Embed Size (px)

Citation preview

1

PONTIFICIA UNIVERSIDADE CATÓLICA DE GOIÁS

DEPARTAMENTO DE ADMINISTRAÇÃO

DISCIPLINA: GESTÃO FINANCEIRA

ADM: 1510

PROF.: MS. BRENO XAVIER DE BRITO

AGOSTO/2014

2

Introdução

Primeiramente, gostaria de dar-lhes as boas vindas à disciplina de gestão financeira. A extrema

importância do conhecimento das ferramentas de administração financeira e orçamentária

para o alcance dos resultados das organizações lhe confere, segundo Jack Welch (ex-CEO da

GE), a posição de um dos tripés da gestão (juntamente com marketing e produção, sem

esquecer dos recursos humanos, que é hours concours).

Este exercício, chamado de Brito Confecções Ltda., busca a conexão de diversos conteúdos da

Administração como Teoria Geral da Administração, Contabilidade Básica, Geral e de Custos,

Planejamento Tributário, Administração de Recursos Humanos, Materiais e Produção,

Matemática Financeira, Finanças, Orçamento e Planejamento Estratégico entre outras,

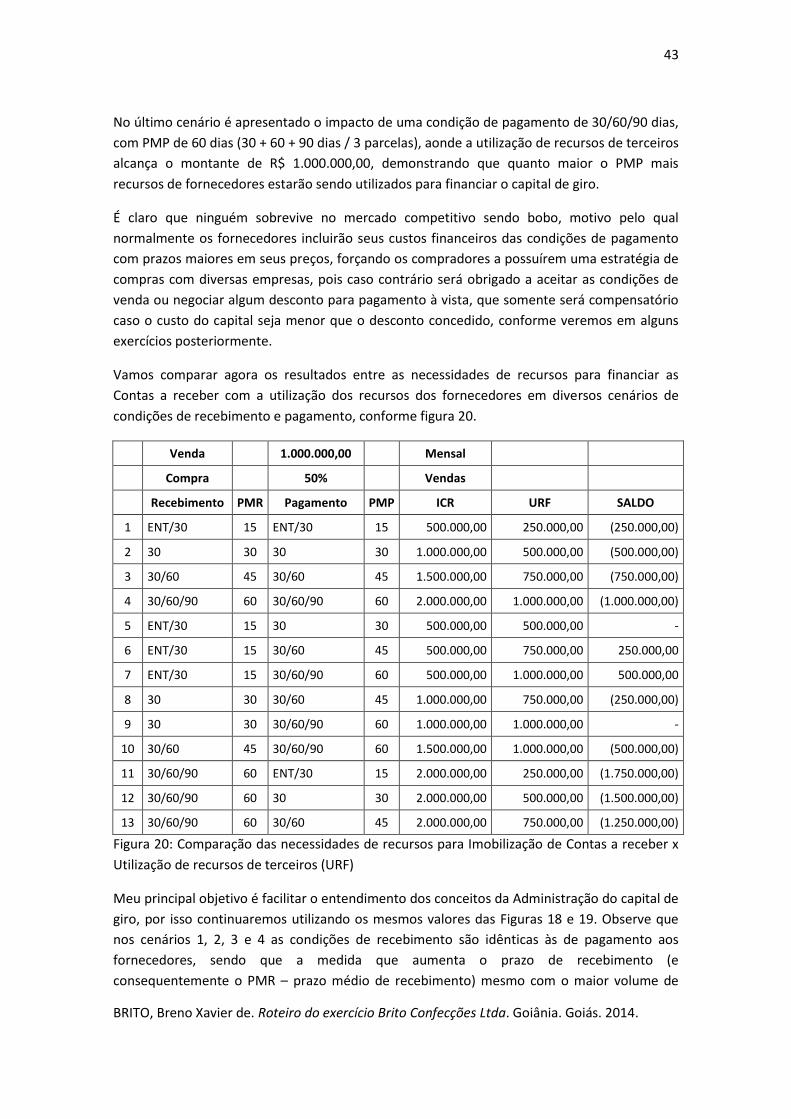

permitindo a percepção do entrelaçamento de disciplinas que são estudadas isoladamente e

contribuindo para a visualização de sua aplicação prática, sendo posteriormente apresentados

outros exercícios decisórios e de fixação de conteúdo.

Serão apresentadas as projeções de investimento, vendas, custos, despesas e impostos para

que possamos elaborar o Fluxo de Caixa, Demonstração de Resultado, Balanço Patrimonial e as

análises decisórias posteriores e seus impactos na organização.

Bom trabalho e um grande aprendizado.

3

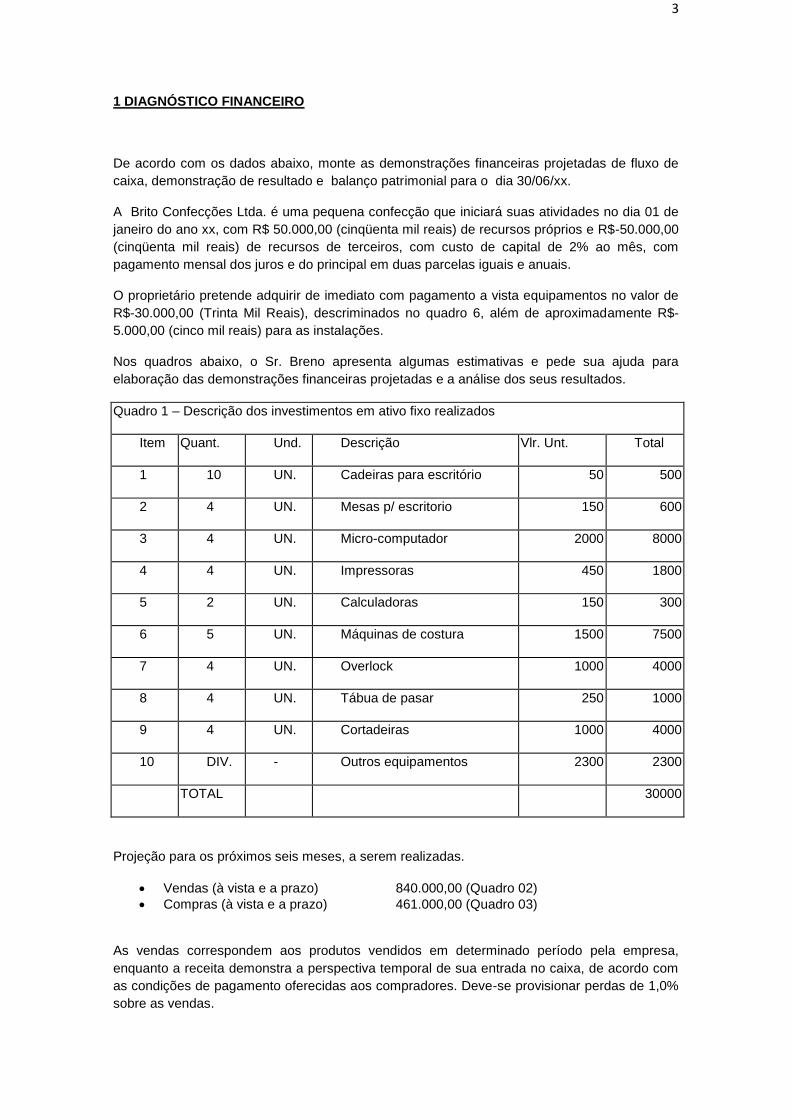

1 DIAGNÓSTICO FINANCEIRO

De acordo com os dados abaixo, monte as demonstrações financeiras projetadas de fluxo de

caixa, demonstração de resultado e balanço patrimonial para o dia 30/06/xx.

A Brito Confecções Ltda. é uma pequena confecção que iniciará suas atividades no dia 01 de

janeiro do ano xx, com R$ 50.000,00 (cinqüenta mil reais) de recursos próprios e R$-50.000,00

(cinqüenta mil reais) de recursos de terceiros, com custo de capital de 2% ao mês, com

pagamento mensal dos juros e do principal em duas parcelas iguais e anuais.

O proprietário pretende adquirir de imediato com pagamento a vista equipamentos no valor de

R$-30.000,00 (Trinta Mil Reais), descriminados no quadro 6, além de aproximadamente R$-

5.000,00 (cinco mil reais) para as instalações.

Nos quadros abaixo, o Sr. Breno apresenta algumas estimativas e pede sua ajuda para

elaboração das demonstrações financeiras projetadas e a análise dos seus resultados.

Quadro 1 – Descrição dos investimentos em ativo fixo realizados

Item Quant. Und. Descrição Vlr. Unt. Total

1 10 UN. Cadeiras para escritório 50 500

2 4 UN. Mesas p/ escritorio 150 600

3 4 UN. Micro-computador 2000 8000

4 4 UN. Impressoras 450 1800

5 2 UN. Calculadoras 150 300

6 5 UN. Máquinas de costura 1500 7500

7 4 UN. Overlock 1000 4000

8 4 UN. Tábua de pasar 250 1000

9 4 UN. Cortadeiras 1000 4000

10 DIV. - Outros equipamentos 2300 2300

TOTAL 30000

Projeção para os próximos seis meses, a serem realizadas.

Vendas (à vista e a prazo) 840.000,00 (Quadro 02)

Compras (à vista e a prazo) 461.000,00 (Quadro 03)

As vendas correspondem aos produtos vendidos em determinado período pela empresa,

enquanto a receita demonstra a perspectiva temporal de sua entrada no caixa, de acordo com

as condições de pagamento oferecidas aos compradores. Deve-se provisionar perdas de 1,0%

sobre as vendas.

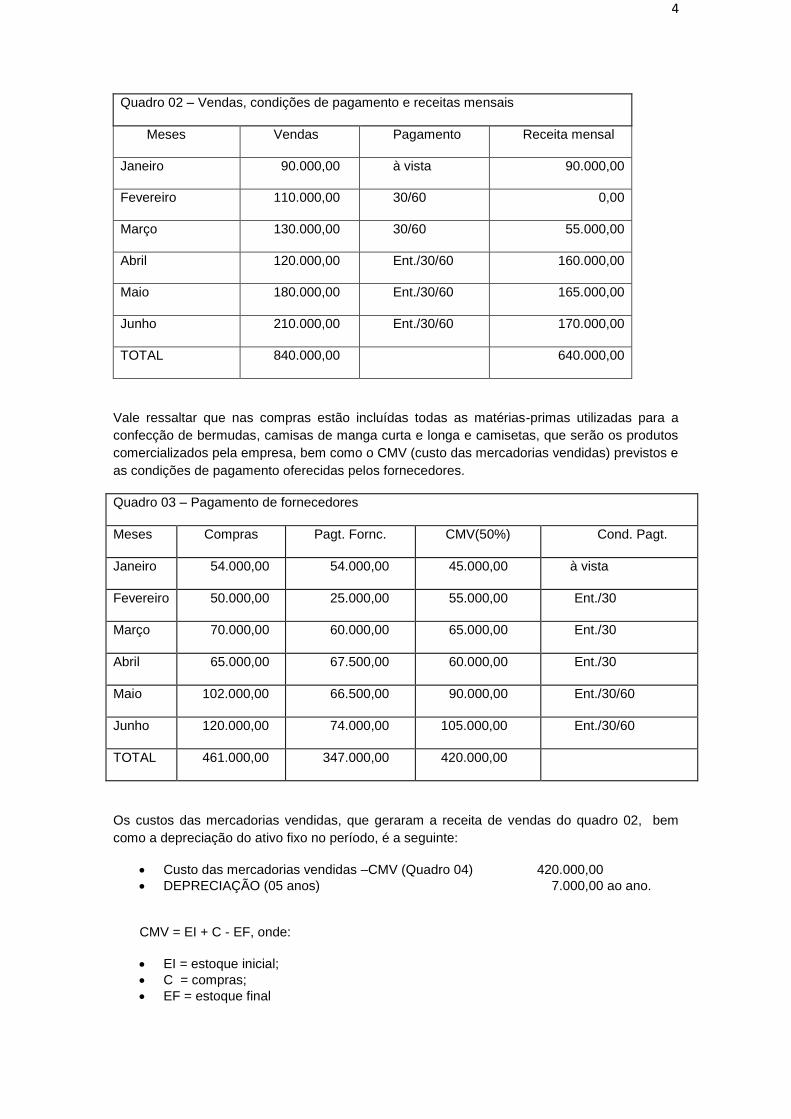

4

Quadro 02 – Vendas, condições de pagamento e receitas mensais

Meses Vendas Pagamento Receita mensal

Janeiro 90.000,00 à vista 90.000,00

Fevereiro 110.000,00 30/60 0,00

Março 130.000,00 30/60 55.000,00

Abril 120.000,00 Ent./30/60 160.000,00

Maio 180.000,00 Ent./30/60 165.000,00

Junho 210.000,00 Ent./30/60 170.000,00

TOTAL 840.000,00 640.000,00

Vale ressaltar que nas compras estão incluídas todas as matérias-primas utilizadas para a

confecção de bermudas, camisas de manga curta e longa e camisetas, que serão os produtos

comercializados pela empresa, bem como o CMV (custo das mercadorias vendidas) previstos e

as condições de pagamento oferecidas pelos fornecedores.

Quadro 03 – Pagamento de fornecedores

Meses Compras Pagt. Fornc. CMV(50%) Cond. Pagt.

Janeiro 54.000,00 54.000,00 45.000,00 à vista

Fevereiro 50.000,00 25.000,00 55.000,00 Ent./30

Março 70.000,00 60.000,00 65.000,00 Ent./30

Abril 65.000,00 67.500,00 60.000,00 Ent./30

Maio 102.000,00 66.500,00 90.000,00 Ent./30/60

Junho 120.000,00 74.000,00 105.000,00 Ent./30/60

TOTAL 461.000,00 347.000,00 420.000,00

Os custos das mercadorias vendidas, que geraram a receita de vendas do quadro 02, bem

como a depreciação do ativo fixo no período, é a seguinte:

Custo das mercadorias vendidas –CMV (Quadro 04) 420.000,00

DEPRECIAÇÃO (05 anos) 7.000,00 ao ano.

CMV = EI + C - EF, onde:

EI = estoque inicial;

C = compras;

EF = estoque final

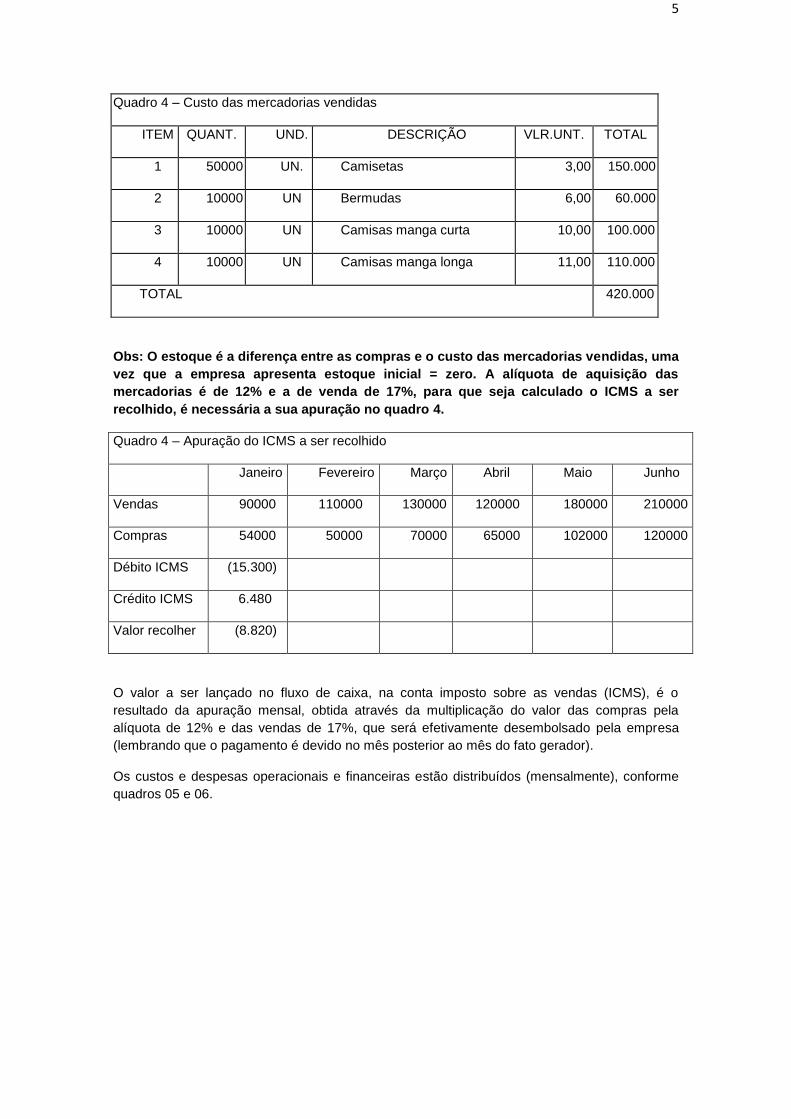

5

Quadro 4 – Custo das mercadorias vendidas

ITEM QUANT. UND. DESCRIÇÃO VLR.UNT. TOTAL

1 50000 UN. Camisetas 3,00 150.000

2 10000 UN Bermudas 6,00 60.000

3 10000 UN Camisas manga curta 10,00 100.000

4 10000 UN Camisas manga longa 11,00 110.000

TOTAL 420.000

Obs: O estoque é a diferença entre as compras e o custo das mercadorias vendidas, uma

vez que a empresa apresenta estoque inicial = zero. A alíquota de aquisição das

mercadorias é de 12% e a de venda de 17%, para que seja calculado o ICMS a ser

recolhido, é necessária a sua apuração no quadro 4.

Quadro 4 – Apuração do ICMS a ser recolhido

Janeiro Fevereiro Março Abril Maio Junho

Vendas 90000 110000 130000 120000 180000 210000

Compras 54000 50000 70000 65000 102000 120000

Débito ICMS (15.300)

Crédito ICMS 6.480

Valor recolher (8.820)

O valor a ser lançado no fluxo de caixa, na conta imposto sobre as vendas (ICMS), é o

resultado da apuração mensal, obtida através da multiplicação do valor das compras pela

alíquota de 12% e das vendas de 17%, que será efetivamente desembolsado pela empresa

(lembrando que o pagamento é devido no mês posterior ao mês do fato gerador).

Os custos e despesas operacionais e financeiras estão distribuídos (mensalmente), conforme

quadros 05 e 06.

6

Quadro 05 – Custos e despesas operacionais

Item Quant. Und. Descrição Vlr. Unt. Total

1 1 UN Aluguel 2000 2000

2 10 UN Funcionarios produção 700 7000

3 2 UN Funcionarios administração 1.000 2000

4 10000 khw Energia 0,18 1800

5 2 UN Linhas telefônicas 750 1500

6 200 UN Litros gasolina 2,50 500

7 1 UN Seguro 300 300

8 2 UN Pró-labores 4000 8000

9 1 UN Publicidade 200 200

10 Div. Outras despesas 1000 1000

11 1 UN Desp. Administrativas 500 500

TOTAL 24800

Quadro 06 – Despesas financeiras mensais

Valor 1.000

Com exceção dos itens 1, 7, 10 e 11, os custos e despesas operacionais (quadro 05) sofrem

um acréscimo de 10% no segundo mês e de 20% no quarto mês, em relação ao primeiro mês.

Além disso, deve ser considerado, para efeito didático, que somente começarão a serem pagas

no primeiro mês após contratadas, ou seja, as despesas referentes ao mês de janeiro serão

liquidadas em fevereiro. Sendo assim, o aumento determinado anteriormente de 10% no

segundo mês (fevereiro), somente terá impacto no caixa no mês seguinte (março), repetindo os

valores em abril, cujo reajuste, de 20%, será lançado em maio e mantido até o mês de julho.

Além das despesas acima, deverão ser recolhidos mensalmente os encargos federais

calculados com a alíquota 8,6% (Simples) sobre o faturamento. Os encargos sociais a serem

considerados são de 8%, referentes ao FGTS, aplicados sobre os salários. Deve-se provisionar

8,33% do total dos salários do período para 13° e 1/3 para férias, bem como o FGTS devido.

7

1.1 - FLUXO DE CAIXA PROJETADO - BRITO CONFECÇÕES LTDA.

Janeiro Fevereiro Março Abril Maio Junho Julho TOTAL

Vendas

Compras

Receitas/Entradas

Vendas à vista

Vendas à prazo

Outras Receitas

Injeção de capital

Venda de Bens

A Total Rec. (+)

Despesas/Saídas

Fornecedores

Impostos venda –ICMS

Aluguel

Salarios

Comissão de vendas

Energia

Telefone

Combustíveis/gasolina

Seguro

Pró-labore

Publicidade

Despesas administrativas

Despesas financeiras

Simples

Encargos sociais

Outras despesas

Amortização emprést

Aquisição bens (fixo)

B Total Desp. ( - )

C Fluxo Caixa (A – B)

D Saldo Reservas (+/-)

E Empréstimos

F Saldo Acumulado

8

1.2 - DEMONSTRAÇÃO DOS RESULTADOS – BRITO CONFECÇÕES LTDA.

Saldos

RECEITA OPERACIONAL BRUTA

Deduções sobre vendas

ICMS ( )

Devoluções ( )

RECEITA OPERACIONAL LÍQUIDA

Custo das Mercadorias Vendidas ( )

LUCRO BRUTO

Despesas Operacionais

Desp. com salários e encargos sociais ( )

Desp. com aluguéis ( )

Simples ( )

Provisão recebimento duvidoso ( )

Provisão encargos 13° e férias ( )

Demais despesas operacionais ( )

Depreciação ( )

LUCRO OPERACIONAL

Despesas financeiras ( )

LUCRO LÍQUIDO/PREJUÍZO

9

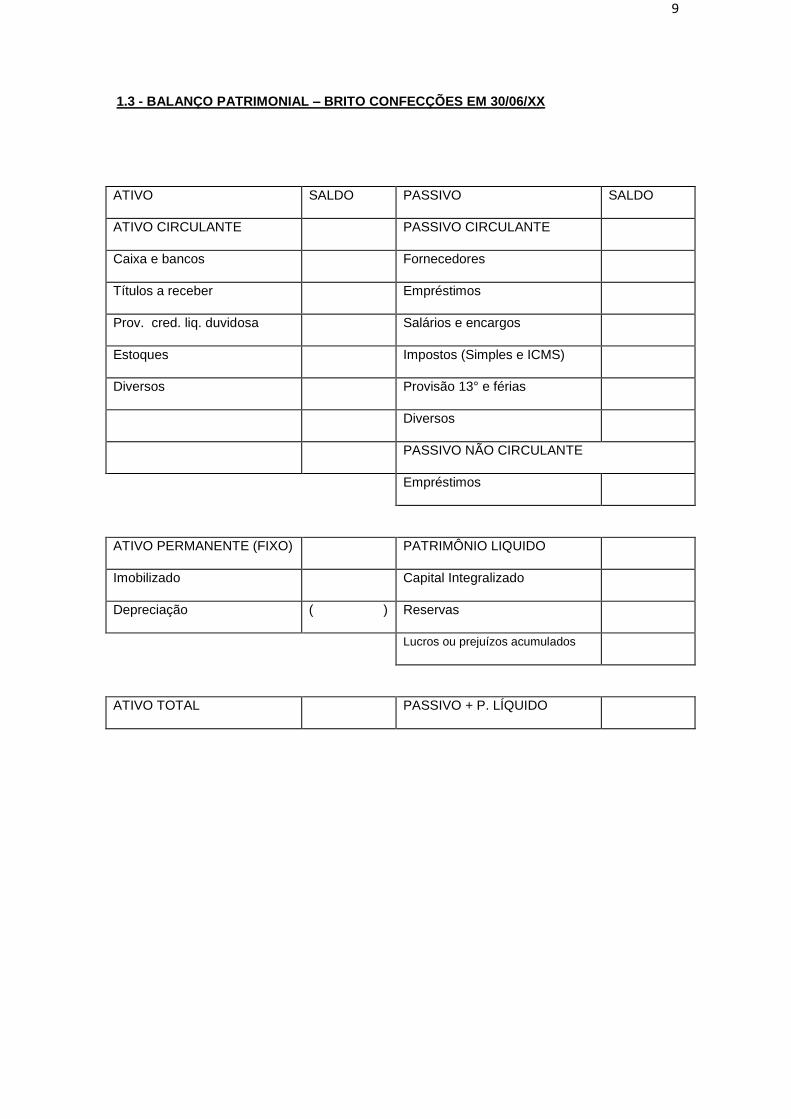

1.3 - BALANÇO PATRIMONIAL – BRITO CONFECÇÕES EM 30/06/XX

ATIVO SALDO PASSIVO SALDO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

Caixa e bancos Fornecedores

Títulos a receber Empréstimos

Prov. cred. liq. duvidosa Salários e encargos

Estoques Impostos (Simples e ICMS)

Diversos Provisão 13° e férias

Diversos

PASSIVO NÃO CIRCULANTE

Empréstimos

ATIVO PERMANENTE (FIXO) PATRIMÔNIO LIQUIDO

Imobilizado Capital Integralizado

Depreciação ( ) Reservas

Lucros ou prejuízos acumulados

ATIVO TOTAL PASSIVO + P. LÍQUIDO

10

Estoque mensal

Item Inicial Compras CMV Estoque Final

1 Janeiro

2 Fevereiro

3 Março

4 Abril

5 Maio

6 Junho

7 Julho

8 Agosto

9 Setembro

10 Outubro

11 Novembro

12 Dezembro

Total

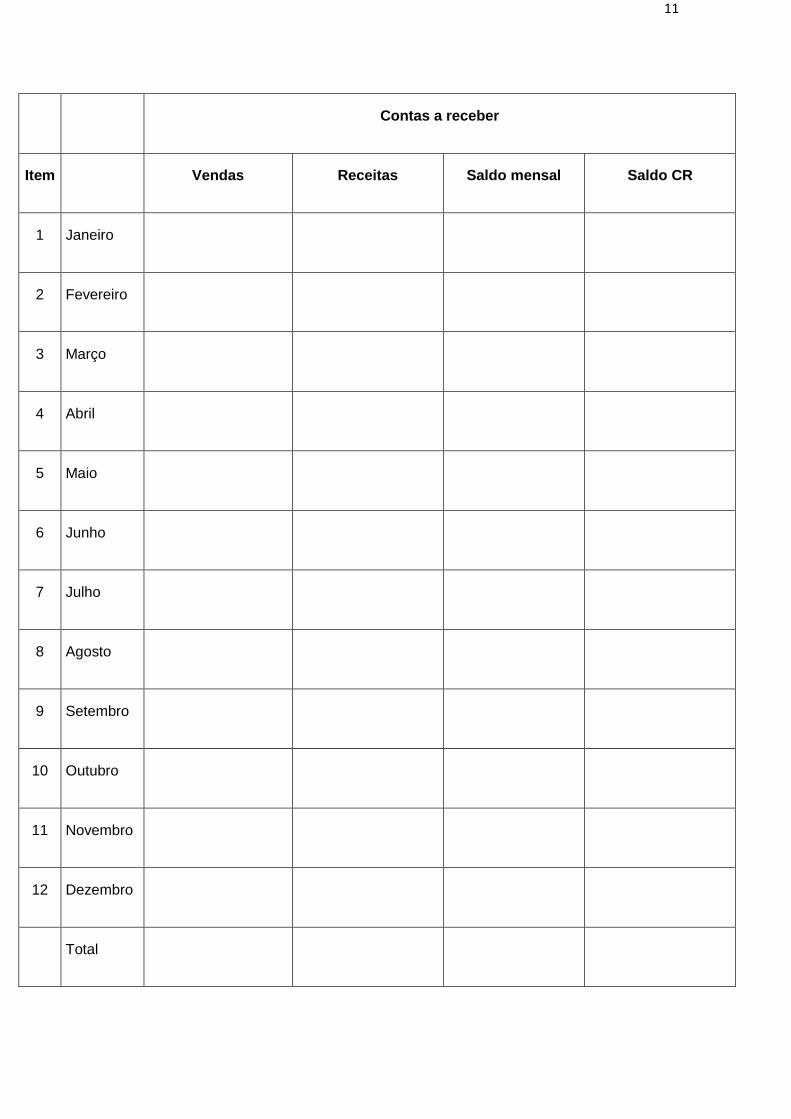

11

Contas a receber

Item Vendas Receitas Saldo mensal Saldo CR

1 Janeiro

2 Fevereiro

3 Março

4 Abril

5 Maio

6 Junho

7 Julho

8 Agosto

9 Setembro

10 Outubro

11 Novembro

12 Dezembro

Total

12

Contas a pagar

Item Compras Pagamentos Saldo Mensal Saldo CP

1 Janeiro

2 Fevereiro

3 Março

4 Abril

5 Maio

6 Junho

7 Julho

8 Agosto

9 Setembro

10 Outubro

11 Novembro

12 Dezembro

Total

13

Valor

Estoque médio em reais soma dos valores do estoque mensal dividido pelo número de meses

Custo das vendas

Ano 360

Semestre 180

Contas a receber médio em reais soma do saldo mensal das contas a receber dividido pelo número de meses

Contas a receber médio em dias ou PMR contas a receber / (vendas/360) * neste exemplo usou-se 180 (seis meses)

Estoque final estoque inicial mais compras menos custo das mercadorias vendidas apurados mensalmente

Contas a pagar médio em reais soma do saldo mensal das contas a pagar dividido pelo número de meses

Contas a pagar médio em dias ou PMP contas a pagar / (compras/360) * neste exemplo usou-se 180 (seis meses)

Giro dos estoques custo das vendas / estoque

Idade média do estoque em dias 360 / giro ou estoque médio / (CMV/360) * neste exemplo usou-se 180/giro

Giro do contas a receber vendas / contas a receber médio em reais

Giro do contas a pagar compras / contas a pagar médio em reais

14

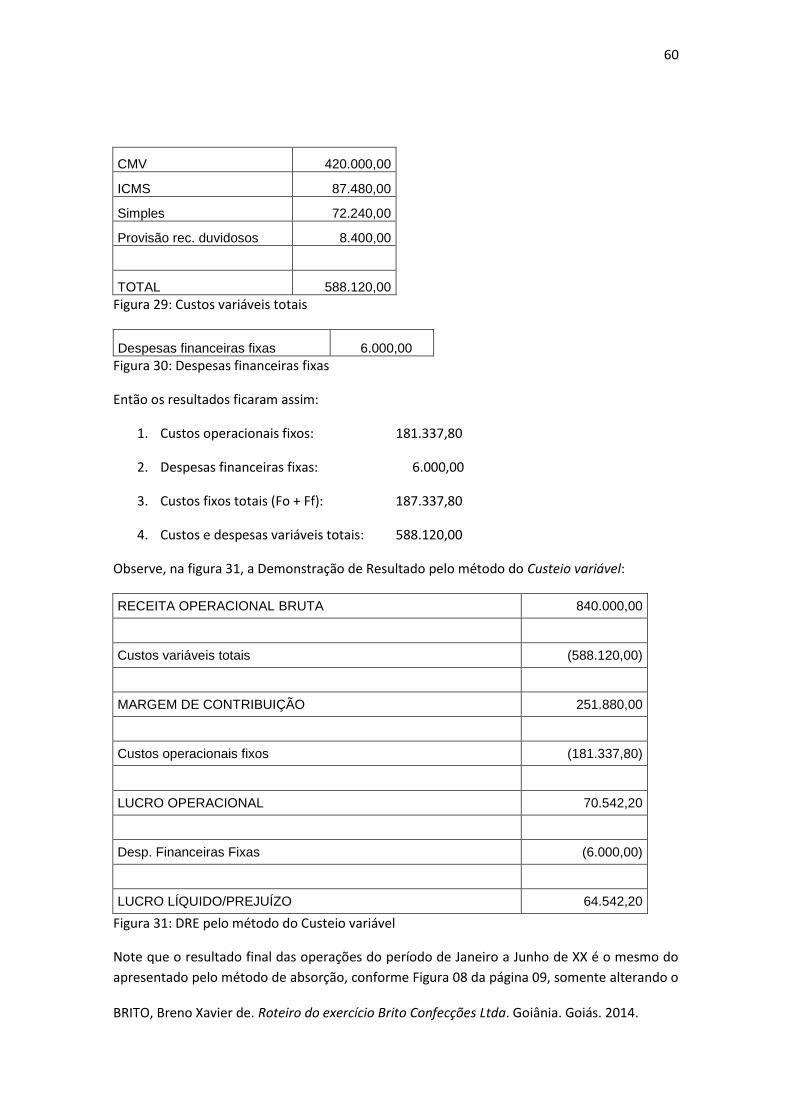

2 ANÁLISE DOS RESULTADOS E PLANEJAMENTO FINANCEIRO

Utilizando o Fluxo de Caixa e a DRE da empresa Brito Confecções Ltda., classifique os custos

em operacionais fixos, financeiros fixos e variáveis.

Tipo Descrição Valor

Fornecedores 420.000,00

ICMS 87.480,00

Aluguel 12.000,00

Salários produção e Administrativos 61.200,00

Energia 12.240,00

Telefone 10.200,00

Combustíveis 3.400,00

Seguro 1.800,00

Pró-labore 54.400,00

Publicidade 1.360,00

Despesas Administrativas 3.000,00

Despesas financeiras 6.000,00

Simples 72.240,00

Encargos sociais 4.896,00

Outras despesas 6.000,00

Provisão perdas recebimentos 8.400,00

Provisão para 13° e férias 7.341,80

Depreciação 3.500,00

TOTAL CUSTOS FIXOS OPERACIONAIS: ___________________________

TOTAL CUSTOS FINANCEIROS FIXOS: ___________________________

CUSTOS FIXOS TOTAIS: ___________________________

CUSTOS OU DESPESAS VARIÁVEIS TOTAIS:________________________

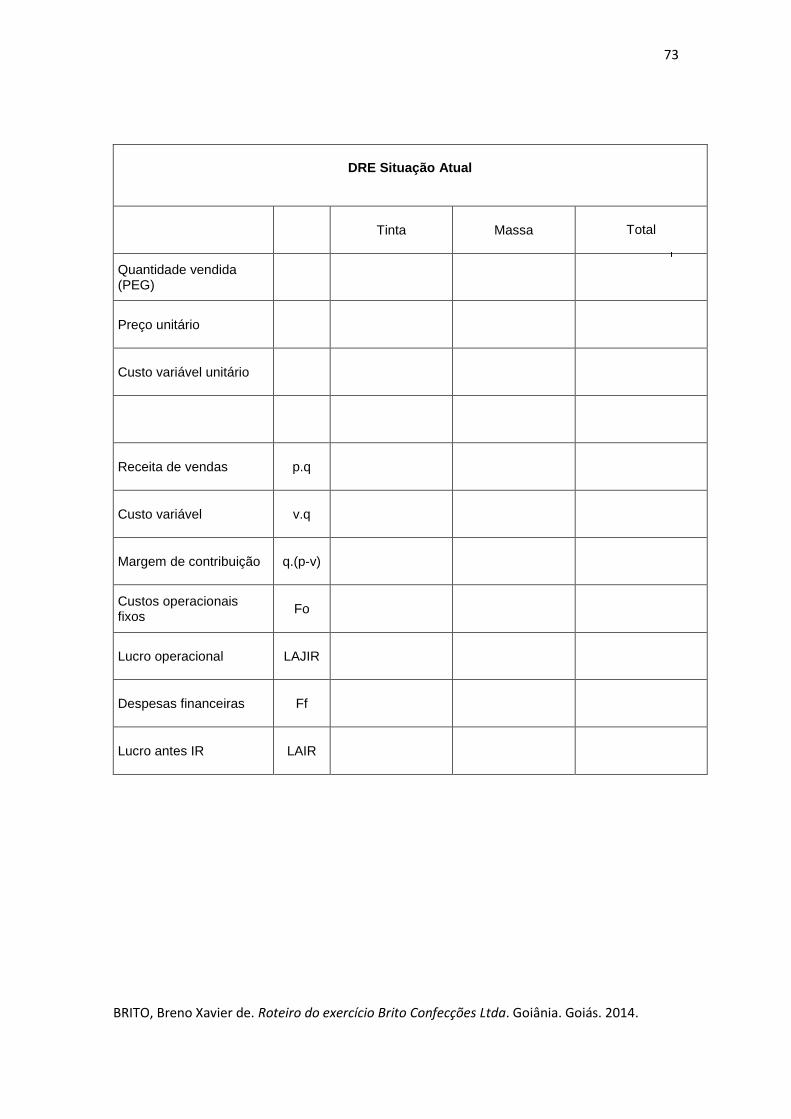

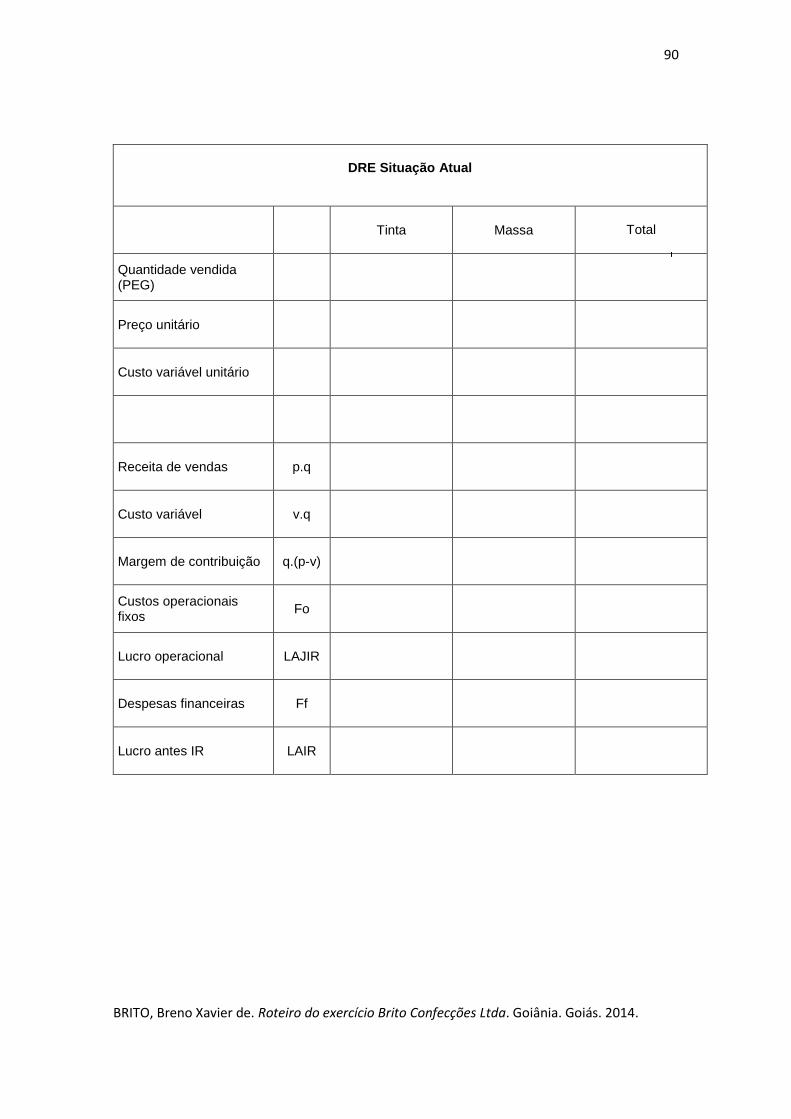

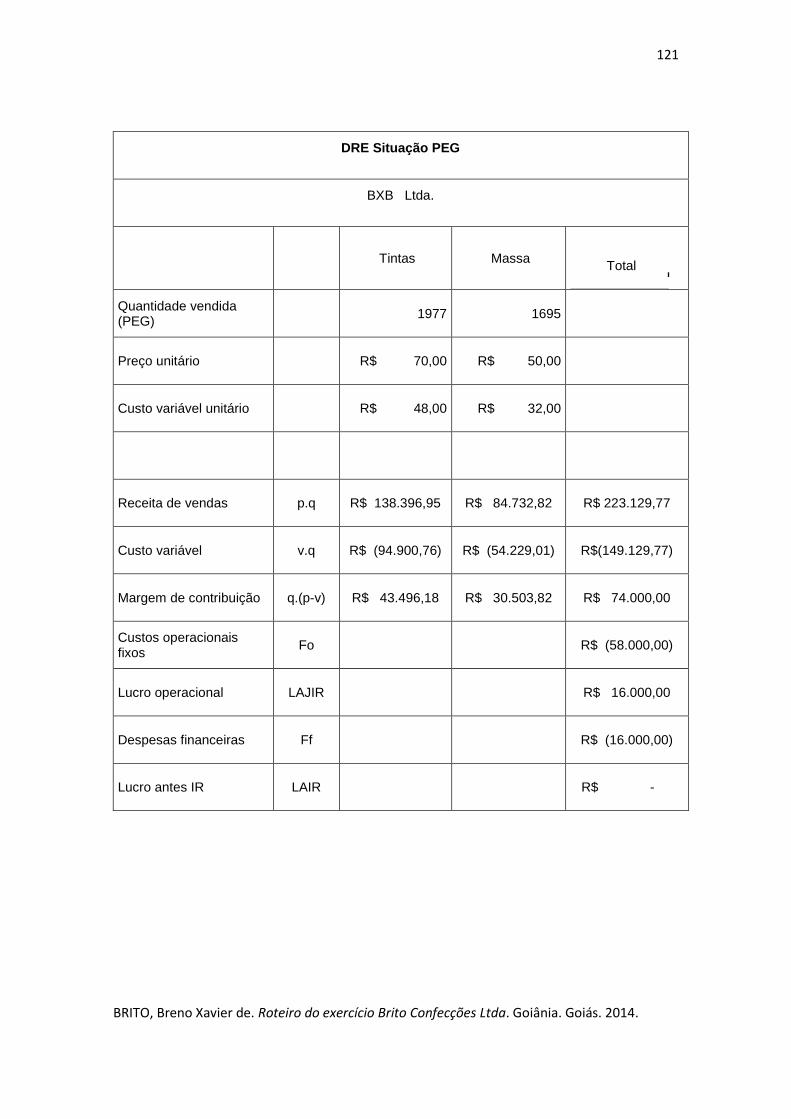

Com as informações acima calcule o Ponto de Equilíbrio Operacional (PEO) e o Ponto de

Equilíbrio Global (PEG) da empresa, montando a Demonstração de Resultado atual por

absorção, e as de comprovação do PEO e PEG.

15

Resultado Atual PEO PEG

Receita de vendas p.q

Custo variável v.q

Margem de contribuição q.(p-v)

Custos operacionais fixos Fo

Lucro operacional LAJIR

Despesas financeiras Ff

Lucro antes IR LAIR

16

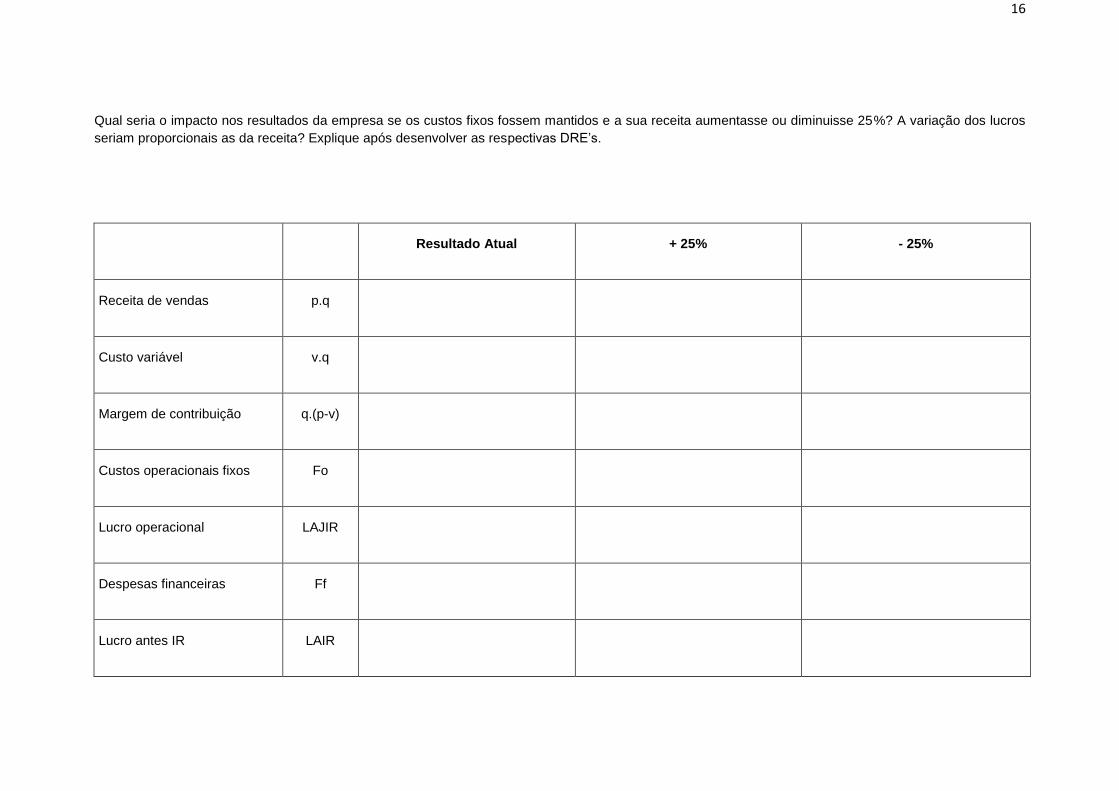

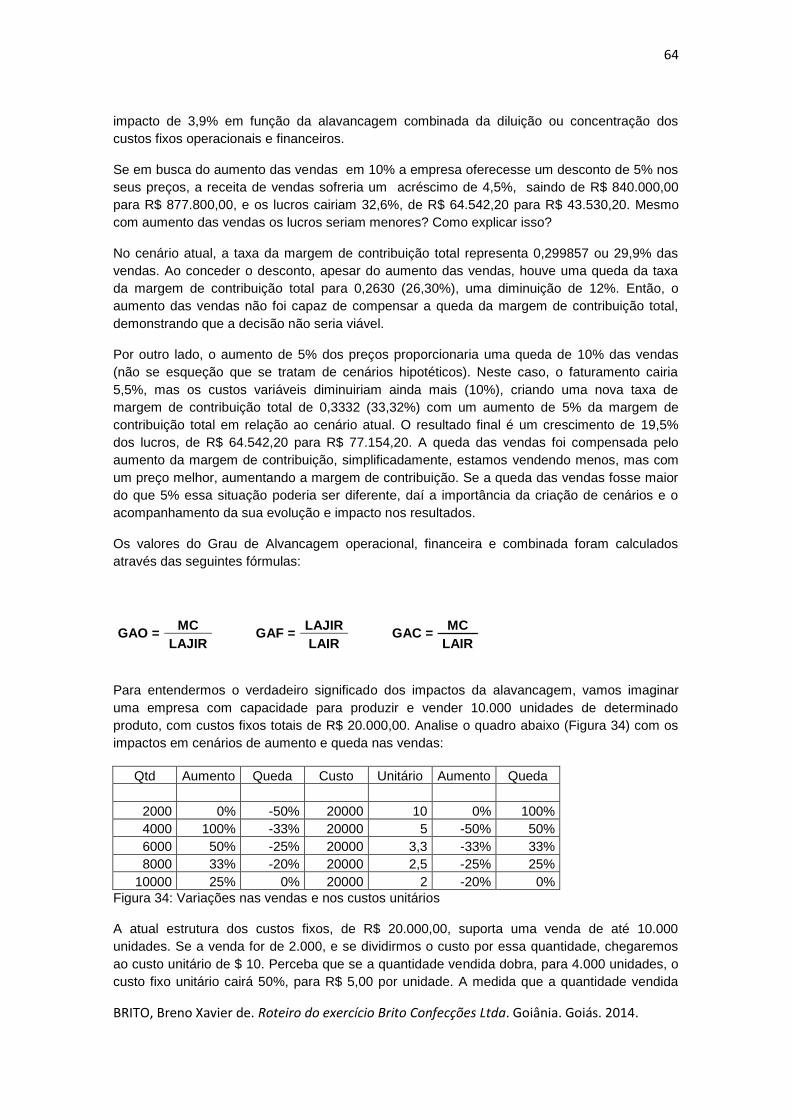

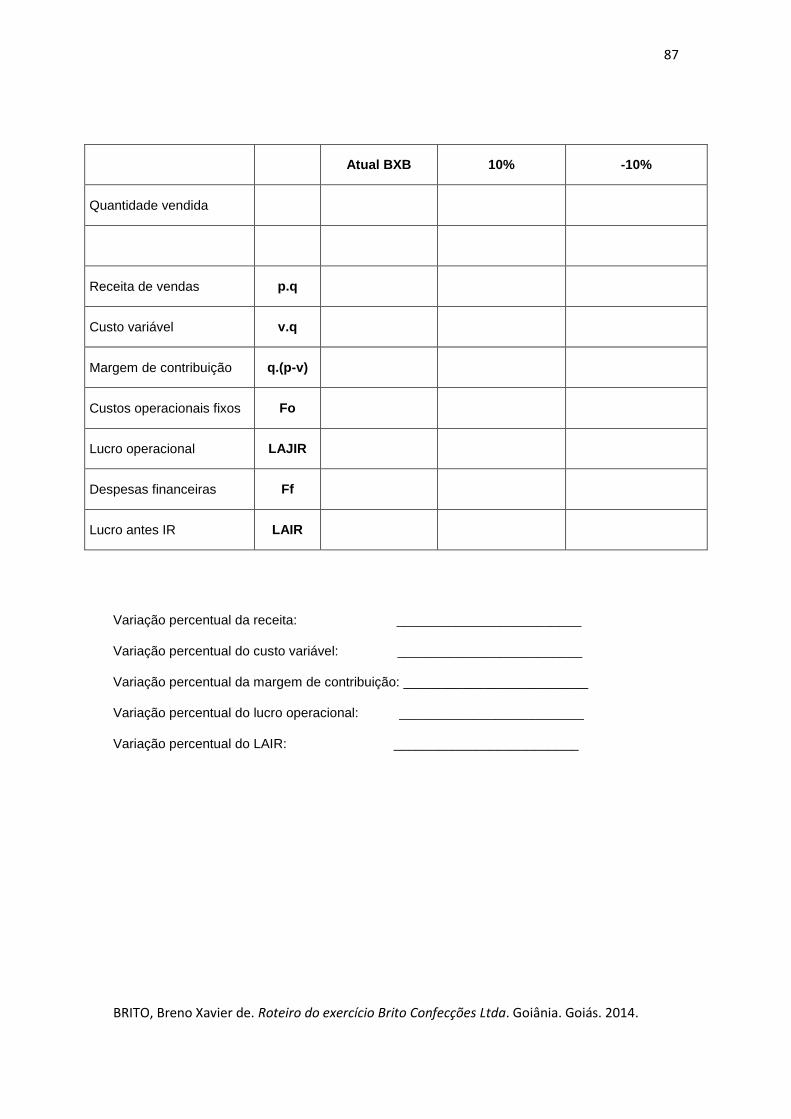

Qual seria o impacto nos resultados da empresa se os custos fixos fossem mantidos e a sua receita aumentasse ou diminuisse 25%? A variação dos lucros

seriam proporcionais as da receita? Explique após desenvolver as respectivas DRE’s.

Resultado Atual + 25% - 25%

Receita de vendas p.q

Custo variável v.q

Margem de contribuição q.(p-v)

Custos operacionais fixos Fo

Lucro operacional LAJIR

Despesas financeiras Ff

Lucro antes IR LAIR

17

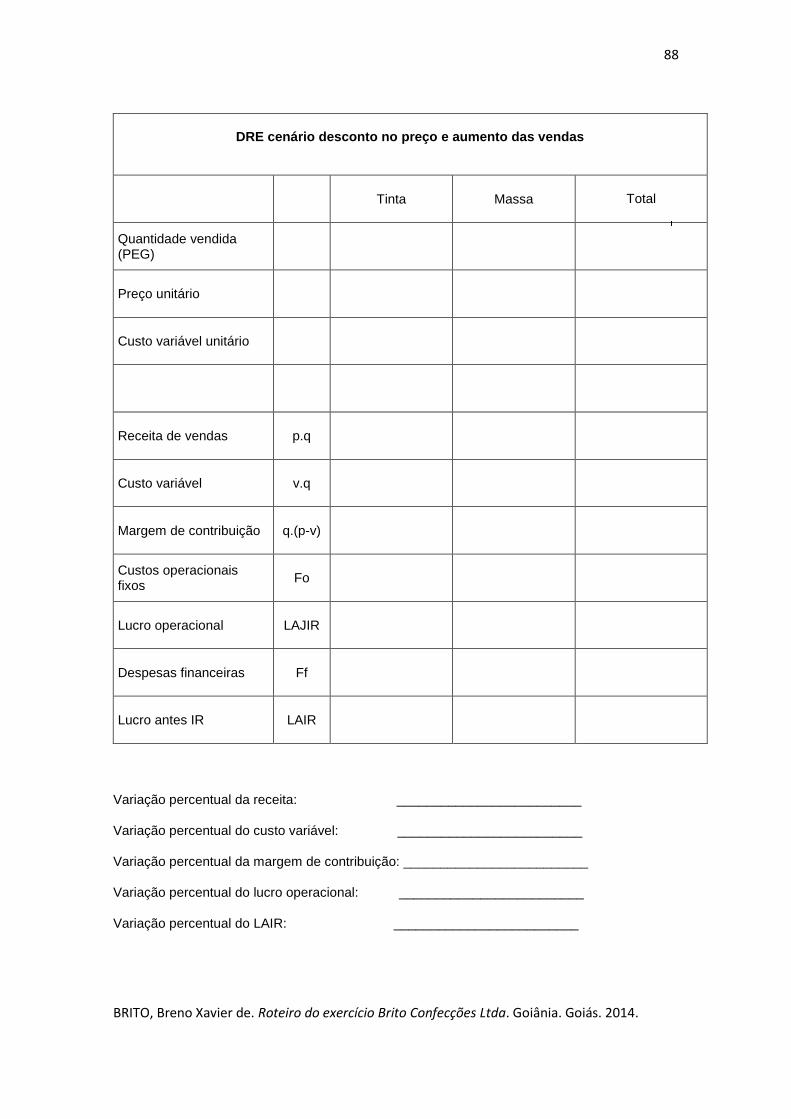

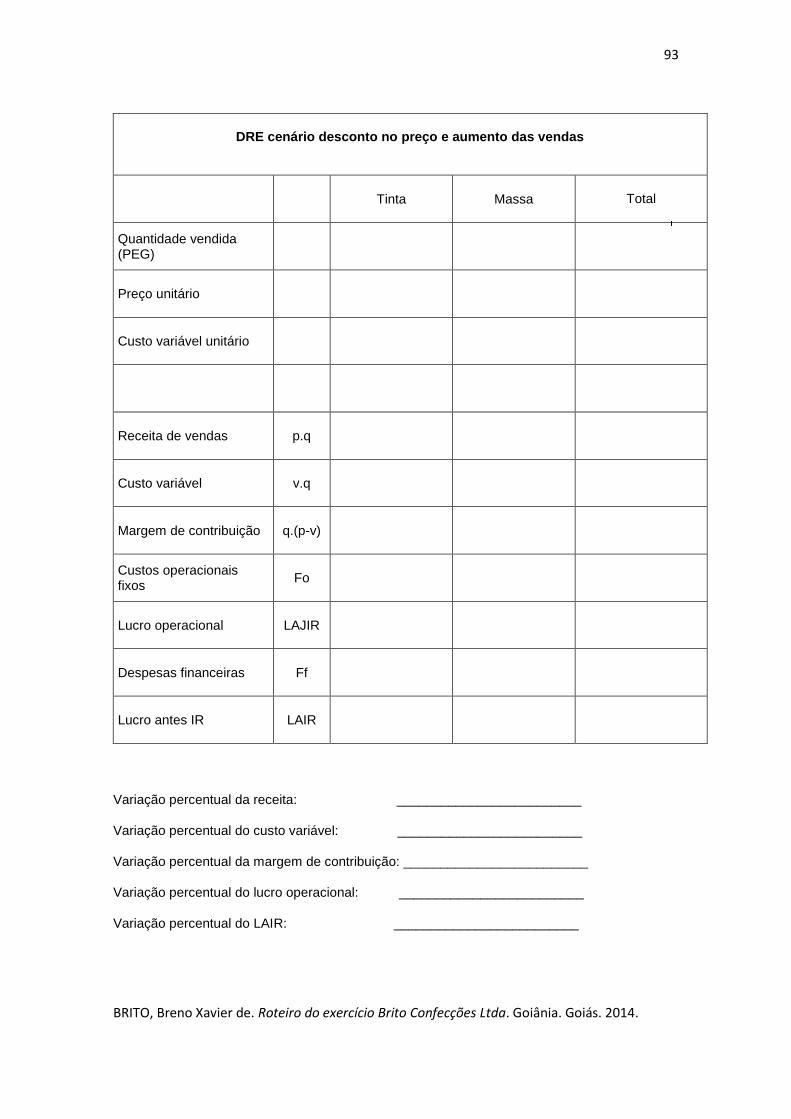

O Sr. Breno, proprietário da Brito Confecções, analisando o resultado atual, está em dúvida de qual estratégia seria melhor para seus negócios, um desconto

de 5% nos preços, com aumento de 10% nas vendas, ou um aumento de 5% nos preços, com a venda diminuindo 10%. Em sua opinião qual deve ser

implementada? Desenvolva as DRE’s e justifique sua resposta.

Resultado Atual Desconto de 5% e Aumento das

vendas em 10%

Aumento do preço em 5% e queda

das vendas de 10%

Receita de vendas p.q

Custo variável v.q

Margem de contribuição q.(p-v)

Custos operacionais fixos Fo

Lucro operacional LAJIR

Despesas financeiras Ff

Lucro antes IR LAIR

18

3 ANÁLISE DE INVESTIMENTOS E RISCO/RETORNO

Com o crescimento da economia brasileira, o Sr. Breno está analisando a aquisição de novos

equipamentos, que proporcionarão o aumento da produção e da produtividade e a diminuição

das perdas dos produtos em fabricação. Desenvolva o Fluxo de Caixa e Demonstração de

Resultado incrementais para os primeiros três anos de implantação do projeto, de acordo com

os dados abaixo, e verifique a viabilidade econômica-financeira dessa decisão. Justifique sua

resposta e ofereça alternativas.

a) Investimento total: R$ 150.000,00 (cento e cinquenta mil reais)

b) Acréscimo nas receitas de vendas: b.1) 1° Ano: 10% b.2) 2° Ano: 15% b.3) 3° Ano: 20%

c) Acréscimo nos custos e despesas totais (menos o Simples): c.1) 1° Ano: 8% c.2) 2° Ano: 12% c.3) 3° Ano: 16%

d) Decréscimo das perdas dos produtos em fabricação: d.1) 1°, 2° e 3° anos: 10% em relação ao aumento de produção e o CMV atual.

e) Depreciação total em 05 anos f) Simples: alíquota de 8,6% g) Custo de capital: 30% ao ano.

Étodo Projeto Expansão - Resultados

TMR

Pay Back

Pay Back atualizado

IL

VAL

TIR

Retorno líquido

19

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

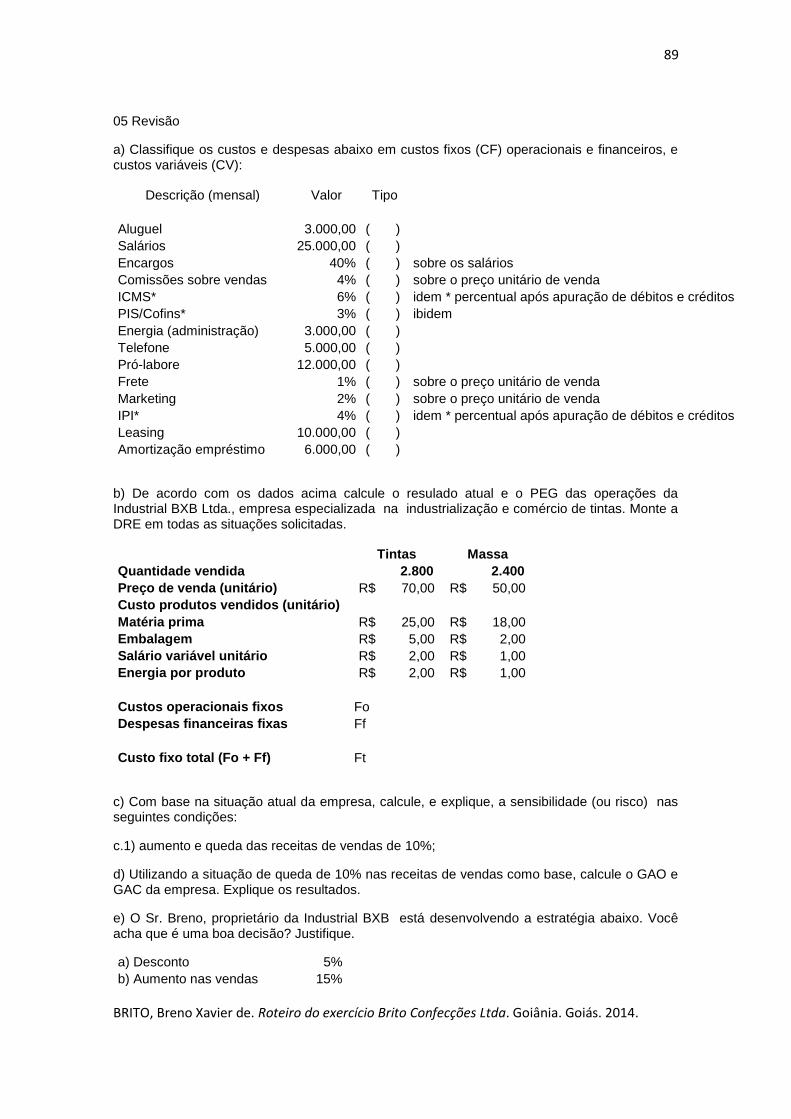

1 DIAGNÓSTICO FINANCEIRO

A proposta é para desenvolver um pequeno planejamento financeiro de uma micro-empresa

do segmento de confecções, chamada Brito Confecções Ltda., realizando o Fluxo de Caixa, a

Demonstração de Resultado e o Balanço Patrimonial projetados até a data futura de seis

meses subsequentes ao início de suas operações (neste caso 30/06/XX), ou seja, a empresa

ainda não existe, mas após pesquisas de mercado, concorrentes, fornecedores, governo e

instituições financeiras são fornecidos dados de integralização de capital (recursos próprios de

R$ 50.000,00) e empréstimos de curto (R$ 25.000,00 de passivo circulante para ser pago

dentro do ano) e longo prazo (R$ 25.000,00 de passivo não circulante que deverá ser liquidado

em até dois anos), gastos iniciais (investimento de R$ 35.000,00 em ativos fixos –

equipamentos: R$ 30.000,00 e instalações: R$ 5.000,00), projeções de vendas, custos,

despesas, impostos e contribuições, condições de pagamento e recebimento, sempre

buscando a máxima semelhança com a realidade.

O primeiro momento, chamado de diagnóstico financeiro, busca entender as funções básicas

da Gestão Financeira e a necessidade do conhecimento de Contabilidade e das demonstrações

financeiras que ela nos oferece para o controle dos recursos e análise dos resultados das

operações. O Fluxo de Caixa contribui com o entendimento da capacidade de pagamento da

empresa, bem como o impacto das decisões passadas e as correções necessárias. Ele é feito

pelo regime de caixa, ou seja, os lançamentos são efetuados no momento que provocarem

efeitos no caixa. Se a empresa efetua uma venda de R$ 90.000,00 em janeiro, à vista, ele será

lançado como receita de venda à vista neste mês, se em fevereiro a condição de recebimento

das vendas for alterada para 30 e 60 dias, no valor de R$ 110.000,00, será considerada então

receita de venda a prazo no valor de R$ 55.000,00 em março e abril.

Posteriormente a Demonstração de Resultado (DRE) oferece a análise do resultado das

operações em determinado período de tempo, independente se as vendas foram recebidas

dentro deste período ou se os pagamentos foram todos realizados, e a essa maneira de se

efetuarem os lançamentos dá-se o nome de regime de competência. Nele, o que importa é o

fato gerador. Por exemplo, se efetuo vendas a prazo em fevereiro, ou possuímos prazo para o

pagamento de despesas realizadas dentro deste mês, não me importo se já recebi/paguei ou

não, sua função é demonstrar o resultado final destas operações, se contribuiram para

aumentar as riquezas dos acionistas, gerando lucro, ou se a destruíram, através de prejuízos.

Essas informações são de extrema importância, pois a partir delas podemos planejar novas

decisões de vendas, preços, margens, custos e despesas, buscando sempre o aumento da

rentabilidade da organização.

Imagine uma corrida que inicia-se com dezenas de competidores, mas que em função dos

vários acontecimentos ocorridos em suas duas horas de duração como quebras, abandonos,

ultrapassagens, falhas de pilotagem, acabou somente com alguns dos que a começaram.

Metaforicamente poderíamos afirmar que as demonstrações financeiras possuem muitas

semelhanças com ela. O Fluxo de Caixa é medido pelo combustível que havia no tanque no

início, o que passou a existir após o reabastecimento e o que sobrou ao final da corrida. Se a

gasolina acabar antes do final o piloto estará forá da competição. No caso de uma empresa, ou

20

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

outra organização, a gasolina são os recursos financeiros necessários para o seu

funcionamento diário e cuja falta também poderá interromper o seu funcionamento.

A Demonstração de Resultado apresenta o resultado da corrida. Comecei em terceiro, o carro

do segundo colocando quebrou e assumi sua posição, posteriormente ultrapassei o que estava

em primeiro e ganhei a corrida. Nesta analogia, a empresa inicia suas operações com

compras, vendas, despesas, recebimentos e pagamentos que, em seu término, se for

vencedora, apresentará lucros que enriquecerão seus acionistas.

Ao final da corrida os vencedores recebem prêmios, principalmente em dinheiro. O Balanço

Patrimonial reflete a riqueza do piloto ao final da corrida, se aumentou ou diminuiu em relação

ao seu início.

1.1 Fluxo de caixa projetado

Para que possamos explicar os lançamentos do fluxo de caixa, primeiramente apresentarei

uma matriz (Figura 01) que envolve as entradas de capital (vendas, integralização e

empréstimos) distribuídas temporalmente de acordo com as condições que foram negociadas,

sendo que as colunas verticais apresentam em seu início a condição de recebimento das

vendas do mês e seus valores, e na sequência as quantias que serão recebidas mensalmente,

demonstrando a diferença entre o que será vendido versus o recebimento. As linhas

horizontais detalham o momento que as vendas entrarão no caixa da empresa como, por

exemplo, a venda de abril de R$ 120.000,00 na condição de entrada, 30 e 60 dias, que serão

distribuídas em três parcelas de R$ 40.000,00 em abril, maio e junho.

VENDA, CAPITAL SOCIAL INTEGRALIZADO E EMPRÉSTIMOS DE CURTO E LONGO PRAZO

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto TOTAL

À vista 30/60 30/60 Ent./30/60 Ent./30/60 Ent./30/60

190.000 110.000 130.000 120.000 180.000 210.000 - - 940.000

REC

EBIM

ENTO

, EM

PR

ÉSTI

MO

S E

INTE

GR

ALI

ZAÇ

ÃO

Janeiro 190.000 - - - - - - - 190.000

Fevereiro - - 55.000 55.000 - - - - 110.000

Março - - - 65.000 65.000 - - - 130.000

Abril - - - 40.000 40.000 40.000 - - 120.000

Maio - - - - 60.000 60.000 60.000 - 180.000

Junho - - - - - 70.000 70.000 70.000 210.000

Julho - - - - - - - - -

TOTAL 190.000 - 55.000 160.000 165.000 170.000 130.000 70.000 940.000

Figura 01: Matriz das entradas mensais

Em janeiro as entradas projetadas são de R$ 190.000,00, referentes a R$ 90.000,00 de vendas

à vista, R$ 50.000,00 de integralização de capital e R$ 50.000,00 de empréstimos a pagar. Já

em fevereiro o valor será nulo, visto que as vendas de R$ 110.000,00 serão para liquidados em

30 e 60 dias, sendo recebido R$ 55.000,00 em março e igual valor em abril. Para março, as

21

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

vendas de R$ 130.000,00 são diferentes das entradas de R$ 55.000,00, pois esse valor é

referente a primeira parcela das vendas de fevereiro, e as de março acontecerão em abril e

maio, e assim sucessivamente. Note que no mês de maio, por exemplo, o total de entradas

será de R$ 165.000,00, sendo R$ 60.000,00 das entradas da venda do mês, R$ 40.000,00 da

primeira parcela do mês de abril e R$ 65.000,00 da segunda parcela do mês de março (regime

de caixa) apesar das vendas de R$ 180.000,00 do mês (regime de competência). Observe,

agora, na Figura 02, a diferença entre a matriz acima e o fluxo de caixa após os lançamentos

efetuados:

Janeiro Fevereiro Março Abril Maio Junho Total

à vista 30-60 30-60 ent/30/60 ent/30/60 ent/30/60

Vendas 90.000,00 110.000,00 130.000,00 120.000,00 180.000,00 210.000,00 840.000,00

Compras 54.000,00 50.000,00 70.000,00 65.000,00 102.000,00 120.000,00 461.000,00

Receitas/Entradas

Vendas à vista 90.000,00 0,00 0,00 40.000,00 60.000,00 70.000,00 260.000,00

Vendas à prazo 0,00 0,00 55.000,00 120.000,00 105.000,00 100.000,00 380.000,00

Outras Receitas 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Injeção de capital 50.000,00 0,00 0,00 0,00 0,00 0,00 50.000,00

Venda de Bens 0,00 0,00 0,00 0,00 0,00 0,00 0,00

A Total Rec. (+) 140.000,00 0,00 55.000,00 160.000,00 165.000,00 170.000,00 690.000,00

Figura 02: Fluxo de Caixa projetado para a empresa Lemos e Brito

A proposta do exercício é projetar e analisar os resultados da empresa após os seus primeiros

seis meses de funcionamento, ou seja, de janeiro a junho. Constata-se mês a mês a evolução

das entradas do caixa que totalizariam, após seis meses, R$ 690.000,00, sendo R$ 260.000,00

de vendas a vista, R$ 380.000,00 de receitas de vendas a prazo e R$ 50.000,00 de injeção de

capital. Além disso, depois da apuração do resultado mensal das entradas e saídas, é somado o

valor de R$ 50.000,00 dos empréstimos de curto e longo prazo contratados antes do início das

atividades e que entrarão no caixa em janeiro. As receitas de venda do período são de R$

840.000,00, mas os recebimentos referentes a estas vendas representam apenas R$

640.000,00, demonstrando que existem ainda R$ 200.000,00 a serem realizados após o mês de

junho.

A principal diferença entre matriz de entradas e o fluxo de caixa está na linha de entradas de

vendas a prazo, que correspondem a soma das vendas a prazo de vários meses. Por exemplo, o

valor de R$ 120.000,00, do mês de abril, é resultado do recebimento da segunda parcela de

fevereiro (R$ 55.000,00) somada à primeira de março (R$ 65.000,00), e assim sucessivamente.

Vamos agora analisar o lançamento das despesas no fluxo de caixa (Figura 03):

22

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Despesas/Saídas

Fornecedores 54.000,00 25.000,00 60.000,00 67.500,00 66.500,00 74.000,00

Impostos venda -ICMS 0,00 8.820,00 12.700,00 13.700,00 12.600,00 18.360,00

Aluguel 0,00 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00

Salarios produção 0,00 7.000,00 7.700,00 7.700,00 8.400,00 8.400,00

Salários administrativos 0,00 2.000,00 2.200,00 2.200,00 2.400,00 2.400,00

Energia 0,00 1.800,00 1.980,00 1.980,00 2.160,00 2.160,00

Telefone 0,00 1.500,00 1.650,00 1.650,00 1.800,00 1.800,00

Combustíveis/gasolina 0,00 500,00 550,00 550,00 600,00 600,00

Seguro 0,00 300,00 300,00 300,00 300,00 300,00

Pró-labore 0,00 8.000,00 8.800,00 8.800,00 9.600,00 9.600,00

Publicidade 0,00 200,00 220,00 220,00 240,00 240,00

Despesas administrativas 0,00 500,00 500,00 500,00 500,00 500,00

Despesas financeiras 0,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00

Simples 0,00 7.740,00 9.460,00 11.180,00 10.320,00 15.480,00

Encargos sociais 0,00 720,00 792,00 792,00 864,00 864,00

Correio 0,00 0,00 0,00 0,00 0,00 0,00

Outras despesas 0,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00

Aquisição bens (fixo) 35000,00 0,00 0,00 0,00 0,00 0,00

B Total Despesas 89000,00 68080,00 110852,00 121072,00 120284,00 138704,00

Figura 03: Lançamento das despesas mensalmente

As saídas de caixa começarão em janeiro, com a aquisição de R$ 54.000,00 em insumos de

fornecedores que serão pagos à vista, em função do início das atividades da empresa e a

provável inexistência de crédito. As demais despesas, conforme instruções no penúltimo

parágrafo do exercício, somente começarão a serem liquidadas a partir de fevereiro como

salários, aluguel, energia, telefone e combustíveis, entre outros.

O último lançamento de janeiro é a aquisição de equipamentos (R$ 30.000,00) mais os gastos

com sua instalação (R$ 5.000,00) de R$ 35.000,00, totalizando R$ 89.000,00.

Para fevereiro a previsão é da realização dos pagamentos dos compromissos de janeiro, mais o

Imposto sobre circulação de mercadorias e serviços (ICMS) de esfera estadual, calculado

aplicando-se a alíquota de 17% sobre as vendas e de 12% nas compras de janeiro, pois é pago

no mês posterior ao seu fato gerador (compras e vendas). Por exemplo, o ICMS referente a

Janeiro, cujo saldo devedor de R$ 8.820,00 a ser pago em Fevereiro foi obtido após a apuração

dos débitos (17% das vendas do mês) e créditos (12% das compras no mesmo período). Este

exercício foi elaborado intencionalmente considerando o Sistema simplificado de tributação,

ou Simples, e não o Super simples, que inclui, além do PIS (Programa de integração social),

Cofins (Contribuição de financiamento da seguridade social), INSS (Instituto Nacional de

Seguridade Social), IR (Imposto de Renda), CSLL (Contribuição social sobre o lucro líquido), o IPI

23

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

(Imposto sobre produtos industrializados) do Simples mais o ICMS (Imposto sobre circulação

de mercadorias e serviços) ou ISS (Imposto sobre serviços), pois assim podemos entender,

também, como seria a apuração do ICMS em empresas optantes do sistema de tributação de

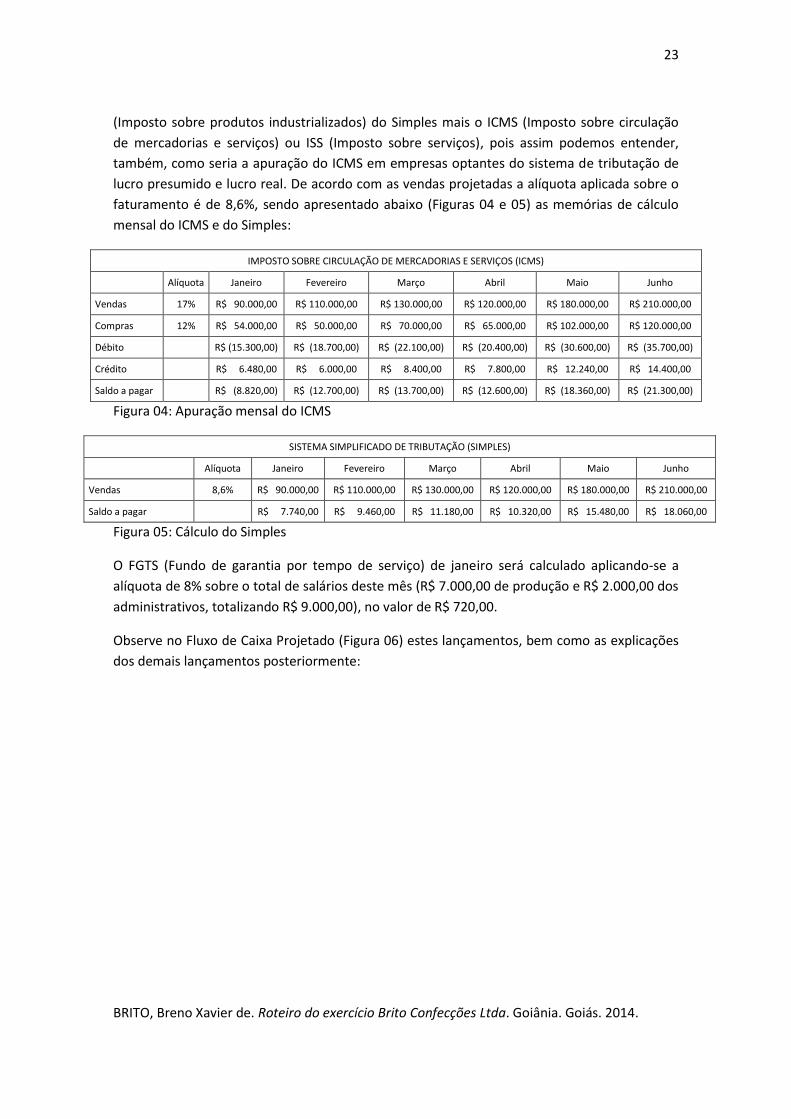

lucro presumido e lucro real. De acordo com as vendas projetadas a alíquota aplicada sobre o

faturamento é de 8,6%, sendo apresentado abaixo (Figuras 04 e 05) as memórias de cálculo

mensal do ICMS e do Simples:

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS)

Alíquota Janeiro Fevereiro Março Abril Maio Junho

Vendas 17% R$ 90.000,00 R$ 110.000,00 R$ 130.000,00 R$ 120.000,00 R$ 180.000,00 R$ 210.000,00

Compras 12% R$ 54.000,00 R$ 50.000,00 R$ 70.000,00 R$ 65.000,00 R$ 102.000,00 R$ 120.000,00

Débito

R$ (15.300,00) R$ (18.700,00) R$ (22.100,00) R$ (20.400,00) R$ (30.600,00) R$ (35.700,00)

Crédito

R$ 6.480,00 R$ 6.000,00 R$ 8.400,00 R$ 7.800,00 R$ 12.240,00 R$ 14.400,00

Saldo a pagar

R$ (8.820,00) R$ (12.700,00) R$ (13.700,00) R$ (12.600,00) R$ (18.360,00) R$ (21.300,00)

Figura 04: Apuração mensal do ICMS

SISTEMA SIMPLIFICADO DE TRIBUTAÇÃO (SIMPLES)

Alíquota Janeiro Fevereiro Março Abril Maio Junho

Vendas 8,6% R$ 90.000,00 R$ 110.000,00 R$ 130.000,00 R$ 120.000,00 R$ 180.000,00 R$ 210.000,00

Saldo a pagar

R$ 7.740,00 R$ 9.460,00 R$ 11.180,00 R$ 10.320,00 R$ 15.480,00 R$ 18.060,00

Figura 05: Cálculo do Simples

O FGTS (Fundo de garantia por tempo de serviço) de janeiro será calculado aplicando-se a

alíquota de 8% sobre o total de salários deste mês (R$ 7.000,00 de produção e R$ 2.000,00 dos

administrativos, totalizando R$ 9.000,00), no valor de R$ 720,00.

Observe no Fluxo de Caixa Projetado (Figura 06) estes lançamentos, bem como as explicações

dos demais lançamentos posteriormente:

24

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Janeiro Fevereiro Março Abril Maio Junho

Receitas/Entradas

Vendas à vista 90.000 0 0 40.000 60.000 70.000

Vendas à prazo 0 0 55.000 120.000 105.000 100.000

Outras Receitas 0 0 0 0 0 0

Injeção de capital 50.000 0 55.000 160.000 165.000 170.000

Venda de Bens 0 0 0 0 0 0

A Total Rec. (+) 140.000 0 55.000 160.000 165.000 170.000

Despesas/Saídas

Fornecedores 54.000 25.000 60.000 67.500 66.500 74.000

Impostos venda -ICMS 0 8.820 12.700 13.700 12.600 18.360

Aluguel 0 2.000 2.000 2.000 2.000 2.000

Salarios produção 0 7.000 7.700 7.700 8.400 8.400

Salários administrativos 0 2.000 2.200 2.200 2.400 2.400

Energia 0 1.800 1.980 1.980 2.160 2.160

Telefone 0 1.500 1.650 1.650 1.800 1.800

Combustíveis/gasolina 0 500 550 550 600 600

Seguro 0 300 300 300 300 300

Pró-labore 0 8.000 8.800 8.800 9.600 9.600

Publicidade 0 200 220 220 240 240

Despesas administrativas 0 500 500 500 500 500

Despesas financeiras 0 1.000 1.000 1.000 1.000 1.000

Simples 0 7.740 9.460 11.180 10.320 15.480

Encargos sociais 0 720 792 792 864 864

Outras despesas 0 1.000 1.000 1.000 1.000 1.000

Aquisição bens (fixo) 35.000 0 0 0 0 0

B Total Despesas 89.000 68.080 110.852 121.072 120.284 138.704

C Fluxo Caixa (A - B) 51.000 -68.080 -55.852 38.928 44.716 31.296

D Saldo Reservas (+ ou -) 0 101.000 32.920 -22.932 15.996 60.712

E Subtotal 51.000 32.920 -22.932 15.996 60.712 92.008

F Empréstimos 50.000 0 0 0 0 0

G Saldo Acumulado 101.000 32.920 -22.932 15.996 60.712 92.008

Figura 06: Fluxo de caixa projetado Lemos e Brito Ltda.

O aumento de 10% nas despesas de salários, energia, telefone, combustível, pró-labore e

publicidade ocorridos em fevereiros serão desembolsados em março e repetidos em abril,

25

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

demonstrando uma nova realidade nas despesas da empresa, possivelmente em função da

projeção do aumento das vendas.

Em abril as mesmas despesas sofrem novo reajuste, desta vez em 20%, em relação ao primeiro

mês, sendo lançadas em maio, o mês em que haverá o seu pagamento, e repetidas nos meses

de junho e julho (apesar do exercício ser realizado do período de janeiro a junho, as despesas

começarão a serem pagas um mês após realizadas).

Agora podemos analisar os resultados da Demonstração financeira acima, após efetuar a

explicação dos valores lançados como receitas e despesas.

O Fluxo de caixa projetado, apesar de sua importância, é de uma simplicidade franciscana, pois

constitui-se apenas de receitas menos despesas, permitindo o planejamento decisório para

situações de investimento das sobras ou busca de recursos em momentos de necessidade. Se

o modelo acima fosse de Fluxo de caixa realizado, o subtotal devedor do mês de março não

seria possível, pois não efetuamos pagamentos sem recursos (cheque sem fundo não quita

compromisso).

Observe que em função da decisão de mudar as condições de recebimentos de janeiro (à vista)

para fevereiro (30/60), provavelmente em uma estratégia para o aumento das vendas,

resultou na falta de recursos no mês de março, obrigando ao Administrador a busca de

recursos no mercado financeiro ou alternativas decisórias que possam corrigir este problema.

A solução viria em abril com a nova alteração das condições de pagamento (entrada/30/60),

pois se continuasse com a mesma condição de venda (30/60) o saldo acumulado continuaria

negativo em R$ 24.004 (R$ 40.000 de entrada das vendas do mês de abril à vista que não

teriam acontecido menos R$ 15.996 de saldo acumulado positivo considerando esta entrada).

Se ao invés de mudar as condições de recebimento para 30/60 dias em fevereiro e março, a

decisão for de entrada/30/60 dias, teremos um cenário totalmente novo, com sobra de

recursos todos os meses, que poderiam ser aplicados e ainda renderem juros, melhorando os

resultados da empresa. As vendas de fevereiro, no valor de R$ 110.000,00, que gerariam

valores de R$ 45.000,00 em março e abril, transformariam-se em três parcelas de R$ 36.666,67

em fevereiro, março e abril. O mesmo aconteceria com as vendas de R$ 130.000,00 de março,

que seriam recebidas em duas parcelas de R$ 65.000,00 em abril e maio, alterando-se para

três recebimentos R$ 43.333,33, compensando a pequena diminuição da parcela de Fevereiro,

que anteriormente seria de R$ 45.000,00 e que cairá para R$ 36.666,67. Observe os novos

resultados com essa proposta (Figura 07):

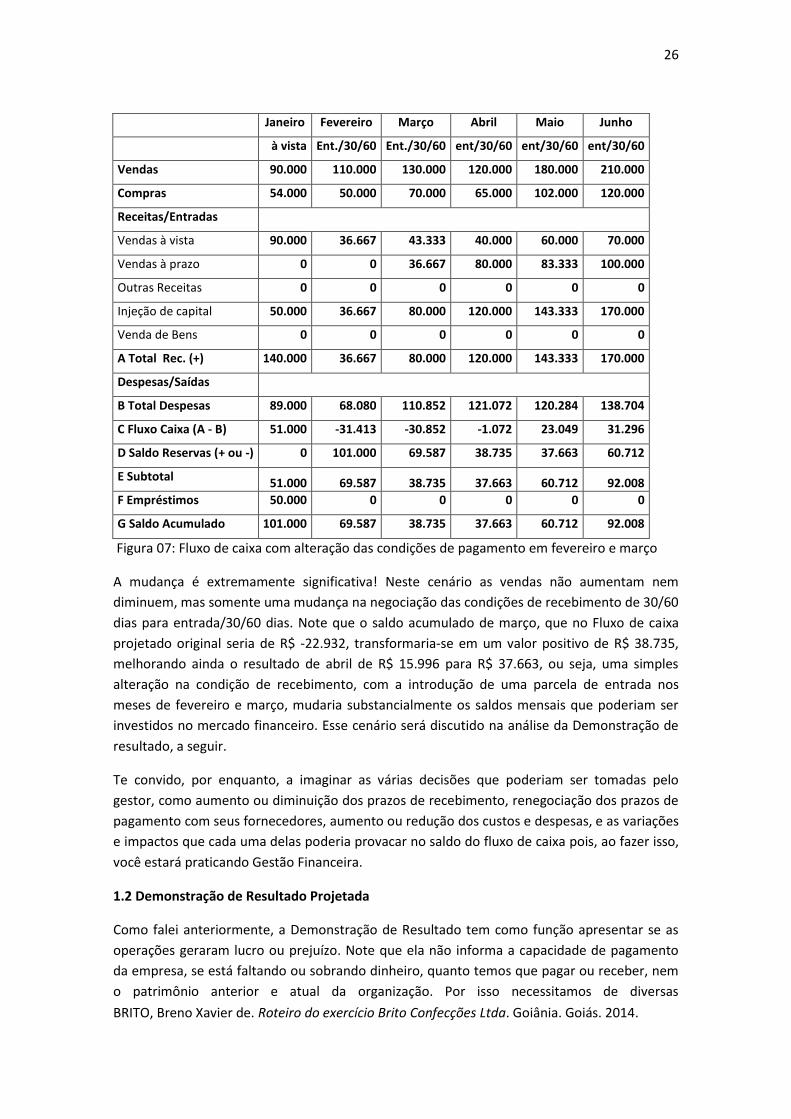

26

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Janeiro Fevereiro Março Abril Maio Junho

à vista Ent./30/60 Ent./30/60 ent/30/60 ent/30/60 ent/30/60

Vendas 90.000 110.000 130.000 120.000 180.000 210.000

Compras 54.000 50.000 70.000 65.000 102.000 120.000

Receitas/Entradas

Vendas à vista 90.000 36.667 43.333 40.000 60.000 70.000

Vendas à prazo 0 0 36.667 80.000 83.333 100.000

Outras Receitas 0 0 0 0 0 0

Injeção de capital 50.000 36.667 80.000 120.000 143.333 170.000

Venda de Bens 0 0 0 0 0 0

A Total Rec. (+) 140.000 36.667 80.000 120.000 143.333 170.000

Despesas/Saídas

B Total Despesas 89.000 68.080 110.852 121.072 120.284 138.704

C Fluxo Caixa (A - B) 51.000 -31.413 -30.852 -1.072 23.049 31.296

D Saldo Reservas (+ ou -) 0 101.000 69.587 38.735 37.663 60.712

E Subtotal 51.000 69.587 38.735 37.663 60.712 92.008

F Empréstimos 50.000 0 0 0 0 0

G Saldo Acumulado 101.000 69.587 38.735 37.663 60.712 92.008

Figura 07: Fluxo de caixa com alteração das condições de pagamento em fevereiro e março

A mudança é extremamente significativa! Neste cenário as vendas não aumentam nem

diminuem, mas somente uma mudança na negociação das condições de recebimento de 30/60

dias para entrada/30/60 dias. Note que o saldo acumulado de março, que no Fluxo de caixa

projetado original seria de R$ -22.932, transformaria-se em um valor positivo de R$ 38.735,

melhorando ainda o resultado de abril de R$ 15.996 para R$ 37.663, ou seja, uma simples

alteração na condição de recebimento, com a introdução de uma parcela de entrada nos

meses de fevereiro e março, mudaria substancialmente os saldos mensais que poderiam ser

investidos no mercado financeiro. Esse cenário será discutido na análise da Demonstração de

resultado, a seguir.

Te convido, por enquanto, a imaginar as várias decisões que poderiam ser tomadas pelo

gestor, como aumento ou diminuição dos prazos de recebimento, renegociação dos prazos de

pagamento com seus fornecedores, aumento ou redução dos custos e despesas, e as variações

e impactos que cada uma delas poderia provacar no saldo do fluxo de caixa pois, ao fazer isso,

você estará praticando Gestão Financeira.

1.2 Demonstração de Resultado Projetada

Como falei anteriormente, a Demonstração de Resultado tem como função apresentar se as

operações geraram lucro ou prejuízo. Note que ela não informa a capacidade de pagamento

da empresa, se está faltando ou sobrando dinheiro, quanto temos que pagar ou receber, nem

o patrimônio anterior e atual da organização. Por isso necessitamos de diversas

27

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

demonstrações financeiras (Fluxo de Caixa, Demonstração do Resultado, Balanço Patrimonial,

Demonstração da Origem e Aplicação dos Recursos, Demonstração da Mutação do Patrimônio

Líquido, Notas explicativas às demonstrações financeiras) pois quanto mais completas e

confiáveis forem as informações, mais elas contribuirão para o processo decisório.

Neste exercício propõem-se a construção de uma Demonstração de Resultado Projetada, ou

seja, dentro do processo de planejamento, estimaremos receitas, custos e despesas futuras,

preferencialmente em diversos cenários (otimista, mais provável e pessimista) que reflitam

receitas, custos e despesas maiores ou menores, para que possamos avaliar, com mais

segurança, os impactos que a operação real pode sofrer em cada um deles e planejar

antecipadamente possíveis estratégias para correções de direção.

Para que esses números possam refletir ao máximo a realidade, devemos buscar informações

em negócios similares, consumidores, fornecedores, concorrentes, governo e instituições

financeiras. Esse modelo será utilizado também em decisões de investimento, como veremos

na última etapa deste exercício.

Observe, a seguir, a Demonstração de Resultado Projetada da empresa Brito Confecções Ltda.

esperada após seis meses de operação, de janeiro a junho de 20XX, que se encerrará em

30/06/XX (Figura 08):

RECEITA OPERACIONAL BRUTA R$ 840.000,00

Deduções sobre vendas

ICMS R$ (87.480,00)

RECEITA OPERACIONAL LÍQUIDA R$ 752.520,00

Custo das Mercadorias Vendidas R$ (420.000,00)

LUCRO BRUTO R$ 332.520,00

Despesas Operacionais

Desp. com salários e encargos sociais R$ (66.096,00)

Desp. com aluguéis R$ (12.000,00)

Simples R$ (72.240,00)

Provisão recebimento duvidoso R$ (8.400,00)

Provisão encargos sociais R$ (7.341,80)

Demais despesas operacionais R$ (92.400,00)

Depreciação R$ (3.500,00)

LUCRO OPERACIONAL R$ 70.542,20

Desp. Financeiras R$ (6.000,00)

LUCRO LÍQUIDO/PREJUÍZO R$ 64.542,20

Figura 08: Demonstração de resultado projetada Lemos e Brito em 30/06/XX

28

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

A primeira informação relevante é a Receita Operacional Bruta, representada pela receita de

venda projetada no período de janeiro a junho. Observe o quadro abaixo, comparando as

vendas com as projeções de recebimento (Figura 09).

Meses Vendas Pagamento Receita mensal

Janeiro 90.000,00 à vista 90.000,00

Fevereiro 110.000,00 30/60 0,00

Março 130.000,00 30/60 55.000,00

Abril 120.000,00 Ent./30/60 160.000,00

Maio 180.000,00 Ent./30/60 165.000,00

Junho 210.000,00 Ent./30/60 170.000,00

TOTAL 840.000,00 640.000,00

Figura 09: Comparação entre venda versus receita

Note que as vendas do período estão projetadas em R$ 840.000,00 que, pelo regime de

competência utilizado pela Demonstração de Resultado, corresponde ao valor lançado como

Receita operacional bruta. Observe, ainda, que janeiro possuirá outras duas entradas de

recursos, sendo o primeiro a integralização de capital de R$ 50.000,00 correspondentes aos

recursos próprios dos sócios e a segunda o empréstimo de R$ 50.000,00, totalizando R$

190.000,00 de entradas no mês (Figura 01, pag. 03). Então, por qual motivo a Receita

operacional bruta lançada na Demonstração de Resultado não são os R$ 640.000,00 referentes

aos recebimentos das vendas de Janeiro a Junho? Ou ainda, o valor de R$ 740.000,00 da soma

das vendas recebidas mais a injeção de recursos próprios e de terceiros do início das

operações?

A resposta está na razão de existir da Demonstração do Resultado e nas regras de sua

formulação. Ela não é construída pelos recebimentos do período, pois isso seria o regime de

caixa, e Integralização de capital e empréstimos não são recursos gerados através da atividade

fim da organização (receita operacional) ou de outras receitas não-operacionais não

diretamente vinculadas a suas operações mas que podem acontecer (fretes, juros e aluguéis,

por exemplo). Por isso não me importa se a empresa já recebeu ou pagou as operações, mas

simplesmente o que aconteceu e que gerou receitas ou despesas, e o seu resultado final.

Constata-se também que não conseguimos identificar, somente pela DRE, os valores que

devemos a fornecedores, salários, impostos e as demais despesas operacionais, bem como o

que ainda falta receber em função das vendas à prazo. Não conseguimos visualizar, ainda, o

valor dos investimentos em Ativos fixos ou o Patrimônio líquido ou estoque. Isto não diminui

sua importância, pelo contrário, desafia-nos a mergulhar em informações como margem bruta,

operacional e líquida (a comparação entre os diversos tipos de lucro e a Receita operacional

líquida), sua evolução temporal (mês a mês e ano a ano) e o impacto das decisões de preços,

29

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

custos, despesas, investimentos e financiamentos no resultado da organização. Veja agora o

detalhamento dos custos e despesas (Figura 10 e 11):

Meses Compras Pagt. Fornc. CMV(50%) Cond. Pagt.

Janeiro 54.000,00 54.000,00 45.000,00 à vista

Fevereiro 50.000,00 25.000,00 55.000,00 Ent./30

Março 70.000,00 60.000,00 65.000,00 Ent./30

Abril 65.000,00 67.500,00 60.000,00 Ent./30

Maio 102.000,00 66.500,00 90.000,00 Ent./30/60

Junho 120.000,00 74.000,00 105.000,00 Ent./30/60

TOTAL 461.000,00 347.000,00 420.000,00

Figura 10: Compras e condições de pagamento aos fornecedores

Despesas/Saídas Janeiro Fever Março Abril Maio Junho Julho Total

Fornecedores 54.000 25.000 60.000 67.500 66.500 74.000 74.000 421.000

Impostos venda -ICMS 0 8.820 12.700 13.700 12.600 18.360 21.300 87.480

Aluguel 0 2.000 2.000 2.000 2.000 2.000 2.000 12.000

Salarios produção 0 7.000 7.700 7.700 8.400 8.400 8.400 47.600

Salários admin 0 2.000 2.200 2.200 2.400 2.400 2.400 13.600

Energia 0 1.800 1.980 1.980 2.160 2.160 2.160 12.240

Telefone 0 1.500 1.650 1.650 1.800 1.800 1.800 10.200

Combustíveis/gasolina 0 500 550 550 600 600 600 3.400

Seguro 0 300 300 300 300 300 300 1.800

Pró-labore 0 8.000 8.800 8.800 9.600 9.600 9.600 54.400

Publicidade 0 200 220 220 240 240 240 1.360

Despesas admin 0 500 500 500 500 500 500 3.000

Despesas financeiras 0 1.000 1.000 1.000 1.000 1.000 1.000 6.000

Simples 0 7.740 9.460 11.180 10.320 15.480 18.060 72.240

Encargos sociais 0 720 792 792 864 864 864 4.896

Outras despesas 0 1.000 1.000 1.000 1.000 1.000 1.000 6.000

Aquisição bens (fixo) 35.000 0 0 0 0 0 0 35.000

B Total Despesas 89.000 68.080 110.852 121.072 120.284 138.704 144.224 792.216

Figura 11: Despesas de junho lançadas em Julho e total de Janeiro a Junho/XX

Novamente vemos a diferença entre os regimes de competência e caixa. Note que o ICMS,

conforme apuração (Figura 04, pag. 05), é pago no mês posterior a seu fato gerador (vendas),

30

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

independente da condição de recebimento, bem como as despesas de salários, aluguel,

energia, telefone, Simples e encargos sociais. Algumas despesas, apesar de talvez o pagamento

ser realizado à vista, como administativas, combustíveis e publicidade, foram consideradas

também com vencimento em um mês após sua realização, para facilitar o desenvolvimento do

exercício. Assim, se verificarmos a soma do ICMS a ser gerado pelas vendas de janeiro a junho

chegaremos ao valor de R$ 142.800,00 (R$ 840.000,00 x 17%), descontando-se o crédito pelas

compras projetadas de R$ 55.320 (R$ 461.000,00 x 12%), chega-se ao total devido, de R$

87.480,00 (oitenta e sete mil, quatrocentos e oitenta reais), que não foram totalmente pagos,

visto que o ICMS apurado em junho, de R$ 21.300,00 somente será pago em julho, sendo uma

dívida das operações do período que a DRE está analisando, juntamente com as outras

despesas que ainda não foram pagas, mas são relativas a ele.

O CMV (Custo das mercadorias vendidas) é igual a 50% do valor das vendas, isto indica que a

empresa utilizará a estratégia de aplicar uma taxa de marcação (mark-up) de 100% sobre o

preço de aquisição dos produtos que irá utilizar na confecção das camisas, camisetas e

bermudas que irá comercializar. Veja (Figura 10, p. 11) que as compras dos fornecedores

foram de R$ 461.000,00 e os pagamentos de R$ 347.000,00, mas o valor que está lançado na

DRE é de R$ 420.000,00, referente a 50% do valor das vendas (R$ 840.000,00), indicando que

existe uma dívida com os fornecedores (pois o total das compras até junho não serão

totalmente pagas) e também estoque (visto que o total das compras é maior que o CMV) que

serão reveladas no Balanço Patrimonial.

Posteriormente são apresentadas as despesas de salários e encargos, no valor de R$ 66.096,00

(sessenta e seis mil, noventa e seis reais) que foi obtido através da multiplicação da alíquota do

FGTS de 8% sobre os salários de R$ 61.200,00 (R$ 47.600,00 de administrativos mais R$

13.600,00 de produção) do período. Os aluguéis do período, de R$ 12.000,00, e as demais

despesas operacionais (energia, telefone, combustíveis, seguro, publicidade, pró-labore e

outras despesas) no valor de R$ 92.400,00 foram obtidas simplesmente pela soma das

despesas referentes aos meses de janeiro a junho (que foram lançadas no fluxo de caixa de

fevereiro a julho).

O valor do Simples, de R$ 72.240,00 também foi obtido através do cálculo mensal do imposto

a recolher (Figura 05, p. 5), durante os seis meses.

Agora precisamos prestar atenção em valores que não estão lançados no fluxo de caixa, como

a provisão para recebimentos duvidosos, que é uma reserva de 1% sobre o valor das vendas,

ou R$ 8.400,00, informada na primeira página do exercício, que será deduzida da receita e

guardada para fazer frente a possíveis clientes que não pagarão por suas compras.

Em seguida temos a provisão para férias, adicional de 1/3 de férias e 13º. salário, calculadas

conforme abaixo (Figura 12):

31

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Salários (Adm+Prod) 13 Salário 1/3 Férias FGTS 13 e Férias TOTAL

8,33% 3 8%

Janeiro R$ 9.000,00 R$ 749,70 R$ 250,00 R$ 79,98 R$ 1.079,68

Fevereiro R$ 9.900,00 R$ 824,67 R$ 275,00 R$ 87,97 R$ 1.187,64

Março R$ 9.900,00 R$ 824,67 R$ 275,00 R$ 87,97 R$ 1.187,64

Abril R$ 10.800,00 R$ 899,64 R$ 300,00 R$ 95,97 R$ 1.295,61

Maio R$ 10.800,00 R$ 899,64 R$ 300,00 R$ 95,97 R$ 1.295,61

Junho R$ 10.800,00 R$ 899,64 R$ 300,00 R$ 95,97 R$ 1.295,61

TOTAL R$ 61.200,00 R$ 5.097,96 R$ 1.700,00 R$ 543,84 R$ 7.341,80

Figura 12: Memória de cálculo dos encargos sociais

A legislação trabalhista garante ao colaborador o direito de receber o 13º salário e 30 dias de

férias com um adicional de 1/3. No exercício que estamos realizando o período aquisitivo

compreende 6 meses (janeiro a junho), mas mesmo assim devemos calcular anualmente,

sendo que o colaborador tem direito proporcional a este tempo. Se trabalhar durante doze

meses, o funcionário terá direito a mais um salário, se dividirmos então 1 salário por 12 meses

encontraremos o fator de acumulação de 0,08333 por mês, que será provisionado para o

pagamento do 13º salário. Por exemplo, o total dos salários do mês de janeiro é de R$

9.000,00, se multiplicarmos este valor pelo fator de 0,08333 encontraremos R$ 749,70 que

será o valor a ser provisionado, o mesmo valendo para o cálculo das férias, com a diferença

que o valor devido é de somente um terço.

As férias acompanham o mesmo raciocínio, apropriando-se o valor total dos salários pagos de

R$ 61.200,00, dividindo-os por 12 meses e multiplicando por 0,33333 (1/3), encontraremos o

valor de R$ 1.700,00 que será provisionado para as férias. Posteriormente, somamos a

provisão total de 13º do período, no valor de R$ 5.097,96 (cinco, noventa e sete reais e

noventa e seis centavos) com R$ 1.700,00 de férias e encontraremos o valor de R$ 6.797,96

(seis mil, setecentos e noventa e sete reais e noventa e seis centavos), que multiplicado pela

alíquota de 8% do FGTS gerará o número de R$ 543,84. A soma total será de R$ 7.341,80,

lançada na DRE e que é devida, masque ainda não foi paga, e por isso não aparece no Fluxo de

Caixa.

A depreciação é apresentada na página 02 do exercício, onde é informado que o investimento

de R$ 35.000,00 será depreciado em 5 anos (20% ao ano, ou R$ 7.000,00). Se o período

analisado equivale a 6 meses, então é igual a R$ 3.500,00, lançado na DRE. Como a

depreciação é uma despesa não desembolsável, ou seja, não é paga a ninguém, mas

simplesmente uma recuperação para os acionistas do desgaste dos investimentos em ativos

imobilizados, ela também não aparece no Fluxo de Caixa.

Finalmente, a despesa financeira de R$ 6.000,00 é fruto do pagamento de juros mensais de R$

1.000,00, calculados aplicadondo-se a taxa de 2% sobre os empréstimos de R$ 50.000,00.

Vamos relembrar agora os saldos do Fluxo de Caixa Projetado com as diretrizes básicas do

exercício e com as alterações nas condições de recebimento apresentadas nas Figuras 06 e 07,

32

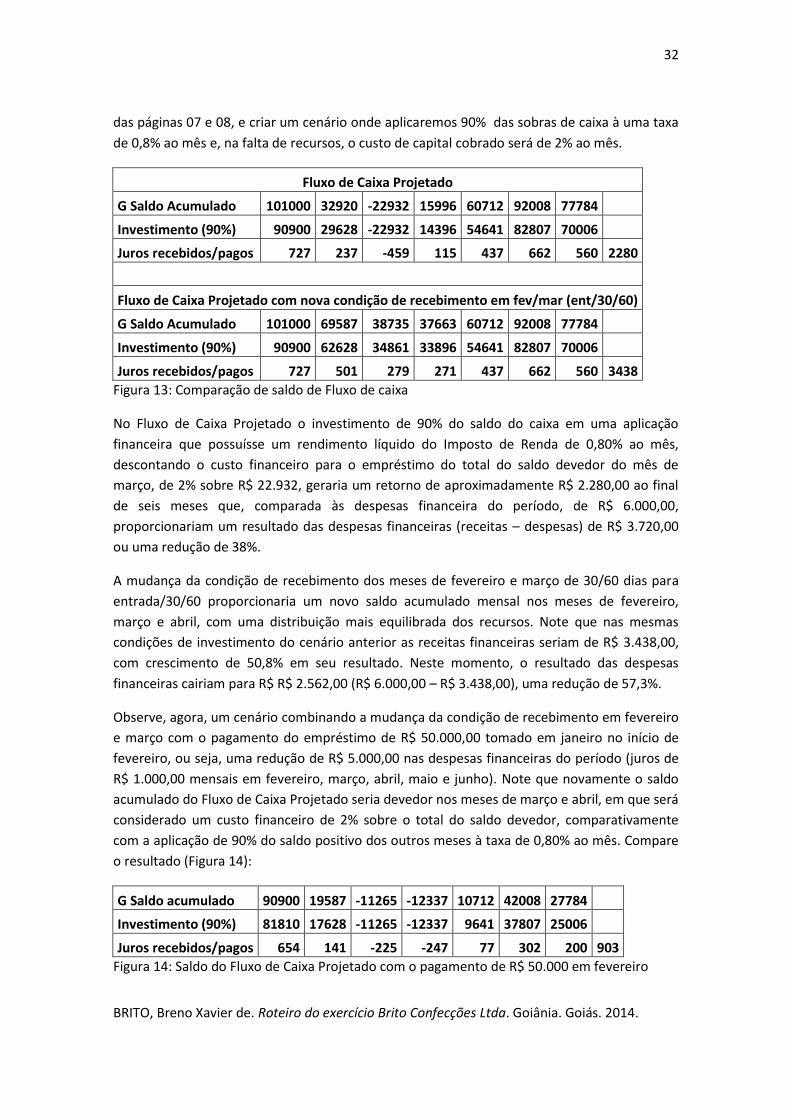

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

das páginas 07 e 08, e criar um cenário onde aplicaremos 90% das sobras de caixa à uma taxa

de 0,8% ao mês e, na falta de recursos, o custo de capital cobrado será de 2% ao mês.

Fluxo de Caixa Projetado

G Saldo Acumulado 101000 32920 -22932 15996 60712 92008 77784

Investimento (90%) 90900 29628 -22932 14396 54641 82807 70006

Juros recebidos/pagos 727 237 -459 115 437 662 560 2280

Fluxo de Caixa Projetado com nova condição de recebimento em fev/mar (ent/30/60)

G Saldo Acumulado 101000 69587 38735 37663 60712 92008 77784

Investimento (90%) 90900 62628 34861 33896 54641 82807 70006

Juros recebidos/pagos 727 501 279 271 437 662 560 3438

Figura 13: Comparação de saldo de Fluxo de caixa

No Fluxo de Caixa Projetado o investimento de 90% do saldo do caixa em uma aplicação

financeira que possuísse um rendimento líquido do Imposto de Renda de 0,80% ao mês,

descontando o custo financeiro para o empréstimo do total do saldo devedor do mês de

março, de 2% sobre R$ 22.932, geraria um retorno de aproximadamente R$ 2.280,00 ao final

de seis meses que, comparada às despesas financeira do período, de R$ 6.000,00,

proporcionariam um resultado das despesas financeiras (receitas – despesas) de R$ 3.720,00

ou uma redução de 38%.

A mudança da condição de recebimento dos meses de fevereiro e março de 30/60 dias para

entrada/30/60 proporcionaria um novo saldo acumulado mensal nos meses de fevereiro,

março e abril, com uma distribuição mais equilibrada dos recursos. Note que nas mesmas

condições de investimento do cenário anterior as receitas financeiras seriam de R$ 3.438,00,

com crescimento de 50,8% em seu resultado. Neste momento, o resultado das despesas

financeiras cairiam para R$ R$ 2.562,00 (R$ 6.000,00 – R$ 3.438,00), uma redução de 57,3%.

Observe, agora, um cenário combinando a mudança da condição de recebimento em fevereiro

e março com o pagamento do empréstimo de R$ 50.000,00 tomado em janeiro no início de

fevereiro, ou seja, uma redução de R$ 5.000,00 nas despesas financeiras do período (juros de

R$ 1.000,00 mensais em fevereiro, março, abril, maio e junho). Note que novamente o saldo

acumulado do Fluxo de Caixa Projetado seria devedor nos meses de março e abril, em que será

considerado um custo financeiro de 2% sobre o total do saldo devedor, comparativamente

com a aplicação de 90% do saldo positivo dos outros meses à taxa de 0,80% ao mês. Compare

o resultado (Figura 14):

G Saldo acumulado 90900 19587 -11265 -12337 10712 42008 27784

Investimento (90%) 81810 17628 -11265 -12337 9641 37807 25006

Juros recebidos/pagos 654 141 -225 -247 77 302 200 903

Figura 14: Saldo do Fluxo de Caixa Projetado com o pagamento de R$ 50.000 em fevereiro

33

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

O saldo das aplicações do período de R$ 903,00, comparado com a despesa financeira de

janeiro, de R$ 1.000,00, proporcionaria um resultado das despesas financeiras de –R$ 97,00,

uma redução de 98,4%, ou próximo de zero.

Se olharmos a Demonstração de Resultado Projetada (Figura 08, pag. 09), constataremos um

Lucro Operacional de R$ 68.704,22 e despesas financeiras de R$ 6.000,00, gerando um Lucro

Líquido de R$ 62.704,22. Com o cenário da mudança da condição de recebimento de fevereiro

e março, bem como o pagamento integral do empréstimo de R$ 50.000,00 no início de

fevereiro, o resultado das despesas financeiras do período cairia de R$ 6.000,00 para R$ 97,00

(R$ 6.000,00 de despesas – R$ 5.000,00 economia de juros de fevereiro a junho – R$ 903,00 de

ganhos de aplicação financeira de 90% do saldo do fluxo de caixa projetado; ou R$ 1.000,00 de

juros de R$ 50.000,00 a 2% ao mês em janeiro – R$ 903,00 do saldo de retorno das aplicações

em meses de saldo positivo menos o pagamento de juros dos meses negativos), que

proporcionaria um novo lucro, de R$ 68.602,22 (R$ 68.704,22 – R$ 97,00), um aumento de

9,4% no lucro líquido somente com a gestão dos empréstimos e investimentos da empresa,

provenientes da redução em R$ 5.903,00 das despesas financeiras (juros) do período.

Alguns autores afirmam que a Gestão financeira inicia-se após a Contabilidade. A maioria das

vezes é muito difícil para os alunos entenderem essa figura de linguagem, pois ainda não

possuem o conhecimento de Contabilidade básica, geral e de custos, indispensável ao aluno de

Administração. Vou te convidar a pensar em três cenários:

1. Empresa com controles insuficientes ou pouco confiáveis: situação da maioria das

micro e pequenas empresas, cujos empreendedores não possuem formação em

gestão e nem recursos para contratar um profissional especializado, em que não

desenvolvem as demonstrações financeiras básicas como Fluxo de Caixa,

Demonstração de Resultado e Balanço Patrimonial. Como tomar decisões sem

informações simples como capacidade de pagamento, resultado das operações, ou

evolução da situação financeira da empresa? Este é um dos principais motivos, de

acordo com pesquisa do SEBRAE (Serviço Brasileiro de Apoio a Micro e Pequena

Empresa), de que dois em cada três novos negócios encerram suas atividades em

menos de cinco anos do início de suas operações;

2. Empresa com controles básicos, sem gestão profissionalizada: quero deixar bem claro

que gestão profissionalizada não é realizada somente através de profissionais

recrutados no mercado. Se o empreendedor busca formação em treinamentos, cursos

de curta ou longa duração (graduação ou pós-graduação), ele será perfeitamente

capaz de realizar uma gestão profissionalizada de sua empresa. Mas o exemplo que

estamos falando é o de organizações que já avançaram no desenvolvimento de

controles confiáveis, mas que ainda não possuem um sistema de informações que

permitam sua utilizam plena no processo decisório e de planejamento,

comprometendo seu desempenho e seus resultados;

3. Empresa com controles confiáveis e gestão profissionalizada: neste momento

começamos a compreender a importância do conhecimento para o desenvolvimento

34

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

do planejamento, estratégias e melhoria dos resultados. Observe a Figura 13 para

entender o que estou falando. No primeiro exemplo, a empresa não possuiria

controles confiáveis, comprometendo seu Fluxo de Caixa com decisões sobre

condições que dilatassem ainda mais o recebimento de suas vendas (maior número de

parcelas). No segundo exemplo, já existiria o Fluxo de Caixa e decisões poderiam ser

tomadas para melhor gerenciá-lo, alavancando seus resultados. Mas a grande

diferença está no terceiro exemplo, quando poderíamos tomar decisões que

melhorassem o saldo mensal, investindo 90% de suas sobras. Observe que mesmo que

fosse investido 90% das sobras do segundo exemplo, geraria um resultado com as

aplicações de R$ 2.326,00, correspondendo a 38,8% das despesas financeiras do

mesmo período. Somente com a decisão de mudança das condições de recebimento

dos meses de fevereiro e março, de 30/60 dias para entrada/30/60 dias, o saldo de

caixa mensal não possuiria nenhum mês negativo, além de aumentar as sobras de

março, com isso, o investimento de 90% do saldo mensal geraria ganhos com juros de

R$ 3.438,00, superior em 47,8% ao cenário anterior e equivalente a 57,3% das

despesas financeiras.

Existe uma frase, atribuída a Francis Bacon, filósofo inglês do Sec. XVI, dizendo que “Saber

é poder.”, na gestão das empresas essa afirmação aplica-se como uma luva, como prova o

exemplo acima. Com conhecimento da empresa, de suas operações, do mercado e de seus

concorrentes, podemos planejar as ações com mais segurança e acompanhar seus

resultados, corrigindo desvios de rota e desenvolvendo novas estratégias. Vamos agora a

última demonstração financeira deste exercício.

1.3 Balanço Patrimonial

Um dos exemplos mais utilizados nas aulas de Contabilidade no ensino do Balanço Patrimonial

é a figura de uma fotografia. Ela retrata um momento no tempo, possuindo o poder de

congelá-lo enquanto durar, permitindo a análise de vários detalhes cada vez que for admirada.

Essa figura de linguagem se encaixa perfeitamente a esta demonstração financeira, que tem

como finalidade apresentar a origem dos recursos financeiros da empresa que, quando

próprios, estarão lançados no Patrimônio Líquido, se de terceiros de curto prazo, ou seja,

vencíveis em até um ano, no Passivo Circulante e, com vencimento superior a um ano, em

Passivos Não Circulantes.

Por outro lado, esses recursos estarão aplicados em busca da geração de novas riquezas, e a

maneira como isso acontecerá, bem como sua gestão, serão fundamentais para os resultados

da organização. Se o dinheiro estiver no caixa, bancos, aplicação financeira, contas a receber,

estoques ou outros direitos a serem realizados em até um ano, serão chamados de Ativos

Circulantes, se em investimentos superiores a um ano, de Ativos Não Circulantes e de Ativo

Imobilizado ou Fixo se estiverem em imóveis, equipamentos, veículos ou outros investimentos

para as operações da empresa.

35

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Vamos analizar o Balanço Patrimonial Projetado da Lemos e Brito encerrado em 30/06/XX

(Figura 15):

BALANÇO PATRIMONIAL LEMOS E BRITO EM 30/06/XX

ATIVO

PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

Caixa e bancos R$ 92.008,00 Fornecedores R$ 114.000,00

Títulos a receber R$ 200.000,00 Empréstimos R$ 25.000,00

Prov. cred. liq. duvidosa R$ (8.400,00) Salários e encargos R$ 11.664,00

Estoques R$ 41.000,00 Impostos (Simples e ICMS) R$ 39.360,00

Diversos Provisão 13º e férias R$ 7.341,80

Diversos R$ 19.200,00

PASSIVO NÃO CIRCULANTE

Empréstimos R$ 25.000,00

ATIVO PERMANENTE (FIXO) PATRIMÔNIO LIQUIDO

Imobilizado R$ 35.000,00 Capital Integralizado R$ 50.000,00

Depreciação R$ (3.500,00) Reservas

Lucros ou prejuízos acumulados R$ 64.542,20

ATIVO TOTAL R$ 356.108,00 PASSIVO + P. LÍQUIDO R$ 356.108,00

Figura 15: Balanço Patrimonial

De onde veio o dinheiro que a empresa está utilizando para funcionar? Só existem duas fontes:

próprios ou de terceiros. Os recursos próprios estão representados no Capital Integralizado,

informado na primeira página do exercício, no valor de R$ 50.000,00, e nos lucros acumulados

nos seis primeiros meses da operação, de R$ 62.704,22, conforme apresentado na

Demonstração de Resultado Projetada.

Os recursos de terceiros de curto prazo, ou Passivos Circulantes, são de diversas fontes. Os

fornecedores venderam R$ 461.000,00 à vista e a prazo, tendo recebido, de janeiro a junho,

R$ 347.000,00, conforme verificamos no Fluxo de Caixa Projetado. Sendo assim, ainda

possuem R$ 114.000,00 a receber (R$ 461.000,00 – R$ 347.000,00).

O empréstimo de curto prazo está descrito no início do exercício e os valores dos Salários e

Encargos, de R$ 11.664,00, é igual a soma dos salários de Junho (R$ 8.400,00 da produção e R$

2.400,00 de administrativos) mais o FGTS de 8% que deverão ser pagos no mês de Julho. O

mesmo raciocínio é aplicado para a conta Diversos, que é a soma dos gastos de energia,

telefone, publicidade, seguros, pró-labore, combustíveis, outras despesas e financeiras do mês

de Junho, que também serão quitados em Julho. Ou seja, já usamos mas não pagamos, então é

uma dívida de curto prazo.

36

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Os impostos lançados na conta do Simples é o valor das vendas de Junho, de R$ 210.000,00,

multiplicados pela alíquota de 8,6%, que gerarão um débito de R$ 18.060,00, que somados ao

ICMS apurado pelas vendas e compras daquele mês, proporcionarão um valor a recolher de R$

21.300,00, totalizando R$ 39.360,00.

A provisão para 13º e férias, no valor de R$ 7.341,80, foi explicada na figura 12, sendo um

recurso que foi guardado e está momentaneamente no poder da empresa, mas que não é de

sua propriedade, pois deverá ser pago no momento determinado pela lei.

Por último, visualizamos o valor de R$ 25.000,00 em Passivos Não Circulantes, representando

os empréstimos que a empresa somente terá que honrar em dois anos. Assim, os recursos

próprios e de terceiros utilizados pela empresa atingem a cifra de R$ 356.108,00, sendo R$

114.542,20 (32,2%) de recursos próprios e R$ 241.565,80 (67,8%) de terceiros.

Pelo lado dos ativos a primeira conta é o Caixa, cujo valor de R$ 92.008,00, foi retirado do

saldo acumulado do mês de Junho do Fluxo de Caixa Projetado, representando o volume de

recursos disponíveis ao final deste mês. Note que este valor está em poder da empresa, mas

não pode ser considerado como sua propriedade, visto que existem diversos Passivos

Circulantes a serem liquidados no mês de Julho.

Em seguida é apresentado o valor das Contas a Receber, representado pelas vendas de Janeiro

a Junho e que ainda não foram recebidas. Se as vendas deste período são de R$ 840.000,00 e

os recebimentos, conforme demonstrado no Fluxo de Caixa Projetado, de R$ 640.000,00,

conclui-se que possuímos ainda R$ 200.000,00 a receber (R$ 840.000,00 – R$ 640.000,00).

A Provisão para Recebimenos Duvidosos de R$ 8.400,00 (1% das vendas) é uma reserva para

futuros calotes, que podem ser maiores, menores, ou mesmo inexistentes. Por isso, enquanto

reserva, é considerado um Ativo, mas está lançado como conta redutora, ou seja, diminuindo

o valor do Ativo, pois está reservado para este fim (perdas com vendas).

Agora é apresentado o Estoque, obtido através da seguinte fórmula:

CMV = EI + C – EF onde:

CMV é o custo das mercadorias vendidas de R$ 420.000,00;

EI é o estoque inicial da empresa, que não existia até a primeira aquisição de

mercadorias pela empresa e que, por este motivo, é igual a 0; e

EF é o estoque final que sobrou após descontadas as vendas;

Assim, o Estoque Final é o seguinte:

420.000,00 = 0 + 461.000,00 – EF

EF = 461.000,00 – 420.000,00

EF = 41.000,00

37

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Poderíamos tê-lo obtido de uma maneira ainda mais fácil, simplesmente através da diferença

das Compras, de R$ 461.000,00 do Custo da Mercadoria Vendida, de R$ 420.00,00, sobrando

os mesmos R$ 41.000,00.

Finalmente é apresentado o saldo do Ativo Fixo de R$ 31.500,00 representado pelo

investimento em equipamentos e instalações de R$ 35.000,00 diminuído da conta redutora de

R$ 3.500,00 da depreciação, que é um ativo, sendo negativa porque foi uma despesa

descontada das receitas de vendas e seu valor encontra-se no caixa. Constata-se que as

aplicações são exatamente iguais as fontes de recursos, de R$ 356.108,22.

Note que a situação financeira da empresa é extremamente positiva, pois se somarmos o saldo

em caixa de R$ 92.008,00 e as contas a receber de R$ 200.000,00 serão superiores em R$

73.604,22 a todo o Passivo Circulante (R$ 292.008,00 – R$ 218.403,78).

O próximo passo do Gestor Financeiro é iniciar uma análise temporal dos resultados, ou seja,

compará-los em determinados períodos, seja mês a mês, bimestres, trimestres, semestres ou

anos, buscando identificar os fatores que influenciaram positiva ou negativamente o resultado,

como aumento ou queda das vendas, custos, despesas, preços, margens, lucratividade e

retorno. Esta é a principal diferença entre uma empresa que conta com um profissional em

finanças e de um tesoureiro, que faz simplesmente a gestão do contas a receber, a pagar e as

disponibilidades (caixa, bancos e aplicações financeiras).

Finalizamos o desenvolvimento das Demonstrações financeiras básicas. Note que este

exercício não tem a pretenção de ser uma revisão ou aula de Contabilidade, até mesmo

porque o Administrador possui funções e atribuições diferentes e complementares ao

Contador, mas que sem seu conhecimento básico, não conseguirá ser um bom gestor. Espero

que você tenha compreendido esta verdade.

Observe que não fizemos nenhum lançamento contábil em razonetes de débito e crédito,

nenhuma conta corrente, plano de contas, balancete de verificação ou conciliação de contas,

como disse anteriormente, este não é um exercício de Contabilidade. Demonstrei que

possuímos o conhecimento para a construção das demonstrações financeiras básicas, mesmo

não sendo este nosso papel, pois precisamos desta competência para analisá-las

adequadamente. Logicamente, o conhecimento mais aprofundado da legislação e dos

princípios contábeis são extremamente importantes, mas para nós, Administradores, é

necessário entendê-la, e não encará-la como uma inimiga, para o próprio bem das empresas e

o sucesso de nossas decisões. Começaremos, a partir de agora, a praticar Gestão Financeira a

partir das informações fornecidas pelas demonstrações financeiras que realizamos.

1.4 Análise do Capital de Giro

Ao longo dos anos de docência tenho ouvido constantemente reclamações de estudantes com

suas dificuldades de entendimento para os princípios, conceitos e práticas contábeis, bem

como da matemática e estatística. Talvez isso seja um pouco fruto da figura imaginária que

criamos do administrador e de seu ambiente de trabalho. É comum assistirmos em novelas,

38

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

seriados, filmes, artigos ou livros o personagem bem sucedido de terno, carro de luxo, mansão,

entre outros símbolos de sucesso econômico e financeiro, decidindo sobre temas estratégicos

e que afetam a vida de outras pessoas, como contratações, demissões e investimentos. Mas

para que isso acontecesse qual o grupo de conhecimentos foram necessários para o processo

decisório? Como esses conhecimentos foram adquiridos? Qual a importância das ferramentas

da moderna Teoria da Administração e da própria experiência do decisor? Qual a competência

da equipe de suporte que alimentou-o de informações para auxiliá-lo? Qual o impacto

esperado, como analisá-lo e avaliá-lo? Agora começamos a perceber que o processo é bem

mais complicado que a imagem alegórica normalmente apresentada.

Se não possuímos o conhecimento para realizar o diagnóstico, ou seja, a capacidade de

levantar informações confiáveis, analisar sua evolução ao longo do tempo, identificar quais

fatores contribuiram para que seus resultados fossem positivos ou negativos, utilizando

ferramentas de análise estatística como amostra, população, média, mediana, desvio padrão e

probabilidade, altamente aplicadas em Programas de Qualidade, ou o auxílio da matemática e

do raciocínio lógico para análises percentuais, proporcionais, de atualização monetária e

exponenciais, as decisões serão empíricas, ou seja, baseadas fundamentalmente naquilo que o

decisor “acha” que seria correto decidir.

Em relação a isso, podemos analisar a razão fundamental da existência de qualquer

organização, seja com fins lucrativos, religiosos, políticos, humanitários, ambientais ou

pessoais, que é a busca de resultados. A avaliação do sucesso de uma organização será em

função dos resultados que ela obtém, e até mesmo seu futuro dependerá primordialmente

disso.

Além do conhecimento outra variável extremamente importante é o capital, que normalmente

é o combustível para que qualquer organização exista e prospere. Organizações com fins

lucrativos, normalmente chamadas de empresas, perseguem como resultado o aumento de

sua riqueza, principalmente através de suas operações, que devem gerar o chamado

“excedente de capital”, ou lucro, que é a diferença entre suas receitas, custos e despesas. Caso

isso não aconteça, ela começará a destruir sua riqueza, caminhando para seu próprio fim,

conhecido popularmente como processo falimentar.

Por isso é necessário entendermos que a Administração somente será bem sucedida se

firmemente apoiada em outras fontes de conhecimento, como Contabilidade, Matemática,

Estatística, Sociologia, Economia, Psicologia, Antropologia e Direito, entre outras, pois o

processo decisório envolve pessoas em diversos papéis (colaboradores, acionistas, prestadores

de serviço, comunidade, fornecedores, concorrentes, governo, etc.), situações políticas,

econômicas e sociais.

A teoria geral de Adminstração, de gestão de recursos humanos, marketing, produção e

operação, materiais, logística, finanças, sistema de informação e qualidade não existiriam sem

o suporte que as outras disciplinas nos oferecem, e essa compreensão ajuda-nos a valorizá-las

e buscarmos seu melhor entedimento e aplicação no dia-a-dia das organizações.

39

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

Após estas observações, vamos continuar com a realização do nosso exercício. Você já se

perguntou o porquê do nome Ativo Circulante? Ou Capital de Giro? Normalmente uma

empresa não possui prazo de validade, ou seja, ela é constituída para sobreviver

indefinidamente, enquanto puder se adaptar ao ambiente e gerar resultados a seus acionistas

e de preferência sem interromper as suas operações (a não ser que isto seja intencional, por

motivo de sazonalidades). Observe a figura abaixo:

Figura 16: Circunferência

O círculo é uma figura geométrica contínua, não possui início, meio e fim, podendo ser

comparado a um fluxo constante. O mesmo raciocínio é aplicado aos investimentos e dívidas

de uma empresa. Suas necessidades de caixa, contas a receber e a pagar, estoques,

fornecedores e empréstimos são ininterruptas, ou as operações serão paralisadas. Mas tudo

isso é muito óbvio e qualquer um que trabalhe alguns dias em qualquer organização perceberá

em alguns momentos essas variáveis. Então qual é o problema?

O problema é que a gestão dos Ativos e Passivos Circulantes é determinante nos resultados de

uma empresa, podendo ser o fator que separará o lucro do prejuízo. As coisas seriam muito

mais simples se pudéssemos vender e comprar à vista, com estoque zero (Just in time total),

preferencialmente em dinheiro. Mas o mundo não é perfeito, nossos concorrentes vendem a

prazo, às vezes mais barato, com maior garantia, melhor serviço e rapidez na entrega,

obrigando-nos a sermos mais competentes, sob o risco de não sobrevivermos ao fator

chamado competição. Para tornar a situação ainda mais divertida, alguns estoques serão

avariados na armazenagem, perderão o prazo de validade ou se tornarão obsoletos, vários

clientes não honrarão as compras que efetuarem e o Governo tentará sempre arrecadar mais,

normalmente atrapalhando nossos negócios.

Em minha opinião os desafios de uma empresa são três: nascer, sobreviver e crescer. O futuro

Administrador é preparado para atuar em qualquer uma das três necessidades, por isso a

importância de conhecer os impactos de suas decisões nos resultados da empresa.

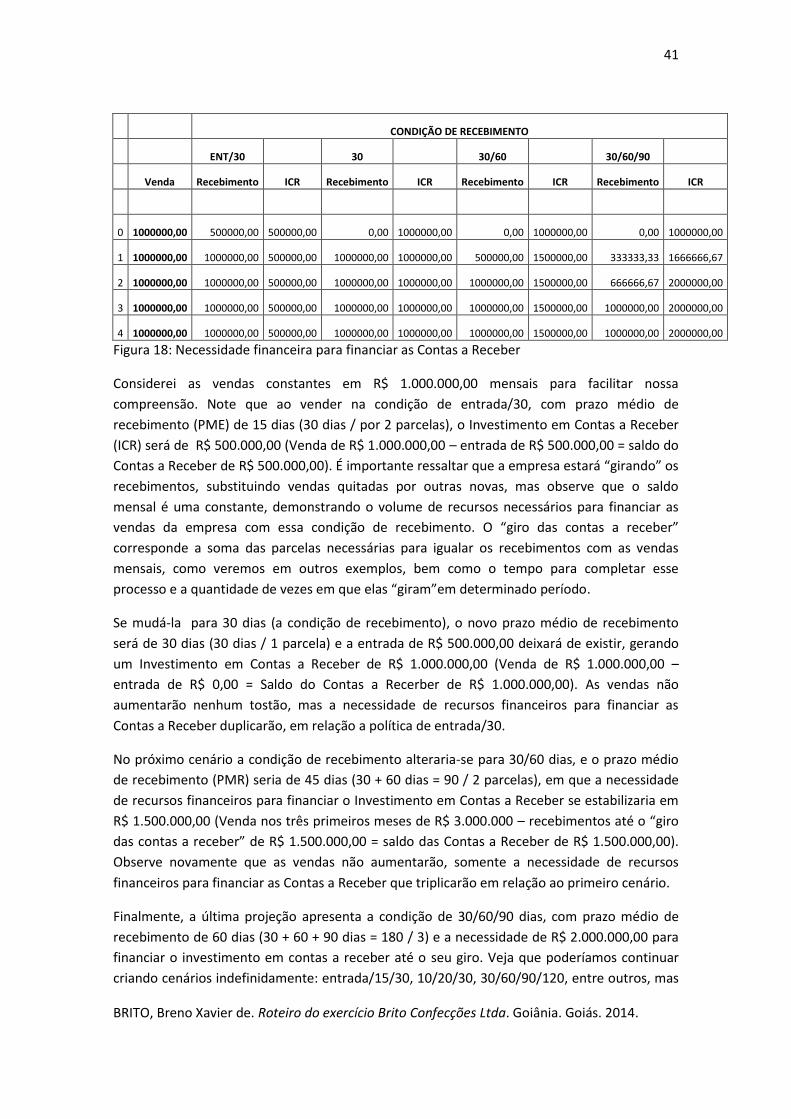

1.4.1 Gestão das condições de pagamento e recebimento

Na Lemos e Brito o planejamento prevê diversas situações de recebimento de suas vendas.

Iniciará vendendo à vista, provavelmente em busca de mais clientes mudará a condição para

30/60 dias em fevereiro, com a falta de dinheiro no caixa tentará solucionar o problema sem

perder vendas, alterando novamente a condição para entrada/30/60 dias. Para alguns autores,

40

BRITO, Breno Xavier de. Roteiro do exercício Brito Confecções Ltda. Goiânia. Goiás. 2014.

o processo de planejamento projetado seria chamado de estratégias deliberadas, e as

mudanças de rumo necessárias em cada momento de estratégias emergentes. Na primeira

etapa deste exercício, onde foi analisado o Fluxo de Caixa Projetado e proposto alguns

cenários alternativos, pudemos perceber o que cada decisão influenciaria no saldo do caixa.

Mas agora olharemos a conta corrrespondente às vendas a prazo, que apresenta as dívidas de

nossos clientes que ainda serão liquidadas, normalmente chamada de Duplicatas, Títulos ou

Contas a receber. Analise o quadro abaixo (Figura 17):

Item Vendas Recebimento Saldo Mensal Saldo CR

1 Janeiro R$ 90.000,00 R$ 90.000,00 R$ - R$ -

2 Fevereiro R$ 110.000,00 R$ - R$ 110.000,00 R$ 110.000,00

3 Março R$ 130.000,00 R$ 55.000,00 R$ 75.000,00 R$ 185.000,00

4 Abril R$ 120.000,00 R$ 160.000,00 R$ (40.000,00) R$ 145.000,00

5 Maio R$ 180.000,00 R$ 165.000,00 R$ 15.000,00 R$ 160.000,00

6 Junho R$ 210.000,00 R$ 170.000,00 R$ 40.000,00 R$ 200.000,00

Figura 17: Saldo das Contas a receber mensalmente

Como você deve se lembrar, as vendas foram efetuadas em diversas condições de pagamento

(Figura 01, pag. 03), motivo pelo qual seus valores são diferentes dos recebimentos mensais.

Note que em janeiro, com vendas e recebimentos à vista, não sobrou nenhum saldo a receber,

mas que com a mudança em fevereiro, com prazo de recebimento de 30/60 dias, não haverá

nenhuma entrada de receita, gerando um saldo de contas a receber de R$ 110.000,00 nos

meses de março e abril (R$ 55.000,00 em cada mês). Com a venda de março no valor de R$

130.000,00 também a prazo, o novo saldo das contas a receber seria de R$ 240.000,00 (R$

110.000,00 + R$ 130.000,00), mas com o recebimento da primeira parcela das vendas de

fevereiro, de R$ 55.000,00, este valor diminui para R$ 185.000,00. O raciocínio vai repetindo-

se mensalmente, chegando ao saldo de junho de R$ 200.000,00.