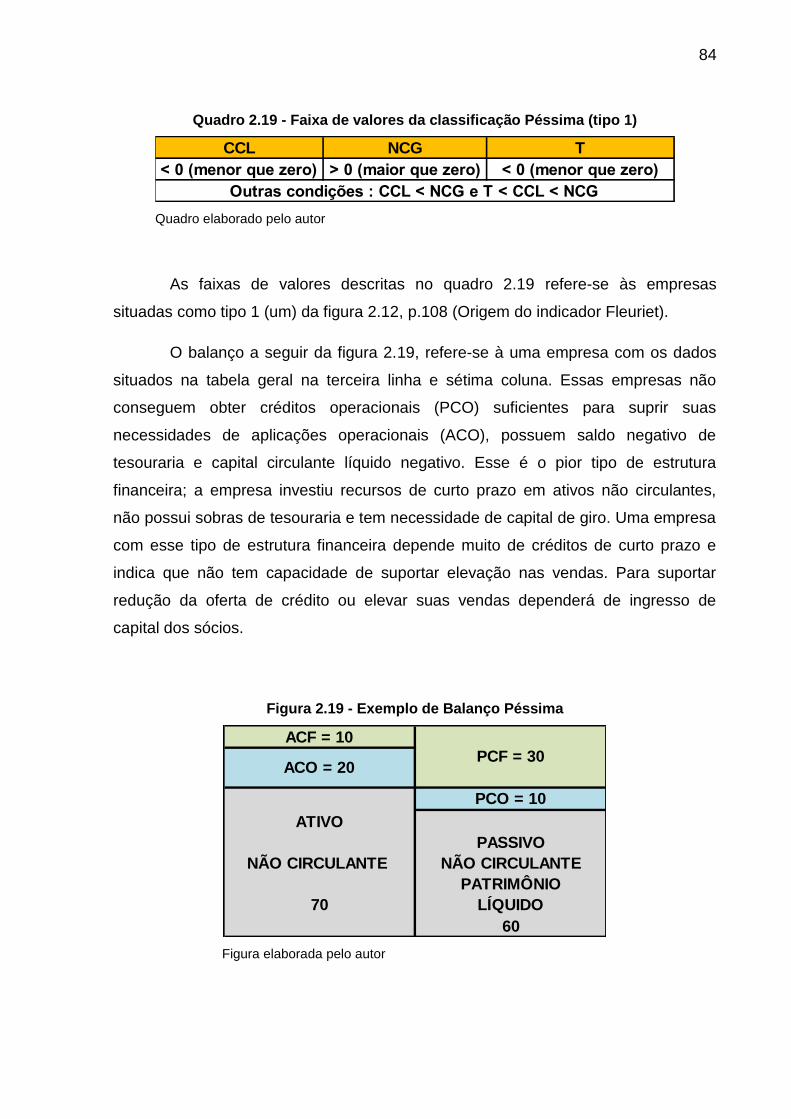

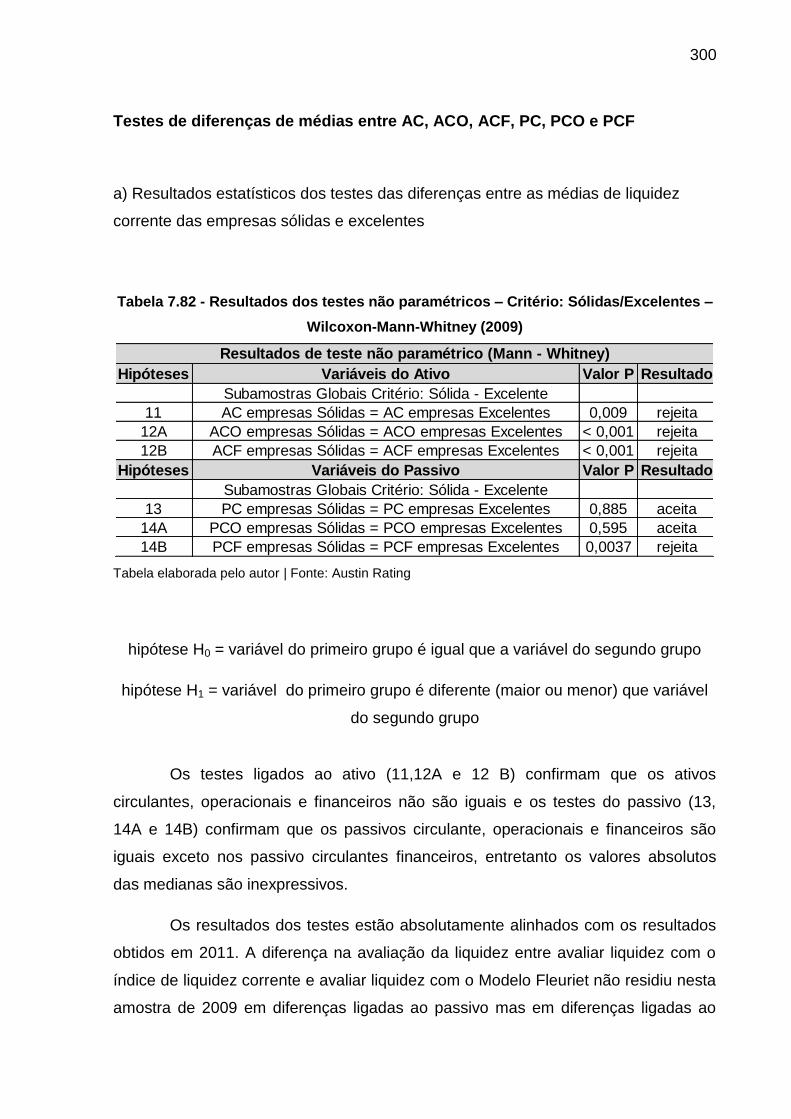

Embed Size (px)

Citation preview

I

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS

CONTÁBEIS E ATUARIAIS

Eugenio Roballo Montoto

LIQUIDEZ CORRENTE E RENTABILIDADE: RELAÇÃO COM O INDICADOR DE

ESTRUTURA FINANCEIRA DO MODELO FLEURIET ATRAVÉS DE

LEVANTAMENTO EM MAIS DE 2.200 DEMONSTRAÇÕES FINANCEIRAS

DE SOCIEDADES ANÔNIMAS DE 23 SETORES DA ECONOMIA

BRASILEIRA EM 2009, 2010 E 2011

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

SÃO PAULO 2013

II

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS

CONTÁBEIS E ATUARIAIS

Eugenio Roballo Montoto

LIQUIDEZ CORRENTE E RENTABILIDADE: RELAÇÃO COM O INDICADOR DE

ESTRUTURA FINANCEIRA DO MODELO FLEURIET ATRAVÉS DE

LEVANTAMENTO EM MAIS DE 2.200 DEMONSTRAÇÕES FINANCEIRAS

DE SOCIEDADES ANÔNIMAS DE 23 SETORES DA ECONOMIA

BRASILEIRA EM 2009, 2010 E 2011

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo como requisito parcial para obtenção do título de Mestre em Ciências Contábeis e Atuariais, sob a orientação do Prof. Dr. Roberto Fernandes dos Santos.

SÃO PAULO 2013

III

BANCA EXAMINADORA __________________________________________ Prof. Dr. Roberto Fernandes dos Santos (Orientador)

__________________________________________ Prof. Dr. José Odálio dos Santos (PUC-SP)

__________________________________________ Prof. Dr. Wilson Toshiro Nakamura (UPM)

IV

Dedico este trabalho a meus filhos, Priscila, Diogo e Filipe, que

sabem o que representa para minha vida ter dado sequência aos estudos

com 50 anos. Também dedico à minha esposa, Paula, companheira de

todos os dias, todas as lutas e todas as esperanças. E, por fim, dedico a

meu Pai, que sempre foi e continua sendo um incansável companheiro dos

seus filhos, e à minha Mãe, que certamente ficaria muito feliz se pudesse

estar neste momento comigo e de quem sinto tantas saudades.

V

AGRADECIMENTOS

Quero agradecer aos meus professores Antônio Robles Junior, José Carlos

Marion, Juarez Torino Belli, Neusa Maria Bastos Fernandes dos Santos, Rubens

Famá, Sérgio de Iudícibus e demais professores por compartilhar com as turmas das

quais fui aluno suas experiências e conhecimento.

Esse curso de mestrado é um divisor de águas na minha vida de estudante e

de professor. Por isso, não posso deixar de agradecer à PUC-SP pelo privilégio de

ter sido aluno do programa, que tanto contribuiu para minha formação, assim como

aos colegas de todas as turmas, que tanto enriqueceram meu conhecimento ao

longo desta jornada.

De forma especial quero agradecer a meu colega da Universidade Federal

da Bahia, Miguel Rivera, que tanto contribuiu discutindo comigo sobre os métodos

estatísticos adequados a serem adotados neste trabalho assim como pela

orientação e ajuda no entendimento e primeiros passos no software R que

utilizamos.

À minha sogra Léa, pela forma carinhosa e dedicada com que fez a primeira

revisão deste trabalho.

Agradeço ao colega Renato Intakli, da PUC-SP e da Austin Rating, pelo

apoio para o melhor entendimento do software estatístico R.

Por último, aos colegas André e Guilherme da ABG Consultoria Estatística

pela validação de diversos testes estatísticos.

VI

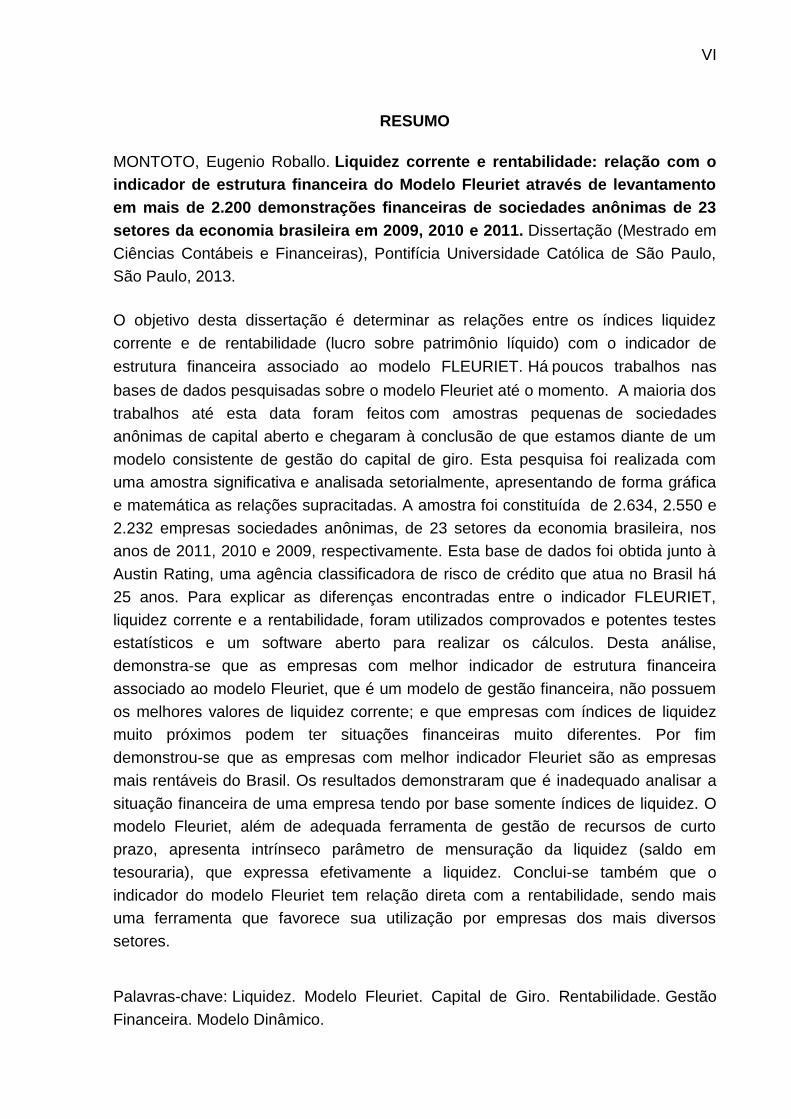

RESUMO

MONTOTO, Eugenio Roballo. Liquidez corrente e rentabilidade: relação com o

indicador de estrutura financeira do Modelo Fleuriet através de levantamento

em mais de 2.200 demonstrações financeiras de sociedades anônimas de 23

setores da economia brasileira em 2009, 2010 e 2011. Dissertação (Mestrado em

Ciências Contábeis e Financeiras), Pontifícia Universidade Católica de São Paulo,

São Paulo, 2013.

O objetivo desta dissertação é determinar as relações entre os índices liquidez

corrente e de rentabilidade (lucro sobre patrimônio líquido) com o indicador de

estrutura financeira associado ao modelo FLEURIET. Há poucos trabalhos nas

bases de dados pesquisadas sobre o modelo Fleuriet até o momento. A maioria dos

trabalhos até esta data foram feitos com amostras pequenas de sociedades

anônimas de capital aberto e chegaram à conclusão de que estamos diante de um

modelo consistente de gestão do capital de giro. Esta pesquisa foi realizada com

uma amostra significativa e analisada setorialmente, apresentando de forma gráfica

e matemática as relações supracitadas. A amostra foi constituída de 2.634, 2.550 e

2.232 empresas sociedades anônimas, de 23 setores da economia brasileira, nos

anos de 2011, 2010 e 2009, respectivamente. Esta base de dados foi obtida junto à

Austin Rating, uma agência classificadora de risco de crédito que atua no Brasil há

25 anos. Para explicar as diferenças encontradas entre o indicador FLEURIET,

liquidez corrente e a rentabilidade, foram utilizados comprovados e potentes testes

estatísticos e um software aberto para realizar os cálculos. Desta análise,

demonstra-se que as empresas com melhor indicador de estrutura financeira

associado ao modelo Fleuriet, que é um modelo de gestão financeira, não possuem

os melhores valores de liquidez corrente; e que empresas com índices de liquidez

muito próximos podem ter situações financeiras muito diferentes. Por fim

demonstrou-se que as empresas com melhor indicador Fleuriet são as empresas

mais rentáveis do Brasil. Os resultados demonstraram que é inadequado analisar a

situação financeira de uma empresa tendo por base somente índices de liquidez. O

modelo Fleuriet, além de adequada ferramenta de gestão de recursos de curto

prazo, apresenta intrínseco parâmetro de mensuração da liquidez (saldo em

tesouraria), que expressa efetivamente a liquidez. Conclui-se também que o

indicador do modelo Fleuriet tem relação direta com a rentabilidade, sendo mais

uma ferramenta que favorece sua utilização por empresas dos mais diversos

setores.

Palavras-chave: Liquidez. Modelo Fleuriet. Capital de Giro. Rentabilidade. Gestão

Financeira. Modelo Dinâmico.

VII

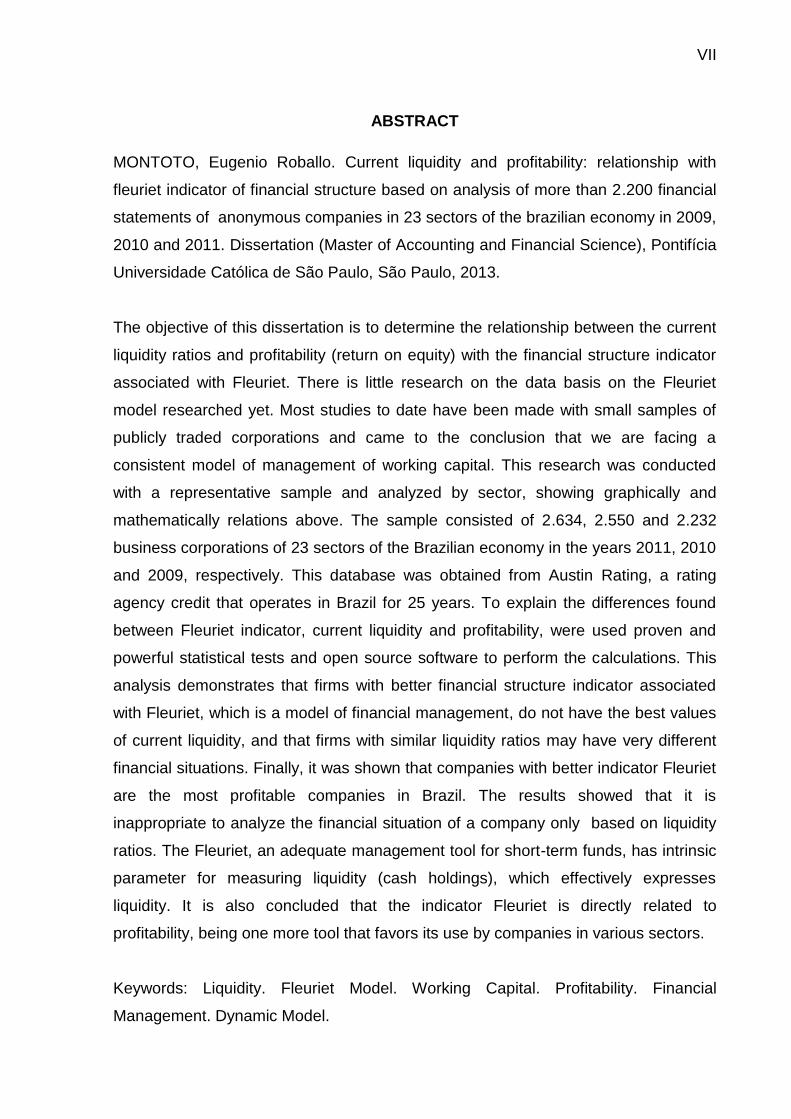

ABSTRACT

MONTOTO, Eugenio Roballo. Current liquidity and profitability: relationship with

fleuriet indicator of financial structure based on analysis of more than 2.200 financial

statements of anonymous companies in 23 sectors of the brazilian economy in 2009,

2010 and 2011. Dissertation (Master of Accounting and Financial Science), Pontifícia

Universidade Católica de São Paulo, São Paulo, 2013.

The objective of this dissertation is to determine the relationship between the current

liquidity ratios and profitability (return on equity) with the financial structure indicator

associated with Fleuriet. There is little research on the data basis on the Fleuriet

model researched yet. Most studies to date have been made with small samples of

publicly traded corporations and came to the conclusion that we are facing a

consistent model of management of working capital. This research was conducted

with a representative sample and analyzed by sector, showing graphically and

mathematically relations above. The sample consisted of 2.634, 2.550 and 2.232

business corporations of 23 sectors of the Brazilian economy in the years 2011, 2010

and 2009, respectively. This database was obtained from Austin Rating, a rating

agency credit that operates in Brazil for 25 years. To explain the differences found

between Fleuriet indicator, current liquidity and profitability, were used proven and

powerful statistical tests and open source software to perform the calculations. This

analysis demonstrates that firms with better financial structure indicator associated

with Fleuriet, which is a model of financial management, do not have the best values

of current liquidity, and that firms with similar liquidity ratios may have very different

financial situations. Finally, it was shown that companies with better indicator Fleuriet

are the most profitable companies in Brazil. The results showed that it is

inappropriate to analyze the financial situation of a company only based on liquidity

ratios. The Fleuriet, an adequate management tool for short-term funds, has intrinsic

parameter for measuring liquidity (cash holdings), which effectively expresses

liquidity. It is also concluded that the indicator Fleuriet is directly related to

profitability, being one more tool that favors its use by companies in various sectors.

Keywords: Liquidity. Fleuriet Model. Working Capital. Profitability. Financial

Management. Dynamic Model.

VIII

SUMÁRIO

I – INTRODUÇÃO......................................................................................................01

1.1 ASPECTOS INICIAIS...........................................................................................01

1.2 CONTEXTUALIZAÇÃO DA PESQUISA...............................................................05

1.3 OBJETIVOS DA PESQUISA................................................................................07

1.4 JUSTIFICATIVA E RELEVÂNCIA DA PESQUISA...............................................07

1.5 METODOLOGIA...................................................................................................13

1.6 PROBLEMA DE PESQUISA................................................................................15

1.7 FORMULAÇÃO DAS HIPÓTESES......................................................................16

1.8 ESTRUTURA DA DISSERTAÇÃO.......................................................................18

II – REFERENCIAL TEÓRICO...................................................................................20

2.1 CAPITAL DE GIRO (WORKING CAPITAL).........................................................20

2.1.1 Introdução........................................................................................................20

2.1.2 Necessidade do Capital de Giro das Operações..........................................25

2.1.2.1 Introdução.......................................................................................................25

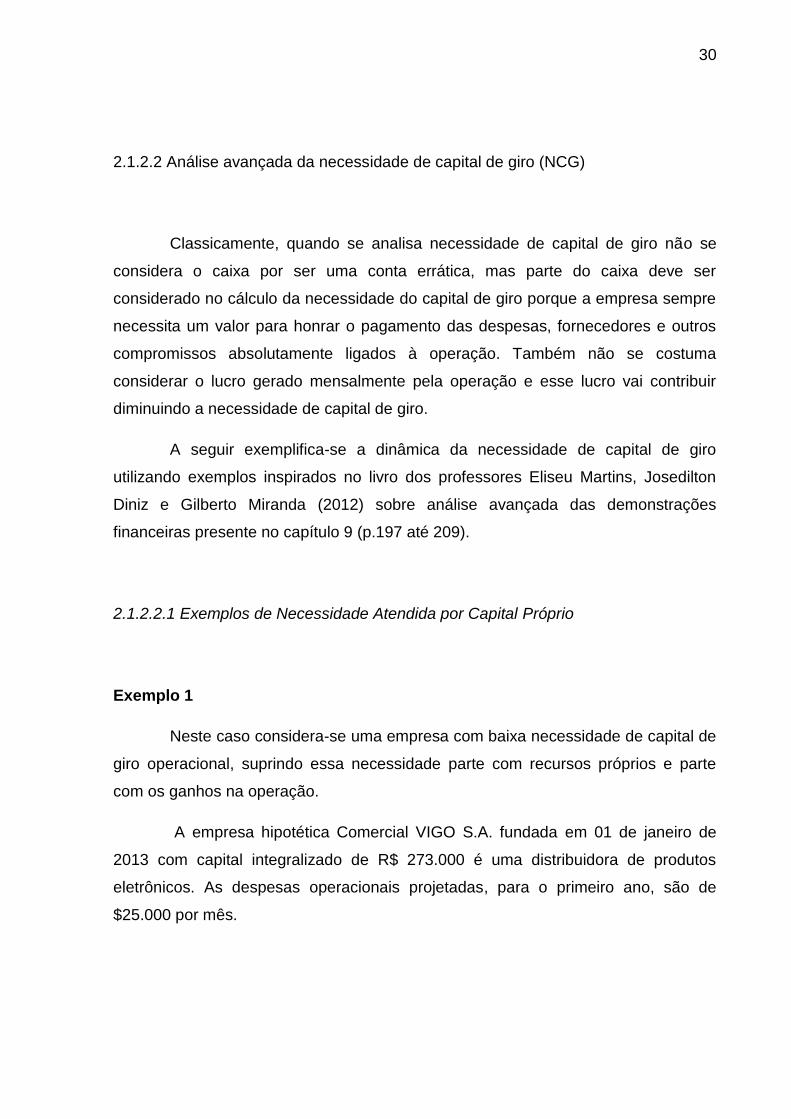

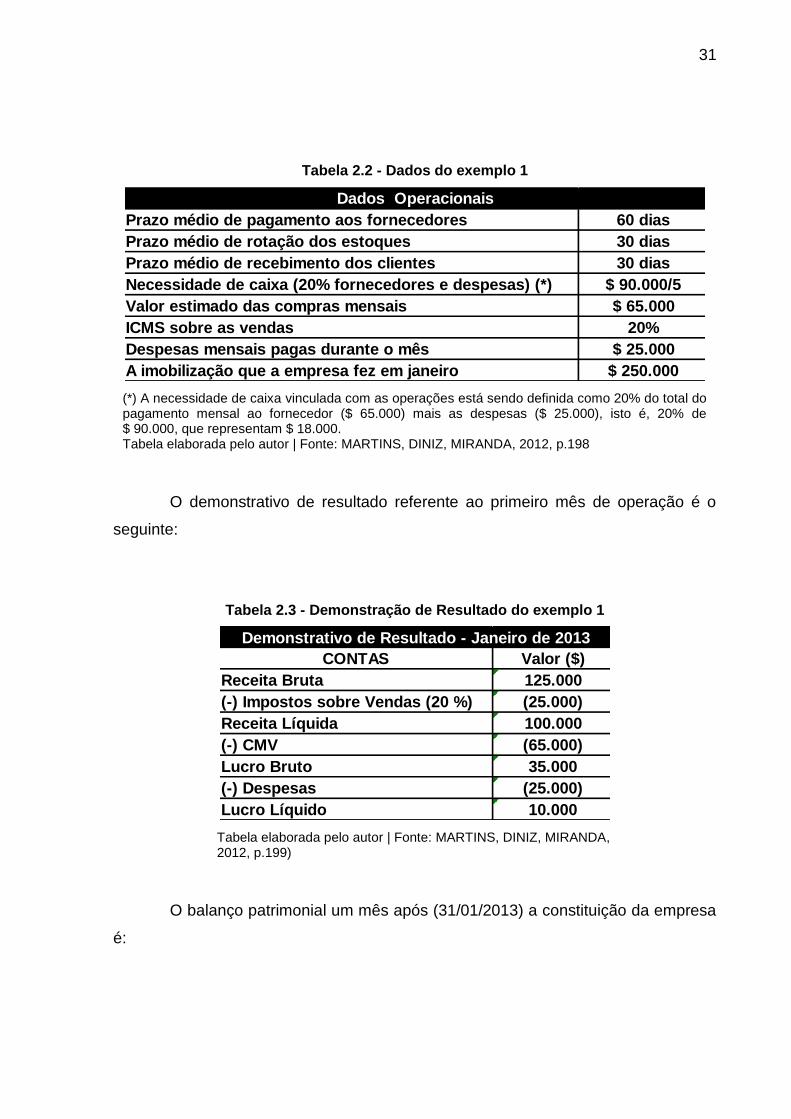

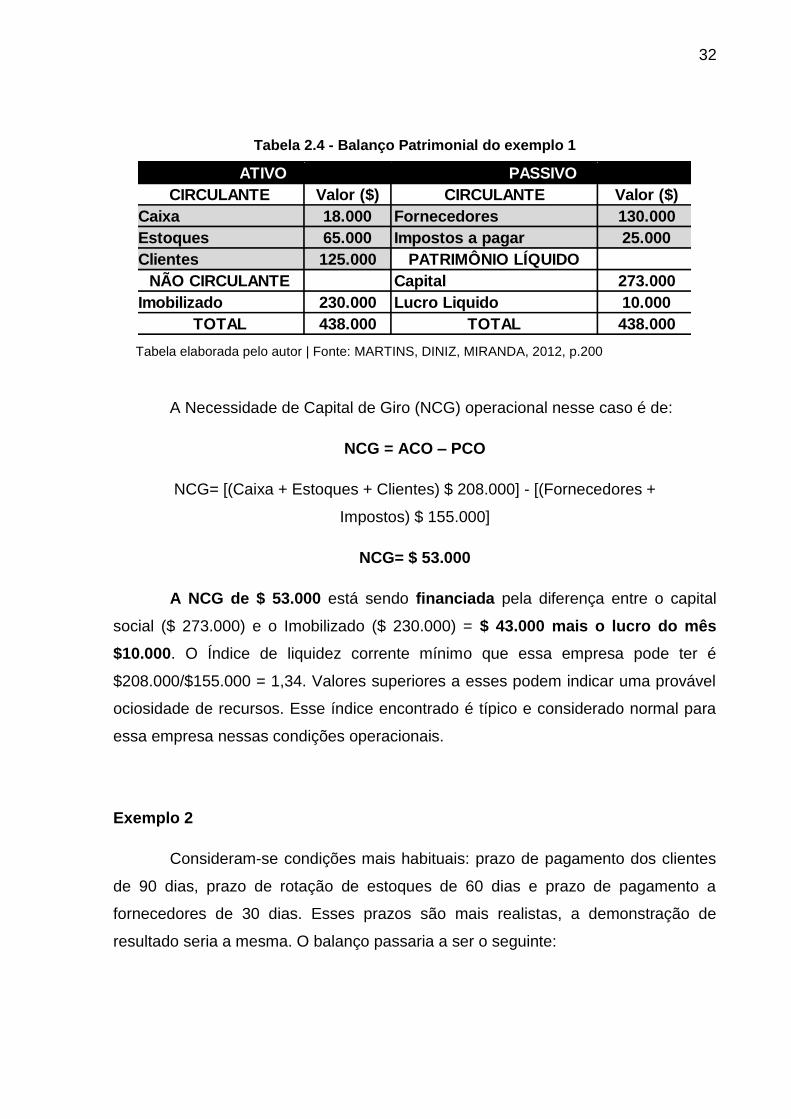

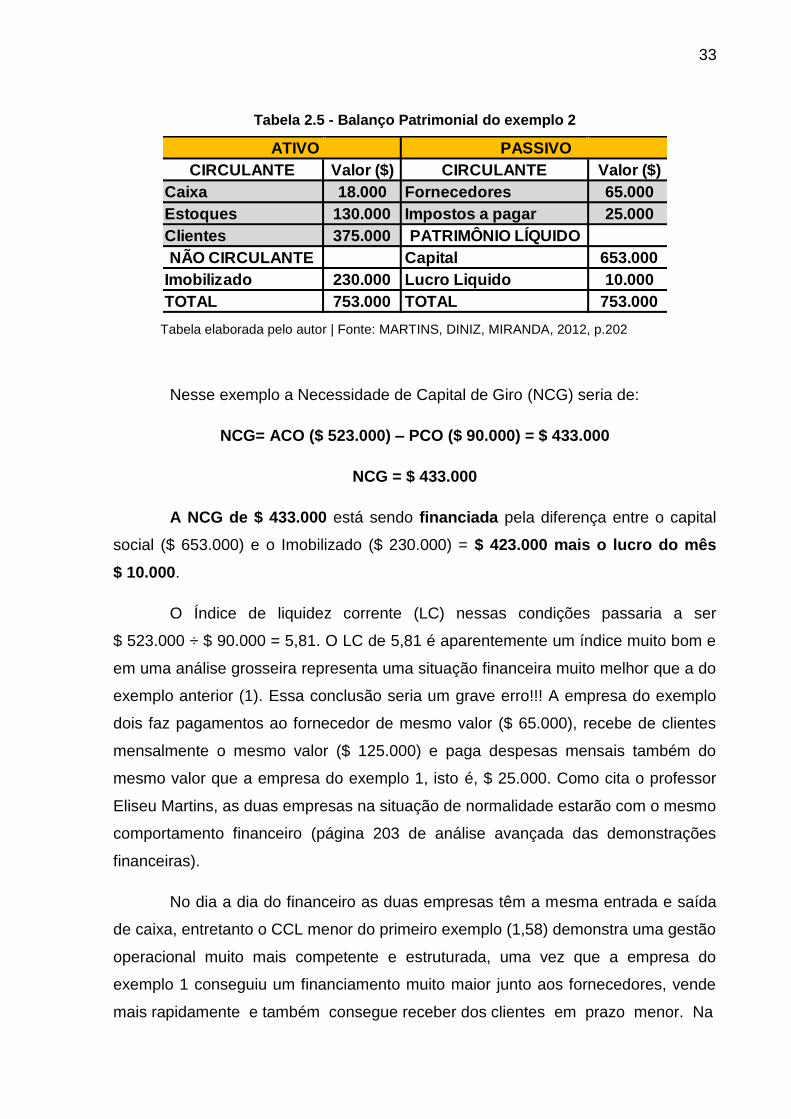

2.1.2.2 Análise avançada da necessidade de capital de giro (NCG).........................30

2.1.2.2.1 Exemplos de Necessidade Atendida por Capital Próprio............................30

2.1.2.2.2 Exemplos de Necessidade Atendida por Capital de Terceiros...................34

2.1.2.2.3 Exemplos com CCL Negativo e Liquidez Corrente Abaixo da Unidade......38

2.1.3 Composição do Capital de Giro.....................................................................40

2.1.4 Fontes de Financiamento do Capital de Giro...............................................43

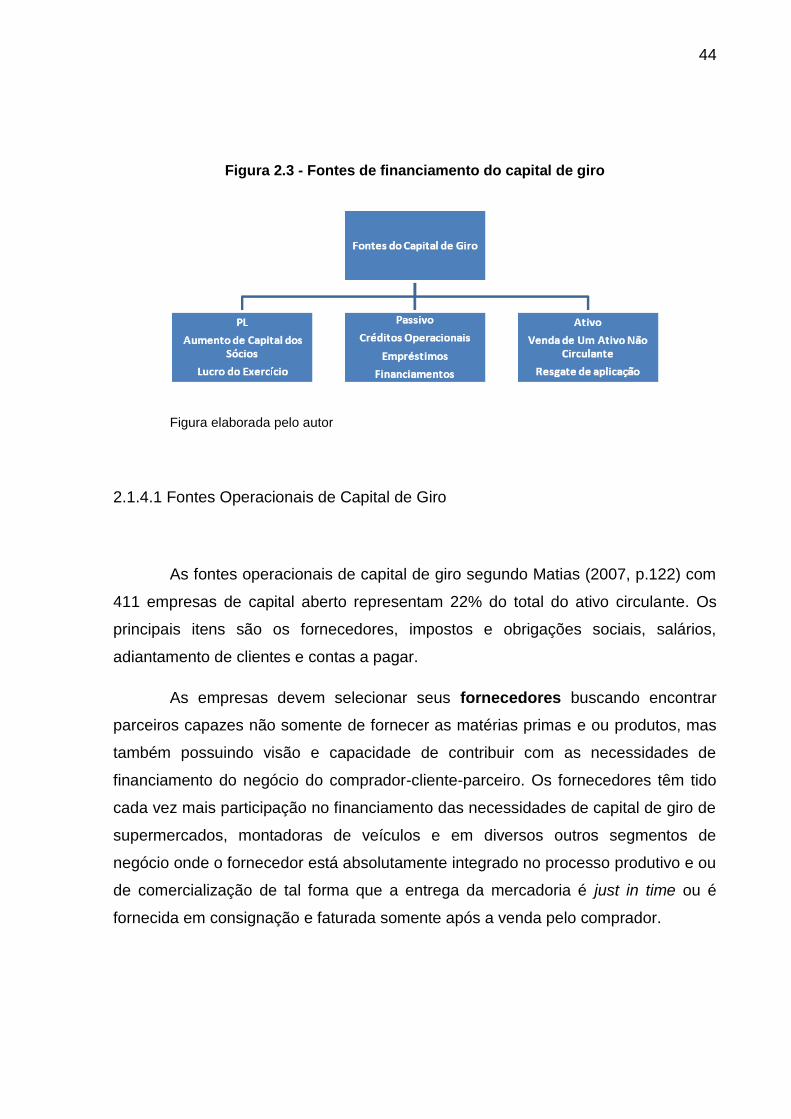

2.1.4.1 Fontes Operacionais de Capital de Giro........................................................44

2.1.4.2 Fontes Financeiras de Capital de Giro...........................................................45

2.2 ANÁLISE ATRAVÉS DE ÍNDICES.......................................................................47

2.2.1 Principais Índices de Rentabilidade..............................................................49

2.2.2 Principais Índices de Estrutura......................................................................49

2.2.3 Principais Índices de Liquidez.......................................................................50

2.2.3.1 Liquidez Imediata (LI) ....................................................................................50

2.2.3.2 Liquidez Seca (Teste Ácido) (LS) ..................................................................50

2.2.3.3 Liquidez Corrente (Comum) (LC) ..................................................................51

2.2.3.4 Liquidez Geral (LG) .......................................................................................51

2.2.4 O Índice de Liquidez Corrente ou Comum....................................................51

IX

2.3 O MODELO FLEURIET DE ANÁLISE FINANCEIRA...........................................56

2.3.1 Introdução........................................................................................................56

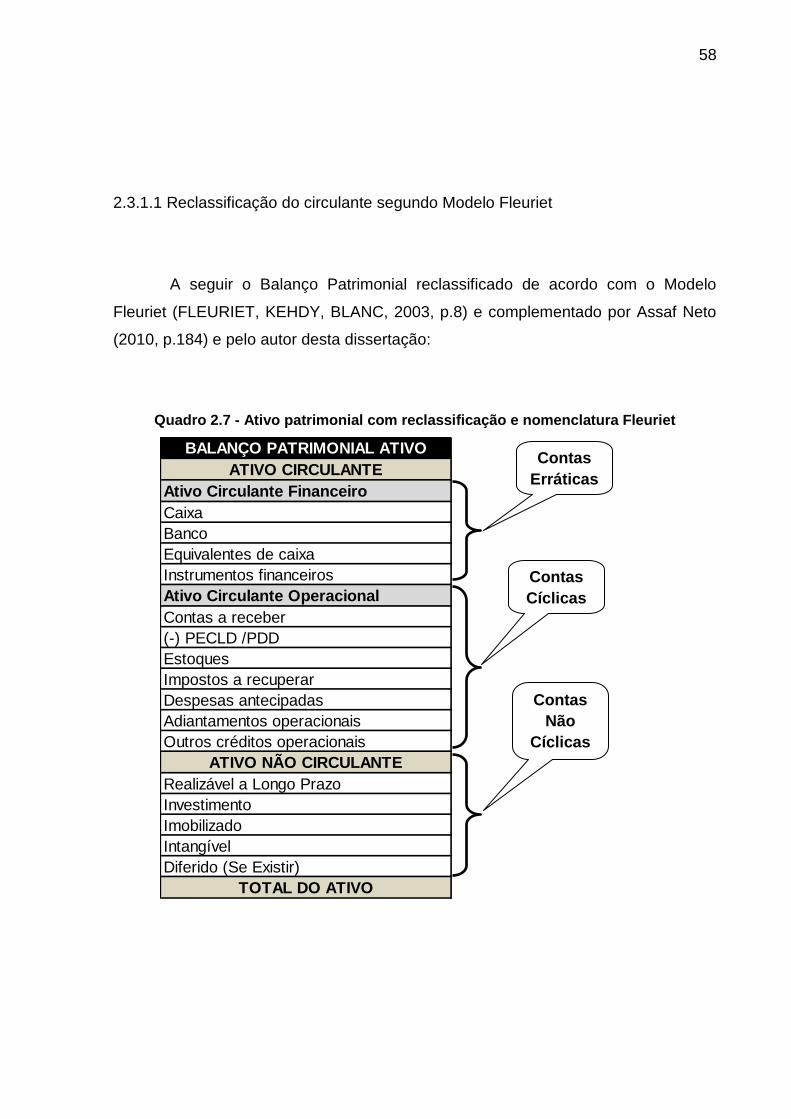

2.3.1.1 Reclassificação do circulante segundo Modelo Fleuriet................................58

2.3.1.1.1 Ativo Circulante Operacional (ACO)............................................................59

2.3.1.1.2 Ativo Circulante Financeiro (ACF)...............................................................60

2.3.1.1.3 Ativo Não Cíclico (ANC)..............................................................................61

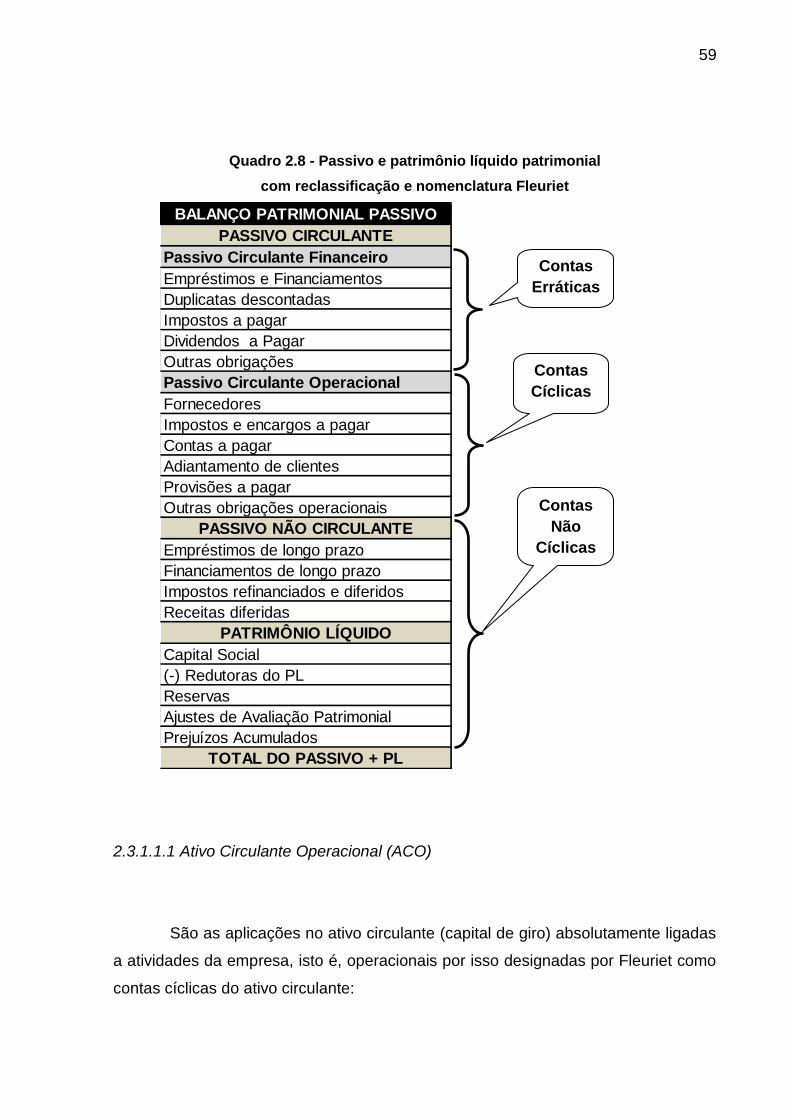

2.3.1.1.4 Passivo Circulante Operacional (PCO).......................................................61

2.3.1.1.5 Passivo Circulante Financeiro (PCF)..........................................................62

2.3.1.1.6 Passivo Não Cíclico (PNC + PL).................................................................63

2.3.2 Grandezas associadas ao modelo.................................................................63

2.3.2.1 Capital Circulante Líquido (CCL) ou Capital de Giro Líquido (CGL)..............64

2.3.2.1.1 Fatos que alteram o CCL............................................................................67

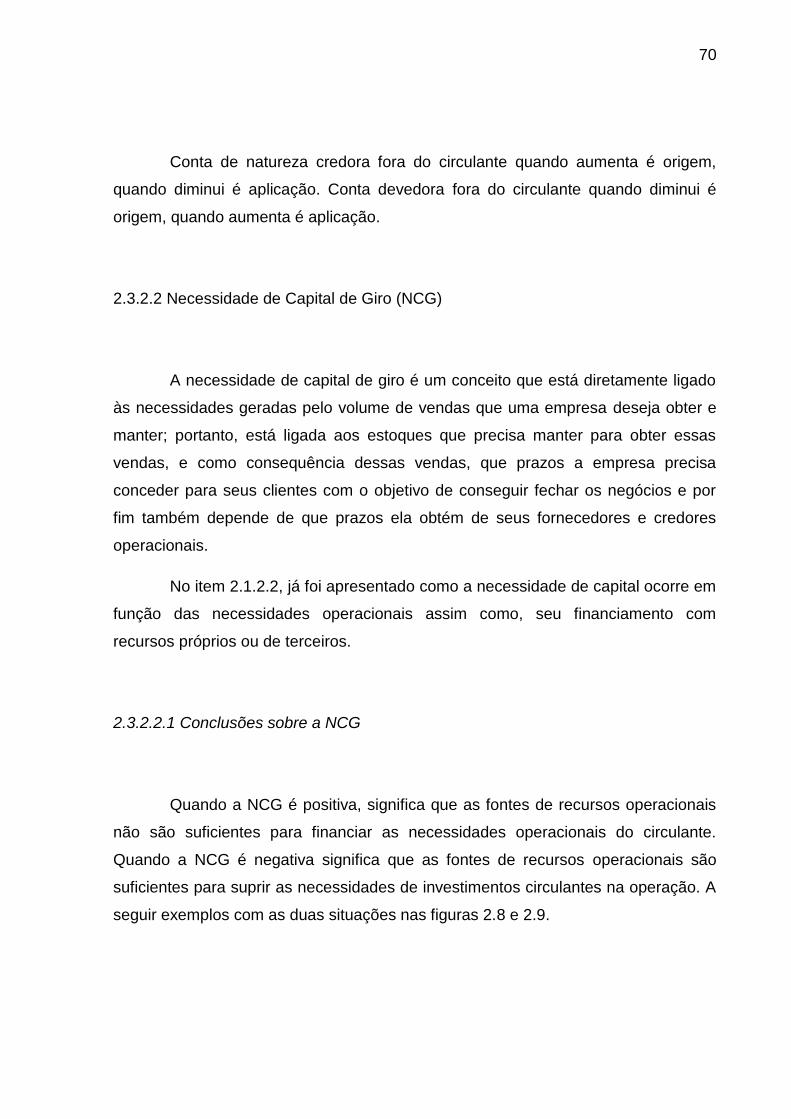

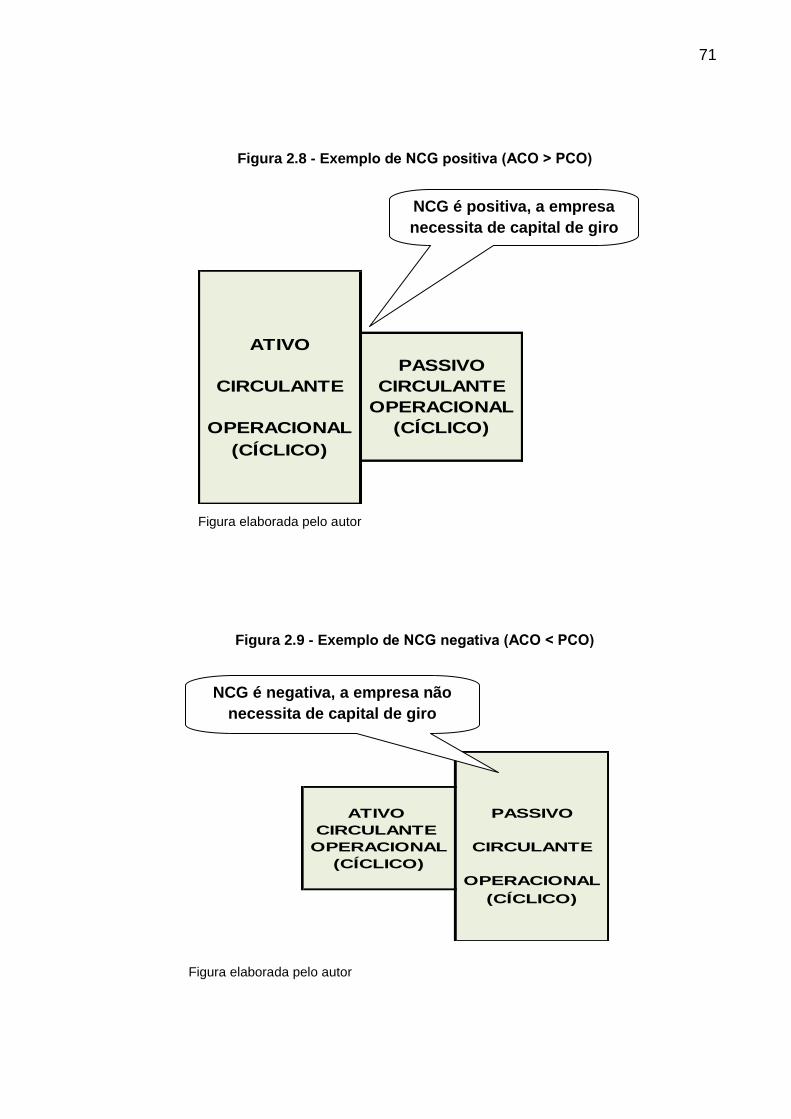

2.3.2.2 Necessidade de Capital de Giro (NCG).........................................................70

2.3.2.2.1 Conclusões sobre a NCG............................................................................70

2.3.2.3 Saldo em Tesouraria (T).................................................................................72

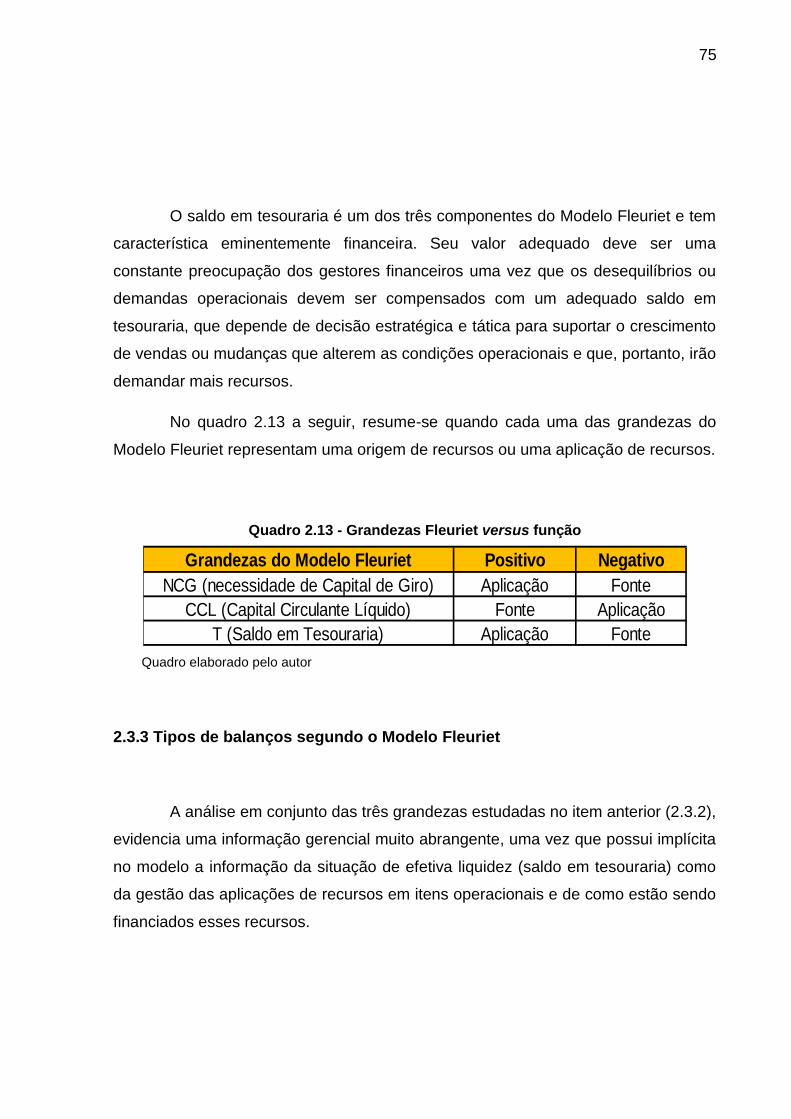

2.3.3 Tipos de balanços segundo o Modelo Fleuriet............................................75

2.3.3.1 Estrutura financeira excelente (EX)................................................................77

2.3.3.2 Estrutura financeira sólida (SO).....................................................................78

2.3.3.3 Estrutura financeira insuficiente (IN)..............................................................80

2.3.3.4 Estrutura financeira arriscada (AR)................................................................81

2.3.3.5 Estrutura financeira muito ruim (MR)..............................................................82

2.3.3.6 Estrutura financeira péssima (PE)..................................................................83

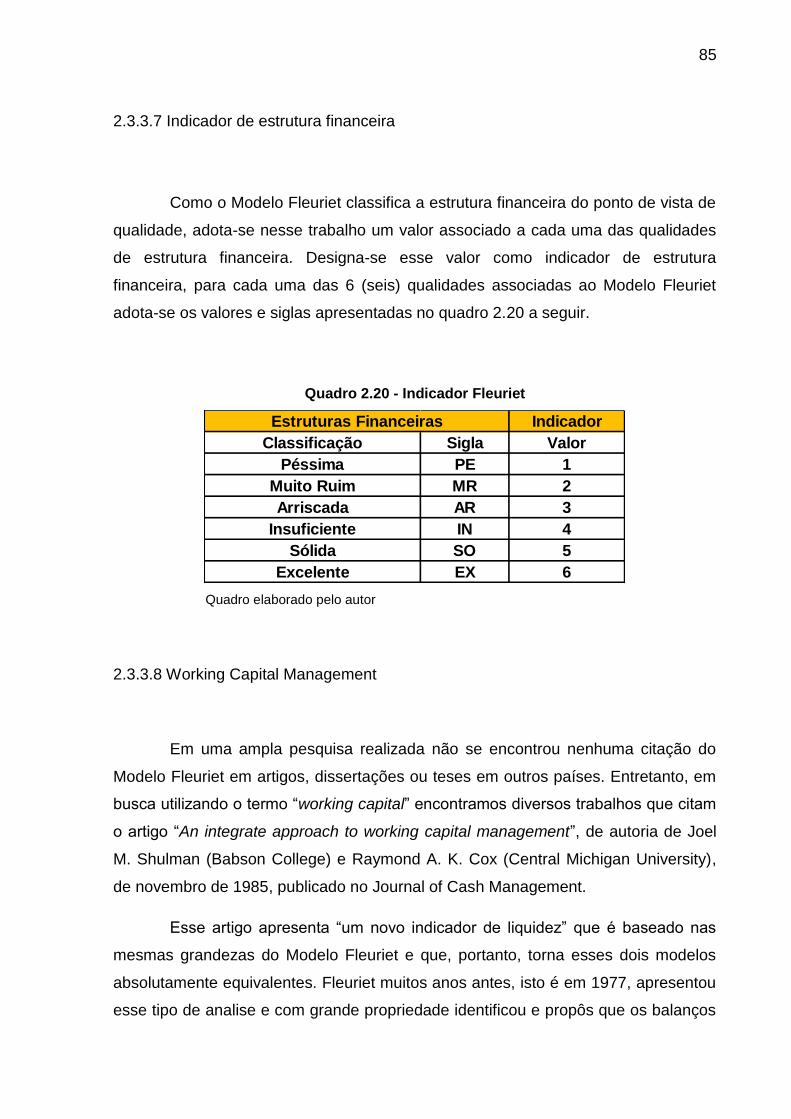

2.3.3.7 Indicador de estrutura financeira....................................................................85

2.3.3.8 Working Capital Management........................................................................85

III – METODOLOGIA.................................................................................................89

3.1 MÉTODOS DE PESQUISA EM CONTABILIDADE..............................................89

3.1.1 Introdução........................................................................................................89

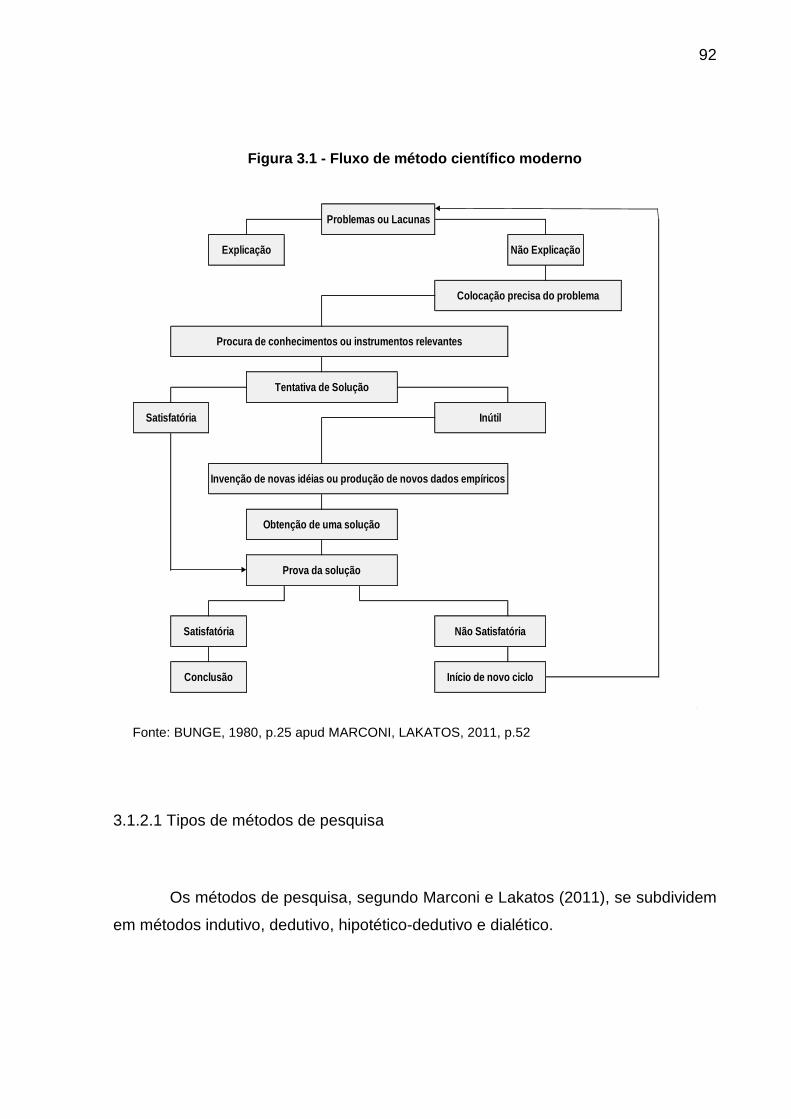

3.1.2 Métodos de pesquisa......................................................................................91

3.1.2.1 Tipos de métodos de pesquisa.......................................................................92

3.1.2.1.1 Método Indutivo...........................................................................................93

3.1.2.1.2 Método Dedutivo.........................................................................................93

3.1.2.1.3 Método dialético..........................................................................................94

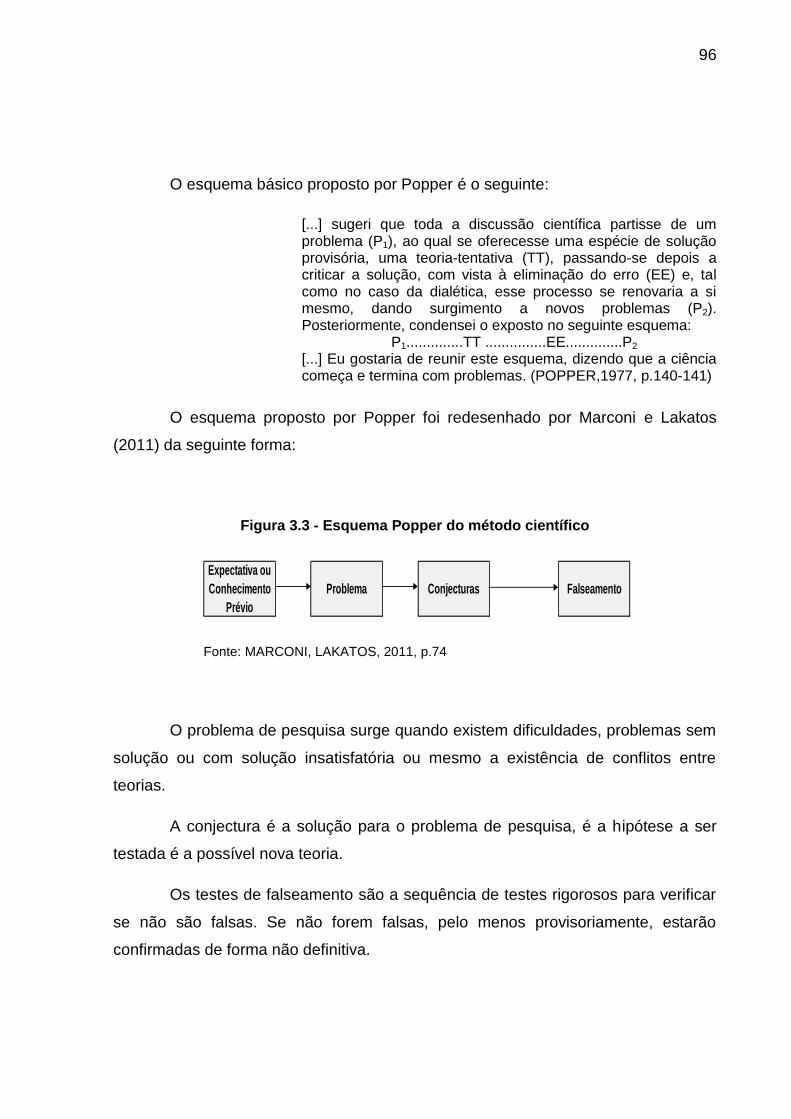

3.1.2.1.4 Método dedutivo-hipotético.........................................................................95

X

3.1.2.2 Tipologias de delineamento de pesquisa.......................................................97

3.1.2.2.1 Quanto aos objetivos a pesquisa é descritiva.............................................98

3.1.2.2.2 Quanto aos procedimentos esta pesquisa é bibliográfica...........................99

3.1.2.2.3 Quanto à abordagem do problema esta pesquisa é quantitativa................99

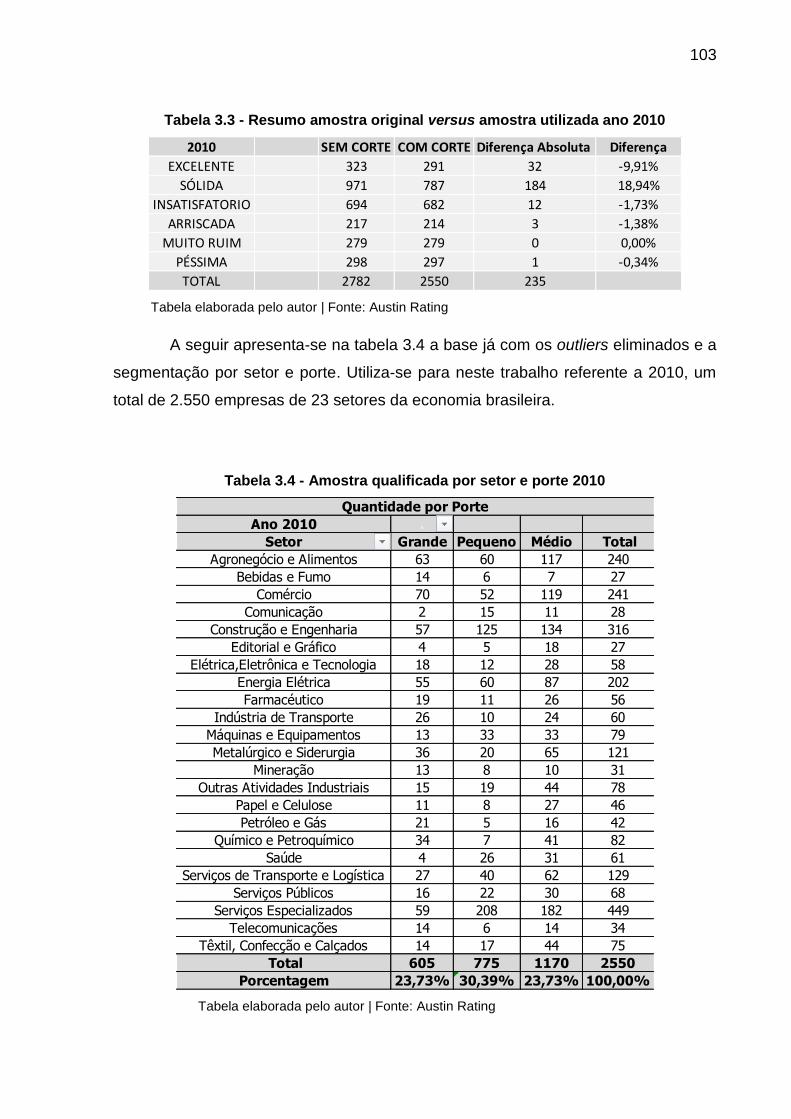

3.2 BASE DE DADOS E COMPOSIÇÃO DAS AMOSTRAS DE 2011, 2010 E

2009..........................................................................................................................100

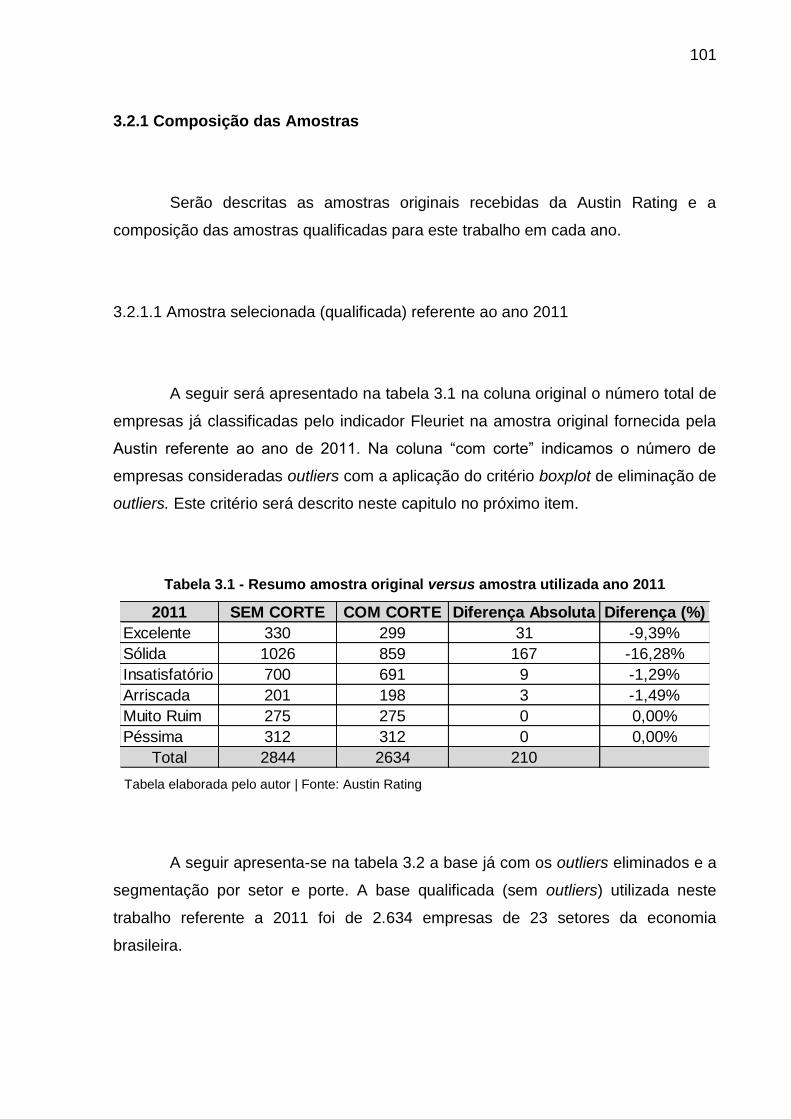

3.2.1 Composição das Amostras..........................................................................101

3.2.1.1 Amostra selecionada (qualificada) referente ao ano 2011...........................101

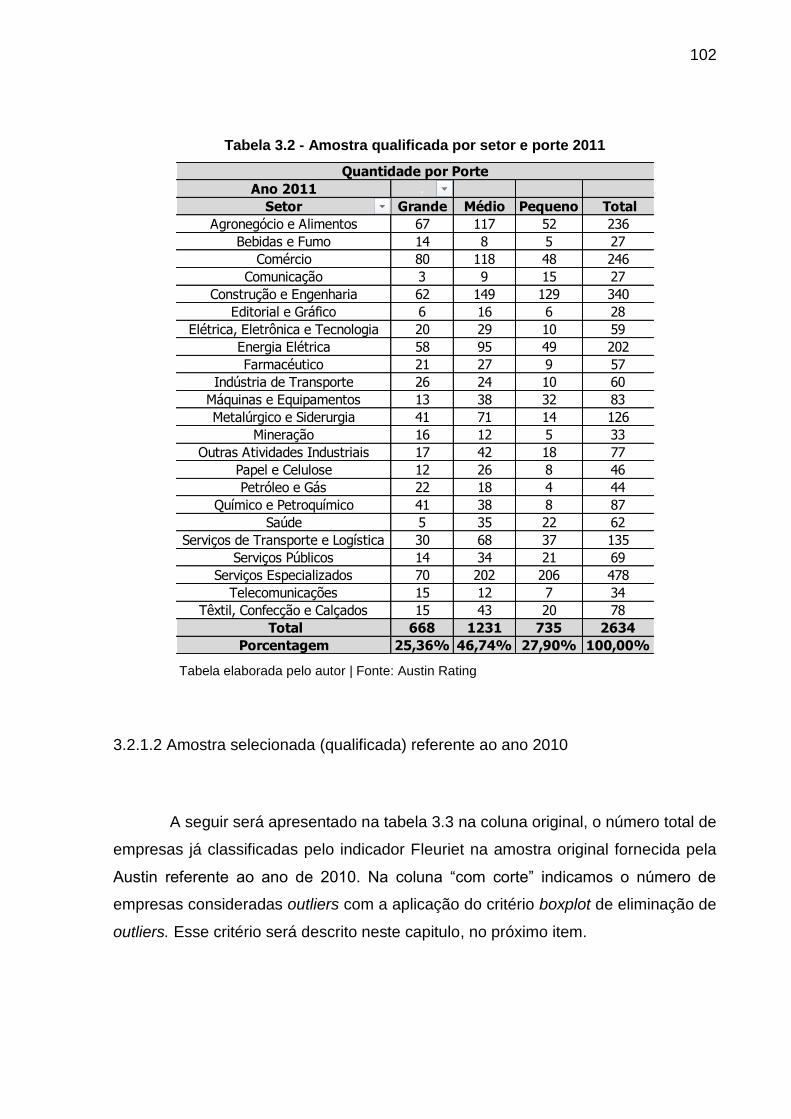

3.2.1.2 Amostra selecionada (qualificada) referente ao ano 2010...........................102

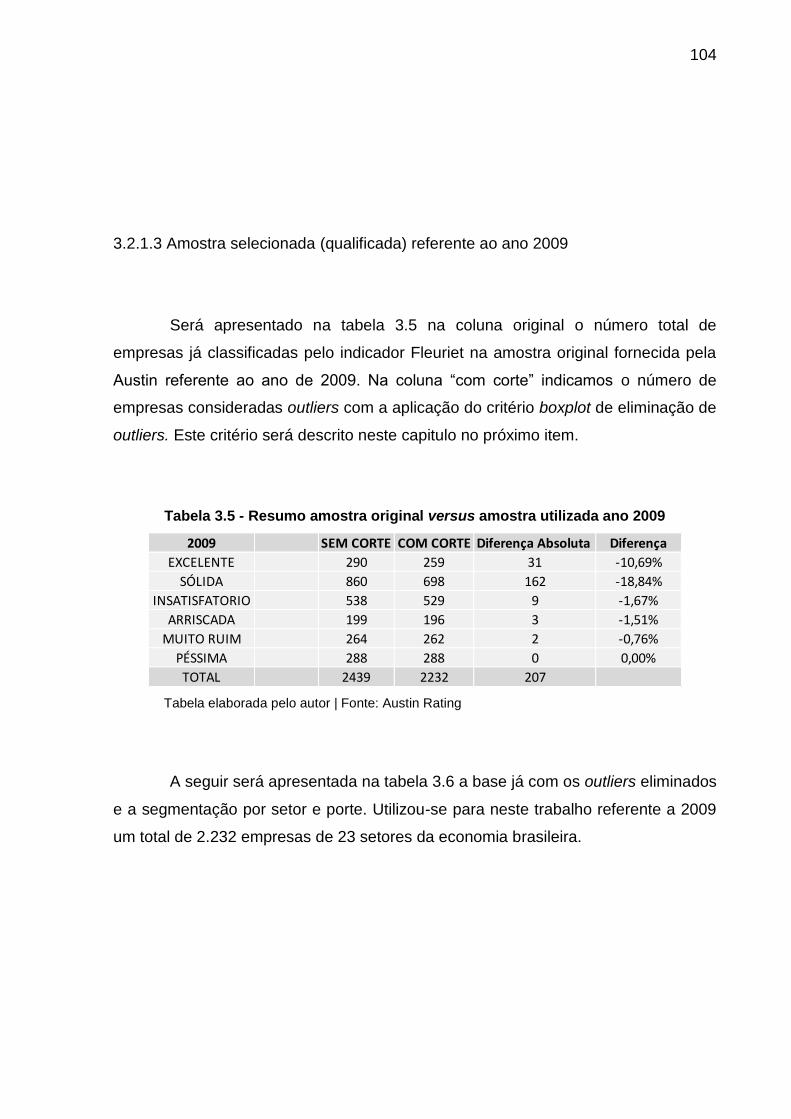

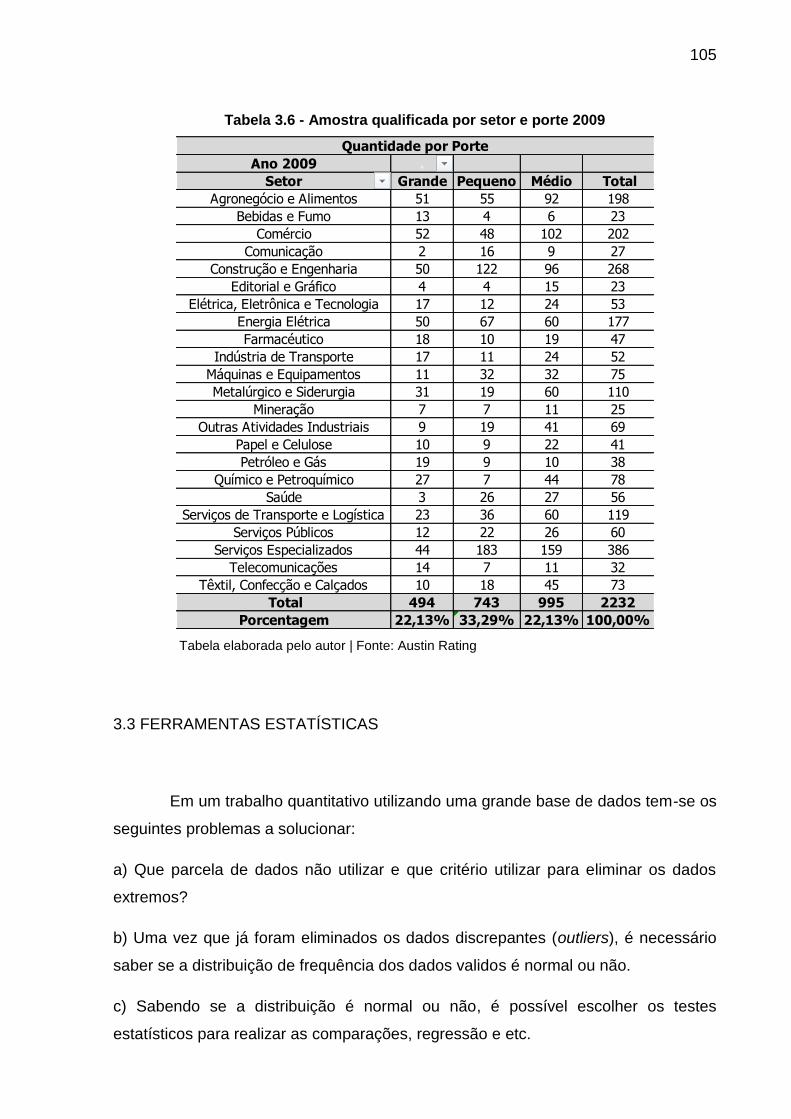

3.2.1.3 Amostra selecionada (qualificada) referente ao ano 2009...........................104

3.3 FERRAMENTAS ESTATÍSTICAS......................................................................105

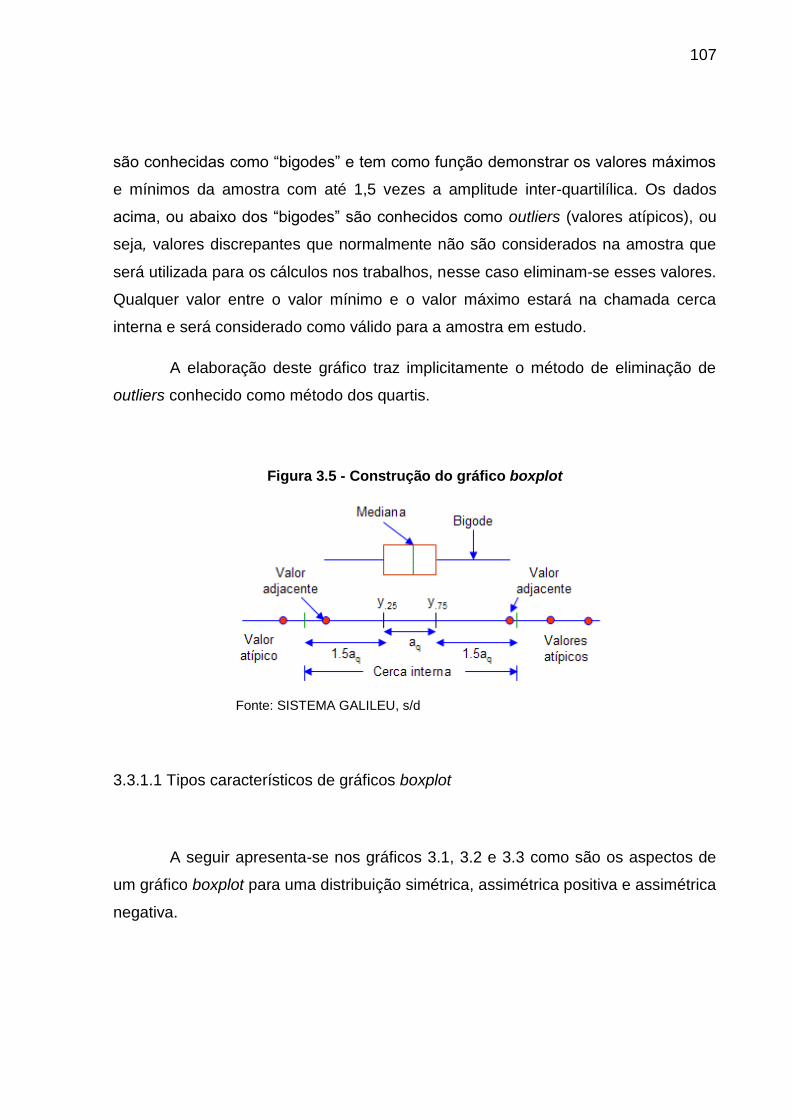

3.3.1 Eliminação de dados discrepantes versus gráfico Box-Plot....................106

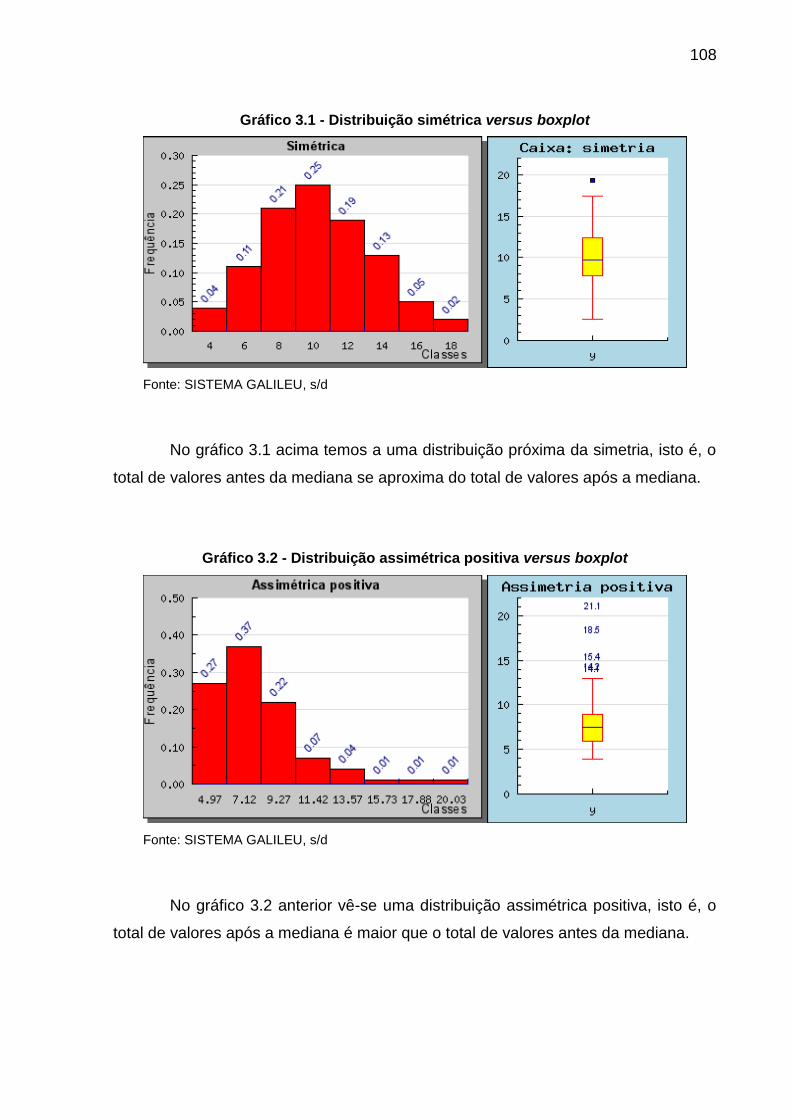

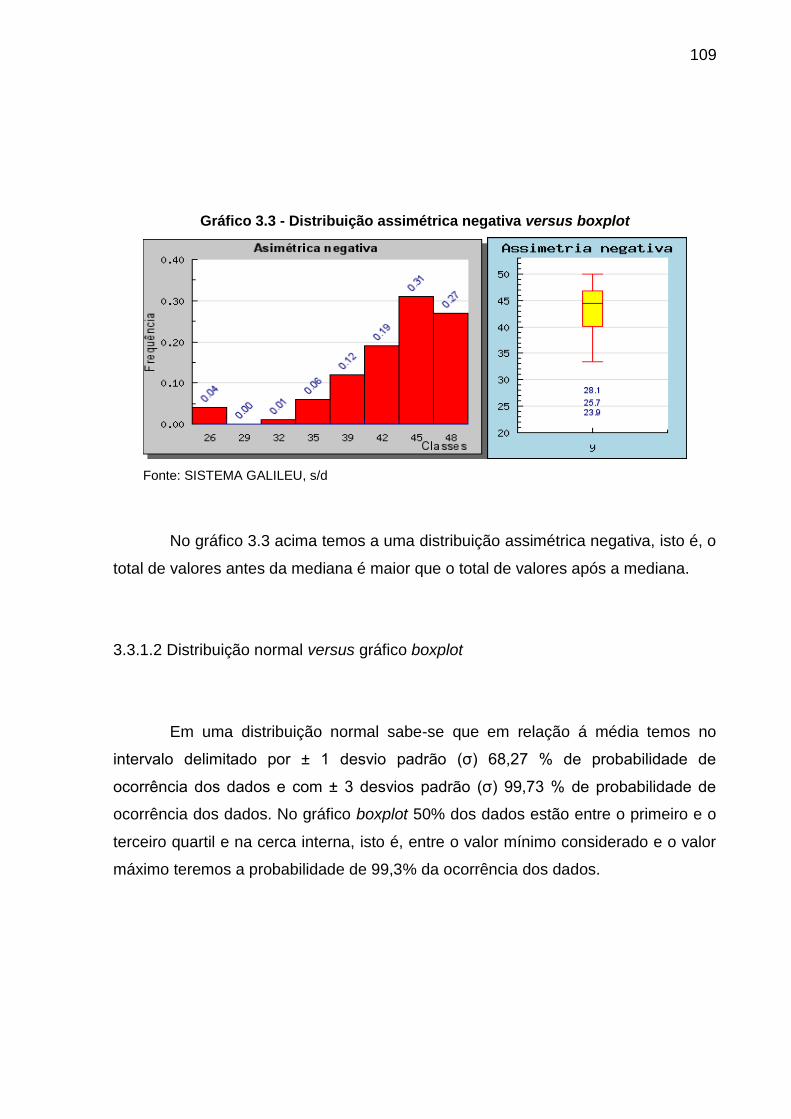

3.3.1.1 Tipos característicos de gráficos boxplot.....................................................107

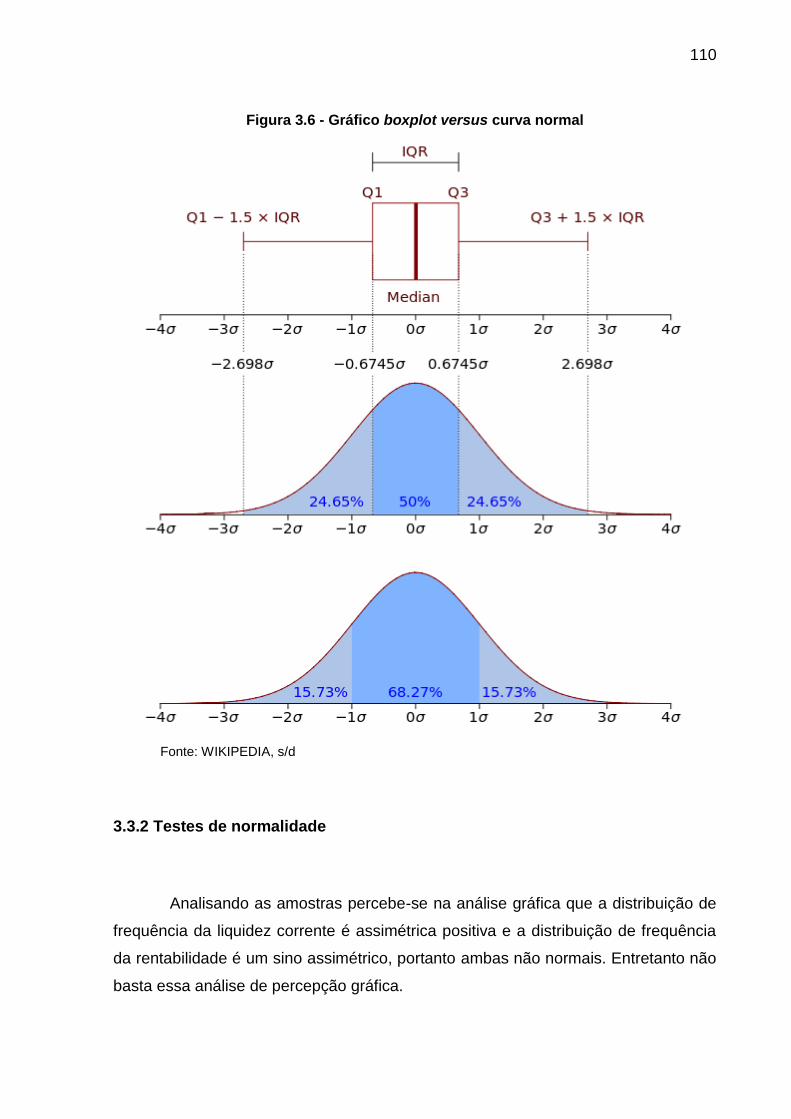

3.3.1.2 Distribuição normal versus gráfico boxplot...................................................109

3.3.2 Testes de normalidade..................................................................................110

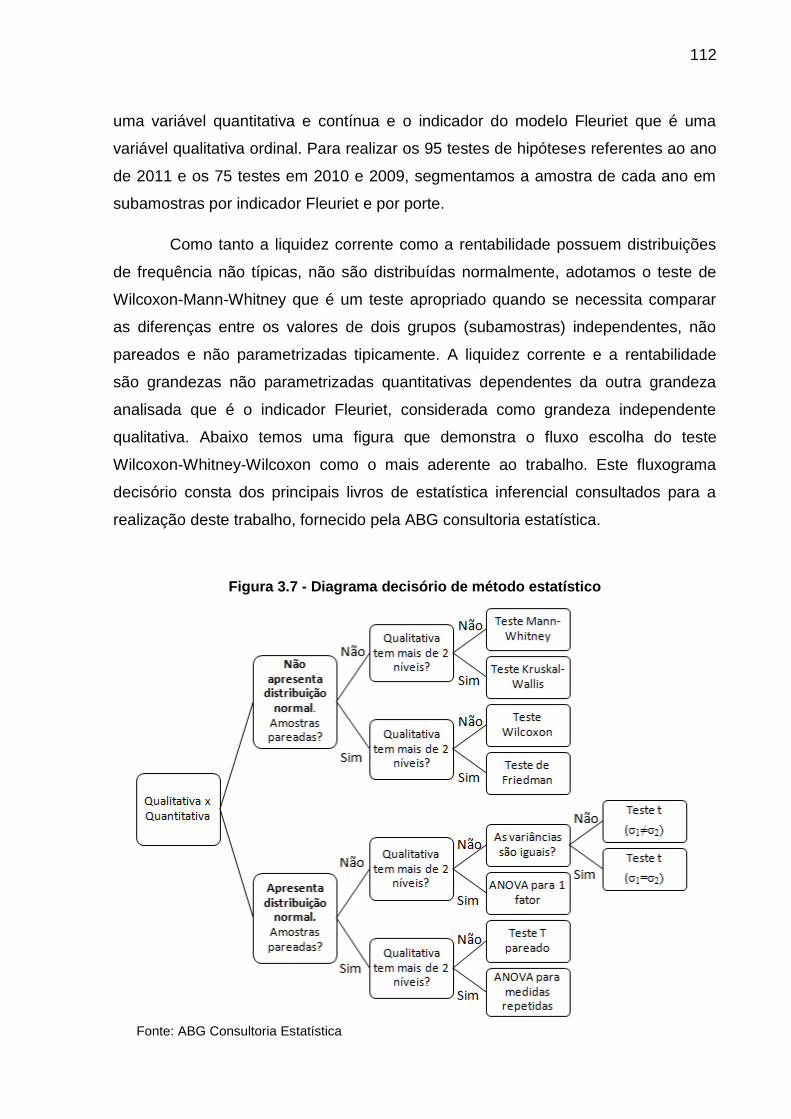

3.3.3 Testes inferenciais com duas amostras independentes...........................111

3.3.3.1 Escolha dos testes estatísticos....................................................................111

3.3.3.2 Teste de Wilcoxon-Mann-Whitney................................................................113

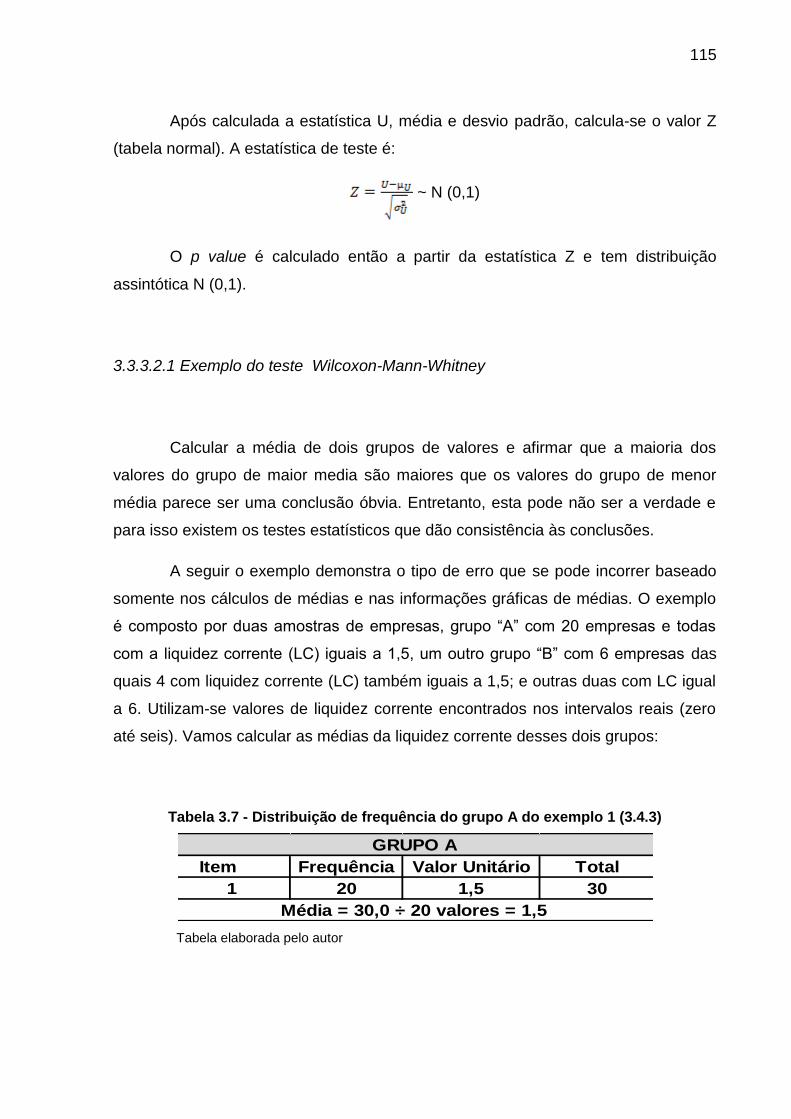

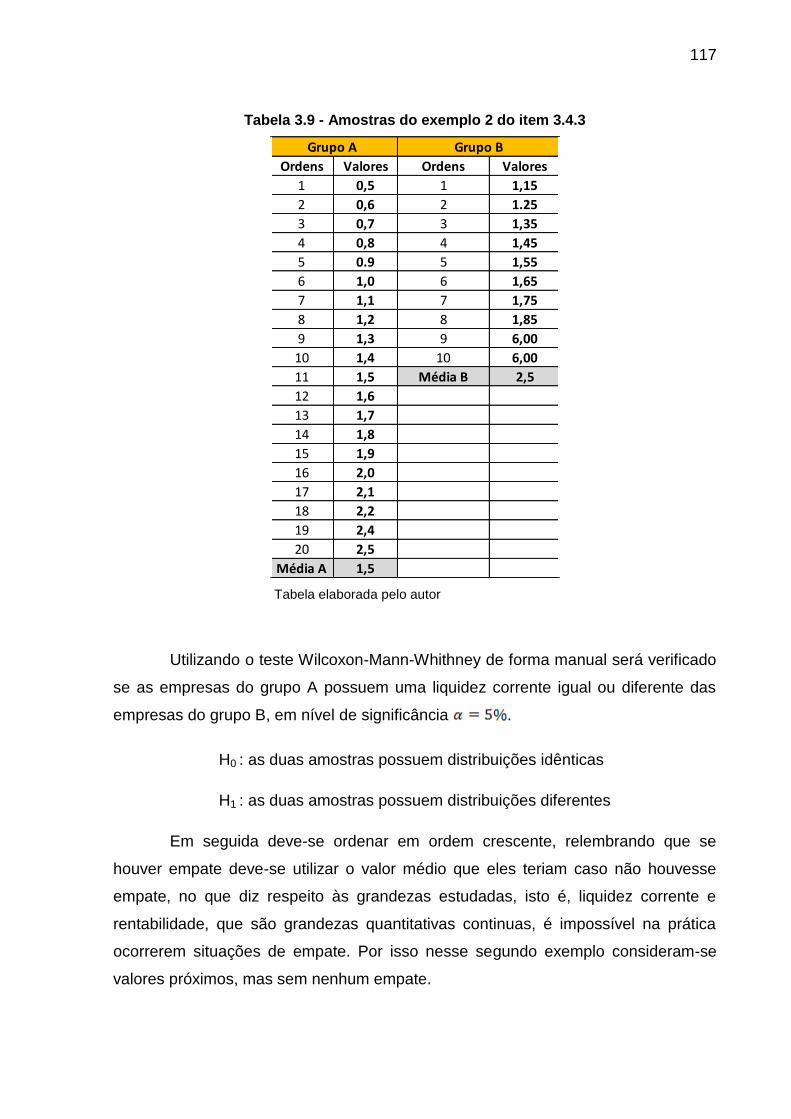

3.3.3.2.1 Exemplo do teste Wilcoxon-Mann-Whitney..............................................115

3.3.4 Distribuição Gama.........................................................................................120

3.3.5 Comparações com Correção de Bonferroni...............................................123

3.3.6 Software R-cran.............................................................................................124

3.3.7 Teste de Correlação de Spearman...............................................................125

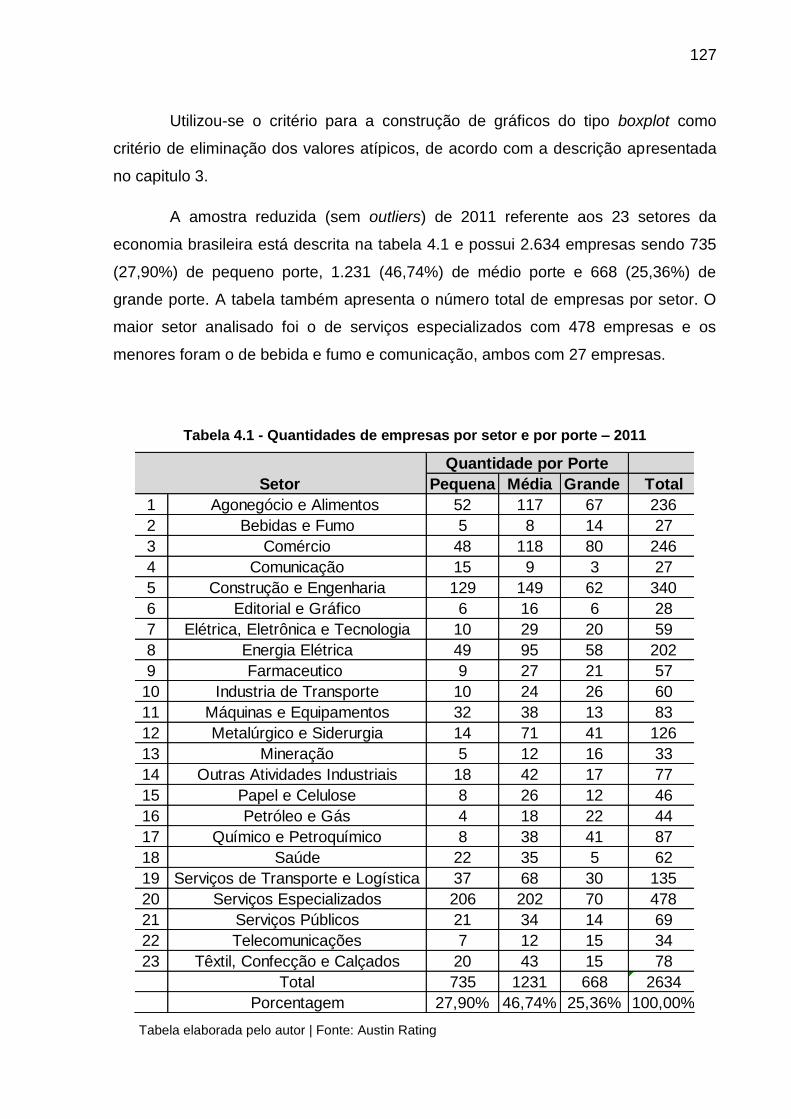

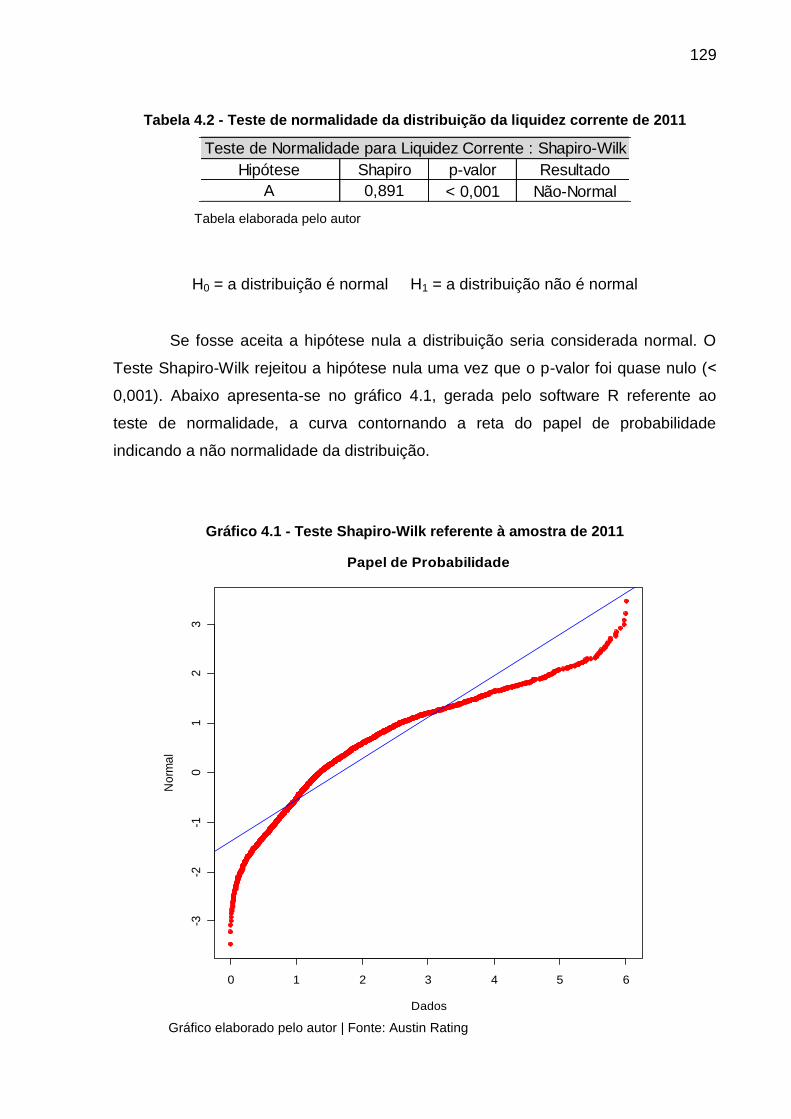

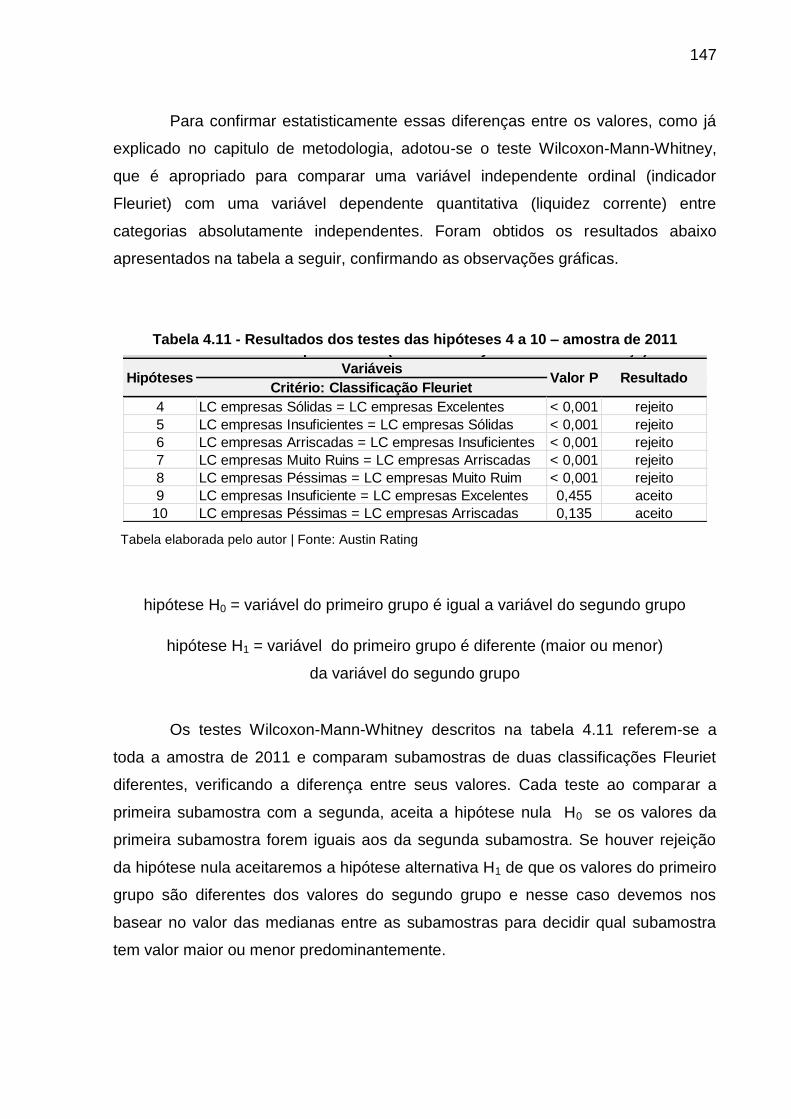

IV – APRESENTAÇÃO E ANÁLISE DOS RESULTADOS GLOBAIS DE 2011.....126

4.1 RESULTADOS OBTIDOS REFERENTES À AMOSTRA DE 2011....................126

4.1.1 Tratamento dos outliers e amostra qualificada..........................................126

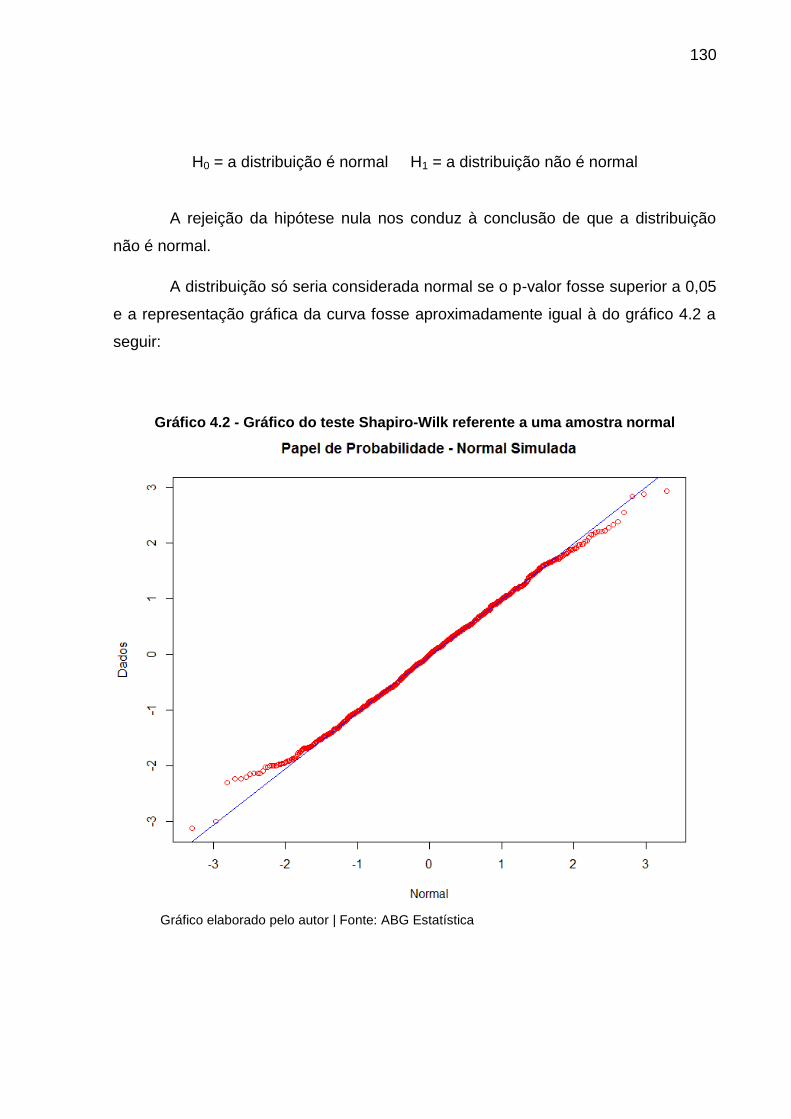

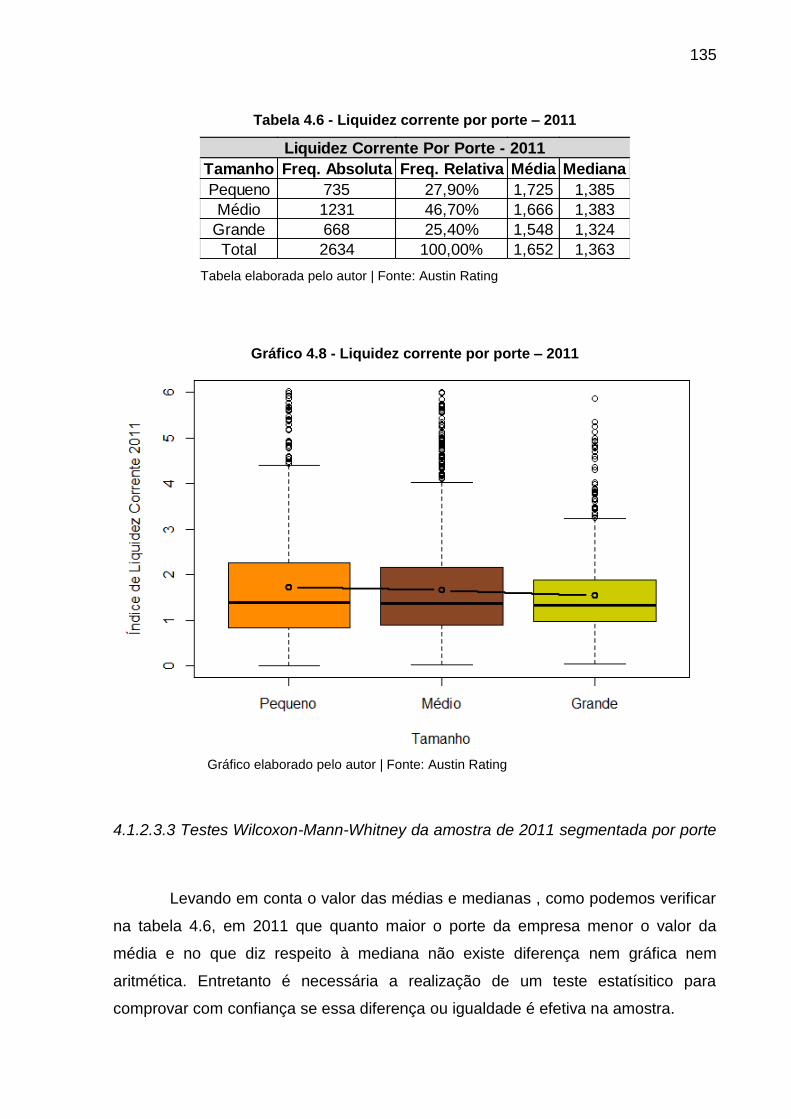

4.1.2 Resultados de Liquidez corrente da amostra de 2011...............................128

4.1.2.1 Distribuição de frequência da liquidez corrente de 2011.............................128

4.1.2.2 Boxplot da liquidez corrente da amostra de 2011........................................131

4.1.2.3 Amostras de liquidez corrente de 2011 segmentada por porte....................132

4.1.2.3.1 Histogramas segmentados por porte........................................................132

4.1.2.3.2 Boxplot da amostra de 2011 segmentada por porte.................................134

XI

4.1.2.3.3 Testes Wilcoxon-Mann-Whitney da amostra de 2011 segmentada por

porte.........................................................................................................................135

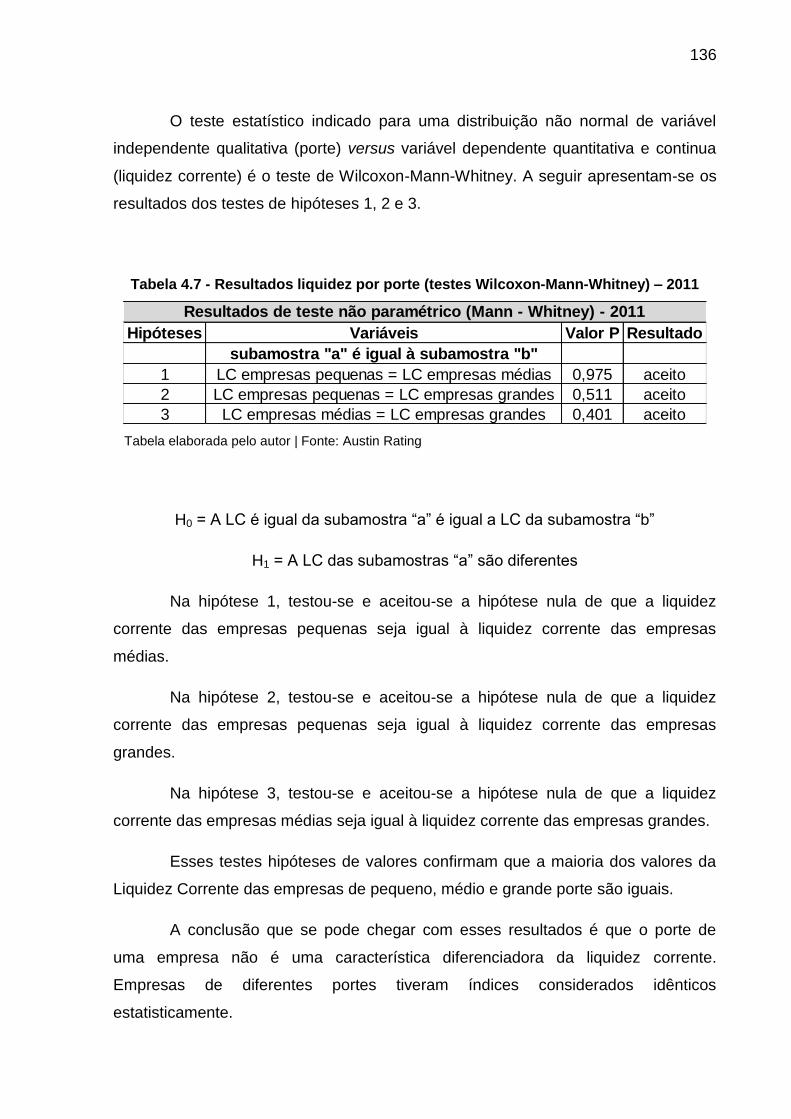

4.1.3 Resultados de Liquidez corrente versus indicador Fleuriet.....................137

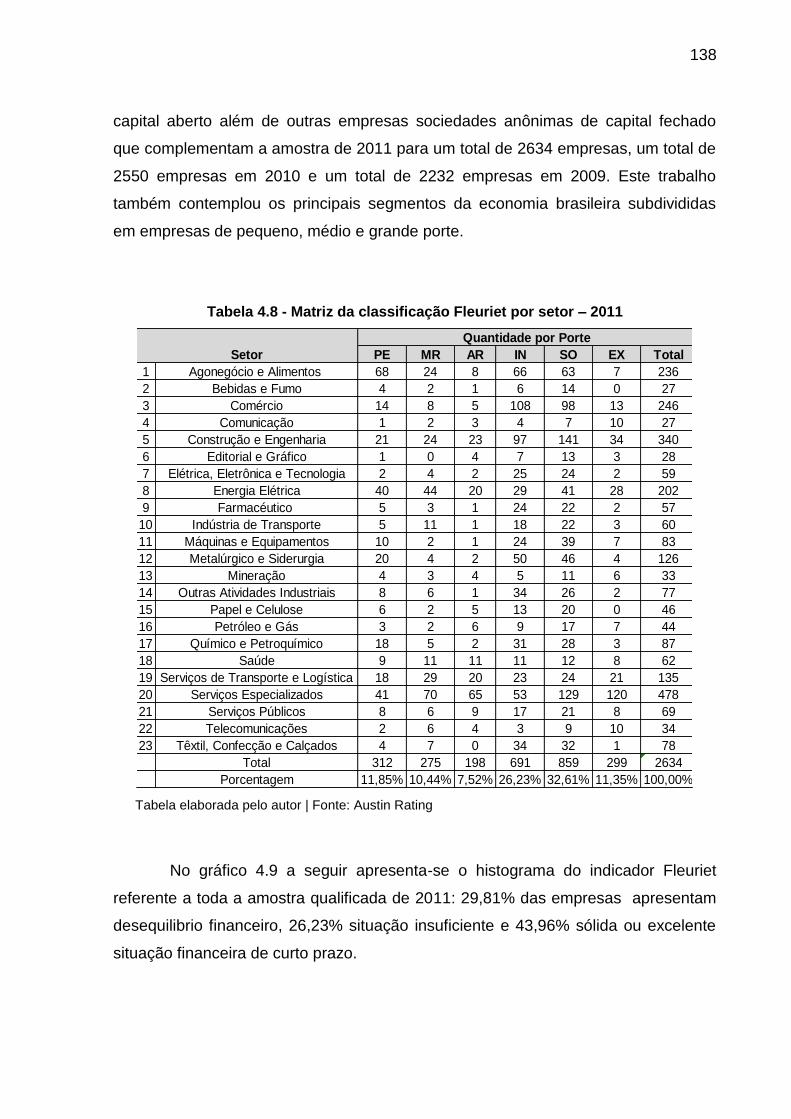

4.1.3.1 Segmentação geral e por setor do indicador Fleuriet – 2011......................137

4.1.3.2 Histogramas de liquidez corrente versus cada indicador Fleuriet

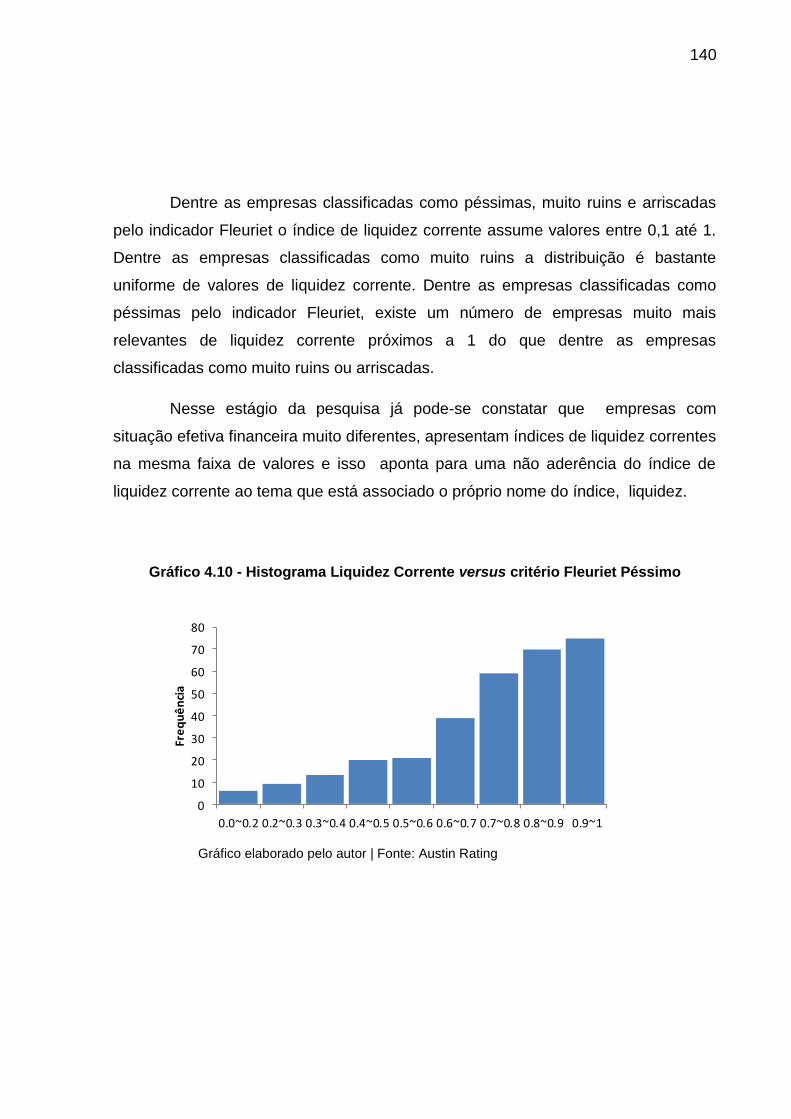

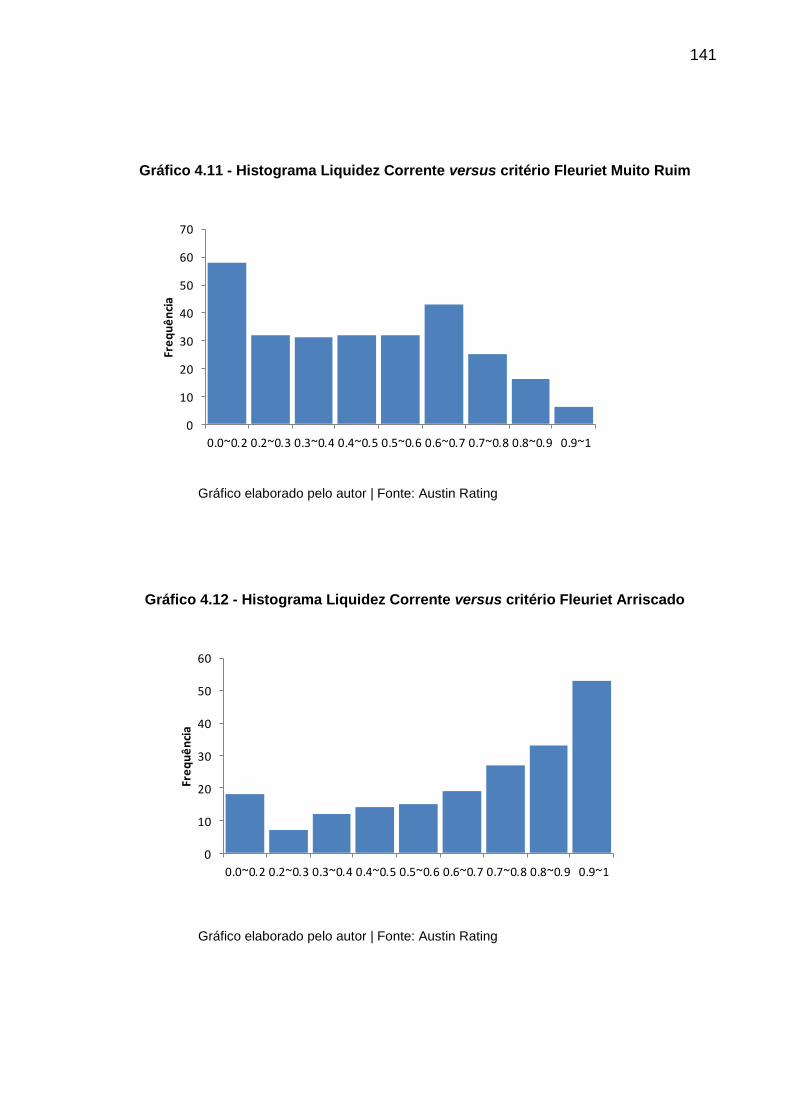

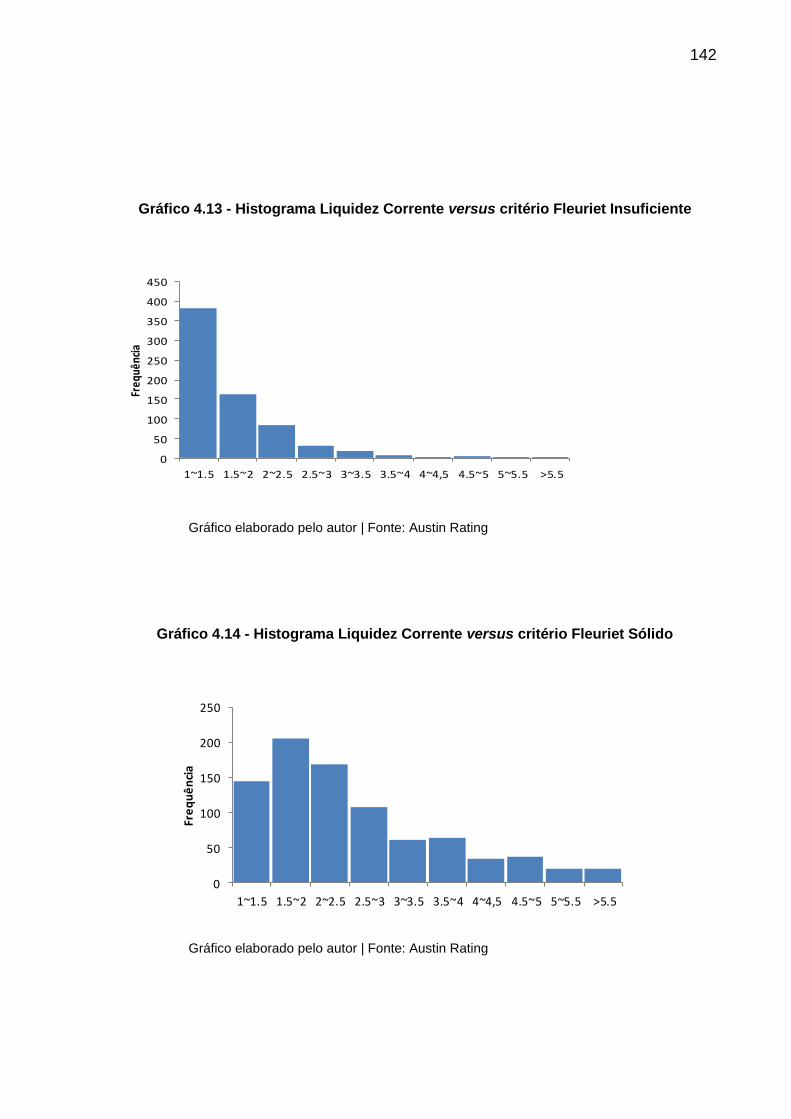

segmentados por setor.............................................................................................139

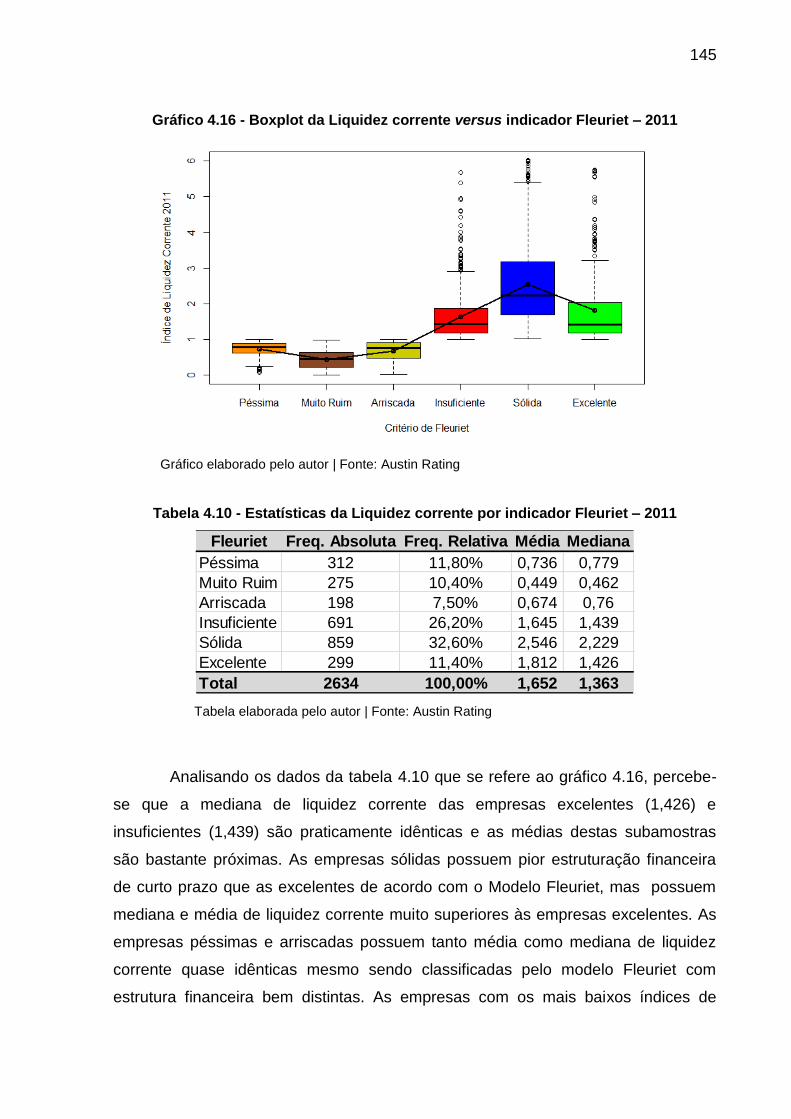

4.1.3.3 Liquidez corrente versus indicador Fleuriet na amostra global de 2011......144

4.1.3.3.1 Comprovação estatística da diferença entre as médias das subamostras

liquidez corrente versus indicador Fleuriet...............................................................146

4.1.3.3.2 Explicação das diferenças nos testes do item 4.1.3.3.1...........................149

4.1.3.4 Análise de Regressão entre Liquidez Corrente e Indicador Fleuriet............165

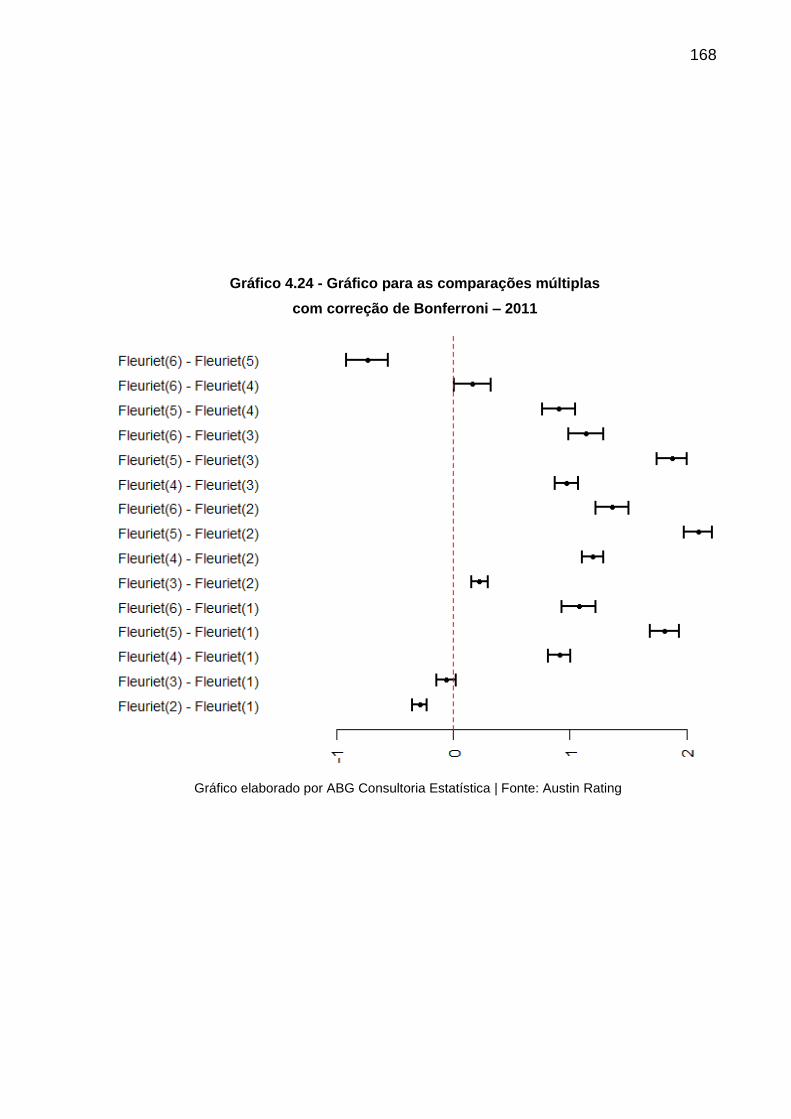

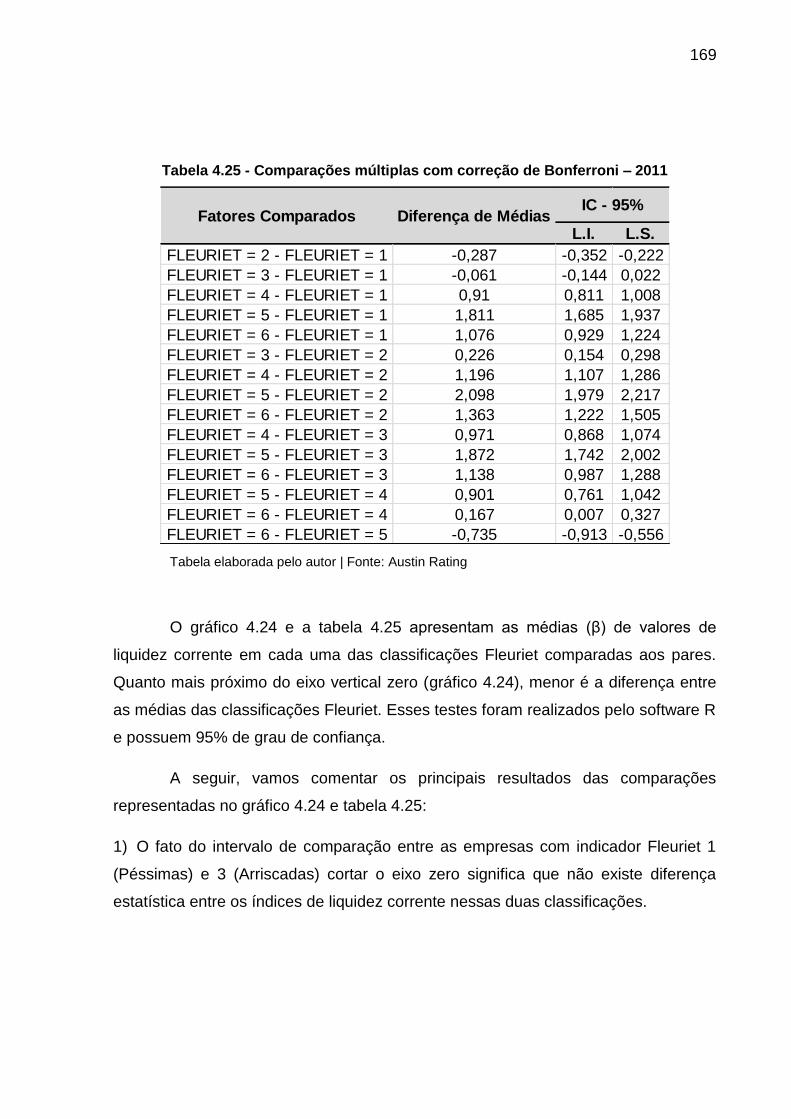

4.1.3.5 Comparações entre Liquidez Corrente e Indicador Fleuriet .......................167

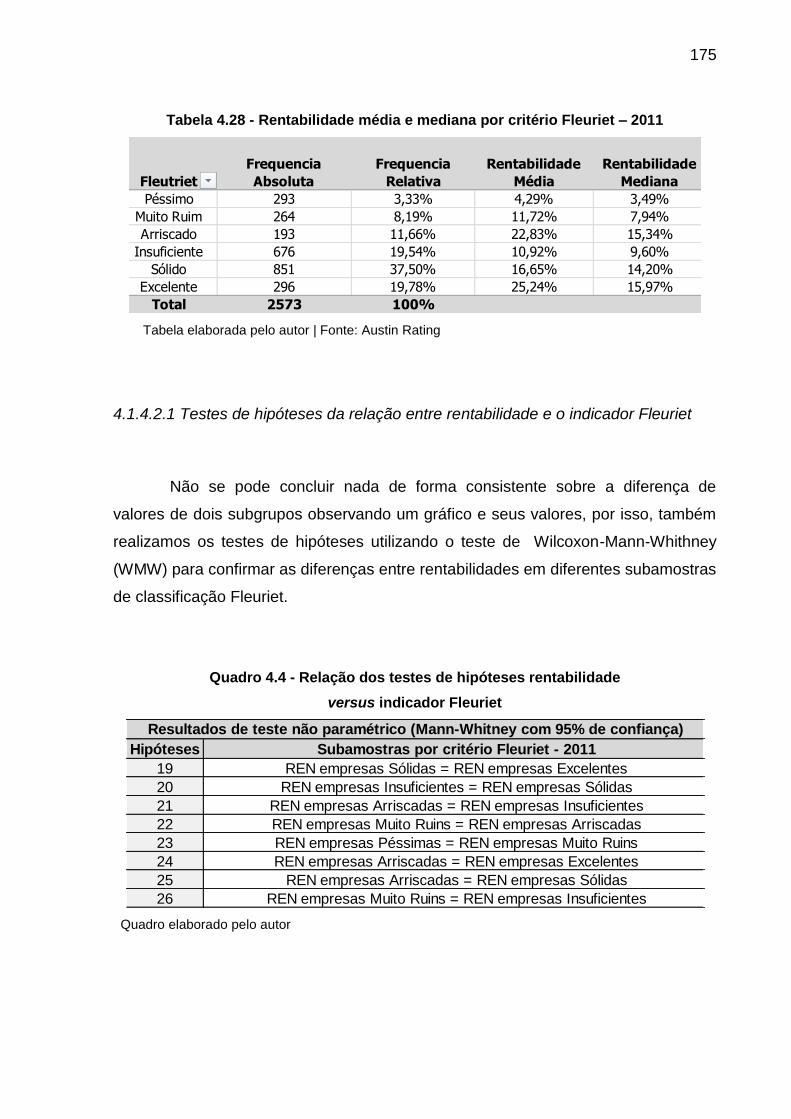

4.1.4 Resultados de Rentabilidade versus indicador Fleuriet............................170

4.1.4.1 Histograma da Rentabilidade da amostra de 2011......................................171

4.1.4.2 Relação da Rentabilidade com o indicador Fleuriet, ano de 2011...............173

4.1.4.2.1 Testes de hipóteses da relação entre rentabilidade e o indicador

Fleuriet......................................................................................................................175

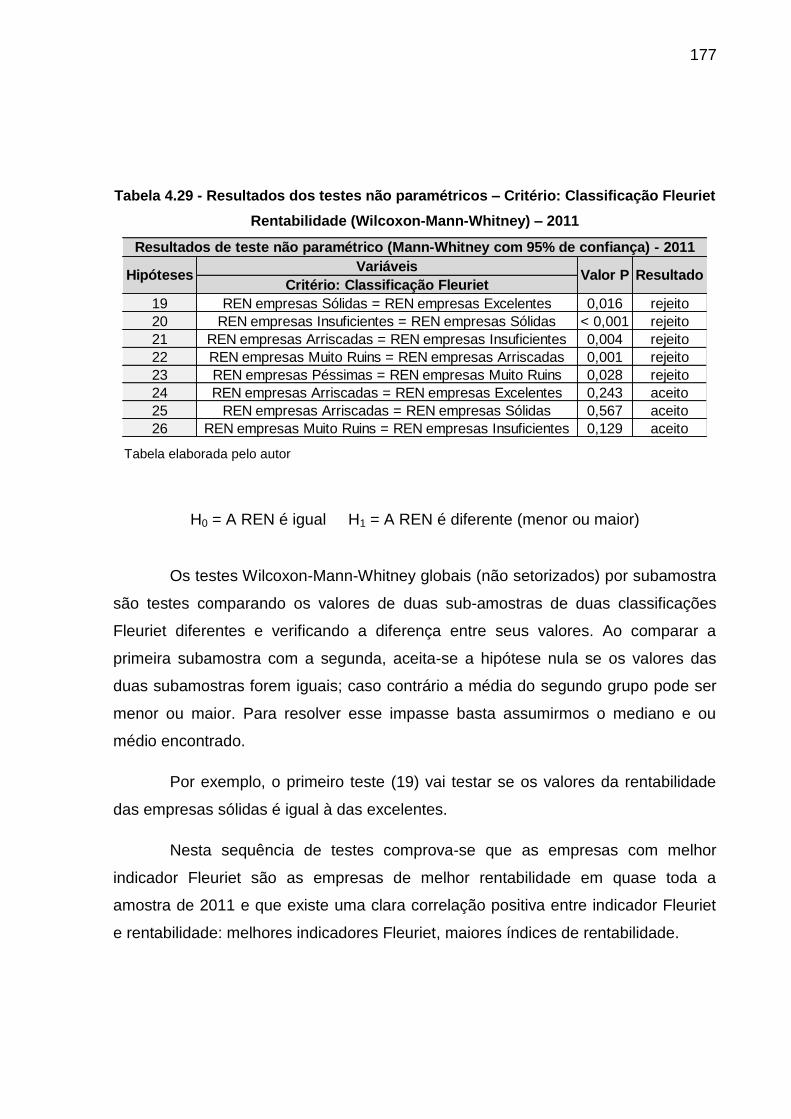

4.1.4.2.2 Resultados dos testes de hipóteses 19 a 26.............................................176

V – CONCLUSÃO....................................................................................................180

5.1 ASPECTOS INICIAIS.........................................................................................180

5.2 PRINCIPAIS CONCLUSÕES E RESULTADOS................................................181

5.3 LIMITAÇÕES DESTA DISSERTAÇÃO..............................................................188

5.4 SUGESTÕES PARA OUTROS TRABALHOS...................................................189

VI – REFERÊNCIAS................................................................................................190

VII – APÊNDICES....................................................................................................196

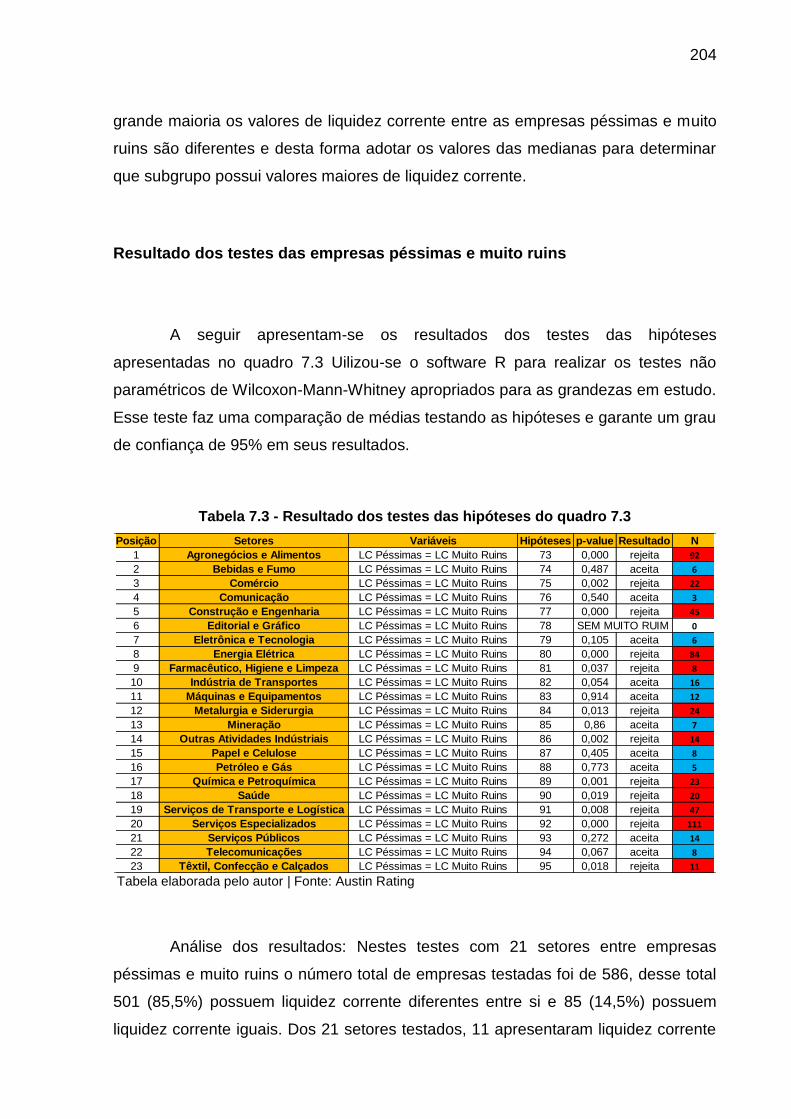

7.1 RESULTADOS SETORIAIS DE 2011................................................................196

7.1.1 Resultados Setoriais Referentes a Liquidez Corrente versus Indicador

Fleuriet.....................................................................................................................196

7.1.1.1 Análise dos resultados setoriais de 2011.....................................................197

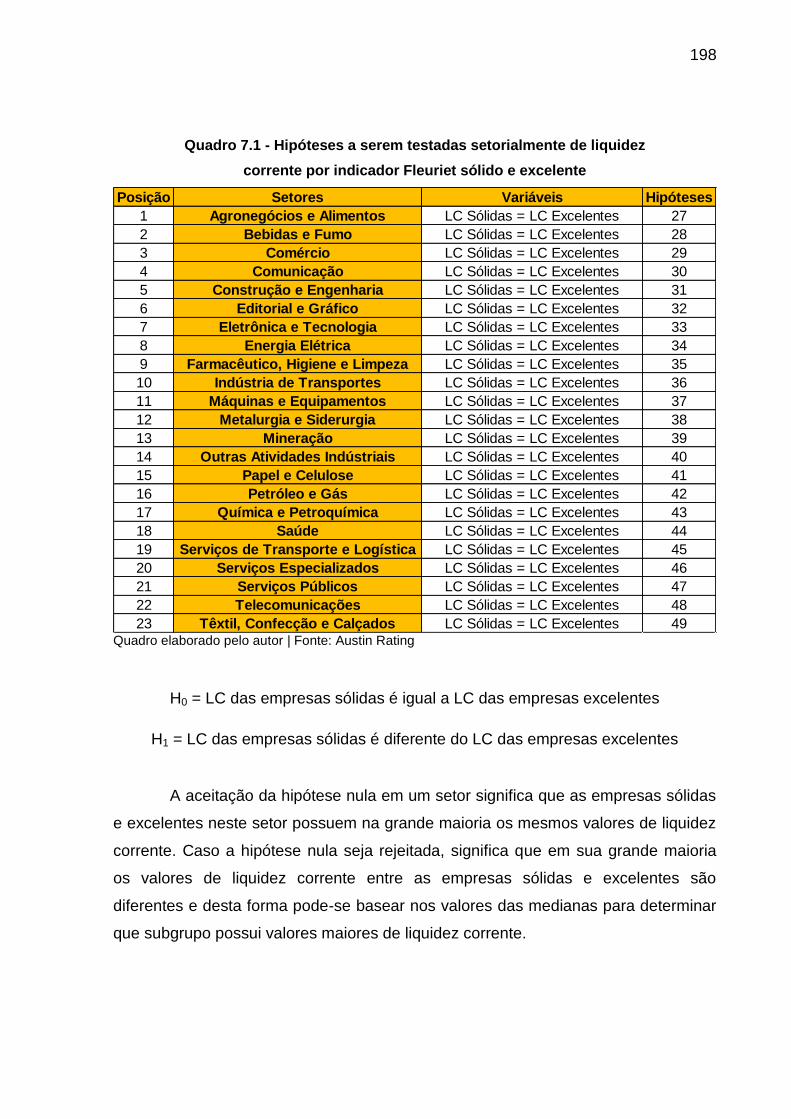

7.1.1.1.1 Hipóteses comparando os indicadores Fleuriet sólido e excelente..........197

XII

7.1.1.1.2 Hipóteses comparando os indicadores Fleuriet insuficiente e

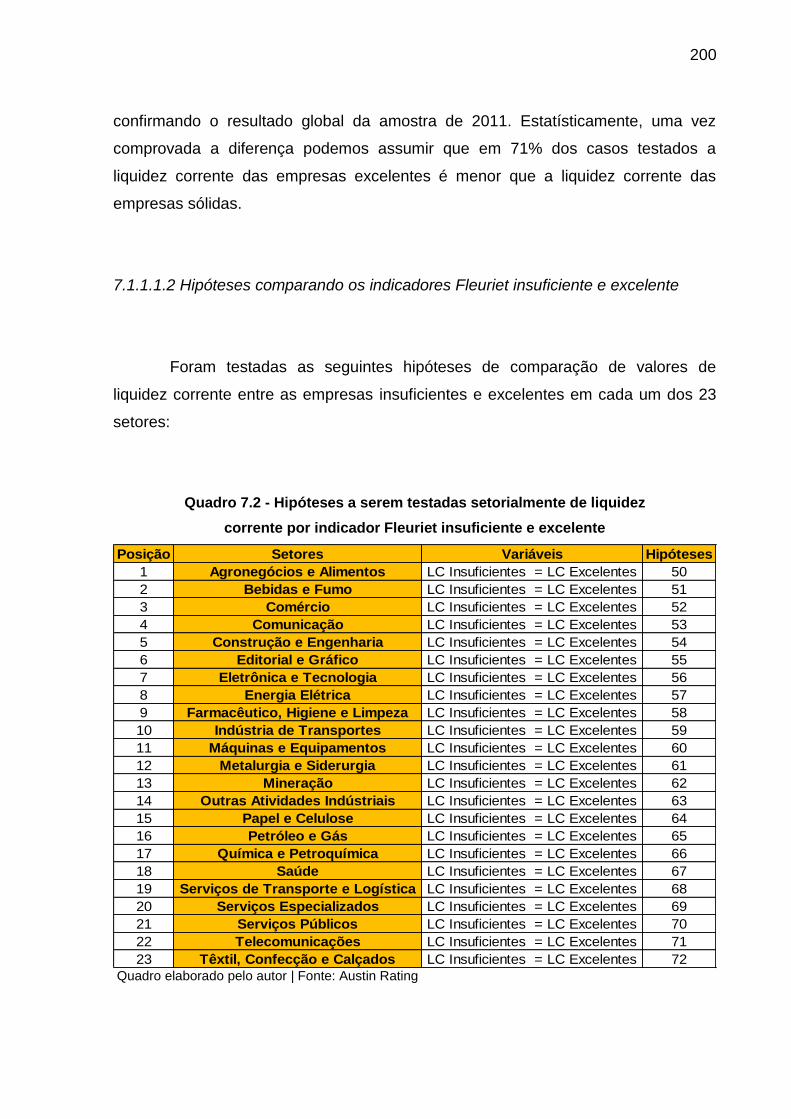

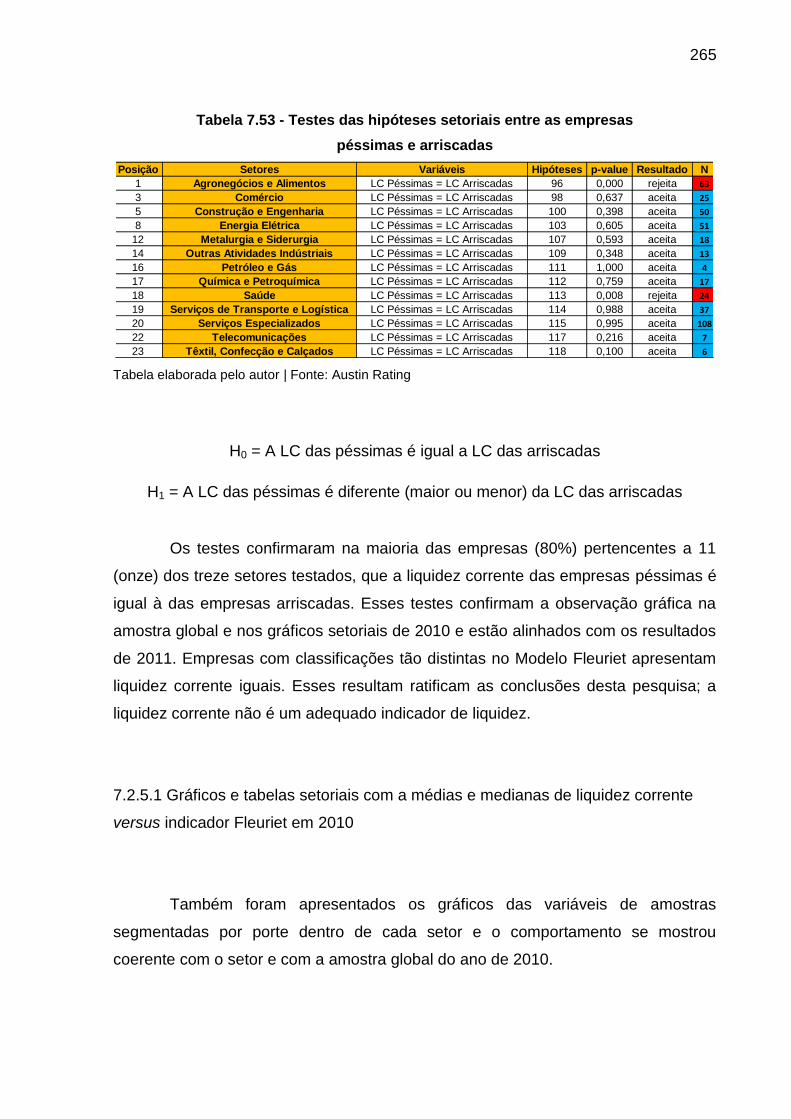

excelente..................................................................................................................200

7.1.1.1.3 Hipóteses comparando os indicadores Fleuriet péssimo e muito

ruim...........................................................................................................................203

7.1.1.1.4 Hipóteses comparando os indicadores Fleuriet péssimo e

arriscado...................................................................................................................205

7.1.1.2 Gráficos e tabelas referentes às análises setoriais de 2011........................207

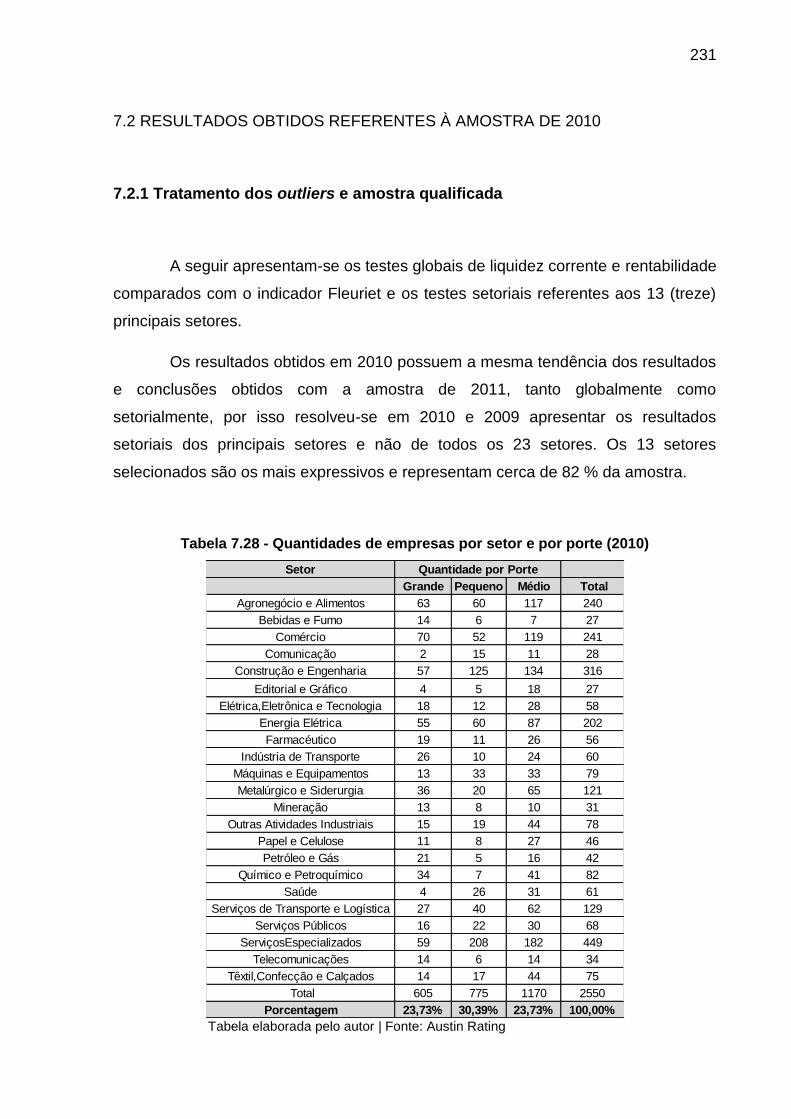

7.2 RESULTADOS OBTIDOS REFERENTES À AMOSTRA DE 2010....................231

7.2.1 Tratamento dos outliers e amostra qualificada..........................................231

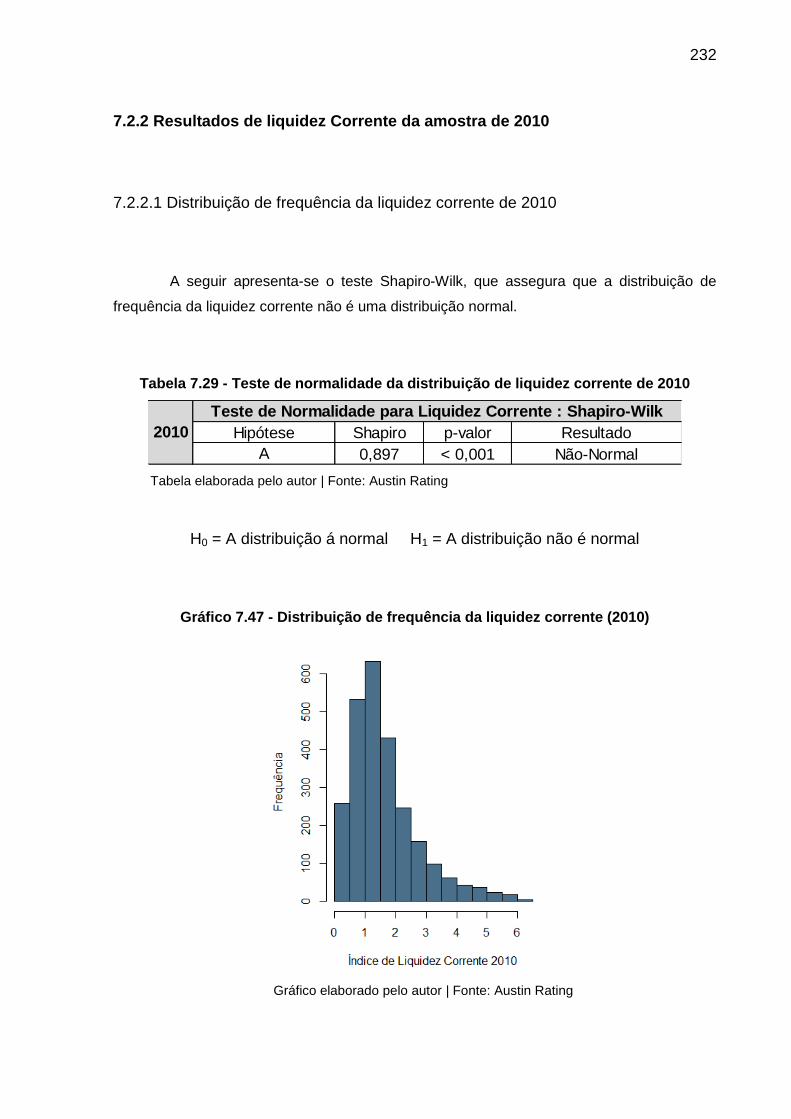

7.2.2 Resultados de liquidez Corrente da amostra de 2010...............................232

7.2.2.1 Distribuição de frequência da liquidez corrente de 2010.............................232

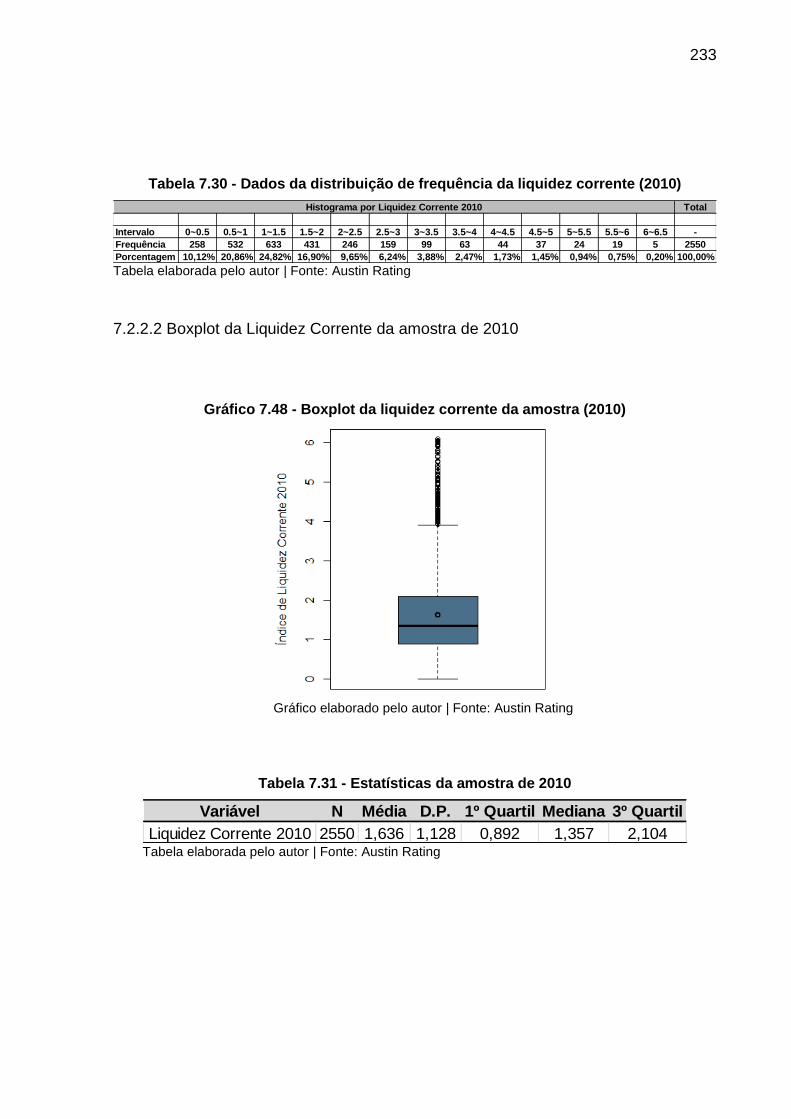

7.2.2.2 Boxplot da Liquidez Corrente da amostra de 2010......................................233

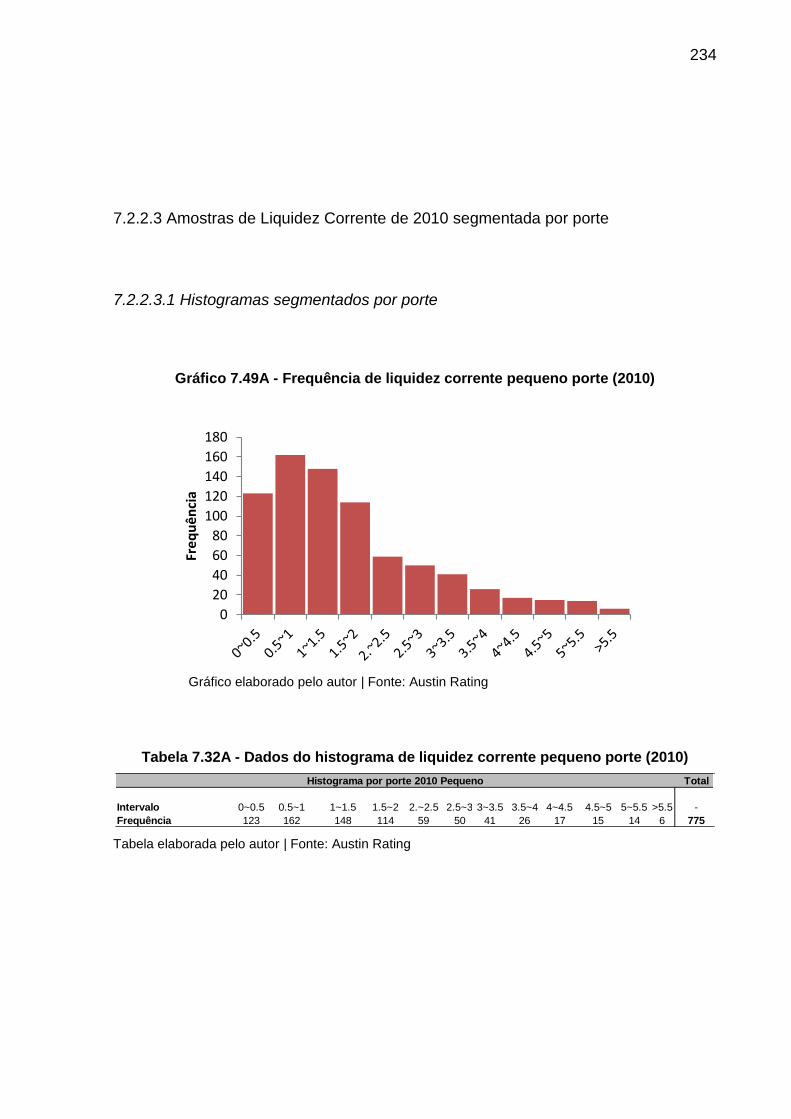

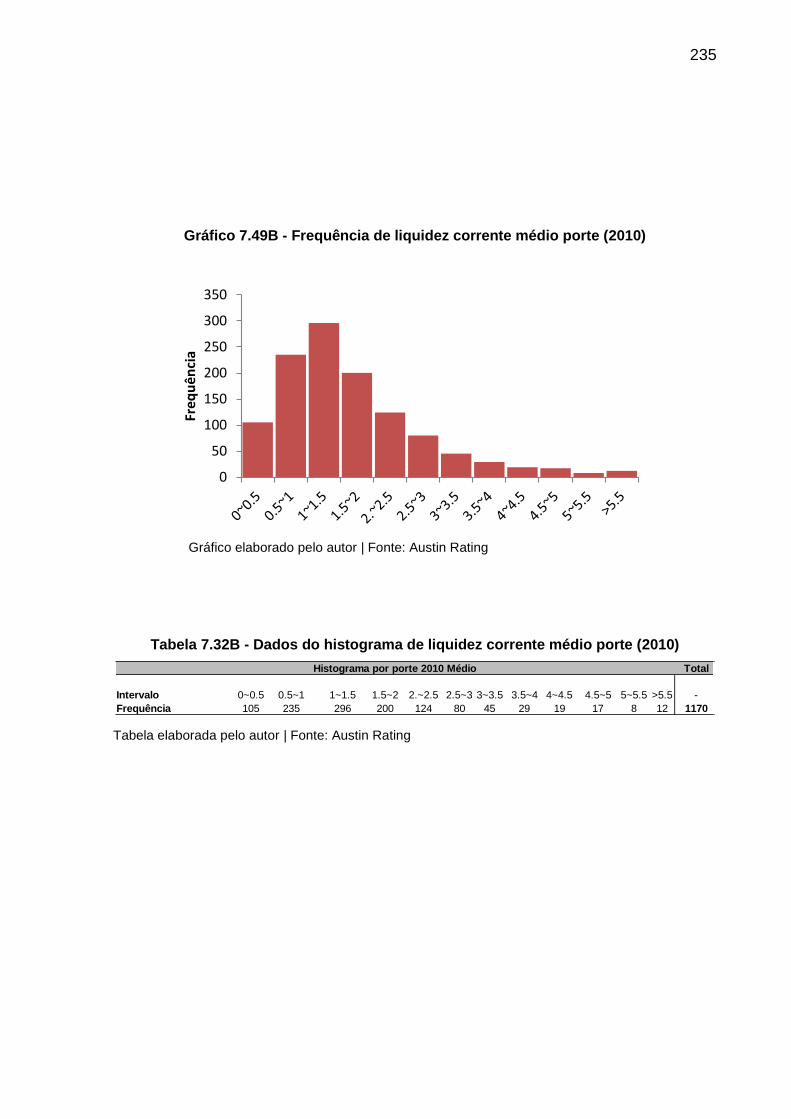

7.2.2.3 Amostras de Liquidez Corrente de 2010 segmentada por porte..................234

7.2.2.3.1 Histogramas segmentados por porte........................................................234

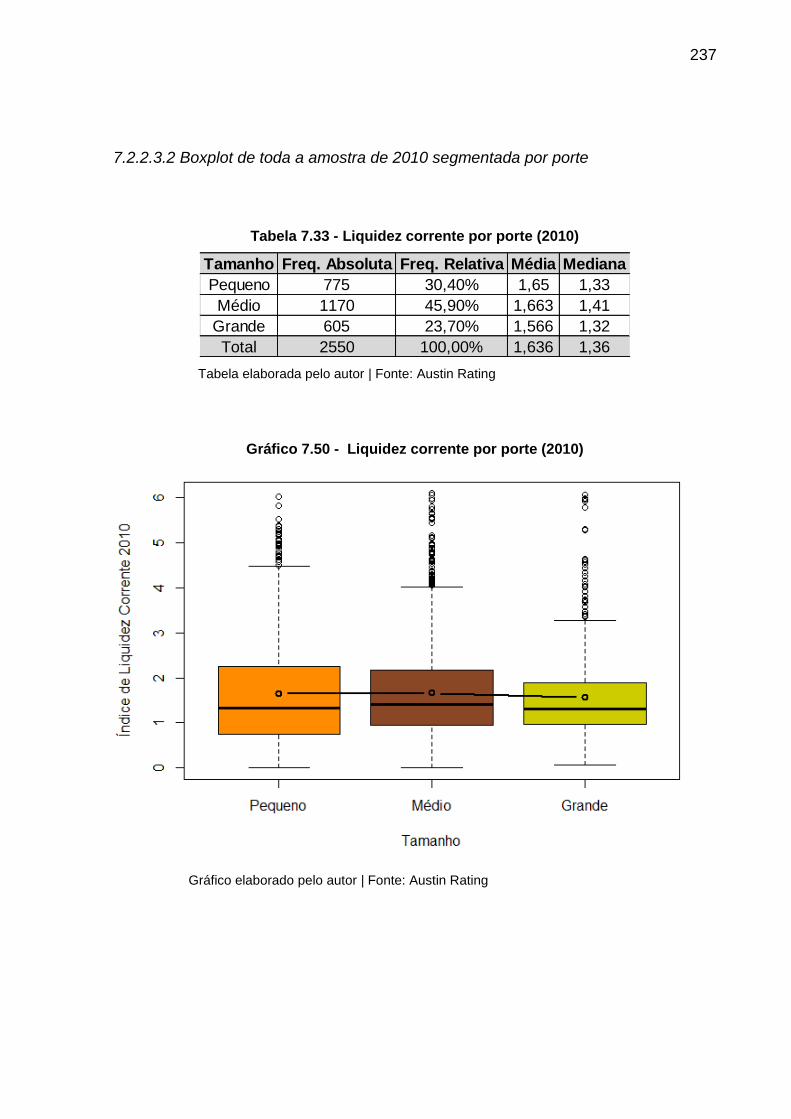

7.2.2.3.2 Boxplot de toda a amostra de 2010 segmentada por porte......................237

7.2.2.3.3 Testes Wilcoxon-Mann-Whitney da amostra de 2010 segmentada por

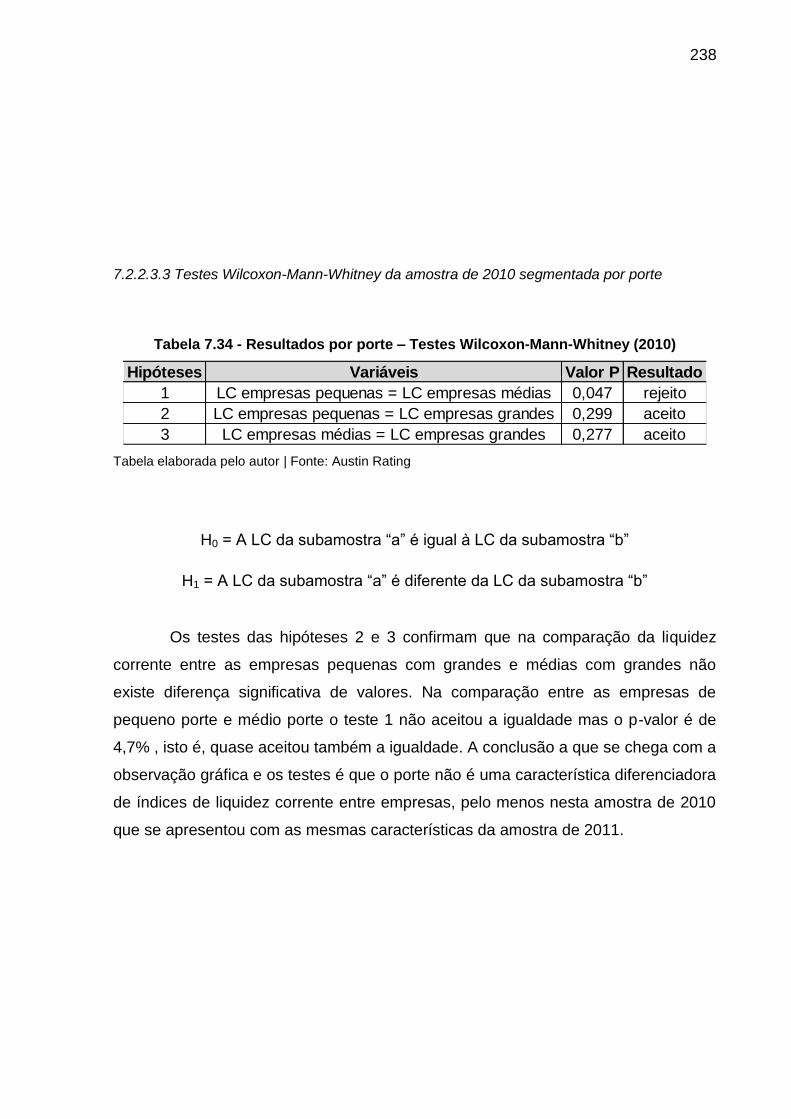

porte.........................................................................................................................238

7.2.3 Resultados da Liquidez Corrente versus Indicador Fleuriet.....................239

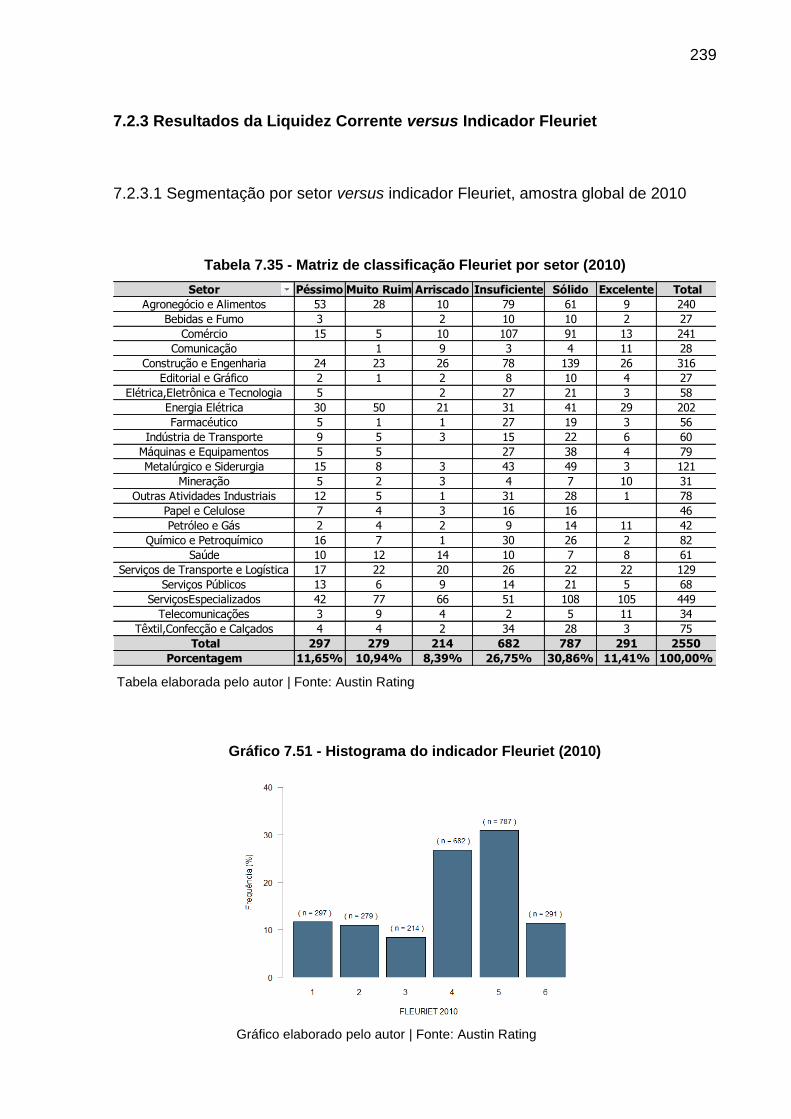

7.2.3.1 Segmentação por setor versus indicador Fleuriet, amostra global de

2010..........................................................................................................................239

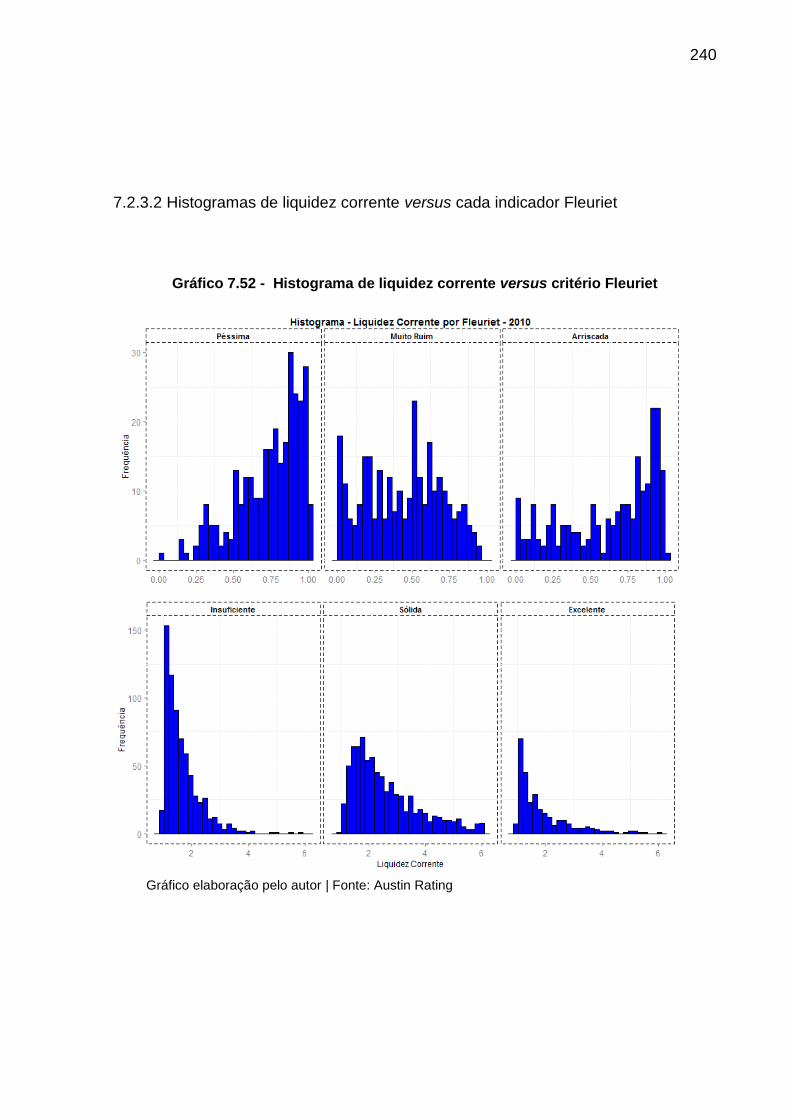

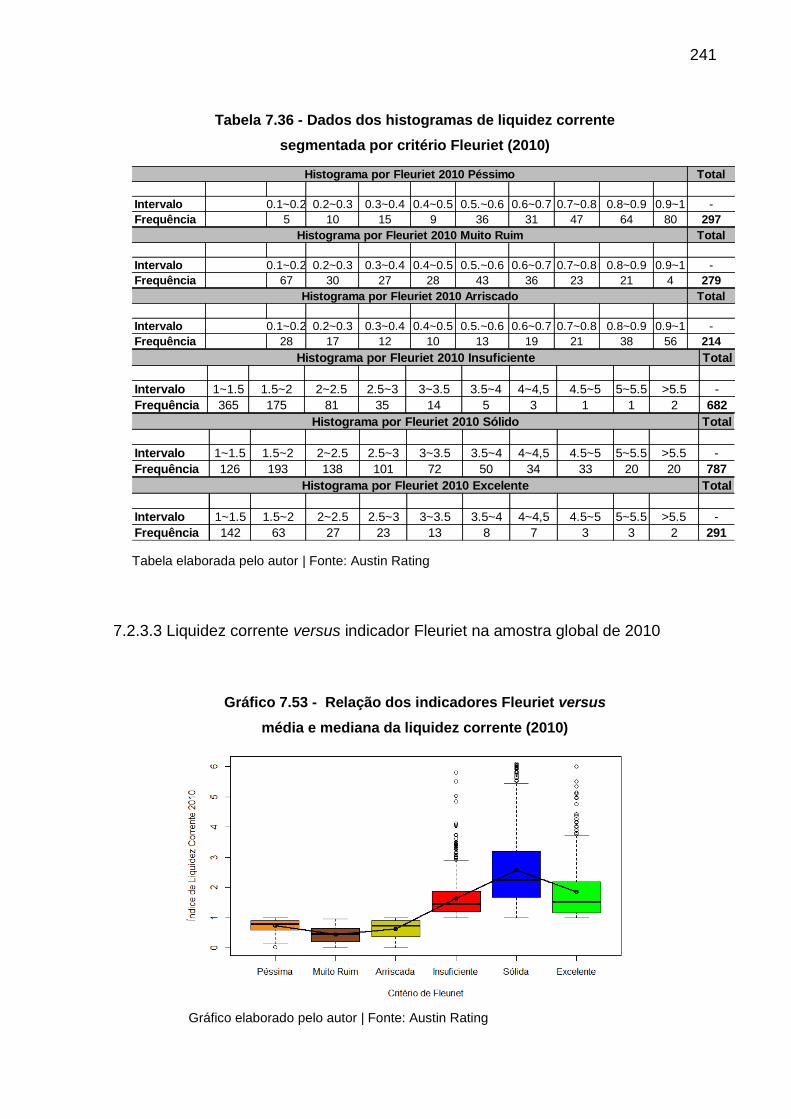

7.2.3.2 Histogramas de liquidez corrente versus cada indicador Fleuriet................240

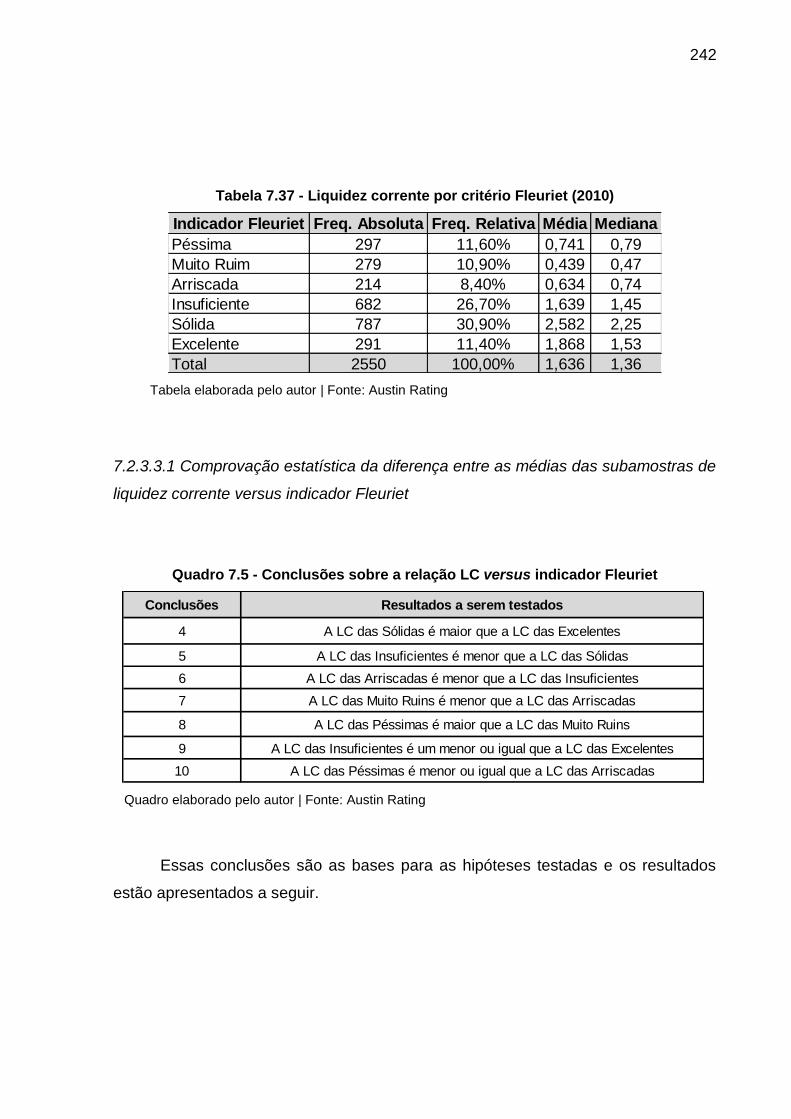

7.2.3.3 Liquidez corrente versus indicador Fleuriet na amostra global de 2010......241

7.2.3.3.1 Comprovação estatística da diferença entre as médias das subamostras de

liquidez corrente versus indicador Fleuriet...............................................................242

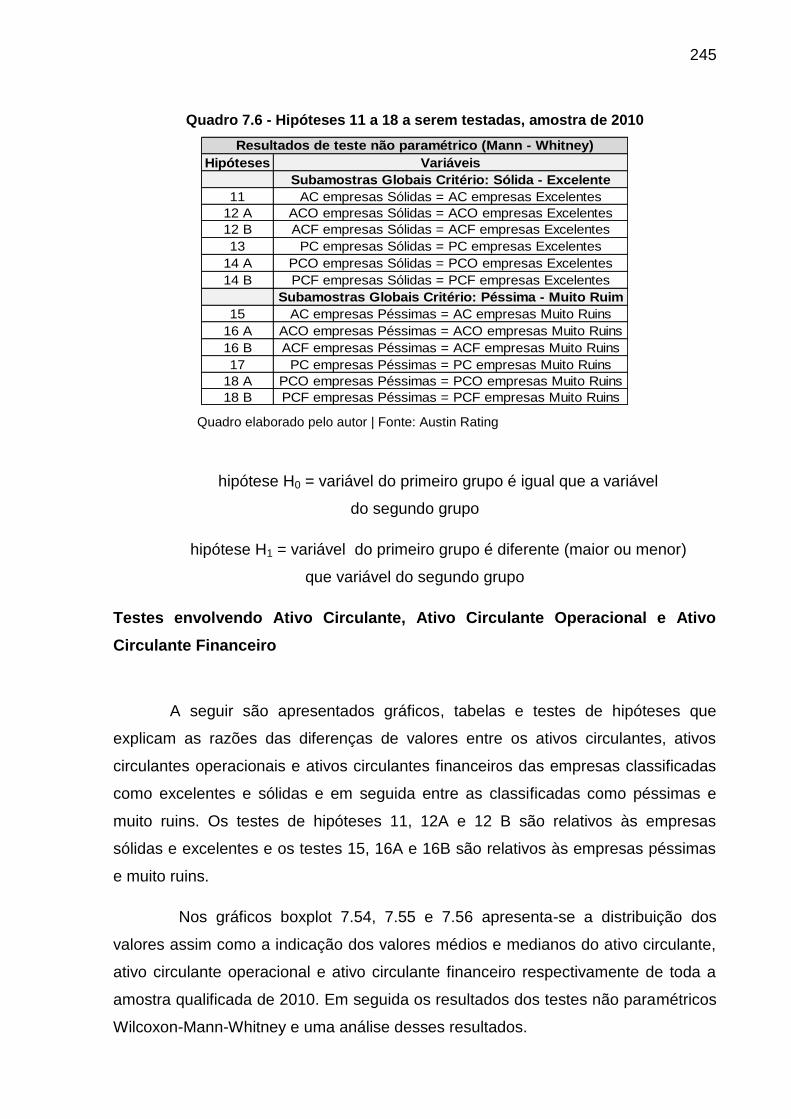

7.2.3.3.2 Explicação das diferenças nos testes do item 7.1.3.3.1...........................244

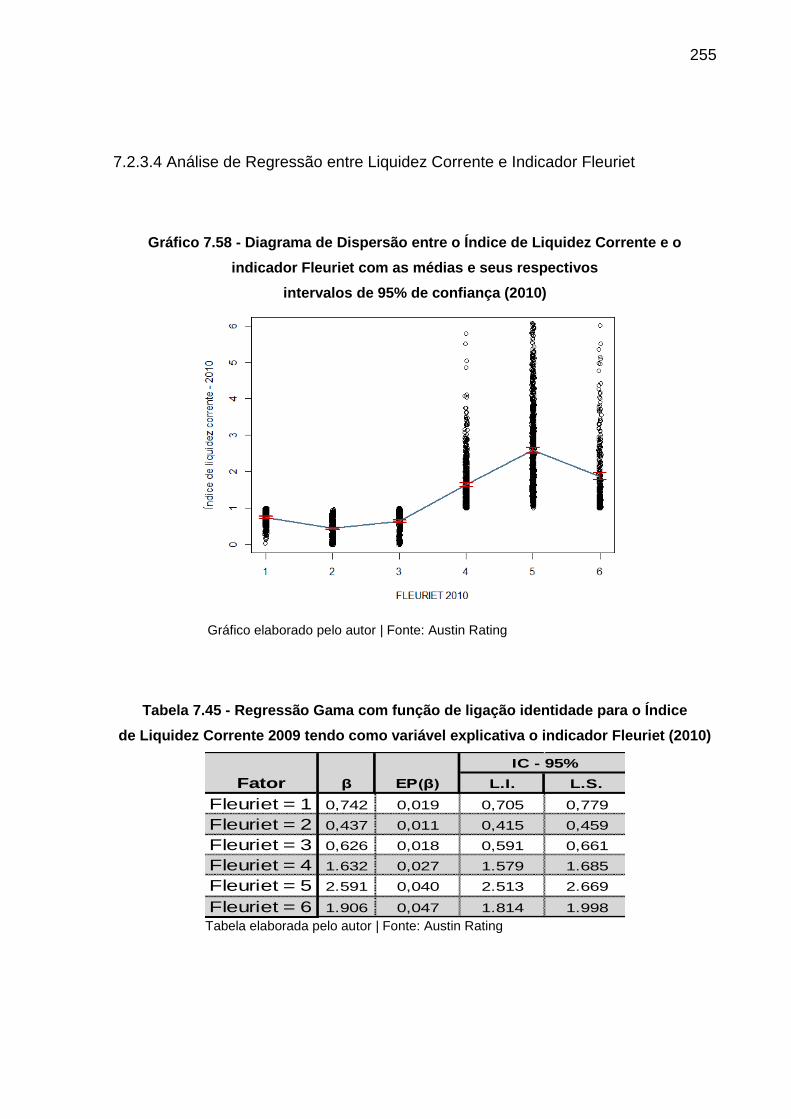

7.2.3.4 Análise de Regressão entre Liquidez Corrente e Indicador Fleuriet............255

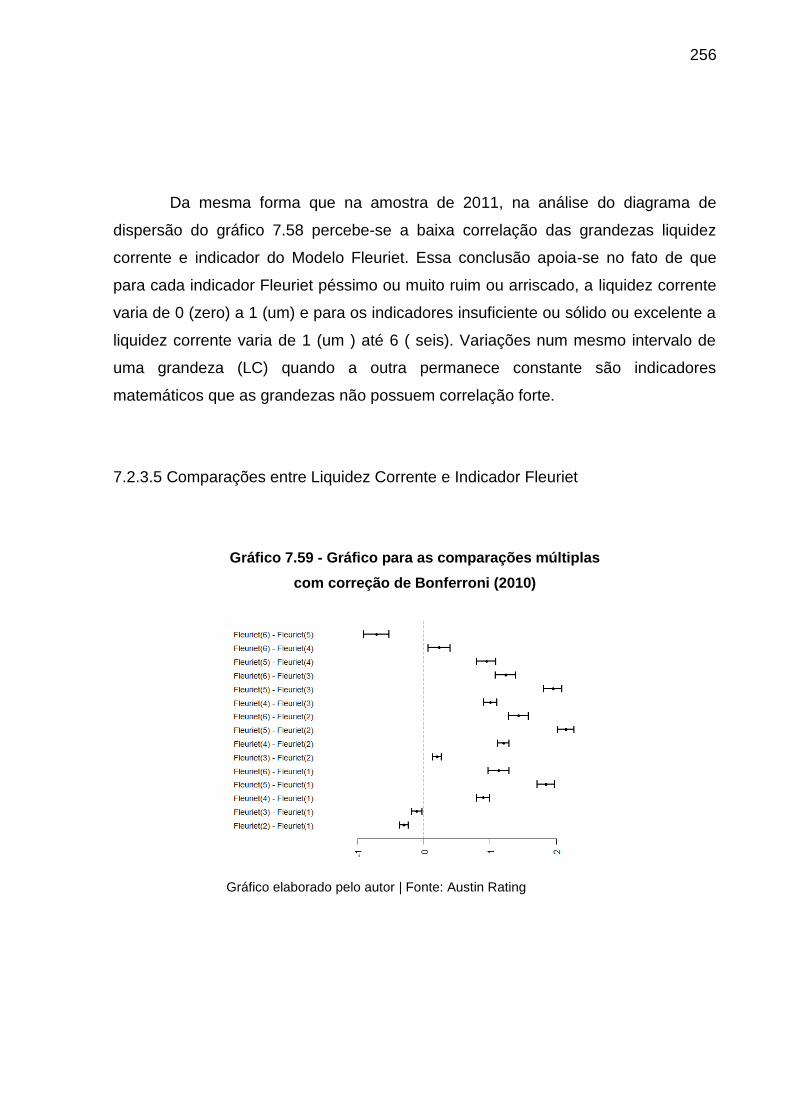

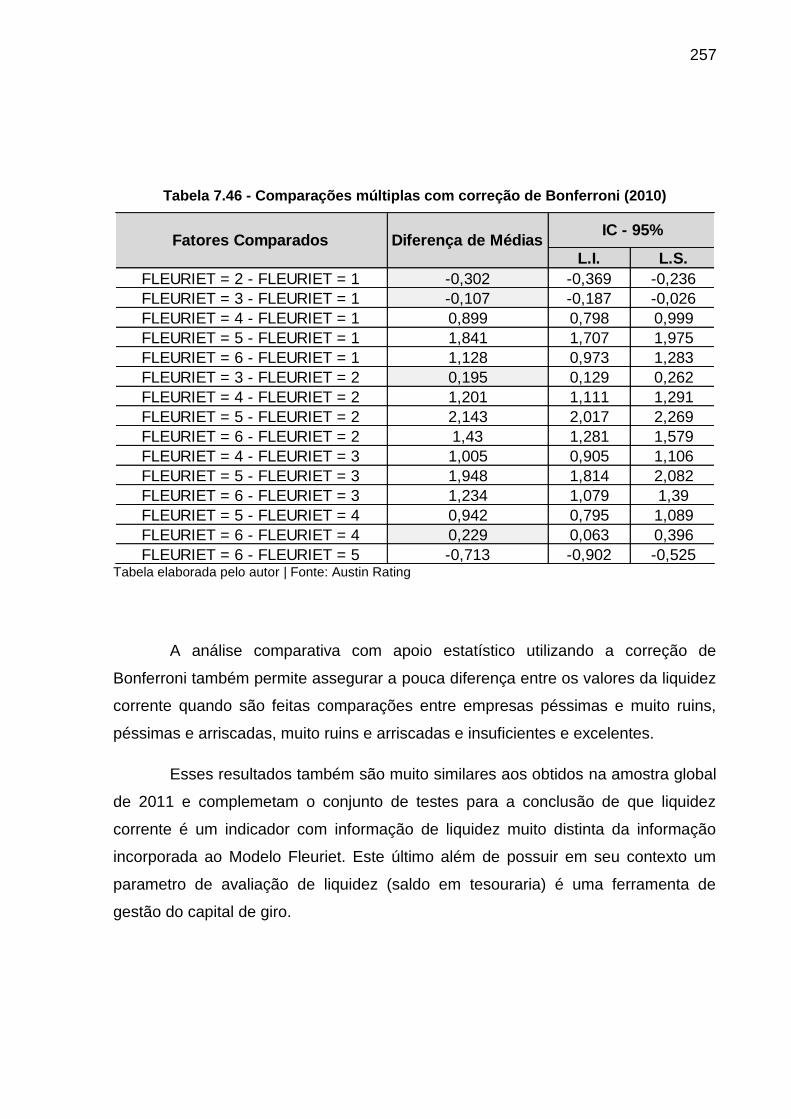

7.2.3.5 Comparações entre Liquidez Corrente e Indicador Fleuriet.........................256

7.2.4 Resultados de Rentabilidade versus Indicador Fleuriet em 2010............258

7.2.4.1 Histograma de Rentabilidade da amostra de 2010......................................258

7.2.4.2 Relação da Rentabilidade com o Indicador Fleuriet em 2010......................259

7.2.4.3 Resultado dos testes de hipóteses de rentabilidade por indicador Fleuriet

2010..........................................................................................................................261

XIII

7.2.5 Resultados Setoriais Referentes a Liquidez Corrente vs Indicador

Fleuriet.....................................................................................................................262

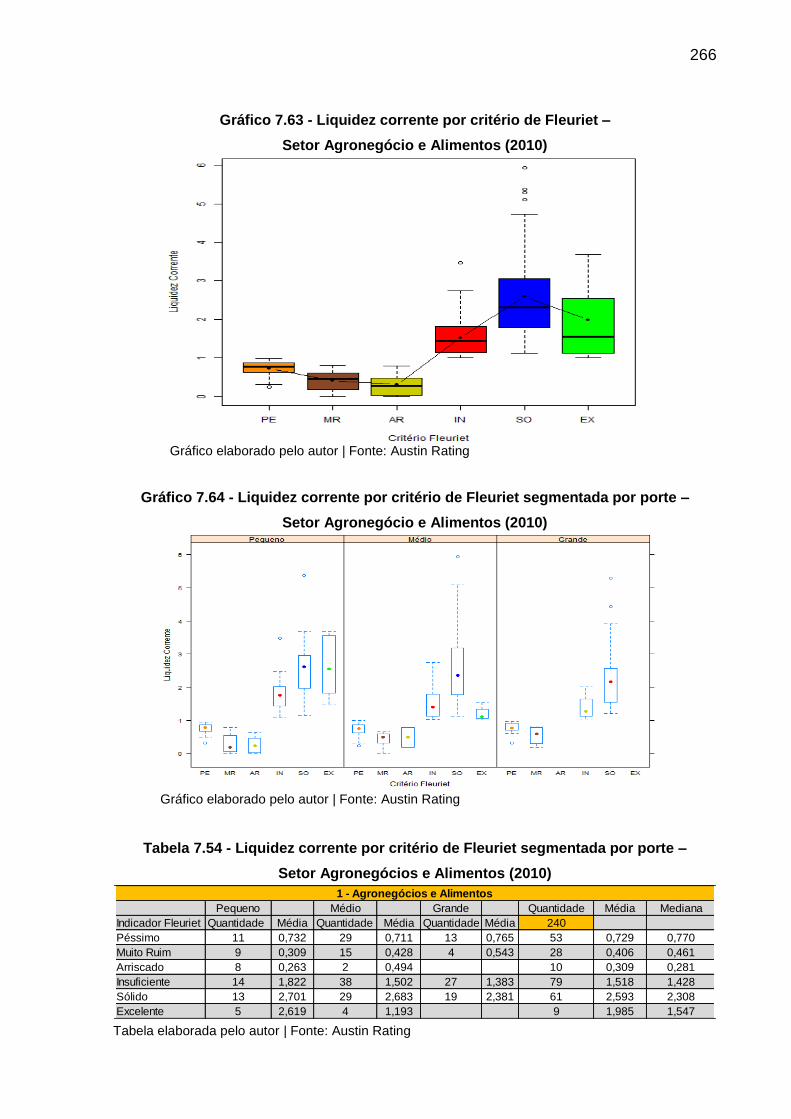

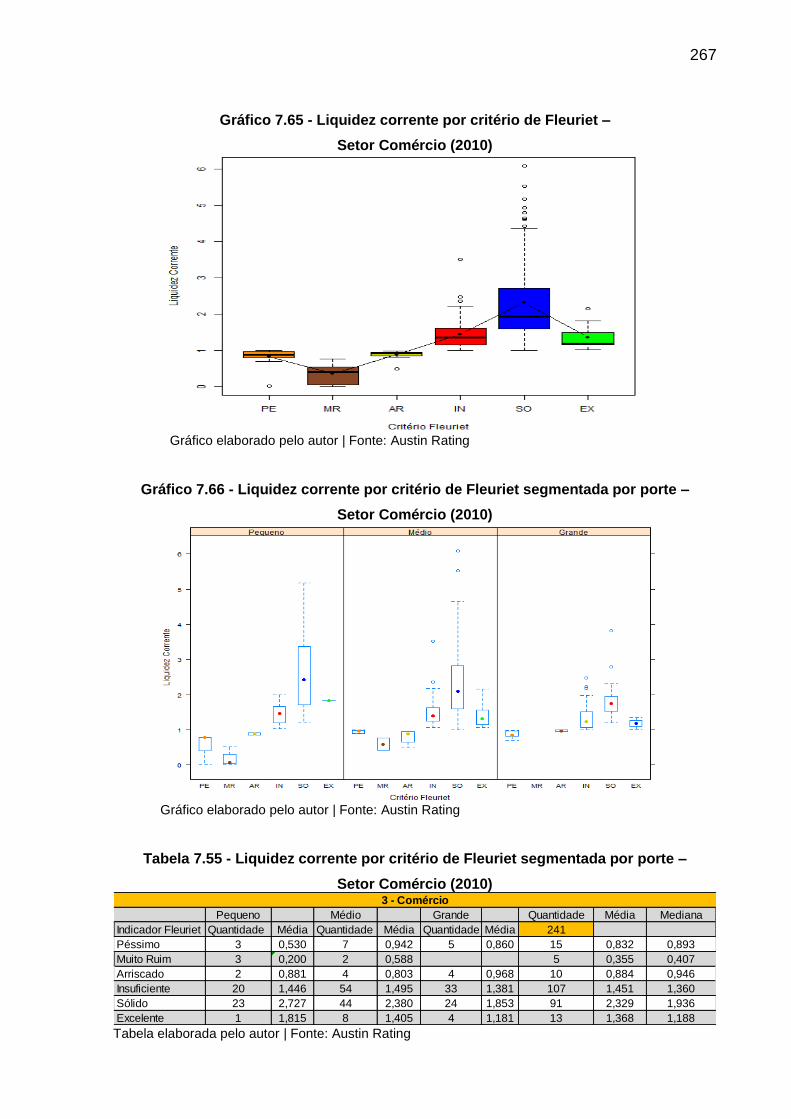

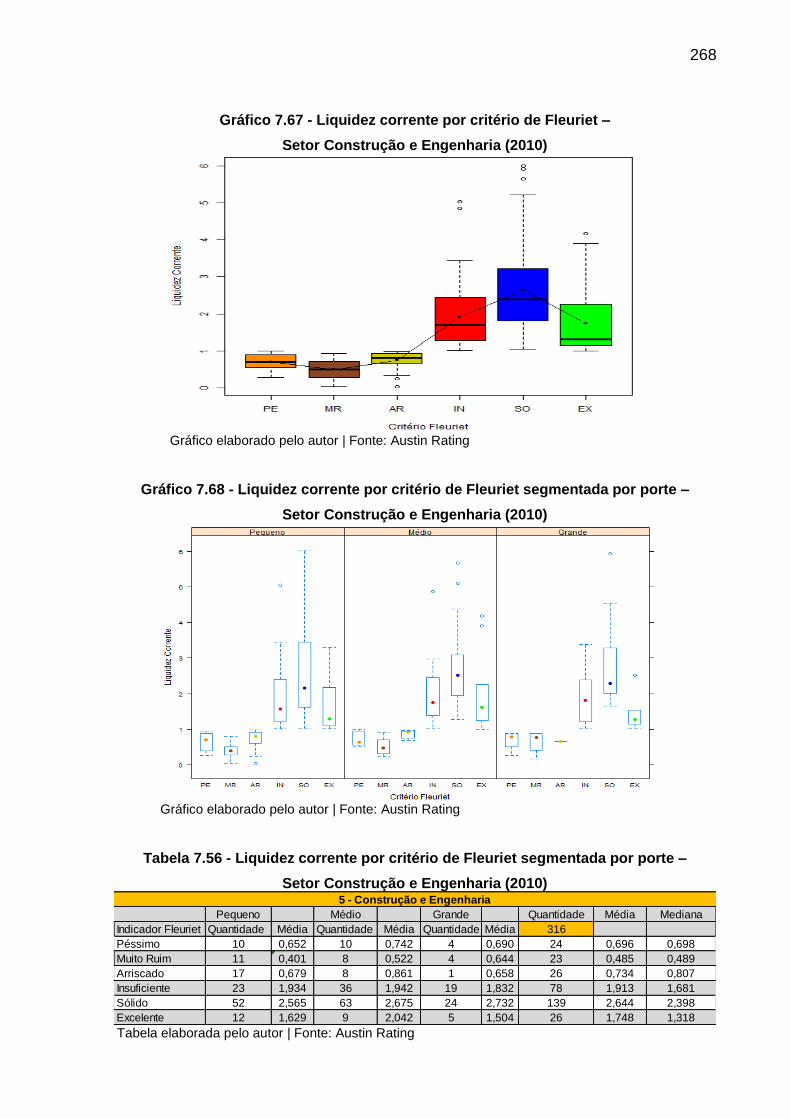

7.2.5.1 Gráficos e tabelas setoriais com a médias e medianas de liquidez corrente

versus indicador Fleuriet em 2010...........................................................................265

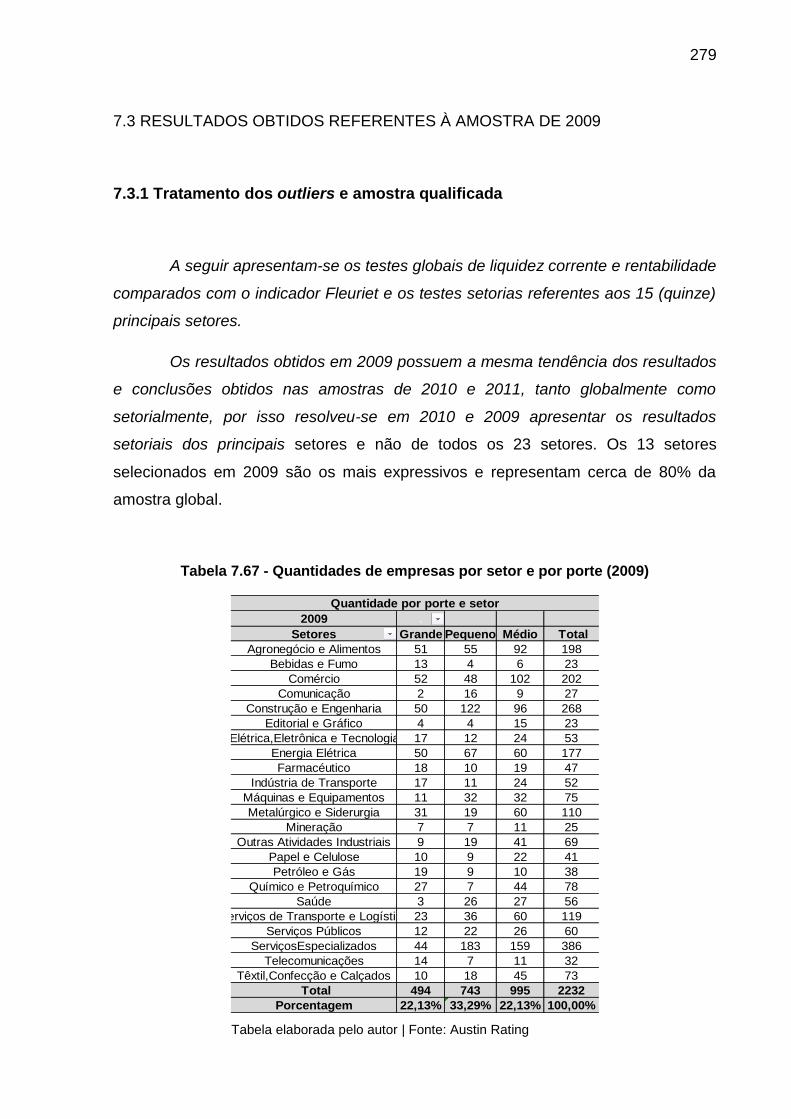

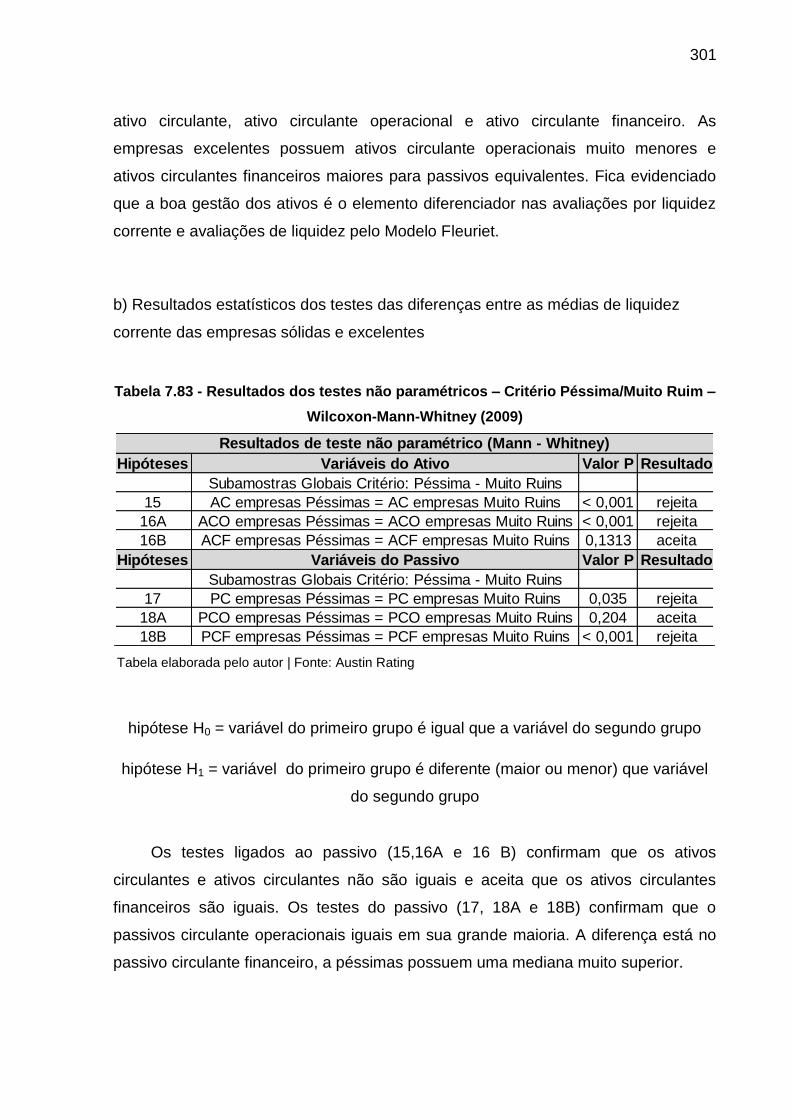

7.3 RESULTADOS OBTIDOS REFERENTES À AMOSTRA DE 2009....................279

7.3.1 Tratamento dos outliers e amostra qualificada..........................................279

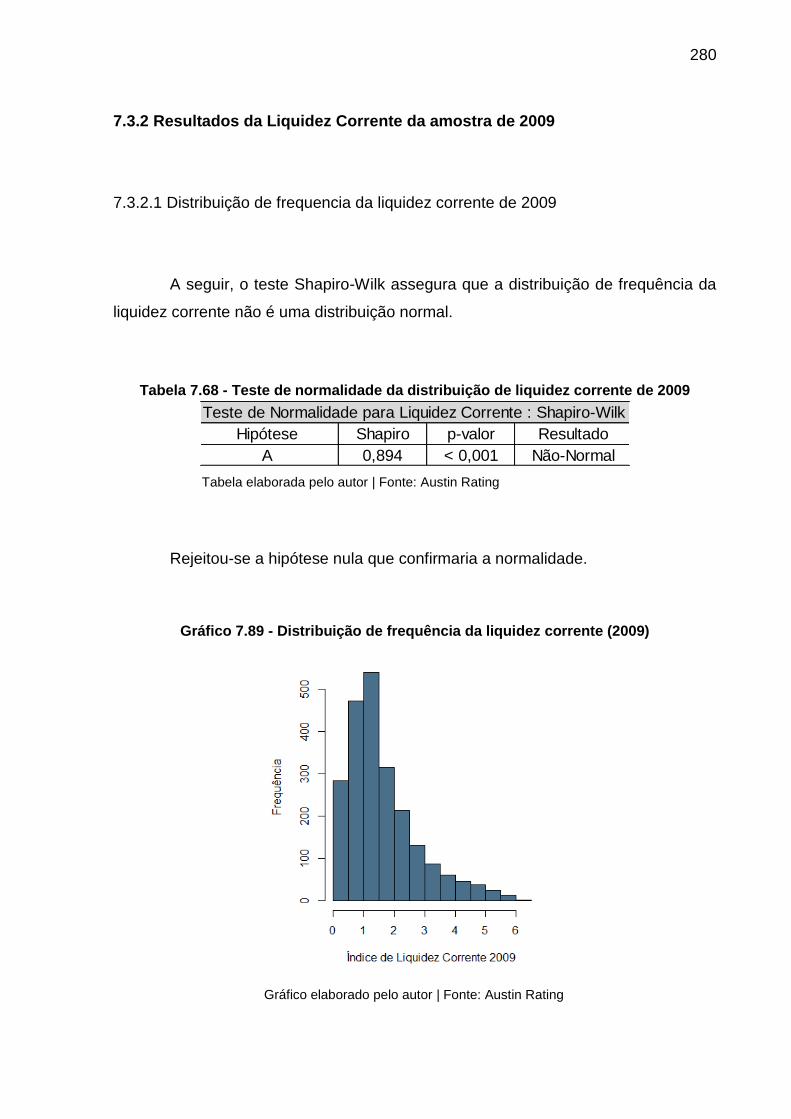

7.3.2 Resultados da Liquidez Corrente da amostra de 2009..............................280

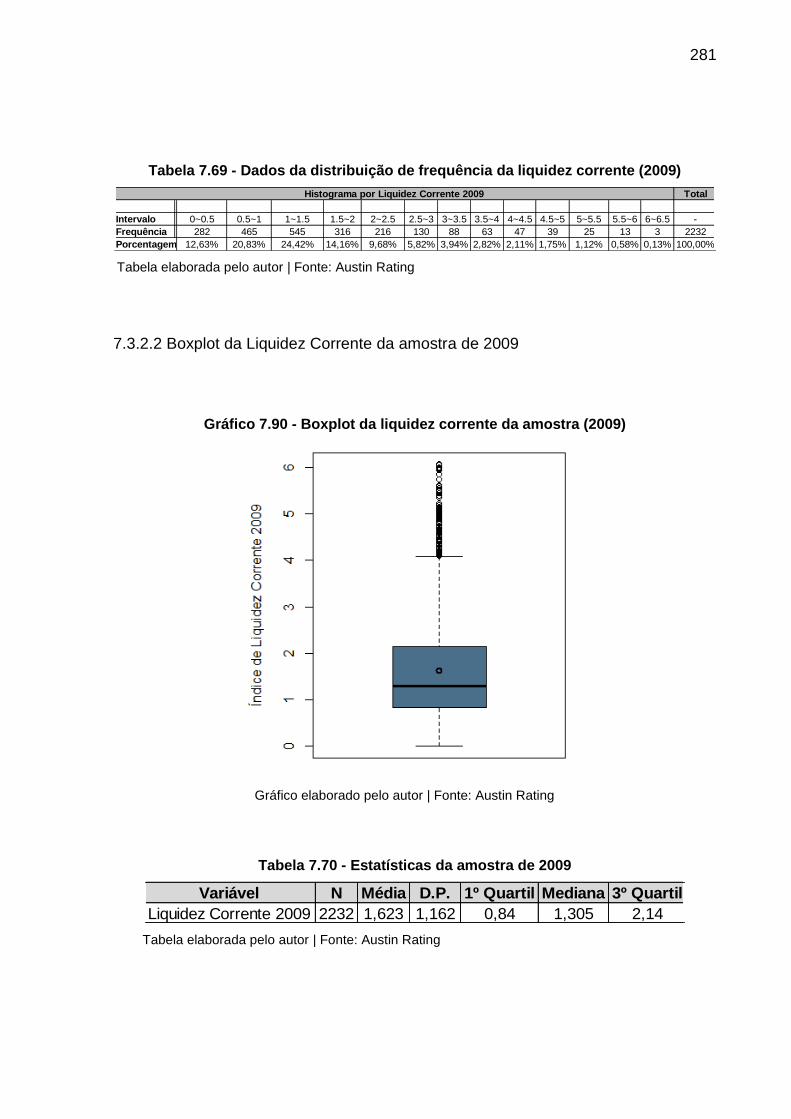

7.3.2.1 Distribuição de frequencia da liquidez corrente de 2009.............................280

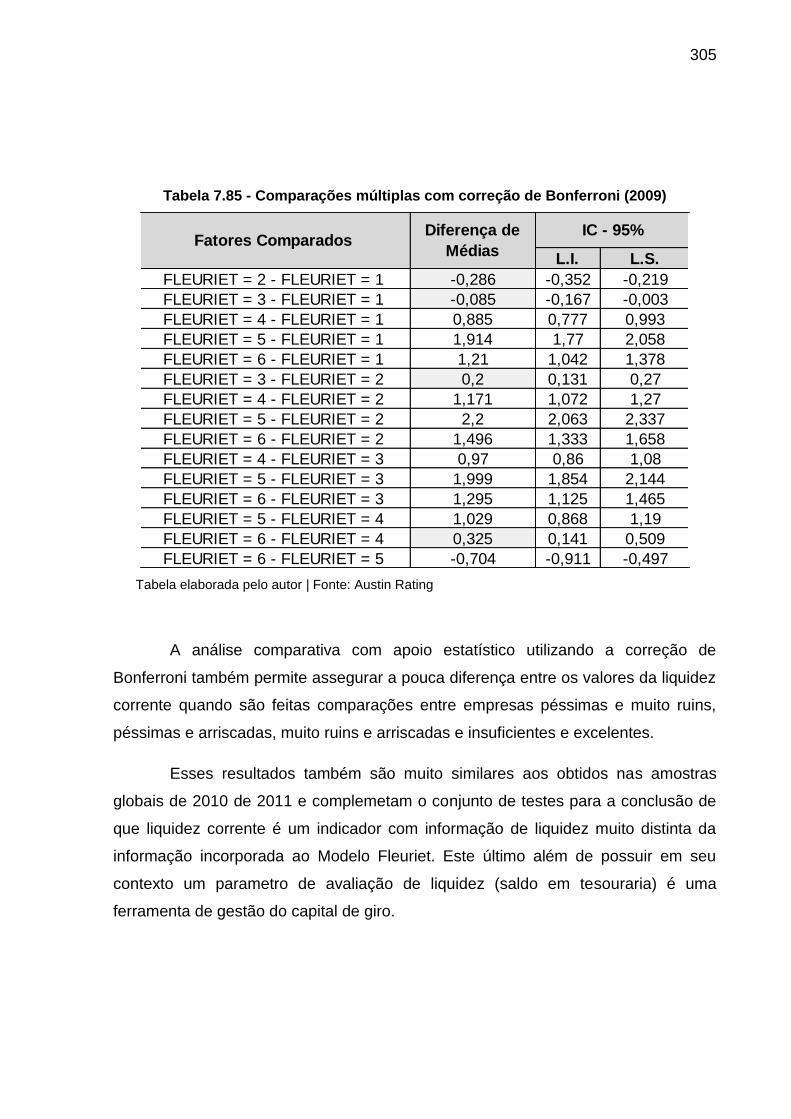

7.3.2.2 Boxplot da Liquidez Corrente da amostra de 2009......................................281

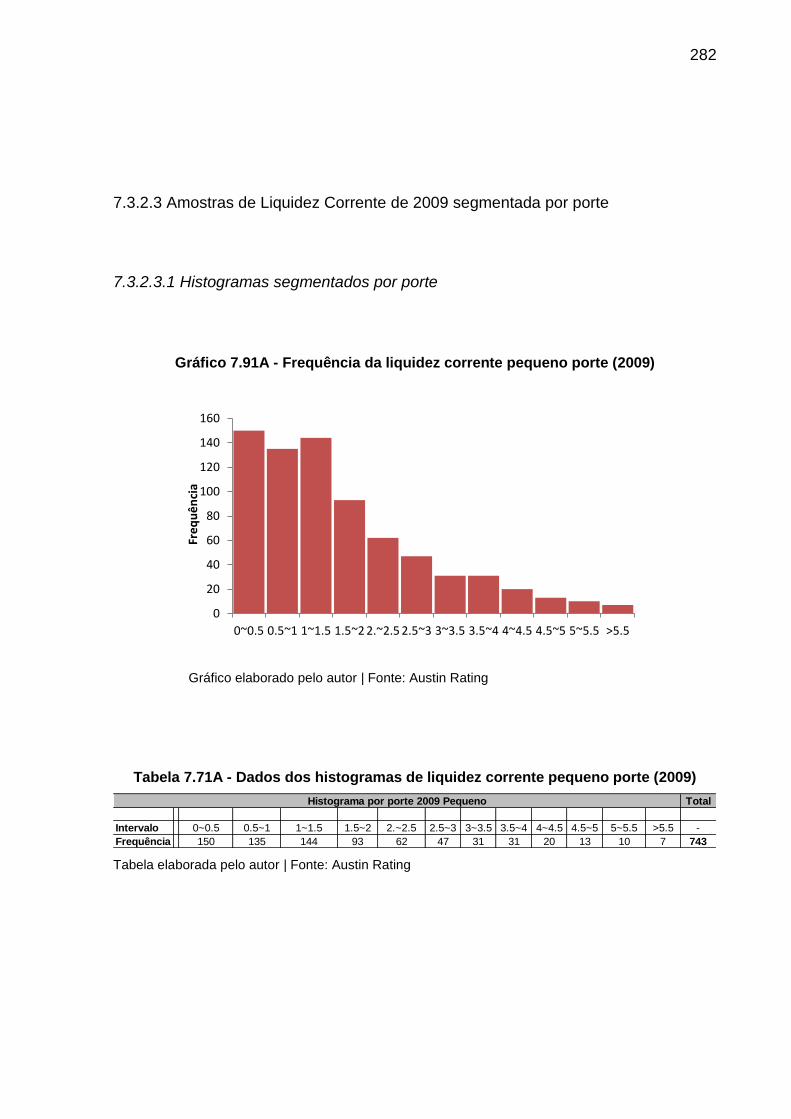

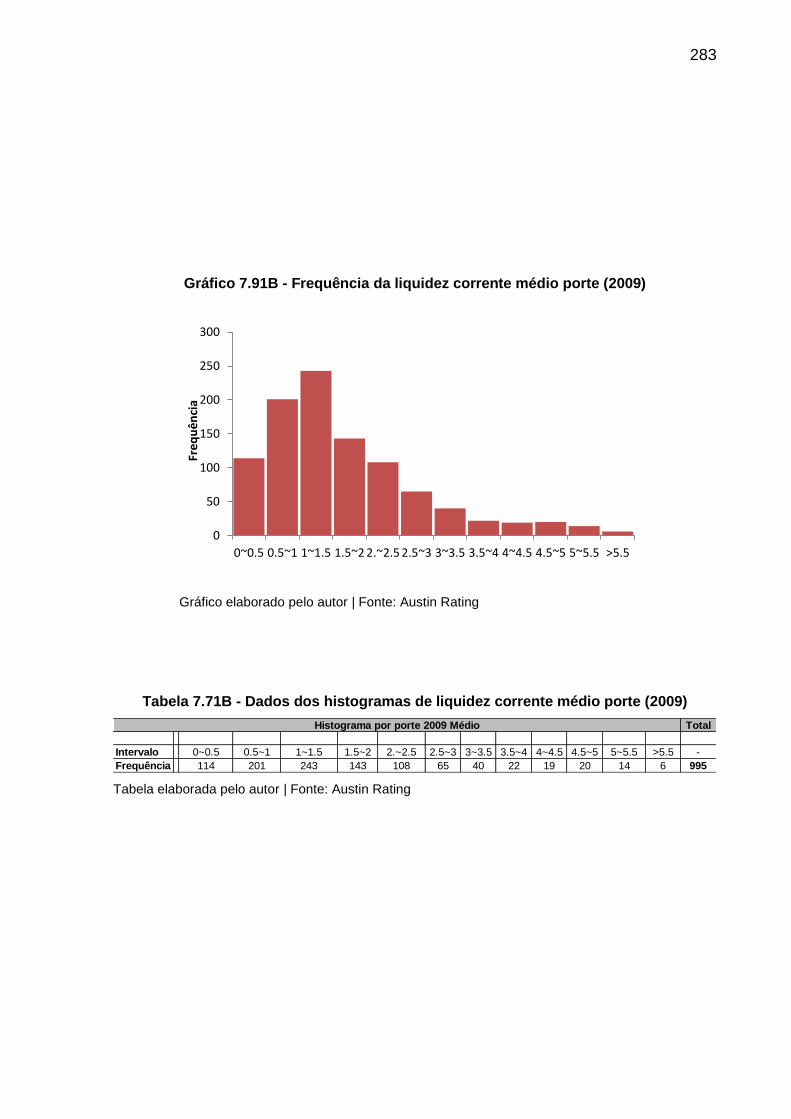

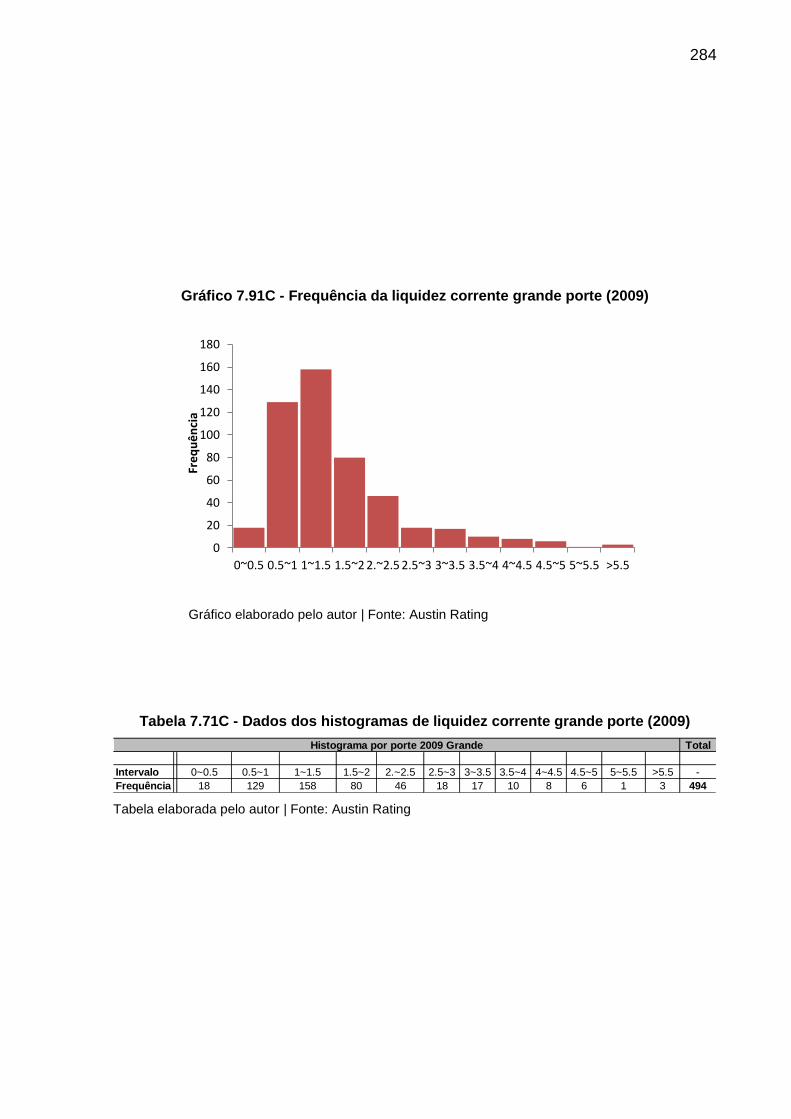

7.3.2.3 Amostras de Liquidez Corrente de 2009 segmentada por porte..................282

7.3.2.3.1 Histogramas segmentados por porte........................................................282

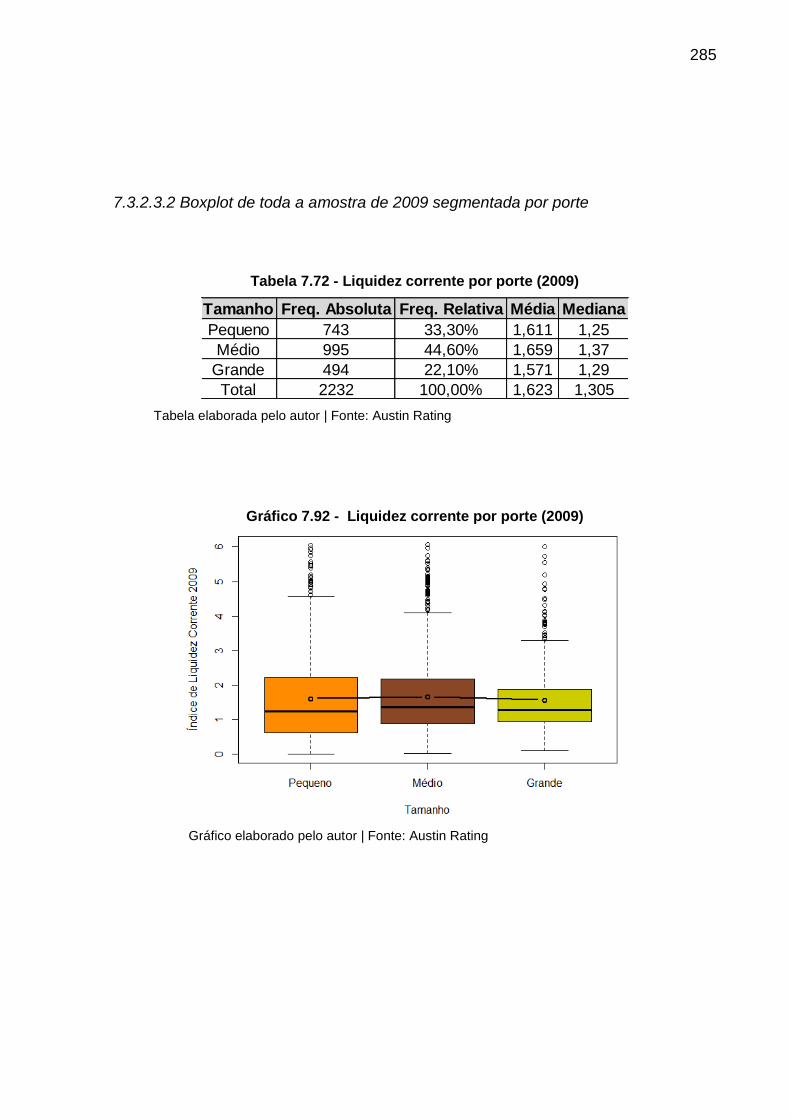

7.3.2.3.2 Boxplot de toda a amostra de 2009 segmentada por porte......................285

7.3.2.3.3 Testes Wilcoxon-Mann-Whitney da amostra de 2009 segmentada por

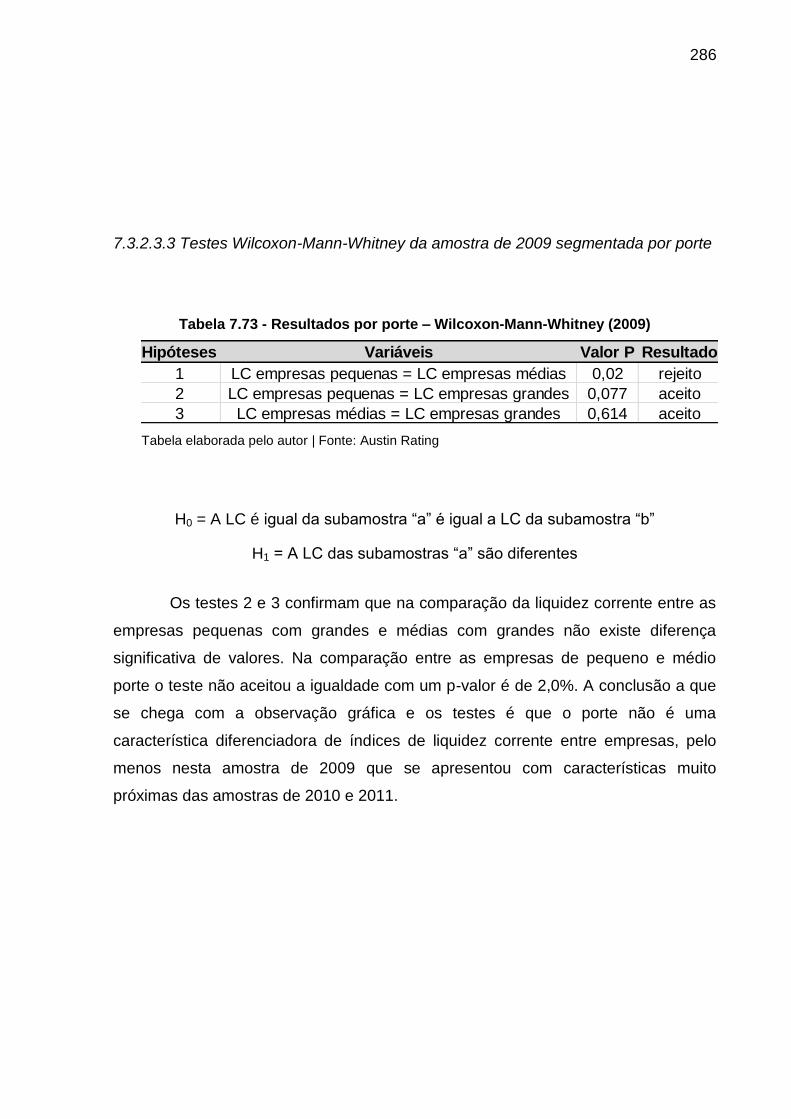

porte.........................................................................................................................286

7.3.3 Resultados da Liquidez Corrente versus Indicador Fleuriet.....................287

7.3.3.1 Segmentação por setor versus indicador Fleuriet, amostra global de

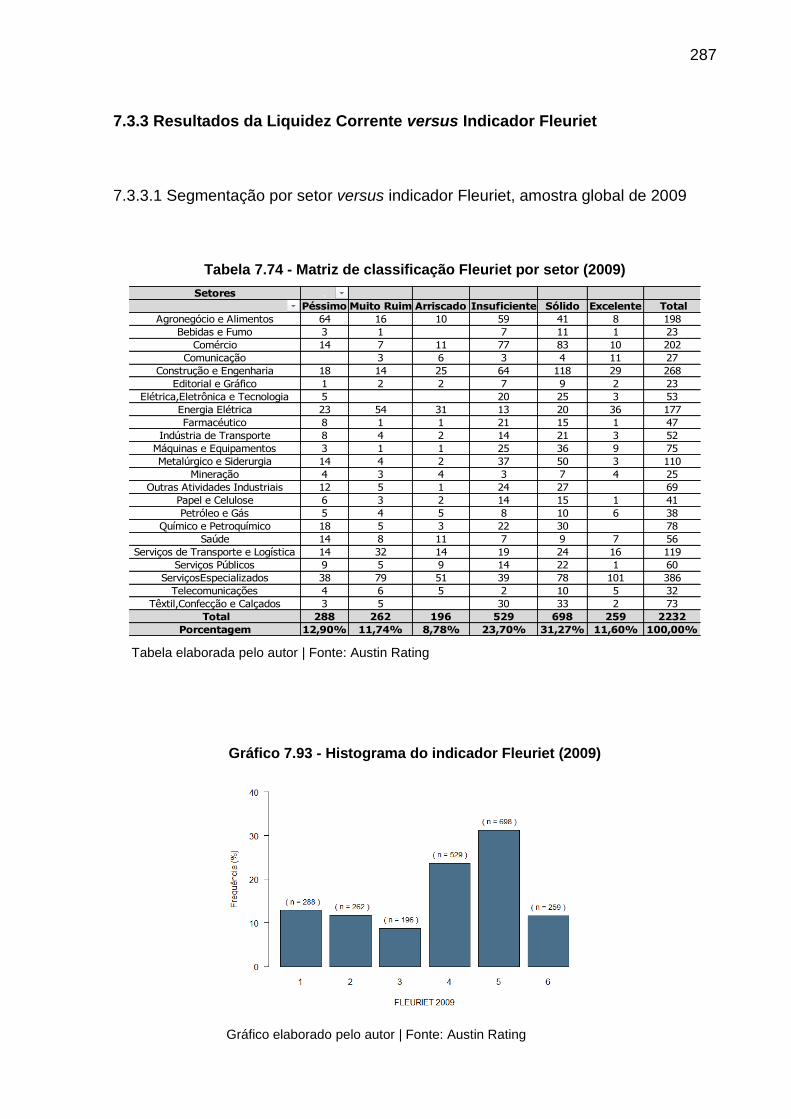

2009..........................................................................................................................287

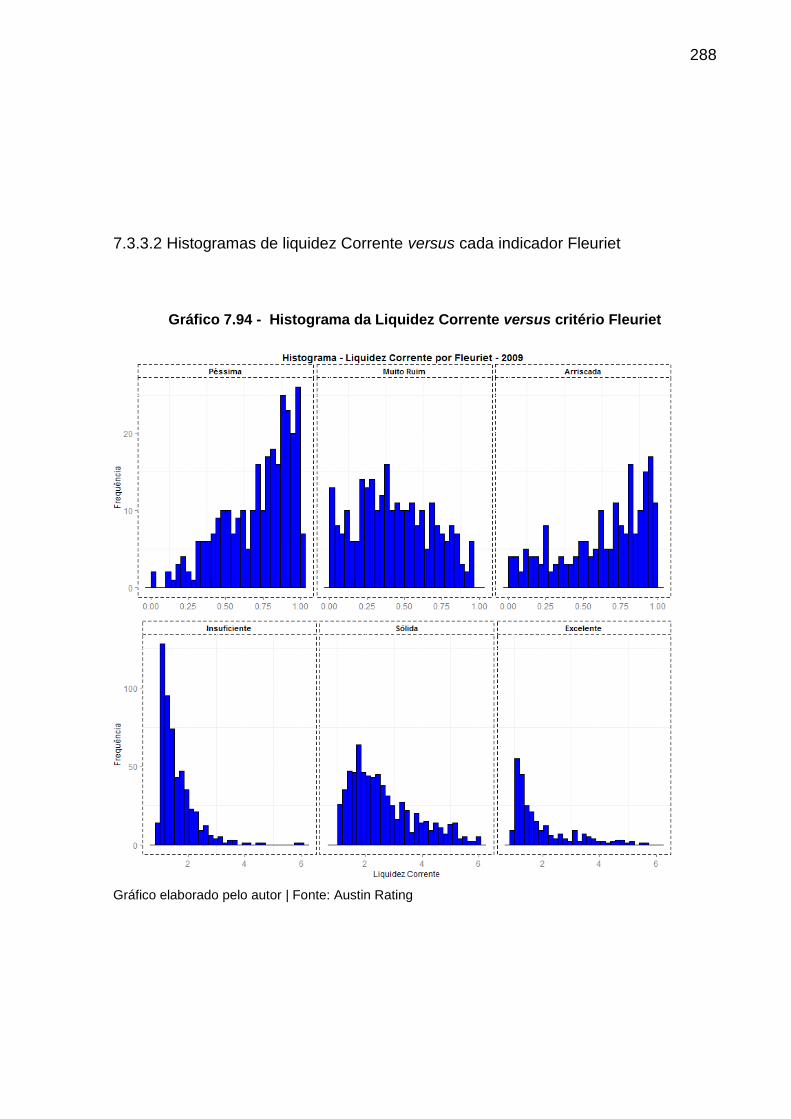

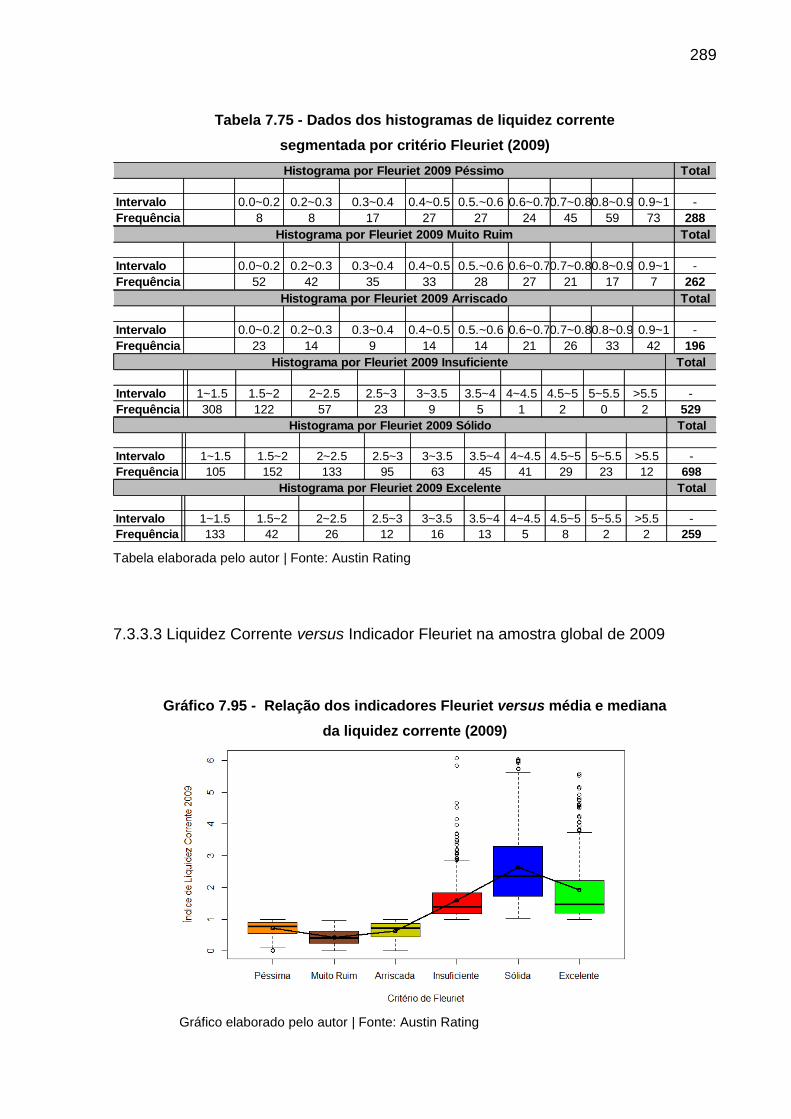

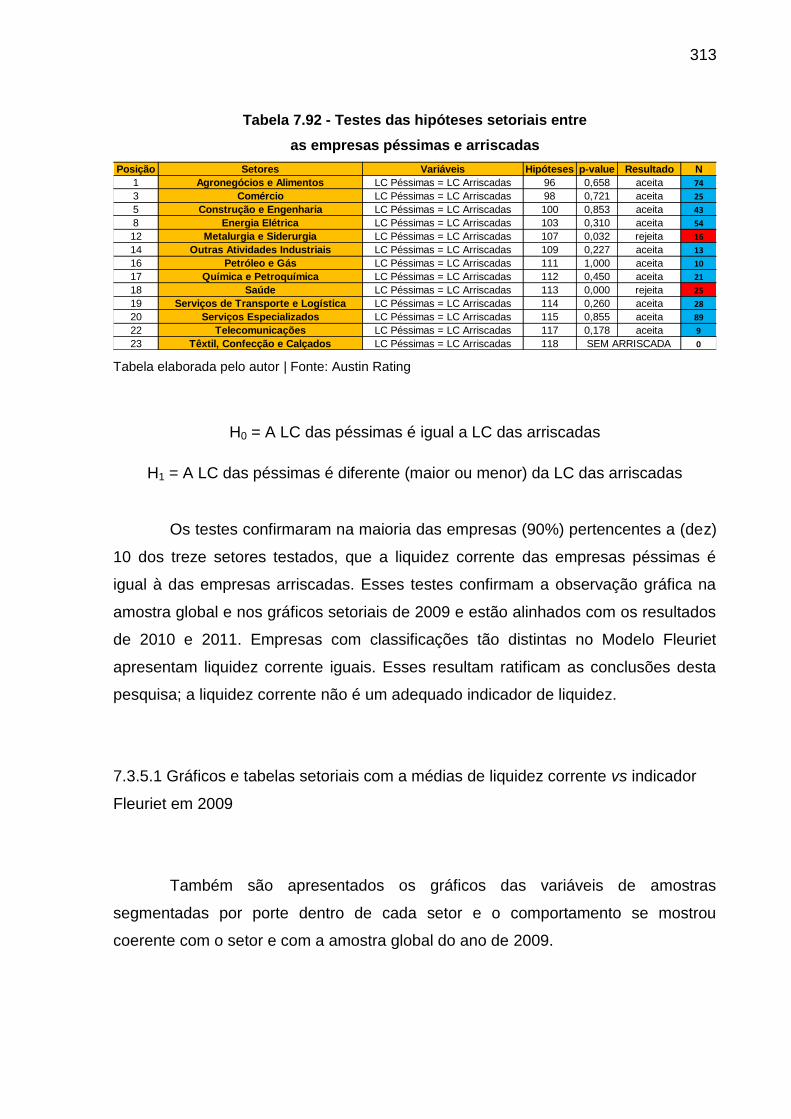

7.3.3.2 Histogramas de liquidez Corrente versus cada indicador Fleuriet...............288

7.3.3.3 Liquidez Corrente versus Indicador Fleuriet na amostra global de

2009..........................................................................................................................289

7.3.3.3.1 Comprovação estatística da diferença entre as médias das subamostras de

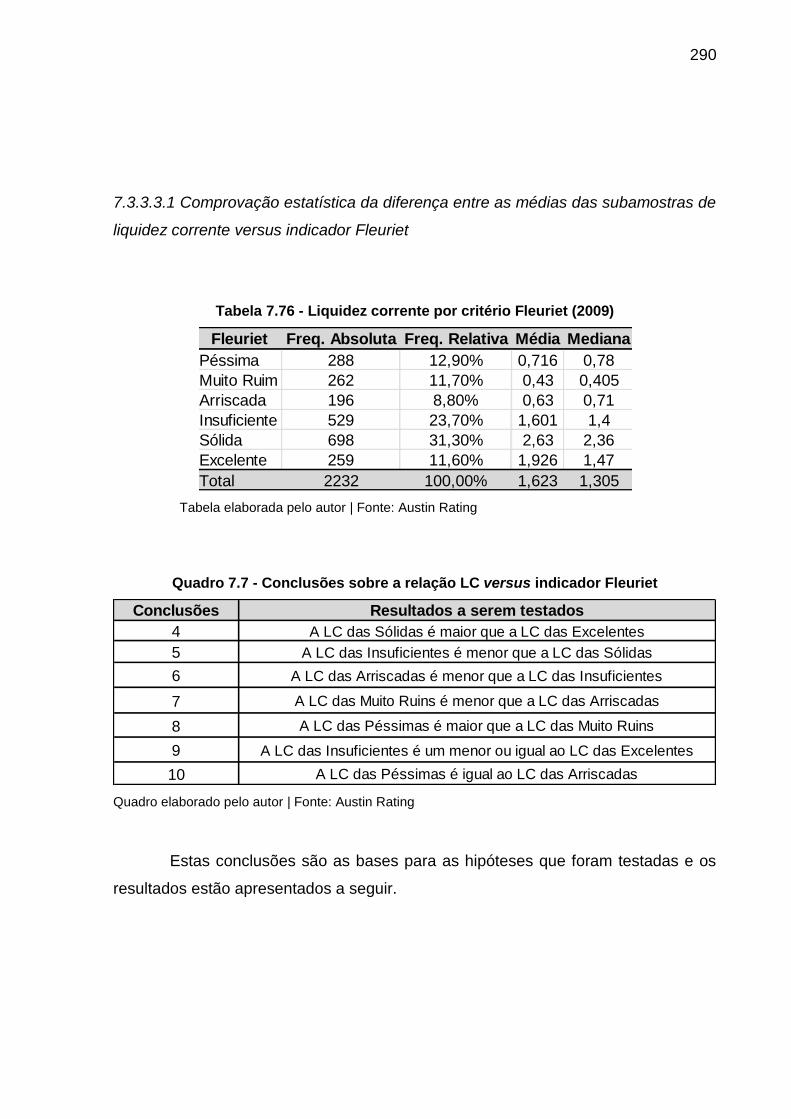

liquidez corrente versus indicador Fleuriet...............................................................290

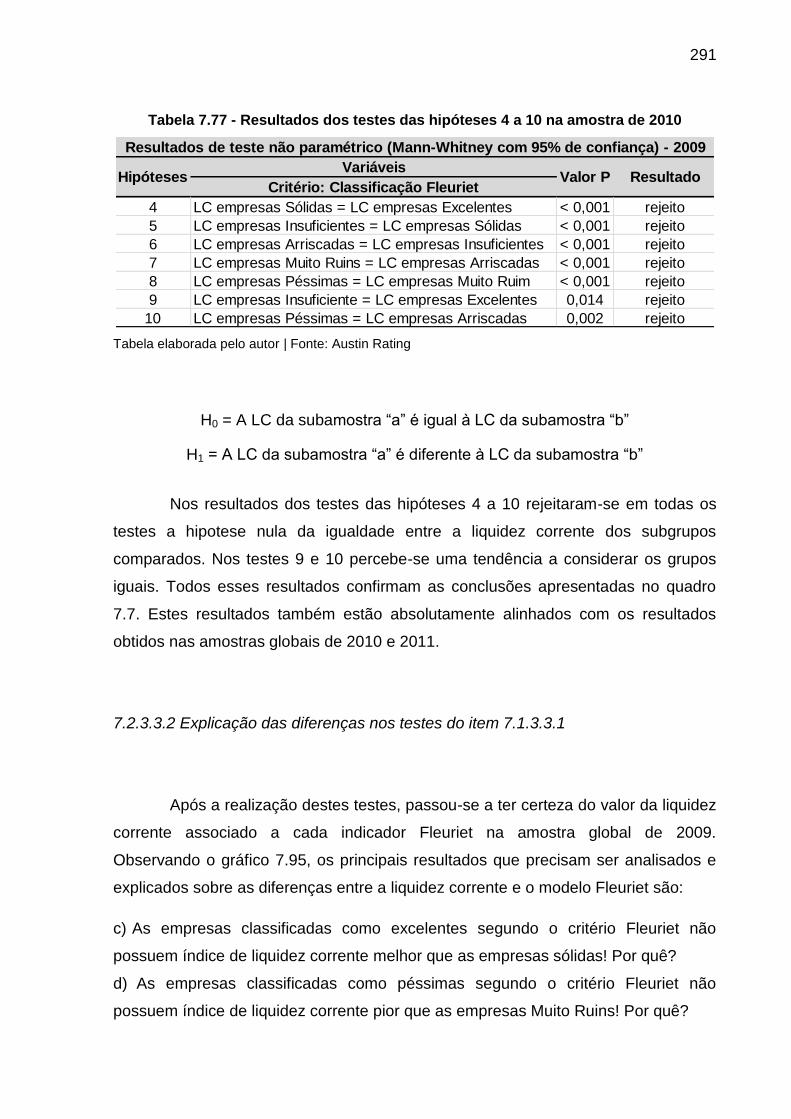

7.2.3.3.2 Explicação das diferenças nos testes do item 7.1.3.3.1...........................291

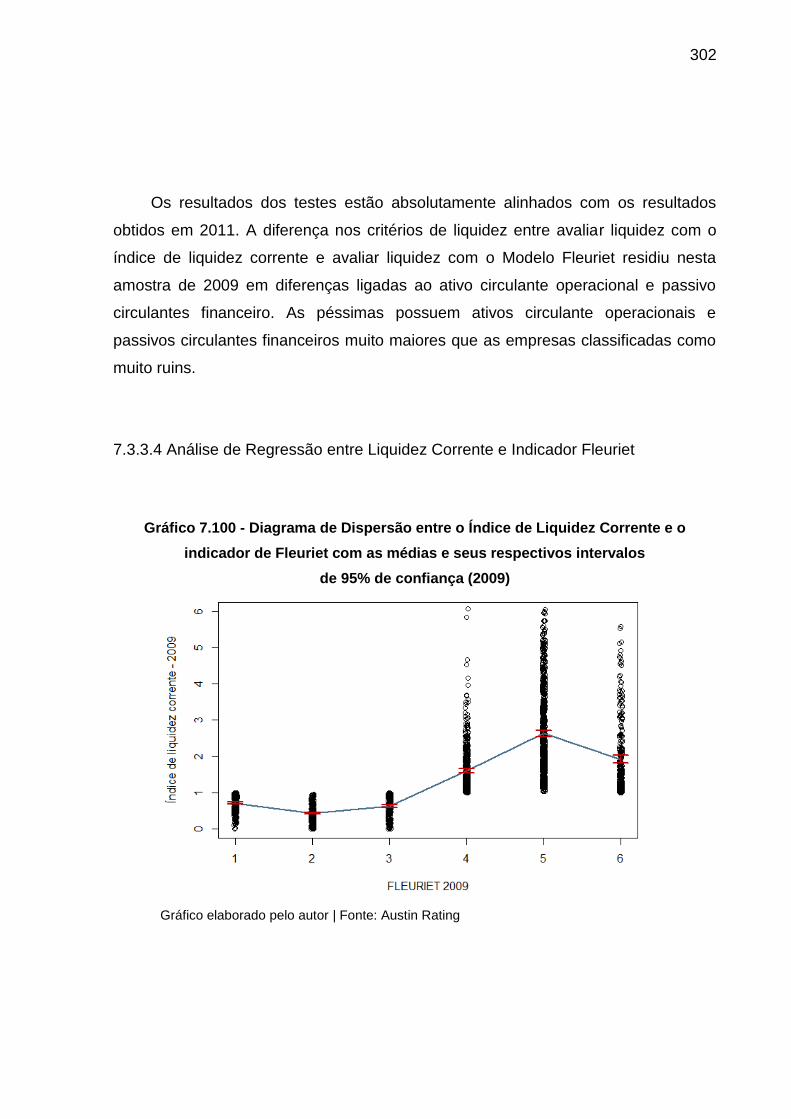

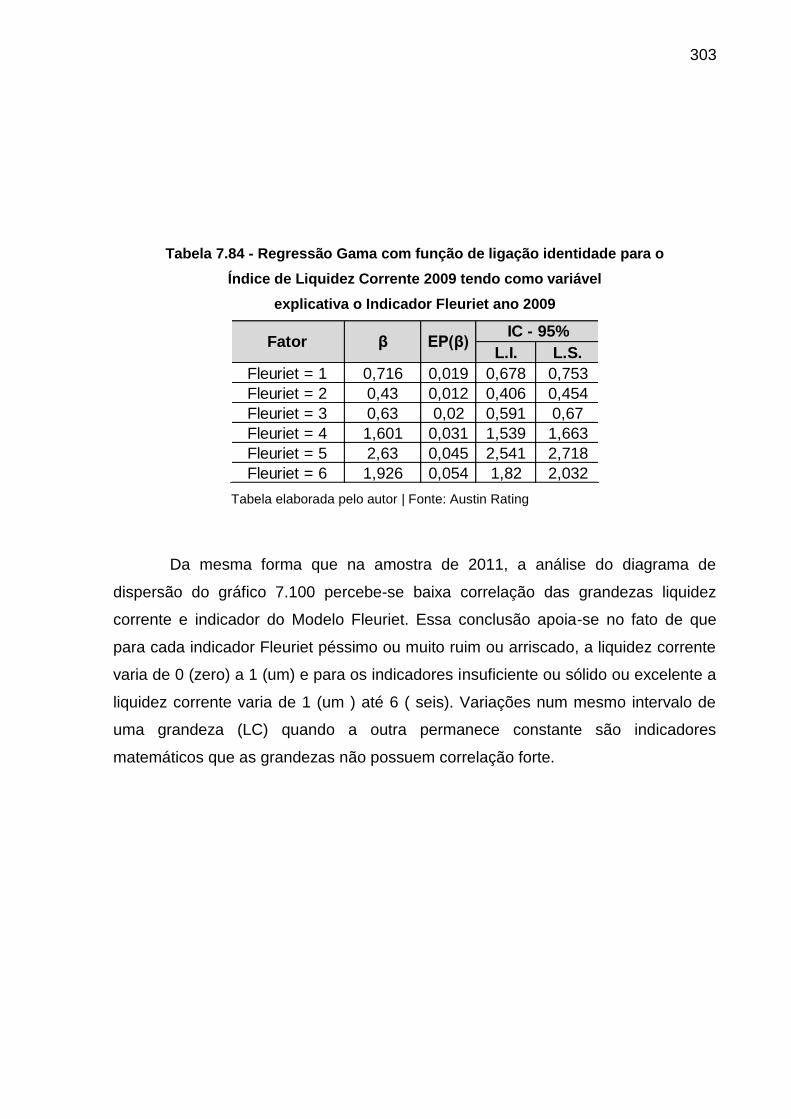

7.3.3.4 Análise de Regressão entre Liquidez Corrente e Indicador Fleuriet............302

7.3.3.5 Comparações entre Liquidez Corrente e Indicador Fleuriet.........................304

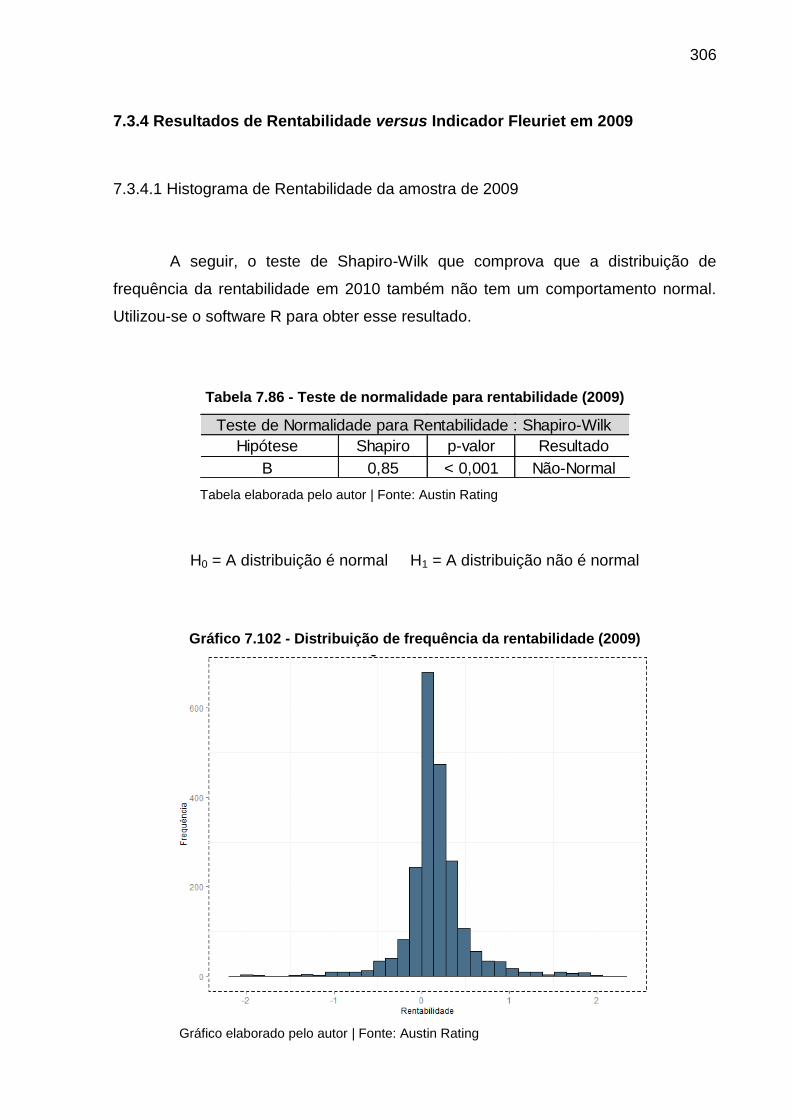

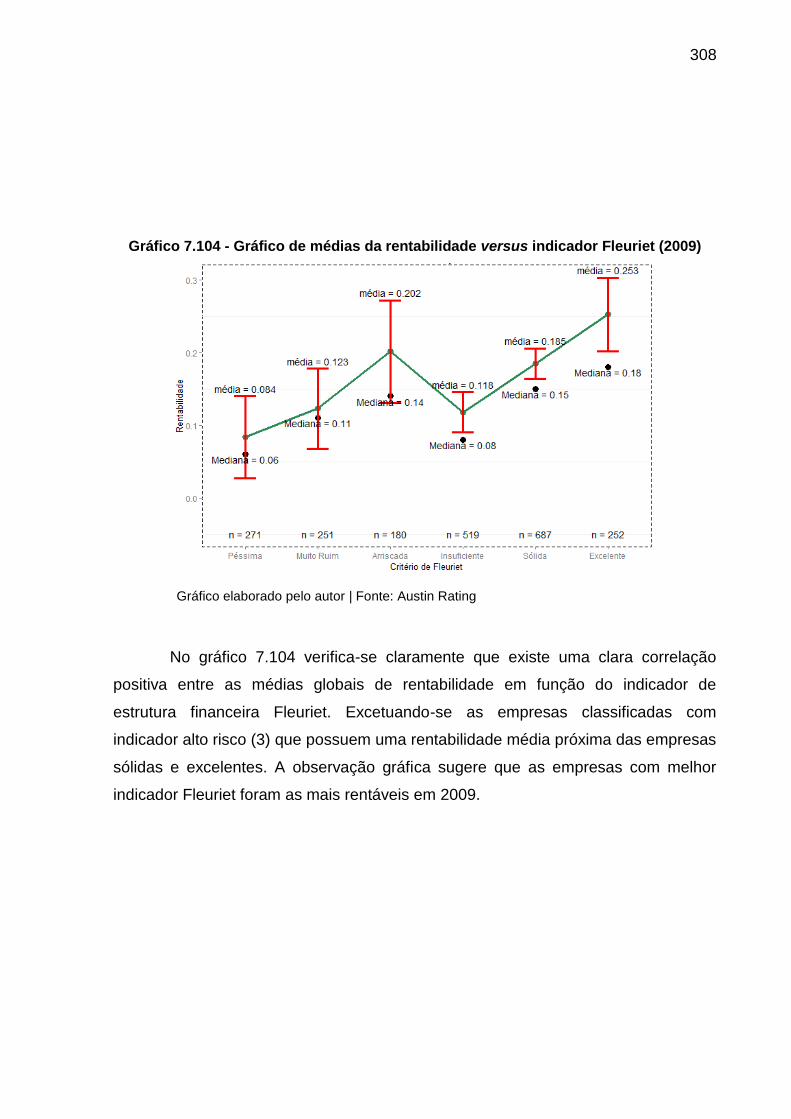

7.3.4 Resultados de Rentabilidade versus Indicador Fleuriet em 2009............306

7.3.4.1 Histograma de Rentabilidade da amostra de 2009......................................306

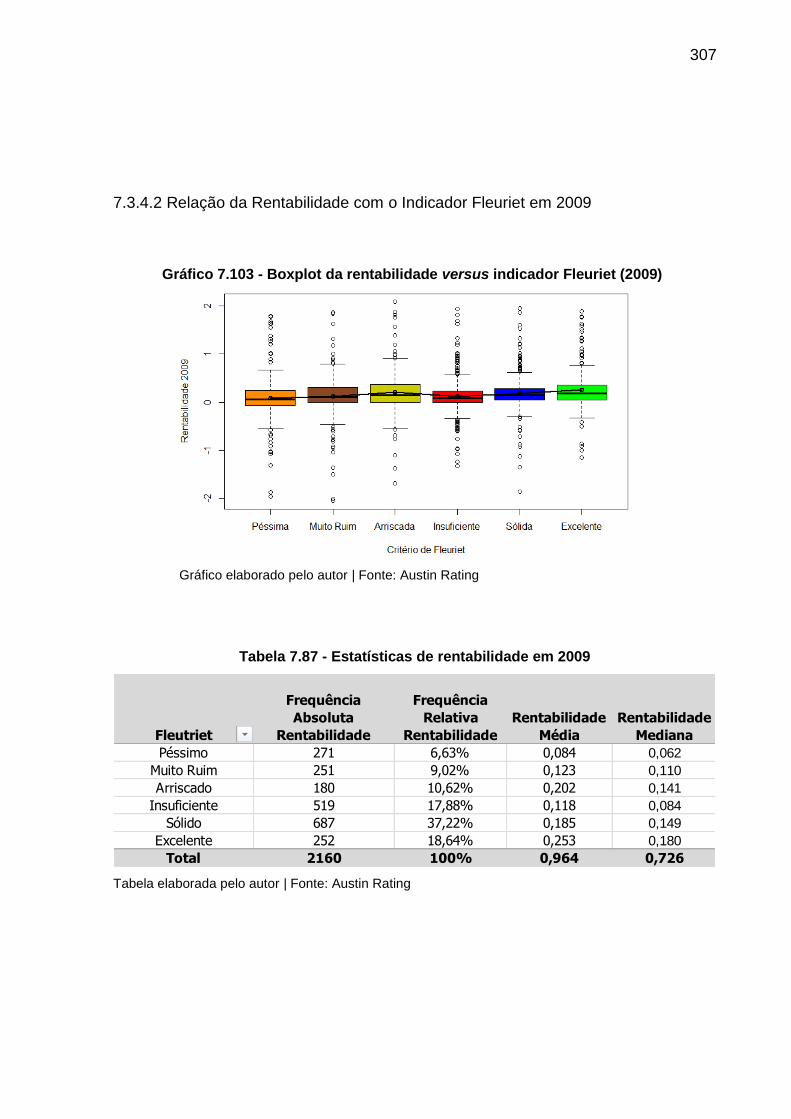

7.3.4.2 Relação da Rentabilidade com o Indicador Fleuriet em 2009......................307

7.3.4.3 Resultado dos testes de hipóteses de rentabilidade por indicador Fleuriet

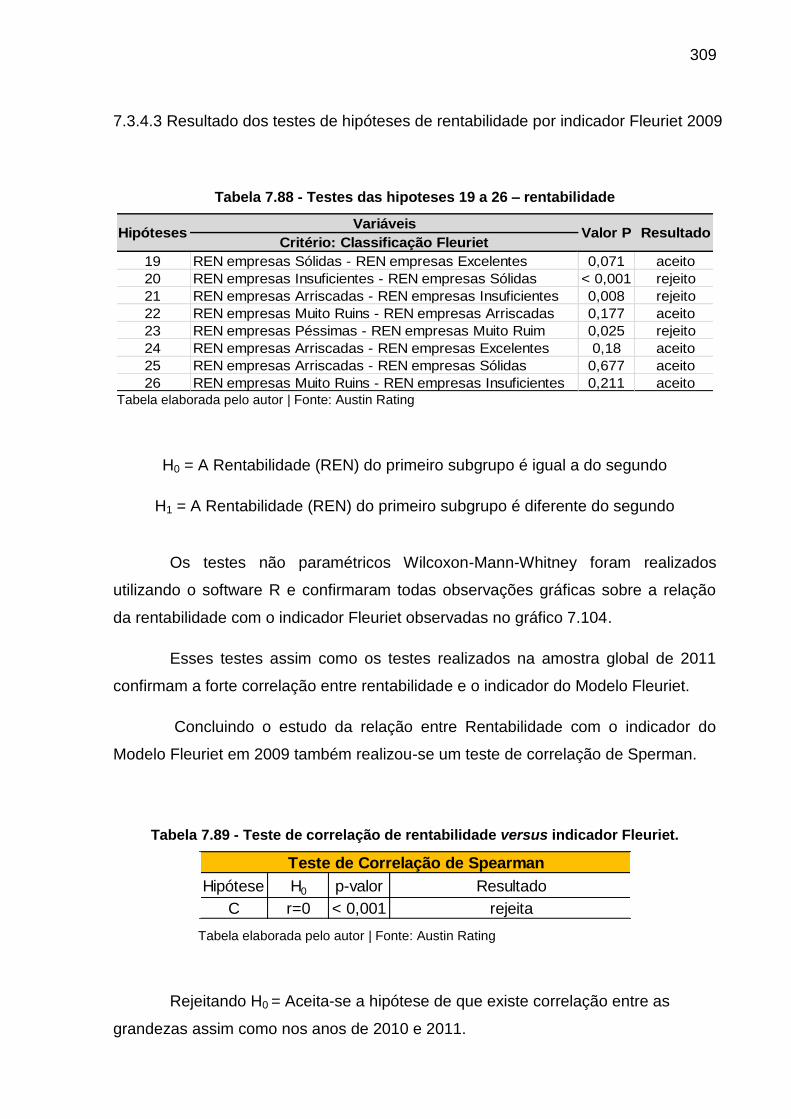

2009..........................................................................................................................309

XIV

7.3.5 Resultados Setoriais Referentes a Liquidez Corrente vs Indicador

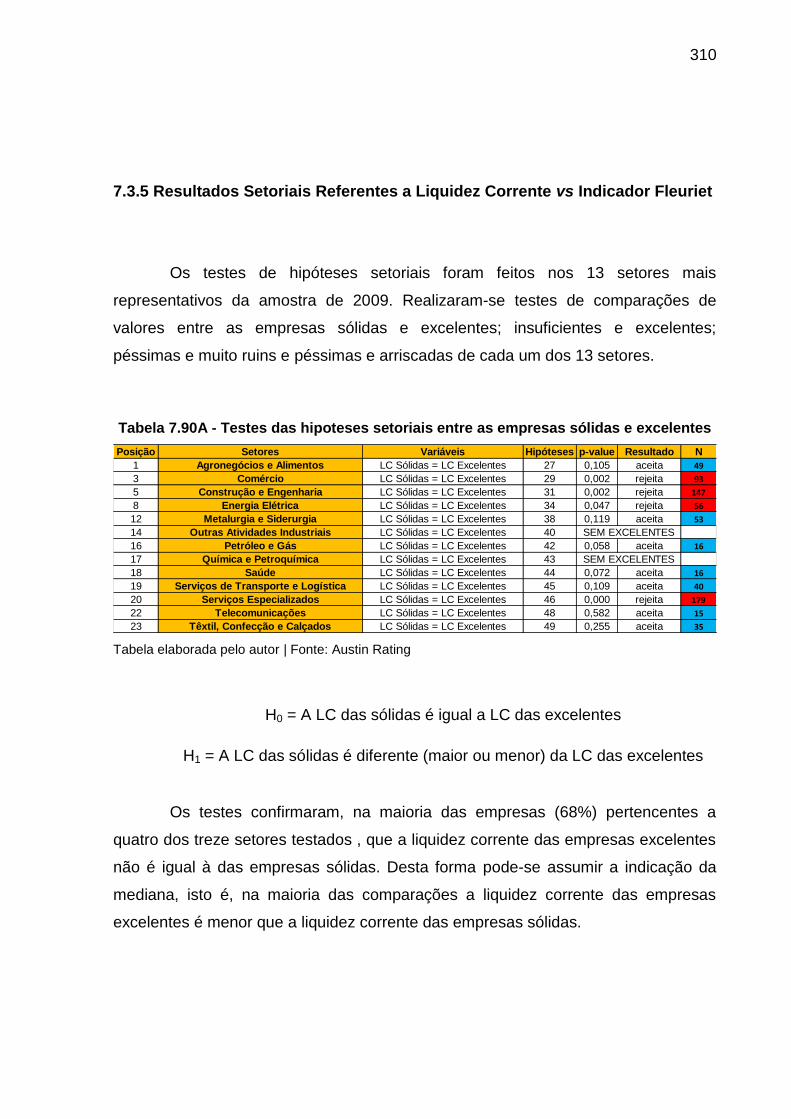

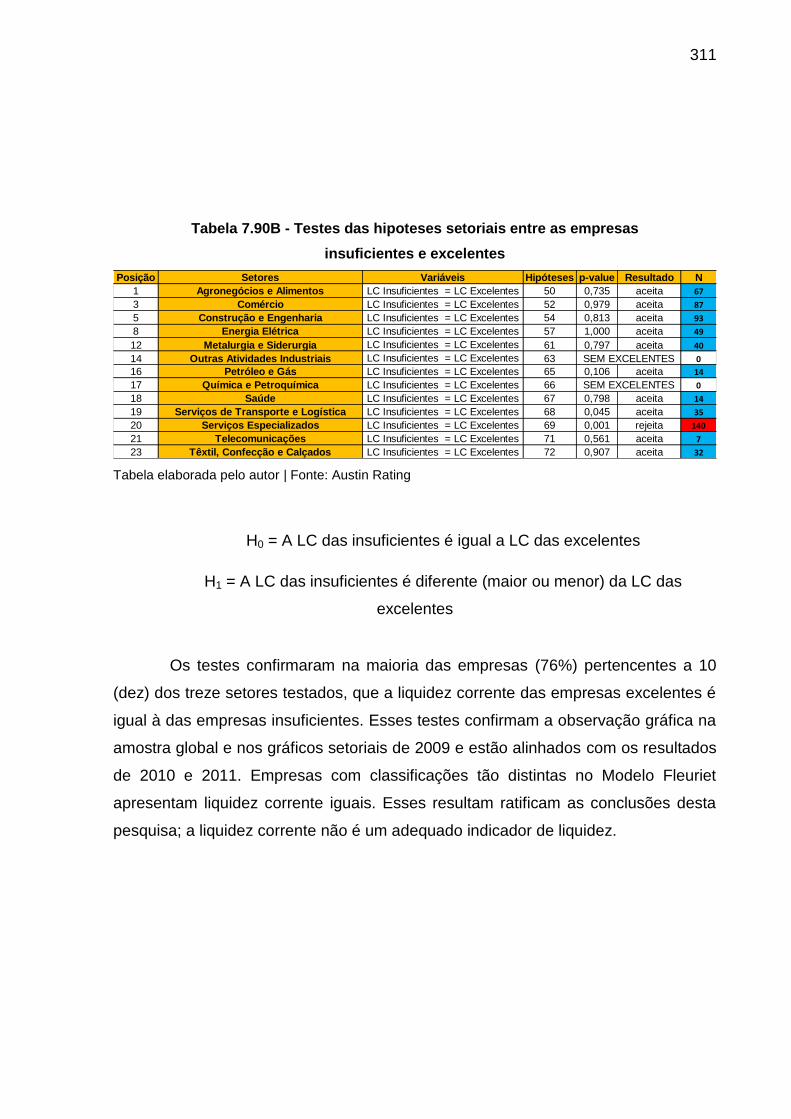

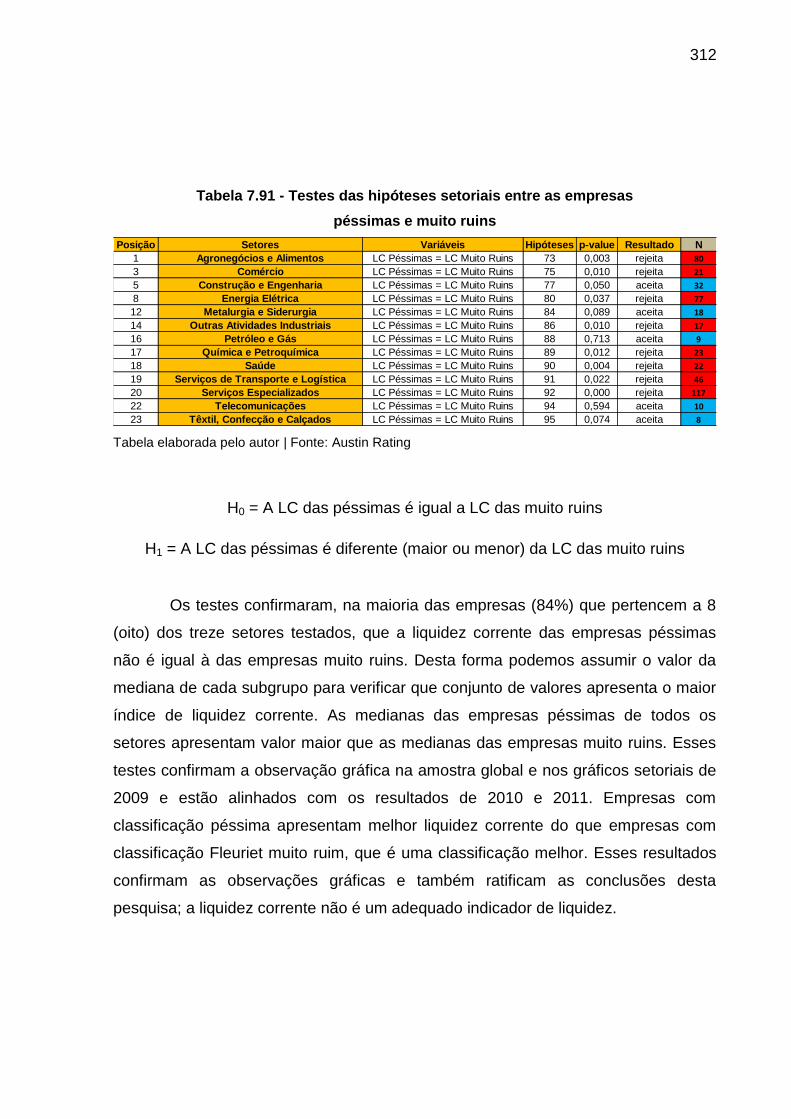

Fleuriet.....................................................................................................................310

7.3.5.1 Gráficos e tabelas setoriais com a médias de liquidez corrente vs indicador

Fleuriet em 2009.......................................................................................................313

XV

LISTA DE FIGURAS

Figura 2.1 - Ciclo econômico, de caixa e operacional............................................................26

Figura 2.2 - Dinâmica do ciclo operacional.............................................................................27

Figura 2.3 - Fontes de financiamento do capital de giro.........................................................44

Figura 2.4 - CCL (CGL) = AC PC........................................................................................65

Figura 2.5 - CCL clássico.......................................................................................................66

Figura 2.6 - CCL no Modelo Fleuriet......................................................................................66

Figura 2.7 - Origens e aplicações de recursos no CCL..........................................................69

Figura 2.8 - Exemplo de NCG positiva (ACO ˃ PCO)............................................................71

Figura 2.9 - Exemplo de NCG negativa (ACO ˂ PCO)...........................................................71

Figura 2.10 - Circulante financeiro e operacional...................................................................73

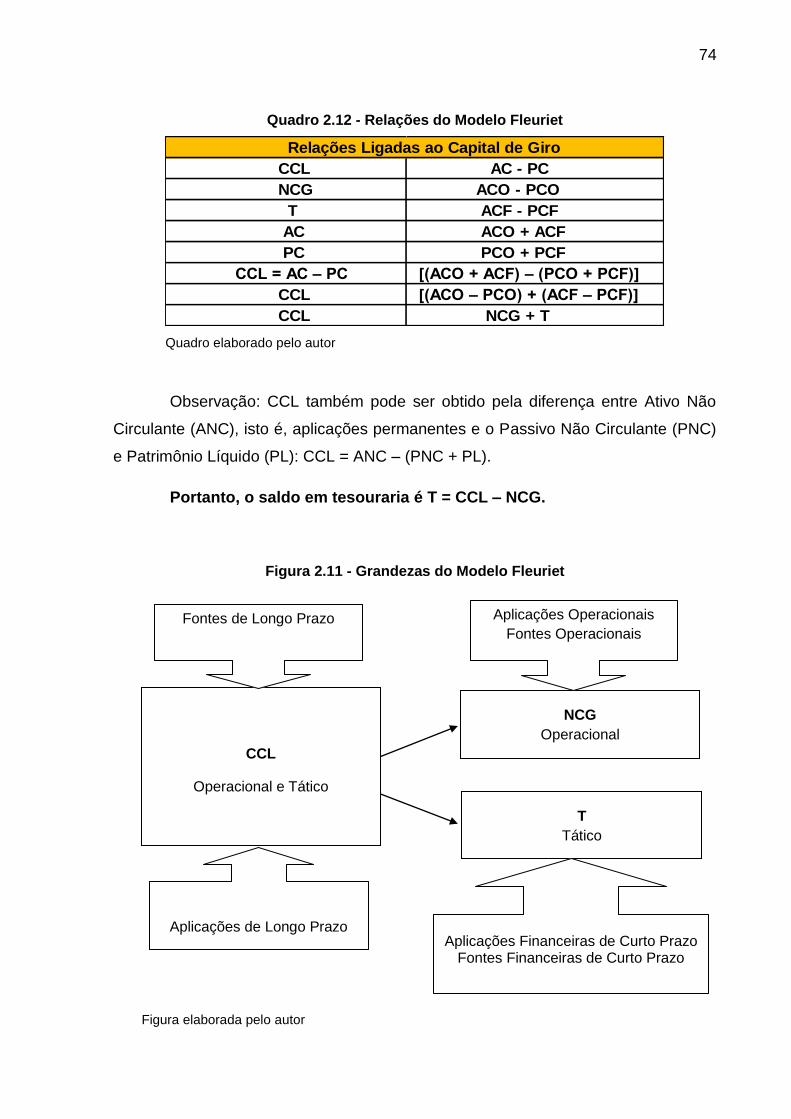

Figura 2.11 - Grandezas do Modelo Fleuriet..........................................................................74

Figura 2.12 - Origem do indicador Fleuriet.............................................................................77

Figura 2.13 - Exemplo de Balanço Excelente (tipo 6)............................................................78

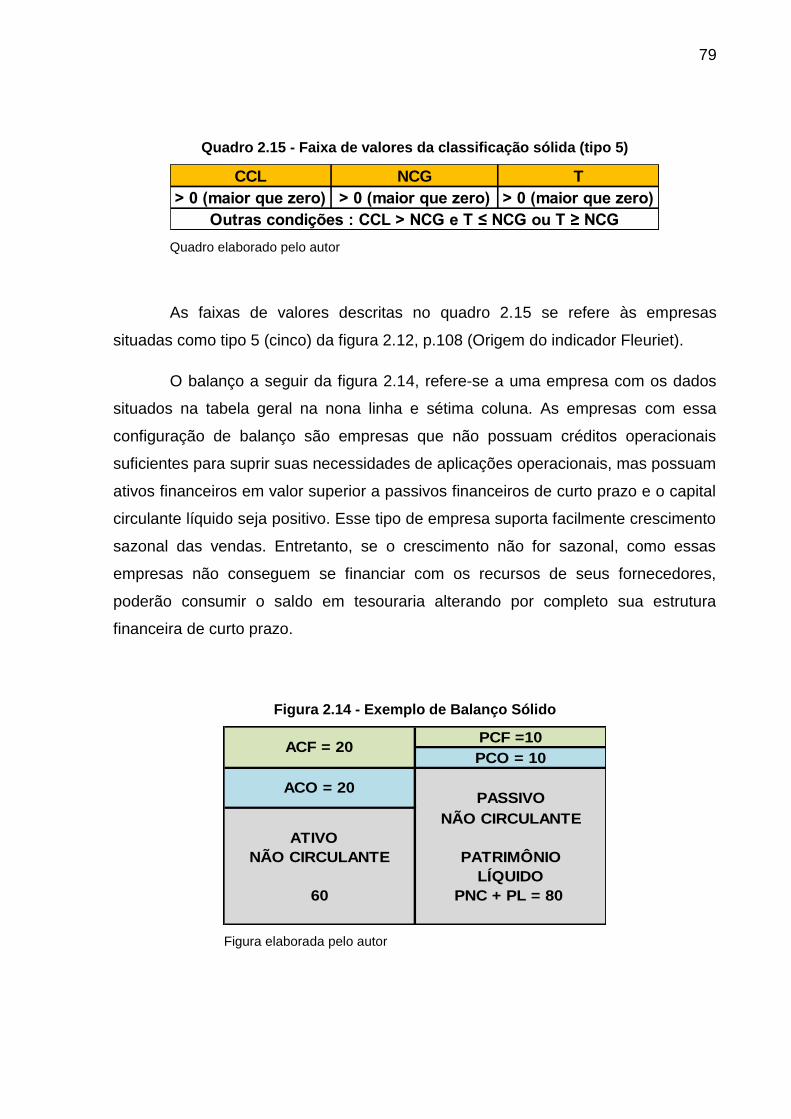

Figura 2.14 - Exemplo de Balanço Sólido..............................................................................79

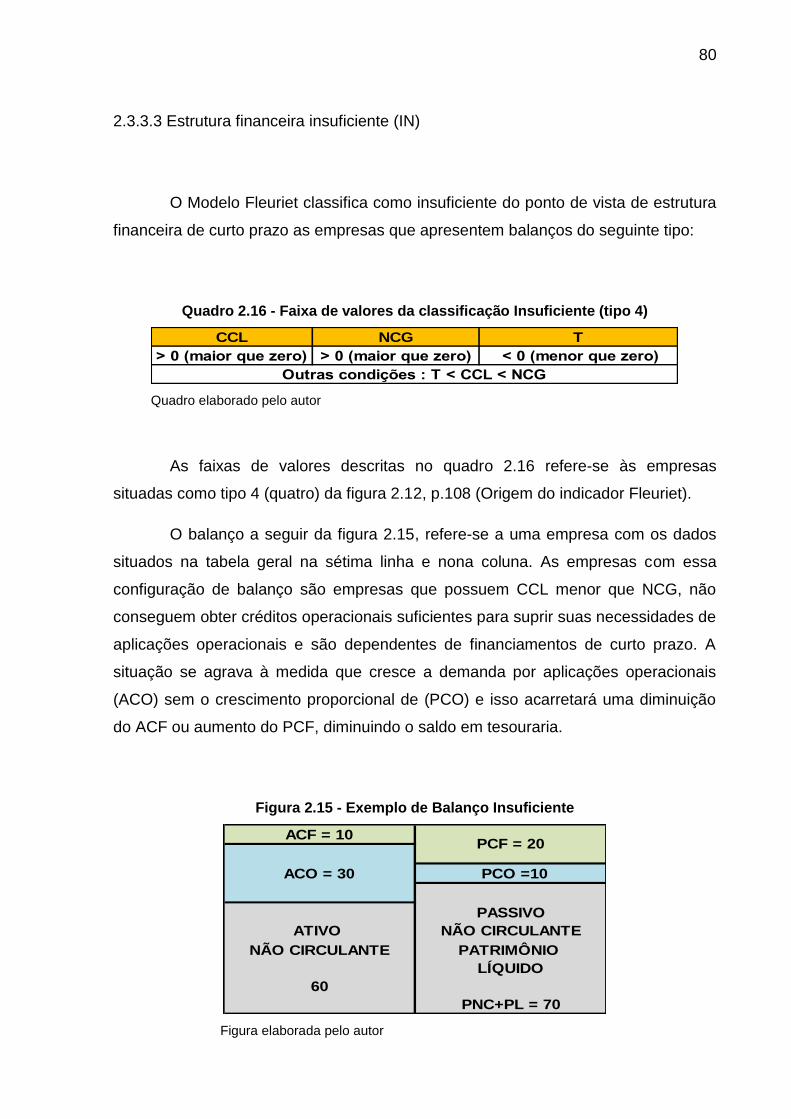

Figura 2.15 - Exemplo de Balanço Insuficiente......................................................................80

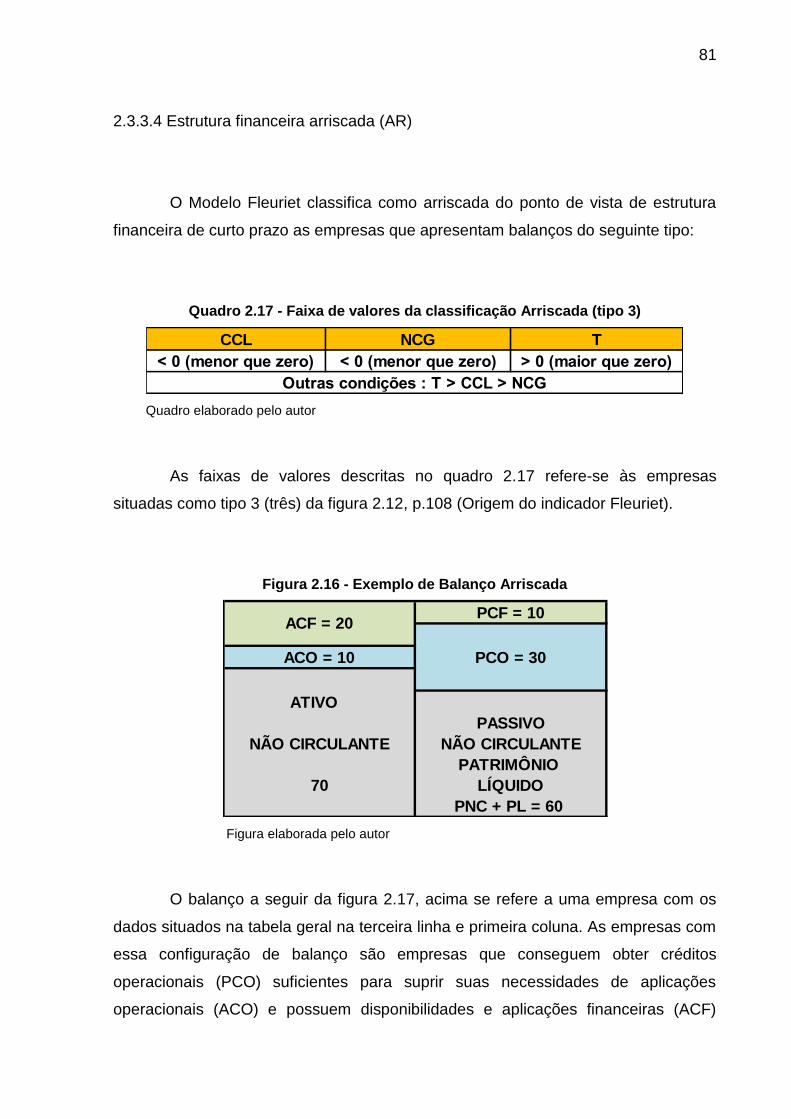

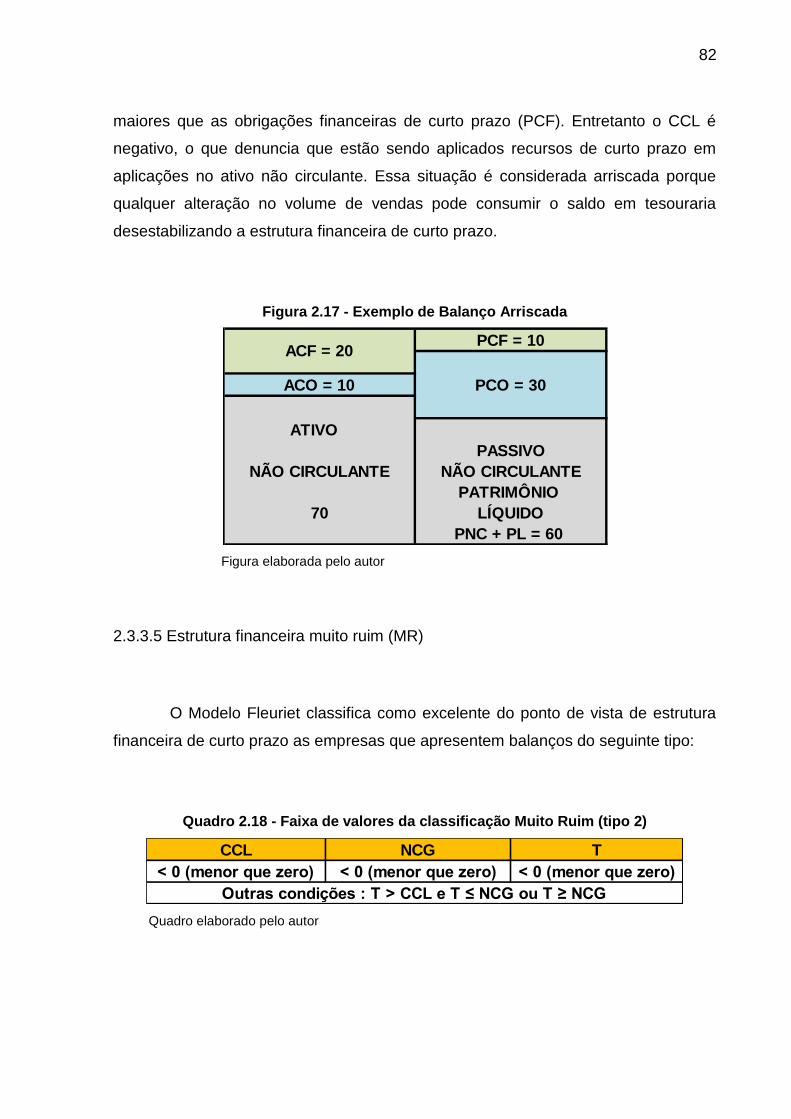

Figura 2.16 - Exemplo de Balanço Arriscada.........................................................................81

Figura 2.17 - Exemplo de Balanço Arriscada.........................................................................82

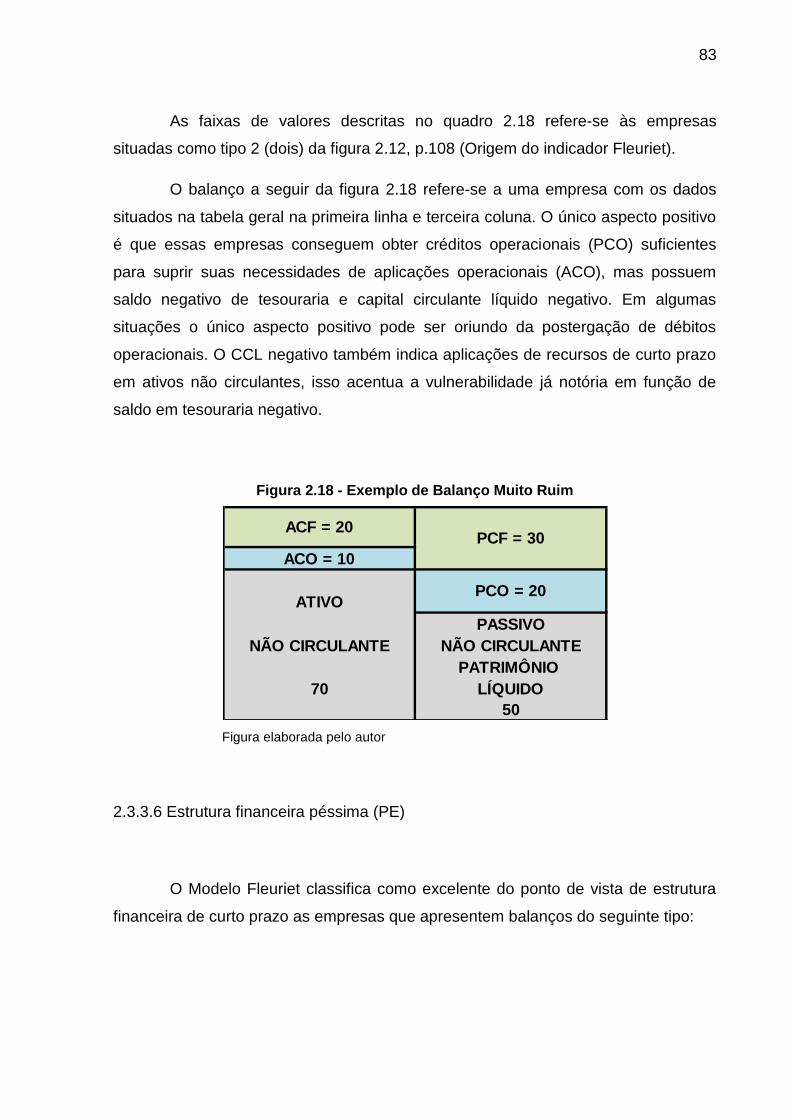

Figura 2.18 - Exemplo de Balanço Muito Ruim......................................................................83

Figura 2.19 - Exemplo de Balanço Péssima...........................................................................84

Figura 3.1 - Fluxo de método científico moderno...................................................................92

Figura 3.2 - Exemplo de argumento dedutivo.........................................................................94

Figura 3.3 - Esquema Popper do método científico...............................................................96

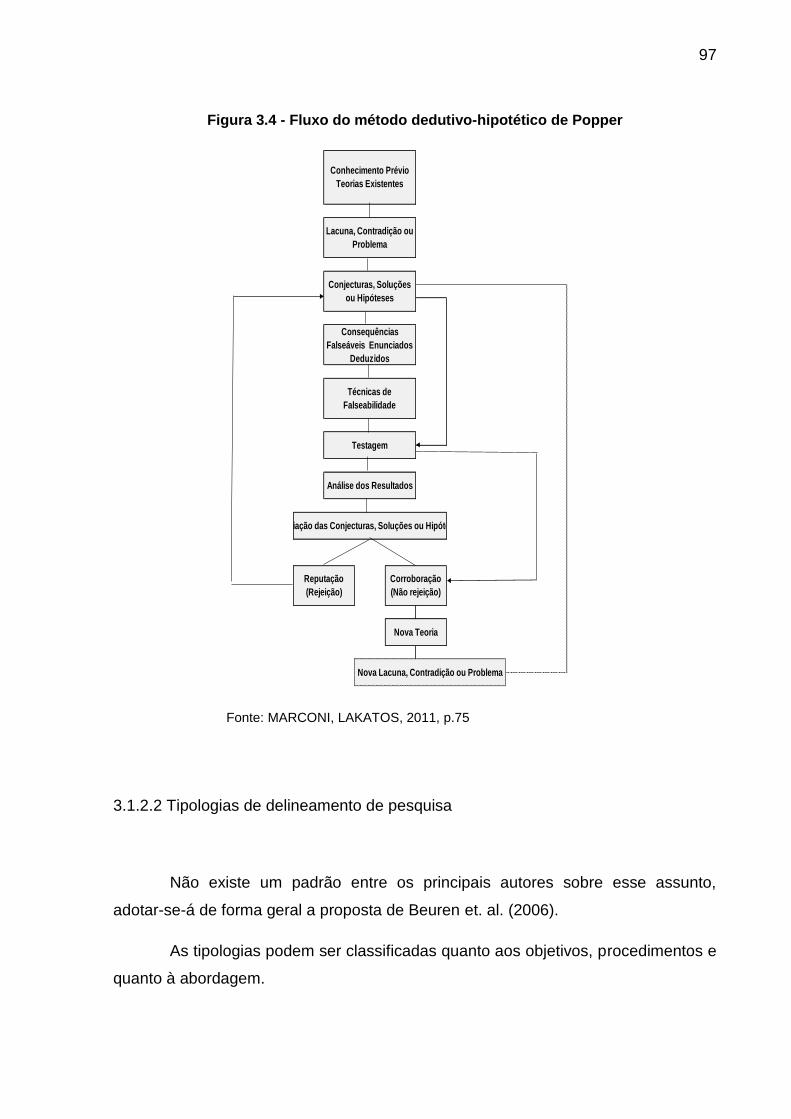

Figura 3.4 - Fluxo do método dedutivo-hipotético de Popper.................................................97

Figura 3.5 - Construção do gráfico boxplot...........................................................................107

Figura 3.6 - Gráfico boxplot versus curva normal.................................................................110

Figura 3.7 - Diagrama decisório de método estatístico........................................................112

Figura 3.8 - resultado do exemplo 2 (3.4.3)..........................................................................120

Figura 3.9 - Tipos de distribuições classificadas como gama..............................................121

XVI

LISTA DE QUADROS

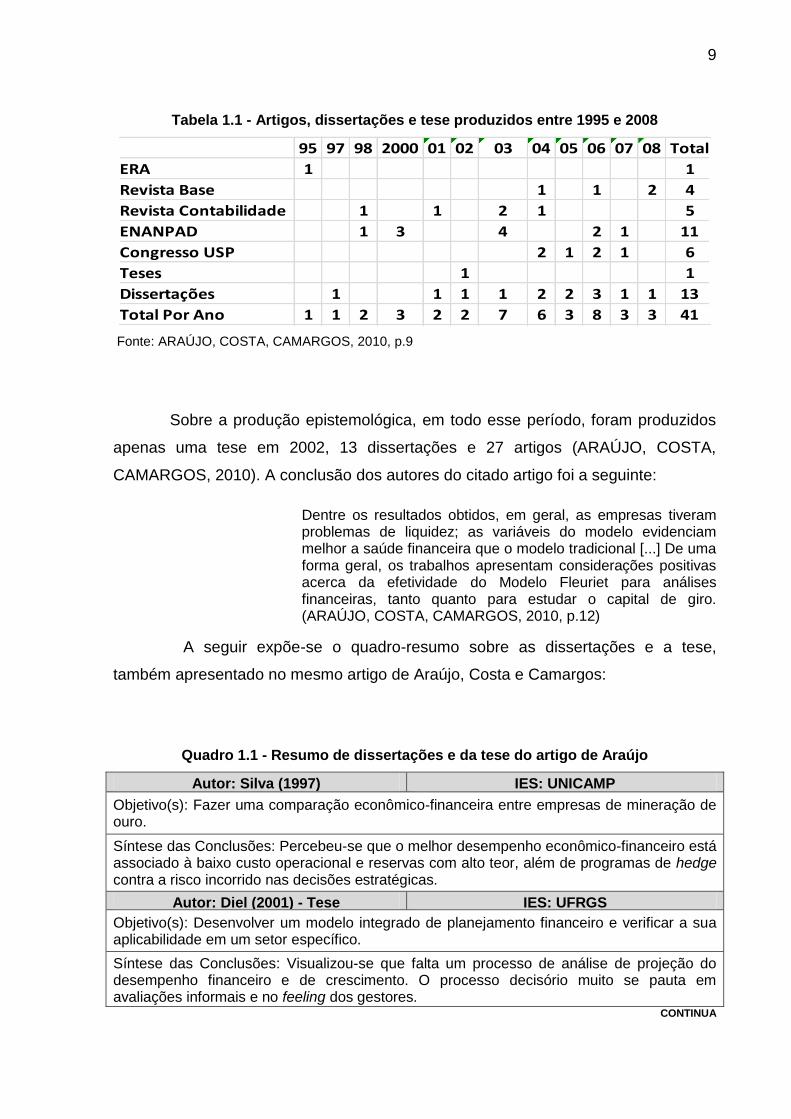

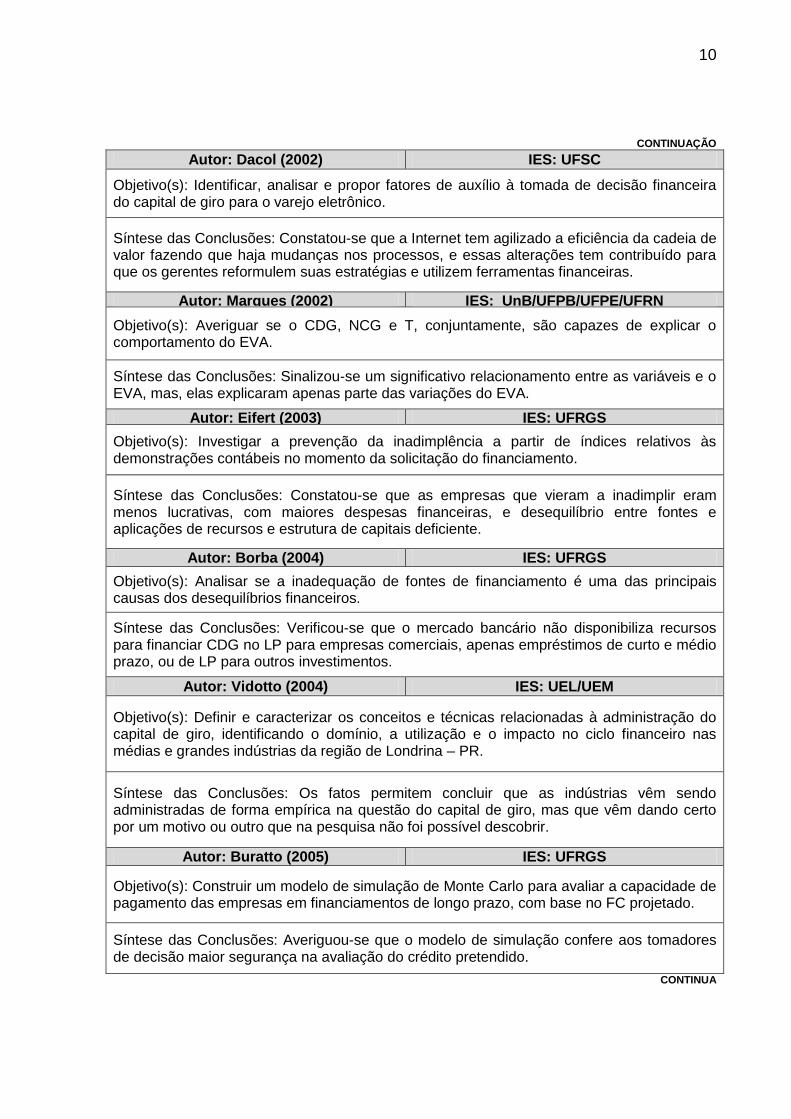

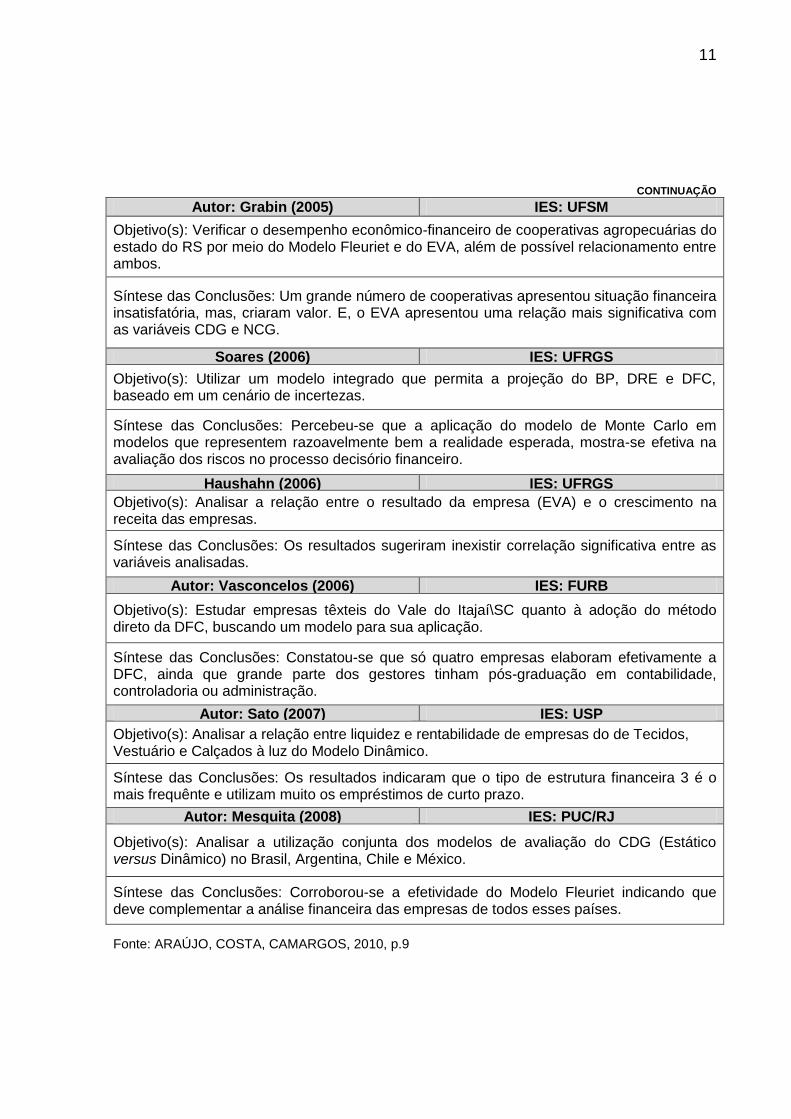

Quadro 1.1 - Resumo de dissertações e da tese do artigo de Araújo....................................09

Quadro 1.2 - Setores que compõem cada amostra................................................................14

Quadro 1.3 - Critério de subdivisão dos portes das empresas...............................................14

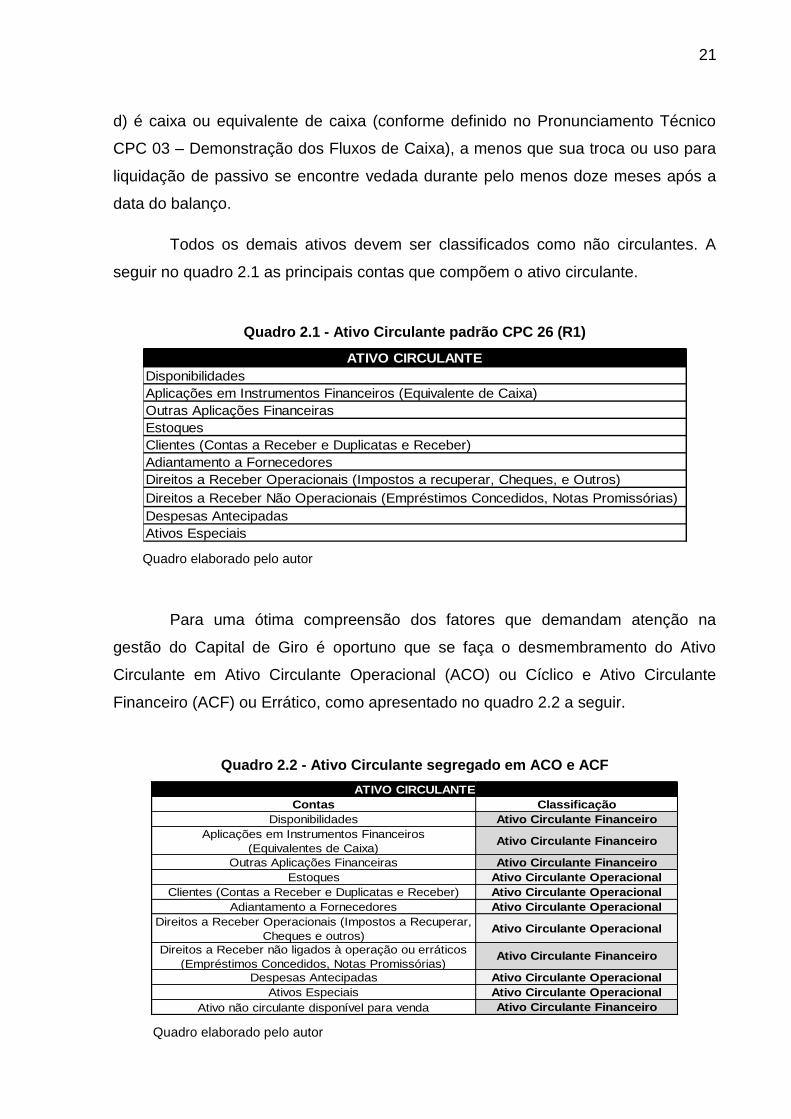

Quadro 2.1 - Ativo Circulante padrão CPC 26 (R1)................................................................21

Quadro 2.2 - Ativo Circulante segregado em ACO e ACF.....................................................21

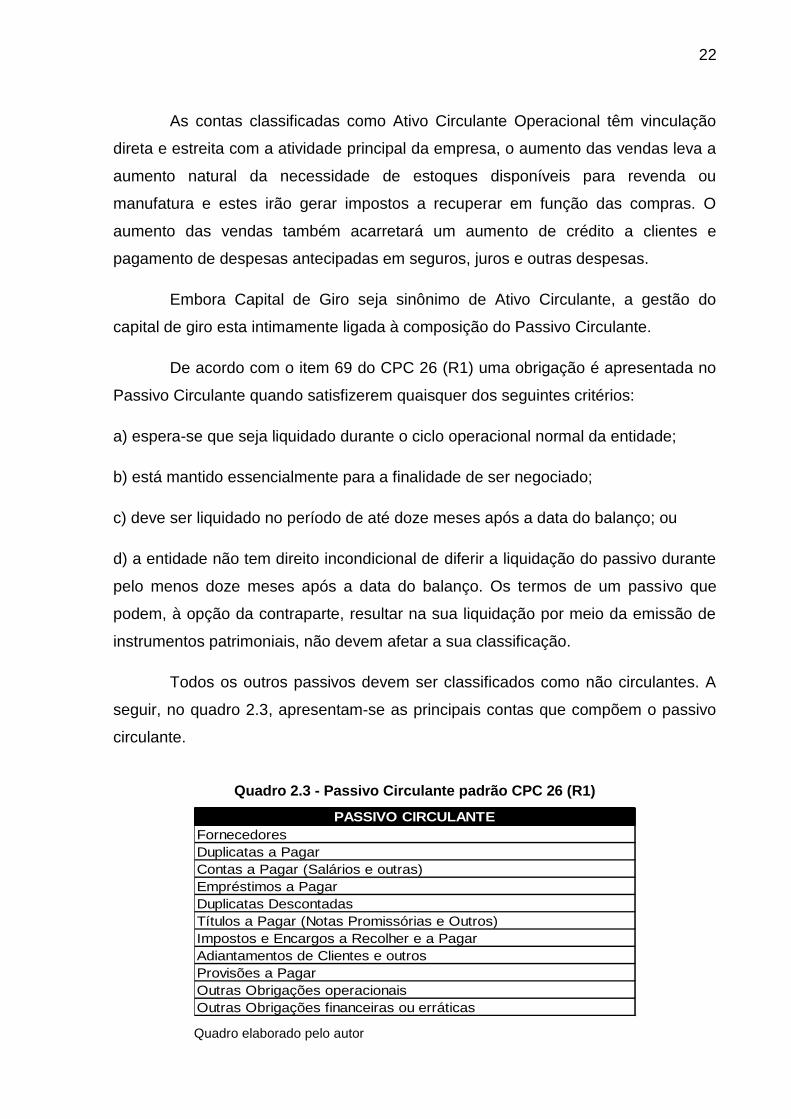

Quadro 2.3 - Passivo Circulante padrão CPC 26 (R1)...........................................................22

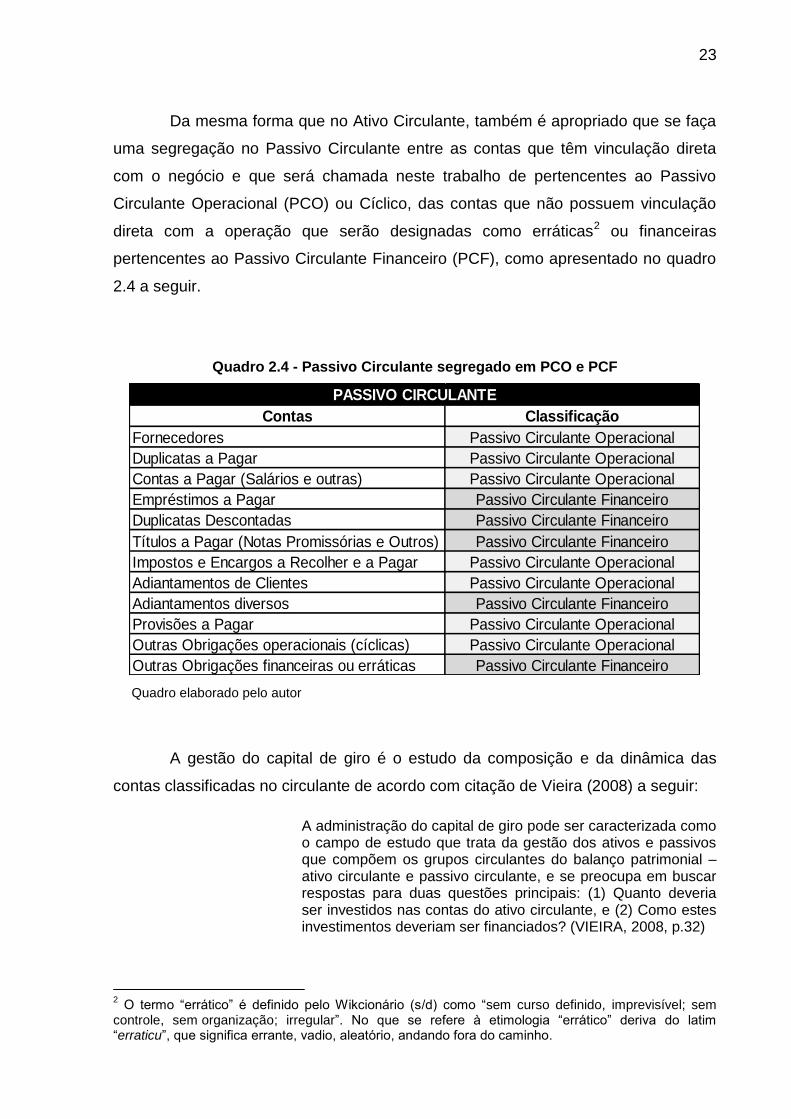

Quadro 2.4 - Passivo Circulante segregado em PCO e PCF.................................................23

Quadro 2.5 - Tipos de índices................................................................................................49

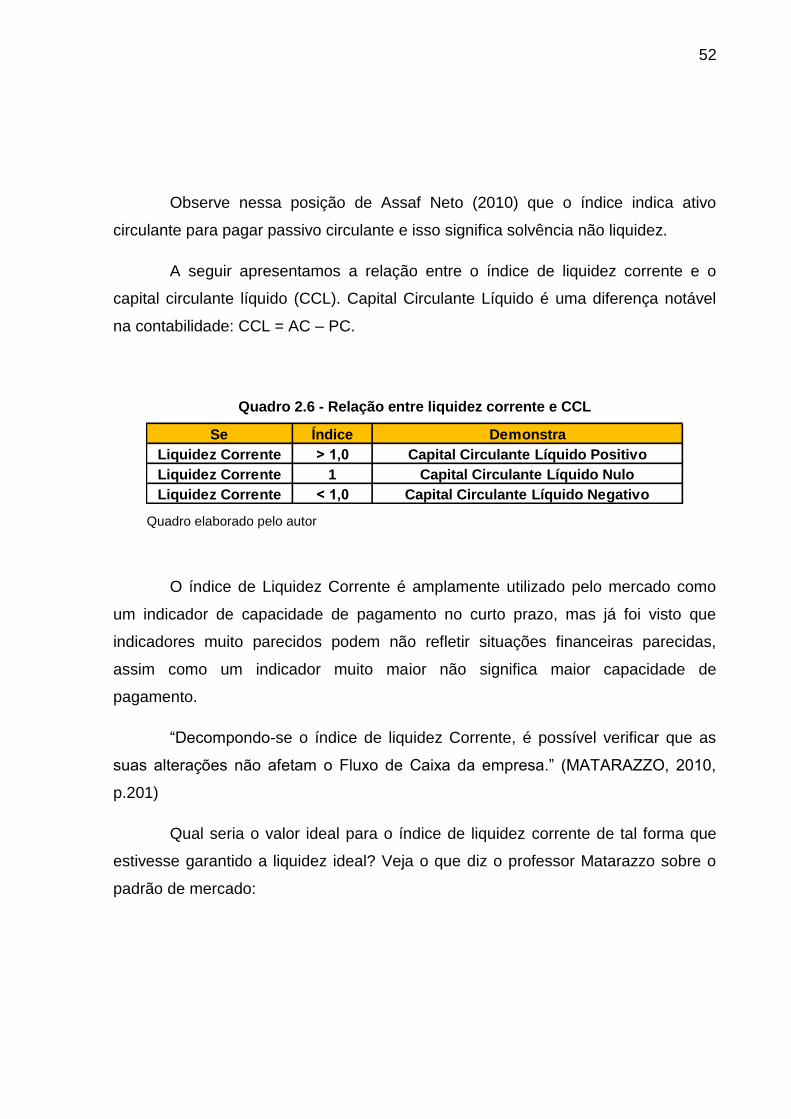

Quadro 2.6 - Relação entre liquidez corrente e CCL..............................................................52

Quadro 2.7 - Ativo patrimonial com reclassificação e nomenclatura Fleuriet.........................58

Quadro 2.8 - Passivo e patrimônio líquido patrimonial com reclassificação e nomenclatura

Fleuriet....................................................................................................................................59

Quadro 2.9 - indicadores e siglas da classificação Fleuriet....................................................64

Quadro 2.10 - Subgrupos do Balanço Patrimonial segundo lei 11.941/09.............................67

Quadro 2.11 - Matriz de impacto sobre a NCG......................................................................72

Quadro 2.12 - Relações do Modelo Fleuriet...........................................................................74

Quadro 2.13 - Grandezas Fleuriet versus função...................................................................75

Quadro 2.14 - Faixa de valores da classificação Excelente...................................................77

Quadro 2.15 - Faixa de valores da classificação sólida (tipo 5).............................................79

Quadro 2.16 - Faixa de valores da classificação Insuficiente (tipo 4)....................................80

Quadro 2.17 - Faixa de valores da classificação Arriscada (tipo 3).......................................81

Quadro 2.18 - Faixa de valores da classificação Muito Ruim (tipo 2)....................................82

Quadro 2.19 - Faixa de valores da classificação Péssima (tipo 1).........................................84

Quadro 2.20 - Indicador Fleuriet.............................................................................................85

Quadro 2.21 - Comparativo Modelo Fleuriet versus Modelo Shulman & Cox........................88

Quadro 3.1 - Comparação entre tipos de ciências.................................................................90

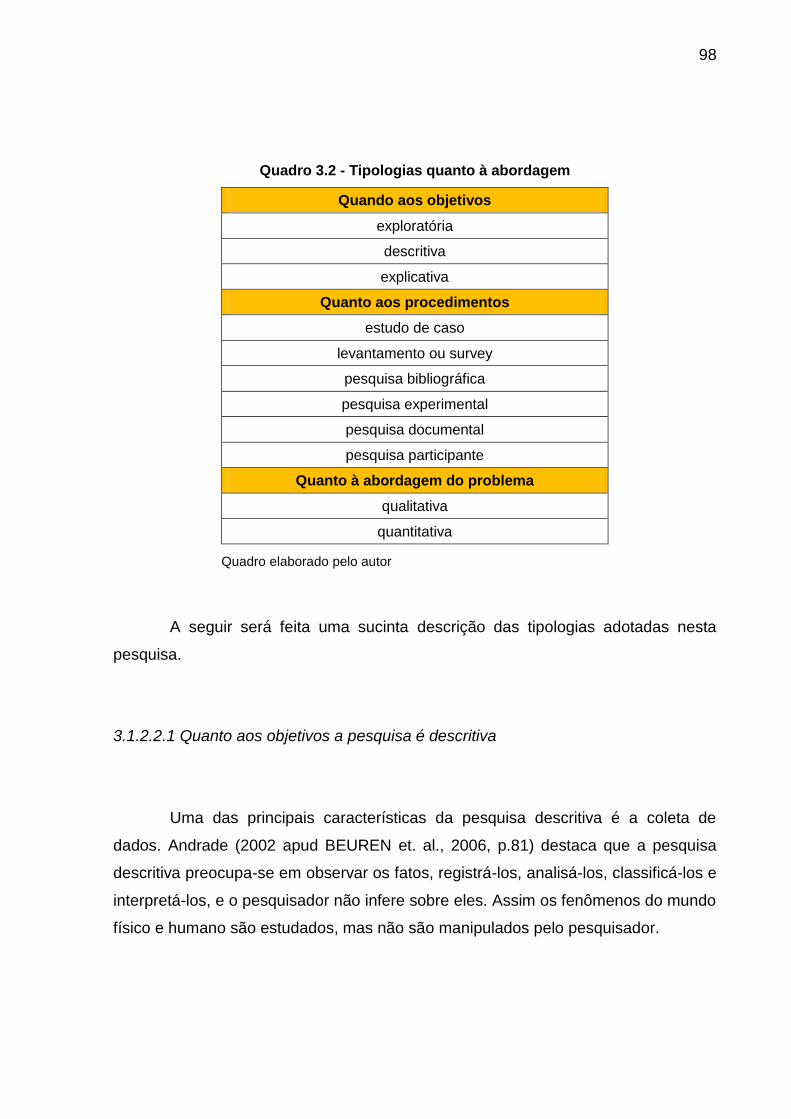

Quadro 3.2 - Tipologias quanto à abordagem........................................................................98

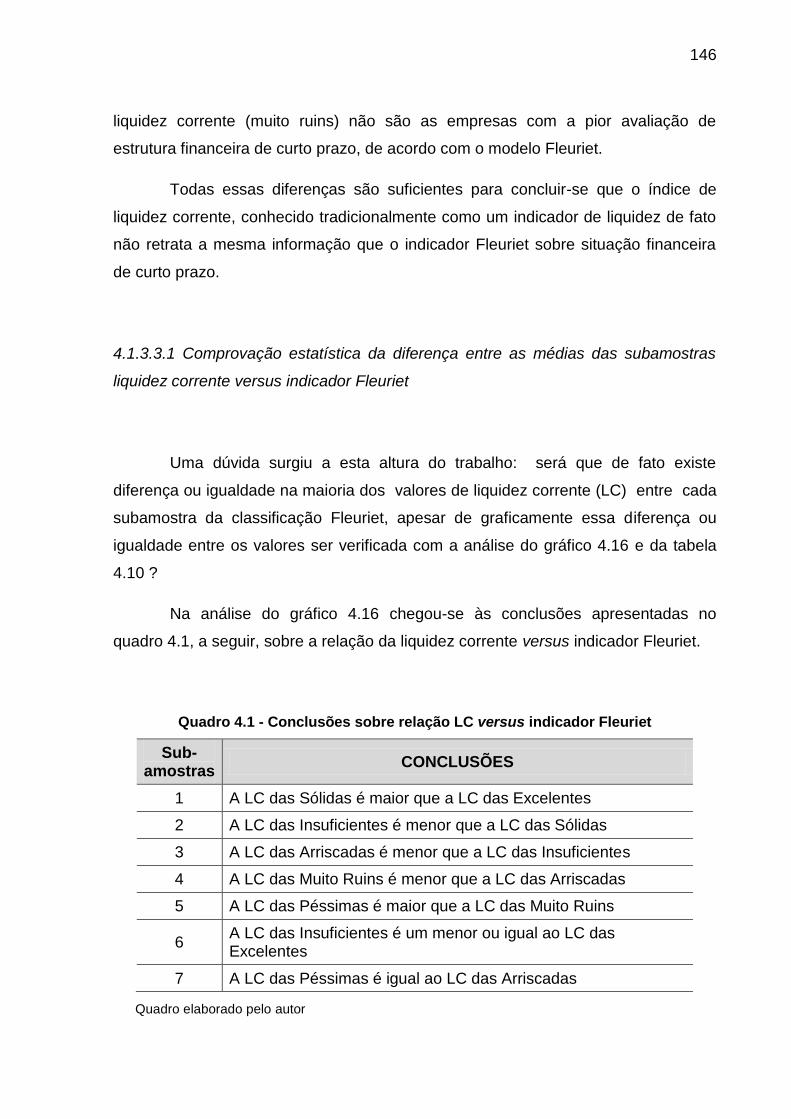

Quadro 4.1 - Conclusões sobre relação LC versus indicador Fleuriet.................................146

Quadro 4.2 - Hipóteses 11 a 18 a serem testadas – amostra de 2011................................150

Quadro 4.3 - Utilidade dos indicadores................................................................................165

Quadro 4.4 - Relação dos testes de hipóteses rentabilidade versus indicador Fleuriet.......175

XVII

Quadro 7.1 - Hipóteses a serem testadas setorialmente de liquidez corrente por indicador

Fleuriet sólido e excelente....................................................................................................198

Quadro 7.2 - Hipóteses a serem testadas setorialmente de liquidez corrente por indicador

Fleuriet insuficiente e excelente...........................................................................................200

Quadro 7.3 - Hipóteses a serem testadas setorialmente de liquidez corrente por indicador

Fleuriet péssimas e muito ruins............................................................................................203

Quadro 7.4 - Hipóteses a serem testadas setorialmente da liquidez corrente por indicador

Fleuriet das empresas péssimas e de arriscadas................................................................205

Quadro 7.5 - Conclusões sobre a relação LC versus indicador Fleuriet..............................242

Quadro 7.6 - Hipóteses 11 a 18 a serem testadas, amostra de 2010..................................245

Quadro 7.7 - Conclusões sobre a relação LC versus indicador Fleuriet..............................290

Quadro 7.8 - Hipóteses 11 a 18 a serem testadas, amostra de 2009..................................292

XVIII

LISTA DE GRÁFICOS

Gráfico 1.1 - Relação liquidez versus rentabilidade...............................................................04

Gráfico 2.1 - Ativo Circulante Permanente e Sazonal............................................................41

Gráfico 2.2 - Ativo circulante arriscado, intermediário e conservador....................................42

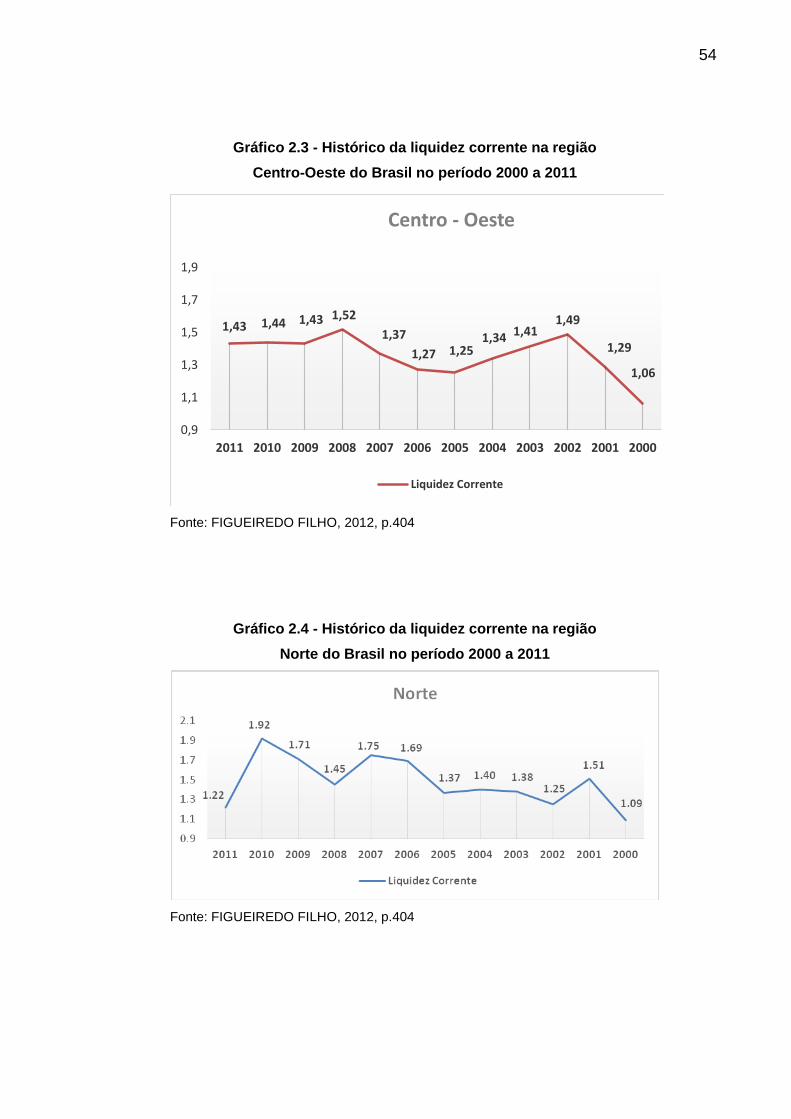

Gráfico 2.3 - Histórico da liquidez corrente na região Centro-Oeste do Brasil no período 2000

a 2011.....................................................................................................................................54

Gráfico 2.4 - Histórico da liquidez corrente na região Norte do Brasil no período 2000 a

2011........................................................................................................................................54

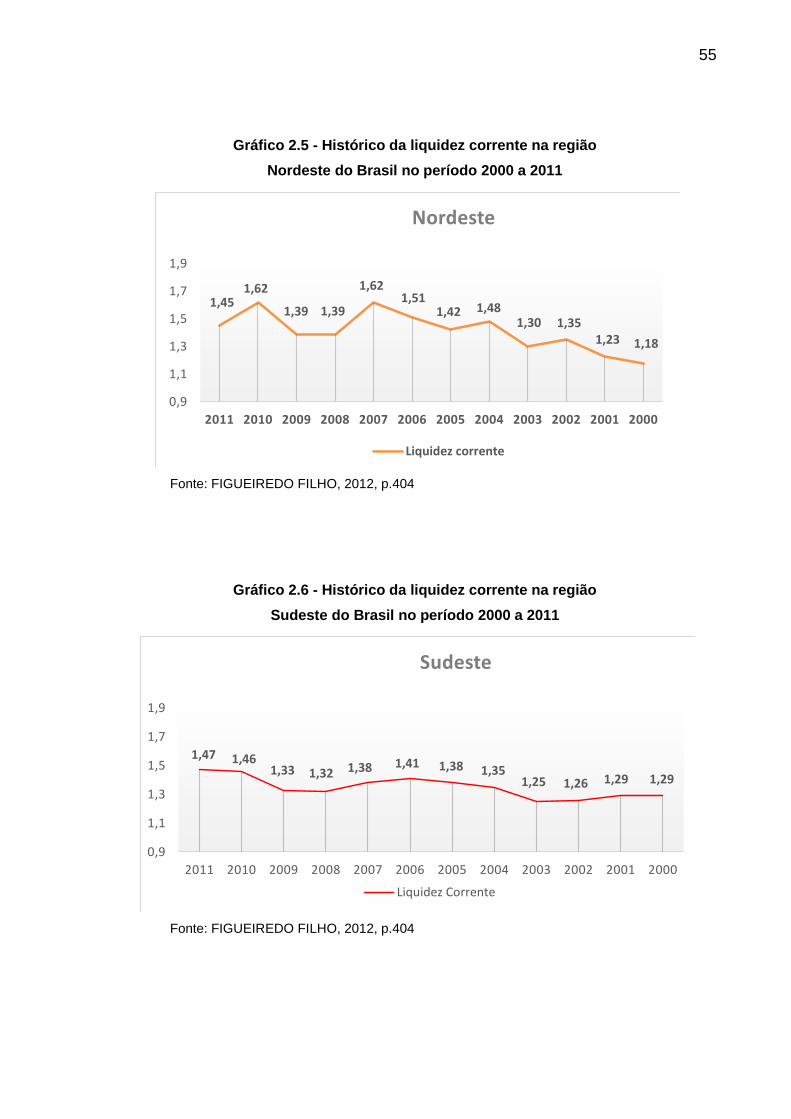

Gráfico 2.5 - Histórico da liquidez corrente na região Nordeste do Brasil no período 2000 a

2011........................................................................................................................................55

Gráfico 2.6 - Histórico da liquidez corrente na região Sudeste do Brasil no período 2000 a

2011........................................................................................................................................55

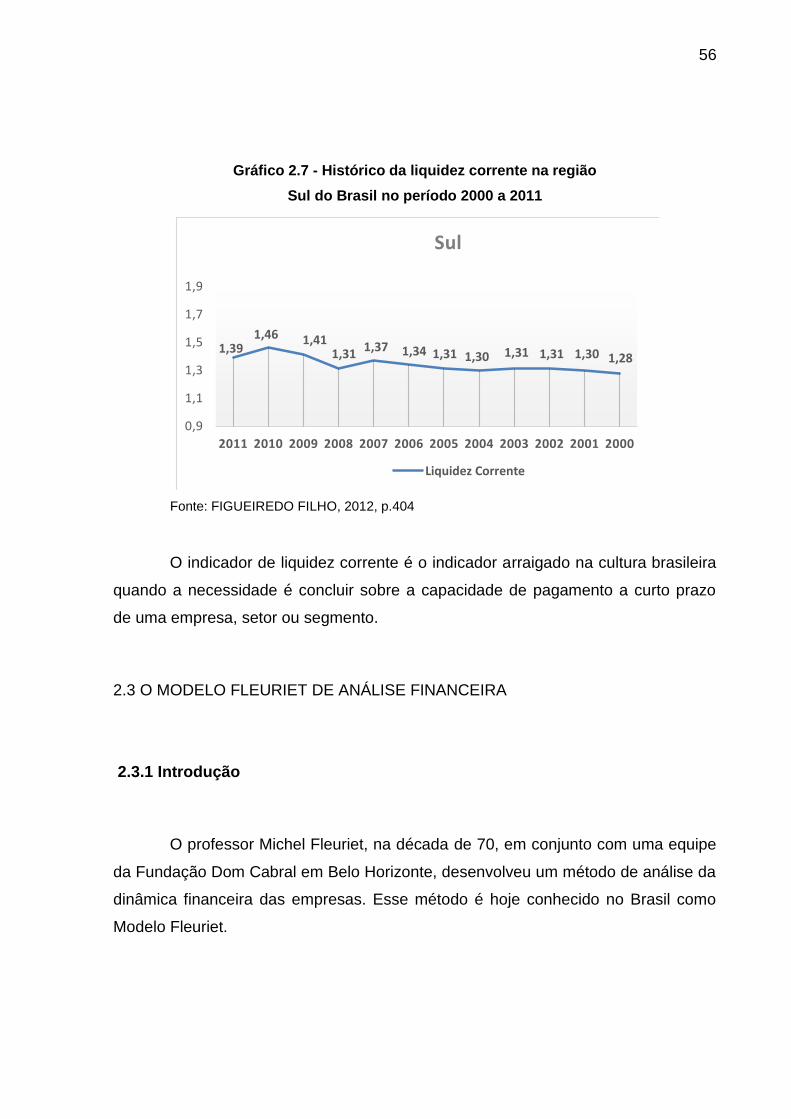

Gráfico 2.7 - Histórico da liquidez corrente na região Sul do Brasil no período 2000 a

2011........................................................................................................................................56

Gráfico 3.1 - Distribuição simétrica versus boxplot...............................................................108

Gráfico 3.2 - Distribuição assimétrica positiva versus boxplot..............................................108

Gráfico 3.3 - Distribuição assimétrica negativa versus boxplot............................................109

Gráfico 4.1 - Teste Shapiro-Wilk referente à amostra de 2011............................................129

Gráfico 4.2 - Gráfico do teste Shapiro-Wilk referente a uma amostra normal......................130

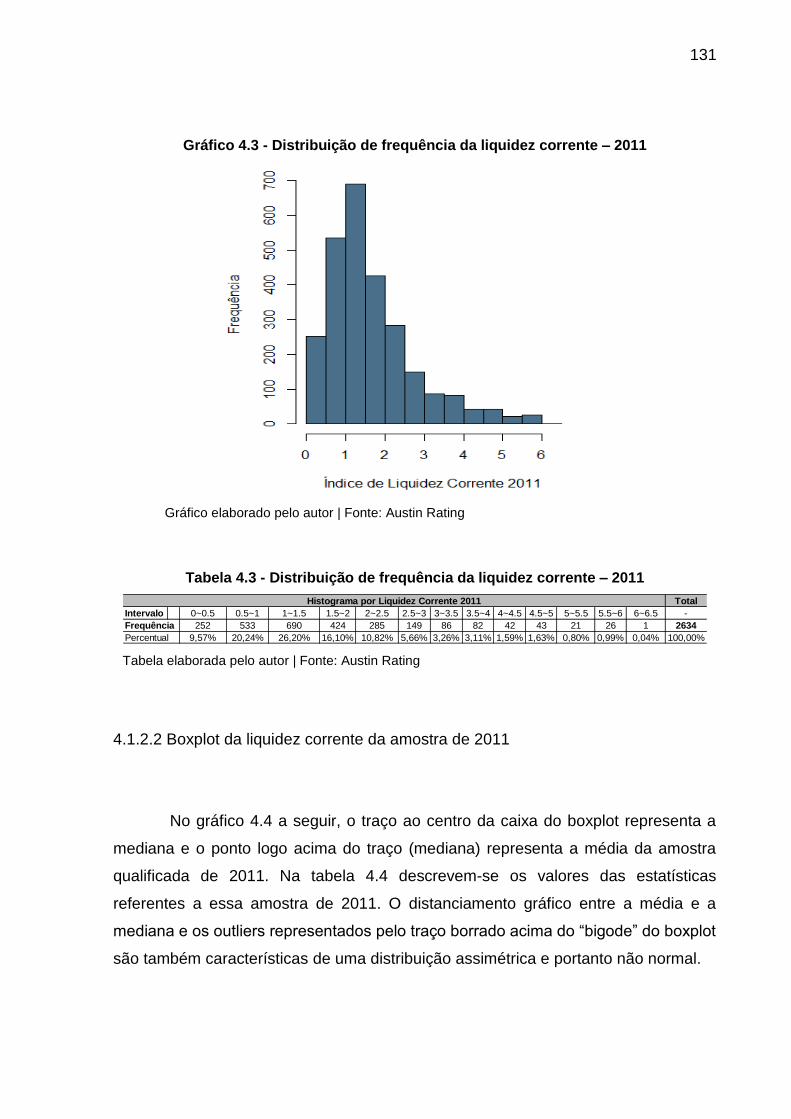

Gráfico 4.3 - Distribuição de frequência da liquidez corrente – 2011...................................131

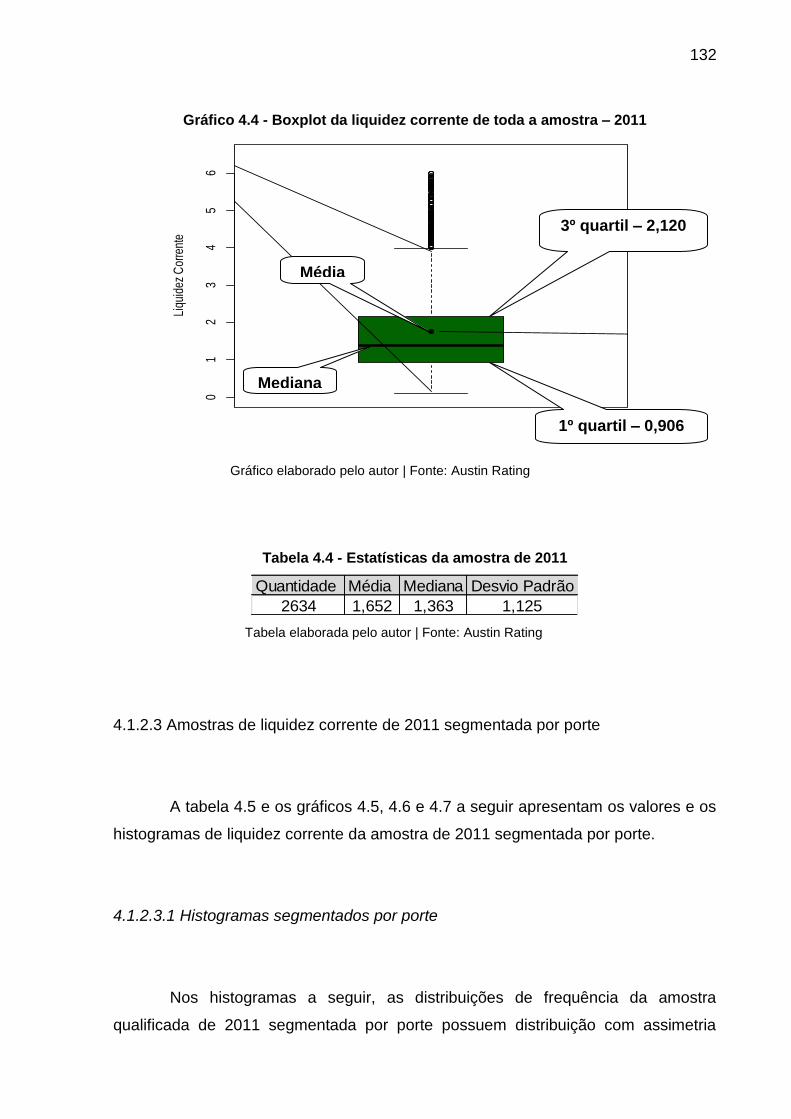

Gráfico 4.4 - Boxplot da liquidez corrente de toda a amostra – 2011...................................132

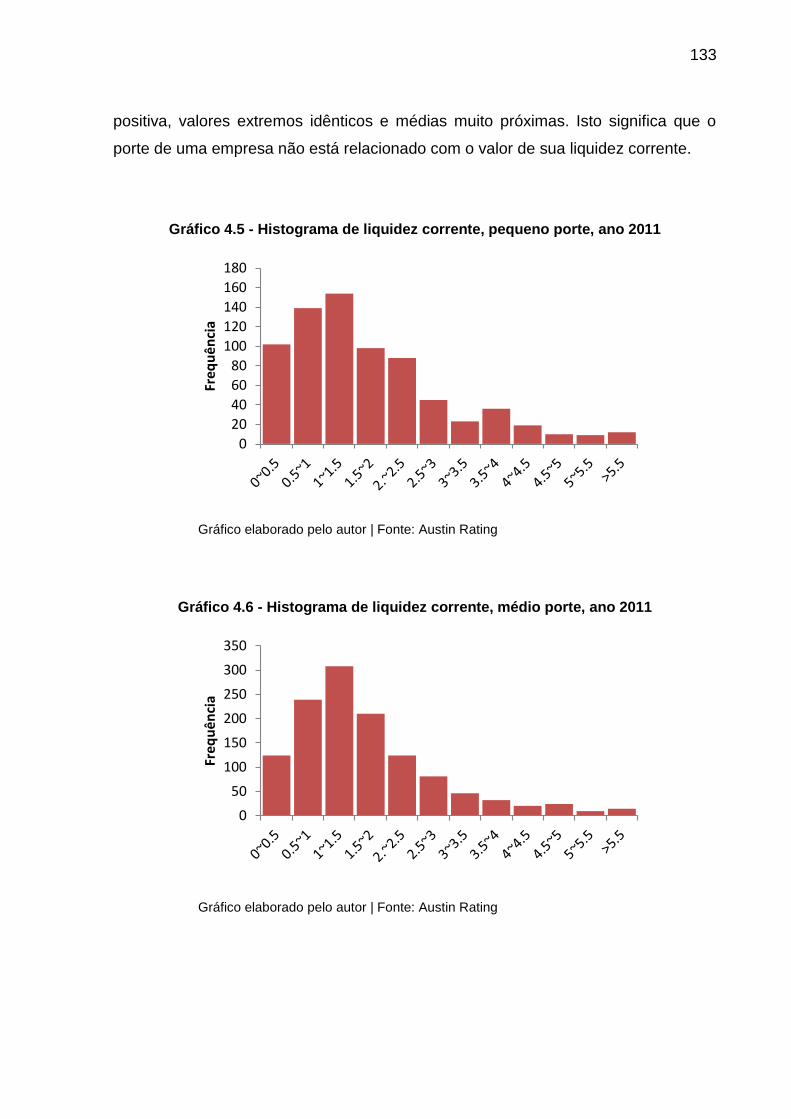

Gráfico 4.5 - Histograma de liquidez corrente, pequeno porte, ano 2011............................133

Gráfico 4.6 - Histograma de liquidez corrente, médio porte, ano 2011................................133

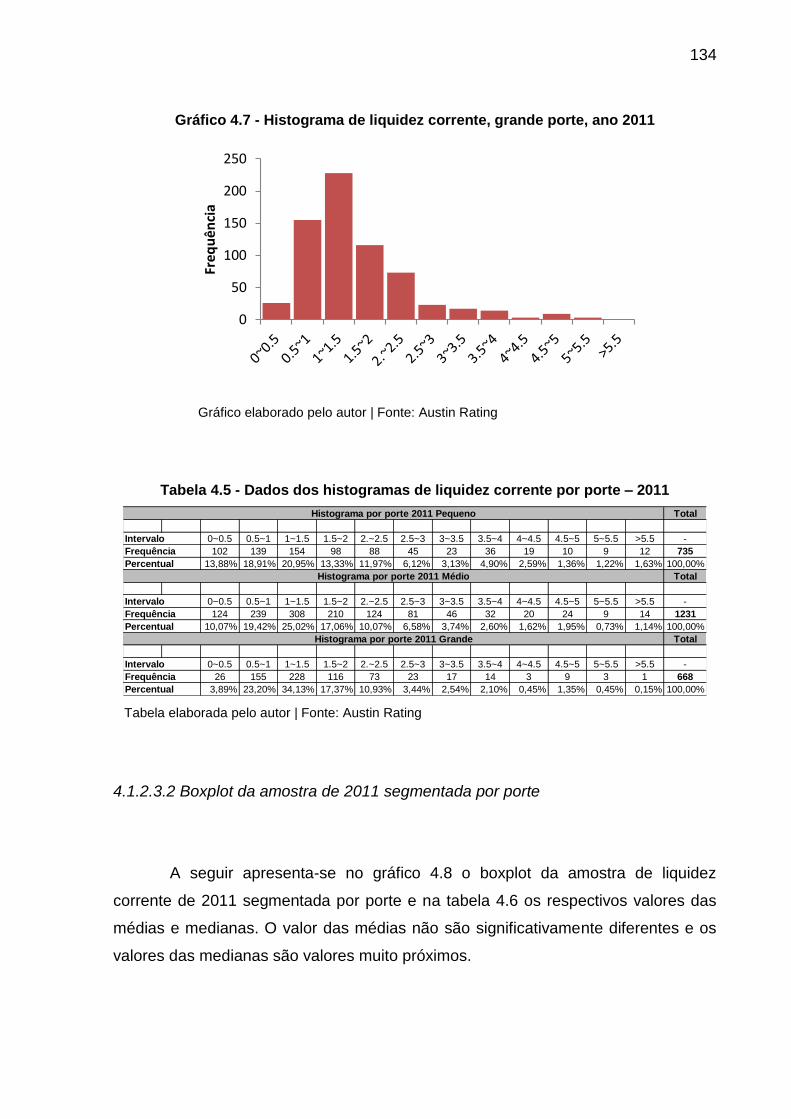

Gráfico 4.7 - Histograma de liquidez corrente, grande porte, ano 2011...............................134

Gráfico 4.8 - Liquidez corrente por porte – 2011..................................................................135

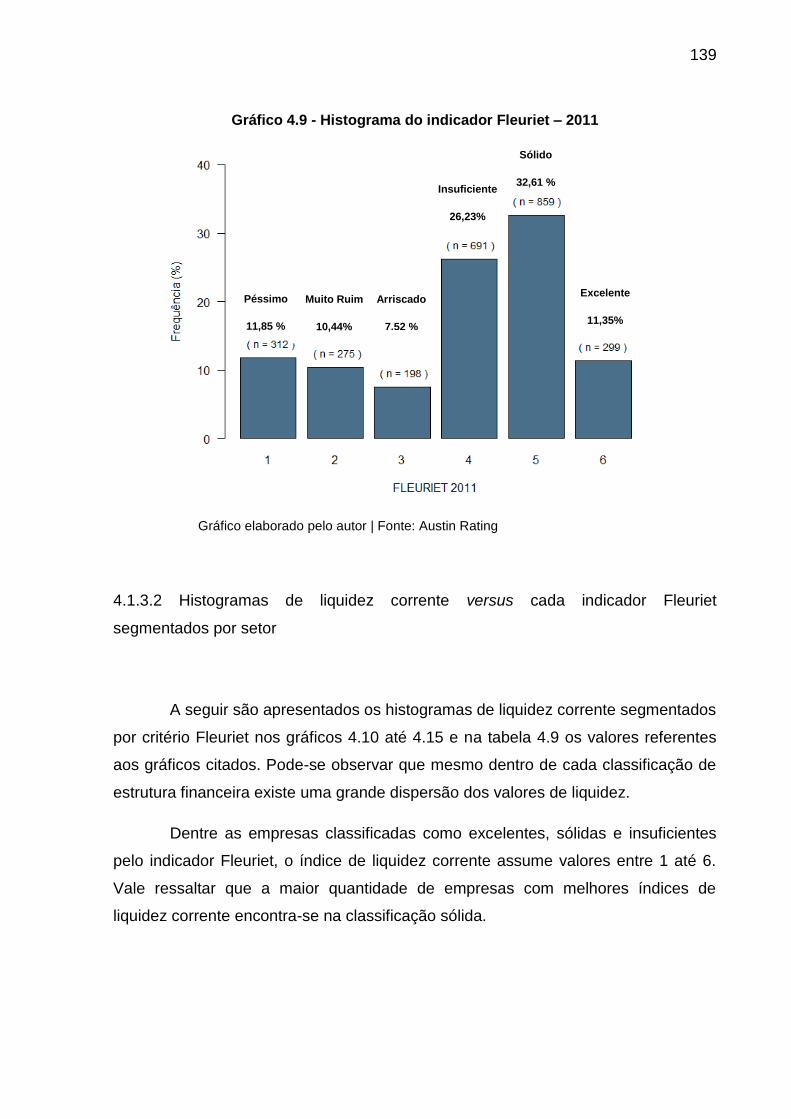

Gráfico 4.9 - Histograma do indicador Fleuriet – 2011.........................................................139

Gráfico 4.10 - Histograma Liquidez Corrente versus critério Fleuriet Péssimo....................140

Gráfico 4.11 - Histograma Liquidez Corrente versus critério Fleuriet Muito Ruim................141

Gráfico 4.12 - Histograma Liquidez Corrente versus critério Fleuriet Arriscado...................141

Gráfico 4.13 - Histograma Liquidez Corrente versus critério Fleuriet Insuficiente................142

Gráfico 4.14 - Histograma Liquidez Corrente versus critério Fleuriet Sólido........................142

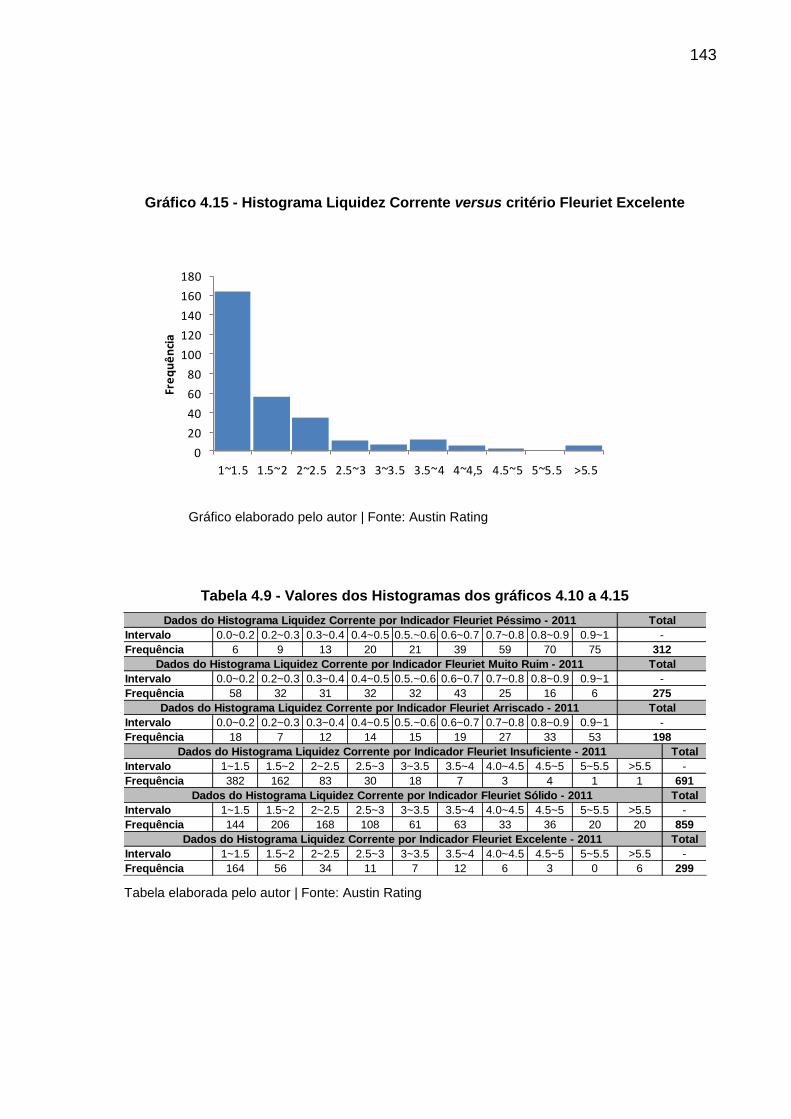

Gráfico 4.15 - Histograma Liquidez Corrente versus critério Fleuriet Excelente..................143

XIX

Gráfico 4.16 - Boxplot da Liquidez corrente versus indicador Fleuriet – 2011.....................145

Gráfico 4.17 - Médias e medianas do ativo circulante por critério de Fleuriet – 2011..........151

Gráfico 4.18 - Médias e medianas do ativo circulante operacional por critério de Fleuriet –

2011......................................................................................................................................152

Gráfico 4.19 - Médias e medianas do ativo circulante financeiro por critério de Fleuriet –

2011......................................................................................................................................153

Gráfico 4.20 - Médias e medianas do passivo circulante por critério de Fleuriet –

2011......................................................................................................................................157

Gráfico 4.21 - Médias e medianas do passivo circulante operacional por critério de Fleuriet –

2011......................................................................................................................................158

Gráfico 4.22 - Médias e medianas do passivo circulante financeiro por critério de Fleuriet –

2011......................................................................................................................................159

Gráfico 4.23 - Diagrama de Dispersão entre o Índice de Liquidez Corrente e o indicador de

FLEURIET com as médias e seus respectivos intervalos de 95% de confiança –

2011......................................................................................................................................166

Gráfico 4.24 - Gráfico para as comparações múltiplas com correção de Bonferroni –

2011......................................................................................................................................168

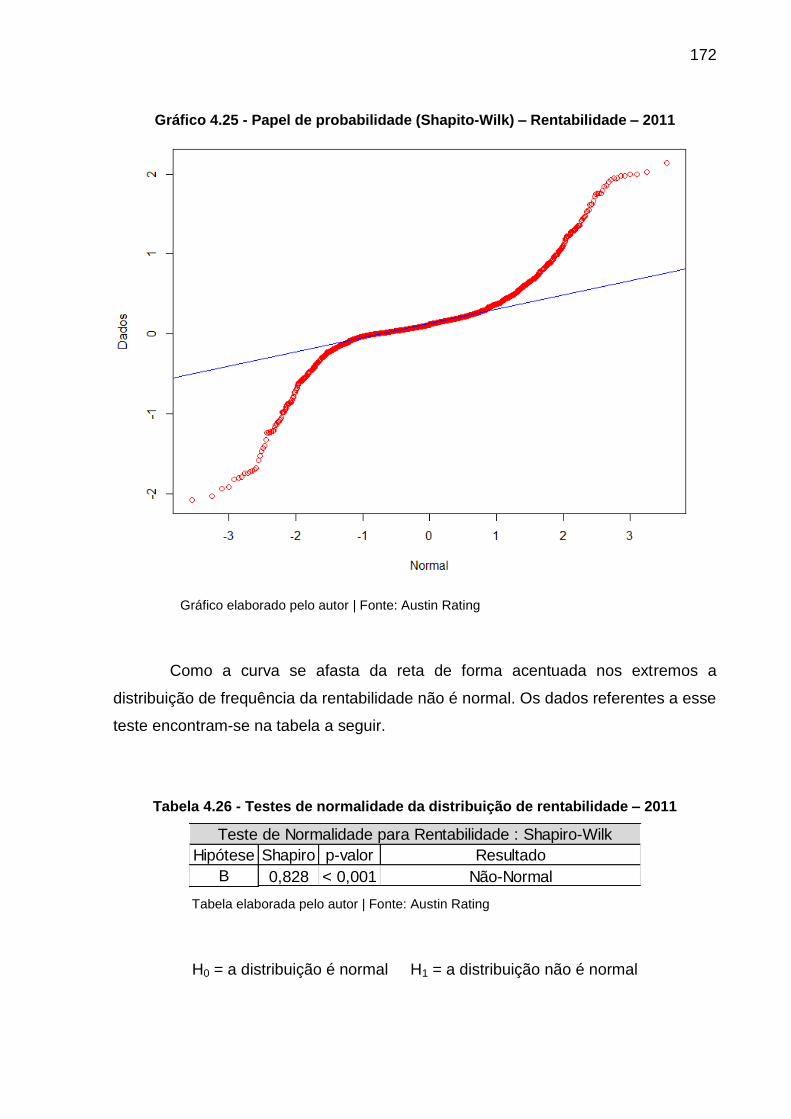

Gráfico 4.25 - Papel de probabilidade (Shapito-Wilk) – Rentabilidade – 2011.....................172

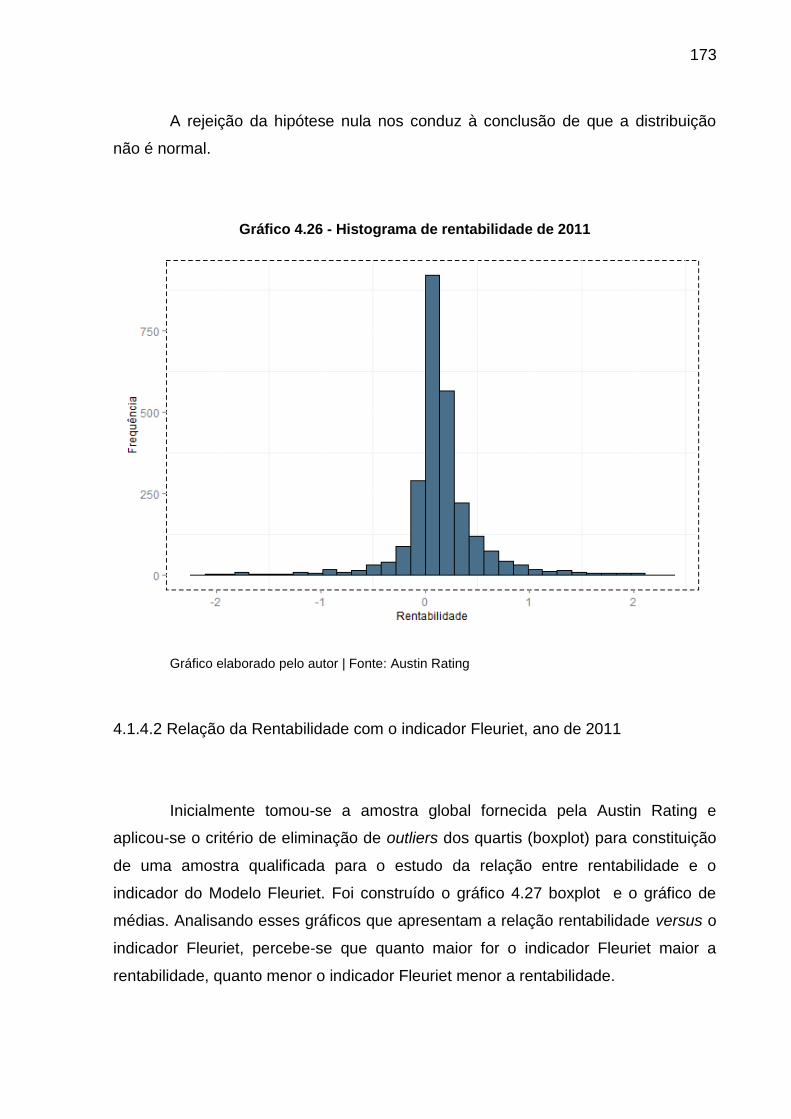

Gráfico 4.26 - Histograma de rentabilidade de 2011............................................................173

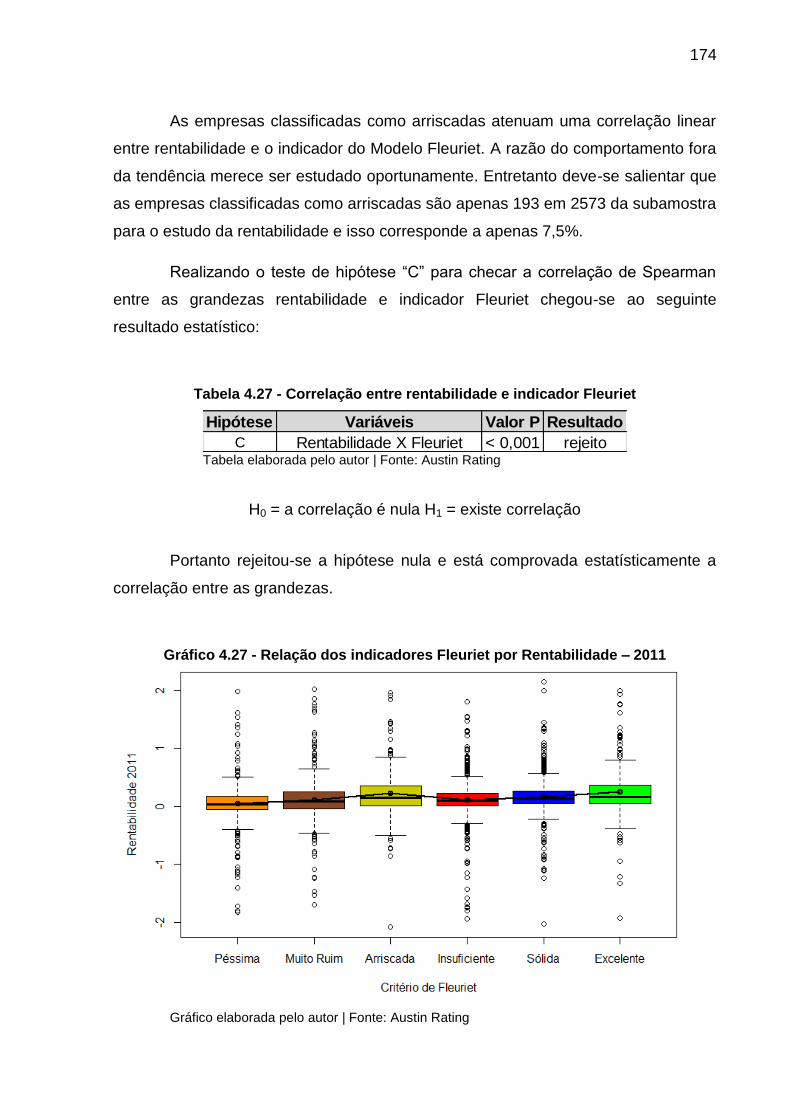

Gráfico 4.27 - Relação dos indicadores Fleuriet por Rentabilidade – 2011.........................174

Gráfico 4.28 - Média de Rentabilidade por critério de Fleuriet – 2011................................176

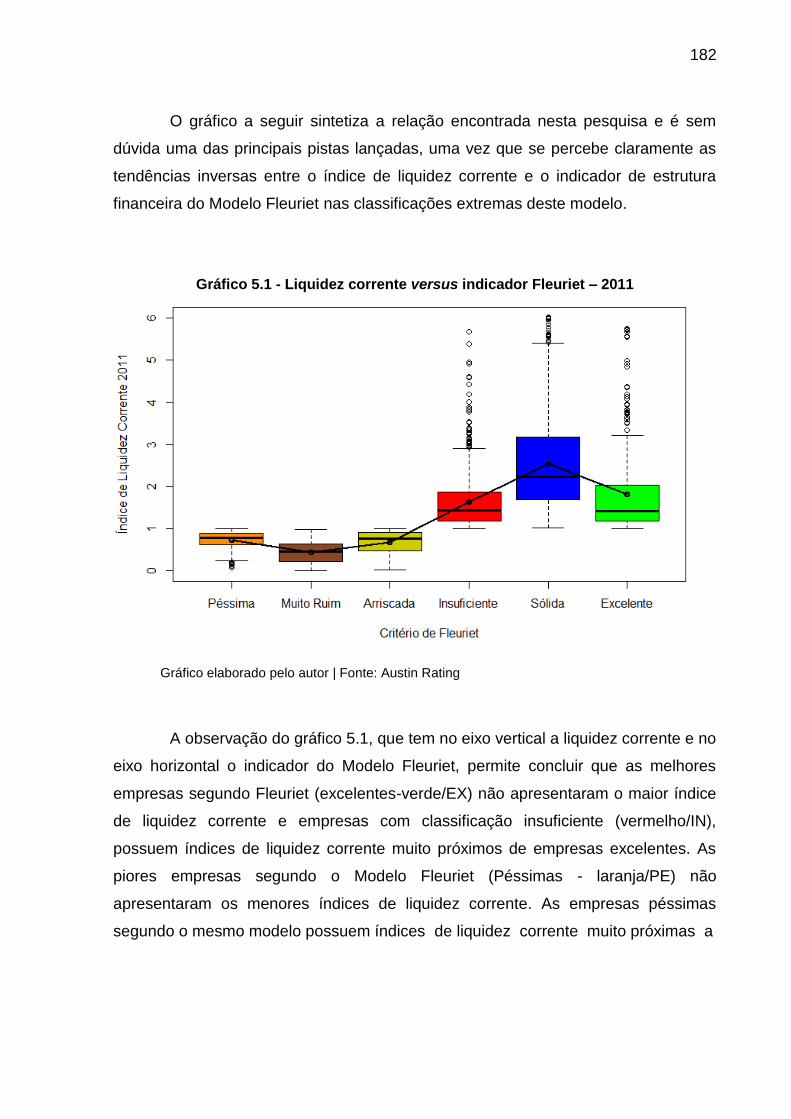

Gráfico 5.1 - Liquidez corrente versus indicador Fleuriet – 2011.........................................182

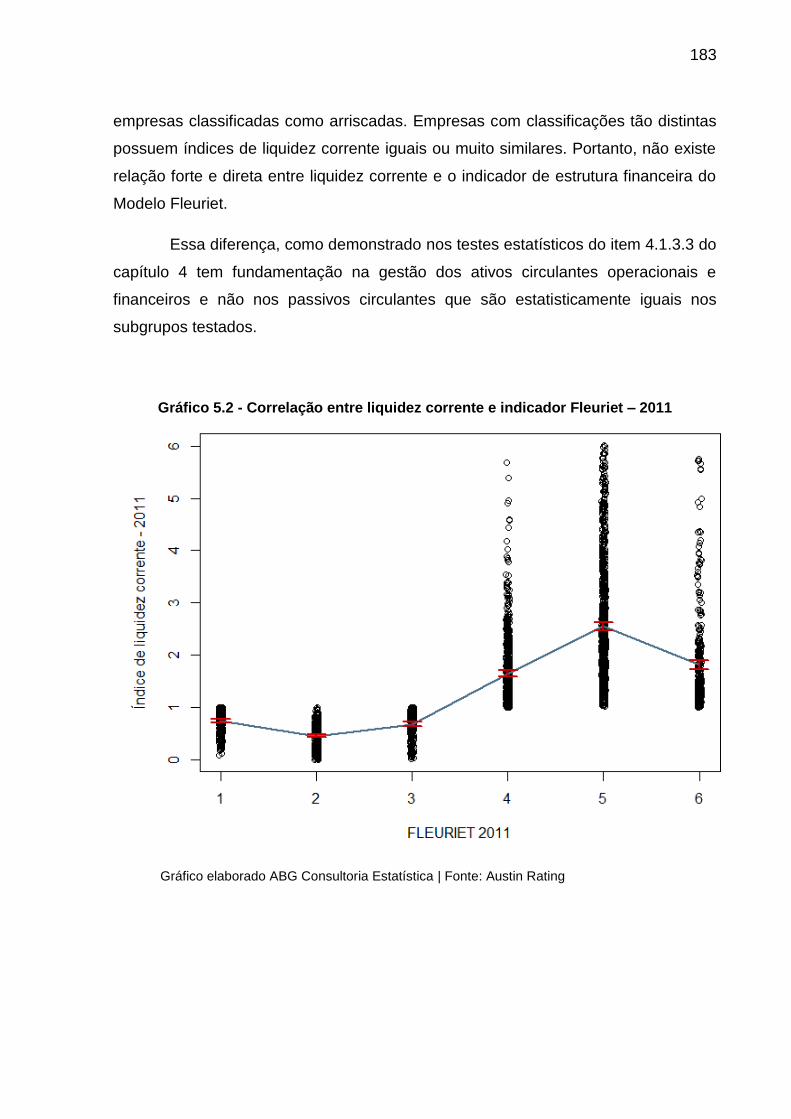

Gráfico 5.2 - Correlação entre liquidez corrente e indicador Fleuriet – 2011.......................183

Gráfico 5.3 - Relação rentabilidade versus indicador Fleuriet – 2011..................................185

Gráfico 5.4 - Relação rentabilidade versus indicador Fleuriet – 2010..................................185

Gráfico 5.5 - Relação rentabilidade versus indicador Fleuriet – 2009..................................186

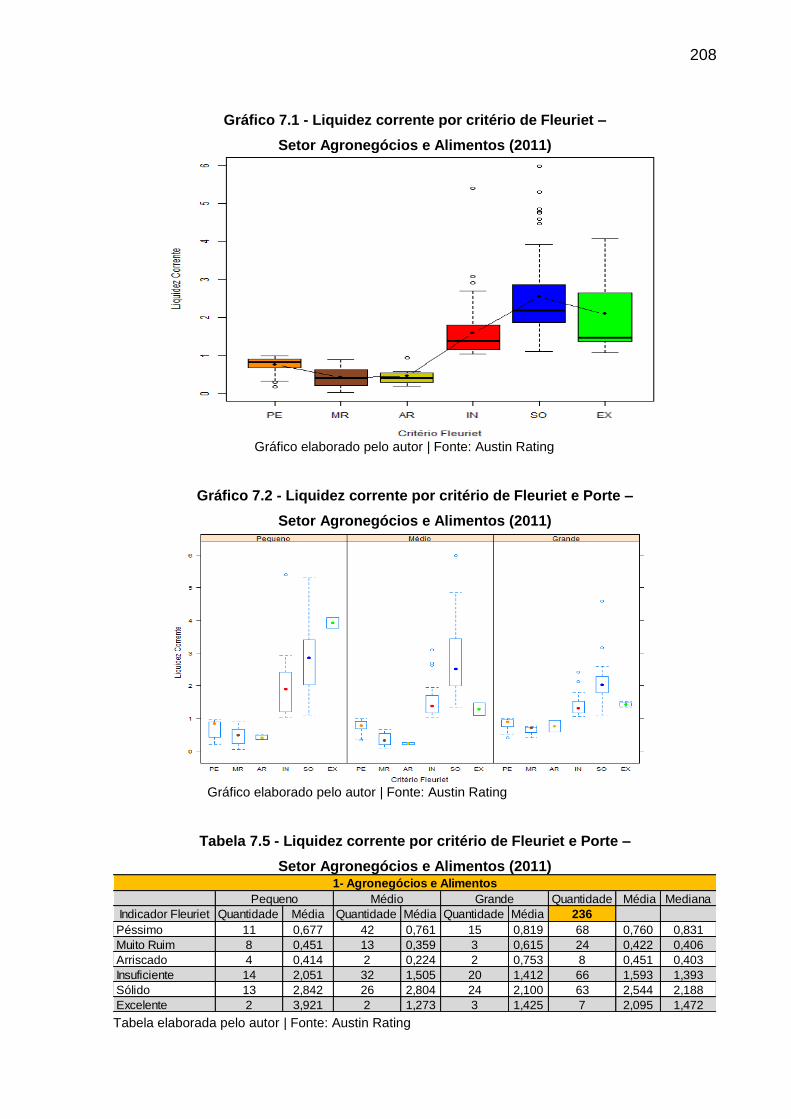

Gráfico 7.1 - Liquidez corrente por critério de Fleuriet – Setor Agronegócios e Alimentos

(2011)...................................................................................................................................208

Gráfico 7.2 - Liquidez corrente por critério de Fleuriet e Porte – Setor Agronegócios e

Alimentos (2011)...................................................................................................................208

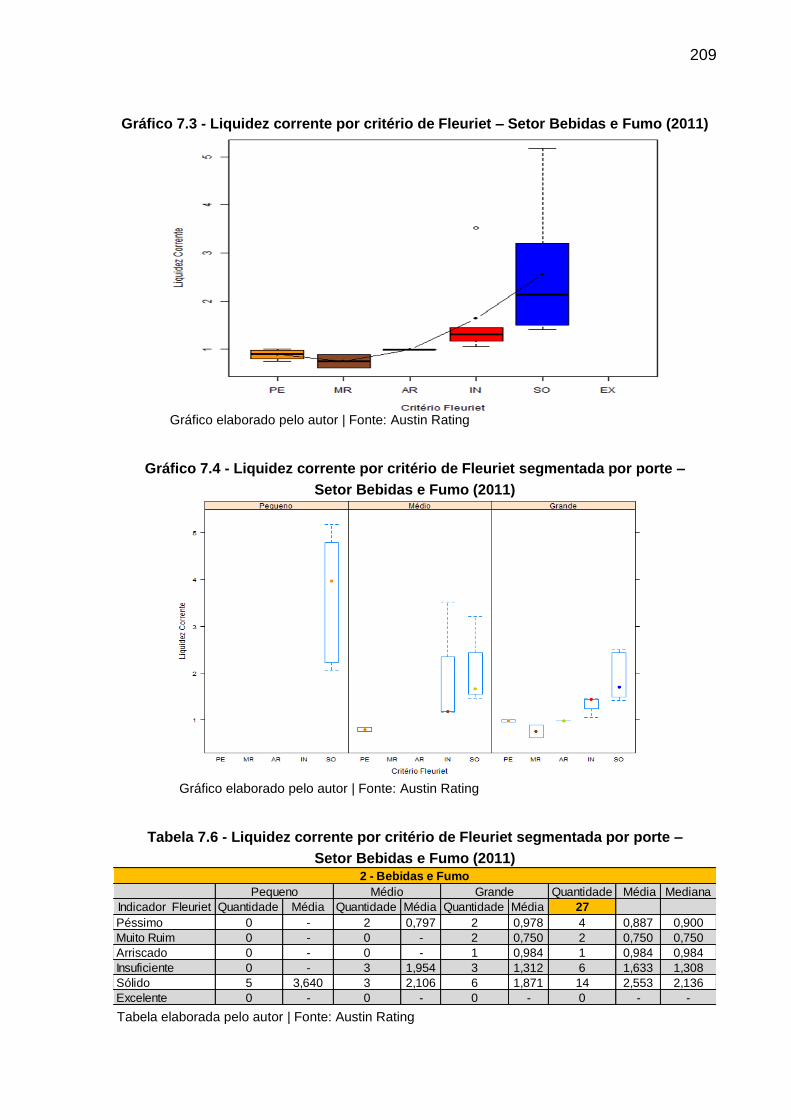

Gráfico 7.3 - Liquidez corrente por critério de Fleuriet – Setor Bebidas e Fumo

(2011)...................................................................................................................................209

Gráfico 7.4 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Bebidas

e Fumo (2011)......................................................................................................................209

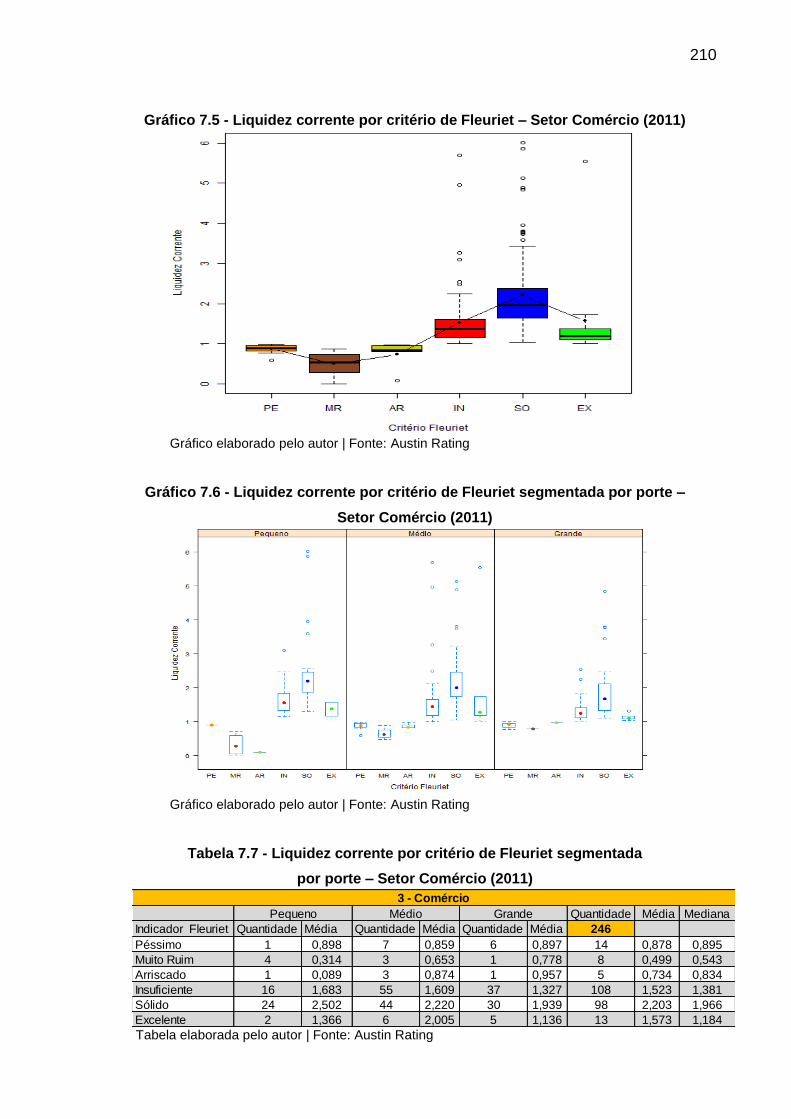

Gráfico 7.5 - Liquidez corrente por critério de Fleuriet – Setor Comércio (2011).................210

XX

Gráfico 7.6 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Comércio (2011)...................................................................................................................210

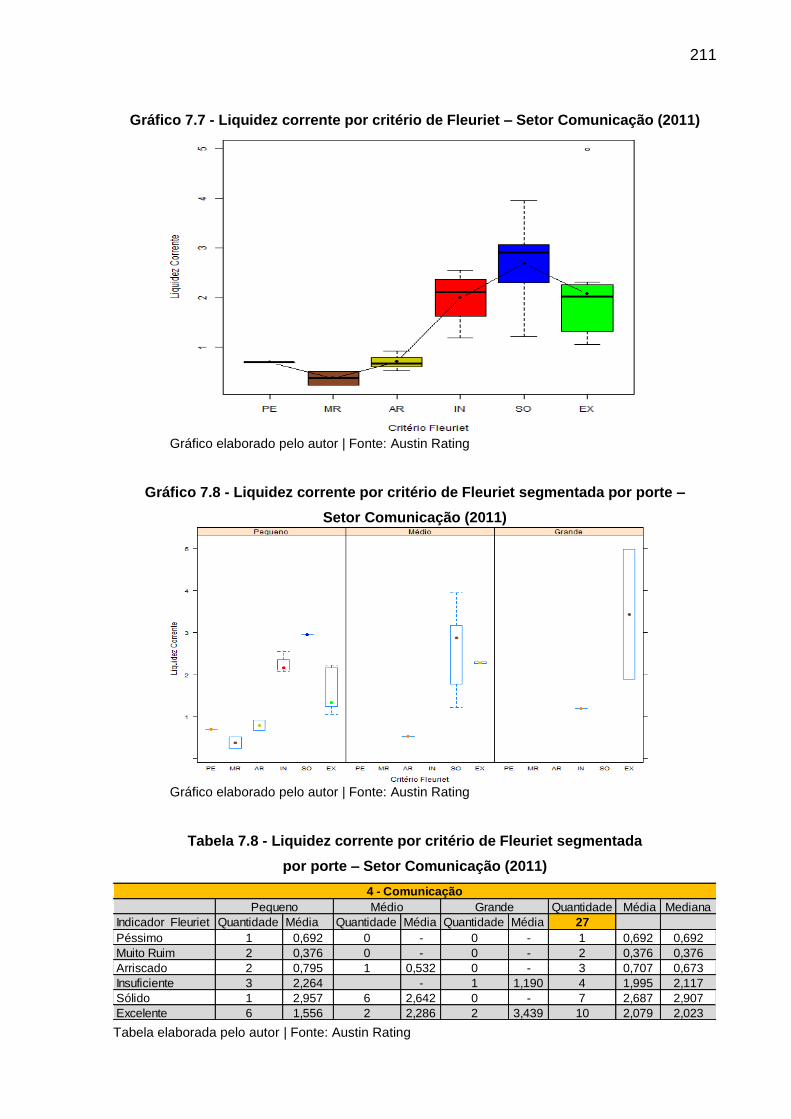

Gráfico 7.7 - Liquidez corrente por critério de Fleuriet – Setor Comunicação

(2011)...................................................................................................................................211

Gráfico 7.8 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Comunicação (2011)............................................................................................................211

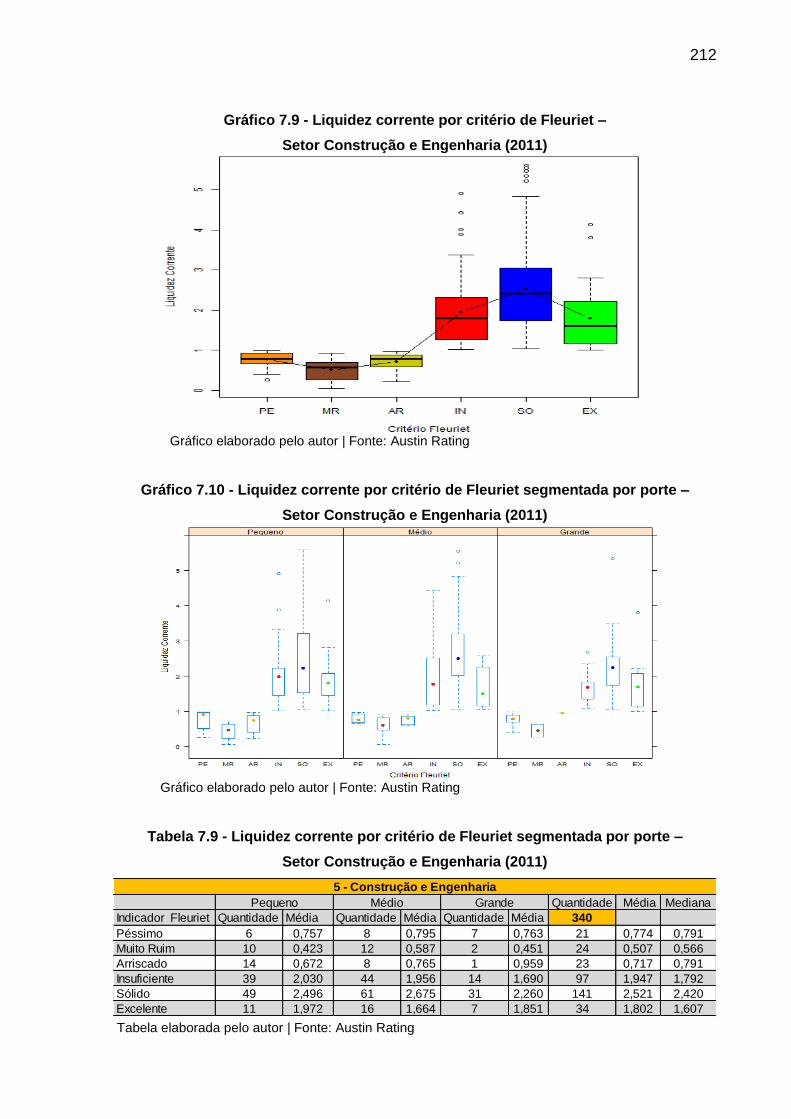

Gráfico 7.9 - Liquidez corrente por critério de Fleuriet – Setor Construção e Engenharia

(2011)...................................................................................................................................212

Gráfico 7.10 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Construção e Engenharia (2011)..........................................................................................212

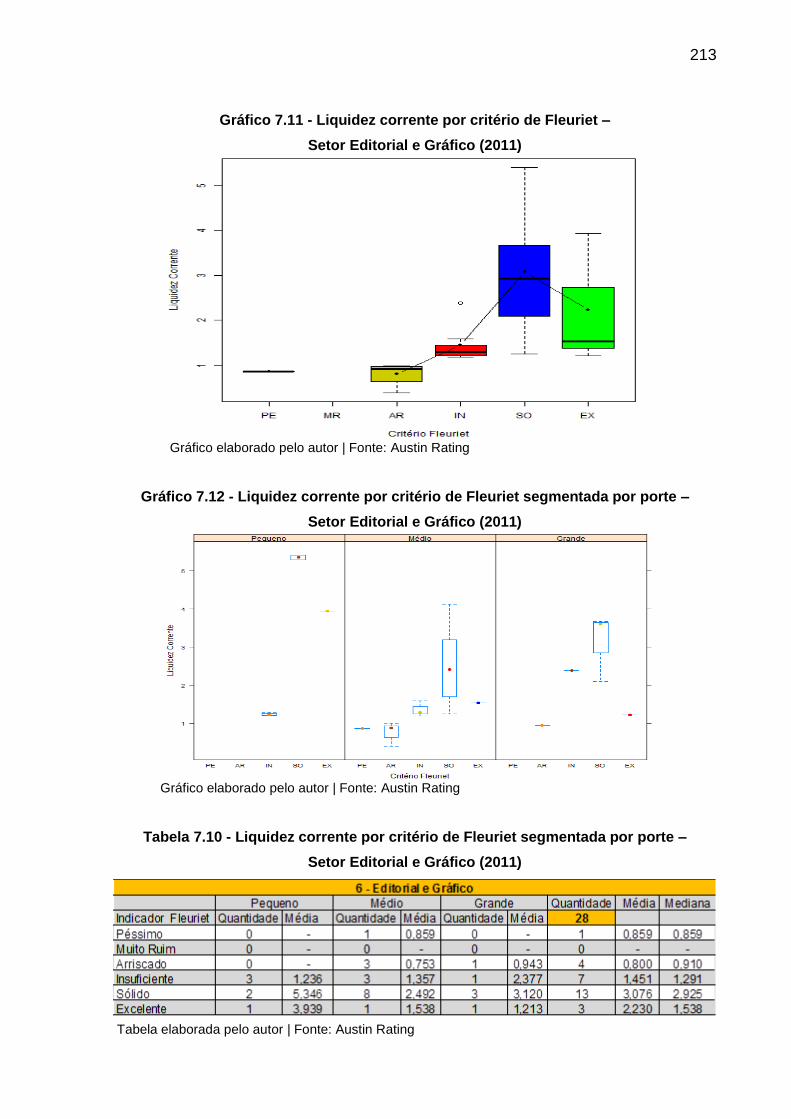

Gráfico 7.11 - Liquidez corrente por critério de Fleuriet – Setor Editorial e Gráfico

(2011)...................................................................................................................................213

Gráfico 7.12 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Editorial e Gráfico (2011)......................................................................................................213

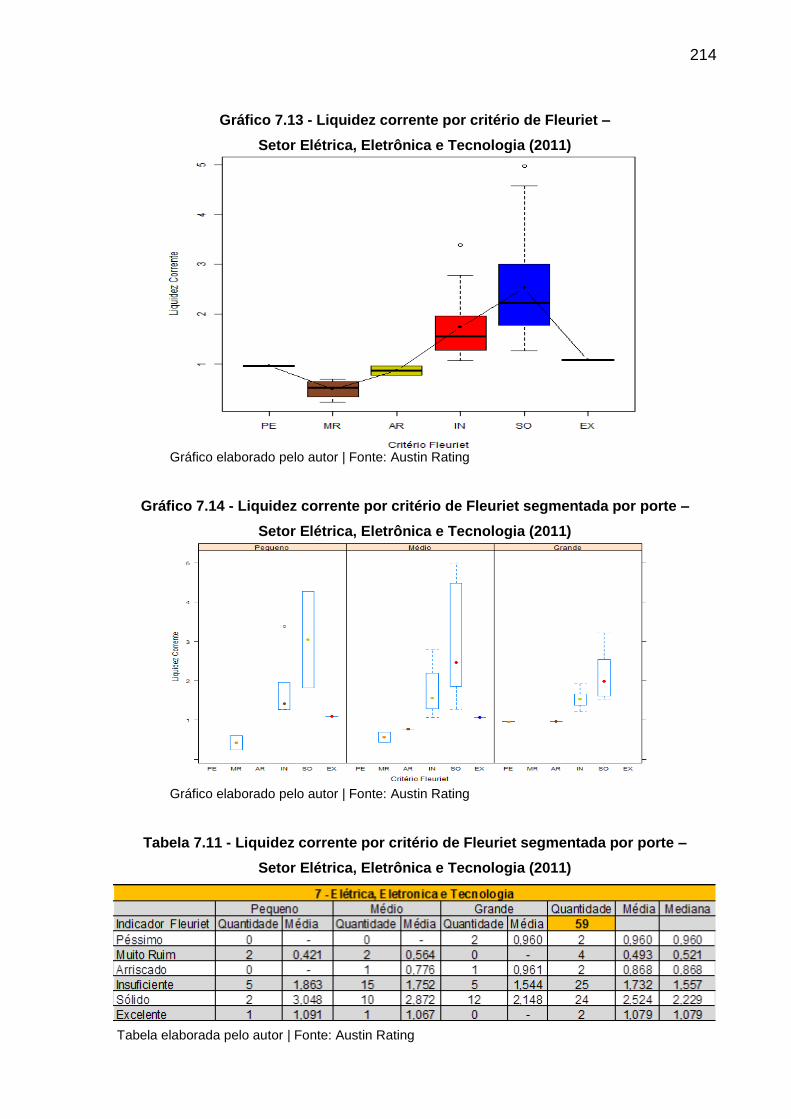

Gráfico 7.13 - Liquidez corrente por critério de Fleuriet – Setor Elétrica, Eletrônica e

Tecnologia (2011).................................................................................................................214

Gráfico 7.14 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Elétrica, Eletrônica e Tecnologia (2011)...............................................................................214

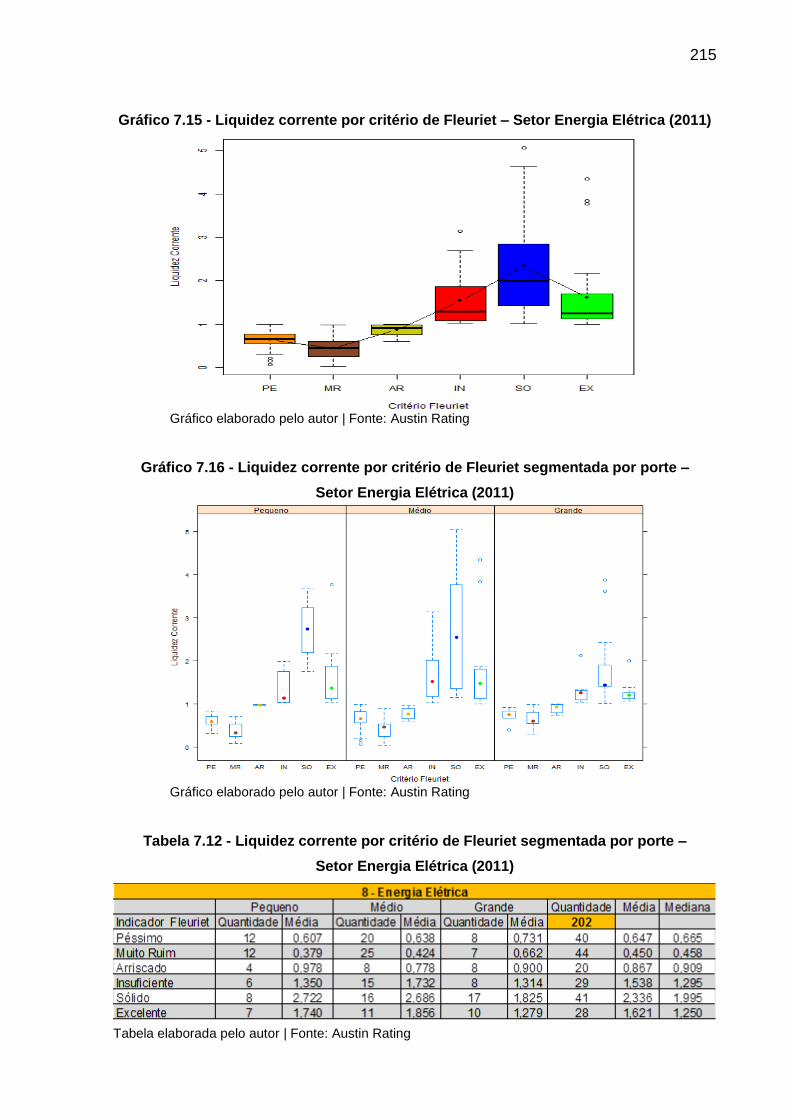

Gráfico 7.15 - Liquidez corrente por critério de Fleuriet – Setor Energia Elétrica

(2011)...................................................................................................................................215

Gráfico 7.16 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Energia Elétrica (2011).........................................................................................................215

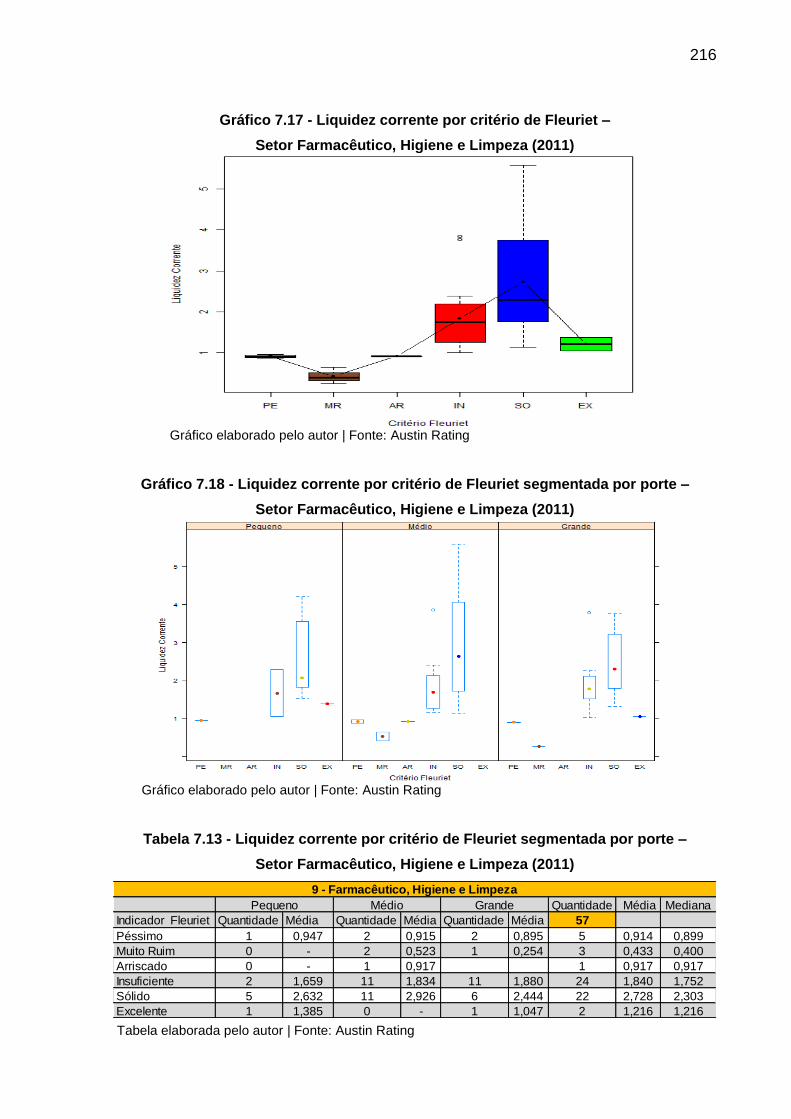

Gráfico 7.17 - Liquidez corrente por critério de Fleuriet – Setor Farmacêutico, Higiene e

Limpeza (2011).....................................................................................................................216

Gráfico 7.18 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Farmacêutico, Higiene e Limpeza (2011).............................................................................216

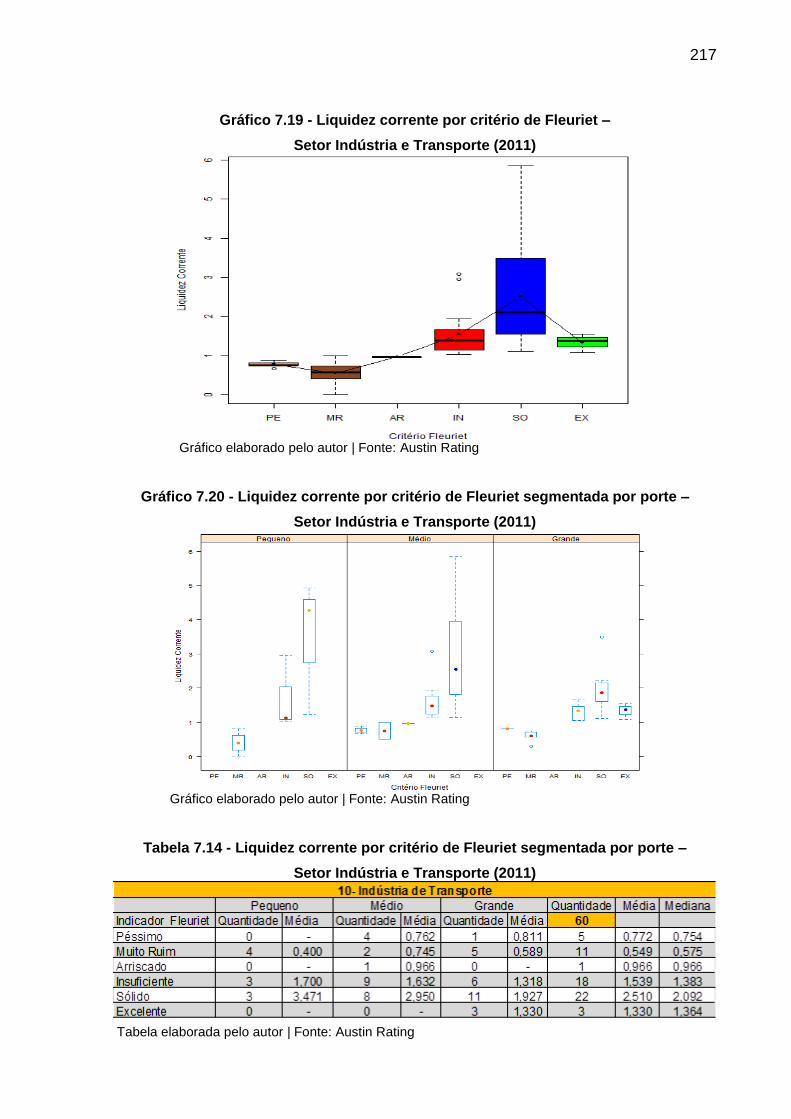

Gráfico 7.19 - Liquidez corrente por critério de Fleuriet – Setor Indústria e Transporte

(2011)...................................................................................................................................217

Gráfico 7.20 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Indústria e Transporte (2011)...............................................................................................217

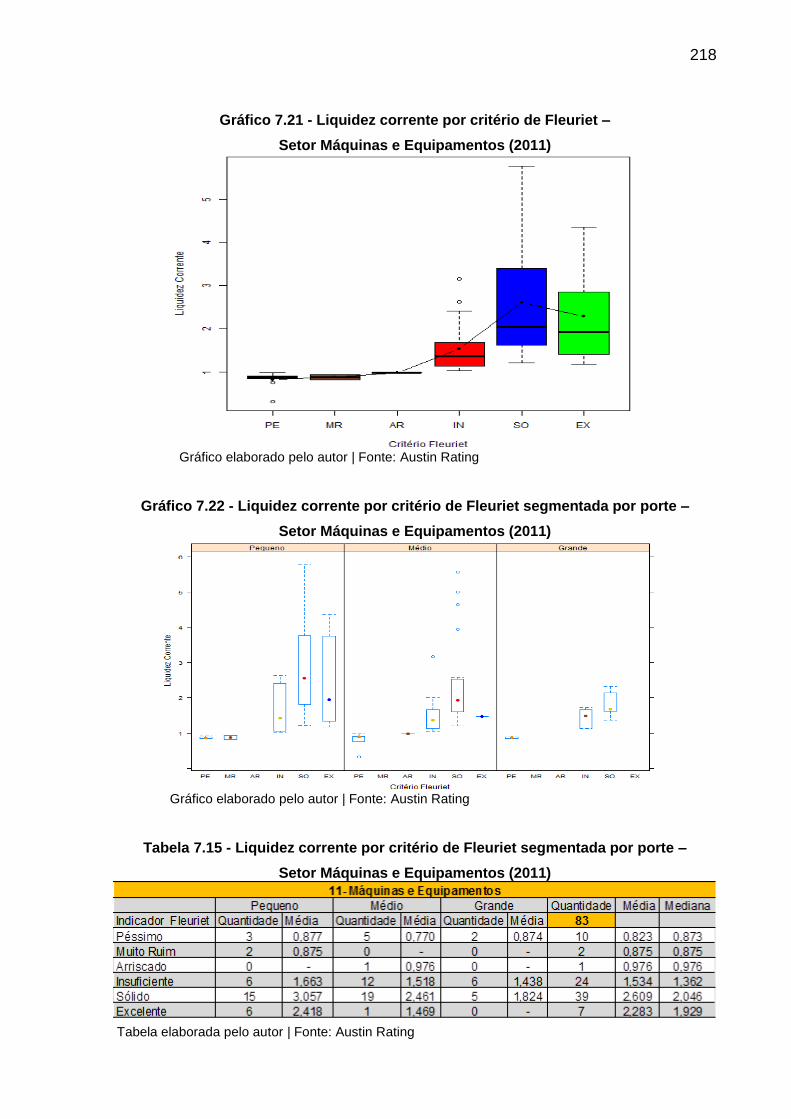

Gráfico 7.21 - Liquidez corrente por critério de Fleuriet – Setor Máquinas e Equipamentos

(2011)...................................................................................................................................218

Gráfico 7.22 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Máquinas e Equipamentos (2011)........................................................................................218

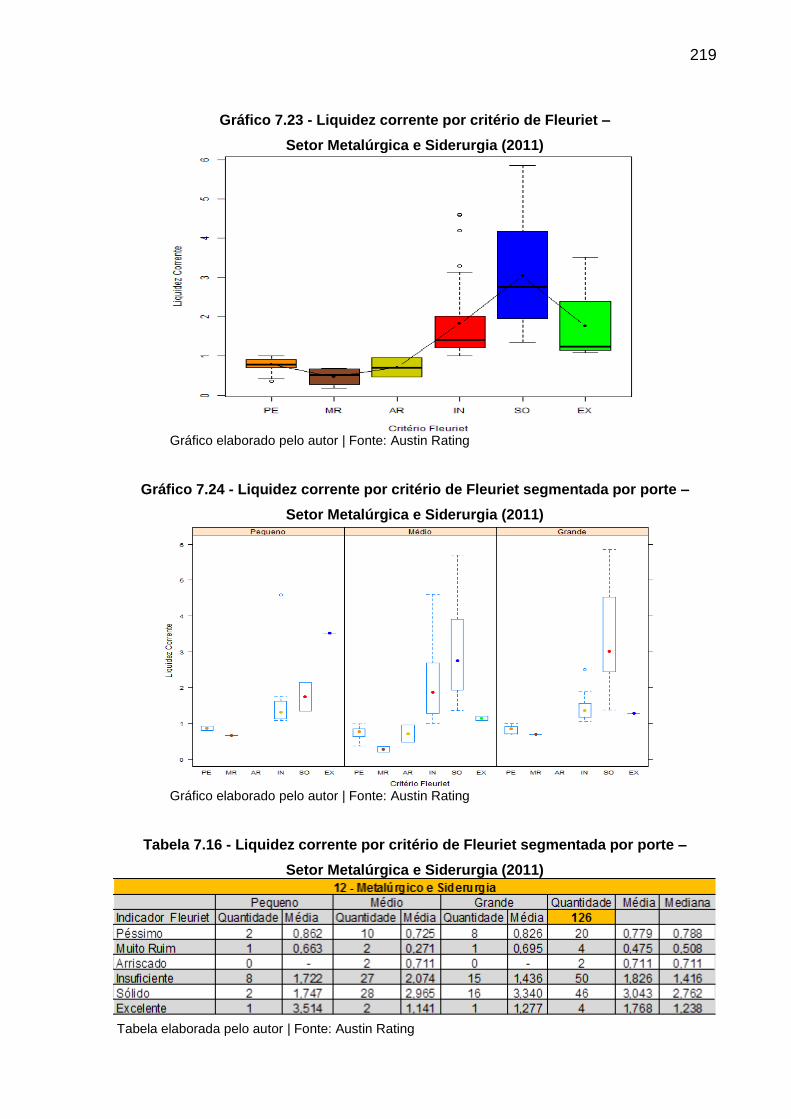

Gráfico 7.23 - Liquidez corrente por critério de Fleuriet – Setor Metalúrgica e Siderurgia

(2011)...................................................................................................................................219

XXI

Gráfico 7.24 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Metalúrgica e Siderurgia (2011)...........................................................................................219

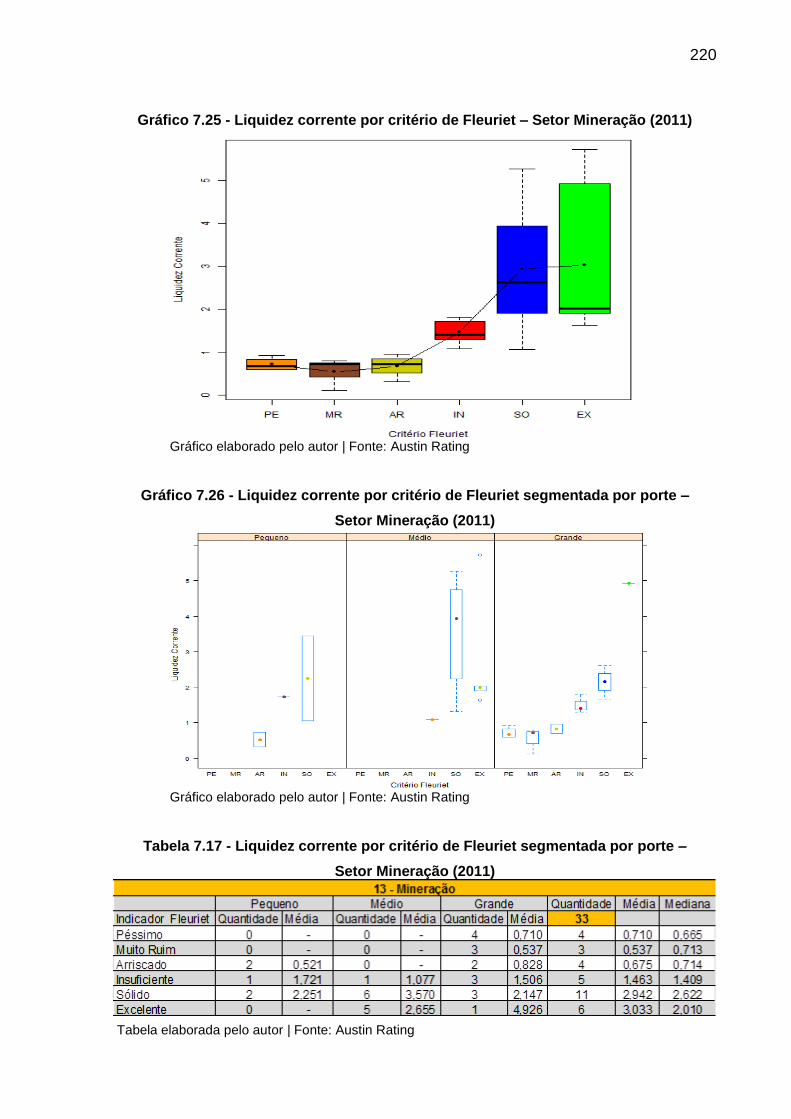

Gráfico 7.25 - Liquidez corrente por critério de Fleuriet – Setor Mineração

(2011)...................................................................................................................................220

Gráfico 7.26 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Mineração (2011)..................................................................................................................220

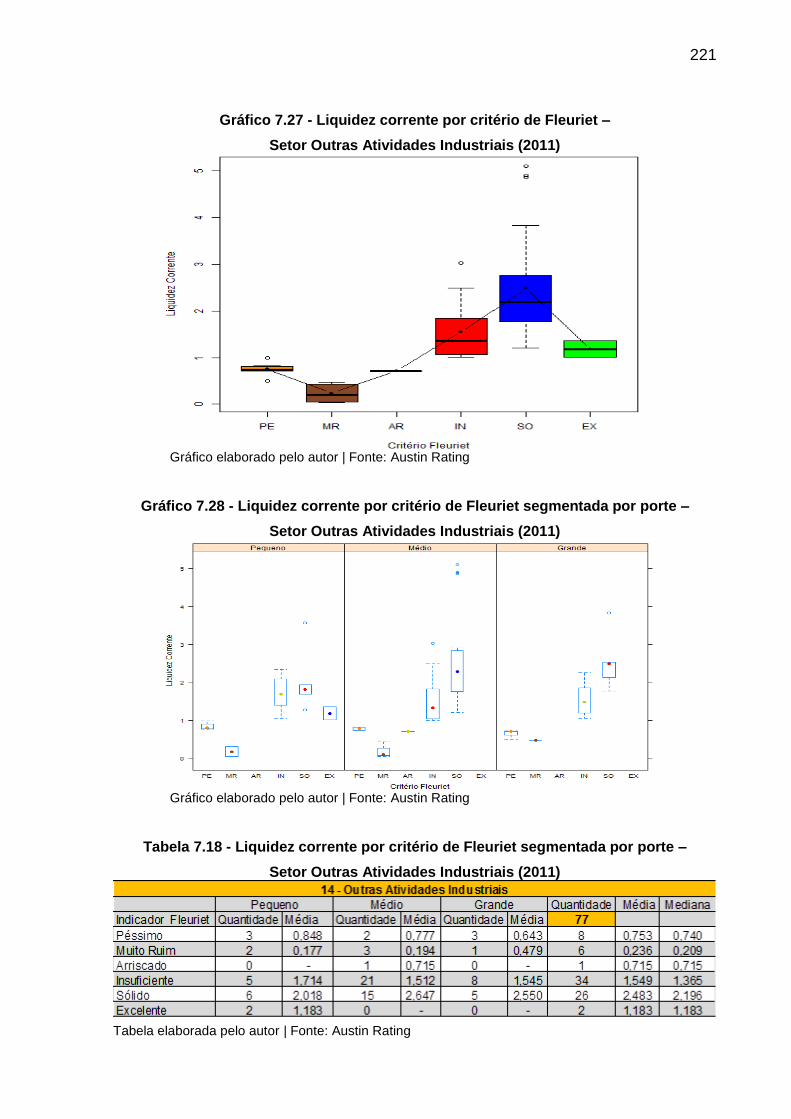

Gráfico 7.27 - Liquidez corrente por critério de Fleuriet – Setor Outras Atividades Industriais

(2011)...................................................................................................................................221

Gráfico 7.28 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Outras

Atividades Industriais (2011)................................................................................................221

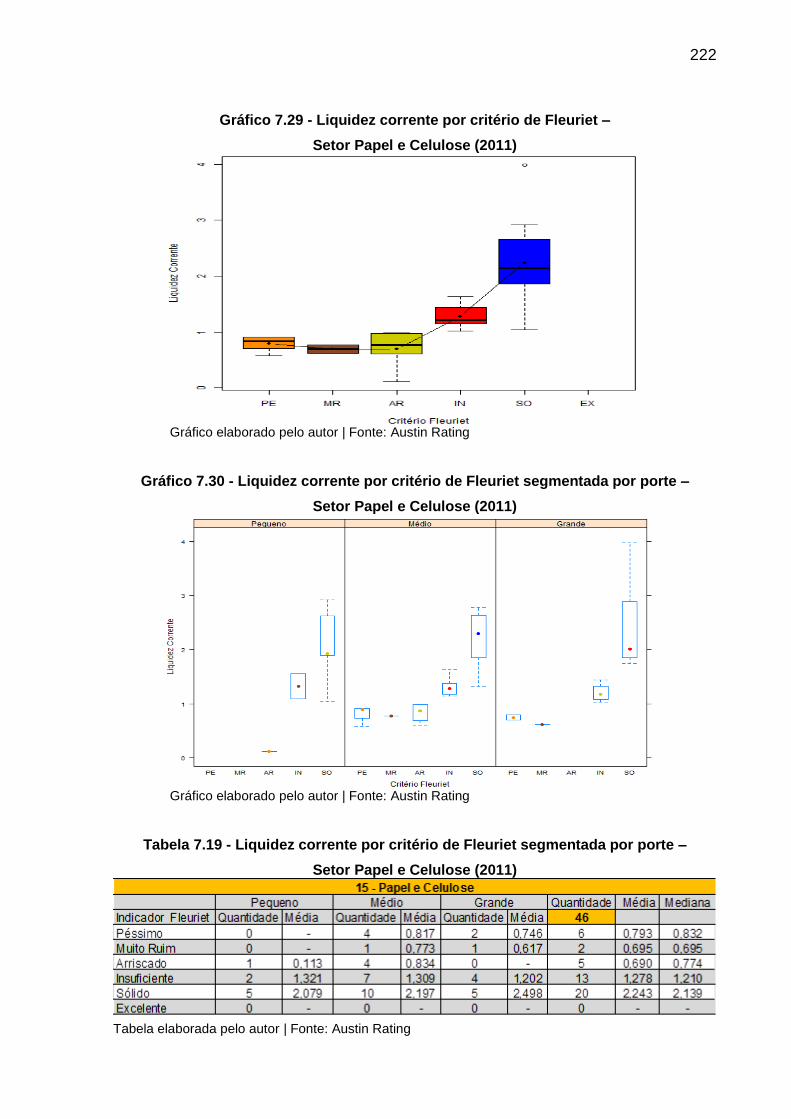

Gráfico 7.29 - Liquidez corrente por critério de Fleuriet – Setor Papel e Celulose

(2011)...................................................................................................................................222

Gráfico 7.30 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Papel

e Celulose (2011).................................................................................................................222

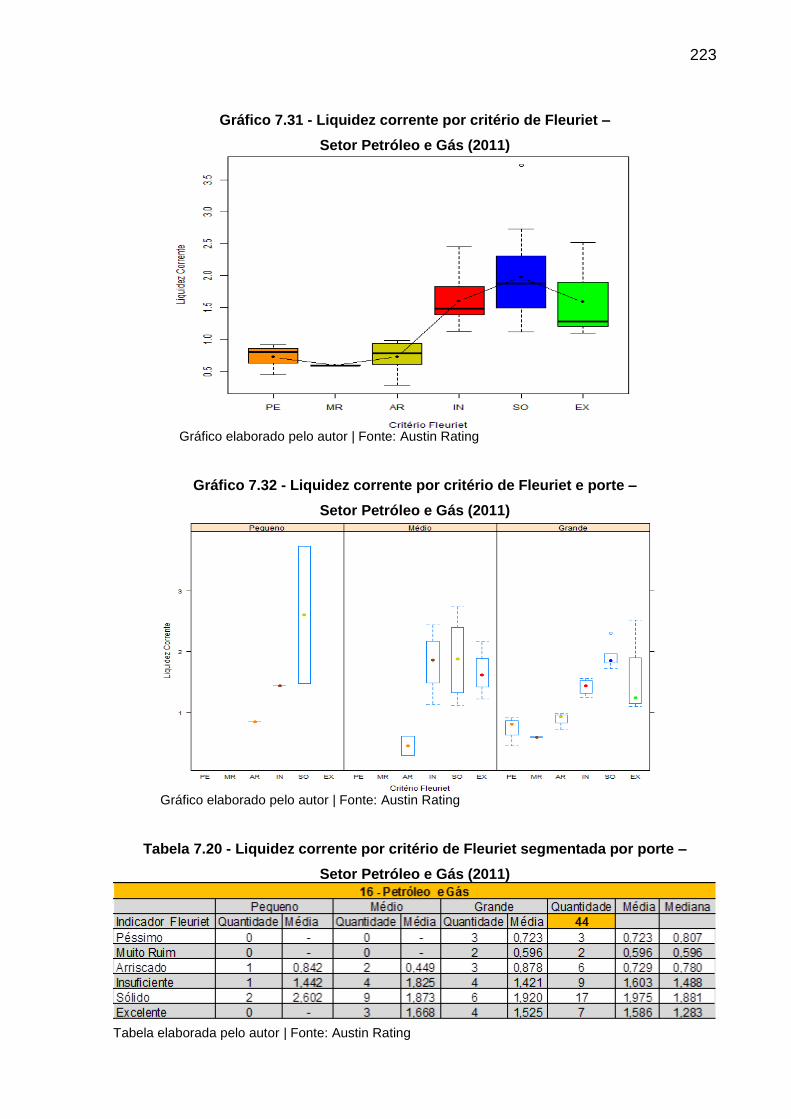

Gráfico 7.31 - Liquidez corrente por critério de Fleuriet – Setor Petróleo e Gás

(2011)...................................................................................................................................223

Gráfico 7.32 - Liquidez corrente por critério de Fleuriet e porte – Setor Petróleo e Gás

(2011)...................................................................................................................................223

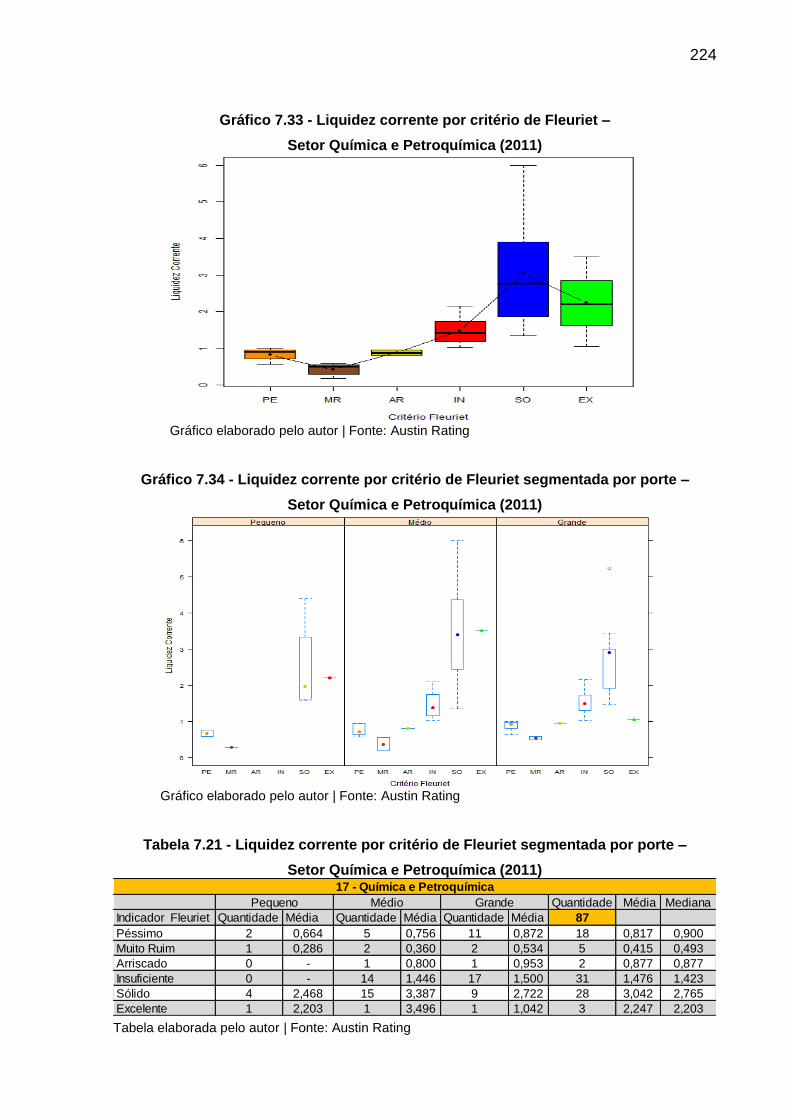

Gráfico 7.33 - Liquidez corrente por critério de Fleuriet – Setor Química e Petroquímica

(2011)...................................................................................................................................224

Gráfico 7.34 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Química e Petroquímica (2011)............................................................................................224

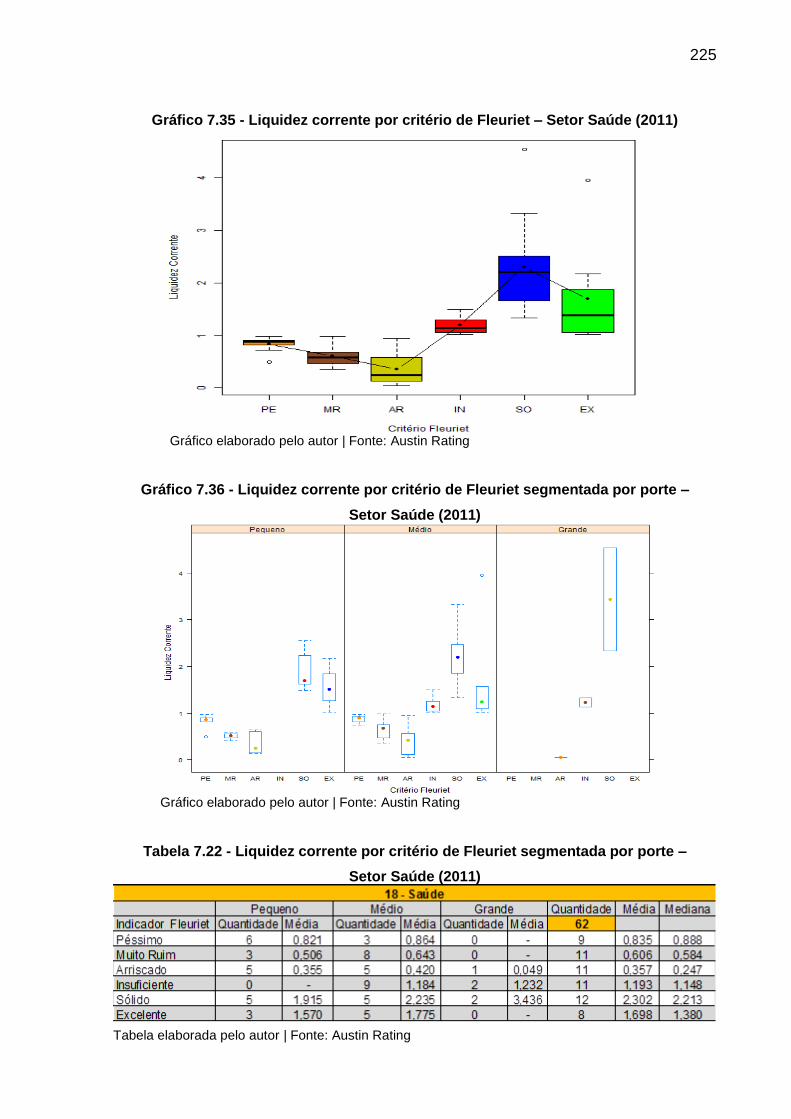

Gráfico 7.35 - Liquidez corrente por critério de Fleuriet – Setor Saúde (2011)....................225

Gráfico 7.36 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Saúde

(2011)...................................................................................................................................225

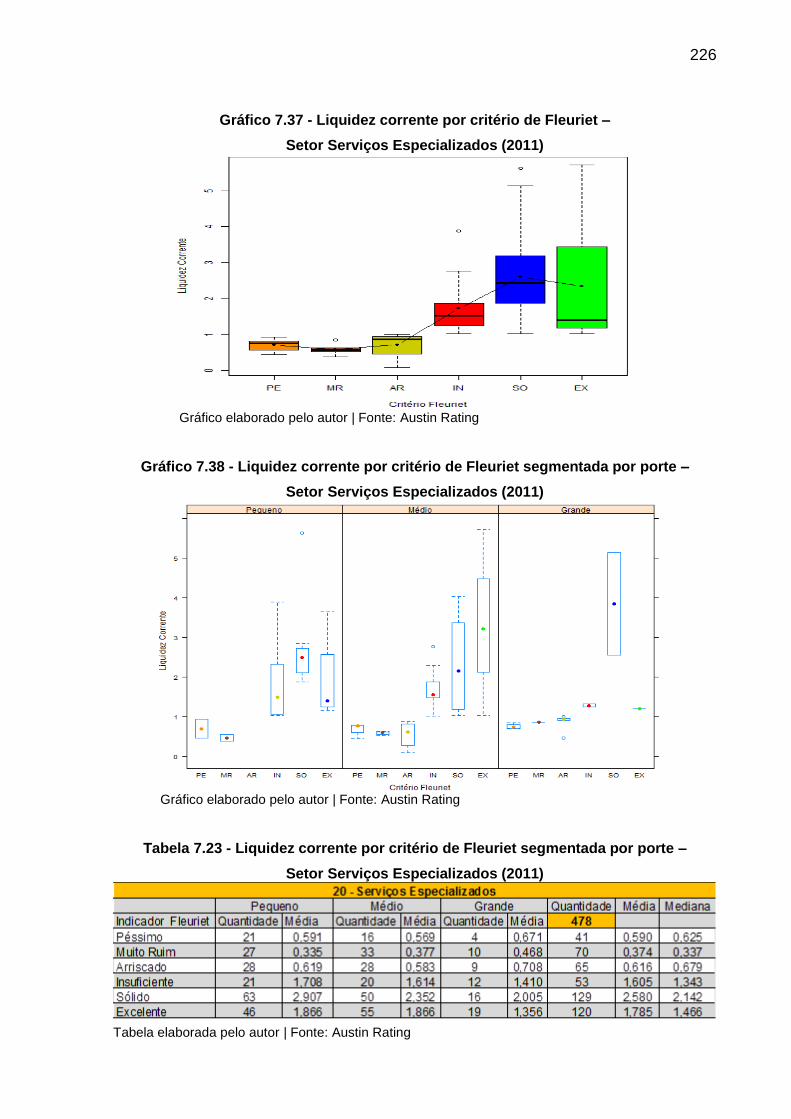

Gráfico 7.37 - Liquidez corrente por critério de Fleuriet – Setor Serviços Especializados

(2011)...................................................................................................................................226

Gráfico 7.38 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços Especializados (2011)............................................................................................226

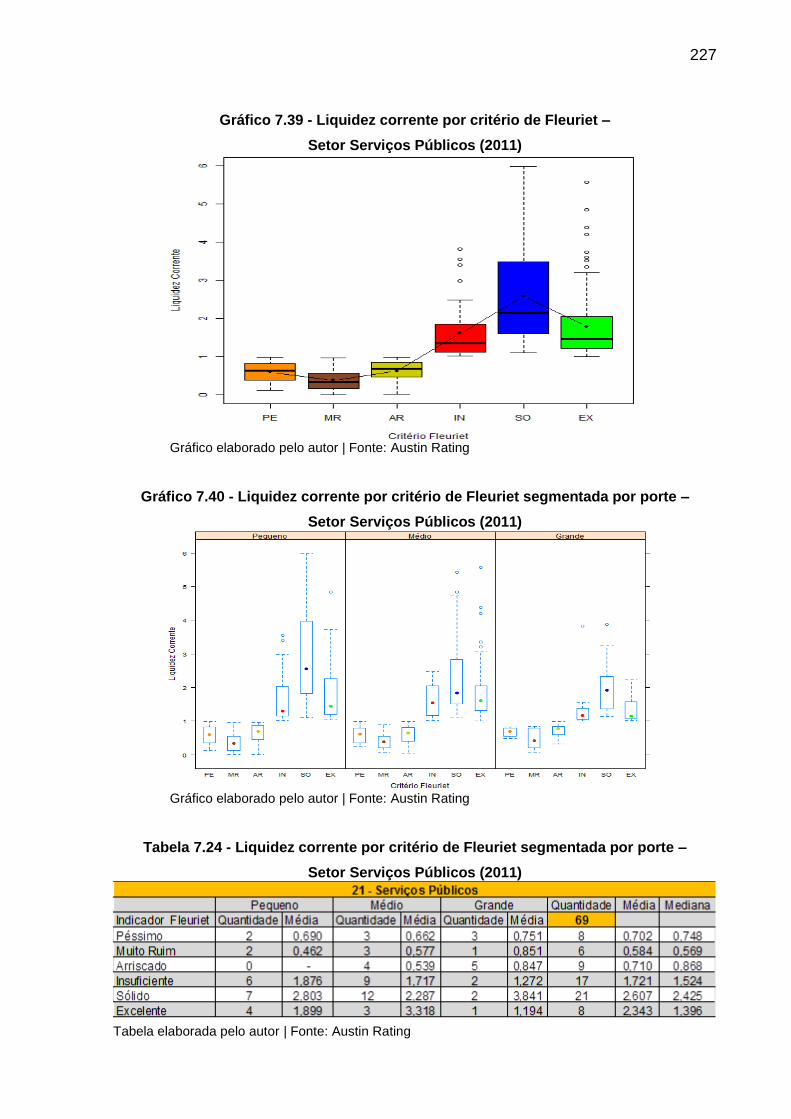

Gráfico 7.39 - Liquidez corrente por critério de Fleuriet – Setor Serviços Públicos

(2011)...................................................................................................................................227

Gráfico 7.40 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços Públicos (2011)......................................................................................................227

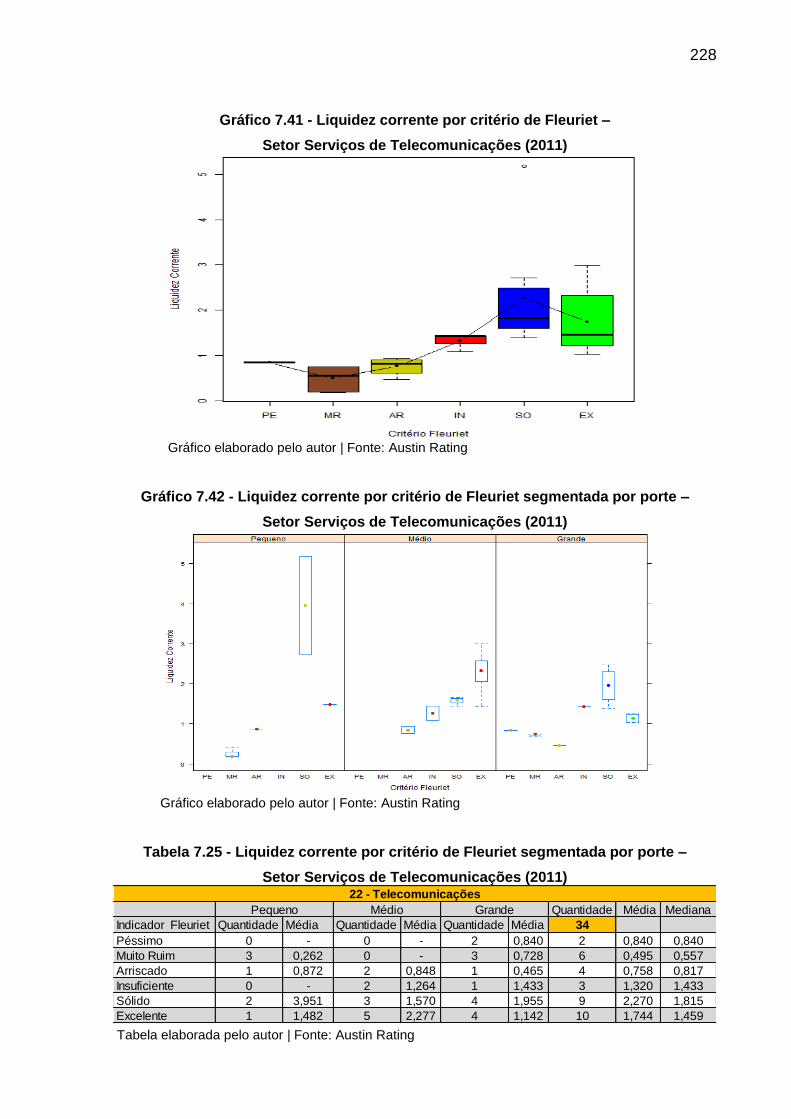

Gráfico 7.41 - Liquidez corrente por critério de Fleuriet – Setor Serviços de

Telecomunicações (2011)....................................................................................................228

Gráfico 7.42 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços de Telecomunicações (2011).................................................................................228

XXII

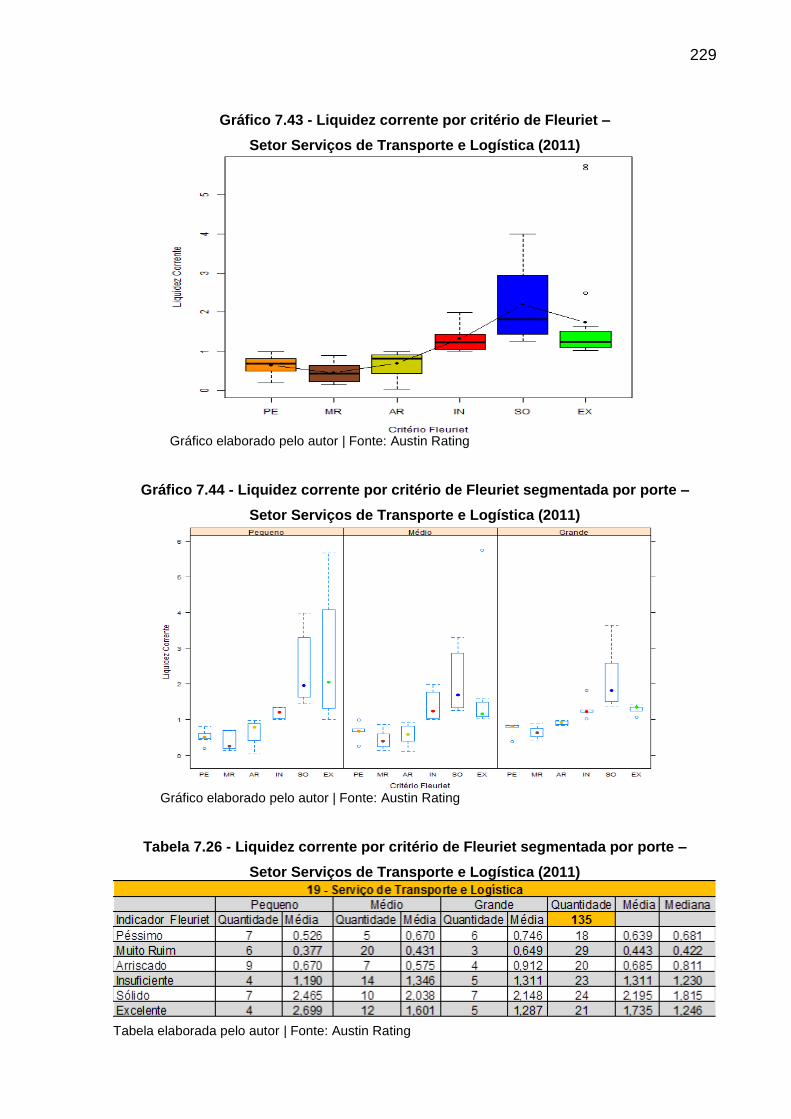

Gráfico 7.43 - Liquidez corrente por critério de Fleuriet – Setor Serviços de Transporte e

Logística (2011)....................................................................................................................229

Gráfico 7.44 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços de Transporte e Logística (2011)...........................................................................229

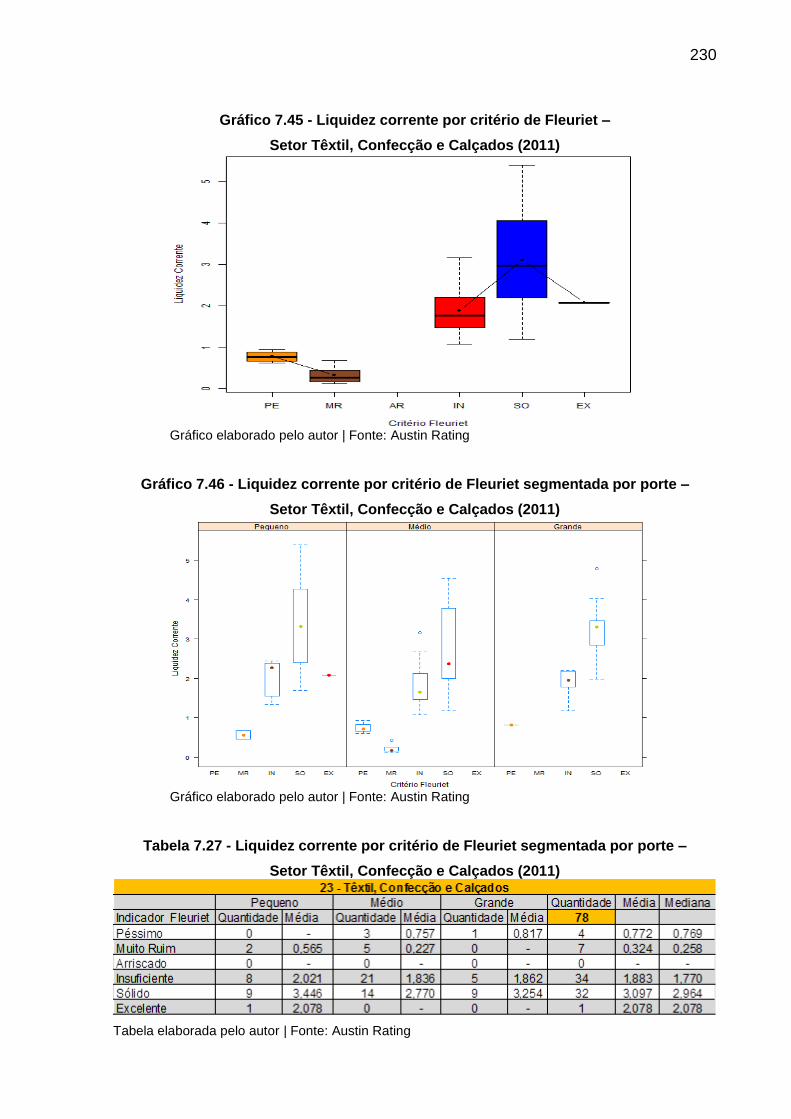

Gráfico 7.45 - Liquidez corrente por critério de Fleuriet – Setor Têxtil, Confecção e Calçados

(2011)...................................................................................................................................230

Gráfico 7.46 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Têxtil,

Confecção e Calçados (2011)..............................................................................................230

Gráfico 7.47 - Distribuição de frequência da liquidez corrente (2010)..................................232

Gráfico 7.48 - Boxplot da liquidez corrente da amostra (2010)............................................233

Gráfico 7.49A - Frequência de liquidez corrente pequeno porte (2010)...............................234

Gráfico 7.49B - Frequência de liquidez corrente médio porte (2010)...................................235

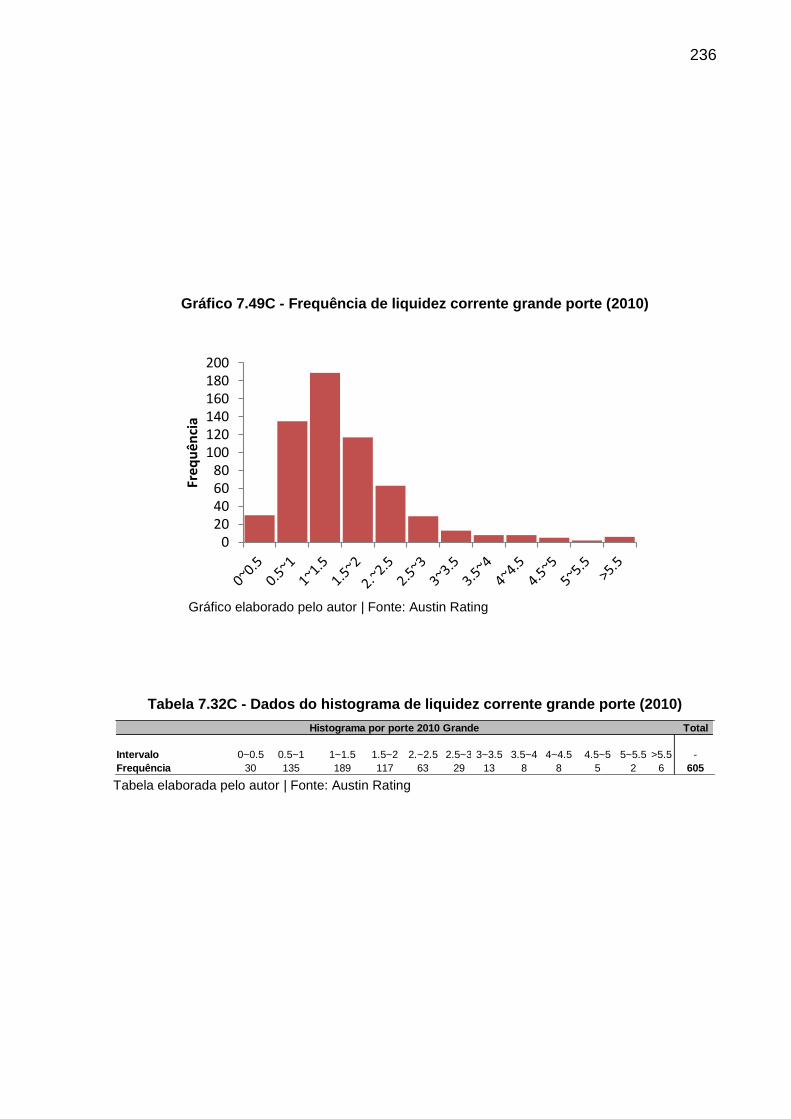

Gráfico 7.49C - Frequência de liquidez corrente grande porte (2010).................................236

Gráfico 7.50 - Liquidez corrente por porte (2010)................................................................237

Gráfico 7.51 - Histograma do indicador Fleuriet (2010)........................................................239

Gráfico 7.52 - Histograma de liquidez corrente versus critério Fleuriet...............................240

Gráfico 7.53 - Relação dos indicadores Fleuriet versus média e mediana da liquidez

corrente (2010).....................................................................................................................241

Gráfico 7.54 - Médias e medianas de ativo circulante por critério de Fleuriet

(2010)...................................................................................................................................246

Gráfico 7.55A - Médias e medianas do ativo circulante operacional por critério de Fleuriet

(2010)...................................................................................................................................247

Gráfico 7.55B - Médias e medianas do ativo circulante financeiro por critério de Fleuriet

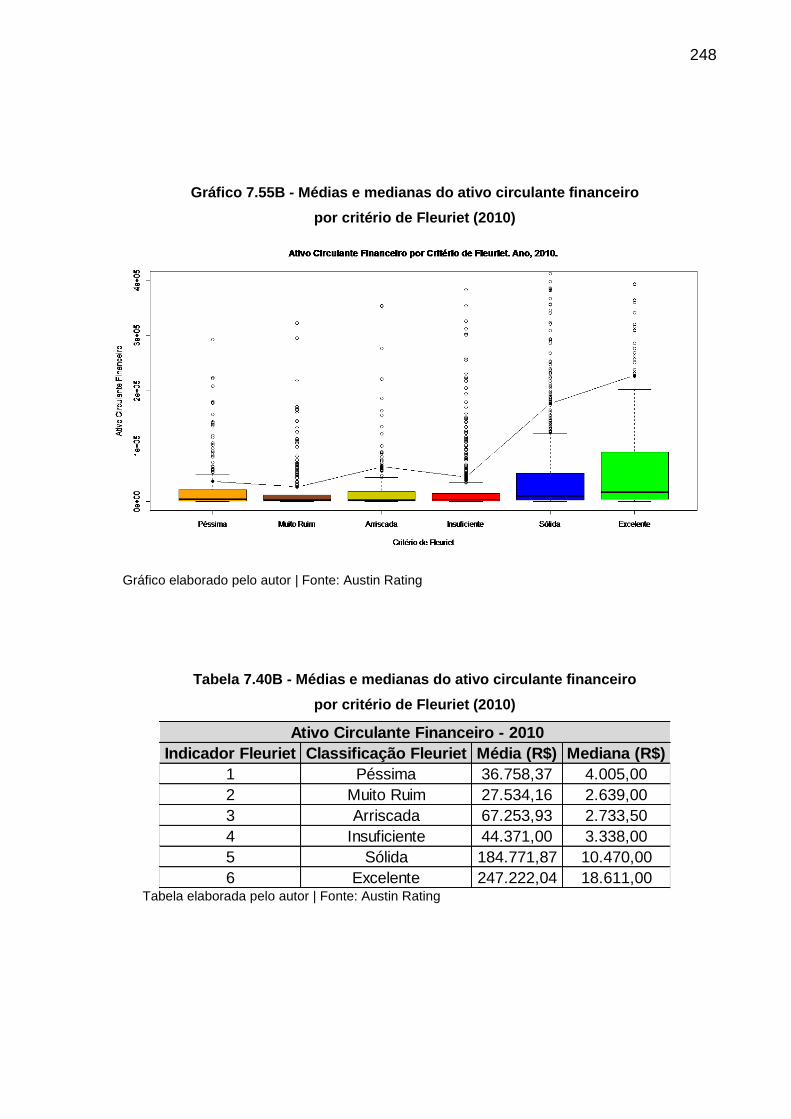

(2010)...................................................................................................................................248

Gráfico 7.56 - Médias e medianas do passivo circulante por critério de Fleuriet

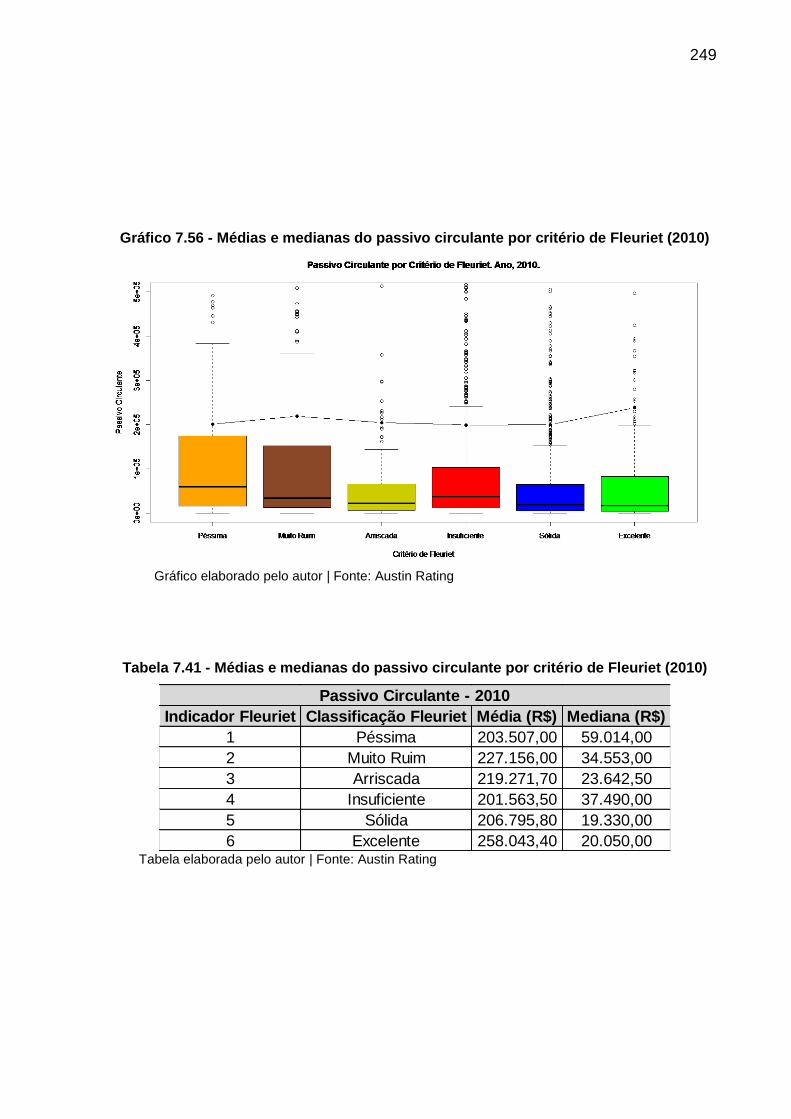

(2010)...................................................................................................................................249

Gráfico 7.57A - Médias e medianas do passivo circulante operacional por critério de Fleuriet

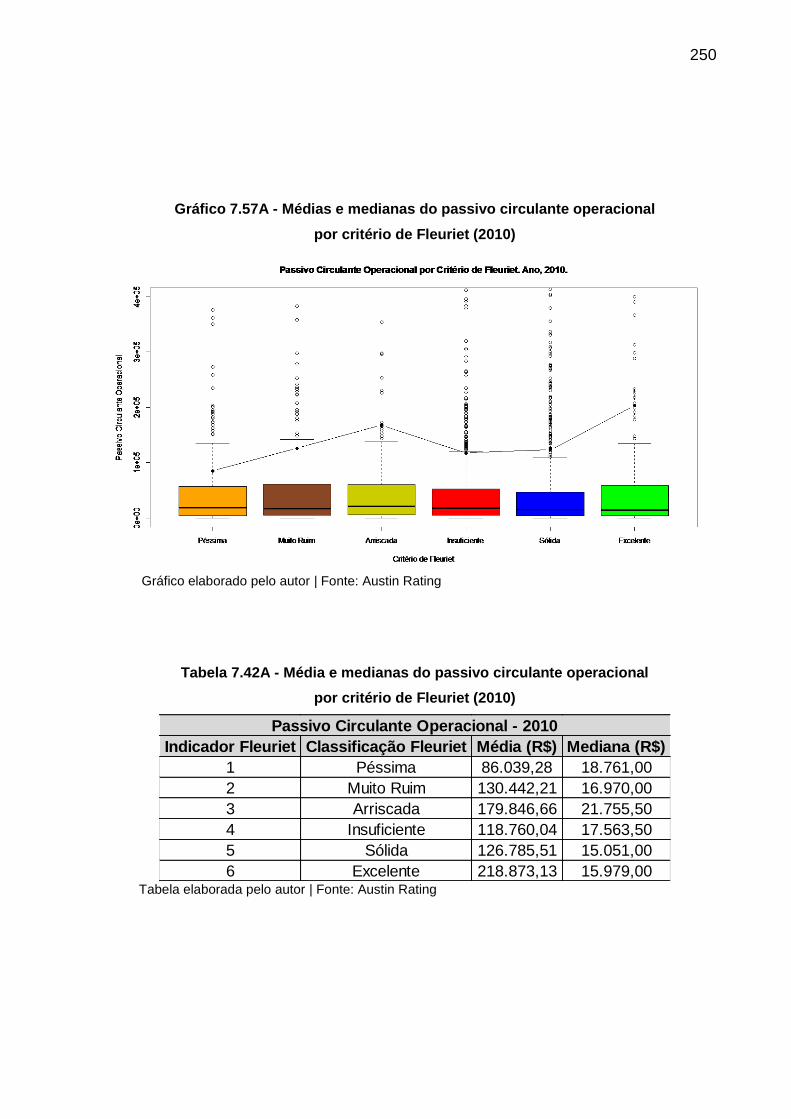

(2010)...................................................................................................................................250

Gráfico 7.57B - Médias e medianas do passivo circulante financeiro por critério de Fleuriet

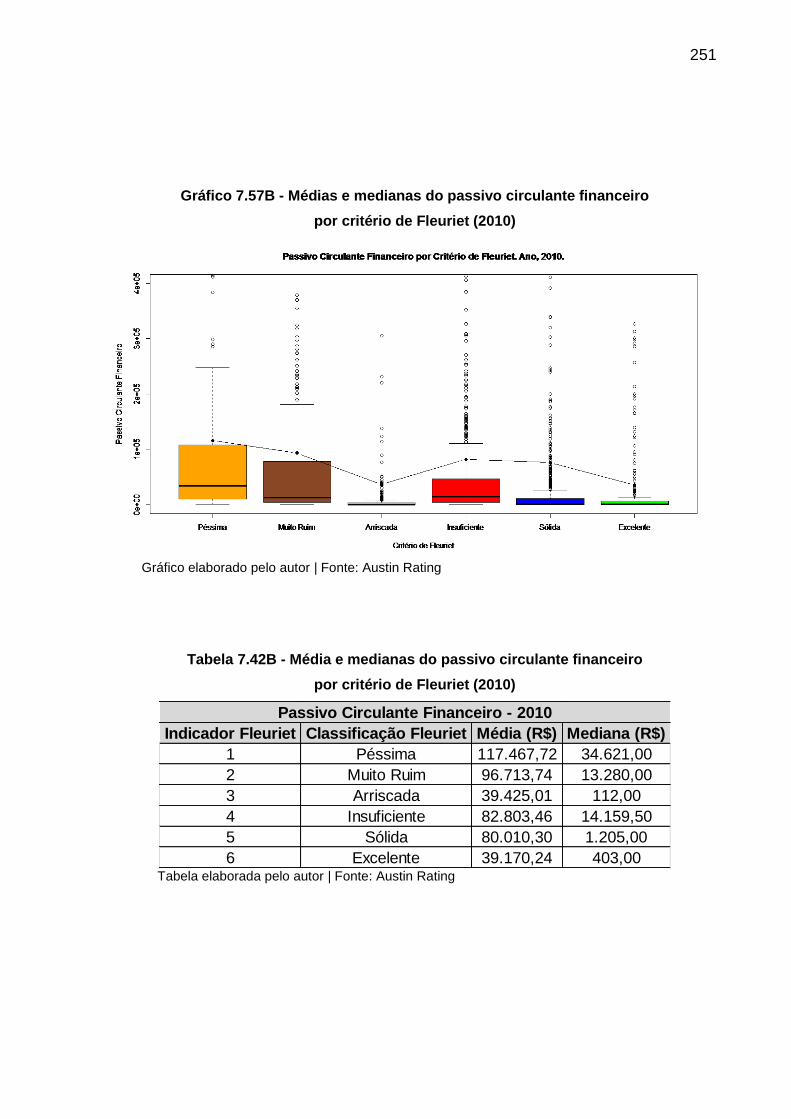

(2010)...................................................................................................................................251

Gráfico 7.58 - Diagrama de Dispersão entre o Índice de Liquidez Corrente e o indicador

Fleuriet com as médias e seus respectivos intervalos de 95% de confiança

(2010)...................................................................................................................................255

Gráfico 7.59 - Gráfico para as comparações múltiplas com correção de Bonferroni

(2010)...................................................................................................................................256

Gráfico 7.60 - Distribuição de frequência da rentabilidade em 2010....................................258

Gráfico 7.61 - Boxplot da rentabilidade versus indicador Fleuriet........................................259

XXIII

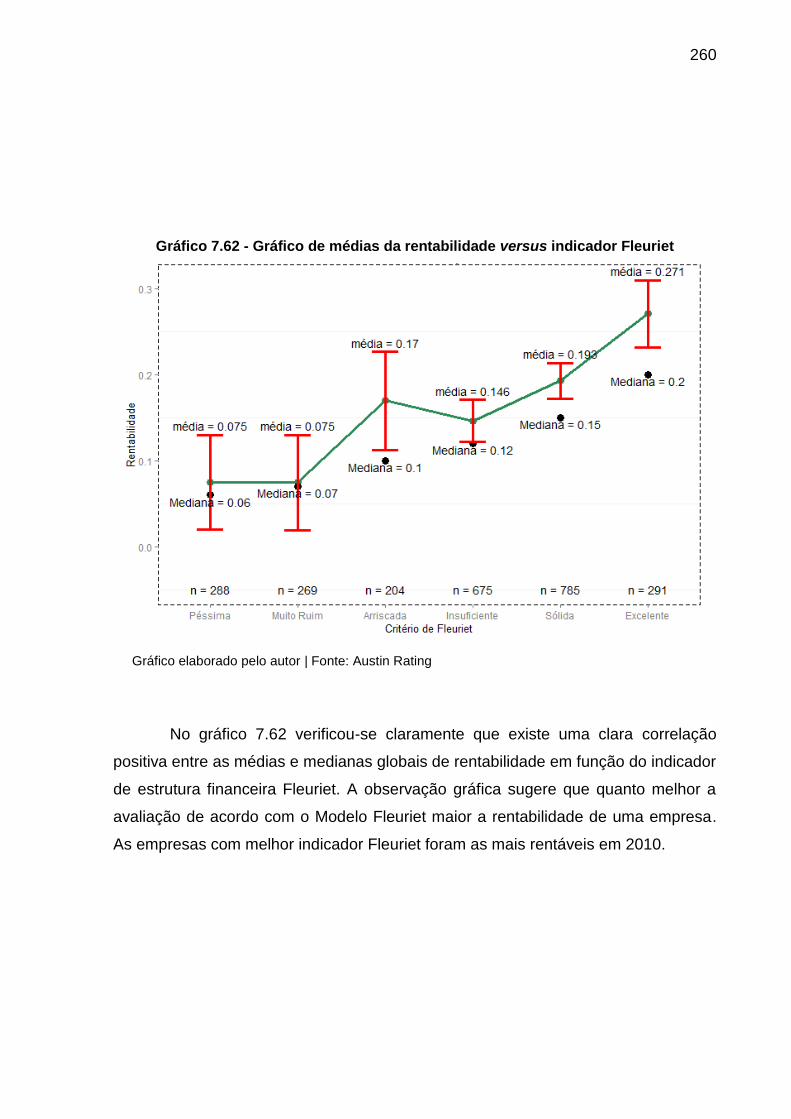

Gráfico 7.62 - Gráfico de médias da rentabilidade versus indicador Fleuriet.......................260

Gráfico 7.63 - Liquidez corrente por critério de Fleuriet –Setor Agronegócio e Alimentos

(2010)...................................................................................................................................266

Gráfico 7.64 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Agronegócio e Alimentos (2010)..........................................................................................266

Gráfico 7.65 - Liquidez corrente por critério de Fleuriet – Setor Comércio

(2010)...................................................................................................................................267

Gráfico 7.66 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Comércio (2010)...................................................................................................................267

Gráfico 7.67 - Liquidez corrente por critério de Fleuriet – Setor Construção e Engenharia

(2010)...................................................................................................................................268

Gráfico 7.68 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Construção e Engenharia (2010)..........................................................................................268

Gráfico 7.69 - Liquidez corrente por critério de Fleuriet – Setor Energia Elétrica

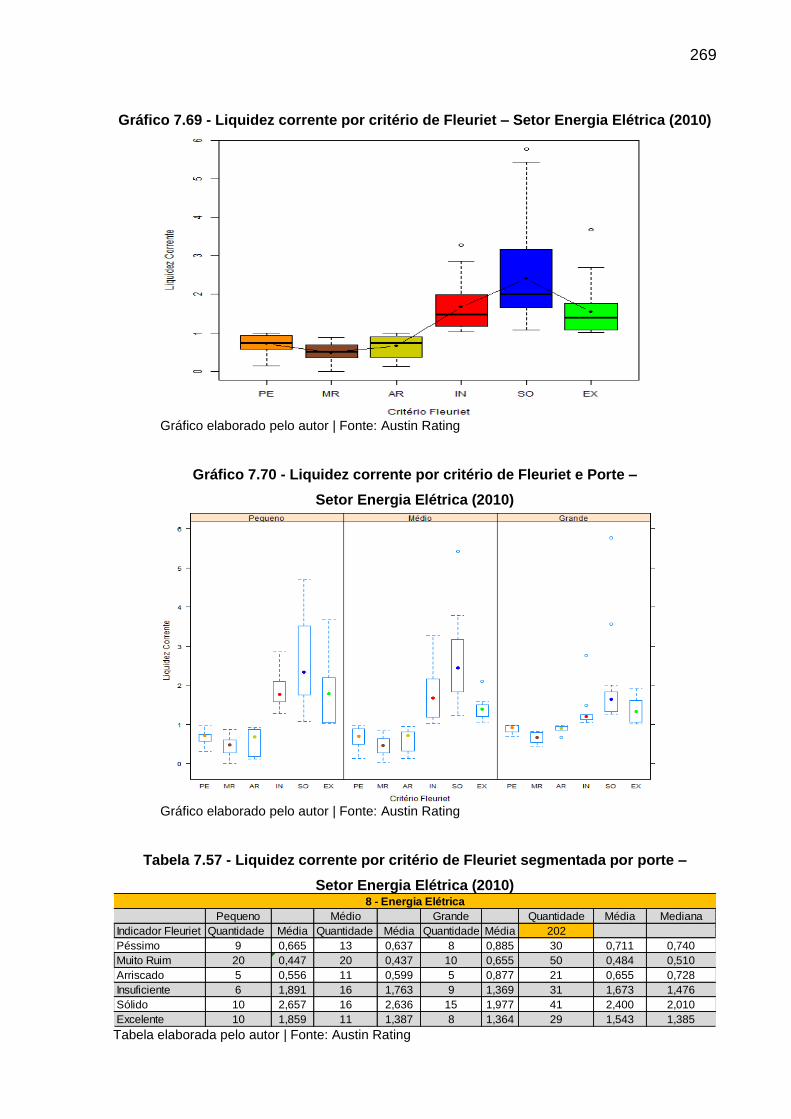

(2010)...................................................................................................................................269

Gráfico 7.70 - Liquidez corrente por critério de Fleuriet e Porte – Setor Energia Elétrica

(2010)...................................................................................................................................269

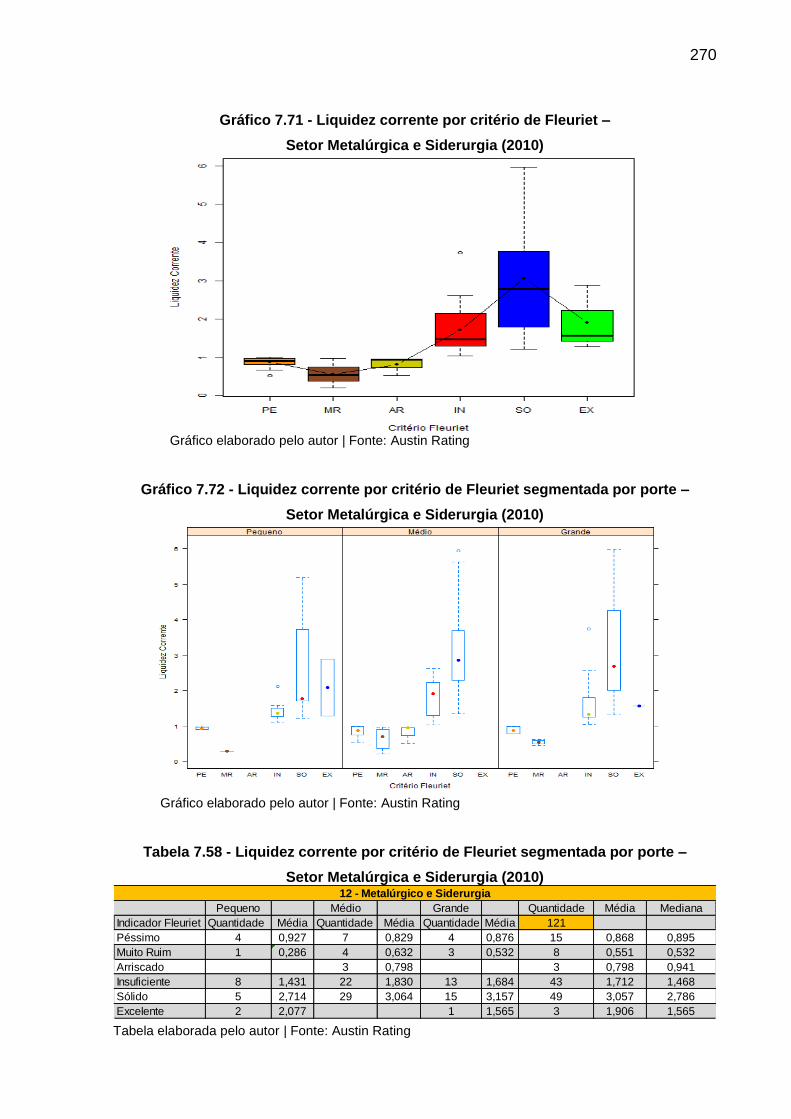

Gráfico 7.71 - Liquidez corrente por critério de Fleuriet – Setor Metalúrgica e Siderurgia

(2010)...................................................................................................................................270

Gráfico 7.72 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Metalúrgica e Siderurgia (2010)...........................................................................................270

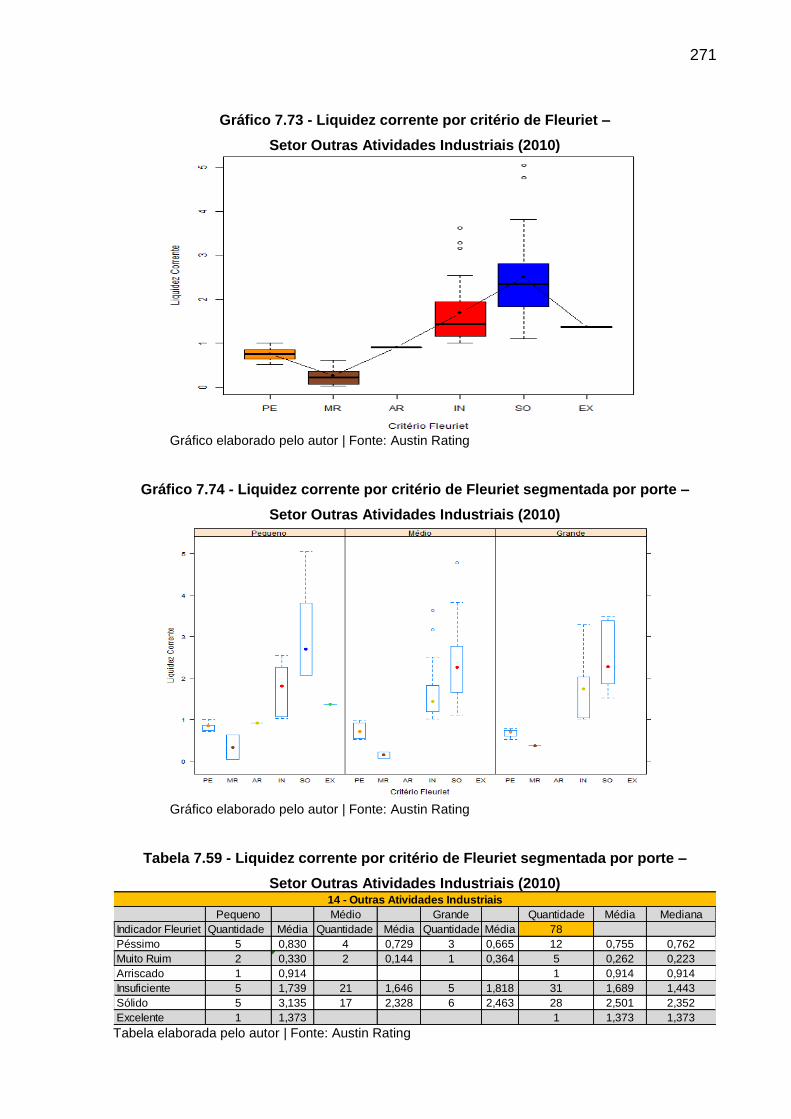

Gráfico 7.73 - Liquidez corrente por critério de Fleuriet – Setor Outras Atividades Industriais

(2010)...................................................................................................................................271

Gráfico 7.74 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Outras

Atividades Industriais (2010)................................................................................................271

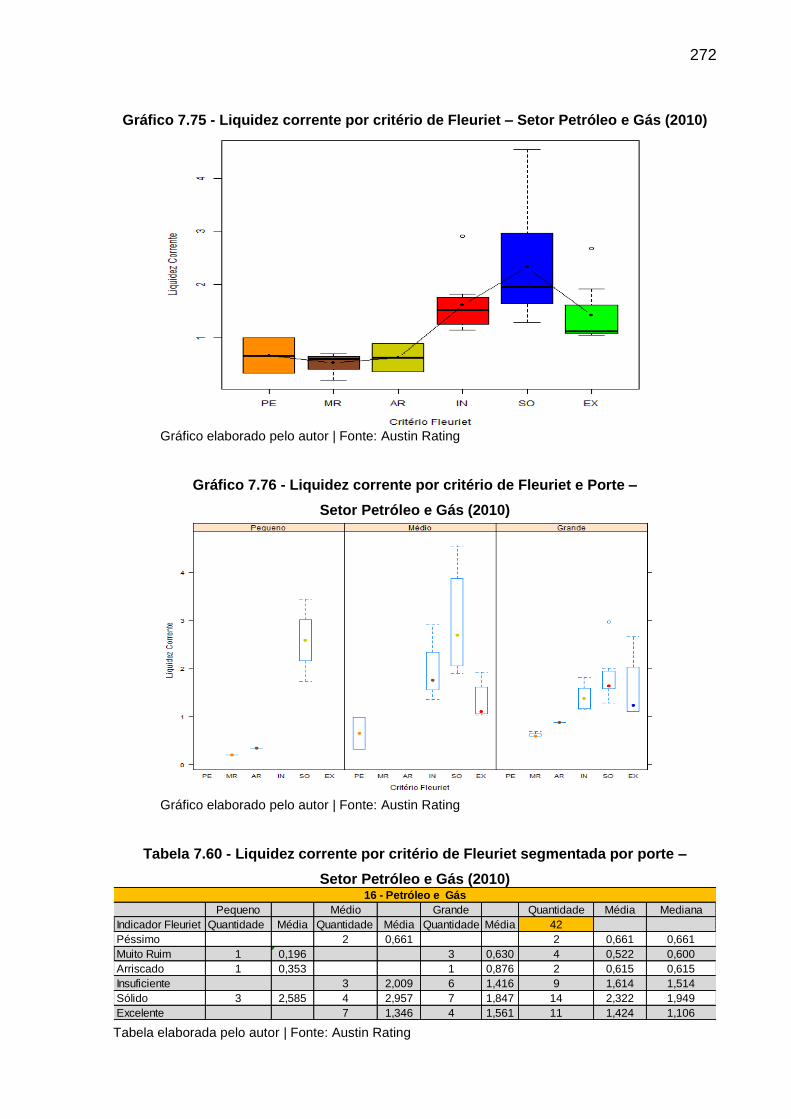

Gráfico 7.75 - Liquidez corrente por critério de Fleuriet – Setor Petróleo e Gás

(2010)...................................................................................................................................272

Gráfico 7.76 - Liquidez corrente por critério de Fleuriet e Porte – Setor Petróleo e Gás

(2010)...................................................................................................................................272

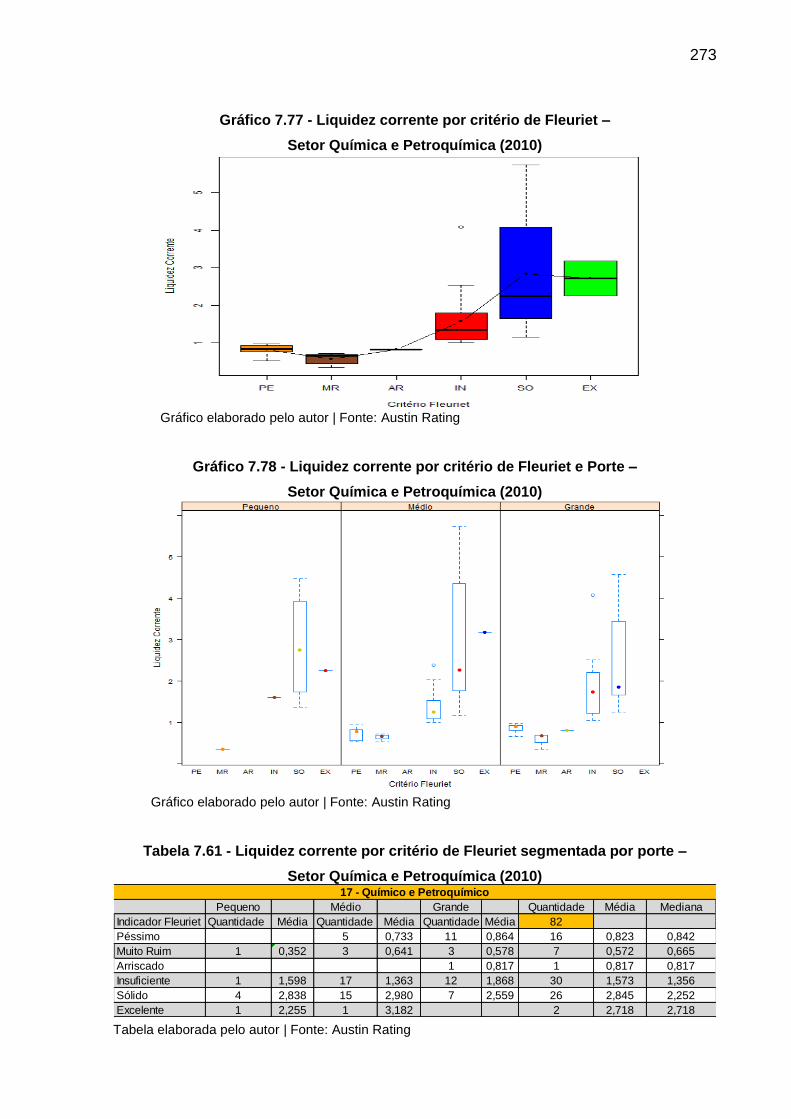

Gráfico 7.77 - Liquidez corrente por critério de Fleuriet – Setor Química e Petroquímica

(2010)...................................................................................................................................273

Gráfico 7.78 - Liquidez corrente por critério de Fleuriet e Porte – Setor Química e

Petroquímica (2010).............................................................................................................273

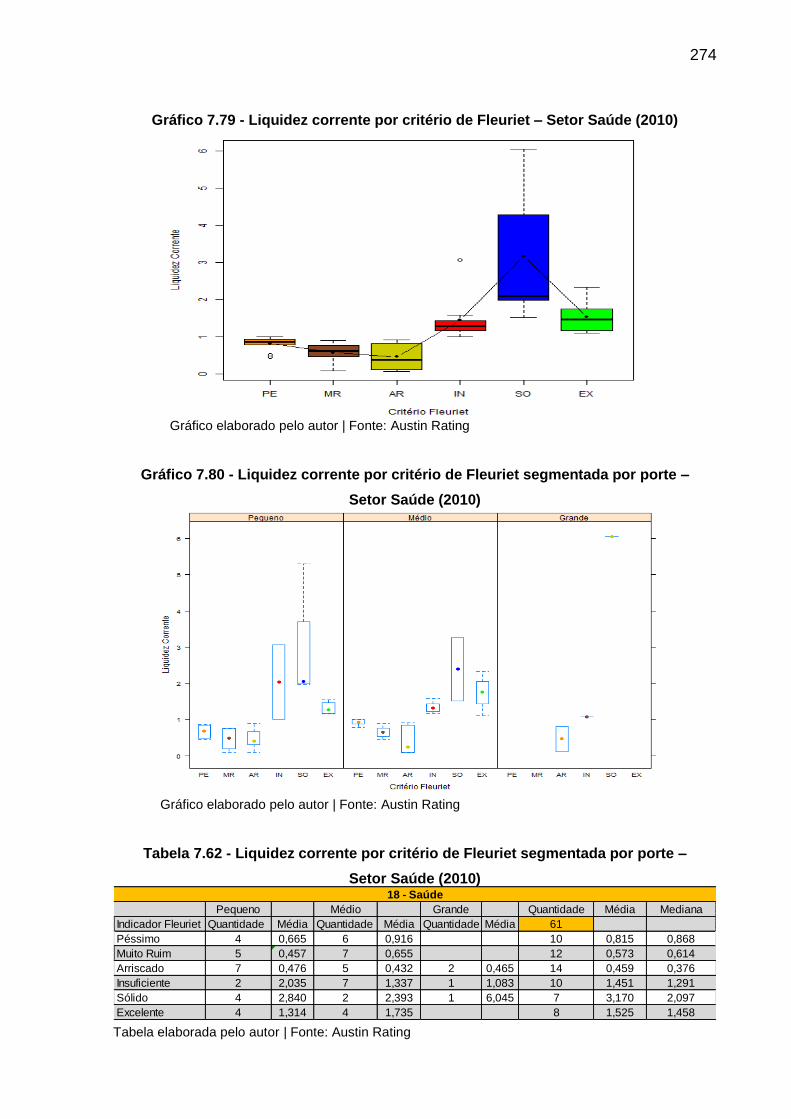

Gráfico 7.79 - Liquidez corrente por critério de Fleuriet – Setor Saúde (2010)....................274

Gráfico 7.80 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Saúde

(2010)...................................................................................................................................274

XXIV

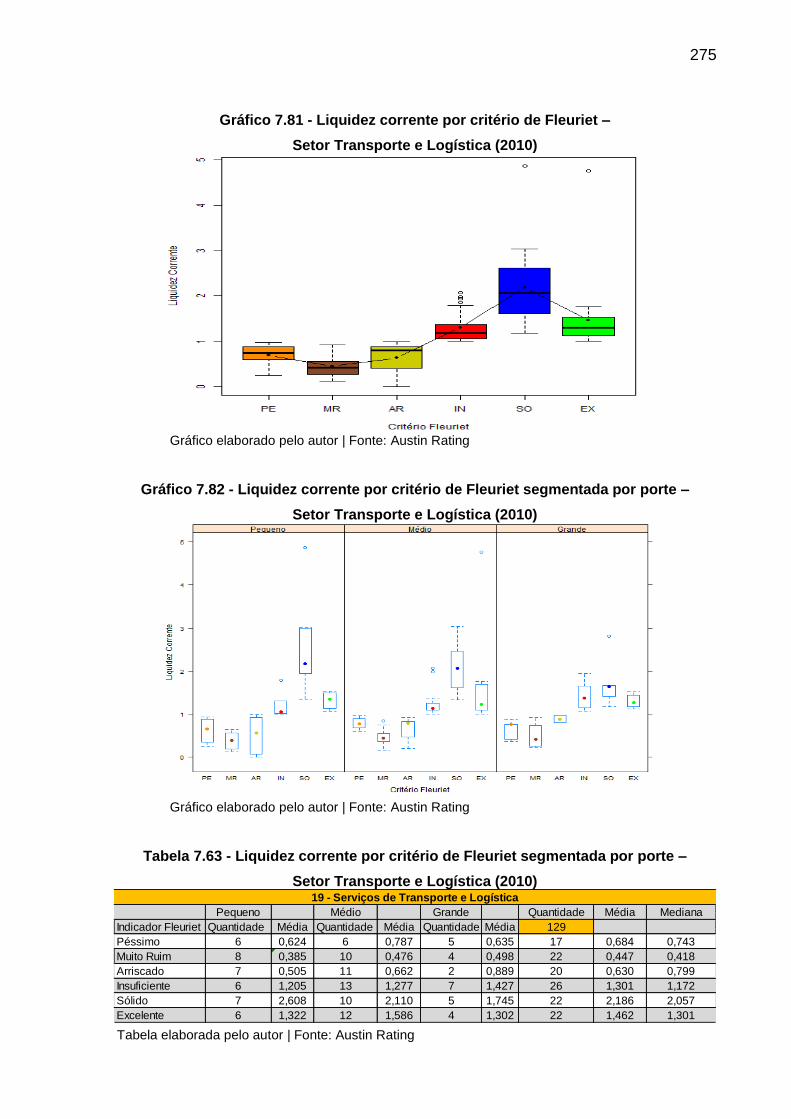

Gráfico 7.81 - Liquidez corrente por critério de Fleuriet – Setor Transporte e Logística

(2010)...................................................................................................................................275

Gráfico 7.82 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Transporte e Logística (2010)...............................................................................................275

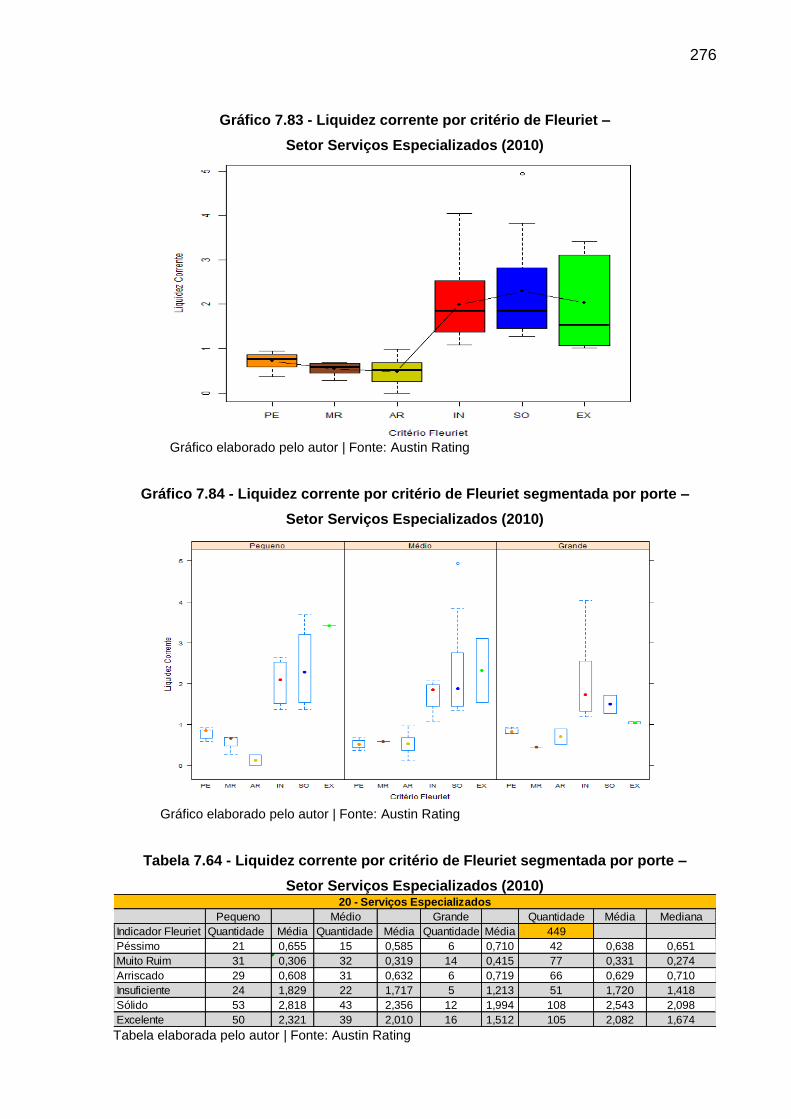

Gráfico 7.83 - Liquidez corrente por critério de Fleuriet – Setor Serviços Especializados

(2010)...................................................................................................................................276

Gráfico 7.84 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços Especializados (2010)............................................................................................276

Gráfico 7.85 - Liquidez corrente por critério de Fleuriet – Setor Serviços de

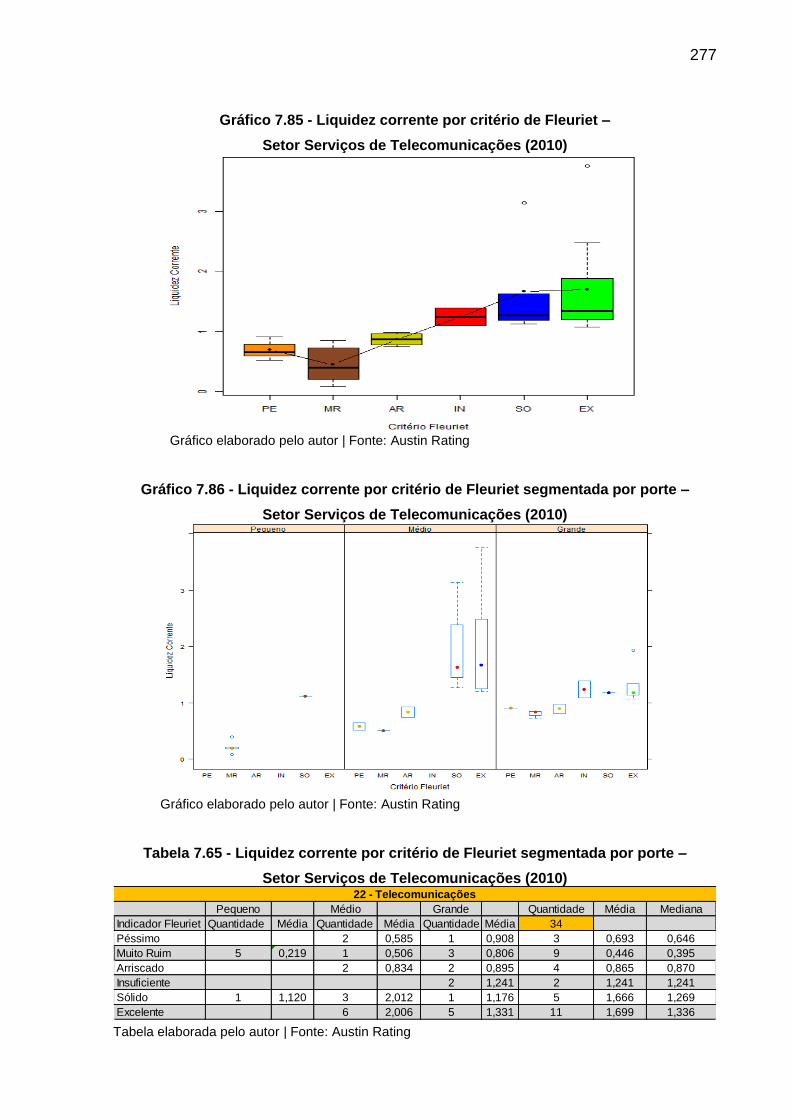

Telecomunicações (2010)....................................................................................................277

Gráfico 7.86 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços de Telecomunicações (2010).................................................................................277

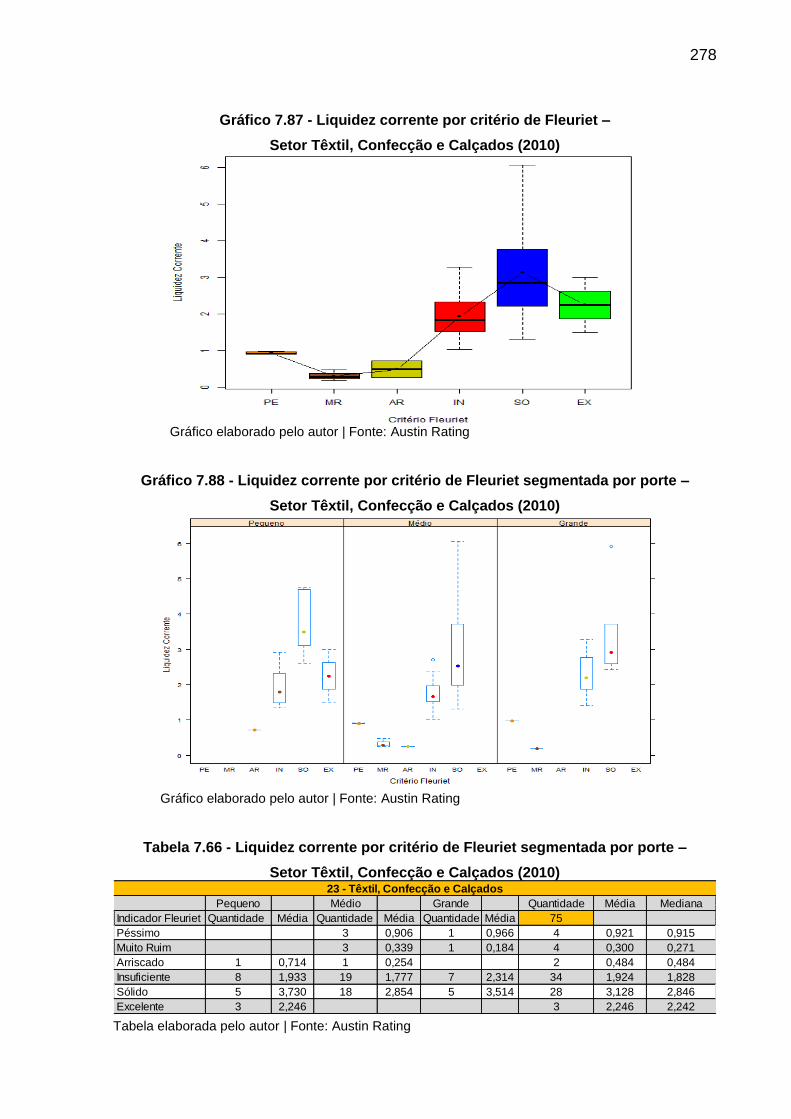

Gráfico 7.87 - Liquidez corrente por critério de Fleuriet – Setor Têxtil, Confecção e Calçados

(2010)...................................................................................................................................278

Gráfico 7.88 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Têxtil,

Confecção e Calçados (2010)..............................................................................................278

Gráfico 7.89 - Distribuição de frequência da liquidez corrente (2009)..................................280

Gráfico 7.90 - Boxplot da liquidez corrente da amostra (2009)............................................281

Gráfico 7.91A - Frequência da liquidez corrente pequeno porte (2009)...............................282

Gráfico 7.91B - Frequência da liquidez corrente médio porte (2009)...................................283

Gráfico 7.91C - Frequência da liquidez corrente grande porte (2009).................................284

Gráfico 7.92 - Liquidez corrente por porte (2009)................................................................285

Gráfico 7.93 - Histograma do indicador Fleuriet (2009)........................................................287

Gráfico 7.94 - Histograma da Liquidez Corrente versus critério Fleuriet.............................288

Gráfico 7.95 - Relação dos indicadores Fleuriet versus média e mediana da liquidez

corrente (2009).....................................................................................................................289

Gráfico 7.96 - Médias e medianas de ativo circulante por critério Fleuriet

(2009)...................................................................................................................................294

Gráfico 7.97A - Médias e medianas do ativo circulante operacional por critério Fleuriet

(2009)...................................................................................................................................295

Gráfico 7.97B - Médias e medianas do ativo circulante financeiro por critério Fleuriet

(2009)...................................................................................................................................296

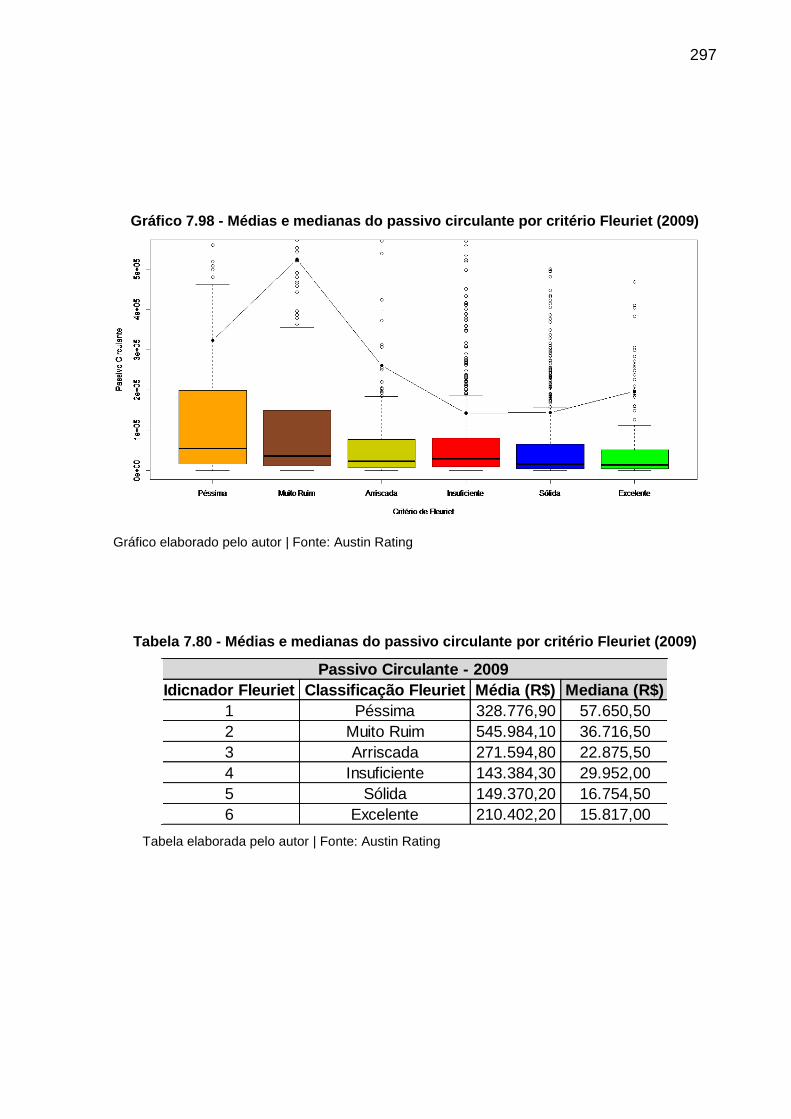

Gráfico 7.98 - Médias e medianas do passivo circulante por critério Fleuriet

(2009)...................................................................................................................................297

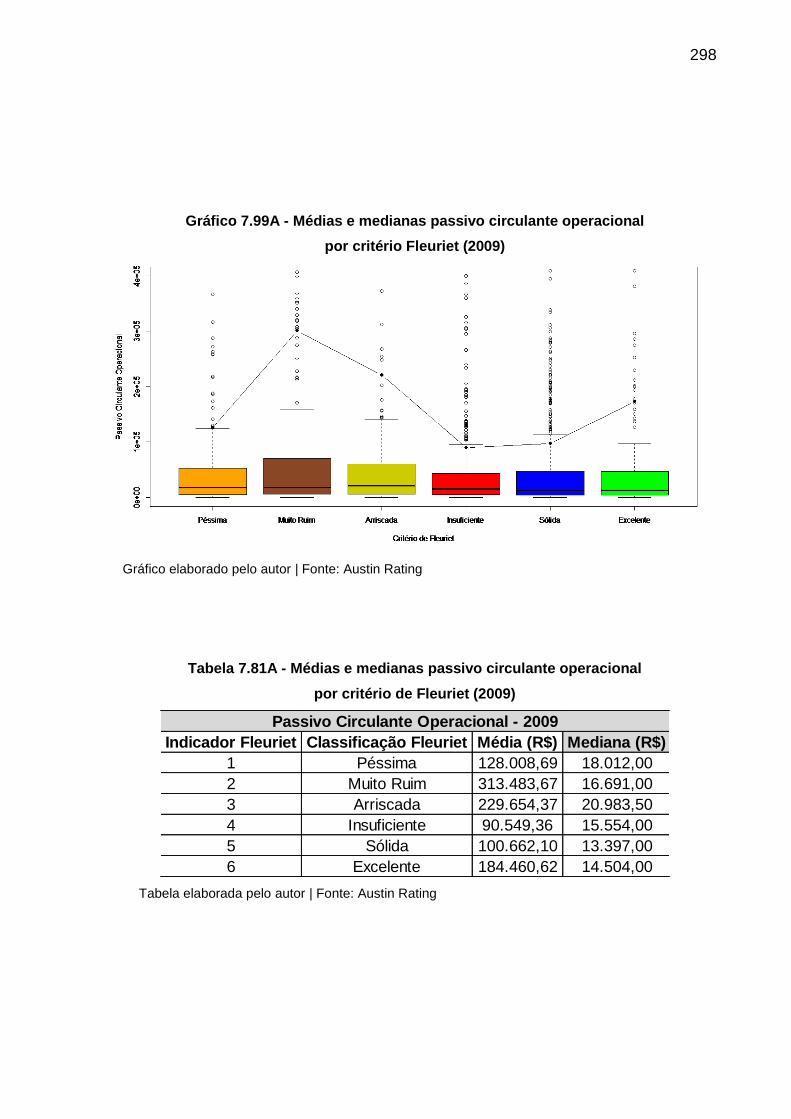

Gráfico 7.99A - Médias e medianas passivo circulante operacional por critério Fleuriet

(2009)...................................................................................................................................298

XXV

Gráfico 7.99B - Médias e medianas passivo circulante financeiro por critério Fleuriet

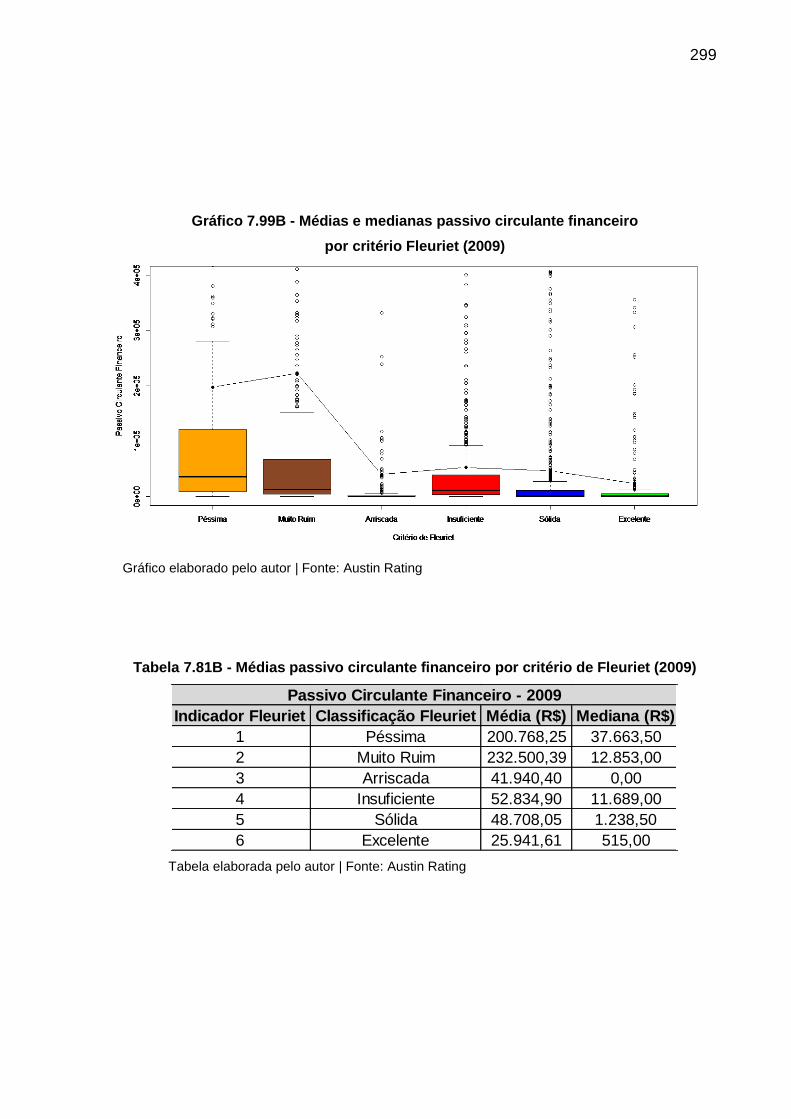

(2009)...................................................................................................................................299

Gráfico 7.100 - Diagrama de Dispersão entre o Índice de Liquidez Corrente e o indicador de

Fleuriet com as médias e seus respectivos intervalos de 95% de confiança

(2009)...................................................................................................................................302

Gráfico 7.101 - Gráfico para as comparações múltiplas com correção de Bonferroni

(2009)...................................................................................................................................304

Gráfico 7.102 - Distribuição de frequência da rentabilidade (2009).....................................306

Gráfico 7.103 - Boxplot da rentabilidade versus indicador Fleuriet (2009)...........................307

Gráfico 7.104 - Gráfico de médias da rentabilidade versus indicador Fleuriet

(2009)...................................................................................................................................308

Gráfico 7.105 - Liquidez corrente por critério de Fleuriet – Setor Agronegócio e Alimentos

(2009)...................................................................................................................................314

Gráfico 7.106 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Agronegócio e Alimentos (2009)..........................................................................................314

Gráfico 7.107 - Liquidez corrente por critério de Fleuriet – Setor Comércio

(2009)...................................................................................................................................315

Gráfico 7.108 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Comércio (2009)...................................................................................................................315

Gráfico 7.109 - Liquidez corrente por critério de Fleuriet – Setor Construção e Engenharia

(2009)...................................................................................................................................316

Gráfico 7.110 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Construção e Engenharia (2009)..........................................................................................316

Gráfico 7.111 - Liquidez corrente por critério de Fleuriet – Setor Energia Elétrica

(2009)...................................................................................................................................317

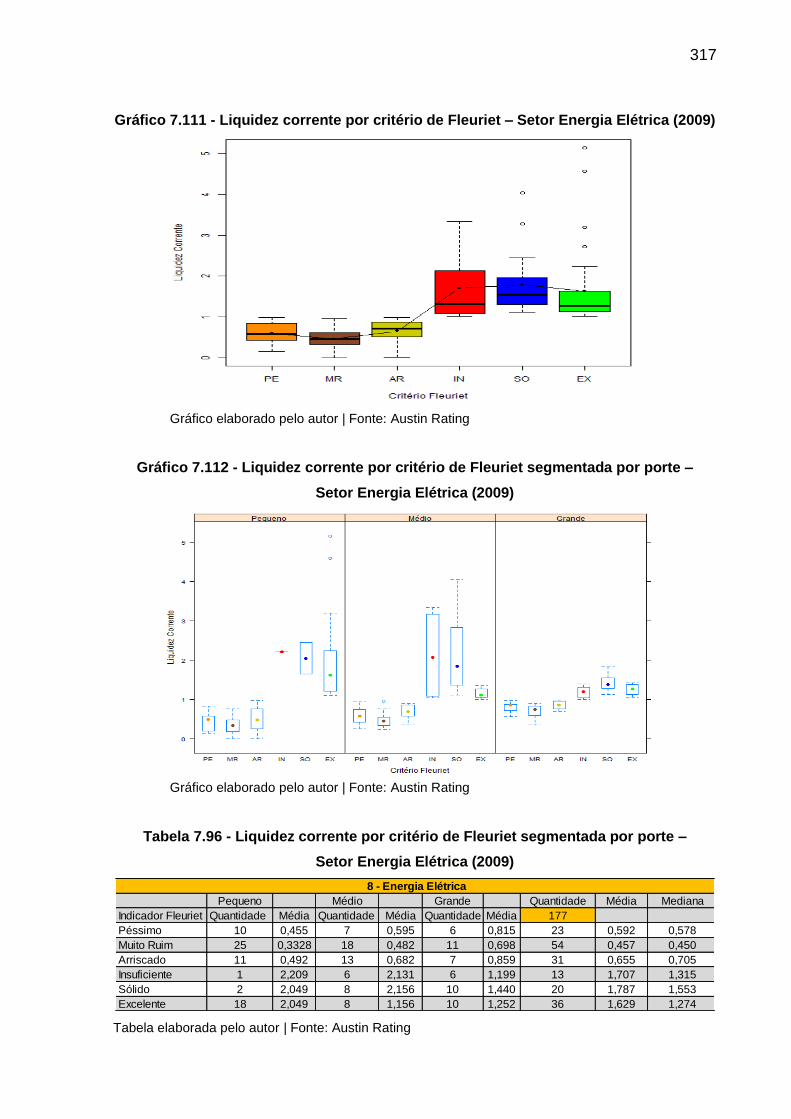

Gráfico 7.112 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Energia Elétrica (2009).........................................................................................................317

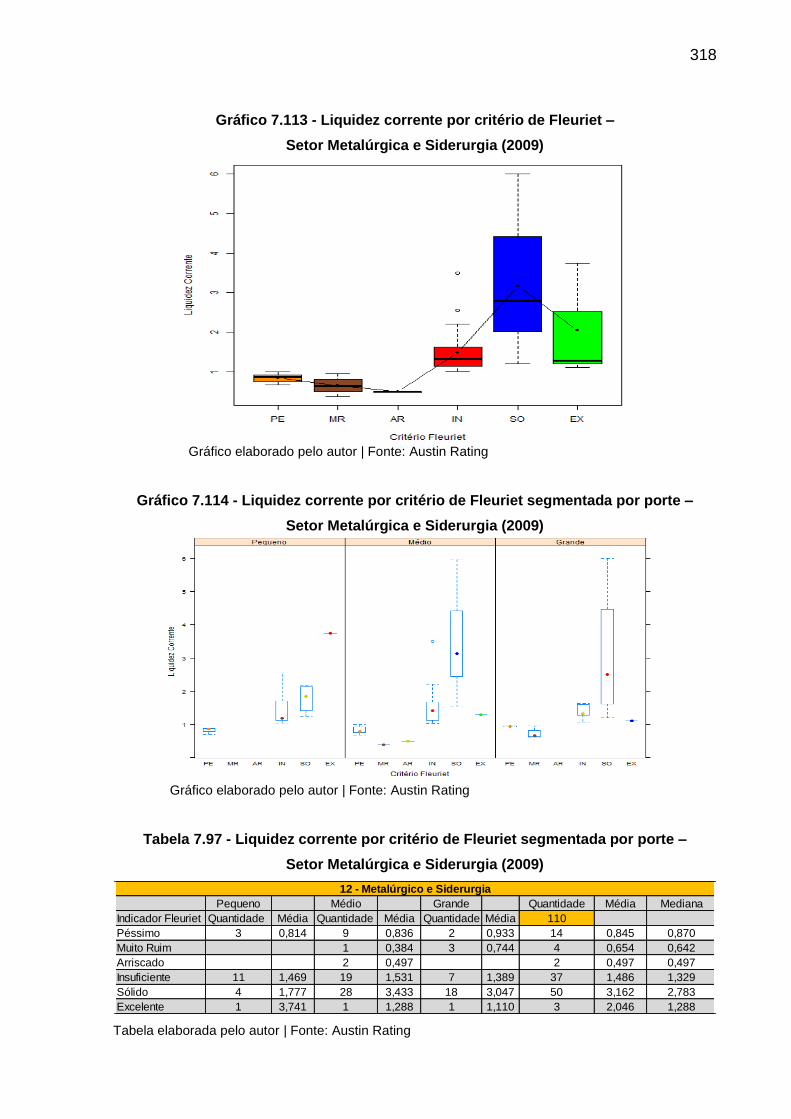

Gráfico 7.113 - Liquidez corrente por critério de Fleuriet – Setor Metalúrgica e Siderurgia

(2009)...................................................................................................................................318

Gráfico 7.114 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Metalúrgica e Siderurgia (2009)...........................................................................................318

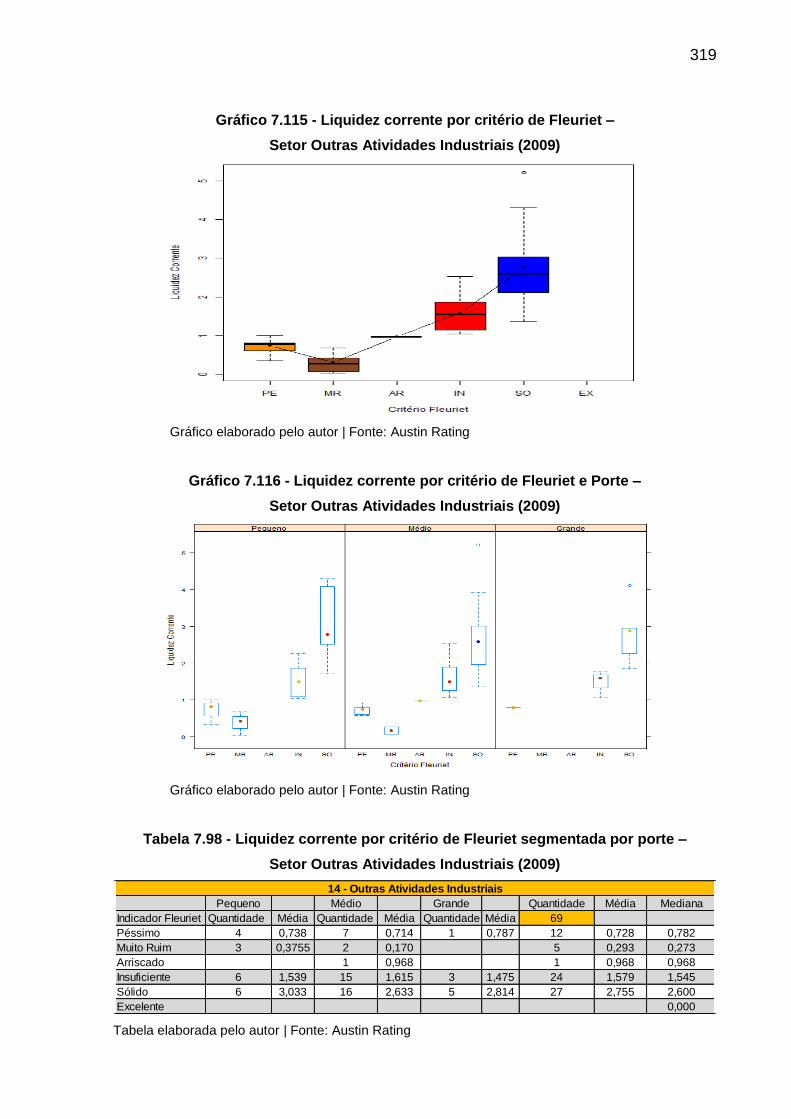

Gráfico 7.115 - Liquidez corrente por critério de Fleuriet – Setor Outras Atividades Industriais

(2009)...................................................................................................................................319

Gráfico 7.116 - Liquidez corrente por critério de Fleuriet e Porte – Setor Outras Atividades

Industriais (2009)..................................................................................................................319

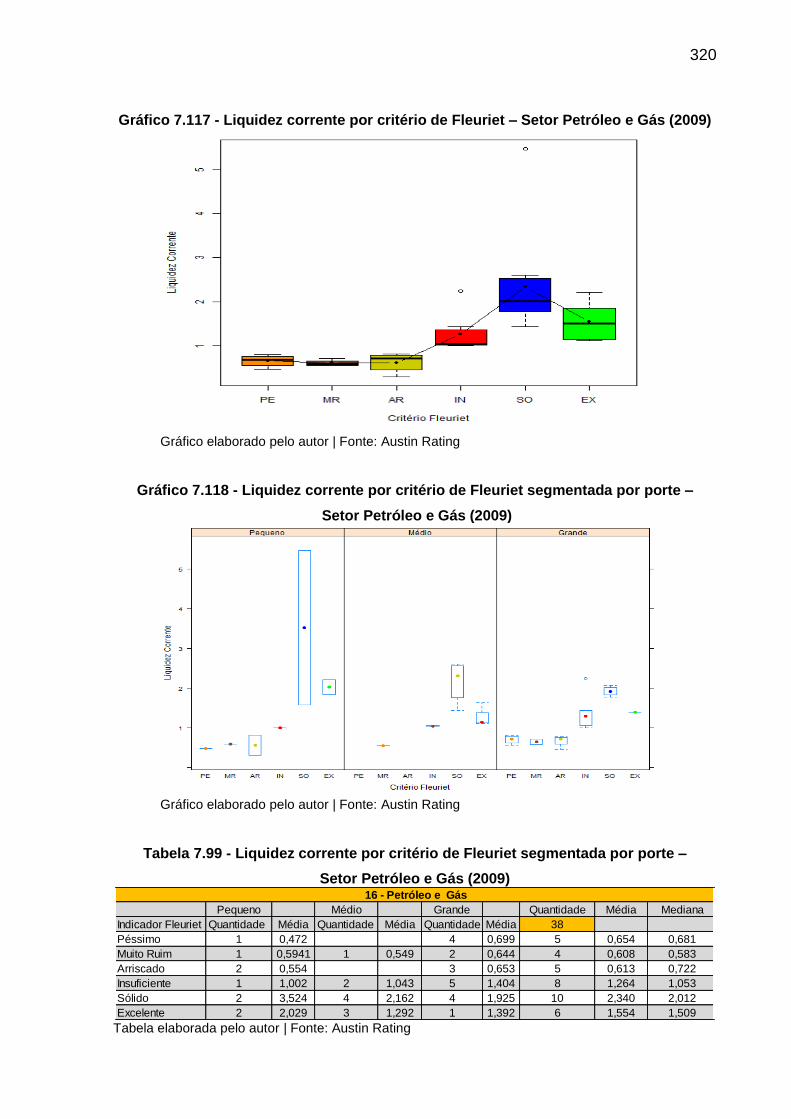

Gráfico 7.117 - Liquidez corrente por critério de Fleuriet – Setor Petróleo e Gás

(2009)...................................................................................................................................320

XXVI

Gráfico 7.118 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Petróleo e Gás (2009)..........................................................................................................320

Gráfico 7.119 - Liquidez corrente por critério de Fleuriet – Setor Química e Petroquímica

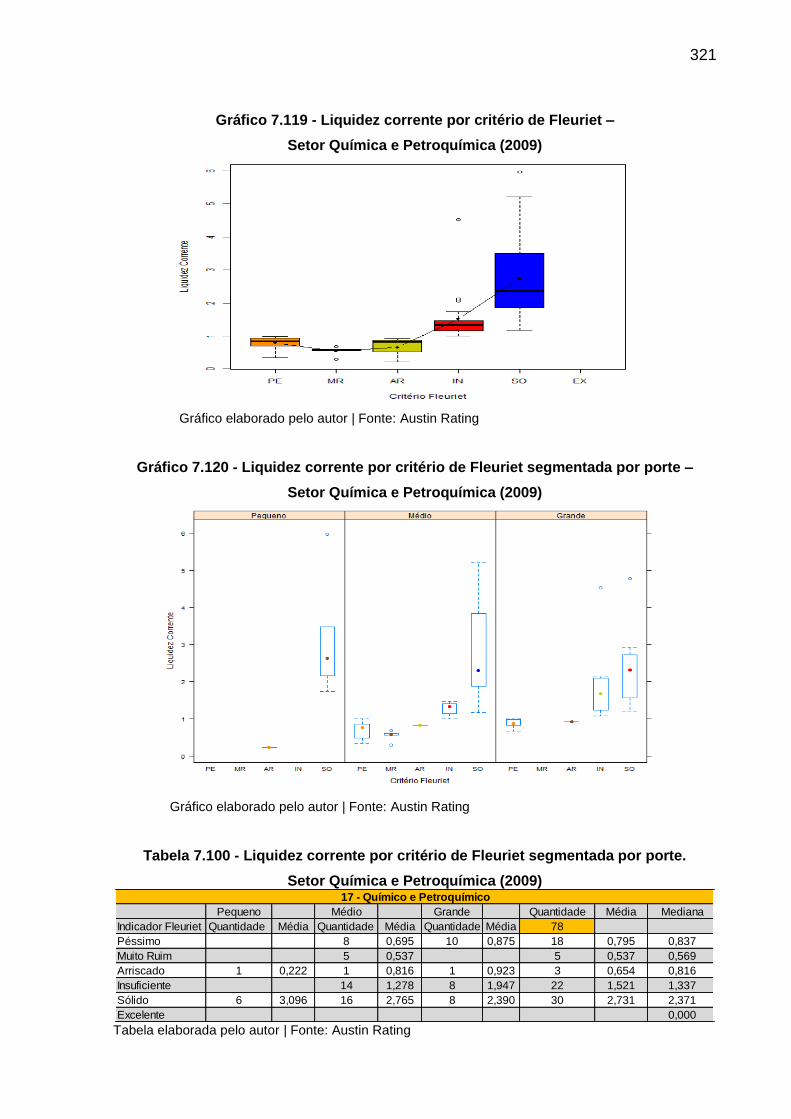

(2009)...................................................................................................................................321

Gráfico 7.120 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Química e Petroquímica (2009)............................................................................................321

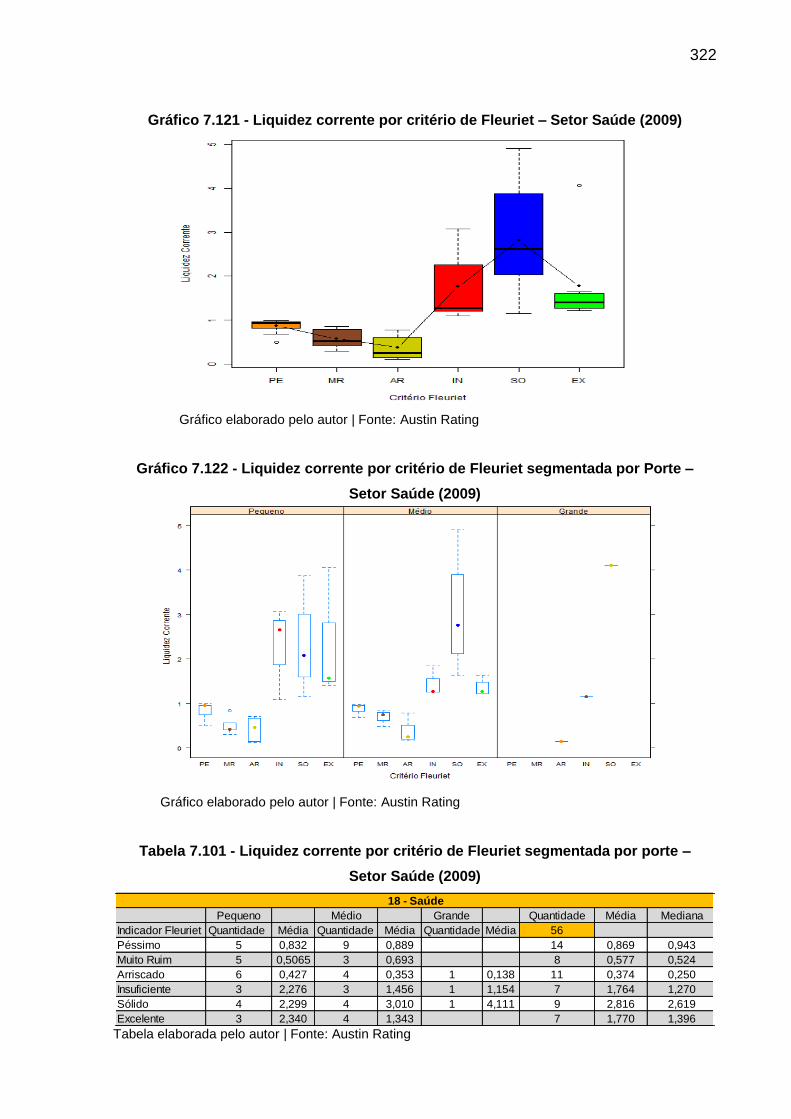

Gráfico 7.121 - Liquidez corrente por critério de Fleuriet – Setor Saúde (2009)..................322

Gráfico 7.122 - Liquidez corrente por critério de Fleuriet segmentada por Porte – Setor

Saúde (2009)........................................................................................................................322

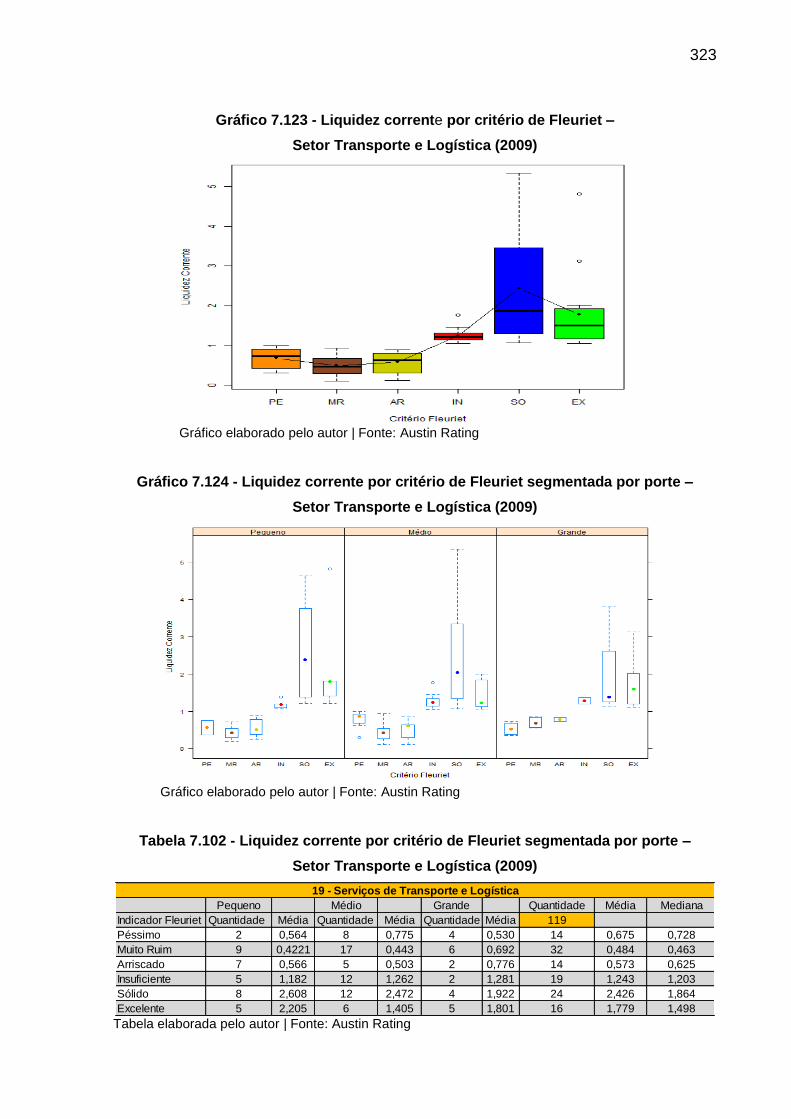

Gráfico 7.123 - Liquidez corrente por critério de Fleuriet – Setor Transporte e Logística

(2009)...................................................................................................................................323

Gráfico 7.124 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Transporte e Logística (2009)...............................................................................................323

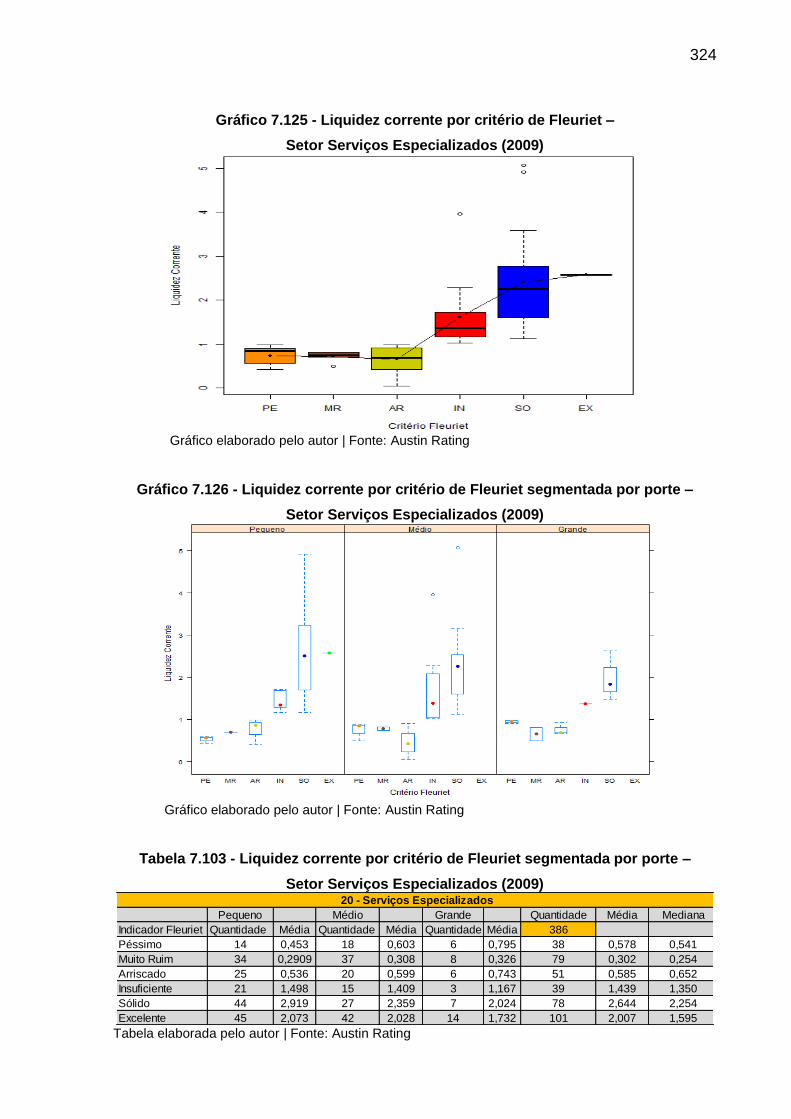

Gráfico 7.125 - Liquidez corrente por critério de Fleuriet – Setor Serviços Especializados

(2009)...................................................................................................................................324

Gráfico 7.126 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços Especializados (2009)............................................................................................324

Gráfico 7.127 - Liquidez corrente por critério de Fleuriet – Setor Serviços de

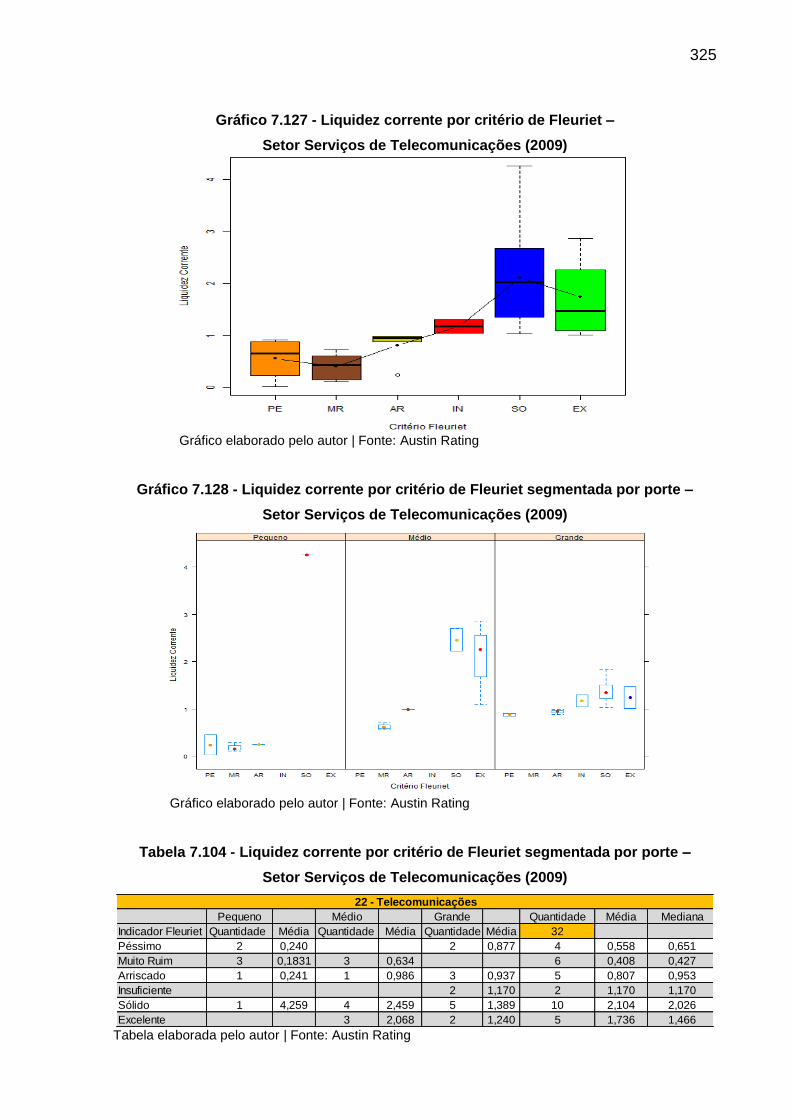

Telecomunicações (2009)....................................................................................................325

Gráfico 7.128 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor

Serviços de Telecomunicações (2009).................................................................................325

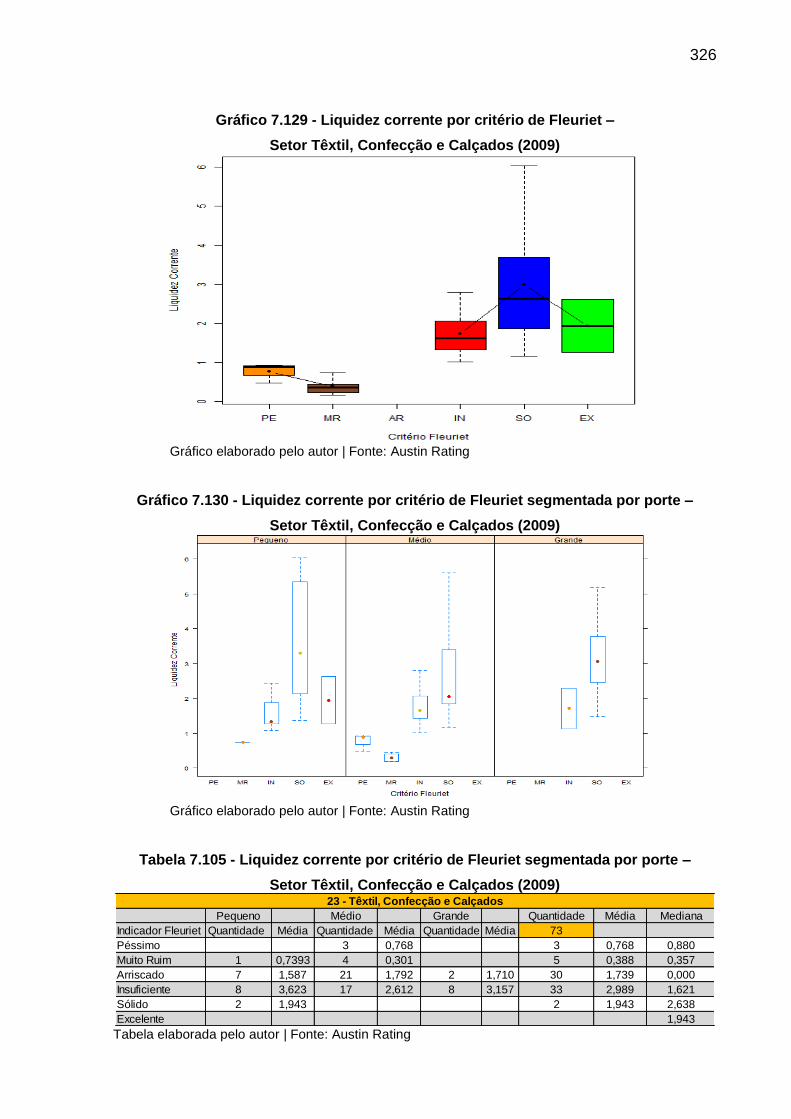

Gráfico 7.129 - Liquidez corrente por critério de Fleuriet – Setor Têxtil, Confecção e

Calçados (2009)...................................................................................................................326

Gráfico 7.130 - Liquidez corrente por critério de Fleuriet segmentada por porte – Setor Têxtil,

Confecção e Calçados (2009)..............................................................................................326

XXVII

LISTA DE TABELAS

Tabela 1.1 - Artigos, dissertações e tese produzidos entre 1995 e 2008...............................09

Tabela 2.1 - Balanço de empresa que necessita de capital de giro.......................................29

Tabela 2.2 - Dados do exemplo 1...........................................................................................31

Tabela 2.3 - Demonstração de Resultado do exemplo 1.......................................................31

Tabela 2.4 - Balanço Patrimonial do exemplo 1.....................................................................32

Tabela 2.5 - Balanço Patrimonial do exemplo 2.....................................................................33

Tabela 2.6 - Demonstração de Resultado do exemplo 3.......................................................35

Tabela 2.7 - Balanço Patrimonial do exemplo 3.....................................................................35

Tabela 2.8 - Demonstração de Resultado do exemplo 4.......................................................37

Tabela 2.9 - Balanço Patrimonial do exemplo 4.....................................................................37

Tabela 2.10 - Demonstração de Resultado do exemplo 5.....................................................39

Tabela 2.11 - Balanço Patrimonial do exemplo 5...................................................................39

Tabela 2.12 - Balanço Patrimonial 1 do exemplo 6................................................................47

Tabela 2.13 - Balanço Patrimonial 2 do exemplo 6................................................................48

Tabela 2.14 - Apresentação duplicatas descontadas.............................................................63

Tabela 3.1 - Resumo amostra original versus amostra utilizada ano 2011..........................101

Tabela 3.2 - Amostra qualificada por setor e porte 2011......................................................102

Tabela 3.3 - Resumo amostra original versus amostra utilizada ano 2010..........................103

Tabela 3.4 - Amostra qualificada por setor e porte 2010......................................................103

Tabela 3.5 - Resumo amostra original versus amostra utilizada ano 2009..........................104

Tabela 3.6 - Amostra qualificada por setor e porte 2009......................................................105

Tabela 3.7 - Distribuição de frequência do grupo A do exemplo 1 (3.4.3)...........................115

Tabela 3.8 - Distribuição de frequência do grupo B do exemplo 1 (3.4.3)...........................116

Tabela 3.9 - Amostras do exemplo 2 do item 3.4.3..............................................................117

Tabela 3.10 - Exemplo 2 em ordem crescente.....................................................................118

Tabela 4.1 - Quantidades de empresas por setor e por porte – 2011..................................127

Tabela 4.2 - Teste de normalidade da distribuição da liquidez corrente de 2011................129

Tabela 4.3 - Distribuição de frequência da liquidez corrente – 2011....................................131

Tabela 4.4 - Estatísticas da amostra de 2011......................................................................132

Tabela 4.5 - Dados dos histogramas de liquidez corrente por porte – 2011........................134

Tabela 4.6 - Liquidez corrente por porte – 2011...................................................................135

XXVIII

Tabela 4.7 - Resultados liquidez por porte (testes Wilcoxon-Mann-Whitney) – 2011..........136

Tabela 4.8 - Matriz da classificação Fleuriet por setor – 2011.............................................138

Tabela 4.9 - Valores dos Histogramas dos gráficos 4.10 a 4.15..........................................143

Tabela 4.10 - Estatísticas da Liquidez corrente por indicador Fleuriet – 2011.....................145

Tabela 4.11 - Resultados dos testes das hipóteses 4 a 10 – amostra de 2011...................147

Tabela 4.12 - Médias e medianas do ativo circulante por critério de Fleuriet – 2011..........152

Tabela 4.13 - Médias e medianas do ativo circulante operacional por critério de Fleuriet –

2011......................................................................................................................................152

Tabela 4.14 - Médias e medianas do ativo circulante financeiro por critério de Fleuriet –

2011......................................................................................................................................153

Tabela 4.15 - Resultados dos testes de hipóteses de AC, ACO e ACF entre sólidas e

excelentes.............................................................................................................................153

Tabela 4.16 - Resultados dos testes AC, ACO e ACF entre péssimas e muito

ruins......................................................................................................................................155

Tabela 4.17 - Médias e medianas do passivo circulante por critério de Fleuriet –

2011......................................................................................................................................157

Tabela 4.18 - Média de passivo circulante operacional por critério de Fleuriet –

2011......................................................................................................................................158

Tabela 4.19 - Média de passivo circulante financeiro por critério de Fleuriet –