Embed Size (px)

Citation preview

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

PRESCRIÇÃO E DECADÊNCIA

DO CRÉDITO TRIBUTÁRIO

Art. 142Compete privativamente à

autoridade administrativa

constituir o crédito tributário pelo

lançamento, assim entendido o

procedimento administrativo

tendente a verificar a ocorrência

do fato gerador da obrigação

correspondente, determinar a

matéria tributável, calcular o

montante do tributo devido,

identificar o sujeito passivo e,

sendo caso, propor a aplicação da

penalidade cabível.

A QUEM CABE APRESENTAR

PROVA EM CONTRÁRIO?

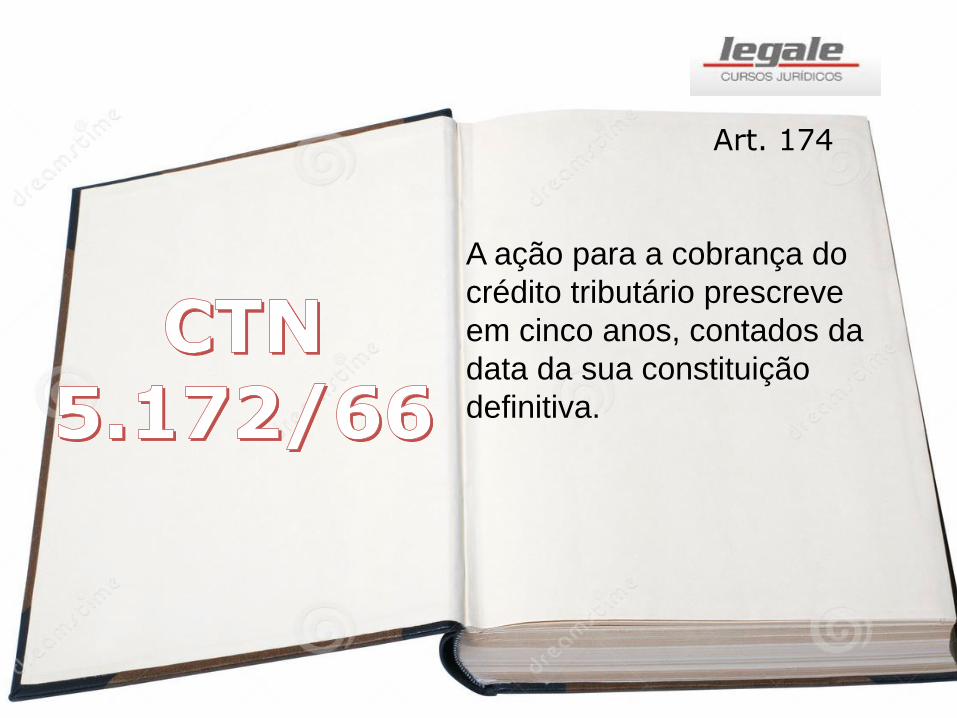

Art. 174

A ação para a cobrança do

crédito tributário prescreve

em cinco anos, contados da

data da sua constituição

definitiva.

Existe lançamento inicial,

provisório e definitivo?

Art. 151

Suspendem a exigibilidade

do crédito tributário:

I - moratória;

II - o depósito do seu

montante integral;

III - as reclamações e os

recursos, nos termos das leis

reguladoras do processo

tributário administrativo;

Art. 151

V – a concessão de medida

liminar ou de tutela

antecipada, em outras

espécies de ação judicial;

VI – o parcelamento.

EXISTE DIFERENÇA ENTRE

DEPÓSITO ADMINISTRATIVO E

JUDICIAL?

Jurisprudência...

Apesar de se tratar de uma faculdade do contribuinte, a opção

pelo depósito judicial vincula os valores depositados ao

crédito tributário discutido judicialmente, cujo levantamento

por alguma das partes, Fisco ou contribuinte, fica dependente

do desfecho da lide, a teor do artigo 32, §2º da LEF. (STJ,

2ªT., AgRg no REsp 835.067/SP, Rel. Ministra Eliana Calmon

– maio/08.)

Art. 1º, §3º

mediante ordem da

autoridade judicial ou, no

caso de depósito

extrajudicial, da autoridade

administrativa competente, o

valor do depósito, após o

encerramento da lide ou do

processo litigioso, será:

Caso...

Lei 8213/91, em seu artigo 126, §1º e 2º determina:

Art. 126: Das decisões do Instituto Nacional do Seguro Social-

INSS nos processos de interesse dos beneficiários e dos

contribuintes da Seguridade Social caberá recurso para o

Conselho de Recursos da Previdência Social, conforme dispuser

o Regulamento.

§1º Em se tratando do processo que tenha por objeto a discussão

de crédito previdenciário, o recurso de que trata este artigo somente

terá seguimento se o recorrente, pessoa jurídica ou sócio desta,

instruí-lo com prova do depósito, em favor do Instituto Nacional de

Seguro Social INSS, de valor correspondente a trinta por cento da

exigência fiscal definida na decisão.

Art. 174, parágrafo único.

A prescrição se interrompe:

I – pelo despacho do juiz que

ordenar a citação em execução

fiscal;

II - pelo protesto judicial;

III - por qualquer ato judicial que

constitua em mora o devedor;

IV - por qualquer ato inequívoco

ainda que extrajudicial, que

importe em reconhecimento do

débito pelo devedor.

Art. 2º, §3º

A inscrição, que se constitui

no ato de controle

administrativo da legalidade,

será feita pelo órgão

competente para apurar a

liquidez e certeza do crédito e

suspenderá a prescrição,

para todos os efeitos de

direito, por 180 dias, ou até a

distribuição da execução

fiscal, se esta ocorrer antes

de findo aquele prazo.

Caso...

Felipe Cruz era sócio da Gráfica “impressão do futuro”, contudo em

razão de mudança para outra cidade, decidiu se afastar da sociedade,

o que em 10.03.2001 se consumou após alteração no quadro

societário.

Em 10.05.2002 a empresa sofreu uma autuação da Receita Federal

pelo entendimento que algumas receitas não foram contabilizadas, por

isso, cobrou a diferença correspondente ao fato gerador do período de

1997.

A empresa manifestou impugnação administrativa dentro do prazo e

em sentença denegatória proferida em 05.04.2003 foi inscrita em

Dívida Ativa. Não realizou o pagamento do respectivo tributo e por isso

em 08.02.2008 a Fazenda Pública protocolou o pedido de Execução

Fiscal. Em Agosto de 2009 o Juiz proferiu o despacho de citação em

favor do executado (PJ Jurídica).

Caso...

Após a não manifestação da PJ dentro do prazo previsto, houve o

pedido da Fazenda Nacional para a Penhora online, prevista no artigo

185 –A do CTN, o que de pronto foi autorizado pelo juízo. Em

novembro de 2015 foi pedido o redirecionamento da Execução Fiscal

para o Sócio Felipe Cruz, com o bloqueio imediato da sua conta

corrente.

Art. 40

O Juiz suspenderá o curso

da execução, enquanto não

for localizado o devedor ou

encontrados bens sobre os

quais possa recair a

penhora, e, nesses casos,

não correrá o prazo de

prescrição.

Caso...

Em 20/05/95, a Receita Federal, em decorrência de fiscalização realizada na sede da

empresa ABC, constatou que a empresa não havia declarado, e consequentemente

recolhido, a COFINS referente a todos os meses do exercício de 1990. Notificada a

empresa, esta impugnou, sem sucesso, o auto de infração e, depois, recorreu

administrativamente ao Conselho de Contribuintes. Em 20/07/04, adveio a decisão

definitiva, confirmando o ato da autoridade tributária, sendo a empresa notificada da

referida decisão na própria data. A União Federal ajuizou execução fiscal relativa ao

crédito em 20/06/2009, sendo que o despacho de citação foi exarado em 20/08/12,

entretanto, não encontrada de pronto a executada, a exequente não mais movimentou

o processo.

Examine as questões envolvidas e responda aos itens a seguir, utilizando os

argumentos jurídicos apropriados e a fundamentação legal pertinente ao caso.

A) Analise a constituição do crédito tributário pelo Fisco, referindo se ocorreu de forma

regular ou não, bem como se adveio dentro do prazo legal. (Valor: 0,30)

B) Houve, na hipótese, interrupção ou suspensão do prazo de cobrança do crédito

fiscal? (Valor: 0,50)

C) A propositura da execução em 20/06/2009 e o despacho de citação em 20/08/2012,

resguardará o direito da Fazenda Pública? (Valor: 0,45)

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO