Embed Size (px)

Citation preview

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS

JULIANA JÉSSICA DA SILVA

ANÁLISE DOS IMPACTOS DA EVIDENCIAÇÃO DO VALOR JUSTO: Um estudo

de caso na empresa Brasil Foods S.A.

São José

2013

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS

JULIANA JÉSSICA DA SILVA

ANÁLISE DOS IMPACTOS DA EVIDENCIAÇÃO DO VALOR JUSTO: Um estudo

de caso na empresa Brasil Foods S.A.

Trabalho de Conclusão do Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ. Orientador: Prof. Dr. Fernando Nitz de Carvalho.

São José

2013

JULIANA JÉSSICA DA SILVA

ANÁLISE DOS IMPACTOS DA EVIDENCIAÇÃO DO VALOR JUSTO: Um estudo

de caso na empresa Brasil Foods S.A.

Trabalho de Conclusão de Curso elaborado como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis do Centro Universitário Municipal de São José – USJ avaliado pela seguinte banca examinadora: Orientador: _____________________________ Prof. Dr. Fernando Nitz de Carvalho _____________________________ Prof. MSc. Isair Sell

_____________________________ Prof. Dr. Ivan Ludgero Ivanqui

São José, 26 de Junho de 2013.

“A minha família, a qual me repassou os valores necessários para alcançar os objetivos almejados e vencer as batalhas da vida.”

AGRADECIMENTOS

A minha Mãe, meu Pai e meu Irmão, pelo apoio e incentivo que me

mantiveram nesta caminhada. Ao meu noivo pelas palavras de estímulo, e pela

compreensão nos momentos em que me afastei devido aos estudos, que me

permitiram chegar ao fim deste pequeno trecho da vida.

Aos amigos e colegas, que juntos desde o inicio nesta caminhada, ajudando

uns aos outros, deixam nossos dias mais divertidos, diminuindo a tensão dos dias

difíceis.

Ao meu orientador, Prof. Dr. Fernando Nitz de Carvalho, pela atenção,

compreensão e pelo conhecimento repassado que contribui muito para elaboração

desta pesquisa.

E a Deus pela vida plena e por iluminar o meu caminho até aqui.

RESUMO

As constantes mudanças nas normas contábeis buscam a padronização das demonstrações financeiras com o intuito de promover informação confiável para seus usuários, sujeitando os profissionais contábeis ao compromisso da atualização do conhecimento. Uma destas mudanças é a mensuração de alguns ativos e passivos a valor justo, que vem gerando discussões entre autores e profissionais da área, e assim motivando esta pesquisa que tem como objetivo analisar os impactos nos indicadores econômico-financeiros da empresa Brasil Foods S.A no exercício de 2008, 2009, 2010, 2011 e 2012 com a evidenciação de seus ativos e passivos pelo valor justo. Para atingir este objetivo, primeiramente apresentam-se as definições sobre o tema para o entendimento do contexto, explanando as forma de mensuração e os ativos e passivos mensurados a valor justo. Em seguida apresenta-se o estudo de caso, que elucida as informações qualitativas e quantitativas sobre valor justo evidenciadas pela Brasil Foods S.A., e por meio das informações quantitativas realizam-se os ajustes nas demonstrações financeiras, permitindo o cálculo dos indicadores financeiros sobre as demonstrações financeiras a valor justo e a valor contábil, e por meio dos indicadores realiza-se a comparação e verificam-se os impactos causados pela evidenciação do valor justo. A metodologia da pesquisa foi definida da seguinte forma, quanto a sua natureza a pesquisa é aplicada, quanto a abordagem é uma pesquisa predominantemente quantitativa e quanto aos objetivos é uma pesquisa descritiva. Foi realizado um estudo de caso com base nas demonstrações contábeis da Brasil Foods S.A. obtidos através do site da CVM. Palavras-chave: Valor justo. Evidenciação. Demonstrações financeiras. Indicadores. Impactos.

LISTA DE QUADROS

Quadro 1 – Demonstração das vantagens e desvantagens da utilização do custo corrente de entrada na visão de diferentes autores: Iudícibus, Hendriksen e Van Breda. ........................................................................................................................ 19

Quadro 2 – Formas de cálculo do valor justo ............................................................ 22

Quadro 3 – Índices de Liquidez das demonstrações originais da controladora. ....... 65

Quadro 4 – Índices de Liquidez das demonstrações ajustadas da controladora....... 66

Quadro 5 – Índices de Endividamento das demonstrações originais da controladora. .................................................................................................................................. 66

Quadro 6 – Índices de Endividamento das demonstrações ajustadas da controladora. ............................................................................................................. 67

Quadro 7 – Índices de Rentabilidade das demonstrações originais da controladora. .................................................................................................................................. 67

Quadro 8 – Índices de Rentabilidade das demonstrações ajustadas da controladora. .................................................................................................................................. 67

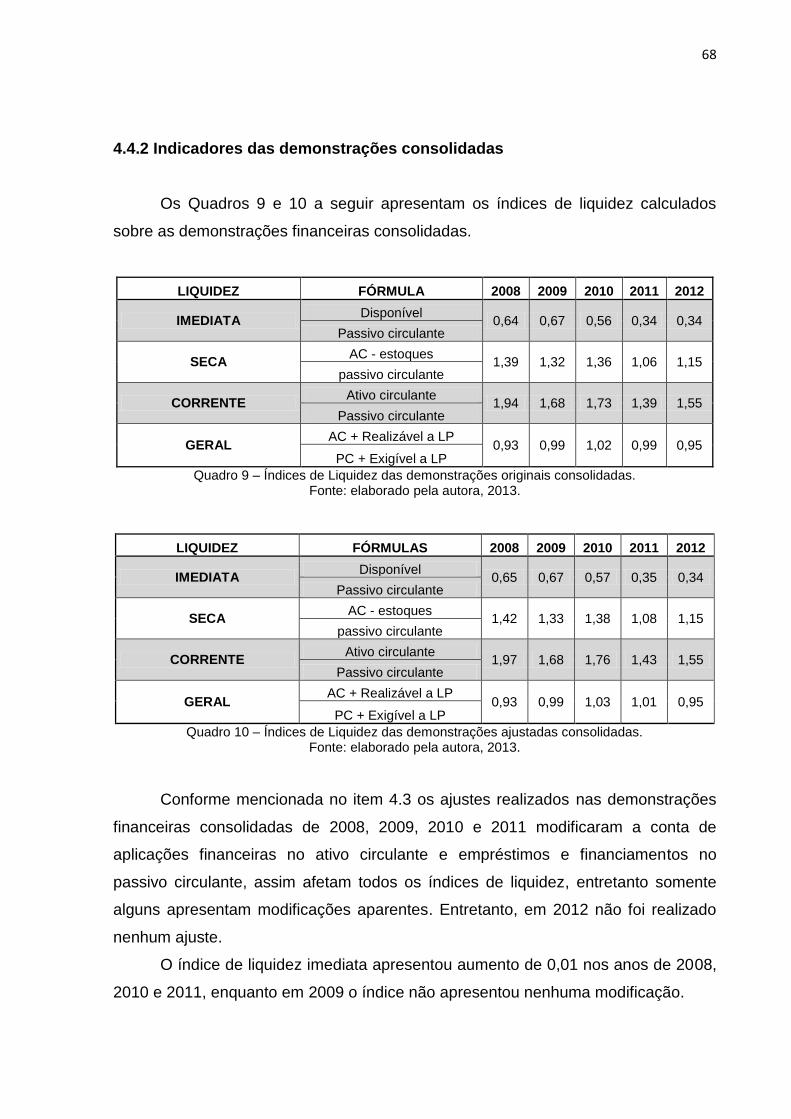

Quadro 9 – Índices de Liquidez das demonstrações originais consolidadas. ........... 68

Quadro 10 – Índices de Liquidez das demonstrações ajustadas consolidadas. ....... 68

Quadro 11 – Índices de Endividamento das demonstrações originais consolidadas. .................................................................................................................................. 69

Quadro 12 – Índices de Endividamento das demonstrações ajustadas consolidadas. .................................................................................................................................. 69

Quadro 13 – Índices de Rentabilidade das demonstrações originais consolidadas. . 70

Quadro 14 – Índices de Rentabilidade das demonstrações ajustadas consolidadas. .................................................................................................................................. 70

LISTA DE FIGURAS

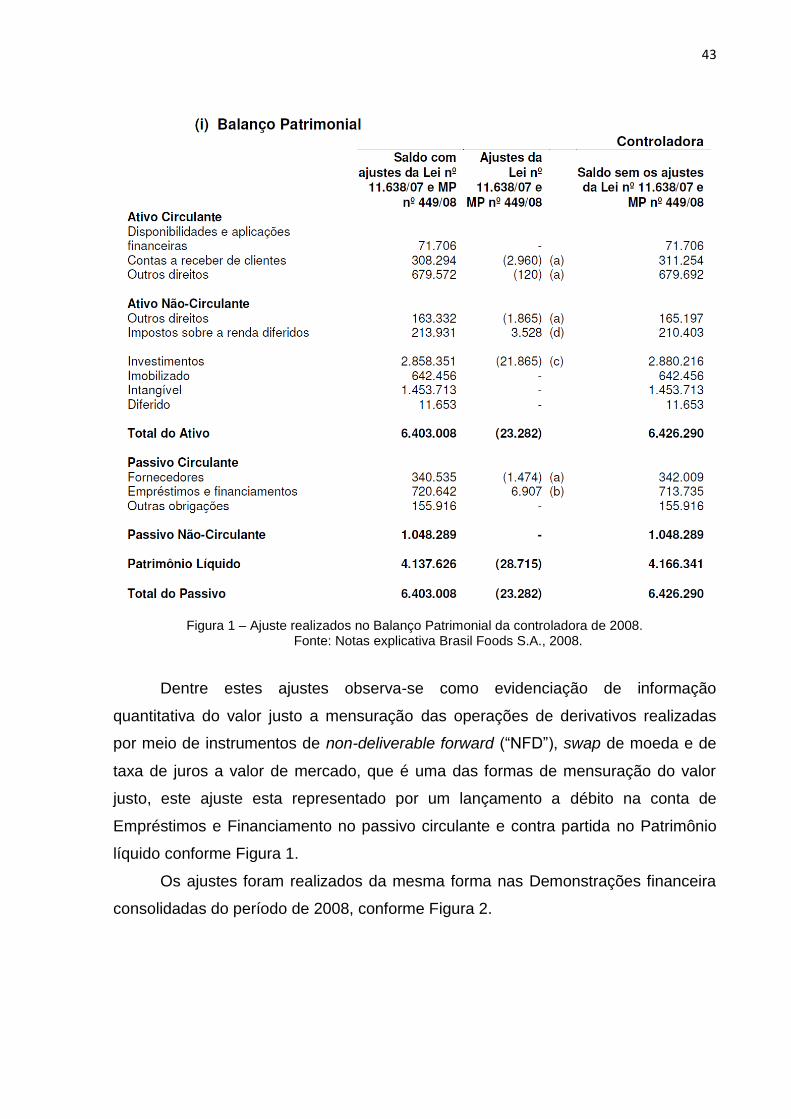

Figura 1 – Ajuste realizados no Balanço Patrimonial da controladora de 2008......... 43

Figura 2 – Ajustes realizados no Balanço Patrimonial consolidado de 2008. ........... 44

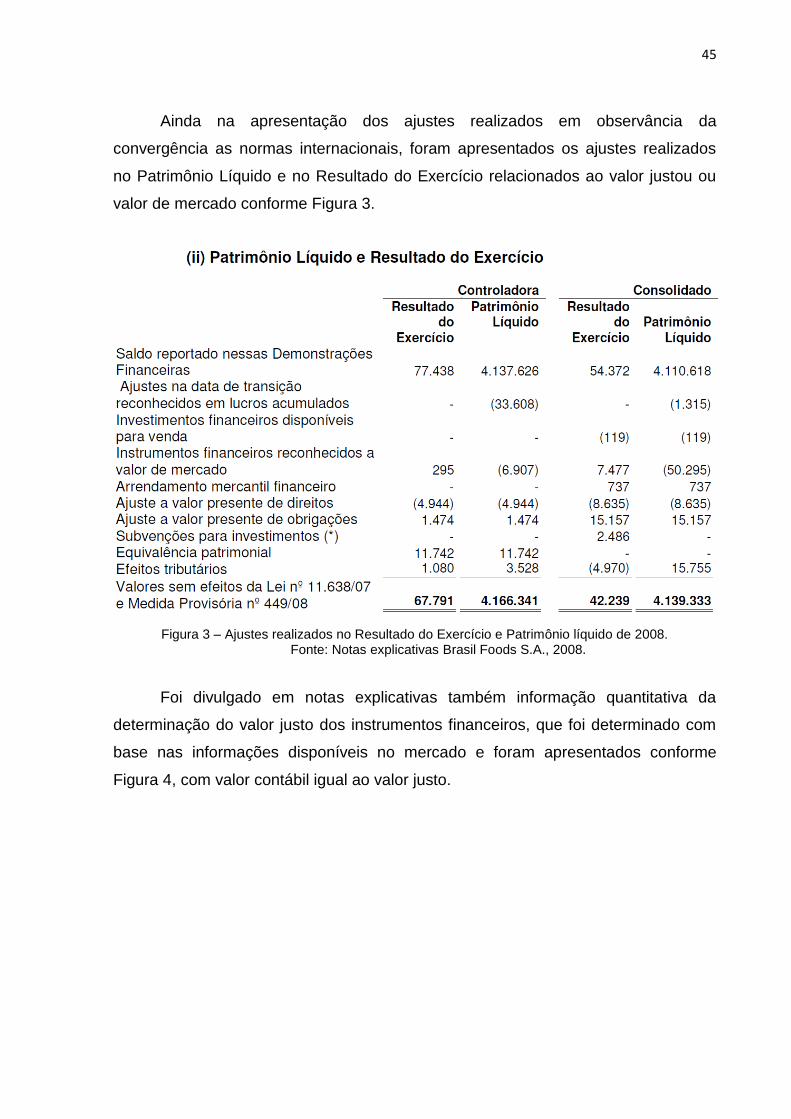

Figura 3 – Ajustes realizados no Resultado do Exercício e Patrimônio líquido de 2008. ......................................................................................................................... 45

Figura 4 – Determinação do valor justo dos instrumentos financeiros de 2008. ....... 46

Figura 5 – Composição dos saldos de instrumentos financeiros por categoria em 2010. ......................................................................................................................... 47

Figura 6 –Composição dos saldos de instrumento financeiros por categoria em 2009. .................................................................................................................................. 48

Figura 7 – Comparação entre valor justo e valor contábil de 2009 e 2010. .............. 49

Figura 8 – Ativos e passivos a valor justo segundo a hierarquização de valor de 2009 e 2010. ...................................................................................................................... 51

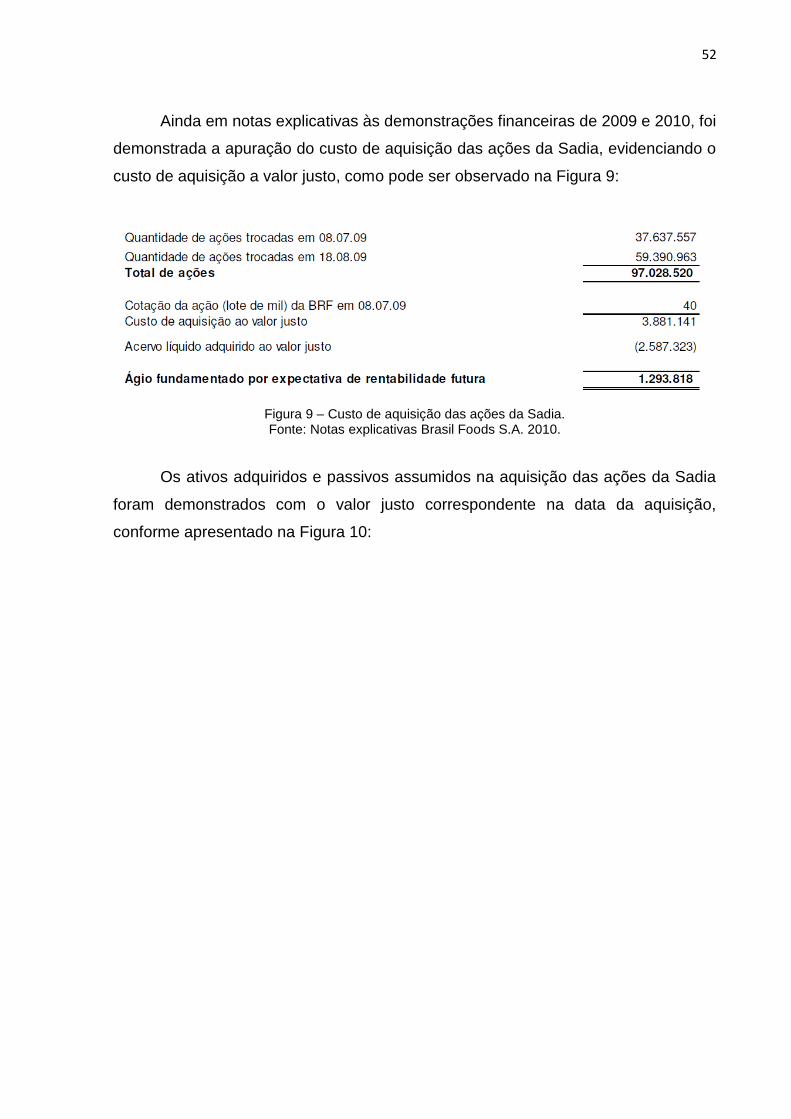

Figura 9 – Custo de aquisição das ações da Sadia. ................................................. 52

Figura 10 – Ativos e passivos adquiridos da Sadia. .................................................. 53

Figura 11 – Composição dos saldos dos instrumentos financeiros por categoria em 2011. ......................................................................................................................... 54

Figura 12 – Comparação do valor justo e valor contábil de 2011. ............................. 55

Figura 13 – Ativos e passivos a valor justo segundo a hierarquização de valor de 2011. ......................................................................................................................... 56

Figura 14 – Composição do saldo dos investimentos em 2011. ............................... 57

Figura 15 – Composição dos saldos de instrumentos financeiros da controladora em 2012. ......................................................................................................................... 57

Figura 16 – Composição dos saldos de instrumentos financeiros consolidados em 2012. ......................................................................................................................... 58

Figura 17 – Comparação valor contábil e valor justo da controladora em 2012. ....... 58

Figura 18 – Comparação valor contábil e valor justo consolidado em 2012. ............ 59

Figura 19 –Ativos e passivos a valor justo segundo a hierarquização de valor de 2012. ......................................................................................................................... 60

Figura 20 – Valor justo dos ativos e passivos adquiridos na combinação de negócios Quickfood. ................................................................................................................. 61

Figura 21 – Valor justo dos ativos e passivos adquiridos na combinação de negócios Avex. ......................................................................................................................... 62

Figura 22 – Valor justo dos ativos e passivos adquiridos na combinação de negócios Dánica. ...................................................................................................................... 63

Figura 23 – Composição dos saldos de investimentos em 2012. .............................. 64

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 10 1.1 OBJETIVOS ........................................................................................................ 12 1.2 JUSTIFICATIVA .................................................................................................. 12

1.3 ESTRUTURA ...................................................................................................... 13

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 15 2.1 NORMAS INTERNACIONAIS ............................................................................. 15

2.2 MENSURAÇÃO CONTÁBIL ................................................................................ 16

2.2.1 Valores de entrada ......................................................................................... 17 2.2.1.1 Custo histórico ............................................................................................... 17 2.2.1.2 Custo corrente ............................................................................................... 18 2.2.1.3 Custos históricos corrigidos ........................................................................... 20 2.2.1.4 Custos correntes corrigidos ........................................................................... 20

2.2.2 Valores de Saída ............................................................................................. 20 2.2.2.1 Valores descontados de fluxos de caixas futuros .......................................... 21 2.2.2.2 Preços correntes de venda ............................................................................ 21 2.2.2.3 Equivalentes correntes de caixa .................................................................... 21

2.2.2.4 Valores de liquidação .................................................................................... 21

2.2.3 Mensuração pelo valor justo ......................................................................... 22 2.3 INSTRUMENTOS FINANCEIROS ...................................................................... 23 2.3.1 Definição de instrumentos financeiros ........................................................ 23

2.3.2 Mensuração de instrumentos financeiros .................................................... 25 2.4 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS ............................................. 28

2.4.1 Demonstrações contábeis ............................................................................. 28 2.4.2 Indicadores financeiros e econômicos ........................................................ 30 2.4.2.1 Índices de liquidez ......................................................................................... 30

2.4.2.2 Índices de endividamento .............................................................................. 31 2.4.2.3 Índices de rentabilidade ................................................................................. 32 2.5 ESTUDOS ANTERIORES ................................................................................... 33

3 METODOLOGIA .................................................................................................... 36

4 ESTUDO DE CASO ............................................................................................... 38 4.1 BRASIL FOODS S.A. .......................................................................................... 38 4.2 INFORMAÇÕES EVIDENCIADAS ...................................................................... 39 4.2.1 Informações Qualitativas ............................................................................... 39 4.2.1.1 Demonstrações Financeiras de 2008 ............................................................ 40

4.2.1.2 Demonstrações Financeiras de 2009 e 2010 ................................................ 40 4.2.1.3 Demonstrações Financeiras de 2011 e 2012 ................................................ 42 4.2.2 Informações Quantitativas ............................................................................ 42

4.2.2.1 Demonstrações Financeiras de 2008 ............................................................ 42 4.2.2.2 Demonstrações Financeiras de 2009 e 2010 ................................................ 46 4.2.2.3 Demonstrações Financeiras de 2011 ............................................................ 53 4.2.2.4 Demonstrações Financeiras de 2012 ............................................................ 57

4.3 AJUSTES DAS DEMONSTRAÇÕES CONTÁBEIS ............................................ 64 4.4 COMPARAÇÕES DE INDICADORES ECONÔMICO-FINANCEIROS ............... 65 4.4.1 Indicadores das demonstrações da controladora ....................................... 65 4.4.2 Indicadores das demonstrações consolidadas ........................................... 68

4.5 IMPACTOS DA EVIDENCIAÇÃO DO VALOR JUSTO ....................................... 70

5 CONSIDERAÇÕES FINAIS ................................................................................... 72

REFERÊNCIAS ......................................................................................................... 74 ANEXO A – DEMONSTRAÇÕES FINANCEIRAS BRASIL FOODS S.A .................. 76

10

1 INTRODUÇÃO

Com o crescimento dos mercados internacionais e incremento da

globalização, a informação contábil torna-se uma ferramenta relevante para

avaliação da situação econômica e financeira das empresas, assim, observa-se a

necessidade da padronização das informações contábeis das empresas, para tornar

possível a comparabilidade, com o intuito de proporcionar aos usuários da

informação a situação das empresas analisadas.

Niyama e Tibúrcio Silva (2011, p. 24) afirmam que “a padronização se torna

necessária em decorrência das características do processo contábil devido às falhas

do sistema de mercado em produzir demonstrações contábeis justas para a

sociedade”.

Inicialmente, com a aprovação da Lei nº 11.638 de 28 de dezembro de 2007,

foram alterados e revogados dispositivos que regulam a elaboração das

demonstrações contábeis de Sociedades por Ações reguladas pela Lei nº 6.404/76.

As empresas de capital aberto já estavam obrigadas a elaborar suas demonstrações

observando as normas emitidas pela Comissão de Valores Mobiliários (CVM), no

entanto com a alteração da Lei nº 6.404/76 as normas da CVM são elaboradas com

base nos padrões internacionais adotados pelos principais mercados de capitais.

Entretanto, as alterações provocaram mudanças significativas nos registros

contábeis e para o entendimento, adequação e controle da situação de convergência

das normas internacionais, criou-se o Comitê de Pronunciamentos Contábeis (CPC)

pela Resolução do CFC nº 1.055/05 e o Comitê Gestor da Convergência pela

Resolução do CFC nº 1.103/07.

O CPC emite pronunciamentos técnicos sobre os procedimentos contábeis

visando à viabilização da convergência das normas brasileiras de contabilidade aos

padrões internacionais, que apresentam conceitos desde a estrutura conceitual

básica da convergência até o reconhecimento, mensuração e evidenciação dos

ativos e passivos. Dentre os conceitos apresentados, observam-se considerações

sobre a mensuração pelo valor justo.

O CPC 38 trata sobre valor justo do Item AG69 a até AG82 e define como

valor justo o preço da transação na data de mensuração em uma troca entre partes

não relacionadas, sem favorecidos, motivada por considerações comerciais normais.

11

Entretanto, afirma que a melhor forma de mensuração pelo valor justo é a existência

de preços cotados no mercado ativo.

O contexto esta em significativa discussão por sua aplicação causar

alterações nas demonstrações contábeis. O critério utilizado anteriormente para

avaliação dos ativos e passivos era o custo histórico, no entanto, não demonstra a

real situação do ativo ou passivo, sendo assim, a utilização do método de avaliação

pelo valor justo, que tenta trazer os mesmos a valor de mercado, pode trazer

mudanças tanto qualitativas como quantitativas para as demonstrações contábeis.

Conforme contexto operacional da Brasil Foods S.A., divulgado em notas

explicativas, a empresas é uma das maiores companhias brasileiras do ramo

alimentício, trabalhando com foco na industrialização e comercialização de carnes e

derivados de aves, suínos e bovinos, produtos processados, massas, vegetais

congelados e derivados de soja. A empresa esta listada no segmento de Novo

Mercado na BM&fbovespa e na Bolsa de Valores de Nova Iorque. O nome da Brasil

Foods S.A. agrega valor a diversas marcas como a Batavo, Claybon, Chester®,

Confiança, Delicata, Doriana, Elegê, Fazenda, Nabrasa, Perdigão, Perdix, Fiesta,

Hot Pocket, Miss Daisy, Nuggets, Qualy, Rezende, Sadia, Speciale Sadia, Texas e

Wilson, além de marcas licenciadas como Turma da Mônica.

Destaca-se assim a participação relevante da Brasil Foods S.A. no mercado

de carnes e derivados, tanto interno como externo e por ser uma empresa de capital

aberto, e participante do mercado internacional, torna-se obrigada à divulgação de

demonstrações contábeis, seguindo a Lei nº 11.638/07, os pronunciamentos

emitidos pelo CPC e as normas impostas pela CVM.

Observa-se a necessidade de uma pesquisa sobre a evidenciação de ativos e

passivos pelo valor justo com o intuito de analisar as alterações que esta forma de

mensuração pode causar, e tendo como objeto as empresa Brasil Foods S.A. que

em suas demonstrações de 2008, 2009, 2010, 2011 e 2012 evidenciaram seus

ativos e passivos com base no valor justo.

Diante do exposto, apresenta-se o seguinte problema de pesquisa: Quais

foram os impactos nos indicadores econômico-financeiros da empresa Brasil Foods

S.A do exercício de 2008, 2009, 2010, 2011 e 2012 com a evidenciação de ativos e

passivos pelo valor justo?

12

1.1 OBJETIVOS

O objetivo geral do estudo consiste em analisar os impactos nos indicadores

econômico-financeiros da empresa Brasil Foods S.A no exercício de 2008, 2009,

2010, 2011 e 2012 com a evidenciação de seus ativos e passivos pelo valor justo.

Para atender ao objetivo geral, elaboraram-se os seguintes objetivos específicos:

Buscar informações sobre a bibliografia e legislação referente à

mensuração e evidenciação do valor justo;

Apresentar as demonstrações contábeis da empresa Brasil Foods S.A. do

Exercício de 2008, 2009, 2010, 2011 e 2012;

Classificar em qualitativa e quantitativa as informações que a empresa

Brasil Foods S.A. evidenciou relacionado ao valor justo e mensurar ajustes

nas informações contábeis com base nos dados quantitativos verificados;

Analisar se os ativos, passivos e resultados mensurados com base no

valor justo causaram alterações significativas nos indicadores econômico-

financeiros no período analisado.

1.2 JUSTIFICATIVA

Rotineiramente surgem novas alterações na legislação brasileira que

modificam parte do nosso conhecimento, que nos incentiva a nos atualizar e estar

constantemente buscando informações que capacite o profissional contábil.

Atualmente, com a aprovação da Lei nº 11.638/07, as práticas contábeis

utilizadas foram modificadas de forma relevante, fazendo com que os profissionais

da área observassem a necessidade de atualização de seus conhecimentos para

que se mantivessem no mercado com mais qualidade e eficiência nas atividades.

A adequação às normas internacionais não é uma tarefa fácil, já que onera

tempo para cursos de atualização e implica necessidade de analisar as empresas

isoladamente, observando cada caso, para aplicações das devidas alterações.

Algumas dessas alterações ocasionam modificações que incentivam a realização de

novas pesquisas acerca do assunto, possibilitando, assim, a transmissão das

informações aos interessados.

13

Como evidenciado, a mensuração pelo valor justo é uma das alterações que

fez modificações nas demonstrações contábeis e alterou o modo de mensuração

utilizado anteriormente, por isso está em discussão por alguns autores e

profissionais da área.

A empresa Brasil Foods S.A. foi escolhida como objeto de estudo por ser

caracterizada como uma empresa de capital aberto, enquadrando-se na Lei nº

11.638/07. Além disso, evidenciou seus ativos e passivos pelo valor justo em suas

demonstrações, permitindo-se realizar a pesquisa dos impactos provenientes dessa

evidenciação nos períodos de 2008, 2009, 2010, 2011 e 2012, evidenciando para a

comunidade acadêmica a relevância dessa modificação nas demonstrações

contábeis.

1.3 ESTRUTURA

No primeiro capítulo se apresenta a introdução que engloba a

contextualização do tema proposto, a delimitação, a problematização e diante disso

é apresentado o problema da pesquisa. Ainda no primeiro capítulo, apresenta-se o

objetivo geral da pesquisa e são definidos objetivos específicos visando alcançar os

resultados necessários para atingir o objetivo geral e responder o problema da

pesquisa.

O segundo capítulo trata-se da fundamentação teórica, onde se apresenta os

principais conceitos a cerca do tema proposto, que segundo Gil (1999, p. 75) “há a

necessidade de se consultar material adequado à definição da conceituação da

pesquisa”. Apresenta-se também no segundo capítulo os estudos anteriores “tendo

em vista identificar o estágio em que se encontram os conhecimentos a certa do

tema investigado”. (GIL, 1999, p. 75)

Quanto ao terceiro capítulo, pretende-se apresentar a metodologia utilizada,

evidenciando os métodos científicos empregados na pesquisa para obtenção dos

resultados, que possibilitam constatar a veracidade do conhecimento.

Pretende-se no quarto capítulo apresentar o estudo de caso, onde serão

destacadas as informações quantitativas e qualitativas evidenciadas nas

Demonstrações Financeiras da Brasil Foods S.A., e por meio dos dados

quantitativos, ajustar as demonstrações financeiras para permitir análise

14

comparativa com e sem o valor justo, assim possibilitando a análise dos impactos da

evidenciação do valor justo nos indicadores econômico-financeiros.

15

2 FUNDAMENTAÇÃO TEÓRICA

Para melhor entendimento do tema proposto nesta pesquisa, neste tópico

serão apresentados embasamentos acerca das normas internacionais de

contabilidade, as formas de mensuração utilizadas na contabilidade em geral, a

mensuração pelo valor justo, a mensuração dos instrumentos financeiros e a análise

das demonstrações contábeis por meio dos indicadores financeiros e econômicos.

2.1 NORMAS INTERNACIONAIS

A abertura da economia brasileira, o crescimento das negociações de ações

em bolsa de valores e o aumento do interesse de investidores estrangeiros

impulsionaram os órgãos envolvidos a se preocupar com a dificuldade da

comparabilidade das demonstrações contábeis, devido à diversidade de práticas

existente e deste modo observou-se a necessidade da harmonização das normas

contábeis.

Em 1973 foi criado o IASC (International Accountingn Standard Committe),

que surgiu do compromisso assumido por Austrália, Canadá, França, Alemanha,

Japão, México, Inglaterra, Irlanda e Estados Unidos, tendo como finalidade estudos

dos padrões contábeis. Entretanto no dia 1ª de abril de 2001 o IASC tornou-se IASB

(International Accounting Standards Board), que é uma entidade privada,

independente, formada por mais de 140 entidades de classe de diversos países,

incluído o Brasil que é representado pelo o IBRACON e o Conselho Federal de

Contabilidade.

O IASB foi criado como objetivo de desenvolver um conjunto de normas

contábeis globais de qualidade para promover a aplicação das normas e a

convergência entre as normas contábeis locais e as internacionais, de modo que

possibilite a comparabilidade das demonstrações contábeis.

As normas desenvolvidas pelo IASB são denominadas IFRS (Internacional

Financial Reporting), segundo Niyama e Tibúrcio Silva (2011, p. 24) “estas normas

tem como principal finalidade reduzir as diferenças entre os procedimentos e as

normas contábeis adotadas nos diferentes países”. Deste modo, possibilita-se a

harmonização das normas contábeis facilitando a análise das demonstrações

contábeis que evidenciarão a real situação econômica e financeira da empresa.

16

Para facilitar o entendimento das IFRS, no dia 7 de outubro de 2005 a

Resolução nº 1.055/05 do CFC criou o CPC (Comitê de Pronunciamentos

Contábeis) que emite pronunciamentos técnicos com o intuito de padronizar os

procedimentos de elaboração e divulgação das demonstrações contábeis. Todavia,

para que as normas deixassem de ser somente recomendação e passassem a ser

de uso obrigatório, no dia 28 de dezembro de 2007 foi aprovada a Lei nº 11.638/07

que altera e revoga dispositivos da Lei nº 6.404/76 que dispõe sobre as Sociedades

por Ações, que regula sobre as demonstrações financeiras e a escrituração dos atos

e fatos das mesmas com a finalidade de iniciar o processo de convergência as

normas internacionais.

2.2 MENSURAÇÃO CONTÁBIL

As formas de mensuração para contabilização de ativos e passivos sofreu

uma mudança relevante com a convergência das normas internacionais. Até o

momento os ativos e passivos eram comumente registrados pelo seu custo histórico,

ou seja, pelo valor da transação, sendo a forma de mensuração mais utilizada na

escrituração contábil. Entretanto, com a alteração da lei definiu-se que alguns ativos

e passivos devem ser mensurados com base no valor justo.

Para entendimento da alteração nas formas de mensuração utilizadas no

reconhecimento de ativos e passivos faz-se necessário à apresentação de alguns

conceitos de mensuração.

Segundo Iudícibus et. al. (2010, p. 46) “mensuração é o processo que

consiste em determinar os valores pelos quais os elementos das demonstrações

contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na

demonstração do resultado”.

O processo de mensuração é utilizado com objetivo de definir valores que

depois de escriturados devem representar o patrimônio da empresa, que será

analisado pelos usuários da informação, que esperam analisar informação corretas e

que demonstrem a realidade econômica e financeira da entidade. Logo, os atos e

fatos ocorridos devem ser mensurados de forma a evidenciar nas demonstrações

valores que apresentem com veracidade o que o ativo ou passivo representa na

entidade.

17

Segundo Hendriksen e Van Breda (2009, p. 303):

Em contabilidade, mensuração é o processo de atribuição de valores

monetários significativos a objetos ou eventos associados a uma empresa e

obtidos de forma a garantir agregação (tal como na avaliação total de

ativos) ou desagregação quando exigida em situações especificas.

Hendriksen e Van Breda (2009) em seu conceito de mensuração explanam

sobre a possibilidade de agregação e desagregação de valores, pois caso um ativo

seja reavaliado, a mensuração permite que os valores encontrados na sua

reavaliação sejam registrados, alterando os valores evidenciados em demonstrações

anteriores transmitindo confiabilidade nas informações. Entretanto, para atingir a

veracidade na mensuração dos atos e fatos se faz necessária aplicação de variadas

bases de mensuração.

As bases de mensuração serão apresentadas divididas em valores de entrada

e valores de saídas, baseando-se nos conceitos de Hendriksen e Van Breda (2009)

e Iudícibus et. al. (2010) e Iudícibus (2009).

2.2.1 Valores de entrada

Segundo Hendriksen e Van Breda (2009, p. 306) as medidas de entradas

“são valores pagos na aquisição de ativos ou serviços”. Destacando-se as formas de

mensuração utilizadas para atribuir valores a atos e fatos relacionados ao ingresso

de ativos na entidade.

2.2.1.1 Custo histórico

É uma das formas de mensuração mais adotadas na contabilidade, já que seu

valor monetário a ser escriturado é de fácil acesso, pois está evidenciado na

transação realizada.

Utilizando como base de mensuração o custo histórico, segundo Iudícibus et.

al. (2010, p. 46):

18

Os ativos são registrados pelos valores pagos ou a serem pagos em caixa

ou equivalente de caixa para adquiri-los [...] e os passivos são registrados

pelos valores dos recursos que foram recebidos em troca da obrigação [...]

ou pelos valores em caixa ou equivalentes de caixa que serão necessários

para liquidar o passivo...

Sendo assim, o custo histórico corresponde ao valor original da transação.

Segundo Iudícibus (2009, p. 134) a vantagem da mensuração pelo custo histórico é

“sua possível aderência, no momento da aquisição, para expressar os potenciais de

serviços futuros, para a empresa, do ativo que está sendo adquirido”. E segundo

Hendriksen e Van Breda (2009, p. 306) “a vantagem do custo histórico reside no fato

de ser verificável”.

Iudícibus (2009, p. 134) relata também sobre a desvantagem da mensuração

pelo custo histórico que é “o fato de que o valor dos ativos muda com o tempo não

somente em virtude das variações de preços, obsolescência e etc., mas também em

virtude de mudanças no estoque de potenciais serviços de cada ativo”. A mesma

desvantagem é explanada também por Hendriksen e Van Breda (2009, p. 306) que

afirmam que “ao fim de longos períodos o ativo pode não ter significado algum como

medida de quantidade de recursos disponíveis à empresa”.

Portando, mantendo os ativos avaliados pelo custo histórico a entidade

evidencia em suas demonstrações valores que não representam o real valor do ativo

e os benefícios futuros que o mesmo pode originar.

2.2.1.2 Custo corrente

Na avaliação de um ativo ou passivo pelo custo corrente, é necessário

verificar o valor de compra do ativo e liquidação do passivo na data de hoje.

De acordo com Iudícibus et. al. (2010, p. 46) na aplicação do custo corrente:

Os ativos são reconhecidos pelos valores em caixa ou equivalente de caixa

que teriam de ser pagos se esses ativos ou ativos equivalente fossem

adquiridos na data do balanço e os passivos são reconhecidos pelos

valores em caixa ou equivalente de caixas, não descontados, que seriam

necessários para liquidar a obrigação.

19

Diante do exposto a vantagem da utilização do custo corrente sobre o custo

histórico, é que o mesmo permite que seja verificado o valor do ativo hoje,

identificando o seu valor de compra.

Segundo Hendriksen e Van Breda (2009, p. 308) “se houver um mercado no

qual os ativos semelhantes sejam comprados e vendidos, um preços de troca

poderá ser obtido e associado ao ativo possuído”.

Todavia, para que o valor de troca obtido seja confiável, o ativo possuído

deve estar em condições semelhantes aos ativos analisados no mercado.

A utilização do custo corrente de entrada é vista de forma diferente pelos

autores, conforme pode ser observado no Quadro 1:

Vantagens da utilização do custo corrente de entrada de acordo com

Iudícibus

Desvantagens da utilização do custo corrente de entrada de acordo com

Hendriksen e Van Breda

a) Possibilidade de se aproximar do valor que deveria desembolsar para adquirir ativo igual ao que está avaliando;

b) Amortizando uma despesa o ativo avaliado a custo corrente, tem-se uma comparação mais adequada entre valores correntes de receita e despesa.

a) Não estão disponíveis custos e cotações correntes para itens sazonais e de moda;

b) As variações do custo corrente nem sempre refletem as variações do preço corrente de venda;

c) O aumento de custos resultaria em ganhos registrados no exercício corrente, mesmo que não tivessem sido realizados por meio de uma venda;

d) Os ganhos e perdas causados por variações de preços específicos de entrada seriam incluídos no lucro líquido das operações, a menos que os custos das mercadorias vendidas.

Quadro 1 – Demonstração das vantagens e desvantagens da utilização do custo corrente de entrada na visão de diferentes autores: Iudícibus, Hendriksen e Van Breda.

Fonte: Iudícibus (2009) e Hendriksen e Van Breda (2009).

Diante do exposto no Quadro 1, Iudícibus (2009, p. 134) demonstra somente

as vantagens da utilização do custo corrente de entrada, enquanto Hendriksen e

Van Breda (2009, p. 308) apresentam somente as desvantagens da utilização do

mesmo.

Conforme explicitado pelos autores, a avaliação pelo custo corrente se torna

interessante para atribuição do valor atual do ativo, mas devido à diversidade de

20

itens a serem avaliados, a constante variação de preços e de custos, a atribuição de

valores com base no custo corrente pode se tornar subjetiva.

2.2.1.3 Custos históricos corrigidos

Esta base de mensuração representa o mesmo conceito de custo histórico,

mas corrigido por meio da variação do poder aquisitivo da moeda.

Segundo Iudícibus (2009, p. 135) “o custo histórico corrigido apresenta a

vantagem de ser de fácil utilização e leva a uma avaliação do patrimônio líquido que

facilita a tomada de decisão para manter o patrimônio com a mesma potencialidade”.

Portanto, a avaliação com base do custo histórico corrigido fornece

informações com mais características que permitem uma melhor avaliação do

desempenho, no entanto o poder aquisitivo da moeda depende da situação da

empresa diante do ambiente em que esta inserida.

2.2.1.4 Custos correntes corrigidos

Para aplicação desta forma de mensuração são utilizados os conceitos de

custo corrente e inserido valores de um coeficiente de variação de preços.

Segundo Iudícibus (2009, p. 136) “é talvez o mais completo conceito de

avaliação de ativos e valores de entrada”, pois permite a comparação de ativos em

datas diferentes.

Segundo Fernandes (1998, p. 7) “ao comparar-se o Custo Corrente e o Custo

Corrente Corrigido verifica-se o surgimento de um novo elemento denominado

ganho ou perda nos itens monetários.” Permitindo a análise da variação do poder

aquisitivo da moeda da entidade.

2.2.2 Valores de Saída

De acordo com Hendriksen e Van Breda (2009, p. 310) “valores de saída

representam os valores de venda de ativos...” Portanto serão explicitadas neste

tópico as formas de mensuração utilizadas para avaliação de atos e fatos ligados a

saída de ativos da entidade.

21

2.2.2.1 Valores descontados de fluxos de caixas futuros

De acordo com Barreto (2009, p. 20) os valores descontados de fluxo de

caixas futuros são também conhecidos como valor presente líquido (VPL), o mesmo

é determinado pelo processo de desconto e é necessário definição de taxa de

desconto para trazer o mesmo a valor presente.

Hendriksen e Van Breda (2009, p. 312) e Iudícibus (2009, p. 132) afirmam

que esta forma de mensuração é comumente utilizada em itens monetários, devido à

espera ser o fator determinante de benefício a ser recebido.

2.2.2.2 Preços correntes de venda

Com a utilização desta base de mensuração é possível se aproximar do valor

que será realizado na venda, também conhecido como valor realizável líquido.

Segundo Hendriksen e Van Breda (2009, p. 310) “o valor realizável líquido é definido

como sendo preço corrente de saída menos o valor corrente de todos os custos e

despesas incrementais esperados, relacionados à conclusão, à venda e à entrega

da mercadoria”.

Portanto, a utilização da base de preços correntes de venda para avaliação

de ativos possibilita uma avaliação correta dos custos e despesas realizadas até o

momento da venda.

2.2.2.3 Equivalentes correntes de caixa

A aplicação dos equivalentes correntes de caixa é a avaliação de todos os

ativos explanando o valor que seria obtido na venda. Hendriksen e Van Breda (2009,

p. 311) e Iudícibus (2009, p. 133) expõem a mesma dificuldade para aplicação desta

base de mensuração, visto que os itens que não possuem preço de mercado

acessível devem ser excluídos das demonstrações, por exemplo, alguns ativos

intangíveis não serão evidenciados nas demonstrações contábeis.

2.2.2.4 Valores de liquidação

Os valores de liquidação são utilizados em transações forçadas, é a aplicação

de valores reduzidos ou até inferior ao custo. Esta base de mensuração é utilizada

22

somente quando o ativo perde a utilidade ou quando a entidade pretende suspender

as operações. (HENDRIKSEN E VAN BREDA, 2009, p. 311 e IUDÍCIBUS, 2009, P.

133).

2.2.3 Mensuração pelo valor justo

De acordo com o CPC 2 valor justo é o valor pelo qual um ativo pode ser

trocado, ou um passivo liquidado, entre partes interessadas, conhecedoras do

negócio e independentes entre si, com a ausência de fatores que pressionem para a

liquidação da transação ou que caracterize uma transação compulsória. Portanto, se

utiliza o preço de compra e venda ou preço de mercado de um ativo para mensurá-

lo, porém, esta transação não pode ser forçada por nenhuma das partes.

O processo de mensuração pelo valor justo é simplificado se o item a ser

mensurado possui valor de mercado de fácil acesso. Entretanto, para obter o preço

de mercado são observados outros itens com as mesmas características, situação e

ambiente, estas circunstâncias dificultam o processo de mensuração pelo valor

justo.

Para que a utilização do valor justo não gere informações inconsistentes

segundo Almeida (2007, p. 11) existem três formas de cálculo do valor justo,

especificadas no Quadro 2.

Método Cálculo/Utilização

Custo Valor justo estimado pelo custo de reposição.

Pouco utilizado devido à natureza.

Mercado

Valor justo definido com base em índices de itens comparáveis de empresas que atuem no mesmo mercado. Dificuldade da utilização é a

identificação de ativos comparáveis.

Lucro Futuro

Valor justo é estimado com base no lucro futuro esperado, descontado o valor presente e uma taxa percentual ajustada ao risco da empresa.

Comumente utilizado, também conhecido como método de lucro excedente de múltiplos

períodos.

Quadro 2 – Formas de cálculo do valor justo

Fonte: Almeida, 2007, p. 11.

A utilização da mensuração pelo valor justo é discutida entre os autores e

profissionais, Lopes (2008, apud BARRETO 2009, p. 25) defende o valor justo como

23

única forma de avaliação de derivativos, já que a maioria destes não possui valor de

custo, entretanto Sá (2008, p. 1 apud BARRETO 2009, p. 25) defende a atualização

do custo histórico atualizado de forma objetiva, pois a utilização de valor justo pode

tornar a informação subjetiva prejudicando os usuários da informação.

Portanto, devido à complexidade da utilização da mensuração do valor justo,

o mesmo deve ser utilizado conscientemente, os profissionais devem estar atentos

aos princípios da contabilidade que podem ser afetados pela aplicação equivocada

desta base de mensuração, como a confiabilidade e a prudência.

2.3 INSTRUMENTOS FINANCEIROS

A aprovação da Lei nº 11.638/07 ocasionou significativas mudanças nas

normas brasileiras de contabilidade, estas mudanças provocaram alterações nas

formas de reconhecimento, mensuração e evidenciação dos atos e fatos ocorridos

nas entidades. Conforme mencionado, a mensuração pelo valor justo é uma das

mudanças significativas das convergências as normas internacionais e que esta

gerando discussões entre autores e profissionais contábeis. A aplicabilidade desta

forma de mensuração esta comumente evidenciada nos instrumentos financeiros,

devido à obrigatoriedade da aplicação. Para identificar qual a relevâncias das

alterações causadas pela mensuração pelo valor justo e se elas são qualitativas ou

quantitativas apresenta-se como devem ser mensurados os instrumentos

financeiros, com base no CPC 38.

2.3.1 Definição de instrumentos financeiros

De acordo com o CPC 38 os instrumentos financeiros são classificados em

quatro categorias: Ativo ou passivo financeiro mensurado pelo valor justo por meio

de resultado; investimentos mantidos até o vencimento; empréstimos e contas a

receber; e ativos financeiros disponíveis para a venda.

Mensurados pelo valor justo por meio de resultado – São classificados como

mantido para negociação: no caso de ativos adquiridos ou incorridos com a

finalidade de venda ou recompra em curto prazo; ativos que fazem parte da carteira

de instrumentos financeiros gerenciados em conjuntos e que possuem evidências de

modelo real recente de tomada de lucros em curto prazo; ou é classificado como

24

derivativo (exceto contrato de garantia financeira e Hedge). E no momento do

reconhecimento inicial ele é designado pela entidade pelo valor justo por meio do

resultado.

Investimentos mantidos até o vencimento são ativos financeiros não

derivativos com vencimento definidos que a entidade tem a intenção positiva e

capacidade de manter até o vencimento, exceto, os que a entidade definir no

reconhecimento inicial pelo valor justo por meio de resultado; os que a entidade

designa como disponíveis para venda; e os eu satisfazem a definição de

empréstimos e contas a receber.

Empréstimos e recebíveis são ativos financeiros, não derivativos com

pagamentos fixos ou determináveis que não estão cotados em mercado ativo,exceto

os que a entidade tem a intenção de vender imediatamente ou a curto prazo;

mantidos para negociação; designados pelo valor justo por meio do resultado;

designados como disponíveis para a venda; e que o detentor não possa recuperar a

totalidade do seu investimento.

Ativos Financeiros disponíveis para a venda são ativos financeiros não

derivativos classificados como disponíveis para vendas ou que não são

empréstimos, contas a receber, investimentos mantidos até o vencimento e

classificados pelo valor justo por meio de resultado.

Conforme o CPC 38, também é classificado como instrumentos financeiros,

os derivativos, os contratos de garantia financeira hedge e derivativos embutidos.

Derivativo é um instrumento financeiro ou contrato no alcance do CPC 38 com

as seguintes características: seu valor altera com a alteração da taxa de juros

especificada, ou outra variável, mas no caso de variável financeira não seja

específica de uma parte do contrato; não é necessário qualquer investimento líquido

inicial ou que seja inferior ao que seria exigido para outro tipo de contrato com o

mesmo retorno; é liquidado em data futura.

O CPC 38 define Contrato de garantia financeira como o contrato que requer

que o emitente efetue pagamentos especificados para reembolsar o detentor por

pagamentos não efetuados no prazo conforme condições iniciais.

Conforme o CPC 38, Hedge é uma operação para proteger o valor de um

ativo em caso de desvalorização ou manter o preço de uma dívida.

Derivativos embutido segundo o CPC 38 é um componente de instrumento

combinado que também inclui um contrato principal não derivativo, alguns dos fluxos

25

de caixa de instrumentos combinados variam de forma semelhante a um derivativo

isolado. Possui as mesmas características do derivativo isolado e deve ser

contabilizado separado somente se: as características econômicas e os riscos não

estiverem relacionados com as características do contrato principal; o instrumento

separado com as mesmas características que o derivativo embutido satisfizer a

definição de derivativo; o instrumento combinado não for medido pelo valor justo

com as alterações no valor justo reconhecidas no resultado.

2.3.2 Mensuração de instrumentos financeiros

Neste tópico, serão apresentadas as formas de mensuração utilizadas para

atribuição de valores a instrumentos financeiros e como devem ser utilizadas essas

formas de mensuração, tanto no reconhecimento inicial como nos subsequentes

tendo como base as orientações do CPC 38.

Custo amortizado de ativo ou passivo financeiro é a quantia pela qual um

ativo ou passivo financeiro é medido no reconhecimento inicial menos os

reembolsos de capital, mais ou menos a amortização cumulativa usando o método

dos juros efetivos de qualquer diferença inicial e quantia do vencimento e menos

qualquer redução por perda do valor recuperável ou incobrabilidade.

Método de juros efetivo é o método de calcular o custo amortizado do ativo ou

passivo financeiro e alocar a despesa e receita de juros no período. A taxa efetiva de

juros é a taxa que desconta os pagamentos e recebimento de caixa futuro estimados

durante a vida do instrumento financeiro, existe um pressuposto que a definição das

características citadas são estimadas confiavelmente, entretanto nos casos raros

que não for possível identificar os fluxos de caixa futuros e a vida útil do instrumento

devem ser utilizados os fluxos de caixa contratuais.

Desreconhecimento é a remoção do ativo ou passivo financeiro anteriormente

evidenciado no balanço.

Valor justo é a quantia pela qual um ativo poderia ser trocado, ou um passivo

liquidado, entre partes conhecedoras e dispostas a isso em transação sem

favorecimento.

Compra ou venda regular é a compra ou venda de ativo financeiro por meio

de contrato que exige a entrega dentro do prazo estabelecido geralmente por

regulação ou convenção do mercado em questão.

26

Custo de Transação é o custo incremental, diretamente atribuível à aquisição,

alienação e emissão de ativo ou passivo financeiro. Custo incremental é aquele que

não ocorre se a entidade não adquirir, alienar ou emitir um instrumento financeiro.

Inicialmente, os ativos e passivos financeiros devem ser mensurados pelo

valor justo, e nos casos de ativos e passivos que não são mensurados pelo valor

justo por meio de resultado, somasse os custos de transação que sejam diretamente

atribuíveis à aquisição ou emissão de ativos ou passivos financeiros.

Para mensuração subsequente, conforme já mencionado os ativos financeiro

são classificados em quatro categorias: ativos financeiros mensurados pelo valor

justo por meio de resultado; investimentos mantidos até o vencimento; empréstimos

e contas a receber; e ativos financeiros disponíveis para a venda.

Os ativos financeiros e derivativos que sejam ativos, após o reconhecimento

inicial, devem ser mensurados pelo seu valor justo sem dedução dos custos de

transação, exceto: Os ativos classificados como empréstimos e contas a receber e

investimentos mantidos até o vencimento que devem ser mensurados pelo custo

amortizado usando o método de juros efetivo; e Os Investimentos em instrumentos

patrimoniais que o valor justo não possa ser mensurado de forma confiável, e

derivativos que estejam ligados e devam ser liquidados pela entrega do instrumento

patrimonial na cotado, os quais devem ser medidos pelo custo. Os ativos financeiros

em posições protegidas estão sujeitos aos requisitos da contabilidade de hedge.

Os passivos financeiros, após o reconhecimento inicial devem ser

mensurados pelo custo amortizado usando o método de taxa de juros efetivo,

exceto: Os passivos financeiros mensurados pelo valor justo por meio de resultado;

Os passivos financeiros que surjam quando uma transferência de ativo financeiro

não se qualifica para desreconhecimento; Os contratos de garantia financeira; e Os

compromissos para conceder um empréstimo a uma taxa de juros inferior a do

mercado. Os passivos financeiros em posições protegidas estão sujeito aos

requisitos da contabilidade de hedge.

O CPC 38 apresenta considerações sobre a contabilidade de hedge, pois na

contabilidade deste instrumento financeiro são reconhecidos os efeitos de

compensações nos resultados dos valores justos de instrumentos de hedge e do

item protegido. Conforme o CPC as relações de hedge são de três tipos: de valor

justo; de fluxo de caixa; e de investimento líquido e operações.

27

Para a contabilidade de Hedge uma relação de Hedge precisa atender as

seguintes condições: Deve possuir documentos formais contendo a designação, os

objetivos, a gestão de risco da entidade para levar a efeito do Hedge, a identificação

do instrumento de Hedge, a posição ou transação coberta, a natureza do risco, e a

forma como a entidade vai avaliar a eficácia do instrumento de Hedge; Deve ser

eficaz ao conseguir alterações de compensação do valor justo ou do fluxo de caixa

atribuíveis ao custo coberto, estando de acordo com a gestão de risco documentada;

Quanto a Hedge de fluxo de caixa tem que ser altamente provável e tem de

apresentar exposição a variações nos fluxos de caixa que poderiam afetar o

resultado; deve ser possível medir confiavelmente a eficácia do Hedge; o Hedge

deve ser avaliado em base contínua e ter sido altamente eficaz durante os períodos

para o qual foi designado.

Segundo o CPC 38 o Hedge de valos justo deve ser contabilizado da seguinte

forma:

Ganho ou perda resultante de nova mensuração de instrumento de

Hedge pelo valor justo deve ser reconhecido no resultado;

Ganho ou perda resultando do item coberto que é medido pelo custo

deve ser ajustado e reconhecido no resultado;

Ganho ou perda quando o item coberto é um ativo financeiro disponível

para venda devem ser reconhecidos no resultado.

O Hedge de fluxo de caixa segundo o CPC 38 deve ser contabilizado da

seguinte forma:

Ganhos ou perdas resultantes de instrumento de Hedge eficaz devem

ser reconhecidos como outros resultados abrangentes;

Ganhos ou perdas resultando de Hedge não eficaz devem ser

reconhecidos no resultado.

O Hedge de investimento líquido deve ser contabilizado de forma semelhante

aos Hedges de fluxo de caixa.

Para mensuração de ativos e passivos financeiros pelo valor justo, o CPC 38

apresenta algumas considerações sobre as técnicas de valoração para obter

estimativas confiáveis do valor justo.

28

Segundo o CPC 38 a melhor forma de aplicação de valor justo é a existências

de preços cotados em mercado ativo, entretanto se o ativo ou passivo analisado não

possuir mercado ativo, a entidade deve aplicar técnicas de avaliação, que incluem a

utilização de transações recentes de mercado que seja possível identificar o valor

justo corrente de outro instrumento que seja substancialmente o mesmo, análise do

fluxo de caixa descontado e modelos de apreçamento de opções. A entidade poderá

usar técnicas de avaliação comumente usadas por participantes de mercados e que

esteja demonstrado que é uma técnica de avaliação que proporcionará estimativas

confiáveis.

A técnica de avaliação escolhida para estimar o valor justo deve aproveitar o

máximo de informações do mercado e não se utilizar de informações específicas da

entidade, para que assim possa reunir os fatores considerados pelos participantes

do mercado para determinar o preço do instrumento financeiro. Contudo, para

manter que a técnica de avaliação utilizada é confiável, a entidade deve fazer

análise periódica se a técnica de avaliação esta de acordo com as técnicas

utilizadas no mercado.

2.4 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Neste tópico serão apresentados alguns conceitos de indicadores financeiros

para o melhor entendimento da análise das demonstrações contábeis, possibilitando

a análise dos impactos da evidenciação do valor justo.

No mercado atual, que é globalizado e as empresas de capital aberto

possuem diversos investidores, a análise das demonstrações contábeis é ferramenta

de significativa importância para avaliação da situação financeira econômica e

patrimonial dessas entidades, auxiliando os investidores na tomada de decisão.

2.4.1 Demonstrações contábeis

Segundo Marion (2010, p. 9) “todas as demonstrações contábeis devem ser

analisadas”. Portanto, se faz necessária a análise do Balanço Patrimonial (BP); a

Demonstração do Resultado do Exercício (DRE); Demonstrações dos Resultados

Abrangentes (DRA); Demonstrações das Origens e Aplicações de Recursos

(DOAR); Demonstrações dos Lucros e Prejuízos Acumulados (DLPA);

29

Demonstrações das Mutações do Patrimônio Líquido (DMPL); Demonstrações dos

Fluxos de Caixas (DFC); e Demonstração do Valor Adicionado (DVA).

Após a publicação da Lei nº 11.638/07, ocorreram algumas mudanças na

obrigatoriedade da apresentação de algumas demonstrações, como a DFC que até

então não era obrigatória para as companhias abertas, com a alteração da Lei a

DFC se tornou obrigatória substituindo a DOAR.

Segundo CPC 26, determina-se que as entidades devem adotar juntamente

com a emissão da DRE a Demonstração dos Resultados Abrangentes (DRA).

Também com o advindo da Lei nº 11.638/07 a apresentação da DVA se tornou

obrigatória para as companhias abertas.

O Balanço patrimonial demonstra a situação financeira, econômica e

patrimonial da empresa, segundo Marion (2010, p. 7) afirma que “num certo sentido,

todas as demonstrações convergem para o Balanço Patrimonial”. Isso ocorre porque

os resultados encontrados em todas as outras demonstrações estão evidenciados

no BP.

A DRE fica definida segundo Iudícibus et. al. (2010, p. 4) como o

detalhamento das receitas e despesas, ganhos e perdas, definindo assim o lucro ou

prejuízo líquido do exercício, que no BP fica demonstrado também em conta de

lucros e prejuízos do exercício em determinado período.

De acordo com Iudícibus et. al. (2010, p. 4) a DRA pode “ser apresentada

separadamente ou dentro das mutações do patrimônio líquido, e nela são

apresentadas as mutações do patrimônio líquido e outras mutações do patrimônio

líquido que poderão transitar no futuro pelo resultado do período ou irem direto para

lucros ou prejuízos acumulados”.

A DFC que segundo Iudícibus et. al. (2010, p. 5) “demonstra a movimentação

de disponibilidades em um dado período, através dos fluxos de entrada e saída das

atividades operacionais, de investimentos e de financiamentos, tem seu saldo

evidenciado no BP pelos saldos de caixa e equivalentes de caixa”.

A DOAR segundo Iudícibus et. al. (2010, p. 5) “Evidencia as origens de

recursos que ampliam a folga financeira de curto prazo e as aplicações de recursos

que consomem essa folga”. O saldo evidenciado na DOAR pode ser identificado no

total do ativo circulante no BP.

De acordo com Iudícibus et. al. (2010, p. 4) a DMPL “evidencia a mutação do

patrimônio líquido em termos globais e em termos de mutações internas.” Já a DLPA

30

evidencia as mutações somente da conta de lucros ou prejuízos acumulados,

portanto a DMPL se torna mais completa. No Balanço Patrimonial o resultado da

DMPL para ser visualizado no patrimônio líquido e as contas que estão evidencias

inseridas no mesmo.

A DVA segundo Iudícibus et.al. (2010, p. 5) “tem como objetivo principal

informar o valor da riqueza gerada pela empresa e a forma de sua distribuição.”

Portanto, a DVA evidencia com maior transparência de que forma a riqueza gerada

pela entidade é distribuída aos empregados, acionistas, governo e capital de

terceiros.

2.4.2 Indicadores financeiros e econômicos

Os indicadores financeiros e econômicos utilizados na análise das

demonstrações contábeis são índices calculados por meio da divisão de duas

grandezas possibilitando assim sua interpretação e avaliação para análise da

situação econômica e financeira da empresa. Diante disso, serão apresentados

nesta etapa os indicadores utilizados na análise das demonstrações contábeis

baseado nos conceitos de Marion (2010). Segundo ele os índices são divididos

principalmente em três tipos: Índices de liquidez; índices de endividamento; e Índices

de rentabilidade.

2.4.2.1 Índices de liquidez

Segundo Marion (2010, p. 73) índices de liquidez são utilizados para avaliar a

capacidade de pagamento da empresa e podem ser avaliados considerando o longo

prazo, curto prazo ou prazo imediato:

O índice de liquidez corrente segundo Marion (2010, p. 73) avalia a

capacidade de pagamento em curto prazo e é calculado através da seguinte

fórmula:

Analisando o índice de liquidez corrente isoladamente, se ele é superior a

“1,0”, pode-se afirmar que a situação é positiva, contudo sua fórmula inclui o saldo

de todas as contas do ativo e todas as contas do passivo, portanto devem ser

Ativo circulante

Passivo circulante

31

verificado as conta mais relevante no ativo que auxiliaram no resultar positivo ou

negativo do índice.

De acordo com Marion (2010, p. 78) o índice de liquidez seca avalia a

capacidade da empresa de pagar suas dívidas com disponíveis e duplicatas a

receber. Portanto, o cálculo do índice de liquidez seca exclui os estoques e é

composto pela seguinte fórmula:

Entretanto se uma empresa possui um índice de liquidez seca baixo não quer

dizer que a empresa não conseguirá cumprir suas obrigações. Portando, devem ser

avaliadas as contas que compõem as os saldos utilizados na fórmula do índice.

O índice de liquidez geral segundo Marion (2010, p. 79) “Mostra a capacidade

de pagamento da empresa em longo prazo, considerando o que ela converterá em

dinheiro (a curto e longo prazo), relacionando-se com tudo o que já assumiu de

dívida (a curto e longo prazo).” Portanto para cálculo deste índice usa-se a seguinte

fórmula:

A capacidade de pagamento em prazo imediato é representada pelo índice de

liquidez imediata, segundo Marion (2010, p. 80) este índice “mostra o que dispomos

imediatamente para saldar nossas dividas de curto prazo.” A fórmula para o cálculo

deste índice esta apresentada a seguir:

Segundo Marion (2010, p. 81) este é um índice sem realce, pois relaciona as

disponibilidades com contas de variados vencimentos.

Marion (2010, p. 80) menciona conceitos que devem ser conservados para

uma boa análise dos índices. Os indicadores não devem ser considerados

isoladamente, apreciar o indicador em uma série de anos, pelo menos três, e

comparar os índices encontrados com índices-padrão, ou seja, índices de

concorrentes, empresas do mesmo ramo de atividade.

2.4.2.2 Índices de endividamento

Disponibilidade (caixa+aplicações de curto prazo)

Passivo circulante

Ativo circulante + Realizável a longo prazo

Passivo circulante + Exigível a longo prazo

Ativo circulante - Estoque

Passivo circulante

32

Por meio dos índices de endividamento, pode-se analisar a quantidade de

dívida da entidade e a qualidade da dívida.

Segundo Marion (2010, p. 92) o ativo é financiado por capital de terceiros e

capital próprio, que são fontes de recursos. Portanto, os índices de endividamento

podem demonstrar se a entidade se utiliza mais de capital de terceiros ou de capital

próprio para financiar seus ativos e se esses recursos adquiridos de terceiros tem

seu vencimento a curto ou em longo prazo.

De acordo com Marion (2010) com esses indicadores pode-se avaliar a

quantidade de dívida, a garantia do capital próprio ao capital de terceiros e

composição do endividamento.

Para verificar a quantidade de dívida será utilizado o indicador que representa

a participação de capital de terceiros sobre os recursos totais, o mesmo é calculado

através da seguinte fórmula:

A indicador da garantia do capital próprio ao capital de terceiros permiti a

análise da a possibilidade da entidade de cobrir o capital de terceiros com o capital

próprio, este indicador é calculado pela seguinte fórmula:

O indicador da composição do endividamento é representado pela seguinte

fórmula:

Verificando assim se entidade opera mais com dívidas em curto prazo ou em

longo prazo, que segundo Marion (2010, p. 94) é mais favorável para entidade

operar com dívidas em longo prazo, proporcionando a entidade tempo para geração

de capital para saldar os compromissos.

2.4.2.3 Índices de rentabilidade

Segundo Marion (2010, p. 129) “... Ativo significa investimento realizado pela

empresa a fim de obter receita e, por conseguinte, lucro”. Portanto, os indicadores

Passivo circulante

Capital de terceiros

Capital próprio

Capital de terceiros

Capital de terceiros

Capital de terceiros + Capital próprio

33

de rentabilidade da entidade estão relacionados à situação econômica da empresa,

relacionando assim os investimentos com os resultados.

Um dos indicadores de rentabilidade é a taxa de retorno sobre investimento,

que representa quanto à entidade obteve de ganho pelo que foi investido, este

indicador é calculado pela seguinte fórmula:

Com este indicador pode-se obter também o tempo médio de retorno,

dividindo 100% pela taxa de retorno sobre o investimento.

Outro indicador é a taxa de retorno sobre o patrimônio líquido, que segundo

Marion (2010, p. 130) representa o poder de ganho dos proprietários, deve ser

calculada pela fórmula abaixo:

O indicador da taxa de retorno sobre o patrimônio também permiti verificar o

tempo médio de retorno.

2.5 ESTUDOS ANTERIORES

Com a intenção de verificar quão aprofundada esta a pesquisa cientifica sobre

o tema proposto, buscaram-se alguns estudos anteriores sobre valor justo com

procedimentos equivalentes.

Kehl em maio de 2005 elaborou monografia para o curso de economia da

universidade o Rio de Janeiro, com o objetivo de apresentar as principais referências

que nortearam a evolução do pensamento contábil para o critério do valor justo e

verificar as barreiras existentes para sua plena aplicação no Brasil. Kehl obteve

como conclusão que o critério de valor justo foi norteado pelos órgãos reguladores e

responsáveis pela emissão de normas contábeis no mundo, que acreditam que

todos os ativos e passivos devem ser avaliados a valor justo para aproximar as

demonstrações contábeis da real situação. O mesmo também concluiu que para

aplicação no Brasil este critério de avaliação enfrentaria barreiras no sistema

jurídico, escassez de mercados líquidos e barreiras culturais ligadas à formação

acadêmica.

Lucro Líquido

Patrimônio líquido

Lucro líquido

Ativo total

34

Almeida realizou em 2007, pesquisa cientifica para dissertação apresentada a

Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas,

tendo como objetivo apresentar as diferentes definições de valor justo descritas na

regulamentação vigentes no Brasil, Estados Unidos da América e Europa e como as

demonstrações contábeis se diferenciam com o uso do valor justo. Para atingir este

objetivo o mesmo apresentou discussões sobre os benefícios da utilização do valor

justo nas demonstrações financeiras, a relevância da informação contábil baseada

no custo, a verificabilidade da informação do valor justo e sua forma de mensuração.

Foram analisadas as demonstrações contábeis de 50 empresas brasileiras de

capital aberto e 50 empresas internacionais também de capital aberto.

O pesquisador observou que as normas brasileiras são muito diferentes das

normas internacionais. Das empresas brasileiras analisadas 85% abordaram o tema

valor justo em suas notas explicativas, mais citadas nas contas de instrumentos

financeiros e benefícios a empregados. Nas empresas internacionais, 95%

abordaram o valor justo em suas notas explicativas, mas citados nas contas de

instrumentos financeiros, benefícios a empregados e ativos intangíveis.

Foi observado também que nas empresas brasileiras poucas contas foram

mensuradas pelo valor justo e possuem pouco detalhamento relacionado ao tema

em notas explicativas. Já nas empresas internacionais a mensuração pelo valor

justo é utilizada de forma ampla e bem detalhada em notas explicativas.

Na época da pesquisa não existia norma brasileira que regulasse a utilização

do valor justo, somente orientações da CVM, no entanto em conclusão da pesquisa

a discrepância das normas brasileiras em relação às normas internacionais não foi

considerada atraso dos órgãos reguladores brasileiros, devido à adoção do valor

justo não ser unânime pelos especialistas.

Assim, o autor conclui que para a utilização do valor justo deveriam ser

elaboradas as demonstrações contábeis com base no custo histórico e também com

base no valor justo possibilitando aos usuários a análise de projeções.

Santos divulgou em 2009, no encontro Latino Americano de Iniciação

Científica, Pós-graduação e Iniciação científica Junior, um artigo cujo tema é a

Avaliação contábil pelo método do valor justo – fair value “ênfase na mensuração

dos instrumentos financeiros”. Através de pesquisa bibliográfica e coleta de dados

sobre a aplicação do valor justo a instrumentos financeiros a autora tem como

objetivo apresentar as oportunidades, os riscos e a complexidade da aplicação deste

35

método de contabilização. Contudo a autora conclui que a aplicação do valor justo

como método de mensuração pode causar impactos significativos, tanto qualitativos

como quantitativos nas demonstrações contábeis, entretanto observou que este

método trás maior comparabilidade, confiabilidade e percepção real do mercado e

do patrimônio existente. Diante disso recomendou aos profissionais contábeis o

subjetivismo responsável, ou seja, o compromisso, a transparência e a veracidade

da essência econômica da empresa.

Barreto elaborou em 2009, pesquisa científica para dissertação apresentada

ao departamento de contabilidade e atuária da faculdade de Economia,

Administração e Contabilidade da Universidade de São Paulo, com o objetivo

principal de entender o papel da contabilidade a valor justo na crise financeira

mundial, por meio do entendimento da opinião de especialistas em economia e

mercado financeiro a respeito do tema. Com a elaboração de uma revisão

bibliográfica das últimas publicações sobre o valor justo e entrevistas com

especialista em economia e mercado financeiro, o autor observou que a

contabilidade a valor justo não teve um papel decisivo na crise financeira mundial e

não poderia ter evitado a mesma, entretanto alguns autores afirmaram que as novas

normas podem ter agravado os efeitos da crise e no geral os especialistas entendem

que a crise seria descoberta mais tardiamente nas instituições financeiras com a não

utilização da contabilidade a valor justo.

36

3 METODOLOGIA

Para que este estudo seja classificado como uma pesquisa científica, torna-se

necessário seguir algumas normas metodológicas. Segundo Gil (1999, p. 26)

“método científico pode ser definido como o conjunto de procedimentos intelectuais

e técnicos adotados para atingir o conhecimento”. Portanto, a utilização de métodos

científicos para a coleta dos dados e análise dos mesmos torna a pesquisa

fidedigna, permitindo por tanto a difusão de conhecimentos e informações

confiáveis.

A presente pesquisa esta classificada segundo sua natureza como aplicada,

pois segundo Gil (1999, p. 43) “a pesquisa aplicada tem como característica

fundamental o interesse na aplicação, utilização e consequências práticas do

conhecimento”.

Quanto a sua abordagem a pesquisa é considerada predominantemente

quantitativa, pois serão apresentados demonstrativos contábeis que serão

analisados e comparados. Gil (apud Silva, 2011, p. 47) relata “que a pesquisa

quantitativa considera que tudo pode ser quantificável, o que significa traduzir em

números opiniões e informações para classificá-los e analisá-los”.

Quanto aos objetivos as pesquisas podem ser classificadas como

exploratória, descritiva ou explicativa, segundo Gil (1999, p. 44) “a pesquisa

descritiva tem como objetivo primordial descrever as características de determinada

população ou fenômeno ou o estabelecimento de relações entre variáveis”, portanto

a presente pesquisa classifica-se como descritiva, pois pretende analisar e

relacionar as características dos demonstrativos do objeto de estudo.

A pesquisa apresentada é uma análise detalhada dos demonstrativos de uma

única empresa, segundo Gil (1999, p. 72) “o estudo de caso é caracterizado pelo

estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir o

seu conhecimento amplo e detalhado”, deste modo segundo os procedimentos a

pesquisa classifica-se como estudo de caso.

Por intermédio da análise das demonstrações contábeis e relatórios da

empresa Brasil Foods S.A. pretende-se verificar as informações a cerca da

mensuração de ativos e passivos pelo valor justo. A fonte de dados utilizada para

obtenção dos documentos, dados e informações necessárias para a pesquisa é o

endereço eletrônico da CVM (Comissão de Valores Mobiliários). De acordo com as

37

normas emitidas pela CVM, a Lei 6.404/76 e 11.638/07, as sociedades por ações

têm a obrigatoriedade de publicar suas demonstrações contábeis no site da CVM,

tornando-se assim uma fonte confiável para coleta dos dados.

A coleta dos dados será realizada no período compreendido nos meses de

agosto de 2012 a março de 2013, sendo que os demonstrativos pesquisados se

referem ao período de 2008, 2009, 2010, 2011 e 2012.

Por meio dos dados coletados, onde serão evidenciados os demonstrativos,

será possível calcular os índices financeiros que permitem a avaliação das

tendências ao longo do período analisado relacionando assim os impactos causados

pela mensuração pelo valor justo.

A presente pesquisa depara-se com algumas delimitações, uma das

delimitações esta no procedimento abordado que é estudo de caso, deste modo

torna-se um fato isolado que só poderá ser comparado ou igualado a casos que

apresentem características, ambientes e situações idênticas. Outra delimitação se

refere ao período analisado, conforme citado serão coletados dados de 2008, 2009,

2010, 2011 e 2012, portanto os resultados obtidos são considerados unicamente

para este período.

38

4 ESTUDO DE CASO

Para proceder com o estudo de caso foram coletadas informações sobre a

empresa Brasil Foods S.A.. Dentre as informações coletadas estão as

demonstrações financeiras, incluído as notas explicativas, onde foram identificados,

seu contexto operacional, as principais políticas contábeis utilizadas, e as

informações relevantes sobre a evidenciação do valor justo, para assim realizar as

análises dos indicadores econômico-financeiros e avaliar a relevância dos impactos

da evidenciação do valor justo.

4.1 BRASIL FOODS S.A.

Conforme informações expressas em notas explicativas as Demonstrações

Financeiras, a Brasil Foods S.A. foi fundada em 1934 em Santa Catarina, em 2008

ainda era denominada Perdigão S.A. É uma das maiores companhias brasileiras do

ramo alimentício e tem como foco a criação produção e abate de aves, suínos e

bovinos, industrialização e/ou comercialização de carnes in natura, produtos

processados, leite e lácteos, massas, vegetais congelados e derivados de soja.

Atualmente divide suas atividades em 4 segmentos, mercado interno,

mercado externo, food service e lácteos. No mercado interno possui 70 unidade de

processamento, no mercado externo possui 7 unidade de processamento, a

companhia conta também com 38 centros de distribuição e faz exportação para mais

de 145 países.

O seu Nome agrega valor a diversas marcas e as principais são: Batavo,

Claybon, Chester®, Confiança, Delicata, Doriana, Elegê, Fazenda, Nabrasa,

Perdigão, Perdix, Fiesta, Hot Pocket, Miss Daisy, Nuggets, Qualy, Rezende, Sadia,

Speciale Sadia, Texas e Wilson, além de marcas licenciadas como Turma da

Mônica.

Em relação à preparação e apresentação das demonstrações financeiras, em

2008 foi feita adoção inicial da Lei nº 11.638/07 e da Medida Provisória n° 449/08,

portanto as demonstrações financeiras apresentadas em 31.12.2008 estão de

acordo com as normas adotadas no Brasil, ou seja, Lei nº 6.404/76 com alterações

advindas da Lei nº 11.638/07, a Medida Provisória n° 449/08, regras e regulamento

emitidos pela CVM e normas emitidas pelo IBRACON.

39

A companhia analisou as mudanças da Lei das Sociedades por Ações e

verificou os pronunciamentos contábeis emitidos pelo CPC que eram aplicáveis ao

contexto da companhia, portanto foram aplicados seguintes pronunciamentos:

Estrutura Conceitual, CPC 01, CPC 02, CPC 04, CPC 05, CPC 06, CPC 07, CPC 08,

CPC 12, CPC 13 e CPC 14.

Não foram elaboradas informações comparativas do ano anterior, ou seja,

não foram realizados os ajustes nas Demonstrações Financeiras de 31.12.2007,

portanto não podem ser utilizadas para fins de comparação.

As demonstrações financeiras elaboradas em 31 de dezembro de 2009 não

sofreram alterações quanto às normas adotadas em 2008.

Entretanto, em 2010 a companhia adotou pela primeira vez em suas

Demonstrações Consolidadas as normas do IFRS por completo, tendo como data de

transição o dia 01.01.2009, sendo assim ao elaborar as demonstrações de

31.12.2010 a companhia aplicou retroativamente a 01.01.2009 as modificações

necessárias para adoção completa das normas IFRS. A aplicação do IFRS

aconteceu em duas etapas devido à publicação de mais pronunciamento do CPC,

portanto em 2010 além dos pronunciamento aplicados em 2008, foram aplicados os

seguinte pronunciamento: CPC 15, CPC 16, CPC 20, CPC 21, CPC 22, CPC 23,

CPC 26, CPC 27, CPC 29, CPC 32, CPC 33, CPC 37, CPC 41, CPC 43, ICPC 09,

ICPC 10, ICPC 12.

No exercício de 2011 e 2012 as demonstrações financeiras foram elaboradas

conforme adoção do IFRS realizada em 2010.

4.2 INFORMAÇÕES EVIDENCIADAS

Com o intuito de uma melhor avaliação dos impactos da evidenciação do

valor justo, foram observadas quais as informações foram evidenciadas sobre o

tema e individualizando os dados quantitativos e qualitativos.

4.2.1 Informações Qualitativas

Neste tópico serão apresentadas as informações qualitativas evidenciadas

pela Brasil Foods S.A em suas demonstrações financeiras, portanto, serão

explanadas as informações sobre valor justo divulgadas em notas explicativas.

40

4.2.1.1 Demonstrações Financeiras de 2008

Analisando as notas explicativas das demonstrações financeiras de 2008

constatou-se no resumo das principais práticas contábeis que as aplicações