Embed Size (px)

Citation preview

PREVISÃO E CONTROLE DE ENERGIA

Eliane da Silva Christo (UFF)

MIRLEY BITENCOURT FERREIRA (UFF)

Um dos componentes mais importantes de infra-estrutura no processo

de reestruturação do setor de energia elétrica reside na oferta regular

e confiável de energia elétrica, um equilíbrio entre oferta e demanda.

Em termos econômicos, a previssão e o controle estatístico da

demanda de energia se tornaram a base da composição de preço no

mercado e os erros de previsão e falhas passaram a resultar em perdas

financeiras. O problema maior no estudo de modelos de previsão é

otimizar os dados previstos, ou seja, minimizar as diferenças entre os

valores reais e os previstos, os erros de previsão. Estes erros são

causados pela má elaboração dos modelos ou pela grande

variabilidade do processo. O objetivo principal deste trabalho é

desenvolver um modelo de previsão de energia minimizando os erros

de previsão através do controle estatístico do processo, ou seja, usando

gráficos de controle dos resíduos para eliminar dados eventualmente

fora de controle, visando reduzir a variabilidade do processo.

Palavras-chaves: Previsão de Séries Temporais, Energia, Controle

Estatístico do Processo

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

2

1. Introdução

Nos últimos anos, a indústria de energia elétrica de diversos países vem sofrendo diversas

transformações, principalmente no que diz respeito à estrutura do mercado e regulamentação.

O principal objetivo deste processo de reestruturação é promover a eficiência econômica

através da competição. Um dos componentes mais importantes de infra-estrutura no processo

de reestruturação reside na oferta regular e confiável de energia elétrica, um equilíbrio entre

oferta e demanda. Compete, portanto, a cada operação estabelecer critérios operativos que

possam assegurar a integridade do sistema, garantindo deste modo o fornecimento de energia

a todos os consumidores, dentro de padrões de qualidade aceitáveis com relação às oscilações

de tensão e freqüência e tempo de interrupção do serviço.

Em termos de modelo matemático, esta margem de segurança é obtida impondo-se restrições

de segurança. Cada uma destas restrições tem a função de prevenção contra a ocorrência de

algum evento crítico. Em termos econômicos, a previsão e o controle estatístico da demanda

de energia se tornaram a base da composição de preço no mercado e os erros de previsão e

falhas passaram a resultar em perdas financeiras. Diante dessa situação, eliminar desperdícios,

adotar tecnologias avançadas, desenvolver novos produtos, envolver os colaboradores e

buscar a melhoria contínua dos processos de produção tornaram-se a base de sustentação dos

negócios. O Controle Estatístico do Processo concentra-se na diminuição ou eliminação da

incidência de erros, defeitos e falhas em um processo.

O problema maior no estudo de modelos de previsão é otimizar os dados previstos, ou seja,

minimizar as diferenças entre os valores reais e os previstos, os erros de previsão. Estes erros

são causados pela má elaboração dos modelos ou pela grande variabilidade do processo.

Neste contexto, tornam-se necessários estudos aprofundados para elaboração do modelo

“ótimo” de previsão.

2. Metodologia

2.1. Avaliação da Autocorrelação da Série

Para iniciar a análise da série é preciso detectar se há autocorrelação entre os dados. A saber,

autocorrelação caracteriza uma série temporal não-estacionária, isto é, não possui média ou

variância constantes ao longo do tempo e a covariância entre dois períodos de tempo não

depende apenas da distância entre os dois períodos. Pode-se detectar a presença de

autocorrelação através dos seguintes meios: (i) o gráfico de correlograma, com base no

cálculo da função de autocorrelação (FAC ou ACF – autocorrelation function) e da função de

autocorrelação parcial (FACP ou PACF – partial autocorrelation function), (ii) as estatísticas

Q de Box-Pierce, (iii) e de Ljung-Box, (iv) o teste da raiz unitária, (v) o teste da correlação

cruzada, ou (vi) o teste do periodograma acumulado.

Os gráficos de correlograma da FAC e da FAPC são métodos visuais fáceis e eficientes de

detectar a presença de autocorrelação. Eles mostram a autocorrelação da série em várias

defasagens (lag), indicando em quais pontos esse autocorrelação é significativa, com base nos

teste Q de Box-Pierce e no teste de Ljung-Box (LB).

A autocorrelação está presente em séries temporais, e existem dois tipos destas séries,

estacionárias e não-estacionárias (BOX; JENKINS; REINSEL. 1994).

A série temporal estacionária refere-se a uma série em que sua média fica em torno de um

determinado valor fixo:

Xt= μ+et ,

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

3

Xt : uma característica da qualidade

t : tempo no instante 1,2,3...

μ: média do processo

et: variação aleatória em torno da média considerada como sendo N(0,σt2) com σt

2 constante.

Já a série temporal não-estacionária tem sua média oscilando, assim sendo, não é possível

determinar um valor para esta. Tal série não é previsível, é impossível determinar seu

comportamento num tempo adiante, logo, não é coerente tentar determinar sua capacidade de

processo.

O processo será autocorrelacionado caso os valores da variação aleatória forem

interdependentes, sendo independentes o processo será não autocorrelacionado. A correlação

de uma série temporal pode ser medida através do cálculo de função de autocorrelação :

ρ k = cov(Xt, Xt-k) / V(X) , para k = 0,1,2,...

cov(Xt, Xt-k) – covariância das observações em k períodos de tempo (ou lags)

V(X) – variância das observações, assumida como constante.

Tal expressão equivale a:

ρ k = ∑ (Xt – ) (Xt-k – ) /∑ (Xt – )2, para k = 0,1,2,...

É aconselhável efetuar a expressão utilizando valores baixos para k, em geral, k ≤ n/4, sendo

n o número total de observações.

2.2. Modelos Box&Jenkins

A filosofia da modelagem Box & Jenkins baseai-se em duas idéias: o princípio da parcimônia

(escolher um modelo com o menor número de parâmetros possíveis para uma representação

matemática adequada) e a construção de modelos através de um ciclo iterativo (estratégia de

seleção de modelos até a obtenção de um modelo satisfatório).

A modelagem Box & Jenkins segue a equação

kt0k

kt a w

onde:

at - ruído branco

B – operador retardo que representa um atraso de um período de tempo (BkZt=Zt-k)

k - filtro linear definido como )B(

)B(

p

q

Desta forma os modelos Box & Jenkins são dados por

tqtp a)B( w)B(

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

4

onde

(.) e (.) são polinômios de graus p e q, respectivamente

Como na vida prática nem todos os processos são estacionários, deve-se procurar algum tipo

de operador que produza a partir de wt um processo não estacionário. Nesta modelagem

consideram-se somente os processos chamados não estacionários homogêneos, isto é, aquela

classe de processos não estacionários para os quais diferenças sucessivas produzem um

processo estacionário.

Utilizando-se o operador soma (SnZt=-n Zt) e aplicando-o na série disponível obtém-se o

modelo ARIMA(p,d,q)

(B)dZt = (B)at

Nesse modelo supõe-se que a d-ésima diferença de Zt possa ser representada por um modelo

ARMA(p,q).

O passo seguinte na metodologia é a identificação do modelo, ou seja, a sua ordem. Para isso

são utilizados os conceitos de função de autocorrelação e autocorrelação parcial (Souza,

1996). Após a identificação da ordem do modelo, é necessário obter as estimativas dos

parâmetros desse modelo. A técnica utilizada para as estimativas é a da máxima

verossimilhança.

Para comprovar a validade do modelo selecionado, são realizados alguns testes estatísticos.

Finalmente, após a obtenção da estimativa do modelo, procede-se à previsão de valores

futuros da série e de seus limites de confiança. Destaca-se que uma análise mais profunda

desse método pode ser encontrada nas referências (BOX & JENKINS, 1970) e (SOUZA &

CAMARGO, 1996).

2.3. Gráficos de Controle para Dados Correlacionados

Se os dados que representam o processo forem autocorrelacionados pode ser que muitas

causas especiais, detectadas durante a avaliação da estabilidade, sejam apenas falsos alarmes.

Quando isto ocorre, as cartas de controle convencionais de Shewhart não devem ser aplicadas

diretamente tanto para a análise da estabilidade quanto para o controle de processos

(MONTGOMERY, 2004).

Uma alternativa para o controle estatístico de processos autocorrelacionados, consiste em

espaçar as medidas por um intervalo de tempo suficientemente longo e os tradicionais

gráficos de controle de “X-bar”, “R” e“S” são substituídos pelos gráficos de observações

individuais “I”e amplitude móvel “MA”. Utiliza-se o gráfico da amplitude móvel com o

objetivo de monitorar a variabilidade do processo e o gráfico de controle para observação

individual com o objetivo de monitorar o nível do processo.

O gráfico da média móvel exponencialmente ponderada (EWMA) é também indicado para

detecção de pequenas mudanças na média do processo, além de ser recomendado para a

análise de variáveis autocorrelacionadas (MONTGOMERY, 2004). A análise é feita baseada

na estatística Zt= Xt+(1−λ)Zt−1, onde o parâmetro que controla os pesos é dado por 0<λ≤1 e

o atributo de interesse é Xi. O gráfico de controle EWMA consiste na representação gráfica

de Zi versus o número da amostra t (ou do tempo t). A linha central e os limites de controle

para os gráficos de controle EWMA são construidos sob a suposição de normalidade. Valores

baixos de λ fazem com que o gráfico detecte mais rapidamente pequenas mudanças na média

do processo. Dependendo do valor escolhido para λ é possível mostrar que o gráfico EWMA

é mais poderoso que o de Shewhart para a detecção de pequenas mudanças na média do

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

5

processo, além de ser robusto em relação a não-normalidade da distribuição da característica

de qualidade de X.

Entre os gráficos de controle, destacam-se: (i) gráfico de resíduos, (ii) gráfico CUSUM (soma

acumulada), (iii) EWMA, (iv) gráficos de controle max , LI λ e LS λ , (v) gráfico com

intervalo variável (VSI), (vi) gráfico ARMA (Auto-regressivo e de média móvel), (vii)

gráfico de Médias de Grupos, e (viii) o método da estimação conjunta.

Wardell, Moskowitz, e Plante (1994) estudaram o desempenho do gráfico de resíduos na

presença de autocorrelação, que é o gráfico tradicional de Shewhart aplicado aos resíduos. O

desempenho do CUSUM em processos autocorrelacionados foi estudado por Yashchin

(1993), Atienza, Tang, e Ang (2002), Lu e Reynolds (1999), e Lu e Reynolds (2001). O

gráfico CUSUM é utilizado no lugar do gráfico de Shewhart quando se quer detectar mudança

na média do processo menor que 1,5σ mais rapidamente. O gráfico EWMA possui a mesma

finalidade do CUSUM. Seu desempenho em processos serialmente correlacionados foi

estudado por Montgomery e Mastrangelo (1991) e Lu e Reynolds (1999).

Uma das mais importantes propriedades estudadas pelos pesquisadores na escolha de um

gráfico para controle dos resíduos é a distribuição RL (run length). O RL é a quantidade de

amostras ou observações necessárias para o gráfico sinalizar um estado fora de controle. O

conhecimento da distribuição RL permite estimar a ARL – quantidade média de amostras ou

observações para que o gráfico sinalize um estado fora de controle – e o SRL ou SDRL – o

desvio padrão de RL. Normalmente deseja-se que a ARL seja grande quando não há causas

especiais, e pequenas quando há (para que se possa identificá-la mais rapidamente).

Uma alternativa para o controle estatístico de processos autocorrelacionados, consiste em

espaçar as medidas por um intervalo de tempo suficientemente longo e os tradicionais

gráficos de controle de “X-bar”, “R” e“S” são substituídos pelos gráficos de observações

individuais “I”e amplitude móvel “MA”. Utiliza-se o gráfico da amplitude móvel com o

objetivo de monitorar a variabilidade do processo e o gráfico de controle para observação

individual com o objetivo de monitorar o nível do processo.

O gráfico da média móvel exponencialmente ponderada (EWMA) introduzido por Roberts

(1959) é também indicado para detecção de pequenas mudanças na média do processo, além

de ser recomendado para a análise de variáveis autocorrelacionadas (Mastrangelo e

Montgomery, 1991; Hunter, 1986). A análise é feita baseada na estatística Zt= Xt+(1−λ)Zt−1,

onde o parâmetro que controla os pesos é dado por 0<λ≤1 e o atributo de interesse é Xi. O

gráfico de controle EWMA consiste na representação gráfica de Zi versus o número da

amostra t (ou do tempo t). A linha central e os limites de controle para os gráficos de controle

EWMA são construidos sob a suposição de normalidade. Valores baixos de λ fazem com que

o gráfico detecte mais rapidamente pequenas mudanças na média do processo. Dependendo

do valor escolhido para λ é possível mostrar que o gráfico EWMA é mais poderoso que o de

Shewhart para a detecção de pequenas mudanças na média do processo, além de ser robusto

em relação a não-normalidade da distribuição da característica de qualidade de X.

A autocorrelação nada mais é do que um mecanismo existente no processo, que faz com que

os dados não sejam independentes entre si ao longo do tempo. Em qualquer momento durante

um processo, o valor de uma variável não é só um valor aleatório. Normalmente, é

influenciado pelo seu próprio valor em algum momento no tempo.

A autocorrelação tem sido reconhecida como um fenômeno natural nas indústrias onde

parâmetros como temperatura e pressão variam lentamente para a taxa ao qual eles são

medidos. Quando os gráficos de controle de Shewhart são construídos para dados

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

6

autocorrelacionados, os limites de controle tradicionais aumentam a probabilidade de ocorrer

alarmes falsos.

3. Resultados

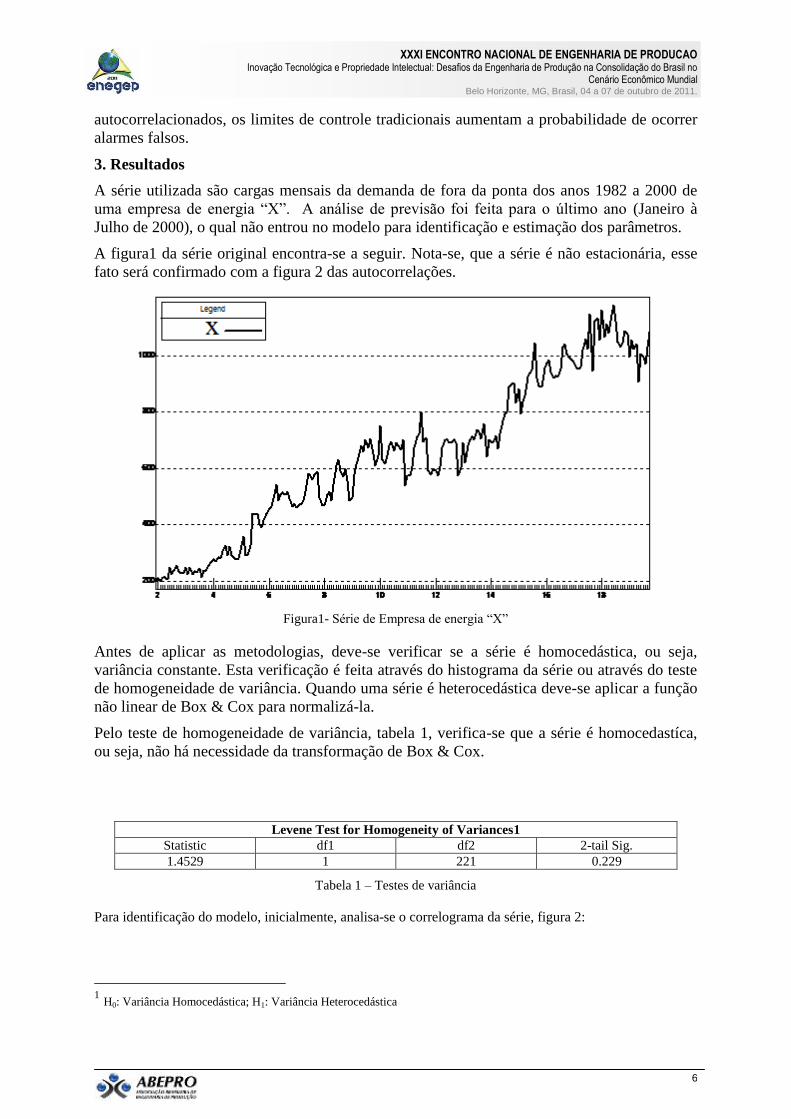

A série utilizada são cargas mensais da demanda de fora da ponta dos anos 1982 a 2000 de

uma empresa de energia “X”. A análise de previsão foi feita para o último ano (Janeiro à

Julho de 2000), o qual não entrou no modelo para identificação e estimação dos parâmetros.

A figura1 da série original encontra-se a seguir. Nota-se, que a série é não estacionária, esse

fato será confirmado com a figura 2 das autocorrelações.

Figura1- Série de Empresa de energia “X”

Antes de aplicar as metodologias, deve-se verificar se a série é homocedástica, ou seja,

variância constante. Esta verificação é feita através do histograma da série ou através do teste

de homogeneidade de variância. Quando uma série é heterocedástica deve-se aplicar a função

não linear de Box & Cox para normalizá-la.

Pelo teste de homogeneidade de variância, tabela 1, verifica-se que a série é homocedastíca,

ou seja, não há necessidade da transformação de Box & Cox.

Levene Test for Homogeneity of Variances1

Statistic df1 df2 2-tail Sig.

1.4529 1 221 0.229

Tabela 1 – Testes de variância

Para identificação do modelo, inicialmente, analisa-se o correlograma da série, figura 2:

1 H0: Variância Homocedástica; H1: Variância Heterocedástica

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

7

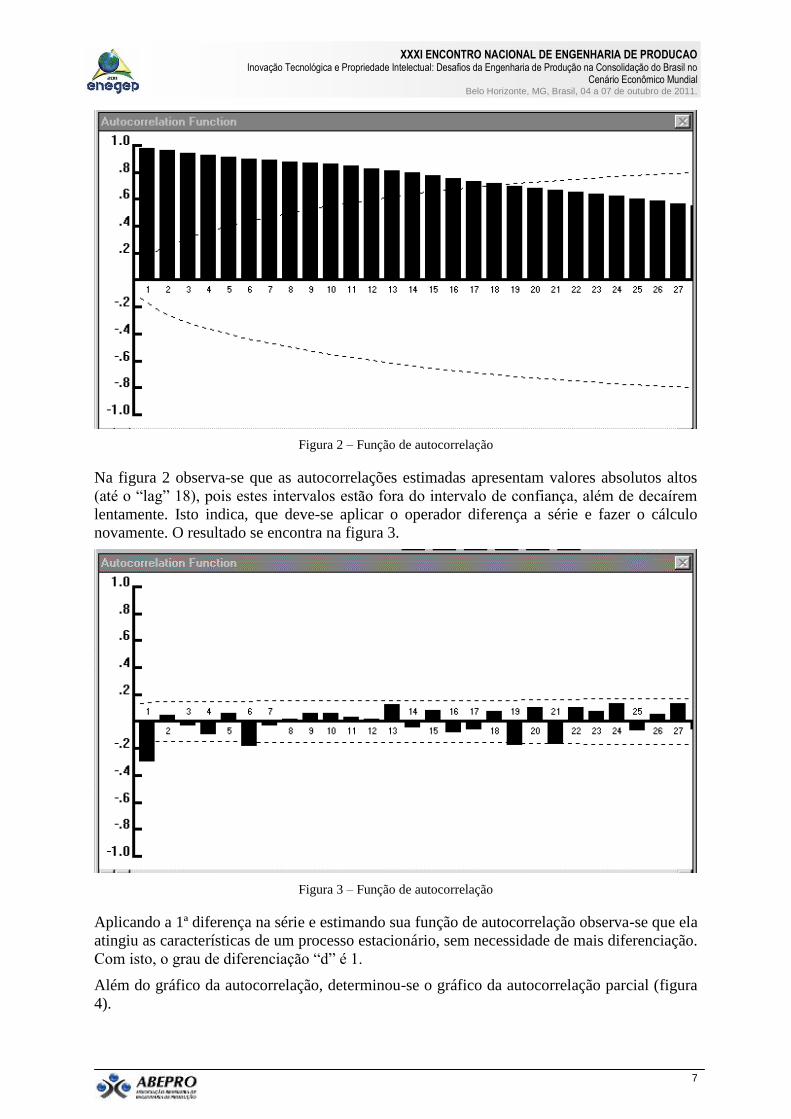

Figura 2 – Função de autocorrelação

Na figura 2 observa-se que as autocorrelações estimadas apresentam valores absolutos altos

(até o “lag” 18), pois estes intervalos estão fora do intervalo de confiança, além de decaírem

lentamente. Isto indica, que deve-se aplicar o operador diferença a série e fazer o cálculo

novamente. O resultado se encontra na figura 3.

Figura 3 – Função de autocorrelação

Aplicando a 1ª diferença na série e estimando sua função de autocorrelação observa-se que ela

atingiu as características de um processo estacionário, sem necessidade de mais diferenciação.

Com isto, o grau de diferenciação “d” é 1.

Além do gráfico da autocorrelação, determinou-se o gráfico da autocorrelação parcial (figura

4).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

8

Figura 4 – Função de autocorrelação parcial

Através dos gráficos 3 e 4, verifica-se que o “lag 1” nos 2 gráficos é significativo. Com isto,

tem-se, a princípio, o modelo ARIMA (1,1,1)

A seguir, na tabela 2 serão apresentados os testes estatísticos aplicados ao modelo selecionado

(identificado e com os parâmetros estimados), para a comprovação de sua validade.

Model

Arima

Parâmetros

Estimados

Sig. dos

Parâmetro

s

R2 –

ajustado

Ljung-Box BIC MAPE

(1,1,1) 1=0.4172

1=0.7226

0.9933

1.0000

0.9697 37.47 48.44 0.0567

(1,1,0) 1=-0.2956 1.0000 0.9688 31.81 48.18 0.05749

(0,1,1) 1=0.3230 1.0000 0.969 38.48 48.04 0.05743

(2,1,1) 1=0.4476

2=0.1276

1=0.7957

0.9832

0.7681

1.000

0.97 34.36 48.74 0.05667

Tabela 2- Modelos

Ao estimar os parâmetros de 3 modelos candidatos ARIMA(1,1,1), ARIMA(0,1,1) e

ARIMA(1,1,0) verificou-se que todos os parâmetros foram significativos ao nível de 5%.

Porém, o primeiro modelo apresentou estatísticas melhores que as demais. O R2 o critério

BIC foram maiores e o MAPE menor. Apesar de apresentar número maior de parâmetros.

Realizando o teste de sobrefixação do modelo ARIMA(1,1,1), elaborando o modelo

ARIMA(2,1,1). Ao analisar este modelo que sofrefixa o identificado, contatou-se que nem

todos os parâmetros são significativos ao nível de 5%.

Pelos resultados apresentados, ainda tendo o modelo sobrefixado com R2 e BIC

maiores, o modelo escolhido como representativo do processo gerador da série em estudo é o

ARIMA(1,1,1) mesmo não sendo o mais parcimonioso. A figura 5 apresenta função de

autocorrelação dos resíduos deste modelo.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

9

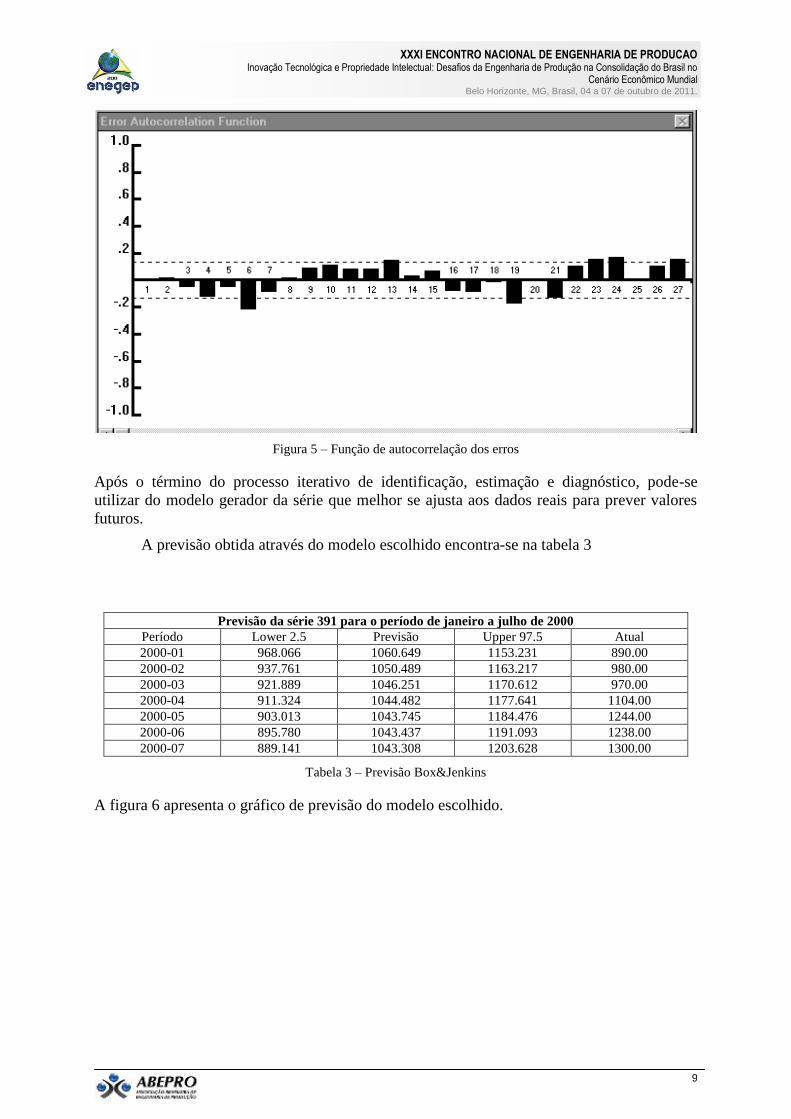

Figura 5 – Função de autocorrelação dos erros

Após o término do processo iterativo de identificação, estimação e diagnóstico, pode-se

utilizar do modelo gerador da série que melhor se ajusta aos dados reais para prever valores

futuros.

A previsão obtida através do modelo escolhido encontra-se na tabela 3

Previsão da série 391 para o período de janeiro a julho de 2000

Período Lower 2.5 Previsão Upper 97.5 Atual

2000-01 968.066 1060.649 1153.231 890.00

2000-02 937.761 1050.489 1163.217 980.00

2000-03 921.889 1046.251 1170.612 970.00

2000-04 911.324 1044.482 1177.641 1104.00

2000-05 903.013 1043.745 1184.476 1244.00

2000-06 895.780 1043.437 1191.093 1238.00

2000-07 889.141 1043.308 1203.628 1300.00

Tabela 3 – Previsão Box&Jenkins

A figura 6 apresenta o gráfico de previsão do modelo escolhido.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

10

Figura 6 – Previsão Box & Jenkins

Através da tabela 3 e da figura 6, observa-se que as previsões estão bem próximas dos valores

reais, porém vale ressaltar que à medida que o horizonte de previsão vai aumentando, os

valores previstos tendem a não serem tão preciso. Eles tendem para uma reta.

Como os resíduos do modelo são independentes e normalmente distribuídos, o gráfico de

controle de Shewhart pôde ser aplicado para identificar se todos os pontos destes resíduos

estão sob controle. Através da análise dos gráficos de controle da média e amplitude ( RX ),

figura 7, observa-se que um ponto (amostra 16) se encontra fora dos limites de controle.

1715131197531

50

25

0

-25

-50

Sample

Sa

mp

le M

ea

n

__X=0,0

UCL=44,0

LCL=-44,0

1715131197531

250

200

150

100

50

Sample

Sa

mp

le R

an

ge

_R=154,4

UCL=269,3

LCL=39,5

1

Tests performed with unequal sample sizes

Gráfico Xbar-R dos Resíduos

Figura 7 – Gráfico de Controle dos Resíduos

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

11

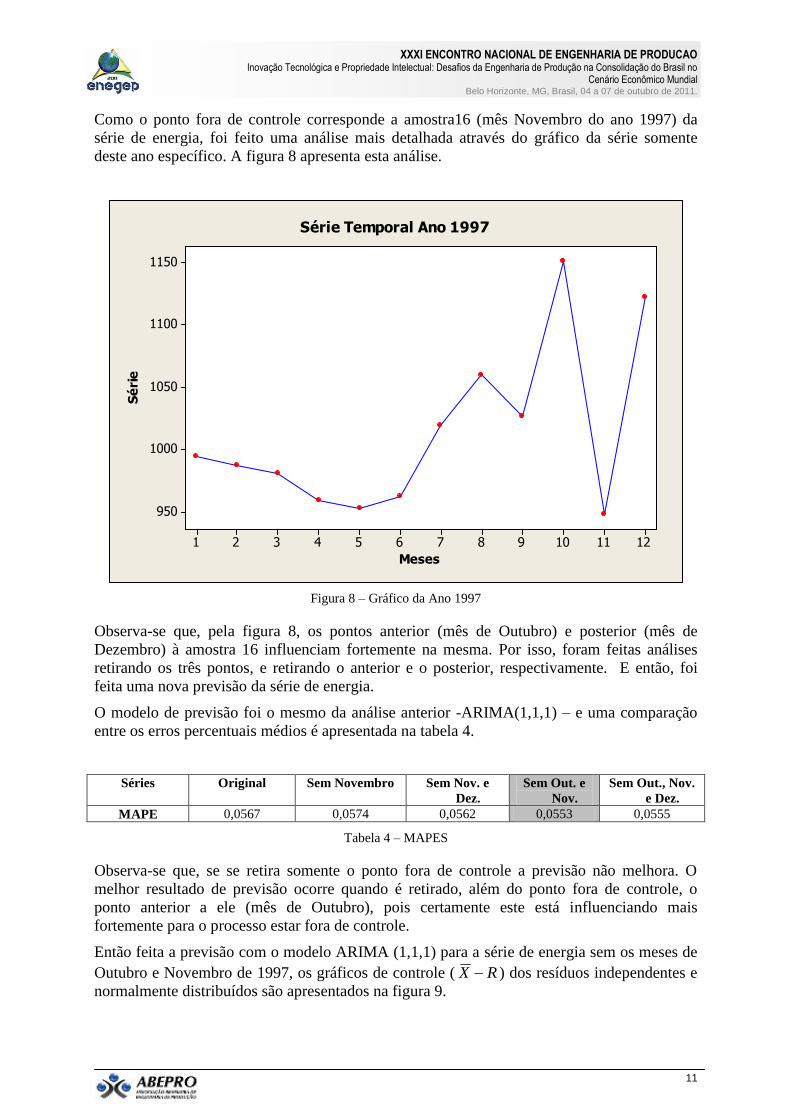

Como o ponto fora de controle corresponde a amostra16 (mês Novembro do ano 1997) da

série de energia, foi feito uma análise mais detalhada através do gráfico da série somente

deste ano específico. A figura 8 apresenta esta análise.

121110987654321

1150

1100

1050

1000

950

Meses

Sé

rie

Série Temporal Ano 1997

Figura 8 – Gráfico da Ano 1997

Observa-se que, pela figura 8, os pontos anterior (mês de Outubro) e posterior (mês de

Dezembro) à amostra 16 influenciam fortemente na mesma. Por isso, foram feitas análises

retirando os três pontos, e retirando o anterior e o posterior, respectivamente. E então, foi

feita uma nova previsão da série de energia.

O modelo de previsão foi o mesmo da análise anterior -ARIMA(1,1,1) – e uma comparação

entre os erros percentuais médios é apresentada na tabela 4.

Séries Original Sem Novembro Sem Nov. e

Dez.

Sem Out. e

Nov.

Sem Out., Nov.

e Dez.

MAPE 0,0567 0,0574 0,0562 0,0553 0,0555

Tabela 4 – MAPES

Observa-se que, se se retira somente o ponto fora de controle a previsão não melhora. O

melhor resultado de previsão ocorre quando é retirado, além do ponto fora de controle, o

ponto anterior a ele (mês de Outubro), pois certamente este está influenciando mais

fortemente para o processo estar fora de controle.

Então feita a previsão com o modelo ARIMA (1,1,1) para a série de energia sem os meses de

Outubro e Novembro de 1997, os gráficos de controle ( RX ) dos resíduos independentes e

normalmente distribuídos são apresentados na figura 9.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

12

1715131197531

40

20

0

-20

-40

Sample

Sa

mp

le M

ea

n

__X=8,00

UCL=51,19

LCL=-35,19

1715131197531

250

200

150

100

50

Sample

Sa

mp

le R

an

ge

_R=140,1

UCL=249,0

LCL=31,3

Tests performed with unequal sample sizes

Gráfico Xbar-R dos Resíduos

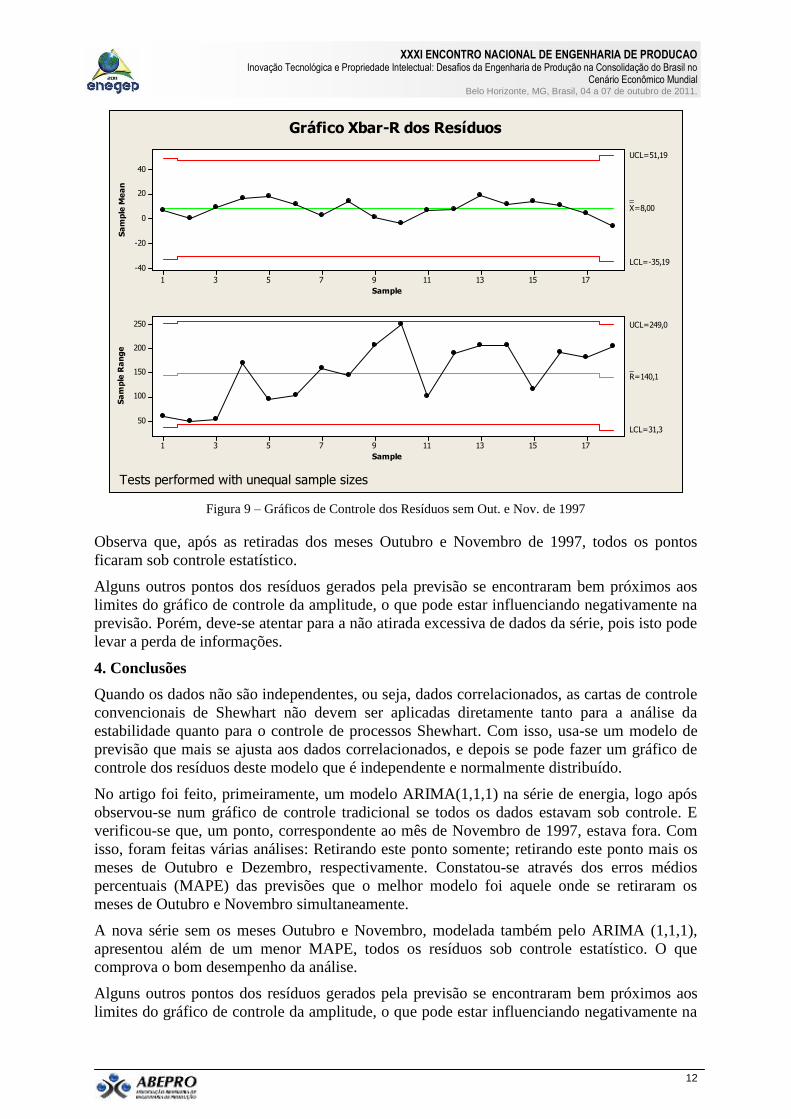

Figura 9 – Gráficos de Controle dos Resíduos sem Out. e Nov. de 1997

Observa que, após as retiradas dos meses Outubro e Novembro de 1997, todos os pontos

ficaram sob controle estatístico.

Alguns outros pontos dos resíduos gerados pela previsão se encontraram bem próximos aos

limites do gráfico de controle da amplitude, o que pode estar influenciando negativamente na

previsão. Porém, deve-se atentar para a não atirada excessiva de dados da série, pois isto pode

levar a perda de informações.

4. Conclusões

Quando os dados não são independentes, ou seja, dados correlacionados, as cartas de controle

convencionais de Shewhart não devem ser aplicadas diretamente tanto para a análise da

estabilidade quanto para o controle de processos Shewhart. Com isso, usa-se um modelo de

previsão que mais se ajusta aos dados correlacionados, e depois se pode fazer um gráfico de

controle dos resíduos deste modelo que é independente e normalmente distribuído.

No artigo foi feito, primeiramente, um modelo ARIMA(1,1,1) na série de energia, logo após

observou-se num gráfico de controle tradicional se todos os dados estavam sob controle. E

verificou-se que, um ponto, correspondente ao mês de Novembro de 1997, estava fora. Com

isso, foram feitas várias análises: Retirando este ponto somente; retirando este ponto mais os

meses de Outubro e Dezembro, respectivamente. Constatou-se através dos erros médios

percentuais (MAPE) das previsões que o melhor modelo foi aquele onde se retiraram os

meses de Outubro e Novembro simultaneamente.

A nova série sem os meses Outubro e Novembro, modelada também pelo ARIMA (1,1,1),

apresentou além de um menor MAPE, todos os resíduos sob controle estatístico. O que

comprova o bom desempenho da análise.

Alguns outros pontos dos resíduos gerados pela previsão se encontraram bem próximos aos

limites do gráfico de controle da amplitude, o que pode estar influenciando negativamente na

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

13

previsão. Porém, deve-se atentar para a não atirada excessiva de dados da série, pois isto pode

levar a perda de informações. E como se trata de uma série real de demanda de energia

elétrica, as informações contidas nos dados históricos são de suma importância para uma

previsão precisa.

Referências

BOX, G.E.P. and G.M. JENKINS. Time series analysis: Forecasting and control. San Francisco: Holden-Day,

1970.

MONTGOMERY, D. C. Introdução ao Controle Estatístico da Qualidade. 4ª Edição. Rio de Janeiro: LTC,

2004.

SOUZA, R. C. ; CAMARGO, M. E. . Análise e Previsão de Séries Temporais: Os Modelos Arima. 1. ed.

Brasil: Inijuí, RS, 220 p. 1996.

WARDELL, D. G.; MOSKOWITZ, H.; PLANTE, R. D. Run Length Distributions of Residual Control

Charts for Autocorrelated Processes. Journal of Quality Technology. v. 26, n. 4, p. 308-317, 1994.

YASHCHIN, E. Performance of CUSUM Control Schemes for Serially Correlated Observations.

Technometrics. v. 35, n. 1, p. 37-52, 1993.

ATIENZA, O. O.; TANG, L. C.; ANG, B. W.. A SPC Procedure for Detecting Level Shifts of Autocorrelated

Processes. Journal of Quality Technology, v. 30, n. 4, p. 340-351, 1998.

LU, C-W.; REYNOLDS, M. R. JR.., Cusum Charts for Monitoring an Autocorrelated Process. Journal of

Quality Technology, v. 33, n. 3, p. 316-334, 2001.

LU, C-W.; REYNOLDS, M. R. JR., EWMA .Control Charts for Monitoring the Mean of Autocorrelated

Processes. Journal of Quality Technology, v. 31, n. 1, p. 166-188, 1999.

MONTGOMERY, D. C.; MASTRAGELO, C. M. Some Statistical Process Control Methods for

Autocorrelated Data. Journal of Quality Technology, v. 23, n. 3, p. 179-193, 1991.

HUNTER, J. S. The exponentially weighted moving average. Journal of Quality Technology, n. 18, 202-209,

1986.

![;1]hemeroteca-paginas.mundodeportivo.com/./EMD02/HEM/... · rl a, a, rl rl a’ u— a’ rl a’ a, a’ ... La etapa final de la gran vtiel ta levantina que liemos vivido era un](https://img.document.onl/doc/110x75/5f559f09adc05203855fe9ee/1hemeroteca-rl-a-a-rl-rl-aa-ua-aa-rl-aa-a-aa-la-etapa-final.jpg)

![RL #35 [quadrimestral. julho 2012]](https://img.document.onl/doc/110x75/5870ad7e1a28ab2e3c8b60e2/rl-35-quadrimestral-julho-2012.jpg)