Embed Size (px)

Citation preview

Principais Obrigações e Demonstrações Contábeis das Instituições do Terceiro Setor

23/01/2019

Contadora, MBA em Administração do Terceiro Setor, Consultora, Integrante da Comissão de Estudos do Terceiro Setor do CRCRS.

Gabriele SchmidtGabriele Schmidt

Gabriel Filber RibasGabriel Filber Ribas

Contador, atua na Procuradoria de Fundações do MP/RS, Integrante da Comissão de Estudos do Terceiro Setor do CRCRS.

ProgramaçãoProgramação

Cenário atual do Terceiro SetorCenário atual do Terceiro Setor

•Destaque do Terceiro Setor •Interesse da sociedade•Uso de recursos públicos•Avanço do uso de novas tecnologias •Ação fiscalizatória do governo•Recursos humanos

Procedimentos e Registros EspecíficosProcedimentos e Registros EspecíficosPresidente

Responsabilidade civil, trabalhista e fiscal. Suas funções estão designadas no próprio estatuto social (responsabilidade restrita ao prazo determinado para o seu mandato)

Administrador

Responsabilidade de manifestar-se como representante legal da entidade. É a manifestação da própria pessoa jurídica, que fala e age por intermédio deles. São responsabilizados pelos atos de gestão, que poderão compreender os campos administrativo, penal ou civil.

5

Conselho Fiscal

Responsável pela fiscalização da administração contábil, fiscal e financeira da entidade. Deve se manifestar em relação aos balanços, relatórios de desempenho financeiro e contábil, emitindo pareceres quando necessário.

Cabe, também, ao Conselho Fiscal denunciar e apresentar as irregularidades, quando houver, em Assembleia. O Conselho Fiscal tem a prerrogativa de requerer aos dirigentes as informações ou documentações acerca das operações financeiras. Diante disto é muito importante que o Conselho Fiscal seja autônomo ao Conselho Diretor.

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Contador

Responsável por toda a contabilidade da OTS, responde criminalmente por fraudes e não cumprimento de exigências tributárias.

Responsável pelas Demonstrações Contábeis que devem contemplar integralmente a atuação da entidade (incluindo-se os projetos e expectativas de expansão).

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Contador

É indispensável ter o amplo conhecimento da entidade.

É indispensável que atue em sintonia com os dirigentes e os interesses institucionais.

Cumprir as Normas e os Princípios Contábeis e observar os procedimentos conforme as legislações pertinentes.

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

ConstituiçãoEstatuto/Documento Constitutivo

• Associações• Fundações• Organizações religiosas• Partidos políticos

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

ConstituiçãoEstatuto/Documento Constitutivo

• Associações – Código Civil:

I – a denominação, os fins e a sede da associação;

II – os requisitos para a admissão, demissão e exclusão dos associados;

III – os direitos e deveres dos associados

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

10

ConstituiçãoEstatuto/Documento Constitutivo

• Fundações – Código Civil:

O patrimônio do instituidor deverá ser disponibilizado à fundação por meio de escritura pública ou testamento, suficiente para sua manutenção.

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

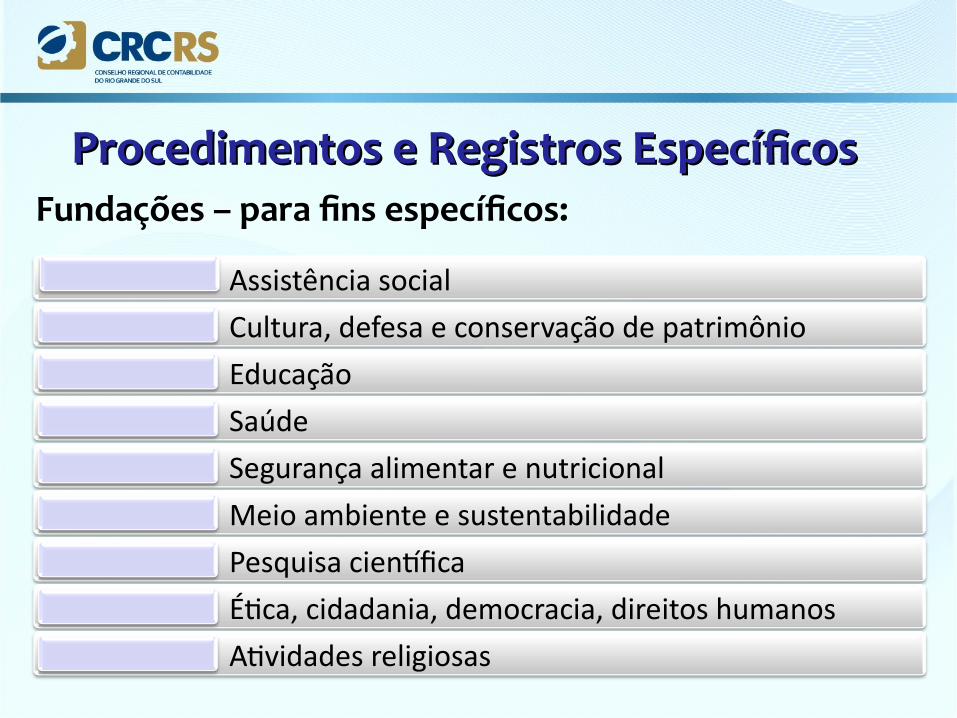

Assistência socialCultura, defesa e conservação de patrimônio EducaçãoSaúdeSegurança alimentar e nutricionalMeio ambiente e sustentabilidadePesquisa científicaÉtica, cidadania, democracia, direitos humanosAtividades religiosas

Fundações – para fins específicos:

ConstituiçãoEstatuto/Documento Constitutivo

• Organizações religiosas:

Professam culto de qualquer credo; São integradas por membros de confissão religiosa; Denominação, fins, sede, o tempo de duração e o

fundo social, quando houver; Administração; Patrimônio;

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

ConstituiçãoEstatuto/Documento Constitutivo

• Partidos políticos: Cartório + TSE

No estatuto da organização, deve constar, além das cláusulas obrigatórias, o direito de ampla defesa e a perda de mandato parlamentar quando o eleito deixar a legenda ou votar contra as diretrizes do partido.

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Principais órgãos de registro que antecedem o funcionamento das organizações do Terceiro Setor

a)Cartório de Registro Civil de Pessoas Jurídicasb)Receita Federal do Brasil - obtenção do CNPJc)Instituto Nacional de Seguridade Social (INSS)d)Caixa Econômica Federal – FGTSe)Prefeitura Municipal - cadastro de contribuintes e alvará de funcionamento

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

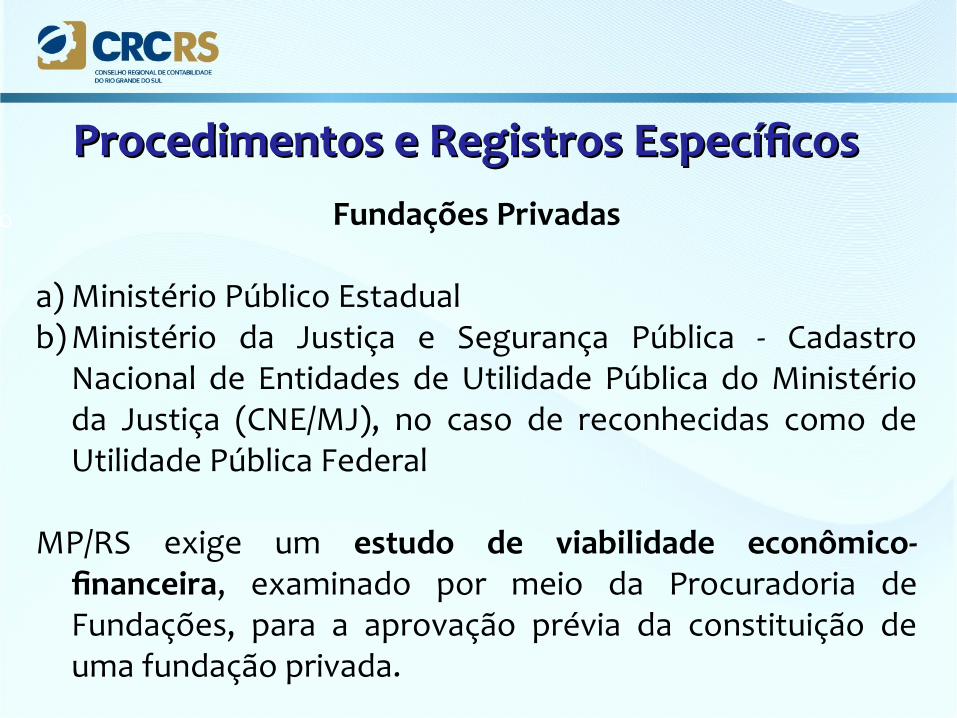

Fundações Privadas

a) Ministério Público Estadualb) Ministério da Justiça e Segurança Pública - Cadastro

Nacional de Entidades de Utilidade Pública do Ministério da Justiça (CNE/MJ), no caso de reconhecidas como de Utilidade Pública Federal

MP/RS exige um estudo de viabilidade econômico-financeira, examinado por meio da Procuradoria de Fundações, para a aprovação prévia da constituição de uma fundação privada.

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Certificado de Entidade Beneficente de Assistência Social (CEBAS)

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Certificado de Entidade Beneficente de Assistência Social (CEBAS):

Instrumento do governo federal que concede isenção fiscal a organizações sem fins lucrativos que atuam nas

áreas da saúde, educação e/ou assistência social.

Lei nº 13.650/2018, que dispõe sobre a certificação das entidades beneficentes de assistência social, na área de

saúde.

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Imunidade e isenção tributária

A isenção, segundo o Promotor de Justiça Airton Grazzioli "[...] é definida como a inexigibilidade temporária do tributo, devidamente prevista em lei, ainda que ocorra fato virtual capaz de gerar, em tese, a obrigação tributária".

A imunidade "[...] é uma delimitação da própria competência tributária, com caráter permanentemente", conforme Constituição Federal/88. Entidades de Ensino e de Assistência Social (art. 150, inciso “c”, da CF).

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Imunidade

•Ensino e Assistência Social•Constituição Federal de 1988 (art. 150)•Código Tributário Nacional (art. 9º e 14)

Isenção

•Ensino e Assistência Social•Lei n° 12.101/09•Decreto n° 8.242/14•Decreto n° 7.300/10

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

20

Perda da Isenção ou Imunidade

• Código Tributário Nacional (art. 14):– Não distribuir patrimônio ou renda– Aplicação integral dos recursos no objetivo– Escrituração contábil regular

• Lei n° 9.532/97 (art. 12) (legislação tributária federal):– Não remunerar dirigentes– Conservar pelo período de 05 anos documentos– Obrigações assessórias da seguridade social

o

Procedimentos e Registros EspecíficosProcedimentos e Registros Específicos

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis previdenciárias e contábeis - eSocial - eSocial

Principais obrigações trabalhistas e previdenciárias

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

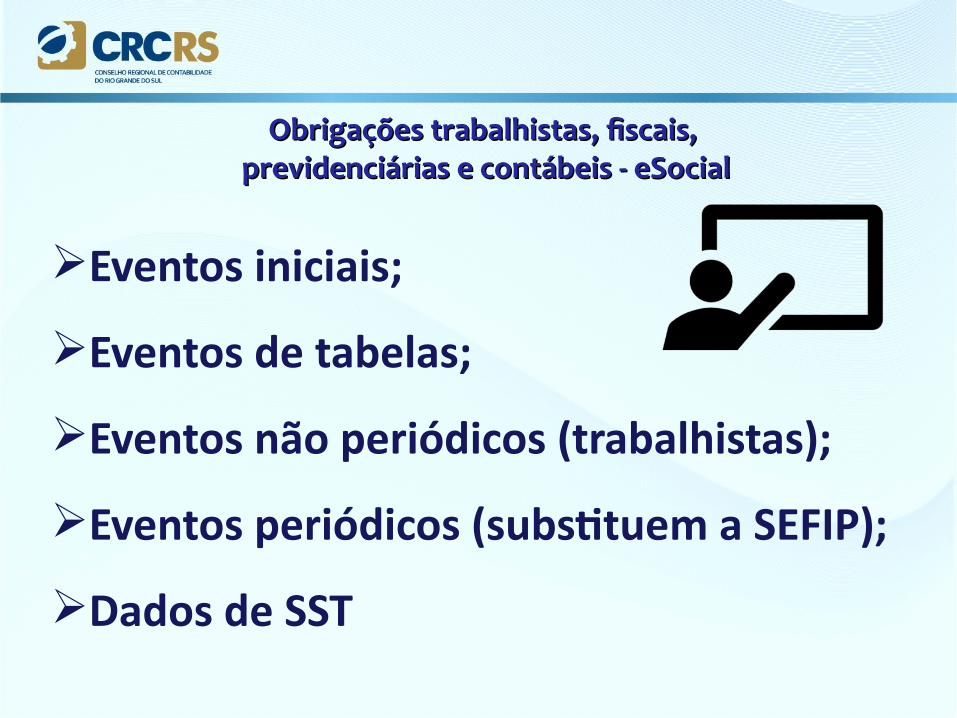

Eventos iniciais;

Eventos de tabelas;

Eventos não periódicos (trabalhistas);

Eventos periódicos (substituem a SEFIP);

Dados de SST

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Atualizar dados cadastrais dos trabalhadores;

Validar os dados no aplicativo de Qualificação Cadastral;

Verificar o correto preenchimento dos laudos ambientais e condições de risco (PMSO, PPRA, PPP);

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

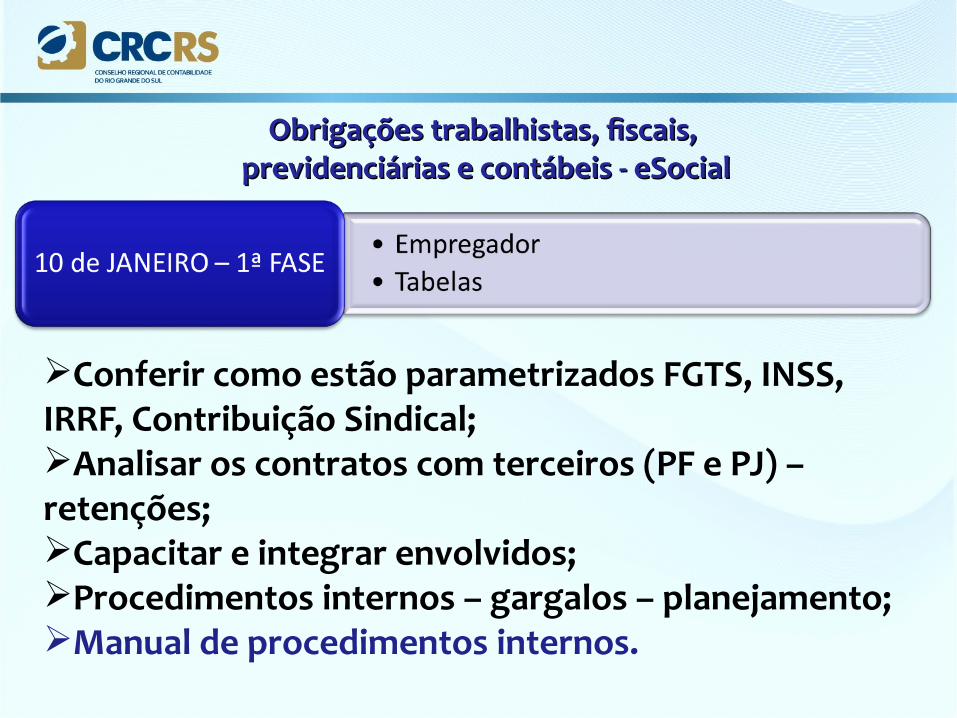

Conferir como estão parametrizados FGTS, INSS, IRRF, Contribuição Sindical;Analisar os contratos com terceiros (PF e PJ) – retenções;Capacitar e integrar envolvidos;Procedimentos internos – gargalos – planejamento;Manual de procedimentos internos.

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

RET – Registro de Eventos Trabalhistas É a Central de Inteligência do eSocial É a base de dados do trabalhador – cerne do

projeto.

Questões de vínculo – validam os diversos eventos – cadeia de eventos do trabalhador

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

30

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Também devem constar informações dos trabalhadores sem vínculo (trabalhadores avulsos, dirigentes sindicais, estagiários, diretores não empregados e cooperados);

Os eventos são validados - só consigo inserir uma reintegração, se o afastamento foi anteriormente lançado;

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Detalhamento muito superior ao do SEFIP – cruzamento de informações;

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Tabela de Ambientes de Trabalho; Comunicação de Acidente de Trabalho; Monitoramento da Saúde do Trabalhador; Condições Ambientais do Trabalho - Fatores de

Risco; Insalubridade, Periculosidade e Aposentadoria

Especial.

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Condições Ambientais de TrabalhoCondições Ambientais de Trabalho:

• Fatores de Risco: Registrará a vinculação de cada trabalhador aos ambientes em que exercem atividades.

Insalubridade, Periculosidade e Aposentadoria EspecialInsalubridade, Periculosidade e Aposentadoria Especial:

• Será informado público informará se as exposições declaradas no evento anterior acarretam o direito ao pagamento dos adicionais.

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis - eSocialprevidenciárias e contábeis - eSocial

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeis previdenciárias e contábeis

EFD-ReinfEFD-Reinf TODAS as retenções do Contribuinte sem relação com o trabalho; Informações sobre a receita bruta para apuração das

contribuições previdenciárias substituídas; Envio sem movimento no mês que não houver

retenção;

Prazo: até dia 15 do mês seguinte;36

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeisprevidenciárias e contábeis

Geração das Guias – DCTFWebGeração das Guias – DCTFWeb

37

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeisprevidenciárias e contábeis

Geração das Guias – DCTFWebGeração das Guias – DCTFWeb

38

Principais obrigações fiscais e contábeis acessórias

Obrigações trabalhistas, fiscais, Obrigações trabalhistas, fiscais, previdenciárias e contábeisprevidenciárias e contábeis

Prestações de Contas Prestações de Contas Marco regulatório das OSCs

Lei nº 13.019/14Lei nº 13.204/2015 (institui o Termo de Colaboração e o Termo de Fomento e altera a Lei nº 13.019 de 2014)Decreto nº 8.726/16 (Regulamenta a Lei 13.019/2014, dispondo sobre as regras e procedimentos das parcerias celebradas entre administração pública e as Organizações da Sociedade Civil – OSC)

Prestações de ContasPrestações de Contas

Marco Regulatório das OSCs

Decreto nº 8.726/2016Art. 54 - Prestação de Contas

“Objetivo de demonstrar e verificar resultados que permitam avaliar a execução do objeto e o alcance das metas”

Prestações de ContasPrestações de Contas

Marco Regulatório das OSCs

Termo de Colaboração– Adotado pela administração pública para consecução de planos de

trabalho de sua iniciativa, para celebração de parcerias com organizações da sociedade civil que envolvam a transferência de recursos financeiros.

Termo de Fomento– Adotado pela administração pública para consecução de planos de

trabalho propostos por organizações da sociedade civil que envolvam a transferência de recursos financeiros.

42

Prestações de ContasPrestações de Contas

Marco Regulatório das OSCs

Acordo de Cooperação– Instrumento por meio do qual são formalizadas as parcerias

estabelecidas pela administração pública com organizações da sociedade civil para a consecução de finalidades de interesse público e recíproco que não envolvam a transferência de recursos financeiros.

Prestações de ContasPrestações de Contas

Marco Regulatório das OSCs

Marco Regulatório das OSCs

A prestação de contas e todos os atos que dela decorram dar-se-ão em plataforma eletrônica, permitindo a visualização por qualquer interessado.

Essa previsão prestigia o controle social, mediante transparência ativa nos portais da Administração Pública ou da própria OSC, ou sob demanda, com base na Lei de Acesso à Informação.

Prestações de Contas Prestações de Contas

Marco Regulatório das OSCsLei n° 13.019/14

Art. 66. A prestação de contas relativa à execução do termo de colaboração ou de fomento dar-se-á mediante a análise dos documentos previstos no plano de trabalho, nos termos do inciso IX do art. 22, além dos seguintes relatórios:

Prestações de Contas Prestações de Contas

Marco Regulatório das OSCs

Relatório de execução do objeto– Elaborado pela organização da sociedade civil,

contendo as atividades ou projetos desenvolvidos para o cumprimento do objeto e o comparativo de metas propostas com os resultados alcançados.

Prestações de Contas Prestações de Contas

Marco Regulatório das OSCs

Relatório de execução financeira (d0 termo de colaboração ou do termo de fomento)– Descrição das despesas e receitas efetivamente

realizadas e sua vinculação com a execução do objeto, na hipótese de descumprimento de metas e resultados estabelecidos no plano de trabalho.

Prestações de ContasPrestações de Contas

Renovação de Títulos e Certificados

Título de Organizações da Sociedade Civil de Interesse Público Título de Organizações Sociais (OS)Certificado de Entidade Beneficente de Assistência Social (CEBAS)

Prestações de ContasPrestações de Contas

Sistema de Cadastro e Prestação de Contas – SICAP

•Fundações privadas•Provimento n° 72/08 – PGJ•Ofício-Circular•Thoth (lançamento em 2019)

Prestações de ContasPrestações de Contas

50

Sistema de Cadastro e Prestação de Contas – SICAP

–Gestão–Notas Explicativas–Relatórios de Auditoria/Parecer–Relatório de atividades –Ações Judiciais ou Processos Administrativos–Fontes de Recursos–Financiamento com Recursos do Orçamento Público–Relatório das Atividades Desenvolvidas

Prestações de Contas Prestações de Contas

Normas ContábeisNormas Contábeis• Normas Brasileiras de Contabilidade, comuns às demais empresas

• A ITG 2002 (R1) – Entidades sem Finalidade de Lucros: estabelece critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de instituições sem finalidade de lucros.

• NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados pela ITG 2002 (R1)

• NBC TG 07 (R2) – Subvenção e Assistência Governamentais

ITG 2002 (R1)

Aplicada a partir do exercício de 01/01/2012, sob o contexto de atualizar e unificar a legislação contábil pertinente ao Terceiro Setor. Ela apresenta a seguinte estrutura:

• Alcance• Reconhecimento• Demonstrações contábeis• Contas de compensação• Divulgação • Apêndice A

Normas ContábeisNormas Contábeis

ITG 2002 (R1)Alcance

• A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical.

• Esta Interpretação aplica-se às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

Normas ContábeisNormas Contábeis

ITG 2002 (R1)Reconhecimento

• As receitas e as despesas devem ser reconhecidas, respeitando-se o princípio da Competência. (Alterado pela ITG 2002 (R1))

• As doações e as subvenções recebidas para custeio e investimento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 – Subvenção e Assistência Governamentais.

Normas ContábeisNormas Contábeis

ITG 2002 (R1)Reconhecimento

• Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

• As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceira e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as respectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

Normas ContábeisNormas Contábeis

56

ITG 2002 (R1)Reconhecimento

•O trabalho voluntário, inclusive de membros integrantes dos órgãos da administração, no exercício de suas funções, deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro. (Alterado pela ITG 2002 (R1))

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Demonstrações contábeis

• As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicável.

• Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade.

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Contas de compensação

• Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil.

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Divulgação

a)Contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais;

b)Os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos;

c) Relação dos tributos objeto de renúncia fiscal; (Alterada pela ITG 2002 (R1))

Normas ContábeisNormas Contábeis

60

ITG 2002 (R1)

Divulgação

d)As subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções;

d)Os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos;

d)Os recursos sujeitos a restrição ou vinculação por parte do doador;

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Divulgação

g)Eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade;

h)As taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo;

g)Informações sobre os seguros contratados;

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Divulgação

j)A entidade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação;

k)Os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil;

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Divulgação

l)Segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade;

m)Todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos;

Normas ContábeisNormas Contábeis

ITG 2002 (R1)

Divulgação

n)a entidade deve demonstrar, comparativamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

Normas ContábeisNormas Contábeis

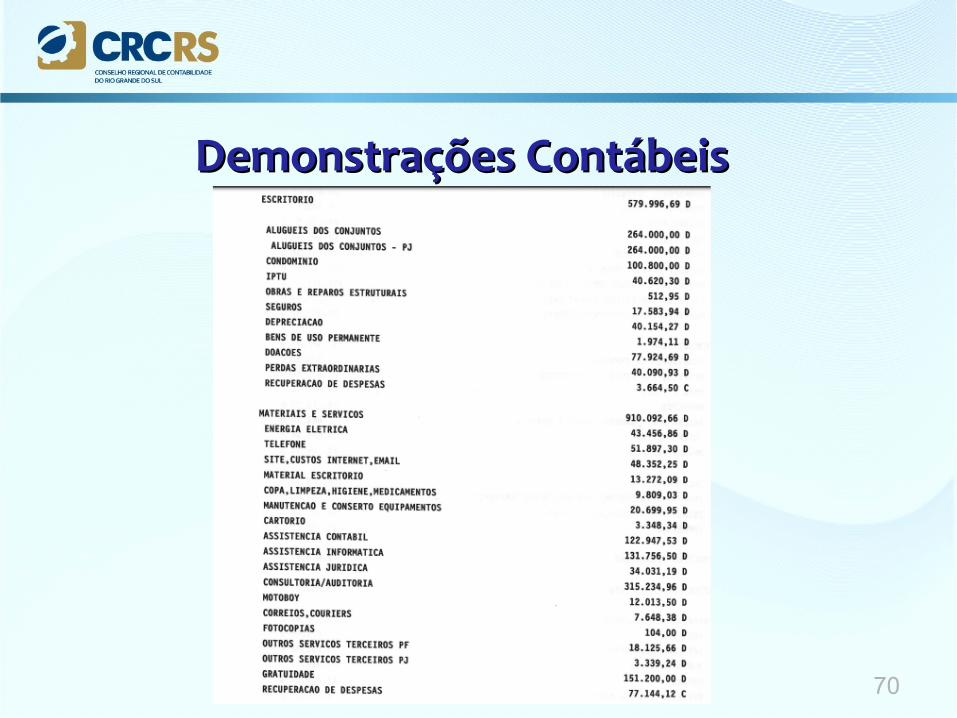

Demonstrações ContábeisDemonstrações Contábeis

Demonstrações ContábeisDemonstrações Contábeis

Demonstrações ContábeisDemonstrações Contábeis

Demonstrações ContábeisDemonstrações Contábeis

Demonstrações ContábeisDemonstrações Contábeis

70

Auditoria IndependenteDemonstrações ContábeisDemonstrações Contábeis

Demonstrações ContábeisDemonstrações Contábeis

Papel do ContadorPapel do Contador

??????

www.crcrs.org.br

ReferênciasReferências

BRASIL. Manual de Orientação do eSocial. Versão2.4

______. Manual do Desenvolvedor da EFD-Reinf. Versão 1.03.02 ______. Manual de Orientação da DCTFWeb. Versão 1.0 CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC nº 1.162-2009.

Altera o item 3 da NBC T 3.7 -Demonstração do Valor Adicionado. ______NBC TG 26 (R3), DOU de 23.10.2015. Apresentação das

Demonstrações Contábeis. ______ ITG 2002 (R1) - Entidade sem Finalidade de Lucros. Terceiro Setor - Guia de orientação para o profissional da Contabilidade.

CRC-RS.