Embed Size (px)

Citation preview

Universidade de Lisboa

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da

contabilidade numa turma do 10.º ano do ensino profissional

APÊNDICES

Ivone Inácio Oliveira

Mestrado em Ensino da Economia e da Contabilidade

Relatório da Prática de Ensino Supervisionada orientado pela Professora

Doutora Ana Paula Curado

2016

Lista de apêndices

(Conteúdos disponíveis em CD ROM apenso)

Apêndice 1 – Planificação de longo prazo de Contabilidade Geral e Analítica

10.º ano – Curso Técnico de Contabilidade.

Apêndice 2 – Planificação de médio prazo de Contabilidade Geral e Analítica

10.º ano – Curso Técnico de Contabilidade.

Apêndice 3 – Planificação de curto prazo de Contabilidade Geral e Analítica

10.º ano – Curso Técnico de Contabilidade.

Apêndice 4 – Recursos, materiais didáticos e grelhas de observação das

aulas lecionadas na ESDS.

Apêndice 5 – Guião e questionários aos alunos do 10.º E da ESDS e guião

da entrevista à professora cooperante.

Apêndice 6 – Diário de campo das aulas observadas e lecionadas na ESDS.

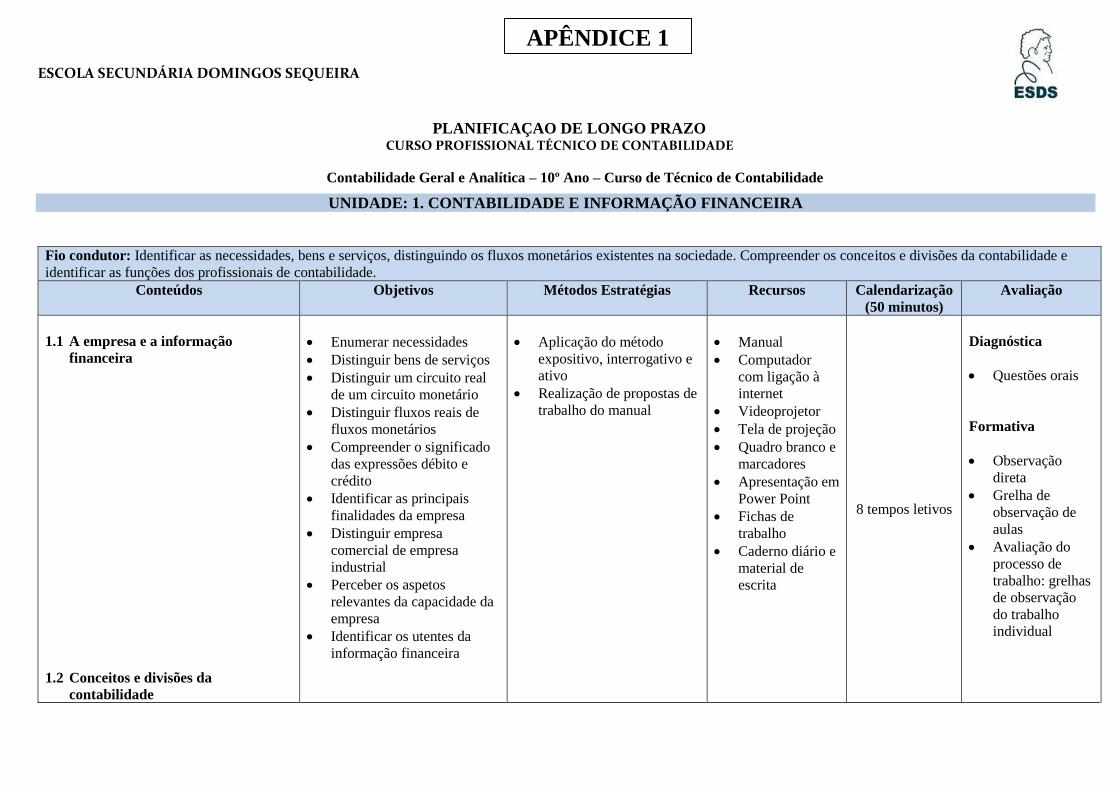

APÊNDICE 1

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

PLANIFICAÇAO DE LONGO PRAZO CURSO PROFISSIONAL TÉCNICO DE CONTABILIDADE

Contabilidade Geral e Analítica – 10º Ano – Curso de Técnico de Contabilidade

UNIDADE: 1. CONTABILIDADE E INFORMAÇÃO FINANCEIRA

Fio condutor: Identificar as necessidades, bens e serviços, distinguindo os fluxos monetários existentes na sociedade. Compreender os conceitos e divisões da contabilidade e

identificar as funções dos profissionais de contabilidade.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

1.1 A empresa e a informação

financeira

1.2 Conceitos e divisões da

contabilidade

Enumerar necessidades

Distinguir bens de serviços

Distinguir um circuito real

de um circuito monetário

Distinguir fluxos reais de

fluxos monetários

Compreender o significado

das expressões débito e

crédito

Identificar as principais

finalidades da empresa

Distinguir empresa

comercial de empresa

industrial

Perceber os aspetos

relevantes da capacidade da

empresa

Identificar os utentes da

informação financeira

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de projeção

Quadro branco e

marcadores

Apresentação em

Power Point

Fichas de

trabalho

Caderno diário e

material de

escrita

8 tempos letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

trabalho: grelhas

de observação

do trabalho

individual

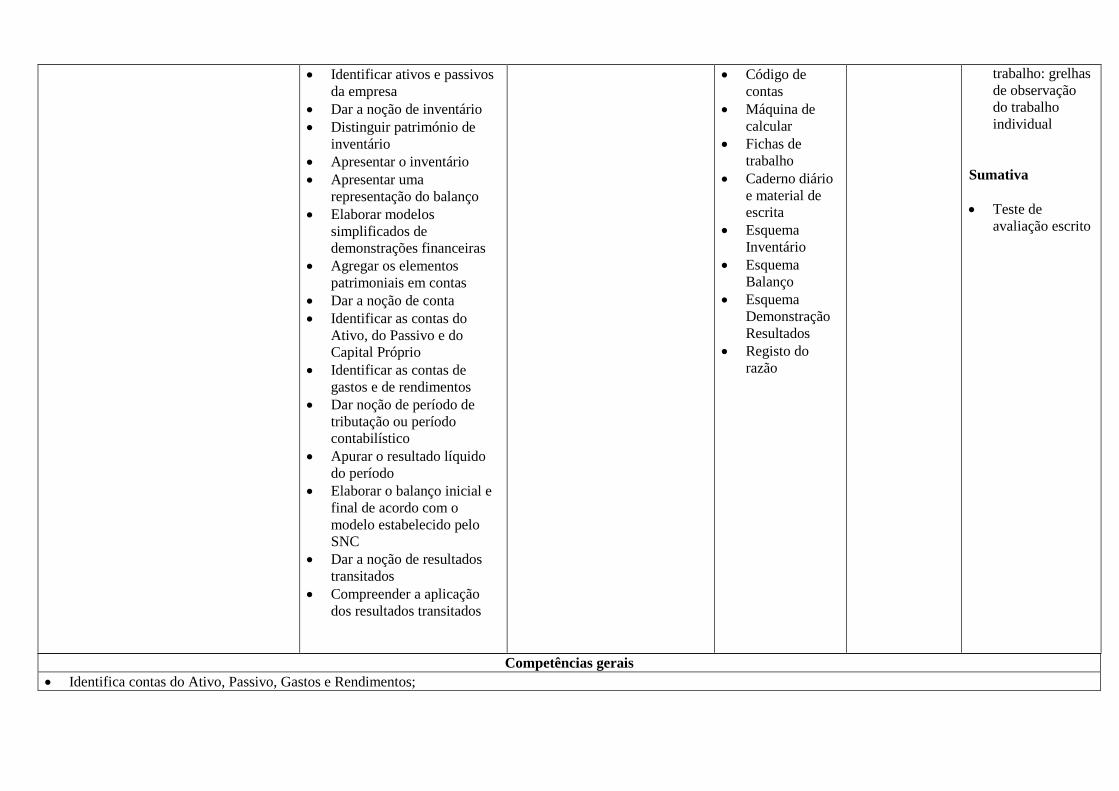

1.3 As empresas e os profissionais de

contabilidade

Descrever as principais

funções da Contabilidade

Distinguir as características

da Contabilidade Financeira

e Analítica

Dar um conceito de

Contabilidade

Identificar tarefas a

desempenhar por um técnico

de contabilidade

Competências gerais

Compreende a função da contabilidade e dos profissionais de contabilidade;

Reconhece e calcula os fluxos económicos na atividade económica.

UNIDADE: 2. INTRODUÇÃO AOS MODELOS DE DEMONSTRAÇÕES FINANCEIRAS

Fio condutor: Identificar os modelos simplificados de Demonstrações Financeiras existentes. Identificar contas do Ativo, Passivo, Gastos e Rendimentos e elaborar demostrações

financeiras.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

2.1 Modelos simplificados de

Demonstrações financeiras

2.2 Rubricas do Balanço

Identificar os modelos de

demonstrações financeiras

Dar a noção de património

da empresa

Distinguir bens de direitos e

de obrigações

Dar a noção de Ativo

Dar a noção de Passivo

Apresentar uma

representação do património

da empresa

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de

projeção

Apresentação

em Power Point

Quadro branco

e marcadores

14 tempos

letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

Identificar ativos e passivos

da empresa

Dar a noção de inventário

Distinguir património de

inventário

Apresentar o inventário

Apresentar uma

representação do balanço

Elaborar modelos

simplificados de

demonstrações financeiras

Agregar os elementos

patrimoniais em contas

Dar a noção de conta

Identificar as contas do

Ativo, do Passivo e do

Capital Próprio

Identificar as contas de

gastos e de rendimentos

Dar noção de período de

tributação ou período

contabilístico

Apurar o resultado líquido

do período

Elaborar o balanço inicial e

final de acordo com o

modelo estabelecido pelo

SNC

Dar a noção de resultados

transitados

Compreender a aplicação

dos resultados transitados

Código de

contas

Máquina de

calcular

Fichas de

trabalho

Caderno diário

e material de

escrita

Esquema

Inventário

Esquema

Balanço

Esquema

Demonstração

Resultados

Registo do

razão

trabalho: grelhas

de observação

do trabalho

individual

Sumativa

Teste de

avaliação escrito

Competências gerais

Identifica contas do Ativo, Passivo, Gastos e Rendimentos;

Apura o resultado líquido;

Elabora demonstrações financeiras.

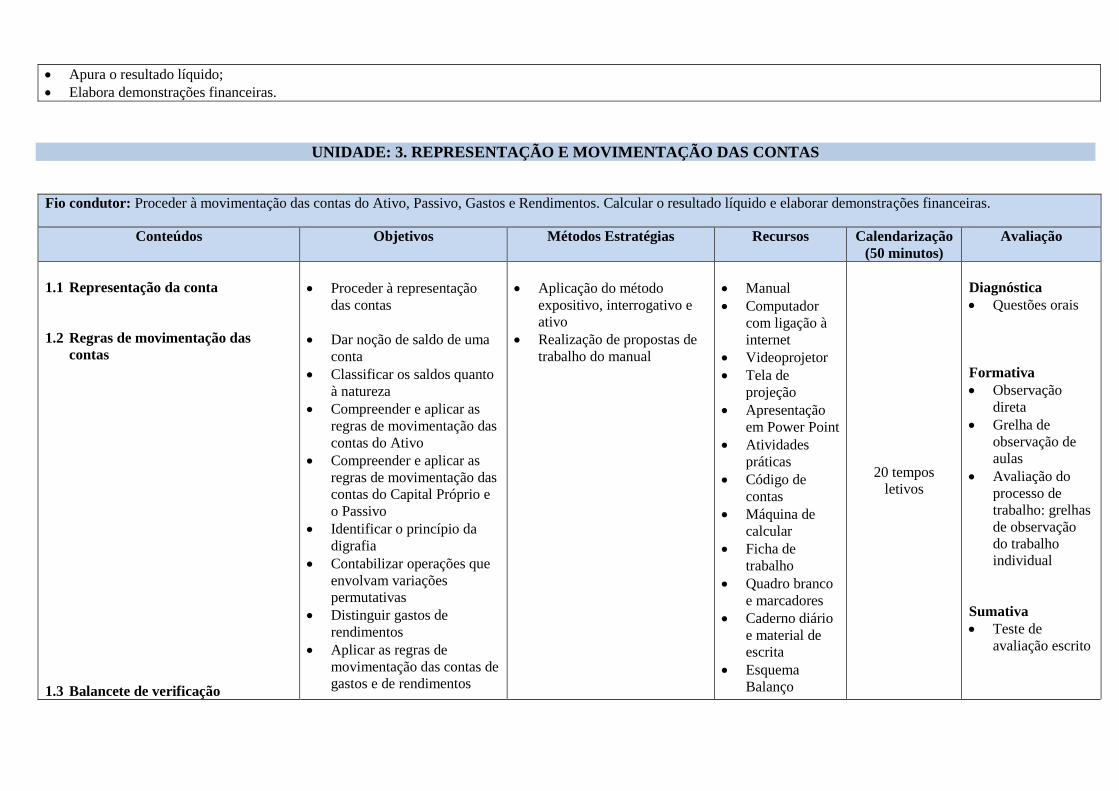

UNIDADE: 3. REPRESENTAÇÃO E MOVIMENTAÇÃO DAS CONTAS

Fio condutor: Proceder à movimentação das contas do Ativo, Passivo, Gastos e Rendimentos. Calcular o resultado líquido e elaborar demonstrações financeiras.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

1.1 Representação da conta

1.2 Regras de movimentação das

contas

1.3 Balancete de verificação

Proceder à representação

das contas

Dar noção de saldo de uma

conta

Classificar os saldos quanto

à natureza

Compreender e aplicar as

regras de movimentação das

contas do Ativo

Compreender e aplicar as

regras de movimentação das

contas do Capital Próprio e

o Passivo

Identificar o princípio da

digrafia

Contabilizar operações que

envolvam variações

permutativas

Distinguir gastos de

rendimentos

Aplicar as regras de

movimentação das contas de

gastos e de rendimentos

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de

projeção

Apresentação

em Power Point

Atividades

práticas

Código de

contas

Máquina de

calcular

Ficha de

trabalho

Quadro branco

e marcadores

Caderno diário

e material de

escrita

Esquema

Balanço

20 tempos

letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

trabalho: grelhas

de observação

do trabalho

individual

Sumativa

Teste de

avaliação escrito

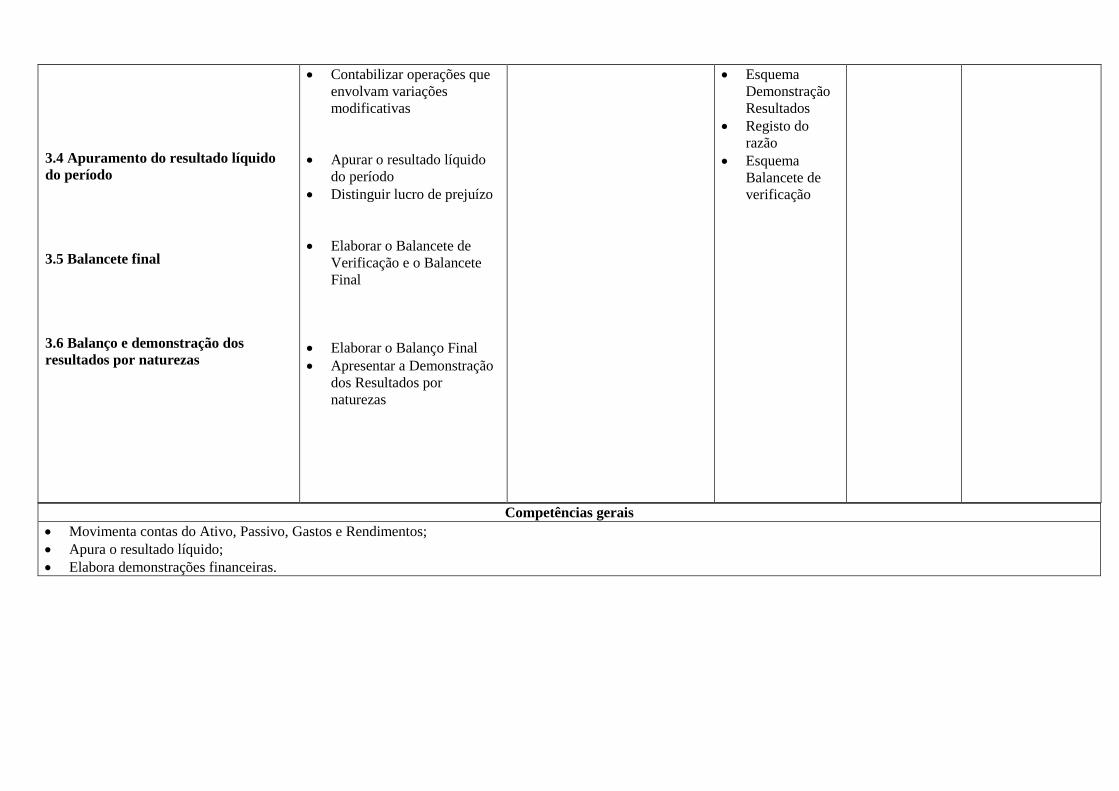

3.4 Apuramento do resultado líquido

do período

3.5 Balancete final

3.6 Balanço e demonstração dos

resultados por naturezas

Contabilizar operações que

envolvam variações

modificativas

Apurar o resultado líquido

do período

Distinguir lucro de prejuízo

Elaborar o Balancete de

Verificação e o Balancete

Final

Elaborar o Balanço Final

Apresentar a Demonstração

dos Resultados por

naturezas

Esquema

Demonstração

Resultados

Registo do

razão

Esquema

Balancete de

verificação

Competências gerais

Movimenta contas do Ativo, Passivo, Gastos e Rendimentos;

Apura o resultado líquido;

Elabora demonstrações financeiras.

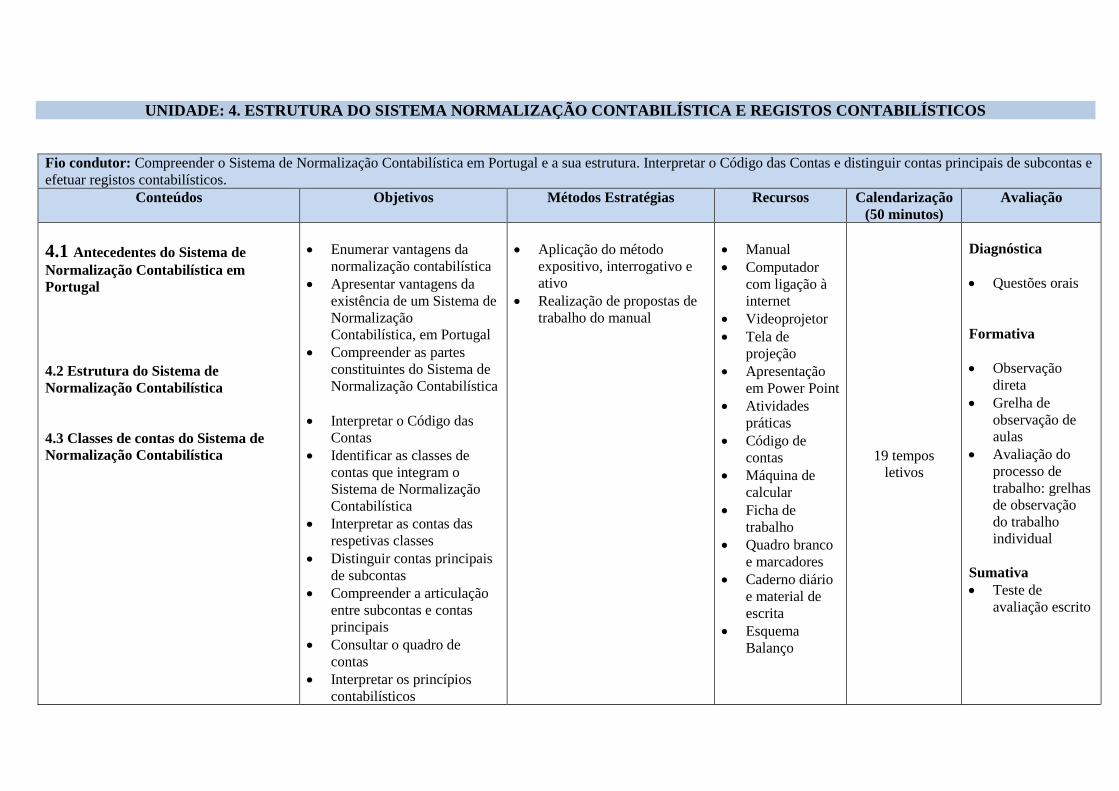

UNIDADE: 4. ESTRUTURA DO SISTEMA NORMALIZAÇÃO CONTABILÍSTICA E REGISTOS CONTABILÍSTICOS

Fio condutor: Compreender o Sistema de Normalização Contabilística em Portugal e a sua estrutura. Interpretar o Código das Contas e distinguir contas principais de subcontas e

efetuar registos contabilísticos.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

4.1 Antecedentes do Sistema de

Normalização Contabilística em

Portugal

4.2 Estrutura do Sistema de

Normalização Contabilística

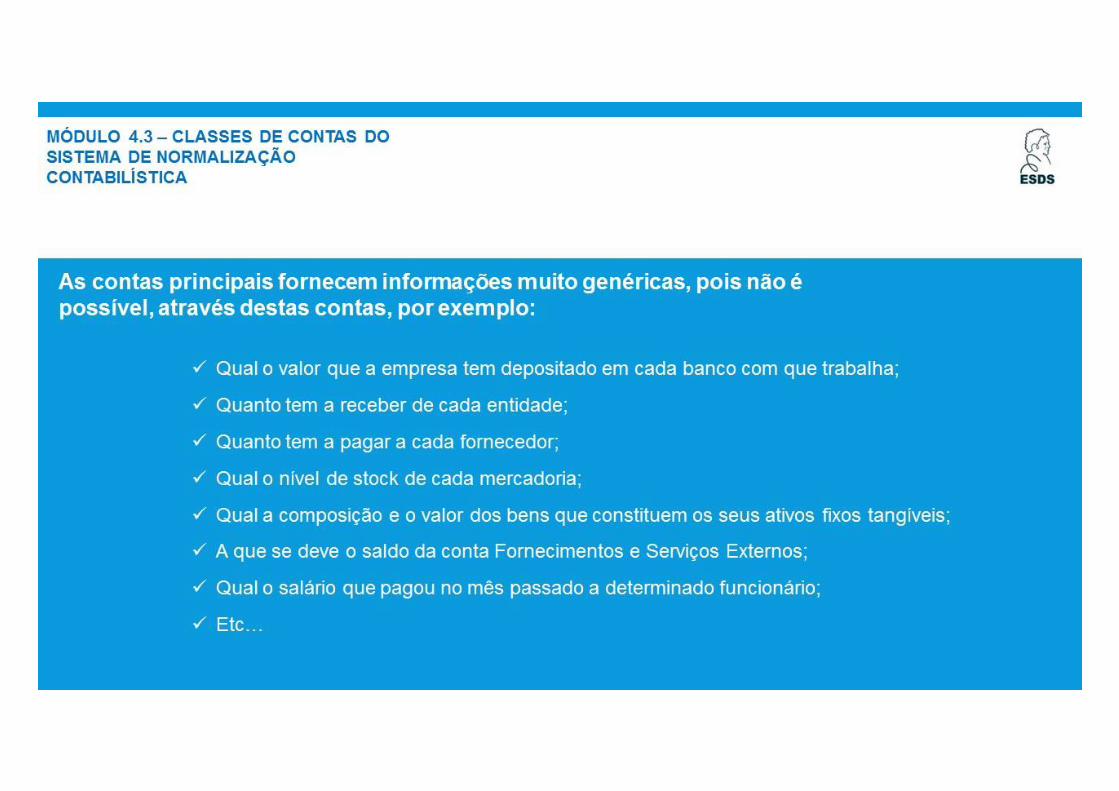

4.3 Classes de contas do Sistema de

Normalização Contabilística

Enumerar vantagens da

normalização contabilística

Apresentar vantagens da

existência de um Sistema de

Normalização

Contabilística, em Portugal

Compreender as partes

constituintes do Sistema de

Normalização Contabilística

Interpretar o Código das

Contas

Identificar as classes de

contas que integram o

Sistema de Normalização

Contabilística

Interpretar as contas das

respetivas classes

Distinguir contas principais

de subcontas

Compreender a articulação

entre subcontas e contas

principais

Consultar o quadro de

contas

Interpretar os princípios

contabilísticos

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de

projeção

Apresentação

em Power Point

Atividades

práticas

Código de

contas

Máquina de

calcular

Ficha de

trabalho

Quadro branco

e marcadores

Caderno diário

e material de

escrita

Esquema

Balanço

19 tempos

letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

trabalho: grelhas

de observação

do trabalho

individual

Sumativa

Teste de

avaliação escrito

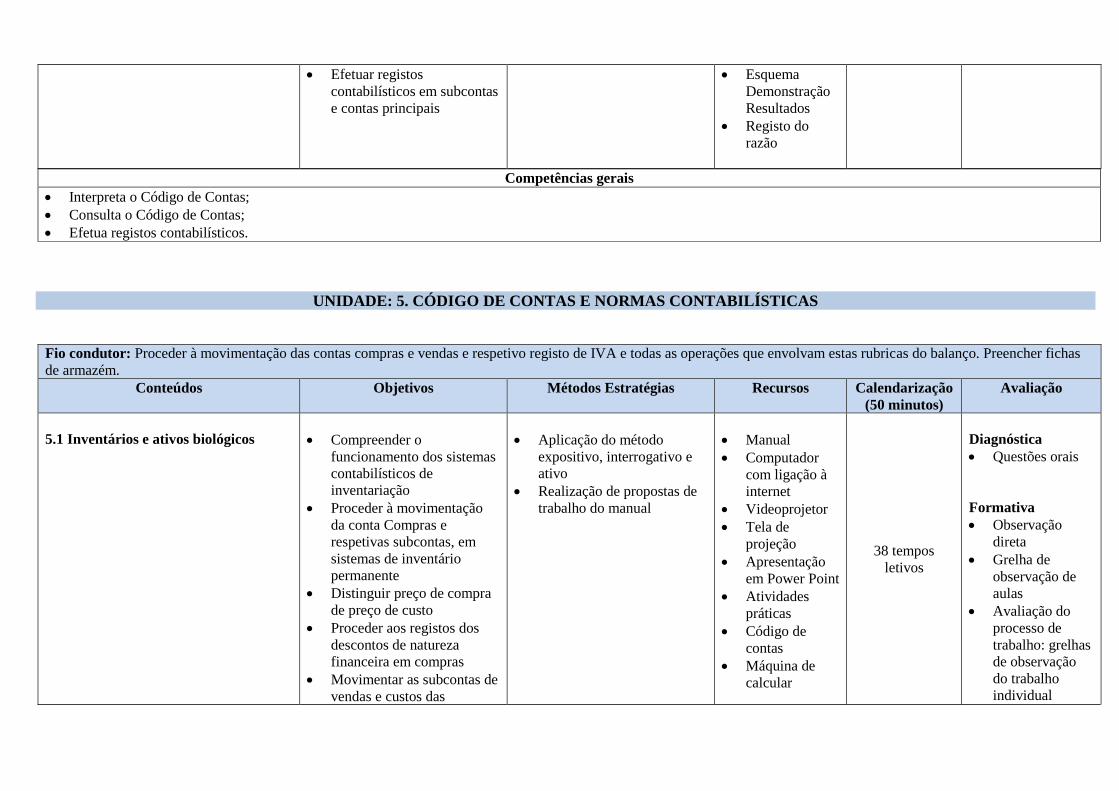

Efetuar registos

contabilísticos em subcontas

e contas principais

Esquema

Demonstração

Resultados

Registo do

razão

Competências gerais

Interpreta o Código de Contas;

Consulta o Código de Contas;

Efetua registos contabilísticos.

UNIDADE: 5. CÓDIGO DE CONTAS E NORMAS CONTABILÍSTICAS

Fio condutor: Proceder à movimentação das contas compras e vendas e respetivo registo de IVA e todas as operações que envolvam estas rubricas do balanço. Preencher fichas

de armazém.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

5.1 Inventários e ativos biológicos

Compreender o

funcionamento dos sistemas

contabilísticos de

inventariação

Proceder à movimentação

da conta Compras e

respetivas subcontas, em

sistemas de inventário

permanente

Distinguir preço de compra

de preço de custo

Proceder aos registos dos

descontos de natureza

financeira em compras

Movimentar as subcontas de

vendas e custos das

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de

projeção

Apresentação

em Power Point

Atividades

práticas

Código de

contas

Máquina de

calcular

38 tempos

letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

trabalho: grelhas

de observação

do trabalho

individual

mercadorias vendidas e

matérias consumidas

Distinguir venda de

prestação de serviços

Perceber a movimentação

das contas do IVA

Proceder ao apuramento do

IVA

Registar contabilisticamente

os documentos relativos ao

contrato de compra e venda

Perceber a movimentação

das contas relativas a

operações que envolvam

adiantamentos a

fornecedores e de clientes

Contabilizar operações que

envolvem regularização de

inventários

Explicar os métodos de

valorimetria dos inventários

Preencher fichas de

armazém

Caracterizar os sistemas de

inventariação

Movimentar as contas de

compras e vendas em

sistema de inventário

periódico

Contabilizar os ativos

biológicos

Fichas de

trabalho

Quadro branco

e marcadores

Caderno diário

e material de

escrita

Registo razão

Sumativa

Teste de

avaliação escrito

Competências gerais

Regista todas as operações que envolvem a conta compras e a conta vendas;

Apura o IVA;

Preenche fichas de armazém.

APÊNDICE 2

B

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

PLANIFICAÇAO DE MÉDIO PRAZO

Contabilidade Geral e Analítica – 10º Ano – Curso de Técnico de Contabilidade

UNIDADE: 4. ESTRUTURA DO SISTEMA NORMALIZAÇÃO CONTABILÍSTICA E REGISTOS CONTABILÍSTICOS

Fio condutor: Compreender o Sistema de Normalização Contabilística em Portugal e a sua estrutura. Interpretar o Código das Contas e distinguir contas principais de subcontas e

efetuar registos contabilísticos.

Conteúdos Objetivos Métodos Estratégias Recursos Calendarização

(50 minutos)

Avaliação

4.1 Antecedentes do Sistema de

Normalização Contabilística em

Portugal

4.2 Estrutura do Sistema de

Normalização Contabilística

4.3 Classes de contas do Sistema de

Normalização Contabilística

Enumerar vantagens da

normalização contabilística

Apresentar vantagens da

existência de um Sistema de

Normalização

Contabilística, em Portugal

Compreender as partes

constituintes do Sistema de

Normalização Contabilística

Interpretar o Código das

Contas

Identificar as classes de

contas que integram o

Sistema de Normalização

Contabilística

Interpretar as contas das

respetivas classes

Distinguir contas principais

de subcontas

Aplicação do método

expositivo, interrogativo e

ativo

Realização de propostas de

trabalho do manual

Manual

Computador

com ligação à

internet

Videoprojetor

Tela de

projeção

Apresentação

em Power Point

Atividades

práticas

Código de

contas

Máquina de

calcular

Ficha de

trabalho

Quadro branco

e marcadores

19 tempos

letivos

Diagnóstica

Questões orais

Formativa

Observação

direta

Grelha de

observação de

aulas

Avaliação do

processo de

trabalho: grelhas

de observação

do trabalho

individual

Sumativa

Compreender a articulação

entre subcontas e contas

principais

Consultar o quadro de

contas

Interpretar os princípios

contabilísticos

Efetuar registos

contabilísticos em subcontas

e contas principais

Caderno diário

e material de

escrita

Esquema

Balanço

Esquema

Demonstração

Resultados

Registo do

razão

Teste de

avaliação escrito

Competências gerais

Interpreta o Código de Contas;

Consulta o Código de Contas;

Efetua registos contabilísticos.

APÊNDICE 3

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA PLANO DE AULA

CONTABILIDADE GERAL E ANALÍTICA – 1.º Ano - Turma E

MÓDULO: 4.3 – CLASSES DE CONTAS DO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA

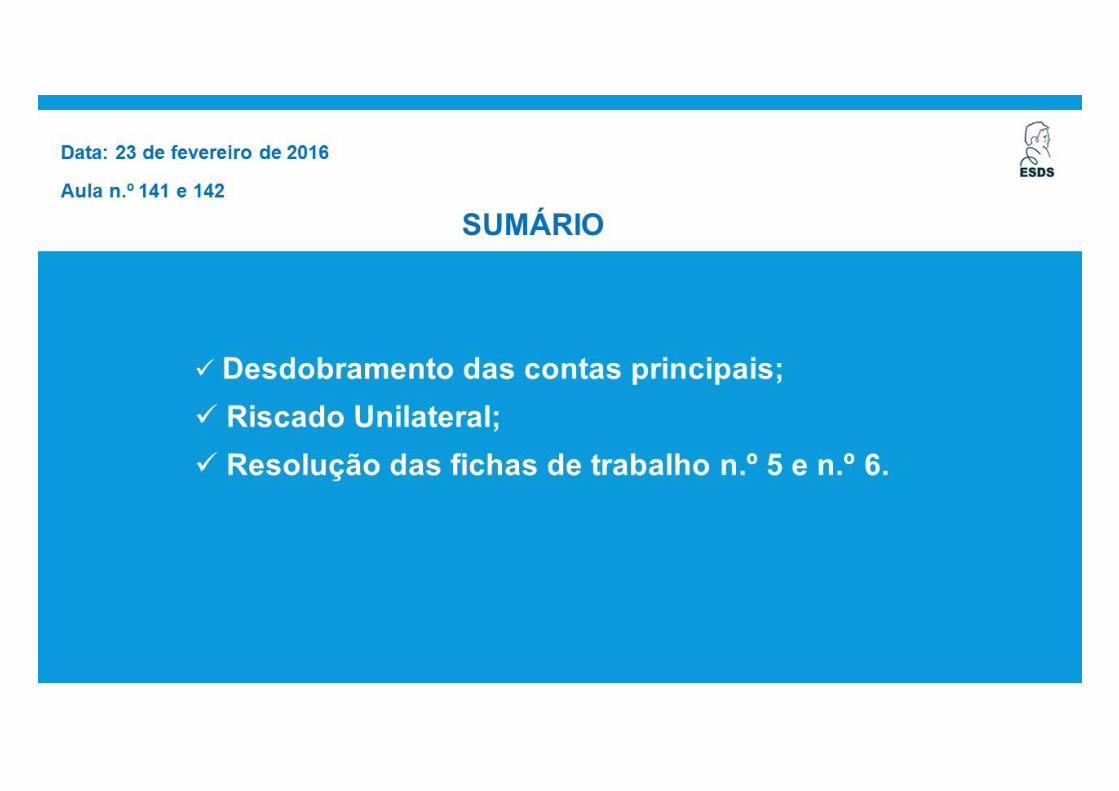

Data: 23/02/2016 Aula n.º 141 e 142

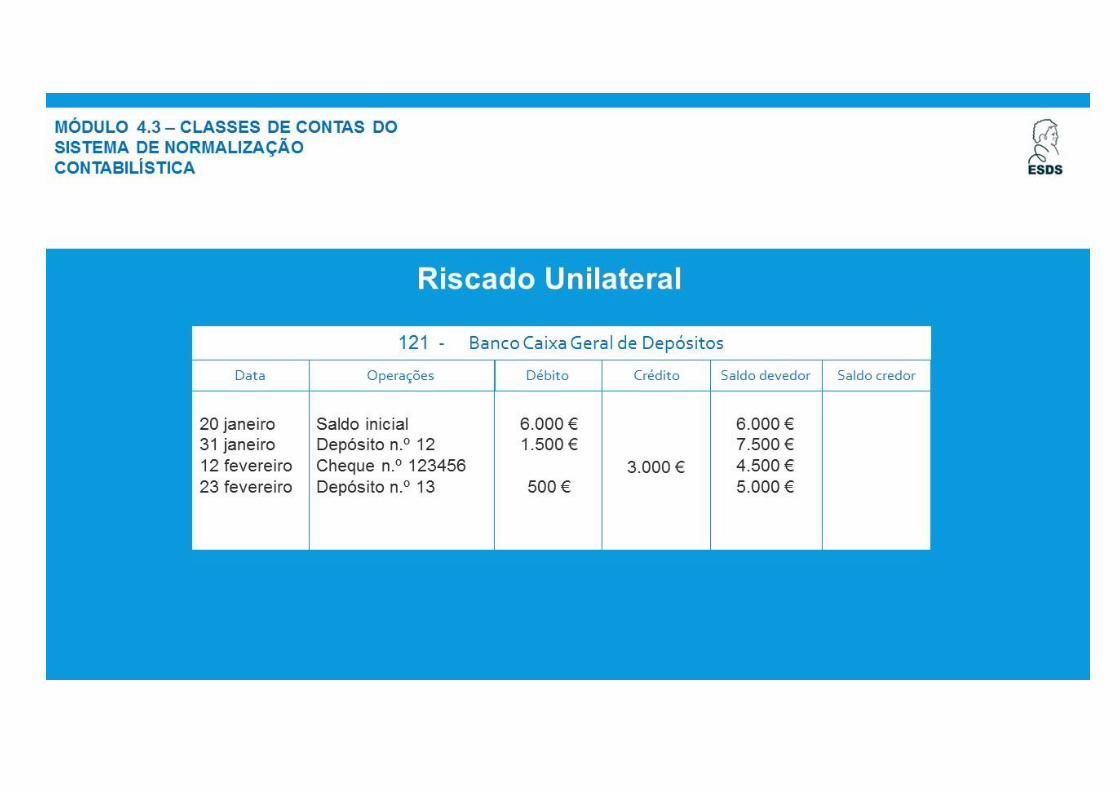

SUMÁRIO: Desdobramento das contas principais. Riscado Unilateral. Resolução das fichas de trabalho n.º 5 e n.º 6. Análise de extrato de conta

corrente da conta 12 - Banco.

Objetivos Conteúdos Competências

específicas

Atividades Tempo

(100 min)

Métodos/

Estratégias

Recursos Avaliação

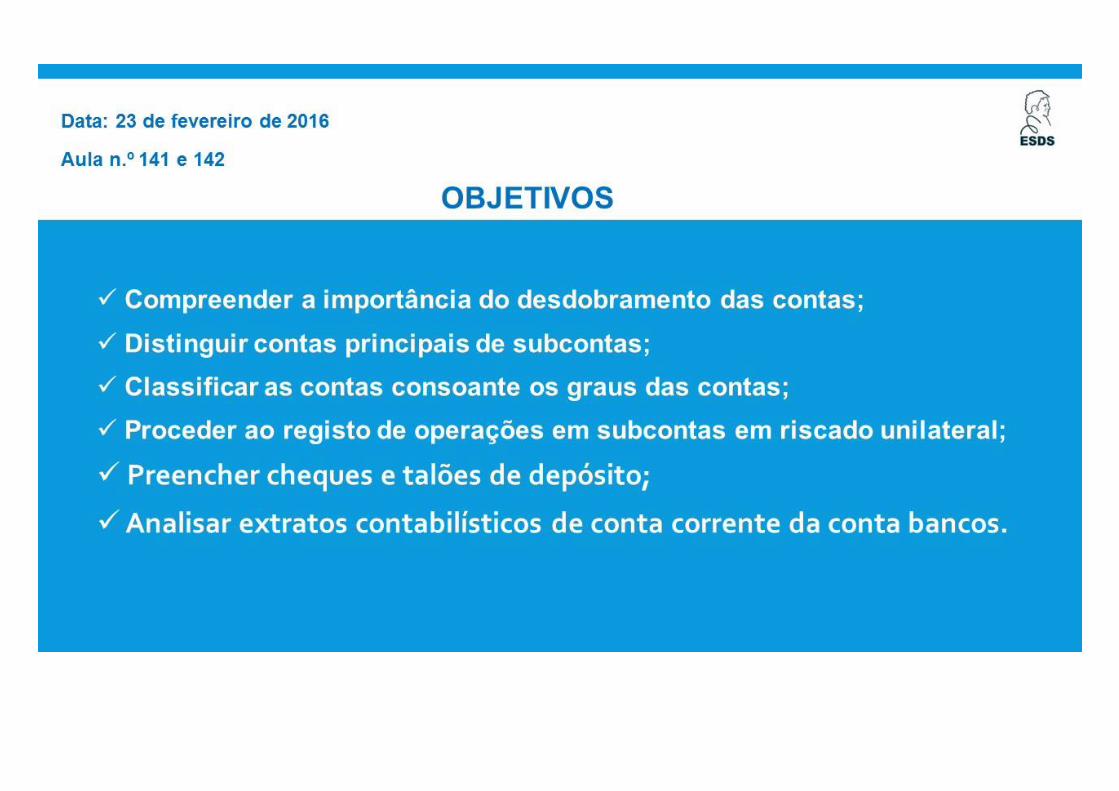

Compreender a

importância do

desdobramento

das contas

Distinguir

contas

principais de

subcontas

Classificar as

contas

consoante os

graus das contas

Proceder ao

registo de

operações nas

subcontas em

riscado

unilateral

Módulo 4.3 –

Classes de contas

do Sistema de

Normalização

Contabilística

Desdobrament

o das contas

principais

Subcontas ou

contas

divisionárias

Representação

das contas e

subcontas

Riscado

unilateral

Compreende

a importância

do

desdobramento

das contas

Identifica

contas

principais e

subcontas

Regista

operações em

subcontas no

riscado

unilateral

Consulta o

Código de

Contas

Sumário e registo de

presenças

5 min

Método expositivo

e interrogativo

Exposição de novos

conceitos:

Desdobramento das

contas principais

Riscado unilateral

Método

demonstrativo

Realização das

fichas de trabalho

n.º 5 e n.º 6

Computador

Videoprojector

Tela de

projeção

Apresentação

em Power Point

Quadro branco

Código de

contas

Máquina de

calcular

Talões de

depósito

Cheques

Avaliação

diagnóstica

Questões orais

Avaliação

formativa

Registos

efetuados pelos

alunos

Observação da

motivação e

participação dos

alunos

Empenho e

resultados na

realização das

Ficha de trabalho

Atitudes e

comportamento

Apresentação dos

objetivos e atividades

a realizar na aula

Avaliação diagnóstica

(perguntas orais)

Exposição de novos

conceitos

Desdobramento das

contas principais

Riscado Unilateral

Ficha de trabalho

Resolução das fichas

de trabalho n.º 5 e

n.º 6

5 min

10 min

15 min

45 min

Preencher

cheques

Preencher talões

de depósito

Analisar

extratos

contabilísticos

de conta

corrente da

conta 12 –

Bancos

Preenche

cheques

Preenche

talões de

depósito

Analisa

extratos de

conta corrente

da conta 12 -

Banco

Análise de um

extrato de conta

corrente retirado de

um

programa de

contabilidade

Avaliação formativa

e reflexão sobre a

aula

10 min

10 min

Análise de extrato

de conta corrente

Extratos

contabilísticos

de conta

corrente da

conta bancos

retirado de um

programa de

contabilidade

Fichas de

trabalho nº 5 e

n.º 6

DESENVOLVIMENTO DA AULA

- Registo do sumário eletrónico e verificação de presenças.

- Apresentação em Power Point com:

Apresentação do sumário e dos objetivos e atividades a realizar na aula.

Avaliação diagnóstica (perguntas orais) sobre a composição do Código de Contas – Contas

principais e subcontas.

Exposição de novos conceitos sobre o desdobramento das contas e sua importância na gestão

contabilística, solicitando a participação ativa dos alunos, através de perguntas/respostas, com

recurso ao Power Point.

NOTA: os alunos devem efetuar no caderno diário os registos que achem pertinentes

- Síntese realizada com questões efetuadas aos alunos relacionadas com os objetivos definidos.

- Esclarecimento de eventuais dúvidas.

- Distribuição da ficha de trabalho n.º 5 – riscado unilateral.

- Correção da ficha de trabalho com projeção da resolução no vídeoprojetor.

- Distribuição da ficha de trabalho n.º 6 - preenchimento de talões de depósito e de cheques.

- Correção da ficha de trabalho com projeção da resolução no vídeoprojetor.

- Análise de um extrato contabilístico de conta corrente da conta 12 – Bancos, retirado de um programa de

contabilidade.

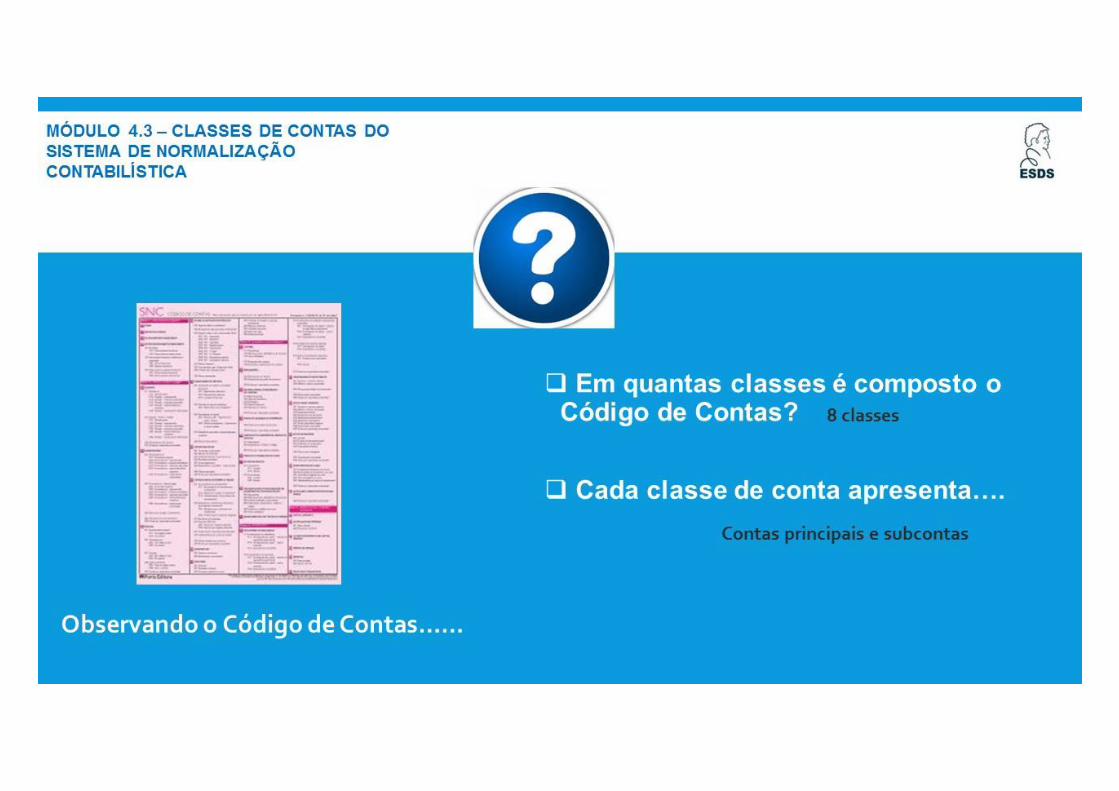

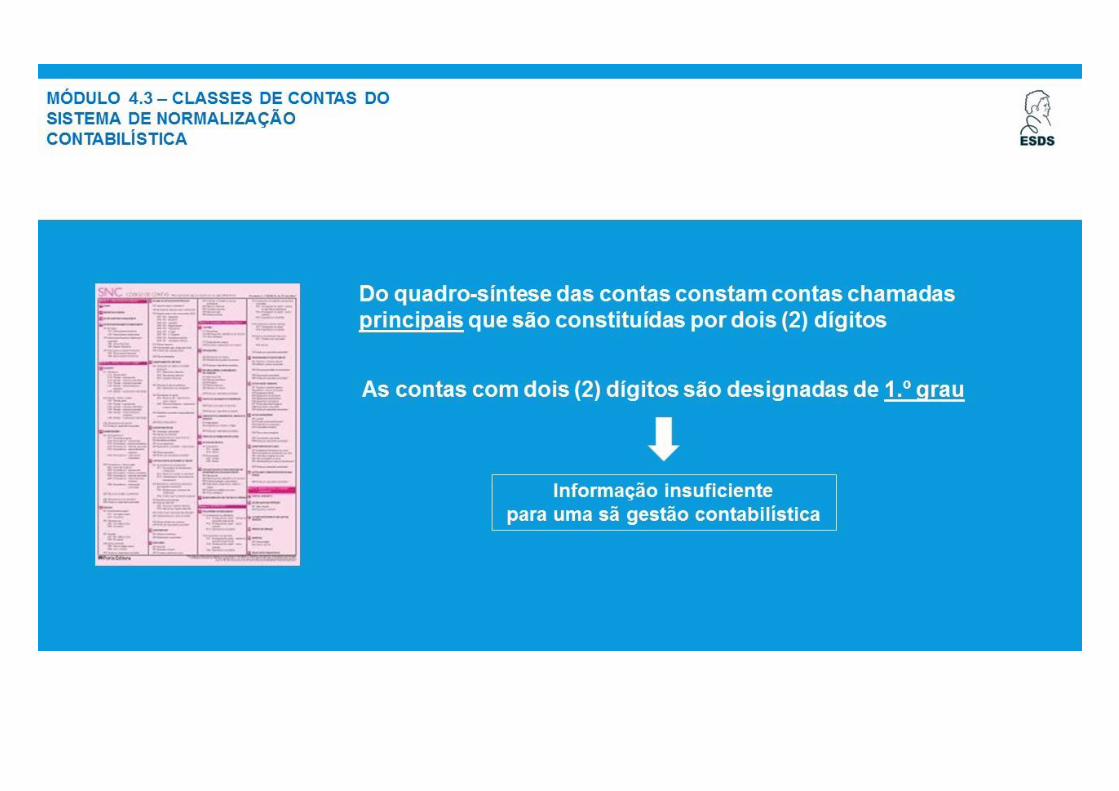

QUESTÕES PARA A AVALIAÇÃO DIAGNÓSTICA

ORAL

Observando o Código de Contas. Em quantas classes

é composto o Código de Contas?

Cada classe de conta apresenta….. (?)

ATIVIDADE DE ENRIQUECIMENTO (caso a aula

termine mais cedo que o previsto)

Resolução do exercício n.º 1 do manual, página 134.

AULA SEGUINTE

Controlo das subcontas;

Registo de operações;

Resolução da ficha de trabalho n.º 7.

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

PLANO DE AULA

CONTABILIDADE GERAL E ANALÍTICA – 1.º Ano - Turma E

MÓDULO: 4.3 – CLASSES DE CONTAS DO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA

Data: 24/02/2016 Aula n.º 143 e 144

SUMÁRIO: Registo de operações em subcontas. Resolução da ficha de trabalho n.º 7.

Objetivos Conteúdos Competências

específicas

Atividades Tempo

(100 min)

Métodos/

Estratégias

Recursos Avaliação

Distinguir

contas

principais de

subcontas

Proceder ao

registo de

operações nas

subcontas na

folha de cálculo

Apurar o

resultado

líquido do

período e

elaborar a

Demonstração

de Resultados

na folha de

cálculo

Elaborar o

Balanço na

folha de cálculo

Módulo 4.3 –

Classes de contas

do Sistema de

Normalização

Contabilística

Desdobramento

das contas

principais

Subcontas ou

contas

divisionárias

Representação

das contas e

subcontas

Registo de

operações

Regista

operações em

subcontas na

folha de

cálculo

Consulta o

Código de

Contas

Elabora a

Demonstração

de Resultados

na folha de

Cálculo

Elabora o

balanço na

folha de

Cálculo

Sumário e registo de

presenças

5 min

Método

demonstrativo

Realização da ficha

de trabalho n.º 7

Computador

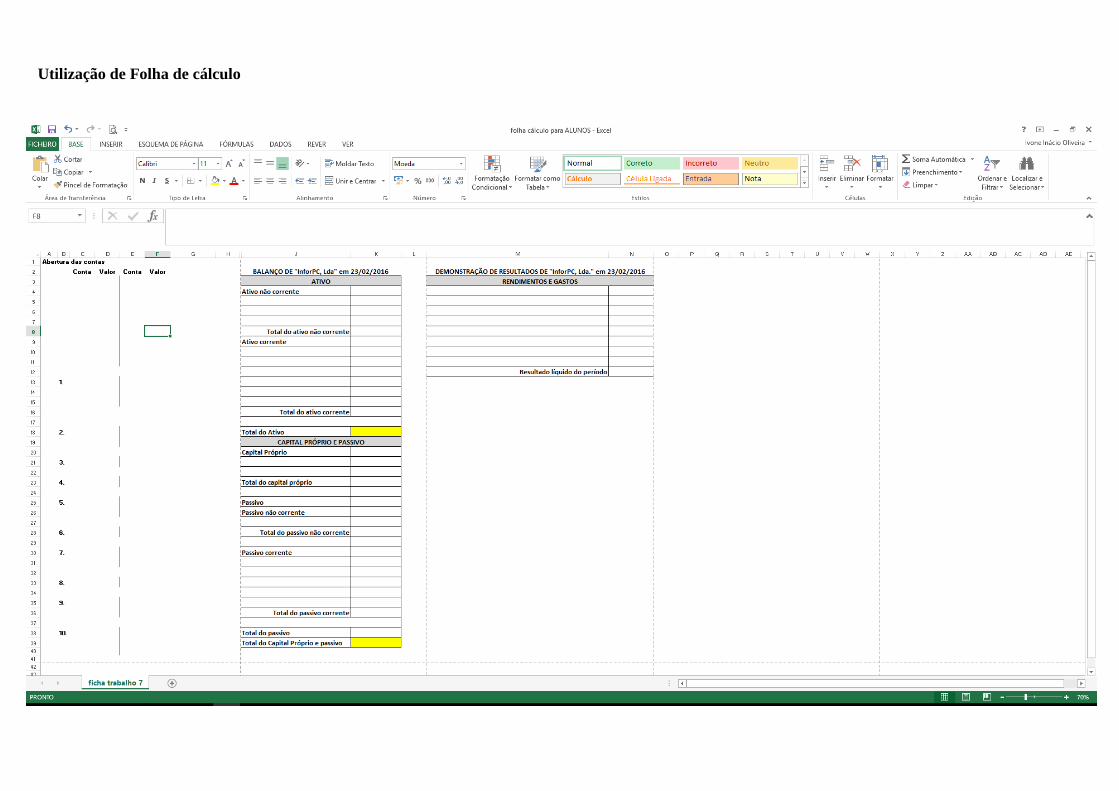

Folha de

Cálculo

Videoprojector

Tela de

projeção

Apresentação

em Power Point

Código de

contas

Máquina de

calcular

Ficha de

trabalho nº 7

Avaliação

formativa

Registos

efetuados pelos

alunos

Observação da

motivação e

participação dos

alunos

Empenho e

resultados na

realização da

Ficha de trabalho

Atitudes e

comportamento

Apresentação dos

objetivos e atividades

a realizar na aula

Ficha de trabalho

Resolução da ficha de

trabalho n.º 7

Avaliação formativa

e reflexão sobre a

aula

10 min

75 min

10 min

DESENVOLVIMENTO DA AULA

- Registo do sumário eletrónico e verificação de presenças.

- Apresentação em Power Point com:

Apresentação do sumário, dos objetivos e da atividade a realizar na aula.

- Distribuição da ficha de trabalho n.º 7.

- Utilização dos computadores para registo das operações, apuramento do resultado líquido para a

elaboração da Demonstração de Resultados e elaboração do balanço em folhas de cálculo.

- Esclarecimento de eventuais dúvidas no decorrer da resolução da ficha de trabalho.

- Correção da ficha de trabalho com projeção da resolução no Videoprojetor.

ATIVIDADE DE ENRIQUECIMENTO (caso a

aula termine mais cedo que o previsto)

Resolução do exercício n.º 2 do manual da

página 136, com recurso ao computador -

folha de cálculo.

AULA SEGUINTE

Realização da atividade prática:

Simulação empresarial:

“A contabilidade da minha empresa”

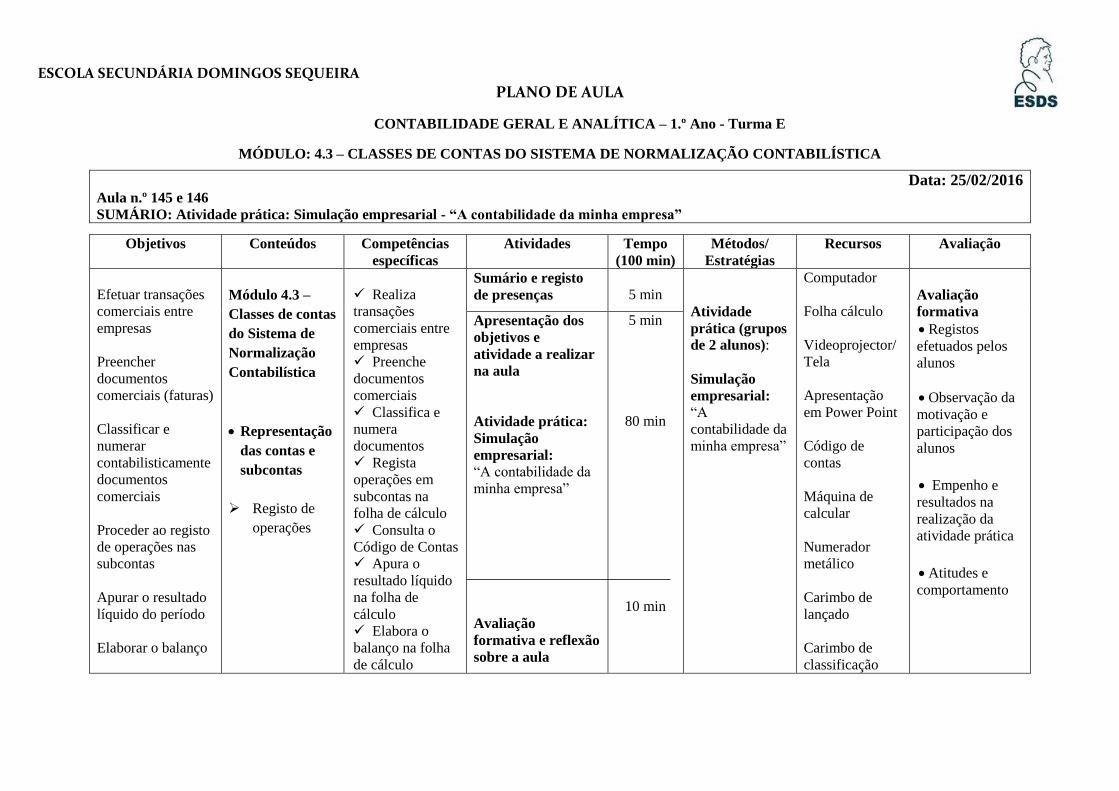

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

PLANO DE AULA

CONTABILIDADE GERAL E ANALÍTICA – 1.º Ano - Turma E

MÓDULO: 4.3 – CLASSES DE CONTAS DO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA

Data: 25/02/2016 Aula n.º 145 e 146

SUMÁRIO: Atividade prática: Simulação empresarial - “A contabilidade da minha empresa”

Objetivos Conteúdos Competências

específicas

Atividades Tempo

(100 min)

Métodos/

Estratégias

Recursos Avaliação

Efetuar transações

comerciais entre

empresas

Preencher

documentos

comerciais (faturas)

Classificar e

numerar

contabilisticamente

documentos

comerciais

Proceder ao registo

de operações nas

subcontas

Apurar o resultado

líquido do período

Elaborar o balanço

Módulo 4.3 –

Classes de contas

do Sistema de

Normalização

Contabilística

Representação

das contas e

subcontas

Registo de

operações

Realiza

transações

comerciais entre

empresas

Preenche

documentos

comerciais

Classifica e

numera

documentos

Regista

operações em

subcontas na

folha de cálculo

Consulta o

Código de Contas

Apura o

resultado líquido

na folha de

cálculo

Elabora o

balanço na folha

de cálculo

Sumário e registo

de presenças

5 min

Atividade

prática (grupos

de 2 alunos):

Simulação

empresarial:

“A

contabilidade da

minha empresa”

Computador

Folha cálculo

Videoprojector/

Tela

Apresentação

em Power Point

Código de

contas

Máquina de

calcular

Numerador

metálico

Carimbo de

lançado

Carimbo de

classificação

Avaliação

formativa

Registos

efetuados pelos

alunos

Observação da

motivação e

participação dos

alunos

Empenho e

resultados na

realização da

atividade prática

Atitudes e

comportamento

Apresentação dos

objetivos e

atividade a realizar

na aula

Atividade prática:

Simulação

empresarial:

“A contabilidade da

minha empresa”

Avaliação

formativa e reflexão

sobre a aula

5 min

80 min

10 min

AULA SEGUINTE

Módulo 5 – Código de Contas e Normas

Contabilísticas

- Inventários e ativos biológicos

DESENVOLVIMENTO DA AULA

- Registo do sumário eletrónico e verificação de presenças.

- Apresentação em Power Point com:

Apresentação do sumário, dos objetivos e da atividade a realizar na aula.

Apresentação do guião da atividade prática – Simulação empresarial: “A contabilidade da

minha empresa”

- Distribuição do guião da atividade prática sobre Simulação Empresarial intitulada de “A

contabilidade da minha empresa”.

- Distribuição de um guia para cada empresa com referência aos saldos iniciais e à relação de bens que

cada empresa irá comercializar, com o respetivo preço unitário de venda.

- Distribuição de documentos comerciais (faturas e faturas/recibo) para preenchimento.

- Distribuição de documentos relativos a gastos.

- Distribuição do carimbo de lançado, do carimbo de classificação e do numerador metálico para

classificação dos documentos.

- Utilização dos computadores para registo das operações, apuramento do resultado líquido

(demonstração de resultados) e elaboração do balanço, em folhas de cálculo.

- Esclarecimento de eventuais dúvidas no decorrer da atividade prática.

APÊNDICE 4

Aula 1 e 2 – 23/02/2016

Devedor Credor

Saldos

Banco I

Data Operações Débito Crédito

Devedor Credor

Banco A

Data Operações Débito CréditoSaldos

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

Curso Profissional Técnico de Contabilidade 1.º ano

Contabilidade Geral e Analítica – Módulo 4.3 Turma E

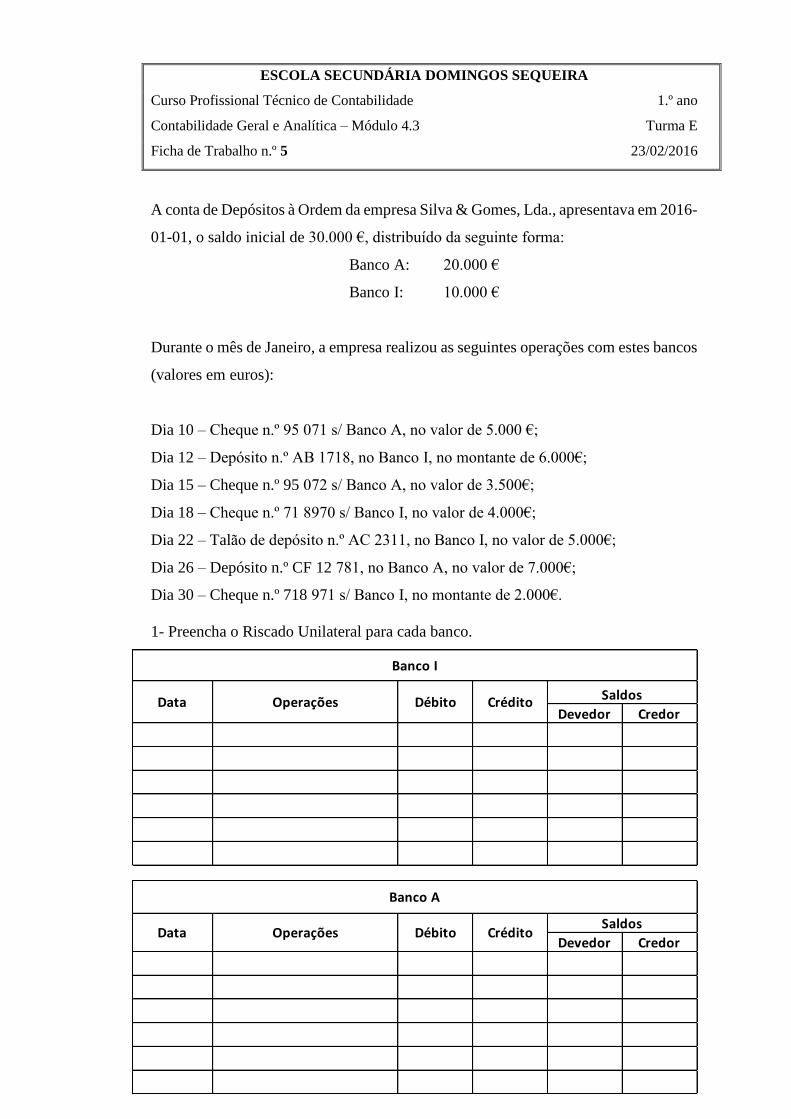

Ficha de Trabalho n.º 5 23/02/2016

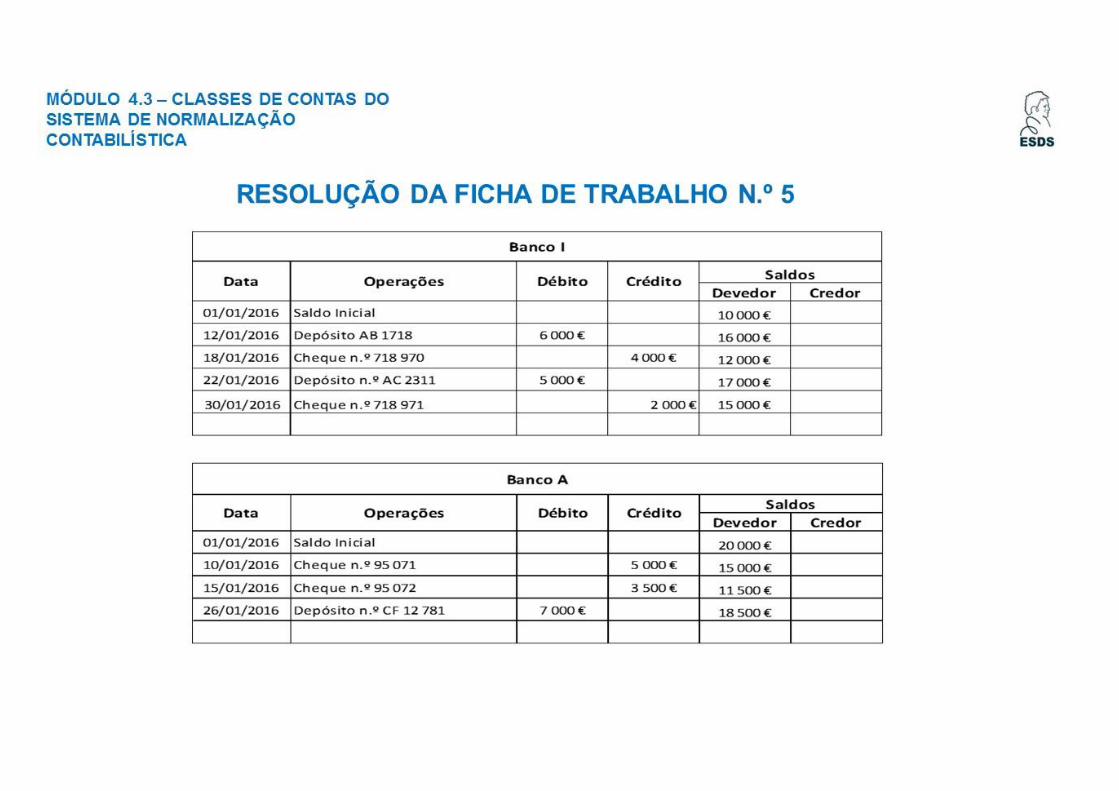

A conta de Depósitos à Ordem da empresa Silva & Gomes, Lda., apresentava em 2016-

01-01, o saldo inicial de 30.000 €, distribuído da seguinte forma:

Banco A: 20.000 €

Banco I: 10.000 €

Durante o mês de Janeiro, a empresa realizou as seguintes operações com estes bancos

(valores em euros):

Dia 10 – Cheque n.º 95 071 s/ Banco A, no valor de 5.000 €;

Dia 12 – Depósito n.º AB 1718, no Banco I, no montante de 6.000€;

Dia 15 – Cheque n.º 95 072 s/ Banco A, no valor de 3.500€;

Dia 18 – Cheque n.º 71 8970 s/ Banco I, no valor de 4.000€;

Dia 22 – Talão de depósito n.º AC 2311, no Banco I, no valor de 5.000€;

Dia 26 – Depósito n.º CF 12 781, no Banco A, no valor de 7.000€;

Dia 30 – Cheque n.º 718 971 s/ Banco I, no montante de 2.000€.

1- Preencha o Riscado Unilateral para cada banco.

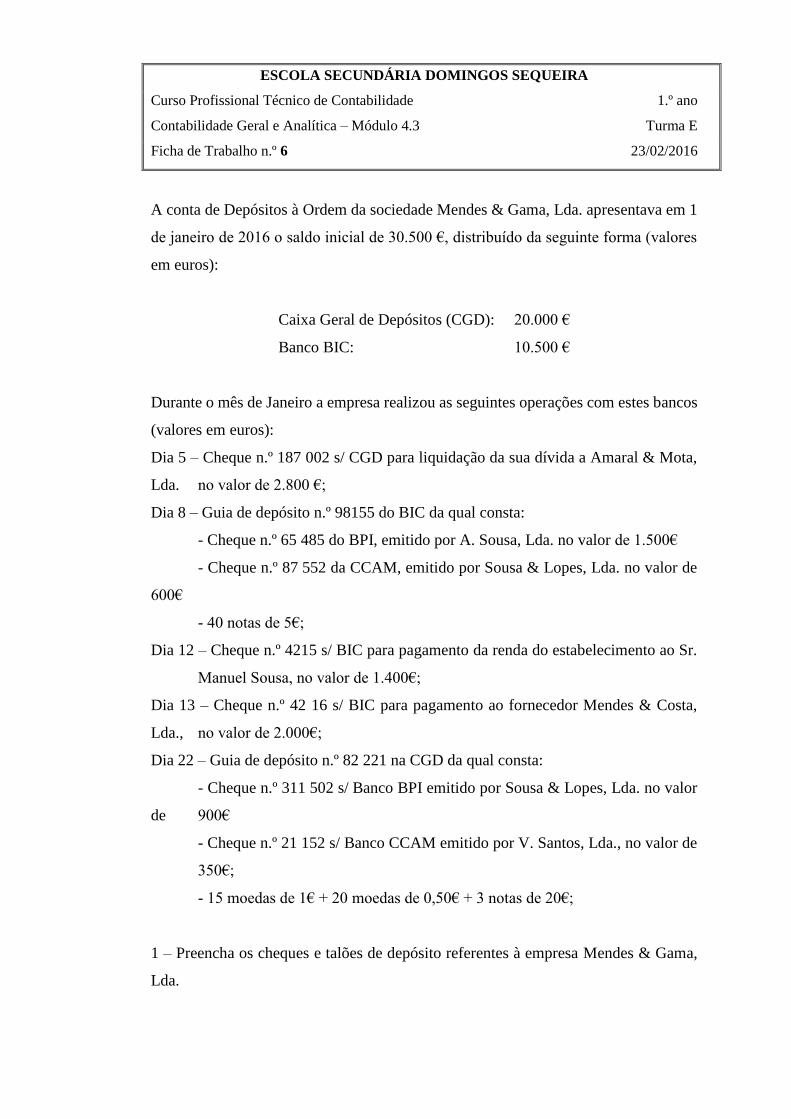

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

Curso Profissional Técnico de Contabilidade 1.º ano

Contabilidade Geral e Analítica – Módulo 4.3 Turma E

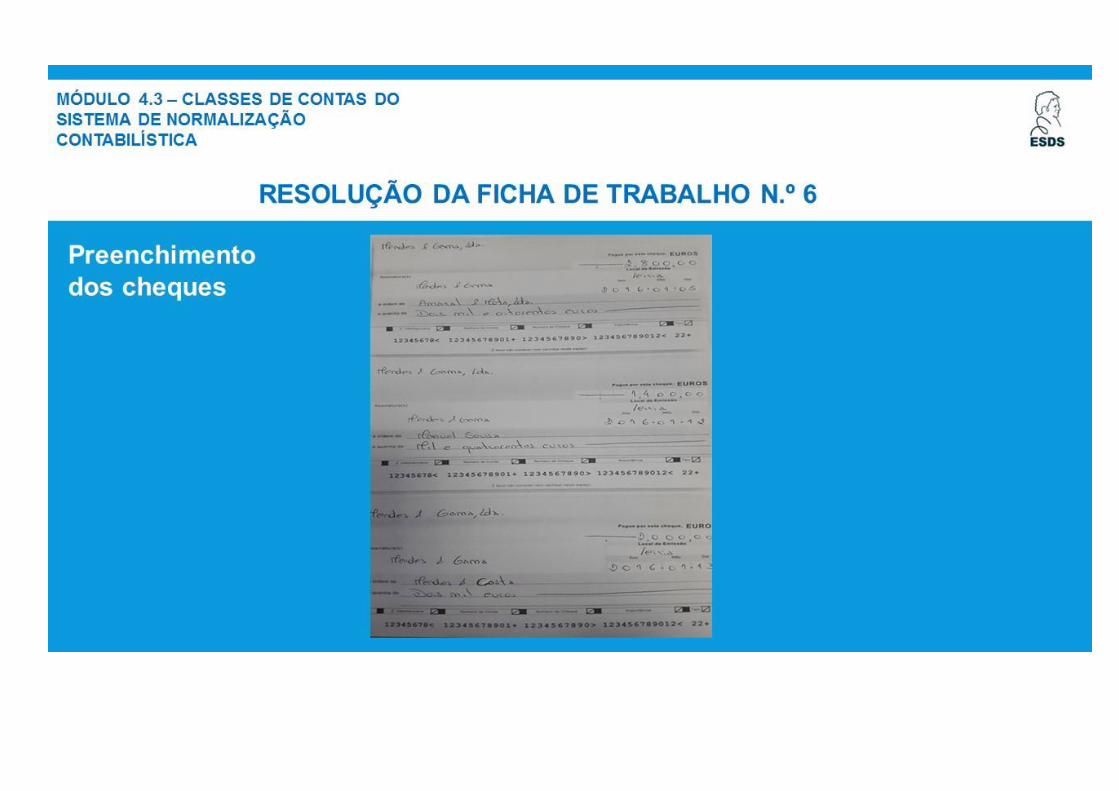

Ficha de Trabalho n.º 6 23/02/2016

A conta de Depósitos à Ordem da sociedade Mendes & Gama, Lda. apresentava em 1

de janeiro de 2016 o saldo inicial de 30.500 €, distribuído da seguinte forma (valores

em euros):

Caixa Geral de Depósitos (CGD): 20.000 €

Banco BIC: 10.500 €

Durante o mês de Janeiro a empresa realizou as seguintes operações com estes bancos

(valores em euros):

Dia 5 – Cheque n.º 187 002 s/ CGD para liquidação da sua dívida a Amaral & Mota,

Lda. no valor de 2.800 €;

Dia 8 – Guia de depósito n.º 98155 do BIC da qual consta:

- Cheque n.º 65 485 do BPI, emitido por A. Sousa, Lda. no valor de 1.500€

- Cheque n.º 87 552 da CCAM, emitido por Sousa & Lopes, Lda. no valor de

600€

- 40 notas de 5€;

Dia 12 – Cheque n.º 4215 s/ BIC para pagamento da renda do estabelecimento ao Sr.

Manuel Sousa, no valor de 1.400€;

Dia 13 – Cheque n.º 42 16 s/ BIC para pagamento ao fornecedor Mendes & Costa,

Lda., no valor de 2.000€;

Dia 22 – Guia de depósito n.º 82 221 na CGD da qual consta:

- Cheque n.º 311 502 s/ Banco BPI emitido por Sousa & Lopes, Lda. no valor

de 900€

- Cheque n.º 21 152 s/ Banco CCAM emitido por V. Santos, Lda., no valor de

350€;

- 15 moedas de 1€ + 20 moedas de 0,50€ + 3 notas de 20€;

1 – Preencha os cheques e talões de depósito referentes à empresa Mendes & Gama,

Lda.

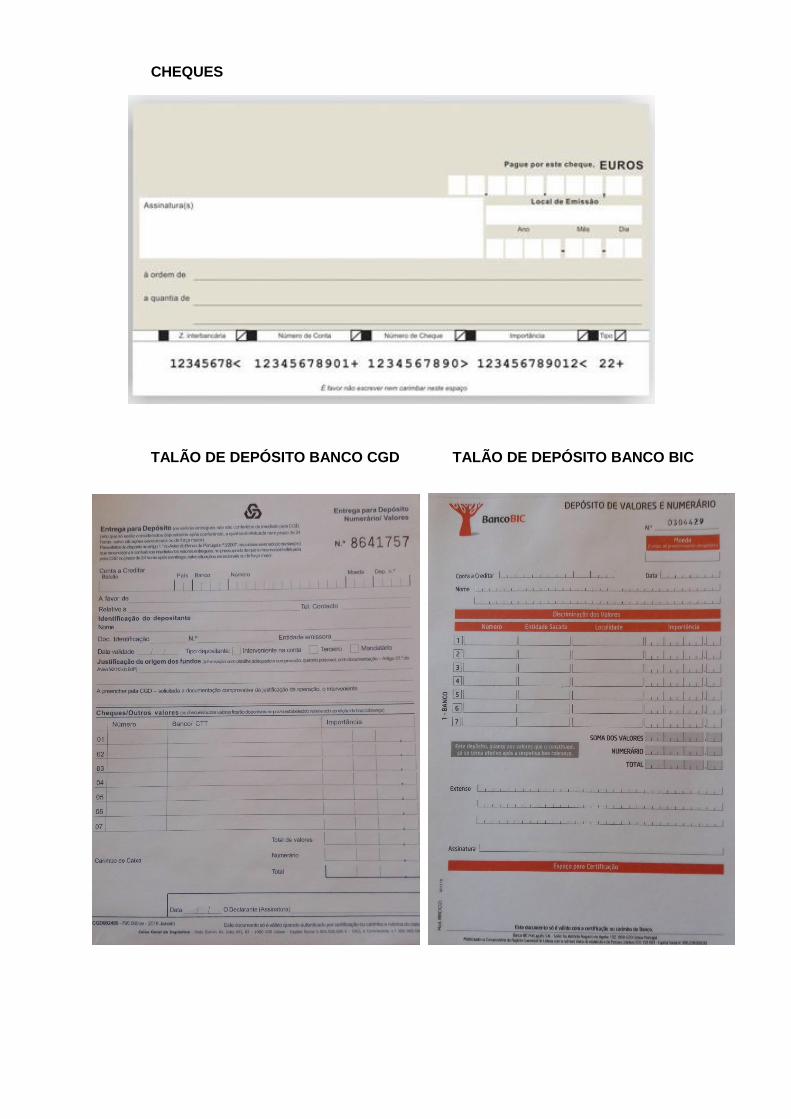

CHEQUES

TALÃO DE DEPÓSITO BANCO CGD TALÃO DE DEPÓSITO BANCO BIC

Aula 3 e 4 – 24/02/2016

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

Curso Profissional Técnico de Contabilidade 1.º ano

Contabilidade Geral e Analítica – Módulo 4.3 Turma E

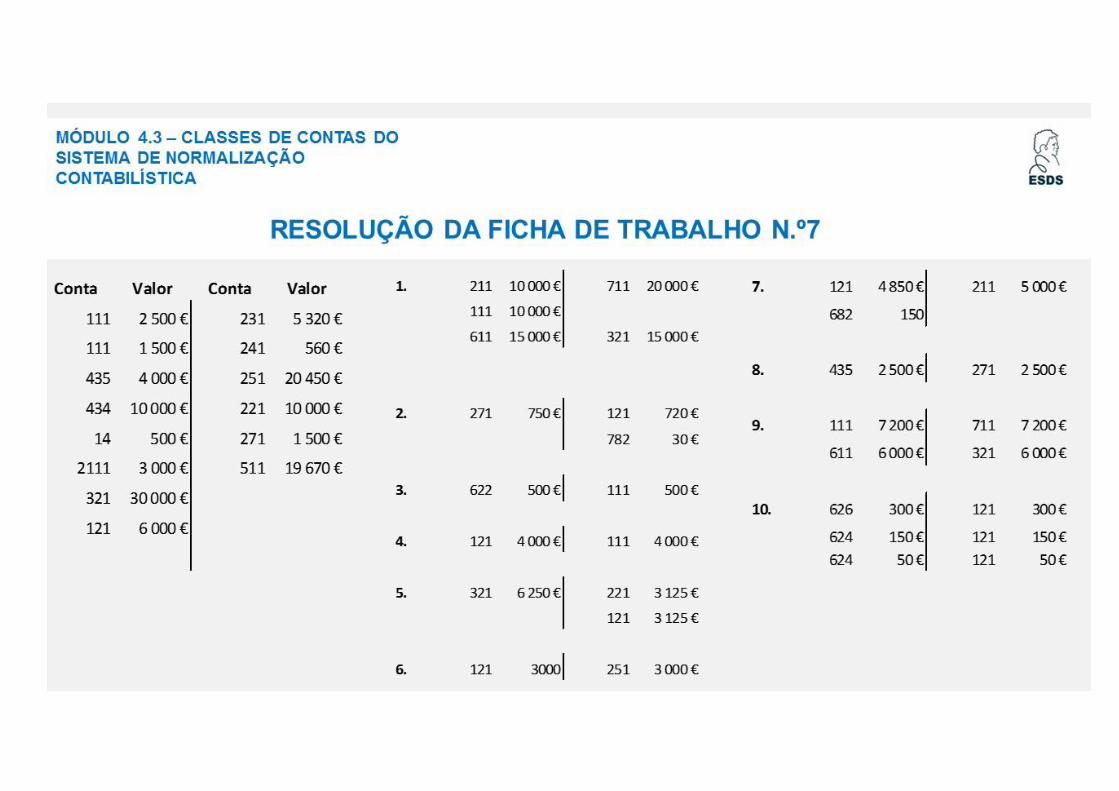

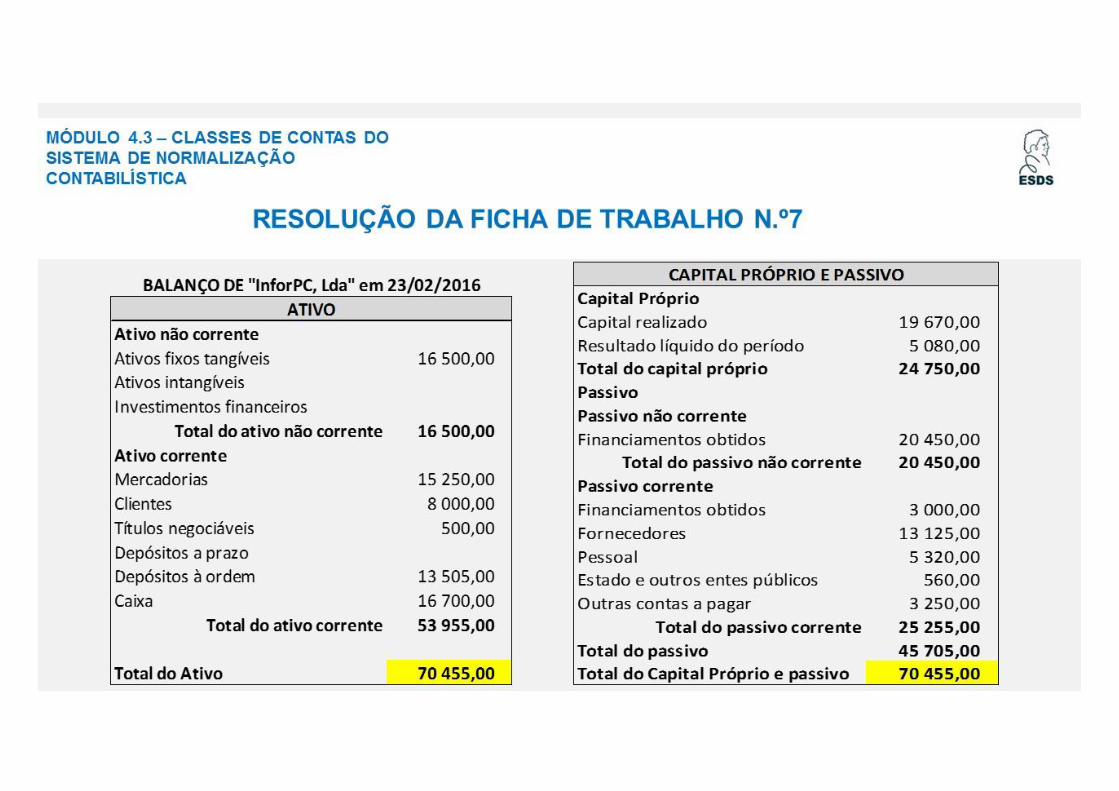

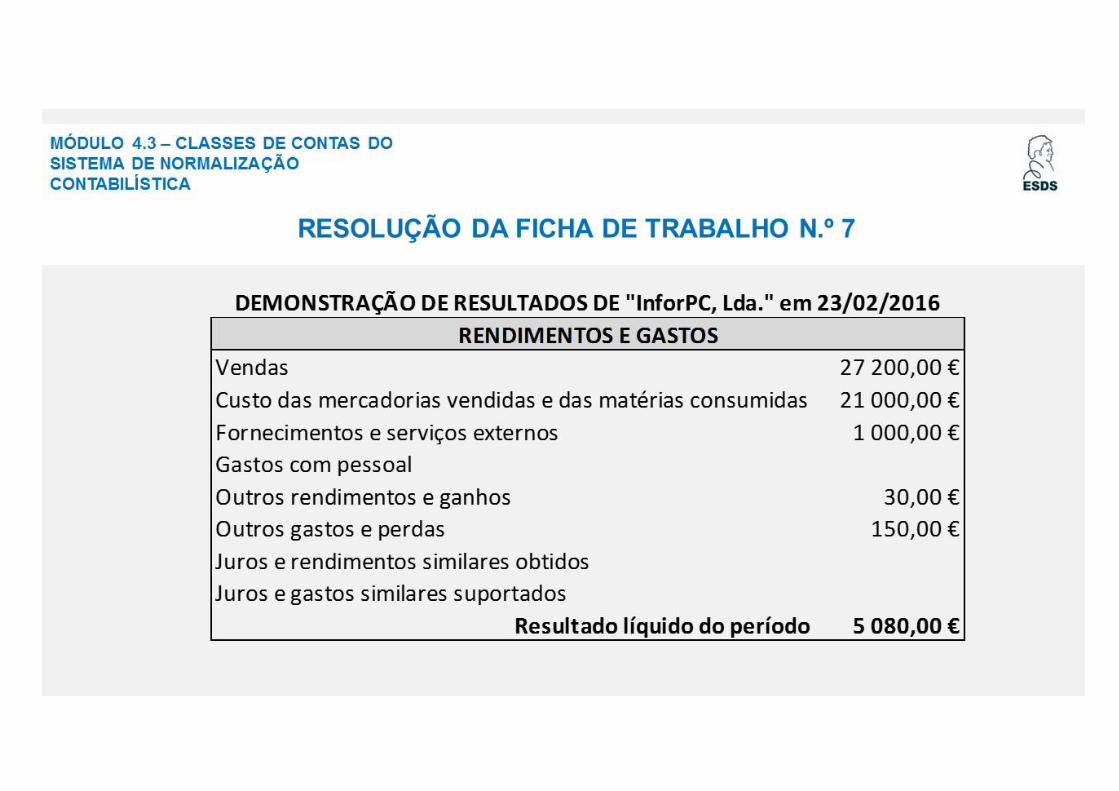

Ficha de Trabalho n.º 7 24/02/2016

A InforPc, Lda., que se dedica à comercialização de equipamento informático apresentava

em 31/01/2016 os seguintes valores:

Dinheiro 2.500 €

Cheques em cofre 1.500 €

Mobiliário de escritório 4.000 €

Uma viatura 10.000 €

Títulos da dívida pública para negociar 500 €

Dívida de André Gomes 3.000 €

Ordenados a pagar 5.320 €

Dívidas ao Estado (impostos) 560 €

Financiamentos obtidos (3 anos) 20.450 €

Inventários (20 computadores) 30.000 €

Débito comercial à Regisconta, Lda. 10.000 €

Depósito à ordem na CGD 6.000 €

Débito pela compra da viatura 1.500 €

Até ao dia 23 de fevereiro a empresa realizou as seguintes operações:

1 - Fatura n.º 1 para Sousa & Brito, Lda., de 10 computadores, no valor de 20.000€. Metade a

pronto (cheque), metade a 60 dias;

2- Recibo n.º 126 do Stand Clemente relativo ao pagamento (cheque) de metade do débito

relativo à compra da viatura, tendo obtido um desconto de 4% por antecipação de pagamento;

3 – Recibo da Rádio Norte relativo a despesas de publicidade, no valor de 500€ (numerário);

4 – Guia de depósito na CGD, no valor de 4.000€;

5 – Fatura da Regisconta, Lda., de 5 computadores, no valor de 6.250€. Metade com cheque

s/ CGD e metade a prazo;

6 – Empréstimo obtido na CGD, com prazo de 6 meses, no valor de 3.000€;

7 – Recibo para Sousa & Brito, Lda. de metade do débito (operação 1), tendo concedido um

desconto de 3%, por antecipação de pagamento – Transferência bancária;

8 – Fatura da Sociedade de Equipamentos, Lda., relativo a uma impressora para o escritório,

no valor de 2.500€;

9 – Fatura/Recibo para José Lima, Lda., de 4 computadores, no valor de 7.200€ (cheque);

10 – Pagamento em cheques s/ CGD do seguinte:

- Renda do estabelecimento – 300€

- Eletricidade – 150€

- Água – 50€

a) Procede ao registo das operações em subcontas na folha de cálculo;

b) Elabora a Demonstração de Resultados e o Balanço na folha de cálculo.

Utilização de Folha de cálculo

Aula 5 e 6 – 25/02/2016

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

Curso Profissional Técnico de Contabilidade 1.º ano

Contabilidade Geral e Analítica – Módulo 4.3 Turma E

25/02/2016

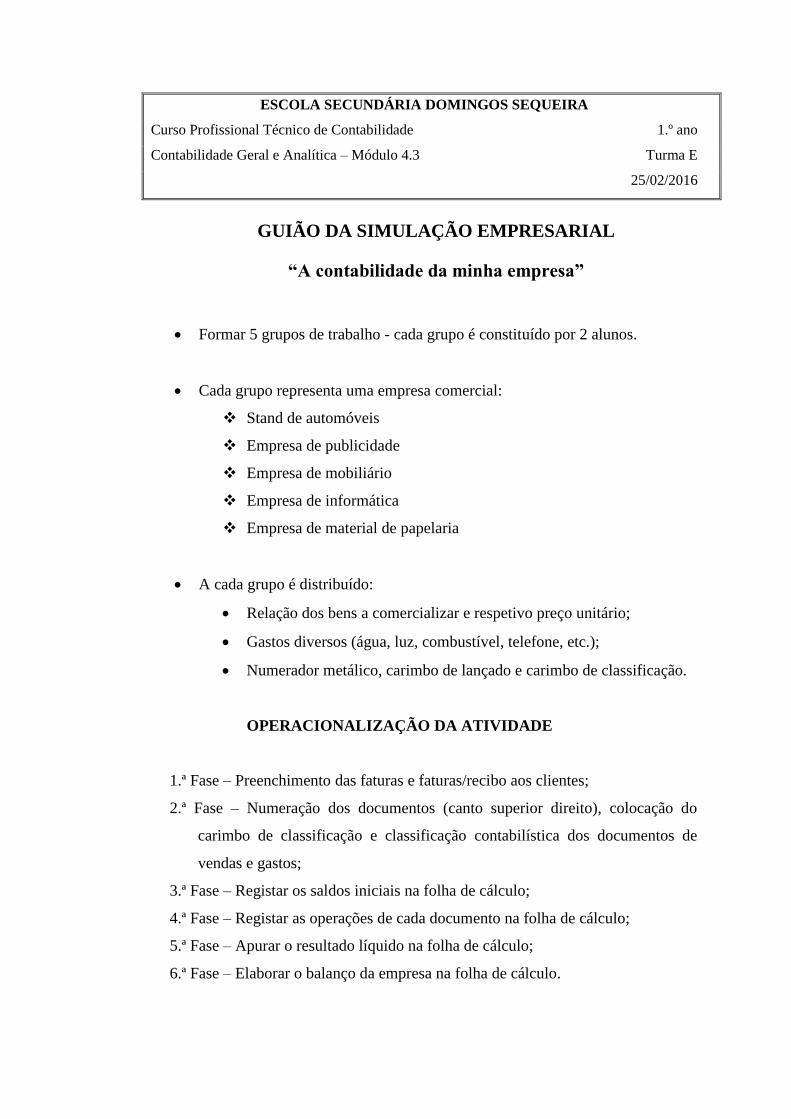

GUIÃO DA SIMULAÇÃO EMPRESARIAL

“A contabilidade da minha empresa”

Formar 5 grupos de trabalho - cada grupo é constituído por 2 alunos.

Cada grupo representa uma empresa comercial:

Stand de automóveis

Empresa de publicidade

Empresa de mobiliário

Empresa de informática

Empresa de material de papelaria

A cada grupo é distribuído:

Relação dos bens a comercializar e respetivo preço unitário;

Gastos diversos (água, luz, combustível, telefone, etc.);

Numerador metálico, carimbo de lançado e carimbo de classificação.

OPERACIONALIZAÇÃO DA ATIVIDADE

1.ª Fase – Preenchimento das faturas e faturas/recibo aos clientes;

2.ª Fase – Numeração dos documentos (canto superior direito), colocação do

carimbo de classificação e classificação contabilística dos documentos de

vendas e gastos;

3.ª Fase – Registar os saldos iniciais na folha de cálculo;

4.ª Fase – Registar as operações de cada documento na folha de cálculo;

5.ª Fase – Apurar o resultado líquido na folha de cálculo;

6.ª Fase – Elaborar o balanço da empresa na folha de cálculo.

EMPRESA DE INFORMÁTICA

VENDAS

Tipo de documento Designação do bem Preço venda unitário Quantidade vendida

Fatura Computador Lenovo 399 € 1

Fatura Computador Asus 675 € 1

Fatura/Recibo* Computador Toshiba 995 € 1

Fatura/Recibo* Impressora Samsung 550 € 1 *Meio de pagamento: cheque

Saldos iniciais

Caixa 500 €

Depósitos à ordem 2.800€

Clientes 3.280€

Fornecedores 1.720€

Depósitos a prazo 2.000€

Dívidas ao Estado 240€

Financiamentos obtidos (3 anos) 10.000€

Mercadorias 35.300€

Ativos Fixos Tangíveis 15.400€

Capital 47.320€

EMPRESA DE PUBLICIDADE

VENDAS

Tipo de documento Designação do bem Preço venda unitário Quantidade vendida

Fatura Papel timbrado 0,10 € 5000

Fatura Cartões de visita 0,25 € 400

Fatura/Recibo* Polos c/ logotipo 6,50 € 100

Fatura/Recibo* Envelopes timbrados 0,30 € 1000 *Meio de pagamento: cheque

Saldos iniciais

Caixa 500 €

Depósitos à ordem 2.800€

Clientes 3.280€

Fornecedores 1.720€

Depósitos a prazo 2.000€

Dívidas ao Estado 240€

Financiamentos obtidos (3 anos) 10.000€

Mercadorias 35.300€

Ativos Fixos Tangíveis 15.400€

Capital 47.320€

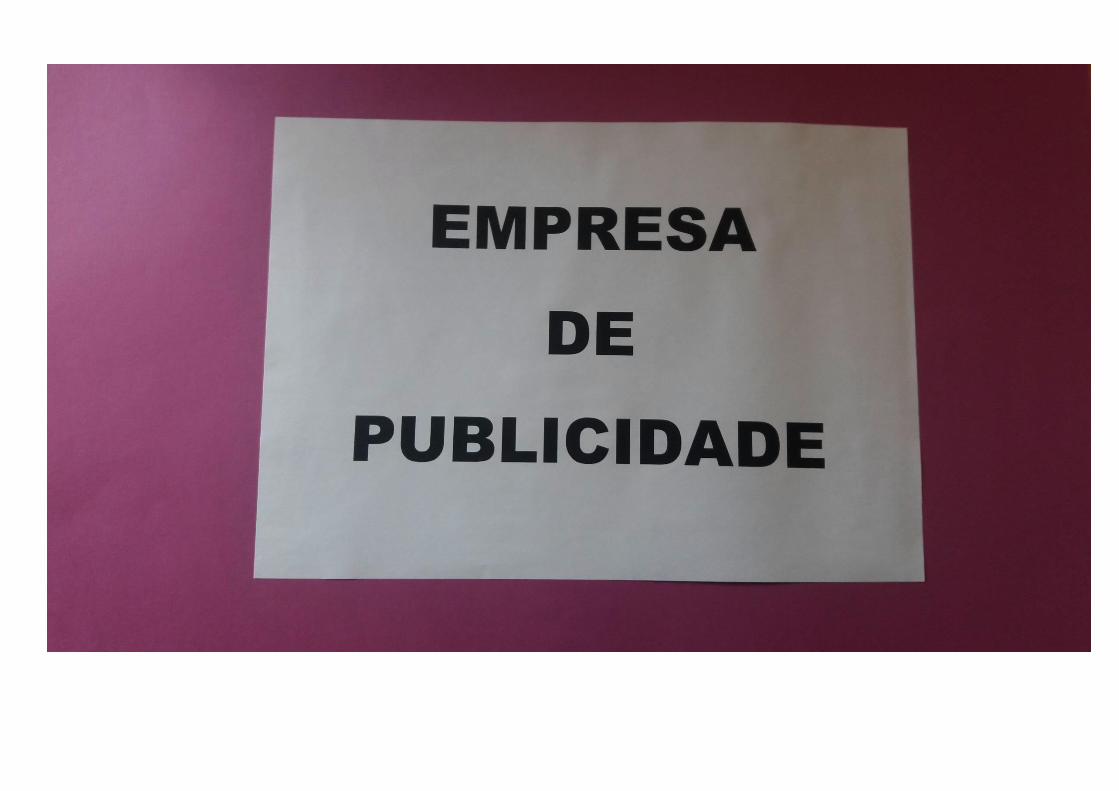

STAND DE AUTOMÓVEIS

VENDAS

Tipo de documento Designação do bem Preço venda unitário Quantidade vendida

Fatura Ford Transit 17.000 € 1

Fatura Peugeot Partner 25.000 € 1

Fatura/Recibo* Renault Megane 23.000 € 1

Fatura/Recibo* Opel Astra 18.500 € 1 *Meio de pagamento: cheque

Saldos iniciais

Caixa 500 €

Depósitos à ordem 2.800€

Clientes 3.280€

Fornecedores 1.720€

Depósitos a prazo 2.000€

Dívidas ao Estado 240€

Financiamentos obtidos (3 anos) 10.000€

Mercadorias 35.300€

Ativos Fixos Tangíveis 15.400€

Capital 47.320€

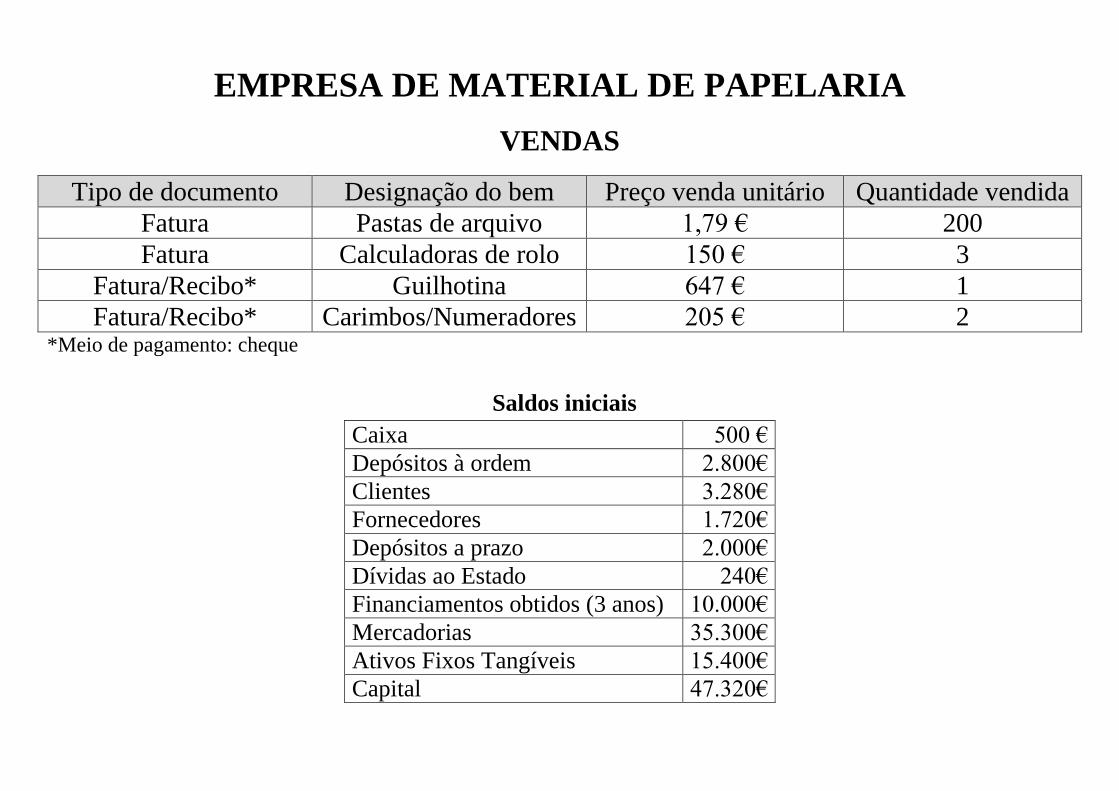

EMPRESA DE MATERIAL DE PAPELARIA

VENDAS

Tipo de documento Designação do bem Preço venda unitário Quantidade vendida

Fatura Pastas de arquivo 1,79 € 200

Fatura Calculadoras de rolo 150 € 3

Fatura/Recibo* Guilhotina 647 € 1

Fatura/Recibo* Carimbos/Numeradores 205 € 2 *Meio de pagamento: cheque

Saldos iniciais

Caixa 500 €

Depósitos à ordem 2.800€

Clientes 3.280€

Fornecedores 1.720€

Depósitos a prazo 2.000€

Dívidas ao Estado 240€

Financiamentos obtidos (3 anos) 10.000€

Mercadorias 35.300€

Ativos Fixos Tangíveis 15.400€

Capital 47.320€

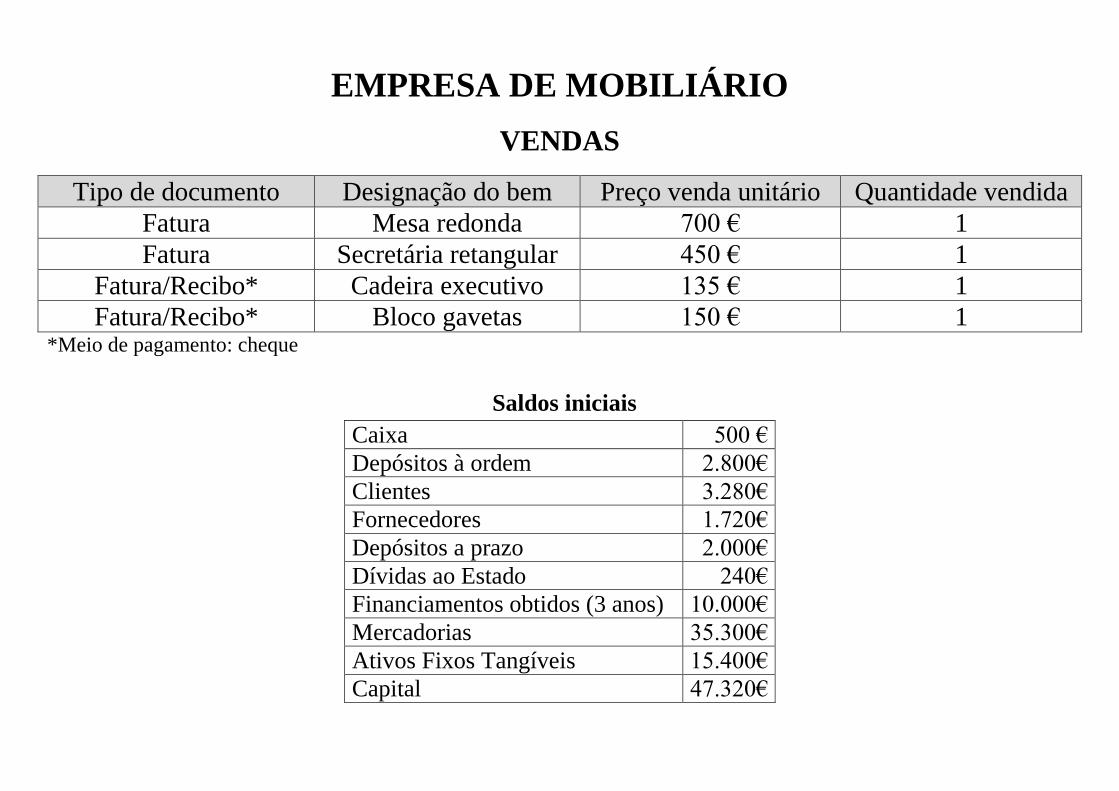

EMPRESA DE MOBILIÁRIO

VENDAS

Tipo de documento Designação do bem Preço venda unitário Quantidade vendida

Fatura Mesa redonda 700 € 1

Fatura Secretária retangular 450 € 1

Fatura/Recibo* Cadeira executivo 135 € 1

Fatura/Recibo* Bloco gavetas 150 € 1 *Meio de pagamento: cheque

Saldos iniciais

Caixa 500 €

Depósitos à ordem 2.800€

Clientes 3.280€

Fornecedores 1.720€

Depósitos a prazo 2.000€

Dívidas ao Estado 240€

Financiamentos obtidos (3 anos) 10.000€

Mercadorias 35.300€

Ativos Fixos Tangíveis 15.400€

Capital 47.320€

DOCUMENTOS COMERCIAIS UTILIZADOS NO REGISTO CONTABILÍSTICO

UTILIZAÇÃO DE NUMERADOR METÁLICO E CARIMBOS

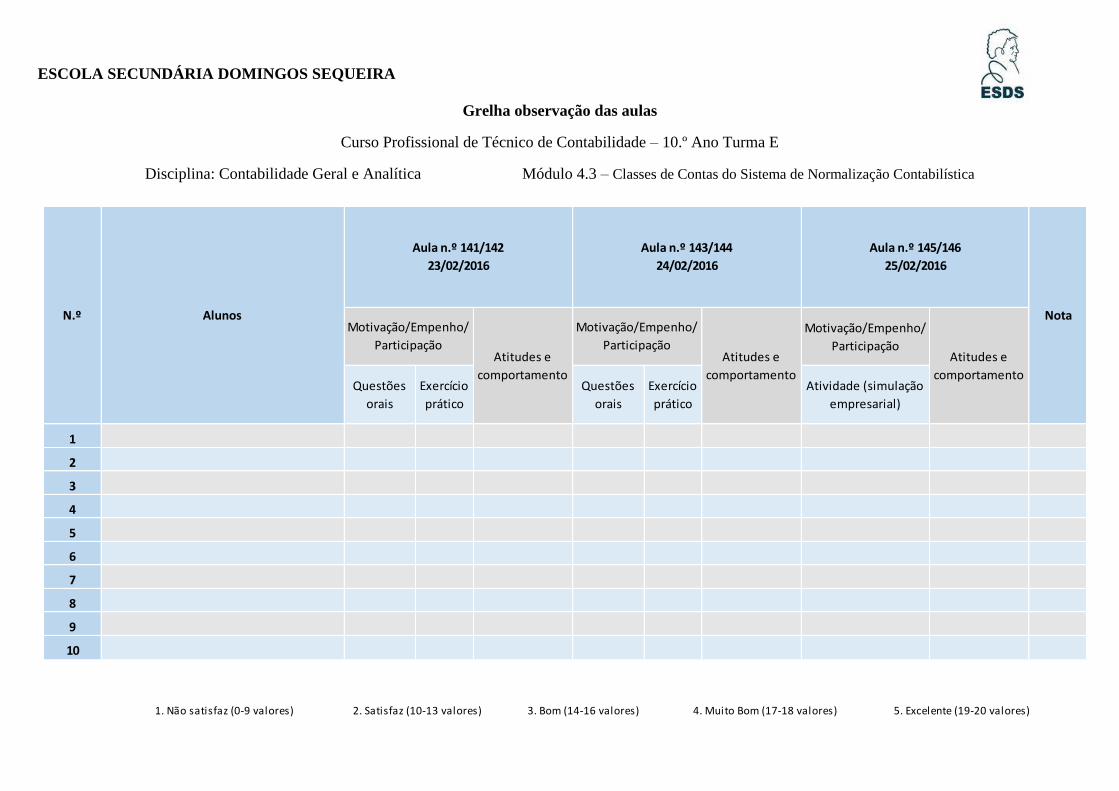

Motivação/Empenho/

Participação

Questões

orais

Exercício

prático

Questões

orais

Exercício

prático

Atividade (simulação

empresarial)

1

2

3

4

5

6

7

8

9

10

1. Não Satisfaz (0-9 valores)

Nota

1. Não satisfaz (0-9 valores) 2. Satisfaz (10-13 valores) 3. Bom (14-16 valores) 4. Muito Bom (17-18 valores) 5. Excelente (19-20 valores)

Atitudes e

comportamento

Atitudes e

comportamento

Aula n.º 141/142

23/02/2016

Aula n.º 143/144

24/02/2016

Aula n.º 145/146

25/02/2016

Motivação/Empenho/

Participação

Motivação/Empenho/

Participação

AlunosN.º

Atitudes e

comportamento

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

Grelha observação das aulas

Curso Profissional de Técnico de Contabilidade – 10.º Ano Turma E

Disciplina: Contabilidade Geral e Analítica Módulo 4.3 – Classes de Contas do Sistema de Normalização Contabilística

APÊNDICE 5

GUIÃO DO QUESTIONÁRIO 1 AOS ALUNOS

Tema: Caracterização da turma

Objetivo do Questionário: No âmbito da prática de ensino supervisionada do

Mestrado em Ensino de Economia e Contabilidade, na disciplina de Iniciação à Prática

Profissional IV, temos como tarefa: a caracterização da turma.

Questões a efetuar:

No âmbito dos elementos pessoais do aluno;

No âmbito do agregado familiar do aluno;

No âmbito do interesse pela disciplina de Contabilidade;

No âmbito das expetativas futuras do aluno.

Nome do aluno:

Data:

Hora:

Local:

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

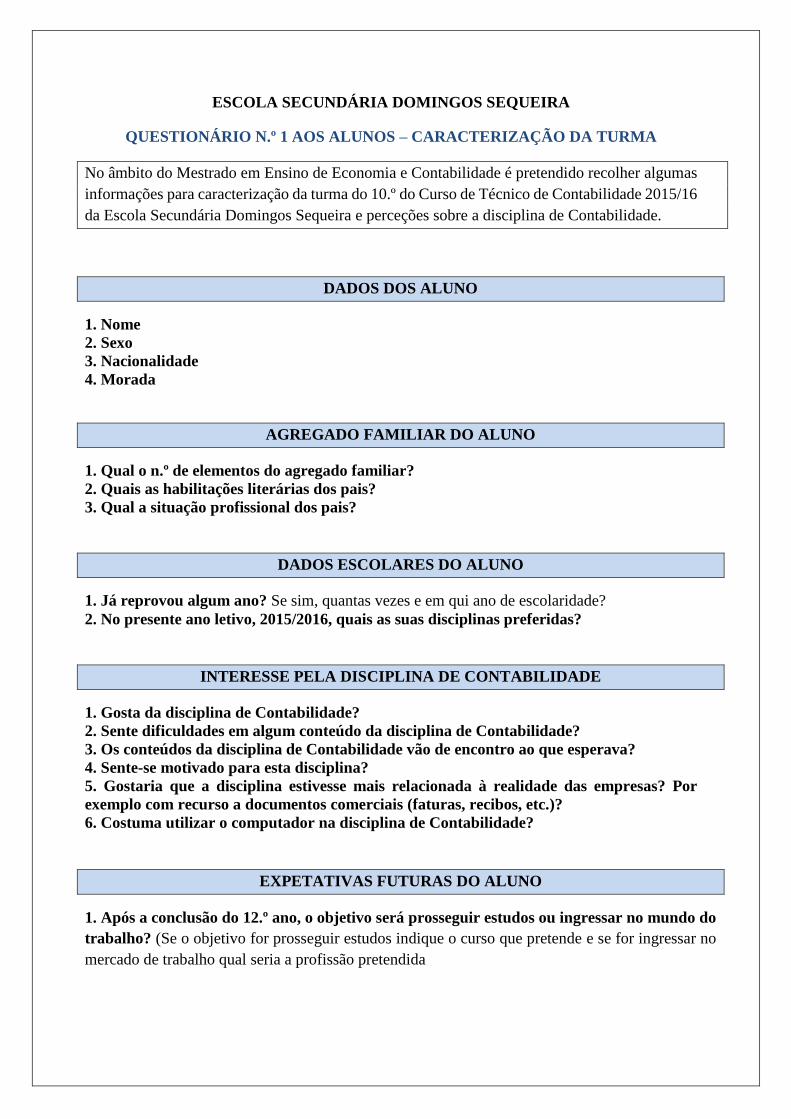

QUESTIONÁRIO N.º 1 AOS ALUNOS – CARACTERIZAÇÃO DA TURMA

No âmbito do Mestrado em Ensino de Economia e Contabilidade é pretendido recolher algumas

informações para caracterização da turma do 10.º do Curso de Técnico de Contabilidade 2015/16

da Escola Secundária Domingos Sequeira e perceções sobre a disciplina de Contabilidade.

DADOS DOS ALUNO

1. Nome

2. Sexo

3. Nacionalidade

4. Morada

AGREGADO FAMILIAR DO ALUNO

1. Qual o n.º de elementos do agregado familiar?

2. Quais as habilitações literárias dos pais?

3. Qual a situação profissional dos pais?

DADOS ESCOLARES DO ALUNO

1. Já reprovou algum ano? Se sim, quantas vezes e em qui ano de escolaridade?

2. No presente ano letivo, 2015/2016, quais as suas disciplinas preferidas?

INTERESSE PELA DISCIPLINA DE CONTABILIDADE

1. Gosta da disciplina de Contabilidade?

2. Sente dificuldades em algum conteúdo da disciplina de Contabilidade?

3. Os conteúdos da disciplina de Contabilidade vão de encontro ao que esperava?

4. Sente-se motivado para esta disciplina?

5. Gostaria que a disciplina estivesse mais relacionada à realidade das empresas? Por

exemplo com recurso a documentos comerciais (faturas, recibos, etc.)?

6. Costuma utilizar o computador na disciplina de Contabilidade?

EXPETATIVAS FUTURAS DO ALUNO

1. Após a conclusão do 12.º ano, o objetivo será prosseguir estudos ou ingressar no mundo do

trabalho? (Se o objetivo for prosseguir estudos indique o curso que pretende e se for ingressar no

mercado de trabalho qual seria a profissão pretendida

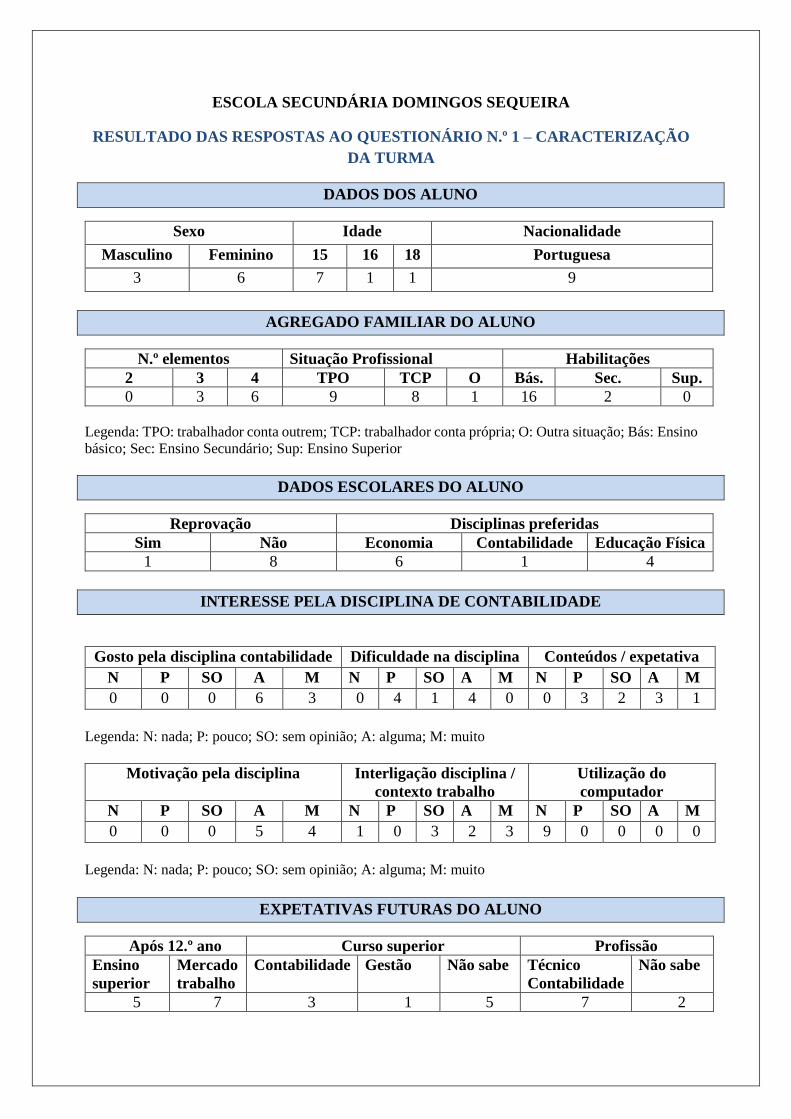

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

RESULTADO DAS RESPOSTAS AO QUESTIONÁRIO N.º 1 – CARACTERIZAÇÃO

DA TURMA

DADOS DOS ALUNO

Sexo Idade Nacionalidade

Masculino Feminino 15 16 18 Portuguesa

3 6 7 1 1 9

AGREGADO FAMILIAR DO ALUNO

N.º elementos Situação Profissional Habilitações

2 3 4 TPO TCP O Bás. Sec. Sup.

0 3 6 9 8 1 16 2 0

Legenda: TPO: trabalhador conta outrem; TCP: trabalhador conta própria; O: Outra situação; Bás: Ensino

básico; Sec: Ensino Secundário; Sup: Ensino Superior

DADOS ESCOLARES DO ALUNO

Reprovação Disciplinas preferidas

Sim Não Economia Contabilidade Educação Física

1 8 6 1 4

INTERESSE PELA DISCIPLINA DE CONTABILIDADE

Gosto pela disciplina contabilidade Dificuldade na disciplina Conteúdos / expetativa

N P SO A M N P SO A M N P SO A M

0 0 0 6 3 0 4 1 4 0 0 3 2 3 1

Legenda: N: nada; P: pouco; SO: sem opinião; A: alguma; M: muito

Motivação pela disciplina Interligação disciplina /

contexto trabalho

Utilização do

computador

N P SO A M N P SO A M N P SO A M

0 0 0 5 4 1 0 3 2 3 9 0 0 0 0

Legenda: N: nada; P: pouco; SO: sem opinião; A: alguma; M: muito

EXPETATIVAS FUTURAS DO ALUNO

Após 12.º ano Curso superior Profissão

Ensino

superior

Mercado

trabalho

Contabilidade Gestão Não sabe Técnico

Contabilidade

Não sabe

5 7 3 1 5 7 2

GUIÃO DO QUESTIONÁRIO 2 AOS ALUNOS

Tema: Métodos e técnicas de ensino

Objetivo do Questionário: No âmbito da prática de ensino supervisionada do

Mestrado em Ensino de Economia e Contabilidade, na disciplina de Iniciação à Prática

Profissional IV, temos como tarefa: aferir da análise do uso de métodos, técnicas e

recursos didáticos utilizados em contexto de sala de aula.

Questões a efetuar:

No âmbito dos métodos e técnicas de ensino;

No âmbito dos recursos didáticos;

Nome do aluno:

Data:

Hora:

Local:

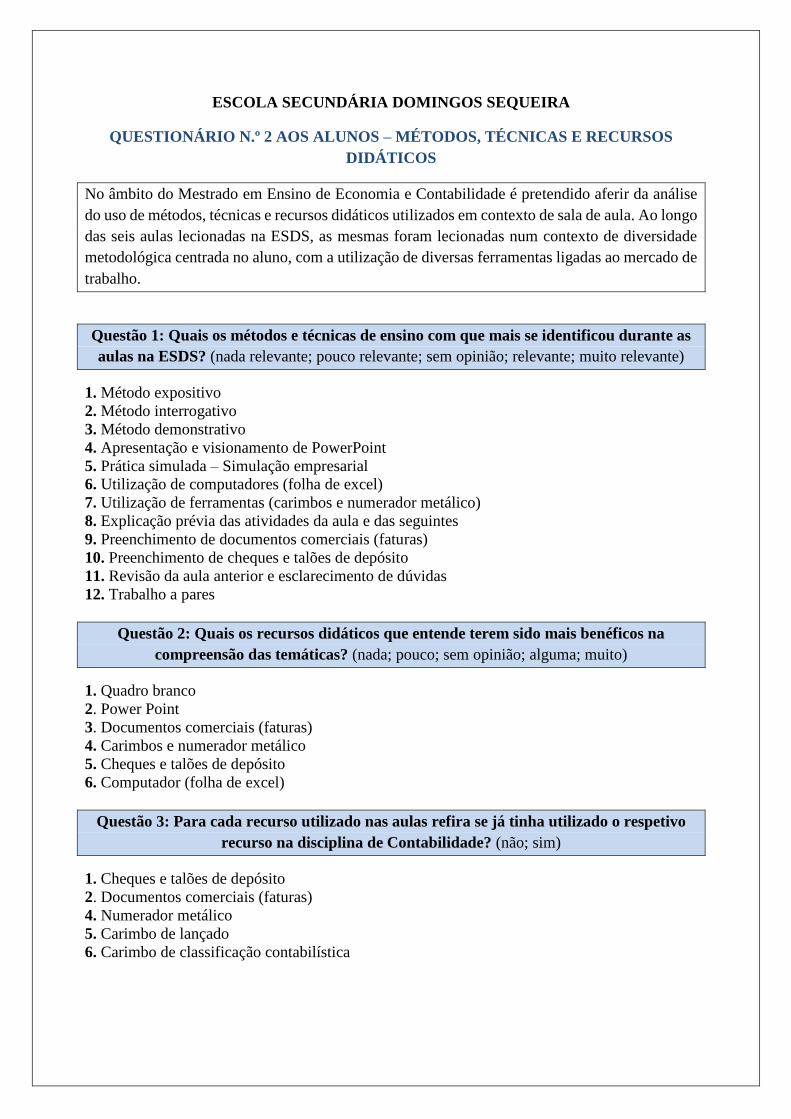

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

QUESTIONÁRIO N.º 2 AOS ALUNOS – MÉTODOS, TÉCNICAS E RECURSOS

DIDÁTICOS

No âmbito do Mestrado em Ensino de Economia e Contabilidade é pretendido aferir da análise

do uso de métodos, técnicas e recursos didáticos utilizados em contexto de sala de aula. Ao longo

das seis aulas lecionadas na ESDS, as mesmas foram lecionadas num contexto de diversidade

metodológica centrada no aluno, com a utilização de diversas ferramentas ligadas ao mercado de

trabalho.

Questão 1: Quais os métodos e técnicas de ensino com que mais se identificou durante as

aulas na ESDS? (nada relevante; pouco relevante; sem opinião; relevante; muito relevante)

1. Método expositivo

2. Método interrogativo

3. Método demonstrativo

4. Apresentação e visionamento de PowerPoint

5. Prática simulada – Simulação empresarial

6. Utilização de computadores (folha de excel)

7. Utilização de ferramentas (carimbos e numerador metálico)

8. Explicação prévia das atividades da aula e das seguintes

9. Preenchimento de documentos comerciais (faturas)

10. Preenchimento de cheques e talões de depósito

11. Revisão da aula anterior e esclarecimento de dúvidas

12. Trabalho a pares

Questão 2: Quais os recursos didáticos que entende terem sido mais benéficos na

compreensão das temáticas? (nada; pouco; sem opinião; alguma; muito)

1. Quadro branco

2. Power Point

3. Documentos comerciais (faturas)

4. Carimbos e numerador metálico

5. Cheques e talões de depósito

6. Computador (folha de excel)

Questão 3: Para cada recurso utilizado nas aulas refira se já tinha utilizado o respetivo

recurso na disciplina de Contabilidade? (não; sim)

1. Cheques e talões de depósito

2. Documentos comerciais (faturas)

4. Numerador metálico

5. Carimbo de lançado

6. Carimbo de classificação contabilística

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

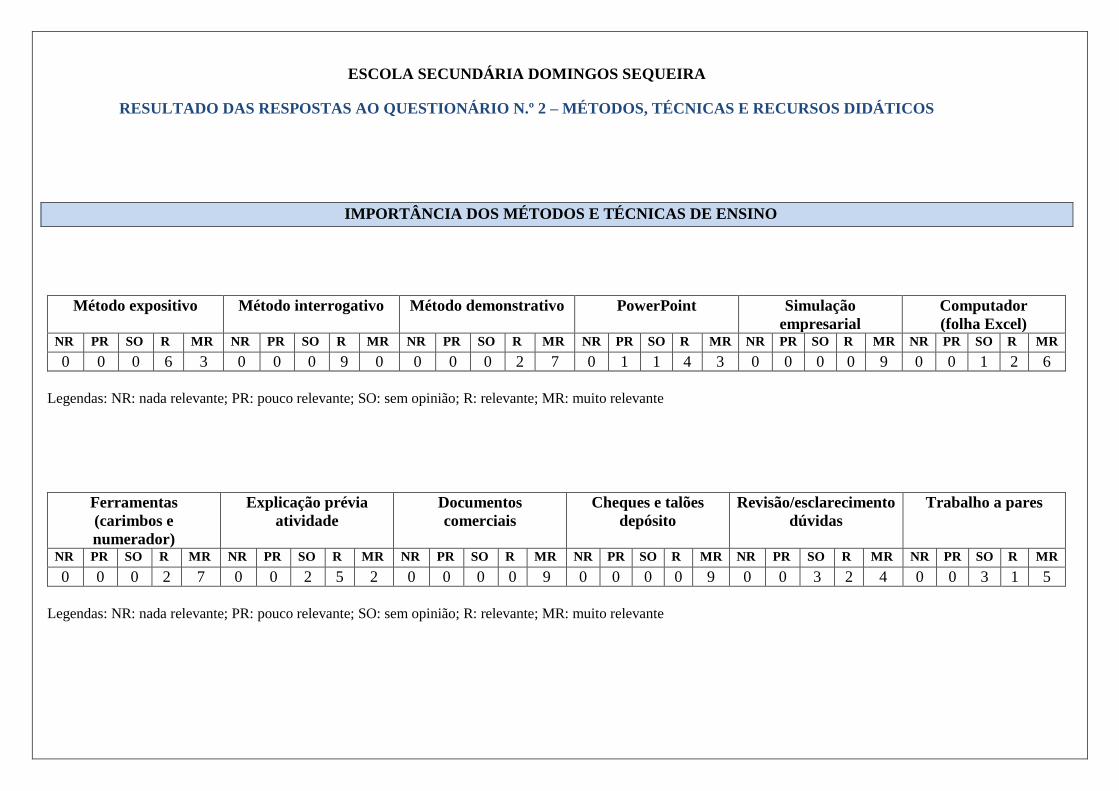

RESULTADO DAS RESPOSTAS AO QUESTIONÁRIO N.º 2 – MÉTODOS, TÉCNICAS E RECURSOS DIDÁTICOS

IMPORTÂNCIA DOS MÉTODOS E TÉCNICAS DE ENSINO

Método expositivo Método interrogativo Método demonstrativo PowerPoint Simulação

empresarial

Computador

(folha Excel) NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR

0 0 0 6 3 0 0 0 9 0 0 0 0 2 7 0 1 1 4 3 0 0 0 0 9 0 0 1 2 6

Legendas: NR: nada relevante; PR: pouco relevante; SO: sem opinião; R: relevante; MR: muito relevante

Ferramentas

(carimbos e

numerador)

Explicação prévia

atividade

Documentos

comerciais

Cheques e talões

depósito

Revisão/esclarecimento

dúvidas

Trabalho a pares

NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR NR PR SO R MR

0 0 0 2 7 0 0 2 5 2 0 0 0 0 9 0 0 0 0 9 0 0 3 2 4 0 0 3 1 5

Legendas: NR: nada relevante; PR: pouco relevante; SO: sem opinião; R: relevante; MR: muito relevante

RECURSOS DIDÁTICOS MAIS BENÉFICOS NA COMPREENSÃO DAS TEMÁTICAS

Quadro branco PowerPoint Documentos comerciais

(faturas)

Carimbos e

numerador metálico

Cheques e talões de

depósito

Computador

(folha Excel) N P SO A M N P SO A M N P SO A M N P SO A M N P SO A M N P SO A M

0 0 1 6 2 0 0 1 6 2 0 0 0 3 6 0 0 1 5 3 0 0 0 4 5 0 1 0 5 3

Legendas: N: nada; P: pouco; SO: sem opinião; A: alguma; M: muito

UTILIZAÇÃO DE RECURSOS NA DISCIPLINA DE CONTABILIDADE ANTES DAS AULAS LECIONADAS

Cheques e talões de depósito Documentos comerciais

(faturas)

Numerador metálico Carimbo de lançado Carimbo de classificação

contabilística

Não Sim Não Sim Não Sim Não Sim Não Sim

9 0 9 0 9 0 9 0 9 0

GUIÃO DE ENTREVISTA AO PROFESSOR

COOPERANTE

Tema: Estratégias e recursos didáticos utilizados pelo professor cooperante

Objetivo do Questionário: No âmbito da prática de ensino supervisionada do

Mestrado em Ensino de Economia e Contabilidade, na disciplina de Iniciação à Prática

Profissional IV, temos como tarefa: conhecer o modo como o professor cooperante

elabora a sua planificação, quais as estratégias/métodos e recursos didáticos que

utiliza, bem como o modo de avaliação realizada ao longo dos anos de ensino.

Questões a efetuar:

No âmbito da planificação;

No âmbito das estratégias e métodos de ensino;

No âmbito dos recursos utilizados;

No âmbito da avaliação.

Nome do professor:

Data:

Hora:

Local:

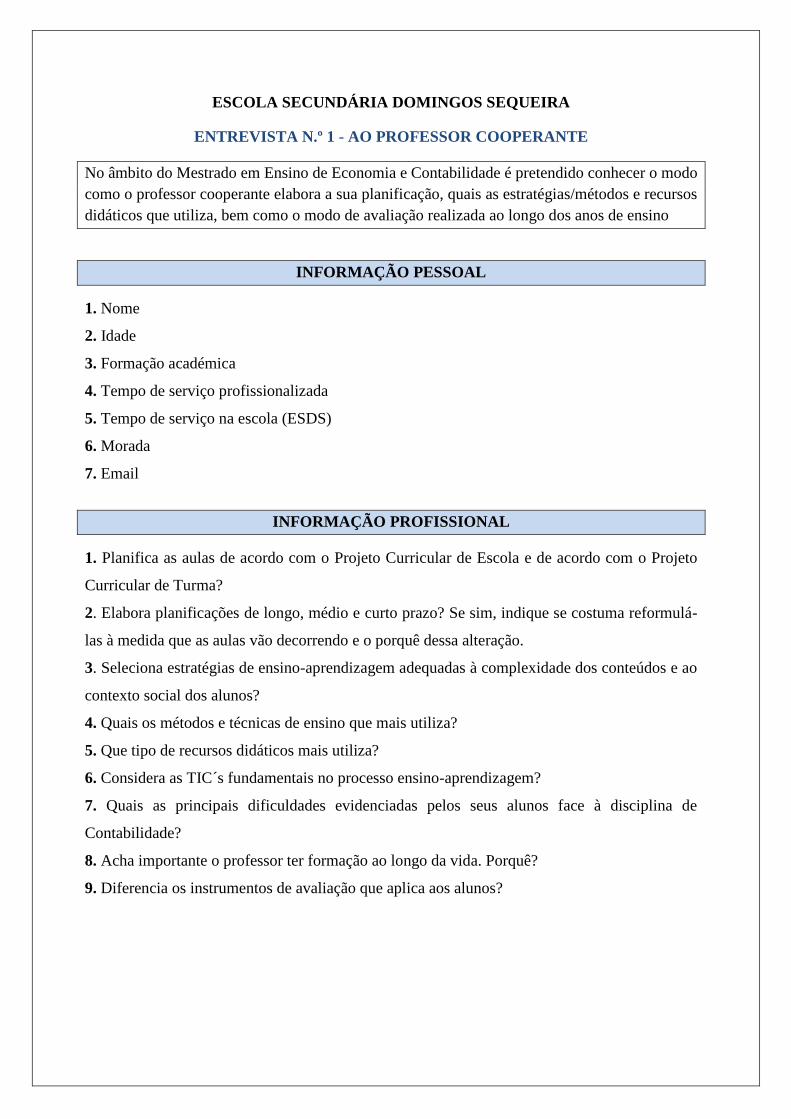

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

ENTREVISTA N.º 1 - AO PROFESSOR COOPERANTE

No âmbito do Mestrado em Ensino de Economia e Contabilidade é pretendido conhecer o modo

como o professor cooperante elabora a sua planificação, quais as estratégias/métodos e recursos

didáticos que utiliza, bem como o modo de avaliação realizada ao longo dos anos de ensino

INFORMAÇÃO PESSOAL

1. Nome

2. Idade

3. Formação académica

4. Tempo de serviço profissionalizada

5. Tempo de serviço na escola (ESDS)

6. Morada

7. Email

INFORMAÇÃO PROFISSIONAL

1. Planifica as aulas de acordo com o Projeto Curricular de Escola e de acordo com o Projeto

Curricular de Turma?

2. Elabora planificações de longo, médio e curto prazo? Se sim, indique se costuma reformulá-

las à medida que as aulas vão decorrendo e o porquê dessa alteração.

3. Seleciona estratégias de ensino-aprendizagem adequadas à complexidade dos conteúdos e ao

contexto social dos alunos?

4. Quais os métodos e técnicas de ensino que mais utiliza?

5. Que tipo de recursos didáticos mais utiliza?

6. Considera as TIC´s fundamentais no processo ensino-aprendizagem?

7. Quais as principais dificuldades evidenciadas pelos seus alunos face à disciplina de

Contabilidade?

8. Acha importante o professor ter formação ao longo da vida. Porquê?

9. Diferencia os instrumentos de avaliação que aplica aos alunos?

ESCOLA SECUNDÁRIA DOMINGOS SEQUEIRA

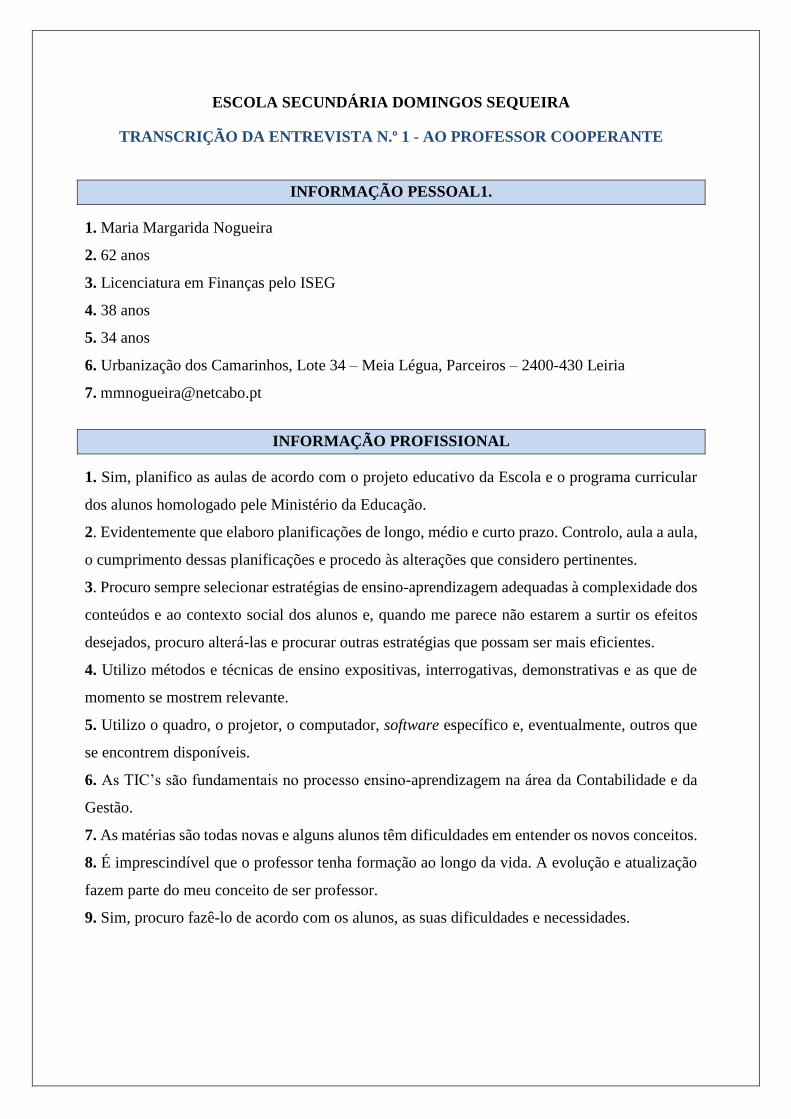

TRANSCRIÇÃO DA ENTREVISTA N.º 1 - AO PROFESSOR COOPERANTE

INFORMAÇÃO PESSOAL1.

1. Maria Margarida Nogueira

2. 62 anos

3. Licenciatura em Finanças pelo ISEG

4. 38 anos

5. 34 anos

6. Urbanização dos Camarinhos, Lote 34 – Meia Légua, Parceiros – 2400-430 Leiria

INFORMAÇÃO PROFISSIONAL

1. Sim, planifico as aulas de acordo com o projeto educativo da Escola e o programa curricular

dos alunos homologado pele Ministério da Educação.

2. Evidentemente que elaboro planificações de longo, médio e curto prazo. Controlo, aula a aula,

o cumprimento dessas planificações e procedo às alterações que considero pertinentes.

3. Procuro sempre selecionar estratégias de ensino-aprendizagem adequadas à complexidade dos

conteúdos e ao contexto social dos alunos e, quando me parece não estarem a surtir os efeitos

desejados, procuro alterá-las e procurar outras estratégias que possam ser mais eficientes.

4. Utilizo métodos e técnicas de ensino expositivas, interrogativas, demonstrativas e as que de

momento se mostrem relevante.

5. Utilizo o quadro, o projetor, o computador, software específico e, eventualmente, outros que

se encontrem disponíveis.

6. As TIC’s são fundamentais no processo ensino-aprendizagem na área da Contabilidade e da

Gestão.

7. As matérias são todas novas e alguns alunos têm dificuldades em entender os novos conceitos.

8. É imprescindível que o professor tenha formação ao longo da vida. A evolução e atualização

fazem parte do meu conceito de ser professor.

9. Sim, procuro fazê-lo de acordo com os alunos, as suas dificuldades e necessidades.

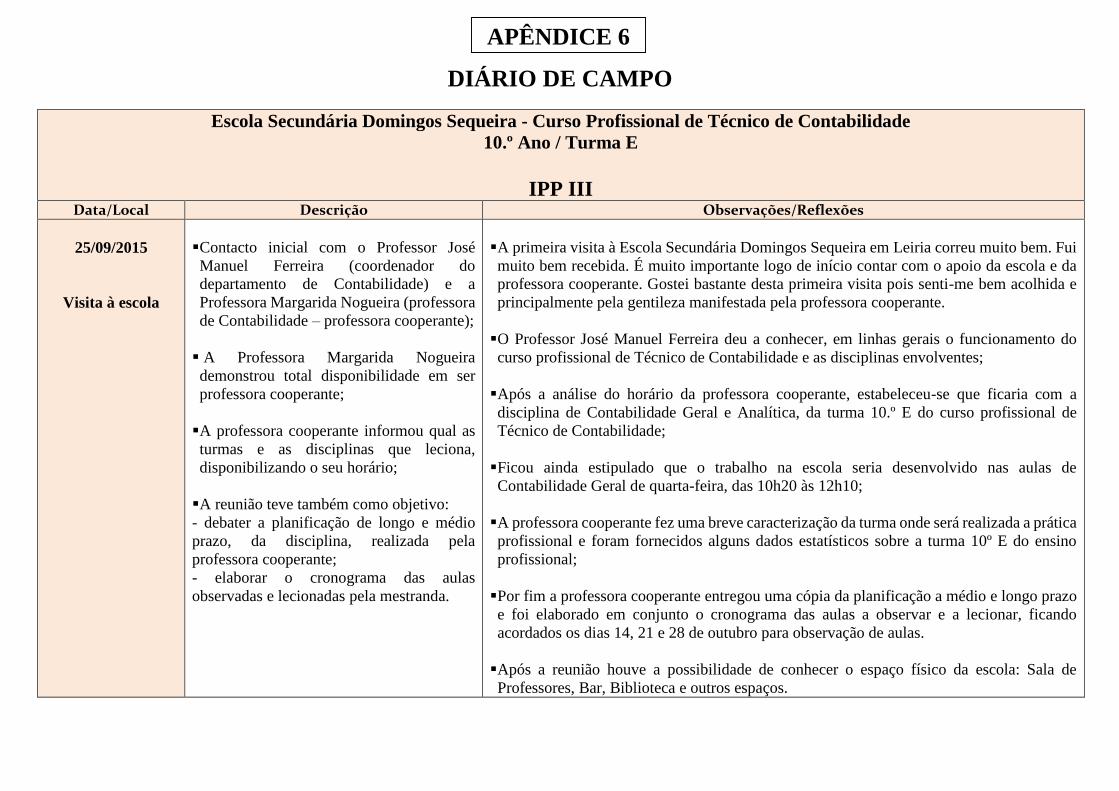

APÊNDICE 6

DIÁRIO DE CAMPO

Escola Secundária Domingos Sequeira - Curso Profissional de Técnico de Contabilidade

10.º Ano / Turma E

IPP III

Data/Local Descrição Observações/Reflexões

25/09/2015

Visita à escola

Contacto inicial com o Professor José

Manuel Ferreira (coordenador do

departamento de Contabilidade) e a

Professora Margarida Nogueira (professora

de Contabilidade – professora cooperante);

A Professora Margarida Nogueira

demonstrou total disponibilidade em ser

professora cooperante;

A professora cooperante informou qual as

turmas e as disciplinas que leciona,

disponibilizando o seu horário;

A reunião teve também como objetivo:

- debater a planificação de longo e médio

prazo, da disciplina, realizada pela

professora cooperante;

- elaborar o cronograma das aulas

observadas e lecionadas pela mestranda.

A primeira visita à Escola Secundária Domingos Sequeira em Leiria correu muito bem. Fui

muito bem recebida. É muito importante logo de início contar com o apoio da escola e da

professora cooperante. Gostei bastante desta primeira visita pois senti-me bem acolhida e

principalmente pela gentileza manifestada pela professora cooperante.

O Professor José Manuel Ferreira deu a conhecer, em linhas gerais o funcionamento do

curso profissional de Técnico de Contabilidade e as disciplinas envolventes;

Após a análise do horário da professora cooperante, estabeleceu-se que ficaria com a

disciplina de Contabilidade Geral e Analítica, da turma 10.º E do curso profissional de

Técnico de Contabilidade;

Ficou ainda estipulado que o trabalho na escola seria desenvolvido nas aulas de

Contabilidade Geral de quarta-feira, das 10h20 às 12h10;

A professora cooperante fez uma breve caracterização da turma onde será realizada a prática

profissional e foram fornecidos alguns dados estatísticos sobre a turma 10º E do ensino

profissional;

Por fim a professora cooperante entregou uma cópia da planificação a médio e longo prazo

e foi elaborado em conjunto o cronograma das aulas a observar e a lecionar, ficando

acordados os dias 14, 21 e 28 de outubro para observação de aulas.

Após a reunião houve a possibilidade de conhecer o espaço físico da escola: Sala de

Professores, Bar, Biblioteca e outros espaços.

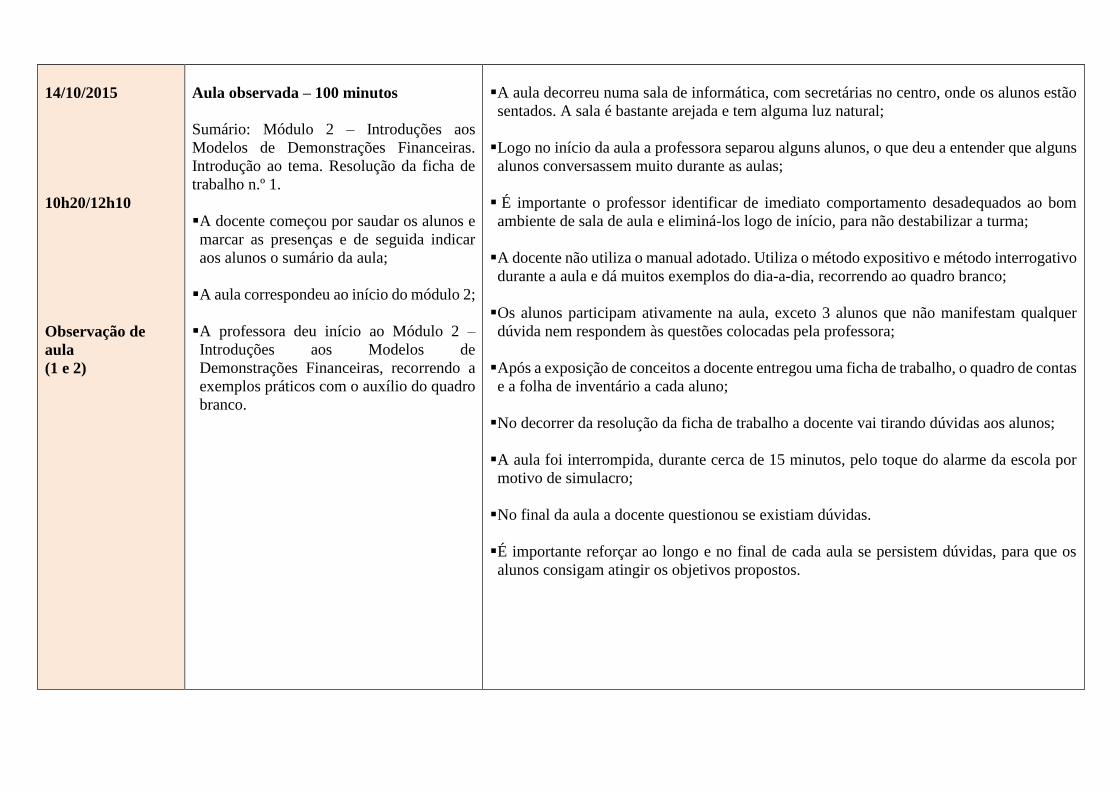

14/10/2015

10h20/12h10

Observação de

aula

(1 e 2)

Aula observada – 100 minutos

Sumário: Módulo 2 – Introduções aos

Modelos de Demonstrações Financeiras.

Introdução ao tema. Resolução da ficha de

trabalho n.º 1.

A docente começou por saudar os alunos e

marcar as presenças e de seguida indicar

aos alunos o sumário da aula;

A aula correspondeu ao início do módulo 2;

A professora deu início ao Módulo 2 –

Introduções aos Modelos de

Demonstrações Financeiras, recorrendo a

exemplos práticos com o auxílio do quadro

branco.

A aula decorreu numa sala de informática, com secretárias no centro, onde os alunos estão

sentados. A sala é bastante arejada e tem alguma luz natural;

Logo no início da aula a professora separou alguns alunos, o que deu a entender que alguns

alunos conversassem muito durante as aulas;

É importante o professor identificar de imediato comportamento desadequados ao bom

ambiente de sala de aula e eliminá-los logo de início, para não destabilizar a turma;

A docente não utiliza o manual adotado. Utiliza o método expositivo e método interrogativo

durante a aula e dá muitos exemplos do dia-a-dia, recorrendo ao quadro branco;

Os alunos participam ativamente na aula, exceto 3 alunos que não manifestam qualquer

dúvida nem respondem às questões colocadas pela professora;

Após a exposição de conceitos a docente entregou uma ficha de trabalho, o quadro de contas

e a folha de inventário a cada aluno;

No decorrer da resolução da ficha de trabalho a docente vai tirando dúvidas aos alunos;

A aula foi interrompida, durante cerca de 15 minutos, pelo toque do alarme da escola por

motivo de simulacro;

No final da aula a docente questionou se existiam dúvidas.

É importante reforçar ao longo e no final de cada aula se persistem dúvidas, para que os

alunos consigam atingir os objetivos propostos.

21/10/2015

10h20/12h10

Observação de

aula

(3 e 4)

Aula observada – 100 minutos

Sumário: Módulo 2 – Introduções aos

Modelos de Demonstrações Financeiras.

Continuação da resolução da ficha de

trabalho n.º 4.

A docente começou por saudar os alunos e

marcar as presenças e de seguida indicar

aos alunos o sumário da aula;

A professora deu início à aula com o

esclarecimento de uma dúvida da aula

anterior;

De seguida os alunos continuaram a

resolver a ficha de trabalho sobre

Inventários (ficha de trabalho n.º 4);

Nesta aula observada os alunos continuaram a resolver a ficha de trabalho da aula anterior

sobre Inventários (ficha de trabalho n.º 4);

Durante a resolução da ficha de trabalho os alunos tiram dúvidas com a docente e esta

desloca-se ao lugar de cada aluno;

É importante o apoio personalizado no esclarecimento de dúvidas, e sendo uma turma

reduzida de 9 alunos o apoio é personalizado é exequível;

A professora utilizou o vídeo projetor para apresentar a resolução do Inventário e explicar

melhor como fazer a ficha de trabalho seguinte;

No final da aula a docente projetou a resolução da ficha de trabalho;

O recurso ao vídeo projetor facilita a resolução da ficha de trabalho. Os recursos

pedagógicos têm de ser cuidadosamente escolhidos em função dos conteúdos e do contexto

da turma;

No final da aula reuni com a professora cooperante para verificar novamente o cronograma

das aulas de forma a averiguar qual o módulo previsto para a primeira aula a lecionar pela

mestranda, no dia 11 de novembro.

28/10/2015

10h20/12h10

Aula observada – 100 minutos

Sumário: Módulo 2 – Introduções aos

Modelos de Demonstrações Financeiras.

Continuação da resolução da ficha de

trabalho n.º 7.

Os alunos são bastante empenhados e participativos nas tarefas propostas;

Durante a resolução da ficha de trabalho os alunos tiram dúvidas com a docente e esta

desloca-se ao lugar de cada aluno (nesta aula a professora cooperante fez questão que eu

também estivesse por perto dos alunos, e esclarecesse dúvidas aos alunos);

O contacto com os alunos é um aspeto muito importante a ter em conta no processo ensino-

aprendizagem, visto que uma boa relação pedagógica é fundamental para promover o

desenvolvimento de competências;

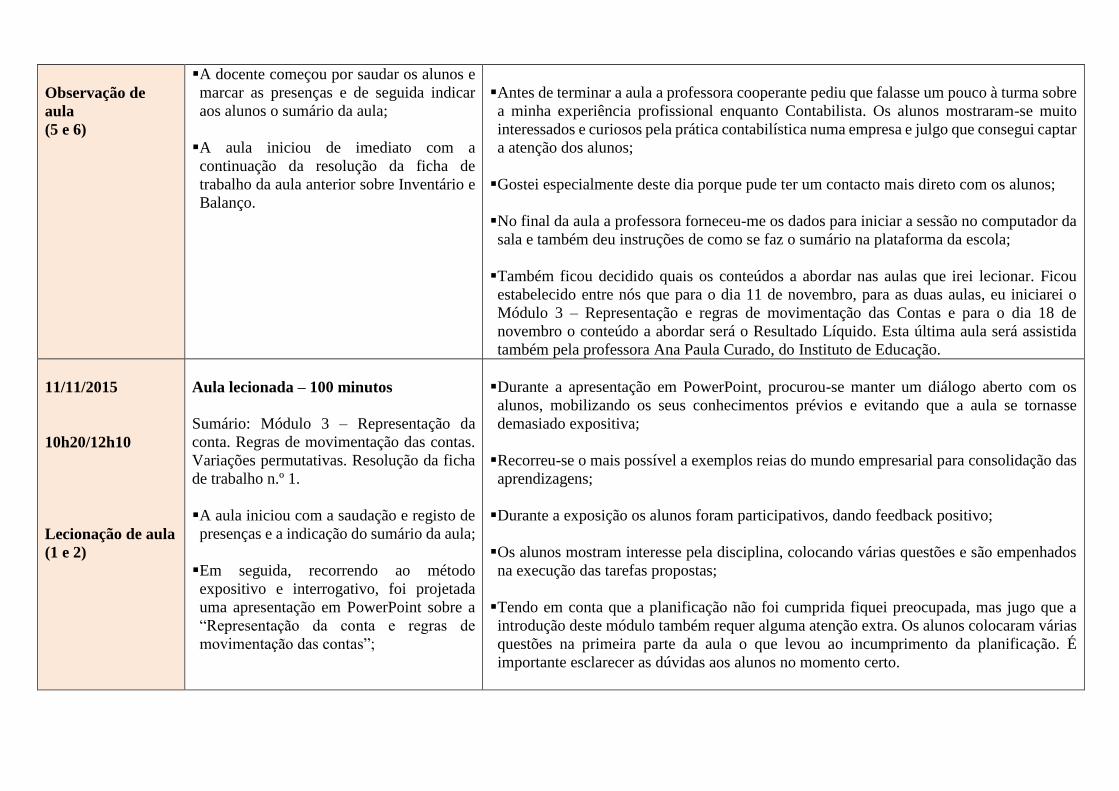

Observação de

aula

(5 e 6)

A docente começou por saudar os alunos e

marcar as presenças e de seguida indicar

aos alunos o sumário da aula;

A aula iniciou de imediato com a

continuação da resolução da ficha de

trabalho da aula anterior sobre Inventário e

Balanço.

Antes de terminar a aula a professora cooperante pediu que falasse um pouco à turma sobre

a minha experiência profissional enquanto Contabilista. Os alunos mostraram-se muito

interessados e curiosos pela prática contabilística numa empresa e julgo que consegui captar

a atenção dos alunos;

Gostei especialmente deste dia porque pude ter um contacto mais direto com os alunos;

No final da aula a professora forneceu-me os dados para iniciar a sessão no computador da

sala e também deu instruções de como se faz o sumário na plataforma da escola;

Também ficou decidido quais os conteúdos a abordar nas aulas que irei lecionar. Ficou

estabelecido entre nós que para o dia 11 de novembro, para as duas aulas, eu iniciarei o

Módulo 3 – Representação e regras de movimentação das Contas e para o dia 18 de

novembro o conteúdo a abordar será o Resultado Líquido. Esta última aula será assistida

também pela professora Ana Paula Curado, do Instituto de Educação.

11/11/2015

10h20/12h10

Lecionação de aula

(1 e 2)

Aula lecionada – 100 minutos

Sumário: Módulo 3 – Representação da

conta. Regras de movimentação das contas.

Variações permutativas. Resolução da ficha

de trabalho n.º 1.

A aula iniciou com a saudação e registo de

presenças e a indicação do sumário da aula;

Em seguida, recorrendo ao método

expositivo e interrogativo, foi projetada

uma apresentação em PowerPoint sobre a

“Representação da conta e regras de

movimentação das contas”;

Durante a apresentação em PowerPoint, procurou-se manter um diálogo aberto com os

alunos, mobilizando os seus conhecimentos prévios e evitando que a aula se tornasse

demasiado expositiva;

Recorreu-se o mais possível a exemplos reias do mundo empresarial para consolidação das

aprendizagens;

Durante a exposição os alunos foram participativos, dando feedback positivo;

Os alunos mostram interesse pela disciplina, colocando várias questões e são empenhados

na execução das tarefas propostas;

Tendo em conta que a planificação não foi cumprida fiquei preocupada, mas jugo que a

introdução deste módulo também requer alguma atenção extra. Os alunos colocaram várias

questões na primeira parte da aula o que levou ao incumprimento da planificação. É

importante esclarecer as dúvidas aos alunos no momento certo.

Foi distribuída aos alunos a ficha de

trabalho n.º 1;

A aula não decorreu de acordo com a

planificação, visto que a resolução da ficha

de trabalho não ficou concluída.

18/11/2015

11h20/12h10

Lecionação de aula

(3)

Observação da

aula pela

Professora Ana

Paula Curado, pelo

Professor José

Manuel Ferreira e

pela professora

cooperante

Aula lecionada – 50 minutos

Sumário: Apuramento do Resultado Líquido

do período. Resolução da ficha de trabalho

n.º 4.

A aula iniciou com a saudação e registo de

presenças e a indicação do sumário da aula;

Em seguida, recorrendo ao método

expositivo e interrogativo, foi projetada

uma apresentação em PowerPoint sobre o

“Apuramento do Resultado Líquido do

período”;

Visionamento de um pequeno vídeo;

Foi distribuída aos alunos a ficha de

trabalho n.º 4;

A aula decorreu de acordo com a

planificação;

A aula terminou com a realização da ficha

de trabalho n.º 4 e sua correção.

Durante a apresentação em PowerPoint, recorreu-se ao método expositivo e interrogativo,

procurando que os alunos chegassem, por si mesmos, às conclusões pretendidas;

Os alunos foram participativos, revelando uma boa interação com os alunos;

No decorrer da resolução da ficha de trabalho os alunos advertiram para um erro no

balancete, mas a situação foi ultrapassada de imediato;

Nos casos em que exista algum erro ou lapso numa tarefa proposta, o professor deve manter

a calma e resolver, se possível, a situação de imediato, não deixando criar conflitos ou

situações menos agradáveis;

No final da aula fui surpresa pelos alunos que se queriam despedir e questionar quando

voltaria à escola, visto que esta aula seria a última nesse período. Foi gratificante!

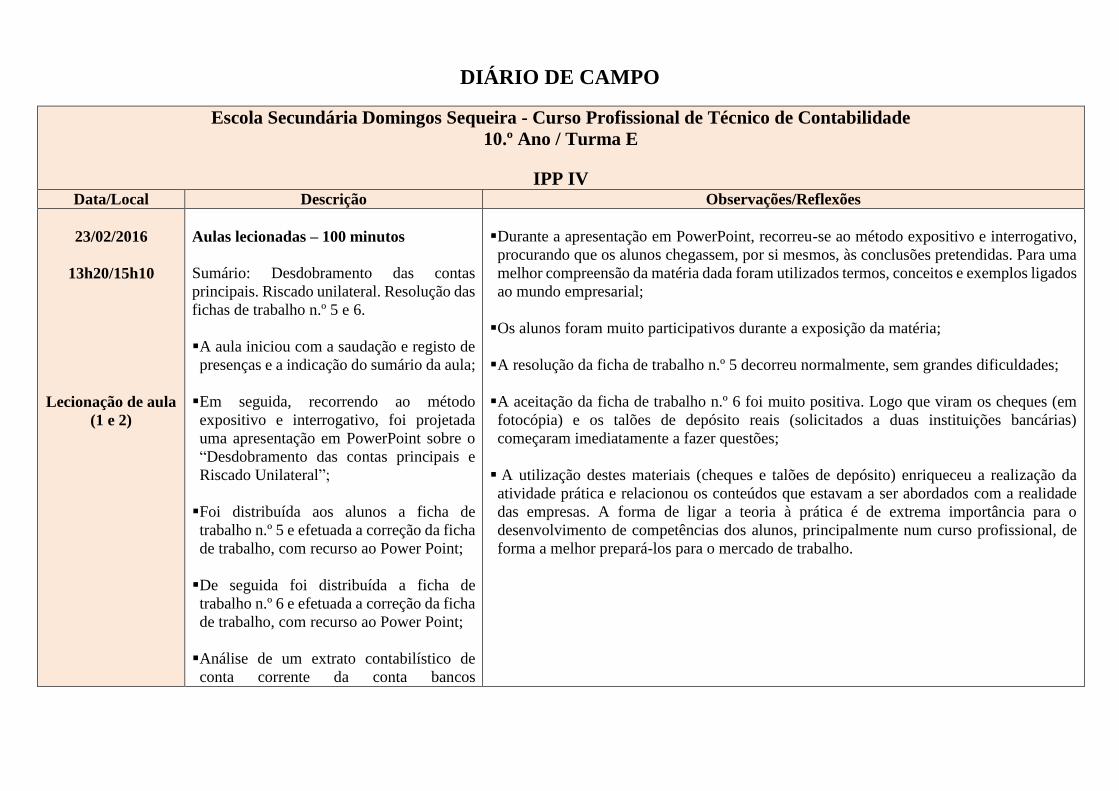

DIÁRIO DE CAMPO

Escola Secundária Domingos Sequeira - Curso Profissional de Técnico de Contabilidade

10.º Ano / Turma E

IPP IV

Data/Local Descrição Observações/Reflexões

23/02/2016

13h20/15h10

Lecionação de aula

(1 e 2)

Aulas lecionadas – 100 minutos

Sumário: Desdobramento das contas

principais. Riscado unilateral. Resolução das

fichas de trabalho n.º 5 e 6.

A aula iniciou com a saudação e registo de

presenças e a indicação do sumário da aula;

Em seguida, recorrendo ao método

expositivo e interrogativo, foi projetada

uma apresentação em PowerPoint sobre o

“Desdobramento das contas principais e

Riscado Unilateral”;

Foi distribuída aos alunos a ficha de

trabalho n.º 5 e efetuada a correção da ficha

de trabalho, com recurso ao Power Point;

De seguida foi distribuída a ficha de

trabalho n.º 6 e efetuada a correção da ficha

de trabalho, com recurso ao Power Point;

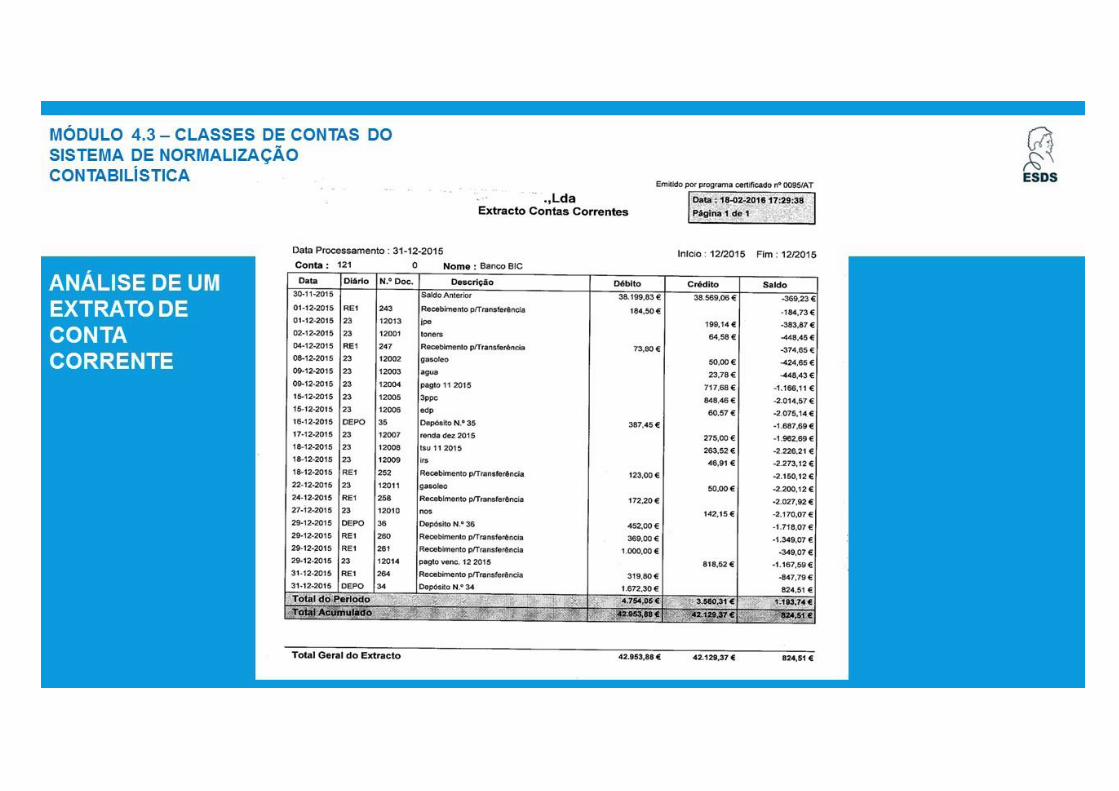

Análise de um extrato contabilístico de

conta corrente da conta bancos

Durante a apresentação em PowerPoint, recorreu-se ao método expositivo e interrogativo,

procurando que os alunos chegassem, por si mesmos, às conclusões pretendidas. Para uma

melhor compreensão da matéria dada foram utilizados termos, conceitos e exemplos ligados

ao mundo empresarial;

Os alunos foram muito participativos durante a exposição da matéria;

A resolução da ficha de trabalho n.º 5 decorreu normalmente, sem grandes dificuldades;

A aceitação da ficha de trabalho n.º 6 foi muito positiva. Logo que viram os cheques (em

fotocópia) e os talões de depósito reais (solicitados a duas instituições bancárias)

começaram imediatamente a fazer questões;

A utilização destes materiais (cheques e talões de depósito) enriqueceu a realização da

atividade prática e relacionou os conteúdos que estavam a ser abordados com a realidade

das empresas. A forma de ligar a teoria à prática é de extrema importância para o

desenvolvimento de competências dos alunos, principalmente num curso profissional, de

forma a melhor prepará-los para o mercado de trabalho.

(instrumento retirado da contabilidade de

uma empresa real);

A aula decorreu de acordo com a

planificação.

24/02/2016

10h20/12h10

Lecionação de aula

(3 e 4)

Aulas lecionadas – 100 minutos

Sumário: Desdobramento das contas

principais. Registo de operações em

subcontas. Resolução da ficha de trabalho n.º

7.

A aula iniciou com a saudação e registo de

presenças e a indicação do sumário da aula;

Em seguida, foi explicado aos alunos que a

aula seria dedicada à resolução de uma

ficha de trabalho, somente com a utilização

do computador;

Foi distribuída aos alunos a ficha de

trabalho n.º 7;

A planificação não foi concretizada na sua

totalidade.

No início da aula foi transmitido aos alunos que seriam utilizados os computadores, com

recurso à folha de excel. A expetativa dos alunos era bastante alta, tendo em conta que nesta

disciplina ainda não tinham utilizado este recurso pedagógico;

Foi entregue a cada aluno a ficha de trabalho e o ficheiro em excel com a estrutura

necessária para a resolução do exercício. Com o recurso ao Power Point foi explicado aos

alunos o que se pretendia;

Durante a resolução da ficha de trabalho os alunos colocaram dúvidas, muitas delas

relacionadas com a folha de cálculo e não com a temática abordada na aula - desdobramento

das contas;

Os alunos participaram ativamente na resolução da ficha de trabalho e notava-se algum

entusiasmo por utilizarem um instrumento novo em sala de aula;

Não foi possível terminar nesta aula a resolução da ficha de trabalho, no entanto a professora

cooperante disponibilizou-se para terminar a ficha de trabalho logo que possível. Assim,

deixei à professora cooperante a resolução da ficha de trabalho, num ficheiro em excel;

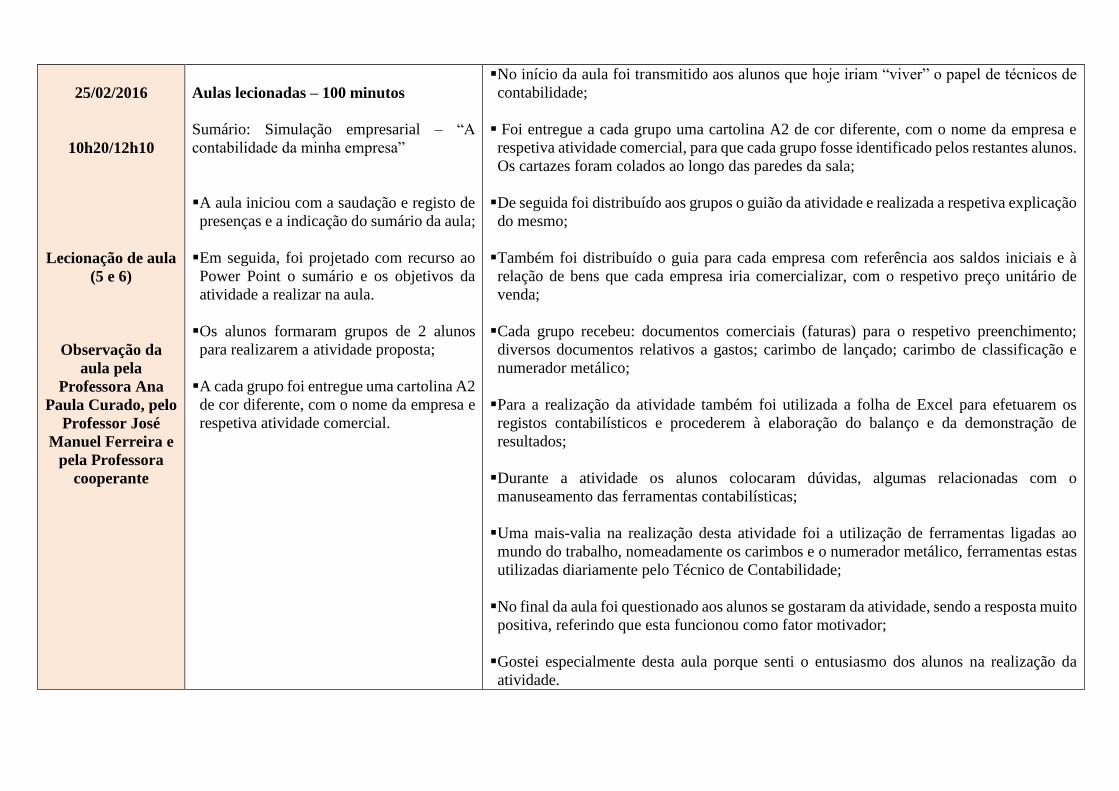

25/02/2016

10h20/12h10

Lecionação de aula

(5 e 6)

Observação da

aula pela

Professora Ana

Paula Curado, pelo

Professor José

Manuel Ferreira e

pela Professora

cooperante

Aulas lecionadas – 100 minutos

Sumário: Simulação empresarial – “A

contabilidade da minha empresa”

A aula iniciou com a saudação e registo de

presenças e a indicação do sumário da aula;

Em seguida, foi projetado com recurso ao

Power Point o sumário e os objetivos da

atividade a realizar na aula.

Os alunos formaram grupos de 2 alunos

para realizarem a atividade proposta;

A cada grupo foi entregue uma cartolina A2

de cor diferente, com o nome da empresa e

respetiva atividade comercial.

No início da aula foi transmitido aos alunos que hoje iriam “viver” o papel de técnicos de

contabilidade;

Foi entregue a cada grupo uma cartolina A2 de cor diferente, com o nome da empresa e

respetiva atividade comercial, para que cada grupo fosse identificado pelos restantes alunos.

Os cartazes foram colados ao longo das paredes da sala;

De seguida foi distribuído aos grupos o guião da atividade e realizada a respetiva explicação

do mesmo;

Também foi distribuído o guia para cada empresa com referência aos saldos iniciais e à

relação de bens que cada empresa iria comercializar, com o respetivo preço unitário de

venda;

Cada grupo recebeu: documentos comerciais (faturas) para o respetivo preenchimento;

diversos documentos relativos a gastos; carimbo de lançado; carimbo de classificação e

numerador metálico;

Para a realização da atividade também foi utilizada a folha de Excel para efetuarem os

registos contabilísticos e procederem à elaboração do balanço e da demonstração de

resultados;

Durante a atividade os alunos colocaram dúvidas, algumas relacionadas com o

manuseamento das ferramentas contabilísticas;

Uma mais-valia na realização desta atividade foi a utilização de ferramentas ligadas ao

mundo do trabalho, nomeadamente os carimbos e o numerador metálico, ferramentas estas

utilizadas diariamente pelo Técnico de Contabilidade;

No final da aula foi questionado aos alunos se gostaram da atividade, sendo a resposta muito

positiva, referindo que esta funcionou como fator motivador;

Gostei especialmente desta aula porque senti o entusiasmo dos alunos na realização da

atividade.

![UFCD 6222 [Modo de Compatibilidade] - inov.wikispaces.com6222+-+versão+final.pdf · Introdução ao código de contas e às normas contabilísticas -Inovinter 01-10-2011 Sofia Teixeira](https://img.document.onl/doc/110x75/5a9d5b147f8b9abd058c35ff/ufcd-6222-modo-de-compatibilidade-inov-6222-versofinalpdfintroduo-ao-cdigo.jpg)