Embed Size (px)

Citation preview

MPCDF

Fl. 558Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

PARECER: 219/2017–ML

ASSUNTO: TOMADA DE CONTAS ANUAL

REFERÊNCIA: PROCESSO Nº 5.950/2012

EMENTA: 1. TOMADA DE CONTAS ANUAL. EXERCÍCIO 2010. CORPO DE BOMBEIRO MILITAR DO DISTRITO FEDERAL – CBMDF. DECISÃO Nº 371/2016. AUDIÊNCIA DOS RESPONSÁVEIS. APRESENTAÇÃO DAS MANIFESTAÇÕES. AUSÊNCIA DE ESCLARECIMENTOS DE UM DOS AGENTES. 2. ÁREA TÉCNICA SUGERE A PROCEDÊNCIA DE ALGUMAS MANIFESTAÇÕES E PROCEDÊNCIA PARCIAL DE OUTRAS. OPINA PELO JULGAMENTO REGULAR, REGULAR COM RESSALVAS E IRREGULAR. MULTA. NOTIFICAÇÃO DO RESPONSÁVEL. 3. PARECER CONVERGENTE DO MPC/DF, COM AJUSTE. REFLEXO DAS IRREGULARIDADES NO JULGAMENTO DAS CONTAS DOS RESPONSÁVEIS. JULGAMENTO REGULAR, REGULAR COM RESSALVAS E IRREGULAR DAS CONTAS. ART. 17, I, II E III, DA LC Nº 1/1994. RAZÕES DE JUSTIFICATIVAS QUE NÃO ELIDIRAM AS IRREGULARIDADES GRAVES ATINENTES A CONTRATOS E CONVÊNIOS CELEBRADOS PELO CBMDF. APLICAÇÃO DE MULTA. ART. 20, PARÁGRAFO ÚNICO, C/C O ART. 57, I, DA LC Nº 1/1994. NOTIFICAÇÃO DO RESPONSÁVEL. ART. 26 DA LO/TCDF. SUBITEM COM REFLEXO NO JULGAMENTO DE OUTRAS CONTAS ANUAIS.

1. Os autos tratam de Tomada de Contas Anual – TCA dos ordenadores de despesas e demais responsáveis do Corpo de Bombeiro Militar do Distrito Federal – CBMDF, referente ao exercício financeiro de 2010.

2. Na última assentada sobre a matéria, realizada na Sessão Ordinária nº 4.840, de 4/2/2016, o e. Tribunal exarou a r. Decisão nº 371/2016, fls. 213/214, nos seguintes termos:

“O Tribunal, por unanimidade, de acordo com o voto do Relator, decidiu: I – tomar conhecimento da tomada de contas anual dos administradores e demais responsáveis do Corpo de Bombeiros Militar do Distrito Federal – CBMDF, referente ao exercício financeiro de 2010; II - tomar conhecimento dos documentos de fls. 57/73, considerando atendida a diligência ordenada no item II da Decisão nº 3.722/12, bem como conhecer dos documentos de fls. 99/103 e dos Processos nºs 053.000.740/14, 053.000.041/13, 053.000.328/12, 053.000.479/11 e 053.001.284/13, considerando satisfatoriamente atendidas as diligências determinadas nas alíneas ‘a’, ‘b’ e ‘c’ do item III da Decisão nº 5.854/13; III – considerar regularmente encerradas as tomadas de contas especiais com valor abaixo de alçada objeto: a) do Processo nº

ML4

MPCDF

Fl. 559Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

053.002.038/07, com amparo no art. 13, § 1º, da Resolução nº 102/98 (culpa exclusiva de terceiro sem vínculo); b) do Processo nº 053.000.475/09, com absorção de prejuízo pelo erário, nos termos da Decisão nº 4.423/04 (estrito cumprimento do dever legal); c) dos Processos nºs 053.001.851/07, 053.001.850/07 e 053.001.852/07, nos termos art. 13, III, da Resolução nº 102/98 (ausência de prejuízo ao erário); d) dos Processos nºs 053.000.757/07 e 053.001.636/07, com absorção de prejuízo pelo erário, nos termos da Decisão nº 2.497/02 (impossibilidade de identificar o responsável); IV – considerar satisfatórias as medidas adotadas nos Processos com valores de prejuízo abaixo da alçada nºs 053.000.666/07, 053.000.572/10, 053.001.361/08, 053.001.470/08 e 053.001.597/08; V – determinar nos termos do art. 13, III, da Lei Complementar nº 1/94, a audiência dos responsáveis abaixo indicados para que, em 30 dias, apresentem razões de justificativa acerca da matéria contida nos subitens respectivos, sob pena do julgamento irregular de suas contas, nos termos do art. 17, III, ‘b’, da LC nº 1/94, cumulado com a multa prevista no art. 57, I, do mesmo diploma legal: Antônio Gilberto Porto, Comandante-Geral, 01/01 a 30/11/2010, subitens 2.1, 2.3, 2.8, 2.10, 4.2, 4.3, 4.9, 4.10, 4.11, 4.12 e 4.15; Ronaldo Rosa dos Santos, Comandante-Geral – Substituto, 8/2 a 9/2/2010, 4/4 a 7/4/2010, 14/9 a 17/9 e 30/10 a 7/11/2010, subitens 2.1, 2.3, 2.10, 4.9 e 4.10; Marcos Rocildes Abreu, Diretor de Apoio Logístico, 1/1 a 21/1/2010, subitem 4.3; Aluízio Cézar Cabral de Oliveira, Diretor de Apoio Logístico, Diretor de Materiais e Serviços, 22/1 a 5/7/2010 e 6/7 a 31/12/2010, subitens 2.1, 2.3, 2.8, 2.10, 4.2, 4.3, 4.9, 4.10, 4.11, 4.12 e 4.15; Athos Alexandre Ferreira Camargo, Diretor de Apoio Logístico – Substituto, 26/1 a 22/2/2010 e 12/7 a 24/7/2010, subitens 2.1, 2.3, 2.8, 4.11 e 4.12; Márcio de Souza Matos, Diretor de Finanças, 1/1 a 17/3/2010, subitens 2.1 e 2.3; Vanderlei Faria, Diretor de Finanças, 18/3 a 5/7/2010, 2.1, subitens 4.9 e 4.10; Marcelo Souza Rocha, Diretor de Finanças, 6/7 a 11/7/2010 e 20/8 a 31/12/2010, subitens 2.1, 4.3, 4.9 e 4.10; Carlos Emilton Ferreira dos Santos, Diretor de Finanças, 12/7 a 19/8/2010, subitem 4.3; VI – autorizar o retorno dos autos à SECONT, para as providências pertinentes.” (Grifos acrescidos).

3. Os agentes públicos indicados no r. Decisum supra foram comunicados da audiência determinada pelo e. TCDF por meio das Comunicações de Audiência nºs 8-16/2016 – SS, presentes às fls. 216/224.

4. Em atenção às comunicações em destaque, os responsáveis convocados em audiência apresentaram suas razões, conforme síntese apresentada pelo Corpo Instrutivo no parágrafo 3 da Informação nº 204/2016 SECONT/1ª DICONT, fls. 532/555.

5. A par dos esclarecimentos ofertados, a Unidade Técnica, por intermédio da Informação nº 204/2016, fls. 532/555, procedeu ao exame do mérito das contas dos justificantes.

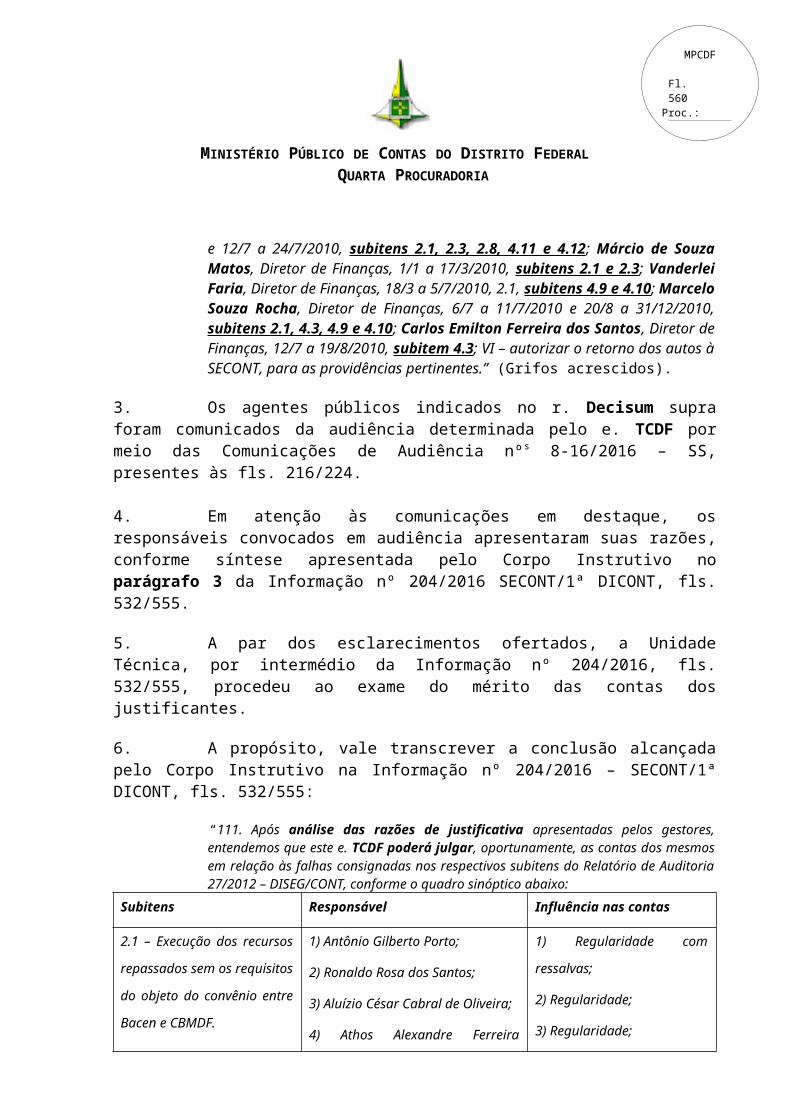

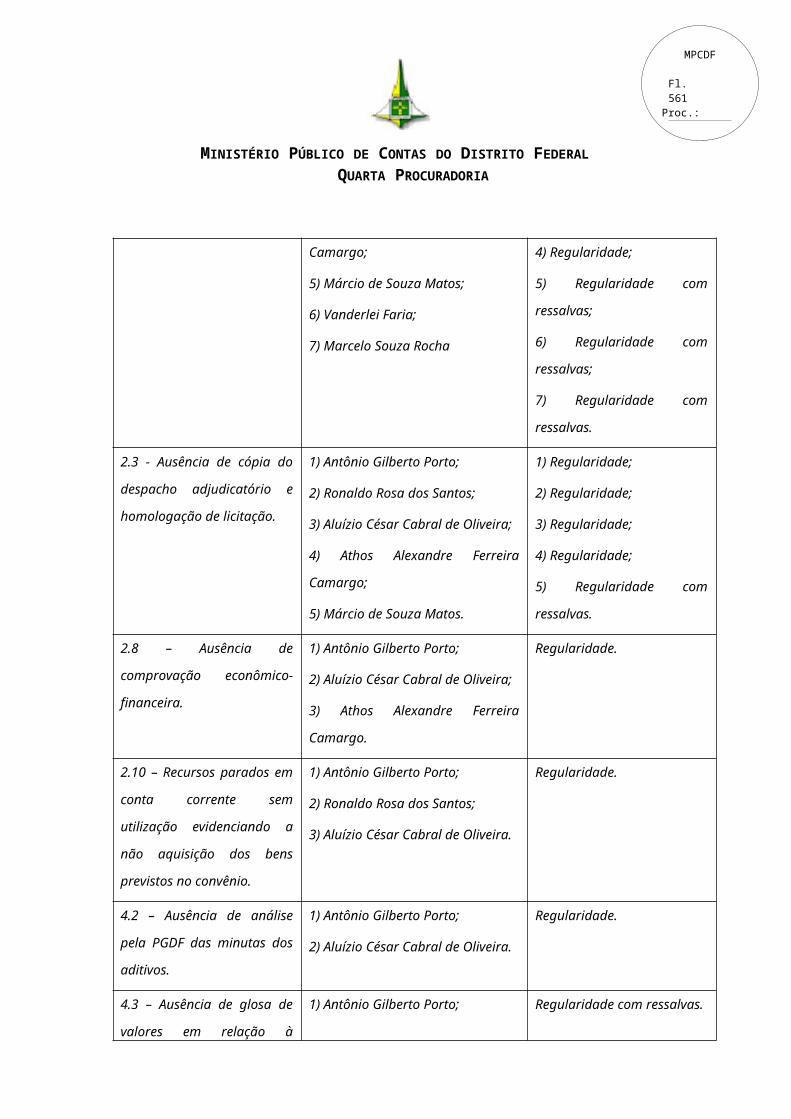

6. A propósito, vale transcrever a conclusão alcançada pelo Corpo Instrutivo na Informação nº 204/2016 – SECONT/1ª DICONT, fls. 532/555:

“111. Após análise das razões de justificativa apresentadas pelos gestores, entendemos que este e. TCDF poderá julgar, oportunamente, as contas dos mesmos em relação às falhas

MPCDF

Fl. 560Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

consignadas nos respectivos subitens do Relatório de Auditoria 27/2012 – DISEG/CONT, conforme o quadro sinóptico abaixo:

Subitens Responsável Influência nas contas

2.1 – Execução dos recursos

repassados sem os requisitos do

objeto do convênio entre Bacen

e CBMDF.

1) Antônio Gilberto Porto;

2) Ronaldo Rosa dos Santos;

3) Aluízio César Cabral de Oliveira;

4) Athos Alexandre Ferreira Camargo;

5) Márcio de Souza Matos;

6) Vanderlei Faria;

7) Marcelo Souza Rocha

1) Regularidade com ressalvas;

2) Regularidade;

3) Regularidade;

4) Regularidade;

5) Regularidade com ressalvas;

6) Regularidade com ressalvas;

7) Regularidade com ressalvas.

2.3 - Ausência de cópia do

despacho adjudicatório e

homologação de licitação.

1) Antônio Gilberto Porto;

2) Ronaldo Rosa dos Santos;

3) Aluízio César Cabral de Oliveira;

4) Athos Alexandre Ferreira Camargo;

5) Márcio de Souza Matos.

1) Regularidade;

2) Regularidade;

3) Regularidade;

4) Regularidade;

5) Regularidade com ressalvas.

2.8 – Ausência de comprovação

econômico-financeira.

1) Antônio Gilberto Porto;

2) Aluízio César Cabral de Oliveira;

3) Athos Alexandre Ferreira Camargo.

Regularidade.

2.10 – Recursos parados em

conta corrente sem utilização

evidenciando a não aquisição

dos bens previstos no convênio.

1) Antônio Gilberto Porto;

2) Ronaldo Rosa dos Santos;

3) Aluízio César Cabral de Oliveira.

Regularidade.

4.2 – Ausência de análise pela

PGDF das minutas dos

aditivos.

1) Antônio Gilberto Porto;

2) Aluízio César Cabral de Oliveira.

Regularidade.

4.3 – Ausência de glosa de

valores em relação à

descumprimento de itens do

contrato.

1) Antônio Gilberto Porto;

2) Marcos Rocildes Abreu;

3) Aluízio César Cabral de Oliveira;

4) Marcelo Souza Rocha;

5) Carlos Emilson Ferreira dos Santos.

Regularidade com ressalvas.

4.9 – Notas fiscais sem a 1) Antônio Gilberto Porto; 1) Regularidade;

MPCDF

Fl. 561Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

descrição do serviço prestado e

período de competência.

2) Ronaldo Rosa dos Santos;

3) Aluízio César Cabral de Oliveira;

4) Vanderlei Faria;

5) Marcelo Souza Rocha

2) Regularidade;

3) Regularidade;

4) Regularidade com ressalvas;

5) Regularidade.

4.10 – Evidência de

irregularidade no faturamento

de serviço de manutenção de

aeronave.

1) Antônio Gilberto Porto;

2) Ronaldo Rosa dos Santos;

3) Aluízio César Cabral de Oliveira;

4) Vanderlei Faria;

5) Marcelo Souza Rocha

1) Regularidade;

2) Regularidade;

3) Regularidade;

4) Regularidade com ressalvas;

5) Regularidade com ressalvas.

4.11 – Ausência de

comprovação econômico-

financeira.

1) Antônio Gilberto Porto;

2) Aluízio César Cabral de Oliveira;

3) Athos Alexandre Ferreira Camargo.

Regularidade.

4.12 – Indícios de

irregularidade na pesquisa de

mercado.

1) Antônio Gilberto Porto;

2) Aluízio César Cabral de Oliveira;

3) Athos Alexandre Ferreira Camargo.

1) Regularidade;

2) Regularidade;

3) Regularidade.

4.15 – Prorrogação contratual

indevida sem aval de norma

legal.

1) Antônio Gilberto Porto;

2) Aluízio César Cabral de Oliveira.

Irregularidade.

112. Observa-se que o Senhor Ronaldo Rosa dos Santos não apresentou razões de justificativa, entretanto, este permaneceu no cargo por curtíssimo tempo. Portanto, suas contas podem ser julgadas regulares, em que pese a revelia. ” (Grifos no original e acrescidos).

7. Ao compulsar a correlação apresentada pelo Corpo Instrutivo na tabela em destaque, é possível afirmar que, entre os achados indicados na r. Decisão nº 371/201, fls. 213/214, remanesceu como irregularidade apenas o subitem 4.15 (prorrogação contratual indevida sem aval da norma legal) do Relatório de Auditoria nº 27/2012 – DISEG/CONT, fls. 631/647 do Processo nº 040.001.702/2011. A propósito, segundo o auditor responsável pela instrução realizada pela 1ª Divisão de Contas, o achado em destaque deve ter ressonância no julgamento das contas dos Srs. Antônio Gilberto Porto e Aluízio César Cabral de Oliveira.

8. Lado outro, o Corpo Técnico afastou a possível repercussão dos subitens 2.1 (execução dos recursos repassados sem os requisitos do objeto do convênio entre Bacen e CBMDF), 2.3 (ausência de cópia do despacho adjudicatório e homologação de licitação), 4.3

MPCDF

Fl. 562Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

(ausência de glosa de valores em relação à descumprimento de itens do contrato), 4.9 (notas fiscais sem a descrição do serviço prestado e período de competência) e 4.10 (evidência de irregularidade no faturamento de serviço de manutenção de aeronave) do Relatório de Auditoria nº 27/2012 – DISEG/CONT, fls. 631/648, no julgamento da gestão tratada na TCA ora em exame.

9. Ademais, sugeriu que os subitens 2.8 (ausência de comprovação econômico-financeira), 2.10 (recurso parados em conta corrente sem utilização evidenciando a não aquisição dos bens previstos no convênio), 4.2 (ausência de análise pela PGDF das minutas de aditivos), 4.11 (ausência de comprovação econômico-financeira) e 4.12 (indícios de irregularidade na pesquisa de mercado) do Relatório do Controle Interno devem repercutir como ressalva no julgamento das contas dos agentes responsáveis pela gestão do CBMDF relativa ao exercício financeiro de 2010, conforme individualização apresentada na tabela transcrita alhures.

10. Ao final, a Segunda Divisão da Secretaria de Acompanhamento sugeriu ao e. Plenário desta c. Corte de Contas que:

“I. tome conhecimento das razões de justificativas acostadas conforme o quadro sinóptico do parágrafo 3º desta Instrução, para, no mérito, considerá-las parcialmente procedentes; II. considere o Senhor Ronaldo Rosa dos Santos revel para todos os efeitos, na forma do art. 13, § 3º, da Lei Complementar nº 01/1994, haja vista que não atendeu à audiência determinada no item V da Decisão nº 371/2016, aproveitando-lhe, no entanto, o mérito das demais justificativas apresentadas; III. julgue:

a) irregulares as contas dos responsáveis pelo Corpo de Bombeiros do Distrito Federal – CBMDF: 1) Antônio Gilberto Porto; e 2) Aluízio César Cabral de Oliveira, no exercício financeiro de 2010, com fundamento no artigo 17, inciso III, alínea ‘b’, da Lei Complementar nº 1/1994, conforme o quadro sinóptico do parágrafo 111 da Instrução; b) regulares com ressalvas as contas dos responsáveis pelo Corpo de Bombeiros do Distrito Federal – CBMDF: 1) Marcos Rocildes Abreu; 2) Márcio de Souza Matos; 3) Marcelo Souza Rocha; 4) Carlos Emilson Ferreira dos Santos e 5) Vanderlei Faria, no exercício financeiro de 2010, com fundamento no artigo 17, inciso II, da Lei Complementar nº 1/1994, conforme o quadro sinóptico do parágrafo 111 da Instrução; c) regulares, com fulcro no art. 17, inciso I, da Lei Complementar nº 1/1994, c/c art. 167, inciso I, do RI/TCDF, as contas anuais dos demais responsáveis por estas contas anuais: 1) Gabriel Cabral Raposo da Câmara Neto; 2) Júlio César dos Santos; 3) Hélio Sadaó Sakamoto; 4) Arilson Nicácio Nunes de Farias; 5) Raimundo Nonato dos Santos Filhos; 6) Raimundo José Pereira da Silva; 7) Francisco Roberto de Matos Guedes; 8) Rommel Nascimento; 9) Sérgio José Lavers Hernandez; 10) Paulo Arthur Santa Cruz dos Santos; 11) Ronaldo Wanderlan da Costa; 12) Ronaldo Rosa dos Santos e 13) Athos Alexandre Ferreira Camargo;

MPCDF

Fl. 563Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

IV. em consequência do disposto no item III.a, delibere sobre a aplicação da multa prevista no artigo 20, parágrafo único, c/c o artigo 57, inciso I, da Lei Complementar nº 1/1994, aos responsáveis identificados, notificando-os para o recolhimento do valor da sanção aos cofres públicos do DF; V. considere, em conformidade com o disposto no art. 24 da Lei Complementar nº 1/1994, os responsáveis indicados nos itens III.b e III.c quites com o Erário Distrital no que tange à Tomada de Contas Anual em exame; VI. determine aos gestores atuais, se ainda não as fizeram, que adotem as medidas necessárias à correção e prevenção das falhas pertinentes consignadas no quadro sinóptico do parágrafo 111 desta Instrução; VII. autorize o retorno dos autos à Secretaria de Contas para as providências pertinentes. ” (Grifos acrescidos).

11. Em cumprimento ao r. Despacho Singular nº 11/2017 – GCPM, fls. 557, os autos foram encaminhados a este Órgão Ministerial de Contas para a devida manifestação.

12. Feito o relato, este Parquet especializado passa à análise do feito.

13. Neste momento processual, cuida-se do exame das razões de justificativa apresentadas em cumprimento às determinações contidas no item V da r. Decisão nº 371/2016, fls. 213/214.

14. Em tempo, a fim de dirimir qualquer dúvida quanto às irregularidades verificadas nos autos, não é despiciendo perpassar cada uma das razões apresentadas pelos justificantes, seguidas da correspondente análise deste Parquet especializado:

“SUBITEM 2.1 – EXECUÇÃO DOS RECURSOS REPASSADOS SEM OS REQUISITOS DO OBJETO DO CONVÊNIO ENTRE BACEN E CBMDF 6. Alegações: o Senhor Antônio Gilberto Porto (fl. 524) limitou-se a explicar o objeto do convênio realizado entre o Banco Central do Brasil – Bacen e o Corpo de Bombeiros do Distrito Federal – CBMDF e fez ressalvas sobre o possível equívoco com relação ao instrumento legal apropriado que deveria ter sido utilizado. 7. Em síntese, o Senhor Aluízio César Cabral de Oliveira (fls. 327/328) alegou que:

a) não havia certeza jurídica, ao final do Relatório de Auditoria nº 27/2012 – DISEG/CONT, sobre o instrumento legal que deveria ser adotado e, portanto, foi feita a recomendação de que a Procuradoria Geral do DF – PGDF fizesse uma avaliação sobre fato; b) os próprios autos deste feito, conforme o item ‘3.d’ do Papel de Trabalho – II (fl. 148), reforçam o entendimento de que tal matéria não deve macular as contas, pois os gastos ocorreram em despesas previstas no objetivo do convênio e no programa de trabalho; e c) a celebração de contratos, convênios e similares não era atribuição que estivesse no rol de competências do seu cargo à época, conforme os Decretos nos 7.163/2010 e 16.036/1994.

8. Já o Senhor Athos Alexandre Ferreira Camargo (fls. 309/314), em resumo, aduziu que:

a) o ajuste foi celebrado conforme os termos da Instrução Normativa nº 01/1997 – STN, tendo em vista que o Plano de Trabalho do Convênio foi apresentado e

MPCDF

Fl. 564Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

aprovado pelo Bacen, bem como demonstrada a contrapartida na identificação do objeto, conforme o excerto: ‘(...) recursos que possibilitarão melhores condições de atendimento para a sociedade brasiliense ’ ; b) a intenção da Corporação sempre foi a de executar os recursos de modo que atendesse à sua missão institucional, conforme a Justificativa da Proposição, em: ‘(...) o CBMDF necessita buscar recursos alternativos para cumprir sua missão constitucional’; c) na mesma toada, a intenção não era a execução dos recursos somente nas instalações do Bacen, mas sim da melhoria das condições de trabalho, no sentido de permitir ao CBMDF um atendimento de excelência à população do DF; d) a equipe de auditoria não apontou irregularidades neste subitem (bem como nos subitens 2.3 e 2.8), mas apenas ressalvas e sugestões para a regularização das impropriedades. No mesmo sentido, lembrou que o item 3.d do Papel de Trabalho – II (fl. 148) também não considerou como irregularidade a matéria ora em análise.

9. As razões de justificativa do Senhor Márcio de Souza Matos (fls. 268/274) são iguais, com pequenos ajustes, às do Senhor Athos Alexandre (parágrafo supra), dispensando-se maiores explanações sobre as mesmas. 10. Por sua vez, o Senhor Vanderlei Faria (fls. 412/413), resumidamente, asseverou que:

a) a análise restou prejudicada, pois o relator não apontou o processo no qual constam algumas referências às notas de pagamento sobre as obras da 9ª Companhia Regional de Incêndio em Planaltina/DF; b) o pagamento das notas dos Processos GDF nº 053.002.388/2009 e nº 053.002.414/2009 estão de acordo com a Lei; c) algumas notas foram emitidas pelo Diretor de Contratações e Aquisições, função distante da sua; d) somente aplicou multas por atraso na entrega dos materiais, não determinando qualquer pagamento, pois não era ordenador de despesas.

11. Por fim, as justificativas do Senhor Marcelo Souza Rocha (fls. 286/287) são iguais às do Senhor Aluízio César (parágrafo 7 desta Instrução), com pequenas alterações, dispensando-se maiores comentários sobre as mesmas. 12. Análise: nenhuma das razões elencadas pelos justificantes ataca o ponto nevrálgico da questão, levantado conforme o Parecer nº 743/2015 – ML, da d. Quarta Procuradoria do Ministério Público junto ao TCDF – MPjTCDF, nas fls. 180/181, que é a clara natureza contratual do ajuste, tendo em vista que a aplicação dos recursos repassados indica a aquisição de equipamentos, armamentos e pagamento de serviços referentes à obra de construção da 9ª Companhia Regional de Incêndio de Planaltina – DF. Sendo que tal fato pode se afigurar como dispensa ilegal de licitação. 13. Na realidade, que os objetivos do convênio foram confeccionados de forma demasiadamente genérica, ao trazer as funções precípuas do CBMDF como se fossem de interesse comum com as do Bacen. 14. Também, resta necessário apenas perquirirmos se os cargos dos Senhores Aluízio e Marcelo Sousa tinham responsabilidades sobre o ajuste. 15. No caso do Senhor Aluízio, então Diretor de Apoio Logístico e do Senhor Marcelo Souza, então Diretor de Finanças, ambos trouxeram à baila o art. 32 do Decreto nº 7.163/2010.

MPCDF

Fl. 565Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

16. Inicialmente, salienta-se que o convênio foi firmado no ano de 2006, bem como a celebração do Terceiro Aditivo foi feita em 2009, antes da publicação do Decreto retro. Assim sendo, devemos analisar as competências dos referidos senhores sob égide do Decreto nº 16.036/1994, conforme publicado em suplemento do Diário Oficial do DF – DODF em 7 de novembro de 1994. 17. De acordo com os incisos V e X do art. 51 da dita Norma, era competência do Diretor de Apoio Logístico: ‘executar, com recursos fixados na lei orçamentária e em programação financeira, os planos estabelecidos pelo Estado-Maior Geral e aprovados pelo Comandante-Geral’; bem como ‘propor convênios com órgãos da administração pública e privada’. Assim sendo, acode razão ao justificante, pois embora a área do mesmo, à época, fosse afeta aos convênios firmados pela Corporação, o convênio em análise foi firmado em exercício diverso do ora analisado. 18. Já no caso do Diretor de Finanças, o inciso I do art. 20 da mesma Norma, tinha como competência, dentre outras: ‘planejar, coordenar, controlar e fiscalizar todas as atividades de administração financeira, orçamentária e contábil da Corporação’. Desta feita, resta clara a competência do então Diretor, não sendo factível conceder guarida aos argumentos trazidos. 19. Pelo exposto, os argumentos podem ser considerados parcialmente procedentes e as contas dos justificantes que ocuparam o cargo de Diretor de Finanças e de Comandante-Geral poderão ser julgadas, oportunamente, como regulares com ressalvas, dado seu dever de fiscalização. 20. Já o Senhor Ronaldo Rosa não poderá ter suas contas influenciadas por este subitem, dado que permaneceu no cargo por poucos dias e porque não há nenhuma Nota Fiscal emitida na sua gestão. 21. Por fim, sobre os demais ocupantes dos cargos de Diretor de Apoio Logístico, torna-se claro que este subitem não deve influenciar nas suas contas anuais. ” (Grifos no original e acrescidos).

15. Conforme exposto pelo Corpo Técnico, os justificantes não buscaram impugnar a nítida natureza contratual do ajuste firmado entre do CBMDF e o BACEN (Convênio BACEN/DEMAP nº 212/2006).

16. Conforme consignado no Parecer nº 743/2015-ML, fls. 171/193, a prestação de contas do ajuste indica a aquisição de equipamentos e armamentos, bem como o pagamento de serviços referentes à obra de construção da 9ª Companhia Regional de Incêndio de Planaltina-DF.

17. Desta feita, evidente a incongruência dos dispêndios realizados com o objeto da avença em destaque, firmada para realização do programa de prevenção e combate à incêndios, acidentes, salvamentos e primeiros socorros no BACEN. A propósito, aos olhos do MPC/DF, a descrição genérica do objeto do ajuste em destaque, afora ser incompatível com o art. 6º, IX, da Lei nº 8.666/1993, não permitia a alocação dos recursos auferidos em razão da execução convênio ao alvedrio dos responsáveis.

18. Nessa esteira, malgrado o parco detalhamento do objeto, o Parquet especializado entende que a alocação dos repasses realizados em favor do CBMDF deveria

MPCDF

Fl. 566Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

resguardar uma mínima correlação com o objeto do ajuste, mormente em razão da imprescindibilidade de mútua cooperação.

19. Vale rememorar que, conforme reportou o Relatório de Auditoria, a contrapartida dos serviços realizados era feita mediante retribuição pecuniária baseada na remuneração dos bombeiros militares alocados no órgão concedente. Percebe-se, portanto, que a essência do ajuste é de um contrato de cessão de mão-de-obra, pois bombeiros-militares foram colocados à disposição do BACEN para realização de serviços nas dependências da autarquia federal, mediante pagamento pecuniário pelos serviços realizados.

20. Cediço, portanto, a afronta ao dever constitucional de licitar, previsto no art. 37, XXI, da Carta Maior, em conformidade com a jurisprudência remansosa do e. TCU (e.g. vv. Acórdãos nºs 3.074/20101 e 179/20112. Eventual dúvida acerca do instrumento jurídico aplicável à espécie não permite elidir o reflexo da irregularidade em destaque.

21. A irregularidade identificada, consubstanciada na celebração Convênios entre o CBMDF e instituições públicas ou privadas para financiamento da corporação militar e persecução de objetivos exclusivos da outra parte contratante, não é nova no âmbito dos processos de controle avaliados por este e. TCDF.

22. A propósito, panorama semelhante foi identificado no Processo nº 1.255/2002, que trata da TCA dos ordenadores de despesa e demais responsáveis do CBMDF, inclusive do Fundo de Saúde da Corporação, relativa ao exercício de 2001.

23. No aludido feito, conforme é possível depreender da r. Decisão nº 1.894/2015, o e. TCDF reconheceu a gravidade da conduta derivada da arrecadação de recursos por meio de acordos e convênios firmados pelo CBMDF e, por conseguinte, julgou irregulares as contas do Comandante-Geral responsável pela Corporação militar no exercício de 2001.

24. Por oportuno, vale transcrever os termos do aludido r. Decisum:

“O Tribunal, por unanimidade, de acordo com o voto do Relator, decidiu: I. tomar conhecimento das razões de justificativa (fls. 472-473 e anexos de fls. 474-475) apresentadas pelo militar Oscar Soares da Silva diante da audiência determinada no item III da Decisão nº 2.181/14, considerando-a, no mérito, improcedente; II. nos termos do art. 17, III, ‘b’, da Lei Complementar nº 1/94, julgar irregulares as contas do militar Oscar Soares da Silva pela prática, à frente do Corpo de Bombeiros Militar do DF em 2001, de gravíssimas infrações às normas legais e regulamentares (Constituição Federal: arts. 70, parágrafo único, 167, I e II; Lei nº 8.666/93: art. 116; Lei nº 4.320/64: arts. 56, 60 e 65; LODF: art. 149, § 8º; Enunciado 43 da Jurisprudência do Tribunal; Lei Complementar nº 1/94: arts. 6º, VI, c/c 7º; Decreto nº 16.098/94: arts. 6º a 18), a seguir discriminadas: a) utilização de recursos, à margem do orçamento, que constitui prática ilegal caracterizada pela aquisição de bens à revelia das normas de licitação e contratos, com recursos obtidos por meio de acordos verbais de prestação de serviços ao Shopping Conjunto Nacional de Brasília,

1 Plenário, Rel. Min. Augusto Nardes, DOU de 17.11.2010.2 Plenário, Rel. Min. Raimundo Carreiro, DOU de 02.02.2011.

MPCDF

Fl. 567Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

Shopping Liberty Mall e Brasília Shopping; b) arrecadação de recursos, por meio dos acordos e convênios, que, segundo alegam os responsáveis, era para complementar o custeio de suas atividades, tendo em vista a insuficiência das verbas oficiais; c) acordos e convênios verbais com órgãos públicos e empresas privadas que transgrediram diversos dispositivos da Lei nº 8.666/93; d) utilização de recursos fora do orçamento que constituiu grave infração às normas de administração financeira e orçamentária, especialmente o Decreto nº 16.098/94, arts. 6º a 18; (...). (Grifos Acrescidos).

25. Verifica-se, por conseguinte, o repúdio da jurisprudência deste e. TCDF em relação à irregularidade descrita no subitem 2.1 (execução dos recursos repassados sem os requisitos do objeto do convênio celebrado entre BACEN e CBMDF) do Relatório de Auditoria nº 27/2012 – DISEG/CONT, fls. 631/647 do Processo nº 040.001.702/2011 – apenso.

26. Contudo, imperioso ressaltar que, conforme dados obtidos no sistema SIGGO (PDET030), o último aditivo ao ajuste foi firmado em 3/12/2009. Por oportuno, vale transcrever o extrato da referida prorrogação, publicado no DODF nº 21, de 29/10/2010, p. 106:

“EXTRATO DO TERCEIRO TERMO ADITIVO AO CONVÊNIO 212/06 - BACEN Processo: 053.001.388/2006. Partícipes: CBMDF x BANCO CENTRAL DO BRASIL. Objeto: prorrogar a vigência do Convênio por 12 (doze) meses; b). O valor global do Convênio para o período é de R$ 705.870,00 (oitocentos e cinco mil e oitocentos e setenta reais), sendo: R$ 641.700,00 (seiscentos e quarenta e um mil e setecentos reais), por parte do Concedente, em recursos financeiros, a ser repassado em 02 (duas) parcelas, conforme Cronograma de Desembolso, e em contrapartida, o Convenente compromete-se a empregar o valor de R$ 64.170,00 (sessenta e quatro mil, cento e setenta reais), a título de recursos humanos, para a execução das metas a serem atingidas, conforme descrito no Plano de Trabalho. Prazo de Vigência: a contar de 04/12/09 a 03/12/2010. Data de Assinatura: 03/12/2009. Signatários: Pelo Concedente: Cleber Pinto dos Santos – Chefe do Departamento de Segurança do BACEN e pelo Convenente: Antônio Gilberto Porto - Cel. QOBM/ Comb. Comandante-Geral. ” (Grifos acrescidos).

27. Destarte, em harmonia com o Corpo Instrutivo, o MPC/DF entende que os responsáveis pela gestão em exame não podem ser responsabilizados pela celebração de ajuste em desacordo com os ditames legais. Nessa esteira, no tocante ao escopo das contas anuais em exame, cabe aferir a possível responsabilidade dos agentes que executaram as despesas com recursos oriundos dos repasses realizados pelo BACEN.

28. Aos olhos do MPC/DF, não parece razoável imputar responsabilidade aos agentes responsáveis pela execução recursos, mormente em face da definição abrangente do objeto do ajuste, que visava ao aprimoramento e aperfeiçoamento do pessoal e equipamentos do CBMDF. Ora, visto que a definição inapropriada do objeto foi realizada em exercício diverso e, por conseguinte, não possui o condão de repercutir no julgamento da presente TCA, no modo de ver Ministerial, também não parece razoável macular a gestão dos responsáveis

MPCDF

Fl. 568Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

pela execução financeira do ajuste, considerando que a realização das despesas é consectário lógico da firmatura do ajuste e de seus aditivos.

29. É dizer, em que pese a aplicação dos recursos atinentes à avença tratada no Processo nº 053.001.338/2006 restar maculada, na esteira do que preleciona a teoria dos frutos da árvore envenenada, entende o MPC/DF que a impropriedade deve ser imputada tão somente ao responsável pela definição inapropriada do objeto e assinatura do ajuste inquinado, em harmonia com o entendimento firmado pelo e. TCDF na r. Decisão nº 1.894/2015.

30. Sendo assim, o MPC/DF entende que o subitem em destaque não deve repercutir no julgamento da TCA do CBMDF relativa ao exercício de 2010. Contudo, o Parquet especializado entende que o achado deve repercutir no julgamento da TCA do CBMDF relativa aos exercícios de 2006, ano em que o ajuste foi celebrado, a 2009, em que houve a última prorrogação.

“SUBITEM 2.3 – AUSÊNCIA DE CÓPIA DO DESPACHO ADJUDICATÓRIO E HOMOLOGAÇÃO DE LICITAÇÃO 22. Alegações: já sobre o subitem 2.3, o Senhor Antônio Gilberto Porto (fl. 524) assinalou que o despacho adjudicatório e a homologação de licitações são falhas documentais e não são tarefas do Comandante-Geral da Corporação, sendo incumbência da estrutura administrativa, motivo pelo qual solicitou que a mesmas sejam relevadas pelo e. TCDF. 23. Por sua vez, o Senhor Aluízio César Cabral de Oliveira (fls. 328/330) asseverou, também, que as falhas consignadas são meramente formais, bem como não seriam de incumbência dos cargos por ele ocupados: Diretor de Apoio Logístico e Diretor de Materiais e Serviços. 24. Na mesma toada, o Senhor Athos Alexandre Ferreira Camargo (fls. 314/323) e o Senhor Márcio de Souza Matos (fls. 271/282) afirmaram que os despachos adjudicatórios e de homologações muitas vezes são bem maiores que os gastos de convênio, pois as despesas referentes aos procedimentos licitatórios foram pagas por mais de uma fonte. 25. Ademais, mencionaram:

a) em relação à letra ‘a’ do item 2.3 do relatório de auditoria (Convênio BACEN/DEMAP-212/2006, referente ao Terceiro Termo Aditivo), que a homologação final foi de R$ 1.956.078,55, considerando os aditivos efetuados. Diversamente, a despesa contabilizada foi de somente R$ 199.508,75, bem como fizeram constar, no Anexo III, a adjudicação e homologação inicial, o aditivo contratual de acréscimo, bem como a nota de empenho; b) quanto às letras ‘b’, ‘c’ e ‘d’, que os despachos adjudicatórios, as homologações e as adesões foram juntadas em suas devidas prestações de contas parciais, bem como na prestação de contas final do Convênio INFRAERO/CBMDF. Ademais, inseriram os documentos no Anexo III do Anexo I (fls. 38/45); c) nesse diapasão, que foi devolvido à Infraero o valor dos rendimentos de aplicação financeira no valor de R$ 262.452,09, durante toda a vigência do convênio, pertencentes a prestação de conta no valor de R$ 4.725.337,00;

MPCDF

Fl. 569Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

d) que nenhuma despesa foi executada a mais, bem como não foi utilizado nenhum documento em duplicidade, bastando para comprovar tal fato, o Memorando nº 0104/2012 – HPL (fls. 47/51 do Anexo III do Anexo I), que apresenta a utilização de recursos, detalhadamente, empresa por empresa, valor por valor, ano por ano; e) por fim, à fl. 224 do Anexo I, há posicionamento da Gerência de Convênios da INFRAERO informando a aprovação da prestação de contas.

26. Análise: incialmente, é importante trazer à baila os comentários do Parquet Especializado sobre o subitem ora em análise, in verbis (fl. 181):

‘(...) este Parquet, da leitura do referido achado, identificou outra falha grave, qual seja a de que os valores dos objetos adjudicados à sociedade empresária Brasimpex em razão de ajuste firmado durante o Segundo Termo Aditivo ao Convênio INFRAERO são superiores ao montante de aplicação comprovado na prestação de contas (diferença de R$ 31.490,68 – fl. 637-v*). Dessarte, no sentir deste Órgão Ministerial, a narrativa apresentada pelo Controle Interno aponta fortes indícios de prejuízo ao Erário decorrente dos ajustes firmados pelo CBMDF. Desse modo, a convocação em audiência dos responsáveis pela Gestão em exame é medida que se impõe. ’

27. Nesse diapasão, cumpre analisarmos as justificativas trazidas à lume pelos Senhores Athos e Márcio de Souza, que, conforme será demonstrado, sanam apenas parcialmente as preocupações do MPC/DF. 28. Circunscrevendo-se apenas ao item ‘a’ do parágrafo 27 desta Instrução, ao analisarmos o Relatório de Auditoria nº 27/2012 – DISEG/CONT, bem como a justificativa específica, notamos que a cópia do despacho mencionado pelo Senhor Athos foi juntada ao Anexo III (fls. 38/45 do Anexo I que acompanha a defesa de Márcio de Sousa Matos). 29. Ato contínuo, sobre o item ‘b’ do parágrafo 27 desta Instrução, os responsáveis trouxeram, no Anexo IV (fls. 47/51), o Memorando nº 0104/2012 – HPL, que dispõe sobre a prestação de contas final do Convênio INFRAERO/CBMDF e detalha os gastos realizados. 30. Compulsando as justificativas comparativamente com o dito Memorando, podemos concluir que os valores empenhados, bem como os liquidados são coerentes. 31. Sobre a preocupação do MPC/DF com relação à diferença de R$ 31.490,68 (fl. 637-v do Processo GDF nº 040.001.702/2011), houve a aprovação da prestação de contas do convênio. Portanto, entendemos que as contas do Senhor Márcio de Souza Matos (ex-Diretor de Finanças) devem ser ressalvadas pelas falhas formais do subitem. 32. Já nos casos dos Senhores Antônio Gilberto Porto (ex-ComandanteGeral) e Ronaldo Rosa (ex-Comandante-Geral), estes não devem ter suas contas influenciadas por este subitem, dado o distanciamento de suas atribuições com o cerne das falhas apontadas neste subitem. 33. Por fim, no caso dos ex-Diretores de Apoio Logístico, o raciocínio exposto no parágrafo supra se aplica da mesma forma, não devendo haver influência deste subitem nas contas anuais dos Senhores Aluízio César e Athos Alexandre. ” (Grifos no original e acrescidos).

31. As justificativas apresentadas não procuraram infirmar a ausência de despacho adjudicatório e de homologação das licitações realizadas para aplicação dos recursos dos

MPCDF

Fl. 570Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

convênios. Sendo assim, remanesce incólume a contratação de ofensa ao inciso X da IN-STN nº 01/1997 apresentada no Relatório de Auditoria do Controle Interno.

32. Ademais, em relação ao prejuízo ao Erário suscitado no parágrafo 55 do Parecer nº 743/2015-ML, fls. 171/193, aos olhos deste MPC/DF, o Memorando nº 104/2012 – HPL, atinente ao Convênio nº 0001-CI/2007/0002 (Processo nº 053.000.721/2010), fl. 47 do Anexo I, não afasta o prejuízo indicado pelo Controle Interno, no tocante à prestação de contas do terceiro termo aditivo ao ajuste em comento.

33. In casu, a cópia da homologação do Pregão nº 018/2016-CBMDF, no valor de R$ 144.167,22, não sustenta o pagamento da despesa inerente ao empenho 2009NE00030, no importe de R$ 157.646,40. Portanto, no sentir deste MPC/DF, as informações contidas no Memorando nº 104/2012 – HPL, fl. 47 do Anexo I, não infirmam o indício de dano decorrente da execução do Processo nº 040.001.702/2011, tendo em conta a nítida discrepância entre o valor informado na homologação e a importância despendida pelo Órgão distrital.

34. Lado outro, consoante entendimento alcançado pelo Corpo Técnico, o Ofício nº 10.105/CCCV/2014, fl. 224 do Anexo I, é suficiente para elidir o reflexo das irregularidades indicadas pelo Controle Interno no julgamento da presente TCA, considerando a aprovação de contas do Convênio nº 0001-CI/2007/0002.

35. Nessa esteira, conforme aduziu o Corpo Técnico, levando em conta a natureza operacional da falha, consubstanciada na ausência de despacho adjudicatório e de homologação das licitações para aplicação dos recursos dos convênios, é plausível afastar a repercussão do achado no julgamento das contas dos agentes ocupantes dos Cargos de Comandante-Geral e de Diretor de Apoio Logístico da Corporação Militar.

36. Vale arrazoar que o poder hierárquico inerente aos cargos em destaque não possui o condão de atrair a responsabilidade dos agentes pelas falhas em destaque.

37. Em outra senda, tendo em conta as atribuições conferidas ao Diretor de Finanças do CBMDF, mormente aquela estabelecida no art. 20, X, do Decreto nº 16.036/1994, em harmonia com o exposto pelo Corpo Técnico na Informação nº 204/2016 – SECONT/1ª DICONT, fls. 532/555, o MPC/DF entende que o achado em comento deve repercutir como ressalva no julgamento das contas do Sr. Márcio de Souza Matos, sobretudo em face do possível superfaturamento de produto adquirido em 2/2010.

“SUBITEM 2.8 – AUSÊNCIA DE COMPROVAÇÃO ECONÔMICO-FINANCEIRA 34. Alegações: sobre o subitem ora em análise, o Senhor Antônio Gilberto Porto (fls. 524/525) asseverou que não era de seu conhecimento, à época, a falta de comprovação econômico-financeira dos fornecedores em questão. 35. Já o Senhor Aluízio César (fls. 330/331) afirmou que o efeito normativo atribuído ao Parecer nº 1.191/2009 – PROCAD/PGDF possui a data de 22 de julho de 2010, época que passou a ser cogente. Todavia, as adesões referidas nos subitens 2.8 e no 4.11 foram realizadas em 2009.

MPCDF

Fl. 571Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

36. Ademais, afirmou que os atos adotados ocorreram em período anterior ao exercício objeto desta TCA. 37. Por sua vez, o Senhor Athos Alexandre (fl. 323) asseverou que, no curto espaço de tempo em que substituiu o titular da função de Diretor de Apoio Logístico, não teve nenhuma participação no processo, pois não há despachos ordinatórios, elaboração de documentos, determinações ou qualquer tipo de instrução por ele efetuada. 38. Análise: a falta de conhecimento sobre os ditames da lei não escusa os responsáveis, vide que no ordenamento jurídico pátrio há a presunção de conhecimento da lei, pois conforme o art. 3º do Lei de Introdução às Normas do Direito Brasileiro – LINDB: ‘ninguém se escusa de cumprir a lei, alegando que não a conhece’. 39. Já sobre as ponderações do Senhor Aluízio César, a necessidade de comprovação econômico-financeira é um assunto normatizado na Lei nº 8.666/1993 em diversos dispositivos, tais como: art. 27, II (requisitos de habilitação); arts. 31 e 33 (documentação); dentre outros. Assim sendo, ao afirmar que somente após o Governador do DF ter atribuído efeito normativo ao Parecer nº 1.191/2009 – PROCAD/PGDF, haveria necessidade de comprovação econômico-financeira, não se sustenta. 40. Por fim, os argumentos do Senhor Athos Alexandre são parcialmente procedentes. Não se trata, na realidade, de uma mera falha material, mas de uma ofensa à legislação vigente. Entretanto, dado o pouco tempo no cargo, concordamos que o ora justificante não pode ser responsabilizado pela impropriedade consignada no subitem em análise. 41. Noutro sentido, deve ficar claro que o Pregão Eletrônico nº 019/2008 ao qual se refere a falha ora consignada se refere aos exercícios de 2008 e 2009 (ano de assinatura do ajuste), não devendo influenciar nas contas do exercício de 2010. ” (Grifos no original e acrescidos).

38. Tendo em conta os exercícios financeiros indicados no fundamento apresentado pelo Corpo Instrutivo para afastar o reflexo do achado no julgamento das presentes contas, não é improvável sugerir que o exame empreendido pela Área Instrutiva sopesou a data do procedimento licitatório levado a efeito pela Administração Pública do Estado do Pará.

39. Em tempo, não é despiciente asseverar que a quaestio em destaque envolve a Adesão do CBMDF à Ata de Registro de Preços nº 019/2008, decorrente do Pregão Eletrônico nº 019/2008, conduzido pela Secretaria de Segurança Pública do Estado do Pará. Nesse contexto, vale dizer que os atos inquinados foram perpetrados em 2010, tendo em conta a celebração dos contratos em 30/1/2010, conforme extrato dos Contratos nºs 106 e 107/2009, publicados no DODF nº 34, de 19/2/2010, p. 51.

40. Para não deixar laivo de dúvida quanto ao momento em que foram configuradas as falhas indicadas no subitem em destaque, este Parquet especializado entende oportuno transcrever os extratos dos ajustes em destaque:

MPCDF

Fl. 572Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

“EXTRATO DO CONTRATO Nº 106/2009. AQUISIÇÃO DE BENS Processo: 053.002.388/2009. Adesão ao Pregão Eletrônico nº 19/2008 – Secretaria de Segurança Publica do Pará. Partes: CBMDF X NÚCLEO SOLUÇÕES TECNOLÓGICAS LTDA. Objeto: Aquisição de 02 (dois) Kits Botão – Parafuso Ultra. Dotação Orçamentária – Unidade Orçamentária: 24104. Programas de Trabalho: 06182080073130001. Natureza de Despesa: 449052. Fontes de Recursos: 132. Nota de Empenho: NE n.º 57, emitida em 30/12/2009 no valor de R$ 9.800,00. Valor do Contrato: R$ 9.800,00 (nove mil e oitocentos reais). Data da Assinatura: 30/01/2010. Prazo de Vigência: de 30 (trinta) dias a contar de sua assinatura, permitida a sua prorrogação na forma da legislação vigente. Signatários: Pela contratante Cel. QOBM/Comb. Aluizio Cesar Cabral de Oliveira - Diretor de Apoio Logístico do CBMDF e pela contratada: Angelo Henrique Simões – Sócio Proprietário.

EXTRATO DO CONTRATO Nº 107/2009. AQUISIÇÃO DE BENS Processo: 053.002.388/2009. Adesão ao Pregão Eletrônico nº 19/2008 – Secretaria de Segurança Publica do Pará. Partes: CBMDF X BERKANA TECNOLOGIA EM SEGURANÇA LTDA. Objeto: Aquisição de equipamentos de inteligência. Dotação Orçamentária – Unidade Orçamentária: 24104. Programas de Trabalho: 06182080073130001. Natureza de Despesa: 449052. Fontes de Recursos: 132. Nota de Empenho: NE n.º 56, emitida em 30/12/2009 no valor de R$ 230.000,00. Valor do Contrato: R$ 230.000,00 (duzentos e trinta mil reais). Data da Assinatura: 30/01/2010. Prazo de Vigência: de 60 (sessenta) dias a contar de sua assinatura, permitida a sua prorrogação na forma da legislação vigente. Signatários: Pela contratante Cel. QOBM/Comb. Aluizio Cesar Cabral de Oliveira - Diretor de Apoio Logístico do CBMDF e pela contratada: Milton Donizeti Heineke Teixeira – Sócio Proprietário. ” (Grifos acrescidos).

41. Avaliando os excertos em destaque, evidente que a inobservância dos requisitos de habilitação foi perpetrada no exercício de 2010.

42. Partindo dessa premissa, conforme arrazoou o Corpo Instrutivo, o desconhecimento da lei não é argumento suficiente para afastar a responsabilidade dos gestores pelas falhas em destaque, em consonância com o preconizado no art. 3º do Lei de Introdução às Normas do Direito Brasileiro – LINDB.

43. Ademais, conforme obtemperou o Corpo Instrutivo, a natureza cogente da exigência não observada pelo CBMDF na espécie, qual seja a comprovação dos requisitos de habilitação no momento da adesão à Ata de Registro de Preços nº 019/2008 da Secretaria de Segurança Pública do Estado do Pará, decorre de mandamento da Lei Geral de Licitações e Contratos (art. 27 da Lei nº 8.666/1993).

44. Sendo assim, também não merece guarida a alegação no sentido de que a concessão de efeito normativo ao Parecer PROCAD-PGDF 1.191/2009 ocorreu após a configuração das irregularidades.

MPCDF

Fl. 573Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

45. Ademais, conforme sublinhou este MPC/DF no Parecer nº 743/2015-ML, fls. 171/193, nos termos do art. 15, § 3º, III, da Lei nº 8.666/1993 e do art. 4º do Decreto nº 3.931/2001, então em vigor à época dos fatos, a validade de registro de preços não pode superar o período de um ano, já incluído eventual prorrogação.

46. É dizer, as adesões à Ata de Registro de Preços só têm validade se realizadas dentro do prazo de validade desse instrumento, não obstante a execução do ajuste poder ocorrer após o término desse prazo.

47. Dessarte, uma vez que a homologação do Pregão Eletrônico SRP nº 019/2008-SEGUP/PA ocorreu em 6/1/2009, conforme publicação no Diário Oficial do Estado do Pará de 8/1/2009, p. 33, o registro de preços realizado em 2008 pela Secretaria de Segurança Pública do Estado do Pará já estava com a validade expirada em 30/1/2010, no momento da celebração dos contratos pelo CBMDF.

48. Sendo assim, no sentir deste Órgão Ministerial, não devem ser acolhidos pelo e. Plenário os argumentos apresentados pelos Srs. Antônio Gilberto Porto e Aluízio Cézar Cabral de Oliveira em relação ao achado em destaque, máxime em face das competências estabelecidas nos arts. 7º, XVI, e 31, I, c, do Decreto federal nº 7.163/2010, e no art. 21 do Decreto nº 16.036/1994.

49. No que tange ao exame realizado pelo Corpo Técnico em relação aos argumentos engendrados pelo Sr. Athos Alexandre Ferreira Camargo, forçoso ressaltar que, no entendimento desta Quarta Procuradoria, não é o curto período de gestão que deve conduzir ao julgamento regular das contas desses responsáveis.

50. O que deverá ser avaliado é se houve algum ato comissivo ou mesmo omissivo capaz de macular a gestão, ainda que praticado em um espaço curto de tempo. Mesmo em face do pouco tempo de atuação nos cargos de Gestão, deve-se analisar o período de ocorrência das impropriedades identificadas no exercício em exame, de modo a formar convicção acerca do julgamento das contas dos responsáveis, levando em conta a ação ou omissão dos agentes, o fato irregular verificado e o nexo de causalidade entre esses dois elementos.

51. Desta feita, este MPC/DF, considerando os extratos contratuais indicados alhures, converge com a procedência dos argumentos apresentados pelo Srs. Athos Alexandre Ferreira Camargo, visto que as avenças em comento foram firmadas pelo titular da Diretoria de Apoio Logístico do CBMDF, o Sr. Aluízio Cézar Cabral de Oliveira.

52. Por conseguinte, a verificação de falhas graves na adesão do CBMDF ao Registro de Preços do Pregão nº 019/2008 da Secretaria de Segurança Pública do Estado do Pará, noticiada no subitem 2.8 (ausência de comprovação econômico-financeira) do Relatório de Auditoria nº 27/2012 – DISEG/CONT, fls. 631/648 do Processo nº 040.001.702/2011 –

3 http://www.ioepa.com.br/diarios/2009/01/08/2009.01.08.DOE_19.pdf

MPCDF

Fl. 574Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

apenso, deve repercutir como irregularidade no julgamento das contas dos Sr. Antônio Gilberto Porto e Aluízio Cézar Cabral de Oliveira.

“SUBITEM 2.10 – RECURSOS PARADOS EM CONTA CORRENTE SEM UTILIZAÇÃO EVIDENCIANDO A NÃO AQUISIÇÃO DOS BENS PREVISTOS NO CONVÊNIO 42. Alegações: o Senhor Antônio Gilberto Porto (fls. 525) mencionou que os recursos parados no período considerado foram em decorrência da necessidade de cumprimento dos prazos legais para os procedimentos de aquisições, e que, após a assinatura do convênio e até o final da sua gestão em 30.11.2010, os órgãos internos responsáveis pela execução do mesmo não conseguiram viabilizar a utilização dos recursos nesse prazo, ficando para aplicação posterior sem, contudo, causar prejuízos à Corporação quanto à perda desses valores. 43. Já o Senhor Aluízio Cézar (fls. 331/332) afirmou que os recursos ficaram parados, pois estava prevista a aquisição de duas viaturas de salvamento, no preço total estimado de R$ 699.350,84, valor superior ao repasse no bojo do convênio (R$ 524.432,57). Por essa razão, não seria possível, no interregno de 4 (quatro) meses, efetuar todos os procedimentos necessários relativos a uma aquisição com essa complexidade. 44. Ademais, anotou que os recursos foram devidamente aplicados e utilizados no exercício seguinte, ainda dentro da vigência do convênio, e que foram observados critérios estratégicos para atrair maior economicidade para o momento do gasto. 45. Análise: a previsão era de aquisição de 2 (duas) viaturas no valor de R$ 699.350,84, tendo sido feito o repasse em 2010 de R$ 524.432,57 (fl. 152 do Processo GDF nº 053.000.328/2012). Tais recursos foram aplicados. 46. Assim sendo, o gestor à época não tinha como cumprir o programado se os recursos não cobriam o gasto previsto. Ademais, se houvesse a compra de apenas 1 (uma) viatura, poderia ser caracterizado o fracionamento. 47. Portanto, o fato de haver devolução de saldo do Convênio em 2013 (fl. 189 do Processo GDF nº 053.001.284/2013) não pode ser atribuído ao gestor de 2010 e muito menos à não utilização da parte de recurso do convênio repassado nesse exercício. 48. Desta feita, são procedentes as justificativas. ” (Grifos no original e acrescidos).

53. Em harmonia com o Corpo Instrutivo, o MPC/DF opina pela procedência das razões de justificativa apresentadas pelos justificantes. Na espécie, este Parquet especializado entende que o subitem não pode macular a gestão em exame, especialmente em razão do encerramento do ajuste ter ocorrido em 29/8/2012, considerando a firmatura do Convênio em 30/8/2010 e o prazo de vigência estipulado de 14 meses.

“SUBITEM 4.2 – AUSÊNCIA DE ANÁLISE PELA PGDF DAS MINUTAS DOS ADITIVOS 49. Alegações: o Senhor Antônio Gilberto (fl. 525) afirmou que a ausência de análise da PGDF ocorreu devido à interpretação de que os ajustes ao termo padrão poderiam ser feitos desde que não desvirtuassem o modelo preconizado, bem como que o processo passou pela assessoria jurídica do CBMDF, onde não foi levantada a necessidade de consulta.

MPCDF

Fl. 575Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

50. Já o Senhor Aluízio César (fl. 332/333) asseverou que os termos aditivos foram assinados por outros Gestores, conforme comprovam as publicações no DODF de 24 de agosto de 2009 e 04 de outubro de 2010. 51. Análise: conforme aduzido no Relatório de Auditoria nº 27/2012 – DISEG/CONT (fls. 639-v/640 do Processo GDF nº 040.001.702/2011), ao se basear em minutas-padrão, revela-se que inúmeros dispositivos, bem como cláusulas inexistentes foram apostas. 52. Salienta-se que dispositivos desnecessários, cláusulas inexistentes, bem como demais nódoas nos referidos ajustes podem alterar o equilíbrio econômico-financeiro dos mesmos. Ademais, conforme bem lembrado pela d. Quarta Procuradoria do MPC/DF, o parecer da assessoria jurídica do órgão não supre o pronunciamento da PGDF, nos termos da Decisão nº 4.262/2009. 53. Mesmo assim, posto que um dos fatos ocorreu em 2009, cremos que tal falha não deva influenciar nas contas dos responsáveis, visto que a impropriedade não altera a análise macro das contas, bem como não demonstra claro prejuízo aos cofres públicos. ” (Grifos no original e acrescidos).

54. Lamentando divergir do propugnado pelo Corpo Instrutivo, o MCP/DF entende que a celebração do Terceiro Termo Aditivo ao Contrato nº 40/2008, entabulado em 15/9/2010, possui relevância, criticidade e materialidade suficientes para macular com irregularidade a gestão em exame, mormente em face da gravidade da infração cometida e do vultoso montante envolvido no ajuste, com valor anual de R$ 2.932.898,04, conforme extrato publicado no publicado no DODF nº 192, de 6/10/2010, p. 58.

55. In casu, vale rememorar que, na inexigibilidade de licitação objeto do Processo nº 053.002.414/2009, houve inobservância do art. 38, parágrafo único, da Lei nº 8.666/1993, que diz respeito ao necessário pronunciamento da assessoria jurídica da Administração acerca das minutas de editais de licitação e dos contratos, bem como das contratações diretas, e, obviamente, dos respectivos termos aditivos, ainda mais quando incluem itens e cláusulas não verificadas no contrato original, conforme salientado pelo Controle Interno (fl. 640-v do Processo nº 040.001.702/2011-apenso).

56. O entendimento desta c. Corte de Contas é no sentido de que nos casos de contratação direita o parecer da assessoria jurídica do órgão não supre o pronunciamento da PGDF, nos termos da r. Decisão nº 4.262/2009, item V, in verbis:

“V - determinar seja dado conhecimento a todos os órgãos da Administração Direta e jurisdicionadas deste Tribunal do conteúdo do Parecer nº 459/2008-PROCAD/PGDF e Despachos complementares de fls. 376 a 393, no sentido de que as Assessorias Jurídico-Legislativas das Secretarias de Estado integram o Sistema Jurídico do Distrito Federal, contudo, não lhes conferem a faculdade a competência expressamente conferida à Procuradoria Geral do Distrito Federal de examinar, previamente, as minutas de editais e contratos, acordos, convênios ou ajustes, nos termos do art. 38, parágrafo único, da Lei nº 8.666/93, conforme indicado no parágrafo 43 da Informação nº 50/2009;(...) ”

MPCDF

Fl. 576Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

57. Essa competência é reforçada pelo art. 1º do Decreto nº 29.674/2008, que assim dispõe:

“Art. 1º Fica vedado aos titulares de Órgãos e Entidades do Complexo Administrativo do Governo do Distrito Federal e aos respectivos Ordenadores de Despesa a efetivação de qualquer contratação, em especial de prestação de serviços, inclusive de natureza continuada, e fornecimento de bens sem o regular procedimento licitatório e o prévio empenho da despesa, bem assim a efetivação de contratações em caráter emergencial ou com inexigibilidade de licitação sem o cumprimento das disposições legais vigentes e a aprovação em parecer prévio da Procuradoria-Geral do Distrito Federal ou da Unidade Jurídica respectiva quando se tratar de Órgão da Administração Pública Indireta, devendo-se observar, nas contratações emergenciais, a concomitante instauração do procedimento licitatório regular.” (Grifos acrescidos).

58. A exigência ainda está prevista no art. 4º, XI, da Lei Complementar nº 395/2011, que dispõe sobre a organização da Procuradoria-Geral do Distrito Federal. A propósito, eis o teor do citado dispositivo:

“Art. 4° Compete à Procuradoria-Geral do Distrito Federal:(...) XI - examinar, registrar, elaborar, lavrar e fazer publicar os instrumentos jurídicos de contratos, acordos e outros ajustes em que for parte o Distrito Federal; ”

59. É importante destacar que o e. TCDF ao tratar da matéria na Sessão Ordinária nº 4.225, de 7/10/2014, em consonância com o entendimento desta Quarta Procuradoria, reafirmou a necessidade de se submeter o processo de contratações diretas à PGDF, a teor do que dispõem o art. 38, inciso VI, bem como o parágrafo único, da Lei de Licitações e Contratos. Nesse contexto, exarou, por meio da r. Decisão nº 5.016/2014, a seguinte determinação à SES/DF:

“III – determinar à SES/DF que, em futuras contratações diretas, submeta o processo respectivo à análise da Procuradoria-Geral do Distrito Federal, nos termos do art. 38, VI e parágrafo único, da Lei nº 8.666/1993 e do Parecer Normativo nº 726/2008-PROCAD/PGDF, publicado no DODF nº 73, de 16/4/2009; (...)”

60. Com efeito, considerando as normas de regência e a jurisprudência sedimentada desta c. Corte, a ausência de pronunciamento da PGDF em procedimentos de contratação direta e na celebração de aditivos, sobretudo quando incluídos itens e cláusulas não previstos a avença original, constitui grave descumprimento de norma legal.

61. Sendo assim, não merecem guarida as ponderações apresentadas pelo Sr. Antônio Gilberto Porto.

62. No tocante ao Sr. Aluízio Cézar Cabral de Oliveira, em harmonia com o propugnado pelo Corpo Instrutivo, este MPC/DF opina pela procedência das justificativas do responsável, tendo em vista que o aditivo questionado foi entabulado pelo Sr. Vanderlei

MPCDF

Fl. 577Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

Farias, conforme é possível depreender do extrato publicado no publicado no DODF nº 192, de 6/10/2010, p. 58, in verbis:

“EXTRATO TERCEIRO TERMO ADITIVO DO CONTRATO Nº 40/2008. PRESTAÇÃO DE SERVIÇO Processo: 053.000.736/2007. CBMDF. Partes: CBMDF e PLANALTO SERVICE LTDA. Objeto: o presente Termo Aditivo objetiva prorrogar o prazo de vigência do contrato por mais 12 meses, a contar de 16/09/2010 a 15/09/2011; repactuar o valor do contrato em R$ 480.437,88; o valor anual do contrato passa para R$ 2.932.898,04 (dois milhões, novecentos e trinta e dois mil, oitocentos e noventa e oito reais e quatro centavos). Dotação Orçamentária: Unidade Orçamentária: 173901. Programa de Trabalho: 28.845.0903.0032.0053, Natureza da Despesa: 339039, Fonte de Recurso: 100. Data da Assinatura: 15/09/2010. Signatários: Pela Contratante Cel. QOBM/ Comb. Vanderlei Faria - Diretor de Contratações e Aquisições do CBMDF e pela Contratada Rita de Cássia de Sousa - Representante Legal. ” (Grifos acrescidos).

63. Desta feita, no sentir deste Órgão Ministerial, o achado deve repercutir como irregularidade no julgamento das contas do Sr. Antônio Gilberto Porto, Comandante-Geral do CBMDF à época dos fatos.

“SUBITEM 4.3 – AUSÊNCIA DE GLOSA DE VALORES EM RELAÇÃO À DESCUMPRIMENTO DE ITENS DO CONTRATO 54. Alegações: na presente oportunidade, o Senhor Antônio Gilberto (fl. 525) assinalou que não era de sua incumbência, sendo pertinente a recomendação dada no Relatório de Auditoria (Processo GDF nº 040.001.702/2011), e com isso que os responsáveis diretos façam constar as informações necessárias nas notas fiscais para o devido pagamento. 55. Já o Senhor Marcos Rocildes Abreu (fls. 354/355) assinalou que a impropriedade do subitem ora em análise ocorreu em momento diverso do exercício do cargo de Diretor de Apoio Logístico. 56. Por sua vez, o Senhor Aluízio César (fls. 333/334) asseverou que os atos referentes são da alçada do executor do contrato e do Diretor de Orçamento e Finanças (liberação de pagamento) e não da do Diretor de Apoio Logístico ou do Diretor de Materiais e Serviços. Lembrou ainda que o pagamento é condicionado ao atesto do cumprimento das obrigações contratuais pelo executor, de acordo com o § 3º do art. 13 do Decreto nº 16.098/1994, vigente à época. 57. No mesmo sentido, o Senhor Marcelo Souza (fls. 287/289) afirmou que os atos ora em análise não eram de responsabilidade do Diretor de Orçamento e Finanças, mas apenas do executor do contrato, pois a atuação daquela diretoria é embasada nos atos de fiscalização feitos pelo executor do contrato que, ao identificar um inadimplemento contratual que enseje a realização da glosa, deve ser formalizada tempestivamente à sua antiga Unidade. 58. Por fim, o Senhor Carlos Emilson (fls. 231/235) atestou, em síntese, que:

a) ocupou a função de Diretor de Finanças por apenas 33 (trinta e três) dias, entre 12.07.2010 e 19.08.2010 e que, portanto, não poderia ser responsabilizado por uma falha ocorrida bem após o período de sua gestão; b) na mesma linha que o Senhor Marcelo Souza, que o ato analisado não era de responsabilidade da sua Diretoria.

MPCDF

Fl. 578Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

59. Análise: em suma, todos os responsáveis pela falha ora em comento aduziram não se encontrar a mesma dentro do rol competências dos cargos à época exercidos. 60. Não há dúvidas de que a ausência de glosa dos valores em relação ao descumprimento de itens do contrato é uma responsabilidade que não se cinge somente às competências do executor do mesmo, mas também abrange subsidiariamente as diretorias que possuem competências fiscalizatórias e de controle, assim como de proposição de convênios. Portanto, conforme já analisado no parágrafo 18 desta Instrução, é competência do Diretor de Finanças a fiscalização dos ajustes firmados pela Corporação, bem como do Diretor de Apoio Logístico, de acordo com o parágrafo 17 deste feito. 61. Todavia, tal falha revela-se como indireta aos gestores e não deve macular a análise macro das contas, devendo ensejar apenas a aposição de ressalvas às contas dos responsáveis. ” (Grifos acrescidos).

64. Aos olhos do MPC/DF, a ausência de glosa nos pagamentos, em desacordo com a identificação de falhas na execução dos serviços, denota falha grave na execução das despesas.

65. Vale dizer que a aferição dos serviços realizados pela contratada era condição fundamental para a liquidação da despesa; nessa etapa da execução, observa-se, mediante títulos e documentos comprobatórios do crédito, o direito adquirido pelo credor, na forma dos arts. 52 e 56 do Decreto nº 16.098/1994.

66. Nesse particular, a par do disposto no art. 56, II, do referido ato regulamentar, verifica-se que a observância das informações contidas no relatório do executor do contrato é condição fundamental para comprovação da importância devia ao fornecedor.

67. Contudo, forçoso asseverar que este MPC/DF entende que a falha não possui materialidade suficiente para macular com irregularidade a gestão em exame. Sendo assim, no tocante ao mérito, este Parquet especializado coaduna com o entendimento alcançado pelo Corpo Técnico.

68. Conforme exposto no parágrafo 96 do Parecer nº 743/2015-ML, fls. 171/193, mediante consulta ao sistema SIGGO, este MPC/DF identificou que a liquidação das despesas do Contrato nº 040/2008 (Processo nº 053.000.736/2007) foi realizada em 9/8, 18/8 e 23/9, conforme notas de lançamento 2010NL00405, 2010NL00444 e 2010NL00522. Ao compulsar os documentos contábeis em destaque, este MPC/DF verificou que o importe realizado na espécie foi de R$ 438.257,96.

69. Nessa esteira, uma vez que não é plausível depreender do relatório elaborado pelo Controle Interno a ocorrência de inexecução total da avençam e que, além disso, inexiste alusão ao importe correspondente aos serviços não executados, no entendimento deste MPC/DF, não parece razoável sugerir que o achado macule com irregularidade a gestão em exame.

MPCDF

Fl. 579Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

70. Nessa esteira, este Parquet entende que o subitem 4.3 (ausência de glosa de valores em relação à descumprimento de itens do contrato) do Relatório de Auditoria nº 27/2012-DISEG/CONT, fls. 631/647 do Processo nº 040.001.702/2011, pode sopesar como ressalva no julgamento das contas dos justificantes, tendo em conta a incúria dos gestores no que concerne ao poder-dever de fiscalizar contratos.

“SUBITEM 4.9 – NOTAS FISCAIS SEM A DESCRIÇÃO DO SERVIÇO PRESTADO E PERÍODO DE COMPETÊNCIA 62. Alegações: na presente oportunidade, o Senhor Antônio Gilberto (fl. 525) assinalou que não era de sua incumbência, sendo pertinente a recomendação dada no Relatório de Auditoria, e com isso que os responsáveis diretos façam constar as informações necessárias nas notas fiscais para o devido pagamento. 63. O Senhor Aluízio César (fls. 334/335) assinalou que, pela pertinência temática, analisou os subitens 4.9 e 4.10 em conjunto. 64. Assim, asseverou que os pontos relacionados à liquidação e pagamento de despesas realizadas pelo executor do contrato não fazem parte do rol de competências dos cargos exercidos à época, quais sejam do Diretor de Apoio Logístico e de Diretor de Materiais, conforme o art. 33 do Decreto nº 7.163/2010, bem com o art. 21 do Decreto nº 16.036/1994. 65. Por seu turno, o Senhor Vanderlei Faria (fls. 413/414) aduziu que a manutenção era realizada por Oficiais que exerciam a atividade de pilotos de helicóptero, sendo assim, todas as notas fiscais mencionadas na fl. 413 foram atestadas pelo executor do contrato qualificado. Desta feita, o dito executor, especialista nas atividades aeronáuticas, não apontou qualquer falha na execução do referido contrato de manutenção de aeronaves. Portanto, não teria responsabilidade sobre a falha apurada no subitem 4.9. 66. Por fim, o Senhor Marcelo Souza (fls. 289/290) fez considerações às falhas consignadas nos subitens 4.9 e 4.10 conjuntamente. Portanto, asseverou que, conforme demonstram os documentos anexos, os pagamentos das notas referidas na fl. 289 deste feito atestam que o executor do contrato requisitou diretamente os mesmos do Diretor de Finanças, mas que as datas das respectivas notas não se confundem com o período de sua gestão. E que, assim, não teria responsabilidade sobre as falhas verificadas. 67. Análise: em resumo, todos os justificantes aduziram não ter responsabilidades sobre o referido subitem. 68. Concordamos com o Senhor Antônio Gilberto que tal situação afasta-se das competências diretas do Comandante-Geral da Corporação à época. 69. No mesmo sentido, tal falha também não pode ser considerada da alçada do Diretor de Apoio Logístico, dada a ausência de liame entre o ato e suas competências consignadas no Decreto nº 16.036/1994, vigente à época, conforme já visto alhures neste feito. 70. Já sobre o consignado pelo Senhor Vanderlei Faria, entendemos que este possui sim responsabilidade, dado que exerceu o cargo de Diretor de Finanças, responsável pelo pagamento das malfadadas notas fiscais. Entretanto, não vislumbramos tal falha como suficiente para impregnar suas contas com o julgamento pela irregularidade, mas sim, apenas ressalvas às mesmas, dado o caráter formal da impropriedade.

MPCDF

Fl. 580Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

71. Por fim, concordamos com a justificativa do Senhor Marcelo Souza, não devendo suas contas serem ressalvadas pela falha consignada neste subitem 4.9. ” (Grifos no original e acrescidos).

71. Em relação à possível ressonância do achado no julgamento das contas dos ocupantes dos cargos de Comandante-Geral, de Diretor de Apoio Logístico e de Diretor de Finanças do CBMDF, este MPC/DF diverge do propugnado pelo Corpo Técnico.

72. In casu, o MPC/DF entende que a ausência de descrição dos serviços nos documentos fiscais utilizados para supedanear o pagamento das despesas atinentes às notas fiscais nºs 080273, 080743 e 082138 denota falhas graves na fiscalização e na execução das despesas do contrato.

73. Imperioso registrar que a correta verificação dos procedimentos realizados era condição fundamental para a liquidação da despesa e, por conseguinte, imprescindível para verificação do direito adquirido pelo credor, na forma dos arts. 57 e 58 do Decreto nº 32.598/2010 e do art. 63 da Lei nº 4.320/1964.

74. Do mesmo modo, no sentir deste MPC/DF, a ausência de identificação da impropriedade no relatório do executor denota falha grave na fiscalização da execução da avença.

75. Nesse particular, oportuno reforçar que o regime jurídico aplicável aos contratos administrativos confere ao Poder Público a prerrogativa de fiscalizar a realização dos objetos pactuados, consoante o art. 58, III, da Lei nº 8.666/1993, também conhecida como cláusula exorbitante, o que aparentemente ocorreu de maneira bastante fragilizada na espécie. Frisa-se que esse direito não é uma faculdade conferida à Administração, mas sim um dever, conforme entendimento doutrinário há muito sedimentado4.

76. Importante concluir que a obrigação de fiscalizar a execução de avenças e anotar as ocorrências relacionadas em registro próprio já foi abordada por esta c. Corte de Contas (e.g. r. Decisão nº 5.707/2006), aplicando-se multa ao responsável.

77. Ante a sanção aplicada, percebe-se o repúdio desta c. Corte de Contas à impropriedade ora em destaque.

78. Oportuno ressaltar que recente julgado do e. TCU reconheceu a possiblidade de responsabilização da autoridade que indica servidor inapto para o desempenho das atribuições inerentes à fiscalização da execução de contratos. A propósito, segue excerto do precedente em referência:

“1.13. com arrimo no art. 4º, da Portaria Segecex 13/2011, dar ciência ao Distrito Sanitário Especial Indígena do Tocantins (DSEI-TO) de que a fiscalização de contratos regidos pela Lei 8.666/1993 é prerrogativa legal (art. 58, inciso III, e art.

4 e.g. DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. São Paulo: Atlas, 2012, p. 280.

MPCDF

Fl. 581Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

67, da Lei 8.666/1993), relevante e indispensável à boa gestão dos órgãos e entidades públicas, valoriza o gasto público e contribui para a eficiência e efetividades de ações governamentais, e que a negligência de fiscais de contrato designados pela Administração atrai para si a responsabilidade por eventuais danos que poderiam ser evitados, assim não exime o gestor que designa pessoa inapta a exercer tal encargo ou não supervisiona aquele que procede de maneira omissa ou improba (acórdão 3641/208-Segunda Câmara, acórdão 2913/2012-Plenário).”(TCU - Acórdão nº 9.240/2016 – Segunda Câmara, Rel. Min. Ana Arraes, DOU de 3/8/2016)

79. Nessa esteira de inteligência, cabe ao titular do órgão a fiscalização dos atos de seus subordinados, pois o gestor não pode se isentar dessa sua responsabilidade (culpa in vigilando), inerente ao seu cargo, bem como perante o próprio ato de escolha de seus auxiliares (culpa in eligendo).

80. Sendo assim, aos olhos do MPC/DF, o achado pode repercutir no julgamento das contas dos ocupantes dos Cargos de Comandante-Geral e de Diretor de Apoio Logístico, conforme indicado anteriormente por este Parquet especializado no parágrafo 97 do Parecer nº 743/2015-ML, fls. 171/193. Nesse diapasão, este Órgão Ministerial opina pela improcedência das justificativas dos Srs. Antônio Gilberto Porto e Aluízio Cézar Cabral de Oliveira.

81. Ademais, a par do art. 32, II, do Decreto nº 16.036/1994, é evidente o liame entre a conduta irregular identificada e as atribuições do Diretor de Finanças da Corporação. Sendo assim, não são plausíveis as ponderações apresentadas pelos Srs. Vanderlei Faria e Marcelo Souza Rocha.

82. Entretanto, considerando a baixa materialidade envolvida, conforme é possível depreender das notas de lançamento 2010NL00133, 2010NL00249 e 2010NL00333, que totalizam R$ 50.000,00, este Parquet entende que o subitem 4.9 do Relatório do Controle Interno também deve integrar o rol de ressalvas ao julgamento das contas anuais do CBMDF relativa ao exercício financeiro de 2010.

“SUBITEM 4.10 – EVIDÊNCIA DE IRREGULARIDADE NO FATURAMENTO DE SERVIÇO DE MANUTENÇÃO DE AERONAVE 72. Alegações: in casu, o Senhor Antônio Gilberto, (fl. 525) afirmou que a impropriedade não afeta as atribuições específicas do cargo de Comandante-Geral da Corporação, mas que requer análise minuciosa no sentido de verificar a propriedade e correção dos valores pagos pela prestação de serviços de manutenção da aeronave. 73. As justificativas desveladas pelo Senhor Aluízio César estão relacionadas nos parágrafos 63/64 desta Instrução. 74. Na mesma toada, o Senhor Vanderlei Faria (fls. 414/415) assinalou que, conforme os valores contidos no contrato de manutenção de aeronave, torna-se razoável a contratação de horas extras, onde o mecânico ou técnico faz a referida manutenção nos finais de semana, bem como em relação ao quantitativo de técnicos a serem empregados na manutenção em si.

MPCDF

Fl. 582Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

75. Fez ponderações também sobre o tempo que a aeronave precisa ser mantida no hangar, bem como o fato de que as aeronaves mais antigas do CBMDF têm mais de 10 (dez) anos de uso, sendo delongadas as suas manutenções e reparos, dispendendo maior tempo e gastos na sua conservação. 76. Finalizou informando, pelo exposto, que o valor do contrato não é discrepante ao pago, e que os relatórios de execução detalharam os serviços e custos (fls. 467/523). 77. O Senhor Marcelo Souza (fls. 289/290) apresentou suas justificativas relativas ao subitem 4.10 no parágrafo 66 desta Instrução. 78. Análise: no mesmo sentido do analisado nos parágrafos 67/71 desta Instrução, deve ser responsabilizado pela falha em análise o Senhor Vanderlei Faria. Porém, acrescendo-se o Senhor Marcelo Souza. 79. A presente falha revela-se relevante, conforme verificado pelo Controle Interno, que estampou na fl. 642 do Relatório de Auditoria nº 27/2012 – DISEG/CONT (Processo GDF nº 040.001.702/2011), in verbis:

‘Sobre o Processo nº 053.001.912/2007, se somadas as notas fiscais emitidas com o descritivo ‘Inspeção dos motores aplicados na anv.’ (nºs 082138 e 82139), obtém-se o montante de R$ 94.419,45. Considerando uma jornada de trabalho de oito horas diárias e um mês com, em média, vinte e um dias úteis, se aplicando o valor da hora constante do edital (R$ 175,00) para um homem, seriam necessários aproximadamente três meses e cinco dias de trabalho ininterruptos, o que significa dizer que a aeronave estaria parada por todo este período. Como não há o período de realização do serviço constante nas notas fiscais, a análise do indício de irregularidade descrita anteriormente fica comprometida. ’

80. A mera menção sobre uma suposta razoabilidade para a contratação de horas extras não é suficiente para dirimir a questão interposta pelo Controle Interno. Assim sendo, carece a justificativa do Senhor Vanderlei Faria de densidade (comprovantes, memórias de cálculo, dentre outros) para afastar a aposição de ressalva às suas contas. 81. Nesse sentido, ao analisarmos os anexos de fls. 467/523, não identificamos documentos capazes de infirmar, por si só, as ponderações aduzidas pelo Controle Interno. Porém não há clara evidência que demonstre o período de realização do serviço, bem como a necessidade de horário extraordinário para a realização do mesmo. 82. Ademais, o consignado no parágrafo 68 desta Instrução se aplica ao caso, não devendo o Comandante-Geral, bem como seu substituto, terem suas contas impregnadas pelo julgamento por ressalvas ou por irregularidade das mesmas. 83. Entretanto, não há como se precisar a data das notas, nem a questão da necessidade de horas extras. Assim, no nosso sentir, deve este Tribunal julgar as contas dos Senhores Vanderlei Faria e Marcelo Souza como regulares com ressalvas, bem como manter os termos da recomendação mencionada no parágrafo seguinte. 84. Assim, deve permanecer a recomendação de fl. 643 do Processo GDF nº 040.001.702/2011, conforme transcrito abaixo:

‘Efetuar, imediatamente, minucioso levantamento visando constatar se houve irregularidade no pagamento de faturas de prestação de serviço. Constatando divergências, instaurar processo correcional e submeter os autos à Subsecretaria de Tomada de Contas Especial desta STC no caso de verificação de prejuízos, nos termos da Resolução nº 102/98-TCDF. ’ (Grifos no original e acrescidos).

MPCDF

Fl. 583Proc.: 5950/12

Rubrica

MINISTÉRIO PÚBLICO DE CONTAS DO DISTRITO FEDERAL QUARTA PROCURADORIA

83. Na mesma toada do entendimento firmado em relação ao subitem 4.9 (notas fiscais sem a descrição do serviço prestado e período de competência), o MPC/DF entende que o achado pode figurar como ressalva no julgamento das contas dos responsáveis pelas contas anuais em exame, conforme individualização apresentada no parágrafo 97 do Parecer nº 743/2015-ML, fls. 171/193.

“SUBITEM 4.11 – AUSÊNCIA DE COMPROVAÇÃO ECONÔMICO-FINANCEIRA85. Alegações: já sobre o dito subitem, o Senhor Antônio Gilberto (fls. 525/526) asseverou que, de forma similar à falha consignada no subitem 2.8, não era de seu conhecimento, à época, a ausência de comprovação econômica-financeira. Ademais, pediu que a falha seja relevada por não ser atribuição específica do cargo de Comandante-Geral. 86. As justificativas apresentadas para este subitem pelo Senhor Aluízio César (fls. 330/331) estão contidas nos parágrafos 34/35 desta Instrução. 87. Nessa toada, o Senhor Athos Alexandre (fl. 323) esclareceu, conjuntamente sobre os subitens 4.11 e 4.12 que, no curto espaço de tempo que atuou como substituto na função de Diretor de Apoio Logístico, não teve nenhuma participação no Processo GDF nº 053.002.610/2009. 88. Análise: a análise consignada nos parágrafos 38/41 desta Instrução, com relação ao subitem 2.8 se aplica de forma análoga ao subitem ora em análise, porquanto a adesão ora tratada ocorreu em 2009, exercício diverso ao objeto desta TCA. ” (Grifos no original e acrescidos).

84. Diversamente do sugerido pelo Corpo Técnico, destaca-se que o Contrato nº 102/2009, relacionado ao Processo nº 053.002.610/2009, foi entabulado em 1º/2/2010, conforme extrato publicado no DODF nº 34, de 19/2/2010, p. 51: