Embed Size (px)

Citation preview

Recapitalizar as Pequenas e Médias Empresas Portuguesas

Apresentação na 1ª Reunião do Fórum CMVM/PME para o Mercado de Capitais

Carlos Tavares 27 Março 2012

1

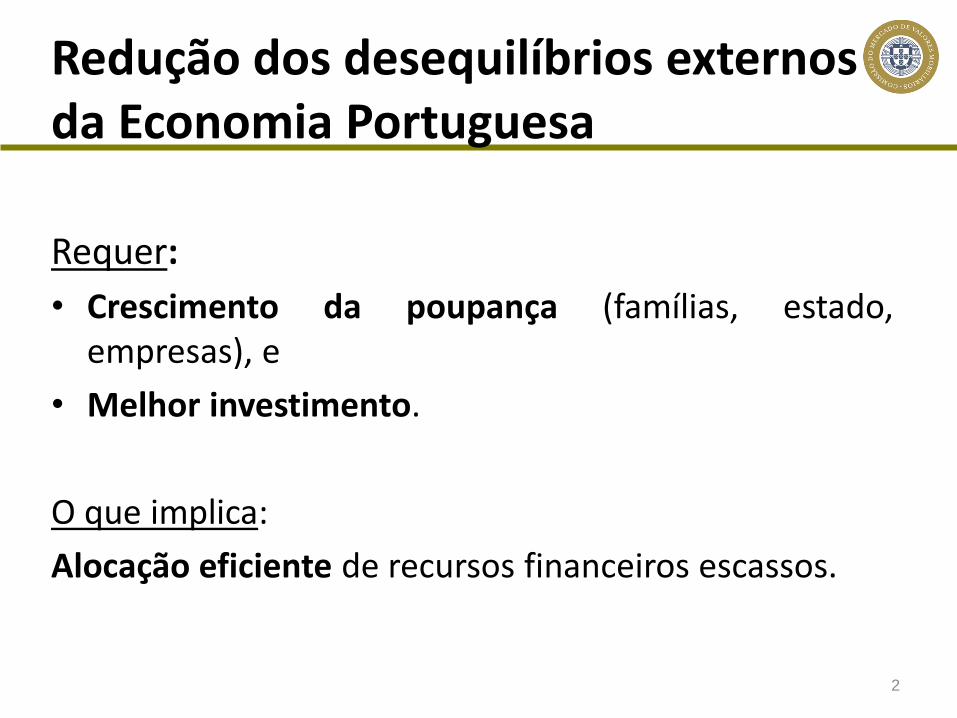

Redução dos desequilíbrios externos da Economia Portuguesa

Requer:

• Crescimento da poupança (famílias, estado, empresas), e

• Melhor investimento.

O que implica:

Alocação eficiente de recursos financeiros escassos.

2

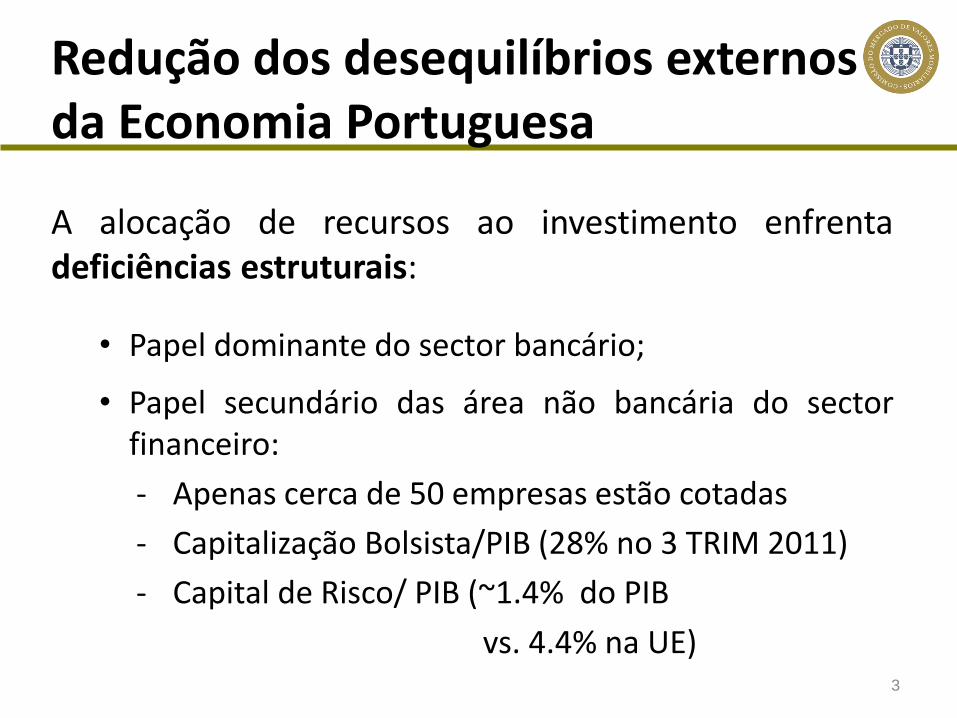

Redução dos desequilíbrios externos da Economia Portuguesa

A alocação de recursos ao investimento enfrenta deficiências estruturais:

• Papel dominante do sector bancário;

• Papel secundário das área não bancária do sector financeiro:

- Apenas cerca de 50 empresas estão cotadas

- Capitalização Bolsista/PIB (28% no 3 TRIM 2011)

- Capital de Risco/ PIB (~1.4% do PIB

vs. 4.4% na UE) 3

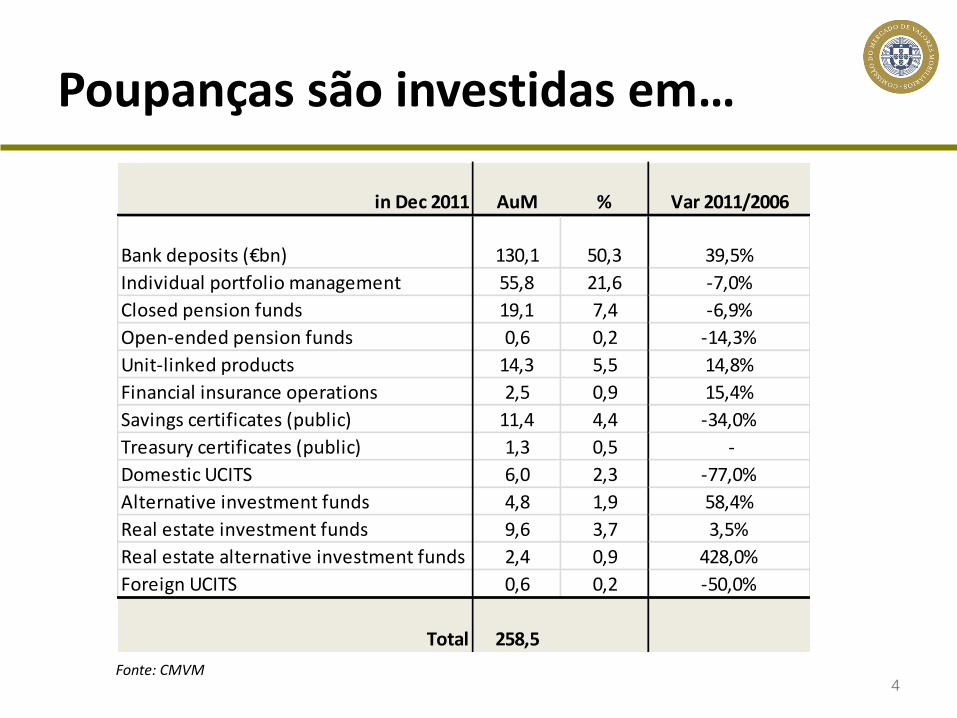

Poupanças são investidas em…

4

in Dec 2011 AuM % Var 2011/2006

Bank deposits (€bn) 130,1 50,3 39,5%

Individual portfolio management 55,8 21,6 -7,0%

Closed pension funds 19,1 7,4 -6,9%

Open-ended pension funds 0,6 0,2 -14,3%

Unit-linked products 14,3 5,5 14,8%

Financial insurance operations 2,5 0,9 15,4%

Savings certificates (public) 11,4 4,4 -34,0%

Treasury certificates (public) 1,3 0,5 -

Domestic UCITS 6,0 2,3 -77,0%

Alternative investment funds 4,8 1,9 58,4%

Real estate investment funds 9,6 3,7 3,5%

Real estate alternative investment funds 2,4 0,9 428,0%

Foreign UCITS 0,6 0,2 -50,0%

Total 258,5

Fonte: CMVM

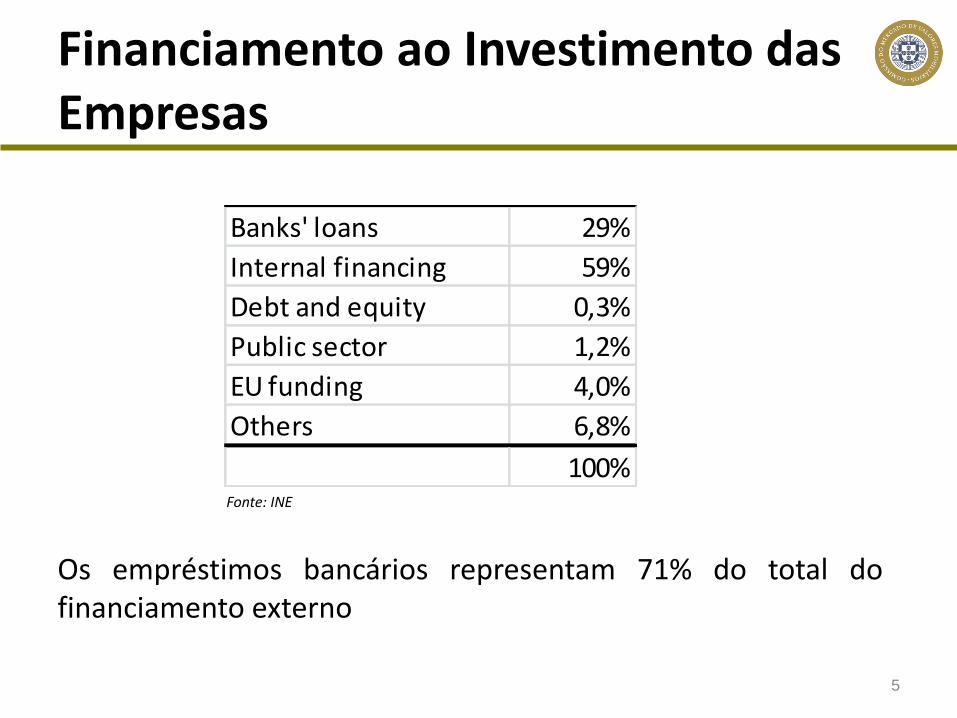

Financiamento ao Investimento das Empresas

5

Fonte: INE

Os empréstimos bancários representam 71% do total do financiamento externo

Banks' loans 29%

Internal financing 59%

Debt and equity 0,3%

Public sector 1,2%

EU funding 4,0%

Others 6,8%

100%

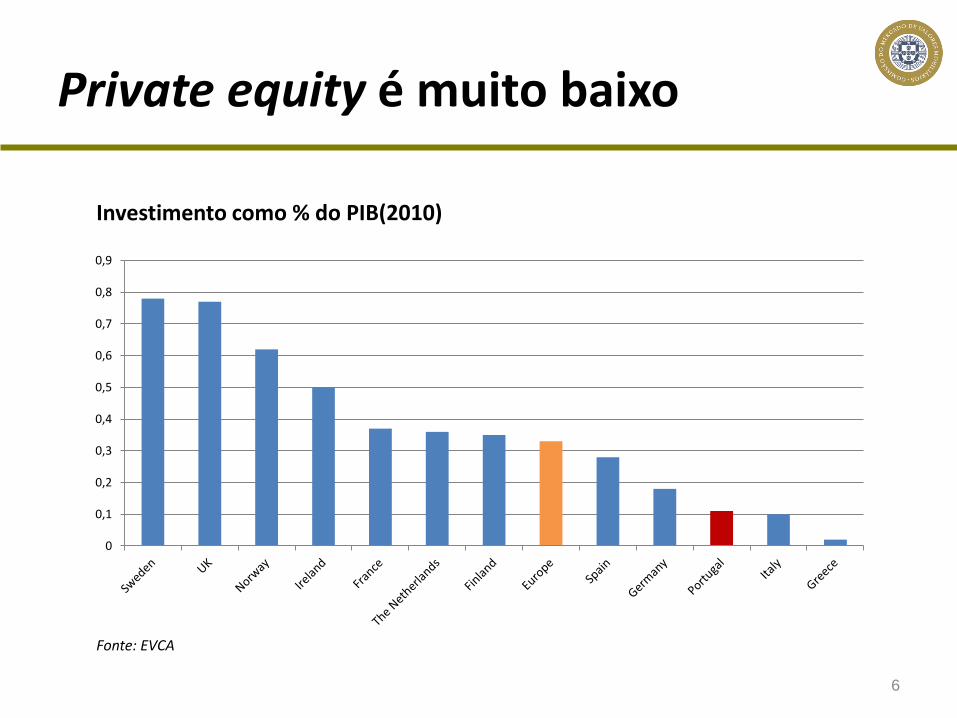

Private equity é muito baixo

6

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Investimento como % do PIB(2010)

Fonte: EVCA

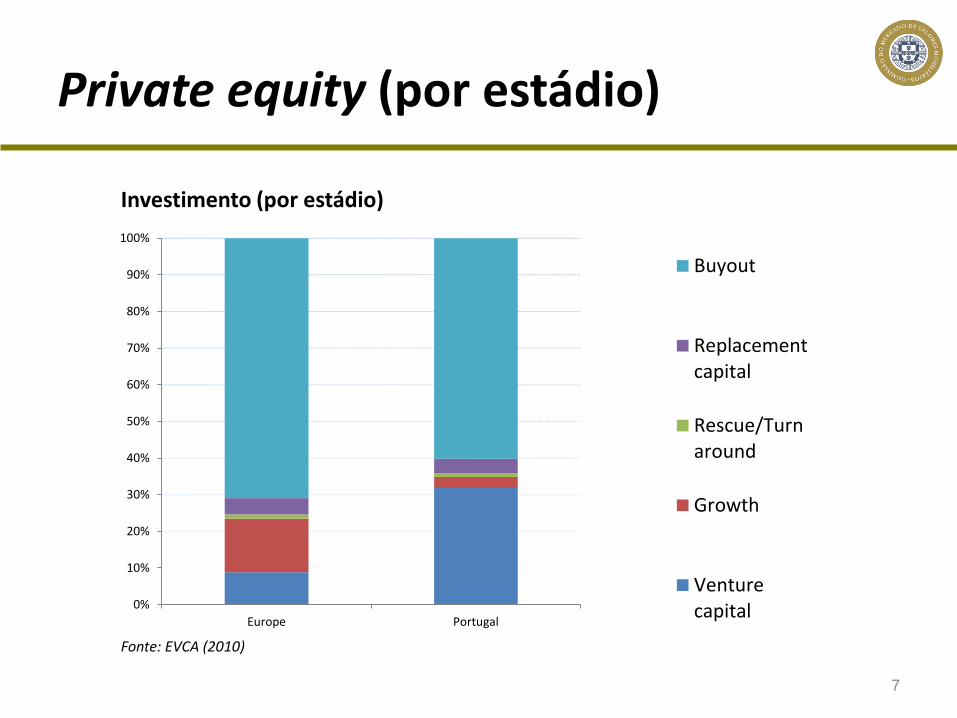

Private equity (por estádio)

7

Fonte: EVCA (2010)

Investimento (por estádio)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Europe Portugal

Buyout

Replacementcapital

Rescue/Turnaround

Growth

Venturecapital

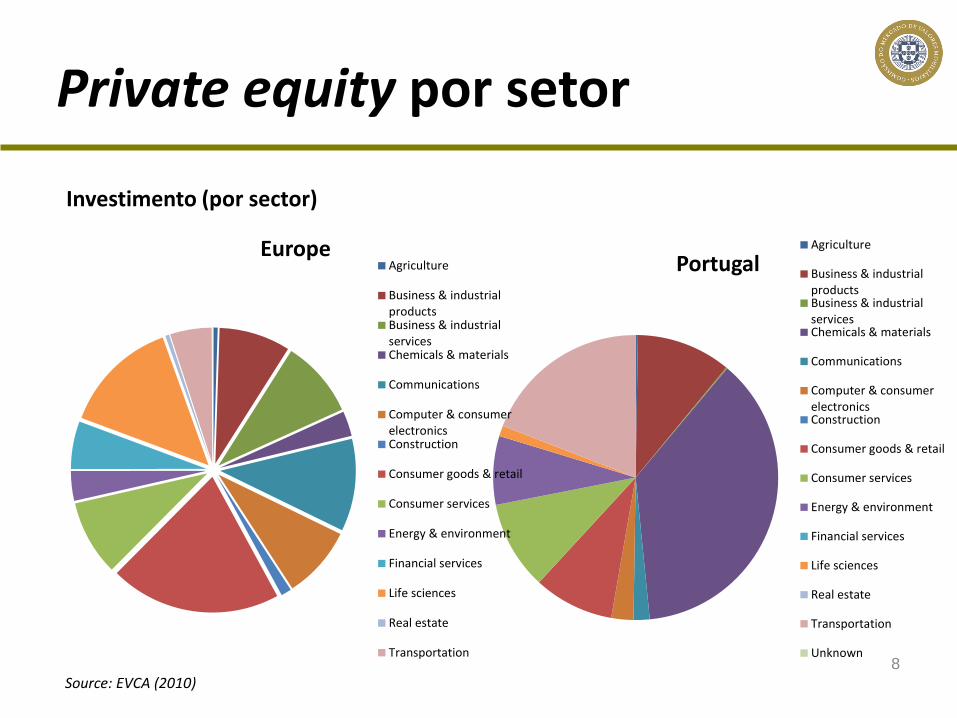

Private equity por setor

8

Source: EVCA (2010)

Investimento (por sector)

Portugal Agriculture

Business & industrialproductsBusiness & industrialservicesChemicals & materials

Communications

Computer & consumerelectronicsConstruction

Consumer goods & retail

Consumer services

Energy & environment

Financial services

Life sciences

Real estate

Transportation

Unknown

Europe Agriculture

Business & industrialproductsBusiness & industrialservicesChemicals & materials

Communications

Computer & consumerelectronicsConstruction

Consumer goods & retail

Consumer services

Energy & environment

Financial services

Life sciences

Real estate

Transportation

Para além dos números…

A maior parte da actividade não-bancária do sector financeiro é detida pelos bancos comerciais:

• > 80% das empresas de gestão de activos;

• A maioria das grandes empresas de capital de risco;

• Prestadores quase exclusivos de serviços bancários de investimento.

=> Fraca competição na captação e aplicação das

poupanças internas

9

Para além dos números…

Juntamente com as distorções motivadas pelo sistema fiscal, bem como questões culturais, esta situação conduziu a:

• Elevada alavancagem das Empresas, em especial das PME (Dívida/PIB, entre as mais elevadas da UE);

• Elevado peso do crédito de curto prazo, nas empresas;

• Falta de fontes de financiamento alternativas (especialmente para as PME);

• Falta de instrumentos de poupança estáveis e atractivos para os clientes de retalho.

10

Para além dos números…

Estas especificidades têm implicações a nível micro e macro:

• Financiamento instável e inadequado ao sector empresarial implica limitações severas ao investimento e crescimento sustentado (essencial e urgente no sector transaccionável)

• A preferência atribuída ao financiamento do sector não transaccionável tem contribuído significativamente para os desequilíbrios macro.

11

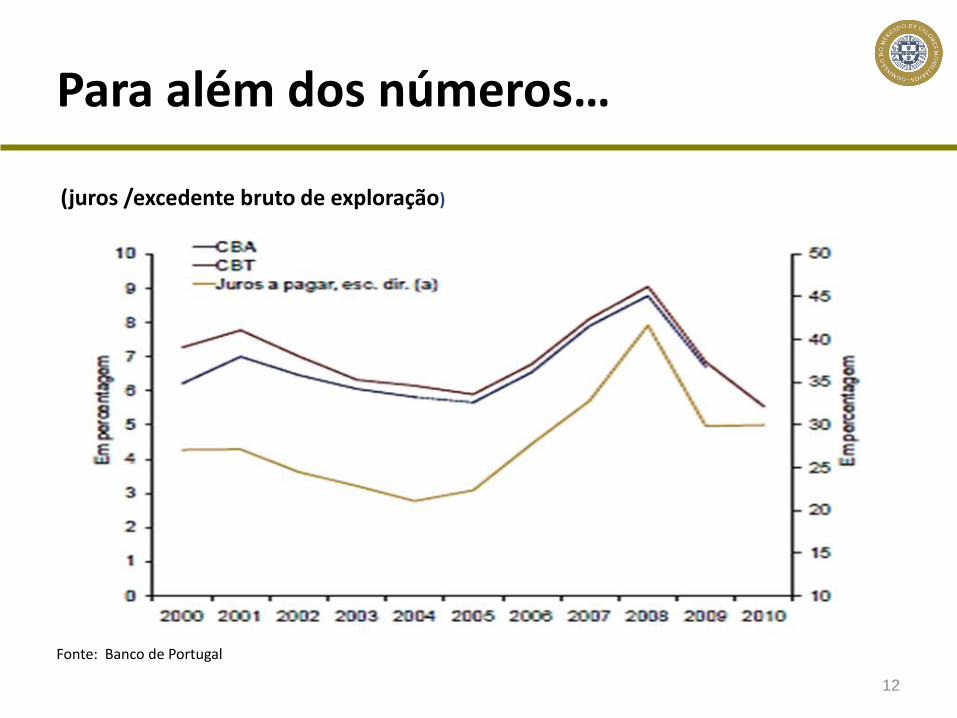

12

Fonte: Banco de Portugal

(juros /excedente bruto de exploração)

Para além dos números…

• Esta situação das condições de financiamento das empresas portuguesas representa em si uma desvantagem competitiva quando comparada com as empresas que têm acesso equilibrado a fontes diversificadas de financiamento.

• A crise actual tem agravado este problema; os empréstimos bancários tendem a ser menos abundantes, de mais difícil acesso e mais caro.

13

Para além dos números…

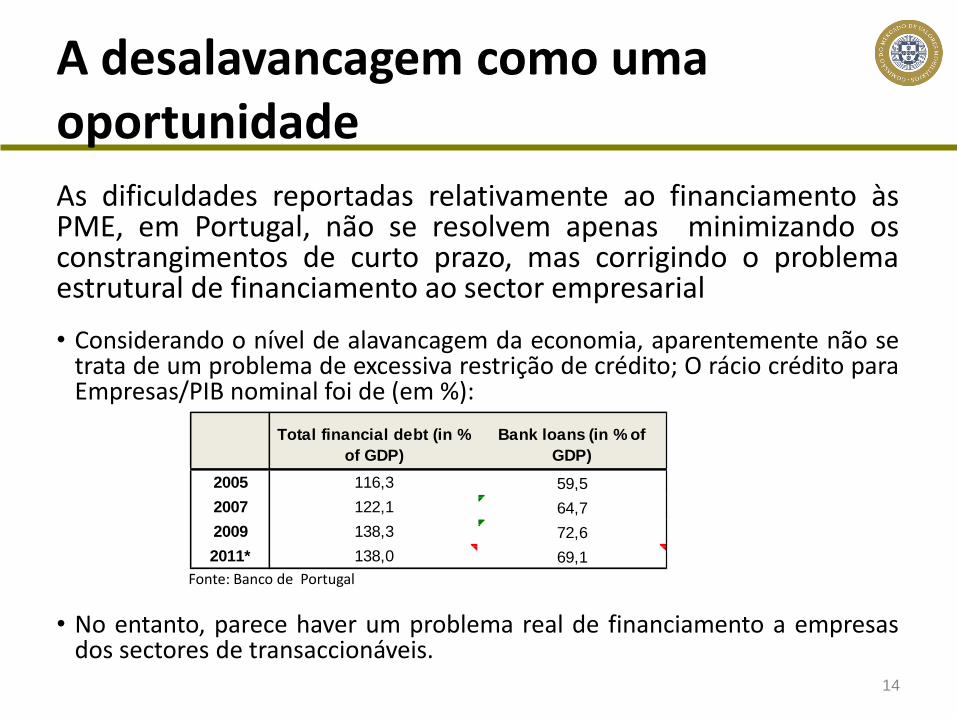

A desalavancagem como uma oportunidade

As dificuldades reportadas relativamente ao financiamento às PME, em Portugal, não se resolvem apenas minimizando os constrangimentos de curto prazo, mas corrigindo o problema estrutural de financiamento ao sector empresarial

• Considerando o nível de alavancagem da economia, aparentemente não se trata de um problema de excessiva restrição de crédito; O rácio crédito para Empresas/PIB nominal foi de (em %):

Fonte: Banco de Portugal

• No entanto, parece haver um problema real de financiamento a empresas dos sectores de transaccionáveis.

14

Total financial debt (in %

of GDP)

Bank loans (in % of

GDP)

2005 116,3 59,5

2007 122,1 64,7

2009 138,3 72,6

2011* 138,0 69,1

O processo de desalavancagem em curso deve ser visto como uma oportunidade para mudar radicalmente a questão estrutural do financiamento às empresas portuguesas (principalmente PME):

• Os Empresários e os tradicionais “donos” das PMEs serão muito mais abertos a fontes diversificadas de funding, dada a relativa escassez de crédito bancário.

• No entanto, para aproveitar esta oportunidade, será necessário um conjunto de instrumentos e acções políticas.

• Um amplo programa de recapitalização das PME seria mais adequado, em lugar de mecanismos que apenas prolonguem a sua alavancagem excessiva.

15

A desalavancagem como uma oportunidade

Acções política sugeridas

i. Criar incentivos à poupança de longo prazo;

ii. Assegurar a concorrência na captação das poupanças;

iii. Assegurar a concorrência no financiamento às empresas;

iv. Adoptar políticas regulamentares e fiscais que favoreçam o financiamento equilibrado e saudável das empresas portuguesas.

16

i. Incentivos à poupança de longo prazo

• Reintroduzir as características tradicionais nos certificados de aforro;

• Estender o regime fiscal dos produtos de seguros financeiros para todos os instrumentos de poupança (ou seja, uma taxa decrescente);

• Reformar a tributação dos fundos de investimento

• Possibilitar o diferimento da tributação do rendimento pessoal em caso de afectação a fundos de pensões.

17

ii. Concorrência na captação de poupanças

• Assegurar que os fundos de investimento são geridos com independência e ausência de conflitos de interesses;

• Garantir a prestação concorrencial do serviço de depositário a entidades de gestão de activos independentes;

• Assegurar o acesso de entidades gestoras independentes a redes de distribuição de fundos de investimento.

18

iii. concorrência no financiamento às empresas

• Maximizar a alocação de fundos do QREN (estrutural) ao capital de risco, de preferência realizado em associação com empresas ou fundos privados;

• Tornar a generalidade dos serviços da banca de Investimento (consultoria financeira) disponível para as PME.

.

19

iv. Políticas regulatórias e fiscais

• Eliminar a dupla tributação económica de dividendos;

• Eliminar a discriminação fiscal negativa de financiamento de capitais próprios versus dívida (P.e. reintroduzir, de forma eficiente, o "custo nocional de capital" no sistema de tributação das empresas);

• Co-financiar os custos de acesso das PME ao mercado de capitais;

• Reduzir a tributação dos fundos de investimento que: – estejam listados na bolsa de valores;

– invistam predominantemente em acções e/ou obrigações de PME (acesso indirecto ao mercado de capitais).

20

Projecto IOSCO- Financiamento às PME através do Mercado de Capitais

• A IOSCO criou um grupo de trabalho mandatado para analisar os desafios regulatórios e outros que enfrentam as PME na formação do capital (ex.: complexidade, custos, divulgação de informação, governação,…) de que resultará:

– A identificação de lacunas que podem ser resolvidas pelas entidades reguladoras do mercado de valores e

– A elaboração das recomendações consideradas adequadas.

O Relatório final deverá estar disponível em Fev.2013

21

Comissão Europeia Acesso das PME ao financiamento

• A Comissão Europeia desenvolveu e comunicou, em De.2011, o Plano de Acção que pretende implementar para melhorar o acesso das PME europeias (23 milhões de empresas) ao financiamento, com intervenção em:

i. Soluções regulamentares para aumentar a visibilidade das PME;

ii. Utilização do Orçamento da EU para facilitar o acesso ao financiamento;

iii. Coordenação entre os Estados Membros (intercâmbio de melhores práticas e sinergias)

22

Comissão Europeia Acesso das PME ao financiamento

i) Medidas de Natureza Regulamentar:

– Criação de um novo regime europeu de Capital de Risco e Reformas fiscais;

– Definição de novas regras para auxílios Estatais;

– Melhorar a visibilidade das PME junto dos investidores (DMIF, utilização dos Sistemas de Negociação Multilateral,…);

– Redução dos encargos com prestação de informação, para as PME cotadas;

– Implementação da Directiva relativa aos atrasos de pagamentos;

– Novo regime para os Fundos Europeus de Empreedendorismo Social.

23

Comissão Europeia Acesso das PME ao financiamento

ii) Medidas de Natureza Financeira: Implementação do Programa para a competitividade das Empresas e PME, COSME (2014-2020):

– Acesso a Crédito, com obtenção de garantias para financiamento em capital alheio e titularização de carteiras de crédito;

– Acesso ao Capital de Risco, destinado a crescimento, investigação e inovação.

ii) Outras Medidas: – Melhorar a qualidade da informação e acompanhamento do

mercado de crédito;

– Promover uma notação qualitativa;

– Fomentar a actividade dos business angels e transfronteiriços,…

24

CMVM/PME fórum para o mercado de capitais

• A CMVM lança assim um fórum para a discussão de soluções e medidas de política regulatória para melhorar o acesso das PME ao mercado de capitais.

• O fórum tem, na fase inicial, 26 membros que representam as PME, as empresas cotadas, associações de empresários, intermediários financeiros, auditores, advogados e académicos.

25