Embed Size (px)

Citation preview

1

RECONHECIMENTO CONTABILÍSTICO DAS LICENÇAS DE EMISSÃO DE

CO2: O CASO PORTUGUÊS

António Augusto Rodrigues Gonçalves Gestor Operacional no Grupo EDP - Energias de Portugal, S.A.

Técnico Oficial de Contas

Cristina Gonçalves Góis Professora Adjunta

Instituto Superior de Contabilidade e Administração de Coimbra Instituto Politécnico de Coimbra

Área temática: a) Información Financiera y Normalización Contable.

Palavras-Chave: Licenças de emissão de CO2, Emissões de GEE, Reconhecimento, Divulgação.

63a

2

RECONHECIMENTO CONTABILÍSTICO DAS LICENÇAS DE EMISSÃO DE CO2: O CASO PORTUGUÊS

Resumo

Este trabalho analisa o enquadramento legal das normas europeias e legislação portuguesa das licenças de emissão de CO2, a problemática da comparabilidade relativamente ao tratamento contabilístico em face dos normativos contabilísticos existentes e a homogeneidade da informação divulgada pelas empresas envolvidas no âmbito das licenças de emissão.

Os resultados obtidos mostram que as empresas analisadas não apostam na divulgação de informação qualitativa dos elementos contabilísticos relacionados com as licenças de emissão de CO2, ao não quantificarem nem valorizarem os referidos elementos, apostando mais numa divulgação descritiva dos aspectos de natureza ambiental, social e das medidas tomadas para a redução das emissões dos gases.

Resumen

En este trabajo se analiza el cuadro jurídico de la legislación europea y portuguesa sobre los derechos de emisión de CO2, el problema de la comparabilidad de los diferentes sistemas de normas contables existentes y la homogeneidad de la información divulgada por las empresas con reconocimiento contable de los derechos de emisión.

Los resultados obtenidos muestran que las empresas analizadas no valoran la divulgación de la información cualitativa de la información contable relacionada con los derechos de emisión de CO2. Las empresas no valoran esos factores, fomentando únicamente la divulgación de aspectos más descriptivos con naturaleza ambiental, social y de las medidas adoptadas para reducir las emisiones de gases de efecto invernadero.

3

1. INTRODUÇÃO

As alterações climáticas, não sendo um tema recente, são um problema actual, por serem uma ameaça para o mundo e para a humanidade. As empresas poluidoras, no âmbito das suas actividades económicas, vão ter de enfrentar o problema de forma sustentada, tomando medidas contributivas para a redução dos gases com efeito de estufa por imposição legal e, por outro lado, por serem obrigadas a relevar nas contas os elementos contabilísticos especificamente relacionados com as licenças de emissão de CO2, obrigando a contabilidade a ter de se adaptar a esta nova realidade.

Sendo uma realidade na vida das empresas a contabilização das licenças de emissão de CO2, o objectivo deste trabalho é contribuir para o estudo da contabilização das licenças de emissão, suportada na legislação portuguesa apropriada e nos normativos contabilísticos. Em concreto visa-se retratar a divulgação dos dados contabilísticos das licenças de emissão de CO2 feita pelas empresas abrangidas pelas questões ambientais, através dos Relatórios de Contas Consolidadas e Relatórios de Sustentabilidade e analisar se cumprem com os requisitos exigidos pelos normativos contabilísticos.

A estrutura deste trabalho visa mostrar as áreas mais importantes no tratamento do fenómeno das alterações climáticas e da contabilização das licenças de emissão de CO2. Começa-se com uma introdução onde se apresenta a justificação do tema proposto e os principais objectivos que se pretendem atingir. De seguida apresenta-se o enquadramento legal das licenças de emissão de CO2. Na terceira parte é discutido o reconhecimento contabilístico das licenças de emissão de CO2, nomeadamente o normativo contabilístico da União Europeia, o normativo contabilístico utilizado em Portugal e a normalização internacional. Após esta análise é apresentado o trabalho empírico desenvolvido e os principais resultados obtidos com a realização do estudo. Termina-se com a apresentação das principais conclusões e das limitações do estudo.

2. ENQUADRAMENTO DAS LICENÇAS DE EMISSÃO DE CO2

As alterações climáticas, não sendo uma questão nova, têm vindo a ser identificadas como uma das maiores ameaças ambientais, sociais e económicas que o planeta e a humanidade enfrentam nos dias de hoje, pelo que vêm despertando, de forma progressiva, o interesse político dos países mais desenvolvidos, de tal modo que no ano de 1979 realizou-se a 1ª. Conferência Mundial sobre o clima, promovida pela Organização Meteorológica Mundial (OMM), agência especializada das Nações Unidas.

As alterações climáticas são, sem dúvida, um dos grandes problemas a nível mundial provocadas, particularmente, pelos efeitos adversos das acções humanas e acentuadas pelo desenvolvimento tecnológico cada vez mais acelerado. Por tal facto, as acções não socialmente responsáveis relativamente ao ambiente tornam necessário o fortalecimento do poder de actuação dos organismos reguladores sobre as empresas poluidoras, de

4

modo a que estas se vejam obrigadas a controlar e a reduzir, cada vez mais, as acções prejudiciais ao meio ambiente.

O Protocolo de Quioto (PQ) assinado em 1997 em Quioto, no Japão, vem vincular os países signatários à questão ambiental, tendo por objectivo estabelecer limites juridicamente vinculativos para os países industrializados, relativamente às emissões de gases com efeito de estufa, prevendo mecanismos de implementação inovadores baseados no mercado tendo em vista a manutenção dos gastos da contenção das emissões a um nível tão baixo quanto possível.

Os mecanismos de flexibilização previstos no PQ para ajudar na redução e controlo das emissões de gases com efeito de estufa, são:

Ø O comércio internacional de emissões, de acordo com o art.º 17 do Protocolo de Quioto, incluindo os tipos de créditos e direitos de emissão;

Ø Implementação Conjunta (IC), mecanismo definido no art.º 6 do Protocolo de Quioto, que permite a um país com limite de emissões desenvolver um projecto de absorção ou redução de emissões em outro país, geralmente os que estão em economias de transição, ficando deste modo com os créditos de carbono atribuídos a este, designados por Unidades de Redução de Emissões: ERU’s - Emission Reduction Units;

Ø Mecanismos de Desenvolvimento Limpo (MDL), definido no art.º 12 do Protocolo de Quioto, que consiste num projecto a ser implementado por um país desenvolvido ou em desenvolvimento, com o objectivo de reduzir emissões e contribuindo, simultaneamente para o desenvolvimento sustentável da área onde se insere. Quando o projecto é aprovado são-lhe atribuídos créditos de emissões designados por Reduções Certificadas de Emissão: CER’s - Certified Emission Reductions, de acordo com a quantidade de CO2 que o projecto absorve ou evita.

Estes mecanismos de flexibilização têm por base o princípio da eficiência, uma vez que os custos de redução das emissões de gases com efeito de estuda (GEE) são diferentes de país para país, podendo os governos nacionais recorrer a estes mecanismos para responder ao seu compromisso total de redução de emissões como complemento do esforço individual que tem de ser feito por cada empresa nas suas instalações industriais poluentes.

Para dar cumprimento aos objectivos do Protocolo de Quioto, no âmbito específico da União Europeia, foi criado o primeiro regime internacional de Comércio Europeu de Licenças de Emissão (CELE), firmado na União Europeia através da Directiva n.º 2003/87/CE, do Parlamento Europeu e do Conselho, de 13 de Outubro relativa à criação do comércio de licenças de emissão de gases com efeito de estufa no espaço europeu, com o objectivo de reduzir a emissão de GEE aplicáveis às actividades especificadas no referido documento.

Em 2005 verificou-se o início do comércio de licenças de emissão de CO2 e a entrada em vigor do Protocolo de Quioto. Cada licença de emissão de CO2 permite aos seus detentores emitir o equivalente a uma tonelada de dióxido de carbono e as empresas

5

abrangidas têm direito a uma quantia de licenças de forma gratuita e se ultrapassarem os limites de emissão a que estão obrigadas, podem adquirir no mercado as licenças necessárias.

Em 2009 realizou-se na Dinamarca a Conferência das Nações Unidas sobre as Mudanças Climáticas, também chamada Conferência de Copenhaga. Esta conferência, organizada pelas Nações Unidas, reuniu os líderes mundiais para discutir como reagir às mudanças climáticas actuais, ou seja, ao aquecimento global.

A Conferência de Copenhaga que tinha como objectivo chegar-se a um acordo global para a substituição do PQ, uma vez que o seu período de vigência finda em 2012, chegou-se ao fim sem que qualquer acordo viesse a ser formalmente concretizado, revelando que a problemática das licenças de emissão de gases com efeito de estufa apresenta um futuro ainda incerto no cenário internacional.

Para além de 2012 (POST-KYOTO) no período de 2013 - 2020, pretende-se consolidar, ampliar e consolidar o funcionamento do Comércio Europeu de Licenças de Emissão, com o objectivo da União Europeia em reduzir as emissões em pelo menos 20 % relativo aos níveis de 1990 e em 30 % se outros países desenvolvidos assumirem um compromisso comparável a um acordo internacional sobre alterações climáticas. Neste período, para além dos sectores industriais abrangidos pelo Protocolo de Quioto: eléctrico, refinarias, cimento e cal, instalação de combustão, siderurgia, pasta e papel, vidro e cerâmica, entram os da aviação, produtores de alumínio e amoníaco. Também o seu âmbito se alargará, para além do dióxido de carbono (CO2), a dois novos gases com efeito de estufa: o óxido de nitroso (N2O) e os perfluorocarbonetos (FPCs).

3. A QUESTÃO CONTABILISTICA E AS LICENÇAS DE EMISSÃO DE CO2

A Comunidade Internacional está preocupada com a problemática das licenças de emissão de gases com efeito de estufa e procura dar respostas para o tratamento contabilístico das licenças de emissão de CO2, por parte das empresas abrangidas por esta matéria em função da sua actividade económica.

Na Europa, na ausência de linhas de orientação harmonizadas vinculativas sobre as questões ambientais e a publicação de informações financeiras, torna-se difícil estabelecer comparações entre empresas. O enquadramento legislativo europeu em matéria de publicação de contas não se refere explicitamente às questões ambientais e as empresas aplicam os princípios genéricos e as disposições estabelecidos nas 4.ª e 7.ª Directivas.

Na sua vigência, o International Accounting Standards Committee (IASC) publicou diversas normas contabilísticas internacionais que estabelecem disposições e princípios contabilísticos aplicáveis ao tratamento contabilístico de matérias ambientais, mas não há uma norma que vise exclusivamente o tratamento das licenças de emissão de CO2.

Em Portugal a contabilidade não ficou indiferente à problemática das licenças de emissão de CO2 e acompanhou a sua evolução, de tal forma que procurou dar resposta ao tratamento contabilístico aplicável às licenças de emissão de gases com efeito de estufa, na sequência da criação do Comércio Europeu de Licenças de Emissão, nomeadamente no âmbito da União Europeia. Neste contexto, surgiram normativos contabilísticos aplicáveis em Portugal às distintas empresas consoante o âmbito de aplicação das

6

referidas normas, relativamente ao tratamento contabilístico das licenças de emissão de CO2.

O primeiro documento de normalização contabilística desta temática, em Portugal, foi a Directriz Contabilística (DC) 29 - Matérias Ambientais, mas sem correspondência directa com as normas emanadas pelo International Accounting Standards Board (IASB). Esta norma está em consonância com a Recomendação da Comissão Europeia de 30 de Maio de 2001. Esta directriz visa consolidar os critérios de reconhecimento, mensuração e divulgação relativos a dispêndios de carácter ambiental, riscos ambientais, entre outros, que sejam susceptíveis de afectar a posição financeira e os resultados das empresas relatoras. A Directriz evidencia, também, a informação ambiental a ser divulgada por parte das empresas abrangidas pela obrigatoriedade de adopção do Plano Oficial de Contabilidade (POC). No entanto, a DC 29 não resolve a questão específica do tratamento contabilístico das licenças de emissão de gases com efeito de estufa, pelo que as dúvidas persistiram, o que levou a Comissão de Normalização Contabilística (CNC) a emitir a Interpretação Técnica (IT 4) - Direitos de Emissão de Gases com Efeito de Estufa - Contabilização das Licenças de Emissão.

Também o IASB não possui uma norma específica aplicável ao tratamento contabilístico das matérias ambientais, mas, no contexto da referida matéria, emitiu uma interpretação técnica relacionada com as licenças de emissão de gases com efeito de estufa, a IFRIC 3 - Emissions Rigths. Esta interpretação, que entrou em vigor em Dezembro de 2004, especifica o reconhecimento contabilístico a realizar pelas empresas que participam em programas governamentais com o objectivo de reduzir a emissão de gases com efeito de estufa. Com a emissão da IFRIC 3, o IASB pretendia estabelecer uma orientação relativamente a uma matéria ainda pouco consensual. O consenso que se pretendia obter com a IFRIC 3 não foi conseguido. O European Financial Reporting Advisory Group (EFRAG), organismo criado em 2001 com o objectivo de ajudar a Comissão Europeia na implementação das IAS/IFRS no continente europeu, e responsável pela emissão de pareceres acerca da qualidade técnica das referidas normas, dirigiu várias críticas ao IASB e deu parecer desfavorável à IFRIC 3. Para este organismo, a aplicação da IFRIC 3 não resulta numa informação financeira fiável, pelo que as preocupações levantadas pelo EFRAG relativamente aos erros a que a referida interpretação poderia conduzir, bem como às questões políticas associadas ao tema, levaram à revogação da IFRIC 3 por parte do IASB em 23 de Junho de 2005. Assim, com a retirada da IFRIC 3, as empresas abrangidas pelas normas e interpretações do IASB deixaram de ter uma orientação específica no que concerne ao tratamento contabilístico das licenças de emissão de gases com efeito de estufa, possibilitando a adopção de políticas contabilísticas díspares por parte das empresas, resultando, consequentemente, em eventuais prejuízos à comparabilidade do relato financeiro divulgado pelas empresas.

Com a entrada em vigor do Sistema de Normalização Contabilística (SNC) em 1 de Janeiro de 2010, a IT4, DC 29 e POC foram revogados. Por outro lado, e até àquela data, não houve consenso entre as entidades responsáveis pela emanação das normas contabilísticas sobre o tratamento contabilístico da emissão de gases com efeito de estufa, pelo que com a retirada da IFRIC 3 ficou um vazio normativo relativamente ao tratamento específico das licenças de emissão de CO2 a adoptar por parte das empresas com valores mobiliários admitidos à negociação em mercado regulamentado nacional, uma vez que estão obrigadas a adoptar as normas emanadas do IASB.

7

Em Portugal, com a mudança para o novo modelo de normalização SNC, foi publicada a NCRF 26 - Matérias Ambientais, que mantém a linha orientadora da Recomendação da Comissão Europeia de 2001, e tem por objectivo prescrever os critérios para o reconhecimento, mensuração e divulgação relativos a dispêndios de carácter ambiental, aos passivos e riscos ambientais e aos activos com eles relacionados resultantes de transacções e acontecimentos que afectem, ou sejam susceptíveis de afectar, a posição financeira e os resultados das empresas relatadas. A norma identifica, também, o tipo de informação ambiental que é apropriado divulgar, relativamente à atitude das empresas face às matérias ambientais e ao comportamento ambiental das empresas, na medida em que possam ter consequências para a sua posição financeira.

Esta norma, para além de prescrever o tratamento a dar às matérias ambientais, tem um Apêndice que analisa os direitos de emissões de gases com efeito de estufa e a contabilização das licenças de emissão. O referido apêndice, que não faz parte da Norma, visa aclarar a forma de contabilização das operações relativas aos Direitos de Emissão de Gases com Efeito de Estufa, por parte das empresas industriais participantes de um plano que seja operacional. Face à legislação sobre os direitos de emissão de gases com efeito de estufa são atribuídas gratuitamente às empresas licenças de emissão de CO2, sob determinados requisitos, e a questão que se coloca é como reconhecer, mensurar e divulgar as operações relativas aos direitos de emissão de gases com efeito de estufa por parte das empresas industriais poluentes. A matéria em questão é transversal à referida NCRF 26.

3.1. O mercado de carbono - comércio europeu de licenças de emissão - tratamento

contabilístico das licenças de emissão de co2 no âmbito da NCRF 26 (apêndice)

Há instrumentos que podem permitir a redução de emissões de gases com efeito de estufa, os designados price e quantity. O imposto sobre as emissões de gases com efeito de estufa é um instrumento do tipo price, uma vez que fixa o preço a pagar pela emissão, mas não fixa a quantidade máxima a emitir. Este método possibilita que o nível do imposto a pagar seja demasiado elevado para algumas empresas e insuficiente para surtir o efeito desejado nas empresas com maior poder financeiro. Um quantity, no mercado de carbono, corresponde a um limite máximo de emissões mundiais, na medida em que permite fixar a quantidade máxima a ser emitida, fazendo variar o seu preço de acordo com as condições de mercado. No entanto, há um inconveniente deste tipo de instrumento, que é o critério de atribuição inicial gratuita dos direitos de emissão e a incerteza dos gastos necessários para cumprir os limites de emissões, e se o valor de mercado das emissões for mais favorável a algumas empresas estas não limitarem as suas emissões. Devido a esta incerteza no preço, existem várias opiniões a favor do imposto sobre as emissões, mas os constantes alertas e fortes riscos de danos irreparáveis no planeta derivados das alterações climáticas, levam a que o mercado de carbono seja a opção razoável actualmente escolhida, uma vez que permite o controlo das emissões com um elevado grau de certeza.

O mercado de carbono funciona de acordo com as regras definidas no Protocolo de Quioto, tendo sido criados mecanismos de flexibilização para ajudar na redução das emissões dos gases com efeito estufa. O mecanismo de mercado é designado por Cap

8

and Trade1, tendo por limite o total de emissões de gases de um determinado grupo de países. Com base nesse limite, são emitidos direito de emissão e cada país e empresas terão que fazer a sua própria gestão para cumprir o limite pré estabelecido, podendo as empresas usar medidas de controlo das suas emissões, melhorar a sua eficiência energética ou substituir as suas fontes de energia. Através deste mercado podem ainda ser comercializados os direitos e os créditos de emissão de gases de efeito estufa em bolsas de valores ou fundos, permitindo, assim, às empresas que tiverem mais emissões do que direitos de emissão que lhe foram atribuídos comprar mais direitos às empresas que tenham emissões abaixo do valor atribuído e, simultaneamente, poderem comprar créditos provenientes dos mecanismos de flexibilização. O preço dos direitos e créditos transaccionados será o resultado da oferta e da procura. Cada direito e crédito de emissão de carbono equivalem ao direito de emitir uma tonelada de dióxido de carbono, sendo esta uma medida internacionalmente criada com o objectivo de medir o potencial de aquecimento global “GWP - Global Warming Potencial” de cada um dos seis gases de efeito de estufa.

No início da última década, poucos se atreveriam a dizer que havia espaço para lançar serviços relacionados com alterações climáticas de dióxido de carbono. No entanto, esta nova realidade acarreta diversos desafios às empresas sujeitas às emissões de gases com efeito de estufa, tanto no controlo e criação de mecanismos de redução das emissões bem como do ponto de vista contabilístico. Para as transacções dos direitos e créditos de emissão de carbono, existem diversas bolsas financeiras com diferentes características. De acordo com Silva (2009: 33), as transacções estão concentradas na European Climate Exchange (ECX), totalizando em 2006 80 % das transacções e cerca de 78 % em 2008. O restante volume realizou-se entre a Nord Pool, BlueNext e a European Energy Exchange (EEX). Neste contexto, as regras contabilísticas e fiscais terão que evoluir para contemplar esta nova realidade. As empresas incluídas nos Planos Nacionais de Atribuições, cujos sectores de actividade foram previstos no Protocolo de Quioto para os períodos 2005-2007, 2008-2012 e 2013-2020, têm que possuir uma autorização de emissões e estarem registadas no registo nacional. No caso português, no Registo Português de Licenças de Emissão (RPLE2). As empresas deverão, também, ter implementado os protocolos estabelecidos para a monitorização e elaboração dos relatórios das suas emissões de CO2.

Para proceder ao correcto tratamento contabilístico e registo das operações relacionadas com os direitos de emissão, é necessário entender quais os principais conceitos relacionados que obrigam a movimentar as contas das licenças de emissão de CO2 de acordo com a NCRF 26 (Apêndice). Assim, os direitos de emissão e os créditos devem ser entendidos como um activo intangível e serem reconhecidos pelo justo valor de mercado, quer tenham sido atribuídos gratuitamente quer tenham sido adquiridos no mercado, da seguinte forma:

1 Sistema de comércio de emissões no qual as emissões totais são limitadas. Os direitos de emissão correspondentes ao total do volume de emissões permitidas são atribuídas aos participantes gratuitamente ou por meio de leilões. 2 Sistema que assegura os registos no caso português o controlo rigoroso das emissões, posse, transferência, aquisição ou cancelamento das licenças de emissão de GEE e verificam o cumprimento das obrigações das instalações perante o Estado, e do respectivo Estado perante os seus compromissos internacionais no âmbito da UNFCCC e do Protocolo de Quioto.

9

Ø Quando atribuídos gratuitamente, devem ser reconhecidos como um subsídio a imputar durante o exercício em que se façam sentir os respectivos efeitos económicos;

Ø As emissões reais dos gases com efeito de estufa devem ser reconhecidas como um gasto ou como um passivo;

Ø No momento inicial, os direitos de emissão devem ser reconhecidos pelo justo valor de mercado, quando adquiridos de forma gratuita;

Ø Quando adquiridos de forma onerosa devem ser contabilizados ao seu preço de custo;

Ø A valorização subsequente dos direitos e créditos deverá ser feita de acordo com o seu justo valor;

Ø No caso de se ser detentor dos direitos, a sua contabilização como um gasto deve ser feita pelo custo histórico, numa base FIFO - First In First Out;

Ø Quando há emissão de gases com efeito de estufa sem se deter os respectivos direitos, os gastos inerentes a esse facto, devem ser contabilizados pelo seu justo valor de mercado, como um passivo;

Ø No final de cada exercício económico, devem-se valorizar os direitos detidos pelo seu justo valor. Havendo rendimentos ou gastos, por diferenças de valor do mercado, estes devem ser contabilizados no mesmo exercício.

Ø As coimas aplicadas por emissões sem a posse dos respectivos direitos, devem ser contabilizadas como gastos no próprio exercício.

4. ESTUDO EMPÍRICO

O estudo desenvolvido sobre as licenças de emissão de CO2, abrangeu as empresas com valores cotados na Euronext e TOP 100 Maiores Empresas Portuguesas, incidindo sobre a forma como são atribuídas às empresas, a forma como são valorizadas para efeitos de contabilização, a forma como são divulgados os elementos contabilísticos e os meios que as empresas utilizam para fazer a divulgação.

O período de estudo com vista ao apuramento das licenças de emissão de CO2, atribuídas gratuitamente às empresas, corresponde ao triénio 2005-2007 (Plano Nacional de Atribuição de Licenças de Emissão - PNALE I) e ao quinquénio 2008-2012 (PNALE II), por ser o início do CELE e o fim dos compromissos assumidos no âmbito do Protocolo de Quioto. As quantidades de licenças atribuídas gratuitamente foram aprovadas pelos Despachos Conjuntos n.º 686-E/2005, de 27 de Junho e n.º 2836/2008, de 8 de Janeiro, respectivamente.

O quadro a seguir releva a quantidade de licenças atribuídas por ano às empresas por sectores de actividade:

Licenças de emissão de CO2 atribuídas gratuitamente no âmbito dos PNALE's

10

É importante conhecerem-se indicadores que nos permitam analisar se existe ou não concentração em determinados sectores da actividade, no que concerne à atribuição das licenças de emissão de CO2, permitindo avaliar o impacto económico nesses sectores e nas respectivas empresas.

Assim, no período de 2005-2007, os sectores da Energia e do Cimento e Cal, absorvem por ano 34 386 069 de licenças de emissão, o que corresponde a 93,19 % do total das licenças atribuídas. Estes dois sectores de actividade contemplam 76 empresas, o que corresponde apenas a 36,02 % do total das empresas.

Comparando o número de licenças atribuídas no período 2005-2007, com o período de 2008-2012, verifica-se uma diminuição de 17,31 %, a que correspondem menos 6 388 182 licenças de emissão. Nos dois sectores de actividade, a Energia e Cimento e Cal, com maior número de licenças atribuídas, a diminuição é de 17,26 %, a que correspondem 5 934 156 licenças de emissão, apesar de ter aumentado em nove o número de empresas nestes dois sectores.

A redução da quantidade de licenças de emissão que se verifica em relação ao PNALE I, está relacionada, por um lado, com a redução do número de empresas abrangidas pelas licenças de emissão, mas também pelas exigências impostas pelo Protocolo de Quioto no que se refere à política de redução de emissões.

O gráfico a seguir releva a concentração de licenças atribuídas aos sectores da energia e cimento e cal: N.º de licenças de emissão atribuídas por sector de actividade no PNALE I e PNALE II. (Uni. Milhão)

11

O sector da Energia é composto por empresas englobando Centrais Termoeléctricas, Cogeração, Instalações de Combustão e Refinação.

A Cogeração e as Instalações de Combustão totalizam 58 empresas no PNALE I e 69 empresas no PNALE II, correspondendo a 87,88 % e 89,61 % do total das empresas do sector da Energia, respectivamente.

O gráfico a seguir releva a distribuição das licenças de emissão pelas empresas no sector da Energia: N.º de licenças de emissão atribuídas às empresas do sector da Energia no PNALE I e PNALE II (Uni.

Milhão)

A concentração de licenças verificada nas Centrais Termoeléctricas é de 20 969 238 licenças, a que corresponde 76,95 % do total das licenças atribuídas ao sector no âmbito do PNALE I, e de 14 001 981 licenças, a que corresponde 65,91 % do total das licenças atribuídas ao sector no âmbito do PNALE II.

A valorização das licenças de emissão atribuídas gratuitamente foi feita com base na cotação, no início do ano, dos ERU’s - Emission Reduction Units na bolsa BlueNext.

O quadro a seguir releva o valor das licenças atribuídas em 2007 e 2010: Licenças de emissão de CO2 atribuídas, valorizadas para efeitos contabilísticos, no âmbito dos PNALE's

A valorização das licenças em 2007 foi de 491 488 233 € e em 2010 de 356 360 701 €, sendo estes valores relevados nas contas das empresas abrangidas pelo reconhecimento e mensuração das respectivas licenças de emissão de CO2.

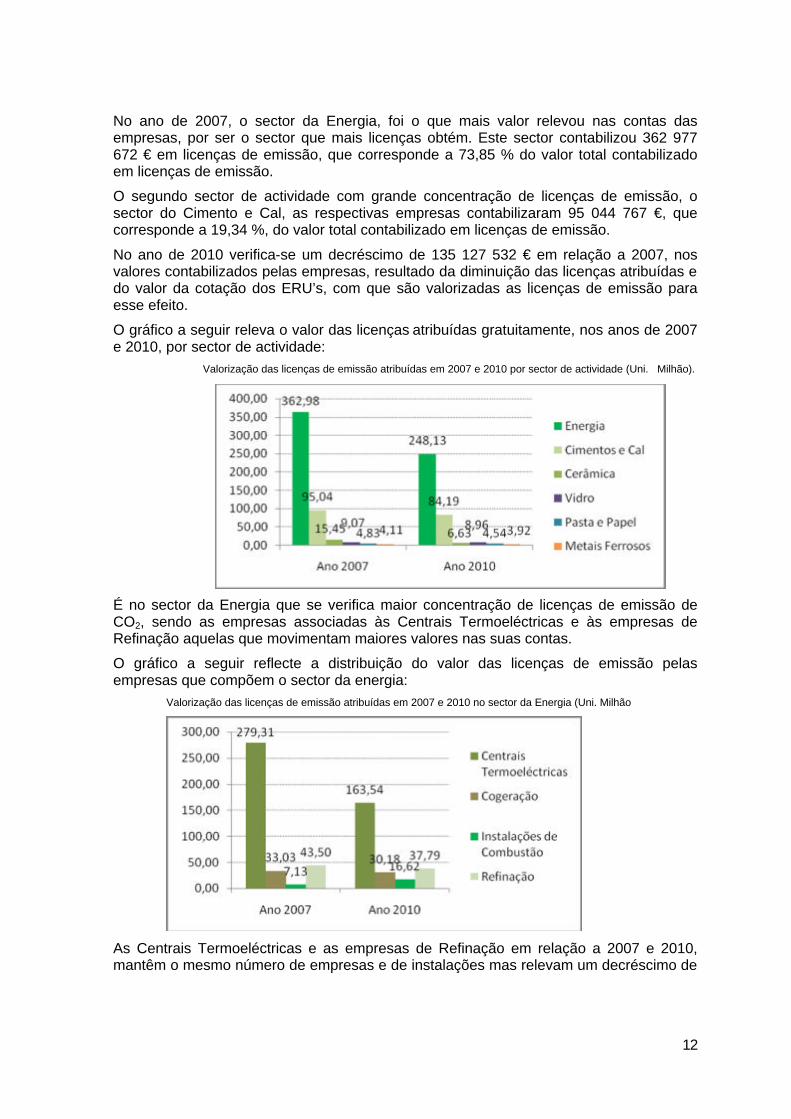

12

No ano de 2007, o sector da Energia, foi o que mais valor relevou nas contas das empresas, por ser o sector que mais licenças obtém. Este sector contabilizou 362 977 672 € em licenças de emissão, que corresponde a 73,85 % do valor total contabilizado em licenças de emissão.

O segundo sector de actividade com grande concentração de licenças de emissão, o sector do Cimento e Cal, as respectivas empresas contabilizaram 95 044 767 €, que corresponde a 19,34 %, do valor total contabilizado em licenças de emissão.

No ano de 2010 verifica-se um decréscimo de 135 127 532 € em relação a 2007, nos valores contabilizados pelas empresas, resultado da diminuição das licenças atribuídas e do valor da cotação dos ERU’s, com que são valorizadas as licenças de emissão para esse efeito.

O gráfico a seguir releva o valor das licenças atribuídas gratuitamente, nos anos de 2007 e 2010, por sector de actividade:

Valorização das licenças de emissão atribuídas em 2007 e 2010 por sector de actividade (Uni. Milhão).

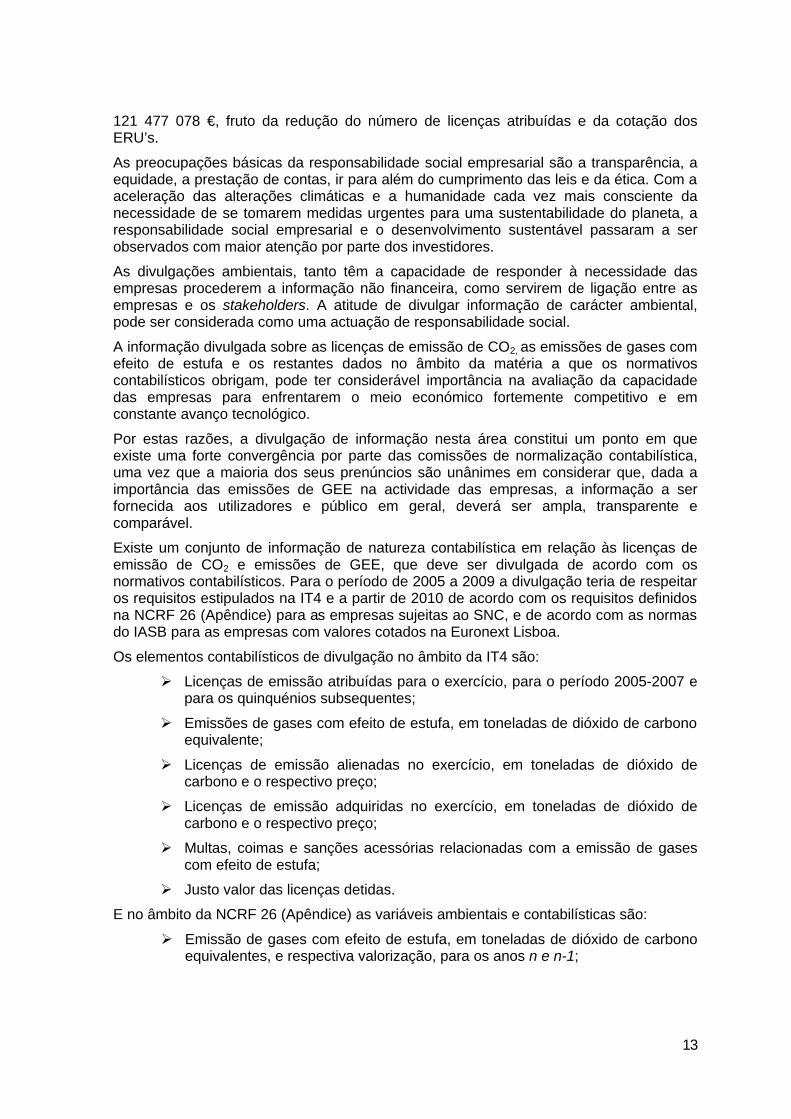

É no sector da Energia que se verifica maior concentração de licenças de emissão de CO2, sendo as empresas associadas às Centrais Termoeléctricas e às empresas de Refinação aquelas que movimentam maiores valores nas suas contas.

O gráfico a seguir reflecte a distribuição do valor das licenças de emissão pelas empresas que compõem o sector da energia:

Valorização das licenças de emissão atribuídas em 2007 e 2010 no sector da Energia (Uni. Milhão

As Centrais Termoeléctricas e as empresas de Refinação em relação a 2007 e 2010, mantêm o mesmo número de empresas e de instalações mas relevam um decréscimo de

13

121 477 078 €, fruto da redução do número de licenças atribuídas e da cotação dos ERU’s.

As preocupações básicas da responsabilidade social empresarial são a transparência, a equidade, a prestação de contas, ir para além do cumprimento das leis e da ética. Com a aceleração das alterações climáticas e a humanidade cada vez mais consciente da necessidade de se tomarem medidas urgentes para uma sustentabilidade do planeta, a responsabilidade social empresarial e o desenvolvimento sustentável passaram a ser observados com maior atenção por parte dos investidores.

As divulgações ambientais, tanto têm a capacidade de responder à necessidade das empresas procederem a informação não financeira, como servirem de ligação entre as empresas e os stakeholders. A atitude de divulgar informação de carácter ambiental, pode ser considerada como uma actuação de responsabilidade social.

A informação divulgada sobre as licenças de emissão de CO2, as emissões de gases com efeito de estufa e os restantes dados no âmbito da matéria a que os normativos contabilísticos obrigam, pode ter considerável importância na avaliação da capacidade das empresas para enfrentarem o meio económico fortemente competitivo e em constante avanço tecnológico.

Por estas razões, a divulgação de informação nesta área constitui um ponto em que existe uma forte convergência por parte das comissões de normalização contabilística, uma vez que a maioria dos seus prenúncios são unânimes em considerar que, dada a importância das emissões de GEE na actividade das empresas, a informação a ser fornecida aos utilizadores e público em geral, deverá ser ampla, transparente e comparável.

Existe um conjunto de informação de natureza contabilística em relação às licenças de emissão de CO2 e emissões de GEE, que deve ser divulgada de acordo com os normativos contabilísticos. Para o período de 2005 a 2009 a divulgação teria de respeitar os requisitos estipulados na IT4 e a partir de 2010 de acordo com os requisitos definidos na NCRF 26 (Apêndice) para as empresas sujeitas ao SNC, e de acordo com as normas do IASB para as empresas com valores cotados na Euronext Lisboa.

Os elementos contabilísticos de divulgação no âmbito da IT4 são:

Ø Licenças de emissão atribuídas para o exercício, para o período 2005-2007 e para os quinquénios subsequentes;

Ø Emissões de gases com efeito de estufa, em toneladas de dióxido de carbono equivalente;

Ø Licenças de emissão alienadas no exercício, em toneladas de dióxido de carbono e o respectivo preço;

Ø Licenças de emissão adquiridas no exercício, em toneladas de dióxido de carbono e o respectivo preço;

Ø Multas, coimas e sanções acessórias relacionadas com a emissão de gases com efeito de estufa;

Ø Justo valor das licenças detidas.

E no âmbito da NCRF 26 (Apêndice) as variáveis ambientais e contabilísticas são:

Ø Emissão de gases com efeito de estufa, em toneladas de dióxido de carbono equivalentes, e respectiva valorização, para os anos n e n-1;

14

Ø Licenças de emissão de gases com efeito de estufa, em toneladas de dióxido de carbono e respectivas quantias, para os anos n e n-1, descriminadas da seguinte forma:

ü Número de licenças atribuídas gratuitamente;

ü Número de licenças adquiridas;

ü Número de licenças alienadas;

ü Número de licenças insuficiência/excedente.

Ø Penalizações relacionadas com a emissão de gases com efeito de estufa, para os anos n e n-1.

Assim, procedeu-se à análise do conteúdo dos Relatórios de Contas Individuais e/ou Consolidadas e dos Relatórios de Sustentabilidade publicados pelas empresas nos anos 2008, 2009 e 2010, incidindo a pesquisa sobre os dados divulgados de forma a detectar o comportamento das variáveis ambientais, no que concerne às obrigações descritas nos normativos contabilísticos.

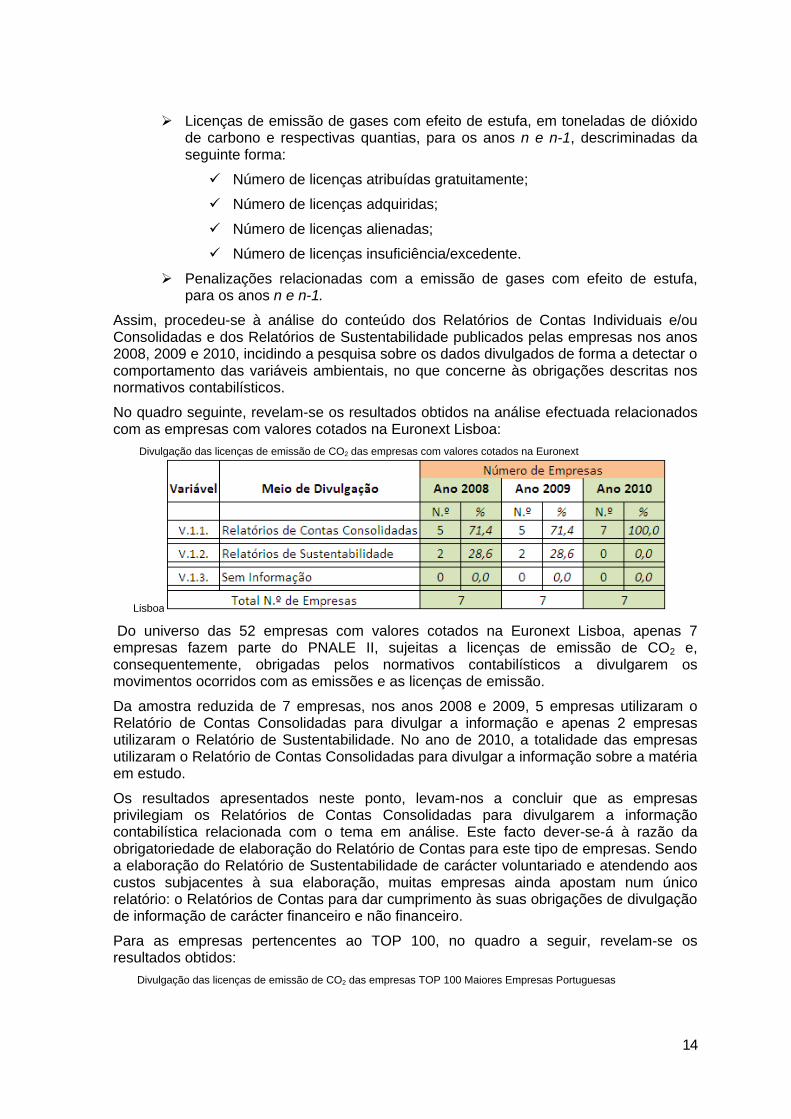

No quadro seguinte, revelam-se os resultados obtidos na análise efectuada relacionados com as empresas com valores cotados na Euronext Lisboa:

Divulgação das licenças de emissão de CO2 das empresas com valores cotados na Euronext

Lisboa

Do universo das 52 empresas com valores cotados na Euronext Lisboa, apenas 7 empresas fazem parte do PNALE II, sujeitas a licenças de emissão de CO2 e, consequentemente, obrigadas pelos normativos contabilísticos a divulgarem os movimentos ocorridos com as emissões e as licenças de emissão.

Da amostra reduzida de 7 empresas, nos anos 2008 e 2009, 5 empresas utilizaram o Relatório de Contas Consolidadas para divulgar a informação e apenas 2 empresas utilizaram o Relatório de Sustentabilidade. No ano de 2010, a totalidade das empresas utilizaram o Relatório de Contas Consolidadas para divulgar a informação sobre a matéria em estudo.

Os resultados apresentados neste ponto, levam-nos a concluir que as empresas privilegiam os Relatórios de Contas Consolidadas para divulgarem a informação contabilística relacionada com o tema em análise. Este facto dever-se-á à razão da obrigatoriedade de elaboração do Relatório de Contas para este tipo de empresas. Sendo a elaboração do Relatório de Sustentabilidade de carácter voluntariado e atendendo aos custos subjacentes à sua elaboração, muitas empresas ainda apostam num único relatório: o Relatórios de Contas para dar cumprimento às suas obrigações de divulgação de informação de carácter financeiro e não financeiro.

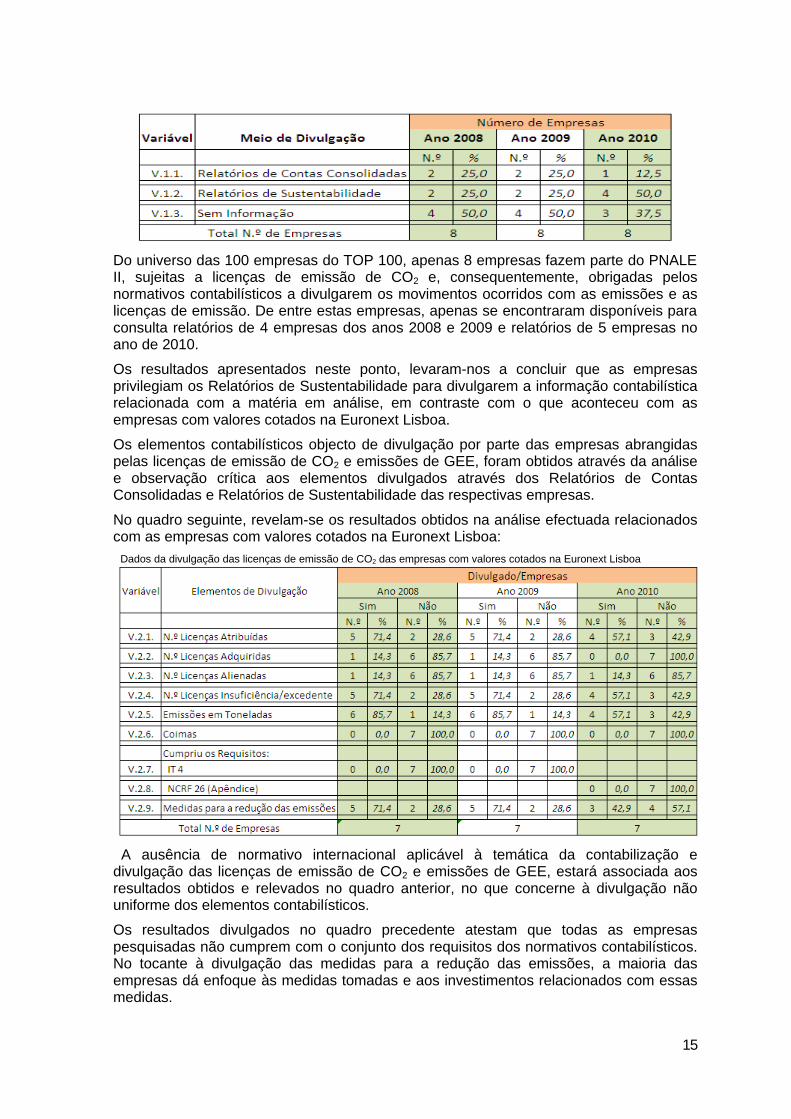

Para as empresas pertencentes ao TOP 100, no quadro a seguir, revelam-se os resultados obtidos: Divulgação das licenças de emissão de CO2 das empresas TOP 100 Maiores Empresas Portuguesas

15

Do universo das 100 empresas do TOP 100, apenas 8 empresas fazem parte do PNALE II, sujeitas a licenças de emissão de CO2 e, consequentemente, obrigadas pelos normativos contabilísticos a divulgarem os movimentos ocorridos com as emissões e as licenças de emissão. De entre estas empresas, apenas se encontraram disponíveis para consulta relatórios de 4 empresas dos anos 2008 e 2009 e relatórios de 5 empresas no ano de 2010.

Os resultados apresentados neste ponto, levaram-nos a concluir que as empresas privilegiam os Relatórios de Sustentabilidade para divulgarem a informação contabilística relacionada com a matéria em análise, em contraste com o que aconteceu com as empresas com valores cotados na Euronext Lisboa.

Os elementos contabilísticos objecto de divulgação por parte das empresas abrangidas pelas licenças de emissão de CO2 e emissões de GEE, foram obtidos através da análise e observação crítica aos elementos divulgados através dos Relatórios de Contas Consolidadas e Relatórios de Sustentabilidade das respectivas empresas.

No quadro seguinte, revelam-se os resultados obtidos na análise efectuada relacionados com as empresas com valores cotados na Euronext Lisboa: Dados da divulgação das licenças de emissão de CO2 das empresas com valores cotados na Euronext Lisboa

A ausência de normativo internacional aplicável à temática da contabilização e divulgação das licenças de emissão de CO2 e emissões de GEE, estará associada aos resultados obtidos e relevados no quadro anterior, no que concerne à divulgação não uniforme dos elementos contabilísticos.

Os resultados divulgados no quadro precedente atestam que todas as empresas pesquisadas não cumprem com o conjunto dos requisitos dos normativos contabilísticos. No tocante à divulgação das medidas para a redução das emissões, a maioria das empresas dá enfoque às medidas tomadas e aos investimentos relacionados com essas medidas.

16

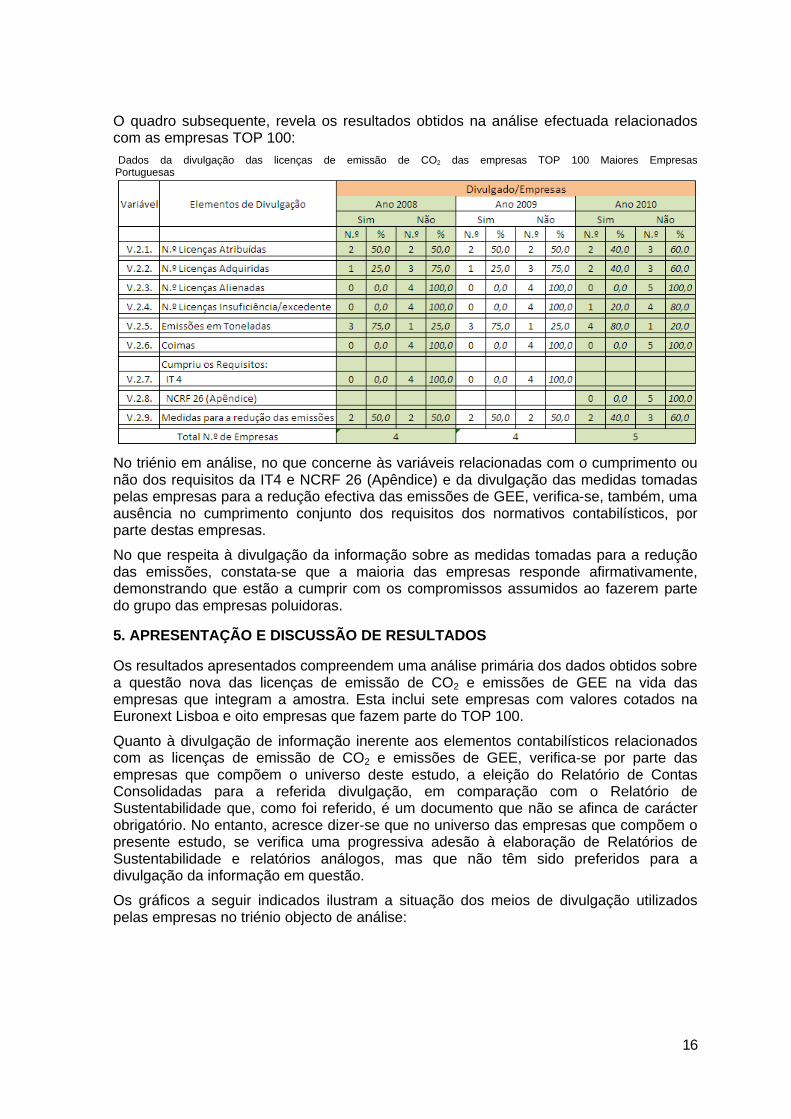

O quadro subsequente, revela os resultados obtidos na análise efectuada relacionados com as empresas TOP 100: Dados da divulgação das licenças de emissão de CO2 das empresas TOP 100 Maiores Empresas Portuguesas

No triénio em análise, no que concerne às variáveis relacionadas com o cumprimento ou não dos requisitos da IT4 e NCRF 26 (Apêndice) e da divulgação das medidas tomadas pelas empresas para a redução efectiva das emissões de GEE, verifica-se, também, uma ausência no cumprimento conjunto dos requisitos dos normativos contabilísticos, por parte destas empresas.

No que respeita à divulgação da informação sobre as medidas tomadas para a redução das emissões, constata-se que a maioria das empresas responde afirmativamente, demonstrando que estão a cumprir com os compromissos assumidos ao fazerem parte do grupo das empresas poluidoras.

5. APRESENTAÇÃO E DISCUSSÃO DE RESULTADOS

Os resultados apresentados compreendem uma análise primária dos dados obtidos sobre a questão nova das licenças de emissão de CO2 e emissões de GEE na vida das empresas que integram a amostra. Esta inclui sete empresas com valores cotados na Euronext Lisboa e oito empresas que fazem parte do TOP 100.

Quanto à divulgação de informação inerente aos elementos contabilísticos relacionados com as licenças de emissão de CO2 e emissões de GEE, verifica-se por parte das empresas que compõem o universo deste estudo, a eleição do Relatório de Contas Consolidadas para a referida divulgação, em comparação com o Relatório de Sustentabilidade que, como foi referido, é um documento que não se afinca de carácter obrigatório. No entanto, acresce dizer-se que no universo das empresas que compõem o presente estudo, se verifica uma progressiva adesão à elaboração de Relatórios de Sustentabilidade e relatórios análogos, mas que não têm sido preferidos para a divulgação da informação em questão.

Os gráficos a seguir indicados ilustram a situação dos meios de divulgação utilizados pelas empresas no triénio objecto de análise:

17

Meios de divulgação utilizados pelas empresas com valores cotados na Euronext Lisboa

Meios de divulgação utilizados pelas empresas TOP 100 Maiores Empresas Portuguesas

Os resultados que se apresentam, apesar de relacionados com uma amostra reduzida de empresas, revelam a preferência das empresas com valores cotados na Euronext Lisboa pelo Relatório de Contas Consolidados para a divulgação dos elementos contabilísticos inerentes aos movimentos com as licenças de emissão de CO2 e as emissões GEE, e a preferência das empresas TOP 100 pelo Relatório de Sustentabilidade para fazerem o mesmo tipo de divulgação.

No seguimento da análise feita, e no intuito de se apurar o grau de divulgação por parte das empresas que compõem o universo do presente estudo, em diversos aspectos relacionados com as licenças de emissão de CO2 e emissões de GEE, no que se refere aos elementos contabilísticos de divulgação obrigatória de acordo com os normativos contabilísticos, os gráficos subsequentes ilustram o nível de divulgação:

Divulgação dos elementos contabilísticos pelas empresas com valores cotados na Euronext de Lisboa

18

Os resultados que se apresentam no gráfico anterior, apesar de corresponderem a uma amostra reduzida de empresas, revelam a pouca coerência por parte das empresas com valores cotados na Euronext Lisboa na divulgação dos elementos relacionados com as licenças de emissão de CO2 e de emissões GEE.

No que se refere às empresas TOP 100, os resultados apresentados mantêm a tendência dos resultados das empresas com valores cotados na Euronext Lisboa, revelando, também, o mesmo nível de coerência na divulgação dos elementos em análise, como realça o gráfico subsequente:

Divulgação dos elementos contabilísticos pelas empresas TOP 100 Maiores Empresas Portuguesas

Assim, e face aos resultados apresentados anteriormente, o reduzido número de empresas que compõem o universo deste estudo sobre a divulgação de informação relacionada com as licenças de emissão de CO2 e emissões de GEE, pode ser explicado pela ausência de normativos contabilísticos específicos, apesar de no âmbito ambiental, o mercado dos direitos e créditos de emissões de CO2 ter surgido no ano de 2005 com a provação do PNALE I, no caso português. Depois da retirada da IFRIC 3, que regulava especificamente esta matéria, e tendo em conta que a IT 4, embora prescrevesse exigências de divulgação especificamente relacionadas com o tema em apreço, não era aplicável às empresas com valores mobiliários admitidos à negociação em mercado regulamentado nacional, terá contribuído para que as empresas abrangidas por esta política ambiental não dessem plena importância à divulgação pormenorizada dos elementos contabilísticos relacionados com as licenças de emissão de CO2 e emissões de GEE.

Com a entrada em vigor do SNC, com exigências específicas sobre a divulgação (NCRF 26, Apêndice), o resultado não se reflectiu nos dados de informação divulgados apurados no ano de 2010 também objecto de análise neste estudo.

6. CONCLUSÕES

O Comércio Europeu de Licenças de Emissão, tem por objectivo ajudar os Estados Membros da União Europeia a cumprir com os compromissos de limitação ou redução das emissões de gases com efeito de estufa de uma forma sustentável. O facto das empresas que participam no comércio de emissões poderem comprar e/ou vender licenças de emissão, permite reduzir emissões a custos suportáveis.

Portugal, no primeiro período deste comércio, 2005 - 2007, tinha 256 instalações nos sectores energético e industrial, e no segundo período de 2008 - 2012, tem 212 instalações nos mesmos sectores, correspondendo as instalações do período vigente

19

apenas a 2,12 % do total das instalações referidas. Associada à necessidade de reflectir na informação divulgada pelas empresas esta nova realidade, surgiu a problemática do tratamento e comparabilidade entre empresas com necessidades de contabilização e divulgação das licenças de emissão de CO2 dada a ausência de normativos contabilísticos específicos sobre este assunto.

A entrada em vigor do SNC no inicio de Janeiro de 2010, com a publicação da NCRF 26 (Apêndice) veio harmonizar o tratamento contabilístico e a divulgação dos dados sobre os movimentos relacionados com as licenças de emissão de CO2, por parte das empresas envolvidas. Relativamente à divulgação de informação sobre os elementos relacionados com as matérias ambientais, e a partir de uma análise qualitativa dos dados obtidos no presente estudo, verifica-se que o Relatório de Contas Consolidadas é o meio escolhido pelas empresas com valores cotadas na Euronext Lisboa, para divulgarem a informação dos dados contabilísticos das licenças de emissão de CO2. No triénio em análise, verifica-se que mais de 70 % das empresas abrangidas optaram pelo Relatório de Contas Consolidadas para fazer a respectiva divulgação.

No que respeita às empresas pertencentes ao TOP 100, no triénio em análise, a sua preferência recai sobre o Relatório de Sustentabilidade como meio de divulgação de informação dos dados relacionados com as licenças de emissão. Verifica-se que mais de 50 % das empresas abrangidas optaram por este documento para fazer a respectiva divulgação. Sendo o Relatório de Sustentabilidade de elaboração não obrigatória, constata-se neste grupo de empresas um crescente interesse na divulgação de matérias ambientais ainda que de carácter não especificamente contabilístico.

Na sequência da análise referida pretendeu-se também conhecer o grau de divulgação, por parte das empresas envolvidas, dos diversos aspectos relacionados com as licenças de emissão de CO2. Por outro lado, é também importante conhecer o número de empresas que divulgam informação relacionada com as medidas preventivas adoptadas no sentido da redução dos impactos derivados das emissões.

Assim, constata-se que o grau de divulgação, relativamente à quantificação e valorização dos elementos contabilísticos relacionados com as licenças de emissão de CO2 e emissões GEE, não é uniforme em todas as variáveis. Nas empresas com valores cotados na Euronext Lisboa, verifica-se uma certa uniformidade no número de empresas que divulga o número de licenças atribuídas gratuitamente, o número de licenças insuficiência/excedente e as emissões em toneladas. Também nas empresas pertencentes ao TOP 100, se verifica uma certa uniformidade na divulgação do número de licenças atribuídas gratuitamente e nas emissões em toneladas.

Neste contexto, os resultados obtidos mostram que tanto as empresas com valores cotados na Euronext Lisboa como as empresas pertencentes ao TOP 100, ainda não apostam na divulgação de informação qualitativa dos elementos contabilísticos relacionados com as licenças de emissão de CO2, ao não quantificarem nem valorizarem os mesmos, apostando mais numa divulgação descritiva dos elementos de natureza ambiental, de natureza social e das medidas tomadas para a redução das emissões do efeito de estufa e o respectivo investimento. Expectavelmente, esta situação tenderá a normalizar se as entidades reguladoras do ambiente em conjunto com as entidades de normalização contabilística, convergirem para a aplicação de coimas às empresas que não cumprirem com o estipulado nos respectivos normativos contabilísticos.

As condicionantes à realização do estudo contribuíram para que se optasse por um estudo mais primário no que concerne à questão qualitativa dos elementos contabilísticos divulgados, que, por serem escassos e inconsistentes, não permitiam que se fizesse com alguma profundidade a comparação entre empresas relativamente ao tratamento contabilístico das licenças de emissão de CO2. No entanto, neste estudo, revelam-se

20

indicadores fiáveis que podem ser aprofundados em estudos futuros a desenvolver sobre o tema em análise. Os indicadores por sector de actividade são consistentes e demonstram que há maior concentração de licenças de emissão de CO2 no sector da energia. Assim, sendo este um sector dominante no que se refere ao número de licenças atribuídas, haverá interesse em analisar as eventuais mais-valias que este sector possa retirar desse poder de mercado, podendo esta abordagem ser desenvolvida e aprofundada em estudos futuros.

REFERÊNCIAS BIBLIOGRÁFICAS

CNC [Comissão de Normalização Contabilística] (2005). Directriz Contabilística 29 - Matérias Ambientais.

CNC [Comissão de Normalização Contabilística] (2006). Interpretação Técnica n.º 4 - Direitos de Emissão de Gases com Efeito Estufa - Contabilização das Licenças de Emissão.

CNC [Comissão de Normalização Contabilística] (2009). Norma Contabilística e de Relato Financeiro 26 - Matérias Ambientais.

Decisão 2011/278/E da Comissão, de 27 de Abril, sobre a determinação das regras transitórias da União relativas à atribuição harmonizada de licenças de emissão a título gratuito nos termos da Directiva 2003/87/CE do Parlamento Europeu e do Conselho. JO L 130, de 17 de Maio de 2011.

Decreto-Lei n.º 7/2002, de 25 de Março, aprova o Protocolo de Quioto à Convenção Quadro das Nações Unidas sobre Alterações Climáticas, assinado em Nova Iorque em 29 de Abril de 1998. DR n.º 71 - I Série - A, de 25 de Março de 2002.

Decreto-Lei n.º 233/2004, de 14 de Dezembro, estabelece o regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade Europeia, transpondo para a ordem interna a Directiva n.º 2003/87/CE, do Parlamento Europeu e do Conselho, de 13 de Outubro. DR n.º 291 - I Série - A, de 14 de Dezembro de 2004.

Decreto-Lei n.º 72/2006, de 24 de Março, opera a transposição da Directiva n.º 2004/101/CE, do Parlamento Europeu e do Conselho, de 27 de Outubro, proporcionando aos operadores do CELE a possibilidade de utilização de créditos de emissão e, por razões de economia legislativa, introduz alterações ao regime vigente visando melhorar a sua operacionalidade por via de uma maior articulação com a regulamentação nacional e comunitária. DR n.º 60 - I Série - A, de 24 de Março de 2006.

Decreto-Lei n.º 154/2009, de 6 de Julho, procede a alterações das regras de recurso a créditos provenientes de mecanismos de flexibilidade do Protocolo de Quioto, que deixaram de ter a limitação de uso anual, passando agora a poder ser usados em qualquer momento da totalidade do período de 2008-2012. Procedeu ainda à alteração das normas relativas às contra-ordenações ambientais constantes da Lei n.º 50/2006, de 29 de Agosto. DR n.º 128 - I Série, de 6 de Julho de 2009.

Despacho conjunto n.º 686-E/2005, de 27 de Junho, que aprova a lista das instalações existentes e respectivas licenças de emissão a atribuir no período de 2005-2007. DR n.º 176 - II Série, de 13 de Setembro de 2005.

Despacho n.º 2836/2008, de 8 de Janeiro, que aprova a lista das instalações existentes e respectivas licenças de emissão a atribuir no período de 2008-2012. DR n.º 25 - 2.ª Série, de 5 de Fevereiro de 2008.

Directiva 2003/87/CE do Parlamento Europeu e do Conselho, de 13 de Outubro, relativa à criação de um regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade e que altera a Directiva 96/61/CE do Conselho. JO L. 275, de 25 de Outubro de 2003.

21

Directiva 2004/101/CE do Parlamento Europeu e do Conselho, de 27 de Outubro, que altera a Directiva 2003/87/CE relativa à criação de um regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade, no que diz respeito aos mecanismos baseados em projectos de Protocolo de Quioto. JO L. 388, de 13 de Novembro de 2004.

IA [Instituto do Ambiente] (2004). Plano Nacional de Atribuição de Licenças de Emissão de CO2 (PNALE I) 2005-2007.

IA [Instituto do Ambiente] (2006). Plano Nacional de Atribuição de Licenças de Emissão de CO2 (PNALE II) 2008-2012.

IASB/FASB (2010) - Recognition of a liability for emissions in excess of initial allocation, and measurement of liabilities in an emission trading scheme. In Project Emissions Trading Schemes by the Joint Board Meeting.

International Accounting Standards Board, IASB (2004), International Financial Reporting Interpretations Committee, IFRIC INTERPRETATION 3, “Emission Rights”.

International Accounting Standards Committee, IASC, 2000, International Accounting Standard, IAS 20, “Government Grants”, December, London, tradução Portuguesa publicada pela Comissão de Normalização Contabilística.

International Accounting Standards Committee, IASC, 2000, International Accounting Standard, IAS 37, “Provision, Contingent Liabilities and Contingent Assets”, December, London, tradução Portuguesa publicada pela Comissão de Normalização Contabilística.

International Accounting Standards Committee, IASC, 2000, International Accounting Standard, IAS 38, “Intangible Assets”, December, London, tradução Portuguesa publicada pela Comissão de Normalização Contabilística.

International Accounting Standards Committee, IASC, 2000, International Accounting Standard, IAS 39, “Financial Instruments: Recognition and Measurement”, December, London, tradução Portuguesa publicada pela Comissão de Normalização Contabilística.

NEWELL, Peter. Civil Society, Corporate Accountability and the Politics of Climate Change. Global Environmental Politics 8:3, August 2008.

PIRES, Jorge e GOMES, João (2010) - Sistema de Normalização Contabilística - Teoria e Prática (3.ª Edição). Vida Económica - Editorial, SA, Porto.

PRADO-LORENZO and GARCIA-SANCHEZ. The Role of the Board of Directors in Disseminating Relevant Information on Greenhouse Gases. Journal of Business Ethics (2010) 97:391- 424.

Recomendação 2001/453/CE da Comissão, de 30 de Maio, respeitante ao reconhecimento, à valorimetria e à prestação de informações sobre questões ambientais nas contas anuais e no relatório de gestão das sociedades. JO L.156, de 13 de Junho de 2001.

Regulamento 1606/2002/CE do Parlamento Europeu e do Conselho, de 19 de Julho, relativo à aplicação das normas internacionais de contabilidade pelas empresas cotadas. JO L.243, de 11 de Setembro de 2002.

RODRIGUES, João (2009) - Sistema de Normalização Contabilística Explicado. Porto Editora, Porto.

SILVA, Carina (2009) - O Mercado Organizado de CO2 - Oportunidade de Investimento e Melhoria do Ambiente - Compatíveis? Relatório de Projecto Mestrado em Mercados e Activos Financeiros - ISCTE Business School.

WOERDMAN, Edwin. Path-Dependent Climate Policy: The History and Future or Emissions Trading in Europe. The Journal European Environment Policy 14, 261-275 (2004).

![[Escribir texto]observatoriogeograficoamericalatina.org.mx/egal12/Nuevastecnologias/... · moderna legislación para la gestión de sus recursos hídricos. Uno de los buenos resultados](https://img.document.onl/doc/110x75/605de35ef2e03627285f0083/escribir-textoobservatoriogeo-moderna-legislacin-para-la-gestin-de-sus-recursos.jpg)