Embed Size (px)

Citation preview

REFORMAS INSTITUCIONAIS DO MERCADO DE CRÉDITO BANCÁRIO NO BRASIL (1999-2006): UMA ANÁLISE JUS-SOCIOLÓGICA

Tese de doutorado em Filosofia e Teoria Geral do Direito, sob a orientação do Professor Titular JOSÉ EDUARDO CAMPOS DE OLIVEIRA

FARIA .

Candidato: Emerson Ribeiro Fabiani

Universidade de São Paulo Faculdade de Direito

São Paulo, janeiro de 2009

Banca Examinadora

____________________________________________

____________________________________________

____________________________________________

____________________________________________

____________________________________________

À minha Lud

AGRADECIMENTOS

Reconheço, primeiramente, a orientação atenta, ágil e próxima do Professor José

Eduardo Faria, que me acompanha desde 1999, quando ingressei no PET Sociologia Jurídica

da Faculdade de Direito da USP. A proximidade ao longo de quase dez anos fez com que eu

pudesse comprovar o significado da dedicação à Universidade: a sua atuação transformadora

da realidade do ensino e da pesquisa em direito no Brasil é prova disso, e a admiração de

todos, uma decorrência justa.

Ressalto que os caminhos apontados pelos Professores Diogo Rosenthal Coutinho e

Jean Paul Cabral Veiga da Rocha, na banca de qualificação e em outras oportunidades de

discussão acadêmica, foram fundamentais para a concretização deste trabalho.

Devo dizer que este trabalho não se realizaria sem o apoio constante e irrestrito dos

Professores Ary Oswaldo Mattos Filho, Antonio Angarita e Paulo Clarindo Goldschmidt,

Diretores da Escola de Direito de São Paulo da Fundação Getulio Vargas (Direito GV). A

convivência com eles no enfretamento de desafios inerentes à implementação de qualquer

projeto como o da Direito GV tem me influenciado decisivamente. Não poderia deixar de

mencionar também o nome de Leandro Silveira Pereira, outro apoiador determinante,

especialmente na minha carreira profissional. Em nome dele, agradeço a todos os colegas e

alunos do GVlaw.

Agradeço também à Sociedade Brasileira de Direito Público (SBDP), instituição em

que pude desenvolver muitas das ideias contempladas nesta tese. Agradeço, especialmente, ao

Carlos Ari Sundfeld, à Roberta Alexandr Sundfeld e aos pesquisadores da Escola de

Formação.

Sou muito grato aos colegas do Núcleo Direito e Democracia do CEBRAP. O

ambiente de provocação intelectual me motivou bastante. Ao Marcos Nobre, faço um

agradecimento em particular, pelo suporte em momentos decisivos.

Agradeço à Secretaria de Assuntos Legislativos do Ministério da Justiça, pela

qualidade das informações prestadas e pelo paciente atendimento de Humberto Caetano de

Sousa.

Em algumas das instituições mencionadas, tive a oportunidade de conhecer pessoas

muito generosas, que também contribuíram para a realização deste trabalho. Agradeço,

especialmente, pelos comentários, sugestões e apoio de Adriana Ancona Faria, Alessandro

Octaviani Luís, Camila Duran Ferreira, Fernando Rugitsky, Guilherme Figueiredo Leite

Gonçalves, José Garcez Ghirardi, José Rodriguez Rodriguez, Marcos Paulo Verissimo, Mário

Gomes Schapiro, Maria Lucia Padua Lima, Marta Machado, Oscar Vilhena Vieira, Paulo

Todescan Lessa Mattos, Rafael Faiardo Domingos Vanzella, Rafael Francisco Alves e Tiago

Machado Cortez. Ao Gui e ao Don, especialmente.

Pelos últimos detalhes, agradeço à Ana Luiza Ramazzina Ghirardi e à Mariana

Almeida do Amaral.

Agradeço também a Fábio Ferreira Durço, Felipe de Paula, Fernanda Emy Matsuda,

Fernando Francisco Antunes, Manuela Schreiber Silva e Sousa, Maher Hassan Musleh,

Rodrigo Ribeiro de Sousa e Sandra Faria, pela amizade.

Agradeço a meus pais, Anália e Edson, e aos pais da Lud, Neusa e Lau, pelo apoio

constante.

Fraternalmente, agradeço ao Zé Garcez.

Por fim, menciono o apoio incondicional da Lud, em tudo.

ÍNDICE DE GRÁFICOS, QUADROS E TABELAS

GRÁFICOS PÁGINA

1 - CRÉDITO COMO PROPORÇÃO DO PIB (2003) 13

2 - CUSTO DO CRÉDITO (2003) 14

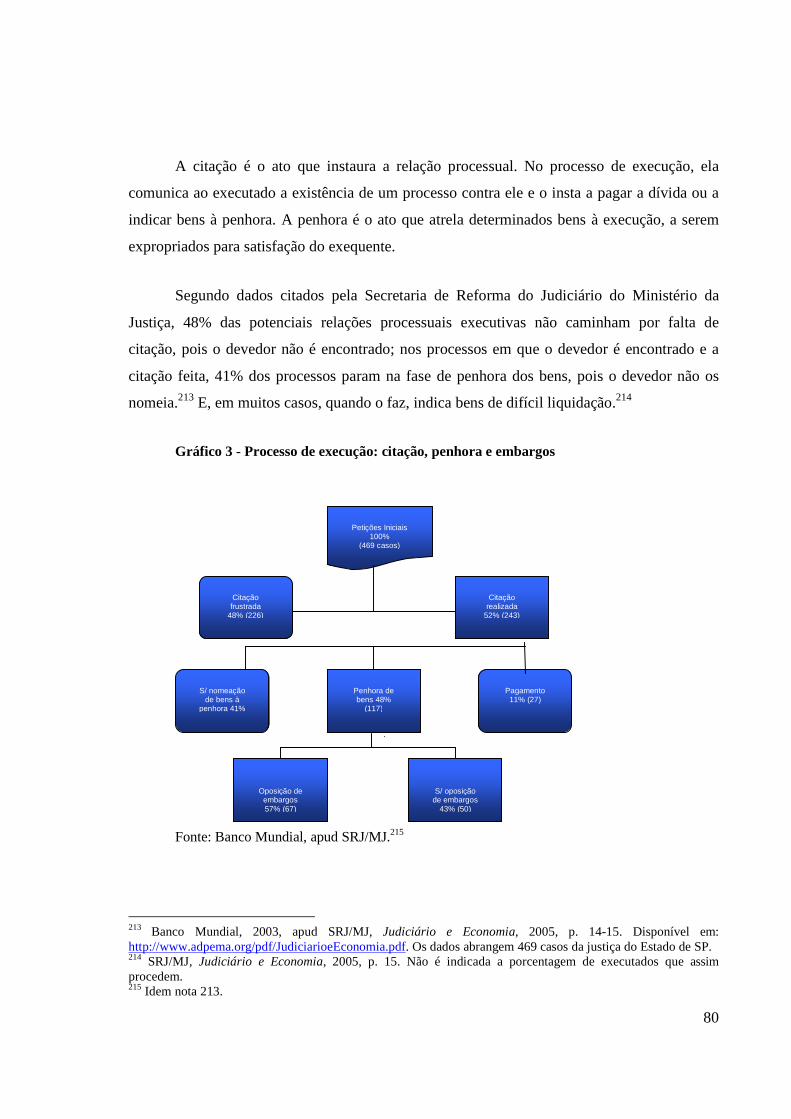

3 - PROCESSO DE EXECUÇÃO: CITAÇÃO, PENHORA E EMBARGOS 80

QUADROS PÁGINA

1 - PADRÃO DE ANÁLISE DAS MEDIDAS SELECIONADAS 23

2 - COURTS: REFERÊNCIAS PARA A MENSURAÇÃO DO NÍVEL DE FORMALIDADE

PROCESSUAL 38

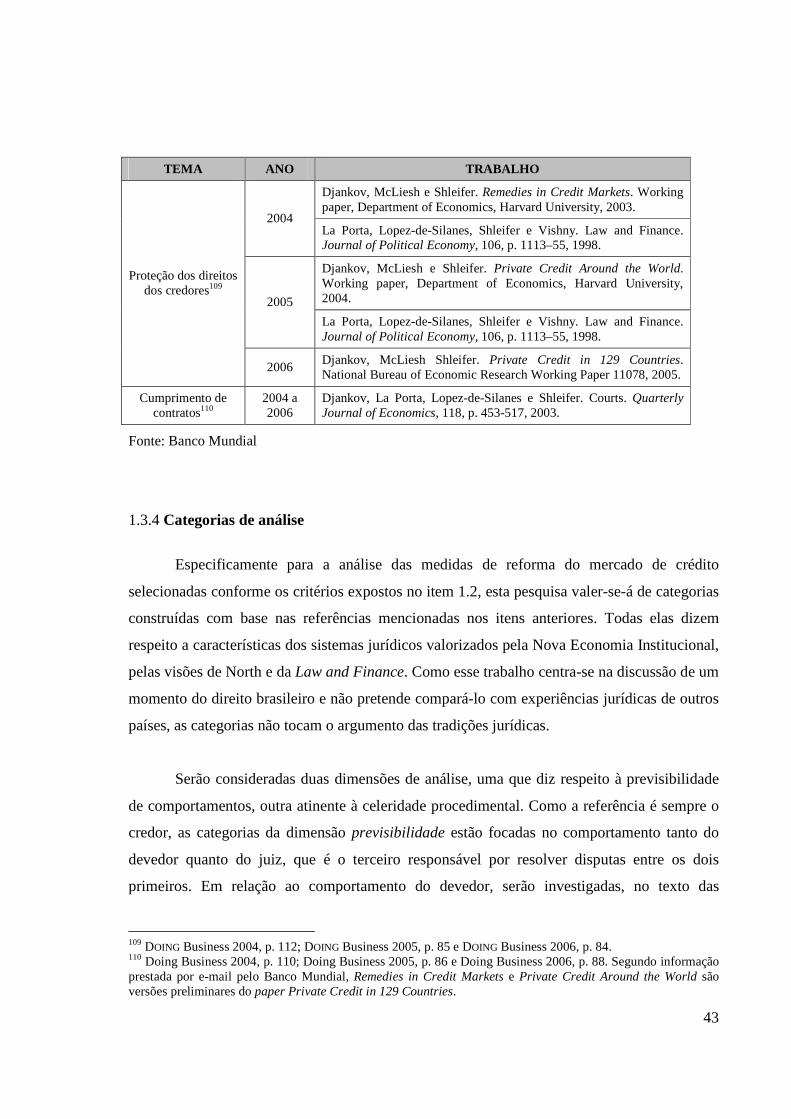

3 - BASE METODOLÓGICA DO PROJETO DOING BUSINESS (2004-2006) 43

4 - PROTEÇÃO DOS INTERESSES DO CREDOR: CATEGORIAS DE ANÁLISE 44

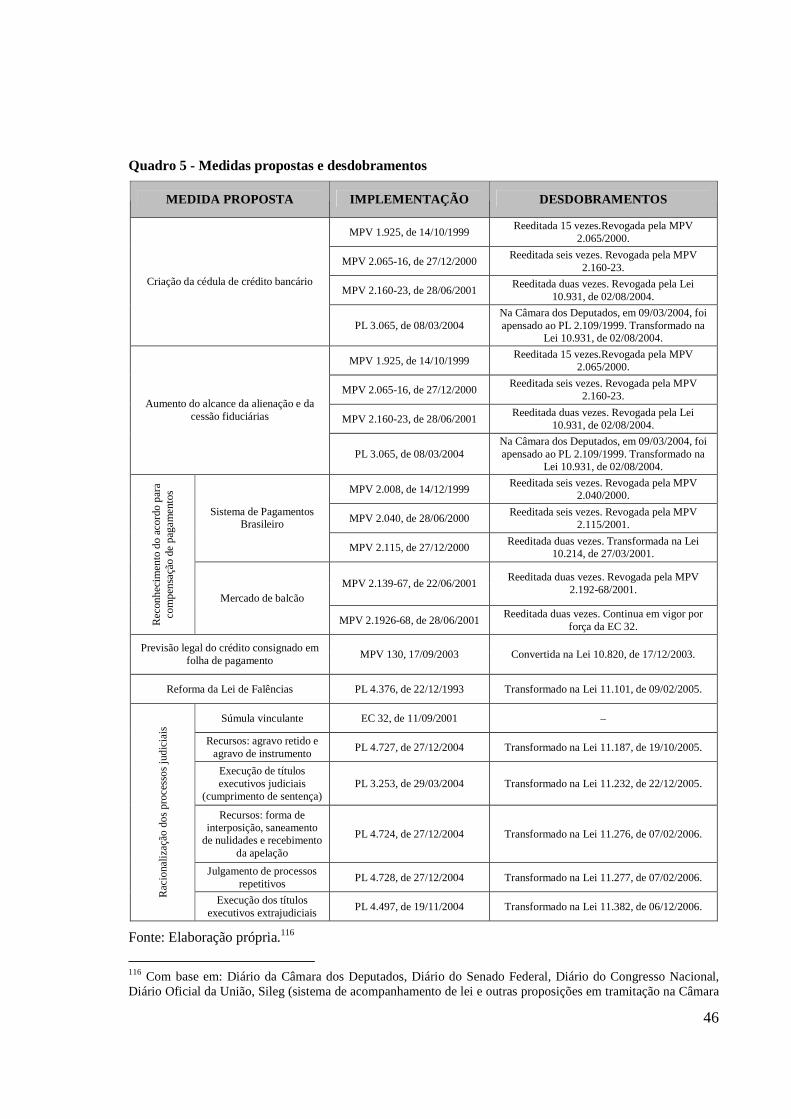

5 - MEDIDAS PROPOSTAS E DESDOBRAMENTOS 46

6 - MEDIDAS POR DOCUMENTO 47

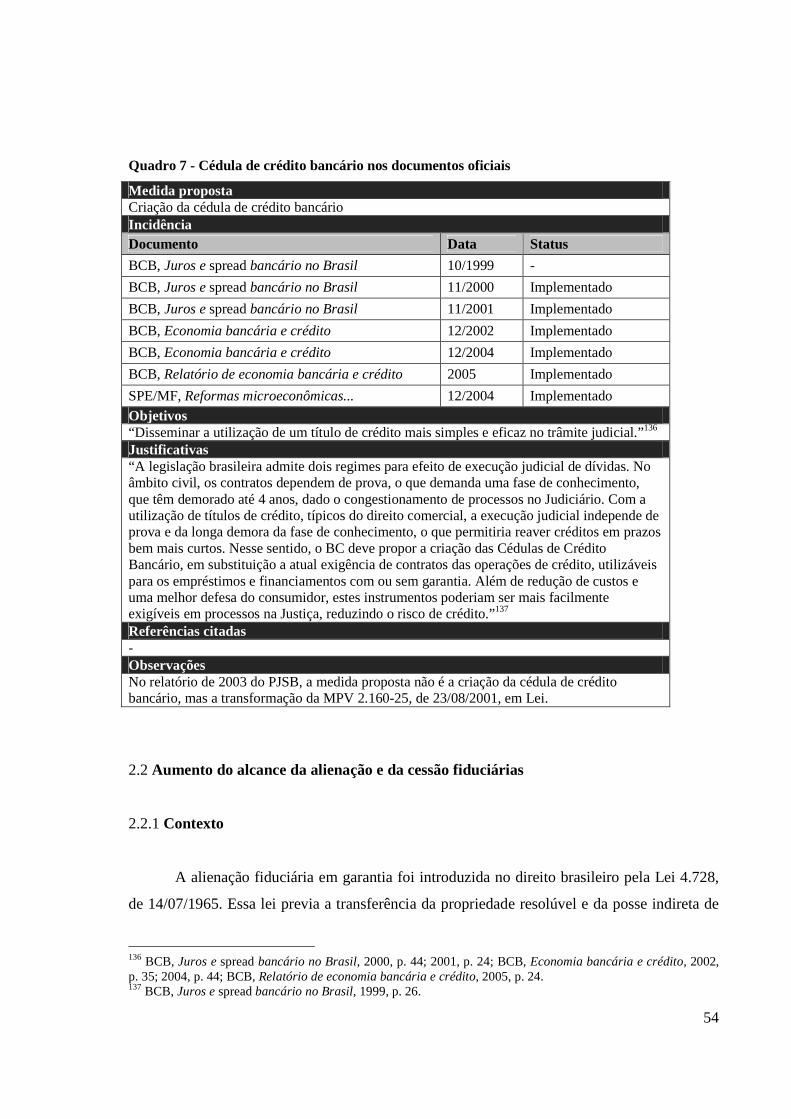

7 - PADRÃO DE ANÁLISE DA CÉDULA DE CRÉDITO BANCÁRIO 54

8 - PADRÃO DE ANÁLISE DA ALIENAÇÃO E DA CESSÃO FIDUCIÁRIAS 59

9 - PADRÃO DE ANÁLISE DO ACORDO PARA COMPENSAÇÃO DE PAGAMENTOS

(SPB) 63

10 - PADRÃO DE ANÁLISE DO ACORDO PARA COMPENSAÇÃO DE PAGAMENTOS

(MERCADO DE BALCÃO) 64

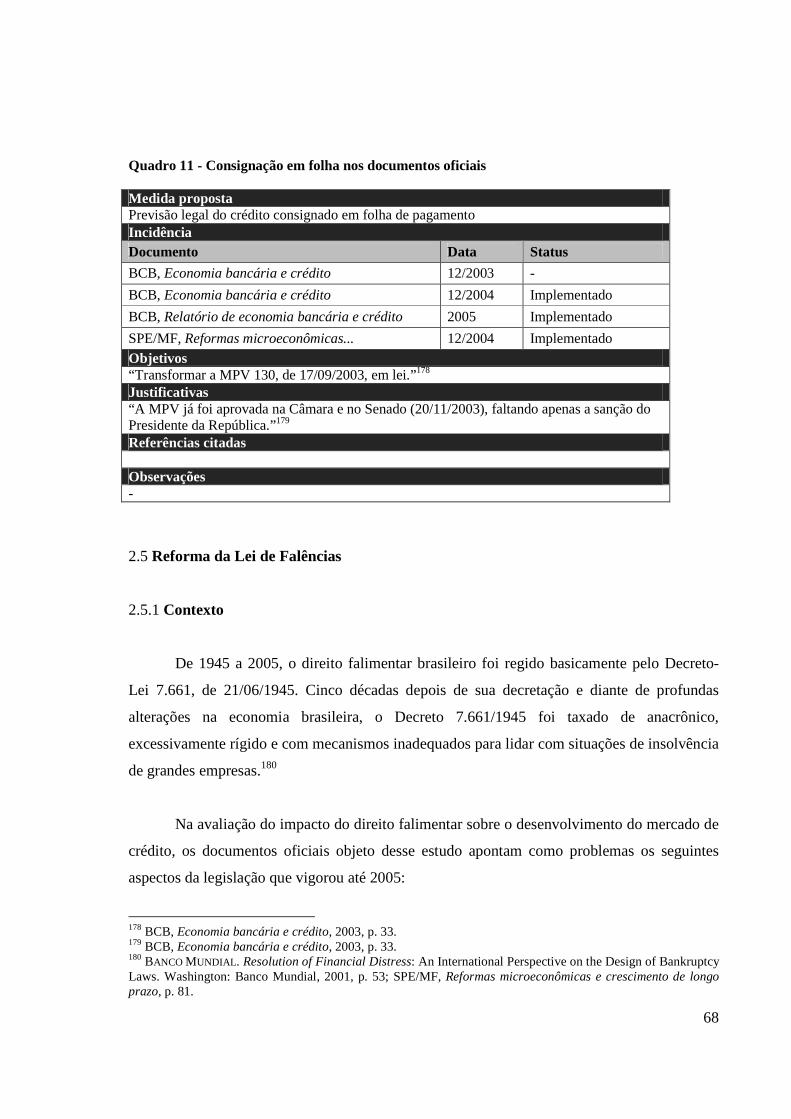

11 - PADRÃO DE ANÁLISE DA CONSIGNAÇÃO EM FOLHA 68

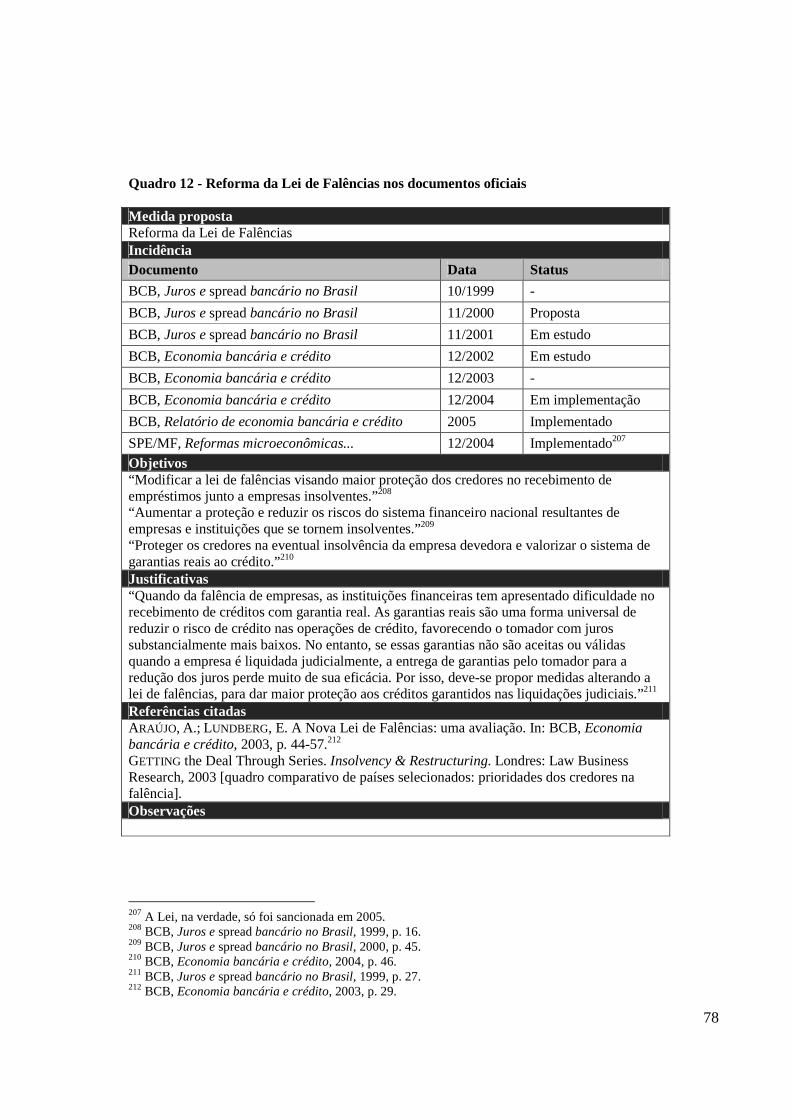

12 - PADRÃO DE ANÁLISE DA REFORMA DA LEI DE FALÊNCIAS 78

13 - PADRÃO DE ANÁLISE DA RACIONALIZAÇÃO DOS PROCESSOS JUDICIAIS 86

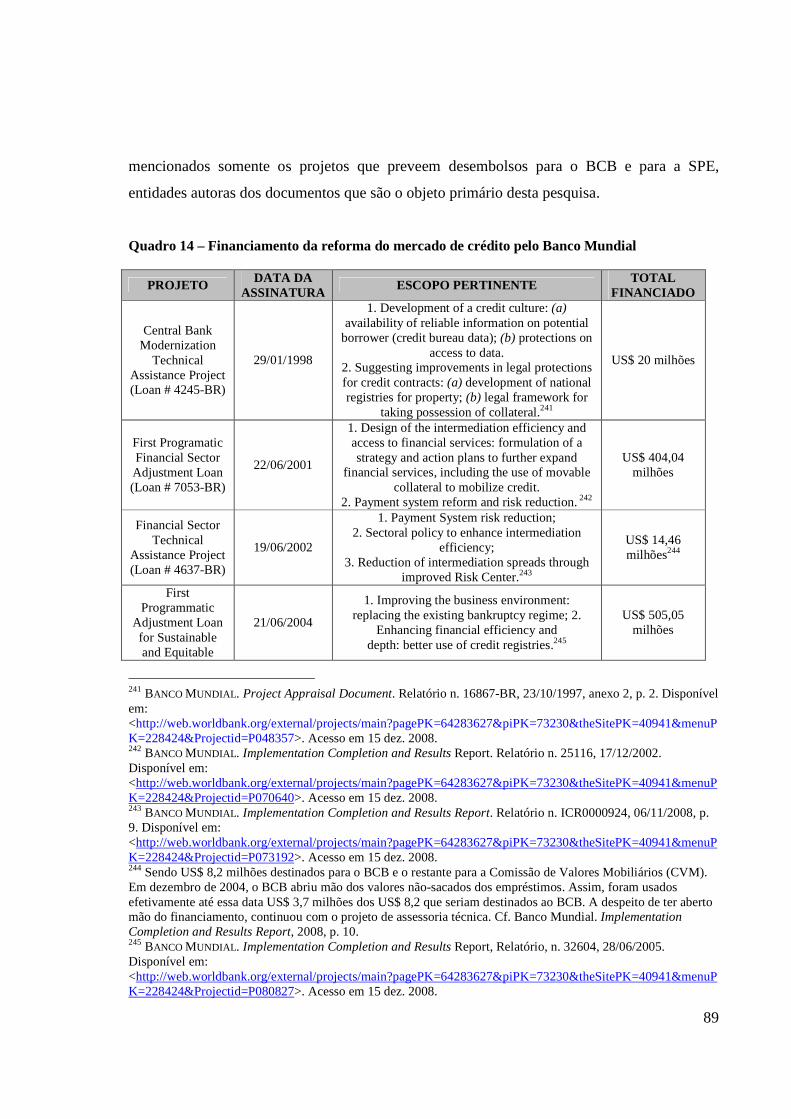

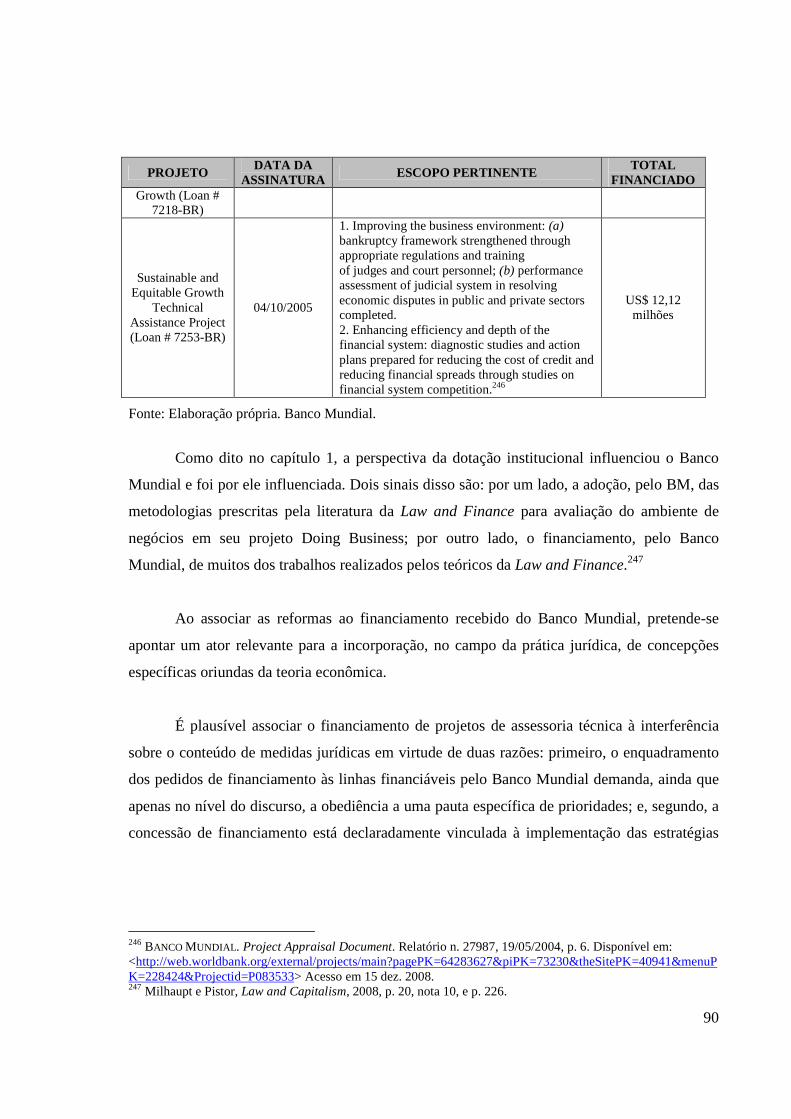

14 – FINANCIAMENTO DA REFORMA DO MERCADO DE CRÉDITO PELO BANCO

MUNDIAL 89

TABELAS PÁGINA

1 - BRASIL: RECEITAS INFLACIONÁRIAS DAS INSTITUIÇÕES FINANCEIRAS 15

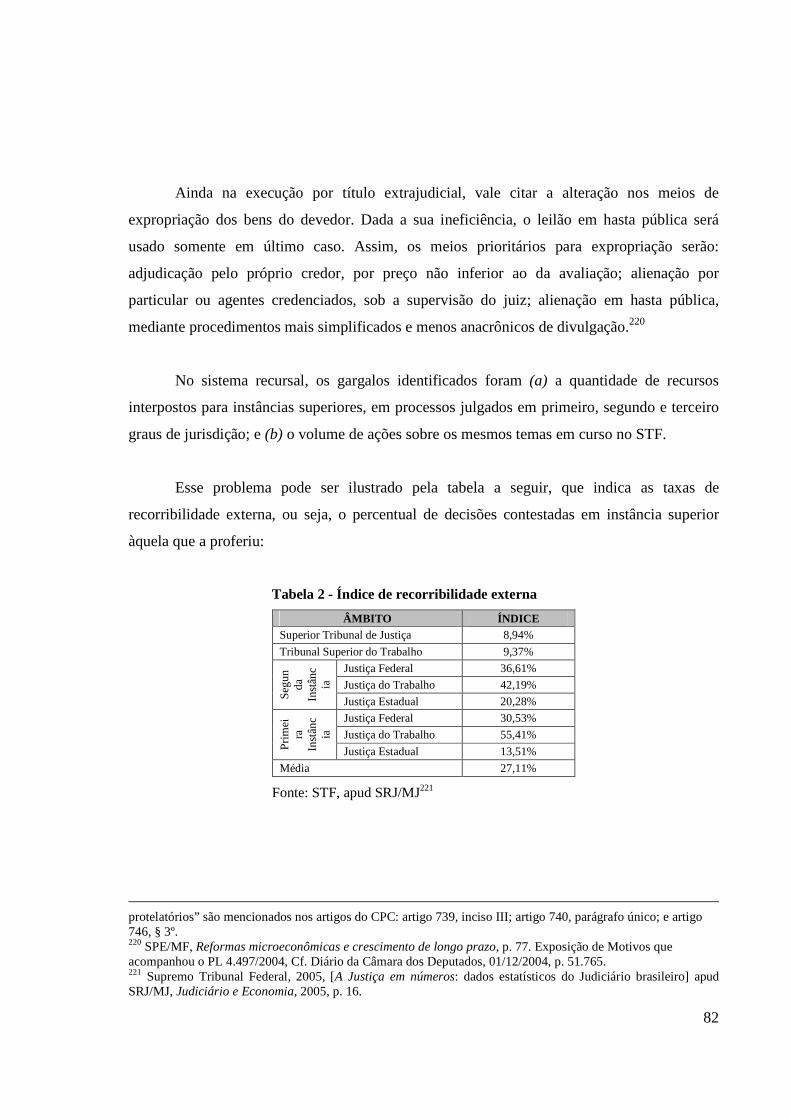

2 - ÍNDICE DE RECORRIBILIDADE EXTERNA 82

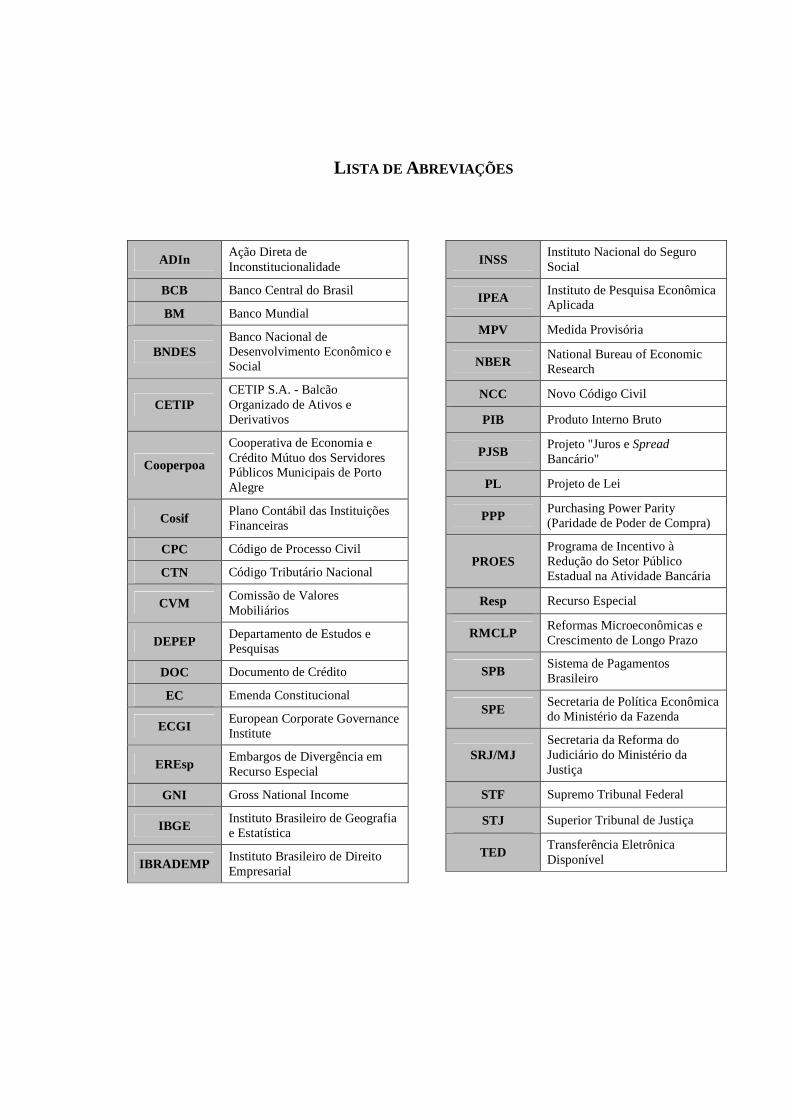

L ISTA DE ABREVIAÇÕES

ADIn Ação Direta de Inconstitucionalidade

BCB Banco Central do Brasil

BM Banco Mundial

BNDES Banco Nacional de Desenvolvimento Econômico e Social

CETIP CETIP S.A. - Balcão Organizado de Ativos e Derivativos

Cooperpoa

Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Municipais de Porto Alegre

Cosif Plano Contábil das Instituições Financeiras

CPC Código de Processo Civil

CTN Código Tributário Nacional

CVM Comissão de Valores Mobiliários

DEPEP Departamento de Estudos e Pesquisas

DOC Documento de Crédito

EC Emenda Constitucional

ECGI European Corporate Governance Institute

EREsp Embargos de Divergência em Recurso Especial

GNI Gross National Income

IBGE Instituto Brasileiro de Geografia e Estatística

IBRADEMP Instituto Brasileiro de Direito Empresarial

INSS Instituto Nacional do Seguro Social

IPEA Instituto de Pesquisa Econômica Aplicada

MPV Medida Provisória

NBER National Bureau of Economic Research

NCC Novo Código Civil

PIB Produto Interno Bruto

PJSB Projeto "Juros e Spread Bancário"

PL Projeto de Lei

PPP Purchasing Power Parity (Paridade de Poder de Compra)

PROES Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

Resp Recurso Especial

RMCLP Reformas Microeconômicas e Crescimento de Longo Prazo

SPB Sistema de Pagamentos Brasileiro

SPE Secretaria de Política Econômica do Ministério da Fazenda

SRJ/MJ Secretaria da Reforma do Judiciário do Ministério da Justiça

STF Supremo Tribunal Federal

STJ Superior Tribunal de Justiça

TED Transferência Eletrônica Disponível

SUMÁRIO

INTRODUÇÃO 10

1 MERCADO DE CRÉDITO BRASILEIRO: O PROBLEMA EM SEU CONTEXTO 13

1.1 DA MACROECONOMIA AO DIREITO 13

1.2 DELIMITAÇÃO DO OBJETO 19

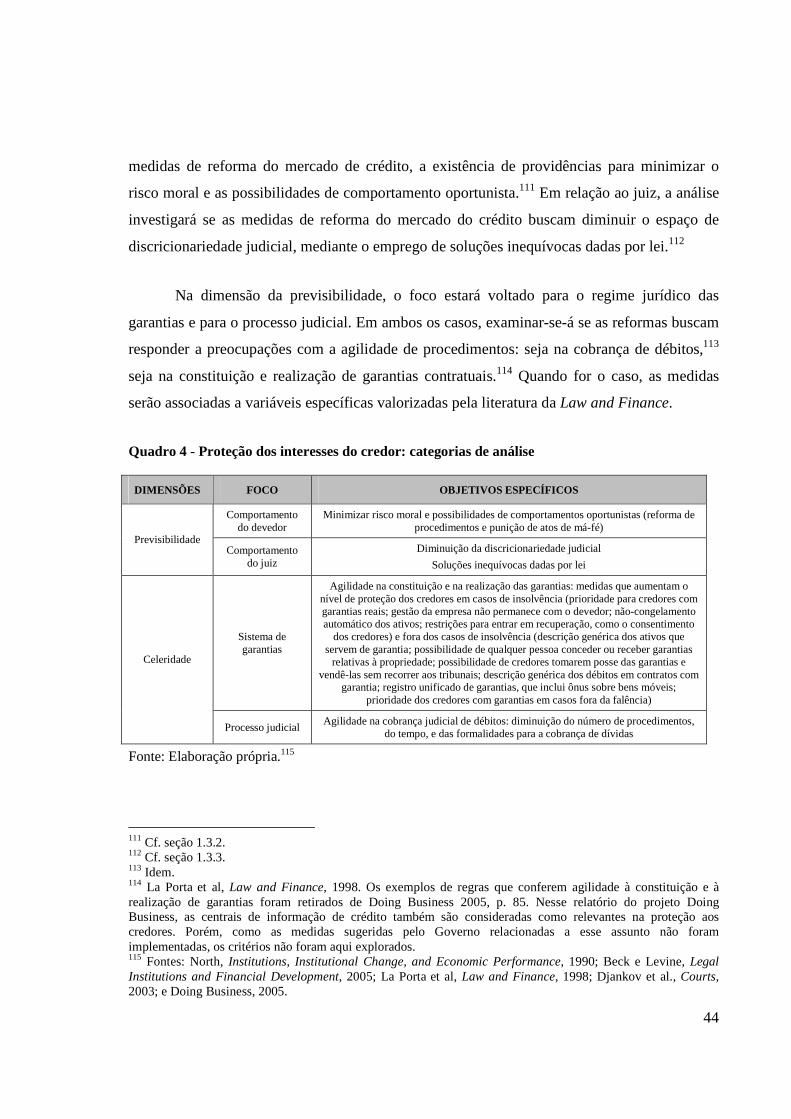

1.3 O DIREITO COMO PRECONDIÇÃO PARA O DESENVOLVIMENTO CAPITALISTA 24

1.3.4 CATEGORIAS DE ANÁLISE 43

2 O DIREITO COMO MEIO PARA A REDUÇÃO DO SPREAD BANCÁRIO NO BRASIL 45

2.1 CRIAÇÃO DA CÉDULA DE CRÉDITO BANCÁRIO 48

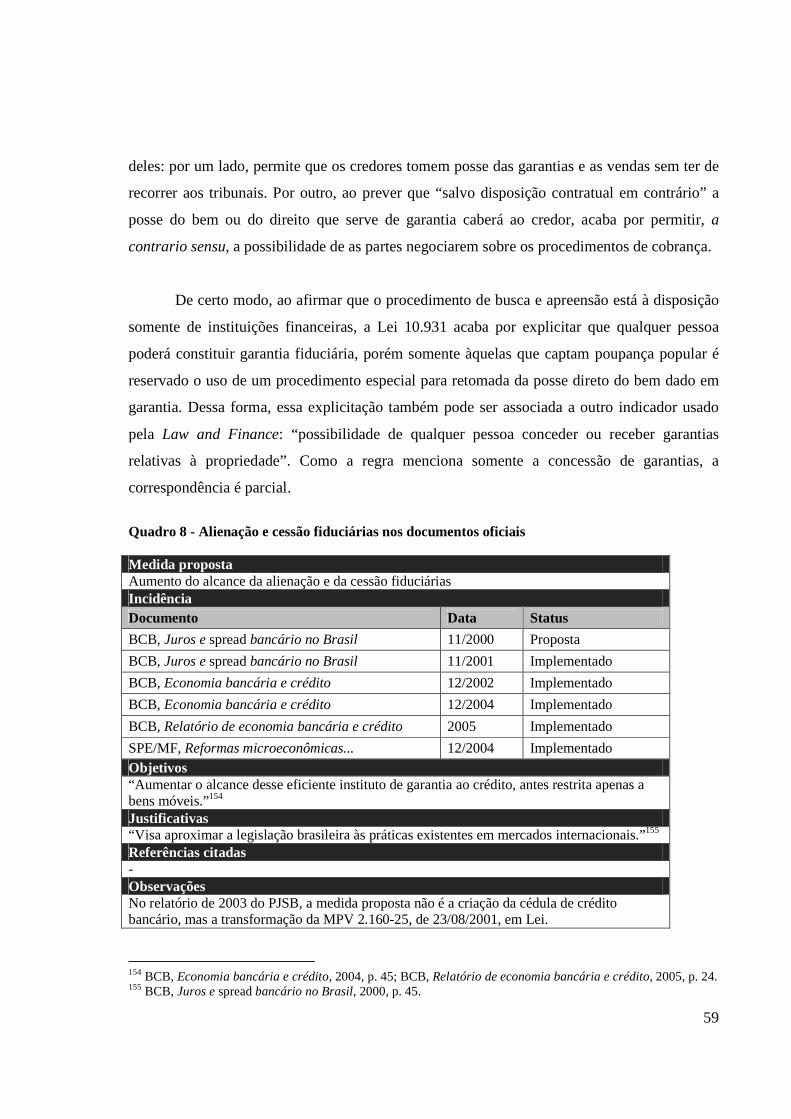

2.2 AUMENTO DO ALCANCE DA ALIENAÇÃO E DA CESSÃO FIDUCIÁRIAS 54

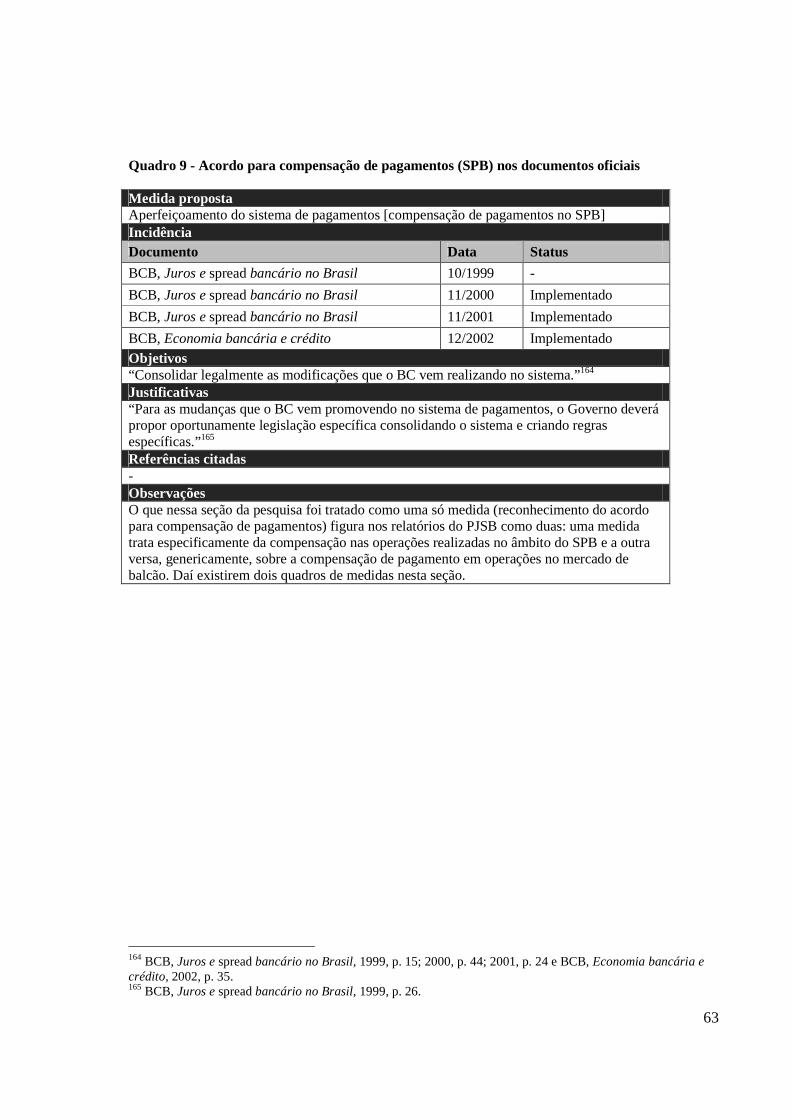

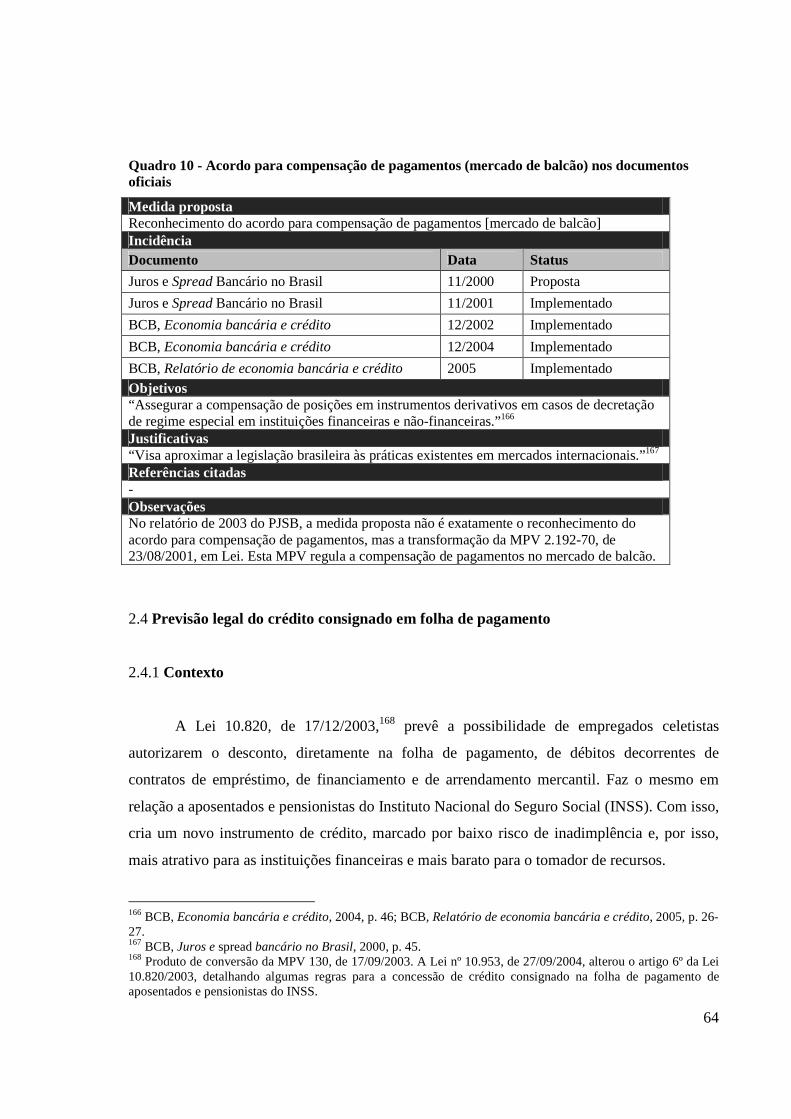

2.3 RECONHECIMENTO DO ACORDO PARA COMPENSAÇÃO DE PAGAMENTOS 60

2.4 PREVISÃO LEGAL DO CRÉDITO CONSIGNADO EM FOLHA DE PAGAMENTO 64

2.5 REFORMA DA LEI DE FALÊNCIAS 68

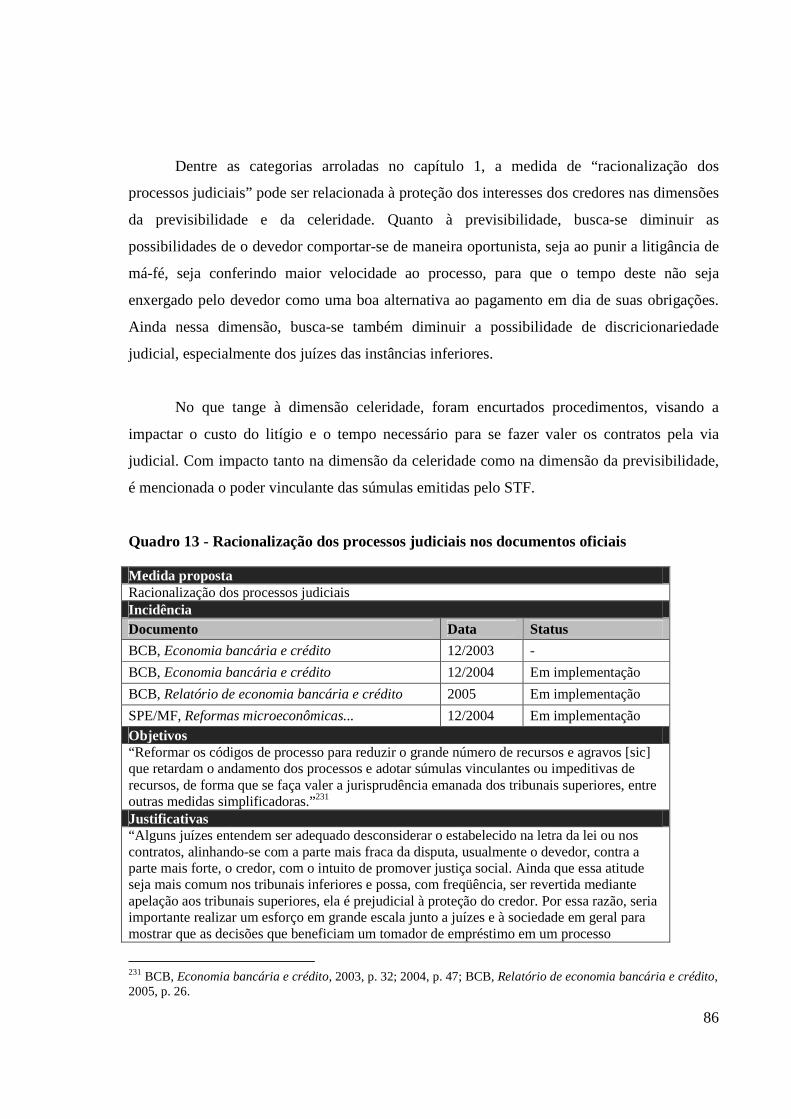

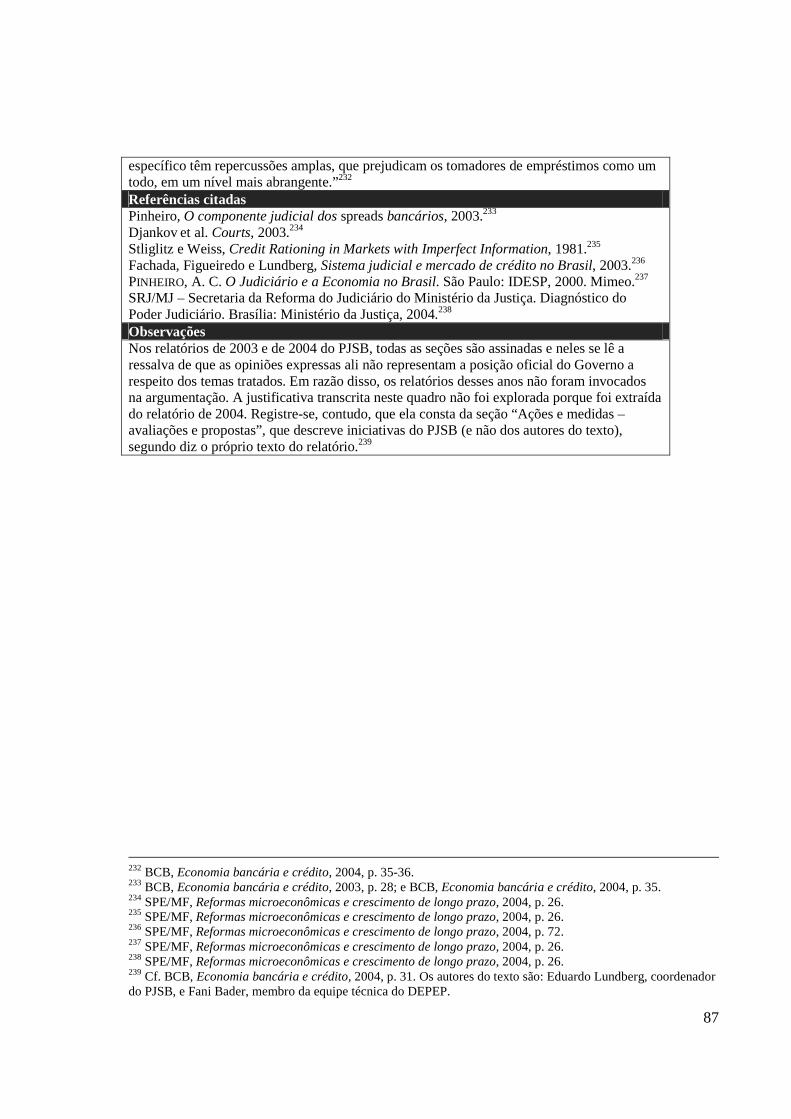

2.6 RACIONALIZAÇÃO DOS PROCESSOS JUDICIAIS 79

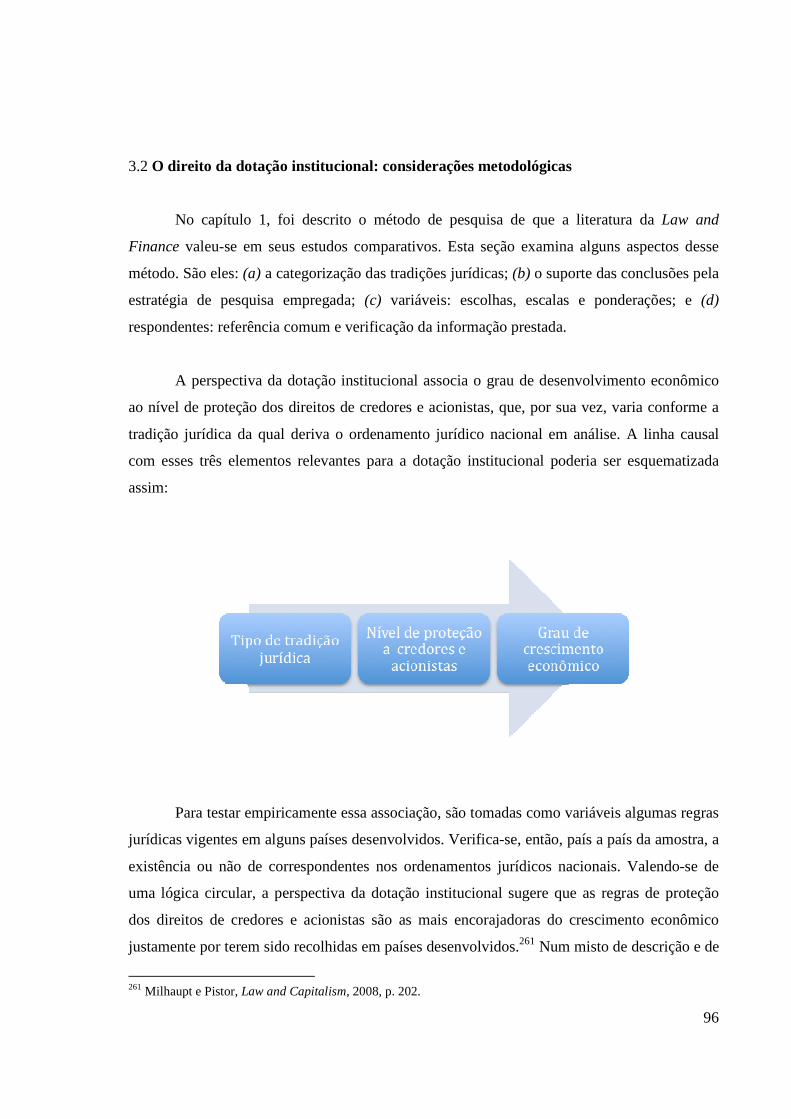

3 DIREITO, ECONOMIA E POLÍTICA: AS INTERFACES DA DOTAÇÃO INSTITUCIONAL 88

3.1 A REFORMA DO MERCADO DE CRÉDITO BRASILEIRO EM DOCUMENTOS DO BANCO MUNDIAL 88

3.2 O DIREITO DA DOTAÇÃO INSTITUCIONAL: CONSIDERAÇÕES METODOLÓGICAS 96

3.3 O DIREITO DA DOTAÇÃO INSTITUCIONAL: PRESSUPOSTOS TEÓRICOS 104

CONCLUSÃO 112

BIBLIOGRAFIA CITADA 117

RESUMO 142

ABSTRACT 143

RÉSUMÉ 144

10

INTRODUÇÃO

São cada vez mais comuns os estudos que apontam as instituições como fatores de

primeira grandeza para o crescimento econômico.1 São abundantes, também, as pesquisas que

relacionam o nível de desenvolvimento de um país à profundidade do seu mercado financeiro.2

Nesse campo, quando o assunto é reforma para o desenvolvimento do mercado de crédito, as

instituições jurídicas são frequentemente apontadas como responsáveis fundamentais pela

garantia de certeza para o ambiente de negócios.3

No Brasil, o mercado de crédito bancário é especialmente importante por se tratar da

principal fonte de financiamento de pessoas físicas e jurídicas. Apesar de sua relevância, tal

mercado tem sido descrito como sendo de alto custo e de reduzido tamanho, vez que apresenta

um dos spreads de taxas de juros4 mais altos do mundo e um volume de crédito concedido

muito abaixo daquele que seria condizente com o nível da renda nacional.5 Esse diagnóstico e

as premissas brevemente apontadas no parágrafo anterior parecem ter orientado as recentes

reformas do mercado de crédito brasileiro: transformações no regime jurídico de proteção aos

direitos dos credores e nos mecanismos utilizados para fazer valer a lei e os contratos foram

apontadas como instrumentos privilegiados para gerar um clima mais propício ao investimento

1 Textos da Nova Economia Institucional costumam empregar o termo instituição para designar um conjunto de regras que têm por função “reduzir a incerteza, simplificar a tomada de decisão e promover a cooperação entre atores” e, com isso, reduzir custos de transação. Cf. FURUBOTN, E.; RICHTER, R. Institutions and Economic Theory: The Contribution of the New Institutional Economics. 2. ed. Michigan: University of Michigan, 2005, p. 7. Sobre o papel das instituições no desenvolvimento econômico, cf. NORTH, D. Institutions, Institutional Change, and Economic Performance. New York: Cambridge University, 1990. 2 LEVINE, R.; ZERVOS, S. Stock Markets, Banks, and Economic Growth, American Economic Review, 88 (3), p. 537-558, 1998; e RAJAN, R.; ZINGALES, L. Financial Dependence and Growth, American Economic Review, 88 (3), p. 559-586, 1998; DEMIRGÜÇ-KUNT, A.; MAKSIMOVIC, V. Law, Finance, and Firm Growth, Journal of Finance, 53, p. 2107-2137, 1998. 3 Dentre outros: ARIDA, P.; BACHA, E. L.; LARA-RESENDE, A. Credit, Interest, and Jurisdictional Uncertainty: Conjectures on the Case of Brazil. In: GIAVAZZI , F.; GOLDFAJN, I. (eds.) Inflation Targeting and Debt: the Case of Brazil, Cambrigde: MIT, 2004, p. 265-293; PINHEIRO, A. C.; CABRAL, C. Mercado de crédito brasileiro: o papel do Judiciário e de outras instituições. Rio de Janeiro: BNDES, 1998; BID –Banco Interamericano de Desenvolvimento. Libertar o crédito: como aprofundar e estabilizar o financiamento bancário. Rio de Janeiro: Elsevier, 2005. 4 Diferença entre as taxas de captação pagas aos depositantes e as taxas cobradas dos tomadores de empréstimos. Sobre a comparabilidade de spreads entre países, cf. NAKANE , M.; COSTA, A. C. Spread bancário: os problemas da comparação internacional. In: BCB – Banco Central do Brasil. Relatório de economia bancária e crédito. Brasília, 2005, p. 59-68. 5 BID – Banco Interamericano de Desenvolvimento. Libertar o crédito. 2005. p. 6-7.

11

privado e, com isso, diminuir custos de transação e aumentar o fluxo de crédito para o

financiamento da atividade econômica.6

É a partir desse quadro que este trabalho tem por objetivo apreender as expectativas em

relação ao direito presentes em documentos oficiais do Banco Central do Brasil (BCB) que

sugeriram, entre 1999 e 2006, medidas para a reforma do mercado de crédito brasileiro. Os

objetivos amplos dessa reforma foram: diminuir o custo do crédito, aumentar o volume de

empréstimos concedidos e ampliar a diversidade de instrumentos de crédito. Do universo de

medidas sugeridas, foram selecionadas aquelas voltadas especificamente para a transformação

dos sistemas de insolvência e de cobrança de dívidas, tidos como os mais relevantes para o

desenvolvimento financeiro.

A base de análise desta pesquisa serão os relatórios anuais do Projeto Juros e Spread

Bancário (PJSB), elaborados pelo Departamento de Estudos e Pesquisas do BCB. Por razões

que serão expostas oportunamente, também servirá de corpus o texto Reformas

microeconômicas e crescimento de longo prazo, preparado pela Secretaria de Política

Econômica do Ministério da Fazenda (SPE/MF).

Além desta introdução, este trabalho conta com quatro partes. Na primeira, é

apresentado um panorama recente do comportamento do mercado de crédito brasileiro,

privilegiando-se a apresentação das hipóteses explicativas para os baixos volumes e para os

altos custos do crédito no Brasil. Com isso, será ilustrada uma virada da Economia em direção

ao Direito, que passa a ocupar posição de destaque no rol de condições necessárias para o

crescimento econômico sustentado. Essa virada é associada à assunção de uma perspectiva

específica de direito, denominada dotação institucional, que encontra sua formulação mais

recente na linha da literatura econômica conhecida como Law and Finance. Além do contexto

e da conceituação de dotação institucional, o capítulo 1 também expõe os critérios utilizados

6 BCB – Banco Central do Brasil. Juros e spread bancário no Brasil. Brasília, 1999, 2000, 2001; BCB – Banco Central do Brasil. Economia bancária e crédito. Brasília, 2002, 2003, 2004; BCB – Banco Central do Brasil. Relatório de economia bancária e crédito. Brasília, 2005 e 2006. Todos disponíveis em: http://www.bcb.gov.br/?SPREAD; SPE/MF – Secretaria de Política Econômica do Ministério da Fazenda. Reformas microeconômicas e crescimento de longo prazo. Brasília, 2004. Disponível em: http://www.fazenda.gov.br/spe/publicacoes/reformasinstitucionais/estudos/Texto_VersaoFinal5.pdf.

12

para a seleção das medidas consideradas relevantes para esta pesquisa e apresenta a forma pela

qual essas medidas serão analisadas.

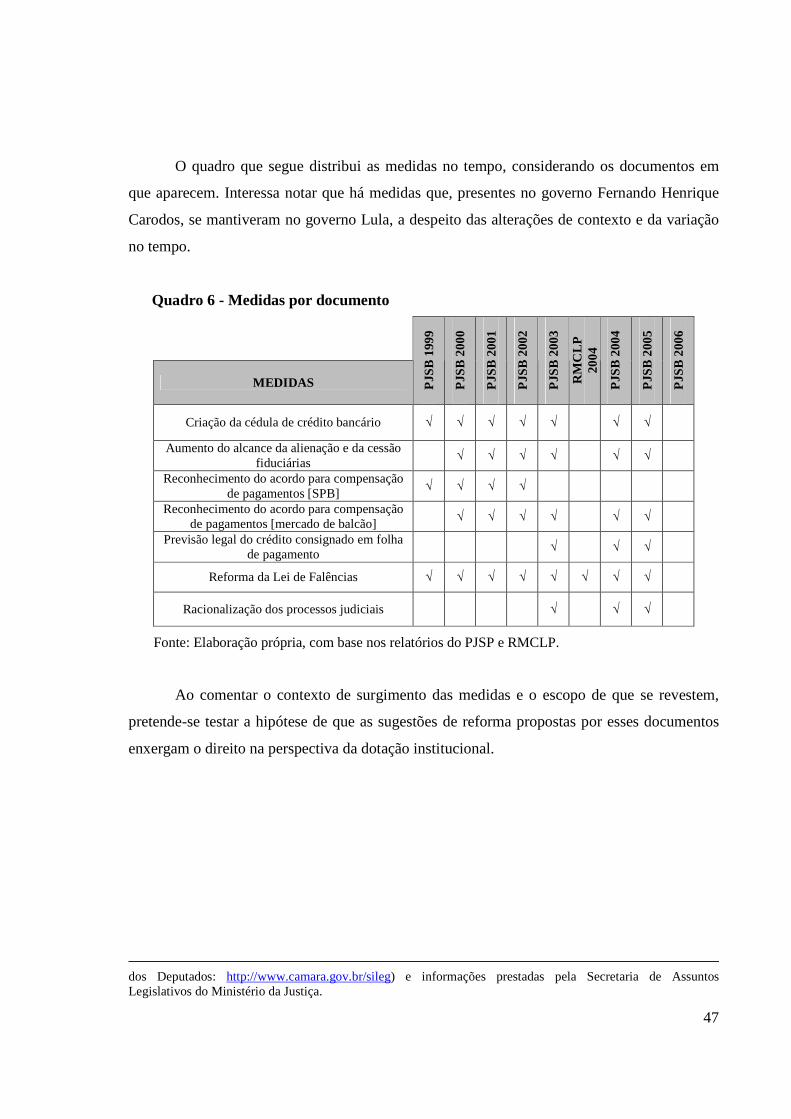

No segundo capítulo, serão apresentadas e analisadas seis medidas de reforma do

mercado de crédito, sugeridas e implementadas de 1999 a 2006. Os argumentos apresentados

no corpo dos documentos para a implementação dessas medidas serão contrapostos com

demandas encontráveis nas formulações da perspectiva da dotação institucional. Dessa forma,

o objetivo desse capítulo será responder, medida a medida, à seguinte pergunta: quais são as

expectativas em relação ao direito que podem ser depreendidas dos documentos oficiais objeto

dessa pesquisa?

Por sua vez, o terceiro capítulo examinará algumas das premissas estruturadoras do

direito na perspectiva da dotação institucional. O objetivo específico desse capítulo será

melhor compreender qual concepção de direito as medidas de reforma do mercado de crédito

pressupõem.

Uma breve conclusão encerrará o trabalho. Lá, será explicitada a trajetória da pesquisa

e serão arrolados os principais resultados obtidos em sua execução.

13

1 MERCADO DE CRÉDITO BRASILEIRO : O PROBLEMA EM SEU CONTEXTO

Este capítulo tem três objetivos: (a) fazer uma breve caracterização do estado do

mercado de crédito brasileiro; (b) expor os critérios utilizados para a seleção das medidas

consideradas relevantes para esta pesquisa; e, por fim, (c) apresentar a forma pela qual será

analisado o grupo específico de medidas de reforma desse mercado.

1.1 Da macroeconomia ao direito

Indicadores comparativos de custos de financiamento em países com níveis similares

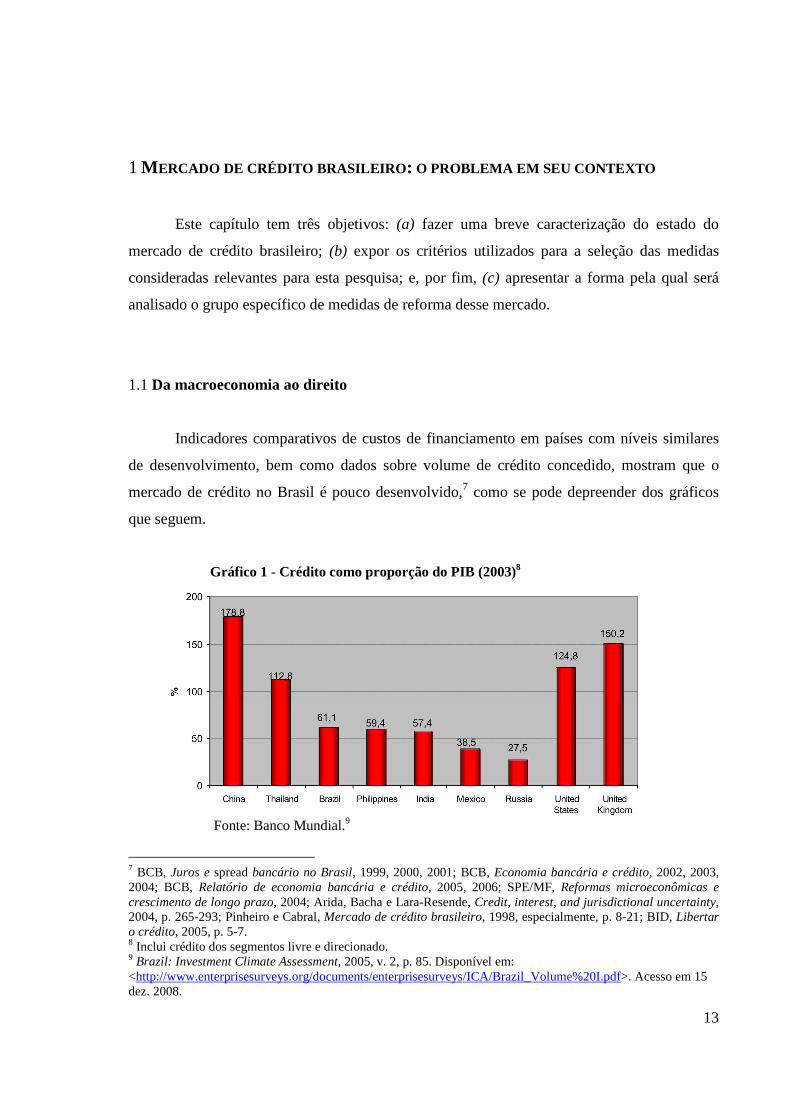

de desenvolvimento, bem como dados sobre volume de crédito concedido, mostram que o

mercado de crédito no Brasil é pouco desenvolvido,7 como se pode depreender dos gráficos

que seguem.

Gráfico 1 - Crédito como proporção do PIB (2003)8

Fonte: Banco Mundial.9

7 BCB, Juros e spread bancário no Brasil, 1999, 2000, 2001; BCB, Economia bancária e crédito, 2002, 2003, 2004; BCB, Relatório de economia bancária e crédito, 2005, 2006; SPE/MF, Reformas microeconômicas e crescimento de longo prazo, 2004; Arida, Bacha e Lara-Resende, Credit, interest, and jurisdictional uncertainty, 2004, p. 265-293; Pinheiro e Cabral, Mercado de crédito brasileiro, 1998, especialmente, p. 8-21; BID, Libertar o crédito, 2005, p. 5-7. 8 Inclui crédito dos segmentos livre e direcionado. 9 Brazil: Investment Climate Assessment, 2005, v. 2, p. 85. Disponível em: <http://www.enterprisesurveys.org/documents/enterprisesurveys/ICA/Brazil_Volume%20I.pdf>. Acesso em 15 dez. 2008.

14

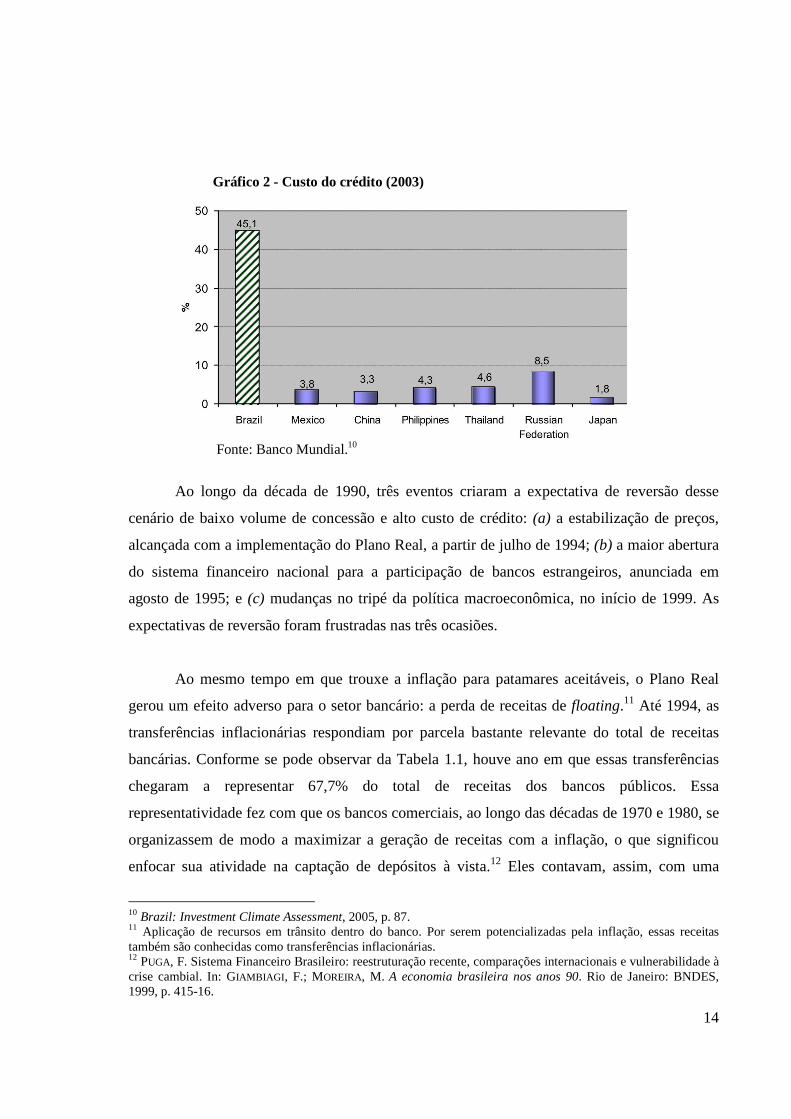

Gráfico 2 - Custo do crédito (2003)

Fonte: Banco Mundial.10

Ao longo da década de 1990, três eventos criaram a expectativa de reversão desse

cenário de baixo volume de concessão e alto custo de crédito: (a) a estabilização de preços,

alcançada com a implementação do Plano Real, a partir de julho de 1994; (b) a maior abertura

do sistema financeiro nacional para a participação de bancos estrangeiros, anunciada em

agosto de 1995; e (c) mudanças no tripé da política macroeconômica, no início de 1999. As

expectativas de reversão foram frustradas nas três ocasiões.

Ao mesmo tempo em que trouxe a inflação para patamares aceitáveis, o Plano Real

gerou um efeito adverso para o setor bancário: a perda de receitas de floating.11 Até 1994, as

transferências inflacionárias respondiam por parcela bastante relevante do total de receitas

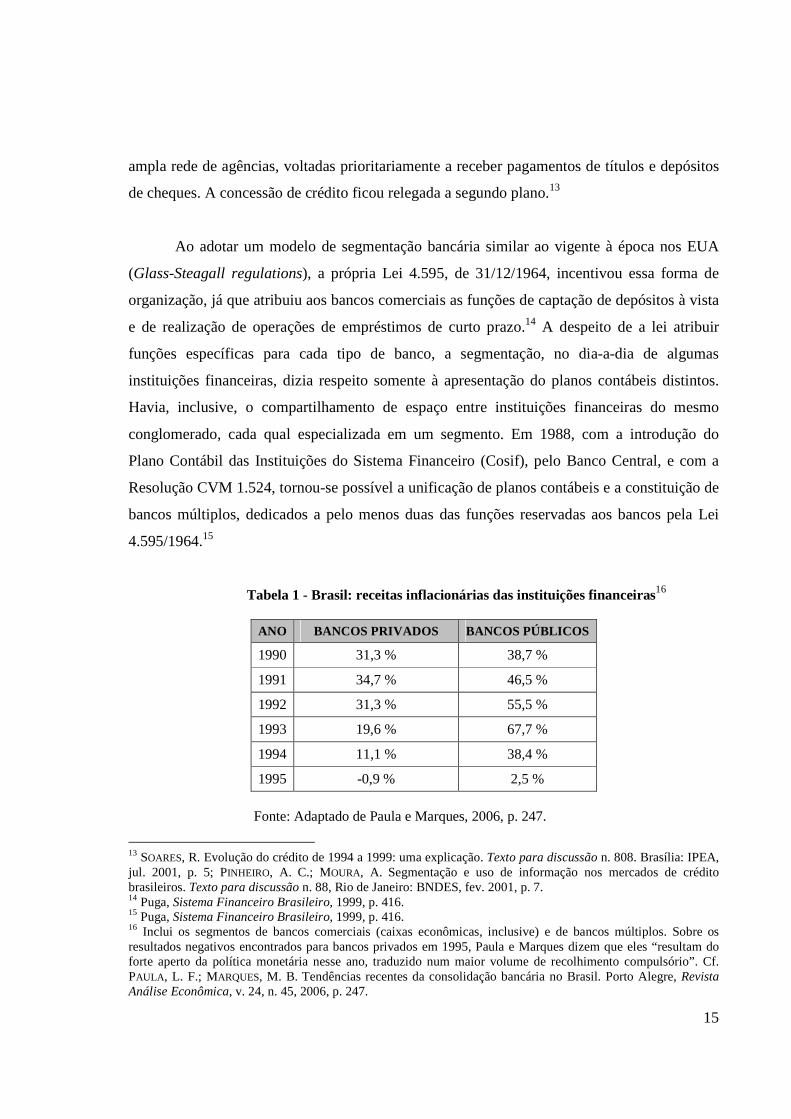

bancárias. Conforme se pode observar da Tabela 1.1, houve ano em que essas transferências

chegaram a representar 67,7% do total de receitas dos bancos públicos. Essa

representatividade fez com que os bancos comerciais, ao longo das décadas de 1970 e 1980, se

organizassem de modo a maximizar a geração de receitas com a inflação, o que significou

enfocar sua atividade na captação de depósitos à vista.12 Eles contavam, assim, com uma

10 Brazil: Investment Climate Assessment, 2005, p. 87. 11 Aplicação de recursos em trânsito dentro do banco. Por serem potencializadas pela inflação, essas receitas também são conhecidas como transferências inflacionárias. 12 PUGA, F. Sistema Financeiro Brasileiro: reestruturação recente, comparações internacionais e vulnerabilidade à crise cambial. In: GIAMBIAGI , F.; MOREIRA, M. A economia brasileira nos anos 90. Rio de Janeiro: BNDES, 1999, p. 415-16.

15

ampla rede de agências, voltadas prioritariamente a receber pagamentos de títulos e depósitos

de cheques. A concessão de crédito ficou relegada a segundo plano.13

Ao adotar um modelo de segmentação bancária similar ao vigente à época nos EUA

(Glass-Steagall regulations), a própria Lei 4.595, de 31/12/1964, incentivou essa forma de

organização, já que atribuiu aos bancos comerciais as funções de captação de depósitos à vista

e de realização de operações de empréstimos de curto prazo.14 A despeito de a lei atribuir

funções específicas para cada tipo de banco, a segmentação, no dia-a-dia de algumas

instituições financeiras, dizia respeito somente à apresentação do planos contábeis distintos.

Havia, inclusive, o compartilhamento de espaço entre instituições financeiras do mesmo

conglomerado, cada qual especializada em um segmento. Em 1988, com a introdução do

Plano Contábil das Instituições do Sistema Financeiro (Cosif), pelo Banco Central, e com a

Resolução CVM 1.524, tornou-se possível a unificação de planos contábeis e a constituição de

bancos múltiplos, dedicados a pelo menos duas das funções reservadas aos bancos pela Lei

4.595/1964.15

Tabela 1 - Brasil: receitas inflacionárias das instituições financeiras16

ANO BANCOS PRIVADOS BANCOS PÚBLICOS

1990 31,3 % 38,7 %

1991 34,7 % 46,5 %

1992 31,3 % 55,5 %

1993 19,6 % 67,7 %

1994 11,1 % 38,4 %

1995 -0,9 % 2,5 %

Fonte: Adaptado de Paula e Marques, 2006, p. 247.

13 SOARES, R. Evolução do crédito de 1994 a 1999: uma explicação. Texto para discussão n. 808. Brasília: IPEA, jul. 2001, p. 5; PINHEIRO, A. C.; MOURA, A. Segmentação e uso de informação nos mercados de crédito brasileiros. Texto para discussão n. 88, Rio de Janeiro: BNDES, fev. 2001, p. 7. 14 Puga, Sistema Financeiro Brasileiro, 1999, p. 416. 15 Puga, Sistema Financeiro Brasileiro, 1999, p. 416. 16 Inclui os segmentos de bancos comerciais (caixas econômicas, inclusive) e de bancos múltiplos. Sobre os resultados negativos encontrados para bancos privados em 1995, Paula e Marques dizem que eles “resultam do forte aperto da política monetária nesse ano, traduzido num maior volume de recolhimento compulsório”. Cf. PAULA , L. F.; MARQUES, M. B. Tendências recentes da consolidação bancária no Brasil. Porto Alegre, Revista Análise Econômica, v. 24, n. 45, 2006, p. 247.

16

Com a estabilização de preços, esperava-se que esse quadro se alterasse e que os

bancos procurassem compensar a perda de receitas de floating com a ampliação das operações

de crédito. Houve, realmente, expansão do volume de crédito concedido, mas ela se deu

apenas de forma temporária, e talvez em atenção à tendência de crescimento que já se

verificava antes da implementação do Plano Real, e não como consequência necessária da

estabilização de preços.17 Independentemente do que tenha causado a expansão do volume de

crédito em circulação, é fato que ela cessou em 1995. O marco final dessa onda de

crescimento foi a crise mexicana, deflagrada em dezembro de 1994.

As medidas adotadas pela autoridade monetária (Conselho Monetário Nacional e

Banco Central do Brasil) para conter os riscos de propagação da crise mexicana pelo sistema

bancário brasileiro incluíram a elevação da taxa básica de juros de 20% para 60% ao ano e a

implementação de um amplo processo de consolidação bancária.18 Associadas à fase de

adaptação dos bancos à ausência de transferências inflacionárias, essas medidas geraram uma

grande retração na oferta de crédito e uma alta expressiva nos índices de inadimplência

(créditos em atraso e em liquidação). Em resposta a esse quadro, foi anunciada, em agosto de

1995, a ampliação do grau de abertura do setor bancário ao capital estrangeiro.19 Tendo em

conta que a Lei de Reforma Bancária, de 31/12/1964, faz a entrada de instituições financeiras

estrangeiras no país depender de decreto do Poder Executivo,20 a Presidência da República deu

um sinal claro ao mercado bancário ao declarar que passaria a “reconhecer como de interesse

do Governo brasileiro a participação ou o aumento do percentual de participação de pessoas

físicas ou jurídicas, residentes ou domiciliadas no exterior, no capital de instituições

financeiras nacionais”.21 Esse sinal era necessário por causa da prática vigente até então: a

despeito de não existir regra escrita que assim dispusesse, o governo somente autorizava a

participação estrangeira em bancos de investimento e em sociedades de arrendamento 17 A esse respeito, cf. Soares, Evolução do crédito de 1994 a 1999, 2001, p. 11-21. 18 A esse respeito, cf. Puga, Sistema Financeiro Brasileiro, 1999. 19 Exposição de Motivos nº 311, de 24/08/1995, do Ministério da Fazenda. 20 Lei 4595/1964, artigo 18: “As instituições financeiras somente poderão funcionar no País mediante prévia autorização do Banco Central da República do Brasil ou decreto do Poder Executivo, quando forem estrangeiras.” 21 Exposição de Motivos nº 311, citada por CARVALHO, C.; VIDOTTO, C. Abertura do setor bancário ao capital estrangeiro nos anos 1990: os objetivos e o discurso do governo e dos banqueiros. Belo Horizonte, Nova Economia, v. 17, 2007, p. 403. Sobre as discussões dentro do governo a respeito da abertura, cf. Nova Economia.

17

mercantil (leasing), e na condição de acionista minoritário.22 Os casos que fugiram a essa

regra não escrita foram produto de acordos bilaterais que viabilizaram a expansão de bancos

brasileiros no exterior e que, em contrapartida, permitiram o ingresso de bancos estrangeiros

no mercado brasileiro.23

A justificativa para o maior grau de abertura era de matiz concorrencial: a entrada de

bancos estrangeiros aumentaria a concorrência no setor bancário (especialmente pela difusão

da eficiência administrativa e das técnicas de análise de risco de crédito, características dos

bancos estrangeiros), faria com que o volume de crédito aumentasse e com que os juros ao

tomador diminuíssem. Entretanto, a abertura não provocou mudanças significativas nem na

oferta, nem no custo do crédito.24 Para Carvalho e Vidotto, os bancos estrangeiros pretendiam

explorar o mercado brasileiro nas condições preexistentes, e não alterá-lo.25

As esperanças foram renovadas em 1999, quando o Governo brasileiro adotou três

medidas para corrigir desajustes macroeconômicos: (a) o programa de estabilidade fiscal, para

ajuste das contas públicas, (b) o regime de câmbio flutuante e (c) o sistema de metas para

inflação. Para além de serem respostas aos efeitos das crises russa e asiática, essas medidas

foram adotadas como resposta a um diagnóstico que apontava os desequilíbrios no tripé da

política macroeconômica como causas do reduzido volume de crédito em circulação, bem

como de seus altos custos. Os problemas apontados eram: (a) a ausência de superávit primário,

(b) a superestimação da taxa de câmbio e (c) a manipulação indevida das taxas de juros com o

objetivo de sustentar o nível de reservas internacionais.26 No período subsequente à adoção

dessas medidas, as contas do Governo passaram a apresentar expressivo superávit primário, a

taxa de câmbio variou para baixo, proporcionando superávit na balança comercial, e as taxas

básicas de juros passaram a ser balizadas pelas metas de inflação. Com isso, o custo do

crédito, num primeiro momento, baixou, mas não a patamares próximos aos de países com

22 Puga, Sistema Financeiro Brasileiro, p. 425. 23 Puga, Sistema Financeiro Brasileiro, p. 425. 24 Carvalho e Vidotto, Abertura do setor bancário ao capital estrangeiro nos anos 1990, 2007, p. 422. 25 Carvalho e Vidotto, Abertura do setor bancário ao capital estrangeiro nos anos 1990, 2007, p. 423. 26 Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 265.

18

níveis de desenvolvimento semelhantes ao do Brasil.27 E em 2001, a tendência de queda foi

interrompida.28

Foram apontados como responsáveis pela alta de juros no mercado de crédito: o

conservadorismo da política monetária, que poderia obter os mesmos resultados no controle da

inflação praticando juros mais baixos, a insuficiência do ajuste fiscal, que acabaria por atrair

para as contas públicas recursos da poupança privada que poderiam financiar atividades

produtivas, e, por fim, uma sequência de choques internos e externos na economia, a saber: o

estouro da bolha especulativa das empresas de internet nos EUA, os ataques terroristas de 11

de setembro de 2001, o racionamento de energia elétrica (“apagão”) e o chamado “risco Lula”,

crise de confiança gerada pelo temor de uma vitória do Partido dos Trabalhadores nas eleições

presidenciais de 2002.29

Em resumo, as explicações correntes durante a década de 1990 para o pouco

desenvolvimento do mercado de crédito brasileiro são basicamente de ordem macroeconômica

e, quando microeconômicas, de viés concorrencial. A partir de 1999, contudo, hipóteses de

outra natureza começam a ser associadas a essas explicações. O diagnóstico que se passa a

traçar, desde então, é o de que falhas institucionais também seriam fatores explicativos

fundamentais para o parco desenvolvimento do mercado de crédito.30 Essa conjectura, cada

vez mais difundida, aponta a debilidade do regime de proteção do investidor e a incapacidade

do sistema judiciário de fazer valer contratos (falta de enforcement) como principais

responsáveis pelo baixo volume e pelos altos custos do crédito em circulação.31

A incorporação desse argumento à discussão sobre crédito coincide com a ampla

difusão de pesquisas empíricas que comparam o nível de desenvolvimento entre diferentes

mercados financeiros nacionais e associam as diferenças ao papel desempenhado pelas

27 Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 265. 28 BCB, Economia bancária e crédito, 2002, p. 8. 29 Hipóteses explicativas colecionadas por Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 266-268. 30 Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 265, e Pinheiro e Cabral, Mercado de crédito brasileiro, 1998, p. 5-6. 31 Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 266-268, e Pinheiro e Cabral, Mercado de crédito brasileiro, 1998, p. 5-7.

19

instituições jurídicas de cada país estudado. Esses estudos asseveram que, nos países em que o

sistema jurídico protege o direito de investidores e faz cumprir a lei, os mercados financeiros

se desenvolvem, já que essas qualidades aumentam a disposição do poupador a investir.32

A hipótese inicial de pesquisa desse trabalho é que as reformas empreendidas no

mercado de crédito brasileiro entre os anos de 1999 e 2006 foram feitas com base nessa

leitura, a saber, a de que o direito é variável fundamental do desenvolvimento econômico. A

forma de se enxergar a função desse direito é explorada na seção seguinte.

1.2 Delimitação do objeto

Como visto, são inúmeras as explicações para o estado de desenvolvimento do

mercado de crédito brasileiro. Dentre outras, são apontadas: a forma de organização da

indústria bancária, as incertezas provocadas por crises internacionais ou por crises internas de

confiança, desajustes das contas públicas, falhas de regulação bancária, incongruência entre

regras jurídicas (conteúdo e qualidade dos mecanismos de cumprimento) e os objetivos de

proteção ao investidor. Obviamente, essas explicações não são autoexcludentes, de modo que

não é afastada a possibilidade de que tenham concorrido para provocar o quadro descrito. O

propósito deste trabalho, contudo, não é arbitrar o debate para dizer qual razão dá suporte a

esse diagnóstico, muito menos questionar os fundamentos do diagnóstico. O objetivo é

analisar um grupo de medidas de reforma do mercado de crédito apontado como tratamento

para esse diagnóstico, a fim de mostrar que essas medidas incorporam uma visão específica de

direito. A seguir são indicados os critérios de seleção e a forma de análise dessas medidas.

32 Cf. LA PORTA, R. et al. Legal Determinants of External Finance, Journal of Finance, n. 52, p. 1131- 1150, 1997; LA PORTA, R. et al. Law and Finance, Journal of Political Economy, n. 106, p. 1113-1155, 1998; SHLEIFER, A.; VISHNY, R. W. A Survey of Corporate Governance, Journal of Finance, v. 52, n. 2, p. 737-783, 1997; LA

PORTA, R. et al. Investor Protection and Corporate Governance, Journal of Financial Economics, n. 58, p. 3-27, 2000; LA PORTA, R. et al. Investor Protection and Corporate Valuation, Journal of Finance, v. 57, n. 3, p. 1147-1170, 2002; LA PORTA, R.; LÓPEZ-DE-SILANES, F.; SHLEIFER, A. Corporate Ownership Around the World, Journal of Finance, v. 54, n. 2, p. 71-517, 1999. BECK, T.; LEVINE, R. Legal Institutions and Financial Development. In: MÉNARD, C.; SHIRLEY, M. (eds.) Handbook of New Institutional Economics. Dordrecht: Springer, 2005, p. 251–278; Shleifer e Vishny, A Survey of Corporate Governance, 1996.

20

1.2.1 Seleção dos dados

O universo de medidas de reforma do mercado de crédito que é objeto desse trabalho

foi definido em função de três critérios: (a) veículo, (b) tempo e (c) matéria.

Antes de sumarizá-los, contudo, vale dizer que a expressão mercado de crédito,

quando não qualificada, é empregada neste trabalho para designar o segmento livre do

mercado de crédito, aquele em que os bancos têm liberdade para fixar taxas de juros que

remuneram o aplicador de recursos.33 Assim, não serão incorporadas, nesta pesquisa, questões

relativas ao segmento de crédito direcionado. Por isso, ela não se debruça sobre as

modalidades de microcrédito, de financiamento habitacional e de financiamento rural. Assim

também não menciona o papel dos correspondentes bancários e assuntos correlatos.

1.2.1.1 Veículo

O critério veículo leva em conta o documento de política que comunica as medidas

propostas para a reforma do mercado de crédito. Para os fins desta pesquisa, foram analisados

os relatórios anuais do Projeto Juros e Spread Bancário (PJSB)34 e o documento Reformas

microeconômicas e crescimento de longo prazo35.

Em 1999, logo depois de assumir a presidência do Banco Central do Brasil (BCB),

Armínio Fraga criou o Departamento de Estudos e Pesquisas (DEPEP), com equipes em

Brasília, no Rio de Janeiro e em São Paulo, cada qual dedicada a uma área temática específica.

Enquanto os núcleos de Brasília e do Rio de Janeiro receberam a atribuição de dedicarem-se,

respectivamente, ao sistema de metas de inflação e ao mercado de capitais (avaliação de riscos

de mercado), a equipe de São Paulo ficou responsável por assuntos de economia bancária e de

33 Sociedades de arrendamento mercantil, cooperativas de crédito e outras financeiras respondem por menos de 10% do crédito concedido no Brasil, daí o crédito bancário ter sido tomado como referência. 34 BCB, Juros e spread bancário no Brasil, 1999, 2000, 2001; BCB, Economia bancária e crédito, 2002, 2003, 2004; BCB, Relatório de economia bancária e crédito, 2005, 2006. 35 SPE/MF, Reformas microeconômicas e crescimento de longo prazo, 2004.

21

crédito.36 Desde então, o DEPEP/SP passou a desenvolver o PJSB, com a finalidade de

mapear as determinantes dos altos juros cobrados pelos bancos nas operações de crédito.

A cada ano, o DEPEP/SP publica um relatório desse projeto. Acompanhando os

relatórios que procuram explicar o porquê do elevado spread bancário, os responsáveis pelo

projeto propõem medidas para diminuir a grande diferença entre as taxas de captação e de

aplicação praticadas pelos bancos.

Nos relatórios de 2003 e de 2004, os capítulos dedicados às medidas sugeridas pelo

PJSB não representam a posição oficial do Governo a respeito da economia bancária.

Diferentemente dos anos anteriores e subsequentes, esses capítulos foram assinados por

técnicos e neles há a ressalva de que as opiniões ali expressas não refletem necessariamente a

visão do BCB.

Para apreender a posição oficial do Governo nesses dois anos, foi selecionado o

documento Reformas microeconômicas e crescimento de longo prazo, publicado em dezembro

de 2004 pela Secretaria de Política Econômica do Ministério da Fazenda. Ele consolida

medidas implementadas pelo governo do presidente Luiz Inácio Lula da Silva e apresenta uma

agenda de propostas para que a economia brasileira entre num ciclo de crescimento

sustentado.

1.2.1.2 Tempo

A adoção do regime de câmbio flutuante, em janeiro de 1999, é o marco inicial da

pesquisa. Segundo Arida, Bacha e Lara-Resende,37 a mudança no regime de câmbio significou

o ajuste do tripé macroeconômico. Como dito, esse ajuste resultou em diminuição das taxas de

juros, mas não no nível esperado. Começaram a ganhar força, então, outras hipóteses

explicativas para o fenômeno do reduzido desenvolvimento do mercado de crédito brasileiro.

36 Informações prestadas por Eduardo Lundberg em entrevista realizada em 26 nov. 2008. Lundberg, funcionário de carreira do Banco Central do Brasil, coordenou o Projeto Juros e Spread Bancário de 1999 a 2004 e em 2006. 37 Arida, Bacha e Lara-Resende, Credit, Interest, and Jurisdictional Uncertainty, 2004, p. 265.

22

O primeiro relatório do PJSB, publicado em outubro de 1999, reflete esse quadro e já aponta

problemas institucionais como corresponsáveis pelos altos custos do crédito no Brasil.

O marco temporal final de pesquisa é dado pela saída de Antônio Pallocci Filho do

Ministro da Fazenda, em 27/03/2006.

Com esse recorte, será possível mapear as medidas propostas durante o segundo

mandato do presidente Fernando Henrique Cardoso e o primeiro mandato do presidente Luiz

Inácio Lula da Silva.

1.2.1.3 Matéria

Considerando como universo os veículos indicados no item 1.2.1.1, as medidas de

reforma do mercado de crédito podem ser organizadas em três grandes grupos, conforme o

propósito visado:38 (a) medidas voltadas à redução de incertezas macroeconômicas; (b)

medidas para o aumento da transparência e da concorrência no setor bancário; e, por fim, (c)

reformas institucionais dos sistemas de insolvência e de cobrança de dívidas.

Como as medidas propostas com base no diagnóstico da falha institucional dialogam

mais diretamente com o direito e dado o florescimento da literatura que aponta essa hipótese

como a explicação mais fundamental para o diagnóstico apresentado no item 1.1, este trabalho

concentrar-se-á, dentre as medidas propostas, nas reformas institucionais dos sistemas de

insolvência e de cobrança de dívidas.

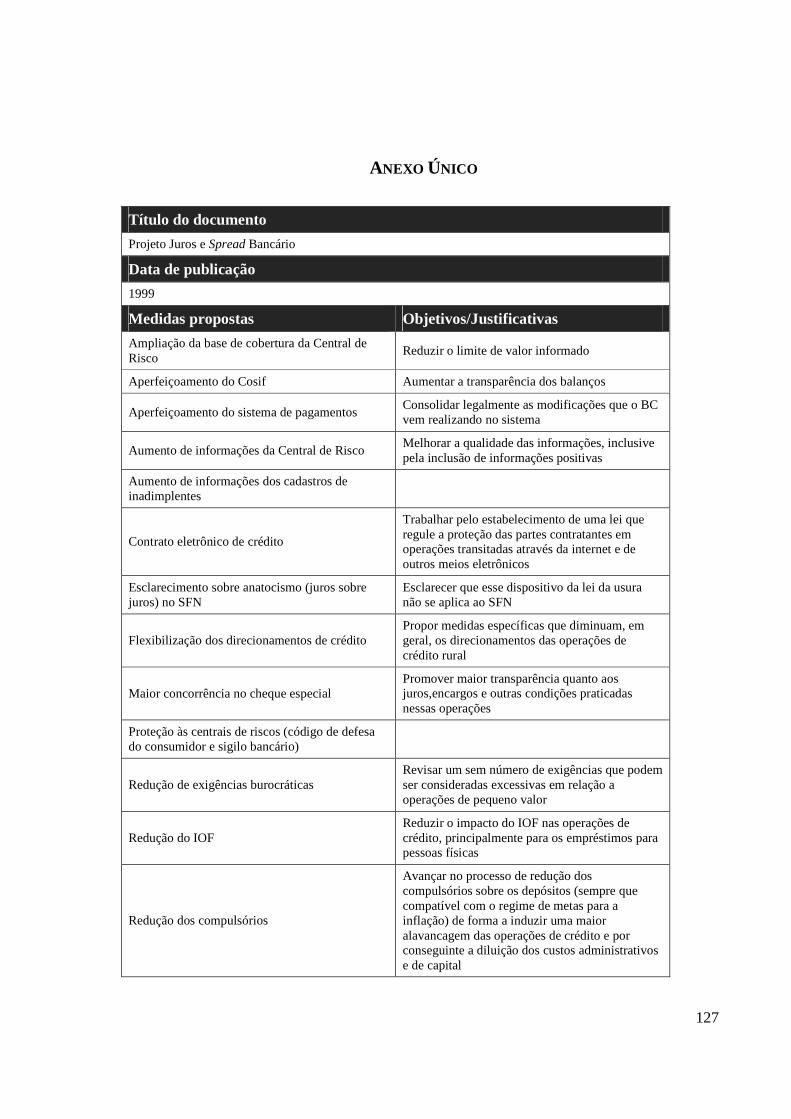

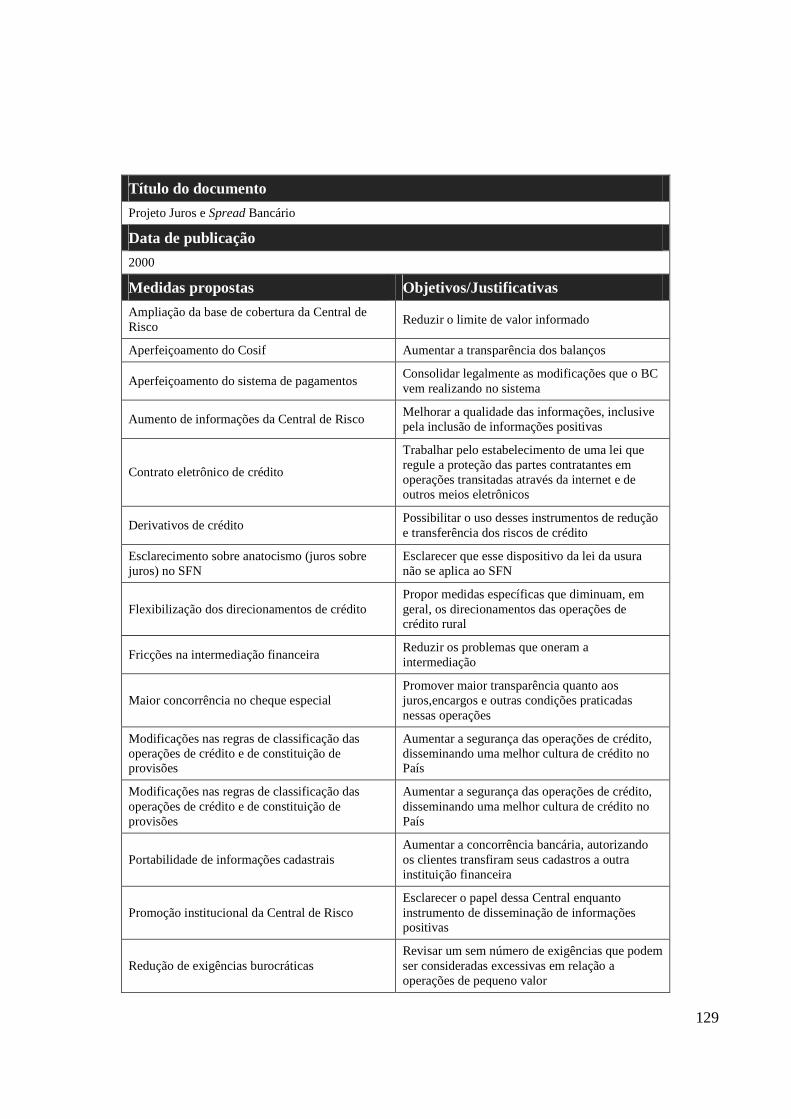

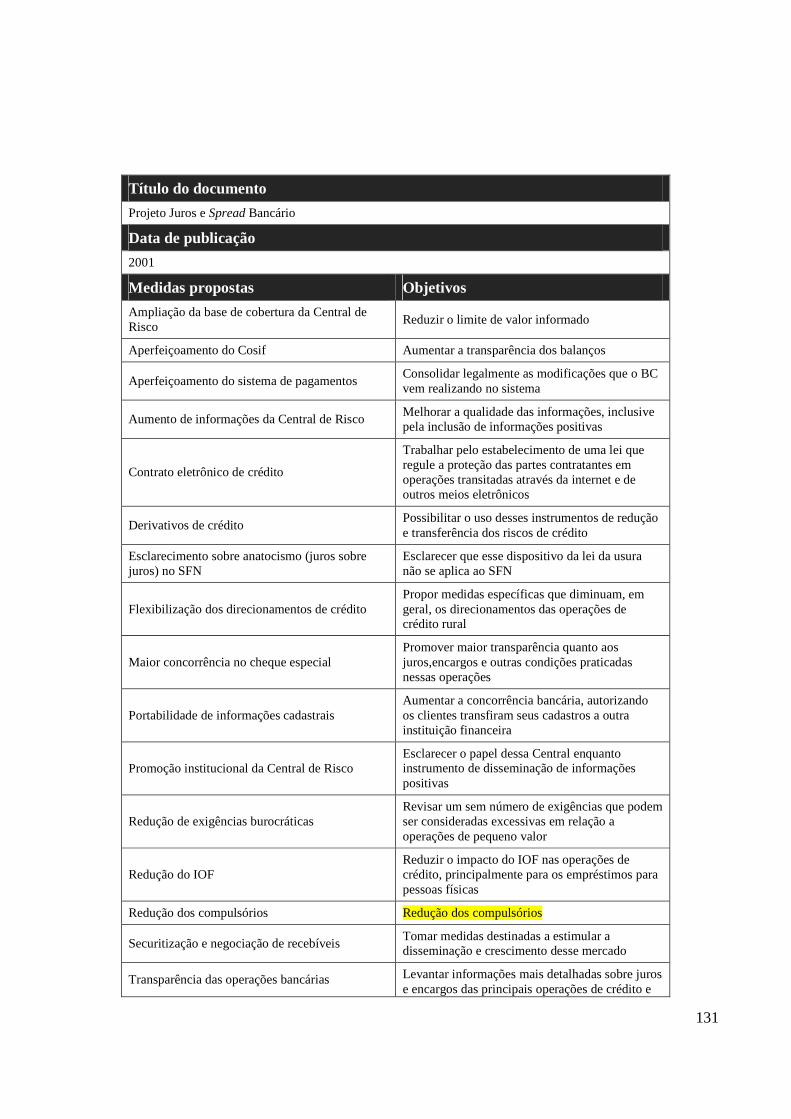

O anexo único traz o quadro com todas as medidas sugeridas pelos documentos de

política mencionados no item 1.2.1.1. As medidas selecionadas são descritas e analisadas no

capítulo 2.

38 Cf. organização apresentada em BCB, Economia bancária e crédito, 2004, p. 31-37. Além das reformas do mercado de crédito, o documento Reformas microeconômicas e crescimento de longo prazo também apresenta medidas para aumento da qualidade da tributação, inclusão social, redução do custo de resolução de conflitos e melhora do ambiente de negócios. Cf. SPE/MF, 2004.

23

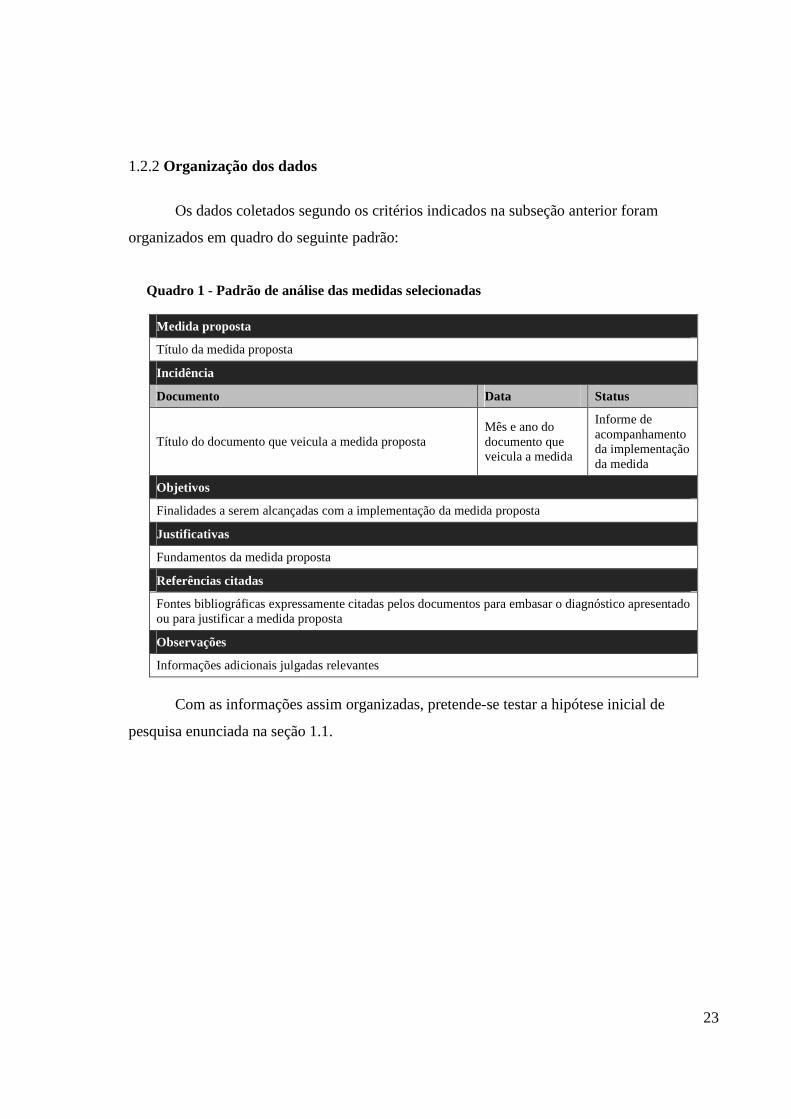

1.2.2 Organização dos dados

Os dados coletados segundo os critérios indicados na subseção anterior foram

organizados em quadro do seguinte padrão:

Quadro 1 - Padrão de análise das medidas selecionadas

Medida proposta

Título da medida proposta

Incidência

Documento Data Status

Título do documento que veicula a medida proposta Mês e ano do documento que veicula a medida

Informe de acompanhamento da implementação da medida

Objetivos

Finalidades a serem alcançadas com a implementação da medida proposta

Justificativas

Fundamentos da medida proposta

Referências citadas

Fontes bibliográficas expressamente citadas pelos documentos para embasar o diagnóstico apresentado ou para justificar a medida proposta

Observações

Informações adicionais julgadas relevantes

Com as informações assim organizadas, pretende-se testar a hipótese inicial de

pesquisa enunciada na seção 1.1.

24

1.3 O direito como precondição para o desenvolvimento capitalista

A hipótese de pesquisa aventada na seção 1.1 pode ser traduzida, em termos teóricos,

como uma discussão sobre o papel das instituições jurídicas no desenvolvimento capitalista.

Esta seção do capítulo não tem a pretensão de recapitular toda literatura que relaciona

direito e desenvolvimento capitalista. Seu objetivo é tão-somente o de apresentar uma das

perspectivas dessa relação: a perspectiva da dotação institucional, que se tem tornado cada vez

mais influente nos debates acadêmicos e políticos sobre o papel a ser desempenhado pelo

direito na construção de regras pró-mercado.39

Milhaupt e Pistor assim definem essa perspectiva:

A rule of law to protect property rights and enforce contracts is an essential precondition to economic development because without it, transaction costs (in terms of unpredictability, enforcement problems, and so on) will be prohibitive in many cases. Thus, in the absence of legal order, markets will not grow and economies will falter”.40

Como se pode depreender dessa passagem, o direito é tomado como uma estrutura

preordenada sem a qual não há desenvolvimento econômico: proteção aos direitos de

propriedade e meios para que se possa fazer valer os contratos são precondições inerentes ao

crescimento.

Por ter arrolado o direito racional como uma das precondições do capitalismo

moderno, Max Weber é apontado por Milhaupt e Pistor como matriz dessa literatura.41 Uma

associação mais estreita entre Weber e a perspectiva da dotação institucional, porém, não pode

ser feita sem um certo grau de simplificação de leitura. Apesar de não estar no foco desta

39 MILHAUPT, C.; PISTOR, K. Law and Capitalism: What Corporate Crises Reveal About Legal Systems and Economic Development Around the World. Chicago: University of Chicago, 2008, p. 17. 40 Milhaupt e Pistor, Law and Capitalism, 2008, p. 17. Tradução livre: “Um ambiente de respeito à lei que proteja direitos de propriedade e faça valer contratos é precondição essencial para o desenvolvimento econômico porque, sem ele, os custos de transação (devido a problemas de imprevisibilidade, de efetivo respeito aos contratos e assim por diante) se tornarão, em muitos casos, proibitivos. Assim, na ausência de uma ordem jurídica, os mercados não crescerão e as economias irão vacilar.” 41 Milhaupt e Pistor, Law and Capitalism, 2008, p. 18.

25

pesquisa, esta seção passará rapidamente por esse tema, apenas com o intuito de justificar a

ausência de referências a Weber nas categorias de análise que serão associadas à perspectiva

da dotação institucional.42

Para além do próprio Weber, esta seção abordará algumas das contribuições da Nova

Economia Institucional, especialmente as de Douglass North e da literatura de Law and

Finance. Essas contribuições podem ser agrupadas dentro da perspectiva da dotação

institucional, que vê o direito como um investimento primeiro sem o qual não se pode dar

início ao processo de desenvolvimento.

1.3.1 O legado weberiano

Dentre os autores clássicos das ciências sociais, foi Weber quem mais se ateve à

investigação das influências recíprocas entre direito e economia para explicar o florescimento

do capitalismo moderno.43 Dois dos seus conceitos sociológicos fundamentais são

imprescindíveis para a compreensão do papel outorgado ao direito: ação social e relação

social.

Se o termo ação designa qualquer comportamento humano dotado de sentido44 – seja

ele um fazer, um não-fazer ou um permitir –, o conceito de ação social indica o

comportamento humano que tem por referência o comportamento de outrem. Isto é, ação

social é o comportamento humano cuja orientação (sentido) se reporta à ação de uma outra

pessoa ou de outras pessoas.45 Ações sociais reciprocamente referidas constituem relações

sociais.46 Uma relação social representa, assim, as ações sociais de pelo menos dois agentes

42 Cf. seção 1.3.4. 43 Nesse sentido: TRUBEK. D. Max Weber sobre direito e ascensão do capitalismo. São Paulo, Revista Direito GV, v. 3, n. 1, 2007, p. 152. 44 Quando Weber fala em sentido, quer ele referir-se ao “sentido subjetivamente visado”, ou seja, à intenção que o agente busca atingir com certa ação. Cf. WEBER, M. Economía y sociedad: esbozo de sociología comprensiva. México: Fondo de Cultura Económica, 2002, p. 6. 45 Weber, Economía y sociedad, 2002, p. 6. 46 Weber, Economía y sociedad, 2002, p. 21.

26

cujos sentidos se orientam mutuamente, de maneira que a conduta de um é determinada pela

conduta do outro.

Diferentemente das leis da natureza, que descrevem relações causais necessárias, as

relações sociais são marcadas por um coeficiente de indeterminação. É nesse sentido que se

fala em probabilidade: nas relações sociais, pode-se dizer que em certas condições é provável

que a ação social desenvolva-se nesse ou noutro sentido. Ou seja, no mundo das relações

sociais não há certezas, mas tão-somente probabilidades. Isso não quer dizer que não possam

ser identificadas regularidades, mas que essas regularidades nunca serão absolutas.

Pela perspectiva sociológica, o direito é visto por Weber como um meio para aumentar

a probabilidade de que certas ações sociais ocorram de uma maneira determinada (aquela

prescrita pelo direito).47 O traço característico da ordem jurídica é a existência de um “un

cuadro de individuos instituidos con la misión de obligar a la observancia de ese orden o de

castigar su transgresión.”48 Assim, em certo sentido, o direito funciona como mitigador da

indeterminação das ações sociais.

Entre os intérpretes de Weber, parece não existir dúvida de que ele aponta a existência

de uma ordem jurídica previsível como prerrequisito do capitalismo moderno.49 Os burgueses,

diz Weber, demandavam

[…] un derecho inequívoco, claro, sustraído al arbitrio administrativo irracional, así como a las interferencias irracionales producidas por privilegios concretos, que garantice ante todo de manera segura la obligatoriedad de los contratos y, a consecuencia de tales propiedades, pueda ser previsible en su funcionamiento.50

47 Como dito, essa é a visão de direito de Weber por uma ótica sociológica. Nesse sentido: SWEDBERG, R. Max Weber e a idéia de sociologia econômica, Rio de Janeiro/São Paulo: UFRJ; Beca, 2005, p. 178. Para uma visão jurídico-dogmática, vide Weber, Economía y sociedad, 2002, p. 251. 48 Weber, Economía y sociedad, 2002, p. 27. Tradução livre: “quadro de indivíduos instituídos com a missão de fazer cumprir a ordem ou punir quem a transgredir.” 49 Trubek, Max Weber sobre direito e ascensão do capitalismo, 2007, p. 168; Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 183; EWING, S. Formal justice and the spirit of capitalism: Max Weber’s sociology of law, Law and Society Review, v. 21, n. 3, 1987, p. 491. 50 Weber, Economía y sociedad, 2002, p. 628. Tradução livre: “[...] um direito inequívoco, claro, livre do arbítrio administrativo irracional, bem como das interferências irracionais produzidas por privilégios concretos, que garantisse de maneira segura a validade dos contratos e, em razão de todas essas propriedades, funcionasse de forma previsível.” A despeito dessa demanda dos burgueses, Weber atribui o papel decisivo de criação do direito

27

Contudo, o consenso entre os estudiosos de Weber parece desaparecer quando buscam

determinar quais características do direito garantem a construção dessa ordem jurídica

previsível. Na leitura de Trubek, por exemplo, Weber faz a previsibilidade decorrer da

racionalidade lógico-formal.51

Como entende que o direito inglês é marcado por um grau reduzido de racionalidade

lógico-formal, Trubek afirma que a hipótese weberiana não dá conta de explicar o papel do

direito justamente no país em que o capitalismo deu seu salto qualitativo.52 A Inglaterra, seria,

assim, um caso desviante da sua teoria sobre a ascensão do capitalismo no Ocidente.53

Swedberg discorda da leitura de Trubek e o acusa de igualar previsibilidade e

racionalidade lógico-formal. Para ele, são três as precondições jurídicas apontadas por Weber

para a ascensão do capitalismo:54 (a) o respaldo da ordem jurídica a contratos comerciais

avançados; (b) a noção de empresa, dotada de personalidade jurídica própria, diferente da

pessoa de seus membros; e, por fim, (c) uma ordem jurídica previsível. Acrescenta, ainda, que

o termo previsibilidade designa: (i) respeito à propriedade e aos contratos, (ii) uma

administração profissional da justiça e (iii) uma legislação clara e lógica, que torne previsíveis,

inclusive, as transformações do próprio direito.55 Aqueles que dizem que estes prerrequisitos

não estiveram presentes na Inglaterra, diz Swedberg, tomam o problema como exclusivamente

moderno à monarquia hereditária e aos juristas. Nesse sentido, Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 184. 51 Nas palavras do próprio Trubek: “Weber afirmava que o capitalismo requer uma organização normativa altamente calculável. Sua pesquisa sobre tipos de direito indicava que apenas o direito moderno e racional, ou a racionalidade lógico-formal, poderiam prover a calculabilidade necessária.” “O que Weber quer dizer com ‘racionalidade lógico-formal’? [...] O pensamento jurídico é racional, pois remete a alguma justificativa que transcende o caso concreto e se baseia em regras existentes e claramente definidas; é formal, pois os critérios de decisão são intrínsecos ao sistema de direito; e lógico, pois as regras e os princípios são deliberadamente construídos por formas especializadas de pensamento jurídico, baseados em uma classificação altamente lógica; também porque as decisões de casos específicos são tomadas por meio de processos lógico-dedutivos especializados que partem de princípios ou regras previamente estabelecidos.” Cf. Trubek, Max Weber sobre direito e ascensão do capitalismo, 2007, p. 168 e 160, respectivamente. 52 Trubek, Max Weber sobre direito e ascensão do capitalismo, 2007, p. 172-174, e Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 185. 53 Segundo Trubek, o próprio Weber, ao testar sua teoria, percebeu que ela não dava conta de explicar o caso inglês. A despeito disso, também segundo Trubek, ele nunca abandonou sua tese inicial. Cf. Trubek, Max Weber sobre direito e ascensão do capitalismo, 2007, p. 172. 54 Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 177-185. 55 Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 183.

28

teórico e não buscam evidências na empiria.56 Ou seja, segundo esse autor, o “Problema da

Inglaterra”, tal como posto por Trubek, é descabido, já que se equivoca quem identifica

previsibilidade com racionalidade lógico-formal e ignora a experiência concreta do direito

inglês.

Note-se, contudo, que Weber aponta várias outras precondições para a ascensão do

capitalismo que não são necessariamente jurídicas, dentre as quais: a apropriação dos meios

materiais de produção como propriedade de livre disposição; a liberdade de mercado; a

difusão de técnicas racionais na produção e na circulação de bens; a possibilidade de venda da

força de trabalho; e a “comercialização da economia”.57 Assim, conquanto o direito racional

seja apontado como fundamental, a seu lado são arroladas outras cinco precondições. Por essa

e por outras razões metodológicas, não parece isento de problemas o uso da obra de Weber

para a construção da perspectiva da dotação institucional, como fazem Milhaupt e Pistor. De

certa forma, esses dois autores chegam a admitir a existência de tais dificuldades em seu

esforço de aproximar as ideias de Weber das premissas da dotação institucional.58 Em face

disso, destacada a função basilar de Weber para a reflexão sobre direito e economia, essa tese

privilegiará as contribuições de North e da Law and Finance para a construção da perspectiva

da dotação institucional.

Seja como for, o debate em torno do problema da Inglaterra permite conectar as

formulações weberianas com as discussões mais recentes sobre o papel do direito no

desenvolvimento econômico, como a que se vê nas formulações de North.

1.3.2 Douglass North: instituições e crescimento econômico de longo prazo 56 Swedberg, Max Weber e a idéia de sociologia econômica, 2005, p. 186. Ao se referir à noção de um direito calculável, previsível, Weber assevera: “[…] según la experiencia lo revela, esta necesidad puede ser satisfecha en la misma o mejor forma por un derecho empírico amorfo, ligado a precedentes” (Cf. Weber, Economía y sociedad, 2002, p. 635). 57 WEBER, M. Historia Económica General. México: Fondo de Cultura Económica, 2001, p. 237-138. 58 Milhaupt e Pistor, Law and Capitalism, 2008, p. 17. Sobre a apropriação da obra de Weber pelos teóricos que discutem os fatores jurídicos desencadeadores do desenvolvimento, cf. THOMAS, C. Re-Reading Weber in Law and Development: A Critical Intellectual History of “Good Governance” Reform. Cornell Law School Research Paper n. 08-034, 2008. Disponível em: <http://ssrn.com/abstract=1313718>. Acesso em: 15 dez. 2008.

29

Não seria absurdo cogitar que a frase mais citada da obra de North seja “institutions

matter”.59 O que significa, contudo, propalar que “as instituições importam”? Preocupado com

a possível transitividade do verbo “importar”, perguntaria um falante de português vernáculo:

importa para quê? A frase marcante e as perguntas que ela desperta são os motes dessa

subseção, que é dedicada a apresentar alguns dos pressupostos da história econômica segundo

a visão de North, bem como situar uma outra vertente no debate sobre o papel do direito no

desenvolvimento capitalista.

Ao defender a importância das instituições para compreender como as economias se

transformam ao longo do tempo, North está a dialogar com os economistas neoclássicos.

Segundo ele, por pressupor um mundo estático e sem atritos, a teoria neoclássica é capaz de

explicar as operações do mercado, mas não as forças que levam ao desenvolvimento do

mercado.60 O reconhecimento dessa limitação explicativa não significa, contudo, que North

abandone completamente a teoria neoclássica: para ele, o indivíduo continua a ser a unidade

de análise; a escassez de recursos continua a ser reconhecida como pressuposto teórico; e a

microeconomia continua a ser a ferramenta analítica.61 Significa, sim, que North toma a teoria

neoclássica com algumas modificações. Duas dessas modificações merecem especial

destaque: (a) o reconhecimento da existência de custos de transação, o que afasta a presunção

de um mundo sem atritos; e (b) a assunção da racionalidade limitada dos agentes econômicos,

em oposição à hipótese neoclássica de racionalidade plena dos indivíduos.62

59 O Google, por exemplo, traz 14.200 resultados para a busca que conjuga essa frase e o nome do seu autor. Fonte: www.google.com.br. Acesso em 30 out. 2008, com os seguintes critérios: “institutions matter” North. Outra passagem marcante da obra de North é “institutions are the rules of the game”. Essa frase, conjugada com “North”, traz 2.460 resultados no Google. 60 NORTH, D. Economic performance through time. Prize Lecture - Lecture to the memory of Alfred Nobel, 9 dez. 2003, p. 1. Disponível em: http://nobelprize.org/nobel_prizes/economics/laureates/1993/north-lecture.html. Acesso em 30 out. 2008. 61 North, Economic performance through time, 2003, p. 1, e NORTH, D. New Institutional Economics and Development. Department of Economics, Washington University, St. Louis, Missouri, p. 1, 1992, disponível em http://129.3.20.41/eps/eh/papers/9309/9309002.pdf. 62 Segundo Furubotn e Richter, a racionalidade limitada não foi assumida pelos primeiros neoinstitucionalistas e também não se aplica a todos atualmente. Cf. FURUBOTN, E. e RICHTER, R. Institutions & Economic Theory: The Contribution of the New Institutional Economics. 2. ed. Ann Arbor: University of Michigan, 2005, p. 4.

30

Num modelo de racionalidade plena, a tomada de decisão é orientada pelo critério da

maximização do bem-estar individual: pressupõe-se que o agente tenha conhecimento de todas

as possibilidades de ação (informação perfeita); que ele tenha capacidade de classificá-las em

função de sua utilidade; e, por fim, que ele escolha – instantaneamente e sem custos – o

caminho que atenda mais adequadamente aos seus interesses, dentre as opções da sua lista

inequívoca de prioridades. Nesse modelo, caso a escolha não seja a mais adequada,

mecanismos de retroinformação (feedback) funcionarão como aprendizado para as próximas

tomadas de decisão, que tenderão, por isso, a atingir o máximo de bem-estar.

Em reação a essa hipótese de racionalidade plena, North afirma que:

Individuals possess mental models to interpret the world around them. These are in part culturally derived – that is produced by the intergenerational transfer of knowledge, values, and norms which vary radically among different ethnic groups and society. In part they are acquired through experience which is ‘local’ to the particular environment and therefore also varies widely with different environments. Consequently there is immense variation in mental models and as a result different perceptions of the world and the way it ‘works’. And even the formal learning that individuals acquire frequently consists of conflicting models by which we interpret the world around us.63

Em outras palavras: se as decisões dos indivíduos são tomadas com base em modelos

mentais subjetivos, não há como pressupor racionalidade plena ou propensão para

convergência, nem supor que as preferências sejam estáveis.64 As expectativas variam de

indivíduo para indivíduo, não são necessariamente transparentes e sofrem mudanças no

tempo.65 North fala, então, em racionalidade limitada, assumindo que o indivíduo não é capaz

de processar mentalmente todas as suas possibilidades de ação, nem de antever o que

acontecerá em razão de suas escolhas.

63 North, New Institutional Economics and Development, 1992, p. 1-2. Tradução livre: “os indivíduos possuem modelos mentais para interpretar o mundo à sua volta. Tais modelos derivam em parte da cultura – que é produzida pela transferência de conhecimento entre as gerações, por valores e normas que variam radicalmente entre diferentes sociedades e grupos étnicos. Em parte, eles são adquiridos pela experiência que é ‘local’ em relação àquele ambiente específico e que, assim, também varia consideravelmente segundo o ambiente. Consequentemente, há uma enorme variação de modelos mentais, o que resulta em diferentes modos de perceber o mundo e entender o modo como ele funciona. E mesmo o conhecimento formal que os indivíduos adquirem consiste de modelos conflitantes de análise do mundo à nossa volta.” 64 Furubotn e Richter, Institutions & Economic Theory, 2005, p. 4. 65 North, Economic performance through time, 2003, p. 2.

31

Num mundo sem atritos e de racionalidade plena, como aquele pressuposto pela

economia neoclássica, os indivíduos podem, em tese, obter e processar, sem custos e

instantaneamente, toda a informação desejada.66 Já no cenário considerado por North, a

informação é um recurso escasso e sua obtenção, custosa. Reconhece-se, então, a existência de

custos de transação – custos de avaliação dos atributos dos bens ou serviços que estão sendo

transacionados, dos agentes que estão transacionando, além dos custos de negociação e de

monitoramento da execução dos acordos feitos.67 A escassez de informação no curso da

execução dos acordos feitos pode ensejar, por exemplo, problemas de risco moral, em que

uma das partes, comportando-se de maneira oportunista, não emprega todo o esforço que

poderia empregar para cumprir sua obrigação contratual.68

Conforme diz o próprio North,69 sua teoria das instituições é resultado da combinação

de uma teoria do comportamento humano com uma teoria dos custos de transação: dado que

as decisões são tomadas com base em modelos mentais limitados e em informação incompleta,

é esperado que surjam incertezas a respeito do comportamento das contrapartes na interação

humana.70 O papel das instituições é justamente reduzir essas incertezas e garantir a

correspondência de certas expectativas.71 Assim, teleologicamente, as instituições podem ser

definidas como conjunto de regras que delimitam as possibilidades de escolha dos indivíduos

quanto às suas ações, criando um ambiente estável para a interação humana.72 Essas regras,

que podem ser formais ou informais, guiam o comportamento individual mediante incentivos

a condutas desejáveis e punições a comportamentos desviantes.

Contudo, por ser produto da mente humana, não há garantias de que uma instituição

será necessariamente eficiente.73 A autoimposição de restrições ao comportamento é também

um processo de tomada de decisão e, por isso, envolve as mesmas limitações de qualquer

66 Furubotn e Richter, Institutions & Economic Theory, 2005, p. 12. 67 NORTH, D. Institutions, Institutional Change and Economic Performance. New York: Cambridge University, 1996, p. 27-35. 68 A referência clássica sobre risco moral é STIGLITZ, J.; WEISS, A. Credit Rationing in Markets with Imperfect Information”, American Economic Review, 71(3): 393-410, 1981. 69 North, Institutions, Institutional Change and Economic Performance, 1996, p. 27. 70 North, Institutions, Institutional Change and Economic Performance, 1996, p. 25. 71 North, Institutions, Institutional Change and Economic Performance, 1996, p. 25. 72 North, Institutions, Institutional Change and Economic Performance, 1996, p. 6. 73 North, Institutions, Institutional Change and Economic Performance, 1996, p. 107 e p. 6.

32

outra decisão, ou seja, informação incompleta e limitada capacidade de processamento mental.

Independentemente de todas as dificuldades de mensuração, pode-se dizer que o resultado de

uma mudança institucional é mais ou menos eficiente, dependendo do seu papel na redução

das incertezas e dos custos de transação.74

Ainda segundo North, numa perspectiva de longo prazo, as instituições são

determinantes fundamentais para explicar a diferença de desempenho entre países: “Third

World countries are poor because the institutional constraints define a set of payoffs to

political/economic activity that do not encourage productive activity.”75 Já os países

desenvolvidos, ao investirem em regras voltadas para a proteção dos direitos de propriedade e

para o cumprimento dos contratos, cultivaram instituições capazes de fomentar o crescimento

econômico.76

Como a mudança institucional é tomada por North como path-dependent, escolhas

ineficientes no passado poderão comprometer o rol de possibilidades no futuro e, com isso, o

próprio crescimento de longo prazo.77 Nas palavras de Milhaupt e Pistor, “it is difficult for

countries with a weak endowment to change the foundations for their future growth.”78

North, assim, enfatiza as relações entre instituições, a previsibilidade de

comportamentos e o desenvolvimento econômico. Tal ênfase dialoga com a construção de

funções específicas para o Direito conforme propostas pelos teóricos da Law and Finance.

74 Furubotn e Richter, Institutions & Economic Theory, 2006, p. 7. 75 North, Institutions, Institutional Change and Economic Performance, 1996, p. 110. Tradução livre: “Os países do Terceiro Mundo são pobres devido a limites institucionais que impõem ao desenvolvimento da atividade política/econômica uma série de compensações que não encorajam as atividades produtivas.” 76 Milhaupt e Pistor, Law and Capitalism, 2008, p. 18. 77 North, Institutions, Institutional Change and Economic Performance, 1996, p. 112. 78 Milhaupt e Pistor, Law and Capitalism, 2008, p. 18. Tradução livre: “é difícil para um país com debilidades de dotação mudar os fundamentos para seu crescimento futuro.”

33

1.3.3 Law and Finance: direito dos credores e enforcement

Como dito, esta seção tem por propósito apresentar uma visão específica da relação

entre direito e desenvolvimento capitalista – a perspectiva da dotação institucional. Com esse

mesmo intuito, essa subseção descreve sucintamente a corrente da literatura econômica

conhecida como Law and Finance.

Na década de 1990, foram publicados inúmeros estudos que apresentavam evidências

empíricas da correlação entre crescimento econômico e desenvolvimento financeiro.79

Independentemente das divergências sobre a direção da causalidade (se é o desenvolvimento

do mercado financeiro que induz o crescimento econômico sustentado ou se é o crescimento

econômico que demanda e, por isso, abre espaço para mercados financeiros mais profundos),

esses estudos suscitaram, dentre outras, a seguinte questão: o que explica a diferença, de um

país para outro, nos graus de desenvolvimento dos mercados financeiros?80

Os textos da Law and Finance buscam responder a essa questão em dois níveis de

análise.81 No primeiro, associam o grau de desenvolvimento dos mercados financeiros à

qualidade do direito, apreciável pela presença de regras jurídicas que incentivam o

investimento privado. No segundo, associam a variação na qualidade do direito em diferentes

países às respectivas famílias jurídicas82 da qual deriva cada sistema nacional.83

79 Levine e Zervos, Stock Markets, Banks, and Economic Growth, 1998; Demirgüç-Kunt e Maksimovic, Law, finance, and firm growth, 1998, p. 2107-2137; Rajan e Zingales, Financial Dependence and Growth, 1998. 80 Beck e Levine, Legal Institutions and Financial Development, 2005, p. 251. 81 ARMOUR, J.; DEAKIN, S.; SARKAR, P.; SIEMS, M; SINGH, A. Shareholder Protection and Stock Market Development: an empirical test of the legal origins hypothesis, 2007, CBR Working Paper Series, p.3-4. Disponível em: http://ssrn.com/abstract=1094355. Acesso em 15 dez. 2008. 82 Legal origins: tradições jurídicas, grandes sistemas de direito. A respeito, cf. DAVID , R. Os grandes sistemas do direito contemporâneo. 3. ed. São Paulo: Martins Fontes, 1998. A referência de La Porta et al., Law and Finance, 1998, é REYNOLDS, T.; FLORES, A. Foreign Law: Current Sources of Codes and Basic Legislation in Jurisdictions of the World. Littleton: Rothman and Co., 1989. 83 Como advertem BECK e LEVINE (2005, p. 253), há pesquisadores da Law and Finance theory que corroboram a tese de que a proteção do investidor ajuda no desenvolvimento do mercado financeiro e que rejeitam a visão de que a tradição jurídica seja uma determinante central para a proteção do investidor e para o consequente desenvolvimento do mercado financeiro. É o caso, por exemplo, de BECK, T.; DEMIRGÜÇ-KUNT, A.; LEVINE, R. Law, Endowments, and Finance, Journal of Financial Economics, v. 70, n. 2, 2003, p. 137-181.

34

Quanto maior a proteção jurídica, maior será o incentivo para o agente superavitário

investir:84 esse é o ponto de partida da literatura da Law and Finance. No primeiro nível de

análise, a Law and Finance sustenta que as diferenças no grau de desenvolvimento financeiro

entre os países podem ser explicadas pela presença de determinada estrutura de incentivos nos

ordenamentos jurídicos nacionais. Então, a Law and Finance busca identificar quais

características do direito incentivam poupadores a investir recursos em projetos que

demandam financiamento de terceiros para a geração de riqueza. Em linha com o pensamento

de North, são apontadas as seguintes características: a clara definição de direitos de

propriedade e um sistema eficiente para fazer valer os contratos privados (mecanismos de

enforcement).85

Como se poderia esperar, o reconhecido pioneirismo da Law and Finance não decorre

da repetição dessa lista genérica de características jurídicas prenunciadoras do

desenvolvimento financeiro. Segundo três de seus autores mais representativos, La Porta,

Lopez-de-Silanes e Shleifer, as grandes contribuições dos textos que inauguraram essa linha

da literatura econômica foram, em primeiro lugar, o desenvolvimento de métodos para

mensurar o grau de proteção jurídica dos investidores, e, por meio da aplicação desses

métodos, a identificação de regularidades nas variações dos resultados entre os países

pesquisados.86

Para medir o grau de proteção jurídica dos investidores, esses textos construíram

variáveis de análise com base em regras consideradas cruciais para a qualidade dos direitos de

acionistas e de credores por “observadores da governança corporativa ao redor do mundo”.87

84 LA PORTA, R.; LÓPEZ DE SILANES, F.; SHLEIFER, A. The Economic Consequences of Legal Origins, Journal of Economic Literature, v. 46, n. 2, jun. 2008, p. 285; Beck e Levine, Legal Institutions and Financial Development, 2005, p. 251. Ainda: La Porta et al, Legal Determinants of External Finance, 1997; La Porta et al, Law and Finance, 1998; La Porta et al, Investor Protection and Corporate Governance, 2000; Shleifer e Vishny, A Survey of Corporate Governance, 1996. 85 La Porta et al, Law and Finance, 1998, p. 1114; Beck e Levine, Legal Institutions and Financial Development, 2005, p. 251-254. 86 La Porta, López de Silanes e Shleifer, The Economic Consequences of Legal Origins, 2008, p. 285-286. Eles se referem aos textos La Porta et al, Legal Determinants of External Finance, 1997, e Law and Finance, 1998. 87 La Porta et al, Law and Finance, 1998, p. 1121. São citadas as seguintes referências: ABA – American Bar Association. Multinational Commercial Insolvency. Chicago: ABA, 1989 e 1993; WHITE, M. The costs of corporate bankruptcy: the U.S.-European comparison. Ann Arbor: University of Michigan, 1993; INSTITUTIONAL

Shareholder Services. Proxy Voting Guidelines. Washington: ISS Global Proxy Services, 1994; INVESTOR

35

Em razão do objeto desta tese, dentre as variáveis para mensuração dos direitos dos

investidores, o presente estudo concentra-se nas regras de proteção dos direitos dos credores,

porque imediatamente relacionadas ao mercado bancário.

Num estudo que compara o grau de proteção dos direitos dos credores em 49 países,

La Porta, Lopez-de-Silanes, Shleifer e Vishny valem-se de cinco variáveis:88

• Inexistência de suspensão automática das ações e execuções contra empresas em

processo de recuperação, de forma que não haja impedimentos para que os credores

com garantias tomem posse dos bens que respaldam seus créditos;

• Prioridade dos credores com garantia real no processo de falência, independentemente

da existência de créditos trabalhistas ou fiscais;

• Existência de restrições, como o consenso dos credores, por exemplo, para que a

empresa devedora possa pleitear o processo de recuperação;

• Administração da empresa durante o processo de recuperação atribuída a pessoa

designada pelo juiz ou pelos credores;

• Previsão de reserva mínima de capital, sem a qual a empresa será automaticamente

liquidada.

Note-se que todas as variáveis estão relacionadas a direito falimentar e que, nesse

quadro, elas pressupõem a existência de dois procedimentos para lidar com situações de

insolvência: o processo de recuperação e o de falência.

O índice de proteção dos direitos dos credores é calculado com base na verificação da

existência de regras correspondentes a essas variáveis nos textos das leis de direito falimentar

de cada país estudado. Como a quinta variável (previsão de reserva mínima de capital) é

tomada como medida de reforço dos direitos dos credores, o índice varia de zero a quatro: a

cada regra do direito de um país que corresponda a uma das quatro primeiras variáveis, é

conferido um ponto. Caso não haja regra jurídica que corresponda à variável, não é conferido

Responsibility Research Center, Proxy Voting Guide. Washington: Investor Responsability Research Center, 1994/1995; VISHNY, P., Guide to International Commerce Law, New York: McGraw-Hill, 1994. 88 La Porta et al, Law and Finance, 1998, e Legal Determinants of External Finance, 1997.

36

nenhum ponto. Assim, na métrica dos direitos dos credores, zero é o menor nível de proteção

dos direitos dos credores e quatro, o grau máximo.

Considerando que uma fraca proteção dos credores possa ser compensada pela

eficiência dos mecanismos de enforcement do direito, La Porta et. al. avaliam também a

qualidade do cumprimento da lei nos países estudados. Para tanto, valem-se de dados de

agências privadas de avaliação de crédito. Eis as variáveis:

• Eficiência do sistema judicial: dados de 1980 a 1983, fornecidos pela Business

International Corporation;

• Rule of Law: dados de 1982 a 1995, colhidos do guia International Country Risk;

• Nível de corrupção no governo: idem;

• Risco de expropriação pelo governo (confisco ou nacionalização forçada): idem;

• Risco de quebra de contratos pelo governo: idem.

Como os próprios La Porta et. al. admitem, apenas as duas primeiras variáveis dizem

respeito ao cumprimento da lei. As demais tocam ao próprio ambiente de negócios e à

segurança percebida pelas empresas. Tendo em conta não apenas essa limitação, mas também

a ausência de informações sobre os recortes temporais adotados na coleta desses dados89 e o

fato de o assunto ter sido retomado em um texto específico de três desses autores e de

Djankov, este trabalho opta por não se ater a uma descrição mais detida dos critérios de

avaliação do enforcement presentes neste texto.

O artigo Courts mede a qualidade do enforcement de contratos em 109 países. Os

dados para essa mensuração são colhidos basicamente por meio de questionários respondidos

por advogados de escritórios membros da Lex Mundi ou da Lex Africa, duas associações

internacionais de bancas de advocacia.90

89 Não é explicado por que o dado de eficiência do sistema judicial se refere ao período de 1980 a 1983 e os demais se referem ao período de 1982 a 1995. Também não é informado também por que o recorte temporal é diferente daquele usado para os dados de direitos dos credores. 90 DJANKOV, S. et al. Courts, Quarterly Journal of Economics, n. 118, 2003, p. 459.

37

Em cada país, os questionários são respondidos por dois advogados de um mesmo

escritório. O primeiro, da área de contencioso, responde o questionário; e o segundo, da área

de direito comercial, revisa as respostas. Devolvidos os questionários e tabulados os dados, os

advogados podem ser chamados para esclarecer eventuais inconsistências em suas respostas.

Os questionários partem de dois casos hipotéticos: uma cobrança de cheque sem

fundos e um despejo de inquilino por falta de pagamento. Supõe-se que tais casos sejam, ao

mesmo tempo, simples o bastante para permitir a comparação internacional e adequadamente

reveladores da qualidade do cumprimento de contratos em cada país pesquisado. Todas as

questões devem ser respondidas como se os respondentes estivessem diante desses dois casos.

O objetivo específico do questionário é colher dados para apurar: (a) o tempo de duração

estimado para resolver os casos; e (b) o nível de formalidades exigidas pelo processo civil (ou

administrativo, se a cobrança ou o despejo puder valer-se desse meio).

Os indicadores do nível de formalidade são construídos de acordo com um modelo

teórico que considera ideal um sistema leigo de administração da justiça, pelo qual “a dispute

between two neighbors can be resolved by a third on fairness grounds, with little knowledge or

use of law, no lawyers, no written submissions, no procedural constraints on how evidence,

witnesses, and arguments are presented, and no appeal.”91

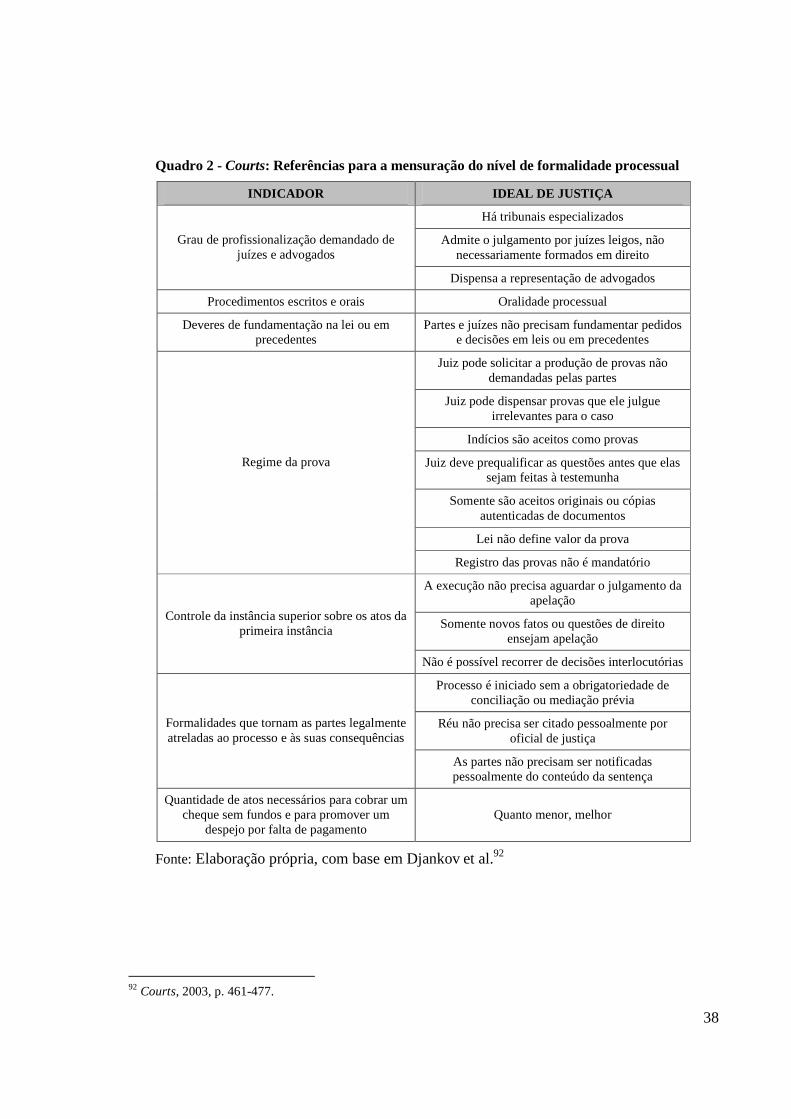

Com base nesse modelo, Djankov et al. criam sete indicadores. O quadro abaixo lista

sumariamente os indicadores e as características consideradas como próximas do ideal de

justiça mencionado no parágrafo anterior:

91 Djankov et al. Courts, 2003, p. 455. Tradução livre: “uma disputa entre dois vizinhos pode ser resolvida por um terceiro com base em princípios de justiça, mesmo que haja pouco conhecimento ou uso do direito, mesmo sem advogados, sem compromissos escritos, sem procedimentos processuais sobre provas, testemunhas, mesmo sem sustentações orais e recursos.”

38

Quadro 2 - Courts: Referências para a mensuração do nível de formalidade processual

INDICADOR IDEAL DE JUSTIÇA

Há tribunais especializados

Admite o julgamento por juízes leigos, não necessariamente formados em direito

Grau de profissionalização demandado de juízes e advogados

Dispensa a representação de advogados

Procedimentos escritos e orais Oralidade processual

Deveres de fundamentação na lei ou em precedentes

Partes e juízes não precisam fundamentar pedidos e decisões em leis ou em precedentes

Juiz pode solicitar a produção de provas não demandadas pelas partes

Juiz pode dispensar provas que ele julgue irrelevantes para o caso

Indícios são aceitos como provas

Juiz deve prequalificar as questões antes que elas sejam feitas à testemunha

Somente são aceitos originais ou cópias autenticadas de documentos

Lei não define valor da prova

Regime da prova

Registro das provas não é mandatório

A execução não precisa aguardar o julgamento da apelação

Somente novos fatos ou questões de direito ensejam apelação

Controle da instância superior sobre os atos da primeira instância

Não é possível recorrer de decisões interlocutórias

Processo é iniciado sem a obrigatoriedade de conciliação ou mediação prévia

Réu não precisa ser citado pessoalmente por oficial de justiça

Formalidades que tornam as partes legalmente atreladas ao processo e às suas consequências

As partes não precisam ser notificadas pessoalmente do conteúdo da sentença

Quantidade de atos necessários para cobrar um cheque sem fundos e para promover um

despejo por falta de pagamento Quanto menor, melhor

Fonte: Elaboração própria, com base em Djankov et al.92

92 Courts, 2003, p. 461-477.

39

É considerada também a estrutura de incentivos para as partes envolvidas no processo.

Assim, são avaliadas positivamente:93

• Em relação ao tribunal: a existência de prazos para deferir a petição inicial, para julgar

a causa e para intimar as partes do conteúdo da sentença;

• Em relação às partes: a existência de prazos para apresentar provas e defesa;

• Em relação aos advogados: a proibição dos acordos de quota litis (honorários devidos

em caso de sucesso na lide e calculados como um percentual do resultado obtido com o