Embed Size (px)

Citation preview

Sumário

Sumário DECLARAÇÃO DE CRÉDITO DO BANCO DO VALE __________________________________ 3

Marco Regulatório _______________________________________________________________ 8

Nossa Missão, Visão e Valores ____________________________________________________ 11

Região de Atuação _____________________________________________________________ 12

Nossas Unidades de Atendimento _________________________________________________ 13

Desempenho Operacional________________________________________________________ 15

Desempenho Operacional Recuperação de Perdas ____________________________________ 18

Distribuição da Carteira de Clientes _________________________________________________ 19

Indicadores Financeiros __________________________________________________________ 20

Indicadores de Desempenho Organizacional PNMPO __________________________________ 22

Fatos Relevantes da Gestão ______________________________________________________ 24

Avaliação de Desempenho Social __________________________________________________ 29

Formação da Comissão de Gestão de Desempenho Social ______________________________ 30

Primeira Reunião da Comissão de Gestão de Desempenho Social ________________________ 34

Metas Sociais _________________________________________________________________ 35

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais ____________________ 36

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais ____________________ 38

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais ____________________ 39

Melhorar Captação de dados sociais do SIG _________________________________________ 40

Educação Financeira e Empreendedora _____________________________________________ 44

Envolvimento do Conselho na Missão Social _________________________________________ 45

Criação do Código de Ética do Banco do Vale ________________________________________ 46

Tratar os clientes com responsabilidade-Pesquisa de Satisfação de Clientes _________________ 47

Tratar os colaboradores com Responsabilidade- Pesquisa de Satisfação de colaboradores _____ 48

Ações Valorização do Colaborador-Treinamentos Técnico e Comportamental________________ 55

Ações Valorização do colaborador- Incluir Temas Sociais no treinamento inicial ______________ 58

Ações Valorização do colaborador- Atualização de funções ______________________________ 60

Ações Valorização do colaborador- Entrevista de Desligamento ___________________________ 61

Canal de Reclamações/Sugestões-Colaboradores _____________________________________ 62

Ações Valorização do colaborador Dia do Trabalho ____________________________________ 63

Ações Valorização do colaborador – Natal ___________________________________________ 64

Transparência _________________________________________________________________ 65

Sumário

Canal de Reclamações/Sugestões _________________________________________________ 66

Informativo Banco do Vale ________________________________________________________ 67

Estudo de Mercado _____________________________________________________________ 68

Análise de estrutura de capacidade interna ___________________________________________ 69

Para nossos Associados e Sociedade ______________________________________________ 70

Nossa Equipe _________________________________________________________________ 71

Pág. 3

DECLARAÇÃO DE CRÉDITO DO BANCO DO VALE

AOS PIONEIROS, ÀS PESSOAS QUE OUSARAM SONHAR E NOS PERMITIRAM

VIVER ESSA HISTÓRIA

---- Essa é uma história real narrada com uma boa dose de coração ----

Diz um antigo sábio que o sonho realizado precisou de 3 essenciais ingredientes:

uma cabeça pensante, um coração ardente e o movimento condizente. Essa é uma história

dentro de tantas outras, que se cruzam por estradas separadas pelo tempo e se unem por

pessoas como um fio interminável, pois pra continuar vivo, o sonho só precisa dos que

acreditam e assim a história perdura.

Era uma vez, num tempo e lugar não muito distantes daqui, a cabeça de um homem

somada as várias de um Governo. Nascia à semente de ideia, foi em Santa Catarina, veio ao

mundo pela primeira vez o programa CRÉDITO DE CONFIANÇA.

“Confiar é preciso, precisamos construir um mecanismo que possibilite

àqueles que mais precisam de recursos, empreendedores formais ou informais, que

tenham acesso à renda, nutriremos os seus sonhos, diremos SIM não só ao homem ou

à mulher, mas caminharemos entre os seus, estaremos lado a lado junto às suas

famílias” dizia então o Governador do Estado de Santa Catarina, Espiridião Amin ao instituir

o seu programa de governo denominado: CRÉDITO DE CONFIANÇA, no ano de 2001.

Recrutaram então os mais nobres e destemidos para a jornada vindoura. Com a

companhia formada, seguiram viagem de cidade em cidade carregando a bandeira do

Programa recém criado, a de incentivo e de contribuição para com o crescimento das micro

e pequenas empresas, buscando torná-las ainda mais fortes tanto na economia do Estado

como em nosso país.

E foi logo no início, uma notícia se espalhava pelos quatro cantos do Estado, era a

conquista de importantes aliados: juntavam-se à causa o BADESC, a FAMPESC, a FACISC,

o SEBRAE-SC, a AMPE-INDAIAL, A CDL-BLUMENAU, a ASSEFOP, a FURB, a AMMVI, a

Pág. 4

ACI-GASPAR, a ACIMVI-TIMBÓ e o SINDICONT, representados por seus respectivos

líderes, Arno Garbe, Pedro Ananias Alves, Jeferson Michels, Luís Carlos Floriani, Syllas

Ubaldo Bandeira Filho, Antonio Hélio Oliveira de Souza, Maria Aparecida Bressanini, Volni

da Silva Muniz, Paulo César Lopes, Wilson José de Souza e Juan Carlos Carmona, Milton

Pompeu da Costa Ribeiro, José Rafael Correa, Edemar Venturini, Mirone Lenzi da Silveira,

Mário Fávero e José Augusto de Lima.

O movimento ganhara muitos adeptos, a união das entidades se transformou na

força criadora necessária para a fundação das ONGS, que ao longo desta história,

transformaram-se em OSCIP’s (Organização da Sociedade Civil de Interesse Público). A

partir daquele momento o sonho estava mais perto, se antes inacessíveis aos

empreendedores de pequeno porte, agora tanto empreendedores como micro empresas

teriam acesso aos recursos financeiros concentrados antes, nas mãos somente das

tradicionais instituições financeiras.

Assim, liderada pelas Entidades da Sociedade Civil Organizada, foi convocada na

cidade de Blumenau, no dia 20 de dezembro de 2001, a Assembleia Geral Ordinária de

fundação da CREDIVALE - AGÊNCIA METROPOLITANA DE MICROCRÉDITO, que

posteriormente adotaria a sua atual denominação como BANCO DO VALE.

As alianças e as parcerias se formaram em torno daqueles que já dedicavam suas

vidas ao fomento das Micro e Pequenas Empresas. Surgiu então, naturalmente, a indicação

do primeiro presidente do Conselho de Administração da CREDIVALE, Syllas Ubaldo

Bandeira Filho, posição esta, conquistada devido a sua trajetória junto à AMPE de Blumenau

- Associação de Micro e Pequenas Empresas; e FAMPESC - Federação das Associações de

Micro e Pequenas Empresas de Santa Catarina.

A partir daí, esta história ganhava novos e belos capítulos, protagonizados pelos

primeiros colaboradores da CREDIVALE, os Agentes de Crédito Roberto Carlos Franceschi,

Claudio Will, Moacir Francisco Hilgert e Vilmar Efting que levaram muito mais do que crédito

aos pequenos empreendedores catarinenses, eles oportunizaram a conquista dos sonhos de

tantas famílias.

A dedicação e amor à Instituição foi um exemplo gravado na memória da

Pág. 5

CREDIVALE, pela então primeira Agente Administrativa Roberta Boettger Richartz, que

iniciou sua jornada como estagiária e hoje é Supervisora Financeira do Banco do Vale.

Determinação também estampada nos vários desafios enfrentados pelo primeiro

Gerente, Rodrigo Michel Merini, que desbravou caminhos, preparando o terreno em solo fértil

e familiar, para os tantos colaboradores que vieram a seguir.

A jornada da Instituição passava por muitas mãos e acontecimentos, em janeiro de

2002, quando o primeiro contrato de repasse de recursos foi assinado com o BADESC , os

primeiros clientes tiveram acesso ao microcrédito. Foram a Sra. Ela Konell, Sr. Pedro

Michalichyn Filho e Sra. Tatiana Buss quem contaram com os recursos financeiros da recém

criada CREDIVALE e assim puderam impulsionar seus pequenos negócios, desenvolvendo

a economia e gerando mais emprego e renda.

Já nos dias atuais, os resultados da CREDIVALE-BANCO DO VALE são expressivos.

Desde a sua fundação em 2001, impulsionou a atividade empreendedora das Micro e

Pequenas Empresas e dos empreendedores informais, por meio de investimentos que

somam um total de R$186 milhões de reais, com 63.129 operações, composta por uma

carteira ativa de R$10.442.008,43 milhões de reais, com 3.500 clientes ativos e gerou ou

manteve 52.609 empregos.

Se no passado era apenas uma ideia de programa do Governo que tinha como

diretriz a oferta de crédito aos excluídos do mercado financeiro convencional, hoje os

números também podem contar história, pois eles exemplificam a contribuição na vida

de milhares de empreendedores catarinenses.

O Banco do Vale honra e agradece a todos que pertencem a esta trajetória, que este

nosso humilde reconhecimento reverbere nos corações daqueles que, de alguma forma,

estiveram, estão e estarão sempre presentes na nossa Instituição.

Se hoje nós temos a oportunidade de darmos continuidade nesta missão, construindo

esta grande história, foi porque um dia homens e mulheres acreditaram na ideia e ousaram

agir com os seus corações, alimentados por esta força criadora que continua presente em

nossos dias, a mesma chama que nos une a todos aqueles que nos precederam.

Pág. 6

Ao olhar para o futuro, não perderemos de vista as nossas raízes. Ao fazer

nossas escolhas, honraremos o legado que herdamos. Quando silenciarmos em

agradecimento, seremos a multidão das muitas vozes, dos homens e mulheres unidos

pelo tempo, somos um, somos todos o Banco do Vale.

Pág. 7

Pág. 8

Marco Regulatório

O Banco do Vale, é uma Organização Sem Fins Lucrativos, que possui imunidade

tributária e sua atividade principal é de conceder empréstimos para empreendedores formais,

informais e pessoas, visando promover a sua inclusão financeira e social, o combate à

pobreza, a geração de emprego e renda, consequentemente a melhoria da qualidade de vida.

Habilitada no PNMPO - Programa Nacional de Microcrédito Produtivo e Orientado,

presta contas aquele órgão trimestralmente, renovando assim sua habilitação.

Cumpre rigorosamente a metodologia de atendimento ao tomador estabelecida no

PNMPO, dedicando atendimento presencial pelo agente de crédito, que pessoalmente faz o

Levantamento Sócio Econômico e documental para concessão dos créditos.

Pág. 9

Pág. 10

Pág. 11

Nossa Missão, Visão e Valores

Pág. 12

Região de Atuação

A CREDIVALE possui 6 unidades de atendimento: Blumenau, Indaial, Gaspar,

Timbó, Rio do Sul e Jaraguá do Sul.

Pág. 13

Nossas Unidades de Atendimento

O Banco do Vale mantém unidades de atendimento nos Municípios de Blumenau,

Indaial, Timbó, Jaraguá do Sul, Rio do Sul e Gaspar:

UNIDADE BLUMENAU Rua Paulo Zimmermann,147-Centro Fone: (47) 3222-1338

UNIDADE INDAIAL Av. Manoel Simão,55 - Nações Fone: (47) 3394-9091 UNIDADE TIMBÓ Av. Sete de Setembro, 451- Centro Fone: (47) 3382-9715

Pág. 14

UNIDADE JARAGUÁ DO SUL Rua: Jose Theodoro Ribeiro,1058-Ilha da Figueira Fone: (47) 3371-4430 UNIDADE RIO DO SUL Rua: Alameda Aristiliano Ramos, 900, SL 02 Fone: (47) 35227811 UNIDADE GASPAR Rua: São José, 300 - SL 4 - Centro Fone: (47) 3397-1503 Em todas as suas unidades de atendimento o Banco do Vale mantém estruturas

físicas padronizadas, ambientes simples, que ao mesmo tempo que possibilitam um baixo

custo operacional, acolhem e valorizam os clientes que buscam as alternativas de crédito

oferecidas pela organização.

Pág. 15

Desempenho Operacional DEZEMBRO/2017

Carteira Ativa R$10.442.008,43

Clientes Ativos 3.500

Valores Liberados Acumulados R$186 milhões

Nº Operações Acumuladas 63.129

Valor médio por operação em 2017 R$4.008,57

Risco > 30 dias 4,02%

Nº Empregos Gerados/Mantidos 52.609

Desde sua fundação até 31/12/2017 a Organização com os recursos aplicados já

conseguiu gerar/manter 52.609 empregos/postos de trabalho. Somente no ano de 2017, o

Banco do Vale oportunizou a geração e manutenção de 441 postos de trabalho diretos e

indiretos. O valor investido para gerar ou manter um posto de trabalho foi de R$ 2.960,45

(Dois mil novecentos e sessenta reais e quarenta e cinco centavos).

Atendendo a mais de 40 municípios localizados no Vale do Itajaí, Litoral e Norte

Catarinense, o Banco do Vale já aplicou mais de 186 milhões de reais assim distribuídos:

MUNICÍPIO VALOR LIBERADO Nº OPERAÇÕES

ABERLADO LUZ R$ 2.000 1

AGROLÂNDIA R$ 176.961 55

AGRONÔMICA R$ 137.810 30

APIÚNA R$ 1.796.598 409

ASCURRA R$ 2.262.741 600

ATALANTA R$ 33.180 2

AURORA R$ 297.590 76

BALNEÁRIO CAMBORIÚ R$ 1.278.108 103

BALNEÁRIO PIÇARRAS R$ 58.177 14

BARRA VELHA R$ 96.115 18

BENEDITO NOVO R$ 1.741.034 558

Pág. 16

MUNICÍPIO VALOR LIBERADO Nº OPERAÇÕES

BLUMENAU R$ 75.174.845 30161

BOCAINA DO SUL R$ 38.069 33

BOMBINHAS R$ 5.075 1

BRAÇO DO TROMBUDO R$ 6.000 2

BRUSQUE R$ 64.103 7

CAMBORIÚ R$ 12.746 5

CHAPADÃO DO LAGEADO R$ 24.200 5

CANELINHA R$ 5.930 3

CORUPÁ R$ 171.194 40

DONA EMMA R$ 239.214 68

DOUTOR PEDRINHO R$ 1.694.904 363

GASPAR R$ 21.656.728 6881

GUARAMIRIM R$ 2.675.641 811

IBIRAMA R$ 2.193.453 622

ILHOTA R$ 2.614.064 779

IMBUIA R$ 6.060 1

INDAIAL R$ 30.111.731 9720

ITAJAÍ R$ 32.734 12

ITUPORANGA R$ 628.642 140

JARAGUÁ DO SUL R$ 4.226.205 1123

JOINVILLE R$ 49.996 8

JOSÉ BOITEUX R$ 299.992 65

LAGES R$ 1.134.299 97

LAURENTINO R$ 356.576 90

LONTRAS R$ 820.352 183

LUÍS ALVES R$ 786.268 131

MASSARANDUBA-SC R$ 685.961 156

NAVEGANTES-SC R$ 203.205 65

PENHA R$ 101.841 29

PETROLÂNDIA R$ 67.420 16

POMERODE R$ 5.165.923 1362

POUSO REDONDO R$ 121.001 22

PRESIDENTE GETÚLIO R$ 1.144.405 286

RIO BONITO DO IGUAÇÚ R$ 9.549 11

RIO DO OESTE R$ 354.915 83

Pág. 17

MUNICÍPIO VALOR LIBERADO Nº OPERAÇÕES

RIO DO SUL R$ 2.868.286 784

RIO DOS CEDROS R$ 2.093.243 655

RODEIO R$ 3.290.699 1049

SAO JOÃO DO ITAPERIU R$ 86.289 18

SCHROEDER R$ 986.670 234

TAIÓ R$ 9.060 2

TIMBÓ R$ 16.268.004 4977

TROMBUDO CENTRAL R$ 203.698 49

VERA CRUZ DO OESTE R$ 3.350 1

VITOR MEIRELES R$ 151.502 42

WITMARSUM R$ 165.853 34

R$186.890.208 63.092

Pág. 18

Desempenho Operacional Recuperação de Perdas

No ano de 2017 o Banco do Vale implementou ações estratégicas específicas no

tocante a recuperação de créditos. Tais ações, demonstraram excelentes resultados,

conforme se observa no quadro abaixo:

2017 Perdas Recuperação Perdas

Janeiro R$ 257.869,12 R$ 51.588,42

Fevereiro R$ 299.191,69 R$ 57.876,54

Março R$ 7.076,10 R$ 75.460,37

Abril R$ 2.560,55 R$ 63.010,12

Maio R$ 45.953,51 R$ 81.584,99

Junho R$ 64.626,27 R$ 53.480,74

Julho R$ 19.045,05 R$ 80.533,20

Agosto R$ 74.117,80 R$ 90.081,69

Setembro R$ 43.137,72 R$ 87.916,93

Outubro R$ 37.562,92 R$ 86.256,25

Novembro R$ 47.090,21 R$ 108.934,84

Dezembro R$ 51.961,64 R$ 99.003,86

Totais R$ 950.192,58 R$ 935.727,95

Pág. 19

Distribuição da Carteira de Clientes

A carteira de clientes do Banco do Vale é formada principalmente por

empreendedores informais e micro e pequenas empresas, referidos tomadores em sua

maioria excluídos do mercado financeiro convencional, dependentes quase que

exclusivamente do Banco do Vale para a aquisição de estoques, matéria prima, reformas,

máquinas e equipamentos essenciais para seu trabalho diário.

FORMAIS

INFORMAIS

41,94%

58,06%

8,46%

80,11%

11,43%

SETORES ATENDIDOS

PRODUÇÃO SERVIÇOS COMERCIO

Pág. 20

Indicadores Financeiros

BALANÇO PATRIMONIAL

Ativo Total R$11.515.202,05

Ativo Circulante R$9.917.678,70

Ativo Não Circulante R$3.042.990,89

Passivo Total R$7.430.333,39

Passivo Circulante R$3.637.497,03

Passivo Não Circulante R$3.792.836,36

Patrimônio Líquido R$4.084.868,66

DEMONSTRAÇÃO RESULTADO

Receitas R$6.730.527,05

Despesas R$6.609.943,37

Superávit/Déficit R$120.583,58

Custo de captação de recursos Redução 21% em virtude dos empréstimos serem amortizados mensalmente, gerando assim menos juros pela redução do saldo devedor destes contratos.

Despesas com operações de crédito As despesas com operações de crédito apresentaram redução de 37% em comparação ao período anterior, em virtude das ações tomadas para melhoria dos índices de inadimplência.

Despesas administrativas Redução de 3% em relação ao período anterior, tendo sido realizadas ações durante o ano para redução, conforme abaixo: Diminuição nominal de R$26 mil na rúbrica de despesas com pessoal, onde em 2016 haviam mais colaboradores do que em 2017.

Pág. 21

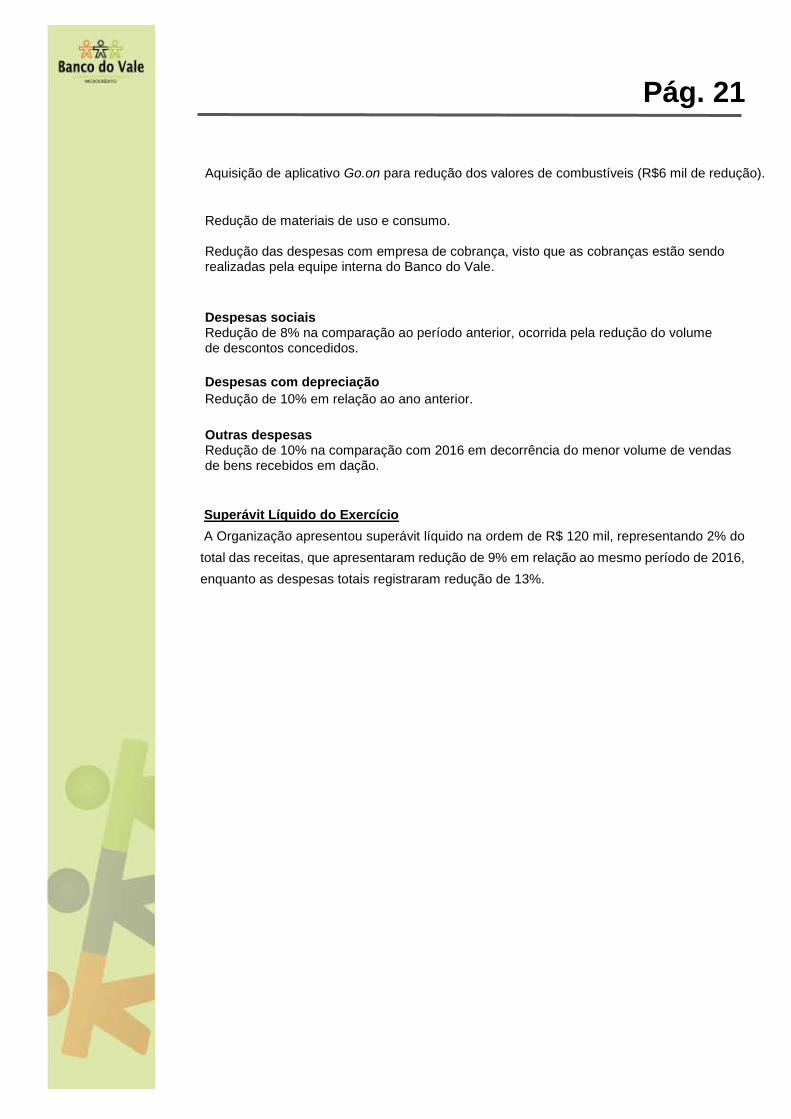

Aquisição de aplicativo Go.on para redução dos valores de combustíveis (R$6 mil de redução).

Redução de materiais de uso e consumo. Redução das despesas com empresa de cobrança, visto que as cobranças estão sendo realizadas pela equipe interna do Banco do Vale.

Despesas sociais Redução de 8% na comparação ao período anterior, ocorrida pela redução do volume de descontos concedidos.

Despesas com depreciação Redução de 10% em relação ao ano anterior.

Outras despesas Redução de 10% na comparação com 2016 em decorrência do menor volume de vendas de bens recebidos em dação.

Superávit Líquido do Exercício

A Organização apresentou superávit líquido na ordem de R$ 120 mil, representando 2% do

total das receitas, que apresentaram redução de 9% em relação ao mesmo período de 2016,

enquanto as despesas totais registraram redução de 13%.

Pág. 22

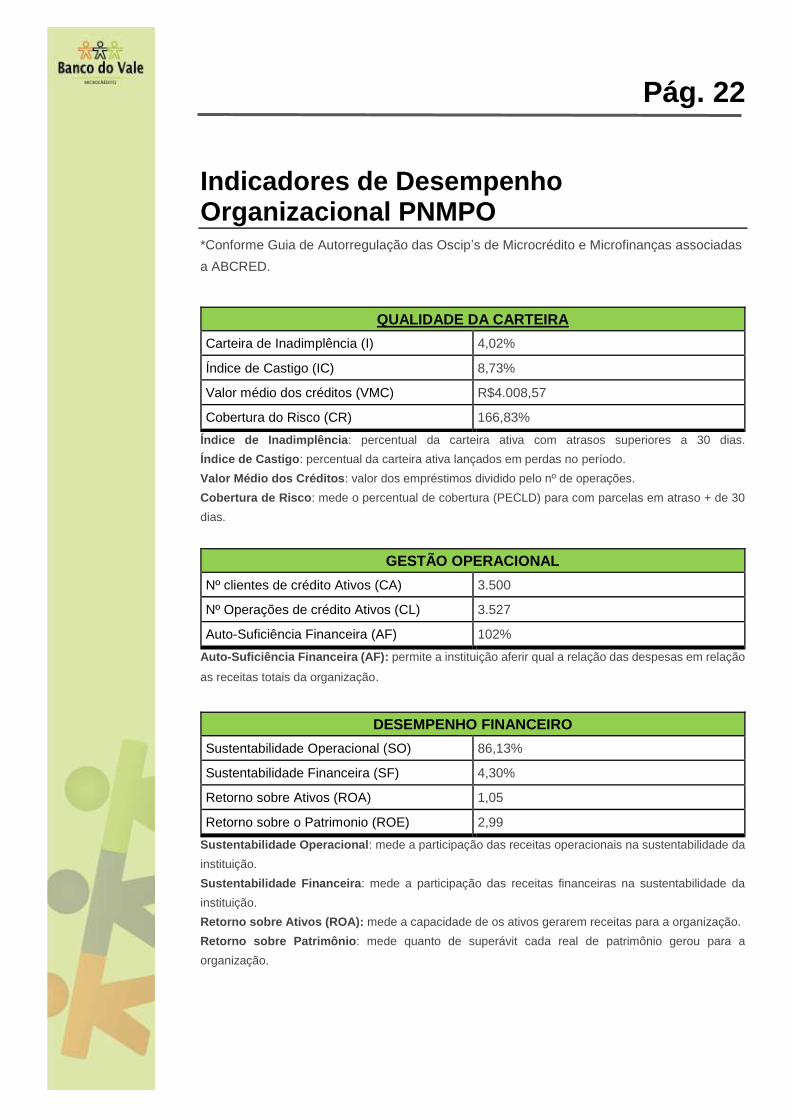

Indicadores de Desempenho Organizacional PNMPO *Conforme Guia de Autorregulação das Oscip’s de Microcrédito e Microfinanças associadas

a ABCRED.

Índice de Inadimplência: percentual da carteira ativa com atrasos superiores a 30 dias.

Índice de Castigo: percentual da carteira ativa lançados em perdas no período.

Valor Médio dos Créditos: valor dos empréstimos dividido pelo nº de operações.

Cobertura de Risco: mede o percentual de cobertura (PECLD) para com parcelas em atraso + de 30

dias.

GESTÃO OPERACIONAL

Nº clientes de crédito Ativos (CA) 3.500

Nº Operações de crédito Ativos (CL) 3.527

Auto-Suficiência Financeira (AF) 102%

Auto-Suficiência Financeira (AF): permite a instituição aferir qual a relação das despesas em relação

as receitas totais da organização.

DESEMPENHO FINANCEIRO

Sustentabilidade Operacional (SO) 86,13%

Sustentabilidade Financeira (SF) 4,30%

Retorno sobre Ativos (ROA) 1,05

Retorno sobre o Patrimonio (ROE) 2,99

Sustentabilidade Operacional: mede a participação das receitas operacionais na sustentabilidade da

instituição.

Sustentabilidade Financeira: mede a participação das receitas financeiras na sustentabilidade da

instituição.

Retorno sobre Ativos (ROA): mede a capacidade de os ativos gerarem receitas para a organização.

Retorno sobre Patrimônio: mede quanto de superávit cada real de patrimônio gerou para a

organização.

QUALIDADE DA CARTEIRA

Carteira de Inadimplência (I) 4,02%

Índice de Castigo (IC) 8,73%

Valor médio dos créditos (VMC) R$4.008,57

Cobertura do Risco (CR) 166,83%

Pág. 23

EFICIÊNCIA E PRODUTIVIDADE

Despesas Operacionais (IDO) 60,43%

Carteira por agente de crédito (CA) R$696.133,90

Empréstimos Ativos por Agente de Crédito (EA)

235 op.

Rendimento da Carteira (RC) 52,05%

Despesas Operacionais: mede quanto de despesas foram necessárias para a manutenção da carteira

ativa.

Rendimento da Carteira: mede a capacidade de geração de caixa a partir dos juros sobre a carteira

ativa.

SOLVÊNCIA E LIQUIDEZ

Multiplicador de Patrimônio (SG) 2,82

Liquidez Geral (LG) 1,55

Índice de Alavancagem (AL) 1,82

TX de Renovação de Clientes (RC) 52,69%

Multiplicador de Patrimônio: mede a capacidade de gerar recursos através do patrimônio com relação

a alavancagem de terceiros.

Liquidez Geral: mede quanto recurso existe para cada 1,00 real de dívida.

Índice de alavancagem: mede o endividamento da instituição em relação ao seu patrimônio.

Pág. 24

Fatos Relevantes da Gestão

Fatos Institucionais

1.1 Eleição Membros do Conselho de Administração e Conselho Fiscal-

Gestão 2017/2021.

No dia 23 de agosto de 2017, na sede Administrativa do Banco do Vale, ocorreu a

Assembleia Geral Extraordinária para a Eleição do Conselho de Administração e Conselho

Fiscal do Banco do Vale Gestão 2017/2021.

Na ocasião, foram admitidos novos associados, além da eleição do Presidente e Vice-

presidente do Conselho de Administração. O Conselho de Administração e Conselho Fiscal

ficaram assim compostos:

Membros do Conselho de Administração:

Syllas Ubaldo Bandeira Filho- Presidente

Milton Roeder- Vice-Presidente

Roberto Coelho

Jean Carlo Gaspar

Alvacir Luiz Bahr

Sueli Viviane

Maria Genelite Viviane Kopsch

Membros do Conselho Fiscal:

Paulo Roberto da Cunha

Jair Pacheco

Cristiano Bernandi

Itelvino Schinaider

Pág. 25

1.2 Projeto de Autorregulação ABCRED

O Banco do Vale em outubro de 2012, assinou a Carta de Adesão do Projeto de

Autorregulação desenvolvido pela ABCRED.

Para a ABCRED, a Autorregulação consiste em:

“Atividade conjunta dos associados, de iniciativa voluntária, orientada a produzir

ações combinadas de procedimentos e regulamentos para difundir informações com

fluidez, a partir das melhores práticas de governança corporativa. Objetiva-se

aperfeiçoar continuamente a credibilidade de seus agentes e parceiros, através da

ligação lógica entre condições jurídicas e institucionais, para estabelecer um padrão

ético e operacional que norteie a atividade das Microfinanças”.

RESULTADOS ESPERADOS Os principais resultados esperados com a aplicação do Sistema de Autorregulação são:

• Promover a transparência das operações financeiras na OSCIPs.

• Conquistar maior credibilidade e confiança do consumidor em microfinanças;

• Promover desenvolvimento institucional para cooperar com a sustentabilidade, a rentabilidade e a perenidade das IMF´s a fim de conseguir maior expansão e inclusão financeira com um enfoque de longo prazo.

• Obter maior acesso às fontes de financiamento para as OSCIPs.

• Aplicar de forma gradual, um conjunto de regras de prudência e de solvência financeira em áreas que lidam com a gestão da carteira de crédito.

• Sistematizar informações e padronizar o uso e a aplicação de indicadores financeiros e sociais para a medição do desempenho e benchmarking.

1.3 Prospecção de novos Fornecedores de Funding

Uma das grandes preocupações do Banco do Vale é a captação de recursos para a

manutenção de suas atividades operacionais, por isso, no ano de 2017 deu continuidade ao

Projeto Investidor Social, que tem por objetivos a formação de uma base de investidores

sociais (PF ou PJ) que possuam recursos disponíveis para aplicação e que, principalmente,

compreendam e apoiem a causa das microfinanças.

1.4 Reavaliação Semestral dos planos estratégicos da Gestão em

consonância com a realidade de mercado

A reavaliação semestral das metas e indicadores revelou-se excelente ferramenta

estratégica da gestão, haja visto que possibilitou em ações imediatas voltadas para a

minimização dos riscos futuros e atuação intensa nas ações de recuperação dos créditos.

Pág. 26

1.5 Acompanhamento dos indicadores de melhores práticas do setor

Assembleia da ABCRED

O Banco do Vale é Associado da ABCRED – Associação Brasileira de Entidades

Operadoras de Microcrédito e Microfinanças, por isso, no dia 11 de maio de 2017 e em

novembro de 2017, participou da Assembleia Geral da ABCRED.

1.6 Acompanhamento dos indicadores de melhores práticas do setor

A Diretora Superintendente Maria Aparecida Bressanini e o Supervisor de Cobrança

e Recuperação de Créditos Sr. Roberto C. Franceschi, participaram do II Encontro Nacional

da ABCRED, realizado nos dias 10 e 11 de maio, em Santo André (SP), com participação de

entidades de todas as regiões do País.

Na ocasião realizou-se a Oficina de Autorregulação, a apresentação do Guia de

Autorregulação da Abcred e o lançamento do concurso Fotográfico da ABCRED.

Pág. 27

1.7 Análise Crítica de Consultoria

No ano de 2017 o Banco do Vale manteve como importante ferramenta de

desenvolvimento institucional a continuidade dos serviços de consultoria. Além disso, a

contínua interlocução com as demais organizações nacionais e internacionais possibilitaram

a promoção das melhores práticas do setor de microfinanças.

1.8 Ações voltadas a Melhoria do Desempenho Financeiro e Operacional

a) Processos continuados de controladoria e auditoria interna e externa, os quais abrangem

processos, procedimentos, aspectos contábeis e financeiros, controle de operações com a auditoria in

loco dos tomadores;

No ano de 2017 foram realizadas um total de 647 auditorias e 109 visitas a clientes.

Auditorias Realizadas em 2017

Auditoria de SPC: 60 clientes auditados

Auditoria dos Cheques da Carteira de Troca de Cheques: 47 cheques auditados

Auditoria dos Valores de Caixa (tesouraria): 56 auditorias

Auditoria dos Fundos Fixos Valores:15 auditorias

Auditoria dos Fundos Fixos Competência: 12 auditorias

Auditoria das Pastas dos Clientes: 407 pastas de clientes auditadas

Auditoria das Pastas dos Clientes In Loco: 109 visitas In Loco

Auditoria de Classificação de Clientes: 1.150 clientes auditados

Auditoria de Estoque Compevi: 12 auditorias

Auditoria Alelo Alimentação e Refeição: 24 auditorias

Auditoria Ticket Car: 9 auditorias

Auditoria de Clientes em perdas: 226 clientes auditados

Auditoria da Remuneração Variável: 12 auditorias

Pág. 28

b) Consolidação do processo próprio de capacitação continua interna e externa com a realização

de 79,60 horas de capacitação representando um investimento total de R$ 20.746,03 (vinte mil

setecentos e quarenta e seis reais e três centavos).

c) Focadas na melhoria do desempenho financeiro várias ações foram desenvolvidas

destacando-se a contratação de empresa terceirizada de cobrança; a antecipação de medidas judiciais

de recuperação de créditos perante o Juizado Especial Cível e as negociações Extrajudiciais. Os 661

processos resultaram em 254 acordos na esfera judicial. As negociações extrajudiciais internas

resultaram em 82 acordos.

Pág. 29

Avaliação de Desempenho Social A auditoria social do BANCO DO VALE foi realizada utilizando-se SPI4, uma

ferramenta completa de auditoria social que permite as IMF avaliar seu nível de

implementação das normas universais de Desempelho Social.

A ferramenta SPI4 avalia as fortalezas de uma IMF e as debilidades na GDS e em

proteção ao cliente, com objetivo de utilizar esta informação para ajudar a IMF a melhorar

seus sistemas e práticas de gestão através do tempo. O SPI4 inclui um módulo principal que

consiste em:

• As normas universais para a GDS: Um manual completo de boas práticas criado por

e para as pessoas das microfinanças como um recurso para ajudar as instituições fianceiras

a alcançar suas metas sociais, e, esse módulo foi fundamental para que o BANCO DO VALE

pudesse rever seus “números” ou “indicadores” sociais e passasse a dar prioridade para que

eles sejam eficazmente mensurados.

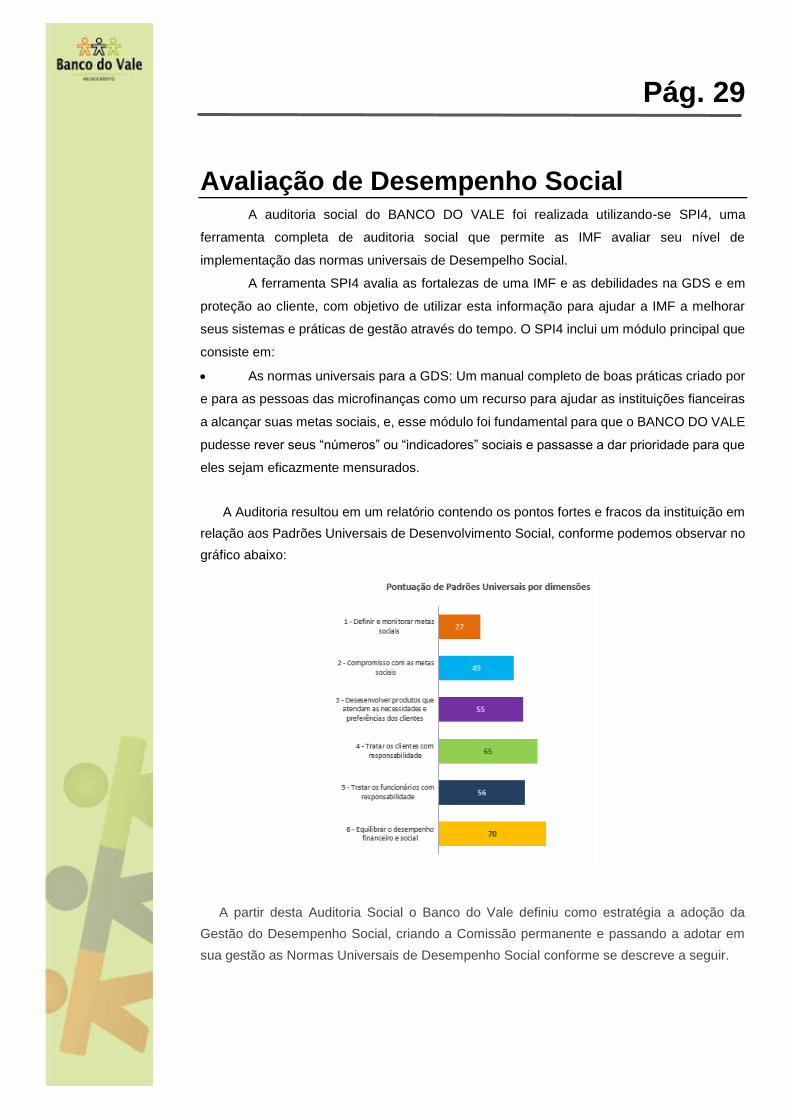

A Auditoria resultou em um relatório contendo os pontos fortes e fracos da instituição em

relação aos Padrões Universais de Desenvolvimento Social, conforme podemos observar no

gráfico abaixo:

A partir desta Auditoria Social o Banco do Vale definiu como estratégia a adoção da

Gestão do Desempenho Social, criando a Comissão permanente e passando a adotar em

sua gestão as Normas Universais de Desempenho Social conforme se descreve a seguir.

Pág. 30

Formação da Comissão de Gestão de Desempenho Social

Em reunião do Conselho de Administração realizada em 28 de julho de 2016, o

auditor social credenciado pela CERISE, Sr. Márcio Oliveira, apresentou ao Conselho de

Administração o Relatório de Avaliação de Desempenho Social. Na mesma reunião foi criada

a comissão interna da Gestão de Desempenho Social tendo sido escolhidos para participar

da comissão os Conselheiros: Fernando Luiz Krambeck e Paulo Roberto da Cunha. Foi

ainda escolhida para presidir a comissão a supervisora financeira Sra. Roberta B. Richartz,

que prontamente aceitou a função.

A Adoção dos Padrões Universais e a decisão do Conselho de Administração de dar

caráter permanente a comissão de Gestão de Desempenho Social revelou-se fator

preponderante de gestão do ano de 2017 e foi essencial para o alcance de melhores

resultados, principalmente de implantação de uma nova cultura organizacional.

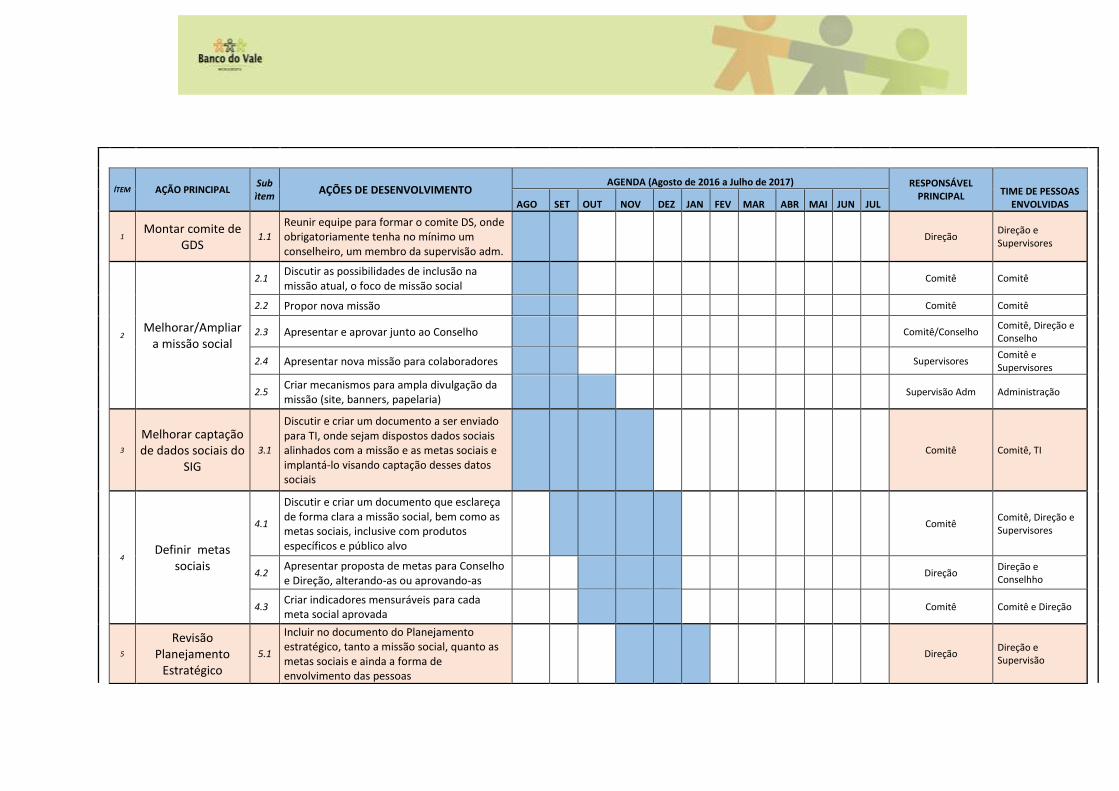

A partir da Auditoria Social, foi elaborado um plano de ações estratégicas as quais

visavam implantar, em consonância com os resultados obtidos a partir da primeira auditoria

social aquelas 5 dimensões que, de acordo com a pontuação obtida, necessitavam maior

atenção:

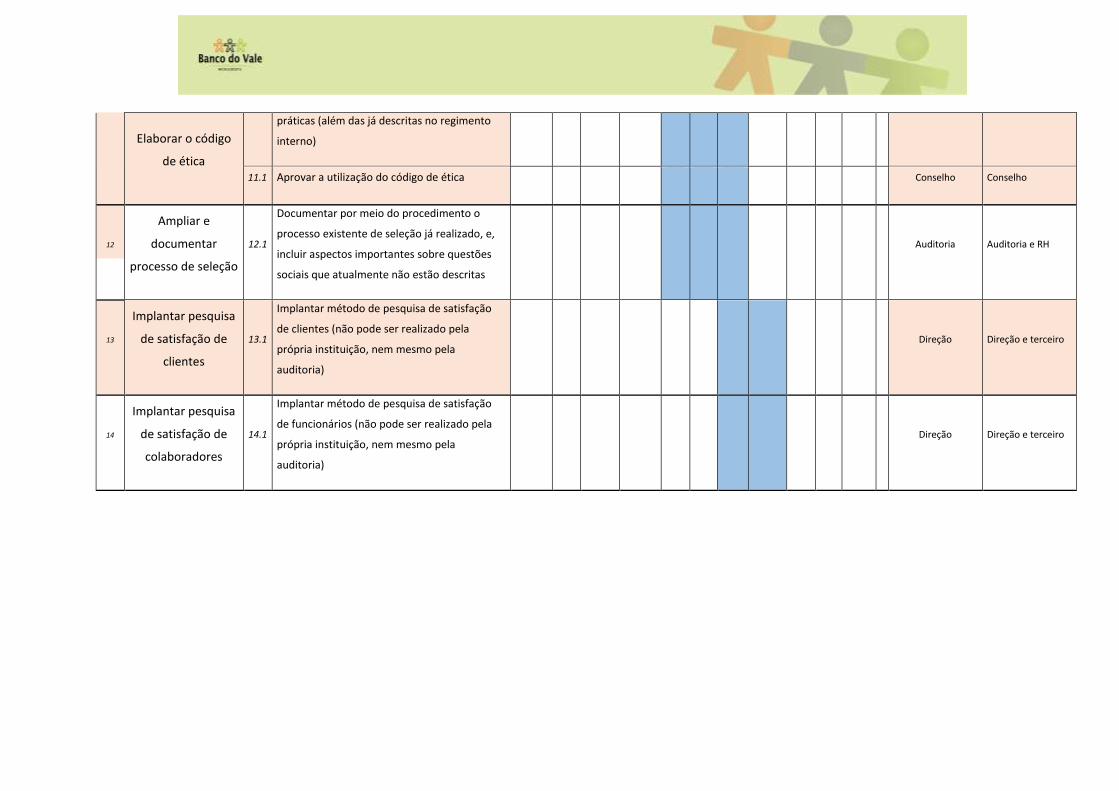

ÍTEM AÇÃO PRINCIPAL

Sub ìtem

AÇÕES DE DESENVOLVIMENTO AGENDA (Agosto de 2016 a Julho de 2017) RESPONSÁVEL

PRINCIPAL TIME DE PESSOAS ENVOLVIDAS

AGO SET OUT NOV DEZ JAN FEV MAR ABR MAI JUN JUL

1 Montar comite de

GDS 1.1

Reunir equipe para formar o comite DS, onde obrigatoriamente tenha no mínimo um conselheiro, um membro da supervisão adm.

Direção Direção e Supervisores

2 Melhorar/Ampliar

a missão social

2.1 Discutir as possibilidades de inclusão na missão atual, o foco de missão social

Comitê Comitê

2.2 Propor nova missão Comitê Comitê

2.3 Apresentar e aprovar junto ao Conselho

Comitê/Conselho Comitê, Direção e Conselho

2.4 Apresentar nova missão para colaboradores Supervisores

Comitê e Supervisores

2.5 Criar mecanismos para ampla divulgação da missão (site, banners, papelaria)

Supervisão Adm Administração

3

Melhorar captação de dados sociais do

SIG

3.1

Discutir e criar um documento a ser enviado para TI, onde sejam dispostos dados sociais alinhados com a missão e as metas sociais e implantá-lo visando captação desses datos sociais

Comitê Comitê, TI

4

Definir metas sociais

4.1

Discutir e criar um documento que esclareça de forma clara a missão social, bem como as metas sociais, inclusive com produtos específicos e público alvo

Comitê Comitê, Direção e Supervisores

4.2 Apresentar proposta de metas para Conselho e Direção, alterando-as ou aprovando-as

Direção Direção e Conselhho

4.3 Criar indicadores mensuráveis para cada meta social aprovada

Comitê Comitê e Direção

5

Revisão Planejamento

Estratégico

5.1

Incluir no documento do Planejamento estratégico, tanto a missão social, quanto as metas sociais e ainda a forma de envolvimento das pessoas

Direção Direção e Supervisão

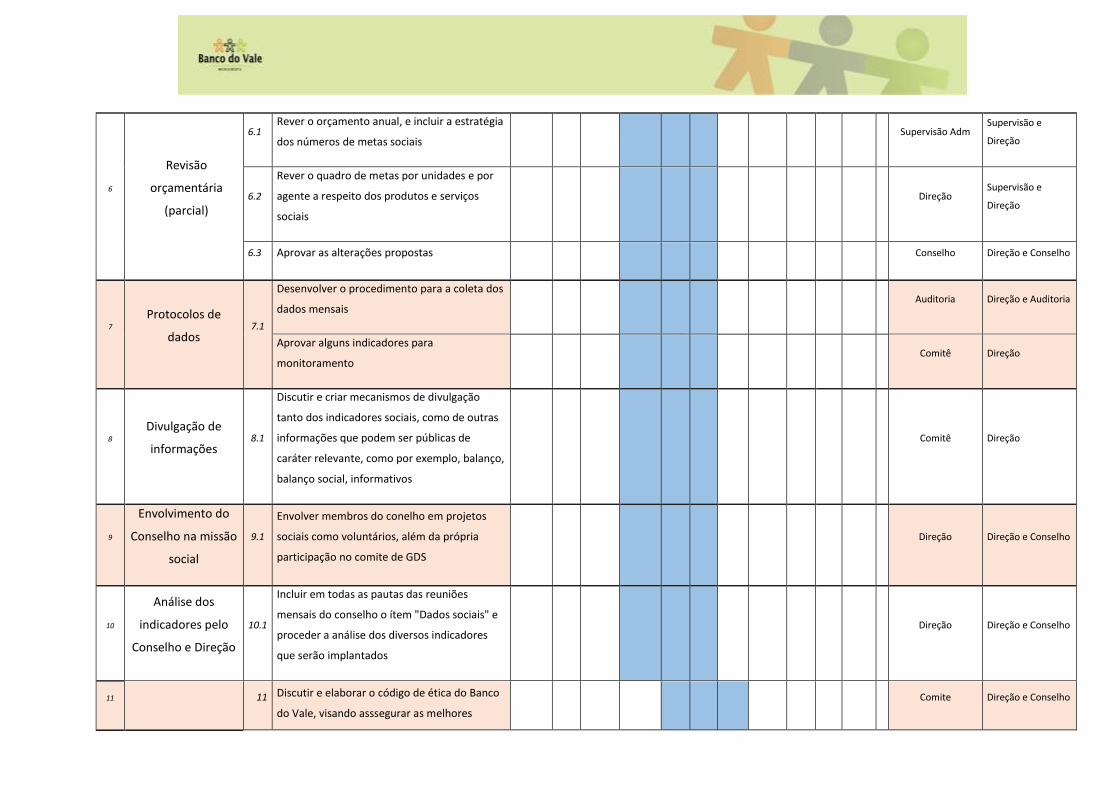

6

Revisão

orçamentária

(parcial)

6.1 Rever o orçamento anual, e incluir a estratégia

dos números de metas sociais Supervisão Adm

Supervisão e

Direção

6.2

Rever o quadro de metas por unidades e por

agente a respeito dos produtos e serviços

sociais

Direção Supervisão e

Direção

6.3 Aprovar as alterações propostas Conselho Direção e Conselho

7

Protocolos de

dados 7.1

Desenvolver o procedimento para a coleta dos

dados mensais Auditoria Direção e Auditoria

Aprovar alguns indicadores para

monitoramento Comitê Direção

8

Divulgação de

informações 8.1

Discutir e criar mecanismos de divulgação

tanto dos indicadores sociais, como de outras

informações que podem ser públicas de

caráter relevante, como por exemplo, balanço,

balanço social, informativos

Comitê Direção

9

Envolvimento do

Conselho na missão

social

9.1

Envolver membros do conelho em projetos

sociais como voluntários, além da própria

participação no comite de GDS

Direção Direção e Conselho

10

Análise dos

indicadores pelo

Conselho e Direção

10.1

Incluir em todas as pautas das reuniões

mensais do conselho o ítem "Dados sociais" e

proceder a análise dos diversos indicadores

que serão implantados

Direção Direção e Conselho

11 11 Discutir e elaborar o código de ética do Banco

do Vale, visando asssegurar as melhores Comite Direção e Conselho

Elaborar o código

de ética

práticas (além das já descritas no regimento

interno)

11.1 Aprovar a utilização do código de ética Conselho Conselho

12

Ampliar e

documentar

processo de seleção

12.1

Documentar por meio do procedimento o

processo existente de seleção já realizado, e,

incluir aspectos importantes sobre questões

sociais que atualmente não estão descritas

Auditoria Auditoria e RH

13

Implantar pesquisa

de satisfação de

clientes

13.1

Implantar método de pesquisa de satisfação

de clientes (não pode ser realizado pela

própria instituição, nem mesmo pela

auditoria)

Direção Direção e terceiro

14

Implantar pesquisa

de satisfação de

colaboradores

14.1

Implantar método de pesquisa de satisfação

de funcionários (não pode ser realizado pela

própria instituição, nem mesmo pela

auditoria)

Direção Direção e terceiro

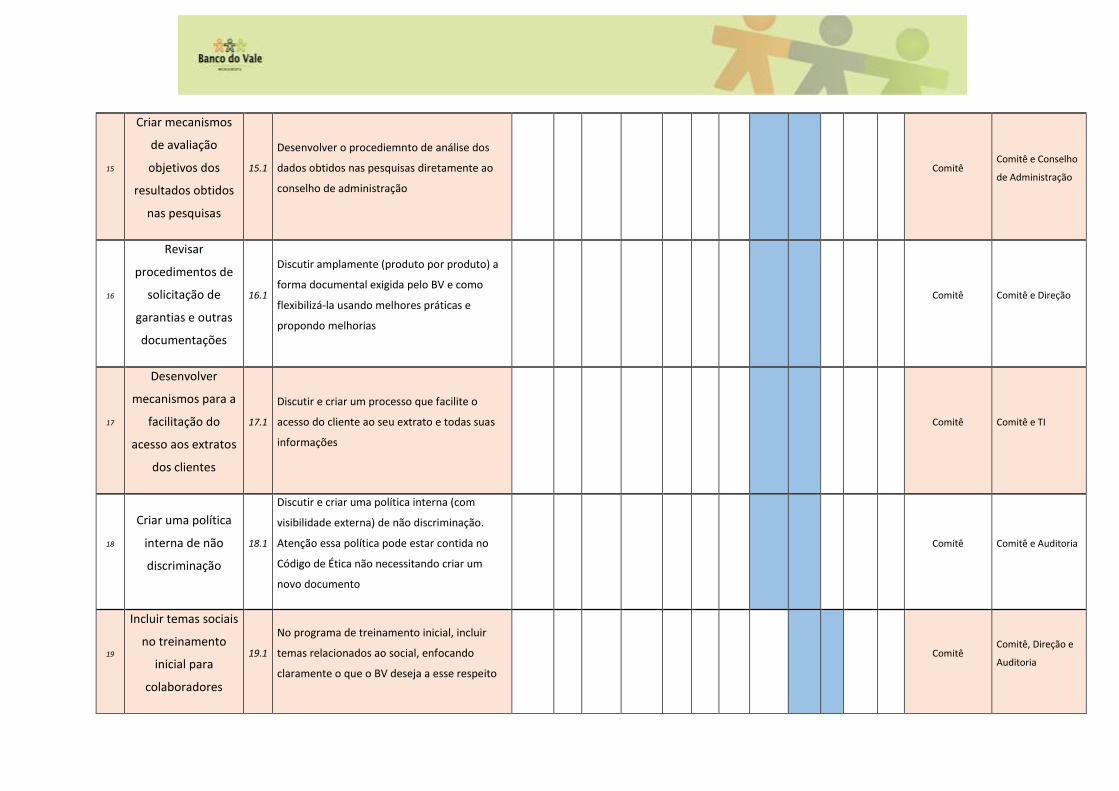

15

Criar mecanismos

de avaliação

objetivos dos

resultados obtidos

nas pesquisas

15.1

Desenvolver o procediemnto de análise dos

dados obtidos nas pesquisas diretamente ao

conselho de administração

Comitê Comitê e Conselho

de Administração

16

Revisar

procedimentos de

solicitação de

garantias e outras

documentações

16.1

Discutir amplamente (produto por produto) a

forma documental exigida pelo BV e como

flexibilizá-la usando melhores práticas e

propondo melhorias

Comitê Comitê e Direção

17

Desenvolver

mecanismos para a

facilitação do

acesso aos extratos

dos clientes

17.1

Discutir e criar um processo que facilite o

acesso do cliente ao seu extrato e todas suas

informações

Comitê Comitê e TI

18

Criar uma política

interna de não

discriminação

18.1

Discutir e criar uma política interna (com

visibilidade externa) de não discriminação.

Atenção essa política pode estar contida no

Código de Ética não necessitando criar um

novo documento

Comitê Comitê e Auditoria

19

Incluir temas sociais

no treinamento

inicial para

colaboradores

19.1

No programa de treinamento inicial, incluir

temas relacionados ao social, enfocando

claramente o que o BV deseja a esse respeito

Comitê Comitê, Direção e

Auditoria

20

Criar mecanismos

de transparência

voltado

principalmente para

clientes

20.1

Criar (via site) uma aba de transparencia com

clientes, mostrando vários aspectos ligados a

forma de cobrança, taxas por atrasa, política

de descontos por antecipação, utilização dos

dados dos clientes, enfim, tudo o que pode

envolver o cliente

Comitê Comitê, terceiro, TI

20.2

Incluir no contrato de crédito algumas

informações referentes às cláusulas de

confidencialidade e sigilo das informações

Comitê Comitê, terceiro, Ti

21

Criar mecanismos

de reclamação e

sugestão de clientes

21.1

Discutir e criar (sugestão via site e ainda uma

caixa de sugestões para os clientes que não

tem acesso) um mecanismo para registro e

atendimento das reclamações e sugestões de

clientes.

Comitê

Comite, Direção,

Auditoria, TI,

Terceiro

21.2 Criar documento formal para registro da

solução atendida Auditoria Auditoria e comitê

22

Criar mecanismos

de facilitação de

reclamações ou

sugestões de

colaboradores

junto ao Conselho

22.1

Criar documento formal para entrevista com

colaborador que se desliga da instituição e

definir alguns indicadores e gerar um

documento e apresentar para Conselho de

Administração

Auditoria Auditoria e

Conselho de ADM

22.2

Criar um documento formal que possibilite o

direito a ampla defesa do colaborador a ser

encaminhado definitivamente para o

Conselho de Administração

Auditoria Auditoria e

Conselho de ADM

23

Atualizar a

descrição de

funções dos

colaboradores

23.1

Atualizar as descrições de funções e

encaminhar em formato físico uma cópia

para cada colaborador

Auditoria Auditoria

24

Realizar estudo de

mercado 24.1

Elaborar coleta de informações anualmente

(formal, em documento próprio) ressaltando

taxas praticadas, valores praticados,

sistemática de garantias, entre outros

aspectos que são oferecidos aos clientes pela

concorrência visando auxiliar nas metas de

crescimento. Esse documento deve ser

direcionado anualmente ao Conselho de ADM

Comitê e

Auditoria

Comite, Direção,

Auditoria e

Conselho

25

Análise de

estrutura e

capacidade interna

25.1

Discutir e elaborar uma planilha onde sejam

demostrados indicadores importantes como

número de agentes, quantidade de clientes

por agente, quantidade de administrativos

por agente, quantidade de administrativos

por cliente, quantidade de supervisões,

número de escritórios, número de clientes

por escritório entre outros indicadores

relacionados a capacidade interna

Comitê e

Auditoria

Comitê, Direção,

Auditoria e

Conselho

• Todas as ações acima foram integralmente implantadas e cumpridas nos prazos estabelecidos.

• A Gestão do Desempenho Social é definida como permanente e prioritária.

Pág. 34

Primeira Reunião da Comissão de Gestão de Desempenho Social

Em 21 de setembro de 2016, foi realizada a primeira reunião da Comissão de Gestão

de Desempenho Social, tendo como pauta o primeiro item do Plano de Ações resultante da

Avaliação de Desempenho Social.

Como ponto inicial do Plano de Ações, foi tratada da redefinição da Missão da

Organização, visto que é de extrema importância que a missão reflita de forma simples os

objetivos de sua existência. Após uma extensa deliberação a nova Missão foi aprovada por

todos os participantes e ficou assim definida:

“Apoiar os empreendedores informais, formais e as pessoas, por meio das

microfinanças, promovendo o desenvolvimento econômico e social, de forma

sustentável e diferenciada”.

Pág. 35

Metas Sociais

Banco do Vale atua desde 2002 no Programa de Microcrédito Produtivo e Orientado

e desde então contribuiu e ainda contribui para o desenvolvimento e crescimento de diversos

empreendedores que não tem acesso aos Bancos convencionais.

Com o passar dos anos, o Banco do Vale percebeu a necessidade de inserir em seus

produtos, linhas de crédito para reformar casas, crédito para consumo, etc. Todos estes

produtos juntos fortalecem a comunidade de nossa região de atendimento. Com a realização

da auditoria social, verificou-se que, mesmo tendo produtos sociais e que contribuem na

sociedade, havia a necessidade da criação de metas sociais que contemplassem a

diversidade de nossa região de atendimento, sendo assim, ainda na primeira reunião da

Comissão de Desempenho Social, foram elaboradas as Metas Sociais do Banco do Vale, que

passaram a ser acompanhadas mensalmente pelo Conselho de Administração:

❖ Financiar 15 casas populares até julho/2017;

❖ Financiar 15 casas populares até Ago/2017 a Jul/2018;

❖ Ampliar em 50% projetos para empreendedores com faturamento de até R$3 mil

mensais;

❖ Ampliar em 50% o número de clientes atendidos na linha Meu Sonho com renda de

até 03 salários mínimos até Julho/2017;

❖ Ampliar em 50% o número de clientes atendidos na linha Saúde até Julho/2017;

❖ Aumentar em 10% a participação no valor da carteira ativa de clientes mulheres;

❖ Aumentar em 10% a participação no valor da carteira ativa de clientes da Agricultura

Familiar;

❖ Aumentar em 10% a participação da quantidade de clientes ativos idosos (acima 60

anos);

❖ Aumentar em 20% a quantidade de clientes empreendedores em novas atividades;

❖ Realizar descontos nas taxas de juros para empreendedores que se enquadram em

atividades inovadoras;

❖ Monitorar o número de empregos gerados e mantidos;

❖ Ampliar o atendimento para pessoas com necessidades especiais que hoje não são

atendidas;

❖ Contratar colaboradores ou estagiários com necessidades especiais ou jovens

carentes; participar de projetos com parceiros para inserção social de jovens, mulheres.

Pág. 36

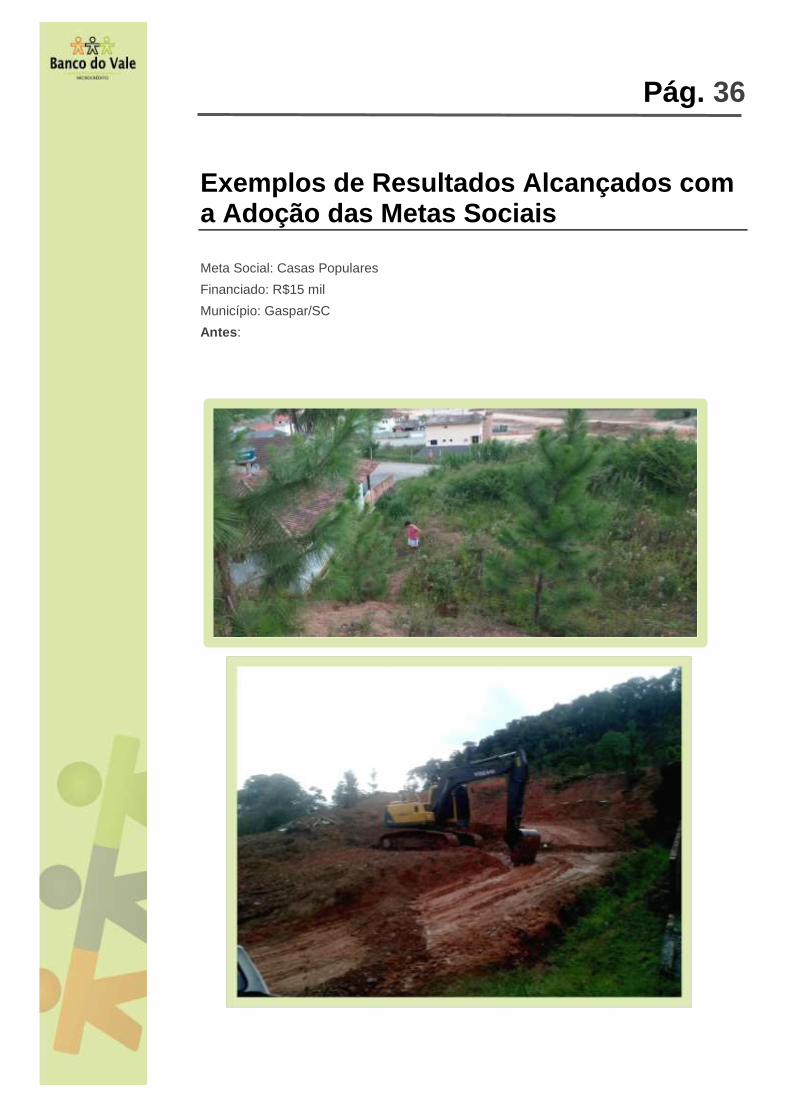

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais

Meta Social: Casas Populares

Financiado: R$15 mil

Município: Gaspar/SC

Antes:

Pág. 37

Depois:

Pág. 38

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais Meta Social: Casas Populares

Financiado: R$15 mil

Município: Timbo/SC

Antes:

Pág. 39

Exemplos de Resultados Alcançados com a Adoção das Metas Sociais Depois:

Pág. 40

Melhorar Captação de dados sociais do SIG

Outra ação constante do Plano de Ações foi a informatização de todos os dados

dentro do sistema operacional SIPWEB, possibilitando controlar as metas sociais

estabelecidas.

Após realizado o levantamento dos dados necessários criou-se um Relatório de

GDS-Gestão de Desempenho Social que de forma automática buscas as informações dentro

do sistema e gera um relatório contendo todas os dados relativos as metas sociais.

Para acompanhamento das metas sociais, mensalmente, durante a realização da

Reunião do Conselho de Administração, são apresentados os gráficos das metas sociais,

havendo portanto, acompanhamento por parte do Conselho de Administração.

Abaixo, demonstramos os gráficos das metas sociais com data base de 31 de

dezembro de 2017:

246210 223 226

205242 241

262 250283

231

185166

124

Financiamento de Projetos para Empreendedores com Faturamento de até R$ 3.000,00 - Geral da Instituição

Pág. 41

0 0 0 0 1 0 1 1 1 0 0 0 0 0

24

4

No

v/1

6D

ez/1

6Ja

n/1

7Fe

v/17

Mar

/17

Ab

r/17

Mai

/17

Jun

/17

Jul/

17

Ago

/17

Set/

17

Ou

t/1

7N

ov/

17

Dez

/17

Jan

/18

Fev/

18M

ar/1

8A

br/

18M

ai/1

8Ju

n/1

8Ju

l/1

8

Me

ta J

ulh

o…

Re

aliz

ado

Casas Populares - Geral da Instituição

21

0

2

43

2

6

87

5 5

0 0

Clientes Atendidos no Produto Meu Sonho Geral da Instituição

0 0 0 0

1

0

1

0 0 0

2

0 0 0

Clientes Atendidos no Produto Saúde Geral da Instituição

Pág. 42

24

,73

%

24

,64

%

24

,92

%

25

,31

%

30

,71

%

30

,99

%

31

,30

%

31

,23

%

31

,48

%

31

,36

%

31

,11

%

31

,54

%

31

,99

%

33

,16

%

Participação de Clientes Mulheres na Carteira AtivaGeral da Instituição

0,81%0,76%0,68%0,68%0,71%

0,59%0,55%0,50%0,43%0,38%

0,44%0,57%0,61%0,61%

Participação de Clientes da Agricultura Familiar na Carteira Ativa - Geral da Instituição

7,90%7,97%7,97%

8,19%8,26%

7,90%

8,30%8,34%8,47%8,51%

8,04%7,95%8,02%

Participação de Clientes Idosos na Carteira AtivaGeral da Instituição

Pág. 43

113 9

0

21 21 15 923

13 6 7 1322

173

Empregos Gerados e Mantidos pelos Empreendedores Geral da Instituição

0 0 0 0 0 0 0 0

1

0 0 0 0

1

2Atendimento a Pessoas com Necessidades EspeciaisGeral da Instituição

Pág. 44

Educação Financeira e Empreendedora

Promover o acesso ao crédito, especialmente nas comunidades mais carentes, sem

oferecer de forma concomitante a educação financeira e empreendedora consequentemente

gerará para o tomador os infortúnios do endividamento.

Ciente de seu compromisso e da importância de seu papel social, sempre objetivando

o bom aproveitamento dos créditos disponibilizados, o Banco do Vale iniciou em 2016 e deu

continuidade em 2017 o Projeto Social - Educação Financeira e Empreendedora, o qual de

forma simples, adequada a linguagem de seu público alvo propicia, através de palestras, o

conhecimento necessário para que possa fazer o seu planejamento financeiro e controle do

orçamento familiar.

Pág. 45

Envolvimento do Conselho na Missão Social

Como parte do Plano de Ações da Gestão de Desempenho Social o Banco do Vale

envolveu os membros do Conselho de Administração como voluntários em palestras de

educação financeira e empreendedora. Além disso, dois membros do Conselho integram a

Comissão de Gestão de Desempenho Social.

O Presidente do Conselho de Administração, Sr. Syllas Ubaldo Bandeira Filho,

promoveu no mês de fevereiro, uma palestra financeira e empreendedora para os membros

da comunidade Rhema, na oportunidade além de palestrar sobre a importância de um

controle financeiro simples e eficaz o presidente ensinou de forma prática a utilização da

cardeneta de Orçamento Familiar, disponibilizada pelo Banco do Vale aos convidados.

Pág. 46

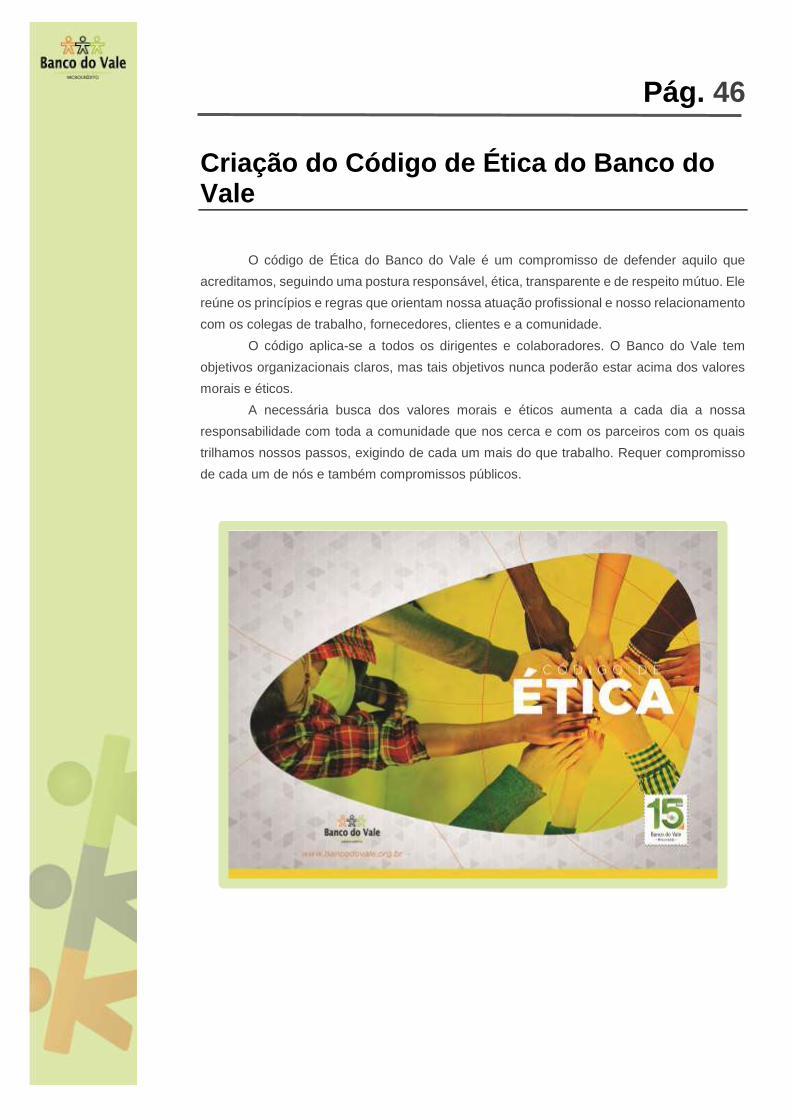

Criação do Código de Ética do Banco do Vale

O código de Ética do Banco do Vale é um compromisso de defender aquilo que

acreditamos, seguindo uma postura responsável, ética, transparente e de respeito mútuo. Ele

reúne os princípios e regras que orientam nossa atuação profissional e nosso relacionamento

com os colegas de trabalho, fornecedores, clientes e a comunidade.

O código aplica-se a todos os dirigentes e colaboradores. O Banco do Vale tem

objetivos organizacionais claros, mas tais objetivos nunca poderão estar acima dos valores

morais e éticos.

A necessária busca dos valores morais e éticos aumenta a cada dia a nossa

responsabilidade com toda a comunidade que nos cerca e com os parceiros com os quais

trilhamos nossos passos, exigindo de cada um mais do que trabalho. Requer compromisso

de cada um de nós e também compromissos públicos.

Pág. 47

Tratar os clientes com responsabilidade-Pesquisa de Satisfação de Clientes

Tratar os clientes com responsabilidade é um dos Padrões da Gestão de

Desempenho Social que foi alvo de ação concreta por parte da organização assim o Banco

do Vale, visando mensurar o nível de satisfação de seus clientes, implementou uma pesquisa

de satisfação, a qual adotou como metodologia uma entrevista com 200 clientes. A referida

pesquisa, que foi contratada junto a Empresa Ferver Comunicação, apresentou os resultados

abaixo:

Pág. 48

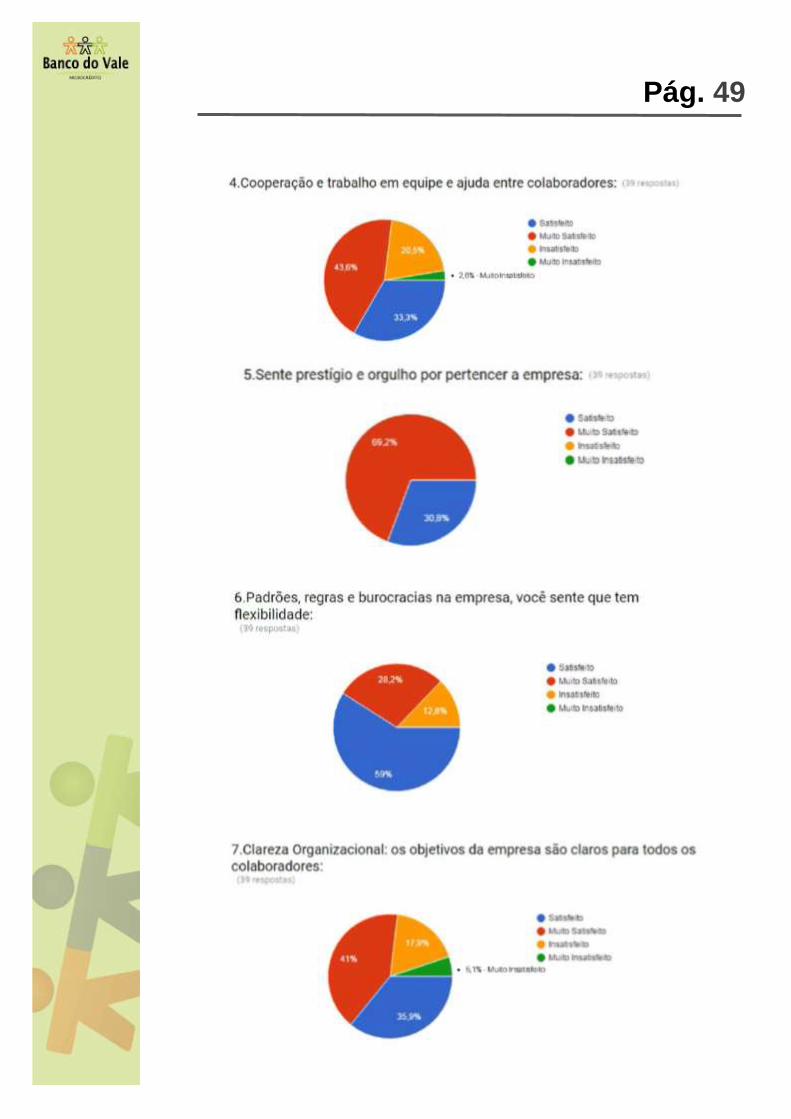

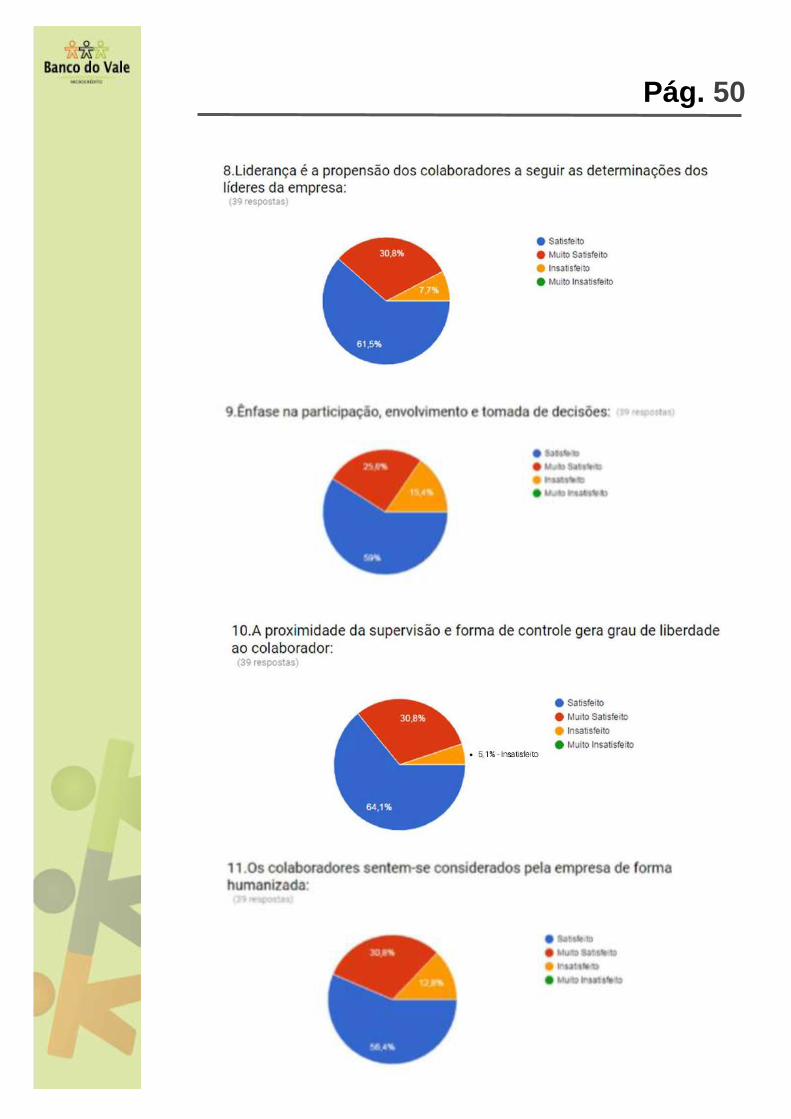

Tratar os colaboradores com Responsabilidade- Pesquisa de Satisfação de colaboradores

Importante Padrão Universal da Gestão de Desempenho Social, tratar os

funcionários com responsabilidade observando o conhecimento do nível de satisfação de

seus colaboradores, bem como buscar cada vez mais atendê-los em suas expectativas e

anseios profissionais o Banco do Vale, através da contratação da Empresa Potencial

Consultoria Organizacional, desenvolveu a pesquisa de satisfação de colaboradores.

Da pesquisa participaram 39 colaboradores obtendo os resultados abaixo apontados:

Pág. 49

Pág. 50

Pág. 51

Pág. 52

Pág. 53

Pág. 54

Pág. 55

Ações Valorização do Colaborador-Treinamentos Técnico e Comportamental

A partir da pesquisa o Banco do Vale implementou várias ações de capacitação,

integração e valorização profissional e pessoal de seus colaboradores.

Em 2017 foram realizados diversos cursos e treinamentos, com objetivo de aprimorar

os conhecimentos de toda a equipe administrativa, comercial de líderes e até de direção.

Os cursos realizados na área comportamental foram realizados pela profissional

ELONI DOS SANTOS CASTRO, Terapeuta Holística, formada em Pedagogia, Pós Graduada

em Gestão de Pessoas, com formação em Renascimento, Constelação Sistêmica Familiar

pela abordagem de Bert Hellinger. Certificada em Coach, Master/Training em Programação

Neurolinguistica. Capacitada em Consultoria Sistêmica Empresarial. Facilitadora de

treinamentos em Desenvolvimento Humano e Habilidades.

a) Capacitação de Líderes: Líder COACH - NÍVEL I Carga horária: 8 horas. Público alvo: Direção, supervisão, gestores e gerentes

Destaques do programa: • Identificar oportunidades – visão de águia;

• Visualizar o resultado desejado – criar cenário;

• Estabelecer as atitudes corretas e ser referência para equipe;

• Fornecer recursos e clarear os objetivos e metas;

• Praticar e desenvolver habilidades de relacionamento e comunicação;

• Reforçar o progresso e ascensão da Instituição;

• Recompensar e elogiar em público.

Pág. 56

b) Excelência no Atendimento a Clientes Interno e Externo

Carga horária: 8 horas

Público alvo: Colaboradores Administração.

Destaques do programa: • Os novos desafios no atendimento;

• Mudanças contemporâneas;

• Relacionamento interpessoal;

• Gerenciamento do tempo, de crises e conflitos;

• Equilíbrio emocional durante o atendimento;

• A fidelização de clientes, mesmo os mais difíceis;

• Criar uma marca chamada “você”;

• A busca da excelência na comunicação;

• Trabalho em equipe com superação;

• Um novo perfil do profissional de atendimento;

• Conscientizar da necessidade da Pró Atividade.

Pág. 57

c) Habilidades Avançadas em Vendas e Negociação

Carga horária: 6 a horas. Público alvo: Agentes de Crédito.

Destaques do programa: • Como fidelizar clientes;

• Desenvolver maior autoconfiança;

• Aprendendo a aprender;

• Faça o cliente vender para você;

• Crie uma marca chamada “você”;

• Habilidades fundamentais do Agente de Crédito;

• Utilizar PNL como ferramenta em vendas e negociação;

• Como manter a motivação em dias com adversidades e dificuldades;

• Exercícios para fixação e dinâmicas de grupo.

d) Coach Individual Sessões: 1h30min a 2horas Quantidade: 2 a 3 sessões Público alvo: Diretoria

A essência do Coaching está no trabalho com metas e o desenvolvimento

de competências para alcançá-las. O Coaching visa liberar o potencial de uma

pessoa para sua alta performance, ajudar a aprender em vez de ensinar. Trabalhar

e maximizar a consciência, a responsabilidade e a autoconfiança é o objetivo de um

Coach.

Pág. 58

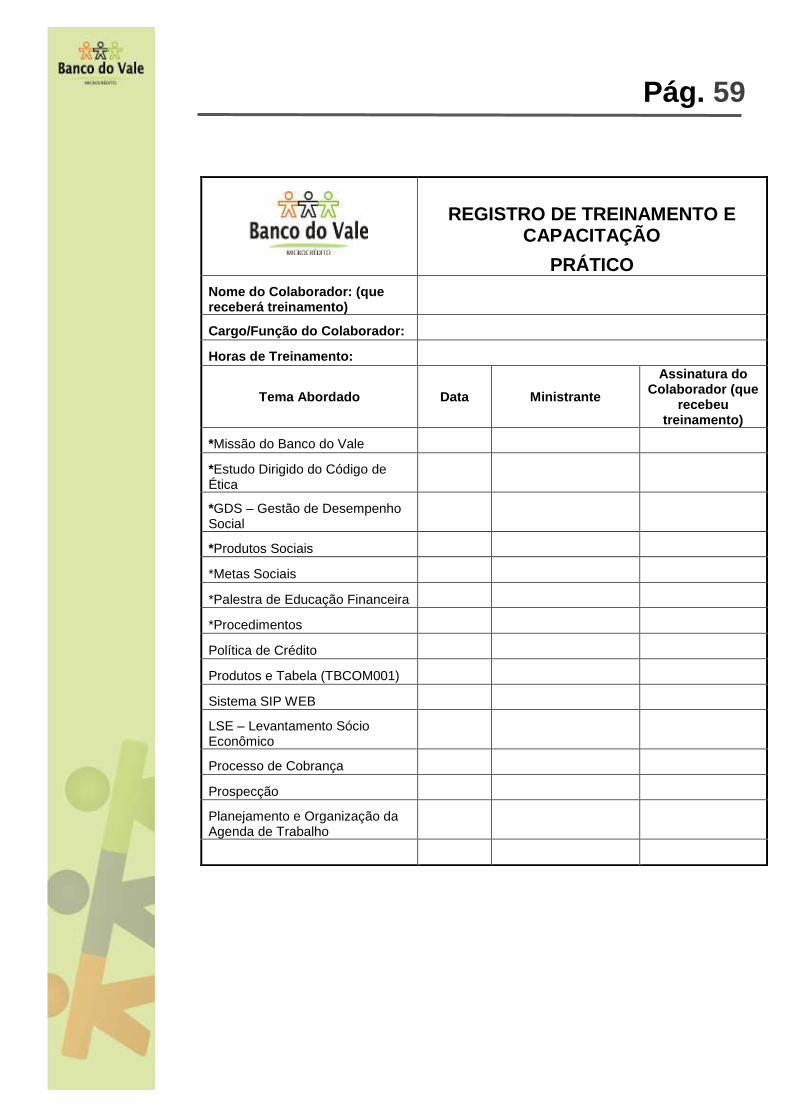

Ações Valorização do colaborador- Incluir Temas Sociais no treinamento inicial

Como uma ação voltada para a valorização dos colaboradores, o Banco do Vale,

incluiu no programa de treinamento inicial, temas relacionados ao social, enfocando

claramente o que o Banco do Vale deseja a esse respeito.

O programa de treinamento passou a contar com treinamentos tanto teóricos como

práticos nos temas sociais que envolvem o cliente, porém conta também com treinamentos

específicos sobre o Código de Ética, entre outros.

REGISTRO DE TREINAMENTO E CAPACITAÇÃO

TEÓRICO

Nome do Colaborador: (que receberá treinamento)

Cargo/Função do Colaborador:

Horas de Treinamento:

Tema Abordado Data Ministrante

Assinatura do Colaborador (que

recebeu treinamento)

História do Banco do Vale

Atuação do Banco do Vale

Missão e Valores

Estudo Dirigido do Código de Ética

GDS – Gestão de Desempenho Social

Produtos Sociais

Metas Sociais

Palestra de Educação Financeira

Padronização Banco do Vale

Procedimentos da Qualidade

Pág. 59

REGISTRO DE TREINAMENTO E CAPACITAÇÃO

PRÁTICO

Nome do Colaborador: (que receberá treinamento)

Cargo/Função do Colaborador:

Horas de Treinamento:

Tema Abordado Data Ministrante

Assinatura do Colaborador (que

recebeu treinamento)

*Missão do Banco do Vale

*Estudo Dirigido do Código de Ética

*GDS – Gestão de Desempenho Social

*Produtos Sociais

*Metas Sociais

*Palestra de Educação Financeira

*Procedimentos

Política de Crédito

Produtos e Tabela (TBCOM001)

Sistema SIP WEB

LSE – Levantamento Sócio Econômico

Processo de Cobrança

Prospecção

Planejamento e Organização da Agenda de Trabalho

Pág. 60

Ações Valorização do colaborador- Atualização de funções

O Banco do Vale possui descrição da função de todos os cargos existentes na

Organização em seus documentos oficiais, porém através da Auditoria Social identificou-se

a necessidade de atualização destas descrições.

A atualização ocorreu no ano de 2017 e posteriormente aconteceu a entrega de cópia

da descrição aos colaboradores. Atualmente como forma de transparência e valorização de

seus colaboradores, o mesmo tem acesso tanto a descrição de suas funções como também

ao código de ética e demais documentos, sendo isso um passo importante no Padrão

Universal de tratar seus colaboradores com Responsabilidade.

Pág. 61

Ações Valorização do colaborador- Entrevista de Desligamento

Como uma importante ferramenta de trabalho a entrevista de desligamento foi uma

das ações de valorização humana para os nossos colaboradores, sendo assim a empresa

Potencial Consultoria Organizacional elaborou uma entrevista de desligamento.

A profissional Eloni dos Santos Castro, responsável pela Potencial Consultoria,

destaca como justificativa para a realização de referidas entrevistas:

“Quando uma entrevista de desligamento é executada de

maneira adequada (seja por meio da conversa direta, questionários,

pesquisas ou alguma combinação desses métodos), esta pode ampliar a

capacidade dos líderes de ouvir, revelar o que funciona ou não dentro da

organização, destacar os desafios e as oportunidades ocultas e estimular a

inteligência competitiva necessária. Pode também incentivar o

comprometimento e aumentar a retenção ao sinalizar para os seus

colaboradores que suas opiniões são importantes. “

Diante deste cenário o Banco do Vale passou a adotar, em 2017, a entrevista de

desligamento que tem se mostrado uma importante ferramenta para a Gestão de Pessoas no

Banco do Vale.

Pág. 62

Canal de Reclamações/Sugestões-Colaboradores

Uma importante ação constante no Plano de Ações da Gestão de Desempenho

Social é a de tratar os colaboradores com responsabilidade, sendo assim, com a

reformulação do site foi possível criar mecanismos de reclamações ou sugestões via internet.

As reclamações ou sugestões são direcionadas a um e-mail específico e

posteriormente são dadas as devidas providências, inclusive com prazos determinados para

retorno ao cliente que realizou a reclamação ou sugestão.

Além disso, todas as unidades de atendimento do Banco do Vale passaram a contar

com caixas de reclamação ou sugestão para seus clientes.

As caixas de reclamações e sugestões de colaboradores possuem procedimento

diferenciado e que resguardam o colaborador, enviando sua reclamação ou sugestão

diretamente ao conselho de administração se assim o mesmo solicitar.

Pág. 63

Ações Valorização do colaborador Dia do Trabalho

O Banco do Vale sempre mantém como pratica a adoção de um ambiente de trabalho

que propicie ao seu colaborador boas instalações, segurança, bem-estar, oportunidades,

entre outros. Com a criação da Comissão de Desempenho Social diversas ações contemplam

o padrão universal de desempenho social, que é de tratar os funcionários com

responsabilidade, como por exemplo o código de ética, a pesquisa de satisfação e demais

ações.

Presentear com uma lembrança e um delicioso café da manhã foi a maneira

encontrada pelo Banco do Vale de homenagear a todos os colaboradores e Conselheiros

pela passagem do Dia do Trabalho.

Pág. 64

Ações Valorização do colaborador – Natal

O Banco do Vale comemora as festividades natalinas reunindo todos os seus

colaboradores para um jantar de confraternização.

Além disso, todos os colaboradores foram presenteados com um cartão de crédito

no valor de R$100,00 para poderem usufruir em suas comprar de natal.

Pág. 65

Transparência

Outro aspecto importante do Plano de Ações de Desenvolvimento Social foi o de criar

mecanismos de transparência voltados principalmente para os clientes. Assim, o Banco do

Vale reformulou todos os seus canais de comunicação (site, facebook, etc) visando fornecer

aos seus clientes meios de comunicação capazes de receber reclamações, sugestões e

opiniões.

As mudanças ocorridas foram significativas, inclusive no item transparência, pois

agora o cliente tem acesso a informações como Estatuto Social, Política de Cobrança da

Organização, atualização de seu boleto vencido, canal de solicitação de cópia de contrato,

entre outros.

Pág. 66

Canal de Reclamações/Sugestões

Uma das ações principais destacadas na Auditoria Social era a criação de um canal

de comunicação eficiente e de fácil acesso para os clientes, assim sendo através da

reformulação do site foi possível criar mecanismos de reclamações ou sugestões via internet.

As reclamações ou sugestões, são direcionadas a um e-mail específico e

posteriormente são dadas as devidas providências, inclusive com prazos determinados para

retorno ao cliente que realizou a reclamação ou sugestão.

Além disso, todas as unidades de atendimento do Banco do Vale, passaram a contar

com caixas de reclamação ou sugestão, para seus clientes.

Pág. 67

Informativo Banco do Vale

No mês de Maio/2017, o Banco do Vale conseguiu realizar uma grande conquista:

o lançamento de seu 1º Informativo. Logo em sua primeira edição os temas abordados foram

de encontro ao momento em que o Brasil vem passando por este motivo o Informativo

contribuiu com matérias que contemplaram dicas e oportunidades do momento. Além destes

temas foram destaque na primeira edição as estratégias para melhoria do Desempenho

Social da Organização.

O Informativo é um grande avanço na comunicação do Banco do Vale com seus

clientes, parceiros e fornecedores, pois é por meio dele que todos tem a possibilidade de ter

conhecimento sobre os fatos que ocorrem trimestralmente do Banco do Vale e ainda são

contemplados com matérias da atualidade sempre voltadas para o empreendedor e para as

pessoas.

Pág. 68

Estudo de Mercado

Com o objetivo de oferecer ao cliente cada vez mais produtos e serviços que venham

efetivamente a atender as suas necessidades, o Banco do Vale realizou um estudo de

mercado realizando, através da contratação da empresa Ferver Comunicação, a coleta de

informações juntos aos concorrentes. A referida pesquisa teve objetivo de avaliar as taxas

praticadas, prazos, produtos, sistema de garantias, entre outros aspectos que são oferecidos

aos clientes pela concorrência visando auxiliar nas metas de crescimento.

A pesquisa realizada foi apresentada em reunião do Conselho de Administração do

qual surgiram as seguintes medidas:

1º Definição de que a pesquisa deverá ser realizada em periocidade bianual, em caráter

permanente.

2º Reavaliação de taxas, documentos, garantias, metodologia de análise de crédito e outras

ações, todas objetivando atender o cliente e oferecendo produtos adequados a sua

necessidade.

Pág. 69

Análise de estrutura de capacidade interna

Como parte do Plano de Ações da Comissão de Gestão de Desempenho Social,

havia a necessidade da elaboração de uma planilha onde fossem demonstrados indicadores

importantes como número de agentes, quantidade de clientes por agente, quantidade de

administrativos por cliente, número de unidades de atendimento e demais indicadores

relacionados a capacidade interna.

Tal ação inicialmente fora colocada em prática analisando os números

disponibilizados por outras organizações em seus sites e posteriormente comparadas com

os números do Banco do Vale, e então apresentados em reunião do Conselho de

Administração, porém através da Autorregulação a qual o Banco do Vale aderiu junto a

ABCRED, a análise será possível uma vez que tais indicadores serão disponibilizados para

todas as Oscip’s participantes pela própria ABCRED.

Pág. 70

Para nossos Associados e Sociedade

A CREDIVALE - AGÊNCIA METROPOLITANA DE MICROCRÉDITO, denominada

BANCO DO VALE, organização sem fins lucrativos, constituída sob a natureza jurídica de

OSCIP- Organização da Sociedade Civil de Interesse Público, assim qualificada por

despacho do Secretário Nacional de Justiça, publicado no DOU de 19 de agosto de 2002,

atende as disposições da legislação específica vigente, especialmente a Lei nº 9.790/99, Lei

O Banco do Vale pertence a toda a comunidade e como tal, tem o dever legal de prestar

contas de sua administração a toda sociedade.

A Organização tem como norteadores de sua gestão os mesmos princípios da

administração pública, sendo que em atendimento as disposições do artigo 3º da Lei Federal

nº 9.790/99, estes princípios foram inseridos no artigo 69, item 69.1 do seu Estatuto Social,

os quais: “Observância dos princípios da legalidade, impessoalidade, moralidade,

economicidade, publicidade e da eficiência”.

Através do Relatório da Administração o Banco do Vale, vem perante toda a

sociedade, dar publicidade, prestar contas à sociedade de sua gestão e resultados.

Pág. 71

Nossa Equipe

Conselho de Administração:

Syllas Ubaldo Bandeira Filho- Presidente

Milton Roeder– Vice Presidente

Roberto Coelho

Jean Carlo Gaspar

Alvacir Luiz Bahr

Conselho Fiscal:

Paulo Roberto da Cunha

Itelvino Schinaider

Cristiano Bernardi

Jair Pacheco

Diretoria:

Maria Aparecida Bressanini- Diretora Superintendente

Pág. 72

Blumenau,12 de abril de 2018.

Syllas Ubaldo Bandeira Filho

Presidente do Conselho de Administração

Maria Aparecida Bressanini

Diretora Superintendente

APROVADO POR:

Responsáveis Assinatura

Pág. 73