Embed Size (px)

Citation preview

RELATÓRIO DE ATIVIDADES

4º trimestre de 2010

São Luís - MA Fev/2011

TRIBUNAL PLENO

PRESIDENTE

RAIMUNDO OLIVEIRA FILHO

VICE-PRESIDENTE

EDMAR SERRA CUTRIM

CORREGEDOR

RAIMUNDO NONATO DE CARVALHO LAGO JUNIOR

CONSELHEIROS

ÁLVARO CÉSAR DE FRANÇA FERREIRA

YÊDO FLAMARION LOBÃO

JOÃO JORGE JINKINGS PAVÃO

JOSÉ DE RIBAMAR CALDAS FURTADO

AUDITORES

ANTÔNIO BLECAUTE COSTA BARBOSA

MELQUIZEDEQUE NAVA NETO

OSMÁRIO FREIRE GUIMARÃES

PROCURADORES

DOUGLAS PAULO DA SILVA

FLÁVIA GONZALEZ LEITE

JAIRO CAVALCANTI VIEIRA

PAULO HENRIQUE ARAUJO DOS REIS

SECRETARIA DO TRIBUNAL

DIRETOR GERAL DE SECRETARIA

AMBRÓSIO GUIMARÃES NETO

DIRETORA ADJUNTA DE CONTROLE EXTERNO

RACKEL ROCHA DE OLIVEIRA

APRESENTAÇÃO

As dinâmicas que envolvem o cotidiano de

uma instituição impõem àqueles que a gerenciam

atenção permanente à qualidade dos serviços

prestados aos clientes. Em se tratando de

instituições públicas, as demandas devem ser

identificadas e supridas por meio de intenso e permanente diálogo com a sociedade.

Para dar as respostas esperadas pela sociedade, cumprindo de forma eficaz as

responsabilidades que lhes são inerentes, as instituições públicas devem ter como

objetivos o constante aprimoramento de seus processos e a contínua avaliação dos

resultados alcançados.

O Tribunal de Contas do Estado do Maranhão investe de forma permanente na

melhoria de suas atividades internas com um propósito bem definido em incorporado

à cultura de todos que o integram: prestar serviços de excelência à sociedade

maranhense no âmbito de suas responsabilidades institucionais.

O compromisso dos servidores em desempenhar com excelência suas funções

e as ações de qualificação de nossos recursos humanos são pontos centrais para que

esse objetivo seja alcançado. Somente profissionais qualificados e motivados podem

gerar as soluções esperadas num determinado contexto social.

Entende-se que o processo de melhoria das ações institucionais do TCE deve

ser permanente e envolver todos os segmentos que o constituem. Com a

colaboração e o compromisso de todos, a cada dia trabalhamos para cumprir nossas

atribuições e estabelecer uma relação profunda e transparente com a sociedade

maranhense.

Conselheiro Raimundo Oliveira Filho

Presidente

RELATÓRIO 4º TRIMESTRE 2010 Página 4

SUMÁRIO

1 APRESENTAÇÃO .............................................................................................. 03

2 O TRIBUNAL DE CONTAS DO ESTADO DO MARAN ............................................... 05

2.1 Missão ............................................................................................................. 05

2.2 Visão de futuro ............................................................................................... 05

2.3 Valores ............................................................................................................. 05

2.4 Competências constitucionais ........................................................................ 05

2.5 Arquitetura organizacional ............................................................................. 06

2.6 Perfil institucional ........................................................................................... 09

3 DELIBERAÇÕES DOS COLEGIADOS ................................................................ 10

3.1 Instruções normativas, resoluções e decisões normativas .......................... 10

3.2 Deliberações em contas do executivo municipal .......................................... 10

3.3 Deliberações em contas do legislativo municipal ......................................... 12

3.4 Deliberações em contas de órgãos da esfera estadual ................................. 13

4 ATIVIDADES DE CONTROLE EXTERNO .......................................................... 15

4.1 Contas de governo .......................................................................................... 15

4.2 Contas de gestores ......................................................................................... 16

4.3 Fiscalização ..................................................................................................... 19

4.4 Atos de pessoal e contratos ........................................................................... 22

4.5 Orientação técnica .......................................................................................... 27

RELATÓRIO 4º TRIMESTRE 2010 Página 5

2 O TRIBUNAL DE CONTAS DO ESTADO DO MARANHÃO 2.1 Missão

Controlar os atos da administração pública estadual e municipal, zelando pela

legalidade, moralidade e eficiência na aplicação dos recursos públicos e contribuindo

para o bem-estar social.

2.2 Visão de Futuro

Um Tribunal de referência e de vanguarda em matéria de organização,

desempenho, interface com os jurisdicionados, zelando pela correta aplicação dos

recursos públicos em conformidade com os programas de governo, o que contribuirá,

decisivamente, para o bem-estar social.

2.3 Valores

Manter imagem positiva junto à sociedade através da transparência, da ética,

da justiça, do empreendedorismo público, da moralidade e da independência.

2.4 Competências Constitucionais

As competências do Tribunal de Contas encontram-se expressas

constitucionalmente no artigo 71 da Carta Federal e na Constituição do Estado do

Maranhão.

A Lei nº 8.258/2005, relativa à Lei Orgânica do Tribunal de Contas, e o seu

Regimento Interno, através da Resolução nº 01/2.000, são os principais cânones

infraconstitucionais que definem as áreas e a forma de atuação do Tribunal de

Contas.

As competências do Tribunal de Contas estão estabelecidas do seguinte

modo:

RELATÓRIO 4º TRIMESTRE 2010 Página 6

● em razão do território - O Tribunal de Contas tem jurisdição própria e privativa,

limitada ao território do ente federativo a que pertence (União, Estado, Município).

● em razão da origem dos recursos orçamentários - O Tribunal de Contas tem

competências para fiscalizar e julgar os recursos originalmente pertencentes ao ente

federativo que estiver sob o âmbito de sua jurisdição.

● em razão da matéria – Subdivide-se em Competências Essenciais

(Constitucionais) e Competências Complementares (Legais).

Competências Essenciais (Constitucionais)

COMPETÊNCIA BASE FORMALIZAÇÃO

Emitir Parecer Prévio Contas Anuais do Chefe do Poder Executivo

Parecer Prévio + Relatório

Julgar as Contas dos Gestores Prestação e Tomada de Contas Acórdão

Apreciar a legalidade dos atos de pessoal, para fins de registro

Atos de Pessoal (Admissão/ Aposentadorias) Decisão

Apreciar a legalidade de Atos e Contratos Administrativos

Atos ou Contratos de que resulte Receita e Despesa

Decisão

Realizar Auditorias de Natureza Contábil, Financeira, Orçamentária e Patrimonial (Fiscalização)

Planos de Auditorias Relatório de Auditoria

Competências Complementares (Legais)

COMPETÊNCIA BASE FORMALIZAÇÃO

Fiscalizar a distribuição da cota-parte do ICMS e do IPVA Relatórios fornecidos pelo Poder Executivo Estadual

Decisão

Decidir sobre Denúncia que lhe seja encaminhada por qualquer Cidadão, Partido Político, Associação ou Sindicato acerca de irregularidades ou ilegalidades

Denúncia oferecida Decisão

Processar e julgar as infrações administrativas contra as leis de finanças públicas, estabelecidas no art. 5º da Lei nº10.028, de 19/10/2.000

Relatórios da LRF e Prestação Anual de Contas de Governo

Acórdão

Verificar os cálculos dos limites da despesa total com pessoal de cada Poder e Órgão Jurisdicionados (art.59, § 2º, LRF)

Relatórios da LRF e Prestação Anual de Contas de Governo

Decisão

Alertar os poderes e órgãos jurisdicionados quando constatar que determinados limites e metas impostos pela LRF estão comprometidos (art. 59, § 1º, incisos I a V, LRF)

Relatórios da LRF e Prestação Anual de Contas de Governo

Decisão

Decidir sobre Consulta que lhe seja formulada por autoridade competente a respeito de dúvida suscitada na aplicação de dispositivos legais e regulamentares concernentes a matéria de sua competência

Consulta formulada Decisão (caráter normativo)

Expedir Atos e Instruções Normativas sobre matéria de suas atribuições e organização dos processos

Regimento Interno Inst. Normativa e Decisão Normativa

Representar ao Poder Competente sobre irregularidades ou abusos apurados

Irregularidades ou ilegalidade constatadas pelo Tribunal de Contas

Decisão

2.5 Arquitetura Organizacional

RELATÓRIO 4º TRIMESTRE 2010 Página 7

O Tribunal de Contas tem sede na capital, jurisdição em todo o Estado, e seu

corpo deliberativo compõe-se de sete Conselheiros.

O TCE-MA é órgão colegiado cujas deliberações são tomadas pelo Plenário e

1ª e 2ª Câmaras. O Plenário é integrado por sete conselheiros e presidido pelo

presidente do Tribunal. Os auditores, em número de três, substituem os

conselheiros, em suas ausências e impedimentos legais.

O Ministério Público junto ao Tribunal de Contas, essencial à função de

controle externo exercida pelo órgão é estruturado de acordo com o estabelecimento

nos artigos 106 a 114 da Lei Orgânica do Tribunal, Lei n.º 8.258/05, e alterações

efetuadas através da Lei n.º 8.59/07.

O Tribunal dispõe de uma Secretaria que presta apoio técnico e executa os

serviços administrativos do Tribunal de Contas, através das unidades organizacionais.

CCOOTTEECC

CCOODDAARR

CCOOSSEESS

UUNNEERRHH UUNNEEFFII UUNNEEIIEE

CCEEMMOODD EESSCCOONN

SSEETTRRII

GGAADDIISS

GGAASSIIPP

AASSJJUURR

PPRREESSIIDDÊÊNNCCIIAA

NNUUDDEECC NNUUPPEESS

NNUUGGOORR

NNUUCCIINN

NNUUMMAAPP

NNUUSSEETT

NNUUSSEEAA NNUURREEBB

CONSELHEIROS

AUDITORES

PLENÁRIO

MINISTÉRIO PÚBLICO

1a. CÂMARA 2a. CÂMARA

NÍVEL DE DELIBERAÇÃO

SSEEPPRREE

VVIICCEE--PPRREESSIIDDÊÊNNCCIIAA CCOORRRREEGGEEDDOORRIIAA

CCOOMMIISSSSÕÕEESS

UUTTCCOOGG

CCOONNOOTT

UUTTCCGGEE UUTTEEFFII

NNUUPPAACC

UUTTAACCOO

SSAACCOOEE

9

NNAACCOOGG

1 2 3 4 5 6 7 8

NNUUTTOOCC

2

NNUUPPEECC

NNAAGGEEFF 1

2

NNEEAAUUDD

1 2 3

NNUUAAPPEE

NNUUCCAADD 1

RELATÓRIO 4º TRIMESTRE 2010 Página 8

A atual estrutura orgânica do Tribunal foi aprovada em 2004, substituindo a

anterior que havia sido formada pela incorporação das funções do extinto Tribunal

de Contas dos Municípios. Caracterizada por um arranjo moderno e inovador,

baseado nos processos da organização e focado na missão do órgão, a nova

arquitetura buscou conferir modernidade e maior agilidade nas ações sob

responsabilidade do Tribunal.

PRINCIPAIS UNIDADES DA NOVA ESTRUTURA DO TRIBUNAL DE CONTAS

E SEUS ATUAIS TITULARES

SETRI Secretaria do Tribunal – Ambrósio Guimarães Neto SACOE Secretaria Adjunta de Controle Externo – Rackel Rocha de Oliveira SEPRE Secretaria Executiva da Presidência - Clóvis Viana Soares da

Fonseca ASJUR Assessoria Jurídica da Presidência - Fernando Bayma Silva GASIP Gab de Segurança Institucional da Presidência – Luís Epitácio Borges

Pinheiro UTCOG Unidade Técnica de Contas de Governo - José Benedito de

Almeida Brito UTCGE Unidade Técnica de Contas de Gestores - João França Pereira UTEFI Unidade Técnica de Fiscalização - Bruno Ferreira Barros de

Almeida UTACO Unidade Técnica de Atos e Contratos - Ivaldo Ferreira Fortaleza UNEIE Unidade Executiva de Infra-estrutura - Alexandre Ayrton Muniz de

Abreu UNERH Unidade Executiva de Recursos Humanos - Vicente Férrer Monteiro

Costa Filho UNEFI Unidade Executiva de Finanças - José Genésio Marques Cardoso COSES Coordenadoria de Sessões - Maria Alice Cajueiro de Almeida COTEC Coordenadoria de Tecnologia da Informação – Franco Marcelo

Soares Alves CODAR Coordenadoria de Documentação e Arquivo - Maria José Nava

Castro CONOT Coordenadoria de Normas e Orientação Técnica – Carmen Lúcia

Bastos Leitão CEMOD Centro Médico Odontológico - José Francisco Costa da Silva ESCON Escola de Contas - Jane Marta Matos

RELATÓRIO 4º TRIMESTRE 2010 Página 9

2.6 Perfil Institucional

O Tribunal de Contas do Estado do Maranhão, ao longo de seus 61 anos de

história, teve ampliado o número de seus jurisdicionados e a quantidade de efetivos

do seu corpo funcional, além de ter realizado importantes mudanças na sua estrutura

física e organizacional.

Tabela 1 – Servidores do TCE

Recursos Humanos no TCE Situação Atual

N.º de Conselheiros do TCE-MA 07

N.º de Auditores (substitutos de conselheiros) 03

N.º de Procuradores do Ministério Público de Contas 04

N.º de Servidores do quadro efetivo do TCE-MA 346

Nº de Servidores de outros quadros e não-efetivos 278

Total 622

Tabela 2 – Órgãos Jurisdicionados

Órgãos sob Jurisdição do TCE Atual

Prefeituras sob Jurisdição do TCE-MA 217

Câmaras sob Jurisdição do TCE-MA 217

Unidades Gestoras do Executivo sob Jurisdição do TCE Variável

Unidades Gestoras Independentes sob Jurisdição do TCE Variável

Fundos Variável

RELATÓRIO 4º TRIMESTRE 2010 Página 10

3 DELIBERAÇÕES DOS COLEGIADOS

De acordo com o Regimento Interno do Tribunal, as deliberações do Plenário

e, no que couber, das Câmaras, poderão ter a forma de Instrução Normativa,

Resolução, Decisão Normativa, Parecer, Acórdão ou Decisão.

A tabela 4 apresenta o quantitativo das principais deliberações emitidas pelo

Plenário do TCE no 4º trimestre de 2010, de acordo com a sua natureza.

Tabela 3 – Deliberações emitidas pelo Plenário

Deliberação Quantidade

1. Instruções Normativas -

2. Resoluções 02

3. Decisões Normativas --

4. Pareceres 47

5. Acórdãos 230

6. Decisões Plenárias 17

Total de Deliberações e Normativos (Plenário) 296

3.1 Instruções Normativas, Resoluções e Decisões Normativas Tabela 4 – IN’s e resoluções expedidas - 4º TRI/ 2010

TIPO ASSUNTO

IN 162/2010

Abre ao Tribunal de Contas do Estado, crédito suplementar no valor de R$ 386.000,00 (trezentos e oitenta e seis

mil reais), para o fim que especifica.

Resolução 163/2010

Dispõe sobre a designação da diretoria da Escola de Contas do Tribunal de Contas do Estado do Maranhão e dá

outras providências.

3.2 Deliberações em Contas do Executivo Municipal

Tabela 5 – Detalhamento das deliberações por Prefeitura – 4º TRI/2010

Município Exerc. Resultado Acórdão Parecer

Alto Alegre do

Pindaré 2008 desaprovação, multa 2419 2420

Araguanã 2008

desaprovação; irregular, débito, multa (GESTÃO);

irregular, multa (FMS); irregular, multa (FMAS);

irregular, multa (FUNDEB)

3389 3391 3392

3393 3394 3390

Arari 2007 desaprovação, multa 2410 2411

RELATÓRIO 4º TRIMESTRE 2010 Página 11

Bacabal 2005 aprovação com ressalva/ regular com ressalva, multa 2539 2540

Bacabal 1997 pela aprovação com ressalva/ irregular, multa 3663 3664

Bacabal 2001

pela aprovação com ressalva/ regular com ressalva,

multa 3665 3666

Bacabeira 2004 desaprovação/ irregular, multa 3033 3034

Balsas 2006

desaprovação/ irregular, débito, multa; regular com

ressalva, multa (FMS); regular (SAAE) 3383 3385 3386 3384

Bom Jesus das

Selvas 2006

desaprovação/ irregular, débito, multa; irregular, débito,

multa (FMS) 3408 3410 3409

Buriti Bravo 2006

desaprovação/ irregular, débito, multa; regular com

ressalva, multa (FMS) 2452 2454 2453

Campestre do

Maranhão 2007 desaprovação, multa 3415 3416

Caxias 1999

aprovação com ressalva/ irregular, débito, multa;

irregular, débito, multa (FUNDEB); aprovação com

ressalva; regular com ressalva, multa; regular com

ressalva, multa (FUNDEB) 3714 3715

Conceição do Lago

Açú 2007 desaprovação, multa 3167 3168

Governador Nunes

Freire 2006

aprovação com ressalva/ regular com ressalva, multa;

regular com ressalva, multa (FMS) 2426 2428 2427

Icatu 2006

pela desaprovação, multa; regular com ressalva, multa;

regular com ressalva, multa (FMS); regular com

ressalva, multa (FMAS)

3674 3676 3677

3678 3675

Itapecuru Mirim 2004

conhecido e provido parcial (aprovação com ressalva/

regular com ressalva, multa) 2194 2195

Lago da Pedra 2004 aprovação com ressalva/ regular com ressalva, multa 2022 2023

Loreto 2001

conhecido e provido parcial (aprovação com ressalva/

regular com ressalva, multa) 3012 3013

Magalhães de

Almeida 2004

conhecido e provido parcial (aprovação com ressalva/

regular com ressalva, multa) 3668 3669

Nova Colinas 2007 aprovação com ressalva, multa 2552 2553

RELATÓRIO 4º TRIMESTRE 2010 Página 12

Parnarama 2008 pela desaprovação, multa 3708 3709

Penalva 1999 desaprovação/ irregular, débito, multa 3008 3009

Peri Mirim 2007 pela desaprovação, multa 3635 3636

Pio XII 2006

desaprovação/ irregular, débito, multa; irregular, débito.

multa (FMS) 2406 2408 2407

Pirapemas 2007 desaprovação, multa 2198 2197

Primeira Cruz 2008

pela desaprovação, multa; irregular, débito, multa;

irregular, multa (FMS); irrerular, multa (FMAS);

irregular, multa (FUNDEB)

3647 3649 3650

3651 3652 3648

Rosário 2006 desaprovação/ irregular, débito, multa 3304 3305

São João Batista 2006 desaprovação/ irregular, multa; irregular, multa (FMS) 3402 3404 3403

São João do Paraíso 2007 pela desaprovação 3654

São Luís 2008 pela desaprovação, multa 3682 3683

São Luís Gonzaga do

Maranhão 2008

pela desaprovação, multa; irregular, débito, multa;

irregular, débito, multa (FMS); irregular, débito, multa

(FMAS); irregular, débito, multa (FUNDEB)

3684 3686 3687

3688 3689 3685

São Vicente de Férrer 2008 desaprovação, multa 3311 3312

Tasso Fragoso 2005 desaprovação/ irregular, débito, multa 3037 3038

3.3 Deliberações em Contas do Legislativo Municipal

Tabela 6 – Detalhamento das deliberações por Câmara – 4º TRI/ 2010

Município Exercício Resultado Acórdão

Bacabeira 2005 conhecido e provido (regular com ressalva, multa) 3626

Balsas 2006 irregular, débito, multa 3075

Barão de Grajaú 2006 irregular, débito, multa 3027

Buritirana 2006 irregular, débito, multa 2196

Cachoeira Grande 2008 irregular, débito, multa 2417

Cajapió 2007 irregular, débito, multa 3411

Centro Novo do Maranhão 2007 irregular, débito, multa 2206

RELATÓRIO 4º TRIMESTRE 2010 Página 13

Coelho Neto 2004

conhecido e provido parcial (regular com ressalva,

multa) 3691

Fernando Falcão 2008 irregular, débito, multa 2193

Godofredo Viana 2006 irregular, débito, multa 3653

Guimarães 2007 irregular, débito, multa 3679

Lago da Pedra 2007 irregular, débito, multa 2566

Monção 2007 irregular, débito, multa 2429

Montes Altos 2008 irregular, débito, multa 3081

Paraibano 1992 iliquidável 2204

Pedreiras 2005 não conhecido e não provido (irregular, débito, multa) 2456

Pedro do Rosário 2005 regular com ressalva, multa 2186

Penalva 1999 irregular, multa 3010

Pinheiro 2004 irregular, multa 3014

Santa Quitéria do Maranhão 2007 irregular, débito, multa 2543

Santo Amaro do Maranhão 2008 irregular, débito, multa 3419

São Benedito do Rio Preto 2005 não conhecido e não provido (irregular, débito, multa) 3723

Trizidela do Vale 2005 não conhecido e não provido (irregular, multa) 2541

Zé Doca 2008 irregular, débito, multa 2416

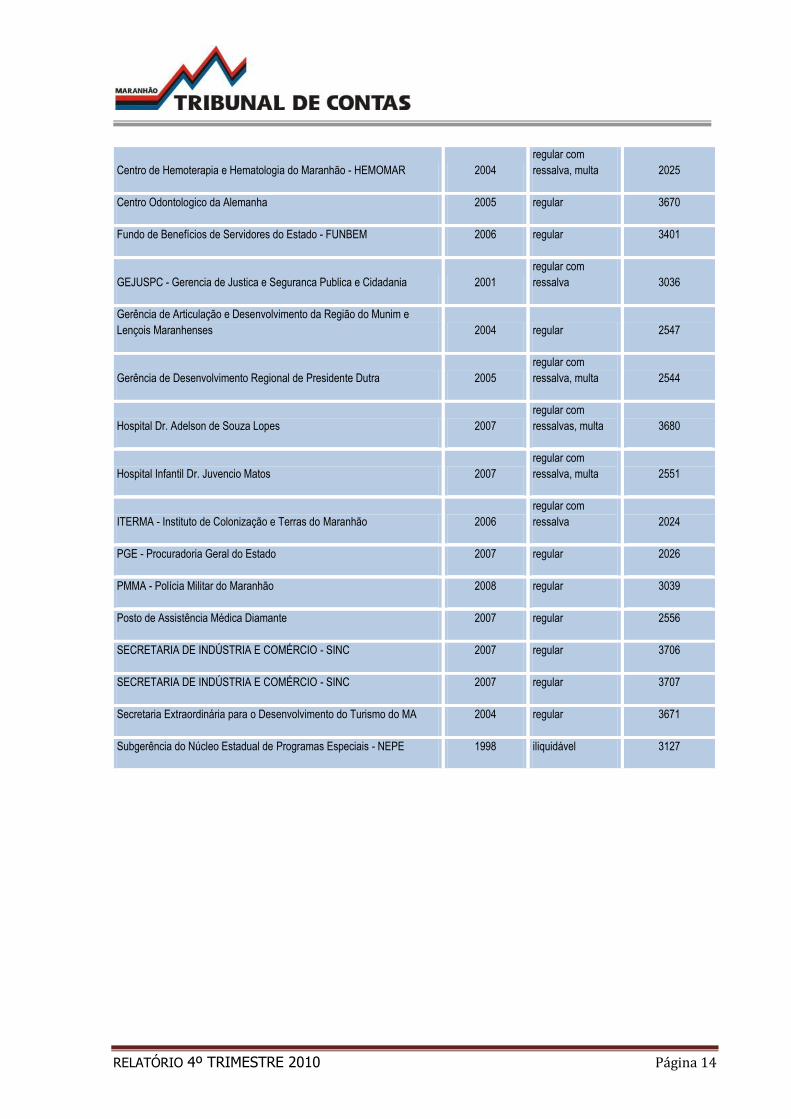

3.4 Deliberações em Contas de Órgãos da Esfera Estadual

Tabela 7 – Detalhamento das deliberações por órgão – 4º TRI/ 2010

Órgãos Exerc. Resultado Acórdão

10ª COMPANHIA PM INDEPENDENTE - PEDREIRAS 2008 regular 3129

1ª COMPANHIA INDEPENDENTE DE POLICIA MILITAR (EM COLINAS;

LEI 8362) 2008 regular 3414

4ª Companhia PM Independente de Chapadinha 2008 regular 3413

4º GRUPAMENTO DE BOMBEIROS MILITAR - BALSAS 2008 regular 3412

Centro de Hemoterapia e Hematologia do Maranhão - HEMOMAR 2007

irregular, débito,

multa 2409

RELATÓRIO 4º TRIMESTRE 2010 Página 14

Centro de Hemoterapia e Hematologia do Maranhão - HEMOMAR 2004

regular com

ressalva, multa 2025

Centro Odontologico da Alemanha 2005 regular 3670

Fundo de Benefícios de Servidores do Estado - FUNBEM 2006 regular 3401

GEJUSPC - Gerencia de Justica e Seguranca Publica e Cidadania 2001

regular com

ressalva 3036

Gerência de Articulação e Desenvolvimento da Região do Munim e

Lençois Maranhenses 2004 regular 2547

Gerência de Desenvolvimento Regional de Presidente Dutra 2005

regular com

ressalva, multa 2544

Hospital Dr. Adelson de Souza Lopes 2007

regular com

ressalvas, multa 3680

Hospital Infantil Dr. Juvencio Matos 2007

regular com

ressalva, multa 2551

ITERMA - Instituto de Colonização e Terras do Maranhão 2006

regular com

ressalva 2024

PGE - Procuradoria Geral do Estado 2007 regular 2026

PMMA - Polícia Militar do Maranhão 2008 regular 3039

Posto de Assistência Médica Diamante 2007 regular 2556

SECRETARIA DE INDÚSTRIA E COMÉRCIO - SINC 2007 regular 3706

SECRETARIA DE INDÚSTRIA E COMÉRCIO - SINC 2007 regular 3707

Secretaria Extraordinária para o Desenvolvimento do Turismo do MA 2004 regular 3671

Subgerência do Núcleo Estadual de Programas Especiais - NEPE 1998 iliquidável 3127

RELATÓRIO 4º TRIMESTRE 2010 Página 15

4 ATIVIDADES DE CONTROLE EXTERNO

4.1 Contas de Governo

A Unidade Técnica de Contas de Governo - UTCOG é responsável por

analisar e informar as prestações de contas anuais dos Prefeitos Municipais para fins

de emissão de Parecer Prévio e Acórdão, quando for o caso. E analisar e informar a

prestação de contas anuais do Governador do Estado para efeito de emissão de

Parecer Prévio.

Tabela 8 – Situação das Análises de Contas do Exercício 2008 Pres. de

Contas Analisado %

Em

Análise %

Em

Carteira % Inadimplentes %

Previsão de

Conclusão

198*

Municípios (1) 185 93,4 13 6.57 - - 25(2) 12,63 Nov/2010

* Considera-se como um município, a Prestação de Contas do Consórcio Intermunicipal de Produção e Abastecimento - CIMPRA

(composto por 17 municípios) como um município.

(1) As prestações de contas dos municípios são compostas por, pelo menos, cinco processos.

(2) Dos 198 municípios, 25 (vinte e cinco) não deram entrada e m suas prestações de contas neste TCE/MA, tendo sido realizadas

Tomadas de Contas in loco nos municípios inadimplentes.

Tabela 9 – Saldo de Processos de Defesas e Recursos até 30/09/2010

Discriminação Aguardando

Análise Previsão de Conclusão

DEFESAS 55 Fev/2011

RECURSOS 04 Jan/2011

Obs.: Processos existentes até 30.12.2010.

Tabela 10 – Situação das Análises de Contas do Exercício 2009

Prest. Contas Analisado % Em

Análise %

Em

Carteira % Prev. Dez/10 %

198 Municípios 01 19,8 20 9,9 04 49,5 30

Obs: Dos 198 municípios, 01 (um) não deu entrada em suas prestações de contas neste TCE/MA, o município de São Francisco do

Maranhão.

Nas tabelas seguintes são apresentados os quantitativos de relatórios de informação técnica emitidos pela UTCOG, no trimestre, por natureza e origem.

Tabela 11 – Processos de origem externa analisados no período – por natureza

ORIGEM NACO

G1 NACO

G2 NACO

G3 NACO

G4 NACO

G5 NACOG

6 NACO

G7 NACO

G8 NACO

G9 TOTA

L

Análise de Contas 25 20 33 25 45 15 41 23 22 249

Análise de Defesas 12 20 12 26 12 8 17 0 19 126

Análise de Recursos 1 0 4 2 4 1 2 4 15 33

RELATÓRIO 4º TRIMESTRE 2010 Página 16

Outras análises 0 0 5 0 0 0 0 1 0 6

TOTAL DE PROCESSOS

38 40 54 53 61 24 60 28 56 414

Tabela 12 – Relatórios de Informação Técnica elaborados no período – por natureza da análise e origem

TIPO Análise de Contas Análise de

Defesas

Análise de

Recursos

Outras

análises TOTAL

Prefeituras 51 33 18 3 105

Câmaras 0 0 0 0 0

Outros 198 93 15 3 309

Total 249 126 33 6 414

A unidade também realizou outras atividades, conforme demonstrado na tabela seguinte.

Tabela 13 – Outras atividades realizadas

TIPO DE PROCESSO Órgãos Municipais Pessoas Jurídicas Pessoas

Físicas TOTAL

Pedido de certidão 05 05

Pedido de informação 15 15

Outros/vistas/cálculo de

multa/correção monetária 06 02 08

TOTAL 28

4.2 Contas de Gestores

A Unidade Técnica de Contas de Gestores - UTCGE é o setor ao qual

compete instruir, para fins de julgamento, toda documentação recebida, sob forma

de Prestação de Contas, Tomada de Contas e Tomada de Contas Especial dos

administradores e responsáveis por bens e dinheiros públicos, no âmbito das

Administrações Públicas estadual e municipal, direta e indireta, inclusive dos

Presidentes das Câmaras Municipais.

Competências e funções:

● Prestação de Contas Anual de Gestores de Estado;

● Prestação de Contas de Adiantamento de “Caráter Secreto”;

● Prestação de Contas Anual de Gestão – Câmara Municipal;

● Tomada de Contas Especial – Estado e Município;

RELATÓRIO 4º TRIMESTRE 2010 Página 17

● Prestação de Contas de Contratos, Convênios, Acordos, Ajustes e outros

Instrumentos congêneres – IN 006/2003-TCE;

● Reanálise, Defesa e Recurso dos processos recebidos.

A UTCGE movimentou 813 processos no 4º Trimestre de 2010 conforme se

vê na tabela abaixo:

Tabela 14 – Processos movimentados no período TIPO DE PROCESSO ENTRADA SAÍDA SALDO

Saldo de Processos do Período Anterior - - 833

Prestação de Contas Anual de Gestores Estaduais para Análise - 33 (33)

Prestação de Contas Anual de Gestores Estaduais para Reanálise 2 2 -

Prestação de Contas Anual de Gestores Estaduais para Defesa 11 32 (21)

Prestação de Contas Anual de Gestores Estaduais para Baixa 2 2 -

Prestação de Contas de Adiantamento para Análise 6 6 -

Prestação de Contas de Adiantamento para Reanálise - - -

Prestação de Contas de Adiantamento para Defesa 7 14 (07)

Prestação de Contas de Adiantamento para Baixa 35 35 -

Prestação de Contas Anual de Gestores para Análise (Câmaras Municipais) 46 33 13

Prestação de Contas Anual de Gestores para Reanálise (Câmaras Municipais) 2 2 -

Prestação de Contas Anual de Gestores para Defesa (Câmaras Municipais) 10 8 02

Prestação de Contas Anual de Gestores para Recurso (Câmaras Municipais) 10 11 (01)

Análise e Emissão de Relatório de Tomada de Contas (Câmaras Municipais) 04 04 -

Prestação de Contas de Contratos, Convênios, Acordos, Ajustes e Outros Instrumentos Congêneres (IN 018/2008-TCE/MA)

02

-

(02)

Análise e Emissão de Relatório de Informação Técnica-RIT (IN 006/03–TCE/MA) 351 351 -

Prestação de Contas para Reanálise (IN 006/03–TCE/MA) - 01 (01)

Defesa para Análise (IN 006/03-TCE/MA) 03 02 01

Prestação de Contas para Recurso (IN 006/03–TCE/MA) - 02 (02)

Análise e Emissão de RIT’s de Tomada de Contas Especial 36 09 27

Saldo de Processos ao Final do Período - 813

Saldo de Processos do Período Anterior - - 833

Tabela 15 – Resumo de processos analisados – por Núcleo

Núcleo Quantitativo

Núcleo de Prestação de Contas/NUPEC-1 69

Núcleo de Prestação de Contas/NUPEC-2 113

Núcleo de Tomada de Contas Especiais/NUTOC 365

Total/UTCGE 547

Tabela 16 – Processos analisados no 4º Trimestre – por natureza da análise

TIPO Contas

Anual de Gestores

Tomada de Contas

Especial

Convênios, Contratos e Similares

Tomada de Contas

Adiantamentos

Outras análises

Média Mensal

RELATÓRIO 4º TRIMESTRE 2010 Página 18

Órgãos da Administração

Estadual 69

09 356 - 55 52 180,33

Câmaras Municipais

54 -

- 04 - 20 26,00

TOTAL 123 09 356 04 55 72 206,33

Gráfico 1 – Demonstrativo de movimentação de Processos.

Gráfico 2 – Demonstrativo de Processos Analisados

A UTCGE desenvolveu outras atividades, a seguir elencadas:

● Foram informados, por esta Unidade Técnica, 35 (trinta e cinco) processos

referentes às consultas sobre regularidades de prestação de contas anual de gestores

estaduais;

833527

847

813

0

200

400

600

800

1000

Saldo do trimestre anteriorEntrada de processos Saída de processosSaldo ao final do trimestre

69 54

9

356

455 72

619

0255075100125150175200225250275300325350375400425450475500525550575600625650675700725750775800825850875900

Contas Anual de Gestores Estaduais

Câmara Municipal

Tomada de Contas

Especial

Convênios, Contratos e Similares

Tomada de Contas

Adiantamentos Outras Análises

Total de Processos Analisados

RELATÓRIO 4º TRIMESTRE 2010 Página 19

● Foram informados, por esta Unidade Técnica, 17 (dezessete) processos

referentes às consultas para o Poder Judiciário, sobre regularidades de prestação de

contas de convênios e similares;

● Foram informados, por esta Unidade Técnica, 20 (vinte) processos referentes

às consultas sobre regularidades de prestação de contas anual de gestão de Câmaras

Municipais;

4.3 Fiscalização

À Unidade Técnica de Fiscalização - UTEFI cabe programar, coordenar,

executar e supervisionar as atividades de fiscalização, mediante acompanhamento da

gestão fiscal, inspeções e auditorias de natureza contábil, financeira, orçamentária,

operacional, patrimonial e de obras e engenharia (Estado e Municípios), orientando

os órgãos quando se fizer necessário.

No 4º trimestre de 2010 a UTEFI recebeu 106 novos processos e 420

retornaram ao setor, tendo sido liberados em 535. O saldo de processos no setor

ficou em 841.

Tabela 17 – Processos movimentados no período

Origem Quantidade

Saldo do período anterior 850

Entrada de processos 106

Retorno de processos 420

Saída de processos 535

Saldo de processos ao final do período 841

‘ Tabela 18 – Fiscalizações realizadas no período

Unidade / natureza Auditoria Inspeção Acompanhamentos Defesa Outras* Total

RGF/RREO FUNDEB

Prefeituras 02 02 126 (268) 485 -- 234 851

Câmaras Municipais 02 -- 139 -- -- -- 139

Secretarias

Estaduais -- 02 02(04) -- 06 27 40

RELATÓRIO 4º TRIMESTRE 2010 Página 20

Demais Poderes do

Estado 04 01 08 -- -- 3 16

Outros -- -- -- -- 06 -- --

Total 11 05 277 485 06 264 1046

* Certidões / Informações Diversas / Reanálises / Requerimentos ** Inclui Tomada de Contas

Detalhamento das Fiscalizações:

Tabela 19 – Área Estadual

Proc. Nº. Órgão Natureza Objeto

1532/10 P.M. Arari Auditoria Auditoria de Legalidade

1535/10 P.M. Bacabal Auditoria Auditoria de Legalidade

6609/10 SES/FES Auditoria Auditoria de Legalidade

6608/10 Ministério Público Auditoria Auditoria de Legalidade

3543/10 SEFAZ Auditoria Auditoria de Legalidade

1534/10 P.M. Vargem Grande Auditoria Auditoria de Legalidade

8829/10 FEPA Auditoria Auditoria de Legalidade

1573/08 P.M. Stª Luzia do Paruá Inspeção Apuração de Representação

3956/08 SES Inspeção Denúncia

8811/07 Secretaria do Meio Ambiente Inspeção Denúncia

Tabela 20 – Área Municipal

Proc. Nº. Órgão Natureza/Objeto

2660, 2656, 2657, 2658, 2659, 2817, 8057/2010

PM Codó Análise de Prestação de Contas

2035, 2036, 2037, 2038, 8058/2010 PM Santa Inês Análise de Prestação de Contas

7391/2010 PM de Balsas Inspeção – Apuração denúncia

3376/2010 PM de Balsas Inspeção – Apuração denúncia

Consolidação dos indicadores estratégicos e operacionais:

Tabela 21 – NAGEFs

Indicador Forma de Apuração Meta Valor Atual

Percentual de Municípios Utilizando

FINGER

(N.º de municípios que enviaram informações via FINGER / N.º de municípios jurisdicionados)

x 100 Informativo

RREO 1º bimestre

115=52,99%

RREO 2º bimestre

115=52,99%

RREO 3º bimestre

101=46,50%

RREO 4º bimestre

96=44,20%

RELATÓRIO 4º TRIMESTRE 2010 Página 21

RREO 5º bimestre

128=58,98%

RREO 6º bimestre NC %

RGF 1º quadrimestre Pref: 13=65,00 % Câm:13=65,00% Estado: 5=100,00%

RGF 2º quadrimestre Pref: 10=50,00% Câm: 12=60,00% Estado: 5=100,0%

RGF 3º quadrimestre Pref: % Câm: % NC Est: %

RGF 1º semestre Pref: 91=46,19% Câm: 114=57,86%

RGF 2º semestre Pref:% Câm:% NC

Percentual de Municípios com Envio

de Informações Incompletas via

FINGER

(N.º de municípios que enviaram informações incompletas via FINGER / que enviaram

informações via FINGER) x 100 Informativo -

Percentual de Adimplência nas Informações do

FUNDEB

(N.º de Municípios que Enviaram Balancetes do FUNDEB / N.º Total de Municípios) x 100

100%

Janeiro: 127=58,53% Fevereiro: 126=58,06% Março: 130=59,91% Abril: 130=59,91% Maio: 130=59,91% Junho: 130=59,91% Julho: 120=55,30% Agosto:130=59,90% Setembro:123=56,68

Percentual de Análise do FUNDEB

(N.º de Municípios c/ FUNDEB Analisado / N.º de Municípios que Enviaram Balancetes do

FUNDEB) x 100 100%

1º BIM:108=85,04% 2º BIM:109=86,50% 3ºBIM: 112=93,33 4ºBIM: 106=81,53%

Percentual de Análise de Relatório da

Gestão Fiscal (Municípios com mais

de 50.000 hab.

(N.º de Municípios c/ mais de 50.000 hab. Analisados / N.º de Municípios c/ mais de

50.000 hab. Que enviaram informações do RGF via FINGER) x 100

98%

Prefeituras: 1º Quadr.12=92,30% 2º Quadr.10=100%

Câmaras : 1º Quadr.11=84,61% 2º Quadr. 12=100%%

RELATÓRIO 4º TRIMESTRE 2010 Página 22

Percentual de Análise de Relatório da Gestão Fiscal (Municípios com menos de 50.000 hab.)

(N.º de Municípios c/ menos de 50.000 hab. Analisados / N.º de Municípios c/ menos de

50.000 hab. Que enviaram informações do RGF via FINGER) x 100

100%

Prefeituras:90=81,81%

Câmaras:113=99,12%

NC: Não Cabível

4.4 Atos de Pessoal e Contratos

A Unidade Técnica de Atos e Contratos – UTACO tem suas competências

institucionais respaldadas no artigo 71, II e III da Constituição da República

Federativa do Brasil de 1988, artigo 51, II e III da Constituição do Estado do

Maranhão de 1989 e artigo 1º, II e VIII da Lei Estadual nº 8.258, de 06 de junho de

2005, materializados diariamente com vistas a excelência na prestação do serviço

público.

Desse modo, ações conjuntas com o Ministério da Previdência e Assistência

Social estão sendo convencionadas de forma a sistematizar o intercâmbio de

informações na área de auditoria previdenciária, diálogos estão sendo mantidos com

jurisdicionados de forma a orientar e otimizar o gasto público; reuniões e

treinamentos são realizados periodicamente de forma a manter a equipe de

auditores e técnicos de controle externo atualizada com as principais alterações

legislativas; dentre outras ações.

Atividade Principal: tem como atribuição básica a programação, coordenação,

execução e supervisão das atividades referentes à análise e informação, para fins de

registro, da legalidade dos atos de pessoal e contratos administrativos da

administração estadual e municipal, inclusive fundações instituídas ou mantidas pelo

poder público.

4.4.1 Núcleo de Contratos Administrativos

Ao Núcleo de Contratos Administrativos – NUCAD compete programar,

coordenar e executar as atividades referentes à análise e informação nos contratos

RELATÓRIO 4º TRIMESTRE 2010 Página 23

administrativos, realizados no âmbito da administração pública estadual e municipal,

para fins de apreciação da legalidade. Cabe-lhe, ainda, acompanhar a publicação no

diário oficial e em outros meios de divulgação dos editais de licitação, contratos,

convênios, acordos, ajustes e congêneres, realizados no âmbito Estadual e Municipal.

Novas atribuições delegadas pelo artigo 12E caput combinado com o § 2º da

IN/06/2003:

● verificar do cumprimento das determinações da Instrução Normativa 06/2003

artigos 12B e 12C;

● verificar da conformidade e consistência das informações inseridas nos sistema

Licitação Web, inclusive daqueles atos que não apresentem indício de ilegalidade;

● constatar a realização dos certames licitatórios (informados ou não, via sistema

informatizado) e, se os mesmos estão sendo realizados em obediência aos preceitos

estabelecidos na Lei de Licitações e legislação complementar.

Os Relatórios de Informação Técnica emitidos pelo NUCAD estão subdivididos

em:

● análise do processo licitatório (edital e seus anexos, contratos, termos aditivos

e apostilamentos);

● Reexame;

● Defesa;

● Recurso;

● Denúncia;

● Registro de contratos administrativos;

● Representação.

O NUCAD realiza a análise concomitante de editais e contratos de licitação e

dispensa, respaldado no estabelecimento no § 2º, do artigo 113, da Lei n.º 8.666/93.

As remessas dos editais e contratos foram regulamentados pela IN 06 de 03 de

dezembro de 2006, que dispõe sobre a sistemática de fiscalização de Atos e

Contratos.

Relatório das Atividades Consolidadas:

RELATÓRIO 4º TRIMESTRE 2010 Página 24

Do total dos processos que tramitaram neste 4º trimestre de 2010, este NUCAD

analisou 59% dos processos que entraram. O saldo consolidado do trimestre ficou

em 65 processos em carteira.

Análises dos Processos Licitatórios:

Pela tabela abaixo é possível afirmar que o maior número de processos

analisados corresponde à modalidade pregão, o que representa 59% de todos os

processos analisados pelo NUCAD.

Tabela 22 – Processos analisados por Modalidade até o 4º TRI /20140

MODALIDADE Entrada Saída Saldo

Concorrência 03 03 0

Tomada de Contas 18 10 08

Dispensa 06 02 04

Inexigibilidade 01 01 0

Pregão 125 75 50

ART 01 01 0

Denuncia 05 02 3

Representação 01 01 0

TOTAIS 160 95 65

4.4.1.1 Análise e acompanhamento das informações Via Sistema Licitaçãoweb.

Por força da IN91/2008-TCE/MA este Núcleo vem realizando cancelamentos

retificações de certames licitatórios na página do TCE com o objetivo de manter

sempre atualizadas as informações disponibilizadas para a comunidade e

jurisdicionados.

Ao monitorar os certames licitatórios informados pelos jurisdicionados em

cumprimento às diretrizes estabelecidas na Instrução Normativa nº 006/03 alterada

pela IN19/2008, observa-se que sete jurisdicionados ainda estão em desacordo com

o cumprimento do disposto no art. 15-A da IN 19/2008 que alterou a IN 06/2003.

O NUCAD monitora apenas a publicidade dos certames licitatórios informados

pelos municípios com população acima de 50.000 habitantes e Órgãos e entidades

RELATÓRIO 4º TRIMESTRE 2010 Página 25

do Estado, pois o TCE ainda não iniciou as verificações da conformidade e

consistência das informações inseridas no Sistema LicitaçãoWeb, inclusive daqueles

atos que não apresentem indício de ilegalidade.

A atividade de monitoramento da publicidade consiste na liberação de dados aos

jurisdicionados, de tal forma que os mesmos possam ser alterados de acordo com as

justificativas apresentadas para que o licitante possa ter sempre a informação

correta sobre os certames realizados sob jurisdição do TCE.

4.4.1.2 Fiscalização in loco.

Com as novas determinações impostas pela Instrução Normativa 19/2008-TCE-

MA e, com base no artigo 12E caput, combinado com o § 2º da IN/06/2003, que

estabelece a competência desta Unidade Técnica para quando da instrução do

processo realizar inspeção local com fins de subsidiar análise de editais e

procedimentos licitatórios, o NUCAD passou a desenvolver atividades de fiscalização

da legalidade dos contratos administrativos junto aos jurisdicionados.

4.4.2 Núcleo de Atos de Pessoal

4.4.2.1 Atribuições

Programar, coordenar e executar as atividades referentes à análise da

legalidade dos atos de admissão de pessoal, a qualquer título, na administração

direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público

estadual ou municipal, excetuadas as nomeações para cargo de provimento em

comissão, das concessões de aposentadorias, reformas e pensões a servidores

públicos civis e militares, estaduais e municipais, ou a seus beneficiários, ressalvadas

as melhorias posteriores que não alterem o fundamento legal do ato concessório,

procedendo ao registro.

4.4.2.2 Processos recebidos na Rede Estadual e Municipal

RELATÓRIO 4º TRIMESTRE 2010 Página 26

No 4º trimestre de 2010 foram recebidos 605 processos advindos da

administração pública estadual e municipal, originários basicamente do Poder

Judiciário, Ministério Público Estadual, Assembléia Legislativa, Tribunal de Contas e

Secretaria de Estado de Administração e Previdência Social, para análise e emissão

de Relatório de Informação Técnica, conforme discriminação abaixo:

Tabela 23 – Relatório de informação técnica da Rede Estadual no 4º TRI/2010

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

Atos de Admissão 01 - - - - - - - - - - - 01

Atos de Aposentadoria

14 33 01 80 607 87 - - - 300 120 95 1.337

Atos de Reforma - - - - 02 - - - - - - - 02

Atos de Transferência

- - - - 12 01 - - - 05 10 05 29

Atos de Pensão 01 - - 06 47 12 - - - 20 15 10 111

Atos de Retificação - - - - - - - - - - - - -

Reexame 36 24 39 - - - - - - 10 05 - 105

Outros - 01 - - - - - - - - - - 01

TOTAL - - - - - - - - - - - - 1.586

Visando atender as novas demandas impostas ao Setor por força da

IN19/2008 que acrescenta e alteram dispositivos na Instrução Normativa nº

006/2003-TCE, o NUCAD desenvolveu as seguintes atividades organizacionais e

administrativas:

● Extinção da atividade de anotação de contratos;

● Elaboração de papéis de trabalho para realização de fiscalização “in loco”;

● Desenvolvimento de metodologia padronizada para elaboração de Relatórios

Técnicos;

● Desenvolvimento de sistema para geração do RIT vinculado a um chek-list

(planilha em Broffice) para melhoria da produtividade dos analistas; (em andamento)

● Criação de planilha de controle de produtividade: permite o gerenciamento

das informações de serviços executados pelo Núcleo de Contratos Administrativos

podendo realizar análises comparativas em cinco categorias diferentes de dados

sendo de grande valia para o acompanhamento de desempenho do setor.

RELATÓRIO 4º TRIMESTRE 2010 Página 27

4.5 Orientação Técnica

Cabe à Coordenadoria de Normas e Orientação Técnica – CONOT orientar e

informar os jurisdicionados e o corpo técnico do TCE sobre aspectos legais e

doutrinários do controle externo, além de desenvolver trabalhos relativos à

elaboração de atos normativos internos, com o fim de contribuir para uma gestão

fiscal responsável.

Tabela 24 – Atividades de orientação realizadas no período – por origem da consulta.

ATIVIDADE / ORIGEM INTERNO ESTADUAL MUNICIPAL OUTROS TOTAL

Respostas a consultas por escrito 00 02 02 02 06

Resposta a consultas por telefone 05 07 15 01 28

Resposta a consultas pessoalmente 02 03 06 02 13

Total 47

Tabela 25 – Detalhamento das principais atividades / projetos efetuados ou em efetivação no período

NATUREZA DA ATIVIDADE (CONSULTA, ELABORAÇÃO DE ATO, ETC)

UNIDADE / ENTIDADE REQUISITANTE

DETALHAMENTO DA ATIVIDADE

SITUAÇÃO ATUAL

Elaboração de ato

SETRI

Elaboração de projetos de portarias que disciplina os

feriados nos meses de outubro e novembro

Publicadas

Elaboração de ato SETRI

Elaboração de projeto de portaria que disciplina o registro de freqüência dos estagiários

SETRI

Elaboração de ato SETRI

Elaboração de projeto de portaria que disciplina os

papéis usados no TCE/MA SETRI

Elaboração de ato SETRI

Elaboração de projeto de portaria que disciplina a emissão

de contracheques SETRI

Elaboração de ato SETRI

Elaboração de projeto de resolução que disciplina o uso

de veículos no TCE/MA Com o Relator

Elaboração de ato

SETRI

Elaboração de projeto de Instrução Normativa que

disciplina o SEAFLIC (sistema eletrônico de acompanhamento

e fiscalização de licitações e contratos)

Com o Relator

Elaboração de ato

SETRI

Elaboração de projeto de Instrução Normativa que

disciplina o peticionamento eletrônico no TCE/MA

Com o Relator

Elaboração de ato

SETRI

Elaboração de projeto de Instrução Normativa que

disciplina o envio de dados de atos de pessoal (admissão e

aposentadoria)

Com o Relator

RELATÓRIO 4º TRIMESTRE 2010 Página 28

Outras atividades desenvolvidas pela CONOT:

● Atendimento pessoal a jurisdicionados (Presidentes de Câmaras, Vereadores,

contadores, advogados de Prefeituras e Gestores Estaduais) que procuraram a CONOT

para esclarecimento de assuntos diversos, tais como: base de cálculo para repasse ao

Legislativo, estabelecimento e pagamento de subsídios de vereadores, comunicados da

STN sobre o art. 42 da LRF, e, principalmente, esclarecimentos sobre a IN 009/2005 –

TCE/MA e a IN 012/2005 – TCE/MA;

● Respostas a dúvidas, de servidores e jurisdicionados, acerca dos Atos

Normativos expedidos pelo TCE;

● Participação no comitê gestor para desenvolvimento e implantação do Sistema

de Auditoria Eletrônica;

● Elaboração de estudo acerca da possibilidade de suspensão de prazo de defesa

no processo de contas anual de gestores.

4.5.1 Competências e Funções

● Desenvolvimento de trabalhos, estudos e pesquisas referente à legislação,

normas e procedimentos técnicos, com o objetivo de assessorar a Secretaria Adjunta

de Controle Externo, emitindo pareceres, quando necessário;

● Atualização de legislação e jurisprudência de interesse do Tribunal, em

parceria com a Assessoria Jurídica da Presidência, disseminando as informações às

respectivas áreas;

● Prestação de orientação técnica aos jurisdicionados e às demais áreas do

Tribunal;

● Informações em consultas feitas ao Tribunal, na forma regimental.