Embed Size (px)

Citation preview

Setembro 2016 | Relatório de Estabilidade Financeira | 23

2Sistema financeiro

2.1 Introdução

O sistema financeiro mostrou-se suficientemente líquido para manter suas operações durante o semestre. Os bancos aumentaram sua capacidade de absorver choques de liquidez no curto prazo, enquanto que o risco de liquidez de longo prazo manteve-se estável, com os ativos de longo prazo sendo integralmente suportados por captações estáveis.

O ambiente adverso da economia real continuou a se refletir de maneira pronunciada nos indicadores de crédito neste último semestre, resultando na manutenção da cautela na concessão de crédito e na baixa demanda por parte dos tomadores, levando ao baixo crescimento da carteira. As renegociações e reestruturações de dívidas mantiveram-se em alta no período, como forma de ajuste dos fluxos financeiros esperados à capacidade de pagamento de famílias e empresas. A inadimplência cresceu ao longo do semestre, com exceção do mês de junho, quando apresentou redução devido à influência relevante das reestruturações de dívidas, não permitindo, por ora, inferir uma reversão de tendência daquele indicador para o Sistema Financeiro Nacional (SFN).

Os indicadores econômico-financeiros das empresas de capital aberto, conforme boxe ao final da seção 2.3, vêm piorando por conta da queda de lucros, do aumento das despesas financeiras e do endividamento líquido, ainda que tenha havido relativa estabilidade da geração operacional de caixa. Cabe destacar também os volumes recordes nos pedidos de recuperação judicial. Os impactos mais significativos estão sendo observados no segmento de pequenas e médias empresas, que vem apresentando recordes nos atrasos. No segmento de pessoa física, destacaram-se no semestre o aumento do desemprego e a queda da renda média. Diante desse cenário, as instituições bancárias vêm mantendo os spreads das novas concessões de crédito em patamar

Setembro 2016 | Relatório de Estabilidade Financeira | 24

elevado, enquanto as provisões seguem adequadas e sendo reforçadas.

A rentabilidade do sistema bancário apresentou queda, após dois semestres consecutivos de recuperação, influenciada pela deterioração da qualidade do crédito e pelo consequente aumento das despesas com provisões. Além disso, embora as novas concessões apresentem margens mais altas, o resultado atual tem influência relevante de concessões mais antigas e da manutenção dos custos de captação elevados. Em contrapartida, as instituições direcionaram esforços na contenção de custos administrativos e na busca por outras fontes de receita, com incremento das rendas de tarifas, seguros e cartões na formação do lucro líquido.

A solvência do sistema bancário permaneceu estável, com capital em patamar elevado no primeiro semestre de 2016. O sistema prossegue operando com índices de capital bastante superiores aos requerimentos regulatórios, mesmo considerando as condições mais restritivas para reconhecimento do capital regulatório segundo Basileia III e em ambiente econômico adverso no semestre, refletido no desempenho dos indicadores de rentabilidade. Da mesma forma, o patamar confortável da Razão de Alavancagem (RA) reforça a constatação de robustez da solvência do sistema.

Destaque-se que, para efeito das seções 2.2 Liquidez, 2.4 Rentabilidade e 2.6 Testes de estresse de capital, o escopo das análises é o sistema bancário, aqui constituído pelas instituições Banco Comercial (BC), Banco Múltiplo (BM), Caixa Econômica, Banco de Câmbio e Banco de Investimento (BI) e pelos conglomerados financeiros compostos por ao menos uma dessas modalidades de instituições. Os Bancos de Desenvolvimento não estão contemplados, exceto na seção 2.3 Crédito, na qual as análises envolvem todo o SFN. A seção 2.5 Solvência, por exigência regulatória vigente desde 1º de janeiro de 2015, tem como escopo o conglomerado prudencial.

2.2 Liquidez

Em um cenário de arrefecimento e encurtamento do crédito ao setor real, o estoque de ativos de alta liquidez do sistema bancário prosseguiu crescendo ao longo do primeiro semestre de 2016. Esse incremento de liquidez, associado à relativa estabilidade da necessidade de caixa dos bancos em situações de estresse, faz com que a capacidade do sistema em suportar choques de

Setembro 2016 | Relatório de Estabilidade Financeira | 25

liquidez no curto prazo esteja em níveis historicamente elevados. O risco de liquidez estrutural se manteve em nível confortável, com os ativos de longo prazo sendo integralmente suportados por captações estáveis.

A carteira de Títulos Públicos Federais (TPF) em custódia do mercado, aí incluídos os títulos recebidos como lastro em operações compromissadas, atingiu o montante de R$3,8 trilhões30, correspondente a um aumento de R$242 bilhões quase integralmente devido à incorporação de juros no período. Houve rebalanceamento das carteiras de TPF entre agentes econômicos em decorrência do pagamento pelo mercado de ajustes em operações de swaps cambiais, da redução da participação dos investidores não residentes em títulos da dívida pública e das captações positivas em fundos, em particular os de previdência.

O estoque de ativos líquidos em moeda nacional do sistema bancário, composto principalmente por TPF, apresentou uma expansão de R$50 bilhões, no comparativo entre os estoques médios de dezembro de 2015 e junho de 2016, o que equivale a um aumento de 7,1%, pouco acima do rendimento acumulado da taxa Selic no período, de 6,7%. O aumento do valor da carteira foi resultado principalmente dos juros acumulados no período e uma valorização dos preços de mercado dos papéis, em virtude da queda nas taxas de juros futuros de médio e longo prazos.

Concomitante a isso, uma retração de R$9 bilhões, -2,4%, na estimativa da necessidade de caixa dos bancos em condições de estresse, reduziu o risco médio de liquidez de curto prazo. Os principais fatores que contribuíram para essa queda foram a diminuição de operações de swaps cambiais com o Banco Central e o encerramento de contratos futuros de taxas de juros, que reduziram as perdas simuladas com posições sujeitas a oscilações de mercado em um cenário de crise. As estimativas de fuga de depósitos em um cenário hipotético de corrida bancária, por sua vez, permaneceram praticamente estáveis em relação àquelas projetadas no fechamento de 2015.

30/ Vide tabelas 3 e 15 das Notas econômico-financeiras para a imprensa – Mercado Aberto, disponíveis em <http://www.bcb.gov.br/htms/infecon/demab/ma201606/index.asp>.

Setembro 2016 | Relatório de Estabilidade Financeira | 26

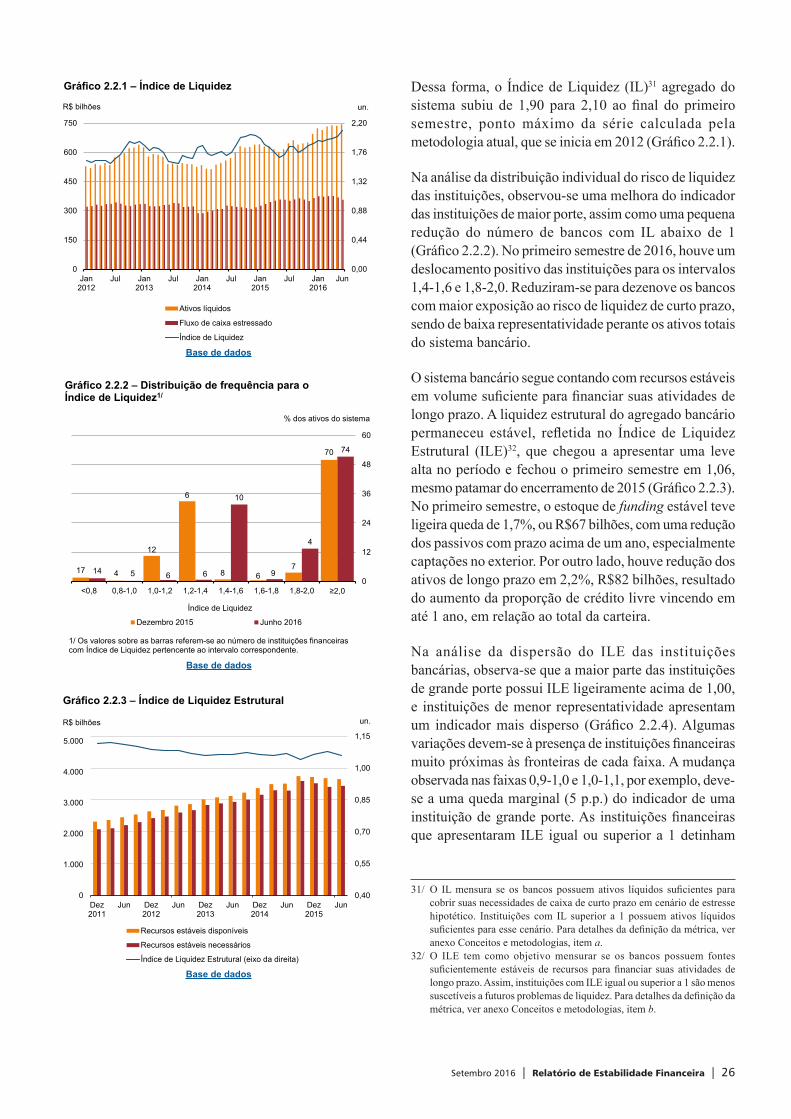

Dessa forma, o Índice de Liquidez (IL)31 agregado do sistema subiu de 1,90 para 2,10 ao final do primeiro semestre, ponto máximo da série calculada pela metodologia atual, que se inicia em 2012 (Gráfico 2.2.1).

Na análise da distribuição individual do risco de liquidez das instituições, observou-se uma melhora do indicador das instituições de maior porte, assim como uma pequena redução do número de bancos com IL abaixo de 1 (Gráfico 2.2.2). No primeiro semestre de 2016, houve um deslocamento positivo das instituições para os intervalos 1,4-1,6 e 1,8-2,0. Reduziram-se para dezenove os bancos com maior exposição ao risco de liquidez de curto prazo, sendo de baixa representatividade perante os ativos totais do sistema bancário.

O sistema bancário segue contando com recursos estáveis em volume suficiente para financiar suas atividades de longo prazo. A liquidez estrutural do agregado bancário permaneceu estável, refletida no Índice de Liquidez Estrutural (ILE)32, que chegou a apresentar uma leve alta no período e fechou o primeiro semestre em 1,06, mesmo patamar do encerramento de 2015 (Gráfico 2.2.3). No primeiro semestre, o estoque de funding estável teve ligeira queda de 1,7%, ou R$67 bilhões, com uma redução dos passivos com prazo acima de um ano, especialmente captações no exterior. Por outro lado, houve redução dos ativos de longo prazo em 2,2%, R$82 bilhões, resultado do aumento da proporção de crédito livre vincendo em até 1 ano, em relação ao total da carteira.

Na análise da dispersão do ILE das instituições bancárias, observa-se que a maior parte das instituições de grande porte possui ILE ligeiramente acima de 1,00, e instituições de menor representatividade apresentam um indicador mais disperso (Gráfico 2.2.4). Algumas variações devem-se à presença de instituições financeiras muito próximas às fronteiras de cada faixa. A mudança observada nas faixas 0,9-1,0 e 1,0-1,1, por exemplo, deve-se a uma queda marginal (5 p.p.) do indicador de uma instituição de grande porte. As instituições financeiras que apresentaram ILE igual ou superior a 1 detinham

31/ O IL mensura se os bancos possuem ativos líquidos suficientes para cobrir suas necessidades de caixa de curto prazo em cenário de estresse hipotético. Instituições com IL superior a 1 possuem ativos líquidos suficientes para esse cenário. Para detalhes da definição da métrica, ver anexo Conceitos e metodologias, item a.

32/ O ILE tem como objetivo mensurar se os bancos possuem fontes suficientemente estáveis de recursos para financiar suas atividades de longo prazo. Assim, instituições com ILE igual ou superior a 1 são menos suscetíveis a futuros problemas de liquidez. Para detalhes da definição da métrica, ver anexo Conceitos e metodologias, item b.

0

150

300

450

600

750

0,00

0,44

0,88

1,32

1,76

2,20

Jan2012

Jul Jan2013

Jul Jan2014

Jul Jan2015

Jul Jan2016

Jun

R$ bilhões

Gráfico 2.2.1 – Índice de Liquidez

Ativos líquidos

Fluxo de caixa estressado

Índice de Liquidez

un.

17 4

12

6

8 67

70

14 5 6 6

10

9

4

74

0

12

24

36

48

60

<0,8 0,8-1,0 1,0-1,2 1,2-1,4 1,4-1,6 1,6-1,8 1,8-2,0 ≥2,0

Gráfico 2.2.2 – Distribuição de frequência para o Índice de Liquidez1/

Dezembro 2015 Junho 2016

Índice de Liquidez

1/ Os valores sobre as barras referem-se ao número de instituições financeiras com Índice de Liquidez pertencente ao intervalo correspondente.

% dos ativos do sistema

0

1.000

2.000

3.000

4.000

5.000

0,40

0,55

0,70

0,85

1,00

1,15

Dez2011

Jun Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun

R$ bilhões

Gráfico 2.2.3 – Índice de Liquidez Estrutural

Recursos estáveis disponíveis

Recursos estáveis necessários

Índice de Liquidez Estrutural (eixo da direita)

un.

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 27

76% dos ativos do sistema no primeiro semestre, ante 84% no encerramento de 2015.

A dependência de funding do exterior continua baixa. No primeiro semestre de 2016, convertendo essas posições para reais, houve redução nominal da participação do funding externo decorrente da apreciação do real, revertendo parcialmente o crescimento nominal observado em 2014 e 2015, decorrente da desvalorização de 47% da moeda ante o dólar americano nesses dois anos (Gráfico 2.2.5).

Entretanto, quando analisamos essa dependência nas moedas estrangeiras originais, há relativa estabilidade nos estoques de captações externas ingressadas no país. O aumento nas captações mantidas no exterior é decorrente da aquisição de um banco chileno pelo Itaú Unibanco. Fato semelhante ocorreu no segundo semestre de 2015, por ocasião da aquisição de um banco suíço pelo BTG Pactual. Em maio de 2016, ainda houve impacto da reclassificação contábil, em um banco, das captações que ingressam no país, de linhas vinculadas para linhas de livre aplicação, sem impacto no total das captações que ingressam no país (Gráfico 2.2.6).

12 12

6

22

16

11 5111 10

9

22

15

8 54

0

12

24

36

48

60

< 0,8 0,8-0,9 0,9-1,0 1,0-1,1 1,1-1,2 1,2-1,3 ≥ 1,3

Gráfico 2.2.4 – Distribuição de frequência para o Índice de Liquidez Estrutural1/

Dezembro 2015 Junho 2016

Índice de Liquidez Estrutural

1/ Os valores sobre as barras referem-se ao número de instituições financeiras com Índice de Liquidez Estrutural pertencente ao intervalo correspondente.

% dos ativos do sistema

0

5

10

15

20

25

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Captações externas mantidas no exterior versus captações totaisCaptações externas que ingressam (vinculadas) versus captações totaisCaptações externas que ingressam (livres) versus captações totais

Gráfico 2.2.5 – Perfil das captações externasComo percentual das captações totais

0

50

100

150

200

250

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

US$ bilhões

Captações externas mantidas no exterior

Captações externas que ingressam (vinculadas)

Captações externas que ingressam (livres)

Gráfico 2.2.6 – Perfil das captações externasValores absolutos em dólares

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 28

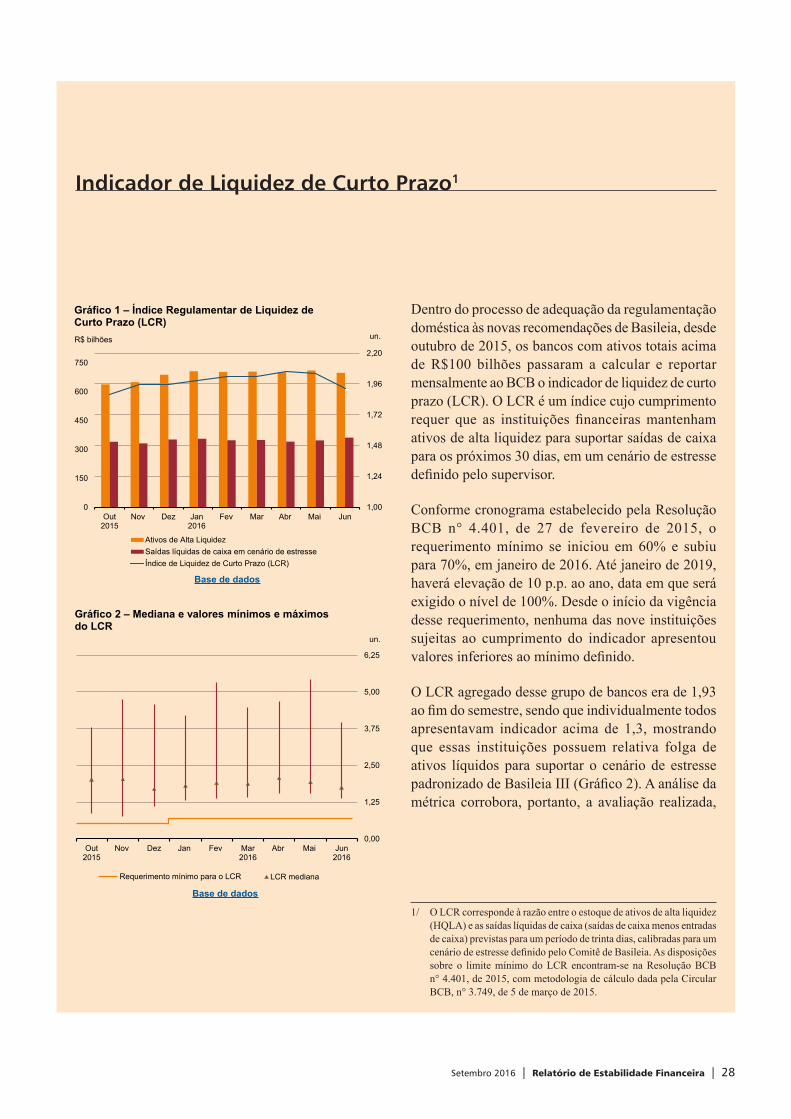

Dentro do processo de adequação da regulamentação doméstica às novas recomendações de Basileia, desde outubro de 2015, os bancos com ativos totais acima de R$100 bilhões passaram a calcular e reportar mensalmente ao BCB o indicador de liquidez de curto prazo (LCR). O LCR é um índice cujo cumprimento requer que as instituições financeiras mantenham ativos de alta liquidez para suportar saídas de caixa para os próximos 30 dias, em um cenário de estresse definido pelo supervisor.

Conforme cronograma estabelecido pela Resolução BCB n° 4.401, de 27 de fevereiro de 2015, o requerimento mínimo se iniciou em 60% e subiu para 70%, em janeiro de 2016. Até janeiro de 2019, haverá elevação de 10 p.p. ao ano, data em que será exigido o nível de 100%. Desde o início da vigência desse requerimento, nenhuma das nove instituições sujeitas ao cumprimento do indicador apresentou valores inferiores ao mínimo definido.

O LCR agregado desse grupo de bancos era de 1,93 ao fim do semestre, sendo que individualmente todos apresentavam indicador acima de 1,3, mostrando que essas instituições possuem relativa folga de ativos líquidos para suportar o cenário de estresse padronizado de Basileia III (Gráfico 2). A análise da métrica corrobora, portanto, a avaliação realizada,

Indicador de Liquidez de Curto Prazo1

1/ O LCR corresponde à razão entre o estoque de ativos de alta liquidez (HQLA) e as saídas líquidas de caixa (saídas de caixa menos entradas de caixa) previstas para um período de trinta dias, calibradas para um cenário de estresse definido pelo Comitê de Basileia. As disposições sobre o limite mínimo do LCR encontram-se na Resolução BCB n° 4.401, de 2015, com metodologia de cálculo dada pela Circular BCB, n° 3.749, de 5 de março de 2015.

0

150

300

450

600

750

1,00

1,24

1,48

1,72

1,96

2,20

Out2015

Nov Dez Jan2016

Fev Mar Abr Mai Jun

R$ bilhões

Gráfico 1 – Índice Regulamentar de Liquidez de Curto Prazo (LCR)

Ativos de Alta LiquidezSaídas líquidas de caixa em cenário de estresseÍndice de Liquidez de Curto Prazo (LCR)

un.

0,00

1,25

2,50

3,75

5,00

6,25

Out2015

Nov Dez Jan Fev Mar2016

Abr Mai Jun2016

LCR mediana

Gráfico 2 – Mediana e valores mínimos e máximosdo LCR

un.

Requerimento mínimo para o LCR

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 29

utilizando-se de métrica similar desenvolvida internamente pelo Banco Central do Brasil (BCB), o Índice de Liquidez (IL)2.

Apesar do processo de internacionalização de alguns bancos nacionais nos últimos anos, a decomposição do indicador indica que, de maneira geral, a exposição ao risco de liquidez nas subsidiárias é bastante baixa, relativamente ao risco incorrido nas operações domésticas. Ao fim do primeiro semestre, do estoque total de ativos de alta liquidez (HQLA), 5% estavam em subsidiárias, enquanto que 6% das saídas líquidas de caixa eram advindas dessas entidades no exterior.

Em termos de qualidade do colchão de liquidez, 99,9% do HQLA consiste de instrumentos definidos como de “Nível 1” na norma do LCR, isto é, aqueles que podem ser convertidos mais rapidamente em caixa durante um evento de estresse.

Segundo a metodologia proposta no LCR, a principal fonte de risco de liquidez dos bancos advém das captações de atacado (médias e grandes empresas, investidores institucionais, outras instituições financeiras) com possibilidade de resgate em até 30 dias, passivos considerados com maior probabilidade de saque em situações de crise, que representam 44% do total de saídas de caixa.

Pelo lado das entradas de caixa, a retenção de parte do fluxo da carteira de crédito mostra-se uma importante fonte de liquidez, ressaltando que o LCR considera uma retenção de 50% do fluxo projetado das operações de crédito integralmente adimplentes a vencer no horizonte do cálculo. Os depósitos em outras instituições com possibilidade de resgate em 30 dias também constituem uma reserva relevante para fazer frente às eventuais necessidades de caixa, dentre os quais se destacam os depósitos em dólares em bancos no exterior.

2/ O cálculo do LCR abrange as exposições tanto no Brasil quanto em subsidiárias no exterior e nas diversas moedas em que as exposições se encontrarem, diferentemente do IL, que monitora as exposições no Brasil e em moeda nacional. Além disso, o IL é calculado para todos os bancos e conglomerados bancários atuantes no Brasil.

0

160

320

480

640

800

Out2015

Nov Dez Jan2016

Fev Mar Abr Mai Jun

Gráfico 3 – HQLA por nível de qualidade Agregado dos bancos com ativo > R$100 bi

HQLA Nível 1 HQLA 2A HQLA 2B

R$ bilhões

0%

20%

40%

60%

80%

100%

Out2015

Nov Dez Jan2016

Fev Mar Abr Mai Jun

Saídas de caixa contingentes, inclusive derivativosOutras saídas de caixa contratuaisCaptações atacadoCaptações varejo

Gráfico 4 – Composição das saídas de caixa estressadasAgregado dos bancos com ativo > R$100 bi

0%

20%

40%

60%

80%

100%

Out2015

Nov Dez Jan2016

Fev Mar Abr Mai Jun

Gráfico 5 – Composição das entradas de caixaAgregado dos bancos com ativo > R$100 bi

Outras entradas de caixaDepósitos em outras IFsEmpréstimos e financiamentos a receber

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 30

2.3 Crédito

O ambiente adverso da economia real continuou a se refletir de maneira pronunciada nos indicadores de crédito neste último semestre, resultando na manutenção da cautela na concessão de crédito e na baixa demanda por parte dos tomadores, levando aos baixos níveis de crescimento das carteiras.

Esse comportamento das carteiras pode ser observado tanto em métricas de longo quanto de curto prazo. Em uma perspectiva de longo prazo, que compara a evolução do crédito amplo com o crescimento da economia real, a forte queda no semestre do Gap Crédito/PIB33 (Gráfico 2.3.1) evidencia a magnitude da contração ocorrida.

Em uma perspectiva de curto prazo e mais restrita que a do Gap Crédito/PIB, a carteira de operações de crédito do sistema financeiro34 também continuou a apresentar desaceleração no crescimento, com aumento nominal de 1,0% em doze meses e retração de 7,2% em termos reais (Gráfico 2.3.2). Considerando apenas o primeiro semestre, a retração da carteira foi de 2,8% nominais em relação a dezembro de 2015.

Nos bancos privados, nos quais o ritmo de crescimento tem sido inferior ao dos bancos públicos nos últimos três anos, houve acentuada desaceleração no semestre, o que resultou em novo incremento na participação das instituições públicas nas operações de crédito do sistema financeiro, que atingiu 56,6% em junho de 2016, ante 55,8% em dezembro de 2015.

33/ O Gap Crédito/PIB é definido como a diferença entre a razão Crédito Amplo/PIB e sua tendência de longo prazo. O crédito amplo inclui não somente as operações de crédito do sistema financeiro no país mas também o crédito obtido no exterior e no mercado de capitais. Essa medida busca avaliar, em uma perspectiva de longo prazo, se o ritmo de crescimento do crédito amplo é compatível com a taxa de crescimento da economia real. Longos períodos de crescimento excessivo do crédito, continuamente acima da evolução da economia real, podem indicar a formação de bolhas de crédito. No caso do Brasil, o BCB acompanha duas medidas do Gap Crédito/PIB, com e sem variação cambial. A medida que inclui os efeitos da variação cambial é muito influenciada pelo aumento inercial dos saldos das dívidas em momentos de desvalorização do câmbio e, por isso, não representa de fato a tomada de novos empréstimos pelas empresas e famílias. A medida que expurga os efeitos cambiais evidencia, de modo mais preciso, o crescimento da carteira devido à tomada efetiva de crédito pelas empresas e famílias. Maiores análises acerca do Gap Crédito/PIB encontram-se discutidas em Boxe específico do REF de abril de 2016 (“Adicional Contracíclico de Capital Principal”).

34/ Operações de crédito contratadas pelas instituições financeiras no Brasil, com devedores predominantemente domiciliados no país, nos segmentos de crédito livre e direcionado. Não inclui dados de agências e subsidiárias de bancos brasileiros no exterior. Para detalhes da definição da métrica, ver anexo Conceitos e metodologias, item c.

-10

-5

0

5

10

15

Jun1998

Jun2001

Jun2004

Jun2007

Jun2010

Jun2013

Jun2016

Sem variação cambial Com variação cambial

Gráfico 2.3.1 – Gap Crédito/PIBp.p.

-20

-10

0

10

20

30

40

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Gráfico 2.3.2 – Crescimento anual do créditoPor controle – Deflacionado

Público Privado Total

0

12

24

36

48

60

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

PF PJ

Gráfico 2.3.3 – Evolução dos spreads PF e PJRecursos livres

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 31

De modo compatível ao cenário de maior risco, as instituições bancárias vêm em um ciclo de aumento dos spreads35 das novas operações de crédito com recursos livres (Gráfico 2.3.3). Esse aumento deve-se principalmente às operações concedidas às pessoas físicas sem garantias (cheque especial, crédito pessoal sem consignação e cartão de crédito rotativo), indicando que continuou, no semestre, a aumentar a percepção do risco representado pelos tomadores de crédito, devido, principalmente, à queda da renda e do emprego.

A inadimplência do SFN cresceu ao longo do semestre, com exceção do mês de junho, encerrando o período em 3,5% (Gráfico 2.3.4). Cabe acrescentar que a variação da inadimplência das operações de crédito do sistema financeiro não reflete completamente o avanço do risco, pois a renegociação36 e a reestruturação37 de dívidas mantiveram-se em alta no período (Gráfico 2.3.5), como forma de adequação dos fluxos financeiros esperados à capacidade de pagamento de empresas e famílias.

Ademais, observa-se que, em fechamento de semestres, a inadimplência tem apresentado habitualmente uma reversão que, na maioria das vezes, não tem se sustentado

35/ Sistema Gerenciador de Séries Temporais; séries 20.787 e 20.809.36/ Conforme conceito apresentado no REF anterior, para fins de

monitoramento do mercado de crédito, as renegociações, em sentido amplo, podem ser realizadas tanto seguindo parâmetros normais de mercado em relação a prazos, taxas e demais condições de pagamento, quanto seguindo parâmetros que as instituições financeiras não admitiriam usualmente, mas os aceitam para solucionar eventual redução na capacidade de pagamento do tomador. Enquadram-se na primeira situação, por exemplo, a recontratação de operações de crédito consignado, com a finalidade de obtenção de recursos adicionais, de alongamento de prazos ou de redução de taxas, desde que em condições normais de mercado. Estas podem ser definidas como renegociações estritamente comerciais. As renegociações de operações de crédito são informadas pelas instituições financeiras no Sistema de Informações de Crédito (SCR) com base nos termos estabelecidos no art. 8º, parágrafo 3º, da Resolução nº 2.682, de 21 de dezembro de 1999. Essa definição implica que as renegociações informadas no SCR seguem o conceito amplo, incluindo tanto as renegociações estritamente comerciais quanto as reestruturações.

37/ As reestruturações de dívidas são um subconjunto das renegociações em sentido amplo, mas não se confundem com as renegociações estritamente comerciais. Considera-se como reestruturação de dívidas qualquer forma de renegociação em que o tomador enfrente dificuldades financeiras para honrar seus compromissos e a instituição financeira faça concessões, relativamente às condições de pagamento, que não faria em condições normais de mercado, com o objetivo de reduzir perdas. As reestruturações são estimadas por meio de algoritmo interno do BCB, que identifica as operações vencidas e convertidas em operações a vencer, sem pagamento integral dos valores em atraso (capitalização dos saldos em atraso). As renegociações e reestruturações não se confundem com os dados divulgados pelo Departamento Econômico na Nota à Imprensa de Política Monetária e Operações de Crédito do SFN e na série 20.575 do Sistema Gerenciador de Séries Temporais (SGS), sob a denominação “Crédito Pessoal não consignado vinculado à renegociação de dívidas”, que se refere apenas às operações de crédito às pessoas físicas que tenham sido renegociadas agrupando diversos contratos, em prática usualmente referenciada como “composição de dívidas”.

0,0

1,2

2,4

3,6

4,8

6,0

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Público Privado Total

%

Gráfico 2.3.4 – Inadimplência por controle

0,0

2,5

5,0

7,5

10,0

12,5

Mar2014

Jun Dez Jun2015

Dez Jun2016

Gráfico 2.3.5 – Renegociação e reestruturação

Reestruturação PF Renegociação PF

Reestruturação PJ Renegociação PJ

%

0,00

0,06

0,12

0,18

0,24

0,30

Jun2014

Dez Jun2015

Dez Jun2016

%

Público Privado Total

Gráfico 2.3.6 – Fluxo mensal de operações reestruturadas em relação ao total das operações

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 32

nos meses subsequentes, sendo que, em junho de 2016, essa reversão foi bem mais relevante se comparada ao fechamento de semestres anteriores. O Gráfico 2.3.6 evidencia que o fluxo mensal de reestruturação de dívidas foi mais intenso no primeiro semestre de 2016 que em períodos anteriores, tanto no segmento público quanto no privado. Acrescente-se que, em junho de 2016, houve um pico de reestruturação de dívidas em ambos os segmentos, contribuindo para a redução da inadimplência no encerramento do semestre. Ajustando a inadimplência pelas operações que foram objeto de reestruturação de dívidas, estima-se que haveria um aumento de 0,9 p.p. naquele indicador, encerrando o semestre em 4,4%.38

O atraso das operações entre 15 e 90 dias (Gráfico 2.3.7), que constitui indicador antecedente da inadimplência, registrou tendência de alta no primeiro semestre de 2016, com acréscimo de 0,5 p.p. em relação ao semestre anterior. Tradicionalmente, esse indicador cresce mais no primeiro trimestre devido à concentração de despesas (tributos, material escolar etc.), com posterior redução, mas, em 2016, verificou-se aumento e manutenção em patamares maiores que os do mesmo período no ano anterior.

Para fazer frente ao aumento do risco, registrou-se, no semestre, acréscimo na cobertura da inadimplência por provisões, conforme demonstrado pelo Índice de Cobertura da Inadimplência (ICI), em junho, de 1,7939, sem distinções relevantes entre os segmentos de bancos públicos e privados no encerramento do semestre (Gráfico 2.3.8). Mesmo adicionando as reestruturações de dívidas capturadas pelo algoritmo do BCB à inadimplência, as provisões também superam essa inadimplência ajustada, resultando em ICI de 1,44.

A cobertura da inadimplência por provisões permanece adequada, tanto no segmento de bancos públicos quanto no de bancos privados. Referenda essa avaliação a relação entre a inadimplência e os créditos baixados para prejuízo nos doze meses seguintes, e, especialmente, a manutenção da proporção entre as provisões constituídas e o total da carteira que apresenta maior risco, composta pelas operações de crédito classificadas nos níveis de E a H. As operações classificadas nesses níveis de risco

38/ Para o ajuste da inadimplência, acrescentam-se a esse indicador as operações que foram reestruturadas nos últimos doze meses. Após doze meses de adimplência (sem que haja outra reestruturação), as operações são consideradas “curadas”, isto é, a reestruturação teria sido bem-sucedida e, por isso, deixa de contar como um ajuste à inadimplência.

39/ Um ICI de 1,79 significa que as provisões para risco de crédito são 79% superiores à inadimplência (atrasos acima de 90 dias).

0,0

1,2

2,4

3,6

4,8

6,0

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Público Privado Total

Gráfico 2.3.7 – Atraso das operações entre 15 e 90 dias Por controle

0,0

0,6

1,2

1,8

2,4

3,0

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

un.

Público Privado Total

Gráfico 2.3.8 – Índice de Cobertura da InadimplênciaPor segmento

0,0

1,4

2,9

4,3

5,8

7,2

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Carteira de crédito classificada nos níveis E até HProvisõesInadimplênciaCréditos baixados doze meses seguintes

Gráfico 2.3.9 – Inadimplência, provisões e baixaspara prejuízoBancos públicos

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 33

representam não apenas as operações inadimplentes mas também aquelas adimplentes avaliadas com maior risco, o que mostra que a provisão vem aumentando de acordo com a percepção de risco das instituições financeiras (Gráficos 2.3.9 e 2.3.10).

A dispersão do ICI mostra que a maioria dos bancos e conglomerados bancários mantém provisões, no mínimo, 30% superiores à inadimplência. Esse grupo representa mais de 90% da carteira de operações de crédito do sistema financeiro em junho de 2016. Ademais, as instituições financeiras com indicador inferior a 1,0 representam apenas 5% do total da carteira de operações de crédito do sistema financeiro (Gráfico 2.3.11).

Em relação ao crédito às pessoas físicas, o crescimento do desemprego e a queda da renda contribuíram para a deterioração da capacidade de pagamento das famílias, com reflexo na qualidade das carteiras e nas políticas de gerenciamento de risco de crédito das instituições financeiras, principalmente quanto às iniciativas adotadas para renegociação preventiva e reestruturação de créditos inadimplentes.

O Comprometimento de Renda das Famílias (CRF)40 apresentou aumento de 1,57 p.p. no semestre, chegando a 22,71%, em consequência, principalmente, do aumento da participação dos juros no serviço da dívida e da queda no rendimento real dos trabalhadores, que em junho de 2016 atingiu -3,9%, patamar mínimo da série iniciada em março de 2012 (dados da PNAD Contínua do IBGE). Observa-se, também, que, desde 2015, o aumento das taxas vem elevando a participação dos juros no CRF em detrimento das amortizações.

As condições adversas de emprego, renda e altas taxas de juros acentuaram a desaceleração da carteira de crédito a pessoas físicas (Gráfico 2.3.12). A modalidade que sofreu a maior desaceleração no semestre foi financiamento imobiliário, consequência também da menor disponibilidade de recursos de poupança e das políticas de concessão mais restritivas adotadas pelas instituições financeiras desde 2015, refletindo-se, entre outros aspectos, no percentual de financiamento do imóvel ou LTV (loan-to-value). Como resultado, o LTV médio das concessões de financiamento imobiliário feitas no Sistema Financeiro da Habitação (SFH), que era de 71,6% em janeiro de 2015, reduziu-se para 64,7% em junho de 2016.

40/ Sistema Gerenciador de Séries Temporais; séries 19.879, 19.880 e 19.881.

0,0

1,7

3,4

5,2

6,9

8,6

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Carteira de crédito classificada nos níveis E até HProvisõesInadimplênciaCréditos baixados doze meses seguintes

Gráfico 2.3.10 – Inadimplência, provisões e baixaspara prejuízoBancos privados

14 9

25

16

10

47

13 18 19

16

1045

0

12

24

36

48

60

< 0,7 0,7≤ IC <1 1,0≤ IC <1,3 1,3≤ IC <1,6 1,6≤ IC <1,9 ≥1,9

%

Dezembro 2015 Junho 2016

Gráfico 2.3.11 – Distribuição de frequência para o Índice de Cobertura da Inadimplência1/

1/ As barras indicam a representatividade da carteira, e os valores sobre as barras referem-se ao número de instituições financeiras com Índice de Cobertura da Inadimplência naquele intervalo.

-24

-12

0

12

24

36

48

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Gráfico 2.3.12 – Crescimento anual do créditoPrincipais modalidades PF

Imobiliário Consignado Sem consignaçãoVeículos Cartão de crédito PF

%

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 34

A inadimplência da carteira de crédito a pessoas físicas apresentou trajetória de crescimento ao longo dos cinco primeiros meses de 2016 e retração significativa em junho, encerrando o semestre em 4,1%. O ajuste à inadimplência das operações reestruturadas passou de 0,8 p.p. em dezembro para 1,0 p.p. em junho, o que evidencia a continuidade da trajetória de crescimento do volume de créditos de responsabilidade de tomadores em dificuldade financeira. (Gráfico 2.3.13).

O fluxo mensal de reestruturações de dívidas vem crescendo desde o último trimestre de 2015 e alcançou o maior nível da série histórica em junho de 2016. A reestruturação de dívidas é uma prática que vem sendo adotada de forma mais frequente em todas as modalidades, mas com maior intensidade nas operações de financiamento imobiliário (Gráfico 2.3.14). As modalidades que apresentaram o maior crescimento na proporção de operações inadimplentes ou reestruturadas no semestre são financiamento de veículos, cartão de crédito e financiamento imobiliário, reflexo da conjuntura econômica desfavorável e das condições adversas do mercado de trabalho (Gráfico 2.3.15).

Por outro lado, houve melhoria na carteira de crédito consignado em folha de pagamento, que apresentou, no semestre, pequena redução na inadimplência. Essa modalidade é menos sensível às condições econômicas, especialmente quanto ao nível de emprego, já que 93,6% do saldo de crédito consignado é direcionado a aposentados e servidores públicos, em que pese recentes dificuldades enfrentadas por alguns estados e municípios para efetuar o pagamento dos servidores e o repasse das consignações.

No caso do mercado de crédito às pessoas jurídicas, a situação financeira das empresas e os baixos níveis de atividade econômica, bem como a adoção de políticas de crédito mais restritivas pelas instituições financeiras, resultaram em queda do crescimento anual da carteira PJ ao longo do primeiro semestre de 2016. Para as Pequenas e Médias Empresas (PMEs)41, a retração do crédito destacada no REF anterior foi intensificada neste primeiro semestre (Gráfico 2.3.16), tanto nos bancos privados quanto nos públicos. No primeiro caso, a retração da carteira perdura desde maio de 2014; no segundo, desde outubro de 2015.

41/ A segregação por porte utiliza como proxy o valor devido em operações de crédito do sistema financeiro. Consideram-se PMEs as empresas cujas dívidas são inferiores a R$100 milhões. Companhias com dívidas iguais ou superiores a R$100 milhões são classificadas como Grandes Empresas.

0

1

2

4

5

6

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Gráfico 2.3.13 – InadimplênciaPF

PF PF com reestruturação

%

0,00

0,10

0,20

0,30

0,40

0,50

Dez2013

Jun2014

Dez Jun2015

Dez Jun2016

Gráfico 2.3.14 – Fluxo de reestruturaçãoPF

Pessoa física Imobiliário Demais modalidades

% da carteira ativa

0

2

5

7

10

12

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Gráfico 2.3.15 – InadimplênciaPrincipais modalidades PF

Imobiliário Imobiliário com reestruturaçãoConsignado Consignado com reestruturaçãoSem consignação Sem consignação com reestruturaçãoVeículos Veículos com reestruturaçãoCartão de crédito Cartão de crédito com reestruturação

%

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 35

Para as grandes empresas, houve crescimento da carteira apenas no segmento dos bancos públicos, uma vez que, nos bancos privados, a carteira reduziu-se na comparação anual. Apesar de a perda de dinamismo da carteira ficar evidente nos dados nominais de crescimento apenas a partir do segundo trimestre deste ano, essa situação já vinha se materializando ao longo de 2015, como fica evidenciado ao expurgar-se o efeito da variação cambial sobre a parcela da carteira referenciada em moeda estrangeira42 (Gráfico 2.3.17).

Houve, no semestre, considerável aumento da inadimplência das empresas, que encerrou o período em 3,0%. Considerando o ajuste das reestruturações de dívidas, esse indicador aumentaria 0,7 p.p., passando a 3,7%. Além da inadimplência, deve ser destacado o volume recorde de requerimentos de recuperação judicial (Gráfico 2.3.18). Apesar de tais créditos, por força legal, não poderem ser considerados vencidos e, assim, não serem formalmente computados como inadimplentes, o nível de provisionamento para essa carteira no SFN é significativo, de aproximadamente 60%.

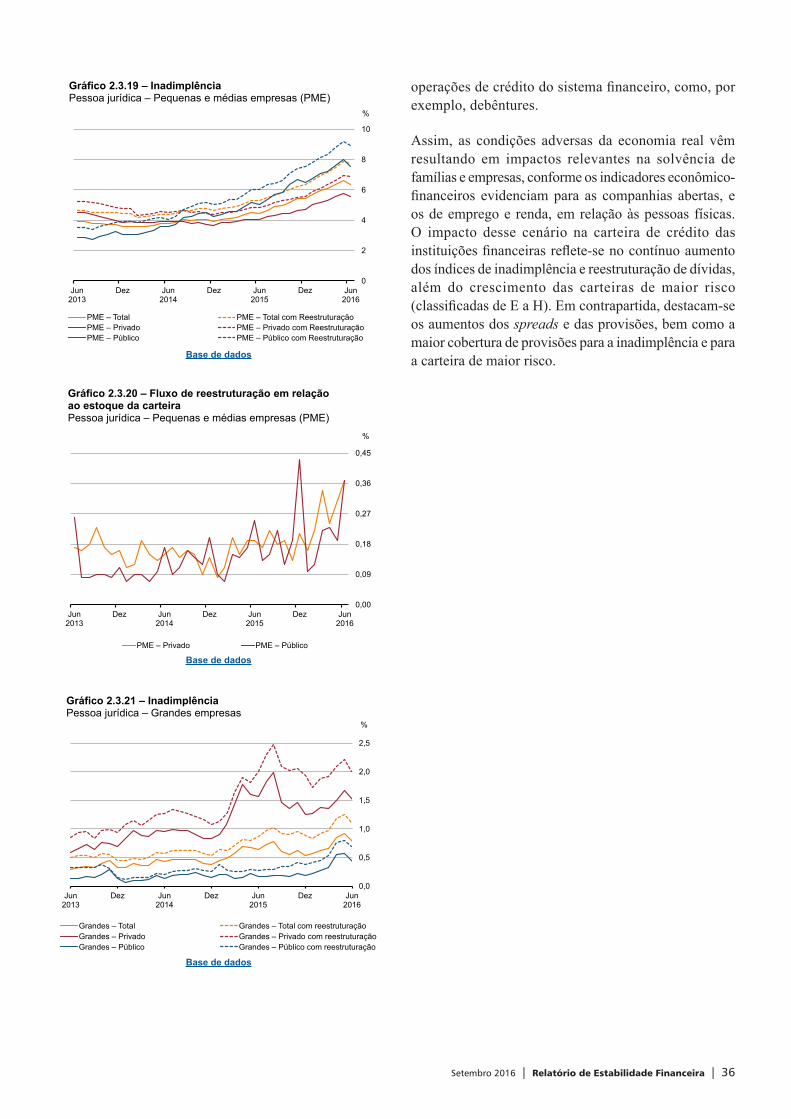

Nas PMEs, a inadimplência continuou a tendência de alta, chegando a 6,4%. O ajuste por reestruturação de dívida adicionaria mais 1,4 p.p. ao indicador. Nos bancos públicos, a inadimplência das PMEs atingiu 8,0% em maio, retrocedendo em junho, enquanto, nos bancos privados, também se observou alta relevante da inadimplência nesse segmento de empresas. Em ambos os casos, apesar da queda pontual das taxas no último mês da série, a inadimplência ajustada por reestruturação (Gráfico 2.3.19) diminui em proporções menores, dada a tendência crescente do fluxo mensal de reestruturações de dívidas e o pico observado em junho (Gráfico 2.3.20).

Nas grandes empresas, também houve aumento da inadimplência, com leve reversão em junho, encerrando o semestre em 0,8%. O ajuste por reestruturação de dívidas adicionaria mais 0,3 p.p. ao indicador, tendo havido crescimento ao longo do semestre nos bancos públicos. Nos privados, onde o montante desse ajuste é mais elevado que nos públicos, a tendência foi de queda (Gráfico 2.3.21). Além disso, outro tipo de evento também monitorado para as grandes empresas é a pratica de reestruturações preventivas de dívidas, antes da ocorrência de qualquer atraso, ou por meio de outros instrumentos não computados na carteira de

42/ As taxas de crescimento para as PMEs com expurgo da variação cambial não foram apresentadas, pois a diferença entre elas e as taxas nominais são, em média, pouco relevantes.

-12

-2

7

17

26

36

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

PME – Total PME – Privado PME – Público

%

Gráfico 2.3.16 – Crescimento anual do créditoPessoa jurídica – Pequenas e médias empresas (PME)

-5

0

5

10

15

20

25

Jun2013

Dez2013

Jun2014

Dez2014

Jun2015

Dez2015

Jun2016

Gráfico 2.3.17 – Crescimento anual do créditoPessoa jurídica – Grandes empresas

Grandes – Total Grandes – Total (s/ var. cambial)Grandes – Privado Grandes – Privado (s/ var. cambial)Grandes – Público Grandes – Público (s/ var. cambial)

%

0

260

520

780

1.040

1.300

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2012 2013 2014 2015 2016

Gráfico 2.3.18 – Empresas em recuperação judicialRequerimentos acumulados por ano

Fonte: Serasa Experian

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 36

operações de crédito do sistema financeiro, como, por exemplo, debêntures.

Assim, as condições adversas da economia real vêm resultando em impactos relevantes na solvência de famílias e empresas, conforme os indicadores econômico-financeiros evidenciam para as companhias abertas, e os de emprego e renda, em relação às pessoas físicas. O impacto desse cenário na carteira de crédito das instituições financeiras reflete-se no contínuo aumento dos índices de inadimplência e reestruturação de dívidas, além do crescimento das carteiras de maior risco (classificadas de E a H). Em contrapartida, destacam-se os aumentos dos spreads e das provisões, bem como a maior cobertura de provisões para a inadimplência e para a carteira de maior risco.

0

2

4

6

8

10

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

PME – Total PME – Total com ReestruturaçãoPME – Privado PME – Privado com ReestruturaçãoPME – Público PME – Público com Reestruturação

%

Gráfico 2.3.19 – InadimplênciaPessoa jurídica – Pequenas e médias empresas (PME)

0,00

0,09

0,18

0,27

0,36

0,45

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

PME – Privado PME – Público

%

Gráfico 2.3.20 – Fluxo de reestruturação em relação ao estoque da carteiraPessoa jurídica – Pequenas e médias empresas (PME)

0,0

0,5

1,0

1,5

2,0

2,5

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Gráfico 2.3.21 – InadimplênciaPessoa jurídica – Grandes empresas

Grandes – Total Grandes – Total com reestruturaçãoGrandes – Privado Grandes – Privado com reestruturaçãoGrandes – Público Grandes – Público com reestruturação

%

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 37

Este boxe apresenta uma breve análise dos indicadores econômico-financeiros das companhias não financeiras de capital aberto. Tem a finalidade de demonstrar, de modo sintético, os principais efeitos do ambiente econômico na situação financeira dessas empresas. A análise foi realizada apenas para as companhias de capital aberto, pois são aquelas para as quais existem dados públicos de demonstrações financeiras1. Apesar dessa limitação, trata-se de uma amostra representativa das empresas em geral.

Foram analisados os valores medianos e os primeiros e terceiros quartis, ano a ano, entre 2005 e 2014, e trimestre a trimestre, desde março de 2015. Para os dados trimestrais, consideram-se os valores consolidados de 12 meses. Acrescente-se que os indicadores, na forma apresentada, não estão ponderados por tamanho de empresa, nem pelos saldos analisados2.

O cenário adverso vem, de fato, refletindo-se negativamente na situação das empresas abertas, conforme observável nos seus indicadores econômico--financeiros. Constata-se uma deterioração dos índices de rentabilidade (Gráfico 1)3, de cobertura de juros (Gráfico 2)4 e de dívida líquida/EBITDA (Gráfico 3) ao longo de 2015. Em 2016, a rentabilidade e a cobertura de juros continuaram piorando ou apresentaram relativa estabilidade, mas em níveis baixos. Já a relação

1/ Os dados das demonstrações financeiras das empresas brasileiras de capital aberto foram obtidos na base de dados Economática.

2/ Foram consideradas apenas empresas não financeiras com receitas operacionais positivas em cada data-base disponível. A exclusão de uma empresa em uma data-base não implica exclusão automática nas demais datas. Essa abordagem busca eliminar da amostra empresas inativas ou empresas exclusivamente de participações.

3/ A rentabilidade foi obtida pelo quociente entre lucro líquido e patrimônio líquido médio (ROE – Return on Equity).

4/ O índice de cobertura de juros foi obtido pelo quociente entre EBITDA (earnings before interest, taxes, depreciation and amortization) e despesa financeira bruta.

Panorama econômico-financeiro das empresas de capital aberto

-20

-10

0

10

20

30

Dez2006

Dez2008

Dez2010

Dez2012

Dez2014

Jun2015

Dez Jun2016

Gráfico 1 – Empresas de capital abertoRentabilidade

Quartil inferior Mediana Quartil superior

%

Fonte: Economática

0,0

1,2

2,4

3,6

4,8

6,0

Dez2006

Dez2008

Dez2010

Dez2012

Dez2014

Jun2015

Dez Jun2016

Gráfico 2 – Empresas de capital abertoÍndice de cobertura de juros

Quartil inferior Mediana Quartil superior

Fonte: Economática

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 38

dívida líquida/EBITDA apresentou melhora em 2016 para as empresas mais alavancadas (terceiro quartil), devido à apreciação cambial do período, reduzindo o montante em reais das dívidas referenciadas em moeda estrangeira.

Em linhas gerais, a deterioração em 2015 foi causada principalmente pelos aumentos do endividamento líquido e das despesas financeiras e pela queda da geração operacional de caixa, estimada pelo EBITDA.Em 2016, a geração operacional de caixa das empresas passou a apresentar relativa estabilidade, contribuindo para atenuar a piora ou até mesmo estabilizar a cobertura de juros e a relação dívida líquida/EBITDA no período.

0,0

1,8

3,6

5,4

7,2

9,0

Dez2006

Dez2008

Dez2010

Dez2012

Dez2014

Jun2015

Dez Jun2016

Gráfico 3 – Empresas de capital abertoDívida líquida/EBITDA

Quartil inferior Mediana Quartil superior

Fonte: Economática

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 39

2.4 Rentabilidade

A rentabilidade do sistema bancário apresentou queda no primeiro semestre de 2016, após dois semestres em recuperação. O Retorno sobre o Patrimônio Líquido (RSPL) atingiu 13,4% a.a. em junho, queda de 2,1 p.p. em relação a dezembro de 2015. Contribuiu para queda do lucro líquido (LL) o aumento das provisões, que, nesse semestre, não foram compensadas por resultados extraordinários da ativação de crédito tributário. Embora as receitas de serviço tenham apresentado crescimento real, não foram suficientes para neutralizar o efeito das provisões. A retração do LL refletiu os desafios do ambiente econômico interno, com impactos tanto nos bancos públicos quanto nos privados (Gráficos 2.4.1 e 2.4.2).

A queda do lucro é explicada pela redução do resultado líquido de intermediação financeira43. O nível de provisão continuou se elevando no semestre, respondendo ao aumento da inadimplência e da perspectiva de perdas, ambos decorrentes do processo de deterioração de qualidade das carteiras de crédito. Consequentemente, as despesas com provisões para crédito fecharam o semestre representando pouco mais de 40% do resultado bruto de intermediação do sistema bancário. Por outro lado, as receitas com títulos impactaram positivamente o resultado de intermediação financeira (Gráfico 2.4.3 e 2.4.4).

Apesar do aumento dos spreads nas novas concessões, o que refletiu um cenário de maior risco, a fraca demanda por crédito não permitiu a renovação do estoque na mesma intensidade do ajuste nos custos de captação. Além disso, com a elevação das despesas com provisões, a margem líquida de crédito no estoque seguiu-se pressionada (Gráfico 2.4.5).

Mesmo em ambiente de fraca atividade econômica, as receitas com serviços aceleraram o crescimento. Com o mercado de crédito restrito e as despesas com provisões pressionando os resultados, as instituições direcionaram esforços para aumentar as receitas com serviços. O setor de meios de pagamento e as receitas com cartões e seguros também aumentaram sua participação na formação do resultado. Seguiram-se os esforços na contenção de custos, resultando na elevação do índice de cobertura de despesas administrativas por receitas de serviços (Gráfico 2.4.6).

43/ Rendas com operações de crédito líquidas de provisão, rendas de câmbio, receitas com títulos e resultado com derivativos, subtraídos das despesas de captação.

0

20

40

60

80

100

Dez2013

Jun2014

Dez Jun2015

Dez Jun2016

R$ bilhões

Parcela não recorrente no lucro líquidoLL acumulado em doze meses: sistema bancárioLL acumulado em doze meses: bancos privadosLL acumulado em doze meses: bancos públicos

Gráfico 2.4.2 – Lucro líquido anual por controle acionárioAcumulado nos últimos doze meses

1

2

3

4

5

7

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Sistema bancário Bancos privados Bancos públicos

Gráfico 2.4.3 – Margem líquida de intermediação financeiraAcumulado nos últimos doze meses

0,0

0,8

1,6

2,4

3,2

4,0

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

3

6

9

12

15

18

RSPL anual do SBRSPL anual ajustado do SB 1/RSPL anual do SB/proxy para taxa livre de risco 2/ (eixo da esquerda)RSPL anual ajustado do SB/proxy para taxa livre de risco 2/ (eixo da esquerda)

1/ Desconsidera resultados não recorrentes.2/ Para efeito de comparação com o RSPL, utilizou-se como proxy para taxa livre derisco a média anual da Selic acumulada nos últimos 36 meses, multiplicada por 0,85para minimizar efeitos tributários. O prazo de 36 meses foi definido com base no prazomédio da carteira de crédito, principal fonte de receita do sistema bancário.

un. %

Gráfico 2.4.1 – Retorno sobre o patrimônio líquido anual1/ 2/

Acumulado nos últimos doze meses

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 40

Por outro lado, em um sentido mais amplo, a eficiência44 piorou tanto nos bancos públicos como nos privados, consequência do maior comprometimento do resultado de crédito com provisões para perdas (Gráfico 2.4.7).

Quando consideradas as instituições de forma individual, houve estabilidade na quantidade de instituições com prejuízo, porém elevou-se de 35 para 50 o número de bancos com rentabilidade abaixo da proxy para taxa livre de risco. Apesar da baixa representatividade no total de ativos do sistema, a deterioração da rentabilidade também reflete a menor diversificação das fontes de receitas dos bancos de menor porte, e a maior dificuldade de absorver despesas adicionais (Gráfico 2.4.8).

A ausência de expectativa de uma retomada mais significativa no crescimento do crédito no curto prazo45, associada à continuidade dos movimentos de pressão nas margens com níveis altos de provisão, cria desafios para a rentabilidade das instituições financeiras para o próximo semestre. Dessa maneira, o desempenho das linhas de receitas de serviços, seguros e cartões – que devem elevar suas participações na formação do resultado – em conjunto com o controle de despesas não financeiras exercem papel central no equilíbrio dos retornos, sobretudo nas instituições que vêm apresentando redução mais acentuada no volume de suas carteiras de crédito.

2.5 Solvência

A solvência do sistema bancário permaneceu estável, com capital em patamar elevado no primeiro semestre de 2016. Apesar das condições econômicas adversas e de mais um passo em direção às regras integrais de Basileia III, os índices de capitalização e alavancagem mantiveram-se praticamente inalterados no período, sobretudo em decorrência do arrefecimento da evolução dos componentes de risco. Aliada a isso, a manutenção, pela maior parte das instituições, de folga de capital para cobertura de riscos inerentes à atividade bancária, em patamar suficiente para absorver os plenos efeitos de

44/ A eficiência operacional é calculada tendo como numerador as despesas administrativas e, como denominador, o somatório de: resultado bruto de intermediação financeira (no caso do índice de eficiência) ou líquido de provisões (no caso do índice de eficiência ajustado ao risco); receitas de serviços; resultado de participações societárias; resultado de arrendamento mercantil operacional; e outras receitas e despesas operacionais. Quanto maior o índice, pior é a eficiência.

45/ Ver seção 2.3 – Crédito.

0

10

20

30

40

50

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

%

Bancos privados Bancos públicos

Gráfico 2.4.4 – Participação das provisões no resultado bruto de intermediação financeiraAcumulado nos últimos doze meses

0

4

8

12

16

20

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Rentabilidade líquida das operações: bancos privadosRentabilidade líquida das operações: bancos públicosCusto de captação: bancos privadosCusto de captação: bancos públicosMargem líquida de crédito: bancos privadosMargem líquida de crédito: bancos públicos

%

Gráfico 2.4.5 – Decomposição da margem líquida de crédito, por controle acionárioAcumulado nos últimos doze meses

30

92

32

96

34

103

36

109

38

11339 41 42 43 4430

91

31

92

33

92

35

95

37

98

54,6 55,4 55,8 55,8 56,8

25

32

39

46

53

60

0

50

100

150

200

250

Jun2014

Dez2014

Jun2015

Dez2015

Jun2016

%R$ bi

Receitas de tarifas bancárias Receitas com cartões e outrosDemais receitas de serviços Despesas com pessoalDemais despesas administrativas Índice de cobertura (eixo da direita)

Gráfico 2.4.6 – Índice de cobertura de despesas administrativas por receita de serviçosAcumulado nos últimos doze meses

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 41

Basileia III, confirma a solidez e a resiliência do nível de capitalização do sistema.

A estabilidade da solvência do sistema no primeiro semestre pode ser verificada pelo Índice de Basileia (IB) em 16,5% em junho de 2016 (Gráfico 2.5.1), acréscimo de 0,2 p.p. em relação a 6 meses atrás. Comportamento semelhante tiveram os Índices de Capital Principal (ICP) e de Patrimônio de Referência Nível I (IPR1), que apresentaram aumento de 0,5 p.p. e 0,4 p.p., respectivamente, no primeiro semestre. O impacto negativo esperado do cronograma de implantação de Basileia III46 nos índices de capital foi neutralizado por efeitos favoráveis no período, como a acumulação de resultados e a redução dos ativos ponderados pelo risco (Risk-Weighted Assets – RWA), particularmente o de crédito. Apesar da maior folga dos bancos privados, com cobertura dos três requerimentos, incluindo o ACPConservação

47 apenas com o capital principal, os públicos detêm excedente de capital em todas as exigências regulatórias atuais (Gráfico 2.5.2).

O Patrimônio de Referência (PR) do sistema apresentou redução no período, atingindo R$669,6 bilhões em junho de 2016 (-1,4%), decorrência, em grande medida, do cronograma de implementação de Basileia III48. Em sentido oposto, a retenção de resultados e a retração dos saldos contábeis de créditos tributários e das perdas de marcação a mercado registradas no patrimônio líquido atenuaram a contração do PR.

O RWA do sistema fechou o semestre em R$4.048,00 bilhões (-2,7%), com comportamento distinto entre os componentes de risco de crédito, mercado e operacional. Por um lado, o RWA de crédito apresentou retração de 5,1%, consequência da redução dos ativos totais, associado ao efeito da apreciação do câmbio quando da conversão dos saldos denominados em moeda estrangeira. Em contrapartida, o RWA relativo a risco operacional e de mercado cresceram 11,3% e 25,9% no semestre, respectivamente, com destaque para o aumento

46/ Contempla os efeitos de transição de Basileia III sobre o patrimônio de referência e o RWA, conforme disposições da Resolução BCB nº 4.192, de 1º de março de 2013, da Resolução BCB nº 4.193, 2013, e da Circular BCB nº 3.644, de 4 de março de 2013.

47/ 5,125% de capital principal, 6,625% de capital nível I e 10,5% de capital total. Para detalhes das definições das métricas, ver anexo Conceitos e metodologias, itens d, e, f.

48/ De acordo com o art. 11 da Resolução nº 4.192, de 1º de março de 2013, o fator de dedução aplicado ao valor de determinados ajustes prudenciais passou a ser 60% a partir de 1º de janeiro de 2016, anteriormente em 40%. Além disso, o reconhecimento dos saldos de instrumentos autorizados a compor o PR com base em normas anteriores caiu de 70% para 60% com a virada do ano, conforme art. 28 da referida resolução.

0

150

300

450

600

750

Dez2013

Mar2014

Jun Set Dez Mar2015

Jun Set Dez Mar2016

Jun

R$ bilhões

Capital total exigido para risco operacionalCapital total exigido para risco de mercadoCapital total exigido para risco de crédito

Gráfico 2.5.1 – Evolução dos níveis de capital e das parcelas de risco exigidas

Capital total

Capital nível I

Capital principal

Índice de capital principal %11,5 11,0 11,0 12,5 12,3 11,4 12,1 11,1 11,8 11,9 12,3

Índice de capital nível I12,6 12,1 12,2 13,1 13,0 12,2 12,9 12,1 12,7 12,8 13,1

Índice de capital total16,1 15,4 15,5 16,5 16,7 15,5 16,3 15,5 16,3 16,2 16,5

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

40

52

64

76

88

100

Índice de eficiência: bancos privadosÍndice de eficiência: bancos públicosÍndice de eficiência ajustado ao risco: bancos privadosÍndice de eficiência ajustado ao risco: bancos públicos

Gráfico 2.4.7 – Índice de eficiênciaAcumulado nos últimos doze meses

%

29 35

66

27 50

53

0

20

40

60

80

100

RSPL < 0 0 < RSPL < 0,85 * Selic RSPL > 0,85 * Selic

Dezembro 2015 Junho 2016

1/ Os valores sobre as barras referem-se ao número de IFs com RSPL anual pertencente ao intervalo correspondente.

% dos ativos do sistema

Gráfico 2.4.8 – Distribuição de frequência do RSPL anual1/

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 42

dos componentes sujeitos à variação de taxas de juros e commodities, sensibilizados, também, pelo efeito da alteração do fator F49 sobre seus respectivos cálculos.

A análise da evolução do ICP por variadas medidas de tendência central (Gráfico 2.5.3) confirma a estabilidade e a folga de capitalização ao longo do tempo, tanto para os bancos grandes como, principalmente, para os de menor porte. Apenas três instituições de baixa representatividade (0,30% do ativo total do sistema) apresentaram capital principal inferior a 7% do RWA em junho de 201650.

Em simulação da antecipação dos efeitos integrais de Basileia III, que ocorrerão até 2019, constatou-se melhora na capacidade do sistema em suportar os riscos assumidos já nas novas regras. Em relação aos índices simulados em dezembro de 2015, evidencia-se incremento de 1,2 p.p. no IB projetado, para 13,7%. Na mesma direção, a necessidade de capital das instituições que não atenderiam aos requerimentos mínimos contraiu 1,9 p.p., para 4,3% em relação ao PR do sistema51. Esse movimento é explicado pelas mesmas razões que mantiveram estáveis os índices de capital das instituições no semestre, mesmo após o impacto pontual provocado pela transição da regra de Basileia III entre 2015 e 2016, já incorporado pela simulação.

Por sua vez, além da maior fração da necessidade de capital estar relacionada ao atendimento do Adicional de Capital Principal (ACP), cujo descumprimento impõe restrições mais brandas que o desenquadramento nos requisitos mínimos de ICP, IPR1 e IB, o exercício também revela que parte material desse deficit ocorreria apenas após 2018. Cabe ressaltar que as instituições públicas concentram parcela significativa da necessidade projetada de capital, reflexo de suas menores margens de capitalização e da exigência do ACPSistêmico para as

49/ O fator “F”, componente do cálculo das parcelas de risco de mercado e operacional, definido no art. 4º da Resolução nº 4.193, de 2013, foi alterado de 11% para 9,875%, a partir de 1º de janeiro de 2016.

50/ Refere-se ao percentual requerido em 2019, considerando a parcela do adicional de conservação de capital principal (ACPConservação).

51/ A partir da data-base de junho de 2016, a simulação da plena implementação de Basileia III passou a incorporar eventuais exigências de ACPContracíclico decorrentes da aplicação do percentual de adicional de capital principal sobre a parcela do RWA relativa às exposições ao risco de crédito ao setor privado em diferentes jurisdições ou mediante a aplicação do percentual máximo (atualmente em 0,625%) de que trata o art. 8º, § 6º, da Resolução nº 4.193, de 2013, sobre o montante RWA, prerrogativa permitida pelo § 10 do art. 2º da Circular nº 3.769, de 29 de outubro de 2015. Em junho de 2016, 51 instituições optaram pelo cálculo simplificado da exigência de ACPContracíclico, estando sujeitas à aplicação do percentual de 0,625%. A incorporação dos efeitos do ACPContracíclico sobre a simulação da plena implementação de Basileia III resultou em incremento de 0,1 p.p. na necessidade de capital do sistema em relação ao total do PR.

0

4

8

12

16

20

Dez2013

Jun2014

Dez Jun2015

Dez Jun2016

%

Índice de Capital Principal – Privados Índice de Capital Principal – PúblicosÍndice de PR Nível I – Privados Índice de PR Nível I – PúblicosÍndice de Basileia – Privados Índice de Basileia – Públicos

Gráfico 2.5.2 – Índices de capitalização eexigência regulatória1/

1/ As setas representam os requerimentos regulatórios para os diferentes níveis de capital, incluindo o ACPConservação (5,125% de capital principal, 6,625% de capital nível I e 10,5% de capital total).

0%

16%

32%

48%

64%

80%

Dez2013

Jun2014

Dez Jun2015

Dez Jun2016

ICP 10º e 90º percentil ICP média ponderada1/ICP média simples ICP medianaMínimo regulatório

1/ Valor agregado. Calculado pela soma do Capital Principal de todas as entidades dividido pela soma dos RWAs de todas as entidades.

Gráfico 2.5.3 – Evolução do Índice de Capital PrincipalSistema bancário: 128 instituições

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 43

mais representativas. A distribuição de frequência para a projeção do ICP evidencia estabilidade nas faixas de capitalização das entidades, à exceção de algumas mudanças ascendentes de instituições representativas (Gráfico 2.5.4).

Em relação ao futuro requerimento regulatório conhecido como Razão de Alavancagem (RA), as instituições demonstram confortável relação entre o capital nível I e a exposição total (Gráfico 2.5.5). Tanto a RA atual quanto aquela resultante da simulação da aplicação integral de Basileia III permaneceram relativamente estáveis no semestre, em 7,5% e 6,6%, respectivamente, ambas muito acima da proposta de requerimento em discussão (mínimo de 3%).

Por fim, a despeito do avanço no cronograma para implementação de Basileia III e da materialização do cenário de queda da lucratividade do sistema, esses movimentos foram compensados pela acomodação no valor dos ativos ponderados pelo risco, que levou à redução do consumo de capital e ao equilíbrio dos índices regulamentares. O sistema, de maneira geral, demonstra boa margem para enfrentar a implementação integral de Basileia III, com menor folga dos bancos públicos. Essas evidências, em conjunto com a análise de métricas sensíveis ou não a riscos e avaliadas de maneira agregada ou individual, reforçam a mensagem de solidez do sistema bancário.

2.6 Testes de estresse de capital52

Os testes de estresse de capital têm por objetivo avaliar a resistência do sistema bancário com base em sua capacidade de absorção de perdas, causadas por eventual materialização dos principais riscos a que se encontra exposto. Para tanto, choques extremos e adversos nas relevantes variáveis econômicas e financeiras foram simulados, e seus efeitos, mensurados.

2.6.1 Análise de cenário – Testes de estresse nas condições macroeconômicas

A Tabela 2.6.1 apresenta as variáveis que compõem cada cenário analisado: Cenário Base, Vetor Autorregressivo

52/ Para detalhes sobre o conceito de Testes de Estresse e a metodologia relacionada aos testes e cenários, ver anexo Conceitos e metodologias – Estresse de capital.

5 0

5

16

104

3 0

414

108

0

12

24

36

48

60

0 - 4,5 4,5 - 5,125 5,125 - 7 7 - 10,5 > 10,5

Dezembro 2015 Junho 2016

%

Gráfico 2.5.4 – Distribuição de frequência para a projeção do Índice de Capital Principal ponderado por ativos1/

1/ Os valores sobre as barras referem-se ao número de IFs com ICP projetado pertencente àquele intervalo.

2

6

10

12

99

3

8

1212

94

0

12

24

36

48

60

0 - 3 3 - 5 5 - 7 7 - 9 >9

Atual (junho 2016) Basileia III integral

1/ Os valores sobre as barras referem-se ao número de IFs com Razão de Alavancagem pertencente àquele intervalo.

%

Gráfico 2.5.5 – Distribuição de frequência para a Razão de Alavancagem ponderada por ativos1/

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 44

(VAR) estressado, Quebra estrutural e Pior histórico. No Gráfico 2.6.1, são apresentadas as inadimplências projetadas de todos os cenários.

Os resultados do cenário VAR Estressado revelam que a inadimplência projetada atingiria, em dezembro de 2017, o máximo de 7,6%, superando as provisões atualmente existentes em 1,4 p.p. Para o cenário de quebra estrutural, na mesma data, o máximo seria de 7,8%. Após seis trimestres de deterioração macroeconômica, a necessidade53 estimada de capitalização do sistema para evitar tanto desenquadramento54 quanto limitações à distribuição de lucros seria de 8,77% do PR atual do sistema (Gráfico 2.6.2).

A necessidade de capital leva em consideração o excesso de provisionamento existente em relação aos créditos em atraso há mais de 90 dias e aos créditos reestruturados55. Esse excesso de provisão demonstra ser fator significativo na absorção dos choques.

A necessidade de capital do SFN de junho de 2016 apresentou aumento quando comparada à de dezembro

53/ O conceito de necessidade de capital engloba valores para evitar tanto desenquadramentos quanto limitações de distribuição de lucros impostas pela Resolução CMN nº 4.193, de 2013, na qual instituições financeiras consideradas sistemicamente importantes estão sujeitas ao Adicional de Capital Principal Sistêmico – ACPSistêmico.

54/ Uma instituição é considerada desenquadrada se não atender a, pelo menos, um dos três índices de exigência de capital: Índice de Basileia (IB), Índice de Capital de nível I (IPR1) e Índice de Capital Principal (ICP).

55/ O conceito de reestruturação de crédito é detalhado na seção 2.3 – Crédito.

0,0

1,7

3,4

5,1

6,8

8,5

Jun2016

Set Dez Mar2017

Jun Set Dez

Cenário baseVAR estressado (α = 5%)Quebra estruturalPior históricoProvisões constituídas (junho 2016)

Gráfico 2.6.1 – Estresse macroeconômico Inadimplência projetada

%

12

13

14

15

16

17

0

2

4

6

8

10

Jun 2016 Set Dez Mar 2017 Jun Set Dez 2017

Capital principal (dir.) Complementar (dir.)

Nível 2 (dir.) Índice de Basileia

Gráfico 2.6.2 – Necessidades de capital VAR estressado

% do PRÍndice de Basileia (%)

Base de dados

Base de dados

Base de dados

Tabela 2.6.1 – Cenários de estresse macroeconômico (dezembro de 2017)

VAR estressado (α = 5%) Quebra estrutural Pior histórico

Atividade econômica (IBC-Br) -5,6% 0,9% -8,9% -8,9% -5,8%

Juros (Selic) 14,2% 11,0% 23,3% 30,9% 17,9%

Câmbio (R$/US$) 3,51 3,49 4,50 6,32 3,91

Inflação (IPCA) 8,5% 5,2% 8,5% 18,5% 8,7%

Desemprego (PME-IBGE) 11,2% 11,2% 20,2% 20,2% 11,2%

Prêmio de risco (EMBI+Br)2/ 379 379 379 379 591

Juros americanos (Treasury 10 anos) 1,8% 4,3% 5,8% 5,8% 1,6%

2/ Para os cenários VAR estressado e quebra estrutural, o prêmio de risco Brasil (EMBI+Br) máximo, igual a 758, é atingido em setembro de 2016, retornando gradativamente ao valor inicial em dezembro de 2017.

Adversos3/

1/ As variáveis obtidas da pesquisa Focus, coletadas em 5 de agosto de 2016, são a previsão para o PIB, a Selic, o câmbio e a inflação para dezembro de 2017. Os juros americanos seguem trajetória utilizada pelo Federal Reserve no Dodd-Frank Act Stress Testing (DFAST) 2016, para o cenário baseline . As demais variáveis são consideradas constantes por todo o período de projeção.

3/ Os critérios de construção de cada cenário são descritos no anexo conceitos e metodologias – Estresse de capital.

Jun 2016 Cenário base1/Cenários

Setembro 2016 | Relatório de Estabilidade Financeira | 45

de 201556 (Gráfico 2.6.3), sendo que a maior parte dessa necessidade está concentrada em poucas instituições. Embora os resultados indiquem boa resistência do SFN, há uma piora progressiva na capacidade do sistema em absorver novos choques.

A análise da dispersão dos IBs evidencia que a maioria das instituições continuaria apresentando índices de capitalização acima do mínimo regulamentar (10,5%). Esse grupo representa cerca de 72% do ativo total do sistema (Gráfico 2.6.4).

2.6.2 Análise de sensibilidade

O teste de sensibilidade às taxas de câmbio segue apontando que os impactos seriam desprezíveis para o sistema. Esse resultado é corroborado pelos efeitos pouco relevantes que os movimentos do real têm exercido sobre os índices de capital dos bancos. O teste de sensibilidade de juros também revela que os impactos seriam irrelevantes, o que é condizente com a pouca exposição a esse risco e com o uso disseminado de instrumentos de hedge.

Os resultados dos testes de sensibilidade à materialização do risco de crédito, sumarizados no Gráfico 2.6.5, indicam que, caso se repita a maior inadimplência já observada no sistema bancário brasileiro desde dezembro de 2000, próxima a 7%, a representatividade dos ativos das instituições bancárias desenquadradas ou com restrição de distribuição de lucros seria de 0,5% do total de ativos do sistema bancário. Em situação de inadimplência extrema, próxima de 17,9%, as instituições desenquadradas ou com restrição de distribuição de lucros necessitariam de um aporte de capital de 10,1% do PR do sistema.

A simulação de reduções sequenciais nos preços de imóveis demonstrou que não há desenquadramentos e/ou restrição à distribuição de lucros para quedas nominais de até 25%. Apenas uma queda de mais de 35% nos preços provocaria situação de insolvência, caracterizada por capital principal negativo. O Gráfico 2.6.6 detalha os resultados.

56/ No REF publicado em abril de 2016, o valor da necessidade de capital da data-base dezembro de 2015 apresentado diverge do contido neste documento, porque foi reprocessado de acordo com as características do Teste de Estresse vigente na data atual.

0

2

4

6

8

10

0 1 2 3 4 5 6Trimestres

Data-base dezembro 2015 Data-base junho 2016

Gráfico 2.6.3 – Necessidades de capitalVAR estressado – Evolução

% do PR

1 0 3

16 22

80

21

10 127

16

56

0

11

22

33

44

55

≤ 8.5 8.5 - 10.5 10.5 - 12.5 12.5 - 14.5 14.5 - 16.5 ≥ 16.5

Junho 2016 Dezembro 2017

Gráfico 2.6.4 - Estresse macroeconômico VAR estressado – Distribuição de frequência dos ativospor faixa de IBs1/

% do ativo total

1/ Os valores acima das barras referem-se ao número de IFs em cada intervalo.

4,9

2,72,5

0,0 0,5

16,3 12,7

0,0

24,2

51,8 52,3

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

0

4

8

12

16

20

24

28

32

36

40

44

48

52

56

60

64

68

72

76

80

84

88

92

96

100

104

108

112

116

120

124

128

132

136

140

144

148

152

156

160

164

168

172

176

180

184

188

4,0 5,4 6,8 8,1 9,5 10,9 12,3 13,7 15,1 16,5 17,9

Gráfico 2.6.5 – Análise de sensibilidadeRisco de crédito

Inadimplência média do sistema (%)

Provisão constituída

atual

Bancos em insolvência (% do ativo total)

Bancos desenquadrados (% do ativo total)

IB estressado (%)

Necessidade de capital (% do capital total):

PrincipalComplementarNível II

Maiorinadimplência

observada (desde dez/2000)

Bancos em insolvência (% do ativo total)

Bancos desenquadrados (% do ativo total)

IB estressado (%)

Necessidade de capital (% do capital total):

PrincipalComplementarNível II

Base de dados

Base de dados

Base de dados

Setembro 2016 | Relatório de Estabilidade Financeira | 46

Em junho de 2016, o estoque da carteira de crédito imobiliário residencial apresentou loan-to-value (LTV) médio de 65,4%, considerando tanto a atualização do valor das garantias pelo Índice de Valores de Garantia de Imóveis Residenciais Financiados (IVG-R), quanto a do saldo devedor por juros e amortizações. Critérios de concessão com baixos LTVs e sistemas de amortização mais intensos nas parcelas iniciais melhoram rapidamente o LTV da operação e contribuem para a capacidade do sistema de absorver choques de preços em cenários extremos.

Ante o exposto, as análises de sensibilidade confirmam que o sistema bancário brasileiro apresenta elevada resistência, uma vez que necessidades relevantes de capital só ocorreriam em situações extremamente adversas.

Base de dados

30,4

1,214,7

0,0

22,7

16,5 8.9

0,0

22,7 22,8

0 10 20 30 40 50 60 70 80 90Queda no preço dos imóveis (%)

Queda (%) acumulada do S&P Case-Shiller 10 (EUA) durante a crise do subprime

(abr./2006 a mai./2009)

Gráfico 2.6.6 – Análise de sensibilidadeRisco de crédito imobiliário residencial

Necessidade de capital (% do capital total):

Principal

Complementar

Nível II

Bancos em insolvência (% do ativo total)

Bancos desenquadrados (% do ativo total)

IB estressado (%)