Embed Size (px)

Citation preview

Relatório e Contas 2014

PROCME – Gestão Global de Projectos, S.A.

Tagus Space

Rua Rui Teles Palhinha, 4, 3º, Leião

2740-278 Porto Salvo - Portugal

Tel.: (+351) 21 423 31 00 Fax: (+351) 21 423 31 99

1 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

Índice

1.Enquadramento macroeconómico ............................................................................................... 2

2.Caracterização do mercado e da atividade ................................................................................. 2

3.Estrutura do Grupo ........................................................................................................................ 5

4.Indicadores de Gestão ................................................................................................................... 6

5.Recursos Humanos........................................................................................................................ 8

6.Responsabilidade e melhoria continua ....................................................................................... 9

7.Comunicação e imagem .............................................................................................................. 10

8.Perspetivas para 2015 ................................................................................................................. 10

9.Referências especiais .................................................................................................................. 11

2 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

Dando cumprimento às disposições legais e estatutárias vem o Conselho de Administração apresentar à Assembleia-Geral o Relatório Consolidado de Gestão e Contas Consolidadas de 2014 da ProCME – Gestão Global de Projetos, S.A..

1. ENQUADRAMENTO MACROECONÓMICO

O exercício de 2014 da ProCME foi afetado pela situação económica de Portugal e dos países onde o Grupo desenvolveu atividade.

Portugal viveu um período de forte contração entre 2010 e 2013 e, embora em 2014 a economia portuguesa tenha dado ligeiros sinais de crescimento, essa recuperação não se repercutiu na atividade do Grupo. Segundo dados do Instituto Nacional de Estatística, a quebra do investimento em Portugal atingiu, entre 2011 e 2014, 19,2%.

Também os países em que o Grupo tem presença e forte implementação, nomeadamente Brasil e Angola, mantiveram níveis de crescimento abaixo do esperado, fruto da débil situação económica mundial, o que se refletiu nos resultados consolidados.

2. CARACTERIZAÇÃO DO MERCADO E DA ATIVIDADE EM 2014

2.1. PORTUGAL

O Programa de Assistência Económica e Financeira (PAEF), acordado em maio de 2011 entre Portugal, a União Europeia e o Fundo Monetário Internacional (FMI), impôs severas restrições ao crescimento da economia portuguesa que se fizeram sentir, ainda, durante o ano de 2014. Durante o exercício, a evolução da economia portuguesa e, consequentemente, a produtividade e o desempenho das empresas, foram fortemente condicionados pela conjuntura e pelas políticas económicas e financeiras de austeridade impostas pela UE.

Apesar desta conjuntura desfavorável o Grupo mantém a liderança na maior parte das atividades em que opera, fruto de uma gestão eficiente e rigorosa, centrada em objetivos claros, e de uma estratégia corporativa orientada para a rentabilidade e satisfação do mercado.

Em 2014 o Grupo consolidou a implementação da sua nova estrutura organizativa que potencia as valências das empresas do Grupo.

2.1.1. OBRAS PÚBLICAS E SERVIÇOS

Embora a contração no setor tenha diminuído face a 2013, 2014 continuou a ser um ano caraterizado por um défice significativo na procura de obras e serviços de vulto. Esta conjuntura, associada às crescentes dificuldades de cobrança e à redução da concessão de crédito bancário, criou um estrangulamento financeiro generalizado que afetou a operação da maioria das empresas, nomeadamente as menos sólidas.

No âmbito dos projetos especiais o mercado continuou praticamente estagnado.

Gest

ão e

ficie

nte

e rig

oros

a, c

entr

ada

em o

bjet

ivos

clar

os

3 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

No setor das utilities, o Grupo consolidou a sua posição de liderança na área da construção, manutenção e operação de infraestruturas, nomeadamente na atividade elétrica.

2.1.2. CONSTRUÇÃO DE EMPREENDIMENTOS PRÓPRIOS E PRODUÇÃO DE ENERGIA

O Grupo, através do subgrupo Tecneira, deu seguimento à elaboração dos projetos de energias renováveis em curso nos setores eólico, hídrico, de biomassa e solar de alta concentração.

2.2. MERCADO INTERNACIONAL

Em 2014 o volume de negócios no exterior representou 26% da atividade total do Grupo, tendo ficado significativamente abaixo do projetado.

BRASIL

A economia brasileira estagnou em 2014, tendo apresentado um crescimento de apenas 0,1%, tendo o investimento caído 4,4% ao longo do ano, segundo dados do Instituto Estatístico do Brasil (IBGE).

A NGS continua a desenvolver atividade no setor da construção e manutenção de redes de telecomunicações, redes elétricas de distribuição e de gás, nos estados do Rio de Janeiro e Baía, tendo iniciado algumas obras de referência, nomeadamente as abrangidas no Programa estatal “Luz para Todos”.

Em 2014 os resultados da NGS foram afetados pelas dificuldades de adaptação aos modelos de gestão das empresas para que desenvolve atividade. Com efeito, os custos associados à improdutividade gerada pela génese dos diferentes modelos contratuais, quando aplicados no terreno, resultaram em prejuízos económicos e financeiros muito significativos.

Durante o ano de 2014 a NGS desenvolveu um esforço significativo, ao nível da gestão técnico-comercial, no sentido de fazer convergir a visão dos principais clientes com a da empresa, relativamente aos modelos operacionais a adotar tendo em vista a otimização dos recursos, a melhoria da produtividade e a autonomia do prestador de serviços na racionalização dos meios operacionais requeridos pelas diferentes atividades.

Deste esforço resultaram processos importantes ao nível da renegociação de contratos que, num futuro próximo, permitirão à empresa recuperar dos prejuízos assumidos e apresentar resultados positivos.

O Grupo permanece atento às oportunidades neste país, tendo sempre em linha de conta o risco associado à instabilidade da economia no Brasil e às dificuldades do próprio mercado, onde o consumo decresceu e a inflação disparou, não se perspetivando qualquer recuperação em 2015.

4 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

ANGOLA

A atividade operacional do Grupo, em Angola, é conduzida pela CME Africa, participada em 47.5% pela CME Angola e em 52.5% pela Sociedade angolana EST Energia.

A CME (Portugal) tem também presença no território angolano, estando atualmente a executar a obra de reconstrução de um empreendimento hidroelétrico.

A conjuntura económica em Angola, cujo crescimento, em 2014, desacelerou para 4.4%, influenciou a atividade da CME Africa que, com uma carteira de 75 milhões de US$, correspondente a três importantes realizações e adiantamentos recebidos, aguarda que os valores ainda por receber sejam inscritos no previsível Orçamento de Estado Retificativo do Governo para 2015.

A CME Africa, em consórcio com a CME e com a Cobra, tem em apreciação, pelo Ministério da Energia e Águas, um conjunto de propostas, algumas delas com financiamento agregado, no valor de cerca de 500M US$.

MOÇAMBIQUE, MALAWI E ÁFRICA DO SUL

O Grupo tem vindo a consolidar a sua atividade em Moçambique através da empresa Inovantis, com especial enfoque nas atividades de telecomunicações, água e eletricidade. No seu segundo ano de atividade a Inovantis registou um assinalável crescimento, consolidando a sua presença em clientes como Vodacom, FUNAE e FADM.

Em Dezembro de 2014 foi constituída a Filial da Inovantis no Malawi. A criação da Inovantis Malawi surgiu na sequência da adjudicação, pela Siemens, do Projeto de Telecomunicações Nacala Railway, que tem como cliente final a Vale do Rio Doce, empresa brasileira que se dedica à mineração e desenvolve importantes projetos naquele país. O projeto adjudicado tem um valor de cerca de 3 milhões de Euros e terá a duração de 2 anos.

Na Africa do Sul a CME South Africa adquiriu uma participação maioritária na empresa Optic1, cuja principal atividade é a construção de linhas de transporte de eletricidade.

A Optic1 iniciou já o seu processo de qualificação para figurar no painel de fornecedores da Eskom, que se espera esteja concluído no primeiro quadrimestre de 2015.

A Optic1 tem adjudicado um conjunto de projetos na área do transporte de eletricidade e instalação de cabos de fibra ótica que lhe proporcionarão a ocupação de toda a sua estrutura em 2015.

FRANÇA

A economia francesa cresceu 0,1% no quarto trimestre de 2014, prevendo-se para 2015 um crescimento ainda ténue.

A atividade das empresas em França foi impactada pela conjuntura económica e pela suspensão de adjudicações nos novos contratos de investimento celebrados com a ErDF.

5 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

CHILE

A CME Chile cessou atividade no 3º trimestre de 2014.

PERU

A CME Peru tem como principal cliente a Edelnor.

Em 2014 a CME Peru iniciou operações na atividade de Gás. O volume de negócios, no início deste contrato, não atingiu os valores previstos.

COLOMBIA

Em 2014 ocorreram as primeiras adjudicações à CME Colômbia e à empresa associada EGPI. A empresa reforçou a sua presença nas áreas da eletricidade e telecomunicações.

CABO VERDE

Em Cabo Verde a CME deu continuidade aos projetos que tinha em curso e iniciou os trabalhos do projeto de Distribuição Elétrica adjudicado, em 2013, pelo Ministério do Turismo, Indústria e Energia de Cabo Verde.

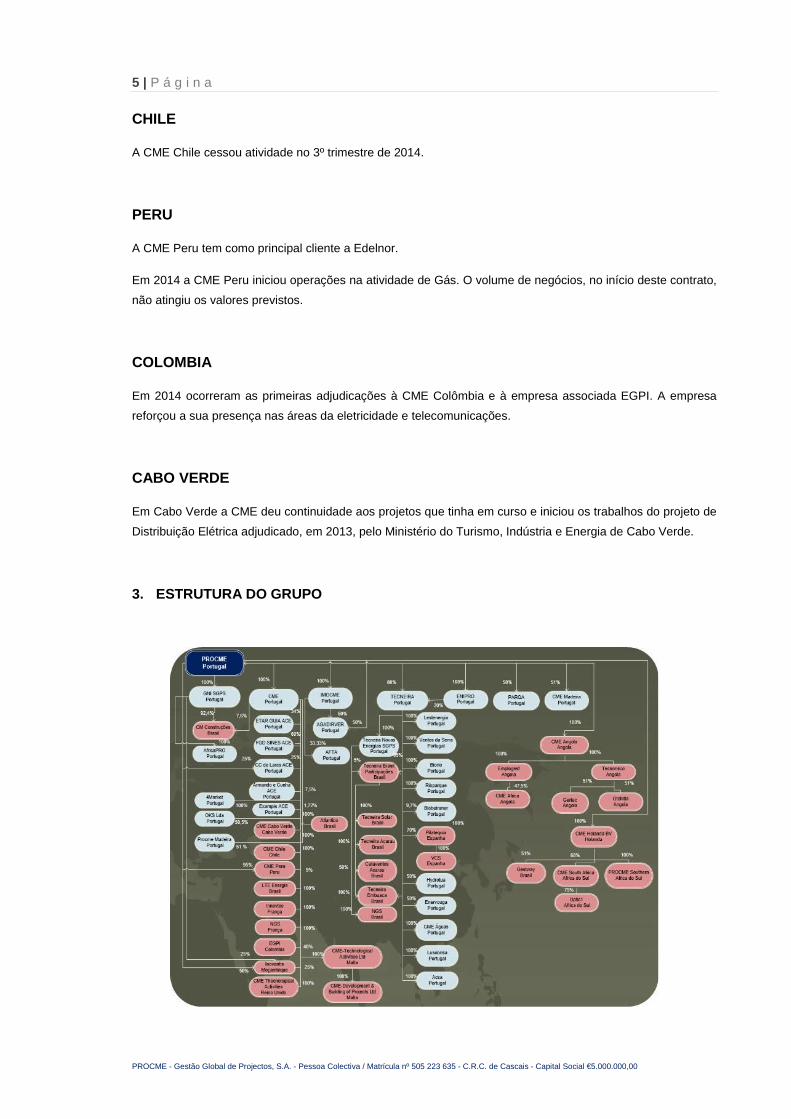

3. ESTRUTURA DO GRUPO

6 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

4. INDICADORES DE GESTÃO

4.1. EVOLUÇÃO DO VOLUME DE NEGÓCIOS (MILHARES DE EUROS)

4.2. VOLUME DE NEGÓCIOS POR ATIVIDADE 2014 / 2013 (MILHARES DE EUROS)

2007 2008 2009 2010 2011 2012 2013 2014

Volume de negócios 293.537 339.608 338.784 260.344 288.843 245.963 216.247 229.210

46.071 (824) (78.440) 28.499 (42.880) (29.716) 12.963

16% 0% -23% 11% -15% -12% 6%

Variação em valor

Variação em %

2014 2013 valor %

Água e Gás 15.478 10.036 5.442 54%

Telecomunicações 59.904 45.241 14.662 32%

Eletricidade 86.904 81.615 5.289 6%

Instalações e Manutenção 11.234 14.280 (3.046) -21%

Projetos especiais 17.603 25.624 (8.021) -31%

Produção energia renovável 38.088 39.451 (1.363) -3%

Total 229.210 216.247 12.963 6%

Exercício Variação s/ 2013

7 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

4.3. EVOLUÇÃO DO VOLUME DE NEGÓCIOS POR ATIVIDADE 2014 / 2013 (MILHARES DE EUROS)

4.4. DADOS ECONÓMICOS E FINANCEIROS DOS ANOS 2014 / 2013 (MILHARES DE EUROS)

2014 2013 valor % pp

Volume de negócios 229.210 216.247 12.963 6%

Resultado líquido depois de IM 1.925 2.356 (430) -18%

Ativo total líquido 459.627 433.487 26.140 6%

Capital próprio 56.694 56.879 (185) 0%

Autonomia financeira 12,3% 13,1% -0,8

Solvabilidade 14,1% 15,1% -1,0

Endividamento 87,7% 86,9% 0,8

Rendibilidade dos capitais próprios 3,4% 4,1% -0,7

Exercício Variação s/ 2013

8 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

4.5. EVOLUÇÃO DA CARTEIRA DE ENCOMENDAS (MILHARES DE EUROS)

O número de meses de carteira é calculado do seguinte modo: (carteira de encomendas x 12) / volume de negócios orçamentado ano seguinte.

5. RECURSOS HUMANOS O Grupo deu continuidade à sua política de Recursos Humanos, com especial enfoque na formação, visando o desenvolvimento das competências académicas, técnicas e pessoais dos seus colaboradores.

Nas empresas do Grupo que atuam em Portugal foram ministradas, em 2014, mais de 30.000 horas de formação profissional, distribuídas, fundamentalmente, pelas áreas da Energia (14.600 H) e Telecomunicações (4.700 H), sendo as demais repartidas pelas outras atividades em que o Grupo atua.

2007 2008 2009 2010 2011 2012 2013 2014 2015

Carteira de encomendas 387.748 300.444 385.896 391.292 383.891 308.204 406.317 492.594

Volume de negocios orçamentado 362.453 345.217 344.856 344.783 313.548 240.475 347.921 309.316

Meses de carteira 13 10 13 14 15 15 14 19

9 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

Indicadores de Recursos Humanos

6. RESPONSABILIDADE SOCIAL E MELHORIA CONTÍNUA

O ano de 2014 ficou marcado pela manutenção das certificações do Sistema de Gestão Integrado da CME, CME Perú e NGS segundo os requisitos das normas da Qualidade (ISO 9001), Segurança (OHSAS 18001), Ambiente (ISO 14001) e Responsabilidade Social (SA8000 – certificação existente apenas na CME em Portugal e na NGS no Brasil), e ainda pela obtenção da certificação da OPTIC1, na África do Sul, de acordo com os requisitos dos referenciais da Qualidade (ISO 9001), Segurança (OHSAS 18001), Ambiente (ISO 14001). Mantém-se assim uma estratégia e modo de atuação comum e transversal no Grupo que garante uma abordagem estruturada, baseada na partilha de conhecimento e boas práticas e de cultura corporativa.

A coordenação da implementação do sistema corporativo é efetuada pela Direção da Qualidade, Segurança e Ambiente (DQSA), constituída por uma equipa multidisciplinar, altamente qualificada, para apoio à implementação do SGI nas várias Empresas do Grupo, e que é também responsável pela realização de auditorias (para avaliação da conformidade para com as normas de referencia e para com a legislação e demais regulamentação aplicável), bem como pela monitorização do desempenho nestas vertentes (através do seguimento de indicadores como a satisfação do cliente e reclamações, a sinistralidade laboral, a produção e tratamento de resíduos, os consumos energéticos e emissões).

Foi realizada ainda, no final de 2014, a auditoria de certificação da CME África, em Angola, que correu positivamente, aguardando-se a emissão do certificado no início de 2015.

Indicador 2011 2012 2013 2014

N.º. médio de trabalhadores 1.971 2.042 1.694 2.314

Atividades de suporte 294 200 145 311

Produção 1.677 1.842 1.549 2.004

Dirigentes 0,40% 0,30% 0,39% 0,43%

Quadros Superiores 3,30% 3,00% 3,31% 2,61%

Quadros Médios 11,20% 9,80% 12,40% 7,39%

Quadros Intermédios 12,10% 13,40% 10,57% 11,62%

Profissionais Qualificados 60,60% 61,00% 61,32% 56,55%

Profissionais Semiqualificados 7,60% 9,50% 8,21% 13,89%

Profissionais Não Qualificados 3,90% 2,10% 3,20% 6,52%Praticantes e Aprendizes 0,80% 0,80% 0,60% 0,99%

Idade Média 39 Anos 38 Anos 39 Anos 39 AnosÍndice de Qualificação 87,70% 87,40% 83,64% 78,90%

Taxa de Retenção 60,70% 59,50% 60,25% 59,60%Taxa de Absentismo 2,90% 3,30% 3,35% 3,20%

10 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

7. COMUNICAÇÃO E IMAGEM

Ao nível da Comunicação e Imagem, em 2014, foi implementado o Plano de Comunicação do Grupo, que contribuiu fortemente para a consecução dos seus objetivos, através do reforço da sua reputação e posicionamento no mercado e do estabelecimento de novas vias de comunicação, internas e externas, bem como da promoção da segurança, bem estar e motivação dos colaboradores, através de campanhas e programas específicos levados a cabo durante o exercício.

8. PERSPETIVAS PARA 2015

8.1 Meio envolvente

Mercado nacional – O Banco de Portugal prevê um crescimento do produto interno bruto (PIB) de 1,5%

em 2015. Segundo as projeções do BP o consumo privado crescerá 2,1%, o consumo público cairá 0,5% (em linha com Orçamento do Estado) e o investimento recuperará 4,2%, valor que supera as estimativas do Governo (2%).

Prevê-se que as atividades tradicionais do Grupo mantenham o nível de atividade em 2015. A retoma económica far-se-á sentir principalmente nas atividades elétrica, de telecomunicações e instalações.

No setor dos grandes projetos não se prevê qualquer alteração em relação a 2014. Os consumos de eletricidade e água têm vindo a reduzir drasticamente e não se prevê qualquer promoção de projetos industriais.

No âmbito das energias renováveis verificar-se-á uma importante contração no investimento, resultante da falta de liquidez no mercado financeiro. No entanto, a Tecneira prevê realizar, em 2015, o sobre equipamento dos seus parques eólicos e construir uma central solar de alta concentração de 1 MW.

Mercado externo – Para 2015 o FMI prevê um crescimento de 3,5% no PIB global.

O mercado externo apresenta oportunidades interessantes, nomeadamente no setor das infraestruturas, especialmente na América Latina e em alguns países da África Subsariana.

No Brasil, apesar das expetativas pessimistas para a economia, as perspetivas para 2015 no nosso setor são otimistas, prevendo-se um crescimento do investimento em infraestruras, nomeadamente na geração de energia elétrica, saneamento e telecomunicações. Também os investimentos relacionados com os Jogos Olímpicos do Rio de Janeiro (2016) deixam antever oportunidades interessantes nos nossos setores de atividade.

O Peru, para além do forte crescimento no setor mineiro, tem em desenvolvimento um ambicioso plano de construção de infraestruturas destinadas a fixar populações em comunidades criadas de raiz.

A Colômbia apresenta importantes oportunidades nos setores da energia e das telecomunicações. Os planos de investimento das utilities são extremamente ambiciosos e o país não possui tecido empresarial para fazer face à oferta.

11 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

Em Angola, a reestruturação do setor elétrico em curso prevê importantes investimentos em infraestruturas em todas as vertentes da atividade, com principal incidência nas áreas da produção e transporte. O País tem um importante défice na produção de eletricidade, que deverá ser reduzido num curto espaço de tempo, o que proporciona oportunidades importantes para a CME Africa, que tem em curso um importante conjunto de propostas espontâneas já formuladas ao Governo Angolano, no setor da geração.

Em Moçambique o aumento da produção de carvão, a expansão do crédito ao setor privado e o forte investimento em infraestruturas deverão contribuir para impulsionar o crescimento da economia para cerca de 8.0%, deixando antever um ano de 2015 positivo.

A economia da África do Sul foi afetada pela conjuntura internacional, embora se mantenham expectativas de curto-prazo favoráveis. O défice deste importante país em infraestruturas elétricas perspetiva a realização de importantes investimentos a curto prazo.

Em França, tendo em conta a atual situação da economia europeia, perspetiva-se uma estabilização nos investimentos em infraestruturas.

8.2 Estratégia corporativa

O Grupo concentrará esforços numa estratégia de crescimento sustentado, assente nas valências decorrentes da sua presença global: Multiplicidade de mercados, multiplicidade de atividades e experiência comprovada, o que representa uma mais-valia para os investidores e constitui um fator de diferenciação face à concorrência.

Os principais objetivos estratégicos do Grupo para 2015, são:

• Consolidar atividades e mercados; • Aumentar o volume de negócios em 35%; • Controlar e acompanhar o desempenho; • Descentralizar; • Responsabilizar; • Crescer 1.5 pontos no resultado líquido depois de impostos.

9. REFERÊNCIAS ESPECIAIS

Os resultados obtidos em 2014, fundamentalmente afetados pelas operações no Chile e no Brasil, devem-se ao apoio e esforço conjunto de um vasto número de pessoas e organizações que connosco colaboraram, direta ou indiretamente, a quem manifestamos o nosso agradecimento, nomeadamente:

• Aos nossos colaboradores que, durante todo o exercício, se dedicaram totalmente ao Grupo, contribuindo assim decisivamente para o êxito obtido;

• Aos nossos clientes, por terem confiado na nossa capacidade; • Aos nossos fornecedores, que demonstraram grande capacidade para complementar o nosso

desempenho; • Às instituições financeiras, por toda a colaboração prestada;

12 | P á g i n a

PROCME - Gestão Global de Projectos, S.A. - Pessoa Colectiva / Matrícula nº 505 223 635 - C.R.C. de Cascais - Capital Social €5.000.000,00

• Aos órgãos sociais, nomeadamente Assembleia-Geral e Fiscal Único, pela disponibilidade sempre

manifestada para colaborar com o Conselho de Administração.

Lisboa, 30 de abril de 2015

Conselho de Administração

Presidente

José António dos Reis Costa

Vogais

Eugénio Bartolome LLorente Gomez António Pais Pires de Lima

Procme - Gestão Global de Projectos, S.A.BALANÇOS CONSOLIDADOS EM 31 DE DEZEMBRO DE 2014 E 2013(Montantes expressos em Euros)

ATIVOATIVO NÃO CORRENTE

Ativos fixos tangiveis 12 179.704.316 176.386.389Propriedades de investimento 33 162.982 232.668Licenças 5 5.459.660 4.240.937Goodwill 5 305.969 195.893Ativos intangíveis 11 32.334.878 29.244.857Participações financeiras - método da equivalência patrimonial 7 5.132.593 5.138.118Participações financeiras - outros métodos 7 10.000 10.000Outros ativos financeiros 161.859 74.068Clientes - retenções para garantia 20 1.028.105 1.772.031Ativos por impostos diferidos 19 3.728.688 3.751.461

228.029.051 221.046.421ATIVO CORRENTE

Inventários 16 11.413.880 10.808.012Clientes 20 62.695.807 58.064.139Adiantamentos a fornecedores 36 24.946.010 7.828.503Estado e outros entes públicos 22 8.651.582 5.931.408Outras contas a receber Devedores por acréscimo de rendimentos 20 25.655.343 23.685.150 Outras 20 5.719.167 11.139.691Diferimentos 21 1.697.259 1.580.671Ativos financeiros detidos para negociação 20 808.081 871.284Outros ativos financeiros 11.959 11.959Ativos não correntes detidos para venda 14 57.444.601 56.286.397Caixa e depósitos bancários 9 32.554.330 36.233.510

231.598.019 212.440.724TOTAL DO ATIVO 459.627.070 433.487.145

CAPITAL PRÓPRIO E PASSIVOCAPITAL PRÓPRIO

Capital social Capital realizado 20 5.000.000 5.000.000Reserva legal 20 1.341.843 1.341.843Outras reservas 20 14.108.388 14.103.388Resultados transitados 20 40.240.070 37.889.312Ajustamentos em ativos financeiros 20 (2.212.163) (331.632)Excedentes de revalorização 20 2.727.246 2.869.286Imposto diferido - excedentes de revalorização 20 (607.802) (696.196)Outras variações no capital próprio Instrumentos de cobertura de fluxos de caixa 20 (4.896.323) (6.614.830) Impostos diferido - instrumentos de cobertura de fluxos de caixa 20 1.170.474 1.706.734 Subsidios 20 786.966 841.776 Diferenças de conversão 20 (2.792.749) (1.403.659)Resultado líquido do exercício 1.925.288 2.355.758

TOTAL DO CAPITAL PRÓPRIO ANTES DOS INTERESSES MINORITÁRIOS 56.791.238 57.061.781Interesses minoritários 6 (97.504) (182.637)

TOTAL DO CAPITAL PRÓPRIO 56.693.734 56.879.144

PASSIVOPASSIVO NÃO CORRENTE

Provisões 18 9.108.085 9.132.484Financiamentos obtidos Entidades bancárias 20 139.441.033 131.602.020 Locação financeira 20 777.022 1.202.127Fornecedores - retenções para garantias 23 3.876.712 3.412.747Outras contas a pagar - Passivo financeiro sobre divida ao estado 11 3.003.352 3.563.539Passivos por impostos diferidos 19 757.199 908.493Outras contas a pagar - Credores por instrumentos financeiros 20 4.171.900 6.685.840

161.135.302 156.507.249PASSIVO CORRENTE

Fornecedores 23 64.950.977 54.145.411Adiantamentos de clientes 942.915 190.555Estado e outros entes públicos 22 6.531.212 6.920.154Financiamentos obtidos Entidades bancárias 20 91.894.504 98.476.665 Locação financeira 20 1.077.353 656.138Outras contas a pagar Fornecedores de investimentos 24 1.401.189 177.062 Credores por acréscimo de gastos 24 12.746.425 7.609.461 Outras 24 1.114.956 688.381Diferimentos 21 27.204.316 17.105.845Passivos financeiros detidos para negociaçãoOutras contas a pagar - Passivo financeiro sobre divida ao estado 11 743.994 744.517Passivos não correntes detidos para venda 14 33.190.195 33.386.563

241.798.034 220.100.752TOTAL DO PASSIVO 402.933.336 376.608.001TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 459.627.070 433.487.145

O TÉCNICO OFICIAL DE CONTAS O CONSELHO DE ADMINISTRAÇÃO

31 de dezembro de 2014

31 de dezembro de 2013RUBRICAS NOTAS

(o anexo faz parte integrante do Balanço Consolidado do Exercício findo em 31 de dezembro de 2014.)

Procme - Gestão Global de Projectos, S.A.DEMONSTRAÇÕES CONSOLIDADAS DOS RESULTADOS POR NATUREZAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013(Montantes expressos em Euros)

Vendas e serviços prestados 25 213.753.555 203.310.752Subsidios à exploração 34 34.230 77.038Ganhos / (perdas) imputados de associadas 8 43.022 (64.962)Variação nos inventários de produção 16 e 25 1.075.652 (762.871)Trabalhos para a própria entidade 25 e 35 14.380.918 13.698.837Custo das mercadorias vendidas e das matérias consumidas 16 (54.979.204) (39.654.483)Fornecimentos e serviços externos 26 (91.808.697) (86.626.299)Gastos com o pessoal 27 (48.179.821) (45.526.819)Imparidade de inventários ((perdas) / reversões) 16 (868.003) 17.724Imparidade de dívidas a receber ((perdas) / reversões) 20 (387.149) (2.219.107)Provisões ((aumentos) / reduções) 18 (52.171) (5.246.383)Imparidade de investimentos não depreciáveis / amortizáveis ((perdas) / reversões) 32 (345.491) (1.195.907)Aumentos / (redução) de justo valor 20 413.967 472.394Outros rendimentos e ganhos 28 7.911.048 8.824.915Outros gastos e perdas 29 (8.228.977) (10.875.665)

RESULTADO ANTES DE DEPRECIAÇÕES, GASTOS DE FINANCIAMENTO E IMPOSTOS 32.762.880 34.229.163(Gastos) / reversões de depreciação e amortização 37 (12.699.566) (13.249.699)Imparidade de ativos depreciáveis / amortizáveis ((perdas) / reversões) 14 (1.335.248) (1.349.663)

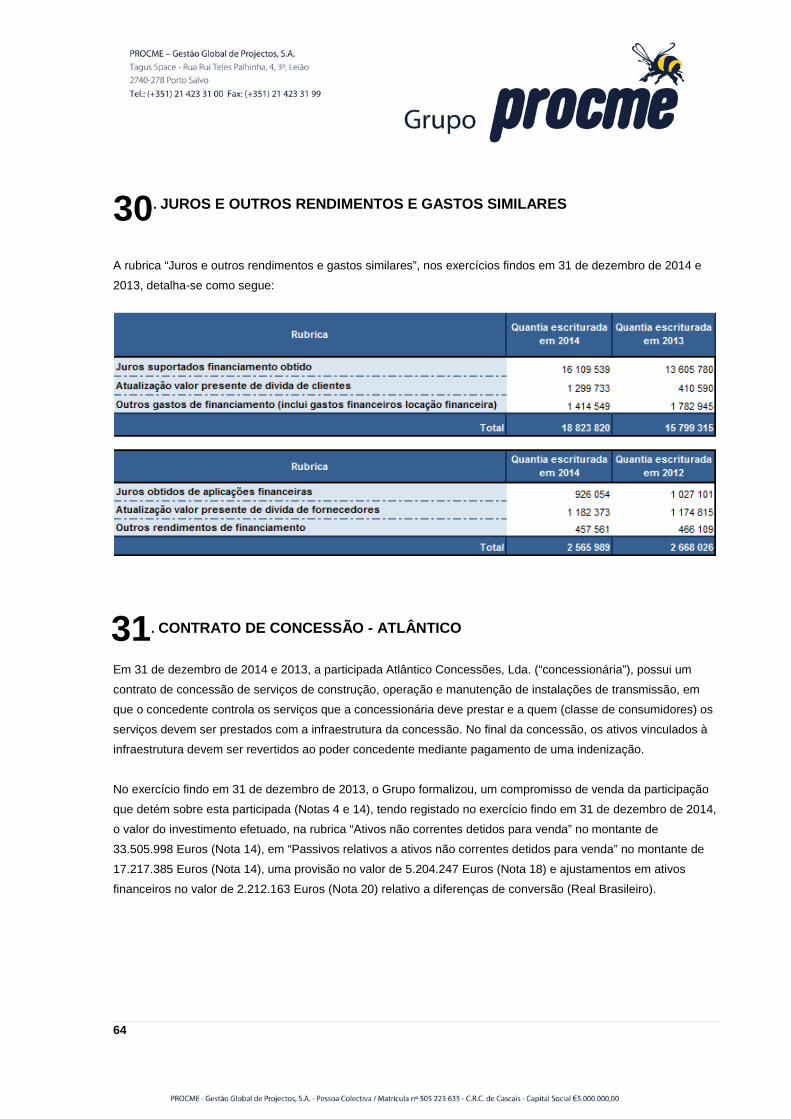

RESULTADO OPERACIONAL (ANTES DE GASTOS DE FINANCIAMENTO E IMPOSTOS) 18.728.066 19.629.800Juros e rendimentos similares obtidos 30 2.565.989 2.668.026Juros e gastos similares suportados 30 (18.823.820) (15.799.315)

RESULTADO ANTES DE IMPOSTO 2.470.234 6.498.511Imposto sobre o rendimento do exercicio 19 (2.283.689) (3.523.779)Imposto diferido do exercício 19 664.316 (734.171)

RESULTADO LÍQUIDO DO EXERCÍCIO 850.861 2.240.561Detentores do capital da empresa-mãe 1.925.288 2.355.758 Interesses minoritários 6 (1.074.427) (115.198)Resultado liquido do exercício 850.861 2.240.560(O anexo faz parte integrante da Demonstração Consolidada dos Resultados por Naturezas do Exercício findo em 31 de dezembro de 2014.)

O CONSELHO DE ADMINISTRAÇÃO

31 de dezembro de 2014RENDIMENTOS E GASTOS NOTAS 31 de dezembro de

2013

Procme - Gestão Global de Projectos, S.A.DEMONSTRAÇÕES CONSOLIDADAS DAS ALTERAÇÕES NO CAPITAL PRÓPRIO DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

Capital social Reserva legal Outras reservas Resultados transitados

Ajustamentos em ativos

financeiros (Nota 20.5)

Excedentes de revalorização

Outras variações no

capital próprio (Derivados)

Subsídios ao investimento

Diferenças de conversão (Nota 20.5)

Resultado líquido do exercício

POSIÇÃO NO INICIO DO EXERCÍCIO 1 5.000.000 1.341.843 14.103.388 37.889.312 (331.632) 2.173.090 (4.908.097) 841.776 (1.403.659) 2.355.758 (182.637) 56.879.144ALTERAÇÕES NO EXERCÍCIOExcedentes de revalorização de ativos fixos tangíveis e intangíveis e respectivas variações (53.646) (53.646)Valorização SWAP e ajuste de taxa nos impostos diferidos 20 1.182.248 1.182.248Outras alterações reconhecidas no capital próprio 20 5.000 (5.000) (1.880.531) (54.810) (1.389.090) 1.159.560 (2.164.871)

2 0 0 5.000 (5.000) (1.880.531) (53.646) 1.182.248 (54.810) (1.389.090) 0 1.159.560 (1.036.269)RESULTADO LÍQUIDO DO EXERCÍCIO 3 1.925.288 (1.074.427) 850.861

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOAplicação dos resultados 20 2.355.758 (2.355.758) 0

5 0 0 0 2.355.758 0 0 0 0 0 (2.355.758) 0 0POSIÇÃO NO FIM DO EXERCÍCIO 6=1+2+3+5 5.000.000 1.341.843 14.108.388 40.240.070 (2.212.163) 2.119.444 (3.725.849) 786.966 (2.792.749) 1.925.288 (97.504) 56.693.734

Capital social Reserva legal Outras reservas Resultados transitados

Ajustamentos em ativos

financeiros (Nota 20.5)

Excedentes de revalorização

Outras variações no

capital próprio (Derivados)

Subsídios ao investimento

Diferenças de conversão (Nota 20.5)

Resultado líquido do exercício

POSIÇÃO NO INICIO DO EXERCÍCIO 1 5.000.000 1.341.843 14.103.388 35.996.785 (218) 2.220.657 (7.742.521) 920.431 (1.751.353) 1.775.103 8.387.217 60.251.333ALTERAÇÕES NO EXERCÍCIOExcedentes de revalorização de ativos fixos tangíveis e intangíveis e respectivas variações 47.567 (47.567) 0Valorização SWAP e ajuste de taxa nos impostos diferidos 2.834.424 2.834.424Outras alterações reconhecidas no capital próprio 20 (17.279) (78.655) 347.694 251.760

2 0 0 0 47.567 (17.279) (47.567) 2.834.424 (78.655) 347.694 0 0 3.086.184RESULTADO LÍQUIDO DO EXERCÍCIO 3 2.355.758 (115.198) 2.240.560

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOAplicação dos resultados 20 1.775.103 (1.775.103) 0Saida da Atlantico do perimetro 6 (314.135) (314.135)Outras operações 69.857 (8.454.656) (8.384.799)

5 0 0 0 1.844.960 (314.135) 0 0 0 0 (1.775.103) (8.454.656) (8.698.934)POSIÇÃO NO FIM DO EXERCÍCIO 6=1+2+3+5 5.000.000 1.341.843 14.103.388 37.889.312 (331.632) 2.173.090 (4.908.097) 841.776 (1.403.659) 2.355.758 (182.637) 56.879.144

O TÉCNICO OFICIAL DE CONTAS O CONSELHO DE ADMINISTRAÇÃO

(O anexo faz parte integrante da Demonstração Consolidada das Alterações no Capital Próprio do exercício findo em 31 de dezembro de 2014.)

(Montantes expressos em Euros)

RUBRICAS NOTAS

31 de dezembro de 2014

Interesses minoritários

(Nota 6)

TOTAL DO CAPITAL PRÓPRIO

RUBRICAS NOTAS

31 de dezembro de 2013

Interesses minoritários

(Nota 6)

TOTAL DO CAPITAL PRÓPRIO

1

ANEXO ÀS DEMONTRAÇÕES FINANCEIRAS CONSOLIDADAS EM 31 DE DEZEMBRO DE 2014

. NOTA INTRODUTÓRIA

A Procme – Gestão Global de Projectos, S.A. (“Procme” ou “Empresa”), Empresa mãe, é uma sociedade anónima, com sede na Rua Rui Teles Palhinha, n.º 4 – 3º piso, 2740 – 278 Porto Salvo, constituída em 28 de dezembro de 2000. A Procme e as Empresas que integram o grupo económico da Procme (“Grupo”, Nota 4), atuam essencialmente no mercado da construção e manutenção de infraestruturas e de projetos integrados e, no estabelecimento de centrais de produção de eletricidade a partir de fontes renováveis. As demonstrações financeiras consolidadas anexas são apresentadas em Euros, dado que esta é a moeda utilizada preferencialmente no ambiente económico em que o Grupo opera. As transações em moeda estrangeira são incluídas nas demonstrações financeiras de acordo com a política descrita na Nota 3. As demonstrações financeiras consolidadas findas em 31 de dezembro de 2014, foram aprovadas em conselho de administração no dia 30 de abril de 2015.

. REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

As demonstrações financeiras consolidadas anexas foram preparadas no quadro das disposições em vigor em Portugal, efetivas para os exercícios iniciados em 1 de Janeiro de 2010, em conformidade com o Decreto-Lei nº 158/2009, de 13 de julho, e de acordo com a estrutura conceptual, Normas Contabilísticas e de Relato Financeiro (“NCRF”) e Normas Interpretativas (“NI”) consignadas, respetivamente, nos avisos 15652/2009, 15653/2009 e 15655/2009, de 27 de Agosto de 2009, os quais, no seu conjunto, constituem o Sistema de Normalização Contabilística (“SNC”). De ora em diante, o conjunto daquelas normas e interpretações será designado genericamente por NCRF. Durante os exercícios findos em 31 de dezembro de 2014 e 2013, não ocorreram quaisquer alterações de políticas contabilísticas.

1

2

2

. PRINCIPAIS POLITICAS CONTABILISTICAS

As principais políticas contabilísticas adotadas na preparação das demonstrações financeiras consolidadas anexas são as seguintes: 3.1 - Bases de apresentação As demonstrações financeiras consolidadas anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da Empresa e das suas subsidiárias, mantidos de acordo com as NCRF em vigor à data da elaboração das demonstrações financeiras. 3.2. - Concentrações de atividades Empresariais e princípios de consolidação Princípios de consolidação As demonstrações financeiras consolidadas anexas incorporam as demonstrações financeiras da Empresa e das entidades por si controladas. Entende-se existir controlo quando a Empresa tem o poder de definir as políticas financeiras e operacionais de uma entidade, de forma a obter benefícios derivados das suas atividades, normalmente associado ao controlo, direto ou indireto, de mais de metade dos direitos de voto. A existência e o efeito de direitos de voto potenciais que sejam correntemente exercíveis ou convertíveis são considerados na avaliação do controlo que a Empresa detém sobre uma entidade. As subsidiárias são incluídas nas demonstrações financeiras consolidadas através do método de consolidação integral, desde a data em que a Empresa assume o controlo sobre as suas atividades financeiras e operacionais até ao momento em que esse controlo cessa. Os resultados das subsidiárias adquiridas ou alienadas durante o exercício são incluídos na demonstração consolidada dos resultados desde a data da sua aquisição ou até à data da sua alienação. Todas as transações e saldos entre subsidiárias e entre a Empresa e subsidiárias, assim como os rendimentos e gastos resultantes das referidas transações e saldos são anulados no processo de consolidação. O capital próprio e o resultado líquido das subsidiárias correspondente a interesses de terceiros minoritários nas mesmas são apresentados separadamente no balanço consolidado e na demonstração consolidada dos resultados, respetivamente, na rubrica “Interesses minoritários”. Os interesses minoritários são inicialmente mensurados pela correspondente quota-parte no justo valor dos ativos líquidos adquiridos. Subsequentemente, são ajustados pela correspondente quota-parte nas variações subsequentes no capital próprio das subsidiárias.

3

3

Quando os prejuízos aplicáveis aos interesses minoritários excedem os correspondentes interesses no capital próprio da subsidiária, o Grupo absorve esse excesso e quaisquer prejuízos adicionais, exceto quando os minoritários tenham a obrigação e sejam capazes de cobrir esses prejuízos. Se a subsidiária subsequentemente relatar lucros, o Grupo apropria todos os lucros até que a parte minoritária dos prejuízos absorvidos pelo Grupo tenha sido recuperada. Entidades conjuntamente controladas: As participações financeiras em entidades conjuntamente controladas são consolidadas pelo método de consolidação proporcional, desde a data em que o controlo conjunto é adquirido. De acordo com este método, os ativos, passivos, rendimentos e gastos destas Empresas são integrados, nas demonstrações financeiras consolidadas anexas, rubrica a rubrica, na proporção do controlo atribuível ao Grupo. As transações, os saldos e os dividendos distribuídos entre Empresas, são eliminados na proporção do controlo atribuível ao Grupo. Empresas associadas: Uma associada é uma entidade na qual o Grupo exerce influência significativa, mas não detém controlo ou controlo conjunto, através da participação nas decisões relativas às suas políticas financeiras e operacionais. Os investimentos financeiros em associadas são registados pelo método da equivalência patrimonial. É feita uma avaliação dos investimentos financeiros quando existem indícios de que o ativo possa estar em imparidade, sendo registadas, como gastos na demonstração consolidada dos resultados, as perdas por imparidade que se demonstre existir. Outras participações: As participações financeiras, representativas de partes de capital em Empresas participadas em menos de 20% foram valorizadas ao custo de aquisição, ou pelo seu valor estimado de realização, quando este é mais baixo. Concentrações de atividades Empresariais As aquisições de subsidiárias e de negócios são registadas utilizando o método da compra. O correspondente custo da concentração é determinado como o agregado, na data da aquisição, de: (a) justo valor dos ativos entregues ou a entregar; (b) justo valor de responsabilidades incorridas ou assumidas; (c) justo valor de instrumentos de capital próprio emitidos pelo Grupo em troca da obtenção de controlo sobre a subsidiária; e (d) gastos diretamente atribuíveis à aquisição.

4

Os ativos, passivos e responsabilidades contingentes da subsidiária ou negócio adquirido que satisfazem as condições de reconhecimento definidas na NCRF 14 – Concentrações de atividades Empresariais, são reconhecidos ao seu justo valor na data da aquisição. O Grupo encontra-se a afetar as diferenças de compra identificadas na aquisição de subsidiárias, que têm como objeto a produção e venda de energia, à licença, sendo a mesma amortizada pelo período de exploração (Nota 5). Para as restantes situações o excesso do custo da concentração relativamente ao justo valor da participação do Grupo nos ativos identificáveis adquiridos é registado como goodwill. Se o custo de aquisição for inferior ao justo valor dos ativos líquidos da subsidiária adquirida, a diferença é reconhecida diretamente na demonstração consolidada dos resultados. O goodwill é mensurado como o excesso do gasto da concentração de atividades Empresariais relativamente ao interesse adquirido no justo valor líquido dos ativos, passivos e passivos contingentes identificáveis reconhecidos na sequência da concentração. O goodwill é reconhecido como um ativo na data em que é adquirido controlo. Subsequentemente, o goodwill não é amortizado, sendo, contudo, sujeito a testes de imparidade com, periodicidade, no mínimo anual, ou sempre que se verifiquem indícios de imparidade. Para efeitos de testes de imparidade, o goodwill é imputado às unidades geradoras de caixa do Grupo que beneficiam das sinergias resultantes da consolidação. As unidades geradoras de caixa às quais foi imputado o goodwill são sujeitas a testes de imparidade anuais ou sempre que exista alguma indicação de que a unidade possa estar em imparidade. Se o montante recuperável da unidade geradora de caixa for inferior ao correspondente valor líquido contabilístico, a perda por imparidade daí resultante é inicialmente imputada ao goodwill, sendo a parte remanescente imputada proporcionalmente aos restantes ativos da unidade geradora de caixa. Perdas por imparidade imputadas ao goodwill não são revertidas subsequentemente. Decorrente das exceções previstas nas NCRF, os valores de goodwill foram mantidos de acordo com os montantes existentes à data de transição (1 de Janeiro de 2009), sendo sujeitos a testes de imparidade anuais desde aquela data, ou sempre que se verifiquem indícios de imparidade. As perdas de imparidade imputadas ao goodwill não são revertidas subsequentemente.

Conversão de demonstrações financeiras de entidades estrangeiras São tratadas como entidades estrangeiras as que operando no estrangeiro, têm autonomia organizacional, económica e financeira.

5

Os ativos e passivos das demonstrações financeiras de entidades estrangeiras são convertidos para Euros utilizando as taxas de câmbio existentes à data do balanço. Os rendimentos, gastos e fluxos de caixa dessas demonstrações financeiras são convertidos para Euros utilizando a taxa de câmbio média verificada no exercício. A diferença cambial resultante da conversão é registada no capital próprio na rubrica “Outras variações no capital próprio” – Diferenças de conversão. O goodwill e os ajustamentos de justo valor resultantes da aquisição de entidades estrangeiras são tratados como ativos e passivos dessa entidade adquirida e transpostos para Euros de acordo com a taxa de câmbio à data do balanço.

3.3. - Rédito O rédito do Grupo corresponde essencialmente, à prestações de serviços no âmbito da instalação e manutenção de infraestruturas e, na produção de eletricidade a partir de fontes renováveis. O rédito é mensurado pelo justo valor da contraprestação a receber e é reconhecido, líquido de descontos, devoluções e impostos relacionados com a venda. No que diz respeito a contratos de prestação de serviços no âmbito da instalação e manutenção de infraestruturas, o rédito é reconhecido com referência ao grau de acabamento da transação/serviço à data do relato, quando o montante do rédito possa ser mensurado com fiabilidade, for provável que os benefícios económicos futuros fluam para o Grupo, os gastos a incorrer ou incorridos com a transação possam ser mensurados com fiabilidade e o grau de acabamento do serviço à data do relato possa ser mensurado com fiabilidade. No final de cada exercício, os rendimentos diretamente relacionados com os contratos de prestação de serviços em curso são reconhecidos na demonstração consolidada dos resultados em função da sua percentagem de acabamento, a qual é determinada pelo rácio entre os gastos incorridos até à data do balanço e os gastos totais estimados do contrato. As diferenças entre os rendimentos apurados através da aplicação deste método e a faturação emitida são contabilizadas nas rubricas “Devedores por acréscimo de rendimento” ou “Diferimentos”, consoante a natureza da diferença. Quando for provável que os gastos totais do contrato excedam o rédito total do mesmo, a correspondente perda esperada é reconhecida de imediato como um gasto. O montante de tal perda é determinado independentemente de ter ou não ter começado o trabalho de contrato, da fase de acabamento do contrato e dos lucros que se espera que surjam noutros contratos que não sejam tratados como um contrato único. O rédito é mensurado pelo justo valor da contraprestação a receber e é reconhecido, líquido de descontos, devoluções e impostos relacionados com a venda.

6

O rédito proveniente da venda de bens é reconhecido quando todas as seguintes condições são satisfeitas: • Todos os riscos e vantagens da propriedade dos bens foram transferidos para o comprador; • O Grupo não mantém qualquer controlo sobre os bens vendidos; • O montante do rédito pode ser mensurado com fiabilidade; • É provável que benefícios económicos futuros associados à transação fluam para o Grupo; e • Os gastos incorridos ou a incorrer com a transação podem ser mensurados com fiabilidade. O rédito proveniente da prestação de serviços é reconhecido com referência à fase de acabamento da transação à data de relato, desde que todas as seguintes condições sejam satisfeitas: • O montante do rédito pode ser mensurado com fiabilidade; • É provável que benefícios económicos futuros associados à transação fluam para o Grupo; • Os gastos incorridos ou a incorrer com a transação podem ser mensurados com fiabilidade; e • A fase de acabamento da transação à data de relato pode ser mensurada com fiabilidade. O rédito de juros é reconhecido utilizando o método do juro efetivo, desde que seja provável que benefícios económicos fluam para o Grupo e o seu montante possa ser mensurado com fiabilidade. Para as penalizações faturadas, uma vez que não existe certeza quanto ao seu recebimento, o Grupo difere as mesmas, reconhecendo o rédito numa base de caixa. 3.4. – Locações As locações são classificadas como financeiras sempre que os seus termos transferem substancialmente todos os riscos e recompensas associados à propriedade do bem para o locatário. As restantes locações são classificadas como operacionais. A classificação das locações é feita em função da substância e não da forma do contrato. Os ativos adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são registados no início da locação pelo menor de entre o justo valor dos ativos e o valor presente dos pagamentos mínimos da locação. Os pagamentos de locações financeiras são repartidos entre encargos financeiros e redução da responsabilidade, por forma a ser obtida uma taxa de juro constante sobre o saldo pendente da responsabilidade. Os pagamentos de locações operacionais são reconhecidos como gasto numa base linear durante o período da locação.

7

3.5. – Transações, saldos e, investimentos financeiros expressos em moeda estrangeira As transações em moeda estrangeira (moeda diferente da moeda funcional do Grupo) são registadas às taxas de câmbio das datas das transações. Em cada data de relato, as quantias escrituradas dos itens monetários denominados em moeda estrangeira são atualizadas às taxas de câmbio dessa data. As quantias escrituradas dos itens não monetários registados ao justo valor denominados em moeda estrangeira são atualizadas às taxas de câmbio das datas em que os respetivos justos valores foram determinados. As quantias escrituradas dos itens não monetários registados ao custo histórico denominados em moeda estrangeira não são atualizadas. As diferenças de câmbio resultantes das atualizações atrás referidas são registadas em resultados do exercício em que são geradas. As diferenças de câmbio originadas na conversão para Euros de demonstrações financeiras de Empresas participadas, expressas em moeda estrangeira foram incluídas no capital próprio na rubrica de “ Outras variações no capital próprio - Diferenças de Conversão “. A conversão daquelas demonstrações financeiras é efetuada considerando as seguintes taxas de câmbio: i) taxa de câmbio vigente à data do balanço para converter todos os ativos e passivos, ii) taxa de câmbio média do ano para converter as rubricas da demonstração de resultados e iii) taxa de câmbio histórica para converter as restantes rubricas de capital próprio.

3.6. – Encargos financeiros com empréstimos obtidos Os encargos financeiros relacionados com empréstimos obtidos, que sejam diretamente atribuíveis à aquisição, construção ou produção de um ativo, são capitalizados como parte do custo desse ativo, quando, seja provável que deles resultarão benefícios económicos futuros para a entidade e tais custos possam ser fiavelmente mensurados. Os restantes encargos financeiros são reconhecidos como gastos do exercício. 3.7. - Impostos sobre o rendimento A Empresa é cabeça do consolidado fiscal, no âmbito do Regime de Tributação pelo Lucro Consolidado (“RETGS”), que abrange todas as Empresas em que a Procme participa, direta ou indiretamente, em pelo menos 75% do capital social e que cumpram simultaneamente com as restantes condições definidas por aquele regime. As restantes Empresas incluídas no perímetro de consolidação são tributadas individualmente. Os impostos sobre o rendimento correspondem à soma dos impostos correntes com os impostos diferidos. Os impostos correntes e os impostos diferidos são registados em resultados, salvo quando se relacionam com itens registados diretamente no capital próprio. Nestes casos, o imposto corrente e os impostos diferidos são igualmente registados no capital próprio. O imposto corrente a pagar, é baseado no lucro tributável do exercício das várias entidades incluídas no perímetro de consolidação. O lucro tributável difere do resultado contabilístico, uma vez que exclui diversos custos e proveitos que apenas serão dedutíveis ou tributáveis noutros exercícios. O lucro tributável exclui ainda custos e proveitos que nunca serão dedutíveis ou tributáveis.

8

Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos ativos e passivos para efeitos de relato contabilístico e os respetivos montantes para efeitos de tributação. São geralmente reconhecidos passivos por impostos diferidos para todas as diferenças temporárias tributáveis. São reconhecidos ativos por impostos diferidos para as diferenças temporárias dedutíveis. Porém tal reconhecimento unicamente se verifica quando existem expetativas razoáveis de lucros fiscais futuros suficientes para utilizar esses ativos por impostos diferidos. Em cada data de relato é efetuada uma revisão desses ativos por impostos diferidos, sendo os mesmos ajustados em função das expetativas quanto à sua utilização futura. Os ativos e os passivos por impostos diferidos são mensurados utilizando as taxas de tributação que se espera estarem em vigor à data da reversão das correspondentes diferenças temporárias, com base nas taxas de tributação (e legislação fiscal) que esteja formal ou substancialmente emitida na data de relato. A compensação entre ativos e passivos por impostos diferidos apenas é permitida quando: (i) existe um direito legal de proceder à compensação entre tais ativos e passivos para efeitos de liquidação; (ii) tais ativos e passivos se relacionam com impostos sobre o rendimento lançados pela mesma autoridade fiscal e (iii) existe intenção de proceder à compensação para efeitos de liquidação.

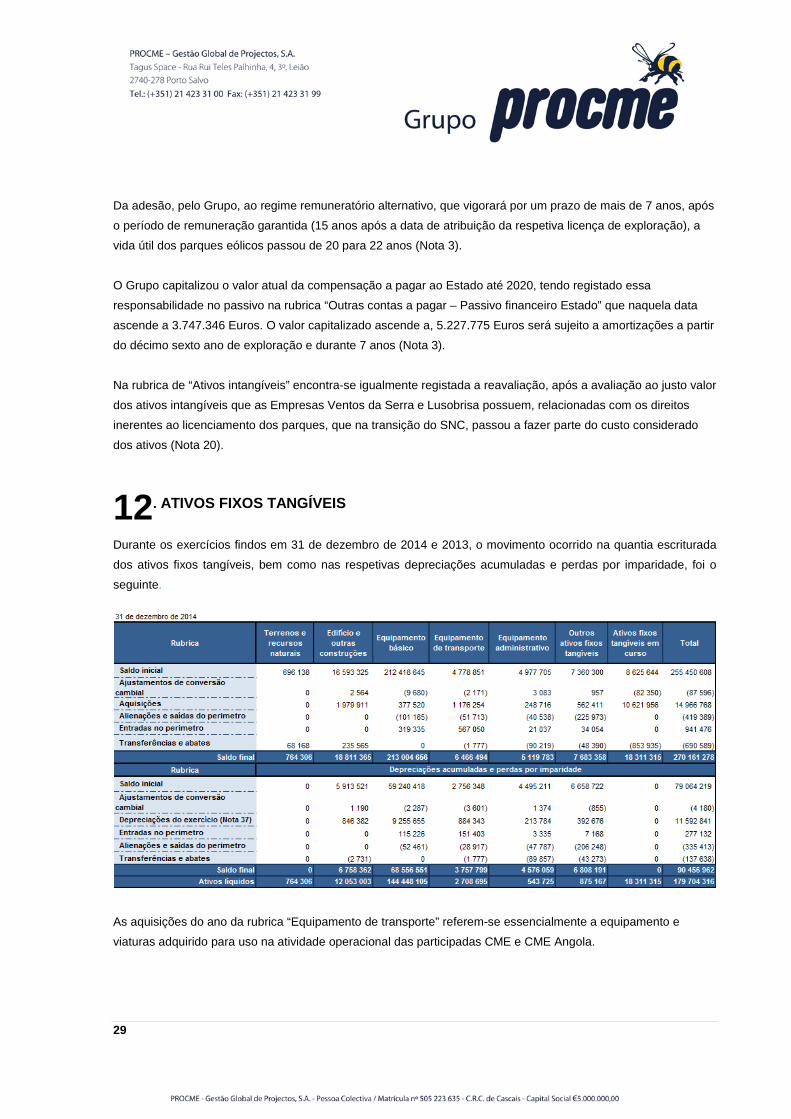

3.8. - Ativos fixos tangíveis Os ativos fixos tangíveis são inicialmente registados ao custo de aquisição ou produção, o qual inclui o custo de compra, quaisquer custos diretamente atribuíveis às atividades necessárias para colocar os ativos na localização e condição necessárias para operarem da forma pretendida e, quando aplicável, a estimativa inicial dos custos de desmantelamento e remoção dos ativos e de restauração dos respetivos locais de localização que o Grupo espera incorrer. Os encargos financeiros relacionados com empréstimos obtidos que sejam diretamente atribuíveis à aquisição, construção ou produção de um ativo, são capitalizados como parte do custo desse ativo, quando seja provável que deles resultarão benefícios económicos futuros para a entidade e tais gastos possam ser fiavelmente mensurados. As depreciações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método linear por duodécimos, em conformidade com o período de vida útil estimado para cada grupo de bens.

9

As taxas de depreciação utilizadas nas Empresas do Grupo, cuja atividade principal é a da construção e manutenção de infraestruturas, correspondem aos seguintes períodos de vida útil estimada:

As depreciações para os ativos fixos tangíveis, adquiridos no âmbito da atividade de produção de energia renovável, são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método da linha reta por duodécimos, em conformidade com o período de vida útil estimado para esse grupo de bens, sendo de 22 anos a vida útil estimada para a eólica e de 25 anos para a produção de energia fotovoltaica. Decorrente da adesão, ao regime remuneratório alternativo (parques eólicos), no exercício findo em 31 de dezembro de 2013, que vigorará por um prazo de mais 7 anos, após o período de remuneração garantida (15 anos após a data de atribuição da respetiva licença de exploração), a vida útil dos parques eólicos passou de 20 anos para 22 anos (Nota 11). O Grupo reconheceu prospectivamente o efeito da alteração da estimativa contabilística, ou seja, o impacto decorrente dessa alteração afetou o gasto das depreciações em 2013 e exercícios seguintes, durante a vida útil remanescente dos ativos. As despesas de manutenção e reparação (dispêndios subsequentes) que não são suscetíveis de gerar benefícios económicos futuros são registadas como gastos no exercício em que incorrem. O ganho (ou a perda) resultante da alienação ou abate de um ativo fixo tangível é determinado como a diferença entre o montante recebido na transação e a quantia escriturada do ativo e é reconhecido em resultados no exercício em que ocorre a alienação. 3.9. - Ativos intangíveis Os ativos intangíveis adquiridos separadamente são registados ao custo deduzido de amortizações e perdas por imparidade acumuladas. As amortizações são reconhecidas numa base linear durante a vida útil estimada dos ativos intangíveis.

10

As vidas úteis e método de amortização dos vários ativos intangíveis são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração dos resultados prospectivamente. Em exercícios anteriores, foram efetuadas reavaliações livres, essencialmente ao valor das licenças dos parques eólicos e da central fotovoltaica, cujo montante líquido, em 31 de dezembro de 2014 e 2013 ascendem a, 2.727.246 Euros e 2.869.286 Euros, respetivamente (Nota 20). De acordo com as disposições transitórias da NCRF 3, o efeito daquela reavaliação foi assumido como integrante do novo valor de custo daqueles ativos. Durante os exercícios findos em 31 de dezembro de 2014 e 2013, o Grupo capitalizou o valor atual da compensação a pagar ao Estado até 2020, tendo registado essa responsabilidade no passivo na rubrica “Outras contas a pagar – Passivo financeiro Estado” que naquela data ascende a 3.747.346 Euros e 4.308.056 Euros, respetivamente. O valor capitalizado ascende a 5.227.775 Euros e será sujeito a amortizações a partir do décimo sexto ano de exploração durante 7 anos (Nota 11), em 31 de dezembro de 2014. Os dispêndios com atividades de pesquisa são registados como gastos no exercício em que incorrem. É reconhecido um ativo intangível gerado internamente resultante de dispêndios de desenvolvimento de um projeto apenas se forem cumpridas e demonstradas todas as seguintes condições: • Existe viabilidade técnica para concluir o intangível, a fim de que o mesmo esteja disponível para uso ou para

venda; • Existe intenção de concluir o intangível e de o usar ou vender; • Existe capacidade para usar ou vender o intangível; • O intangível é suscetível de gerar benefícios económicos futuros; • Existe disponibilidade de recursos técnicos e financeiros adequados para concluir o desenvolvimento do

intangível e para o usar ou vender; e • É possível mensurar com fiabilidade os dispêndios associados ao intangível durante a sua fase de

desenvolvimento. O montante inicialmente reconhecido do ativo intangível gerado internamente consiste na soma dos dispêndios incorridos após a data em que são cumpridas as condições atrás descritas. Quando não são cumpridas tais condições, os dispêndios incorridos na fase de desenvolvimento são registados como gastos do exercício. Os ativos intangíveis gerados internamente são registados ao custo, deduzido de amortizações e perdas por imparidade acumuladas. As amortizações são reconhecidas numa base linear durante a vida útil estimada dos ativos intangíveis. As vidas úteis e método de amortização dos vários ativos intangíveis são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração dos resultados prospectivamente. Os intangíveis adquiridos no âmbito de concentrações de atividades Empresariais e reconhecidos separadamente do goodwill são inicialmente registados ao seu justo valor na data da aquisição.

11

As amortizações são reconhecidas numa base linear durante a vida útil estimada dos ativos intangíveis. As vidas úteis e método de amortização dos vários ativos intangíveis são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração consolidada dos resultados prospectivamente. 3.10. - Imparidade de ativos fixos tangíveis e intangíveis Em cada data de relato é efetuada uma revisão das quantias escrituradas dos ativos fixos tangíveis e intangíveis do Grupo, com vista a determinar se existe algum indicador de que possam estar em imparidade. Se existir algum indicador, é estimada a quantia recuperável dos respetivos ativos a fim de determinar a extensão da perda por imparidade. Quando não é possível determinar a quantia recuperável de um ativo individual, é estimada a quantia recuperável da unidade geradora de caixa a que esse ativo pertence. A quantia recuperável do ativo ou da unidade geradora de caixa consiste no maior de entre (i) o justo valor deduzido de custos para vender e (ii) o valor de uso. Na determinação do valor de uso, os fluxos de caixa futuros estimados são descontados usando uma taxa de desconto antes de impostos que reflita as expetativas do mercado quanto ao valor temporal do dinheiro e quanto aos riscos específicos do ativo ou da unidade geradora de caixa relativamente aos quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas. Sempre que a quantia escriturada do ativo ou da unidade geradora de caixa for superior à sua quantia recuperável, é reconhecida uma perda por imparidade. A perda por imparidade é registada de imediato na demonstração consolidada dos resultados. A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada quando há evidências de que as perdas por imparidade reconhecidas já não existem ou diminuíram, sendo reconhecida na demonstração consolidada dos resultados, e até ao limite da quantia que estaria reconhecida, líquida de amortizações, caso a perda não tivesse sido registada. 3.11. – Inventários Os inventários respeitam, essencialmente, a matérias-primas a consumir na atividade, e a terrenos a alienar, sendo registados pelo menor entre, o custo de aquisição, qual inclui todas as despesas incorridas até à entrada em armazém e, o valor líquido de realização. O valor líquido de realização representa o preço de venda estimado deduzido de todos os gastos estimados necessários para concluir os inventários e para efetuar a venda. O método de custeio dos inventários adotado pelo Grupo é o do custo médio ponderado. Os produtos e trabalhos em curso encontram-se valorizados ao custo de produção, englobando não só os gastos diretos, como também os gastos indiretos de produção. Os trabalhos em curso podem ser classificados como obras de curta duração ou plurianuais.

12

As obras de curta duração estão valorizadas ao custo de produção, com o especial cuidado no balanceamento dos respetivos gastos e rendimentos operacionais. As obras de carater plurianual estão valorizadas pelo critério da percentagem de acabamento. De acordo com este critério, no final de cada exercício os gastos e rendimentos relacionados com as obras em curso são reconhecidos na demonstração de resultados no exercício, em função do critério da percentagem de acabamento de cada obra, o qual é determinado pela aplicação do rácio obtido entre os gastos incorridos até à data e os gastos totais estimados (Nota 3.3).

3.12. – Provisões São reconhecidas provisões apenas quando o Grupo tem uma obrigação presente, legal ou implícita, resultante dum acontecimento passado, é provável que para a liquidação dessa obrigação ocorra um ex-fluxo de recursos e, o montante da obrigação possa ser razoavelmente estimado. O montante reconhecido das provisões consiste, no valor presente da melhor estimativa na data de relato dos recursos necessários para liquidar a obrigação. Tal estimativa é determinada tendo em consideração os riscos e incertezas associados à obrigação. As provisões são revistas na data de relato e são ajustadas de modo a refletir a melhor estimativa a essa data. As obrigações presentes que resultem de contratos onerosos, são registadas e mensuradas, como provisões. Existe um contrato oneroso quando o Grupo é parte integrante das disposições de um contrato de acordo, cujo cumprimento tem associados custos que não é possível evitar e, que excedem os benefícios económicos derivados do mesmo. É reconhecida uma provisão para reestruturação quando o Grupo desenvolveu um plano formal detalhado de reestruturação e iniciou a implementação do mesmo ou anunciou as suas principais componentes aos afetados pelo mesmo. Na mensuração da provisão para reestruturação são apenas considerados os dispêndios que resultam diretamente da implementação do correspondente plano, não estando, consequentemente, relacionados com as atividades correntes do Grupo. O Grupo constituiu provisões pelo seu valor atual, para fazer face aos gastos a incorrer nos locais utilizados pelo Grupo, para os colocar nas condições iniciais à sua utilização (gastos de desmantelamento), tendo esta provisão sido registada por contrapartida da rubrica “Ativos fixos tangíveis”. Passivos contingentes Os passivos contingentes não são reconhecidos nas demonstrações financeiras consolidadas, sendo divulgados sempre que a possibilidade de existir uma saída de recursos englobando benefícios económicos não seja remota.

13

Ativos contingentes Os ativos contingentes não são reconhecidos nas demonstrações financeiras consolidadas, sendo divulgados quando for provável a existência de um influxo económico futuro de recursos.

3.13. – Ativos e passivos financeiros Os ativos e os passivos financeiros são reconhecidos no balanço, quando o Grupo se torna parte das correspondentes disposições contratuais, mensurados ao custo ou ao custo amortizado deduzido de eventuais perdas de imparidade acumuladas (no caso de ativos financeiros), quando: • Sejam à vista ou tenham uma maturidade definida; • Tenham associado um retorno fixo ou determinável; e • Não sejam ou não incorporem um instrumento financeiro derivado.

O custo amortizado corresponde ao valor pelo qual um ativo financeiro ou um passivo financeiro é mensurado no reconhecimento inicial, menos os reembolsos de capital, mais ou menos a amortização cumulativa, usando o método da taxa de juro efetiva, de qualquer diferença entre esse montante na data do balanço e na maturidade. A taxa de juro efetiva é a taxa que desconta os pagamentos ou recebimentos futuros estimados no valor líquido contabilístico do ativo ou passivo financeiro. Os ativos e passivos financeiros ao custo ou ao custo amortizado incluem: • Clientes; • Adiantamentos de fornecedores; • Outras contas a receber; • Adiantamento de clientes; • Fornecedores; • Outras contas a pagar; e • Financiamentos obtidos. Os ativos registados na rubrica “Ativos financeiros detidos para negociação” não se encontram classificados na categoria “ao custo ou custo amortizado”, dado que são mensurados ao justo valor com as alterações reconhecidas na demonstração dos resultados. Caixa e equivalentes a caixa Os montantes incluídos na rubrica de caixa e seus equivalentes correspondem aos valores em caixa, depósitos à ordem e a prazo e, outras aplicações de tesouraria, vencíveis a menos de 3 meses, e que possam ser imediatamente mobilizáveis com risco insignificante de alteração de valor, deduzidos dos descobertos bancários. Imparidade de ativos financeiros Os ativos financeiros classificados na categoria “ao custo ou custo amortizado” são sujeitos a testes de imparidade em cada data de relato. Tais ativos financeiros encontram-se em imparidade quando existe uma

14

evidência objetiva de que, em resultado de um ou mais acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros estimados são afetados negativamente. Para os ativos financeiros mensurados ao custo amortizado, a perda por imparidade a reconhecer corresponde à diferença entre o valor líquido contabilístico do ativo e o valor presente dos novos fluxos de caixa futuros estimados descontados à respetiva taxa de juro efetiva original. Para os ativos financeiros mensurados ao custo, a perda por imparidade a reconhecer corresponde à diferença entre o valor líquido contabilístico do ativo e a melhor estimativa do justo valor do ativo. As perdas por imparidade são registadas em resultados na rubrica “Perdas por imparidade” no exercício em que são determinadas. Subsequentemente, se o montante da perda por imparidade diminui e tal diminuição pode ser objetivamente relacionada com um acontecimento que teve lugar após o reconhecimento da perda, esta deve ser revertida por resultados. A reversão deve ser efetuada até ao limite do montante que estaria reconhecido (custo amortizado) caso a perda não tivesse sido inicialmente registada. A reversão de perdas por imparidade é registada em resultados. Desreconhecimento de ativos e passivos financeiros O Grupo desreconhece ativos financeiros apenas quando os direitos contratuais aos seus fluxos de caixa expiram, ou quando transfere para outra entidade os ativos financeiros e todos os riscos e benefícios significativos associados à posse dos mesmos. São desreconhecidos os ativos financeiros transferidos relativamente aos quais o Grupo reteve alguns riscos e benefícios significativos, desde que o controlo sobre os mesmos tenha sido cedido. O Grupo, desreconhece passivos financeiros apenas quando a correspondente obrigação seja liquidada, cancelada ou expire.

3.14. Instrumentos financeiros derivados e contabilidade de cobertura O Grupo utiliza instrumentos financeiros derivados para cobertura do risco de taxa de juros (swaps) resultante da sua atividade de financiamento em regime de project finance. Esses instrumentos financeiros derivados são reconhecidos na data da sua negociação pelo seu justo valor. Subsequentemente, o justo valor dos instrumentos financeiros derivados é reavaliado numa base mensal, sendo os ganhos e perdas resultantes dessa reavaliação registados diretamente em capital próprio. O Grupo também contratualizou um instrumento financeiro derivado cujo justo valor é baseado nos montantes derivados de modelos de cash-flow. O Grupo, com base nos cash-flows futuros do derivado, atualizados, obtém o valor atual do produto.

15

O referido instrumento financeiro derivado, foi reconhecido na data da sua negociação pelo seu justo valor. Subsequentemente, dado que não se qualifica como instrumento de cobertura, o justo valor é reavaliado numa base mensal, sendo os ganhos e perdas resultantes dessa reavaliação registados nas contas de acordo com a NCRF 27, no resultado do exercício. Um instrumento financeiro derivado com um justo valor positivo é reconhecido como um ativo financeiro e, um instrumento financeiro derivado com um justo valor negativo é reconhecido como um passivo financeiro. Um instrumento financeiro derivado é apresentado como não corrente se a sua maturidade remanescente for superior a 12 meses e não for expectável a sua realização ou liquidação no prazo de 12 meses. A possibilidade de designação de um instrumento financeiro observado com sendo um instrumento de cobertura obedece às disposições da NCRF 27 – Instrumentos Financeiros, nomeadamente, quanto à respetiva documentação e efetividade. Os critérios para a aplicação das regras de contabilidade de cobertura são os seguintes: • Adequada documentação da operação de cobertura; • O risco a cobrir é um dos riscos descritos na NCRF 27 – Instrumentos financeiros; e • É esperado que as alterações no justo valor ou fluxos de caixa do item coberto, atribuíveis ao risco a cobrir,

sejam praticamente compensadas pelas alterações no justo valor do instrumento de cobertura. No início da operação da cobertura, o Grupo documenta a relação entre o instrumento de cobertura e o item coberto, os seus objetivos e estratégia de gestão do risco e a sua avaliação da eficácia do instrumento de cobertura a compensar variações nos justos valores e fluxos de caixa do item coberto.

3.15. – Especialização dos exercícios

Os gastos e rendimentos são reconhecidos de acordo com o princípio da especialização de exercícios, pelo qual estas são reconhecidas à medida que são gerados, independentemente do momento em que são recebidos ou pagos. As diferenças entre os rendimentos e gastos gerados e os correspondentes montantes faturados são registadas nas rubricas de “ Outras contas a receber”, “Outras contas a pagar” e “Diferimentos”. 3.16. – Ativos não correntes detidos para venda Os ativos não correntes e os grupos para alienação são classificados como detidos para venda quando a sua quantia escriturada for, essencialmente, recuperada através de uma venda e não através de do seu uso continuado. Considera-se que esta condição se verifica apenas quando a venda é altamente provável e o ativo não corrente ou grupo para alienação está disponível para venda imediata nas suas condições presentes. A correspondente venda deve estar concluída no prazo de um ano a contar da data da classificação do ativo não corrente ou do grupo para alienação como disponível para venda.

16

Quando o Grupo está comprometido com um plano de venda de uma subsidiária que envolva a perda de controlo sobre a mesma, todos os ativos e passivos dessa subsidiária são classificados como detidos para venda, desde que se cumpram os requisitos referidos no parágrafo anterior, ainda que o Grupo retenha algum interesse minoritário na subsidiária após a venda. Os ativos não correntes e os grupos para alienação classificados como detidos para venda são mensurados ao menor de entre a sua quantia escriturada antes da classificação e o seu justo valor deduzido dos gastos da venda.

3.17. - Juízos de valor críticos e principais fontes de incerteza associada a estimativas Na preparação das demonstrações financeiras consolidadas anexas foram efetuados juízos de valor e estimativas e utilizados diversos pressupostos que afetam as quantias relatadas de ativos e passivos, assim como as quantias relatadas de rendimentos e gastos do período. As estimativas e os pressupostos subjacentes foram determinados com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras consolidadas dos eventos e transações em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data de aprovação das demonstrações financeiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigidas de forma prospetiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transações em questão poderão diferir das correspondentes estimativas. Os principais juízos de valor e estimativas efetuados na preparação das demonstrações financeiras anexas foram os seguintes: • Ativos fixos tangíveis e intangíveis / estimativas de vidas úteis As depreciações e amortizações são calculadas sobre o custo de aquisição, sendo o método utilizado, a partir da data em que o ativo se encontra disponível para utilização. As respetivas vidas úteis são revistas e ajustadas, se necessário em cada data de relato. • Registo de impostos diferidos Os impostos diferidos são calculados com base nas diferenças temporárias e os valores contabilísticos dos ativos e passivos e a respetiva base de tributação. Para a determinação dos impostos diferidos é utilizada a taxa de imposto que se espera estar em vigor no período em que as diferenças temporais são revertidas. Os ativos por impostos diferidos são revistos periodicamente e reduzidos sempre que a sua utilização deixe de ser possível.

17

• Rédito a reconhecer Os ganhos e rendimentos estimados dos contratos de prestação de serviços para efeitos de reconhecimento dos resultados dos mesmos, tendo em consideração a percentagem de acabamento. De salientar que a estimativa de rendimentos e gastos dos contratos de prestação de serviços é complexa e envolve um número significativo de variáveis que compõem a estimativa dos gastos totais a incorrer com cada contrato, parte das quais fora do controlo do Grupo. • Licenças É feito, no final de cada exercício económico, uma análise de eventual imparidade ao valor das licenças existentes, sendo as respetivas perdas por imparidade reconhecidas na rubrica de “Imparidade de investimentos não depreciáveis”. • Registo de provisões O Grupo analisa de forma periódica eventuais obrigações que resultem de eventos passados e que devam ser objeto de reconhecimento ou divulgação. A subjetividade inerente à determinação da probabilidade e montante de recursos internos necessários para liquidação das obrigações poderá conduzir a ajustamentos significativos, quer por variação dos pressupostos utilizados, quer pelo futuro reconhecimento de provisões anteriormente divulgadas como passivos contingentes. 3.18. Subsídios do Governo Os subsídios do Governo apenas são reconhecidos quando existe uma certeza razoável de que o Grupo irá cumprir com as condições de atribuição dos mesmos e, de que os mesmos irão ser recebidos. Os subsídios do Governo associados à aquisição ou produção de ativos não correntes são reconhecidos inicialmente no capital próprio, sendo subsequentemente imputados numa base sistemática como rendimentos do exercício durante as vidas úteis dos ativos com os quais se relacionam. Outros subsídios do Governo são, de uma forma geral, reconhecidos como rendimentos de uma forma sistemática durante os períodos necessários para os balancear com os gastos diretamente relacionados. Os Subsídios do Governo que têm por finalidade compensar perdas já incorridas ou que não têm gastos futuros associados são reconhecidos como rendimentos do período em que se tornam recebíveis.

3.19. – Acontecimentos após a data do balanço Os acontecimentos após a data do balanço que proporcionem informação adicional sobre condições que existiam à data do balanço são refletidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço são divulgados nas demonstrações financeiras consolidadas, se forem considerados materiais.

18

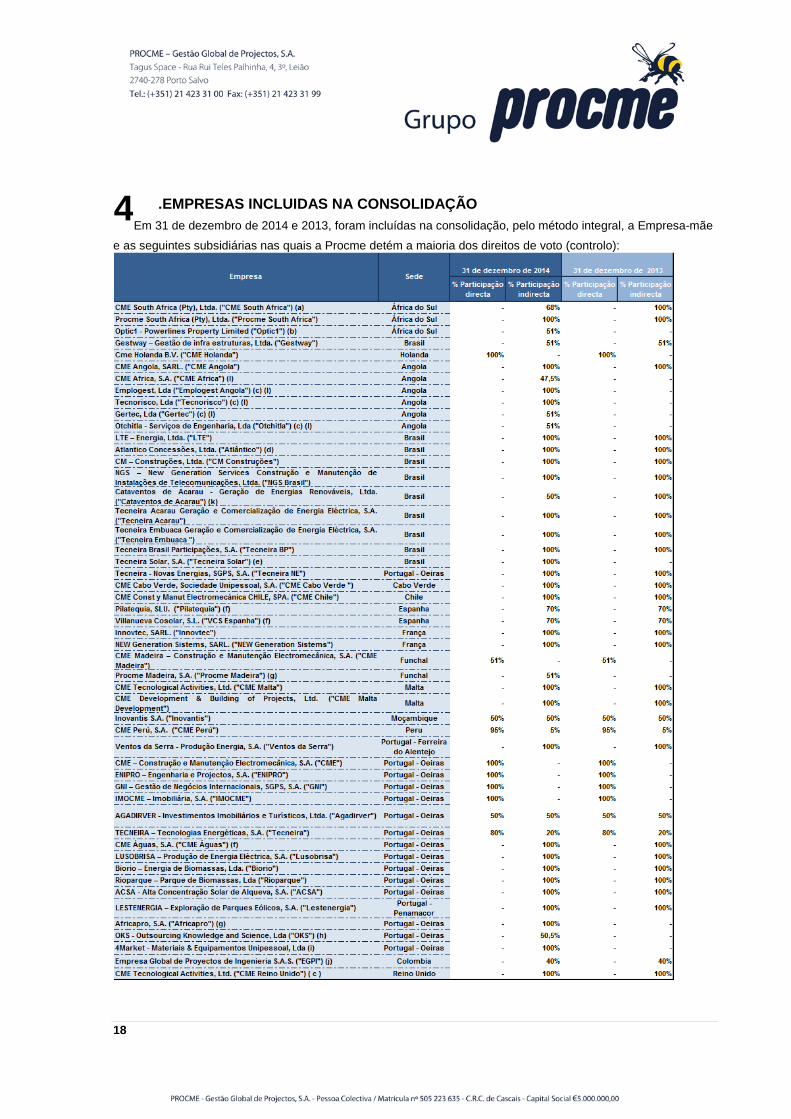

.EMPRESAS INCLUIDAS NA CONSOLIDAÇÃO Em 31 de dezembro de 2014 e 2013, foram incluídas na consolidação, pelo método integral, a Empresa-mãe

e as seguintes subsidiárias nas quais a Procme detém a maioria dos direitos de voto (controlo):

4

19

(a) Durante o exercício findo em 31 de dezembro de 2014, o Grupo alienou 32% da participação financeira detida naquela sociedade, pelo valor nominal. A sociedade não tinha, à data da venda, atividade nem ativos relevantes. (b) Empresa adquirida no final do exercício findo em 31 de dezembro de 2014. No processo de aquisição apurou-se uma diferença de compra “goodwill” no montante 1.506.232 Euros (Nota 5). O valor da licença (ativo intangível inerente a esse “goodwill”) será desreconhecido ao longo do período da mesma, com inicio em 2015. (c) Empresa sem atividade durante o exercício findo em 31 de dezembro de 2014. (d) Empresa a ser alienada durante o exercício de 2015, tendo sido classificada como detida para venda (Nota 14). No exercício findo em 31 de dezembro de 2013, tendo como base, os compromissos assumidos na operação de venda, desse ativo, o Grupo, apurou uma imparidade, no montante de cerca 5.204.000 Euros, tendo registado esse impacto em resultados em 2013 (Nota 18). (e) Empresa constituída durante o exercício findo em 31 de dezembro de 2014, para desenvolvimento do projeto “Complexo Solar Lagoa dos Frades I e II”, com uma potência de 60 MW cada, localiza-se em Russas, no Ceará, Brasil. (f) Empresas classificadas como ativos não correntes detidos para venda, face aos planos existentes para a sua alienação no curto prazo. (g) Empresa constituída durante o exercício de 2014, mas sem atividade. (h) Durante o exercício findo em 31 de dezembro de 2014, o Grupo adquiriu 50,5% da sociedade OKS, Lda. A OKS tem como atividade principal a consultoria, com exceção de consultoria jurídica, orientação e assistência operacional às Empresas ou a organismos, planeamento, organização, controlo, informação e gestão. (i) Sociedade constituída em 31 de dezembro de 2014. Ainda em 2014, o Grupo decidiu a sua liquidação e dissolução. O registo definitivo da liquidação tem data de 2015. (j) Empresa integrada nas demonstrações financeiras consolidadas do Grupo pelo método da equivalência patrimonial no exercício findo em 31 de dezembro de 2013. Em 31 de dezembro de 2014, a Empresa foi consolidada integralmente dado o Grupo ter o controlo operacional e financeiro da atividade desta Empresa. (k) 50% do investimento detido nesta empresa foi alienado no decorrer de 2014. l) Empresas constituídas no decorrer do exercício findo em 31 de dezembro de 2014. Em 31 de dezembro de 2014 e 2013, o Grupo detinha interesses nas seguintes entidades conjuntamente controladas, que foram integradas pelo método de consolidação proporcional:

O Grupo, detém também uma participação residual de 1,5%, num ACE designado “Example, ACE”. Tendo em conta a imaterialidade da participação e não se estimando perdas de imparidade associadas, o Grupo manteve o valor da participação financeira pelo valor do custo, ou seja, 10.000 Euros (Nota 7).

20

No final do exercício de 2014 foi constituída societariamente o ACE Edia Dragados e CME, sediado em Lisboa, no qual o Grupo detém uma participação de 15% e cuja atividade operacional só terá início durante o exercício de 2015. Em 31 de dezembro de 2014 e 2013, o Grupo tinha as seguintes participações em empresas associadas:

(a) Empresa sem atividade durante o exercício findo em 31 de dezembro de 2014. (b) Empresa em processo de liquidação. Em 31 de dezembro de 2014 está registada uma perda por imparidade total no valor de 115.046 euros, referente à diferença entre os gastos de desenvolvimento incorridos até à presente data e que o Grupo estima receber, após o processo de liquidação. As sucursais que o Grupo detém no Perú e em Moçambique, não tiveram atividade, durante o exercício findo em 31 de dezembro de 2014. As sucursais que o Grupo detém em Espanha e Colômbia, obtiveram no exercício findo em 31 de dezembro de 2014 um resultado líquido negativo antes de imposto, de aproximadamente 10.700 Euros e 52.000 Euros respetivamente, com um volume de negócios de aproximadamente 348.000 Euros e 470.000 Euros. Nos exercícios findos em 31 de dezembro de 2014 e 2013, não ocorreram mais alterações no perímetro de consolidação do que as indicadas conforme descrito acima.

21

. LICENÇAS E GOODWILL

Em 31 de dezembro de 2014 e 2013, as rubricas “Goodwill” e “Licenças”, detalham-se como segue:

O Grupo encontra-se a amortizar as licenças pelo período de exploração estimado dos parques e central das Empresas a que se referem as mesmas.

5

22

. INTERESSES MINORITÁRIOS