Embed Size (px)

Citation preview

REPÚBLICA DE MOÇAMBIQUE

TRIBUNAL ADMINISTRATIVO

RELATÓRIO E PARECER SOBRE A CONTA GERAL

Versão Simplificada

DO ESTADO DE 2011

MAPUTO, DEZEMBRO 2013

11

CIDADANIA E TRANSPARÊNCIA

O cidadão, quando vota, escolhe aqueles que vão governar e fazer as leis, para o desenvolvimento do País e melhoria das condições de vida das pessoas em sua representação. Ele quer, por isso, saber como é que o Governo usa os recursos que obtém através da cobrança de impostos, bem como de outras fontes de receitas. Para acompanhar as decisões e realizações das instituições do Estado e sobre elas opinar, o cidadão tem que ser informado.

Assim, o sector público deve fornecer informações sobre os planos e actividades que realiza e os seus resultados, em linguagem compreensível para todos.

Anualmente, o Tribunal Administrativo, como órgão de fiscalização das despesas públicas, analisa a Conta Geral do Estado e sobre ela emite um relatório que envia à Assembleia da Republica. Este documento, pela natureza das matérias que trata (contabilidade, direito, finanças públicas, etc) é escrito numa linguagem técnica que pode, por vezes, torná-lo de entendimento não fácil.

No esforço de fazer chegar aos que, sem serem especialistas nas áreas do conhecimento atrás referidas, se interessam pelas informações contidas no relatório sobre a Conta Geral do Estado, o Tribunal Administrativo apresenta a versão simplificada do relatório atinente ao exercício económico de 2011.

É pretensão do Tribunal Administrativo contribuir para a transparência na gestão da coisa pública e participação dos cidadãos no dia-a-dia da sua comunidade e na construção da democracia, no nosso solo pátrio.

Machatine Paulo Marrengane Munguambe Presidente do Tribunal Administrativo

1

APRESENTAÇÃO

Todos os anos, o Governo prevê, para o ano seguinte, os impostos e taxas que vai cobrar e as despesas que irá realizar, em documento que é a proposta de Orçamento do Estado que este submete à Assembleia da República (AR), para aprovação.

Assim, o Orçamento do Estado é formado pelas receitas e despesas referentes a um determinado ano.

O Governo, quando cobra os impostos e taxas às pessoas e empresas e paga as despesas, por exemplo, de construção de estradas e pontes, escolas, hospitais, etc. os salários dos professores, enfermeiros, polícias e outros funcionários, a energia, água, combustível, etc., para o funcionamento dos seus serviços, contabiliza esses recebimentos e pagamentos. Depois, compila todos esses registos e organiza em forma de um documento chamado Conta Geral do Estado (CGE), que remete à AR e ao Tribunal Administrativo (TA). O Tribunal analisa esta Conta e emite o Relatório e Parecer, para a AR.

O Relatório e Parecer do TA sobre a CGE é escrito em termos técnicos de contabilidade, economia, finanças, direito, etc. Para tornar acessíveis a pessoas que não são especialistas naquelas matérias, os aspectos principais do Relatório, o TA preparou a presente versão simplificada daquele documento.

Para mais detalhes e aprofundamento dos assuntos apresentados, o caro leitor poderá consultar a versão completa Relatório e Parecer sobre a Conta Geral da Geral (RPCGE) de 2011, disponível na página do TA, na Internet, no endereço www.ta.gov.mz, no Boletim da República (Suplemento número 38, primeira série, de 13 de Maio 2013) ou, ainda, na sede do TA, em Maputo.

2

ESTRUTURA DO DOCUMENTO

O documento encontra-se estruturado da seguinte forma:

No Capítulo I - Introdução são apresentadas as instituições que estão legalmente obrigadas a prestar contas e os órgãos supremos que fiscalizam as receitas e despesas do Estado, que são a Assembleia da República (AR) e o Tribunal Administrativo (TA).

Quanto ao Capítulo II – Processo Orçamental, faz-se a análise dos valores do Orçamento de 2011, aprovados pela Assembleia da República, os instrumentos de planificação do Governo e os mecanismos de alterações das dotações orçamentais dos órgãos e instituições do Estado.

No que tange ao Capítulo III – Receita, este trata da comparação entre a receita prevista e a efectivamente realizada no exercício e a análise da sua evolução histórica, de 2007 a 2011.

É analisada, no Capítulo IV – Despesa, a execução das despesas de funcionamento e de investimento, nos limites estabelecidos na Lei Orçamental.

Capítulo V - Operações Financeiras e o Financiamento do Défice Orçamental, são analisadas as operações financeiras e o financiamento do défice orçamental.

No Capítulo VI – Património do Estado – é feita a apreciação do património do Estado com base nos dados contidos no Anexo 7 da Conta Geral do Estado (CGE) e nas informações adi-cionais recolhidas por este Tribunal, na Direcção Nacional do Património do Estado e outras entidades. É, também, analisado o processo de inventariação, avaliação e amortização dos bens do Estado.

3

PORQUÊ SE DEVE PRESTAR CONTAS?

Todo o funcionário ou dirigente que tem à sua responsabilidade a guarda ou administração de dinheiros ou bens públicos, tem a obrigação de prestar contas pela utilização daqueles recursos. O mesmo acontece com o Governo, pois este usa meios adquiridos através da cobrança de impostos e taxas aos cidadãos e empresas tendo, por isso, a obrigação de prestar contas, mostrando à sociedade, como, onde, quando e quanto dinheiro cobrou e gastou.

Segundo a lei, têm a obrigação de prestar contas as seguintes instituições:

QUEM FISCALIZA AS CONTAS DO ESTADO

A fiscalização das contas do Estado é feita pelo cidadão, através dos seus representantes na AR e pelo TA, como órgão supremo de controlo da legalidade e eficiência das receitas e despesas públicas. O Governo submete a Conta do ano anterior à AR e ao TA, até ao dia 31 de Maio.

A fiscalização feita por estes órgãos tem em vista apurar se: • O Orçamento do Estado foi executado dentro do prazo previsto, seguindo as normas -

Regularidade financeira; • O Governo agiu de acordo com a lei – Legalidade; • O Governo gastou o menos possível para atingir cada objectivo – Economicidade; • Executou da melhor forma – Eficiência; • Atingiu o objectivo – Eficácia.

O QUE É O TRIBUNAL ADMINISTRATIVO?

O Tribunal Administrativo (TA) é o órgão superior da hierarquia dos tribunais dos tribunais administrativos, fiscais e aduaneiros. O controlo da legalidade dos actos administrativos e a aplicação das normas regulamentares emitidas pela Administratção Pública, bem como a fiscalização da legalidade das despesas públicas e a respectiva efectivação da responsabilidade por infracção financeira cabem ao TA.

Quem presta contas ao TA?

Oes Quem fiscaliza as contas do Estado?

Todas as instituições do Estado

Entidades que receberem fundos do Estado

Empresas do Estado

Conselhos administrativos ou comissões administrativas

Exactores, tesoureiros, recebedores Serviços e

organismos autónomos

Sociedades de capitais exclusiva ou maioritariamente públicos

Autarquiaslocais

4

ESTRUTURA DO TA

Em relação à fiscalização das receitas e despesas públicas, o TA desempenha, de entre outras, as seguintes tarefas:

• Fiscalização prévia (visto) dos actos e contratos; • Auditorias a todas entidades públicas; • Emissão do Relatório e Parecer sobre a Conta

Geral Estado; • Julgamento das contas de entidades públicas; • Responsabilização financeira dos gestores.

Controlo externo é aquele que é realizado por um órgão externo, independente da entidade fiscalizada.

Administração Pública é o conjunto de órgãos e serviços do Estado.

Fiscalização Prévia é a verificação da legalidade e existência da dotação orçamental de uma despesa, antes da sua realização.

Julgamento de contas é a apreciação e decisão sobre a legalidade e regularidade das contas prestadas pelos responsáveis dos serviços e órgão do Estado.

Responsabilização financeira é obrigação em que pode incorrer aquele que, em virtude do seu cargo (detenção ou manejo de dinheiros públicos), violar, por acção ou omissão, normas disciplinadoras da actividade financeira pública.

Auditorias são uma forma especial de controlo que consiste no exame das operações e actividades de uma entidade com vista a verificar se são executadas ou funcionam em conformidade com os objectivos, orçamentos, regras e normas.

HORA DE APRENDER

• Julgar as acções que tenham por objecto problemas emergentes das relações jurídicas administrativas ou seja entre o Estado e o particular;

• Julgar os recursos contenciosos interpostos das decisões dos órgãos do Estado, dos respectivos titulares e agentes;

• Conhecer os recursos interpostos e as decisões proferidas pelos tribunais administrativos, fiscais e aduaneiros;

• Emitir o Relatório e Parecer sobre a Conta Geral do Estado;

• Fiscalizar, previamente, a legalidade e a cobertura orçamental dos actos e contratos sujeitos à sua jurisdição;

• Fiscalizar a aplicação dos dinheiros obtidos no estrangeiro, através de empréstimos, subsídios, avales e donativos.

COMPETÊNCIAS DO TA

5

Para a emissão do Relatório e Parecer sobre a Conta, o TA faz o acompanhamento da execução orçamental, realiza auditorias e analisa a Conta.

QUEM APROVA AS CONTAS DO ESTADO?

Compete à AR apreciar e aprovar a CGE, tendo como base a legislação sobre a matéria aplicável e apoiando-se no Relatório e Parecer sobre aquela, emitido pelo TA. A AR aprecia e aprova a CGE na sessão seguinte à entrega deste pelo TA.

O QUE É A ASSEMBLEIA DA REPÚBLICA?

A AR é o mais alto órgão legislativo do nosso país. Determina as normas que regem o funcionamento do Estado e a vida económica e social através das leis. Ela é constituída, actualmente, por duzentos e cinquenta deputados.

6

COMPETÊNCIAS DA AR

A AR tem, de entre várias atribuições, as seguintes: • Aprovar as leis constitucionais • Aprovar a delimitação das fronteiras do nosso país; • Deliberar sobre a divisão territorial; • Aprovar a legislação eleitoral e o regime do referendo; • Deliberar sobre o programa do Governo; • Aprovar o Orçamento do Estado; • Definir as bases da política de impostos e o sistema fiscal; • Deliberar sobre as bases gerais da organização e funcionamento da Administração

Pública.

Capítulo II: PROCESSO ORÇAMENTAL Para o caro leitor entender melhor como decorre o processo orçamental poderá consultar a versão simplificada do Relatório e Parecer sobre a Conta Geral do Estado de 2009 disponível no site do TA (www.ta.gov.mz).

O Presidente República eleito formou o Governo que elaborou o programa de governação para o período de cinco (5) anos, Programa Quinquenal do Governo (2010 a 2014). No dia 13 de Abril de 2010, o povo, através dos deputados, aceitou o Programa do Governo

Para a sua implementação e controlo o Programa Quinquenal do Governo, é dividido por anos. Para cada um, há um Plano Económico e Social (PES) em que são estabelecidos objectivos, no campo da Saúde, Educação, Agricultura, Obras Públicas, etc.

Uma vez aprovado o PES, o Governo submete à AR, até ao dia 30 de Setembro de cada ano, a proposta do Orçamento do Estado (OE), na qual consta a informação sobre as previsões das receitas, os limites das despesas e o financiamento do défice.

Este documento, uma vez aprovado pela AR, constitui o OE do ano. A lei que aprova o Orçamento é a Lei Orçamental.

A AR fez uma previsão de cobrança de receitas no valor de 73.274,807 milhões de Meticais e fixou em 132.403,142 milhões de Meticais as despesas a realizar.

Posteriormente, alterou aqueles montantes para 79.158,000 milhões de Meticais, de receitas a cobrar, e 141.757,226 milhões de Meticais de despesas a executar.

Os valores iniciais e finais do Orçamento são apresentados no quadro que se segue. Quadro n.º 1 – Orçamento do Estado

Em milhões de Meticais Orçamento Inicial Orçamento Rectificativo Receitas do Estado 73.274,807 79.158,000 Despesas do Estado 132.403,142 141.757,226 Défice 59.128,335 62.599,226 As receitas efectivas previstas (79.158,000 milhões de Meticais) cobrem apenas 55,8% das despesas orçamentadas (141.757,226 milhões de Meticais), sendo o défice orçamental (62.559,226 mil Meticais) assegurado através de donativos e recurso ao crédito interno e externo.

HORA DE APRENDER

Plano Económico e Social é um documento elaborado pelo Governo em que constam os objectivos e prioridades centrais para um determinado ano.

A Lei do Orçamento do Estado autoriza o Governo a cobrar receitas e utilizá-las nos programas.

Se num determinado ano, o valor das despesas for maior que o das receita, diz-se que se está perante um Défice Orçamental

7

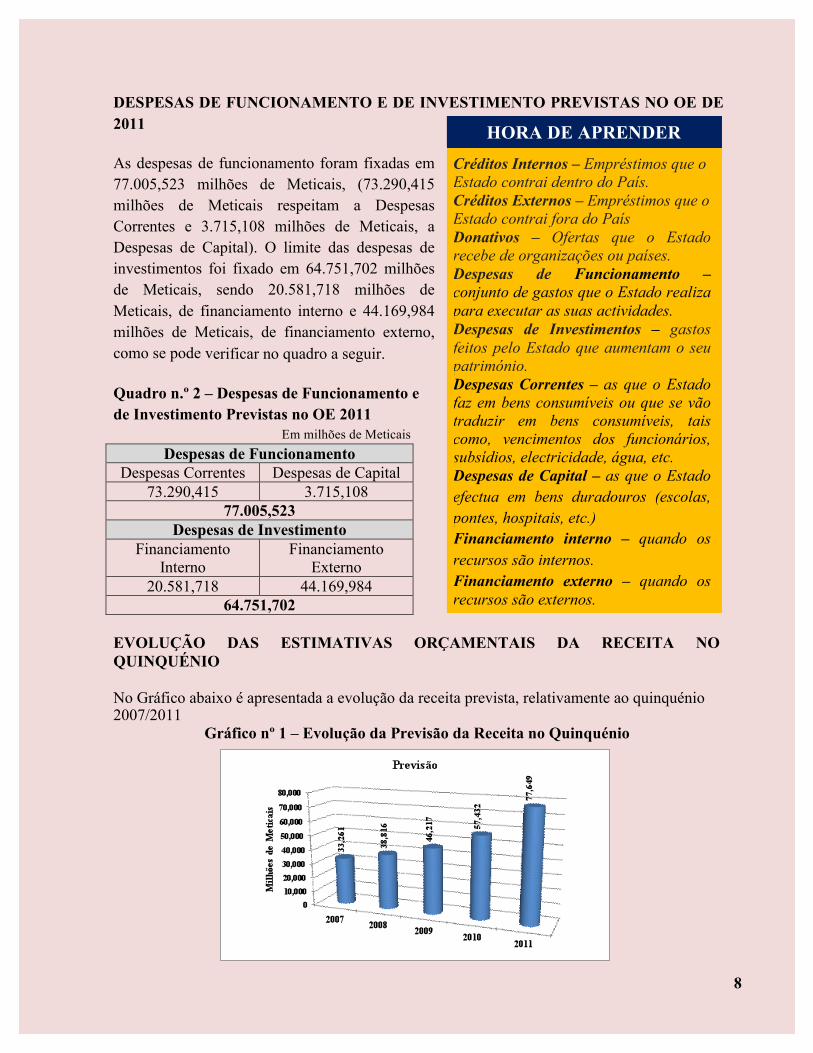

DESPESAS DE FUNCIONAMENTO E DE INVESTIMENTO PREVISTAS NO OE DE 2011

As despesas de funcionamento foram fixadas em 77.005,523 milhões de Meticais, (73.290,415 milhões de Meticais respeitam a Despesas Correntes e 3.715,108 milhões de Meticais, a Despesas de Capital). O limite das despesas de investimentos foi fixado em 64.751,702 milhões de Meticais, sendo 20.581,718 milhões de Meticais, de financiamento interno e 44.169,984 milhões de Meticais, de financiamento externo, como se pode verificar no quadro a seguir.

Quadro n.º 2 – Despesas de Funcionamento e de Investimento Previstas no OE 2011

Em milhões de Meticais Despesas de Funcionamento

Despesas Correntes Despesas de Capital 73.290,415 3.715,108

77.005,523 Despesas de Investimento

Financiamento Interno

Financiamento Externo

20.581,718 44.169,984 64.751,702

EVOLUÇÃO DAS ESTIMATIVAS ORÇAMENTAIS DA RECEITA NO QUINQUÉNIO

No Gráfico abaixo é apresentada a evolução da receita prevista, relativamente ao quinquénio 2007/2011

Gráfico nº 1 – Evolução da Previsão da Receita no Quinquénio

Créditos Internos – Empréstimos que o Estado contrai dentro do País. Créditos Externos – Empréstimos que o Estado contrai fora do País Donativos – Ofertas que o Estado recebe de organizações ou países. Despesas de Funcionamento – conjunto de gastos que o Estado realiza para executar as suas actividades. Despesas de Investimentos – gastos feitos pelo Estado que aumentam o seu património. Despesas Correntes – as que o Estado faz em bens consumíveis ou que se vão traduzir em bens consumíveis, tais como, vencimentos dos funcionários, subsídios, electricidade, água, etc. Despesas de Capital – as que o Estado efectua em bens duradouros (escolas, pontes, hospitais, etc.) Financiamento interno – quando os recursos são internos. Financiamento externo – quando os recursos são externos.

HORA DE APRENDER

8

3

Como se pode ver, as previsões orçamentais têm vindo sistemática e sustentadamente a aumentar em todos os anos do quinquénio.

ANÁLISE SECTORIAL DA DOTAÇÃO DA DESPESA

No Orçamento do Estado para 2011, a dotação para os sectores que integram o PARP foi de 69.824 milhões de Meticais, o que corresponde a 47,2% da dotação total das despesas (148.088 milhões de Meticais), cabendo aos restantes sectores, 68.068 milhões de Meticais (46%).

Conforme se mostra no gráfico a seguir, as maiores dotações da despesa couberam aos sectores de Infra-estruturas, Educação, Boa Governação e Saúde, com 23.110, 18.243, 10.697 e 9.909 milhões de Meticais, respectivamente, correspondentes aos pesos de 15,6%, 12,3%, 7,2% e 6,7%, na mesma ordem. Dentro destes 4 sectores, destacam-se as Estradas, Ensino Geral, Sistema de Saúde, Águas, Ensino Superior e Segurança/Ordem Pública.

Gráfico n.º2 – Repartição Percentual da Dotação da Despesa por Sectores

Educação; 18,243

Saúde; 9,909

Infraestruturas; 23,110

Programa Contas Desafios do Milénio; 332

Agricultura e Desenvolvimento

Rural; 5,615 Boa Governação;

10,697 Acção Social; 1,588

Trabalho e Emprego;

332

Restantes Sectores; 68,068

Encargos da Dívida; 3,501

Operações Financeiras;

6,694

HORA DE APRENDER

O Plano de Acção para Redução da Pobreza (PARP) 2011 – 2014 é a estratégia de médio prazo do Governo de Moçambique que operacionaliza o Programa Quinquenal do Governo (2010-2014), focado no objectivo de combate à pobreza. Este plano tem como meta principal reduzir o índice de incidência da pobreza.

9

Quadro n.º 3 – Dotação da Despesa dos Sectores Prioritários do PARP

Em milhões de Meticais

OE de 2010 OE de 2011 Sectores /Instituições prioritários Integrantes do PARP Valor Valor

Educação 22,177 18,243 Saúde 9,894 9,910 Infra-estruturas 18,026 23,110 Programa Contas Desafios do Milénio 348 332 Agricultura e Desenvolvimento Rural 4,662 5,615 Boa Governação 9,310 10,697 Outros Sectores Prioritários 1,415 1,920 Total Sectores Prioritários 65,832 69,824 Restantes Sectores 49,642 68,068 Despesa Total (s/Encargos, O. Financ .e Combust.) 115,474 137,892 Encargos da Dívida 2,673 3,501 Operações Financeiras 4,646 6,694 Total da Despesa 122,793 148,088

Para além dos sectores atrás referidos, couberam aos da Agricultura e Desenvolvimento Rural e ao “Programa Contas Desafios do Milénio” as dotações de 5.615 e 332 milhões de Meticais, correspondentes a 3,8% e 0,2%, respectivamente, da dotação total do Orçamento do Estado.

Aos Outros Sectores Prioritários, de que fazem parte a Acção Social e Trabalho e Emprego, foram destinados 1.920 milhões de Meticais (1,3%).

Em termos de variação, relativamente ao ano transacto, registou-se um crescimento de 6,1% das dotações dos sectores prioritários.

Aos 4 sectores prioritários integrantes do PARP (Infra-estruturas, Educação, Boa Governação e Saúde) foram destinados recursos financeiros que totalizam 61.960 milhões de Meticais, representando 41,8% do total das despesas do Orçamento. Os órgãos e instituições de Âmbito Central absorveram 102.313 milhões de Meticais, o equivalente a 69,1% do valor total orçamentado (148.088 milhões de Meticais), cabendo ao Âmbito Provincial 26.427 milhões de Meticais (17,8%). As dotações dos Âmbitos Distrital e Autárquico foram de 17.751 milhões de Meticais e 1.598 milhões de Meticais, correspondentes a 12% e 1,1%, respectivamente, do total orçamentado, como se observar no gráfico abaixo.

Gráfico n.º 3 - Distribuição das Dotações por Âmbito Territorial

10

F

11

0

100,000

200,000

300,000

2007 2008 2009 2010 2011

32,461 38,816 46,216 57,432 79,158 70,897 89,003

98,142 117,977 141,757 38,436 50,187

51,926 60,545 62,599

Défice Orçamental Despesas do Estado Receitas do Estado

RECEITAS, DESPESAS E DÉFICE ORÇAMENTAL PREVISTOS NO QUINQUÉNIO De acordo com o gráfico a seguir, de 2007 a 2011, houve sempre aumento, tanto das receitas e despesas orçamentadas, como da previsão do défice orçamental.

O défice orçamental cresceu, no período que vai de 2007 a 2011, como se vê no gráfico a seguir.

Gráfico n.º4 - Receitas, Despesas e Défice Orçamental Previstos no Quinquénio Em milhões de Meticais

11

Novembro de 2012

1

Capítulo III: RECEITA

As receitas chegam aos cofres do Estado obedecendo aos quatro (4) passos seguintes: RECURSOS DO ORÇAMENTO DO ESTADO

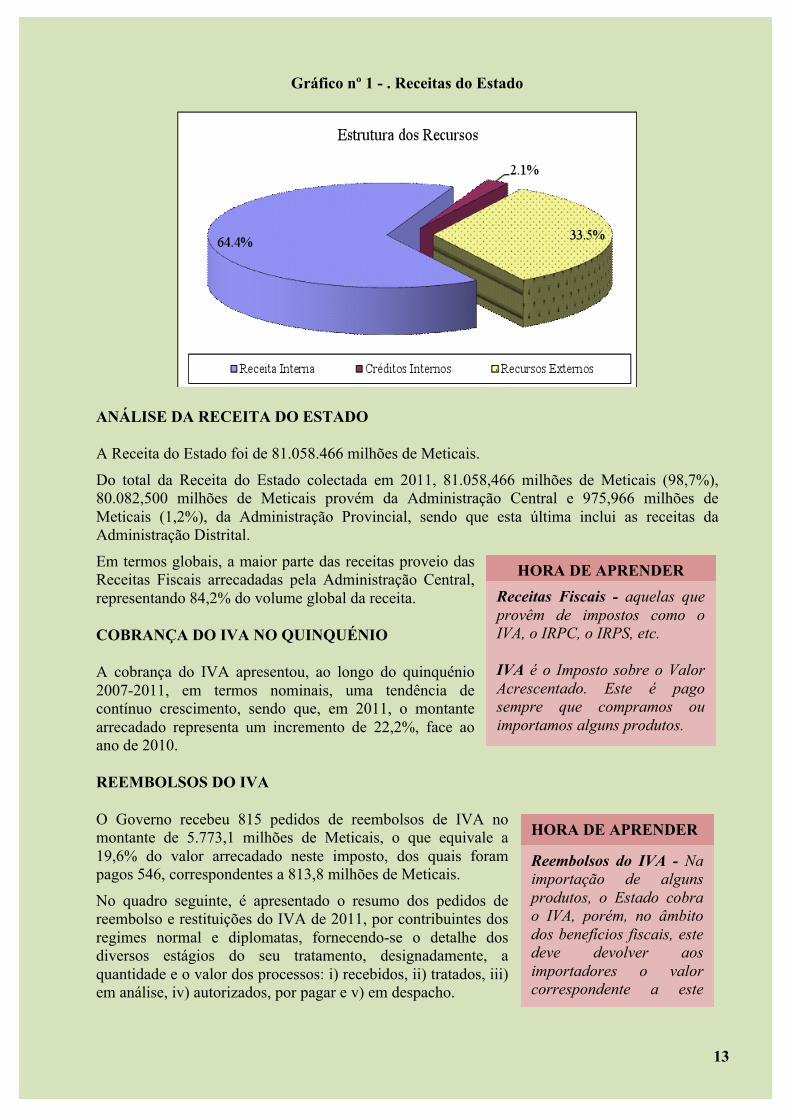

O total das receitas mobilizadas no Orçamento do Estado, em 2011, foi de 125.932,027 milhões de Meticais, dos quais 81.058,466 milhões de Meticais (64,4%) correspondem à Receita Interna, 2.618,617 milhões de Meticais (2,1% ) a Créditos Internos, 42.254,944 milhões de Meticais (33,5%) a Créditos Externos repartidos em 14.875,249 milhões de Meticais de Empréstimos Externos e 27.379,695 milhões de Meticais, de Donativos), conforme detalha a tabela que se segue.

Quadro n.º 1 - Recursos do Orçamento do Estado

Seguidamente apresenta-se, no Gráfico n.º 1, a seguir a estrutura dos meios financeiros obtidos pelo Estado, de harmonia com a sua natureza ou fonte.

Indicação de quanto foi previsto na LOE para a receita

Reconhecimento do direito de o Estado receber a receita

Recebimento de impostos taxas, e créditos devidos

ao Estado

Depósito do dinheiro nos

cofres do Estado

COFRES

DO ESTADO

1 º.PASSO

2.º PASSO

3.º PASSO

4.º PASSO

HORA D APRENDER

Receitas Internas - Impostos e taxas cobrados aos cidadãos e empresas dentro do País. Creditos Internos - Empréstimos que o Estado contrai dentro do País.

Creditos Externos - Empréstimos que o Estado contrai fora do País.

Donativos - Ofertas que o Estado recebe de organizações ou países.

12

5.º PASSO

Novembro de 2012

2

Gráfico nº 1 - . Receitas do Estado

ANÁLISE DA RECEITA DO ESTADO

A Receita do Estado foi de 81.058.466 milhões de Meticais.

Do total da Receita do Estado colectada em 2011, 81.058,466 milhões de Meticais (98,7%), 80.082,500 milhões de Meticais provém da Administração Central e 975,966 milhões de Meticais (1,2%), da Administração Provincial, sendo que esta última inclui as receitas da Administração Distrital.

Em termos globais, a maior parte das receitas proveio das Receitas Fiscais arrecadadas pela Administração Central, representando 84,2% do volume global da receita.

COBRANÇA DO IVA NO QUINQUÉNIO

A cobrança do IVA apresentou, ao longo do quinquénio 2007-2011, em termos nominais, uma tendência de contínuo crescimento, sendo que, em 2011, o montante arrecadado representa um incremento de 22,2%, face ao ano de 2010.

REEMBOLSOS DO IVA

O Governo recebeu 815 pedidos de reembolsos de IVA no montante de 5.773,1 milhões de Meticais, o que equivale a 19,6% do valor arrecadado neste imposto, dos quais foram pagos 546, correspondentes a 813,8 milhões de Meticais.

No quadro seguinte, é apresentado o resumo dos pedidos de reembolso e restituições do IVA de 2011, por contribuintes dos regimes normal e diplomatas, fornecendo-se o detalhe dos diversos estágios do seu tratamento, designadamente, a quantidade e o valor dos processos: i) recebidos, ii) tratados, iii) em análise, iv) autorizados, por pagar e v) em despacho.

HORA DE APRENDER Receitas Fiscais - aquelas que provêm de impostos como o IVA, o IRPC, o IRPS, etc. IVA é o Imposto sobre o Valor Acrescentado. Este é pago sempre que compramos ou importamos alguns produtos.

HORA DE APRENDER

Reembolsos do IVA - Na importação de alguns produtos, o Estado cobra o IVA, porém, no âmbito dos benefícios fiscais, este deve devolver aos importadores o valor correspondente a este imposto

13

Novembro de 2012

3

Quadro n.º2 - Tramitação de Reembolsos de IVA, em 2011

Como se pode ver no quadro, foram tratados 77,8% do número de pedidos de reembolso apresentados, em 2011, envolvendo montantes equivalentes a 22,8% do total de reembolsos solicitados no ano. O tempo médio de tratamento dos processos foi de 81 dias, contra os 30 previstos na lei.

No quadro seguinte, apresentam-se os reembolsos do IVA feitos em 2011, de pedidos de anos anteriores, por sectores de actividade.

Quadro n.º3 - Reembolsos do IVA por Sectores de Actividade

ARRECADAÇÃO DOS IMPOSTOS SOBRE O RENDIMENTO NO QUINQUÉNIO

Nas receitas fiscais, temos os impostos sobre o rendimento a seguir ao IVA, em termos de grandeza. O quadro e gráfico seguintes mostram os níveis de cobrança de Impostos sobre o Rendimento no período em consideração.

Assim como sucedeu na CGE anterior, os Investidores constituem o grupo que, em termos absolutos, absorveu a maior parte dos reembolsos (1.285,408 milhões de Meticais, representando 58,8% do total). Seguem-se-lhes os Exportadores (651,807 milhões de Meticais, o equivalente a 29,8%).

NOTA

14

Novembro de 2012

4

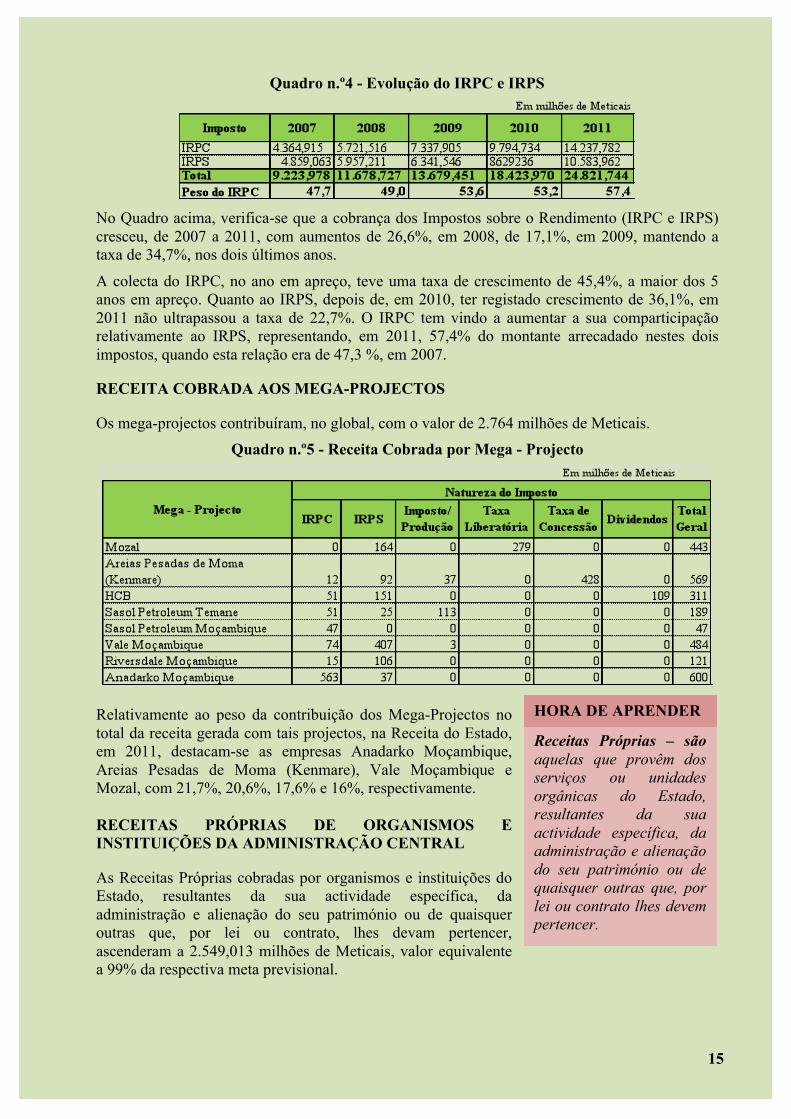

Quadro n.º4 - Evolução do IRPC e IRPS

No Quadro acima, verifica-se que a cobrança dos Impostos sobre o Rendimento (IRPC e IRPS) cresceu, de 2007 a 2011, com aumentos de 26,6%, em 2008, de 17,1%, em 2009, mantendo a taxa de 34,7%, nos dois últimos anos.

A colecta do IRPC, no ano em apreço, teve uma taxa de crescimento de 45,4%, a maior dos 5 anos em apreço. Quanto ao IRPS, depois de, em 2010, ter registado crescimento de 36,1%, em 2011 não ultrapassou a taxa de 22,7%. O IRPC tem vindo a aumentar a sua comparticipação relativamente ao IRPS, representando, em 2011, 57,4% do montante arrecadado nestes dois impostos, quando esta relação era de 47,3 %, em 2007.

RECEITA COBRADA AOS MEGA-PROJECTOS

Os mega-projectos contribuíram, no global, com o valor de 2.764 milhões de Meticais. Quadro n.º5 - Receita Cobrada por Mega - Projecto

Relativamente ao peso da contribuição dos Mega-Projectos no total da receita gerada com tais projectos, na Receita do Estado, em 2011, destacam-se as empresas Anadarko Moçambique, Areias Pesadas de Moma (Kenmare), Vale Moçambique e Mozal, com 21,7%, 20,6%, 17,6% e 16%, respectivamente.

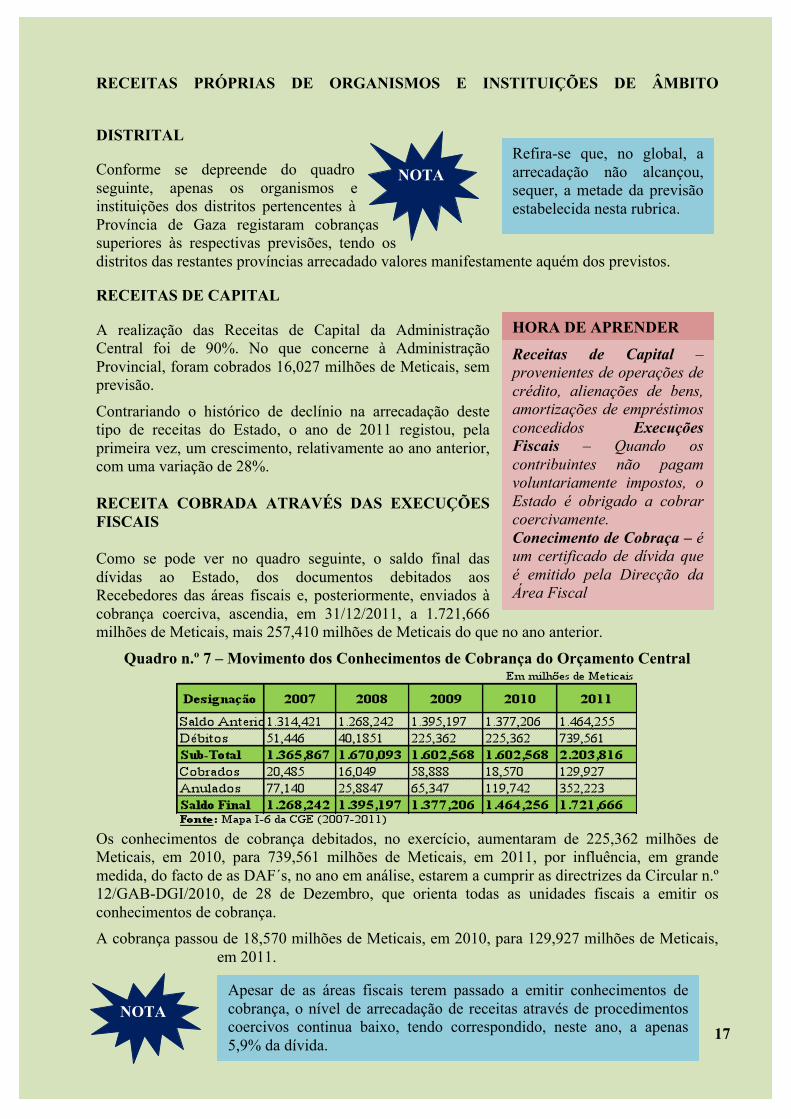

RECEITAS PRÓPRIAS DE ORGANISMOS E INSTITUIÇÕES DA ADMINISTRAÇÃO CENTRAL

As Receitas Próprias cobradas por organismos e instituições do Estado, resultantes da sua actividade específica, da administração e alienação do seu património ou de quaisquer outras que, por lei ou contrato, lhes devam pertencer, ascenderam a 2.549,013 milhões de Meticais, valor equivalente a 99% da respectiva meta previsional.

HORA DE APRENDER

Receitas Próprias – são aquelas que provêm dos serviços ou unidades orgânicas do Estado, resultantes da sua actividade específica, da administração e alienação do seu património ou de quaisquer outras que, por lei ou contrato lhes devem pertencer.

15

HORA DE APRENDER

Novembro de 2012

5

Ressalta, do quadro abaixo, que os Ministérios do Interior, da Educação e Cultura, da Saúde e da Energia foram as que mais cobraram, com os pesos de 28,1%, 20%,13,1% e 11,5%, respectivamente.

Os Ministérios da Juventude e Desportos, da Saúde, dos Negócios Estrangeiros e Cooperação, das Obras Públicas e Habitação, da Educação e Cultura e do Trabalho, superaram as metas previsionais. O Ministério para a Coordenação da Acção Ambiental é o único que não arrecadou receitas próprias, apesar de estarem previstas no Orçamento.

Qu adro n.º 6. – Receitas Próprias de Âmbito Central Cobrança

Previsão Valor Realização (%)

Designação

(1) (2) (3)=(2)/(1) Ministério da Defesa Nacional 12,000 9,720 81,0 Ministério do Interior 13.66,938 715,040 52,3 Ministério dos Negócios Estrangeiros e Cooperação 79,257 217,296 274,2 Ministério da Função Pública 6,154 7,362 119,6 Ministério da Planificação e Desenvolvimento 12,740 1,752 13,8 Ministério das Finanças 12,3206 70,668 573,6 Ministério do Trabalho 883 1,412 0,2 Ministério para Coordenação da Acção Ambiental 4,500 0 0 Ministério da Agricultura 26,401 26,657 101,0 Ministério das Pescas 8,025 8,367 104,3 Ministério dos Recursos Minerais 4,646 126 2.712,0 Ministério da Energia 208,124 293,161 140,9 Ministério do Turismo 110,600 40,974 37,0 Ministério dos Transportes e Comunicações 120,241 53,092 44,2 Ministério das Obras Públicas e Habitação 73,117 156,396 213,9 Ministério da Educação e Cultura 306,499 510,325 166,5 Ministério da Juventude e Desportos 20,200 10,3057 51,0 Ministério da Saúde 90,038 33,3607 37,1

Total 88,3 127 14,4

RECEITAS PRÓPRIAS DE ORGANISMOS E INSTITUIÇÕES DE ÂMBITO PROVINCIAL

Relativamente à arrecadação destas receitas, das 11 Províncias do País, 3 (Zambézia, Sofala e Cidade de Maputo) apresentaram níveis de cobrança manifestamente superiores às respectivas estimativas.

Assim como aconteceu na CGE 2010, a de 2011 não contém toda a informação sobre as previsões de cobrança e/ou sobre os valores arrecadados, no tocante às rubricas de Receitas Próprias e/ou Consignadas, relativamente a algumas entidades.

NOTA

16

Novembro de 2012

6

NOTA

RECEITAS PRÓPRIAS DE ORGANISMOS E INSTITUIÇÕES DE ÂMBITO

DISTRITAL

Conforme se depreende do quadro seguinte, apenas os organismos e instituições dos distritos pertencentes à Província de Gaza registaram cobranças superiores às respectivas previsões, tendo os distritos das restantes províncias arrecadado valores manifestamente aquém dos previstos.

RECEITAS DE CAPITAL

A realização das Receitas de Capital da Administração Central foi de 90%. No que concerne à Administração Provincial, foram cobrados 16,027 milhões de Meticais, sem previsão.

Contrariando o histórico de declínio na arrecadação deste tipo de receitas do Estado, o ano de 2011 registou, pela primeira vez, um crescimento, relativamente ao ano anterior, com uma variação de 28%.

RECEITA COBRADA ATRAVÉS DAS EXECUÇÕES FISCAIS

Como se pode ver no quadro seguinte, o saldo final das dívidas ao Estado, dos documentos debitados aos Recebedores das áreas fiscais e, posteriormente, enviados à cobrança coerciva, ascendia, em 31/12/2011, a 1.721,666 milhões de Meticais, mais 257,410 milhões de Meticais do que no ano anterior.

Quadro n.º 7 – Movimento dos Conhecimentos de Cobrança do Orçamento Central

Os conhecimentos de cobrança debitados, no exercício, aumentaram de 225,362 milhões de Meticais, em 2010, para 739,561 milhões de Meticais, em 2011, por influência, em grande medida, do facto de as DAF´s, no ano em análise, estarem a cumprir as directrizes da Circular n.º 12/GAB-DGI/2010, de 28 de Dezembro, que orienta todas as unidades fiscais a emitir os conhecimentos de cobrança. A cobrança passou de 18,570 milhões de Meticais, em 2010, para 129,927 milhões de Meticais,

em 2011.

Refira-se que, no global, a arrecadação não alcançou, sequer, a metade da previsão estabelecida nesta rubrica.

Receitas de Capital – provenientes de operações de crédito, alienações de bens, amortizações de empréstimos concedidos Execuções Fiscais – Quando os contribuintes não pagam voluntariamente impostos, o Estado é obrigado a cobrar coercivamente. Conecimento de Cobraça – é um certificado de dívida que é emitido pela Direcção da Área Fiscal

HORA DE APRENDER

NOTA Apesar de as áreas fiscais terem passado a emitir conhecimentos de cobrança, o nível de arrecadação de receitas através de procedimentos coercivos continua baixo, tendo correspondido, neste ano, a apenas 5,9% da dívida.

17

Novembro de 2012

7

BENEFÍCIOS FISCAIS

Os benefícios fiscais concedidos foram de 7.213 milhões de Meticais, contra 4.666 milhões de Meticais atribuídos no ano de 2010, conforme se ilustra no quadro abaixo.

Quadro n.º8 - Benefícios Fiscais Concedidos

Verifica-se que os benefícios fiscais que incidiram sobre o IVA, IRPC e Direitos Aduaneiros, constituem 98,6% do total dos benefícios concedidos no ano.

Benefícios Fiscais – medidas que implicam a isenção ou redução do montante a pagar dos impostos em vigor, com o fim de favorecer as actividades de reconhecido interesse público. São elas: as deduções à matéria colectável, deduções à colecta, amortizações e reintegrações aceleradas, crédito fiscal por investimento, isenção e redução da taxa de impostos e diferimento do pagamento destes.

HORA DE APRENDER

CONSTATAÇÕES

18

À semelhança dos anos anteriores, o Governo continua sem observar o prazo do reembolso do IVA;

As receitas provenientes da alienação de imóveis do Estado são depositadas numa conta bancária da Direcção Nacional do Património do Estado (DNPE), sem especificação da natureza de cada movimento, o que dificulta a identificação dos depositantes, bem como os processos de alienação a que respeitam;

Persiste a não canalização das Receitas Próprias e Consignadas às Direcções de Áreas Fiscais, por algumas instituições do Estado.

Setembro 2013

1

Capítulo IV: DESPESA Os passos para a realização das despesas são os seguintes:

As regras atinentes à execução do Orçamento do Estado de 2011 estão estabelecidas, dentre outros dispositivos na Lei n.º 1/2011, de 5 de Janeiro, que aprova o Orçamento do Estado daquele ano, bem como na Lei n.º 9/2011, de 13 de Junho, que altera os limites orçamentais da Lei n.º 1/2011, de 5 de Janeiro e na Lei do Sistafe, Lei n.º 9/2002, de 12 de Fevereiro.

EXECUÇÃO GLOBAL DO ORÇAMENTO SEGUNDO A CLASSIFICAÇÃO FUNCIONAL

No quadro abaixo, mostra-se a Despesa por funções, com destaque para as consideradas prioritárias, no âmbito do PARP. Quadro n.º 1 – Execução do Orçamento da Despesa, Segundo a Classificação Funcional

Despesa Pública – o dispêndio, pelo Estado, de recursos monetários ou em espécie, seja qual for a sua proveniência ou natureza, com ressalva daquelas em que o beneficiário se encontra obrigado à reposição dos mesmos.

HORA DE APRENDER

Autorização através da lei para o Estado gastar (a chamada dotação orçamental)

FIXAÇÃO

É a reserva da dotação orçamental necessária para a realização de uma despesa.

CABIMENTAÇÃO

Verificar se o serviço foi feito ou se o bem adquirido está em boas condições se estiver bem feita, diz-se que a despesa foi liquidada

LIQUIDAÇÃO

Pagamento da despesa liquidada

PAGAMENTO

1920

Setembro 2013

2

Observa-se que a execução das despesas dos sectores prioritários do PARP, em termos globais, foi de 85,2% e a dos restantes sectores, de 88,2%. A execução da despesa total fixou-se em 90,2%, com as Operações Financeiras a registarem 88,7% e os Encargos da Dívida, 100%.

Quanto ao peso, no total da despesa sem Encargos da Dívida, verifica-se, ainda, no mesmo quadro, que o sector das Infra-estruturas é o que apresenta a maior expressão, com 18,1%, seguido dos da Educação, da Boa Governação e da Saúde, com 12,9%, 8,7% e 7,2%, respectivamente.

EXECUÇÃO GLOBAL DA COMPONENTE FUNCIONAMENTO DO ORÇAMENTO

Nas despesas de funcionamento, foram gastos 70.989,157 milhões de Meticais, dos quais, 38.265,007 milhões de Meticais (53,9%) correspondem às despesas de Âmbito Central, 18.217,313 milhões de Meticais (25,7%), do Provincial, 13.505,213 milhões de Meticais (19%), do Distrital e 1.001.625 milhões de Meticais (1,4%), do Autárquico.

Do total executado nesta componente, 99,7% foi em Despesas Correntes e 0,3%, nas de Capital.

FUNDO DE COMPENSAÇÃO AUTÁRQUICA

A dotação orçamental do Fundo de Compensação Autárquica, na Componente Funcionamento, fixada pela Lei n.º 9/2011, de 13 de Junho, foi de 1.001,625 milhões de Meticais, executados na totalidade.

EXECUÇÃO GLOBAL DA COMPONENTE INVESTIMENTO DO ORÇAMENTO POR ÂMBITO E TIPO DE FINANCIAMENTO

Em 2011, na Componente Investimento foram gastos 51.011,504 milhões de Meticais. Deste valor, 42.304,499 milhões de Meticais (82,9%) correspondem às despesas de Âmbito Central, 5.752,316 milhões de Meticais (11,3%), de Provincial, 2.358,715 milhões de Meticais (4,6%), de Distrital e 595,974 milhões de Meticais (1,2%), de Autárquico. Quanto à execução das despesas por tipo de Financiamento, 30.600.482 mil Meticais (60%) correspondem ao financiamento externo, dos quais 26.896.472 mil Meticais foram gastos no Âmbito Central e o remanescente no Provincial e Distrital.

O Fundo de Compensação Autárquica é destinado a complementar os recursos orçamentais das autarquias. É constituído por 1,5% das receitas fiscais previstas no respectivo ano económico.

HORA DE APRENDER

20

Setembro 2013

3

CONSTATAÇÕES

21

Na celebração dos contratos de pessoal, fornecimento de bens, prestação de serviços, empreitada, consultoria e arrendamento, nem sempre se obedeceu às normas e procedimentos legalmente instituídos sobre esta matéria.

Nas secretarias distritais auditadas, não existe um adequado acompanhamento e monitoria dos projectos financiados pelo FDD.

Algumas instituições auditadas não preenchem os Livros Obrigatórios.

Os salários e remunerações, de parte dos funcionários de algumas instituições auditadas, continuam a ser pagos fora da folha electrónica de salários.

Verificou-se, igualmente, a falta de relatórios de actividades desenvolvidas e guias de marcha nos processos de pagamento de ajudas de custo

Houve registo, em algumas entidades auditadas, de pagamentos de despesas de anos anteriores (2009 e 2010)

Assistiu-se, ainda, ao desembolso tardio dos financiamentos externos com o consequente impacto na baixa execução.

Continuam a ser executados projectos sem inscrição no OE

Foram executadas despesas em verbas inapropriadas, nuns casos e não elegíveis nos projectos em que foram contabilizados.

Os arquivos dos processos de despesa continuam sem estar devidamente organizados, o que dificulta a disponibilização de justificativos das transacções

Página1 |

1

Capítulo V: OPERAÇÕES FINANCEIRAS E O FINANCIAMENTO DO DÉFICE ORÇAMENTAL No presente capítulo, são avaliadas as Operações Financeiras, que compreendem os empréstimos contraídos, os créditos concedidos, as respectivas amortizações, assim como as participações do Estado no capital social de empresas e o saneamento financeiro de unidades económicas do Estado.

OPERAÇÕES FINANCEIRAS ACTIVAS

A Dotação actualizada das Operações Activas, foi de 4.455,843 milhões de Meticais. Deste montante foram gastos 4.371,074 milhões de Meticais correspondentes a uma realização de 98,1%.Do total gasto, 4.261,423 milhões de Meticais (97,5%) foram desembolsados a favor de entidades públicas a título de Empréstimos com Acordos de Retrocessão e os remanescentes 109,651 milhões de Meticais, em outras operações activas.

SOCIEDADES POR QUOTAS

Em 2011, a participação do Estado em sociedades registou, em termos nominais, um decréscimo de 1,2%, comparativamente ao exercício de 2010, tendo passado de 52,088 milhões de Meticais, para 51,459 milhões de Meticais. Este cenário é consequência da retirada, da carteira do Estado em algumas sociedades.

SOCIEDADES ANÓNIMAS

No ano de 2011, o Estado participava no capital social de 102 sociedades, sendo que em 15 sociedade era representado pelo Instituto de Gestão das Participações do Estado (IGEPE), e nas restantes 87 sociedades, através de outras entidades do Estado.

A participação do Estado nas referidas empresas, em 2011, era de 36.441,077 milhões de Meticais, o que significou uma redução de 28,760 milhões de Meticais, comparativamente ao ano de 2010, em que a mesma situou-se em 36.469,837 milhões de Meticais. À semelhança do que sucedeu-se nas sociedades por quotas, nestas, verificou-se uma redução de sociedades com

Operações Financeiras Activas – compreendem a concessão de empréstimos e adiantamentos, aquisição de títulos de crédito, incluindo obrigações, acções, quotas e outras formas de participação do Estado Sociedades por Quotas são aquelas em que o capital está dividido em parcelas e os sócios são solidariamente responsáveis pela realização do capital social

Sociedades Anónimas (SA) são aquelas em que o capital é dividido em acções e cada sócio limita a sua responsabilidade ao valor das acções que detém.

Acordos de Retrocessão – empréstimos concedidos pelos diferentes parceiros, para os quais o Estado é co-garante da sua devolução.

HORA DE APRENDER

22

Página2 |

2

participação do Estado tendo passado de 106 sociedades, em 2010, para 102, em 2011, sendo que das sociedades alienadas, 2 sob gestão do IGEPE e as restantes 2 de outras entidades do Estado.

SANEAMENTO FINANCEIRO ATRAVÉS DO IGEPE

Em 2011, foram gastos, através do IGEPE, 148,653 milhões de Meticais, no saneamento financeiro de 6 empresas. Do montante gasto, 82,810 milhões de Meticais provêm do Orçamento do Estado (OE) e 65,843 milhões de Meticais do IGEPE (Receitas Próprias).

O montante total disponibilizado através do OE foi de 87,395 milhões de Meticais, havendo um saldo não utilizado de 4,585 milhões de Meticais nas contas bancárias deste instituto.

RECEITAS DE ALIENAÇÃO DA PARTICIPAÇÃO DO ESTADO EM EMPRESAS ATRAVÉS DO IGEPE

A alienação das participações do Estado nas empresas é realizada através de duas vias: i) para o público, em geral e ii) para os Gestores, Técnicos e Trabalhadores (GTT’s) da empresa.

O comportamento destas receitas é apresentado no gráfico que se segue.

Gráfico n.º1 – Evolução das receitas de alienação

Em 2011, as receitas atingiram 58,477 milhões Meticais. Deste montante, 6,191 milhões de Meticais (10,6%), foram pela venda das participações ao público e 52,286 milhões Meticais (89,4%), pela alienação aos GTT’s.

Saneamento Financeiro –é o processo que visa ajustar a situação financeira de uma empresa para evitar o seu colapso, permitindo um funcionamento normal da mesma. É a implementação de um conjunto de medidas com o objectivo de melhorar o seu desempenho.

HORA DE APRENDER

23

Página3 |

3

SANEAMENTO FINANCEIRO ATRAVÉS DA DNPE

Em 2011, o Governo gastou, através da Direcção Nacional do Património do Estado (DNPE), 1,620 milhões de Meticais no saneamento financeiro de entidades. Neste processo, foram despendidos 0,883 milhões de Meticais coma a Unidade Técnica de Reestruturação Empresarial (UTRE) e 0,256 milhões de Meticais com a ROMOS.

RECEITAS DE ALIENAÇÃO DA PARTICIPAÇÃO DO ESTADO EM EMPRESAS ATRAVÉS DA DNPE

No que se refere ao cumprimento dos contratos de alienação por parte dos adjudicatários, de 102,020 milhões de Meticais de alienação das empresas, a DNPE recebeu 33.132 mil Meticais, o que corresponde a 32,5% da dívida, sendo que de um conjunto de 12 adjudicatários, 2 pagaram todas as suas dívidas.

EMPRÉSTIMOS CONCEDIDOS COM FUNDOS DO TESOURO

Relativamente a estes empréstimos, o Governo está a realizar diversas acções com vista à recuperação dos valores em dívida e, de forma complementar, contratou uma empresa, em 2011, com o mesmo propósito. Assim, o Tribunal Administrativo, no exercício das suas competências, está a acompanhar o processo e, nos próximos relatórios, irá reportar os resultados desse acompanhamento.

EMPRÉSTIMOS CONCEDIDOS ATRAVÉS DE ACORDOS DE RETROCESSÃO

No final de 2011, a dívida de 11 instituições beneficiárias dos empréstimos em referência era de 20,720 milhões de Meticais. Neste ano, foram concedidos empréstimos à Electricidade de Moçambique (EDM), Aeroportos de Moçambique (ADM), Fundo de Investimento do Património de Abastecimento de Água (FIPAG), Fundo de Apoio à Reabilitação Económica (FARE) e Administração Nacional de Estradas (ANE), 4.261,423 milhões de Meticais, tendo, no mesmo período, sido amortizada, no mesmo período a dívida no valor de 461,697 milhões de Meticais. Resulta, assim a dívida de 24.520,180 milhões de Meticais no final de 2011.

A DNPE é a entidade que procede ao saneamento das empresas detidas pelo Estado, com dificuldades financeiras. As saídas de fundos respeitam, de entre outras, ao pagamento de salários em atraso, indemnizações aos trabalhadores e outras despesas administrativas. As entradas de fundos provêm dos pagamentos efectuados pelos adjudicatários das empresas privatizadas, sendo, na sua maioria, realizados em prestações

Adjudicatário – pessoa escolhida após concurso por ter apresentado a proposta mais favorável para adquirir uma empresa ou bem do Estado.

HORA DE APRENDER

24

Página4 |

4

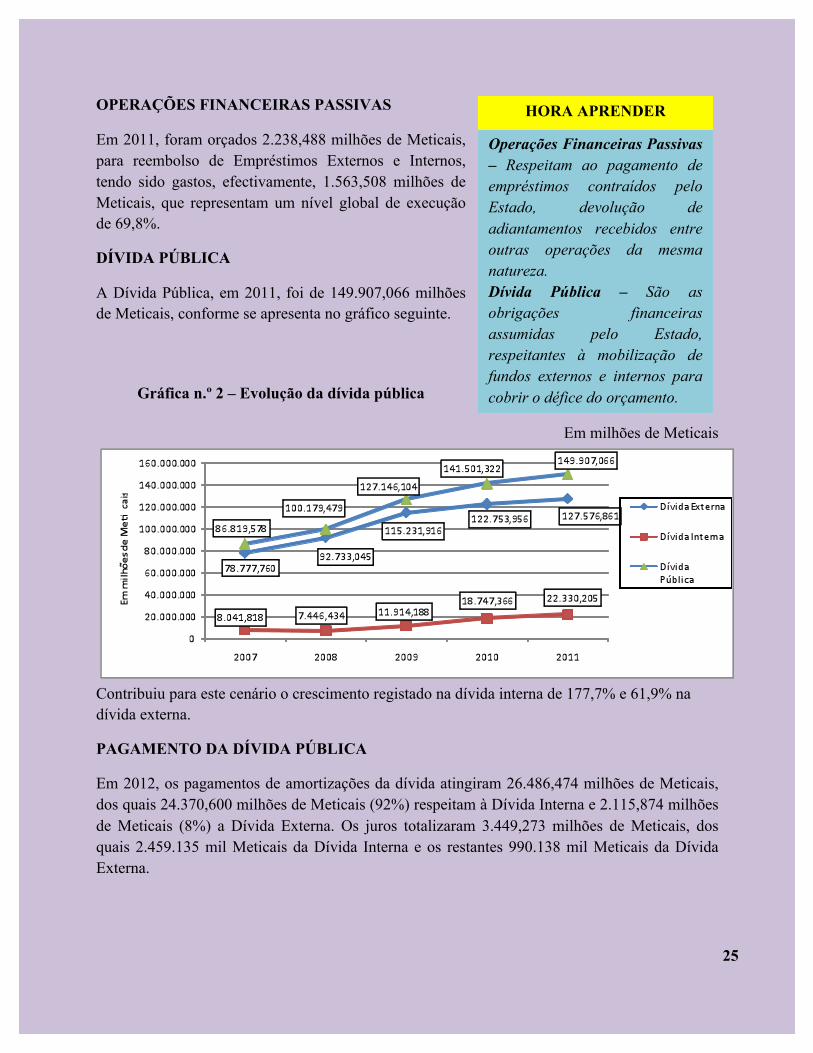

OPERAÇÕES FINANCEIRAS PASSIVAS

Em 2011, foram orçados 2.238,488 milhões de Meticais, para reembolso de Empréstimos Externos e Internos, tendo sido gastos, efectivamente, 1.563,508 milhões de Meticais, que representam um nível global de execução de 69,8%.

DÍVIDA PÚBLICA

A Dívida Pública, em 2011, foi de 149.907,066 milhões de Meticais, conforme se apresenta no gráfico seguinte.

Gráfica n.º 2 – Evolução da dívida pública

Em milhões de Meticais

Contribuiu para este cenário o crescimento registado na dívida interna de 177,7% e 61,9% na dívida externa.

PAGAMENTO DA DÍVIDA PÚBLICA

Em 2012, os pagamentos de amortizações da dívida atingiram 26.486,474 milhões de Meticais, dos quais 24.370,600 milhões de Meticais (92%) respeitam à Dívida Interna e 2.115,874 milhões de Meticais (8%) a Dívida Externa. Os juros totalizaram 3.449,273 milhões de Meticais, dos quais 2.459.135 mil Meticais da Dívida Interna e os restantes 990.138 mil Meticais da Dívida Externa.

Operações Financeiras Passivas – Respeitam ao pagamento de empréstimos contraídos pelo Estado, devolução de adiantamentos recebidos entre outras operações da mesma natureza. Dívida Pública – São as obrigações financeiras assumidas pelo Estado, respeitantes à mobilização de fundos externos e internos para cobrir o défice do orçamento.

.

HORA APRENDER

25

Página5 |

5

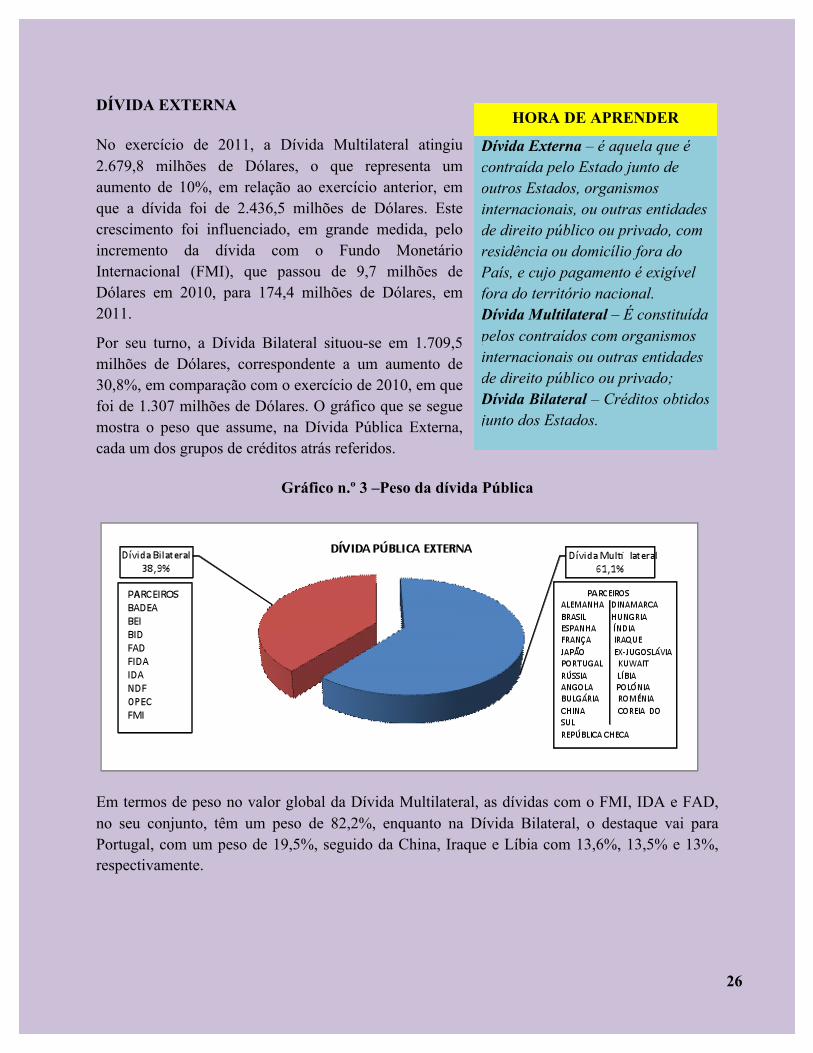

DÍVIDA EXTERNA

No exercício de 2011, a Dívida Multilateral atingiu 2.679,8 milhões de Dólares, o que representa um aumento de 10%, em relação ao exercício anterior, em que a dívida foi de 2.436,5 milhões de Dólares. Este crescimento foi influenciado, em grande medida, pelo incremento da dívida com o Fundo Monetário Internacional (FMI), que passou de 9,7 milhões de Dólares em 2010, para 174,4 milhões de Dólares, em 2011.

Por seu turno, a Dívida Bilateral situou-se em 1.709,5 milhões de Dólares, correspondente a um aumento de 30,8%, em comparação com o exercício de 2010, em que foi de 1.307 milhões de Dólares. O gráfico que se segue mostra o peso que assume, na Dívida Pública Externa, cada um dos grupos de créditos atrás referidos.

Gráfico n.º 3 –Peso da dívida Pública

Em termos de peso no valor global da Dívida Multilateral, as dívidas com o FMI, IDA e FAD, no seu conjunto, têm um peso de 82,2%, enquanto na Dívida Bilateral, o destaque vai para Portugal, com um peso de 19,5%, seguido da China, Iraque e Líbia com 13,6%, 13,5% e 13%, respectivamente.

26

Dívida Externa – é aquela que é contraída pelo Estado junto de outros Estados, organismos internacionais, ou outras entidades de direito público ou privado, com residência ou domicílio fora do País, e cujo pagamento é exigível fora do território nacional. Dívida Multilateral – É constituída pelos contraídos com organismos internacionais ou outras entidades de direito público ou privado; Dívida Bilateral – Créditos obtidos junto dos Estados.

HORA DE APRENDER

Página6 |

6

DÍVIDA INTERNA

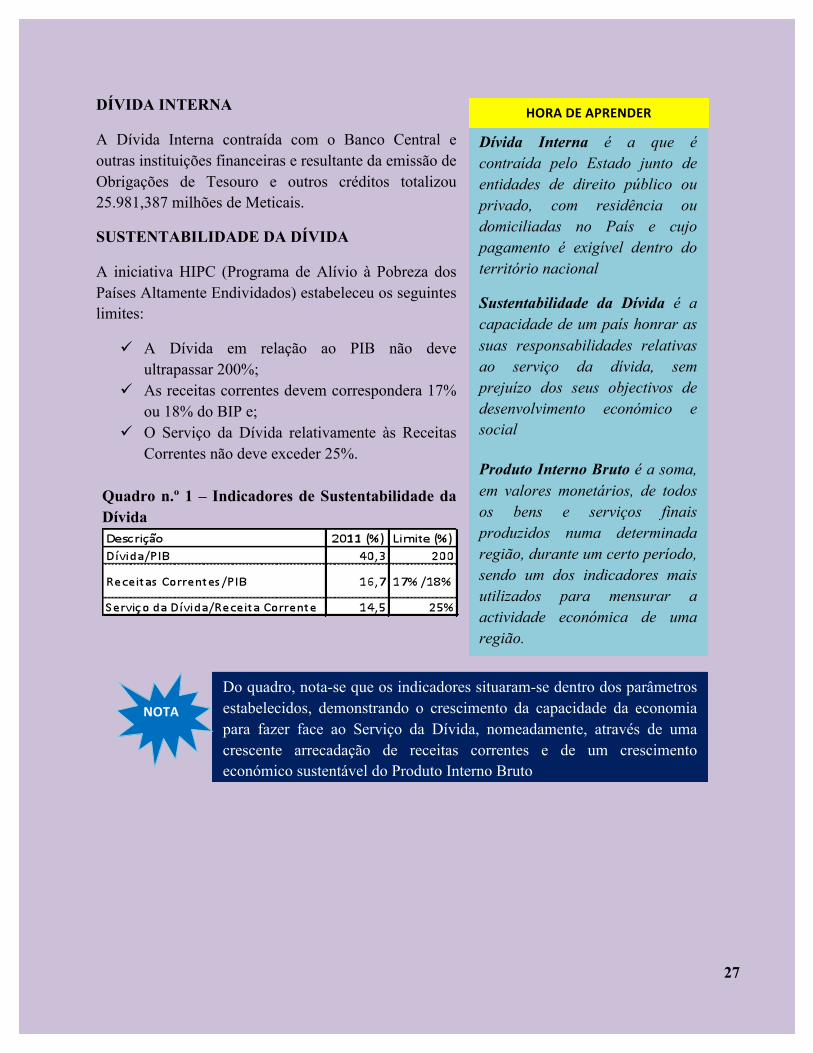

A Dívida Interna contraída com o Banco Central e outras instituições financeiras e resultante da emissão de Obrigações de Tesouro e outros créditos totalizou 25.981,387 milhões de Meticais.

SUSTENTABILIDADE DA DÍVIDA

A iniciativa HIPC (Programa de Alívio à Pobreza dos Países Altamente Endividados) estabeleceu os seguintes limites:

A Dívida em relação ao PIB não deve ultrapassar 200%;

As receitas correntes devem correspondera 17% ou 18% do BIP e;

O Serviço da Dívida relativamente às Receitas Correntes não deve exceder 25%.

Quadro n.º 1 – Indicadores de Sustentabilidade da Dívida

Dívida Interna é a que é contraída pelo Estado junto de entidades de direito público ou privado, com residência ou domiciliadas no País e cujo pagamento é exigível dentro do território nacional

Sustentabilidade da Dívida é a capacidade de um país honrar as suas responsabilidades relativas ao serviço da dívida, sem prejuízo dos seus objectivos de desenvolvimento económico e social

Produto Interno Bruto é a soma, em valores monetários, de todos os bens e serviços finais produzidos numa determinada região, durante um certo período, sendo um dos indicadores mais utilizados para mensurar a actividade económica de uma região.

HORA DE APRENDER

Do quadro, nota-se que os indicadores situaram-se dentro dos parâmetros estabelecidos, demonstrando o crescimento da capacidade da economia para fazer face ao Serviço da Dívida, nomeadamente, através de uma crescente arrecadação de receitas correntes e de um crescimento económico sustentável do Produto Interno Bruto

NOTA

27

Página7 |

7

FINANCIAMENTO DO DÉFICE ORÇAMENTAL

O financiamento do Défice Orçamental, em Moçambique, é feito com recurso a Donativos e Empréstimos Internos e Externos. Em 2011, o Governo recorreu a empréstimos no mercado interno de capitais, através de Obrigações do Tesouro e contraiu empréstimos externos.

Défice Orçamental é a diferença entre as receitas e despesas de um dado período de tempo, originando a necessidade de financiamento. Para cobrir o défice, o Governo contraiu empréstimos internos através da emissão de Obrigações e Bilhetes do Tesouro e empréstimos externos e recebeu donativos

Obrigação – é um título de crédito que confere ao seu titular o direito de receber periodicamente juros, e numa determinada data, o reembolso do capital mutuado. Tem como elemento principal a taxa de juro, o valor nominal, o preço de emissão, o valor do reembolso e o método de amortização.

HORA DE APRENDER

CONSTATAÇÕES

28

Nas Operações Activas, há uma diferença de 3.337,544 milhões de Meticais, entre o valor de 1.118,299 milhões de Meticais da dotação apresentada na Lei n.º 9/2011, de 13 de Junho, Lei Rectificativa do Orçamento do Estado, e o do Mapa V da CGE de 2011, de 4.455,843 milhões de Meticais

De uma amostra de 12 adjudicatários, da auditoria realizada à DNPE, sobre o exercício económico de 2011, apenas 2 pagaram, integralmente, o valor da alienação.

kl

Setembro 2013 ___________________________________________________________________________________________________

1

Capítulo VI: PATRIMÓNIO DO ESTADO DINHEIRO DESPENDIDOS NA AQUISIÇÃO DE BENS PATRIMONIAIS AO LONGO DO QUINQUÉNIO (2007-2011)

Os organismos do Estado têm investido na aquisição de bens patrimoniais, com vista a obter ganhos de eficiência no desempenho das suas actividades. No exercício económico de 2011, o investimento realizado foi de 31.671,925 milhões de Meticais.

EVOLUÇÃO DO PATRIMÓNIO LÍQUIDO DO ESTADO

De acordo com o Anexo Informativo 7.3, o valor líquido do Património do Estado, inventariado a 31 de Dezembro de 2011, é de 95.893,858 milhões de Meticais.

O gráfico abaixo ilustra a evolução do peso de cada um dos tipos de bens do Património Líquido do Estado, de 2008 a 2011.

Gráfico n.º1 - Evolução do Peso do Património Líquido do Estado

Quanto à participação no total líquido, os imóveis evidenciam-se ao longo do período de 2008 a 2011. Os veículos, apesar da sua baixa participação, registaram ligeiros aumentos. Contrariamente aos veículos, os bens móveis decresceram.

Património do Estado é o “conjunto de bens de domínio público e privado, e dos direitos e obrigações de que o Estado é titular, independentemente da sua forma de aquisição”. o inventário do Património do Estado abrange todos os bens de uso especial ou indisponível, do domínio privado do Estado, do domínio público e património cultural, de utilização permanente, com vida útil superior a um ano, cujo valor de aquisição seja igual ou superior a 350 Meticais, e que não se destinem à venda, nomeadamente, móveis, animais, veículos e imóveis.

HORA DE APRENDER

29

Setembro 2013 ___________________________________________________________________________________________________

2

ANÁLISE DO PROCESSO DE INVENTARIAÇÃO

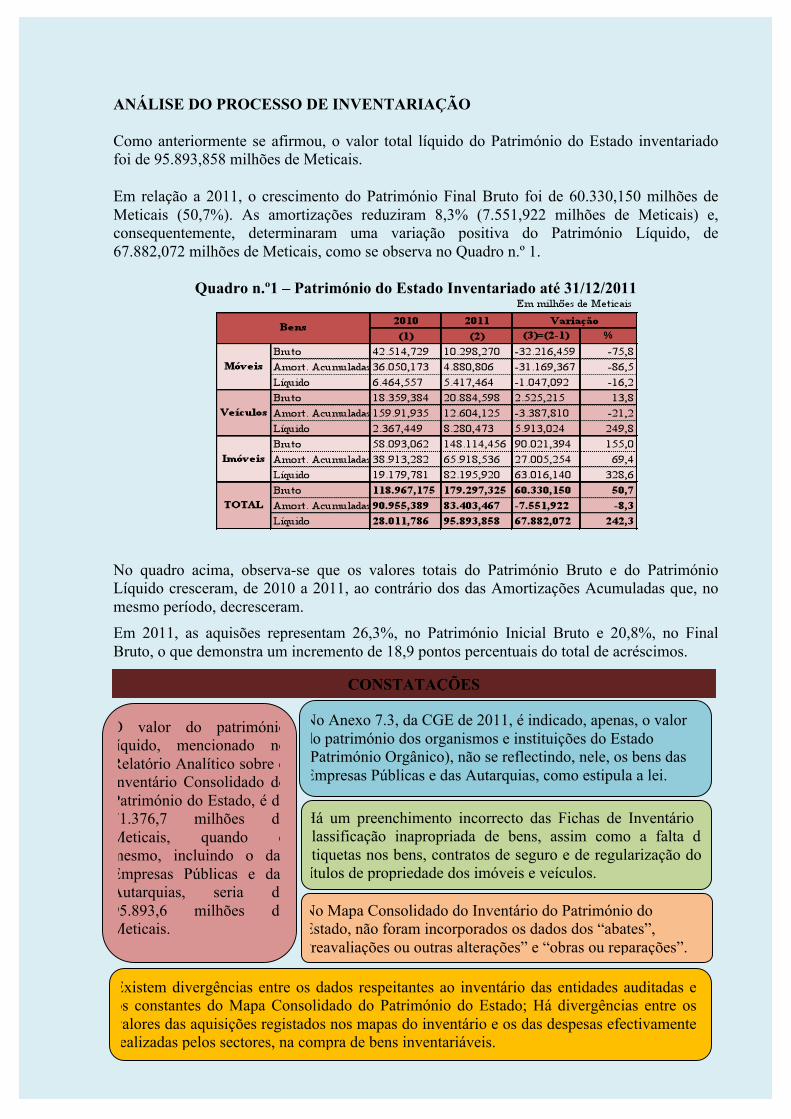

Como anteriormente se afirmou, o valor total líquido do Património do Estado inventariado foi de 95.893,858 milhões de Meticais.

Em relação a 2011, o crescimento do Património Final Bruto foi de 60.330,150 milhões de Meticais (50,7%). As amortizações reduziram 8,3% (7.551,922 milhões de Meticais) e, consequentemente, determinaram uma variação positiva do Património Líquido, de 67.882,072 milhões de Meticais, como se observa no Quadro n.º 1.

Quadro n.º1 – Património do Estado Inventariado até 31/12/2011

No quadro acima, observa-se que os valores totais do Património Bruto e do Património Líquido cresceram, de 2010 a 2011, ao contrário dos das Amortizações Acumuladas que, no mesmo período, decresceram. Em 2011, as aquisões representam 26,3%, no Património Inicial Bruto e 20,8%, no Final Bruto, o que demonstra um incremento de 18,9 pontos percentuais do total de acréscimos.

CONSTATAÇÕES

No Anexo 7.3, da CGE de 2011, é indicado, apenas, o valor do património dos organismos e instituições do Estado (Património Orgânico), não se reflectindo, nele, os bens das Empresas Públicas e das Autarquias, como estipula a lei.

O valor do património líquido, mencionado no Relatório Analítico sobre o Inventário Consolidado do Património do Estado, é de 71.376,7 milhões de Meticais, quando o mesmo, incluindo o das Empresas Públicas e das Autarquias, seria de 95.893,6 milhões de Meticais.

Há um preenchimento incorrecto das Fichas de Inventário e classificação inapropriada de bens, assim como a falta de etiquetas nos bens, contratos de seguro e de regularização dos títulos de propriedade dos imóveis e veículos.

No Mapa Consolidado do Inventário do Património do Estado, não foram incorporados os dados dos “abates”, “reavaliações ou outras alterações” e “obras ou reparações”.

Existem divergências entre os dados respeitantes ao inventário das entidades auditadas e os constantes do Mapa Consolidado do Património do Estado; Há divergências entre os valores das aquisições registados nos mapas do inventário e os das despesas efectivamente realizadas pelos sectores, na compra de bens inventariáveis.

PARECER SOBRE A CONTA GERAL DO ESTADO DE 2011

I. ENQUADRAMENTO LEGAL

Competência e Prazos

Nos termos do plasmado na alínea a) do n.º 2 do artigo 230 da Constituição da República,

compete ao Tribunal Administrativo emitir o Relatório e o Parecer sobre a Conta Geral do

Estado. O presente Parecer é relativo à Conta Geral do Estado do exercício económico de

2011.

Em conformidade com o preceituado no n.º 1 do artigo 50 da Lei n.º 9/2002, de 12 de

Fevereiro, que cria o Sistema de Administração Financeira do Estado, a Conta deve ser

apresentada pelo Governo à Assembleia da República e ao Tribunal Administrativo, até 31

de Maio do ano seguinte àquele a que a mesma respeite. O Relatório e o Parecer do

Tribunal Administrativo sobre a Conta Geral do Estado devem ser enviados à Assembleia

da República até ao dia 30 de Novembro do ano seguinte àquele a que a Conta Geral do

Estado seja concernente, de acordo com o número 2 do mesmo artigo.

É na observância dos comandos normativos acima citados e do disposto no n.º 3 do artigo

50 da Lei n.º 9/2002, de 12 de Fevereiro, que o Tribunal Administrativo, reunido em

Plenário, emite o presente Parecer sobre a Conta Geral do Estado relativa ao exercício

económico de 2011.

Âmbito do Parecer

De acordo com o estabelecido no n.º 2 do artigo 14 da Lei n.º 26/2009, de 29 de Setembro,

atinente à organização, funcionamento e processo da Secção de Fiscalização das Receitas e

Despesas Públicas e do Visto do Tribunal Administrativo, este órgão, em sede do Parecer,

aprecia, designadamente:

a) A actividade financeira do Estado, no ano a que a Conta se reporta, nos domínios

patrimonial e das receitas e despesas;

b) O cumprimento da Lei do Orçamento e legislação complementar;

c) O inventário do património do Estado;

31

d) As subvenções, subsídios, benefícios fiscais, créditos e outras formas de apoio

concedidos, directa ou indirectamente.

No Parecer, o Tribunal pronuncia-se relativamente ao cumprimento dos princípios e das

regras específicas da elaboração da Conta Geral do Estado, estatuídos no artigo 46 da Lei

do SISTAFE, à conformação do seu conteúdo e estrutura ao prescrito nos artigos 47 e 48

da mesma lei e à observância das normas e procedimentos concernentes à execução do

Orçamento do Estado e registo das suas operações.

As regras relativas à execução do Orçamento do Estado de 2011 estão fixadas na Lei n.º

1/2011, de 5 de Janeiro, que aprova o Orçamento do Estado daquele ano, bem como na Lei

n.º 9/2011, de 13 de Junho, que altera os limites orçamentais da Lei n.º 1/2011, de 5 de

Janeiro.

A Circular n.º 01/GAB-MF/2011, de 5 de Janeiro, do Ministro das Finanças, define os

procedimentos a serem observados na administração e execução do Orçamento do Estado

para o exercício de 2011, e as Circulares n.º 01/GAB-VMF/2010, de 27 de Setembro, e a

n.º 01/GAB-VMF/2011, de 28 de Outubro, ambas do Vice-Ministro das Finanças,

estabelecem as regras e procedimentos a observar no encerramento dos exercícios de 2010

e 2011, respectivamente, de harmonia com o artigo 28 da lei que cria o SISTAFE.

Por sua vez, o Decreto n.º 4/2011, de 1 de Abril, atribui aos órgãos e instituições do Estado

competências para procederem a alterações (transferências e redistribuições) de dotações

orçamentais em cada nível, no uso das competências que lhes são conferidas pelos artigos

6 e 7 da Lei n.º 1/2011, de 5 de Janeiro, que aprova o Orçamento do Estado para o ano de

2011, e pelo artigo 28 e n.ºs 2 e 3 do artigo 34, ambos da Lei n.º 9/2002, de 12 de

Fevereiro.

São tidos em conta, ainda, na execução da Despesa, os seguintes diplomas: o Regulamento

do SISTAFE, aprovado pelo Decreto n.º 23/2004, de 20 de Agosto, e o da Contratação de

Empreitada de Obras Públicas, Fornecimento de Bens e Prestação de Serviços ao Estado,

aprovado pelo Decreto n.º 15/2010, de 24 de Maio, o Manual de Administração Financeira

e Procedimentos Contabilísticos (MAF), aprovado pelo Diploma Ministerial n.º 169/2007,

de 31 de Dezembro, do Ministro das Finanças, as Instruções sobre a Execução do

32

Orçamento do Estado, aprovadas pela Direcção Nacional da Contabilidade Pública

(DNCP), em 31 de Outubro de 2000, publicadas no BR n.º 17, II Série, de 25 de Abril de

2001, e, finalmente, as Instruções de Execução Obrigatória do Tribunal Administrativo,

publicadas no BR n.º 52, I Série, de 30 de Dezembro de 1999, e as Instruções de Execução

Obrigatória do Tribunal Administrativo, publicadas no BR n.º 39, I Série, de 29 de

Setembro de 2008.

II. CONSIDERAÇÕES GERAIS

Tendo em vista a emissão do Relatório e do Parecer a que se refere a alínea a) do n.º 2 do

artigo 230 da Constituição da República, o Tribunal Administrativo analisou a Conta Geral

do Estado referente ao exercício económico de 2011 e realizou auditorias a diversos órgãos

e instituições, aos níveis central, provincial, distrital e autárquico, para certificar os dados

nela contidos.

Não obstante os progressos registados e como foi apurado nas auditorias efectuadas,

persiste a não canalização, às Direcções de Áreas Fiscais (DAF´s), das Receitas Próprias e

Consignadas, por algumas instituições e organismos do Estado que as arrecadam. Por esta

razão, nem todas as receitas destas duas rubricas ingressaram na Conta Única do Tesouro

(CUT) e algumas delas nem sequer constam da CGE. De acordo com o princípio de

Universalidade, consagrado na alínea c) do n.º 1 do artigo 13 da Lei n.º 9/2002, de 12 de

Fevereiro, que cria o Sistema de Administração Financeira do Estado, todas as receitas e

todas as despesas que determinem alterações ao património do Estado devem nele ser

obrigatoriamente inscritas.

O sistema de arquivo, nas entidades, ainda é deficiente, situação que dificulta a

localização, com eficiência, simplicidade e rapidez, dos documentos atinentes aos seus

orçamentos e à execução das suas actividade e constitui uma violação do disposto no n.º 1

do artigo 90 das Normas de Funcionamento dos Serviços da Administração Pública,

aprovadas pelo Decreto n.º 30/2001, de 15 de Outubro, conjugado com a alínea d) do n.º

7.1 das Instruções Sobre a Execução do Orçamento do Estado, da Direcção Nacional da

Contabilidade Pública, de 31 de Outubro de 2000 (BR n.º 17, II Série, de 25 Abril de

2011).

33

Foram executadas despesas em verbas inapropriadas, nuns casos, e não elegíveis nos

projectos em que foram contabilizados, noutros, o que constitui desvio de aplicação, nos

termos do estipulado no n.º 1 do artigo 78 do Capítulo VIII, Título I, do Manual de

Administração Financeira e Procedimentos Contabilísticos, aprovado pelo Diploma

Ministerial n.º 169/2007, de 31 de Dezembro, do Ministro das Finanças, e inobservância

do Classificador Económico da Despesa, aprovado pelo Diploma Ministerial n.º 103/2001,

de 20 de Junho, do Ministro das Finanças.

Há registo de execução de projectos sem inscrição no Orçamento do Estado, o que

contraria o princípio de Universalidade preconizado na alínea c) do n.º 1 do artigo 13 da

Lei n.º 9/2002, de 12 de Fevereiro, segundo a qual “Todas as receitas e todas as despesas

que determinem alterações ao património do Estado, devem nele ser obrigatoriamente

inscritas”, e o estatuído no n.º 2 do artigo 15 da mesma lei, que preceitua que a despesa,

para ser assumida, ordenada ou realizada deverá estar devidamente inscrita no Orçamento

do Estado.

Foram pagas, por operações de tesouraria, despesas que, pela sua natureza, deveriam estar

inscritas no Orçamento e realizadas por conta deste, caso fossem cumpridos,

rigorosamente, os princípios, normas e regras de elaboração e execução do Orçamento do

Estado, preconizados na Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE e no

Manual de Administração Financeira e Procedimentos Contabilísticos.

No Anexo do Património do Estado da CGE 2011 não estão reflectidos os bens das

Empresas Públicas e das Autarquias.

Parte significativa dos organismos e instituições do Estado ainda não foi abrangida pela

aplicação informática e-Património, integrada no ambiente e-SISTAFE.

Algumas vezes, não foram cumpridas as normas e procedimentos legais, na celebração de

contratos de pessoal, de fornecimento de bens, de prestação de serviços, de empreitada de

obras públicas e de arrendamento.

34

III. CONSTATAÇÕES E RECOMENDAÇÕES

RECEITA

Recomendações

Na sequência das constatações acima referidas, recomenda-se que:

a) As receitas a arrecadar sejam estimadas tendo em conta os dados estatísticos

disponíveis, de modo a serem mais ajustadas à realidade de cada instituição;

b) Sejam envidados esforços para o cumprimento do prazo do reembolso do IVA

fixado no n.º 8 do artigo 21 do Código do Imposto sobre o Valor Acrescentado,

aprovado pela Lei n.º 32/2007, de 31 de Dezembro;

c) Nos pagamentos relativos à alienação dos imóveis do Estado, sejam adoptados

procedimentos que obriguem à comunicação imediata, pelos adjudicatários, das

transferências e depósitos por si efectuados, nas contas da Direcção Nacional do

Património do Estado, com a indicação dos respectivos processos de alienação;

d) Sejam criados mecanismos que permitam o cumprimento do prazo do reembolso do

IVA estipulado nas alíneas f), g) e h) do artigo 9 e no n.º 1 do artigo 12 da Circular

n.º 01/GAB-MF/2010 e demais legislação pertinente;

e) Sejam adoptados mecanismos que obriguem os sujeitos passivos, com direito a

benefícios fiscais, a prestar as informações referidas no n.º 3 do artigo 2 do Código

dos Benefícios Fiscais, aprovado pela Lei n.º 4/2009, de 12 de Fevereiro, e a

cumprir o previsto no artigo 13 do Decreto n.º 19/2005, de 22 de Junho, que aprova

o Regulamento do Procedimento de Fiscalização Tributária.

DESPESA

Recomendações

Dadas as constatações acima indicadas, o Tribunal Administrativo recomenda:

a) O cumprimento rigoroso do instituído no n.º 1 do artigo 4 da Lei n.º 26/2009, de 29

de Setembro, atinente ao regime relativo à organização, funcionamento e processo

35

da 3.ª Secção do Tribunal Administrativo, assim como do previsto no n.º 3 do

artigo 62, relativo à Prestação de Contas das UGE´s, do Título III do Manual de

Administração Financeira e Procedimentos Contabilísticos, aprovado pelo Diploma

Ministerial n.º 169/2007, de 31 de Dezembro, do Ministro das Finanças, os quais

estipulam que os comprovativos de despesa devem estar à disposição da inspecção

dos órgãos competentes;

b) A observância do estatuído na alínea d) do n.º 7.1 das Instruções Sobre a Execução

do Orçamento do Estado, da Direcção Nacional da Contabilidade Pública, de 31 de

Outubro de 2000, (BR n.º 17, II Série, de 25 de Abril de 2001), segundo a qual

nenhum registo poderá ser efectuado sem a existência de documentos

comprovativos, que deverão ser arquivados por verbas e anos, de forma a ser

possível a sua identificação;

c) Que seja observado, na classificação e registo das despesas, o Classificador

Económico da Despesa, aprovado pelo Diploma Ministerial n.º 103/2001, de 20 de

Junho, do Ministro das Finanças, e no caso dos projectos, sejam pagas apenas as

despesas neles elegíveis;

d) A inscrição, no Orçamento do Estado, dos projectos de investimento a implementar

em cada ano, de modo a cumprir-se o princípio de Universalidade consagrado na

alínea c) do n.º 1 do artigo 13 da Lei n.º 9/2002, de 12 de Fevereiro, que estatui que

“Todas as receitas e todas as despesas que determinem alterações ao património do

Estado, devem nele ser obrigatoriamente inscritas”, assim como no n.º 2 do artigo

15 da mesma lei, que estabelece que a despesa, para ser assumida, ordenada ou

realizada, deve estar inscrita no Orçamento do Estado;

e) A melhoria do mecanismo de planificação, execução e registo das despesas, pelas

entidades públicas;

f) Que as despesas sejam registadas como execução do orçamento, no ano a que

respeitam, em estrita obediência ao previsto no n.º 3 do artigo 15 da Lei n.º 9/2002,

de 12 de Fevereiro, que preconiza que as despesas só podem ser assumidas durante

o ano económico para que tiverem sido orçamentadas. As referentes a anos

anteriores devem ser contabilizadas em rubrica específica no Orçamento do Estado,

36

conforme dispõe o n.º 1 do artigo 83 do Manual de Administração Financeira e

Procedimentos Contabilísticos (MAF);

g) A execução orçamental e financeira seja apresentada com exactidão, por forma a

permitir que os dados obtidos nas entidades auditadas sejam consentâneos com os

dos mapas Demonstrativos Consolidados por UGB do e-SISTAFE, cumprindo-se,

assim, o determinado no artigo 45 e no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12

de Fevereiro;

h) Que seja cumprido, rigorosamente, o fixado na circular relativa à Administração e

Execução do Orçamento do Estado que é aprovada em cada ano pelo Ministro das

Finanças, que prevê a obrigatoriedade do pagamento de despesas pela via directa;

i) Sejam escriturados os Livros Obrigatórios, em obediência do preceituado no n.º 2

da Circular n.º 02/GM-MF/2011, de 4 de Abril, do Ministro das Finanças, relativa

aos Livros Obrigatórios de escrituração da despesa, de acordo com o qual, no caso

da via indirecta, como todas as despesas são realizadas por intermédio de um

gestor, com os recursos recebidos por AFU´s ou de fundo de maneio, sem

contabilização detalhada no Módulo de Execução Orçamental (MEX), há

necessidade de escrituração dos Livros Obrigatórios;

j) A observância das normas sobre a elaboração e execução dos orçamentos, previstas

na Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE, e seu Regulamento,

aprovado pelo Decreto n.º 23/2004, de 20 de Agosto, no Manual de Administração

Financeira e Procedimentos Contabilísticos (MAF), aprovado pelo Diploma

Ministerial n.º 169/2007, de 31 de Dezembro, do Ministro das Finanças;

k) Sejam melhorados os mecanismos de monitoria da implementação dos projectos

financiados pelo Fundo de Desenvolvimento Distrital;

l) Na contratação de pessoal, fornecimento de bens, prestação de serviços e de

empreitada de obras públicas, sejam observadas as regras e procedimentos fixados

na Lei n.º 26/2009, de 29 de Setembro, no Estatuto Geral dos Funcionários e

Agentes do Estado, aprovado pela Lei n.º 14/2009, de 17 de Março, no

Regulamento de Contratação de Empreitada de Obras Públicas, Fornecimento de

37

Bens e Prestação de Serviços ao Estado, aprovado pelo Decreto n.º 15/2010, de 24

de Maio, e demais legislação concernente.

OPERAÇÕES RELACIONADAS COM O PATRIMÓNIO FINANCEIRO DO

ESTADO E O FINANCIAMENTO DO DÉFICE ORÇAMENTAL

Recomendações

Face às constatações retro enunciadas, o Tribunal Administrativo recomenda:

a) Que se cumpra, integralmente, o preceituado no n.º 1 do artigo 46 da Lei n.º

9/2002, de 12 de Fevereiro, que dispõe que a CGE deve ser elaborada com clareza,

exactidão e simplicidade, de modo a possibilitar a sua análise económica e

financeira;

b) Que a DNPE accione mecanismos legais para que os adjudicatários das empresas

alienadas pelo Estado cumpram, rigorosamente, as cláusulas contratuais e as

respectivas tabelas de amortização.

PATRIMÓNIO DO ESTADO

Recomendações

Face às constatações atrás mencionadas, recomenda-se:

a) No registo da informação dos bens patrimoniais na CGE seja observado o estatuído

no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de

Administração Financeira do Estado, de acordo com o qual a Conta Geral do

Estado deve ser elaborada com clareza, exactidão e simplicidade, de modo a

possibilitar a sua análise económica e financeira;

b) A aplicação informática e-Património, integrada no ambiente e-SISTAFE, seja

implantada em todos os organismos do Estado, de modo a possibilitar o registo

imediato dos bens e sejam eliminados os problemas até agora registados no seu

funcionamento;

38

c) Seja observado, na íntegra, o previsto no n.º 3 do artigo 40 do Regulamento do

Património do Estado, que preconiza que do inventário consolidado deve constar a

informação relativa às variações patrimoniais, tais como património inicial bruto e

líquido, aquisições, actualizações, reavaliações ou outras alterações, obras ou

reparações, acréscimos e diminuições, amortizações do exercício e acumuladas,

abates, património final bruto e líquido e variação bruta e líquida;

d) Que se envidem esforços para a implementação do módulo do Património, de modo

a ser possível o registo dos bens no momento da sua aquisição e a incorporação dos

que pertencem ao domínio público;

e) Que seja exercido maior controlo e rigor no preenchimento das Fichas de

Inventário, no sentido de melhorar o cumprimento dos procedimentos plasmados

no Diploma Ministerial n.º 78/2008, de 4 de Setembro, do Ministro das Finanças,

que aprova os Suportes Documentais (Classificador Geral de Bens Patrimoniais e

as Fichas de Inventário) e Regulamento do Património do Estado, aprovado pelo

Decreto n.º 23/2007, de 9 de Agosto;

f) As entidades devem velar pelos seus bens, em cumprimento do fixado na alínea a)

do número 2 do artigo 13 do Titulo I do Manual de Administração Financeira e

Procedimentos Contabilísticos, aprovado pelo Diploma n.º 169/2007, de 31 de

Dezembro, do Ministro das Finanças, segundo o qual compete às Unidades

Gestoras Beneficiárias do Subsistema do Património do Estado (UGB´s do SPE)

guardar e manter o património do Estado sob sua responsabilidade.

39

FICHA TÉCNICA

Propriedade e Edição Tribunal Administrativo

Coordenação Editorial Direcção de Sistemas de Informação e Comunicação

Elzira Tundumula Contadoria da Conta Geral do Estado

Moisés Amaral

Equipa Técnica Nalagi Faquir-Bay

Domingos Miambo Miguel Chamba

Arranjo Gráfico Nalagi Faquir-Bay

Periodicidade Anual

Financiamento Alemanha (GIZ e KFW) Finlândia

Holanda Suécia

Distribuição Gratuíta

40

Lista de Abreviaturas ADM – Aeroportos de Moçambique

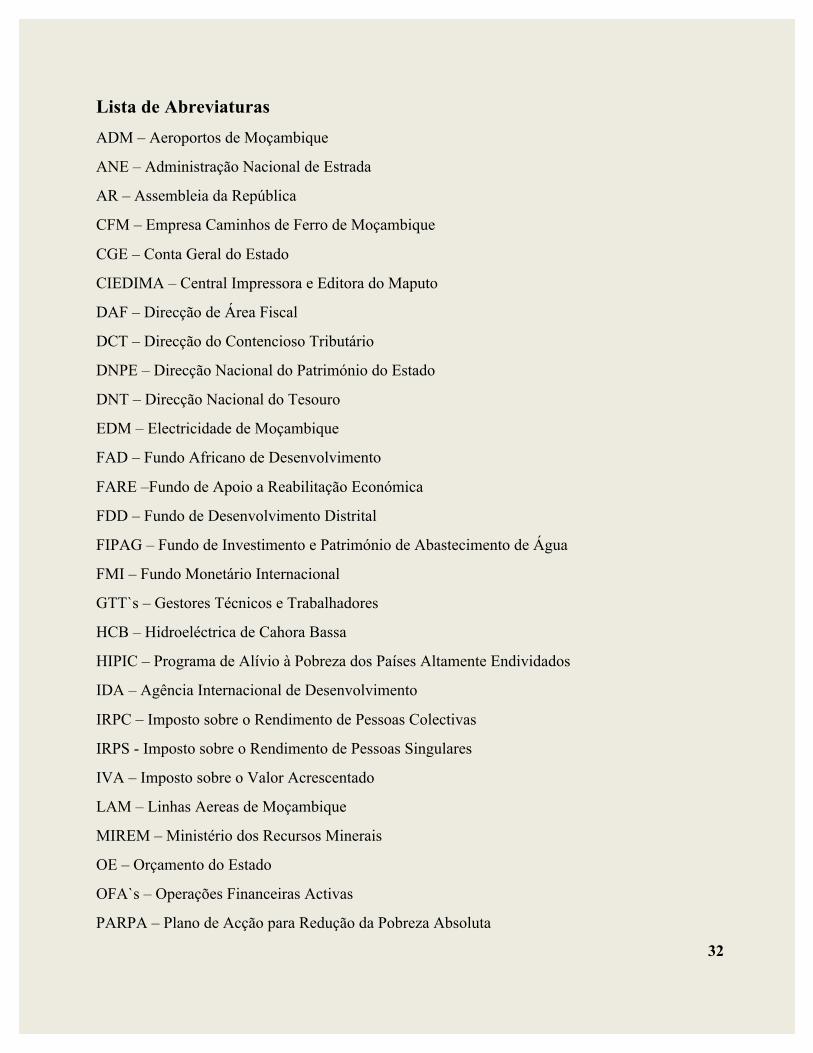

ANE – Administração Nacional de Estrada

AR – Assembleia da República

CFM – Empresa Caminhos de Ferro de Moçambique

CGE – Conta Geral do Estado

CIEDIMA – Central Impressora e Editora do Maputo

DAF – Direcção de Área Fiscal

DCT – Direcção do Contencioso Tributário

DNPE – Direcção Nacional do Património do Estado

DNT – Direcção Nacional do Tesouro

EDM – Electricidade de Moçambique

FAD – Fundo Africano de Desenvolvimento

FARE –Fundo de Apoio a Reabilitação Económica

FDD – Fundo de Desenvolvimento Distrital

FIPAG – Fundo de Investimento e Património de Abastecimento de Água

FMI – Fundo Monetário Internacional

GTT`s – Gestores Técnicos e Trabalhadores

HCB – Hidroeléctrica de Cahora Bassa

HIPIC – Programa de Alívio à Pobreza dos Países Altamente Endividados

IDA – Agência Internacional de Desenvolvimento

IRPC – Imposto sobre o Rendimento de Pessoas Colectivas

IRPS - Imposto sobre o Rendimento de Pessoas Singulares

IVA – Imposto sobre o Valor Acrescentado

LAM – Linhas Aereas de Moçambique

MIREM – Ministério dos Recursos Minerais

OE – Orçamento do Estado

OFA`s – Operações Financeiras Activas

PARPA – Plano de Acção para Redução da Pobreza Absoluta

32

PIB – Produto Interno Bruto

PRES – Programa de Reabilitação Económica e Social

RPCGE – Relatório e Parecer sobre a Conta Geral do Estado

SISTAFE – Sistema de Administração Financeira do Estado

TA – Tribunal Administrativo

TDM – Telecomunicações de Moçambique

TPM – Transportes Públicos de Maputo

UTRE – Unidade Técnica de Reestruturação das Empresas

33