Embed Size (px)

Citation preview

1RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

3RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

PALAVRA DO PRESIDENTE

Caro Leitor,

Que ano difícil foi 2018! Logo no seu início olhávamos para as projeções dos preços do Arroz e víamos

valores abaixo dos R$ 30,00, o que nos exigiu um esforço muito grande de coordenação para que os

leilões de PEP e PEPRO ocorressem na abertura da colheita – pela primeira vez – o que ajudou em muito

as grandes exportações desse ano. Se isso não resolve todos os problemas, pelo menos amenizou e

não deixou piorar. No Sul e na Campanha os solos ardiam com a estiagem que teve seu epicentro na

Argentina, mas que alcançou nosso Estado e deixou um rastro de destruição. Enquanto isso o Governo

trocava TJLP para TLP sem fazer os ajustes necessários nas regras do Crédito Rural, deixando milhares

de produtores no limbo. Com um Seguro Rural cada vez mais podado e com regras capengas para

renegociação em caso de frustração de safra, torna-se ainda mais difícil ser produtor nesse país.

Fora da porteira vimos Governos desesperados por mais arrecadação, às vezes tomando medidas

que terminam reduzindo-a, ao invés de aumentá-la. A crise chegou no setor público que mostrou-se

disposto a matar a sociedade para manter o status quo de privilégios e garantias. Não faltam recursos

para aumentos, reposições, indenizações e etc., mas falta para as atividades finalísticas, onde estamos

todos nós, que geramos a receita que mantém este status. Quando assim agem os governos perdem

credibilidade, motivando ações como a greve dos caminhoneiros, que deixa dois legados terríveis:

redução da atividade econômica e um tabelamento ao estilo daqueles dos anos 80, que resultaram na

Década Perdida, ou mais recentemente aqueles que esvaziaram as prateleiras dos supermercados na

Venezuela. Incorrer nos mesmos erros parece ser uma das nossas chagas na América Latina.

Todo esse arcabouço de ocorrências trouxe uma enorme volatilidade para o câmbio, determinando que

enfrentemos 2019 com os maiores custos de produção da história. Foi um ano à espera das eleições,

quando deveríamos estar discutindo os rumos da economia – que tem enorme impacto nas nossas vidas

– discutimos os costumes da sociedade, como se isso fosse equilibrar as contas, trazer um ambiente de

geração de novas empresas, postos de trabalho e competitividade mundo a fora.

Mas estamos com muitas esperanças que o próximo governo seja um ponto importante de inflexão, onde

o país tome as medidas amargas – mas necessárias – para que outras ainda mais amargas não tenham

que ser tomadas no futuro bem próximo. Nós, do meio rural, estaremos atentos e dispostos, fazendo o

que nos é habitual, acreditando no país, não em palavras mas em ações, investindo mais, produzindo

mais, com absoluto respeito ao meio ambiente, gerando emprego e tecnologia, mesmo que às vezes a

impressão que temos é que parte da sociedade e da burocracia deseja o contrário.

Gedeão Pereira

Presidente do Sistema Farsul

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL4

1. BALANÇO DA AGROPECUÁRIA EM 2018 E PERSPECTIVAS PARA 2019 .................. 12

1.1 ANÁLISE DOS FUNDAMENTOS DA AGROPECUÁRIA DO RIO GRANDE DO SUL ................................................. 121.1.1 Grãos ..................................................................................................................................................................... 121.1.2 Pecuária de Corte ............................................................................................................................................. 181.1.3 Pecuária de Leite .............................................................................................................................................. 19

1.2 ANÁLISE DA RENTABILIDADE DA AGROPECUÁRIA DO RIO GRANDE DO SUL ..................................................... 211.2.1 Arroz ...................................................................................................................................................................... 211.2.2 Milho ..................................................................................................................................................................... 261.2.3 Soja ........................................................................................................................................................................ 321.2.4 Trigo....................................................................................................................................................................... 371.2.5 Leite ....................................................................................................................................................................... 41

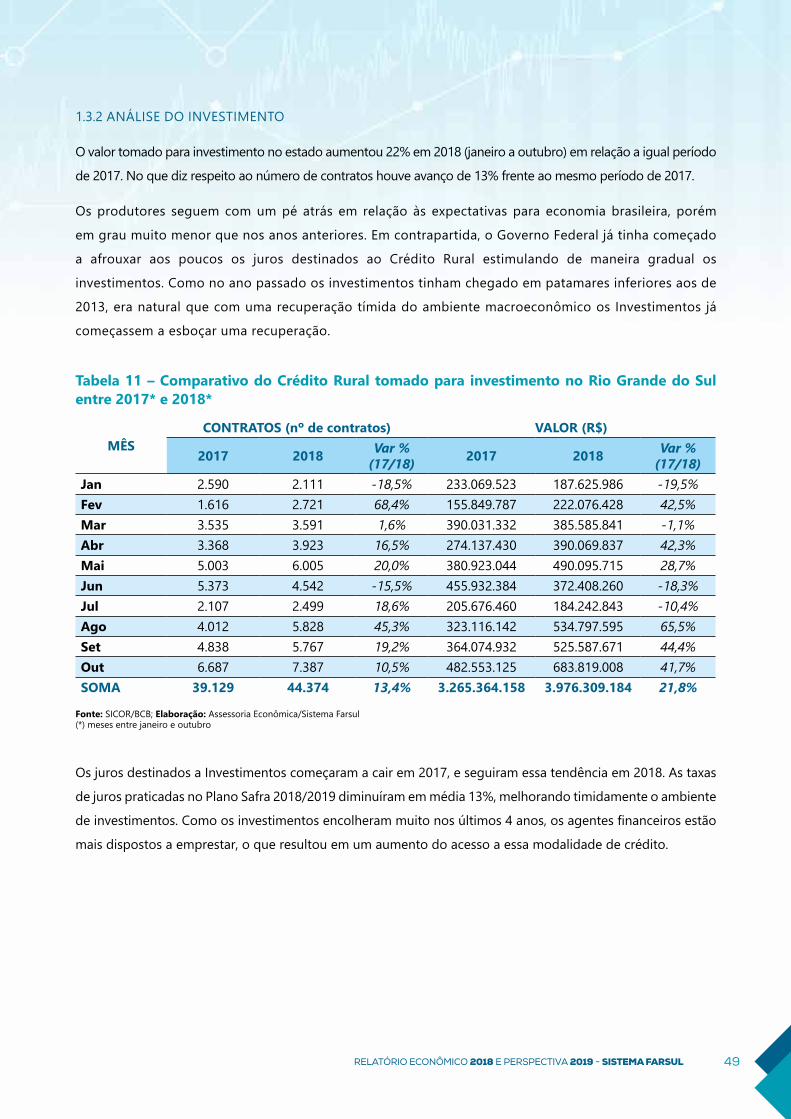

1.3 ANÁLISE DO CRÉDITO RURAL NO RIO GRANDE DO SUL ............................................................................................. 451.3.1 Análise do Custeio ........................................................................................................................................... 471.3.2 Análise do Investimento ................................................................................................................................ 491.3.3 Análise da Comercialização .......................................................................................................................... 51

1.4 ANÁLISE E PERSPECTIVAS DA AGROPECUÁRIA MUNDIAL E BRASILEIRA ............................................................... 531.4.1 Arroz ...................................................................................................................................................................... 531.4.2 Milho ..................................................................................................................................................................... 581.4.3 Soja ........................................................................................................................................................................ 631.4.4 Trigo....................................................................................................................................................................... 681.4.5 Pecuária de Corte ............................................................................................................................................. 731.4.6 Bovinocultura de Leite ................................................................................................................................... 77

2. CONJUNTURA ECONÔMICA ........................................................................................ 82

2.1 ECONOMIA BRASILEIRA ................................................................................................................................................. 822.1.1 Economia Brasileira no Contexto Mundial ..............................................................................................842.1.2 Economia Brasileira em 2018 e Perspectiva para 2019 – ótica do dispêndio ...........................902.1.3 Expectativa para a Inflação ............................................................................................................................952.1.4 Taxa de Câmbio (R$/US$) ............................................................................................................................100

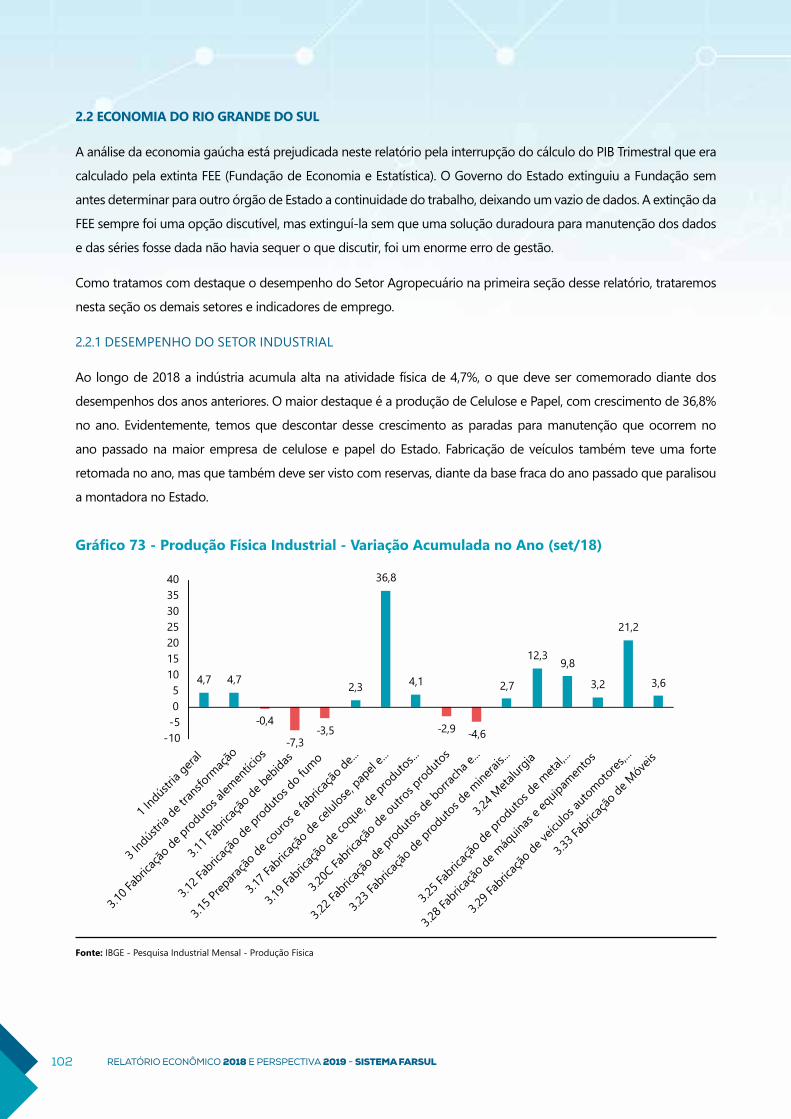

2.2 ECONOMIA DO RIO GRANDE DO SUL ............................................................................................................................... 1022.2.1 Desempenho do Setor Industrial ..............................................................................................................1022.2.2 Desempenho do Setor de Serviços ..........................................................................................................1032.2.3 Desempenho das Exportações e Importações do Agronegócio do Rio Grande do Sul .....105

3. EXPEDIENTE ................................................................................................................. 114

SUMÁRIO

5RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

GRÁFICO 1 - EVOLUÇÃO DO VALOR BRUTO DA PRODUÇÃO DOS GRÃOS NO RIO GRANDE DO SUL,

EM MIL REAIS ....................................................................................................................................................................................................................16

GRÁFICO 2 - EVOLUÇÃO DOS PREÇOS RECEBIDOS PELOS PRODUTORES DE LEITE

NO RIO GRANDE DO SUL, EM R$ POR LITRO .................................................................................................................................................19

GRÁFICO 3 - EVOLUÇÃO MENSAL DO CUSTO OPERACIONAL TOTAL DO ARROZ NO RS, EM R$/HA ............................21

GRÁFICO 4 - CUSTO DOS FERTILIZANTES PARA ARROZ NO RS, EM R$/HA ..................................................................................22

GRÁFICO 5 - CUSTO DOS HERBICIDAS PARA ARROZ NO RS, EM R$/HA ........................................................................................23

GRÁFICO 6 - CUSTO DOS INSETICIDAS DO ARROZ NO RS, EM R$/HA ............................................................................................23

GRÁFICO 7 - CUSTO DOS FUNGICIDAS PARA ARROZ NO RS, EM R$/HA .......................................................................................24

GRÁFICO 8 - PREÇO MENSAL DO ARROZ NO RIO GRANDE DO SUL, EM R$/50 KG .................................................................25

GRÁFICO 9 - ORÇAMENTAÇÃO DO CUSTO OPERACIONAL TOTAL, RECEITA BRUTA

E MARGEM BRUTA DA SAFRA 2019 DO ARROZ NO RS, EM R$/HA ...................................................................................................25

GRÁFICO 10 - EVOLUÇÃO MENSAL DO CUSTO OPERACIONAL TOTAL DO MILHO NO RS, EM R$/HA .........................26

GRÁFICO 11 - CUSTO DOS FERTILIZANTES PARA MILHO NO RS, EM R$/HA ................................................................................27

GRÁFICO 12 - CUSTO DOS HERBICIDAS PARA MILHO NO RS, EM R$/HA ......................................................................................28

GRÁFICO 13 - CUSTO DOS FUNGICIDAS PARA MILHO NO RS, EM R$/HA .....................................................................................28

GRÁFICO 14 - CUSTO DOS INSETICIDAS DO MILHO NO RS, EM R$/HA .........................................................................................29

GRÁFICO 15 - PREÇO DO MILHO NO RS, EM R$/SC 60KG ......................................................................................................................30

GRÁFICO 16 - ORÇAMENTAÇÃO DO CUSTO OPERACIONAL TOTAL, RECEITA BRUTA

E MARGEM BRUTA DA SAFRA 2019 DO MILHO NO RS, EM R$/HA ...................................................................................................31

GRÁFICO 17 - EVOLUÇÃO MENSAL DO CUSTO OPERACIONAL TOTAL DA SOJA NO RS, EM R$/HA ..............................32

GRÁFICO 18 - CUSTO DOS FERTILIZANTES PARA SOJA NO RS, EM R$/HA ....................................................................................33

GRÁFICO 19 - CUSTO DOS HERBICIDAS PARA SOJA NO RS, EM R$/HA ..........................................................................................33

GRÁFICO 20 - CUSTO DOS INSETICIDAS PARA SOJA, EM R$/HA .........................................................................................................34

GRÁFICO 21 - CUSTO DOS FUNGICIDAS PARA SOJA NO RS, EM R$/HA .........................................................................................34

GRÁFICO 22 - PREÇO DA SOJA NO RS, EM R$/SC 60KG ...........................................................................................................................35

GRÁFICO 23 - ORÇAMENTAÇÃO DO CUSTO OPERACIONAL TOTAL, RECEITA BRUTA

E MARGEM BRUTA DA SAFRA 2019 DA SOJA NO RS, EM R$/HA ........................................................................................................36

ÍNDICE DE GRÁFICOS

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL6

GRÁFICO 24 - EVOLUÇÃO MENSAL DO CUSTO OPERACIONAL TOTAL DO TRIGO NO RS, EM R$/HA ...........................37

GRÁFICO 25 - CUSTO DOS FERTILIZANTES PARA TRIGO NO RS, EM R$/HA .................................................................................38

GRÁFICO 26 - CUSTO DOS HERBICIDAS PARA TRIGO NO RS, EM R$/HA .......................................................................................38

GRÁFICO 27 - CUSTO DOS INSETICIDAS PARA TRIGO NO RS, EM R$/HA ......................................................................................39

GRÁFICO 28 - CUSTO DOS FUNGICIDAS PARA TRIGO NO RS, EM R$/HA ......................................................................................39

GRÁFICO 29 - PREÇO DO TRIGO NO RS, EM R$/SC 60KG ........................................................................................................................40

GRÁFICO 30 - ORÇAMENTAÇÃO DO CUSTO OPERACIONAL TOTAL, RECEITA BRUTA

E MARGEM BRUTA DA SAFRA 2019 DO TRIGO NO RS, EM R$/HA .....................................................................................................41

GRÁFICO 31 - EVOLUÇÃO MENSAL DO CUSTO OPERACIONAL TOTAL DO LEITE NO RS, EM R$/HA ..............................42

GRÁFICO 32 – PREÇO MÉDIO MENSAL LIQUIDO DO LEITE NO RIO GRANDE DO SUL, EM R$ POR LITROS ...............43

GRÁFICO 33 – ORÇAMENTAÇÃO DA PECUÁRIA DE LEITE EM 2018 DO CUSTO OPERACIONAL TOTAL

(9/2017 E 9/2018), RECEITA BRUTA (PREÇOS EM 09/2017 E 09/2018) E MARGEM BRUTA NO RS (R$/HA) ..................43

GRÁFICO 34 – COMPARATIVO DO CRÉDITO RURAL TOMADO PELOS PRODUTORES DO RIO GRANDE DO SUL ENTRE

2017* E 2018*, EM R$ MILHÕES ..............................................................................................................................................................................45

GRÁFICO 35 – COMPARATIVO DA CARTEIRA DE CRÉDITO RURAL TOMADO NO RIO GRANDE DO SUL, ENTRE 2017 E

2018, POR FINALIDADE, EM PERCENTUAL DE PARTICIPAÇÃO ...............................................................................................................46

GRÁFICO 36 - PARTICIPAÇÃO DOS PRINCIPAIS GRÃOS NO CUSTEIO DA CARTEIRA DE CRÉDITO RURAL DO RIO

GRANDE DO SUL EM 2018*, EM PERCENTUAL ...............................................................................................................................................48

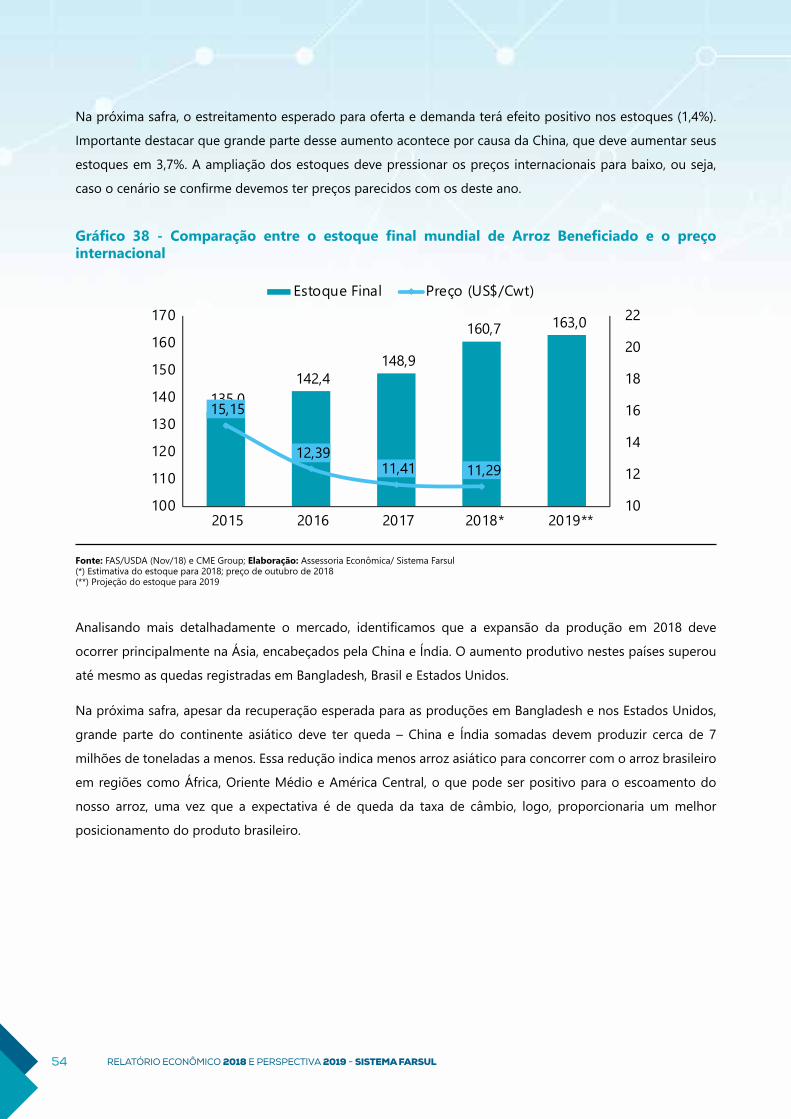

GRÁFICO 37 - COMPARAÇÃO ENTRE PRODUÇÃO E CONSUMO MUNDIAIS DE ARROZ

BENEFICIADO, EM MILHÕES DE TONELADAS .................................................................................................................................................53

GRÁFICO 38 - COMPARAÇÃO ENTRE O ESTOQUE FINAL MUNDIAL

DE ARROZ BENEFICIADO E O PREÇO INTERNACIONAL ............................................................................................................................54

GRÁFICO 39 - PREÇO DO INDICADOR DO ARROZ ESALQ/SENAR-RS, EM REAIS POR SACA DE 50KG ..........................58

GRÁFICO 40 - COMPARAÇÃO ENTRE PRODUÇÃO E CONSUMO MUNDIAIS

DE MILHO, EM MILHÕES DE TONELADAS ........................................................................................................................................................59

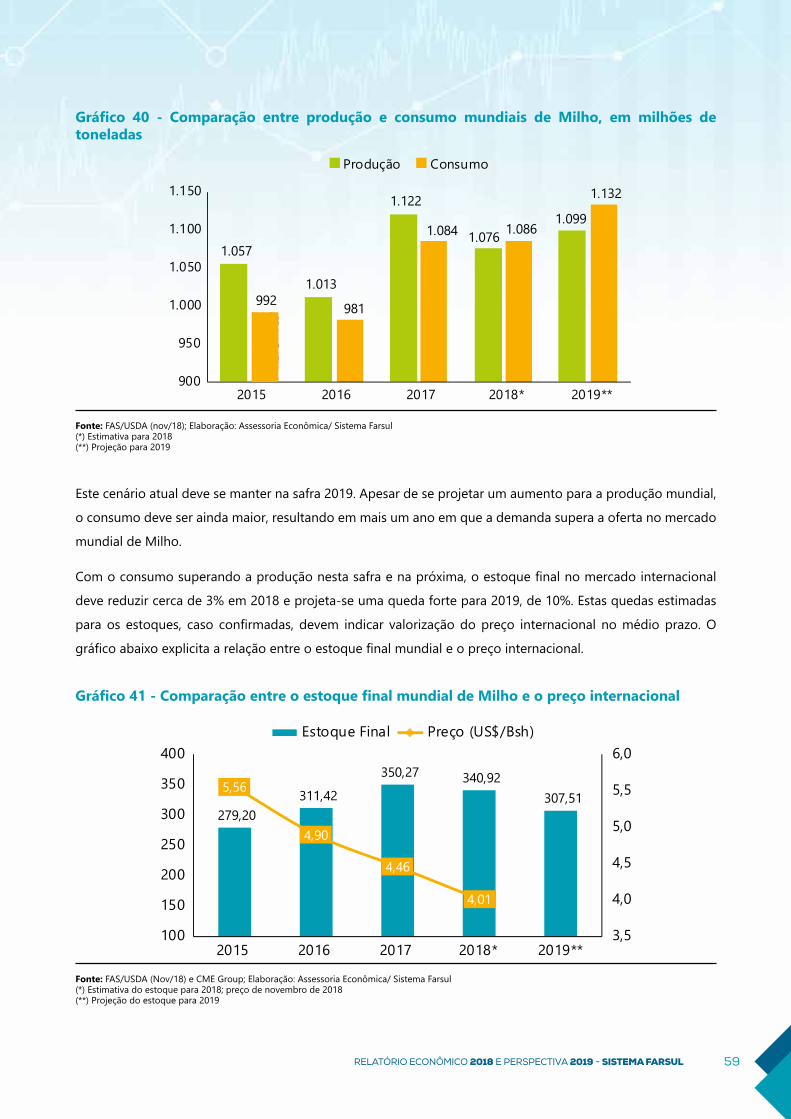

GRÁFICO 41 - COMPARAÇÃO ENTRE O ESTOQUE FINAL MUNDIAL DE MILHO E O PREÇO INTERNACIONAL .........59

GRÁFICO 42 - PREÇO DO MILHO EM PASO FUNDO – RS, EM R$/SC 60 KG ..................................................................................62

GRÁFICO 43 - COMPARAÇÃO ENTRE PRODUÇÃO E CONSUMO MUNDIAIS DE SOJA,

EM MILHÕES DE TONELADAS..................................................................................................................................................................................63

7RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

GRÁFICO 44 - COMPARAÇÃO ENTRE O ESTOQUE FINAL MUNDIAL DE SOJA E O PREÇO INTERNACIONAL .............64

GRÁFICO 45 - PREÇO DA SOJA EM RIO GRANDE - RS, EM REAIS POR SACA DE 60KG ...........................................................68

GRÁFICO 46 - COMPARAÇÃO ENTRE PRODUÇÃO E CONSUMO MUNDIAIS

DE TRIGO, EM MILHÕES DE TONELADAS ..........................................................................................................................................................69

GRÁFICO 47 - COMPARAÇÃO ENTRE O ESTOQUE FINAL MUNDIAL E O PREÇO INTERNACIONAL .................................69

GRÁFICO 48 - PREÇO DO TRIGO EM PASSO FUNDO - RS, EM REAIS POR SACA DE 60KG ....................................................73

GRÁFICO 49 - COMPARAÇÃO ENTRE PRODUÇÃO E CONSUMO MUNDIAIS DE CARNE BOVINA, EM MILHÕES DE

TONELADAS .......................................................................................................................................................................................................................74

GRÁFICO 50 - PREÇO DO BOI NO RIO GRANDE DO SUL, EM REAIS POR QUILOGRAMA CARCAÇA ...............................77

GRÁFICO 51 - PRODUÇÃO BRASILEIRA DE LEITE ADQUIRIDO, EM MIL LITROS...........................................................................80

GRÁFICO 52 – CONSUMO PER CAPITA DE LÁCTEOS NO BRASIL, EM LITROS ..............................................................................80

GRÁFICO 53 - PREÇO MÉDIO MENSAL DO LEITE NO RIO GRANDE DO SUL, EM R$/LITROS ...............................................81

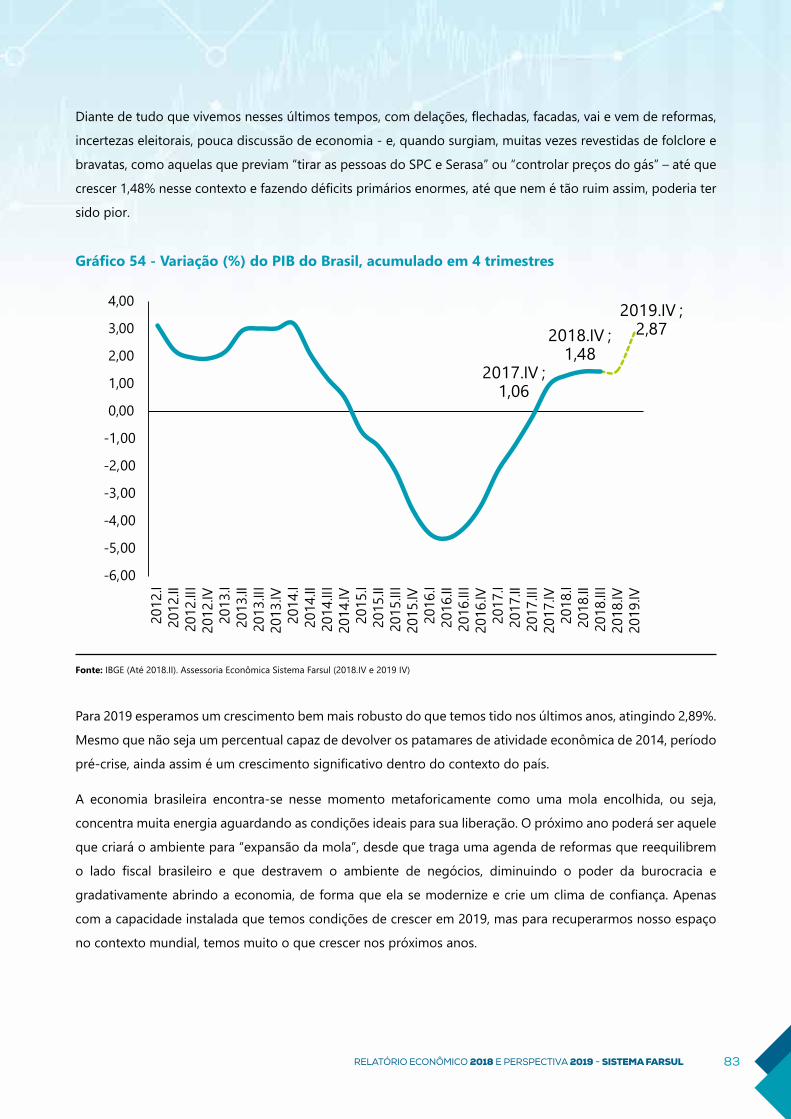

GRÁFICO 54 - VARIAÇÃO (%) DO PIB DO BRASIL, ACUMULADO EM 4 TRIMESTRES................................................................83

GRÁFICO 55 - COMPARAÇÃO DA TAXA DE CRESCIMENTO DO PIB DO BRASIL

COM GRUPOS DE PAÍSES RICOS, EMERGENTES E O MUNDO (2006-2019) ...................................................................................84

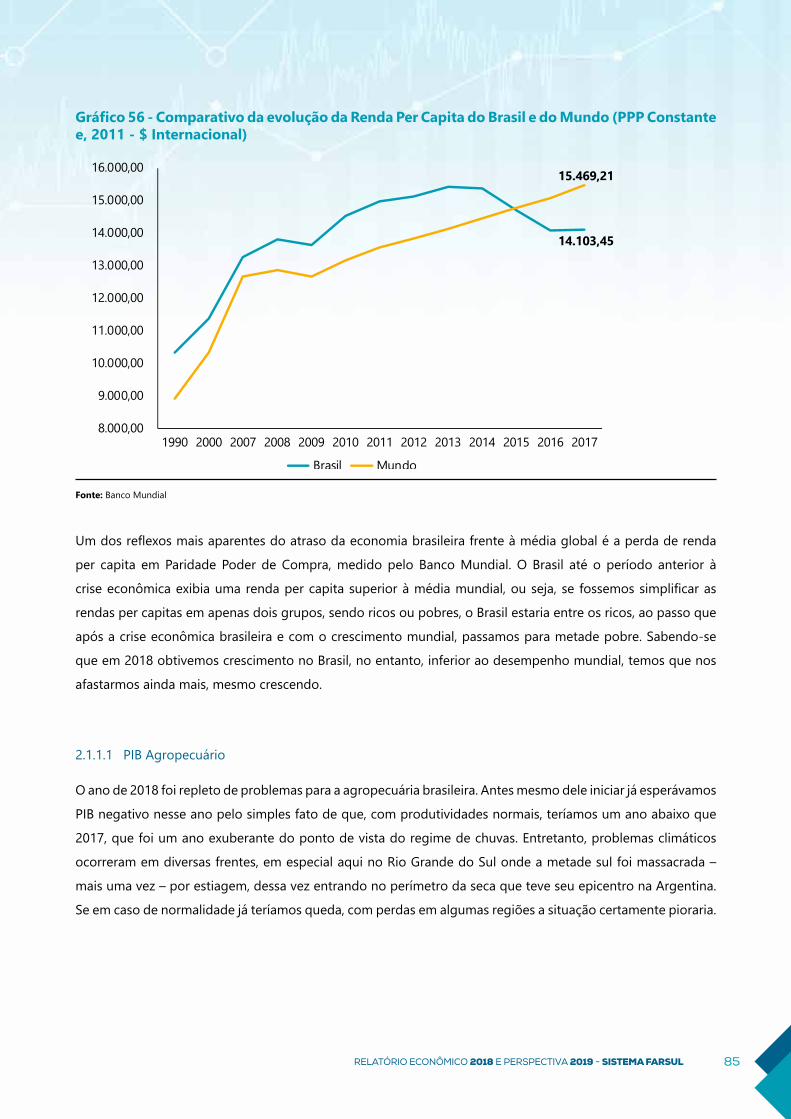

GRÁFICO 56 - COMPARATIVO DA EVOLUÇÃO DA RENDA PER CAPITA DO BRASIL

E DO MUNDO (PPP CONSTANTE E, 2011 - $ INTERNACIONAL) ...........................................................................................................85

GRÁFICO 57 - VARIAÇÃO (%) DO PIB AGROPECUÁRIO DO BRASIL, ACUMULADO EM 4 TRIMESTRES ..........................86

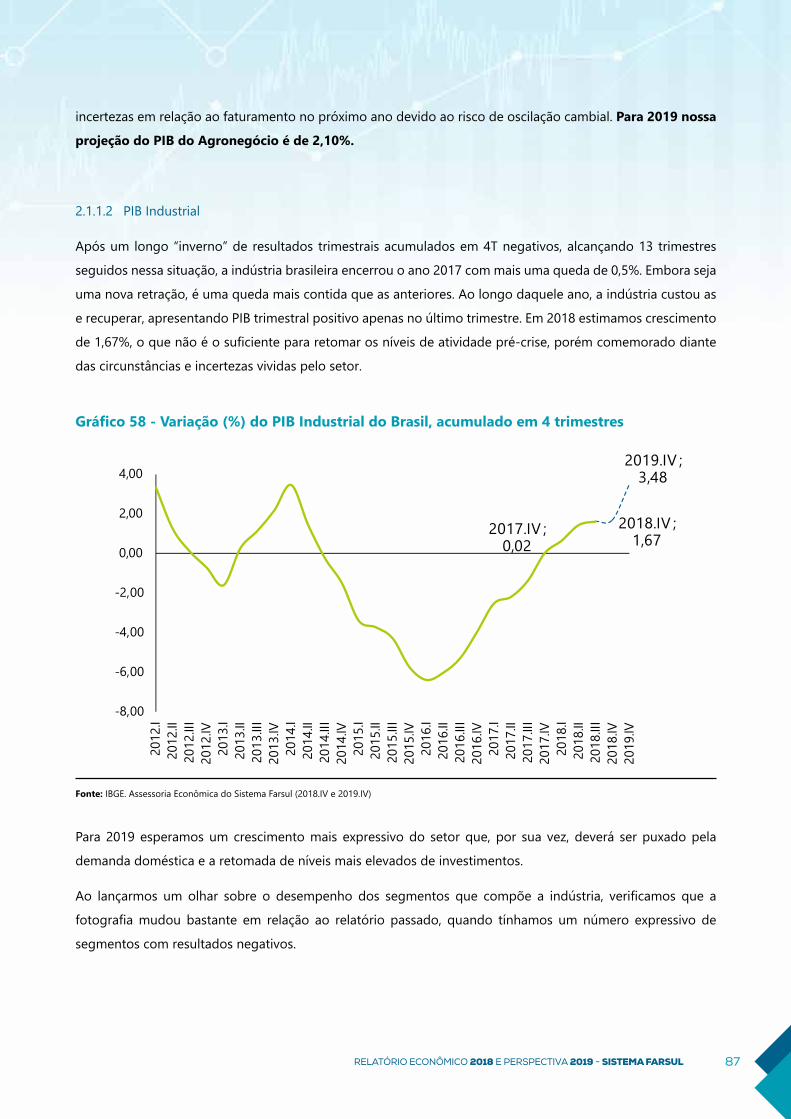

GRÁFICO 58 - VARIAÇÃO (%) DO PIB INDUSTRIAL DO BRASIL, ACUMULADO EM 4 TRIMESTRES ...................................87

GRÁFICO 59 - VARIAÇÃO DA PRODUÇÃO FÍSICA INDUSTRIAL ACUMULADO

NOS ÚLTIMOS 12 MESES, POR SEÇÕES E ATIVIDADES INDUSTRIAIS (09/2018) ..........................................................................88

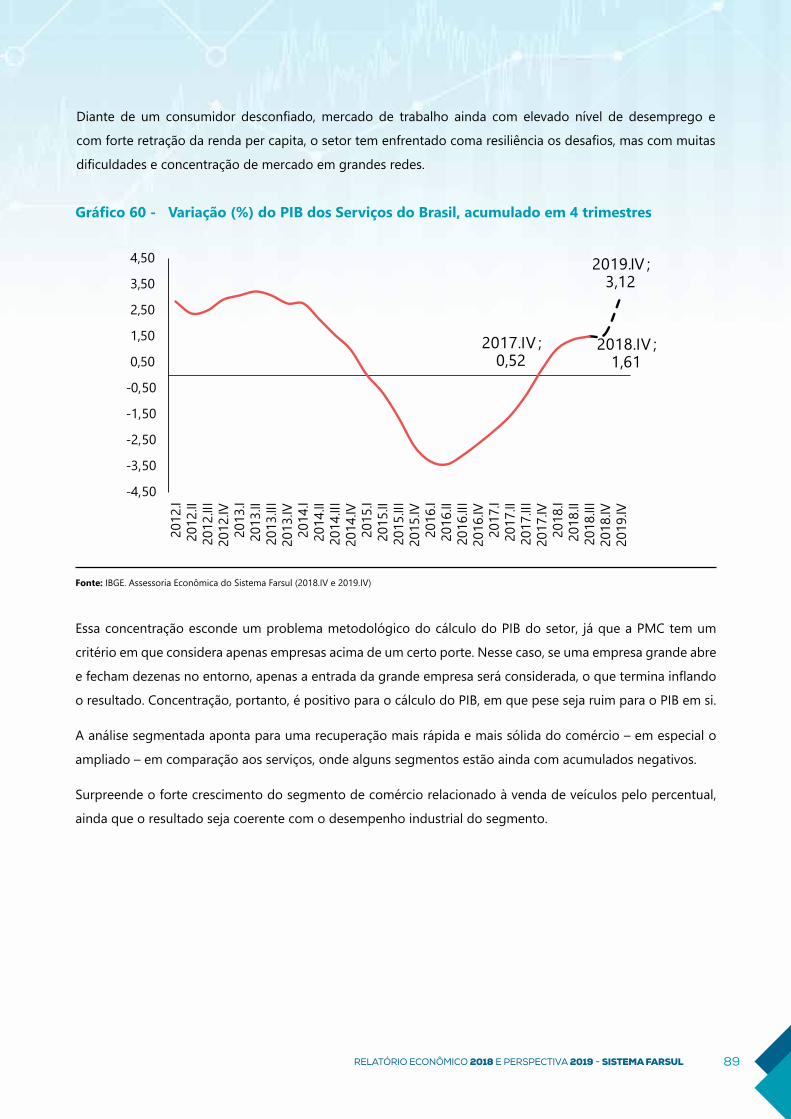

GRÁFICO 60 - VARIAÇÃO (%) DO PIB DOS SERVIÇOS DO BRASIL, ACUMULADO EM 4 TRIMESTRES ..........................89

GRÁFICO 61 - DESEMPENHO ACUMULADO NO ANO (JAN-SET) DO VOLUME

DE SERVIÇOS E DE VENDAS DO COMÉRCIO. BRASIL ..................................................................................................................................90

GRÁFICO 62 - VARIAÇÃO (%) CONSUMO DAS FAMÍLIAS E DO GOVERNO NO BRASIL,

ACUMULADO EM 4 TRIMESTRES ...........................................................................................................................................................................91

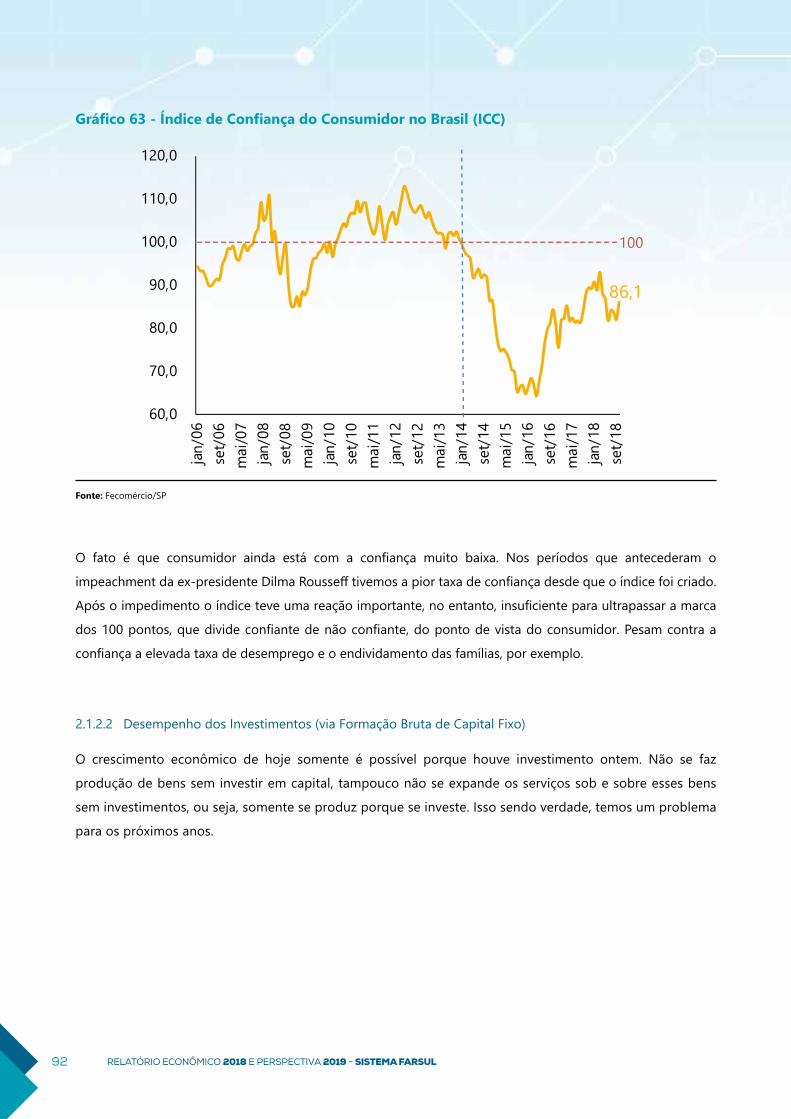

GRÁFICO 63 - ÍNDICE DE CONFIANÇA DO CONSUMIDOR NO BRASIL (ICC) ................................................................................92

GRÁFICO 64 - VARIAÇÃO (%) DA FORMAÇÃO BRUTA DE CAPITAL FIXO NO BRASIL,

ACUMULADO EM 4 TRIMESTRES ...........................................................................................................................................................................93

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL8

GRÁFICO 65 - ÍNDICE DE CONFIANÇA DO EMPRESÁRIO INDUSTRIAL (ICEI) ................................................................................94

GRÁFICO 66 - VARIAÇÃO (%) DAS EXPORTAÇÕES E IMPORTAÇÕES BRASILEIRAS,

ACUMULADO EM 4 TRIMESTRES ...........................................................................................................................................................................95

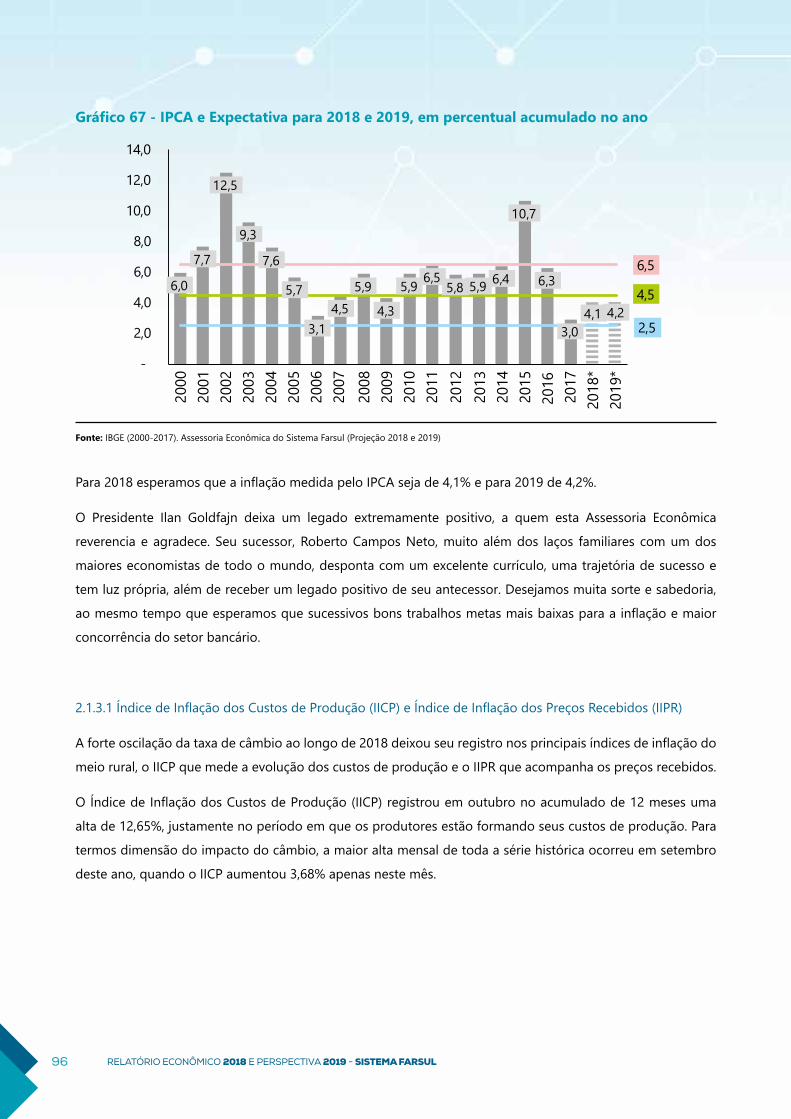

GRÁFICO 67 - IPCA E EXPECTATIVA PARA 2018 E 2019, EM PERCENTUAL ACUMULADO NO ANO .................................96

GRÁFICO 68 - COMPARAÇÃO ENTRE O ÍNDICE DE INFLAÇÃO DOS CUSTOS DE PRODUÇÃO (IICP), ÍNDICE DE

INFLAÇÃO DOS PREÇOS RECEBIDOS (IIPR) COM IPCA E IPCA ALIMENTOS. ACUMULADO

EM 12 MESES (OUTUBRO) ..........................................................................................................................................................................................97

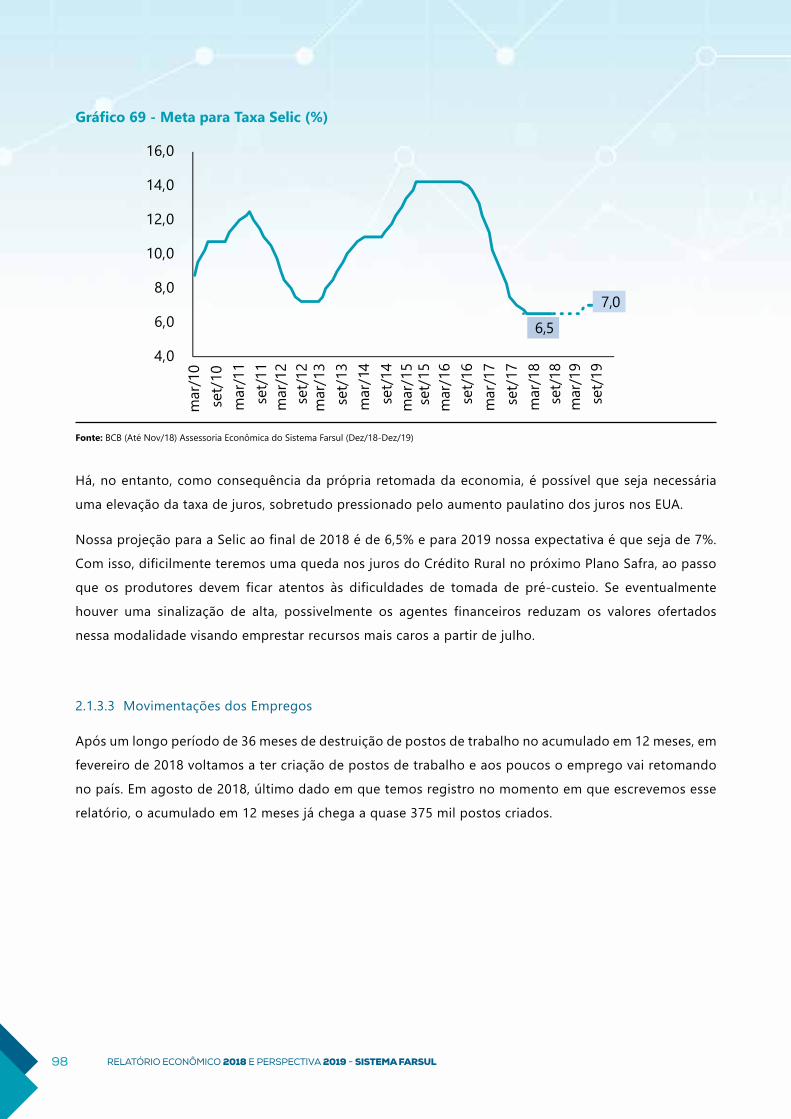

GRÁFICO 69 - META PARA TAXA SELIC (%) .......................................................................................................................................................98

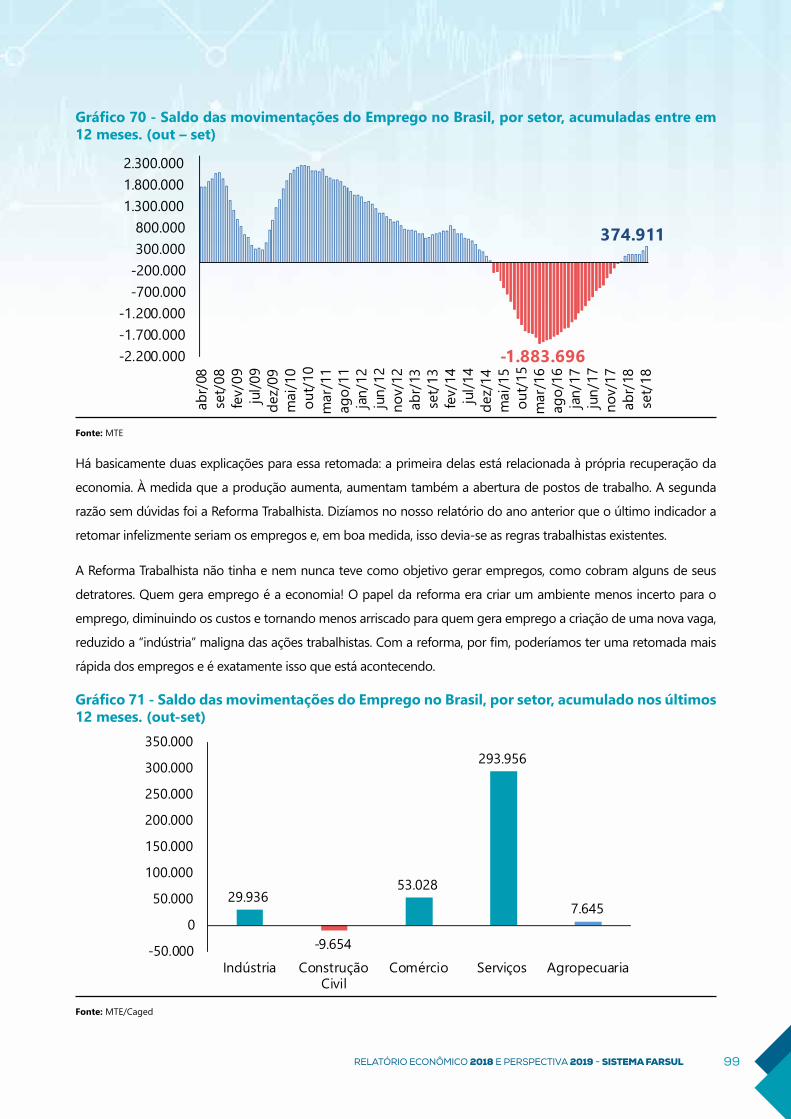

GRÁFICO 70 - SALDO DAS MOVIMENTAÇÕES DO EMPREGO NO BRASIL, POR SETOR,

ACUMULADAS ENTRE EM 12 MESES. (OUT – SET) .......................................................................................................................................99

GRÁFICO 71 - SALDO DAS MOVIMENTAÇÕES DO EMPREGO NO BRASIL, POR SETOR,

ACUMULADO NOS ÚLTIMOS 12 MESES. (OUT-SET) ...................................................................................................................................99

GRÁFICO 72 - VARIAÇÃO DA MÉDIA MENSAL DA TAXA DE CÂMBIO R$/US$

E MÉDIA DO PERÍODO DO PLANO REAL TOTAL E PERÍODO FLUTUANTE.....................................................................................100

GRÁFICO 73 - PRODUÇÃO FÍSICA INDUSTRIAL - VARIAÇÃO ACUMULADA NO ANO (SET/18) ........................................102

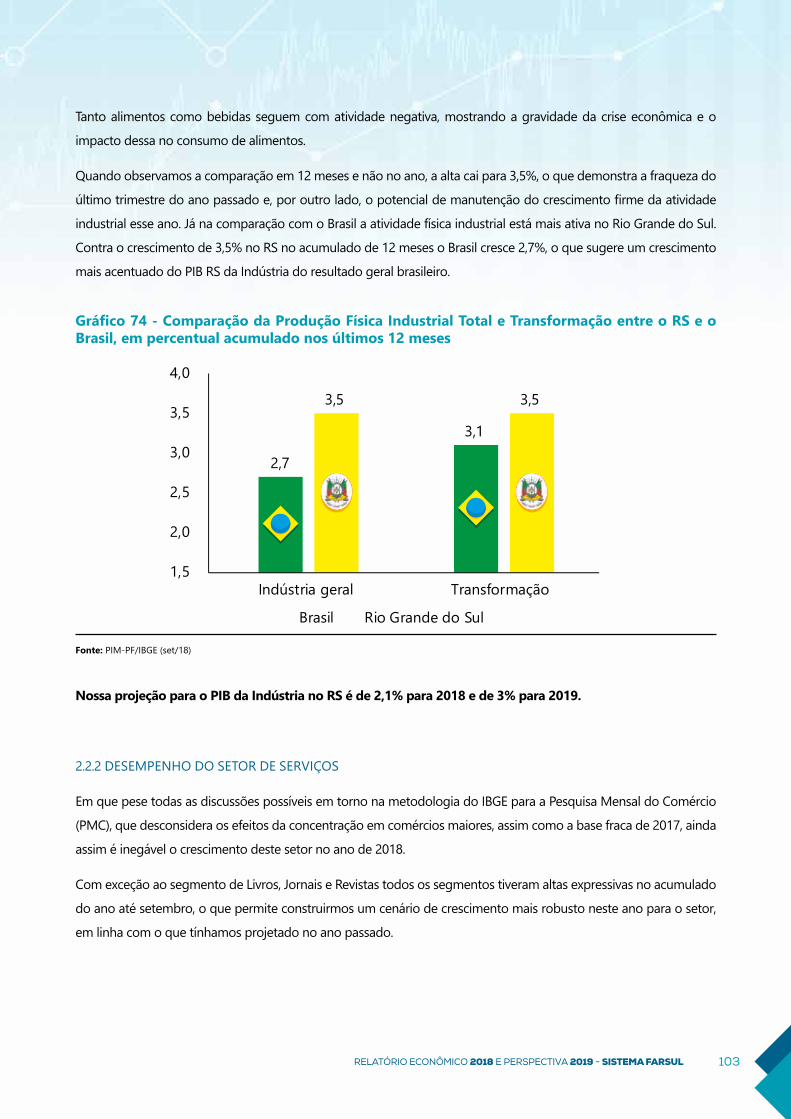

GRÁFICO 74 - COMPARAÇÃO DA PRODUÇÃO FÍSICA INDUSTRIAL TOTAL E TRANSFORMAÇÃO

ENTRE O RS E O BRASIL, EM PERCENTUAL ACUMULADO NOS ÚLTIMOS 12 MESES .............................................................103

GRÁFICO 75 - ÍNDICE DE VOLUME DE VENDAS NO COMÉRCIO VAREJISTA (%) – ACUMULADO

NO ANO (SET/18) ..........................................................................................................................................................................................................104

GRÁFICO 76 - COMPARAÇÃO ENTRE O DESEMPENHO DO VOLUME DE VENDAS NO VAREJO, VAREJO AMPLIADO E

SERVIÇOS, NOS ANOS DE 2017 E 2018, ENTRE RS E BRASIL, ACUMULADO NOS ÚLTIMOS 12 MESES .......................104

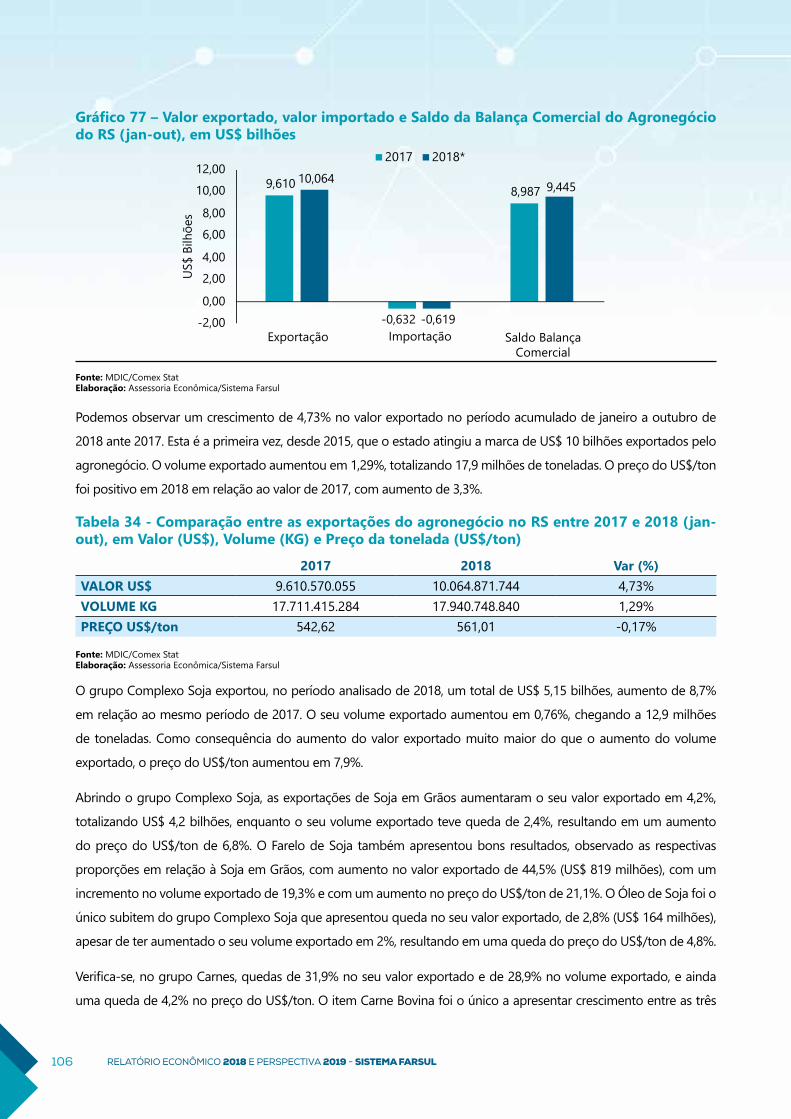

GRÁFICO 77 – VALOR EXPORTADO, VALOR IMPORTADO E SALDO DA BALANÇA COMERCIAL

DO AGRONEGÓCIO DO RS (JAN-OUT), EM US$ BILHÕES .....................................................................................................................106

9RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

TABELA 1- ÁREA PLANTADA DE GRÃOS NO RIO GRANDE DO SUL EM 2017 E 2018, EM HECTARES .................13

TABELA 2 - ÁREA PLANTADA DE GRÃOS NO RIO GRANDE DO SUL EM 2018 E PROJEÇÃO

PARA 2019, EM HECTARES .................................................................................................................................................................13

TABELA 3 - PRODUÇÃO DE GRÃOS NO RIO GRANDE DO SUL EM 2017 E 2018, EM TONELADAS ......................15

TABELA 4 - PRODUÇÃO DE GRÃOS NO RIO GRANDE DO SUL EM 2018 E PROJEÇÃO

PARA 2019, EM TONELADAS .............................................................................................................................................................16

TABELA 5 - VALOR BRUTO DA PRODUÇÃO DOS PRINCIPAIS GRÃOS DO RIO GRANDE DO SUL,

EM MIL REAIS ..........................................................................................................................................................................................17

TABELA 6 - ANIMAIS ABATIDOS E VALOR BRUTO DA PRODUÇÃO DE BOVINOS DE CORTE

NO RIO GRANDE DO SUL ...................................................................................................................................................................18

TABELA 7 – QUANTIDADE E VALOR DA PRODUÇÃO DE LEITE ADQUIRIDO NO RIO GRANDE DO SUL .............20

TABELA 8 – CRÉDITO RURAL TOMADO NO RIO GRANDE DO SUL EM 2018*, POR FINALIDADE,

EM R$ MILHÕES .....................................................................................................................................................................................46

TABELA 9 – COMPARATIVO DO CRÉDITO RURAL TOMADO PARA CUSTEIO NO RIO GRANDE DO SUL

ENTRE 2017* E 2018* ...........................................................................................................................................................................47

TABELA 10 - COMPARATIVO DO CRÉDITO RURAL TOMADO PARA CUSTEIO DOS PRINCIPAIS GRÃOS

DO RIO GRANDE DO SUL, ENTRE 2017* E 2018* .....................................................................................................................48

TABELA 11 – COMPARATIVO DO CRÉDITO RURAL TOMADO PARA INVESTIMENTO

NO RIO GRANDE DO SUL ENTRE 2017* E 2018* ......................................................................................................................49

TABELA 12 - COMPARATIVO DAS TAXAS DE JUROS DE INVESTIMENTO DENTRO DA CARTEIRA

DO CRÉDITO RURAL, ENTRE 2017 E 2018 ....................................................................................................................................50

TABELA 13 - COMPARATIVO DOS PRINCIPAIS PRODUTOS DENTRO DA CARTEIRA

DE INVESTIMENTO DO CRÉDITO RURAL NO RS ENTRE 2017* E 2018* ...........................................................................50

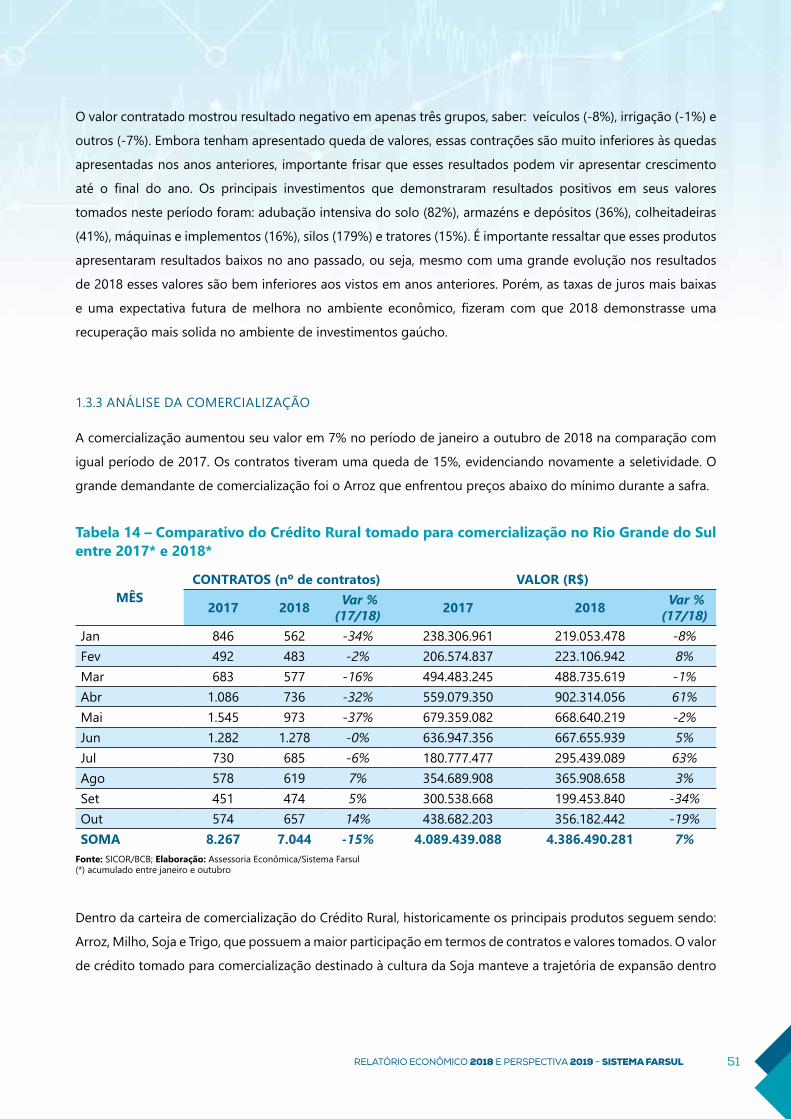

TABELA 14 – COMPARATIVO DO CRÉDITO RURAL TOMADO PARA COMERCIALIZAÇÃO

NO RIO GRANDE DO SUL ENTRE 2017* E 2018* ......................................................................................................................51

TABELA 15 – COMPARATIVO DO CRÉDITO RURAL TOMADO PARA COMERCIALIZAÇÃO

DOS PRINCIPAIS GRÃOS DO RIO GRANDE DO SUL, ENTRE 2017* E 2018* ...................................................................52

TABELA 16 - PRODUÇÃO MUNDIAL DE ARROZ BENEFICIADO POR PAÍS, EM MILHÕES DE TONELADAS ........55

TABELA 17 - CONSUMO MUNDIAL DE ARROZ BENEFICIADO POR PAÍS, EM MILHÕES DE TONELADAS..........56

ÍNDICE DE TABELAS

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL10

TABELA 18 - FUNDAMENTOS DO MERCADO BRASILEIRO DE ARROZ

EM CASCA, EM MILHÕES DE TONELADAS ..................................................................................................................................57

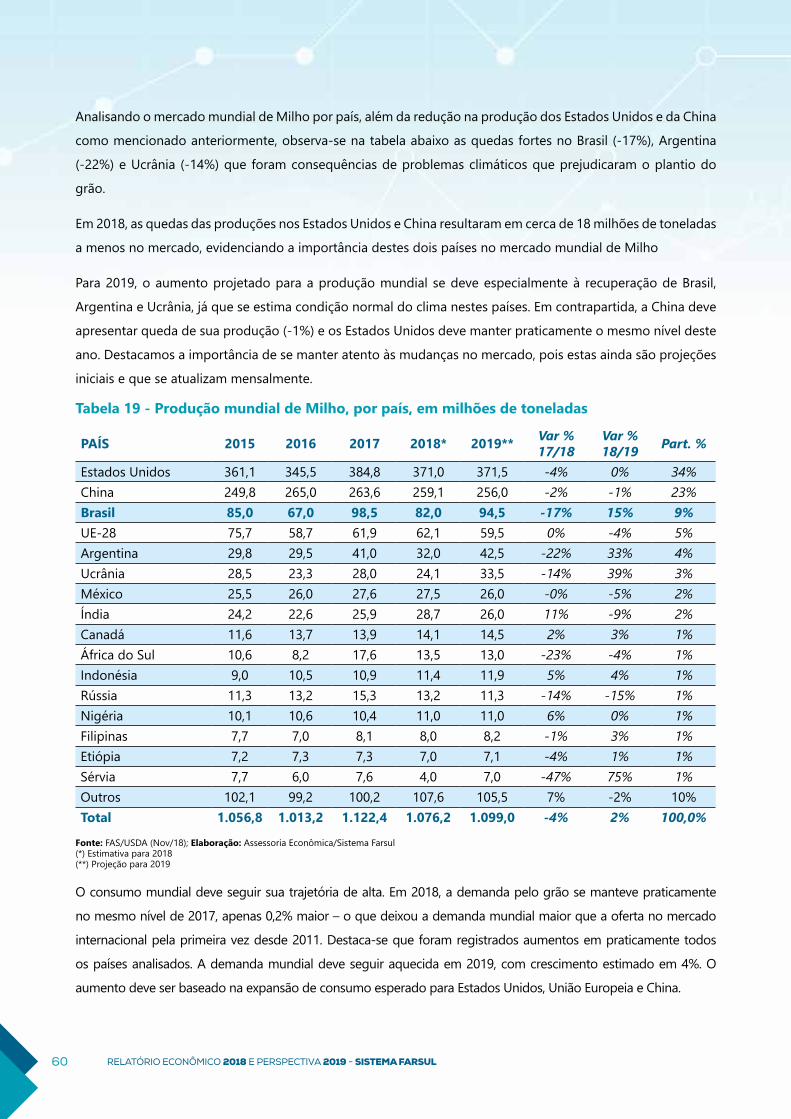

TABELA 19 - PRODUÇÃO MUNDIAL DE MILHO, POR PAÍS, EM MILHÕES DE TONELADAS ....................................60

TABELA 20 - CONSUMO MUNDIAL DE MILHO, POR PAÍS, EM MILHÕES DE TONELADAS ......................................61

TABELA 21 - FUNDAMENTOS DO MERCADO BRASILEIRO DE MILHO, EM MILHÕES DE TONELADAS...............62

TABELA 22 - PRODUÇÃO MUNDIAL DE SOJA POR PAÍS, EM MILHÕES DE TONELADAS .........................................65

TABELA 23 - CONSUMO MUNDIAL DE SOJA POR PAÍS, EM MILHÕES DE TONELADAS ...........................................65

TABELA 24 - FUNDAMENTOS DO MERCADO BRASILEIRO DE SOJA, EM MILHÕES DE TONELADAS ..................67

TABELA 25 - PRODUÇÃO MUNDIAL DE TRIGO POR PAÍS, EM MILHÕES DE TONELADAS .......................................70

TABELA 26 - CONSUMO MUNDIAL DE TRIGO POR PAÍS, EM MILHÕES DE TONELADAS ........................................71

TABELA 27 - FUNDAMENTOS DO MERCADO BRASILEIRO DE TRIGO, EM MILHÕES DE TONELADAS ................72

TABELA 28 - PRINCIPAIS PRODUTORES DE CARNE BOVINA POR PAÍS, EM MILHÕES DE TONELADAS .............74

TABELA 29 - PRINCIPAIS CONSUMIDORES DE CARNE BOVINA POR PAÍS, EM MILHÕES DE TONELADAS ......75

TABELA 30 - FUNDAMENTOS DO MERCADO BRASILEIRO DE CARNE BOVINA,

EM MILHÕES DE TONELADAS ..........................................................................................................................................................76

TABELA 31 - PRODUÇÃO DE LEITE FLUÍDO POR PAÍS, EM MILHÕES DE TONELADAS ..............................................78

TABELA 32 - CONSUMO DE LEITE FLUÍDO POR PAÍS, EM MILHÕES DE TONELADAS ................................................79

TABELA 33 – RESUMO DAS PROJEÇÕES DA ASSESSORIA ECONÔMICA DO SISTEMA FARSUL ...........................105

TABELA 34 - COMPARAÇÃO ENTRE AS EXPORTAÇÕES DO AGRONEGÓCIO NO RS ENTRE 2017

E 2018 (JAN-OUT), EM VALOR (US$), VOLUME (KG) E PREÇO DA TONELADA (US$/TON) .....................................106

TABELA 35 - COMPARAÇÃO DAS EXPORTAÇÕES DO AGRONEGÓCIO DO RS

ENTRE 2017 E 2018 (JAN-OUT), EM VALOR (US$), VOLUME (KG) E PREÇO (US$/TON) ...........................................108

TABELA 36 - COMPARAÇÃO ENTRE AS IMPORTAÇÕES DO AGRONEGÓCIO NO RS

ENTRE 2017 E 2018 (JAN-OUT), EM VALOR (US$), VOLUME (KG) E PREÇO DA TONELADA (US$/TON) ...........109

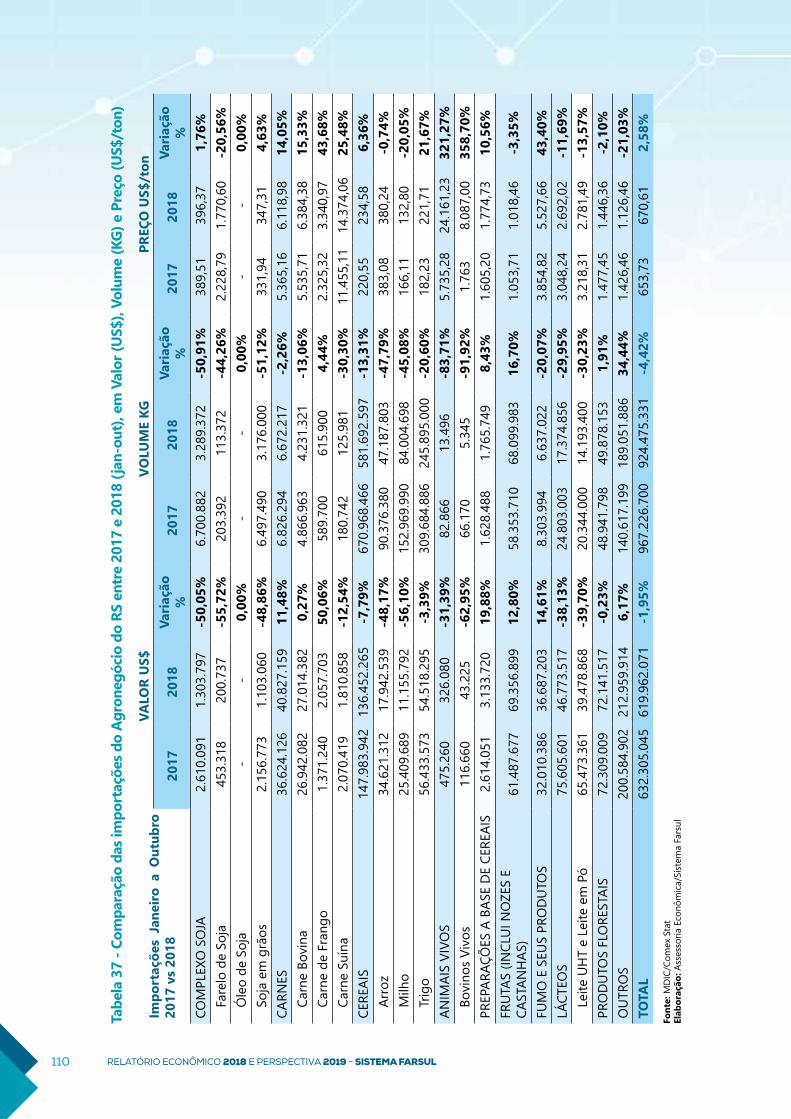

TABELA 37 - COMPARAÇÃO DAS IMPORTAÇÕES DO AGRONEGÓCIO DO RS ENTRE 2017

E 2018 (JAN-OUT), EM VALOR (US$), VOLUME (KG) E PREÇO (US$/TON) ....................................................................110

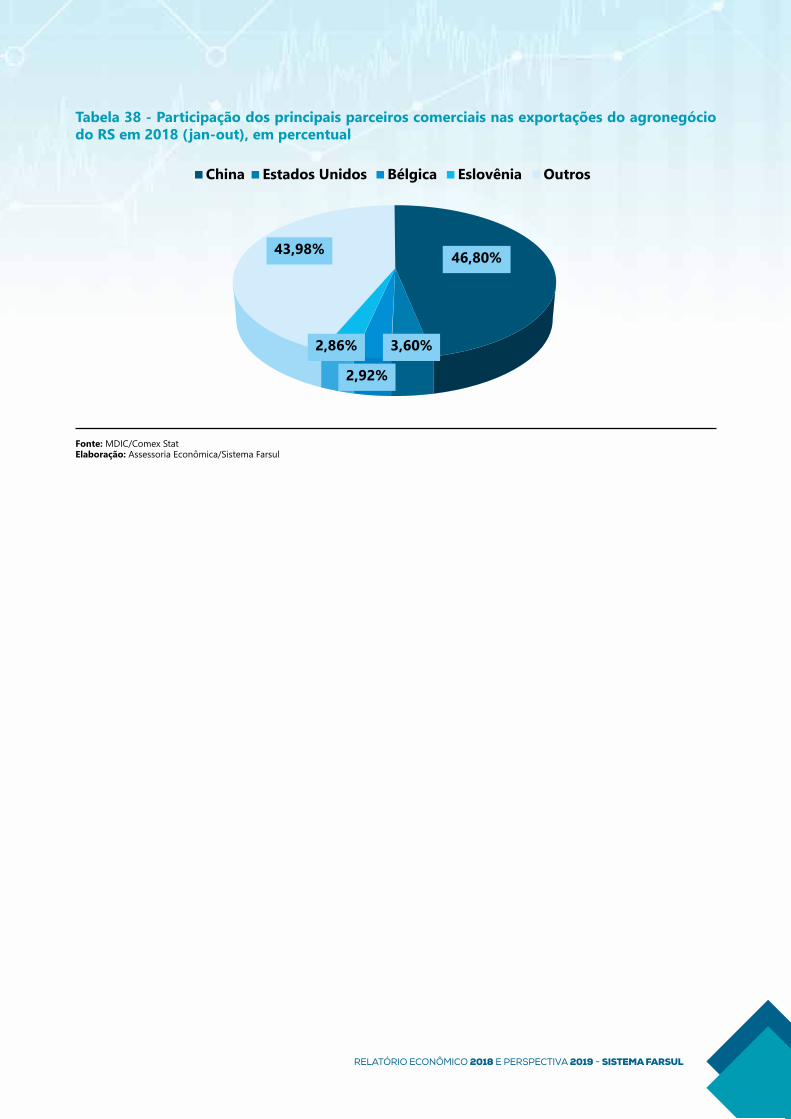

TABELA 38 - PARCEIROS COMERCIAIS DO RS - EXPORTAÇÃO 2018 (JAN-OUT), EM US$ .....................................111

TABELA 39 - PARCEIROS COMERCIAIS DO RS - EXPORTAÇÃO 2017 (JAN-OUT), EM US$ .....................................111

TABELA 40 - PARCEIROS COMERCIAIS DO RS - IMPORTAÇÃO 2018 (JAN-OUT), EM US$ .....................................112

11RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

TABELA 41 - PARCEIROS COMERCIAIS DO RS - IMPORTAÇÃO 2017 (JAN-OUT), EM US$ .....................................112

TABELA 42 - PARTICIPAÇÃO DOS PRINCIPAIS PARCEIROS COMERCIAIS NAS EXPORTAÇÕES

DO AGRONEGÓCIO DO RS EM 2018 (JAN-OUT), EM PERCENTUAL ...............................................................................113

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL12

1. BALANÇO DA AGROPECUÁRIA EM 2018 E PERSPECTIVAS PARA 2019Nesta primeira parte do relatório, detalhamos o desempenho da agropecuária ao longo deste ano e realizamos

projeções para o ano de 2019. Para tanto, fomos muito além das questões físicas de área e produção e tratamos

também da tomada de crédito, fizemos análises de mercado, custos de produção e rentabilidade das safras.

1.1 ANÁLISE DOS FUNDAMENTOS DA AGROPECUÁRIA DO RIO GRANDE DO SUL

Neste ano de 2018 houve retração de 5% na produção de grãos no Estado, apesar da área plantada ter

se mantido praticamente estável. Isso porque enfrentamos alguns problemas climáticos na região sul, que

acabaram comprometendo a produtividade média, especialmente das lavouras de Soja. Entretanto, apesar

desses contratempos, essa foi a segunda maior safra da história registrada até então. Com a elevação dos

preços médios das principais commodities, verificamos uma valorização de 12% do Valor Bruto da Produção,

possibilitando aumento de rentabilidade das lavouras..

A expectativa para a safra 2019 é de que os preços mais elevados estimulem os produtores a expandirem a área

plantada de grãos em 3,4%. Apesar de esperarmos produtividades médias inferiores, ainda assim esperamos

uma produção maior, atingindo 34,7 milhões de toneladas, devido ao aumento da área plantada mencionado

anteriormente. Caso essa projeção se confirme, estaremos diante da segunda maior safra da história do Rio

Grande do Sul, perdendo apenas para 2017.

O Valor Bruto da Produção dos grãos deve ser maior, no final dessa safra, em função da valorização dos preços

no decorrer do ano de 2018. Para a próxima safra, o faturamento dos grãos deve atingir recorde, desta vez

estimulado pela expansão da produção. Na pecuária, o leite deve apresentar expansão do seu valor neste ano em

função da valorização dos preços. Por outro lado, estimamos uma queda no faturamento da pecuária de corte,

associada a redução dos preços que ainda sentem os reflexos da crise econômica.

1.1.1 GRÃOS

Por Danielle Guimarães e Conrado Zanferari

ÁREA PLANTADA

A área plantada de grãos no Rio Grande do Sul não apresentou grande alteração em 2018, apresentando um

crescimento de 0,2% em relação ao ano anterior, que equivale um aumento de 19,3 mil hectares. Importantes

culturas de verão como o Arroz e o Milho, apresentaram quedas significativas. Em contrapartida, a área

plantada com Soja apresentou um aumento de 3% em relação ao ano passado, o que neutralizou a queda

nas demais culturas, uma vez que a Soja representa cerca de 65% da área plantada com grãos no Estado. As

culturas de inverno expandiram em 2% área neste ano de 2018, reflexo das maiores áreas destinadas ao plantio

de Trigo e Aveia.

13RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Nossa estimativa era: No Relatório Econômico 2017 e Perspectivas para 2018 havíamos projetado uma área

plantada de 8.492.027 hectares para o ano de 2018. O Levantamento Sistemático da Produção Agrícola (LSPA/

IBGE) confirmou uma área de 8.589.955 hectares, ou seja, o erro da nossa projeção foi de apenas 1,15%. A

principal razão foi a subestimação da área plantada com Soja, havíamos estimado 5,6 milhões hectares e se

concretizou uma área de 5,7 milhões hectares.

Para a safra 2019 estimamos uma área maior, com um aumento de 3,4% em relação ao ano anterior. A razão para

uma área em crescimento é que, apesar da diminuição da área de Arroz, acreditamos em um aumento na área

plantada de importantes grãos como o Milho, a Soja e o Trigo, conforme pode ser visto na tabela que segue.

Fonte: IBGE/LSPA (out/18)

Tabela 1 - Área plantada de grãos no Rio Grande do Sul em 2017 e 2018, em hectares

PRODUTOÁREA PLANTADA

Safra 2017 Safra 2018 Variação (%)Amendoim 2.711 2.520 -7,0Arroz 1.104.732 1.069.061 -3,2Aveia 253.534 283.481 11,8Centeio 1.855 2.625 41,5Cevada 65.647 42.249 -35,6Feijão 68.352 59.341 -13,2Girassol 2.373 2.595 9,4Milho 831.221 706.085 -15,1Soja 5.541.860 5.709.034 3,0Sorgo 4.016 4.825 20,1Trigo 691.553 705.906 2,1Triticale 2.899 2.233 -23,0TOTAL 8.570.753 8.589.955 0,2

Fonte: IBGE/LSPA; (*) Projeção da Assessoria Econômica Sistema Farsul

Tabela 2 - Área plantada de grãos no Rio Grande do Sul em 2018 e projeção para 2019, em hectares

PRODUTOÁREA PLANTADA

Safra 2018 Safra 2019* Variação (%)Amendoim 2.520 2.209 -12,4Arroz 1.069.061 999.572 -6,5Aveia 283.481 254.886 -10,1Centeio 2.625 2.151 -18,1Cevada 42.249 51.036 20,8Feijão 59.341 57.915 -2,4Girassol 2.595 3.423 31,9Milho 706.085 729.922 3,4Soja 5.709.034 5.852.212 2,5Sorgo 4.825 5.018 4,0Trigo 705.906 924.737 31,0Triticale 2.233 2.741 22,7TOTAL 8.589.955 8.885.821 3,4

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL14

O ano de 2018 foi marcado pelo aumento das exportações de Arroz, o que permitiu uma elevação dos

preços no mercado interno. As exportações foram possíveis graças aos incentivos via leilões PEP e PEPRO

e às boas condições de taxa de câmbio para os exportadores no decorrer do ano. A expectativa para

o ano de 2019 é de uma taxa de câmbio em patamar mais baixo, o que pode reduzir o escoamento do

Arroz para outros mercados, afetando o mercado interno. Essa possibilidade de queda do preço do Arroz

no mercado interno deve desestimular o produtor no momento do plantio, por esta razão, estimamos

uma queda de -6,5% da área plantada dessa cultura em 2019.

Por outro lado, a elevação dos preços do Milho e da Soja devem criar estímulos para o aumento das áreas

destinadas a estas culturas na próxima safra. Por essa razão, projetamos aumentos de 3,4% e 2,5% das

áreas plantadas de Milho e Soja, respectivamente.

Nas culturas de inverno, o destaque deve ser o Trigo. O aumento do seu preço a partir do segundo

trimestre deste ano para o patamar de R$ 40,00/saca 60kg, preço esse que não era registrado desde

meados de 2016, deve estimular o aumento das áreas plantadas com esta cultura em 2019. Projetamos

uma expansão de quase 31% da área plantada com Trigo.

PRODUÇÃO

A produção de grãos no Rio Grande de Sul registrou uma queda de 5,3% neste ano, apesar da expansão

da área plantada. Isso porque o estado sofreu com a falta de chuvas na metade sul, o que afetou a

produtividade das culturas de verão. A Soja, que representa mais da metade da produção de grãos do

estado, apresentou retração de 6,4% da produção, apesar da expansão de 3% de sua área plantada.

Isso porque a produtividade foi 8% menor, especialmente nos municípios localizados na metade sul do

Estado. O Arroz e o Milho também tiveram suas produtividades comprometida em função da falta de

chuvas, quedas de 1% e 10%, respectivamente. A este fator somou-se a menor área destinada a estas

culturas e o resultado foram as quedas da produção.

Como foi ressaltado anteriormente, a safra 2018 apresentou menores produtividades para as culturas de

verão. Entretanto, cabe ressaltar que apesar destas quedas ainda assim foram as maiores produtividades

já registradas, perdendo apenas para 2017.

Em relação às culturas de inverno, cabe ressaltar o bom desempenho do Trigo, que apresentou expansão de

72% da produção. Isso porque, apesar da redução da área plantada, o rendimento médio apresentou aumento

de cerca de 70% em relação ao ano anterior, registrando a capacidade produtiva de 2.983 kg/ha.

15RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

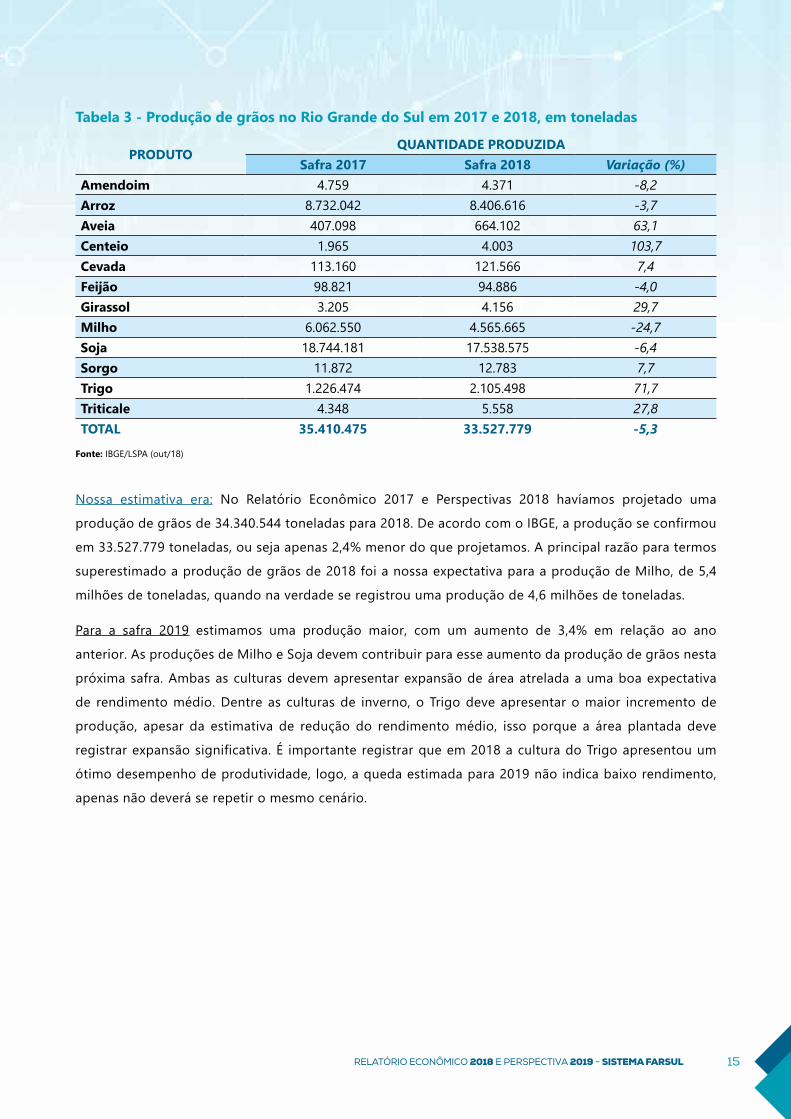

Nossa estimativa era: No Relatório Econômico 2017 e Perspectivas 2018 havíamos projetado uma

produção de grãos de 34.340.544 toneladas para 2018. De acordo com o IBGE, a produção se confirmou

em 33.527.779 toneladas, ou seja apenas 2,4% menor do que projetamos. A principal razão para termos

superestimado a produção de grãos de 2018 foi a nossa expectativa para a produção de Milho, de 5,4

milhões de toneladas, quando na verdade se registrou uma produção de 4,6 milhões de toneladas.

Para a safra 2019 estimamos uma produção maior, com um aumento de 3,4% em relação ao ano

anterior. As produções de Milho e Soja devem contribuir para esse aumento da produção de grãos nesta

próxima safra. Ambas as culturas devem apresentar expansão de área atrelada a uma boa expectativa

de rendimento médio. Dentre as culturas de inverno, o Trigo deve apresentar o maior incremento de

produção, apesar da estimativa de redução do rendimento médio, isso porque a área plantada deve

registrar expansão significativa. É importante registrar que em 2018 a cultura do Trigo apresentou um

ótimo desempenho de produtividade, logo, a queda estimada para 2019 não indica baixo rendimento,

apenas não deverá se repetir o mesmo cenário.

Fonte: IBGE/LSPA (out/18)

Tabela 3 - Produção de grãos no Rio Grande do Sul em 2017 e 2018, em toneladas

PRODUTOQUANTIDADE PRODUZIDA

Safra 2017 Safra 2018 Variação (%)Amendoim 4.759 4.371 -8,2Arroz 8.732.042 8.406.616 -3,7Aveia 407.098 664.102 63,1Centeio 1.965 4.003 103,7Cevada 113.160 121.566 7,4Feijão 98.821 94.886 -4,0Girassol 3.205 4.156 29,7Milho 6.062.550 4.565.665 -24,7Soja 18.744.181 17.538.575 -6,4Sorgo 11.872 12.783 7,7Trigo 1.226.474 2.105.498 71,7Triticale 4.348 5.558 27,8TOTAL 35.410.475 33.527.779 -5,3

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL16

VALOR DA PRODUÇÃO

Durante o ano de 2017 alertamos estar diante de uma “Safra cheia de bolso vazio”. Isso porque, se por um lado

atingimos elevadas produtividades, por outro, o Índice de Inflação dos Preço Recebidos pelos Produtor (IIPR)

do Sistema Farsul acumulou queda de 11,54%. Diante desse cenário, alertamos para redução do VBP da safra

2017. Na safra 2018, apesar da queda de quase 6% da produção de grãos, estimamos um aumento de 12,6%

do VBP. Isso só deve ser possível graças à recuperação dos preços, já que o IIPR aponta uma valorização de

28,04% dos preços nos últimos 12 meses.

A expectativa para 2019 é de uma safra ainda maior em termos de valores. A expansão do VBP deve se

embasar em aumento produtivo, já que projetamos uma produção 3,4% maior ao passo em que os preços de

importantes grãos devem reduzir.

Fonte: IBGE/LSPA(*) Projeção da Assessoria Econômica Sistema Farsul

Tabela 4 - Produção de grãos no Rio Grande do Sul em 2018 e projeção para 2019, em toneladas

PRODUTO QUANTIDADE PRODUZIDASafra 2018 Safra 2019* Variação (%)

Amendoim 4.371 3.850 -11,9Arroz 8.406.616 7.963.000 -5,3Aveia 664.102 580.035 -12,7Centeio 4.003 3.202 -20,0Cevada 121.566 138.580 14,0Feijão 94.886 86.603 -8,7Girassol 4.156 5.070 22,0Milho 4.565.665 4.929.408 8,0Soja 17.538.575 18.475.432 5,3Sorgo 12.783 15.382 20,3Trigo 2.105.498 2.473.671 17,5Triticale 5.558 6.059 9,0TOTAL 33.527.779 34.680.291 3,4

Fonte: Sistema Farsul, baseado nos dados de produção do LSPA/IBGE: 2017: Pesquisa Agrícola Mensal (PAM/IBGE)

Gráfico 1 - Evolução do valor bruto da produção dos grãos no Rio Grande do Sul, em mil reais

28.673.393

32.268.035 32.759.196

2017 2018 2019

+12,5

1,5%

17RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Os quatro principais grãos da economia gaúcha (Arroz, Milho, Soja e Trigo) correspondem a mais de 90% do

VBP dos grãos. Dentre esses, o único que deve apresentar queda do seu valor em 2019 deverá ser o Milho.

Apesar de estimarmos uma expansão da produção deste grão, acreditamos que a desvalorização do preço do

mesmo deve contribuir para o menor valor bruto, que deve atingir níveis semelhantes a 2015.

O valor bruto da Soja deve apresentar valorização de quase 2% em 2019, sendo que estimamos um forte

aumento de 17,4% em 2018, ou seja, seu valor deverá crescer em cima de uma base elevada. Caso nossa

projeção se confirme, o resultado deverá ser um recorde do VBP da Soja na próxima safra, vide tabela a seguir.

Depois de um ano de produção menor e baixos preços, o Trigo deve aumentar seu VBP no final desta

safra 2018, mas ainda não deve recuperar os patamares anteriores a 2017. A projeção para 2019 é de nova

expansão do VBP do Trigo, sustentado por preços mais valorizados e aumento da quantidade produzida.

O Arroz, dentre os quatro principais grãos, deve ser o único a apresentar aumento de VBP sustentado

pela estimativa de valorização dos preços na próxima safra. A produção fora menor em 2018 ante o ano

anterior e, apesar da valorização dos preços no decorrer deste ano, não compensou a queda produtiva e

o resultado foi a retração de 1,4% do VBP. Para 2019 estimamos nova retração da quantidade produzida,

de 3,2%, entretanto, desta vez a valorização dos preços deve compensar e contribuir para a expansão do

VBP do Arroz.

Em resumo, estimamos que a safra de 2019 seja um recorde em termos de valores, apesar da expectativa

de retração dos preços de alguns produtos. Importante ressaltar que a rentabilidade do produtor

não dependerá apenas da produtividade da safra e dos preços, como também dos custos, o que será

explanado na seção 1.2 deste relatório.

Fonte: Sistema Farsul, baseado nos dados de produção do LSPA/IBGE

Tabela 5 - Valor Bruto da Produção dos principais grãos do Rio Grande do Sul, em mil reais

Produto 2017 2018 2019 Variação (18/17)

Variação (19/18)

Arroz 6.912.342 6.818.417 7.034.045 -1,4% 3,2%Milho 2.532.896 2.648.831 2.226.786 4,6% -15,9%Soja 18.189.444 21.354.073 21.713.629 17,4% 1,7%Trigo 561.426 873.046 1.202.336 55,5% 37,7%Outros 477.285 573.668 582.400 20,2% 1,5%Soma 28.673.393 32.268.035 32.759.196 12,5% 1,5%

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL18

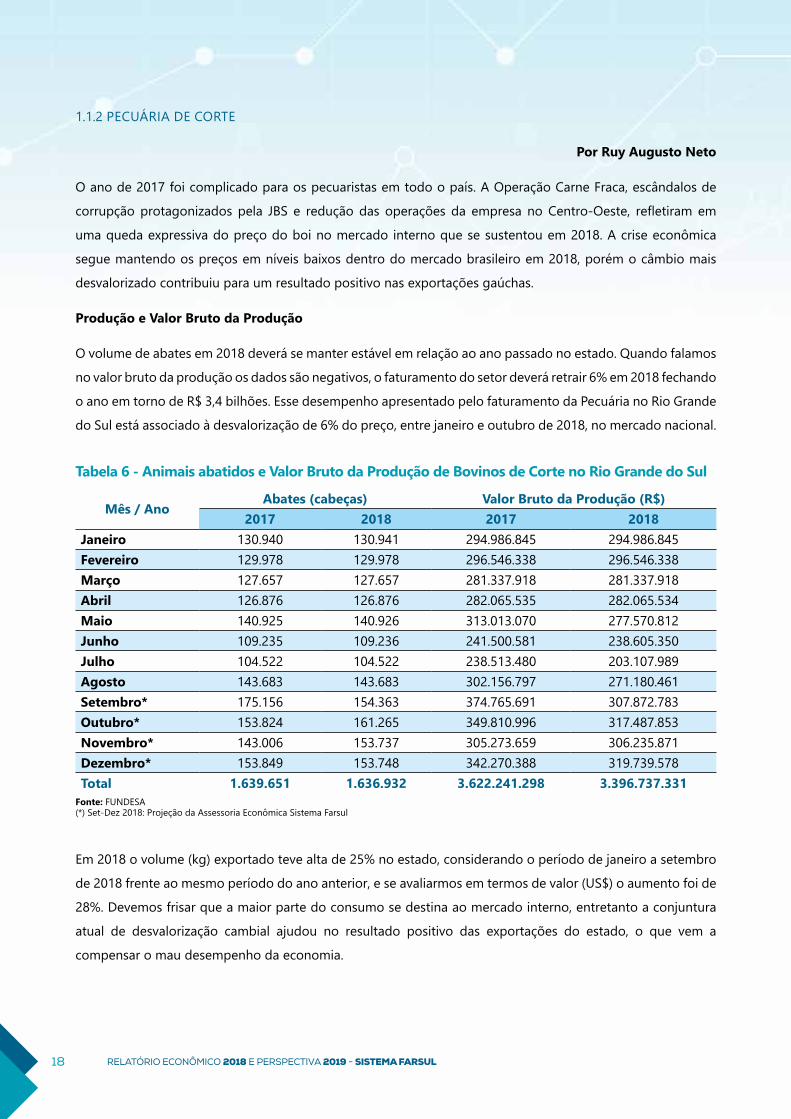

1.1.2 PECUÁRIA DE CORTE

Por Ruy Augusto Neto

O ano de 2017 foi complicado para os pecuaristas em todo o país. A Operação Carne Fraca, escândalos de

corrupção protagonizados pela JBS e redução das operações da empresa no Centro-Oeste, refletiram em

uma queda expressiva do preço do boi no mercado interno que se sustentou em 2018. A crise econômica

segue mantendo os preços em níveis baixos dentro do mercado brasileiro em 2018, porém o câmbio mais

desvalorizado contribuiu para um resultado positivo nas exportações gaúchas.

Produção e Valor Bruto da Produção

O volume de abates em 2018 deverá se manter estável em relação ao ano passado no estado. Quando falamos

no valor bruto da produção os dados são negativos, o faturamento do setor deverá retrair 6% em 2018 fechando

o ano em torno de R$ 3,4 bilhões. Esse desempenho apresentado pelo faturamento da Pecuária no Rio Grande

do Sul está associado à desvalorização de 6% do preço, entre janeiro e outubro de 2018, no mercado nacional.

Em 2018 o volume (kg) exportado teve alta de 25% no estado, considerando o período de janeiro a setembro

de 2018 frente ao mesmo período do ano anterior, e se avaliarmos em termos de valor (US$) o aumento foi de

28%. Devemos frisar que a maior parte do consumo se destina ao mercado interno, entretanto a conjuntura

atual de desvalorização cambial ajudou no resultado positivo das exportações do estado, o que vem a

compensar o mau desempenho da economia.

Tabela 6 - Animais abatidos e Valor Bruto da Produção de Bovinos de Corte no Rio Grande do Sul

Mês / AnoAbates (cabeças) Valor Bruto da Produção (R$)

2017 2018 2017 2018Janeiro 130.940 130.941 294.986.845 294.986.845Fevereiro 129.978 129.978 296.546.338 296.546.338Março 127.657 127.657 281.337.918 281.337.918Abril 126.876 126.876 282.065.535 282.065.534Maio 140.925 140.926 313.013.070 277.570.812Junho 109.235 109.236 241.500.581 238.605.350Julho 104.522 104.522 238.513.480 203.107.989Agosto 143.683 143.683 302.156.797 271.180.461Setembro* 175.156 154.363 374.765.691 307.872.783Outubro* 153.824 161.265 349.810.996 317.487.853Novembro* 143.006 153.737 305.273.659 306.235.871Dezembro* 153.849 153.748 342.270.388 319.739.578Total 1.639.651 1.636.932 3.622.241.298 3.396.737.331

Fonte: FUNDESA(*) Set-Dez 2018: Projeção da Assessoria Econômica Sistema Farsul

19RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

É importante ressaltar o que foi escrito nos relatórios anteriores: o pecuarista deve estar sempre atento

para os acontecimentos da economia, uma vez que o seu negócio é diretamente afetado pelos seus reflexos.

Este deve monitorar e prestar atenção nas exportações do setor, já que há uma grande relação de influência

entre volume exportado e preço recebido, sobretudo em um período de longa estagnação do consumo

doméstico.

1.1.3 PECUÁRIA DE LEITE

Por Ruy Augusto da Silveira Neto

No ano passado o setor de lácteos passou por uma crise na demanda interna em todos os elos da cadeia

comprometendo as margens, tanto da indústria como do produtor. Em 2018 a crise econômica no Brasil

persistiu afetando o poder de compra dos consumidores, refletindo diretamente no consumo de leite e seus

derivados, porém é projetado pelo Rabobank uma leve recuperação da demanda. Nesse cenário de melhora

na demanda, e uma produção que vem sendo desestimulada em razão da crise enfrentada no ano anterior, a

tendência é de um aumento tímido da produção para este ano.

Produção e Valor Bruto da Produção

A estimativa para 2018 é de um aumento de 0,85% na produção gaúcha, ou seja, um total de 3,45 bilhões de

litros. A perspectiva de uma alta tímida na produção, em um cenário de reação da demanda por lácteos na

ponta final da cadeia, fez com que o preço registrasse uma série de subidas consecutiva no decorrer deste ano.

O preço recebido pelo produtor já vem registrando alta de 36% no acumulado do ano (janeiro a novembro),

de acordo com a série de preços líquidos ao produtor do Cepea/Esalq.

Fonte: Cepea/Esalq

Gráfico 2 - Evolução dos preços recebidos pelos produtores de leite no Rio Grande do Sul, em R$ por litro

1,181,22 1,24 1,25 1,27 1,25

1,21

1,131,06

0,95 0,95 0,950,95 0,98 0,98

1,08

1,19 1,21

1,411,46

1,41 1,38

1,29

0,80

0,90

1,00

1,10

1,20

1,30

1,40

1,50

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez2017 2018

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL20

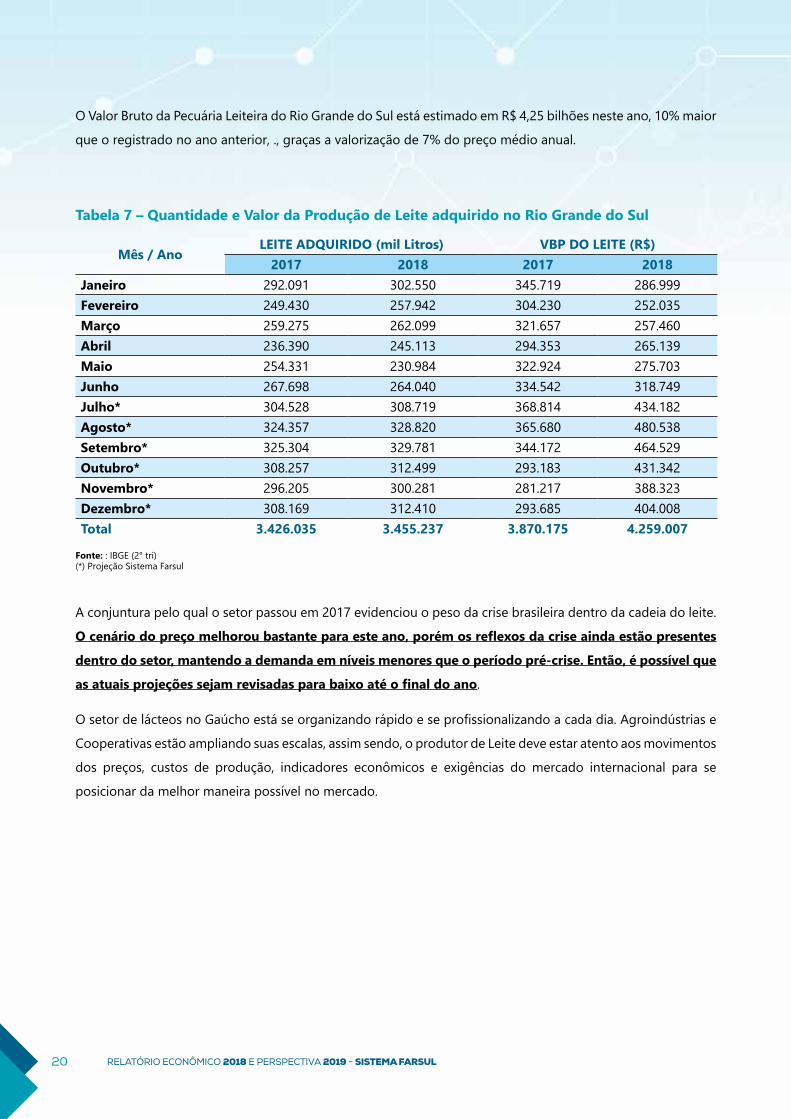

O Valor Bruto da Pecuária Leiteira do Rio Grande do Sul está estimado em R$ 4,25 bilhões neste ano, 10% maior

que o registrado no ano anterior, ., graças a valorização de 7% do preço médio anual.

A conjuntura pelo qual o setor passou em 2017 evidenciou o peso da crise brasileira dentro da cadeia do leite.

O cenário do preço melhorou bastante para este ano, porém os reflexos da crise ainda estão presentes

dentro do setor, mantendo a demanda em níveis menores que o período pré-crise. Então, é possível que

as atuais projeções sejam revisadas para baixo até o final do ano.

O setor de lácteos no Gaúcho está se organizando rápido e se profissionalizando a cada dia. Agroindústrias e

Cooperativas estão ampliando suas escalas, assim sendo, o produtor de Leite deve estar atento aos movimentos

dos preços, custos de produção, indicadores econômicos e exigências do mercado internacional para se

posicionar da melhor maneira possível no mercado.

Tabela 7 – Quantidade e Valor da Produção de Leite adquirido no Rio Grande do Sul

Mês / AnoLEITE ADQUIRIDO (mil Litros) VBP DO LEITE (R$)

2017 2018 2017 2018Janeiro 292.091 302.550 345.719 286.999Fevereiro 249.430 257.942 304.230 252.035Março 259.275 262.099 321.657 257.460Abril 236.390 245.113 294.353 265.139Maio 254.331 230.984 322.924 275.703Junho 267.698 264.040 334.542 318.749Julho* 304.528 308.719 368.814 434.182Agosto* 324.357 328.820 365.680 480.538Setembro* 325.304 329.781 344.172 464.529Outubro* 308.257 312.499 293.183 431.342Novembro* 296.205 300.281 281.217 388.323Dezembro* 308.169 312.410 293.685 404.008Total 3.426.035 3.455.237 3.870.175 4.259.007

Fonte: : IBGE (2° tri)(*) Projeção Sistema Farsul

21RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Na composição do Custo Operacional Total do Arroz, os principais destaques de baixa, quando comparados

os meses de outubro de 2017 e 2018, foram os químicos: herbicidas, que representam 7% do COT, com

queda de 1%; inseticidas com retração de 5% e os fungicidas com recuo de 5%. Os destaques de alta foram:

fertilizantes, representando 10% do COT, com aumento de 25%; Diesel, que compõe 11% do COT e apresentou

um aumento significativo de 16%; Irrigação com avanço de 9% e o frete, que aumentou 16%, consequência do

tabelamento do serviço realizado pelo governo em junho desse ano.

A melhor hora de comprar insumos: fertilizantes e agroquímicos

A análise do custo de produção do Arroz demonstra que fertilizantes, agroquímicos, sementes e royalties

representam 20% do COT, ou seja, na gestão da atividade rural, estes componentes do custo de produção

1.2 ANÁLISE DA RENTABILIDADE DA AGROPECUÁRIA DO RIO GRANDE DO SUL

1.2.1 ARROZ

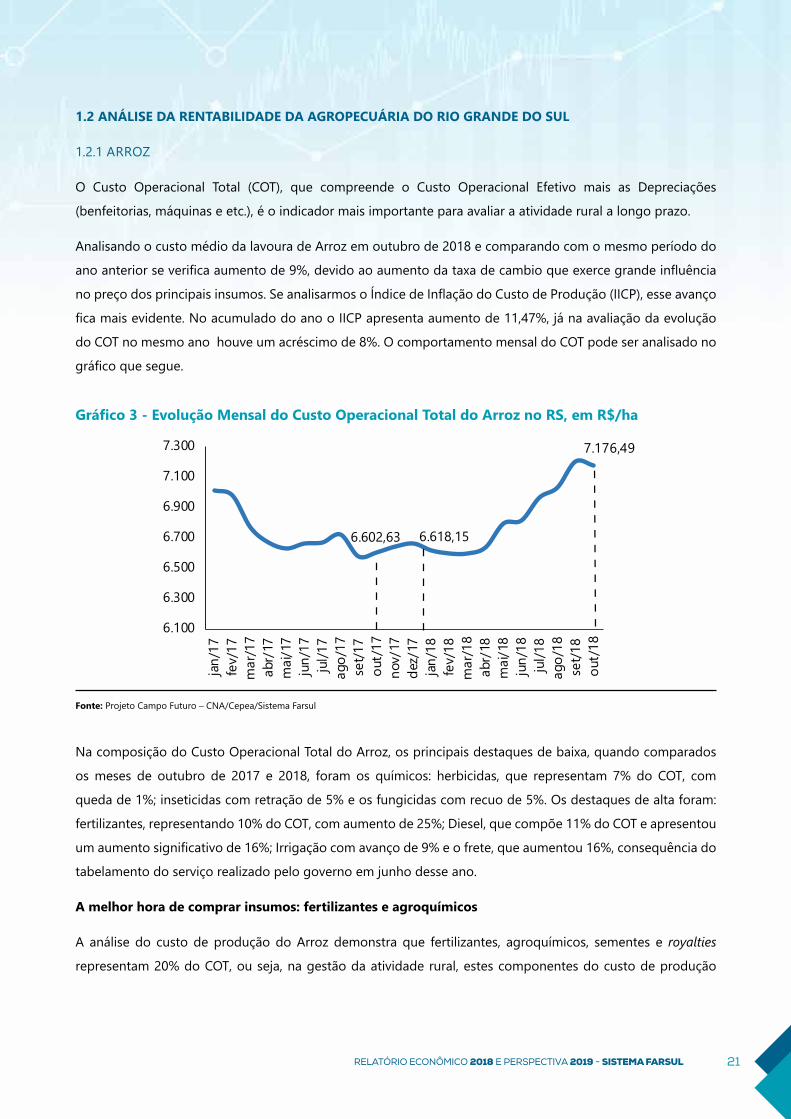

O Custo Operacional Total (COT), que compreende o Custo Operacional Efetivo mais as Depreciações

(benfeitorias, máquinas e etc.), é o indicador mais importante para avaliar a atividade rural a longo prazo.

Analisando o custo médio da lavoura de Arroz em outubro de 2018 e comparando com o mesmo período do

ano anterior se verifica aumento de 9%, devido ao aumento da taxa de cambio que exerce grande influência

no preço dos principais insumos. Se analisarmos o Índice de Inflação do Custo de Produção (IICP), esse avanço

fica mais evidente. No acumulado do ano o IICP apresenta aumento de 11,47%, já na avaliação da evolução

do COT no mesmo ano houve um acréscimo de 8%. O comportamento mensal do COT pode ser analisado no

gráfico que segue.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 3 - Evolução Mensal do Custo Operacional Total do Arroz no RS, em R$/ha

6.602,63 6.618,15

7.176,49

6.100

6.300

6.500

6.700

6.900

7.100

7.300

jan/

17fe

v/17

mar

/17

abr/

17m

ai/1

7ju

n/17

jul/1

7ag

o/17

set/1

7ou

t/17

nov/

17de

z/17

jan/

18fe

v/18

mar

/18

abr/

18m

ai/1

8ju

n/18

jul/1

8ag

o/18

set/1

8ou

t/18

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL22

dependem diretamente da estratégia de aquisição do produtor rural. Comprar na hora certa, portanto, é

fundamental. Já os componentes do custo como irrigação, óleo diesel, frete, mão de obra, tributos e

financiamento do capital de giro (36% do COT) não são possíveis ou viáveis de serem adquiridos em épocas

alternativas.

A gestão dos riscos da atividade remete à análise do melhor momento para aquisição dos insumos. Em

razão disso, analisamos as últimas safras com a finalidade de sinalizar o melhor momento para a compra dos

fertilizantes e agroquímicos, assim, o produtor rural tem a oportunidade de melhorar a gestão dos custos de

produção e, consequentemente, aumentar sua lucratividade.

Nossa análise apontou que, nos últimos anos, a melhor época para a compra de fertilizantes é o primeiro

semestre do ano, em 2018 o preço desse item demonstrou esse comportamento, como pode ser visto no

gráfico. O custo do insumo se manteve até maio de 2018 abaixo da média do ano, entretanto a partir de junho

os preços dos fertilizantes aumentam puxados pela alta do dólar, reflexo do início do período eleitoral.

Os agroquímicos (herbicidas, fungicidas e inseticidas) foram analisados individualmente. A análise apontou

que o melhor momento para a compra de herbicidas seria no primeiro semestre do ano, em 2018 o mês

que registrou o melhor preço foi abril. Essa mudança na estratégia foi ocasionada pelo comportamento da

inflação nos custos ao longo do ano.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 4 - Custo dos Fertilizantes para Arroz no RS, em R$/ha

552 548 561 591 618

657 712 714

772 722

645

400450500550600650700750800850

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr mai

23RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

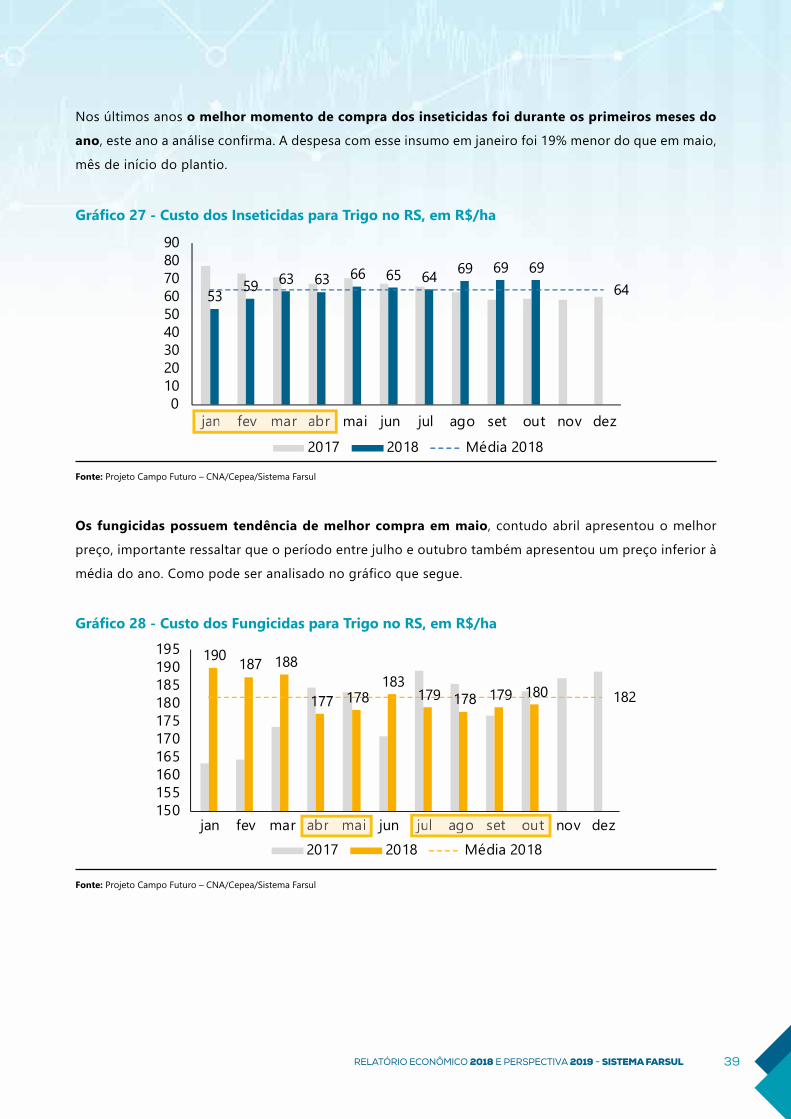

Nos últimos anos, o melhor momento para compra dos inseticidas foi no primeiro semestre. No ano de

2018 a estratégia se manteve, os quatro primeiros meses do ano apresentaram um preço inferior à média

anual, o tabelamento de frete a partir de junho impactou negativamente no preço.

De acordo com a análise, o melhor momento apontado para adquirir fungicidas são os primeiros

meses do ano. Analisando o comportamento de 2018, observamos que janeiro e fevereiro foram os

meses com melhores cotações.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 5 - Custo dos Herbicidas para Arroz no RS, em R$/ha

448 452 452 435 444 446 447 465 463 469 452

0

100

200

300

400

500

600

jan fev mar abr mai jun jul ago set out nov dez

2017 2018 Média 2018

jan fev mar abr mai jun jul

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 6 - Custo dos Inseticidas do Arroz no RS, em R$/ha

59 59 60 60 62

59 61 61 61 61

60

5254565860626466687072

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr jun

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL24

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 7 - Custo dos Fungicidas para Arroz no RS, em R$/ha

52 52 55 55 53 54 55 54 56 55 54

01020304050607080

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mai jun ago

Margem de Lucratividade do Arroz

O ano de 2018 foi marcado por uma queda da produção e por uma estagnação da demanda, o que

causou queda de 9% nos estoques. Isso só foi possível devido ao grande volume exportado que puxou

os estoques para baixo, resultando em um aumento do preço a partir do segundo semestre do ano.

Importante frisar o trabalho realizado pela Farsul, que antevendo uma crise no preço do Arroz

e cobrou uma interferência por parte do governo logo no início do ano. Então foram realizados

leilões de PEP e PEPRO no momento certo, no início da colheita, pois assim já ocorreria o escoamento da

produção simultaneamente à recuperação do preço, caso contrário o mesmo sofreria bastante dado o

estoque da safra anterior somado com a produção da nova safra, dificultando a recuperação ao longo do

ano. Aliado a isso, a taxa de câmbio desvalorizada também contribuiu para um recorde de exportações

brasileiras de Arroz em casca, chegando a aproximadamente 480 mil toneladas, que foi motor para a

queda nos estoques nacionais e a retomada do preço no segundo semestre.

O preço no Rio Grande do Sul registrou alta de 23% entre janeiro a outubro de 2018, já para 2019 é

estimado um cenário de queda na área plantada do RS. Se a intenção de plantio se confirmar, deveremos

ter uma queda de produção de 7,5% no RS, e por consequência, queda na produção brasileira em 2019.

Com um panorama de queda na produção e estabilidade da demanda, teremos um consumo ligeiramente

superior à produção, ou seja, um cenário ótimo para que ocorra alta de preços no próximo ano.

O alto custo de produção e os preços baixos registrados no primeiro semestre deste ano devem desestimular

o produtor de arroz. Além do custo, outros fatores ligados à produtividade devem colaborar para que o

cenário de queda da produção se configure. São eles: A baixa intenção de plantio dos produtores; o nível

tecnológico empregado no processo produtivo e a escassez do crédito oficial, acontecimento já comum

na vida dos produtores.

25RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

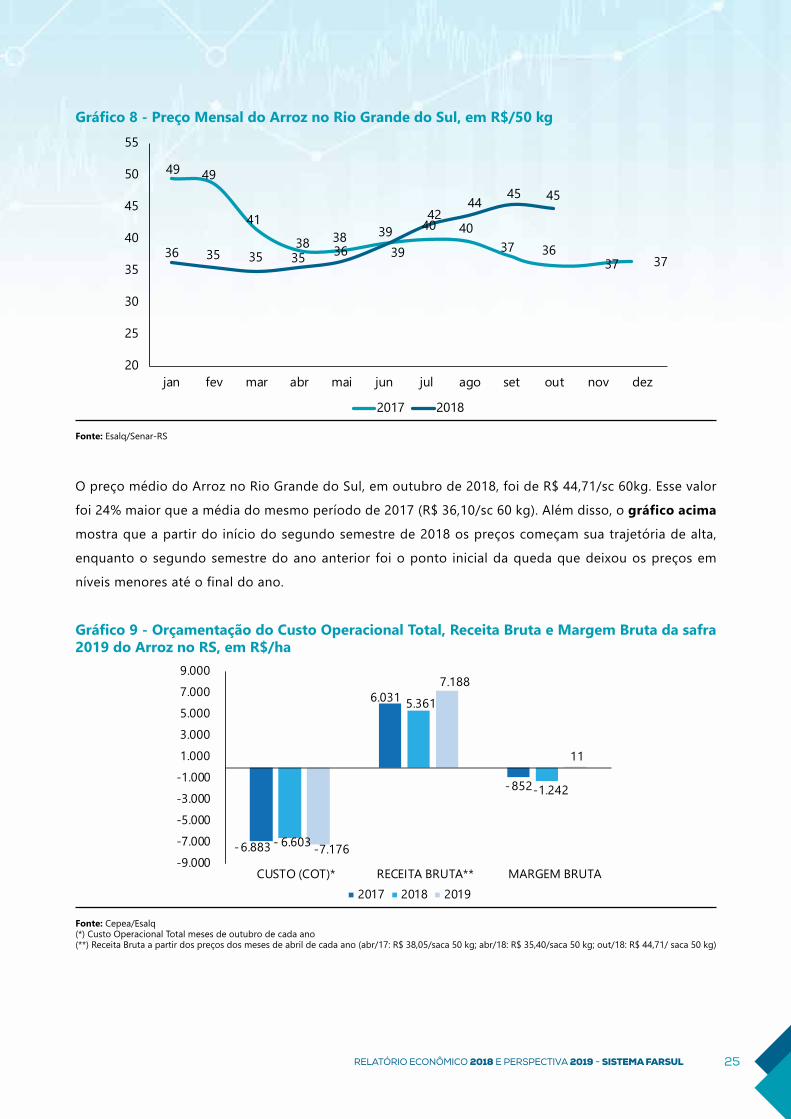

O preço médio do Arroz no Rio Grande do Sul, em outubro de 2018, foi de R$ 44,71/sc 60kg. Esse valor

foi 24% maior que a média do mesmo período de 2017 (R$ 36,10/sc 60 kg). Além disso, o gráfico acima

mostra que a partir do início do segundo semestre de 2018 os preços começam sua trajetória de alta,

enquanto o segundo semestre do ano anterior foi o ponto inicial da queda que deixou os preços em

níveis menores até o final do ano.

Fonte: Esalq/Senar-RS

Gráfico 8 - Preço Mensal do Arroz no Rio Grande do Sul, em R$/50 kg

49 49

41

38 38 39 40 4037

37 373636 35 35 35 36 39

4244

45 45

20

25

30

35

40

45

50

55

jan fev mar abr mai jun jul ago set nov dezout

2017 2018

Fonte: Cepea/Esalq(*) Custo Operacional Total meses de outubro de cada ano(**) Receita Bruta a partir dos preços dos meses de abril de cada ano (abr/17: R$ 38,05/saca 50 kg; abr/18: R$ 35,40/saca 50 kg; out/18: R$ 44,71/ saca 50 kg)

Gráfico 9 - Orçamentação do Custo Operacional Total, Receita Bruta e Margem Bruta da safra 2019 do Arroz no RS, em R$/ha

-6.883

6.031

-852

- 6.603

5.361

-1.242

-7.176

7.188

11

-9.000-7.000-5.000-3.000-1.000 1.000 3.000 5.000 7.000 9.000

CUSTO (COT)* RECEITA BRUTA** MARGEM BRUTA2017 2018 2019

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL26

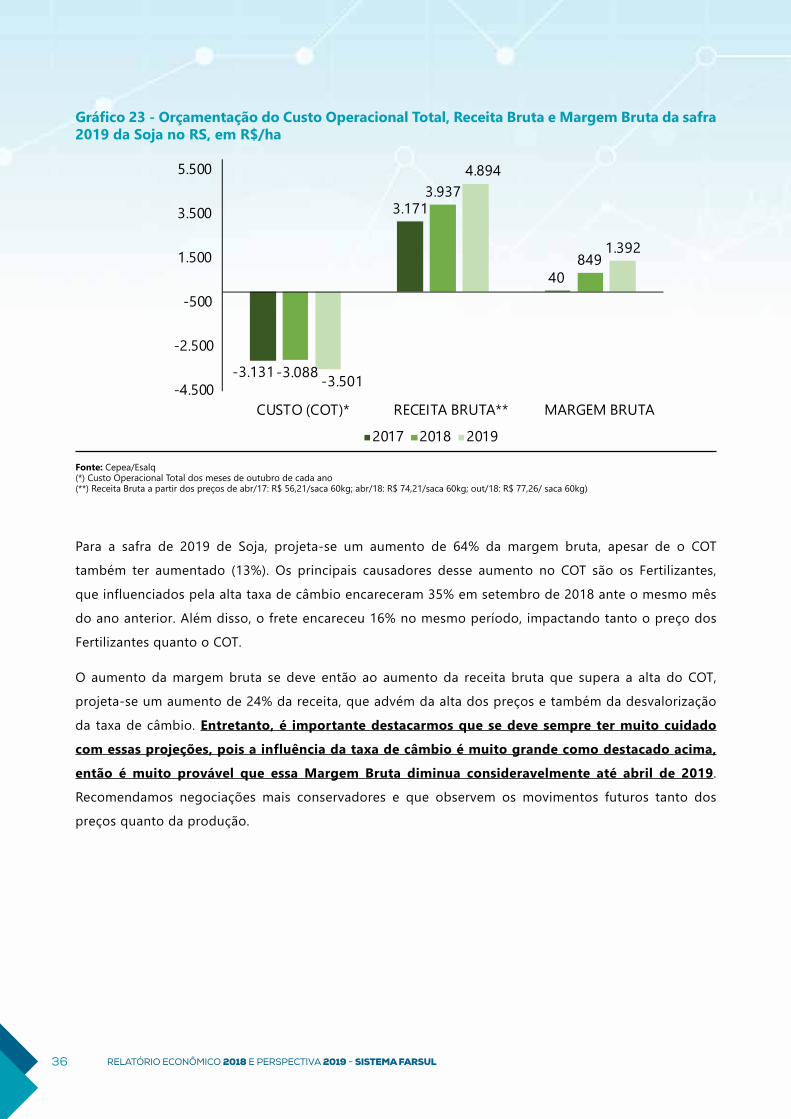

Para a safra de 2019 de Arroz, estima-se uma margem bruta positiva, apesar de o COT também ter aumentado

(9%). Os principais causadores desse aumento no COT são os Fertilizantes, que influenciados pela alta taxa

de câmbio encareceram 25% em outubro de 2018 ante o mesmo mês do ano anterior. Além disso, o frete

encareceu 16% no mesmo período, impactando tanto o preço dos Fertilizantes quanto o COT.

O aumento da margem bruta se deve então ao aumento da receita bruta que supera a alta do COT, projeta-

se um aumento de 34% da receita, que advém da alta dos preços registrados a partir do segundo semestre

de 2018. É importante destacarmos que se deve sempre ter muita prudência com estas projeções, contudo o

cenário que vem se configurando é de alta nos preços para 2019. Então existe uma probabilidade de resultados

ainda melhores para a Margem Bruta até abril de 2019.

1.2.2 MILHO

O Custo Operacional Total (COT), que compreende o Custo Operacional Efetivo mais Depreciações (benfeitorias,

máquinas e etc.), é importante para avaliar a atividade rural no longo prazo. Na comparação entre outubro de

2018 e o mesmo período do ano anterior houve um avanço de 9% do COT médio da lavoura de Milho. Já na

avaliação da evolução do COT, somente em 2018 (de janeiro a outubro), o mesmo subiu 11%. Se analisarmos

o Índice de Inflação do Custo de Produção (IICP) esse cenário fica mais evidente, no acumulado do ano o IICP

apresentou aumento de 11,47%, inflação que foi puxada por dois fatores: taxa de câmbio e tabelamento do

frete. O comportamento mensal do COT pode ser analisado no gráfico que segue.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 10 - Evolução Mensal do Custo Operacional Total do Milho no RS, em R$/ha

4.080,7694.017,04

4.443,30

3.600,00

3.750,00

3.900,00

4.050,00

4.200,00

4.350,00

4.500,00

4.650,00

jan/

17fe

v/17

mar

/17

abr/

17m

ai/1

7ju

n/17

jul/1

7ag

o/17

set/

17ou

t/17

nov/

17de

z/17

jan/

18fe

v/18

mar

/18

abr/

18m

ai/1

8ju

n/18

jul/1

8ag

o/18

set/

18ou

t/18

27RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Na composição do Custo Operacional Total do Milho, praticamente todas as contas que compõem o custo

aumentaram, quando comparados os meses de outubro de 2017 e 2018. Fertilizantes, com participação de 30%

do COT, subiram 39% no período; herbicidas, que representam 6% do COT, apresentaram aumento de 13%;

fungicidas passaram por um acréscimo de 4% no custo; inseticidas elevaram em 14% o seu custo no período;

mão de obra aumentou 2%; diesel e frete apresentaram avanço de 16%. Dentre os produtos analisados dentro

do custo de produção, apenas sementes e royalties apresentaram queda, com 23%, no período analisado.

A melhor hora de comprar insumos: fertilizantes e agroquímicos

A análise do custo de produção do Milho demonstra que fertilizantes, agroquímicos, sementes e royalties

representam 55% do COT, ou seja, na gestão da atividade rural, mais da metade dos componentes do custo

de produção dependem diretamente da estratégia de aquisição do produtor rural. Os componentes do custo

como óleo diesel, frete, mão de obra, tributos e financiamento do capital de giro (30% do COT) não são

possíveis ou viáveis de serem adquiridos em épocas alternativas.

A gestão dos riscos da atividade remete à análise do melhor momento para aquisição dos insumos. Em

razão disso, analisamos as últimas safras com a finalidade de sinalizar o melhor momento para a compra dos

fertilizantes e agroquímicos, assim, o produtor rural tem a oportunidade de melhorar a gestão dos custos de

produção e, consequentemente, aumentar sua lucratividade.

Nossa análise apontou que, nos últimos anos, a primeira metade do ano é a melhor época para a compra

de fertilizantes. Em 2018 os preços se comportaram melhor no início do ano, porém com o início da corrida

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 11 - Custo dos Fertilizantes para Milho no RS, em R$/ha

947 967 975 967 1.019

1.091 1.162

1.232 1.288 1.320

1.097

400500600700800900

1.0001.1001.2001.3001.400

jan fev mar abr mai jun jul ago set out nov dez

2017 2018 Média 2018jan fev mar abr mai jun

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL28

eleitoral a volatilidade do câmbio começou a afetar os preços do insumo e o tabelamento do frete também

elevou os preços a partir do segundo semestre.

Os agroquímicos (herbicidas, fungicidas e inseticidas) foram analisados individualmente. A análise apontou

que o melhor momento para a compra de herbicidas remete ao primeiro semestre do ano, em 2018 não

foi diferente, durante todo o primeiro semestre o custo se manteve abaixo da média do ano.

Os fungicidas possuem tendência de melhor compra no primeiro semestre, em 2018, janeiro se mostrou

o mês mais atrativo. É importante ressaltar que ocorreram poucas oscilações nas despesas desse insumo ao

longo do ano, conforme gráfico a seguir.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 12 - Custo dos Herbicidas para Milho no RS, em R$/ha

254 261 259

255 259 261 262 262

274

285

263

230

240

250

260

270

280

290

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr mai jun jul ago

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 13 - Custo dos Fungicidas para Milho no RS, em R$/ha

37 38 37 34 36 37 36 37 37 37

37

05

10152025303540

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

abr mai jul

29RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Nos últimos anos, o melhor momento para compra dos inseticidas foi no primeiro semestre do ano. No

ano de 2018 a estratégia não foi diferente, os quatro primeiros meses do ano apresentaram um preço mais

atrativo, o tabelamento de frete começou a afetar negativamente o preço na segunda metade do ano.

Como pode ser visto acima, os insumos em geral possuem uma tendência de melhores preços

concentrados no primeiro semestre do ano. Outro fator que contribui para essa conjuntura é o fato

de que passamos por um ano eleitoral onde o mercado de câmbio acaba apresentado uma grande

volatilidade no Brasil, aliado a essa situação, o país passou por um tabelamento do frete na metade de

2018 o que acarretou em um custo ainda maior no abastecimento de insumos para as lavouras.

Margem de Lucratividade do Milho

O resultado da produção mundial de Milho neste ano apresentou retração de 4%, puxada majoritariamente

pelas perdas registradas nos Estados Unidos e na China, que participam de mais de 50% da produção

mundial do grão. Entretanto, o consumo exibiu um tímido avanço (0,2%), porém, o suficiente para a

demanda superar a oferta, este cenário deve seguir para a safra 2019. Essa conjuntura de consumo

superando a oferta em 2018 e 2019 resultou em queda de 3% no estoque final em 2018 e projeta-se uma

retração forte de 10% para 2019, o que a médio prazo é positivo para as cotações internacionais.

No Brasil esse cenário não foi diferente, o ano de 2018 foi caracterizado por um clima adverso para o

plantio de Milho no país, o que resultou em uma queda de 17% da produção. O consumo por outro lado

demonstrou um avanço de 12% com as exportações se recuperando da queda de 2017. Esse panorama

levou a um descasamento entre oferta e demanda, ocasionando uma diminuição dos estoques finais em

25% e impactando positivamente os preços do Milho no Brasil.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 14 - Custo dos Inseticidas do Milho no RS, em R$/ha

44 48 52 52 56 56 56 58 58 58 54

010203040506070

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL30

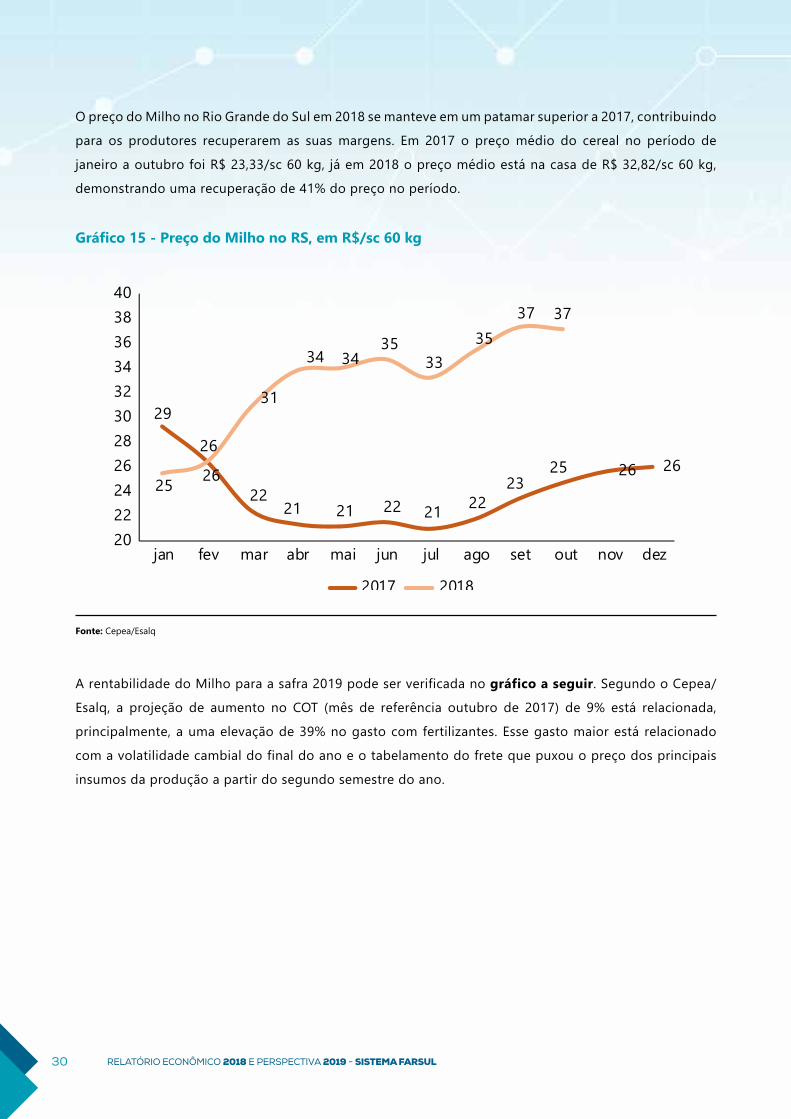

O preço do Milho no Rio Grande do Sul em 2018 se manteve em um patamar superior a 2017, contribuindo

para os produtores recuperarem as suas margens. Em 2017 o preço médio do cereal no período de

janeiro a outubro foi R$ 23,33/sc 60 kg, já em 2018 o preço médio está na casa de R$ 32,82/sc 60 kg,

demonstrando uma recuperação de 41% do preço no período.

A rentabilidade do Milho para a safra 2019 pode ser verificada no gráfico a seguir. Segundo o Cepea/

Esalq, a projeção de aumento no COT (mês de referência outubro de 2017) de 9% está relacionada,

principalmente, a uma elevação de 39% no gasto com fertilizantes. Esse gasto maior está relacionado

com a volatilidade cambial do final do ano e o tabelamento do frete que puxou o preço dos principais

insumos da produção a partir do segundo semestre do ano.

Fonte: Cepea/Esalq

Gráfico 15 - Preço do Milho no RS, em R$/sc 60 kg

29

26

2221 21 22 21 22

2325 26 26

25 26

31

34 3435

3335

37 37

2022242628303234363840

jan fev mar abr mai jun jul ago set out nov dez

2017 2018

31RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Conforme destacado anteriormente, o Brasil teve sua produção de Milho em 2018 comprometida por problemas

climáticos. Esse evento aliado a uma boa expansão do consumo e das exportações do Milho brasileiro gerou

a necessidade de recorrer aos estoques para atender a demanda. Com uma queda de 25% dos estoques finais

brasileiros, o efeito foi um aumento de 46% do preço, entre janeiro e outubro desse ano. No relatório do ano

passado já havíamos enfatizado a expectativa de uma conjuntura de preços mais elevados em 2018. O câmbio

segue exercendo uma influência nas cotações brasileiras como nos anos anteriores e o preço internacional

começa uma tímida reação baseada na expectativa de queda de 10% dos estoques internacionais para 2019.

Mesmo com um aumento significativo do COT em 2018, o preço demonstrou uma boa recuperação ao longo

do ano e refletiu em uma projeção de recuperação positiva da margem bruta em 2019. É importante ressaltar

que essa projeção de margem de lucro considera o preço médio do milho em outubro de 2018. Visto que

o preço vem apresentando patamares ótimos, é esperado que a margem se mantenha estável ou recue

pouco até abril de 2019. A propriedade analisada na metodologia leva em consideração os rendimentos

médios por hectare das safras 2017, 2018 e a projeção para 2019 no Rio Grande do Sul, de acordo com o IBGE.

Fonte: Cepea/Esalq(*) Custo Operacional Total meses de setembro de cada ano (**) Receita Bruta a partir dos preços de abr/17: R$ 21,39/saca 60 kg; abr/18: R$ 33,76/saca 60kg; out/18: R$ 37,16/ saca 60kg)

Gráfico 16 - Orçamentação do Custo Operacional Total, Receita Bruta e Margem Brutada safra 2019 do Milho no RS, em R$/ha

-4.029

2.604

-1.426

-4.081

3.857

-224

-4.443

6.716

2.272

-6.000

-4.000

-2.000

-

2.000

4.000

6.000

8.000

CUSTO (COT)* RECEITA BRUTA** MARGEM BRUTA

2017 2018 2019

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL32

Na composição do Custo Operacional Total da Soja, os principais destaques de alta no custo, quando

comparados os meses de outubro de 2017 e 2018, foram: fertilizantes, participando com 25% do COT,

subiram 35% no período; herbicidas apresentaram alta de 15%; fungicidas, que participam com 12% do

total do COT, inflacionaram 2%; inseticidas aumentaram seu custo em 8%; mão de obra, responsável

por 6% do COT, acresceu 2%; diesel e frete subiram 16%, respectivamente. Não houve itens no custo de

produção da Soja que apresentaram queda no período.

A melhor hora de comprar insumos: fertilizantes e agroquímicos

A análise do custo de produção da Soja demonstra que fertilizantes, agroquímicos, sementes e royalties,

representam 59% do total do COT, ou seja, na gestão da atividade rural mais da metade dos componentes

do custo de produção depende da estratégia de aquisição do produtor. Os componentes como óleo

diesel, frete, tributos, seguros e financiamento do capital de giro (28% do COT) não são possíveis ou

viáveis de serem adquiridos em épocas alternativas.

1.2.3 SOJA

O Custo Operacional Total (COT), que compreende o Custo Operacional Efetivo mais Depreciações

(benfeitorias, máquinas e etc.), é fundamental para avaliar a atividade rural no longo prazo. Na comparação

entre outubro de 2018 e o mesmo período do ano anterior houve aumento de 13,4% do COT médio da

lavoura de Soja. Já na avaliação da evolução do COT somente em 2018 (de janeiro a outubro) o acréscimo

foi 13,3%. Se analisarmos o Índice de Inflação do Custo de Produção (IICP) essa subida do custo fica mais

evidente, no acumulado do ano o IICP apresenta inflação de 11,47%. O comportamento mensal pode ser

analisado no gráfico que segue.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 17 - Evolução Mensal do Custo Operacional Total da Soja no RS, em R$/ha

3.088,313.088,98

3.501,30

2.700,002.800,002.900,003.000,003.100,003.200,003.300,003.400,003.500,003.600,00

jan/

17fe

v/17

mar

/17

abr/

17m

ai/1

7ju

n/17

jul/1

7ag

o/17

set/

17ou

t/17

nov/

17de

z/17

jan/

18fe

v/18

mar

/18

abr/

18m

ai/1

8ju

n/18

jul/1

8ag

o/18

set/

18ou

t/18

33RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

A gestão dos riscos da atividade remete à análise do melhor momento para aquisição dos insumos. Em

razão disso, analisamos as últimas safras com a finalidade de sinalizar o melhor momento para a compra

dos fertilizantes e agroquímicos, assim, o produtor rural tem a oportunidade de melhorar a gestão dos

custos de produção e, consequentemente, aumentar sua lucratividade.

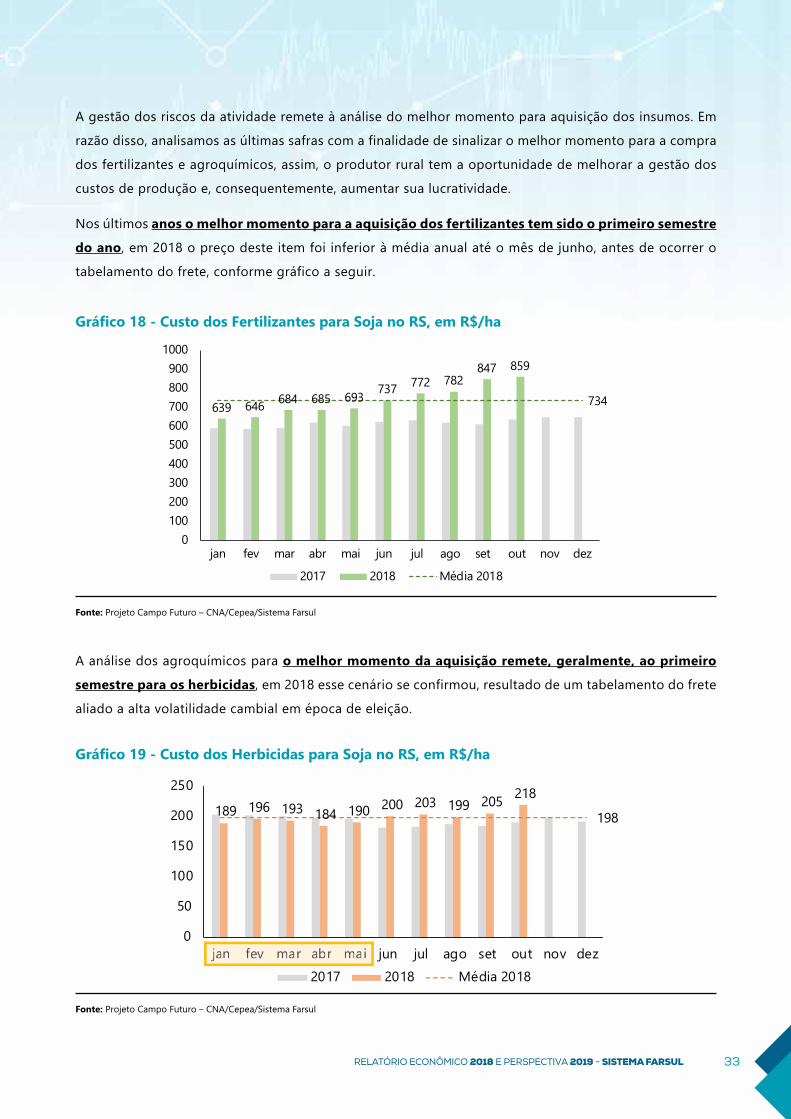

Nos últimos anos o melhor momento para a aquisição dos fertilizantes tem sido o primeiro semestre

do ano, em 2018 o preço deste item foi inferior à média anual até o mês de junho, antes de ocorrer o

tabelamento do frete, conforme gráfico a seguir.

A análise dos agroquímicos para o melhor momento da aquisição remete, geralmente, ao primeiro

semestre para os herbicidas, em 2018 esse cenário se confirmou, resultado de um tabelamento do frete

aliado a alta volatilidade cambial em época de eleição.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 18 - Custo dos Fertilizantes para Soja no RS, em R$/ha

639 646 684 685 693 737 772 782 847 859

734

0100200300400500600700800900

1000

jan fev mar abr mai jun jul ago set out nov dez

2017 2018 Média 2018

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 19 - Custo dos Herbicidas para Soja no RS, em R$/ha

189 196 193 184 190 200 203 199 205 218

198

0

50

100

150

200

250

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr mai

RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL34

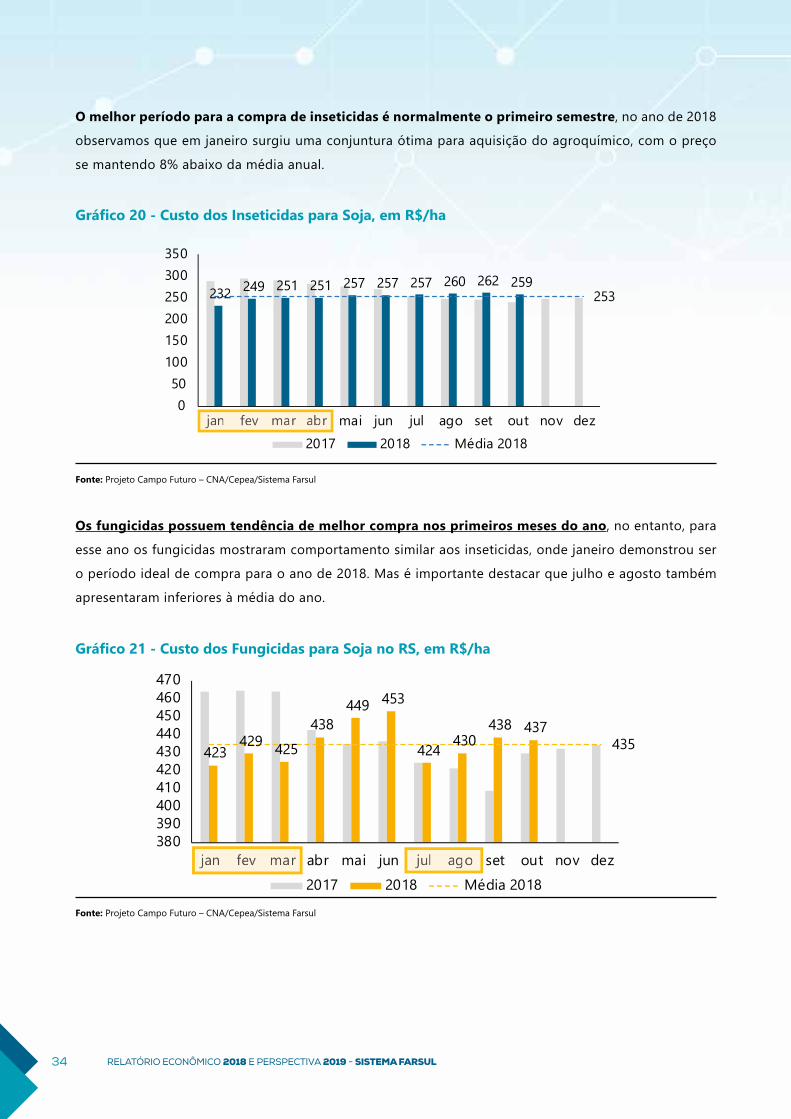

Os fungicidas possuem tendência de melhor compra nos primeiros meses do ano, no entanto, para

esse ano os fungicidas mostraram comportamento similar aos inseticidas, onde janeiro demonstrou ser

o período ideal de compra para o ano de 2018. Mas é importante destacar que julho e agosto também

apresentaram inferiores à média do ano.

O melhor período para a compra de inseticidas é normalmente o primeiro semestre, no ano de 2018

observamos que em janeiro surgiu uma conjuntura ótima para aquisição do agroquímico, com o preço

se mantendo 8% abaixo da média anual.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 20 - Custo dos Inseticidas para Soja, em R$/ha

232 249 251 251 257 257 257 260 262 259 253

050

100150200250300350

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar abr

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 21 - Custo dos Fungicidas para Soja no RS, em R$/ha

423 429 425

438 449 453

424 430 438 437

435

380390400410420430440450460470

jan fev mar abr mai jun jul ago set out nov dez2017 2018 Média 2018

jan fev mar jul ago

35RELATÓRIO ECONÔMICO 2018 E PERSPECTIVA 2019 - SISTEMA FARSUL

Margem de Lucratividade da Soja

O preço da Soja continua sendo fortemente influenciado pela taxa de câmbio, que pode em certos

momentos distorcer os preços nacionais. Em 2018, o preço internacional da Soja foi marcado por quedas

influenciadas pela guerra comercial entre Estados Unidos e China, entretanto, o preço no Rio Grande do

Sul registrou alta de 26% em outubro com relação a janeiro do mesmo ano. Essa alta expressiva surge

especialmente dos movimentos de desvalorização da taxa de câmbio, que foi bastante instável em um

ano marcado por aumentos nas taxas de juros dos Estados Unidos e principalmente pelo ambiente

político em que o Brasil se encontrava.

O preço médio da Soja no Rio Grande do Sul, entre janeiro e outubro de 2018, foi de R$ 71,88/sc 60kg.

Esse valor foi 19% maior do que a média do mesmo período de 2017 (R$ 60,54/sc 60 kg). Além disso, o

gráfico acima mostra que a partir de março de 2018 os preços começam sua trajetória de alta, enquanto

o mesmo mês do ano anterior foi o ponto inicial da queda que deixou os preços em níveis menores até

o final do ano.

Fonte: Projeto Campo Futuro – CNA/Cepea/Sistema Farsul

Gráfico 22 - Preço da Soja no RS, em R$/sc 60kg