Embed Size (px)

Citation preview

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e

do Gás Engarrafado em Portugal

16 de Dezembro de 2008

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

1

Sumário Executivo

A Autoridade da Concorrência (AdC) tem vindo a acompanhar com particular atenção a

evolução dos mercados dos combustíveis líquidos e de gás engarrafado em Portugal,

com especial destaque para os preços grossistas e retalhistas, bem como a evolução

das cotações internacionais do crude (referência Brent de Londres) e dos produtos

refinados (referência Platt’s CIF NWE do Noroeste Europeu), publicando,

nomeadamente, Newsletters trimestrais sobre a evolução destes mercados.

Na sequência do Relatório sobre o Mercado dos Combustíveis em Portugal, de 2 de

Junho de 2008, que permitiu esclarecer, entre outras questões, o processo de formação

dos preços de venda ao público da gasolina e do gasóleo, bem como a sua relação com

a evolução das cotações internacionais do crude e dos produtos refinados e da taxa de

câmbio euro/dólar, a Autoridade solicitou a diversas entidades envolvidas nestes

mercados o envio de um conjunto adicional e substancialmente alargado de informação

sobre as condições de funcionamento dos mercados, abrangendo as diversas fases da

cadeia vertical desde a produção/importação até à venda ao público de combustíveis

líquidos e gasosos.

Pretende-se com estes pedidos adicionais de informação apresentar um enquadramento

mais alargado do que o constante do Relatório anterior do passado mês de Junho,

sobre o comportamento dos mercados grossistas e retalhistas de combustíveis líquidos

e de gás engarrafado em Portugal em termos temporais, e também sobre as recentes

evoluções dos mercados internacionais do crude e dos produtos refinados.

Os diversos operadores e entidades do sector a quem foi solicitada informação incluem

as empresas petrolíferas, operadores independentes, grupos da grande distribuição com

postos de abastecimento de combustíveis, bem como, entidades como a Associação

Nacional de Revendedores de Combustíveis (ANAREC), diversas entidades públicas

(DGEG e Direcções Regionais do MEI), administrações portuárias, concessionárias de

auto-estradas, empresas públicas (EGREP e Estradas de Portugal) e empresas de

armazenagem de combustíveis, bem como revendedores de produtos de GPL

engarrafado.

Atento o facto de nem todos estes elementos terem ainda sido recebidos, na sua

totalidade, pela Autoridade, nomeadamente, os respeitantes à caracterização estrutural

do mercado, incluindo dados sobre armazenagem e logística, acesso a portos,

mercados retalhistas de auto-estradas e elementos referentes à revenda de gás butano

e propano engarrafados, a análise aprofundada desta matéria será integrada no

Relatório a divulgar no final de Março de 2009. De igual forma, no Relatório final de

Março de 2009, será feita uma análise de índole concorrencial sobre os mercados de

combustíveis líquidos e de gás engarrafado em Portugal.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

2

O presente Relatório Intercalar sobre os mercados dos combustíveis líquidos e do gás

engarrafado apresenta uma análise temporal mais alargada (em geral, até Setembro de

2008, mas sempre que possível até Outubro ou Novembro de 2008) do que a constante

do Relatório de Junho passado (até Abril de 2008) sobre os mercados grossistas e

retalhistas de combustíveis líquidos e de gás engarrafado em Portugal, bem como sobre

as recentes evoluções dos mercados internacionais do crude e dos produtos refinados.

Apresenta também uma análise nova sobre os desfazamentos e assimetrias nas

variações dos preços nacionais face aos preços de referência internacionais. Após uma

breve apresentação dos principais argumentos económicos sobre o fenómeno de

assimetrias temporais nos ajustamentos de preços retalhistas a variações nos preços

grossistas e da matéria prima, o presente relatório analisa a evolução entre a cotação

dos futuros a um mês do Brent, os preços NWE CIF e os PMAI (preços médios antes de

impostos) nacionais da gasolina IO95 e gasóleo desde o início do ano de 2004 a

Outubro de 2008, desenvolvendo uma análise econométrica preliminar para Portugal

sobre o tema das assimetrias de variações de preços em períodos de subida e de

descida.

Esta análise econométrica, embora precise ainda de ser completada no Relatório de

Março de 2009, evidencia que um choque, positivo ou negativo, sobre a cotação dos

futuros a 1-mês do Brent demore entre 4 a 5 semanas a repercutir-se completamente

sobre o PMAI nacional da gasolina IO95 e mais do que 5 semanas sobre o PMAI

nacional do gasóleo.

Os resultados preliminares da análise econométrica evidenciam também que o maior

grau de assimetria na transmissão das variações da cotação do Brent ao PMAI em

Portugal é de origem internacional, por força da relação existente entre as cotações de

referência da matéria-prima (Brent) e dos produtos refinados (CIF NWE).

Relativamente às recomendações do Relatório de Junho de 2008, é importante salientar

que, no que se refere à simplificação dos procedimentos de licenciamento e instalação

dos postos de abastecimento de combustíveis, bem como do licenciamento de

instalações de armazenamento de produtos de petróleo, foi introduzida uma alteração

legislativa, por via do Decreto-Lei n.º195/2008, de 6 de Outubro, que visa agilizar e

simplificar esses tipos de procedimentos. Quanto à colocação de painéis de preços nos

postos de combustíveis existentes nas auto-estradas, salienta-se a alteração legislativa,

por via do Decreto-Lei n.º 120/2008, de 10 de Julho, que veio clarificar e estabelecer

regras precisas quanto à instalação desses painéis. O processo de instalação, tanto

quando se conhece, estará em curso, havendo informação pública da APETRO de que os

mesmos estarão em funcionamento no final de Fevereiro de 2009.

Em síntese, o presente Relatório Intercalar procurou, essencialmente, cumprir três

objectivos: (i) divulgar a análise económica, estatística e econométrica em curso e

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

3

partilhar a informação relevante já disponível até Setembro de 2008; (ii) apresentar

mais um contributo que permita compreender melhor o funcionamento destes

mercados; e (iii), contribuir para esclarecer e detectar questões relevantes para a

missão da AdC.

Relativamente ao primeiro objectivo, o conteúdo do Relatório Intercalar e da Newsletter

sobre combustíveis do 3° trimestre de 2008 dispensam qualquer comentário adicional.

Relativamente ao segundo objectivo, este Relatório, para além de facultar uma análise

mais completa dos mercados dos combustíveis líquidos e do gás engarrafado

relativamente ao Relatório de Junho de 2008, faculta igualmente novos dados que

permitem verificar a aderência à realidade das análises anteriormente conduzidas pela

AdC.

Relativamente ao terceiro objectivo, a informação veiculada pelo Relatório Intercalar

contribui para esclarecer e detectar questões relevantes para a missão da AdC, tais

como uma melhor caracterização da cadeia de distribuição dos combustíveis líquidos e

do gás engarrafado, da evolução dos respectivos preços e margens, e uma

compreensão do processo de ajustamento temporal dos preços de venda ao público de

combustíveis líquidos internacionais a variações das cotações internacionais da matéria

prima e dos produtos refinados.

Em contrapartida, não foi objectivo deste Relatório Intercalar retirar conclusões, porque

nunca definitivas, sobre a análise destes mercados, dado que esta carece de um

tratamento mais aprofundado em termos do período abrangido, através da inclusão de

todo o segundo semestre de 2008, de validação de resultados econométricos obtidos e

da caracterização da estrutura desses mercados, nomeadamente em termos de

condições de armazenagem, logística e redes de distribuição.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

4

Índice

1. Análise dos mercados da matéria-prima.................................................6

1.1. Procura e oferta de petróleo .................................................................... 6

1.1.1. Internacional................................................................................... 6

1.1.2. Nacional – Importação de Petróleo................................................... 10

1.2. Preço internacional do petróleo .............................................................. 11

1.3. Preço dos transportes marítimos do petróleo ........................................... 13

2. Análise dos mercados de combustíveis líquidos (gasolina IO95 e gasóleo

rodoviário) .....................................................................................................15

2.1. Procura e oferta de combustíveis líquidos ................................................ 15

2.1.1. Oferta Nacional ............................................................................. 15

2.1.1.1. Produção interna........................................................................ 15

2.1.1.2. Importações .............................................................................. 16

2.1.2. Procura nacional............................................................................ 17

2.2. Evolução dos preços dos combustíveis líquidos rodoviários ........................ 18

2.2.1. Preços grossistas ........................................................................... 18

2.2.1.1. Preços grossistas internacionais de referência para formação do preço

à saída das refinarias indexados às cotações no Noroeste Europeu (CIF NWE) .... 18

2.2.1.2. Preços grossistas de combustíveis líquidos em Portugal Continental.. 21

2.2.2. Preços retalhistas .......................................................................... 23

2.2.2.1. Preços retalhistas recomendados (PVPR) em Portugal ..................... 23

2.2.2.2. Preços médios retalhistas em Portugal (PMVP) ............................... 26

2.2.2.3. Comparações dos PMVP regionais em Portugal............................... 28

2.2.2.4. Comparações do PMVP por localização do retalhista em Portugal ...... 33

2.2.2.5. Comparações internacionais dos preços retalhistas depois de impostos

(PMVP) – UE a 27 ....................................................................................... 36

2.2.2.6. Preços médios retalhistas antes de impostos em Portugal (PMAI) ..... 39

2.2.2.7. Comparação da evolução do diferencial entre os preços retalhistas

nacionais e os preços grossistas de referência internacionais (CIF NWE) ............ 41

2.2.2.8. Comparações internacionais dos preços retalhistas antes de impostos

(PMAI) – UE a 27 ........................................................................................ 42

2.2.2.9. Evolução do diferencial do PMAI face à UE..................................... 44

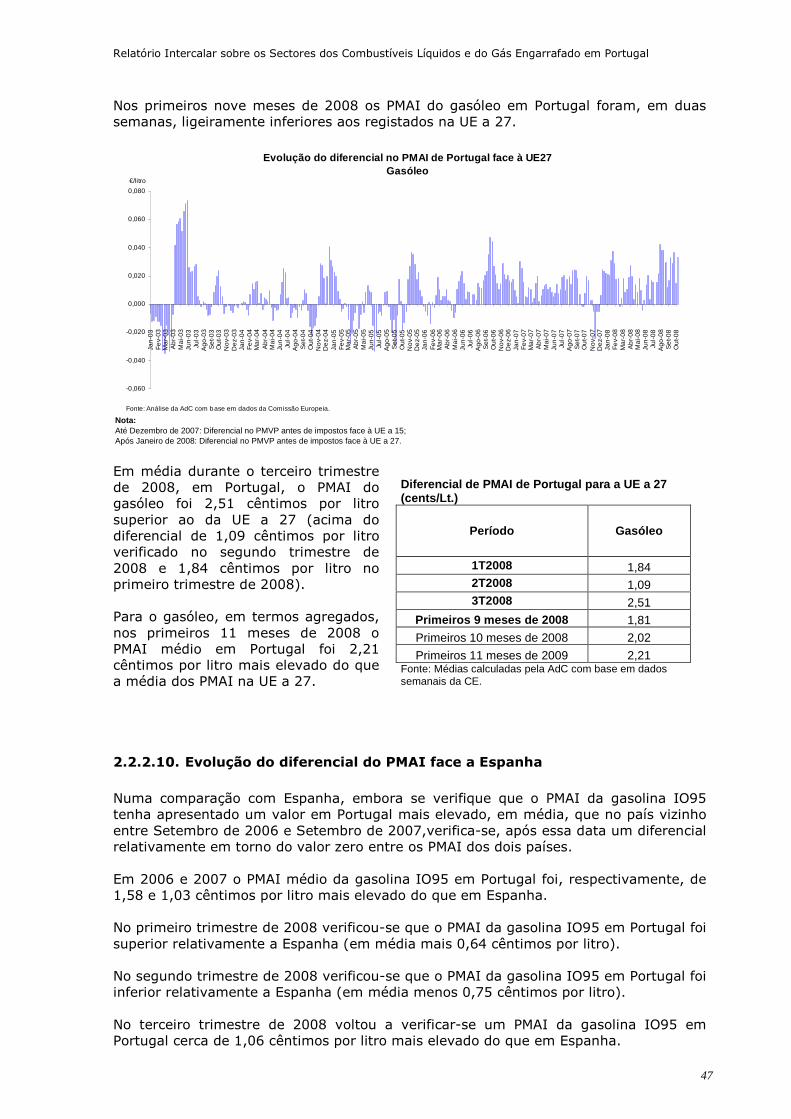

2.2.2.10. Evolução do diferencial do PMAI face a Espanha ......................... 47

2.2.2.11. Evolução do diferencial com neutralização do efeito fiscal face às

melhores práticas ....................................................................................... 49

2.3. Decomposição dos custos para formação dos preços recomendados ........... 52

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

5

2.3.1. Análise estática das várias componentes que contribuíram para a

formação dos preços recomendados no terceiro trimestre de 2008.................... 52

2.3.2. Análise dinâmica das várias componentes que contribuem para a

formação dos preços recomendados nos primeiros nove meses de 2008............ 54

3. Análise econométrica da relação entre a evolução do preço do petróleo e

dos preços retalhistas.....................................................................................56

3.1. Considerações económicas sobre o fenómeno de assimetrias..................... 56

3.2. Evolução comparativa entre a cotação dos futuros a um mês do Brent, os

preços CIF NWE e os PMAI nacionais da gasolina IO95 e gasóleo, desde o início do

ano de 2004 .................................................................................................. 59

3.3. Análise Econométrica do fenómeno de assimetrias em Portugal ................. 61

3.3.1. Resultados da análise econométrica ................................................. 63

3.3.2. Comentários finais sobre os resultados da análise econométrica .......... 65

4. Análise dos mercados do gás propano e butano ...................................67

4.1. Caracterização da cadeia de valor de combustíveis gasosos....................... 67

4.2. Procura nacional de GPL........................................................................ 68

4.3. Preços internacionais de referência para formação do preço à saída das

refinarias ...................................................................................................... 71

4.4. Análise da evolução dos preços retalhistas dos combustíveis gasosos em

Portugal ........................................................................................................ 73

4.5. Análise da evolução dos preços do gás butano e propano em garrafa nos anos

de 2007 e 2008 ............................................................................................. 74

4.5.1. Gás butano ................................................................................... 74

4.5.2. Gás Propano ................................................................................. 76

Glossário ........................................................................................................86

Índice de Anexos

Anexo 1: Modelização econométrica do fenómeno de assimetrias ............................ 79

Anexo 2: Complemento à análise econométrica do fenómeno de assimetrias ............ 81

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

6

1. Análise dos mercados da matéria-prima

1.1. Procura e oferta de petróleo

1.1.1. Internacional Procura De acordo com os dados mais recentes da AIE1, no primeiro trimestre de 2008, a procura global de petróleo cresceu 0,7%, atingindo os 86,9 mb/d, valor que compara com os 86,2 mb/d do trimestre homólogo de 2007. No segundo trimestre de 2008, a procura global de petróleo cresceu 0,7%, atingindo os 85,8 mb/d, valor que compara com os 85,1 mb/d do trimestre homólogo de 2007. No terceiro trimestre de 2008, pela primeira vez em mais de três anos a procura mundial registou um decréscimo relativamente ao trimestre homólogo. Assim, nesse trimestre a procura caiu 0,3%, atingindo os 85,5 mb/d, valor que compara com os 85,8 mb/d do terceiro trimestre de 2007. O recuo da procura mundial de petróleo durante o terceiro trimestre de 2008 quando comparado com igual período do ano anterior pode ser explicado fundamentalmente pelos seguintes factores: • Importante contracção da procura nos países da OCDE, sobretudo na América do

Norte e nos países situados na região do Pacífico (em Agosto, -3,7% na América do Norte e -4,4% nos países situados na região do Pacífico) devido à crise financeira internacional com reflexos sobre as decisões dos agentes económicos e aos elevados preços dos combustíveis praticados no Verão (atingindo-se picos históricos);

• Crescimento mais moderado da procura na Índia (3,1%) condicionado pelas inundações (época das monções);

• Desaceleração do nível de crescimento da procura na China. Apesar do aumento do

consumo registado nos meses de Junho e Agosto (em Junho de 6,2% e em Agosto de 6,8%), estimulado pelo crescimento económico chinês e pela organização dos Jogos Olímpicos, em Setembro a taxa de crescimento da procura caiu para os 3,9%, valor próximo dos registados no final de 2007.

1 Os dados aqui reportados reflectem as actualizações de dados realizadas pela AIE em 13 de Novembro de 2008.

Procura mundial de petróleo

86,9

85,8 85,785,6

83,6

84,6

86,2

85,885,1

87,2

85,5

80

81

82

83

84

85

86

87

88

1 Trim. 2 Trim. 3 Trim. 4 Trim.

Milhões barris dia

2006 2007 2008

+0,7%

+0,7%

Fonte: AIE

-0,3%

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

7

De acordo com os dados mais recentes, a AIE estima que a procura mundial de petróleo caia 0,6% no quarto trimestre de 2008, atingindo os 86,6 mb/d, valor que compara com os 87,2 mb/d do quarto trimestre de 2007. As estimativas da AIE para o crescimento da procura mundial de petróleo nas várias regiões para os anos de 2008 e 2009 são as apresentadas no mapa que se segue:

América NorteEuropa

Ex-URSS

Médio Oriente Ásia

América LatinaÁfrica

200720082009

200720082009

200720082009

200720082009

200720082009

200720082009

200720082009

200720082009

200720082009

Estimativa de crescimento da procura mundial de pet róleo(milhares de barris/dia)

Em Novembro de 2008 a AIE reviu em baixa a previsão de crescimento da procura de petróleo para 2008, tendo sido alterada de 0,9% para 0,1%. Ainda assim, para 2009 a AIE prevê um crescimento da procura de petróleo de 0,4%. Apesar da conjuntura internacional desfavorável que afecta as economias mais desenvolvidas, persistem as expectativas de um aumento significativo da procura por parte dos países Asiáticos, do Médio Oriente, da América Latina e da Ex-União Soviética capaz de se sobrepor à tendência de crise vivida nos países mais desenvolvidos. O crescimento da procura nos países Asiáticos e no Médio Oriente está fundamentalmente associado ao: • Elevado crescimento económico da China, com o desenvolvimento do sector dos

serviços, e consequente aumento da procura de combustíveis para transportes (também impulsionado pelo congelamento dos preços de energia para restringir a inflação), e o aumento do rendimento disponível que deverá influenciar a procura de bens de consumo intensivos em energia;

• Forte crescimento do parque automóvel da Índia em resultado do crescimento

económico do país e do aumento do poder de compra da população, em especial da classe média;

• Crescimento económico e populacional (em grande parte proporcionado pelos

fundos provenientes da exploração do petróleo), urbanização e industrialização, e preços baixos de venda ao público fixados administrativamente nos países do Médio Oriente.

O decréscimo da procura na América do Norte e na Europa está fundamentalmente associado ao fraco crescimento económico com previsão de recessão económica para alguns países, aos elevados preços dos combustíveis e à instabilidade dos mercados financeiros que se tem traduzido numa desestabilização económica significativa.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

8

Oferta A estrutura da oferta Actualmente a oferta mundial de petróleo é dominada pelos países pertencentes à Organização de Países Exportadores de Petróleo (OPEP), pela Rússia e pelos EUA. No terceiro trimestre de 20072, a oferta de petróleo encontrava-se predominantemente concentrada no conjunto de países que constituem a OPEP. Estes países, no seu conjunto, representaram 39% do total da oferta mundial no terceiro trimestre de 2007. A Arábia Saudita, o Irão e os Emirados Árabes Unidos foram responsáveis, nesse trimestre, por 11%, 5% e 3% do total da oferta mundial, respectivamente (representando uma oferta de 29%, 13% e 8%, respectivamente, do total da oferta da OPEP). Dos países produtores de petróleo não pertencentes à OPEP destacam-se a Rússia e os EUA com 13% e 9%, respectivamente, da oferta mundial no terceiro trimestre de 2007. Os restantes países não pertencentes ao cartel foram responsáveis nesse trimestre por 39% da oferta.

Repartição da Oferta Mundial de Petróleono 3T2007

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

EUA

Rússia

Outros não-OPEP

Emirados ÁrabesUnidosIrão

Arábia Saudita

Outros OPEP

Fonte: Agência Internacional de Energia, Medium-Term Oil Market Report - July 2007

OPEP

No terceiro trimestre de 2007, a capacidade produtiva da OPEP, segundo estimativas da AIE3, encontrava-se concentrada na Arábia Saudita, no Irão e nos Emirados Árabes Unidos com 31%, 11% e 8%, respectivamente, do total. Os restantes 50% encontravam-se distribuídos pelos outros membros da OPEP.

2 Último trimestre para o qual existiam elementos que permitiam uma análise detalhada. 3 International Energy Agency (2007a), Medium-term Oil Market Report – July 2007, Paris.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

9

Distribuição da Capacidade Produtiva da OPEP no 3T 2007

Arábia Saudita31%

Outros OPEP50%

Irão11%

Emirados Árabes Unidos

8%

Fonte: Agência Internacional de Energia, Medium-Term Oil Market Report - July 2007

Em 2012, de acordo com as projecções da AIE4,5, a capacidade produtiva da OPEP crescerá 11,4% face ao terceiro trimestre de 2007, mantendo-se a Arábia Saudita, o Irão e os Emirados Árabes Unidos como os países com as maiores capacidades produtivas, com 33%, 10% e 9%, respectivamente, do total da capacidade produtiva da OPEP. A evolução da oferta Em 2007 a oferta mundial de petróleo atingiu o nível médio de 85,6 mb/d, o que representa um crescimento de 0,2% face ao nível médio de 2006 (85,4 mb/d). No primeiro trimestre de 2008, a oferta mundial de petróleo aumentou 1,9% face a igual período do ano anterior. Foi atingido o nível de 87,1 mb/d, o que compara com 85,5 mb/d do trimestre homólogo de 2007. Este aumento no primeiro trimestre de 2008 esteve relacionado com: • Manutenção das quotas de produção dos países da OPEP; • Nova produção do Brasil, e recuperação da produção no Azerbeijão, China e México

em Janeiro; • Aumento da oferta do Iraque, Angola, Indonésia e Nigéria em Fevereiro; • Aumento da produção do Irão, América do Norte, América Latina e China em Março. O aumento da oferta foi, no entanto, travado pelas operações de manutenção em poços de petróleo dos Emirados Árabes Unidos, da Nigéria e da Venezuela em Março, pelos problemas relacionados com ataques de rebeldes na Nigéria e no Iraque em Março, e pela redução da produção do mar do norte e de África (não-OPEP) em Março. No segundo trimestre de 2008, a oferta mundial de petróleo aumentou 2% face a igual período do ano anterior, em linha com a taxa de crescimento verificada no primeiro

4 International Energy Agency (2007a), Medium-term Oil Market Report – July 2007, Paris. 5 O cartel não publica quaisquer projecções de produção para não influenciar as expectativas dos agentes económicos, decidindo em conferências regulares as quotas de produção de acordo com a análise dos fundamentais.

Oferta mundial de petróleo

86,487,1 86,9

86,5

85,4 85,1

85,7 85,485,5

85,2 85,1

80

81

82

83

8485

86

87

88

89

1 Trim. 2 Trim. 3 Trim. 4 Trim.

Milhões barris dia

2006 2007 2008Fonte: AIE

+2%+1,9% +1,6%

Distribuição prevista da Capacidade Produtiva da OPEP em 2012

Arábia Saudita33%

Outros OPEP48%

Emirados Árabes Unidos

9%

Irão10%

Fonte: Agência Internacional de Energia, Medium-Term Oil Market Report - July 2007

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

10

trimestre do ano. A oferta atingiu o nível de 86,9 mb/d, o que compara com 85,2 mb/d do trimestre homólogo de 2007. Este aumento da oferta no 2.º trimestre de 2008 esteve relacionado com: • Nova produção do Brasil, e recuperação da produção no Azerbeijão, China e

Cazaquistão em Abril; • Aumento da produção na Arábia Saudita em Maio e Junho; • Recorde de produção do pós guerra no Iraque em Maio; • Acréscimos de produção na Rússia e China em Maio; • Aumento da produção na Nigéria em Maio. No terceiro trimestre de 2008 a oferta atingiu o nível de 86,5 mb/d, o que compara com 85,1 mb/d do trimestre homólogo de 2007. Esta variação representa um aumento de 1,6% no terceiro trimestre de 2008 face a igual período do ano anterior, mas um decréscimo de 0,4% em comparação com o segundo trimestre de 2008. Este aumento da oferta esteve relacionado com: • Inicio de nova produção em Angola; • Aumento da produção na Líbia e na Venezuela devido ao fim das operações de

manutenção; • Aumento de produção no Mar do Norte; • Aumento da produção na Austrália e Nova Zelândia; • Aumento da produção em Setembro no Alasca devido ao fim das operações de

manutenção. Refira-se que nos primeiros três trimestres de 2008 a taxa de crescimento da oferta de petróleo superou a da procura.

1.1.2. Nacional – Importação de Petróleo Uma vez que em território nacional não existe produção de petróleo, a procura nacional de petróleo satisfaz-se com importações de crude. Em 2008, e até Agosto6, Portugal registava um aumento nas importações de crude face a 2007 de 2,9%.

6 A AIE não tinha publicado dados mais actualizados aquando da preparação do texto do presente relatório.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

11

Evolução das importações de crude

247

150

190

230

270

310

350

390

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Milhares barris dia

2006 2007 2008 Média 2007Fonte: AIE.

-25%

+41% -11% +2% +11%

-10%

+27%

-3%

Ao contrário do ano de 2007, caracterizado por uma grande volatilidade nas importações de petróleo, os primeiros sete meses de 2008 foram caracterizados por uma relativa estabilidade nas quantidades mensais importadas de crude. Em Agosto de 2008, contudo, verificou-se uma redução substancial nas quantidades importadas de petróleo tendo-se registado os mais baixos valores de importações de crude do ano 2008. Apesar dos dados da AIE referentes a Setembro ainda não estarem disponíveis, as importações de crude devem ter continuado a decrescer nesse mês (quando comparadas com igual período do ano anterior) devido à paragem para manutenção da refinaria de Sines iniciada a 10 de Setembro de 2008, conforme anúncio pela empresa Galp Energia7. De acordo com dados mais recentes da empresa Galp Energia, o crude processado nas refinarias nacionais terá decrescido 17,6% durante o terceiro trimestre de 2008 quando comparado com o mesmo trimestre de 2007 e 5,2% nos primeiros noves meses de 2008 face a igual período do ano anterior.

1.2. Preço internacional do petróleo O ano de 2007 foi caracterizado por uma tendência de crescimento acentuado e continuado dos preços dos futuros do petróleo. Uma tendência que se manteve durante o primeiro semestre de 2008. No terceiro trimestre de 2008 verificou-se, contudo, uma inversão dessa tendência de subida, tendo-se registado uma descida significativa das cotações internacionais dos futuros do Brent e do WTI. Assim, após os máximos registados durante o início do mês de Julho de 2008, no qual os preços dos contratos de futuros do petróleo ultrapassaram os 140 USD/barril, no final de Setembro de 2008 esses preços rondaram os 100 USD/barril.

7 Cf. Galp Energia – Resultados Nove Meses de 2008.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

12

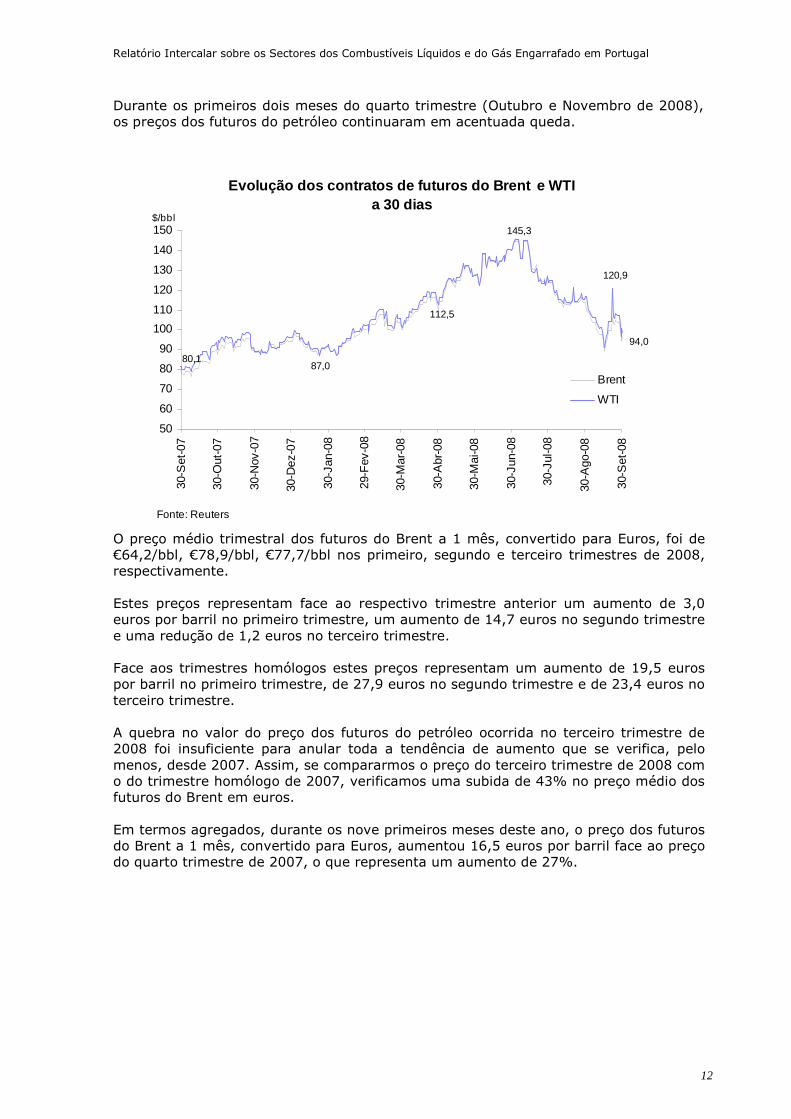

Durante os primeiros dois meses do quarto trimestre (Outubro e Novembro de 2008), os preços dos futuros do petróleo continuaram em acentuada queda.

O preço médio trimestral dos futuros do Brent a 1 mês, convertido para Euros, foi de €64,2/bbl, €78,9/bbl, €77,7/bbl nos primeiro, segundo e terceiro trimestres de 2008, respectivamente. Estes preços representam face ao respectivo trimestre anterior um aumento de 3,0 euros por barril no primeiro trimestre, um aumento de 14,7 euros no segundo trimestre e uma redução de 1,2 euros no terceiro trimestre. Face aos trimestres homólogos estes preços representam um aumento de 19,5 euros por barril no primeiro trimestre, de 27,9 euros no segundo trimestre e de 23,4 euros no terceiro trimestre. A quebra no valor do preço dos futuros do petróleo ocorrida no terceiro trimestre de 2008 foi insuficiente para anular toda a tendência de aumento que se verifica, pelo menos, desde 2007. Assim, se compararmos o preço do terceiro trimestre de 2008 com o do trimestre homólogo de 2007, verificamos uma subida de 43% no preço médio dos futuros do Brent em euros. Em termos agregados, durante os nove primeiros meses deste ano, o preço dos futuros do Brent a 1 mês, convertido para Euros, aumentou 16,5 euros por barril face ao preço do quarto trimestre de 2007, o que representa um aumento de 27%.

Evolução dos contratos de futuros do Brent e WTI a 30 dias

94,0

80,1

112,5

87,0

145,3

120,9

50

60

70

80

90

100

110

120

130

140

150

30-S

et-0

7

30-O

ut-0

7

30-N

ov-0

7

30-D

ez-0

7

30-J

an-0

8

29-F

ev-0

8

30-M

ar-0

8

30-A

br-0

8

30-M

ai-0

8

30-J

un-0

8

30-J

ul-0

8

30-A

go-0

8

30-S

et-0

8

$/bbl

Brent

WTI

Fonte: Reuters

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

13

1.3. Preço dos transportes marítimos do petróleo O primeiro trimestre de 2008 caracterizou-se por uma inflexão no aumento acentuado do preço do transporte marítimo de petróleo da rota Europa Ocidental-EUA (para tonelagens de 130.0008) verificado no último trimestre de 2007. Depois da diminuição registada na primeira semana de Janeiro de 2008, o preço do transporte marítimo de petróleo manteve-se estável durante os meses de Janeiro e de Fevereiro, em torno dos $12/tonelada, voltando a aumentar a partir do início de Março. O preço médio do transporte marítimo de petróleo no primeiro trimestre de 2008, em comparação com o do quarto trimestre de 2007, registou uma diminuição de cerca de $0,1/tonelada. A evolução no primeiro trimestre de 2008 explica-se principalmente por três factores:

• Correcção dos preços elevados registados no fim de 2007, que de acordo com os analistas citados pela OPEP9 se deveram a especulação;

• Aumento dos stocks durante os meses de Janeiro e Fevereiro nos EUA; maior disponibilidade de tonelagem dos navios, aliada à diminuição das margens de refinação, e a uma menor utilização das refinarias;

• Flutuações no transporte durante a Páscoa, causadas pelo comportamento dos responsáveis pelo frete10 que provocaram uma redução da quantidade transportada.

8 O transporte marítimo de petróleo com tonelagens de 130.000 é uma das principais referências a nível internacional. 9 Organization of the Petroleum Exporting Countries (2008a), Monthly Oil Market Report – February 2008, Viena. 10 Organization of the Petroleum Exporting Countries (2008b), Monthly Oil Market Report – April 2008, Viena.

Preço dos futuros do Brent a 1 mês (€/bbl)

2007 2008 Variação entre

períodos homólogos

Variação entre períodos

homólogos (%)

1.º Trimestre 44,8 64,2 19,5 43%

2.º Trimestre 51,0 78,9 27,9 55%

3.º Trimestre 54,3 77,7 23,4 43%

4.º Trimestre 61,2 n.d. Variação do 4T2007 para o 1T2008 3,0 Variação do 1T2008 para 2T2008 14,7

Variação do 2T2008 para 3T2008 -1,2

Variação do 4T2007 para o 3T2008 16,5 Variação do 4T2007 para o 1T2008 (%) 5% Variação do 1T2008 para 2T2008 (%) 23% Variação do 2T2008 para 3T2008 (%) -2%

Variação do 4T2007 para o 3T2008 (%) 27% Fonte: Análise da AdC com base em dados da Reuters.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

14

No segundo trimestre de 2008, e em particular no mês de Maio, o preço do transporte marítimo de petróleo atingiu valores próximos de máximos históricos, que já não se verificavam desde 2004, e muito acima das subidas sazonais previstas para o período. Assim, durante o segundo trimestre de 2008 foi atingido um preço máximo de $25,3/tonelada no transporte marítimo da rota Europa Ocidental-EUA (para tonelagens de 130.000). No dia 30 de Junho de 2008, o preço do transporte marítimo da rota Europa Ocidental-EUA atingiu os $18,3/tonelada. A evolução no segundo trimestre de 2008 explica-se fundamentalmente pelo aumento da procura de capacidade de transporte nos EUA para fazer face ao aumento das exportações e pela deslocação de capacidade de transporte para rotas de ligação à América Latina para escoamento de produtos com especificações menos exigentes do que as requeridas pelos EUA e Europa Ocidental. O terceiro trimestre de 2008 foi caracterizado por dois movimentos de preços distintos ao nível dos transportes marítimos de petróleo. Durante o mês de Julho verificou-se um aumento acentuado do preço do transporte de petróleo na rota Europa Ocidental-EUA (para tonelagens de 130.000), tendo-se atingido no final de Julho o máximo dos últimos 12 meses. Nessa altura foram atingidos preços superiores a $30/tonelada. Este aumento representou o culminar de uma tendência de subida que se vinha a verificar desde meados de Janeiro de 2008 e esteve associado ao aumento da procura de transporte de petróleo de longo curso em resultado do aumento de produção por parte dos países exportadores de petróleo. O mês de Agosto foi caracterizado por uma quebra abrupta do preço do transporte marítimo de petróleo, que baixou para valores próximos dos $15/tonelada (isto é, menos 50% face aos valores registados no mês anterior) na rota Europa Ocidental-EUA. Esta redução esteve sobretudo associada à redução da procura de transporte marítimo em resultado da aproximação de importantes períodos de manutenção dos aparelhos refinadores e foi influenciada pelo aumento dos stocks de crude ocorrido durante o mês de Julho. Adicionalmente, os sinais de desaceleração da procura de produtos derivados reduziram os incentivos das refinarias em proceder a ordens de compra de crude adicionais. O mês de Setembro, por sua vez, foi caracterizado por uma relativa estabilidade dos preços do transporte de petróleo, que para a rota Europa Ocidental-EUA (para tonelagens de 130.000) se situou em redor dos $15/tonelada. Em Outubro e Novembro os preços do transporte de petróleo supra referidos situaram-se abaixo dos $15/tonelada.

Preço do transporte marítimoEuropa Ocidental - EUA

0

5

10

15

20

25

30

35

30-D

ez-0

7

30-J

an-0

8

29-F

ev-0

8

30-M

ar-0

8

30-A

br-0

8

30-M

ai-0

8

30-J

un-0

8

30-J

ul-0

8

30-A

go-0

8

30-S

et-0

8

30-O

ut-0

8

30-N

ov-0

8

$/ton.

Fonte: Reuters (N-Sea-USAC-130kT - dirty - Spot).

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

15

2. Análise dos mercados de combustíveis líquidos (gasolina IO95 e gasóleo rodoviário)

2.1. Procura e oferta de combustíveis líquidos

2.1.1. Oferta Nacional

2.1.1.1. Produção interna Em 2007, a produção interna de derivados do petróleo diminuiu em média mais de 5%. Uma redução, em parte, explicada pelas paragens na produção das refinarias de Sines e de Matosinhos para operações de manutenção. No primeiro trimestre de 2008, a produção interna de derivados de petróleo aumentou 3%, em relação ao trimestre homólogo de 2007. Parte do aumento da produção interna dos derivados de petróleo resultou dos incrementos verificados ao nível das exportações nacionais de produtos derivados do petróleo. De acordo com a empresa Galp Energia11, as exportações no primeiro trimestre de 2008, em comparação com o período homólogo de 2007, aumentaram 2,2%, situando-se nos 0,6 milhões de toneladas. Para este aumento das exportações contribuiu um aumentou das exportações nas gasolinas em 29,4%, essencialmente para os Estados Unidos da América, e um aumento das exportações de betumes em 11,3%, compensando as diminuições registadas noutros produtos. De acordo com a empresa Galp Energia, as gasolinas representaram, no primeiro trimestre de 2008, 47,3% do total do montante das suas exportações, o que compara com os 37,4% do período homólogo de 2007. No segundo trimestre de 2008, a produção interna de derivados de petróleo diminuiu 2% face ao trimestre homólogo de 2007. A redução da produção interna de produtos derivados face ao segundo trimestre de 2007 está provavelmente relacionada com as expectativas de redução da procura (que se vieram a confirmar) em resultado da escalada dos preços dos derivados do petróleo. De acordo com a empresa Galp Energia12 essa redução resultou também da diminuição das margens de refinação durante o segundo trimestre do ano face às verificadas no período homólogo de 2007 com implicações sobre as exportações desta empresa. No terceiro trimestre de 2008, a produção interna de derivados de petróleo retraiu-se 18% face ao trimestre homólogo de 2007. A redução da produção interna de produtos derivados do petróleo face ao terceiro trimestre de 2008 resultou da resposta do aparelho produtivo ao decréscimo da

11 Galp Energia (2008c), Resultados Primeiro Trimestre 2008, Lisboa. 12 Galp Energia (2008c), Resultados Primeiro Semestre 2008, Lisboa.

Evolução da produção interna dederivados do petróleo

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

1 Trim. 2 Trim. 3 Trim.

2006 2007 2008Fonte: AIE.

Mb/dia

+3% -18%-2%

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

16

procura nacional de derivados e às paragens para manutenção da refinaria de Sines ocorridas durante o mês de Setembro.

2.1.1.2. Importações Quanto à gasolina, apesar de Portugal ser um exportador líquido de gasolina, durante o ano de 2007 importou cerca de 121 milhões de litros. O volume das importações de gasolina13 em 2007 foi de cerca de 6% da procura nacional. No primeiro trimestre de 2008 as importações de gasolina estiveram a níveis superiores aos verificados durante o período homólogo de 2007 tendo registado um acréscimo de 1%. No segundo trimestre de 2008 as importações de gasolina aumentaram substancialmente, tendo registado um acréscimo de 19% face ao período homólogo de 2007. No terceiro trimestre de 2008 as importações de gasolina estiveram a níveis inferiores aos verificados durante o período homólogo de 2007 tendo registado um decréscimo de 55,4%, no agregado dos meses de Julho e Agosto14. As importações acumuladas de gasolina até Agosto de 2008 baixaram cerca de 5% relativamente a igual período de 2007. Nos últimos anos a capacidade de produção interna de gasóleo em Portugal tem ficado aquém da procura nacional. O volume das importações de gasóleo15 em 2007 foi de cerca de 14% da procura nacional. No ano de 2007, esse elemento, associado à redução da produção interna de produtos refinados em resultado da menor utilização da capacidade de refinação nacional, colocou uma pressão superior sobre as importações de produtos transformados, em particular gasóleo, para fazer face ao aumento da procura. No primeiro trimestre de 2008 as importações de gasóleo estiveram a níveis superiores aos verificados durante o período homólogo de 2007 tendo registado um acréscimo de cerca de 4%.

13 Incluindo todas as tipologias de gasolina. 14 Não se encontra ainda disponível a informação relativa ao mês de Setembro de 2008. 15 Incluindo todas as tipologias de gasóleo (gasóleo rodoviário, para aquecimento e agrícola).

Importações acumuladas degasolina

0

20

40

60

80

100

120

140

160

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ag

o

Set

Out

No

v

De

z

Milhõeslitros

2006

2007

2008

Fonte: AIE.

Importações acumuladas de gasóleo

0

200

400

600

800

1000

Jan

Fev

Mar

Ab

r

Ma

i

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

MilhõesLitros

2006

2007

2008

Fonte: AIE.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

17

No segundo trimestre de 2008 as importações de gasóleo registaram um decréscimo de cerca de 6% face ao período homólogo de 2007. Durante o terceiro trimestre, no conjunto dos meses de Julho e Agosto16 de 2008 as importações de gasóleo estiveram 74% acima do período homólogo de 2007. Contudo, em termos acumulados, as importações de gasóleo apenas cresceram 0,6% nos oito primeiros meses de 2008 quando comparadas com igual período do ano anterior.

2.1.2. Procura nacional De acordo com dados da DGEG, em 2007, a procura nacional de produtos derivados do petróleo permaneceu estagnada com uma taxa de crescimento inferior a 1% face a 2006. Nos primeiros nove meses de 2008 a procura nacional de produtos derivados diminuiu. No primeiro trimestre caiu 6%, no segundo 2% e no terceiro 3% face a idêntico período do ano anterior. O decréscimo da procura de derivados do petróleo no terceiro trimestre de 2008 resulta da retracção no consumo de nafta, gasolina, gasóleo e fuelóleo. A diminuição da procura foi, no entanto, atenuada pelo incremento do consumo de GPL e coque. No respeitante aos combustíveis rodoviários17, em termos agregados, o consumo no terceiro trimestre de 2008 contraiu-se 2,1% face ao período homólogo. Nas gasolinas verificou-se uma redução da procura de 6,9% e no gasóleo de 0,6% do terceiro trimestre de 2007 para o terceiro trimestre de 2008. Ainda assim, do segundo para o terceiro trimestre de 2008 verificou-se um aumento do consumo de ambos os combustíveis rodoviários (+6,3% nas gasolinas e +4,6% no gasóleo rodoviário) em resultado da normal sazonalidade do consumo. No terceiro trimestre de 2008, os combustíveis rodoviários representaram cerca de 48% da procura total de derivados do petróleo, exactamente o mesmo peso face a igual trimestre de 2007. Ainda assim, verificou-se um aumento relativo do peso do gasóleo rodoviário (que passou de 36% no terceiro trimestre de 2007 para 37% no terceiro trimestre de 2008) por contraposição de uma redução no peso relativo das gasolinas (que passaram de 12% no terceiro trimestre de 2007 para 11% no terceiro trimestre de 2008), em resultado do continuado processo de “dieselização” do parque automóvel nacional.

16 Não se encontra ainda disponível a informação relativa ao mês de Setembro de 2008. 17 Incluindo gasolina super aditivada; gasolina IO98; gasolina IO95; gasóleo rodoviário (exclui colorido; marcado; aquecimento e bancas).

Consumo de combustíveis rodoviários (em milhares de ton.)

3T2008 2T2008 3T2007 Variação 3T2008 - 2T2008

Variação 3T2008 - 3T2007

Gasolina 390 367 419 6,3% -6,9%

Gasóleo 1.249 1.194 1.257 4,6% -0,6%

Total 1.640 1.562 1.676 5,0% -2,1%

Fonte: Análise da AdC com base em dados da DGEG Inclui: Gas. Super Aditivada; Gas. IO98; Gas. IO95; Gasóleo rodoviário.

Procura nacional de produtos derivados do petróleo

3.000

3.100

3.200

3.300

3.400

3.500

3.600

3.700

1 Trim. 2 Trim. 3 Trim. 4 Trim.

Milhares de Ton.

2006 2007 2008

-6% -2%

Fonte: DGEG.

-3%

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

18

Do segundo para o terceiro trimestre de 2008 verificou-se um aumento da importância relativa face ao consumo do Jet Fuel, coque e do gasóleo rodoviário (em 1 ponto percentual), por contraposição a uma redução do peso relativo do fuelóleo, nafta e gasóleo não rodoviário.

Peso relativo do consumo de derivados de petróleo por tipologia de produto

36% 35% 36% 36% 37%

12% 11% 11% 11% 11%

4% 6% 5% 5% 4%6% 6% 7% 7% 7%

8% 7% 7% 8% 9%6% 8% 9% 5% 4%5% 5% 5%

5% 6%

15% 17% 14% 16% 15%

8% 6% 7% 8% 7%

3T2007 4T2007 1T2008 2T2008 3T2008

Outros

Fuelóleo

Coque

Nafta

Jet Fuel

GPL

Gasóleo nãorodoviárioGasolina

Gasóleo Rodoviário

Fonte: Análise da AdC com base em dados da DGEG.

2.2. Evolução dos preços dos combustíveis líquidos rodoviários

2.2.1. Preços grossistas

2.2.1.1. Preços grossistas internacionais de referência para formação do preço à saída das refinarias indexados às cotações no Noroeste Europeu (CIF NWE)18

Durante o primeiro trimestre de 2008, apesar da volatilidade, manteve-se a tendência de crescimento dos preços grossistas internacionais de referência para formação do preço à saída das refinarias indexados às cotações no Noroeste Europeu (CIF NWE) do gasóleo, iniciada no primeiro trimestre de 2007. Os preços grossistas internacionais de referência para formação do preço à saída das refinarias indexados às cotações no Noroeste Europeu (NWE) da gasolina IO95, durante o primeiro trimestre de 2008, não acompanharam a subida dos preços do gasóleo embora tenham revelado uma tendência de subida de longo prazo.

18 As referências às cotações CIF NWE para a gasolina IO95 reportam ao produto designado por “Premium gasoline 50ppm” e as referentes ao gasóleo reportam ao produto “Diesel 50 ppm”, conforme especificações de produto da Platts. A designação CIF NWE reporta-se a preços dos combustíveis com as especificações supra referidas com transporte, seguros e frete incluídos para entregas a realizar na zona de Amesterdão, Roterdão e Antuérpia (designada por ARA). Estas cotações de preços grossistas são utilizadas como referência para a indexação dos preços grossistas num número representativo de refinarias Europeias, nas quais se incluem as duas refinarias nacionais (Sines e Matosinhos), e mais de metade das refinarias espanholas.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

19

Em consequência, o diferencial de preços entre os dois combustíveis manteve o ritmo de crescimento, iniciado no terceiro trimestre de 2007. No primeiro trimestre de 2008, em termos de preços médios trimestrais à saída das refinarias que usam por referência as cotações CIF NWE, verificou-se um aumento de 3% no preço da gasolina IO95, quando comparado com o quarto trimestre de 2007, e um aumento de 32%, quando comparado com o período homólogo de 2007. No que concerne ao gasóleo, o preço médio trimestral à saída das refinarias que usam por referência as cotações CIF NWE registou um aumento de 5% face ao quarto trimestre de 2007, e um aumento acentuado de 44% face ao primeiro trimestre de 2007. No segundo trimestre de 2008, o preço grossista do gasóleo, tal como já se verificara no primeiro trimestre de 2008, teve um crescimento superior ao da gasolina IO95, acentuando-se a divergência de preços grossistas entre estes dois combustíveis. Aliás, desde inícios de Março de 2008 que se verifica uma tendência para crescimento mais acentuado do preço grossista do gasóleo face ao da gasolina IO95, tendo o preço do gasóleo cotado a valores acima dos verificados para a gasolina IO95 durante todo o segundo trimestre de 2008. Em termos de preços médios trimestrais à saída das refinarias que usam por referência as cotações CIF NWE, no segundo trimestre de 2008 verificou-se um aumento de 20% no preço grossista internacional da gasolina IO95, quando comparado com o primeiro trimestre de 2008, e um aumento de 21%, quando comparado com o período homólogo de 2007. No que concerne ao gasóleo, o preço médio trimestral à saída das refinarias que usam por referência as cotações CIF NWE registou um aumento de 27% face ao primeiro trimestre de 2008, e um aumento acentuado de 62% face ao segundo trimestre de 2007. No terceiro trimestre verificou-se uma menor descida do preço do gasóleo do que do preço da gasolina IO95, sendo que nos trimestres anteriores em que se registaram subidas nos preços de ambos os combustíveis o gasóleo tinha subido mais do que a gasolina IO95. Em consequência, durante os primeiros nove meses de 2008 verificou-se um acentuar da divergência entre os preços de referência do gasóleo e da gasolina IO95. Em termos de preços médios trimestrais à saída das refinarias que usam como referência as cotações CIF NWE, no terceiro trimestre de 2008 verificou-se uma redução de 1% no preço grossista internacional da gasolina IO95, quando comparado com o segundo trimestre de 2008, mas um aumento de 28% quando comparado com o período homólogo de 2007.

Evolução do preços spot do Gasóleo (50ppm) e Gasolina IO95 (CIF, NWE)

0,423

0,526

0,708

0,561

0,372 0,454

0,556

0,450

0,000

0,100

0,200

0,300

0,400

0,500

0,600

0,700

0,800

01

-Ou

t-0

7

01

-No

v-0

7

01

-De

z-0

7

01

-Ja

n-0

8

01

-Fe

v-0

8

01

-Ma

r-0

8

01

-Ab

r-0

8

01

-Ma

i-0

8

01

-Ju

n-0

8

01

-Ju

l-0

8

01

-Ag

o-0

8

01

-Se

t-0

8

01

-Ou

t-0

8

€/lt.

Gasóleo 50ppm

Gasolina IO95

Fonte: Análise da AdC com base em dados do BCE, e Platts.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

20

No que concerne ao gasóleo, o preço médio trimestral à saída das refinarias que usam como referência as cotações CIF NWE, registou uma redução de 5% face ao segundo trimestre de 2008, e um aumento acentuado de 46% face ao terceiro trimestre de 2007. Em termos agregados, durante os nove primeiros meses do ano o preço grossista de referência internacional para a gasolina IO95 (CIF NWE), convertido para Euros/litro, aumentou 8,8 cêntimos por litro face ao preço do quarto trimestre de 2007, o que representa um aumento de 21%. Para o gasóleo, durante os primeiros nove meses de 2008 o aumento foi de 13,1 cêntimos por litro face ao preço do quarto trimestre de 2007, o que representa um aumento de 27%.

Preços grossistas de referência internacionais para a gasolina IO95 (CIF NWE) - €/lt.

2007 2008 Variação entre

períodos homólogos

Variação entre períodos

homólogos (%)

1.º Trimestre 0,326 0,430 0,104 32%

2.º Trimestre 0,423 0,514 0,091 21%

3.º Trimestre 0,397 0,506 0,110 28%

4.º Trimestre 0,418 n.d. Variação do 4T2007 para o 1T2008 0,012 Variação do 1T2008 para 2T2008 0,084

Variação do 2T2008 para 3T2008 -0,007

Variação do 4T2007 para o 3T2008 0,088 Variação do 4T2007 para o 1T2008 (%) 3% Variação do 1T2008 para 2T2008 (%) 20% Variação do 2T2008 para 3T2008 (%) -1% Variação do 4T2007 para o 3T2008 (%) 21% Fonte: Análise da AdC com base em dados da Platts.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

21

2.2.1.2. Preços grossistas de combustíveis líquidos em Portugal Continental

Em Portugal, os preços grossistas são calculados por referência19 a preços internacionais sobre os quais incidem spreads relacionados com as actividades de transporte, armazenagem e logística entre outras. Esses spreads diferem, tendo também em consideração o ponto de entrega. Assim, o preço vulgarmente designado por “ex-refinery”, isto é, o preço de venda de grandes volumes à saída da refinaria (em particular de Sines no caso nacional) é sempre mais baixo do que os preços grossistas praticados nos restantes pontos de entrega. Os principais pontos de entrega da gasolina IO95 e do gasóleo rodoviário em território nacional são Sines, Matosinhos e Aveiras (existem outros pontos de entrega de menor importância relativa, como sejam Lisboa e Setúbal, devido às menores capacidades portuárias, de armazenagem e logísticas aí instaladas). Assim, o preço ex-refinery praticado para vendas à saída da refinaria de Sines depende, desde o início de 200820,21, da média ponderada do preço de referência cotado em dólares americanos por tonelada da semana anterior àquela em que o preço é fixado, convertido pela taxa de câmbio do BCE dessa mesma semana anterior. Devido, em parte, ao desfasamento de uma a duas semanas entre o preço de referência internacional e os preços grossistas em território nacional, durante o terceiro trimestre de 2008 os preços grossistas em Portugal caíram menos 1,6 cêntimos/litro na gasolina IO95 e menos 1,8 cêntimos/litro no gasóleo do que o preço internacional de referência.

19 Em Portugal, o preço de referência utilizado para a gasolina IO95 é o “Premium Gasoline 50ppm” e para o gasóleo rodoviário o “Diesel 50ppm” para o Noroeste Europeu – NWE.

20 Galp Energia - Março de 2008 - Full Year 2007 Results – Lisbon, 6 March 2008 (http://investor.relations.galpenergia.com/galpir/vPT/ Financials/Presentations/, consultado a 7 de Março de 2008).

21 Anteriormente a 2008 era calculado com base na média das cotações das duas semanas anteriores.

Preços grossistas de referência internacionais para a gasóleo rodoviário (CIF NWE) - €/lt.

2007 2008 Variação entre

períodos homólogos

Variação entre períodos

homólogos (%)

1.º Trimestre 0,352 0,507 0,156 44%

2.º Trimestre 0,397 0,644 0,247 62%

3.º Trimestre 0,422 0,614 0,193 46%

4.º Trimestre 0,483 n.d. Variação do 4T2007 para o 1T2008 0,024 Variação do 1T2008 para 2T2008 0,137

Variação do 2T2008 para 3T2008 -0,030

Variação do 4T2007 para o 3T2008 0,131 Variação do 4T2007 para o 1T2008 (%) 5% Variação do 1T2008 para 2T2008 (%) 27% Variação do 2T2008 para 3T2008 (%) -5%

Variação do 4T2007 para o 3T2008 (%) 27% Fonte: Análise da AdC com base em dados da Platts.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

22

Em termos globais, nos 12 meses anteriores ao termo do terceiro trimestre de 2008 a média das diferenças entre os preços de referência e os preços ex-refinery em Sines não foram estatisticamente diferentes de zero para ambos os combustíveis. As diferenças entre os preços grossistas nos vários pontos de entrega em território de Portugal Continental não sofreram alterações relevantes no terceiro trimestre de 2008.

Média dos principais preços grossistas em Portugal vs. Benchmark europeu de referência

Gasóleo

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

0,600

0,650

0,700

0,750

0,800

30-0

9-07

30-1

0-07

30-1

1-07

30-1

2-07

30-0

1-08

29-0

2-08

30-0

3-08

30-0

4-08

30-0

5-08

30-0

6-08

30-0

7-08

30-0

8-08

30-0

9-08

€/lt.

Sines

Aveiras

Matosinhos

Preço de referência internacional(Diesel 50ppm - CIF NWE)

Média dos principais preços grossistas em Portugal vs. Benchmark europeu de referência

Gasolina IO95

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

0,600

0,650

0,700

0,750

0,800

30-0

9-07

30-1

0-07

30-1

1-07

30-1

2-07

30-0

1-08

29-0

2-08

30-0

3-08

30-0

4-08

30-0

5-08

30-0

6-08

30-0

7-08

30-0

8-08

30-0

9-08

€/lt.

Sines

Aveiras

Matosinhos

Preço de referência internacional(Premiun Gasoline 50ppm - CIF NWE)

Fonte: Análise da AdC com base em dados da Galp; Respol; BP; Cepsa; Platts; BCE.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

23

2.2.2. Preços retalhistas

2.2.2.1. Preços retalhistas recomendados (PVPR) em Portugal Na sequência do Relatório de Junho de 2008 sobre o sector dos combustíveis, a AdC passou a analisar, as alterações diárias aos preços máximos recomendados de venda ao público da gasolina IO95 e do gasóleo das cinco empresas petrolíferas a actuar em Portugal (Cepsa, Galp, Repsol, BP, Esso)22. A generalidade destas empresas sugere preços (máximos) de venda ao público diferenciados, de acordo com a localização geográfica do posto. Assim, a análise da AdC focalizou-se na classe modal, isto é, nas tabelas recomendadas a um maior número de postos. Refira-se que esta análise de preços se reporta aos preços recomendados e não aos preços efectivamente praticados nos postos, podendo, em alguns casos, o preço efectivo ser inferior ao preço máximo recomendado atento o mercado local onde se insere cada posto (a análise dos preços efectivos consta do capítulo 2.2.2.2). Gasolina IO95 Nos doze meses que antecederam o termo do terceiro trimestre de 2008 (isto é, de Setembro de 2007 a Setembro de 2008), os PVPR pelas cinco empresas petrolíferas a actuar em Portugal Continental foram semelhantes seguindo as mesmas tendências de evolução.

PVPR pelas 5 petrolíferas a actuar em Portugal (Gasolina IO95)

1,000

1,050

1,100

1,150

1,200

1,250

1,300

1,350

1,400

1,450

1,500

30-0

9-20

07

30-1

0-20

07

30-1

1-20

07

30-1

2-20

07

30-0

1-20

08

29-0

2-20

08

30-0

3-20

08

30-0

4-20

08

30-0

5-20

08

30-0

6-20

08

30-0

7-20

08

30-0

8-20

08

30-0

9-20

08

€/lt.

Empresa 1

Empresa 2

Empresa 3

Empresa 4

Empresa 5

Fonte: Empresas.

22 Refira-se que as actividades da Esso em Portugal foram adquiridas pela empresa Galp Energia, de acordo

com Decisão da Comissão Europeia no quarto trimestre de 2008 – vide Caso No. COMP/M.5005, decisão de 31 de Outubro de 2008. No presente relatório, a Esso continua a ser tratada como uma empresa petrolífera independente. Já no caso da Agip, tendo esta empresa sido adquirida pela Galp em Setembro último – vide Caso No. COMP/M.5169, decisão de 9 de Setembro de 2008, retirou-se neste Relatório Intercalar a sua análise individualizada.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

24

Durante o terceiro trimestre de 2008, a generalidade das empresas alterou em média os preços uma vez por semana (com semanas onde não ocorreram alterações). Assim, das cinco empresas petrolíferas a actuar em Portugal três alteraram os PVPR por 11 vezes, uma por 14 vezes e a outra por 13 vezes. Atento ao facto de o terceiro trimestre de 2008 se caracterizar por uma tendência de descida do preço da gasolina IO95, o número de recomendações de descida foi sempre superior ao número de recomendações de subida. Assim, em geral, existiram entre 8 a 9 alterações no sentido da descida e entre 3 a 5 alterações no sentido da subida.

Número de alterações do preço recomendado/ de referência modal das cinco principais petrolíferas

(Gasolina s/chumbo 95 - 3T2008)

43 3 3

5

98 8 8

9

1311 11 11

14

Em

pres

a1

Em

pres

a2

Em

pres

a3

Em

pres

a4

Em

pres

a5

Número de subidas Número de descidas Número de alteraçõesFonte: Análise da AdC com base em dados da Galp; BP; Repsol; Esso; Cepsa.

Durante o terceiro trimestre de 2008, verificou-se que as empresas que alteraram mais vezes os seus preços recomendados da gasolina IO95 foram também aquelas em que se registaram as maiores subidas e descidas nos preços recomendados. Contudo, em geral, a amplitude média de variação dos preços recomendados da gasolina IO95 (calculada como a média dos valores absolutos das alterações) foi de 1,8 cêntimos/litro, praticamente não diferindo entre as cinco petrolíferas. A descida máxima registada, em termos pontuais, foi de 8 cêntimos/litro e a subida mais elevada, também em termos pontuais, de 2,1 cêntimos/litro.

Amplitude das variações em cêntimos por litro do pr eço recomendado/de referência modal das cinco principai s

petrolíferas(Gasolina s/chumbo 95 - 3T2008)

1,8 1,8 1,8 1,9 1,82,01,0 1,0

1,6 2,1

5,9

8,0

4,0 4,0

7,0

Em

pres

a1

Em

pres

a2

Em

pres

a3

Em

pres

a4

Em

pres

a5

Média da amplitude das descidas e das subidas Subida máxima Descida máximaFonte: Análise da AdC com base em dados da Galp; BP; Repsol; Esso; Cepsa.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

25

Gasóleo Rodoviário Nos doze meses que antecederam o termo do terceiro trimestre de 2008, os PVPR do gasóleo rodoviário pelas cinco empresas petrolíferas a actuar em Portugal Continental foram semelhantes, seguindo as mesmas tendências de evolução.

PVPR pelas 5 petrolíferas a actuar em Portugal (Gasóleo)

1,000

1,100

1,200

1,300

1,400

1,500

1,600

30-0

9-20

07

30-1

0-20

07

30-1

1-20

07

30-1

2-20

07

30-0

1-20

08

29-0

2-20

08

30-0

3-20

08

30-0

4-20

08

30-0

5-20

08

30-0

6-20

08

30-0

7-20

08

30-0

8-20

08

30-0

9-20

08

€/lt.

Empresa 1

Empresa 2

Empresa 3

Empresa 4

Empresa 5

Fonte: Empresas.

Durante o terceiro trimestre de 2008, a generalidade das empresas alterou em média os preços uma vez por semana (com semanas onde não ocorreram alterações). Assim, das cinco principais petrolíferas a actuar em Portugal, duas alteraram os PVPR por 13 vezes, duas por 14 vezes e a quinta por 15 vezes. Atento ao facto de o terceiro trimestre de 2008 se caracterizar por uma tendência de descida do preço do gasóleo rodoviário, o número de recomendações de descida foi sempre superior ao número de recomendações de subidas. Assim, em geral existiram entre 10 a 11 alterações de descida e entre 3 a 4 alterações no sentido da subida.

Número de alterações do preço recomendado/ de referência modal das cinco principais petrolíferas

(Gasóleo - 3T2008)

3 3 3 34

1110 10

11 11

1413 13

1415

Em

pres

a1

Em

pres

a2

Em

pres

a3

Em

pres

a4

Em

pres

a5

Número de subidas Número de descidas Número de alteraçõesFonte: Análise da AdC com base em dados da Galp; BP; Repsol; Esso; Cepsa.

Durante o terceiro trimestre de 2008, verificou-se que, tal como para a gasolina IO95, as empresas que alteraram mais vezes os seus preços recomendados do gasóleo foram também aquelas em que se registaram as maiores subidas e descidas nos preços recomendados. Contudo, em geral, a amplitude média de variação preços recomendados do gasóleo foi de 1,8 cêntimos/litro, praticamente não diferindo entre as cinco petrolíferas.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

26

A descida máxima registada foi de 4 cêntimos/litro e a subida mais elevada de 2,1 cêntimos/litro.

Amplitude das variações em cêntimos por litro do pr eço recomendado/ de referência modal das cinco principais petrolíferas

(Gasóleo - 3T2008)

1,9 1,7 1,8 1,8 1,82,0

1,0 1,1

2,11,7

4,34,8

4,04,04,0

Em

pres

a1

Em

pres

a2

Em

pres

a3

Em

pres

a4

Em

pres

a5

Média da amplitude das descidas e das subidas Subida máxima Descida máximaFonte: Análise da AdC com base em dados da Galp; BP; Repsol; Esso; Cepsa.

2.2.2.2. Preços médios retalhistas em Portugal (PMVP) Nos 12 meses anteriores ao término do terceiro trimestre de 2008, os PMVP da gasolina IO95 e do gasóleo vinham seguindo uma tendência crescente. Esta só foi atenuada pelas quedas registadas no terceiro trimestre de 2008.

Gasolina IO95 O PMVP da gasolina IO95 em Portugal foi de €1,382/litro, €1,455/litro, €1,474/litro nos primeiro, segundo e terceiro trimestres de 2008, respectivamente. Estes preços representam um aumento face ao respectivo trimestre anterior de 3,2 cêntimos por litro no primeiro trimestre, de 7,2 cêntimos no segundo trimestre e de 1,9 cêntimos no terceiro trimestre.

PMVP dos combustíveis em Portugal

1,1111,170

1,428

1,267

1,3281,357

1,523

1,404

0,900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

30-S

et-0

7

30-O

ut-0

7

30-N

ov-0

7

30-D

ez-0

7

30-J

an-0

8

29-F

ev-0

8

30-M

ar-0

8

30-A

br-0

8

30-M

ai-0

8

30-J

un-0

8

30-J

ul-0

8

30-A

go-0

8

30-S

et-0

8

€/litro

Gasóleo

Gasolina IO95

Fonte: Comissão Europeia.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

27

PMVP Portugal - Gasolina IO95 (€/lt.)

2007 2008 Variação entre

períodos homólogos

Variação entre períodos

homólogos (%)

1.º Trimestre 1,235 1,382 0,147 12%

2.º Trimestre 1,347 1,455 0,108 8%

3.º Trimestre 1,344 1,474 0,130 10%

4.º Trimestre 1,351 n.d.

Variação do 4T2007 para o 1T2008 0,032

Variação do 1T2008 para 2T2008 0,072

Variação do 2T2008 para 3T2008 0,019

Variação do 4T2007 para o 3T2008 0,123

Variação do 4T2007 para o 1T2008 (%) 2%

Variação do 1T2008 para 2T2008 (%) 5%

Variação do 2T2008 para 3T2008 (%) 1%

Variação do 4T2007 para o 3T2008 (%) 9%

Fonte: Análise da AdC com base em dados da Comissão Europeia

Face aos trimestres homólogos, estes preços representam um aumento de 14,7 cêntimos/litro no primeiro trimestre, de 10,8 cêntimos/litro no segundo trimestre e de 13,0 cêntimos/litro no terceiro trimestre de 2008. Em termos agregados, durante os nove primeiros meses do ano o PMVP da gasolina aumentou 12,3 cêntimos por litro face ao PMVP do quarto trimestre de 2007, o que representa um aumento de 9%.

Gasóleo O PMVP do gasóleo em Portugal foi de €1,209/litro, €1,349/litro, €1,352/litro nos primeiro, segundo e terceiro trimestres de 2008, respectivamente. O PMVP do gasóleo aumentou, face ao respectivo trimestre anterior 4,8 cêntimos por litro no primeiro trimestre, 14,0 cêntimos no segundo trimestre e 0,3 cêntimos no terceiro trimestre de 2008. Face aos trimestres homólogos, estes preços representam um aumento de 19,9 cêntimos/litro no primeiro trimestre, de 29,2 cêntimos/litro no segundo trimestre e de 26,3 cêntimos/litro no terceiro trimestre de 2008. Em termos agregados, durante os nove primeiros meses do ano o PMVP do gasóleo aumentou 19,1 cêntimos por litro, o que representa um aumento de 16% face ao PMVP do quarto trimestre de 2007.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

28

PMVP Portugal - Gasóleo (€/lt.)

2007 2008 Variação entre

períodos homólogos

Variação entre períodos

homólogos (%)

1.º Trimestre 1,009 1,209 0,199 20%

2.º Trimestre 1,057 1,349 0,292 28%

3.º Trimestre 1,089 1,352 0,263 24%

4.º Trimestre 1,161 n.d.

Variação do 4T2007 para o 1T2008 0,048

Variação do 1T2008 para 2T2008 0,140

Variação do 2T2008 para 3T2008 0,003

Variação do 4T2007 para o 3T2008 0,191

Variação do 4T2007 para o 1T2008 (%) 4%

Variação do 1T2008 para 2T2008 (%) 12%

Variação do 2T2008 para 3T2008 (%) 0%

Variação do 4T2007 para o 3T2008 (%) 16%

Fonte: Análise da AdC com base em dados da Comissão Europeia

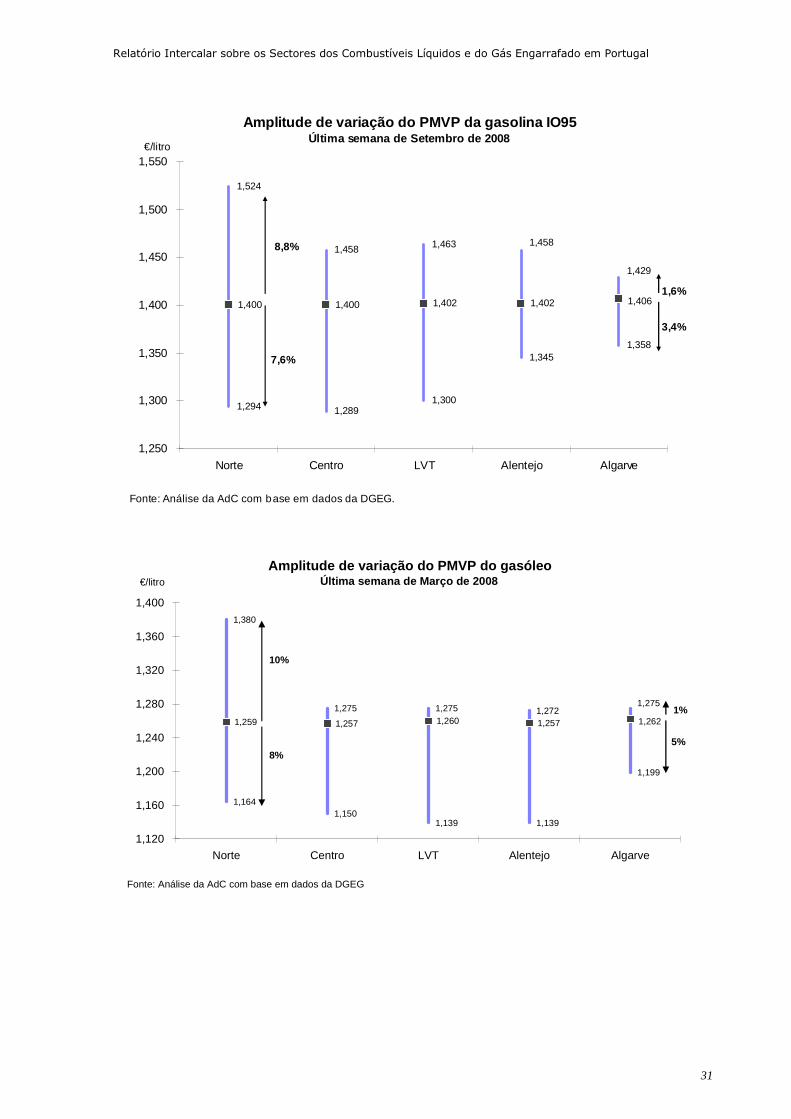

2.2.2.3. Comparações dos PMVP regionais em Portugal No que respeita às comparações dos PMVP regionais em Portugal Continental, consideram-se as cinco regiões NUT II: Norte, Centro, Lisboa e Vale do Tejo (LVT), Alentejo e Algarve. As comparações entre regiões são feitas com base na amplitude de variação do PMVP (diferença entre o preço mais baixo e o preço mais alto praticados na venda ao público), quer da gasolina IO95 quer do gasóleo, calculada com base nos preços na última semana de cada trimestre. Primeiro trimestre de 2008 Na última semana do primeiro trimestre de 2008 (última semana de Março23), o preço médio da gasolina IO95 não apresentou diferenças relevantes entre as cinco regiões. A diferença máxima registada foi de 0,7 cêntimos/litro. O Algarve registou o preço médio mais elevado (€1,389/litro), e a região Centro o preço médio mais baixo (€1,382/litro). As amplitudes de variação foram diferentes entre regiões durante a última semana de Março. Para a gasolina IO95, a maior amplitude de variação de preços foi registada na região de LVT (14%), e a região com menor amplitude de variação foi o Algarve (5%). O preço da gasolina IO95 mais baixo e o preço mais elevado foram ambos registados na região de LVT, €1,269/litro e €1,464/litro, respectivamente. Relativamente ao gasóleo, os preços médios entre regiões não diferiram significativamente (0,5 cêntimos/litro). O preço médio mais baixo foi registado nas regiões Centro e Alentejo (€1,257/litro) e o mais elevado na região do Algarve (€1,262/litro). As amplitudes de variação dos preços do gasóleo são, em média, maiores entre as diferentes regiões. A região Norte apresentava a maior amplitude de variação (cerca de 18%), e o Algarve a menor (6%).

23 Semana de 24 a 30 de Março de 2008.

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

29

Para o gasóleo, o preço mais baixo registou-se nas regiões de LVT e Alentejo (€1,139/litro), enquanto que o preço mais alto (€1,380/litro) se registou na região Norte. Segundo trimestre de 2008 Por sua vez, na última semana do segundo trimestre de 2008(última semana de Junho de 2008), o PMVP da gasolina IO95 não apresentou diferenças relevantes entre regiões. A diferença máxima registada foi de 0,4 cêntimos/litro. Tal como no final do primeiro trimestre de 2008, também no segundo trimestre o Algarve registou o preço médio mais elevado (€1,524/litro) e a região Centro o preço médio mais baixo (€1,520/litro). As amplitudes de variação foram diferentes entre regiões durante a última semana de Março. Para a gasolina IO95, a maior amplitude de variação de preços foi novamente registada na região de LVT (15,4%), e a região com menor amplitude de variação foi o Algarve (4,6%). O preço da gasolina IO95 mais baixo foi registado na região Centro (€1,358/litro) e o preço mais elevado na região de Lisboa e Vale do Tejo (€1,593/litro). Relativamente ao gasóleo, os preços médios entre regiões também não diferiram significativamente (0,6 cêntimos/litro). O preço médio mais baixo foi registado na região de LVT (€1,331/litro) e o mais elevado foi idêntico em todas as regiões do país (€1,445/litro). As amplitudes de variação dos preços do gasóleo são, em média, maiores entre as diferentes regiões. A região de LVT apresentava a maior amplitude de variação (cerca de 8%), e o Algarve a menor (5,3%). Para o gasóleo, o preço mais baixo registou-se nas regiões de LVT e Alentejo (€1,331/litro), enquanto que o preço mais alto (€1,445/litro) foi idêntico em todas as regiões do país. Terceiro trimestre de 2008 Por fim, na última semana do terceiro trimestre de 2008 (última semana de Setembro), o PMVP da gasolina IO95 não apresentou diferenças relevantes entre as cinco regiões. A diferença máxima registada foi de 0,6 cêntimos/litro. Tal como no final do primeiro e segundo trimestres de 2008, também no final do terceiro trimestre o Algarve registou o preço médio mais elevado (€1,406/litro). A região Centro, a par da Região Norte, no final de Setembro de 2008, apresentou o preço médio mais baixo (€1,400/litro). As amplitudes de variação foram diferentes entre regiões durante a última semana de Setembro. Para a gasolina IO95, a maior amplitude de variação de preços foi registada na região Norte (16,4%), e a região com menor amplitude de variação foi o Algarve (5%). De referir que durante o terceiro trimestre se registou um aumento significativo da amplitude de preços na Região Norte, tanto para a gasolina IO95 como para o gasóleo. O preço da gasolina IO95 mais baixo foi registado na região Centro (€1,289/litro) e o preço mais elevado na região de Norte (€1,524/litro). Relativamente ao gasóleo, os preços médios entre regiões também não diferiram significativamente (0,5 cêntimos/litro). O preço médio mais baixo foi registado na região Norte e no Alentejo (€1,268/litro) e o mais elevado no Algarve (€1,273/litro).

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

30

As amplitudes de variação dos preços do gasóleo foram, em média, semelhantes às da gasolina IO95 nas diferentes regiões. A região Norte apresentava a maior amplitude de variação (cerca de 17,9%), e o Algarve a menor (6%). Para o gasóleo, o preço mais baixo registou-se na zona Centro (€1,147/litro), enquanto que o preço mais alto (€1,386/litro) foi registado na Região Norte.

Amplitude de variação do PMVP da gasolina sem chumb o 95Última semana de Março de 2008

1,404 1,404

1,464

1,404

1,314

1,300

1,269

1,308

1,339

1,385 1,382 1,386 1,386

1,404

1,389

1,250

1,300

1,350

1,400

1,450

1,500

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG

8%

6%

1%

4%

€/litro

Amplitude de variação do PMVP da gasolina IO95Última semana de Junho de 2008

1,537 1,537

1,593

1,440

1,358 1,359

1,430

1,459

1,521 1,520 1,521 1,521 1,529 1,529

1,524

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

1,650

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG

10,7%

4,7%

0,3%

4,3%

€/litro

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

31

Amplitude de variação do PMVP da gasolina IO95Última semana de Setembro de 2008

1,524

1,458 1,463

1,294 1,289 1,300

1,345 1,358

1,400 1,400 1,402 1,402

1,458

1,429

1,406

1,250

1,300

1,350

1,400

1,450

1,500

1,550

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG.

7,6%

8,8%

1,6%

3,4%

€/litro

Amplitude de variação do PMVP do gasóleoÚltima semana de Março de 2008

1,380

1,275 1,275 1,272

1,164 1,150

1,139 1,139

1,199

1,259 1,257 1,260 1,257

1,275

1,262

1,120

1,160

1,200

1,240

1,280

1,320

1,360

1,400

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG

8%

10%

1%

5%

€/litro

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

32

Amplitude de variação do PMVP do gasóleoÚltima semana de Junho de 2008

1,445 1,445 1,445 1,445

1,336 1,339 1,331

1,340

1,369

1,429 1,428 1,431 1,430

1,445

1,434

1,240

1,280

1,320

1,360

1,400

1,440

1,480

1,520

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG

7,0%

1,0% 0,8%

4,5%

€/litro

Amplitude de variação do PMVP do gasóleoÚltima semana de Setembro de 2008

1,386

1,302 1,313

1,297

1,159 1,147

1,169

1,210 1,219

1,268 1,270 1,269 1,268

1,295

1,273

1,000

1,040

1,080

1,120

1,160

1,200

1,240

1,280

1,320

1,360

1,400

1,440

1,480

1,520

Norte Centro LVT Alentejo Algarve

Fonte: Análise da AdC com base em dados da DGEG.

8,6%

9,3%

1,7%

4,3%

€/litro

Relatório Intercalar sobre os Sectores dos Combustíveis Líquidos e do Gás Engarrafado em Portugal

33

2.2.2.4. Comparações do PMVP por localização do retalhista em Portugal