Embed Size (px)

Citation preview

Relatório de Estabilidade Financeira

Diretoria de Fiscalização

Data-base dezembro de 2012

Relatório de Estabilidade Financeira

O Relatório de Estabilidade Financeira (REF) é uma publicação

semestral do Banco Central do Brasil (BCB) destinada a

apresentar, com foco no risco sistêmico, os principais resultados

das análises sobre o Sistema Financeiro Nacional (SFN),

especialmente no que concerne à sua dinâmica, às perspectivas

nos próximos anos e ao grau de resiliência a eventuais choques

na economia brasileira ou no próprio sistema. Esta edição

concentra-se nos eventos ocorridos no segundo semestre de

2012.

2

Relatório de Estabilidade Financeira

Resumo

O estoque total de operações de crédito do SFN teve alta de 8,8% no

semestre e de 16,4% em doze meses.

Contudo, o ritmo de expansão anual da carteira de crédito foi inferior ao

dos dois anos anteriores, convergindo para um padrão mais sustentável.

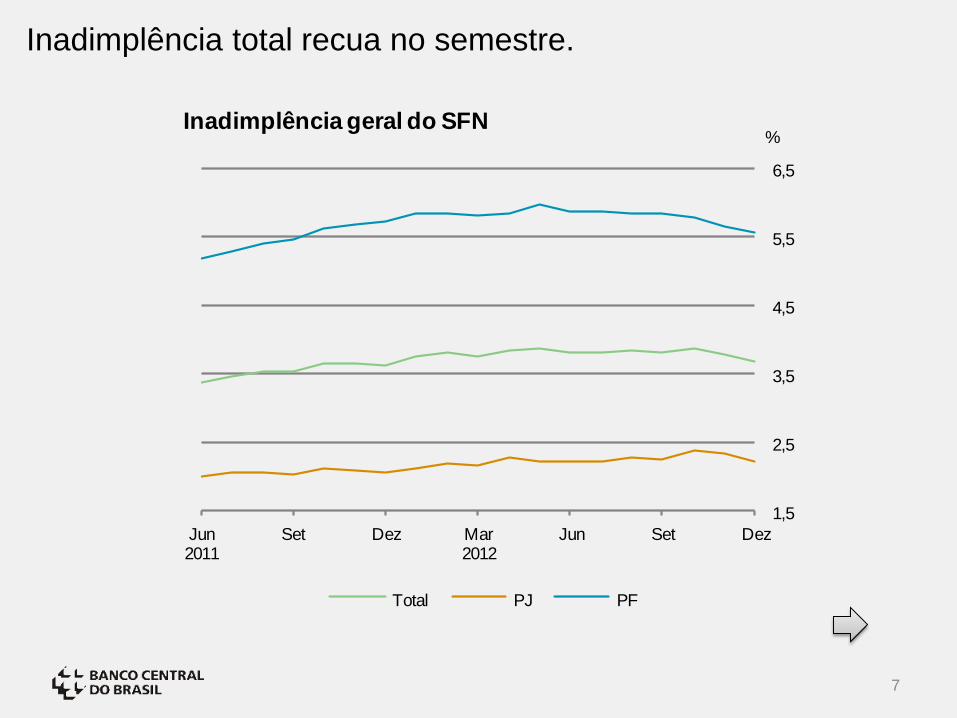

A inadimplência da carteira de crédito total apresentou leve queda no

semestre impactada principalmente pela carteira pessoa física.

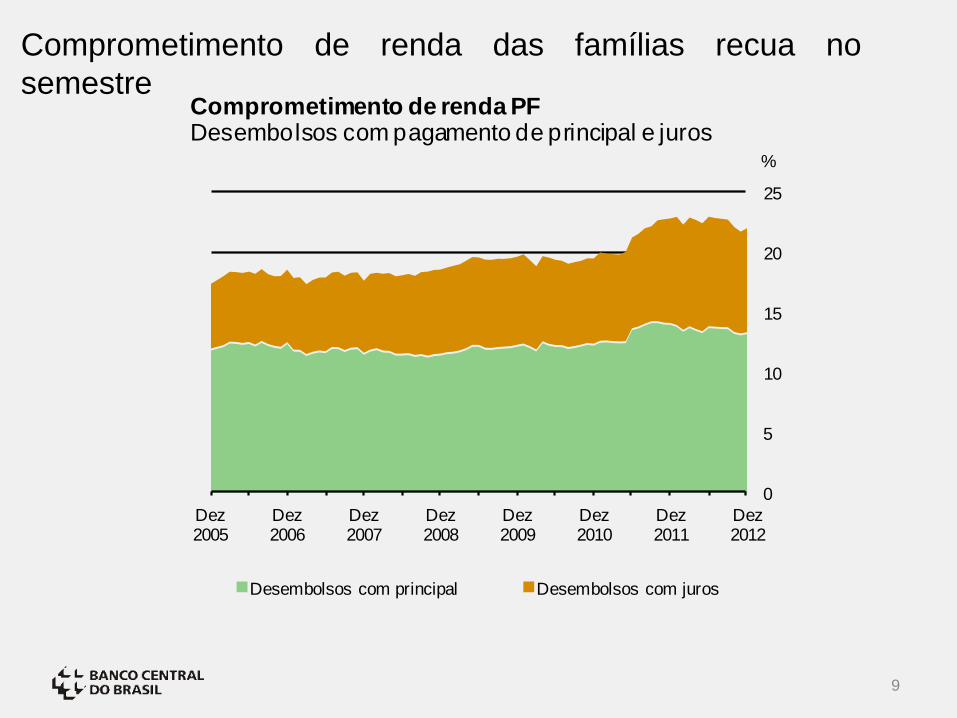

O comprometimento de renda PF apresentou redução no último

semestre.

O Índice de Basileia (IB) permaneceu estável no período.

Os resultados dos testes de estresse mostram que, mesmo em cenários

de deterioração macroeconômica, o IB permanece acima de 11%.

3

Resumo

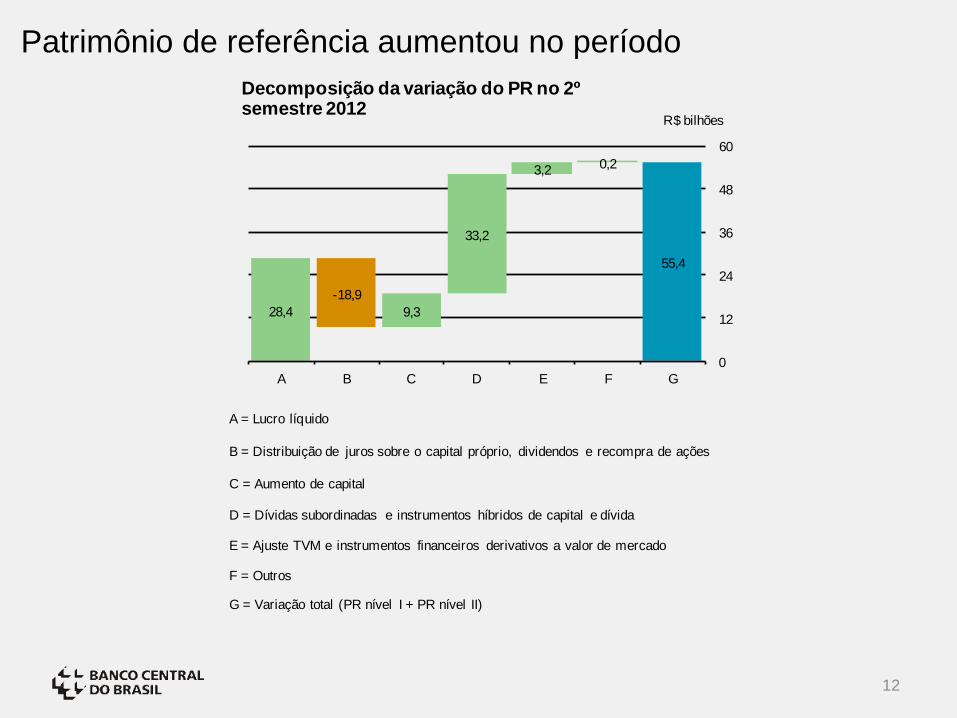

O Patrimônio de Referência (PR) cresceu 9% no semestre. As

emissões de dívidas subordinadas (DS) e instrumentos híbridos de capital

e dívida (IHCD), e o aumento do lucro líquido foram os maiores

responsáveis pela elevação do PR.

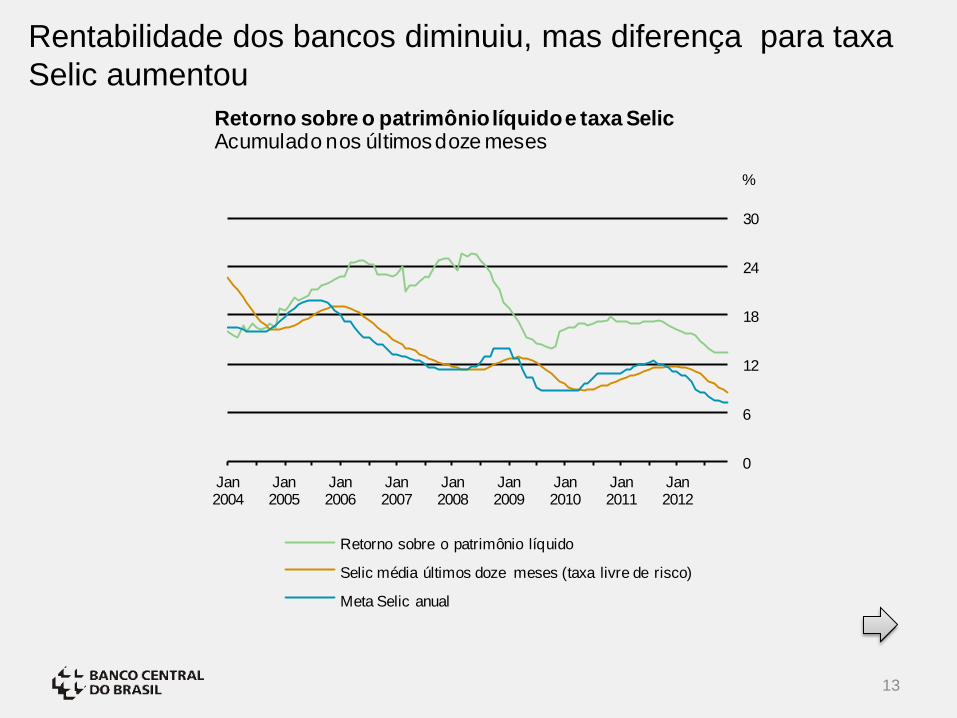

A rentabilidade do sistema bancário recuou em 2012 impactada

principalmente pelo arrefecimento do crescimento da carteira de crédito,

mas a diferença em relação a taxa livre de risco foi ampliada.

A liquidez do sistema bancário continuou alta no semestre. O Índice de

Liquidez subiu em todos segmentos, principalmente, devido ao aumento

dos ativos líquidos e ao alongamento do prazo médio das captações.

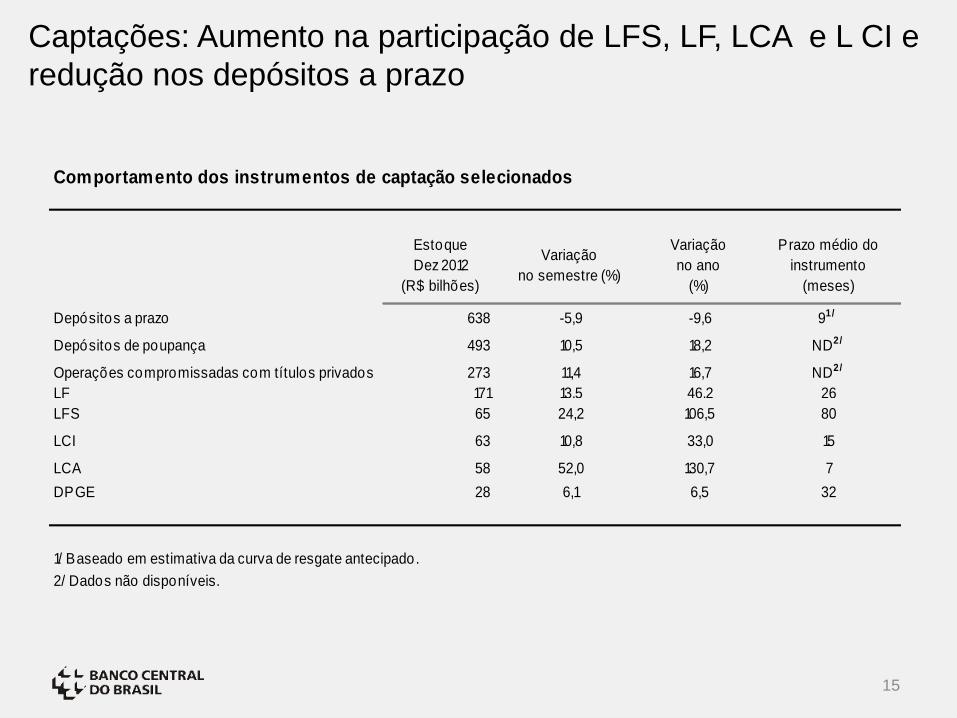

O estoque de captações aumentou 7,0% no semestre (12% no ano).

Os depósitos a prazo tradicionais contraíram no semestre, mas as

emissões de títulos, os depósitos de poupança e as operações

compromissadas com títulos privados mais que compensaram essa

queda.

4

Relatório de Estabilidade Financeira

5

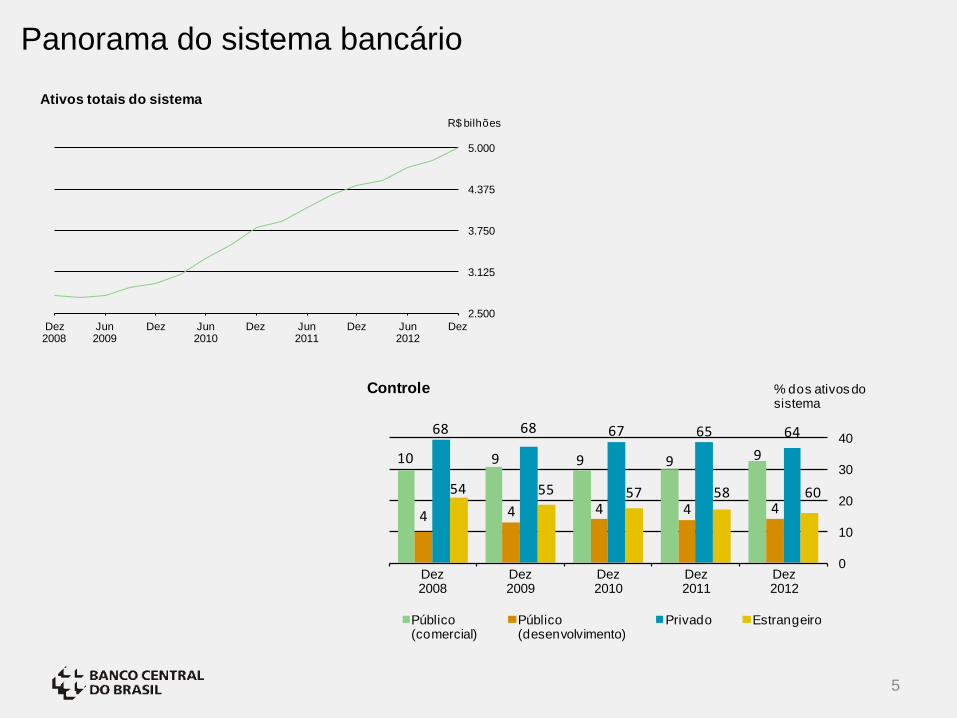

Panorama do sistema bancário

2.500

3.125

3.750

4.375

5.000

Dez2008

Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

Dez

Ativos totais do sistema

R$ bilhões

10 9 9 9 9

4 4 4 4 4

68 68 67 65 64

54 55 57 58 60

0

10

20

30

40

Dez2008

Dez2009

Dez2010

Dez2011

Dez2012

% dos ativos do sistema

Controle

Público (comercial)

Público(desenvolvimento)

Privado Estrangeiro

FF

6

Evolução da carteira de crédito.

6

12

18

24

30

36

Dez2008

Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

Dez

Livre Direcionado Total

%

Crescimento anual da carteira de créditoRecursos direcionados e livres

7

Inadimplência total recua no semestre.

1,5

2,5

3,5

4,5

5,5

6,5

Jun2011

Set Dez Mar2012

Jun Set Dez

%Inadimplência geral do SFN

Total PJ PF

8

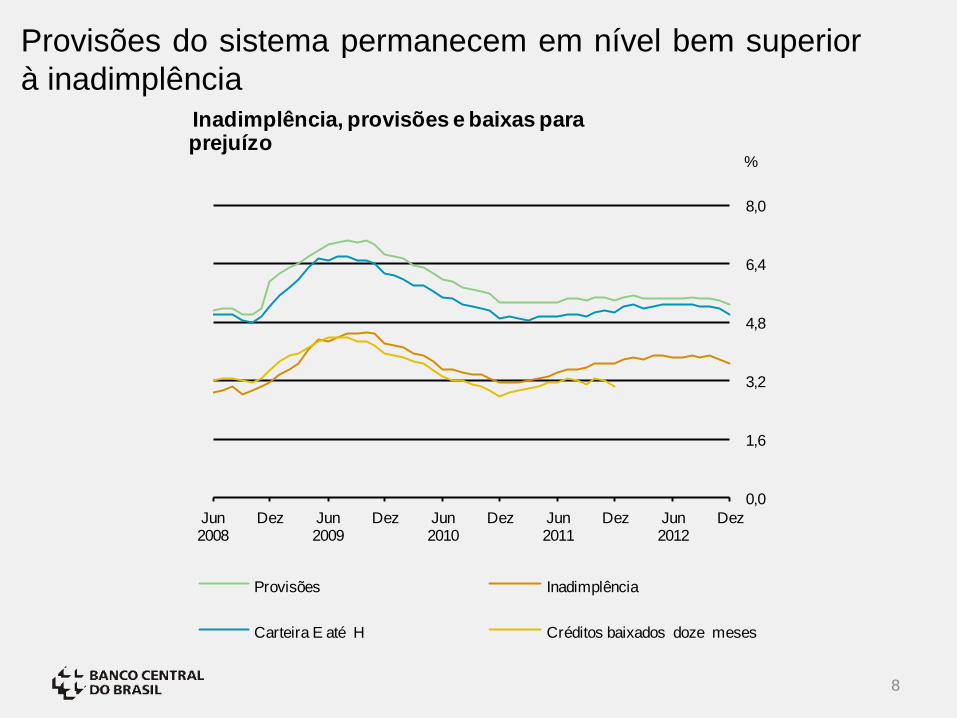

Provisões do sistema permanecem em nível bem superior

à inadimplência

0,0

1,6

3,2

4,8

6,4

8,0

Jun2008

Dez Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

Dez

%

Inadimplência, provisões e baixas para prejuízo

Provisões Inadimplência

Carteira E até H Créditos baixados doze meses

9

Comprometimento de renda das famílias recua no

semestre

0

5

10

15

20

25

Dez2005

Dez2006

Dez2007

Dez2008

Dez2009

Dez2010

Dez2011

Dez2012

%

Desembolsos com principal Desembolsos com juros

Comprometimento de renda PFDesembolsos com pagamento de principal e juros

Diferença entre taxa de empréstimos para PJ e custo de

captação diminuiu

10

0

8

16

24

32

40

0

2

4

6

8

10

Dez2010

Mar2011

Jun Set Dez Mar2012

Jun Set Dez

Spreads PJ

TPB menos taxa a termo(eixo da esquerda)

Spread Pré PJ(eixo da direita)Série temporal nº 3.956

p.p.p.p.

11

O sistema bancário brasileiro apresenta elevado nível de

capitalização.

0

120

240

360

480

600

0

4

8

12

16

20

Jun2010

Dez Jun2011

Dez Jun2012

Dez

R$ bilhões

PR1 PR2 Índice de Basileia

Capital / Ativos PRE

%

PR, PRE e Índice de Basileia

12

Patrimônio de referência aumentou no período

28,4

-18,9

9,3

33,2

3,2 0,2

55,4

0

12

24

36

48

60

A B C D E F G

R$ bilhões

Decomposição da variação do PR no 2º semestre 2012

A = Lucro líquido

B = Distribuição de juros sobre o capital próprio, dividendos e recompra de ações

C = Aumento de capital

D = Dívidas subordinadas e instrumentos híbridos de capital e dívida

F = Outros

G = Variação total (PR nível I + PR nível II)

E = Ajuste TVM e instrumentos financeiros derivativos a valor de mercado

13

Rentabilidade dos bancos diminuiu, mas diferença para taxa

Selic aumentou

0

6

12

18

24

30

Jan2004

Jan2005

Jan2006

Jan2007

Jan2008

Jan2009

Jan2010

Jan2011

Jan2012

Retorno sobre o patrimônio líquido

Selic média últimos doze meses (taxa livre de risco)

Meta Selic anual

Retorno sobre o patrimônio líquido e taxa SelicAcumulado nos últimos doze meses

%

14

Elevação do índice de liquidez

0

1

2

3

4

5

Jan2011

Abr Jul Set Dez Mar2012

Jun Set Dez

Un.

Índice de liquidez

Índice de liquidez Índice de liquidez amplo

15

Captações: Aumento na participação de LFS, LF, LCA e L CI e

redução nos depósitos a prazo

Comportamento dos instrumentos de captação selecionados

Estoque

Dez 2012

(R$ bilhões)

Variação

no semestre (%)

Variação

no ano

(%)

Prazo médio do

instrumento

(meses)

Depósitos a prazo 638 -5,9 -9,6 91/

Depósitos de poupança 493 10,5 18,2 ND2/

Operações compromissadas com títulos privados 273 11,4 16,7 ND2/

LF 171 13,5 46,2 26

LFS 65 24,2 106,5 80

LCI 63 10,8 33,0 15

LCA 58 52,0 130,7 7

DPGE 28 6,1 6,5 32

1/ Baseado em estimativa da curva de resgate antecipado.

2/ Dados não disponíveis.

16

Participação de recursos externos na carteira de crédito continua

pequena

0

6

12

18

24

30

0

520

1.040

1.560

2.080

2.600

Dez2008

Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

Dez

%R$ bilhões

Carteira de crédito no SFN com recursos domésticos

Carteira de crédito no SFN com recursos externos

Dívida externa bruta de empresas não financeiras

Fonte externa / Total (eixo da esquerda)

Fonte dos recursos para crédito

17

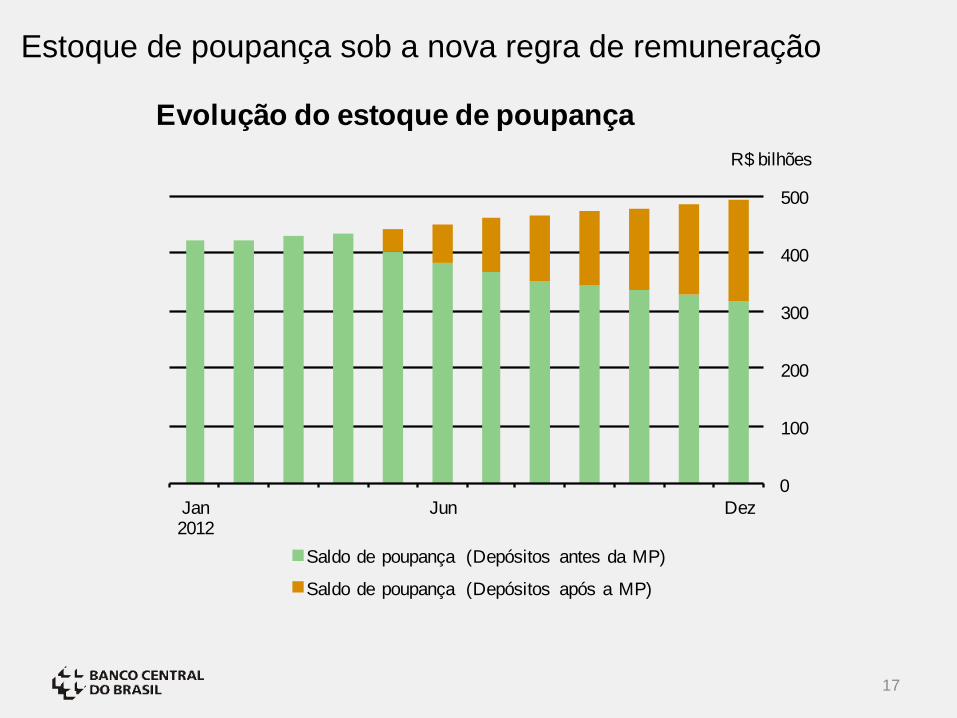

Estoque de poupança sob a nova regra de remuneração

0

100

200

300

400

500

Jan2012

Jun Dez

R$ bilhões

Saldo de poupança (Depósitos antes da MP)

Saldo de poupança (Depósitos após a MP)

Evolução do estoque de poupança

Testes de estresse de capital

• Estresse macroeconômico

– Objetivo: avaliar o impacto de choques aplicados às variáveis

macroeconômicas (PIB, taxa de juros e taxa de câmbio) sobre a inadimplência, o nível das provisões e o Índice de Basileia.

– Principais conclusões: em todos os cenários analisados, inclusive naqueles que envolvem choques abruptos ou extrema deterioração da situação macroeconômica, o capital regulamentar do sistema bancário permanece acima do exigido pelo Banco Central do Brasil (BCB).

18

Testes de estresse de capital

• Análise de sensibilidade

– Objetivo: avaliar o impacto de variações incrementais em

cada um dos fatores de risco de mercado (taxas de juros e câmbio) e do aumento na taxa de inadimplência sobre o Índice de Basileia e situação de solvência das IF.

– Principais conclusões: os resultados mostram que mesmo em situações extremas o sistema apresenta boa resiliência. Somente em uma situação extrema de 17,2% de inadimplência média do sistema, instituições financeiras que representam 0,1% do ativo total ficariam insolventes.

19

20

Sistema de Pagamentos Brasileiro (SPB) • As análises de backtesting, periodicamente realizadas para os sistemas de

compensação e de liquidação de transações com títulos, valores mobiliários,

derivativos e moeda estrangeira, nos quais há uma entidade atuando como

contraparte central, apresentaram resultados satisfatórios ao longo do semestre.

Organização do Sistema Financeiro Nacional • Dentre as movimentações do segmento não bancário merecem destaque as

reduções nos quantitativos de cooperativas de crédito e de administradoras de

consórcios, por motivos de inatividade e de processos de incorporações e

aquisições. Outro destaque foram as autorizações para funcionamento no

segmento de sociedades corretoras de câmbio concedidas no período.

21

Desaceleração da alta do preço dos imóveis

0

140

280

420

560

700

0

70

140

210

280

350

Jan2002

Jan2003

Jan2004

Jan2005

Jan2006

Jan2007

Jan2008

Jan2009

Jan2010

Jan2011

Jan2012

Jan2013

Mercado de financiamento residencial

Crédito imobiliário (eixo esquerdo)

Financiamentos concedidos (eixo direito)

MilharesR$ Bilhões

-20

-10

0

10

20

30

Jan2003

Jan2004

Jan2005

Jan2006

Jan2007

Jan2008

Jan2009

Jan2010

Jan2011

Jan2012

Jan2013

Variação anual real dos valores de imóveis residenciais

IVG – R FipeZap

%

Fonte: FipeZap e BCB. As duas séries foram deflacionadas pelo IPCA.

Obrigado

22