Embed Size (px)

Citation preview

Release com embargo até 0h de 24/11/2017

3º Trimestre de 2017

Destaques do trimestre

Expectativa com o comportamento dos preços dos imóveis melhora no terceiro trimestre de 2017Segundo resultados da pesquisa, desconto médio aplicado às transações recuou para 7,8%, patamar próximo à sua média histórica

Os resultados do Raio-X FipeZap do 3º trimestre de 2017 oferecem novos dados e informações a respeito da percepção, comportamento e

expectativas dos compradores e investidores do mercado imobiliário brasileiro.

A pesquisa mostra queda na proporção das transações de compra e venda com desconto, que passou do pico de 75,1%, em junho de 2016, para

70,6% do total, em setembro de 2017. Acompanhando essa tendência, o percentual médio de desconto declinou de 9,3% para 7,8% no mesmo

período de análise. Tal resultado, vale dizer, deve ser contextualizado com o comportamento de queda real dos preços dos imóveis anunciados,

como tem mostrado o Índice FipeZap.

Em termos de percepção de preço, o percentual de compradores em potencial (com pretensão de adquirir imóveis nos próximos 3 meses) que

classificavam os preços atuais como “altos” ou “muito altos” manteve trajetória de ligeira queda, encerrando setembro em torno de 62%. Entre

aqueles que adquiriram imóveis recentemente, a proporção de compradores que partilhava dessa opinião manteve-se em torno de 46% do total.

A participação dos investidores no total de compradores apresentou ligeira queda no período recente, recuando de 42%, em junho, para 40% em

setembro de 2017. O comportamento pode ser explicado pela queda no percentual de investidores com interesse em revenda do imóvel.

Finalmente, com relação às expectativas sobre a evolução do preço dos imóveis, a proporção dos que esperam queda nos preços nos próximos 12

meses caiu de forma expressiva, passando de 29% para 22% no último trimestre. Já os que esperam aumento nos preços oscilou de 14% para 18%

no mesmo horizonte temporal. Com isso, a expectativa de variação de preço para os próximos 12 meses passou de -4,4%, no trimestre passado,

para -1,4%, no terceiro trimestre de 2017.

3º trimestre/2017

O Raio-X FipeZap: Perfil da demanda de imóveis, desenvolvido em conjunto pela Fipe e pelo ZAP, é uma pesquisa

realizada a cada 3 meses com usuários do ZAP que manifestaram interesse em entrar em contato com algum

anunciante de imóveis durante o período de referência. Mais informações: www.fipezap.com.br.

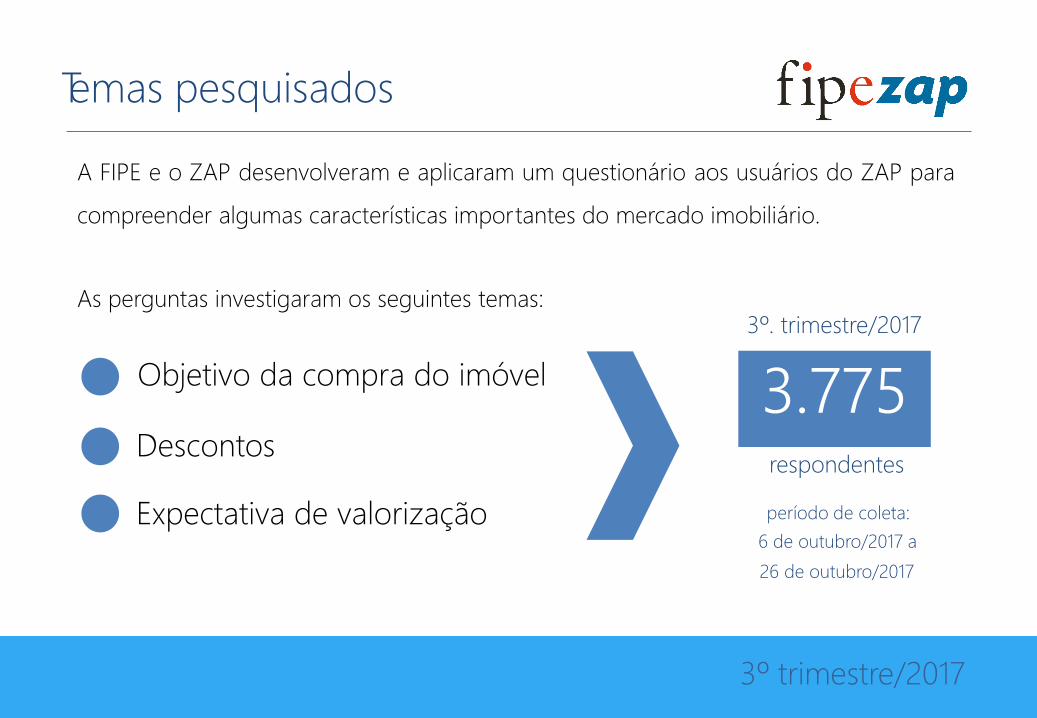

Temas pesquisados

A FIPE e o ZAP desenvolveram e aplicaram um questionário aos usuários do ZAP para

compreender algumas características importantes do mercado imobiliário.

As perguntas investigaram os seguintes temas:3º. trimestre/2017

Objetivo da compra do imóvel

Descontosrespondentes

Expectativa de valorização período de coleta:

6 de outubro/2017 a

26 de outubro/2017

3º trimestre/2017

3.775

Perfil amostral

Acima de

R$15.000

14%Até R$2.500

17%Feminino:

45%

GêneroEntre R$10.001

e R$15.000

14%

Masculino:

55%Faixa de

RendaEntre R$2.500

e R$5.000

27%Abaixo de 31

anos: 18%Entre R$5.001 e

R$10.000

27%Acima de 50

anos: 32%

Faixa

Etária A maior parte dos respondentes é do gêneroDe 31 a 40

anos: 28% masculino (55%), possui mais de 31 anos (82%) e

renda domiciliar de até R$ 10.000 mensais (72%)De 41 a 50

anos: 22%

3º trimestre/2017

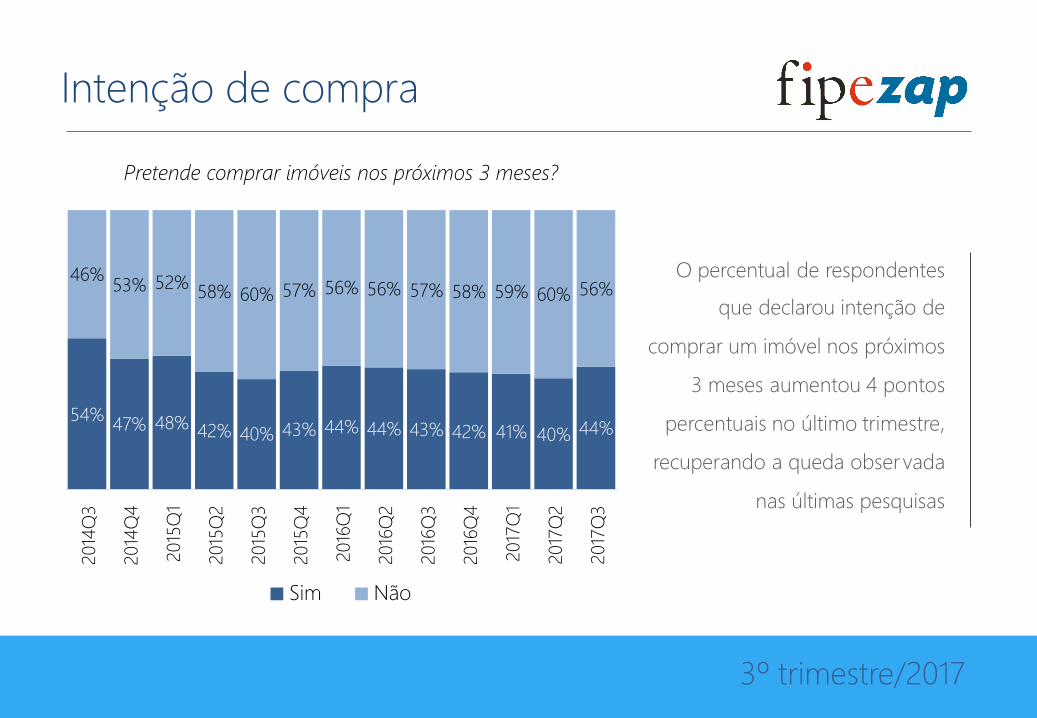

Intenção de compra

Pretende comprar imóveis nos próximos 3 meses?

O percentual de respondentes

que declarou intenção de

comprar um imóvel nos próximos

3 meses aumentou 4 pontos

percentuais no último trimestre,

recuperando a queda observada

nas últimas pesquisas

Sim Não

3º trimestre/2017

2014

Q3

2014

Q4

2015

Q1

2015

Q2

2015

Q3

2015

Q4

2016

Q1

2016

Q2

2016

Q3

2016

Q4

2017

Q1

2017

Q2

2017

Q3

46%53%

47%

52%58% 60% 57%

43%

56%

44%

56% 57%

43%

58% 59% 60% 56%

44%54% 48% 44%42% 42% 41%40% 40%

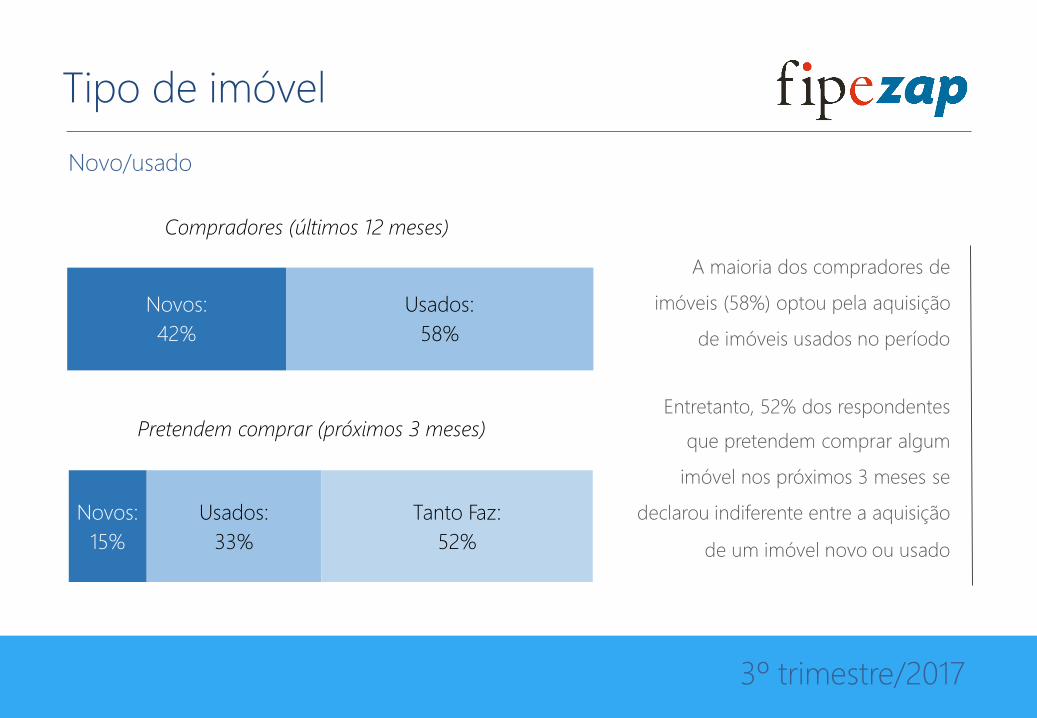

Tipo de imóvel

Novo/usado

Compradores (últimos 12 meses)

A maioria dos compradores de

imóveis (58%) optou pela aquisição

de imóveis usados no período

Entretanto, 52% dos respondentes

que pretendem comprar algum

imóvel nos próximos 3 meses se

declarou indiferente entre a aquisição

de um imóvel novo ou usado

Pretendem comprar (próximos 3 meses)

3º trimestre/2017

Novos:

15%

Usados:

33%

Tanto Faz:

52%

Novos:

42%

Usados:

58%

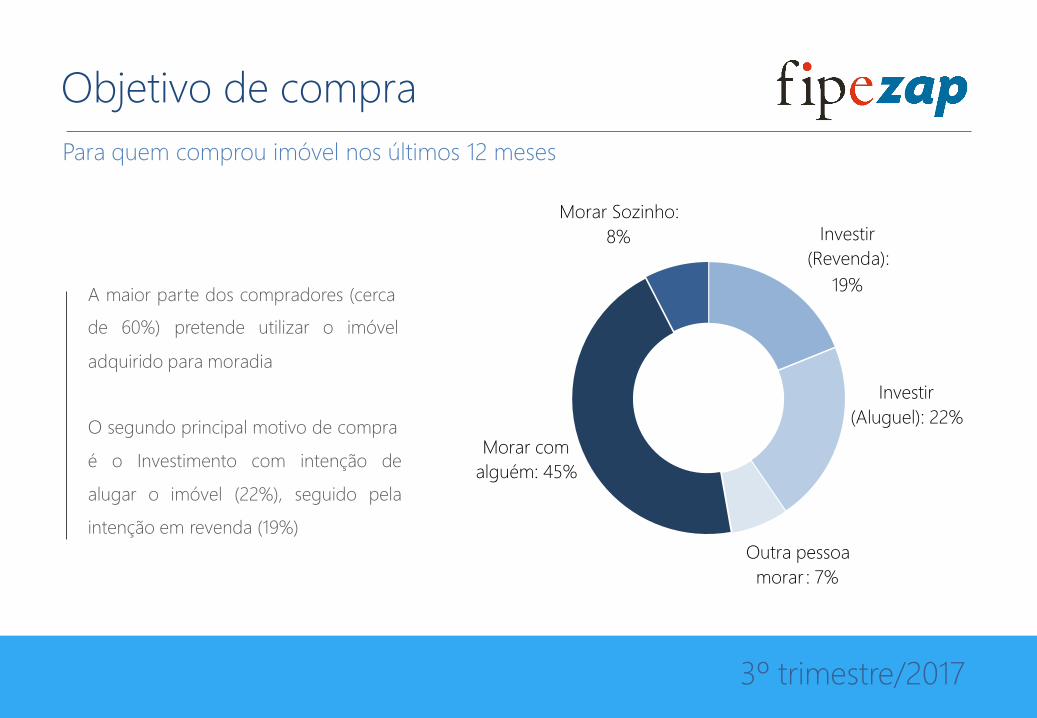

Objetivo de compra

Para quem comprou imóvel nos últimos 12 meses

Morar Sozinho:

8% Investir

(Revenda):

19%A maior parte dos compradores (cerca

de 60%) pretende utilizar o imóvel

adquirido para moradia

Investir

(Aluguel): 22%O segundo principal motivo de compra

é o Investimento com intenção de

alugar o imóvel (22%), seguido pela

intenção em revenda (19%)

Morar com

alguém: 45%

Outra pessoa

morar : 7%

3º trimestre/2017

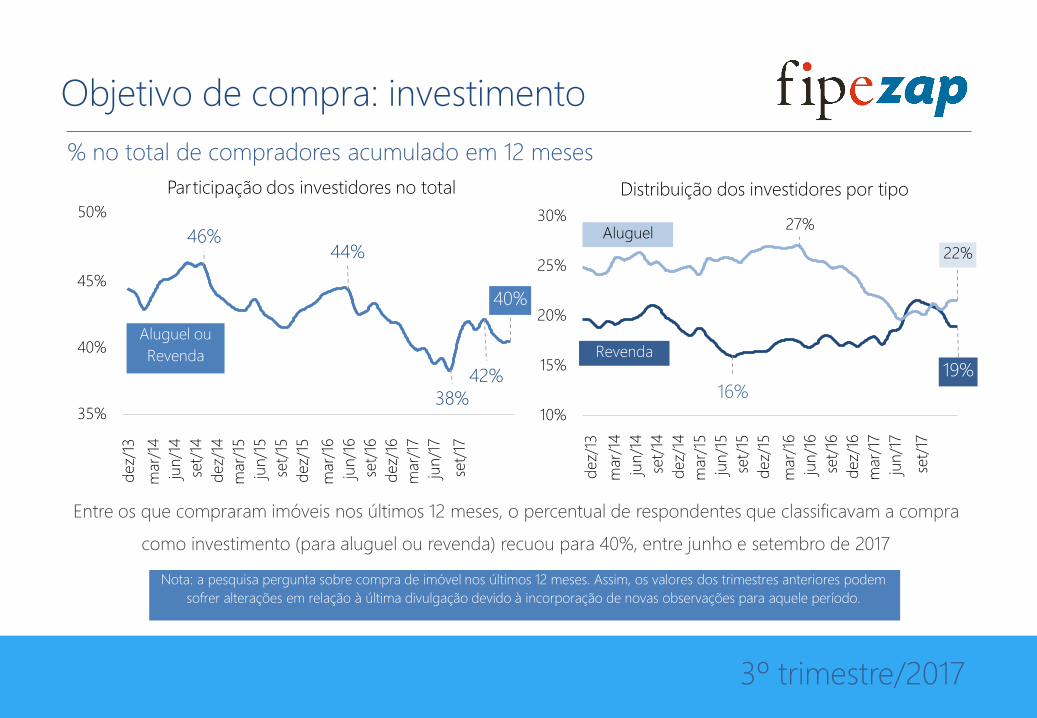

Objetivo de compra: investimento

% no total de compradores acumulado

Participação dos investidores no total

50%

46%

em 12 meses

Distribuição dos investidores por tipo

30%27%

44%25%

45%

20%

40%15%

42%16%38%

35% 10%

Entre os que compraram imóveis nos últimos 12 meses, o percentual de respondentes que classificavam a compra

como investimento (para aluguel ou revenda) recuou para 40%, entre junho e setembro de 2017

3º trimestre/2017

dez/

13

mar/

14

jun/1

4

set/

14

dez/

14

mar/

15

jun/1

5

set/

15

dez/

15

mar/

16

jun/1

6

set/

16

dez/

16

mar/

17

jun/1

7

set/

17

dez/

13

mar/

14

jun/1

4

set/

14

dez/

14

mar/

15

jun/1

5

set/

15

dez/

15

mar/

16

jun/1

6

set/

16

dez/

16

mar/

17

jun/1

7

set/

17

Nota: a pesquisa pergunta sobre compra de imóvel nos últimos 12 meses. Assim, os valores dos trimestres anteriores podem

sofrer alterações em relação à última divulgação devido à incorporação de novas observações para aquele período.

19%Revenda

Aluguel ou

Revenda

40%

22%

Aluguel

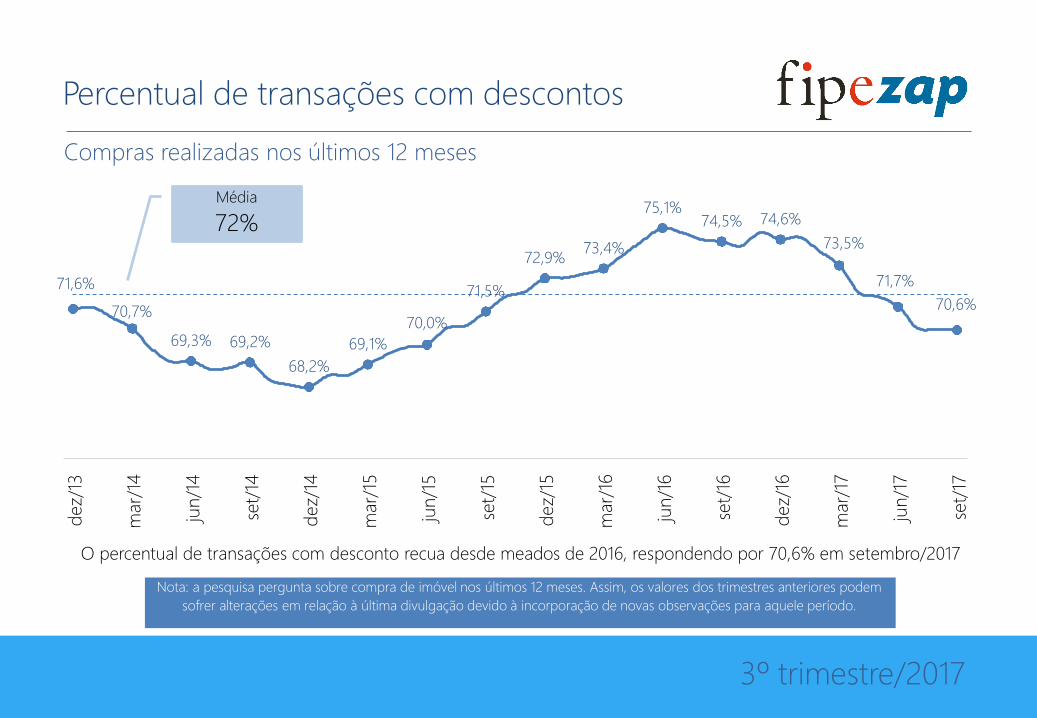

Percentual de transações com descontos

Compras realizadas nos últimos 12 meses

75,1%74,6%74,5%

73,5%73,4%72,9%

71,7%71,6% 71,5%70,6%70,7%

70,0%69,3% 69,2% 69,1%

68,2%

O percentual de transações com desconto recua desde meados de 2016, respondendo por 70,6% em setembro/2017

3º trimestre/2017

dez/

13

mar/

14

jun/1

4

set/

14

dez/

14

mar/

15

jun/1

5

set/

15

dez/

15

mar/

16

jun/1

6

set/

16

dez/

16

mar/

17

jun/1

7

set/

17

Nota: a pesquisa pergunta sobre compra de imóvel nos últimos 12 meses. Assim, os valores dos trimestres anteriores podem

sofrer alterações em relação à última divulgação devido à incorporação de novas observações para aquele período.

Média

72%

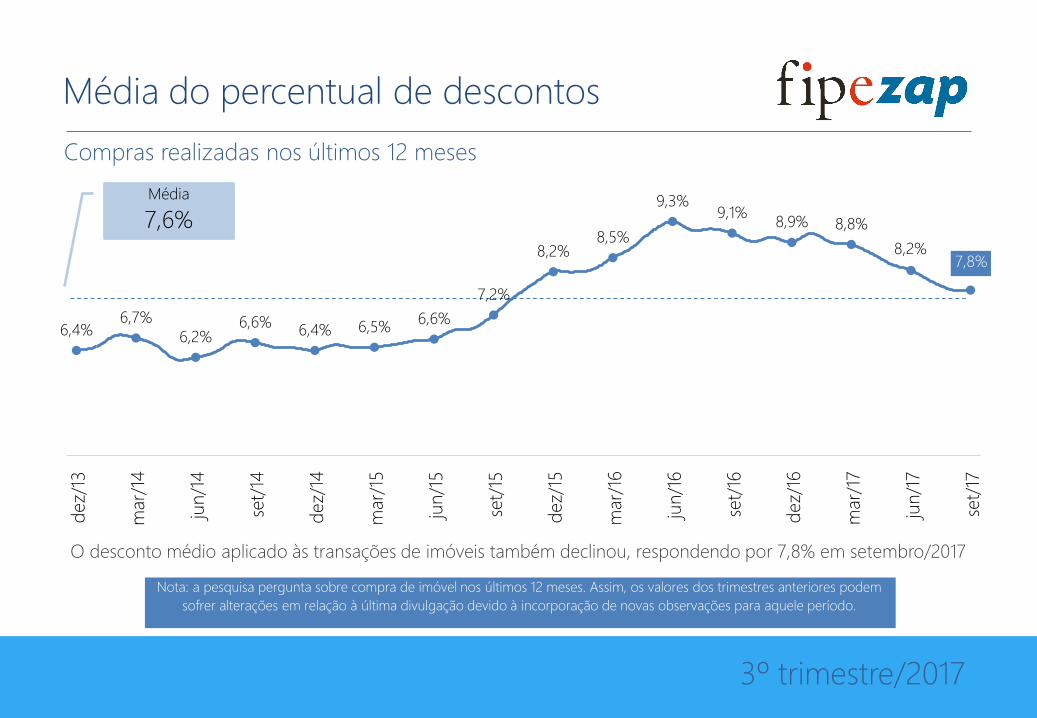

Média do percentual de descontos

Compras realizadas nos últimos 12 meses

9,3%9,1%

8,9% 8,8%8,5%

8,2%8,2%

7,2%

6,7% 6,6%6,6% 6,5%6,4% 6,4%6,2%

O desconto médio aplicado às transações de imóveis também declinou, respondendo por 7,8% em setembro/2017

3º trimestre/2017

dez/

13

mar/

14

jun/1

4

set/

14

dez/

14

mar/

15

jun/1

5

set/

15

dez/

15

mar/

16

jun/1

6

set/

16

dez/

16

mar/

17

jun/1

7

set/

17

Nota: a pesquisa pergunta sobre compra de imóvel nos últimos 12 meses. Assim, os valores dos trimestres anteriores podem

sofrer alterações em relação à última divulgação devido à incorporação de novas observações para aquele período.

7,8%

Média

7,6%

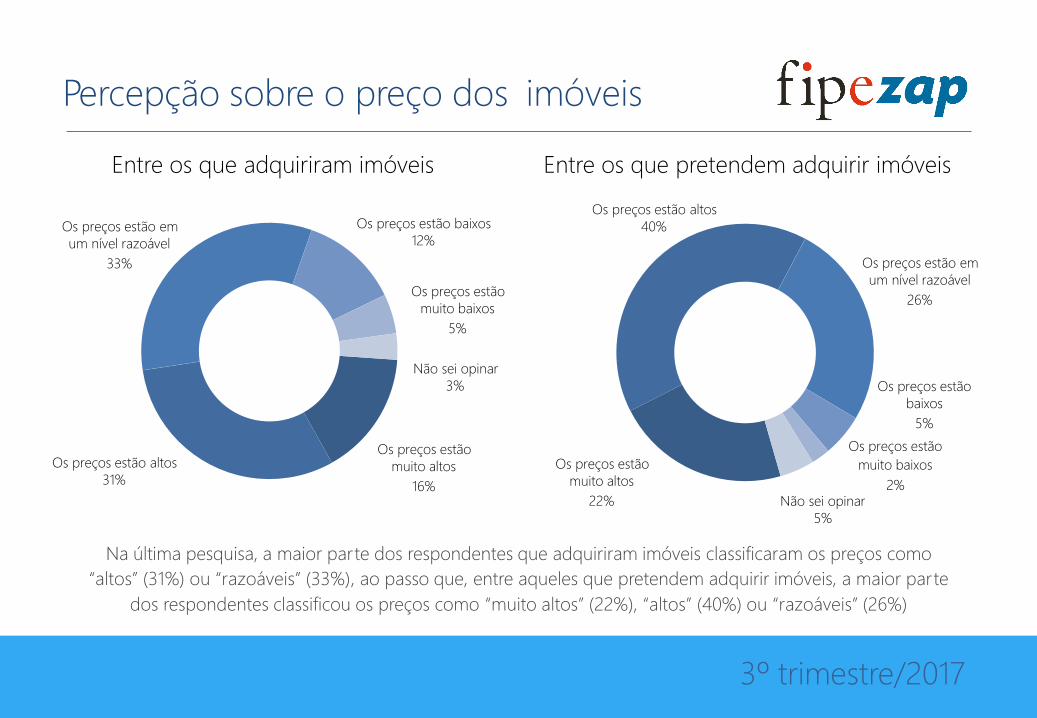

Percepção sobre o preço dos imóveis

Entre os que adquiriram imóveis Entre os que pretendem adquirir imóveis

Os preços estão altos

40%Os preços estão baixos

12%Os preços estão em

um nível razoável

33% Os preços estão em

um nível razoável

26%Os preços estão

muito baixos

5%

Não sei opinar

3% Os preços estão

baixos

5%

Os preços estão

muito baixos

2% Não sei opinar

5%

Os preços estão

muito altos

16%

Os preços estão altos

31%Os preços estão

muito altos

22%

Na última pesquisa, a maior parte dos respondentes que adquiriram imóveis classificaram os preços como

“altos” (31%) ou “razoáveis” (33%), ao passo que, entre aqueles que pretendem adquirir imóveis, a maior parte

dos respondentes classificou os preços como “muito altos” (22%), “altos” (40%) ou “razoáveis” (26%)

3º trimestre/2017

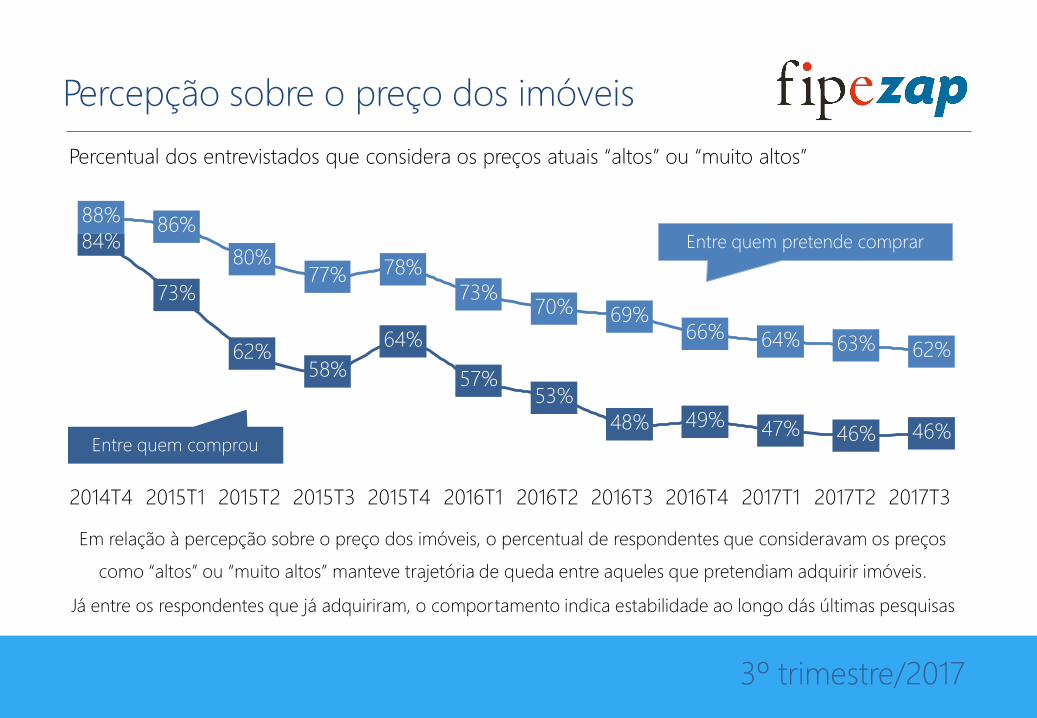

Percepção sobre o preço dos imóveis

Percentual dos entrevistados que considera os preços atuais “altos” ou “muito altos”

Entre quem pretende comprar

Entre quem comprou

2014T4 2015T1 2015T2 2015T3 2015T4 2016T1 2016T2 2016T3 2016T4 2017T1 2017T2 2017T3

Em relação à percepção sobre o preço dos imóveis, o percentual de respondentes que consideravam os preços

como “altos” ou “muito altos” manteve trajetória de queda entre aqueles que pretendiam adquirir imóveis.

Já entre os respondentes que já adquiriram, o comportamento indica estabilidade ao longo dás últimas pesquisas

3º trimestre/2017

46%46%47%49%48%

53%57%58%

62%62% 63%64%64% 66%69%70%

73%73%77% 78%

80%

86%88%

84%

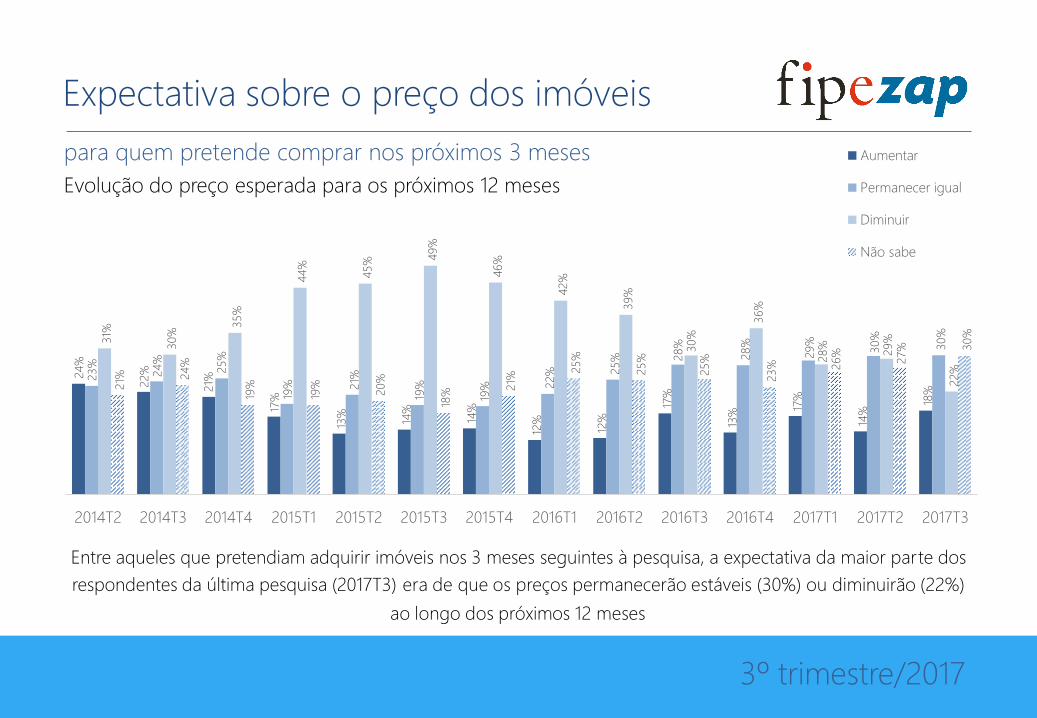

Expectativa sobre o preço dos imóveis

para quem pretende comprar nos próximos 3 meses

Evolução do preço esperada para os próximos 12 meses

Aumentar

Permanecer igual

Diminuir

Não sabe

2014T2 2014T3 2014T4 2015T1 2015T2 2015T3 2015T4 2016T1 2016T2 2016T3 2016T4 2017T1 2017T2 2017T3

Entre aqueles que pretendiam adquirir imóveis nos 3 meses seguintes à pesquisa, a expectativa da maior parte dos

respondentes da última pesquisa (2017T3) era de que os preços permanecerão estáveis (30%) ou diminuirão (22%)

ao longo dos próximos 12 meses

3º trimestre/2017

24%

23%

31%

21% 22% 24%

30%

24%

21%

25%

35%

19%

17% 19

%

44%

19%

13%

21%

45%

20%

14%

19%

49%

18%

14%

19%

46%

21%

12%

22%

42%

25%

12%

25%

39%

25%

17%

28% 30%

25%

13%

28%

36%

23%

17%

29%

28%

26%

14%

30%

29%

27%

18%

30%

22%

30%

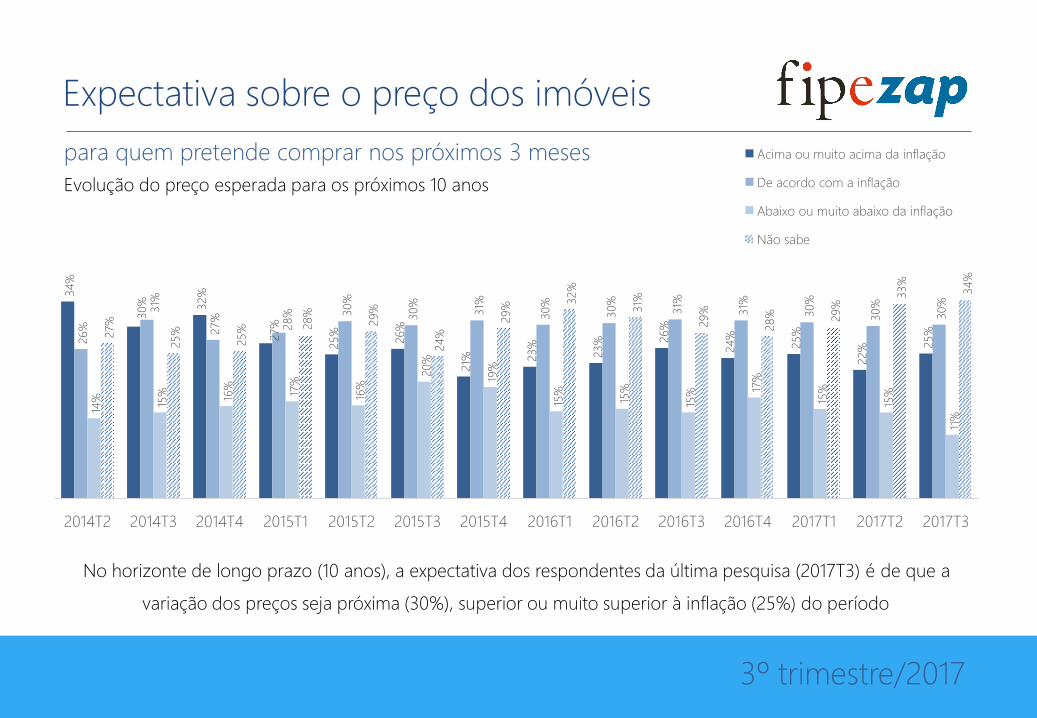

Expectativa sobre o preço dos imóveis

para quem pretende comprar nos próximos

Evolução do preço esperada para os próximos 10 anos

3 meses Acima ou muito acima da inflação

De acordo com a inflação

Abaixo ou muito abaixo da inflação

Não sabe

2014T2 2014T3 2014T4 2015T1 2015T2 2015T3 2015T4 2016T1 2016T2 2016T3 2016T4 2017T1 2017T2 2017T3

No horizonte de longo prazo (10 anos), a expectativa dos respondentes da última pesquisa (2017T3) é de que a

variação dos preços seja próxima (30%), superior ou muito superior à inflação (25%) do período

3º trimestre/2017

34%

26%

14%

27%

30%

31%

15%

25%

32%

27%

16%

25%

27% 28%

17%

28%

25%

30%

16%

29%

26%

30%

20%

24%

21%

31%

19%

29%

23%

30%

15%

32%

23%

30%

15%

31%

26%

31%

15%

29%

24%

31%

17%

28%

25%

30%

15%

29%

22%

30%

15%

33%

25%

30%

11%

34%

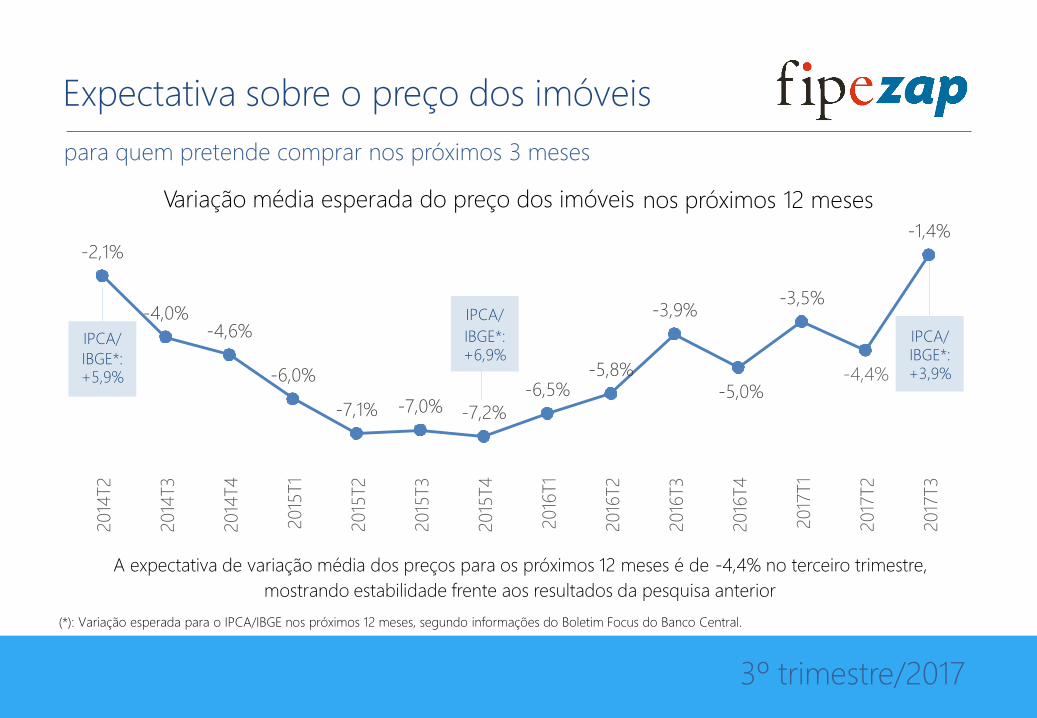

Expectativa sobre o preço dos imóveis

para quem pretende comprar nos próximos 3 meses

Variação média esperada do preço dos imóveis nos próximos 12 meses

-1,4%-2,1%

-3,5%-3,9%-4,0%

-4,6%

IBGE*:-5,8% -4,4%-6,0%

-6,5% -5,0%-7,0%-7,1% -7,2%

A expectativa de variação média dos preços para os próximos 12 meses é de -4,4% no terceiro trimestre,

mostrando estabilidade frente aos resultados da pesquisa anterior

(*): Variação esperada para o IPCA/IBGE nos próximos 12 meses, segundo informações do Boletim Focus do Banco Central.

3º trimestre/2017

2014

T2

2014

T3

2014

T4

2015

T1

2015

T2

2015

T3

2015

T4

2016

T1

2016

T2

2016

T3

2016

T4

2017

T1

2017

T2

2017

T3

IPCA/

+5,9%

IPCA/ IBGE*:+3,9%

IPCA/

IBGE*:+6,9%