Embed Size (px)

Citation preview

1

Rentabilidade e Concentração do Setor Bancário Brasileiro no Período2002-2009

Camilo Laureto*

José Luis Oreiro**

RESUMO: O processo de reestruturação bancária iniciado na metade dos anos 1990 com osprogramas propostos pelo Governo Federal teve como conseqüência as fusões e aquisições(F&As) e concentração do setor bancário. O presente artigo tem por objetivo analisar se atendência observada na década passada ainda tem reflexos no setor entre 2002 e 2009, ou seja,se o setor bancário continua se concentrando por meio das fusões e aquisições. Os resultadosmostram que o processo de concentração intensificou-se com os maiores bancos sendo osprincipais agentes desse processo. Além disso, analisa-se a correlação entre lucratividade emarket-share no setor bancário brasileiro.

ABSTRACT: The process of consolidation of Brazilian banking sector that begun in the1990´s with the programs proposed by the Federal Government had as its major consequencea huge concentration of the banking sector in Brazil. The objective of the present article is toanalyze if the trend observed in the last decade still have impact over the banking sector inBrazil in the period 2002-2009, that is, to analyze if the Brazilian banking sector is stillbecoming more concentrated by means of Mergers and Acquisitions. The empirical findingsshow that the concentration level of Brazilian banking sector was increased in the period2002-2009. Besides that, it is also analyzed the relation between profitability and market-sharein the Brazilian banking sector.

Palavras-Chave: Bancos, Concentração e Poder de Mercado.

Key-Words: Banks, Concentration, Market Power.

ABRIL DE 2010.

* Economista e bolsista do IPEA-DF. E-mail: [email protected].** Professor do Departamento de Economia da Universidade de Brasília, Pesquisador Nível I do CNPq e Diretor da Associação KeynesianaBrasileira. E-mail: [email protected].

2

1. Introdução

Os bancos são intermediários financeiros que tem um papel fundamental naeconomia. Eles são criadores ativos de moeda bancária, ou seja, financiam a economia aoestabelecer a quantidade de crédito ofertado. O sistema financeiro passou por inovaçõestecnológicas e reestruturação a partir da década de 1960, o que gerou grandes impactosprincipalmente nas firmas bancárias. Com o aumento da competição entre os bancos, asreceitas sobre as margens de juros diminuíram gerando impactos sobre a estrutura bancária.Para amenizar essas perdas, os bancos tiveram que realizar as fusões e aquisições (F&As)contrabalanceando as perdas com a criação de economias de escala e escopo.

O setor bancário brasileiro é o principal representante do sistema financeiro.Com isso, o governo brasileiro, visando se adequar ao novo cenário internacional do sistemafinanceiro, tomou medidas e elaborou programas de reestruturação do setor bancário.Primeiramente, houve a criação dos bancos múltiplos em 1988 pelo Conselho MonetárioNacional. Na seqüência, o plano Real foi instituído trazendo a estabilização monetária para opaís. Entretanto, essa estabilização monetária trouxe perda de receitas, principalmente receitasde floating 1. Isso culminou com a intervenção do governo no mercado bancário por meio dacriação do PROER, PROES e PROEF. Por fim, ocorreu a abertura do setor bancário aoestabelecimento de bancos estrangeiros no país, bem como de compras de bancos nacionaispelos mesmos. Essas medidas levaram a mudanças na estrutura do mercado, ou seja, umprocesso de concentração bancária motivada pelas F&As.

Este artigo tem por objetivo analisar o desempenho e o market-share dos bancosbrasileiros entre o período de 2002 e 2009. O estudo foca medidas de concentração elucratividade do setor de forma agregada (cinco categorias) e das cinco maiores instituiçõessegundo seu ativo no período em análise. O modelo teórico utilizado para mostrar de queforma a concentração impacta sobre a lucratividade do setor bancário é uma versão do modeloMonti-Klein proposto por Freixas e Rochet (1997).

O artigo esta estruturado em quatro seções além desta introdução. A primeiraseção mostra a o processo de reestruturação do sistema financeiro internacional na década de1960 conforme o modelo de Monti-Klein. A segunda traz a análise do setor bancário nacionalcom os programas e medidas tomadas pelo governo com o conseqüente impacto sobre omarket-share dos bancos. A terceira seção analisa o processo de concentração e lucratividadedo setor bancário nacional no período de 2002 a 2009 além da correlação entre lucro econcentração por meio do modelo proposto no artigo. A última seção é destinada à conclusãodo trabalho.

2. Intermediação Financeira: o papel dos Bancos

Segundo Freixas e Rochet (1997), os bancos podem ser vistos como agentes queretêm títulos em seu poder. Eles fazem a captação de depósitos dos agentes e realizamempréstimos para os mesmos. Entretanto, a função dos bancos em geral é mais complexa porduas razões: os bancos têm que manter os contratos em seu poder até que eles expirem e osbancos são transformadores de contratos financeiros e títulos.

Para Fama (1980), os bancos não são apenas intermediários entre poupadores einvestidores, e sim transformadores de maturidades. Eles ajustam as necessidades dosdepositantes com as dos tomadores por meio da transformação de ativos de baixa liquidez elonga maturidade em ativos de alta liquidez e baixa maturidade. Nessa linha de raciocínio, se

1 Floating inflacionário são os juros reais negativos pagos pelo excedente dos depósitos à vista emitidos pelos bancos comerciais divididopelo total dos encaixes (depositados no Banco Central ou mantidos nas agências) (Cysne e Costa, 1996).

3

os bancos comerciais não existissem, mas os mercados fossem eficientes, todos que contraemempréstimos inicialmente oferecidos pelos bancos poderiam adquiri-los por uma entidade nãobancária.

Segundo a perspectiva de Keynes e dos pós-keynesianos, os bancos não sãoapenas intermediários financeiros passivos de recursos, e sim criadores ativos de moedabancária. Os bancos, como uma firma com expectativas e motivações próprias, são capazes decriar crédito sem a existência prévia de depósitos. A poupança não determina o investimento,sendo que a preferência pela liquidez dos bancos desempenha um papel importante nessadeterminação. As decisões dos bancos dependem de sua preferência pela liquidez, que édepende das decisões descentralizadas e expectativas incertas em relação ao futuro. Osretornos esperados dependem da classe de ativos de acordo com a existência de aplicações dediferentes níveis de liquidez e rentabilidade e que são combinados de diversas formas.Portanto, os bancos têm o papel de financiar a economia ao estabelecer o volume de créditoofertado. Moldado pela preferência pela liquidez em decorrência da incerteza que permeia omercado, os bancos escolhem entre conceder empréstimos ou manter a liquidez de seus ativoslevando em conta a maximização de lucros sob a forma monetária. (Paula, 2006).

2.1 Evolução da concentração bancária no mundo

Até a década de 1970, o setor financeiro era pesadamente regulado em todas aseconomias mundiais. O setor bancário era regulado para evitar a ocorrência de crisessistêmicas2. Já os outros setores eram regulados para aumentar a proteção de investidores einvestimentos. O caráter intervencionista das regulações dependia de regras prescritivas dasupervisão financeira que era na maioria das vezes subordinada ao estado (Carvalho, 2007).

Esse sistema de regulação foi responsável pelo sistema financeiro desde a décadade 1930. O sistema financeiro se manteve estável durante cinco décadas, mas emcontrapartida, o mesmo era relativamente estagnado, já que estava preso às regras do sistemaregulatório. A regulação prudencial era anticompetitiva e contribuiu para o não estímulo acomportamentos inovadores, mais arriscados, pelo setor bancário (Carvalho, 2007).

Entretanto, esse sistema não suportou a pressões desestabilizadoras queocorreram a partir da década de 1960. As pressões são bem ilustradas na passagem deCarvalho (2005, p.12):

“Os intensos choques macroeconômicos sofridos a partir da aceleração da inflaçãoamericana nos anos 1960, como os aumentos de preços das matérias primas (...) em1973 e 1979, o colapso do sistema de taxas de câmbio fixas, mas ajustáveis deBretton Woods,entre 1971 e 1973, a adoção de políticas monetárias contracionistaspor praticamente todos os países industrializados no final daquela década, e osmovimentos de desregulação financeira doméstica e, posteriormente, de liberalizaçãode movimentos internacionais de capitais, particularmente no mundo desenvolvido,tiveram como resultado o crescimento dramático da volatilidade de preços, taxas decâmbio e taxas de juros em praticamente todo o mundo. A incerteza que cercatransações financeiras cresceu de forma aguda forçando as instituições e mercadosfinanceiros a modificarem suas práticas de modo a permitir sua adaptação à operaçãoneste quadro.”

Essas pressões desestabilizadoras foram responsáveis pelos movimentos deinovação financeira e mudanças na operação do setor da seguinte forma:

2 Entende-se como risco sistêmico como um choque em determinado setor da economia que venha a se espalhar por toda economia podendolevar a economia a um colapso. Os bancos são empresas. As empresas fazem escolhas que resultem em ganhos ou essas escolhas podemresultar em perdas (Carvalho, 2005).

4

Processo amplo de liberalização e inovação financeira dos intermediáriosfinanceiros e bancos.

Desenvolvimento de investidores institucionais. Aumento da volatilidade das variáveis relativas à atividade financeira

como taxa de juros e taxa de câmbio. Percepção do risco intrínseco à atividade financeira.

Um processo independente que beneficiou o sistema financeiro foi odesenvolvimento tecnológico, mais especificamente as comunicações e a informática. Issotrouxe diversos ganhos para o sistema financeiro:

Barateamento de operações, tais como concessão de empréstimos ecaptação de depósitos.

Criação de novas firmas de captação de recursos que possibilitou aoinvestidor diversificar sua carteira de aplicações.

Criação de produtos para absorver e administrar riscos. Criação de contratos e serviços específicos para atender a demandas

individuais dos clientes. Expansão do mercado de títulos.

Esses fatores levaram a uma reestruturação do setor bancário inicialmente nospaíses desenvolvidos, alterando a natureza das operações bancárias. A maior evidência docrescimento das F&As ocorreu nos países desenvolvidos com mais intensidade na década de1990. Essa consolidação bancária levou à diminuição do número de instituições causando oprocesso de concentração, diminuição do número de trabalhadores, aumento das receitas não-juros no total das receitas e declínio das margens dos bancos (Molyneux, 2003).

2.2 Modelo de Banco Monopolista de Monti-Klein.

O modelo de Monti-klein para um banco monopolístico formulado por Freixas eRochet (1997) supõe que o índice de Lerner 3 é igual ao inverso da elasticidade sob a condiçãode maximização de lucro da firma bancária. Isso significa que quanto maior o poder demercado dos bancos, menor será a elasticidade de demanda de empréstimos e oferta dedepósitos, ou seja, o índice de Lerner terá um valor alto. Em concorrência perfeita, essaselasticidades serão infinitas.

De acordo com o modelo, o banco se defronta com uma demanda descendente

por empréstimos LrL e uma oferta ascendente por depósitos DrD . Por conveniência, o

modelo usa curvas de demanda e oferta inversas ( DrLr DL , ), ou seja, as variáveis dedecisão dos bancos são empréstimos (L) e depósitos (D). Utiliza-se o suposto de que o capitaldo banco é dado e o lucro é definido pela diferença entre empréstimos e depósitos, ou seja, ospread bancário subtraído da função de custo:

LDCDDrrLrLrDL DL ,1, (1)

Onde:

3 O “Índice de Lerner de Poder de Monopólio” foi proposto por Abba Lerner em 1934. Em forma matemática, o índice é P

CMgPL

,

onde l varia de zero a um. Na empresa competitiva, P=CMg e L=0. Quanto maior o valor de L, maior será o grau de poder de monopólio.

5

r Taxa dada pelo banco central para o mercado interbancário (determinadapelo mercado de capitais internacional)

Coeficiente de depósitos compulsórios dividido pelos depósitos recolhidospelo Banco Central

DLC , Custo de gestão dos empréstimos e depósitosPara que os lucros sejam maximizados pela condição de primeira ordem, assume-

se que a função lucro é côncava. Dessa forma, temos:

0,''

LDCrrLLr

LLLL

e 0,1 ''

LDCrrDDr

DDDD

(2)

As elasticidades por demanda de empréstimos e oferta de depósitos são daseguinte forma:

0'

L

LLL

rL

rLr

e

0'

D

DDD

rD

rDr

(3)

A solução ótima é:

**

'* 1

LLL

LL

rr

Crr

e

**

*' 11

DDL

DD

rr

rCr

(4)

Dessa forma, o lado esquerdo da equação (4) é o índice de Lerner e o lado direitoda mesma equação representa o inverso da elasticidade conforme discutido acima.

2.2.1 O modelo para o caso de um oligopólio

Uma característica importante do modelo é que ele pode ser adaptado para o casodo mercado oligopolista com N firmas. Essa adaptação representa melhor a realidade dosbancos atuando na economia. Maximizando a função lucro dos bancos pelos parâmetros dedepósitos e empréstimos das N firmas, segundo um equilíbrio de Cournot, o resultado mostraque a única diferença para o caso do mercado com apenas uma firma é que agora aselasticidades inversas são multiplicadas pelo número de firmas.

Segundo o modelo para o caso do oligopólio, existem N bancos indexados deNn ,...,1 . Supõe-se que a função custo dos bancos é a mesma, ou seja, linear para facilitar a

análise:

LDLDC LDn , , Nn ,...,1 (5)

Onde os custos marginais de intermediação são constantes:

'DD C e

'LL C (6)

6

O equilíbrio de Cournot para o setor bancário supõe que ao maximizar cadabanco n , tomando o volume de depósitos e empréstimos dos outros n bancos como dados.

Dessa forma, para cada n , ** , nn LD , resolve:

nnn

nmmnDn

nmmnL LDCDDDrrLrLLr ,1max **

(7)

O equilíbrio ocorre quando os bancos ajustam os empréstimos e depósitos:

N

DDn

**

e N

DDn

**

(8)

A condição de primeira ordem é:

0**

*

LLL

n

n iLrN

LLr

L

e 01 *

**'

LDL

n

n DrrN

DDr

L

(9)

As condições podem ser escritas da seguinte forma:

**

* 1

LLL

LL

rNr

rr

e

**

* 11

DDD

DD

rNr

rr

(10)

Dessa forma, segundo a equação acima, a única diferença para o modelo originalé que as elasticidades são multiplicadas pelo número de firmas. Quando N tende ao infinito, omercado é caracterizado por uma concorrência perfeita, enquanto que se N for igual a um, omercado será monopolista.

2.3 Variáveis influenciadas pela concentração bancária

De acordo com o modelo de Monti-Klein para o caso do oligopólio, a diminuiçãodo número de firmas irá induzir um aumento da concentração bancária. Isso impacta dediversas maneiras sobre a forma como os bancos e os agentes irão alocar seus recursos. Oaumento do número de firmas diminui o índice de Lerner causando impactos negativos sobreo poder de mercado dos bancos na determinação das taxas de juros de demanda deempréstimos e oferta de depósitos.

Uma segunda categoria de variáveis são as taxas de juros de demanda porempréstimos e a taxa de juros da oferta de depósitos. A diferença entre o valor pago para osdepositários menos valor recebido pela concessão de empréstimos é a margem de ganho dosbancos ou spread bancário. Quanto maior o poder de mercado dos bancos, ou seja, maior oíndice de Lerner, menor será a elasticidade de demanda por empréstimos e oferta de depósitosde forma que os bancos podem aumentar suas margens, ou seja, seus lucros.

Uma terceira variante é que se os mercados de empréstimos e depósitos fossemindependentes, os efeitos sobre os empréstimos pela imposição de um limite máximo paradepósitos dependerão das propriedades da função de custo dos bancos. Se essas funções decustos são separadas para depósitos e empréstimos, a fixação de preços para empréstimos éindependente dos tipos de depósitos. Entretanto, se as funções de custo forem dependentes, a

7

determinação da taxa de empréstimo dependerá da determinação das taxas para depósitos evice-versa. Se os custos de gestão sofrem aumento, a escolha ótima de depósitos dependerádas características do mercado de empréstimos e vice-versa.

Por último, a taxa de juros monetária também pode explicar o spread bancário.Isso ocorre pelo fato da sensibilidade das taxas de empréstimos e depósitos seremdeterminadas pelo número de firmas no mercado e por essa taxa de juros monetária.Entretanto, essa taxa é exógena aos bancos, ou seja, ela é considerada pelos mesmos comodada. O responsável por sua fixação é o Banco Central, o qual estabelece seu valor de acordocom suas estratégias de política monetária.

3. Desenvolvimento do sistema bancário brasileiro entre 1988 e 2003

Em 1988, as resoluções 1.524 e 1.649 foram um marco na abertura do sistemafinanceiro e consideradas como uma verdadeira reforma institucional. Entre 1964 e 1988, asoperações dos bancos eram limitadas, mas com a introdução dessas resoluções em 1988, aautoridade monetária autorizou a constituição de bancos múltiplos. Dessa forma, asinstituições foram autorizadas a operar em todos os serviços financeiros (Santos, 2006).

Durante a década de 1980 e início da década de 1990, o país sofreu cominstabilidades macroeconômicas que levaram a um baixo crescimento econômico e persistenteinflação. Esses fatores causaram desmonetização da economia que culminou com colapso dosistema financeiro. Os bancos, até a introdução do plano real, geravam uma parte considerávelde suas receitas via ganhos inflacionários, ou seja, receitas de floating. Isso comprometeu aconcessão de crédito pelos bancos já que o risco em conceder crédito era maior do que o riscocom a obtenção de receitas por floating. Uma das conseqüências dessa estrutura defuncionamento foi que os bancos deixaram em segundo plano questões relacionadas àestrutura de custos e eficiência produtiva.

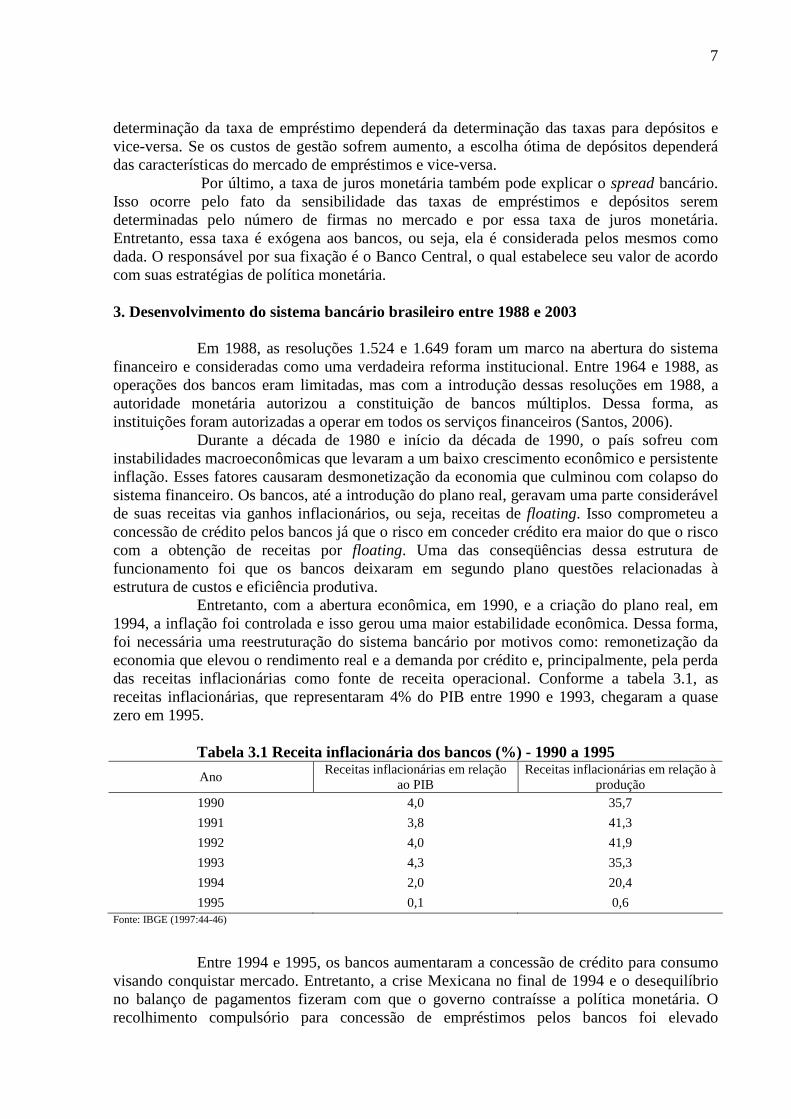

Entretanto, com a abertura econômica, em 1990, e a criação do plano real, em1994, a inflação foi controlada e isso gerou uma maior estabilidade econômica. Dessa forma,foi necessária uma reestruturação do sistema bancário por motivos como: remonetização daeconomia que elevou o rendimento real e a demanda por crédito e, principalmente, pela perdadas receitas inflacionárias como fonte de receita operacional. Conforme a tabela 3.1, asreceitas inflacionárias, que representaram 4% do PIB entre 1990 e 1993, chegaram a quasezero em 1995.

Tabela 3.1 Receita inflacionária dos bancos (%) - 1990 a 1995

AnoReceitas inflacionárias em relação

ao PIBReceitas inflacionárias em relação à

produção

1990 4,0 35,7

1991 3,8 41,3

1992 4,0 41,9

1993 4,3 35,3

1994 2,0 20,4

1995 0,1 0,6Fonte: IBGE (1997:44-46)

Entre 1994 e 1995, os bancos aumentaram a concessão de crédito para consumovisando conquistar mercado. Entretanto, a crise Mexicana no final de 1994 e o desequilíbriono balanço de pagamentos fizeram com que o governo contraísse a política monetária. Orecolhimento compulsório para concessão de empréstimos pelos bancos foi elevado

8

juntamente com elevação da taxa básica de juros pela autoridade monetária. Isso levou àcontração da atividade econômica e ao crescimento da inadimplência bancária pelo fato dosbancos terem ,em um primeiro momento, expandido a concessão de crédito ao consumidor. Aconseqüência dessa desestabilização foi a ocorrência dos primeiros indícios de falênciasbancárias. (Freitas, 2008).

Os pequenos bancos foram os primeiros a serem atingidos pela crise, o quecausou o fechamento de vários deles, mas sem levar a risco sistêmico. Isso ocorreu, pois elespossuíam uma estrutura de ativos menos diversificados e menores margens para absorver oaumento da inadimplência quanto à concessão de crédito. Entretanto, as medidas paracontrolar crédito e o controle de risco tiveram conseqüência sobre o balanço de pagamentosprincipalmente dos bancos varejistas. A primeira medida do Banco Central foi tomadaquando o banco Econômico e o banco Nacional se defrontaram com problemas de liquidez esofreram intervenção da autoridade monetária. Essa medida provocou insegurança quanto àsolidez do sistema bancário, o que aumentou o risco. Dessa forma, os bancos deficitáriosencontraram problemas para obter financiamento em decorrência do “empoçamento pelaliquidez” 4 (Rocha, 2001).

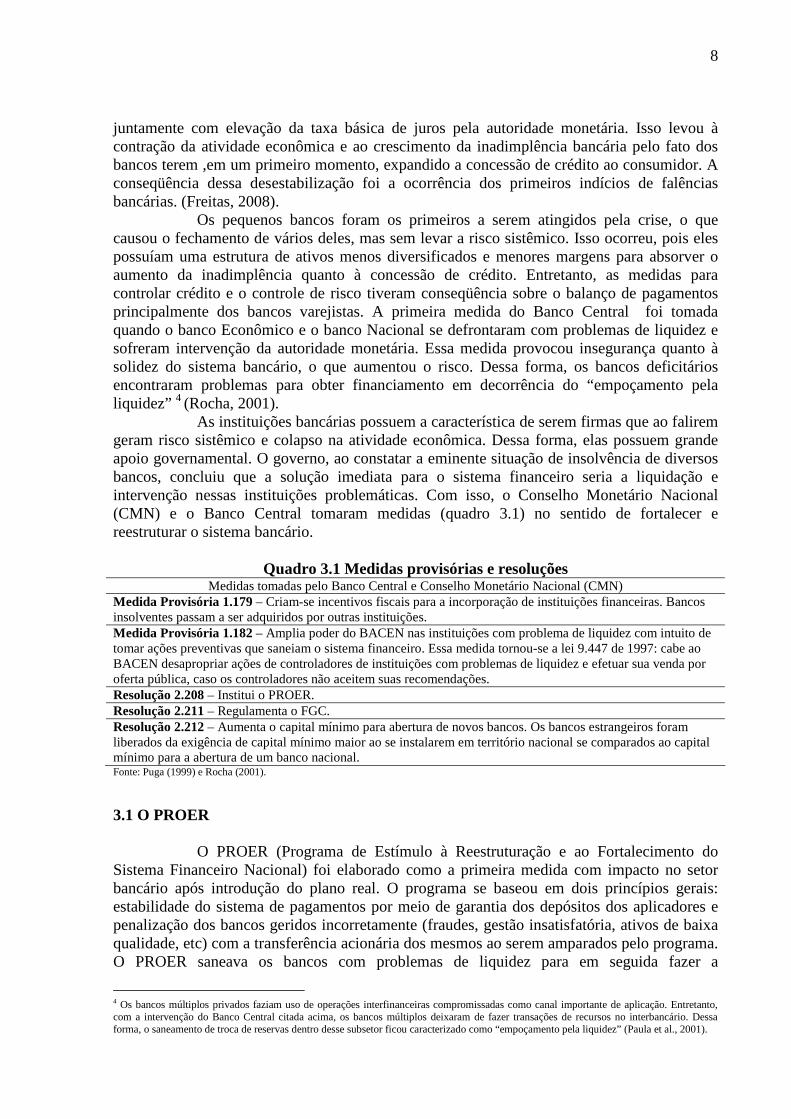

As instituições bancárias possuem a característica de serem firmas que ao faliremgeram risco sistêmico e colapso na atividade econômica. Dessa forma, elas possuem grandeapoio governamental. O governo, ao constatar a eminente situação de insolvência de diversosbancos, concluiu que a solução imediata para o sistema financeiro seria a liquidação eintervenção nessas instituições problemáticas. Com isso, o Conselho Monetário Nacional(CMN) e o Banco Central tomaram medidas (quadro 3.1) no sentido de fortalecer ereestruturar o sistema bancário.

Quadro 3.1 Medidas provisórias e resoluçõesMedidas tomadas pelo Banco Central e Conselho Monetário Nacional (CMN)

Medida Provisória 1.179 – Criam-se incentivos fiscais para a incorporação de instituições financeiras. Bancosinsolventes passam a ser adquiridos por outras instituições.Medida Provisória 1.182 – Amplia poder do BACEN nas instituições com problema de liquidez com intuito detomar ações preventivas que saneiam o sistema financeiro. Essa medida tornou-se a lei 9.447 de 1997: cabe aoBACEN desapropriar ações de controladores de instituições com problemas de liquidez e efetuar sua venda poroferta pública, caso os controladores não aceitem suas recomendações.Resolução 2.208 – Institui o PROER.Resolução 2.211 – Regulamenta o FGC.Resolução 2.212 – Aumenta o capital mínimo para abertura de novos bancos. Os bancos estrangeiros foramliberados da exigência de capital mínimo maior ao se instalarem em território nacional se comparados ao capitalmínimo para a abertura de um banco nacional.Fonte: Puga (1999) e Rocha (2001).

3.1 O PROER

O PROER (Programa de Estímulo à Reestruturação e ao Fortalecimento doSistema Financeiro Nacional) foi elaborado como a primeira medida com impacto no setorbancário após introdução do plano real. O programa se baseou em dois princípios gerais:estabilidade do sistema de pagamentos por meio de garantia dos depósitos dos aplicadores epenalização dos bancos geridos incorretamente (fraudes, gestão insatisfatória, ativos de baixaqualidade, etc) com a transferência acionária dos mesmos ao serem amparados pelo programa.O PROER saneava os bancos com problemas de liquidez para em seguida fazer a

4 Os bancos múltiplos privados faziam uso de operações interfinanceiras compromissadas como canal importante de aplicação. Entretanto,com a intervenção do Banco Central citada acima, os bancos múltiplos deixaram de fazer transações de recursos no interbancário. Dessaforma, o saneamento de troca de reservas dentro desse subsetor ficou caracterizado como “empoçamento pela liquidez” (Paula et al., 2001).

9

transferência acionária deles para outras instituições financeiras. Dessa forma, o programapreservava a exigibilidade dos depósitos bancários a qualquer tempo (ver quadro 3.2).

Quadro 3.2 Fusões e aquisições com incentivo do PROER

Instituição vendida Instituição compradoraPublicação no diário oficial

da união

Banco Nacional Unibanco 18.11.1995

Banco Econômico Banco Excel 30.04.1996

Banco Mercantil Banco Rural 31.05.1996

Banco Banorte Banco Bandeirantes 17.06.1996

Banco Martinelli Banco Pontual 23.08.1996

Banco United Banco Antônio de Queiroz 30.08.1996

Banco Bamerindus do Brasil HSBC 02.04.1997Fonte: Puga (1999).

Segundo Gonçalves (2004), dentre as características do PROER destacam-se: A entrada no programa ocorria mediante estudo de caso a caso pelo Banco Central. Manutenção da exigibilidade dos depósitos com a transferência dos bancos

problemáticos para o banco adquirente. Instituição do FGC (Fundo Garantidor de Crédito) e agência brasileira de seguro de

depósitos.Por fim, o PROER beneficiou de forma direta as F&As. No plano real, 104

instituições sofreram alguma forma de intervenção, sendo que várias delas com recursos doprograma. Esses recursos eram provenientes de reservas compulsórias mantidas pelo BancoCentral ,não causando impactos sobre o orçamento fiscal da união.

3.2 O PROES

O PROES (Programa de Incentivo à Redução do Setor Público Estadual naAtividade Bancária) tinha por objetivo reduzir a participação dos bancos estaduais no sistemabancário. A idéia era reduzir ao máximo a presença de instituições financeiras controladas porgovernos estaduais. Esses bancos já sofriam problemas de liquidez mesmo antes do fim dasreceitas de floating por concederem empréstimos a governos estaduais. Esses empréstimos,muitas vezes, ocorriam sem qualquer garantia, o que tornava esses bancos inadimplentes. Issoenfraquecia os bancos estaduais e diminuía a eficiência do crédito concedido por eles. Dessaforma, era importante reduzir sua participação no sistema bancário nacional dentro de umcontexto de ajuste fiscal dos estados e reestruturação da dívida pública (Freitas, 2008).

O programa entra em vigor com o objetivo de sanear o sistema financeiropúblico e estadual por meio da Medida Provisória no 1.514, de agosto de 1996. O governofederal disponibilizou o montante em títulos de 48 bilhões de dólares para sanear as contas dosbancos estaduais. Desse montante, 26 bilhões foram para pagar dívidas do governo de SãoPaulo contraídas perante o Banespa. A Nossa Caixa recebeu 8 bilhões, o Banestado 4 bilhões,o Bemge 1,5 bilhões e por fim, 6 bilhões para o Banrisul e Banerj, metade para cada um deles(Puga, 1999).

O programa estimulou a extinção de nove bancos. Treze bancos foramprivatizados, dos quais seis foram privatizados por governos estaduais e sete foramfederalizados para depois serem privatizados. Outros cinco bancos sofreram reestruturação deacordo com medidas estipuladas pelo Banco Central e apenas três bancos não participaram doprograma (Marques, 2002).

10

Quadro 3.3 Bancos estaduais privatizados, liquidados ou federalizados1997 a 2002

Ano Privatizado Liquidado*Federalizado e ainda não

privatizado

1997

- Credireal (Bradesco)- Banerj - (Itaú)- Banco Meridional do Brasil -(Bozano Simonsen)

- Caixa Econômica do Estado deGoiás

1998

- Bemge - Banco do Estado deMinas Gerais (Itaú)- Bandepe - Banco do Estado dePernambuco (ABN Amro)

- Beron- Caixa Econômica do Estado deMinas Gerais

1999

- Baneb - (Bradesco) - Banco do Estado do Acre- Baner- Banap- Bemat

- BEC **

2000- Banespa - (Santander)- Banestado

- Banco do Estado do Rio Grandedo Norte

- Banco do Estado de SantaCatarina- Banco do Estado do Piauí

2001- BEG - (Itaú)- Paraiban - (ABN Amro)

2002- BEA - (Bradesco) - Produban - Banco do Estado de

Alagoas

2004 - BEM - (Bradesco)Fonte: Almeida (2007).* O Baner teve sua concessão para funcionar cancelada em abril de 1999** O BEC foi privatizado em dezembro de 2005, sendo o Bradesco o vencedor do leilão.Obs: Os nomes entre parênteses após o nome do banco privatizado correspondem ao Banco vencedor do leilão de privatização.Obs2: A data de liquidação corresponde à data final do processo, sendo a data da liquidação ordinária. Todos os bancos relacionados noquadro tiveram suas liquidações judiciais iniciadas anteriormente à data explicitada.

3.3 Abertura do mercado nacional aos bancos estrangeiros

Em 1962, aplicava-se ao setor bancário a lei da reciprocidade: os bancosestrangeiros que se instalassem no Brasil seriam regulados sob a lei do seu país de origem. Jáem 1964, os bancos estrangeiros que quisessem se instalar no país teriam que ter autorizaçãoprévia do Banco Central. Em 1988, foi proibida a constituição de novas agências de bancosestrangeiros no país. Entretanto, essa lei era bastante flexível, já que ela não valia para acordosinternacionais e decisões de interesse público (Puga, 1999).

Apenas em 1995, a participação de bancos estrangeiros no sistema financeironacional foi plenamente autorizada. Isso foi outro fator importante para determinar a estruturade mercado nacional com a formação das F&As no Brasil. Esse ingresso ocorreu por meio daexposição de motivos n° 311, aprovada pelo Presidente da República, sendo que as entradaseram analisadas caso a caso pelo Banco Central. O intuito era que a internacionalização dosistema financeiro levaria o país a ser menos suscetível a crises internacionais 5.

O cenário para a entrada de bancos estrangeiros no país se tornou ainda maisfavorável com a resolução 2.212. Entretanto, antes dessa resolução, os bancos estrangeiros jáeram incentivados a expandir seu mercado pelas atrativas taxas de juros praticadas pelospaíses emergentes e pela diminuição do número de bancos estaduais no cenário do setorfinanceiro. Com a introdução da resolução, o governo brasileiro passou a não exigir mais que

5 A abertura do sistema financeiro aos bancos estrangeiros faria com que eles trouxessem consigo tecnologias de gerenciamento de recursos einovação de produtos ao mercado nacional. Isso levaria a maior eficiência operacional, ou seja, os custos bancários diminuiriam barateando aoferta de crédito. Somando a isso, a internacionalização levaria a um sistema financeiro mais robusto e diminuiria o risco de crise sistêmica.

11

os bancos estrangeiros tivessem, no mínimo, o dobro do capital dos bancos nacionais paraingressar no mercado brasileiro. O governo acreditava que isso iria aumentar a competição nosetor, eficiência operacional e estimular inovações (Gonçalves, 2004).

Entretanto, a entrada dos bancos estrangeiros no país tem que ser analisadocom cautela. Em 1997 e 1998, os bancos nacionais ajustaram os títulos em seu poder compreferência para títulos públicos e títulos imobiliários para se protegerem dos riscos geradospelas crises Asiática e Russa, respectivamente em 1997 e 1998. Eles também fizeram umapolítica de hedge cambial 6 para se resguardarem contra uma desvalorização cambial ediminuíram o volume de crédito concedido. Essa cautela dos bancos fez com que elesgerassem altos lucros, já que os juros estavam bem elevados. Isso proporcionou aos bancosnacionais passarem ilesos por essas crises, mantendo-se hegemônicos no setor bancáriobrasileiro.

Tabela 3.2 Participação percentual das categorias nos ativos da área bancária (%) - 1995a 2003

AnoControle

estrangeiroPrivadosnacionais

Públicos *Caixa

EconômicaFederal (CEF)

Banco do Brasil

1995 8,39 39,16 21,9 16,4 13,91

1996 9,79 39 21,92 16,47 12,52

1997 12,82 36,76 19,06 16,57 14,42

1998 18,38 35,29 11,37 17,02 17,44

1999 23,19 33,11 10,23 17,06 15,75

2000 27,41 35,23 5,62 15,35 15,63

2001 29,86 37,21 4,3 10,97 16,76

2002 27,38 36,93 5,87 11,66 17,12

2003 20,73 40,76 5,79 13,04 18,4Fonte: Paula e Marques (2006) com dados do BACEN.* Não inclui a CEF e Banco do Brasil.

De acordo com a tabela 3.2, fica evidente o aumento da participação dosbancos estrangeiros entre 1995 e 2001. Em 1995, os bancos estrangeiros representavamapenas 8,4% do total de ativos do setor bancário brasileiro. Esse valor passou para quase 30%em 2001. Essa diminuição nos anos seguintes ocorre, pois o Itaú e o Bradesco adquiriramalguns bancos estrangeiros de médio porte. A participação do Banco do Brasil e CEF variouum pouco ao longo do período pelo fato deles terem passado por um processo dereestruturação. Já os bancos privados nacionais perderam mercado na década de 90, masrecuperaram esse mercado entre 2000 e 2003, evidenciando uma reação dessa categoria àentrada dos bancos estrangeiros no mercado nacional (Paula e Marques, 2006).

3.4 Concentração dos bancos brasileiros segundo seus ativos

O grau de concentração pode ser analisado pelo tamanho dos ativos dos maioresconglomerados segundo a tabela 3.3. As cinco maiores representam quase 56% do total deativos do setor bancário, se considerados o BB e a CEF. O valor dos cinco maioresconglomerados cai para 40,83%, se excetuados as instituições BB e CEF. Computando osdoze maiores bancos, se obtem um valor de quase 80% do valor total dos ativos do setor.

6 chama-se hedge ou cobertura o instrumento que visa proteger operações financeiras contra o risco de grandes variações de preço dedeterminado ativo.

12

Tabela 3.3 Os doze maiores conglomerados bancários (%) -1999 e 2003Conglomerados (ativos totais) 1999 2003

Banco do Brasil (BB) 16,95 17,79

Caixa Econômica Federal (CEF) 16,88 12,36

Bradesco+BCN+Credireal+Baneb+Boavista+BBV+Finasa+Banco Cidade+Banco

Mercantil SP12,93 15,01

Itaú+Bemge+Banestado+Banerj+Beg+Fiat+Bco Itaú holding 9,93 10,77

Santander+Banespa 6,2 5,45

Unibanco+Bandeirante+Credibanco+Dibens+Finivest 4,53 5,28

Abn-amnro Real+ Bandepe+Banco da Paraíba 3,1 4,32

Safra 2,1 2,59

Nossa Caixa 2,2 2,18

HSBC 2,63 2,1

Bank Boston 2,3 1,93

CitiBank 1,29 1,83

Fonte: Coutinho (2004) com dados do Banco Central.

Segundo Rocha (2001), entre 1994 e 2000, houve uma redução de 58 bancos,totalizando um valor de 189 bancos em 2000. No período, houve uma diminuição de 50% nosbancos públicos e 19,53% nos bancos privados. 71,8% das operaçoes de F&As ocorreramentre 1197 e 2000. Dentre elas, destaca-se a compra do banco BCN pelo Bradesco em 1998.Nesse período, ocorreram cinco privatizações (Banespa, Bemge, Banestado, Baneb e Banerj),duas incorporações de bancos estrangeiros por nacionais (Boavista Inter-Atlântico peloBradesco e Bandeirantes pelo Unibanco) e uma aquisição de um nacional por umestrangeiro (Real pelo ABN Amro). Portanto, fica claro a reação dos bancos privadosnacionais à entrada no mercado dos bancos estrangeiros.

4. Os resultados do processo de concentração do setor bancário brasileiro entre operíodo de 2002-2009

Esse tópico tem por objetivo analisar o desempenho e o market-share dos bancosdividindo o setor bancário em cinco categorias entre o período de 2002 e 2009. O estudo focamedidas de concentração e lucratividade do setor de forma agregada (cinco categorias) e dascinco maiores instituições segundo seu ativo no período em análise. Por fim, conclui-se com acorrelação entre lucratividade e concentração para as categorias e bancos citados acima.

4.1 Metodologia da pesquisa empírica, seleção e segmentação da amostra

A fonte dos dados utilizada na pesquisa empírica foi extraída dos balancetes dosbancos disponíveis no site do BACEN (www.bcb.com.br) no relatório “50 maiores bancos econsolidado do sistema financeiro nacional”. Os dados correspondem a setembro de cada anoe abrangem o período de 2002 a 2009. As variáveis contábeis utilizadas na análise foram: tipode controle, ativo total, patrimônio líquido, lucro líquido e resultado bruto. A amostra coletadaabrange cento e noventa e três instituições financeiras diferentes distribuídas ao longo dos oito

13

anos do período analisado. A amostra apresenta todas as instituições presentes no balancetedisponibilizado pelo BACEN.

Os bancos serão analisados em cinco categorias de acordo com a variável “tipode controle” estabelecida pelo BACEN. Eles serão divididos da seguinte forma: públicofederal (PF), público estadual (PE), privado com participação estrangeira (PPE), privado comcontrole estrangeiro (PCE) e privado nacional (PN). Dos cento e noventa e três bancos daamostra, nove estão inseridos na categoria público federal, nove no público estadual, setentano privado com controle estrangeiro, sete no privado com participação estrangeira e noventa eoito no privado nacional. Além disso, os cinco maiores bancos segundo seu ativo no períodode 2002 até 2009 serão analisados individualmente conforme sua lucratividade e indicadoresde concentração, com intuito de saber o peso de sua importância dentro das categorias e nototal da amostra.

A fim de tornar os valores comparáveis ao longo do período, os resultados daamostra foram calculados para valores presentes de setembro de 2009, corrigidos pelo ÍndiceGeral de Preços – Disponibilidade Interna (IGP-DI) da fundação Getúlio Vargas. Osresultados foram obtidos por meio do software estatístico SAS (Statistical Analysis System).

4.2 Grau de concentração dos bancos segundo seus ativos

Uma forma de avaliar o grau de concentração do setor é por meio daparticipação do ativo de cada categoria no setor bancário. De acordo com a tabela 4.1, osbancos públicos federais apresentam a maior proporção do ativo do setor bancário entre 2002e 2006 com uma média de 39,41% do ativo contra 29,43% da categoria privado nacional. Essacategoria supera os bancos públicos federais em 2007 e 2008, com 34,39% em 2007 e 35,38%em 2008. Os bancos federais apresentaram taxa de 33,88% em 2007 e 32,14% em 2008. Em2009, os bancos públicos federais passam a ter novamente a maior proporção do ativo comuma diferença de 1,66% para os bancos privados nacionais.

Tabela 4.1 Participações percentuais das categorias nos ativos da área bancáriadeflacionados pelo IGP-DI - 2002 a 2009

Categorias 2002 2003 2004 2005 2006 2007 2008 2009

Privado Nacional 24,87 29,44 30,00 29,82 33,00 34,39 35,38 38,49Privado com controle estrangeiro 25,39 19,51 19,64 21,30 19,87 22,44 23,22 19,68

Privado com participação estrangeira 7,39 5,57 6,24 6,62 6,00 5,57 5,80 0,00Público Estadual 3,42 3,67 3,73 3,71 3,72 3,73 3,46 1,69

Público Federal 38,92 41,81 40,38 38,55 37,41 33,88 32,14 40,15Fonte: Elaboração própria com dados do BACEN.

Já as outras três categoriais, no período entre 2002 e 2009, perderam market-share. Os bancos privados com controle estrangeiro e públicos estaduais perderam,respectivamente, 22,49% e 50,58% entre 2002 e 2009 na proporção de seus ativos. Em 2009,eles tiveram ,respectivamente, proporções do ativo de 19,68% e 1,69%. Cabe ressaltar que osbancos públicos estaduais de 2002 são praticamente os mesmos de 2009, mas a queda naproporção do ativo justifica-se também pela venda da Nossa Caixa ao Banco do Brasil, já queo mesmo representava, em 2008, 50,71% dos ativos da categoria. No caso dos bancos comparticipação estrangeira, a compra do Unibanco pelo Itaú no final de 2008 fez com que essacategoria apresentasse valor praticamente nulo nos balancetes do BACEN. Isso ocorreu já queo Unibanco e o Concórdia, em 2008, eram os únicos representantes da categoria privado com

14

participação estrangeira e o ativo do segundo representava 0,005% dos ativos do setorbancário.

Tabela 4.2 Participações dos cinco maiores bancos nos ativos do total do setor bancário edas categorias deflacionados pelo IGP-DI (%) – 2002 a 2009

Categoria

InstituiçãoProporçãodo ativo

2002 2003 2004 2005 2006 2007 2008 2009

Categoria 39,41 37,89 34,78 34,80 32,45 32,35 33,85 32,03BRADESCO

Total 9,80 11,15 10,43 10,38 10,71 11,12 11,98 12,33

Categoria 30,46 30,85 30,66 29,75 33,38 36,06 37,15 44,27PN

ITAUTotal 7,58 9,08 9,20 8,87 11,02 12,40 13,15 17,04

Categoria - - - - - - 46,86 -PCE SANTANDER

Total - - - - - - 10,88 -

Categoria 42,43 41,28 41,44 40,61 41,21 42,91 45,37 47,96BB

Total 16,51 17,26 16,74 15,66 15,41 14,54 14,58 19,25

Categoria 29,23 27,68 28,42 26,79 26,43 24,00 - 25,81BNDES

Total 11,38 11,57 11,48 10,33 9,89 8,13 - 10,36

Categoria 24,54 27,08 26,37 29,01 29,15 30,01 28,17 24,48

PF

CEFTotal 9,55 11,32 10,65 11,18 10,90 10,17 9,05 9,83

Fonte: Elaboração própria com dados do BACEN.PN: Privado Nacional / PCE: Privado com controle estrangeiro / PF: Público Federal.

Outra peculiaridade da tabela 4.1 é o salto de 8,01% entre 2008 e 2009 naproporção do ativo dos bancos públicos federais e de 3,11% para os bancos privadosnacionais. No caso dos privados nacionais, o crescimento do ativo foi em parte pela comprado Unibanco pelo Itaú. Nesse período, o Itaú teve um crescimento de 7,12% (tabela 4.2) noativo em relação aos ativos de sua categoria e de 3,89% (tabela 4.2) no crescimento do ativoem relação ao total do setor bancário. Entre 2008 e 2009, a categoria bancos federais tevecrescimento expressivo na proporção do ativo. Um dos fatores para o crescimento foi acompra da Nossa Caixa pelo Banco do Brasil. De acordo com tabela 4.2, entre 2008 e 2009, oBanco do Brasil teve um aumento do ativo por categoria de 2,69% e aumento do ativo pelototal do setor bancário de 4,67%. Dessa forma, do crescimento de 8,01% do ativo em relação àcategoria, o Banco do Brasil contribuiu com 4,67%, ou seja, uma contribuição de 58,3% doaumento do ativo pela categoria.

O aumento do ativo do Banco do Brasil entre 2008 e 2009 foi tão expressivo quea CEF teve diminuição do ativo por categoria, mas aumento do mesmo em relação ao ativototal do setor bancário de respectivamente 3,69% e 0,78%. Entre 2008 e 2009, a categoria debancos privados nacionais seguiu a mesma tendência dos bancos federais. O banco Bradescodiminuiu sua proporção do ativo por categoria, mas teve aumento do ativo em relação a todo osetor bancário. Os valores são respectivamente 1,83% e 0,35%, ou seja, o banco Itaú cresceumais do que o Bradesco. Dessa forma, isso prova o market-share dos maiores bancos ematividade no Brasil, principalmente o Banco do Brasil e Itaú, que vêm aumentando seustamanhos pela aquisição de outras instituições.

4.3 indicadores de concentração por conglomerados

Uma segunda medida de concentração bancária é a análise das instituições,quando a amostra é limitada pelo tamanho dos bancos. Nesse caso, o estudo se baseia emdividir os bancos em cinco grupos segundo o tamanho de seus ativos. O primeiro grupo daamostra tem os dois maiores bancos, o segundo tem os cinco maiores e assim por diante até aamostra conter os vinte maiores bancos segundo seus ativos.

15

De acordo com tabela 4.3, o setor bancário vem aumentando seu grau deconcentração entre 2002 e 2009. No primeiro ano, os dois maiores bancos (RC2) e os vintemaiores (RC20) representavam 27,89% e 87,58% respectivamente dos ativos do setorbancário. Em 2009, esse valor aumentou para 36,29% e 92,05%, ou seja, um aumento naconcentração de 30,12% no RC2 e 5,1% no RC20. Com isso, dos 137 bancos existentes em2009, 92,05% dos ativos estão concentrados nos vinte maiores bancos. Já em 2002, dos 149bancos existentes, 87,58% dos ativos eram dos vinte maiores bancos.

Uma característica dos dois maiores bancos do período em estudo é que osbancos de 2002 até 2005 pertenciam à categoria bancos públicos federais com o banco doBrasil sendo o maior banco em todos os anos. Entre 2002 e 2004, o segundo maior banco foi oBNDES e em 2005 foi a CEF. A partir de 2006, a categoria dos bancos privados nacionaispassou a ingressar o RC2 com o Itaú sendo o segundo maior banco a partir desse período. Issotambém se deve ao fato do Itaú ter comprado o BankBoston. Já os bancos estaduais possuemrepresentantes entre os maiores bancos apenas no RC10 com o banco Nossa Caixa em 2003.Em 2009, a categoria bancos com participação estrangeira deixou de ingressar o bloco com osdez maiores bancos pelo fato do Unibanco ter sido vendido ao grupo Itaú.

Tabela 4.3 Indicadores de concentração bancária: ativos totais por categorias (%)deflacionados pelo IGP-DI - 2002 a 2009

Ano RC2 RC5 RC10 RC15 RC20

2002 27,89 54,82 73,46 82,41 87,58

2003 28,83 60,39 77,59 85,67 89,35

2004 28,21 58,50 77,94 86,45 90,00

2005 26,84 56,42 77,16 86,21 89,82

2006 26,43 57,93 78,92 87,26 90,43

2007 26,94 56,36 79,42 86,97 89,84

2008 27,73 59,64 81,87 87,81 90,53

2009 36,29 68,80 87,06 90,15 92,05Fonte: Elaboração própria com dados do BACEN.

Dessa forma, fica evidente a hegemonia das categorias privado nacional, privadocom controle estrangeiro e público federal entre os maiores bancos segundo seus ativos.Mesmo com a entrada da Nossa caixa (entre 2002 e 2008) e Banrisul (a partir de 2006) noRC15, apenas o banco Nossa Caixa superou a marca do RC10 em apenas um ano do períodoestudado. Além disso, os cinco maiores bancos entre 2002 e 2009 foram os mesmos, excetopara o ano de 2008.

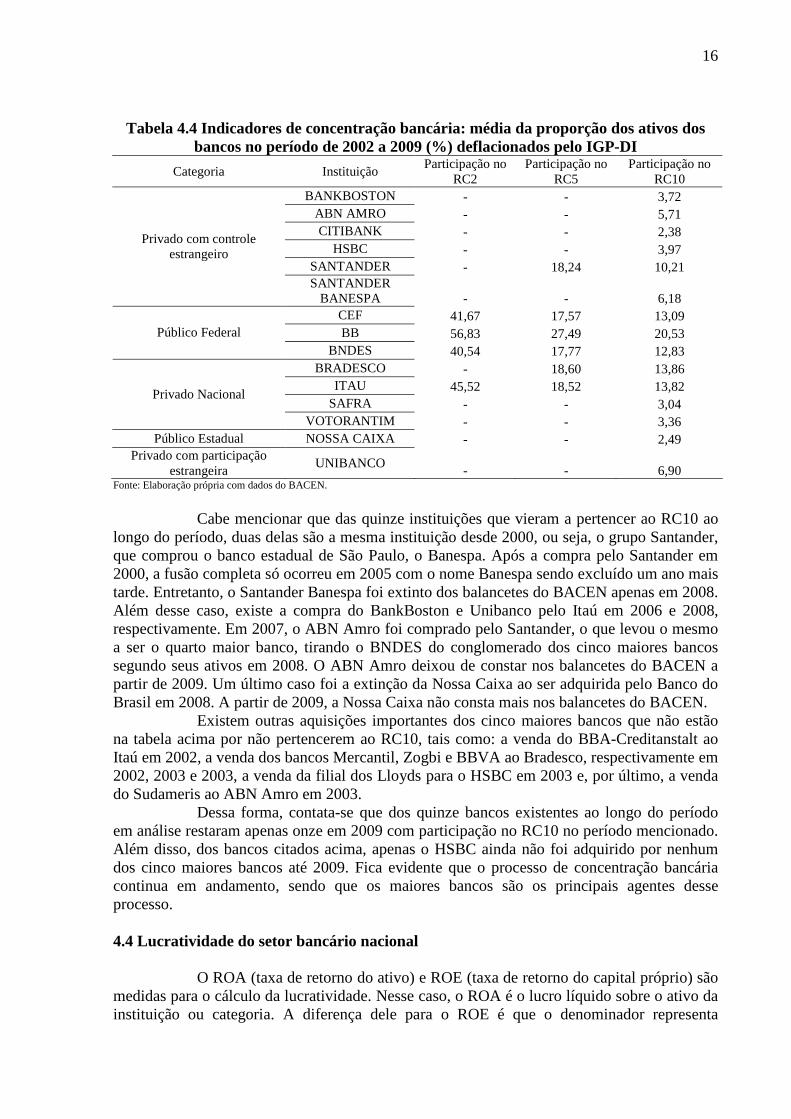

Ao analisar os dez maiores bancos ao longo do período, pode-se concluir que adiferença entre a participação no ativo dos bancos federais é muito superior se comparada àsoutras categorias. A tabela 4.4 mostra as médias das participações proporcionais dos bancosentre 2002 e 2009 que participaram, pelo menos uma vez ao longo do período, no RC10. Ostrês bancos públicos federais da tabela representaram em média 46,45% do ativo do RC10 noperíodo. A soma de todos os outros bancos representou uma participação em média de 41,56%dos ativos do RC10. Ao somar a participação dos privados nacionais com os públicos federais,esse valor em média é de 80,53% dos ativos do RC10. Portanto, entre 2002 e 2009, o processode concentração bancário intensificou-se.

16

Tabela 4.4 Indicadores de concentração bancária: média da proporção dos ativos dosbancos no período de 2002 a 2009 (%) deflacionados pelo IGP-DI

Categoria InstituiçãoParticipação no

RC2Participação no

RC5Participação no

RC10

BANKBOSTON - - 3,72

ABN AMRO - - 5,71

CITIBANK - - 2,38

HSBC - - 3,97

SANTANDER - 18,24 10,21

Privado com controleestrangeiro

SANTANDERBANESPA - - 6,18

CEF 41,67 17,57 13,09

BB 56,83 27,49 20,53Público Federal

BNDES 40,54 17,77 12,83

BRADESCO - 18,60 13,86

ITAU 45,52 18,52 13,82

SAFRA - - 3,04Privado Nacional

VOTORANTIM - - 3,36

Público Estadual NOSSA CAIXA - - 2,49Privado com participação

estrangeiraUNIBANCO

- - 6,90Fonte: Elaboração própria com dados do BACEN.

Cabe mencionar que das quinze instituições que vieram a pertencer ao RC10 aolongo do período, duas delas são a mesma instituição desde 2000, ou seja, o grupo Santander,que comprou o banco estadual de São Paulo, o Banespa. Após a compra pelo Santander em2000, a fusão completa só ocorreu em 2005 com o nome Banespa sendo excluído um ano maistarde. Entretanto, o Santander Banespa foi extinto dos balancetes do BACEN apenas em 2008.Além desse caso, existe a compra do BankBoston e Unibanco pelo Itaú em 2006 e 2008,respectivamente. Em 2007, o ABN Amro foi comprado pelo Santander, o que levou o mesmoa ser o quarto maior banco, tirando o BNDES do conglomerado dos cinco maiores bancossegundo seus ativos em 2008. O ABN Amro deixou de constar nos balancetes do BACEN apartir de 2009. Um último caso foi a extinção da Nossa Caixa ao ser adquirida pelo Banco doBrasil em 2008. A partir de 2009, a Nossa Caixa não consta mais nos balancetes do BACEN.

Existem outras aquisições importantes dos cinco maiores bancos que não estãona tabela acima por não pertencerem ao RC10, tais como: a venda do BBA-Creditanstalt aoItaú em 2002, a venda dos bancos Mercantil, Zogbi e BBVA ao Bradesco, respectivamente em2002, 2003 e 2003, a venda da filial dos Lloyds para o HSBC em 2003 e, por último, a vendado Sudameris ao ABN Amro em 2003.

Dessa forma, contata-se que dos quinze bancos existentes ao longo do períodoem análise restaram apenas onze em 2009 com participação no RC10 no período mencionado.Além disso, dos bancos citados acima, apenas o HSBC ainda não foi adquirido por nenhumdos cinco maiores bancos até 2009. Fica evidente que o processo de concentração bancáriacontinua em andamento, sendo que os maiores bancos são os principais agentes desseprocesso.

4.4 Lucratividade do setor bancário nacional

O ROA (taxa de retorno do ativo) e ROE (taxa de retorno do capital próprio) sãomedidas para o cálculo da lucratividade. Nesse caso, o ROA é o lucro líquido sobre o ativo dainstituição ou categoria. A diferença dele para o ROE é que o denominador representa

17

patrimônio líquido ao invés de ativo. A tabela 4.5 apresenta o ROA e ROE do setor bancáriopor categoria para o período de 2002 a 2009.

De acordo com a tabela 4.5, o ROA dos bancos privados nacionais, dos privadoscom controle estrangeiro e dos privados com participação estrangeira declinaram, enquantoque dos bancos federais e estaduais aumentaram no período em análise. Os bancos federaistiveram crescimento próximo de 200% em ambos os indicadores entre 2002 e 2009. Já osbancos estaduais cresceram 66,67% no ROA e diminuíram 7,78% no ROE para o período daamostra. No caso dos bancos privados nacionais e privados com controle estrangeiro, suastaxas decaíram respectivamente em 30,19% e 90,83% no ROA e 22,16% e 93,74% no ROE.Essa queda se deve ao crescimento do ativo, no caso do ROA, e do patrimônio líquido, nocaso do ROE, além de ser intensificada pela queda do lucro líquido dessas categorias.

Tabela 4.5 Índices de lucratividade ROA e ROE dos bancos por categoria deflacionadospelo IGP-DI - 2002 a 2009 (%)

Categorias Índice 2002 2003 2004 2005 2006 2007 2008 2009

ROA 0,53 0,56 0,62 0,76 0,44 0,66 0,47 0,37PN

ROE 5,01 5,02 5,70 6,51 3,74 5,87 4,85 3,90

ROA 1,20 0,46 0,11 0,30 0,39 0,47 0,15 0,11PCE

ROE 12,12 3,33 0,88 2,68 3,77 5,41 1,26 0,88

ROA 0,58 0,46 0,40 0,49 0,19 0,92 0,39 0,04PPE

ROE 6,25 4,16 4,05 5,21 1,97 10,26 5,29 0,08

ROA 0,33 0,42 0,29 0,47 0,45 0,15 0,28 0,55PE

ROE 5,01 4,91 3,33 5,00 4,82 1,56 3,19 4,62

ROA 0,13 0,33 0,39 0,41 0,58 0,55 0,38 0,38PF

ROE 2,24 5,57 5,76 5,70 7,65 6,86 5,36 6,92Fonte: Elaboração própria com dados do BACEN

Entre 2002 e 2009, todas as categorias tiveram crescimento real segundo ativo epatrimônio líquido, exceto os bancos privados com participação estrangeira com crescimentonegativo em ambas as variáveis e os públicos estaduais que diminuíram seus ativos. Ocrescimento real mais expressivo segundo o ativo e patrimônio líquido foi da categoriaprivado nacional com taxas de 149,69% e 122,2%, respectivamente. A categoria com melhordesempenho no lucro líquido foi dos bancos federais que cresceram 404,22% entre 2002 e2009. Os bancos estaduais, se comparado com as outras categorias, tiveram crescimentonegativo do ativo (-20,5%) e positivo do patrimônio líquido (43,7%) e lucro líquido (32,7%).

Os resultados acima ocorreram, pois os bancos estaduais tiveram crescimento dopatrimônio maior do que o ativo, o que prova o crescimento positivo do ROA e negativo doROE entre 2002 e 2009. Os bancos federais apresentaram grande crescimento do lucrolíquido, o que acarretou em elevação do ROA e ROE, enquanto os bancos privados nacionaistiveram queda dos mesmos pelo crescimento maior do ativo e patrimônio líquido em relaçãoao lucro líquido. Já os bancos privados com controle estrangeiro apresentaram taxa negativade crescimento do lucro líquido (-88,06%) entre 2002 e 2009, o que justifica a queda dosindicadores em aproximadamente 90%. Por fim, os bancos privados com participaçãoestrangeira apresentaram taxas negativas para as três variáveis pelo fato dessa categoria, em2009, apresentar apenas banco em seu balanço e pelo Unibanco ter deixado a mesma ao seradquirido pelo Itaú no final de 2008.

18

Tabela 4.6 Índices de lucratividade ROA e ROE dos cinco maiores bancos no período de2002 a 2009 deflacionados de IGP-DI (%)

Categoria Instituição Índice 2002 2003 2004 2005 2006 2007 2008 2009

ROA 0,34 0,41 0,57 0,88 0,10 0,69 0,53 0,42BRADESCO

ROE 3,88 4,35 5,65 7,83 0,91 6,13 5,54 4,63

ROA 0,59 0,69 1,00 1,05 0,82 0,83 0,47 0,38PN

ITAUROE 4,77 5,91 8,76 8,50 6,41 8,10 5,62 4,56

ROA - - - - - - 0,15 -PCE SANTANDER

ROE - - - - - - 1,01 -

ROA 0,28 0,31 0,35 0,59 0,32 0,40 0,42 0,30BB

ROE 7,19 5,69 6,05 8,55 4,49 5,91 6,69 5,88

ROA 0,03 0,32 0,52 0,39 1,33 1,49 - 0,65BNDES

ROE 0,39 4,50 5,53 4,05 12,37 10,70 - 8,89

ROA 0,37 0,35 0,29 0,17 0,30 0,03 0,26 0,25

PF

CEFROE 10,03 8,68 6,84 4,05 6,57 0,60 5,92 7,05

Fonte: Elaboração própria com dados do BACEN.

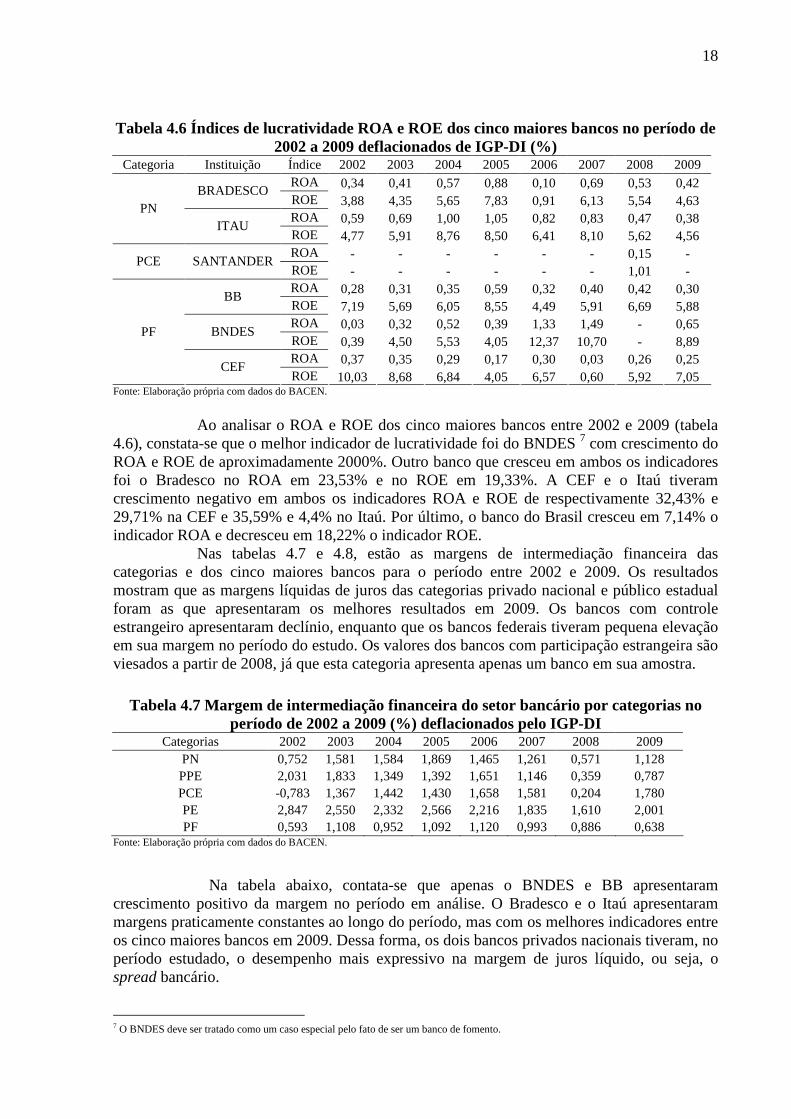

Ao analisar o ROA e ROE dos cinco maiores bancos entre 2002 e 2009 (tabela4.6), constata-se que o melhor indicador de lucratividade foi do BNDES 7 com crescimento doROA e ROE de aproximadamente 2000%. Outro banco que cresceu em ambos os indicadoresfoi o Bradesco no ROA em 23,53% e no ROE em 19,33%. A CEF e o Itaú tiveramcrescimento negativo em ambos os indicadores ROA e ROE de respectivamente 32,43% e29,71% na CEF e 35,59% e 4,4% no Itaú. Por último, o banco do Brasil cresceu em 7,14% oindicador ROA e decresceu em 18,22% o indicador ROE.

Nas tabelas 4.7 e 4.8, estão as margens de intermediação financeira dascategorias e dos cinco maiores bancos para o período entre 2002 e 2009. Os resultadosmostram que as margens líquidas de juros das categorias privado nacional e público estadualforam as que apresentaram os melhores resultados em 2009. Os bancos com controleestrangeiro apresentaram declínio, enquanto que os bancos federais tiveram pequena elevaçãoem sua margem no período do estudo. Os valores dos bancos com participação estrangeira sãoviesados a partir de 2008, já que esta categoria apresenta apenas um banco em sua amostra.

Tabela 4.7 Margem de intermediação financeira do setor bancário por categorias noperíodo de 2002 a 2009 (%) deflacionados pelo IGP-DI

Categorias 2002 2003 2004 2005 2006 2007 2008 2009

PN 0,752 1,581 1,584 1,869 1,465 1,261 0,571 1,128

PPE 2,031 1,833 1,349 1,392 1,651 1,146 0,359 0,787

PCE -0,783 1,367 1,442 1,430 1,658 1,581 0,204 1,780

PE 2,847 2,550 2,332 2,566 2,216 1,835 1,610 2,001

PF 0,593 1,108 0,952 1,092 1,120 0,993 0,886 0,638Fonte: Elaboração própria com dados do BACEN.

Na tabela abaixo, contata-se que apenas o BNDES e BB apresentaramcrescimento positivo da margem no período em análise. O Bradesco e o Itaú apresentarammargens praticamente constantes ao longo do período, mas com os melhores indicadores entreos cinco maiores bancos em 2009. Dessa forma, os dois bancos privados nacionais tiveram, noperíodo estudado, o desempenho mais expressivo na margem de juros líquido, ou seja, ospread bancário.

7 O BNDES deve ser tratado como um caso especial pelo fato de ser um banco de fomento.

19

Tabela 4.8 Margem de intermediação financeira dos cinco maiores bancos do setor noperíodo de 2002 a 2009 (%) deflacionados pelo IGP-DI

Categorias Instituições 2002 2003 2004 2005 2006 2007 2008 2009

BRADESCO 1,109 1,314 1,693 2,049 1,415 1,370 0,463 1,105PN

ITAU 0,209 1,619 1,858 2,097 1,552 1,139 0,222 1,259

PCE SANTANDER - - - - - - 0,087 -

BB 0,499 1,377 0,991 1,456 0,900 1,130 0,805 0,696

BNDES -0,072 0,306 0,517 0,180 1,078 0,993 0,354PF

CEF 1,180 1,400 1,250 1,319 1,436 0,757 1,110 0,778Fonte: Elaboração própria com dados do BACEN.

O grande desempenho dos indicadores de lucratividade do BNDES entre 2002 e2009 ocorreu, pois ele apresentou crescimento menor do ativo (46,92%) e patrimônio(26,86%), se comparado com o alto crescimento do lucro líquido (2825,23%). Apesar disso,todos os cinco maiores bancos apresentaram crescimento positivo para essas três variáveiscom destaque para o Itaú, que teve crescimento acima de 130% nessas variáveis entre 2002 e2009. Assim como o Itaú, o Bradesco também apresentou crescimento acima de 100%,enquanto que o Banco do Brasil teve crescimento acima desse patamar apenas para opatrimônio líquido.

4.5 Correlações entre concentração e lucratividade do setor bancário nacional entre 2002e 2009

De acordo com o modelo de Monti-klein desenvolvido por Freixas e Rochet(1997), o índice de Lerner é igual ao inverso da elasticidade sob a condição de maximizaçãoda firma bancária. Dessa forma, quanto maior o market-share dos bancos, menor será aelasticidade da demanda de empréstimos e oferta de depósitos, ou seja, um índice de Lerneralto. Desse modo, os bancos conseguem estabelecer maiores taxas de empréstimos e menorestaxas de depósitos de forma a maximizar o spread bancário, ou seja, obter taxas de lucropositivas.

Como o mercado bancário nacional é caracterizado por um oligopólio, o modeloacima é ajustado de forma que a elasticidade é multiplicada pelo número de firmas emfuncionamento no setor, como visto no tópico 1. Com isso, é possível fazer uma análise dosetor bancário da seguinte forma: estudar o setor por categorias e pelos cinco maiores bancossegundo seus ativos, correlacionando o lucro líquido e spread com os ativos dos mesmos. Oresultado será comparado com o modelo acima para constatar se o aumento do poder demercado dos bancos é positivamente correlacionado com seus lucros.

De acordo com tabela 4.9, entre o período de 2002 até 2009, apenas os bancoscom controle estrangeiro apresentaram índices de correlação negativos, ou seja, o aumento doativo desses bancos tem impacto negativo sobre o lucro líquido e sobre o spread bancário.Como os limites inferior e superior da função de correlação são, respectivamente, -1 e 1, ascategorias privado nacional, público federal e público federal apresentaram correlação positivacom valores respectivamente de 0,56, 0,4 e 0,36. Dessa forma, o aumento do market-shareteve grande impacto sobre o aumento dos lucros dessas categorias. A categoria privado comparticipação estrangeira apresentou índice próximo de zero, ou seja, correlação fraca.Entretanto, essa categoria apresenta valores praticamente nulos em 2009.

20

Tabela 4.9 Indicador de correlação por categorias do setor bancário no período de 2002a 2009 deflacionados pelo IGP-DI

Categorias Correlação (ativo e resultado bruto)

Privado Nacional 0,5562Privado com controle estrangeiro -0,1524

Privado com participação estrangeira 0,0678Público Estadual 0,4028Público Federal 0,3620

Fonte: Elaboração própria com dados do BACEN.

Já a tabela 4.10 mostra os índices de correlação para os cinco maiores bancos dosetor entre 2002 e 2009. O Itaú apresentou o melhor resultado, seguido pelo Banco do Brasil eBradesco com índices respectivamente de 0,62, 0,39 e 0,26. Já o BNDES apresentou índice decorrelação praticamente zero, ou seja, não há correlação entre essas variáveis. A CEF secomportou da mesma forma do BNDES. Portanto, fica evidente que o aumento dos ativos dosbancos, ou seja, do poder de mercado, influência de forma positiva a obtenção de lucros paraos bancos Itaú, Banco do Brasil e Bradesco.

Tabela 4.10 Indicador de correlação dos cinco maiores bancos do setor no período de2002 a 2009 deflacionados pelo IGP-DI

Categorias Instituições Correlação (ativo e resultado bruto)

BRADESCO 0,2593PN

ITAU 0,6170

PCE SANTANDER -

BB 0,3930

BNDES 0,0222PF

CEF 0,0668Fonte: Elaboração própria com dados do BACEN.

Essa análise conclui que o aumento da concentração de mercado do setorbancário nacional entre 2002 e 2009 está influenciando de forma positiva o aumento de lucrosdo setor, exceto para a categoria privado com controle estrangeiro. Isso esta de acordo com omodelo de Monti-Klein, pois o aumento da concentração do setor diminui a elasticidade daoferta de empréstimos e demanda de depósitos elevando o índice de Lerner. Com isso, osbancos aumentam seus spreads bancários, ou seja, os lucros. Ainda sobre o modelo, outrofator que estimula a concentração bancária visando aumento de lucros é o tipo de mercado noqual os bancos estão inseridos. Como o mercado bancário nacional é estruturado sob umoligopólio, o menor número de bancos no mercado (aumento da concentração) tambémaumenta o índice de Lerner, estimulando, dessa forma, os bancos a realizarem F&As paraauferirem maiores lucros.

5. Conclusão

A desregulamentação do sistema financeiro internacional ocorrida na década de1960 levou à concentração do setor bancário por meio das F&As. Por meio do modelo deMonti-Klein para o caso de um oligopólio foi possível determinar as variáveis influenciadaspelo processo de concentração bancária. Esse modelo prova que o índice de Lerner é igual aoinverso da elasticidade preço da demanda multiplicado pelo número de firmas. Portanto, opoder de mercado das firmas determina a grandeza das seguintes variáveis: taxa de juros dedemanda por empréstimos, taxa de juros de oferta de depósitos e número de firmas nomercado. Assim, quanto maior o número de firmas, menor será o índice de Lerner, ou seja,

21

menor será o poder de mercado dos bancos, o que impossibilita os bancos de determinaremaltas margens de juros.

O sistema financeiro brasileiro também sofreu uma reestruturação na década de1990 com intuito de evitar crises sistêmicas. Esse processo foi conduzido pelo governo pormeio de medidas e programas elaborados para fortalecer o setor bancário, já que este é omaior representante do sistema financeiro. Dentre as ações do governo destacam-se o PROER,PROES, PROEF e a abertura do mercado aos bancos estrangeiros. Entre 1988 e 2003, essesprogramas não só determinaram o grau de concentração do setor, mas também mudaram aestrutura do setor bancário, como a diminuição dos bancos estaduais e o aumento dos bancosestrangeiros no setor bancário brasileiro. Além disso, constatou-se que os bancos públicosfederais, mais especificamente Banco do Brasil e Caixa Econômica Federal, foram as maioresinstituições segundo valor dos ativos. Dessa forma, os bancos nacionais continuaram como aprincipal categoria do setor bancário nacional, apesar da abertura do setor aos bancosestrangeiros.

Todavia, mesmo após o fim dos programas e fortalecimento do setor bancário,o processo de concentração continuou em andamento na década seguinte. Fato este que foiobservado principalmente nos grandes bancos do setor, mais especificamente das categoriasprivado com controle estrangeiro, privado nacional e público federal. Entre 2000 e 2008,ocorreram algumas fusões que contribuíram para aumentar o market-share dos maioresbancos. Em 2000, o banco estadual Banespa foi adquirido pelo Santander. Sete anos depois,esse mesmo banco adquiriu o ABN Amro, o que levou o Santander a pertencer aos cincomaiores bancos do setor segundo seu ativo em 2008. Nesse mesmo ano, o Unibanco (PPE) foicomprado pelo Itaú (PN) e a Nossa Caixa (PE) foi adquirida pelo Banco do Brasil (PF).

Quanto à proporção do ativo, os bancos federais foram os que apresentaram osmaiores ativos entre 2002 e 2009 seguidos pelos bancos privados nacionais. Apenas em 2007e 2008, estes superaram os bancos federais. Em 2009, a categoria privado com participaçãoestrangeira passou a ter valores praticamente nulos após a venda do Unibanco ao Itaú. Nesseano, essa categoria apresentou apenas um representante, o banco Concórdia. Dessa forma,com os valores apresentados nos balancetes, essa categoria pode ser considerada extinta nosbalancetes do BACEN no ano 2009.

Ao analisar os cinco maiores bancos segundo seus ativos em 2009, contata-seque o Banco do Brasil apresenta a maior proporção do ativo. Em seguida aparecem os bancosItaú e Bradesco nessa ordem. Em quarto e quinto lugares aparecem o BNDES e a CEF. Entre2002 e 2009, os cinco maiores bancos eram os mesmos, com exceção em 2008, quando acategoria privado com controle estrangeiro tem o Santander como representante. Portanto, ficaevidente que os maiores bancos do setor pertencem à categoria público federal e privadonacional.

Em seguida, ao analisar os índices de lucratividade do setor, conclui-se que osbancos federais e estaduais tiveram crescimento do ROA, enquanto os privados nacionais eprivados com controle estrangeiro tiveram crescimento negativo. Quanto ao ROE, apenas acategoria público federal teve resultados positivos. Entretanto, ao analisar o patrimôniolíquido, o ativo e o lucro líquido dos cinco maiores bancos entre 2002 e 2009, constata-se quetodos apresentaram crescimento positivo, mas com destaque para o Itaú, Bradesco eprincipalmente BNDES.

Por fim, de acordo com o modelo de Monti-Klein, existe uma correlação entregrau de concentração e lucratividade. De acordo com os resultados entre 2002 e 2009, apenasa categoria privado com controle estrangeiro apresentou correlação negativa, ou seja, oaumento dos ativos diminuiu os lucros da categoria. Já os bancos privados nacionais, públicosfederais e públicos estaduais apresentaram valores acima de 0,3. Ao analisar os cinco maiores

22

bancos, contata-se que todos apresentaram correlação positiva. Entretanto, os bancos BNDESe CEF apresentaram valores praticamente iguais a zero. Portanto, fica claro que o aumento domarket-share dos bancos e categorias està contribuindo para o aumento da lucratividadedestes.

6. Referências bibliográficas

ALMEIDA, Bruno D. Castro. Bancos e concentração de crédito no Brasil: 1995-2004.Niterói, 2007. 100 f. Dissertação (Mestrado em Economia) – Centro de Desenvolvimento ePlanejamento Regional da Faculdade de Ciências Econômicas, Universidade federal de MinasGerais.CARVALHO, Fernando J. Cardim de. Inovação financeira e regulação prudencial:daregulação de liquidez aos acordos da Basileia. In: Rogerio Sobreira. (Org.). RegulaçãoFinanceira e Bancária. 1 ed. São Paulo: Atlas, v. , Ano: 2005, p. 121-137.CARVALHO, Fernando J. Cardim de. Estrutura e padrões de competição no sistemabancário brasileiro: uma hipótese para investigação e alguma evidência preliminar. In:Paula, L.F.; Oreiro, J.L.. (Org.). Sistema Financeiro. Uma Análise do Setor BancárioBrasileiro. 1a. ed. Rio de Janeiro: Campus/Elsevier, Ano: 2007, p. 103-123.COUTINHO, Rafael Zugueib. Spread e concentração bancária no Brasil: um estudoteórico e empírico dos efeitos da consolidação bancária sobre as margens deintermediação financeira no período 1988-2003. Trabalho de conclusão de curso(bacharelado em Ciências Econômicas) – Universidade Federal do Paraná, Curitiba, Ano:2004.CYSNE, R; COSTA, S. G. S. Reflexos do plano real sobre o sistema bancário brasileiro.Ensaios econômicos EPGE, n.279, Rio de Janeiro: EPGE/FGV, Ano: 1996.FAMA, E.F. Baking and theory of finance. Journal of monetary economics, v. 10, Ano:1980, p. 39-57.FREITAS, Ana Paula G. Concentração regional do crédito no Brasil: uma análise a partirda consolidação bancária pós-real. 2008, 100 f. Dissertação (mestrado em CiênciasEconômicas) Universidade do estado do Rio de Janeiro, Rio de Janeiro, Ano: 2008.FREIXAS, X. ; ROCHET, J.C. Microeconomics of Banking. Cambridge (Mass): MIT Press,Ano: 1997.GONÇALVES, José Henrique Alves. O processo de consolidação bancária no Brasil 1994-2002: implicações quanto ao padrão de rentabilidade e eficiência dos bancos. Trabalho deconclusão de curso (bacharelado em Ciências Econômicas) - Universidade Federal do Paraná,Curitiba, Ano: 2004.IBGE/DECNA. Sistema financeiro: uma análise a partir das contas nacionais, 1990-1995.IBGE/DECNA, Rio de Janeiro, Ano: 1997.MARQUES, M. B. I. Causas e conseqüências da consolidação bancária no Brasil. Niterói,2002. 76 f. Dissertação (Mestrado em Economia) – Departamento de Economia, UniversidadeFederal Fluminense.MOLYNEUX, P. Does size matter? Financial restructuring under Emu. EIFC -Technology and Finance, Working Papers, Ano: 2003, p. 03-30.PAULA, Luiz Fernando de. Bancos e crédito: a abordagem póskeynesiana de preferênciapela liquidez. Revista de Economia, v. 32, n. 2 (ano 30), Ano: 2006. p. 81-93.PAULA, Luiz Fernando de; MARQUES, M. B. L. Tendências recentes da consolidaçãobancaria no Brasil. Análise Econômica, v. 24, n. 45, Ano: 2006. p. 235-263.

23

PUGA, F. P. Sistema financeiro brasileiro: reestruturação recente, comparaçõesinternacionais e vulnerabilidade à crise cambial. Textos para discussão. BNDES, Rio deJaneiro, n. 68, Ano: 1999.ROCHA, F. Evolução da concentração bancaria no Brasil: 1994/2001. Notas Técnicas,Brasilia: Banco Central do Brasil, n.11, Ano: 2001.SANTOS, Daniele A. Halley dos. O comportamento estratégico dos bancos e a evoluçãodo volume de crédito brasileiro pós-estabilização. Trabalho de conclusão de curso(bacharelado em Ciências Econômicas) – Universidade Federal do Paraná, Curitiba, 2006.