Embed Size (px)

Citation preview

RESERVAS, ANÁLISE DA GESTÃO

E EFEITOS DA REGULAÇÃO

Claudio R. Contador Dezembro de 2005

TESE SUBMETIDA COMO REQUISITO À CATEDRA DE “ECONOMIA DO SEGURO”

ANSP – ACADEMIA NACIONAL DE SEGUROS E PREVIDÊNCIA

I. Introdução* A formação e a avaliação do desempenho de carteiras de reservas são questões técnicas ainda pouco exploradas no nosso mercado de seguros. Discussões sobre esta deficiência desembocam em tentativas de justificar a não adoção de metodologias mais apuradas. A regulação sobre os limites de aplicações das reservas é apontada como um dos responsáveis pela redução na rentabilidade das provisões e fator de desestímulo. Outra justificativa é de que o mercado financeiro do Brasil oferece poucas oportunidades de diversificação, liquidez e garantia. Estas explicações não convencem. Primeiro, porque a perda de retorno decorrente da má gestão supera as perdas da regulação, como será visto mais adiante. Segundo, não faltam oportunidades para aplicação de técnicas adequadas, pois, salvo as restrições impostas pela legislação, o nosso mercado financeiro, e em especial o mercado de seguros, é um dos mais promissores dentre os países emergentes. De fato, as causas palpáveis para a pouca aplicação das técnicas modernas residem possivelmente, em três aspectos. Primeiro, observamos a desconfiança de analistas, administradores e executivos em relação a um instrumental visto como "importado" e desnecessário. Afinal, já foi possível obter lucros satisfatórios sem recorrer a técnicas mais avançadas. Segundo, os juros elevados mascaram a necessidade de melhorar a gestão. E terceiro, o preconceito esconde a ignorância e falta de visão profissional. Por outro lado, assistimos a atitude arrogante e hermética de muitos técnicos desinteressados em disseminar o conhecimento numa linguagem acessível. Querem o monopólio da informação e do conhecimento, se é que isto é possível. Ora, ambos lados tem a ganhar se buscarem uma aproximação. É cada vez mais difícil obter rentabilidade satisfatória ou mesmo sobreviver financeiramente com o desconhecimento das técnicas modernas, pois a fase do mercado em expansão para muitos e com lugar para todos está cedendo lugar ao mercado dominado pelos melhores. O hermetismo acadêmico é improdutivo se não buscar a realidade e a prática. Neste ensaio vamos abordar a metodologia de formação e avaliação do desempenho de carteiras das reservas das empresas seguradoras, de previdência privada e de capitalização, com exemplos, procurando servir como uma ponte entre o prático e o acadêmico, através de uma linguagem acessível aos primeiros, sem violar os princípios teóricos dos segundos. Mas os princípios são gerais e podem ser aplicados a qualquer outro setor do mercado de capitais. A ênfase está mais na compreensão de conceitos do que na elegância e sofisticação da

* O autor agradece a competente assistência de Clarisse Bohrer Ferraz, no auxilio e tratamento das séries estatísticas, e pelas críticas e sugestões que melhoraram substancialmente a versão inicial. As opiniões e conclusões são de exclusiva responsabilidade do autor e não refletem necessariamente a opinião da FUNENSEG, nem das suas instituições mantenedoras.

2

apresentação. O enfoque está centralizado em aplicações financeiras, em particular em títulos de renda variável, e a mesma metodologia é aplicável em carteiras formadas também por imóveis, títulos de renda fixa, câmbio etc. Com adaptações metodológicas, o enfoque pode ser adotado na formação de carteiras de projetos de investimento do setor real. Este texto cobre de forma resumida um tema complexo melhor explorado por livros específicos. A seção II faz uma breve apresentação da importância do mercado financeiro e o seu relacionamento com o crescimento econômico, e discute as condições para que a integração entre setores tenha efeitos positivos sobre o lado real da economia. Em seguida, a seção III discute a alocação de recursos num mundo de certeza e apresenta conceitos básicos. A seção III nos traz ao mundo real e trata do equilíbrio do mercado em condições de incerteza, como ela afeta as condições de equilíbrio, como se relaciona com o horizonte do investimento, e aponta os seus efeitos no funcionamento dos mercados. A agregação de vários ativos é tarefa da seção IV, onde introduzimos o tema central: a diversificação e formação de carteiras. Agora, o risco de um ativo isolado cede lugar à idéia de risco conjunto da carteira. Questões importantes como as estratégias para selecionar e agregar ativos financeiros, a montagem das chamadas "carteiras eficientes", a escolha e a definição do horizonte são discutidas. Após a formação de carteiras de investimento, examinamos o seu desempenho e identificamos os fatores determinantes das diferenças no desempenho entre diferentes administradores. II. O papel do mercado financeiro Até o início dos idos de 1960, o funcionamento do mercado financeiro no Brasil era singelo. Alguns poucos ativos e instrumentos financeiros eram negociados através de corretoras e financeiras, por ordem de um pequeno número de aplicadores, e poucos serviços eram providos pelos bancos comerciais. Na década de 60, com a sofisticação propiciada pela instituição oficial da correção monetária, as reformas do mercado de capitais, a criação do Banco Central e pela criação de um número crescente de instrumentos financeiros, o mercado financeiro sofreu um desenvolvimento impar. Este desenvolvimento não foi, entretanto, acompanhado por uma rápida mudança na mentalidade de técnicos e analistas - tanto no setor privado como muitas vezes, e principalmente, no governo - no sentido de uma compreensão mais profunda das funções e dos efeitos do mercado financeiro, nem a motivação para o funcionamento num horizonte mais amplo. As estatísticas históricas recuperadas pela FUNENSEG – Fundação Escola Nacional de Seguros mostram a importância crescente das reservas dos mercados

3

de seguro, previdência provada e de capitalização.1 Até o final dos anos 80, a relação entre as reservas e a poupança total, na conceituação das Contas Nacionais, atingiu no máximo 3 %. A partir dos anos 90, a relação cresce atingindo mais de 100 % na média de 2003-2004. Apesar do avanço, é ainda uma proporção inferior a dos países industrializados, com relações seis-sete vezes maiores.

Tabela 1 Estrutura financeira, oferta de poupanças e reservas. Valores em R$ bilhões de 2004, média do período

Período Poupança

totala Poupança financeirab

Reservas totaisc

Taxa de poupança, %

Relação reservas/poupança

1935-40 15,39 2,73 0,41 14,16 1,37

1941-50 17,22 8,43 0,49 11,83 2,90

1951-60 43,15 11,80 0,38 16,40 0,94

1961-64 66,17 33,70 0,51 16,91 0,77

1965-71 97,53 43,74 0,53 19,11 0,54

1972-80 287,61 173,98 1,24 22,98 0,41

1981-90 353,16 756,83 5,32 21,86 1,50

1991-94 302,04 955,56 24,27 19,14 8,02

1995-00 364,55 169,67 272,58 19,59 65,79

2001-04 334,05 136,58 325,14 18,79 97,70

2000 357,41 1.098,76 331,05 19,29 92,63

2001 355,87 1.154,14 334,15 19,47 93,90

2002 331,29 975,00 288,67 18,32 87,13

2003d 302,76 1.076,57 338,35 17,78 111,76

2004d 346,26 1.111,82 318,53 19,57 98,02 Fontes : IBGE, Banco Central, SUSEP, ANAPP, IRB, FUNENSEG. a Contas Nacionais. b Variação do estoque de ativos financeiros. c Compreende reservas de seguradoras, empresas de previdência privada aberta e fechada, e capitalização. d Preliminar. Infelizmente, a ênfase excessiva no curto prazo desviou a atenção da sociedade daqueles aspectos e questões que devem balizar o comportamento do setor financeiro, baseado em regras que garantem a sua sobrevivência e

1 Ver o site www.funenseg.org.br. Para informações, contate [email protected].

4

expansão, integrada com os segmentos do setor real. No caso das seguradoras e instituições similares, esta integração é ainda tímida e as suas reservas têm forte participação de títulos públicos, exigida pela regulação. Apesar do casuísmo que assola muitas vezes a política macroeconômica, o sistema financeiro brasileiro já percebeu que necessita de melhor capacitação técnica, envolvendo não só o curto, mas também o longo prazo. A formação e administração eficiente de carteiras de ativos, a expansão vertical e horizontal do mercado, a integração ao sistema financeiro internacional, o estreitamento de laços entre os setores real e financeiro, dentre outras, são questões que devem assumir importância crescente no Brasil. É bem verdade que estes temas tem sido motivo de inúmeros estudos, mormente no exterior, mas infelizmente numa linguagem demasiadamente técnica. A desvantagem óbvia deste tratamento é excluir o leitor menos familiarizado da discussão e do acesso ao aprendizado acadêmico.

Tabela 2 Reservas do mercado de seguros, previdência privada e capitalização

Ano Valor em R$ milhões de 2004 Proporção do total, %

Seguradoras

Prev.Privada

Capitalização

Total Seguradoras

Prev.Privada

Capitalização

1920

396,14 ... ... 396,14 100,0 ... ...

1940

1.429,44 ... 709,26 2.138,70 66,84 ... 34,74

1960

1.877,26 ... 479,38 2,356,65 79,66 ... 20,34

1964

1.282,86 ... 94,55 1.377,41 94,77 ... 6,86

1970

2.451,25 ... 73,02 2,524,26 97,11 ... 2,89

1980

3.972,71 ... 276,24 4,242222 93,50 ... 6,50

1990

8,579,37 5.106,23 601,05 14.286,65

60,05 35,74 4,21

1995

12.726,53 211.197,87 4.747,54 30.043,19

44,96 48,11 6,93

2000

31.426,37 290.291,26 9.333,37 331.051,0

9,49 87,86 2,88

2004

26.758,37 282.588,83 9.180,37 318.527,6

8,40 88,72 2,88

Fontes: SUSEP, IRB, ANAPP, SPC, FUNENSEG.

5

II – 1 Determinantes do estágio do desenvolvimento financeiro Uma das formas de compreendermos o estágio atual do nosso mercado de capitais - marcado por vícios e disfunções, mas com grande potencial - é visualizarmos o processo de desenvolvimento de uma economia primitiva teórica, na qual são introduzidas gradativas modificações na estrutura e no funcionamento do sistema financeiro até a descrição de uma economia moderna e eficiente, dotada de sofisticados instrumentos financeiros. Os sistemas financeiros observados encontram-se entre estes extremos teóricos. No modelo apresentado, a causalidade flui do mercado financeiro para o lado real da economia, mas isto decorre da inexistência inicial do setor financeiro. Na prática a causalidade é geralmente bi-unívoca – o desenvolvimento financeiro influencia e é influenciado pelo lado real da economia, embora existam evidências internacionais com diferentes conclusões.2 Para o Brasil destacam-se os estudos de Gonçalves3, Studart4 e Matos5, sendo que este último conclui a favor da causalidade fluindo do desenvolvimento financeiro para o crescimento econômico. Como postulado básico, deve ficar claro que toda e qualquer economia, para sua sobrevivência e progresso, necessita dispor de uma superestrutura de instrumentos financeiros, coexistindo e interagindo com uma infra-estrutura real. Naturalmente, é possível (embora difícil) imaginar alguma forma de organização social, mesmo utópica e destituída de qualquer tipo de instrumentos financeiros. Tais formas primitivas de organização ou inexistiram, ou cedo perderam esta

2 Gertler, Mark, “Financial structure and aggregate economic activity: an overview”, Journal of Money, Credit and Banking, vol.20, 1988, pp.559-588; Levine, Ross, “Financial development and economic growth: view and agenda”, Journal of Economic Literature, vol.35, 1997, pp.688-726; Pagano, M., “Financial markets and growth: an overview”, European Economic Review, vol.37, 1993, pp.613-622; Arestus, P. e P.O. Demetriades, “Financial development and economic growth: assessing the evidence”, Economic Journal, vol.107, 1997, pp.783-799; Benhabid, Jess e Mark M. Spiegel, “The role of financial development in growth and investment”, Journal of Economic Growth, vol.5, no.4, dezembro de 2000, pp.341-360; Boyd, J.H.; De Gregorio, J. Pablo E. Guidotti, “Financial development and economic growth”, World Development, vol.23, 1995, pp.433-448; Bencivenga, Valerie e Bruce D. Smith, “Financial intermediation and endogenous growth”, Review of Economic Studies, vol.58, no.2, 1991, pp.195-209; Cheng, Benjamin , “Cointegration and causality between financial development and economic growth in South Korea and Taiwan”, Journal of Economic Development, vol.24, no.1, 1999, pp.23-38; Jung, Woo S., “Financial development and economic growth: international evidence”, Economic Development and Cultural Change, vol.34, no.2, 1986, pp.333-346. 3 Gonçalves, Antonio Carlos Porto, “Crescimento econômico e setor financeiro no Brasil”, Pesquisa e Planejamento Econômico, vol.10, no.3, 1980, pp.955-970. 4 Studart, Rogerio, “O sistema financeiro e o financiamento do crescimento : uma alternativa pós-keynesiana à visão convencional”, Revista de Economia Política, vol.13, no.1, 1993, pp.101-118. 5 Matos, Orlando Carneiro de, “Desenvolvimento do sistema financeiro e crescimento econômico no Brasil: evidências de causalidade”, Trabalhos para discussão, Banco Central do Brasil, no.49, setembro de 2002.

6

qualificação. As poucas que existem hoje (se é que existem) estão fadadas a desaparecer ou evoluir para estruturas mais avançadas. Portanto, a importância do desenvolvimento da superestrutura financeira é decisiva para a compreensão do próprio processo de desenvolvimento econômico. Assim, aceitando-se o papel da superestrutura financeira no desenvolvimento econômico, existem duas questões básicas: primeiro, a identificação dos fatores que geram, atrofiam, e estimulam sua expansão; e segundo, os seus efeitos sobre a economia. Existe um grande número de fatores que explicam o estágio e a evolução do mercado financeiro de uma economia. Na impossibilidade de discorrer sobre um número demasiadamente extenso de causas6 - algumas restritas a peculiaridades de alguns países - é conveniente concentrar-se naqueles fatores cuja contribuição tem sido substancial e que possam ser tratados à luz da experiência histórica brasileira. Dentre os fatores importantes, quatro são os elementos identificados7 como os mais importantes pela experiência de muitos países: 1. grau de desenvolvimento econômico; 2. nível e grau de estabilidade da taxa de inflação; 3. estrutura econômica do país, inclusive integração com outros países;

4. características institucionais da política monetária, credibilidade, liberdade de fluxos de capitais;

5. marco legal para a liberdade econômica e respeito à lei. O nível de desenvolvimento econômico é importante na explicação da estrutura financeira a medida que os instrumentos componentes da superestrutura financeira são caracterizados por respostas distintas ao crescimento da renda real pelas diferenças nas elasticidades-renda da demanda por ativos financeiros. De um modo geral, a experiência para diversos países mostra que a elasticidade-renda da demanda de papel-moeda é visivelmente inferior à da demanda de depósitos à vista, e esta por sua vez, inferior à demanda de depósitos à prazo e de poupança, e assim sucessivamente, até formas menos líquidas de ativos financeiros. Quanto mais líquido o ativo financeiro, menor tende a ser sua elasticidade-renda (e maior a substituição por outros ativos líquidos). Além disto, o nível de elasticidade-renda modifica-se com o nível de renda. Outro fator apontado insistentemente como determinante da estrutura financeira é a taxa média ou o intervalo da inflação experimentada pelo país.8 Os

6 As referências básicas são os escritos de Goldsmith, Raymond W., em particular Financial structure and development, (New Haven, Yale University Press, 1969); "The Growth of reproducible wealth of the United States of America from 1805 to 1950", em Kuznets, Simon (ed), Income and wealth of the United States: trends and structure (Cambridge, Bowes and Bowes, 1952); e o clássico relativo ao Brasil, Brasil 1850-1984 : Desenvolvimento financeiro sob um século de inflação, (São Paulo, Harper and Row do Brasil, 1986). Ver tmabém Contador, C. R., O Mercado de ativos financeiros no Brasil, (Rio IBMEC, 1974). 7 Contador, op.cit. 8 Ver Boyd, J.H.; Ross Levine e Bruce Smith, “The impact of inflation on financial sector

7

efeitos da inflação estão distribuídos em três canais de influência. Inicialmente, um processo inflacionário intenso tende a provocar uma substituição de ativos líquidos em favor de ativos menos líquidos, e de ativos financeiros em geral em favor de ativos tangíveis. Este é, sem dúvida, o efeito mais importante da inflação na composição da estrutura financeira. O segundo efeito resulta da afirmativa freqüente de que processos inflacionários estão associados a um intenso crescimento econômico. Porém, os estudos isentos rejeitam a generalização desta afirmativa. Inflação e crescimento econômico estão positivamente associados apenas em parte das fases cíclicas9. Ainda assim, isto demonstra que é imprescindível isolar os efeitos opostos de renda e inflação na demanda de cada ativo. Um terceiro efeito seria via o incentivo à expansão das atividades financeiras durante a inflação - fenômeno constatado não só no Brasil, mas também em outros países10. Sob este aspecto, a inflação tem um efeito positivo sobre o amadurecimento do sistema financeiro nos países inflacionários. Mas é importante salientar que, da mesma forma que a inflação induz o amadurecimento e expansão do sistema bancário, este se torna refém da própria inflação. A inflação é complacente com a ineficiência, e a sua queda abrupta torna insolvente as instituições bancárias mais frágeis. O estágio da estrutura econômica do país é também relevante na explicação do desenvolvimento financeiro, visto que os processos produtivos em cada setor são caracterizados por diferentes intensidades de emprego de ativos financeiros. Assim, uma economia ou região predominantemente agrícola, mas não necessariamente num baixo estágio de bem-estar social, requer instrumentos financeiros menos sofisticados que uma economia baseada na Indústria e nos Serviços. O setor agrícola, conforme demonstra a experiência dos mais distintos países, requer uma baixa intensidade de ativos financeiros, e seu funcionamento eficiente é satisfeito com um número reduzido de ativos financeiros e de canais de crédito. À medida que os setores de Indústria e de Serviços assumem maior importância relativa, novos e mais sofisticados instrumentos financeiros tornam-se necessários para o funcionamento eficaz desses setores urbanos. De um modo geral, a tendência histórica de uma estrutura basicamente agrícola, que evolui para formas mais avançadas, eleva a elasticidade-renda dos ativos financeiros mais complexos. Infelizmente, a estreita associação entre todos estes fenômenos impede que a contribuição da estrutura econômica financeira seja perfeitamente distinguida. Finalmente, cumpre ressaltar a influência de aspectos políticos e institucionais na evolução da estrutura financeira. O grande número destes

performance”, Journal of Monetary Economics, vol.47, no.2, abril de 2001, pp.221-248. 9 Contador, C.R., "Inflação e recessão: as faces do debate", Conjuntura Econômica, Vol. 34, agosto de 1980; e "Reflexões sobre o dilema entre inflação e crescimento econômico na década dos 80", Pesquisa e Planejamento Econômico, vol.15, abril de 1985. 10 Goldsmith, Financial structure and development, op.cit., p.198.

8

aspectos - cada país tem características institucionais distintas dos demais - recomenda alguns exemplos. Inicialmente, é fato comprovado a substancial diferença, no que diz respeito à estrutura financeira, entre os países baseados na economia de mercado e os países socialistas ou com coordenação centralizada. Estes últimos apresentam uma superestrutura financeira sensivelmente menos importante que os países com economia de mercado. Ocorreriam ganhos substanciais na eficiência alocativa e estímulos à maior poupança, se o sistema de planejamento centralizado fosse substituído pelo mecanismo de mercado. Outro exemplo de aspecto institucional pode ser citado com a estreita associação da oferta da moeda com o estoque de ouro nos Estados Unidos, durante as décadas finais do século XIX, com a adoção do padrão-ouro11. A expansão da economia americana a um ritmo superior ao do estoque de moeda compatível com a oferta de ouro forçou a melhoria nas técnicas financeiras a fim de manter uma superestrutura financeira mais ampla para um dado estoque de ouro. Para manter a economia em funcionamento foi necessário ampliar o número de instrumentos financeiros capazes de substituir a liquidez da moeda rigidamente fixa em oferta ao estoque de ouro. Ou seja, a ausência de outros meios de elevar rapidamente a oferta monetária favoreceu a sofisticação da superestrutura financeira nos Estados Unidos. É importante neste ponto, comparar esta experiência à experiência brasileira. Com exceção de curtos e raros períodos sempre foi fácil expandir a oferta da moeda e a liquidez no Brasil. Não havia necessidade da criação de novos instrumentos ou melhoria das técnicas financeiras para alimentar o setor real, pois o sistema econômico, a não ser durante curtos períodos, nunca foi ameaçado por uma carência de liquidez institucional. Finalmente, é possível encontrar países nos quais existem impedimentos legais ao pleno desenvolvimento da intermediação financeira. Tais restrições por si só são bastante prejudiciais durante períodos de preços estáveis, pois, além de não possibilitarem ao país melhorar seu funcionamento financeiro, tornam-se ainda mais maléficas durante processos inflacionários, quando a economia busca e necessita de instrumentos financeiros menos líquidos, normalmente supridos pelos intermediários financeiros.12 O processo inflacionário foi bastante prejudicial ao desenvolvimento do mercado financeiro do Brasil, mas teria sido desastroso e com conseqüências piores se a intermediação financeira tivesse seu funcionamento obstruído. Para que o mercado de um determinado ativo ou instrumento financeiro seja criado e se desenvolva é preciso que a oferta e demanda atendam certas condições. Os fatores determinantes da demanda são particularmente

11 Friedman, Milton e A.J. Schwartz. A Monetary History of the United States; 1867-1960 (Princeton; Princeton University Press, 1963) p.8. 12 Levine, Ross, “Law, finance and economic growth”, Journal of Financial Intermediation, vol. .8,

no.1, janeiro-abril de 1999, pp.8-35.

9

importantes. Assim, cumpre agora investigar a contribuição histórica de cada um deles no comportamento da demanda por cada ativo básico. O objetivo é, portanto, identificar o impacto de variáveis econômicas determinantes não só do nível dos estoques existentes de ativos financeiros básicos, mas também da superestrutura financeira definida num sentido mais restrito. O primeiro aspecto refere-se à necessidade de reduzir um número elevado de fatores, alguns não quantificáveis, a um número mais restrito e empiricamente comprovável. Neste aspecto, restringimos os fatores explicativos da demanda de um ativo financeiro a cinco variáveis: (1) renda real; (2) expectativa de inflação; (3) variabilidade da inflação; (4) a estrutura de retornos de ativos financeiros e reais; e (5) a estrutura de risco dos ativos. O segundo aspecto consiste no mecanismo básico adotado para descrever os canais de influência dos fatores nos estoques desejados de ativos financeiros. O modelo mais adequado relega a um segundo plano os motivos que levam os indivíduos e empresas a manterem ativos financeiros e prefere concentrar-se na discussão dos fatores determinantes da demanda de cada ativo financeiro. Indivíduos e empresas possuem um determinado estoque e uma carteira desejada de ativos financeiros para um determinado conjunto de variáveis explicativas. O estoque desejado dos diferentes ativos pode ser considerado como determinado em conjunto por três fatores básicos e outros secundários.13 Em primeiro lugar nos fatores básicos, o tamanho ou escala da carteira de um indivíduo, instituição, ou mesmo de toda a economia, depende diretamente de sua receita, faturamento, nível de atividade, ou, no caso da economia como um todo, da renda nacional. Em segundo lugar, mantidos constantes os demais fatores, entre eles o risco, quanto maior o retorno esperado de um ativo ou carteira, maior a preferência e interesse que desperta. Um aumento no retorno esperado de outros ativos ou outras carteiras, entretanto, tem o efeito de deprimir a demanda pelo ativo ou carteira em questão. E em terceiro lugar, para o mesmo retorno médio, um aumento no risco envolvido em reter o ativo ou carteira faz com que os indivíduos e instituições procurem reduzir os estoques demandados. Outros fatores secundários podem ser citados, como o custo em reter o ativo ou a carteira sob a forma de taxas, comissões, custo de custódia, etc.

13 Um dos estudos pioneiros na decomposição de ativos líquidos é o de Perlman, Morris, "International Differences in Liquid Assets Portfolios" em Varieties of Monetary Experience, editado por Meisselman, David, (Chicago, University of Chicago Press, 1970). A forma como a composição da carteira de ativos financeiros da economia como um todo se modifica em resposta à inflação, ao crescimento da renda real, etc é descrita em Contador, C.R., "O Funcionamento do Mercado Financeiro num Modelo de Três Ativos", Revista de Administração, vol.13, julho/setembro de 1983, desenvolvido a partir de Contador, C.R., Money, Inflation and the Stock Market : The Brazilian Case, tese de doutoramento, Universidade de Chicago, EUA, 1973.

10

II-2 Efeitos do desenvolvimento financeiro O desenvolvimento do mercado financeiro desencadeia uma série de efeitos macroeconômicos, sendo os principais14:

1. ganho de eficiência em termos de produção para um mesmo nível de formação de capital fixo;

2. incremento na formação bruta de capital fixo através de maior incentivo à poupança individual;

3. queda na taxa de juros e no custo de oportunidade do capital; 4. melhoria na distribuição fatorial de renda propiciada pelo

funcionamento competitivo da intermediação financeira. Vamos discutir cada um deles, a partir de um modelo extremo de uma economia sem um mercado financeiro consolidado, e traçar as mudanças institucionais e econômicas em resposta à criação de novos ativos e à melhoria do funcionamento do mercado financeiro. Para isto vamos supor uma determinada economia com as seguintes características:

a) o financiamento a novas inversões é direto, e cada investidor obtém os recursos necessários apenas através de sua própria poupança;

b) imperfeita comunicação entre indivíduos e empresas e/ou ainda custos elevados de informação;

c) indivíduos e empresas buscam racionalmente a maximização da utilidade e/ou lucro;

d) a economia no seu agregado é avessa ao risco. A primeira característica impõe que todo investidor necessita gerar previamente as poupanças que necessita, fato esse bastante realista num sistema econômico inicial. A segunda característica reconhece que a economia e (mais importante para nossos objetivos) o mercado de capitais funcionam em segmentos relativamente isolados. Nestas condições, é possível a existência de inúmeras e diferentes posições de equilíbrio em termos de retorno e risco. Se a atividade e/ou projetos com mesmo nível de risco remuneram diferentemente os recursos, a alocação de recursos é ineficiente. Finalmente, as duas últimas características asseguram que, uma vez oferecidas novas alternativas de investimento, indivíduos e empresas procurarão evoluir e buscar novas posições de equilíbrio. A partir destas características vamos construir um exemplo fictício, porém factível, de uma economia com apenas dois ramos de atividades A e B. Naturalmente, é possível expandir o número de atividades, o que, no entanto, não acrescenta vantagens e complica o tratamento. Podemos dizer que, cada atividade A e B possui uma seqüência de projetos alternativos (e independentes) que podem ser ordenados de forma decrescente segundo a taxa de retorno esperada (ou a taxa interna de retorno). A seqüência de

14 Contador, Mercado de Ativos Financeiros, op.cit., Cap. II.

11

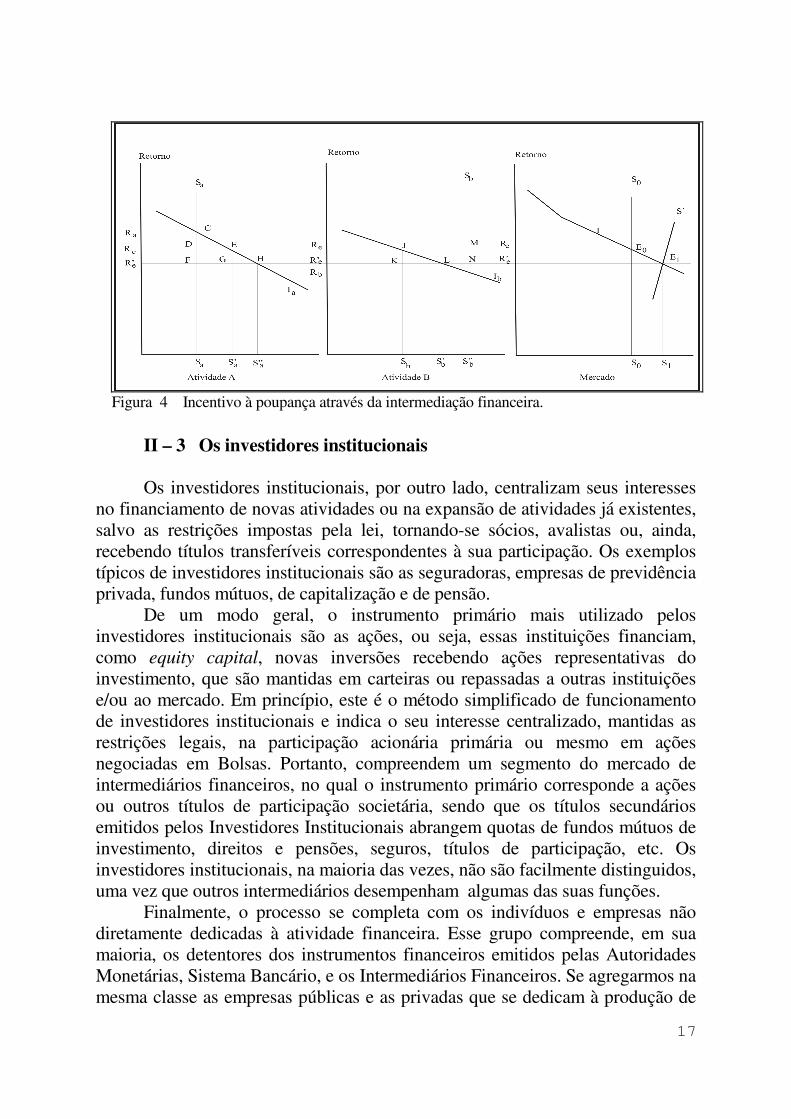

projetos está representada na Figura 1 onde o eixo horizontal mostra os recursos requeridos em cada projeto, acumulados em ordem decrescente de retorno, e o eixo vertical, a taxa de retorno esperada R. A ordenação dos projetos, segundo o retorno, conduz as curvas decrescentes de demanda de recursos IA e IB em degraus, cada um representando o valor de inversão do projeto. Para efeitos práticos, podemos supor um grande número de projetos de modo a permitir que os degraus aproximem-se a simples pontos ao longo de curvas contínuas. Em seguida vamos considerar que a empresa e/ou indivíduos dedicados à atividade A possuem recursos internos próprios Sa suficientes apenas para a execução dos projetos 1, 2, 3 e parte de 4. A taxa interna de retorno na atividade A corresponde a Ra. Quanto à atividade B, suponhamos que os recursos internos Sb permitem a execução dos cinco projetos mais rentáveis e parte do sexto projeto e que a taxa marginal de retorno corresponde a Rb, inferior a Ra. Na ausência de comunicação entre os participantes das duas atividades, coexistirão duas taxas distintas de retorno retratando o equilíbrio isolado em cada atividade. Naturalmente, nesta discussão pressupõem-se ambas atividades sujeitas a um grau similar de risco. Em caso contrário, se a atividade A tivesse um risco mais elevado que a atividade B, o diferencial de retorno poderia ser consistente com um mercado perfeito. Assim, vamos eliminar temporariamente da discussão os efeitos de risco distinto.

Figura 1 Investimentos e retornos em dois setores Agora surge um terceiro figurante, não necessariamente envolvido nas atividades A e B. Este agente observa que os retornos das atividades A e B são distintos, e propõe-se a melhorar a situação de A e B e ainda obter uma renda pelo seu esforço. Esta descrição parece em princípio a uma charada, mas tem aplicação real e é uma das justificativas básicas para a existência da intermediação financeira.

12

O terceiro indivíduo - que chamaremos de IF - consegue convencer A e B dos seus objetivos e para isso solicita que lhe permitam deslocar parte das poupanças ou recursos próprios entre A e B. Mais ainda, agrega, embora apenas contabilmente as poupanças e as necessidades de recursos de A e B para investimento. A Figura 2 mostra um dos efeitos primordiais da intermediação no mercado de capitais. Os gráficos (a) e (b) reproduzem as condições anteriores da Figura 1. No último gráfico da Figura 2 foram somados horizontalmente os projetos de cada atividade, segundo a taxa marginal de retorno, gerando a curva II. Os recursos próprios são também acumulados na curva SS. Do confronto da oferta de recursos totais de poupanças SS e das oportunidades agregadas de investimento resulta a taxa de retorno de equilíbrio de mercado Re, inferior a Ra e superior a Rb. Num mercado de capitais com mobilidade de recursos haveria um incentivo para se deslocar Sb - S'b da atividade B, na qual os indivíduos e/ou empresas tornar-se-iam poupadores líquidos, para a atividade A. Por definição, a distância Sb - S'b equivale à distância S'a - Sa. Este valor Sb - S'b = S'a - Sa corresponde aos recursos totais movimentados através do agente IF. Naturalmente, a menos que tenha um comportamento altruísta, o agente IF naturalmente exigirá uma remuneração pelos seus serviços de intermediação. Isto é feito cobrando uma comissão dos investidores líquidos A e dos poupadores líquidos B. Agora, a taxa de juros recebida pelos poupadores Rs é menor do que a paga pelos investidores Ri. Esta diferença corresponde ao spread e define a renda da intermediação, no nosso exemplo igual à área EDJK mais MLFG. Se surgirem outros indivíduos como IF, atraídos pelas oportunidades de intermediação, haverá uma tendência natural que a competição entre eles faça com que o "spread" diminua. Agora os efeitos da intermediação financeira podem ser avaliados. O fluxo de renda de cada projeto corresponde a sua taxa de retorno vezes o valor do seu investimento. Portanto, podemos associar a área abaixo das curvas de demanda por recursos à produção obtida a cada nível de capital. Assim, o deslocamento de recursos da atividade B resulta numa queda de produção do setor igual à área FHSbS'b. Por outro lado, estes recursos resultam num acréscimo de produção no setor A, no valor CES'aSa, necessariamente superior a FHSbS'b. Portanto, a criação da intermediação entre poupadores e investidores (líquidos) e o equilíbrio de mercado possibilitam um aumento de produção com o mesmo nível de formação de capital. Este é o efeito mencionado em primeiro lugar. A melhoria na eficiência alocativa pode ser também visualizada na Figura 2. Na ausência de intermediação financeira, os recursos Sa alocados à atividade A possuem um retorno social Ra superior ao custo social de capital Re para a economia. Assim, a alocação ineficiente dos recursos produz a perda de produção

13

correspondente ao triângulo CDE15. Por outro lado, o excesso de recursos alocados na atividade B resulta um benefício social inferior ao custo social pela área do triângulo FGH. A soma destes dois triângulos corresponde ao valor do ganho de eficiência alocativa obtida com a intermediação.

Intencionalmente as curvas de poupanças foram representadas por linhas verticais, ou seja, a oferta de poupança é completamente inelástica em relação ao retorno (esperado). Mas, indivíduos e empresas são incentivados a poupar e a investir quantidades crescentes de recursos a taxas crescentes de retorno, e a experiência sugere que a curva de poupança é positivamente inclinada, com respeito ao retorno. Uma das importantes implicações da intermediação financeira é a possibilidade de, através da diversificação de investimentos, reduzir o nível de risco para cada taxa de retorno. As oportunidades de projetos para um indivíduo ou empresa formam um conjunto de oportunidades abertas à economia como um todo. Dentre as diversas combinações possíveis de carteiras de investimento, o indivíduo, grupo de indivíduos, ou empresa selecionará, com o objetivo de maximizar a utilidade, aquela carteira que retrate a combinação de risco e retorno mais desejável, segundo o seu mapa de preferência. Essa maximização ocorrerá numa determinada combinação de risco e retorno disposta ao longo da fronteira eficiente disponível. O conceito de fronteira eficiente é discutido mais adiante.

15 As combinações de retorno e investimento não estão dispostas necessariamente ao longo de uma reta. Esta suposição é uma simplificação gráfica.

Figura 2 O papel da intermediação financeira

14

Para um indivíduo isolado, imaginemos que a fronteira eficiente seja restrita à linha FF, na Figura 3, e que a utilidade seja maximizada no ponto Eo correspondente à combinação preferível de retorno (esperado) Ro e risco Vo. Nesta combinação de retorno e risco, o indivíduo será incentivado a poupar So conforme mostra o gráfico da direita. Com a criação e o desenvolvimento da intermediação, o investidor tem acesso a um número maior de alternativas, passando, portanto, a existir uma nova fronteira eficiente, a qual no mínimo, abrangerá necessariamente todas as combinações da fronteira FF. Imaginando-se que esta nova fronteira seja posicionada conforme F'F', é possível atingir um nível superior de utilidade, correspondente ao equilíbrio E1 ao longo de F'F'. O novo equilíbrio ocorrerá a um retorno mais elevado, e a modificação no nível de risco dependerá não só do formato da nova fronteira eficiente, mas também das características do mapa de indiferença. Na Figura 3, à esquerda, imaginou-se que a taxa de retorno aumentava para R1, ao mesmo tempo que o risco reduziu para V1. Ora, as decisões de poupar são afetadas não só pelo retorno, mas também pelo risco, da mesma forma que as decisões de investir. O risco afeta negativamente a formação de poupanças, e a um nível mais baixo de risco, deverá ocorrer uma maior poupança desejada. Ao nível mais baixo do risco e mais alto do retorno corresponde à poupança S1, superior a So. Comportamento similar para os demais indivíduos e empresas gera uma curva de poupança positivamente inclinada. O efeito da intermediação na formação de poupanças opera, portanto, em dois canais: primeiro, tendendo a reduzir o risco para um determinado retorno, e segundo, elevando o retorno para um determinado risco, ou em ambos. Incluindo a sensibilidade de poupança ao retorno esperado, torna-se possível distinguir estes novos efeitos da intermediação. O movimento AB ao longo da oferta de poupanças S(Ro) representa o aumento de poupanças induzido pelo aumento da taxa de retorno aos poupadores, para o mesmo nível de risco. O movimento BC corresponde ao estímulo à poupança motivado pela redução do nível de risco, para o mesmo nível de retorno. Na suposição de poupanças rígidas (inelásticas à taxa de retorno), o equilíbrio no mercado ocorreria com a taxa Re e formação de capital S1. Aos efeitos da intermediação na taxa de retorno e risco deve ser acrescido o componente de poupança que responde à melhor combinação de risco-retorno. Este componente está representado pela distância horizontal entre S' e S na Figura 4, no gráfico à direita. Desta forma, a taxa de juros de mercado R'e será mais baixa, e o nível de poupança S1, mais elevado. Aos efeitos de eficiência alocativa devem ser adicionados os efeitos de uma taxa de equilíbrio mais baixa, que permitirá a implantação de projetos anteriormente ignorados. As inversões no setor A serão acrescidas no montante de S''a - S'a, e no setor B, de S''b - S'b. Com estas adições, a produção é acrescida

15

das áreas S'aEHS''a, e S'bJLS''b, ao custo alternativo de S'aGHS''a e de S'bKLS''b para os setores A e B respectivamente. Há, portanto, um ganho líquido social correspondente a soma dos triângulos GEH e KJL. Além desse efeito é importante salientar que, paralelamente a este ganho social líquido, haverá uma transferência de renda do fator capital para os demais fatores (trabalho e terra, por exemplo), porque as unidades de capital já empregadas (S'a e S'b) recebem agora uma menor remuneração. Os trapézios ReEHR'e e ReJLR'e' correspondem a esta redistribuição de renda, a qual, por ser uma mera transferência, não é computada aqui como benefício ou custo social16. Neste tratamento estão apontados apenas os principais efeitos da intermediação financeira, resultantes do desenvolvimento do mercado de capitais. Outros podem ser citados, como a eliminação ou pelo menos a redução dos problemas criados pela indivisibilidade de projetos, as distintas preferências de retorno, risco, e liquidez. A própria concorrência entre as instituições financeiras provoca a diminuição das taxas de retorno. Neste aspecto, todo e qualquer cerceamento à atividade da intermediação financeira, à entrada de novos agentes e à expansão dos já existentes, à criação de novos instrumentos é sempre prejudicial. Isto é particularmente válido para os investidores institucionais, em especial as seguradoras, empresas de previdência privada e de capitalização.

16 É possível que o leitor esteja inclinado a considerar como benefício pelo menos parte desta transferência. Isto seria perfeitamente válido à medida que o fator trabalho recebesse uma remuneração inferior ao valor social de sua produtividade marginal. Greenwood, J. e B. Jovanovic, “Financial development, growth and the distribution of income”, Journal of Political Economy, vol.98, 1990, pp.1076-1107.

Figura 3 Alternativas preferíveis de retorno-risco

16

A ótica apresentada para examinar o desenvolvimento financeiro de uma economia adotou o ponto de vista da criação de novos instrumentos e do desenvolvimento da intermediação financeira. Uma ótica alternativa correspondente à análise das instituições responsáveis pelo lançamento e colocação no mercado dos instrumentos financeiros17. Com o propósito de facilitar a compreensão e análise de determinados aspectos financeiros, é aceita a decomposição da economia em quatro grandes grupos: (i) Autoridades Monetárias; (ii) Sistema Bancário; (iii) Intermediários Financeiros e/ou Institucionais; e (iv) Indivíduos e Empresas. As inter-relações entre os componentes são efetuadas em dois mercados: (1) o chamado Mercado de Capitais, onde as instituições exercem a importante função de coletar as poupanças de indivíduos ou o superávit de outras unidades (setor publico e exterior) e canalizar os fundos resultantes para os investidores ou unidades em déficit para novos investimentos fixos; e (2), o mercado monetário, onde as instituições (bancos comerciais basicamente) fazem a interligação nas operações de curto prazo, tipicamente de consumo e de capital de giro. Dentre as Autoridades Monetárias, o comportamento do Banco Central assume um papel primordial no processo de desenvolvimento financeiro. Existe uma grande variedade de estudos que analisam os mecanismos pelos quais o BACEN e o sistema bancário afetam a taxa de juros, a inflação, o nível de emprego e de renda real, e o funcionamento de outros mercados financeiros. Os intermediários e demais instituições financeiras não bancárias compreendem a parcela do processo que tem despertado atualmente o maior interesse, e cuja evolução e comportamento propiciam não só incontáveis benefícios para o desenvolvimento econômico, mas também, de certa forma, alguns impasses para a política monetária. Numa conceituação rigorosa, os intermediários financeiros são agentes que transformam ativos primários em ativos secundários de maior liquidez e de aceitação mais fácil num mercado mais amplo.

17 Uma discussão mais detalhada, de onde foram extraídas, com modificações, partes deste capítulo, pode ser encontrada em Contador, C.R., Os investidores institucionais no Brasil (Rio, IBMEC, 1975)

17

II – 3 Os investidores institucionais Os investidores institucionais, por outro lado, centralizam seus interesses no financiamento de novas atividades ou na expansão de atividades já existentes, salvo as restrições impostas pela lei, tornando-se sócios, avalistas ou, ainda, recebendo títulos transferíveis correspondentes à sua participação. Os exemplos típicos de investidores institucionais são as seguradoras, empresas de previdência privada, fundos mútuos, de capitalização e de pensão. De um modo geral, o instrumento primário mais utilizado pelos investidores institucionais são as ações, ou seja, essas instituições financiam, como equity capital, novas inversões recebendo ações representativas do investimento, que são mantidas em carteiras ou repassadas a outras instituições e/ou ao mercado. Em princípio, este é o método simplificado de funcionamento de investidores institucionais e indica o seu interesse centralizado, mantidas as restrições legais, na participação acionária primária ou mesmo em ações negociadas em Bolsas. Portanto, compreendem um segmento do mercado de intermediários financeiros, no qual o instrumento primário corresponde a ações ou outros títulos de participação societária, sendo que os títulos secundários emitidos pelos Investidores Institucionais abrangem quotas de fundos mútuos de investimento, direitos e pensões, seguros, títulos de participação, etc. Os investidores institucionais, na maioria das vezes, não são facilmente distinguidos, uma vez que outros intermediários desempenham algumas das suas funções. Finalmente, o processo se completa com os indivíduos e empresas não diretamente dedicadas à atividade financeira. Esse grupo compreende, em sua maioria, os detentores dos instrumentos financeiros emitidos pelas Autoridades Monetárias, Sistema Bancário, e os Intermediários Financeiros. Se agregarmos na mesma classe as empresas públicas e as privadas que se dedicam à produção de

Figura 4 Incentivo à poupança através da intermediação financeira.

18

bens tangíveis e/ou de serviços não financeiros, teremos identificado o segmento do mercado de capitais onde atuam basicamente os investidores institucionais ao canalizarem poupanças em investimentos, recebendo em troca obrigações a longo prazo dos devedores e emitindo títulos para a captação dos recursos. O reconhecimento da importância dos investidores institucionais é considerado recente, e é um fenômeno com desenvolvimento marcante a partir do final da década de 50. A expansão do mercado de investidores institucionais tem propiciado inúmeras vantagens para a economia e preenchido inúmeras funções para as quais os setores convencionais, como as autoridades monetárias e o sistema bancário, situam-se em visível desvantagem relativa. Assim, o desenvolvimento destas instituições é a resposta lógica às necessidades de liquidez, cada vez mais complexas, das economias modernas. Os benefícios derivados da existência e do funcionamento eficiente de investidores institucionais são inúmeros. Em primeiro lugar, a agregação de recursos potencialmente ociosos nas mãos de poupadores líquidos, os baixos custos operacionais, e o acesso a recursos a longo prazo surtem um efeito benéfico nas taxas de juros e no custo de crédito a longo prazo. Geralmente, em face das condições acima, os investidores institucionais conseguem diversificar as atividades e horizontes de investimentos com mais vantagens que indivíduos e outras instituições financeiras. Em segundo lugar, o risco tende a ser substancialmente diluído entre os investimentos, sem modificações sensíveis nas expectativas de retorno. Portanto, um dos efeitos primordiais do funcionamento de investidores institucionais é o amortecimento das flutuações nas taxas de juros e custo do crédito a longo prazo, e sua convergência para níveis estáveis. Alguns destes benefícios são transferidos para os agentes poupadores e, principalmente, para aqueles que utilizam os recursos institucionais. Em ambos casos, é possível reduzir o risco e/ou elevar o retorno esperado. Os agentes poupadores líquidos, ao transferirem suas poupanças aos investidores institucionais, reduzem ao mínimo o risco e os custos operacionais da administração dos investimentos. O resultado é um decréscimo no nível de risco com paralelo crescimento nas expectativas de retorno. A demanda pelos intermediários financeiros de ações e de participação societárias provoca uma queda no custo deste tipo de capital. À medida que investidores, sob a forma de instituições, desenvolvem-se e atingem, através da competição entre si, as mais diferentes atividades, diminui a necessidade de empresas que necessitam de aporte oferecerem taxas de juros mais compensadores, com o objetivo de atrair os recursos de capitais de terceiros18. Este fato é particularmente importante no caso de setores e atividades que envolvem maior risco. Conseqüentemente, atividades - muitas de infra-estrutura e de elevado retorno social - são estimuladas. 18 Friend, Irwin e outros, Mutual funds and other institutional investors: a new perspective. (New York, McGraw-Hill Book Co., 1970)

19

No tocante ao investidor tomador de recursos, os efeitos são mais amplos ainda. Alguns dos benefícios são semelhantes aos mencionados acima. Geralmente o crédito é obtido a custos mais baixos, em montantes impraticáveis para os pequenos poupadores, e com planos de amortizações por períodos mais longos. Esses efeitos são bastante visíveis, sendo geralmente identificados como os mais importantes em decorrência do desenvolvimento dos investidores institucionais. III. O funcionamento dos mercados em condições de certeza

Diariamente, indivíduos aceitam ou adotam atitudes que envolvem sacrifícios e esforços visando obter uma recompensa futura ou como compensação ou pagamento por um benefício já obtido. Esta é a essência do mundo em qualquer sistema econômico, embora seja possível encontrar pessoas totalmente altruístas e desinteressadas em qualquer recompensa material.19 É claro que as recompensas não precisam ser materiais ou monetárias. Na verdade, em todos os nossos atos e esforços, sempre existe alguma dose de satisfação. Também as recompensas nem sempre são certas. O importante para induzir e motivar os indivíduos a agirem não é a certeza absoluta da recompensa, mas sim a esperança do ganho, da mesma forma que a possibilidade de punição pode evitar ou desestimular as atitudes errôneas. Quando transpomos a discussão para o mercado financeiro, a recompensa material transforma-se em lucro ou retorno. Por dificuldades óbvias de mensuração, os componentes não-monetários são geralmente ignorados, como o risco e a liquidez, mas são importantes e incorporados ao retorno sob a forma de "prêmios". Vamos supor, por enquanto, um mundo com indivíduos oniscientes, com capacidade de predição perfeita. Neste mundo não existe incerteza, pois todo o futuro é conhecido com perfeição. Assim, sabemos hoje o fluxo futuro dos preços dos fatores, bens e serviços, a ocorrência de fatos agradáveis e desagradáveis inevitáveis, o comportamento e a reação dos demais indivíduos, e também, a seqüência de retornos de cada investimento. Não é preciso que preços e retornos sejam constantes ao longo do tempo: é necessário apenas que as possíveis flutuações tenham a sua cronologia e valores conhecidos de antemão. Para efeitos puramente didáticos digamos que são três as atividades: a produção de alimentos, a de roupas, e a de automóveis. Para facilitar suponhamos que cada uma destas atividades é integrada verticalmente. A questão que se coloca é como os recursos são alocados e distribuídos entre estas atividades. Excluindo qualquer elemento de preferência, simpatia, ética, etc., o critério de decisão neste mundo de certeza será regido pela matemática financeira, em 19 Ainda assim, parte dos altruístas - os religiosos - assume este comportamento em troca da recompensa divina.

20

particular pelo conceito de valor presente. O fluxo futuro de benefícios líquidos (ou seja, a receita menos a despesa operacional), descontado à taxa relevante de juros, no caso identificada como o preço do tempo, transforma-se num valor atual, o qual, quando subtraímos os custos incorridos sob a forma de investimentos, valor do esforço próprio, etc., fornece o valor presente do investimento. Ou ainda, é possível estimar uma taxa de desconto que iguale os custos dos investimentos com o valor presente (descontado a esta mesma taxa) dos benefícios líquidos. Esta taxa de desconto é denominada "taxa interna de retorno", que, junto com o valor presente, são os critérios mais aceitos para decisões sobre a viabilidade e atratividade relativa de projetos de investimento. Numa situação como esta, os investidores são indiferentes quanto à aplicação de recursos adicionais em qualquer das atividades, pois todas apresentam a mesma taxa de retorno. Caso contrário, se por uma razão qualquer, a produção de, digamos, alimentos fosse mais rentável do que a produção de roupas e de automóveis, a onisciência e a ambição dos indivíduos fariam com que deslocassem recursos na direção da atividade mais rentável. Isto teria o efeito de, primeiro, aumentar a produção de alimentos e deprimir os seus preços em relação aos demais bens, e, segundo, elevar os custos da sua produção. Em qualquer dos casos, haveria uma queda na taxa de retorno na produção de alimentos até a igualdade com as demais. Neste mundo de certeza, enquanto a taxa interna de retorno suplantar o custo de oportunidade dos recursos (a taxa de juros) será interessante continuar investindo. Conseqüentemente, as taxas de retorno tendem a decrescer gradualmente até o ponto em que se igualem à taxa de juros. Nestas circunstâncias, está encerrado o processo de acumulação de capital até que novos eventos modificam o panorama. Mas tais eventos seriam imprevistos, e como os indivíduos têm conhecimento perfeito do futuro, esta possibilidade deve ser descartada. Este exemplo é, naturalmente, dos mais simples, mas serve para identificar alguns aspectos importantes. Primeiro, mostra que os indivíduos estão dispostos a investir sempre que a taxa de retorno supere os custos de oportunidade. Segundo, o mesmo mecanismo motiva os investidores a alocarem recursos adicionais naqueles setores, atividades, e projetos com rentabilidade superior aos demais, excluindo os casos de diferenças motivadas pelo risco, liquidez, etc. Terceiro, neste processo existe uma tendência natural à igualdade entre as taxas de retorno das diversas atividades e a taxa de juros de mercado. Passemos agora a um mundo mais complexo, moldado pela incerteza e por indivíduos não oniscientes, mas igualmente ambiciosos.

IV. Num mundo com risco e incerteza Quando relaxamos a hipótese de perfeito conhecimento sobre o futuro

21

saímos do confortável, monótono e imaginário mundo da certeza para o do risco e da incerteza. Agora as flutuações futuras não são conhecidas precisamente : quando muito temos uma idéia sobre o intervalo ou os limites em que os eventos ocorrerão. A cronologia das flutuações é desconhecida a priori, mas podemos estabelecer a probabilidade de ocorrência dos valores do retorno. Para fundamentar a discussão, analisamos o risco sob a ótica de um indivíduo racional. O tratamento racional do risco é fundamental para as decisões entre eventos e crítico para o seguro. Os indivíduos têm comportamento racional, determinado por um conjunto consistente e finito de preferências transitivas, ordenadas numa escala numérica, com uma utilidade única conferida a cada preferência. Indivíduos adotam aquelas decisões, dentre um conjunto de opções, que fornecem o valor mais elevado (utilidade). Como cada evento tem um e apenas um valor associado, a característica da transitividade permite que qualquer transformação monotônica mantenha inalterada a ordem de preferência.

Os princípios da Teoria de Utilidade Esperada são também úteis para explicar porque os retornos têm uma tendência de serem maiores nas aplicações financeiras e nos projetos com risco mais elevado, no caso de um investidor avesso ao risco, comportamento que predomina nos mercados. Atividades e eventos com maior risco exigem retornos esperados mais elevados para que atraiam interesse e recursos financeiros. Note que este comportamento é uma dádiva para o mercado de seguros, que só pode existir num ambiente dominado pela aversão ao risco.

Figura 5 Equivalência entre retornos no caso da aversão ao risco

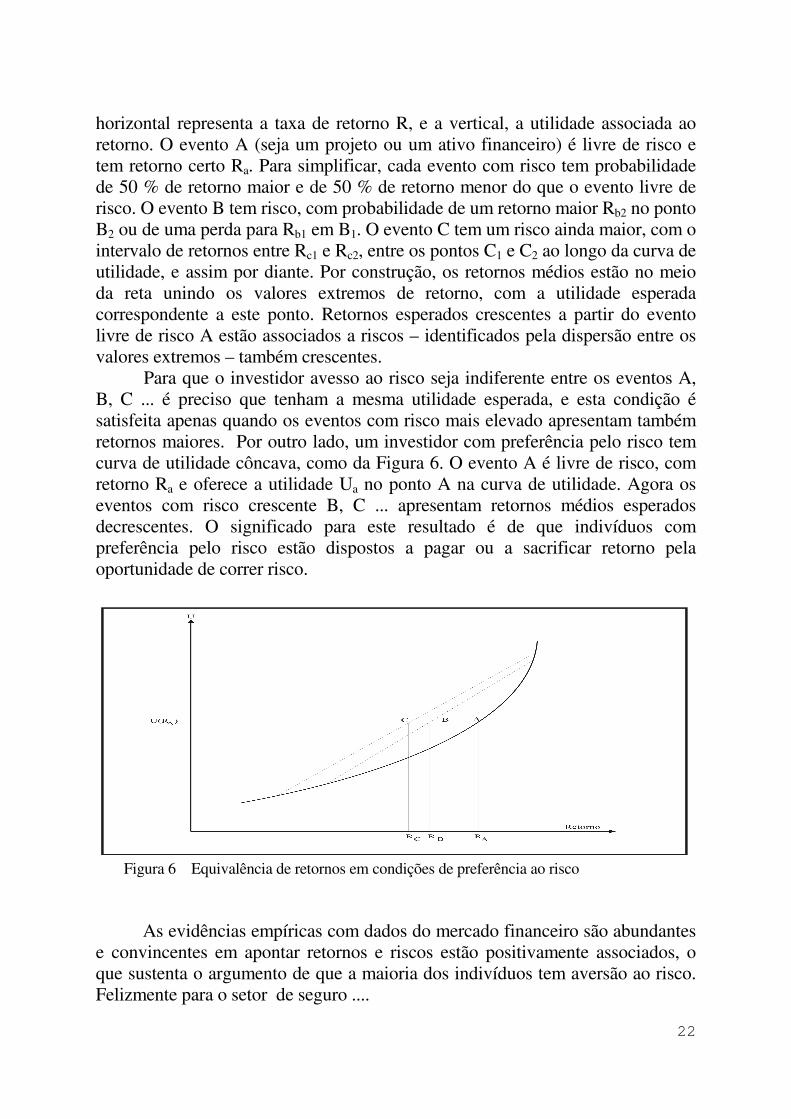

A Figura 5 reproduz a curva convexa de aversão ao risco, onde o eixo

22

horizontal representa a taxa de retorno R, e a vertical, a utilidade associada ao retorno. O evento A (seja um projeto ou um ativo financeiro) é livre de risco e tem retorno certo Ra. Para simplificar, cada evento com risco tem probabilidade de 50 % de retorno maior e de 50 % de retorno menor do que o evento livre de risco. O evento B tem risco, com probabilidade de um retorno maior Rb2 no ponto B2 ou de uma perda para Rb1 em B1. O evento C tem um risco ainda maior, com o intervalo de retornos entre Rc1 e Rc2, entre os pontos C1 e C2 ao longo da curva de utilidade, e assim por diante. Por construção, os retornos médios estão no meio da reta unindo os valores extremos de retorno, com a utilidade esperada correspondente a este ponto. Retornos esperados crescentes a partir do evento livre de risco A estão associados a riscos – identificados pela dispersão entre os valores extremos – também crescentes. Para que o investidor avesso ao risco seja indiferente entre os eventos A, B, C ... é preciso que tenham a mesma utilidade esperada, e esta condição é satisfeita apenas quando os eventos com risco mais elevado apresentam também retornos maiores. Por outro lado, um investidor com preferência pelo risco tem curva de utilidade côncava, como da Figura 6. O evento A é livre de risco, com retorno Ra e oferece a utilidade Ua no ponto A na curva de utilidade. Agora os eventos com risco crescente B, C ... apresentam retornos médios esperados decrescentes. O significado para este resultado é de que indivíduos com preferência pelo risco estão dispostos a pagar ou a sacrificar retorno pela oportunidade de correr risco.

Figura 6 Equivalência de retornos em condições de preferência ao risco

As evidências empíricas com dados do mercado financeiro são abundantes e convincentes em apontar retornos e riscos estão positivamente associados, o que sustenta o argumento de que a maioria dos indivíduos tem aversão ao risco. Felizmente para o setor de seguro ....

23

Neumann e Morgenstern estabeleceram as bases modernas da teoria da utilidade esperada. Vejamos as suas implicações para as decisões que envolvem opções entre retorno e risco. Para uma função utilidade dependente apenas da renda ou patrimônio, U = f(Y) (1) onde U é o nível de utilidade e Y, a renda ou patrimônio, o formato quadrático U = a + b Y + c Y2 (2) apresenta uma série de vantagens. Através do operador-expectativa, E(U) = a + b E (Y) + c E (Y2) (3) e pela definição de variância V(Y)2, V(Y)2 = E[Y-E(Y)]2 = E Y2 -2 Y E(Y) + E(Y)2 = E(Y2) - 2E(Y)2 + E(Y)2 = E(Y2) - E(Y)2 (4) Por tanto, E(Y2) = V(Y)2 + E(Y)2 (5) substituindo (7) em (5) E(U) = a + b E(Y) + c V(Y)2 + c E(Y)2

(6) ou seja, a utilidade esperada depende do retorno esperado e do risco, representado pela variância V(Y)2.20 Para um dado nível de utilidade esperada a sua variação é nula ou, d E(U) = b dE(Y) + c dV(Y)2 + 2 c E(Y) dE(Y) = 0 (7) c dV(Y)2 = - { b + 2 c E(Y)} dE(Y) (8) dV(Y)2 = - b + 2 c E(Y) = - b - 2E(Y) (9) dE(Y) c c

20 É possível encontrar conjuntos de números com a mesma média e variância e ainda assim representar estados diferentes de risco. O leitor deve fazer a seguinte verificação com três conjuntos de dados: A(-10, 5 , 10); B(-5, 2, 20); e C(-20, 5, 8): calcule a média e a variância de cada conjunto e examine com atenção se estaria indiferente entre eles.

24

d2V(Y)2 = - 2 < 0 (10) dE(Y)2 ou seja, a utilidade marginal é decrescente com a renda. Como b > 0; se c < 0, o indivíduo tem aversão ao risco; se c > 0, tem preferência pelo risco; e c = 0 implica em neutralidade em relação ao risco. As figuras a seguir reproduzem os casos possíveis, onde U2 > U1 > U0.

Quanto mais inclinada a função utilidade, maior a aversão ao risco, como pode ser visto com a comparação das duas curvas na Figura 7. No caso (a), o indivíduo exige grandes acréscimos nos retornos para pequenos aumentos no risco, enquanto em (b) o acréscimo de retornos esperados é menor.

Figura 7 Casos (a) e (b) - Indivíduo com aversão ao risco.

25

Figura 8 – Preferência absoluta pelo risco No caso de aversão absoluta ao risco, reproduzido na Figura 9, o indivíduo preocupa-se em minimizar as chances de perdas, o que significa funções-utilidade verticais. Por outro lado, no caso de preferência absoluta pelo risco, a função utilidade é horizontal, com a utilidade crescente no sentido de seta.

Embora o risco seja uma medida subjetiva, é necessário dar uma dimensão quantitativa para nortear nossas decisões. Existe duas formas de fazer: primeiro, baseado nas opiniões puramente subjetivas de analistas e técnicos quanto à possível distribuição dos retornos; segundo, baseado nas evidências históricas. Vamos supor que um analista deve prever o retorno esperado do título fictício Pebra para o próximo ano. Se ele utilizasse o primeiro método, após a análise das informações contábeis, os indícios sobre as condições futuras do mercado do título, os cenários políticos doméstico e internacional, etc. o analista tem condições de afirmar que o título Pebra terá o retorno condicionado e distribuído segundo a probabilidade de ocorrência conjunta de diversos fatos, conforme resumido na tabela abaixo.

Figura 9 Casos extremos de comportamento ao risco.

26

Tabela 3 Distribuição a priori dos retornos do título Pebra

Intervalo de retornos, % Média do intervalo Probabilidade, %

-10 a –5 -7,5 10 -5 a 0 -2,5 14 0 a 8 4 17 8 a 16 12 33 16 a 20 18 18

20 A 35,5 22,5 8 A distribuição das dispersões de retornos é reproduzida na Figura 10, onde, no eixo vertical, temos a probabilidade e no horizontal, os intervalos de retorno. Segundo as previsões, o retorno mais comum (moda) deverá situar-se entre 8 e 15%, no intervalo com maior chance de ocorrência.

Para obter o retorno médio ou esperado E(R) devemos ponderar os eventos pela sua probabilidade respectiva, ou seja:

E(R) = Σ Pj Rj (11)

onde Pj representa a probabilidade de ocorrência do retorno Rj, no intervalo j, sendo Σ Pj = 1. Aplicando os números da Tabela 3, obtemos, E(R) = (-7,5 %) x 0,1 + (-2,5 %) x 0,14 + 4 % x 0,17 + 12 % x 0,33 + 18 % x 0,18 + 22,5 % x 0,08 = 9 % (11')

Figura 10 Dispersão dos retornos do título Pebra

27

onde consideramos o retorno médio de cada intervalo para efeito de cálculo. Dada a possibilidade de ocorrência de um retorno futuro diferente, o analista deve também se preocupar com o nível de risco da ação. Naturalmente é necessário sintetizar o risco a um ou poucos parâmetros, e a experiência mostra que a variância e medidas associadas cumprem esta finalidade com uma série de vantagens. Tradicionalmente, o desvio-padrão, ou seja, a raiz quadrada da variância, é a medida mais utilizada de risco quando a dispersão assemelha-se a uma distribuição Normal. O desvio-padrão V(R) é calculado considerando a soma ponderada do quadrado das diferenças de cada retorno em relação a esperança definida acima. Observe-se que o quadrado das diferenças tende a dar maior importância aos eventos que mais se distanciam da média esperada. A soma ponderada dos quadrados é a variância V(R)2 , e o desvio-padrão V(R), simplesmente a sua raiz quadrada. A variância dos retornos é calculada por:

V(R)² = Σ [ Rj - E(R)]². Pj (12)

e aplicando os valores da Tabela 3, V(R)2 = (-7,5-9)2 x 0,1 + (-2,5-9)2 x 0,14 + (4-9)2 x 0,17 + +(12-9)2 x 0,33 + (18-9)2 x 0,18 + (22,5-9)2 x 0,08x (2) = 7,784 % (12´)

com desvio-padrão, dados pela raiz quadrada da variância V(R)², V(R) = 2,79 % (12´´) A propriedade da distribuição Normal nos diz que o intervalo compreendendo meio desvio-padrão em torno da média esperada (ou seja, de que o retorno verdadeiro esteja entre 7,6% e 10,4%) tem uma probabilidade de ocorrência igual a 38,3%; com um desvio-padrão (o intervalo entre 6,2% e 11,8%), cerca de 68,3%; e com dois desvios-padrão (entre 3,4% e 14,6%), cerca de 95,5% de probabilidade. Portanto, o analista poderia afirmar com bastante segurança (condicionando naturalmente às suas previsões) que existe 95,5% de chance de que o retorno a ser observado do título estará entre 3,4% e 14,6% (= 9 ± 2 x 2,79).

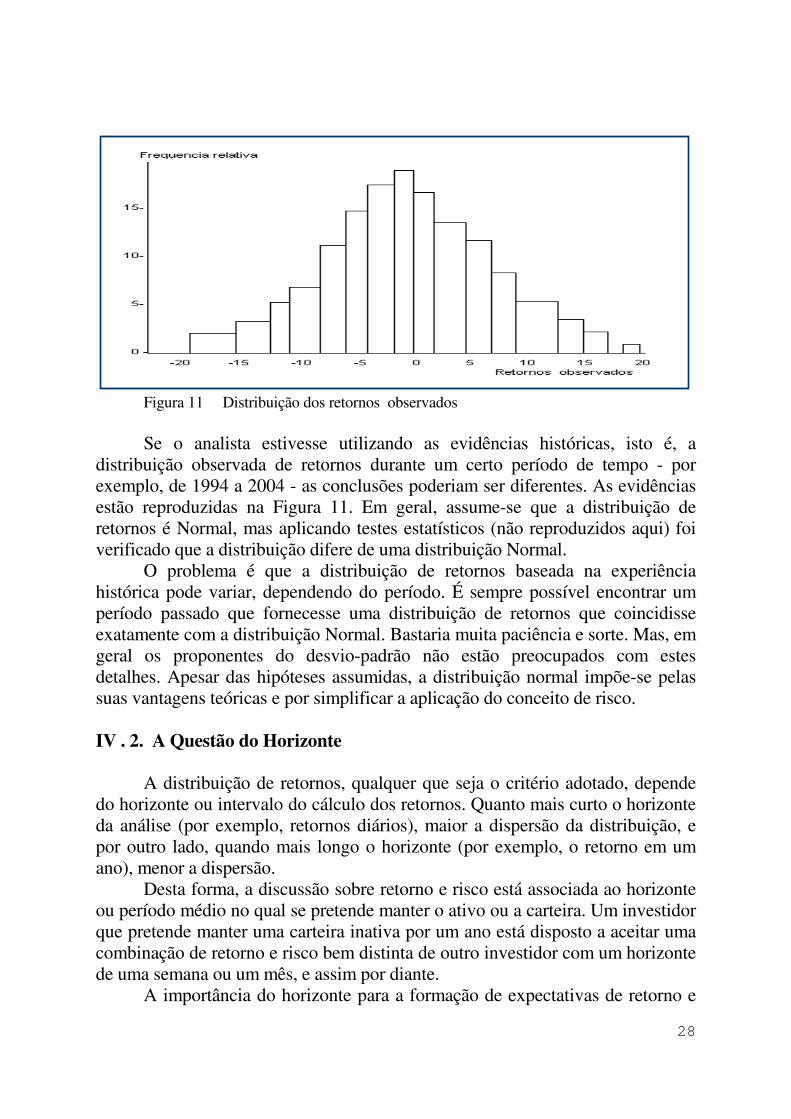

28

Figura 11 Distribuição dos retornos observados Se o analista estivesse utilizando as evidências históricas, isto é, a distribuição observada de retornos durante um certo período de tempo - por exemplo, de 1994 a 2004 - as conclusões poderiam ser diferentes. As evidências estão reproduzidas na Figura 11. Em geral, assume-se que a distribuição de retornos é Normal, mas aplicando testes estatísticos (não reproduzidos aqui) foi verificado que a distribuição difere de uma distribuição Normal. O problema é que a distribuição de retornos baseada na experiência histórica pode variar, dependendo do período. É sempre possível encontrar um período passado que fornecesse uma distribuição de retornos que coincidisse exatamente com a distribuição Normal. Bastaria muita paciência e sorte. Mas, em geral os proponentes do desvio-padrão não estão preocupados com estes detalhes. Apesar das hipóteses assumidas, a distribuição normal impõe-se pelas suas vantagens teóricas e por simplificar a aplicação do conceito de risco. IV . 2. A Questão do Horizonte A distribuição de retornos, qualquer que seja o critério adotado, depende do horizonte ou intervalo do cálculo dos retornos. Quanto mais curto o horizonte da análise (por exemplo, retornos diários), maior a dispersão da distribuição, e por outro lado, quando mais longo o horizonte (por exemplo, o retorno em um ano), menor a dispersão. Desta forma, a discussão sobre retorno e risco está associada ao horizonte ou período médio no qual se pretende manter o ativo ou a carteira. Um investidor que pretende manter uma carteira inativa por um ano está disposto a aceitar uma combinação de retorno e risco bem distinta de outro investidor com um horizonte de uma semana ou um mês, e assim por diante. A importância do horizonte para a formação de expectativas de retorno e

29

de risco pode ser compreendida através das Figuras 12 e 13. A Figura 12 apresenta a evolução do índice de rentabilidade nominal de um ativo financeiro, digamos o mesmo título Pebra, no período janeiro de 1994 a dezembro de 2004.

0

5

10

15

20

25

30

94 95 96 97 98 99 00 01 02 03 04 05

Figura 12 Evolução do índice de rentabilidade nominal do título Pebra. A Figura 13 reproduz a evolução das taxas de crescimento em base anual do índice de retorno da figura anterior, em dois horizontes : em um ano e em três anos. O investidor interessado em aplicações a curto prazo encontra uma seqüência de retornos com fortes oscilações, muitas parecendo movimentos aleatórios, e daria menos atenção aos movimentos cíclicos de maior duração e à tendência. Por outro lado, um investidor com horizonte mais longo dá mais atenção aos movimentos de tendência e ciclos de longa duração, como de um ou três anos. Quanto maior a proporção dos investidores com horizonte curto, maior a amplitude das flutuações nos preços dos títulos, e vice-versa. Na verdade existe evidência que compara as flutuações nas Bolsas de Valores do Brasil e de outros países, como por exemplo, os EUA, exatamente com este mecanismo. Algumas pesquisas sugerem que o horizonte médio de retenção de ações nos EUA é cerca de cinco anos, enquanto no Brasil é pouco maior que um ano21. Este fato apenas sugere que as flutuações nas ações tendem a ser mais intensa no Brasil do que em outros países. Naturalmente esta associação é viciada. Não é possível inferir que as flutuações são amplas porque o horizonte é curto ou se o horizonte é curto porque as flutuações são elevadas.

21 Conforme discutido em Contador, C.R., Política monetária, inflação e o mercado de ações no Brasil, (Rio, IBMEC, 1974), pp. 48-49.

30

-50

0

50

100

150

98 99 00 01 02 03 04

Um ano

Três anos

Figura 13 Taxa de retorno anual, no horizonte de um ano e de três anos. Uma das formas de examinarmos o retorno e o risco de um investimento em horizontes distintos consiste em utilizar taxas médias móveis de rentabilidade. Por exemplo, se o horizonte desejado é de um ano, a rentabilidade nominal do ativo deve ser estimado com média de 12 meses das taxas, ou seja, a posição do patrimônio no mês atual sobre a do mesmo mês no ano anterior, e assim por diante. Veja, a respeito, a Tabela 4. Tabela 4 Retorno e risco em diferentes horizontes, equivalência em taxas anuais

Período Horizonte Retorno

Médio, %

Desvio-padrão, %

Desvio-padrão/retorno

1994-2000 1 mês 157,1 333,3 2,12

12 meses 36,4 46,1 1,27

36 meses 14,8 13,2 0,89

2001-2004 1 mês 56,8 119,6 2,11

12 meses 31,8 32,6 1,03

36 meses 27,7 14,2 0,51 Duas características são visíveis na Tabela 4. Primeiro, é marcante o menor risco nos horizontes mais longos. Por unidade de retorno médio, o desvio-padrão no horizonte de três anos diminui para menos da metade do horizonte mensal. A segunda característica é que o retorno médio varia ao longo do tempo. A questão crucial é se as estimativas a posteriori para horizontes mais longos

31

servem para previsão do futuro mais distante. Afinal, o risco é uma função crescente do tempo: quanto mais longo o horizonte da nossa previsão maior a dificuldade de se prever exatamente os resultados futuros. Os erros de previsão tendem a crescer devido aos fatores incontroláveis e imprevisíveis. Qualquer previsão é condicionada a circunstâncias, supostamente conhecidas no momento em que a previsão é feita. Mudanças em variáveis cruciais, como, por exemplo, as de política econômica, causam uma série de distúrbios nos mercados de títulos, muitas vezes com movimentos aparentemente aleatórios. Prever o mercado no curto ou curtíssimo prazo torna-se uma tarefa ingrata. Porém, desde que não ocorram outras mudanças em variáveis-chave, o analista tem maiores possibilidades de acertar suas previsões num horizonte mais longo, quando os ajustes já se processaram. Ora, qualquer estratégia de investimento necessita que haja uma certa confiabilidade nas previsões. É importante que os fatores e as variáveis que influenciam a média e a instabilidade dos retornos sejam conhecidos. E um dos fatores mais atuantes no caso do Brasil é a inflação. IV . 3. O problema da inflação Salvo aqueles afetados por "ilusão monetária", a maioria dos indivíduos está interessada em retornos reais, ou seja, retornos acima da inflação. Algumas vezes existe restrições impostas ao retorno real mínimo, como por exemplo, a taxa atuarial de 6% em Fundos de Pensão. Durante muito tempo a divergência entre retornos nominais e reais foi ignorada, pois imaginava-se que as ações e títulos de renda variável eram uma proteção eficiente contra a inflação. No entanto, sabemos hoje que o efeito da inflação é tão perverso, que, em geral, durante períodos de inflação crescente, os retornos reais destes ativos tornam-se negativos.22 Infelizmente, não há como fugir do deflacionamento dos preços e de retornos de ativos se desejamos a análise em termos reais. Para série mensais longas, o deflator mais utilizado para este fim é o IGP-DI, da Fundação Getúlio Vargas, que existe desde 1944, e para séries mais curtas, deve-se utilizar o IGP-M. Para horizontes acima de um mês não existem maiores problemas. Dificuldades mais sérias são encontradas quando os retornos e preços a serem deflacionados são a um intervalo menor do que um mês. Quando isto é exigido, trabalha-se com índices interpolados para o horizonte desejado, ou então com um indexador fiscal diário. A Figura 14 mostra a mesma evolução da Figura 12, agora deflacionada pelo IGP/DI, ou seja, o índice de rentabilidade real. Ao invés de uma tendência crescente, a evolução do índice real descreve oscilações com fases de queda, 22 Um exame é apresentado em Contador, C.R., "Inflação e o mercado de ações no Brasil: teste de algumas hipóteses", Pesquisa e Planejamento Econômico, dezembro de 1973, pp. 913-936.

32

seguidas de expansão, e assim por diante. E, para encerrar, a Figura 15 reproduz a evolução da taxa anualizada de rentabilidade real em um e três anos. Mais uma vez, é visível o amortecimento das flutuações com a ampliação do horizonte dos retornos.

0

1

2

3

4

5

6

98 99 00 01 02 03 04

Nominal

Real

Figura 14 Índice de rentabilidade do título Pebra, nominal e real, 1998 = 1. Quanto mais instável a inflação, maior a divergência entre retornos nominais e reais também instável. Em geral, o deflacionamento amortece a dispersão dos retornos, ou seja, há uma queda simultânea no retorno e risco. Para que isto ocorra é preciso, porém, que as flutuações na taxa de inflação tenham efeito instantâneo nos retornos de títulos. É exatamente o que acontece no caso brasileiro.

33

-40

-20

0

20

40

60

80

100

98 99 00 01 02 03 04

Um ano

Três anos

Figura 16 Taxa de retorno anualizada, em termos reais. IV- 4. A Relação entre Risco e Retorno Num mundo dominado pela aversão ao risco, as atividades e projetos mais sujeitos à incerteza só despertarão o interesse dos investidores se estes perceberem a possibilidade de auferir retornos também mais elevados do que aqueles em atividades menos arriscadas. Embora o passado nem sempre seja um indicador perfeito para o futuro, ele serve para balizar os limites do risco envolvido em investimentos. Suponhamos então, três ativos quaisquer com igual liquidez, com as distribuições de retornos esperados na Figura 17. Um deles, o ativo A, oferece uma taxa garantida de rentabilidade de, digamos, 6% ao ano (vamos ignorar o problema da inflação neste exemplo). Como não existe nenhuma dispersão nos retornos de A, o seu risco é nulo. O outro ativo B, por sua vez, tem um retorno médio esperado de 10%, mas apresenta alguma dose de risco. Ou seja, embora o retorno esperado seja 10%, não é garantido que o aplicador receba esta remuneração. Digamos que o retorno de B possa variar entre -2% e 19%. Finalmente, o terceiro ativo C tem um retorno esperado de 18% ao ano, mas o seu risco é mais elevado do que o de B; acredita-se que o seu retorno possa variar entre -6% e 38%. Se o mercado aceita igualmente os três ativos, isto é os investidores são indiferentes entre eles, o diferencial entre retornos esperados corresponde ao "prêmio para risco": o ativo B tem um prêmio para risco igual a 4% (=10% - 6%), e C, cerca de 12% (=18% - 6%). Se surgisse um quarto ativo D com retorno esperado igual a 15% e com dispersão entre -5% e 35% ele seria simplesmente desprezado (ignorando outras causas, é claro), pois o seu retorno é menor do que o de C, e com nível de risco semelhante. Para distribuições de retornos simétricas, teríamos os formatos descritos na

34

Figura 17. A distribuição de retornos de A consiste num único ponto certo; B apresenta uma distribuição em forma de sino; e C, um sino com formato mais aberto, com maior dispersão dos retornos. Para aproveitar a Figura 17, qual deveria ser a atitude de um investidor que não desejasse montar uma carteira composta, e ao mesmo tempo exigisse um retorno mínimo de 8%? Claramente se ele vai manter apenas um dos três ativos, nunca desejaria A, pois, embora o seu retorno seja garantido, é também certo que não alcançará o retorno mínimo de 8%. Se demandar o ativo B, o investidor tem chance de obter o retorno de 10 %, mas corre o risco igual à área assinalada, de que o retorno seja menor que 8 %. Já o ativo C paradoxalmente com maior risco envolve uma menor probabilidade de não remuneração à taxa mínima exigida pelo investidor, ou seja, envolve um menor risco atuarial.

A priori é de se esperar, portanto, que ativos e projetos com risco mais elevado ofereçam retornos esperados também mais elevados. Mas, será que este raciocínio é comprovado pela experiência? Afinal, se a realidade indicar que retorno e risco são independentes, a alocação de recursos baseada em retornos esperados não será eficiente. Além disso, os investidores não precisariam preocupar-se com o risco, e a melhor estratégia seria baseada na escolha dos ativos e projetos com maior retorno. Por exemplo, considerando as estatísticas dos retornos mensais de uma amostra de 21 ações negociadas na Bolsa de Valores do São Paulo no período 1994-2004, a associação positiva entre retorno e risco é bem visível na Figura 18. A posição retorno-risco do mercado, medido pelo índice da Bolsa de Valores – IBV da BOVESPA, está destacado.

Figura VII – 17 Distribuição dos retornos de ativos

35

Embora os pontos não estejam dispostos exatamente ao longo de uma reta não há como negar a forte associação positiva entre retorno e risco. Se os pontos estivessem posicionados exatamente ao longo de uma reta, isto significaria um prêmio para risco marginal constante, e seria possível estabelecer com precisão a decomposição do retorno de um título qualquer entre o retorno livre de risco e o prêmio correspondente ao seu nível de risco. Mas, isto não acontece e o máximo que podemos dizer da dispersão observada na Figura 18 é que, na média, cada 1 % de acréscimo no desvio-padrão está associado a um acréscimo de 0,3 nos retornos. Em resumo, podemos concluir que o mercado exige que os títulos com risco mais elevado oferecem retornos mais elevados. Consequentemente, as decisões baseadas em retornos são eficientes no sentido de que retornos esperados mais elevados premiam riscos maiores, e vice-versa. Vamos ver agora o que acontece com um conjunto de títulos agregados numa carteira. V. Diversificação e formação de carteiras V-1. A Relação entre Retorno e Risco Até agora toda menção ao risco referiu-se a dispersão não esperada dos retornos de um título ou de um projeto individual. As decisões sobre aplicações foram baseadas única e exclusivamente o retorno e risco, ignorando toda e qualquer combinação de investimento. A análise pressupunha, portanto, investimentos mutuamente exclusivos. Porém, a realidade é bem distinta desta visão. É sempre interessante diversificar os investimentos em mais de uma atividade ou título, pois desta forma podemos reduzir o risco. A distribuição de recursos em mais de uma

Figura 18 Relação retorno-risco.

36

aplicação forma o que se denomina de portfolio ou carteira de investimentos. Vamos imaginar dois projetos A e B cuja seqüência de retornos (subjetivos ou baseados na evidência histórica, não importa) tem os formatos descritos na Figura 19. Por construção, sempre que o retorno de A cai, o de B aumenta, e vice-versa. (Na verdade, os retornos de B são o reflexo invertido dos retornos de A). Se distribuirmos igualmente os recursos entre A e B, a carteira AB acusará o mesmo retorno de A e B, mas com risco nulo. Portanto, a diversificação dos investimentos em A e B permite anular o risco. Na prática, a relação entre retornos de atividades e de projetos distintos é bem mais complexa. Porém, sempre cairá num dentre três casos:

a) retornos diretamente associados, b) retornos independentes, e c) retornos inversamente associados.

Estatisticamente, o tipo de relação entre variáveis é determinado pela correlação e pela covariância. Estas duas medidas calculam o grau de aderência da cronologia e da magnitude dos desvios em relação à média ou esperança dos retornos dos ativos e servem para compor o risco da carteira. Por definição, o retorno de carteira P é a média ponderada dos retornos dos ativos e dos projetos. Por exemplo, se 60% do valor da carteira está investido no ativo A, com retorno de 8%, e os restantes 40% no ativo B, com retorno de 3%, o retorno esperado da carteira E(Rp) será 6 %, E(Rp) = 0,6 x 8% + 0,4 x 3% = 6% (13) Generalizando para um número N de ativos, N

E(Rp) = α1 E(R1) + α2 E(R2) + ...= Σ αi E(Ri) (14)

Figura 19 Relação entre retornos de projetos

37

1

onde E(Rp) é o retorno esperado das carteiras: αi a proporção investida nos ativos 1,2,...N; e E(Ri), o retorno esperado no ativo i. Por definição, a soma das proporções é igual a um. Logo, Σ αi = 1 (15) A covariância entre os retornos de dois ativos depende de dois fatores: a correlação entre os retornos, e o desvio-padrão dos retornos de cada projeto. Representando a covariância entre os retornos de dois ativos A e B por Cov(A,B), temos Cov(A,B) = rAB V(A) V(B) (16) onde rAB é a correlação; e V(A) e V(B), os desvios-padrão dos retornos de A e B, respectivamente. O cálculo do risco (desvio-padrão) da carteira exige que sejam consideradas as covariâncias entre todos os retornos ativos componentes. No caso de uma carteira com dois ativos, teríamos V(Rp) = [αA

2 V(A)2 + αB2 V(B)2 + 2 αA αB Cov(A,B)] ½ (17)

= [αA2 V(A)2 + αB2 V(B)2+ 2αA αB rAB V(A)V(B)] ½ (17') onde a covariância em dobro significa que a covariância de A com B é igual a de B com A. Com três ativos, teríamos; V(Rp) = [αA

2 V(A)2 + αB2 V(B)2 +αC

2 V(C)2 + 2 αA αB Cov(A,B)+ + 2 αA αC Cov(A,C) + 2 αB αC Cov(B,C)] ½ (18) = [αA