Embed Size (px)

Citation preview

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(369T) PORTAL DA TRANSPARÊNCIA DO ESTADO DO PIAUÍ: UMA FERRAMENTA DE CONTROLE SOCIAL

ELIVANIA LEAL RIBEIROUniversidade Federal do Piauí (UFPI)[email protected]

MARINA SILVA RAMOSUniversidade Federal do Piauí (UFPI)[email protected]

RAFAELA WALL DE CASTROUniversidade Federal do Piauí (UFPI)[email protected]

RESUMO

A partir da Constituição de 1988, o acesso à informação tornou-se um dos princípios básicos ao exercí-cio da cidadania. Desde então, em decorrência de diversos mecanismos criados para o acompanhamento e a fiscalização das ações estatais, nota-se uma participação mais ativa do cidadão na vida pública. Diante desse cenário, percebe-se a relevância de investigar se tais ações são disponibilizadas de forma transparente para a população. Para tal fim, o presente trabalho aprofundou-se no Portal da Transparência, em especial sobre os dados de acesso, com o intuito de analisar a sua importância como uma ferramenta de controle social a serviço dos usuários e verificar sua acessibilidade para o cidadão interessado em fiscalizar a gestão dos recursos públicos. Além do Portal, este artigo dispõe também sobre a ferramenta e-SIC (Sistema Eletrônico do Serviço de Informações ao Cidadão) que tem como propósito fornecer informações das contas públicas mediante solicitação aos órgãos responsáveis, caracterizando-o como complemento ao Portal e contribuin-do para que a sociedade tenha seu direito assegurado por lei. Assim, é viável a participação social em relação ao controle social de fiscalização da gestão de recursos públicos exigindo que o Estado promova comodida-de aos contribuintes até no que compete às irregularidades. A fim de restringir o campo de pesquisa, foram analisadas as informações sobre os dados de acesso referentes ao Portal da Transparência e ao e-SIC do Es-tado do Piauí. O objetivo deste estudo foi analisar esse mecanismo em relação à divulgação das informações sobre as contas públicas desse Estado de forma ampla e compreensível e, junto a isso, a partir dos dados de acesso examinar se a população tem interesse nessa ferramenta. Para isso, foram evidenciados alguns conceitos e dispositivos legais pertinentes ao Portal, como controle social e princípio da transparência, bem como foi avaliado se os cidadãos se utilizam de tal instrumento no exercício do direito de fiscalizar a aplica-ção dos recursos públicos. Esta pesquisa possui natureza quantitativa e qualitativa, considerando que além da análise dos dados de acesso disponibilizados pela Controladoria Geral do Estado do Piauí, também se utiliza de pesquisas bibliográficas e de entrevista com o responsável pelo seu gerenciamento. Após a análise dos dados recolhidos, obtiveram-se as informações necessárias para atingir o objetivo proposto e como principais resultados, observou-se que as informações são disponibilizadas de forma clara e compreensível para o cidadão. Além disso, constatou-se que o Portal viabiliza o exercício da função de controle da socieda-de, no entanto, mesmo o número de acessos tendo mostrado um crescimento gradativo nos últimos anos, a procura da população pelo que está disponível na página ainda é pequena.

Palavras-chave: Portal da Transparência, controle social, acessibilidade.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃOConsiderando a titularidade do poder, a forma de Governo Republicana e o viés democrático insculpidos

na Constituição Federal de 1988 fica evidente que a participação popular é extremamente relevante para a nortear a sociedade, devendo ser vislumbrada não apenas como um direito dos cidadãos de participar da vida política, mas como um instrumento que possibilita a própria existência e manutenção da sociedade.

A democracia estabelecida no Brasil é predominantemente indireta, ou seja, o povo elege os seus repre-sentantes para administrar os seus interesses em relação ao Estado. Dessa forma, compreende-se que a so-ciedade deve participar ativamente da gestão e controle dos recursos estatais, na medida em que ela é titu-lar destes. Tudo isso conforme preceito constante no art. 1°, Parágrafo Único, CF/88: “Todo poder emana do povo, que o exerce por meio de seus representantes eleitos ou diretamente, nos termos dessa Constituição”.

Se o povo é titular do poder estatal e elege seus representantes para administrar o Estado, consequen-temente tem o direito de fiscalizar as ações de seus representantes. Daí se extrai que o acesso à informação em relação à gestão dos interesses públicos é essencial, além de ser, como dito, um direito fundamental do cidadão, que é disposto no art. 5°, XXXIII, da CF/88:

Todos têm o direito de receber dos órgãos públicos informações de interesse pessoal ou de interesse coletivo ou geral, que serão prestados no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado.

No entanto, tal dispositivo, isoladamente, não foi suficiente para conferir plena eficácia à norma, fomen-tar a participação popular e dar ampla publicidade aos atos administrativos. Devido a isso houve a necessi-dade de criar legislações infraconstitucionais para disciplinar a matéria, tais como a Lei n° 12.527, de 18 de novembro de 2011 – Lei de Acesso à Informação (LAI), que regulamentou a informação pública.

A Lei de Acesso à Informação deve ser aplicada pelos órgãos e entidades públicas de todos os poderes, de todos os entes federativos e nas entidades privadas sem fins lucrativos que recebem recursos públicos. De modo que o acesso à informação é a regra e o sigilo é a exceção. Ou seja, todas as informações produzidas ou custodiadas pelo poder público e não classificadas como sigilosas são públicas e, portanto, acessíveis a todos os cidadãos (CGU, 2012).

Com efeito, é fundamental ao cidadão conhecer e acompanhar as políticas públicas com o fim de parti-cipar ativamente do Estado Brasileiro. Cuidando daquilo que a Carta Magna consagra como seu. Exemplifi-cativamente, aponta-se a necessidade do cidadão em acompanhar a arrecadação de receitas e realização de despesas, estando atento para que os recursos não sejam desviados ou mal gerenciados.

A participação popular depende dos graus de transparência, havendo a necessidade de a informação ser completa, clara e tempestiva, não sendo suficiente apenas sua publicidade. Dessa forma, facilita-se o controle exercido pelo povo, que passa a conhecer melhor os assuntos sob a tutela do Estado. Existem di-versas formas de atuação da população no controle junto ao poder público, como Portais da Transparência, Conselhos Municipais, Audiências Públicas e Conferências. Assim, percebe-se que existem inúmeros meios para a população exercer o controle social.

Neste trabalho, discutiu-se a consolidação das ferramentas disponíveis no Estado do Piauí, com enfo-que no meio eletrônico, analisando o quanto são úteis aos usuários, se as mesmas são facilmente compreen-didas e o interesse da sociedade em fiscalizar as ações do governo. Portanto, o presente estudo visa analisar a utilização do Portal da Transparência em relação à divulgação das contas públicas do Estado do Piauí e observar as funcionalidades e limitações do Portal, apresentando a legislação pertinente à temática.

Além disso, verificar sua acessibilidade para o cidadão interessado em fiscalizar a gestão dos recursos públicos e sua implicação na realização do controle social, mostrando dados estatísticos que referenciem sua quantidade de acessos. Para isso, faz-se necessário abordar o tema Controle Social, as Leis da Respon-sabilidade Fiscal, da Transparência e de Acesso à Informação. Além de evidenciar o Portal da Transparência do Estado do Piauí e sua representatividade na divulgação de informações.

Com o intuito de desenvolver o presente artigo, utilizou-se de pesquisa bibliográfica e legislações sobre o tema, bem como o acesso e análise de relatórios e informações apresentados na página de transparência do referido Estado e na Controladoria Geral do Estado do Piauí. Quanto à forma de abordagem ao problema, este estudo se classifica como pesquisa quantitativo-qualitativa, devido à análise de dados sobre o Portal da Transparência no Estado do Piauí, considerando que houve a necessidade de compreender a totalidade do fenômeno mais do que focalizar em conceitos específicos. Tendo como finalidade a exposição da análise da acessibilidade no referido Portal.

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

2. PORTAL DA TRANSPARÊNCIAO Portal da Transparência surgiu, a nível Federal, de uma iniciativa da Controladoria Geral da União (CGU)

a fim de munir o cidadão com mais um instrumento que permita a fiscalização para que haja o uso eficiente do dinheiro público. Isso ocorre como uma realização do princípio da publicidade e moralidade explicitado no art. 37, caput, da Constituição Federal. Tal instrumento permite ao cidadão acompanhar qual o destino dado aos recursos, auxiliando-o a exercer sua função de controle e contribuindo para a redução da corrupção.

O Portal é classificado como uma forma de transparência ativa, ou seja, o Estado dispõe a informação a todos, independentemente de requerimento. Foi criado para materializar o que está determinado pela legislação no tocante à transparência da gestão pública, em especial às Leis de Acesso à Informação, de Res-ponsabilidade Fiscal e da Transparência.

No Estado do Piauí, o Portal foi efetivamente disponibilizado em 2011 e é gerenciado pela Controla-doria Geral do Estado (CGE), por meio da Gerência de Tecnologia da Informação. O sítio eletrônico contém informações referentes ao Poder Executivo Estadual, abrangendo os órgãos da Administração Direta e In-direta do Piauí. Encontra-se no Portal as informações acerca das despesas realizadas, das transferências do Estado aos Municípios, dos relatórios da Lei de Responsabilidade Fiscal, do Plano Plurianual, da Lei de Diretrizes Orçamentárias, da Lei Orçamentária Anual, das licitações e obras realizadas, da remuneração de servidores, dos convênios e da receita bruta arrecadada e etc.

A atualização do Portal varia conforme o tipo de informação, sendo as despesas atualizadas a cada dia, as receitas a cada mês e os relatórios quando de sua publicação podem ser atualizados mensal, bimestral, quadrimestral ou anualmente. Os números publicados são oriundos do SIAFEM (Sistema Integrado de Ad-ministração Financeira para Estados e Municípios), quando relacionados às despesas e aos demonstrativos contábeis e fiscais, e da base de dados da Secretaria de Fazenda do Estado, quando referentes às receitas.

2.1 O acesso ao Portal da TransparênciaO acesso ao Portal da Transparência é feito por meio do sitio eletrônico <http://transparencia.pi.gov.

br/>, que pode ser facilmente consultado por qualquer cidadão com conexão à internet. Um ponto bastante atrativo é a interface de fácil compreensão do Portal. No menu inicial encontram-se os links mais impor-tantes e um ícone que permite buscas rápidas em todo o banco de dados, o que confere mais agilidade e praticidade ao interessado em acompanhar as contas do Estado.

Apesar do “manual de navegação” estar indisponível, o sítio eletrônico apresenta ferramentas que faci-litam o acesso às informações pesquisadas. Por exemplo, os links “perguntas frequentes”, que é destinado a esclarecer as dúvidas mais recorrentes sobre a navegação no Portal. E o “glossário”, que dá significado aos termos técnicos utilizados na apresentação das demonstrações contábeis. Também são de grande valia as seções “ajuda”, presente nas consultas de receitas, despesas e convênios e “Fale Conosco”, onde é possível enviar mensagens à CGE e também encontrar os números para contato.

Um ponto importante do Portal é o detalhamento das informações fornecidas. A título exemplificativo, ao se realizar consultas sobre o Balanço Geral do Estado, obtém-se um relatório detalhado sobre as estima-tivas de receitas e despesas previstas para o período e quais os números que foram efetivamente realizados, sendo especificados de acordo com a classificação da receita e da despesa. Além disso, fica evidenciada a si-tuação financeira do Estado, a composição do ativo e do passivo e feitos comparativos em forma de gráficos com a evolução da arrecadação, dos gastos e das participações através dos anos.

A página também oferece a função de filtrar as informações acerca de receita e despesa por órgão e por período, a pesquisa também pode ser realizada pelo Município. Nesse caso, o cidadão é direcionado ao Portal Mais Cidadania do Tribunal de Contas do Estado do Piauí onde, ao definir o Município, obtém informações sobre a evolução da receita e da despesa além de uma lista de documentos relativos à gestão do dinheiro público disponíveis para download. Além disso, está sendo desenvolvida uma nova versão para facilitar a navegação na página do Portal com disponibilização prevista para maio/2016, tais informações foram prestadas pelo Auditor Governamental Márcio Barros Santos, responsável pela Gerência de Tecnolo-gia da Informação da CGE.

O Portal possui acesso facilitado para as pessoas que não possuem conhecimento técnico contábil, con-siderando as ferramentas de consulta, acima explicitadas. A atualização também disponibilizará o “manual de navegação”, que apresentará imagens e será autoexplicativo, a fim de tornar simples o acesso às informa-ções da página. É notória a existência de um vasto banco de dados disponibilizado ao cidadão. No entanto, a

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

CGE se mantém sempre vigilante às necessidades do usuário. Assim, além das informações exigidas por lei e já apresentadas, também pretende complementá-las com dados relativos aos contratos e às etapas ante-riores ao Processo de Licitação.

Para possibilitar uma comunicação mais rápida e interativa com os cidadãos, a CGE pretende aderir, neste ano de 2016, às mídias sociais para lançar as principais notícias vinculadas ao Portal da Transparên-cia. Também está previsto para o primeiro semestre deste ano o lançamento de um aplicativo que permitirá ao cidadão fazer denúncias a partir do seu smartphone ou tablet. Para isso, há necessidade de organizar e ca-pacitar uma equipe para que as denúncias efetuadas sejam analisadas e encaminhadas ao setor responsável.

2.2 Sistema Eletrônico do Serviço de Informações ao CidadãoEm consonância com disposto no Decreto Estadual nº 15.188, de 22 de maio de 2015, foi criado o e-SIC

(Sistema Eletrônico do Serviço de Informações ao cidadão). Esse sistema surge como uma ferramenta de transparência passiva, ou seja, as informações fornecidas por ele decorrem de solicitação da sociedade.

O e-SIC permite que sejam encaminhados pedidos de acesso a informações para órgãos e entidades do Poder Executivo Estadual por qualquer pessoa, seja ela física ou jurídica. Dessa forma, pode-se depreender que funciona para complementar o Portal da Transparência, uma vez que vem para auxiliar o sujeito no exercício de seu direito estabelecido pela LAI e pela Carta Magna.

O acesso é realizado pelo sítio eletrônico <http://acessoainformacao.pi.gov.br/sigep/>. Por meio desse sistema, cidadão pode acompanhar o prazo pelo número de protocolo gerado e receber a resposta da soli-citação por e-mail, entrar com recursos e consultar as respostas recebidas. Ao acessar a página, o indivíduo encontra um manual do usuário que explica detalhadamente, como efetuar o cadastro, quais operações po-dem ser realizadas e dicas de como podem ser feitas. Além de links que direcionam à quesitos pertinentes, como as SICs do Governo Federal, a LAI e o Decreto 15.188/2013.

3. CONTROLE SOCIAL E DISPOSITIVOS LEGAISEm termos gerais, pode-se definir controle como o domínio sobre algo e, portanto, poder de ação sobre

determinada coisa. Na Administração Pública, pode ser entendido como o poder e o dever da própria Admi-nistração fiscalizar, orientar e corrigir sua atuação, objetivando legitimar seus atos, mantendo-os nos limites da Lei, a conduta adequada de seus agentes e defendendo os direitos da sociedade.

O acompanhamento dos gastos públicos é uma estratégia de toda gestão pública. Devido à limitação dos recursos disponibilizados os mesmos devem ser utilizados com eficiência, garantindo, entre outras coi-sas, maior eficácia e efetividade da Gestão Pública e, consequentemente, há necessidade de um bom sistema de controle. Conforme sua origem, este pode ser classificado em: controle interno, controle externo e con-trole externo popular, mais conhecido como controle social.

O controle externo é praticado pelo Poder Legislativo com o auxílio dos Tribunais de Contas, como exemplo tem-se o Congresso Nacional que conta com o apoio do Tribunal de Contas da União. O controle interno é exercido pelo sistema de controle de cada Poder, em conformidade à Constituição Federal, artigos 31, 70, 71 e 74. A Instrução Normativa TCU nº 63/2010 o conceitua como:

conjunto de atividades, planos, métodos, indicadores e procedimentos interligados, utilizado com vistas a assegurar a conformidade dos atos de gestão e a concorrer para que os objetivos e metas estabelecidos para as unidades jurisdicionais sejam alcançados

Na esfera Federal, a Controladoria Geral da União – CGU é o órgão central do Sistema de Controle Interno do Poder Executivo Federal e tem função de controle interno, correção, ouvidoria, bem como de ações voltadas para a promoção da transparência e para a prevenção da corrupção (Lei 10.683, de 28 de maio de 2003).

O controle social vem complementar as demais formas de controle, cabendo à sociedade fiscalizar e exi-gir que o Estado promova o bem-estar dos contribuintes. Assim, apresenta-se como um mecanismo da cida-dania ativa, que é exercido por meio de iniciativas individuais, como a participação em audiências públicas e em órgãos colegiados, conselhos gestores de políticas públicas que fiscalizam e acompanham transferências financeiras da União para Estados e Municípios. A participação popular é imprescindível para que ocorra a aplicação adequada dos recursos públicos, fazendo com que as necessidades da sociedade sejam atendidas de forma eficiente, além do mais colabora para a construção do Estado Democrático de Direito.

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

3.1 Concepção e Instrumentalização do Controle SocialA Contabilidade Aplicada ao Setor Público tem como objetivo fornecer informações sobre os resultados

alcançados e os aspectos de natureza econômica, financeira e física do patrimônio da entidade do setor público e suas mutações. Em apoio ao processo de tomada de decisão para a adequada prestação de contas e o neces-sário suporte à instrumentalização do controle social. Dessa forma, percebe-se a Contabilidade como meio de controle das ações dos governantes e reforça o princípio da democracia. Nas Normas Brasileiras de Contabili-dade Aplicadas ao Setor Público (NBC T 16.1) a instrumentalização do controle social é definida como o

compromisso fundado na ética profissional, que pressupõe o exercício cotidiano de fornecer informações que sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana atividade de controle do uso de recursos e patrimônio público pelos agentes públicos.

O controle social pode ser exercido tanto no planejamento orçamentário como na execução das despe-sas públicas das ações do governo. Os instrumentos desse planejamento, definidos na Constituição Federal, são o Plano Plurianual (PPA), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

O PPA é um instrumento destinado a organizar e viabilizar a ação pública, nele é declarado o conjunto das políticas públicas do governo por um período de quatro anos e os caminhos trilhados para executar as metas previstas. Os princípios básicos são identificação clara dos objetivos e prioridades do governo, a esco-lha dos órgãos gestores dos programas e unidades orçamentárias responsáveis pelas ações governamentais, a organização dos propósitos da administração pública, a integração com o orçamento e a transparência.

A LDO, com duração de um ano, dispõe sobre as metas e prioridades para a Administração Pública, os critérios para a elaboração da LOA, as alterações da legislação tributária e as formas de financiamento do or-çamento. Busca sintonizar a Lei Orçamentária Anual com as diretrizes, objetivos e metas da Administração estabelecidas no PPA e institui a política de aplicação das agências financeiras de desenvolvimento.

A LOA se ocupa de definir as fontes de arrecadação, estimar as receitas e prever as despesas para o ano seguinte ao de sua elaboração. Visa concretizar os objetivos e metas propostas no PPA, segundo as diretrizes estabelecidas pela LDO.

Além dos já citados instrumentos de planejamento, existem os mecanismos de controle social. Estes permitem ao cidadão participar e influenciar, de maneira individual ou coletiva, nas etapas de planejamento e elaboração orçamentária. São eles: conselhos de políticas públicas, ouvidorias, conferências, mesas de diálogos, fóruns, audiências públicas, consultas públicas e observatórios sociais.

Os conselhos de políticas públicas são canais efetivos de participação que tornam a cidadania uma realidade. As ouvidorias são um canal direto e individual de diálogo com o Estado, objetivando permitir a busca de informações, avaliação, crítica e aperfeiçoamento dos serviços e das políticas públicas. As confe-rências compreendem espaços públicos de debates entre o Estado e a sociedade civil, conferindo a diversos segmentos da sociedade maior participação na discussão sobre as políticas públicas do país.

As mesas de diálogos, os fóruns, as audiências públicas e as consultas públicas contribuem de forma seme-lhante estimulando parcerias e ampliando a participação efetiva do cidadão, não só a dos movimentos populares, mas também do empresariado, dos trabalhadores, das igrejas, das universidades etc., na formulação e avaliação de políticas públicas. Os observatórios sociais devem ser democráticos e apartidários, reunindo o maior número de entidades representativas da sociedade civil a fim de contribuir para a melhoria da gestão pública.

3.2 Obrigatoriedade da prestação de contas e princípio da transparência

A obrigatoriedade da prestação de contas é determinada pela Constituição Federal que em seu artigo 70, parágrafo único, dispõe que

Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que em nome desta, assuma obrigações de natureza pecuniária.

Assim, há o favorecimento da aplicação do princípio da transparência que atribui validade ou eficácia jurídica à ação administrativa, viabiliza com seu caráter instrumental a observância do bom funcionamento administrativo e dos direitos fundamentais dos administrados.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

O princípio funciona como um mandamento nuclear, pois possui maior grau de generalidade e abs-tração uma vez que se refere diretamente a valores. Dessa forma, serve de embasamento para a criação de regras que são direcionadas a uma matéria específica. Além de, ao ser positivado, possibilitar a orientação de padrões de comportamento da Administração Pública em diversas situações, notadamente em contraste entre princípio e regra ou na eliminação de zonas cinzentas de sua aplicabilidade.

O princípio da transparência funciona também como uma ferramenta que facilita o acesso à informação para fins múltiplos, aproxima a Administração Pública aos administrados, proporciona maiores níveis de eficiência com a adesão destes e a satisfação de suas necessidades mais concretas e fornece maiores graus de legitimidade substancial à atividade administrativa e seu processo decisório.

Partindo da obrigatoriedade da prestação de contas e da necessidade de se adequar ao princípio da transparência foram criados dispositivos legais que normatizam a gestão dos recursos públicos, como eles devem ser disponibilizados e publicados, a fim de complementar o que está determinado pela Carta Magna. São exemplos: Lei Federal nº 4.320, de 17 de março de 1964, conhecida como Lei do Orçamento; Portaria nº 42, de 14 de abril de 1999, do Ministério do Orçamento e Gestão; Lei Complementar nº 101, de 4 de maio de 2000, conhecida como Lei da Responsabilidade Fiscal; Lei Complementar nº 131, de 27 de maio de 2009, conhecida como Lei da Transparência; Decreto Federal nº 7.185, de 27 de maio de 2010; e Lei Federal nº 12.527, de 18 de novembro de 2011, conhecida como Lei de Acesso à Informação.

3.3 Aspectos legais da transparência públicaO processo de transparência pública tem seus primeiros passos em 1998, com a publicação da Lei nº

9.755, que dispõe sobre a criação de homepage na internet, pelo Tribunal de Contas da União. Essa página era utilizada para divulgação dos dados e informações sobre os tributos arrecadados e recursos recebidos, relatórios da execução orçamentária, balanço consolidado das contas, orçamentos do exercício, entre outros dados referentes à União, Estados, Distrito Federal e Municípios.

Mais tarde, em 2000, entra em vigor a Lei Complementar n° 101 ou Lei de Responsabilidade Fiscal (LRF), para regulamentar o artigo 163 da Constituição Federal e estabelecer as normas que orientam as finanças públicas no país. Com o fim de aplicar novas responsabilidades ao gestor público com relação aos orçamentos da União, dos Estados e Municípios, tais como limite de gastos com pessoal, proibição de criar despesas de duração continuada sem uma fonte segura de receitas.

O propósito da LRF é garantir o papel da atividade de planejamento e, mais ainda, a vinculação entre as atividades de planejamento e de execução do gasto público. Para alcançar o objetivo de controlar as contas públicas, a Lei dispõe de meios e cita em seu art. 48 os instrumentos usados para tal fim

São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

A Lei Complementar nº 131/09 acrescentou novos dispositivos à Lei de Responsabilidade Fiscal, ino-vando ao determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos estados, do Distrito Federal e dos municípios, criando os conheci-dos “portais da transparência”. (CGU, 2013)

Também conhecida como Lei da Transparência, a Lei Complementar n° 131 adotou outros instrumen-tos de controle social, como o incentivo a participação popular, realização de audiências públicas e adoção de um sistema integrado de administração financeira e controle. Além disso, determina que todos os entes tem o dever de divulgar as informações sobre a despesa (os atos praticados pelas unidades gestoras no de-correr da execução da despesa, no momento de sua realização) e receita (o lançamento e o recebimento de toda a receita das unidades gestoras).

A Lei de Acesso à Informação (Lei nº 12.527/11) regulamenta o direito constitucional de acesso às informações públicas. Com ela, a publicidade passou a ser a regra e o sigilo a exceção. A Controladoria-Geral da União é o órgão responsável, por monitorar a aplicação da Lei de Acesso à Informação e do Decreto nº 7.724, que a regulamenta no Poder Executivo Federal.

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

De acordo com essa lei, qualquer pessoa pode solicitar e receber dos órgãos e entidades públicos, de todos os entes e Poderes, dados por eles produzidos ou custodiados. O acesso pode ser restrito em situações específicas, como nos casos onde a divulgação coloque em risco a segurança da população ou do Estado, ou ainda para defesa do território nacional.

Entre outros princípios importantes da Lei, o cidadão não precisa explicitar a motivação para reque-rer algum dado, a gratuidade da informação, a limitação de exceções, a divulgação proativa (transparência ativa) e a criação de prazos e procedimentos que facilitem o acesso à informação (transparência passiva).

4. ESTATÍSTICAS DE ACESSO DO PORTAL E DO E-SICCom a gama de informações ofertadas pelo Portal da Transparência e a possibilidade de solicitá-las

através do e-SIC, observa-se que o cidadão está suficientemente provido para exercer o controle social. Nes-se caso, fica a cargo da sociedade manifestar seu interesse em fiscalizar a gestão dos recursos geridos pela Administração Pública.

Para investigar o interesse da população pela gestão de recursos públicos, foram realizados estudos comparativos do número de acessos ao Portal da Transparência por meio de dados obtidos na CGE. E, a partir disso, foi possível analisar a evolução no acompanhamento das informações disponíveis na página.

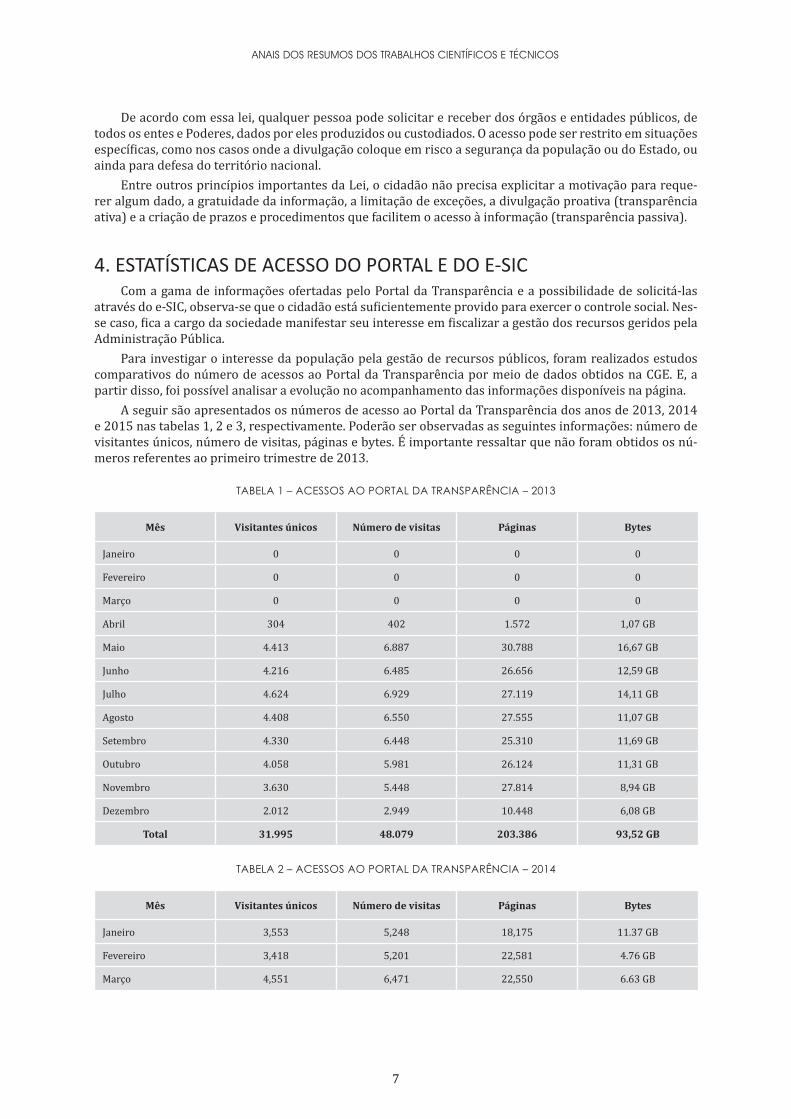

A seguir são apresentados os números de acesso ao Portal da Transparência dos anos de 2013, 2014 e 2015 nas tabelas 1, 2 e 3, respectivamente. Poderão ser observadas as seguintes informações: número de visitantes únicos, número de visitas, páginas e bytes. É importante ressaltar que não foram obtidos os nú-meros referentes ao primeiro trimestre de 2013.

TABELA 1 – ACESSOS AO PORTAL DA TRANSPARÊNCIA – 2013

Mês Visitantes únicos Número de visitas Páginas Bytes

Janeiro 0 0 0 0

Fevereiro 0 0 0 0

Março 0 0 0 0

Abril 304 402 1.572 1,07 GB

Maio 4.413 6.887 30.788 16,67 GB

Junho 4.216 6.485 26.656 12,59 GB

Julho 4.624 6.929 27.119 14,11 GB

Agosto 4.408 6.550 27.555 11,07 GB

Setembro 4.330 6.448 25.310 11,69 GB

Outubro 4.058 5.981 26.124 11,31 GB

Novembro 3.630 5.448 27.814 8,94 GB

Dezembro 2.012 2.949 10.448 6,08 GB

Total 31.995 48.079 203.386 93,52 GB

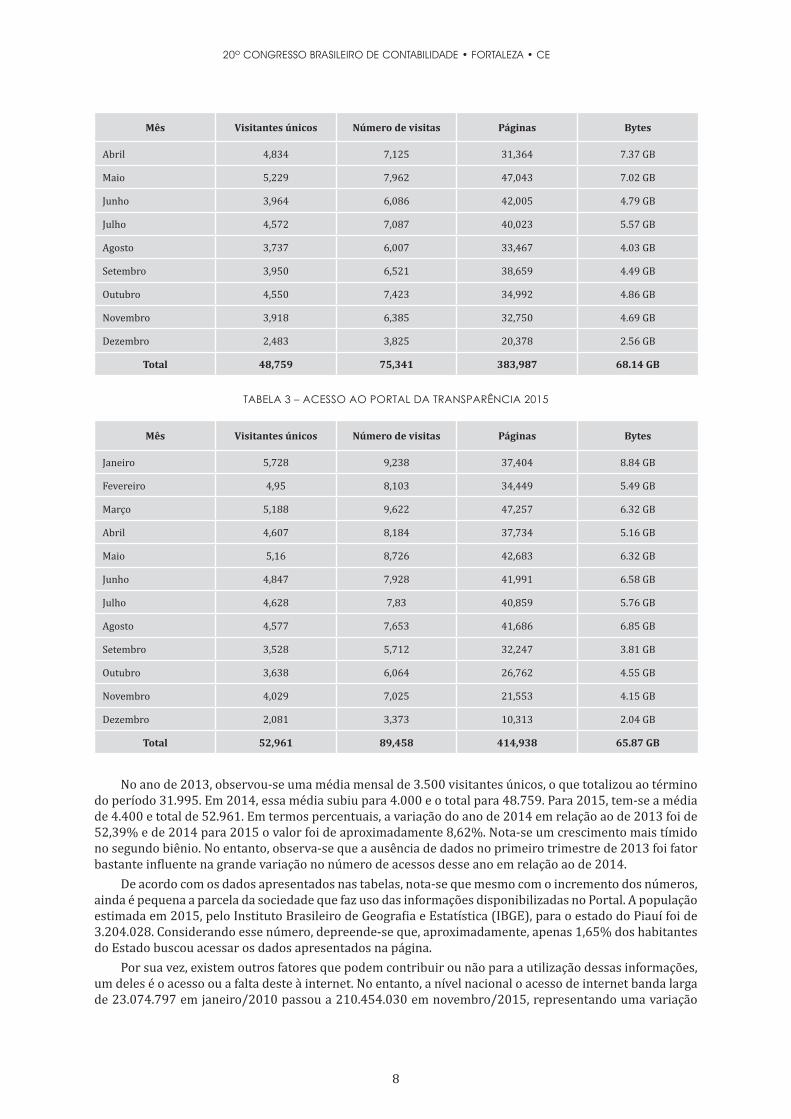

TABELA 2 – ACESSOS AO PORTAL DA TRANSPARÊNCIA – 2014

Mês Visitantes únicos Número de visitas Páginas Bytes

Janeiro 3,553 5,248 18,175 11.37 GB

Fevereiro 3,418 5,201 22,581 4.76 GB

Março 4,551 6,471 22,550 6.63 GB

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

Mês Visitantes únicos Número de visitas Páginas Bytes

Abril 4,834 7,125 31,364 7.37 GB

Maio 5,229 7,962 47,043 7.02 GB

Junho 3,964 6,086 42,005 4.79 GB

Julho 4,572 7,087 40,023 5.57 GB

Agosto 3,737 6,007 33,467 4.03 GB

Setembro 3,950 6,521 38,659 4.49 GB

Outubro 4,550 7,423 34,992 4.86 GB

Novembro 3,918 6,385 32,750 4.69 GB

Dezembro 2,483 3,825 20,378 2.56 GB

Total 48,759 75,341 383,987 68.14 GB

TABELA 3 – ACESSO AO PORTAL DA TRANSPARÊNCIA 2015

Mês Visitantes únicos Número de visitas Páginas Bytes

Janeiro 5,728 9,238 37,404 8.84 GB

Fevereiro 4,95 8,103 34,449 5.49 GB

Março 5,188 9,622 47,257 6.32 GB

Abril 4,607 8,184 37,734 5.16 GB

Maio 5,16 8,726 42,683 6.32 GB

Junho 4,847 7,928 41,991 6.58 GB

Julho 4,628 7,83 40,859 5.76 GB

Agosto 4,577 7,653 41,686 6.85 GB

Setembro 3,528 5,712 32,247 3.81 GB

Outubro 3,638 6,064 26,762 4.55 GB

Novembro 4,029 7,025 21,553 4.15 GB

Dezembro 2,081 3,373 10,313 2.04 GB

Total 52,961 89,458 414,938 65.87 GB

No ano de 2013, observou-se uma média mensal de 3.500 visitantes únicos, o que totalizou ao término do período 31.995. Em 2014, essa média subiu para 4.000 e o total para 48.759. Para 2015, tem-se a média de 4.400 e total de 52.961. Em termos percentuais, a variação do ano de 2014 em relação ao de 2013 foi de 52,39% e de 2014 para 2015 o valor foi de aproximadamente 8,62%. Nota-se um crescimento mais tímido no segundo biênio. No entanto, observa-se que a ausência de dados no primeiro trimestre de 2013 foi fator bastante influente na grande variação no número de acessos desse ano em relação ao de 2014.

De acordo com os dados apresentados nas tabelas, nota-se que mesmo com o incremento dos números, ainda é pequena a parcela da sociedade que faz uso das informações disponibilizadas no Portal. A população estimada em 2015, pelo Instituto Brasileiro de Geografia e Estatística (IBGE), para o estado do Piauí foi de 3.204.028. Considerando esse número, depreende-se que, aproximadamente, apenas 1,65% dos habitantes do Estado buscou acessar os dados apresentados na página.

Por sua vez, existem outros fatores que podem contribuir ou não para a utilização dessas informações, um deles é o acesso ou a falta deste à internet. No entanto, a nível nacional o acesso de internet banda larga de 23.074.797 em janeiro/2010 passou a 210.454.030 em novembro/2015, representando uma variação

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

positiva de 812%, segundo dados do Ministério das Comunicações. Dessa forma, pode-se inferir que no Piauí também houve aumento significativo no número de habitantes com acesso a essa ferramenta, cabendo a estes a opção de acompanhar a gestão do dinheiro público.

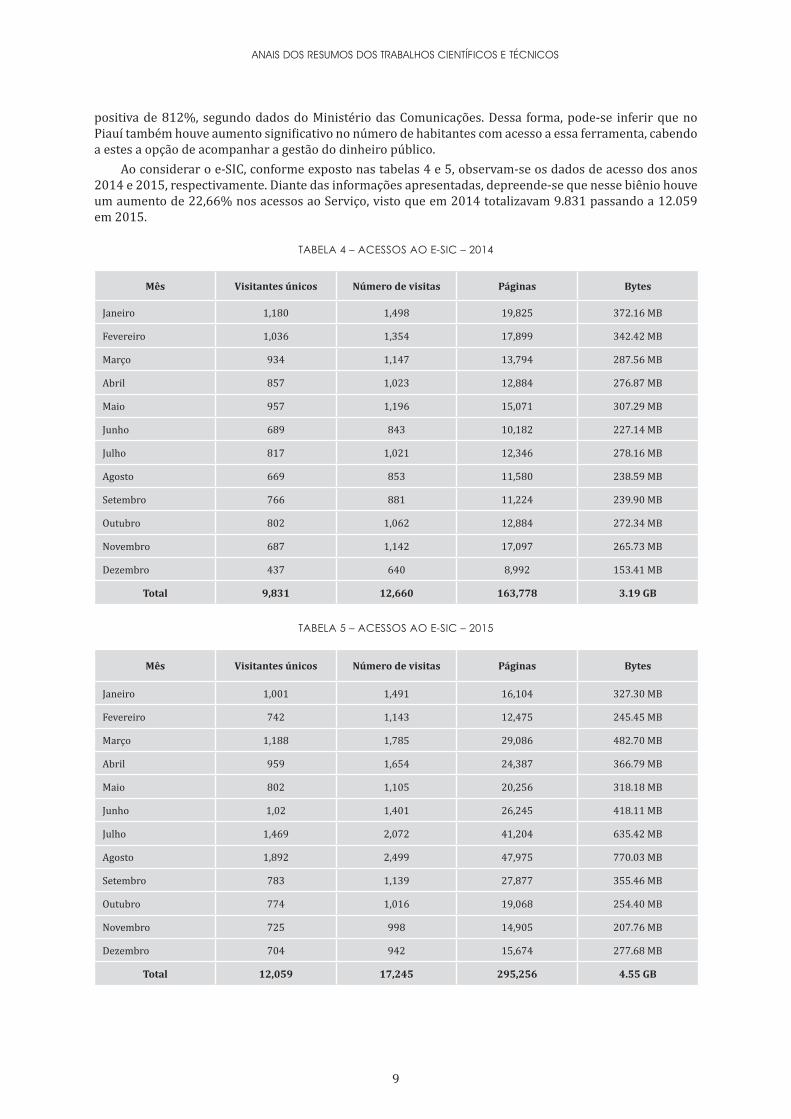

Ao considerar o e-SIC, conforme exposto nas tabelas 4 e 5, observam-se os dados de acesso dos anos 2014 e 2015, respectivamente. Diante das informações apresentadas, depreende-se que nesse biênio houve um aumento de 22,66% nos acessos ao Serviço, visto que em 2014 totalizavam 9.831 passando a 12.059 em 2015.

TABELA 4 – ACESSOS AO E-SIC – 2014

Mês Visitantes únicos Número de visitas Páginas Bytes

Janeiro 1,180 1,498 19,825 372.16 MB

Fevereiro 1,036 1,354 17,899 342.42 MB

Março 934 1,147 13,794 287.56 MB

Abril 857 1,023 12,884 276.87 MB

Maio 957 1,196 15,071 307.29 MB

Junho 689 843 10,182 227.14 MB

Julho 817 1,021 12,346 278.16 MB

Agosto 669 853 11,580 238.59 MB

Setembro 766 881 11,224 239.90 MB

Outubro 802 1,062 12,884 272.34 MB

Novembro 687 1,142 17,097 265.73 MB

Dezembro 437 640 8,992 153.41 MB

Total 9,831 12,660 163,778 3.19 GB

TABELA 5 – ACESSOS AO E-SIC – 2015

Mês Visitantes únicos Número de visitas Páginas Bytes

Janeiro 1,001 1,491 16,104 327.30 MB

Fevereiro 742 1,143 12,475 245.45 MB

Março 1,188 1,785 29,086 482.70 MB

Abril 959 1,654 24,387 366.79 MB

Maio 802 1,105 20,256 318.18 MB

Junho 1,02 1,401 26,245 418.11 MB

Julho 1,469 2,072 41,204 635.42 MB

Agosto 1,892 2,499 47,975 770.03 MB

Setembro 783 1,139 27,877 355.46 MB

Outubro 774 1,016 19,068 254.40 MB

Novembro 725 998 14,905 207.76 MB

Dezembro 704 942 15,674 277.68 MB

Total 12,059 17,245 295,256 4.55 GB

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

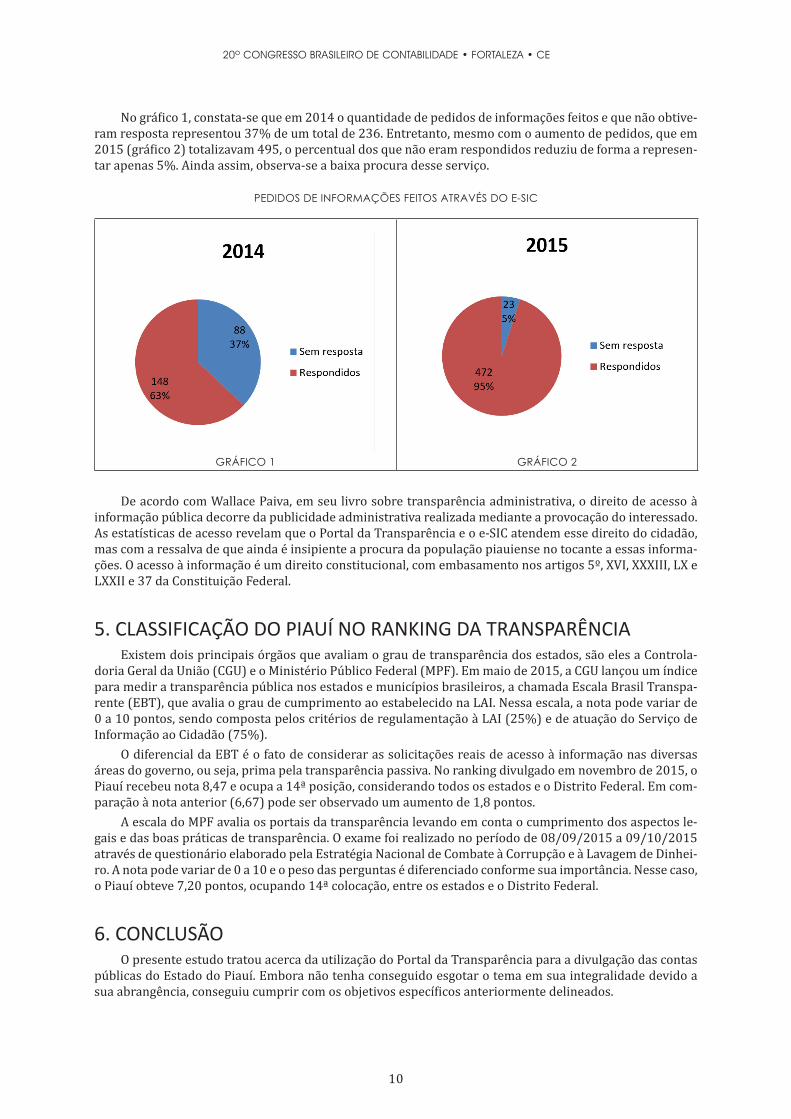

No gráfico 1, constata-se que em 2014 o quantidade de pedidos de informações feitos e que não obtive-ram resposta representou 37% de um total de 236. Entretanto, mesmo com o aumento de pedidos, que em 2015 (gráfico 2) totalizavam 495, o percentual dos que não eram respondidos reduziu de forma a represen-tar apenas 5%. Ainda assim, observa-se a baixa procura desse serviço.

PEDIDOS DE INFORMAÇÕES FEITOS ATRAVÉS DO E-SIC

GRÁFICO 1 GRÁFICO 2

De acordo com Wallace Paiva, em seu livro sobre transparência administrativa, o direito de acesso à informação pública decorre da publicidade administrativa realizada mediante a provocação do interessado. As estatísticas de acesso revelam que o Portal da Transparência e o e-SIC atendem esse direito do cidadão, mas com a ressalva de que ainda é insipiente a procura da população piauiense no tocante a essas informa-ções. O acesso à informação é um direito constitucional, com embasamento nos artigos 5º, XVI, XXXIII, LX e LXXII e 37 da Constituição Federal.

5. CLASSIFICAÇÃO DO PIAUÍ NO RANKING DA TRANSPARÊNCIAExistem dois principais órgãos que avaliam o grau de transparência dos estados, são eles a Controla-

doria Geral da União (CGU) e o Ministério Público Federal (MPF). Em maio de 2015, a CGU lançou um índice para medir a transparência pública nos estados e municípios brasileiros, a chamada Escala Brasil Transpa-rente (EBT), que avalia o grau de cumprimento ao estabelecido na LAI. Nessa escala, a nota pode variar de 0 a 10 pontos, sendo composta pelos critérios de regulamentação à LAI (25%) e de atuação do Serviço de Informação ao Cidadão (75%).

O diferencial da EBT é o fato de considerar as solicitações reais de acesso à informação nas diversas áreas do governo, ou seja, prima pela transparência passiva. No ranking divulgado em novembro de 2015, o Piauí recebeu nota 8,47 e ocupa a 14ª posição, considerando todos os estados e o Distrito Federal. Em com-paração à nota anterior (6,67) pode ser observado um aumento de 1,8 pontos.

A escala do MPF avalia os portais da transparência levando em conta o cumprimento dos aspectos le-gais e das boas práticas de transparência. O exame foi realizado no período de 08/09/2015 a 09/10/2015 através de questionário elaborado pela Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinhei-ro. A nota pode variar de 0 a 10 e o peso das perguntas é diferenciado conforme sua importância. Nesse caso, o Piauí obteve 7,20 pontos, ocupando 14ª colocação, entre os estados e o Distrito Federal.

6. CONCLUSÃOO presente estudo tratou acerca da utilização do Portal da Transparência para a divulgação das contas

públicas do Estado do Piauí. Embora não tenha conseguido esgotar o tema em sua integralidade devido a sua abrangência, conseguiu cumprir com os objetivos específicos anteriormente delineados.

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Diante disso, a Lei de Acesso à Informação (LAI) é uma ferramenta eficaz de fiscalização a serviço do cidadão, haja vista que possibilita aumentar a disponibilidade de informações precisas e de qualidade sobre as contas públicas dos mais diversos órgãos e entidades que compõem a Administração Direta e Indireta do Estado do Piauí. Percebeu-se, também, que apesar da linguagem tecnicista empregada nas informações divulgadas, a população consegue compreender o exposto no Portal. Assim, o vocabulário não representa um obstáculo à utilização das informações disponibilizadas no sítio eletrônico.

Dessa forma, pode-se verificar que a transparência das contas públicas é utilizada para possibilitar a participação popular em relação ao controle social de fiscalização da gestão de recursos públicos. Com-preende-se que, mesmo com a procura inexpressiva da população por esses serviços, a CGE pretende criar um aplicativo para celular ou tablet com o objetivo de democratizar e ampliar o acompanhamento das infor-mações do Portal da Transparência. Assim, o cidadão pode exigir que o Estado promova o bem-estar social e ainda pode denunciar irregularidades.

Portanto, pode-se observar que as informações divulgadas pelo Portal da Transparência cumprem com sua finalidade, haja vista que atendem aos elementos básicos dos Princípios da Publicidade e da Transpa-rência e são transmitidas de maneira clara, objetiva e bem estruturadas.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 1

REFERÊNCIASBRASIL, Controladoria-geral da União. Escala brasil transparente. Disponível em: <http://relatorios.cgu.gov.br/Visualizador.aspx?id_relatorio=9>. Acesso em: 08 fev. 2016.BRASIL, Controladoria-geral da União. Escala Brasil Transparente. Disponível em: <http://www.cgu.gov.br/assuntos/transparencia-publica/escala-brasil-transparente>. Acesso em: 08 fev. 2016.BRASIL, Instituto Brasileiro de Geografia e Estatística. Estados. Disponível em: <http://www.ibge.gov.br/estadosat/perfil.php?sigla=pi>. Acesso em: 17 fev. 2016.BRASIL, Ministério das Comunicações. Dados. Disponível em: <http://www.mc.gov.br/dados>. Acesso em: 14 fev. 2016.BRASIL, Ministério Público Federal. Ranking Nacional da Transparência. Disponível em: <http://www.rankingdatransparencia.mpf.mp.br/>. Acesso em: 08 fev. 2016.BRASIL, Ministério Público Federal. Ranking nacional da transparência – Itens Avaliados. Disponível em: <http://www.combateacorrupcao.mpf.mp.br/ranking/mapa-da-transparencia/ranking/itens-avalia-dos>. Acesso em: 08 fev. 2016.BRASIL. Lei Complementar nº 131/2009. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm>. Acesso em: 13/12/2015.BRASIL. Constituição Federal de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constitui-cao/constituicao.htm>. Acesso em: 13/12/2015.BRASIL. Controladoria-Geral da União. Secretaria de Prevenção da Corrupção e Informações Estratégicas. Controle Social: Orientações aos cidadãos para participação na gestão pública e exercício do con-trole social; 3. Ed. Brasília; Coleção Olho Vivo, 2012. Disponível em: <http://www.cgu.gov.br/Publicacoes/controle-social/arquivos/controlesocial2012.pdf>. Acesso em: 17/01/2016.BRASIL. Lei Complementar nº 101/2000. Disponível em: <http://www.planalto.gov.br/Ccivil_03/leis/LCP/Lcp101.htm>. Acesso em: 13/12/2015.BRASIL. Lei Federal nº 12.527/2011. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm>. Acesso em: 13/12/2015.BRASIL. Tribunal de Contas da União. Instrução Normativa – Nº 63/2010. Disponível em: <http://portal.tcu.gov.br/comunidades/contas/relatorio-de-gestao/2010.htm>. Acesso em: 13/12/2015.CARVALHO, Deusvaldo; CECCATO, Marcio. Manual Completo de Contabilidade Pública. Rio de Janeiro: Elsevier, 2011.MARINELA, Fernanda. Direito administrativo. 4ª Ed. Niterói: Impetus, 2010.MARTINS JÚNIOR; PAIVA, Wallace. Transparência Administrativa: publicidade, motivação e participação po-pular. 2. ed. São Paulo: Saraiva, 2010.MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 31. ed. São Paulo: Malheiros, 2005. PIAUÍ, Governo do Estado do. E-SIC: Sistema Eletrônico de Informação ao Cidadão. Disponível em: <http://acessoainformacao.pi.gov.br/sigep/>. Acesso em: 19 jan. 2016.PIAUÍ, Governo do Estado do. Portal da Transparência – Remuneração dos Servidores do Poder Execu-tivo. Disponível em: <http://folha.transparencia.pi.gov.br/index.php>. Acesso em: 08 fev. 2016.PIAUÍ, Governo do Estado do. Portal da Transparência do Estado do Piauí. Disponível em: <http://trans-parencia.pi.gov.br/>. Acesso em: 17 jan. 2016.PIAUÍ, Portal da Transparência do Estado do. Despesa. Disponível em: <http://convenios.transparencia.pi.gov.br:8081/apex/f?p=101:5:0::NO>. Acesso em: 07 fev. 2016.PIAUÍ, Tribunal de Contas do Estado do. Mural de Licitações. Disponível em: <http://convenios.transpa-rencia.pi.gov.br:8081/apex/f?p=101:6:2297352821708::NO>. Acesso em: 07 fev. 2016.PIAUÍ, Unidade de Controle Contábil. Relatório Contábil 2014. Disponível em: <http://portal.sefaz.pi.gov.br/balanco/2014/Relatorios/01-Relatorio_Balanco_Geral_2014_OFICIAL.pdf>. Acesso em: 08 fev. 2016.RAMIS, Diogo Dias. Controle da administração pública. In: Âmbito Jurídico, Rio Grande, XVI, n. 108, jan 2013. Disponível em: <http://www.ambito-juridico.com.br/site/?n_link=revista_artigos_leitura&artigo_id=12667>. Acesso em 10 nov 2015.