Embed Size (px)

Citation preview

Reunião Técnica de Normas Contábeis - IFRS

www.pwc.com.br

Conhecendo o IFRS 15Reconhecimento de Receita

Salvador, 7 de junho de 2017

PwC

Palestrante

2

Reunião Técnica de Normas Contábeis - IFRS

Mateus Luis de Freitas Oliveira

• Bacharel em Administração de Empresas pela Universidade Federal da

Bahia.

• Bacharel em Ciências Contábeis pela Universidade Salvador - Unifacs.

• Pós Graduado em Gestão de Negócios pela Fundação Dom Cabral.

Gerente de Auditoria na PwC, profissional com 12 anos de experiência em

trabalhos de auditoria.

PwC

Agenda

1. Diferenças conceituais entre IAS 18 / IAS 11 e IFRS 15

2. Normas no novo escopo

3. Recapitulação: modelo dos 5 passos

4. Visão geral dos impactos por indústria

5. Considerações finais

3

Reunião Técnica de Normas Contábeis - IFRS

PwC

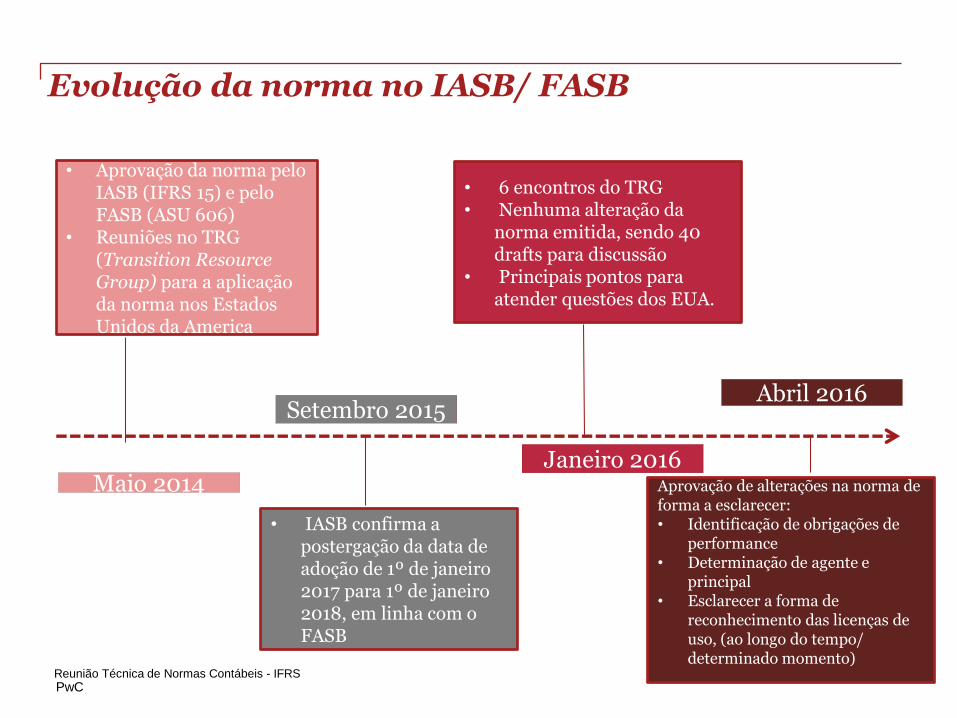

Evolução da norma no IASB/ FASB

4

• Aprovação da norma pelo IASB (IFRS 15) e pelo FASB (ASU 606)

• Reuniões no TRG (Transition ResourceGroup) para a aplicação da norma nos Estados Unidos da America

Maio 2014

• IASB confirma a postergação da data de adoção de 1º de janeiro 2017 para 1º de janeiro 2018, em linha com o FASB

Setembro 2015

• 6 encontros do TRG • Nenhuma alteração da

norma emitida, sendo 40 drafts para discussão

• Principais pontos para atender questões dos EUA.

Janeiro 2016

Reunião Técnica de Normas Contábeis - IFRS

Abril 2016

Aprovação de alterações na norma de forma a esclarecer:• Identificação de obrigações de

performance• Determinação de agente e

principal • Esclarecer a forma de

reconhecimento das licenças de uso, (ao longo do tempo/ determinado momento)

PwC

Evolução da norma no IASB/ FASB

Reunião Técnica de Normas Contábeis - IFRS

• IASB confirma a postergação da data de adoção de 1º de janeiro 2017 para 1º de janeiro 2018, em linha com o FASB

PwC 6

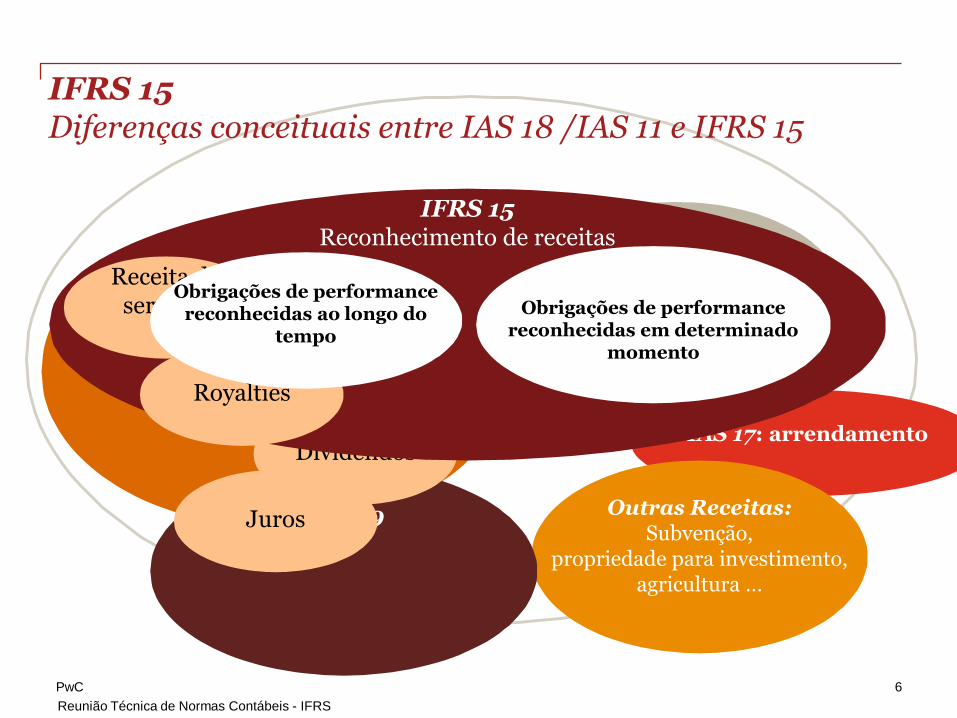

IAS 18

IAS 39

IAS 17: arrendamento

Outras Receitas:Subvenção,

propriedade para investimento, agricultura …

IAS 11

IAS 39

Dividendos

Juros

IFRS 15 Reconhecimento de receitas

Venda de bens

Receita de serviços

Royalties

Contratos de construção

Obrigações de performance reconhecidas ao longo do

tempo

Obrigações de performance reconhecidas em determinado

momento

Reunião Técnica de Normas Contábeis - IFRS

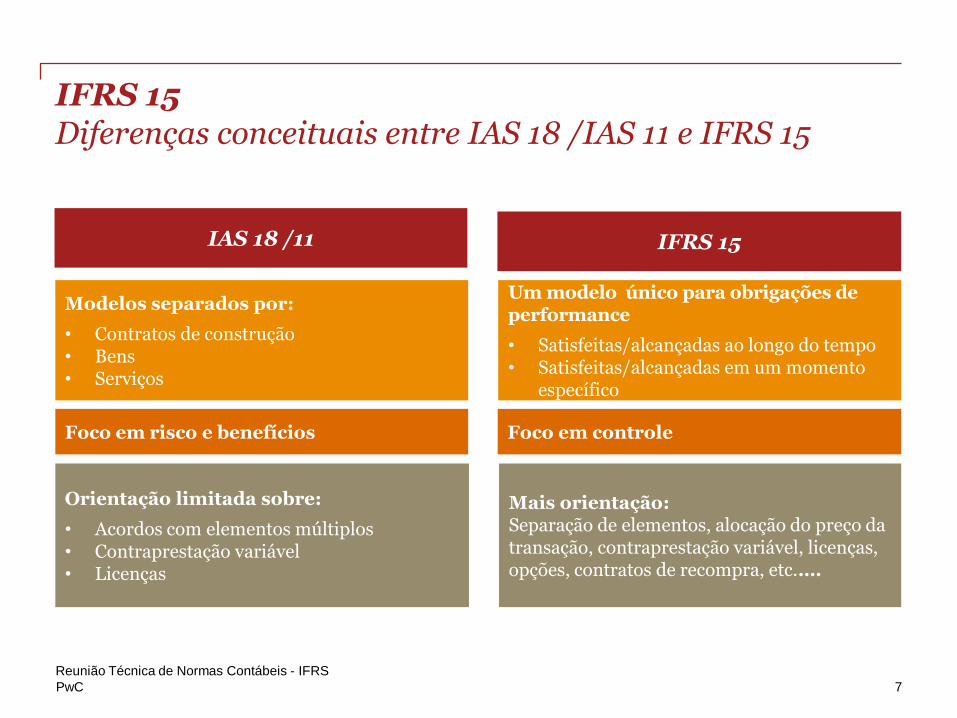

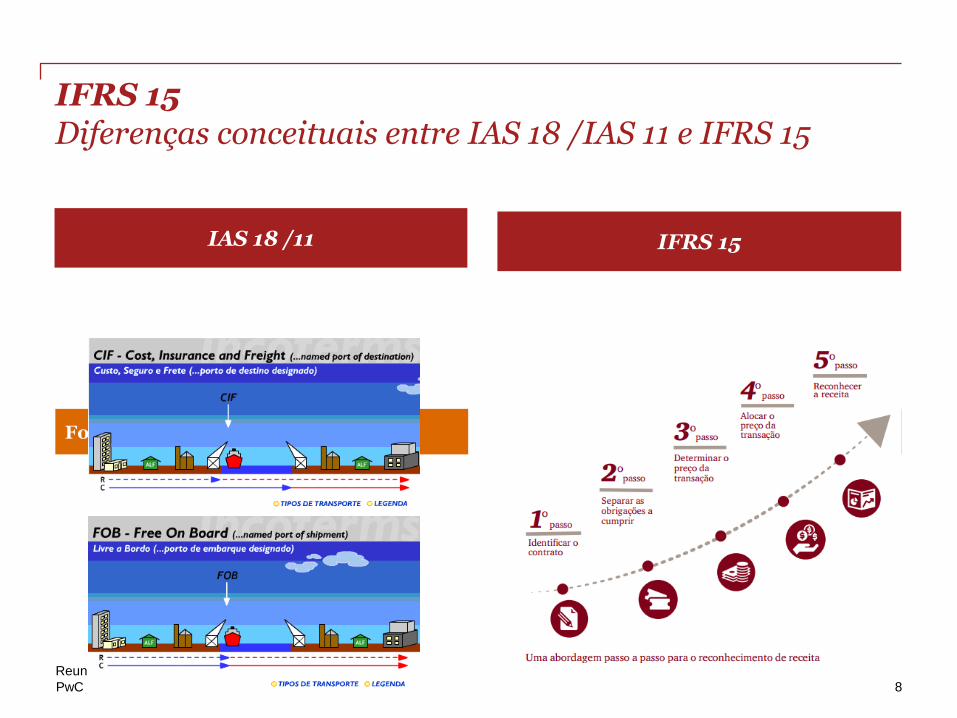

IFRS 15Diferenças conceituais entre IAS 18 /IAS 11 e IFRS 15

PwC

IFRS 15Diferenças conceituais entre IAS 18 /IAS 11 e IFRS 15

IAS 18 /11

Modelos separados por:

• Contratos de construção• Bens• Serviços

Foco em risco e benefícios

Orientação limitada sobre:

• Acordos com elementos múltiplos• Contraprestação variável• Licenças

IFRS 15

Um modelo único para obrigações de performance

• Satisfeitas/alcançadas ao longo do tempo• Satisfeitas/alcançadas em um momento

específico

Foco em controle

Mais orientação: Separação de elementos, alocação do preço da transação, contraprestação variável, licenças, opções, contratos de recompra, etc.….

7

Reunião Técnica de Normas Contábeis - IFRS

PwC

IFRS 15Diferenças conceituais entre IAS 18 /IAS 11 e IFRS 15

IAS 18 /11

Foco em risco e benefícios

IFRS 15

Foco em controle

8

Reunião Técnica de Normas Contábeis - IFRS

PwC

Transferência de controle

9

Reunião Técnica de Normas Contábeis - IFRS

Segundo a IFRS 15, a transferência do controle a um cliente representa a transferência dos direitos relativos ao bem ou serviço. A capacidade de o cliente receber os benefícios do bem ou serviço é representada por seu direito a substancialmente todos os fluxos de entrada de caixa, ou à redução dos fluxos de saída de caixa, gerados pelos bens ou serviços.

No momento da transferência de controle, o cliente é o único possuidor do direito de uso do bem ou serviço durante a sua vida econômica remanescente ou de consumir o bem ou serviço nas suas próprias operações.

PwC

Transferência de controle

10

Direito ao pagamento

Propriedade legal

Posse física

Cliente tem riscos e benefícios

Cliente aceitou o ativo

...indica controle, se

• cliente tem a propriedade do terreno no qual o ativo está sendo construído

• cliente tem propriedade legal sobre o ativo desenvolvido até a data

• cliente pode tomar posse se o contrato for cancelado

...não indica controle, se

• habilidade de vender o contrato

• habilidade de dar o contrato em garantia

Indicadores …

Reunião Técnica de Normas Contábeis - IFRS

PwC

Modelo dos 5 passos

11

Reunião Técnica de Normas Contábeis - IFRS

PwC

Modelo dos 5 passos: Mudanças relevantes decorrentes da aplicação desse modelo

12

Reunião Técnica de Normas Contábeis - IFRS

Mudanças mais

relevantes que surgem da aplicação dos 5 passos

1

23

Mercadorias ou serviços agregados que sejam distintos devem ser reconhecidos separadamente.

A receita pode ser reconhecida em uma data anterior àquela definida nas normas atuais se a contraprestação sofrer variação por algum motivo (como em relação a incentivos, abatimentos, taxas de desempenho, royalties, um resultado bem-sucedido etc.) — valores mínimos devem ser reconhecidos se não estiverem correndo risco relevante de reversão.

O momento no qual a receita é capaz de ser reconhecida pode mudar: uma receita atualmente reconhecida em um momento específico no fim do contrato pode ser agora reconhecida durante a vigência do contrato e vice-versa.

PwC

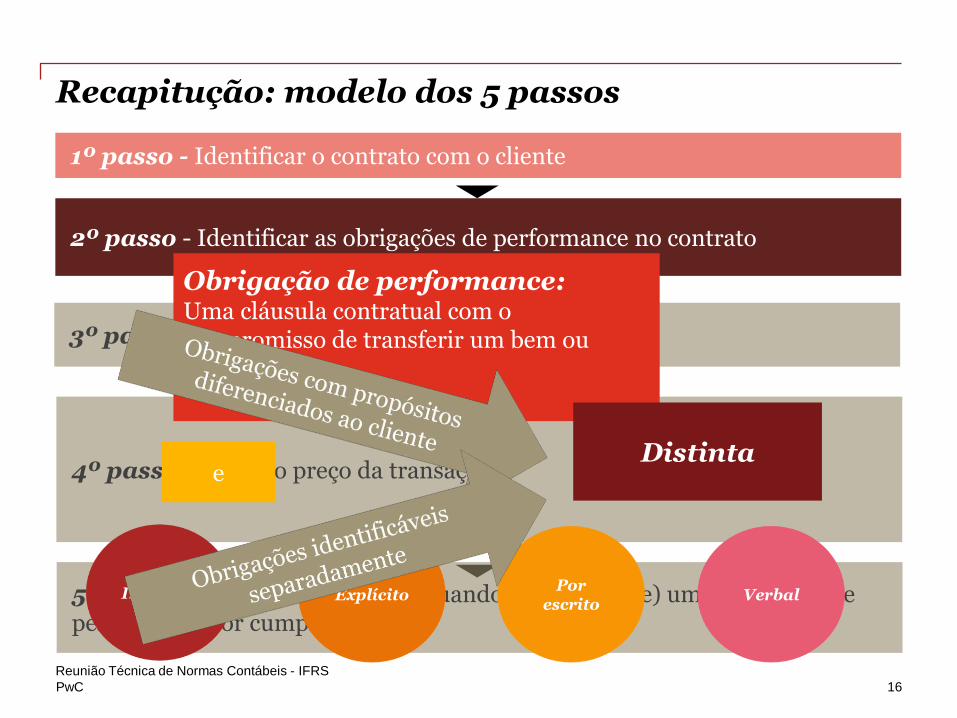

Recapitulação: modelo dos 5 passos

1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) a obrigação de performance é satisfeita

13

ContratoUm acordo entre duas ou mais partes e que cria diretos e obrigações legais exigíveis (não necessariamente escritas)

• Aprovado

• Direitos de cada parte identificados

• Termos de pagamento identificados

• Substância comercial

• Possibilidade de cobrança

Reunião Técnica de Normas Contábeis - IFRS

PwC

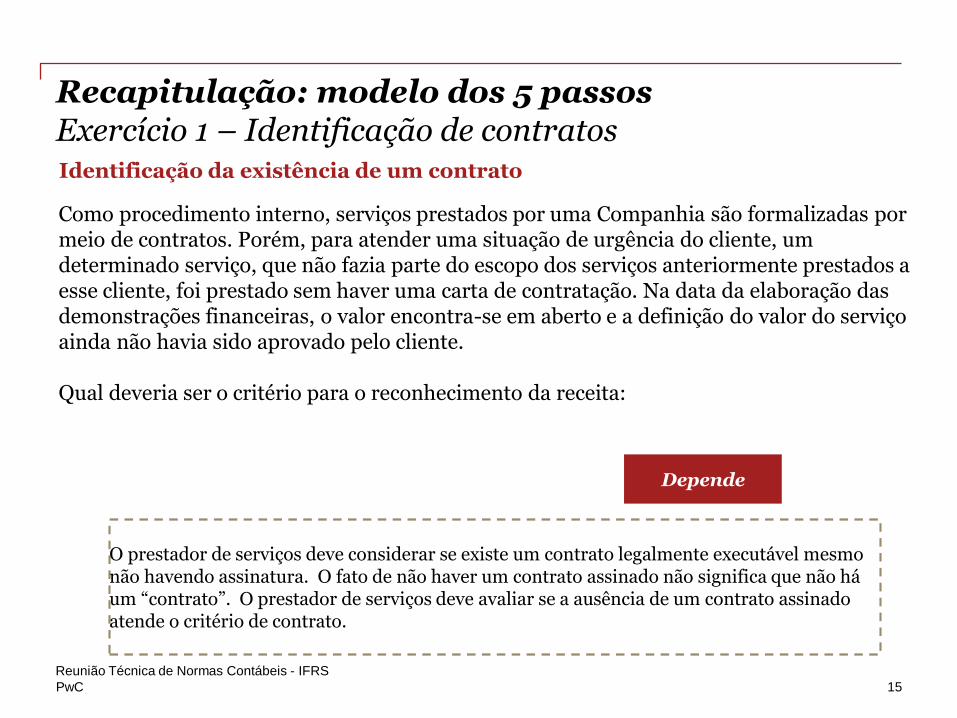

Recapitulação: modelo dos 5 passosExercício 1 – Identificação de contratos

Depende

Como procedimento interno, serviços prestados por uma Companhia são formalizadas por meio de contratos. Porém, para atender uma situação de urgência do cliente, um determinado serviço, que não fazia parte do escopo dos serviços anteriormente prestados a esse cliente, foi prestado sem haver uma carta de contratação. Na data da elaboração das demonstrações financeiras, o valor encontra-se em aberto e a definição do valor do serviço ainda não havia sido aprovado pelo cliente.

Qual deveria ser o critério para o reconhecimento da receita:

Identificação da existência de um contrato

14

Período de tempo

Determinado momento

Reunião Técnica de Normas Contábeis - IFRS

PwC

Recapitulação: modelo dos 5 passosExercício 1 – Identificação de contratos

Depende

Como procedimento interno, serviços prestados por uma Companhia são formalizadas por meio de contratos. Porém, para atender uma situação de urgência do cliente, um determinado serviço, que não fazia parte do escopo dos serviços anteriormente prestados a esse cliente, foi prestado sem haver uma carta de contratação. Na data da elaboração das demonstrações financeiras, o valor encontra-se em aberto e a definição do valor do serviço ainda não havia sido aprovado pelo cliente.

Qual deveria ser o critério para o reconhecimento da receita:

Identificação da existência de um contrato

O prestador de serviços deve considerar se existe um contrato legalmente executável mesmonão havendo assinatura. O fato de não haver um contrato assinado não significa que não há um “contrato”. O prestador de serviços deve avaliar se a ausência de um contrato assinado atende o critério de contrato.

15

Reunião Técnica de Normas Contábeis - IFRS

PwC

Recapitução: modelo dos 5 passos

2º passo - Identificar as obrigações de performance no contrato

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo - Identificar o contrato com o cliente

Obrigação de performance:Uma cláusula contratual com o compromisso de transferir um bem ou serviço.

Implícito ExplícitoPor

escritoVerbal

Distintae

16

Reunião Técnica de Normas Contábeis - IFRS

PwC

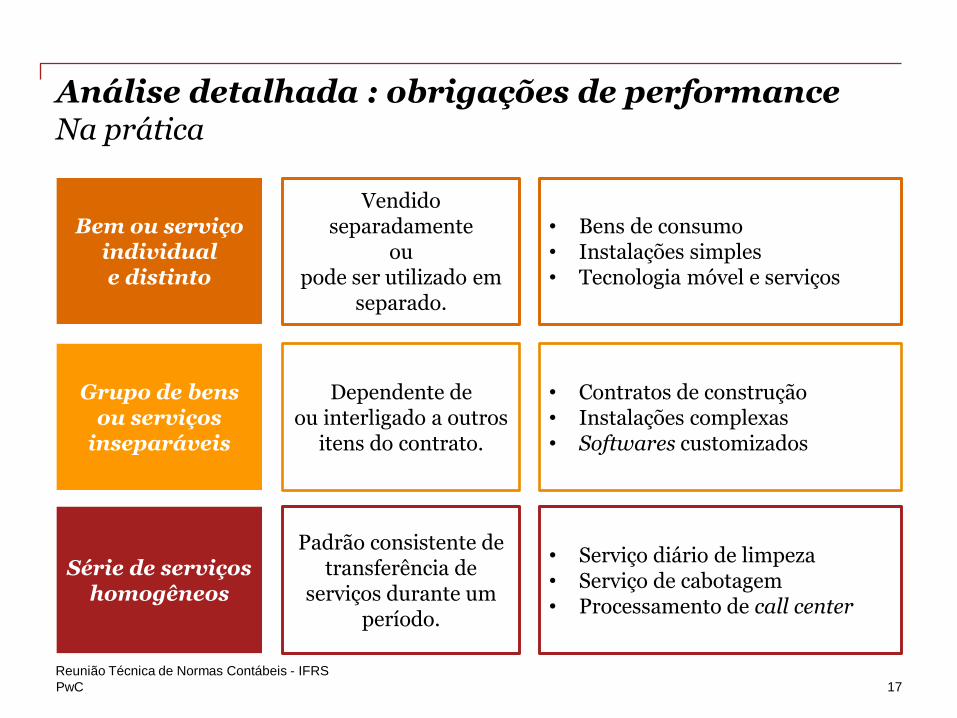

Análise detalhada : obrigações de performanceNa prática

17

Bem ou serviço individual e distinto

Vendido separadamente

ou pode ser utilizado em

separado.

• Bens de consumo• Instalações simples• Tecnologia móvel e serviços

Grupo de bens ou serviços

inseparáveis

Dependente de ou interligado a outros

itens do contrato.

• Contratos de construção• Instalações complexas• Softwares customizados

Série de serviçoshomogêneos

Padrão consistente de transferência de

serviços durante um período.

• Serviço diário de limpeza• Serviço de cabotagem• Processamento de call center

Reunião Técnica de Normas Contábeis - IFRS

PwC

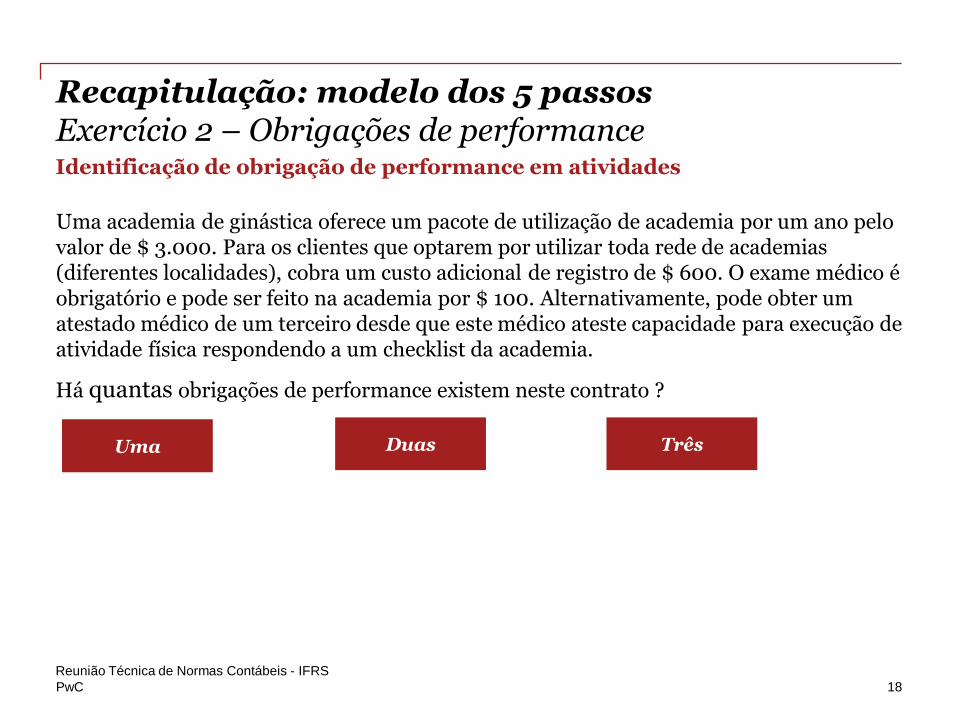

Recapitulação: modelo dos 5 passosExercício 2 – Obrigações de performance

Uma academia de ginástica oferece um pacote de utilização de academia por um ano pelo valor de $ 3.000. Para os clientes que optarem por utilizar toda rede de academias (diferentes localidades), cobra um custo adicional de registro de $ 600. O exame médico é obrigatório e pode ser feito na academia por $ 100. Alternativamente, pode obter um atestado médico de um terceiro desde que este médico ateste capacidade para execução de atividade física respondendo a um checklist da academia.

Identificação de obrigação de performance em atividades

Há quantas obrigações de performance existem neste contrato ?

Uma Duas Três

18

Reunião Técnica de Normas Contábeis - IFRS

PwC

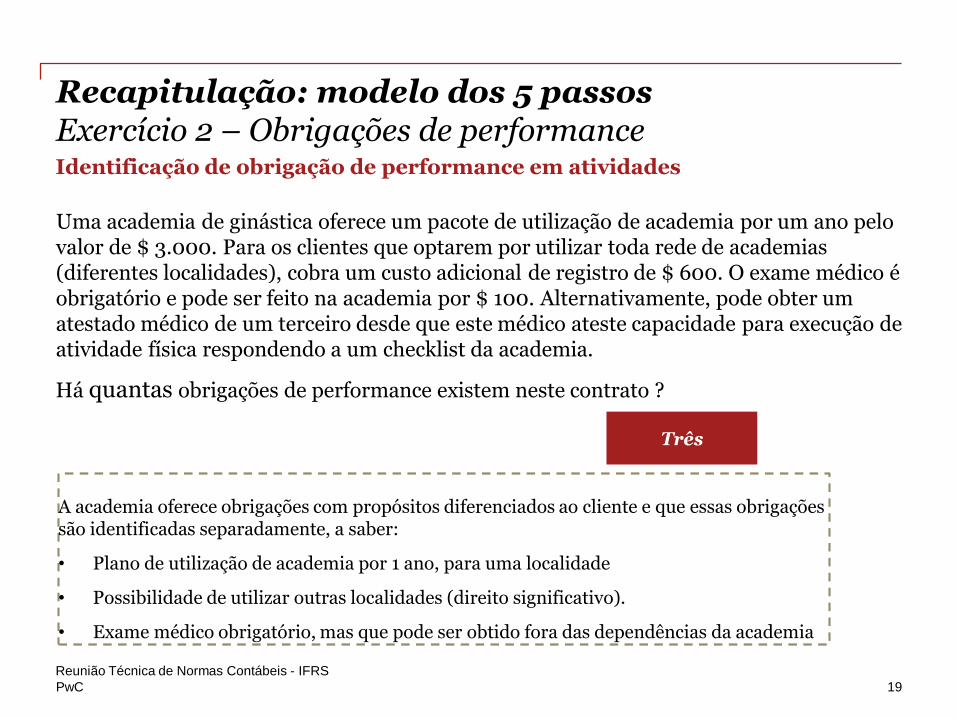

Recapitulação: modelo dos 5 passosExercício 2 – Obrigações de performance

Uma academia de ginástica oferece um pacote de utilização de academia por um ano pelo valor de $ 3.000. Para os clientes que optarem por utilizar toda rede de academias (diferentes localidades), cobra um custo adicional de registro de $ 600. O exame médico é obrigatório e pode ser feito na academia por $ 100. Alternativamente, pode obter um atestado médico de um terceiro desde que este médico ateste capacidade para execução de atividade física respondendo a um checklist da academia.

Identificação de obrigação de performance em atividades

Há quantas obrigações de performance existem neste contrato ?

Três

19

Reunião Técnica de Normas Contábeis - IFRS

A academia oferece obrigações com propósitos diferenciados ao cliente e que essas obrigações são identificadas separadamente, a saber:

• Plano de utilização de academia por 1 ano, para uma localidade

• Possibilidade de utilizar outras localidades (direito significativo).

• Exame médico obrigatório, mas que pode ser obtido fora das dependências da academia

PwC

Recapitulação: modelo dos 5 passos

3º passo - Determinar o preço da transação

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de e performance for cumprida.

1º passo - Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contratoPreço da transação = Valor que a entidade espera receber em troca da transferência dos bens ou serviços

20

• Altamente provável?

• Sujeito à reversão relevante?

Reunião Técnica de Normas Contábeis - IFRS

PwC

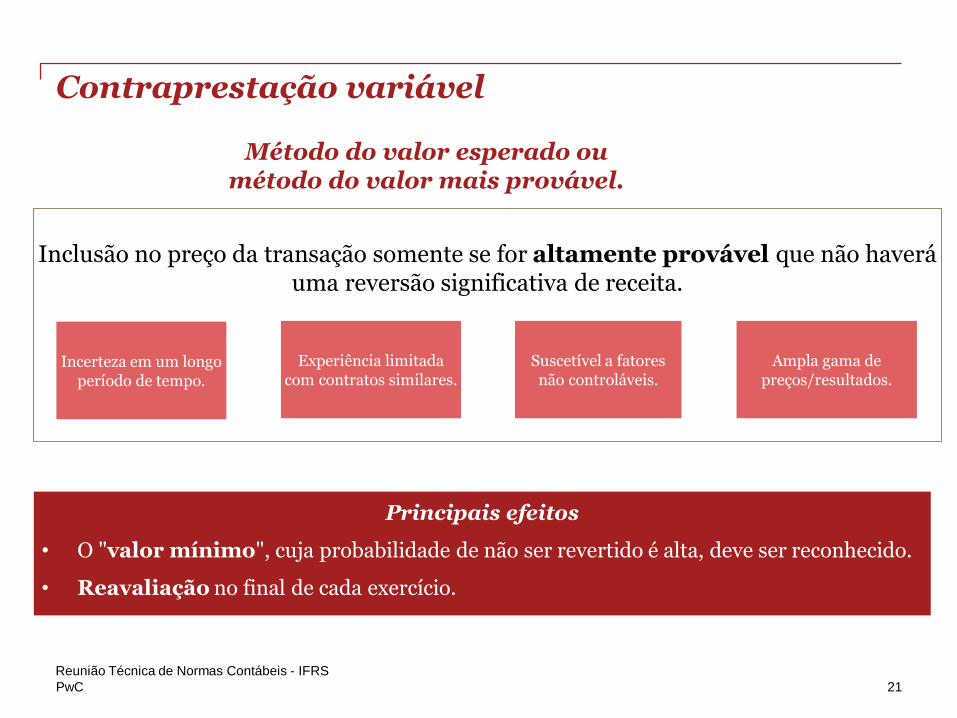

Contraprestação variável

21

Inclusão no preço da transação somente se for altamente provável que não haverá uma reversão significativa de receita.

Incerteza em um longo período de tempo.

Experiência limitada com contratos similares.

Suscetível a fatores não controláveis.

Ampla gama de preços/resultados.

Principais efeitos

• O "valor mínimo", cuja probabilidade de não ser revertido é alta, deve ser reconhecido.

• Reavaliação no final de cada exercício.

Método do valor esperado ou método do valor mais provável.

Reunião Técnica de Normas Contábeis - IFRS

PwC

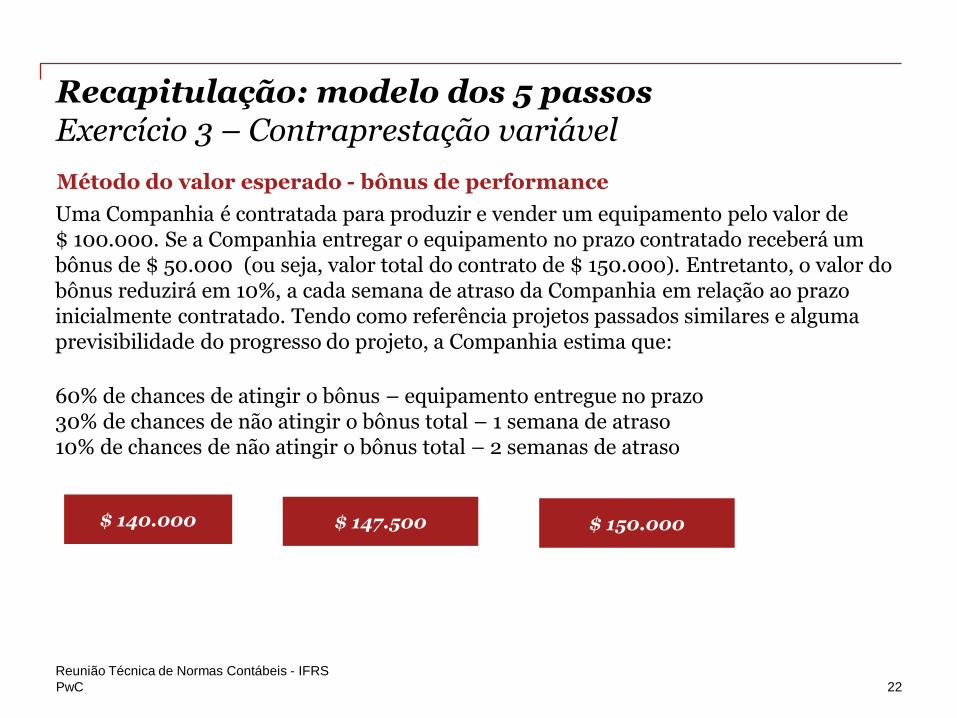

Recapitulação: modelo dos 5 passosExercício 3 – Contraprestação variável

Método do valor esperado - bônus de performance

22

Uma Companhia é contratada para produzir e vender um equipamento pelo valor de $ 100.000. Se a Companhia entregar o equipamento no prazo contratado receberá um bônus de $ 50.000 (ou seja, valor total do contrato de $ 150.000). Entretanto, o valor do bônus reduzirá em 10%, a cada semana de atraso da Companhia em relação ao prazo inicialmente contratado. Tendo como referência projetos passados similares e alguma previsibilidade do progresso do projeto, a Companhia estima que:

60% de chances de atingir o bônus – equipamento entregue no prazo30% de chances de não atingir o bônus total – 1 semana de atraso10% de chances de não atingir o bônus total – 2 semanas de atraso

$ 140.000 $ 147.500 $ 150.000

Reunião Técnica de Normas Contábeis - IFRS

PwC

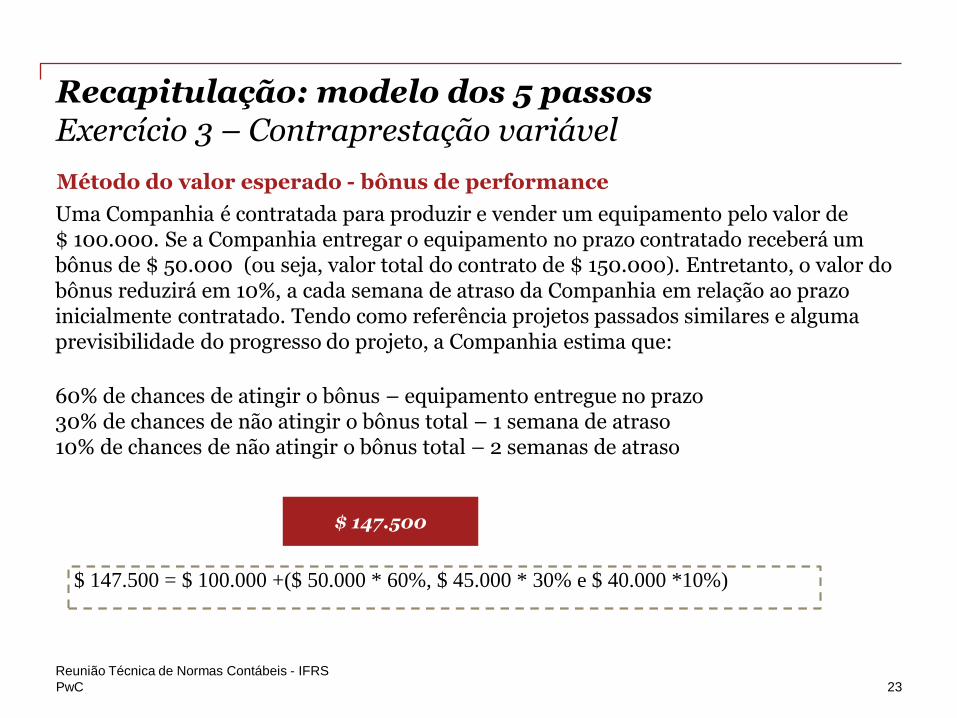

Recapitulação: modelo dos 5 passosExercício 3 – Contraprestação variável

Método do valor esperado - bônus de performance

23

Uma Companhia é contratada para produzir e vender um equipamento pelo valor de $ 100.000. Se a Companhia entregar o equipamento no prazo contratado receberá um bônus de $ 50.000 (ou seja, valor total do contrato de $ 150.000). Entretanto, o valor do bônus reduzirá em 10%, a cada semana de atraso da Companhia em relação ao prazo inicialmente contratado. Tendo como referência projetos passados similares e alguma previsibilidade do progresso do projeto, a Companhia estima que:

60% de chances de atingir o bônus – equipamento entregue no prazo30% de chances de não atingir o bônus total – 1 semana de atraso10% de chances de não atingir o bônus total – 2 semanas de atraso

$ 147.500 = $ 100.000 +($ 50.000 * 60%, $ 45.000 * 30% e $ 40.000 *10%)

$ 147.500

Reunião Técnica de Normas Contábeis - IFRS

PwC

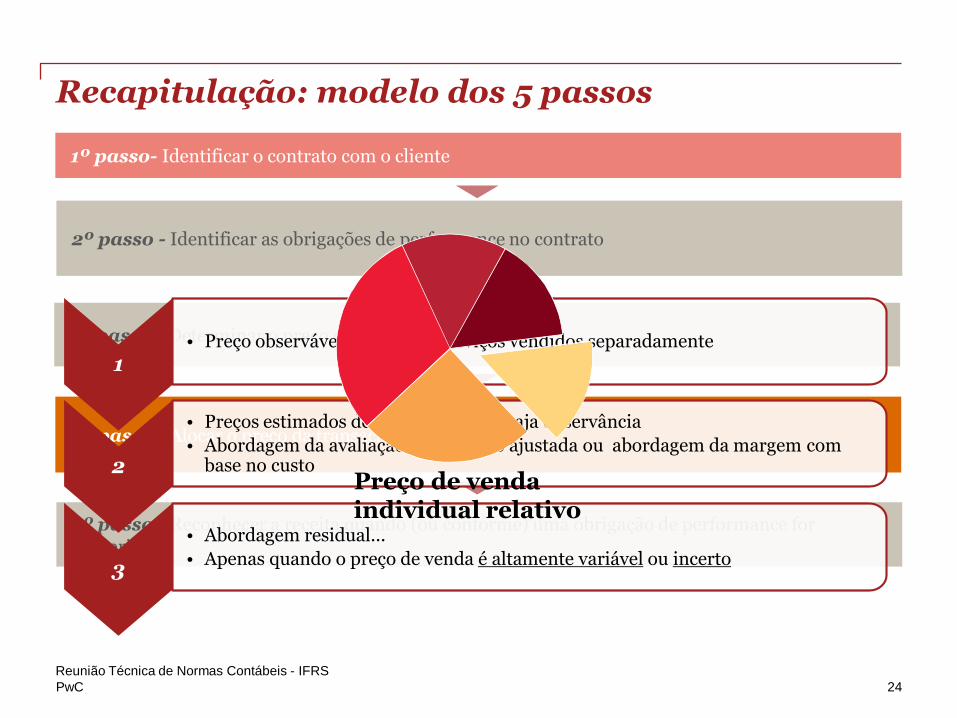

3º passo - Determinar o preço da transação

Recapitulação: modelo dos 5 passos

4º passo - Alocar o preço da transação

5º passo - Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida.

1º passo- Identificar o contrato com o cliente

2º passo - Identificar as obrigações de performance no contrato

1• Preço observável de bens ou serviços vendidos separadamente

2

• Preços estimados de venda caso não haja observância

• Abordagem da avaliação de mercado ajustada ou abordagem da margem com base no custo

3

• Abordagem residual...

• Apenas quando o preço de venda é altamente variável ou incerto

24

Preço de venda individual relativo

Reunião Técnica de Normas Contábeis - IFRS

PwC

Modelo de reconhecimento de receita – exemplo

25

5º passo – Reconhecer a receita quando (ou conforme) uma obrigação de performance for cumprida

O cliente recebe benefícios conforme a entidade realiza a atividade/outra entidade não precisaria refazer a atividade.

Por exemplo, serviço de limpeza.

Cria/aumenta o controle do cliente sobre um ativo.Por exemplo, construção de um equipamento específico.

Não cria um ativo com uso alternativo E

Direito ao pagamento pelo trabalho realizado até a dataPor exemplo, serviço de consultoria.

Não

Não

Du

ran

te u

m p

erío

do

Determ

ina

do

mo

men

to

Sim

Sim

Sim Não

Reunião Técnica de Normas Contábeis - IFRS

PwC

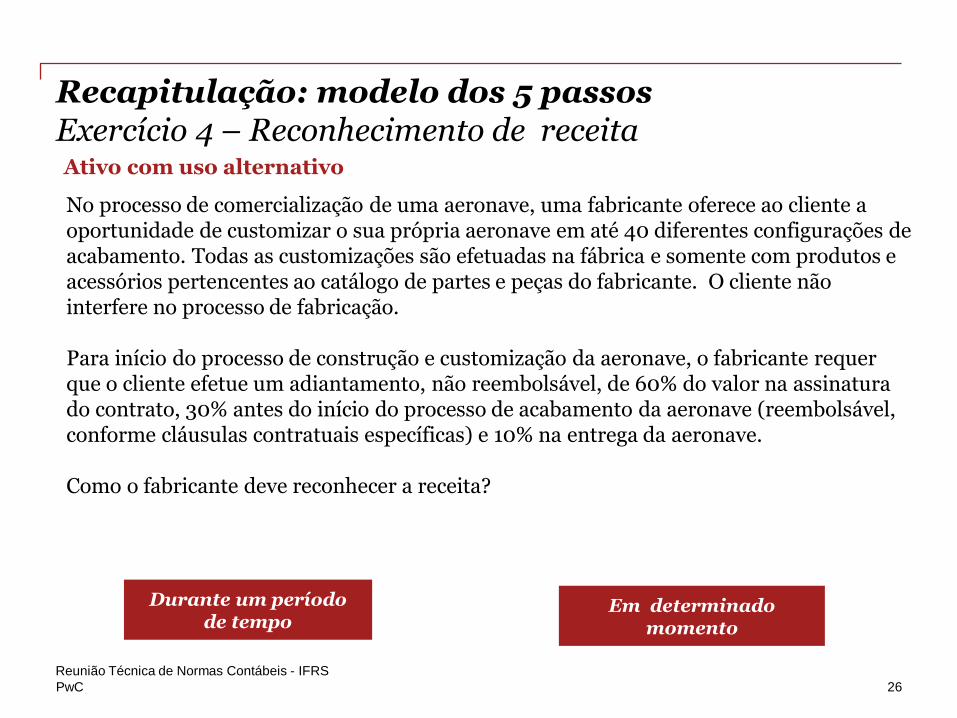

Recapitulação: modelo dos 5 passosExercício 4 – Reconhecimento de receita Ativo com uso alternativo

26

No processo de comercialização de uma aeronave, uma fabricante oferece ao cliente a oportunidade de customizar o sua própria aeronave em até 40 diferentes configurações de acabamento. Todas as customizações são efetuadas na fábrica e somente com produtos e acessórios pertencentes ao catálogo de partes e peças do fabricante. O cliente não interfere no processo de fabricação.

Para início do processo de construção e customização da aeronave, o fabricante requer que o cliente efetue um adiantamento, não reembolsável, de 60% do valor na assinatura do contrato, 30% antes do início do processo de acabamento da aeronave (reembolsável, conforme cláusulas contratuais específicas) e 10% na entrega da aeronave.

Como o fabricante deve reconhecer a receita?

Durante um período de tempo

Em determinado momento

Reunião Técnica de Normas Contábeis - IFRS

PwC

Recapitulação: modelo dos 5 passosExercício 4 – Reconhecimento de receita Ativo com uso alternativo

27

No processo de comercialização de uma aeronave, uma fabricante oferece ao cliente a oportunidade de customizar o sua própria aeronave em até 40 diferentes configurações de acabamento. Todas as customizações são efetuadas na fábrica e somente com produtos e acessórios pertencentes ao catálogo de partes e peças do fabricante. O cliente não interfere no processo de fabricação.

Para início do processo de construção e customização da aeronave, o fabricante requer que o cliente efetue um adiantamento, não reembolsável, de 60% do valor na assinatura do contrato, 30% antes do início do processo de acabamento da aeronave (reembolsável, conforme cláusulas contratuais específicas) e 10% na entrega da aeronave.

Como o fabricante deve reconhecer a receita?

Em determinado momento

Reunião Técnica de Normas Contábeis - IFRS

PwC

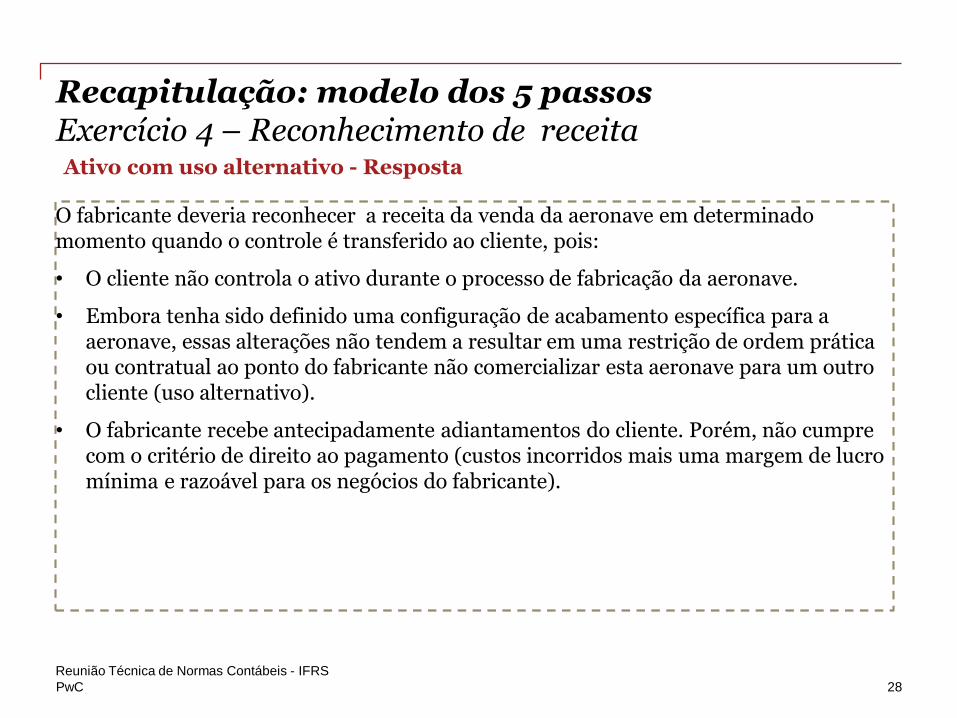

Recapitulação: modelo dos 5 passosExercício 4 – Reconhecimento de receita Ativo com uso alternativo - Resposta

28

O fabricante deveria reconhecer a receita da venda da aeronave em determinado momento quando o controle é transferido ao cliente, pois:

• O cliente não controla o ativo durante o processo de fabricação da aeronave.

• Embora tenha sido definido uma configuração de acabamento específica para a aeronave, essas alterações não tendem a resultar em uma restrição de ordem prática ou contratual ao ponto do fabricante não comercializar esta aeronave para um outro cliente (uso alternativo).

• O fabricante recebe antecipadamente adiantamentos do cliente. Porém, não cumpre com o critério de direito ao pagamento (custos incorridos mais uma margem de lucro mínima e razoável para os negócios do fabricante).

Reunião Técnica de Normas Contábeis - IFRS

PwC

Modificações contratuais

A modificação adiciona outras obrigações de performance distintas

com valor estabelecido de acordo com seus preços de venda individuais.

Na data de modificação, as obrigações de perofrmance remanescentes são

distintas daquelas já transferidas, mas seus valores não são estabelecidos de

acordo com seus preços de venda individuais.

Na data de modificação, as obrigações de performance remanescentes NÃO são

distintas daquelas já transferidas.

A modificação é um novo contrato.(Prospectivo)

O contrato anterior é considerado cancelado. As obrigações de

performance novas e as remanescentes são consideradas

um novo contrato.(Prospectivo)

Ajustar a receita na data da modificação na forma de

recuperação contínua.(Retrospectivo)

29

• Contabilização quando os direitos e as obrigações legais são criados ou modificados.

• A contabilização depende da adição de bens ou serviços distintos.

PwC

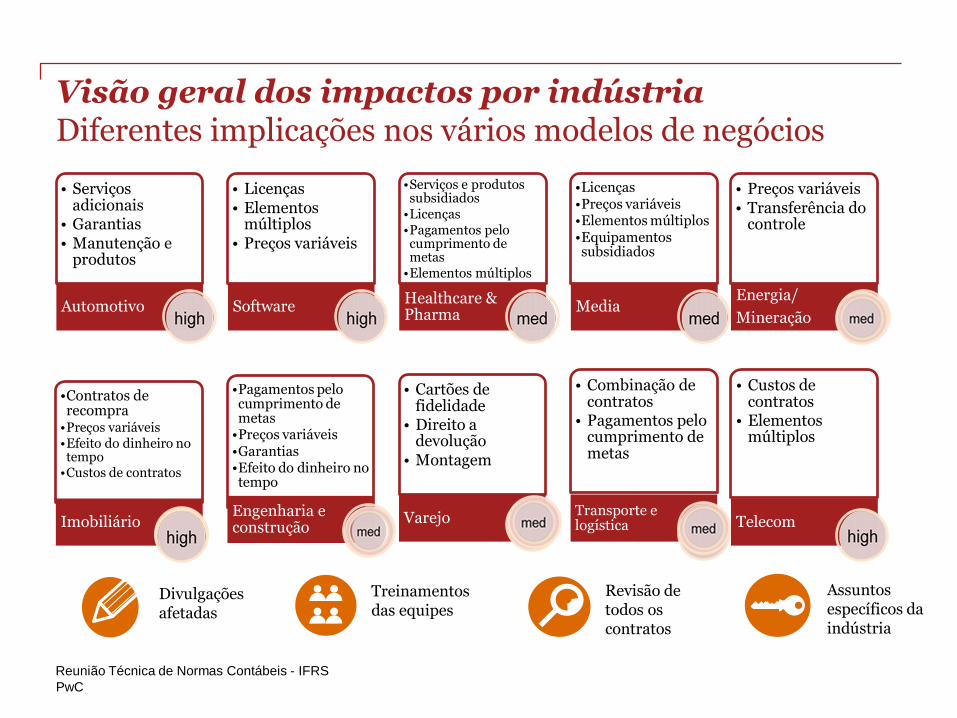

Visão geral dos impactos por indústriaDiferentes implicações nos vários modelos de negócios

Revisão de todos os contratos

Divulgações afetadas

Treinamentosdas equipes

Assuntos específicos da indústria

• Serviços adicionais

• Garantias• Manutenção e

produtos

Automotivo

• Licenças• Elementos

múltiplos• Preços variáveis

Software

•Serviços e produtos subsidiados

•Licenças•Pagamentos pelo cumprimento de metas

•Elementos múltiplos

Healthcare & Pharma

•Licenças•Preços variáveis•Elementos múltiplos•Equipamentos subsidiados

Media

• Preços variáveis• Transferência do

controle

Energia/

Mineração

• Custos de contratos

• Elementos múltiplos

Telecom

•Contratos de recompra

•Preços variáveis•Efeito do dinheiro no tempo

•Custos de contratos

Imobiliário

•Pagamentos pelo cumprimento de metas

•Preços variáveis•Garantias•Efeito do dinheiro no tempo

Engenharia e construção

• Cartões de fidelidade

• Direito a devolução

• Montagem

Varejo

• Combinação de contratos

• Pagamentos pelo cumprimento de metas

Transporte e logística

Reunião Técnica de Normas Contábeis - IFRS

PwC

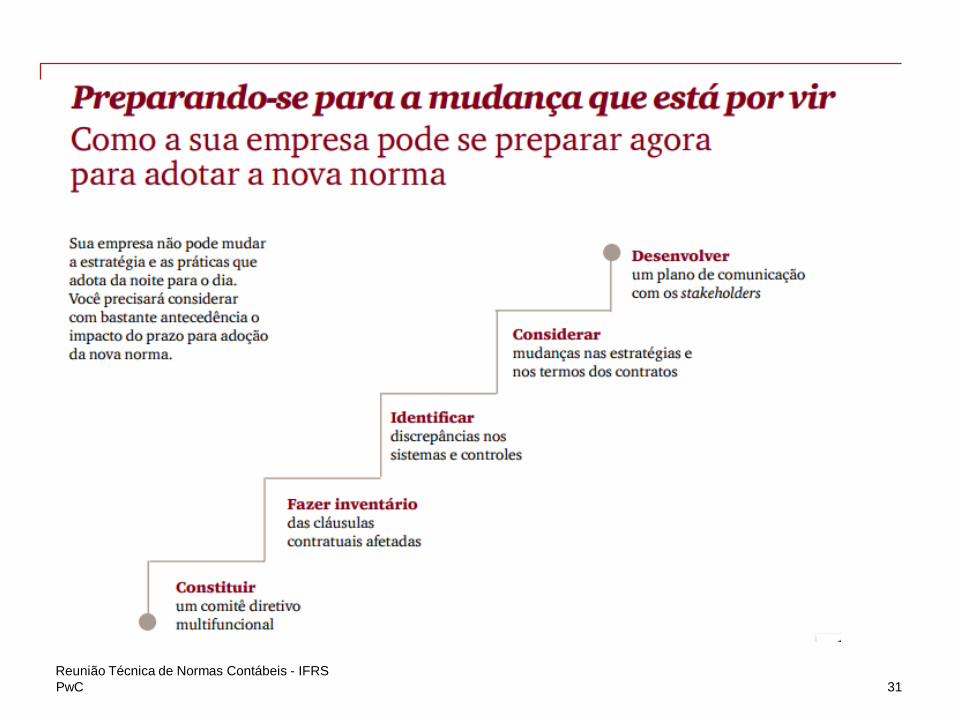

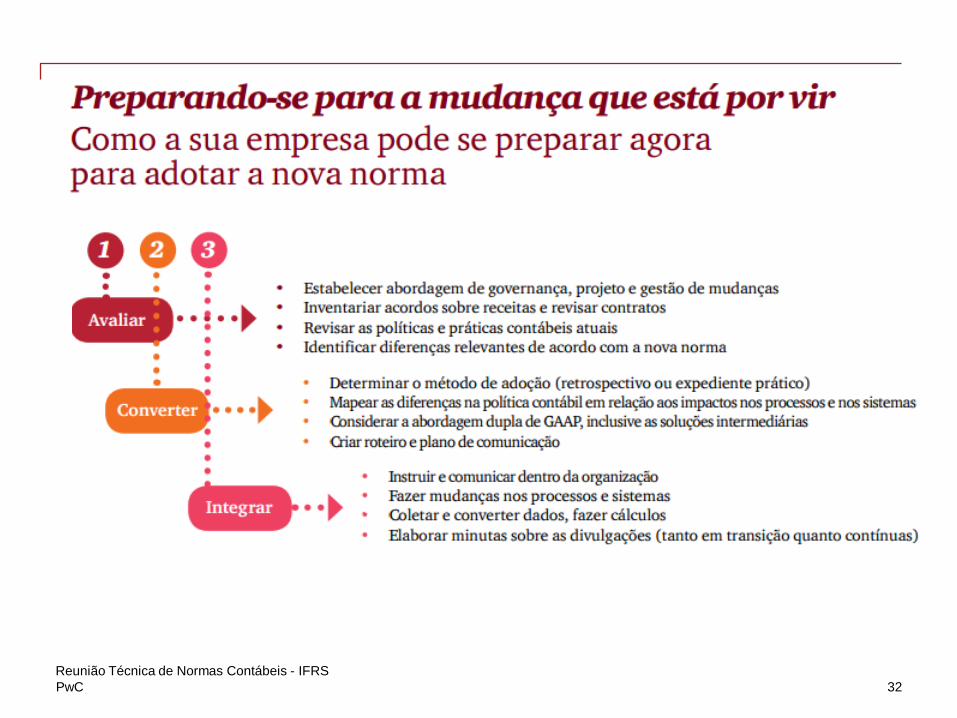

O impacto para você

31

Reunião Técnica de Normas Contábeis - IFRS

PwC

O impacto para você

32

Reunião Técnica de Normas Contábeis - IFRS

PwC

Antes de se preocupar com as implicações para os relatórios financeiros considere as implicações estratégicas.

33

Reunião Técnica de Normas Contábeis - IFRS

Revise os acordos de receita existentes, os termos do contrato e

as práticas empresariais para identificar onde as mudanças podem

ocorre

1

5

4

2

3

Você terá de repensar as negociações com o cliente?

Você deve repensar como vende seus produtos?

Existem oportunidades de negócios criadas pela flexibilidade maior?

O que você precisa comunicar para seus investidores e quando?

Como serão os planos de remuneração e benefícios no futuro?

PwC

Condições de vendas que devem ser consideradas nas discussões com clientes

34

Reunião Técnica de Normas Contábeis - IFRS

Cláusula de devolução de produto ao

vendedor.

Vendas de produtos com garantia de produtos incluindo serviços

Programas de bonificações

Descontos comerciais e acordos promocionais

Pagamento antecipado de “fees” com e sem direito a devolução

Transação de venda sem caixa ou recebimento com outros produtos e serviçosDireto de uso e direito

a acesso a licença

Cartões de presentes

Compra de produtos mas com entrega quando solicitado pelo cliente (“bill-and-hold”)

Obrigações do vendedor de recompra (“forward”)

Direito do vendedor de recompra (“call option”)

Atuação como principal ou agente

Discussões de

receita com

clientes

PwC

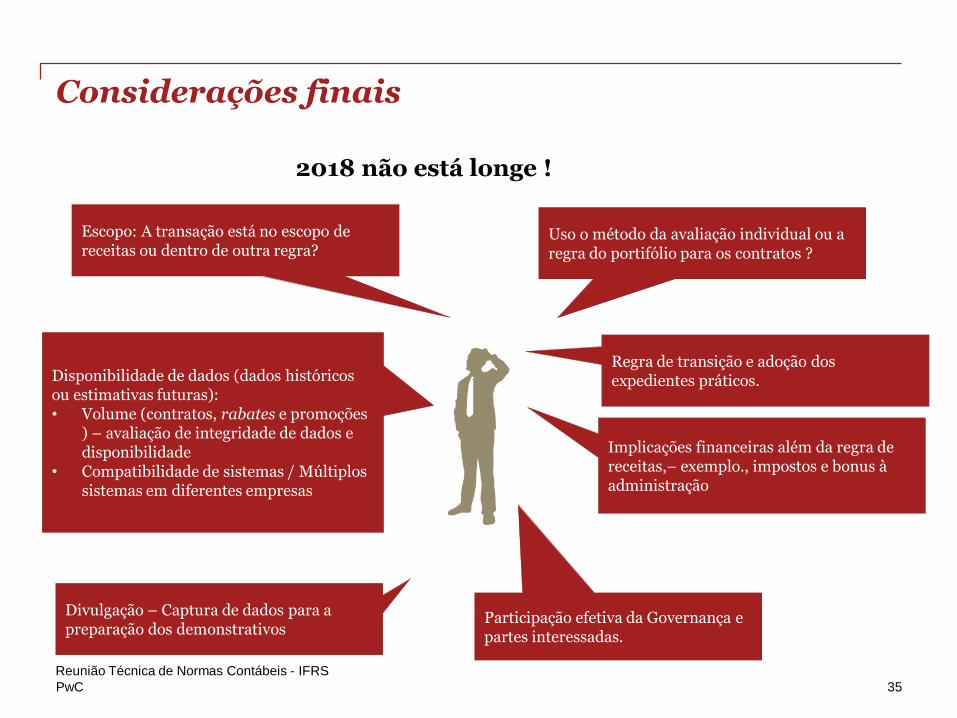

Considerações finais

35

Uso o método da avaliação individual ou a regra do portifólio para os contratos ?

Participação efetiva da Governança e partes interessadas.

Disponibilidade de dados (dados históricosou estimativas futuras):• Volume (contratos, rabates e promoções

) – avaliação de integridade de dados e disponibilidade

• Compatibilidade de sistemas / Múltiplossistemas em diferentes empresas

Regra de transição e adoção dos expedientes práticos.

Escopo: A transação está no escopo de receitas ou dentro de outra regra?

Implicações financeiras além da regra de receitas,– exemplo., impostos e bonus à administração

Divulgação – Captura de dados para a preparação dos demonstrativos

2018 não está longe !

Reunião Técnica de Normas Contábeis - IFRS

PwC

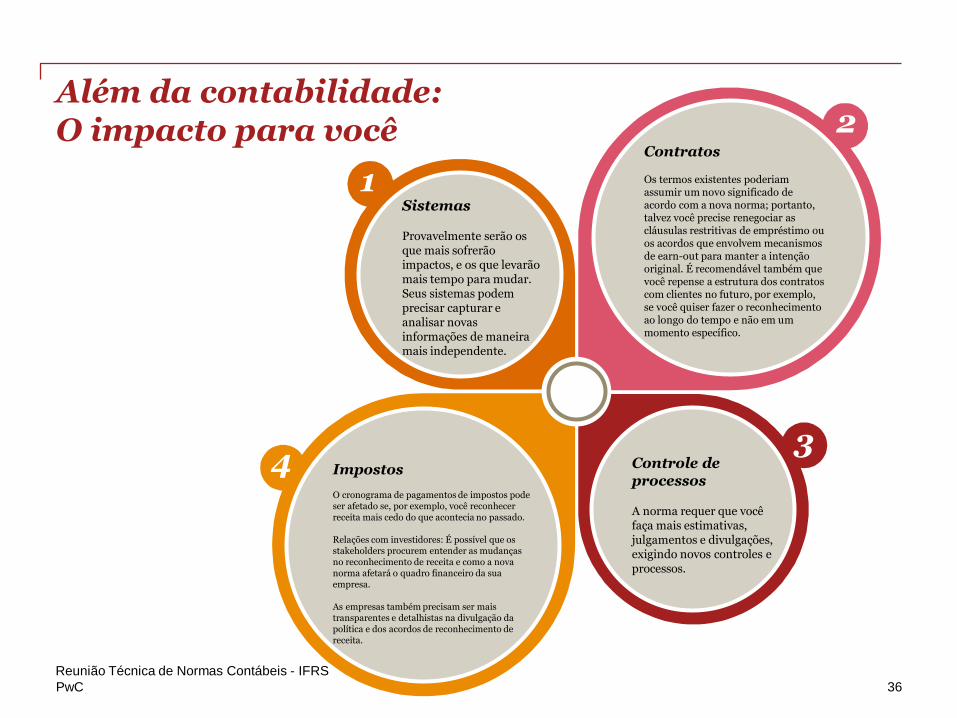

Além da contabilidade: O impacto para você

36

Reunião Técnica de Normas Contábeis - IFRS

1

2

34 Impostos

O cronograma de pagamentos de impostos pode ser afetado se, por exemplo, você reconhecer receita mais cedo do que acontecia no passado.

Relações com investidores: É possível que os stakeholders procurem entender as mudanças no reconhecimento de receita e como a nova norma afetará o quadro financeiro da sua empresa.

As empresas também precisam ser mais transparentes e detalhistas na divulgação da política e dos acordos de reconhecimento de receita.

Sistemas

Provavelmente serão os que mais sofrerão impactos, e os que levarão mais tempo para mudar. Seus sistemas podem precisar capturar e analisar novas informações de maneira mais independente.

Contratos

Os termos existentes poderiam assumir um novo significado de acordo com a nova norma; portanto, talvez você precise renegociar as cláusulas restritivas de empréstimo ou os acordos que envolvem mecanismos de earn-out para manter a intenção original. É recomendável também que você repense a estrutura dos contratos com clientes no futuro, por exemplo, se você quiser fazer o reconhecimento ao longo do tempo e não em um momento específico.

Controle de processos

A norma requer que você faça mais estimativas, julgamentos e divulgações, exigindo novos controles e processos.

PwC

Obrigado!

www.pwc.com.br

© 2017 PricewaterhouseCoopers Contadores Públicos Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à

PricewaterhouseCoopers Contadores Públicos Ltda., firma membro do network da PricewaterhouseCoopers, ou conforme o contexto sugerir,

ao próprio network.

Cada firma membro da rede PwC constitui uma pessoa jurídica separada e independente. Para mais detalhes acerca do network PwC, acesse:

www.pwc.com/structure