Embed Size (px)

Citation preview

Revisão Tarifária 2010 – 2015Revisão Tarifária 2010 2015

Maio 2010

Diretoria de Planejamento de Ingressos e RegulaçãoMaio 2010

Índice

1. O Grupo Gas Natural Fenosa

2 10 Anos de GNSPS2. 10 Anos de GNSPS

3. Proposta Plano de Negócios GNSPS

4. Definição do Termo de Ajuste K 2010ç j

- 1 -

O G G N t l FO Grupo Gas Natural Fenosa

- 2 -

Integração da Gas Natural e Unión Fenosa

...um novo Grupo que nasce com um dos líderes mundiais no setor de energia e verticalmente integrado em gás e eletricidade g g g

Presença internacional 9 í 23 í

2008 2009

Presença internacional

Quadro de funcionários em 31/12

9 países

6.8 mil

23 países

19.8 mil

Clientes de distribuição

Capacidade instalada

11,5 milhões

4.0 mil MW

20,7 milhões

18.0 mil MW

EBITDA

Ativo Total

€2.6 Bilhões

€18 8 Bilhões

€4.8 Bilhões

€45 4 Bilhões

- 3 -

Ativo Total €18.8 Bilhões €45.4 Bilhões

Novo Grupo Gas Natural Fenosa no mundo

Operador líder de downstream

● Mais de 20 7 milhões de clientes de gás e eletricidade no mundo sendo 11 2 de● Mais de 20.7 milhões de clientes de gás e eletricidade no mundo, sendo 11.2 degás e 9.5 de E.E.

● Um dos maiores operadores mundiais de ciclos combinados com mais de 9● Um dos maiores operadores mundiais de ciclos combinados, com mais de 9GW de potência e um total de 18 GW se somadas as gerações hidroelétricas,nuclear, térmica a carvão e renováveis

Liderança no mercado de Gás Natural Liquefeito - GNL

● Principal fornecedor de GNL/GN na bacia atlântica e mediterrânea, com 30 bcma.

● 3º maior operador mundial de GNL, através das sociedades Stream e Uniónp ,Fenosa Gas e uma frota de 13 metaneiros

● 3 Plantas de Regaseificação e mais 2 em projeto, 2 Plantas de Liquefação e 2

- 4 -4

g ç p j , q çProjetos Integrados em Desenvolvimento.

Novo Grupo Gas Natural Fenosa no mundo

Distribuição gás e eletricidade, 7.300 MW CCC,

Espanha

Venda de gás

Portugal

Distribuição Geográfica

Distribuição gás 1.600 MW CCC1

México1

Guatemala República

ç g , ,1.900 MW hidro, 600 MW nuclear, 2.000 MW carvão,

600 MW fuel-gás, 1.000 MW regime especial, regaseificação, upstream.

ge eletricidade

Venda gásFrança

Distribuição eletricidade

Distribuição eletricidade

Nicarágua198 MW fuel-gás

República Dominicana

Porto Rico

Venda gás

Distribuição gás, projetos regaseificação

Itália

Moldávia

50 MW hidro

Costa Rica

Distribuição eletricidade e 26 MW hidro

e cogeração

Panamá

254 MW ciclo + regaseificação

Distribuição eletricidade

Liquefação gás

Egito

OmãMarrocose cogeração

Distribuição gás e eletricidade

Colômbia

Projetos eólicosChile

Participação planta liquefação

Transporte gás

112 MW (fuelóleo+gás)

Quênia

AngolaProjetos eólicos

Austrália

Projetos eólicos, mini-hidro e biomassa

Distribuição gás

ArgentinaDistribuição gásBrasil Projeto integrado

Exploração carvão

África do Sul

- 5 -

1. Descontado o desinvestimento de 2.233 MW acordado com Mitsui&CO. e Tokyo Gas, que está ainda não foi concretizado.

5

Novo Grupo Gas Natural Fenosa no Brasil

GN Brasil Entre as 100 maioresGNS

CEG

Entre as 100 maiores empresas do país segundo a

revista Exame se agrupado os resultados das Empresas do

CEG RIOGN SPS

pGrupo no país

5 Empresas com presença em 6 Estados.

Mais de 800 mil clientes de Distribuição de GN.

Vendas de 19 M.m³/dia em 2008 e 11 M.m³/dia em 2009.

95 clientes “não Regulados” sendo:• 86 Postos com Estações de Compressão.• 03 Bases de Compressão de GNC

- 6 -

• 03 Bases de Compressão de GNC• 06 Clientes de Cogeração/Climatização

Novo Grupo Gas Natural Fenosa no Brasil

Evolução Últimos 12 Anos

800900 0

1.000,0Cerca de 240 mil novos

564 595

745800

500 0

600,0

700,0

800,0

900,0

es

clientes

100 0

200,0

300,0

400,0

500,0

Milh

are

0,0

100,0

1997 2001 2005 20093,5

R$ 2 6 bilhões de investimentos

1,69

2,6

2,0

2,5

3,0

es

R$ 2,6 bilhões de investimentos acumulados no Rio e SP

0 030,37

0,5

1,0

1,5

Bilh

õe

- 7 -

0,030,0

1997 2001 2005 2009

Municípios 1 3 44 51

Grupo Gas Natural Fenosa no BrasilMais de 1 década de Gestão

Expansão Comercial e Qualidade dos Serviços● Gaseificação de 50 municípios no Rio e SP, com a construção de mais de 3 mil km de rede e uma captação

de cerca de 240 mil novos clientes;● Implantação de uma Central de tele-atendimento 24h, comercial e de urgência (0800, de Sistema de

Relacionamento com os Clientes (CRM) e de uma Ouvidoria para o atendimento aos cientes.

Segurança e Confiabilidade da Operação● Implantação de moderno Centro de Controle de Urgências e de Operação da Rede, um Sistema central de

supervisão e telecomando;supervisão e telecomando;● Sistema centralizado de telemedição de grandes clientes;● Moderno sistema de cadastro de redes digitalizado - Geogás;● Certificação do Laboratório de Qualidade de gás (NBR ISO/IEC 17025:2001);Certificação do Laboratório de Qualidade de gás (NBR ISO/IEC 17025:2001);● Implantação do sistema de detecção de vazamentos.

Eficiência● Implantação de sistema de Gestão Econômico-Financeira - SAP R/3 e Sistema de controle de gestão;● Implantação do sistema de análise das informações de captação de clientes e consumos mensais

faturados, baseado em tecnologia Datawarehouse;

- 8 -

● Mapeamento de processos internos com certificação do Sistema de gestão de Qualidade (ISO 9001:2000)e da Bancada de calibração de medidores (Certificação pelo INMETRO);

● Melhoria contínua dos processos com a implantação de sistemas para redução de custos.

10 Anos de GNSPS

- 9 -

10 Anos de GNSPS

Vídeo 10 Anos de GNSPSVídeo 10 Anos de GNSPS

- 10 -

10 Anos de GNSPS

● A Concessão para o serviço de distribuição de gás canalizado na região Sul do Estado de São Paulo, foioutorgada pelo Governo do Estado de São Paulo, em 31/05/2000, através da CSPE, atual ARSESP e abrange ototal de 93 municípios ao sul do Estado de São Paulo.

● A GNSPS se tornou a 3ª maior distribuidora do país, tanto em número de clientes, quanto em infra-estruturasd di t ib i ã d á t l ( d d li til ) E tá t bé t d i d í lde distribuição de gás natural (redes de aço e polietileno). Está também entre as dez maiores do país em volumediário de gás natural distribuído.

● Desde o início das suas operações a GNSPS estima ter gerado em conjunto com empresas prestadoras de● Desde o início das suas operações, a GNSPS estima ter gerado, em conjunto com empresas prestadoras deserviços, mais de 2 mil empregos diretos e indiretos na região onde atua.

● O primeiro ponto de fornecimento de gás natural se iniciou em Fev/2002 e, atualmente, atende 15 municípiosp p g , , ptotalizando mais de 31 mil clientes do interior do Estado de São Paulo.

Início de Fornecimento de Gás Natural:

2002: Salto, Sorocaba, Votorantim e Itu;2003: Tatuí, Alumínio e Capela do Alto;2004: Mairinque São Roque Araçariguama e Avaré (GNC);

- 11 -

2004: Mairinque, São Roque, Araçariguama e Avaré (GNC);2005: Porto Feliz, Boituva e Cesário Lange;2006: Iperó, Laranjal Paulista e Cerquilho;

10 Anos de GNSPS

31 819Evolução de Clientes

22 15325 400

28 761 31 586 31 819

15 Municípios Atendidos, com um

índice de satisfação de

14 576

22 153 índice de satisfação de clientes de 82,4%

- - 771

7 239

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Cli tClientesSegmento 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Residenciais ‐ ‐ 705 6 883 13 994 21 317 24 488 27 745 30 522 30 733 Comerciais ‐ ‐ 26 255 426 623 679 771 828 857

- 12 -

Industriais ‐ ‐ 34 93 143 187 205 214 204 198 Postos de GNV ‐ ‐ 6 8 13 26 28 31 32 31

Total ‐ ‐ 771 7 239 14 576 22 153 25 400 28 761 31 586 31 819

10 Anos de GNSPS

● Opera 1.288 km de redes de distribuição de gás natural.

● Os investimentos realizados até hoje, pela GNSPS, são da ordem de R$ 909 milhões, entre recursospara a aquisição do contrato de concessão e para a realização de obras de infra-estrutura, expansão esaturação das redes de distribuição de gás natural, além de todos os valores necessários visando apreparação da empresa para o início do fornecimento de gás.

Evolução de Investimentos e Km de Rede

743 2829,2 861,4 879,6

898,7 909,3

1 267 1 288900,00

1.000,00

1.200,00

1.400,00

hões

)

Investimentos Acumulados (R$ Milhões) Rede (Km)

*

533,80 562,0 616,6

680,0 743,2

937 1.054

1.121 1.267 1.288

500,00

600,00

700,00

800,00

600 00

800,00

1.000,00

men

tos

(R$ M

ilh

m d

e Re

des

137

425

630

100,00

200,00

300,00

400,00

200,00

400,00

600,00

Inve

stimK

- 13 -

137 ‐

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

‐

* MR$ 830,0 de Investimentos acumuladosMR$ 79,3 de diferido acumulado

10 Anos de GNSPS

Geração de Caixa X InvestimentosGeração de Caixa (MR$) Investimentos (MR$)

533,8 562,0 616,6 680,0 743,2829,2 861,4 879,6 898,7 909,3

29,0 80,9177,7

272,8

Nota: Dados Acumulados

‐17,4 ‐23,2 ‐18,0 ‐9,9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

- 14 -

10 Anos de GNSPS

● A empresa expandiu e desenvolveu-se em todos os segmentos de mercado.

● Apesar da baixa densidade demográfica da área da concessão estamos crescendo acima damedia brasileira no segmento residencial.

● A rede de distribuição é a maior dentre todas as outras e a maior empresa em número de clientes,excetuando as duas empresas centenárias em SP e RJ.

● A empresa vem mostrando também, e de forma acentuada, sua vocação social através dasparcerias com as prefeituras nos projetos em que participa.

● Realizou tudo isto com índice de aprovação dos clientes pelos serviços prestados da ordem de82,4%.

- 15 -

Proposta Plano de Negócios GNSPSNegócios GNSPS

- 16 -

Proposta PN GNSPS: Demanda

Clientes

● Pretende-se alcançar 49.140 mil clientes em Maio/2015.● Maior número de clientes nos municípios de Sorocaba (cerca de 29 mil clientes), Itu e

Votorantim (cerca de 3 mil clientes cada).

Ao final de Ao final de Inc anual Acumulado CAAAo final de Ao final de Inc. anual Acumulado CAA Unidade: clientes Mai/2010 Mai/2015 Jun10-Mai15 Jun10-Mai15 Jun10-Mai15Clientes 32 340 49 140 3 360 16 800 8.7%

Residencial 31 276 47 781 3 301 16 505 8 8%Residencial 31 276 47 781 3 301 16 505 8.8%Comercial 841 1 094 51 253 5.4%Industrial 194 219 5 25 2.5%GNV 29 46 3 17 9.7%

45 49049.140

Clientes

32.340 35.098 38.472 41.932 45.490

- 17 -

Mai10 Mai11 Mai12 Mai13 Mai14 Mai15

Proposta PN GNSPS: Demanda

Projeções de Demanda

● Mercado Residencial e Comercial: projeção de crescimento orgânico, baseada nas altas e

baixas históricas, e no histórico de volume médio de consumo por cliente e faixas consumo;

● Mercado Industrial: projeção de crescimento, principalmente, de forma orgânica, baseada na

média de consumo dos últimos meses e análises individualizadas por cliente;

● Mercado GNV: projeção de comportamento orgânico, com base no cálculo cliente a cliente

para o 1º ano e no volume médio de consumo de todos os atuais postos a partir do 2º ano; ep p p ;

● Mercado Cogeração / Termelétrico / GNC / Mercado Matéria-Prima / GNL / Interruptível:

Não foi previsto demanda para estes segmentosNão foi previsto demanda para estes segmentos.

● Consumidor Livre: Não foram previstos consumidores livres para o 3º ciclo.

- 18 -

Proposta PN GNSPS: Demanda

Vendas

● Projeta-se vender 2.354 Mm³ ao longo do 3º ciclo (Jun2010-Mai2015), alcançando o patamarj g ( ), ç pde 481 Mm³/ano de gás em Maio/2015

Unidade: Mm³/anoJun10-Mai11 Jun11-Mai12 Jun12-Mai13 Jun13-Mai14 Jun14-Mai15

Unidade: Mm³/ano

Vendas 462.7 465.5 468.6 476.2 481.0

Residencial 5.12 5.59 6.12 6.66 7.22C i l 4 41 5 02 5 32 5 58 5 88Comercial 4.41 5.02 5.32 5.58 5.88Industrial 433.81 434.43 435.76 441.38 444.45GNV 19.39 20.45 21.42 22.59 23.43

468 6

476,2 481,0 Projeção de Vendas (Milhões m³)

462,7 465,5

468,6

- 19 -Jun10-Mai11 Jun11-Mai12 Jun12-Mai13 Jun13-Mai14 Jun14-Mai15

Slide 20

D1 mejorar el eje horizontal, se confunden los períodosDario; 05/05/2010

Proposta PN GNSPS: OPEX

OPEX

● Projeção de cerca de R$ 190,15 milhões para o 3º ciclo regulatório, sendo cerca de R$Projeção de cerca de R$ 190,15 milhões para o 3 ciclo regulatório, sendo cerca de R$157,05 milhões sem a consideração dos custos de perdas de gás, P&D, inadimplência, taxa defiscalização e Estações de Transferência de Custódia;

● Melhora significativa no ratio de OPEX/cliente

Ratios Unidade Jun10‐Mai11 Jun11‐Mai12 Jun12‐Mai13 Jun13‐Mai14 Jun14‐Mai15OPEX /Cli t R$/ li t 817 818 758 709 670OPEX /Cliente R$/cliente 817 818 758 709 670

Nota: Os ratios de OPEX desconsideram os custos referentes à P&D,

Perdas, Taxa de Fiscalização, Inadimplência e Estações de Transferência de Custódia.

Unidade: MR$ em moeda de nov/09 Jun10-Mai11 Jun11-Mai12 Jun12-Mai13 Jun13-Mai14 Jun14-Mai15

OPEX 28.68 31.45 31.77 32.24 32.91

Pessoal 3.33 3.37 3.40 3.43 3.47Contratos Terceirizados 19.89 22.91 23.12 23.48 24.05

Materiais e Serviços 5.46 5.18 5.25 5.33 5.39

- 20 -

Nota: Não considera os gastos com Perdas de Gás, Inadimplências, Taxa de Fiscalização, P&D e Estações de Tranferência de Custódia.

Proposta PN GNSPS: OPEX

Aspectos do OPEX em diferença com a ARSESPInstalações Internas/Comercialização/Assis. Técnica

O negócio do gás natural da GNSPS foi, inicialmente, incentivado pela vantagem competitivadas grandes indústrias. Agora é o momento de desenvolver o gás natural para os pequenosclientes.

Ajuste de-R$ 21,1milhões

Área de concessão “Green Field” Instalações

ou – 57%

Green Field

Sem instalações

internas

odo

N

atur

al

arifa

ria

R d ã dinternas

Sem cultura de

Publicidade e Propaganda

assi

ficaç

ã d

e G

as N

eduç

ãoTaRedução de

custos fixospor cliente

Sem cultura de gás natural M

aus

o

Competitividade

Re

Ajuste de -R$ 3,4 milhões

- 21 -

Proposta PN GNSPS: OPEX

(Aspectos do OPEX em diferença com a ARSESP)Custo de Aquisição do Gás Natural Projetado

● O Custo de Aquisição de gás natural será crescente ao longo do quinquênio e sua média● O Custo de Aquisição de gás natural será crescente ao longo do quinquênio e sua médiasuperará os R$ 0,5253/m³ definidos pela ARSESP, tendo em vista:● A disponibilidade de gás contratada atualmente está limitada e a probabilidade dos

contratos futuros de fornecimento de gás natural serem realizados com base em umcontratos futuros de fornecimento de gás natural serem realizados com base em umúnico preço de gás natural para o território nacional é baixa.

● A evolução dos preços internacionais são crescentes tanto analisando os relatóriosprospectivos do DOE e os mercados de futuros de NYMEXprospectivos do DOE e os mercados de futuros de NYMEX.

0.90

0.60

0.70

0.80

ás [R$

/m3 ]

0.40

0.50

Preço G

- 22 -Valor de gás em moeda mai 2010

0.30

2010 2011 2012 2013 2014 2015 2016ARSESP Projetado NYMEX (Henry Hub) Projetado EIA

Proposta PN GNSPS: OPEX

(Aspectos do OPEX em diferença com a ARSESP)● Perdas Reconhecidas pelos Reguladores:

● Outras distribuidoras de gás do Brasil, como Comgas e CEG obtiveram índices maioresou igual a 1%.

● Argentina: Porcentual reconhecido de perdas operativas no sistema de distribuição =2% (BAN y Metrogas)

● Colômbia: Porcentual reconhecido de perdas de gás no Sistema Nacional deTransporte = 1% e no sistema de distribuição = 2,5% (Fonte: Comisión de Regulaciónde Energía y Gas – CREG)

● México: Porcentual reconhecido de perdas operativas no sistema de distribuição = até olimite de 2% (Fonte: Comisión Reguladora de Energia – CRE)

● Uruguai: Porcentual reconhecido de perdas operativas no sistema de distribuição = 1%(Fonte: Unidad Reguladora de Enegía y Água – URSEA)

- 23 -

● Peru: Porcentual reconhecido de perdas operativas no sistema de distribuição = 2%

Proposta PN GNSPS: CAPEX

● Investir aproximadamente R$ 212 milhões, concentrados nos 2º e 3º anos do 3º ciclo em funçãodos investimentos comprometidos em Botucatu e Itapetininga.

Principais Investimentos:Construção 109 km de rede de distribuição de AP de Laranjal Paulista a Botucatu (R$ 80 milhões);Construção de 18 km de rede de AP para Itapetininga (R$ 11 milhões);g ( )Construção de 22 km de rede de AP para interligação entre os City Gates de Porto Feliz e Araçoiaba (R$ 17milhões);Remanejamento do trecho em aço de 1,3 km de rede de AP, no município de Sorocaba, para Implantação daMontadora Toyota, na área cedida pela Prefeitura de Sorocaba (R$ 4 milhões).Construção de 18 km de rede de PE-100, para abastecimento do município de Ibiúna (R$ 8 milhões).

U id d MR$ d d /09 J 10 M i11 J 11 M i12 J 12 M i13 J 13 M i14 J 14 M i15Unidade: MR$ em moeda de nov/09 Jun10-Mai11 Jun11-Mai12 Jun12-Mai13 Jun13-Mai14 Jun14-Mai15

CAPEX 35,18 95,13 48,92 16,34 17,30

Ati Nã E ífi 4 30 3 67 3 14 2 69 3 22Ativos Não Específicos 4,30 3,67 3,14 2,69 3,22Tubulações 19,35 71,97 36,97 6,65 6,89Válvulas 0,12 0,32 0,92 0,09 0,11ECP, ERM e est. de odorização 2,21 11,35 1,63 0,81 0,84

- 24 -

çRamais, Medidores e Comunitárias 4,76 5,67 5,80 5,96 6,12Outros Investimentos 4,44 2,14 0,47 0,14 0,12

Proposta PN GNSPS: CAPEX

Aspectos do CAPEX em diferença com a ARSESPCustos Unitários de Tubulações:

● A variação no preço do aço impacta diretamente nos preços dos tubos, poisrepresentam aproximadamente 70% a 80% dos custos de fabricação.

● A tendência é de elevação dos preços do aço no mercado internacional, assimcomo os de tubulação. Seguindo esta tendência, as Usinas Nacionais reajustaram os

d Ab il/2010preços do aço em Abril/2010:"Usiminas negocia elevar preço do aço para indústria, depois de ter elevado em 11 deabril seus preços para a cadeia de distribuição em 11 a 15 por cento. "As discussõescomeçaram depois que o preço do minério de ferro foi elevado em cerca de 90 porcento pela Vale. Perguntado se a Usiminas promoverá outros aumentos de preçodurante o ano, como forma de compensar os aumentos no custo, o executivo afirmou:Não tem como manter os preços por períodos maiores que três meses agora.". Eleacrescentou que considera válidas projeções do mercado de que os preços de aço noBrasil este ano deverão subir cerca de 23 por cento. (Reuters)”

- 25 -

p ( )

Proposta PN GNSPS: Base de Remuneração Regulatória Líquida (BRRL)

Aspectos em diferença com a ARSESPBRRL inicial

● Não é claro o procedimento de determinação da BRRL inicial do 2° ciclo (calcular pormeio de iteração o valor da BRRLi para obter a P0 aprovada);

● Não identificamos a consideração da totalidade dos investimentos realizados no períodode Jun/04 a Mar/05. Ou seja, não foi identificado o montante investido de R$ 65milhões e sim o valor de R$ 42 milhões;

● Não identificamos a consideração dos investimentos realizados nos meses de abril/05 eçmaio/05 na 1ª Revisão Tarifaria, nem no cálculo da Base Inicial do 3° ciclo (2ª RevisãoTarifária), totalizando um montante de R$ 12 milhões;

● As depreciações utilizadas nos 1° e 2° ciclos são mantidas (atualizadasmonetariamente) para o 3° ciclo, sem considerar a vida útil dos ativos (os ativos sãodepreciados como um mix com a mesma vida útil em forma indefinida não sendo

- 26 -

depreciados como um mix com a mesma vida útil em forma indefinida, não sendonecessário já que se dispõem dos dados da contabilidade).

Proposta PN GNSPS: Base de Remuneração Regulatória Líquida (BRRL)BRRL inicial

● Segundo o calculo da GN SPS, utilizando os montantes do PN do 2° ciclo (aprovado pelaARSESP) com o alor de Po 0 2986 R$/m³ chega se ao alor da BRRLi R$ 369 milhõesARSESP) com o valor de Po=0,2986 R$/m³ , chega-se ao valor da BRRLi = R$ 369 milhões(R$ 371,5 – Capital de Giro) e não R$ 335 milhões.

Ajuste P0 R$ de abril 05

Valor Presente 2005 2005/2006 2006/2007 2007/2008 2008/2009 2009/2010Vol 1 550 206.3 309.02 394.48 510.57 543.47 567.49Taxa de Crecimiento 50% 28% 29% 6% 4%WACC 13 66% 13 66%WACC 13.66% 13.66%BRRL inicial 371.46 371.5 BRRL final ‐294.01 557.70 Despesas Operacionais 62.61 20.170 17.853 16.301 17.272 18.193 Inadimplências 3 72 0 644 0 936 1 149 1 422 1 504Inadimplências 3.72 0.644 0.936 1.149 1.422 1.504 P&D, Taxa, Perdas 7.14 1.162 1.780 2.290 2.751 2.913

Receita (Po x Volume) 462.76 92.27 117.79 152.45 162.28 169.45

IR 118.09 21.13 29.14 40.51 42.97 44.77 Investimentos 190.36 98.89 86.90 24.69 18.53 15.51 Depreciações 8.15 11.52 13.57 14.45 15.15 Delta Capital de Giro 3.39 1.32 1.07 1.47 0.41 0.30

- 27 -

Total 462.76 Po 0.2986

Proposta PN GNSPS: Base de Remuneração Regulatória Líquida (BRRL)

BRRL inicial● Diferenças entre o BRRL inicial calculado pela ARSESP e pela GN SPS

Moeda ARSESP GN SPS ObservaçõesBRRL inicial c2 MMR$ (Abr 2005) 335 368,88Depreciações anuais BRRL inical c2 MMR$ (Abr 2005) 12 5,68

Deve‐se considerar as depreciações da NT 3 maio 2005

Ajuste IGPM abr 2005‐nov 2009 1,20 1,20

BRRL inicial c2 MMR$ (Nov 2009) 400,727 441,257Depreciações anuais BRRL inical c2 MMR$ (Nov 2009) 14,354 6,795Depr. Acum. BRRL inicial até maio 2010 MMR$ (Nov 2009) 71,811 33,972

BRRL incial c2 depreciada até maio 2010 MMR$ (Nov 2009) 328,916 407,285Inv. ‐ Baixas c2 (maio 2005 ‐ maio 2010) MMR$ (Nov 2009) 105,864 105,864Depr. Acum. (Inv. ‐ Baixas c2) inicial até maio 2010 MMR$ (Nov 2009) 16,778 16,778p ( ) $ ( ) , ,

(a) Diferença Inv. jun 2004 ‐ mar 2005 MMR$ (Nov 2009) ‐ 22,411(b) Inv. Realizados abr 2005 ‐ maio 2005 MMR$ (Nov 2009) ‐ 13,851Depr. Acum. Inv. (a) + (b) até maio 2010 MMR$ (Nov 2009) ‐ 1,451

$

Investimentos não observados ou considerados pela ARSESP

BRRL inicial em Maio 2010 MMR$ (Nov 2009) 418,010 531,176

- 28 -

Definição do Termo çde Ajuste K 2010

- 29 -

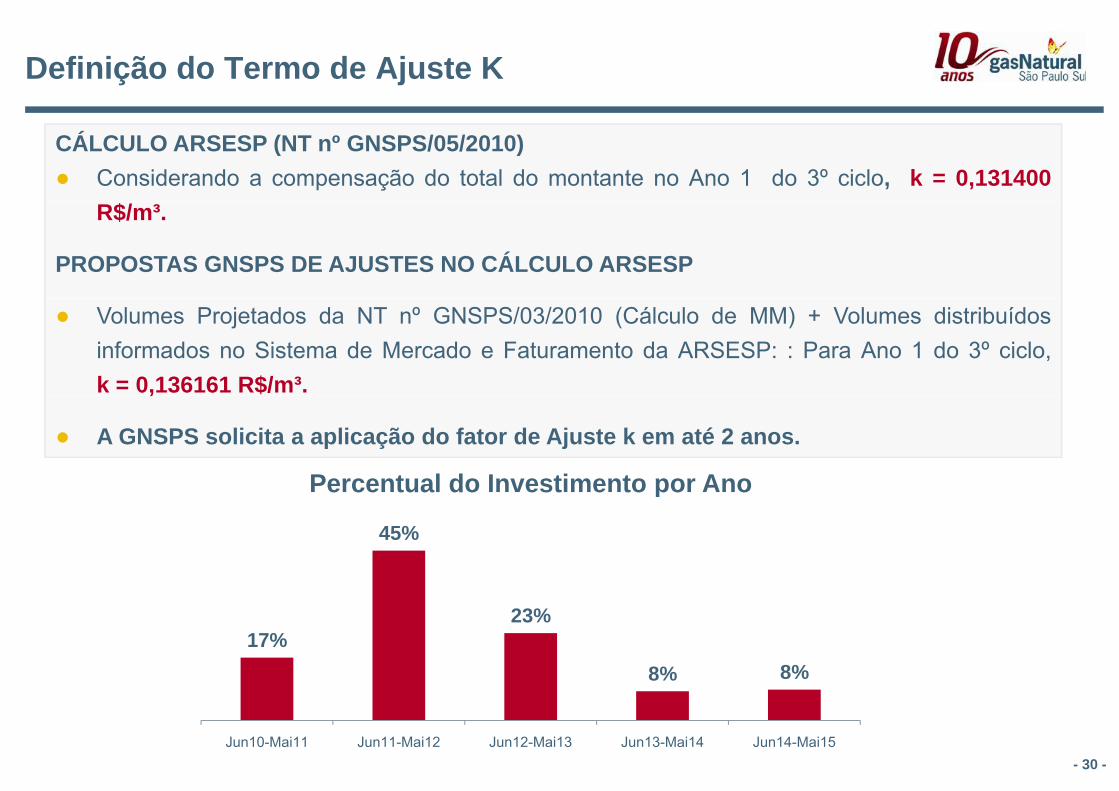

Definição do Termo de Ajuste K

CÁLCULO ARSESP (NT nº GNSPS/05/2010)● Considerando a compensação do total do montante no Ano 1 do 3º ciclo, k = 0,131400

R$/m³.

PROPOSTAS GNSPS DE AJUSTES NO CÁLCULO ARSESP

● Volumes Projetados da NT nº GNSPS/03/2010 (Cálculo de MM) + Volumes distribuídosinformados no Sistema de Mercado e Faturamento da ARSESP: : Para Ano 1 do 3º ciclo,k = 0,136161 R$/m³.

Percentual do Investimento por Ano

,

● A GNSPS solicita a aplicação do fator de Ajuste k em até 2 anos.

45%

e ce tua do est e to po o

17%23%

8% 8%

- 30 -Jun10-Mai11 Jun11-Mai12 Jun12-Mai13 Jun13-Mai14 Jun14-Mai15

Obrigado

- 31 -