Embed Size (px)

Citation preview

SECRETARIA DE ESTADO DE PLANEJAMENTO COORDENAÇÃO GERAL SUPERINTENDÊNCIA DE ORÇAMENTO

MANUAL TÉCNICO

DE ORÇAMENTO

MTO 2014

MATO GROSSO

Edição 2014 (1ª versão)

GOVERNO DO ESTADO DE MATO GROSSO SILVAL DA CUNHA BARBOSA - GOVERNADOR DO ESTADO

FRANCISCO TARQUÍNIO DALTRO - VICE GOVERNADOR

SECRETARIA DE PLANEJAMENTO E COORDENAÇÃO GERAL ARNALDO ALVES DE SOUZA NETO

REGIANE BERCHIELI - SECRETÁRIA ADJUNTA

SUPERINTENDENCIA DE ORÇAMENTO JOSIANE FATIMA DE ANDRADE

EQUIPE TÉCNICA DE ELABORAÇÃO DO ORÇAMENTO

GLÓRIA MARIA SILVA

Coordenadora

Angélica Auler Galvão de Barros Débora Pinheiro da S. Lima

Edson da Costa Ribeiro Evanildes Leite Padilha da Silva

Geraldo Cesar C. da Silva Geovane Santos Lima

Graciely Ribeiro Correa Kesler Diego Frantz de Lima

Lilian Nicolina Alves Lucienne Machado Fitipaldi

Marcel Kuniochi Marize Bueno de S. Soares

Rafael Albertoni Mazeto Raquel Linaik da Silva Reinhard Ramminger

Telma Auxiliadora S. C. Rodrigues Willian Rangel de Moura

EQUIPE DE ELABORAÇÃO DO MANUAL

Telma Auxiliadora Silva Coutinho Rodrigues (coordenação) Evanildes Leite Padilha da Silva

CAPA

Ricardo Sardinha Clemente

EQUIPE DE APOIO ADMINISTRATIVO

Marcelo E. Souza Coelho Welliton A. de Souza Silva

Mato Grosso. Secretaria de Planejamento e Coordenação Geral

Superintendência de Orçamento Manual Técnico de Elaboração da Lei Orçamentária 2014

Cuiabá – 2013.

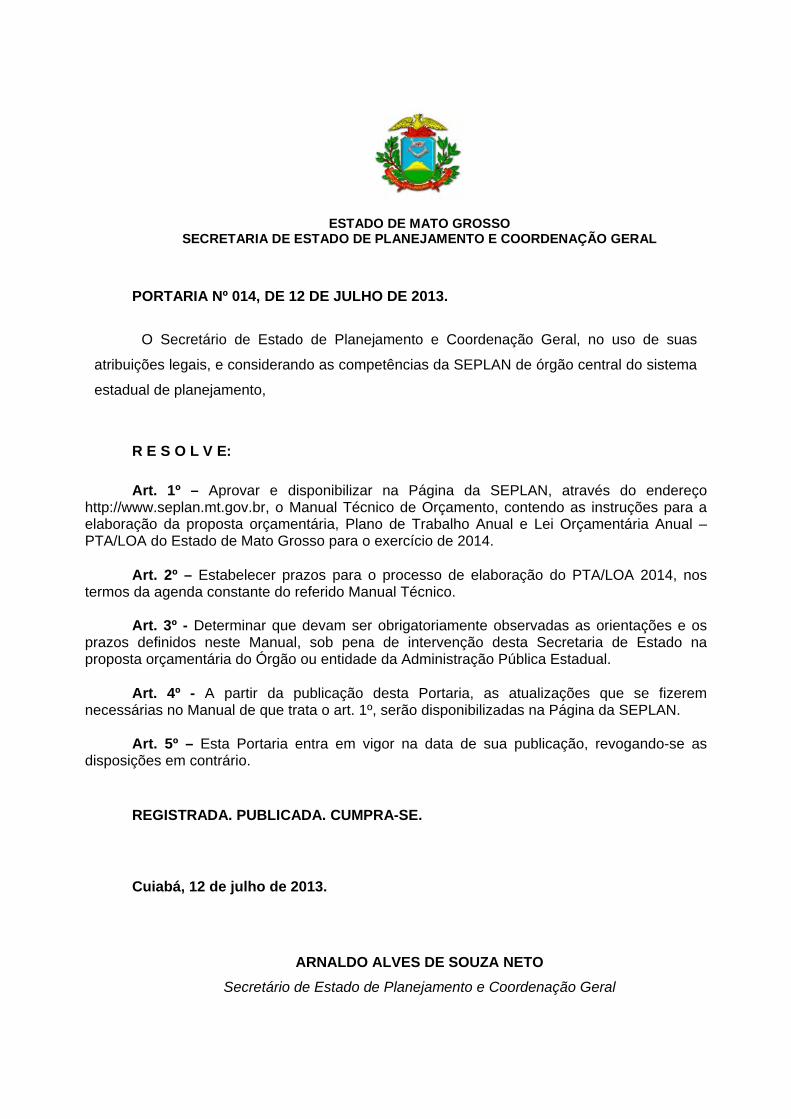

ESTADO DE MATO GROSSO SECRETARIA DE ESTADO DE PLANEJAMENTO E COORDENAÇÃO GERAL

PORTARIA Nº 014, DE 12 DE JULHO DE 2013.

O Secretário de Estado de Planejamento e Coordenação Geral, no uso de suas

atribuições legais, e considerando as competências da SEPLAN de órgão central do sistema

estadual de planejamento, R E S O L V E: Art. 1º – Aprovar e disponibilizar na Página da SEPLAN, através do endereço

http://www.seplan.mt.gov.br, o Manual Técnico de Orçamento, contendo as instruções para a elaboração da proposta orçamentária, Plano de Trabalho Anual e Lei Orçamentária Anual – PTA/LOA do Estado de Mato Grosso para o exercício de 2014.

Art. 2º – Estabelecer prazos para o processo de elaboração do PTA/LOA 2014, nos

termos da agenda constante do referido Manual Técnico. Art. 3º - Determinar que devam ser obrigatoriamente observadas as orientações e os

prazos definidos neste Manual, sob pena de intervenção desta Secretaria de Estado na proposta orçamentária do Órgão ou entidade da Administração Pública Estadual.

Art. 4º - A partir da publicação desta Portaria, as atualizações que se fizerem

necessárias no Manual de que trata o art. 1º, serão disponibilizadas na Página da SEPLAN. Art. 5º – Esta Portaria entra em vigor na data de sua publicação, revogando-se as

disposições em contrário.

REGISTRADA. PUBLICADA. CUMPRA-SE.

Cuiabá, 12 de julho de 2013.

ARNALDO ALVES DE SOUZA NETO Secretário de Estado de Planejamento e Coordenação Geral

SUMÁRIO

1. A P R E S E N T A Ç Ã O ......................................................................................................................... 1

2. LISTAS DE SIGLAS ................................................................................................................................. 3

3. SISTEMA DE PLANEJAMENTO E ORÇAMENTO ESTADUAL ............................................................. 4

3.1. FINALIDADES ..................................................................................................................................... 4

3.1.1. DA COORDENAÇÃO DO PLANEJAMENTO E ORÇAMENTO .......................................................... 5

3.2. PAPEL DOS AGENTES NA ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA ............................ 5

3.2.1. SECRETARIA DE ESTADO DE PLANEJAMENTO E COORDENAÇÃO GERAL: ...................... 6

3.2.2. SECRETARIA DE ESTADO DE FAZENDA ........................................................................................ 7

3.2.3. SECRETARIA DE ESTADO DE ADMINISTRAÇÃO: .......................................................................... 7

3.2.4. CENTRO DE PROCESSAMENTO DE DADOS DO ESTADO DE MATO GROSSO: ........................ 7

3.2.5. SECRETARIAS E ENTIDADES DO ESTADO: ................................................................................... 7

4. ORÇAMENTO PUBLICO – BASE CONCEITUAL E LEGAL .................................................................. 9

4.1. CONCEPÇÃO DO ORÇAMENTO PÚBLICO ....................................................................................... 9

4.2. PRINCÍPIOS ORCAMENTÁRIOS ....................................................................................................... 9

4.2.1. UNIDADE OU TOTALIDADE ............................................................................................................. 10

4.2.2. UNIVERSALIDADE ........................................................................................................................... 10

4.2.3. ANUALIDADE OU PERIODICIDADE ................................................................................................ 10

4.2.4. EXCLUSIVIDADE .............................................................................................................................. 10

4.2.5. ORÇAMENTO BRUTO ...................................................................................................................... 11

4.2.6. LEGALIDADE .................................................................................................................................... 11

4.2.7. PUBLICIDADE ................................................................................................................................... 11

4.2.8. TRANSPARÊNCIA ............................................................................................................................ 11

4.2.9. NÃO VINCULAÇÃO DA RECEITA DE IMPOSTOS .......................................................................... 12

4.3. ORGANIZAÇÃO E CONTEÚDO DA LEI ORÇAMENTÁRIA ............................................................ 12

4.3.1. ORGANIZAÇÃO DO ORÇAMENTO ................................................................................................. 12

4.3.2. CONTEÚDO DA PROPOSTA ORÇAMENTÁRIA E PRAZO DE ENVIO A AL .................................. 14

4.4. BASE LEGAL DO ORÇAMENTO (FUNDAMENTOS) ....................................................................... 15

4.4.1. CONSTITUIÇÃO FEDERAL E ESTADUAL ....................................................................................... 15

4.4.2. DAS VEDAÇÕES CONSTITUCIONAIS ............................................................................................ 15

4.4.3. LEIS COMPLEMENTARES ............................................................................................................... 16

4.4.4. LEIS ORDINÁRIAS ........................................................................................................................... 16

4.4.5. DECRETOS ....................................................................................................................................... 16

4.4.6. PORTARIAS ESPECÍFICAS DO MP/MF .......................................................................................... 17

5. RECEITA ................................................................................................................................................ 18

5.1. RECEITAS ORÇAMENTÁRIAS ........................................................................................................ 18

5.2. CLASSIFICAÇÕES DA RECEITA ORÇAMENTARIA ...................................................................... 18

5.2.1. CLASSIFICAÇÃO ECONÔMICA SEGUNDO A NATUREZA DA RECEITA ..................................... 19

5.2.1.1. CODIFICAÇÃO DA NATUREZA DA RECEITA .............................................................................. 19

5.2.2. CLASSIFICAÇÃO INSTITUCIONAL ................................................................................................. 21

5.2.3. CLASSIFICAÇÃO POR FONTES DE RECURSOS .......................................................................... 21

5.2.3.1. CODIFICAÇÃO UTILIZADA PARA CONTROLE DAS DESTINAÇÕES DE RECURSOS ............. 22

5.2.4. PREVISÃO DAS RECEITAS ORÇAMENTÁRIAS ............................................................................. 23

6. DESPESA ............................................................................................................................................... 25

6.1. ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA DA DESPESA .......................................... 25

6.1.1. PROGRAMAÇÃO QUALITATIVA ...................................................................................................... 25

6.1.2. PROGRAMAÇÃO QUANTITATIVA ................................................................................................... 26

6.1.3. CÓDIGO-EXEMPLO DA ESTRUTURA COMPLETA DA PROGRAMAÇÃO .................................... 27

6.2. CLASSIFICAÇÃO DA DESPESA POR ESFERA ORÇAMENTÁRIA ............................................... 27

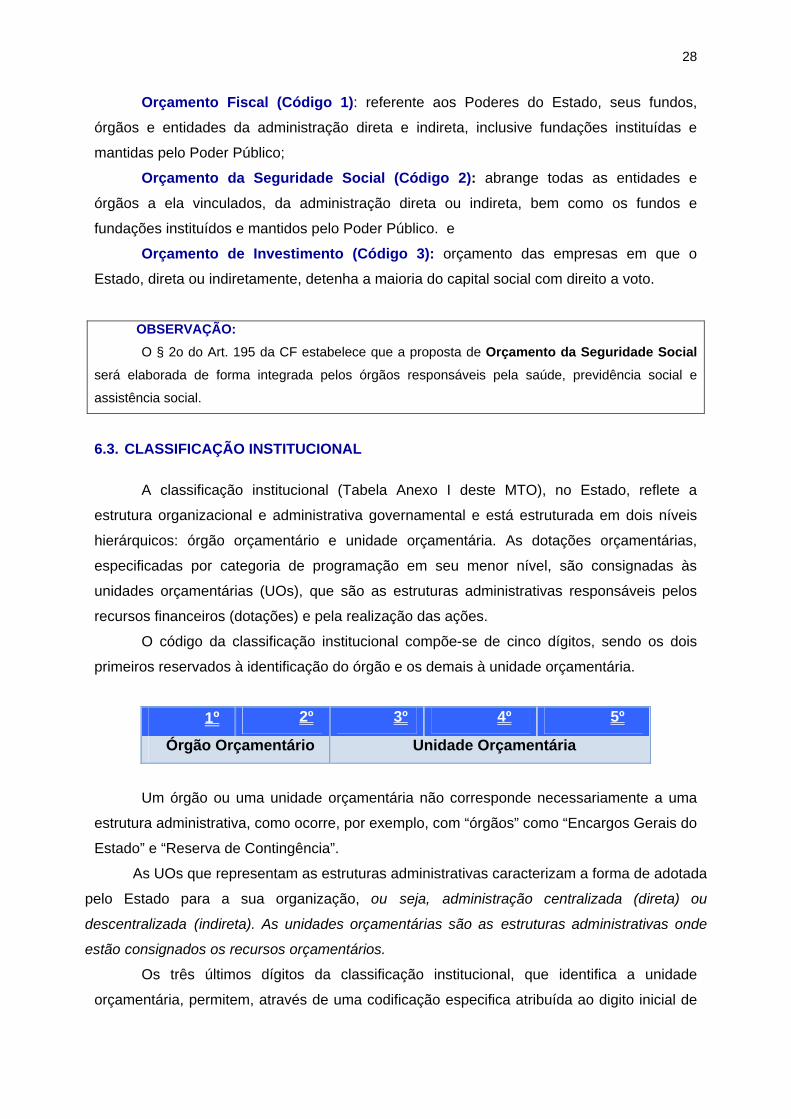

6.3. CLASSIFICAÇÃO INSTITUCIONAL ................................................................................................. 28

6.4. CLASSIFICAÇÃO FUNCIONAL ........................................................................................................ 29

6.4.1. FUNÇÃO ........................................................................................................................................... 30

6.4.2. SUBFUNÇÃO .................................................................................................................................... 30

6.5. CLASSIFICAÇÃO SEGUNDO A ESTRUTURA PROGRAMÁTICA .................................................. 32

6.5.1. PROGRAMA ...................................................................................................................................... 32

6.5.2. AÇOES ORCAMENTÁRIAS .............................................................................................................. 32

6.5.2.1. ATIVIDADE ..................................................................................................................................... 32

6.5.2.2. PROJETO ....................................................................................................................................... 33

6.5.2.3. OPERAÇÃO ESPECIAL ................................................................................................................. 33

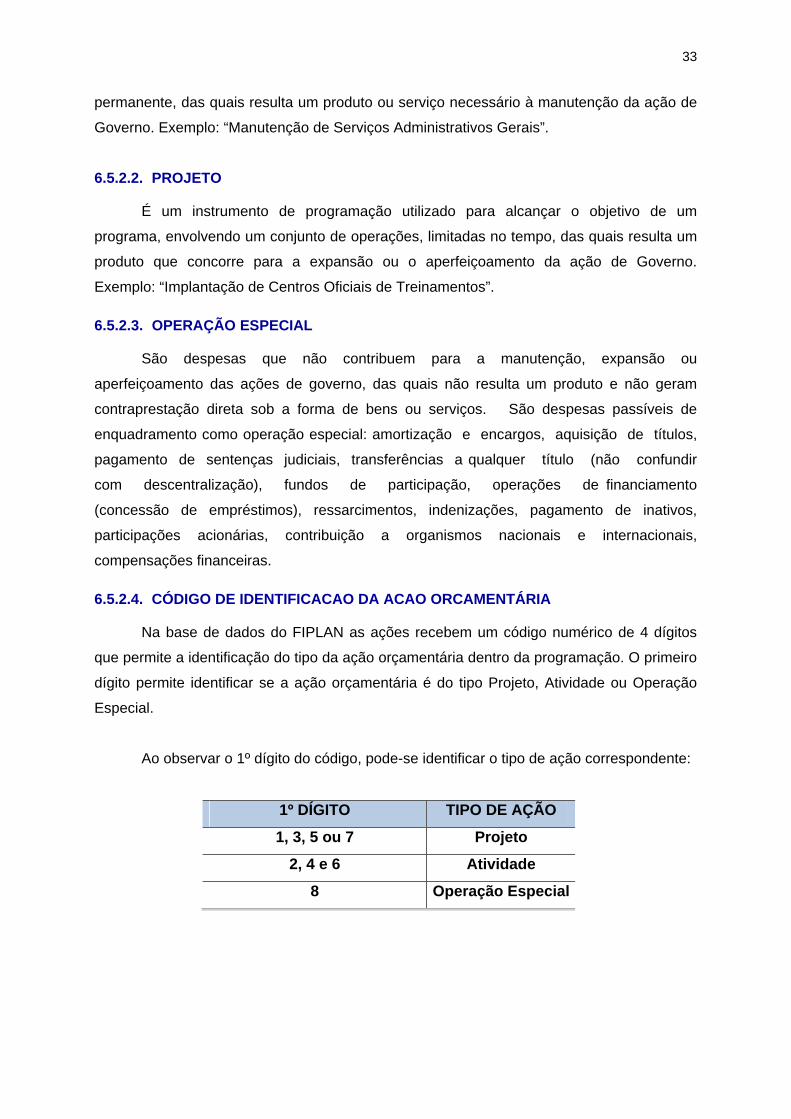

6.5.2.4. CÓDIGO DE IDENTIFICACAO DA ACAO ORCAMENTÁRIA ....................................................... 33

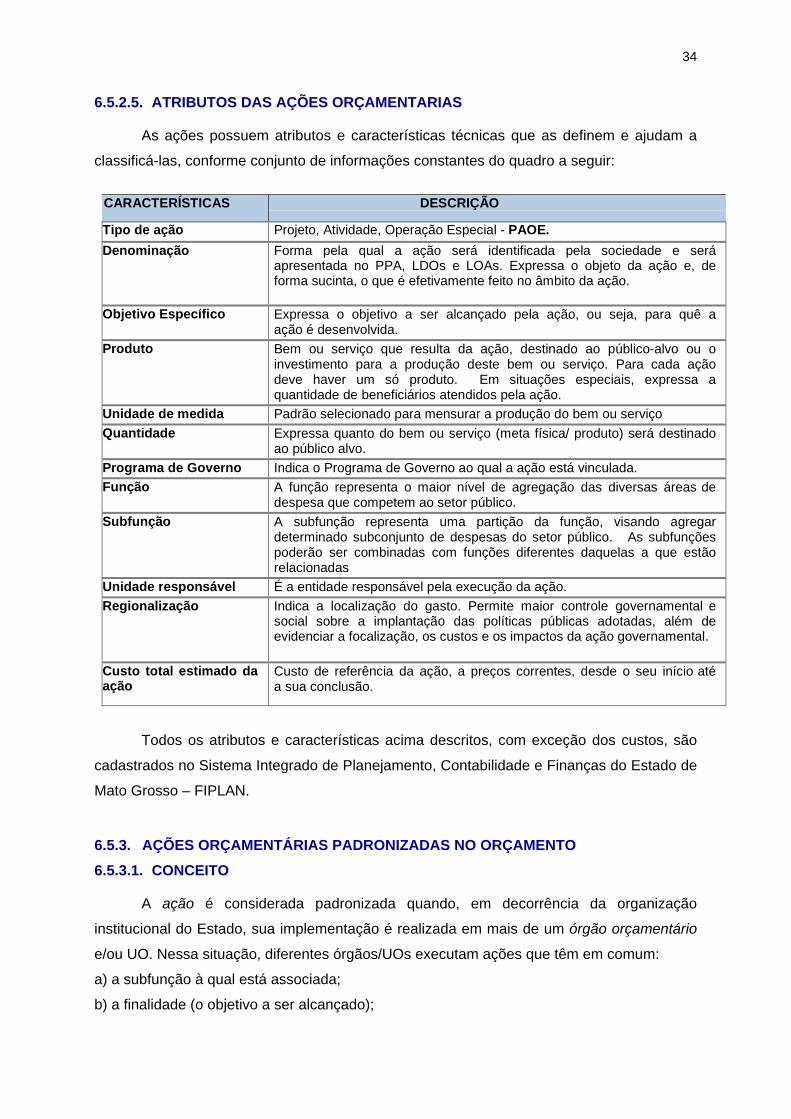

6.5.2.5. ATRIBUTOS DAS AÇÕES ORÇAMENTARIAS ............................................................................ 34

6.5.3. AÇÕES ORÇAMENTÁRIAS PADRONIZADAS NO ORÇAMENTO .................................................. 34

6.5.3.1. CONCEITO ..................................................................................................................................... 34

6.6. COMPONENTES DA PROGRAMAÇÃO FÍSICA E FINANCEIRA ................................................... 35

6.6.1. PROGRAMAÇÃO FÍSICA ................................................................................................................. 35

6.6.1.1. META FÍSICA ................................................................................................................................. 35

6.6.2. COMPONENTES DA PROGRAMAÇÃO FINANCEIRA .................................................................... 36

6.6.2.1. NATUREZA DA DESPESA ............................................................................................................ 36

6.6.2.2. IDENTIFICADOR DE USO – IDUSO ............................................................................................. 60

7. ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA PARA 2014 ........................................................ 61

7.1. DIRETRIZES PARA A ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA ................................... 62

7.1.1. PLANO DE TRABALHO ANUAL - PTA ............................................................................................. 64

7.1.2. FUNÇÕES DO PLANO DE TRABALHO ANUAL .............................................................................. 64

7.1.3. ESTRUTURA DO PLANO DE TRABALHO ANUAL – PTA ............................................................... 65

7.1.4. PROCEDIMENTOS PARA ELABORAÇÃO DO PTA / LOA 2014 ..................................................... 66

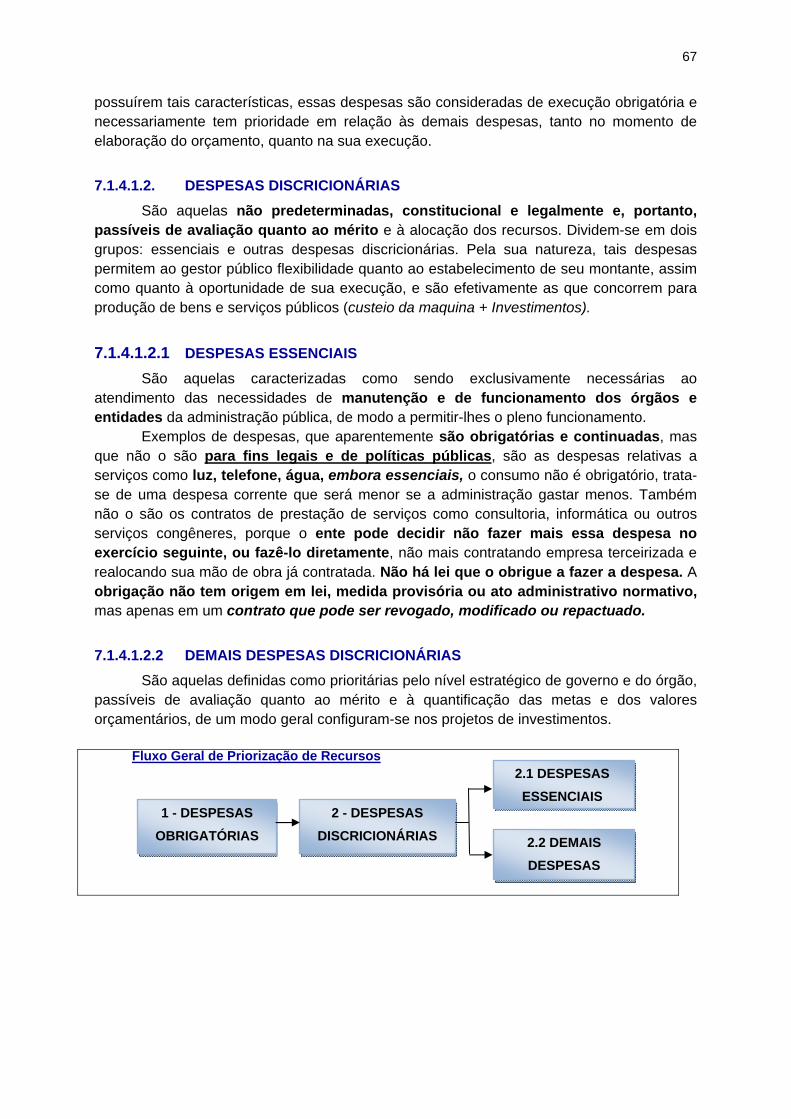

7.1.4.1. PRIORIZAÇÃO DE RECURSOS NA ELABORAÇÃO DAS PROPOSTAS SETORIAIS ............... 66

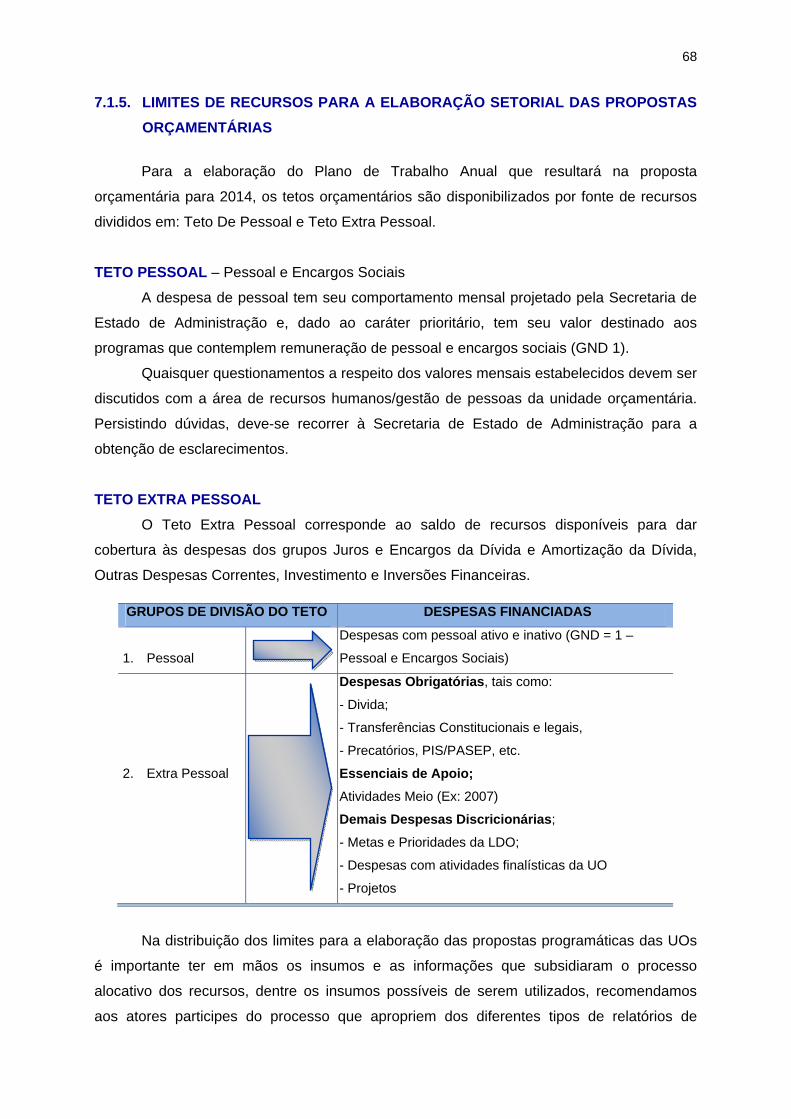

7.1.5. LIMITES DE RECURSOS PARA A ELABORAÇÃO SETORIAL DAS PROPOSTAS ORÇAMENTÁRIAS

68

7.1.5.1. DESDOBRAMENTO DOS PROJETOS / ATIVIDADES ................................................................. 69

8. ORIENTAÇÕES GERAIS ....................................................................................................................... 72

8.1. ORIENTAÇÕES SOBRE PESSOAL E ENCARGOS SOCIAIS ........................................................ 72

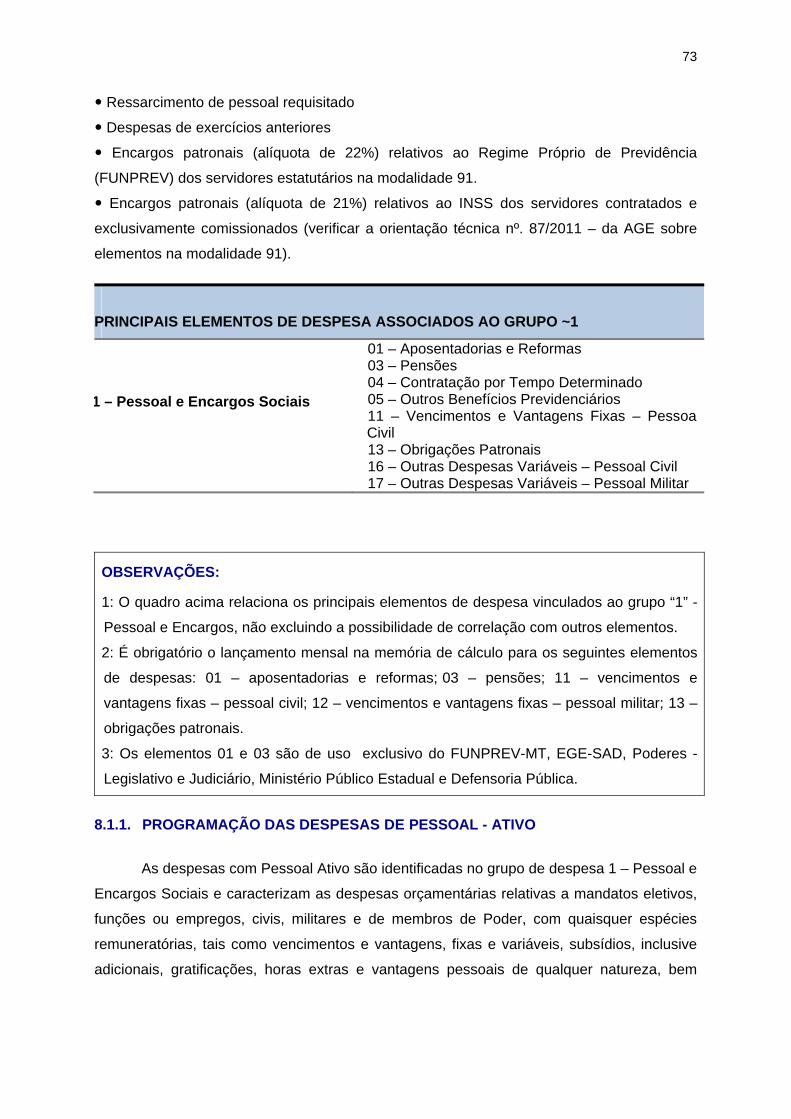

8.1.1. PROGRAMAÇÃO DAS DESPESAS DE PESSOAL - ATIVO ........................................................... 73

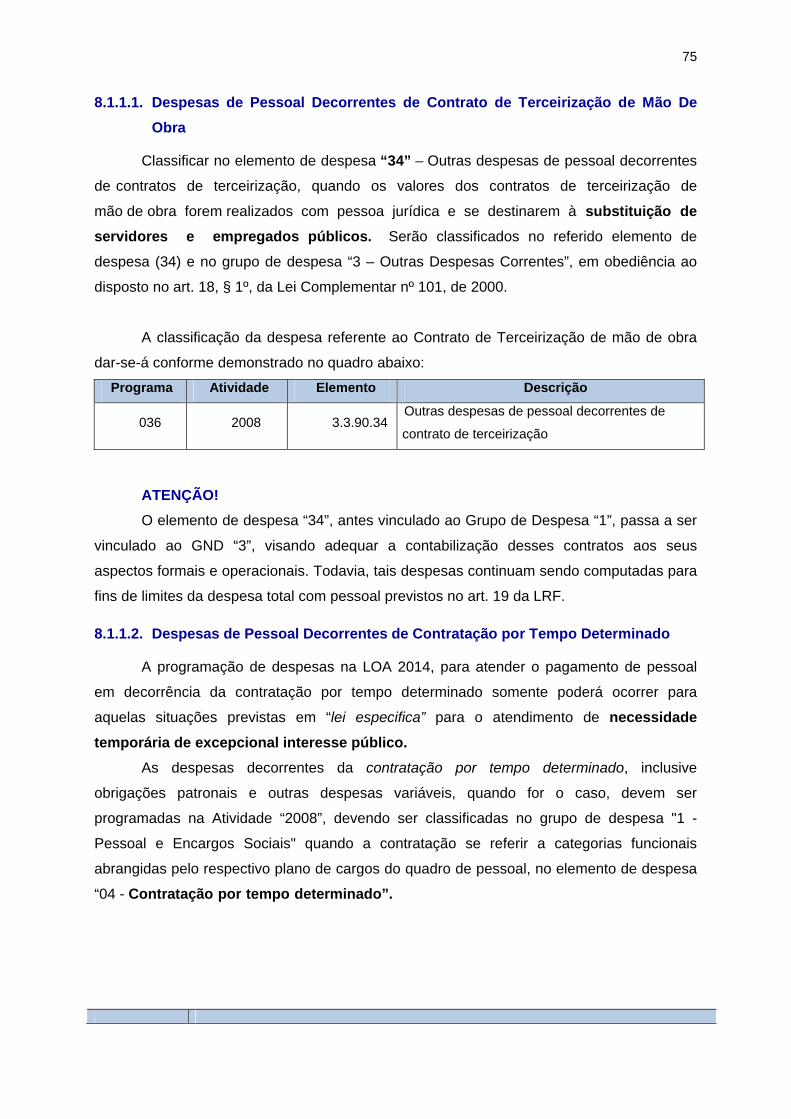

8.1.1.1. DESPESAS DE PESSOAL DECORRENTES DE CONTRATO DE TERCEIRIZAÇÃO DE MÃO

DE OBRA ..................................................................................................................................................... 75

8.1.1.2. DESPESAS DE PESSOAL DECORRENTES DE CONTRATAÇÃO POR TEMPO

DETERMINADO .......................................................................................................................................... 75

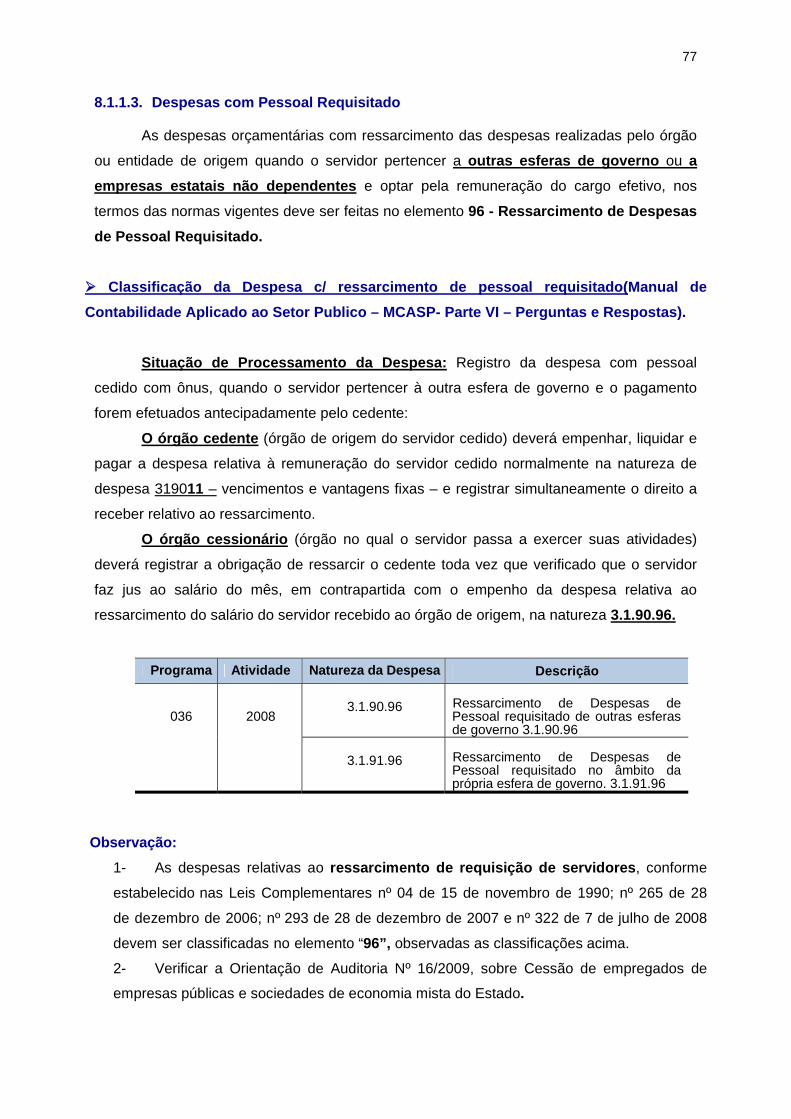

8.1.1.3. DESPESAS COM PESSOAL REQUISITADO ............................................................................... 77

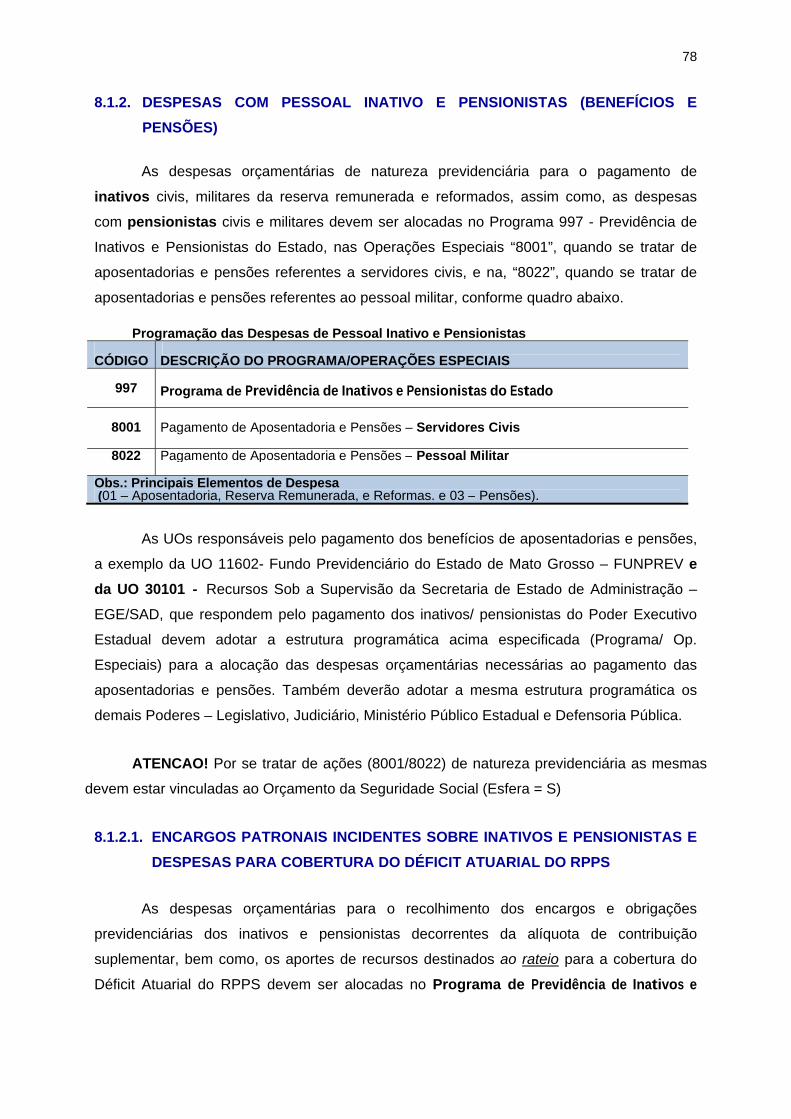

8.1.2. DESPESAS COM PESSOAL INATIVO E PENSIONISTAS (BENEFÍCIOS E PENSÕES) ............... 78

8.1.2.1. ENCARGOS PATRONAIS INCIDENTES SOBRE INATIVOS E PENSIONISTAS E DESPESAS

PARA COBERTURA DO DÉFICIT ATUARIAL DO RPPS .......................................................................... 78

8.2. ORIENTAÇÕES SOBRE LOCAÇÃO DE MÃO DE OBRA ................................................................ 79

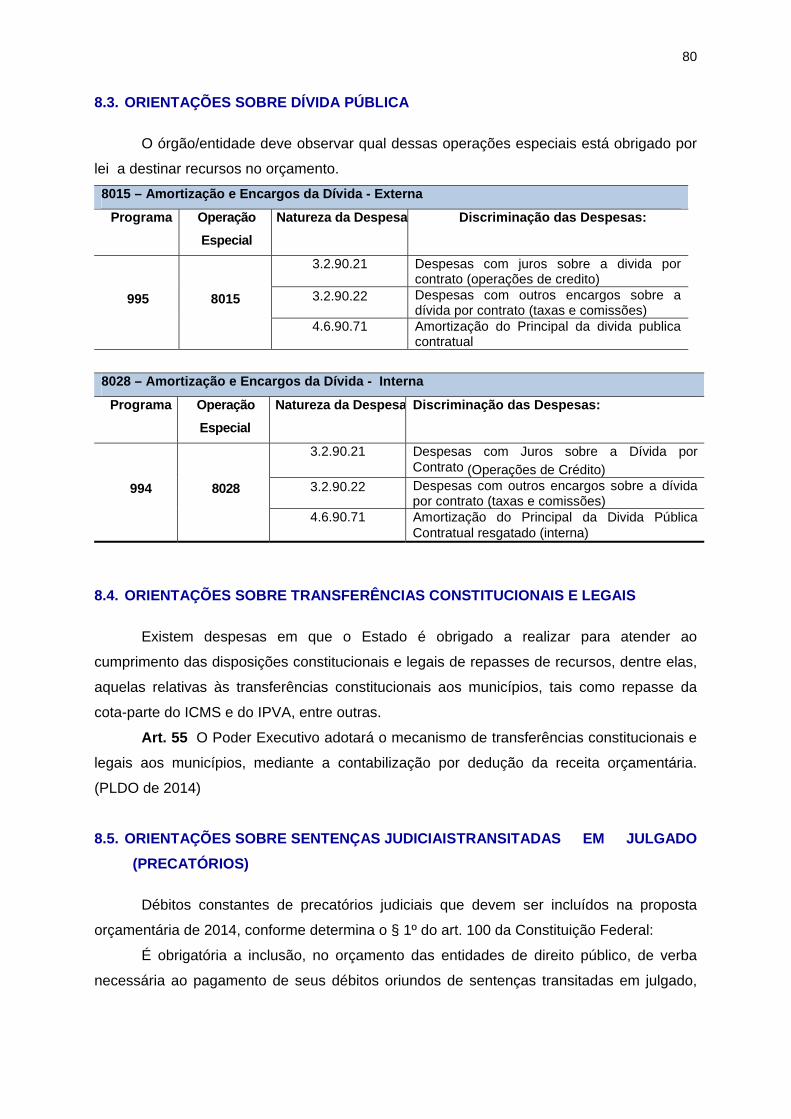

8.3. ORIENTAÇÕES SOBRE DÍVIDA PÚBLICA ..................................................................................... 80

8.4. ORIENTAÇÕES SOBRE TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS ............................. 80

8.5. ORIENTAÇÕES SOBRE SENTENÇAS JUDICIAIS TRANSITADAS EM JULGADO

(PRECATÓRIOS) ........................................................................................................................................ 80

8.6. ORIENTAÇÕES SOBRE RECOLHIMENTO DO PIS/PASEP E PAGAMENTO DE ABONO ........... 82

8.7. CLASSIFICAÇÃO ORÇAMENTÁRIA DAS TRANSFERÊNCIAS E DELEGAÇÕES DE EXECUÇÃO

ORÇAMENTÁRIA (MCASP/ PORTARIA CONJUNTA STN/SOF Nº 2013) ............................................... 83

8.8. INGRESSO E DESCENTRALIZAÇÃO DE RECURSOS E INSTRUMENTOS PARA A SUA

VIABILIZAÇÃO ............................................................................................................................................ 87

8.8.1. INSTRUMENTOS (MEIOS) DE VIABILIZAÇÃO DAS TRANSFERÊNCIAS DE RECURSOS .......... 87

8.8.2. DO INGRESSO DE RECURSOS PARA O ESTADO ....................................................................... 88

8.8.3. DESCENTRALIZAÇÃO DE RECURSOS A ÓRGÃOS/ENTIDADES PÚBLICAS E ENTIDADES

PRIVADAS SEM FINS LUCRATIVOS ......................................................................................................... 89

8.8.4. DESCENTRALIZAÇÕES DE CRÉDITOS ORÇAMENTÁRIOS “VIA DESTAQUE” ATRAVÉS DE

TERMO DE COOPERAÇÃO ....................................................................................................................... 91

8.9. INCLUSÃO DE NOVAS AÇÕES NO PTA / LOA .............................................................................. 92

8.10. ATIVIDADES DE MANUTENÇÃO, PUBLICIDADE E PROPAGANDA ............................................. 93

8.10.1. MANUTENÇÃO DE GABINETES (2004) .................................................................................. 93

8.10.2. MANUTENÇÃO E CONSERVAÇÃO DE BENS IMÓVEIS (2005) ............................................ 93

8.10.3. MANUTENÇÃO DE SERVIÇOS DE TRANSPORTES (2006) .................................................. 93

8.10.4. MANUTENÇÃO DE SERVIÇOS ADMINISTRATIVOS GERAIS (2007) .................................... 93

8.10.5. MANUTENÇÃO DE ÓRGÃOS COLEGIADOS (2010) .............................................................. 94

8.10.6. PUBLICIDADE INSTITUCIONAL E PROPAGANDA (2014) ..................................................... 94

8.11. AÇÕES DE TECNOLOGIA DA INFORMAÇÃO (MANUTENÇAO E PROJETOS DE TI) ................ 94

8.11.1. PROJETOS CORPORATIVOS DE TI........................................................................................ 96

8.11.2. PROJETOS SETORIAIS DE TI ................................................................................................. 97

8.11.3. MANUTENÇÃO DAS AÇÕES DE INFORMÁTICA - ATIVIDADE 2009 ..................................... 98

8.12. PROGRAMAÇÃO DAS DESPESAS P/ MANUTENÇÃO DOS NÚCLEOS SISTÊMICOS............ 101

8.12.1. PROGRAMAÇÃO PELAS UOS DAS DESPESAS DE MANUTENÇÃO DOS NÚCLEOS

SISTÊMICOS ............................................................................................................................................. 102

8.12.2. DESPESAS COM PESSOAL E ENCARGOS SOCIAIS PARA OS NÚCLEOS SISTÊMICOS 103

8.13. MATERIAL PERMANENTE X MATERIAL DE CONSUMO X PRESTAÇÃO DE SERVIÇOS ........ 104

8.14. PROGRAMAÇÃO DE DESPESAS COM CONSTRUÇÃO, AMPLIAÇÃO E REFORMA ................ 105

8.15. UTILIZAÇÃO DA MODALIDADE DE APLICAÇÃO “91” .................................................................. 106

8.16. UNIDADES GESTORAS E UNIDADES SETORIAIS DE PLANEJAMENTO .................................. 107

8.16.1. CONCEITO E OPERACIONALIZAÇÃO .................................................................................. 107

8.17. PLANEJAMENTO FINANCEIRO E DEFINIÇÃO DO TETO FINANCEIRO MENSAL .................... 110

8.17.1. PLANEJAMENTO FINANCEIRO ............................................................................................. 110

8.17.2. PROGRAMAÇÃO FINANCEIRA ............................................................................................. 110

9. UTILIZAÇÃO DO SISTEMA FIPLAN PARA LANÇAMENTO DO PTA/LOA ...................................... 111

10. BIBLIOGRAFIA .................................................................................................................................... 112

11. ANEXOS. .............................................................................................................................................. 116

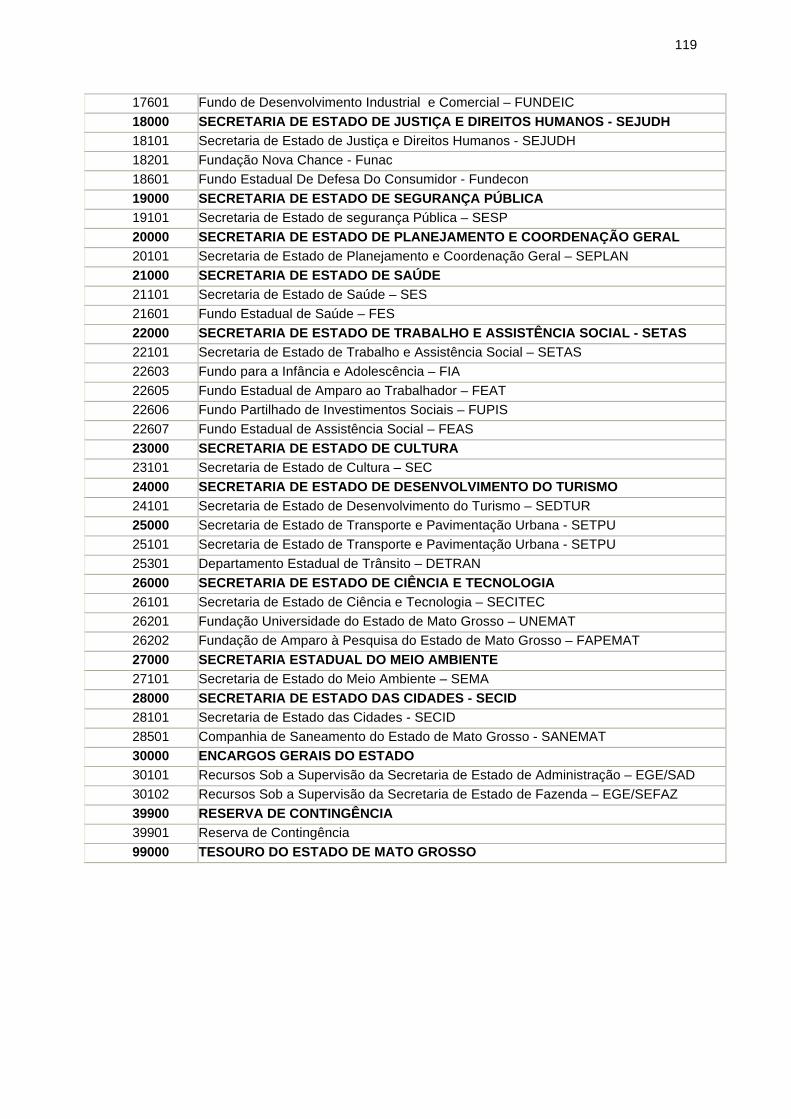

11.1. CLASSIFICAÇÃO INSTITUCIONAL DA DESPESA ....................................................................... 117

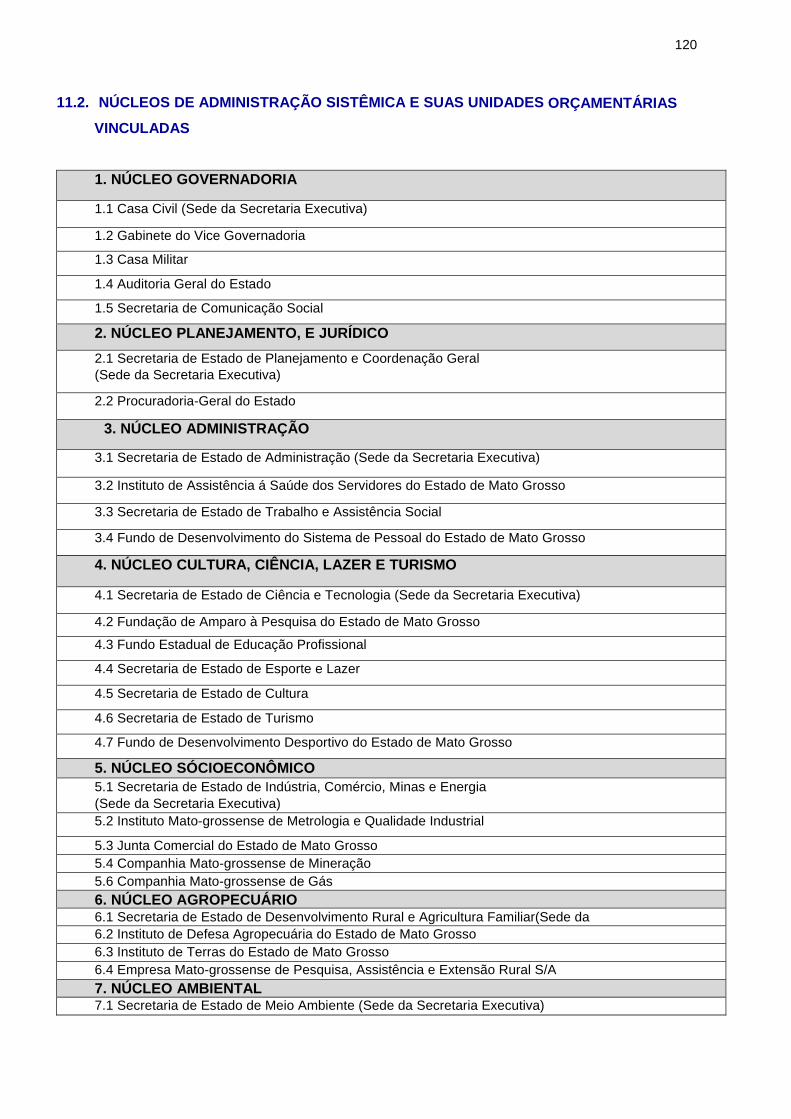

11.2. NÚCLEOS DE ADMINISTRAÇÃO SISTÊMICA E SUAS UNIDADES ORÇAMENTÁRIAS

VINCULADAS ............................................................................................................................................ 120

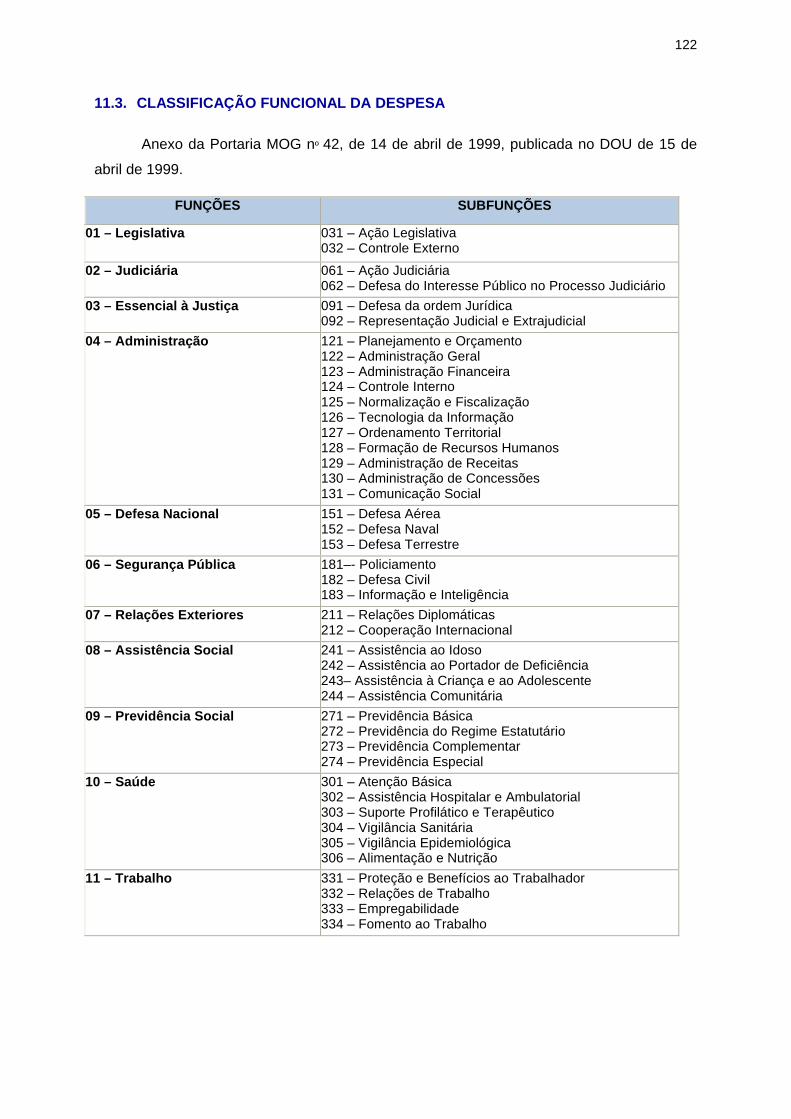

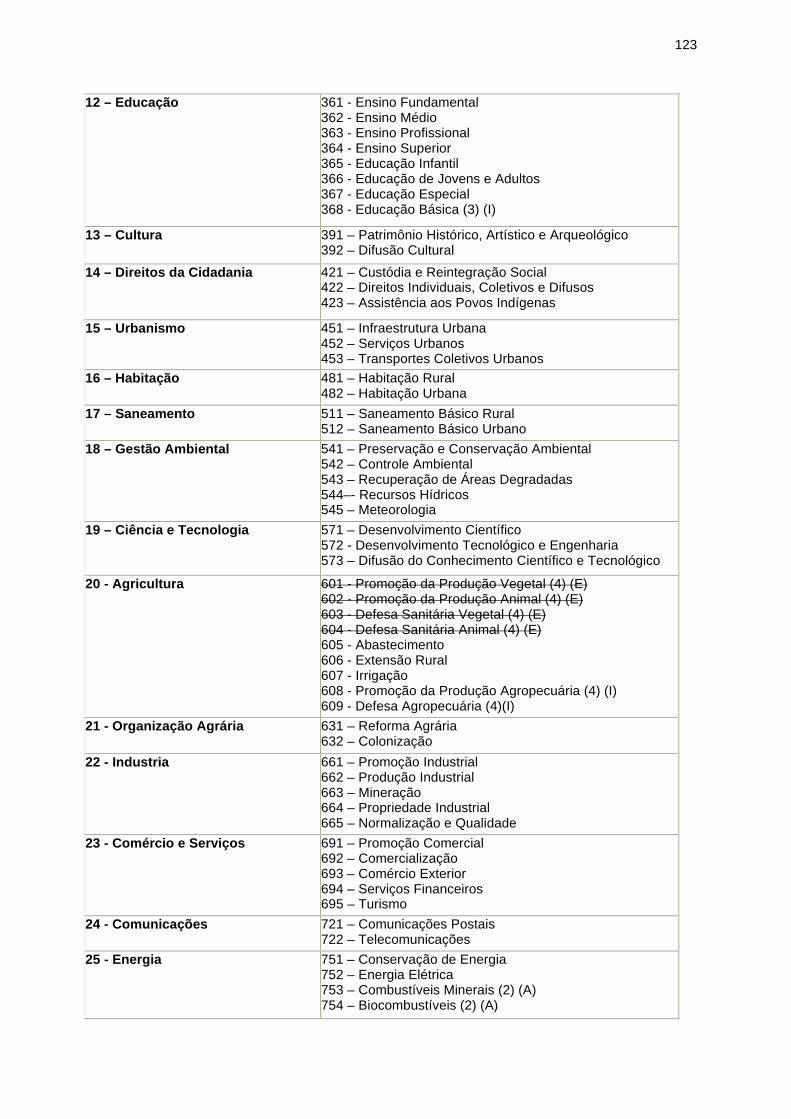

11.3. CLASSIFICAÇÃO FUNCIONAL DA DESPESA .............................................................................. 122

11.4. FONTES DE RECURSOS .............................................................................................................. 124

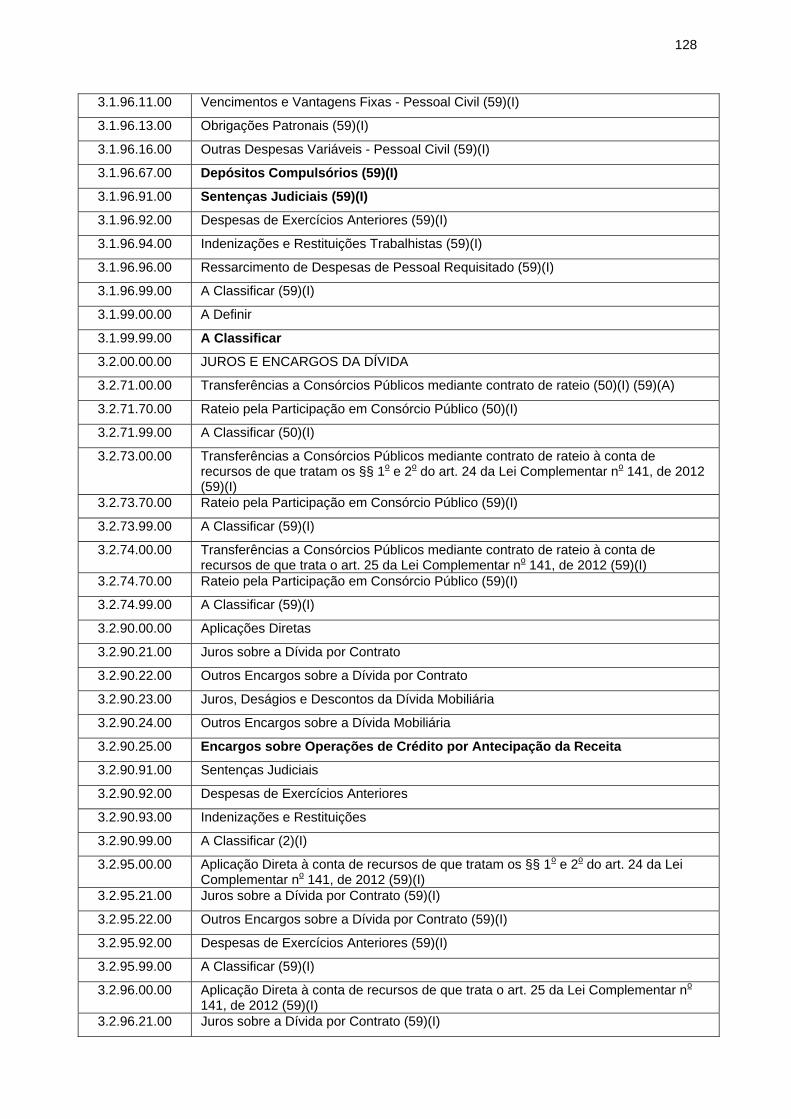

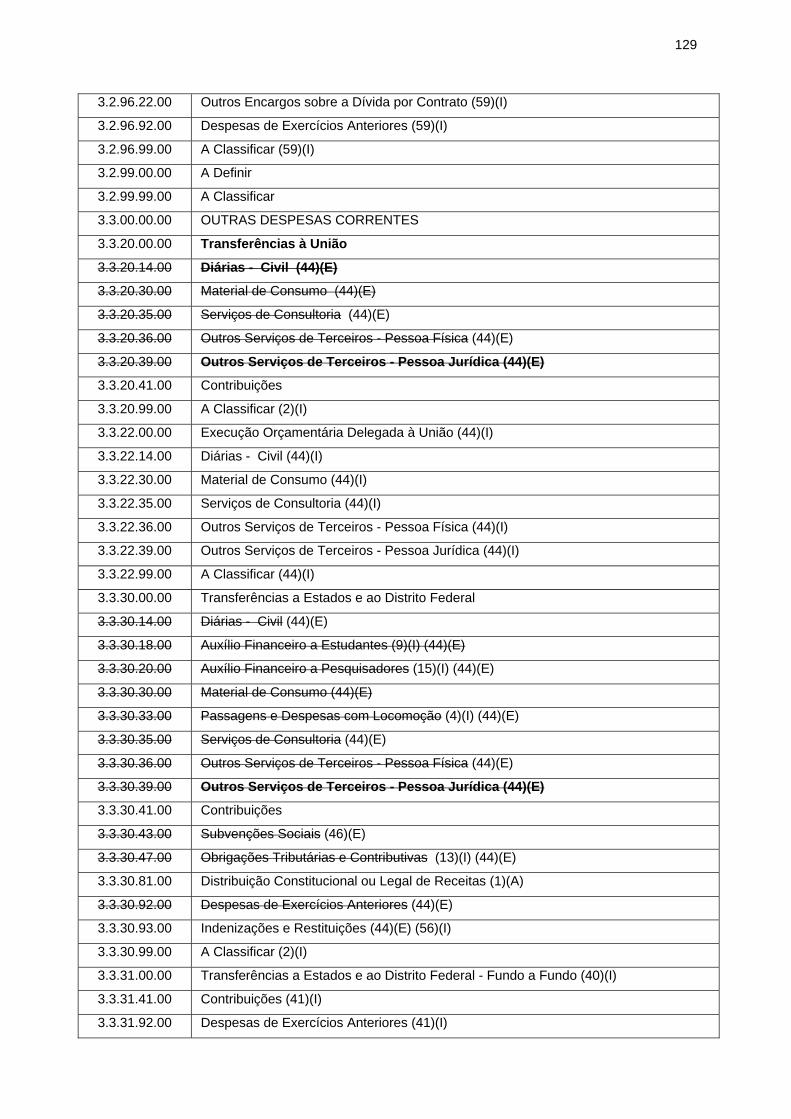

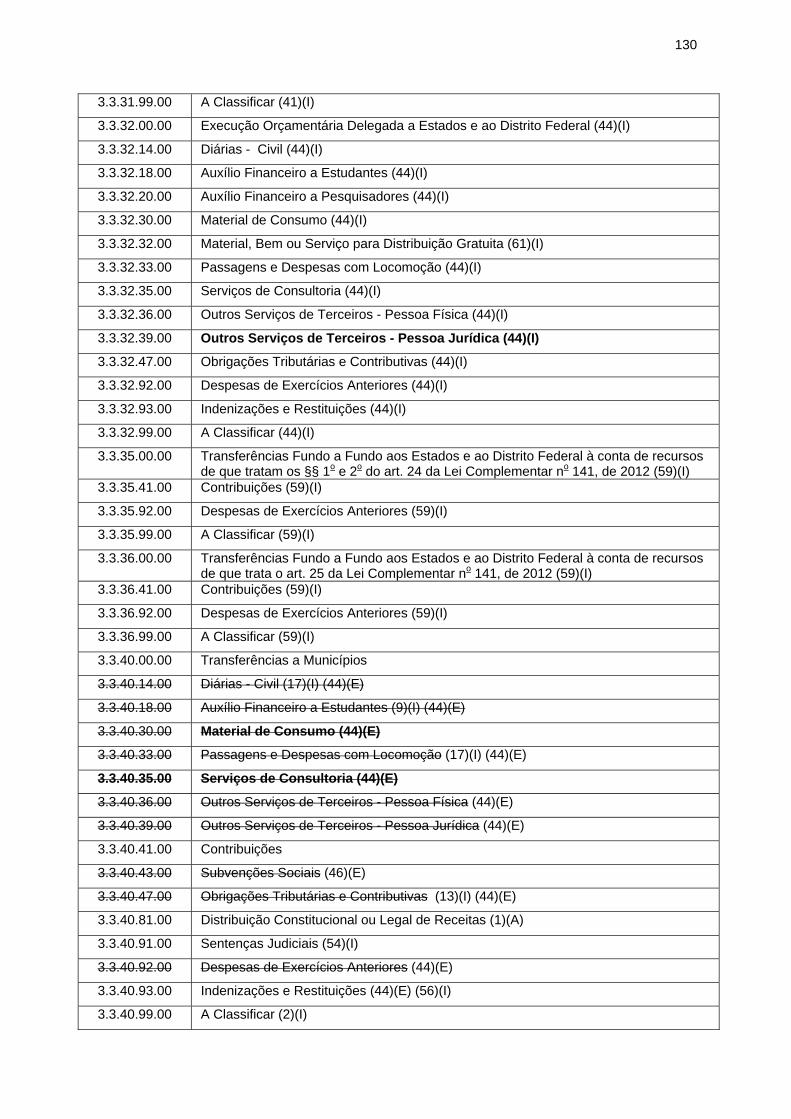

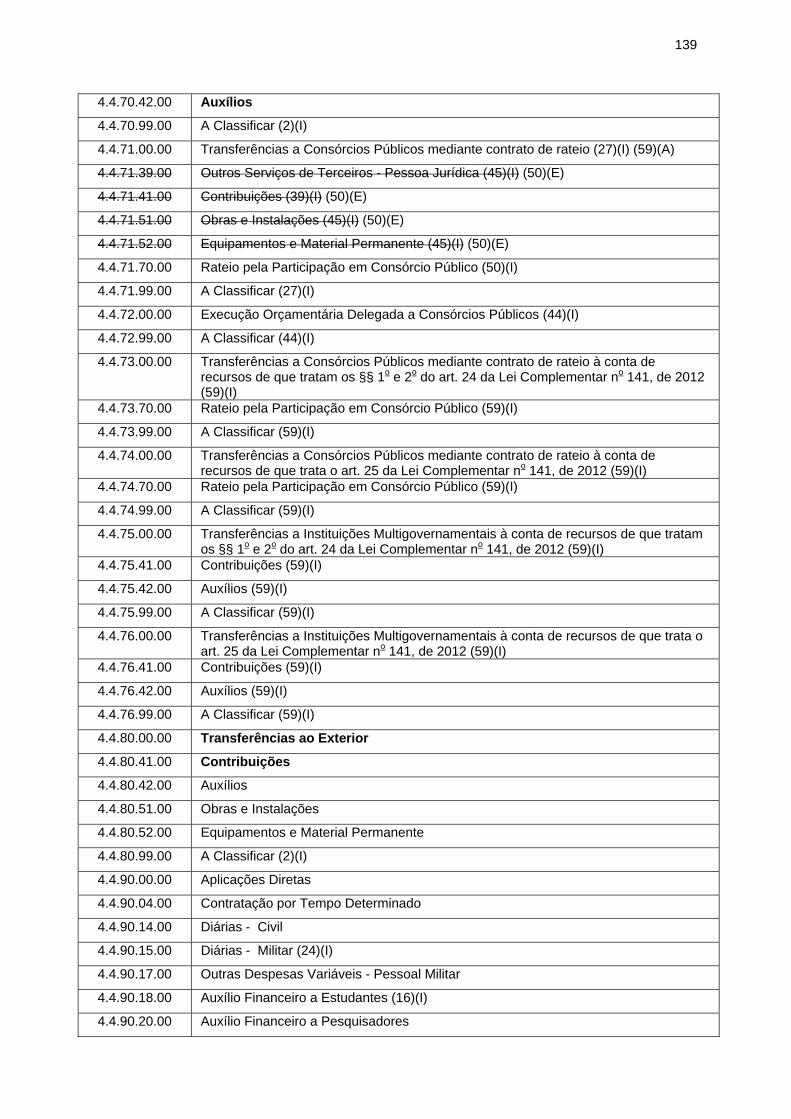

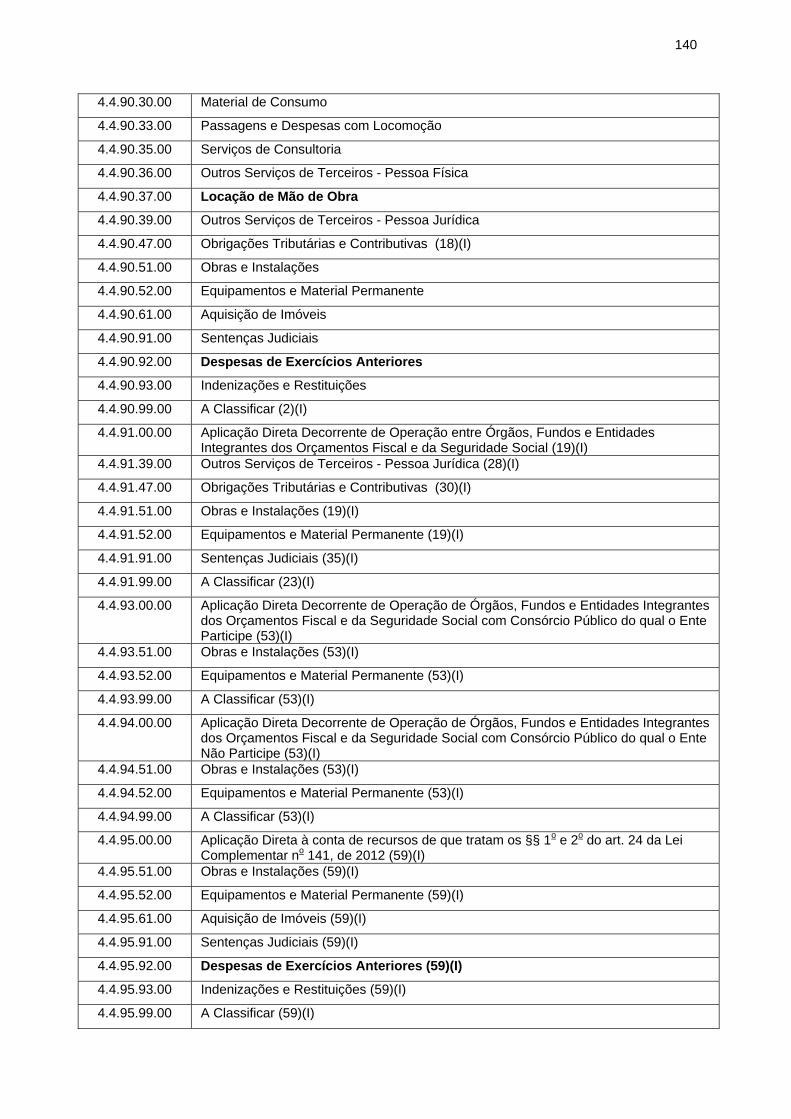

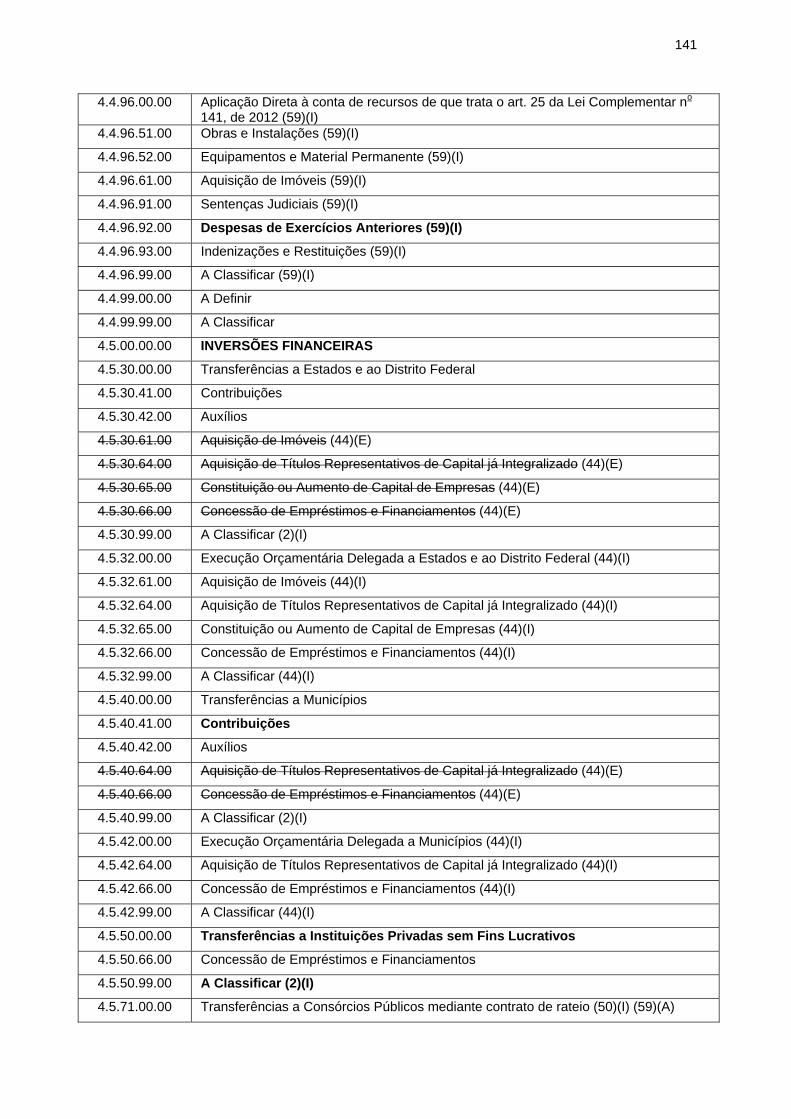

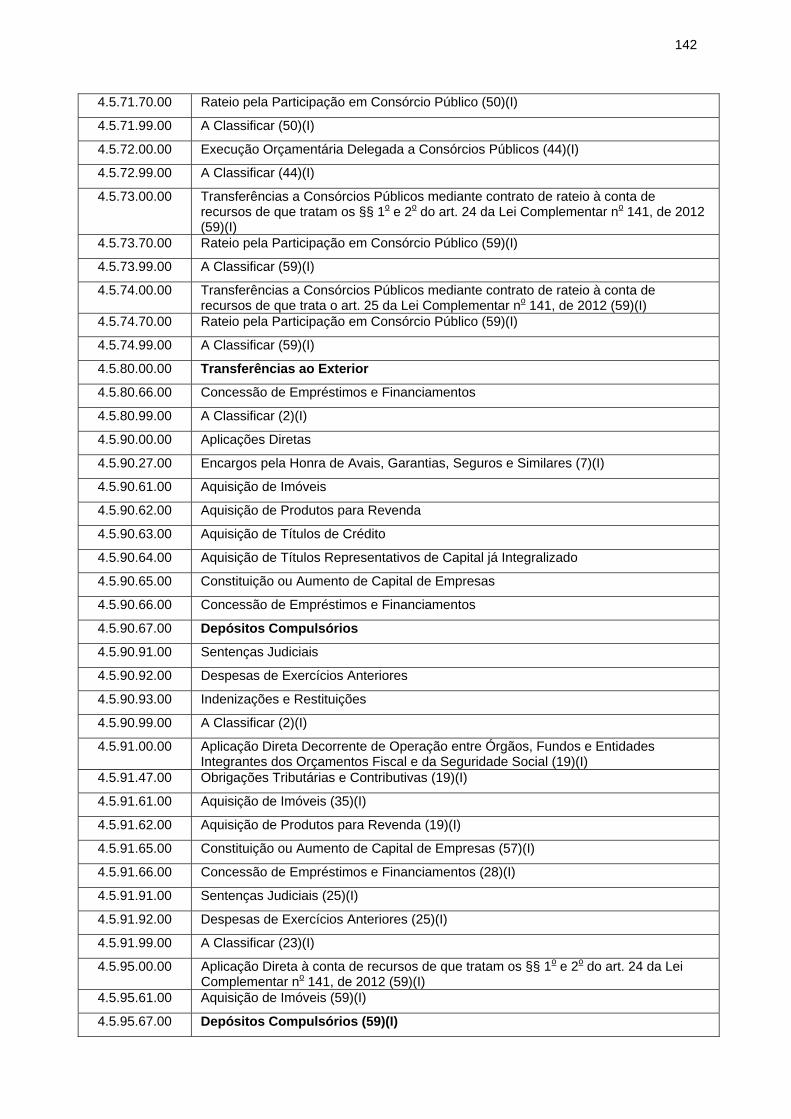

11.5. CLASSIFICAÇÃO DAS NATUREZAS DA DESPESA .................................................................... 126

11.6. RELAÇÃO DOS PROGRAMAS PPA 2012-2015 ........................................................................... 146

11.7. PROGRAMAS E AÇÕES PADRONIZADAS NO ESTADO ............................................................ 148

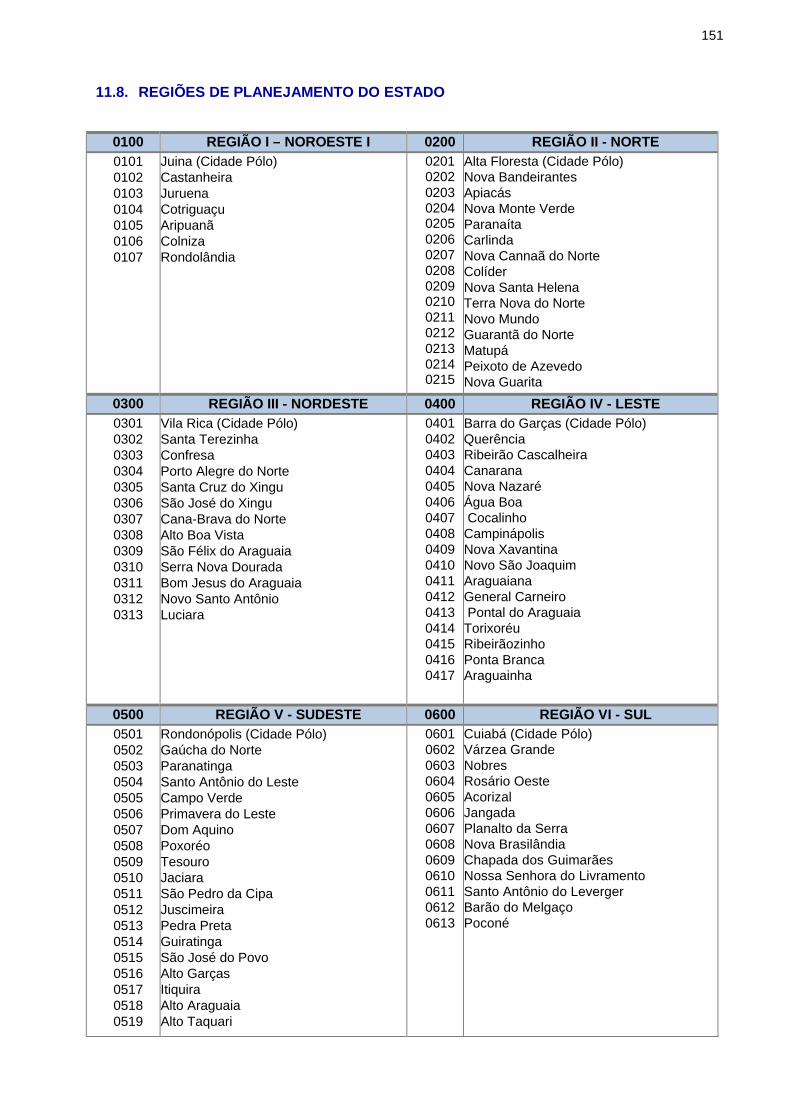

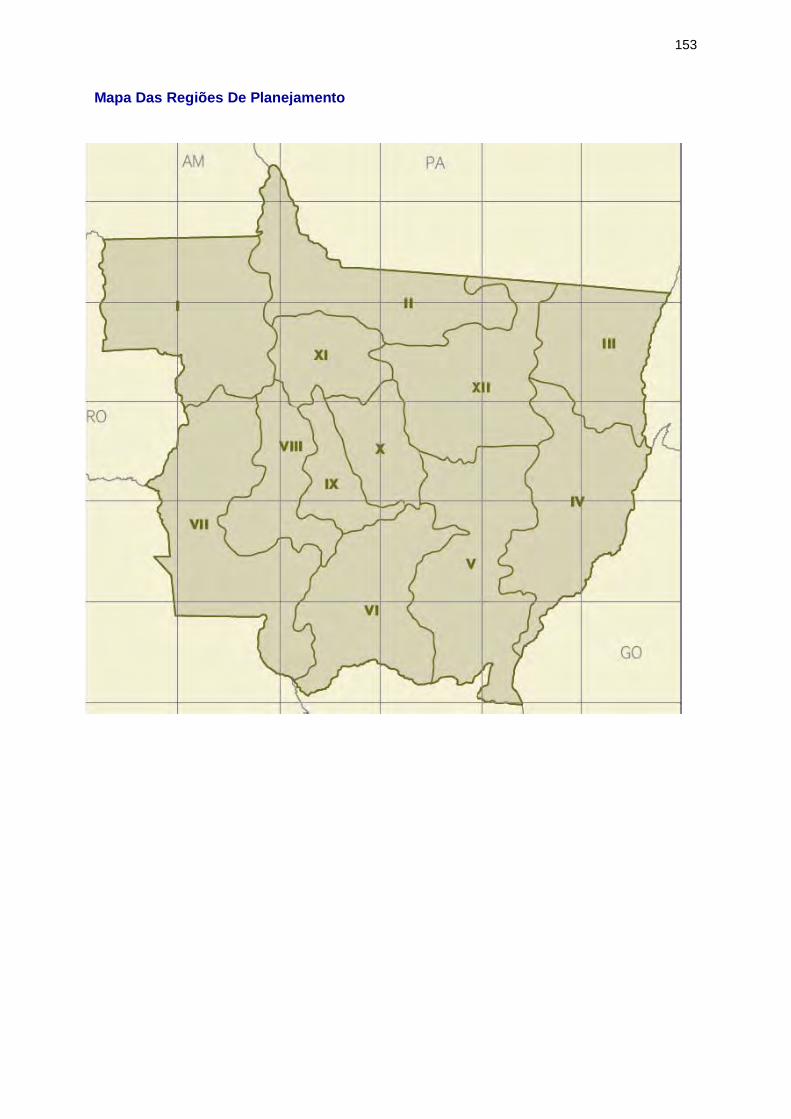

11.8. REGIÕES DE PLANEJAMENTO DO ESTADO .............................................................................. 151

11.9. METAS E PRIORIDADES .............................................................................................................. 154

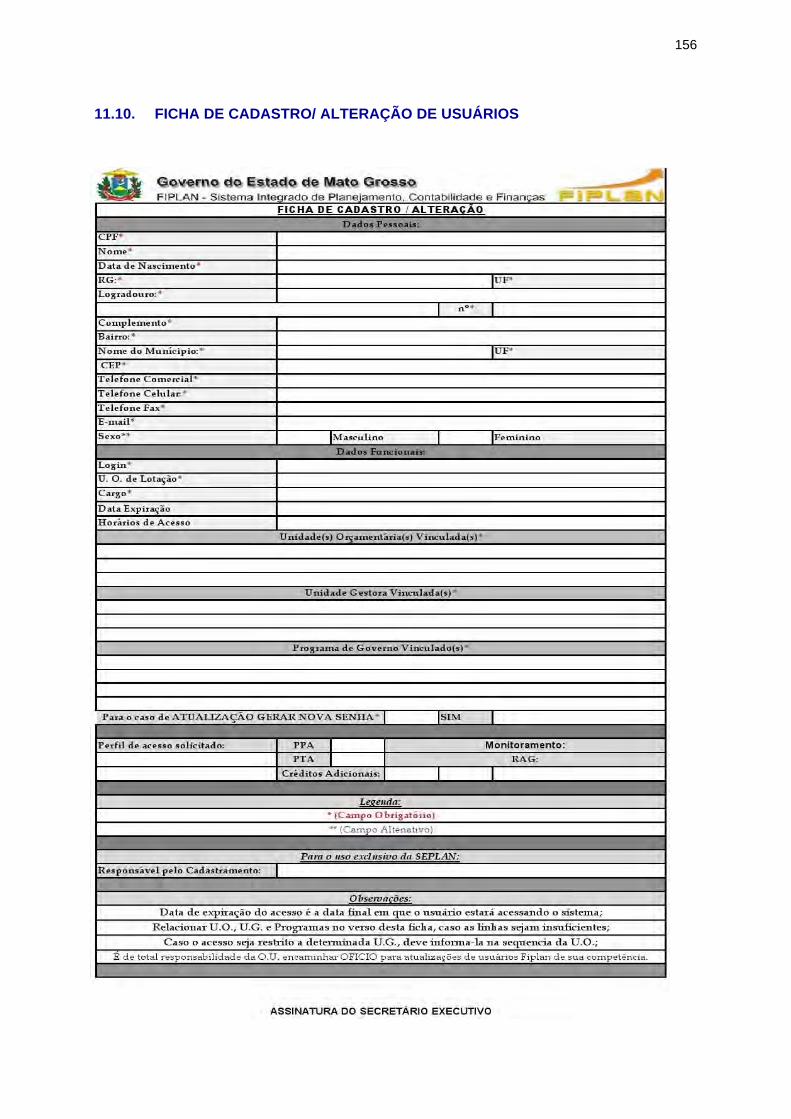

11.10. FICHA DE CADASTRO/ ALTERAÇÃO DE USUÁRIOS ................................................................ 156

11.11. COORDENADORIA DE PROGRAMAÇÃO ORÇAMENTÁRIA – SO/SEPLAN ............................ 157

11.12. AGENDA DE ELABORAÇÃO DO PTA/LOA 2014 ......................................................................... 158

1

1. A P R E S E N T A Ç Ã O

O Manual Técnico de Orçamento é um instrumento com vistas a apoiar os processos de

elaboração da proposta orçamentária, Plano de Trabalho Anual – PTA e Lei Orçamentária

Anual – LOA, através da abordagem conceitual e legal dos principais aspectos a serem

observados pelos órgãos/entidades da administração pública estadual.

Além do objetivo de orientar quanto às regras orçamentárias fixadas pela Lei nº

4.320/64, pela Portaria MOG nº 42, de 1999, ou pela Portaria Interministerial nº 163, de 2001 e

suas alterações, que continuam sendo a base normativa para a elaboração dos orçamentos

nos três níveis de governo, a SEPLAN, visando o aperfeiçoamento do processo de

planejamento, sobretudo, na fase de elaboração da proposta orçamentária introduziu ao

Manual Técnico de Orçamento, a metodologia e os conceitos da ferramenta gerencial de apoio

denominada PTA – Plano de Trabalho Anual, que tem como principal propósito subsidiar o

processo de planejamento das ações de governo com vistas à identificação detalhada dos

meios necessários para o alcance dos resultados pretendidos.

Neste momento é de suma importância salientar para a relação entre a receita e a

despesa para o processo orçamentário, visto que a previsão da receita dimensiona a

capacidade do governo em fixar a despesa, desse modo, entendendo a receita orçamentária

como o mecanismo de financiamento dos gastos públicos e, diante da demanda cada vez mais

crescente da sociedade por bens e serviços públicos, num cenário restritivo de receita que

impõe limites a atuação de governo, torna-se imperioso que, os gestores públicos orientem

suas ações de forma planejada, principalmente diante da Lei de Responsabilidade Fiscal, com

vistas a assegurar o equilíbrio das finanças publicas e, sobretudo, otimizar a aplicação dos

escassos recursos públicos, através da seletividade das ações de maior relevância para a

consecução das políticas publicas de maior alcance, em prol do atendimento das demandas da

sociedade.

Enfatizamos ainda que, o sucesso das políticas públicas não depende unicamente da

disponibilidade de recursos, mas da gestão compromissada dos agentes públicos, que permeia

o modo como se constroem e se executam os programas/políticas para o alcance dos

resultados almejados.

Para o exercício de 2014, a SEPLAN promoveu as alterações e revisões no conteúdo e

forma do MTO, usando como referencia as orientações dispostas no MTO 2014 do governo

federal, assim como, as portarias conjuntas da STN/SOF, no que se refere ao estabelecimento

de padrões a serem observados pelos entes públicos, no que diz respeito à receita e a despesa

orçamentária, suas classificações e destinações.

2

Desse modo, é da maior importância que as equipes técnicas dos Órgãos e Entidades

da Administração Estadual realizem uma leitura rigorosa deste MTO, de forma a compreender

e apropriar das informações que orientam o processo de elaboração da proposta orçamentária

para o exercício de 2014, sem perder de vista outras disposições legais que regulamentam a

matéria orçamentária, em observância principalmente, as determinações contidas na Lei de

Diretrizes Orçamentárias para o exercício de 2014.

3

2. LISTAS DE SIGLAS

ADCT - Ato das Disposições Constitucionais Transitórias

ARO – Antecipação da Receita Orçamentária

CEPROMAT - Centro de Processamento de Dados de Mato Grosso

CF - Constituição Federal

CLT - Consolidação das Leis do Trabalho

COFINS – Contribuição para o Financiamento da Seguridade Social

CTN – Código Tributário Nacional

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças.

FPE – Fundo de Participação dos Estados

FPM – Fundo de Participação dos Municípios

FUNPREV – Fundo de Previdência do Estado de Mato Grosso

GND - Grupo de Natureza de Despesa

ICMS – Imposto Sobre Circulação de Mercadorias

IDUSO - Identificador de Uso

LDO - Lei de Diretrizes Orçamentárias

LOA - Lei Orçamentária Anual

LRF - Lei de Responsabilidade Fiscal

MCASP – Manual de Contabilidade Aplicado ao Setor Público

MF – Ministério da Fazenda

MP – Ministério do Planejamento

MTO – Manual Técnico de Orçamento

NPO – Nota de Provisão Orçamentária

PIS/PASEP – Programa de Integração Social/Programa de Formação do Patrimônio do Servidor

Público

PLDO - Projeto de Lei de Diretrizes Orçamentárias

PLOA - Projeto de Lei Orçamentária Anual

PLPPA - Projeto de Lei do Plano Plurianual

PPA - Plano Plurianual

PTA – Plano de Trabalho Anual

RGPS - Regime Geral de Previdência Social

RPPS - Regime Próprio de Previdência Social

SEFAZ – Secretaria de Estado de Fazenda

SEPLAN – Secretaria de Estado de Planejamento e Coordenação Geral

SOF – Secretaria Orçamento Federal

SPO – Superintendência de Planejamento e Orçamento – SEPLAN/MT

STN – Secretaria do Tesouro Nacional

UG – Unidade Gestora

UO - Unidade Orçamentária

4

3. SISTEMA DE PLANEJAMENTO E ORÇAMENTO ESTADUAL

3.1. FINALIDADES

Conforme a Lei Complementar nº 13, de 16 de Janeiro de 1992:

Art. 5° A ação administrativa obedecerá a planejamento que vise ao

desenvolvimento político, econômico, social e cultural do Estado, compreendendo a

elaboração e atualização dos seguintes instrumentos básicos:

I - plano plurianual de Governo;

II - programas gerais, setoriais e regionais;

III - diretrizes orçamentárias;

IV - orçamento-programa anual;

- Fiscal

- Investimento

- Seguridade Social

V - programação orçamentária;

VI - plano de emergência para calamidade.

Art. 6° Cabe a cada Secretaria de Estado orientar e dirigir a elaboração do programa

setorial e regional, correspondente à área de sua atuação, e à Secretaria de Estado

de Planejamento e Coordenação Geral auxiliar o Governador na ordenação dos

programas setoriais e regionais, para elaboração do plano plurianual e orçamento

anual do Governo do Estado.

Art. 7° Os órgãos setoriais de planejamento, orçamento e controle interno têm a

incumbência de assessorar diretamente o Secretário de Estado respectivo, nas

tarefas referentes aos sistemas de planejamento e controle interno da Administração

Estadual, conforme dispuser a respeito decreto do Poder Executivo.

§ 1° Toda atividade administrativa ajustar-se-á à programação governamental e será

assumida sempre em consonância com a programação financeira de desembolso.

§ 2° Compete ao Chefe do Poder Executivo elaborar os planos e programas gerais,

setoriais e regionais, como também a forma de controle dos recursos financeiros,

observados os dispositivos legais pertinentes.

Art. 8° Anualmente será elaborado um orçamento-programa, que detalhará a etapa

do plano plurianual a ser realizada no exercício seguinte, e que servirá de roteiro à

execução do plano anual.

Art. 9° Os planos e programas estaduais e setoriais serão elaborados em

consonância com o plano plurianual e apreciados pela Assembleia Legislativa.

5

Art. 10º O quadro de detalhamento da despesa será divulgado pela Secretaria de

Estado de Planejamento e Coordenação Geral, ficando a cargo de cada órgão a

administração e a execução dos planos de aplicação das dotações orçamentárias.

3.1.1. DA COORDENAÇÃO DO PLANEJAMENTO E ORÇAMENTO

Art. 11º As atividades do Poder Executivo, especialmente, as de elaboração e de

execução dos planos e programas de Governo, serão em todos os níveis objeto de

permanente coordenação, mediante atuação das chefias individuais, consultas e

reuniões com as chefias subordinadas, inclusive, com a participação dos dirigentes

das Entidades vinculadas.

§ 1° No nível superior da Administração Estadual, a coordenação processar-se-á

através de reuniões de Secretariado, presidida pelo Governador do Estado, ou por

designação na forma definida em regulamento.

§ 2° A coordenação do planejamento, a nível geral, será exercida pelos órgãos

centrais de planejamento e coordenação e, a nível setorial, pelos órgãos setoriais de

planejamento.

Art. 12 Os órgãos e entidades que operam na mesma área geográfica deverão atuar

de forma coordenada, para assegurar e otimizar a programação e execução dos

serviços estaduais.

Parágrafo único Os órgãos e entidades estaduais procurarão coordenar-se com

organismos federais e municipais, que exerçam atividades similares na mesma área

geográfica, para minimizar os efeitos da superposição de esforços de investimentos.

3.2. PAPEL DOS AGENTES NA ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA

A elaboração da Lei orçamentária Anual – LOA requer a participação articulada e

integrada dos diversos agentes que compõem as estruturas organizacionais no âmbito da

administração pública estadual de modo a viabilizar o desenvolvimento de ações e a tomada

de decisões com vistas à elaboração do orçamento público.

A Secretaria de Estado de Planejamento e Coordenação Geral – SEPLAN, no

cumprimento de sua missão institucional, descritas no art. 28 da Lei Complementar nº 14, de

16 de janeiro de 1992 que estabelece a estrutura e o funcionamento da Administração

Pública Estadual dispõe que:

Art. 28 Compete à Secretaria de Estado de Planejamento e Coordenação Geral

elaborar, controlar e avaliar os orçamentos do Estado, coordenar a política do desenvolvimento

econômico, social, científico e tecnológico, coordenar o sistema de pesquisa, planejamento e

6

execução dos planos regionais e setoriais do desenvolvimento do Estado, em articulação com

os municípios.

Desse modo, os trabalhos desenvolvidos pela SEPLAN têm sido norteados por um

conjunto de objetivos, compreendendo, dentre outros, a orientação, coordenação e

supervisionamento dos seguintes instrumentos de planejamento:

a) Plano Plurianual;

b) Lei de Diretrizes Orçamentárias;

c) Lei Orçamentária Anual

Assim, consoante determinação legal, a coordenação do processo de elaboração da

proposta orçamentária do Estado de Mato Grosso é de responsabilidade da SEPLAN-MT,

enquanto órgão central do sistema de planejamento, que de forma articulada e integrada

com os demais órgãos/entidades da administração pública estadual organiza o

planejamento das ações de governo, em obediência aos princípios e as normas norteadoras

da matéria orçamentária, levando-se em conta, o ciclo de gestão dos programas e políticas,

que, compreendem as etapas de planejamento, monitoramento e acompanhamento,

avaliação e revisão dos instrumentos de planejamento.

Desse modo, no exercício de suas atribuições, a SEPLAN, no que diz respeito às

diretrizes que norteiam a elaboração da proposta orçamentária das áreas setoriais, tem

pautado suas ações no sentido de exercer conjuntamente com outras áreas de governo

(Secretaria de Fazenda, Administração e Centro de Processamento de Dados –

CEPROMAT) as funções orientativas com vistas à definição de determinados procedimentos

a serem observados pelos órgãos e entidades de governo no momento de elaboração das

propostas programáticas das diferentes unidades orçamentárias – UOs.

Desse modo, o Papel atribuído aos Agentes partícipes do processo compreende:

3.2.1. Secretaria de Estado de Planejamento e Coordenação Geral:

Coordenar, consolidar e supervisionar a elaboração da proposta orçamentária do Estado;

Estabelecer as normas necessárias à elaboração e à execução do orçamento do Estado;

Orientar tecnicamente os órgãos setoriais na elaboração da proposta orçamentária;

Capacitar os setores de planejamento e orçamento dos núcleos sistêmicos e

Secretarias/Órgãos nos conceitos e na metodologia de elaboração do PTA/LOA, inclusive

inserção da proposta no FIPLAN;

Informar os tetos orçamentários para o exercício;

Prestar assessoria técnica aos órgãos e entidades ao longo do processo;

7

Participar de reuniões técnicas nas secretarias/órgãos;

Analisar as propostas orçamentárias e os planos de trabalho, subsidiando o nível

estratégico na tomada de decisão.

3.2.2. Secretaria de Estado de Fazenda

Analisar e propor soluções nos casos que houver distorções do teto orçamentário-

financeiro mensal;

Orientar e acompanhar as coordenações de finanças do núcleo sistêmico na solução de

problemas relativos ao teto orçamentário-financeiro mensal.

3.2.3. Secretaria de Estado de Administração:

Analisar e propor soluções nos casos em que houver distorções do teto

orçamentário- financeiro de pessoal ativo e inativo;

Orientar e acompanhar os setores de recursos humanos do núcleo sistêmico na solução

de problemas relativos às despesas de pessoal ativo e inativo.

3.2.4. Centro de Processamento de Dados do Estado de Mato Grosso:

Informar à SEPLAN/Superintendência de Orçamento, os valores a serem alocados na

Atividade 2009, para o exercício, destinados ao cumprimento do contrato de prestação de

serviços corporativos de TI firmados com o Cepromat;

Orientar, analisar, validar, acompanhar e avaliar as ações de TI através da Diretoria de

Gestão de Tecnologia e Informação. 3.2.5. Secretarias e Entidades do Estado:

a ) Do nível estratégico de cada órgão e entidade: Identificar ou redefinir as equipes e responsáveis por programas e ações

governamentais;

Avaliar e discutir as propostas e estratégias do PTA/LOA;

Aprovar as alocações de recursos.

b ) Das equipes executoras dos programas e ações de governo: Elaborar o plano de trabalho das ações sob sua responsabilidade, com observância

dos recursos orçamentários disponibilizados;

Atentar-se ao atendimento da metodologia proposta pelo órgão central de planejamento;

8

Coordenadoria de Planejamento do Núcleo Sistêmico (reuniões periódicas de

apresentação e validação do PTA/LOA)

Inserir a proposta do Plano de Trabalho Anual - PTA no Sistema FIPLAN. c) Da Coordenação de Planejamento e Orçamento do Núcleo Sistêmico:

Levantar a despesa total com a manutenção do respectivo núcleo sistêmico e definir o

montante a ser alocado em cada órgão/entidade a ele vinculado, segundo participação de

cada um, nas referidas despesas. Ao final verificar se os valores aprovados foram lançados

na UG 1111 de cada UO;

Capacitar as equipes executoras nos conceitos e na metodologia de elaboração do PTA /

LOA, inclusive no momento da inserção da proposta no FIPLAN;

Conduzir as atividades, articulando as equipes que executam as ações finalísticas com as

demandas do nível estratégico (sugerem-se reuniões periódicas de apresentação e

validação do PTA / LOA);

Articular as reuniões para a discussão e o desdobramento dos projetos e atividades dos

programas intersetoriais, promovidas pelo órgão responsável pelo programa;

Analisar a qualidade da formulação do Plano de Trabalho elaborado pelas equipes

executoras e sua compatibilidade com a metodologia definida pelo órgão central de

planejamento e com os recursos orçamentário-financeiros disponíveis;

Mobilizar os atores envolvidos e observar o cumprimento dos prazos.

d) Da Coordenação de Finanças do Núcleo Sistêmico: Orientar e acompanhar as equipes executoras e os setores de planejamento e orçamento

do núcleo sistêmico na alocação das despesas de acordo com a distribuição mensal dos

recursos;

e) Da Coordenação de Recursos Humanos do Núcleo Sistêmico: Orientar e acompanhar os setores de planejamento, orçamento e finanças do Núcleo Sistêmico na alocação dos recursos de pessoal ativo e inativo. f) Da Coordenação de Tecnologia da Informação (T.I.) dos órgãos e entidades: Articular com o CEPROMAT a estratégia para viabilizar as condições para utilização do

FIPLAN, como por exemplo, configurar e viabilizar o ambiente tecnológico necessário para

acesso ao sistema.

9

4. ORÇAMENTO PUBLICO – BASE CONCEITUAL E LEGAL

4.1. CONCEPÇÃO DO ORÇAMENTO PÚBLICO

O orçamento é instrumento de planejamento de qualquer entidade, pública ou

privada, e representa o fluxo de ingressos e aplicação de recursos em determinado período.

Com a evolução dos conhecimentos e das técnicas de planejamento e de gestão das ações

de política pública, o orçamento público deixou de ser exclusivo sistema de controle do

poder político e passou a adquirir caráter de instrumento inerente ao planejamento.

A própria Lei 4.320 de 1964 incorporou uma nova visão ao orçamento que

ultrapassava as limitações dos orçamentos tradicionais elaborados a época, onde o

orçamento tinha como principal função propiciar o controle político sobre as finanças

públicas. A incorporação e o reconhecimento de que o orçamento deve expressar o

planejamento de governo estão dispostas no ordenamento da Lei 4.320/1964 em seu artigo

2º, conforme transcrição abaixo:

“Art. 2.º A Lei do Orçamento conterá a discriminação da receita e despesa de forma a

evidenciar a política econômico-financeira e o programa de trabalho do Governo

(grifo nosso), obedecidos os princípios de unidade, universalidade e anualidade.”

De um modo geral, o planejamento governamental pode ser compreendido como o

instrumento utilizado pelos governos para intervir na sociedade e na economia, configurando

desse modo, numa função administrativa de caráter preditivo na qual são estabelecidos

antecipadamente os objetivos a serem alcançados e com quais meios à administração

dispõem para o alcance dos objetivos pretendidos.

Se de um lado, é por intermédio do planejamento que são organizados e definidos os

melhores procedimentos para alcançar os resultados pretendidos, por outro, é por

intermédio do orçamento que se viabiliza o gerenciamento anual das origens e aplicações

de recursos, é nele que se definem os montantes de recursos e como serão aplicados pela

administração pública. A avaliação de eficácia de um governo, ou setor de governo,

somente é possível pelo acompanhamento da execução orçamentária. Assim, conclui-se

que, planejamento e orçamento devem caminhar juntos em uma relação de

interdependência e complementaridade.

4.2. PRINCÍPIOS ORCAMENTÁRIOS

A lei orçamentária anual - LOA prevê as estimativas de receita e a fixação de

despesa para o período de um exercício financeiro, que no caso do Brasil corresponde ao

ano civil. A elaboração e a execução da LOA são orientadas por um conjunto de normas e

10

regras a serem observadas pelos Poderes constituídos (Executivo; Legislativo e Judiciário)

de todos os entes federativos - União, Estados, Distrito Federal e Municípios –, são os

chamados “Princípios Orçamentários”, que são estabelecidos e disciplinados tanto por

normas constitucionais e infraconstitucionais quanto pela doutrina.

Os Princípios Orçamentários visam estabelecer regras norteadoras básicas, a fim de

conferir racionalidade, eficiência e transparência para os processos de elaboração,

execução e controle do Orçamento Público. Nesse sentido, integram este Manual Técnico

de Orçamento os princípios orçamentários cuja existência e aplicação decorre de normas

jurídicas.

4.2.1. UNIDADE OU TOTALIDADE

De acordo com este princípio, o orçamento deve ser uno, ou seja, cada ente

governamental deve elaborar um único orçamento. Este princípio é mencionado no caput do

art. 2º da Lei no 4.320, de 1964, e visa evitar múltiplos orçamentos dentro da mesma pessoa

política. Dessa forma, todas as receitas previstas e despesas fixadas, em cada exercício

financeiro, devem integrar um único documento legal dentro de cada nível federativo.

4.2.2. UNIVERSALIDADE

Segundo este princípio, a LOA de cada ente federado deverá conter todas as

receitas e as despesas de todos os Poderes, órgãos, entidades, fundos e fundações

instituídas e mantidas pelo poder público. Este princípio é mencionado no caput do art. 2o

da Lei no 4.320, de 1964, recepcionado e normatizado pelo § 5o do art. 165 da CF.

4.2.3. ANUALIDADE OU PERIODICIDADE

Conforme este princípio, o exercício financeiro é o período de tempo ao qual se

referem a previsão das receitas e a fixação das despesas registradas na LOA. Este princípio

é mencionado no caput do art. 2o da Lei no 4.320, de 1964. Segundo o art. 34 dessa lei, o

exercício financeiro coincidirá com o ano civil (1o de janeiro a 31 de dezembro).

4.2.4. EXCLUSIVIDADE

O princípio da exclusividade, previsto no § 8º do art. 165 da CF, estabelece que a

LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

Ressalvam-se dessa proibição a autorização para abertura de créditos suplementares e a

contratação de operações de crédito, ainda que por ARO, nos termos da lei.

11

4.2.5. ORÇAMENTO BRUTO

O princípio do orçamento bruto, previsto no art. 6o da Lei no 4.320, de 1964, preconiza

o registro das receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer

deduções.

4.2.6. LEGALIDADE

Apresenta o mesmo fundamento do princípio da legalidade aplicado à administração

pública, segundo o qual cabe ao Poder Público fazer ou deixar de fazer somente aquilo que

a lei expressamente autorizar, ou seja, se subordina aos ditames da lei. A Constituição

Federal de 1988, no art. 37, estabelece os princípios da administração pública, dentre os

quais o da legalidade e, no seu art. 165, estabelece a necessidade de formalização legal

das leis orçamentárias: “Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais.”

4.2.7. PUBLICIDADE

Princípio básico da atividade da administração pública no regime democrático esta

previsto pelo caput do art. 37 da Magna Carta de 1988. Justifica-se especialmente pelo fato

de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a execução de

suas despesas.

4.2.8. TRANSPARÊNCIA

Aplica-se também ao orçamento público, pelas disposições contidas nos art.(s) 48,

48-A e 49 da Lei de Responsabilidade Fiscal – LRF, que determinam ao governo, por

exemplo: divulgar o orçamento público de forma ampla à sociedade; publicar relatórios

sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa,

informações sobre a arrecadação da receita e a execução da despesa.

12

4.2.9. NÃO VINCULAÇÃO DA RECEITA DE IMPOSTOS

Estabelecido pelo inciso IV do art. 167 da CF, este princípio veda a vinculação da

receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria

CF: Art. 167. São vedados:

[...]

IV - a vinculação de receita de impostos a órgão, fundo ou despesa,

ressalvadas a repartição do produto da arrecadação dos impostos a que se

referem os arts. 158 e 159, a destinação de recursos para as ações e serviços

públicos de saúde, para manutenção e desenvolvimento do ensino e para

realização de atividades da administração tributária, como determinado,

respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de

garantias às operações de crédito por antecipação de receita, previstas no art.

165, §8o, bem como o disposto no § 4º deste artigo; (Redação dada pela

Emenda Constitucional nº 42, de 19.12.2003);

[...]

§4º É permitida a vinculação de receitas próprias geradas pelos impostos a que

se referem os arts. 155 e 156, e dos recursos de que tratam os arts. 157, 158 e

159, I, a e b, e II, para a prestação de garantia ou contragarantia à União e

para pagamento de débitos para com esta. (Incluído pela Emenda

Constitucional nº 3, de 1993).

4.3. ORGANIZAÇÃO E CONTEÚDO DA LEI ORÇAMENTÁRIA

4.3.1. ORGANIZAÇÃO DO ORÇAMENTO

Cabe à lei complementar definir a organização dos orçamentos, conforme definido

também no artigo 165 da Constituição Federal:

§ 9º - Cabe à lei complementar:

I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a

organização do plano plurianual, da lei de diretrizes orçamentárias e da lei

orçamentária anual;

Conforme descrito nas Constituições Federal e Estadual (art. 165, § 5º, e artigos 162 e

163, respectivamente) a Lei Orçamentária está assim organizada:

13

• Orçamento Fiscal, referente aos Poderes (Poderes Legislativo, Executivo,

Judiciário) seus fundos, órgãos e entidades da administração direta e indireta, inclusive

fundações instituídas e mantidas pelo Poder Público e as empresas estatais dependentes;

• Orçamento da Seguridade Social abrangendo todas as entidades e órgãos a ela

vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos

e mantidos pelo Poder Público, inclusive quando da existência, a programação das

empresas estatais dependentes, e • Orçamento de Investimento das empresas em que o Poder Público, direta ou

indiretamente, detenha a maioria do capital social com direito a voto (empresas públicas e

sociedade de economia mista). No orçamento de investimentos constam somente as

empresas estatais independentes. As empresas estatais dependentes* figurarão nos

orçamentos Fiscal ou da Seguridade social, conforme sua área de atuação.

*Empresas Estatais Dependentes – A Lei de Responsabilidade Fiscal definiu em seu artigo 2º,

inciso III, o conceito de empresa estatal dependente:

Art. 2o Para os efeitos desta Lei Complementar, entende-se como: (...) III - empresa estatal dependente: empresa controlada que receba do ente

controlador recursos financeiros para pagamento de despesas com pessoal ou

de custeio em geral ou de capital, excluídos, no último caso, aqueles

provenientes de aumento de participação acionária;

A Portaria nº 589, de 27 de dezembro 2001, da Secretaria do Tesouro Nacional, que

estabelece conceitos, regras e procedimentos contábeis para consolidação das empresas

estatais dependentes nas contas públicas e dá outras providências, dispõe o seguinte: Art. 4º Os orçamentos fiscal e da seguridade social de cada ente da

Federação compreenderão a programação dos poderes, órgãos, autarquias e

fundações instituídas e mantidas pelo Poder Público, empresas estatais

dependentes e demais entidades em que o ente, direta ou indiretamente,

detenha a maioria do capital social com direito a voto e que dele recebam

recursos nos termos desta portaria.

Parágrafo único. A partir do exercício de 2003, as empresas estatais

dependentes, de que trata esta portaria e para efeitos da consolidação nacional

das contas públicas, deverão ser incluídas nos orçamentos fiscal e da

seguridade social observando toda a legislação pertinente aplicável às demais

entidades.

14

Na prática, as empresas estatais dependentes passaram a respeitar, a partir de

2003, os preceitos contábeis da Lei 4.320/64, sem prejuízo da aplicação das normas

contábeis aplicadas às sociedades empresariais.

Observação: As Empresas Estatais Dependentes, sem prejuízo do disposto na Lei Federal nº 6.404, de 15 de

dezembro de 1976, terão que registrar sua execução orçamentária e financeira no Sistema FIPLAN.

Por ser considerada uma estatal independente que compõe o orçamento de investimento do Estado,

a orientação acima não se aplica à Agência de Fomento do Estado de Mato Grosso S/A – MT

FOMENTO.

4.3.2. CONTEÚDO DA PROPOSTA ORÇAMENTÁRIA E PRAZO DE ENVIO A AL

O conteúdo da proposta orçamentária que o Poder Executivo encaminhará ao Poder

Legislativo no prazo estabelecido pela Constituição Estadual é disciplinado pela Lei Federal

nº 4.320/64, em seus artigos 2º e 22, com observância as normas constitucionais (CF e CE),

bem como, aos ditames da Lei de Responsabilidade Fiscal – LRF, que introduziu mudanças

no conteúdo da LOA (artigo 5º).

Instituída pela CF, a Lei de Diretrizes Orçamentárias dispõe, para cada exercício

financeiro a que se refere à proposta orçamentária, sobre a estrutura e organização dos

orçamentos.

Deste modo, segundo dispõe a LDO 2014, a proposta orçamentária anual que o

Poder Executivo encaminha ao Poder Legislativo, é composta de:

I - Mensagem do Chefe do Executivo, que contém:

a) situação econômica e financeira do Estado

b) demonstrativo da dívida fundada e flutuante, saldos de créditos especiais, restos a

pagar e outros compromissos exigíveis.

c) exposição da receita e despesa

d) resumo da política econômica e social do Governo

e) programação referente a recursos constitucionalmente vinculados II – texto da Lei Orçamentária III - quadros orçamentários consolidados IV - anexos dos orçamento fiscal e da seguridade social

V – anexo de informações complementares, integrado pelos seguintes demonstrativos: a) receita corrente líquida

b) demonstrativo regionalizado do efeito sobre receitas e despesas decorrentes de isenções

anistias, remissões, subsídios e benefícios de natureza financeira tributária e creditícia.

15

Prazos

Segundo a Lei Federal nº 4.320/64, Art. 22, a proposta orçamentária deve ser

encaminhada ao Poder Legislativo nos prazos estabelecidos nas Constituições e nas Leis

Orgânicas dos Municípios. A Constituição Estadual de Mato Grosso determina que o

Governador deve enviar o Projeto da LOA à Assembleia Legislativa até 30 de setembro de cada ano (art. 164, § 6º, III). 4.4. BASE LEGAL DO ORÇAMENTO (FUNDAMENTOS)

4.4.1. CONSTITUIÇÃO FEDERAL E ESTADUAL

O orçamento anual é um dos três instrumentos de planejamento definidos pela

Constituição Federal de 1988, juntamente com o PPA e a LDO. Assim como os demais, sua

elaboração é obrigatória para todos os entes da federação e, visa concretizar, em cada

exercício, os objetivos e metas propostas no PPA, segundo as diretrizes estabelecidas

anualmente pela LDO.

A Constituição Federal contempla um capítulo denominado “Finanças Pública” (arts.

163 a 169), no qual ordena o planejamento e orçamento no País. A Constituição Estadual de

Mato Grosso, nos artigos de 162 a 167, também prescreve regras sobre orçamento e prazos

estabelecidos para encaminhamento dos respectivos projetos de lei a Assembleia

Legislativa do Estado.

De acordo com o art. § 5° do art. 165 do texto constitucional, a LOA deve integrar o

orçamento fiscal, o orçamento da seguridade social e o orçamento de investimento das

empresas estatais. O § 7º define que os orçamentos previstos no § 5 deverão ser

compatíveis com o plano plurianual.

4.4.2. DAS VEDAÇÕES CONSTITUCIONAIS

A CF/88, em seu art. 167, estabelece as seguintes vedações:

• o início de programas ou projetos não incluídos na LOA, bem como a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais. • a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. • a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e

16

159 da CF/88, a destinação de recursos para as ações e serviços públicos de saúde, para a manutenção e desenvolvimento do ensino, para a realização de atividades da administração tributária e a prestação de garantias às operações de crédito por antecipação de receita. • a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes. • a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa. • a concessão ou a utilização de créditos ilimitados. Esta regra expressa a necessidade de o orçamento ser quantificado. • a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive dos mencionados no art. 165, § 5º, da CF/88 • a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.

4.4.3. LEIS COMPLEMENTARES

São normas gerais para o Orçamento nos três entes da federação:

• Lei Federal nº 4.320/64 – estabelece normas gerais de direito financeiro para elaboração

e controle dos orçamentos e balanços (Lei Ordinária com força de Lei Complementar).

• Lei Complementar Federal nº 101/00 – Lei de Responsabilidade Fiscal – estabelece

normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

4.4.4. LEIS ORDINÁRIAS

• As Leis de Diretrizes Orçamentárias - aprovadas anualmente pelos entes da federação

dispõem sobre as diretrizes para a elaboração da LOA.

4.4.5. DECRETOS

• Decreto nº 2.829/98, do Presidente da República - estabelece normas para a elaboração

e execução do Plano Plurianual e dos Orçamentos da União – normas estas acolhidas pelos

outros entes da Federação.

17

4.4.6. PORTARIAS ESPECÍFICAS DO MP/MF

Portaria MOG nº 42, de 14 de abril de 1999. Atualiza a discriminação da despesa por funções de que tratam o inciso I do § 1º do art. 2º e § 2º do art. 8º, ambos da Lei no 4.320, de 17 de março de 1964, estabelece os conceitos de função, subfunção, programa, projeto, atividade, operações especiais, e dá outras providências. Portaria SOF Nº 41, de 18 de agosto de 2008. Altera a denominação das subfunções 753 e 754 constantes do Anexo da Portaria MOG nº 42, de 14 de abril de 1999. Portaria SOF nº 37, de 16 de agosto de 2007. Altera o Anexo da Portaria MOG nº 42, de 14 de abril de 1999, e dá outras providências. Portaria Interministerial STN/SOF nº 163, de 4 de maio de 2001 Dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e Municípios e dá outras providências. Portarias Interministerial STN/SOF que alteram a Portaria STN/SOF Nº 163: 325/01, 519/01, 688/05, 338/2006, 3/2008, 2/2009; STN/SOF Nº 1/2010, STN/SOF Nº 2/2010, STN/SOF Nº 1/2011, STN/SOF N º 2/2011, STN/SOF N º 3/2011, STN/SOF N º 5/2011, STN/SOF no 1, de 13.07.2012 - D.O.U. de 16.07.2012– alteram a Portaria Interministerial STN/SOF nº 163/01.

Portaria STN nº 448/2002 Divulga o detalhamento das naturezas de despesas 339030, 339036, 339039 e 449052.

Portaria Conjunta STN/SOF nº 1, de 20 de junho 2011 Altera a Portaria Interministerial STN/SOF nº 163, de 4 de maio de 2001, e aprova as Partes I – Procedimentos Contábeis Orçamentários e VIII – Demonstrativo de Estatísticas de Finanças Públicas, da 4ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Portaria editada anualmente pela Secretaria de Planejamento e Coordenação Geral que aprova o Manual Técnico de Orçamento que contém instruções para elaboração da proposta orçamentária do Estado.

18

5. RECEITA

5.1. RECEITAS ORÇAMENTÁRIAS

Define-se receita, num sentido amplo, como sendo a soma dos valores recebidos por

uma pessoa física ou jurídica num determinado período. Quando a palavra receita acha-se

acrescida do adjetivo pública, faz referência à natureza da pessoa que a recebe e não a

natureza do respectivo ingresso, que será sempre expresso em valores monetários.

Então, diz-se que a receita pública é o conjunto dos meios financeiros usados

pelo Estado ou por outras pessoas de direito público para atender à cobertura das despesas

necessárias ao cumprimento de suas funções. Dessa forma, todo ingresso orçamentário

constitui uma receita pública, pois tem a finalidade de atender às despesas públicas.

Receitas Orçamentárias, segundo a Lei 4320/64 (art. 57 c/c art. 3º, § único), são

todas as receitas arrecadadas pelo Estado, inclusive as provenientes de operações de

crédito, ainda que não previstas no orçamento, ressalvadas as operações de crédito por

antecipação da receita, as emissões de papel moeda e outras entradas compensatórias no

ativo e passivo financeiros.

Já as classificações das contas públicas, referem-se aos instrumentos normativos

que agrupam receitas de acordo com certos critérios, cuja estruturação se baseia no

estabelecimento de aspectos comuns das operações governamentais.

5.2. CLASSIFICAÇÕES DA RECEITA ORÇAMENTARIA

As classificações orçamentárias, ao organizar e alcançar todos os aspectos das

transações públicas se constitui num sistema de informações ajustadas às necessidades de

todos os níveis de governo e dos organismos internacionais, que elaboram estatísticas

sobre setores públicos nacionais, possibilitando assim, análises objetivas das ações

executadas pelo Poder Público de diversos países.

Pode-se dizer que se constituem em verdadeiros instrumentos de verificação das

ações do governo, principalmente naquelas em que se faz necessária a exposição à

sociedade do que se pretende e o que se fez com os recursos que dela foram retirados.

Então as classificações facilitam tanto a interface governo/sociedade quanto às atividades

executivas pertinentes ao próprio governo.

A norma geral brasileira estabelece os seguintes critérios de classificação da receita

orçamentária:

a) Classificação Econômica b) Classificação Institucional c) Classificação por Fontes de Recursos

19

5.2.1. CLASSIFICAÇÃO ECONÔMICA SEGUNDO A NATUREZA DA RECEITA

A classificação econômica da receita pública trata-se essencialmente do

agrupamento, consolidação e agregação das diversas categorias de receitas públicas de

forma a permitir uma avaliação do seu impacto na economia nacional.

A classificação orçamentária adotada no Brasil para as receitas foi estabelecida pela

lei federal nº 4.320/64, cujo artigo 11, classifica a receita em duas categorias

econômicas, da forma a seguir exposta:

I - Receitas Correntes: são as receitas tributárias, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos

financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a

atender despesas classificáveis em Despesas Correntes;

II - Receitas de Capital: são as provenientes da realização de recursos financeiros

oriundos da constituição de dívidas; da conversão em espécie, de bens e direitos; os

recursos recebidos de outras pessoas de direito público ou privado destinado a atender

despesas classificáveis em despesas de capital e, ainda, o superávit do orçamento corrente.

Para melhor entendimento sobre esta classificação, pode-se dizer que:

I - são receitas correntes os ingressos de recursos financeiros oriundos das

atividades operacionais, para aplicação em despesas correspondentes, também em

atividades operacionais, correntes ou de capital, visando o atendimento dos objetivos

constantes dos programas e ações de governo;

II - são receitas de capital os ingressos de recursos financeiros oriundos de

atividades operacionais ou não operacionais para aplicação em despesas operacionais,

correntes ou de capital, visando ao atendimento dos objetivos traçados nos programas e

ações de governo. São denominados receita de capital porque são derivados da obtenção

de recursos mediante a constituição de dívidas, amortização de empréstimos e

financiamentos e/ou alienação de componentes do ativo permanente, constituindo-se em

meios para atingir a finalidade do órgão ou entidade.

5.2.1.1. CODIFICAÇÃO DA NATUREZA DA RECEITA

A Secretaria do Tesouro Nacional – STN, Órgão Central do Sistema de

Contabilidade Federal, juntamente com a Secretaria de Orçamento Federal – SOF, vêm

buscando padronizar os procedimentos contábeis nos três níveis de governo para garantir a

consolidação das contas bem como proporcionar maior transparência às receitas

públicas. Assim, a STN/SOF editaram a Portaria Conjunta nº 3, de 14 de outubro de 2008

20

para regulamentar a elaboração e respectiva execução da Lei Orçamentária de 2009 no

tocante aos procedimentos da receita pública.

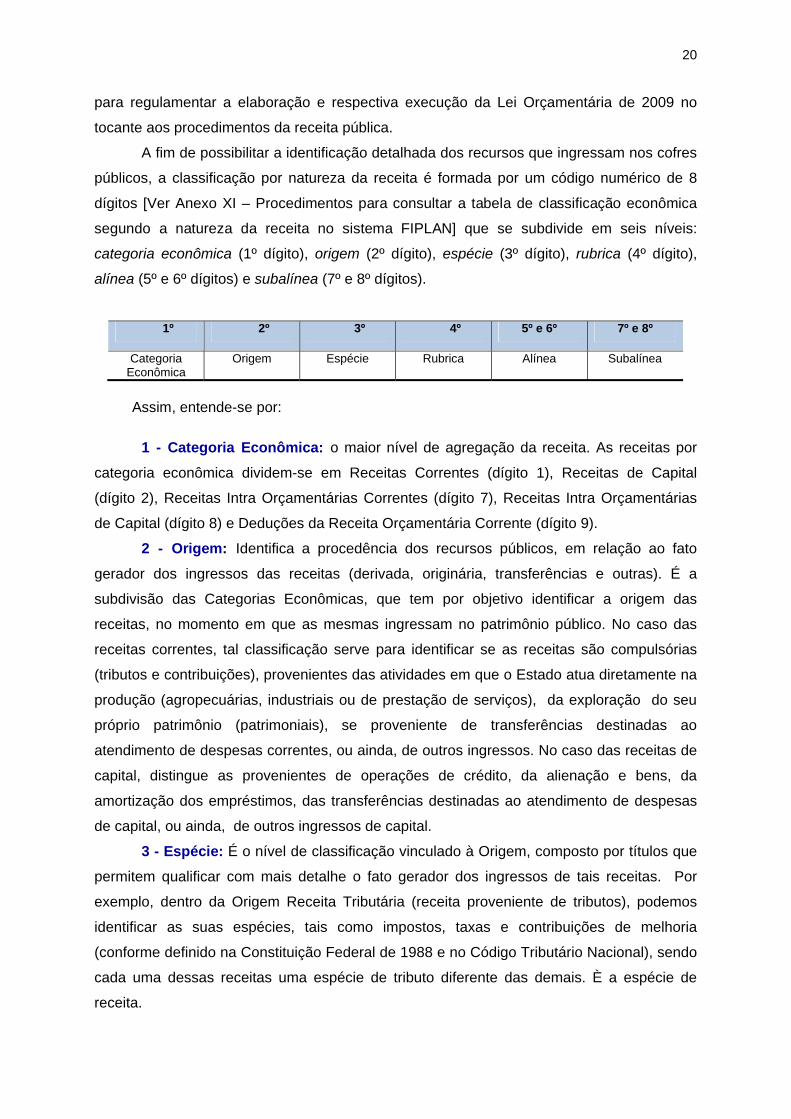

A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres

públicos, a classificação por natureza da receita é formada por um código numérico de 8

dígitos [Ver Anexo XI – Procedimentos para consultar a tabela de classificação econômica

segundo a natureza da receita no sistema FIPLAN] que se subdivide em seis níveis:

categoria econômica (1º dígito), origem (2º dígito), espécie (3º dígito), rubrica (4º dígito),

alínea (5º e 6º dígitos) e subalínea (7º e 8º dígitos).

1º 2º 3º 4º 5º e 6º 7º e 8º

Categoria Econômica

Origem Espécie Rubrica Alínea Subalínea

Assim, entende-se por:

1 - Categoria Econômica: o maior nível de agregação da receita. As receitas por

categoria econômica dividem-se em Receitas Correntes (dígito 1), Receitas de Capital

(dígito 2), Receitas Intra Orçamentárias Correntes (dígito 7), Receitas Intra Orçamentárias

de Capital (dígito 8) e Deduções da Receita Orçamentária Corrente (dígito 9).

2 - Origem: Identifica a procedência dos recursos públicos, em relação ao fato

gerador dos ingressos das receitas (derivada, originária, transferências e outras). É a

subdivisão das Categorias Econômicas, que tem por objetivo identificar a origem das

receitas, no momento em que as mesmas ingressam no patrimônio público. No caso das

receitas correntes, tal classificação serve para identificar se as receitas são compulsórias

(tributos e contribuições), provenientes das atividades em que o Estado atua diretamente na

produção (agropecuárias, industriais ou de prestação de serviços), da exploração do seu

próprio patrimônio (patrimoniais), se proveniente de transferências destinadas ao

atendimento de despesas correntes, ou ainda, de outros ingressos. No caso das receitas de

capital, distingue as provenientes de operações de crédito, da alienação e bens, da

amortização dos empréstimos, das transferências destinadas ao atendimento de despesas

de capital, ou ainda, de outros ingressos de capital.

3 - Espécie: É o nível de classificação vinculado à Origem, composto por títulos que

permitem qualificar com mais detalhe o fato gerador dos ingressos de tais receitas. Por

exemplo, dentro da Origem Receita Tributária (receita proveniente de tributos), podemos

identificar as suas espécies, tais como impostos, taxas e contribuições de melhoria

(conforme definido na Constituição Federal de 1988 e no Código Tributário Nacional), sendo

cada uma dessas receitas uma espécie de tributo diferente das demais. È a espécie de

receita.

21

4 - Rubrica: É o detalhamento das espécies de receita. A rubrica busca identificar

dentro de cada espécie de receita uma qualificação mais específica. Agrega determinadas

receitas com características próprias e semelhantes entre si.

5 - Alínea: Funciona como qualificação da rubrica. Apresenta o nome da receita

propriamente dita e que recebe registro pela entrada de recursos financeiros.

6 - Subalínea: constitui o nível mais analítico da receita

7 - Nível de Detalhamento optativo: Para atender as necessidades internas o

Estado de Mato Grosso pode detalhar as classificações orçamentárias segundo a natureza

da receita, a partir do nível ainda não detalhado. A administração dos níveis já detalhados

cabe à União.

Exemplo: 1112.04.10 - Imposto sobre a Renda e Proventos, Pessoa Física. 1 Receita Corrente (Categoria Econômica) 1 Receita Tributária (Origem) 1 Receita de Impostos (Espécie) 2 Impostos sobre o Patrimônio e a Renda (Rubrica)

04 Imposto Renda e Proventos de Qualquer Natureza (Alínea) 10 Imposto Renda pessoas Físicas (Subalínea) xx Nível de Detalhamento optativo

5.2.2. CLASSIFICAÇÃO INSTITUCIONAL

A classificação institucional da receita tem por finalidade demonstrar os órgãos e

unidades orçamentárias que, respondendo pela arrecadação, são detentoras das receitas. O

fundamento legal da classificação está na disposição constitucional, que estabelece que o

orçamento fiscal e o da seguridade social referem-se aos poderes da União, seus fundos,

órgãos e entidades da administração direta e indireta, com correspondência para os Estados

e Municípios. A classificação institucional é formada por um código composto de cinco

algarismos, sendo os dois primeiros reservados á identificação do órgão e os três últimos a

unidade orçamentária. O terceiro algarismo refere-se à forma de organização administrativa.

No detalhamento dessa classificação é utilizado o mesmo classificador institucional

empregado para a despesa.

A Tabela de Classificação Institucional encontra-se no Anexo I deste Manual. 5.2.3. CLASSIFICAÇÃO POR FONTES DE RECURSOS

A fonte de recurso representa a parcela, ou mesmo, a totalidade de receita que se

vincula a determinada despesa. Tem a finalidade de “repartir” a receita, ou seja, é o elo de

ligação entre a classificação econômica da receita e a despesa. Nesse sentido, pode-se

22

dizer que um único item de receita pode ter uma, duas ou várias fontes de recursos a ela

associada, dependendo do dispositivo constitucional ou legal que rege a distribuição de

determinada natureza de receita.

A codificação de fontes da receita dá a indicação da vinculação, evidenciando, a

partir do ingresso, as destinações dos valores. Quando da realização da despesa deve estar

demonstrado qual a fonte de financiamento da mesma, estabelecendo-se a interligação

entre a receita e a despesa.

Desta forma, ao se fixar à despesa, é incluída na sua classificação, a fonte de

recursos que irá financiá-la. De forma correspondente se faz com as receitas, cuja

destinação é determinada pela combinação entre a classificação por natureza da receita e a

fonte de recursos, sendo possível determinar a disponibilidade para alocação discricionária

e aquela reservada para finalidade específica, conforme vinculações estabelecidas.

5.2.3.1. CODIFICAÇÃO UTILIZADA PARA CONTROLE DAS DESTINAÇÕES DE RECURSOS

O código da classificação por fontes de recursos é composto no mínimo por três

dígitos: o primeiro refere-se ao grupo (1 ou 2) e os outros dois identificam a fonte

propriamente dita.

O grupo de destinação de recursos está dividido em recursos originários do Tesouro

e recursos de outras fontes, conforme a seguir:

- RECURSOS DO TESOURO INTEGRAM O GRUPO 1 - são aqueles geridos de

forma centralizada pelo Poder Executivo, que detêm a responsabilidade e controle sobre as

disponibilidades financeiras. Essa gestão centralizada se dá através do órgão central de

programação financeira, que administra o fluxo de caixa, fazendo liberações aos órgãos de

acordo com a programação financeira com base nas disponibilidades e os objetivos

estratégicos do governo.

- RECURSOS DE OUTRAS FONTES INTEGRAM O GRUPO 2 - são aqueles

arrecadados e controlados de forma descentralizada e cuja disponibilidade está sob-

responsabilidade dos órgãos da Administração Indireta do Estado, mesmo nos casos em

que dependem de autorização do órgão central de programação financeira para

dispor desses valores. De uma forma geral, esses recursos têm origem no esforço próprio

de arrecadação, seja pelo fornecimento de bens, prestação de serviços ou exploração

econômica do patrimônio próprio.

A especificação das fontes de recursos é o código que individualiza cada destinação,

representado pelos dois dígitos posteriores ao grupo de fonte.

23

Como exemplo, cita-se o caso de uma receita vinculada às ações e serviços públicos

de saúde, classificada como fonte 134, tendo o seguinte desdobramento:

1. Recursos do Tesouro - exercício corrente (Grupo)

34. Recursos destinados ao desenvolvimento das ações de saúde (especificação da fonte

de recursos)

A Tabela de Fontes de Recursos encontra-se no Anexo IV deste Manual.

5.2.4. PREVISÃO DAS RECEITAS ORÇAMENTÁRIAS

A previsão de receitas é um procedimento por meio do qual se estima, para o

exercício em curso e para os exercícios seguintes, a arrecadação de uma determinada

natureza de receita. Essa previsão é realizada por um modelo de projeção que, na

realidade, é uma fórmula matemática com um encadeamento lógico de execução para

retratar ou simular o comportamento de determinada arrecadação. Os modelos de projeção

de receitas utilizam basicamente parâmetros de efeito preço, quantidade, série histórica e

informações sobre alteração na legislação pertinente.

Para previsão das receitas diretamente arrecadadas pelos Órgãos e Entidades da

Administração Direta e Indireta do Estado foi adotado o Modelo Incremental de Previsão,

que além de facilitar a compreensão passo a passo dos cálculos inerentes às previsões de

receita e da simplicidade de utilização ainda produz resultados com grande grau de

confiabilidade nos números finais da previsão das receitas das unidades. Este modelo de

projeção de receitas considera como base a arrecadação do ano anterior e aplicando-se a

variação de preços, variação de quantidade e o efeito legislação.

Assim, a estruturação contínua do processo orçamentário, envolvendo essas

receitas, pressupõe uma série de etapas e procedimentos comuns a sua elaboração e ao

seu acompanhamento.

Para o exercício de 2014, utilizamos o sistema informatizado de previsão das

receitas diretamente arrecadadas pelos órgãos e entidades da administração pública

estadual, o Sistema de Previsão de Receitas – PREVREC.

O sistema PREVREC foi concebido para gerar previsões de receitas diversas,

seguindo fórmulas específicas disponíveis e a serem definidas pelos usuários. Essa

previsão de receita é realizada pelo modelo incremental de previsão, com indicadores

mensais previamente definidos.

A utilização de um sistema informatizado veio para solidificar um processo de

trabalho que tem as seguintes premissas:

A disponibilização pela Secretaria de Planejamento e Coordenação Geral e

Secretaria de Fazenda da Metodologia da Receita, objetivando o lançamento e a

24

compatibilização das receitas que se iniciam com a captação da proposta, através da opção

e lançamento de dados pelas setoriais, o qual é analisado tomando como base a série

histórica de arrecadação, a metodologia utilizada para estimar a receita, além de

informações complementares acerca da presença de novos fatores que venham a

impactar na arrecadação futura.

A implantação de uma rotina de análise e projeção mensal das receitas com a finalidade de

fornecer subsídios para avaliação do desempenho da arrecadação e antever possíveis

excessos ou frustrações.

Observação: A partir de 2013 é de responsabilidade da Secretaria de Estado de Fazenda de Mato

Grosso – SEFAZ/MT, a elaboração das projeções das receitas para a Lei de Diretrizes Orçamentária –

LDO e Lei Orçamentária Anual - LOA. Exceto as receitas oriundas de Convênios firmados com outras

esferas.

25

6. DESPESA

6.1. ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA DA DESPESA

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o

funcionamento e manutenção dos serviços prestados à sociedade. A Lei Orçamentária é de

vital importância para o setor público, pois é nela que é fixada a despesa autorizada pelo

Poder Legislativo para um exercício financeiro.

A despesa orçamentária representa o fluxo de aplicação de recursos para um

determinado período (exercício financeiro) e deriva da utilização dos créditos consignados

no orçamento das diversas entidades públicas.

O processo de programação da despesa orçamentária está estruturado na realização

sequencial de etapas qualitativas e quantitativas que redundaram na especificação dos

programas de trabalho que constaram da Lei Orçamentária Anual.

O programa de trabalho, que define qualitativamente e quantitativamente a

programação orçamentária, é concebido a partir da utilização das informações estruturadas

no sistema de classificação orçamentária, as quais têm como propósito dar respostas as

indagações dos diversos agentes interessados nas questões de finanças públicas, como os

poderes públicos, as organizações públicas e privadas e a sociedade em geral. Assim, a

classificação orçamentária da despesa permite responder a questões do tipo: _ Quanto o

governo gasta com o pagamento de pessoal? _ quanto o governo esta aplicando nas áreas

de educação e saúde? _ Quanto o governo gasta anualmente com o pagamento de juros e

encargos da divida?

6.1.1. PROGRAMAÇÃO QUALITATIVA

O programa de trabalho, que define qualitativamente a programação orçamentária,

deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato

de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de

informação: classificação por esfera, classificação institucional, classificação funcional e

estrutura programática, conforme detalhado a seguir:

26

Blocos da Estrutura Item da Estrutura Pergunta a ser Respondida

Classificação por Esfera Esfera Orçamentária Em qual Orçamento?

Classificação Institucional Órgão - Unidade Orçamentária Quem faz?

Classificação Funcional Função Subfunção

Em que área da despesa a ação governamental será realizada?

Estrutura Programática Programa O que fazer?

Informações Principais do Programa Objetivo Para que é feito?

Informações Principais da Ação

Ação Como fazer? Descrição O que é feito? Finalidade Para que é feito?

Forma de Implementação Como é feito?

Etapas (somente para projetos) Quais as fases?

Produto Qual o resultado?

Unidade de Medida Como mensurar?

Região de planejamento (localização

geográfica) Onde é feito?

6.1.2. PROGRAMAÇÃO QUANTITATIVA

A programação física define quanto se pretende desenvolver do produto:

Item da Estrutura Pergunta a ser Respondida

Meta física Quanto se pretende desenvolver?

A programação financeira define o que adquirir, com quais recursos, conforme

apresentado na tabela:

Item da Estrutura Pergunta a ser Respondida

Natureza da Despesa Quais insumos que se pretende utilizar ou adquirir?

Categoria Econômica da Despesa Qual o efeito econômico da realização da despesa? Grupo de Natureza de Despesa Em qual classe de gasto será realizada a despesa? Modalidade de Aplicação Qual a estratégia para realização da despesa? Elemento de Despesa Quais insumos que se pretende utilizar ou adquirir? Identificador de Uso Os recursos utilizados são contrapartida?

Fonte de Recursos De onde virão os recursos para realizar a despesa?

Dotação Quanto custa?

Justificativa Qual é a memória de cálculo utilizada?

27

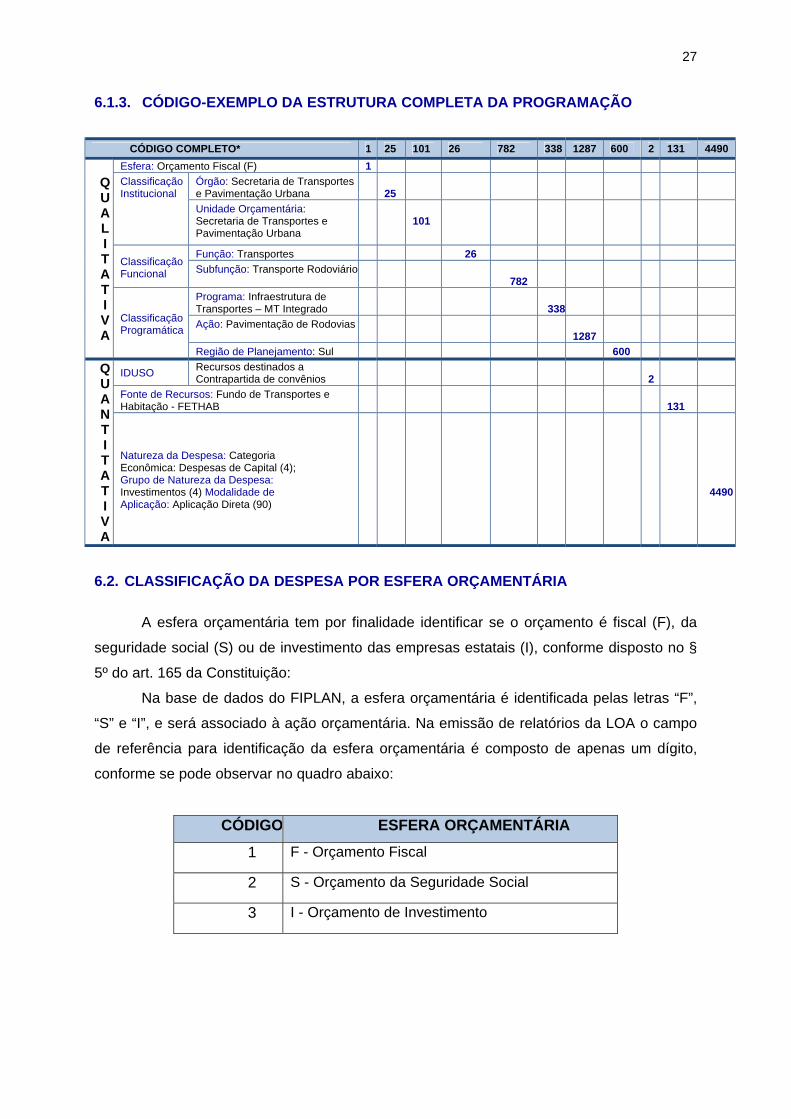

6.1.3. CÓDIGO-EXEMPLO DA ESTRUTURA COMPLETA DA PROGRAMAÇÃO

CÓDIGO COMPLETO* 1 25 101 26 782 338 1287 600 2 131 4490

Q U A L I T A T I V A

Esfera: Orçamento Fiscal (F) 1Classificação Institucional

Órgão: Secretaria de Transportes e Pavimentação Urbana 25 Unidade Orçamentária: Secretaria de Transportes e Pavimentação Urbana

101

Classificação Funcional

Função: Transportes 26 Subfunção: Transporte Rodoviário

782

Classificação Programática

Programa: Infraestrutura de Transportes – MT Integrado 338Ação: Pavimentação de Rodovias

1287 Região de Planejamento: Sul 600

Q U A N T I T A T I V A

IDUSO Recursos destinados a Contrapartida de convênios 2

Fonte de Recursos: Fundo de Transportes e Habitação - FETHAB 131

Natureza da Despesa: Categoria Econômica: Despesas de Capital (4); Grupo de Natureza da Despesa: Investimentos (4) Modalidade de Aplicação: Aplicação Direta (90)

4490

6.2. CLASSIFICAÇÃO DA DESPESA POR ESFERA ORÇAMENTÁRIA

A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da

seguridade social (S) ou de investimento das empresas estatais (I), conforme disposto no §

5º do art. 165 da Constituição:

Na base de dados do FIPLAN, a esfera orçamentária é identificada pelas letras “F”,

“S” e “I”, e será associado à ação orçamentária. Na emissão de relatórios da LOA o campo

de referência para identificação da esfera orçamentária é composto de apenas um dígito,