Embed Size (px)

Citation preview

SETOR PORTUGUÊS DA GESTÃO

INTEGRADA DE RESÍDUOS

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

ÍNDICE

1. ENQUADRAMENTO 6

2. FICHA DO SETOR 7

3. A GESTÃO DE RESÍDUOS EM PORTUGAL 8

4. ORGANIZAÇÃO INSTITUCIONAL DO SETOR 15

4.1. Introdução 15

4.2. Gestão dos serviços em baixa 21

4.3. Gestão dos serviços em alta 23

4.4. Gestão de fluxos específicos 24

4.5. Infraestruturas 27

5. ESTRUTURA DO SETOR DA GESTÃO DE RESÍDUOS 31

6. SETOR EMPRESARIAL DA GESTÃO DE RESÍDUOS 35

6.1. Caracterização geral 35

6.2. Caracterização do tecido empresarial 36

6.3. Evolução histórica do setor 39

6.4. Comércio internacional 39

7. POTENCIAL DE INTERNACIONALIZAÇÃO DAS EMPRESAS PORTUGUESAS DO SETOR DA GESTÃO DE RESÍDUOS 42

8. LEGISLAÇÃO 49

9. BIBLIOGRAFIA 54

Página | 2

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

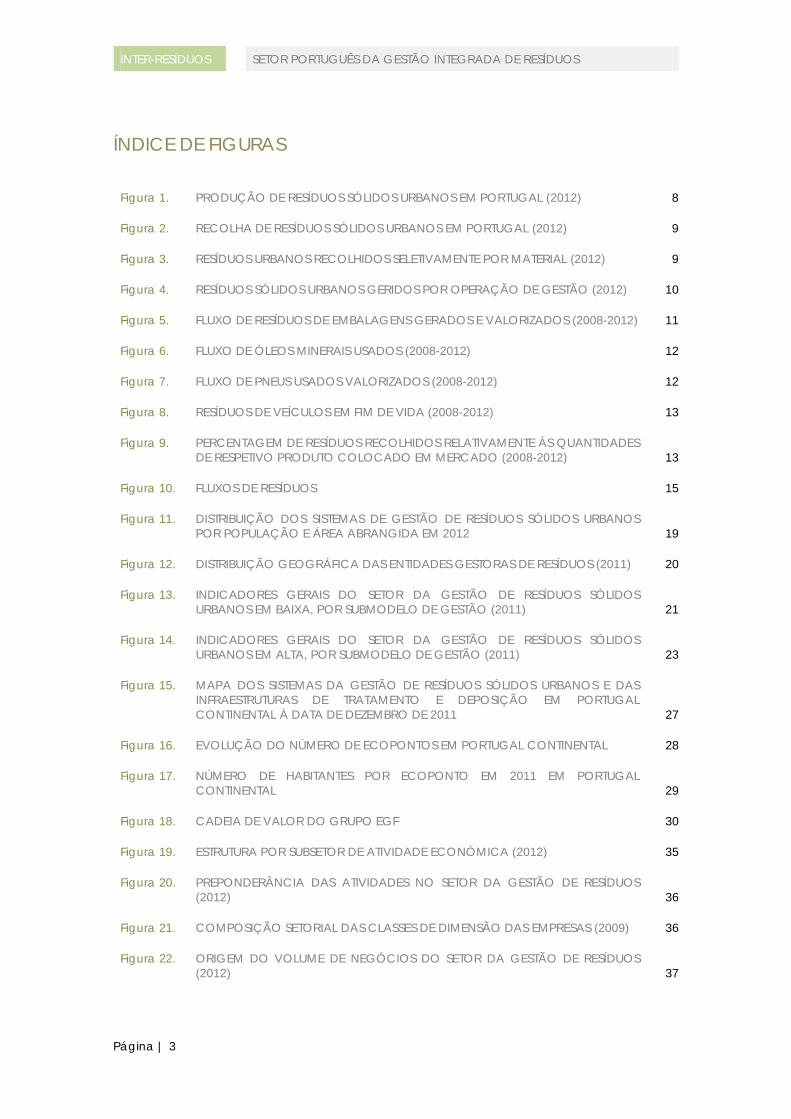

ÍNDICE DE FIGURAS

Figura 1. PRODUÇÃO DE RESÍDUOS SÓLIDOS URBANOS EM PORTUGAL (2012) 8

Figura 2. RECOLHA DE RESÍDUOS SÓLIDOS URBANOS EM PORTUGAL (2012) 9

Figura 3. RESÍDUOS URBANOS RECOLHIDOS SELETIVAMENTE POR MATERIAL (2012) 9

Figura 4. RESÍDUOS SÓLIDOS URBANOS GERIDOS POR OPERAÇÃO DE GESTÃO (2012) 10

Figura 5. FLUXO DE RESÍDUOS DE EMBALAGENS GERADOS E VALORIZADOS (2008-2012) 11

Figura 6. FLUXO DE ÓLEOS MINERAIS USADOS (2008-2012) 12

Figura 7. FLUXO DE PNEUS USADOS VALORIZADOS (2008-2012) 12

Figura 8. RESÍDUOS DE VEÍCULOS EM FIM DE VIDA (2008-2012) 13

Figura 9. PERCENTAGEM DE RESÍDUOS RECOLHIDOS RELATIVAMENTE ÀS QUANTIDADES DE RESPETIVO PRODUTO COLOCADO EM MERCADO (2008-2012) 13

Figura 10. FLUXOS DE RESÍDUOS 15

Figura 11. DISTRIBUIÇÃO DOS SISTEMAS DE GESTÃO DE RESÍDUOS SÓLIDOS URBANOS POR POPULAÇÃO E ÁREA ABRANGIDA EM 2012 19

Figura 12. DISTRIBUIÇÃO GEOGRÁFICA DAS ENTIDADES GESTORAS DE RESÍDUOS (2011) 20

Figura 13. INDICADORES GERAIS DO SETOR DA GESTÃO DE RESÍDUOS SÓLIDOS URBANOS EM BAIXA, POR SUBMODELO DE GESTÃO (2011) 21

Figura 14. INDICADORES GERAIS DO SETOR DA GESTÃO DE RESÍDUOS SÓLIDOS URBANOS EM ALTA, POR SUBMODELO DE GESTÃO (2011) 23

Figura 15. MAPA DOS SISTEMAS DA GESTÃO DE RESÍDUOS SÓLIDOS URBANOS E DAS INFRAESTRUTURAS DE TRATAMENTO E DEPOSIÇÃO EM PORTUGAL CONTINENTAL À DATA DE DEZEMBRO DE 2011 27

Figura 16. EVOLUÇÃO DO NÚMERO DE ECOPONTOS EM PORTUGAL CONTINENTAL 28

Figura 17. NÚMERO DE HABITANTES POR ECOPONTO EM 2011 EM PORTUGAL CONTINENTAL 29

Figura 18. CADEIA DE VALOR DO GRUPO EGF 30

Figura 19. ESTRUTURA POR SUBSETOR DE ATIVIDADE ECONÓMICA (2012) 35

Figura 20. PREPONDERÂNCIA DAS ATIVIDADES NO SETOR DA GESTÃO DE RESÍDUOS (2012) 36

Figura 21. COMPOSIÇÃO SETORIAL DAS CLASSES DE DIMENSÃO DAS EMPRESAS (2009) 36

Figura 22. ORIGEM DO VOLUME DE NEGÓCIOS DO SETOR DA GESTÃO DE RESÍDUOS (2012) 37

Página | 3

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

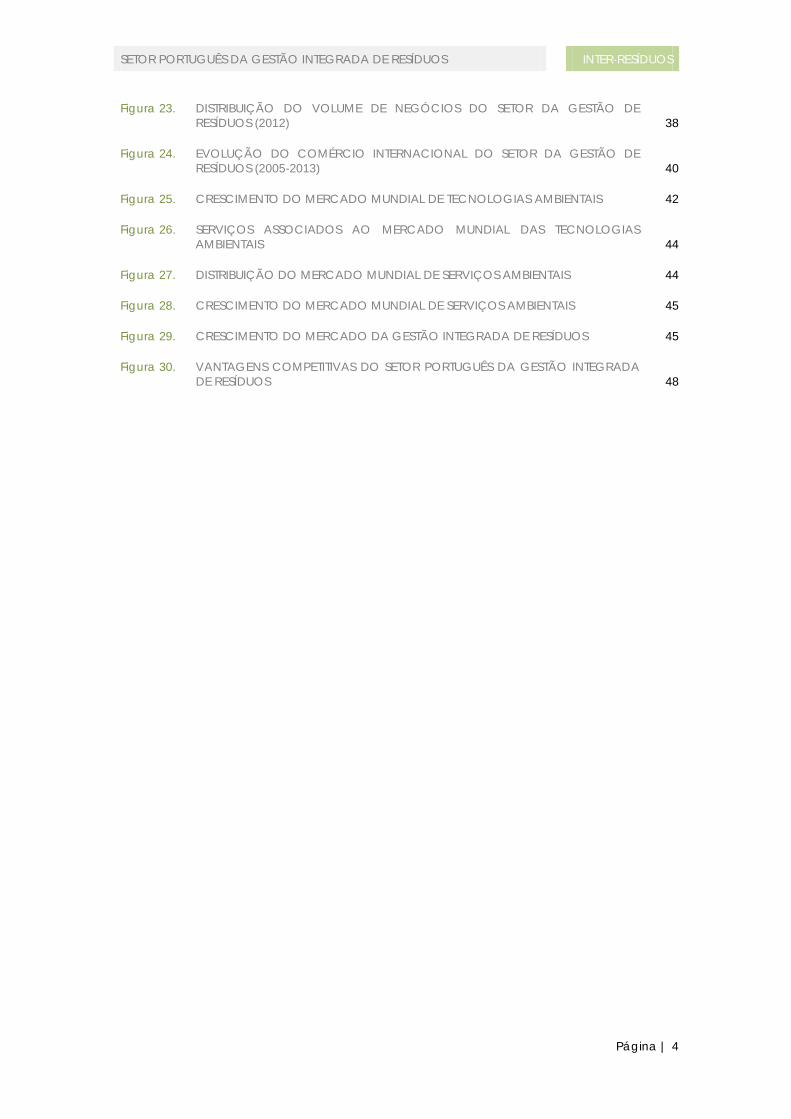

Figura 23. DISTRIBUIÇÃO DO VOLUME DE NEGÓCIOS DO SETOR DA GESTÃO DE RESÍDUOS (2012) 38

Figura 24. EVOLUÇÃO DO COMÉRCIO INTERNACIONAL DO SETOR DA GESTÃO DE RESÍDUOS (2005-2013) 40

Figura 25. CRESCIMENTO DO MERCADO MUNDIAL DE TECNOLOGIAS AMBIENTAIS 42

Figura 26. SERVIÇOS ASSOCIADOS AO MERCADO MUNDIAL DAS TECNOLOGIAS AMBIENTAIS 44

Figura 27. DISTRIBUIÇÃO DO MERCADO MUNDIAL DE SERVIÇOS AMBIENTAIS 44

Figura 28. CRESCIMENTO DO MERCADO MUNDIAL DE SERVIÇOS AMBIENTAIS 45

Figura 29. CRESCIMENTO DO MERCADO DA GESTÃO INTEGRADA DE RESÍDUOS 45

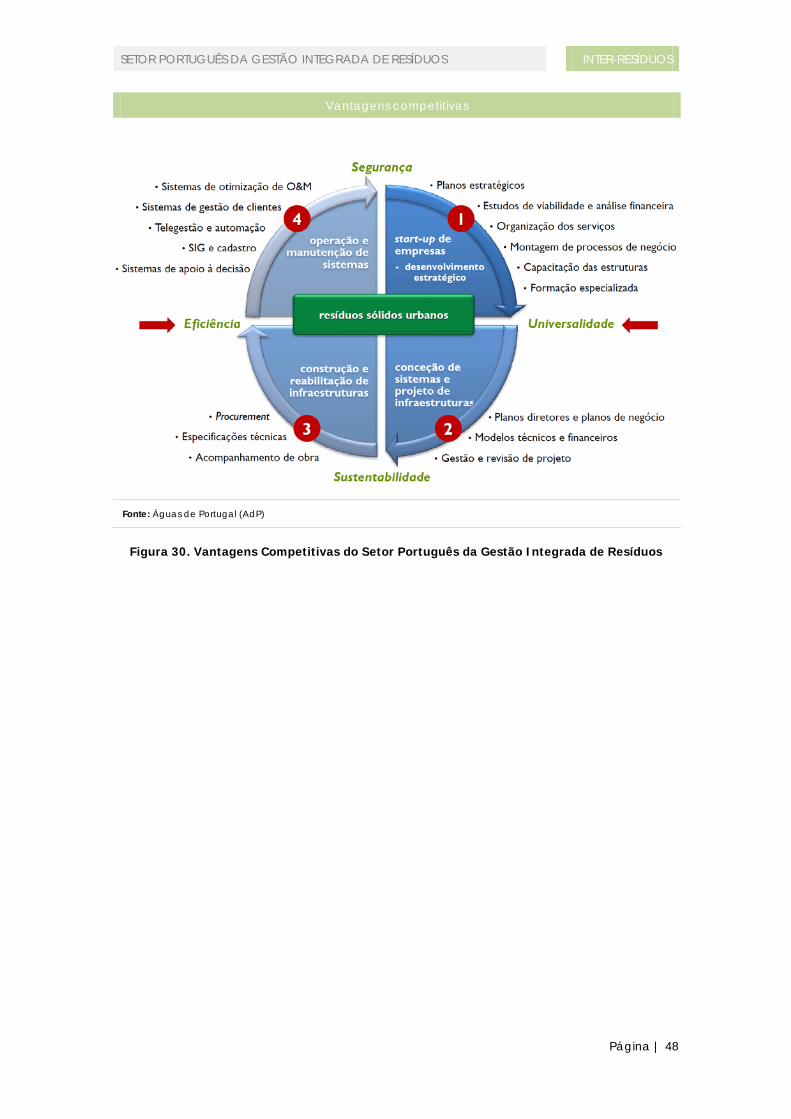

Figura 30. VANTAGENS COMPETITIVAS DO SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS 48

Página | 4

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

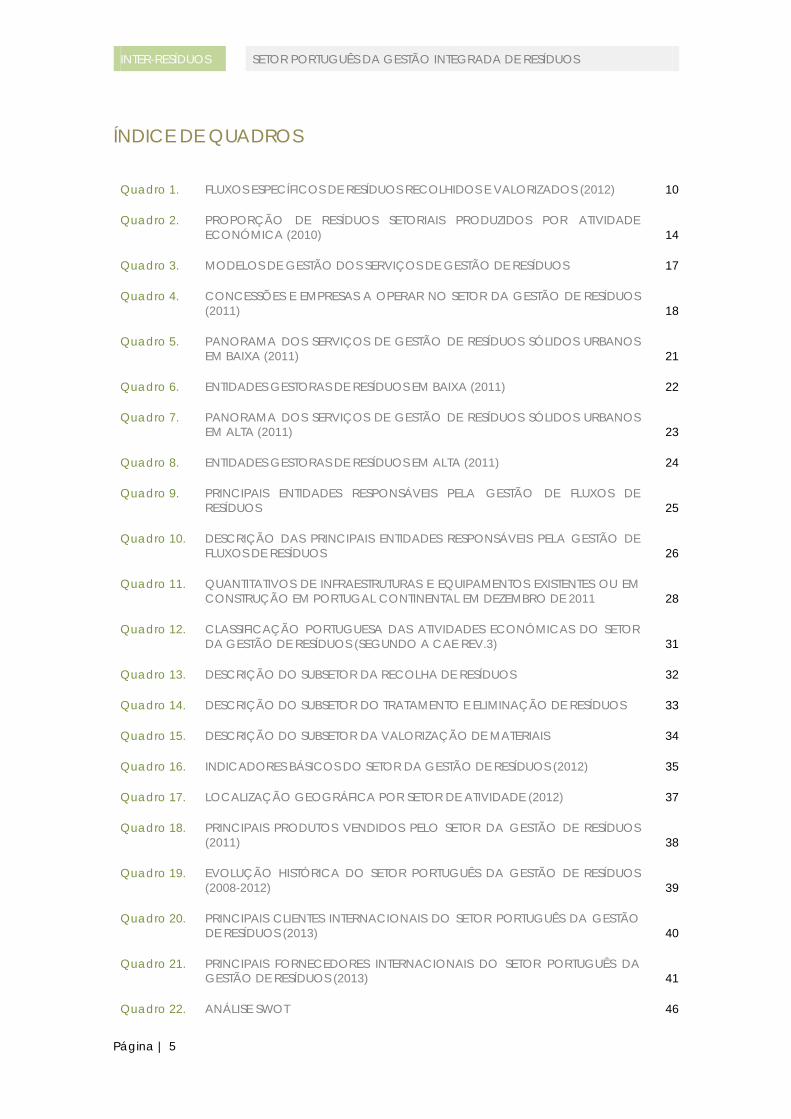

ÍNDICE DE QUADROS

Quadro 1. FLUXOS ESPECÍFICOS DE RESÍDUOS RECOLHIDOS E VALORIZADOS (2012) 10

Quadro 2. PROPORÇÃO DE RESÍDUOS SETORIAIS PRODUZIDOS POR ATIVIDADE ECONÓMICA (2010) 14

Quadro 3. MODELOS DE GESTÃO DOS SERVIÇOS DE GESTÃO DE RESÍDUOS 17

Quadro 4. CONCESSÕES E EMPRESAS A OPERAR NO SETOR DA GESTÃO DE RESÍDUOS (2011) 18

Quadro 5. PANORAMA DOS SERVIÇOS DE GESTÃO DE RESÍDUOS SÓLIDOS URBANOS EM BAIXA (2011) 21

Quadro 6. ENTIDADES GESTORAS DE RESÍDUOS EM BAIXA (2011) 22

Quadro 7. PANORAMA DOS SERVIÇOS DE GESTÃO DE RESÍDUOS SÓLIDOS URBANOS EM ALTA (2011) 23

Quadro 8. ENTIDADES GESTORAS DE RESÍDUOS EM ALTA (2011) 24

Quadro 9. PRINCIPAIS ENTIDADES RESPONSÁVEIS PELA GESTÃO DE FLUXOS DE RESÍDUOS 25

Quadro 10. DESCRIÇÃO DAS PRINCIPAIS ENTIDADES RESPONSÁVEIS PELA GESTÃO DE FLUXOS DE RESÍDUOS 26

Quadro 11. QUANTITATIVOS DE INFRAESTRUTURAS E EQUIPAMENTOS EXISTENTES OU EM CONSTRUÇÃO EM PORTUGAL CONTINENTAL EM DEZEMBRO DE 2011 28

Quadro 12. CLASSIFICAÇÃO PORTUGUESA DAS ATIVIDADES ECONÓMICAS DO SETOR DA GESTÃO DE RESÍDUOS (SEGUNDO A CAE REV.3) 31

Quadro 13. DESCRIÇÃO DO SUBSETOR DA RECOLHA DE RESÍDUOS 32

Quadro 14. DESCRIÇÃO DO SUBSETOR DO TRATAMENTO E ELIMINAÇÃO DE RESÍDUOS 33

Quadro 15. DESCRIÇÃO DO SUBSETOR DA VALORIZAÇÃO DE MATERIAIS 34

Quadro 16. INDICADORES BÁSICOS DO SETOR DA GESTÃO DE RESÍDUOS (2012) 35

Quadro 17. LOCALIZAÇÃO GEOGRÁFICA POR SETOR DE ATIVIDADE (2012) 37

Quadro 18. PRINCIPAIS PRODUTOS VENDIDOS PELO SETOR DA GESTÃO DE RESÍDUOS (2011) 38

Quadro 19. EVOLUÇÃO HISTÓRICA DO SETOR PORTUGUÊS DA GESTÃO DE RESÍDUOS (2008-2012) 39

Quadro 20. PRINCIPAIS CLIENTES INTERNACIONAIS DO SETOR PORTUGUÊS DA GESTÃO DE RESÍDUOS (2013) 40

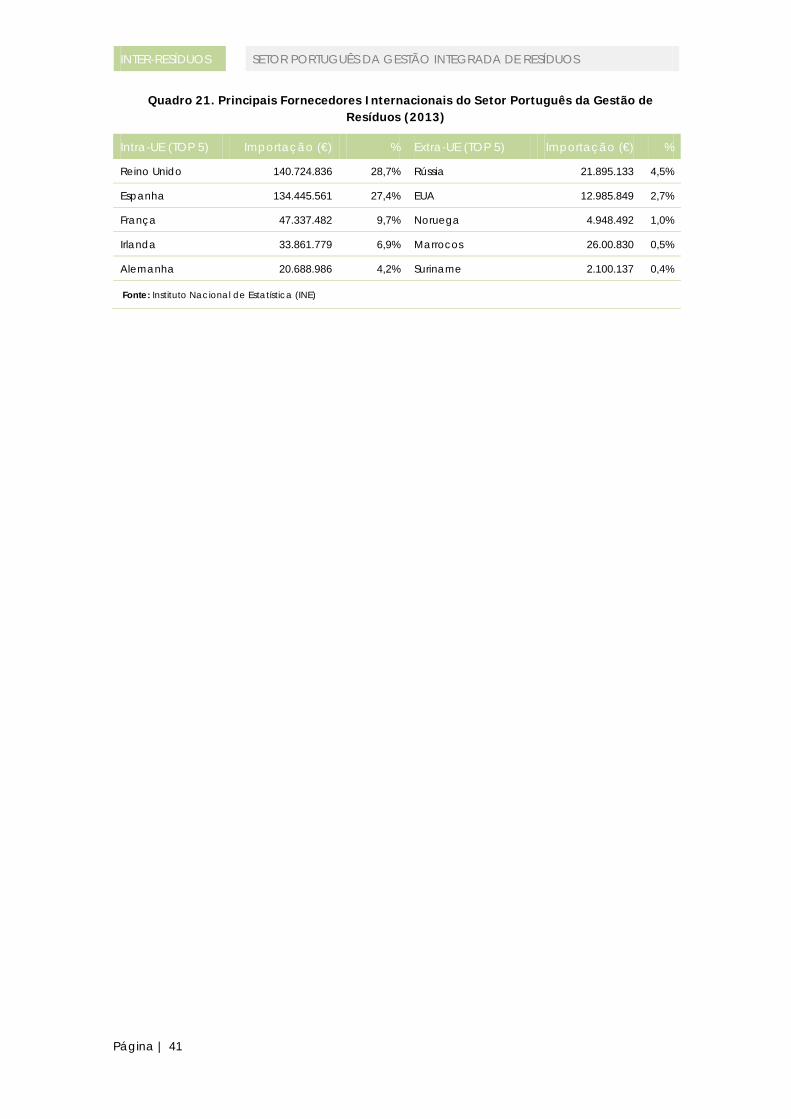

Quadro 21. PRINCIPAIS FORNECEDORES INTERNACIONAIS DO SETOR PORTUGUÊS DA GESTÃO DE RESÍDUOS (2013) 41

Quadro 22. ANÁLISE SWOT 46

Página | 5

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

1. ENQUADRAMENTO

A crescente urbanização e industrialização das sociedades modernas tem originado uma produção exponencial de resíduos sólidos, problema que urge encarar com frontalidade no sentido de se encontrarem as melhores soluções técnicas para o minimizar.

No passado, o problema dos resíduos era uma questão de menor importância, não só pela pequena produção basicamente orgânica, cujos desperdícios eram reciclados localmente, ao nível doméstico.

A situação atual é caracterizada pela crescente produção de resíduos sólidos, salientando-se a grande diminuição do seu peso específico originando um evidente aumento do volume a tratar. Na última década houve uma duplicação da produção de resíduos por habitante, em termos de peso, e quase o quádruplo em termos de volume.

A gestão dos resíduos sólidos em Portugal, tem vindo a ser encarada progressivamente como um fator de prevenção ambiental que deve centrar as preocupações políticas dos responsáveis. É caso para dizer que, finalmente os resíduos sólidos passam a merecer a atenção merecida, deixando de ser o parente pobre do saneamento básico.

O resultado desta situação reflete-se, já, nas estruturas em construção e em projetos. As condições institucionais e os fundos comunitários permitem que todos os municípios possam resolver esta problemática.

A gestão de resíduos em Portugal é hoje um caso de sucesso, fruto de um esforço de mais de duas décadas. Esse esforço originou um setor forte, com empresas competitivas, mas que se encontra, por razões históricas fortemente assente num modelo de domínio público.

Esta situação leva a que o crescimento das empresas portuguesas da gestão integrada de resíduos esteja cada vez mais dependente da sua participação em mercados externos. Paralelamente, a decisão recente de privatização da EGF (Empresa Geral do Fomento do setor português dos resíduos), vem criar uma "pressão" adicional para a internacionalização do setor, uma vez que este seja privatizado.

O setor dos resíduos a nível mundial assiste hoje a um grande crescimento mundial, fruto do desenvolvimento económico em zonas fora das sociedades ocidentais, como a América do Sul, o Sudeste Asiático, algumas parte de África e até em alguns países da Europa de Leste. Há um enorme mercado a conquistar e os primeiros a chegar terão uma vantagem competitiva sobre os restantes.

Adicionalmente, muitos destes mercados emergentes situam-se em áreas geográficas em que Portugal tem raízes históricas, como é o caso do Brasil, país a efetuar um enorme investimento em infraestruturas, tal como Angola ou Moçambique, países que estão a implementar planos de desenvolvimento para o setor da gestão integrada de resíduos a longo prazo e com avultados investimentos estatais, procurando necessariamente a participação privada, de modo a amenizar o investimento a efetuar.

Ao longo destes estudo, pretendemos lançar alguma luz sobre o que é o setor da gestão integrada dos resíduos em Portugal e sobre quais os principais fatores de motivação e entraves à internacionalização das empresas nacionais do setor, procurando efetuar uma caracterização fidedigna das potencialidades de internacionalização existentes.

Página | 6

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

2. FICHA DO SETOR

A GESTÃO DE RESÍDUOS EM PORTUGAL No ano de 2012, produziram-se em Portugal cerca de 4,8 milhões de toneladas de resíduos urbanos. O índice per capita foi de 454 kg/hab./ano, ou 1,24 kg/hab./dia.

A recolha seletiva totalizou 665 mil toneladas, no mesmo ano.

O destino primordial dos resíduos é o aterro, que recebe 54% dos resíduos encaminhados em Portugal.

O país é servido por 23 sistemas plurimunicipais em território continental, mais 2 na Região Autónoma dos Açores e 1 na Região Autónoma da Madeira.

Portugal está abaixo da meta estabelecida no Plano Estratégico para os Resíduos Sólidos Urbanos 2007-2016 (PERSU II) para o setor da gestão de resíduos (5.078 milhões de toneladas).

SETOR EMPRESARIAL

O setor da gestão de resíduos é parte integrante do setor ambiental português, ramo de atividade em franca expansão nos últimos anos.

Para efeitos deste estudo, o setor ambiental inclui integralmente os setores da gestão de resíduos, da água, do saneamento, da descontaminação e algumas atividades isoladas, nomeadamente, a reconstrução de pneus, o comércio por grosso de sucatas e de desperdícios metálicos, o comércio por grosso de desperdícios têxteis, de cartão e papéis velhos, o comércio por grosso de desperdícios de materiais, n.e., e a limpeza e esvaziamento de sarjetas.

O setor da gestão de resíduos é responsável por um terço da riqueza gerada pelo setor ambiental português, e às empresas podem ser imputados 72% do volume de negócios do setor, assumindo claramente o papel principal num setor que é tradicionalmente público.

Em 2012, o volume de negócios no setor atingiu os 1,8 mil milhões de euros e as exportações cifraram-se nos 492 milhões de euros (2013).

Página | 7

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

3. A GESTÃO DE RESÍDUOS EM PORTUGAL

A produção total de resíduos urbanos em Portugal, no ano de 2012, foi de aproximadamente 4.765.923 toneladas, tendo-se verificado uma diminuição de cerca de 7,5% em relação ao ano precedente.

Portugal tem de resto reduzido a produção de resíduos a um ritmo superior à média europeia.. De facto, se em 2008 o valor médio registado por habitante em Portugal estava em linha com a União Europeia (516 kg/hab./ano), em 2011, último ano para o qual o Eurostat disponibilizou resultados a nível europeu, o valor encontrado em Portugal era bastante inferior à média europeia (454 kg/hab./ano vs 499 kg/hab./ano, respetivamente).

Efetuando uma análise ao período 2007-2011, verifica-se que a produção nacional de resíduos urbanos per capita se manteve abaixo da média europeia entre 2007 e 2008, sendo que a partir de 2008 e até 2010, cada português gerava mais resíduos urbanos do que a média comunitária. Em 2011, o índice volta a diminuir, ao qual não será alheio a contração da economia nacional.

Em termos absolutos, destacam-se em primeiro lugar, a região Norte e logo a seguir Lisboa, como os centros populacionais onde se geram maiores quantidades de resíduos, 1.521 e 1.375 milhões de toneladas anualmente, respetivamente. Contudo, em termos médios por habitante, verifica-se que a região com maior produção per capita é o Algarve, em função da produção de resíduos urbanos decorrentes da atividade turística.

Praticamente 100% da população beneficia de serviços de recolha e tratamento adequado dos resíduos urbanos.

Produção de resíduos sólidos urbanos Produção per capita de resíduos (kg/hab./ano)

Fonte: Instituto Nacional de Estatística (INE)

Figura 1. Produção de Resíduos Sólidos Urbanos em Portugal (2012)

Em Portugal, a quantidade de resíduos urbanos recolhidos seletivamente, em 2012, fixou-se nas 665 mil toneladas, o que representa 14% do total de 4,8 milhões de toneladas de resíduos recolhidos.

A região do Algarve atingiu um valor relativo mais expressivo, resgatando seletivamente cerca de 24% dos resíduos recolhidos na região. De relevar ainda a região Centro e a Região Autónoma da Madeira, em que cerca de 16% e 14% dos resíduos, respetivamente, foram recolhidos seletivamente.

A figura seguinte apresenta as quantidades de resíduos sólidos recolhidas em Portugal, quer em recolha indiferenciada, quer em recolha seletiva, distribuindo as quantidades recolhidas pelas regiões NUT II de Portugal.

31%

20% 28%

8%

8% 3% 2%

Norte

Centro

Lisboa

Alentejo

Algarve

Açores

Madeira 0

100 200 300 400 500 600 700 800

Norte Centro Lisboa Alentejo Algarve Açores Madeira

414 399 487 495

759

499 440

Página | 8

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Recolha indiferenciada e recolha seletiva

Fonte: Instituto Nacional de Estatística (INE)

Figura 2. Recolha de Resíduos Sólidos Urbanos em Portugal (2012)

Os resíduos urbanos recolhidos seletivamente foram maioritariamente vidro, papel e cartão, mas também embalagens e pilhas, como se pode ver no gráfico seguinte. Estes resíduos foram recolhidos fundamentalmente com recurso a ecopontos e ecocentros, tendo uma pequena percentagem, cerca de 4%, sido recolhida porta-a-porta.

Tipo de material

Fonte: Instituto Nacional de Estatística (INE)

Figura 3. Resíduos Urbanos Recolhidos Seletivamente por Material (2012)

A deposição em aterro continua a ser o destino preferencial dado aos resíduos urbanos. Em 2012, 54% dos resíduos produzidos em Portugal continental foram encaminhados para aterro, o que corresponde a uma diminuição de cerca de 5% em relação ao ano precedente.

Os restantes resíduos produzidos em 2012 tiveram como destino a incineração com recuperação de energia (19%), a valorização orgânica – compostagem e digestão anaeróbia (15%) e a valorização multimaterial (12%).

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

Norte Centro Lisboa Alentejo Algarve Açores Madeira

1.314.708

830.864

1.150.576

333.705 258.494

112.517 99.587 206.209

89.597 224.565

38.130 79.601 10.914 16.457

Indiferenciada

Seletiva

23,55%

22,03%

11,93% 0,01%

42,48%

Vidro

Papel e cartão

Embalagens

Pilhas

Outros

Tone

lada

s

Página | 9

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Operações de gestão

Fonte: Instituto Nacional de Estatística (INE)

Figura 4. Resíduos Sólidos Urbanos Geridos por Operação de Gestão (2012)

A quantidade global de fluxos de resíduos específicos recolhidos evoluiu negativamente desde 2008, a uma taxa média anual de -5,5%, atingindo-se em 2012, um valor global de 1,1 milhões de toneladas. De facto, todos os resíduos de fluxos específicos apresentaram taxas de evolução negativas no período 2008-2012, no que se refere à recolha e valorização de resíduos, com exceção do fluxo de pilhas e acumuladores. As taxas de evolução positivas neste fluxo de resíduos devem-se à implementação de redes de recolha no âmbito das obrigações das novas entidades gestoras licenciadas em 2010.

Releva-se o caso do fluxo de óleos minerais usados que embora com ligeiro acréscimo de 2009 para 2010, registou no período (2008-2012) a taxa de decréscimo das quantidades recolhidas mais acentuada com um valor médio anual de -5,3%, fixando-se em 25 mil toneladas (31 mil toneladas em 2008).

Destaca-se ainda o caso de resíduos de equipamentos elétricos e eletrónicos que embora apresentando uma tendência crescente no período 2008-2012, registou no último ano da série (2012) um decréscimo de cerca de 9 p.p., fixando-se em 34,0% a proporção de REEE recolhidos relativamente às quantidades de produtos correspondentes colocados em mercado (43,0% em 2011). No entanto, é de salientar que tanto a colocação de produtos novos no mercado como a recolha diminuíram no período.

Quadro 1. Fluxos Específicos de Resíduos Recolhidos e Valorizados (2012)

Embalagens e resíduos de embalagens Toneladas Resíduos de pilhas e acumuladores Toneladas

Produção de resíduos 1.574.736 Total recolhido 32.187

Total valorizado 892.246 Total valorizado 32.069

Óleos minerais usados Toneladas Pneus usados Toneladas

Produção de resíduos 29.809 Produção de resíduos 65.231

Total recolhido 25.451 Total recolhido 78.268

Total valorizado 23.110 Total valorizado 78.268

Resíduos de EEE Toneladas Veículos em fim de vida Toneladas

Total recolhido 39.808 Total recolhido 81.226

Total valorizado 35.204 Total valorizado 72.666

Fonte: Instituto Nacional de Estatística (INE)

54%

19%

15%

12%

Aterro

Valorização energética

Valorização orgânica

Valorização multimaterial

Página | 10

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Apresentam-se de seguida alguns quadros que evidenciam a evolução de alguns dos fluxos específicos de resíduos, no período 2008-2012 bem como a taxa de valorização dos mesmos.

Na figura seguinte apresenta-se a evolução das quantidades de resíduos de embalagens gerados e das quantidades valorizadas (excluindo a valorização energética).

No período 2008-2012 o total de resíduos de embalagem gerados apresentou uma taxa de evolução média anual de -3,0%, decréscimo um pouco menos acentuado que o revelado pela taxa de evolução média anual das quantidades de resíduos de embalagem valorizados, que atingiu -4,8%.

Resíduos de Embalagens Gerados e Valorizados

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 5. Fluxo de Resíduos de Embalagens Gerados e Valorizados (2008-2012)

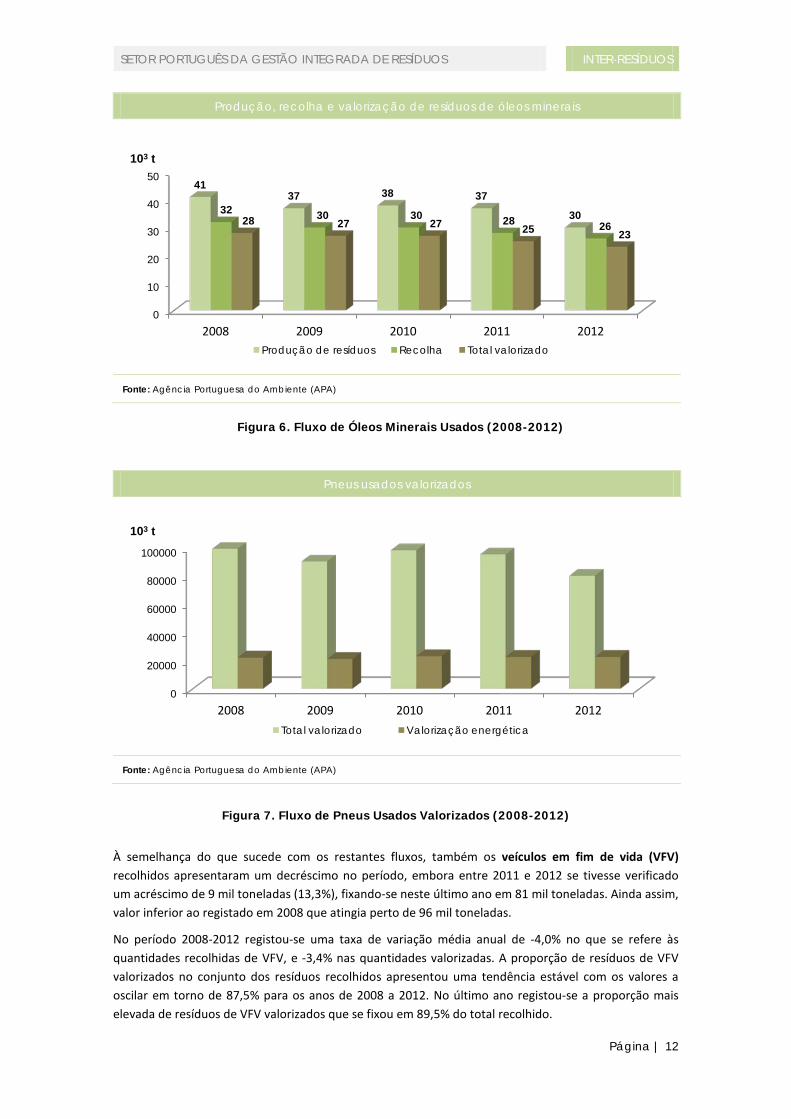

Analisem-se agora os fluxos específicos de óleos minerais usados e de pneus usados valorizados.

No período de 2008-2012, a proporção de óleos minerais usados recolhidos relativamente ao total de resíduos de óleos usados gerados, registou em média 79,5% ao ano, salientando-se o último ano da série que atingiu a proporção mais elevada e se fixou em 85,3% do total de resíduos gerados.

De igual modo em termos médios anuais no período, a proporção de resíduos valorizados face ao total de óleos minerais usados recolhidos, fixou-se em 89,7%. Todavia, o melhor registo anual verificou-se em 2009, ano em que a proporção de óleos usados valorizados atingiu 91,5% do total recolhido. De salientar que todos os óleos usados e recolhidos foram encaminhados para tratamento, não se atingindo no entanto uma taxa de 100% de valorização devido às perdas no processo de tratamento.

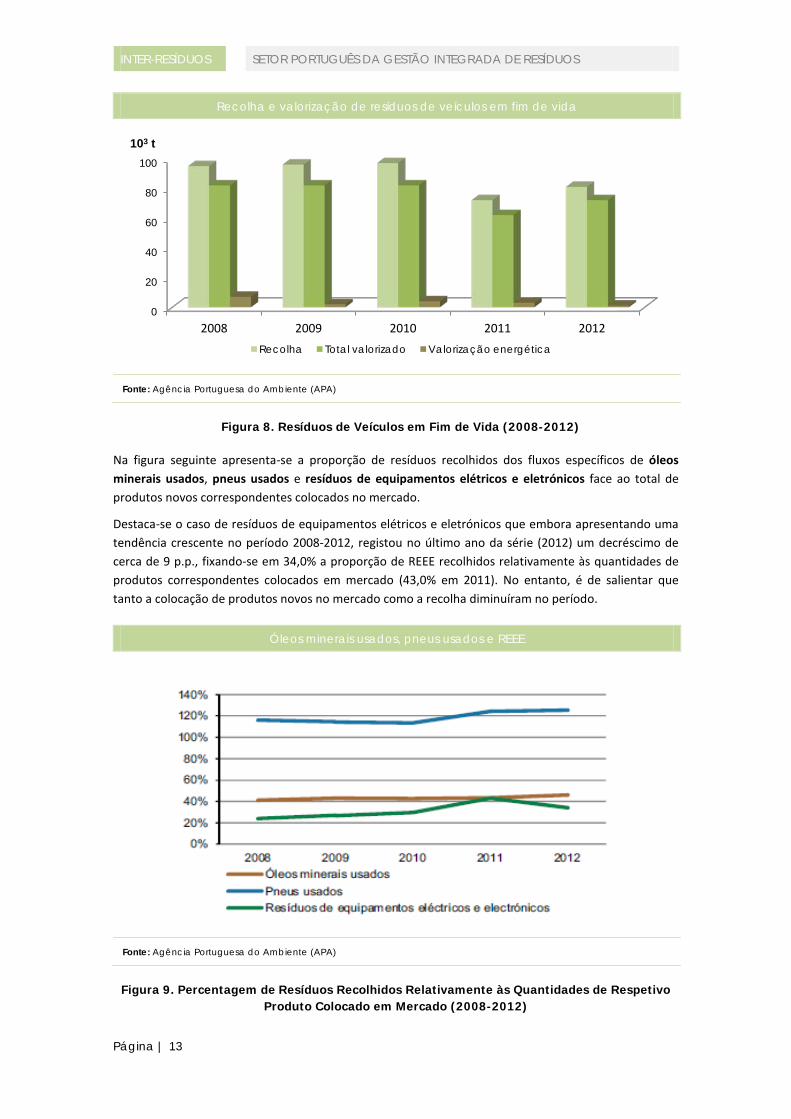

No que se refere à evolução de pneus usados no período em análise (2008-2012), destaca-se uma diminuição progressiva da proporção de pneus usados valorizados com uma taxa de variação média anual de -5,0%, embora entre 2009 e 2010 se tivesse verificado um acréscimo, estando estes valores relacionados com a diminuição progressiva das quantidades de pneus usados gerados e de pneus usados recolhidos.

No conjunto dos pneus valorizados destaca-se um ligeiro e progressivo aumento da proporção de resíduos de pneus usados remetidos para valorização energética, que apresentou uma taxa de crescimento médio anual de 1,0% no período em análise.

A evolução nestes dois fluxos de resíduos ao longo do período 2008-2012, pode ser visto nas duas figuras seguintes.

Página | 11

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Produção, recolha e valorização de resíduos de óleos minerais

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 6. Fluxo de Óleos Minerais Usados (2008-2012)

Pneus usados valorizados

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 7. Fluxo de Pneus Usados Valorizados (2008-2012)

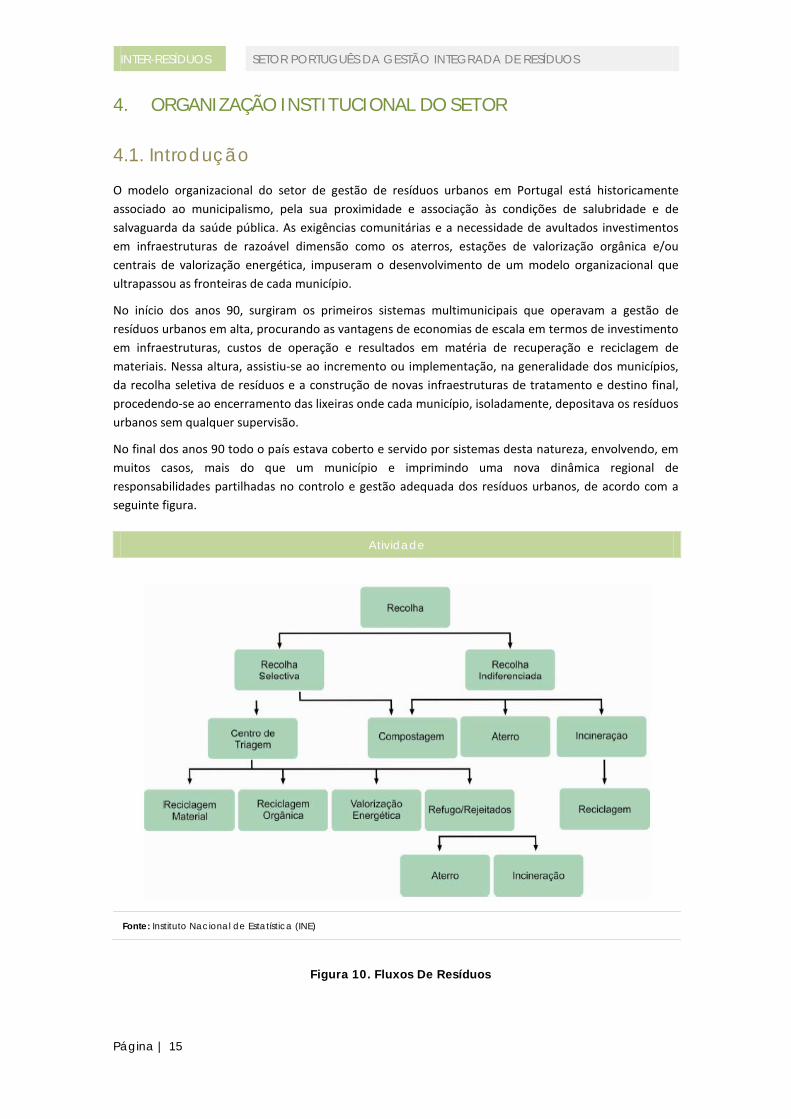

À semelhança do que sucede com os restantes fluxos, também os veículos em fim de vida (VFV) recolhidos apresentaram um decréscimo no período, embora entre 2011 e 2012 se tivesse verificado um acréscimo de 9 mil toneladas (13,3%), fixando-se neste último ano em 81 mil toneladas. Ainda assim, valor inferior ao registado em 2008 que atingia perto de 96 mil toneladas.

No período 2008-2012 registou-se uma taxa de variação média anual de -4,0% no que se refere às quantidades recolhidas de VFV, e -3,4% nas quantidades valorizadas. A proporção de resíduos de VFV valorizados no conjunto dos resíduos recolhidos apresentou uma tendência estável com os valores a oscilar em torno de 87,5% para os anos de 2008 a 2012. No último ano registou-se a proporção mais elevada de resíduos de VFV valorizados que se fixou em 89,5% do total recolhido.

0

10

20

30

40

50

2008 2009 2010 2011 2012

41 37 38 37

30 32 30 30 28 26 28 27 27 25 23

Produção de resíduos Recolha Total valorizado

0

20000

40000

60000

80000

100000

2008 2009 2010 2011 2012 Total valorizado Valorização energética

103 t

103 t

Página | 12

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Recolha e valorização de resíduos de veículos em fim de vida

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 8. Resíduos de Veículos em Fim de Vida (2008-2012)

Na figura seguinte apresenta-se a proporção de resíduos recolhidos dos fluxos específicos de óleos minerais usados, pneus usados e resíduos de equipamentos elétricos e eletrónicos face ao total de produtos novos correspondentes colocados no mercado.

Destaca-se o caso de resíduos de equipamentos elétricos e eletrónicos que embora apresentando uma tendência crescente no período 2008-2012, registou no último ano da série (2012) um decréscimo de cerca de 9 p.p., fixando-se em 34,0% a proporção de REEE recolhidos relativamente às quantidades de produtos correspondentes colocados em mercado (43,0% em 2011). No entanto, é de salientar que tanto a colocação de produtos novos no mercado como a recolha diminuíram no período.

Óleos minerais usados, pneus usados e REEE

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 9. Percentagem de Resíduos Recolhidos Relativamente às Quantidades de Respetivo Produto Colocado em Mercado (2008-2012)

0

20

40

60

80

100

2008 2009 2010 2011 2012 Recolha Total valorizado Valorização energética

103 t

Página | 13

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Os principais produtores de resíduos em Portugal são os setores da construção e do comércio e serviços, sendo também de destacar as indústrias do papel, dos têxteis e vestuário, dos produtos minerais metálicos e a indústria extrativa.

Os números apresentados no quadro seguinte referem-se ao ano de 2010.

Quadro 2. Proporção de Resíduos Setoriais Produzidos por Atividade Económica (2010)

Atividade %

Agricultura, produção animal, caça, floresta e pesca 0,6%

Indústrias extrativas 3,7%

Indústrias alimentares, das bebidas e do tabaco 2,5%

Fabricação de têxteis, indústria do vestuário, do couro e dos produtos do couro 5,1%

Indústrias da madeira (exceto mobiliário), da cortiça e suas obras e fabricação de obras de espartaria e cestaria 1,4%

Fabricação de pasta, papel, cartão e seus artigos, impressão e reprodução de suportes gravados 8,4%

Fabricação de coque e de produtos petrolíferos refinados 0,1%

Fabricação de produtos químicos e de fibras sintéticas e artificiais, de produtos farmacêuticos, de borracha e plásticos 2,0%

Fabricação de outros produtos minerais não metálicos 4,0%

Indústrias metalúrgicas de base e de produtos metálicos, exceto máquinas e equipamentos 2,6%

Fabricação de equipamentos informáticos, equipamentos de comunicações, equipamento elétrico, produtos eletrónicos e de ótica, de veículos automóveis e outro equipamento de transporte

2,2%

Fabricação de mobiliário e de colchões, outras indústrias transformadoras e de manutenção/reparação e/ou instalação de máquinas e equipamentos 1,3%

Produção e distribuição de eletricidade, gás, vapor e ar frio 1,4%

Captação, tratamento e distribuição de água; tratamento de águas residuais, atividades de despoluição e outros serviços de gestão de resíduos 2,5%

Recolha, tratamento e eliminação de resíduos; recuperação de materiais 3,7%

Construção 33,7%

Atividades de comércio e serviços, exceto comércio por grosso de desperdícios e sucata 22,9%

Comércio por grosso de desperdícios e sucata 1,9%

Fonte: Instituto Nacional de Estatística (INE)

Página | 14

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

4. ORGANIZAÇÃO INSTITUCIONAL DO SETOR

4.1. Introdução

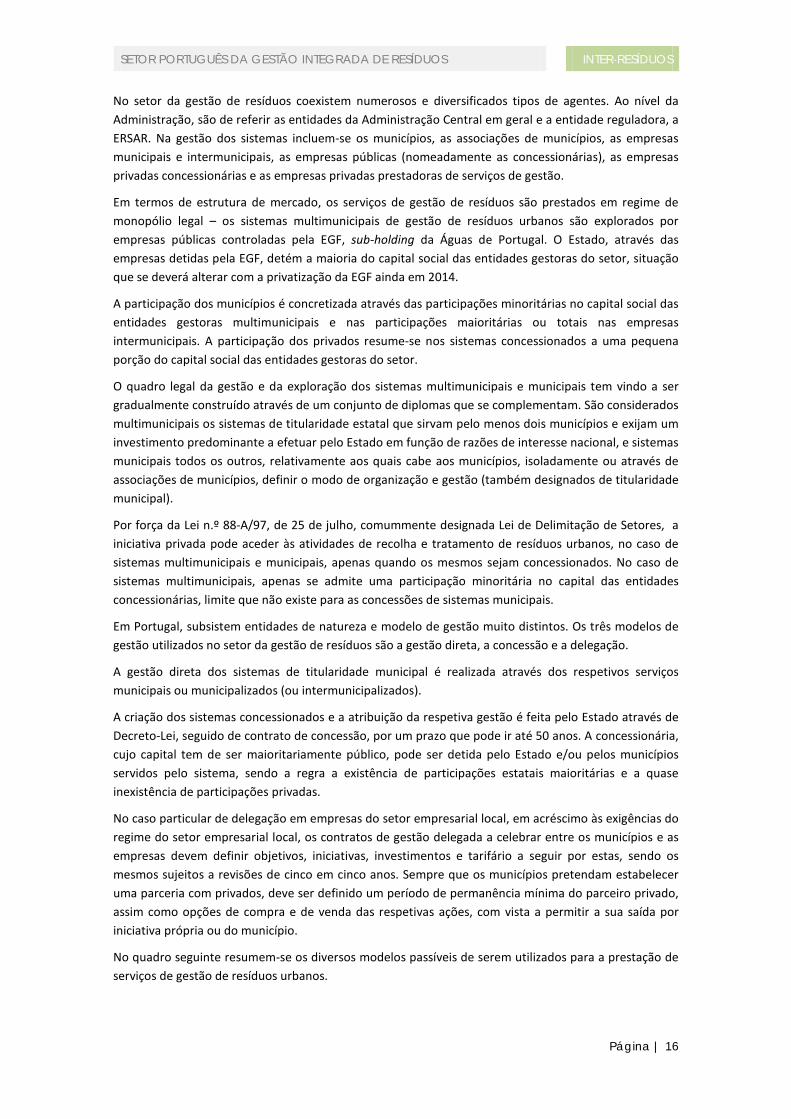

O modelo organizacional do setor de gestão de resíduos urbanos em Portugal está historicamente associado ao municipalismo, pela sua proximidade e associação às condições de salubridade e de salvaguarda da saúde pública. As exigências comunitárias e a necessidade de avultados investimentos em infraestruturas de razoável dimensão como os aterros, estações de valorização orgânica e/ou centrais de valorização energética, impuseram o desenvolvimento de um modelo organizacional que ultrapassou as fronteiras de cada município.

No início dos anos 90, surgiram os primeiros sistemas multimunicipais que operavam a gestão de resíduos urbanos em alta, procurando as vantagens de economias de escala em termos de investimento em infraestruturas, custos de operação e resultados em matéria de recuperação e reciclagem de materiais. Nessa altura, assistiu-se ao incremento ou implementação, na generalidade dos municípios, da recolha seletiva de resíduos e a construção de novas infraestruturas de tratamento e destino final, procedendo-se ao encerramento das lixeiras onde cada município, isoladamente, depositava os resíduos urbanos sem qualquer supervisão.

No final dos anos 90 todo o país estava coberto e servido por sistemas desta natureza, envolvendo, em muitos casos, mais do que um município e imprimindo uma nova dinâmica regional de responsabilidades partilhadas no controlo e gestão adequada dos resíduos urbanos, de acordo com a seguinte figura.

Atividade

Fonte: Instituto Nacional de Estatística (INE)

Figura 10. Fluxos De Resíduos

Página | 15

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

No setor da gestão de resíduos coexistem numerosos e diversificados tipos de agentes. Ao nível da Administração, são de referir as entidades da Administração Central em geral e a entidade reguladora, a ERSAR. Na gestão dos sistemas incluem-se os municípios, as associações de municípios, as empresas municipais e intermunicipais, as empresas públicas (nomeadamente as concessionárias), as empresas privadas concessionárias e as empresas privadas prestadoras de serviços de gestão.

Em termos de estrutura de mercado, os serviços de gestão de resíduos são prestados em regime de monopólio legal – os sistemas multimunicipais de gestão de resíduos urbanos são explorados por empresas públicas controladas pela EGF, sub-holding da Águas de Portugal. O Estado, através das empresas detidas pela EGF, detém a maioria do capital social das entidades gestoras do setor, situação que se deverá alterar com a privatização da EGF ainda em 2014.

A participação dos municípios é concretizada através das participações minoritárias no capital social das entidades gestoras multimunicipais e nas participações maioritárias ou totais nas empresas intermunicipais. A participação dos privados resume-se nos sistemas concessionados a uma pequena porção do capital social das entidades gestoras do setor.

O quadro legal da gestão e da exploração dos sistemas multimunicipais e municipais tem vindo a ser gradualmente construído através de um conjunto de diplomas que se complementam. São considerados multimunicipais os sistemas de titularidade estatal que sirvam pelo menos dois municípios e exijam um investimento predominante a efetuar pelo Estado em função de razões de interesse nacional, e sistemas municipais todos os outros, relativamente aos quais cabe aos municípios, isoladamente ou através de associações de municípios, definir o modo de organização e gestão (também designados de titularidade municipal).

Por força da Lei n.º 88-A/97, de 25 de julho, comummente designada Lei de Delimitação de Setores, a iniciativa privada pode aceder às atividades de recolha e tratamento de resíduos urbanos, no caso de sistemas multimunicipais e municipais, apenas quando os mesmos sejam concessionados. No caso de sistemas multimunicipais, apenas se admite uma participação minoritária no capital das entidades concessionárias, limite que não existe para as concessões de sistemas municipais.

Em Portugal, subsistem entidades de natureza e modelo de gestão muito distintos. Os três modelos de gestão utilizados no setor da gestão de resíduos são a gestão direta, a concessão e a delegação.

A gestão direta dos sistemas de titularidade municipal é realizada através dos respetivos serviços municipais ou municipalizados (ou intermunicipalizados).

A criação dos sistemas concessionados e a atribuição da respetiva gestão é feita pelo Estado através de Decreto-Lei, seguido de contrato de concessão, por um prazo que pode ir até 50 anos. A concessionária, cujo capital tem de ser maioritariamente público, pode ser detida pelo Estado e/ou pelos municípios servidos pelo sistema, sendo a regra a existência de participações estatais maioritárias e a quase inexistência de participações privadas.

No caso particular de delegação em empresas do setor empresarial local, em acréscimo às exigências do regime do setor empresarial local, os contratos de gestão delegada a celebrar entre os municípios e as empresas devem definir objetivos, iniciativas, investimentos e tarifário a seguir por estas, sendo os mesmos sujeitos a revisões de cinco em cinco anos. Sempre que os municípios pretendam estabelecer uma parceria com privados, deve ser definido um período de permanência mínima do parceiro privado, assim como opções de compra e de venda das respetivas ações, com vista a permitir a sua saída por iniciativa própria ou do município.

No quadro seguinte resumem-se os diversos modelos passíveis de serem utilizados para a prestação de serviços de gestão de resíduos urbanos.

Página | 16

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Quadro 3. Modelos de Gestão dos Serviços de Gestão de Resíduos

Modelos de gestão utilizados em sistemas de titularidade estatal

Modelo Entidade Gestora Tipo de Colaboração

Gestão Direta Estado (não existe atualmente qualquer caso) Não aplicável

Delegação Empresa pública Não aplicável

Concessão Entidade concessionária multimunicipal

Participação do Estado e municípios no capital social da entidade gestora concessionária, podendo ocorrer participação minoritária de capitais privados

Modelos de gestão utilizados em sistemas de titularidade municipal ou intermunicipal

Modelo Entidade Gestora Tipo de Colaboração

Gestão Direta

Serviços municipais Não aplicável

Serviços municipalizados Não aplicável

Associação de municípios (serviços intermunicipalizados)

Constituição de uma pessoa coletiva de direito público integrada por vários municípios

Delegação

Empresa constituída em parceria com o Estado (integrada no setor empresarial local ou do Estado)

Participação do Estado e municípios no capital social da entidade gestora da parceria

Empresa do setor empresarial local sem participação do Estado (constituída nos termos da lei comercial ou como entidade empresarial local)

Eventual participação de vários municípios no capital social da entidade gestora, no caso de serviço intermunicipal, podendo ocorrer participação minoritária de capitais privados

Junta de freguesia e associação de utilizadores

Acordos ou protocolos de delegação entre município e junta de freguesia ou associação de utilizadores

Concessão Entidade concessionária municipal Parceria público-privada (municípios e outras entidades privadas)

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

O setor da gestão de resíduos urbanos tem vindo a ganhar uma crescente lógica empresarial, nomeadamente com a alteração legislativa de 1993. É, assim, possível falar de um mercado de serviços de resíduos que inclui a prestação dos serviços públicos de gestão de resíduos urbanos, administrado pelas respetivas entidades gestoras.

Em Portugal, existiam em 2011, 12 concessões multimunicipais de serviços de gestão de resíduos, 1 concessão municipal e 27 empresas municipais e intermunicipais.

Os sistemas multimunicipais são concessões do Estado atribuídas a empresas que em regra têm uma participação maioritária da Empresa Geral do Fomento (EGF), subholding das Águas de Portugal. O sistema Braval é a única exceção, já que em 2000 os municípios de Braga, Póvoa de Lanhoso, Vieira do Minho, Amares, Terras de Bouro e Vila Verde compraram a participação da EGF na Braval. Nos sistemas de titularidade municipal, os municípios transferem a sua gestão para associações de municípios, empresas intermunicipais (de capitais total ou maioritariamente públicos) ou concessões privadas.

Página | 17

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Os serviços concessionados de gestão de resíduos abrangem 6,5 milhões de pessoas, enquanto os serviços de gestão de resíduos urbanos prestados por empresas municipais ou intermunicipais abrangem 3,1 milhões de habitantes.

O quadro seguinte apresenta uma listagem dessas mesmas entidades.

Quadro 4. Concessões e Empresas a Operar no Setor da Gestão de Resíduos (2011)

Concessões municipais e multimunicipais Empresas municipais

Algar (multimunicipal) Tratolixo RNordeste

Valorsul (multimunicipal) Infraquinta EMAR VReal

Valorlis (multimunicipal) Ecobeirão Trofáguas

Ersuc (multimunicipal) Agere Gesamb

Suldouro (multimunicipal) Infralobo Resialentejo

Resulima (multimunicipal) EPMAR VMinho AdCovilhã

Valorminho (multimunicipal) Hpem Ecolezíria

Braval (multimunicipal) Inframoura EMA Cascais

Amarsul (multimunicipal) Ambilital Eamb

Resiestrela (multimunicipal) Maiambiente Fagar

Valnor (multimunicipal) Ambisousa Tavira Verde

Resinorte (multimunicipal) EMAR Portimão Emsuas

Focsa (municipal) AdGaia Infratróia

Ambiolhão

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Considerando apenas os sistemas de gestão de resíduos municipais e multimunicipais, conclui-se que existem 23 em todo o país. Estes sistemas caracterizam-se por uma acentuada discrepância no que respeita ao número de municípios que os integram, na área e população abrangida e igualmente nas condições socioeconómicas da população que servem, o que se reflete no fluxo de resíduos e consequentemente, nas opções adotadas em termos de recolha e tratamento dos seus resíduos urbanos e também na rede de equipamentos e infraestruturas para a sua gestão.

Na figura seguinte apresenta-se a caracterização dos sistemas de gestão de resíduos urbanos em função da área e população abrangida.

Página | 18

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Sistemas de gestão de resíduos sólidos urbanos

Fonte: Instituto Nacional de Estatística (INE)

Figura 11. Distribuição dos Sistemas de Gestão de Resíduos Sólidos Urbanos por População e Área Abrangida em 2012

As atividades desenvolvidas pelos sistemas responsáveis pela gestão de resíduos podem ser agregadas em duas categorias: as atividades em baixa (ou retalhistas), que incluem a recolha dos resíduos provenientes das habitações, e as atividades em alta (ou grossistas), que incluem as restantes etapas. As atividades em baixa e em alta podem ser prestadas por sistemas geridos por entidades distintas.

10 MILHÕES DE UTILIZADORES

100% DE DISPONIBILIDADE DE SERVIÇO

GESTÃO DOS SERVIÇOS EM ALTA

23 ENTIDADES GESTORAS

Resíduos entrados: 4,8 milhões t/ano

Sujeitos a reciclagem: 400 mil t/ano

Sujeitos a valorização orgânica: 300 mil t/ano

Sujeitos a incineração: 1 milhão t/ano

Depositados em aterro: 3,1 milhões t/ano

Tarifa média: 30,5 €/t

GESTÃO DOS SERVIÇOS EM BAIXA

260 ENTIDADES GESTORAS

Produção per capita: 1,35 kg/hab./dia

Resíduos recolhidos: 4,6 milhões t/ano

Recolha indiferenciada: 3,8 milhões t/ano

Recolha seletiva: 800 mil t/ano

Encargo médio para utilizador final: 47 €/ano

Página | 19

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

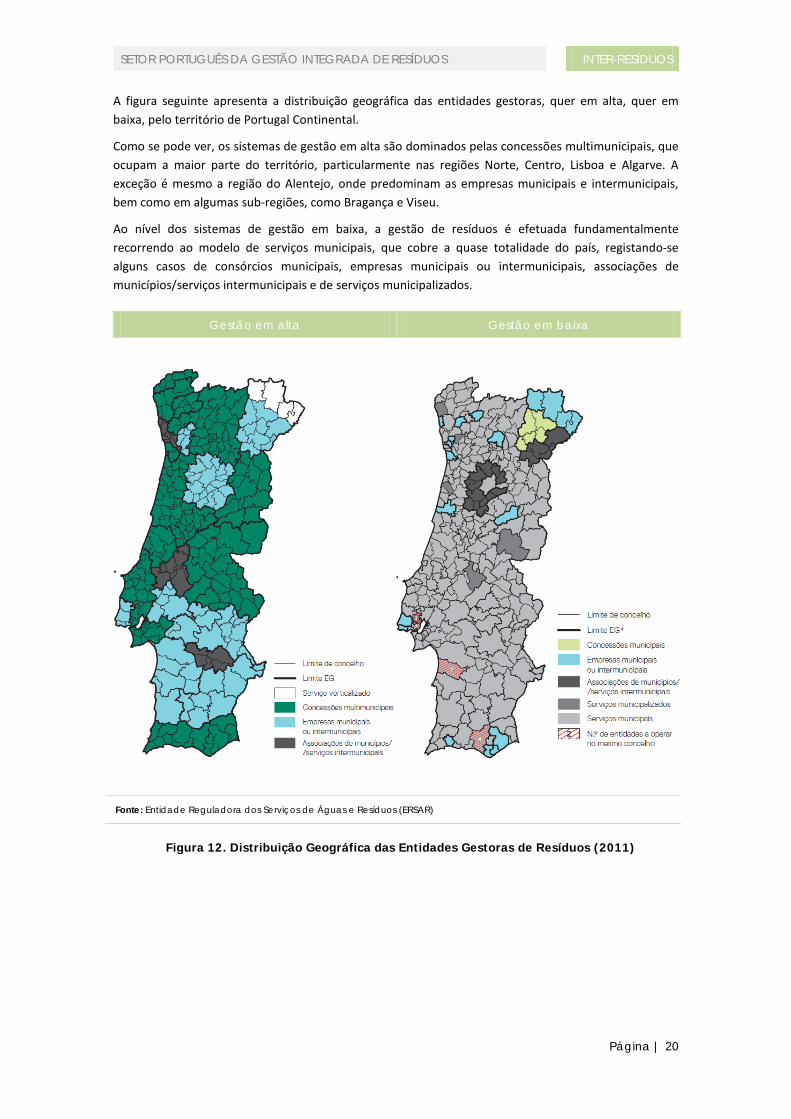

A figura seguinte apresenta a distribuição geográfica das entidades gestoras, quer em alta, quer em baixa, pelo território de Portugal Continental.

Como se pode ver, os sistemas de gestão em alta são dominados pelas concessões multimunicipais, que ocupam a maior parte do território, particularmente nas regiões Norte, Centro, Lisboa e Algarve. A exceção é mesmo a região do Alentejo, onde predominam as empresas municipais e intermunicipais, bem como em algumas sub-regiões, como Bragança e Viseu.

Ao nível dos sistemas de gestão em baixa, a gestão de resíduos é efetuada fundamentalmente recorrendo ao modelo de serviços municipais, que cobre a quase totalidade do país, registando-se alguns casos de consórcios municipais, empresas municipais ou intermunicipais, associações de municípios/serviços intermunicipais e de serviços municipalizados.

Gestão em alta Gestão em baixa

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Figura 12. Distribuição Geográfica das Entidades Gestoras de Resíduos (2011)

Página | 20

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

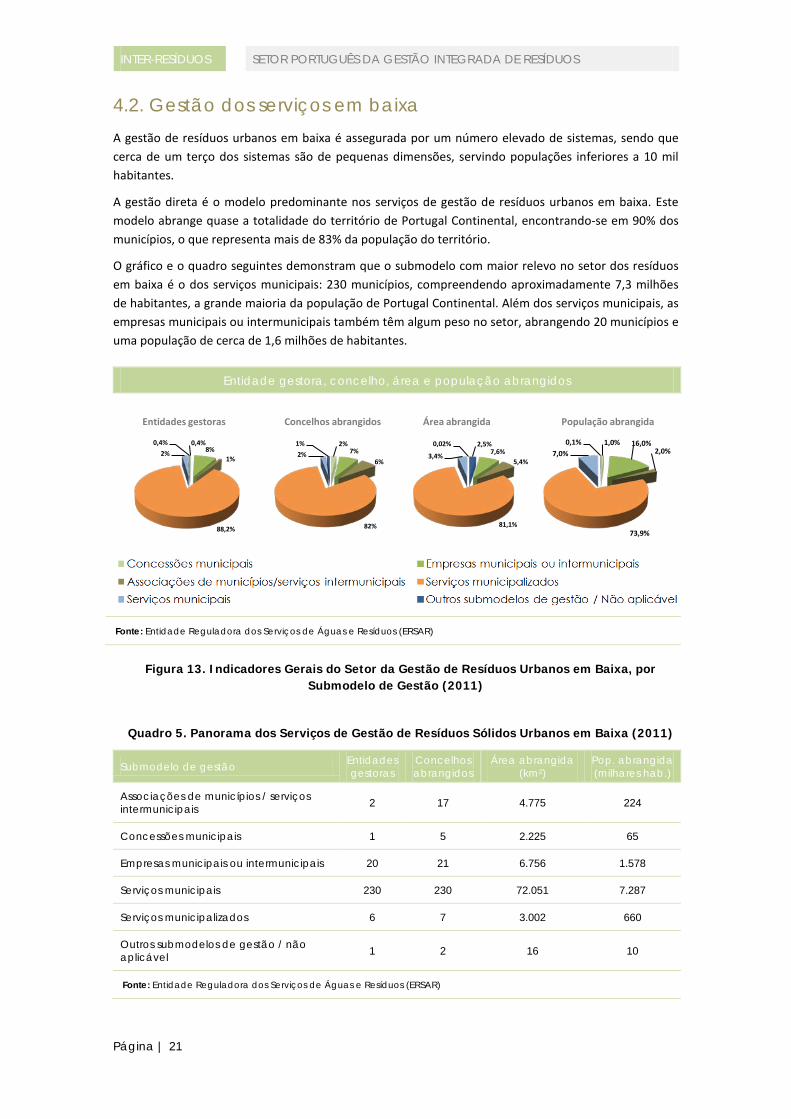

4.2. Gestão dos serviços em baixa A gestão de resíduos urbanos em baixa é assegurada por um número elevado de sistemas, sendo que cerca de um terço dos sistemas são de pequenas dimensões, servindo populações inferiores a 10 mil habitantes.

A gestão direta é o modelo predominante nos serviços de gestão de resíduos urbanos em baixa. Este modelo abrange quase a totalidade do território de Portugal Continental, encontrando-se em 90% dos municípios, o que representa mais de 83% da população do território.

O gráfico e o quadro seguintes demonstram que o submodelo com maior relevo no setor dos resíduos em baixa é o dos serviços municipais: 230 municípios, compreendendo aproximadamente 7,3 milhões de habitantes, a grande maioria da população de Portugal Continental. Além dos serviços municipais, as empresas municipais ou intermunicipais também têm algum peso no setor, abrangendo 20 municípios e uma população de cerca de 1,6 milhões de habitantes.

Entidade gestora, concelho, área e população abrangidos

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Figura 13. Indicadores Gerais do Setor da Gestão de Resíduos Urbanos em Baixa, por Submodelo de Gestão (2011)

Quadro 5. Panorama dos Serviços de Gestão de Resíduos Sólidos Urbanos em Baixa (2011)

Submodelo de gestão Entidades gestoras

Concelhos abrangidos

Área abrangida (km2)

Pop. abrangida (milhares hab.)

Associações de municípios / serviços intermunicipais 2 17 4.775 224

Concessões municipais 1 5 2.225 65

Empresas municipais ou intermunicipais 20 21 6.756 1.578

Serviços municipais 230 230 72.051 7.287

Serviços municipalizados 6 7 3.002 660

Outros submodelos de gestão / não aplicável 1 2 16 10

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

0,4% 8%

1%

88,2%

2% 0,4%

Entidades gestoras

2% 7%

6%

82%

2% 1%

Concelhos abrangidos

2,5% 7,6%

5,4%

81,1%

3,4%

0,02%

Área abrangida

1,0% 16,0% 2,0%

73,9%

7,0% 0,1%

População abrangida

Página | 21

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

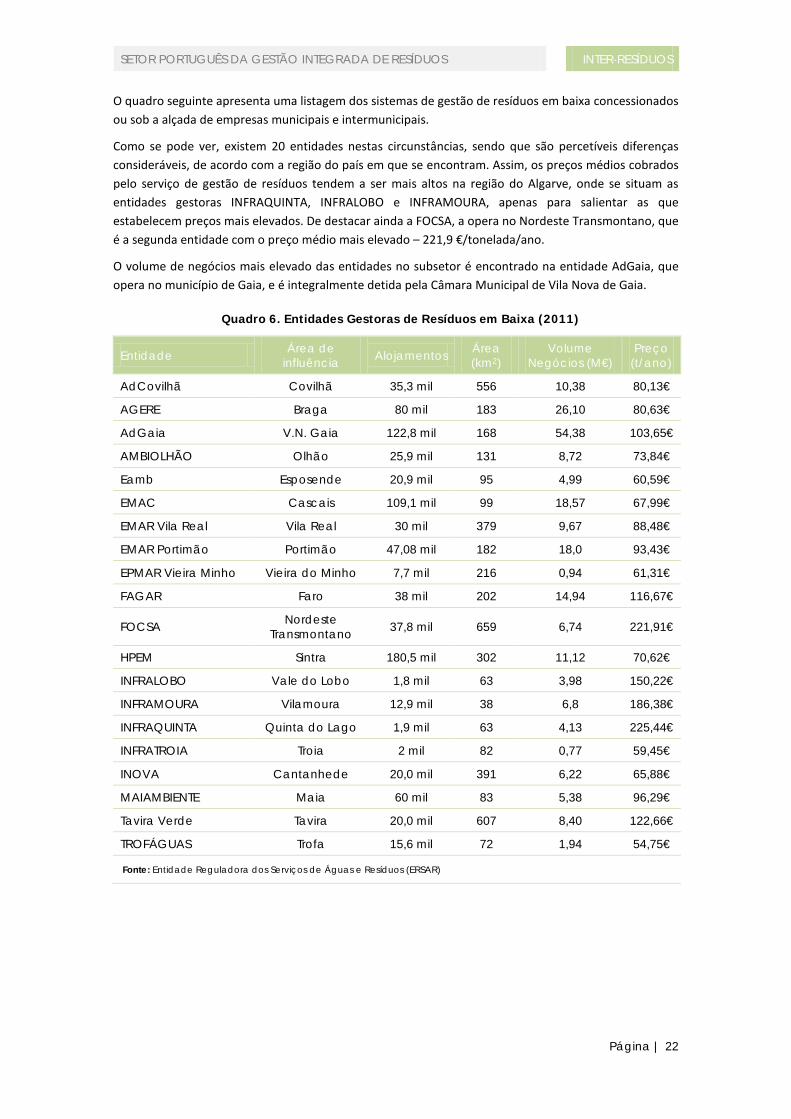

O quadro seguinte apresenta uma listagem dos sistemas de gestão de resíduos em baixa concessionados ou sob a alçada de empresas municipais e intermunicipais.

Como se pode ver, existem 20 entidades nestas circunstâncias, sendo que são percetíveis diferenças consideráveis, de acordo com a região do país em que se encontram. Assim, os preços médios cobrados pelo serviço de gestão de resíduos tendem a ser mais altos na região do Algarve, onde se situam as entidades gestoras INFRAQUINTA, INFRALOBO e INFRAMOURA, apenas para salientar as que estabelecem preços mais elevados. De destacar ainda a FOCSA, a opera no Nordeste Transmontano, que é a segunda entidade com o preço médio mais elevado – 221,9 €/tonelada/ano.

O volume de negócios mais elevado das entidades no subsetor é encontrado na entidade AdGaia, que opera no município de Gaia, e é integralmente detida pela Câmara Municipal de Vila Nova de Gaia.

Quadro 6. Entidades Gestoras de Resíduos em Baixa (2011)

Entidade Área de influência Alojamentos Área

(km2) Volume

Negócios (M€) Preço

(t/ano)

AdCovilhã Covilhã 35,3 mil 556 10,38 80,13€

AGERE Braga 80 mil 183 26,10 80,63€

AdGaia V.N. Gaia 122,8 mil 168 54,38 103,65€

AMBIOLHÃO Olhão 25,9 mil 131 8,72 73,84€

Eamb Esposende 20,9 mil 95 4,99 60,59€

EMAC Cascais 109,1 mil 99 18,57 67,99€

EMAR Vila Real Vila Real 30 mil 379 9,67 88,48€

EMAR Portimão Portimão 47,08 mil 182 18,0 93,43€

EPMAR Vieira Minho Vieira do Minho 7,7 mil 216 0,94 61,31€

FAGAR Faro 38 mil 202 14,94 116,67€

FOCSA Nordeste Transmontano 37,8 mil 659 6,74 221,91€

HPEM Sintra 180,5 mil 302 11,12 70,62€

INFRALOBO Vale do Lobo 1,8 mil 63 3,98 150,22€

INFRAMOURA Vilamoura 12,9 mil 38 6,8 186,38€

INFRAQUINTA Quinta do Lago 1,9 mil 63 4,13 225,44€

INFRATROIA Troia 2 mil 82 0,77 59,45€

INOVA Cantanhede 20,0 mil 391 6,22 65,88€

MAIAMBIENTE Maia 60 mil 83 5,38 96,29€

Tavira Verde Tavira 20,0 mil 607 8,40 122,66€

TROFÁGUAS Trofa 15,6 mil 72 1,94 54,75€

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Página | 22

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

4.3. Gestão dos serviços em alta Existem em Portugal 26 sistemas multimunicipais de gestão de resíduos em alta, 23 dos quais em Portugal Continental.

O serviço de gestão em alta é prestado na sua maioria por entidades concessionárias. Aproximadamente 6,5 milhões de habitantes estão afetos a este tipo de entidades, perfazendo um total de 180 municípios.

No gráfico seguinte são apresentados os indicadores gerais do setor de resíduos urbanos em alta, apresentando-se o número de entidades gestoras envolvidas, assim como os concelhos e a sua abrangência em termos territoriais e populacionais.

A gestão de resíduos em alta é assegurada por apenas três submodelos de gestão: concessões multimunicipais, empresas municipais ou intermunicipais e associações/serviços intermunicipais. Destes três, o submodelo com maior preponderância no setor é o das concessões multimunicipais.

Entidade gestora, concelho, área e população abrangidos

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Figura 14. Indicadores Gerais do Setor da Gestão de Resíduos Urbanos em Alta, por Submodelo de Gestão (2011)

O quadro seguinte apresenta os indicadores observados no gráfico anterior, desta feita em valores absolutos.

Quadro 7. Panorama dos Serviços de Gestão de Resíduos Sólidos Urbanos em Alta (2011)

Submodelo de gestão Entidades gestoras

Concelhos abrangidos

Área abrangida (km2)

Pop. abrangida (milhares hab.)

Associações de municípios / serviços intermunicipais 3 23 4.838 1.200

Concessões multimunicipais 12 180 49.166 6.549

Empresas municipais ou intermunicipais 8 71 31.865 2.042

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

De seguida, apresenta-se uma listagem dos sistemas de gestão de resíduos em alta concessionados ou sob a alçada de empresas municipais e intermunicipais.

52% 35%

13%

Entidades gestoras

66%

26% 8%

Concelhos abrangidos

57%

37% 6%

Área abrangida

67%

21% 12%

População abrangida

Página | 23

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Como se pode ver, também aqui são percetíveis diferenças consideráveis entre as entidades gestoras. Assim, as entidades gestoras que aplicam tarifas mais elevadas são a LIPOR, a RESIESTRELA e a TRATOLIXO. Ao nível do volume de negócios, destaque para a LIPOR, a TRATOLIXO e a VALORSUL.

Em termos do número de alojamentos abrangidos, os destaques vão para as entidades gestoras ALGAR, AMARSUL, LIPOR e TRATOLIXO.

Quadro 8. Entidades Gestoras de Resíduos em Alta (2011)

Entidade Área de influência Alojamentos Área

(km2) Volume

Negócios (M€) Tarifa (€/t)

ALGAR Algarve 380 mil 4.995 17,0 33,09

AMARSUL Margem sul Tejo 421 mil 1.581 18,4 20,93

AMBILITAL Alentejo 79,3 mil 6.400 3,8 39,00

AMBISOUSA Vale do Sousa 136 mil 767 3,7 15,71

BRAVAL Baixo Cávado 141,7 mil 1.122 5,4 16,39

ECOBEIRÃO Planalto Beirão 225,7 mil 4.340 5,3 36,40

ECOLEZÍRIA RESIURB 73,7 mil 2 2,9 32,5

ERSUC Litoral Centro 459 mil 6.694 17,6 22,98

GESAMB Évora 90,8 mil 6.400 4,3 34,75

LIPOR Grande Porto 482,2 mil 648 36,5 48,36

RESIALENTEJO Baixo Alentejo 65,4 mil 6.650 2,6 33,40

RESÍDUOS NORDESTE Nordeste 138,5 mil --- 6,3 29,88

RESIESTRELA Cova da Beira 123,4 mil 6.133 4,9 48,50

RESINORTE Norte Central 411 mil 8.090 17,3 34,06

RESITEJO Médio Tejo 124,4 mil --- 5,6 30,46

RESULIMA Vale do Lima 163,9 mil 1.743 5,6 20,20

SULDOURO Gaia e S.M. Feira 202,9 mil 384 10,2 19,29

TRATOLIXO AMTRES 421,1 mil 753 41,8 48,89

VALNOR Alentejo Norte 196,9 mil 11.800 10,2 27,50

VALORLIS Estremadura 174,2 mil 2.154 5,9 31,95

VALORMINHO Vale do Minho 59,2 mil 951 1,6 22,98

VALORSUL Lisboa e Oeste 248,3 mil 3.394 60,8 20,97

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

4.4. Gestão de fluxos específicos A gestão e operação dos resíduos setoriais em Portugal revelou-se um assunto muito sensível, tendo a sua resolução ocorrido mais tarde, também devido à inexistência de informação regular e consistente sobre as quantidades de resíduos (perigosos e não perigosos) geradas e sobre as formas adequadas para a sua eliminação ou valorização.

Em meados dos anos 90, surgiu a primeira entidade gestora de fluxos específicos de resíduos, orientada para a recuperação e reciclagem de resíduos de embalagens, licenciada pela autoridade nacional de resíduos. Esta entidade desenvolve uma missão única no que respeita ao financiamento e incremento da recolha seletiva de algumas fileiras de materiais constituintes ou resultantes dos resíduos de embalagens, designadamente, de alumínio, metais ferrosos, plástico, embalagens compósitas e vidro.

Página | 24

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

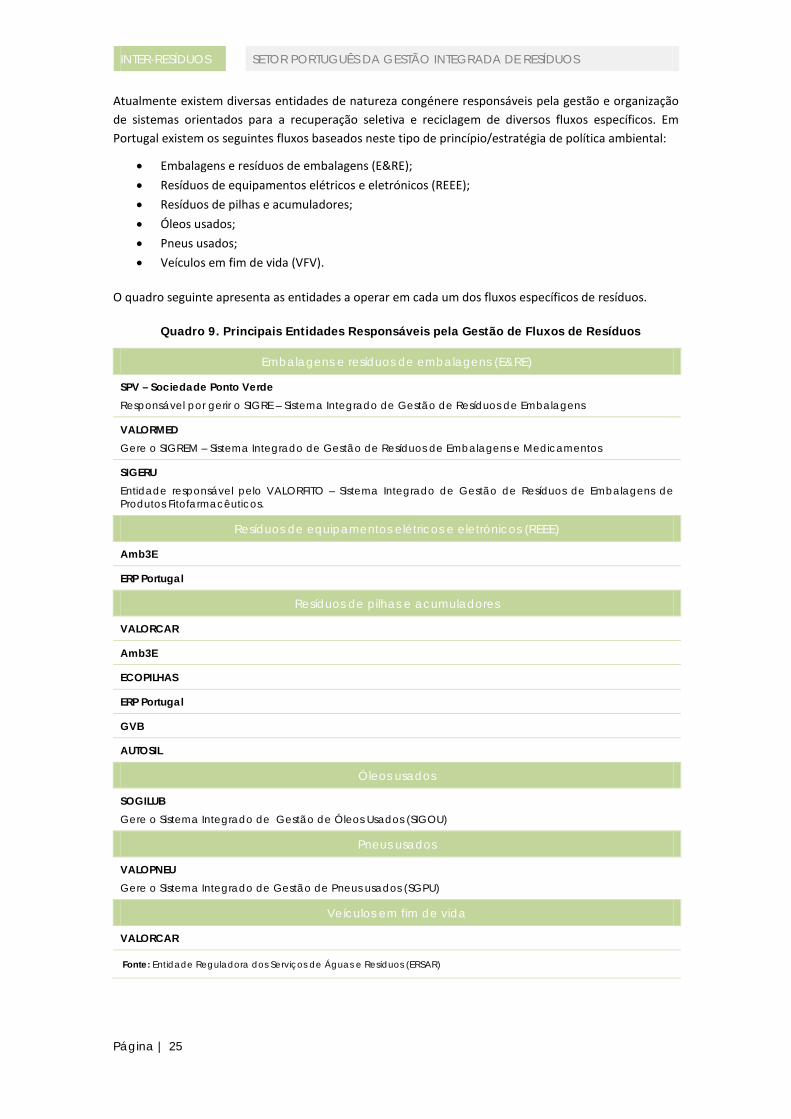

Atualmente existem diversas entidades de natureza congénere responsáveis pela gestão e organização de sistemas orientados para a recuperação seletiva e reciclagem de diversos fluxos específicos. Em Portugal existem os seguintes fluxos baseados neste tipo de princípio/estratégia de política ambiental:

• Embalagens e resíduos de embalagens (E&RE); • Resíduos de equipamentos elétricos e eletrónicos (REEE); • Resíduos de pilhas e acumuladores; • Óleos usados; • Pneus usados; • Veículos em fim de vida (VFV).

O quadro seguinte apresenta as entidades a operar em cada um dos fluxos específicos de resíduos.

Quadro 9. Principais Entidades Responsáveis pela Gestão de Fluxos de Resíduos

Embalagens e resíduos de embalagens (E&RE)

SPV – Sociedade Ponto Verde Responsável por gerir o SIGRE – Sistema Integrado de Gestão de Resíduos de Embalagens

VALORMED Gere o SIGREM – Sistema Integrado de Gestão de Resíduos de Embalagens e Medicamentos

SIGERU Entidade responsável pelo VALORFITO – Sistema Integrado de Gestão de Resíduos de Embalagens de Produtos Fitofarmacêuticos.

Resíduos de equipamentos elétricos e eletrónicos (REEE)

Amb3E

ERP Portugal

Resíduos de pilhas e acumuladores

VALORCAR

Amb3E

ECOPILHAS

ERP Portugal

GVB

AUTOSIL

Óleos usados

SOGILUB Gere o Sistema Integrado de Gestão de Óleos Usados (SIGOU)

Pneus usados

VALOPNEU Gere o Sistema Integrado de Gestão de Pneus usados (SGPU)

Veículos em fim de vida

VALORCAR

Fonte: Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR)

Página | 25

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

De seguida, apresenta-se uma breve caracterização de cada uma destas entidades.

Quadro 10. Descrição das Principais Entidades Responsáveis pela Gestão de Fluxos de Resíduos

Amb3E

A Amb3E – Associação Portuguesa de Gestão de Resíduos é uma associação de direito privado, sem fins lucrativos, que tem como missão a gestão de resíduos de equipamentos elétricos e eletrónicos (REEE), de resíduos de pilhas e acumuladores portáteis e de resíduos de pilhas e acumuladores industriais incorporáveis em equipamentos elétricos e eletrónicos. Conta atualmente com mais de 1.100 aderentes.

Ecopilhas

A Ecopilhas é uma sociedade por quotas que tem por objeto a gestão do sistema integrado de pilhas e acumuladores usados, tendo sido licenciada como entidade gestora do mesmo.

ERP Portugal

A ERP Portugal pertence a uma plataforma pan-europeia, European Recycling Platform (ERP), fundada em dezembro de 2002, e tem licença para exercer a atividade de gestão de resíduos de equipamentos elétricos e eletrónicos e de resíduos de pilhas e acumuladores em Portugal.

Sociedade Ponto Verde

A Sociedade Ponto Verde tem por missão organizar e gerir - em nome dos Embaladores/Importadores, Fabricantes de Embalagens e Materiais de Embalagem e Distribuidores - a retoma e valorização de resíduos de embalagens, através da implementação do Sistema Integrado de Gestão de Resíduos de Embalagens (SIGRE), vulgarmente conhecido como "Sistema Ponto Verde".

Sogilub

A Sogilub tem por objetivo a organização e a gestão do sistema integrado de óleos minerais usados.

Valorcar

A Valorcar tem como missão responder aos desafios da legislação comunitária e nacional sobre gestão de VFV, organizando e gerindo a receção, o tratamento e a valorização dos VFV e dos seus componentes e materiais, e promovendo a melhoria do desempenho ambiental, económico e social da sua gestão em Portugal.

Valorfito

O Valorfito, designação pelo qual é conhecido o Sistema Integrado de Gestão de Embalagens e Resíduos em Agricultura tem como objetivo a recolha periódica dos resíduos de embalagens primárias de produtos fitofarmacêuticos e sua gestão final, seguindo as exigências do Despacho Conjunto n.º 369/2006, de 2 de maio, publicado na Série 2 do DR n.º 84.

Valormed

Tem por objetivo a harmonização das disposições nacionais respeitantes à gestão de embalagens ou resíduos de embalagens a fim de, por um lado, prevenir e reduzir o seu impacto no ambiente, em todos os estados membros, assim como em países terceiros, assegurando assim um elevado nível de proteção ambiental e, por outro lado, garantir o funcionamento do mercado interno e evitar entraves ao comércio e distorções e restrições da concorrência.

Valopneu

A Valorpneu - Sistema de Gestão de Pneus Usados (SGPU) tem por objetivo a organização e a gestão do sistema de recolha e destino final de pneus usados.

GVB

A GVB é uma sociedade por quotas que tem como objetivo gerir o Sistema Integrado de Gestão de Resíduos de Baterias e Acumuladores Industriais e bateriais e Acumuladores de Veículos Automóveis (SIGRAB).

Autosil

A Autosil encarrega-se da gestão de resíduos de pilhas e acumuladores.

Fonte: Netresíduos

Página | 26

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

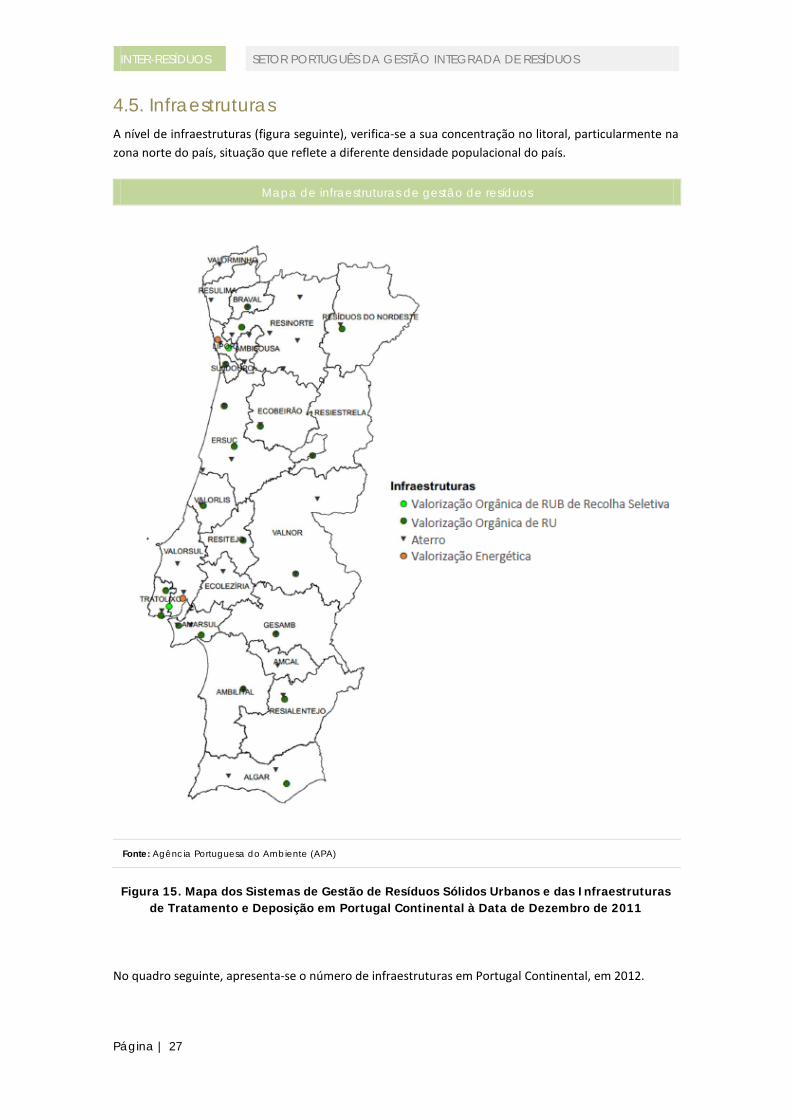

4.5. Infraestruturas A nível de infraestruturas (figura seguinte), verifica-se a sua concentração no litoral, particularmente na zona norte do país, situação que reflete a diferente densidade populacional do país.

Mapa de infraestruturas de gestão de resíduos

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 15. Mapa dos Sistemas de Gestão de Resíduos Sólidos Urbanos e das Infraestruturas de Tratamento e Deposição em Portugal Continental à Data de Dezembro de 2011

No quadro seguinte, apresenta-se o número de infraestruturas em Portugal Continental, em 2012.

Página | 27

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Quadro 11. Quantitativos de Infraestruturas e Equipamentos Existentes ou em Construção em Portugal Continental em Dezembro de 2011

Infraestruturas e Equipamentos Existentes Em Construção

Aterros 34 3

Valorização Orgânica 15 7

Valorização Energética 2 0

Estações de Transferência 81 0

Estações de Triagem 29 2

Ecocentros 189 0

Ecopontos 38.354 ---

Fonte: Agência Portuguesa do Ambiente (APA)

Após o período 1995-2002, no qual se verificou o aumento da capacidade de deposição de resíduos urbanos em aterro e de valorização energética, o país tem vindo a investir em infraestruturas de valorização orgânica para dar resposta aos objetivos da Diretiva Aterros. Em 2012, verificava-se a existência de 15 unidades de valorização orgânica, distribuídas por todo o país, mas com outras sete planeadas ou em construção.

Tem-se verificado um aumento substancial na quantidade de ecopontos com 3 contentores (verde, azul e amarelo) (figura seguinte). Entre 2000 e 2011, o número de ecopontos aumentou 325%. A rede de recolha seletiva é ainda constituída por milhares de outros contentores não agrupados em ecopontos (com apenas capacidade para armazenar um ou dois dos fluxos – vidro, embalagens de plástico e metal, papel e cartão) e por cerca de 190 ecocentros por todo o país.

Ecopontos

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 16. Evolução do Número de Ecopontos em Portugal Continental

0

5000

10000

15000

20000

25000

30000

35000

40000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

11.820 13.492

15.511

19.493 21.348

25.379 26.806 28.723

30.276 30.839

38.154 38.354

Ecop

onto

s

Página | 28

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

O crescimento da rede de apoio à recolha seletiva permitiu que se atingisse um rácio de 262 habitantes por ecoponto em Portugal Continental. Contudo, verifica-se que o crescimento foi heterogéneo. O rácio varia entre 360 (Ambisousa) e 110 (AMCAL) habitantes por ecoponto.

A análise da figura seguinte sugere que um menor rácio de habitantes por ecoponto permite atingir capitações de recolha seletiva mais elevadas, particularmente no caso de sistemas com menor densidade populacional. Para os sistemas com maior densidade populacional, verifica-se que apesar de terem rácios semelhantes, existem diferenças significativas nas capitações.

Estes resultados apontam para a necessidade de, por um lado, expandir as redes de recolha seletiva em alguns sistemas e, por outro lado, de reorganizar ou otimizar a rede, para que se aumente a acessibilidade ao serviço de recolha seletiva e a eficiência das infraestruturas existentes.

Habitantes por ecoponto

Fonte: Agência Portuguesa do Ambiente (APA)

Figura 17. Número de Habitantes por Ecoponto em 2011 em Portugal Continental

Parece-nos também importante referir a EGF (Empresa Geral do Fomento), parte do grupo Águas de Portugal, cuja decisão de privatização foi recentemente tomada.

A EGF atua na área da gestão integrada de resíduos sólidos urbanos, através de 11 sistemas multimunicipais de tratamento e valorização de resíduos sólidos urbanos que, no conjunto, envolvem 174 municípios, correspondentes a mais de 60% da população portuguesa, ou seja, aproximadamente 6,4 milhões de habitantes, que produz anualmente cerca de 3,7 milhões de toneladas de resíduos.

A figura seguinte apresenta de forma resumida a cadeia de valor da EGF.

Página | 29

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Grupo EGF

Fonte: Águas de Portugal (AdP)

Figura 18. Cadeia de Valor do Grupo EGF

Ater

ro S

anitá

rio (2

2)

Inci

nera

ção

(1)

Indi

fere

ncia

da (2

SMM

)

Esta

ção

de T

rans

ferê

ncia

(48)

Sele

tiva

Org

ânic

os (1

)

Sele

tiva

Mul

timat

eria

l (10

SM

M)

Tr

iage

m (1

8)

Uni

dade

CD

R (2

)

Valo

rizaç

ão E

scór

ias

(1)

Ener

gia

Escó

rias

Com

post

o

CDR

Vidr

o, P

apel

, Pl

ástic

o, M

etal

Valo

rizaç

ão O

rgân

ica

Tr

atam

ento

Mec

ânic

o

(6

TM

; 3 C

omp.

; 4 D

A; 2

Ver

des)

Página | 30

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

5. ESTRUTURA DO SETOR DA GESTÃO DE RESÍDUOS

A gestão de resíduos compreende as atividades de recolha, transporte, triagem, armazenagem e tratamento de resíduos e desperdícios destinados a valorização ou eliminação.

O setor da gestão de resíduos inclui, de acordo com a Classificação das Atividades Económicas, CAE Rev.3, estipulada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, três subsetores (identificados com código CAE de três dígitos) que contemplam onze atividades (identificadas com código CAE de cinco dígitos).

O quadro seguinte apresenta a composição do setor da gestão de resíduos.

Quadro 12. Classificação Portuguesa das Atividades Económicas do Setor da Gestão de Resíduos (Segundo a CAE Rev.3)

CAE DESIGNAÇÃO

38 RECOLHA, TRATAMENTO E ELIMINAÇÃO DE RESÍDUOS; VALORIZAÇÃO DE MATERIAIS

38 1 Recolha de resíduos

38 111 Recolha de resíduos inertes

38 112 Recolha de outros resíduos não perigosos

38 120 Recolha de resíduos perigosos

38 2 Tratamento e eliminação de resíduos

38 211 Tratamento e eliminação de resíduos inertes

38 212 Tratamento e eliminação de outros resíduos não perigosos

38 220 Tratamento e eliminação de resíduos perigosos

38 3 Valorização de materiais

38 311 Desmantelamento de veículos automóveis, em fim de vida

38 312 Desmantelamento de equipamentos elétricos e eletrónicos, em fim de vida

38 313 Desmantelamento de outros equipamentos e bens, em fim de vida

38 321 Valorização de resíduos metálicos

38 322 Valorização de resíduos não metálicos

Fonte: Decreto-Lei n.º 381/2007, de 14 de novembro

A descrição de cada um destes subsetores e atividades a eles associados é feita nos três quadros que se seguem.

Página | 31

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Quadro 13. Descrição do Subsetor da Recolha de Resíduos

CAE 38 1 | Recolha de resíduos

Compreende a recolha e transporte de resíduos e desperdícios urbanos, industriais ou outros, perigosos ou não perigosos, colocados ou não em contentores. Inclui, nomeadamente, recolha de resíduos sólidos urbanos e não urbanos, equipamentos elétricos e eletrónicos, pilhas e acumuladores usados, óleos usados, assim como de resíduos provenientes da construção ou demolição.

Pode ser feita uma diferenciação entre as atividades de recolha de resíduos não perigosos e de resíduos perigosos:

Resíduos não perigosos

A recolha de resíduos não perigosos compreende a recolha e transporte de resíduos sólidos não perigosos (domésticos, agrícolas, comerciais, industriais, etc.). Inclui recolha, seletiva ou não, de materiais para recuperar, resíduos da construção e demolição, assim como a exploração de locais de transferência para resíduos não perigosos.

As atividades de recolha de resíduos não perigosos são as seguintes:

CAE 38 111 – Recolha de resíduos inertes

Compreende a recolha e transporte de entulhos, de resíduos e de desperdícios inertes. A natureza destes resíduos, em contacto com outras substâncias, não potencia o aumento da poluição nem prejudica a saúde humana.

CAE 38 112 – Recolha de outros resíduos não perigosos

Compreende a recolha e transporte de resíduos urbanos, agrícolas, industriais e de outros resíduos não perigosos, não classificados noutras subclasses.

Resíduos perigosos

As atividades de recolha de resíduos perigosos, encontram-se concentradas numa só CAE:

CAE 38 120 – Recolha de resíduos perigosos

Recolha e transporte de resíduos perigosos (resíduos contendo explosivos, substâncias inflamáveis, tóxicas, radioativas, irritantes, nocivas, cancerígenas, corrosivas, infeciosas e outras substâncias e preparações nocivas para a saúde humana e para o ambiente).

A recolha de óleos usados (de navios, de tanques de refinação, de veículos automóveis, etc.), de pilhas e acumuladores usados e de resíduos nucleares estão compreendidas nesta subclasse. Inclui também a identificação e embalagem dos resíduos perigosos para o transporte e a exploração de estações de transferência de resíduos perigosos.

Fonte: Classificação Portuguesa das Atividades Económicas (CAE Rev.3)

Página | 32

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Quadro 14. Descrição do Subsetor do Tratamento e Eliminação de Resíduos

CAE 38 2 | Tratamento e eliminação de resíduos

Compreende as atividades de deposição de resíduos; tratamento e eliminação de resíduos radioativos transitórios hospitalares e outras fontes; tratamento de resíduos orgânicos com objetivo de preparar a sua deposição em aterro; tratamento e eliminação de resíduos tóxicos provenientes de animais, mortos ou vivos; tratamento de bens usados para eliminar resíduos nocivos; e eliminação dos resíduos por incineração ou combustão.

Pode ser feita uma diferenciação entre as atividades de tratamento e eliminação de resíduos não perigosos e de resíduos perigosos:

Resíduos não perigosos

O tratamento e eliminação de resíduos não perigosos compreende a deposição e o tratamento prévio destinado à deposição em aterro de resíduos urbanos ou outros, não perigosos, envolvendo, nomeadamente, a exploração de aterros, a eliminação de resíduos não perigosos e o tratamento de resíduos orgânicos.

As atividades de tratamento e eliminação de resíduos não perigosos são as seguintes:

CAE 38 211 – Tratamento e eliminação de resíduos inertes

Compreende o tratamento e a deposição de entulhos e de resíduos inertes, cuja natureza, em contacto com outros materiais, não aumenta a poluição nem prejudica a saúde humana.

CAE 38 212 – Tratamento e eliminação de outros resíduos não perigosos

Compreende o tratamento e a deposição de outros resíduos não perigosos, não classificados noutras subclasses.

Resíduos perigosos

As atividades de tratamento e eliminação de resíduos perigosos, encontram-se concentradas numa só CAE:

CAE 38 220 – Tratamento e eliminação de resíduos perigosos

Compreende as atividades de deposição e o tratamento prévio para deposição de resíduos perigosos; tratamento e eliminação de resíduos tóxicos provenientes de animais (mortos ou vivos) e de outros resíduos contaminados; incineração de resíduos perigosos; tratamento de bens e equipamentos usados (ex.: frigoríficos), para eliminar resíduos perigosos; tratamento e eliminação de resíduos radioativos transitórios; encapsulamento, preparação e outros tratamentos de resíduos nucleares para armazenagem.

Fonte: Classificação Portuguesa das Atividades Económicas (CAE Rev.3)

Página | 33

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Quadro 15. Descrição do Subsetor da Valorização de Materiais

CAE 38 3 | Valorização de materiais

O subsetor da Valorização de materiais consiste em duas atividades primárias: o desmantelamento de equipamentos e bens em fim de vida e a valorização de resíduos selecionados.

Desmantelamento de equipamentos e bens em fim de vida

Compreende, nomeadamente, o desmantelamento de veículos automóveis, computadores, televisões e de outros equipamentos e bens, em fim de vida, para obtenção de materiais recuperáveis. Inclui desmantelamento de navios.

As atividades de desmantelamento de equipamentos e bens em fim de vida são as seguintes:

CAE 38 311 – Desmantelamento de veículos automóveis em fim de vida

Compreende o desmantelamento de veículos automóveis ligeiros e pesados (de carga e passageiros), em fim de vida, para recuperação de materiais recicláveis destinados a unidades especializadas.

CAE 38 312 – Desmantelamento de equipamentos elétricos e eletrónicos em fim de vida

Compreende o desmantelamento de grandes eletrodomésticos (frigoríficos, máquinas de lavar, fogões, radiadores, aparelhos de ar condicionado, etc.), pequenos eletrodomésticos (aspiradores, ferros, torradeiras, etc.), equipamentos informáticos e de telecomunicações (computadores, impressoras, telefones, etc.), rádios, televisões, vídeos, lâmpadas, ferramentas elétricas e eletrónicas, brinquedos, equipamentos de desporto, aparelhos médicos, instrumentos de monitorização e controlo, máquinas automáticas de venda e de outros equipamentos elétricos e eletrónicos (EEE).

CAE 38 313 – Desmantelamento de outros equipamentos e bens em fim de vida

Compreende o desmantelamento de navios, aeronaves, de máquinas industriais e de outros equipamentos e de bens, em fim de vida, para recuperação de materiais recicláveis destinados a unidades especializadas.

Valorização de resíduos selecionados

Compreendem a separação e a valorização de materiais a partir de desperdícios e resíduos, assim como o processamento, mecânico ou químico, de desperdícios (metálicos ou não) em matérias-primas secundárias (destinadas a uma nova transformação) de que a seguir se apresentam alguns exemplos: trituração mecânica de sucata metálica (automóveis, máquinas de lavar, bicicletas, etc.); compactação, corte ou fragmentação de peças, resíduos e desperdícios para reduzir o volume; regeneração de metais a partir de resíduos e desperdícios fotográficos; regeneração de borracha, como pneus usados, para produzir matéria-prima secundária; valorização (limpeza, fundição e trituração) de resíduos de matérias plásticas ou de borracha, em granulados e/ou em “pellets”; trituração, limpeza e triagem de embalagens de vidro e outros desperdícios (inclui os provenientes de demolições); valorização de óleos usados; e de outros resíduos alimentares, bebidas e tabaco, em matéria-prima secundária (destinada a nova transformação).

As atividades de desmantelamento de equipamentos e bens em fim de vida são as seguintes:

CAE 38 321 – Valorização de resíduos metálicos

Compreende a valorização e o processamento (mecânico ou químico) de desperdícios e resíduos metálicos em produtos destinados a uma nova transformação.

CAE 38 322 – Valorização de resíduos não metálicos

Compreende a valorização e o processamento (mecânico, químico ou biológico) de desperdícios e resíduos, não metálicos, em produtos destinados a uma nova transformação.

Fonte: Classificação Portuguesa das Atividades Económicas (CAE Rev.3)

Página | 34

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

6. SETOR EMPRESARIAL DA GESTÃO DE RESÍDUOS

6.1. Caracterização geral Em 2012, o setor da gestão de resíduos era constituído por 932 empresas e empregava mais de 15 mil pessoas. O volume de negócios do setor ultrapassava os 1.700 milhões de euros.

O setor assume uma enorme relevância no setor ambiental nacional, respondendo por um terço do volume de negócios gerado em 2012.

Quadro 16. Indicadores Básicos do Setor da Gestão de Resíduos (2012)

Subsetor Empresas Pessoal Vol. Negócios (€)

38 1 Recolha de resíduos 339 6.073 361.223.821

38 2 Tratamento e eliminação de resíduos 110 5.356 477.949.488

38 3 Valorização de materiais 483 3.660 921.302.631

SETOR DA GESTÃO DE RESÍDUOS 932 15.089 1.760.475.940

Fonte: Instituto Nacional de Estatística (INE)

Observando o setor da gestão de resíduos, o subsetor da valorização de materiais é aquele em que mais empresas operam e é o grande gerador de riqueza no setor. No entanto, os subsetores da recolha de resíduos e do tratamento e eliminação de resíduos, empregam mais de três quartos da força de trabalho do setor.

Empresas Pessoal Volume de Negócios

Fonte: Instituto Nacional de Estatística (INE)

Figura 19. Estrutura por Subsetor de Atividade Económica (2012)

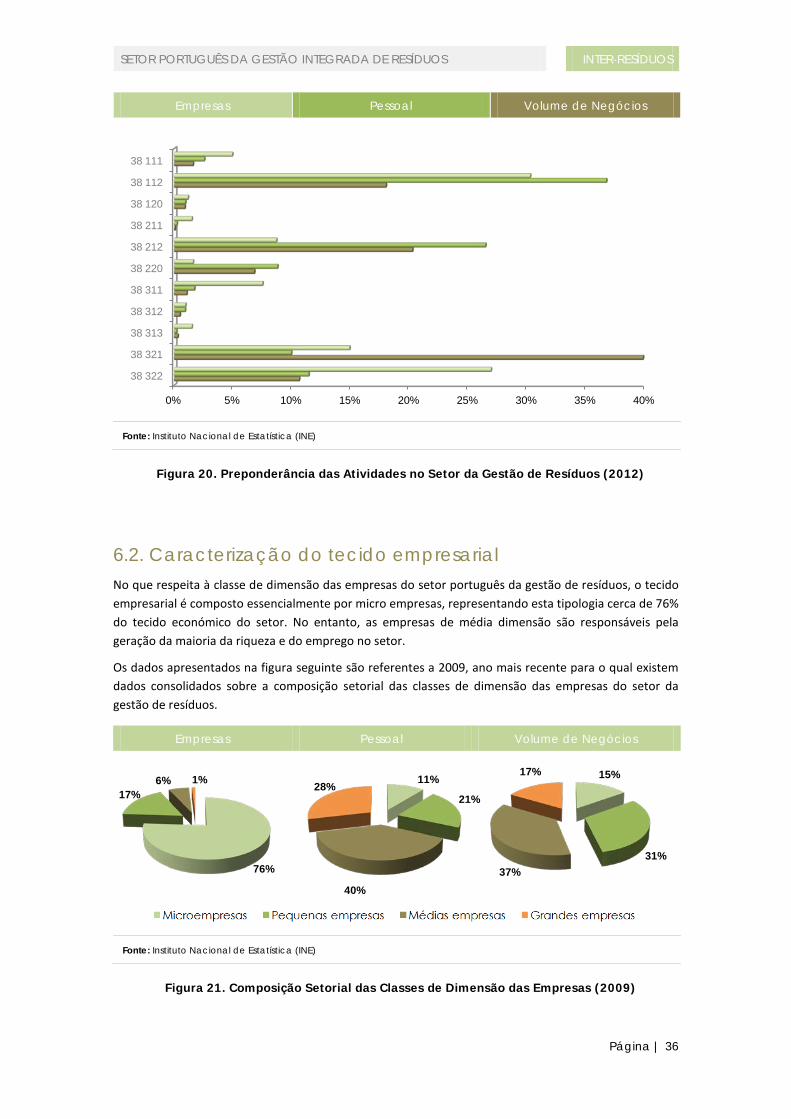

Ao nível das atividades económicas que compõem o setor da gestão de resíduos, há atividades de vários subsetores que merecem destaque, quer pela sua importância na constituição do tecido empresarial do setor, quer na criação de emprego ou na geração de riqueza.

Assim, assumem-se como atividades relevantes, a valorização de resíduos metálicos e não metálicos, o tratamento e eliminação de outros resíduos não perigosos e a recolha de outros resíduos não perigosos, como se pode ver na figura seguinte.

36%

12% 52%

40%

36%

24% 21%

27% 52%

Página | 35

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Empresas Pessoal Volume de Negócios

Fonte: Instituto Nacional de Estatística (INE)

Figura 20. Preponderância das Atividades no Setor da Gestão de Resíduos (2012)

6.2. Caracterização do tecido empresarial No que respeita à classe de dimensão das empresas do setor português da gestão de resíduos, o tecido empresarial é composto essencialmente por micro empresas, representando esta tipologia cerca de 76% do tecido económico do setor. No entanto, as empresas de média dimensão são responsáveis pela geração da maioria da riqueza e do emprego no setor.

Os dados apresentados na figura seguinte são referentes a 2009, ano mais recente para o qual existem dados consolidados sobre a composição setorial das classes de dimensão das empresas do setor da gestão de resíduos.

Empresas Pessoal Volume de Negócios

Fonte: Instituto Nacional de Estatística (INE)

Figura 21. Composição Setorial das Classes de Dimensão das Empresas (2009)

0% 5% 10% 15% 20% 25% 30% 35% 40%

38 322

38 321

38 313

38 312

38 311

38 220

38 212

38 211

38 120

38 112

38 111

76%

17% 6% 1% 11%

21%

40%

28% 15%

31% 37%

17%

Página | 36

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

Em termos da disposição das empresas do setor pelo território português, por definição, este é um setor que terá naturalmente que estar presente um pouco por todo o país, o que se vem a verificar. No entanto, e como é natural, as zonas predominantemente urbanas são as de maior presença do setor, nomeadamente as regiões do Grande Porto e da Grande Lisboa.

Ao nível municipal, destacamos 5 concelhos pela sua importância para o setor da gestão de resíduos: Vila Nova de Gaia, Loures, Palmela, Lisboa e Cascais. Outras cidades poderiam também ser destacas, como são os casos de Braga, Arruda dos Vinhos, Setúbal, Alcochete, Maia ou Gondomar.

O quadro seguinte ordena os municípios em termos da sua preponderância no volume de negócios do setor da gestão de resíduos nacional.

Quadro 17. Localização Geográfica por Setor de Atividade (2012)

Distrito (TOP 5) Empresas Pessoal Vol. Negócios

Vila Nova de Gaia 2,6% 2,7% 11,8%

Loures 2,6% 13,1% 9,5%

Palmela 0,9% 2,5% 5,0%

Lisboa 4,9% 12,5% 5,0%

Cascais 2,1% 6,9% 4,3%

Fonte: Instituto Nacional de Estatística (INE)

Num setor tradicionalmente público, as empresas assumem um papel fundamental na gestão de resíduos. Atualmente, as empresas produzem muito mais valor no setor do que as próprias administrações públicas: de facto, cerca de 72% do volume de negócios do setor da gestão de resíduos é gerado pelas empresas.

Setor institucional associada ao volume de negócios

Fonte: Instituto Nacional de Estatística (INE)

Figura 22. Origem do Volume de Negócios do Setor da Gestão de Resíduos (2012)

O setor da gestão de resíduos é essencialmente um setor de prestação de serviços, representando esta atividade cerca de 56% do volume de negócios do setor. Seguem-se as atividades de instalação, montagem e/ou comércio de equipamentos ou produtos, fabricação de produtos e fabricação de bens de equipamento, como se pode ver no gráfico seguinte.

72%

23%

5%

Empresa

Administrações Públicas

Outros

Página | 37

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Tipologia de atividade económica associada ao volume de negócios

Fonte: Instituto Nacional de Estatística (INE)

Figura 23. Distribuição do Volume de Negócios do Setor da Gestão de Resíduos (2012)

Ao nível dos bens transacionados no setor, no ano de 2011 merecem particular destaque os produtos reciclados de metais ferrosos, que totalizaram vendas de mais de 465 milhões de euros, sendo assim o principal produto vendido pelo setor.

Para além dos produtos reciclados de metais ferrosos, merecem também destaque os produtos reciclados de metais preciosos, os produtos reciclados de papel e cartão, os produtos reciclados de plástico e os produtos reciclados de cobre.

Quadro 18. Principais Produtos Vendidos pelo Setor da Gestão de Resíduos (2011)

Principais Produtos Vendas (€)

Produtos reciclados de metais ferrosos 465.849.529

Produtos reciclados de metais preciosos 89.627.337

Produtos reciclados de papel e cartão 49.180.464

Produtos reciclados de plástico 38.716.397

Produtos reciclados de cobre 31.024.440

Produtos reciclados de outros materiais metálicos (exceto metais preciosos, metais ferrosos, cobre, níquel e alumínio) 26.286.463

Produtos reciclados de outros materiais não metálicos (exceto vidro, papel, cartão, plástico, borracha e têxteis) 22.870.506

Serviços de desmantelamento de outros equipamentos e bens em fins de vida (exceto navios e estruturas flutuantes) 21.124.168

Produtos reciclados de alumínio 20.913.149

Produtos reciclados de vidro 11.041.804

Produtos reciclados de têxteis 8.716.430

Produtos reciclados de borracha 5.388.629

Produtos reciclados de níquel 821.616

Fonte: Instituto Nacional de Estatística (INE)

Nota: Não inclui CAE38 111, 38 112, 38 120, 38 211, 38 212 e 38 220

20,0%

0,2%

23,7% 56,1%

Fabricação de produtos

Fabricação de bens de equipamento

Instalação, montagem e/ou comércio de equipamentos ou produtos

Prestação de serviços

Página | 38

INTER-RESÍDUOS SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS

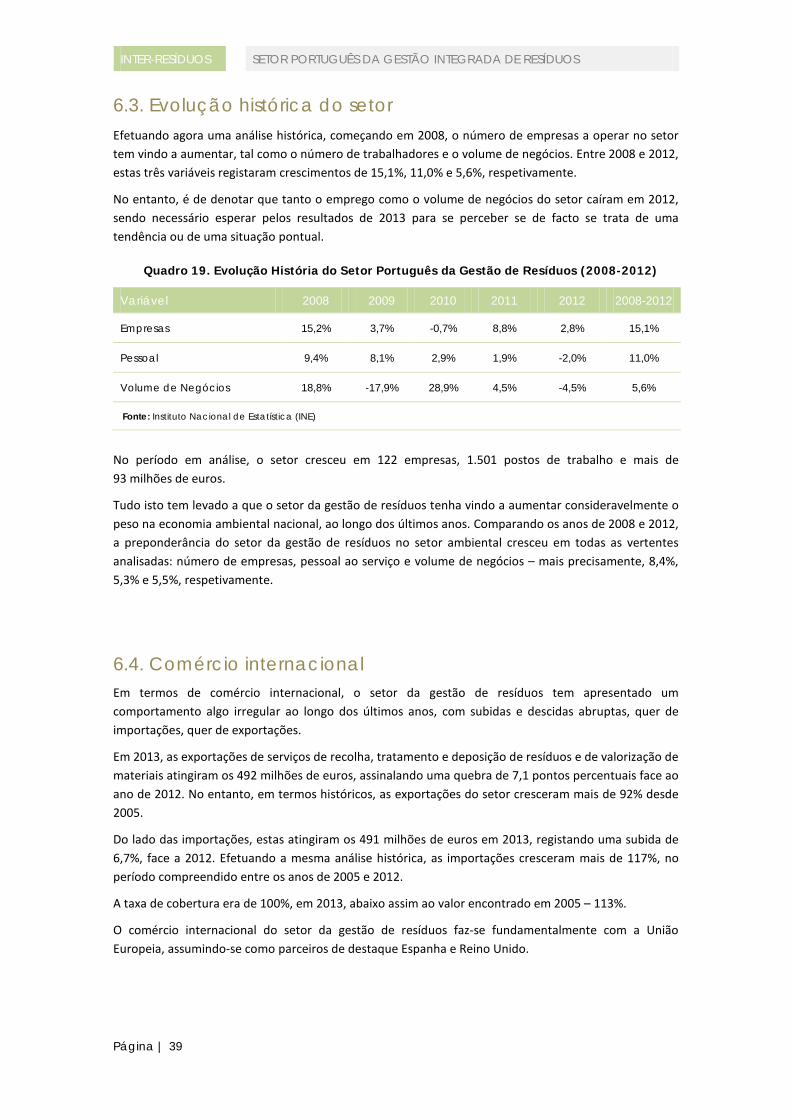

6.3. Evolução histórica do setor Efetuando agora uma análise histórica, começando em 2008, o número de empresas a operar no setor tem vindo a aumentar, tal como o número de trabalhadores e o volume de negócios. Entre 2008 e 2012, estas três variáveis registaram crescimentos de 15,1%, 11,0% e 5,6%, respetivamente.

No entanto, é de denotar que tanto o emprego como o volume de negócios do setor caíram em 2012, sendo necessário esperar pelos resultados de 2013 para se perceber se de facto se trata de uma tendência ou de uma situação pontual.

Quadro 19. Evolução História do Setor Português da Gestão de Resíduos (2008-2012)

Variável 2008 2009 2010 2011 2012 2008-2012

Empresas 15,2% 3,7% -0,7% 8,8% 2,8% 15,1%

Pessoal 9,4% 8,1% 2,9% 1,9% -2,0% 11,0%

Volume de Negócios 18,8% -17,9% 28,9% 4,5% -4,5% 5,6%

Fonte: Instituto Nacional de Estatística (INE)

No período em análise, o setor cresceu em 122 empresas, 1.501 postos de trabalho e mais de 93 milhões de euros.

Tudo isto tem levado a que o setor da gestão de resíduos tenha vindo a aumentar consideravelmente o peso na economia ambiental nacional, ao longo dos últimos anos. Comparando os anos de 2008 e 2012, a preponderância do setor da gestão de resíduos no setor ambiental cresceu em todas as vertentes analisadas: número de empresas, pessoal ao serviço e volume de negócios – mais precisamente, 8,4%, 5,3% e 5,5%, respetivamente.

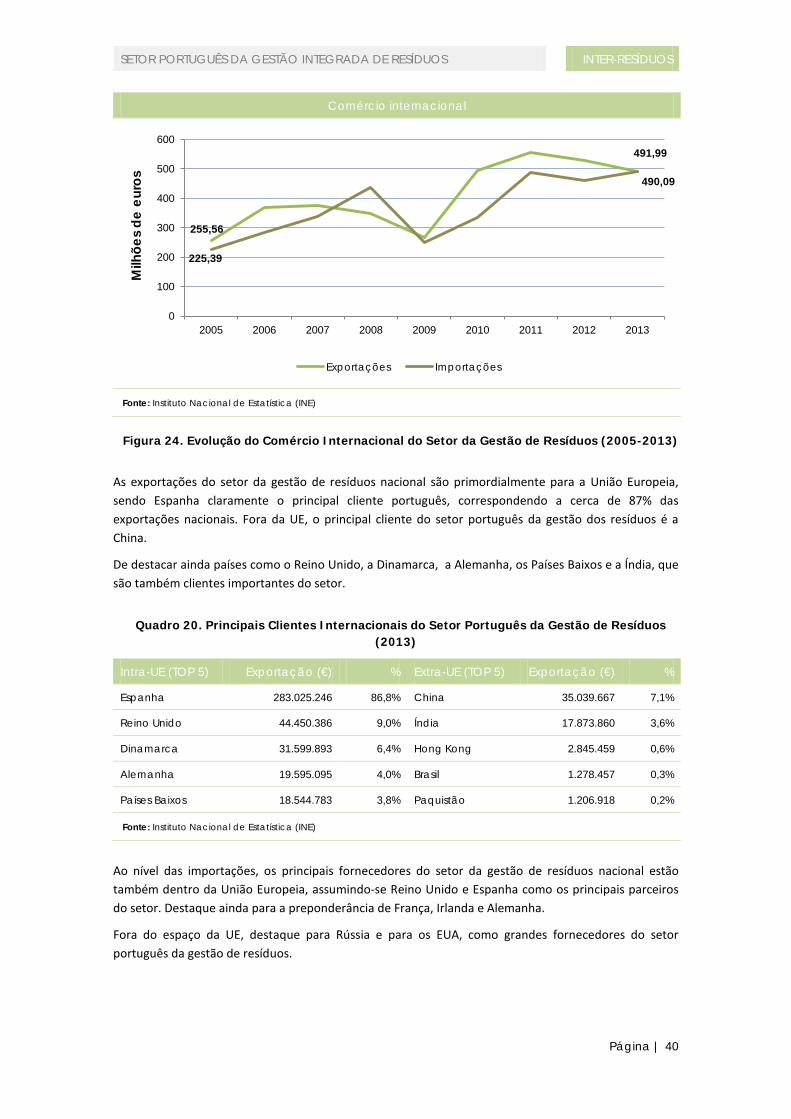

6.4. Comércio internacional Em termos de comércio internacional, o setor da gestão de resíduos tem apresentado um comportamento algo irregular ao longo dos últimos anos, com subidas e descidas abruptas, quer de importações, quer de exportações.

Em 2013, as exportações de serviços de recolha, tratamento e deposição de resíduos e de valorização de materiais atingiram os 492 milhões de euros, assinalando uma quebra de 7,1 pontos percentuais face ao ano de 2012. No entanto, em termos históricos, as exportações do setor cresceram mais de 92% desde 2005.

Do lado das importações, estas atingiram os 491 milhões de euros em 2013, registando uma subida de 6,7%, face a 2012. Efetuando a mesma análise histórica, as importações cresceram mais de 117%, no período compreendido entre os anos de 2005 e 2012.

A taxa de cobertura era de 100%, em 2013, abaixo assim ao valor encontrado em 2005 – 113%.

O comércio internacional do setor da gestão de resíduos faz-se fundamentalmente com a União Europeia, assumindo-se como parceiros de destaque Espanha e Reino Unido.

Página | 39

SETOR PORTUGUÊS DA GESTÃO INTEGRADA DE RESÍDUOS INTER-RESÍDUOS

Comércio internacional