Embed Size (px)

Citation preview

21/02/2017

1

Prof. Elisson de [email protected]

� Dias das Aulas:

◦ 7/03 - 14/03 - 21/03 - 28/03 - 4/03 - 11/03

� Material de Aula:

◦ www.profelisson.com.br/alunoswww.profelisson.com.br/alunoswww.profelisson.com.br/alunoswww.profelisson.com.br/alunos

◦ Senha: mba

◦ Trazer NOTEBOOK: vamos utilizar muito Excel

� Avaliação FinalAvaliação FinalAvaliação FinalAvaliação Final: trabalhos individuais ou em

dupla, sobre avaliação de um investimento, a

serem entregues dia 11/03

� Ementa da disciplina e livros textos: foco em foco em foco em foco em

S/As de Capital AbertoS/As de Capital AbertoS/As de Capital AbertoS/As de Capital Aberto

� Todavia, essa não é a realidade da maioria

dos alunos

� Portanto, vamos dividir a disciplina entre:

matéria descrita na ementa e aplicações matéria descrita na ementa e aplicações matéria descrita na ementa e aplicações matéria descrita na ementa e aplicações

práticas de análise de investimentospráticas de análise de investimentospráticas de análise de investimentospráticas de análise de investimentos

21/02/2017

2

Esse é o valor que o “mercado” avaliava, dia 11/01/17, UMA ação da Petrobrás.

Tal avaliação é baseada apenas em percepções ou há critérios técnicos para tal ponto de equilíbrio?

� “É possível estimar o valor dos fundamentosfundamentosfundamentosfundamentos

financeiros, embora com erro, para a maioria

dos ativos, e o preço de mercado não pode

desviar-se desse valor no longo prazolongo prazolongo prazolongo prazo”

DAMODARAN (2007)

21/02/2017

3

FUNDAMENTOS

Análise Técnica

X

Análise Fundamentalista

FOCO DE NOSSO ESTUDOFOCO DE NOSSO ESTUDOFOCO DE NOSSO ESTUDOFOCO DE NOSSO ESTUDO

21/02/2017

4

� Princípio Fundamental: “não pague por um ativo

mais do que ele vale”

� Mas como avaliar um ativo?Mas como avaliar um ativo?Mas como avaliar um ativo?Mas como avaliar um ativo?

� Nunca: Nunca: Nunca: Nunca: por percepções ou questões emocionais

� Sempre: Sempre: Sempre: Sempre: pelos fluxos de caixa que esperamos

receber em troca

� Existem RISCOS e INCERTEZAS na expectativa

dos fluxos de caixa

� Por isso o uso de bons MODELOS é tão

importante

� Vamos aprender alguns deles ao longo desse

curso

21/02/2017

5

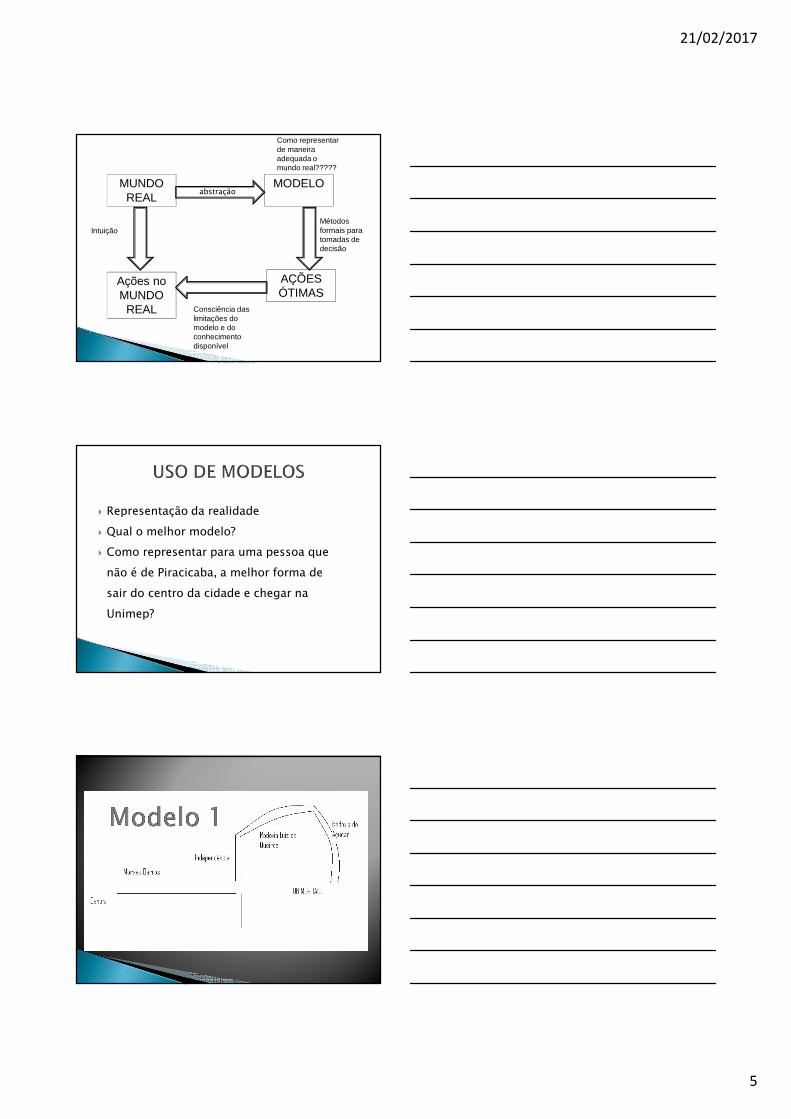

MUNDO REAL

abstraçãoMODELO

AÇÕES ÓTIMAS

Ações no MUNDO

REAL

Intuição

Como representar de maneira adequada o mundo real?????

Métodos formais para tomadas de decisão

Consciência das limitações do modelo e do conhecimento disponível

� Representação da realidade

� Qual o melhor modelo?

� Como representar para uma pessoa que

não é de Piracicaba, a melhor forma de

sair do centro da cidade e chegar na

Unimep?

21/02/2017

6

� Um extremoUm extremoUm extremoUm extremo: “avaliação de investimentos é uma

ciência exata”

� Outro extremoOutro extremoOutro extremoOutro extremo: “forma de arte em que analistas

podem manipular números até chegar no

resultado desejado

� Melhor caminhoMelhor caminhoMelhor caminhoMelhor caminho: o meio termo

� Para uma melhor compreensão, analisemos 3

componentes do processo de avaliação

21/02/2017

7

� Raro iniciar avaliação de invest. do zero

� Temos opiniões predeterminadas (antes de

qualquer cálculo a ser feito)

� Ex: se somos, a princípio, a favor de

determinado investimento, ou se ele nos

beneficiará de alguma forma, poderemos

tender a...

a) Levantar hipóteses mais otimistas que a

realidade, fazendo com que os resultados

corroborem com nossa visão inicial

b) Finalizada a avaliação (se negativa), rever a

nosso favor algumas hipóteses

c) Justificar o resultado obtido e o que queríamos,

com fatores QUALITATIVOS (“obteremos

sinergia caso façamos o investimento X”)

EXEMPLO 1 – EXCEL

21/02/2017

8

� O que é preciso fazer para evitar o viés?

a) Reduzir pressões dentro da própria instituição

b) Não vincular a avaliação com

recompensa/punição

c) Não se comprometer sobre os benefícios do

investimento antes de terminada a avaliação

d) Ser consciente dos vieses

e) Honestidade: revelar abertamente as premissas

� Sempre haverá uma margem de erro, devido

a variáveis que não podemos controlar

totalmente ou prever com certeza

� BOA DECISÃO BOA DECISÃO BOA DECISÃO BOA DECISÃO versusversusversusversus BOM RESULTADOBOM RESULTADOBOM RESULTADOBOM RESULTADO

� É preciso valorizar um bom processo de É preciso valorizar um bom processo de É preciso valorizar um bom processo de É preciso valorizar um bom processo de

análise, e não apenas os resultadosanálise, e não apenas os resultadosanálise, e não apenas os resultadosanálise, e não apenas os resultados

� Principais fontes de erro:

a.a.a.a. Estimativa:Estimativa:Estimativa:Estimativa: muito otimista ou muito

pessimista

b.b.b.b. Da natureza da empresaDa natureza da empresaDa natureza da empresaDa natureza da empresa: como será o

verdadeiro fluxo de caixa futuro é uma

incógnita

c.c.c.c. MacroeconomiaMacroeconomiaMacroeconomiaMacroeconomia: juros, inflação, PIB etc

21/02/2017

9

� Empresas maduras talvez tenham menos

incertezas que empresas de tecnologia

� As estimativas mudam conforme o tempo

passa e angariamos novas INFORMAÇÕES

� Analisemos o exemplo a seguir...

Tempo passa, novas informações e Tempo passa, novas informações e Tempo passa, novas informações e Tempo passa, novas informações e

recálculo do PREÇO JUSTOrecálculo do PREÇO JUSTOrecálculo do PREÇO JUSTOrecálculo do PREÇO JUSTO

Teria o Analista algum VIÉS por Teria o Analista algum VIÉS por Teria o Analista algum VIÉS por Teria o Analista algum VIÉS por

sempre precisar recomendar COMPRA?sempre precisar recomendar COMPRA?sempre precisar recomendar COMPRA?sempre precisar recomendar COMPRA?

� Um BOM modelo ajuda a Administrar Riscos:

nunca eliminá-los por completo

� EXEMPLO 2 EM EXCEL: cenários, análise de

sensibilidade

21/02/2017

10

� Leilão para venda do Banespa (ano 2000)

� Três envelopes foram abertos. Veja os lances:

◦ BRADESCO: R$1,86 bilhão

◦ UNIBANCO: R$2,1 bilhões

◦ SANTANDER: R$7,05 bilhõesSANTANDER: R$7,05 bilhõesSANTANDER: R$7,05 bilhõesSANTANDER: R$7,05 bilhões

� O que teria causado TAMANHA DIFERENÇA de

avaliação da empresa a ser comprada?

� Tendemos a acreditar que modelos de

avaliação mais complexos, são melhores

� Temos uma tecnologia em avanço crescente:

o que permite análises cada vez mais

robustas

� E as informações também estão cada vez

mais abundantes

21/02/2017

11

� Todavia, toda essa complexidade TEM SEU TEM SEU TEM SEU TEM SEU

PREÇO: PREÇO: PREÇO: PREÇO: custo da complexidadecusto da complexidadecusto da complexidadecusto da complexidade

� Uma dúvida comum do analista: “a que nível

iremos decompor a avaliação?”

� Lembre-se sempre: mais informações não mais informações não mais informações não mais informações não

necessariamente levam a melhores avaliaçõesnecessariamente levam a melhores avaliaçõesnecessariamente levam a melhores avaliaçõesnecessariamente levam a melhores avaliações

� Uma análise EFICAZEFICAZEFICAZEFICAZ leva em consideração os

custos e benefícios de se considerar cada

variável no modelo

� Princípio da ParcimôniaPrincípio da ParcimôniaPrincípio da ParcimôniaPrincípio da Parcimônia: devemos tentar a

explicação de um fenômeno da maneira mais

simples possível, antes de tentar formas mais

complexas

Se podemos avaliar um Se podemos avaliar um Se podemos avaliar um Se podemos avaliar um ativo com 3 variáveis, ativo com 3 variáveis, ativo com 3 variáveis, ativo com 3 variáveis, não devemos utilizar 5não devemos utilizar 5não devemos utilizar 5não devemos utilizar 5

Se podemos avaliar uma Se podemos avaliar uma Se podemos avaliar uma Se podemos avaliar uma empresa com fluxo de caixa de empresa com fluxo de caixa de empresa com fluxo de caixa de empresa com fluxo de caixa de 3 anos, trabalhar com período 3 anos, trabalhar com período 3 anos, trabalhar com período 3 anos, trabalhar com período

maior é arrumar problemamaior é arrumar problemamaior é arrumar problemamaior é arrumar problema

21/02/2017

12

1. Fluxo de Caixa Descontado

2. Avaliação Relativa

21/02/2017

13

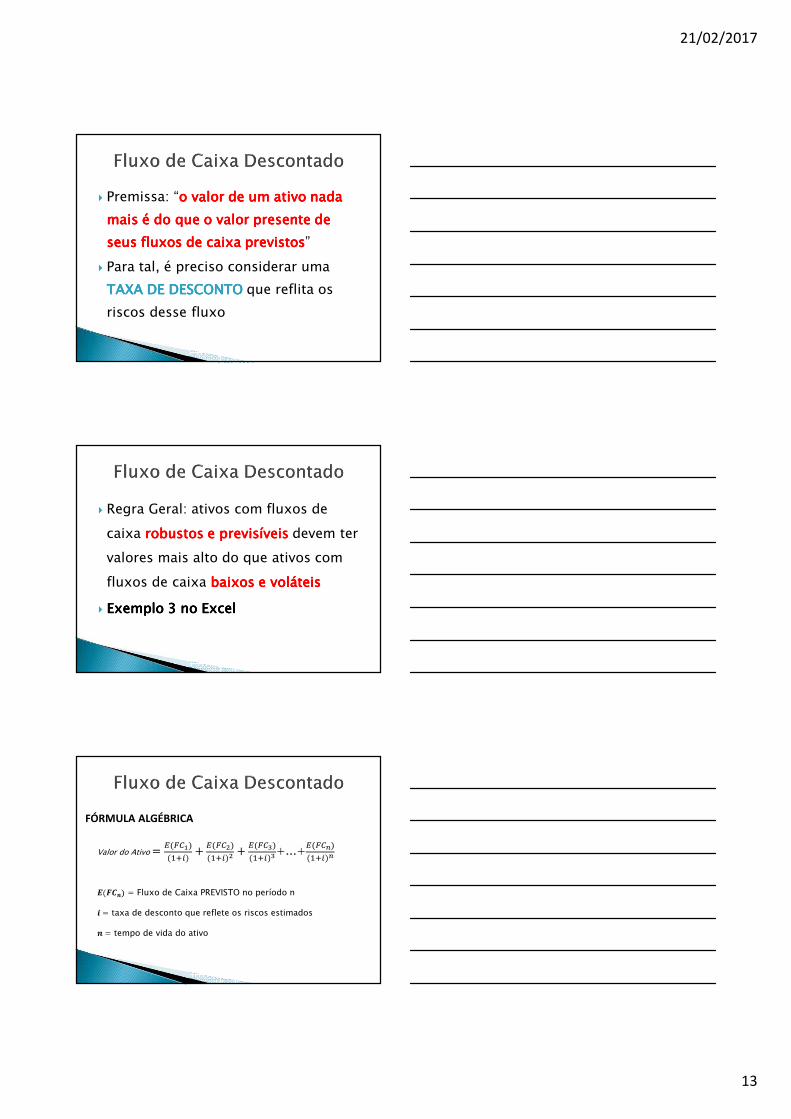

� Premissa: “o valor de um ativo nada o valor de um ativo nada o valor de um ativo nada o valor de um ativo nada

mais é do que o valor presente de mais é do que o valor presente de mais é do que o valor presente de mais é do que o valor presente de

seus fluxos de caixa previstosseus fluxos de caixa previstosseus fluxos de caixa previstosseus fluxos de caixa previstos”

� Para tal, é preciso considerar uma

TAXA DE DESCONTO TAXA DE DESCONTO TAXA DE DESCONTO TAXA DE DESCONTO que reflita os

riscos desse fluxo

� Regra Geral: ativos com fluxos de

caixa robustos e previsíveisrobustos e previsíveisrobustos e previsíveisrobustos e previsíveis devem ter

valores mais alto do que ativos com

fluxos de caixa baixos e voláteisbaixos e voláteisbaixos e voláteisbaixos e voláteis

� Exemplo 3 no ExcelExemplo 3 no ExcelExemplo 3 no ExcelExemplo 3 no Excel

FÓRMULA ALGÉBRICA

Valor do Ativo �� ���

����

� ���

�����

� ��

��� +...+

� ���

����

� ��� = Fluxo de Caixa PREVISTO no período n

�= taxa de desconto que reflete os riscos estimados

�= tempo de vida do ativo

21/02/2017

14

Exemplo

Valor do Ativo �����

����,���

����

����,����

����

����,��

Um investimento tem um fluxo de caixa esperado, conforme abaixo:

MÊS 1: R$5.000 MÊS 2: R$6.000 MÊS 3: R$7.000

Pergunta-se: quanto você pagaria por esse ativo HOJE, considerando uma remuneração de 3% ao mês.

Valor do Ativo � �$16.915,94

� Exercício: posso pagar para você o seguinte

fluxo de caixa

◦ R$300,00 daqui a 3 meses;

◦ R$600,00 daqui a 6 meses e;

◦ R$1.000,00 daqui a um ano.

� Calcule o valor que você me emprestaria

HOJE, dado os fluxos de caixa oferecidos

� Fluxos são diferentes para cada ativo

◦ Dividendos: para ações

◦ Juros: para investimentos em renda fixa

◦ Fluxo de caixa após Impostos: para um negócio

21/02/2017

15

� Existem diferentes Classificações de

Modelos de Fluxos de Caixa

� Vamos antecipar um tópico importante, a

seguir (obviamente, ao longo do curso

iremos mais a fundo nesse assunto)

� Quanto vale um negócio (uma empresa)?

� Poderíamos argumentar: “é o valor presente é o valor presente é o valor presente é o valor presente

dos fluxos de caixa de cada um de seus dos fluxos de caixa de cada um de seus dos fluxos de caixa de cada um de seus dos fluxos de caixa de cada um de seus

ativosativosativosativos”

� Mas atenção: é diferente avaliar um

conjunto de ativos e um negócio...

21/02/2017

16

� Em uma empresa existe continuidade continuidade continuidade continuidade

operacionaloperacionaloperacionaloperacional: investimentos existentes +

investimentos futuros a serem realizados

� Num Balanço Contábil Balanço Contábil Balanço Contábil Balanço Contábil considera-se apenas

ativos já existentes; só que sob a ótica de

Avaliação FinanceiraAvaliação FinanceiraAvaliação FinanceiraAvaliação Financeira, é preciso considerar os

Investimentos já feitos e A FAZER (ideia de

continuidade)

� Resumindo:

◦ Se queremos avaliar um ativo, partimos para a análise

do fluxo de caixa descontado

◦ Todavia, se queremos avaliar um negócio, é possível

que precisemos avaliar não só os ativos existentes,

mas o retorno sobre investimentos que ainda serão

realizados

◦ A soma dos ativos, em geral, dá um valor MENOR que

o real valor do NEGÓCIO em si

AtivoAtivoAtivoAtivo PassivoPassivoPassivoPassivo

Investimentos que geram fluxos de caixa HOJE

BALANÇO CONTÁBIL

AtivoAtivoAtivoAtivo PassivoPassivoPassivoPassivo

Investimentos que geram fluxos de caixa HOJE

+Investimentos a serem realizados no futuro

PARA ANÁLISE FINANCEIRADE NEGÓCIOS

Valor de um NEGÓCIOValor de um NEGÓCIOValor de um NEGÓCIOValor de um NEGÓCIO

21/02/2017

17

1.1.1.1. Taxa de DescontoTaxa de DescontoTaxa de DescontoTaxa de Desconto: reflete o risco

associado ao fluxo de caixa

2.2.2.2. Fluxos de Caixa Previstos: Fluxos de Caixa Previstos: Fluxos de Caixa Previstos: Fluxos de Caixa Previstos: específico para

cada modalidade de ativo

3.3.3.3. Crescimento EsperadoCrescimento EsperadoCrescimento EsperadoCrescimento Esperado: estimativa de

crescimento do fluxo de caixa futuro

(incerteza)

� Vantagens:Vantagens:Vantagens:Vantagens:

◦ Exige que se compreenda muito bem o negócio

◦ Valoriza a administração de riscos

◦ Valoriza os FUNDAMENTOS

� DesvantagensDesvantagensDesvantagensDesvantagens

◦ É facilmente passível de manipulação de dados

◦ Necessidade de grande quantidade de informações

21/02/2017

18

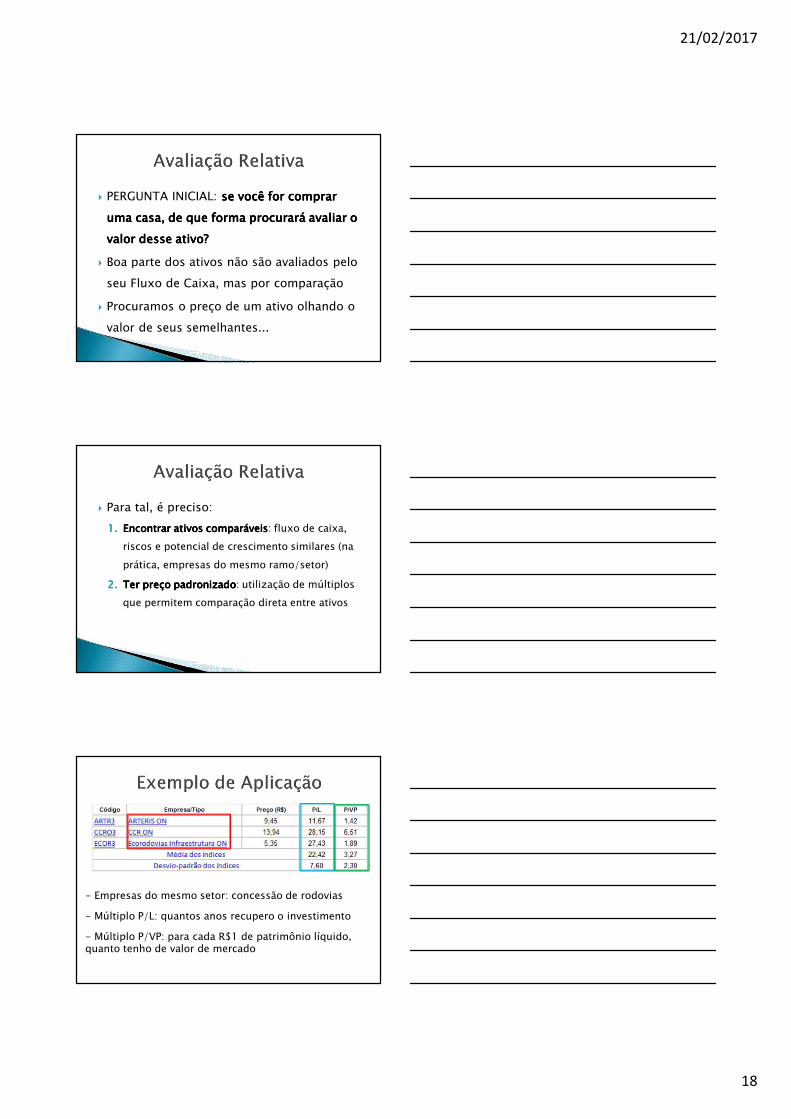

� PERGUNTA INICIAL: se você for comprar se você for comprar se você for comprar se você for comprar

uma casa, de que forma procurará avaliar o uma casa, de que forma procurará avaliar o uma casa, de que forma procurará avaliar o uma casa, de que forma procurará avaliar o

valor desse ativo?valor desse ativo?valor desse ativo?valor desse ativo?

� Boa parte dos ativos não são avaliados pelo

seu Fluxo de Caixa, mas por comparação

� Procuramos o preço de um ativo olhando o

valor de seus semelhantes...

� Para tal, é preciso:

1.1.1.1. Encontrar ativos comparáveisEncontrar ativos comparáveisEncontrar ativos comparáveisEncontrar ativos comparáveis: fluxo de caixa,

riscos e potencial de crescimento similares (na

prática, empresas do mesmo ramo/setor)

2.2.2.2. Ter preço padronizadoTer preço padronizadoTer preço padronizadoTer preço padronizado: utilização de múltiplos

que permitem comparação direta entre ativos

- Empresas do mesmo setor: concessão de rodovias

- Múltiplo P/L: quantos anos recupero o investimento

- Múltiplo P/VP: para cada R$1 de patrimônio líquido, quanto tenho de valor de mercado

21/02/2017

19

� Vantagens:Vantagens:Vantagens:Vantagens:

◦ Simples e fáceis de se obter

◦ Rapidez na avaliação do valor justo de uma empresa

� DesvantagensDesvantagensDesvantagensDesvantagens

◦ A definição de empresas “comparáveis” é SUBJETIVA

(sujeitando-se à manipulação)

◦ Uma empresa pode estar subavaliada em relação às demais

(porém, o MERCADO pode estar super-avaliando todo o setor)

� Papel mais significativo para Gestões ATIVAS

do que em PASSIVAS

� Gestores que praticam análise fundamentalista

utilizam-se das análises para escolha de sua

carteira (principalmente com ações)

� Para os grafistas, os fundamentos pouco

importam

21/02/2017

20

� Seria interessante saber o VALOR JUSTO a

se pagar pela empresa que se está

querendo adquirir ou vender

� É preciso ficar muito atento aos vieses

inerentes ao contexto de negociação

� Startups precisam ser avaliadas para

conseguirem investidores

� Empresas que decidem abrir o capital precisam

saber a que preço ofertar suas ações

� Onde investir, quanto tomar emprestado,

quanto distribuir de lucro, também dependem

de boas análises

� É preciso avaliar a empresa quando:

◦ Dois sócios decidem se separar

◦ O(A) proprietário(a) de uma empresa se divorcia ou

morre

◦ Etc

21/02/2017

21

� Exercício em dupla ou individual

� DesafioDesafioDesafioDesafio: escolher uma empresa e avaliar um

possível investimento a ser realizado

� Levantar Fluxos de Caixa e utilizar das

ferramentas de TIR, VPL e Pay Back para

avaliar

� Entrega de trabalho na última aula, dia 11/04

� Exemplos: compra de um veículo, de uma

nova máquina, de um pequeno negócio etc

� Vamos, ao final de cada aula, discutir as

questões mais importantes a serem

destacadas no trabalho