Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

JEFERSON LUCENA DE MEDEIROS

STARTUPS: Origem no Brasil e o seu regime tributário específico,

com base no Projeto de Lei 321/2012.

CAICÓ – RN

2016

JEFERSON LUCENA DE MEDEIROS

STARTUPS: Origem no Brasil e o seu regime tributário específico,

com base no Projeto de Lei 321/2012.

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do

Rio Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador (a): Prof. Esp. Celso Luiz Souza de

Oliveira.

CAICÓ – RN

2016

JEFERSON LUCENA DE MEDEIROS

STARTUPS: Origem no Brasil e o seu regime tributário específico,

com base no Projeto de Lei 321/2012.

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de

Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção

do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Profº Esp. Celso Luiz Souza de Oliveira - UFRN/CERES

Orientador

_______________________________________________________

Prof.ª Ms. Ricardo Aladim Monteiro - UFRN/CERES

Examinador

________________________________________________________

Prof. Ms. Sócrates Dantas Lopes - UFRN/CERES

Examinador

Universidade Federal do Rio Grande do Norte - UFRN

Sistema de Bibliotecas - SISBI

Catalogação de Publicação na Fonte. UFRN - Biblioteca Setorial do Centro de Ensino Superior do

Seridó - CERES Caicó

Medeiros, Jeferson Lucena de.

Startups: origem no Brasil e o seu regime tributário específico, com base no

Projeto de Lei 321/2012 / Jeferson Lucena de Medeiros. - Caicó/RN: UFRN, 2016.

48f.: il.

Orientador: Esp. Celso Luiz Souza de Oliveira.

Universidade Federal do Rio Grande do Norte.

Centro de Ensino Superior do Seridó - Campus Caicó.

Departamento de Ciências Exatas e Aplicadas - Curso de Ciências Contábeis.

Monografia - Bacharelado em Ciências Contábeis.

1. Startups. 2. Inovação. 3. Tecnologia. I. Oliveira, Celso Luiz Souza de.

II. Título.

RN/UF/BS-CAICÓ CDU 657:336.22

Dedico esse trabalho a todos os jovens empreendedores do Brasil e que sonham em abrir seu

próprio negócio.

AGRADECIMENTOS

Agradeço, primeiramente, a Deus por ter me proporcionado saúde e ter me tornado

uma pessoa de bem. A confecção de um trabalho acadêmico é marcada por companheiros

incansáveis, os livros, mas todo o trabalho teve a contribuição de várias pessoas, em especial,

a do meu orientador e amigo Professor Celso Luiz por sempre estar de prontidão para me

atender. Aproveito e agradeço também aos meus professores Ricardo Aladim e Ney

Fernandes por sempre me receberem para outros esclarecimentos com relação ao trabalho.

A minha mãe, por ter sempre me incentivado a ser uma pessoa honesta e determinada

nos estudos.

Ao meu pai, que sempre me deu exemplos de fazer as coisas certas e sempre me falar

que tudo na vida depende da nossa força de vontade.

A minha avó, mãe Mariquinha, que me criou desde 8 (anos) de idade com toda a

atenção e cuidado de mãe.

Ao meu falecido avô, por ter sido uma pessoa maravilhosa em vida e ter me dado

apoio quando mais precisei, em momentos difíceis da vida.

Ao meu irmão, Genar Lucena, que me incentivou e ajudou muito no decorrer de toda a

minha duração na faculdade com apoio financeiro e de amizade.

A minha namorada e amiga, Fernanda Oliveira, que sempre me estimula ao alcançar

meus objetivos.

Por último, e não menos importante, ao meu cachorro bolinha, que em momentos de

desespero me ajudava com seus gestos de afeto e carinho de cachorro carente.

“Muitas coisas não ousamos empreender por

parecerem difíceis; entretanto, são difíceis porque

não ousamos empreendê-las.”

(SÊNECA)

RESUMO

A inovação é um conceito amplamente utilizado no setor de tecnologia para aperfeiçoamento

de qualquer negócio. O presente trabalho tem por objetivo realizar um estudo através de uma

análise bibliográfica da redação do Projeto de Lei nº 321 de 2012, que tem como intuito trazer

um tratamento especial para as startups de tecnologia. O estudo foi realizado com base na

pesquisa básica, exploratória, pois as startups de tecnologia são empresas ainda pouco

exploradas no mercado brasileiro. Com a análise foi possível identificar que caso o referido

Projeto de Lei venha a ser aprovado e com isso ocorra criação do SISTENET haverá um

estímulo para uma gama de negócios que ainda estão em ascensão, tornando-os mais

desejados, abrindo, assim, espaço para incentivos à criação de outras startups no mercado.

Portanto, sua aprovação dará um maior impulso às empresas já existentes, como também

àquelas que serão criadas no âmbito das empresas de tecnologia no país.

Palavras- chave: Startups. Inovação. Tecnologia

ABSTRACT

Innovation is a widely used concept in the technology industry for perfecting any business.

The present work has the objective of carrying out a study through a bibliographical analysis

of the wording of Bill 321 of 2012, which aims to bring a special treatment to technology

startups. The study was carried out based on the basic exploratory research, because the

technology startups are companies still little explored in the Brazilian market. With the

analysis it was possible to identify that if the mentioned Law Bill were approved and with this

the creation of SISTENET will take place, there will be a stimulus to a range of businesses

that are still in the ascendancy, making them more desired, thus opening space for incentives

To the creation of other startups on the market. Therefore, theirs approval will give a boost to

existing companies, as well as to those that will be created within the technology companies

in the country.

Keywords: Startups. Innovation. Technology

LISTA DE ILUSTRAÇÕES

Figura 01 - Inovação e empreendedorismo ..................................................................... 20

Quadro 01 – Funções e atividades da contabilidade tributária ...................................... 24

Quadro 02 – Principais atributos sobre a CSLL ............................................................. 33

Quadro 03- Principais atributos do COFINS ................................................................. 34

Quadro 04- Classificação de atividades do Lucro presumido ......................................... 37

Quadro 05 Alíquotas pertencentes a cada ramo de atividades ....................................... 37

LISTA DE GRÁFICOS

Gráfico 01 - Número de startups de tecnologia por estados ............................................. 15

LISTA DE ABREVIATURAS E SIGLAS

ABNT Associação Brasileira de Normas Técnicas

ART Artigo

Brasscom Associação Brasileira das Empresas de Tecnologia da informação e

Comunicação

CF Constituição Federal

CTN Código Tributário Nacional

DARF Documento de Arrecadação da Receita Federal

DAS Documento de Arrecadação Simplificada

EPP Empresa de Pequeno Porte

GEM Global Entrepreneurship Monitor

ICMS Imposto Sobre Circulação de Mercadoria e Serviços

IPI Imposto sobre Produtos Industrializados

IR Imposto de Renda

IRPJ Imposto de Renda Pessoa Jurídica

LALUR Livro de Apuração do Lucro Real

MEI Micro Empreendedor Individual

SEBRAE Serviço de Apoio às Micro e Pequenas Empresas

SOLTEX Associação para Promoção da Excelência do Software Brasileiro

SRFB Secretária da Receita Federal do Brasil

SUMÁRIO

1 INTRODUÇÃO....................................................................................................................14

1.1CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA.............................................14

1.2 JUSTIFICATIVA................................................................................................................16

1.3 OBJETIVOS DA PESQUISA............................................................................................16

1.3.1GERAL.............................................................................................................................16

1.3.2 ESPECÍFICOS.................................................................................................................16

2 FUNDAMENTAÇÃO TEÓRICA .....................................................................................18

2.1 EMPREENDEDORISMO..................................................................................................18

2.1.1 EMPREENDEDORISMO NO BRASIL............................................................................31

2.1.2 INOVAÇÃO TECNOLÓGICA GERANDO OPORTUNIDADE DE

NEGÓCIOS...............................................................................................................................20

2.1.3 STARTUP.........................................................................................................................21

2.1.4 STARTUP NA ÁREA DE NOVAS TECNOLOGIAS......................................................22

3 CONTABILIDADE TRIBUTÁRIA...................................................................................23

3.1 PLANEJAMENTO TRIBUTÁRIO ...................................................................................24

4 DIREITO TRIBUTÁRIO....................................................................................................24

4.1 ISENÇÃO E IMUNIDADE................................................................................................25

4.1.1 IMUNIDADE...................................................................................................................25

4.1.2 ISENÇÃO.........................................................................................................................25

4.1.3 INCENTIVOS FISCAIS ...................................................................................................26

4.2 PRINCÍPIOS TRIBUTÁRIOS ..........................................................................................26

4.2.1 PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA ..............................................................26

4.2.2 PRINCÍPIO DA ANTERIORIDADE................................................................................27

4.2.3 PRINCÍPIO DA ISONOMIA TRIBUTÁRIA ....................................................................28

4.2.4 PRINCÍPIO DO NÃO CONFISCO .................................................................................28

4.2.5 PRINCÍPIO DA IMUNIDADE TRIBUTÁRIA ................................................................28

4.2.6 PRINCÍPIO DA IRRETROATIVIDADE TRIBUTÁRIA ..................................................28

4.3 LEGISLAÇÃO TRIBUTÁRIA .........................................................................................29

4.4 TRIBUTO ..........................................................................................................................29

4.4.1 TAXAS..............................................................................................................................29

4.4.1.1 Taxas cobradas pela prestação de serviços públicos ...................................................30

4.4.1.2 Taxas pelo exercício do poder de polícia ....................................................................30

4.4.2 IMPOSTOS.....................................................................................................................31

4.4.2.1 IRPJ...............................................................................................................................31

4.4.2.2 ISS ...............................................................................................................................32

4.4.3 CONTRIBUIÇÕES SOCIAIS ..........................................................................................33

4.4.3.1 CSLL.............................................................................................................................33

4.4.3.2 PIS ................................................................................................................................33

4.4.3.3 COFINS........................................................................................................................34

4.5 REGIMES TRIBUTÁRIOS ..............................................................................................34

4.5.1 SIMPLES NACIONAL......................................................................................................35

4.5.2 LUCRO PRESUMIDO.....................................................................................................36

4.5.3 LUCRO REAL..................................................................................................................37

5 A IMPORTÂNCIA DOS INCENTIVOS DO ESTADO NOS PEQUENOS

NEGÓCIOS, PROGRAMAS DE ICENTIVOS A INOVAÇÃO: START-UP BRASIL E

TI MAIOR...............................................................................................................................38

5.1 PROJETO DE LEI Nº 321/2012: DOS INCENTIVOS......................................................39

5.1.1 O SISTENET (SISTEMA DE TRATAMENTO ESPECIAL PARA AS EMPRESAS DE

TECNOLOGIAS).......................................................................................................................40

6 METODOLOGIA................................................................................................................41

7 CONCLUSÃO..................................................................................................................... 43

REFERÊNCIAS..................................................................................................................... 45

14

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMATICA DO TEMA

No modelo de produção capitalista, defende-se como marco histórico referencial a

Revolução Industrial do século XVIII. É compreensível notar que a utilização do

conhecimento científico foi causador do surgimento de importantes inovações tecnológicas

que ocasionaram o aumento da produção e da produtividade. Atualmente, em um cenário

econômico mundial, cujas essenciais características presumem-se no aprofundamento do

processo da globalização e na gradativa competição entre os países por um lugar no mercado

internacional, o domínio científico e a inovação tecnológica tornam-se ainda mais

importantes.

Inovação pode ser definida como inserção no mercado de novos produtos, métodos,

processos ou sistemas ainda não existentes ou com caraterização nova em comparação com as

anteriores, com impactantes repercussões socioeconômicas (LEITÃO; MELO, 2010).

É de fundamental importância não confundir o termo inovação com invenção, apesar

de dar uma ideia de sinônimos, mas não são. Invenção é a criação de algo que não existia, já

inovação é o melhoramento de algo que já existe. A inovação pode ser dividida em dois tipos:

a incremental e a radical. A primeira é a ideia de aprimoramento de tecnologias já existentes e

a segunda que também recebe o nome de inovação descontínua ocorre quando algo novo

criado coloca as tecnologias anteriores em risco. (ALVES, 2013).

No início dos anos 2000, houve um disparo das empresas “pontocom” no Brasil

(DORNELAS, 2012). Em decorrência desse acontecimento, o empreendedorismo no País

começou a ser tratado com mais atenção pelo governo, acompanhando o exemplo dos Estados

Unidos, lugar onde os empreendedores são os largos impulsionadores da economia.

(DORNELAS, 2012).

A Geração y, conceito usado para caracterizar pessoas que nasceram na década de 80 e

90. Essas pessoas são caracterizadas por possuírem afinidades com os recursos tecnológicos,

são elas que estão na liderança da nova maneira de fazer negócios, as startups de tecnologia.

Nos Estados Unidos, as startups de tecnologia vêm se expandindo desde os anos 90, período

da bolha da internet, e o Brasil vem mostrando um potencial a partir dos anos 2000, no

entanto, foi nos anos de 2010 e 2011 que ganhou força. (ALVES, 2013).

15

Ries (2012, p. 18), empreendedor do Vale do Silício afirma que “uma startup é uma

instituição humana desenhada para criar um novo produto ou serviço em condições de

extrema incerteza”. Um ponto a se observar nessa definição é que elas são focadas em um

produto ou serviço.

O Vale do Silício fica na região da Califórnia, Estados Unidos, local onde está situado

um grupo de empresas instaladas a partir da década de 50 com o objetivo de incentivar e

produzir inovações científicas.

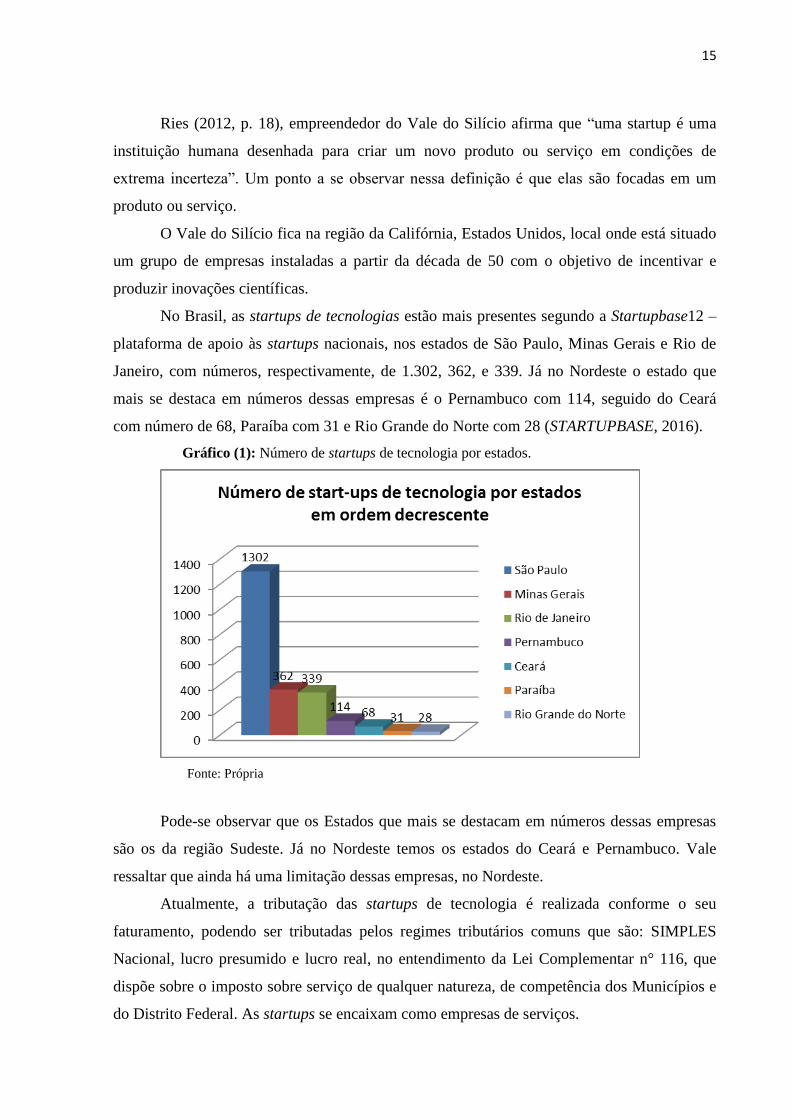

No Brasil, as startups de tecnologias estão mais presentes segundo a Startupbase12 –

plataforma de apoio às startups nacionais, nos estados de São Paulo, Minas Gerais e Rio de

Janeiro, com números, respectivamente, de 1.302, 362, e 339. Já no Nordeste o estado que

mais se destaca em números dessas empresas é o Pernambuco com 114, seguido do Ceará

com número de 68, Paraíba com 31 e Rio Grande do Norte com 28 (STARTUPBASE, 2016).

Gráfico (1): Número de startups de tecnologia por estados.

Fonte: Própria

Pode-se observar que os Estados que mais se destacam em números dessas empresas

são os da região Sudeste. Já no Nordeste temos os estados do Ceará e Pernambuco. Vale

ressaltar que ainda há uma limitação dessas empresas, no Nordeste.

Atualmente, a tributação das startups de tecnologia é realizada conforme o seu

faturamento, podendo ser tributadas pelos regimes tributários comuns que são: SIMPLES

Nacional, lucro presumido e lucro real, no entendimento da Lei Complementar n° 116, que

dispõe sobre o imposto sobre serviço de qualquer natureza, de competência dos Municípios e

do Distrito Federal. As startups se encaixam como empresas de serviços.

16

Tendo como base o fato de que as empresas de novas tecnologias (startups) estão cada

vez mais comuns e ainda apresentam uma carência de incentivos concretos para atrair

investidores, surgiu a relevância de pesquisar sobre: Quais serão as vantagens que os

incentivos presentes no Projeto de lei 321/2012 trarão para as startups de tecnologias?

1.1.JUSTIFICATIVA

O presente trabalho justifica-se pelo fato de abordar algo relativamente novo, ainda

pouco trabalhado. O tema abordado em questão tem ganhado grande destaque no mercado de

trabalho, nos últimos anos. Segundo Gomes, (2013), as startups iniciam apoio ao programa

trainee para preencher a deficiência de profissionais de tecnologia e propalar a cultura

empreendedora que ainda é pouco trabalhada nas universidades do país.

O impacto na sociedade é que quase 80% dos brasileiros concordam em abrir seu

próprio negócio, valorizam o sucesso dos empreendedores e acompanham na mídia trajetória

de empreendedores bem-sucedidos. (GEM, 2015).

A relevância gerencial do trabalho é expor as mudanças que terá a legislação tributária

brasileira para se adaptar e incentivar a criação de novos negócios de tecnologia no Brasil.

Dessa forma, essa pesquisa se faz necessária para detalhar como será a abordagem do regime

tributário específico com base no Projeto de Lei 321/2012, originado do Senado Federal, que

está sendo criado para estimular, através de incentivos fiscais, as startups, na área de novas

tecnologias.

1.3 OBJETIVOS DA PESQUISA

1.3.1 GERAL

Identificar as atuais formas de tributações disponíveis para as empresas de novas

tecnologias (startups) e novo cenário tributário, caso o Projeto de lei 321/2012 venha a ser

aprovado.

1.3.2 ESPECÍFICOS

Revelar quais os benefícios que o Projeto de lei 321/2012 apresentará para as

empresas de novas tecnologia (startups) e quais são eles.

17

Identificar como as startups de tecnologia se encaixam nos regimes tributários

da legislação brasileira vigente.

Explicar os pré-requisitos que as startups de tecnologias precisarão conter para

se enquadrarem no SISTENET.

18

2 FUNDAMENTAÇÃO TEÓRICA

2.1 EMPREENDEDORISMO

No Capitalismo do século XXI, há praticamente quatro maneiras de um indivíduo

constituir rendimentos. Essas quatro formas, segundo Kiyosaki (2001), são: sendo

colaborador, mantendo uma relação de emprego, ganhando dinheiro, trabalhando para

empresas ou terceiros. Outra maneira é ser autônomo, ou seja, ganhando dinheiro trabalhando

para si. E por último, ser investidor lucrando com investimentos. Qualquer pessoa que deu

início a um negócio próprio é um empreendedor. Segundo Dolabela (2008), empreendedor é

alguém com a capacidade de identificar, agarrar e aproveitar as oportunidades, tentando e

gerenciando recursos para transformar as oportunidades em negócios de sucesso.

Conforme Ronstadt (2004, p.29), empreendedorismo pode ser definido como:

O processo dinâmico de criar riquezas. A riqueza é criada por indivíduos que

assumem os principais riscos em termos de patrimônio, tempo e/ou

comprometimento com a carreira ou que provem valor para algum produto ou

serviço. O produto ou serviço pode, ou não, ser novo ou único, mas o valor deve de

algum modo ser infundido pelo empreendedor ao receber e localizar as habilidades e

os recursos necessários.

Já para GEM (2015), em projeto de pesquisa sem fim lucrativo que tem como meta a

geração e divulgação de informações sobre o empreendedorismo no aspecto mundial, define-o

como:

Um processo que compreende as diferentes fases de desenvolvimento dos

empreendimentos, desde a intenção de iniciar um negócio, passando pelo processo

de efetivamente iniciá-lo (empreendedores de negócios nascentes com até três

meses) e chegando ao estágio de administrar esse negócio seja em um momento

ainda inicial (empreendedores de negócios novos com até 42 meses) ou já

estabelecido (empreendedores com negócios estabelecidos).

2.1.1 EMPREENDEDORISMO NO BRASIL

O termo empreendedorismo começou a ficar forte no Brasil em meados dos anos 90,

como fortes influências da criação das unidades SEBRAE (Serviço brasileiro de apoio às

micro e pequenas empresas) e SOLTEX (Sociedade brasileira para exportação de software).

Segundo Dornelas (2012, p.14),

O Sebrae é um dos órgãos mais conhecidos do pequeno empresário brasileiro, que

busca junto a essa entidade todo o suporte de que precisa para iniciar a sua empresa,

19

bem como consultorias para resolver pequenos problemas pontuais de seu negócio.

O histórico da entidade Soltex pode ser confundido com o histórico do

empreendedorismo no Brasil na década de 1990. A empresa foi criada com o intuito

de levar as empresas de software do país ao mercado externo, por meio de várias

ações que proporcionavam ao empresário de informática a capacitação em gestão de

tecnologia.

No decorrer de quase 30 anos, pode-se afirmar que o Brasil chega na segunda década

desse novo milênio dispondo de todo potencial para desenvolver um dos maiores programas

de incentivo ao ensino do empreendedorismo de todo o mundo, nivelado apenas aos Estados

Unidos, lugar onde mais ou menos existem duas mil escolas ensinando empreendedorismo

(GITAHY, 2010)

Segundo Sebrae (2015), o Brasil teve uma taxa de empreendedorismo de 39, 3%,

sendo o maior índice registrado nos últimos 14 anos, e, aproximadamente, o dobro do registro

em comparação com o ano de 2002, quando apresentava uma taxa de 20,9%. O estudo

também revelou que um total de 56% dos empreendedores que estão abrindo ou já abriram

uma empresa identificaram uma oportunidade.

Diante dessa realidade, é de extrema importância que um país acompanhe a ideia

empreendedora de sua população. Quando as pessoas percebem as oportunidades presentes no

local em que empreende notam que possuem a competência de obter proveito dessas

oportunidades, ou seja, toda a coletividade é privilegiada, seja na criação de empregos, seja no

prolongamento de riquezas do país. (SEBRAE, 2015).

A falta de percepção da importância da administração dos novos modelos de negócios

por parte dos empreendedores é uma causa fundamental do insucesso do negócio.

Conforme o SEBRAE (2016), os 10 atributos empreendedores são:

Busca de Oportunidades e iniciativa – desenvolver a capacidade de se

antecipar e de criar oportunidades de negócios com novos produtos e serviços;

Persistência – desenvolve a habilidade de enfrentar obstáculos para alcançar

o sucesso;

Correr riscos calculados – envolve a disposição de assumir desafios e

responder por eles;

Exigência de qualidade e eficiência – Relaciona-se com a disposição e a

inclinação para fazer sempre mais e melhor;

Comprometimento – Característica que envolve comprometimento pessoal,

colaboração com os funcionários e esmero com os clientes;

Busca de informações – características que envolvem a utilização constante

de dados e informações sobre clientes, fornecedores, concorrentes e sobre o próprio

negócio;

Estabilidade e metas – compreende saber estabelecer objetivos que sejam

claros para a empresa, tanto em longo prazo como em curto prazo;

Planejamento e monitoramento sistemático – desenvolve a organização de

tarefas de maneira objetiva, com prazos definidos, a fim de que possam ter os

resultados medidos e avaliados;

20

Persuasão e rede de contatos – engloba o uso de estratégias para influenciar e

persuadir pessoas e se relacionar com pessoas chave que possam ajudar a atingir os

objetivos do negócio;

Independência e autoconfiança – desenvolve autonomia para agir e manter a

confiança no sucesso.

Outras formas relevantes a se considerar são os dois tipos de empreendedorismo e

conforme Dornelas (2012, p.28), há essencialmente duas formas:

A primeira seria o empreendedorismo de oportunidade, em que o empreendedor

visionário sabe onde quer chegar, cria uma empresa com planejamento prévio, tem

em mente o crescimento que quer buscar para a empresa com planejamento prévio,

tem em mente o crescimento que quer buscar para a empresa e visa a geração de

lucros, empregos e riqueza. Está totalmente ligado ao desenvolvimento econômico,

com forte correlação entre os dois fatores. A segunda definição seria o

empreendedor de necessidade, em que o candidato a empreendedor se aventura na

jornada empreendedora mais por falta de opção, por estar desempregado e não ter

alternativas de trabalho.

2.1.2 INOVAÇÃO TECNOLÓGICA GERANDO OPORTUNIDADES DE NEGÓCIOS

A vida humana foi revolucionada pela internet, apresentando novas maneira de

interação social, como também, trouxe novas oportunidades de fazer mercados. Com a

evolução da internet e a sua democratização, criou-se uma nova maneira de fazer negócios,

pois vivemos no grande momento dos interesses digitais.

Inovação tecnológica proporciona viabilidade de negócios, pois possibilita a geração

de novos mercados consumidores. Antes do surgimento do mercado de microcomputadores

pessoais, não existia nenhuma empresa que dominava esse mercado, pois ele ainda não

existia. De uma revolução tecnológica surgiu esse novo mercado consumidor e, assim sendo,

empresas em todo o mundo passaram a comercializar produtos e serviços a esse mais novo

mercado (FERRARI, 2010).

A internet é um ambiente próspero para o crescimento de projetos. Nos dias atuais,

qualquer pessoa pode sustentar um site de notícias, uma loja virtual e entre outros é com esse

cenário que percebemos a importância do mundo digital, pois ele acaba com as barreiras e

exalta amplas ideias.

Porto (2013) explica que na economia digital, os investidores visam estar presentes em

negócios que possuem uma representação estratégica no futuro, mesmo que as perspectivas de

rentabilidade sejam inferiores a curto e mesmo a médio prazo. Essa disposição para investir e

21

a falta de lastro nos fluxos de caixa levam frequentemente à supervalorização de empresas e a

movimentos especulativos.

Para Almeida (1990) apud ALVES (2013, p.14), o empresário inovador vê as

oportunidades de realização dos negócios lucrativos atuando em negócios de extrema

incerteza, ou seja, ele acredita em oportunidades enquanto os outros empresários não creem.

Da mesma forma que ele arrisca para que o investimento nesse tipo de negócios dê certo. Ele

é o pioneiro e quando obtém sucesso é acompanhado pelos outros.

2.1.3 STARTUP

O termo startup, que provém de “star”, significa “iniciar” e “up” que significa “para o

alto”. Essa forma de fazer negócios startups surgiu no período da bolha da internet dos

Estados Unidos e difundiu-se na década de 90. No caso do Brasil, esse tipo de empresa

demorou um pouco mais para começar a surgir, tendo o seu reconhecimento no Brasil em

meados de 1999 a 2001 (DOLABELA, 2008).

Blank e Dorf (2014, p. 48) compreende startup como:

Uma startup não é uma versão menor de uma grande companhia. Uma startup é uma

organização temporária em busca de um modelo de negócio escalável, recente e

lucrativo. No início, o modelo de negócio de uma startup caracteriza-se pela

flexibilidade de ideias e suposições, mas não tem clientes e nada sabe sobre elas.

Já segundo o SEBRAE (2016) define-se startup como:

Uma empresa nova, até mesmo embrionária ou ainda em fase de constituição, que

conta com projetos promissores, ligados à pesquisa, investigação e desenvolvimento

de ideias inovadoras. Por ser jovem e estar implantando uma ideia inovadora no

mercado, outra característica das startups é possuir risco envolvido no negócio. Mas,

apesar disso, são empreendimentos com baixos custos iniciais e são altamente

escaláveis.

Embora as startups estejam em expansão no Brasil, ainda falta um regime tributário

específico, fazendo com que facilite a regularização dessas empresas. Atualmente, as

empresas de tecnologia da informação sujeitam-se aos regimes de tributação comuns,

previstos na legislação que são: lucro real, lucro presumido e Simples Nacional. (SEBRAE,

2015)

As startups podem se enquadrar entre essas três formas de regimes tributários. O que

vai determinar em qual regime essa empresa se encaixa é o seu estágio de negócio, a sua área

22

de atuação e por último e mais importante o seu lucro, pois uma forma pode se tornar mais

interessante que a outra. (COSTA et al., 2014). Dessa forma, é sempre importante consultar seu

contador para assim descobrir a sua melhor opção diante desses três regimes tributários.

2.1.4 STARTUP NA ÁREA DE NOVAS TECNOLOGIAS

Durante o Fórum Econômico Mundial (2016), que aconteceu no mês de janeiro na

comuna de Davos, localizada na Suíça, houve a apresentação de um levantamento que prevê a

criação de dois milhões de postos de trabalho até 2020. Desses postos, grandes partes vão para

o setor de tecnologia da informação (SEBRAE, 2016).

A ocorrência desse movimento tem sido chamada de a Quarta Revolução Industrial. O

Brasil foi um dos países entre os 15 pesquisados e também deve acompanhar essa nova

perspectiva, como já vem apontando as avaliações nesse segmento de mercado no país.

(SEBRAE, 2016).

Segundo a Catho consultoria (2015), a existência de vagas no ramo de tecnologia da

informação cresceram 44,2% só em 2015. Isso mostra a importância de o Brasil investir em

uma melhor adequação tributária e estabelecer incentivos fiscais para startups do ramo de

tecnologia.

Ainda de acordo com a Associação Brasileira de Empresas de Tecnologia da

Informação e Comunicação (BRASSCOM), o Brasil irá empregar até o fim do ano de 2016,

cerca de 1,3 milhões de profissionais de tecnologia da informação. Em meio ao gradativo e

progressivo cenário de avanços tecnológicos, são aguardados novos modelos de negócios e

várias mudanças no seu conjunto de habilidades (SEBRAE, 2016).

3 CONTABILIDADE TRIBUTÁRIA

Várias empresas não sobrevivem ao seu primeiro ano de vida, em decorrência de não

saber em qual regime tributário se encaixa melhor. Com isso, a contabilidade tributária mostra

a sua grande importância para as empresas que estão iniciando suas atividades.

Oliveira (2007, p. 235) conceitua contabilidade tributária como:

Especialização da contabilidade que tem como principais objetivos o estudo da

teoria e a aplicação prática dos princípios e normas básicas da legislação

tributária.

Ramo da contabilidade responsável pelo gerenciamento dos tributos incidentes

nas diversas atividades de uma empresa, ou grupo de empresas, adaptando ao

23

dia-a-dia empresarial as obrigações tributárias, de forma a não expor a entidade

às possíveis sanções fiscais e legais.

Conforme observado no conceito, a contabilidade tributária é de extrema importância

para uma empresa, cabendo o papel não só de evitar que a empresa sofra sanção fiscal e legal,

mais atuando também de forma planejada e com responsabilidade, pois qualquer falha que

acontecer na tributação de uma empresa pode ocasionar um enorme valor pago nos impostos

devidos.

Oliveira (2007) detalhou as funções da contabilidade tributária em um quadro,

observe-se.

Quadro (1)- Funções e atividades da contabilidade tributária

Escrituração e controle Orientação Planejamento tributário

Escrituração fiscal das atividades

do dia-a-dia da empresa e dos

livros fiscais;

apuração dos tributos a recolher,

preenchimento das guias de

recolhimento e remessa para o

departamento de contas a pagar;

controle sobre os prazos para os

recolhimentos; assessoria para a

correta apuração e registro do

lucro tributável do exercício

social, conforme os princípios

fundamentais de contabilidade;

assessoria para o correto registro

contábil das provisões relativas

aos tributos a recolher.

Orientação, treinamento e

constante supervisão dos

funcionários do setor de impostos;

orientação fiscal para as demais

unidades da empresa (filiais,

fábricas, departamentos) ou das

empresas controladas e coligadas,

visando padronizar procedimentos

Estudo das diversas

alternativas legais para a

redução da carga fiscal, tais

como:

Todas as operações

em que for possível o

crédito tributário,

principalmente, em

relação aos chamados

impostos não

cumulativos ICMS e

IPI;

Todas as situações em

que for possível o

deferimento

(postergação) dos

recolhimentos dos

impostos, permitindo

melhor gerenciamento

do fluxo de caixa;

Todas as despesas e

provisões permitidas

pelo fisco como

dedutíveis da receita.

Fonte: Oliveira et al (2007, p.37)

3.1 PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário é uma forma de se analisar condutas, comissivas ou

omissivas, da pessoa física ou jurídica, que são realizadas antes ou depois da ocorrência do

fato gerador com o objetivo de diminuir, transferir ou postergar legalmente e licitamente a

obrigação dos tributos (YOUNG, 2011).

Campos (2007, p. 12) define planejamento tributário como

24

Processo de implementação de alternativas lícitas para a economia total ou parcial

de tributos, sem a adoção de processos judiciais prévios, ou seja, mediante consultas

ao fisco, opções de classificação contábil e aproveitamento das vantagens e

benefícios da própria legislação fiscal, nem sempre usufruídas pelas empresas.

Podemos observar que o planejamento tributário é a maneira mais importante e correta

da empresa alcançar e poder desfrutar dos benefícios previstos na legislação de forma legal

para a redução de tributos.

4 DIREITO TRIBUTÁRIO

Segundo Sabbag (2013, p.40):

O direito, objetivamente, é o considerado de regras de conduta coativamente

impostas pelo Estado. Na clássica conceituação de lhering, é o complexo das

condições existenciais da sociedade, asseguradas pelo Poder Público. Em última

análise, o Direito se traduz em princípios de conduta social, tendentes a realizar

justiça.

Já em relação ao termo qualitativo “tributário”, observa-se que a doutrina tem se

empenhado com persistência à obtenção do conceito perfeito para o Direito Tributário. Entre

várias tentativas de definição disponíveis na seara dogmática, mudando alguns pontos,

conservam-se os fundamentos da estrutura da definição, nessa subdivisão do Direito.

(SABBAG, 2013).

Para Souza (2013) apud SABBAG (2013, p. 40),

O Direito Tributário é o ramo do direito público que rege as relações jurídicas entre

Estado e os particulares, decorrentes de atividade financeira do Estado no que se

refere a obtenção de receitas que correspondam ao conceito de tributos

4.1 ISENÇÃO E IMUNIDADE TRIBUTÁRIA

4.1.1 IMUNIDADE

Conforme Alexandre (2012), imunidades nada mais são do que limitações

constitucionais ao poder de tributar que consiste na delimitação da competência tributária

constitucional, conferida aos entes políticos.

Tôrres (2005, p. 643), define:

Imunidade consiste em vedação constitucional ao poder de tributar. Há um obstáculo

ao nascimento da obrigação tributária. Em função da norma constitucional, o

legislador fica impedido de tributar certas pessoas, coisas ou atividades,

25

estabelecidas pela constituição. A imunidade não é alterável, suprível ou redutível

por lei ordinária, decorre de comando constitucional.

4.1.2 ISENÇÃO

A isenção consiste em favor concedido em lei, com relação ao sentido de dispensar o

contribuinte do pagamento do tributo. Há nascimento do crédito tributário, mas o que ocorre é

que o tributo deixa de ser exigido em decorrência da lei. O que seria tributo deixaria de ser em

razão da norma desonerária. A isenção poderá ser concedida por prazo indeterminado ou certo

(TORRÊS, 2005).

Vale destacar que a diferença entre isenção e imunidade prescinde de que a imunidade

é decorrente do texto constitucional, ou seja, não chega ao nascimento da obrigação tributária;

já a isenção tem seu surgimento decorrente de pessoa política competente (União, Estado e

Município).

4.1.3 INCENTIVOS FISCAIS

Segundo Silva, Elali e Peixoto (2007) para fim de regular as atividades extrafiscais, os

incentivos fiscais, que são conhecidos por diversas termologias, têm sido uma forma muito

utilizada nos dias atuais, principalmente, nos países em desenvolvimento.

Vinhas (2006, p. 08) apud Silva, Elali e Peixoto ( 2007, p. 19) define:

Em uma primeira abordagem, ao menos para saciar o desejo de uma definição,

vemos que os “incentivos fiscais” são instrumentos de desoneração tributária,

aprovados pelo próprio ente político autorizado à instituição do tributo, através de

veículo legislativo específico, com o propósito de estimular o surgimento de

relações jurídicas de cunho econômico.

Para Brasil (1988, art. 150):

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos Municípios:

§ 6º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito

presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só

poderá ser concedido mediante lei específica, federal, estadual ou municipal, que

regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou

contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Redação dada

pela Emenda Constitucional nº 3, de 1993).

4.2 PRINCÍPIOS TRIBUTÁRIOS

26

4.2.1 PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA

O princípio da legalidade tributária é multissecular, com presunção inaugural na Carta

Magna inglesa, do ano de 1215, no reinado de Rei João Sem Terra. (SABBAG, 2013).

Pelo princípio da legalidade, há a garantia de que nenhum tributo será embasado, nem

aumentado, a não ser conforme a Lei. (MACHADO, 2007). A Constituição Federal traz no

exposto que: “Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios I - exigir ou aumentar

tributo sem lei que o estabeleça;” (BRASIL, 1998, art. 150).

É importante a observação de que se somente a lei pode criar, apenas a lei pode

aumentar, exceto casos de ressalva expressos na Constituição Federal.

4.2.2 PRINCÍPIO DA ANTERIORIDADE

O princípio da anterioridade dependendo do direito que está sendo estudado, pode ter

diferentes entendimentos.

No direito tributário, entende-se por princípio da anterioridade a criação ou aumento

do tributo que devem ter ocorrência antes do início do exercício no qual é cobrado, com isso a

respectiva lei terá um intervalo de vacância de pelo menos 90 dias. Dessa forma, o tributo

passa a ser devido a partir do primeiro dia do exercício financeiro (MACHADO, 2007).

Há exceções no princípio da anterioridade, segundo Amaro (2010, p. 148):

Entre as exceções ao enunciado do art. 150, III, b, temos tributos que, por atenderem

a certos objetivos extrafiscais (política monetária, política de comércio exterior),

necessitam de maior flexibilidade e demandam rápidas alterações. Por isso, o

imposto de importação, o imposto de exportação, o imposto sobre produtos

industrializados, os impostos sobre operações de crédito, câmbio, seguro e

operações com títulos e valores mobiliários (além de comportarem exceção ao

princípio da estrita reserva legal, no sentido de poderem ter suas alíquotas alteradas

por ato do Poder Executivo, dentro de limites e condições definidas em lei) podem

ser aplicados no próprio exercício financeiro em que seja editada lei que os tenha

criado ou aumentado (ou em que tenha sido publicado ato do Poder Executivo que

haja majorado a alíquota).

O fato desses tributos serem para garantir os direitos sociais de todos, resulta nas

exceções citadas acima.

4.2.3 PRINCÍPIO DA ISONOMIA TRIBUTÁRIA

27

O Princípio da isonomia tributária que também é conhecido como igualdade tributária,

está exposto no art. 150 II da Constituição Federal.

Brasil (1988, art.150):

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à

união, aos Estados, ao Distrito Federal e aos Municípios: (EC nº 3/93 e EC nº

42/2003).

(...)

II- instituir tratamento desigual entre contribuintes que se encontre em situação

equivalente, proibida qualquer distinção em razão de ocupação profissional ou

função por eles exercidas, independente da denominação jurídica dos rendimentos,

títulos ou direitos.

Pelo exposto, todos são iguais perante a lei sem nenhum tipo de distinção. Esse

princípio mostra que a cobrança de tributos é igualitária, sem haver uma distinção do agente

passivo.

4.2.4 PRINCÍPIO DO NÃO CONFISCO

Segundo Brasil (1988, art.150), “Art. 150- Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedada à União, aos Estados, ao Distrito Federal e aos

Municípios: IV – Utilizar tributo com efeito confisco”.

Contudo, a limitação é conforme o caso. Não há uma certa limitação objetiva, com

parâmetros cartesianos, com delimitação do que vem a ser uma tributação excessiva no Brasil.

A aferição do aniquilamento da riqueza tributável compete ao Poder Judiciário, quando

provocado pelo contribuinte prejudicado, no caso concreto. (SABBAG, 2005).

É importante destacar que o “confisco” pode ser causado, em meio de tributação

anômala, ainda que o tributo impeça em sua saliência a exigência de valores razoáveis.

4.2.5 PRINCÍPIO DA IMUNIDADE TRIBUTÁRIA

O princípio da imunidade tributária significa que qualquer não incidência de um

tributo deverá estar prevista na Constituição Federal.

Sabbag (2005, p. 47) define que:

As imunidades representam uma delimitação negativa da competência tributária.

Como a competência tributária representa o mister legiferante de criação de tributos,

pode-se dizer que a regra imunitária se traduz em elemento de “incompetência

tributária”.

Há determinados “campos competências” nos quais não poderá haver a tributação:

são áreas de incompetência tributária, delimitadoras de zonas de intributalidade.

28

4.2.6 PRINCÍPIO DA IRRETROATIVIDADE TRIBUTÁRIA

Em matéria de tributos, a Constituição Federal expõe preceito específico, ao vedar a

cobrança de tributos (AMARO, 2010).

De acordo com Brasil (1988, art.150),

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado

à União, aos Estados, ao Distrito Federal e aos Municípios: (EC nº 3/93 e EC nº

42/2003)

(...)

III- Cobrar tributos:

a) Em relação a fatos geradores ocorridos antes do início da vigência da lei que

os houver instituído ou aumentado.

Porém, nota-se que o texto não é coerente ao falar de fatos geradores. O fato anterior à

vigência da lei que institui tributo não é gerador. Pois só se pode falar em fato gerador

anterior à lei quando esta aumenta e não institua tributo. (AMARO, 2010).

4.3 A LEGISLAÇÃO TRIBUTÁRIA

Conforme o CTN (LEI n° 5.172/66) no seu artigo 96, legislação tributária é: “Art. 96.

A expressão legislação tributária compreende as leis, os tratados e convenções internacionais,

os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e

relações jurídicas a eles pertinentes”.

É importante observar que houve várias alterações na legislação tributária no decorrer

dos anos.

4.4 TRIBUTO

O Código Tributário Nacional, no seu art. 3º trouxe o conceito do termo tributo.

“tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se exprimir,

que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada”.

Para Ataliba (2005), apud Peixoto; Diniz (2005, p. 35):

Tributo é o objeto da relação tributária, é o comportamento consistente em levar

dinheiro aos cofres públicos. Este dinheiro, levado aos cofres públicos, por força de

de lei tributária, recebe vulgarmente a designação de tributo. Juridicamente, porém,

tributo é a obrigação de levar dinheiro e não o dinheiro em si mesmo.

29

4.4.1 TAXAS

As taxas são uma maneira de o sujeito passivo remunerar o Estado pela realização de

uma atividade especificamente voltada a ele como contribuinte. As taxas estão sempre

vinculadas intrinsecamente a uma atividade de cunho estatal. (BARREIRINHAS, 2006).

Não há a possibilidade de cobrança de taxa sem que antes tenha ocorrido uma efetiva

atividade estatal, mesmo sendo possível a sua cobrança ainda que o serviço público não seja

utilizado pelo contribuinte, mas estando ela a sua disposição.

Brasil (1988, art.145):

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir

os seguintes tributos:

(...)

II – taxas, em razão do exercício do poder de polícia ou pela utilização efetiva ou

potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou

postos a sua disposição;

4.4.1.1 Taxas cobradas pela prestação de serviços públicos

É de extrema necessidade dizer que os serviços públicos ocasionadores de taxas são

aqueles cujo abrangem no âmbito das atribuições da pessoa política a qual institui o gravame,

conforme as regras constitucionais (CARVALHO, 2013).

Conforme o Art. 77 do Código Tributário Nacional (1996)

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos

Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o

exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço

público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Da mesma forma como a taxa de polícia somente se justifica pelo exercício frequente

da atuação do poder de polícia, na esfera de competência própria, só há reconhecimento da

taxa de serviço se esta se inserir no âmbito da competência da entidade política tributante

(CTN, 1966, art. 80).

4.4.1.2 Taxa pelo exercício do poder de polícia

O Código Tributário Nacional (1966, art.78) traz de maneira detalhada o conceito de

poder de polícia.

30

Art. 78 Considera-se poder de polícia atividade da administração pública que,

limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou

abstenção de fato, em razão de interesse público concernente à segurança, à higiene,

à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de

atividades econômicas dependentes de concessão ou autorização do Poder Público, à

tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou

coletivos.

Existem certos direitos em que o exercício deve ser conciliado com o interesse

público, ou seja, cabe ao Estado fiscalizar a atuação do indivíduo. A construção de um prédio

ou a instalação de uma empresa deve respeitar às leis de zoneamento, segurança, entre outras

(AMARO, 2010).

4.4.2 IMPOSTOS

Entende-se imposto como uma espécie de tributo cujo valor é pago em moeda nacional,

por pessoas físicas e jurídicas. O Código Tributário Nacional no seu art. 16, traz conceito de

imposto: “Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa ao contribuinte”. (CTN, 1966).

Os impostos se dividem em indiretos e diretos. Para Peixoto e Diniz (2005, p. 44) o

imposto direto:

Quando em uma só pessoa se reúnem as condições de contribuinte de fato (aquele

que arca com o ônus representado pelo tributo) e de direito (aquele que é

responsável pelo cumprimento de todas as obrigações tributárias previstas na

legislação). Exemplo de imposto direto é o de renda devido por declaração, onde a

relação jurídico-tributária se estabelece diretamente entre sujeitos ativos e passivos,

sem interferência de terceiros.

Esse tipo de imposto tem incidência sobre as transações de serviços e mercadorias,

tendo a sua base tributária os valores das compras e das vendas.

Peixoto e Diniz (2005, p. 44) conceitua impostos indiretos como:

Quando existe uma pessoa que contribui e outra que, perante o sujeito ativo da

relação, deve cumprir com as obrigações de controlar, arrecadar e recolher o tributo,

ficando responsável pelo débito caso não proceda como a legislação lhe ordena. É o

caso do imposto de circulação de mercadorias que tem como contribuinte de fato o

consumidor final da mercadoria e de contribuinte de direito o comerciante, o

industrial ou o produtor. Este aspecto dos impostos tem importância fundamental na

solução dos problemas de restituição do indébito tributário.

4.4.2.1 IRPJ

31

São contribuintes do IRPJ as pessoas jurídicas e pessoas físicas a elas niveladas,

domiciliadas no país. O IRPJ é apurado com base no lucro, podendo ser real, presumido ou

arbitrado. A alíquota do IRPJ é de 15% em cima do lucro apurado.

Barreirinhas (2006, p. 28), define-o:

Preliminarmente, destacamos o cuidado do constituinte em fixar, para fins de IR, o

princípio da generalidade, pelo qual o imposto de renda atinge todos, sem distinção

em razão da ocupação profissional ou função exercida (art. 150, II, da CF) e o

princípio da universalidade, pelo qual o imposto atinge a todas as rendas e proventos

apurados em determinado período. Ademais, é obrigatória, no IR, a observância do

princípio da progressividade de suas alíquotas.

De acordo com Brasil (CTN, 1966):

Art. 43. O imposto, de competência da União, sobre a renda e proventos de

qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica

ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da

combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos

patrimoniais não compreendidos no inciso anterior.

§ 1o A incidência do imposto independe da denominação da receita ou do

rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e

da forma de percepção. (Incluído pela Lcp nº 104, de 2001) § 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei

estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins

de incidência do imposto referido neste artigo. (Incluído pela Lcp nº 104, de 2001).

4.4.2.2 ISS

O ISS é um imposto de competência dos Municípios do Distrito Federal, tendo como o

seu fato gerador o fornecimento de serviços constantes na lista agregada à Lei Complementar

116/2003, mesmo que não haja constituição como atividade predominante do prestador do

serviço.

Segundo Brasil (LC nº 116, de 31 de julho de 2003, art.1º),

Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos

Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços

constantes da lista anexa, ainda que esses não se constituam como atividade

preponderante do prestador. § 1o O imposto incide também sobre o serviço proveniente do exterior do País ou

cuja prestação se tenha iniciado no exterior do País. § 2o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados

não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de

Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de

mercadorias. § 3o O imposto de que trata esta Lei Complementar incide ainda sobre os serviços

prestados mediante a utilização de bens e serviços públicos explorados

economicamente mediante autorização, permissão ou concessão, com o pagamento

de tarifa, preço ou pedágio pelo usuário final do serviço.

32

§ 4o A incidência do imposto não depende da denominação dada ao serviço

prestado.

A alíquota máxima do ISS é expressa no art. 8º da Lei Complementar n° 116.

(BRASIL, 2003, art. 8º).

Art. 8o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são

as seguintes: I – (VETADO) II – demais serviços, 5% (cinco por cento)

Alíquota mínima do ISS é expressa pela Emenda Constitucional n° 37 (BRASIL,

2002, art.88):

Art. 88. Enquanto lei complementar não disciplinar o disposto nos incisos I e III

do § 3º do art. 156 da Constituição Federal, o imposto a que se refere o inciso III

do caput do mesmo artigo: I – terá alíquota mínima de dois por cento, exceto para os serviços a que se referem

os itens 32, 33 e 34 da Lista de Serviços anexa ao Decreto-Lei nº 406, de 31 de

dezembro de 1968; II – não será objeto de concessão de isenções, incentivos e benefícios fiscais, que

resulte, direta ou indiretamente, na redução da alíquota mínima estabelecida no

inciso I;

A Lei Complementar n° 116 de 2006, ainda não disciplinou o inciso I e III do artigo 3°

da Constituição Federal, sendo assim, o imposto o qual se refere o inciso III terá alíquota de

2%.

Observe-se o que diz Brasil (1988, art.156):

Art. 156. Compete aos Municípios instituir impostos sobre:

§ 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei

complementar:(Redação dada pela Emenda Constitucional nº 37, de 2002)

4.4.3 CONTRIBUIÇÕES SOCIAIS

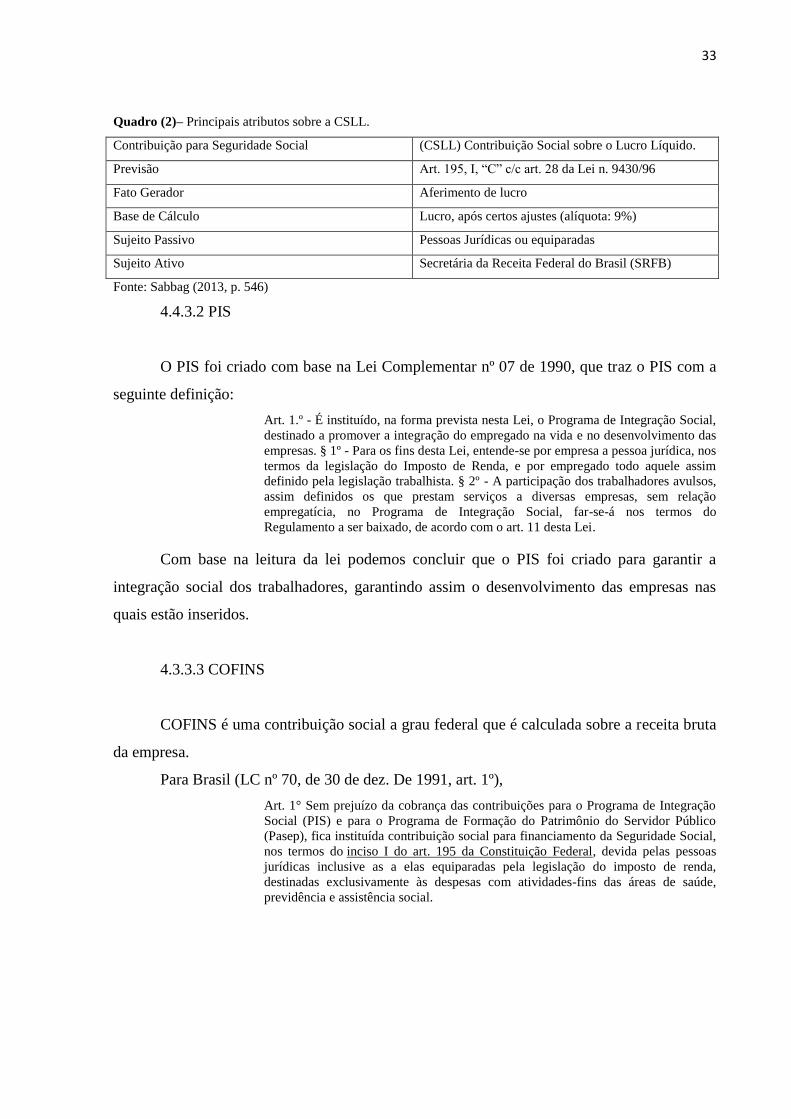

4.4.3.1 CSLL

Conforme Sabbag (2013), a CSLL é aplicada nas normas de apuração e pagamento

determinadas pelo Imposto de Renda das Pessoas Jurídicas (IRPJ).

33

Quadro (2)– Principais atributos sobre a CSLL.

Contribuição para Seguridade Social (CSLL) Contribuição Social sobre o Lucro Líquido.

Previsão Art. 195, I, “C” c/c art. 28 da Lei n. 9430/96

Fato Gerador Aferimento de lucro

Base de Cálculo Lucro, após certos ajustes (alíquota: 9%)

Sujeito Passivo Pessoas Jurídicas ou equiparadas

Sujeito Ativo Secretária da Receita Federal do Brasil (SRFB)

Fonte: Sabbag (2013, p. 546)

4.4.3.2 PIS

O PIS foi criado com base na Lei Complementar nº 07 de 1990, que traz o PIS com a

seguinte definição:

Art. 1.º - É instituído, na forma prevista nesta Lei, o Programa de Integração Social,

destinado a promover a integração do empregado na vida e no desenvolvimento das

empresas. § 1º - Para os fins desta Lei, entende-se por empresa a pessoa jurídica, nos

termos da legislação do Imposto de Renda, e por empregado todo aquele assim

definido pela legislação trabalhista. § 2º - A participação dos trabalhadores avulsos,

assim definidos os que prestam serviços a diversas empresas, sem relação

empregatícia, no Programa de Integração Social, far-se-á nos termos do

Regulamento a ser baixado, de acordo com o art. 11 desta Lei.

Com base na leitura da lei podemos concluir que o PIS foi criado para garantir a

integração social dos trabalhadores, garantindo assim o desenvolvimento das empresas nas

quais estão inseridos.

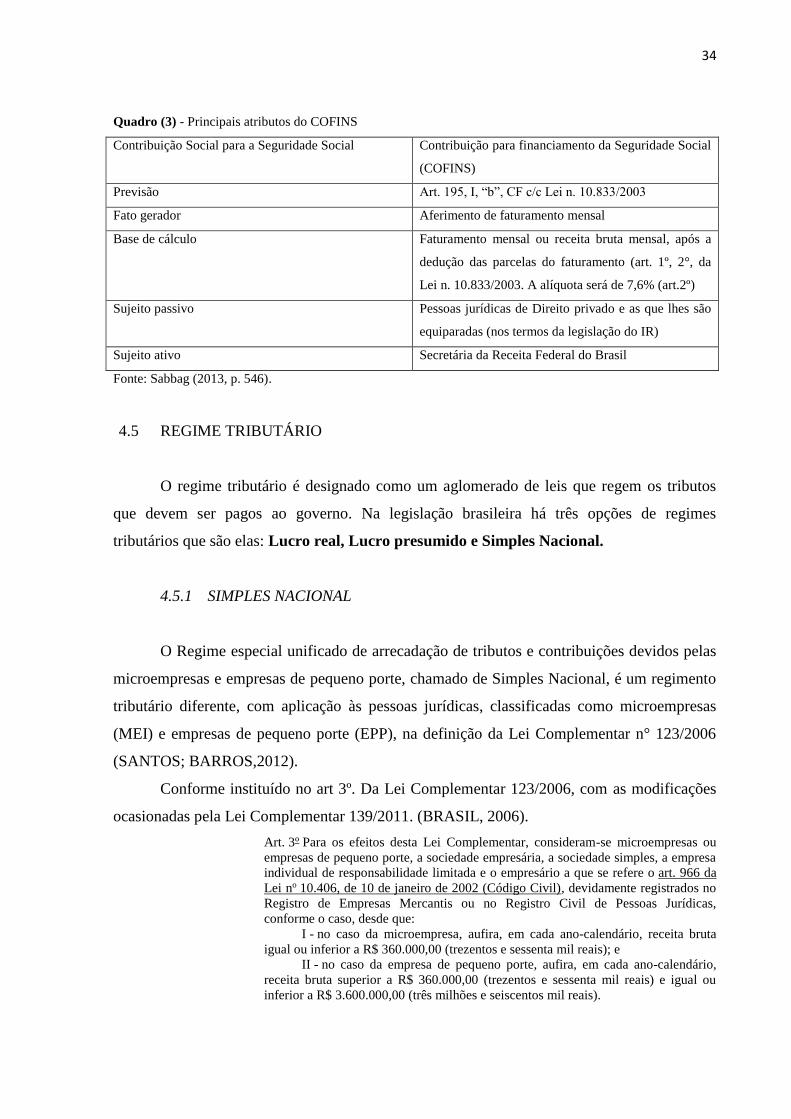

4.3.3.3 COFINS

COFINS é uma contribuição social a grau federal que é calculada sobre a receita bruta

da empresa.

Para Brasil (LC nº 70, de 30 de dez. De 1991, art. 1º),

Art. 1° Sem prejuízo da cobrança das contribuições para o Programa de Integração

Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público

(Pasep), fica instituída contribuição social para financiamento da Seguridade Social,

nos termos do inciso I do art. 195 da Constituição Federal, devida pelas pessoas

jurídicas inclusive as a elas equiparadas pela legislação do imposto de renda,

destinadas exclusivamente às despesas com atividades-fins das áreas de saúde,

previdência e assistência social.

34

Quadro (3) - Principais atributos do COFINS

Contribuição Social para a Seguridade Social Contribuição para financiamento da Seguridade Social

(COFINS)

Previsão Art. 195, I, “b”, CF c/c Lei n. 10.833/2003

Fato gerador Aferimento de faturamento mensal

Base de cálculo Faturamento mensal ou receita bruta mensal, após a

dedução das parcelas do faturamento (art. 1º, 2°, da

Lei n. 10.833/2003. A alíquota será de 7,6% (art.2º)

Sujeito passivo Pessoas jurídicas de Direito privado e as que lhes são

equiparadas (nos termos da legislação do IR)

Sujeito ativo Secretária da Receita Federal do Brasil

Fonte: Sabbag (2013, p. 546).

4.5 REGIME TRIBUTÁRIO

O regime tributário é designado como um aglomerado de leis que regem os tributos

que devem ser pagos ao governo. Na legislação brasileira há três opções de regimes

tributários que são elas: Lucro real, Lucro presumido e Simples Nacional.

4.5.1 SIMPLES NACIONAL

O Regime especial unificado de arrecadação de tributos e contribuições devidos pelas

microempresas e empresas de pequeno porte, chamado de Simples Nacional, é um regimento

tributário diferente, com aplicação às pessoas jurídicas, classificadas como microempresas

(MEI) e empresas de pequeno porte (EPP), na definição da Lei Complementar n° 123/2006

(SANTOS; BARROS,2012).

Conforme instituído no art 3º. Da Lei Complementar 123/2006, com as modificações

ocasionadas pela Lei Complementar 139/2011. (BRASIL, 2006).

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou

empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa

individual de responsabilidade limitada e o empresário a que se refere o art. 966 da

Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no

Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas,

conforme o caso, desde que: I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta

igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário,

receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou

inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

35

Segundo Santos e Barros (2012, p. 78): “Esse sistema constitui-se em uma forma

simplificada e unificada de recolhimento de tributos, por meio da aplicação de percentuais

favorecidos, incidentes sobre uma única base de cálculo, a receita bruta.”

No entendimento da Lei Complementar 123/2006 a realização da apuração dos

impostos no regime do Simples Nacional realizar-se-á dependendo da atividade da empresa,

sendo assim, alíquota calculada de maneira diferenciada.

Sempre há dúvidas de como ajustar as empresas de tecnologias no regime do Simples

Nacional, ou seja, qual é o melhor anexo para enquadrar as atividades de tecnologias. Por

muitos anos, a tributação das startups de tecnologias eram limitadas ao lucro real ou lucro

presumido, cuja carga tributária é maior que as adotadas no regime simplificado. É importante

destacar que o enquadramento das startups de tecnologia dependerá do seu faturamento e suas

atividades exercidas.

O DAS é o documento em que é dada a arrecadação de todos os impostos dos entes

federativos. Ele é utilizado por empresas optantes pelo Simples Nacional. Para a empresa se

enquadrar na Lei do Simples Nacional é preciso que o seu faturamento de 12 meses não

ultrapasse o limite de R$ 3.600.000,00 (Três milhões e seiscentos mil reais).

Com base na Lei Complementar 123/2006, o enquadramento das startups de

tecnologia, nos anexos do Simples Nacional, vai depender das atividades e serviços prestados

pela empresa.

4.5.2 LUCRO PRESUMIDO

A grande diferença do Lucro Presumido para o Simples Nacional é que a arrecadação

dos impostos é feita de forma separada. Nesse regime há a simplificação da contribuição

social e o do imposto de renda.

Segundo Oliveira (2014, p. 199), o Lucro Presumido é “uma forma simplificada de

apuração da base de cálculo dos tributos com o imposto de renda e da contribuição social,

restrita aos contribuintes que não estão obrigados ao regime de apuração de tributação com

base no Lucro Real.”

As empresas que decidam optar por esse regime de tributação na apuração do imposto

de renda e da contribuição social não estão obrigadas a possuir escrituração contábil de forma

detalhada das suas receitas e despesas, que mostre seu Lucro Real. É necessário que possua e

36

escriture o livro caixa, o qual irá expor entre outras, as receitas de fato recebidas (OLIVEIRA,

2014).

A apuração do IRPJ e CSLL é efetuada de forma trimestral, apurando-se, em todo

caso, no último dia do trimestre. A base de cálculo do Lucro Presumido consistirá de todas as

receitas que foram recebidas durante o período. O pagamento terá que ser efetuado até o

último dia do mês posterior, podendo também ser parcelado em até 3 vezes, desde que o valor

das parcelas não seja inferior a R$ 1.000,00 (um mil reais).

Segundo Oliveira (2014), o imposto de renda das pessoas jurídicas é calculado pelo

cumprimento da alíquota de 15% sobre a base de cálculo do Lucro Presumido e uma alíquota

de 9% para a CSLL. Incide também uma alíquota de 10% sobre a base de cálculo e as demais

receitas e ganhos de capital que ultrapassarem o valor decorrente da multiplicação de R$

20.000,00 pelo número de meses do período do levantamento, ou seja, o valor de R$

60.000,00, quando o período de apuração incorporar os três meses do trimestre.

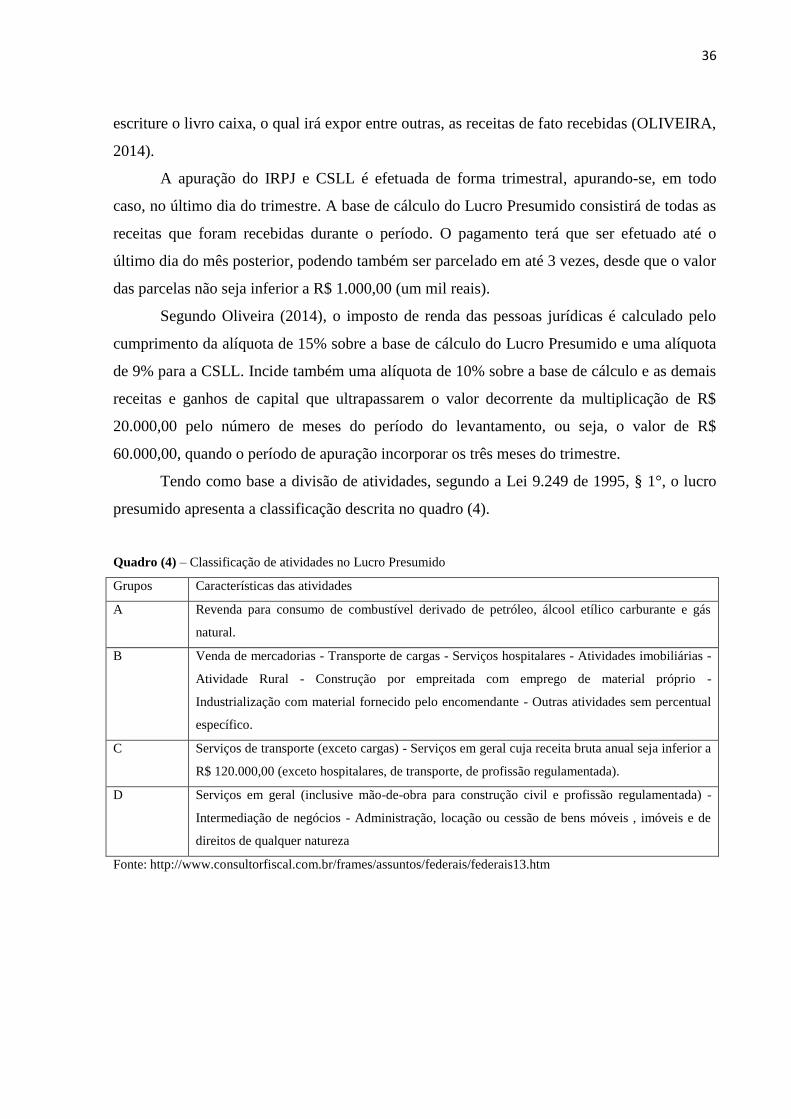

Tendo como base a divisão de atividades, segundo a Lei 9.249 de 1995, § 1°, o lucro

presumido apresenta a classificação descrita no quadro (4).

Quadro (4) – Classificação de atividades no Lucro Presumido

Grupos Características das atividades

A Revenda para consumo de combustível derivado de petróleo, álcool etílico carburante e gás

natural.

B Venda de mercadorias - Transporte de cargas - Serviços hospitalares - Atividades imobiliárias -

Atividade Rural - Construção por empreitada com emprego de material próprio -

Industrialização com material fornecido pelo encomendante - Outras atividades sem percentual

específico.

C Serviços de transporte (exceto cargas) - Serviços em geral cuja receita bruta anual seja inferior a

R$ 120.000,00 (exceto hospitalares, de transporte, de profissão regulamentada).

D Serviços em geral (inclusive mão-de-obra para construção civil e profissão regulamentada) -

Intermediação de negócios - Administração, locação ou cessão de bens móveis , imóveis e de

direitos de qualquer natureza

Fonte: http://www.consultorfiscal.com.br/frames/assuntos/federais/federais13.htm

37

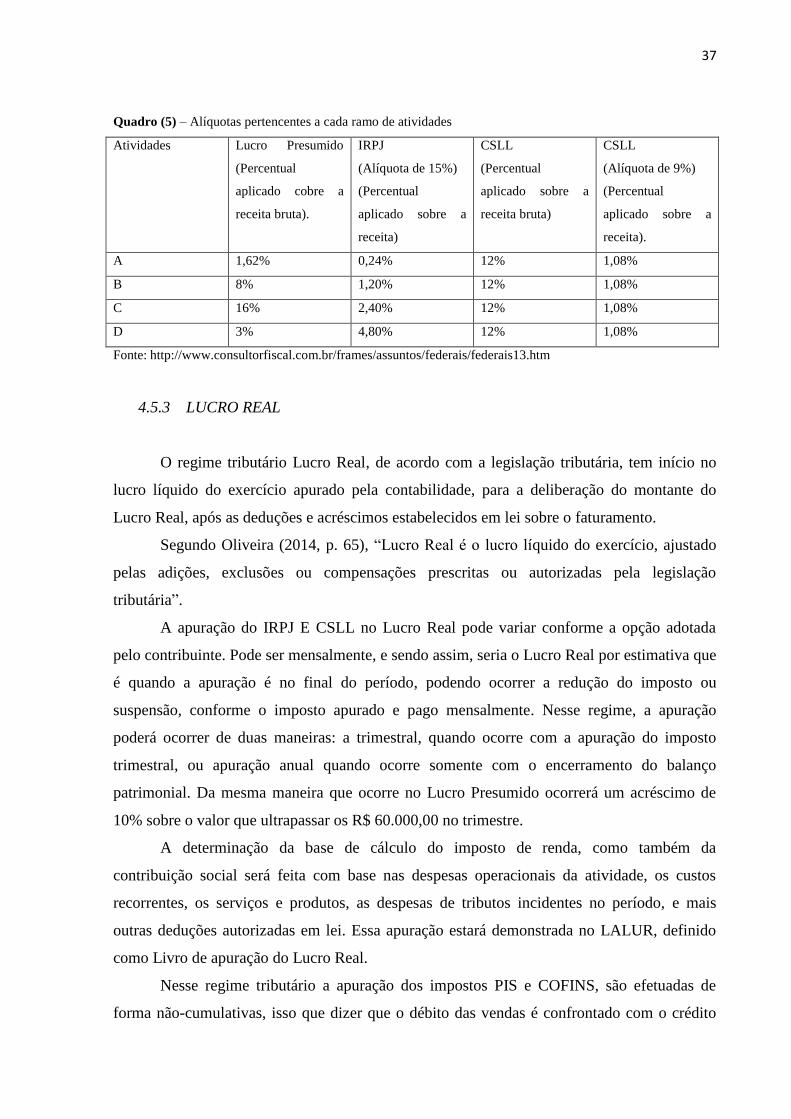

Quadro (5) – Alíquotas pertencentes a cada ramo de atividades

Atividades Lucro Presumido

(Percentual

aplicado cobre a

receita bruta).

IRPJ

(Alíquota de 15%)

(Percentual

aplicado sobre a

receita)

CSLL

(Percentual

aplicado sobre a

receita bruta)

CSLL

(Alíquota de 9%)

(Percentual

aplicado sobre a

receita).

A 1,62% 0,24% 12% 1,08%

B 8% 1,20% 12% 1,08%

C 16% 2,40% 12% 1,08%

D 3% 4,80% 12% 1,08%

Fonte: http://www.consultorfiscal.com.br/frames/assuntos/federais/federais13.htm

4.5.3 LUCRO REAL

O regime tributário Lucro Real, de acordo com a legislação tributária, tem início no

lucro líquido do exercício apurado pela contabilidade, para a deliberação do montante do

Lucro Real, após as deduções e acréscimos estabelecidos em lei sobre o faturamento.

Segundo Oliveira (2014, p. 65), “Lucro Real é o lucro líquido do exercício, ajustado

pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação

tributária”.

A apuração do IRPJ E CSLL no Lucro Real pode variar conforme a opção adotada

pelo contribuinte. Pode ser mensalmente, e sendo assim, seria o Lucro Real por estimativa que

é quando a apuração é no final do período, podendo ocorrer a redução do imposto ou

suspensão, conforme o imposto apurado e pago mensalmente. Nesse regime, a apuração

poderá ocorrer de duas maneiras: a trimestral, quando ocorre com a apuração do imposto

trimestral, ou apuração anual quando ocorre somente com o encerramento do balanço

patrimonial. Da mesma maneira que ocorre no Lucro Presumido ocorrerá um acréscimo de

10% sobre o valor que ultrapassar os R$ 60.000,00 no trimestre.

A determinação da base de cálculo do imposto de renda, como também da

contribuição social será feita com base nas despesas operacionais da atividade, os custos

recorrentes, os serviços e produtos, as despesas de tributos incidentes no período, e mais

outras deduções autorizadas em lei. Essa apuração estará demonstrada no LALUR, definido

como Livro de apuração do Lucro Real.

Nesse regime tributário a apuração dos impostos PIS e COFINS, são efetuadas de

forma não-cumulativas, isso que dizer que o débito das vendas é confrontado com o crédito

38

das compras, chegando assim ao valor a ser pago em relação ao Lucro Presumido. As

alíquotas são maiores, por causa da não-cumulatividade, ou seja, o PIS tem uma alíquota de

1,65% e o COFINS abrangerá uma de 7,6%.

Da mesma forma do Lucro Presumido, a arrecadação dos impostos federais ocorrerá

por meio do Documento de Arrecadação de Receitas Federais (DARF).

5 A IMPORTÂNCIA DOS INCENTIVOS DO ESTADO NOS PEQUENOS

NEGÓCIOS, PROGRAMAS DE INCENTIVOS À INOVAÇÃO: STARTUP

BRASIL E TI MAIOR

O Startup Brasil é um Programa Nacional de aceleração de startups, cuja iniciativa é

do Governo Federal. Esse programa foi criado pelo Ministério da Ciência, Tecnologia e

inovação (MCTI) com a gestão do Softex, através de parcerias das aceleradoras, para apoiar

as empresas germinadoras de base tecnológica, as startups (STARTUP BRASIL,2016).

O papel das startups é fortalecer o mercado. Para isso, essas empresas precisam de um

ambiente propício para se desenvolverem e alcançarem o sucesso. A imagem da aceleradora

surge com o objetivo de fortalecer a orientação para o mercado.

Startup Brasil é integrado a outro programa, o TI MAIOR, Programa Estratégico de

Software e serviços de TI.

O Programa TI MAIOR teve seu lançamento em agosto de 2012 e tem como principal

finalidade a fomentação da indústria de software e de serviços na área de tecnologia da

informação. No período de 2012-2015, o programa recebeu investimento de

aproximadamente R$ 500 milhões de reais. O TI MAIOR está estruturado em cinco bases:

Desenvolvimento econômico e social, posicionamento internacional, inovação e

empreendedorismo, produção científica, tecnológica e inovação, e competitividade (TI

MAIOR, 2016).

O Brasil está reconhecendo a grande importância que é o avanço da ciência, da

tecnologia e da inovação como fator de fundamental importância para o desenvolvimento

econômico.

5.1 PROJETO DE LEI Nº 321/2012: DOS INCENTIVOS

Como foi exposto no referencial teórico, o conceito de startup é utilizado para ser uma

definição dos negócios inovadores na área de tecnologia, de uma maneira geral, com

39

predominância de poucos funcionários. As startups apresentam um ambiente inseguro, mas

isso não significa que essas empresas não sejam escalonáveis, ou seja, tenham alto

crescimento. Temos como exemplos de startups na base tecnológica que deram certo o

Facebook, Ubber, nubank (banco totalmente online) whatsapp, todas essas startups surgiram

a partir de uma ideia inovadora. Como o Brasil ainda não tem um tratamento diferenciado

para startup de tecnologia que esteja nos primeiros anos do negócio, foi com base nesse

paradigma que o Senador José Agripino lançou mão do Projeto de Lei nº 321 de 2012, que

trata da criação do Sistema de Tratamento Especial às novas empresas de tecnologias –

SISTENET.

Conforme (BRASIL, 2012, art.1º) “Art. 1º Esta Lei concede isenção dos impostos

federais para novas empresas de tecnologia (start-ups). ”

É bom observamos que no art 1º do Projeto ele afirma que a isenção ocorrerá no

âmbito dos impostos federais sendo as startups isentas dos impostos PIS, COFINS, IRPJ,

CSLL. No âmbito municipal, haverá a cobrança normalmente do ISS (imposto sobre serviço

de qualquer natureza), com alíquotas variando de 2% a 5%, como foi visto no referencial

teórico.

O artigo 2º do Projeto de Lei em estudo traz de maneira detalhada as startups de

tecnologias que serão beneficiadas com os incentivos apresentados no Projeto.

Ainda baseando-se em BRASIL (2012, art. 2º):

Art. 2º Para os fins do disposto nesta Lei, considera-se “nova empresa de

tecnologia”, doravante referida como “start-up”, a pessoa jurídica que se dedique a

atividades relacionadas à prestação de serviços e à provisão de bens tais como:

I – serviços de e-mail, hospedagem e desenvolvimento de sites e blogs;

II – comunicação pessoal, redes sociais, mecanismos de busca e divulgação

publicitária na internet;

III – distribuição ou criação de software original por meio físico ou virtual para uso

em computadores ou outros dispositivos eletrônicos, móveis ou não;

IV – desenho de gabinetes e desenvolvimento de outros elementos do hardware de

computadores, tablets, celulares e outros dispositivos informáticos;

V – atividade de pesquisa, desenvolvimento ou implementação de ideia inovadora

com modelo de negócios baseado na internet e nas redes telemáticas.

§ 1º O capital da start-up constituir-se-á de recursos advindos de:

I – doações de pessoas físicas ou jurídicas públicas ou privadas;

II – financiamentos obtidos de entidades públicas ou privadas;

III – bolsas provenientes de entidades públicas ou privadas de fomento à inovação e

ao empreendedorismo.

Podemos observar que as startups para poderem se encaixar nos parâmetros do Projeto

de Lei terão que se enquadrar em algumas das atividades listadas no seu art. 2º. O § 2º do

40

mesmo artigo traz o limite do faturamento que a startup terá que apresentar para que assim

possa ser enquadrada e registrada no SISTENET.

Também Brasil (2012, art.2º) recomenda que “§ 2º Durante o período de vigência de

sua inscrição no SISTENET, a empresa deverá ter receita bruta trimestral igual ou inferior a

R$ 30.000,00 (trinta mil reais) e no máximo 4 (quatro) funcionários contratados”

Podemos observar que o Projeto traz um limite de R$ 30.000,00 (trinta mil reais) por

trimestre, limite muito alto para uma empresa que ainda está ganhando mercado, mas ao

mesmo tempo limita o número de funcionários ao número de 4, com isso pode-se concluir que

o Projeto de Lei em questão como já foi dito anteriormente, tem o intuito de beneficiar

startups que ainda estão em seus primeiros anos de desenvolvimento.

5.1.1 O SISTENET (SISTEMA DE TRATAMENTO ESPECIAL PARA AS EMPRESAS

DE TECNOLOGIAS)

As startups de tecnologias que se enquadrem nos pré-requisitos listados no art. 2º do

Projeto de Lei 321 de 2012 poderão ter sua inscrição no SISTENET. Segundo Brasil (2012,

art.3º),

Art. 3º A empresa que se enquadre na definição do art. 2º poderá optar por aderir ao

Sistema de Tratamento Especial a Novas Empresas de Tecnologia (SisTENET) pelo

prazo de 2 (dois) anos contado de sua fundação, prorrogável por mais 2 (dois) anos,

realizando a opção no momento de sua inscrição na Secretaria da Receita Federal do

Brasil.

No art. 2º, podemos observar que o legislador tem a intenção de usar da tributação

extrafiscal, utilizando-a na forma de isenção, cujo conceito foi visto no referencial teórico

deste trabalho. Vale salientar que o art. 4º do Projeto ainda diz que a atribuição de analisar o

correto enquadramento das startups de tecnologia caberá a Secretária da Receita Federal.

No seu art. 5º o Projeto de Lei traz a explicação do que ocorrerá ao terminar o prazo

dos primeiros 2 (anos) de inscrição no SISTENET.

Brasil (2012, art.5º)

Art. 5º Findo o prazo de 2 (dois) anos da inscrição da start-up no SisTENET, a

empresa poderá optar pelo Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples

Nacional), a não ser que siga enquadrada nas definições do art. 2º desta Lei, sendo

elegível à renovação da inscrição no SisTENET, e assim o faça.

O § 1º do art. 5º ainda traz que se decorridos os dois primeiros anos e a startup não se

enquadrar mais no SISTENET, essa terá o prazo de 30 (dias) para fazer a opção de

enquadramento no Simples Nacional.

41

Ainda no § 3º do art. 5º mostra-se que se a empresa atingiu o limite maior que os R$

30.000,00 reais no trimestre e não realizou a comunicação à Receita federal, no prazo

estabelecido no § 1º do art. 5º será cobrada a multa no valor de R$ 500,00 reais.

6 METODOLOGIA

Neste capítulo foram apresentados os métodos utilizados na pesquisa, como

instrumento de coleta de dados de sua aplicação e por último, e não menos importante, o

procedimento utilizado na análise dos dados.

O objetivo principal da pesquisa foi detalhar quais serão os benefícios para empresas

de nova tecnologia (startup) caso o Projeto de Lei nº 321/2012 venha a ser aprovado. Dessa

forma, a pesquisa é a maneira de desenvolver o conhecimento, aplicando com isso as regras

da metodologia do trabalho científico, tendo como foco responder ao principal objetivo da

pesquisa.

Como a intenção da realização da pesquisa foi de mostrar algo ainda pouco trabalho e

muito novo no mercado, através de uma análise documental, o embasamento teórico da

pesquisa teve sua elaboração com base na pesquisa bibliográfica.

Marconi e Lakatos (2010, p. 166) define pesquisa bibliográfica como:

A pesquisa bibliográfica, ou de fontes secundárias, abrange toda bibliografia já

tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins,

jornais revistas, livros pesquisas, monografias, teses, material cartográfico etc. Até

meios de comunicação oral: rádio, gravações em fita magnética e audiovisuais: