Embed Size (px)

Citation preview

Tribunal de Contas da União

Dados Materiais:

Decisão 728/94 - Plenário - Ata 55/94

Processo nº TC

Processo nº TC 700.404/92-9

Responsável: André Franco Montoro Filho - Presidente da Comissão

Diretora do PND

Entidade: Empresa Brasileira de Aeronáutica S.A.

Vinculação: Ministério da Aeronáutica

Relator: Ministro Paulo Affonso Martins de Oliveira

Representante do Ministério Público: não atuou

Unidade Técnica: SECEX-SP

Especificação do "quorum":

Ministros presentes: Élvia Lordello Castello Branco (Presidente),

Fernando Gonçalves, Adhemar Paladini Ghisi, Carlos Átila Álvares da

Silva, Marcos Vinicios Rodrigues Vilaça, Homero dos Santos, Paulo

Affonso Martins de Oliveira (Relator), Olavo Drummond e Iram de

Almeida Saraiva.

Assunto:

Acompanhamento do processo de desestatização da EMBRAER - 2ª fase.

Ementa:

Acompanhamento. Privatização. EMBRAER. 2ª Etapa. Análise do edital

de venda, propostas de preço e fixação do preço mínimo, relatórios

dos serviços de avaliação econômico-financeira. Procedimentos

considerados em consonância com legislação aplicável.

Data DOU:

12/12/1994

Página DOU:

19229

Data da Sessão:

30/11/1994

Relatório do Ministro Relator:

GRUPO II - CLASSE VII - PLENÁRIO

TC 700.404/92-9

(c/20 volumes)

Natureza: Acompanhamento do Processo de Desestatização da EMBRAER

Entidade: Empresa Brasileira de Aeronáutica S/A-EMBRAER

Anexos: TC 014.066/94-7 - Denúncia do Sindicato dos Engenheiros no

Estado de São Paulo - SEESP.

TC 015.337/94-4 - Denúncia do Sindicato dos Trabalhadores nas

Indústrias Metalúrgicas, Mecânicas e de Material Elétrico de São

José dos Campos e Região.

Ementa: 2ª fase do processo de desestatização da EMBRAER - Empresa

Brasileira de Aeronáutica S/A.

Considerar que os procedimentos adotados pela Comissão

Diretoria do PND, ora examinados, relativamente ao 2º estágio do

processo de privatização da EMBRAER guardam consonância com a

legislação aplicada à espécie.

Comunicar o teor da decisão a ser adotada aos Presidentes do

Congresso Nacional, do BNDES, da Comissão Diretoria do Programa

Nacional de Desestatização do PND, da EMBRAER, aos denunciantes e

ao Exmº Sr. Ministro de Estado da Aeronáutica.

Arquivar os presentes autos bem como os processos anexos.

Adoto como parte inicial do Relatório os percucientes

pareceres dos Analistas de Finanças e Controle Externo da SECEX/SP

Drs. Eloi Carnovali e Débora Paganin Maisonnave, bem como, a título

de subsídio, excertos do bem elaborado parecer do Grupo de

Colaboradores, integrado pelos Drs. Anália Francisca Ferreira

Martins, José Antonio Raposo, Paulo de Tarso Camargo e Tércio

Marcus de Souza, abaixo transcritos:

PARECER INICIAL DA SECEX/SP

"Tratam os autos do acompanhamento do processo de

desestatização da EMBRAER - Empresa Brasileira de Aeronáutica S.A.

no exercício da competência atribuída ao Tribunal de Contas da

União pela Lei nº 8.031, de 12.04.90, que instituiu o Programa

Nacional de Desestatização - PND.

Examina-se nesta ocasião a 2ª fase do processo de

desestatização da empresa, que compreende, na forma preconizada por

este Tribunal em Decisão Plenária de 28.05.91 - Anexo XIII da Ata

nº 22/91 - revista pela Decisão nº 351/92, de 01.07.92, a análise

do edital de venda, propostas de preço e ato de fixação do preço

mínimo, relatórios dos serviços de avaliação econômico-financeira e

montagem e execução do processo de desestatização.

Preliminarmente, importa notar que a EMBRAER foi incluída no

PND pelo Decreto nº 423, de 14.01.92. Em decorrência, as ações

ordinárias nominativas representativas do capital social da empresa

foram depositadas no Fundo Nacional de Desestatização. Dando

prosseguimento ao processo de desestatização, o Banco Nacional de

Desenvolvimento Econômico e Social - BNDES, gestor do FND, procedeu

ao cadastramento e à licitação de empresas consultoras para

realização dos serviços A e B, segundo a definição contida no

Edital nº PND/CN-03/92, publicado no Diário Oficial da União em

14.02.92. O serviço A foi adjudicado ao consórcio formado por

Deloitte Ross Tohmatsu Consultores S/C Ltda. e Tecnitas do Brasil

Assessoria Técnica e Peritagens Ltda., que em 01.06.92, celebrou

com o BNDES o contrato PND/CN-03/92-A, no valor de Cr$

760.500.000,00 (setecentos e sessenta milhões e quinhentos mil

cruzeiros), referido a abril de 1992, equivalente naquela data a

US$ 379 mil, publicado no Diário Oficial da União em 12.06.92. O

serviço B foi adjudicado à associação formada pela Projeta

Consultoria Financeira S/C Ltda. - associada ao NM Rothschild î

Sons Limited -, Banco Arbi S.A. e Jaakko Poyry Engenharia Ltda.

que, em 01.06.92, firmou o contrato PND/CN-03/92-B, no valor de Cr$

1.705.000.000,00 (hum bilhão e setecentos e cinco milhões de

cruzeiros), equivalente naquela data a US$ 850 mil, publicado no

Diário Oficial da União em 12.06.92. Para a prestação dos serviços

de auditoria externa do processo de desestatização o Gestor

celebrou com Boucinhas, Campos & Claro S/C, em 29.09.92, o contrato

nº PND/CT-03/92, em 29.09.92, cujo valor máximo foi estimado em Cr$

127.812.800,00 (cento e vinte e sete milhões, oitocentos e doze mil

e oitocentos cruzeiros), referido a setembro de 1992, equivalente a

US$ 64 mil, publicado no Diário Oficial da União de 08.10.92. De

observar ainda que o Gestor será ressarcido dos gastos acima

descritos, corrigidos monetariamente, com recursos oriundos da

alienação, conforme dispõe o Art. 24 da Lei nº 8.031/90.

Examinados os documentos, a 2ª Câmara deste Tribunal em Sessão

de 06.05.93, de acordo com os pareceres, julgou regular a 1ª fase

do processo de desestatização (Ata nº 15/93 da Segunda Câmara).

Relativamente às avaliações econômico-financeiras, o consórcio

contratado para desenvolvimento do serviço A estimou o valor

econômico operacional em US$ 597,8 milhões, que, adicionados os

ativos não operacionais e deduzidas as contingências e dívidas

remanescentes e considerados os ajustes prévios propostos pelo

serviço B, resultou no valor de US$ 277 milhões, recomendado como

preço mínimo de venda da totalidade das ações representativas do

capital da EMBRAER à data-base de 31.12.92. O consórcio executor do

serviço B, por sua vez, à mesma data-base, estimou o valor

econômico operacional em US$ 655,8 milhões, que, adicionados os

ativos não operacionais e deduzidas as contingências e dívidas

remanescentes e considerados os ajustes prévios, resultou no valor

de US$ 295,3 milhões, recomendado como preço mínimo. A Comissão

Diretora aprovou, por meio da Res. CD/PND nº 115/94, de 07.03.94

(fls. 405/6), a proposta formulada no serviço B, fixando o preço

mínimo em 295,3 milhões de Unidades Reais de Valor - URV,

considerando a implementação dos ajustes propostos.

Em decorrência, foi publicado no Diário Oficial da União, de

04.04.94, o Edital nº PND-A-05/94-EMBRAER (Anexos I, II e III),

cujo objeto é a alienação de até 79,9% do capital votante da

empresa. O Edital prevê, ainda, visando a alienação da empresa em

condições otimizadas, a implementação de ajustes de natureza

financeira e jurídica, cuja conclusão será objeto de comunicado

relevante a ser publicado oportunamente. Ÿ de observar que o preço

mínimo aprovado poderá ser revisto pela Comissão Diretora em função

da não concretização dos ajustes previstos e ainda de outros fatos

que justifiquem tal decisão, segundo estabelece o item 3.5. do

Edital.

INFORMAÇÕES SOBRE A EMBRAER

Fonte: Relatórios das Consultoras e Edital de Venda

Constituição

A EMBRAER - Empresa Brasileira de Aeronáutica S.A. é uma

sociedade de economia mista criada pelo Decreto-lei nº 770, de

19.08.69. Suas operações tiveram início com a produção, em 1970, de

um lote de 80 aviões Bandeirantes, atingindo, até 1992, a produção

e venda de cerca de 4.500 aeronaves de diversos modelos. A

principal planta industrial está situada em São José dos Campos, no

Estado de São Paulo, próxima ao Centro Técnico de Aeronáutica -

CTA, ocupando área total de 1.147.070m2 com 253.872m2 de área

construída. Dispõe de modernos recursos em equipamentos para

pesquisa, desenvolvimento e produção, mantendo um quadro funcional

de 5.885 empregados (dez/92).

A EMBRAER é vinculada ao Ministério da Aeronáutica e tem por

objetivos:

. promover o desenvolvimento da indústria aeronáutica

brasileira e atividades correlatas;

. projetar, construir e comercializar aeronaves e respectivos

acessórios, componentes e equipamentos;

. promover ou executar atividades técnicas vinculadas à

produção e manutenção do material aeronáutico, de acordo com

programas e projetos aprovados pelo Poder Executivo;

. contribuir para a formação do pessoal técnico necessário à

indústria aeronáutica e preparação de operários quali- ficados,

podendo, para isso, organizar cursos, conceder auxílios a

estabelecimentos de ensino no país, bolsas de estudo e, ainda,

assinar convênio com entidades públicas ou privadas para a formação

de pessoal técnico especializado.

Produtos

Atualmente, seus principais produtos são:

IPANEMA (*) - monomotor de uso agrícola

MINUANO (*) - monomotor para aviação executiva (linha PIPER)

SENECA III (*) - bimotor para aviação executiva (linha PIPER)

BRASÍLIA - bimotor turboélice pressurizado para 30 pas-

sageiros

TUCANO - monomotor turboélice de treinamento militar

AMX - jato de combate

CBA-123 (**) - bimotor turboélice pressurizado para 19 pas-

sageiros (Acordo Brasil-Argentina)

EMB-145 (***) - bimotor a jato pressurizado para 45 pas-

sageiros

SERVIÇOS - flaps para MD11 e revitalização.

(*) produzidos pela NEIVA

(**) em fase final de desenvolvimento

(***) em fase de desenvolvimento

Controladas e Coligadas

A EMBRAER controla as seguintes empresas:

a) Indústria Aeronáutica Neiva S.A., 100% do capital social de

propriedade da EMBRAER, sediada em Botucatu/SP, onde são produzidos

aviões executivos e agrícolas a pistão, sendo o efetivo da empresa,

em 31.12.92, de 354 funcionários;

b) EAC - Embraer Aircraft Corporation, 100% do capital social

de propriedade da EMBRAER, sediada em Fort Lauderdale, Flórida,

EUA, responsável pelas vendas e assistência técnica na América do

Norte. Ocupa um terreno de terceiros com 101.145m2 e área

construída de 8.547m2. Seu quadro efetivo é de 130 funcionários;

c) EAI - Embraer Aviation International, 100% do capital de

propriedade da EAC, sediada em Le Bourget, França, no Aeroport Du

Bourget, que tem por objetivo prestar assistência técnica na

Europa, Norte da África e Oriente Médio. Ocupa um terreno cedido

com 8.800m2 e área construída de 3.610m2;

d) Órbita Sistemas Aeroespaciais S.A., 99% do capital social

de propriedade da EMBRAER, sediada em São José dos Campos/SP, que

se encontra em processo de liquidação e fabricava e comercializava

sistemas integrados de mísseis.

Detém participação, ainda, nas seguintes empresas:

a) 11% do capital social da Motortec - Indústria Aeronáutica

S.A., sediada no Rio de Janeiro/RJ, especializada em manutenção de

motores, aeronaves e componentes;

b) 29,75% da AM-X International Limited, sediada em Londres,

Inglaterra, fundada em função do Programa AM-X, com a finalidade de

promover o marketing e a comercialização das referidas aeronaves,

sendo que até a presente data não exerceu qualquer atividade.

Merece destaque, ainda, a EDE - Embraer Divisão de

Equipamentos, localizada em área totalmente independente da

EMBRAER, com 301 funcionários alocados à Diretoria de Relações

Industriais. Trata-se de técnicos de alto nível de especialização

que atendem às demandas de concepção e produção dos produtos -

equipamentos hidromecânicos para aeronaves comerciais e militares -

de responsabilidade da Divisão. A EDE participa desde a fase de

concepção até o produto final, com suporte de recursos tecnológicos

modernos, como estações CAD/CAM e sistemas computadorizados para

análises dinâmicas e estruturais.

Breve Histórico

Conforme já mencionado, a criação da EMBRAER, em 1969, tinha

por objetivo a produção de um lote inicial de 80 aviões Bandeirante

para a Força Aérea Brasileira. A partir dos anos 70 a empresa

alcançou novos patamares de tecnologia aeronáutica. Junto com o

Bandeirante, foram lançados no mercado o avião agrícola Ipanema e o

planador Urupema. Em seguida, em regime de cooperação com a fábrica

italiana Aermacchi, foi iniciada a produção do jato de treinamento

militar Xavante. Na mesma época, por meio de um programa de

cooperação industrial com a empresa norte-americana Piper Aircraft,

passou a produzir completa linha de monomotores e bimotores a

pistão destinados à aviação geral brasileira. Também iniciou a

fabricação do EMB-121 Xingu, o primeiro avião pressurizado

brasileiro. Em 1977 foi vendido o primeiro Bandeirante para a

França e, em 1978, iniciaram-se as vendas desse modelo para os

Estados Unidos da América.

No ano de 1981 a EMBRAER venceu a primeira grande concorrência

internacional vendendo para o Ministério da Defesa da França um

lote de 41 aeronaves Xingu. A partir da consolidação do Bandeirante

no mercado internacional novos produtos foram desenvolvidos, tal

como o EMB-312 Tucano utilizado no treinamento básico militar. O

segundo avião dessa nova geração, desta feita na categoria de

transporte de passageiros para a aviação regional, foi o EMB-120

Brasília, pressurizado e com capacidade para 30 passageiros, que

deteve 32% do mercado norte-americano e 30% do mercado mundial.

O programa militar AM-X, iniciado no começo dos anos 80 em

conjunto com a Itália, já resultou na entrega 22 aeronaves até

dez/92. Em 1989 ocorreu o lançamento de um novo programa denominado

EMB-145, um jato comercial de 45 lugares, direcionado para o

mercado de aviação regional, que utilizará a mesma fuselagem

alongada do Brasília, dando origem ao conceito pioneiro de `família

aeronáutica' na categoria de aviões de transporte regional. Ainda

na área civil, está desenvolvendo, em parceria com o governo

argentino, o projeto do CBA-123 Vector, um turboélice pressurizado

para 19 passageiros, que encontra-se em fase de homologação, e

aguardando eventual retomada em função da evolução do mercado da

aviação regional.

A quantidade total de aeronaves, por tipo, produzida pelo

grupo EMBRAER, até dezembro de 1992, está sumarizada a seguir:

---------------------- --------------------

AERONAVE QUANTIDADE ACUMULADA

---------------------- --------------------

Bandeirante 475

Bandeirante/Patrulha 12

Xingu 105

Brasília 269

Xavante 182

AM-X 22

Tucano 282

Corisco 499

Ipanema 687

Seneca 601

Carioca 288

Minuano 284

Outros (Aviação Geral) 739

---------------------- --------------------

TOTAL 4446

---------------------- --------------------

Fluxo de Recursos da União

Para atingir os objetivos da empresa, a União efetuou diversos

aportes de capital conforme descrito no subitem 8.19 do Edital nº

PND-A-05/94/EMBRAER:

------- ------------------ --------------------

ANO APORTES DE CAPITAL DIVIDENDOS RECEBIDOS

US$ correntes US$ correntes

------- ------------------ --------------------

1971 4.525 0

1972 1.012 0

1974 0 277

1976 0 427

1977 1.316 166

1979 0 72

1982 0 117

1983 0 9

1984 0 7

1985 0 5

1986 15.588 0

1987 0 164

1988 30 0

1989 36.669 16

1993 (*) 190.100 0

------- ------------------ --------------------

TOTAL 249.240 1.260

obs: não inclui subscrições de incentivo fiscal

(*) parte dos ajustes financeiros previstos no Edital.

Mercados de atuação: aviação civil, aviação militar

e serviços

O mercado da aviação civil subdivide-se em aviação geral e

aviação regional. Na aviação geral, que compreende a aviação

executiva e agrícola, as vendas são limitadas ao mercado nacional

com os aviões da linha Piper e Ipanema. Na aviação regional, que

compreende o atendimento às linhas áreas com rotas curtas e baixa

densidade de tráfego aéreo, o mercado é segmentado em três classes:

10 a 20 assentos, 21 a 40 assentos e 41 a 60 assentos. A EMBRAER

atendeu o segmento de 10/20 assentos com o Bandeirante que chegou a

deter 19% do mercado mundial, sendo que para substituí-lo foi

desenvolvido o CBA-123 Vector. Na classe 20/40 assentos a

participação se dá por meio do Brasília que responde atualmente por

metade do faturamento da empresa. Na classe 41/60 assentos está

sendo desenvolvido o EMB 145.

O mercado de aviação militar tem como principal cliente a

Força Aérea Brasileira, atendido atualmente pelos seguintes modelos:

.EMB-312 Tucano - utilizado para treinamento de pilotos

militares, é exportado para diversos países. O mercado mundial

desse tipo de aeronave está passando por um processo de renovação

e, portanto, sofre menores restrições orçamentárias dos governos

dos países interessados.

.AM-X - jato subsônico destinado a operações de ataque à

superfície e apoio tático a tropas terrestres, sofre concorrência

de aviões supersônicos, como o F-16 americano que está sendo

oferecido a preços promocionais aos países da esfera de influência

dos Estados Unidos.

.revitalização - troca de sistemas de propulsão, comunicação,

navegação, etc., por outros mais modernos, visando a atualização

tecnológica dos aviões da FAB.

O mercado de serviços refere-se à prestação de serviços para

outras companhias aeronáuticas, tais como a McDonell Douglas e

Boeing.

Aspectos Financeiros

A EMBRAER, desde sua fundação em 1969, teve suas necessidades

financeiras fortemente dependentes de dotações do Ministério da

Aeronáutica, em face da posição estratégica exercida pela empresa e

pela necessidade de volumosos recursos de longo prazo absorvidos

nos programas de desenvolvimento de aeronaves. Desse modo, os

investimentos durante a década de 70 foram inicialmente supridos

pelo MAer, por intermédio de programas de desenvolvimento de

aeronaves e, posteriormente, por meio de incentivos fiscais

decorrentes de lei que autorizava os contribuintes a investirem até

1% do imposto de renda a pagar na compra de ações da EMBRAER.

Na década de 80 o estrangulamento das finanças públicas, com o

conseqüente comprometimento das dotações orçamentárias do MAer,

obrigou a empresa a buscar fontes alternativas de recursos com

prazos nem sempre compatíveis com a maturação de seus produtos. A

partir de 1983 iniciou-se um período marcado pela contínua

deterioração da situação patrimonial da empresa, com um expressivo

aumento da participação de capital de terceiros no passivo total

devido à utilização de recursos de curto prazo para inversões no

ativo permanente.

Entre 1989 e 1992 implantou-se um conjunto de operações com

vistas ao alongamento do perfil de endividamento e à obtenção de

novos recursos para o desenvolvimento do CBA-123, que, aliados a um

maior volume de aeronaves vendidas, resultaram em alívio para o

fluxo de caixa da empresa.

As operações efetuadas foram as seguintes:

Relending: US$ 407 milhões

Conversão de dívida externa: US$ 100 milhões

Debêntures conversíveis em ações: US$ 85 milhões

EDC/Canadá (Motores Pratt & Whitney): US$ 120 milhões

Tais operações não impediram, no entanto, que nos anos

seguintes a empresa apresentasse novamente resultados negativos. O

aprofundamento da crise brasileira e a depressão verificada nos

países desenvolvidos impôs drástica redução às atividades do setor

aeronáutico, implicando significativa redução no patrimônio

líquido. Os gastos com desenvolvimento do CBA-123, parte do EMB-120

Brasília e EMB-145 a serem amortizados, que representam cerca de

US$ 456 milhões, são, em grande parte, responsáveis pelo

endividamento da EMBRAER.

BALANÇOS CONSOLIDADOS

---------------------

- em US$ milhões -

1988 1989 1990 1991 1992

----- ----- ----- ----- -----

Ativo Circulante 117,1 219,9 91,4 82,3 87,7

Realizável L.Prazo 11,4 8,9 1,2 0,8 1,0

Ativo Permanente 369,3 493,7 532,3 775,0 805,3

ATIVO TOTAL 827,8 1.144,6 1.109,4 1.465,8 1.269,0

-------------------------------------------------------------

Passivo Circulante 588,3 596,9 850,6 558,9 607,4

Exigível L.Prazo 58,0 131,6 129,4 573,3 579,9

Fdo.Incentivo Fiscal 3,4 0,1 - 1,6 0,6

Patrimônio Líquido 178,1 416,0 129,4 332,0 81,1

PASSIVO TOTAL 827,8 1.144,6 1.109,4 1.465,8 1.269,0

-------------------------------------------------------------

A forte retração na demanda dos produtos da empresa iniciada a

partir de 1990 contribuiu decisivamente para o agravamento da crise

de liquidez que, aliada a um estoque de dívidas cujo serviço é

incompatível com sua capacidade de faturamento, culminaram, nos

exercícios de 1990 a 1992, em despesas financeiras de US$ 416,1

milhões e prejuízos superiores a US$ 770 milhões:

DEMONSTRAÇÃO DE RESULTADOS

--------------------------

- em US$ milhões -

1988 1989 1990 1991 1992

----- ----- ----- ----- -----

MARGEM BRUTA 86,4 256,6 100,6 13,4 44,6

Despesas Operacionais 60,9 140,3 141,5 138,9 173,9

Despesas Financeiras 55,0 67,0 157,1 121,6 137,4

Outros 11,0 (39,9) 79,3 (11,6) (3,8)

LUCRO ANTES DO IR (40,5) 89,1 (277,3) (235,5) (262,9)

As exigibilidades da EMBRAER, no balanço de 31.12.92, eram de

US$ 1.187,3 milhões, sendo parte dessa dívida objeto dos ajustes

previstos no capítulo 2 do edital de alienação:

Discriminação US$ milhões

------------- -----------

Financiamentos 332,8

Fornecedores 53,1

Adiantamentos de Clientes 65,6

Impostos e Encargos a

Recolher 20,5

Concessionários e

Representantes 12,3

Provisões Diversas 120,2

Contas a Pagar 2,9

PASSIVO CIRCULANTE 607,4

Financiamentos 462,6

Outros (inclui debêntures) 117,3

EXIGÍVEL A L.PRAZO 579,9

PASSIVO TOTAL 1.187,3

Contencioso Relevante

Em 01.07.89 foram emitidas 89.327 debêntures escriturais

conversíveis em ações preferenciais da EMBRAER, ponderadas pelas

respectivas quantidades negociadas nas bolsas de valores do Rio de

Janeiro e de São Paulo, nos últimos quarenta pregões que

antecederam à solicitação de conversão.

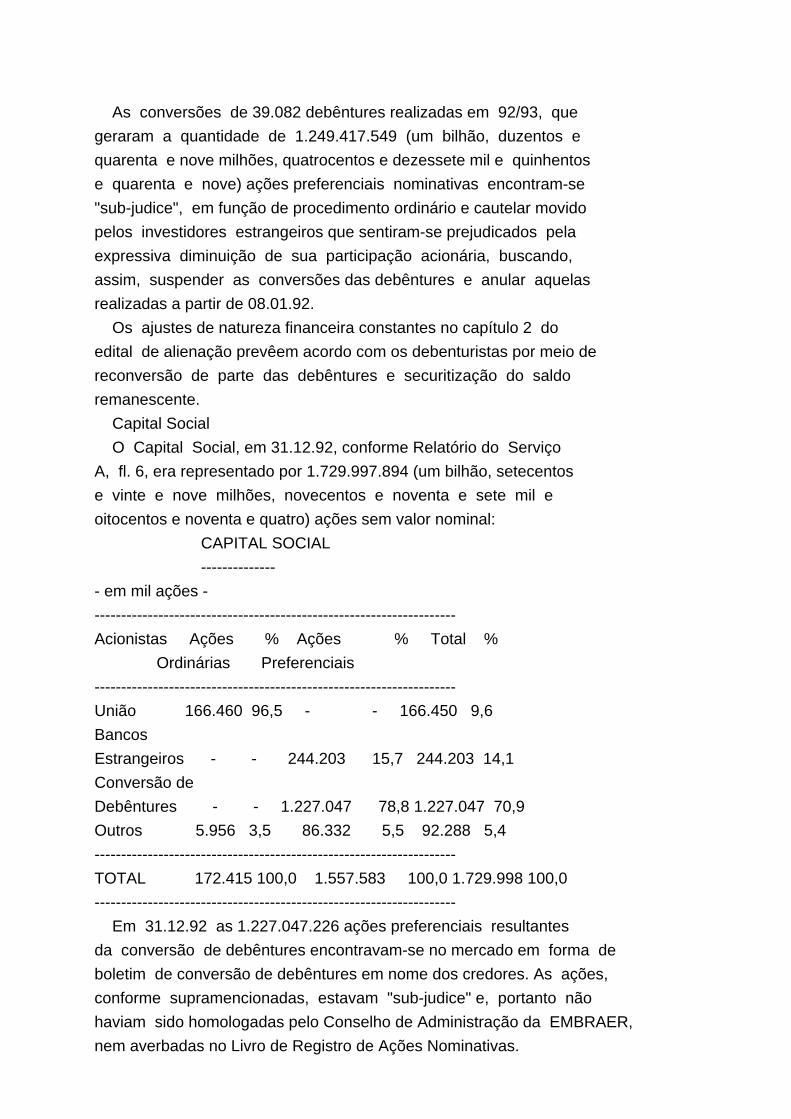

As conversões de 39.082 debêntures realizadas em 92/93, que

geraram a quantidade de 1.249.417.549 (um bilhão, duzentos e

quarenta e nove milhões, quatrocentos e dezessete mil e quinhentos

e quarenta e nove) ações preferenciais nominativas encontram-se

"sub-judice", em função de procedimento ordinário e cautelar movido

pelos investidores estrangeiros que sentiram-se prejudicados pela

expressiva diminuição de sua participação acionária, buscando,

assim, suspender as conversões das debêntures e anular aquelas

realizadas a partir de 08.01.92.

Os ajustes de natureza financeira constantes no capítulo 2 do

edital de alienação prevêem acordo com os debenturistas por meio de

reconversão de parte das debêntures e securitização do saldo

remanescente.

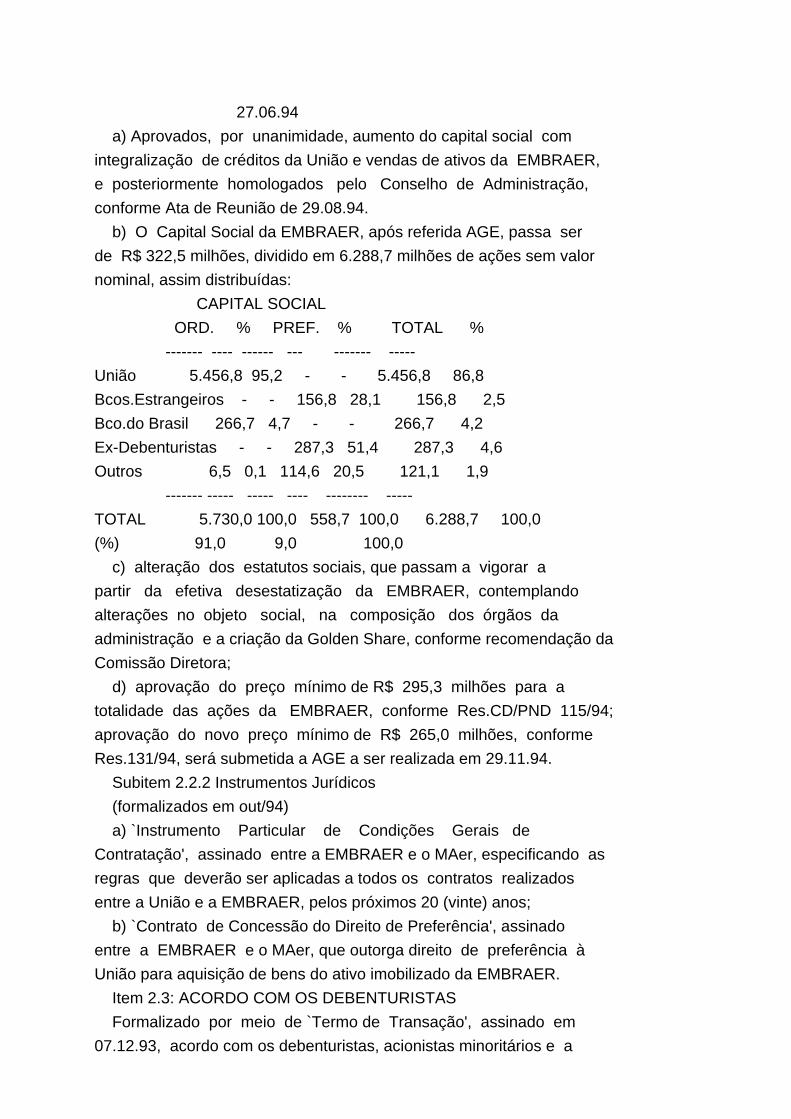

Capital Social

O Capital Social, em 31.12.92, conforme Relatório do Serviço

A, fl. 6, era representado por 1.729.997.894 (um bilhão, setecentos

e vinte e nove milhões, novecentos e noventa e sete mil e

oitocentos e noventa e quatro) ações sem valor nominal:

CAPITAL SOCIAL

--------------

- em mil ações -

--------------------------------------------------------------------

Acionistas Ações % Ações % Total %

Ordinárias Preferenciais

--------------------------------------------------------------------

União 166.460 96,5 - - 166.450 9,6

Bancos

Estrangeiros - - 244.203 15,7 244.203 14,1

Conversão de

Debêntures - - 1.227.047 78,8 1.227.047 70,9

Outros 5.956 3,5 86.332 5,5 92.288 5,4

--------------------------------------------------------------------

TOTAL 172.415 100,0 1.557.583 100,0 1.729.998 100,0

--------------------------------------------------------------------

Em 31.12.92 as 1.227.047.226 ações preferenciais resultantes

da conversão de debêntures encontravam-se no mercado em forma de

boletim de conversão de debêntures em nome dos credores. As ações,

conforme supramencionadas, estavam "sub-judice" e, portanto não

haviam sido homologadas pelo Conselho de Administração da EMBRAER,

nem averbadas no Livro de Registro de Ações Nominativas.

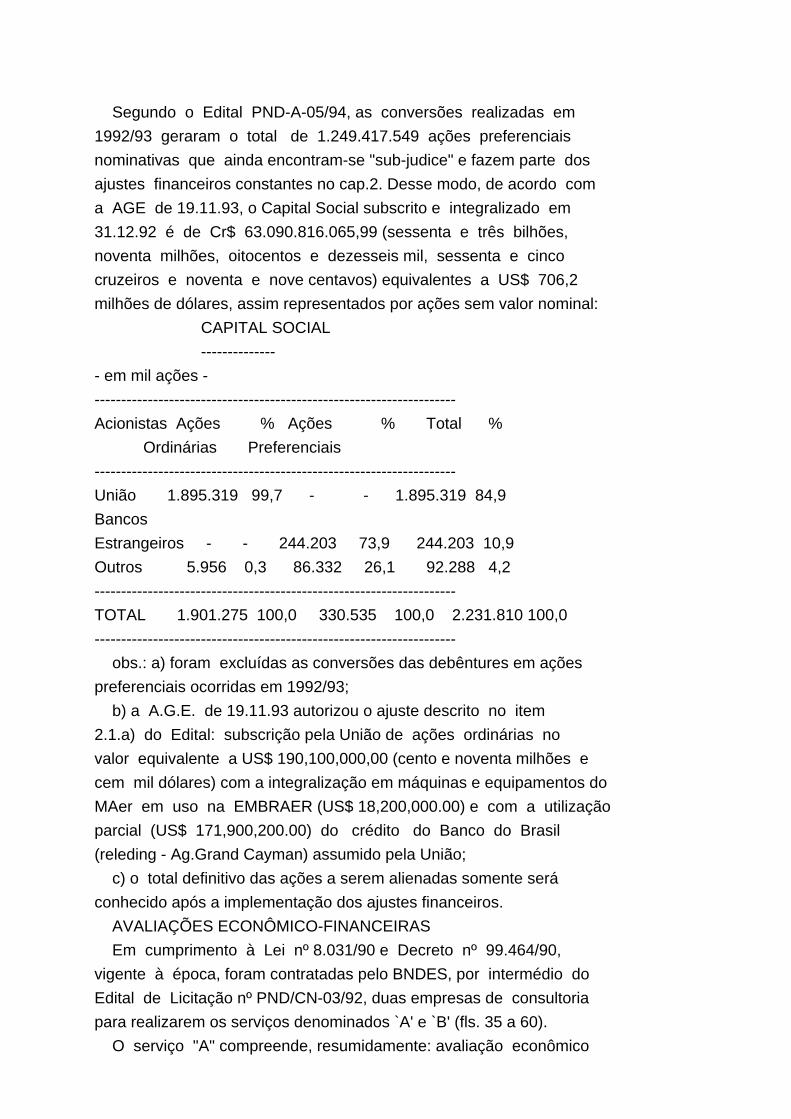

Segundo o Edital PND-A-05/94, as conversões realizadas em

1992/93 geraram o total de 1.249.417.549 ações preferenciais

nominativas que ainda encontram-se "sub-judice" e fazem parte dos

ajustes financeiros constantes no cap.2. Desse modo, de acordo com

a AGE de 19.11.93, o Capital Social subscrito e integralizado em

31.12.92 é de Cr$ 63.090.816.065,99 (sessenta e três bilhões,

noventa milhões, oitocentos e dezesseis mil, sessenta e cinco

cruzeiros e noventa e nove centavos) equivalentes a US$ 706,2

milhões de dólares, assim representados por ações sem valor nominal:

CAPITAL SOCIAL

--------------

- em mil ações -

--------------------------------------------------------------------

Acionistas Ações % Ações % Total %

Ordinárias Preferenciais

--------------------------------------------------------------------

União 1.895.319 99,7 - - 1.895.319 84,9

Bancos

Estrangeiros - - 244.203 73,9 244.203 10,9

Outros 5.956 0,3 86.332 26,1 92.288 4,2

--------------------------------------------------------------------

TOTAL 1.901.275 100,0 330.535 100,0 2.231.810 100,0

--------------------------------------------------------------------

obs.: a) foram excluídas as conversões das debêntures em ações

preferenciais ocorridas em 1992/93;

b) a A.G.E. de 19.11.93 autorizou o ajuste descrito no item

2.1.a) do Edital: subscrição pela União de ações ordinárias no

valor equivalente a US$ 190,100,000,00 (cento e noventa milhões e

cem mil dólares) com a integralização em máquinas e equipamentos do

MAer em uso na EMBRAER (US$ 18,200,000.00) e com a utilização

parcial (US$ 171,900,200.00) do crédito do Banco do Brasil

(releding - Ag.Grand Cayman) assumido pela União;

c) o total definitivo das ações a serem alienadas somente será

conhecido após a implementação dos ajustes financeiros.

AVALIAÇÕES ECONÔMICO-FINANCEIRAS

Em cumprimento à Lei nº 8.031/90 e Decreto nº 99.464/90,

vigente à época, foram contratadas pelo BNDES, por intermédio do

Edital de Licitação nº PND/CN-03/92, duas empresas de consultoria

para realizarem os serviços denominados `A' e `B' (fls. 35 a 60).

O serviço "A" compreende, resumidamente: avaliação econômico

financeira da EMPRESA com base no valor presente líquido do fluxo

de caixa projetado, contemplando projeção de resultados em

diferentes cenários e identificação das variáveis críticas, seguida

de análise de sensibilidade; comparação com os valores obtidos e

aqueles observados em operações de compra e venda de empresas

similares; avaliação da competitividade da empresa em relação aos

seus principais concorrentes; identificação e análise quanto à

necessidade de investimento e recomendação do preço mínimo de venda

das ações da empresa com base na avaliação econômico-financeira e

em outros fatores relevantes.

O serviço `B' compreende, resumidamente: execução da avaliação

econômico financeira com os mesmos critérios estabelecidos para o

serviço `A'; serviços básicos de montagem e execução do processo de

desestatização destacando, entre outros, identificação dos pontos

críticos e das necessidades de ajustes prévios, avaliação da

situação jurídica, avaliação dos elementos do ativo patrimonial a

preços de mercado e de liquidação, avaliação da situação dos

recursos humanos, avaliação do perfil de endividamento, modelagem

da venda, etc.

Ressaltamos que a avaliação econômico-financeira foi procedida

com base no método universalmente aceito e eleito pelo gestor do

PND, que consiste na obtenção do valor econômico da empresa a

partir do fluxo de caixa relevante para o acionista descontado à

taxa de retorno por ele requerida. Esse método implica a prospecção

do comportamento futuro de todas as variáveis que participam da

dinâmica da indústria e do ambiente que a cerca, envolvendo estudos

de mercado, cenários macro e microeconômicos, etc.

A abordagem, compatível com o método acima descrito, utilizada

pelos dois consórcios consultores foi o cálculo do valor presente

do fluxo de caixa operacional líquido menos o valor presente do

endividamento da empresa. Ao resultado obtido são adicionados ou

deduzidos os valores de ativos e passivos não operacionais. A fim

de obter consistência com a definição do fluxo de caixa a taxa de

desconto selecionada foi a que reflete o custo médio ponderado de

capital em uma estrutura ótima de capital.

As projeções do fluxo de caixa operacional da EMBRAER abrangem

os dez anos seguintes à data-base, 31.12.92, e consideram, ainda, o

valor residual da empresa representado pelo valor presente da

perpetuidade. Não obstante o longo intervalo entre a data-base de

avaliação e data marcada para a realização do leilão, 20.05.94, as

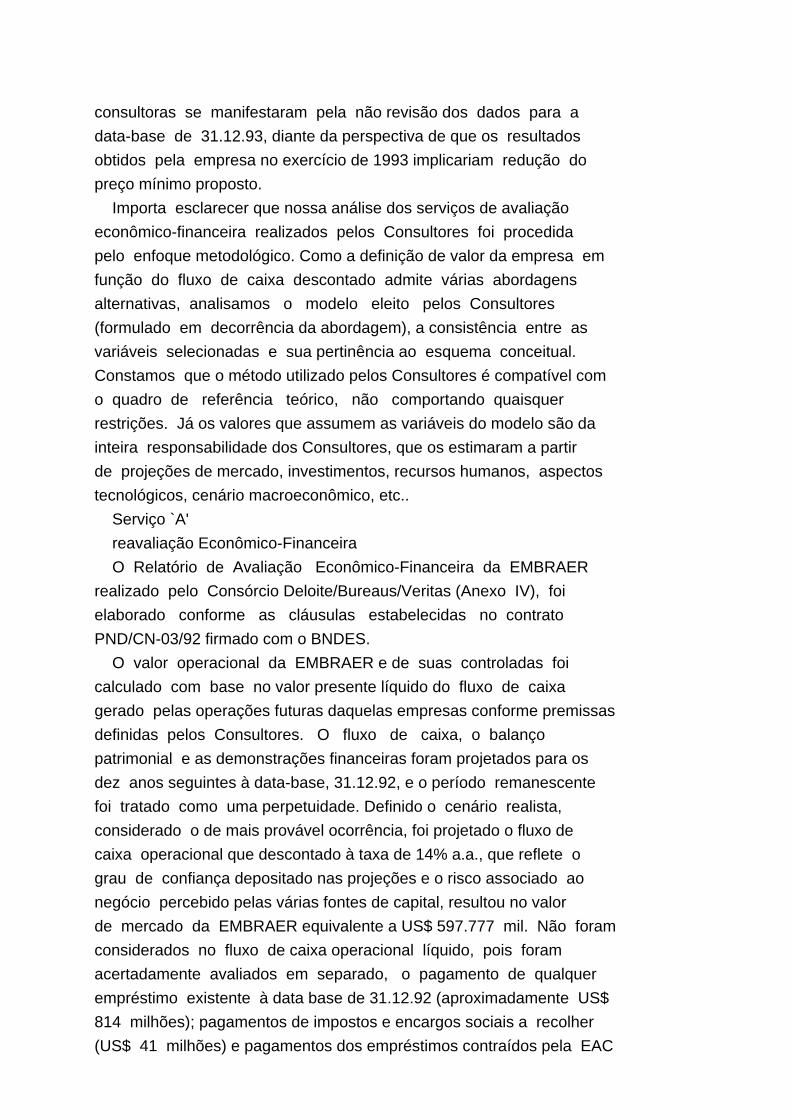

consultoras se manifestaram pela não revisão dos dados para a

data-base de 31.12.93, diante da perspectiva de que os resultados

obtidos pela empresa no exercício de 1993 implicariam redução do

preço mínimo proposto.

Importa esclarecer que nossa análise dos serviços de avaliação

econômico-financeira realizados pelos Consultores foi procedida

pelo enfoque metodológico. Como a definição de valor da empresa em

função do fluxo de caixa descontado admite várias abordagens

alternativas, analisamos o modelo eleito pelos Consultores

(formulado em decorrência da abordagem), a consistência entre as

variáveis selecionadas e sua pertinência ao esquema conceitual.

Constamos que o método utilizado pelos Consultores é compatível com

o quadro de referência teórico, não comportando quaisquer

restrições. Já os valores que assumem as variáveis do modelo são da

inteira responsabilidade dos Consultores, que os estimaram a partir

de projeções de mercado, investimentos, recursos humanos, aspectos

tecnológicos, cenário macroeconômico, etc..

Serviço `A'

reavaliação Econômico-Financeira

O Relatório de Avaliação Econômico-Financeira da EMBRAER

realizado pelo Consórcio Deloite/Bureaus/Veritas (Anexo IV), foi

elaborado conforme as cláusulas estabelecidas no contrato

PND/CN-03/92 firmado com o BNDES.

O valor operacional da EMBRAER e de suas controladas foi

calculado com base no valor presente líquido do fluxo de caixa

gerado pelas operações futuras daquelas empresas conforme premissas

definidas pelos Consultores. O fluxo de caixa, o balanço

patrimonial e as demonstrações financeiras foram projetados para os

dez anos seguintes à data-base, 31.12.92, e o período remanescente

foi tratado como uma perpetuidade. Definido o cenário realista,

considerado o de mais provável ocorrência, foi projetado o fluxo de

caixa operacional que descontado à taxa de 14% a.a., que reflete o

grau de confiança depositado nas projeções e o risco associado ao

negócio percebido pelas várias fontes de capital, resultou no valor

de mercado da EMBRAER equivalente a US$ 597.777 mil. Não foram

considerados no fluxo de caixa operacional líquido, pois foram

acertadamente avaliados em separado, o pagamento de qualquer

empréstimo existente à data base de 31.12.92 (aproximadamente US$

814 milhões); pagamentos de impostos e encargos sociais a recolher

(US$ 41 milhões) e pagamentos dos empréstimos contraídos pela EAC

(US$ 32 milhões). De anotar que a Consultora considerou redução de

1500 funcionários nas projeções efetuadas. A análise de

sensibilidade consistiu em simular o impacto de variações em torno

das premissas do cenário realista no fluxo de caixa projetado e,

conseqüentemente, no valor da empresa.

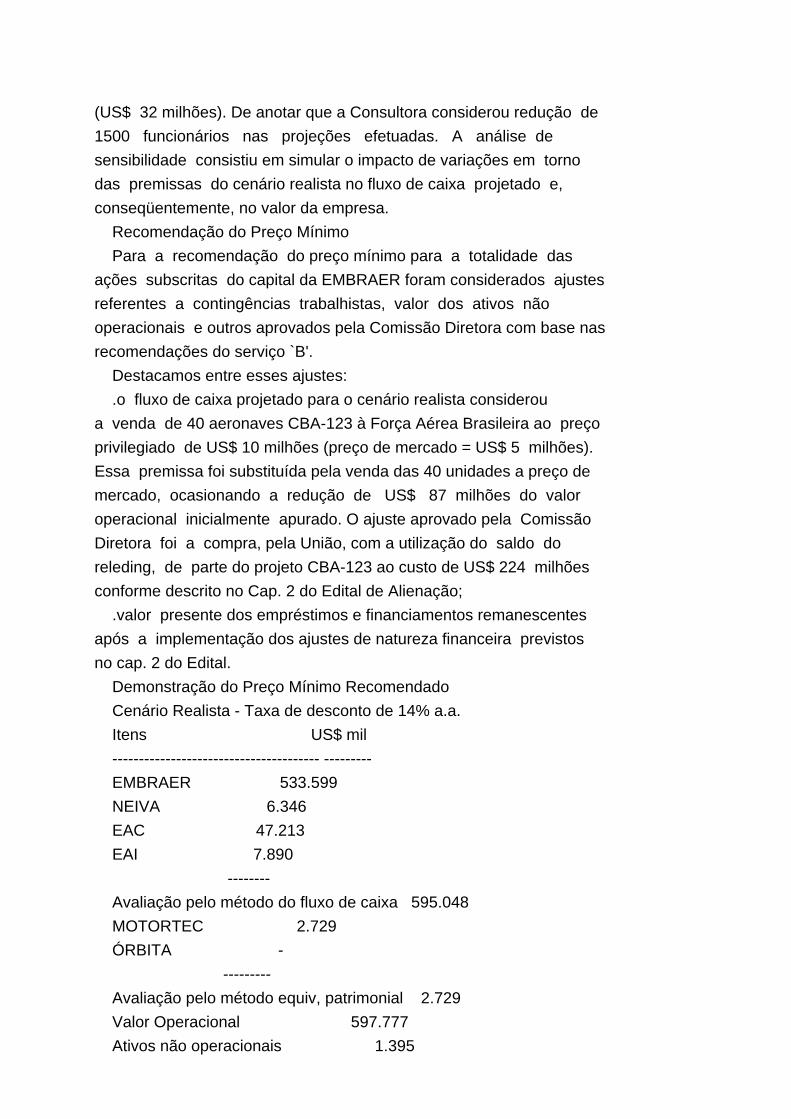

Recomendação do Preço Mínimo

Para a recomendação do preço mínimo para a totalidade das

ações subscritas do capital da EMBRAER foram considerados ajustes

referentes a contingências trabalhistas, valor dos ativos não

operacionais e outros aprovados pela Comissão Diretora com base nas

recomendações do serviço `B'.

Destacamos entre esses ajustes:

.o fluxo de caixa projetado para o cenário realista considerou

a venda de 40 aeronaves CBA-123 à Força Aérea Brasileira ao preço

privilegiado de US$ 10 milhões (preço de mercado = US$ 5 milhões).

Essa premissa foi substituída pela venda das 40 unidades a preço de

mercado, ocasionando a redução de US$ 87 milhões do valor

operacional inicialmente apurado. O ajuste aprovado pela Comissão

Diretora foi a compra, pela União, com a utilização do saldo do

releding, de parte do projeto CBA-123 ao custo de US$ 224 milhões

conforme descrito no Cap. 2 do Edital de Alienação;

.valor presente dos empréstimos e financiamentos remanescentes

após a implementação dos ajustes de natureza financeira previstos

no cap. 2 do Edital.

Demonstração do Preço Mínimo Recomendado

Cenário Realista - Taxa de desconto de 14% a.a.

Itens US$ mil

--------------------------------------- ---------

EMBRAER 533.599

NEIVA 6.346

EAC 47.213

EAI 7.890

--------

Avaliação pelo método do fluxo de caixa 595.048

MOTORTEC 2.729

ÓRBITA -

---------

Avaliação pelo método equiv, patrimonial 2.729

Valor Operacional 597.777

Ativos não operacionais 1.395

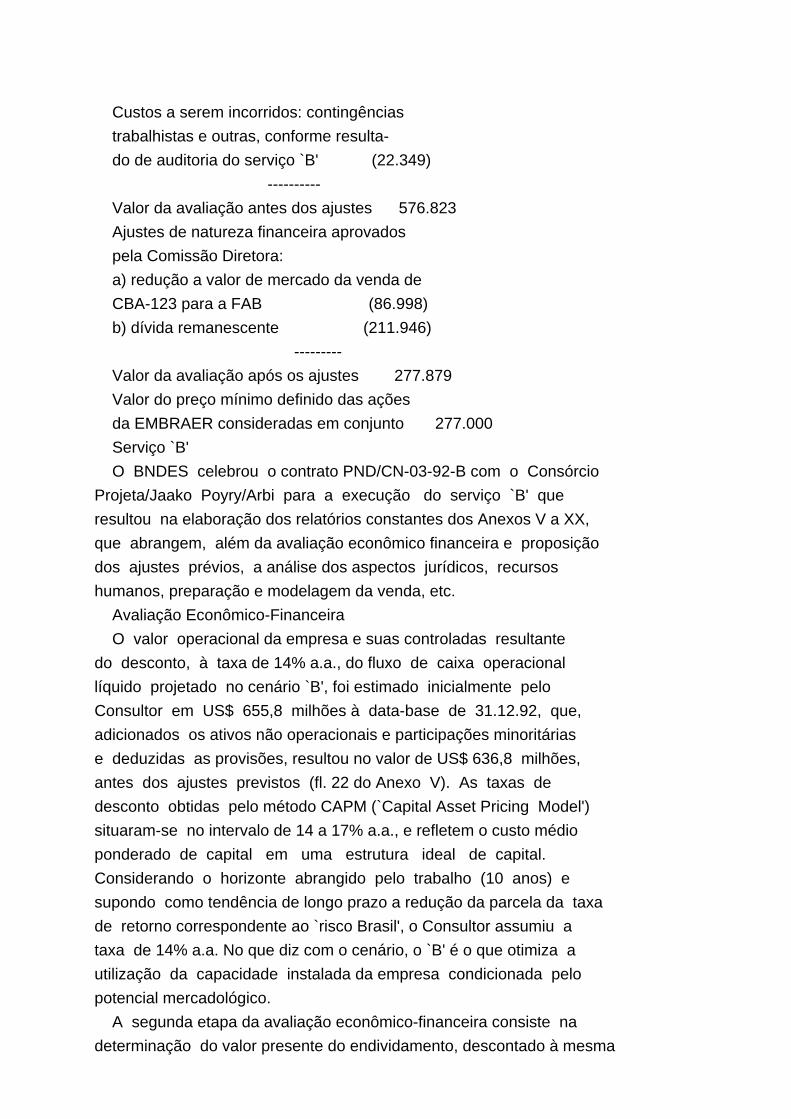

Custos a serem incorridos: contingências

trabalhistas e outras, conforme resulta-

do de auditoria do serviço `B' (22.349)

----------

Valor da avaliação antes dos ajustes 576.823

Ajustes de natureza financeira aprovados

pela Comissão Diretora:

a) redução a valor de mercado da venda de

CBA-123 para a FAB (86.998)

b) dívida remanescente (211.946)

---------

Valor da avaliação após os ajustes 277.879

Valor do preço mínimo definido das ações

da EMBRAER consideradas em conjunto 277.000

Serviço `B'

O BNDES celebrou o contrato PND/CN-03-92-B com o Consórcio

Projeta/Jaako Poyry/Arbi para a execução do serviço `B' que

resultou na elaboração dos relatórios constantes dos Anexos V a XX,

que abrangem, além da avaliação econômico financeira e proposição

dos ajustes prévios, a análise dos aspectos jurídicos, recursos

humanos, preparação e modelagem da venda, etc.

Avaliação Econômico-Financeira

O valor operacional da empresa e suas controladas resultante

do desconto, à taxa de 14% a.a., do fluxo de caixa operacional

líquido projetado no cenário `B', foi estimado inicialmente pelo

Consultor em US$ 655,8 milhões à data-base de 31.12.92, que,

adicionados os ativos não operacionais e participações minoritárias

e deduzidas as provisões, resultou no valor de US$ 636,8 milhões,

antes dos ajustes previstos (fl. 22 do Anexo V). As taxas de

desconto obtidas pelo método CAPM (`Capital Asset Pricing Model')

situaram-se no intervalo de 14 a 17% a.a., e refletem o custo médio

ponderado de capital em uma estrutura ideal de capital.

Considerando o horizonte abrangido pelo trabalho (10 anos) e

supondo como tendência de longo prazo a redução da parcela da taxa

de retorno correspondente ao `risco Brasil', o Consultor assumiu a

taxa de 14% a.a. No que diz com o cenário, o `B' é o que otimiza a

utilização da capacidade instalada da empresa condicionada pelo

potencial mercadológico.

A segunda etapa da avaliação econômico-financeira consiste na

determinação do valor presente do endividamento, descontado à mesma

taxa (custo médio ponderado de capital). Contudo, deve-se

esclarecer que a dívida relevante para esse cálculo é aquela

remanescente após os ajustes prévios propostos (aqueles descritos

no Cap.2 do Edital).

Segundo descrito no Anexo VIII, o endividamento oneroso da

empresa, em 31.12.92, era de US$ 881,8 milhões :

US$ Milhões

-----------

. ACC's 100,8

. Mútuo MAer 25,1

. Relending Bco.Brasil - Cayman 437,0

. Export Note 5,0

. EDC/Canadá 115,4

. Capital de Giro/BB 33,9

. Debêntures 71,1

. Impostos Parcelados 40,8

. EAC/EAI 52,7

-----

TOTAL 881,8

Os ajustes prévios propostos pelos Consultores e aprovados

pela Comissão Diretora com a concordância prévia do Ministro da

Fazenda (fls. 402/3), consistem em assunção de dívidas pela União,

tendo como contrapartida aquisição de ativos ou subscrição de

capital. Os ajustes prévios, constantes do Cap. 2 do Edital,

correspondem às operações abaixo descritas:

.Relending Banco do Brasil - Cayman

Utilização do saldo integral da dívida pela União para

subscrição de capital no valor de US$ 171,9 já aprovado pela AGE de

19.11.93 e autorizado por medida provisória; compra de ativos no

valor de US$ 24,7 milhões; compra de parte do projeto CBA-123 por

US$ 224 milhões, conforme abaixo descrito, e capitalização do

restante.

.EDC/Canadá

Assunção pela União da dívida da EMBRAER junto à Export

Developement Corporation of Canadá - EDC e a capitalização do

crédito resultante.

.Debêntures

Assunção pela União da dívida da EMBRAER com seus

debenturistas e posterior capitalização do crédito.

.Mútuo Ministério da Aeronáutica

Pagamento do saldo do contrato de mútuo firmado pela EMBRAER

com o MAER, mediante dação de bens e serviços.

.Capital de Giro/Banco do Brasil

Não implica redução de dívida, mas sim alongamento do prazo;

portanto, seu valor atual está compreendido na dívida remanescente.

Além desses ajustes, que implicam redução do estoque da

dívida, há também o relativo ao projeto CBA-123 que inicialmente

previa a venda de 60 aeronaves, 40 para o governo brasileiro e 20

para o argentino, com sobrepreço acumulado de US$ 224 milhões, que

permitiria amortização de parcela significativa dos correspondentes

custos diferidos. Essa situação havia sido contemplada no cenário

`B', razão por que ante a decisão da União de adquirir parcela do

projeto no valor de US$ 224 milhões com utilização parcial do saldo

do relending, recebendo royalties de 1% sobre o preço de venda de

cada aeronave comercializada, em lugar de adquirir as aeronaves com

sobrepreço, houve necessidade de rever-se o fluxo de caixa

prospectivo. O impacto dessa revisão foi a redução de US$ 121,3

milhões no valor operacional da empresa.

Recomendação do Preço Mínimo

O preço mínimo recomendado pelo Consultor e aprovado pela

Comissão Diretora foi aquele obtido pelo fluxo de caixa prospectivo

projetado no cenário `B', descontado à taxa de 14% e considerando

os efeitos decorrentes dos ajustes a serem implementados, é de US$

295,3 milhões, conforme demonstra o quadro abaixo:

US$ Milhões

-----------

1. EMBRAER/EAC/EAI/ÓRBITA

.Valor descontado do fluxo operacional 644,0

.Ajuste CBA-123 (121,3)

------

.Fluxo de Caixa 522,7

.Liquidação da Órbita (2,4)

.Participação Motortec 2,8

.Provisões (25,4)

-------

497,7

2. NEIVA

.Fluxo de caixa 11,9

.Ativos não operacionais 0,7

-------

12,6

3. Sub Total 510,3

4. Dívida Remanescente (215,0)

5. Preço Mínimo Recomendado 295,3

EDITAL PND-A-05/94-EMBRAER

A Comissão Diretora do Programa Nacional de Desestatização,

através do Edital nº PND-A-05/94-EMBRAER, publicado em 04.04.94,

divulga as condições de desestatização da EMBRAER - Empresa

Brasileira de Aeronáutica S.A.

Referido Edital discrimina no Capítulo 2 os ajustes prévios de

natureza financeira e jurídica recomendados pelo Consultor do

serviço `B' e aprovados pela Comissão Diretora do PND com a

anuência do Ministro do Estado da Fazenda, com vistas a proceder à

desestatização da EMBRAER e suas controladas em condições

otimizadas. Face à importância de tais ajustes para a determinação

do preço mínimo, pois envolvem recursos no montante de

aproximadamente US$ 700 milhões, em valor atual, prevê o item 2.4.

que os ajustes mencionados no Capítulo 2, assim que concluídos,

serão objeto de comunicado relevante a ser publicado em jornais de

grande circulação. Dessa forma, a Comissão Diretora, reconhecendo a

importância das medidas de reorganização financeira, prevê no item

3.5. do edital a faculdade de rever o preço mínimo em função da

ocorrência de fatos que justifiquem tal decisão, inclusive os

descritos no Capítulo 2.

Dentre os ajustes de natureza financeira relacionados no

Capítulo 2, apenas o previsto na alínea `a' encontra-se

formalizado. Trata-se da subscrição pela União em chamada de

capital de ações ordinárias nominativas da EMBRAER, aprovada em

A.G.E. de 19.11.93, no valor equivalente a US$ 190,100,000.00

(cento e noventa milhões e cem mil dólares) com a integralização de

US$ 18,200,000.00 em máquinas e equipamentos de propriedade do MAer

e com a utilização parcial, no montante de US$ 171,900,000.00, do

crédito do Banco do Brasil S.A. (Agência Grand Cayman), assumido

pela União com autorização contida em medida provisória reeditada

pela última vez através da publicação da MP nº 478, de 22.04.94

(fl. 413).

Com relação aos demais ajustes de natureza financeira

previstos no Edital, não foram implementados até esta data. O

Ofício do BNDES DIR/AD-06/94, encaminhado a esta SECEX em 06.05.94,

contém informações sobre o estágio das negociações descritas nas

alíneas `b' a `f' do Edital:

.Empréstimo do Banco do Brasil (releding-Agência Grand Cayman)

- foi aprovada a assunção pela União do saldo do crédito do Banco

do Brasil S.A., faltando ainda sua formalização, que inclui a

compra de terrenos, compra parcial do projeto CBA-123 e a

capitalização do saldo.

.Empréstimo da Export Development Corporation of Canadá -

EDC/Canadá - deverá ser assumido pela União nas condições do acordo

firmado pela Secretaria do Tesouro Nacional em 22.04.94.

.Debêntures - a securitização das debêntures convertidas

encontra-se em negociação. Debenturistas responsáveis por US$ 15

milhões estariam dispostos a aceitar as condições propostas. No

entanto, a empresa não obteve êxito em sua tentativa de fechar

acordo com os debenturistas em assembléia realizada em 04.05.94.

.Empréstimo do Banco do Brasil para Capital de Giro - o Banco

do Brasil estaria disposto a capitalizar US$ 16 milhões e o saldo

está em negociação.

.Contrato de Mútuo com o MAer - o pagamento do contrato de

mútuo entre a EMBRAER e o MAer mediante dação em pagamento de bens

e serviços encontra-se em fase de negociação.

No mesmo documento o BNDES adverte que a provável conseqüência

da não implementação desses ajustes será a necessidade de redução

do preço mínimo da EMBRAER.

No que se refere aos ajustes de natureza jurídica previstos no

item 2.2. do Edital, abaixo resumidos, também serão objeto de

divulgação por meio do fato relevante a ser publicado:

.realização de AGE, a ser marcada em data anterior à do

Leilão, para a aprovação do aumento de capital com integralização

de créditos da União e venda de ativos da EMBRAER à União,

alteração dos estatutos sociais, definição dos órgãos da

Administração, criação da Golden Share e aprovação do preço mínimo

da totalidade das ações da EMBRAER, conforme aprovado pela Comissão

Diretora;

.formalização de instrumentos jurídicos visando à

regulamentação do relacionamento entre a EMBRAER e a União; e

.solução da pendência jurídica com os debenturistas.

Outra questão relevante que, contudo, não se insere nos

ajustes de natureza jurídica, são os contratos que impõem

restrições à transferência do controle acionário. A esse respeito,

o Gestor esclarece não haver qualquer documento firmado pela

EMBRAER ou pela União que contenham restrições à desestatização da

empresa. Há, outrossim, o acordo de cooperação técnica para a

fabricação do avião AM-X e contratos celebrados pela EMBRAER que

contém cláusula punitiva rescisória em caso de transferência do

controle acionário da empresa. Visando minimizar os efeitos da

privatização, a direção da empresa está diligenciando junto às

partes para a obtenção de waivers.

Da análise do Edital se conclui que tanto a realização do

leilão como a fixação do preço mínimo de venda estão subordinados à

ocorrência de uma série de eventos incertos. No subitem 3.5.2., a

Comissão Diretora determina o preço mínimo equivalente a

295.300.000 URVs para a totalidade das ações da EMBRAER. Contudo, o

Edital não é taxativo na fixação do preço, que poderá ser alterado

pela Comissão Diretora em função de fatos que justifiquem tal

decisão, inclusive a ocorrência dos eventos previstos no Capítulo 2

(subitens 3.5.2 e 3.5.3 do Edital). Face à importância da

ocorrência de tais eventos para a determinação do valor de venda,

prevê o item 2.4. que os ajustes mencionados no Capítulo 2, assim

que concluídos, serão objeto de comunicado relevante a ser

publicado em jornais de grande circulação. A nosso ver, somente

após a publicação do referido comunicado, o Edital atenderá à

alínea `i' do art. 11 da Lei nº 8.031/90, que inclui entre os

elementos indispensáveis a constar do Edital o critério de fixação

do preço total de alienação da empresa e o valor de cada ação com

base nos laudos de avaliação. Só se consideraria, portanto,

completo o Edital quando todos os elementos que dele devem

obrigatoriamente constar, segundo prescreve o art. 11 da Lei nº

8.031/90, fossem definitivamente fixados e divulgados ao público. A

partir desta data de divulgação das condições de venda, deve-se, no

nosso entendimento, em observância aos princípios da legalidade,

impessoalidade, moralidade e publicidade a que devem obedecer a

administração pública, prescritos no art. 37 da CF, observar o

prazo mínimo de 30 (trinta) dias entre a publicação do Edital e a

realização do evento que prescreve o î 2º, Inciso III do art. 21

combinado com o Inciso II do art. 17 da Lei nº 8.666, de 21.06.93.

Relativamente ao Edital, cumpre, ainda, relatar:

.aquisição de ações por pessoas físicas ou jurídicas

estrangeiras limitada, por ordem do Exmº Sr. Presidente da

República, a 40% do capital votante;

.criação de GOLDEN SHARE a ser detida exclusivamente pela

União com direito de veto nas seguintes matérias: mudança do objeto

social, alteração ou aplicação da logomarca da empresa, criação e

alteração de programas militares, capacitação de terceiros em

tecnologia para programas militares, interrupção do fornecimento de

peças de manutenção e reposição de aeronaves militares,

transferência do controle acionário, quaisquer modificações no

Estatuto Social que altere os arts. 9º e 15, seus parágrafos, ou

quaisquer vantagens, preferências ou direitos atribuídos à GOLDEN

SHARE;

.vedação à participação no leilão, de forma direta, indireta

ou associativa, de concorrentes da EMBRAER que atuem no

desenvolvimento, na produção e na comercialização de aeronaves da

aviação comercial, destinadas ao uso em transporte regional, com

capacidade para até 60 passageiros;

.obrigatoriedade do comprador em subscrever e integralizar

ações ordinárias nominativas no valor de 30 milhões de URVs

decorrentes de aumento de capital a ser aprovado por intermédio de

AGE a ser realizada em data anterior à do leilão.

O objeto do Edital é a alienação de até 79,9% do capital

votante da EMBRAER - 20% permanecerão em poder da União -, ofertada

da seguinte forma:

.oferta aos empregados - 10% do total de ações ao preço total

equivalente a 8.654.906 URVs;

.oferta em leilão: 60% do total de ações ao preço total

equivalente a 175.255.698 URVs;

.oferta pública: 9,9% do total de ações a preço a ser

oportunamente fixado pela Comissão Diretora.

A participação acionária oferecida aos empregados teve seu

preço fixado em 30% do preço de avaliação, sendo a diferença

incluída no preço mínimo estabelecido para o leilão.

GRUPO DE TRABALHO

O Tribunal de Contas da União conforme faculta o art. 101 da

Lei nº 8.440/92 decidiu convocar técnicos da SEPLAN, MAer, CVM e

STN para procederem à análise das avaliações econômico-financeiras

e respectiva fixação do preço mínimo de venda da EMBRAER - Empresa

Brasileira de Aeronáutica S.A.

O Relatório elaborado pela equipe de colaboradores, fls. ,

tece considerações sobre as premissas adotadas pelos Consultores e

os ajustes prévios propostos pelo serviço `B', concluindo que o

preço mínimo de venda obtido pelo serviço `B' - US$ 295,3 milhões -

e adotado pela Comissão Diretora do Programa Nacional de

Desestatização é adequado".

EXCERTOS DO TRABALHO DO GRUPO DE COLABORADORES

"AVALIAÇÃO ECONÔMICO-FINANCEIRA DO SERVIÇO `A'

Data base: 31/12/92

1. A metodologia utilizada pelo Serviço `A' na obtenção do preço

mínimo de venda da empresa foi o fluxo de caixa futuro descontado.

Este método já é amplamente utilizado e universalmente aceito.

2. A seleção da taxa de desconto que foi aplicada ao valor de

fluxo de caixa futuro levou em consideração os seguintes aspectos:

a) a indústria aeronáutica exige um investimento significativo

de recursos com prazo de maturação a longo prazo;

b) a EMBRAER é a única empresa que desenvolve projeto e produz

aeronaves civis e militares no país;

c) a participação da empresa no mercado norte-americano chegou

a atingir 40% além disso alcançou 33% do mercado mundial nos

aparelhos de aviação regional (aviões de 20 a 40 lugares);

d) as condições gerais da indústria e da economia; e

e) a tecnologia e o quadro de funcionários com especialização.

3. Após a consideração desses fatores, entre outros, a taxa de

desconto utilizada foi de 14% ao ano, que, na verdade, representa

uma taxa de risco associada à atividade econômica desenvolvida pela

empresa.

4. Na determinação dos níveis de fluxo de caixa líquidos a serem

alcançados nos anos futuros, num horizonte de 10 (dez) anos, pelas

operações da EMBRAER, o Serviço `A' levou em consideração 3 (três)

possíveis cenários, assim definidos:

a) cenário otimista;

b) cenário realista; e

c) cenário pessimista.

5. Para os cenários então elaborados, foi considerado um período

de 10 (dez) anos para as projeções financeiras. Após este período,

as operações foram consideradas uniformes e o fluxo de caixa, a

partir do décimo ano, foi perpetuado. Foram feitas análises de

sensibilidade, utilizando-se taxas de desconto de 12%, 14% e 16%

a.a., em cada cenário considerado.

6. As principais premissas utilizadas no cenário realista foram:

a) quanto às vendas:

- a EMBRAER vencerá a concorrência e venderá 221 aeronaves

Tucano JPATS para os EUA até o ano 2002;

- serão vendidas à Força Aérea Brasileira, ao preço unitário

de US$ 10,0 milhões, 40 aeronaves CBA-123;

- serão vendidas a terceiros, ao preço unitário de US$ 5,0

milhões, 24 aeronaves CBA-123;

- 34 aeronaves AM-X serão vendidas à Força Aérea Brasileira ao

preço unitário de US$ 9,678 milhões;

- a EMBRAER conseguirá parceiros para completar o

desenvolvimento do projeto EMB 145, que começará a ser

comercializado em 1996, e que atingirá um total de 219 unidades

vendidas até o décimo ano projetivo;

- considerou-se a venda de 60 aeronaves Tucano para a França,

a um preço unitário de US$ 2,275 milhões; e

- a aeronave Brasília continuará a ter boa aceitação no

mercado;

b) quanto aos custos:

- foi feito provisionamento para despesas gerais e

administrativas no montante médio de US$ 40 milhões ao ano, para

fazer face a despesas com pessoal, manutenção e reparos, seguros e

demais despesas;

- considerou-se, no primeiro ano, um custo adicional de US$

8,25 milhões para cobrir as despesas referentes à demissão de

aproximadamente 1.500 funcionários;

- atribuiu-se uma alíquota de 36,75% de imposto de renda sobre

o lucro, após a contribuição social. O imposto de renda, então

calculado, foi descontado até o décimo ano e, em seguida,

perpetuado; e

- para as aeronaves em fase de desenvolvimento, utilizou-se a

análise das curvas de aprendizado para a projeção de custos da

EMBRAER, comparando-se com os custos das aeronaves já em fabricação;

c) quanto aos financiamentos:

- na composição do fluxo de caixa operacional projetado, não

serão considerados os pagamentos dos empréstimos contraídos no

período anterior ao período projetado;

- na composição do fluxo de caixa projetado, após o custo

financeiro, foi considerado um perfil de endividamento para a

empresa que incorpora o pagamento do principal e dos juros de

empréstimos contraídos no passado, e daqueles previstos para

conclusão dos projetos em fase de desenvolvimento no momento;

- os pagamentos dos financiamentos contraídos foram projetados

em conformidade com os contratos já assinados. Projetou-se para o

primeiro ano o pagamento de todo o saldo em atraso;

- o montante do endividamento da empresa era de

aproximadamente US$ 814 milhões, sendo 58% junto ao Banco do Brasil

e o restante com outras instituições financeiras. Com relação ao

Banco do Brasil, foram considerados 2 (dois) anos de carência e

encargos de 6% ao ano. Para as demais instituições financeiras

foram considerados encargos de 10% ao ano; e

- o montante de empréstimos a ser obtido para conclusão do

desenvolvimento de projetos é de aproximadamente US$ 68 milhões.

Considerou-se, neste caso, encargos de 6% ao ano;

d) quanto aos investimentos:

- estão previstos gastos com o desenvolvimento de programas em

andamento na ordem de US$ 196 milhões, sendo US$ 68 milhões com

financiamento da FINEP e US$ 70 milhões captados junto a

investidores de risco;

- gastos com o desenvolvimento de novos programas na ordem de

US$ 10 milhões, a partir do quarto ano do cenário considerado.

Considerou-se, ainda, que os novos projetos seriam desenvolvidos

com a colaboração de associações de risco; e

- além disto, levou-se em conta a necessidade de um

investimento de US$ 5 milhões, a partir do quarto ano, para a

manutenção do parque industrial.

7. No cenário otimista, o Serviço `A' assumiu as mesmas premissas

que adotou no cenário realista, modificadas nos seguintes aspectos:

- considerou-se que o Tucano França e o Tucano França I terão

uma boa aceitação no mercado com incremento no volume de vendas;

- admitiu-se que a nova versão do Tucano EMB312-H terá um

aumento no volume de vendas na razão de 6 (seis) aeronaves por ano;

- haverá um incremento de 20 (vinte) aeronaves CBA-123 a

serem vendidas à Força Aérea Brasileira. A Força Aérea Argentina

comprará 20 (vinte) aeronaves e 38 unidades serão comercializadas

para companhias comerciais até o término do universo projetivo;

- considerou-se um incremento de 37 aeronaves no volume de

vendas do EMB145; e

- para a aeronave Brasília considerou-se um incremento de 34

unidades.

8. No cenário pessimista, adotaram-se as mesmas premissas do

cenário realista modificadas nos seguintes itens:

- negociações de venda do CBA-123 para os governos do Brasil e

da Argentina não evoluiriam e o projeto seria desativo;

- considerou-se um decréscimo de 34 aeronaves no volume de

vendas do MEB145;

- admitiu-se uma diminuição no volume de vendas do Brasília na

razão de 30 unidades;

- considerou-se que o projeto de negociação do Tucano França I

não evoluiria; e

- a EMBRAER perderia a concorrência para a venda de aeronaves

Tucano JPATS para os EUA.

9. Para recomendação do preço mínimo de venda das ações da

EMBRAER, o Serviço `A' efetuou o cálculo do valor econômico da

empresa. A avaliação da parte operacional foi feita com base no

valor presente líquido do fluxo de caixa gerado pelas operações

futuras, que é a metodologia universalmente aceita.

10. Portanto, o valor econômico da EMBRAER, para um período

projetivo de 10 (dez) anos, incluindo-se os ajustes referentes a

contingências trabalhistas e outras, e os ajustes prévios

econômico-financeiros já aprovados pela Comissão Diretora do

Programa Nacional de Desestatização, pode ser demonstrado a seguir:

Valores em US$ milhões

____________________________________________________________________

Valor Operacional...........................................597,777

Valor dos ativos não-operacionais........................... 1,395

Custos a serem incorridos(contingências trabalhistas

e outras) ................................................. (22,349)

Ajustes prévios econômico-financeiros aprovados pela Comissão

Diretora:

a) redução a valor de mercado da venda de

CBA-123 para FAB............................................(86,998)

b) ajuste no saldo de empréstimos e financiamentos,

referente a parcela que será compensada

ou capitalizada............................................(211,946)

Valor da avaliação após os ajustes

econômico-financeiros.......................................277,879

11. O valor do preço mínimo de venda das ações da EMBRAER então

definido foi de US$ 277,0 milhões. Cabe ressaltar que a avaliação

da parte operacional foi efetuada pelo Serviço `A', com base no

cenário realista que foi eleito como a melhor alternativa

operacional para a EMBRAER.

AVALIAÇÃO ECONÔMICO-FINANCEIRA DO SERVIÇO `B'

Data base: 31/12/92

1. A exemplo do Serviço `A', a metodologia utilizada por este

serviço, para aferição do preço mínimo de venda da empresa, foi o

fluxo de caixa descontado, para um horizonte temporal de 10 (dez)

anos. Tomou-se por base o período de 1993 a 2002, assumindo-se o

critério da perpetuidade do fluxo de caixa, a partir da otimização

da ocupação da capacidade produtiva no ano 2002, como

representativo do valor residual da empresa.

2. O Serviço `B' fundamentou-se em estudos macroeconômicos,

esperando, ao longo do período projetado, mudanças para melhor na

situação econômica brasileira, com reflexos esperados na parcela da

taxa de risco representada pelo risco Brasil. Assim, foram feitas

simulações com taxas de desconto de 12%, 14% e 16% ao ano. Por

outro lado, a taxa de desconto deve refletir o custo de

oportunidade para os fornecedores de capital da empresa, ponderado

em função de suas respectivas participações relativas, no

financiamento global dos negócios.

3. Além disto, o estabelecimento da taxa de desconto deve estar

respaldada pela evolução histórica da taxa média de produtividade

marginal do capital físico no Brasil. Logo, verifica-se que a taxa

de 14% a.a. é plenamente compatível com os resultados efetivos

propiciados pela economia brasileira, na última década.

4. Portanto, a taxa considerada pelo Serviço `B', para o desconto

do fluxo de caixa, foi de 14% a.a. Assumindo-se, contudo, as taxas

de 12% e 16% a.a. para efeito de análise e sensibilidade.

5. A experiência internacional tem demonstrado que a aplicação da

metodologia do CAPM (Capital Asset Pricing Model) para estimar a

taxa de desconto, confirma que a taxa mais representativa para a

avaliação de investimentos no setor aeroespacial situa-se em torno

de 14% a.a.

6. Na avaliação econômico-financeira da empresa, para aferição do

preço mínimo de venda, o Serviço `B' adotou três cenários, ou seja,

cenário A, cenário B e cenário C.

7. Para a montagem dos cenários, foram considerados os programas

ativos da EMBRAER julgados competitivos a nível mundial, bem como

aqueles em desenvolvimento que representaram perspectivas de

escalas de produção suficientes para a integral amortização dos

respectivos investimentos.

8. Os planos de produção propostos fundamentam-se em estudos

mercadológicos já desenvolvidos pela AVMARK, a nível internacional

e assumem como premissa básica a inexistência de carry-over, ou

seja, considera-se a venda imediata de toda a produção acabada.

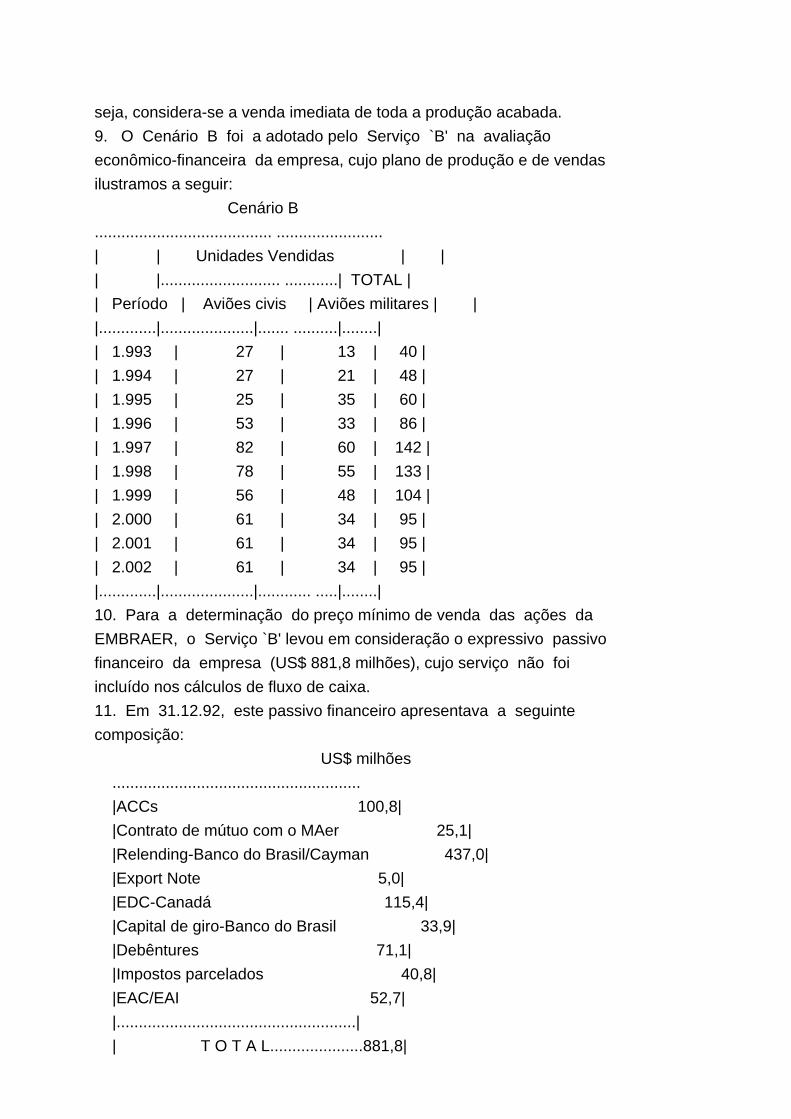

9. O Cenário B foi a adotado pelo Serviço `B' na avaliação

econômico-financeira da empresa, cujo plano de produção e de vendas

ilustramos a seguir:

Cenário B

........................................ ........................

| | Unidades Vendidas | |

| |........................... ............| TOTAL |

| Período | Aviões civis | Aviões militares | |

|.............|.....................|....... ..........|........|

| 1.993 | 27 | 13 | 40 |

| 1.994 | 27 | 21 | 48 |

| 1.995 | 25 | 35 | 60 |

| 1.996 | 53 | 33 | 86 |

| 1.997 | 82 | 60 | 142 |

| 1.998 | 78 | 55 | 133 |

| 1.999 | 56 | 48 | 104 |

| 2.000 | 61 | 34 | 95 |

| 2.001 | 61 | 34 | 95 |

| 2.002 | 61 | 34 | 95 |

|.............|.....................|............ .....|........|

10. Para a determinação do preço mínimo de venda das ações da

EMBRAER, o Serviço `B' levou em consideração o expressivo passivo

financeiro da empresa (US$ 881,8 milhões), cujo serviço não foi

incluído nos cálculos de fluxo de caixa.

11. Em 31.12.92, este passivo financeiro apresentava a seguinte

composição:

US$ milhões

........................................................

|ACCs 100,8|

|Contrato de mútuo com o MAer 25,1|

|Relending-Banco do Brasil/Cayman 437,0|

|Export Note 5,0|

|EDC-Canadá 115,4|

|Capital de giro-Banco do Brasil 33,9|

|Debêntures 71,1|

|Impostos parcelados 40,8|

|EAC/EAI 52,7|

|......................................................|

| T O T A L.....................881,8|

|......................................................|

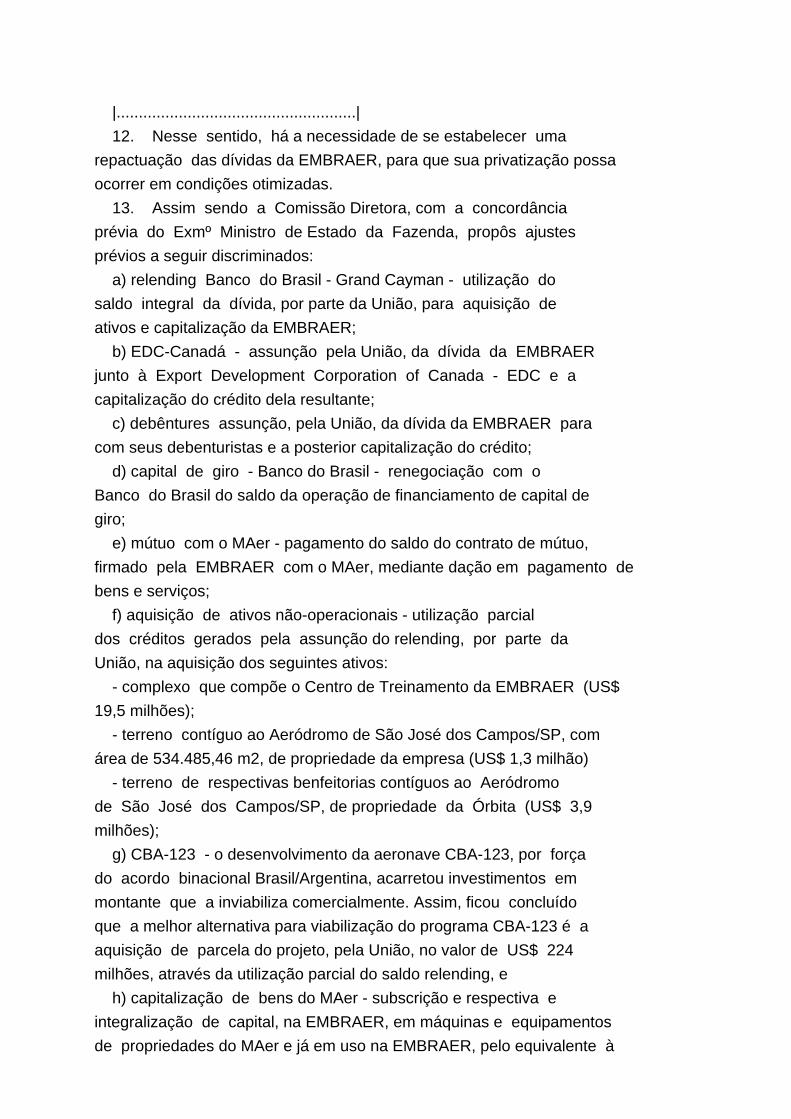

12. Nesse sentido, há a necessidade de se estabelecer uma

repactuação das dívidas da EMBRAER, para que sua privatização possa

ocorrer em condições otimizadas.

13. Assim sendo a Comissão Diretora, com a concordância

prévia do Exmº Ministro de Estado da Fazenda, propôs ajustes

prévios a seguir discriminados:

a) relending Banco do Brasil - Grand Cayman - utilização do

saldo integral da dívida, por parte da União, para aquisição de

ativos e capitalização da EMBRAER;

b) EDC-Canadá - assunção pela União, da dívida da EMBRAER

junto à Export Development Corporation of Canada - EDC e a

capitalização do crédito dela resultante;

c) debêntures assunção, pela União, da dívida da EMBRAER para

com seus debenturistas e a posterior capitalização do crédito;

d) capital de giro - Banco do Brasil - renegociação com o

Banco do Brasil do saldo da operação de financiamento de capital de

giro;

e) mútuo com o MAer - pagamento do saldo do contrato de mútuo,

firmado pela EMBRAER com o MAer, mediante dação em pagamento de

bens e serviços;

f) aquisição de ativos não-operacionais - utilização parcial

dos créditos gerados pela assunção do relending, por parte da

União, na aquisição dos seguintes ativos:

- complexo que compõe o Centro de Treinamento da EMBRAER (US$

19,5 milhões);

- terreno contíguo ao Aeródromo de São José dos Campos/SP, com

área de 534.485,46 m2, de propriedade da empresa (US$ 1,3 milhão)

- terreno de respectivas benfeitorias contíguos ao Aeródromo

de São José dos Campos/SP, de propriedade da Órbita (US$ 3,9

milhões);

g) CBA-123 - o desenvolvimento da aeronave CBA-123, por força

do acordo binacional Brasil/Argentina, acarretou investimentos em

montante que a inviabiliza comercialmente. Assim, ficou concluído

que a melhor alternativa para viabilização do programa CBA-123 é a

aquisição de parcela do projeto, pela União, no valor de US$ 224

milhões, através da utilização parcial do saldo relending, e

h) capitalização de bens do MAer - subscrição e respectiva e

integralização de capital, na EMBRAER, em máquinas e equipamentos

de propriedades do MAer e já em uso na EMBRAER, pelo equivalente à

US$ 18,2 milhões.

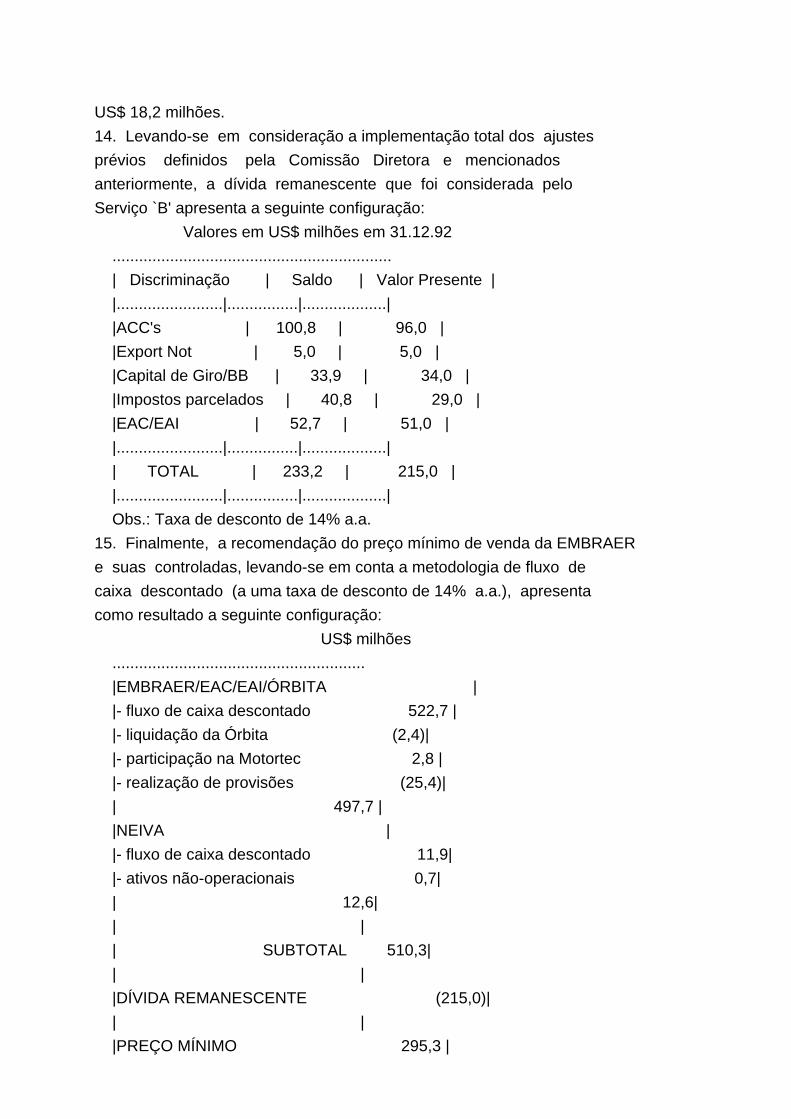

14. Levando-se em consideração a implementação total dos ajustes

prévios definidos pela Comissão Diretora e mencionados

anteriormente, a dívida remanescente que foi considerada pelo

Serviço `B' apresenta a seguinte configuração:

Valores em US$ milhões em 31.12.92

...............................................................

| Discriminação | Saldo | Valor Presente |

|........................|................|...................|

|ACC's | 100,8 | 96,0 |

|Export Not | 5,0 | 5,0 |

|Capital de Giro/BB | 33,9 | 34,0 |

|Impostos parcelados | 40,8 | 29,0 |

|EAC/EAI | 52,7 | 51,0 |

|........................|................|...................|

| TOTAL | 233,2 | 215,0 |

|........................|................|...................|

Obs.: Taxa de desconto de 14% a.a.

15. Finalmente, a recomendação do preço mínimo de venda da EMBRAER

e suas controladas, levando-se em conta a metodologia de fluxo de

caixa descontado (a uma taxa de desconto de 14% a.a.), apresenta

como resultado a seguinte configuração:

US$ milhões

.........................................................

|EMBRAER/EAC/EAI/ÓRBITA |

|- fluxo de caixa descontado 522,7 |

|- liquidação da Órbita (2,4)|

|- participação na Motortec 2,8 |

|- realização de provisões (25,4)|

| 497,7 |

|NEIVA |

|- fluxo de caixa descontado 11,9|

|- ativos não-operacionais 0,7|

| 12,6|

| |

| SUBTOTAL 510,3|

| |

|DÍVIDA REMANESCENTE (215,0)|

| |

|PREÇO MÍNIMO 295,3 |

|.......................................................|

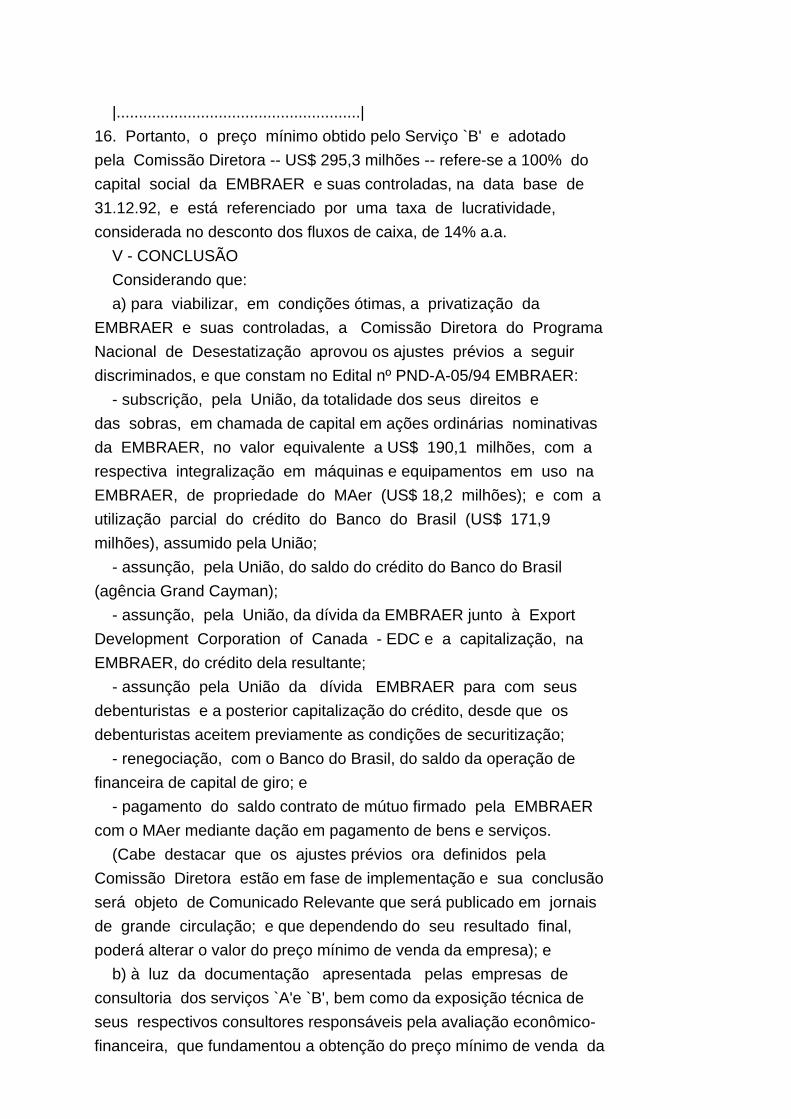

16. Portanto, o preço mínimo obtido pelo Serviço `B' e adotado

pela Comissão Diretora -- US$ 295,3 milhões -- refere-se a 100% do

capital social da EMBRAER e suas controladas, na data base de

31.12.92, e está referenciado por uma taxa de lucratividade,

considerada no desconto dos fluxos de caixa, de 14% a.a.

V - CONCLUSÃO

Considerando que:

a) para viabilizar, em condições ótimas, a privatização da

EMBRAER e suas controladas, a Comissão Diretora do Programa

Nacional de Desestatização aprovou os ajustes prévios a seguir

discriminados, e que constam no Edital nº PND-A-05/94 EMBRAER:

- subscrição, pela União, da totalidade dos seus direitos e

das sobras, em chamada de capital em ações ordinárias nominativas

da EMBRAER, no valor equivalente a US$ 190,1 milhões, com a

respectiva integralização em máquinas e equipamentos em uso na

EMBRAER, de propriedade do MAer (US$ 18,2 milhões); e com a

utilização parcial do crédito do Banco do Brasil (US$ 171,9

milhões), assumido pela União;

- assunção, pela União, do saldo do crédito do Banco do Brasil

(agência Grand Cayman);

- assunção, pela União, da dívida da EMBRAER junto à Export

Development Corporation of Canada - EDC e a capitalização, na

EMBRAER, do crédito dela resultante;

- assunção pela União da dívida EMBRAER para com seus

debenturistas e a posterior capitalização do crédito, desde que os

debenturistas aceitem previamente as condições de securitização;

- renegociação, com o Banco do Brasil, do saldo da operação de

financeira de capital de giro; e

- pagamento do saldo contrato de mútuo firmado pela EMBRAER

com o MAer mediante dação em pagamento de bens e serviços.

(Cabe destacar que os ajustes prévios ora definidos pela

Comissão Diretora estão em fase de implementação e sua conclusão

será objeto de Comunicado Relevante que será publicado em jornais

de grande circulação; e que dependendo do seu resultado final,

poderá alterar o valor do preço mínimo de venda da empresa); e

b) à luz da documentação apresentada pelas empresas de

consultoria dos serviços `A'e `B', bem como da exposição técnica de

seus respectivos consultores responsáveis pela avaliação econômico-

financeira, que fundamentou a obtenção do preço mínimo de venda da

EMBRAER; e levando-se em consideração que as premissas adotadas

pelos serviços `A' e `B' são pertinentes.

A equipe de colaboradores entende que o preço mínimo de venda

obtido pelo Serviço `B' -- US$ 295,3 milhões -- e adotado pela

Comissão Diretora do Programa Nacional de Desestatização é

adequado."

DECISÃO PRELIMINAR

2. Em Sessão de 02.08.94, este Plenário, ao acolher as conclusões

do eminente Ministro LINCOLN MAGALHÃES DA ROCHA, então Relator do

feito, adotou, em caráter preliminar, a Decisão Nº 495/94-TCU

Plenário, a saber:

"a) nos termos do inciso IX do art. 71 da Constituição e do

art. 45 da Lei nº 8.443/92, assinar o prazo de 30 (trinta) dias,

contados a partir da data de aprovação, pelo Congresso Nacional, do

Edital nº PND-A-05/94 - EMBRAER, conforme estabelecido no art. 4º

da Resolução nº 30/91 do Senado Federal, para que a Comissão

Diretora do Programa Nacional de Desestatização fixe a data do

leilão daquela estatal;

b) fixar o prazo mínimo de 15 (quinze) dias anteriores a data

prevista para o leilão de ações do capital social da EMBRAER para o

envio da documentação pertinente ao respectivo processo de

privatização a este Tribunal;

c) determinar à Comissão Diretora do PND que adote as

providências necessárias ao exato cumprimento desta decisão; e

d) comunicar esta decisão à referida Comissão Diretora e ao

Sr. Presidente do Congresso Nacional."

DENÚNCIAS

3. Posteriormente, foram apensados a estes autos dois processos

de denúncias, a saber:

a) TC 014.066/94-7 - Denúncia do Sindicato dos Engenheiros no

Estado de São Paulo-SEESP, apresentada em 20.07.94 à Presidência

deste Tribunal, sobre atos que pretende ilegais, praticados pela

Comissão Diretora do Programa Nacional de Desestatização ao fazer

publicar o Edital-PND-A-05/94-EMBRAER. O denunciante alega ter

havido inobservância ao art. 4º da Resolução nº 30/91 do Senado

Federal, inclusão injustificada da empresa no PND, inobservância ao

princípio da publicidade e transferência ilegal de sigilo,

inobservância ao princípio constitucional da isonomia, forma de

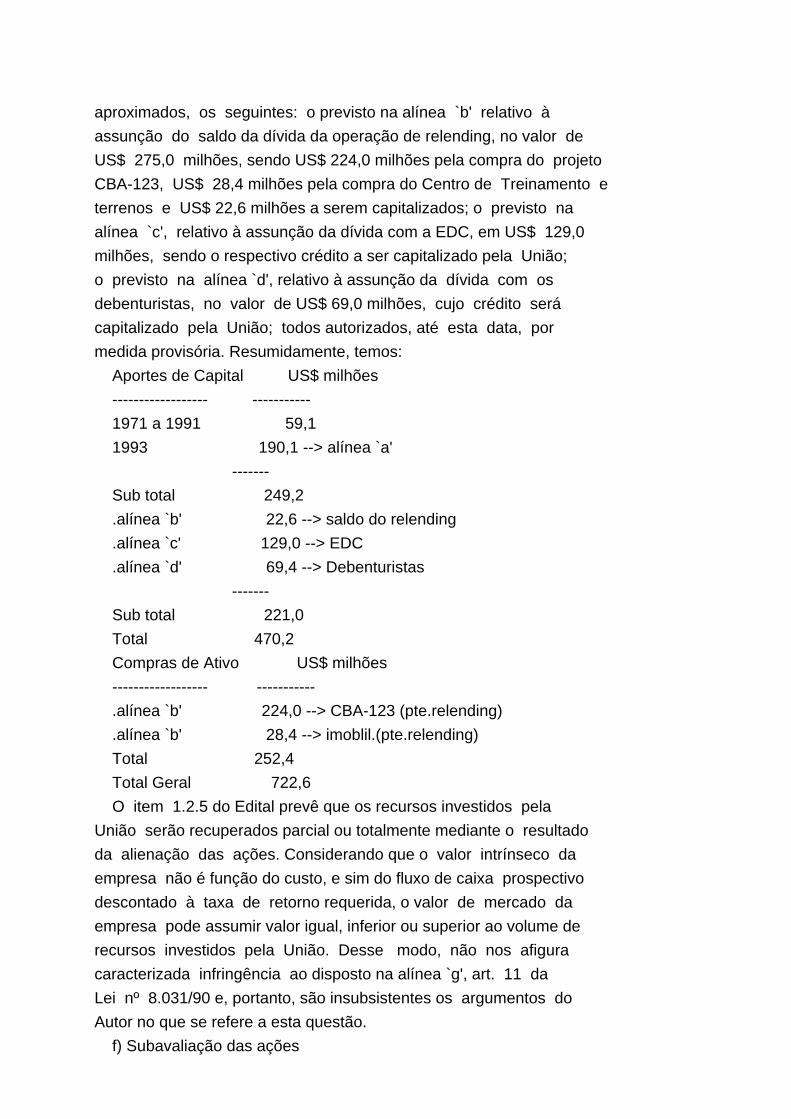

recuperação do investimento não prevista no Edital e subavaliação

das ações.

b) TC 015.337/94-4 - Denúncia do Sindicato dos Trabalhadores

nas Indústrias Metalúrgicas, Mecânicas e de Material Elétrico de

São José dos Campos e Região, na qual requer que seja procedida

nova avaliação das ações da EMBRAER e que seja realizada auditoria

nas contas do Projeto CBA-123. O autor fundamenta o pedido sob

alegação de existência de divergência real entre os preços mínimos

superior a 20%, desatualização das avaliações, ausência no Edital

do valor da parcela do Projeto CBA-123 a ser adquirida pela União e

aprovação pela Assembléia Geral da EMBRAER, em 27.06.94, de

proposta de redução do preço mínimo sem valor declarado,

condicionada a não implementação dos ajustes prévios constantes do

Edital.

4. Em relação às análises promovidas pela SECEX/SP nos processos

de denúncias acima referidos, considerando que apresentam alguns

pontos semelhantes, cabe registrar, como relevantes para o exame

destes autos, os seguintes excertos:

"a) Inobservância do art. 4º da Resolução 30/91 do Senado

Federal.

Sustenta o Autor a obrigatoriedade de aprovação prévia do

Edital nº PND-A-05/94-EMBRAER pelo Congresso Nacional em atenção ao

disposto no art. 4º da Resolução nº 30/91 do Senado Federal que

aprovou a operação de relending entre a EMBRAER e o Banco do Brasil

S.A. Sobre a matéria, o Plenário deste Tribunal, em Sessão

Extraordinária de 02.08.94, ao apreciar o TC 700.404/92-9, atinente

ao acompanhamento do processo de privatização da EMBRAER, entendeu

obrigatória a aprovação do Edital pelo Congresso Nacional, razão

por que determinou à Comissão Diretora do PND, em decisão prolatada

naquela assentada, que observe o prazo de 30 dias contados a partir

da aprovação, de que trata o art. 4º da Resolução 30/91 do Senado

Federal, do Edital PND-A-05/94-EMBRAER, ao fixar a data do leilão

da EMBRAER. Desse modo, condiciona este Tribunal a realização do

leilão ao fiel cumprimento do art. 4º da referida Resolução. De

observar que a Resolução nº 53/94 do Senado Federal, de 18.08.94,

deu nova redação ao art. 4º da Resolução nº 30/91, que passou a

vigorar nos seguintes termos:

`Art. 4º O Edital de eventual licitação para a alienação da

Embraer será objeto de prévia aprovação pelo Senado Federal'.

De todo o exposto, resta prejudicada a impugnação do Autor no

que se refere a essa exigência, eis que o Tribunal entendendo

outrossim imprescindível a observância do que dispõe o art. 4º da

Resolução nº 30/91, com a redação dada pela Resolução nº 53/94,

determinou a adoção de providências nesse sentido.

b) Inclusão injustificada da empresa no PND

Alega o Autor que a sumária justificativa à desestatização da

EMBRAER caracterizaria infringência ao disposto na alínea "a" do

art. 11 da Lei nº 8.031/90. A ausência de demonstração,

fundamentada em estudos técnicos, da necessidade de reordenar a

posição estratégica do Estado na economia, transferindo à

iniciativa privada a atividade industrial aeronáutica, afrontaria,

a seu ver, o princípio da motivação, que impõe à Administração

Pública o dever de expor as razões de direito e de fato pelas quais

praticou o ato.

Conquanto presente no Edital justificativa à desestatização da

EMBRAER, o Autor contesta sua adequação à luz do que dispõe o art.

11 da Lei nº 8.031/90. A nosso ver, contudo, a lei não fixa

critérios para demonstração da necessidade ou oportunidade de se

proceder às privatizações das empresas estatais. Trata-se,

portanto, de questão de caráter subjetivo, eis que diz com a

definição do papel do Estado na economia, que será dirimida quando

da apreciação do Edital pelo Senado Federal.

c) Inobservância ao princípio da publicidade e transferência

ilegal de sigilo

O Edital, nos itens 8.6.1 e 8.6.2, impõe aos interessados

restrição de acesso a contratos de transferência de tecnologia e

outros contratos considerados relevantes com fundamento na Lei nº

7.170, de 14.12.83, que, entre outras providências, define os

crimes contra a Segurança Nacional e a ordem política e social, e

no Decreto nº 79.099, de 06.01.77, que aprova o Regulamento para

Salvaguarda de Assuntos Sigilosos. Nesse sentido, entende o Autor

que o princípio da publicidade previsto na CF - art. 37, "caput" e

o inciso XXXIII do art. 5º - não foi observado, bem como não foi

apresentada motivação para o sigilo imposto e que, caso se confirme

que o conteúdo dos contratos, se revelado, traria prejuízo à