Embed Size (px)

Citation preview

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Tributação de ganhos auferidos por não-residentes na alienação de bens localizados no Brasil – Análise do art. 26 da Lei nº 10.833/03

Simone Dias Musa

Renata Ramos Teixeira

Simone Dias Musa

Renata Ramos Teixeira

Tributação de ganhos auferidos por não-residentes na alienação

de bens localizados no Brasil – Análise do art. 26 da Lei nº 10.833/03

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

ANÁLISE:

DE ACORDO COM O SISTEMA TRIBUTÁRIO EM VIGOR, É POSSÍVEL O LEGISLADOR ORDINÁRIO IMPOR A RESPONSABILIDADE PELA RETENÇÃO NA FONTE A UM PROCURADOR BRASILEIRO DE NÃO-RESIDENTE, QUANDO O ÚLTIMO COMPRA DE OUTRO NÃO-RESIDENTE BENS LOCALIZADOS NO BRASIL?

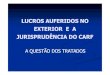

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Esquematização da operação analisada

COMPRADORVENDEDOR

BEM

Exterior

Brasil

$$

PROCURADOR RESPONSÁVEL

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério material

-Art. 153, III, da Constituição Federal: “Compete à União Federal instituir impostos sobre a renda e proventos de qualquer natureza;”.

-Art. 43, do Código Tributário Nacional: “O imposto, de competência da União Federal, sobre a renda e proventos de qualquer natureza, tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I – de renda, assim entendido a produto do capital, do trabalho ou da combinação de ambos; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior”.

-Critério material: adquirir disponibilidade jurídica ou econômica de renda ou de proventos de qualquer natureza.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério pessoal (sujeito passivo)

- Art. 45 do Código Tributário Nacional: “Contribuinte do imposto é o titular da disponibilidade a que se refere o art. 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis”.

- Critério pessoal (sujeito passivo): Pessoa física ou jurídica titular da disponibilidade jurídica ou econômica de renda ou de proventos de qualquer natureza, bem como o possuidor dos bens responsáveis pela produção de renda ou proventos tributáveis.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Regra-Matriz de Incidência do Imposto sobre a Renda: Responsável Tributário (sujeito passivo)

- Parágrafo único, art. 45, do Código Tributário Nacional estabelece que: “lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam”.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério pessoal x Critério Espacial -

Residente-Pessoa física ou jurídica residente ou domiciliada no Brasil, ainda que de outra nacionalidade, que auferir renda dentro ou fora do Território Nacional está sujeita à tributação pelo Imposto de Renda de acordo com as normas brasileiras (critério pessoal: residente ou domiciliado no país é tributado independentemente da fonte de produção ou pagamento serem brasileiras)

PF ou PJRESIDENTE

Operação no exterior

Operação no Brasil

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

- DOIS CRITÉRIOS CUMULATIVOS:

-CRITÉRIO 1 - Fonte de produção no País.

Artigo 682 do RIR/99 (Decreto-Lei No. 5.844 de 1943 – Art. 97, “a”)

“Estão sujeitos ao imposto na fonte, de acordo com o disposto neste capítulo, a renda e os proventos de qualquer natureza provenientes de fontes situadas no país quando percebido:

I – pelas pessoas físicas ou jurídicas residentes ou domiciliadas no exterior”

II – omissis

III – omissis”

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério pessoal x Critério Espacial

- Não-residente (1)

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério pessoal x Critério Espacial

- Não-residente (2)

- DOIS CRITÉRIOS CUMULATIVOS:

-CRITÉRIO 2 - Fonte de pagamento no País.

Artigo 685 do RIR/99 (Decreto-Lei No. 4.178 de 1942 – Arts. 97 a 100)

“Os rendimentos, ganhos de capital e demais proventos pagos, creditados, entregues, empregados ou remetidos, por fonte situada no País, a pessoa física ou jurídica residente no exterior, estão sujeitos à incidência na fonte: (...)

§ 3º. O ganho de capital auferido por residente ou domiciliado no exterior será apurado e tributado de acordo com as regras aplicáveis aos residentes no País. (Art. 18 da Lei No. 9.249/95)”

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

- EM RESUMO:

DESDE OS ANOS 40 E ATÉ O ADVENTO DA LEI Nº 10.833/03 (OU LEI Nº 9.249/95, SE ASSIM INTERPRETADO), SEMPRE EXISTIU A NECESSIDADE DE, CUMULATIVAMENTE, (I) O BEM OBJETO DO GANHO DE CAPITAL ESTAR LOCALIZADO NO PAÍS E (II) A FONTE DE PAGAMENTO SER BRASILEIRA. ISTO PORQUE OS ARTIGOS 682 E 685 COEXISTIAM SEM CONFLITO COM A LEGISLAÇÃO ORDINÁRIA.

Regra-Matriz de Incidência do Imposto sobre a Renda: Critério pessoal x Critério Espacial

- Não-residente (3)

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

O art. 26 da Lei nº 10.833, de 29/12/2003

• “Art. 26. O adquirente, pessoa física ou jurídica residente ou domiciliada no Brasil, ou o procurador, quando o adquirente for residente ou domiciliado no exterior, fica responsável pela retenção e recolhimento do imposto de renda incidente sobre o ganho de capital a que se refere o art. 18 da Lei nº 9.249, de 26 de dezembro de 1995, auferido por pessoa física ou jurídica residente ou domiciliada no exterior que alienar bens localizados no Brasil.”

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Esquematização da operação analisada

COMPRADORVENDEDOR

BEM

Exterior

Brasil

$$

PROCURADOR RESPONSÁVEL

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Artigo 26 – Primeira interpretação (1)

-O artigo 26 da Lei nº 10.833/03 refere-se unicamente aos ganhos de capital objeto do art. 18 da Lei nº 9.249/95: “O ganho de capital auferido por residente ou domiciliado no exterior será apurado e tributado de acordo com as regras aplicáveis aos residentes no País”.

-Por sua vez, o comando do art. 26 coexistiria com o quanto disposto no art. 685 do RIR: “Os rendimentos, ganhos de capital e demais proventos pagos, creditados, entregues, empregados ou remetidos, por fonte situada no País, a pessoa física ou jurídica residente no exterior, estão sujeitos à incidência na fonte: (...) § 3º. O ganho de capital auferido por residente ou domiciliado no exterior será apurado e tributados de acordo com as regras aplicáveis aos residentes no País.”

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Artigo 26 – Primeira interpretação (2)

-Em outras palavras, o art. 26 da Lei nº 10.833/03 (ou, melhor, o art. 18 da Lei nº 9.249/95) não teria revogado a regra da “fonte de pagamento brasileira”, essencial para estabelecer-se a tributação de ganhos auferidos por não-residentes no País.

-Sua finalidade seria, portanto, a de adicionar à lista de responsáveis pelo recolhimento do Imposto sobre a Renda a figura do procurador do adquirente estrangeiro de bem localizado no Pais, vendido por não-residente, apenas e tão-somente quando o pagamento for efetuado por esse procurador, seja em virtude de razões negociais, seja em virtude de a fonte física do pagamento (conta-corrente) estar localizada no País.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Artigo 26 – Segunda interpretação (1)

-A Lei nº 10.833/03 realmente teria criado – ou adicionado às já existentes – uma nova hipótese de incidência do Imposto sobre a Renda. Assim, a mera localização de um bem em Território Nacional seria capaz de trazer para o âmbito de incidência desse imposto os ganhos de capital auferidos por um vendedor não-residente, até mesmo quando o adquirente também é estrangeiro.

-Essa situação, em princípio, não é vedada pela Constituição Federal e pelo Código Tributário Nacional. Além disso, dada a sua natureza de lei ordinária, haveria como se alegar que o mencionado art. 685 do RIR (Fonte de pagamento) teria sido tacitamente revogado pela Lei nº 10.833/03, ou, que regra adicional teria sido introduzida no Sistema Tributário.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Artigo 26 – Segunda interpretação – Argumentação em Contrário

- Mesmo nessa hipótese, o art. 26 da Lei nº 10.833/03 falhou ao conferir a condição de responsável tributário ao procurador do adquirente.

- Isso porque, o parágrafo único, art. 45, do Código Tributário Nacional estabelece que: “lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam”.

- Assim, o CTN apenas permite que a lei eleja como responsável pelo recolhimento do Imposto sobre a Renda a parte que for responsável pelo pagamento do ganho de capital a ser tributado.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

- Novamente, mesmo considerando-se essa segunda interpretação, o comando do art. 26 da Lei nº 10.833/03 somente seria aplicável quando o procurador do adquirente estrangeiro for responsável pelo pagamento do vendedor não-residente.

- Conseqüentemente, se o pagamento for efetuado diretamente pelo adquirente não-residente ao vendedor não-residente, ficando o procurador daquele primeiro apenas com o encargo de tomar as providências para a transferência da titularidade do bem alienado no Brasil, não haveria que se falar em tributação do respectivo ganho de capital segundo as normas brasileiras.

Artigo 26 – Segunda interpretação – Argumentação em Contrário

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Aspectos práticos (1)-A fiscalização federal pode, baseada no Artigo 26 da Lei No. 10.833/03, desde fevereiro de 2004, lançar o Imposto sobre a Renda sobre ganhos de capital auferidos em operações realizadas entre não-residentes, cujo objeto seja bem localizado no País.

- Questão: Poderia existir insuficiência de pagamento desde 1996, quando entrou em vigor a Lei No. 9.249/95?

-Para ter acesso às informações de não-residentes, vale lembrar que desde a Instrução Normativa nº 200, de 13 de setembro de 2002, estão obrigadas ao CNPJ as pessoas jurídicas não-residentes que possuam bens e direitos no Brasil sujeitos a registro público, inclusive imóveis, veículos, embarcações, aeronaves, participações societárias, contas-correntes bancárias, aplicações no mercado financeiro e aplicações no mercado de capitais.

- Questão: Transações com pessoas físicas não-residentes compradoras estariam alcançadas? Não há normativo que obrigue pessoas físicas a ter procurador para fins de CPF no país.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Aspectos práticos (2)

- Vale ressaltar, contudo, que o procurador mencionado na Lei nº 10.833/03 não seria necessariamente aquele previsto na IN/SRF nº 200/02. Referida lei menciona apenas a palavra “procurador”. Nesse sentido, há a possibilidade de o procurador societário do adquirente vir a ser responsável pelo recolhimento do Imposto sobre a Renda nos termos da referida lei.

-Tendo em vista que a Secretaria da Receita Federal já havia demonstrado sua intenção em tributar referidos ganhos (IN/SRF nº 73/1998, segundo a qual o vendedor não-residente - ou o seu procurador - era o responsável pelo recolhimento do Imposto sobre a Renda auferido em operação de venda de bem localizado no País), pode-se visualizar o crescente interesse do Governo Federal em revogar o critério de “fonte de pagamento brasileira”.

- O risco de autuação existe e o assunto deverá ser discutido em nível administrativo e/ou judiciário.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Utilização de tratados para evitar a dupla tributação

- Tratado Brasil e Japão (Decreto nº 61.899, de 14 de dezembro de 1967) - Art. 12. “3. Os ganhos obtidos por um residente de um Estado Contratante com a alienação de quaisquer outros bens diferentes dos mencionados no parágrafo 1 [bens imóveis] e 2 [estabelecimento permanente, navios e aeronaves] somente são tributáveis nesse Estado Contratante.”

- Secretaria da Receita Federal – Decisão nº 175/01 e Solução de Consulta nº 229/01, proferidas pela 8º Região Fiscal reconhecendo que a tributação de ganhos obtidos na alienação de participação societária no Brasil, por residente no Japão, sujeitam-se à tributação somente no Japão.

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Estruturas para discussão (A)

A

B

C

COMPRADOR

Exterior

Brasil

1

2

3

(1) “A” detém 100% do capital de “B”

(2) “A” contribui a participação em “B” para o capital de “C” (não-residentes) sem ganho – valor histórico

(3) “A” aliena “C” para o comprador a valor de mercado

Tributação de ganhos auferidos por não-residentes com relação a bens localizados no Brasil

Posicionamento Informal da Receita Federal

- Seção Perguntas e Respostas IRPF 2004:- “Atenção: A partir de 1º de fevereiro de 2004, a fonte pagadora

adquirente, pessoa física ou jurídica residente ou domiciliada no Brasil, deve reter e recolher o imposto de renda incidente sobre o ganho de capital, auferido por pessoa física ou jurídica residente ou domiciliada no exterior que alienar bens localizados no Brasil, ou o procurador do alienante, quando este não der conhecimento à fonte pagadora de que o proprietário do imóvel é residente no exterior (Lei nº 10.833, de 2003, arts. 26 e 93, II).”

- Disposição similar à existente no §2º do art. 685 do RIR e do art. 100 do Decreto-Lei nº 5844/ 43