Embed Size (px)

Citation preview

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONAL EM ECONOMIA

“UM ENSAIO SOBRE A VARIAÇÃO TEMPORAL NA AVERSÃO AO RISCO DOS

INVESTIDORES”.

JÚLIO CÉSAR DAHBAR

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 27 de junho de 2014.

ii

“UM ENSAIO SOBRE A VARIAÇÃO TEMPORAL NA AVERSÃO AO RISCO DOS

INVESTIDORES”

JÚLIO CÉSAR DAHBAR

Dissertação apresentada ao curso de

Mestrado Profissional em Economia como

requisito parcial para obtenção do Grau de

Mestre em Economia.

Área de Concentração: Finanças

ORIENTADOR: JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 27 de junho de 2014.

iii

iv

FICHA CATALOGRÁFICA

D129

Dahbar, Júlio César.

Um Ensaio sobre a Variação Temporal na Aversão ao

Risco dos Investidores / Júlio César Dahbar. - Rio de Janeiro:

[s.n.], 2014.

38 f. : il.

Dissertação de Mestrado Profissional em Economia

do IBMEC.

Orientador (a): Profº. José Valentim Machado Vicente.

1. Variação temporal na aversão ao risco. 2. Aversão ao

Risco. 3. CRRA. 4. Apreçamento de Ativos. I. Título.

CDD 330

v

DEDICATÓRIA

Dedico este trabalho à minha esposa, kelly, por

compreender e respeitar os momentos em que estive

ausente e pelas incansáveis palavras de incentivo. Ao meu

filho, Hugo, que, mesmo sem saber, me deu forças para

prosseguir. E, como sempre, à minha mãe e ao meu pai (in

memoriam), sem dúvida os principais responsáveis pela

minha formação.

vi

AGRADECIMENTOS

Agradeço ao professor José Valentim, meu orientador, pelo apoio, orientação e paciência

durante a elaboração deste trabalho, e ao professor Claudio Barbedo, pelas sugestões durante

a apresentação do projeto. Agradeço igualmente aos professores Gustavo Silva Araujo e

Marcelo Verdini, pela disponibilidade em participar da banca examinadora.

vii

RESUMO

Este trabalho desenvolve um modelo de equilíbrio para estimar a série temporal do coeficiente

de aversão ao risco no mercado brasileiro. Uma aplicação prática foi também realizada, em

que foram utilizados dados mensais de retorno da taxa Selic e do Ibovespa, no período de

janeiro de 2000 e dezembro de 2013. Os resultados estão consistentes com fatos políticos e

econômicos do período, como as eleições de 2002 e a crise financeira de 2008. Estão também

em linha com valores históricos do Ibovespa, e se correlacionam com outras variáveis como o

excesso de retorno do mercado em relação à taxa livre de risco e o Índice de Confiança do

Consumidor.

Palavras Chave: Variação temporal na aversão ao risco; Aversão ao Risco; CRRA;

Apreçamento de Ativos.

viii

ABSTRACT

This study develops an equilibrium model to estimate the time series of the coefficient of risk

aversion in the Brazilian market. An empirical application was also performed, in which were

used monthly return data of the Selic rate and the Bovespa index, from January 2000 to

December 2013. The results are consistent with political and economic events of the period,

as the 2002 elections and the 2008 financial crisis. They are also in line with historical values

of the Bovespa index, and correlate with other variables such as the excess return of the

market in relation to the risk free rate and the Consumer Confidence Index.

Key Words: Time-varying Risk Aversion; Risk Aversion; CRRA; Asset Pricing.

ix

LISTA DE FIGURAS

Figura 1 - Séries Não Paramétrico ......................................................................................... 17

Figura 2 - Séries Paramétrico ................................................................................................ 18

Figura 3 – Séries e ICC ......................................................................................................... 23

Figura 4 - Séries e ER Médio ................................................................................................ 24

x

LISTA DE TABELAS

Tabela 1 - Matriz de correlação entre as séries ........................................................................ 19

Tabela 2 - Correlação e ICC .................................................................................................. 22

Tabela 3 - Correlação e ER ................................................................................................... 23

xi

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................. 1

2. LITERATURA RELACIONADA ................................................................................... 4

3. O MODELO....................................................................................................................... 6

3.1. A TEORIA DE APREÇAMENTO DE ATIVOS BASEADO EM CONSUMO ........ 6

3.2. APRESENTAÇÃO DO MODELO ............................................................................. 7

3.3. METODOLOGIA ...................................................................................................... 13

4. BASE DE DADOS ........................................................................................................... 16

5. RESULTADOS ................................................................................................................ 17

6. CONCLUSÃO ................................................................................................................. 25

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................. 27

APÊNDICE A – EQUAÇÃO BÁSICA DO MODELO DE APREÇAMENTO BASEADO

EM CONSUMO ...................................................................................................................... 28

APÊNDICE B – TABELA DO ESTIMADO .................................................................... 35

1

1. INTRODUÇÃO

Estudos indicam que a variação na aversão ao risco dos investidores desempenha papel

fundamental na determinação dos preços dos ativos. Campbell (2003) resume diversos artigos

que mostram que a variação nos preços se deve mais a alterações no excesso de retorno

esperado do que a mudanças nos fundamentos ou na taxa livre de risco, e que alterações no

humor dos investidores no que se refere a tomar risco surgem como o principal propulsor das

mudanças nos preços.

Nesse cenário, estudar a aversão ao risco dos investidores é necessário para entender os

preços. Mais especificamente, como a aversão ao risco dos investidores varia ao longo do

tempo? O que causa esse comportamento e de que maneira isso afeta os preços? Existe

relação com irracionalidade e bolhas? Porém, o coeficiente de aversão ao risco dos

investidores não é uma variável explícita. É preciso um modelo para extrair a série temporal

dessa variável.

Campbell e Cochrane (1999) propuseram um modelo de apreçamento de ativos, em que

sugerem a existência de um agente representativo com uma função utilidade que torna o

agente mais avesso ao risco em épocas ruins, quando o consumo está relativamente baixo, do

que em épocas boas.

Bekaert, Hoerova e Scheicher (2009), com base nessa arquitetura proposta por Campbell e

Cochrane (1999), publicaram artigo intitulado “What do asset prices have to say about risk

appetite and uncertainty”. Nele, informações sobre parâmetros de risco são extraídos de

índices de volatilidade implícita, uma vez que são livres da influência dinâmica normal da

2

volatilidade e da incerteza macroeconômica. Baseado na intuição da literatura dinâmica de

apreçamento de ativos, os autores extraem a série não observada de aversão ao risco.

Neste trabalho também adotamos a abordagem do modelo de apreçamento de ativos baseado

em consumo, mas seguimos uma linha diferente, específica. O que pretendemos é desenvolver

um modelo de equilíbrio para extrair a série temporal do coeficiente de aversão ao risco no

mercado brasileiro. Para isso consideramos a existência de um agente representativo da

economia, com função utilidade potência, que toma decisões de investimento periódicas,

mensais, com base em uma renda presente disponível, com objetivo de maximizar a sua

utilidade sobre o consumo no período seguinte.

O modelo desenvolvido, que representa a solução ótima desse agente, é simples, dependente

de apenas duas variáveis, o que consideramos ser a principal contribuição deste trabalho, já

que a disponibilidade e a confiabilidade de base de dados no Brasil são, por vezes, citadas

como um limitador de trabalhos empíricos.

Para estimar a série, utilizamos dois diferentes métodos, paramétrico e não paramétrico, de

forma a checar melhor a consistência do modelo, além de utilizar três diferentes possíveis

referências para o parâmetro que representa o percentual da renda disponível aplicada no ativo

arriscado. Chegamos, com isso, a seis diferentes séries do coeficiente de aversão a risco.

Os resultados obtidos neste trabalho estão consistentes com fatos políticos e econômicos do

Brasil, como as eleições de 2002 e a crise financeira de 2008. Além disso, encontramos uma

correlação das séries com o excesso de retorno do mercado em relação à taxa livre de risco e

com o Índice de Confiança do Consumidor, variável também relacionada ao sentimento das

pessoas. Notamos, ainda, relação com o índice da Bolsa de Valores de São Paulo, o Ibovespa.

3

Esses resultados, além de confirmarem a consistência do modelo, despertam o interesse em

questões práticas relevantes que poderiam ser estudadas com a sua utilização. Quais os

principais propulsores da variação na aversão ao risco dos investidores? Vale a pena incluí-los

em modelos de apreçamento? A série de aversão ao risco pode indicar momentos de

irracionalidade ou bolha nos mercados?

O restante deste trabalho está organizado como se segue. No capítulo 2, apresentamos um

breve resumo da literatura relacionada, embora tenhamos seguido um modelo específico. No

capítulo 3, apresentamos o modelo e como a série do coeficiente de aversão ao risco foi

estimada. No capítulo 4, são dadas as informações sobre a base de dados utilizada no trabalho

e período de abrangência. No capítulo 5, apresentamos os resultados e, no capítulo 6,

encerramos com as conclusões.

4

2. LITERATURA RELACIONADA

A variação temporal na aversão ao risco dos investidores surge naturalmente em modelos do

tipo apresentado por Campbell e Cochrane (1999), em que sugerem que os ativos são

precificados como se houvesse um agente representativo com utilidade potência representada

pela diferença entre consumo e hábito, em que hábito é uma média móvel não linear do

consumo agregado passado.

Esse tipo de função utilidade torna o agente mais avesso ao risco em épocas ruins, quando o

consumo está relativamente mais baixo em relação ao seu passado histórico, do que em

épocas boas, quando o consumo está relativamente alto em relação ao histórico.

Ideias semelhantes também têm sido levantadas pela literatura de finanças comportamentais.

Kahneman e Tversky (1979) utilizaram evidências experimentais para mostrar que os agentes

se comportam como se a sua função utilidade sofresse uma inversão em um ponto próximo ao

seu nível de riqueza. Dessa forma, para aumentos na riqueza, os agentes se comportariam

como avessos ao risco. Já para perdas, como propensos ao risco. Essa é a chamada “Prospect

Theory”.

Benartzi e Thaler (1995) argumentaram que essa teoria poderia explicar o elevado prêmio de

risco exigido pelos agentes, se estes frequentemente reavaliassem a utilidade, mudando o

ponto de referência, de forma que a inversão na função alterasse o seu nível de aversão ao

risco.

Seguindo a literatura dinâmica de apreçamento de ativos, Bekaert, Hoerova e Scheicher

(2009) desenvolveram uma medida da variação temporal na aversão ao risco. Para estimar a

5

série não observada da aversão ao risco e da incerteza econômica, utilizam uma estratégia

empírica com base na série temporal observada de índices de volatilidade implícita (VIX),

volatilidade observada e preços de ativos.

Para isso, os autores assumem que existe uma relação linear entre as variáveis observadas e as

não observadas, estabelecendo, assim, restrições sobre a dinâmica dessas variáveis. Foram

utilizados dados da Alemanha e dos EUA, referentes ao período de janeiro de 1992 a março

de 2008, de preços de ações, volatilidade, taxas de juros, spread de crédito e informações de

pesquisas, além dos índices de volatilidade implícita.

Os autores apresentam resultados interessantes, em que a série temporal na aversão ao risco,

em ambos os países, são dominados por diversos períodos de turbulência. Em especial,

destacam casos da década de 90, como a crise Asiática, no segundo semestre de 1997, o

período das incertezas contábeis, com pico em 2002, e a crise no mercado de crédito, a partir

de 2007. Os resultados não chegam a mostrar o comportamento da série durante toda a crise

do subprime.

No Brasil, embora sem considerar a evolução temporal, Fajardo, Ornelas e Farias (2012)

estimaram o coeficiente de aversão relativa ao risco dos investidores utilizando dados do

mercado de opções. Com base em uma amostra de opções da taxa de câmbio Dólar/Real

negociadas na BM&FBOVESPA de 1999 a 2011, os autores estimaram a densidade neutra ao

risco, e compararam com as taxas de câmbio reais, para estimar a aversão relativa ao risco dos

investidores no período.

6

3. O MODELO

3.1. A TEORIA DE APREÇAMENTO DE ATIVOS BASEADO EM CONSUMO

O modelo que desenvolvemos para extrair a série temporal do coeficiente de aversão ao risco

no mercado brasileiro baseia-se na teoria de apreçamento de ativos baseado no consumo. O

pressuposto central dessa teoria é que o que traz utilidade para as pessoas é o consumo e não o

ativo financeiro propriamente dito. Portanto, os mercados e os ativos financeiros são

utilizados apenas como um meio, um caminho, para a conquista de um objetivo maior: a

maximização do consumo, do bem-estar, ao longo da vida.

Para alcançar esse objetivo, o investidor está continuamente decidindo quanto consumir,

quanto poupar e em que ativos financeiros investir. Consumir menos no presente, para

investir, provoca uma perda de utilidade corrente ao investidor. Por outro lado, vender o

investimento em qualquer data futura, para consumir, traz um ganho nessa utilidade. No

equilíbrio, essa perda marginal de utilidade em consumir um pouco menos hoje deve se

igualar ao ganho marginal na utilidade de consumir mais no futuro, consideradas a questão

temporal e o risco.

Se os preços dos ativos não satisfazem essa relação, então os investidores irão vender ou

comprar mais ativos. De forma agregada, os preços tendem a refletir o equilíbrio entre as

ofertas de diversos compradores e vendedores, cada qual com expectativas e preferências

próprias. O que a teoria de apreçamento baseada em consumo faz é incorporar esses aspectos

relacionados ao comportamento dos investidores em seu modelo de análise de preços.

Para isso, utiliza uma formalização matemática que modela o investidor por uma função

utilidade, definida sobre valores presentes e futuros do consumo, e não por retornos esperados

7

e risco dos ativos. Assume-se, então, que o objetivo desse investidor é maximizar a sua

utilidade total ao longo da vida. O ponto ótimo dessa decisão de maximização dá origem à

equação básica do modelo, em que os preços refletem o valor esperado descontado do payoff

dos ativos1, ou

, e

Segundo Campbell (2003) essas ideias originam-se de Rubstein (1976), que apresentou uma

forma inicial do modelo em tempo discreto. Versão utilizando tempo contínuo está

relacionada ao trabalho de Breeden (1979). Grossman e Shiller (1981), Shiller (1982), Hansen

e Jagannathan (1991), e Cochrane e Hansen (1992) desenvolveram implicações do modelo em

tempo discreto em mais detalhes. Cochrane (2001), em seu livro texto, utilizou essa estrutura

para fazer uma exposição de importantes conceitos de finanças.

3.2. APRESENTAÇÃO DO MODELO

Em nosso modelo, vamos considerar a existência de um agente representativo da economia.

Esse agente toma decisões de investimento em periodicidade mensal, de forma independente e

sequencial, de maneira que, em cada período, podemos pensar em cada uma dessas decisões

como um modelo em dois períodos. Vamos supor que esse agente, em cada período, considere

tomada a sua decisão de consumo presente, que, por isso, não guarda mais relação com a

utilidade sobre a decisão de investimento que irá tomar. Assim, estaremos supondo que o

1 No Apêndice A apresentamos breve resumo de parte do primeiro capítulo do livro do Cochrane (Cochrane,

2001) que demonstra como ele chega a esse modelo.

8

agente não tem nenhuma utilidade por consumo presente.

Ele tem, em cada período, uma renda disponível para investimento, , e deve utilizar o

mercado financeiro para transferir essa renda para os diferentes estados da natureza no

próximo período. Para isso ele dispõe de dois ativos. O primeiro é um ativo sem risco que

paga sempre uma unidade monetária no próximo período, e cujo preço é . O segundo é um

ativo arriscado, com preço , e com payoff no próximo período dado pela variável aleatória

.

O agente deseja maximizar o consumo futuro que a sua decisão de investimento pode lhe

proporcionar. O que importa ao agente em sua decisão, portanto, é a parte de seu consumo no

próximo período dependente do resultado efetivo da sua decisão de investimento. Nesse

sentido, consideramos que o agente não tem nenhuma dotação de renda no próximo período.

O que estamos considerando é que a renda no próximo período não interfere na decisão que

está sendo modelada.

O que estamos supondo, em resumo, é que o agente tem uma renda relativamente estável e

conhecida ao longo do tempo e que mantém, por isso, um padrão de consumo também

relativamente estável. Estamos considerando que essa decisão de consumo ao longo do tempo

já é dada e é independente da decisão de investimento periódica que aqui iremos modelar. Por

se tratar de um agente representativo da economia, cremos que essa hipótese é plausível.

Vamos considerar também que esse agente tem uma função utilidade do tipo

, em

que “ ” é o consumo, e é o coeficiente de aversão ao risco. Essa função utilidade é

conhecida como função potência, do tipo CRRA (Constant Relative Risk Aversion), em que,

como o nome diz, é constante. Isso pode gerar alguma confusão de início, já que o que

pretendemos aqui é justamente estimar a variação temporal na aversão ao risco. No entanto, o

9

que estamos supondo é que a aversão ao risco é constante apenas no período considerado da

decisão, de maneira que, a cada diferente período, o coeficiente pode mudar. Daqui por

diante, nos referiremos ao coeficiente de aversão ao risco como .

O que queremos mostrar é que a escolha ótima desse investidor em cada período é

representada pela seguinte condição2:

(1)

Em que,

, o retorno aritmético do ativo arriscado:

;

, o payoff do ativo arriscado em t+1;

, o retorno aritmético do ativo livre de risco3:

;

, a fração da renda disponível aplicada no ativo arriscado:

; e

, o coeficiente de aversão ao risco do agente no período t.

2 O subscrito no sinal da esperança matemática significa que o agente toma as suas decisões de investimento

com base na expectativa que tem sobre o retorno futuro dos ativos, baseando-se em um conjunto de informações

disponíveis na data . Esse subscrito não mais será apresentado adiante, mas podemos considerá-lo implícito. 3 Aqui padronizamos o payoff do ativo livre de risco como sendo igual a 1.

10

Sejam:

, a renda disponível do agente no período ;4

, o consumo no período ;

, o preço do ativo livre de risco;

, o preço do ativo arriscado;

, a quantidade em carteira do ativo livre de risco; e

, a quantidade em carteira do ativo arriscado.

O problema do agente em cada período é escolher , de forma a maximizar a sua

utilidade:

, sujeito às seguintes restrições:

, e

.

A função objetivo desse agente é:

Derivando a função objetivo em relação à , e igualando a zero:

,

4 Na demonstração do modelo e adiante no trabalho não mais destacaremos o subscrito .

11

,

(2)

Derivando a função objetivo em relação à , e igualando a zero:

,

,

(3)

De (2) e (3),

12

Lembrando que a utilidade utilizada tem a forma

, voltando com a restrição sobre

, e calculando a utilidade marginal,

(4)

Se multiplicarmos a equação (4) por

, que pode ser reescrita como:

Fazendo

, então:

13

(5)

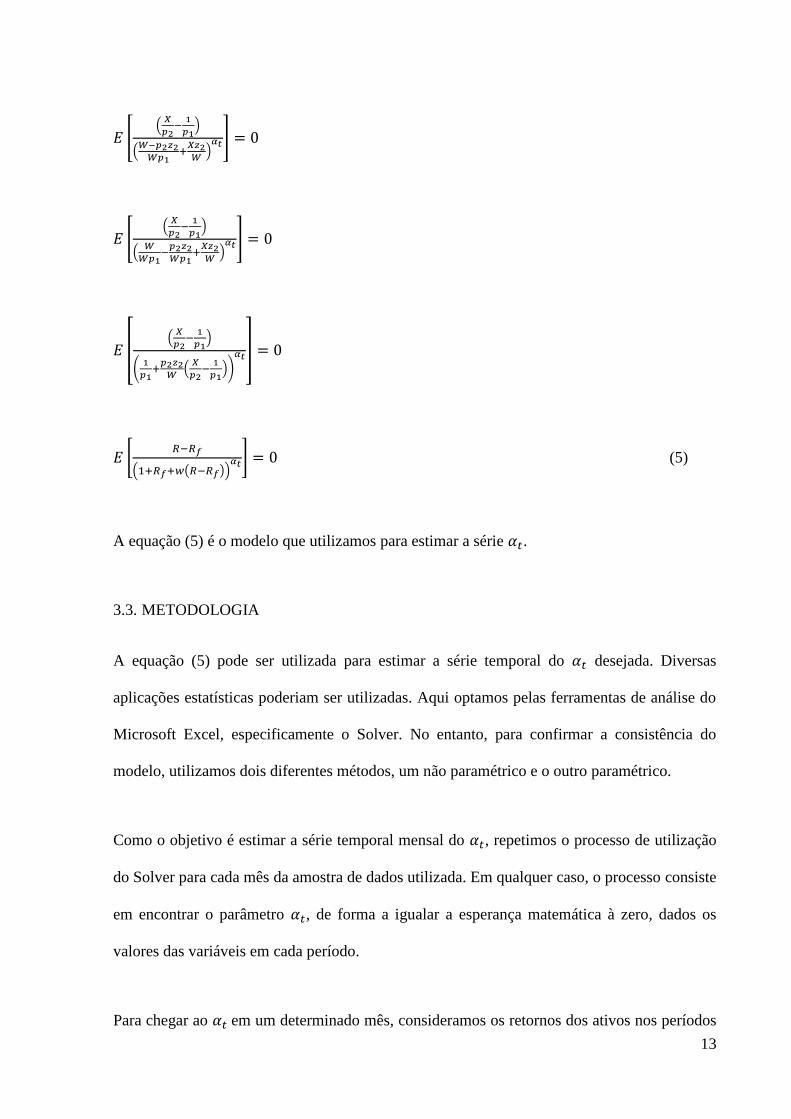

A equação (5) é o modelo que utilizamos para estimar a série .

3.3. METODOLOGIA

A equação (5) pode ser utilizada para estimar a série temporal do desejada. Diversas

aplicações estatísticas poderiam ser utilizadas. Aqui optamos pelas ferramentas de análise do

Microsoft Excel, especificamente o Solver. No entanto, para confirmar a consistência do

modelo, utilizamos dois diferentes métodos, um não paramétrico e o outro paramétrico.

Como o objetivo é estimar a série temporal mensal do , repetimos o processo de utilização

do Solver para cada mês da amostra de dados utilizada. Em qualquer caso, o processo consiste

em encontrar o parâmetro , de forma a igualar a esperança matemática à zero, dados os

valores das variáveis em cada período.

Para chegar ao em um determinado mês, consideramos os retornos dos ativos nos períodos

14

seguintes. Especificamente, consideramos os doze meses seguintes ao do mês que se quer

estimar, como uma janela móvel. Isso é intuitivo. Se o agente se torna mais avesso ao risco

hoje, ele se dispõe a pagar cada vez menos em ativos arriscados, na expectativa de ganhar no

futuro um prêmio de risco mais elevado. Portanto, o coeficiente de aversão ao risco se

relaciona com a expectativa de retornos futuros.

No método não paramétrico, a estimativa é direta, com base nos dados disponíveis. Basta

encontrar os valores da equação considerando o retorno dos ativos em cada um dos doze

meses seguintes ao do que se deseja estimar o , calcular a esperança matemática e, em

seguida, utilizar o Solver para encontrar o coeficiente.

No paramétrico, acrescentamos a hipótese de que o retorno dos ativos segue uma distribuição

log-normal. Utilizando a média e o desvio padrão do retorno dos ativos nos doze meses

seguintes ao do mês de referência, simulamos uma distribuição com 10000 (dez mil)

observações, que foram então utilizadas para estimar o , assim como no método não

paramétrico.

Como referência para o parâmetro , que representa o percentual da renda disponível

aplicada no ativo arriscado, várias possibilidades podem ser consideradas. Uma primeira ideia

foi utilizar o percentual da carteira dos fundos de investimento aplicada em renda variável,

por se tratar de uma indústria significativa e representativa no mercado. Quando nos

baseamos nessa referência, fixamos o parâmetro por ano. Assim, os doze de

determinado ano foram estimados utilizando como referência o mesmo valor do parâmetro

daquele ano.

A segunda possibilidade surgiu do conceito de diversificação ingênua, segundo o qual as

15

decisões de investimento das pessoas não seguem qualquer padrão de diversificação de riscos

que se observaria em um modelo racional. De acordo com essa teoria, os investidores fazem

suas aplicações simplesmente determinando um percentual do investimento a ser aplicado em

ativos de risco, sem avaliar a potencial relação risco e retorno em relação aos seus objetivos.

Benartzi e Thaler (2001) apresentam casos em que a regra mais comum de aplicação é de 50-

50, ou seja, 50% em títulos e 50% em ações. Essa relação poderia ser considerada, assim

como qualquer outra. Neste mesmo trabalho, os autores citam que praticamente qualquer

combinação entre títulos e ações poderia, em princípio, se mostrar consistente com a

maximização de uma função utilidade.

No entanto, diversos textos e artigos, como o de Costa (2009), destacam que o mercado

acionário americano, por várias razões, é mais avançado que o brasileiro. Assim, considerar,

no Brasil, a alocação 50-50 entre ativo livre de risco e ativo arriscado significaria

supervalorizar o percentual aplicado no ativo arriscado. Portanto, optamos neste trabalho

testar não só a relação 50-50, mas também a relação 67-33, ou seja, aproximadamente 1/3 em

ativos arriscados. Nesse caso, toda a série do foi estimada com o mesmo valor do

parâmetro em todos os períodos.

16

4. BASE DE DADOS

Foram necessárias apenas duas variáveis para estimar a série do : retorno do ativo livre de

risco; e retorno do ativo arriscado. Como retorno do ativo livre de risco foi utilizada a taxa de

juros Selic acumulada no mês, em percentual. O período considerado foi de 01 de janeiro de

2000 a 31 de dezembro de 2013.

Para o retorno do ativo arriscado, foi utilizada a série mensal, variação percentual mensal, do

índice da bolsa de valores de São Paulo, Ibovespa. O período considerado foi de 01 de janeiro

de 2000 a 31 de dezembro de 2013.

Foi utilizada estatística da indústria de fundos, relacionada ao patrimônio líquido e

rentabilidade, divulgada pela Anbima, Associação Brasileira das Entidades dos Mercados

Financeiro e de Capitais, que apresenta o percentual da carteira dos fundos aplicada em renda

variável. A base está disponível, e pode ser extraída, no “Relatório IV – carteira”, “Quadro IX

- composição da carteira como percentual do PL”, anual, da planilha “Evolução Histórica de

PL e Captação Líquida da Indústria de Fundos”. Esses dados foram utilizados como

referência para o parâmetro do percentual da renda disponível aplicada no ativo arriscado.

Para apresentação dos resultados, foi utilizado também o Índice de Confiança do Consumidor,

em base mensal, de setembro de 2005, data de início da série, até dezembro de 2013. Esse

índice é levantado em pesquisa divulgada pelo Instituto Brasileiro de Economia – IBRE – da

Fundação Getúlio Vargas.

17

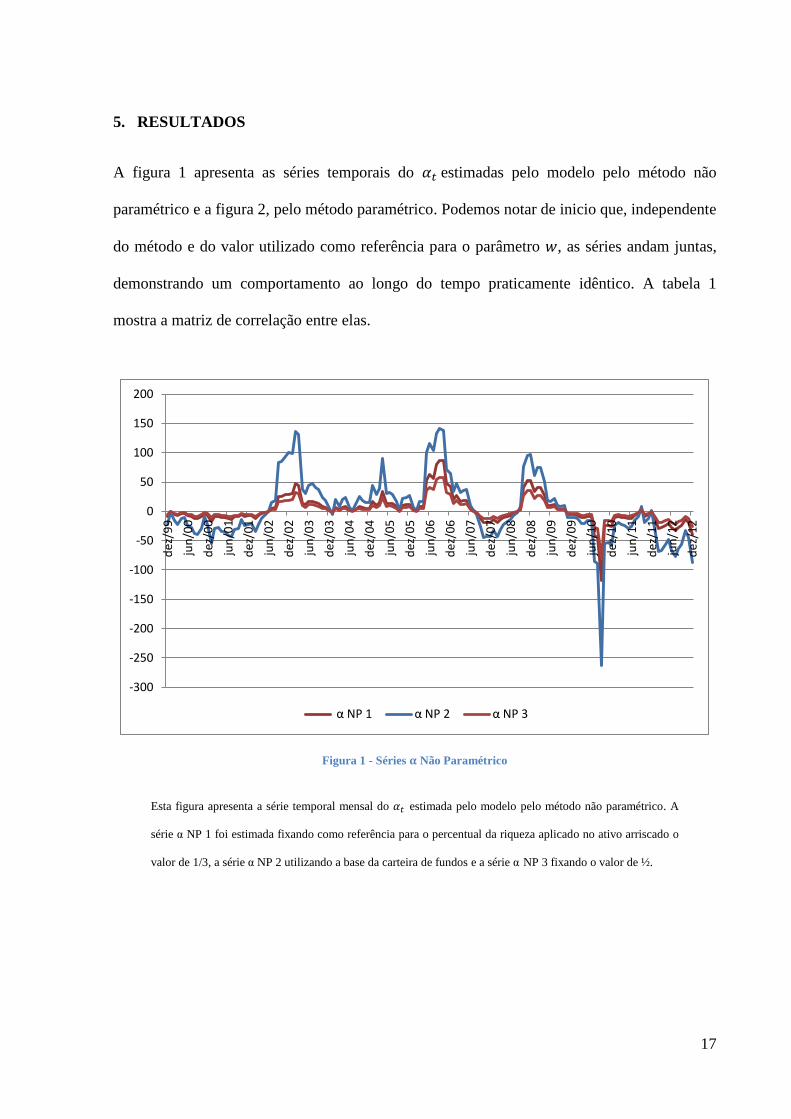

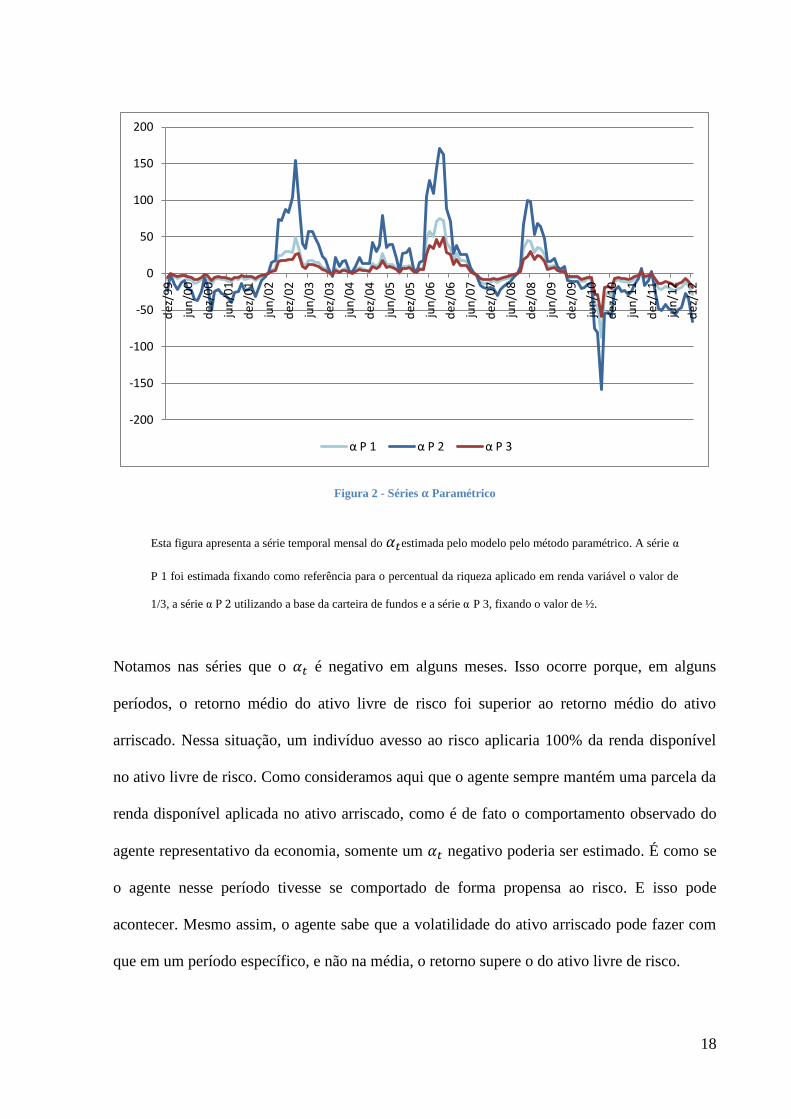

5. RESULTADOS

A figura 1 apresenta as séries temporais do estimadas pelo modelo pelo método não

paramétrico e a figura 2, pelo método paramétrico. Podemos notar de inicio que, independente

do método e do valor utilizado como referência para o parâmetro , as séries andam juntas,

demonstrando um comportamento ao longo do tempo praticamente idêntico. A tabela 1

mostra a matriz de correlação entre elas.

Figura 1 - Séries Não Paramétrico

Esta figura apresenta a série temporal mensal do estimada pelo modelo pelo método não paramétrico. A

série NP 1 foi estimada fixando como referência para o percentual da riqueza aplicado no ativo arriscado o

valor de 1/3, a série NP 2 utilizando a base da carteira de fundos e a série NP 3 fixando o valor de ½.

-300

-250

-200

-150

-100

-50

0

50

100

150

200

dez

/99

jun

/00

dez

/00

jun

/01

dez

/01

jun

/02

dez

/02

jun

/03

dez

/03

jun

/04

dez

/04

jun

/05

dez

/05

jun

/06

dez

/06

jun

/07

dez

/07

jun

/08

dez

/08

jun

/09

dez

/09

jun

/10

dez

/10

jun

/11

dez

/11

jun

/12

dez

/12

α NP 1 α NP 2 α NP 3

18

Figura 2 - Séries Paramétrico

Esta figura apresenta a série temporal mensal do estimada pelo modelo pelo método paramétrico. A série

P 1 foi estimada fixando como referência para o percentual da riqueza aplicado em renda variável o valor de

1/3, a série P 2 utilizando a base da carteira de fundos e a série P 3, fixando o valor de ½.

Notamos nas séries que o é negativo em alguns meses. Isso ocorre porque, em alguns

períodos, o retorno médio do ativo livre de risco foi superior ao retorno médio do ativo

arriscado. Nessa situação, um indivíduo avesso ao risco aplicaria 100% da renda disponível

no ativo livre de risco. Como consideramos aqui que o agente sempre mantém uma parcela da

renda disponível aplicada no ativo arriscado, como é de fato o comportamento observado do

agente representativo da economia, somente um negativo poderia ser estimado. É como se

o agente nesse período tivesse se comportado de forma propensa ao risco. E isso pode

acontecer. Mesmo assim, o agente sabe que a volatilidade do ativo arriscado pode fazer com

que em um período específico, e não na média, o retorno supere o do ativo livre de risco.

-200

-150

-100

-50

0

50

100

150

200

dez

/99

jun

/00

dez

/00

jun

/01

dez

/01

jun

/02

dez

/02

jun

/03

dez

/03

jun

/04

dez

/04

jun

/05

dez

/05

jun

/06

dez

/06

jun

/07

dez

/07

jun

/08

dez

/08

jun

/09

dez

/09

jun

/10

dez

/10

jun

/11

dez

/11

jun

/12

dez

/12

α P 1 α P 2 α P 3

19

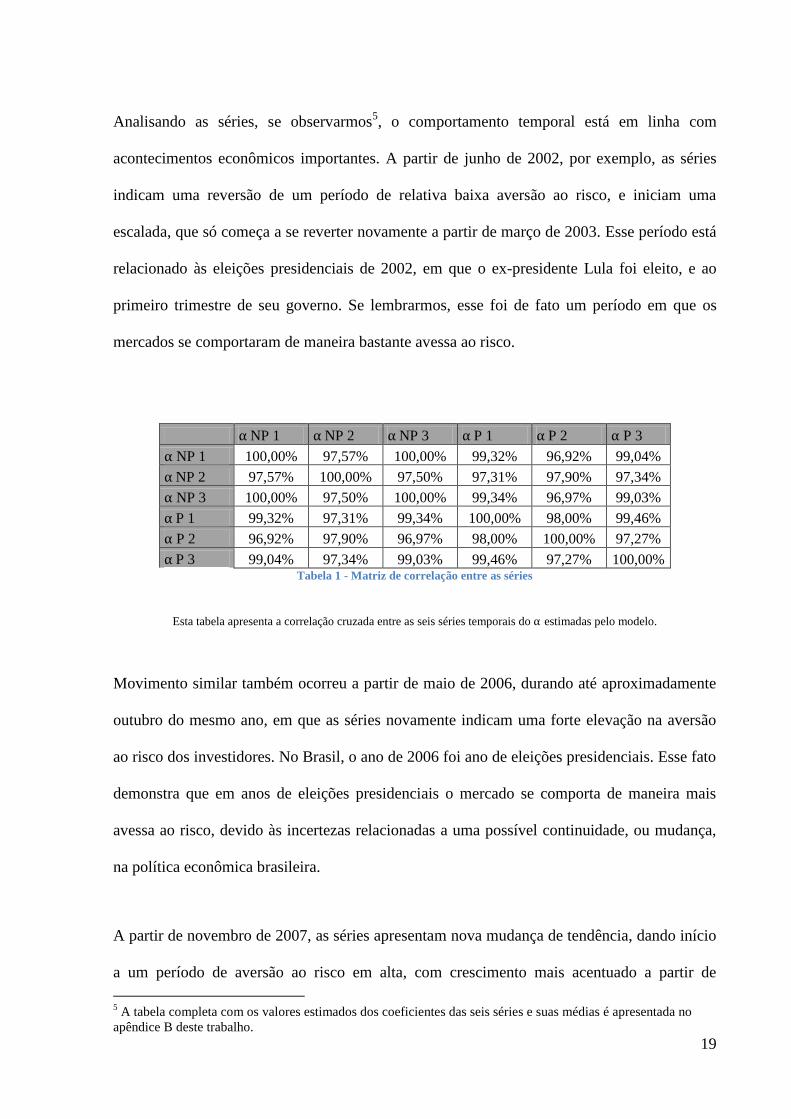

Analisando as séries, se observarmos5, o comportamento temporal está em linha com

acontecimentos econômicos importantes. A partir de junho de 2002, por exemplo, as séries

indicam uma reversão de um período de relativa baixa aversão ao risco, e iniciam uma

escalada, que só começa a se reverter novamente a partir de março de 2003. Esse período está

relacionado às eleições presidenciais de 2002, em que o ex-presidente Lula foi eleito, e ao

primeiro trimestre de seu governo. Se lembrarmos, esse foi de fato um período em que os

mercados se comportaram de maneira bastante avessa ao risco.

NP 1 NP 2 NP 3 P 1 P 2 P 3

NP 1 100,00% 97,57% 100,00% 99,32% 96,92% 99,04%

NP 2 97,57% 100,00% 97,50% 97,31% 97,90% 97,34%

NP 3 100,00% 97,50% 100,00% 99,34% 96,97% 99,03%

P 1 99,32% 97,31% 99,34% 100,00% 98,00% 99,46%

P 2 96,92% 97,90% 96,97% 98,00% 100,00% 97,27%

P 3 99,04% 97,34% 99,03% 99,46% 97,27% 100,00% Tabela 1 - Matriz de correlação entre as séries

Esta tabela apresenta a correlação cruzada entre as seis séries temporais do estimadas pelo modelo.

Movimento similar também ocorreu a partir de maio de 2006, durando até aproximadamente

outubro do mesmo ano, em que as séries novamente indicam uma forte elevação na aversão

ao risco dos investidores. No Brasil, o ano de 2006 foi ano de eleições presidenciais. Esse fato

demonstra que em anos de eleições presidenciais o mercado se comporta de maneira mais

avessa ao risco, devido às incertezas relacionadas a uma possível continuidade, ou mudança,

na política econômica brasileira.

A partir de novembro de 2007, as séries apresentam nova mudança de tendência, dando início

a um período de aversão ao risco em alta, com crescimento mais acentuado a partir de

5 A tabela completa com os valores estimados dos coeficientes das seis séries e suas médias é apresentada no

apêndice B deste trabalho.

20

setembro 2008. Esse período coincide com a crise financeira que se iniciou nos Estados

Unidos, e que teve como marco, justamente em setembro de 2008, a quebra do Banco

Lehman Brothers. Na série estimada pelo modelo de Bekaert, Hoerova e Scheicher (2009),

comportamento semelhante foi identificado.

No período compreendido entre setembro de 2006 e maio de 2008, as séries indicam uma

forte queda na aversão ao risco. Nesse mesmo período, o índice da Bolsa de Valores de São

Paulo (Ibovespa) registrou um grande avanço, passando de aproximadamente 36000 pontos a

mais de 70000.

Ainda no que se refere ao comportamento temporal, é possível notar períodos em que o

coeficiente atinge picos negativos significantes, como se o grau de aversão ao risco do

mercado estivesse muito baixo, ou, em outras palavras, como se o mercado estivesse se

comportando de maneira mais propensa ao risco. O primeiro período, no final de 2007, início

de 2008, ocorreu logo antes de o Ibovespa ultrapassar a casa dos 70000 pontos em maio de

2008. O segundo pico, em setembro de 2010, um período antes de outro recorde do Ibovespa,

em outubro do mesmo ano.

Curioso notar que, embora o índice Ibovespa tenha atingido um patamar similar nesses dois

períodos mencionados, no segundo, as séries indicam um coeficiente de aversão ao risco

muito menor se comparado ao primeiro. Como se nesse segundo período, a elevação nos

preços dos ativos tivesse sido sustentada muito mais por uma onda de otimismo do que por

condições estruturais da economia ou por fundamentos dos ativos.

Se analisarmos os valores individuais estimados pelas séries, mês a mês, notaremos alguns

meses em que os valores absolutos são bem elevados. Nesse sentido, as séries que foram

21

estimadas utilizando a base da carteira de fundos como referência para o parâmetro , são as

que resultaram em valores absolutos maiores. Isso indica que esse pode não ser o valor mais

adequado para o parâmetro.

Esses valores individuais poderiam sugerir a existência do equity premium puzzle no Brasil.

No entanto, se olharmos a média do coeficiente no período analisado, a série “ NP 1”, por

exemplo, apresenta um coeficiente de aversão relativa ao risco médio de 2,80, enquanto a “

P 1” tem média de 2,84. O estudo de Fajardo, Ornelas e Farias (2012) chegou a valores muito

próximos para o mercado brasileiro, uma aversão relativa ao risco de 2,7, considerando o

período de 1999 a 2011. A média encontrada nas séries “ NP 3” e “ P 3”, por outro lado,

são bem mais baixas respectivamente, 1,91 e 1,71.

Isso dá indícios de que a grandeza propriamente dita do índice, em um mês ou período

específico, pode não ser tão relevante quanto a sua tendência. Ou seja, analisar o

comportamento temporal do coeficiente, as relações causais e as consequências podem trazer

implicações práticas mais interessantes e importantes.

Nesse sentido, é interessante estudar o comportamento dessas séries junto com o de outras

variáveis econômicas relacionadas. Uma primeira ideia diz respeito ao Índice de Confiança do

Consumidor. Em períodos em que a confiança do consumidor está baixa, é de se esperar que a

aversão ao risco do mercado seja alta, de maneira que essas séries deveriam apresentar

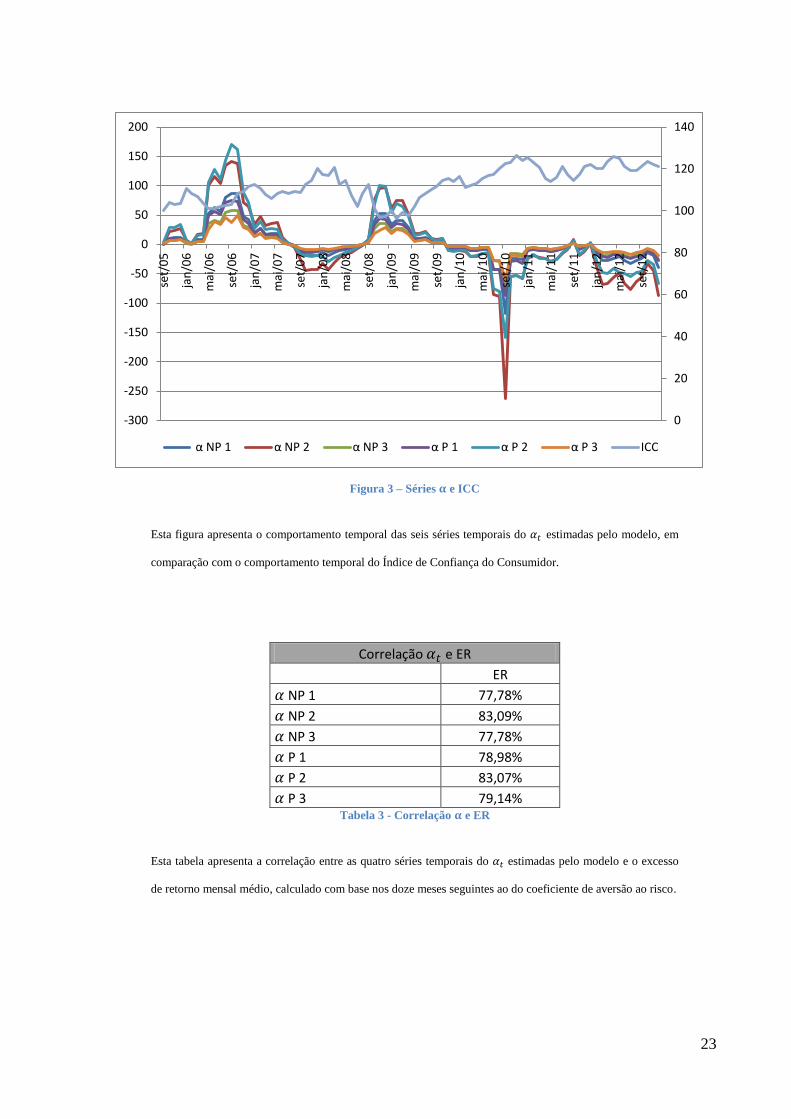

correlação negativa. Isso foi identificado na análise. Se considerarmos o período a partir de

setembro de 20056, as séries do ICC e do apresentam uma forte correlação negativa, como

podemos observar na tabela 2 e na figura 3.

6 O levantamento do ICC só começou a ser feito em setembro de 2005.

22

Correlação e ICC

ICC

NP 1 -72,47%

NP 2 -74,60%

NP 3 -72,44%

P 1 -73,80%

P 2 -75,85%

P 3 -73,75% Tabela 2 - Correlação e ICC

Esta tabela apresenta a correlação entre as seis séries temporais do estimadas pelo modelo com o Índice de

Confiança do Consumidor.

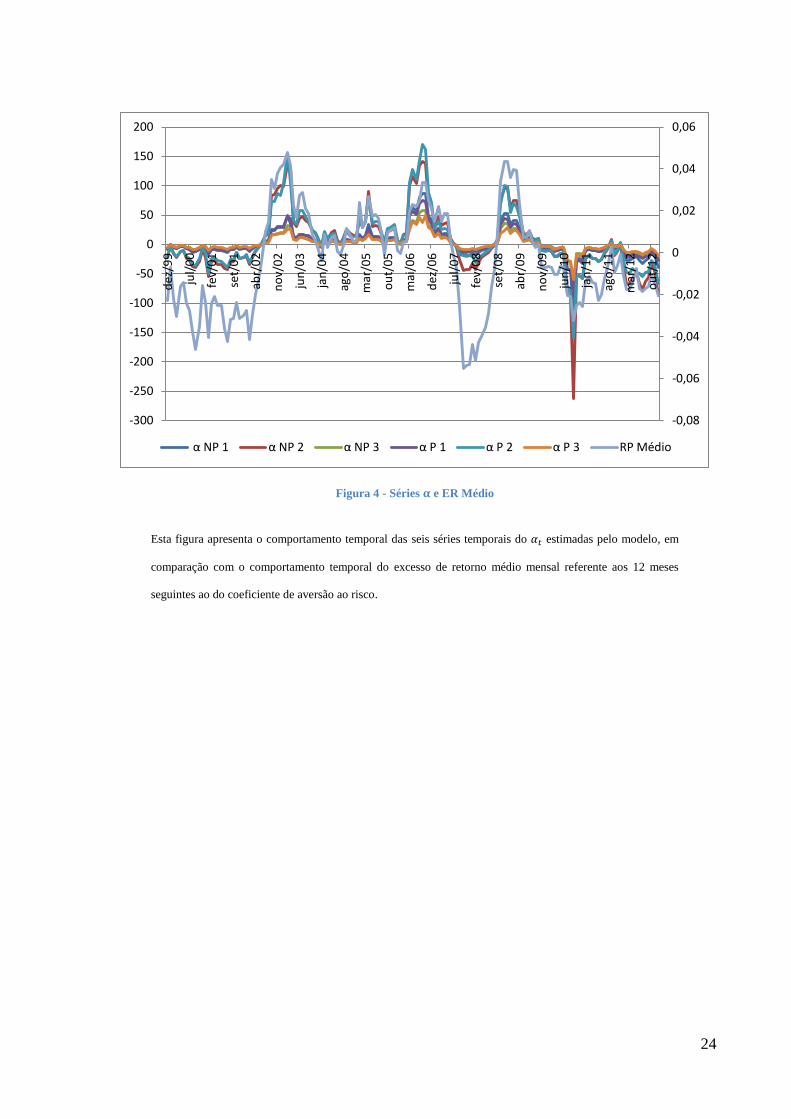

Por fim, outra análise interessante que fizemos foi identificar se o coeficiente de aversão ao

risco de um determinado período tem relação com o excesso de retorno esperado pelo

mercado7 em períodos seguintes. Se a aversão ao risco no mercado está alta, espera-se que os

investidores exijam retorno mais alto nos próximos períodos, elevando assim o prêmio de

risco. Portanto, espera-se que as séries estimadas apresentem uma correlação positiva com o

prêmio de risco. Como vemos na tabela 3 e na figura 4, essa correlação foi identificada e é

alta.

7 Neste trabalho, o excesso de retorno do mercado em relação à taxa livre de risco foi calculado com a série

histórica da Selic e do Ibovespa. Para cada série, foi calculado o retorno médio mensal geométrico referente aos

12 meses seguintes ao do coeficiente de aversão ao risco calculado. O excesso de retorno foi calculado como a

diferença entre os dois.

23

Figura 3 – Séries e ICC

Esta figura apresenta o comportamento temporal das seis séries temporais do estimadas pelo modelo, em

comparação com o comportamento temporal do Índice de Confiança do Consumidor.

Correlação e ER

ER

NP 1 77,78%

NP 2 83,09%

NP 3 77,78%

P 1 78,98%

P 2 83,07%

P 3 79,14% Tabela 3 - Correlação e ER

Esta tabela apresenta a correlação entre as quatro séries temporais do estimadas pelo modelo e o excesso

de retorno mensal médio, calculado com base nos doze meses seguintes ao do coeficiente de aversão ao risco.

0

20

40

60

80

100

120

140

-300

-250

-200

-150

-100

-50

0

50

100

150

200

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

α NP 1 α NP 2 α NP 3 α P 1 α P 2 α P 3 ICC

24

Figura 4 - Séries e ER Médio

Esta figura apresenta o comportamento temporal das seis séries temporais do estimadas pelo modelo, em

comparação com o comportamento temporal do excesso de retorno médio mensal referente aos 12 meses

seguintes ao do coeficiente de aversão ao risco.

-0,08

-0,06

-0,04

-0,02

0

0,02

0,04

0,06

-300

-250

-200

-150

-100

-50

0

50

100

150

200

dez

/99

jul/

00

fev/

01

set/

01

abr/

02

no

v/0

2

jun

/03

jan

/04

ago

/04

mar

/05

ou

t/0

5

mai

/06

dez

/06

jul/

07

fev/

08

set/

08

abr/

09

no

v/0

9

jun

/10

jan

/11

ago

/11

mar

/12

ou

t/1

2

α NP 1 α NP 2 α NP 3 α P 1 α P 2 α P 3 RP Médio

25

6. CONCLUSÃO

Neste trabalho, desenvolvemos um modelo para extrair a série temporal mensal da aversão ao

risco dos investidores - . Com base na teoria de apreçamento baseada no consumo, e

considerando hipóteses para o mercado brasileiro, propusemos uma equação para estimar o

em cada período, dependente apenas de duas variáveis facilmente disponíveis no mercado

brasileiro (retorno de um ativo livre de risco e retorno de um ativo arriscado), e um parâmetro

(percentual da riqueza aplicada no ativo arriscado).

Foram utilizados dois métodos para extrair a série. O não paramétrico, utilizando diretamente

os dados disponíveis na base. E o paramétrico, em que acrescentamos a hipótese de que o

retorno dos ativos segue uma distribuição log-normal. Além disso, para cada um dos métodos,

consideramos três diferentes referências para o parâmetro que representa o percentual da

renda disponível aplicada no ativo arriscado.

Os resultados obtidos no trabalho estão consistentes com acontecimentos políticos e

econômicos importantes do período, como as eleições de 2002 e a crise financeira de 2008,

neste caso em linha com a série estimada por Bekaert, Hoerova e Scheicher (2009). Períodos

em que o índice Ibovespa em pontos atingiu recorde foram relacionados com picos negativos

da série. Além disso, observou-se uma forte relação das séries com o Índice de Confiança do

Consumidor. Notamos também forte correlação com o excesso de retorno do mercado em

relação à taxa livre de risco, considerando uma análise prospectiva.

Esses resultados indicam que o modelo está bem ajustado. Não podemos afirmar, no entanto,

que método ou parâmetro utilizado é o mais adequado, uma vez que o comportamento

temporal das séries, por qualquer método e com os três parâmetros utilizados, foi muito

26

similar. As séries “ NP 1” e “ P 1”, no entanto, que foram estimadas com o parâmetro

fixado no valor de 1/3, apresentam um coeficiente de aversão ao risco de 2,8 e 2,84, em

média, em linha com o trabalho de Fajardo, Ornelas e Farias (2012).

Interessante registrar, por fim, que os resultados encontrados despertam o interesse na

utilização prática do modelo em outros estudos. Pode-se, por exemplo, querer compreender

melhor quais variáveis impactam a série de aversão ao risco, se há relação com fatores

políticos, se existem indícios de irracionalidade, bolhas, e de que forma o se relaciona com

o excesso de retorno esperado pelo mercado.

27

REFERÊNCIAS BIBLIOGRÁFICAS

BEKAERT, G., HOEROVA, M., & SCHEICHER, M. (Março de 2009). What do asset

prices have to say about risk appetite and uncertainty? Working Paper Series, Banco

Central Europeu .

BENARTZI, S., & THALER, R. H. (Março de 2001). Naive Diversification Strategies in

Defined Contribution Saving Plans. The American Economic Review , pp. 79-98.

CAMPBELL, J. Y. (2003). Consumption-Based Asset Pricing. In: Handbook of the

Economics of Finance (pp. 802-871). Elsevier Science B.V.

CAMPBELL, J. Y., & COCHRANE, J. H. (Abril de 1999). By Force of Habit: A

Consumption-Based Explanation of Aggregate Stock Market Behavior. The Journal of

Political Economy , 107 (2), pp. 205-251.

COCHRANE, J. H. (2001). Asset Pricing. Princeton University Press.

COSTA, F. N. (2009). Comparando Capitalismos Financeiros. Texto para Discussão.

IE/UNICAMP , nº 160.

FAJARDO, J., ORNELAS, J. R., & FARIAS, A. R. (2012). Estimating Risk Aversion,

Risk-Neutral and Real-World Densities using Brazilian Real Currency Options. Economia Aplicada , pp. 567-577.

PENNACCHI, G. (2008). Theory of Asset Pricing. Pearson Education.

BONOMO, M. (2004). Finanças Aplicadas ao Brasil. FGV Editora.

BENARTZI, S., & THALER, R. H. (Fevereiro de 1995). Myopic Loss Aversion and the

Equity Premium Puzzle. The Quarterly Journal of Economics, 110(1), pp. 73-92.

KAHNEMAN, D., & TVERSKY, A. (Março de 1979). Prospect Theory: An Anal. The

Quarterly Journal of Economics, 110(1), pp. 73-92

28

APÊNDICE A – EQUAÇÃO BÁSICA DO MODELO DE APREÇAMENTO BASEADO

EM CONSUMO

Para demonstrar a equação básica, Cochrane (2001) começa com um caso aparentemente

simples, mas capaz de capturar situações bem gerais em finanças. Qual o valor hoje de um

ativo do qual se espera receber um payoff x no futuro? Esse payoff representa qualquer fluxo

de caixa futuro associado ao ativo. No mercado de ações, por exemplo, pode ser o preço da

ação somado ao dividendo do período. No mercado de títulos pode representar o pagamento

do principal mais os juros.

Claro que o payoff, quase sempre, é uma variável aleatória. O investidor não sabe com total

certeza qual será o preço do ativo ou o fluxo de caixa a ser gerado no futuro. Mas ele pode

estimar a probabilidade de vários resultados possíveis.

Para responder adequadamente à pergunta, poderíamos perguntar ao investidor o quanto ele

estaria disposto a pagar hoje por esse payoff. O modelo de apreçamento baseado em consumo,

para encontrar a resposta, utiliza uma formalização matemática que tenta capturar o que o

investidor deseja ao comprar um ativo. Para isso, o investidor é modelado por uma função

utilidade, definida sobre valores presentes e futuros do consumo, e não por retornos esperados

e risco dos ativos.

Temos que lembrar que o objetivo desse investidor é maximizar a sua utilidade total ao longo

da vida. Matematicamente, em um horizonte de dois períodos, o investidor busca então

maximizar a seguinte função objetivo:

29

em que representa o consumo hoje, o consumo no próximo período, e , a

utilidade total do investidor. é o chamado fator subjetivo de desconto, pois captura a

impaciência dos investidores. Afinal, consumir hoje tem um valor diferente de consumir o

mesmo no futuro. O sinal da esperança matemática, , lembra que o consumo no futuro é

uma variável aleatória, uma vez que tanto a nossa renda no futuro quanto o payoff dos ativos

que possuímos são incertos. O subscrito nesse caso, indica que a esperança é definida com

base no conjunto de informações existentes na data da tomada de decisão.

A forma exata da função utilidade, , não é apresentada. É importante, no entanto, que ela

capture as preferências de um indivíduo em relação ao consumo: deve ser uma função

crescente, pois mais consumo gera mais utilidade; côncava, pois o acréscimo na utilidade total

para uma variação pequena no consumo é menor quando já se tem muito consumo do que

quando se tem pouco; e sua curvatura representa a aversão ao risco do investidor.

Vamos assumir, agora, que o investidor possa comprar ou vender, a um preço , o quanto

quiser de um determinado ativo financeiro cujo payoff esperado é . Quanto ele iria

comprar ou vender desse ativo? Seja a renda do indivíduo, e z a quantidade do ativo que

ele escolhe comprar. Na equação básica, considerando dois períodos, o investidor que deseja

maximizar a sua utilidade total tem o seguinte problema a resolver:

Escolher z, para

máx ,·.

sujeito às restrições

30

e

Em palavras, o problema do investidor é maximizar a função objetivo que representa a sua

utilidade total, escolhendo a quantidade z a comprar ou a vender do ativo, sujeito à restrição

orçamentária. Em t, ele deve escolher como dividir a sua renda entre consumo e investimento,

e em t+1 ele irá consumir o total entre a sua renda e o resultado de seu investimento.

Substituindo as restrições na função objetivo, calculando a derivada em relação à z e

igualando a zero, chegamos finalmente à condição de primeira ordem que representa a

escolha ótima do investidor,

(1)

ou,

(2)

Essa função é exatamente a apresentada no texto. Ela nos diz que os preços são iguais ao

valor esperado descontado do payoff do ativo, em que o fator de desconto é

A utilidade marginal do consumo, , mostra a variação da utilidade para uma pequena

variação no consumo. Como, para cada unidade do ativo financeiro adquirido, o investidor

deve deixar de consumir o equivalente a , então, na equação (1), representa a perda

31

de utilidade do investidor para cada unidade adicional comprada do ativo. Seguindo o mesmo

raciocínio, representa o valor esperado, e descontado, do aumento de

utilidade no período seguinte, ao investir em uma unidade adicional do ativo. Portanto, o que

a equação (1) nos diz é que o investidor irá comprar ou vender o ativo até que a perda

marginal na utilidade presente se iguale ao ganho marginal na utilidade esperada.

A equação (2) é a fórmula básica e central do modelo de apreçamento baseado em consumo.

Ela mostra qual o preço esperar de um ativo, dados a escolha por consumo e o payoff do ativo.

No entanto, temos que lembrar que essa equação representa a solução ótima do problema de

um único investidor. Não necessariamente o preço da solução ótima de um dado investidor

representa o preço do mercado.

De fato, na prática o que temos é que os preços são dados, observados no mercado, e o

investidor é quem adequa o seu nível de consumo. Quando os preços estão altos em relação ao

valor atribuído pelo ativo, o investidor tende a consumir, ou escolhe vender o ativo para

consumir, quando já o possui. Quando baixos, ele irá investir, até que se estabeleça um

equilíbrio.

Nesse sentido, podemos visualizar o modelo básico de apreçamento como determinante do

valor máximo que o investidor estaria disposto a pagar pelo ativo. No mercado, a interação

entre diversos investidores compradores e vendedores, determina, então, o preço de equilíbrio.

Na forma resumida, apresentamos o modelo como , em que

. O termo é chamado de fator estocástico de desconto. De fato, veja que ele de

alguma forma incorpora os dois principais elementos utilizados quando descontamos valores

32

futuros: a impaciência, representada por , e o risco, aqui inserido na forma da função

utilidade.

Vejam, no entanto, que em nenhum momento, para demonstrar o modelo, definimos uma

forma exata para essa função utilidade. Isso significa que o termo poderia ser ligado a

diferentes funções e a diferentes dados, gerando modelos de apreçamento mais específicos.

Cochrane (2001), em seu livro, apresenta essas variações e demonstra que, desse modelo

básico, podemos chegar a outros mais específicos e tradicionais utilizados em finanças, como

o CAPM e a fronteira eficiente de Markowitz.

Apenas para ilustrar uma dessas possíveis variações do modelo, vamos considerar uma

situação muito específica: um mundo em que não há incerteza. Nesse caso, por definição,

temos que a utilidade marginal é uma constante, portanto, a sua razão é igual a um. Então, o

termo se reduz a e os preços a .

Vejam que, nesse mundo, não mais faz sentido utilizar o sinal de esperança matemática, já

que não há risco. Portanto, o preço do ativo é simplesmente o seu payoff descontado. E qual

seria esse fator de desconto? Ora, em um mundo sem risco, o ativo também não tem risco,

portanto, o fator de desconto deve representar a taxa de juros livre de risco, . Dessa forma,

nessa hipótese,

Na forma básica do modelo de apreçamento baseado em consumo, no entanto, o fator

estocástico de desconto está relacionado ao consumo, mais especificamente a uma razão entre

a utilidade marginal do consumo em t+1 e a utilidade marginal do consumo em t. Por essa

razão, é também chamado de taxa marginal de substituição, pois nos mostra as preferências

33

ou a taxa pela qual o investidor estaria disposto a substituir consumo futuro por consumo

presente.

Uma importante informação que uma função utilidade definida sobre o consumo traz diz

respeito à aversão ao risco do investidor. Por isso, especialmente para o modelo testado neste

trabalho, a utilização desse modelo foi conveniente.

Às vezes pode ser conveniente apresentar a equação básica de apreçamento em termos de

retornos, e não de preços. Retornos são frequentemente utilizados em trabalhos empíricos,

pois são estacionários8, uma característica estatística importante para trabalhos em finanças.

No entanto, retornos podem ser calculados de diversas maneiras. Um caminho simples é

dividir o payoff pelo preço, de forma a obter

. Nessa forma, o retorno é chamado de

retorno bruto, ou fator do retorno.

Podemos observar que, se um ativo tem preço igual à unidade, então o retorno bruto será igual

ao payoff. Portanto, não há nada de errado em considerar o retorno como o payoff de um ativo

cujo preço é a unidade, de forma que a equação básica possa ser reescrita como

Nessa notação, é o fator de desconto que estamos acostumados, e é o retorno bruto. De

acordo com(Cochrane, 2001), este é o caso especial mais importante da fórmula básica

.

8 Estacionário não significa constante. É uma característica estatística em que a distribuição de probabilidade

mantém algumas de suas características, como a média, ao longo do tempo.

34

Em certos casos, pode ser interessante utilizar o retorno líquido9, , ou .

Neste trabalho, utilizamos uma extensão desse modelo, mas inserindo retornos líquidos.

9 Em geral, em finanças, retorno bruto ou retorno líquido de investimentos estão relacionados a impostos. Neste

trabalho, não são apresentados com essa conotação. Portanto, não têm qualquer relação com impostos.

35

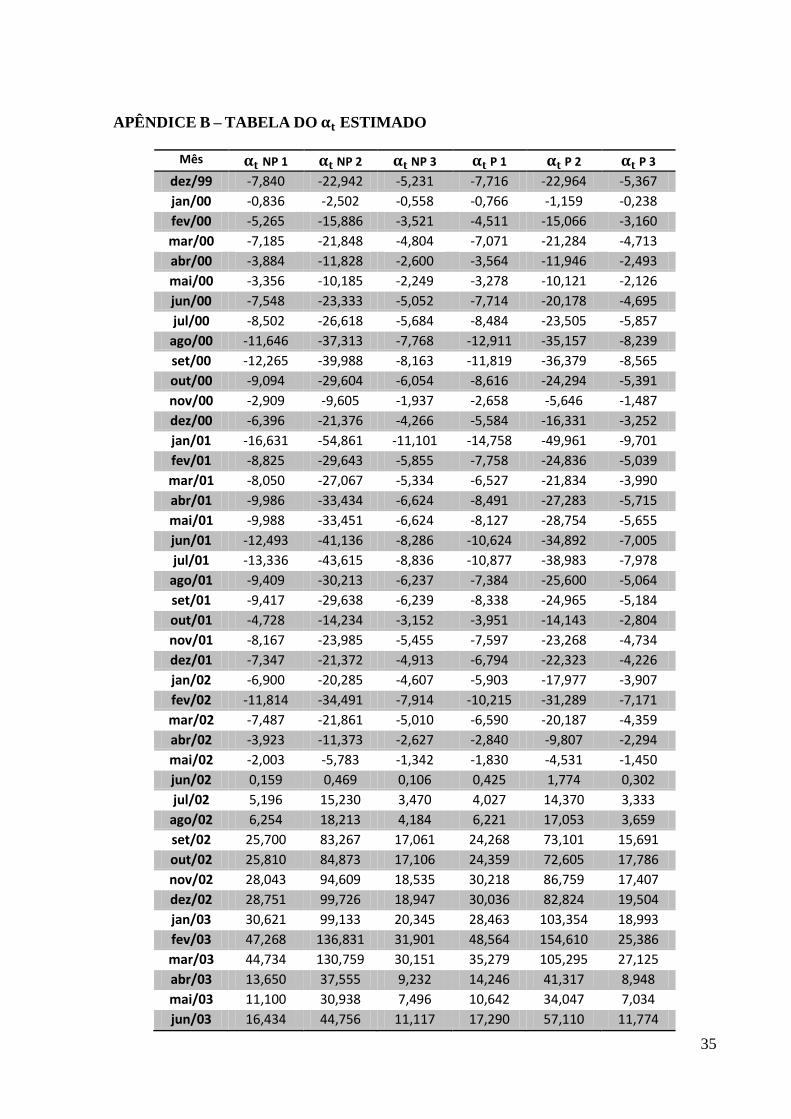

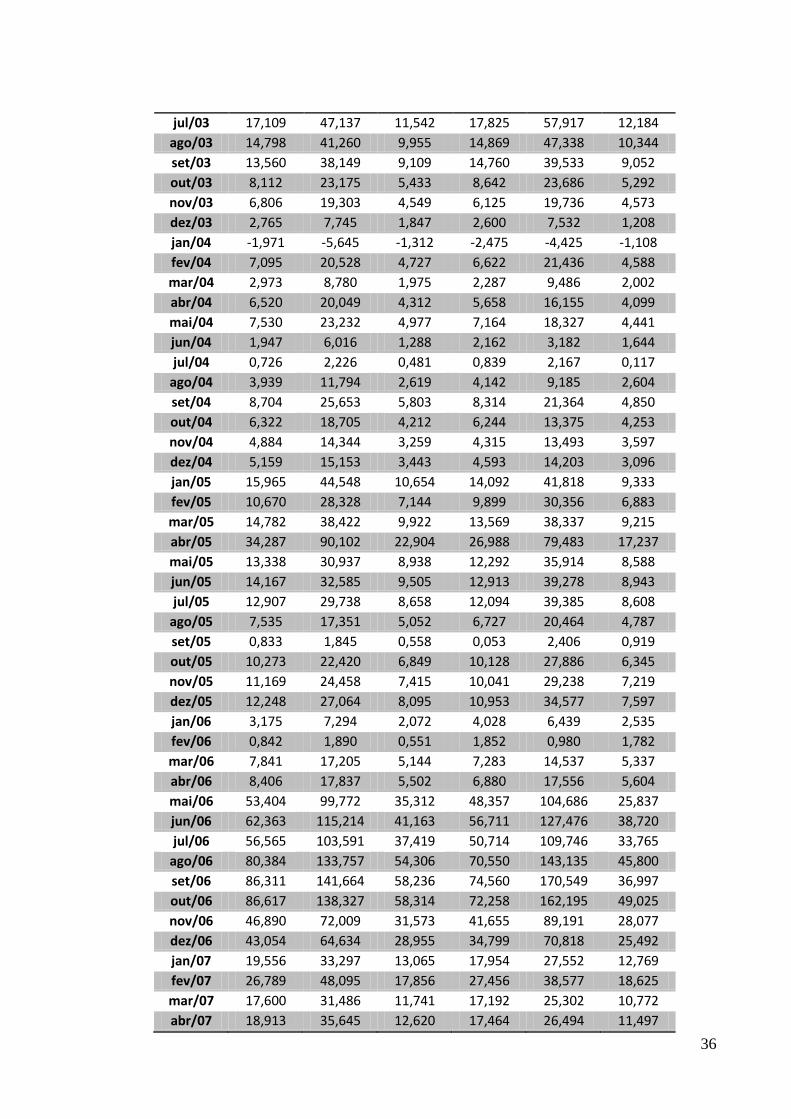

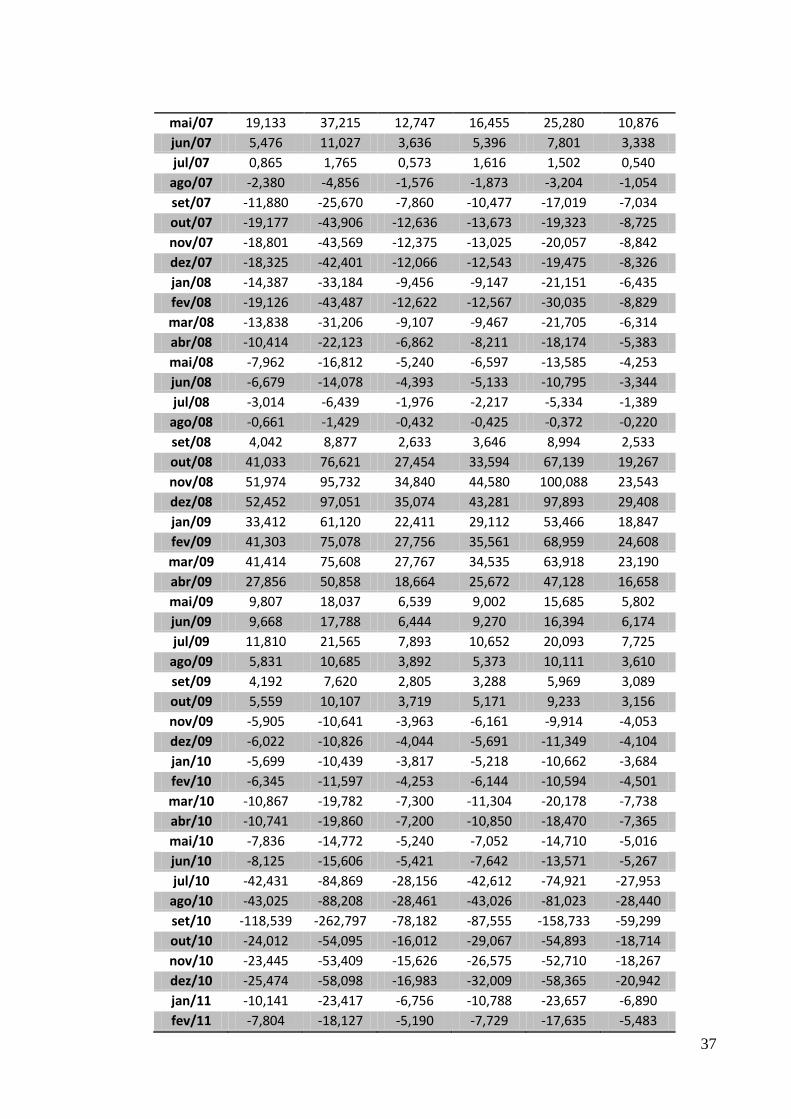

APÊNDICE B – TABELA DO ESTIMADO

Mês NP 1 NP 2 NP 3 P 1 P 2 P 3

dez/99 -7,840 -22,942 -5,231 -7,716 -22,964 -5,367

jan/00 -0,836 -2,502 -0,558 -0,766 -1,159 -0,238

fev/00 -5,265 -15,886 -3,521 -4,511 -15,066 -3,160

mar/00 -7,185 -21,848 -4,804 -7,071 -21,284 -4,713

abr/00 -3,884 -11,828 -2,600 -3,564 -11,946 -2,493

mai/00 -3,356 -10,185 -2,249 -3,278 -10,121 -2,126

jun/00 -7,548 -23,333 -5,052 -7,714 -20,178 -4,695

jul/00 -8,502 -26,618 -5,684 -8,484 -23,505 -5,857

ago/00 -11,646 -37,313 -7,768 -12,911 -35,157 -8,239

set/00 -12,265 -39,988 -8,163 -11,819 -36,379 -8,565

out/00 -9,094 -29,604 -6,054 -8,616 -24,294 -5,391

nov/00 -2,909 -9,605 -1,937 -2,658 -5,646 -1,487

dez/00 -6,396 -21,376 -4,266 -5,584 -16,331 -3,252

jan/01 -16,631 -54,861 -11,101 -14,758 -49,961 -9,701

fev/01 -8,825 -29,643 -5,855 -7,758 -24,836 -5,039

mar/01 -8,050 -27,067 -5,334 -6,527 -21,834 -3,990

abr/01 -9,986 -33,434 -6,624 -8,491 -27,283 -5,715

mai/01 -9,988 -33,451 -6,624 -8,127 -28,754 -5,655

jun/01 -12,493 -41,136 -8,286 -10,624 -34,892 -7,005

jul/01 -13,336 -43,615 -8,836 -10,877 -38,983 -7,978

ago/01 -9,409 -30,213 -6,237 -7,384 -25,600 -5,064

set/01 -9,417 -29,638 -6,239 -8,338 -24,965 -5,184

out/01 -4,728 -14,234 -3,152 -3,951 -14,143 -2,804

nov/01 -8,167 -23,985 -5,455 -7,597 -23,268 -4,734

dez/01 -7,347 -21,372 -4,913 -6,794 -22,323 -4,226

jan/02 -6,900 -20,285 -4,607 -5,903 -17,977 -3,907

fev/02 -11,814 -34,491 -7,914 -10,215 -31,289 -7,171

mar/02 -7,487 -21,861 -5,010 -6,590 -20,187 -4,359

abr/02 -3,923 -11,373 -2,627 -2,840 -9,807 -2,294

mai/02 -2,003 -5,783 -1,342 -1,830 -4,531 -1,450

jun/02 0,159 0,469 0,106 0,425 1,774 0,302

jul/02 5,196 15,230 3,470 4,027 14,370 3,333

ago/02 6,254 18,213 4,184 6,221 17,053 3,659

set/02 25,700 83,267 17,061 24,268 73,101 15,691

out/02 25,810 84,873 17,106 24,359 72,605 17,786

nov/02 28,043 94,609 18,535 30,218 86,759 17,407

dez/02 28,751 99,726 18,947 30,036 82,824 19,504

jan/03 30,621 99,133 20,345 28,463 103,354 18,993

fev/03 47,268 136,831 31,901 48,564 154,610 25,386

mar/03 44,734 130,759 30,151 35,279 105,295 27,125

abr/03 13,650 37,555 9,232 14,246 41,317 8,948

mai/03 11,100 30,938 7,496 10,642 34,047 7,034

jun/03 16,434 44,756 11,117 17,290 57,110 11,774

36

jul/03 17,109 47,137 11,542 17,825 57,917 12,184

ago/03 14,798 41,260 9,955 14,869 47,338 10,344

set/03 13,560 38,149 9,109 14,760 39,533 9,052

out/03 8,112 23,175 5,433 8,642 23,686 5,292

nov/03 6,806 19,303 4,549 6,125 19,736 4,573

dez/03 2,765 7,745 1,847 2,600 7,532 1,208

jan/04 -1,971 -5,645 -1,312 -2,475 -4,425 -1,108

fev/04 7,095 20,528 4,727 6,622 21,436 4,588

mar/04 2,973 8,780 1,975 2,287 9,486 2,002

abr/04 6,520 20,049 4,312 5,658 16,155 4,099

mai/04 7,530 23,232 4,977 7,164 18,327 4,441

jun/04 1,947 6,016 1,288 2,162 3,182 1,644

jul/04 0,726 2,226 0,481 0,839 2,167 0,117

ago/04 3,939 11,794 2,619 4,142 9,185 2,604

set/04 8,704 25,653 5,803 8,314 21,364 4,850

out/04 6,322 18,705 4,212 6,244 13,375 4,253

nov/04 4,884 14,344 3,259 4,315 13,493 3,597

dez/04 5,159 15,153 3,443 4,593 14,203 3,096

jan/05 15,965 44,548 10,654 14,092 41,818 9,333

fev/05 10,670 28,328 7,144 9,899 30,356 6,883

mar/05 14,782 38,422 9,922 13,569 38,337 9,215

abr/05 34,287 90,102 22,904 26,988 79,483 17,237

mai/05 13,338 30,937 8,938 12,292 35,914 8,588

jun/05 14,167 32,585 9,505 12,913 39,278 8,943

jul/05 12,907 29,738 8,658 12,094 39,385 8,608

ago/05 7,535 17,351 5,052 6,727 20,464 4,787

set/05 0,833 1,845 0,558 0,053 2,406 0,919

out/05 10,273 22,420 6,849 10,128 27,886 6,345

nov/05 11,169 24,458 7,415 10,041 29,238 7,219

dez/05 12,248 27,064 8,095 10,953 34,577 7,597

jan/06 3,175 7,294 2,072 4,028 6,439 2,535

fev/06 0,842 1,890 0,551 1,852 0,980 1,782

mar/06 7,841 17,205 5,144 7,283 14,537 5,337

abr/06 8,406 17,837 5,502 6,880 17,556 5,604

mai/06 53,404 99,772 35,312 48,357 104,686 25,837

jun/06 62,363 115,214 41,163 56,711 127,476 38,720

jul/06 56,565 103,591 37,419 50,714 109,746 33,765

ago/06 80,384 133,757 54,306 70,550 143,135 45,800

set/06 86,311 141,664 58,236 74,560 170,549 36,997

out/06 86,617 138,327 58,314 72,258 162,195 49,025

nov/06 46,890 72,009 31,573 41,655 89,191 28,077

dez/06 43,054 64,634 28,955 34,799 70,818 25,492

jan/07 19,556 33,297 13,065 17,954 27,552 12,769

fev/07 26,789 48,095 17,856 27,456 38,577 18,625

mar/07 17,600 31,486 11,741 17,192 25,302 10,772

abr/07 18,913 35,645 12,620 17,464 26,494 11,497

37

mai/07 19,133 37,215 12,747 16,455 25,280 10,876

jun/07 5,476 11,027 3,636 5,396 7,801 3,338

jul/07 0,865 1,765 0,573 1,616 1,502 0,540

ago/07 -2,380 -4,856 -1,576 -1,873 -3,204 -1,054

set/07 -11,880 -25,670 -7,860 -10,477 -17,019 -7,034

out/07 -19,177 -43,906 -12,636 -13,673 -19,323 -8,725

nov/07 -18,801 -43,569 -12,375 -13,025 -20,057 -8,842

dez/07 -18,325 -42,401 -12,066 -12,543 -19,475 -8,326

jan/08 -14,387 -33,184 -9,456 -9,147 -21,151 -6,435

fev/08 -19,126 -43,487 -12,622 -12,567 -30,035 -8,829

mar/08 -13,838 -31,206 -9,107 -9,467 -21,705 -6,314

abr/08 -10,414 -22,123 -6,862 -8,211 -18,174 -5,383

mai/08 -7,962 -16,812 -5,240 -6,597 -13,585 -4,253

jun/08 -6,679 -14,078 -4,393 -5,133 -10,795 -3,344

jul/08 -3,014 -6,439 -1,976 -2,217 -5,334 -1,389

ago/08 -0,661 -1,429 -0,432 -0,425 -0,372 -0,220

set/08 4,042 8,877 2,633 3,646 8,994 2,533

out/08 41,033 76,621 27,454 33,594 67,139 19,267

nov/08 51,974 95,732 34,840 44,580 100,088 23,543

dez/08 52,452 97,051 35,074 43,281 97,893 29,408

jan/09 33,412 61,120 22,411 29,112 53,466 18,847

fev/09 41,303 75,078 27,756 35,561 68,959 24,608

mar/09 41,414 75,608 27,767 34,535 63,918 23,190

abr/09 27,856 50,858 18,664 25,672 47,128 16,658

mai/09 9,807 18,037 6,539 9,002 15,685 5,802

jun/09 9,668 17,788 6,444 9,270 16,394 6,174

jul/09 11,810 21,565 7,893 10,652 20,093 7,725

ago/09 5,831 10,685 3,892 5,373 10,111 3,610

set/09 4,192 7,620 2,805 3,288 5,969 3,089

out/09 5,559 10,107 3,719 5,171 9,233 3,156

nov/09 -5,905 -10,641 -3,963 -6,161 -9,914 -4,053

dez/09 -6,022 -10,826 -4,044 -5,691 -11,349 -4,104

jan/10 -5,699 -10,439 -3,817 -5,218 -10,662 -3,684

fev/10 -6,345 -11,597 -4,253 -6,144 -10,594 -4,501

mar/10 -10,867 -19,782 -7,300 -11,304 -20,178 -7,738

abr/10 -10,741 -19,860 -7,200 -10,850 -18,470 -7,365

mai/10 -7,836 -14,772 -5,240 -7,052 -14,710 -5,016

jun/10 -8,125 -15,606 -5,421 -7,642 -13,571 -5,267

jul/10 -42,431 -84,869 -28,156 -42,612 -74,921 -27,953

ago/10 -43,025 -88,208 -28,461 -43,026 -81,023 -28,440

set/10 -118,539 -262,797 -78,182 -87,555 -158,733 -59,299

out/10 -24,012 -54,095 -16,012 -29,067 -54,893 -18,714

nov/10 -23,445 -53,409 -15,626 -26,575 -52,710 -18,267

dez/10 -25,474 -58,098 -16,983 -32,009 -58,365 -20,942

jan/11 -10,141 -23,417 -6,756 -10,788 -23,657 -6,890

fev/11 -7,804 -18,127 -5,190 -7,729 -17,635 -5,483

38

mar/11 -10,029 -23,242 -6,676 -10,756 -24,385 -6,935

abr/11 -10,201 -23,568 -6,798 -10,968 -23,433 -7,149

mai/11 -12,806 -29,414 -8,545 -12,603 -29,002 -8,454

jun/11 -11,314 -25,917 -7,554 -10,884 -25,222 -7,432

jul/11 -6,829 -15,668 -4,558 -6,169 -14,496 -4,661

ago/11 -3,526 -8,053 -2,356 -3,197 -6,425 -2,516

set/11 3,644 8,358 2,433 3,590 7,095 2,228

out/11 -8,019 -18,479 -5,359 -6,906 -16,510 -4,447

nov/11 -5,072 -11,682 -3,389 -3,315 -9,840 -2,842

dez/11 0,697 1,629 0,464 0,767 2,461 0,346

jan/12 -15,479 -37,501 -10,199 -10,214 -27,670 -8,231

fev/12 -28,376 -69,080 -18,705 -20,938 -48,051 -14,006

mar/12 -27,687 -66,450 -18,310 -21,668 -50,344 -13,323

abr/12 -23,983 -57,236 -15,880 -17,602 -41,700 -11,511

mai/12 -20,566 -48,179 -13,725 -18,794 -47,574 -12,522

jun/12 -28,036 -66,268 -18,647 -21,319 -50,282 -14,318

jul/12 -32,277 -76,636 -21,450 -23,882 -55,518 -17,997

ago/12 -26,941 -63,446 -17,939 -20,013 -48,567 -14,107

set/12 -24,338 -56,401 -16,277 -19,826 -46,299 -12,264

out/12 -14,225 -32,705 -9,530 -12,035 -27,139 -7,192

nov/12 -19,084 -44,105 -12,775 -15,805 -34,326 -10,469

dez/12 -38,560 -87,027 -26,007 -28,303 -65,735 -19,044

Média 2,803 4,165 1,906 2,837 7,469 1,706