Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES AVM FACULDADE INTEGRADA PÓS GRADUAÇÃO LATO SENSU

RESPONSABILIDADE FISCAL:

TRANSGRESSÕES ÀS NORMAS E SUAS SANÇÕES

AUTOR

BARBARA CONCEIÇÃO FERREIRA DE CARVALHO

ORIENTADOR

MARIO LUIZ TRINDADE ROCHA

Rio de Janeiro

2015

2

UNIVERSIDADE CANDIDO MENDES AVM FACULDADE INTEGRADA PÓS GRADUAÇÃO LATO SENSU

RESPONSABILIDADE FISCAL:

TRANSGRESSÕES ÀS NORMAS E SUAS SANÇÕES

AUTOR

BARBARA CONCEIÇÃO FERREIRA DE CARVALHO

Monografia apresentada ao Instituto

a Vez do Mestre como requisito

parcial a obtenção do titulo de

especialista em Gestão Pública.

Orientador: Professor Mario Luiz Trindade Rocha

Rio de Janeiro

2015

3

RESUMO

O presente estudo tem como finalidade abordar os crimes de

responsabilidade fiscal e suas respectivas sanções . O histórico do orçamento público brasileiro sempre apresentou capítulos de desequilíbrio relacionados a má administração das finanças públicas. No Brasil os crimes de responsabilidade fiscal nunca tiveram muita relevância, foram décadas de descumprimento das leis apesar das mesmas existirem desde a década de 40.

O tema proposto tem sua relevância baseada na breve exploração do conteúdo nas bibliografias existentes, visto que boa parte das abordagens tratam apenas da Lei de Responsabilidade Fiscal. Pretendemos com esse trabalho adentrar na seara das sanções. Para tanto temos como objetivo nesta pesquisa abordar as consequências ao descumprimento às normas de responsabilidade fiscal ,explanando sobre as sanções aplicáveis nos âmbitos fiscais e penais nos crimes de responsabilidade tanto de entes políticos como os crimes cometidos por agentes públicos de modo geral.

Queremos também apresentar casos concretos de gestores que acabaram sendo enquadrados nos termos das respectivas Leis tratadas neste trabalho e as sanções que foram aplicadas.

E concluir com a ideia de que falta um longo caminho a percorrer, tanto no que diz respeito as sanções aplicáveis, quanto ao controle da sociedade, buscando um maior endurecimento das normas e principalmente a aplicação das penas propostas.

4

METODOLOGIA

A metodologia aplicada neste trabalho tem por base a pesquisa

bibliográfica, os livros segundo Gil (2002, pág 44), “é uma fonte por

excelência”. Para tanto procuramos buscar bibliografias que discorram sobre o

objeto proposto, assim temos a obra Crimes de Responsabilidade Fiscal,

Crimes contra as Finanças Públicas, Crimes nas Licitações, Crimes de

Responsabilidade de Prefeitos do jurista Marcelo Leonardo. Lei de

Responsabilidade Fiscal: As Transgressões à Lei de Responsabilidade Fiscal e

Correspondentes Punições Fiscais e Penais. Cujo autor é Amir Antônio khair.

Orçamento Público. Do James Giacomoni bem como diversas leis que

abordam o tema com a Lei de responsabilidade Fiscal LC 101/2000, Lei n.

10.028 de 19/10/2000, Lei n.1079 de 10/04/1950, Decreto-lei n. 201 de

27/02/1967, Decreto-lei n. 2.848 de 07/12/1940. Posto isto faz-se pertinente

também a busca em sites governamentais que tratam do assunto, além das

notícias vinculadas na impressa que fazem menção aos casos concretos

exemplificando o tema para melhor entendimento.

5

Sumário INTRODUÇÃO .................................................................................................. 06

CAPÍTULO I - UM BREVE PANORAMA BRASILEIRO ANTERIOR À LEI DE RESPONSABILIDADE FISCAL ...................................................................... 09

1.1 AS CONSTITUIÇÕES E A PROPOSTA ORÇAMENTÁRIA ................. 09

1.2 PANORAMA DA ECONOMIA BRASILEIRA ...................................... 10

CAPÍTULO II - AS LEIS E SUAS SANÇÕES ................................................... 15

2.1 A LEI Nº 1079 DE 10 DE ABRIL DE 1950 QUE DEFINE OS CRIMES DE RESPONSABILIDADE E REGULA O RESPECTIVO PROCESSO DE JULGAMENTO PRESIDENTE DA REPÚBLICA, E DEMAIS ENTES POLÍTICOS ................................................................................................ 15

2.2 O DECRET-LEI Nº 201 DE 27 DE FEVEREIRO DE 1967 QUE DISPÕE SOBRE A RESPONSABILIDADE DOS PREFEITOS E VEREADORES ........................................................................................... 17

2.3 DECRETO- LEI 2848 DE 07 DE DEZEMBRO DE 1940 CÓDIGO PENAL ........................................................................................................ 22

2.3.1 A RELAÇÃO ENTRE O CÓDIGO PENAL E A LEI DE RESPONSABILIDADE FISCAL .............................................................. 25

2.4 LEI COMPLEMENTAR 101 DE 04 DE MAIO DE 2000- ESTABELECE NORMAS DE FINANÇAS PÚBLICAS VOLTADAS PARA A RESPONSABI- LIDADE NA GESTÃO FISCAL ................................................................... 29

2.5 OUTRAS OBSERVAÇÕES QUANTO ÀS NORMAS E SUAS SANÇÕES .................................................................................................. 32

CAPITULO III - CASOS CONCRETOS ............................................................ 34

3.1 EX-PREFEITO DO RIO DE JANEIRO CESAR MAIA .......................... 35

3.2 CANDIDATOS À GOVERNADORES DO ESTADO DO RIO DE JANEIRO COM PENDÊNCIAS NA JUSTIÇA ............................................. 36

3.3 EX-MINISTRO DOS TRANSPORTES: ANDERSON ADAUTO ........... 38

CONCLUSÃO ................................................................................................... 40

BIBLIOGRAFIA ................................................................................................ 42

WEBGRAFIA .................................................................................................... 43

6

INTRODUÇÃO

A história do orçamento público brasileiro sempre apresentou capítulos

de desequilíbrio relacionados a má administração e a falta de compromisso de

alguns governantes. Campanhas em período eleitoral sempre permearam a

imprensa com promessas de ajustes fiscais, respeito aos cofres públicos,

aplicações de verbas em programas sociais entre muitos outros itens que

enfeitam a propaganda e afirmam que no próximo governo tudo será diferente,

porém a corrupção a falta de preparo dos gestores, as leis fracas e a certeza

da impunidade mantiveram o Brasil no mesmo circulo vicioso.

A política orçamentária e financeira era ajustada para adiar o

pagamento, repassando para governos e gerações futuras o comprometimento

de quitação de imensas dívidas assumidas no passado. Existia também uma

rigidez do gasto público como por exemplo congelamento do salário do

funcionalismo público e certa deficiência na apresentação dos dados

orçamentários e financeiros, maquiando resultados, atrasando pagamentos de

fornecedores, além da alta inflação, dando uma ilusão de contas ajustadas o

que não era a realidade, prejudicando assim a transparência dos gastos

públicos e seu controle.

No Brasil os crimes de responsabilidade fiscal nunca tiveram muita

relevância, foram décadas em que , apesar de existirem leis que incriminavam

tais atos, punir não era opção.

A Constituição Federal de 1988 trouxe um novo contexto no âmbito dos

princípios aplicáveis aos gestores públicos somado a uma regularização dos

conceitos de finanças públicas dedicando o capítulo II da Lei Maior para tal

fim. No primeiro caso o texto inscrito no caput do artigo 37, trás os princípios

que deverão ser seguidos pelos gestores sendo eles : princípio da legalidade,

publicidade, impessoalidade, moralidade, publicidade e eficiência. Já os artigos

163, 165 pertencente ao capitulo II da Carta Magna trata do modo a conduzir

as finanças públicas e orçamentos.

7

Fruto de estudos e observações técnicas além da necessidade de

atender as disposições constitucionais supracitadas a Lei de

Responsabilidade Fiscal foi criada em 04 de maio de 2000, trazendo em seu

primeiro artigo um resumo de sua proposta e em seus artigos subsequentes o

desenvolvimento das normas, suas aplicações, e as sanções cabíveis nos

casos de descumprimento, acarretando uma mudança no Código Penal

acrescentando a este alguns dispositivos e dando novo vigor as leis de crimes

de responsabilidade fiscal já existentes. Sendo este item relativo as sanções o

foco principal deste trabalho.

Em razão do exposto acima este estudo tem como tema as sanções nos

crimes de responsabilidade fiscal tendo como enfoque os crimes de

responsabilidade elencados nas diversas leis e as sanções cabíveis. O estudo

proposto tem sua relevância baseada na breve exploração do conteúdo nas

bibliografias existentes, visto que boa parte das abordagens tratam apenas da

Lei de Responsabilidade Fiscal para aplicação de normas , sem adentrar na

seara das sanções. Para tanto temos como objetivo nesta pesquisa abordar as

consequências ao descumprimento às normas de responsabilidade fiscal

,explanando sobre as leis pertinentes ao assunto e as sanções aplicáveis nos

crimes de descumprimento as regras.

É nessa linha de pensamento que apresentaremos o primeiro capitulo,

demostrando um breve panorama do Brasil anterior à criação da LRF, onde já

existiam leis e sanções, com por exemplo o decreto lei. n. 201/67 que trata do

crime de responsabilidade dos prefeitos e a lei 1079/50 que define os crimes

de responsabilidade do Presidente entre outros entes políticos. Temos então

uma visão de pais onde essas leis supracitadas são desconhecidas e

consequentemente descumpridas, tornando o pais o paraíso do caos

orçamentário sem apontamento de responsáveis por tal situação.

Já no capítulo dois temos como foco principal do estudo a relação entre

as normas e as sanções aplicáveis ao crime de responsabilidade fiscal, visto

que a LRF trouxe novos parâmetros para atuação do gestor público, além de

modificar e aumentar o rol de sanções aplicáveis ao descumprimento das

regras bem como a lei n. 10.028 de 19/10/2000, que complementa as

8

mudanças dos princípios e suas punições, alterando diversos artigos de outras

leis foco desta pesquisa. Sendo assim pretendemos elencar não apenas as

mudanças que a LRF trouxe, mas cada lei que complementa a abordagem do

estudo e as penalidades nelas discriminadas formando assim um paralelo .

Para exemplificar o que ocorreu após a criação da lei de

responsabilidade fiscal referente às punições, abordaremos no terceiro capitulo

casos concretos de gestores que acabaram sendo enquadrados nos termos

das respectivas Leis tratadas neste trabalho, as condutas incompatíveis e

consequentes investigações, processos e possíveis sanções .

Sem a pretensão de esgotar o assunto queremos concluir o trabalho

com um breve resumo do que foi apresentado durante o estudo, além de

algumas observações quanto à situação no período posterior a criação da lei

de responsabilidade fiscal.

9

CAPÍTULO I

UM BREVE PANORAMA BRASILEIRO ANTERIOR À LEI

DE RESPONSABILIDADE FISCAL

1.1 As constituições e a proposta orçamentária.

O Estado, no Brasil, nasce em meio a ideologias diferentes de um lado a

influência das colônias que desejavam um modelo federativo e por outro a

ideologia da América espanhola centralizadora. De acordo com (GIACOMONI,

2010. págs.40-45 ):

Somente com a promulgação da Constituição de 1891, após a Proclamação da República, é que haverá a divisão de competências em relação ao orçamento determinando como função privativa do Congresso Nacional e criando o Tribunal de Contas para auxiliá-lo. até a Revolução de 1930, os Estados, formados a partir das colônias possuíam suas próprias constituições , desfrutavam de autonomia que foi estendida aos Municípios com a Constituição de 1891.

Giacomoni (2010) nos conta que após a revolução de 30, passou a

existir uma concentração de poder, o federalismo da Constituição de 1891 foi

substituído pela centralização das funções públicas no âmbito federal. A

elaboração da proposta orçamentária, passa a ser do presidente da República,

competindo ao Poder Legislativo à votação e julgamento das contas, auxiliado

pelo tribunal de Contas. No período seguinte, o Estado Novo, nova

Constituição (1937) e em 1939, Getúlio Vargas acaba de vez com a autonomia

de Estados e Municípios ao transferir para a Presidência da República a

prerrogativa de nomear interventores para os governos estaduais, ficando

delegado a estes a nomeação dos prefeitos municipais.

10

Somente em 1946, com nova Constituição, é que o orçamento retorna a

sua essência, elaborado pelo Executivo como projeto de lei e competindo ao

Legislativo sua discussão e votação, ao considerar princípios de unidade,

universalidade e exclusividade, bem como, especificar as atribuições do

Tribunal de Contas. Estes princípios serão consagrados com o advento da Lei

n. 4.320, de 17 de março de 1964, que estabelece em seu art. 2º, os

fundamentos da transparência orçamentária.

A nova Constituição outorgada em 1967 apresentava como

característica principal à fixação da competência, quanto à iniciativa de leis ou

emendas orçamentárias, que criem ou aumentem despesas, no Poder

Executivo. O Poder legislativo apenas aprova o projeto de lei proposto pelo

Executivo. Este quadro de desequilíbrio entre os poderes, Legislativo,

Executivo e Judiciário, somente será alterado na constituição de 1988,com a

devolução ao Legislativo da prerrogativa de propor emendas relativas ao

orçamento público.

1.2 Panorama da economia brasileira

A história da evolução conceitual do orçamento público é dividida por

(GIACOMONI, 2010) em duas fases distintas: a primeira, denominada,

tradicional; a segunda, moderna. Vamos nos ater a fase moderna a partir do

século XIX e início do século XX, tendo como concepção o abandono do

Estado das ideias liberais e passando a intervir na economia para regular

distorções do sistema econômico e alavancar o desenvolvimento, a

contabilidade deixa de ser vista como um fim, e passa a ser um instrumento

que deve expressar, por intermédio do poder executivo, as novas obrigações

do governo para com a sociedade fazendo um paralelo entre o exercício

anterior, e a possibilidade de se determinar sua atuação para o exercício

seguinte.

No Brasil, (Id., 2010) a década de 50 assistiu a diversas tentativas de

revisão das normas financeiras (orçamento e contabilidade). Por solicitação da

Câmara dos Deputados, a Fundação Getúlio Vargas elaborou anteprojeto que

11

dispunha sobre a elaboração, votação, execução e controle do orçamento geral

da União. Porém só em 1964 após muitas solicitações das mais diversas

áreas, o Congresso Nacional aprovou a Lei nº 4.320, de 17-3-1964, fruto do

projeto da 3a Conferência de Contabilidade Pública e Assuntos Fazendários,

passando pelo Conselho Técnico de Economia e Finanças, pela colaboração

de especialistas e coligando normas dos manuais das Nações Unidas,

particularmente a classificação econômica das transações governamentais.

Esta foi a Lei que preconizou a Lei Responsabilidade Fiscal (LRF).

Ainda no ano de 1950 a lei nº 1079, segundo (BORJA,1992) , foi

criada para regulamentar a Constituição de 1946, no que se refere à definição

dos crimes responsabilidade praticados pelo Presidente da República, os

Ministros de Estado, Ministros do STF e o Procurador Geral da República

constantes no texto constitucional da época e recepcionada pela atual

constituição.

Em 1967 foi criado o Decreto Lei nº 201, referente aos crimes de

responsabilidade dos prefeitos (RICCITELLI, 2006) nos diz que da mesma

forma que a lei 1079, também o decreto lei referente aos crimes de

responsabilidade de prefeitos também foi recepcionado pela nova constituição,

mediante apreciação principalmente dos artigos 1º, 2º e 3º os quais definem

crimes de responsabilidade do prefeito bem como o artigo 4º que tem como

escopo infrações político-administrativas, outrossim o artigo 5º que trata do

processo de cassação. Temos então uma primeira fase de estruturação e

contenção da atuação dos administradores públicos.

Avançando no tempo apresentamos a atual Constituição promulgada

em 1988 que afirma em seu artigo 165, § 9, I e II. que questões como:

exercício financeiro, prazos, vigência, elaboração e organização dos

orçamentos, normas de gestão financeira e patrimonial sejam objeto de

disciplinamento por parte de lei complementar, o que determina a necessidade

de reformulação da Lei na 4.320/64.

A lei n. 4.320/64 Estatui Normas Gerais de Direito Financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

12

Municípios e do Distrito Federal. Segundo (REIS, 2015, pag. 9) “a integração

planejamento e orçamento é o enfoque capaz de consertar as distorções

administrativas visando a modernização da atuação do gestor público”. Esta lei

é matriz da Lei de Responsabilidade Fiscal que só viria a existir trinta e seis

anos depois.

O Panorama brasileiro nas décadas de 80 e 90 é de total desalinho

inflacionário mantendo um equilíbrio artificial nas contas públicas encobrindo

um grande “déficit conhecido como “efeito Bacha” . (SANTOS,2006. pág. 23)

afirma que “o governo se beneficiava da alta inflação para reduzir o valor real

dos seus gastos em função de alteração do fluxo de caixa retardando o efetivo

pagamento das despesas “.

Por um longo período o governo conseguiu conviver com o modelo de

gestão fiscal baseada em elevados índices de inflação, endividamento e

desequilíbrio nas contas públicas. A longo prazo essa relação degradou as

bases da economia acarretando um elevado custo social. Em (GIACOMONI,

2010, pág. 03) temos a seguinte afirmação: “Uma das características mais

marcantes da economia do Século XX é o crescente aumento das despesas

públicas”. Tal situação motivou a decisão de encaminhar ao poder legislativo

projeto referente à criação da Lei de Responsabilidade Fiscal (LRF).

A Lei de Responsabilidade Fiscal nasceu fruto de estudos sobre a

gestão financeira mundial. Segundo (GIACOMONI, 2010, Pág. 08) Um dos

estudos relevantes sobre o crescimento das despesas públicas diz respeito ao

Reino Unido sendo elaborado por Alan T. Peacock & Jack Wiseman. Tendo

como enunciado básico o seguinte:

“O crescimento dos gastos totais do governo em determinado país é muito mais em função das possibilidades de obtenção de recursos do que da expansão dos fatores que explicam o crescimento da demanda de serviços produzidos pelo governo”.

Acompanhando a ideia mundial de buscar o conhecimento da situação

politico, administrativa, financeira e orçamentaria do pais em questão além de

13

observar o que ocorreu em outros países a criação da Lei de

Responsabilidade Fiscal também faz parte de um estudo brasileiro além de um

conjunto de medidas do programa de estabilidade fiscal que foi criado com o

objetivo de reduzir o déficit publico e a estabilização do montante da dívida.

Neste período anterior a criação da Lei de Responsabilidade Fiscal o

governo sofre uma forte pressão da sociedade pelo controle dos preços.

Segundo (PEREIRA, 2003) a nova república inicia-se em 1985 com grandes

esperanças porém o fracasso do plano Cruzado elevou a inflação a níveis

altíssimos, ele assume como ministro da fazenda, responsável por um plano

provisório de estabilização, conhecido como Plano Bresser, e demite-se 7

meses depois pela total impossibilidade de levar a diante uma política de

reforma tributária e ajuste fiscal.

Os planos econômicos seguintes também não deram certo. Somente em

1993 o plano real começa a ser delineado e em 27 de fevereiro de 1994 ele é

lançado, determinando a criação de uma nova moeda, o real, tendo como

objetivo o controle da hiperinflação que na época chegava a casa dos 46% ao

mês. O plano real foi então criado conseguindo reduzir os índices

inflacionários, porém como consequência expôs a realidade das contas

públicas.

Com a estabilização da inflação, e uma reorganização da economia do

pais começou então uma busca pelo realinhamento fiscal. Como dito antes os

estudos buscaram medidas que dariam nova formatação dos gastos públicos

fazendo nascer assim a Lei de Responsabilidade fiscal, cujo foco era o de

prevenir os desequilíbrios fiscais condicionando a gestão publica aos limites de

sua real capacidade de gasto, cumprindo as metas fiscais, planejando as

finanças, trazendo a transparência e padronização de documentos. Com isso

os gestores passaram a ser de fato responsabilizados conforme as normas

impostas pela lei.

Mediante o exposto acima podemos observar que a maior preocupação

dos gestores da época era o controle da inflação, pois este era o carro chefe de

qualquer propaganda política. Até então mesmo com a existência da lei nº

1079 e o Decreto-lei nº 201 referentes aos crimes de responsabilidade dos

14

gestores públicos, estes não possuíam a cultura de alinhar gastos e receitas e

nem punir os que usavam a máquina estatal sem o cuidado de adequar o

orçamento.

Apenas com o advento da Lei de Responsabilidade Fiscal as sanções

aplicáveis aos gestores, que não atendiam as normas impostas pela lei,

passaram a ganhar ênfase , acrescentando até mesmo novos incisos ao código

penal. Assim sendo passaremos a observar no próximo capítulo a relação entre

as normas e as sanções aplicáveis no caso de descumprimento de tais

princípios.

15

CAPÍTULO II

AS LEIS E SUAS SANÇÕES

2.1 A lei nº 1079 de 10 de abril de 1950 que define os crimes de

responsabilidade e regula o respectivo processo de julgamento

presidente da república, e demais entes políticos

A lei de responsabilidade fiscal trouxe um marco na história das finanças

públicas, atingindo todos os agentes que são também administradores. Não

apenas imprimindo normas como também acarretando punições fiscais e

penas ao descumprimento da lei.

Queremos, pois com este estudo não apenas delimitar a Lei de

Responsabilidade Fiscal como única a conter sanções, mas descortinar uma

gama de leis que fazem parte do quadro de princípios e suas respectivas

penas .

Iniciaremos o estudo pelas duas leis mais antigas referentes à crimes

de agentes públicos, a lei nº 1079/50 e o Decreto- lei nº 201/67. Segundo

(MELO, 2008) a lei nº 1079 trata sobre os crimes de responsabilidade do

Presidente da República, Ministros de Estado e do Supremo Tribunal Federal,

Procurador Geral da República o artigo 74 em diante, faz estender os crimes

de responsabilidade aos Governadores, sendo que para todos os envolvidos

as sanções aplicáveis são basicamente administrativas e politicas, porém os

atingidos não estão livres de serem processados e julgados na esfera criminal.

Tal descrição encontrasse no artigo 2º da lei nº 1079 de 10 de abril de 1950

que afirma:

16

Os crimes definidos nesta lei, ainda quando simplesmente tentados, são passíveis da pena de perda do cargo, com inabilitação, até cinco anos, para o exercício de qualquer função pública, imposta pelo Senado Federal nos processos contra o Presidente da República ou Ministros de Estado, contra os Ministros do Supremo Tribunal Federal ou contra o Procurador Geral da República. Constituem crimes de responsabilidade dos governadores dos Estados ou dos seus Secretários, quando por eles praticados, os atos definidos como crimes nesta lei. ( BRASIL, 1950).

(MELO, 2008) também comenta que somente as jurisdições civil e

penal constituem maneiras de penalizar, reparando o ofendido e

conscientizando o infrator. O crime de responsabilidade sancionado não

configura a mesma possibilidade ao Estado e a coletividade. Lembra ainda que

a punição para o crime de responsabilidade é a perda do cargo, tomando como

exemplo o Presidente da República, após o julgamento condenatório do

Senado, segue o Presidente inabilitado por oito anos para o exercício de

qualquer função pública. Ensina que função pública não é apenas mandato

eletivo, mas, todo e qualquer vínculo com o serviço público.

Uma outra referência que precisa ser apresentada nesse momento é a

lei nº10.028 de 19 de outubro de 2000 a qual altera diversas leis dentre ela a lei

nº 1079. (LEONARDO, 2001) explica que a segunda metade da lei nº 10.028,

altera a lei nº 1079 acrescentando novas hipóteses de condutas consideradas

ilegais ou lesivas as finanças públicas e à lei orçamentária. Foram incluídos os

seguintes itens ao artigo 10:

5) deixar de ordenar a redução do montante da dívida consolidada, nos prazos estabelecidos em lei, quando o montante ultrapassar o valor resultante da aplicação do limite máximo fixado pelo Senado Federal; 6) ordenar ou autorizar a abertura de crédito em desacordo com os limites estabelecidos pelo Senado Federal, sem fundamento na lei orçamentária ou na de crédito adicional ou com inobservância de prescrição legal; 7) deixar de promover ou de ordenar na forma da lei, o cancelamento, a amortização ou a constituição de reserva para anular os efeitos de operação de crédito realizada com inobservância de limite, condição ou montante estabelecido em lei;

17

8) deixar de promover ou de ordenar a liquidação integral de operação de crédito por antecipação de receita orçamentária, inclusive os respectivos juros e demais encargos, até o encerramento do exercício financeiro 9) ordenar ou autorizar, em desacordo com a lei, a realização de operação de crédito com qualquer um dos demais entes da Federação, inclusive suas entidades da administração indireta, ainda que na forma de novação, refinanciamento ou postergação de dívida contraída anteriormente; 10) captar recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido; 11) ordenar ou autorizar a destinação de recursos provenientes da emissão de títulos para finalidade diversa da prevista na lei que a autorizou; 12) realizar ou receber transferência voluntária em desacordo com limite ou condição estabelecida em lei. (BRASIL, 1950)

As alterações incluem ainda as mesmas proibições não apenas para o

Presidente da República como também para Presidente do Supremo Tribunal

Federal ou de seu substituto quando no exercício da Presidência, bem como é

estendido aos Presidentes, e respectivos substitutos quando no exercício da

Presidência, dos Tribunais Superiores, dos Tribunais de Contas, dos Tribunais

Regionais Federais, do Trabalho e Eleitorais, dos Tribunais de Justiça e de

Alçada dos Estados e do Distrito Federal, e aos Juízes Diretores de Foro ou

função equivalente no primeiro grau de jurisdição, Procurador-Geral da

República, ou de seu substituto ao Advogado-Geral da União e demais

procuradores que chefiam cada órgão da administração pública conforme nos

descreve o artigo 39-A , 40-A e seus respectivos parágrafos únicos.

Observamos assim que a lei nº 10.028 trás um maior rigor as normas e

amplia o quadro de gestores que podem vir a sofrer sanções.

2.2 O Decreto-lei nº 201 de 27 de fevereiro de 1967 que dispõe sobre a responsabilidade dos Prefeitos e Vereadores

Ainda na década de 60 uma nova lei regulamentou os crimes de

responsabilidades de prefeitos, sujeitos ao julgamento do Poder Judiciário,

independentemente do pronunciamento da Câmara dos Vereadores conforme

consta no artigo 1º do Decreto-Lei 201 de 27 de fevereiro de 1967.

18

(LEONARDO,2001) relata que a Lei 10.028 de 2000, trouxe inovações e

amplia os crimes de responsabilidade atribuíveis aos Prefeitos Municipais,

previsto no Decreto-lei 201, de 1967 acrescentando novos incisos. Porem o

Supremo Tribunal Federal tem como posicionamento que os crimes definidos

no artigo 1º não são de fato crimes de responsabilidade e sim crimes comuns,

com sujeito ativo determinado, isto é , crime próprio em que o autor será

sempre um prefeito. Com isso os incisos que foram incluídos visam proteger

as finanças públicas municipais.

Os crimes assim definidos estão elencados do inciso I ao XXIII do artigo

1º. Sendo os incisos XVI a XXIII acrescentados com a aprovação do artigo 4º

da lei 10.028/2000 segundo relata (KHAIR, 2000).

I- apropriar-se de bens ou rendas públicas, ou desviá-los em proveito próprio ou alheio; Il - utilizar-se, indevidamente, em proveito próprio ou alheio, de bens, rendas ou serviços públicos; Ill - desviar, ou aplicar indevidamente, rendas ou verbas públicas; IV - empregar subvenções, auxílios, empréstimos ou recursos de qualquer natureza, em desacordo com os planos ou programas a que se destinam; V - ordenar ou efetuar despesas não autorizadas por lei, ou realizá-Ias em desacordo com as normas financeiras pertinentes; VI - deixar de prestar contas anuais da administração financeira do Município a Câmara de Vereadores, ou ao órgão que a Constituição do Estado indicar, nos prazos e condições estabelecidos; VII - Deixar de prestar contas, no devido tempo, ao órgão competente, da aplicação de recursos, empréstimos subvenções ou auxílios internos ou externos, recebidos a qualquer titulo; VIII - Contrair empréstimo, emitir apólices, ou obrigar o Município por títulos de crédito, sem autorização da Câmara, ou em desacordo com a lei; IX - Conceder empréstimo, auxílios ou subvenções sem autorização da Câmara, ou em desacordo com a lei; X - Alienar ou onerar bens imóveis, ou rendas municipais, sem autorização da Câmara, ou em desacordo com a lei; XI - Adquirir bens, ou realizar serviços e obras, sem concorrência ou coleta de preços, nos casos exigidos em lei; XII - Antecipar ou inverter a ordem de pagamento a credores do Município, sem vantagem para o erário; XIII - Nomear, admitir ou designar servidor, contra expressa disposição de lei;

19

XIV - Negar execução a lei federal, estadual ou municipal, ou deixar de cumprir ordem judicial, sem dar o motivo da recusa ou da impossibilidade, por escrito, à autoridade competente; XV - Deixar de fornecer certidões de atos ou contratos municipais, dentro do prazo estabelecido em lei. XVI – deixar de ordenar a redução do montante da dívida consolidada, nos prazos estabelecidos em lei, quando o montante ultrapassar o valor resultante da aplicação do limite máximo fixado pelo Senado Federal; XVII – ordenar ou autorizar a abertura de crédito em desacordo com os limites estabelecidos pelo Senado Federal, sem fundamento na lei orçamentária ou na de crédito adicional ou com inobservância de prescrição legal; XVIII – deixar de promover ou de ordenar, na forma da lei, o cancelamento, a amortização ou a constituição de reserva para anular os efeitos de operação de crédito realizada com inobservância de limite, condição ou montante estabelecido em lei; XIX – deixar de promover ou de ordenar a liquidação integral de operação de crédito por antecipação de receita orçamentária, inclusive os respectivos juros e demais encargos, até o encerramento do exercício financeiro; XX – ordenar ou autorizar, em desacordo com a lei, a realização de operação de crédito com qualquer um dos demais entes da Federação, inclusive suas entidades da administração indireta, ainda que na forma de novação, refinanciamento ou postergação de dívida contraída anteriormente; XXI – captar recursos a título de antecipação de receita de tributo ou contribuição cujo fato gerador ainda não tenha ocorrido; XXII – ordenar ou autorizar a destinação de recursos provenientes da emissão de títulos para finalidade diversa da prevista na lei que a autorizou; XXIII – realizar ou receber transferência voluntária em desacordo com limite ou condição estabelecida em lei. §1º Os crimes definidos nêste artigo são de ação pública, punidos os dos itens I e II, com a pena de reclusão, de dois a doze anos, e os demais, com a pena de detenção, de três meses a três anos. § 2º A condenação definitiva em qualquer dos crimes definidos neste artigo, acarreta a perda de cargo e a inabilitação, pelo prazo de cinco anos, para o exercício de cargo ou função pública, eletivo ou de nomeação, sem prejuízo da reparação civil do dano causado ao patrimônio público ou particular.( BRASIL 1967)

Podemos observar na listagem acima que os temas das vedações

buscam um alinhamento do modo de utilização do orçamento e a aplicação

dos recursos financeiros administrados pelos prefeitos. Desta forma a lei

claramente trata de vedar o mau direcionamento do dinheiro público

20

principalmente em benefício do próprio gestor que no caso de crime comum

seria enquadrado principalmente no crime de peculato conforme nos informa o

artigo 312 do Código Penal .

Apropriar-se o funcionário público de dinheiro, valor ou qualquer outro bem móvel, público ou particular, de que tem a posse em razão do cargo, ou desviá-lo, em proveito próprio ou alheio. Pena - reclusão, de dois a doze anos, e multa.

§ 1º - Aplica-se a mesma pena, se o funcionário público, embora não tendo a posse do dinheiro, valor ou bem, o subtrai, ou concorre para que seja subtraído, em proveito próprio ou alheio, valendo-se de facilidade que lhe proporciona a qualidade de funcionário.(BRASIL. 1940)

Outrossim a pertinente observação de que o inciso V “ Ordenar ou

efetuar despesas não autorizadas por Lei, ou realiza-las em desacordo com as

normas financeiras pertinentes;” pode enquadrar o crime previsto no artigo 42

da lei de Responsabilidade Fiscal.

É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.(BRASIL, 2000).

Temos abaixo um exemplo de julgado do tribunal do Paraná do ano de 2000

CRIME DE PECULATO COMETIDO POR PREFEITO MUNICIPAL NO EXERCÍCIO DO MANDATO - LESÃO A BEM DA UNIÃO FEDERAL - INTELIGÊNCIA DO ARTIGO 109, INCISO IV, DA CONSTITUIÇÃO FEDERAL - VERBA PÚBLICA DECORRENTE DE CONVÊNIO ENTRE INSTITUIÇÃO FEDERAL E O MUNICÍPIO - COMPETÊNCIA PARA APRECIAÇÃO E JULGAMENTO DO TRIBUNAL REGIONAL FEDERAL DA 4ª REGIÃO - REMESSA DOS AUTOS À COLENDA JUSTIÇA FEDERAL. - Os Tribunais Superiores já firmaram posicionamento de que oRegional Federal é o competente para apreciar e posteriormecrime de peculato cometido por Prefeito Municipal, no exemandato, quando a verba desviada advém de convênio entre o Ma União Federal (Ministério da Educação) e está sujeita a conTribunal de Contas da União.(TJ-PR- Processo: PP 955348 PR 00Relator: Desembargador Oto Luiz Sponholz – 17/08/2pr.jusbrasil.com.br/)

21

O novo texto, acrescido ao Decreto-lei, segundo afirma Leonardo (2001)

abordou novos crimes mas não fixou as respectivas penas, assim

permaneceram vinculados as regras antigas do § 1º, do artigo 1º do Decreto-lei

n. 201/67, isto é , pena de 3 meses a 3 anos. Sendo observado uma

desproporção entre as penas dos crimes praticados por prefeito e por outros

agentes políticos ou públicos. Faltou critério ao legislador já que o bem tutelado

é o mesmo.

Não existe coincidência absoluta entre os tipos penas comuns e especiais o que pode levar o prefeito a responder a processos criminais tanto com base na nova redação do Decreto lei n.201 , quanto com base na nova redação do código penal quando as condutas se ajustarem a mais de um tipo penal novo.(Id., 2001, pag 39)

O processo para julgamento dos crimes fiscais de responsabilidade dos

prefeitos , sujeito ao julgamento do poder judiciário é o estabelecido pelo

Código de Processo Penal, com algumas modificações explica Khair (2000)

que antes de receber a denuncia o juiz ordenara notificação do acusado para

fazer a defesa previa no prazo de 5 dias , recebendo a denuncia o juiz decidirá

sobre a prisão preventiva ou afastamento do exercício do cargo durante

instrução criminal. Caberá recurso no prazo de 5 dias do despacho.

Já o processo de cassação feito pela Câmara obedece o rito disposto no

artigo 5º do Decreto lei 201/67 que esta descrito a seguir:

O processo de cassação do mandato do Prefeito pela Câmara, por infrações definidas no artigo anterior, obedecerá ao seguinte rito, se outro não for estabelecido pela legislação do Estado respectivo:

I - A denúncia escrita da infração poderá ser feita por qualquer eleitor, com a exposição dos fatos e a indicação das provas. [...]

II - De posse da denúncia, o Presidente da Câmara, na primeira sessão, determinará sua leitura e consultará a Câmara sobre o seu recebimento.[...]

III - Recebendo o processo, o Presidente da Comissão iniciará os trabalhos, dentro em cinco dias, notificando o denunciado, com a remessa de cópia da denúncia e documentos que a instruírem, para que, no prazo de dez dias,

22

apresente defesa prévia, por escrito, indique as provas que pretender produzir e arrole testemunhas, até o máximo de dez. [...], o início da instrução, e determinará os atos, diligências e audiências que se fizerem necessários, para o depoimento do denunciado e inquirição das testemunhas.

IV - O denunciado deverá ser intimado de todos os atos do processo, pessoalmente, ou na pessoa de seu procurador, com a antecedência, pelo menos, de vinte e quatro horas, sendo lhe permitido assistir as diligências e audiências,[...].

V – concluída a instrução, será aberta vista do processo ao denunciado, para razões escritas, no prazo de 5 (cinco) dias[...] Na sessão de julgamento, serão lidas as peças requeridas por qualquer dos Vereadores e pelos denunciados,[...]

VI - Concluída a defesa, proceder-se-á a tantas votações nominais, quantas forem as infrações articuladas na denúncia. Considerar-se-á afastado, definitivamente, do cargo, o denunciado que for declarado pelo voto de dois terços, pelo menos, dos membros da Câmara, em curso de qualquer das infrações especificadas na denúncia. [...] se houver condenação, expedirá o competente decreto legislativo de cassação do mandato de Prefeito. [...]

VII - O processo, a que se refere este artigo, deverá estar concluído dentro em noventa dias, contados da data em que se efetivar a notificação do acusado. Transcorrido o prazo sem o julgamento, o processo será arquivado, sem prejuízo de nova denúncia ainda que sobre os mesmos fatos. (BRASIL, 1967)

Como vimos nas abordagens acima os crimes de responsabilidades dos

Prefeitos tanto estão sujeitos ao julgamento do poder judiciário quanto da

Câmara Municipal, sendo que dentro do âmbito jurídico a penalidade abrange

outras esferas de forma que a culpabilidade acarreta não apenas a detenção

de 3 meses a 3 anos, mas também a perda do cargo, inabilitação pelo prazo

de 5 anos para exercício de cargo ou função pública, sem prejuízo da

reparação civil do dano como informa o Decreto-lei estudado.

2.3 Decreto- Lei 2848 de 07 de dezembro de 1940 – Código

Penal

O Código Penal é o instrumento jurídico da Legislação Penal brasileira.

Caracteriza os crimes, suas penas e os efeitos da condenação e para fins

23

deste estudo, a tipificação dos crimes dos funcionários públicos e entes

políticos.

Para compreender melhor o artigo 1º do Decreto-lei 2848 de 1940,

afirma que: “Não há crime sem lei anterior que o defina. Não há pena sem

prévia cominação legal.” Assim sendo a Lei n. 10.028 de 2000 que trouxe

diversas alterações no âmbito dos crimes de responsabilidade, não tem

aplicação retroativa, sendo inaplicáveis para os fatos ocorridos antes de sua

vigência.

As penas dispostas no código são: privativa de liberdade, restritivas de

direitos e multa. A pena privativa de liberdade deve ser cumprida em regime

fechado, semiaberto ou aberto. Já a pena restritiva de direitos englobam mais

itens, dentre eles damos destaque ao art. 47, inciso I, do Código Penal que

trata de uma das modalidades de pena de interdição temporária de direitos que

nos diz: “proibição do exercício de cargo, função ou atividade pública, bem

como de mandato eletivo.”. A pena de multa consiste no pagamento ao fundo

penitenciário da quantia fixada na sentença.

Já os efeitos da condenação dispostos no artigo 92 do Código Penal tem

um destaque dado aos agentes públicos no inciso I, alíneas a’ e b’ que

podemos observar logo abaixo.

I - a perda de cargo, função pública ou mandato eletivo: a) quando aplicada pena privativa de liberdade por tempo igual ou superior a um ano, nos crimes praticados com abuso de poder ou violação de dever para com a Administração Pública; b) quando for aplicada pena privativa de liberdade por tempo superior a 4 (quatro) anos nos demais casos.(BRASIL, 1940)

Contudo a Lei n. 10.028/2000 acrescentou ao Código Penal, no título

relativo aos crimes contra administração pública um novo capítulo IV, dedicado

a definir os crimes contra as finanças públicas, estas, passam a constituir novo

bem jurídico objeto de tutela penal.

Neste novo capitulo em destaque foram previstos oito novos tipos penais que

foram elencados do artigo 359-A até o 359-H, a saber:

24

Ordenar, autorizar ou realizar operação de crédito, interno ou externo, sem prévia autorização legislativa:

Parágrafo único. Incide na mesma pena quem ordena, autoriza ou realiza operação de crédito, interno ou externo: I – com inobservância de limite, condição ou montante estabelecido em lei ou em resolução do Senado Federal; II – quando o montante da dívida consolidada ultrapassa o limite máximo autorizado por lei. Ordenar ou autorizar a inscrição em restos a pagar, de despesa que não tenha sido previamente empenhada ou que exceda limite estabelecido em lei: Ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro ou, caso reste parcela a ser paga no exercício seguinte, que não tenha contrapartida suficiente de disponibilidade de caixa: Art. 359-D. Ordenar despesa não autorizada por lei: E. Prestar garantia em operação de crédito sem que tenha sido constituída contra garantia em valor igual ou superior ao valor da garantia prestada, na forma da lei: Deixar de ordenar, de autorizar ou de promover o cancelamento do montante de restos a pagar inscrito em valor superior ao permitido em lei: Ordenar, autorizar ou executar ato que acarrete aumento de despesa total com pessoal, nos cento e oitenta dias anteriores ao final do mandato ou da legislatura: Ordenar, autorizar ou promover a oferta pública ou a colocação no mercado financeiro de títulos da dívida pública sem que tenham sido criados por lei ou sem que estejam registrados em sistema centralizado de liquidação e de custódia: (BRASIL. 1940).

Todos os crimes descritos acima tem penas variadas entre a detenção e

a reclusão além disso variam no período de 3 meses a 4 anos. Leonardo

(2001) afirma que os crimes previstos no novo capítulo são dolosos. Não

havendo previsão de crime culposo.

Como esses crimes não envolvem violência contra pessoa ou grave

ameaça, a substituição da pena de prisão pelas penas alternativas será, quase

sempre possível, desde que as condições subjetivas do acusado permitam.

Ainda pode ser observado (Id., 2001, 21) que “como as penas mínimas são

iguais ou inferiores a 1 ano, poderá cogitar-se a suspensão condicional do

25

processo, fazendo referência ao artigo 89 da Lei n. 9.099/95”1, que trata dos

Juizados Especiais, na qual a principal obrigação imposta ao acusado seria a

reparação civil do dano conforme o § 1º, inciso I do mesmo artigo.

Em face do período de gestão ser longo, em regra 4 anos para cada

mandato, poderá ocorrer a reiteração de crimes podendo agravar a situação

dos acusados nos casos de concurso material2 ou de crime continuado3.

Vale registrar que apesar das referencias serem feitas a Lei de juizados

especiais, tais infrações não estarão sujeitas a competência deste, em virtude

das regras sobre competência por prerrogativa de função. No caso de ações

penais contra agentes políticos4, os mesmos não são julgados por varas de

primeira instância, apenas na segunda instância e Tribunais Superiores.

2.3.1 A relação entre o código Penal e a Lei de

Responsabilidade Fiscal

1 Art. 89. Nos crimes em que a pena mínima cominada for igual ou inferior a um ano, abrangidas ou não por esta Lei, o Ministério Público, ao oferecer a denúncia, poderá propor a suspensão do processo, por dois a quatro anos, desde que o acusado não esteja sendo processado ou não tenha sido condenado por outro crime, presentes os demais requisitos que autorizariam a suspensão condicional da pena. (BRASIL, 1995) 2 Art. 69 - Quando o agente, mediante mais de uma ação ou omissão, pratica dois ou mais crimes, idênticos ou não, aplicam-se cumulativamente as penas privativas de liberdade em que haja incorrido. No caso de aplicação cumulativa de penas de reclusão e de detenção, executa-se primeiro aquela.(BRASIL, 1940) 3 Art. 71 - Quando o agente, mediante mais de uma ação ou omissão, pratica dois ou mais crimes da mesma espécie e, pelas condições de tempo, lugar, maneira de execução e outras semelhantes, devem os subsequentes ser havidos como continuação do primeiro, aplica-se-lhe a pena de um só dos crimes, se idênticas, ou a mais grave, se diversas, aumentada, em qualquer caso, de um sexto a dois terços.(BRASIL, 1940) 4 O agente político é aquele detentor de cargo eletivo, eleito por mandatos transitórios, como os Chefes de Poder Executivo e membros do Poder Legislativo, além de cargos de Ministros de Estado e de Secretários nas Unidades da Federação, os quais não se sujeitam ao processo administrativo disciplinar (CGU- disponível em: http://www.cgu.gov.br/sobre/perguntas-frequentes/atividade-disciplinar/agentes-publicos-e-agentes-politicos acesso em: 01 agosto de 2015

26

Apresentaremos nessa parte do estudo as ligações entre o código Penal

e a lei de responsabilidade fiscal, feita por intermédio da lei n. 10028/2000 que

trouxe as alterações às demais leis quanto aos crismes de responsabilidade.

Como já expomos acima uma das alterações ocorridas foi a criação de

um novo capítulo no código penal, tais mudanças vieram para complementar a

LRF, desta forma para cada item do novo capítulo existe uma referência na Lei

de Responsabilidade fiscal.

A contratação de operação de credito está disposta no artigo 359-A do

CP da seguinte forma: “Ordenar, autorizar ou realizar operação de crédito,

interno ou externo, sem prévia autorização legislativa.” Leonardo (2001) faz

uma abordagem dos itens relacionados no Código Penal que demostraremos a

seguir.

Os conceitos de operação de credito e de dívida consolidada estão

expressos no art. 29, incisos I e III, da Lei de Responsabilidade Fiscal dizendo

que o Presidente da República fará ao Senado Federal proposta de fixação dos

limites para o montante da dívida consolidada da União, dos Estados e

Municípios , assim para efeitos penas existe uma norma penal em branco que

depende de complementação.

O que se tornou crime foi o descumprimento do disposto no artigo 32,

§1º, inciso I, da LRF que condiciona a operação de credito à previa e expressa

autorização no texto da lei orçamentária ou em lei específica.

Neste artigo três diferentes crimes estão descritos, o primeiro esta no

caput e se refere à ação de ordenar, autorizar ou realizar operação de crédito

sem a prévia autorização legislativa. Já o segundo está previsto no parágrafo

único com a conduta de quem ordena, autoriza ou realiza a operação de

credito com inobservância de limite, condição ou montante. nessa hipótese

apesar da prévia autorização legislativa o agente extrapolou a autorização

quanto ao limite, condição ou montante. O terceiro tipo penal de crime está no

inciso II do paragrafo único, quando o montante d dívida consolidada

ultrapassa o limite máximo autorizado por lei. neste último caso a operação de

credito pode ter tido preia autorização legislativa, estar dentro das condições

27

desta autorização, mas será criminosa se importar em superação do limite

máximo para o montante da divida consolidada.

O importante neste caso é observar tanto as autorizações quanto os

limites para contratação da operação de credito. Ordenar ou autorizar a

inscrição em restos a pagar, de despesa que não tenha sido previamente

empenhada ou que exceda limite estabelecido em lei

A inscrição de despesas não empenhadas em restos a pagar

apresentada no artigo 359-B diz: “ Ordenar ou autorizar a inscrição em restos a

pagar, de despesa que não tenha sido previamente empenhada ou que exceda

limite estabelecido em lei”. Restos a pagar são despesas empenhadas mas

não pagas até 31 de dezembro. Neste tipo penal o objetivo era transformar em

crime o desrespeito ao artigo 41 da LRF, sendo que este artigo foi vetado,

entretanto o crime subsiste pois as normas contábeis referentes à restos a

pagar contidos na Lei n.4.320/64 continuam em vigor. Como é um tipo penal

em aberto, impreciso acaba sendo inconstitucional, pois, segundo o artigo 5º,

XXXIX, CF e artigo 1º do CP ofende o principio da reserva legal que declara

que não há crime sem lei anterior que o defina, nem pena sem prévia

cominação legal.

Assunção de obrigação no último ano do mandato ou legislatura, aqui a

tutela penal visa coibir o disposto no artigo 42 da LRF, que proíbe a assunção

de obrigação de despesa que não possa ser cumprida integralmente dentro do

mandato, nos dois últimos quadrimestres, bem como veda a assunção de

obrigação financeira a ser cumprida no exercício seguinte sem que haja

recursos financeiros disponíveis em caixa.

O artigo 42 da Lei de Responsabilidade Fiscal institui uma vedação para

os titulares de poder ou órgão referido no artigo 20, assim os tipos penais

descritos no artigo 359-C temos crimes próprios com sujeitos ativos

determinados sendo estes os titulares de poderes nas esferas federal, estadual

e municipal .

A ordenação de despesas não autorizadas conforme artigo 359-D está

ligada aos artigos 15 ,16 e 17 da LRF onde o artigo 15 afirma que são

consideradas não autorizadas, irregulares e lesivas ao patrimônio publico a

28

geração de despesa ou assunção de obrigação que não atendam ao disposto

nos artigos 16 e 17, já estes vinculam a criação de despesa a lei orçamentária

anual que poderá ser criada por lei, medida provisória ou ato administrativo

normativo.

Leonardo (2001) ainda argumenta que pode se chegar a conclusão que

o administrador público não pode tomar decisões que resultem em aumento de

despesas ou redução de receitas que comprometam as finanças publicas para

as gestões futuras. Quando sabemos que até o advento da LRF a pratica no

Brasil era justamente o oposto, com o endividamento e aumento irresponsável

das contas publicas.

Prestar garantia em operação de credito sem que tenha sido constituído

contra garantia é a infração penal que consta no artigo 359-E e resulta do

desrespeito aos deveres estabelecidos no artigo 40 da Lei de

Responsabilidade Fiscal, pois a garantia estará condicionada ao oferecimento

de contra garantia em valor igual ou superior da garantia a ser concedida .

O aumento de despesa total com pessoal no ultimo ano do mandato ou

legislatura do artigo 359-G está vinculado ao artigo 21 da LRF. O crime resulta

do desrespeito à proibição contida no parágrafo único deste artigo que diz ser

nulo o ato que resulte aumento da despesa com pessoal expedido nos 180

dias que antecedem o final do mandato.

O artigo 61 da LRF exige que os títulos da divida pública mobiliaria, cuja

criação esteja autorizada por lei, devem estar devidamente escriturados. o que

gera o crime elencado no artigo 359-H é justamente a não criação por lei e o

seu registro no sistema centralizado de liquidação e de custodia . tendo uma

das penas mais pesadas que seria a de reclusão de um a quatro anos.

Vimos ate aqui as ligações que a Lei de Responsabilidade Fiscal fez

com o Código Penal. A importância dessa lei é tamanha ao ponto de criar um

novo capitulo no Código, vinculando os artigos da LRF com as vedações e

punições específicas, de modo que o gestor que descumprir a lei de antemão

poderá ter a noção do que lhe aguarda , já que as normas estão descritas bem

como as sanções a serem enfrentadas por ele.

29

2.4 Lei complementar 101 de 04 de maio de 2000- Estabelece

normas de finanças públicas voltadas para a responsabilidade

na gestão fiscal e dá outras providências .

Apesar da Lei de Responsabilidade Fiscal ser o ponto principal das

mudanças ocorridas em relação as finanças públicas, a maioria de suas

alterações já foram abordadas nos itens anteriores, queremos aqui

complementar o que ainda pode ser acrescido ao estudo.

Segundo Khair (2000) A Lei de Responsabilidade Fiscal estabelece um amplo

conjunto de novas regras que deverão ser cumpridas pelos administradores,

enquanto as leis penais referentes aos crimes de responsabilidade,

estabelecem outro amplo conjunto.

Muitas das punições não são necessariamente ligadas à transgressão à

Lei de Responsabilidade Fiscal e sim aos atos de improbidade admirativa

naquilo que se refere à obtenção de vantagem pessoal direta ou indireta do

agente público.

A Lei de Responsabilidade Fiscal apresenta três tipos de regras quanto

a ação fiscal: proibição da ação fiscal, nulidade do ato fiscal obrigação de

execução da determinação da lei.

Passa então a explicar (Id.,2000) que temos como exemplo de proibição

da ação fiscal : consignar na lei orçamentaria credito com finalidade imprecisa

ou dotação ilimitada, dotação para investimento com duração superior a um

exercício, aumento de despesa sem previsão, exceder limites de despesa total

com pessoal, receber antecipado valores de empresa em que o poder publico

detenha maioria do capital social, contratar ou resgatar operação de

antecipação de receita orçamentaria em desacordo com a lei, contrair

obrigação que não possa ser paga com recurso do mandato, aplicar receita de

alienação de bens para financiamento de despesa corrente entre outras.

Já a de nulidade do ato fiscal temos: Dar aumento de despesa total com

pessoal em desacordo com a lei, contratar operação de credito fora dos limites

30

estabelecidos em lei, conceder garantias acima dos limites, desapropriar imóvel

urbano sem prévia e justa indenização.

Na obrigação de execução da determinação da lei cita-se: fazer a Lei de

diretrizes Orçamentárias de acordo com a LRF, entregara LDO no prazo,

elaborar o projeto de lei orçamentaria de forma compatível com o plano

plurianual, com a lei de diretrizes orçamentarias e com as normas da LRF,

conter no projeto de lei o demonstrativo de compatibilidade da programação

dos orçamentos com objetivos e metas fiscais, receitas e despesas além de

medidas de compensação. Demonstrar e avaliar no prazo o cumprimento das

metas fiscais de cada quadrimestre, colocar a disposição os estudos e

estimativas além de outras já citadas.

As punições fiscais são as vedações de transferências voluntárias, de

contratação de operação de crédito e de obrigação de garantia. A LRF prevê

apenas 11 casos de transgressão que levam a punição fiscal, pincipalmente

para os municípios, alguns deles citamos abaixo:

Estar acima do limite das dívidas consolida ou mobiliaria e operações de

credito dentro do limite, como punição passa a ficar proibido contratar

operações de credito.

Não ressarcir pagamento de dívida honrada pela União ou Estado a

pena é não receber transferências constitucionais. não liquidar divida que tiver

sido honrada em decorrência de garantia prestada fica proibido de contratar

operação de crédito. , não realizar a previsão e arrecadação de todos os

impostos , como punição temos o não recebimento de transferências

voluntarias . com a mesma punição os Municípios que não enviarem as contas

para o executivo da União até 30 de abril entre outras ordenações os

descumprimentos já explorados anteriormente.

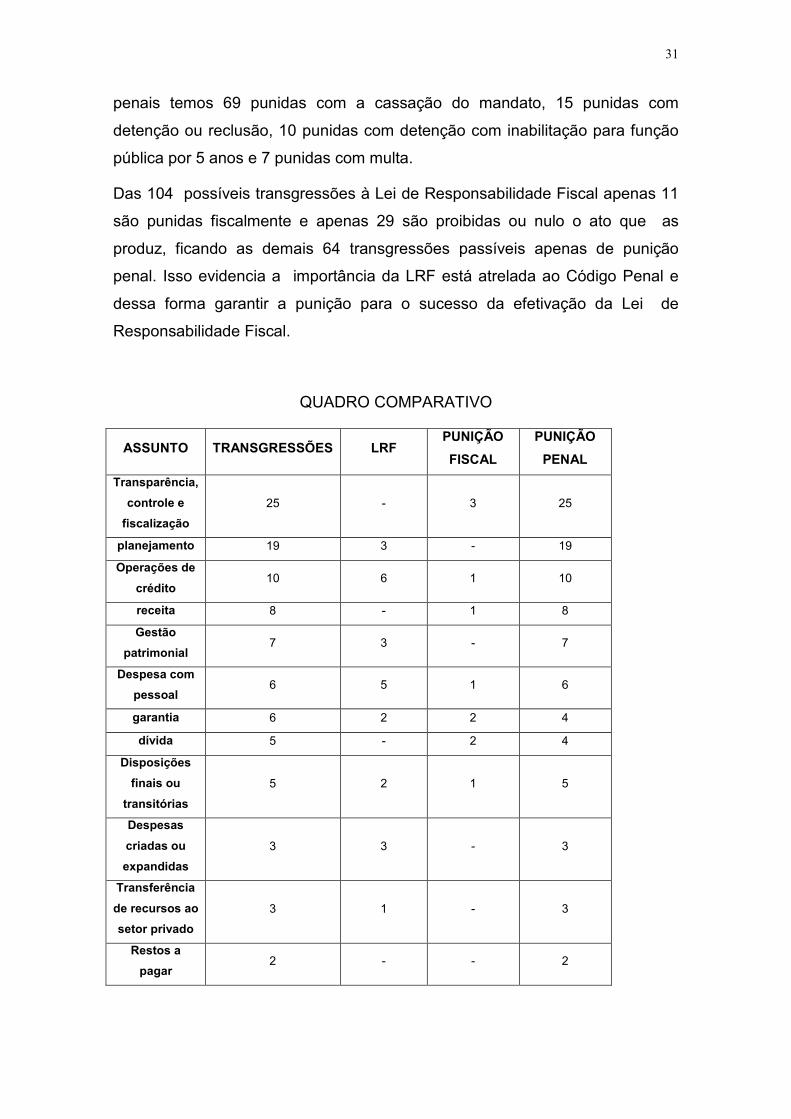

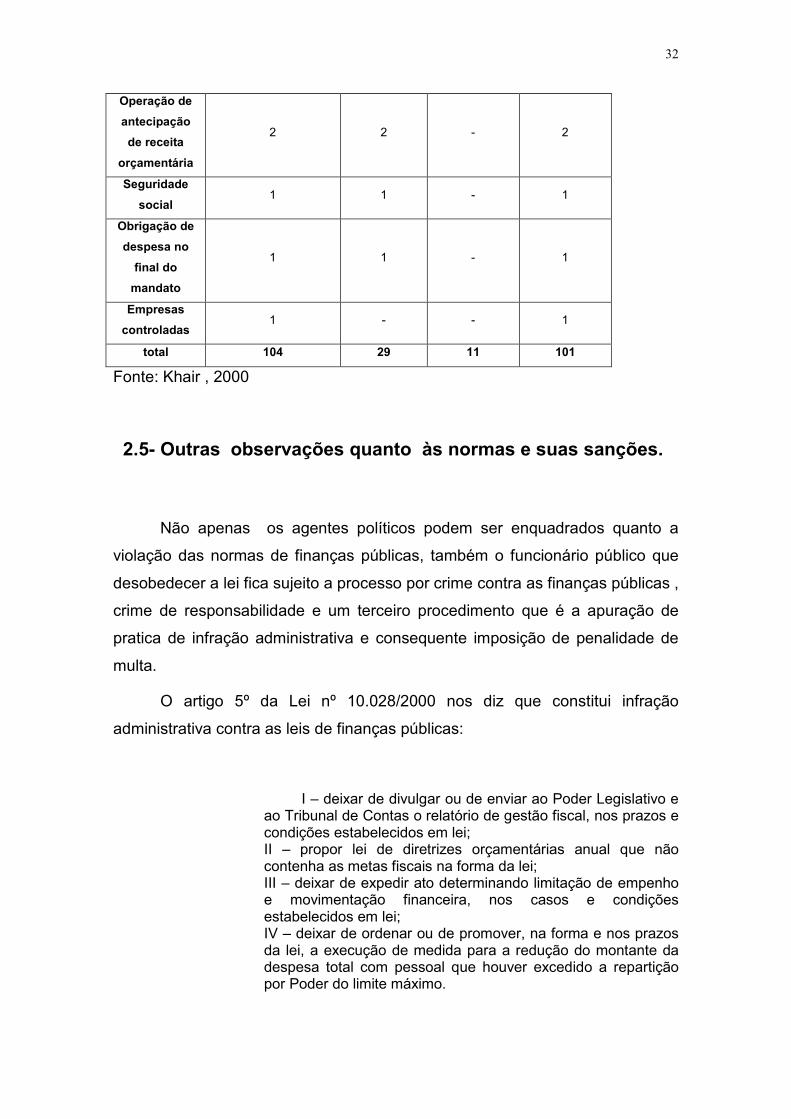

O quadro que vem a seguir apresenta o número de transgressões

possíveis a lei de responsabilidade fiscal, nota-se maior peso quanto a

transparência controle e fiscalização e também ao planejamento. Porem não

existe punições fiscais para questões importantes como o planejamento,

gestão patrimonial, geração de despesas e contratação de obrigações. (Id.,

2000,) podemos observar ainda que entre as 101 transgressões com punições

31

penais temos 69 punidas com a cassação do mandato, 15 punidas com

detenção ou reclusão, 10 punidas com detenção com inabilitação para função

pública por 5 anos e 7 punidas com multa.

Das 104 possíveis transgressões à Lei de Responsabilidade Fiscal apenas 11

são punidas fiscalmente e apenas 29 são proibidas ou nulo o ato que as

produz, ficando as demais 64 transgressões passíveis apenas de punição

penal. Isso evidencia a importância da LRF está atrelada ao Código Penal e

dessa forma garantir a punição para o sucesso da efetivação da Lei de

Responsabilidade Fiscal.

QUADRO COMPARATIVO

ASSUNTO TRANSGRESSÕES LRF PUNIÇÃO

FISCAL

PUNIÇÃO

PENAL

Transparência,

controle e

fiscalização

25 - 3 25

planejamento 19 3 - 19

Operações de

crédito 10 6 1 10

receita 8 - 1 8

Gestão

patrimonial 7 3 - 7

Despesa com

pessoal 6 5 1 6

garantia 6 2 2 4

dívida 5 - 2 4

Disposições

finais ou

transitórias

5 2 1 5

Despesas

criadas ou

expandidas

3 3 - 3

Transferência

de recursos ao

setor privado

3 1 - 3

Restos a

pagar 2 - - 2

32

Operação de

antecipação

de receita

orçamentária

2 2 - 2

Seguridade

social 1 1 - 1

Obrigação de

despesa no

final do

mandato

1 1 - 1

Empresas

controladas 1 - - 1

total 104 29 11 101

Fonte: Khair , 2000

2.5- Outras observações quanto às normas e suas sanções.

Não apenas os agentes políticos podem ser enquadrados quanto a

violação das normas de finanças públicas, também o funcionário público que

desobedecer a lei fica sujeito a processo por crime contra as finanças públicas ,

crime de responsabilidade e um terceiro procedimento que é a apuração de

pratica de infração administrativa e consequente imposição de penalidade de

multa.

O artigo 5º da Lei nº 10.028/2000 nos diz que constitui infração

administrativa contra as leis de finanças públicas:

I – deixar de divulgar ou de enviar ao Poder Legislativo e ao Tribunal de Contas o relatório de gestão fiscal, nos prazos e condições estabelecidos em lei; II – propor lei de diretrizes orçamentárias anual que não contenha as metas fiscais na forma da lei; III – deixar de expedir ato determinando limitação de empenho e movimentação financeira, nos casos e condições estabelecidos em lei; IV – deixar de ordenar ou de promover, na forma e nos prazos da lei, a execução de medida para a redução do montante da despesa total com pessoal que houver excedido a repartição por Poder do limite máximo.

33

§ 1o A infração prevista neste artigo é punida com multa de trinta por cento dos vencimentos anuais do agente que lhe der causa, sendo o pagamento da multa de sua responsabilidade pessoal. § 2o A infração a que se refere este artigo será processada e julgada pelo Tribunal de Contas a que competir a fiscalização contábil, financeira e orçamentária da pessoa jurídica de direito público envolvida. (BRASIL, 2000)

Leonardo (2001) nos informa que a Lei define quais são as infrações

administrativas, estabelece a competência do Tribunal de Contas para o

procedimento respectivo e e estabelece a multa em valor fixo ( trinta por cento

dos vencimentos anuais do agente). Não existe a possibilidade da multa ser

gradual conforme a gravidade do ato ou antecedentes do agente.

Esclarecendo que seu pagamento é responsabilidade pessoal do infrator.

Como se vê, nas consequências jurídico-penais sobre os agentes de

crimes contra as finanças públicas, a Lei n. 10.028/2000, que introduziu as

mudanças nas diversas leis supracitadas, seguiu a orientação do direito penal

mínimo, admitindo a viabilidade de aplicação de medidas alternativas à prisão.

A lei acabou por dar tratamento penal mais brando para esse tipo de crime na

administração pública (Id., 2001)

Ainda dentro do aspecto penal temos a previsão de denunciação

caluniosa. A nova lei penal deu um tratamento severo, pena de 2 a 8 anos

para o cidadão que ciente da inocência do agente der causa a instauração a

qualquer espécie de apuração de denuncia de suposta conduta que constitua

violação da LRF, dependendo do quantitativo da pena , havendo condenação

poderá haver privação de liberdade art. 339 do CP.

Concluímos este capítulo com uma observação: “Em suma enquanto os

verdadeiros autores de crimes contra as finanças podem sofrer condenação

sem ter a consequência da prisão , o popular que acusar levianamente poderá

vir a ser preso.” (Id., 2001, pag. 42) .

.

34

CAPÍTULO III

CASOS CONCRETOS

Por longos anos a sociedade brasileira manteve a cultura de contemplar

a não prestação de contas dos gestores , não era comum um prefeito,

governador ou presidente ser julgado por seus atos. Apesar da existência de

leis como por exemplo a lei nº 1079 criada na década de cinquenta, nunca foi

visto esses gestores sendo processados e julgados por suas más condutas

administrativas . De acordo com (LEONARDO, 2001) com o advento da Lei nº

10.028/2000, que trás diversas alterações nas normas voltadas para crimes de

responsabilidade, as finanças públicas passam a constituir novo bem jurídico

objeto de tutela penal. Desta forma cada dirigente passa carregar uma

responsabilidade ainda maior, agora motivo de preocupação não só midiática

mas principalmente jurídica.

Durante muitos anos vigorou no Supremo Tribunal Federal

jurisprudência no sentido de que ex-prefeito não poderia ser processado

criminalmente com suporte no Decreto-lei nº 201, sendo o mesmo

responsabilizado apenas se estivesse no cargo. Seguiu-se então por longo

período este entendimento, gerando diversos habeas corpus por reconhecer

constrangimento ilegal conforme demostrado abaixo. (Id., 2001, pág. 108)

“Crime de responsabilidade de prefeito. De acordo com orientação do Supremo Tribunal Federal, o cabimento do processo nos termos do Decreto-lei nº 201, de 27.02.67, que dispõe sobre a responsabilidade dos prefeitos e vereadores , pressupõe o exercício do cargo, habeas corpus concedido, à unanimidade, pelo TRIBUNAL PLENO para anular o processo, sem prejuízo da renovação da ação por crime comum.” (HC n.5851-8-SP,Jurisprudência do STF/LEX, v.35 p.316)

Apenas em 1994 o Supremo Tribunal Federal, reviu sua jurisprudência

tendo como Relator o Ministro Carlos Velloso, ficando assim expressa a

ementa do julgado segundo exemplifica Leonardo (2001, pág.111):

35

Penal-Processual Penal-Prefeito-Crime de Responsabilidade-D.L. 201,de 1967,

artigo 1º: Crimes Comuns.

I- Os crimes denominados de responsabilidade, tipificados no art 1ª do D.L. 201,de 1967, são crimes comuns, independentemente do pronunciamento da Câmara de Vereadores, são de ação pública e punidos com pena de reclusão e detenção e o processo é o comum, do CPP, com pequenas modificações. [...] . II- A ação penal contra prefeito municipal, por crime tipificado no art. 1º do D.L. 201, de 1967, pode se instaura mesmo após a extinção do mandato. III- Revisão da Jurisprudência do Supremo Tribunal Federal. IV- Habeas corpus indeferido. (Julgamento plenário de 13/04/1994 no HC nº 70.671-1-PI)

No mesmo sentido outros habeas corpus passaram a ser indeferidos e

os atos dos gestores passaram a serem vistos com mais cautela.

Meirelles (1985, pag. 590), autorizado intérprete do decreto lei n. 201/67,

ensina que “todos os crimes definidos nesta lei são dolosos, pelo que só se

torna punível quando se busca intencionalmente o resultado ou assume o risco

de produzi-lo”.

Leonardo (2001) argumenta que muitas vezes, o fato é reconhecido

como irregularidade administrativa, que não chega a constituir crime pela

ausência da intenção dolosa. Cabe então ao judiciário analisar o caso concreto

e as intenções tanto do réu quanto de quem acusa.

3.1- Ex-Prefeito do Rio de Janeiro: Cesar Maia

A notícia é do ano de 2012 e afirma que o ex-prefeito do Rio de Janeiro

teve seus direitos políticos cassados por cinco anos.

Brasil, Rio de Janeiro 2012

O ex-prefeito do Rio de Janeiro Cesar Maia teve os direitos políticos

cassados por cinco anos e foi condenado a pagar multa de R$ 149.432,40 em uma

ação movida pelo Ministério Público Estadual (MPE) por improbidade

administrativa. A decisão é do juiz Ricardo Coimbra da Silva Starling Barcellos, da

13ª Vara de Fazenda Pública do Tribunal de Justiça do Rio de Janeiro (TJ-RJ). A

36

ação alega que houve irregularidades no contrato e na execução de obras e

serviços da construção da Igreja de São Jorge, em Santa Cruz, na Zona Oeste. O

contrato tinha o valor exatamente de R$ 149.432,40. [...] Além de Cesar Maia, três

funcionários à época da RioUrbe, órgão público responsável pelo contrato, firmado

em setembro de 2004, também foram condenados a pagar multa de R$

149.432,40, cada um deles, e tiveram os direitos políticos cassados por cinco anos.

São eles: Jorge Roberto Fortes, diretor-presidente, Gerônimo de Oliveira Lopes,

diretor de Administração e Finanças, e Lourenço Cunha Lana, assessor jurídico.

[...] “Determino a proibição de todos os réus de contratarem com o poder público

ou receber benefícios ou incentivos fiscais ou creditícios direta ou indiretamente,

ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo

prazo de cinco anos”, escreveu ainda o juiz, na decisão. (TABAK. 2012).

Como já visto no capítulo II, o que podemos observar é que não haverá

detenção ou reclusão, no máximo o que a lei permite é a substituição de sanções

mais pesadas por outras mais brandas, devolução das quantias desviadas quando

for o caso, multa, além de ficar inelegível por determinado período. Conforme

explica Khair (2000, pag. 28) “Muitas das punições penais se referem a atos de

improbidade não representando especificamente transgressão à Lei de

Responsabilidade Fiscal naquilo que se refere na obtenção de vantagem.”

3.2 Candidatos à governadores do Estado do Rio de Janeiro

com pendências na justiça

A informação foi dada próximo ao período eleitoral de 2014 onde os

então candidatos disputavam o Governo do Estado do Rio de Janeiro.

Brasil, Rio de Janeiro

RIO — Dos quatro principais candidatos ao governo do Rio, dois — o

deputado federal Anthony Garotinho (PR) e o governador Luiz Fernando Pezão

(PMDB) — respondem, no total, a 12 processos na Justiça, oito deles por

improbidade administrativa. O senador Lindbergh Farias (PT) e Garotinho têm

seus nomes atrelados a 19 inquéritos no Supremo Tribunal Federal (STF),

37

sendo dez do petista e nove do deputado do PR. O senador Marcelo Crivella

(PRB), ex-ministro da Pesca, é o único sem processos ou inquéritos em

tramitação: as cinco acusações propostas pelo Ministério Público Federal

(MPF) foram arquivadas. [...] Candidato à reeleição, Pezão responde a cinco

processos por improbidade administrativa da época em que era prefeito de

Piraí. Ele foi condenado em julho de 2013 num dos processos, mas recorreu da

decisão.[...] Garotinho é réu em sete processos, incluindo dois por dano ao

Erário e improbidade, um por corrupção passiva, formação de quadrilha e

lavagem de bens, e duas ações civis públicas, uma por dano moral e outra por

improbidade administrativa. Em agosto de 2010, ele foi condenado a dois anos

e seis meses por formação de quadrilha, pena convertida em prestação de

serviços, mas recorreu ao STF.[...] No Tribunal de Justiça do Rio (TJ-RJ), o

deputado é réu em três processos, sendo dois por dano ao Erário e

improbidade, relacionados ao desvio de dinheiro público para o PMDB através

de ONG ligadas ao governo do Rio.[...] Lindbergh responde a dez inquéritos no

STF. A maioria dos casos está relacionado a suspeitas de irregularidades

quando o petista era prefeito de Nova Iguaçu. Ele é alvo de investigações por

crimes em licitações para a contratação de empresas prestadoras de serviços e

execuções de obras. Mas há casos de corrupção passiva e emprego irregular

de verbas públicas, além de crimes contra o sistema financeiro e peculato.

Segundo denúncia da Procuradoria Geral da República (PGR), um dos

inquéritos apura indícios de fraude em licitação envolvendo a Rumo Novo

Engenharia Ltda para a realização de obras de saneamento em Nova Iguaçu,

num total de R$ 5,9 milhões.

Aqui como no caso acima após longo percurso no âmbito judiciário

também não se detecta grandes punições, mesmo assim a menor das

punições impostas pela Lei de Responsabilidade Fiscal em conjunto com as

Leis de crimes de responsabilidade e com o código Penal , já é um inicio para

criação de leis mais severas.

LEONARDO (2001) comenta que no caso de condenação penal

definitiva além das consequências penais, existem outras com repercussão

sobre o mandato e a carreira política do então condenado, como a perda do

38

cargo e a inabilitação . Registra-se que tais efeitos não são automáticos

devendo ser motivadamente declarados na sentença.

3.3 Ex-ministro dos Transportes Anderson Adauto

No próximo caso em tela vemos um ex-ministro do governo Lula,

também envolvido em improbidade administrativa e má utilização do recurso

público. As Leis servem para ajustar e direcionar para melhor forma de

utilização do dinheiro público e para os que não observam as normas cabem

as sanções.

O STJ (Superior Tribunal de Justiça) confirmou nesta sexta-feira (31) a

condenação do ex-ministro dos Transportes Anderson Adauto por improbidade

administrativa. Adauto foi ministro entre 2003 e 2004, no primeiro mandato de

Luiz Inácio Lula da Silva, quando deixou a função para se candidatar a prefeito

de Uberaba .

A decisão transitou em julgado e a condenação é definitiva.

Ele foi sentenciado por uso indevido de dinheiro público durante sua gestão à

frente do município e multado em R$ 10 mil. Com a decisão, o ex-ministro e ex-

prefeito entra nos critérios de inelegibilidade, ficando impedido de se candidatar

e de ocupar cargos públicos.

De acordo com o STJ, o ex-ministro teria usado dinheiro público para

promoção pessoal [...]

Em primeira instância, a ação foi julgada improcedente e o réu foi absolvido na

3ª Vara Cível de Uberaba, que considerou não haver prática de irregularidade

nos gastos, uma vez que a promoção pessoal não havia sido comprovada. O

MP (Ministério Público) de Minas Gerais recorreu da decisão e conseguiu

reverter a sentença no TJ-MG (Tribunal de Justiça de Minas Gerais).

Na decisão do TJ-MG, o ex-ministro foi condenado também ao ressarcimento

de R$ 10 mil aos cofres públicos. A defesa de Adauto, então, apresentou

agravo ao instrumento ao STJ.

Entretanto o relator do processo, ministro Humberto Martins, em decisão

monocrática, negou o prosseguimento ao recurso, reconhecendo o ato de

39

improbidade administrativa por promoção pessoal praticado pelo ex-prefeito. A

mesma decisão foi confirmada pelo pleno da 5ª Turma do STJ.

A defesa ainda poderia recorrer ao STF (Supremo Tribunal Federal), por meio

de um recurso extraordinário, mas não o fez. Assim, a decisão acabou

transitando em julgado e a condenação, por improbidade administrativa,

tornou-se definitiva. (CHEREM, 2015)

( LEONARDO, 2001, pag. 82 ) informa que:

A Lei complementar Federal n. 64 , de 18.05.1990, que trata das inelegibilidades, diz que são inelegíveis os “ condenados criminalmente, com sentença transitado em julgado, pela pratica de crimes contra a economia popular, a fé pública, administração pública, patrimônio, mercado financeiro, trafico e crimes eleitorais.

Podemos observar que em todos os casos apresentados de alguma

forma, entre perdas maiores e outras menores , os agentes públicos

responderão pelos seus crimes. E como já mencionado no capítulo II no sub-

título referente ao Código Penal , página 22 deste estudo, “as ‘finanças

públicas’ passam a constituir novo bem jurídico, e desta forma objeto de tutela

penal”. Assim sendo cabe ao judiciário zelar pelo julgamento de quem

descumprir as normas.

40

CONCLUSÃO

Através deste estudo buscou-se falar sobre o crime de responsabilidade

fiscal e as sanções cabíveis. Verificou-se que não apenas agentes políticos

mas todo administrador público envolvido no controle das finanças públicas

podem responder por crime fiscal e por improbidade administrativa.

Abordou-se inicialmente a situação do Brasil anterior a criação da Lei de

Responsabilidade Fiscal e da lei n. 10.028 de 2000 que acrescentou novos

crimes não só a LRF mas as leis pré-existentes como as de crime de

responsabilidade do Presidente, e outros entes políticos, e as de crimes de

prefeito bem como o Código Penal.

Apesar do Código Penal vigente ter entrado em vigor na década de 40 e

as demais leis de crimes de responsabilidade estarem em vigor desde as

décadas de 50 e 60 tais leis não eram respeitadas visto o caos econômico,

financeiro e fiscal em que o Brasil sempre viveu.

Além disso observou-se um padrão de transferência de responsabilidade

em relação aos gastos que só passou a ser criminalizado de fato e encarado

com as devidas punições após o advento da lei de Responsabilidade Fiscal e a

lei n. 10.028/2000.

Com o objetivo de explanar sobre as leis de crimes de responsabilidade

as transgressões, as normas e as referidas sanções, procuramos dar um

enfoque nos tópicos mais importantes e a relação das Leis com o Código

Penal. Apresentando de modo prático um quadro comparativo entre as

transgressões e suas respectivas punições penais e fiscais.

Não deixando de citar que as punições ainda não tem um padrão

exemplar, e que facilmente pode ser trocadas por exemplo de uma pena de

reclusão ou detenção por uma pena alternativa restritiva de direitos, mesmo

assim o ente politico poderá sofrer sanções em outras esferas além da penal e

que lhe custe o mandato e nova reeleição por determinado período de tempo.

Posto isto terá também de devolver aos cofres públicos o que foi desviado. Já

para os demais agentes públicos, cabem as penalidades de multa e processos

penais e administrativos.

41

A fim de exemplificar o que fora dito durante o estudo, procuramos

apresentar exemplos concretos em relação as sanções descritas no capitulo II,

entes políticos que passaram por processos judiciais em face do

enquadramento ao desrespeito as normas de responsabilidade fiscal.

Concluímos este estudo com a consciência de que ainda falta um longo

caminho evolutivo, mas podemos dizer que estamos no rumo certo, e se a

sociedade manter firme a cobrança junto às leis já existentes, poderemos em

um futuro bem próximo ver efeitos mais positivos e punições mais severas

para quem descumprir as normas.

42

BIBLIOGRAFIA

BORJA, Sérgio Augusto Pereira de. Impeachment. 1º. ed. Porto Alegre: Ortz,

1992

GIACOMONI, James. Orçamento Público. 15ª. ed. São Paulo: Atlas, 2010

GIL, Antônio Carlos. Como Elaborar Projeto de Pesquisa. 4ª ed. São Paulo:

Atlas, 2002.

LEONARDO, Marcelo. Crimes de responsabilidade fiscal: crimes contra as

finanças públicas; crimes nas licitações; crimes de responsabilidade de

prefeitos. 1º ed. Belo Horizonte: Del Rey, 2001.

MEIRELLES, Hely Lopes. Direito Municipal Brasileiro. São Paulo: RT, 1985

MELO, José Tarcízio de Almeida. Direito Constitucional do Brasil. Belo

Horizonte: Del Rey, 2008

PEREIRA, Luiz Carlos Bresser. Desenvolvimento e crise no Brasil: história,

economia e política de Getúlio Vargas a Lula. São Paulo: Editora 34, 2003

REIS, Heraldo da Costa. A lei 4.320 Comentada e a Lei de Responsabilidade

Fiscal. 35. ed. Rio de Janeiro: IBAM, 2015

RICCITELLI, Antônio. Impeachment à brasileira: instrumento de controle

parlamentar?. São Paulo: Minha Editora, 2006