Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A CONTROLADORIA E AS RECEITAS NAS

EMPRESAS PRIVADAS

Por: Pio Bailon Domingues Filho

Orientador

Prof. Ms. Marco A. Larosa

Rio de Janeiro

2006

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A CONTROLADORIA E AS RECEITAS NAS

EMPRESAS PRIVADAS

Destacar a importância da

Controladoria no Controle das

Receitas na tomada de decisão dos

negócios, a partir do desenvolvimento

dos projetos de investimentos

empresariais, antes mesmo do

funcionamento das empresas.

3

AGRADECIMENTOS

Ao corpo docente e coordenação deste

curso de pós-graduação da Universidade

Cândido Mendes. Ao grupo de estudo da

turma N006, aos profissionais ligados a

atividade profissional, aos autores, dedicados

à educação acadêmica, que contribuem para

a confecção deste trabalho e a sua constante

atualização.

4

DEDICATÓRIA

Dedico este trabalho a minha esposa,

que contribuiu com a compreensão e

paciência para que os objetivos fossem

alcançados e a minha filha Caroline, que

colaborou, efetivamente nas atividades de

informática, com os seus conhecimentos da

tecnologia da informação, que foi de grande

utilidade na realização e conclusão desta

monografia. Tenho certeza de que o

entendimento e compreensão na minha

ausência afetiva, momentânea, motivada,

pela dedicação ao cumprimento deste

compromisso, serão prontamente

recompensados.

5

RESUMO

Este trabalho tem a finalidade de focar a importância da Controladoria,

como órgão de controle nas empresas com funções específicas, que

abrangem toda as atividades de negócios, de qualquer natureza. Nota-se que

mesmo antes da existência das entidades jurídicas, ou seja, as empresas,

fazem-se necessário a etapa de estudos e levantamentos para avaliação da

viabilidade ou não de negócios, através de projetos para investimentos a

serem realizados pelos empreendedores. Destacam-se as receitas como

referência, devido à importância dos controles, porque, efetivamente é o ponto

crucial de qualquer negócio, responsável pela continuidade e sobrevivência

das empresas, garantindo o retorno justo e necessário aos donos do capital.

Será avaliado, também, como a Controladoria tem papel importante

nas estruturas organizacionais, interagindo através de informações, obtidas

dos processos operacionais, facilitando as tomadas de decisões e evitar que

os objetivos fiquem comprometidos por resultados indevidos, provocando

perdas irreparáveis. Destaca-se, também, a interação da Controladoria com as

atividades exercidas pela Contabilidade, após o início das atividades das

entidades.

6

METODOLOGIA

Serão realizadas pesquisas na literatura pertinente da área contábil,

administrativa, econômica, com a finalidade de comparar a opinião dos

autores, a respeito da importância e necessidade das Controladorias, nos

negócios. Serão utilizadas, também, revistas para analisar fatos ocorridos, bem

ou mal sucedidos no mundo dos negócios, pela falta de controle das

operações. Estabelecer comparações entre empresas do mesmo segmento e

avaliar, porque umas têm sucesso e outras, não.

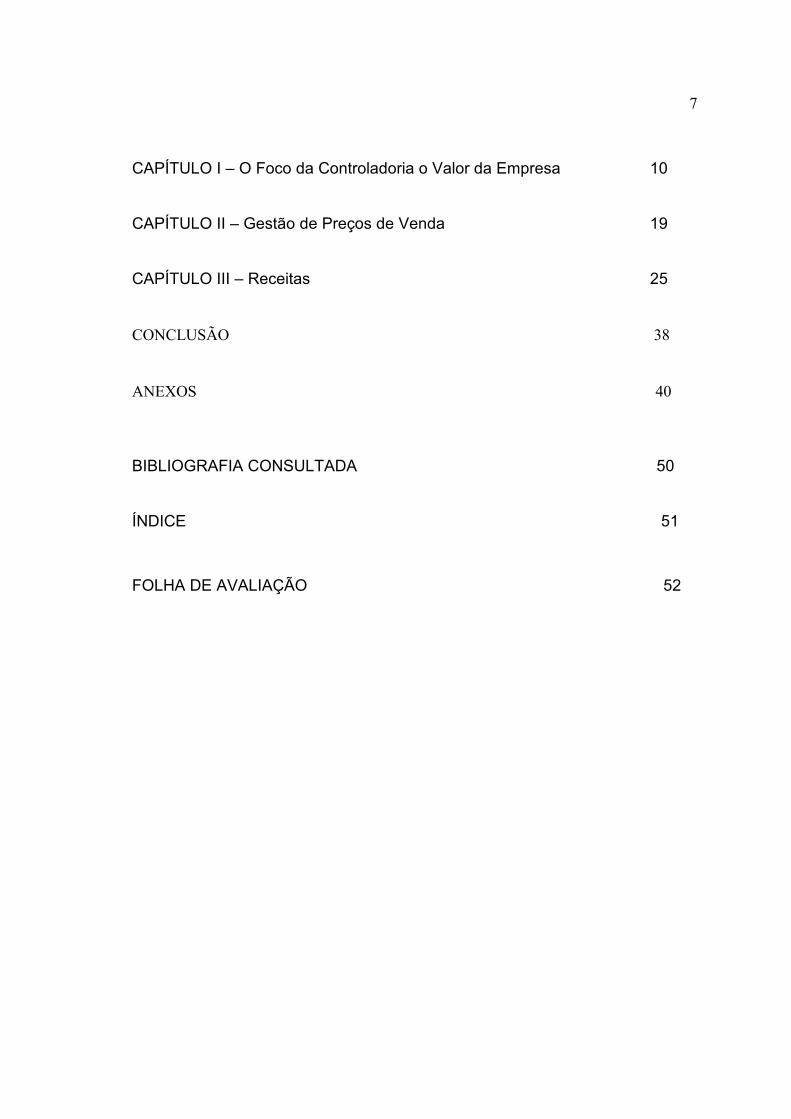

SUMÁRIO

INTRODUÇÃO 8

7

CAPÍTULO I – O Foco da Controladoria o Valor da Empresa 10

CAPÍTULO II – Gestão de Preços de Venda 19

CAPÍTULO III – Receitas 25

CONCLUSÃO 38

ANEXOS 40

BIBLIOGRAFIA CONSULTADA 50

ÍNDICE 51

FOLHA DE AVALIAÇÃO 52

8

INTRODUÇÃO

Controladoria, é o Órgão oficial de controle. É uma definição didática,

pura e simples, que não permite o alcance da sua importância e amplitude na

gestão dos negócios, de um modo geral. A base científica da Controladoria é a

contabilidade, a ciência onde repousam os fundamentos da gestão econômica.

Tem-se verificado, todavia, que há entendimentos diferentes do que seja

Controladoria. Alguns a entendem como sendo o conjunto de procedimentos

do plano orçamentário, com ênfase no controle entre o real e o orçado. Há

quem entenda a Controladoria como um órgão de assessoria da diretoria da

empresa, gerando relatórios gerenciais a partir da contabilidade. Outros

entendem-na como controle interno, auditoria interna e normalização de

procedimentos administrativos, incluindo até o setor responsável pela

autorização de pagamentos.

Entende, Clóvis Luiz Padoveze – Controladoria Estratégica e

Operacional – 1ªEdição 2003, p.93, que Controladoria é o órgão

administrativo responsável pela gestão econômica da empresa, com o

objetivo de levá-la à maior eficácia. O foco da Controladoria é a criação de

valor para o acionista, valor este que será obtido pelos gestores das diversas

atividades desenvolvidas dentro da empresa, inseridas em um processo de

gestão claramente definido. É preciso ter em mente que, a medida da eficácia

empresarial é o lucro, e, por tanto, ponto-chave da Controladoria e da correta

9

mensuração dos resultados empresariais.

A Controladoria caracteriza-se por ser um órgão de apoio, não de

assessoria. Tem papel ativo, com a responsabilidade bem definida de

assegurar a obtenção do resultado planejado. Portanto, é sua função apoiar

todos os gestores empresariais, em todas as etapas do processo de gestão.

Pode-se sintetizar a função de Controladoria nos seguintes aspectos:

Responsável pela gestão econômica do sistema empresa; portanto, gestão

com foco em resultados. Apoio a todos os gestores das atividades

empresariais. Construção de um sistema de informação que auxilie os gestores

em todo o processo de gestão.

O processo de gestão caracteriza-se pelo ciclo planejamento,

execução e controle. O planejamento apresenta-se em três aspectos temporais

distintos: planejamento estratégico ou de longo prazo, planejamento

operacional ( médio e curto prazo ) e programação ( curto prazo ). A

execução diz respeito às ações realizadas para efetivar o planejado. O controle

é o instrumento administrativo necessário para mensurar a execução das

transações realizadas e garantir a retroalimentação e eventual correção dos

rumos.

Toda empresa tem uma série de obrigações criadas pela legislação,

que devem ser atendidas sob pena de impedir a continuidade do

empreendimento, tais como obrigações legais, societárias, fiscais etc. Parte

significativa dessas obrigações deve ser executada pela Controladoria, pois é o

órgão que mais capacitação tem para uma série de atividades regulamentares.

Desta maneira, além das atividades da gestão econômica, cabe à

Controladoria desenvolver uma série de atividades de apoio, como já, frisamos,

consideradas estratégicas para facilitar o acompanhamento das metas dos

negócios.

CAPÍTULO I

10

O FOCO DA CONTROLADORIA

O VALOR DA EMPRESA

O atual foco das pesquisas sobre a missão das entidades empresariais está

centrado no conceito de criação de valor, associando dentro do mesmo

escopo o processo de informação gerado pela Contabilidade para que as

entidades possam cumprir adequadamente sua missão, cabendo à

Controladoria o papel de protagonista para que tais objetivos sejam atingidos.

No âmbito da Administração Financeira, Van Horne inicia seu último trabalho

dentro do mesmo enfoque quando diz:

“ O objetivo de uma companhia deve ser a

criação de valor para seu acionista. O valor é

representado pelo preço de mercado da ação ordiná

ria da companhia, o qual, por outro lado, é uma

função das decisões de investimento, financiamento

e dividendos da empresa, 1998, p,3 (...)”.

Ross, Westerfield e Jaffe ilustram bem a

questão:

“ No linguajar financeiro, seria feito um

investimento em ativos, tais como estoques,

máquinas, terrenos e mão de obra. O dinheiro

aplicado em ativos deve ser contrabalançado por

uma quantia idêntica de dinheiro gerado por algum

11

financiamento. Quando começar a vender, sua

empresa irá gerar dinheiro. Essa é a base da criação

do valor. A finalidade da empresa é criar valor para o

seu proprietário. O valor está refletido no modelo

básico da empresa, representado pelo seu balanço

patrimonial, 1995, p. 26.”

Efetivamente, constata-se a importância e a necessidade de controles

rígidos dos negócios, empresariais, antes mesmo que as entidades estejam

constituídas. No processo empresarial as empresas criam valor pela obtenção

de lucro na realização de suas transações de produção e vendas de seus bens

e serviços. Tendo em vista que todo empreendimento é financiado, este lucro

tem de ser superior ao custo financeiro dos financiamentos para a obtenção do

lucro líquido final. Este é o processo empresarial clássico de criação de valor,

resumido em duas vertentes: Criação de valor através dos produtos e serviços

produzidos e vendidos; Criação de valor cobrindo o custo do financiamento do

capital empregado no empreendimento.

Na atividade produtiva e valor agregado, a Ciência Econômica é

responsável pelo conceito-base de adição ou agregação de valor. Conforme

Rossetti, 1994, p. 81 “

... a produção deve ser vista como um processo

contínuo de entradas ( inputs ) e saídas ( outputs ).

O produto deve ser entendido como a diferença

entre o valor das saídas e o valor das entradas, o

que equivale a dizer que o conceito de produto

corresponde ao valor agregado pelas empresas no

decurso do processamento da produção.”

Rossetti, 1994, p. 85, complementa, ainda: “

12

... devemos ter presente o significado do valor

agregado, que expressa, como já vimos, a diferença

entre o valor bruto da produção e a soma dos

valores de todos os bens e serviços intermediários

utilizados quando do processamento dessa mesma

produção.”

A quantidade de negócios a serem gerados e a diversidade de fatores

que influem nos resultados esperados exigem cuidados especiais para que

os projetos atinjam os seus objetivos. A Controladoria deve desempenhar a

função de apoio a todos os órgãos de gestão, a nível executivo a partir dos

resultados apresentados decorrentes das operações realizadas, apresentadas

pelos gestores. A tarefa das análises e comparações voltadas para os planos

e metas estabelecidos, previamente, resultarão nos relatórios, que serão

apresentados aos gestores executivos, para conhecerem o rumo certo ou não

dos negócios e facilitar as tomadas de decisões. A missão das empresas

consiste em satisfazer as necessidades humanas. Para tanto, elas devem ter

condições de continuidade ou sobrevivência, que só é possível se tiverem

lucros consistentes para satisfazer as necessidades dos seus acionistas

através do conceito de criação de valor. Assim, o lucro é o elemento essencial

para avaliar a eficácia do sistema empresa.

Cabe à Controladoria um papel importantíssimo na estratégia da

empresa, porém, não é ela responsável pela estratégia e planejamento

estratégico da empresa. Estas funções dizem respeito ao mais alto nível da

hierarquia da organização. Porém, a participação do Controller e da

Controladoria na estratégia é vital e deve ser estudada, e seus escopo,

delineado. De acordo com Ward, 1996, p. 33 “...a administração estratégica

tem sido apresentada como um estilo de administração contínua, consistindo

num processo interativo de análise, planejamento e controle. Ela também

13

pressupõe, que o processo de tomada de decisão estratégica requer o suporte

de uma grande quantidade de informações variadas. ” Ainda conforme Ward,

1996, p.33,

“...se a contabilidade gerencial deve ser de valor

para esse processo da administração estratégica,

ela deve ser capaz de fornecer as informações

requeridas dentro de um tempo apropriado ao nível

do tomador de decisão (...) o sistema de

contabilidade gerencial estratégico deve ser

estruturado para fornecer a apropriada informação

financeira para suportar esses requerimentos

específicos.”

Pode-se definir então Controladoria Estratégica como a atividade de

Controladoria que, através do Sistema de Informação Contábil, abastece os

responsáveis pelo Planejamento Estratégico da companhia com informações

tanto financeiras quanto não financeiras, para apoiar o processo de análise,

planejamento, implementação e controle da estratégia organizacional. De

acordo com Thompson), estratégias são meios para fins, e estes fins

relacionam-se com os propósitos e objetivos da organização. Elas são as

coisas que os negócios fazem e os caminhos a seguir, e as decisões que elas

tomam são para alcançar determinados pontos e níveis de sucesso.

Administração estratégica é um processo que precisa ser entendido, muito

mais que uma disciplina a ser ensinada. É o processo pelo qual as

organizações determinam seus objetivos e níveis desejados de consecução,

decidem sobre ações para atendimento desses propósitos em uma escala de

tempo apropriada e freqüentemente em um ambiente de mudança,

implementam as ações e asseguram progressos e resultados.

14

Os três elementos essenciais da administração estratégica são:

Percepção – conhecimento da situação estratégica. Formulação – escolha das

estratégias apropriadas. Implementação – fazer acontecer a estratégia

escolhida. Para Thompson, há três níveis de estratégias que são ligados e

interdependentes: A estratégia competitiva - Relacionada com a criação e

manutenção de uma vantagem competitiva em cada uma das diversas áreas

dos negócios da empresa. Ela pode ser conseguida dentro de uma única

função ou em uma combinação de várias funções. A estratégia funcional -

Para cada atividade funcional, tais como: produção, marketing e recursos

humanos. É crítico que essas estratégias funcionais sejam planejadas e

administradas de um modo coordenado, uma vez que são inter-relacionadas

com outras e, ao mesmo tempo, permitindo coletivamente que as estratégias

competitivas sejam propriamente implementadas. A estratégia corporativa –

Relacionada com a decisão de quais negócios a organização deve participar e

como o grupo de atividades pode ser estruturado e administrado. Uma

organização pode escolher focar em único produto ou serviço, concentrando-

se em produtos e serviços que sejam relacionados – seja através de

tecnologia, seja mediante marketing – ou diversificar em negócios não

relacionados.

Um dos pontos imprescindíveis da estratégia é que ela se relaciona com

o objetivo do sistema empresa, o qual tem como ponto principal a sua

continuidade no ambiente em que se insere. Nesse sentido, uma das

estratégias permanentemente vinculadas à coorporativa é a estratégia de

sobrevivência. De acordo com Ansoff, 1990, p. 22,

“... quando qualquer OSA (Organização a Ser viço

do Ambiente ) se confronta com a perspectiva de

extinção, concentra toda sua energia na busca de

uma estratégia de sobrevivência.”

15

Entende-se que toda e qualquer organização, para sobreviver e ser

aceita no ambiente em que se insere, deve ter como referencial básico a

eficácia e, para tanto, a eficiência no uso dos recursos que extrai do ambiente

é condição essencial.

1.1 Informações para a Controladoria Estratégica

Percebe-se a atenção e o cuidado que os autores dedicam à literatura

acadêmica para mostrar a importância da Controladoria na gestão dos

negócios que afetam a todas as atividades da sociedade como um todo.

Torna-se indispensável a formação de competências individuais nas diversas

aptidões profissionais, atuando de forma integrada, conscientes e competentes

para que as ações possam ser executadas, de modo a possibilitar às

tomadas decisões que permitam atingir os objetivos planejados.

Sabe-se, porém, que em algumas ocasiões, apesar de todos os

cuidados os negócios não tomam os caminhos que foram planejados. São

fatos e acontecimentos que fogem ao controle e, aos planejamentos por

mais detalhados que sejam. Por essa razão, encontram-se, algumas vezes,

no mundo dos negócios alguns resultados negativos de conseqüências

irreparáveis para os proprietários dos recursos aplicados ou investidos nos

empreendimentos. Esses fatos podem ser de origem externa, pela ausência

de uma melhor avaliação dos investimentos, ou por problemas internos nas

empresas decorrentes da má condução na gestão dos negócios. Todas essas

situações provocam um descrédito nos setores de atuação do mercado, não

só para as empresas como também para os profissionais ligados às áreas,

afins, responsáveis pelo controle e acompanhamento das empresas.

Pode-se constatar a quantidade de informações e dados necessários,

que precisam ser acompanhados, avaliados, comparados, estudados e, até

16

mesmo justificados a partir dos resultados apurados. Esse elenco de

informações para a controladoria estratégica, não esgota o tema, mas, alerta

os analistas de negócios: Custo dos competidores. Rentabilidade dos produtos

dos competidores. Informações sobre o processo de gestão de preços de

vendas dos competidores. Capacidade produtiva dos concorrentes. Satisfação

dos clientes em relação à concorrência. Motivos dos negócios perdidos. Grau

de satisfação dos empregados. Imagem da empresa junto aos recrutadores e

funcionários potenciais. Índice de absenteísmo. Indicadores de produtividade x

produtividade esperada. Evolução da qualidade dos fornecedores.

Capacidade produtiva e saúde financeira dos fornecedores. Grau de

relacionamento e satisfação com os fornecedores. Imagem institucional.

Impacto na empresa das conjunturas econômica, política e social. Indicadores

do mercado externo, importações, câmbio etc. Satisfação dos acionistas.

Valor da empresa etc., já citados em Ross, 1995, P.26.

Para atender as análises desses elementos, torna-se necessário a

presença de um setor na estrutura organizacional, que é a Controladoria, com

a sua missão específica. Para executar a atividade de apoio a todos os

negócios, sob sua responsabilidade na gestão dos negócios, a Controladoria

utiliza-se de um sistema de informação, podendo defini-lo como um conjunto

de recursos humanos, materiais, tecnológicos e financeiros agregados

segundo uma seqüência lógica para o processamento dos dados e tradução

em informações, para com o seus produto, permitir às organizações o

cumprimento de seus objetivos principais. Os relatórios e demonstrações

financeiras gerados nos setores contábeis e financeiros, são elaborados para

atender à legislação societária, legislação fiscal e tributária, que servirão de

base e apoio à Controladoria para gerar o Sistema de Informação de

Controladoria.

1.2 Sistemas de Informação de Apoio e Gestão

17

Os sistemas de informação classificam-se em: Sistemas de Informações

de Apoio às Operações e Sistemas de Informação à Gestão. Os Sistemas de

Informações de Apoio às Operações, são aqueles que nascem da necessidade

de planejamento e controle das diversas áreas operacionais da empresa,

ligados ao sistema físico-operacional e surgem da necessidade de desenvolver

as operações fundamentais da firma. Pode-se dizer que são criados

automaticamente pelas necessidades de administração operacional. Como

exemplo, citamos o sistema de informações do controle de estoques, de

banco de dados de estrutura de produtos, de processo de produção, de

compras, controle patrimonial, controle de recursos humanos, carteira de

pedidos, planejamento das vendas, acompanhamento de negócios etc.

Os sistemas de Apoio às Operações têm como objetivo auxiliar os

departamentos e atividades a executar as suas funções operacionais (

compras, estocagem, produção, vendas, faturamento, recebimentos,

pagamentos, qualidade, manutenção, planejamento e controle da produção

etc.), no que se refere ao cumprimento dos prazos de execução internos e

externos de modo que se possa atender aos cronogramas das entregas

contratuais aos clientes, ou demandas de mercado.

Os Sistemas de Apoio à Gestão incluem aqueles sistemas ligados à vida

econômico-financeira da empresa e às necessidades de avaliação de

desempenho dos administradores internos. Eles são utilizados principalmente

pelas áreas administrativa e financeira da empresa e pela alta administração

da Companhia, com o intuito de planejamentos e controle financeiro e

avaliação de desempenho dos negócios. São exemplos o sistema de

informação contábil, o sistema de custos, de orçamento, de planejamento de

caixa, planejamento de resultados, centros de lucros etc. Os sistemas de apoio

à gestão preocupam-se basicamente com as informações necessárias para a

gestão econômico-financeira da empresa, tendo como base as informações de

processo e quantitativas geradas pelos sistemas operacionais.

18

É importante salientar, contudo, que os dois grandes grupos de

sistemas de informações devem agir em conjunto. Assim, podemos dizer, de

forma genérica, que os sistemas de apoio à gestão são a expressão

econômico-financeira dos sistemas de apoio às operações.

Importante destacar, que a partir dos dois sistemas citados, surgem

novos sistemas de apoio à gestão para auxílio direto à questão das decisões

gerenciais. São denominados, normalmente de DSS – Decision Suport

Systems (Sistema de Suporte à Decisão), e de EIS – Executive Information

Systems) ( Sistemas de Informações Executivas e de BI – Business

Intelligence ( Inteligência nos Negócios). Eles se utilizam da base de dados dos

sistemas operacionais e dos sistemas de apoio à gestão e têm como foco

flexibilizar informações não estruturadas para tomada de decisões, ou

manuseio de problemas de planejamento semi-estruturados e estratégicos, tais

como: adicionar ou abandonar linhas de produtos, decisões de fazer ou

comprar, de alugar ou comprar, de canais de distribuição, etc. A

implementação dos sistemas informatizados a nível de gestão, permitem que

as informações sejam mais compartilhadas e analisadas, nas diversas

unidades de negócios, que são acionadas pela Controladoria em busca das

justificativas das variações entre o planejado e o realizado.

19

CAPÍTULO II

GESTÃO DE PREÇOS DE VENDA

Modelos Decisórios

Os modelos decisórios sobre produtos e serviços fundamentam-se na

análise de sua lucratividade e rentabilidade, visando a manutenção e

continuidade dos negócios. É necessário dar-se um enfoque especial à

formação e gestão dos preços de venda dos produtos e serviços, devendo ser

estruturado um modelo, para tal fim, que deve compreender: Definição dos

critérios e procedimentos para formação dos preços de venda para os diversos

produtos e serviços, dentro dos mercados específicos, partindo do método de

custeio adotado. Definição de um modelo geral para decisão dos preços de

venda a serem adotados. Definição de um modelo para acompanhamento e

monitoramento dos preços de venda listados, praticados, calculados e da

concorrência. Análise da lucratividade e rentabilidade dos produtos e serviços,

unitária e global. Gestão das listas de preços.

2.1 A Controladoria a Estrutura e o Desempenho

Não se administra uma empresa com base em margem, e sim

pela contribuição total. É preciso multiplicar a margem pelo volume. Deve-se

estimar o índice de retorno do capital investido, a contribuição total. Um

modelo de decisão de preço de venda deve ter por finalidade principal auxiliar

o decisor encontrar a melhor alternativa de preço dada uma situação

decisória, tanto na determinação da decisão de um preço específico, como no

20

estabelecimento de políticas e estratégias de preços. Deve levar em conta uma

série de aspectos que inclui motivos, objetivos, estruturas de mercado e foco

na determinação de preços.

Cabe a Controladoria estruturar um modelo específico de gestão dos

preços de vendas, que deve compreender: a) Definição dos critérios e

procedimentos para formação dos preços de venda para os diversos produtos

e serviços, partindo do método do custeio adotado. b) Definição de um modelo

geral para decisão dos preços de venda a serem adotados. c) Definição de um

modelo para acompanhamento e monitoramento dos preços de venda

listados , praticados, calculados e da concorrência.

A importância da decisão de preço de venda é fundamental dentro da

empresa. Algumas colocações de Nagle, 2000, p. 381), “...reforçam

adequadamente o assunto e indicam os principais conceitos a serem

observados na gestão de preços de venda: A fixação do preço é a última

decisão que você toma, porém é a mais importante. A fixação do preço não

deve ser a primeira decisão, mas a primeira coisa em que você pensa ao

tomar todas as outras decisões. O preço não deve refletir os custos do

produto, mas o valor econômico que o cliente percebe nele. Não se administra

uma empresa com base em margem, e sim pela contribuição total. É preciso

multiplicar a margem pelo volume. Deve-se estimar o índice de retorno do

capital investido, a contribuição total. As empresas devem ser avaliadas pelo

conceito de valor econômico agregado (EVA), pelo retorno sobre ativos. E

para haver rentabilidade, a fixação do preço é fundamental.

O objetivo central de qualquer decisão empresarial é a criação do valor

para o acionista, via retorno sobre o investimento. Portanto, este também é o

objetivo central da decisão de preços. Pode-se acrescentar, ainda, expansão

em vendas e crescimento de mercado; evitar a competição e garantir a

sobrevivência de mercado; ser o líder de preços com a maior fatia do mercado

21

etc. São três os modelos principais para a gestão de preços de venda: a)

modelos de decisão de preços de venda orientados pela teoria econômica; b)

modelos de decisão de preços de venda orientados pelos custos; c) modelos

de decisão de preços de venda orientados pelo mercado.

A variável preço, é um elemento universal, que na realidade, pode-se

afirmar que significa, efetivamente o fato gerador das receitas em todos os

tipos de negócios existentes. Essas receitas, indiscutivelmente, têm que gerar

os lucros necessários, que são as causas dos interesses dos investidores.

Várias situações conduzem à tomada de decisão sobre preços. Pode-se

listar as principais: Lançamento de um novo produto. Introdução de produtos

regulares em novos canais de distribuição ou em novos segmentos de

mercado. Conhecimento de alteração de preço dos concorrentes. Variações

significativas da demanda dos produtos para mais ou para menos. Alterações

significativas na estrutura de custos da empresa e dos produtos, bem como

dos investimentos. Mudanças de objetivos de rentabilidade da empresa.

Adaptação às novas estratégias de atuação no mercado. Alterações na

legislação vigente. Adaptação a novas tecnologias existentes ou empregadas

etc.

Alguns cuidados precisam se tomados na formação dos preços de

venda a partir do custo total do ciclo de vida dos produtos, que é altamente

recomendável e necessária- Esta metodologia, contudo, nunca deve ser

utilizada após a decisão de desenvolver e fabricar o produto; por sua própria

lógica, ela indica que o cálculo da formação do preço de venda pelo custo total

do ciclo de vida do produto deve ser feito antes da decisão de desenvolver e

projetar o produto. O preço de venda formado através desta metodologia

poderá e deverá ser aplicado, porque um produto só é desenvolvido e lançado

no mercado consumidor após uma pesquisa de mercado. Em qualquer

pesquisa de mercado há a projeção da demanda, pesquisa sobre a

aceitabilidade pelo consumidor em termos de funcionalidade, qualidade, preço,

etc. Os modelos de decisão de preço de venda orientados pela teoria

22

econômica partem da premissa básica de que as empresas, agindo de forma

racional, procuram maximizar seus lucros, tendo pleno conhecimento da curva

da demanda de mercado e de seus custos. Dentro deste modelo, é preciso a

identificação da estrutura de mercado onde a empresa atua, , ou seja:

concorrência perfeita e monopolística, monopólio e oligopólio. A teoria

econômica entende indica que quem faz o preço de venda dos produtos

é o mercado, basicamente através da oferta e da procura, fazendo as devidas

considerações para situações de monopólio, oligopólio, mercados cativos e

situações similares.

Na formação de preços de venda a partir do custo, o pressuposto básico

para esta metodologia é que o mercado estaria disposto a absorver os preços

de venda determinados pela empresa, que, por sua vez, são calculados em

cima de seus custos e dos investimentos realizados.

Na verdade, sabe-se que isso nem sempre pode acontecer, ficando

então, eventualmente, invalidado tal procedimento. De qualquer forma, é

necessário um cálculo em cima dos custos, tendo em vista que, através dele,

podemos pelo menos ter um parâmetro inicial ou padrão de referência para

análises comparativas.

Além disso, diversas outras situações podem exigir a utilização dos

procedimentos de formação de preços de venda a partir do custo, tais, como:

estudos de engenharia e mercadológicos para introdução de novos produtos;

acompanhamento dos preços e custos dos produtos atuais; novas

oportunidades de negócios; negócios ou pedidos especiais; faturamento de

produtos por encomenda; análise de preços de produtos de concorrentes etc.

Na gestão dos preços de venda a controladoria tem o seu maior desafio,

tendo em vista a quantidade de informações disponibilizadas de todos os

setores da empresa. Dados e resultados precisam ser conferidos e avaliados

23

de modo a garantir a qualidade das informações que serão utilizadas para as

mais diversas tomadas de decisão, pelos executivos da empresa. Não se

pode esquecer, também, as variáveis externas, que não são poucas e que

contribuem em afetar para menos as gerações de receitas, obrigando muitas

das vezes as mudanças nos plano estratégicos.

2.2 A Missão da Controladoria

A Controladoria tem como missão suportar todo o processo de gestão

empresarial por intermédio de seu sistema de informação, que é um sistema

de apoio à gestão. O sistema de informação de Controladoria é integrado com

os sistemas operacionais e tem como característica essencial a mensuração

econômica das operações para planejamento, controle e avaliação dos

resultados e desempenho dos gestores das áreas de responsabilidade.

A Controladoria atua, decisivamente, no processo de assegurar a

eficácia da empresa, mediante o controle das operações e seus resultados

planejados. Quando do planejamento das atividades empresariais, a empresa

espera atingir determinados objetivos econômicos para satisfazer os

acionistas do empreendimento, e esses objetivos são o ponto central de

atuação da Controladoria. Na avaliação dos elementos determinantes da

gestão dos preços de venda o “Controller” nesse momento, exerce o

monitoramento do plano de ação da empresa, fazendo a avaliação coordenada

da atuação de todos os gestores, sempre com o foco no desempenho e

resultados, global e setorial. Na verdade os gestores é que são os

responsáveis por atingir os resultados planejados e, por isso, recebem da

Controladoria toda orientação necessária para que as metas sejam

alcançadas.

Na gestão do preço de venda o “controller” tem o papel do

monitoramento do plano de ação da empresa, fazendo a avaliação coordenada

24

da atuação de todos os gestores. NAGLE, Thomas – Jul – Ago 2002, na

página da Internet, indica algumas estratégias na determinação de preços,

com o título “ NUNCA SE NEGOCIA PREÇO” – Anexo 2.

CAPÍTULO III

RECEITAS

25

A receita das vendas é a primeira linha de qualquer projeto, ou orçamento

empresarial, como também, a primeira linha das demonstrações de resultado

das empresas, obtidas através das suas operações de comercialização de

produtos ou serviços, constituindo-se, assim, o principal elemento dos

sistemas econômicos e financeiros, independentemente das atividades que

estejam sendo desenvolvidas pelas empresas.

Dessa forma, o monitoramento das suas tendências requer um

instrumental de análise mais aprofundado. Associando às receitas das vendas

aos preços e aos custos operacionais necessários para a sua efetivação,

pode-se construir modelos de análise de suas variações entre dois períodos,

objetivando identificar as causa das variações ocorridas, providenciar ações

corretivas para fortalecer às tomadas decisão.

3.1 Integração Controladoria e a Contabilidade

O relatório da “Demonstração de Resultado” das empresas apresenta

na sua primeira linha os valores das receitas auferidas, como resultado das

vendas dos seus produtos ou serviços, deduzindo os seus custos, respectivos,

onde a margem bruta irá sinalizar a situação favorável ou desfavorável das

operações. Da mesma forma, nas projeções de investimentos e projetos

desenvolvidos para atender os interesses dos investidores na primeira linha

das projeções dos negócios, encontram-se as receitas, que são analisadas em

função dos resultados apresentados na última linha, onde encontram-se os

valores do lucro líquido ou prejuízo, como resultado das operações.

26

Essas duas variáveis, receitas e lucros em qualquer negócio e ou

atividade exigem dos gestores vigilância constante, para que não aja desvio

dos resultados esperados pelos investidores, após a avaliação dos riscos

analisados pelos analistas de negócios.

Por essa razão a Controladoria necessita de uma equipe habilitada e

capaz de analisar todos os dados apresentados nos balanços ou balancetes

de modo a detectar falhas e procedimentos indevidos observados durantes as

análises. A função do “Controller” é de apoio, não só à direção estratégica da

empresa, como também, aos gestores operacionais que têm a

responsabilidade de produzirem os resultados favoráveis, esperados. Daí a

importância dessa atividade, que se faz presente, antes mesmo das empresas

acontecerem.

3.2 Receitas e Lucros

As receitas e os lucros são os protagonistas de qualquer negócio,

independentemente da sua natureza, importância, amplitude, atividade, mais

complexo ou menos complexo. Qualquer negócio formal ou informal,

dependerá sempre desses dois elementos, para garantir a continuidade e o

sucesso desses negócios. A diversidade de fatores que comprometem os bons

resultados desejados pelos donos do dinheiro, com os seus respectivos

ganhos, no tempo certo e no montante satisfatório, exigem planejamento,

execução e controles adequados das operações a realizar ou realizadas. Por

essa razão, em função do volume de recursos envolvidos, as estruturas de

gestão são cuidadosamente montadas para que as metas sejam alcançadas,

garantindo atingir os resultados, mantendo a continuidade dos negócios,

remunerando os acionistas, correspondendo aos planejamentos estratégicos.

Constata-se, que nem sempre os resultados são satisfatórios apesar de

todas a estratégias administrativas, técnicas e operacionais, estejam bem

27

representadas nas estruturas das empresas, pelas mais diversas razões.

Podem ser de ordem ocasional ou não. A vigilância e o acompanhamento das

receitas devem ser rígidas, porque, nenhum negócio funciona sem a existência

dos recursos disponíveis, no momento preciso. Esse fato , deve ser de

conhecimento dos integrantes da instituição, do nível mais graduado ao

menos graduado, de modo que cada um, ao desempenhar a sua atividade

específica, possa avaliar a importância da sua participação no resultado global

da empresa. A visão da otimização da receita, implica em eliminar despesas

desnecessárias, desperdícios, ocasionando melhoria nos planejamentos e

controles operacionais.

Efetivamente, a Controladoria tem como missão suportar todo o

processo de gestão empresarial por intermédio de seu sistema de informação,

que é um sistema de apoio à gestão. O sistema de informação de

Controladoria é integrado com os sistemas operacionais e tem como

característica essencial a mensuração econômica das operações para

planejamento, controle e avaliação dos resultados e desempenho dos gestores

das áreas de responsabilidade.

3.3 Avaliação das Empresas

Constata-se, que a importância das receitas para os investidores,

exigem, dos mesmos, maiores cuidados na avaliação dos seus

empreendimentos, antes da sua implementação. Os modelos para decisão de

investimentos e mensuração do valor da empresa compreendem,

fundamentalmente, as mesmas variáveis. Todos levam em consideração o

valor a ser investido ou atualmente investido, os fluxos futuros de benefícios,

a quantidade de tempo em que estes fluxos ocorrerão e o custo do dinheiro no

tempo. Os modelos para decisão de investimentos partem da idéia de verificar

a viabilidade econômica de um investimento antes de sua implementação. Os

modelos de decisão de mensuração do valor da empresa centram-se em

28

determinar o valor de uma empresa em andamento. Como ela é fruto de um

conjunto de investimentos em operação, já decididos no passado, os critérios

de avaliação devem ser os mesmos. Em outras palavras, os mesmos critérios

adotados para a decisão de investir devem ser utilizados para a mensuração

do valor desses mesmos investimentos em operação.

Para a Controladoria, é fundamental a apuração do valor da empresa. A

Controladoria tem como foco os resultados empresariais e avalia a eficácia da

empresa através dos resultados periódicos obtidos. O objetivo de qualquer

empreendimento é criar valor para os acionistas, valor este que é gerado

pelas operações, mensurado e evidenciado contabilmente pela Demonstração

de Resultado. Os resultados obtidos refletem a s decisões de investimentos do

passado e, conseqüentemente, são avaliadores do desempenho dos

responsáveis pela decisão. Desta maneira, a Controladoria deve

continuadamente mensurar o valor da empresa, para monitorar o processo de

criação de valor e avaliação do desempenho dos investimentos.

3.4 A Decisão de Investimento

Praticamente, todos os autores de Finanças são unânimes em definir as

funções fundamentais do administrador financeiro. São elas: decisão de

investimento, de financiamento e de dividendos. Conforme Van Horne, 1998,

P.5/6)

“... as funções de finanças envolvem três principais decisões que a companhia

tem que tomar: a decisão de investimento, a decisão de financiamento e a

decisão de dividendos. Cada uma deve ser considerada em relação ao nosso

objetivo; uma ótima combinação das três irá criar valor. A decisão de

investimento é a mais importante das três decisões quando no propósito de

criar valor. Investimento de capital é a alocação de capital para as propostas

de investimentos cujos benefícios são realizados no futuro. Uma vez que os

29

futuros benefícios não são conhecidos com certeza, as propostas de

investimento necessariamente envolvem riscos. Conseqüentemente, elas

devem ser avaliadas na relação de seu retorno e risco esperado, uma vez que

esses fatores afetam a avaliação da empresa no mercado.”

Ressalta-se que essas três decisões, apesar de serem consideradas

típicas funções do administrador financeiro, fazem parte, na realidade, do

escopo da Controladoria e estão sob a responsabilidade do “controller”, uma

vez que tem por fim apoiar a empresa em todo o processo de gestão, que

inclui o planejamento operacional.

Para a decisão de planos operacionais, há de serem feitos estudos e

modelos para as decisões de investimentos que, por sua vez, exigem

automaticamente, a conseqüente decisão do financiamento e, por isso, são

impossíveis de serem analisadas, a não ser em conjunto. A decisão de

dividendos necessita do apoio do “ controller “, como uma decisão que afeta o

processo de criação de valor e faz parte também das atribuições da

Controladoria.

Todos os investimentos possíveis, novos ou a título de expansão de

negócios das empresas são apresentados dentro do conceito de fluxos de

caixa, e a decisão deve ser feita à luz do conceito de valor do dinheiro no

tempo, retorno e riscos esperados. Os critérios mais utilizados são o Valor

Presente Líquido ( VPL ) e a Taxa Interna de Retorno ( TIR ). Será escolhido o

investimento, ou conjunto de investimentos, que apresentar o melhor retorno

com o menor risco.

Assim, percebe-se a necessidade do controle e acompanhamento da

geração das receitas em qualquer empreendimento, devido a diversidade de

fatores existentes e a combinação dos elementos nas diversas atividades e

estruturas das organizações.

30

Efetivamente, a presença de uma Controladoria, vem facilitar a

interação entre as áreas operacionais, administrativas, técnicas e estratégicas,

para que sejam atingidas as metas estabelecidas, que irão facilitar o alcance

dos objetivos desejados pelos empreendedores. O Controller e a

Controladoria, são os usuários de todo o sistema de administração e

informação das empresas, no apoio ás gestões dos negócios, informando não

só os resultados apurados, bem como, prevenindo os possíveis riscos e

participar com ação eficaz na resolução dos mesmos.

Os investidores antes da realização dos negócios são assessorados por

instituições que tenham profissionais habilitados, com experiência e vivência

na análise de investimentos de modo a não comprometer a rentabilidade de

seus clientes. Um investimento é feito no pressuposto de gerar um resultado

que supere o valor investido, para compensar o risco de trocar um valor

presente certo por um valor futuro com risco de sua recuperação.

Não se pode dizer que há incerteza do retorno, por ela se caracterizar

pelo total desconhecimento do futuro. No caso de um investimento, denomina-

se esta lacuna de conhecimento do futuro de risco, uma vez que é possível

associar probabilidades de êxito ao retorno do investimento. Ou seja, quando

se faz um investimento, o investidor tem uma série de informações que lhe

permitem vislumbrar algo do futuro e associar probabilidades de êxito ao seu

investimento, caracterizando-se desta maneira como risco e não como

incerteza. Este resultado excedente é a rentabilidade do investimento e é o

prêmio por investir. Este prêmio é o conceito que fundamenta a existência de

juros como pagamento pelo serviço prestado ao investidor pelo ato de

emprestar dinheiro para um terceiro.

Quando o investidor aplica o seu dinheiro em um negócio, ele avalia a

decisão e abre mão de outros investimentos de várias possibilidades e

31

rentabilidades. Denominam-se essas possibilidades de oportunidades de

investimento. Nesse momento o investidor decide que as rentabilidades dos

demais investimentos, serão recuperados no investimento aplicado. Essa

pratica denomina-se de investimentos concorrentes de custo de oportunidade.

Dificilmente, admite rentabilidade inferior à média dos outros investimentos.

Confirmada, a rentabilidade desejada, que será incorporada no modelo de

decisão de investimentos é denominada juros remuneratórios.

Assim, constata-se a grande quantidade de investimentos de capital

estrangeiro, onde a rentabilidade está garantida aos investidores, através dos

lucros auferidos pelas empresas na comercialização dos seus produtos e

serviços. Algumas vezes, benefícios fiscais são concedidos para estimular os

investimentos no país, de modo agilizar o crescimento tecnológico. Dessa

forma algumas receitas são excluídas por ocasião das tributações, gerando um

benefício fiscal para o investidor e um aumento da carga tributária para o

consumidor final, que irá atender de forma compulsória o crescimento da

despesa pública, que cresce de forma natural e indefinidamente, devido a

facilidade na geração das receitas públicas, incidentes sobre os contribuintes.

Assunto para outra ocasião que se apresentar.

3.5 Gerenciamento do Risco

O tema, Controladoria e as Receitas, requer a avaliação sobre os riscos

financeiros, sabendo-se da diversidade de fatores, que pairam sobre as

empresas nas suas mais diversas atividades. Não há duvida que todos os

riscos que envolvem a empresa impactam os resultados. Portanto, o efeito da

exposição da empresa aos diversos riscos é mensurado através normalmente

pela Contabilidade, através da demonstração de resultados e do Balanço

Patrimonial. Como exemplo pode-se citar: associados às aplicações

financeiras e concentração de operações bancárias; associados aos valores

em moeda estrangeira e sua exposição à volatilidade das taxas de câmbio; de

32

obsolescência nos estoques; de concentração de vendas para clientes; de

perdas com inadimplência; com passivos trabalhistas e contingências

tributárias; com tecnologia e obsolescência das plantas fabris; com aumentos

de custos dos fornecedores de bens e serviços; de mudanças de políticas

tributárias e trabalhistas; de perda de controle interno; de fraudes etc. Nesse

breve relato identificam-se as possibilidades de evasão de receitas, que

põem em risco a continuidade das operações das empresas. Algumas causas

de origem externa, decorrentes das decisões das políticas econômicas do

governo. Outras internas motivadas pela falta de controle e acompanhamento

do fluxo das operações ou decisões mal tomadas pela gestão. As fraudes,

roubos e furtos, vez por outra, ocupam os noticiários por tratar-se de

empresas de notória projeção empresarial.

3.6 Identificação e Avaliação dos Riscos

A identificação dos riscos de uma empresa passa sempre por um

processo de análise dos ambientes internos e externos e consideração das

variáveis e entidades que afetam o sistema empresa. É uma das etapas

cruciais no processo de gerenciamento do risco, cada um dos quais deve ser

explorado para identificar como ele potencialmente evolui através da

organização. É preciso assegurar que o risco está cuidadosamente definido e

explicado para facilitar análises posteriores: a sua acurada definição é um

elemento crítico para o sucesso da gestão do risco, com uma ação rápida e

eficaz..

Os procedimentos complementares para a sua identificação e análise,

não identificados primariamente, podem ser: Entrevistas e workshops.

Brainstorming. Questionários. Mapeamento dos processos que envolvem

identificação e mapeamento da cadeia de processo e valor dos principais

negócios da empresa, além da identificação das dependências dos fatores

externos ( órgãos reguladores, legislação, clientes, fornecedores de serviços

33

etc.) e dos recursos internos ( tais como: pessoal tecnologia, ativos físicos etc.

), que interferem nos processos. Comparações com outras organizações.

Discussão com coligadas.

Para cada risco identificado deve ter uma avaliação do seu possível

impacto e correspondente probabilidade de ocorrência, usando parâmetros

consistentes que deverão possibilitar o desenvolvimento de um mapa de risco

priorizado. A avaliação do impacto e da probabilidade de cada risco

normalmente é apresentada da seguinte forma:- Impacto: Alto, Moderado e

Baixo – Probabilidade de ocorrência: alta – provável, Moderada – possível e

Baixa – remota.

A gestão dos diferentes elementos de risco do negócio é uma

responsabilidade compartilhada, que pode ser feita de forma centralizada ou

delegada. O enfoque centralizado utiliza uma linguagem comum, técnicas

ferramentas e avaliações periódicas do perfil do risco da empresa como um

todo. O enfoque delegado permite que cada unidade de negócio ou função crie

sua própria linguagem para a gestão do risco e suas próprias ferramentas e

técnicas.

Considerando-se a diversidade dos riscos, que existem, realmente,

pode-se atribuir uma “ Arquitetura do Risco “ , com um plano de oito pontos:

Comprometimento dos executivos e, alta diretoria. Aceitação de uma estrutura

gerencial do risco. Monitoramento do processo gerencial do risco. Reforço da

cultura do risco através dos mecanismos de recursos humanos. Comunicação

e treinamento. Estabelecer a responsabilidade da estratégia do risco. Designar

a responsabilidade para o processo de mudança do gerenciamento do risco.

Em linhas gerais, os elementos para a gestão do risco na empresa envolvem

quatro elementos: Política de gerenciamento do risco; Recursos;

Implementação; Revisão e relatórios.

34

No Balanço Patrimonial e nas Demonstrações Financeiras, tornam-se

mais visíveis os risco que existem nas empresas em operação, que podemos

citar alguns: associados às aplicações financeiras e concentração de

operações bancárias; associados aos valores em moedas estrangeira e sua

exposição à volatilidade das taxas de câmbio; de obsolescência de estoques;

de concentração de vendas para clientes; de perdas com inadimplência; com

passivos trabalhistas e contingências tributárias; com tecnologia e

obsolescência das plantas fabris; com aumentos de custos dos fornecedores

de bens e serviços; de mudanças de políticas tributárias e trabalhistas; de

perda de controle interno; de fraudes etc. Os riscos externos acontecem,

repentinamente e, podem provocar sérios prejuízos a todos os tipos de

negócios, sejam de investidores ou de expansão de empresas. Pode-se

exemplificar com os fatos mais recentes, no cenário Brasil, Bolívia e

Petrobrás, no noticiário, constante do anexo nº 1.1 – A Desagregação Sul-

Americana.

3.7 A Controladoria não Pode Funcionar

Considerando os riscos, podemos citar os fatos observados pelo consultor do

setor aéreo, com o seguinte comentário: “ Controlada pelos empregados, a

Varig deixou a dívida crescer e esperou uma solução do Estado” e do Analista

do Banco Fator, Eduardo Puzziollo, acrescentou: “ O modelo administrativo da

Varig não permitia reduzir custos nem torná-la competitiva” . Uma síntese das

diversas irregularidades estão resumidas em “ Os Pecados cometidos “ define

a situação da má administração encontrada, contrariando todos os princípios e

métodos de planejamento controle e execução, por não seguirem os princípios

boas práticas de gestão operacional e administrativa, como segue: Negócios –

A Varig apostou em alguns segmentos fora do transporte aéreo, como fazenda

de criação de pintos na década de 80; Pessoal – Controlada por funcionários a

empresa sempre teve dificuldades para reduzir o quadro de pessoal,

35

considerado excessivo ( 45% ); Frota – Com diversos tipos de aviões, motores

e contratos de leasing de curto prazo, a Varig tem custos de manutenção alto,

hoje parte da frota está no chão; Modelo de Gestão – Principal motivo da

derrocada. Os trabalhadores colocavam a diretoria como reféns, no processo

de recuperação judicial; Concorrência – A empresa não tomou medidas para

se tornar competitiva. Com novas empresas no mercado (Gol e TAM ), as

tarifas caíram e a rentabilidade da Varig desabou, esses fatos registrados vem

mostrar a gestão de negócios é complicada e cada caso é um caso.

Nas observações dos técnicos consultores e analistas foram utilizadas

práticas de uma Controladoria para diagnosticar os problemas, existentes, já

de algum tempo. É necessária uma vigilância constante quando o volume de

transações e os valores são muito elevados, quanto maior o risco, maior tem

que ser a disciplina na aplicação dos controles internos, auditorias e relatórios

de gestão. Com ações coniventes na gestão de negócios, os modelos

decisões , sistemas de operações e Gestão, os resultados ficam, inteiramente

comprometidos, apesar das análises e dos pareceres adversos da

Controladoria. Esse caso e, muitos outros ocorrem com freqüência e que toma-

se conhecimento, pelo noticiário.

Na Ford o prejuízo Record de US$ 12.7 bilhões, resulta a marca pior dos 103

anos de história da montadora. Quase metade desse valor, US$5.8 bilhões,

ficou concentrado no último trimestre de 2006, resultado do seus processo de

reestruturação. Em 2005, ela lucrou US$1,4 bilhão. Até então o prejuízo da

Ford havia sido registrado em 1992, quando perdeu US$7,4 bilhões. Naquele

mesmo ano, a General Motors Acumulou perdas de US$23,4 bilhões – o pior

resultado de uma montadora.

A queda do faturamento da Ford, caiu em 9% em relação a 2005,

correspondendo a US$ 160,1 bilhões. Nos EUA a Ford deverá perder para a

Toyota a posição de 2º lugar de venda de veículos. Assim as empresas

montadoras de veículos, vão sendo tragadas pela concorrência. Essa condição

36

, também é sinalizada pela Controladoria. Que deixa por conta dos executivos

as decisões de gestão e estratégica dos negócios das empresas.

3.8 Risco Financeiro

A questão do gerenciamento do risco tem merecido revisões

conceituais constantes. A visão tradicional do risco e seu gerenciamento são

trabalhados profundamente na teoria das finanças, com a associação do

retorno do investimento. O dilema risco-retorno tem ocupado a maior parte dos

capítulos dos livros de administração financeira Pode-se denominar esta visão

tradicional de risco financeiro.

Outrossim, a empresa esta sujeita a outros tipos de riscos, cujas

origens não são estritamente financeiras e devem merecer uma gestão

igualmente importante. A relação com clientes, fornecedores, recursos

humanos, tecnologia, câmbio etc. envolve riscos e deve ser considerada

dentro de um modelo geral de risco empresarial.

Fatores externos, longe das atividades das empresas podem afetar,

também os resultados das empresas e os negócios, com reflexos nas

atividades financeiras. Como exemplo citamos, anexo 1.2

3.9 Investimentos de Sucesso

Diante de algumas adversidades, encontram-se, também atividades

bem sucedidas, onde investidores bem sucedidos demonstram o tino para os

negócios. Pelo que temos observado durante o nosso trabalho não basta ter

sorte nos negócios. Não fosse assim as empresas não gastariam milhões de

37

dólares em investimentos em recursos humanos para capacitar os

profissionais com as suas diversas aptidões de modo a conduzir os seus

negócios. Evidentemente, o nosso empresário em destaque preenche os

requisitos de empresário bem sucedido. Sem dúvida alguma as suas estruturas

de organização, planejamento, controle e execução estão suportadas pelos

sistemas de informação operacionais e de gestão, gerando informações

precisas para a tomada de decisão, de acordo com o andamento de cada

negócio. O êxito da negociação está na razão direta do conhecimento e o

controle eficaz que o empresário tem da sua administração. Assim, vejamos no

anexo 1.3:

CONCLUSÃO

A elaboração desse trabalho vem mostrar que a Controladoria, efetivamente

participa do planejamento dos negócios das empresas, mesmo antes da

constituição das mesmas. Exercendo um papel decisivo, nas tomadas de

decisão, com base nas avaliações dos dados obtidos dos setores

38

operacionais ou pesquisas realizadas de acordo com os negócios que estão

sendo analisados para investimentos.

O enfoque das receitas, requerem apurados controles na determinação dos

preços de venda e, que a sua apuração se estende desde os custos de

produção até o valor da remuneração dos acionistas. Para que elas ocorram

de maneira eficaz, é necessária a aplicação de todos os setores da empresa.

O êxito das empresas está no resultado positivo das suas atividades, ou seja, o

lucro, condição indispensável para a sobrevivência dos negócios. O ambiente

competitivo de negócios exige que as empresas sejam extremamente ágeis

para se adaptar as mudanças de mercado. Sendo a informação um insumo

indispensável para tomada de decisão que pode levar a organização as

necessidades do mercado, entende-se que é vital um sistema que a

disponibilize de maneira eficaz.

Um aspecto importante com relação ao sistema de informação nas

empresas é o fato de que a grande maioria, das empresas não tem os

recursos financeiros, necessários, para a implantação dos sistemas de cada

atividade da empresas de modo a integrar todos os setores administrativos,

financeiros, técnicos, operacionais e de gestão, para emissão de relatórios

necessários aos gestores para a tomada de decisão.

Empresas fortes de tradição no mercado, como o caso da Ford do ramo de

automobilismo, depara-se com significativo prejuízo, em 2006, segundo eles

causado por reestruturação e concorrência da Toyota, japonesa. Será que não

foi possível evitá-la? No mundo dos negócios, todo cuidado é pouco.

39

ANEXOS

Índice de Anexos

A matéria apresentada nos anexos têm a finalidade de estabelecer

uma relação de fatos concretos ocorridos no mundo dos negócios, apesar de

40

todos os cuidados que são tomados pelos gestores, montando suas estruturas

de organização com os recursos humanos selecionados e os investimentos na

tecnologia da informação ( TI ). Fatores externos , provocam situações

imprevisíveis para as empresas, que ficam em situação difícil de recuperação.

Anexo 1 >> Reportagens;

1.1 A Desagregação Sul-Americana

1.2 Dólar Sobe e Bolsa Cai 1.3 O Magnata Indiano do Aço que Abala a Europa Anexo 2 >> Internet; 2.1 Nunca se negocia Preço

ANEXOS

Reportagens

Anexo 1.1 Jornal do Brasil – Cad. Economia A 33 – Rio, 30de abril de 2006

A Desagregação Sul-Americana – Informe Econômico

41

Marcelo Kischinhevsky

Rio - Eliezer Batista, o ex-ministro das Minas e Energia e ex-presidente

da Vale do Rio Doce vê risco de desagregação regional caso o governo

brasileiro não atue com firmeza. A onda estatizante o atingiu até no plano

pessoal: seu filho Eike, empresário brasileiro, está sendo expulso da Bolívia,

onde investiu mais de US$ 20 milhões para construir uma siderúrgica – a

alegação boliviana é de que a sua empresa, a EBX, não cumpriu normas

ambientais. A decisão é do novo Presidente da Bolívia Evo Morales. A

impressão que se tem é de que o investidor não avaliou, corretamente os

riscos dos seus empreendimentos.

Apesar da experiência do investidor, em outros negócios, em nenhum

momento nos estudos sobre as aplicações na Bolívia foram considerados os

fatores políticos, como potencial de risco. Agora resta, somente aguardar o

desenrolar dos fatos nas esferas governamentais e a avaliação jurídica dos

contratos firmados, entre os dois paises, no que se refere aos direitos e

obrigações recíprocas.

Empresas de outros setores esperam definição de regras para não

terem prejuízos como a Petrobrás. Grupos de empresários se reúne para

avaliar a crise, que já afeta ramos de engenharia e de venda de máquinas.

Pode-se citar alguns exemplos: OS BRASILEIROS NO PAÍS VIZINHO:

Petrobrás – recursos envolvidos: Entre US$ 1 bilhão e US$ 1,5 bilhão investido

do próprio Caixa. Duas refinarias, postos de combustíveis, negócios na área de

extração e transporte. A situação é crítica, depois do decreto de

nacionalização. CONSTRUTORAS – Recursos envolvidos: US$ 520 milhões

em projetos dos quais fazem parte, financiados, a maior parte, por

organismos multilaterais. Por exemplo: construção da rodovia que ligará Santa

Cruz de la Sierra a Puerto Suarez, na fronteira com o Brasil, dividida em

42

cinco trechos, dos quais três estão sendo feitos por constritoras brasileiras.

Entre as presentes na Bolívia estão Queiroz Galvão, Camargo Corrêa,

Norberto Odebrecht e ARG. – A situação é confortável, pois as obras são

temporárias e dependentes de recursos multilaterais. OUTRAS

EMPRESAS/FIRMAS DE PEQUENO PORTE – Por exemplo, o Banco do

Brasil e o Banco Mercantil têm filiais e a TAM tem escritório regional. O

investimento do BB é de US$12 milhões. A situação é confortável para

aquelas que independem da Petrobrás. As fornecedoras da estatal podem ter

forte queda de rentabilidade ou seus negócios inviabilizados.

Relevante evolução do estoque de investimentos brasileiros na Bolívia,

enviados do Brasil, excluindo a Petrobrás: 2001, US$74 milhões – 2002,

US$94 milhões – 2003, US$92 milhões – 2004, US$89 milhões e 2005,

US$100 milhões.Essa estimativa é fa Câmara de Comércio Boliviana-

Brasileira.

Jornal o Globo – economia 25 –Rio, 06 de julho de 2006

Anexo 1.2 Dólar Sobe e Bolsa Cai.

Patrícia Eloy

43

Os testes com mísseis realizados nos dois últimos dias pela Coréia do Norte

levaram um clima de tensão aos mercados financeiros globais., à medida em

que crescem os temores de que o país esteja próximo de construir uma bomba

atômica. Tais receios , somados a um recorde nas cotações do barril do

petróleo – que ultrapassou os US$75 ontem – provocaram uma queda

generalizada das bolsas mundiais, bem como a valorização do dólar frente às

principais moedas. O efeito dominó começou na bolsa do Japão e se estendeu

pela Europa, Estados Unidos e Brasil, onde a bolsa de valores de São Paulo (

Bovespa ) chegou a cair quase 3%, para encerrar o pregão com perdas

percentuais de 2.65% e apenas 4 ações em alta. O dólar r fechou em alta de

1,38% em relação ao real, cotado a R$2,20. Nos EUA, as bolsas chegaram a

cair mais de 1,6%. Os testes da Coréia vieram em um momento em que as

bolsas estavam em forte recuperação. O fato provocou no mercado financeiro,

incertezas no cenário internacional e motivaram a venda de títulos de

mercados emergentes, considerados mais arriscados pelos investidores.

Assim, constata-se que, apesar dos cuidados dos investidores na

análise de todos os riscos possíveis, realizados pelos analistas de negócios

com as técnicas e tecnologias mais modernas disponíveis no momento, são

surpreendidos por atitudes de paises voltados apenas para os seus interesses

estratégicos de desenvolvimento econômico, políticos e poderio militar, como

se fossem soberanos e independentes dos compromissos naturais com os

paises..

Nenhuma educação empresarial pode prever tal situação de risco, que

envolvam assuntos que afetem a ordem mundial , sem que se tomem

precauções para proteger os investidores dos prejuízos financeiros e de perdas

de mercados internacionais das empresas que se encontram em atividade. Por

isso, é que a presença e atuação da Controladoria faz-se necessária, sempre

com a suas as equipes de analista de negócios que , precisam estar

habilitados e, bem informados a respeito da situação sócio-econômica

44

mundial, domínio dos sistemas de informação operacionais e de gestão, para

prevenir tais situações e minimizar as possibilidades de riscos e

comprometimento dos resultados positivos planejados pelos gestores, donos

dos negócios.

Anexo 1.3 Jornal - O globo – Caderno Economia – Rio, 02/07/06

O Magnata Indiano do Aço que Abala a Europa

45

Quinto homem mais rico do mundo, com uma fortuna de US$23 bilhões feita

fora da Índia, reafirma suas origens

MUMBAI. Como nada acontece por acaso, há 56 anos, Mohan Lal Mittal

decidiu que seu filho se chamaria Lakshimi, uma deferência à deusa indiana

da fortuna. Lakshimi, a deusa, caprichou ao retribuir a homenagem e deu ao

menino o dom de transformar aço em ouro. Lakshimi Niwas Mittal nasceu em

berço de palha, em Sadulpur, um vilarejo do desconhecido distrito de Churu,

No norte da Índia. Sua trajetória “hollywoodiana” mostrou que ele soube fazer

uso desse dom. É o quinto homem mais rico do mundo, segundo

levantamento da “Forbes”, com o patrimônio de US$23,5 bilhões.

O magnata, recentemente, em junho de 2006, expande o seu império

com a compra da siderúrgica Arcelor por US$32,2 bilhões. A conquista do

magnata do aço foi comemorada por políticos, empresários e mídia do seu

país. É que a Mittal tornou-se uma das marcas da Índia globalizada, onde se

incluem a tecnologia de informação e a industria do cinema representada pelos

estúdios de Bollywood. Estava formada a maior empresa do mundo: a Arcelor-

Mittal. A conquista atiçou a ambição dos empresários indianos, que começam

a adquirir empresas estrangeiras.

Com certeza, a concretização de negócios desse vulto requer avaliação

minuciosa, onde os investidores contratam equipes de profissionais para

avaliar os ativos e passivos da empresa, bem como o seu patrimônio

intangível, para obter o valor real do negócio e o recurso que irá disponibilizar

para a concretização da operação. A avaliação dos riscos e o retorno do

investimentos são fatores determinantes para a conclusão das negociações.

Com certeza a Controladoria da sua estrutura de organização trabalhou,

incessantemente para definir qual o sistema de informação e de gestão que

serão aplicados à nova empresa parta dar continuidade com sucesso às

operações do novo negócio.

46

ANEXO 2 INTERNET

47

HSMN Management Artigos das principais revistas Internacionais em uma só Publicação ! www.hsmn.com.br Nunca se Negocia Preço Publicado em jul – ago 2002

Nagle, Thomas

O especialista em estratégias de preço afirma que a essência do

sucesso nessa área está em praticar

• A fixação de preços baseada nos custos é, historicamente, o método

mais utilizado, principalmente porque tem uma aura de prudência

financeira. Entretanto, os preços obtidos com essa metodologia tendem

a ser demasiado altos nos mercados fracos ou em declínio e demasiado

baixo nos mercados fortes ou em expansão.

• A alternativa para resolver ambos os problemas são os preços

rentáveis.

• A estratégia para determiná-los deve apoiar-se em dois fatores: 1) o

desenvolvimento de uma estrutura de preços baseada no valor para o

cliente, nos custos e na posição competitiva e 2) a comunicação eficaz

desse valor.

• O processo para calcular o valor dos produtos e serviços envolve: coleta

de dados ( estimativas de custos, identificação de clientes e

identificação dos concorrentes ) análise estratégica ( análises financeira,

de segmentação e de concorrentes ) e formulação da estratégia ( a

48

estratégia acertada depende da correta ponderação dos custos, do valor

para o cliente e da posição da concorrência).

• As distintas etapas do ciclo de vida de um produto requerem

determinadas políticas de preços e, para chegar a acordos com

empresas e consumidores finais, é necessário respeitar uma lei

fundamental: “Nunca se negocia preço”

O ENTREVISTADO CITA

• Empresas como: AT&T, Dell Computer, Firestone, Goodrich, Goodyear,

Michelin, Wal-Mart.

• Pessoas como: John Nevin

Evidentemente, o entrevistado, na explanação do tema e pelo exemplo

das empresas de grande porte de notória expressão nos seus ramos de

atividades, determinaram os preços a serem praticados, porque fazem

parte do planejamento estratégico, na medida exata dos resultados

desejados, previstos pelas gestões das empresas.

Ratificando os argumentos de Nagle, Thomas, referente às empresas

citadas, constata-se que a AT&T, mantém crescimento, após compra

de rivais, conforme noticiado no Jornal do Comércio – Empresas B-4, 26

/01/07, da Agência France Presse que acrescenta: A At&T anunciou

nesta quinta feira, 25/01/07, lucro em alta de 17% no quarto trimestre,

em relação ao mesmo período do ano anterior, a US$ 1,9 bilhão, apesar

dos custos de aquisição de duas importantes rivais, que a transformou

no maior grupo americano de telecomunicações.

49

A nova AT&T, resultado da fusão com a SBC e a compra do gigante

regional BELLSOUTH, destacou que seus lucros aumentaram 53,7%

no exercício 2006, chegando a US$7,35 bilhões.

Diante das cifras astronômicas e do sucesso da AT&T, pode-se afirmar

que a Ciência da Administração, da Tecnologia, com os seus sistemas

informatizados de controles operacionais e gestão, quando bem

aplicados produzem os resultados esperados pelos acionistas. O

desempenho da Controladoria na sua missão de apoio, percebe-se

através dos resultados obtidos, pela empresa.

BIBLIOGRAFIA CONSULTADA

ANSOFF, Igor H. Administração Estratégica. São Paulo. Atlas, 1990, p.22.

50

NAGLE, Thomas. Preços de Venda. In: HSM Management. Número 21, julho-

agosto/2000, p.831.

PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional. 1ª ed., São

Paulo: Pioneira Thomsom, 2005.

ROSS, Stephen A., Westerfield, Randolph W. E JAFFE, Jefrey E.

Administração Financeira. São Paulo: Atlas, 1995.

ROSSETTI, José Paschoal. Contabilidade Social. 7ª ed., São Paulo: Atlas,

1994.

THOMPSON, John L. The cima Handbook of strategic management. Op.

cit., introdução.

VAN HORNE, James C. Financial Management and Policy. 1ª ed., Upper

Saddle River, New Jersey: Prentice Hall, 1998.

WARD, Keith, Strategic Management Account – Oxford – Butterworth

Heinemann, 1996, p, 33.

ÍNDICE

51

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

O foco da Controladoria e Valor da Empresa 10

1.1 –Informações para a Controladoria Estratégica 15

1.2 – Sistemas de Informação de Apoio e Gestão 17

CAPITULO II

Modelos Decisórios 19

2.1 – A Controladoria a Estrutura e o Desempenho 19

2.2 – A Missão da Controladoria 23

CAPÍTULO III

Receitas 25

3.1 – Integração Controladoria e Contabilidade 25

3.2 – Receitas e Lucros 26

3.3 – Avaliação das Empresas 27

3.4 – A Decisão do Investimento 28

3.5 – Gerenciamento de Risco 31

3.6 - Identificação e Avaliação do Risco 32

3.7 - A Controladoria não Pode Funcionar 34

3.8 - Risco Financeiro 36

3.9 - Investimento de Sucesso 37

CONCLUSÃO 38

ANEXOS

52

Índices 40

Reportagens 41

1.1- A Desagregação Sul Americaca 41

1.2 – Dólar Sobe e Bolsa Cai 43

1.3 – O Magnata Indiano 45

ANEXO 2 - INTERNET

2.1 – Nunca se Negocia Preço 47

Bibliografia Consultada 50

Índice 51

Folha de Avaliação 53

53

FOLHA DE AVALIAÇÃO

Nome da Instituição: UNIVERSIDADE CÂNDIDO MENDES

Título da Monografia: A CONTROLADORIA E AS RECEITAS NAS

EMPRESAS PRIVADAS

Autor: PIO BAILON DOMINGUES FILHO

Data da entrega: 27 de janeiro de 2007

Avaliado por: Prof. Ms. Marco A. Larosa Conceito:

54

55

56

57