Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

ORÇAMENTO PÚBLICO E CONTROLE POPULAR

Por: Claudia Leone

Orientador

Prof. Marcelo Saldanha

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

ORÇAMENTO PÚBLICO E CONTROLE POPULAR

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão Pública

Por: Claudia Leone

3

AGRADECIMENTOS

“Não digas: Este que me deu corpo é meu Pai. Esta que me deu corpo é minha Mãe. Muito mais teu Pai e tua Mãe são os que te fizeram Em espírito. e esses foram sem número. Sem nome. De todos os tempos. Deixaram o rastro pelos caminhos de hoje. Todos os que já viveram. E andam fazendo-te dia a dia Os de hoje, os de amanhã. E os homens, e as coisas todas silenciosas. A tua extensão prolonga-se em todos os sentidos. O teu mundo não tem pólos. E tu és o próprio mundo” (Cecília Meireles).

Pela transcrição, com gratidão a todos que,

direta ou indiretamente, contribuíram para a

4

minha existência e minha atualidade,

Claudia Leone.

Obrigada:

A nossa mãe maior, a Natureza, com todos

os seus entornos e habitantes – humanos e

não humanos –, pela minha ainda existência

/ a minha família, pela colaboração na

construção do meu caráter e no

ensinamento de que todas as criaturas são

dignas de respeito / a SEPLAG-RJ, em

especial, ao atual titular da Subsecretaria de

Recursos Logísticos – Fabio Nunes – pela

oportunidade desta pós-graduação / aos

professores todos que nos transmitiram os

seus conhecimentos / aos colegas de turma,

pela convivência harmoniosa e pelas trocas

durante o curso / aos colegas da SEPLAG,

pela paciência com as minhas ansiedades,

em especial, Helenice Villela Leandro,

Luciana Soares Maciel, Luis Carlos

Aguieiras e Paulo Soares; e, pela

colaboração com informações e peças a

cerca do assunto tratado nesta monografia,

a Solange da Cunha Cabral Pires / às

amigas do peito e “para sempre”, pelo

carinho, força e dedicação que recebo

constantemente: Gilza Peixoto Lessa,

Helenice Villela Leandro, Fátima Vianna

Rocha, Rosâni Maial, Julia Kollenz de Mello,

Marila Sampaio de Sant’Ana, Maria José

Guimarães, Luciana Pinto Venâncio, Patrícia

5

Vieira Monteiro A. Duarte / aos animais

todos – que fazem parte constante da minha

vida – e com os quais aprendo sempre, a

cada dia...

Valeu, galera do bem!

6

DEDICATÓRIA

Dedico este trabalho à apreciação (e crítica)

dos que desejarem, de alguma forma,

compartilhá-lo e, ainda, a todos nós,

cidadãos, que devemos, cada vez mais,

aumentar nossa consciência sobre os

nossos deveres e os nossos direitos.

7

RESUMO

Este trabalho tem por objetivo, de forma geral, mostrar que o estado da

transparência orçamentária em todo o mundo é bastante precário. A população

não tem acesso a informações abrangentes e oportunas, necessárias para

participar de forma significativa no processo orçamentário e exigir prestação de

contas do governo. A não transparência acarreta aplicação de recursos

inadequados e, em muitos casos, a corrupção, impactando na manutenção da

pobreza da população que sofre, não só com a falta de oportunidades, como

também, com a carência dos serviços públicos, quase sempre, muito precários.

Impossível não citar, nesse contexto, a questão da cidadania, pois o nosso

povo é ainda muito submisso, se coloca como vítima, se vê como coadjuvante

e não como ator principal da história; como declarou Nelson Rodrigues, “O

Brasil é uma paisagem” – ou seja, belo e “bom” de ser visto/assistido (estar na

platéia).

Ainda, sobre cidadania, “o brasileiro seria um sofredor conformado e

alegre. Descrição perfeita desta auto-percepção é o nome de um bloco

carnavalesco do Recife: ‘Nóis sofre mas nóis goza’. Isto do ponto de vista

moral e psicológico não compromete, a não ser que se queira ver aí traços de

masoquismo. Mas, do ponto de vista político e cívico, é a própria definição do

não-cidadão, do súdito que sofre, conformado e alegre, às decisões do

soberano. O povo se vê como vítima, como paciente e não como agente da

história. Como a vejo, a razão satânica tem sobretudo a ver com esta falta de

sentimento cívico” (trecho do livro CIDADANIA, JUSTIÇA E VIOLÊNCIA –

Organizadores: Dulce Chaves Pandolli, José Murilo de Carvalho, Leandro

Piquet Carneiro, Mario Grynszpan – Fundação Getúlio Vargas).

Muitos governos poderiam melhorar rapidamente a transparência

orçamentária com baixos custos, disponibilizando publicamente a informação

orçamentária. Orçamentos abertos fornecem a funcionários do governo,

legisladores, especialistas em desenvolvimento, organizações da sociedade

civil, jornalistas e pesquisadores uma medição comparativa (e independente)

da transparência orçamentária entre os países. É necessário e urgente que os

8

países adotem reformas para melhorar a transparência orçamentária, aumentar

a participação pública e fortalecer instituições de prestação de contas, pois o

fornecimento de informações úteis e acessíveis é fundamental para uma

melhor prestação de contas, permitindo, assim, que sociedade civil, imprensa,

legislativos e sistemas de auditorias possam promover uma efetiva fiscalização

orçamentária. A grande maioria dos países publica os seus orçamentos anuais

depois de aprovados pelo legislativo, sem antes – ou durante as fases do

processo orçamentário – fornecer informações à população, impedindo-a de

interferir nas políticas públicas e prioridades para o destino do dinheiro público.

A falta de transparência e a ausência da participação popular na tomada

de decisões estimulam gastos inadequados e, por vezes, perdulários,

reduzindo a legitimidade do processo, bem como, o impacto das iniciativas que

visem à redução da pobreza e das desigualdades. Para tanto, estudos e

pesquisas foram realizados e, ao longo deste trabalho, relacionados, de modo

que estes possam evidenciar o poder da sociedade de exercer um controle

mais acurado sobre as contas públicas.

9

METODOLOGIA

Para alcançar os objetivos deste estudo, que visa mostrar a necessidade

da transparência dos orçamentos públicos e pesquisar medidas para

aperfeiçoar os indicadores de transparência orçamentária, foram realizados os

seguintes procedimentos: pesquisa bibliográfica em livros especializados em

orçamento público, em publicações e revistas acadêmicas, artigos veiculados

na imprensa escrita e na internet, pesquisas realizadas por institutos e

entidades e consulta à legislação e documentos.

10

SUMÁRIO

INTRODUÇÃO 11

CAPÍTULO I – Histórico e Execução Orçamentária 15

CAPÍTULO II – Transparência Orçamentária 23

CAPÍTULO III – Documentos Orçamentários 36

CAPÍTULO IV – Aperfeiçoamento da Transparência 47

CONCLUSAO 64

BIBLIOGRAFIA CONSULTADA 66

ÍNDICE 70

FOLHA DE AVALIAÇÃO 72

11

INTRODUÇÃO

O novo ambiente de gestão provoca a necessidade dos órgãos da

administração pública de se tornarem organizações eficientes e de

aprendizagem, pois uma série de mudanças têm sido, recentemente,

implementadas, sobretudo no perfil do gestor administrador. Portanto, nos dias

de hoje, os administradores públicos encontram-se diante da necessidade de

melhor administrarem os recursos públicos para, também, melhor promoção do

bem-estar coletivo. Todavia, para que isso ocorra, faz-se necessário a

implantação de um sistema de acompanhamento orçamentário mais atual,

possibilitando, assim, que o orçamento público materialize o programa de

ações do governo, bem como o seu acompanhamento e controle por parte da

sociedade. Nesse contexto, o tema proposto para este estudo visa discutir e

propor ampla participação popular no controle do orçamento público,

pesquisando, para tanto, as ferramentas, hoje, disponíveis para o controle

democrático do orçamento público, bem como, possíveis medidas para o

aperfeiçoamento dessas ferramentas e demais indicadores de transparência

orçamentária. O tema sugerido, por conseguinte, é relevante para a sociedade

civil, pois o Orçamento é uma importante ferramenta, que permite ao gestor

público a organização dos gastos, compatibilizando-os com as receitas

disponíveis e planejando os investimentos possíveis e necessários à demanda

da sociedade, para a qual a sua elaboração é proposta. E, ainda, por se tratar

de um instrumento de ética política – uma vez que deve permitir à população a

fiscalização das ações dos mandatários –, cresce, hoje, no país, a consciência

da necessidade de ações coordenadas para que obtenhamos conhecimento do

orçamento (elaboração, execução e fiscalização) e maior participação popular

nas decisões e nos destinos do nosso dinheiro e da coisa pública.

Considerando-se, também, que a prestação de informações à população

é fundamental para o exercício consciente da cidadania (deveres e direitos),

torna-se significativo analisarmos os instrumentos orçamentários e as

ferramentas de acompanhamento e controle popular/democrático do

12

orçamento, objetivando a transparência fiscal da gestão pública e melhor

utilização dos recursos públicos.

São, consequentemente, objetivos deste estudo: pesquisar possíveis

medidas para o aperfeiçoamento de ferramentas e indicadores de

transparência orçamentária, que busque ressaltar a transparência na

administração pública; evidenciar o controle social legalmente instituído;

pesquisar a participação e os acessos públicos ao controle social sobre o gasto

público; demonstrar as fases do ciclo orçamentário e, ainda, pesquisar

sugestões para o aperfeiçoamento da transparência do orçamento público".

1. Tema e delimitação

O fenômeno deste estudo é a transparência do orçamento público e a

participação popular no seu controle. Nesse tema observamos vários fatores

que o influenciam, tais como: os documentos orçamentários e seus conteúdos

e procedimentos, os atores que atuam/participam do seu processo, bem como

o caráter do orçamento público, que envolve suas imposições e autorizações.

Entretanto, a opção foi pelo estudo da transparência do orçamento

público por meio dos procedimentos orçamentários, do papel dos atores

envolvidos e das ferramentas existentes.

Algumas fontes serviram de objeto de pesquisa: o Orçamento, que se

divide em duas partes principais, receita orçamentária (o conjunto dos recursos

financeiros que entram para os cofres públicos, consoante o previsto na Lei de

Orçamento) e despesa pública (todo dispêndio que a administração pública faz

para o custeio de seus serviços, remuneração dos servidores, aquisição de

bens, execução indireta de obras e serviços e outros empreendimentos

necessários à consecução de seus fins); a Proposta de Orçamento do

Executivo; o Orçamento Aberto (transparência orçamentária e instituições de

supervisão orçamentária – International Budget Partnership/IBP e Índice do

Orçamento Aberto /OBI).

13

2. Problema

O maior problema verificado refere-se às ferramentas disponíveis para o

controle democrático do orçamento público e, ainda, quanto aos problemas

relacionados às pesquisas, o IBP, em 2008, na pesquisa do Índice do

Orçamento Aberto apontou quais países abrem suas contas para o público e o

resultado indicou que somente cinco, dos 85 países pesquisados, tiveram

pontuação entre 81-100% na categoria dos que disponibilizam “informações

abrangentes” (ampla quantidade de informação) em seus orçamentos. Os 12

países – dentre eles o Brasil – que obtiveram índice entre 61% e 80% estão os

que disponibilizam “informações significativas”. Aqueles entre 41-60%

disponibilizam “algumas informações” (27 países); os que estão entre 21-40%

(16 países) disponibilizam “informações mínimas” e os demais 25 países

pesquisados alcançaram pontuação entre 0-20% – disponibilizam “limitada” ou

“nenhuma” informação.

Como o Brasil não está classificado entre os países que apresentam

maior nível de transparência orçamentária, quais melhorias podem ser feitas

para o aperfeiçoamento dos seus indicadores de transparência e quais as

ferramentas disponíveis para o controle democrático do orçamento público?

3. Hipóteses

Como hipóteses, relacionadas ao problema, supõe-se que há como

aperfeiçoar a transparência e o controle popular do orçamento público por meio

de capacitação de funcionários e gestores do Orçamento, da Execução, do

Planejamento e da Controladoria e, ainda, mediante alguns esforços

institucionais para revisão da legislação vigente, bem como incentivo à

publicidade dos instrumentos e ferramentas de controle e fiscalização do

orçamento e dos gastos públicos.

14

4. Objetivo Geral e Objetivos Específicos

Este trabalho tem como objetivo geral pesquisar possíveis medidas para o

aperfeiçoamento de ferramentas e indicadores de transparência orçamentária

visando a possibilitar a participação popular e democrática no controle do

orçamento público. E como objetivos específicos, outros propósitos, tais como:

ressaltar a importância da transparência na administração pública de acordo

com os dispositivos constitucionais e legais e o conjunto de princípios que

fundamentam o assunto; evidenciar o controle social legalmente instituído

(legislação e modelos existentes); pesquisar a participação e os acessos

públicos ao controle social sobre o gasto público; demonstrar as fases do ciclo

orçamentário; pesquisar sugestões para o aperfeiçoamento da transparência

para melhor controle e fiscalização do orçamento público.

5. Metodologia

Conforme antes mencionado, para alcançar os objetivos deste estudo que

visa mostrar a necessidade da transparência dos orçamentos públicos e

pesquisar medidas para aperfeiçoar os indicadores de transparência

orçamentária foram realizados os seguintes procedimentos: pesquisa

bibliográfica em livros especializados em orçamento público, em publicações e

revistas acadêmicas, artigos veiculados na imprensa escrita e na internet,

pesquisas realizadas por institutos e entidades e consulta à legislação e

documentos.

15

CAPÍTULO I

HISTÓRICO E EXECUÇÃO ORÇAMENTÁRIA

1.1 – Histórico

O orçamento é a ferramenta de política econômica mais importante do

governo. Ele afeta a vida de todas as pessoas e o acesso público à informação

orçamentária pode ajudar o acompanhamento dos destinos dos recursos

públicos e melhorar a prestação de contas e, podendo, assim, tornar as

iniciativas de redução da pobreza mais eficiente.

Se a população puder opinar sobre as suas prioridades e acompanhar,

monitorando, a aplicação dos recursos orçamentários – “dinheiro” público –, as

políticas orçamentárias serão mais adequadas / melhor aplicadas e sua

implementação mais eficiente e, ainda, poderemos ter significativa redução de

corrupção no uso desses recursos.

A Constituição de 1988 ofereceu à sociedade brasileira, em seu artigo

165 – Dos Orçamentos (Capítulo II), uma lógica de conduta que sugere

ordenação e transparência aos orçamentos públicos nas esferas Federal,

Estadual e Municipal. O artigo constitucional é fundamentado em três leis

ordinárias, necessárias para o estabelecimento do sistema orçamentário no

setor público: O Plano Plurianual (PPA), A Lei de Diretrizes Orçamentárias

(LDO) e a Lei do Orçamento Anual (LOA) – essas leis, para serem elaboradas

e controladas, favorecem a participação popular.

Atualmente, a sociedade civil está ativamente engajada nos processos de

orçamento público em mais de 100 países em desenvolvimento e em transição

na África, Ásia, Leste Europeu e América Latina – o International Budget

Partnership (IBP), fundado em 1997, objetivou o engajamento orçamentário da

sociedade civil, buscando tornar os sistemas orçamentários mais

transparentes, passíveis de prestação de contas. E, com isso, também,

receptivos às necessidades dos mais pobres e das pessoas de baixa renda.

Para tanto, em 2006, o IBP desenvolveu a “Pesquisa do Orçamento Aberto”, a

16

primeira pesquisa comparativa e independente sobre transparência

orçamentária e prestação de contas no mundo, com o planejamento de

atualizá-la a cada dois anos. Com base nessa pesquisa, o IBP criou o Índice do

Orçamento Aberto (OBI), que dá uma classificação para cada país com base

nas informações que este disponibiliza para a população durante o processo

orçamentário.

1.2 – Proposta de Orçamento do Executivo

Uma Proposta de Orçamento do Executivo é o instrumento de política

mais importante do governo, pois ela apresenta como o governo planeja

aumentar a receita através de impostos e outras fontes e gastar essas verbas

para suportar suas prioridades, transformando assim metas políticas em ação.

É o resultado do estágio de formulação. Apresenta a declaração detalhada do

governo sobre as políticas e prioridades para o próximo ano orçamentário,

incluindo dotações específicas para cada ministério/secretaria ou

departamento.

Com base na LDO aprovada a cada ano, pelo Poder legislativo, o órgão

do Poder Executivo consolida a Proposta Orçamentária de todos dos três

Poderes (Legislativo, Executivo e Judiciário) para o ano seguinte no Projeto de

Lei encaminhado para discussão e votação no Congresso Nacional. Deveria

ser submetida ao legislativo pelo menos três meses antes do início do ano

fiscal para permitir revisão adequada.

No Brasil, a Proposta Orçamentária do Executivo é bastante abrangente,

mas não tem suficiente informação sobre certas atividades fiscais que podem

ter impacto importante sobre a capacidade do governo de adequar seus

objetivos fiscais e políticos, incluindo informação sobre fundos extra-

orçamentários, atividades semifiscais, despesas públicas, dívidas contingentes

e futuras, e bens financeiros e outros. Com esta informação ausente, o público

não pode saber a posição fiscal completa do governo.

17

1.3 – Execução Orçamentária

A execução do orçamento público – fase que ocorre quando os recursos

são gastos para implementação das políticas, programas e projetos previstos

no orçamento.

A execução orçamentária e a financeira ocorrem concomitantemente: a

execução, tanto orçamentária como financeira, está atrelada uma a outra.

Havendo orçamento e não existindo o financeiro, não poderá ocorrer a

despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá

gastá-lo, se não houver a disponibilidade orçamentária.

• Receita Pública: a soma de ingressos, impostos taxas, contribuições e

outras fontes de recursos, arrecadados para atender às despesas

públicas – ingresso orçamentário para alocação e cobertura dessas

despesas; que podem ser originárias (provêm do próprio Estado, como

as patrimoniais, agropecuárias, industriais, de serviços) ou derivadas

(obtidas pelo Estado, como a cobrança de tributos ou de multas).

• Despesa Pública: é basicamente a contrapartida da Receita,

autorizada pelo legislativo que, por meio do orçamento público, forma o

conjunto dos gastos executados pelos entes públicos (pessoas jurídicas

de direito público) para pagar os serviços públicos.

Todo o processo orçamentário tem sua obrigatoriedade estabelecida na

Constituição Federal, art.165, que determina a necessidade do planejamento

das ações de governo por meio do Plano Plurianual de Investimentos (PPA), da

Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA),

cabendo, então, a toda unidade da Administração Pública definir as prioridades

de gasto, com determinadas limitações (constitucionais ou legais), já que a

Constituição preceitua que a iniciativa das leis do PPA, LDO e LOA cabem ao

Executivo. Assim, os demais Poderes encaminham suas propostas

orçamentárias, que são consolidadas à do Executivo, que, por sua vez,

encaminha o Projeto de Lei ao Legislativo para emendas e aprovação. Nem

18

sempre o orçamento é cumprido na íntegra, devido a diversos fatores, tais

como arrecadação, pressões políticas, calamidades naturais, comoções

internas, dentre outros.

• PPA – Plano Plurianual: trata-se de um plano de longo prazo, através

do qual se procura ordenar as ações do governo que levem a atingir as

metas e objetivos fixados para o período de quatro anos, tanto no

governo federal como nos governos estaduais e municipais – nenhum

investimento cuja execução ultrapasse um exercício financeiro poderá

ser iniciado sem prévia inclusão no plano plurianual. O PPA

compreenderá 3 exercícios do atual mandatário e o primeiro exercício do

próximo (mandatário).

• LDO – Lei de Diretrizes Orçamentárias: orienta a elaboração do

orçamento de forma a adequar às diretrizes e aos objetivos

estabelecidos no plano plurianual, restrito ao ano a que se refere. Define

as metas em termos de programas e estabelece parâmetros para a

aplicação do recurso orçamentário anual, através do Plano Plurianual

(PPA).

• LOA – Lei do Orçamento Anual: o orçamento anual visa concretizar os

objetivos e metas propostas no PPA, segundo as diretrizes

estabelecidas pela LDO.

Entretanto, muitas vezes, ocorrem divergências entre o planejado e os

gastos reais, que podem acontecer por mudanças explícitas na política (ou em

reação a mudanças nas condições econômicas), mas, infelizmente, também,

por má administração orçamentário-financeira, despesas não autorizadas,

gestão ineficiente e fraude. Portanto, ter informações úteis, acessíveis, corretas

e oportunas – durante a execução orçamentária – é de fundamental

importância e pode proporcionar a sociedade civil o aumento de sua

capacidade de fiscalizar o governo.

Em 2008, o Índice do Orçamento Aberto (OBI) descobriu que a atuação

em relação às informações sobre execução orçamentária é em geral ruim: 20

19

países publicam todos os três relatórios importantes; 39 publicam dois deles;

15 países publicam somente um deles e 11 países (Argélia, República

Democrática do Congo, Guiné Equatorial, Malawi, Nigéria, Paquistão, Ruanda,

São Tomé e Príncipe, Arábia Saudita, Sudão e Trindade e Tobago) não

divulgam nenhum relatório de execução para a população. Somente 27 dos 85

países fornecem informações de execução orçamentária completas nesses

relatórios.

Muito poucos países fornecem informações abrangentes nas suas

revisões durante o exercício financeiro e de relatórios de final de ano. Vejamos,

a seguir, a Pesquisa do Orçamento Aberto 2008, realizada pelo IBP.

Número de Países Produzindo Relatórios de Execução Orçamentária

Completo

Parcial

Não Disponível

Relatórios Durante o

Ano-Exercício

27

40

18

Revisão Semestral

10

12

63

Relatórios de Final de Ano

5

59

21

IBP – International Budget Partnership / Pesquisa do Orçamento Aberto 2008

1.4 – Orçamento Participativo

Um mecanismo governamental de democracia participativa que permite

aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o

orçamento de investimentos de prefeituras municipais, através de processos da

participação da comunidade.

Para Yves Cabannes, coordenador do Programa de Gestão Urbana da

ONU, o Orçamento Participativo – OP é “um mecanismo (ou processo) através

20

do qual a população decide, ou contribui para a tomada de decisão sobre o

destino de uma parte, ou de todos os recursos públicos disponíveis para um

dado território” (2009: 21).

Uribatan de Souza, um dos primeiros dinamizadores políticos do

Orçamento Participativo de Porto Alegre, propõe uma definição mais detalhada

e mais próxima da realidade brasileira: “o OP é um processo de democracia

direta, voluntária e universal, onde as pessoas podem discutir e decidir sobre o

orçamento e as políticas públicas. O cidadão não limita a sua participação ao

ato de votar para eleger o poder executivo e o legislativo. Deixa de ser um

coadjuvante da política tradicional e passa a ser um protagonista permanente

na administração pública”. Para o autor, “o OP é uma combinação de

elementos de democracia direta ou semidireta com a democracia

representativa”.

Yves Sintomer (professor de ciência política na Universidade Paris 8)

considera difícil alcançar uma definição política de OP, pelo que, em

alternativa, sugere uma definição metodológica, assente em cinco critérios, de

forma a diferenciar as práticas existentes:

• O OP deve contemplar um debate explícito sobre a dimensão financeira e orçamental;

• O OP necessita de ser organizado ao nível das estruturas de governo local;

• Tem de ser um processo continuado e repetido no tempo;

• Tem que incluir alguma forma de deliberação pública sobre a componente orçamental;

• Tem que promover publicamente a prestação de contas relativamente aos resultados do processo.

Sem dúvida, a participação popular é uma forma não centralizadora e se

difere do estilo patrimonialista, apresentando uma dinâmica operacional que

remete à tomada de decisões nos processos de planejamento participativo,

21

como componente institucional da esfera pública, mas é necessário que nós

(população) saibamos como participar, acompanhar e controlar o orçamento.

Conforme publicou Jorge Jabur, em “Além da Grande Mídia”

(alemdagrandemidia.blogspot.com), essa necessidade ficou muito bem

ilustrada: “Porém só a intenção do governante não basta. É preciso que a

sociedade organizada se capacite para exercer tal trabalho. (...) Só assim

haveria condições de um eficiente acompanhamento do planejamento

participativo. É também desejável que os governos, principalmente os

municipais, capacitem seu pessoal para aceitar e entender estes mecanismos

tão importantes e fundamentais para o exercício da cidadania. Sabemos que

existem inúmeras experiências no Brasil de orçamento participativo, mas a

grande maioria dessas iniciativas, apesar de louváveis e desejáveis, esbarram

na falta de capacitação da população para seu entendimento e na resistência

cultural dos técnicos públicos que geralmente lidam com a peça orçamentária.

Apesar do dispositivo legal e constitucional, é preciso avançar na capacitação

para o efetivo planejamento participativo. Assim não basta ter a intenção, tem

que saber fazer”.

1.5 – Orçamento Aberto

O “Índice do Orçamento Aberto” (2008) aponta lacunas de transparências

universais, que serão mostradas nos próximos capítulos.

Por ora, algumas informações gerais sobre os países que fornecem

informações orçamentárias: os 25 países que disponibilizam informações

limitadas ou nenhuma são os de baixa renda, como por exemplo, o Camboja, a

República Democrática do Congo, Nicarágua, a República do Quirguistão, bem

como vários países de renda média ou alta, como a China, Nigéria e Arábia

Saudita. Desses 25 países com pior classificação, 23 deles não podem ver a

Propodta Orçamentária do Executivo antes da sua aprovação pelo legislativo –

esses não conseguem ter qualquer participação significativa na formulação ou

discussão das políticas orçamentárias do governo. Na sua maioria são países

22

pobres e dependentes, geridos por regimes autocráticos, e estão localizados

na África Subsaariana ou Oriente Médio e África do Norte.

A maioria dos países fornece muito menos informações durante as fases

de projeto, execução e auditoria do processo orçamentário.

O “Índice do Orçamento Aberto” avalia ainda a quantidade e o tipo de

informações disponíveis ao público nos documentos orçamentários de cada

país percentualmente (conforme antes relatado, no item 2 da Introdução).

Porém, atualmente, a sociedade civil está ativamente engajada nos

processos de orçamento público em mais de 100 países em desenvolvimento e

em transição na África, Ásia, Leste Europeu e América Latina, de acordo com

pesquisa do Índice do Orçamento Aberto e com o International Budget

Partnership (IBP), fundado em 1997, para promover o engajamento

orçamentário da sociedade civil e tornar os sistemas orçamentários mais

transparentes.

No Brasil, devido às suas dimensões e à complexidade político-social dos

mais de cinco mil municípios existentes, é indispensável o fomento permanente

à participação social, a fim de que os cidadãos possam tomar parte no controle

dos gastos públicos e colaborar, assim, com a gestão pública.

23

CAPÍTULO II

TRANSPARÊNCIA ORÇAMENTÁRIA

2.1 – Conceito

O modo de gerir a arrecadação de tributos e o recebimento de recursos

através de transferências intergovernamentais e sua destinação a itens de

despesa pública em que se pratica regular e sistematicamente prestação de

contas, deixando sempre claros prazos, decisões (destinação/alocação dos

recursos), resultados e riscos ao longo do processo orçamentário, em suas

fases de planejamento/elaboração, aprovação, execução/monitoramento e

avaliação são boas práticas de transparência orçamentária.

Segundo a OCDE – Organização para a Cooperação e Desenvolvimento

Econômico – o conceito de transparência orçamentária (2006) é o que segue:

“A transparência - abertura sobre o objetivo das políticas, sua formulação

e implementação - é um elemento chave da boa governança. O orçamento é

destacadamente o mais importante documento de política dos governos, onde

os objetivos das políticas públicas são harmonizados e sua implementação

colocada de forma concreta. A transparência orçamentária é definida como a

completa demonstração de todas as informações fiscais relevantes, de modo

oportuno e sistemático”.

A prática da transparência na gestão orçamentária contribui para uma

melhora contínua da qualidade do gasto público, da alocação dos recursos

utilizados e também auxilia no combate à corrupção. Ainda, segundo a OCDE:

“políticas de transparência promovem o aumento da confiabilidade do país

diante não só dos cidadãos, mas também junto aos organismos internacionais

e instituições multilaterais”.

24

2.2 – Publicidade e Transparência

Os princípios que devem reger a administração pública, estampados no

artigo 37, caput, da nossa Constituição Federal são: legalidade,

impessoalidade, moralidade, publicidade e eficiência (rol sedimentado com a

redação dada pela Emenda Constitucional 19/98).

A doutrina nacional tem enfatizado que o Princípio da Publicidade tem seu

natural campo de aplicação no Direito Administrativo. Assim, José Afonso da

Silva (Curso de Direito Constitucional Positivo, Malheiros, 2000, pág. 653) diz

que: "A publicidade sempre foi tida como um princípio administrativo, porque se

entende que o Poder Público, por ser público, deve agir com a maior

transparência possível, a fim de que os administrados tenham, a toda hora,

conhecimento do que os administradores estão fazendo".

Alexandre de Moraes (Direito Constitucional, Atlas, 1999, pág. 295) afirma

que o princípio é respeitado quando os atos da administração são inseridos no

Diário Oficial do ente respectivo.

O Princípio da Publicidade não deve ficar retido apenas no âmbito

administrativo, mas como um princípio geral de direito, conforme observa

Antônio A. Queiroz Teles (Introdução ao Direito Administrativo, RT, 1995, pág.

42): "(...) Ora, os atos administrativos são espécies do ato jurídico, logo, nas

mesmas condições, serão públicos. Basta tal raciocínio para concluir-se que o

princípio da publicidade também não é particular do direito administrativo,

embora nele se manifeste com toda evidência".

E, ainda, no que diz respeito ao direito à informação, a Constituição

Federal (CF/88), em seu artigo 5º, inciso XXXIII, estabelece o “direito a receber

dos órgãos públicos informações de seu interesse particular, ou de interesse

coletivo ou geral, que serão prestadas no prazo da lei, sob pena de

responsabilidade (...)”.

Porém, não basta publicar – tornar do conhecimento público –, mas,

também, tornar claro e compreensível ao público; isto é, fazer com que a

publicidade cumpra o papel essencial de verdadeiramente informar o público,

com as informações claras, que favoreçam sua compreensão. O povo deve ser

25

informado a respeito dos atos e das leis que afetam direta ou indiretamente

suas vidas. Ademais, as aquisições e as ações de gerenciamento da coisa

pública são possíveis devido ao aporte dos recursos que a nação disponibiliza,

por meio de tributos e outras receitas, tendo, portanto, qualquer cidadão

legitimidade para requerer do administrador a prestação de contas, seja para

acompanhar ou, ainda, interpretar e avaliar as intenções do governo, suas

prioridades. Dessa forma, sobre os princípios orçamentários Giacomoni

observa o Princípio da Clareza: “O conceito público, ao cumprir múltiplas

funções – algumas não técnicas – deve ser apresentado em linguagem clara e

compreensível (...). É uma regra de difícil observação, pois, devido exatamente

aos seus variados papéis, o orçamento reveste-se de uma linguagem

complexa, acessível apenas aos especialistas” (GIACOMONI, James.

Orçamento Público, Ed. Atlas, 2007, p. 83). Nesse sentido, também o parágrafo

1º, do artigo 37 da CF/88, determina:

“A publicidade dos atos, programas, obras, serviços e campanhas dos

órgãos públicos deverá ter caráter educativo, informativo ou de orientação

social (...)”

Justamente por arcarmos com os tributos, gerando, dessa forma, receitas,

nós, cidadãos contribuintes, precisamos estar sempre atentos aos destinos dos

recursos públicos, seja participando e monitorando, ou demandando as

prestações de contas.

2.3 – Participação e Controle Popular

Orçamento Público: o Poder Executivo gerencia, o Poder legislativo

controla e a Sociedade Civil monitora

O orçamento público é, sobretudo, uma peça fundamental para o controle

democrático da população sobre os atos de seus representantes. A importância

da participação popular é fundamental, pois o orçamento público pode ser,

também, um poderoso instrumento de distribuição de renda. Isso ocorre tanto

nas ações de caráter universal quanto nas de caráter focalizado, como por

26

exemplo, a oferta de serviços de educação, saúde e transporte público trará

mais benefícios às pessoas que somente poderão ter acesso a esses serviços

se eles forem ofertados pelo Estado.

Como instrumento de controle, o acompanhamento e o monitoramento do

orçamento é a maneira mais tradicional de realizar o controle social sobre os

atos do Poder Executivo. E esse controle da execução orçamentária pode ser

utilizado tanto pela Sociedade, quanto pelos órgãos de Controle Interno e

Externo.

O controle interno é realizado pelos órgãos do próprio Poder Público,

como órgãos de auditoria interna ou contabilidade, que cuidam para que todo o

processamento da receita e da despesa respeite as leis existentes. Já o

controle externo, que tem o objetivo de verificar a legalidade das contas

públicas, é exercido pelo Poder Legislativo, com o auxílio do Tribunal de

Contas.

PARTICIPAÇÃO NO CICLO

ORÇAMENTÁRIO

Na campanha eleitoral Na negociação do PPA, da LDO e da LOA No monitoramento da execução orçamentária No controle dos conselhos e fundos

Conselhos e fundos são instituições que se destinam ao controle direto da

definição e do cumprimento do programa de trabalho previsto no contrato

orçamentário.

Conselhos com fundos orçamentários permitem que as entidades da

sociedade civil conheçam a situação das políticas sociais e participem

diretamente da tomada de decisão da implementação dessas políticas.

Fundos orçamentários são contas especiais, criadas por lei, com o

objetivo de promover o controle da entrada de recursos para determinada

finalidade e a sua saída, para fim determinado.

Considerando-se que para uma efetiva participação popular a

transparência é fator primordial, o art. 48 da Lei Complementar n.º 101/2000

(Lei de Responsabilidade Fiscal) estabelece que:

“são instrumentos de transparência da gestão fiscal, aos quais será dada

ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos,

27

orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o

respectivo parecer prévio; o relatório resumido da execução orçamentária e o

relatório da gestão fiscal; e as versões simplificadas desses documentos”

Parágrafo Único:

“A transparência será assegurada também mediante incentivo à

participação popular e realização de audiências públicas, durante os processos

de elaboração e de discussão dos planos, lei de diretrizes orçamentárias e

orçamentos”.

Conforme já destacado anteriormente, na abordagem do Orçamento

Participativo (OP), o maior símbolo, hoje, em matéria de política orçamentária

popular é o governo municipal de Porto Alegre (RS), cidade na qual o

Orçamento Participativo já completou mais de uma década de existência. Com

o passar do tempo, o OP foi aprimorando os meios de participação popular,

chegando ao pleno funcionamento no ano 2000. Atualmente, há um Conselho

do Orçamento Participativo (COP), responsável por "fiscalizar, propor, deliberar

e planejar a receita e a despesa do Orçamento do Município de Porto Alegre".

Não há nele caráter legislativo, nem remuneração aos conselheiros e

suplentes, mas seu papel vem crescendo consideravelmente.

O OP é um instrumento que possibilita uma abertura para a sociedade

civil contribuir diretamente na gestão do investimento dos recursos públicos.

Esse mecanismo é um contrato ou uma parceria entre o Estado e a sociedade

civil, que deve ser, em todos os estados e municípios brasileiros, uma prática

democrática de fato, incrementando, assim, a participação popular.

Outra forma, dentre muitas (ainda não plenamente utilizada no Brasil), é o

acesso da sociedade civil aos documentos orçamentários chave durante o ciclo

orçamentário – formulação do orçamento. Ou seja, durante a formulação do

orçamento, o governo determina a quantidade de receitas a serem coletadas, a

dotação dos gastos e os níveis de déficit e débito para o próximo ano fiscal.

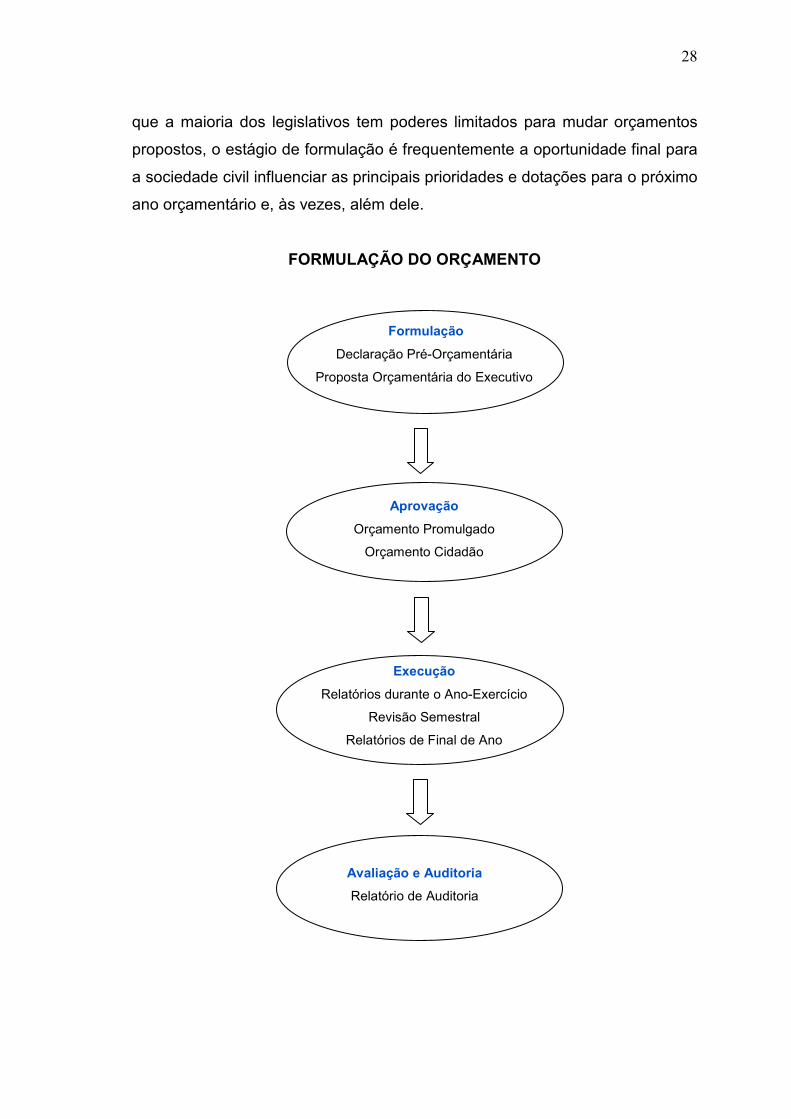

A participação da sociedade civil nesse estágio é fundamental. As

decisões nesse estágio não só determinam o tamanho geral do orçamento e as

principais dotações entre departamentos e programas para o próximo ano fiscal

como também poderão influenciar orçamentos vários anos no futuro. Sendo

28

que a maioria dos legislativos tem poderes limitados para mudar orçamentos

propostos, o estágio de formulação é frequentemente a oportunidade final para

a sociedade civil influenciar as principais prioridades e dotações para o próximo

ano orçamentário e, às vezes, além dele.

FORMULAÇÃO DO ORÇAMENTO

Formulação

Declaração Pré-Orçamentária

Proposta Orçamentária do Executivo

Aprovação

Orçamento Promulgado

Orçamento Cidadão

Execução

Relatórios durante o Ano-Exercício

Revisão Semestral

Relatórios de Final de Ano

Avaliação e Auditoria

Relatório de Auditoria

29

O estágio final do ciclo orçamentário ocorre quando há uma estimativa de

se os recursos públicos foram usados adequada e eficientemente. O público

pode usar essa informação para exigir sistemas melhorados e punição dos

responsáveis pelos atos de corrupção.

Não se garante a vida digna enquanto a maioria da sociedade civil

desconhecer e não participar da Lei Orçamentária, pois, enquanto apenas uma

minoria participar, a dignidade e os direitos continuarão sendo para poucos.

"Uma pessoa só é de fato livre quando obedece as leis que ela ajudou a

criar" (J. Jacques Rousseau, filósofo, 1757)

2.4 – Cidadania

O conceito de cidadania, em sua origem, vem da Grécia antiga, onde

significava vivência política ativa na comunidade, na cidade (pólis). Durante

muito tempo a idéia de cidadania esteve ligada aos privilégios, pois os direitos

dos cidadãos eram restritos a determinadas classes e grupos de pessoas. Ao

longo da história, o conceito de cidadania foi se aprimorando e na Idade

Moderna uniu os direitos universais com o conceito de nação, introduzindo os

princípios de liberdade e igualdade perante a lei e contra os privilégios. Mas

ainda era uma cidadania restrita às elites, porque dependia dos direitos

políticos, vetados para a maioria.

Atualmente o conceito de cidadania foi ampliado, constitui um dos

princípios fundamentais do Estado Democrático de Direito e pode ser traduzido

por um conjunto de liberdades e obrigações políticas, sociais e econômicas.

Ser cidadão hoje implica em exercer seu direito à vida, à liberdade, ao trabalho,

à moradia, à educação, à saúde, à cobrança de ética por parte dos

governantes, de acordo com Luiz Flávio Borges D´Urso, em “A construção da

Cidadania”.

As pessoas, felizmente, apesar de pequena parcela da sociedade ainda,

cada vez mais, reconhecem no orçamento público um instrumento valioso de

fiscalização dos governos. É principalmente nesta ação, além da participação

30

na sua elaboração, que ocorre a democratização do orçamento. Ou seja,

participar e fiscalizar faz parte de um processo, cujo instrumento possibilita à

participação no destino das verbas públicas. Dessa forma, é necessário

mobilizar a sociedade em prol das mudanças e quebra de paradigmas na

administração pública. A expectativa é a de que, mais do que analistas das

contas públicas, os economistas tornem-se agentes construtores de uma rede

de controle social atuante e pró-ativa!

Precisamos deixar de ser “pacientes” e começar, de fato, a nos colocar no

papel que nos é próprio, o de agentes da história.

"Cada dia a natureza produz o suficiente para nossa carência. Se

cada um tomasse o que lhe fosse necessário, não havia pobreza no

mundo e ninguém morreria de fome” (Mahatma Gandhi)

Hoje, muitas pessoas em mais de cem municípios brasileiros (inclusive,

cidades grandes como Belo Horizonte e Porto Alegre) já participam diretamente

da discussão e definição sobre o destino do dinheiro público. Essa participação

ocorre através de reuniões por bairros e, nesses encontros, a prefeitura debate

diretamente com a população quais são suas prioridades. Essas discussões

referem-se ao já citado “Orçamento Participativo”. Com isso, os gastos nas

áreas sociais possibilitam mais eficácia no atendimento das carências da

população, ocorrendo, inclusive, a redução de obras caras que não resolvem

os problemas da maioria da população, além de permitir a fiscalização do

governo pelo povo e dificultar a corrupção. Mas essa postura precisa ser

ampliada em todos os países, inclusive o nosso Brasil.

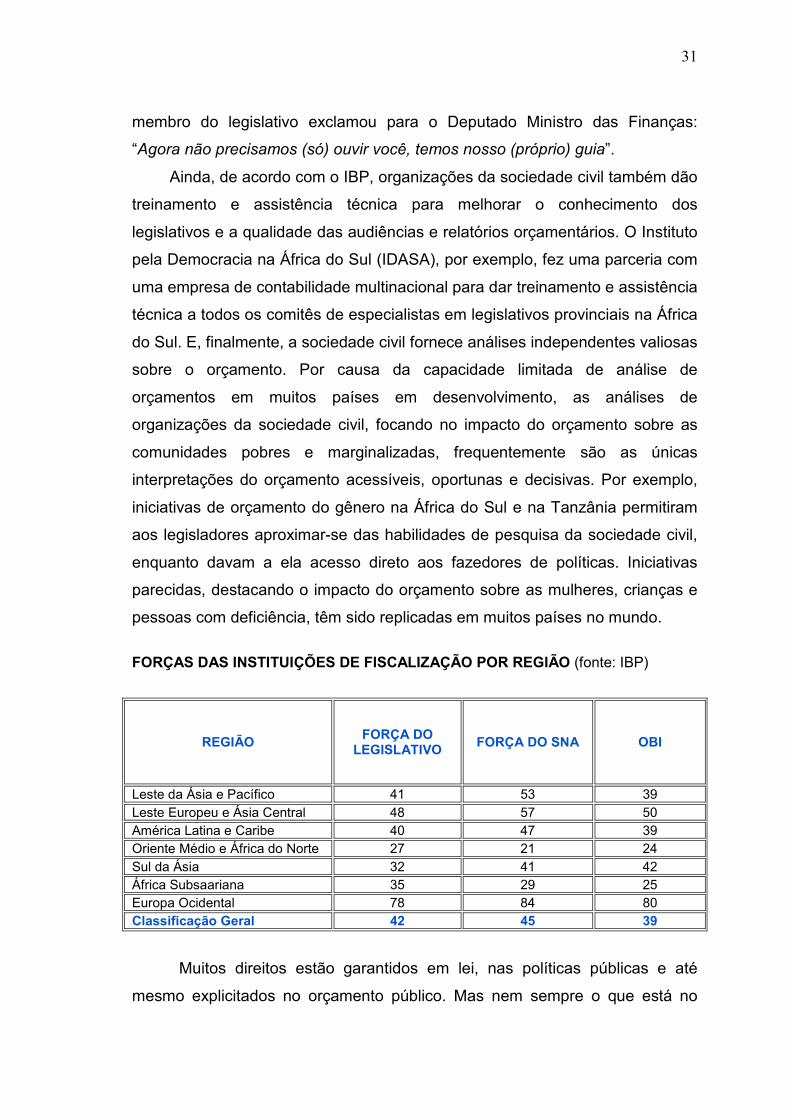

Conforme quadro demonstrativo do IBP (abaixo), podemos observar que

a sociedade civil pode fortalecer o trabalho do legislativo. Organizações da

sociedade civil, especialistas em questões de orçamento, ajudam a capacitar o

legislativo de várias maneiras. Por exemplo, organizações na Índia, México,

Croácia e outros lugares preparam sumários acessíveis e guias para os

orçamentos nacionais dos seus países. Ao receber o primeiro guia sobre o

orçamento da Croácia, feito por uma organização da sociedade civil, um

31

membro do legislativo exclamou para o Deputado Ministro das Finanças:

“Agora não precisamos (só) ouvir você, temos nosso (próprio) guia”.

Ainda, de acordo com o IBP, organizações da sociedade civil também dão

treinamento e assistência técnica para melhorar o conhecimento dos

legislativos e a qualidade das audiências e relatórios orçamentários. O Instituto

pela Democracia na África do Sul (IDASA), por exemplo, fez uma parceria com

uma empresa de contabilidade multinacional para dar treinamento e assistência

técnica a todos os comitês de especialistas em legislativos provinciais na África

do Sul. E, finalmente, a sociedade civil fornece análises independentes valiosas

sobre o orçamento. Por causa da capacidade limitada de análise de

orçamentos em muitos países em desenvolvimento, as análises de

organizações da sociedade civil, focando no impacto do orçamento sobre as

comunidades pobres e marginalizadas, frequentemente são as únicas

interpretações do orçamento acessíveis, oportunas e decisivas. Por exemplo,

iniciativas de orçamento do gênero na África do Sul e na Tanzânia permitiram

aos legisladores aproximar-se das habilidades de pesquisa da sociedade civil,

enquanto davam a ela acesso direto aos fazedores de políticas. Iniciativas

parecidas, destacando o impacto do orçamento sobre as mulheres, crianças e

pessoas com deficiência, têm sido replicadas em muitos países no mundo.

FORÇAS DAS INSTITUIÇÕES DE FISCALIZAÇÃO POR REGIÃO (fonte: IBP)

REGIÃO

FORÇA DO LEGISLATIVO

FORÇA DO SNA

OBI

Leste da Ásia e Pacífico 41 53 39 Leste Europeu e Ásia Central 48 57 50 América Latina e Caribe 40 47 39 Oriente Médio e África do Norte 27 21 24 Sul da Ásia 32 41 42 África Subsaariana 35 29 25 Europa Ocidental 78 84 80 Classificação Geral 42 45 39

Muitos direitos estão garantidos em lei, nas políticas públicas e até

mesmo explicitados no orçamento público. Mas nem sempre o que está no

32

papel se transforma em realidade. Há ainda necessidades e prioridades que

sequer foram transformadas em legislações e em políticas governamentais.

Todo cidadão e cidadã têm o direito e até o dever de acompanhar o que vem

sendo pensado, elaborado e executado pelo governo em termos de políticas e

gastos públicos. Isso é cidadania, controle social: participar da vida pública,

monitorando o Estado e influenciando os poderes constituídos a implementar

ações que beneficiem a comunidade. Na democracia, o controle social é um

direito de toda pessoa. Esse controle, que é exercido pela sociedade, como já

foi mencionado neste trabalho, é importante para que os governos possam

atuar mais e melhor.

A participação da população deve ocorrer durante todo o processo

orçamentário, ou seja, sobre a receita e a despesa.

Finalizando, a cidadania designa “um status jurídico e político, através do qual

o cidadão adquire direitos civis, políticos e sociais; e deveres (como pagar

impostos, votar, cumprir as lei) relativos a uma coletividade política, além da

possibilidade de participar na vida coletiva do Estado”, conforme relatado em A

Construção da Cidadania (D’URSO, 2005).

Deixemos de ser vítimas e passemos a ser personagens da nossa história!

“O meu sentimento nativista (...) sempre se doeu desta adoração da natureza.

(...) eu não fiz, nem mandei fazer, o céu e as montanhas, as matas e os rios.

Já os achei prontos” (Machado de Assis)

2.5 – Accountability

Um eficaz instrumento de accountability: o controle interno na

Administração Pública

Accountability é um termo da língua inglesa – sem tradução exata para

o português – que remete à obrigação de membros de um órgão administrativo

ou representativo de prestar contas a instâncias controladoras ou a seus

33

representados. Outro termo usado numa possível versão portuguesa é

“responsabilização” ou, ainda, “prestar contas”: o que faz, como faz, por que

faz, quanto gasta, o que continuará fazendo/fará.

Eis outra definição de accountability, que a relaciona a dois aspectos

fundamentais da “responsabilização” a que se refere este recente conceito: a

capacidade de resposta dos governos, ou a obrigação dos agentes públicos de

informar e explicar seus atos; e a capacidade das agências de accountability de

impor sanções e perda de poder aqueles que violam os deveres públicos. A

noção de accountability é, pois, bidimensional, envolvendo tanto a capacidade

de resposta quanto a de punição (Fonte: Andreas Schedler. "Conceptualizing

Accountability" The Self-Restraining State: Power and Accountability in New Democracies. Ed.

Andreas Schedler, Larry Diamond, and Marc F. Plattner. Boulder and London: Lynne Rienner

Publishers, 1999. 13-28).

Podemos, também, considerar um mecanismo de accountability o

Orçamento Participativo, pois ele tem como proposta ampliar a transparência

do processo orçamentário, cobrar decisões, atitudes e resultados na gestão

dos recursos públicos, tendo, ainda, como perspectiva uma boa atuação dos

governos, que cumprem os seus projetos e propósitos.

“(...) seu caráter marcadamente reivindicacionista dirige-se para a ampliação de

obras e serviços (daí muitas vezes discutir-se somente uma parte dos

investimentos). E há muito mais que isso para controlar no orçamento público,

visando submeter às finanças públicas ao crivo da cidadania ativa: a saúde

financeira do município, a adequação das despesas com custeio da máquina

administrativa, a justiça tributária, o perfil das políticas públicas, por exemplo.

Quanto ao risco de o orçamento participativo não atingir seus objetivos

relacionados à accountability, decorre principalmente da perspectiva quase que

exclusivamente reivindicatória presente no comportamento dos cidadãos

comuns, mormente os de menor nível de rendimentos, muitas vezes reforçada

pelo utilitarismo populista dos dirigentes políticos que o adotam, e pela

indiferença dos técnicos da burocracia pública diante da exigência de ‘encaixar’

as decisões populares nas peças formais em que o orçamento público precisa

ser transformado.

34

Junte-se a isso um comportamento legislativo ciumento, ao sentir-se alijado de

decisões orçamentárias importantes e eleitoralmente rentáveis, e tem-se,

então, a explicação para o fato de o orçamento participativo ser de fácil

implementação inicial, mas de dificílima sustentação ao longo do tempo.

Para enfrentar essas dificuldades é preciso um grande esforço reflexivo e

operacional para mudar o modelo atual de orçamento participativo. Nesse

esforço, talvez seja o caso de o poder legislativo assumir maior

responsabilidade na condução das práticas de controle social do planejamento

e da execução do orçamento. Pois este poder tem, em tese, maior potencial

para ajudar o orçamento participativo a rumar de seu caráter reivindicatório

para uma natureza mais propensa ao fiscalizatório, fundamental para a

accountability. A questão é saber se os agentes concretos do legislativo estão

preparados para cumprir este papel e dispostos a assumi-lo”. (Trecho do artigo

publicado na Tribuna da Imprensa, em 17/04/2007, por Valdemir Pires,

economista, professor e pesquisador do Departamento de Administração

Pública da UNESP-FCL Araraquara).

Mais uma vez é importante de se destacar que quanto mais o cidadão se

envolve com as questões públicas, acompanha, fiscaliza e cobra prestação de

contas pelo Estado, tanto melhor serão as informações prestadas, a

transparência nos atos do governo, a abertura das contas e o atendimento

público. Dessa forma, onde haja uma sociedade consciente e capaz de

controlar o poder público, a accountability, então, pode se estabelecer.

Segundo o cientista político argentino, Guillermo O’Donell (2006, P.334-335),

há três tipos de accountability:

• Accountability horizontal – os Poderes e agências de controle

governamentais exercem fiscalização mútua.

• Accountability eleitoral vertical – a sociedade controla os

governantes e o poder público, de tempos em tempos, mediante

instrumentos clássicos de democracia (eleições, referendos e

plebiscitos).

35

• Accountability societal vertical – a sociedade controla os

governantes e o poder público pela contínua participação dos

indivíduos, movimentos sociais, redes de organização da sociedade

civil, meios de comunicação.

Verifica-se que a palavra accountability significa a obrigação de prestar

contas dos resultados conseguidos em função da posição que o indivíduo

assume e do poder que detém. O sistema de accountability não se detém

somente na preocupação com a probidade dos gestores públicos – na visão de

Peixe apud Behn: “... que estabeleça e reforce a confiança pública no empenho

governamental”. A visão de administração Pública, em accountability, está

diretamente ligada à descentralização de responsabilidades, atribuindo poder à

base da administração, à sociedade organizada em empresas sem fins

lucrativos, tais como associações, cooperativas, organizações não

governamentais; enfim, a sociedade civil organizada em busca de cidadania.

O exercício da accountability aplicada ao orçamento público passa pela

integração dos meios de controle formais e informais por que pode passar a

administração, que passa a submeter suas contas à fiscalização “não mais

uma vez ao ano e em linguagem hermeticamente técnica, mas diariamente e

por meio de demonstrativos capazes de (pela fácil compreensão) ampliar cada

vez mais o número de controladores” (OLIVEIRA, 2002, p.146).

A accountability requer o acesso do cidadão à informação e à

documentação relativas aos atos públicos, as formas pelas quais seus

governantes estão decidindo em seu nome ou gastando o dinheiro que lhes foi

entregue sob forma de tributos – a qualidade da democracia praticada na

sociedade depende do grau de transparência das ações governamentais.

Portanto, a accountability reforça o ambiente institucional e a idéia de um

sistema de controle interno (pautado nos fundamentos da accountability),

reflete integridade, podendo representar um passo inicial importante no

estabelecimento de uma política consistente de reformas e do controle

permanente da corrupção.

36

CAPÍTULO III

DOCUMENTOS ORÇAMENTÁRIOS

3.1 – Relação dos Documentos Orçamentários

A Pesquisa do Orçamento Aberto do International Budget Partneship

(IBP) examina oito documentos orçamentários considerados chaves e

publicados pelos governos de muitas partes do mundo. As informações nesses

documentos ajudam o público e a sociedade civil a compreenderem os

orçamentos propostos, como eles são implementados e incentivam a

participação no debate orçamentário. O estudo realizado a partir dessa

pesquisa levou a sociedade civil e os governos ao questionamento sobre a

importância desses documentos e sobre o que cada um deles deveria conter

para ser considerado transparente.

São eles: Declaração Pré-Orçamentária, Proposta Orçamentária do Executivo,

Orçamento Cidadão, Orçamento Aprovado, Relatório de Acompanhamento da

Execução Orçamentária, Análise Semestral, Relatório de Final de Ano e

Relatório de Auditoria (Fonte: www.internationalbudget.org).

Entretanto, as organizações da sociedade civil, ao realizarem alguma

pesquisa

ou monitoramento do orçamento do governo, devem utilizar informações

contidas em outros documentos orçamentários, podendo, ainda, utilizar

informações de outros documentos políticos importantes emitidos pelo governo

como informações coletadas de fontes independentes – uma série de outras

publicações do IBP abordam técnicas de análise orçamentária.

3.2 – Declaração Pré-Orçamentária

A publicação desse documento pode oferecer uma importante

oportunidade para a sociedade civil, pois ele é publicado em uma etapa do

processo orçamentário que permite uma maior influência da sociedade civil

37

organizada na proposta orçamentária final, porque, frequentemente, ainda há

tempo suficiente para discussões com departamentos setoriais e, no caso da

união, com o Ministério das Finanças, sobre detalhes da proposta, as

orientações políticas e prioridades orçamentárias gerais. As melhores práticas

sugerem que o Documento Pré-Orçamentário seja discutido pelos membros da

assembléia dos representantes eleitos pelo povo e, assim, a sociedade civil

também pode tentar influenciar os seus membros (ministros, deputados,

vereadores).

Resultados da Pesquisa do Orçamento Aberto mostram que muitos

países não publicam esse documento

3.3 – Proposta Orçamentária do Executivo

Na maioria dos países, questões orçamentárias recebem maior atenção

quando o Poder Executivo entrega sua proposta de orçamento ao Legislativo e

ao público. Frequentemente é nesse período do ano que as questões chaves

do debate sobre o orçamento são estabelecidas e que os julgamentos sobre os

méritos de um orçamento são feitos. Portanto, avaliar a Proposta Orçamentária

do Executivo é uma atividade comum entre os pesquisadores de orçamento.

Este tipo de análise também tem a vantagem de prover informação quando há

mais interesse e há, também, uma série de idéias de pesquisa que podem ser

realizadas pelas organizações da sociedade civil a partir das informações

contidas na Proposta Orçamentária do Executivo.

É igualmente essencial interligar análise de gastos e receitas, pois, como

já mencionado neste estudo, gastos e receitas são dois lados da mesma

moeda orçamentária – é preciso ter a certeza de que a base tributária proposta

é grande o suficiente para sustentar o financiamento de programas

governamentais prioritários. Além disso, quando governos propõem cortes

tributários, eles, às vezes, os deixam parecer mais atraentes, atenuando

perdas de receitas vinculadas e exagerando seu impacto sobre o crescimento

econômico. Assim, uma importante área da análise tributária é a avaliação

realista das tendências da receita de acordo com uma proposta tributária. E,

38

também, compará-la com uma projeção dos gastos para determinar se a

combinação pode ser sustentada.

3.4 – Orçamento Cidadão

Como já visto e, aqui, melhor detalhado, o Orçamento Cidadão é uma

apresentação não-técnica da Proposta Orçamentária do Executivo ou do

Orçamento Aprovado. Este documento informa a sociedade sobre os detalhes

dos planos do governo para arrecadar e gastar fundos públicos. Para se tornar

o mais acessível possível, o Orçamento Cidadão pode ser divulgado nos

diferentes meios de comunicação como jornais, rádios, televisão ou

apresentações em reuniões comunitárias.

Uma vez que a elaboração de Orçamentos Cidadãos é uma iniciativa

relativamente nova, ainda não há muitas descrições sobre como a sociedade

civil pode usar esse relatório. No entanto, há formas claras pelas quais as

organizações da sociedade civil podem aproveitar o Orçamento Cidadão,

como: preparar relatórios de análise do Orçamento Cidadão, apontando

possíveis falhas e até mesmo publicar outra versão, apresentando uma

perspectiva diferente sobre os planos orçamentários do governo e sobre o seu

impacto no país.

Ainda, o Orçamento Cidadão é um documento-síntese que exprime a

peça orçamentária de forma mais simples e objetiva, visando a facilitar sua

compreensão para os que não atuam diretamente com a matéria – o cidadão

comum. Pois, se o orçamento é fechado e seguido de complicadas

nomenclaturas que só o técnico da área entende, o cidadão, além de não

compreendê-las, também não consegue avaliar pontos essenciais para sua

vida e da coletividade. Nesse sentido, são pertinentes as palavras do IBP,

cujas algumas citações vão transcritas a seguir (The International Budget

Project – IBP / Open Budget Index – relatório, pg. 8):

39

• “Os documentos orçamentários de um país deveriam ser as fontes

definitivas de informações para o público obter o entendimento global

das atividades financeiras e orçamentárias de um governo”.

• “Para alcançar a responsabilidade orçamentária é preciso mais do

que acesso a informações, é necessário que a informação seja

tempestiva e abrangente, condição fundamental para um orçamento

responsável e responsivo”.

• “Se o orçamento é hermético e vem acompanhado de complicados

quadros que só o técnico entende, é possível que os interessados

não compreendam seu conteúdo e alcance e, por via de

conseqüência, não consigam descobrir coisas fundamentais para a

vida do cidadão comum”.

Tal documento também se propõe a uma educação fiscal, mostrando a

correlação entre o que é arrecadado e o que é recebido em troca, ou ainda,

entre deveres tributários e direitos deles decorrentes – os serviços públicos. A

cidadania fiscal permite um maior controle social do orçamento, que

demandaria maior responsabilidade do governo quanto à qualidade do gasto.

Responsabilidade essa que, por sua vez, provocaria mecanismos de

accountability, conforme já tratado anteriormente.

Orçamento Cidadão e Orçamento Participativo: cabe ressaltar que

Orçamento Cidadão não é o mesmo que Orçamento Participativo (estudado no

Capítulo I); são instrumentos que podem ou não coexistir dentro de um

processo orçamentário. O Orçamento Participativo (mesmo podendo

envolver outras fases) caracteriza-se pela ligação com a etapa de elaboração

orçamentária. O Orçamento Cidadão (embora confeccionado durante a

elaboração) visa a facilitar o acompanhamento da execução orçamentária pela

população.

40

3.5 – Orçamento Aprovado

A importância do Orçamento Aprovado para a sociedade civil: esse

documento ajuda a sociedade civil a perceber quem é beneficiado e quem é

prejudicado no orçamento. As informações de base contidas no orçamento

também podem ajudar as organizações da sociedade civil a desenvolverem

estratégias para encorajar o governo a dedicar mais recursos para áreas de

prioridade das organizações, ou mudar as alocações do Orçamento Aprovado

nos anos futuros, ou mesmo no meio do ano em curso, para melhor atender

necessidades urgentes.

As análises que a sociedade civil pode realizar tendo como base o

Orçamento Aprovado são, na maior parte das vezes, semelhantes aos da

Proposta Orçamentária do Executivo (vista neste capítulo III, seção 1.2). E

essas análises podem ressaltar prioridades orçamentárias em geral, alocações

de recursos para um setor em particular e, ainda, o impacto do orçamento na

vida de diferentes grupos sociais, na economia e nas decisões relativas à

receita.

As análises feitas com base no Orçamento Aprovado podem ser mais

profundas que as análises feitas a partir da Proposta Orçamentária do

Executivo devido à maior disponibilidade de tempo. Além disso, o Orçamento

Aprovado também pode ser usado para avaliar o papel do Legislativo através

da comparação entre a Proposta Orçamentária do Executivo e a versão final

(Orçamento Aprovado), aprovada pelo legislativo e, com isso, verificar se a

proposta foi completamente adotada ou se foram realizadas mudanças

significativas nela. Podendo, ainda, avaliar se o orçamento, uma vez

implementado, realiza suas metas e objetivos fundamentais.

3.6 – Relatório de Acompanhamento da Execução Orçamentária

Os Relatórios de Acompanhamento da Execução Orçamentária são

relatórios de análise que os governos devem publicar mensalmente durante a

execução do orçamento para informar as receitas e despesas realmente

41

realizadas em comparação com as previstas. A dificuldade recorrente para

cumprir as metas de arrecadação e de despesa, muitas vezes, é o reflexo de

problemas de planejamento e previsão, ou problemas institucionais em órgãos

responsáveis pela execução, como carência de pessoal, por exemplo. O

acesso a informações sobre a execução orçamentária aumenta as

possibilidades de análises da sociedade civil para influenciar as políticas

públicas.

Esses documentos permitem à população analisar a qualidade da

previsão, do planejamento e da execução, que são informações básicas para o

orçamento. Por meio das informações disponíveis, a população pode identificar

programas específicos ou até mesmo órgãos que não estão com desempenho

satisfatório. Ou seja, os Relatórios de Acompanhamento da Execução

Orçamentária possibilitam que a população avalie se o orçamento está sendo

executado conforme o planejado e, ainda, que observe se quedas nas receitas

são resultado de falhas de planejamento, de execução, corrupção ou evasão

tributária. Os cidadãos e organizações da sociedade civil podem usar esses

relatórios também para examinar como os gastos que estão relacionados com

a economia se diferenciam do previsto e, então, cobrarem do governo

explicações no caso das diferenças serem grandes.

3.7 – Revisão Semestral

Intitulado “Relatório de Meio de Ano” (pelo IBP) e de “Avaliação de Meio

de Ano” (pela OCDE): o Executivo deve publicar uma análise – Relatório

Semestral – para os primeiros seis meses do ano fiscal, para analisar a

execução do orçamento e as mudanças nas condições econômicas que afetam

as políticas orçamentárias aprovadas. A população pode analisar esse relatório

para compreender a execução do orçamento e, se for o caso, argumentar em

favor de ajustes.

Embora a publicação de um Relatório Semestral abrangente seja

reconhecida como uma boa prática, poucos países a fazem. Também o

sistema orçamentário brasileiro não prevê a emissão de um relatório semestral

42

e, durante a execução do orçamento, o nível de receitas e de despesas

obrigatórias pode estar além ou aquém do esperado. O abuso de orçamentos

suplementares e de reservas de contingência tende a reduzir a transparência,

visto que os prazos para análise e o controle institucional são menores.

“O IBP indica que a transparência para o público seria fortalecida se fosse

publicada uma revisão de meio de ano, proporcionando atualizações sobre o

que a sociedade poderia esperar para a segunda metade do exercício. Tal

revisão deriva das constantes alterações nas variáveis econômicas, como

crescimento do PIB, taxa de câmbio, juros, inflação, desemprego, etc., as quais

ditarão o que o governo estima arrecadar e o que pode gastar” (REZENDE e

CUNHA, 2005, p. 25).

Importante ressaltar que os órgãos de controle avaliem a metodologia

considerada na estimativa de receita, de modo que esta não seja considerada

“artificialmente” baixa, o que enseja sucessivas emissões de créditos

adicionais, prejudicando a transparência. Com a publicação do Relatório

Semestral, e usando o Orçamento Aprovado como referência, a população

pode avaliar considerações macroeconômicas, o desempenho alcançado,

despesas e receitas, bem como, a necessidade de possíveis correções no

meio do período.

3.8 – Relatório de Final de Ano

Um Relatório de Final de Ano oferece à população uma boa

oportunidade para avaliar o desempenho do governo em relação aos planos e

orçamento iniciais. Na medida em que os ministérios/secretarias estaduais e

municipais setoriais fornecem uma avaliação mais profunda dos pontos fortes e

fracos de seu desempenho, a população e organizações da sociedade civil

podem usar essas informações como uma plataforma para discussões sobre

quais mudanças poderiam melhorar o desempenho das ações do governo.

Assim, tanto os governos (federal, estadual, municipal) quanto a população

podem usar os resultados do Relatório de Final de Ano como referência para

discussões sobre correções que podem ser necessárias na operação de

43

programas do ano orçamentário atual e como reflexão sobre a preparação das

informações que constarão no Documento Pré-Orçamentário, que definirão os

termos para a política orçamentária e a política de programas dos orçamentos

futuros.

Muitas são as razões que podem levar as despesas reais do governo a

se desviarem do orçamento aprovado pelo legislativo: inadequados sistemas

de gestão financeira (que enfraquecem a qualidade de gastos orçamentários e

a capacidade do governo para gerenciar o fluxo de fundos), a corrupção, a

contabilidade mal executada e irregularidades nas aquisições – são alguns

exemplos que podem gerar desvios dos recursos públicos.

Ao mesmo tempo, conforme também já mencionado, os desvios podem

ocorrer por razões legítimas como, por exemplo, devido a uma alteração do

panorama econômico ou devido a um desastre natural no país que requeira um

redirecionamento dos fundos previstos no orçamento.

A sociedade civil deve monitorar os gastos de forma contínua para

garantir que os orçamentos sejam executados de acordo com os seus

objetivos. O monitoramento das despesas é fundamental para a garantia do

uso eficiente dos recursos públicos e, também, para impedir a tentativa de

fraude ou desvio de recursos.

Relatórios de Final de Ano também podem explicar a diferença entre

indicadores de desempenho e objetivos definidos pelo governo e o resultado

real alcançado. Embora informações sobre receitas arrecadadas e gastos

incorridos estejam contidas em Relatórios de Acompanhamento da Execução

Orçamentária e em uma Análise Semestral, o Relatório de Final do Ano oferece

informações mais abrangentes do que os outros relatórios, pois cobre todo o

ano. Informações contidas no Relatório de Final de Ano, portanto, dão a

primeira oportunidade para a sociedade civil fazer um levantamento do

desempenho do governo em relação ao planejado.

Mesmo não havendo muitos exemplos de organizações da sociedade

civil usando diferentes relatórios orçamentários emitidos ao longo do ano, um

bom exemplo vem da África do Sul, onde uma organização de pesquisa, a

Public Service Accountability Monitor (PSAM), compara planos orçamentários

44

de políticas públicas publicados com o desempenho real relatado por órgãos

governamentais e instituições de controle. Com isso, a PSAM pode avaliar se

os órgãos atingiram os objetivos definidos nos seus orçamentos/planos. A

PSAM padronizou o formato de apresentação das suas análises criando uma

série de modelos e diretrizes de acompanhamento. Isso auxilia seu pessoal (e

outros analistas) a compilarem as informações e desenvolverem análises.

Entre outros itens, as diretrizes contêm uma lista de questões a serem

verificadas, que a própria PSAM usa para desenvolver análises sobre o

desempenho de um departamento/setor. Os relatórios de rastreamento dos

gastos, produzidos pela PSAM, permitem que usuários desenvolvam uma

descrição dos gastos realizados por um departamento/setor para, depois,

comparar esses gastos com as alocações orçamentárias feitas para o mesmo

governo ou setor de cada governo. Nos casos em que os setores do governo,

responsáveis pelos seus orçamentos, gastam acima ou abaixo do que o

previsto em seus orçamentos, a PSAM faz uma análise acurada sobre essas

possíveis ocorrências.

No Brasil, a nossa Carta Magna, em seu artigo 84, inciso XXIV, enuncia

a competência privativa do Presidente da República para “prestar, anualmente,

ao Congresso Nacional, dentro de sessenta dias após a abertura da sessão

legislativa, as contas referentes ao exercício anterior”. O Relatório Anual da

União é composto de uma extensa lista de informações elaborada pela

Contadoria Geral da União – CGU, pelo Ministério da Fazenda e pelo Ministério

do Planejamento, Orçamento e Gestão, por meio do qual inclui as contas dos

órgãos do Legislativo, Judiciário e do Ministério Público (por força do artigo 56

da Lei de Responsabilidade Fiscal). As contas estão divididas em duas partes:

a parte I apresenta os relatórios sobre os orçamentos e outros dados fiscais

(inclusive a composição da dívida), os haveres financeiros e não financeiros, as

responsabilidades financeiras e o Balanço Geral da União (BGU), contendo um

resumo das informações contábeis; a parte II, os balanços pormenorizados e

demonstrativos contábeis e fiscais da União.

45

3.9 – Relatório de Auditoria

Emitido pela instituição suprema de auditoria contábil e fiscal, também o

Relatório de Auditoria pode avaliar as informações sobre se o orçamento foi

bem ou mal executado, pois tem como uma de suas funções o zelo pelo

cumprimento dos orçamentos – apura o cumprimento das metas fiscais e o

comportamento da receita e da despesa.

Nos Relatórios de Auditoria Financeira, frequentemente, são mostrados

os gastos – se houve (gastos) a mais ou a menos em programas e órgãos,

bem como podem apontar fraudes e infrações e, ainda, identificar gastos não

autorizados ou não comprovados. Acrescente-se, ainda, que esses relatórios

podem, também, destacar pontos fracos em práticas de gestão financeira em

agências do setor público. Ou seja, esses documentos podem fornecer valiosas

informações para a população e a sociedade civil em geral sobre a execução

orçamentária, apontando problemas no seu processo. Cabe ressaltar que os

Relatórios de Auditoria são, na maior parte das vezes, a única fonte de

informação independente sobre a saúde financeira do governo, permitindo,

dessa forma, que a sociedade avalie se o governo está gastando recursos

orçamentários e financeiros públicos com responsabilidade. É bom que se

esclareça, ainda, que essas informações não estão sempre nos Relatórios de

Acompanhamento da Execução Orçamentária e de Final de Ano – porque

esses relatórios são publicados pelos governos – e, portanto, não são

verificados/conferidos de forma independente.

Ao comparar o desempenho dos Órgãos, a sociedade pode usar

informações contidas nos Relatórios de Auditoria para avaliar o desempenho

dos órgãos governamentais. Pois são as comunidades locais, e não os

funcionários responsáveis, que normalmente sofrem as consequências de

Relatórios de Auditoria mal feitos: podem “perder” um financiamento para a

construção de escolas, por exemplo, ou a reabilitação de centros de saúde,

bem como para outros projetos. A população pode, ainda, avaliar o

acompanhamento realizado pelo Legislativo.

46

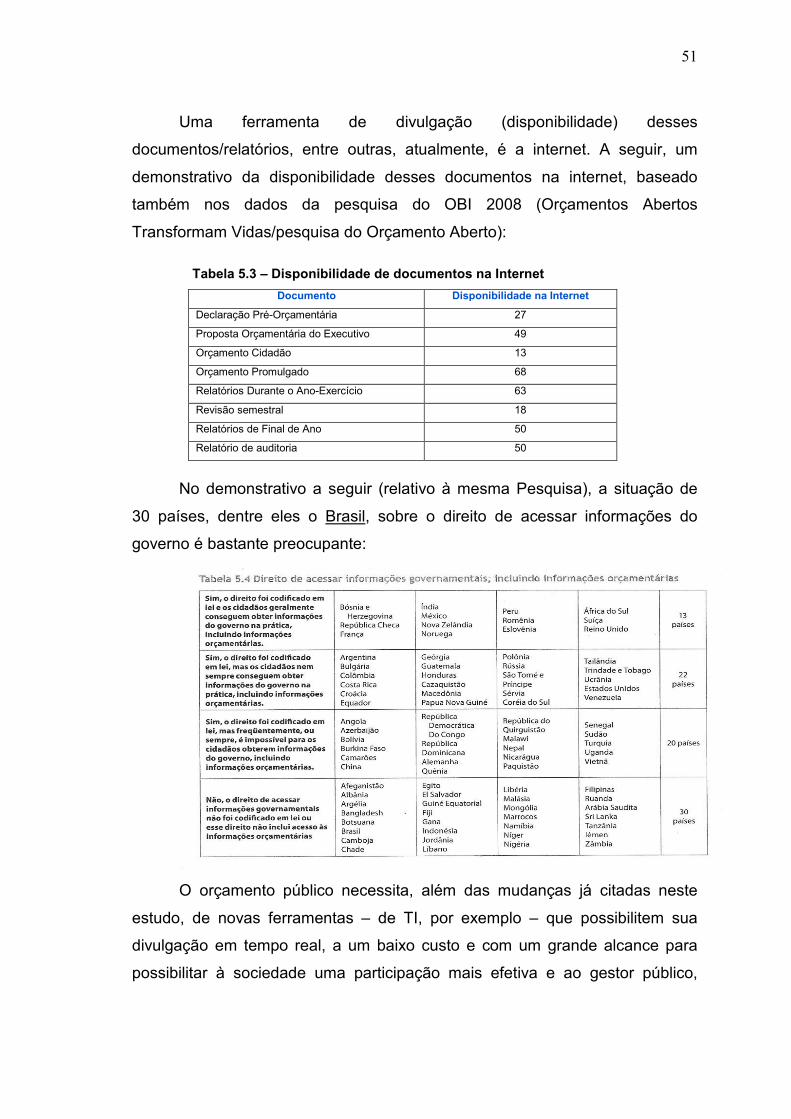

Então, depreendemos que quanto mais documentos/relatórios emitidos,

transparentes e com uma linguagem acessível à compreensão popular, maior

será a participação da sociedade civil no acompanhamento e no controle dos

orçamentos públicos e nos destinos dos recursos públicos.

Se os governos todos divulgassem esses documentos à população,

suas classificações na OBI aumentariam muito, refletindo oportunidades

maiores para o engajamento público nos seus processos orçamentários.

Disponibilidade de Documentos Orçamentários Chave – tabela

(Orçamentos Abertos Transformam Vidas/pesquisa do Orçamento Aberto2008)

47

CAPÍTULO IV

APERFEIÇOAMENTO DA TRANSPARÊNCIA

O aperfeiçoamento – e consequentemente o aumento – da

transparência orçamentária requer várias medidas, mas, antes de qualquer

medida, para a sua eficácia, a democracia, de fato, precisa estar presente, com

todos os seus princípios éticos, na política e em todos os segmentos da

sociedade em geral. Eis algumas medidas: a adoção de uma linguagem

acessível na divulgação do orçamento e da execução orçamentária; a

institucionalização de mecanismos de representação dos distintos interesses

no processo de discussão e aprovação do orçamento (em especial durante a

tramitação da proposta orçamentária no Legislativo); a participação da mídia na

divulgação de análises a respeito da repartição dos ônus e dos benefícios das

decisões refletidas no orçamento; a melhoria das instituições encarregadas do

controle e da avaliação dos resultados.

4.1 – Princípios Éticos da Democracia

Um esforço sempre presente à prática da autoridade coerentemente