Embed Size (px)

Citation preview

i

UNIVERSIDADE FEDERAL DE MATO GROSSO

FACULDADE DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM AGRONEGÓCIOS E

DESENVOLVIMENTO REGIONAL

PAULO HENRIQUE MONTEIRO GUIMARÃES

O SISTEMA DE DISTRIBUIÇÃO DE GÁS NATURAL EM MATO GROSSO:

UMA ABORDAGEM INSTITUCIONALISTA

CUIABÁ

2008

ii

PAULO HENRIQUE MONTEIRO GUIMARÃES

O SISTEMA DE DISTRIBUIÇÃO DE GÁS NATURAL EM MATO GROSSO:

UMA ABORDAGEM INSTITUCIONALISTA

Dissertação apresentada a Universidade Federal de

Mato Grosso, como requisito para obtenção do título

de Mestre em economia no Programa de Pós-

Graduação em Agronegócios e Desenvolvimento

Regional.

Orientador: Prof. Dr. Adriano Marcos Rodrigues Figueiredo

CUIABÁ

2008

iii

FICHA CATALOGRÁFICA

G963s Guimarães, Paulo Henrique Monteiro O sistema de distribuição de gás natural em Mato Grosso: uma abordagem institucionalista / Paulo Henrique Monteiro Guimarães. – 2008. xvi, 100p. : il. ; color.

Dissertação (mestrado) – Universidade Federal de Mato Grosso, Faculdade de Economia, Pós-graduação em Agronegócios e Desenvolvimento Regional, 2008. “Orientação: Prof. Dr. Adriano Marcos Rodrigues Figueiredo”.

CDU – 338:665.612(817.2)(043)

Índice para Catálogo Sistemático

1. Gás natural2. Gás natural – Mato Grosso 3. Gás natural – Mato Grosso – Aspectos políticos4. Gás natural – Mato Grosso – Aspectos econômicos5. Gás natural – Regulação

6. Gás natural – Mercado – Mato Grosso

iv

PAULO HENRIQUE MONTEIRO GUIMARÃES

O SISTEMA DE DISTRIBUIÇÃO DE GÁS NATURAL EM MATO GROSSO: UMA

ABORDAGEM INSTITUCIONALISTA

Dissertação apresentada a Universidade Federal de

Mato Grosso, como requisito para obtenção do título

de Mestre em economia no Programa de Pós-

Graduação em Agronegócios e Desenvolvimento

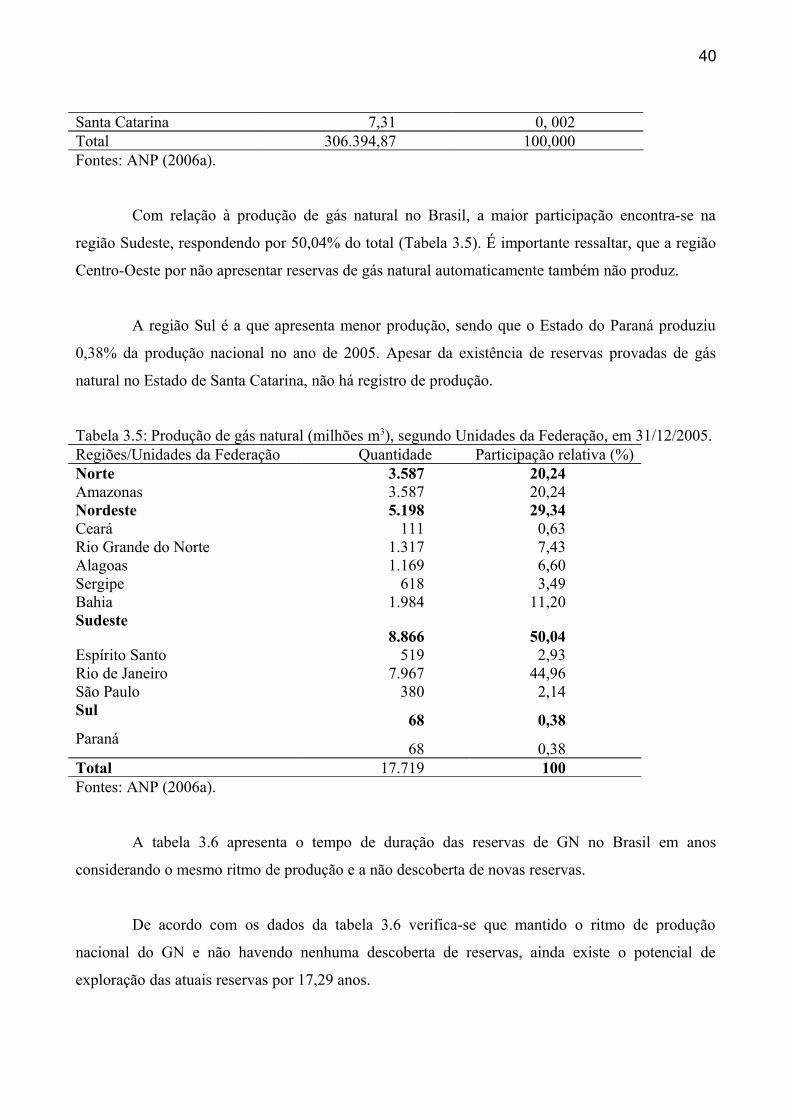

Regional.

Aprovado em 16 maio de 2008,

BANCA EXAMINADORA

_____________________________________________________________

Prof. Dr. Adriano Marcos Rodrigues Figueiredo - UFMT

_____________________________________________________________

Prof. Dr. José Manuel Carvalho Marta - UFMT

_____________________________________________________________

Prof. Dr. Edvaldo Alves de Santana - UFSC

v

A minha Mãe,

Por simplesmente tudo.

Ao Prof. Dr. Adriano Marcos Rodrigues Figueiredo,

Pelas inestimáveis contribuições a minha formação.

vi

AGRADECIMENTOS

Agradeço em primeiro lugar a minha mãe, Ivoni Gomes Monteiro, por infinitos motivos, mas em

síntese, pelo verdadeiro amor, sem o qual não subsistiria a nenhum dos desafios.

A gratidão sem sombra de dúvidas é imensa ao professor, orientador e ouso dizer, amigo, Dr.

Adriano Marcos Rodrigues Figueiredo, pela compreensão, tempo e paciência dedicados a minha

pessoa na realização deste trabalho.

Devo agradecimentos e grande reconhecimento ao professor e amigo Dr. Benedito Dias Pereira pela

confiança em mim depositada, sendo o principal incentivador da continuidade de minha jornada

acadêmica.

Não poderia deixar de agradecer a todos os professores do mestrado em economia, Programa de

Pós-Graduação em Agronegócios e Desenvolvimento Regional, mas de forma especial, ao Prof. Dr.

José Manuel Carvalho Marta, Prof. Dr. Fernando Tadeu de Miranda Borges, Prof. Drª. Sandra

Cristina de Moura Bonjour, Prof. Dr. Arturo A.Z. Zavala, Prof. Drª. Neiva de Araújo Marques,

pelas importantes contribuições a esta pesquisa e a minha formação.

Agradeço também a todos os colegas da 1ª turma do Mestrado em Economia da Universidade

Federal de Mato Grosso pelo aprendizado e convívio, mas de maneira singular, ao Paulo C. Souza,

ao Vitoriano Ferrero Martin, a Luceni Grassi de Oliveira e ao Reinhard Ramminger, pelas diversas

horas na sala de estudo, pelo grande companheirismo durante esta jornada, mas, sobretudo pela

certeza da construção de uma grande amizade. A Mirian, pelas discussões na disciplina de

econometria.

A gratidão é imensa aos professores, Dr. Dirceu Grasel, Dr. Lázaro Camilo Recompensa e ao meu

orientador, Dr. Adriano Marcos Rodrigues Figueiredo participantes da banca de qualificação por

suas inestimáveis contribuições para avanço deste trabalho.

Não poderia de deixar de agradecer aos membros da banca de defesa, os professores, Dr. Adriano

Marcos Rodrigues Figueiredo, Dr. José Manuel Carvalho Marta, Dr. Edvaldo Alves de Santana,

pelas valiosas sugestões e contribuições, fundamentais para melhoria desta dissertação.

Agradeço a minha família, Ana Paula, Ari Ramos Maciel, Arina Nobre Câmara, Maria Márcia

Câmara e Álvaro Salinas, pelo apoio, compreensão e por me agüentar durante estes anos todos, o

que não é tarefa fácil.

Devo agradecimentos aos Professores da USP, Dr. Décio Zylbersztajn e Dr. Francisco Anuatti Neto

pela indicação de leituras.

vii

Agradeço aos funcionários da Universidade Federal de Mato Grosso, em especial a querida Enildes

e ao Ricardo Realino, pelo incentivo nos momentos críticos.

Por fim, agradeço a Agência Estadual de Regulação dos Serviços Públicos Delegados de Mato

Grosso pelo apoio. E a todos propositadamente inominados.

viii

“Poucas pessoas se dão ao trabalho de estudar a

origem de suas próprias convicções. Gostamos de

continuar a crer no que nos acostumamos a aceitar

como verdade. Por isso, a maior parte de nosso

raciocínio consiste em descobrir argumentos, para

continuarmos a crer no que cremos.”

J.H. Robinson.

ix

RESUMO

GUIMARÃES, Paulo Henrique Monteiro, M.S., Universidade Federal de Mato Grosso, Maio de 2008. O Sistema de Distribuição de Gás Natural em Mato Grosso: Uma Abordagem Institucionalista. Orientador: Prof. Dr. Adriano Marcos Rodrigues Figueiredo

A reestruturação do setor de Petróleo e Gás Natural (GN) no Brasil introduziu mudanças fundamentais na estrutura e operação da indústria do gás natural. No segmento de distribuição várias empresas estaduais foram criadas. Em Mato Grosso, após uma tentativa frustrada de concessão à iniciativa privada a exploração do sistema de distribuição de gás natural, foi criada em 2003 a Companhia Mato-grossense de Gás – MTGÁS e estabelecidas as diretrizes para distribuição. A constituição da concessionária responsável, por meio de legislação estadual, pelo sistema de distribuição em 2003 foi um importante passo para a tentativa de expansão do GN no estado. No entanto, este mercado ainda encontra-se com grandes limitações, com ritmo de crescimento lento e com poucas perspectivas de expansão. O objetivo geral deste trabalho é caracterizar o mercado de gás natural, desde os aspectos políticos, teóricos, institucionais e históricos para entender as razões que levam à subutilização do sistema de distribuição, ou seja, detectar os principais limitadores ao crescimento do mercado em Mato Grosso. Os resultados do trabalho apontam que o pouco dinamismo do sistema de distribuição do GN em Mato Grosso envolve vários fatores, em especial: 1º) ausência de expectativas, sentida pelo pouco interesse da iniciativa privada em investir desde o início do processo de configuração do sistema, inclusive com a licitação de concessão deserta; 2º) o fato de Mato Grosso não possuir reservas provadas de GN, o que eleva ainda mais à dependência de fornecimento da Bolívia ou, em último caso, da Argentina. 3º) exigência de alto nível de investimento para construção de infra-estrutura de redes. 4º) papel predominante da Termocuiabá, o que limita o consumo para outros segmentos, devido, em especial, à capacidade de transporte do gasoduto Lateral Cuiabá. 5º) O grande número de substitutos, concorrentes energéticos, como: GLP, Álcool, diesel, lenha. 6º) os custos de transferência dos energéticos para o GN, no caso do GNV expresso pelo preço do kit Gás, no caso das indústrias, a substituição da matriz energética, de processos e outros equipamentos. As significativas oscilações dos volumes importados implicaram a variação dos gastos de importação, explicada em grande parte, pela destinação do gás natural para geração de energia elétrica no estado, sendo esta fonte utilizada em maior intensidade nos períodos de seca, alternativamente à produção de energia elétrica por meio de fonte hidráulica.

Palavras- chaves: Gás Natural, Mato Grosso, Regulação.Classificação JEL: L10, L43, L51

x

ABSTRACT

GUIMARÃES, Paulo Henrique Monteiro, M.S., Federal University of Mato Grosso, May, de 2008. The Natural Gas Distribution in Mato Grosso: An Institutional Approach. Adviser: Prof. Dr. Adriano Marcos Rodrigues Figueiredo

The reorganization of the Petroleum and Natural Gas sector in Brazil introduced fundamental changes in the structure and operation of the natural gas industry. In the distribution, several State companies were created. In Mato Grosso, after a frustrated attempt of concession to the private initiative, the exploration of the natural gas distribution system began, in 2003, with the Mato Grosso’s Gas Company – MTGÁS. The guidelines for distribution were established through the State’s law. The concessionary responsible for the distribution system was constituted in the same year, and represented an important step to the expansion of GN in the State. However, this market still has limitations, with slow growth rates and with few expansion perspectives. The general objective of this work is to characterize the market of natural gas, from the political and theoretical view, the institutional and also the historical view to understand the main restrictions to this market growth in Mato Grosso. The results of the work point that the little dynamism of the distribution system of GN in Mato Grosso is a result of several factors, mainly: 1st) lack of favorable expectations by the private sector regarding future investments since the beginning of the regulation process; 2nd) The fact that Mato Grosso has not proven GN reserves that increases the dependence of Bolivia supply, or in last case, of Argentina; 3rd) demand of high investments for construction of infrastructure for nets; 4th) the main role of the thermoelectricity in the State, which limits the consumption for other segments and, especially, the capacity of GN transportation of the “Gasoduto Lateral Cuiabá"; 5th) The great number of substitutes such as: GLP, Alcohol, diesel, firewood; 6th) the costs of change of the energy substitutes for GN, including adaptation of auto engines and industry equipments. The significant oscillation of the imported GN volumes resulted in import variation, largely explained by the destination of natural gas for the electric power generation in the State, being this source used in larger intensity in drought periods as an alternative to the electric power produced through hydraulic source.

Key-words: Natural Gas, Mato Grosso, Regulation.JEL Codes: L10, L43, L51

xi

SUMÁRIO RESUMO ........................................................................................................................................... ix

ABSTRACT ........................................................................................................................................ x

LISTA DE QUADROS .................................................................................................................... xiii

LISTA DE TABELAS ..................................................................................................................... xiv

LISTA DE GRÁFICOS ..................................................................................................................... xv

LISTA DE FIGURAS ...................................................................................................................... xvi

1. INTRODUÇÃO ............................................................................................................................... 1

2. EMBASAMENTO TEÓRICO E MÉTODO DE ANÁLISE ........................................................... 7

2.1. Indústrias de Redes ....................................................................................... 7

2.2. Regulação e Monopólios Naturais ..................................................................... 10 Modelos de Regulação Tarifária ............................................................................................... 15

Tarifação a Custo de Serviço .................................................................................................... 16

Tarifação por incentivo ............................................................................................................. 17

2.3. Regulação e a Nova Economia Institucional ........................................................ 18 Marcos Regulatórios no Brasil .................................................................................................. 18

2.3.2 A Nova Economia Institucional ....................................................................................... 21

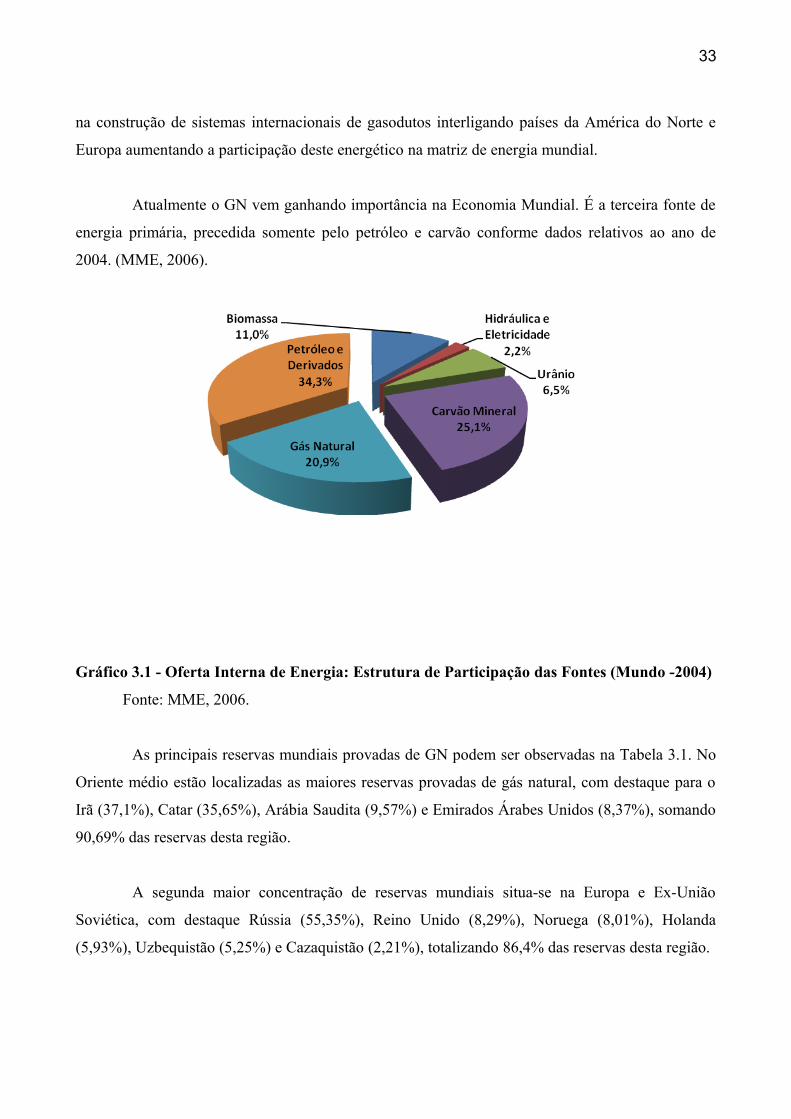

2.4 Considerações finais do capítulo ..................................................................... 31 3. O MERCADO DE GÁS NATURAL NO MUNDO E NO BRASIL ........................................... 31

3.1. O mercado mundial de Gás Natural ................................................................. 32

3.2 O mercado de Gás Natural no Brasil ................................................................. 36

3.3 Notas sobre a recente relação Brasil - Bolívia .................................................... 41

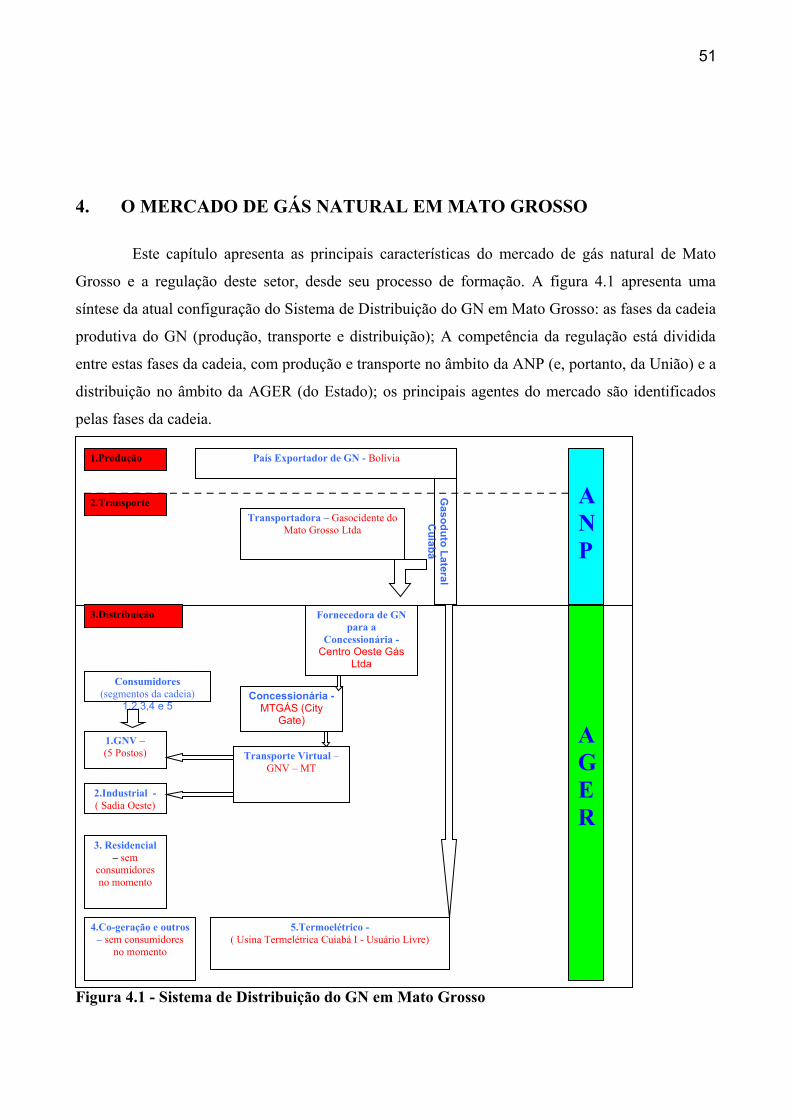

3.4 Considerações finais do capítulo ..................................................................... 50 4. O MERCADO DE GÁS NATURAL EM MATO GROSSO ........................................................ 51

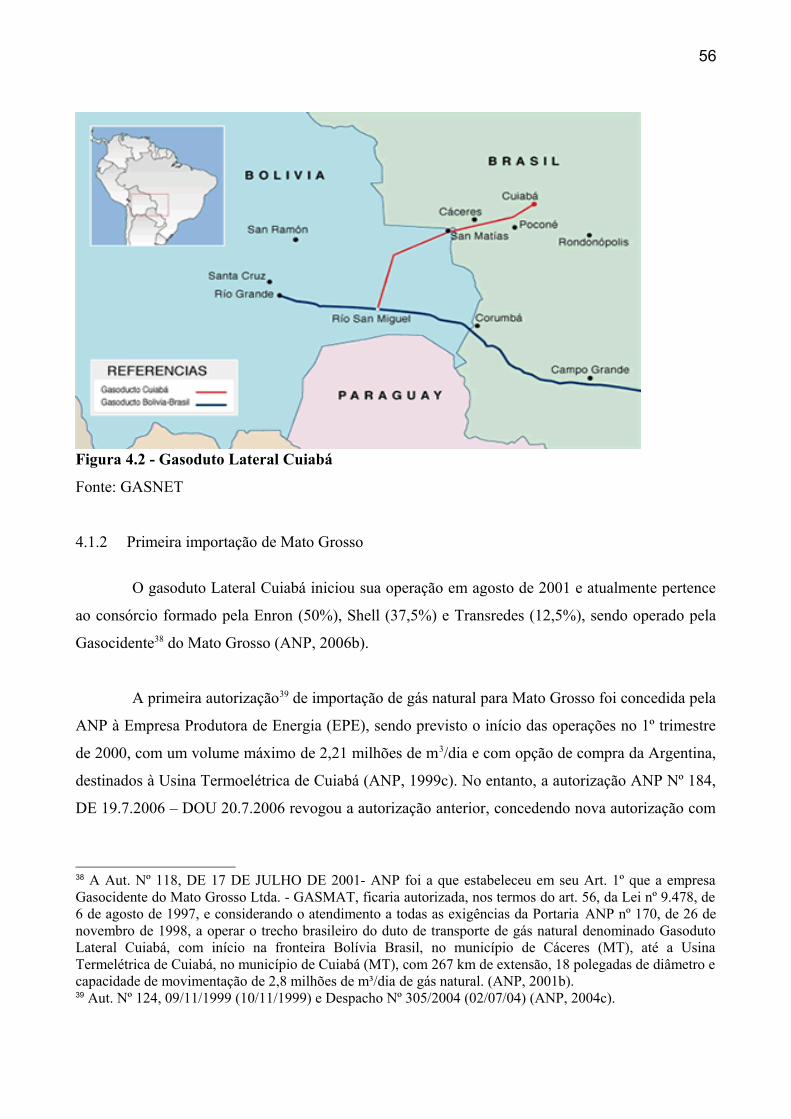

4.1 Determinantes da oferta de Gás Natural em Mato Grosso ...................................... 52 4.1.1 O processo de construção do GASBOL e do Lateral Cuiabá ......................................... 53

4.1.2 Primeira importação de Mato Grosso ............................................................................. 56

4.1.3 A construção (configuração) do Sistema Distribuição de Gás Natural em Mato Grosso

................................................................................................................................................... 57

4.1.4 A Companhia Mato-grossense de Gás – MTGÁS – Uma Segunda Alternativa ............ 59

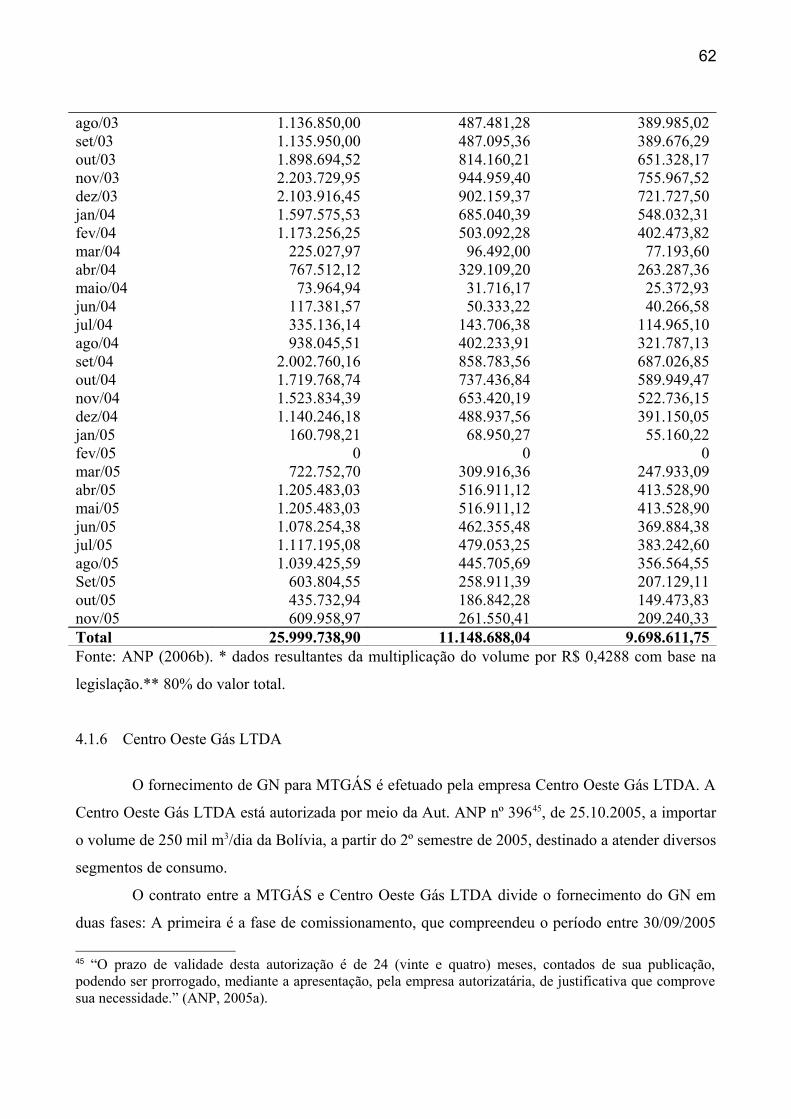

4.1.5 O City Gate da MTGÁS .................................................................................................. 61

xii

4.1.6 Centro Oeste Gás LTDA ................................................................................................ 62

4.1.7 O Transporte Virtual no Sistema Distribuição de Gás Natural em Mato Grosso .......... 63

4.2 Determinantes da demanda de Gás Natural em Mato Grosso .................................. 64 4.2.1 Segmento Termelétrico .................................................................................................. 64

4.2.2 Segmento Veículos – GNV ............................................................................................ 72

4.2.3 Outros Segmentos (industrial, co-geração, residencial, matéria-prima) ......................... 76

4.3 Regulação do Setor em Mato Grosso ................................................................ 77 4.3.1 Limitação (questionamento) da Regulação em Mato Grosso ......................................... 79

4.4 Análise de importação do Gás Natural para Mato Grosso ....................................... 80 4.4.1 Contextualização ............................................................................................................ 80

4.5 Limitações para o Desenvolvimento do Sistema de Distribuição de GN em Mato Grosso ..................................................................................................................... 85 4.5.1 Limitações ao desenvolvimento ...................................................................................... 85

4.5.2 Especulações ................................................................................................................... 87

5. CONSIDERAÇÕES FINAIS ........................................................................................................ 88

6. REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................................... 91

7. ANEXOS ........................................................................................................................................ 99

xiii

LISTA DE QUADROS

Quadro 3.1 - Marcos relevantes na evolução da Indústria de Gás Natural no Brasil ....................

39

xiv

LISTA DE TABELAS

Tabela 1.1 – Capacidade Potencial de Transporte, Volume importado e capacidade ociosa de

GN para Mato Grosso – ago/2001 – dez/2006 ..................................................... 5

Tabela 3.1 – Reservas mundiais provadas de gás natural segundo as regiões geográficas, até

31/12/2005 .............................................................................................................

34

Tabela 3.2 – Produção Mundial de gás natural segundo as regiões geográficas, no ano de 2005

35

Tabela 3.3 – Tempo de exaustão das reservas mundiais de gás natural segundo as regiões

geográficas, no ano de 2005 ...................................................................................

36

Tabela 3.4 – Reservas provadas de gás natural (milhões m3) no Brasil, segundo unidades da

federação, em 31/12/2005 .......................................................................................

40

Tabela 3.5 – Produção de gás natural (milhões m3) no Brasil, segundo unidades da federação,

em 31/12/2005 ........................................................................................................

41

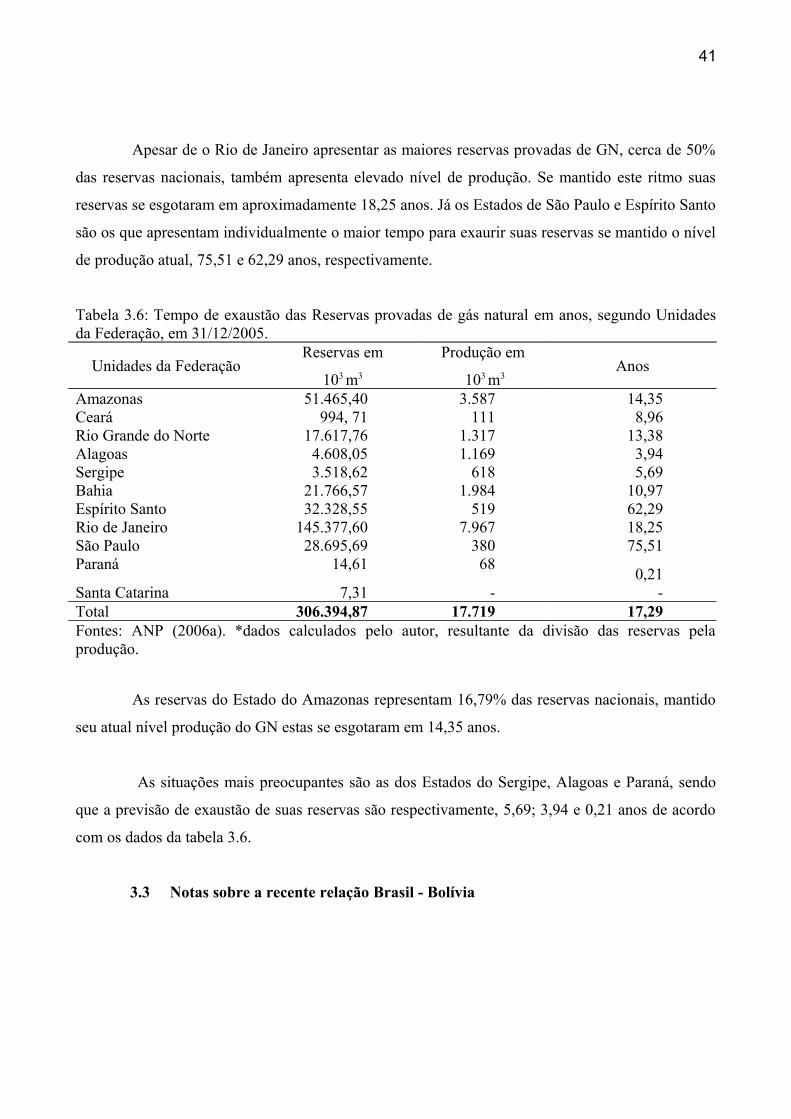

Tabela 3.6 – Tempo de exaustão das reservas provadas de gás natural (milhões m3) no Brasil,

segundo unidades da federação, em 31/12/2005 ....................................................

42

Tabela 3.7 – Balanço do gás natural no Brasil – 1999-2005 .......................................................

43

Tabela 3.8 – Importação de gás natural segundo países de procedência (milhões de m3). 1999-

2005 ........................................................................................................................

44

Tabela 3.9 – Preço do GN, nacional e importado – US$/MMBTU (Commodity + transporte) –

3º Trim./1999 – 4º Trim./2006 ................................................................................

49

Tabela 3.10 – Comparação do preço do GN importado pela UTE Cuiabá I e o de mercado

(importado da Bolívia). Preço do GN – US$/MMBTU (Commodity + transporte)

xv

– 3º Trim./2001 – 4º Trim./2006 .............................................................................

50

Tabela 4.1 – Valor devido para repasse do Usuário Livre a MTGÁS, ago/03- nov/05 ..............

63

Tabela 4.2 – Termos de trocas entre GNV e substitutos, nov/2005 – ago/2007 ..........................

76

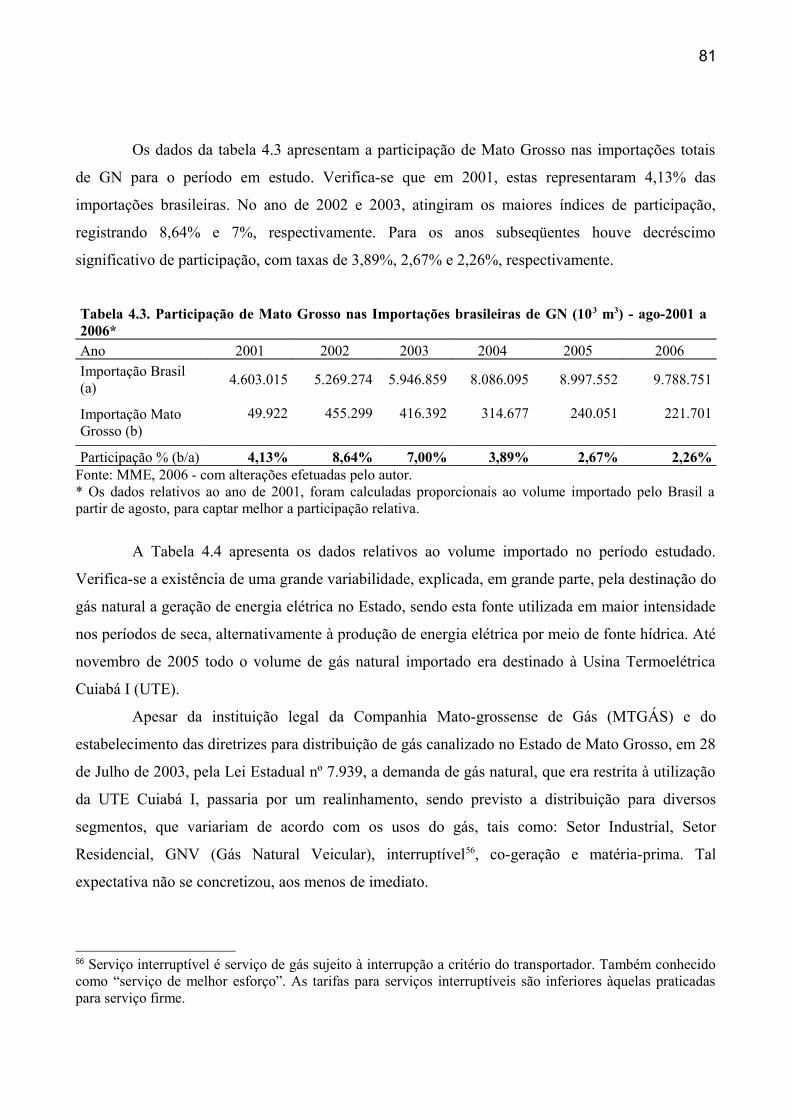

Tabela 4.3 – Participação de Mato Grosso nas importações brasileiras de GN (103m3) – ago-

2001 a 2006 .............................................................................................................

82

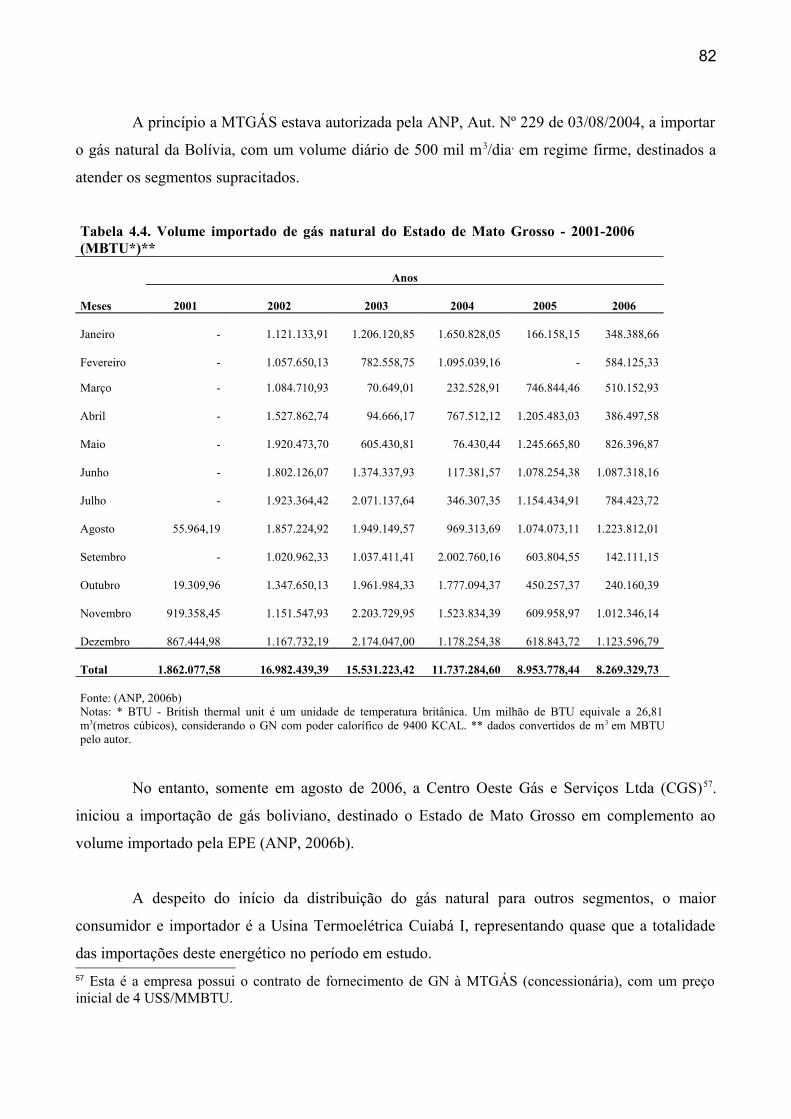

Tabela 4.4. Volume importado de gás natural do Estado de Mato Grosso - 2001-2006

(MBTU) ..................................................................................................................

83

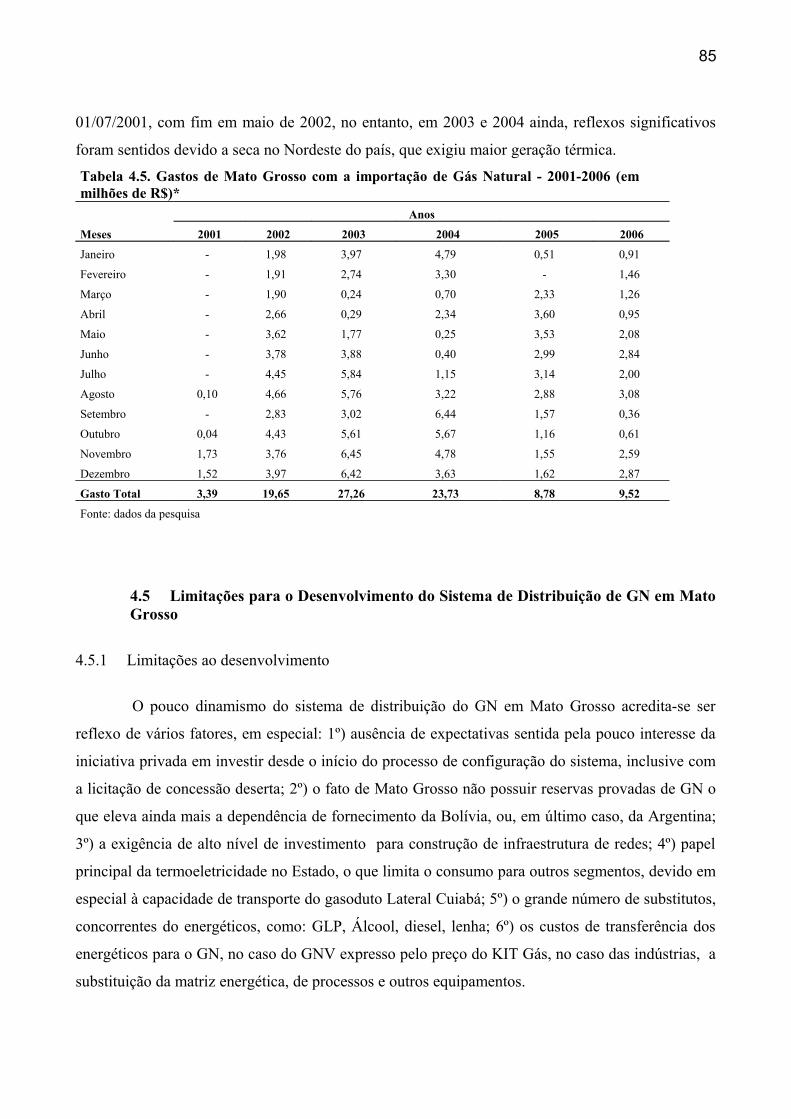

Tabela 4.5 – Gastos de Mato Grosso com a importação de gás natural – 2001 – 2006 ( em

milhões de R$) .......................................................................................................

86

LISTA DE GRÁFICOS

Gráfico 3.1 – Oferta interna de energia: Estruturação de participação das fontes (mundo -

2004) ......................................................................................................................

33

Gráfico 4.1 – Taxa de Câmbio Real, 2001- 2006 (R$/US$, base 12.2006=100) ........................

85

xvi

LISTA DE FIGURAS

Figura 4.1 – Figura do Sistema de Distribuição do GN em Mato Grosso ...................................

52

Figura 4.2 – Gasoduto Lateral Cuiabá .........................................................................................

57

1

1. INTRODUÇÃO

A análise dos marcos regulatórios no Brasil é indispensável para a compreensão da

organização da indústria de gás natural ao longo da década de 1990. As transformações na

economia brasileira, a abertura comercial, a privatização de empresas estatais, a desregulamentação

de setores da economia e a austeridade fiscal definiram as bases de funcionamento da economia

nacional e propiciaram, simultaneamente, novos e complexos desafios para os formuladores de

políticas públicas (Salgado e Motta, 2005).

De acordo com Salgado e Motta (2005), o movimento de redefinição do papel do Estado

refletiu, em termos práticos, o retrato da evolução do pensamento econômico, propiciando a

identificação das fontes de distorções que levavam os mercados a funcionar de maneira sub-ótima.

O direcionamento deslocou-se para o desenvolvimento de instituições e mecanismos que atuassem

na promoção de incentivos necessários à atuação eficiente da iniciativa privada e à maximização do

bem-estar.

As Emendas Constitucionais 5 a 9, as quais permitiram a participação privada na oferta de

serviços públicos e o surgimento das agências reguladoras, fruto deste processo de revisão do papel

do Estado na economia brasileira, resultaram em mudanças significativas na indústria de gás

natural nacional.

Para Kerkis (2004), a organização da indústria de gás natural (GN) no Brasil está marcada

por duas fases. Na primeira fase, antes das ondas de privatizações, a indústria estava organizada em

forma de um monopólio estatal da Petrobras, empresa integrada horizontal e verticalmente, com

participação em todas as etapas da cadeia produtiva deste energético, excetuando-se a distribuição,

constitucionalmente atribuída aos Estados. No entanto, apenas os estados do Rio de Janeiro e de

São Paulo contavam com empresas distribuidoras em 1988. A segunda fase é caracterizada por uma

grande reestruturação, com o objetivo de introduzir incentivos e ganhos de eficiência nos vários

segmentos do setor por meio da entrada de capitais privados em lugar do Estado, cabendo ao último

o papel de regulador e indutor de concorrência das atividades.

“A reestruturação do setor petróleo e gás natural no Brasil introduziu mudanças fundamentais na estrutura e operação da indústria do gás natural, que resultaram na redefinição do papel dos vários agentes deste segmento, no que se refere à

2

produção, transporte e distribuição. Especialmente importante foram à abertura do transporte para o acesso a terceiros e o encorajamento a mercados competitivos para o gás natural.” (FERNANDES, 2000:04).

De acordo com o art. 4 da Lei Federal 9.478 – D.O.U 7.8.1997, conhecida como lei do

Petróleo, as atividades de exploração, produção, importação, exportação e transporte permaneceram

como monopólios da União, podendo ser exercidas por empresas estatais e privadas, nacionais e

estrangeiras, mediante concessão ou autorização da Agência Nacional do Petróleo (ANP). O art. 25

da Constituição Federal atribui aos Estados explorar diretamente, ou mediante concessão, os

serviços locais de gás canalizado, na forma da lei, vedada a edição de medida provisória para a sua

regulamentação. Este é o novo modelo de organização da indústria de gás natural no Brasil. (ANP,

1997).

Para Fernandes (2000), dois segmentos da cadeia do gás natural, o transporte e a

distribuição, são caracterizados como monopólio natural, mas sempre estiveram em esferas

institucionais diferentes: o primeiro como monopólio da União, exercido exclusivamente pela

Petrobras até a reestruturação do setor, e o segundo como monopólio estadual.

Neste cenário, várias empresas distribuidoras foram criadas. Porém pela necessidade de

investimentos vultosos para a criação de infra-estrutura adequada e, essencialmente, pelo fato das

companhias estaduais serem recentes, foi adotado, na maioria dos estados, o modelo tripartite para a

constituição dessas empresas, com controle nas mãos dos estados, mas com a participação da

Petrobras e de empresas privadas. (Ibid, 2000).

A maior participação do GN na Matriz Energética do Brasil é um fato evidente e ocorre

tanto pelo crescimento da produção nacional quanto pelo aumento das importações. Segundo dados

do MME (2006), no ano de 1999 a participação do GN na matriz correspondia a 4,1%, sendo que

em 2005, esta passou a 9,4 % de toda oferta interna de energia no Brasil. Ainda, existe a meta de

12% de participação do GN até 2010.

Porém, em Mato Grosso, após uma tentativa frustrada de concessão à iniciativa privada da

exploração do sistema de distribuição de gás natural, foi criada em 2003 a Companhia Mato-

3

grossense de Gás – MTGÁS1 e estabelecidas às diretrizes para distribuição através da Lei Estadual

nº 7.939.

A MTGÁS foi constituída sob a forma de Sociedade Anônima, com patrimônio próprio,

autonomia administrativa e financeira, sujeita aos preceitos da Lei Federal nº 6.404, de 15 de

dezembro de 1976. O parágrafo 6º do art. 1º da lei de criação da MTGÁS estabelece que o Estado

de Mato Grosso deve manter o controle acionário da Companhia2.

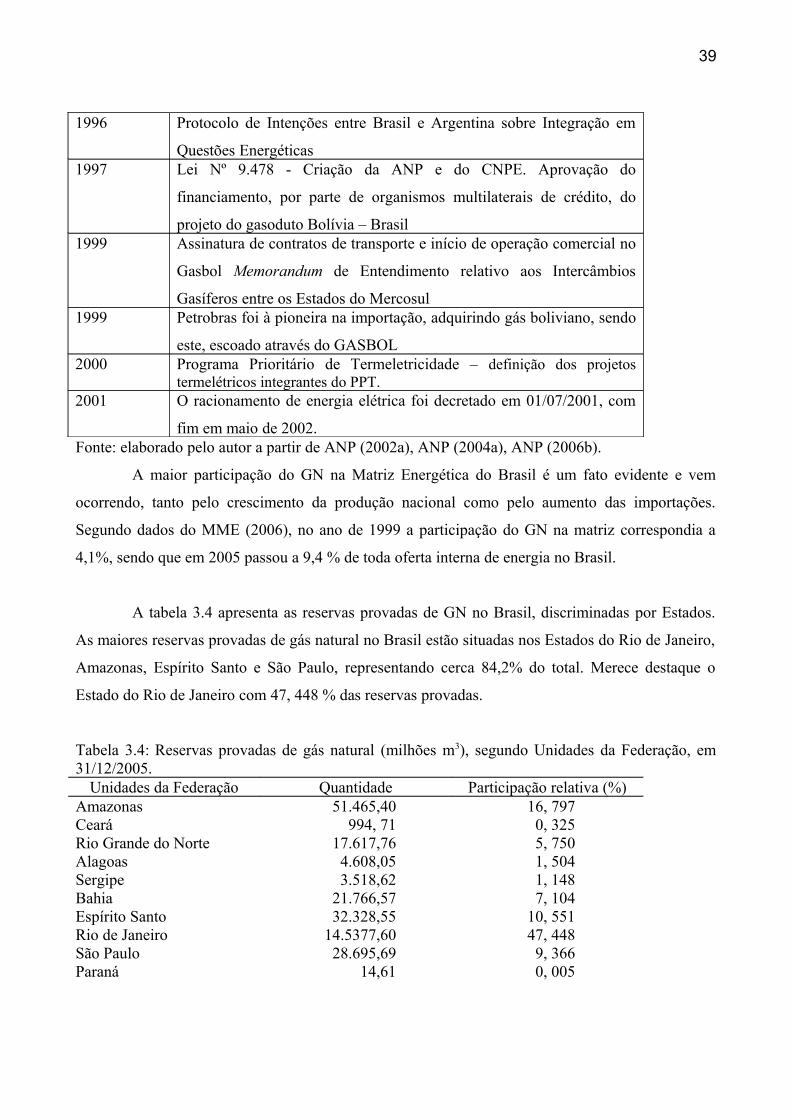

O Estado de Mato Grosso não possui reservas provadas de gás natural, dessa forma todo o

seu consumo está baseado na importação de outras localidades, especificamente da Bolívia (ANP,

2006a).

Embora não houvesse se constituído formalmente o sistema de distribuição de gás natural

no Estado, a primeira importação deu-se em agosto de 2001, com a finalidade de produção de

energia elétrica pela Usina Termelétrica de Cuiabá I, também conhecida como Governador Mário

Covas, sendo o GN escoado através do gasoduto denominado Lateral Cuiabá, ramal do Gasoduto

Brasil- Bolívia (GASBOL).

No ano de 2001, quando da inserção do GN na matriz energética do Estado, este

representava somente 2,48% da oferta de energia primária e apenas 1,08% da oferta total (energia

primária e secundária). Em 2002, a participação do GN chegou à marca de 16,23% da oferta de

energia primária e 8,45% da oferta total. Os dados de 2003 demonstram que participação do GN

representou 12,33% da oferta de energia primária e 7,06% da oferta total. No ano de 2004 a

participação do GN na matriz energética do Estado representava 11,95 % da oferta de energia

primária e apenas 7,22 % da oferta total. Os últimos dados apresentados no Balanço Energético do

Estado (BEEMT) demonstram que a participação do GN representou 10,37% da oferta de energia

primária e 5,62% da oferta total no ano de 2005. Os dados da matriz energética estadual apontam

uma tendência de menor participação do GN na oferta interna de energia (MATO GROSSO, 2006).

1“A empresa terá por objeto social a exploração, com exclusividade, do serviço público de distribuição de gás natural ou manufaturado canalizado, podendo também explorar outras formas de distribuição, inclusive comprimido ou liquefeito, de produção própria ou de terceiros, nacional ou importado, para uso comercial, industrial, residencial, automotivo, em geração termelétrica ou qualquer uso possibilitado pelo avanço tecnológico no território do Estado de Mato Grosso.” (MATO GROSSO, 2003a) 2 A alienação da MTGÁS poderá ocorrer somente com aprovação da Assembléia Legislativa do Estado.

4

A constituição da concessionária responsável pelo sistema de distribuição de Gás Natural

em Mato Grosso, em 2003, foi um importante passo para a tentativa de expansão do GN no Estado.

No entanto, este mercado ainda encontra-se com grandes limitações, com ritmo de crescimento

lento e com poucas perspectivas de expansão. O contrato da concessão fora assinado em 19 de

fevereiro de 2004, e uma das metas previstas para a concessionária seria a de construção de 58

quilômetros de redes de distribuição, sem a participação de capital de terceiros, em um período de 5

anos a partir da data de assinatura do contrato de concessão, visando atender os municípios de

Cuiabá e Várzea Grande. Tais metas não saíram do papel e não existe nenhuma sinalização que

venham ocorrer (AGER, 2004).

Por outro lado, o que já pode ser mensurado é a subutilização da capacidade de

importação, refletindo ausência de demanda no sistema de distribuição, provavelmente ligada a uma

barreira à entrada associada ao contrato firmado entre a Bolívia e Termelétrica Cuiabá I. A tabela

1.1 apresenta a capacidade potencial de transporte do gasoduto Lateral Cuiabá, bem como, o

volume efetivamente exportado pela Bolívia para Mato Grosso no período de agosto de 2001 a

dezembro de 2006. Também é apresentada a capacidade ociosa, em média para o período igual a

69,34% da capacidade potencial de transporte, indicando uma subutilização deste gasoduto.

Diante desta problemática a presente dissertação busca responder, essencialmente, às

seguintes questões: Se por um lado a ociosidade do gasoduto é elevada e existe grande potencial de

expansão do produto em Mato Grosso, por que o sistema de distribuição (mercado) de gás natural

está subutilizado? Com capacidade ociosa? Por que não se desenvolve em ritmo mais acentuado?

Quais são os limitadores do efetivo aumento de demanda por importações e da expansão do sistema

de distribuição?

As hipóteses do trabalho são: 1) A infra-estrutura é insuficiente – a capacidade do gasoduto

é limitada, existem elevados custos associados ao investimento com maturação de longo prazo,

associados às indústrias de rede; 2) existe instabilidade da oferta ligada a dependência do

fornecimento do GN pela Bolívia; e 3) O papel do sistema de distribuição é secundário, sendo o

principal, vinculado a termeletricidade.

5

Tabela 1.1 – Capacidade Potencial de Transporte, Volume importado e capacidade ociosa de GN

para Mato Grosso – ago/2001 – dez/2006.

Semestre Cap. Potencial 103 m3/sem*

(a)

Importado 103 m3/sem (b)

Cap. Ociosa 103 m3/sem(c) = (a-b)

Capacidade ociosa

(d) = (c/a)

2º sem/2001** 428.400 49.922,3 378.477,7 88,35%

1º sem/2002 506.800 228.259,2 278.540,8 54,96%

2º sem/2002 515.200 227.040 288.160 55,93%

1º sem/2003 506.800 110.826,2 395.973,8 78,13%

2º sem/2003

1º sem/2004

2º sem/2004

515.200

506.800

515.200

305.565,9

105.623,9

209.052,7

209.634,1

401.176,1

306.147,3

40,69%

79,16%

59,42%

1º sem/2005 506.800 119.100,9 387.699,1 76,50%

2º sem/2005 515.200 120.949,9 394.250,1 76,52%

1º sem/2006 506.800 100.346,6 406.453,4 80,20%

2º sem/2006 515.200 121.354,13 393.845,87 76,45%

Total 5.538.400 1.698.041,73 3.840.358,27 69,34%

Fonte: ANP (2006b). * dados resultantes da multiplicação da capacidade de transporte do gasoduto

Lateral Cuiabá, 2,8 milhões M3/dia de GN pela quantidade de dias de cada semestre.** exceto mês

de julho, devido à primeira importação ocorrer somente em agosto.

O objetivo geral deste trabalho é caracterizar o mercado de gás natural, desde os aspectos

políticos, teóricos (estrutura do mercado), institucionais (regulação) e históricos para entender as

razões que levam à subutilização do sistema de distribuição, ou seja, detectar os principais

limitadores ao crescimento deste mercado em Mato Grosso.

Os objetivos específicos são: a) analisar os aspectos teóricos ligados às indústrias de rede,

em especial, aos fatores relacionados à indústria de GN e regulação. b) Caracterizar o mercado de

6

gás natural em Mato Grosso – oferta e demanda, e c) proceder levantamento dos principais agentes

do mercado de GN no Estado, em especial, através da análise dos gastos de importação do

energético.

Considerando-se os objetivos gerais e específicos aqui expostos, o trabalho fundamentou-

se em pesquisa e revisão de literatura coletada na Agência Estadual de Regulação dos Serviços

Públicos Delegados – AGER e ANP; uso de dados secundários; e coleta e análise da legislação

Estadual pertinente e uma análise da importação dos gastos de importação do GN efetuada. Devido

à insuficiência de bibliografia, especificamente, relacionada ao tema do GN em Mato Grosso,

utilizou-se para construção de uma visão histórica a consulta de revistas, magazines e jornais de

circulação local. Sendo esta uma limitação ou custo necessário à formalização de um trabalho

pioneiro sobre o GN no Estado.

No próximo capítulo tem-se a caracterização teórica das indústrias de redes, regulação e

monopólios naturais, Regulação e Nova Economia Institucional. No capítulo terceiro é apresentada

uma síntese das principais características do mercado mundial e brasileiro de gás natural, bem

como, uma breve descrição da recente relação Brasil-Bolívia neste mercado. No capítulo quarto são

expostas as principais características, desde o processo de formação, a regulação deste setor e os

principais entraves ao desenvolvimento do mercado GN em Mato Grosso e a análise dos gastos de

importação de GN para Estado. Por fim, são apresentadas as conclusões.

7

2. EMBASAMENTO TEÓRICO E MÉTODO DE ANÁLISE

O objetivo principal deste capítulo é apresentar as principais características das indústrias

de redes, os aspectos teóricos que justificam a regulação e as principais formas de regulação

tarifária para os monopólios naturais.

2.1. Indústrias de Redes

A primeira impressão que se tem ao falar em indústrias de redes é a de ligação,

interconexão, malhas e a de interdependência dos segmentos. A literatura econômica é importante

para a definição precisa deste conceito. Alguns trabalhos3 apontam que os setores de infra-estrutura

são em sua maioria caracterizados por indústrias de redes.

A implantação de estruturas de transporte, água, esgoto, habitação, fornecimento de

energia e tudo o que permite uma melhoria na qualidade de vida das pessoas estão intimamente

ligados ao processo de desenvolvimento. Estes são setores ditos de infra-estrutura e,

tradicionalmente, se desenvolveram em várias partes do mundo e no Brasil principalmente pela

ação do Estado. Os setores de infra-estrutura são condições indispensáveis para uma economia

avançada.

No Brasil, o setor público funcionou como agente financiador, empreendedor e gestor das

indústrias de infra-estrutura, em especial através da criação de empresas estatais que forneciam os

bens e serviços públicos. Este modelo foi à base do desenvolvimento econômico do país, sobretudo

o industrial, durante o “Milagre Econômico”.

A partir da década de 1990, um grande processo de reestruturação dos setores de infra-

estrutura, ligado aos ideais liberais, tomou conta do debate em vários países, questionando o papel

dos governos no fornecimento dos bens e serviços. Um “novo modelo”, aliás, o ressurgimento do

modelo liberal fora implantado, definindo uma menor participação do Estado e maior participação

da iniciativa privada no provimento dos bens e serviços. O novo papel do Estado neste modelo

restringe-se apenas ao monitoramento e a regulação dessas atividades, por meio da indução de

3 ANP (2001a); Freitas (2004); Salgado e Motta (2005); Dias e Rodrigues (1997).

8

concorrência, controle de preços, ou seja, no estabelecimento de regras para o desenvolvimento e

funcionamento desses mercados.

Grande parte das indústrias de infra-estrutura, em especial as ligadas ao fornecimento de

bens e serviços públicos, são também indústrias de rede, onde diferentes ativos altamente

especializados são combinados de forma a extrair, processar, transportar e distribuir os produtos.

Os estudos de Freitas (2004), ANP (2001a), Costa (2003), Salgado e Motta (2005),

apresentam algumas das principais características das indústrias de rede, entres as principais

destacam-se: a indivisibilidade dos ativos/instalações; a necessidade de superdimensionamento da

infra-estrutura, dada à imprevisibilidade de demanda; economias de escala e escopo; necessidade de

elevado nível de investimento para construção da base de ativos; e presença de externalidades.

Em Dias e Rodrigues (1997), conceituam-se indústrias de rede como o conjunto das

indústrias dependentes da implantação de malhas, redes para o transporte e distribuição ao

consumidor de seus respectivos produtos. As principais características são: necessidade de

equilíbrio entre demanda e oferta, dadas as dificuldades de estocagem; a existência de

imprevisibilidade de demanda que força a manutenção de capacidade ociosa; estrutura de mercado

tipicamente de monopólio natural; economias de escopo estão presentes e são importantes na

coordenação dos produtores nos períodos de muita demanda (período de pico) e nos períodos de

demanda insuficiente (períodos fora de pico); grande parte dos investimentos iniciais apresenta-se

como projetos específicos, caracterizando-se como custos perdidos, irrecuperáveis ou ainda,

afundados (sunk costs); economias de escala presentes; e extensa rede de interconexões fixas,

refletindo pouca flexibilidade em termos de fornecedores para os consumidores.

Para Pinto Júnior (2007), os investimentos em produção e transporte de GN são de grande

volume, requerem elevado prazo para maturação e, uma vez incorridos, a capacidade projetada e

efetiva é, normalmente, fixa; desta forma, aumentos de capacidades não são efetuados de maneira

contínua no tempo, mas de forma discreta.

9

Desde o início do desenvolvimento das indústrias de rede, diversos modelos foram

adotados e modificados em função dos resultados obtidos nos testes empíricos a que estão sujeitas

todas as instituições que fazem parte da vida econômica, política e social.

A intensificação do processo de globalização econômica bem como a crise financeira

atravessada pelo Estado em grande parte dos contextos nacionais acabou configurando um quadro

com níveis crescentes de exigências por parte dos consumidores e, automaticamente, suscitando

uma discussão mais intensa a respeito do modo de organização das indústrias de infra-estrutura, em

especial as organizadas sob a forma de rede, a partir de 1970.

Chevalier (1995) apud Dias e Rodrigues (1997), apresenta cinco modelos básicos de

organização para as indústrias de rede: a) monopólio verticalmente integrado; b) integração vertical

com concorrência na produção; c) concorrência em ambas as pontas (produção e distribuição) com

flexibilidade de integração e livre acesso (open acess) no transporte; d) desverticalização completa

com concorrência nas pontas e empresa única no transporte; e) distribuição mista com

horizontalização das diversas cadeias energéticas e competição inter-energética.

Kerkis (2004) define a indústria de gás natural como um exemplo de indústria de rede,

sendo caracterizada pela presença de distintas atividades organizadas sob a forma de uma rede

física, em que a interconexão é fundamental à sua operação e prestação do serviço.

“As indústrias de rede são um tipo especial de monopólio natural. Nesse tipo de indústria, existe um padrão de interconexão e compatibilidade entre unidades produtivas e tal interconexão é requisito básico para a operação eficaz dessas unidades produtivas.” (BRITTO, 2002 apud FREITAS, 2004, 22).

Segundo Salgado e Motta (2005), a indústria de gás natural trata-se de uma indústria de

rede, e a operação da rede física por dutos de transporte constitui-se tecnicamente um segmento que

se mantém como monopólio natural, devendo ser regulado especificamente, para que exista

concorrência nos demais segmentos da cadeia que sejam potencialmente competitivos.

As atividades da cadeia produtiva da indústria de gás natural são exploração, produção,

transporte, comercialização e distribuição. Dentre estes segmentos da cadeia, as atividades

potencialmente concorrenciais são: as atividades de exploração e produção (E&P) e a

10

comercialização. Já outras são naturalmente monopólios, no caso o transporte e a distribuição

(KERKIS, 2004)

2.2. Regulação e Monopólios Naturais

A regulação4 das atividades econômicas é tão antiga quanto a existência de sociedades

organizadas em Estados. Desde as civilizações antigas, boa parte das normas, regulamentos e leis

vigentes nas diversas sociedades e em diferentes períodos objetivam ordenar a atividade econômica

com a finalidade de garantir a prosperidade geral, ou seja, o bem-estar social. Na realidade as leis,

normas ou no mínimo convenções sociais são condições sine qua non para o funcionamento dos

mercados, dando-lhe a forma e até mesmo o seu conteúdo (ARAÚJO, 1997).

A regulação pode ser vista, de acordo com Baldwin e Cave apud Pinheiro e Saddi (2005),

sob três formas: 1ª) Como um conjunto de comandos normativos com poder coercitivo elaborados

por órgãos criados para este fim; 2ª) Influência estatal deliberada com a finalidade de influenciar o

comportamento social, político e econômico; 3ª) Forma de controle social, onde as regras que

afetam o comportamento social podem ou não ser originárias do Estado.

De maneira simplória a regulação econômica pode ser vista com um conjunto de regras

que limitam ou ordenam as ações dos agentes econômicos inclusive por meio do poder coercitivo

do Estado. Na prática, contudo, é utilizada com bastante freqüência a regulação por incentivo.

Os objetivos da regulação, de acordo com Rigolon (1996), seria o bem-estar do

consumidor, a eficiência alocativa e produtiva, a universalização e a qualidade dos

serviços, a interconexão, a segurança e a proteção ambiental. Os instrumentos

regulatórios são as tarifas, as quantidades, as restrições à entrada e à saída e os padrões

de desempenho.4 Segundo Pinheiro e Saddi (2005:254), regulação não é a mesma coisa que regulamentação, muitos têm utilizado essas expressões como se fossem sinônimos em função do vocábulo regulation. Esses autores entendem ser a regulação realizada em um plano mais elevado e geral de intervenção estatal, enquanto que a regulamentação se refere apenas ao detalhamento normativo desta intervenção. Este conceito será adotado neste trabalho a despeito das diversas definições conceituais formuladas por outros autores.

11

Por que regular? Este é um questionamento de muita relevância e que traz uma profunda

discussão, não só de alcance teórico, mas, essencialmente, de cunho ideológico. Ao se falar de

regulação existe a premissa de que o mercado não é capaz, por si só, de encontrar um ponto de

alocação eficiente para estes bens e serviços, ou seja, as teorias convencionais não dão conta de

explicar o funcionamento no mercado. Esta parte do capítulo busca compreender as razões que

levam o Estado a intervir na economia, regulando as atividades e definindo formas de precificação

para os serviços prestados em regime de monopólio.

Uma das principais justificativas para a regulação econômica é a de superação das

chamadas falhas de mercado, tais como: assimetria de informação, comportamento colusivo,

indivisibilidade do produto, externalidades e outras violações para o equilíbrio geral competitivo de

mercado5. (ARAÚJO, 1997).

As falhas de mercado geram três tipos de ineficiência: a) a ineficiência alocativa, que

ocorre quando os preços distanciam-se dos custos marginais; b) a ineficiência técnica ou produtiva,

quando a produção não se dá ao menor custo possível e c) ineficiência dinâmica, que ocorre quando

uma quantidade insuficiente de recursos é gasta na melhoria tecnológica dos bens e serviços.

Outro tipo de falha de mercado ocorre quando um mercado não é competitivo, ou seja,

quando uma ou mais empresas gozam de poder de mercado6. O monopólio é uma estrutura de

mercado típica que ilustra bem esta situação.

O monopólio é um mercado no qual existe apenas um vendedor e muitos compradores. O

monopsônio é exatamente o oposto, um mercado com muitos vendedores, mas apenas um

comprador. Tanto o monopólio como o monopsônio levam a um quadro de violação do equilíbrio

geral competitivo, pois ambos têm a capacidade de influenciar a formação do preço, um acima e

outro abaixo do seu custo marginal, respectivamente, daí a necessidade de regulação.

5 Nesta estrutura de mercado, com produto homogêneo, informação perfeita, grande número de empresas competindo em condições semelhantes e vendendo para um número também elevado de consumidores, não haveria necessidade de regulação. 6 As empresas que podem estar capacitadas a influenciar o preço e que podem descobrir que é lucrativo praticar um preço acima do custo marginal, detém o que se chama de Poder de mercado.

12

A literatura econômica apresenta um tipo especial de monopólio, o monopólio natural. Este

é caracterizado quando o custo de produção por uma única firma é menor que aquele de várias

firmas. Em uma empresa de gás, por exemplo, a tecnologia envolve custos fixos muito altos –

criação e manutenção de canalização, e um custo marginal muito baixo para ofertar unidades ou

volumes extras deste produto. Quando há grandes custos fixos e custos marginais pequenos, pode-

se obter o chamado monopólio natural.

“O monopólio natural é caracterizado por subaditividade de função custos, situação onde uma única firma, com base na tecnologia disponível, minimiza custos ao produzir um determinado bem ou serviço - C(q)<C(q1)+C(q2)+C(q3)+...+C(qn). A subaditividade da função de custos é atendida unicamente pela presença de economias de escala em empresas monopolistas de produto único. No caso de empresa multiproduto também é necessária à existência de economias de escopo, inclusive podendo ser estas suficientes para determinar a subaditividade de custos da firma.” (PINDYCK e RUBINFELD apud SOUZA JUNIOR, 2005:75).

O monopólio natural é caracterizado por apresentar economias de escala7, ou seja, custos

médios e marginais decrescentes para toda sua produção. Pode-se, assim, arcar com toda a produção

com um custo inferior ao que existiria caso houvesse outras empresas. Nesta situação, esta estrutura

de mercado seria até mesmo preferível à competição, pois existem grandes economias de escala.

Quando economias de escala tornam o monopólio desejável, veremos que o governo pode

aumentar a eficiência, por meio da regulamentação do preço do monopolista.

FIANI (1999) assinala que o monopólio natural é aquele que, quando em presença de

retornos crescentes de escala8, toda a demanda pode ser atendida, a um preço que cubra o custo de

oportunidade, por um único ofertante. Em termos práticos a equação que iguala preço ao custo

marginal implica em preço menor que o custo médio de longo prazo (p=Cmg→p<CmedL), uma vez

que os retornos crescentes de escala determinam que custo médio de longo prazo seja menor que o

custo marginal (Cmg>CmedL). A tarefa do regulador seria então discriminar custos e arbitrar uma

7 Diz-se que uma a empresa apresenta economias de escala quando esta é capaz de dobrar a produção com menos do que o dobro dos custos.8 Segundo VARIAN (2003), os rendimentos de escala, referem-se à maneira como a produção varia à medida que variamos a escala de produção, porém se alterar a proporção dos insumos envolvidos no processo. Se multiplicarmos todos os insumos por uma quantidade “t’ e a produção subir na mesma proporção, tem-se rendimentos constantes de escala”. Já se a produção crescer em uma proporção maior que “t”, teremos rendimentos crescentes de escala. Por fim, se aumentar em uma proporção menor do que “t”, tem-se rendimentos decrescentes de escala.

13

taxa de retorno adequada à sobrevivência da firma monopolista, minimizando suas possibilidades

de extração de renda econômica.

Por outro lado, Baumol e Panzar e Willig (1982) apud Costa (1995), colocaram em xeque

um dos conceitos mais venerados pela teoria neoclássica, a concorrência perfeita, através do que

eles denominaram de mercados contestáveis.

Para Herscovici (2002), Costa (1995), um mercado é perfeitamente contestável quando não

existem barreiras à entrada9 nem à saída.

A contestabilidade do mercado define-se pela ausência de barreiras à saída, ou seja, a

empresa pode sair do mercado sem ter que pagar um custo para isto. A ausência de custos

irreversíveis (sunk cost) constitui uma das condições para que o mercado seja contestável; quanto

maior o volume desses custos irreversíveis, menor a contestabilidade do mercado (HERSCOVICI,

2002).

Em estruturas de mercados oligopolistas ou monopolistas10 a partir do momento que as

hipóteses de livre entrada e saída na indústria são verificadas podem apresentar as mesmas

características que os mercados de concorrência pura e perfeita, no que diz respeito ao bem estar

social, ou seja, o mesmo padrão de eficiência (HERSCOVICI, 2002).

No entanto, se a hipótese de livre entrada e saída não se verificarem, ou seja, os mercados

não forem contestáveis haverá necessidade de regulação. Se não houver uma regulamentação do

monopólio natural, o mesmo produzirá uma quantidade de monopólio (Qm) inferior a que ocorreria

no caso dos mercados concorrenciais. Posto isto, é necessária a regulamentação de preço, ao nível

(Preço sob regulação – Pr), que permita a intersecção da curva de custo médio e da curva de receita

média, ou seja, P = Pr = Cme, assim a empresa não estará obtendo lucro extraordinário ou de

monopólio e seu nível de produção será o mais alto possível, sem que tenha que encerrar suas

atividades.

9 Barreira à entrada entende-se aqueles obstáculos (acesso ao capital, economias de escala, patentes, e outros) que impedem ou dificultam o ingresso de novos concorrentes no mercado.10 Para Herscovici (2002), as leis antitrustes foram estabelecidas para manter essas condições concorrenciais; não obstante, os recentes movimentos de concentração nas telecomunicações e na economia da internet mostram que esta concepção tradicional foi abandonada, em favor da teoria dos mercados contestáveis.

14

Na sua maioria, os monopólios naturais são regulados ou operados pelo governo, ou ambas

as situações. Se a empresa regulada não receber subsídios terá de conseguir lucros não negativos, o

que significa que terá que operar sobre ou acima da curva de custo médio, mesmo que esta seja

ineficiente do ponto de vista de Pareto.

Idealmente, os reguladores governamentais estabelecem o preço que apenas permita a

empresa alcançar o ponto de equilíbrio, ou seja, produzir num nível em que o preço se iguale aos

custos médios (P=Cme). Outra solução é deixar o governo operar o monopólio natural, neste caso a

operação dá-se num nível onde o preço é igual ao custo marginal e fornece um subsídio de

montante fixo para manter a empresa em operação.

Nesta ótica, segundo FERNANDES (2000), a regulação do monopólio natural impõe,

assim, um limite para o retorno do projeto e a minimização do poder de mercado da firma, em que

são eliminados seus ganhos extraordinários, induzindo a produção a custo médio, o que resultará em

maior eficiência, e, portanto, ganhos para a sociedade.

“em cenários caracterizados por significativas economias de escala onde a concorrência dentro dos mercados torna-se inviável, a atividade regulatória visa suprir a falta de competitividade observada, induzindo a aproximação entre o preço e o custo marginal praticados pelo monopolista”. (SOUZA JÚNIOR, 2005: 73)

A regulação tarifária deve cumprir o papel de controle econômico do projeto, garantindo a

rentabilidade do investidor e a preservação do bem-estar do consumidor, especialmente, em

ambiente caracterizado por ausência de competição, como é o caso de um monopólio natural.

“The main principles of legislation on the gas industry are similar in almost all the countries studied (in Latin America). The idea is to give due protection to end-users, bearing in mind the fact that some phases of the gas industry (transport and distribution) represent natural monopolies. In these cases, the State has to intervene to ensure free competition, to prevent possible abuse of dominant market positions, and to promote the continuity and quality of the services provided.” (CAMPODÓNICO, 1999: 147).

A regulamentação de preços é freqüentemente utilizada em relação aos monopólios

naturais. Tem-se, como exemplo, o que acontece com os serviços públicos regionais delegados pelo

15

Estado. Infelizmente, com certa freqüência se torna difícil a determinação exata desses preços na

prática, pois além das curvas de demandas e dos custos da empresa deslocar no tempo e à medida

que o mercado evolui, existe assimetria de informações.

“embora o grau de supervisão regulatória varie nos diversos países do mundo, é do governo o papel de fixação, senão sinalização dos preços a serem cobrados. A tarefa é complexa, tendo em vista o elevado grau de assimetria de informação pró-investidores, que acentua os riscos de abusos do poder de monopólio. A tarifação ainda enfrenta o desafio de atender a eficiência do sistema como um todo, o que, muitas vezes, apresenta tensões quanto à determinação do modelo a ser escolhido.” (FERNANDES, 2000:96).

As empresas que podem estar capacitadas a influenciar o preço e que podem descobrir que

é lucrativo praticar um preço acima do custo marginal, detêm o que se chama de poder de

monopólio.

Não obstante, devido ao custo social do monopólio, a sociedade necessita da

implementação de mecanismos para limitar o poder de monopólio, entre os quais se destacam: leis

antitrustes11, a regulamentação de preços e a regulamentação da taxa de retorno por parte do Estado.

Modelos de Regulação Tarifária

Para Freitas (2004), ao se falar de precificação, existe a premissa de que o mercado não é

capaz, por si só, de encontrar um ponto de alocação eficiente para estes bens e serviços, ou seja, as

teorias convencionais não dão conta de explicar o funcionamento do mercado. Desta forma, surge a

necessidade da intervenção do Estado regulando preços, em especial, em setores estratégicos e de

monopólios naturais, onde há falhas de mercado.

Segundo Fernandes (2000), “a fixação de regras tarifárias podem ser classificadas em dois

grupos principais: 1º Tarifação a custo de serviço e 2º Tarifação por Incentivo”.

O regime tarifário do sistema de distribuição de gás deve tratar não apenas da própria

formação do preço, mas também da forma de seu controle de ajuste e do grau de liberdade de sua

11 As leis antitrustes são regras que proíbem ações que limitem, ou que tenham possibilidade de limitar a concorrência. O poder de monopólio pode ser obtido por meio de fusões ou por meio do controle acionário.

16

variação. Tal sistemática deve contemplar mecanismos que estimulem a eficiência das empresas e

beneficiem os consumidores, permitindo uma harmonização dos interesses de todos os agentes

econômicos envolvidos neste segmento.

Tarifação a Custo de Serviço

Tradicionalmente a regulação pelo custo de serviço através do método de remuneração

pela taxa de retorno é o mais utilizado para tarifação em setores caracterizados por monopólios

naturais. Este tem como fundamento principal, a busca de preços (tarifas) 12 que remunerem os

custos totais, e que contenham uma margem que proporcione uma taxa interna de retorno atrativa

para o empresário (investidor) e justa do ponto de vista do regulador.

Tarifa13 é um termo genérico aplicável a uma multiplicidade de situações. Ex: tarifa de

ônibus, tarifas telefônicas, tarifas de água, tarifas de eletricidade etc. Tarifas em uma visão mais

simples seriam os preços previstos no art. 175 da Constituição Federal, admissíveis nas hipóteses de

serviços públicos delegados (concessão e permissão). (VERLI, 2005).

Diferentes bases de custos podem ser utilizadas para a avaliação dos custos totais, tais

como: a) custos marginais de curto prazo – (short-run marginal costs-SRMC); b) custos marginais

de longo prazo – (long-run marginal costs – LRMC); e, c) custos contábeis médios – (Average

accounting costs – AAC). Este último é o mais usual, dadas as dificuldades metodológicas e

práticas de se considerar os conceitos econômicos SRMC e LRMC, contidos nas duas primeiras

bases.

Segundo Fernandes (2000) existem algumas vantagens e desvantagens no uso deste

modelo. As vantagens observadas na regulação pelo custo de serviço são visíveis nos requisitos

administrativos e comerciais, tais como: a facilidade de implantação, previsibilidade e a

transparência para os agentes. As desvantagens são: assimetria de informações entre regulador e 12 Neste trabalho preço e tarifa serão tratados como equivalentes. Preços é o valor em dinheiro de uma mercadoria. Tarifa seria o valor expresso em dinheiro por um bem ou serviço público.

13 “A palavra tarifa vem do árabe, com sentido etimológico ligado a idéia de pauta de preços de navegação, de direitos alfandegários, que a cidade de Tarife, fundada pelos mouros, exigia dos mercadores quando lá passavam com suas embarcações.” (VERLI, 2005:38).

17

regulado, sobre investimento, serviço a qualquer custo, a possibilidade de subsídios cruzados e de

ineficiência alocativa.

Tarifação por incentivo

A tarifação por incentivo surgiu com o reconhecimento dos problemas enfrentados pela

tarifação pelos custos dos serviços. Foi a forma que permitiu um maior grau de liberdade de gestão

pelas empresas, dentro do regime de monopólio natural.

O objetivo central deste mecanismo é um incremento na performance da firma regulada

através de prêmios ou penalidades, além dos já incorporados pela regulação pelo custo de serviço.

O modelo geral, fixa o preço e uma fórmula de reajustes periódicos, incorporando metas plurianuais

de ganhos de produtividade, fixadas também pelo regulador.

“a idéia central é que qualquer redução real de custos mais acentuada que as metas contratadas podem ser incorporadas pela firma. Dessa forma, quebra-se a relação custo/preço, fazendo com que a empresa tenha incentivo para a redução dos custos, sem que, necessariamente, haja repasse para os preços.” (FERNANDES, 2000:98).

Os principais modelos deste regime se dividem em dois grupos:

1º ) através dos níveis de preços, ou seja, por limite de preço: Price Cap (preço teto); Automatic

Rate Adjustment Mechanism (ARAM); Sliding Scale Plan (SSPs) e a Yardstick Competition (YC).

2º) Através dos níveis de retorno dos lucros, determinados pelo comportamento da firma regulada:

Profit Sharing (PS); Banded Rates of Return ( BROR), Benchmarking (BM) e Capital Costs

Incentives ( CCIs).

Todos estes modelos enquadram-se na Teoria do Agente-principal, onde o regulador tem o

papel de principal, que contrata um agente, a firma regulada, para atuar em seu benefício, já que

esta apresenta um maior conhecimento e capacitação para a resolução dos problemas, minimizando

os problemas com a assimetria de informação entre o regulador e regulado.

18

O processo regulatório é composto por uma rede de relações caracterizadas pela delegação

de tarefas por um principal (o Estado) para um agente (empresa regulada), o que se chama de uma

relação principal-agente. Por outro lado, os eleitores delegam aos políticos (legislativo e executivo)

a tarefa de legislar e tomar decisões. Já os políticos delegam a tarefa de prover alguns serviços de

utilidade pública a agências reguladoras. Estas por sua vez delegam às firmas privadas ou estatais a

tarefa de produzir e distribuir estes serviços (MUELLER, 2003).

Os agentes econômicos e políticos entram nestas relações porque existem ganhos mútuos

de a realizarem. Quando um principal delega uma tarefa para um agente há ganhos potenciais para

ambos os lados. A forma como os ganhos serão divididos depende do poder de barganha e

informação de cada player. No entanto, todas estas transações apresentam riscos para os agentes

econômicos, de modo que estes ganhos só se realizarão se houver salvaguardas que assegurem

ambos contra os perigos inerentes na relação (MUELLER, 2003). Estas salvaguardas são custos de

transação e o ambiente institucional é muito importante para redução destes custos. Dessa forma, a

constituição de marcos regulatórios são importantes para a definição dos investimentos nos diversos

setores da economia. A próxima seção abordará a regulação e alguns aspectos da Nova Economia

Institucional importantes na coordenação das transações econômicas.

2.3. Regulação e a Nova Economia Institucional

Marcos Regulatórios no Brasil

O trabalho de Pires e Godlstein (2001) apresenta uma avaliação das agências reguladoras a

partir da regulação dos setores de energia, telecomunicações e petróleo. Um dos objetivos de tal

trabalho é contribuir na reflexão para aqueles setores que ainda estão implantando os seus

respectivos marcos regulatórios. Para os autores, a transição institucional que o Brasil está

enfrentando nos setores que fornecem serviços públicos, que historicamente, eram caracterizados

por monopólios estatais é fruto essencialmente de: a) escassez de recursos fiscais para

investimentos; b) inovações tecnológicas contrárias a organização industrial tradicional; c)

mudanças políticas e ideológicas que diminuíram a restrição da iniciativa privada em setores

estratégicos.

19

Defendem a tese de que a independência das agências reguladoras permite a separação das

atividades de governo das de Estado, contribui para um ambiente institucional estável e

transparente, com redução dos riscos regulatórios e aumento das possibilidades de atração dos

investimentos.

A prática da regulação implica custos de transação, pois tanto as Agências como as

empresas reguladas, ao negociarem uma falha de mercado, incorrem em custos. A definição de

marcos regulatórios bem definidos, com regras claras de retornos dos investimentos, definição de

critérios técnicos para contratação do corpo funcional das agências, o monitoramento de acesso às

redes e controle da concorrência nos serviços liberalizados, propiciam um ambiente profícuo ao

investimento privado.

Após as ondas de privatizações, o estabelecimento de uma governança regulatória fora

instituída com a criação de Agências Reguladoras com características de independência técnica,

financeira e decisória. No entanto, a transparência na gestão destas deve ser constante, para mitigar

o risco de captura e legitimar suas ações perante a sociedade.

Pires e Godlstein (2001) concluem que as experiências da regulação no Brasil nos setores

estudados apresentam resultados similares a países bem-sucedidos, tais como, o Reino Unido e a

Itália. No entanto, identificam quatro problemas principais: a) Coordenação insuficiente entre as

diversas agências reguladoras; b) indefinição de suas respectivas competências; c) falta de eficácia

das decisões das agências; e, d) inadequação dos contratos e das regras.

A visão da Confederação Nacional da Indústria – (CNI) sobre as Agências Reguladoras e

patamar da regulação no Brasil foi expressa em documento produzido em 2004 e intitulado:

Agências Reguladoras: A experiência Internacional e a Avaliação da Proposta de Lei Geral

Brasileira (OLIVEIRA et al, 2004).

Tal documento alerta que uma arquitetura adequada para as agências reguladoras é

fundamental para o crescimento econômico, pois sem regras claras e confiança nas instituições, o

investimento privado não se realiza. Os principais pontos e reflexões apresentados são:

20

a) A criação de uma lei geral para as agências reguladoras é fundamental para o

crescimento econômico sustentado;

b) A experiência internacional é um marco referencial importante para o desenho do

sistema nacional, tendo em vista seu caráter embrionário;

c) As análises das melhores práticas (best – practices), em especial, dos Estados

Unidos da América (EUA) e da França, apontam que o controle da

discricionariedade das agências reguladoras é atingido por meio de padronização e

da transparência de seus procedimentos de formulação, implementação e alteração

das regulações, guiando-se pelos seguintes princípios: abertura e objetividade,

promoção de livre concorrência e garantia de um equilíbrio justo entre todos os

agentes econômicos, ou players, (consumidores, governo, empresas);

d) O sucesso destas agências está associado a diversos fatores, como: a definição

clara de sua jurisdição e independência; transparência nas ações; otimização na

alocação dos seus escassos recursos na atividade regulatória; um conjunto claro e

racional de políticas e procedimentos na formulação de decisões;

e) A fiscalização do congresso e a coordenação e orientação do Poder Executivo,

vinculativa para agências dependentes e indicativas para as agências

independentes, são importantes (experiência dos EUA);

f) Na França, as agências possuem o poder, ou melhor, a competência jurídica para

editar regras e fiscalizar tais normas, aplicando as sanções previstas em caso de

descumprimento. No entanto, o poder regulamentar está subordinado ao Primeiro-

Ministro;

g) A criação e o funcionamento das agências reguladoras brasileiras ocorre em meio

ao processo de privatização e de redefinição da ação do Estado brasileiro a partir

de meados de 1990. Estas surgiram com forma jurídica de autarquia em regime

especial, vinculadas administrativamente, mas não subordinadas hierarquicamente

aos respectivos ministérios, garantindo sua independência financeira, gerencial,

política e decisória, adquirindo o status de órgãos de Estado;

h) Os mandatos conferidos pela legislação aos dirigentes é um dos itens mais

importantes da regulação. As regras de acesso e recondução devem ser claras,

para que estes não sejam capturados pelo poder político e/ou econômico no

exercício da atividade regulatória;

21

i) Apesar dos avanços ocorridos no sistema de regulação de infra-estrutura no

Brasil, persistem as limitações que afetam os investimentos e dificultam o

crescimento do país. Entre as principais falhas apontadas, temos: falta de regra

definidora de competências, ausência de lócus de coordenação, a morosidade dos

processos decisórios e a inexperiência do Poder Judiciário;

j) Uma série de indicações é apresentada como os requisitos mínimos para

disciplinar o conteúdo da Lei Geral das Agências Reguladoras no Brasil, entre

estes: criação de um órgão fiscalizador das agências reguladoras no congresso, a

definição da duração dos mandatos dos dirigentes e da questão da quarentena,

obrigatoriedade da transparência nas ações, definição clara das competências,

capacitação do Poder Judiciário, participação das agências na formulação de

políticas públicas, entre outros; e,

k) Por fim, as principais sugestões para alterações ao projeto de lei geral para as

agências reguladoras são apresentadas: substituição do contrato de gestão por

mecanismo mais eficaz de fiscalização da atuação das agências; aperfeiçoamento

da figura do ouvidor; manutenção do poder de realizar os processos de outorga em

âmbito interno; defesa da autonomia financeira; criação de mecanismo claro e

previsível para aprovação pelas agências da transferência de concessões,

permissões e autorizações; exigência de análise custo-benefício (economicidade)

de suas ações; criação de varas e câmaras especializadas em matérias regulatórias.

2.3.2 A Nova Economia Institucional

2.3.2.1 Institucionalismo e a Nova Economia Institucional

Conceição (2001) procura evidenciar que existe um núcleo teórico definido, mas nem

sempre convergente entre as diversas abordagens institucionalistas, que pela própria

heterogeneidade de abordagens define “instituições”, ora como normas ou padrão de

comportamento, ora como formas institucionais, ora como padrão de organização da firma, ou,

ainda, como direito de propriedade. A este conjunto de abordagens denominamos de

institucionalismo.

22

A Nova Economia Institucional (NEI) é um dos diversos ramos do Institucionalismo que

floresceu no final do século XIX e que logo veio a ser esquecido devido à grande valorização dos

modelos matemáticos na análise econômica a partir dos anos 20 do século posterior. No entanto, a

abordagem institucionalista foi resgatada nos anos 60 com o status de nova, tendo COASE (1937;

1960) como elo entre o velho e o novo institucionalismo. A NEI tem em WILLIAMSON (1985) e

NORTH (1990) as principais expressões (GUEDES apud MENDES, 2005).

A abordagem institucionalista representou na história do pensamento econômico uma

ruptura com a escola neoclássica. No entanto, se utiliza de muitos conceitos desta escola. Enquanto

a escola neoclássica aborda a economia num cenário estático de equilíbrio, guiado pela

racionalidade e liberdade, o institucionalismo trabalha com o conceito evolucionário de processo e

instituições.

“A tradição institucionalista herdeira de Veblen e Commons trouxe novos conceitos, sem, entretanto, deixar de preservar os traços que lhe são distintivos do pensamento neoclássico. Contudo a compatibilidade com o pensamento de Marx, Keynes e Schumpeter permanece, em muitos aspectos, sustentável. A amplitude e a complexidade do pensamento institucionalista, não podendo ser patrimônio de uma única e exclusiva “visão”, conferem à teia de múltiplas concepções a possibilidade de se avançar em direção a uma “teoria da dinâmica das instituições”.” (CONCEIÇÃO, 2001:86)

A configuração de uma “teoria econômica das instituições” tem avançado ao longo das

últimas décadas com o surgimento de importantes abordagens com ênfase no papel das instituições

e na dinâmica de seu funcionamento, a exemplo: a Nova Economia Institucional, os neo-

institucionalistas, os neo-schumpeterianos ou evolucionários, os regulacionistas, a economia das

convenções e outras, que permitiram avanços teóricos, que ora se rivalizam, ora se complementam,

sem perder o caráter institucional. (CONCEIÇÃO, 2001).

Um dos conceitos fundamentais para se entender a abordagem institucionalista de análise

das organizações é o ambiente, este organizado por quatro teorias principais: da contingência, dos

sistemas, da dependência de recursos e a institucional.

A teoria institucional desdobra-se em três vertentes de análises: sendo a primeira, a

vertente econômica, esta que enfatiza as regras, leis e sanções também conhecidas como pilar

23

regulativo; a outra vertente a política, chamada de pilar normativo; e terceira vertente, a sociológica,

pilar cognitivo, onde se priorizam as análises organizações (SOUZA e GRASEL, 2005).

Na vertente econômica as instituições estabelecem regras, monitoram e sancionam

atividades e regularizam os comportamentos dos agentes econômicos. É justamente nesta vertente

que emergem as atuais Agências de Regulação, novidade no desenho institucional brasileiro,

denotando,

“à relação Estado-Economia, que enuncia o Estado não como um sujeito exterior à economia, nem como um conjunto de instrumentos à disposição de uma classe social, mas como “produto” dos conflitos inerentes às separações sociais, cuja regulação é aberta, parcial e inacabada .(AGLIETTA apud CONCEIÇÃO, 2001)”.

Duas grandes escolas destacam-se a partir dos anos 70, na abordagem institucional da

regulação econômica, é a Teoria Econômica da Regulação e a Teoria da Escolha Pública, esta

também conhecida como public choice.

A primeira teoria originou-se do trabalho de George J. Stigler apresentado em 1971, com

objetivo de explicar o comportamento político através da teoria econômica. A premissa

fundamental é que o comportamento dos políticos é maximizador do interesse próprio. Assim, os

“grupos de interesses” podem influenciar o processo regulatório, prevendo apoio financeiro e outras

formas de benesses para políticos e reguladores, através dos mecanismos de Rent Seeking14 ou

captura de renda.

Para Stigler (2004), em regra a regulação é adquirida pela indústria, além de ser concebida

e operada fundamentalmente em seu benefício.

“os usos potenciais de recursos e poderes estatais para melhorar a condição econômica dos grupos econômicos (tais como indústrias e profissões) são analisados para produzir um esquema da demanda por regulação. As características do processo político, que permitem que grupos relativamente

14 Definida como gastos com esforços socialmente improdutivos para obter, manter ou exercer o poder de monopólio. Envolve atividades de lobby político e até financiamento de campanhas para obter a criação de leis e outras vantagens para dificultar a entrada de potenciais concorrentes no mercado (PINDYCK E RUBINFELD, 2006).

24

pequenos obtenham determinada política regulatória, também são esboçadas para fornecer elementos de uma teoria de oferta de regulação”. (STIGLER, 2004: 23).

A interação entre os conceitos de grupos de interesses e rent-seeking resultou na

contestação da visão de que o Estado, como agente regulador da atividade econômica, estava

voltado fundamentalmente para o bem público. Estas abordagens do processo regulatório ficaram

conhecidas como Teorias da Captura, pois discutem as formas e as consequências da "captura" das

instituições reguladoras do Estado por interesses privados (FIANI, 1999).

Os modelos de Stigler (1971), Peltzman (1976) e Becker (1983) apud Fiani (1999),

“... independentemente de qualquer outra avaliação, deslocaram o eixo do debate sobre regulação econômica para um ponto muito distante da mera correção de "falhas de mercado". Mais especificamente, a questão regulatória tornou-se um objeto de estudo em si mesma, onde a caracterização de grupos dos interesse em uma dada indústria, que se formam visando rent-seeking passou a ser uma etapa fundamental do processo de compreensão das características da atividade de regulação econômica.” (FIANI, 1999: 25).

A outra escola que desenvolve argumentos acerca do fenômeno regulatório nos anos 1970

foi a Public Choice ou Teoria da Escola Pública (TEP). Embora aspectos teóricos dessa corrente

possam ser encontrados em Shumpeter (1976), o postulado comportamental básico da teoria foi

apresentado por Buchanam e Tulloch (1962), além de Downs (1957) e Olson (1965) apud Salgado

(2003). A TEP procura aplicar os postulados básicos da microeconomia neoclássica à compreensão

do funcionamento no campo político (SALGADO, 2003).

A síntese do pensamento da TEP é que seja no mercado ou na política, os indivíduos

comportam-se da mesma maneira, ou seja, movidos pelo egoísmo. Portanto, esta teoria considera

um erro supor que políticas governamentais são conduzidas por motivações alheias aos interesses

individuais. Não por coincidência, os lobbistas, políticos, burocratas, e tecnocratas do setor público,

agem em função de seus próprios interesses, buscando satisfazer grupos e partidos políticos de sua

ligação através do uso da máquina pública, ou seja, de recursos da coletividade.

25

Para Conceição (2001), é possível observar no meio acadêmico uma expansão15 dos

estudos na área conhecida como Nova Economia Institucional – NEI. Ronald Coase é considerado o

pai dessa escola, cujo marco de referência é seu trabalho seminal de 1937, The nature of the firm,

no qual demonstrou como a introdução de custos de transação na análise econômica determina as

formas organizacionais e as instituições do ambiente social. A NEI é uma ramificação do

institucionalismo e preocupa-se, fundamentalmente, com aspectos microeconômicos da firma em

uma abordagem não convencional, mesclada com história econômica, economia dos direitos de

propriedades, sistemas comparativos, organização industrial, entre outros. A NEI tem em

WILLIAMSON (1985) e NORTH (1990) as principais expressões.

Uma das preocupações centrais da NEI diz respeito ao papel das instituições no

desempenho econômico. A abordagem da NEI permite superar várias das limitações teóricas do

arcabouço neoclássico.

Os principais pontos de divergência com o pensamento neoclássico são: a) para a NEI a

premissa de racionalidade ilimitada é equivocada, pois a capacidade cognitiva do homem é

limitada; e, b) a segunda divergência está relacionada ao conceito de firma, estas são consideradas

um “nexo” de contratos, ao contrário, da firma neoclássica, vista somente de uma forma estática.

(ZYLBERSTAJN e SZTAJN, 2005:88).

Para Conceição (2001, p.32) foi Ronald Coase quem estabeleceu a crucial conexão entre