AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

1

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

2

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

3

1. Compreender Alienação Fiduciária, Penhor,

Hipoteca e Anticrese

2. Conceituar e classificar as Garantias Reais

3. Entender a Alienação Fiduciária;

4. Entender o Penhor;

5. Entender a Hipoteca;

6. Entender a Anticrese.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

4

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

5

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

6

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

7

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

8

Garantia real é onde o próprio devedor, ou alguém por

ele, destina todo ou parte do

seu patrimônio para assegurar o

cumprimento da obrigação contraída.

CONCEITO DE GARANTIA REAL

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

9

Assim sendo, surgia uma forma de PROTEGER O CREDOR, pois ele, sem essa

proteção, não ficava completamente amparado porque não podia dispor da

coisa, ao passo que o devedor, por sua vez, poderia ser prejudicado pela

deslocação da posse, pois se o objeto consistia em instrumento de seu trabalho,

por exemplo, maquinas agrícolas, ficava desprovido de meios para produzir, a

fim de resgatar o seu débito. Então, antes do surgimento desse tipo de proteção,

era o CREDOR QUE NÃO POSSUIA GARANTIA ALGUMA...

A primeira garantia

real que surgiu foi a

fiduciária que não

logrou êxito pois

o devedor entregava o

domínio ao credor mas

não tinha garantias de

receber o bem de volta

após o pagamento da

dívida pois o credor

podia alienar o bem.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

10

Sua origem se deu quando os

Romanos adotaram a hipoteca porque na Grécia estava

dando bons resultados e pela qual a posse do bem

ficava com o devedor, distinguindo-se o PENHOR,

próprio para bens móveis e a HIPOTECA, para os

imóveis.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

11

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

12

Atualmente o nosso sistema jurídico, quatro são as figuras

de garantias reais:

- ALIENAÇÃO FIDUCIÁRIA

- PENHOR

- HIPOTECA

- ANTICRESE

CLASSIFICAÇÃO DA GARANTIA REAL

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

13

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

14

ALIENAÇÃO FIDUCIÁRIA

O bem, móvel ou imóvel – ficará em poder do devedor (fiduciante), alienando ao financiador (fiduciário), em garantia do pagamento da dívida contraída.

Em outras palavras, o bem móvel ou imóvel, que comprei a prazo (e estou devendo) é a garantia do débito.O BEM FICA EM NOME DO CREDOR!!!!

Bem “móvel” – Dec.911/69 Bem “imóvel” – Lei 9.514/97

REGISTROS:- Bem móvel no Cartório de Títulos e Documentos- Bem imóvel no Cartório de Registro de Imóveis.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

15

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

16

Como exemplo, vamos partir da situação onde o consumidor sonha adquirir um carro, mas não possui o dinheiro necessário ou tem somente uma parte dele para pagar a entrada...

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

17

Nestas situações, bastante comuns no dia-a-dia, o consumidor se dirige a uma revenda, onde será escolhido o veículo desejado...

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

18

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

19

Assim, após a análise e aprovação do crédito, o consumidor adquire a posse do veículo...

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

20

mas este bem ficará vinculado ao contrato de financiamento, como sendo de propriedade do banco até o final do pagamento das parcelas, servindo de garantia ao valor financiado.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

21

Ocorrendo a quitação do contrato, o banco passará a propriedade do bem ao consumidor sempre lembrando que, no caso de veículos, deverá haver comunicação aos órgãos de trânsito da liberação da restrição no documento de propriedade do veículo.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

22

QUAL É A LEGISLAÇÃO QUE REGULA ESTES CONTRATOS?

Os contratos de alienação fiduciária são regulados, basicamente, pelo decreto-lei n° 911/69 e pelos artigos 1.361 a 1.368 do Código Civil e Lei 9.514/97.

Além deste decreto e do Código Civil, estes contratos devem observar, prioritariamente, as disposições do Código de Defesa do Consumidor, quando um consumidor estiver adquirindo bens por meio deste tipo de contrato.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

23

O QUE PODERÁ OCORRER CASO O CONSUMIDOR NÃO CONSIGA PAGAR AS PRESTAÇÕES DO FINANCIAMENTO?

Nestas situações, onde consumidor deixa de pagar as prestações do contrato, o banco poderá ingressar com ação de execução da dívida ou com a ação de busca e apreensão do bem alienado.

Para a ação de busca e apreensão, exige-se a comprovação da mora do devedor, mediante carta registrada expedida pelo Cartório de Títulos e Documentos ou pelo protesto do título, e também que o devedor tenha recebido a comunicação do protesto ou da notificação extrajudicial em seu endereço, mesmo que não tenha sido entregue pessoalmente.

Proposta a ação com as provas acima, o Juiz defere a liminar de busca e apreensão ou, se o devedor já pagou ao menos 40% do contrato, para colocar em dia o pagamento das parcelas devidas e demais encargos.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

24

O QUE ACONTECE COM O BEM CASO O JUIZ DETERMINE A BUSCA E APREENSÃO LIMINARMENTE OU O CONSUMIDOR NÃO CONSIGA PAGAR O VALOR ATRASADO?

De acordo com a lei, o banco não pode ficar com o bem, que deverá ser vendido. Isto não significa a quitação da dívida. O devedor continua pessoalmente obrigado a pagar o saldo, se houver, caso o resultado da venda seja inferior ao da dívida, algo que ocorre na maioria dos casos, e poderá ter seu nome inscrito nos bancos de dados de restrição ao crédito, como a Serasa e SPCs, em relação ao saldo contratual inadimplido.

É importante lembrar que este valor de venda do veículo não pode estar abaixo de mercado, sob pena de causar sérios prejuízos ao consumidor e, caso o banco se negue a informá-lo, entendemos que a pessoa prejudicada poderá ingressar com ação judicial de prestação de contas, exigindo detalhes sobre a avaliação dada ao bem e sobre os valores arrecadados na sua venda.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

25

Como o consumidor pode se defender de práticas abusivas?

Nestas situações, o consumidor não concorda com os juros aplicados pelo banco e pode fazer uma consignação em pagamento dos valores das parcelas atrasadas.

Na prática, isto significa que o consumidor fará um depósito, em um banco oficial, dos valores que entende corretamente devidos. Pode ser de uma ou mais parcelas.

Feito o depósito, o devedor deverá comunicar o credor, por meio de carta com aviso de recebimento (AR) que, pelo fato de não concordar com o valor cobrado, optou por pagar as parcelas em atraso por meio de consignação extrajudicial. Juntamente com a correspondência, deverá ser enviada uma cópia do comprovante de depósito.

Após o recebimento desta carta, o banco terá um prazo de 10 dias para negar, por escrito, este depósito das parcelas atrasadas, geralmente por entender que o valor depositado é insuficiente. Se não houver negativa por escrito, a parcela ou parcelas em atraso que foram depositadas serão consideradas quitadas.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

26

No caso de negativa do banco, o devedor ainda poderá optar por fazer esta consignação por meio de ação judicial e pedir liminarmente para o Juiz que, ao citar o banco, impeça o mesmo de ingressar com ação de busca e apreensão por causa do oferecimento do pagamento das parcelas em atraso na Justiça.

Este procedimento é legal e está previsto no artigo 890 e seguintes do Código de Processo Civil mas, infelizmente, poucos consumidores o conhecem.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

27

De quem é a responsabilidade por multas e acidentes de trânsito nos casos de veículos adquiridos por meio de alienação fiduciária?

Diversas decisões judiciais já apontaram que a responsabilidade, nesta situações, é da pessoa que adquiriu o veículo, apesar de o bem ser de propriedade do banco.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

28

O CONSUMIDOR PODERÁ SE DEFENDER NA AÇÃO DE BUSCA E APREENSÃO PEDINDO A REVISÃO JUDICIAL DO CONTRATO DE ALIENAÇÃO FIDUCIÁRIA?

Sim, apesar do decreto-lei n° 911/69 prever no artigo 3°, parágrafo 2°, que a defesa nas ações de busca e apreensão seja limitada para alegar o pagamento do débito vencido ou o cumprimento das obrigações contratuais, entende-se que tal restrição fere as garantias constitucionais da ampla defesa e do contraditório.

Assim, o consumidor, em sua defesa, poderá formular qualquer tipo de defesa e até requerer, por meio de reconvenção, a revisão judicial dos juros do contrato e de quaisquer outros encargos ali previstos.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

29

DEVOLVER O BEM (VEÍCULO ETC) ALIENADO QUITA A DÍVIDA?

Na maioria dos casos NÃO!

No contrato de alienação fiduciária (financiamento) o agente alienante (banco ou outra instituição financeira) “empresta” o dinheiro para que a pessoa compre o bem (veículo etc), mas fica com a propriedade deste até que o financiamento seja quitado.

Ou seja, o bem (veículo etc.) fica em garantia para pagamento da dívida e se o contratante não pagá-la, o banco pode entrar com ação de busca e apreensão para retira-lo a fim de vender em leilão para cobrir o saldo negativo existente.

Pela lei da alienação fiduciária, o banco é obrigado a vender o bem financiado (veículo etc.) em leilão e esta venda normalmente se dá por valor entre 50% a 70% do valor de mercado do bem. Após, pagos os custos com leiloeiro, custas judiciais e honorários advocatícios, o que sobrar do valor vai para abater a dívida.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

30

Portanto, normalmente, o valor que sobra não é suficiente para cobrir o financiamento, ficando um saldo devedor a ser pago.

Por isto, o consumidor deve ter muito cuidado, pois muitas instituições financeiras, através de empresas de cobranças, costumam dizer que a devolução quita a dívida e o consumidor devolve o bem (veículo etc.)

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

31

Então, muito cuidado ao negociar a devolução do bem (veículo etc.) alienado pensando que estará quitando a dívida, pois somente haverá garantias quando a instituição financeira dá o comprovante de quitação do contrato e da dívida, através de documento assinado e carimbado pela mesma!

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

32

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

33

PENHOR

é a transferência efetiva da posse que, em garantia do débito ao credor, faz o devedor, de uma bem móvel. O penhor só tem efeito

quando o objeto empenhado é entregue ao credor.

Existem várias instituições que disponibilizam

o penhor, como a Caixa Econômica, por

exemplo. Quando uma pessoa precisa de

dinheiro, ela pode se dirigir a uma dessas

instituições e conseguir o dinheiro que

precisa. No entanto, para isso, tem que deixar

algum objeto (joia, relógio, etc.), como

garantia que vai devolver o dinheiro que

foi emprestado.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

34

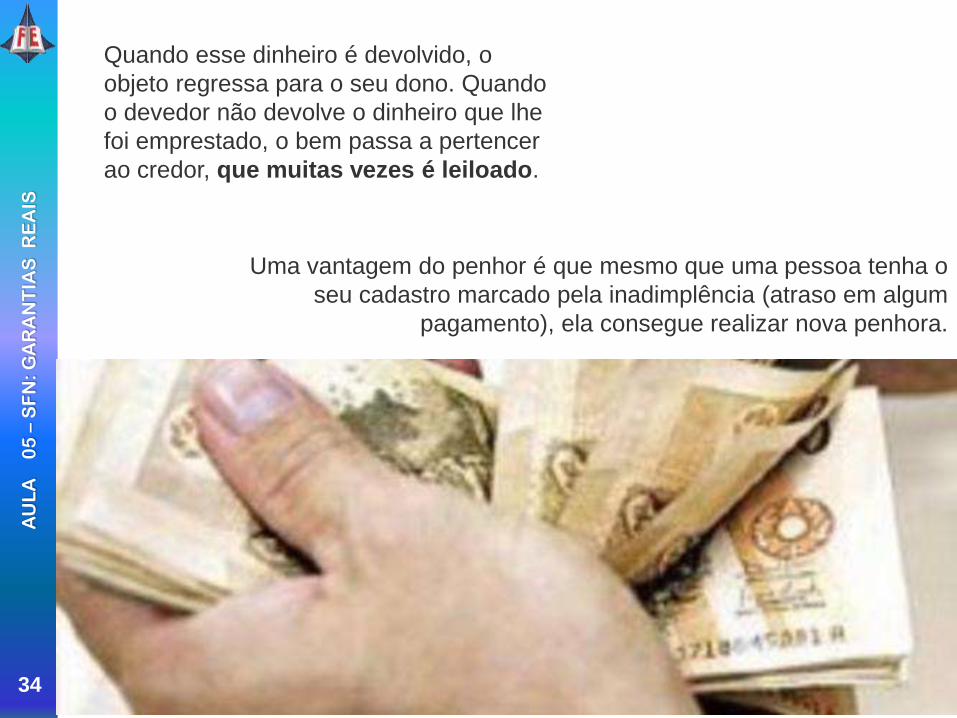

Quando esse dinheiro é devolvido, o

objeto regressa para o seu dono. Quando

o devedor não devolve o dinheiro que lhe

foi emprestado, o bem passa a pertencer

ao credor, que muitas vezes é leiloado.

Uma vantagem do penhor é que mesmo que uma pessoa tenha o

seu cadastro marcado pela inadimplência (atraso em algum

pagamento), ela consegue realizar nova penhora.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

35

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

36

TIPOS DE PENHOR

PENHOR LEGAL

PENHOR AGRÍCOLA

PENHOR PECUÁRIO

PENHOR INDUSTRIAL e MERCANTIL

PENHOR DE VEÍCULOS

CAUÇÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

37

PENHOR LEGAL

É o tipo comum de penhor.

- Os hoteleiros, ou fornecedores de pousadas ou alimento, sobre as bagagens, móveis, jóias ou dinheiro que seus consumidores ou fregueses tiverem consigo, pelas despesas ou consumo que aí tiverem feito;

- Os bancos, que emprestam dinheiro e tomam como garantia algum bem (joias, por exemplo).

Art.1.467 O CREDOR PODERÁ TOMAR EM GARANTIA UM OU MAIS OBJETOS ATÉ O VALOR DA DÍVIDA. Art.1.469

OS CREDORES, PODEM FAZER EFETIVO O PENHOR, ANTES DE RECORREREM À AUTORIDADE JUDICIÁRIA, SEMPRE QUE HAJA PERIGO DE DEMORA, DANDO AOS DEVEDORES COMPROVANTES DOS BENS DE QUE SE APOSSAREM. Art.1.470.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

38

PENHOR AGRÍCOLA

- Colheitas pendentes ou em formação

- Frutos acondicionados ou armazenados

- Lenha cortada ou carvão vegetal

- Máquinas e instrumentos de agricultura

- Animais do serviço ordinário de estabelecimento agrícola.

Art.1.442 - REGISTRO - Cartório de Registro de Imóveis.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

39

PENHOR PECUÁRIO

- Animais que integram a atividade pastoril, agrícola ou de lacticínios.

Art.1.444 - O devedor não poderá alienar (vender) os animais empenhados sem o prévio consentimento, por escrito, do credor.

Art.1.445 - REGISTRO – Cartório de Registro de Imóveis.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

40

PENHOR INDUSTRIAL e MERCANTIL

- Máquinas – aparelhos – materiais – instrumentos, instalados ou em funcionamento, com os acessórios ou sem eles

- Animais utilizados na indústria

- Sal e bens destinados a exploração de salinas

- Produtos da suinocultura

- Animais destinados à industrialização de carnes e derivados

- Matérias-primas e produtos industrializados.

Art.1.447 - REGISTRO – Cartório de Registro de Imóveis.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

41

PENHOR DE VEÍCULOS

Veículos empregados em qualquer espécie de transporte ou condução.

Art.1.461 - REGISTRO - Cartório de Títulos e Documentos. Art.1.462

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

42

CAUÇÃO

- Garantias com títulos de crédito - Operações bancárias.

Esta expressão (caução), é mencionada apenas em serviços bancários, já que no Código Civil, garantias com títulos de crédito é PENHOR.

Art.1.471 – Podem ser objeto de penhor direitos, suscetíveis de cessão, sobre coisas móveis.

REGISTRO – Cartório de Registro de Títulos e Documentos.

Caução é um valor em dinheiro ou outro bem que é pago

antecipadamente como garantia geralmente em locação de imóveis, este

valor servirá como garantia de pagamento e geralmente o seu valor é

correspondente a 3 meses de aluguel.

No final da locação o valor corrigido deverá ser integralmente

devolvido áo locador, ou descontado nos 3 meses anteriores ao final da

locação.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

43

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

44

HIPOTECA

a hipoteca é um direito real, inscrito no registro imobiliário, que adere à

coisa, assegurando ao credor o cumprimento da obrigação pelo

Devedor, conferindo-lhe, ainda, o direito de perseguir a coisa em mãos de

quem quer se encontre, até que seu crédito seja plenamente satisfeito.

Se dá com bens imóveis, ou seja, a garantia real sobre uma coisa, em regra,

IMÓVEL.

Se dá, também, com NAVIOS, AERONAVES, MINAS e ESTRADA DE

FERRO (exceções)

QUAIS SÃO MESMO, AS EXCEÇÕES?

- NAVIOS

- AERONAVES

- MINAS

- ESTRADAS DE FERRO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

45

1. É NULA A CLÁUSULA QUE PROÍBE AO PROPRIETÁRIO ALIENAR (VENDER) IMÓVEL HIPOTECADO. Art.1.475 do NCC.

2. REGISTRO DA HIPOTECA - As hipotecas serão registradas no cartório do lugar do imóvel (Registro de Imóveis), ou de cada um deles, se o título se referir a mais de um. Art.1.492.

3. O Registro da hipoteca, sobre ESTRADAS DE FERRO, será no Município da “estação” inicial da respectiva linha. Art.1.502

4. A hipoteca dos NAVIOS e das AERONAVES reger-se-á pelo disposto em lei especial. Parágrafo único do art.1.473

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

46

O IMÓVEL PODERÁ SER HIPOTECADO MAIS DE UMA VEZ. Art.1.494

DA EXTINÇÃO DA HIPOTECA - A hipoteca extingue-se:

I – pela extinção da obrigação principal; II – pelo perecimento da coisa; III – pela resolução da propriedade; IV – pela renuncia do credor; V – pela remição; VI – pela arrematação ou adjudicação.

- Extingue-se ainda a hipoteca com a averbação, no Registro de Imóveis, do cancelamento do registro, à vista da respectiva prova. Art.1.500 ( arts.1.473 a 1.505 do NCC.)

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

47

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

48

A anticrese é um instituto civil, espécie de direito

real de garantia, ao lado do penhor e da hipoteca,

no qual o devedor, ou representante deste, entrega

um bem imóvel ao credor, para que os frutos

deste bem compensem a dívida.

É sempre originado de um contrato (negócio

jurídico), não existe anticrese originada pela lei,

como ocorre nos outros dois institutos citados

anteriormente.

Ela não permite a excussão do bem. Como

exemplo deste direito temos o imóvel locado, que

quem passa a receber o valor do aluguel é o credor

até que cesse a dívida.

ANTICRESE

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

49

Anticrese é uma convenção mediante a

qual o credor, retendo um imóvel do

devedor, percebe os seus frutos para

conseguir a soma em dinheiro

emprestada, imputando na dívida e até o

seu resgate, as importâncias que for

recebendo.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

50

É um direito real, que no exemplo recai

sobre imóvel alheio, em virtude do qual o

credor obtém a posse da coisa a fim de

perceber-lhe os frutos e imputá-los no

pagamento da dívida, juros e capital,

sendo, porém, permitido estipular que os

frutos sejam, na sua totalidade, percebidos

à conta de juros.

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

51

I – INTRODUÇÃO

II - DESENVOLVIMENTO

1. CONCEITUAÇÃO DE GARANTIA REAL

2. CLASSIFICAÇÃO DAS GARANTIAS REAIS

a. Alienação Fiduciária

b. Penhor

c. Tipos de Penhor

d. Hipoteca

e. Anticrese

III- CONCLUSÃO

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

52

AU

LA

05

–S

FN

: G

AR

AN

TIA

S

RE

AIS

53

Recommended