Certificada ISO 9002

Flávio BotanaConsultor ABTG

Custos e Formação do preço de venda para a Indústria Gráfica

Certificada ISO 9002

Porque estudar Custos e Formação de Preços

Certificada ISO 9002

• Você faz parte de uma empresa que quer e precisa ter lucro.

• Este lucro vai ser obtido através da diferença entre o valor de venda dos seus produtos e o valor necessário para produzi-los.

Sua Empresa

Certificada ISO 9002

• Para maximizar o lucro, a empresa tenta pagar o mínimo possível para seus fornecedores, utilizar da forma mais produtiva e barata os seus recursos e vender seus produtos pelo maior preço possível aos seus clientes, tentando fazê-lode forma mais eficaz que seus concorrentes.

Sua Empresa

Certificada ISO 9002

• Histórico

– Acirramento da concorrência

A transformação do mundo dos negócios

Certificada ISO 9002

• Histórico

– Acirramento da concorrência• Aumento na capacidade instalada• Estagnação ou pouco crescimento do

mercado• Novos players

A transformação do mundo dos negócios

Certificada ISO 9002

• Histórico

– Acirramento da concorrência– Maior disponibilidade de tecnologia

A transformação do mundo dos negócios

Certificada ISO 9002

• Histórico

– Acirramento da concorrência– Maior disponibilidade de tecnologia

• Facilidade de Compra• Facilidade de Financiamento

A transformação do mundo dos negócios

Certificada ISO 9002

• Histórico

– Acirramento da concorrência– Maior disponibilidade de tecnologia

– Condições macroeconômicas desfavoráveis

A transformação do mundo dos negócios

Certificada ISO 9002

• ANTESPreço = Custo + Lucro

• HOJELucro = Preço - Custo

A equação do mundo dos negócios mudou

Certificada ISO 9002

– O nível de exigência aumentou• O cliente quer a sua qualidade pelo

preço do seu concorrente

– Não se aceitam aumentos de preço• O cliente não aceita aumentos porque

ele também não consegue repassá-los

Os clientes mudaram

Certificada ISO 9002

• Ideal ( e mais fácil )– Aumentar Receitas

• Mais comissões• Mais funcionários• Mais equipamentos

• Mais motivação

Aumentando a Competitividade nesse novo ambiente

Certificada ISO 9002

• Real ( e mais difícil )– Diminuir Custos

Aumentando a Competitividade nesse novo ambiente

Certificada ISO 9002

• Conclusão– O momento histórico nos leva a pensar

em custos se quisermos aumentar a nossa competitividade

– É exigido das empresas competência, criatividade e agressividade na gestão de custos para que se possa alcançar um grau de competitividade que nos permita sobreviver e lucrar num mercado complexo e altamente volátil

Certificada ISO 9002

2a. Etapa:Planilha de Custos e Formação do Preço de

Venda

Certificada ISO 9002

Conceitos Básicos para a Formação do Preço de

Venda

Certificada ISO 9002

• Enfoque Financeiro– Manutenção ou preferencialmente o

crescimento do patrimônio real da empresa

• Enfoque Mercadológico– Proporcionar vantagens competitivas: os

mesmo atributos pelo menor preço ou mais atributos pelo mesmo preço

Preço de Venda

Certificada ISO 9002

• Porque orçar bem

– Se superestimamos, perdemos vendas

– Se subestimamos, perdemos lucratividade

Formação de Preços

Certificada ISO 9002

• ORÇAMENTO– Matéria Prima ( Preço e

Aproveitamento )– Transformação ( Velocidade e

Desperdício )

– Recursos Adicionais ( Custo )

Formação de Preços

Certificada ISO 9002

“ Ter os custos na mão é bom, mas não é suficiente para se poder formar preçocom eles. É preciso organiza-los”

Custos Diretos: Cálculos técnicosCustos Indiretos: Apropriação por Rateio -

Mapa de Localização de Custos (MLC)

Estruturação dos Custos para a formação do preço de venda

Certificada ISO 9002

Conceitos:Centros de Custos

Porque setorizar?• Produtos e quantidades diferentes• Fluxos diferentes• Participação diferenciada nos custos

dos produtos• Áreas de Apoio e Administração

Mapa de Localização de Custos

Certificada ISO 9002

Conceitos:Centros de Custos

C.C. de Atividades-fimC.C. de Áreas de ApoioC.C. Administrativos

Mapa de Localização de Custos

Certificada ISO 9002

Conceitos:Rateios

Apropriação dos custos indiretos

IncertezaCritérios

Mapa de Localização de Custos

Certificada ISO 9002

Conceitos:Avaliação de Ociosidade

Margem de Erro muito grande

É variável, se houver sazonalidadeNão pode ser baseada apenas no passado

Mapa de Localização de Custos

Certificada ISO 9002

Conclusão:A decisão do nível de complexidade

do Sistema é do usuário, porém a conceituação deve necessariamente estar correta, sob o risco de se ter um preço que não reflete a realidade dos custos da empresa.

Certificada ISO 9002

Mapa de Localização de Custos(MLC)

Levantamento de Dados

Certificada ISO 9002

Levantamento dos Custos Indiretos –Sistema RKW

Cálculo do Coeficiente de Burden: relação entre os custos indiretos mensais e o custo de mão de obra direta

Resultado: Custos de Hora-Máquinae Hora-Homem

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos• Salário da mão-de-obra direta• Encargos Sociais• Salários e Encargos da mão-de-obra indireta• Depreciação técnica dos ativos imobilizados• Materiais auxiliares• Energia Elétrica• Aluguéis e Taxas/Impostos• Despesas de Manutenção e Conservação• Diversos Custos Administrativos

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos

• Salário da mão-de-obra direta– Salários do pessoal diretamente ligado à

produção– Fazer este levantamento por área /

equipamento

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

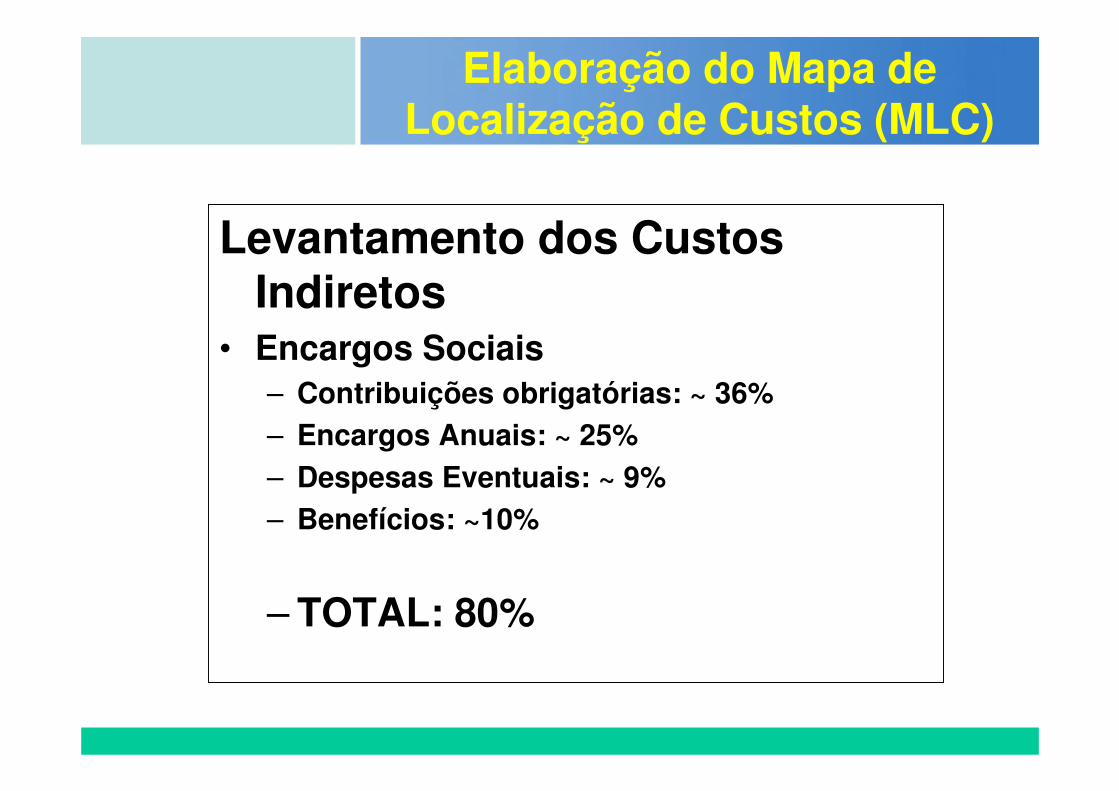

Levantamento dos Custos Indiretos

• Encargos Sociais– Contribuições obrigatórias: ~ 36%– Encargos Anuais: ~ 25%– Despesas Eventuais: ~ 9%– Benefícios: ~10%

– TOTAL: 80%

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos• Depreciação técnica dos ativos

imobilizados

D = (Va – Vr) / teD: Depreciação TécnicaVa: Valor Atual do AtivoVr: Valor Residual te: tempo estimado de vida útil

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos• Depreciação técnica dos ativos

imobilizados. Opção Simplificada.

D = (Va – Vr) / tD: Depreciação TécnicaVa: Valor Ativo “Novo”Vr: Valor Residual (em %)te: tempo de vida útil

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos• Depreciação técnica dos ativos

imobilizados. Vida útil estimada

Equipamentos : 10 anosMóveis: 5 anosVeículos: 3 anosEquip Informática: 2 anosImóveis: 25 anos

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos

• Materiais auxiliares– Colas– Solventes– Produtos Químicos– Estopa– Arame

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos

• Energia Elétrica– Pode ser rateado pelos Centros de Custos,

se isto for relevante– Por simplificação é usual trata-lo como custo

fixo

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos

• Aluguéis e Taxas/Impostos– Não são os impostos de Venda– Como tratar prédios próprios

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos

• Despesas de Manutenção e Conservação– Despesas com Manutenção– Afiação de facas– Reparos nos Prédios– Materiais de limpeza / conservação

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Levantamento dos Custos Indiretos• Diversos Custos Administrativos

– Seguro– Fretes e Carretos– Leasing– Matl de Escritório– Comunicação– Transportes– Propaganda– Refeições– Outras

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

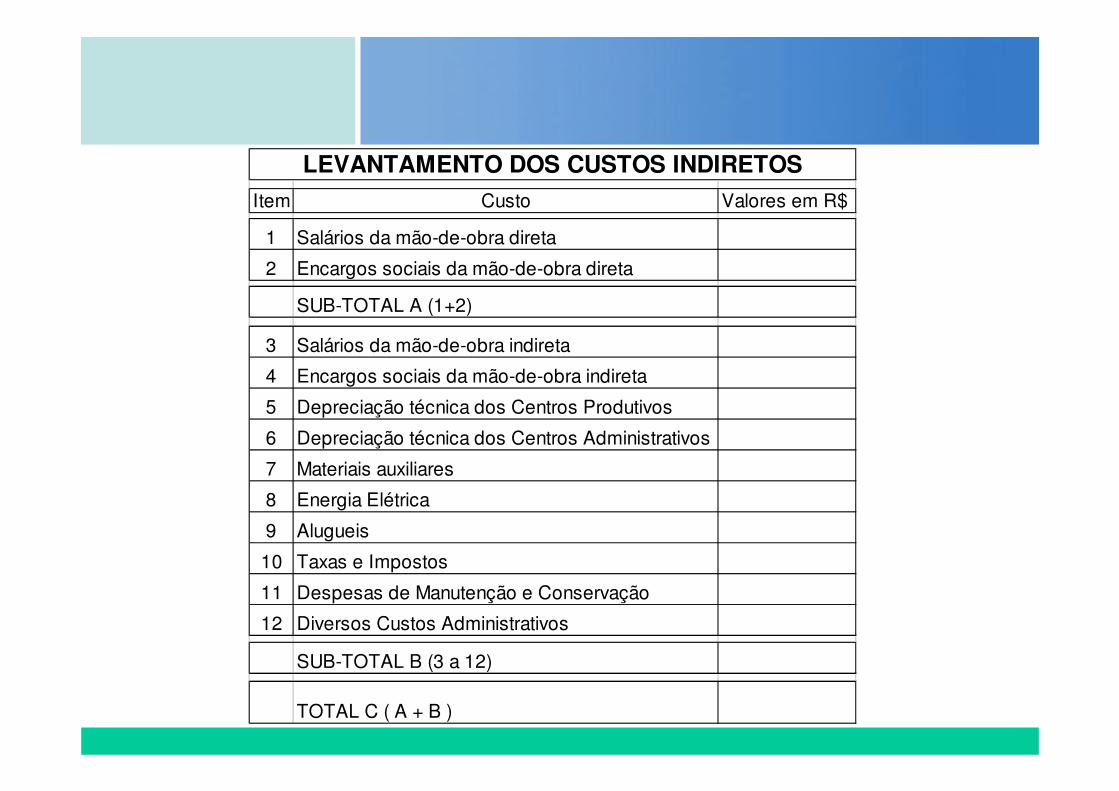

Item Custo Valores em R$

1 Salários da mão-de-obra direta

2 Encargos sociais da mão-de-obra direta

SUB-TOTAL A (1+2)

3 Salários da mão-de-obra indireta

4 Encargos sociais da mão-de-obra indireta

5 Depreciação técnica dos Centros Produtivos

6 Depreciação técnica dos Centros Administrativos

7 Materiais auxiliares

8 Energia Elétrica

9 Alugueis

10 Taxas e Impostos

11 Despesas de Manutenção e Conservação

12 Diversos Custos Administrativos

SUB-TOTAL B (3 a 12)

TOTAL C ( A + B )

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

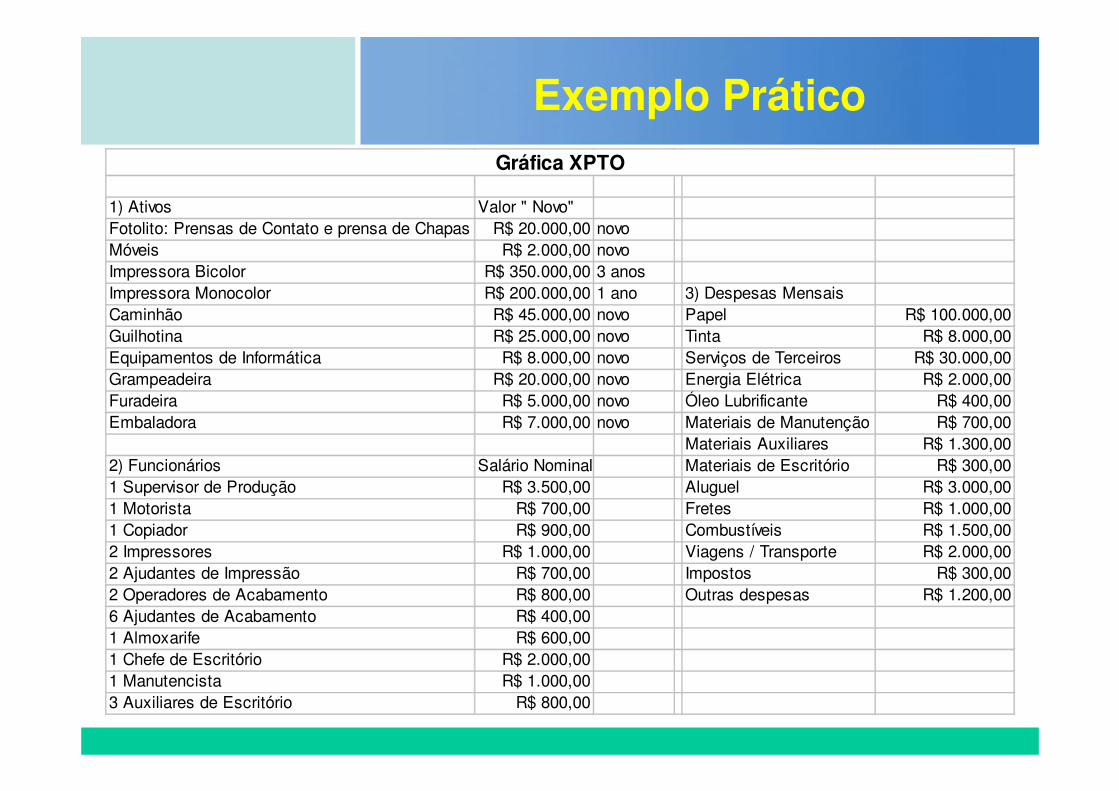

Exemplo Prático

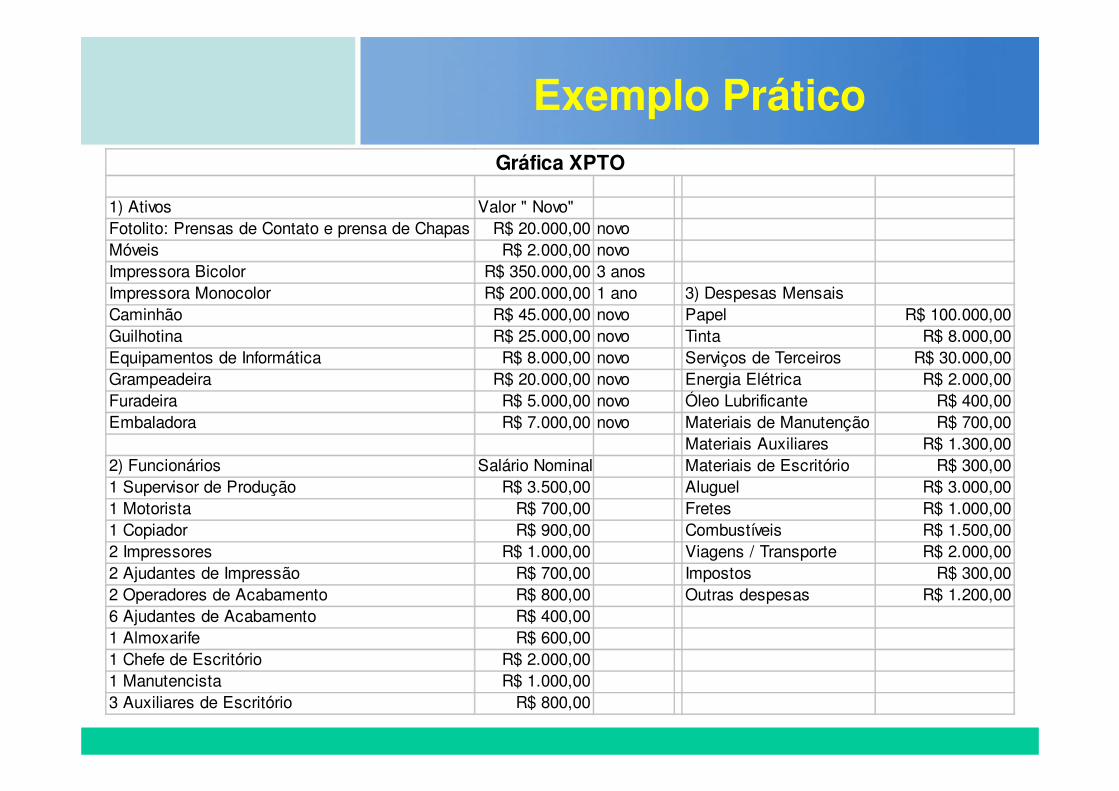

1) Ativos Valor " Novo"Fotolito: Prensas de Contato e prensa de Chapas R$ 20.000,00 novoMóveis R$ 2.000,00 novoImpressora Bicolor R$ 350.000,00 3 anosImpressora Monocolor R$ 200.000,00 1 ano 3) Despesas MensaisCaminhão R$ 45.000,00 novo Papel R$ 100.000,00Guilhotina R$ 25.000,00 novo Tinta R$ 8.000,00Equipamentos de Informática R$ 8.000,00 novo Serviços de Terceiros R$ 30.000,00Grampeadeira R$ 20.000,00 novo Energia Elétrica R$ 2.000,00Furadeira R$ 5.000,00 novo Óleo Lubrificante R$ 400,00Embaladora R$ 7.000,00 novo Materiais de Manutenção R$ 700,00

Materiais Auxiliares R$ 1.300,002) Funcionários Salário Nominal Materiais de Escritório R$ 300,001 Supervisor de Produção R$ 3.500,00 Aluguel R$ 3.000,001 Motorista R$ 700,00 Fretes R$ 1.000,001 Copiador R$ 900,00 Combustíveis R$ 1.500,002 Impressores R$ 1.000,00 Viagens / Transporte R$ 2.000,002 Ajudantes de Impressão R$ 700,00 Impostos R$ 300,002 Operadores de Acabamento R$ 800,00 Outras despesas R$ 1.200,006 Ajudantes de Acabamento R$ 400,001 Almoxarife R$ 600,001 Chefe de Escritório R$ 2.000,001 Manutencista R$ 1.000,003 Auxiliares de Escritório R$ 800,00

Gráfica XPTO

Certificada ISO 9002

Exemplo Prático

Item Custo Valores em R$

1 Salários da mão-de-obra direta 8300,00

2 Encargos sociais da mão-de-obra direta 6640,00

SUB-TOTAL A (1+2) 14940,00

3 Salários da mão-de-obra indireta 10200,00

4 Encargos sociais da mão-de-obra indireta 8160,00

5 Depreciação técnica dos Centros Produtivos 3135,00

6 Depreciação técnica dos Centros Administrativos 1103,33

7 Materiais auxiliares 1300,00

8 Energia Elétrica 2000,00

9 Alugueis 3000,00

10 Taxas e Impostos 300,00

11 Despesas de Manutenção e Conservação 1100,00

12 Diversos Custos Administrativos 6000,00

SUB-TOTAL B (3 a 12) 36298,33

TOTAL C ( A + B ) 51238,33

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

Conclusão:A subdivisão dos custos deve ser

“gerencial”, isto é, só se deve destacar o que se quer controlar.

Estes dados devem ser revistos periodicamente para atualização da base de dados do Sistema de Formação de Preços.

Certificada ISO 9002

Cálculos

Certificada ISO 9002

Coeficiente de Burden -Conceito

Certificada ISO 9002

Cálculo do Coeficiente de Burden

Coef Burden = (Custos Indiretos Mensais –Depreciação dos Centros Produtivos) / Salários e Encargos da MO Direta

Ou (no Anexo 1)

Coef Burden = SUB-TOTAL B – Item 5SUB-TOTAL A

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Formulário

Item Custo Valores em R$

1 Salários da mão-de-obra direta

2 Encargos sociais da mão-de-obra direta

SUB-TOTAL A (1+2)

3 Salários da mão-de-obra indireta

4 Encargos sociais da mão-de-obra indireta

5 Depreciação técnica dos Centros Produtivos

6 Depreciação técnica dos Centros Administrativos

7 Materiais auxiliares

8 Energia Elétrica

9 Alugueis

10 Taxas e Impostos

11 Despesas de Manutenção e Conservação

12 Diversos Custos Administrativos

SUB-TOTAL B (3 a 12)

(B - 5) / ATOTAL C ( A + B ) Burden

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

Cálculo do Coeficiente de Burden

Certificada ISO 9002

Exemplo Prático

1) Ativos Valor " Novo"Fotolito: Prensas de Contato e prensa de Chapas R$ 20.000,00 novoMóveis R$ 2.000,00 novoImpressora Bicolor R$ 350.000,00 3 anosImpressora Monocolor R$ 200.000,00 1 ano 3) Despesas MensaisCaminhão R$ 45.000,00 novo Papel R$ 100.000,00Guilhotina R$ 25.000,00 novo Tinta R$ 8.000,00Equipamentos de Informática R$ 8.000,00 novo Serviços de Terceiros R$ 30.000,00Grampeadeira R$ 20.000,00 novo Energia Elétrica R$ 2.000,00Furadeira R$ 5.000,00 novo Óleo Lubrificante R$ 400,00Embaladora R$ 7.000,00 novo Materiais de Manutenção R$ 700,00

Materiais Auxiliares R$ 1.300,002) Funcionários Salário Nominal Materiais de Escritório R$ 300,001 Supervisor de Produção R$ 3.500,00 Aluguel R$ 3.000,001 Motorista R$ 700,00 Fretes R$ 1.000,001 Copiador R$ 900,00 Combustíveis R$ 1.500,002 Impressores R$ 1.000,00 Viagens / Transporte R$ 2.000,002 Ajudantes de Impressão R$ 700,00 Impostos R$ 300,002 Operadores de Acabamento R$ 800,00 Outras despesas R$ 1.200,006 Ajudantes de Acabamento R$ 400,001 Almoxarife R$ 600,001 Chefe de Escritório R$ 2.000,001 Manutencista R$ 1.000,003 Auxiliares de Escritório R$ 800,00

Gráfica XPTO

Certificada ISO 9002

Solução Simplificada

Item Custo Valores em R$

1 Salários da mão-de-obra direta 8300,00

2 Encargos sociais da mão-de-obra direta 6640,00

SUB-TOTAL A (1+2) 14940,00

3 Salários da mão-de-obra indireta 10200,00

4 Encargos sociais da mão-de-obra indireta 8160,00

5 Depreciação técnica dos Centros Produtivos 3135,00

6 Depreciação técnica dos Centros Administrativos 1103,33

7 Materiais auxiliares 1300,00

8 Energia Elétrica 2000,00

9 Alugueis 3000,00

10 Taxas e Impostos 300,00

11 Despesas de Manutenção e Conservação 1100,00

12 Diversos Custos Administrativos 6000,00

SUB-TOTAL B (3 a 12) 36298,33

TOTAL C ( A + B ) 51238,33 Burden 2,22

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

Solução Detalhada

Critério Rateio ADM/APOIO CÓPIA IMPRESSÃO ACABAMENTO

900,00 3.400,00 4.000,00

720,00 2.720,00 3.200,00

1620,00 6120,00 7200,00

10200,00

8160,00

100,00 2750,00 285,00

1103,33

Levantamento 300,00 200,00 500,00 300,00

Potencia Instalada 50,00 250,00 1.200,00 500,00

Área Ocupada 700,00 300,00 1.000,00 1.000,00

300,00

Levantamento 700,00 400,00

No Func 2.285,71 285,71 1.142,86 2.285,71

23099,05 1135,71 7292,86 4770,71

Pelo Custo M O Rateio Adm 2.504,72 9.462,26 11.132,07

TOTAL 3.640,43 16.755,12 15.902,79

Burden 2,19 2,29 2,17

Item Custo Valores em R$

1 Salários da mão-de-obra direta 8300,00

2 Encargos sociais da mão-de-obra direta 6640,00

SUB-TOTAL A (1+2) 14940,00

3 Salários da mão-de-obra indireta 10200,00

4 Encargos sociais da mão-de-obra indireta 8160,00

5 Depreciação técnica dos Centros Produtivos 3135,00

6 Depreciação técnica dos Centros Administrativos 1103,33

7 Materiais auxiliares 1300,00

8 Energia Elétrica 2000,00

9 Alugueis 3000,00

10 Taxas e Impostos 300,00

11 Despesas de Manutenção e Conservação 1100,00

12 Diversos Custos Administrativos 6000,00

SUB-TOTAL B (3 a 12) 36298,33

TOTAL C ( A + B ) 51238,33

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

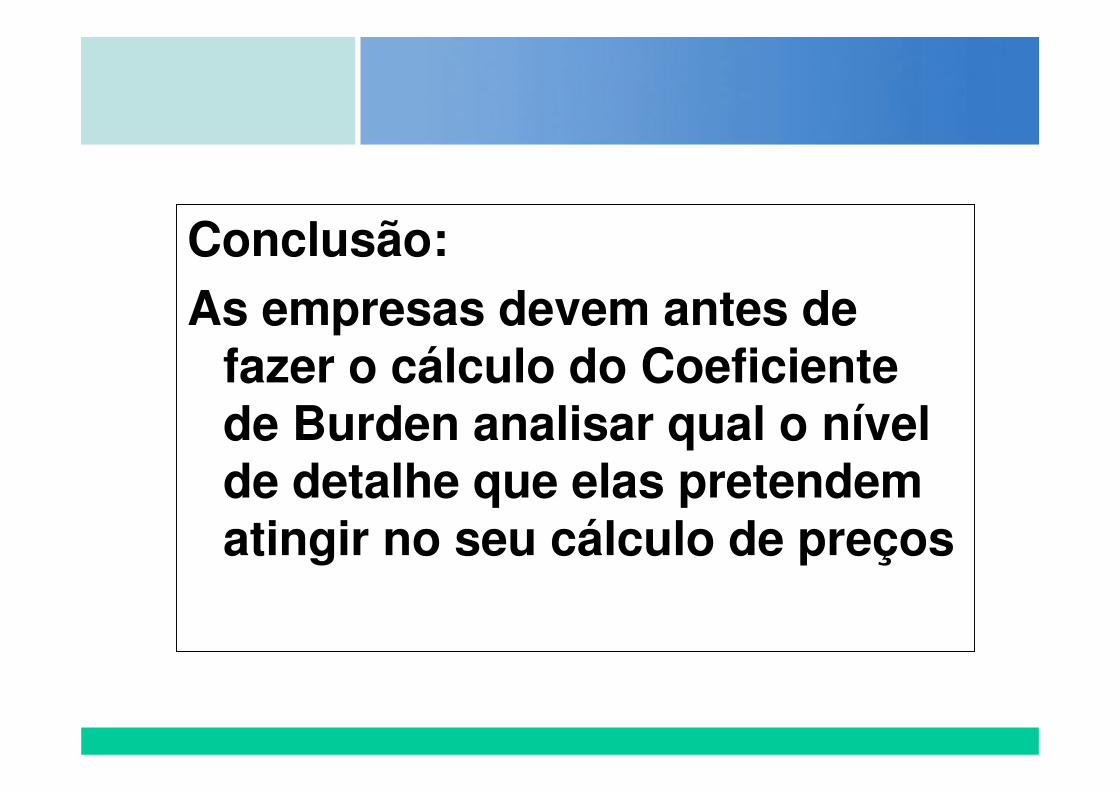

Conclusão:As empresas devem antes de

fazer o cálculo do Coeficiente de Burden analisar qual o nível de detalhe que elas pretendem atingir no seu cálculo de preços

Certificada ISO 9002

Valor de Hora-Máquina ou Hora-Homem - Conceitos

Certificada ISO 9002

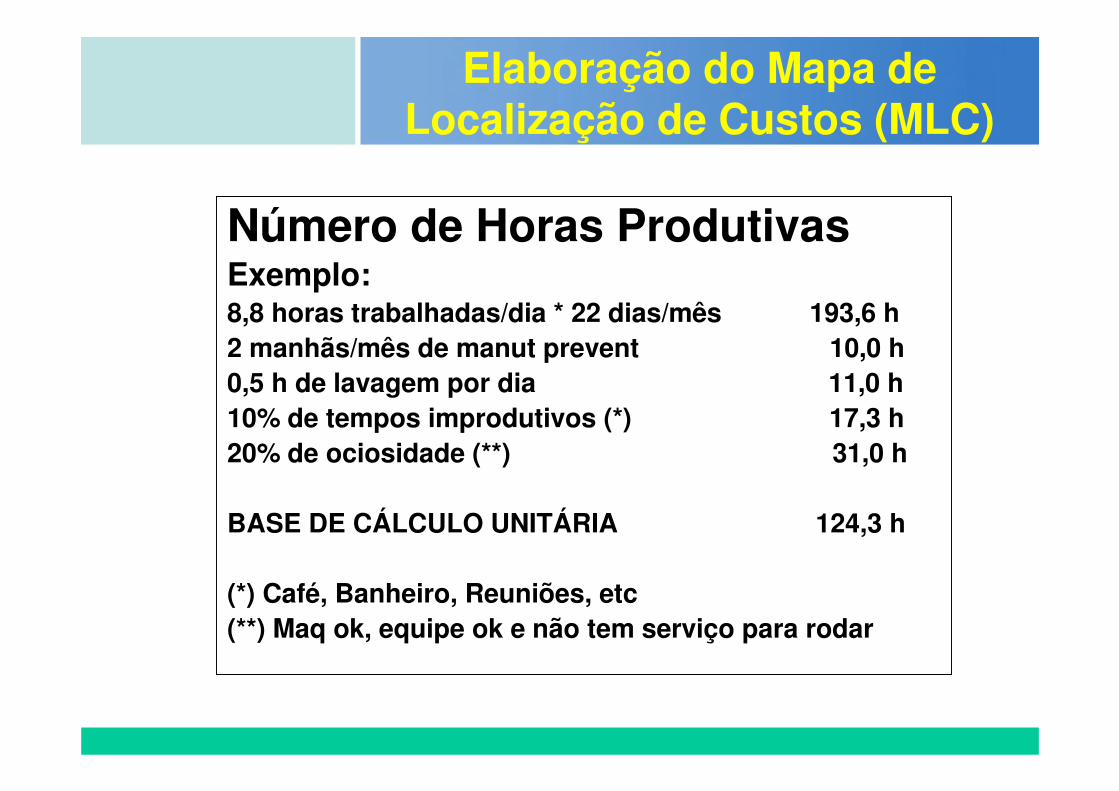

Número de Horas ProdutivasExemplo:8,8 horas trabalhadas/dia * 22 dias/mês 193,6 h2 manhãs/mês de manut prevent 10,0 h0,5 h de lavagem por dia 11,0 h10% de tempos improdutivos (*) 17,3 h20% de ociosidade (**) 31,0 h

BASE DE CÁLCULO UNITÁRIA 124,3 h

(*) Café, Banheiro, Reuniões, etc(**) Maq ok, equipe ok e não tem serviço para rodar

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Número de Horas Produtivas (Sem considerar Ociosidade)

Exemplo:8,8 horas trabalhadas/dia * 22 dias/mês 193,6 h2 manhãs/mês de manut prevent 10,0 h0,5 h de lavagem por dia 11,0 h10% de tempos improdutivos (*) 17,3 h

BASE DE CÁLCULO UNITÁRIA 155,3 h

(*) Café, Banheiro, Reuniões, etc(**) Maq ok, equipe ok e não tem serviço para rodar

Elaboração do Mapa de Localização de Custos (MLC)

Certificada ISO 9002

Formulário

Centros de Custos

Produtivos

Mão-de-obra Direta

Sub-Total AHoras

ProdutivasCusto hora

MOD Coef. BurdenCusto hora

BurdenDepreciação/

horaCusto hora

totalCusto hora

adotado

Impressão

Acabamento

Cópia

Custo hora MOD = Mão-de-obra Direta / Horas ProdutivasCusto hora Burden = Custo hora MOD * ( 1+Coef. Burden )Custo hora total = Custo hora Burden + Depreciação / horaCusto hora adotado = decisão gerencial!

Mapa de Localização de Custos - MLC

Certificada ISO 9002

Cálculo do Valor de Hora-Máquina ou Hora-Homem

Certificada ISO 9002

Exemplo Prático

1) Ativos Valor " Novo"Fotolito: Prensas de Contato e prensa de Chapas R$ 20.000,00 novoMóveis R$ 2.000,00 novoImpressora Bicolor R$ 350.000,00 3 anosImpressora Monocolor R$ 200.000,00 1 ano 3) Despesas MensaisCaminhão R$ 45.000,00 novo Papel R$ 100.000,00Guilhotina R$ 25.000,00 novo Tinta R$ 8.000,00Equipamentos de Informática R$ 8.000,00 novo Serviços de Terceiros R$ 30.000,00Grampeadeira R$ 20.000,00 novo Energia Elétrica R$ 2.000,00Furadeira R$ 5.000,00 novo Óleo Lubrificante R$ 400,00Embaladora R$ 7.000,00 novo Materiais de Manutenção R$ 700,00

Materiais Auxiliares R$ 1.300,002) Funcionários Salário Nominal Materiais de Escritório R$ 300,001 Supervisor de Produção R$ 3.500,00 Aluguel R$ 3.000,001 Motorista R$ 700,00 Fretes R$ 1.000,001 Copiador R$ 900,00 Combustíveis R$ 1.500,002 Impressores R$ 1.000,00 Viagens / Transporte R$ 2.000,002 Ajudantes de Impressão R$ 700,00 Impostos R$ 300,002 Operadores de Acabamento R$ 800,00 Outras despesas R$ 1.200,006 Ajudantes de Acabamento R$ 400,001 Almoxarife R$ 600,001 Chefe de Escritório R$ 2.000,001 Manutencista R$ 1.000,003 Auxiliares de Escritório R$ 800,00

Gráfica XPTO

Certificada ISO 9002

Solução Simplificada

Item Custo Valores em R$

1 Salários da mão-de-obra direta 8300,00

2 Encargos sociais da mão-de-obra direta 6640,00

SUB-TOTAL A (1+2) 14940,00

3 Salários da mão-de-obra indireta 10200,00

4 Encargos sociais da mão-de-obra indireta 8160,00

5 Depreciação técnica dos Centros Produtivos 3135,00

6 Depreciação técnica dos Centros Administrativos 1103,33

7 Materiais auxiliares 1300,00

8 Energia Elétrica 2000,00

9 Alugueis 3000,00

10 Taxas e Impostos 300,00

11 Despesas de Manutenção e Conservação 1100,00

12 Diversos Custos Administrativos 6000,00

SUB-TOTAL B (3 a 12) 36298,33

TOTAL C ( A + B ) 51238,33 Burden 2,22

LEVANTAMENTO DOS CUSTOS INDIRETOS

Certificada ISO 9002

Solução

Centros de Custos

Produtivos

Mão-de-obra Direta

Sub-Total AHoras

ProdutivasCusto hora

MOD Coef. BurdenCusto hora

BurdenDepreciação/

horaCusto hora

totalCusto hora

adotado

Impressão 6120,00 310,7 19,70 3,22 63,43 8,85 72,28 75,00

Acabamento 7200,00 621,4 11,59 3,22 37,31 0,46 37,77 40,00

Cópia 1620,00 155,3 10,43 3,22 33,58 0,64 34,22 25,00

Mapa de Localização de Custos - MLC

Certificada ISO 9002

Conclusão:Essa é a comprovação numérica da importância

dos Custos Fixos na elaboração do Preço de Venda.

Os custos variáveis têm uma tendência a serem iguais ou muito próximos aos da concorrência num mercado competitivo.

O que diferencia as empresas é a estrutura necessária para dar sustentação ao processo produtivo.

Certificada ISO 9002

Orçamentação

Certificada ISO 9002

Estruturação dos Itens

Certificada ISO 9002

• PROJETO TÉCNICO

– Matéria Prima ( Preço e Aproveitamento )

– Transformação ( Velocidade e Desperdício )

– Recursos Adicionais ( Custo )

Orçamento

Certificada ISO 9002

Projeto Técnico– Utilização adequada dos Recursos– Fibra– Limites de Formato– Traçados Errados– Utilização de tintas especiais ou vernizes– Serviços Externos não detalhados

Estruturação dos itens para a orçamentação

Certificada ISO 9002

• Custo de Materiais Diretos• Custo de Transformação• Custo de Serviços Externos• Custo Financeiro• Custo Direto de Venda (Impostos de

Venda + Comissões)• Margem

Orçamento

Certificada ISO 9002

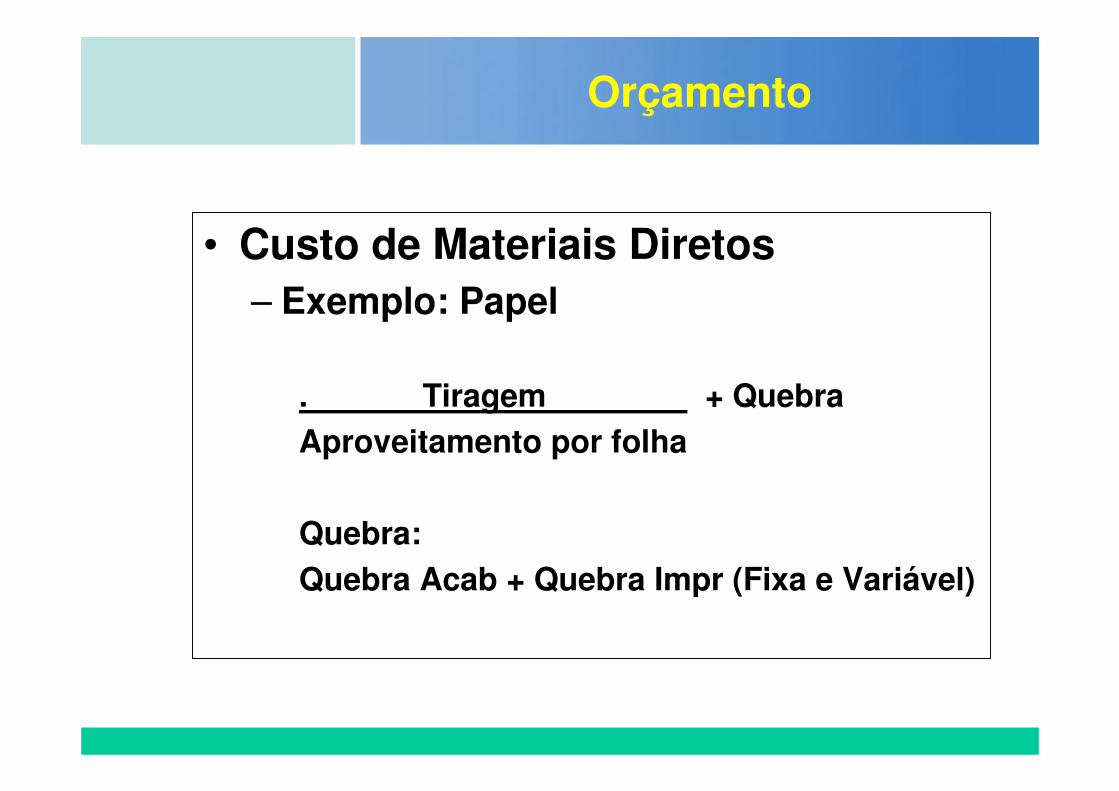

• Custo de Materiais Diretos– Exemplo: Papel

. Tiragem + QuebraAproveitamento por folha

Quebra:Quebra Acab + Quebra Impr (Fixa e Variável)

Orçamento

Certificada ISO 9002

• Custo de Materiais Diretos– Exemplo: Tinta

• SPANKS– Vide Anexo no final da apostila

Orçamento

Certificada ISO 9002

Preços das Matérias PrimasValores históricosValores de mercadoValores padrões

Estruturação dos itens para a orçamentação

Certificada ISO 9002

Consumos / DesperdíciosValores ReaisValores Normais

Estruturação dos itens para a orçamentação

Certificada ISO 9002

• Custo de Transformação– Tiragem

. Quantidade . + Quebra * No. de EntradasNo.de repetições

– AcertoAcerto por chapa * No. de chapas

- Tempo de Impressão. Tiragem .Produção por hora (da máquina)

Orçamento

Certificada ISO 9002

Desempenho dos equipamentos– Velocidade dos Equipamentos para

orçamentação• As horas paradas devem ser “subsidiadas”

pelas horas trabalhadas.• Conceitualmente deve-se cobrar a velocidade

líquida de produção

Estruturação dos itens para a orçamentação

Certificada ISO 9002

Desempenho dos equipamentos– Velocidade dos Equipamentos para

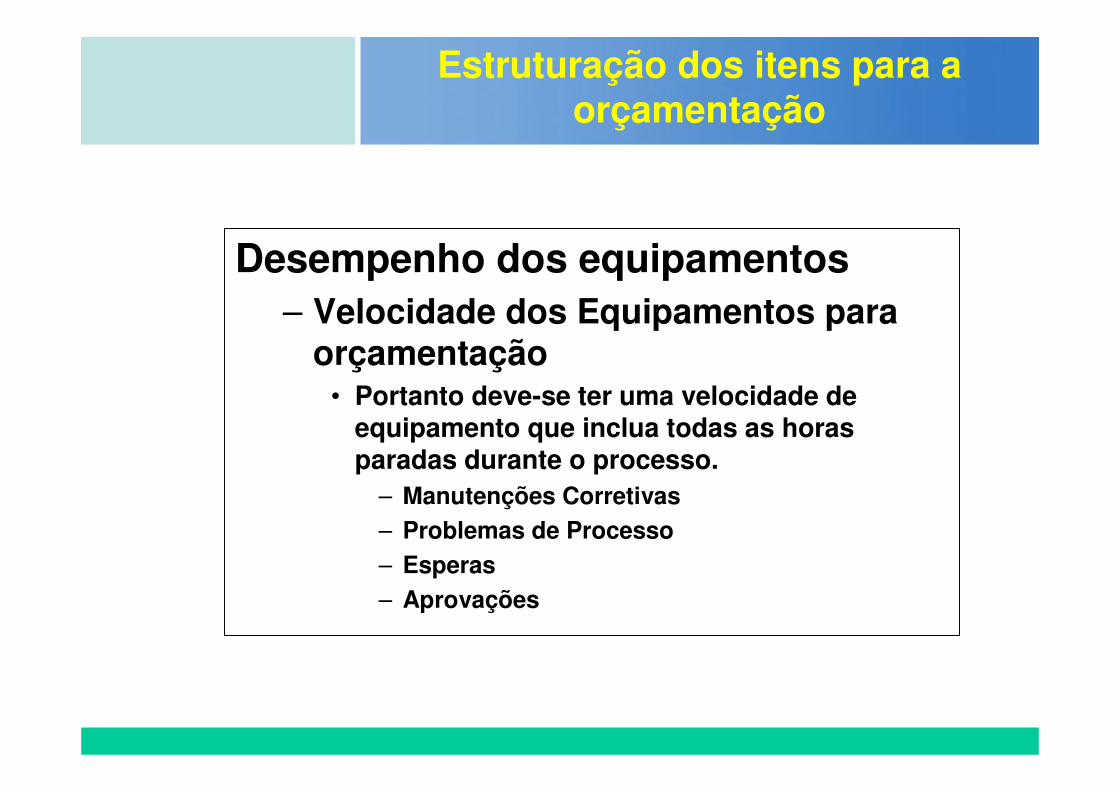

orçamentação• Portanto deve-se ter uma velocidade de

equipamento que inclua todas as horas paradas durante o processo.

– Manutenções Corretivas– Problemas de Processo

– Esperas

– Aprovações

Estruturação dos itens para a orçamentação

Certificada ISO 9002

Desempenho dos equipamentos– Velocidade dos Equipamentos para

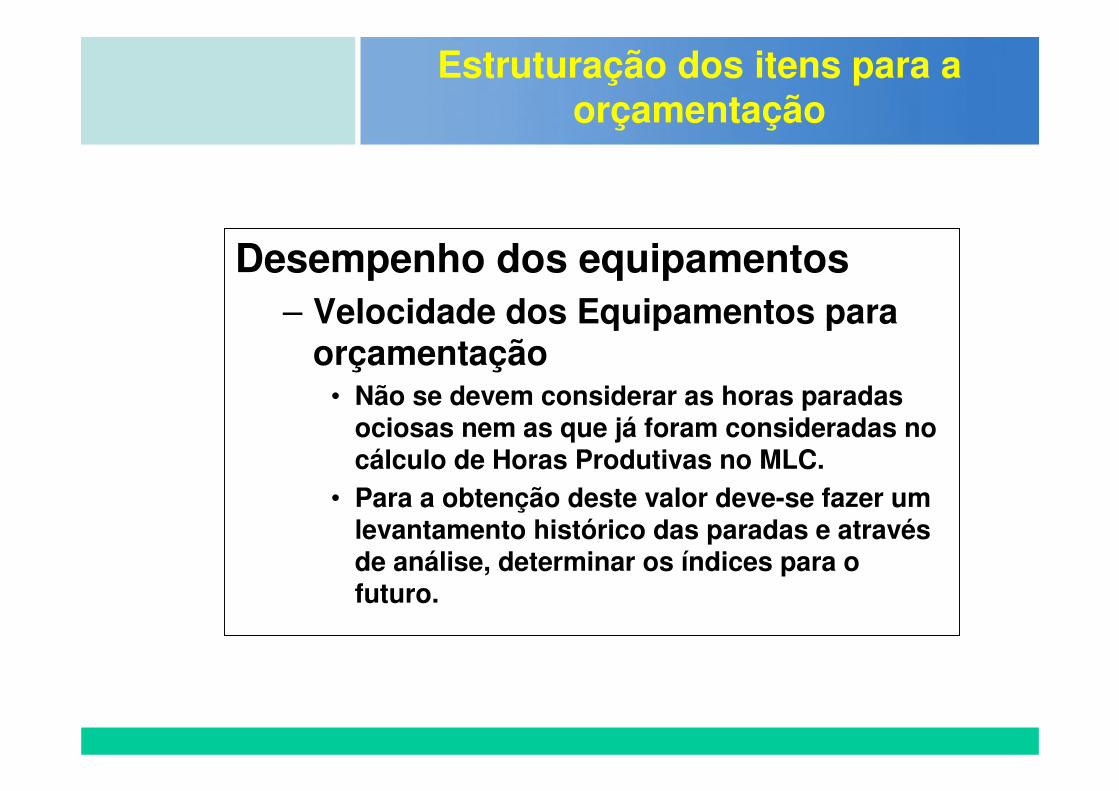

orçamentação• Não se devem considerar as horas paradas

ociosas nem as que já foram consideradas no cálculo de Horas Produtivas no MLC.

• Para a obtenção deste valor deve-se fazer um levantamento histórico das paradas e através de análise, determinar os índices para o futuro.

Estruturação dos itens para a orçamentação

Certificada ISO 9002

Desempenho dos equipamentos

– Tiragem– Matérias Primas– Influência da qualidade da mão-de-obra

Estruturação dos itens para a orçamentação

Certificada ISO 9002

• Custo de Serviços Externos

Orçamento

Certificada ISO 9002

Matérias PrimasServiços de Terceiros

– Atenção com o ICMS

Orçamentos

Certificada ISO 9002

Determinação do Preço de Venda

Certificada ISO 9002

Determinação dos Custos Diretos de Venda– Comissões– Encargos Financeiros– Impostos de Venda

– Cálculo em CascataValor Final = Valor Inicial / (100 - % considerada)/100)

Determinação do Preço de Venda na Indústria Gráfica

Certificada ISO 9002

Lucro– Se for pensado como uma porcentagem

sobre o preço de venda

– Cálculo do Preço de VendaPreço de Venda = Custo * Coeficiente

Coeficiente = 100 / (100-(% custo de venda + % lucro)

Determinação do Preço de Venda na Indústria Gráfica

Certificada ISO 9002

Recommended