La supervisión de las actividadescomercializadoras de losintermediarios financieros enBrasil

Roberto Mendonça Pereira CVM - Comissão de Valores Mobiliários

Brasil

As opiniões aqui expostas são de responsabilidade do apresentador, não

necessariamente refletindo o entendimento da Comissão de Valores Mobiliários sobre as

matérias abordadas.

Alerta

2

• Sistema de Distribuição de ValoresMobiliários

• Modelos de Distribuição• Supervisão das Entidades

Agenda

3

• Lei n° 6.385 – Art. 15• Define o Sistema de Distribuição de Valores Mobiliários;• Bolsas de Valores, Clearings, Mercados de Balcão

Organizado• Corretoras de Valores• Distribuidoras de Valores• Bancos de Investimento• Banco Múltiplos• Agentes Autônomos de Investimento

Sistema de Distribuição de Valores Mobiliários

4

• Principais Modelos de Distribuição:• Bancos• Corretoras Independentes• Rede de Agentes Autônomos de Investimento• Internet

Modelos de Distribuição

5

Instituição Financeira

Investidor Investidor

Modelos de Distribuição - Bancos

Empregado

6

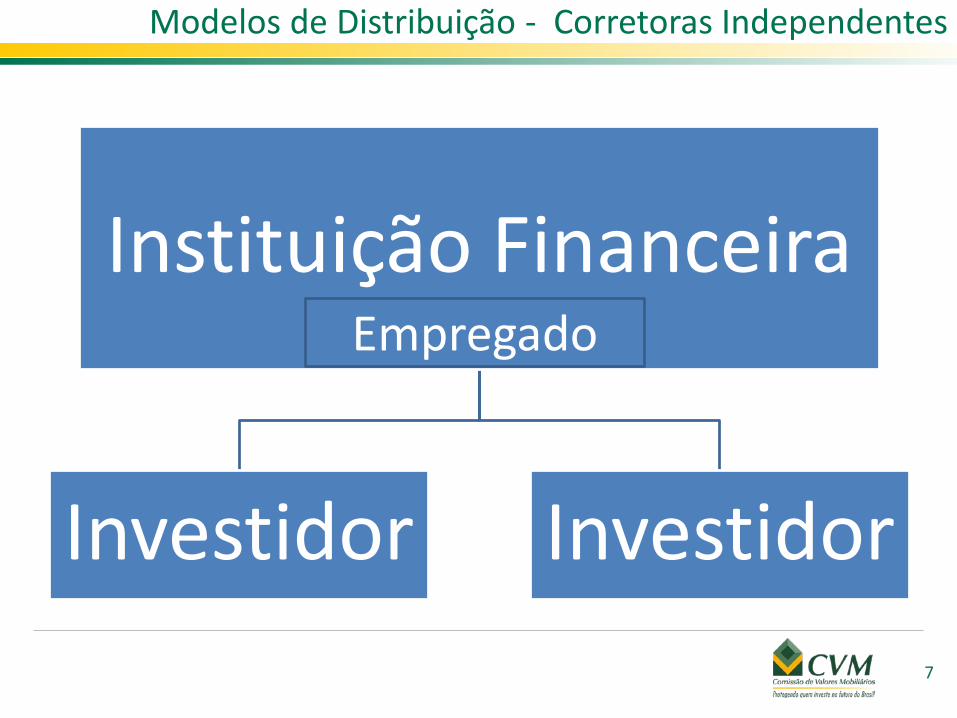

Instituição Financeira

Investidor Investidor

Modelos de Distribuição - Corretoras Independentes

Empregado

7

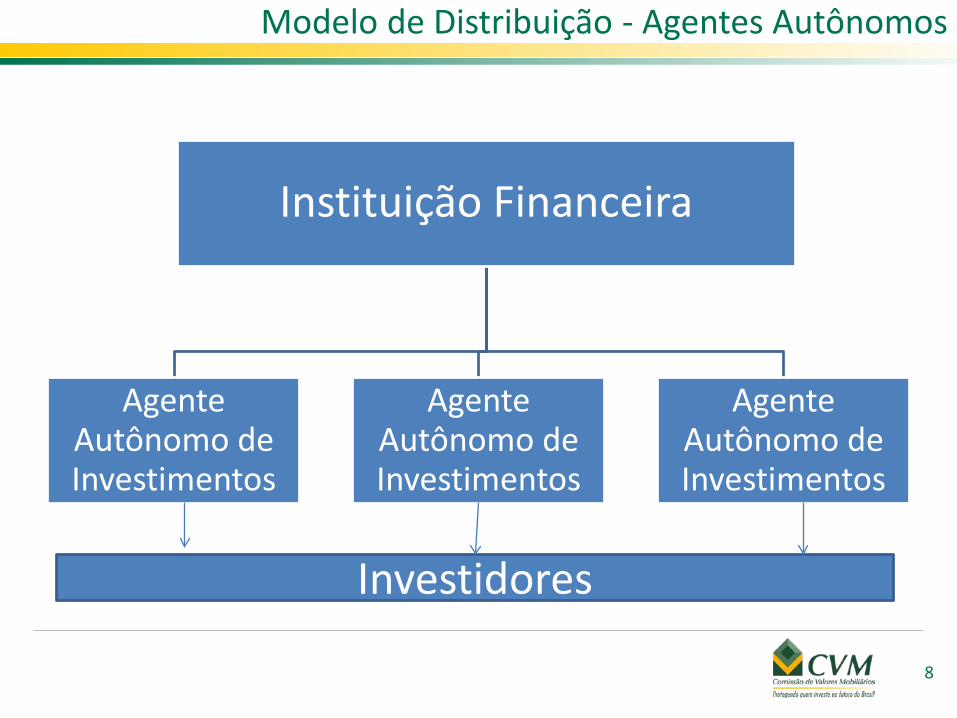

Instituição Financeira

Agente Autônomo de Investimentos

Agente Autônomo de Investimentos

Agente Autônomo de Investimentos

Modelo de Distribuição - Agentes Autônomos

Investidores

8

Instituição Financeira

Plataforma Internet

Investidor Investidor

Modelos de Distribuição - Internet

9

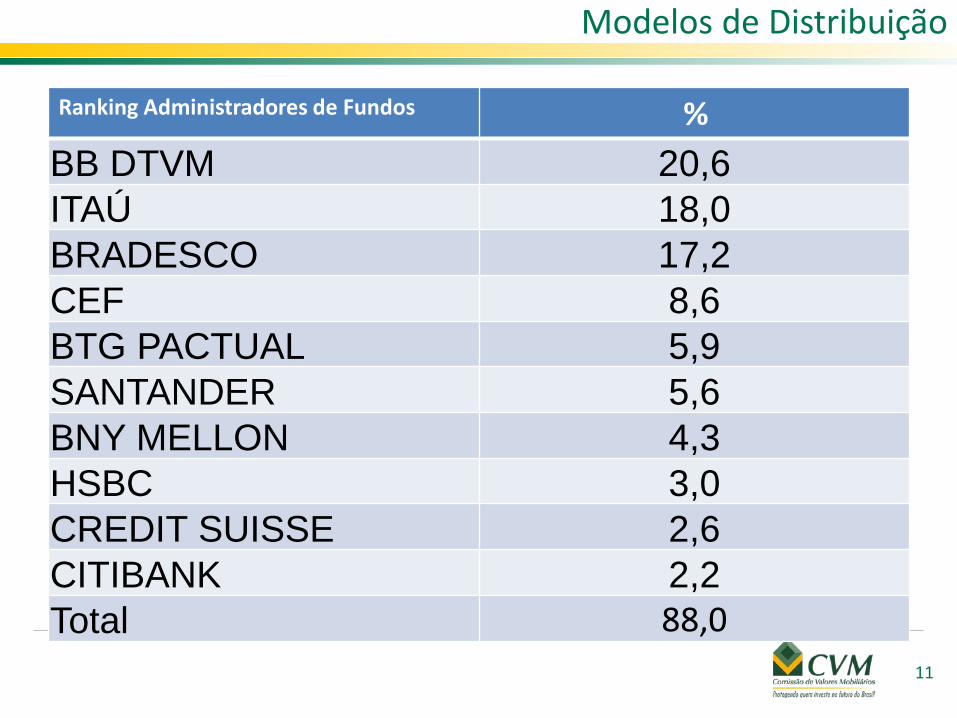

• Distribuição de Produtos Financeirosno Brasil ainda é concentrada nosConglomerados Financeiros

Modelos de Distribuição

10

Ranking Administradores de Fundos %BB DTVM 20,6ITAÚ 18,0BRADESCO 17,2CEF 8,6BTG PACTUAL 5,9SANTANDER 5,6BNY MELLON 4,3HSBC 3,0CREDIT SUISSE 2,6CITIBANK 2,2Total 88,0

Modelos de Distribuição

11

• Supervisão Baseada em Risco:• Desde 2009 a CVM adota modelo de supervisão baseada

em risco, destinando maior atenção a mercados,produtos e entidades supervisionadas que demonstremmaior probabilidade de apresentar falhas em suaatuação e representem potencialmente um dano maiorpara os investidores ou para a integridade do mercado.

• As atividades de supervisão são conduzidas deacordo com um Plano Bienal de Supervisão emonitoradas por meio de Relatórios Semestrais.

• Abordagem mais preventiva do que reativa.

Supervisão das Entidades

12

• Supervisão Baseada em Risco:• Biênio 2015/2016: A supervisão das entidades tem

foco em dois aspectos específicos:1 - cumprimento pelas entidades dos deveres deverificação da adequação de produtos, serviços eoperações ao perfil dos clientes;2 - efetividade dos procedimentos de controlesinternos das entidades.

Supervisão das Entidades

13

• Supervisão Baseada em Risco:• Prioridade de Supervisão: Verificar as regras,

procedimentos e controles internos aplicados pelasentidades, na recomendação de produtos, execuçãode operações e prestação de serviços a clientes.

Supervisão das Entidades

14

• Supervisão Baseada em Risco:• Parâmetros de classificação de probabilidade de risco:

- Avaliação do processo de suitability realizado pelosautorreguladores;- Participação relativa de agentes autônomos deinvestimento na distribuição de produtos e serviços;- Mix de produtos e serviços oferecidos pelo integrantedo sistema de distribuição.

• Após a ponderação dos parâmetros, os supervisionadosserão divididos em quatro grupos, em ordem crescentede risco correspondente à relação potencial de dano xprobabilidade.

Supervisão das Entidades

15

• Supervisão Baseada em Risco:• Ações Específicas:• Solicitar informações sobre as regras, procedimentos

e controles internos adotados pela Entidade;• Exigir a atuação dos diretores responsáveis pela

observância das obrigações normativas;• Por meio de inspeções ou de forma remota, avaliar

todo o processo de definição do perfil do cliente, assim como a adequação das categorias de produtos negociadas na conta do cliente.

Supervisão das Entidades

16

Normativa – Resolução CMN 3.251:- Exigência de certificação para todos os empregados

de instituições financeiras que exerçam atividades dedistribuição de títulos e valores mobiliários;

- CPA-10: atividade de distribuição de produtosfinanceiros diretamente junto aos investidores;inclusive em agências bancárias e plataformas deatendimento;

- CPA-20: atividade de distribuição de produtosfinanceiros diretamente junto aos investidoresqualificados e segmentos private, corporate einvestidores institucionais.

Supervisão das Entidades – Bancos/Corretoras

17

Normativa – ICVM 497:• Entidades devem estender procedimentos e

controles internos por ela adotados aos agentesautônomos de investimento contratados;

• Entidades devem fiscalizar as atividades dos agentesautônomos de investimento que atuarem em seunome de modo a garantir o cumprimento dodisposto na normativa.

Supervisão das Entidades – Agentes Autônomos

18

Normativa – ICVM 497:• Entidade Autorreguladora deve fiscalizar o

cumprimento do código de conduta profissionalpelos agentes autônomos de investimento;

• Entidade Autorreguladora deve enviar à CVMrelatório sobre a inobservância das normas docódigo de conduta profissional dos agentesautônomos de investimento;

• Entidade Autorreguladora deve enviar anualmente àCVM o seu plano de supervisão dos agentesautônomos de investimento.

Supervisão das Entidades – Agentes Autônomos

19

Normativa – ICVM n° 505 – Controles Internos- Entidades devem adotar procedimentos e controles

internos para verificar a implementação, aplicação eeficácia de regras adequadas para cumprir com as dedistribuição de produtos financeiros;

- Procedimentos e Controles Internos devem ser escritose passíveis de verificação;

- Entidades devem indicar diretor responsável pelasupervisão dos procedimentos e controles internos;

- Entidades devem estabelecer regras, procedimentos econtroles internos para prevenir que os clientes sejamprejudicados em decorrência de conflitos de interesses

Supervisão das Entidades – Distribuição pela Internet

20

¡Gracias!

Roberto Mendonça PereiraGerência de Apuração de Irregularidades

Superintendência de Relações com Investidores Institucionais

21

Recommended