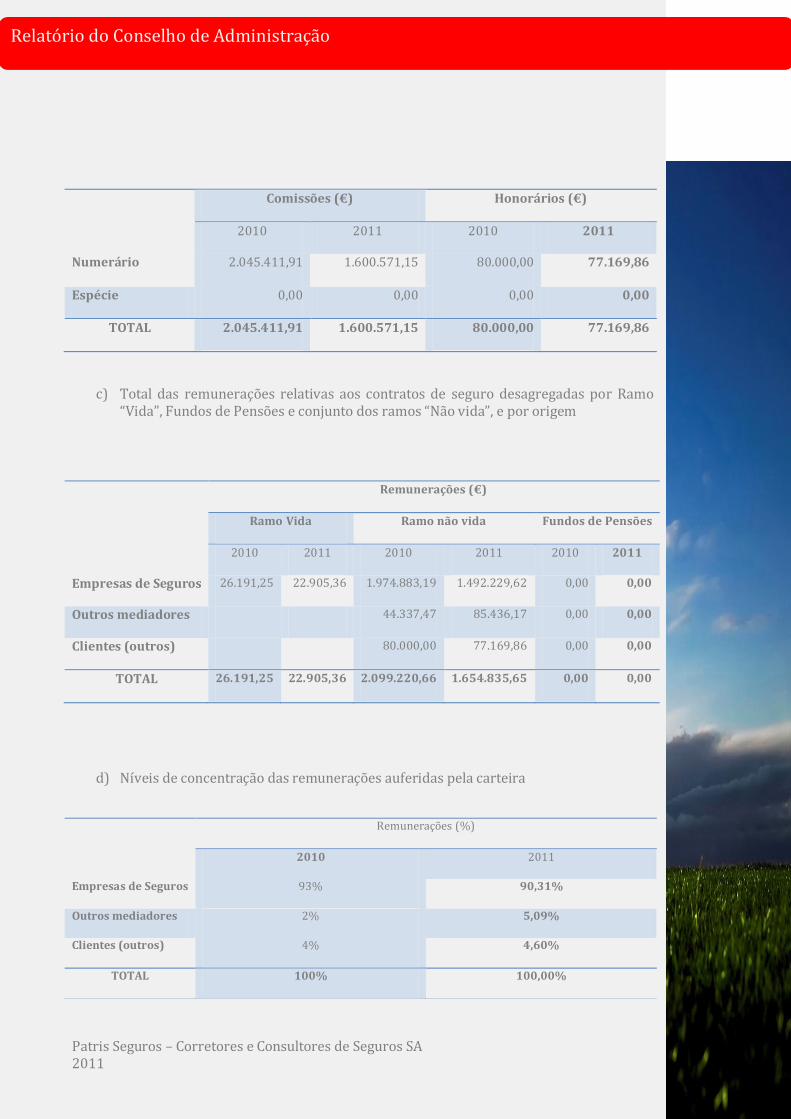

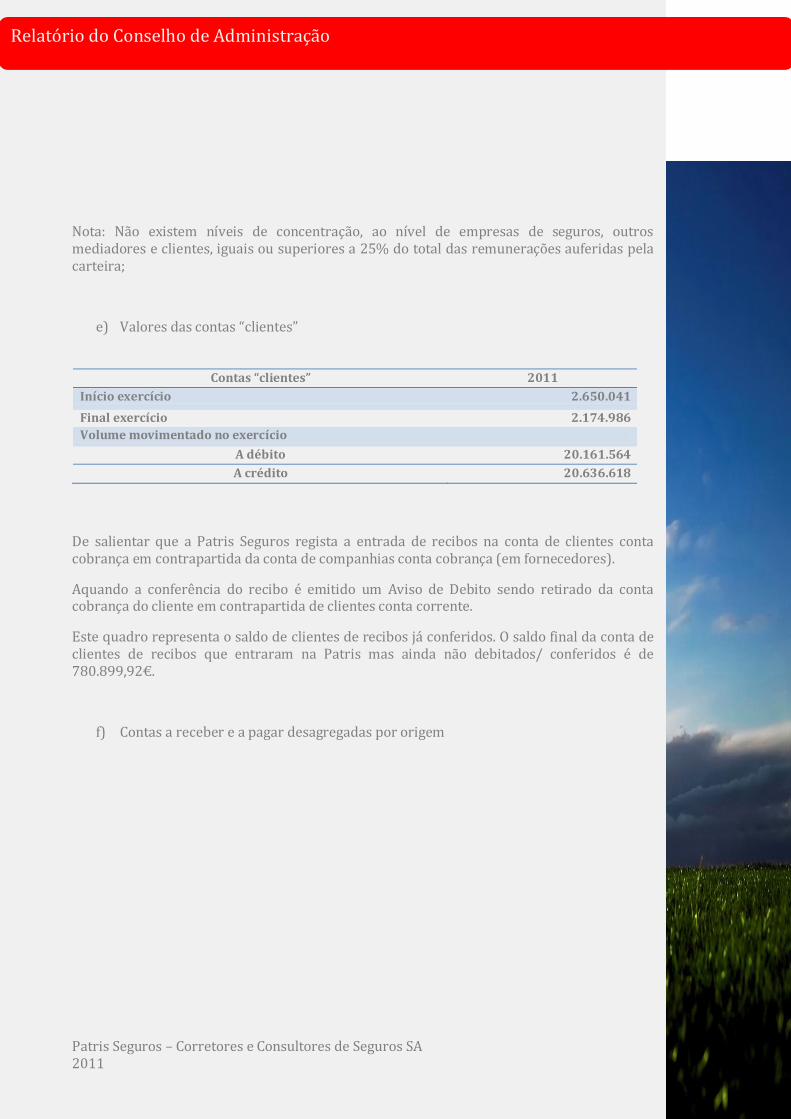

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

2011

RELATÓRIO DO

CONSELHO DE

ADMINISTRAÇÃO

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Senhores accionistas

No cumprimento dos estatutos e da lei, vem o Conselho de Administração submeter à

vossa apreciação e aprovação o Relatório de Gestão e Contas da Patris Seguros, SA, relativo

ao exercício de 2011.

1. Introdução A Patris Seguros, SA, é uma corretora de seguros, que se dedica à exploração e comercialização de produtos de seguros e ao aconselhamento técnico dos clientes em matéria de protecção e segurança dos seus activos e rendimentos através de produtos de seguros.

2. Enquadramento macro económico Economia Internacional

A economia mundial continua a recuperar, a diferentes velocidades, da recessão

provocada pela crise financeira em 2009.

As economias desenvolvidas, mais focadas em questões orçamentais e financeiras, não

ultrapassaram o 1,6% de crescimento médio. Após uma contracção de 0,6% em 2009, o

produto mundial aumentou 5,2% em 2010 e 3,8% em 2011, e para 2012, as projecções do

FMI apontam para um crescimento na ordem dos 3,3%. O abrandamento da economia

mundial foi particularmente acentuada nos últimos trimestres de 2011 em resultado do

fraco crescimento da Europa e da desaceleração das economias emergentes. A crise da

dívida soberana da zona Euro e as consequentes políticas de austeridade e limitações no

acesso ao crédito condicionaram o crescimento Europeu que, naturalmente, se repercutiu

nas restantes economias mundiais.

A turbulência financeira, inicialmente circunscrita apenas aos países da periferia Europeia,

difundiu-se pela zona Euro contagiando algumas das maiores economias europeias.

Diversos países europeus viram a sua notação financeira ser cortada em alguns níveis e o

preço das respectivas obrigações do tesouro subiram para, em alguns casos, níveis quase

proibitivos. Os governos europeus, determinados em restaurar a confiança dos mercados

financeiros, adoptaram uma política de consolidação orçamental agressiva condicionando

o crescimento económico da região. Com efeito, apesar da zona Euro ter alcançado uma

taxa de crescimento de 1,6% em 2011, o último trimestre do ano foi já de contracção e

para o ano de 2012, de acordo com as projecções do FMI, a zona Euro deverá ter uma

recessão ligeira de 0,5%.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

As medidas de correcção orçamental adoptadas permitiram a redução do défice público

dos governos europeus, em 2011, em cerca de 2 pontos percentuais, situando-se em 4,7%

do PIB da União Europeia e em 4,1% do PIB da zona Euro. Para 2012 a Comissão Europeia

prevê que os défices públicos atinjam os 3,9% na UE e os 3,4% na zona Euro e que a dívida

pública se estabilize nos 85% do PIB da UE e nos 90% do produto da zona Euro.

Os indicadores financeiros mais recentes apontam para uma redução gradual dos custos

de financiamento e sugerem uma menor aversão dos investidores ao risco. Não obstante

estes sinais de melhoria, o sistema financeiro europeu permanece instável. As taxas de

juro das obrigações do tesouro mantêm-se demasiado elevadas em alguns países da zona

Euro e assiste-se a uma diminuição do financiamento ao sector privado.

Em suma, os mercados financeiros continuam frágeis e as tensões políticas e a

instabilidade no mercado de dívida soberana deverão constituir um forte constrangimento

ao crescimento económico.

Economia Portuguesa

A pressão dos mercados financeiros sobre Portugal intensificou-se substancialmente ao

longo de 2011, obrigando o governo a recorrer ao programa de auxílio financeiro conjunto

da União Europeia e do Fundo Monetário Internacional (“FMI”).

Este programa impôs uma política de consolidação orçamental exigente que, de tal forma,

condicionou o desempenho económico do país. O défice das contas públicas terá ficado nos

4% e a economia terá contraído 1,5% em 2011.

Os bancos portugueses continuam com dificuldades no acesso ao financiamento nos

mercados internacionais, o que consequentemente se traduz numa limitação ao

financiamento do sector privado da economia. Pela positiva destacou-se o comportamento

do sector exportador que, de acordo com as previsões do governo português e da comissão

europeia, deverá continuar ter um crescimento expressivo em 2012 e 2013.

O ano de 2012 será marcado por novos esforços de consolidação orçamental e pela

crescente desalavancagem do sector empresarial e dos particulares. Os custos de

financiamento da economia deverão aumentar e, consequentemente, o investimento

público e privado tenderão a diminuir para valores mínimos históricos.

Apesar do desempenho esperado para o comércio externo, o Produto Interno Bruto

deverá recuar cerca de 3%, de acordo com as previsões da União Europeia.

3. Mercado segurador Em 2011, Portugal viveu num ambiente económico e social marcado pela contracção

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

do consumo, aumento relevante do desemprego, clara desaceleração da actividade económica, tendo como consequência o aumento do número de falências, a redução do rendimento disponível e a diminuição da massa segurável. Este contexto afectou directamente o desempenho da actividade seguradora e a performance dos principais indicadores de mercado. O ramo Vida apresentou um decréscimo superior a -38%, contrariando a evolução positiva registada em 2010. Neste âmbito, merece destaque a evolução registada ao nível dos ramos Vida Risco, Produtos de Capitalização e PPR. Assim, e no que se refere a Vida Risco (sem rendas vitalícias), o mercado apresentou um decréscimo de -1,0%, invertendo a evolução positiva registada em 2010 (+1,3%) e 2009 (+1,9%). O mercado PPR no seu conjunto apresentou uma evolução negativa de -59,9%, invertendo de forma significativa o desempenho obtido nos últimos anos em que se registaram crescimentos consecutivos. No entanto, o mercado de PPR Contratos de Investimento sofreu uma acentuada quebra apoiada pelo mercado de PPR Contratos de Seguro, cujo decréscimo foi de -65,0%. Nos ramos Não Vida, o decréscimo da produção do seguro directo foi marginal (-0,8%), atingindo com maior intensidade alguns ramos mais sensíveis a variáveis macroeconómicas, mas não inibindo o crescimento moderado de outros. Os ramos Doença e IODC registaram um aumento de +1,5% e +1,4%, respectivamente, mantendo desta forma a performance positiva do ano anterior. Nos dos Acidentes Pessoais a evolução foi de -12,2% e em Responsabilidade Civil -2,5%. O ramo Automóvel registou em 2011 um ligeiro decréscimo de -0,1%, em claro contraste com a recuperação efectuada em 2010 onde tinha registado um crescimento de +0,4%. No tocante ao ramo de Acidentes de Trabalho, o ano de 2011 voltou a registar uma forte quebra ao nível dos prémios, naturalmente induzida pela redução do emprego e pela contenção da massa salarial, ainda que adicionalmente afectada pela pressão concorrencial do mercado. A produção registou uma redução de -3,7%, em linha com o decréscimo médio dos últimos anos (-4,1% em 2010 e -9,1% em 2009). No âmbito dos ramos de Transportes e pese embora o decréscimo verificado em 2011 (-3,3%), salienta-se o crescimento do ramo Mercadorias Transportadas em 0,7%, resultante do recente dinamismo das exportações. No ramo Diversos, que no seu conjunto obteve um crescimento de 6,8%, destaca-se a evolução positiva, após dois anos de contracção, dos seguros de Crédito, em resultado de uma procura crescente por parte das empresas exportadoras.

4. Actividade da sociedade

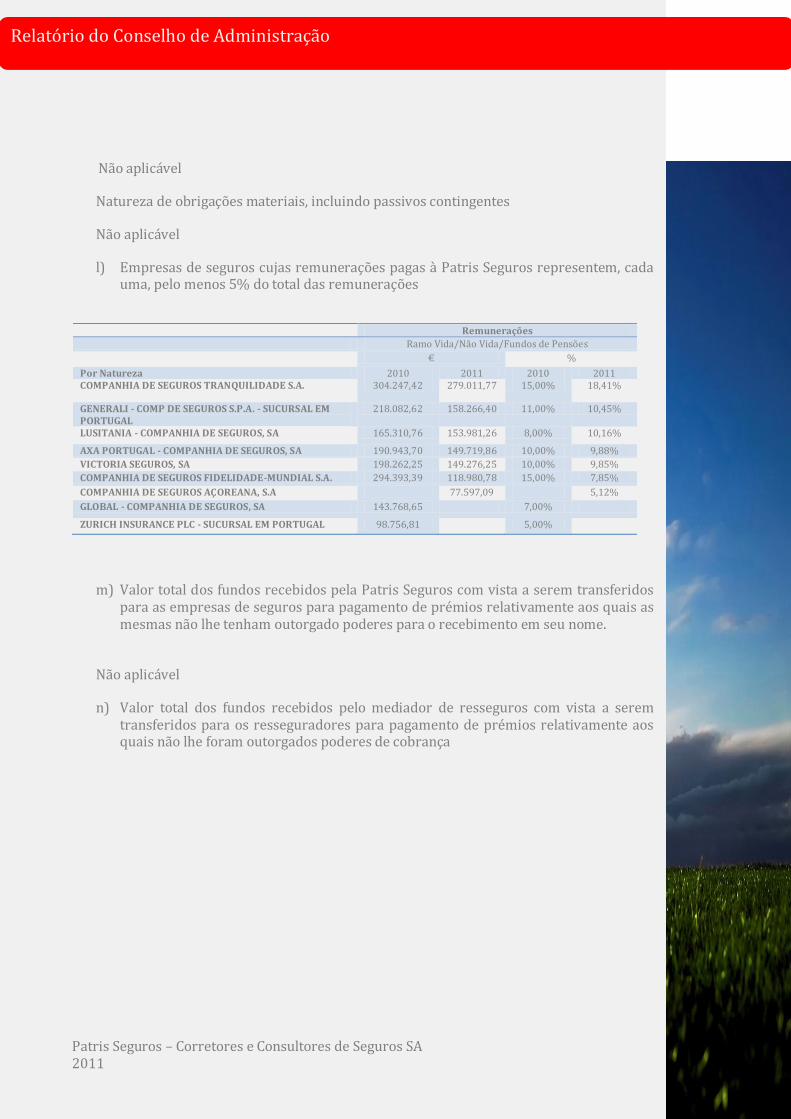

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

O ano de 2011 ficou marcado pela entrada de um novo acionista de referência no capital

da Sociedade e pela reestruturação económica e financeira subsequente.

Com efeito, mediante contrato promessa de compra e venda firmado entre a actual

acionista maioritária e a GI10 - Investimentos e Gestão SGPS, S.A.(GI10) esta sociedade

prometeu adquirir uma posição de 52,5% no capital da sociedade a realizar em dois

momentos, concretamente, no acto da assinatura do contrato e mediante aumento do

capital de 950m€ para 1.275m€, através da realização de 325m€ em dinheiro e, após o

fecho do exercício de 2011, nos termos que o contrato estabelece, um novo aumento de

725m€ a realizar parte em espécie e parte em dinheiro. Por conta do segundo aumento

referido, a GI 10 já procedeu ao integral adiantamento de fundos e à realização

adicionalmente de 150 m€ em suprimentos. De acordo com o contrato, a GI 10, nomeou

dois novos administradores para a sociedade, um dos quais o Presidente, passando o

Conselho de Administração a integrar seis administradores. O reforço de fundos,

possibilitou à Patris Seguros uma significativa redução do seu endividamento financeiro e

a normalização da sua situação de tesouraria.

Subsequentemente, entendeu o Conselho de Administração proceder ao

redimensionamento da sociedade e ao ajustamento da estrutura em melhorar consonância

com o nível de negócios, tendo, já no final de 2011, reduzido, por mútuo acordo, o número

de colaboradores em seis unidades e já em 2012 em mais uma unidade.

Simultaneamente, entendeu o Conselho de Administração adoptar uma nova estratégia de

negócio e clarificar o posicionamento de mercado, procedendo a uma melhor segmentação

dos clientes e à adopção de uma proposta de valor adequada aos distintos mercados onde

a Patris actua.

Foi igualmente preocupação do Conselho de Administração reforçar os laços e o

relacionamento com os distintos operadores de mercado em particular as Seguradoras,

tendo promovido uma apresentação institucional formal junto dos principais parceiros de

negócio.

A evolução dos negócios ressentiu-se da saída de um importante cliente por razões que

não estão relacionadas com o nível de serviço e prestação por parte da Patris Seguros. O

reflexo na carteira, não teve igual impacto na estrutura de proveitos considerando a

modalidade de serviço que vigorava com este cliente.

Noutro plano, de salientar o reforço de mercado da Patris Seguros no segmento dos

seguros de crédito e caução, no qual tem vindo a alcançar posição proeminente.

A evolução da conta de resultados traduziu os ajustamentos económicos resultantes do

processo de saneamento de algumas rubricas do balanço e do esforço de

redimensionamento traduzido no valor pago em indemnizações de 181.134,00 €, a par da

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

amortização do goodwill respeitantes às carteiras detidas no montante de 111.229,81€. O

resultado operacional foi negativo em 889.913,63€, superior ao prejuízo operacional de

2010, ainda que este tenha sido mitigado por proveitos extra exploração no montante de

213 m€ e um resultado liquido negativo depois de impostos no valor de 1.037.452,10€.Em

consequência dos prejuízos apurados a situação liquida da sociedade apresenta um valor

de 236.635,70€ representando 18,56% do capital social, infringindo o previsto no artº 35º

do Código das Sociedades. Nestes termos, a próxima Assembleia Geral da Sociedade

deverá pronunciar-se quanto à reposição da regularidade em matéria de fundos próprios,

situação já prevista na convocatória da mesma.

A situação financeira apresenta substanciais melhorias relativamente a 2010,

considerando a redução dos níveis de endividamento bancário em cerca de 385m€, bem

como a total regularização de todos os débitos em atraso, com o reforço dos empréstimos

a título de suprimentos efectuados pela sócia GI 10, no montante de 275m€ (dos quais 150

m€ ainda em 2011 e o restante em 2012), o reforço dos fundos próprios em 325m€ em

2011 e de empréstimos efectuados pela GI 10 no valor de 325m€ realizados já em 2012.

5. Proposta de aplicação de resultados

No cumprimento dos termos legais, o Conselho de Administração propõe que o Resultado

Líquido Negativo de 1.037.452,10€ (um milhão trinta e sete mil quatrocentos e cinquenta

e dois euros e dez cêntimos) seja transferido para Resultados Transitados.

6. Perspectivas O Conselho de Administração considera que as alterações introduzidas no modelo de

gestão e de negócio da Sociedade, a par da segmentação e refocagem das equipas

comerciais, deverão traduzir-se na retoma do crescimento do volume de negócios.

Estas alterações, combinadas com uma gestão mais efectiva das parcerias e

particularmente do relacionamento com as Seguradoras, deverão proporcionar um

aumento do nível de proveitos da Sociedade invertendo a tendência anterior.

Para 2012, é intenção do Conselho de Administração:

6.1. Aprofundar a proposta de valor e os níveis de compromisso em termos de

serviço e resposta;

6.2. Alargar as parcerias e aprofundar os relacionamentos comerciais, em

particular com as Seguradoras;

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

6.3. Melhorar a qualidade do aconselhamento e, duma forma geral, os níveis de

tecnicidade e profissionalismo;

6.4. Desenvolver a oferta de novas coberturas;

6.5. Promover a modernização das operativas e infraestruturas de suporte ao

negócio e, por essa via, automatizar algumas rotinas e simplificar os processos de

negócio;

6.6. Estabilizar o processo de reestruturação e equilíbrio financeiro.

7. Considerações adicionais

7.1. Menções obrigatórias

No decorrer do exercício de 2011, a Sociedade não adquiriu ou alienou acções próprias. A

31 de Dezembro de 2011 a empresa não detinha quaisquer acções próprias.

Para efeitos da alínea e) do nº 5 do Artigo 66º, e em conformidade com o disposto no

Artigo 397º do Código das Sociedades Comerciais, durante o exercício de 2011 a sociedade

concedeu um empréstimo a um dos seus administradores, no entanto o valor do

empréstimo em cerca de 3.600€ é inferior à remuneração mensal do referido

administrador. Além deste empréstimo, não houve mais nenhum negócio entre a empresa

e os seus administradores.

Dando cumprimento às imposições legais, informamos que não existem dívidas em mora a

trabalhadores nem ao Estado ou à Segurança Social e que a Empresa não detém, nem

transaccionou, no exercício quotas próprias.

7.2. Eventos subsequentes Posteriormente ao encerramento do exercício, não se verificarem eventos que pela sua

materialidade ou relevância mereçam destaque.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

8. Notas finais

O Conselho de Administração entende dever prestar o seu reconhecimento a todos os

colaboradores da sociedade e membros dos órgãos sociais pela dedicação, sentido de

empresa, cooperação e profissionalismo que emprestaram ao desempenho das suas

funções e agradecer a todos os parceiros de negócio, nomeadamente às seguradoras, pelo

apoio e colaboração recebidos.

Entende também o Conselho de Administração manifestar o seu agradecimento às

autoridades de supervisão, nomeadamente, ao Instituto de Seguros de Portugal, pela

prontidão e profissionalismo com que tratou todos os assuntos que tivemos oportunidade

de submeter à sua consideração.

Porto, 5 de Abril de 2012

CONSELHO DE ADMINISTRAÇÃO

Artur de Jesus Marques Presidente Gonçalo Pereira Coutinho Vice -Presidente Eduardo Augusto da Fonseca Marques Vogal Luiz Megre Beça Vogal Michael Stilwell Vogal João Pedro Espregueira Vogal

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Anexo ao Relatório de Gestão

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

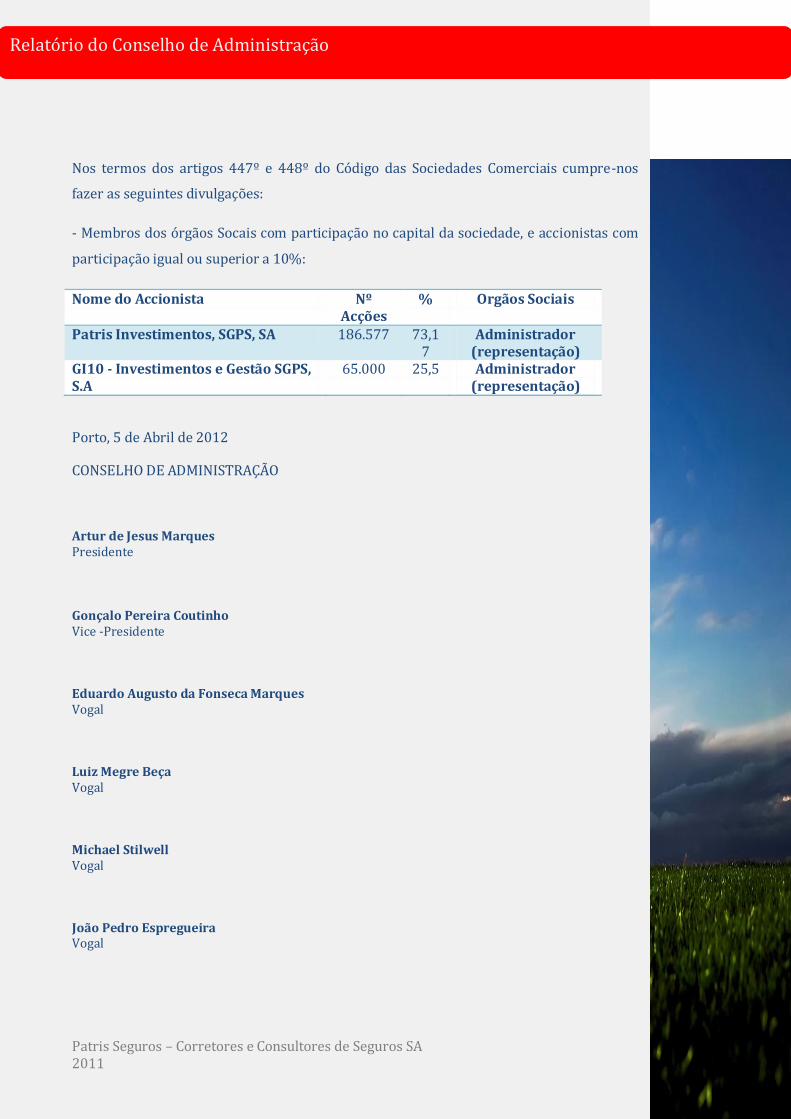

Nos termos dos artigos 447º e 448º do Código das Sociedades Comerciais cumpre-nos

fazer as seguintes divulgações:

- Membros dos órgãos Socais com participação no capital da sociedade, e accionistas com

participação igual ou superior a 10%:

Nome do Accionista Nº Acções

% Orgãos Sociais

Patris Investimentos, SGPS, SA 186.577 73,17

Administrador (representação)

GI10 - Investimentos e Gestão SGPS, S.A

65.000 25,5 Administrador (representação)

Porto, 5 de Abril de 2012

CONSELHO DE ADMINISTRAÇÃO

Artur de Jesus Marques Presidente

Gonçalo Pereira Coutinho Vice -Presidente Eduardo Augusto da Fonseca Marques Vogal Luiz Megre Beça Vogal Michael Stilwell Vogal João Pedro Espregueira Vogal

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Demonstrações Financeiras

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

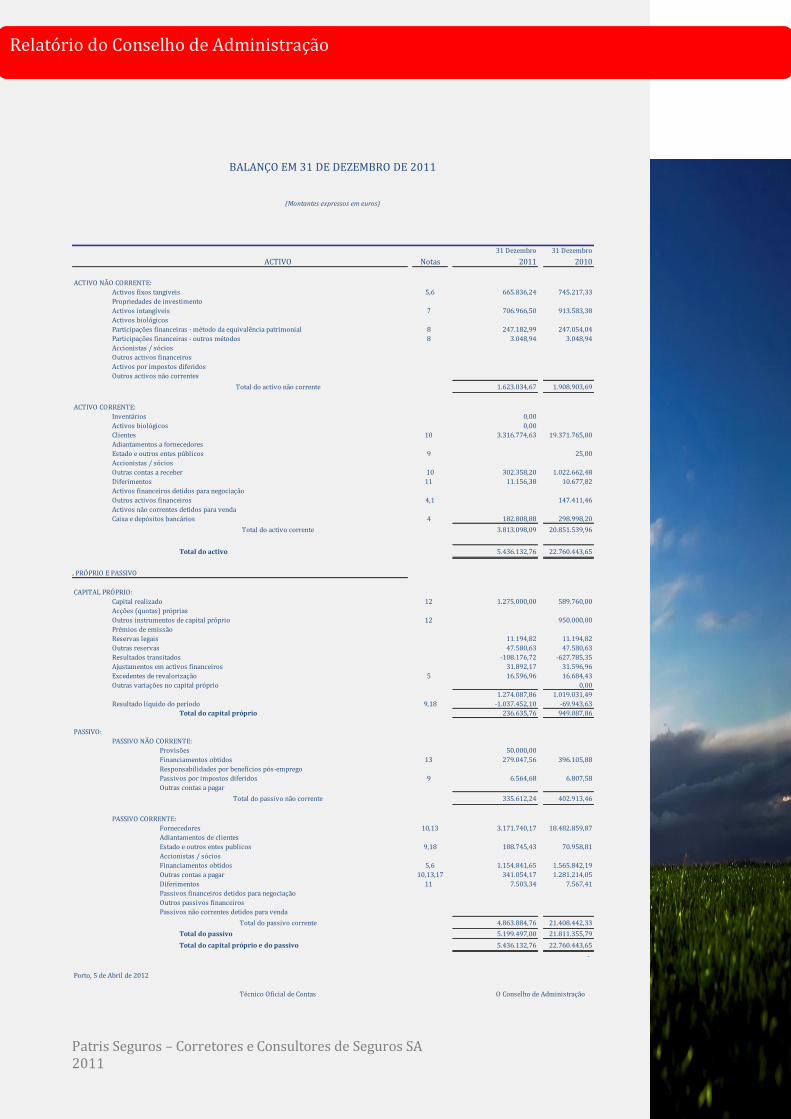

31 Dezembro 31 Dezembro

ACTIVO Notas 2011 2010

ACTIVO NÃO CORRENTE:

Activos fixos tangiveis 5,6 665.836,24 745.217,33

Propriedades de investimento

Activos intangíveis 7 706.966,50 913.583,38

Activos biológicos

Participações financeiras - método da equivalência patrimonial 8 247.182,99 247.054,04

Participações financeiras - outros métodos 8 3.048,94 3.048,94

Accionistas / sócios

Outros activos financeiros

Activos por impostos diferidos

Outros activos não correntes

Total do activo não corrente 1.623.034,67 1.908.903,69

ACTIVO CORRENTE:

Inventários 0,00

Activos biológicos 0,00

Clientes 10 3.316.774,63 19.371.765,00

Adiantamentos a fornecedores

Estado e outros entes públicos 9 25,00

Accionistas / sócios

Outras contas a receber 10 302.358,20 1.022.662,48

Diferimentos 11 11.156,38 10.677,82

Activos financeiros detidos para negociação

Outros activos financeiros 4,1 147.411,46

Activos não correntes detidos para venda

Caixa e depósitos bancários 4 182.808,88 298.998,20

Total do activo corrente 3.813.098,09 20.851.539,96

Total do activo 5.436.132,76 22.760.443,65

CAPITAL PRÓPRIO E PASSIVO

CAPITAL PRÓPRIO:

Capital realizado 12 1.275.000,00 589.760,00

Acções (quotas) próprias

Outros instrumentos de capital próprio 12 950.000,00

Prémios de emissão

Reservas legais 11.194,82 11.194,82

Outras reservas 47.580,63 47.580,63

Resultados transitados -108.176,72 -627.785,35

Ajustamentos em activos financeiros 31.892,17 31.596,96

Excedentes de revalorização 5 16.596,96 16.684,43

Outras variações no capital próprio 0,00

1.274.087,86 1.019.031,49

Resultado líquido do período 9,18 -1.037.452,10 -69.943,63

Total do capital próprio 236.635,76 949.087,86

PASSIVO:

PASSIVO NÃO CORRENTE:

Provisões 50.000,00

Financiamentos obtidos 13 279.047,56 396.105,88

Responsabilidades por benefícios pós-emprego

Passivos por impostos diferidos 9 6.564,68 6.807,58

Outras contas a pagar

Total do passivo não corrente 335.612,24 402.913,46

PASSIVO CORRENTE:

Fornecedores 10,13 3.171.740,17 18.482.859,87

Adiantamentos de clientes

Estado e outros entes publicos 9,18 188.745,43 70.958,81

Accionistas / sócios

Financiamentos obtidos 5,6 1.154.841,65 1.565.842,19

Outras contas a pagar 10,13,17 341.054,17 1.281.214,05

Diferimentos 11 7.503,34 7.567,41

Passivos financeiros detidos para negociação

Outros passivos financeiros

Passivos não correntes detidos para venda

Total do passivo corrente 4.863.884,76 21.408.442,33

Total do passivo 5.199.497,00 21.811.355,79

Total do capital próprio e do passivo 5.436.132,76 22.760.443,65

-

Porto, 5 de Abril de 2012

Técnico Oficial de Contas O Conselho de Administração

(Montantes expressos em euros)

BALANÇO EM 31 DE DEZEMBRO DE 2011

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

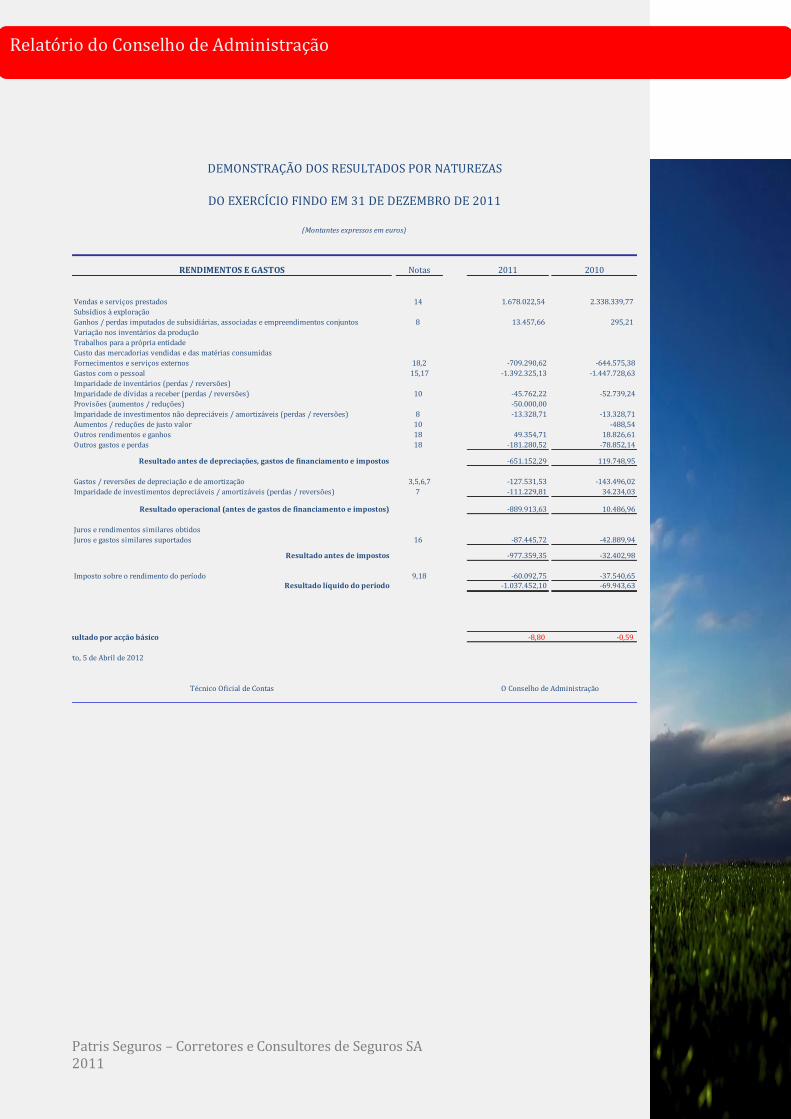

RENDIMENTOS E GASTOS Notas 2011 2010

Vendas e serviços prestados 14 1.678.022,54 2.338.339,77

Subsídios à exploração

Ganhos / perdas imputados de subsidiárias, associadas e empreendimentos conjuntos 8 13.457,66 295,21

Variação nos inventários da produção

Trabalhos para a própria entidade

Custo das mercadorias vendidas e das matérias consumidas

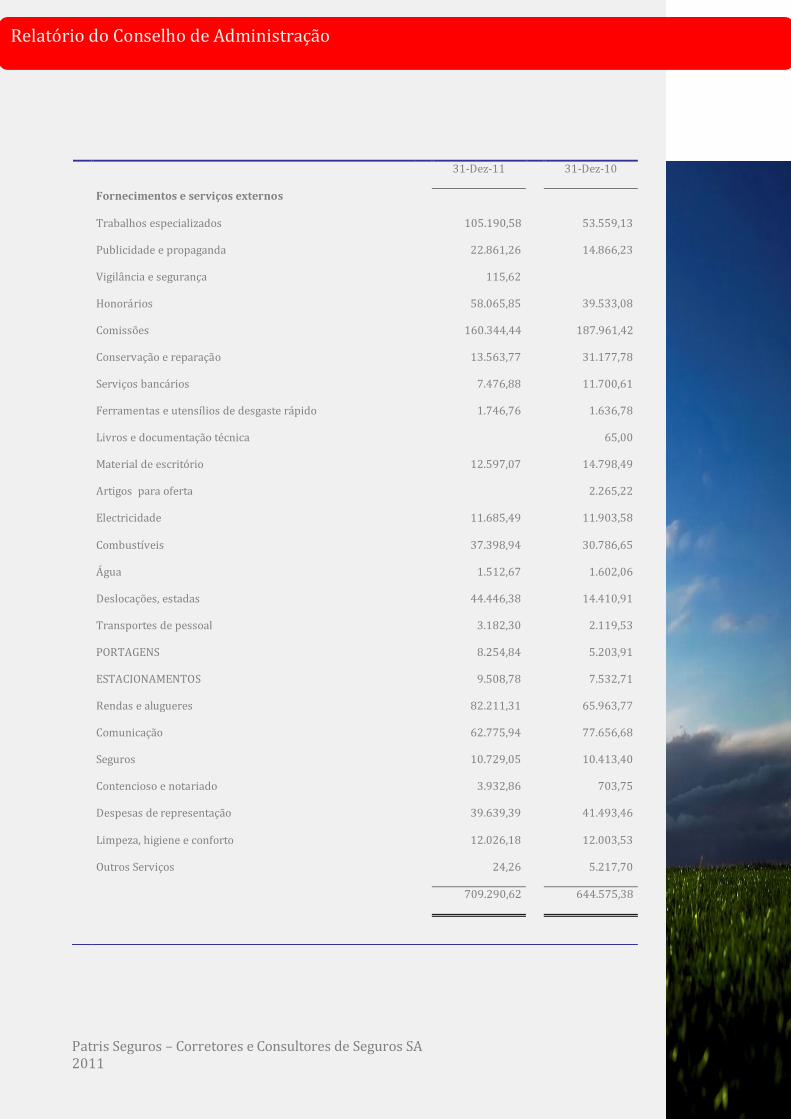

Fornecimentos e serviços externos 18,2 -709.290,62 -644.575,38

Gastos com o pessoal 15,17 -1.392.325,13 -1.447.728,63

Imparidade de inventários (perdas / reversões)

Imparidade de dívidas a receber (perdas / reversões) 10 -45.762,22 -52.739,24

Provisões (aumentos / reduções) -50.000,00

Imparidade de investimentos não depreciáveis / amortizáveis (perdas / reversões) 8 -13.328,71 -13.328,71

Aumentos / reduções de justo valor 10 -488,54

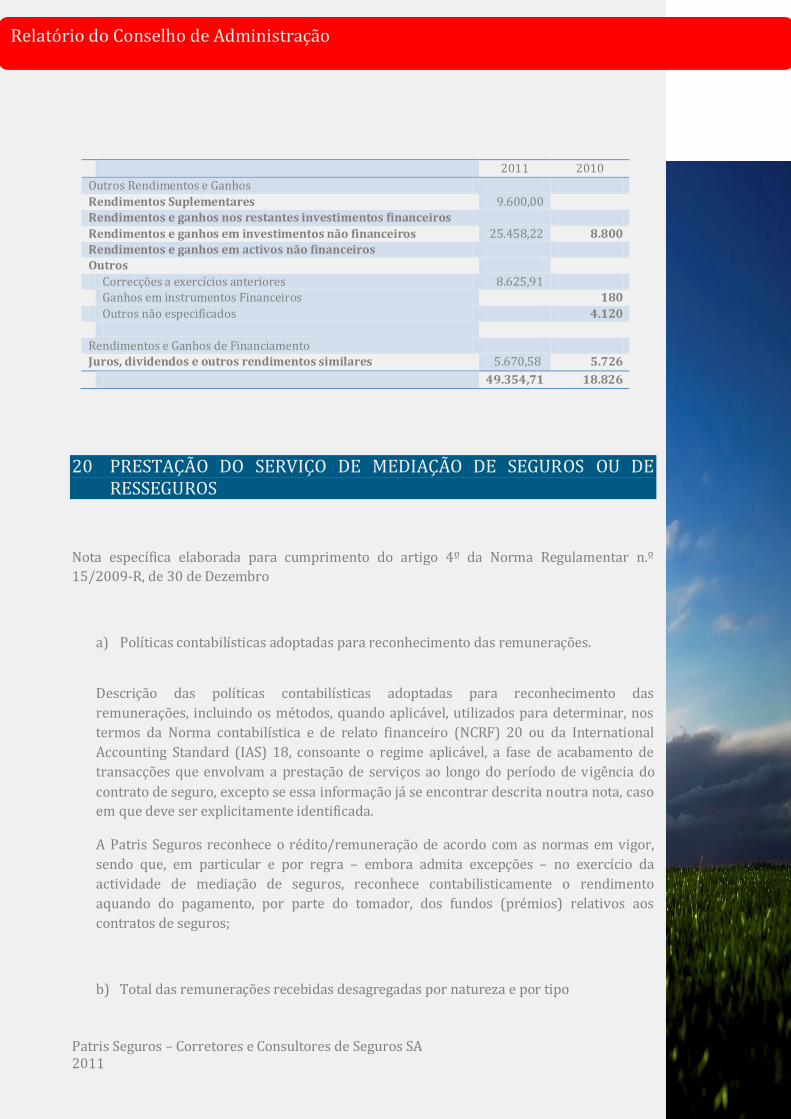

Outros rendimentos e ganhos 18 49.354,71 18.826,61

Outros gastos e perdas 18 -181.280,52 -78.852,14

Resultado antes de depreciações, gastos de financiamento e impostos -651.152,29 119.748,95

Gastos / reversões de depreciação e de amortização 3,5,6,7 -127.531,53 -143.496,02

Imparidade de investimentos depreciáveis / amortizáveis (perdas / reversões) 7 -111.229,81 34.234,03

Resultado operacional (antes de gastos de financiamento e impostos) -889.913,63 10.486,96

Juros e rendimentos similares obtidos

Juros e gastos similares suportados 16 -87.445,72 -42.889,94

Resultado antes de impostos -977.359,35 -32.402,98

Imposto sobre o rendimento do período 9,18 -60.092,75 -37.540,65Resultado líquido do período -1.037.452,10 -69.943,63

Resultado por acção básico -8,80 -0,59

Porto, 5 de Abril de 2012

Técnico Oficial de Contas O Conselho de Administração

DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS

DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2011

(Montantes expressos em euros)

Patris Seguros – Corretores e Consultores de Seguros SA 2011

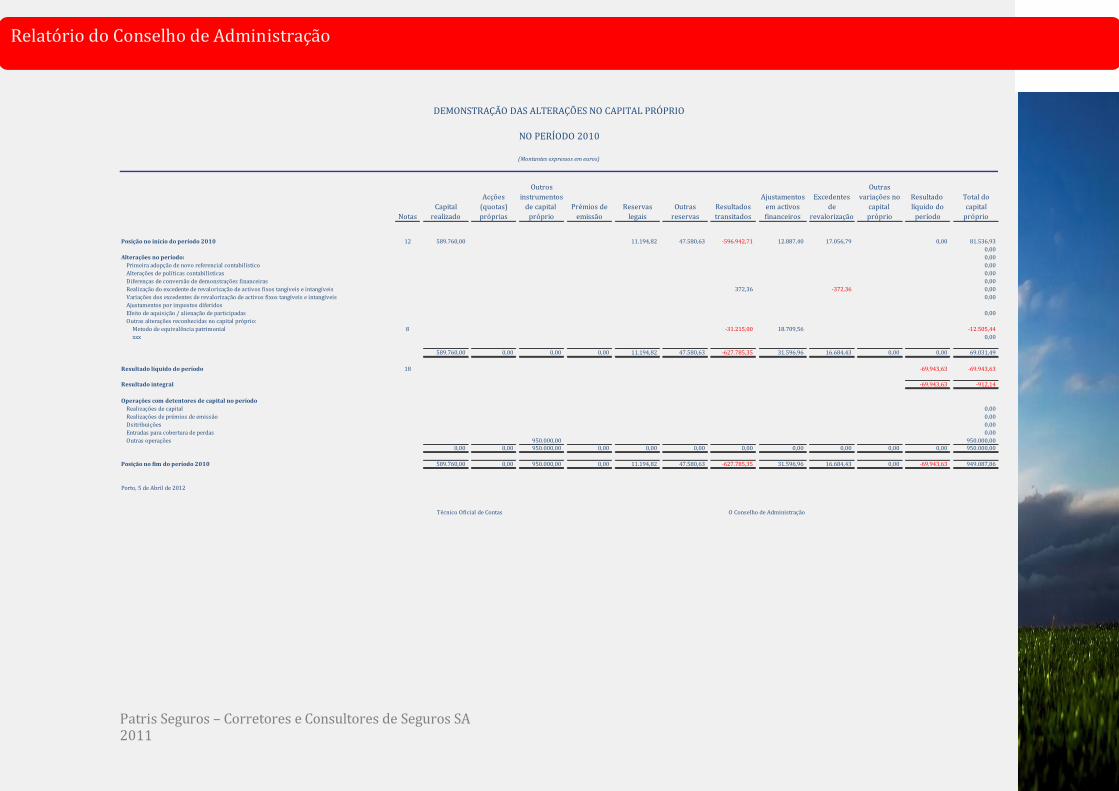

Relatório do Conselho de Administração

Outros Outras

Acções instrumentos Ajustamentos Excedentes variações no Resultado Total do

Capital (quotas) de capital Prémios de Reservas Outras Resultados em activos de capital líquido do capital

Notas realizado próprias próprio emissão legais reservas transitados financeiros revalorização próprio período próprio

Posição no início do período 2010 12 589.760,00 11.194,82 47.580,63 -596.942,71 12.887,40 17.056,79 0,00 81.536,93

0,00

Alterações no período: 0,00

Primeira adopção de novo referencial contabilístico 0,00

Alterações de políticas contabilísticas 0,00

Diferenças de conversão de demonstrações financeiras 0,00

Realização do excedente de revalorização de activos fixos tangíveis e intangíveis 372,36 -372,36 0,00

Variações dos excedentes de revalorização de activos fixos tangíveis e intangíveis 0,00

Ajustamentos por impostos diferidos

Efeito de aquisição / alienação de participadas 0,00

Outras alterações reconhecidas no capital próprio:

Metodo de equivalência patrimonial 8 -31.215,00 18.709,56 -12.505,44

xxx 0,00

589.760,00 0,00 0,00 0,00 11.194,82 47.580,63 -627.785,35 31.596,96 16.684,43 0,00 0,00 69.031,49

Resultado líquido do período 18 -69.943,63 -69.943,63

Resultado integral -69.943,63 -912,14

Operações com detentores de capital no período

Realizações de capital 0,00

Realizações de prémios de emissão 0,00

Dsitribuições 0,00

Entradas para cobertura de perdas 0,00

Outras operações 950.000,00 950.000,000,00 0,00 950.000,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 950.000,00

Posição no fim do período 2010 589.760,00 0,00 950.000,00 0,00 11.194,82 47.580,63 -627.785,35 31.596,96 16.684,43 0,00 -69.943,63 949.087,86

Técnico Oficial de Contas O Conselho de Administração

Porto, 5 de Abril de 2012

DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO

NO PERÍODO 2010

(Montantes expressos em euros)

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

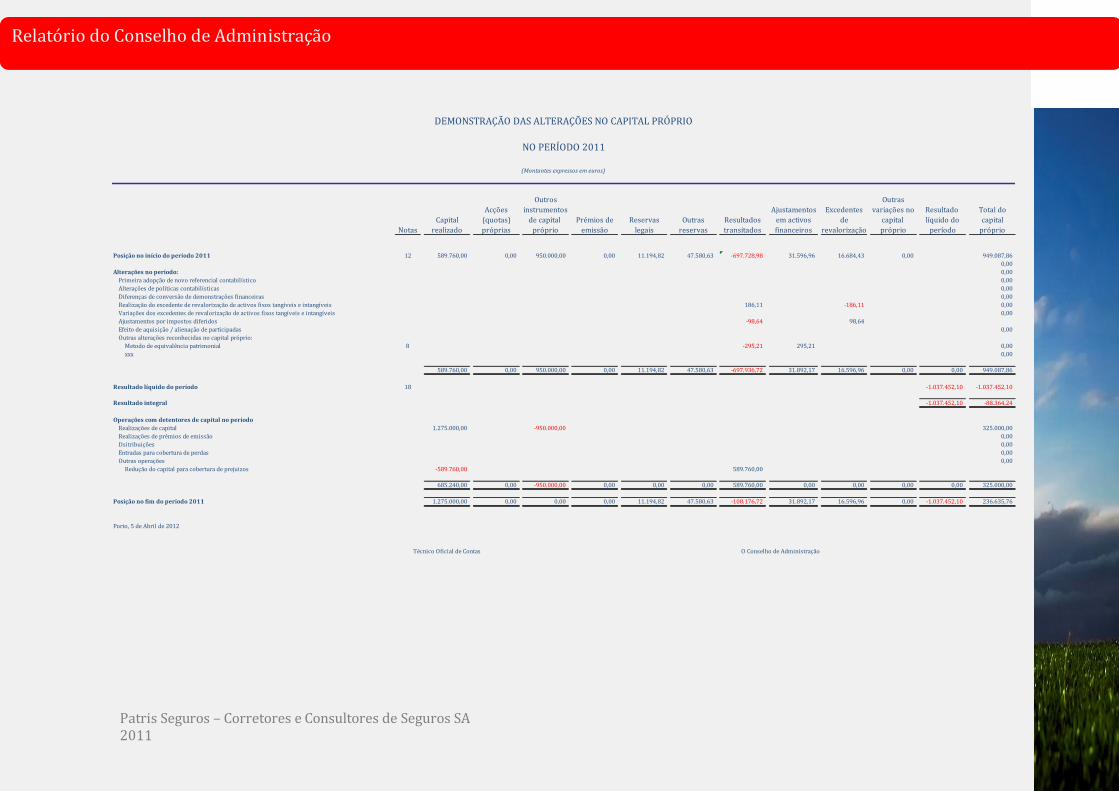

Outros Outras

Acções instrumentos Ajustamentos Excedentes variações no Resultado Total do

Capital (quotas) de capital Prémios de Reservas Outras Resultados em activos de capital líquido do capital

Notas realizado próprias próprio emissão legais reservas transitados financeiros revalorização próprio período próprio

Posição no início do período 2011 12 589.760,00 0,00 950.000,00 0,00 11.194,82 47.580,63 -697.728,98 31.596,96 16.684,43 0,00 949.087,86

0,00

Alterações no período: 0,00

Primeira adopção de novo referencial contabilístico 0,00

Alterações de políticas contabilísticas 0,00

Diferenças de conversão de demonstrações financeiras 0,00

Realização do excedente de revalorização de activos fixos tangíveis e intangíveis 186,11 -186,11 0,00

Variações dos excedentes de revalorização de activos fixos tangíveis e intangíveis 0,00

Ajustamentos por impostos diferidos -98,64 98,64

Efeito de aquisição / alienação de participadas 0,00

Outras alterações reconhecidas no capital próprio:

Metodo de equivalência patrimonial 8 -295,21 295,21 0,00

xxx 0,00

589.760,00 0,00 950.000,00 0,00 11.194,82 47.580,63 -697.936,72 31.892,17 16.596,96 0,00 0,00 949.087,86

Resultado líquido do período 18 -1.037.452,10 -1.037.452,10

Resultado integral -1.037.452,10 -88.364,24

Operações com detentores de capital no período

Realizações de capital 1.275.000,00 -950.000,00 325.000,00

Realizações de prémios de emissão 0,00

Dsitribuições 0,00

Entradas para cobertura de perdas 0,00

Outras operações 0,00

Redução do capital para cobertura de prejuizos -589.760,00 589.760,00

685.240,00 0,00 -950.000,00 0,00 0,00 0,00 589.760,00 0,00 0,00 0,00 0,00 325.000,00

Posição no fim do período 2011 1.275.000,00 0,00 0,00 0,00 11.194,82 47.580,63 -108.176,72 31.892,17 16.596,96 0,00 -1.037.452,10 236.635,76

Técnico Oficial de Contas O Conselho de Administração

Porto, 5 de Abril de 2012

(Montantes expressos em euros)

DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO

NO PERÍODO 2011

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

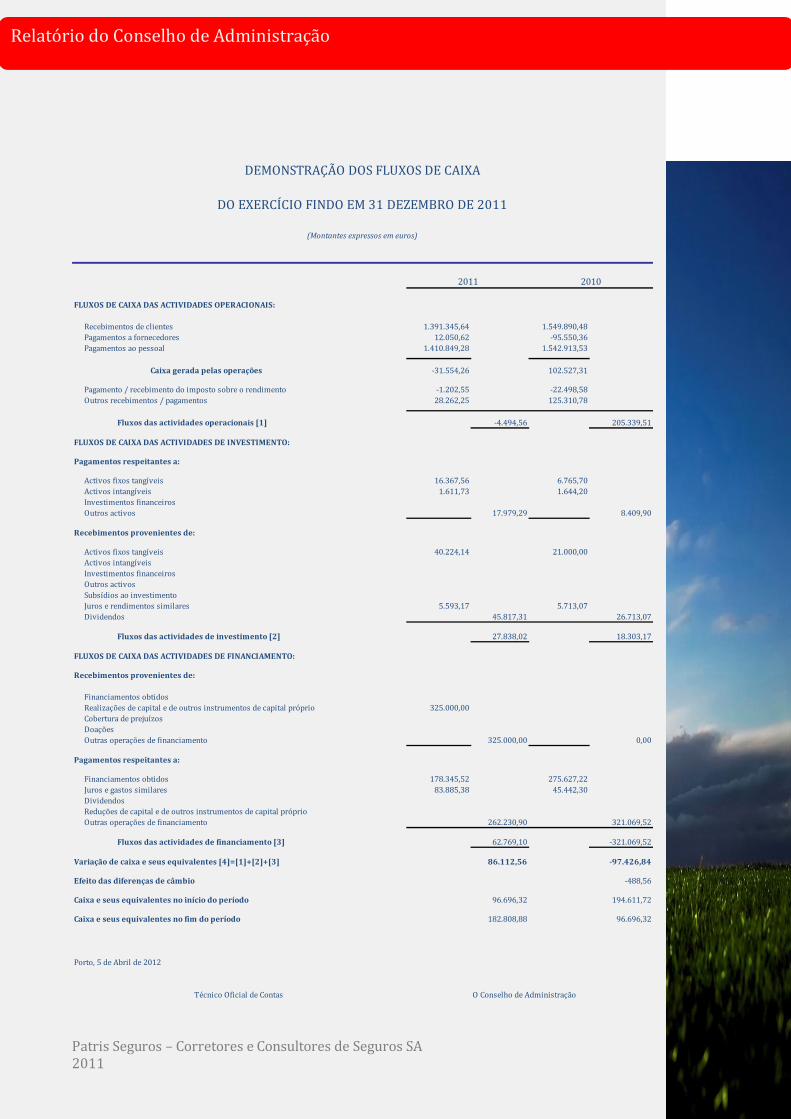

FLUXOS DE CAIXA DAS ACTIVIDADES OPERACIONAIS:

Recebimentos de clientes 1.391.345,64 1.549.890,48

Pagamentos a fornecedores 12.050,62 -95.550,36

Pagamentos ao pessoal 1.410.849,28 1.542.913,53

Caixa gerada pelas operações -31.554,26 102.527,31

Pagamento / recebimento do imposto sobre o rendimento -1.202,55 -22.498,58

Outros recebimentos / pagamentos 28.262,25 125.310,78

Fluxos das actividades operacionais [1] -4.494,56 205.339,51

FLUXOS DE CAIXA DAS ACTIVIDADES DE INVESTIMENTO:

Pagamentos respeitantes a:

Activos fixos tangíveis 16.367,56 6.765,70

Activos intangíveis 1.611,73 1.644,20

Investimentos financeiros

Outros activos 17.979,29 8.409,90

Recebimentos provenientes de:

Activos fixos tangíveis 40.224,14 21.000,00

Activos intangíveis

Investimentos financeiros

Outros activos

Subsídios ao investimento

Juros e rendimentos similares 5.593,17 5.713,07

Dividendos 45.817,31 26.713,07

Fluxos das actividades de investimento [2] 27.838,02 18.303,17

FLUXOS DE CAIXA DAS ACTIVIDADES DE FINANCIAMENTO:

Recebimentos provenientes de:

Financiamentos obtidos

Realizações de capital e de outros instrumentos de capital próprio 325.000,00

Cobertura de prejuízos

Doações

Outras operações de financiamento 325.000,00 0,00

Pagamentos respeitantes a:

Financiamentos obtidos 178.345,52 275.627,22

Juros e gastos similares 83.885,38 45.442,30

Dividendos

Reduções de capital e de outros instrumentos de capital próprio

Outras operações de financiamento 262.230,90 321.069,52

Fluxos das actividades de financiamento [3] 62.769,10 -321.069,52

Variação de caixa e seus equivalentes [4]=[1]+[2]+[3] 86.112,56 -97.426,84

Efeito das diferenças de câmbio -488,56

Caixa e seus equivalentes no início do período 96.696,32 194.611,72

Caixa e seus equivalentes no fim do período 182.808,88 96.696,32

Porto, 5 de Abril de 2012

Técnico Oficial de Contas O Conselho de Administração

DO EXERCÍCIO FINDO EM 31 DEZEMBRO DE 2011

(Montantes expressos em euros)

2011 2010

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Anexos

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

31 de Dezembro de 2011

(Montantes expressos em euros)

1 NOTA INTRODUTÓRIA

A PATRIS SEGUROS – CORRETORES E CONSULTORES DE SEGUROS, S.A. é uma sociedade

anónima constituída em Abril de 1982, e tem a sua sede social na Rua Santa Catarina, 706-4º

andar, Porto.

A sociedade tem como objecto social a corretagem, mediação e consultoria de seguros e a sua

actividade encontra-se enquadrada pelo Decreto – Lei nº 144/2006, de 31 de Julho.

A sociedade é detida pela Patris Investimentos SGPS, S.A., com sede em Rua Castilho, nº 44 –

4º Lisboa, detém 73,17% do capital da Empresa e vai apresentar contas consolidadas nas

quais serão incluídas as demonstrações financeiras da Empresa, e pela empresa GI10 -

Investimentos e Gestão SGPS, S.A. com sede na Praça do Campo Pequeno, n.º21, 1º Dto, 1000-

079 Lisboa, que detém uma participação de 25.5%.

2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

As presentes demonstrações financeiras foram apresentadas no pressuposto da continuidade

das operações, a partir dos registos contabilísticos da Empresa e de acordo com as normas

do SNC, regulado pelos seguintes diplomas legais: D L 158/2009 de 13 de Julho, Portaria

986/2009 de 7 de Setembro, Avisos 15652 e 15655/2009 de 7 de Setembro e Portaria

1011/2009 de 9 de Setembro.

O conjunto de normativos que integram o SNC foi utilizado pela primeira vez em 2010,

passando a constituir o referencial de base para os períodos subsequentes.

Nos períodos abrangidos pelas presentes demonstrações financeiras não foram derrogadas

quaisquer disposições do SNC que tenham produzido efeitos materialmente relevantes e que

pudessem por em causa a imagem verdadeira e apropriada que devem transmitir aos

interessados pelas informações disponibilizadas.

Sempre que não exista outra referência os montantes encontram-se expressos em euros.

3 PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

As principais políticas contabilísticas adoptadas na preparação das demonstrações

financeiras anexas são as seguintes:

3.1 Bases de apresentação

As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das

operações, a partir dos livros e registos contabilísticos da Sociedade, de acordo com as

Normas Contabilísticas e de Relato Financeiro.

3.2 Activos fixos tangíveis

Os activos fixos tangíveis encontram-se registados ao custo de aquisição deduzido das

depreciações e eventuais perdas por imparidade acumuladas.

Existem ainda activos valorizados de acordo com o modelo de revalorização segundo o qual

um activo fixo tangivel é escriturado por uma quantia revalorizada, a qual corresponde ao

seu justo valor, à data de revalorização, menos depreciações e perdas de imparidades

acumuladas subsequentes.

As depreciações são calculadas a partir do momento em que os activos se encontram

disponíveis para utilização, pelo método das quotas constantes em conformidade com o

período de vida útil estimado.

3.3 Locações

As locações são classificadas como financeiras sempre que os seus termos transferem

substancialmente todos os riscos e benefícios associados à propriedade do bem para o

locatário. As restantes locações são classificadas como operacionais.

Os activos fixos adquiridos mediante contratos de locação financeira, bem como as

correspondentes responsabilidades, são contabilizados pelo método financeiro,

reconhecendo os activos fixos tangíveis e as depreciações acumuladas correspondentes, e as

dívidas pendentes de liquidação de acordo com o plano financeiro contratual.

Adicionalmente, os juros incluídos no valor das rendas e as depreciações dos activos fixos

tangíveis são reconhecidos como gastos na demonstração de resultados do exercício a que

respeitam.

3.4 Activos intangíveis

Os activos intangíveis, encontram-se registados ao custo de aquisição, deduzido das

amortizações e eventuais perdas por imparidade. Estas despesas apenas são reconhecidas

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

como activo, quando seja provável que delas advenham benefícios económicos futuros para

a Empresa.

3.5 Imparidade de activos fixos tangíveis e intangíveis

Em cada data de relato é efectuada uma revisão das quantias escrituradas dos activos fixos

tangíveis e intangíveis da Empresa com vista a determinar se existe algum indicador de que

os mesmos possam estar em imparidade. Se existir algum indicador, é estimada a quantia

recuperável dos respectivos activos (ou da unidade geradora de caixa) a fim de determinar a

extensão da perda por imparidade (se for o caso).

A quantia recuperável do activo (ou da unidade geradora de caixa) consiste no maior de

entre (i) o justo valor deduzido de custos para vender e (ii) o valor de uso. Na determinação

do valor de uso, os fluxos de caixa futuros estimados são descontados usando uma taxa de

desconto que reflicta as expectativas do mercado quanto ao valor temporal do dinheiro e

quanto aos riscos específicos do activo (ou da unidade geradora de caixa) relativamente aos

quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas.

Sempre que a quantia escriturada do activo (ou da unidade geradora de caixa) for superior à

sua quantia recuperável, é reconhecida uma perda por imparidade. A perda por imparidade é

registada de imediato na demonstração dos resultados na rubrica de “Perdas por

imparidade”, salvo se tal perda compensar um excedente de revalorização registado no

capital próprio. Neste último caso, tal perda será tratada como um decréscimo daquela

revalorização.

A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada

quando existem evidências de que as perdas por imparidade reconhecidas anteriormente já

não existem ou diminuíram. A reversão das perdas por imparidade é reconhecida na

demonstração dos resultados na rubrica de “Reversões de perdas por imparidade”. A

reversão da perda por imparidade é efectuada até ao limite da quantia que estaria

reconhecida (líquida de amortizações) caso a perda por imparidade anterior não tivesse sido

registada.

3.6 Investimentos financeiros

As participações em subsidiárias são registadas pelo método da equivalência patrimonial,

sendo registadas inicialmente pelo seu custo de aquisição e posteriormente ajustadas em

função das alterações verificadas, após a aquisição, na quota-parte da Empresa nos activos

líquidos das correspondentes entidades. Os resultados da Empresa incluem a parte que lhe

corresponde nos resultados dessas entidades.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

As participações em outras empresas encontram-se registadas ao custo de aquisição.

3.7 Activos e passivos financeiros

Os activos e os passivos financeiros são reconhecidos no balanço quando a Empresa se torna

parte das correspondentes disposições contratuais, sendo utilizado para o efeito o previsto

na NCRF 27 – Instrumentos financeiros.

Os activos e os passivos financeiros são assim mensurados de acordo com os seguintes

critérios: (i) ao custo ou custo amortizado e (ii) ao justo valor com as alterações reconhecidas

na demonstração dos resultados.

(i) Ao custo ou custo amortizado

São mensurados “ao custo ou custo amortizado” os activos e os passivos financeiros que

apresentem as seguintes características:

Sejam à vista ou tenham uma maturidade definida; e Tenham associado um retorno fixo ou determinável; e Não sejam um instrumento financeiro derivado ou não incorporem um instrumento

financeiro derivado.

Nesta categoria incluem-se, consequentemente, os seguintes activos e passivos financeiros:

a) Clientes e outras dívidas de terceiros

São registadas ao custo e apresentadas no balanço, deduzidas de eventuais perdas por

imparidade, de forma a reflectir o sei valor realizável líquido.

b) Caixa e depósitos bancários

Os montantes incluídos na rubrica de “Caixa e depósitos bancários” correspondem aos

valores de caixa, depósitos bancários e depósitos a prazo vencíveis a menos de três meses e

para os quais o risco de alteração de valor é insignificante.

Estes activos são mensurados ao custo amortizado. Usualmente, o custo amortizado destes

activos financeiros não difere do seu valor nominal.

c) Outros instrumentos financeiros

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Os outros instrumentos financeiros são registados ao justo valor.

d) Fornecedores e outras dívidas a terceiros

As dívidas a fornecedores ou a outros terceiros que não vencem juros são registadas ao

custo. O seu desreconhecimento só ocorre quando cessarem as obrigações decorrentes dos

contratos, designadamente quando tiver havido lugar à liquidação, cancelamento ou

expiração.

e) Financiamentos obtidos

O empréstimo está registado no passivo ao custo, deduzido dos custos de transacção que sejam directamente atribuíveis à emissão desses passivos, sendo expressos no balanço no passivo corrente ou não corrente, dependendo de o seu vencimento ocorrer a menos ou a mais de um ano, respectivamente. O seu desreconhecimento só ocorre quando cessarem as obrigações decorrentes dos contratos. Designadamente quando tiver havido lugar à liquidação, cancelamento ou expiração.

Os custos de juros e outros incorridos com empréstimos são calculados de acordo com a taxa

de juro nominal, dado que a diferença de valor se calculados com base na taxa de juro

efectiva não reveste relevância material, e contabilizados na demonstração de resultados do

período de acordo com o regime do acréscimo.

(ii) Imparidade de activos financeiros

Os activos financeiros incluídos na categoria “ao custo ou custo amortizado” são sujeitos a

testes de imparidade em cada data de relato. Tais activos financeiros encontram-se em

imparidade quando existe uma evidência objectiva de que, em resultado de um ou mais

acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros

estimados são afectados.

Para os activos financeiros mensurados ao custo amortizado, a perda por imparidade a

reconhecer corresponde à diferença entre a quantia escriturada do activo e o valor presente

na data de relato dos novos fluxos de caixa futuros estimados descontados à respectiva taxa

de juro efectiva original.

Para os activos financeiros mensurados ao custo, a perda por imparidade a reconhecer

corresponde à diferença entre a quantia escriturada do activo e a melhor estimativa do justo

valor do activo na data de relato.

As perdas por imparidade são registadas em resultados na rubrica “Perdas por imparidade”

no período em que são determinadas.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Subsequentemente, se o montante da perda por imparidade diminui e tal diminuição pode

ser objectivamente relacionada com um acontecimento que teve lugar após o

reconhecimento da perda, esta deve ser revertida por resultados. A reversão deve ser

efectuada até ao limite da quantia que estaria reconhecida (custo amortizado) caso a perda

não tivesse sido inicialmente registada. A reversão de perdas por imparidade é registada em

resultados na rubrica “Reversões de perdas por imparidade”. Não é permitida a reversão de

perdas por imparidade registada em investimentos em instrumentos de capital próprio

(mensurados ao custo).

3.8 Rédito

O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito

reconhecido está deduzido do montante de devoluções, descontos e outros abatimentos e

não inclui IVA e outros impostos liquidados relacionados com a venda.

O rédito proveniente dos juros é reconhecido utilizando o método do juro efectivo.

3.9 Imposto sobre o rendimento

O imposto sobre o rendimento do exercício registado na demonstração dos resultados

corresponde à soma dos impostos correntes com os impostos diferidos. Os impostos

correntes e os impostos diferidos são registados em resultados, salvo quando os impostos

diferidos se relacionam com itens registados directamente no capital próprio, caso em que

são registados no capital próprio.

O imposto corrente a pagar é calculado com base no lucro tributável da empresa. O lucro

tributável difere do resultado contabilístico, uma vez que exclui diversos gastos e

rendimentos que apenas serão dedutíveis ou tributáveis em outros exercícios, bem como

gastos e rendimentos que nunca serão dedutíveis ou tributáveis.

Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos activos e

passivos para efeitos de relato contabilístico e os respectivos montantes para efeitos de

tributação. Os activos e os passivos por impostos diferidos são mensurados utilizando as

taxas de tributação que se espera estarem em vigor à data da reversão das correspondentes

diferenças temporárias, com base nas taxas de tributação (e legislação fiscal) que estejam

formalmente emitidas na data de relato

Os passivos por impostos diferidos são reconhecidos para todas as diferenças temporárias

tributáveis e os activos por impostos diferidos são reconhecidos para as diferenças

temporárias dedutíveis para as quais existem expectativas razoáveis de lucros fiscais futuros

suficientes para utilizar esses activos por impostos diferidos, ou diferenças temporárias

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

tributáveis que se revertam no mesmo período de reversão das diferenças temporárias

dedutíveis. Em cada data de relato é efectuada uma revisão dos activos por impostos

diferidos, sendo os mesmos ajustados em função das expectativas quanto à sua utilização

futura.

3.10 Provisões, passivos contingentes, e activos contingentes

As provisões são reconhecidas apenas quando existe uma obrigação presente (legal ou construtiva) resultante de um evento passado, seja provável que, para a resolução dessa obrigação, ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado.

As provisões são revistas na data do balanço e são ajustadas de modo a reflectir a melhor estimativa a essa data.

Os passivos contingentes são definidos pela empresa como: (i) obrigações possíveis que surjam de acontecimentos passados e cuja existência somente será confirmada pela ocorrência, ou não, de um ou mais acontecimentos futuros, incertos e não totalmente sob o seu controlo; ou (ii) obrigações presentes que surjam de acontecimentos passados mas que não são reconhecidas porque não é provável que um exfluxo de recursos que incorpore benefícios económicos seja necessário para liquidar a obrigação, ou a quantia da obrigação não pode ser mensurada com suficiente fiabilidade. Os passivos contingentes são divulgados a menos que seja remota a possibilidade de um exfluxo de recursos.

Os activos contingentes surgem normalmente de eventos não planeados ou outros esperados que darão origem á possibilidade de um influxo de benefícios económicos. A empresa não reconhece activos contingentes no balanço, procedendo apenas à sua divulgação no anexo se considerar que os benefícios económicos que daí poderão resultar forem prováveis. Quando a sua realização for virtualmente certa, então o activo não é contingente e o reconhecimento é apropriado.

3.11 Benefícios dos empregados

Os benefícios de curto prazo a empregados incluem salários, ordenados, complementos de trabalho nocturno, retribuições eventuais por trabalho extraordinário, prémios de produtividade, subsídio de alimentação, subsídio de férias e de natal e quaisquer outras retribuições adicionais decididas pontualmente pelo órgão de gestão. Para além disso são ainda incluídas as contribuições para a Segurança Social de acordo com a incidência contributiva decorrente da legislação aplicável.

Os benefícios decorrentes da cessação de emprego, que por decisão unilateral da empresa, quer por mútua acordo, são reconhecidos como gastos no período em que ocorrem.

3.12 Transacções e saldos em moeda estrangeira

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

As transacções em moeda estrangeira (moeda diferente da moeda funcional da Empresa) são

registadas às taxas de câmbio das datas das transacções. Em cada data de relato, as quantias

escrituradas dos itens monetários denominados em moeda estrangeira são actualizadas às

taxas de câmbio dessa data. Os itens não monetários registados ao justo valor denominado

em moeda estrangeira são actualizados às taxas de câmbio das datas em que os respectivos

justos valores foram determinados. As quantias escrituradas dos itens não monetários

registados ao custo histórico denominados em moeda estrangeira não são actualizadas.

As diferenças de câmbio apuradas na data de recebimento ou pagamento das transacções em

moeda estrangeira e as resultantes das actualizações atrás referidas são registadas na

demonstração dos resultados do período em que são geradas.

3.13 Periodização económica

A Empresa regista os seus rendimentos e gastos de acordo com o princípio da periodização

económica pelo qual as receitas e despesas são reconhecidas à medida em que são geradas,

independentemente do momento em que são recebidas ou pagas. As diferenças entre os

montantes recebidos e pagos e os correspondentes rendimentos e gastos gerados são

registados como activos e passivos.

3.14 Acontecimentos subsequentes

Os acontecimentos após a data do balanço que proporcionam informação adicional sobre

condições que existiam à data do balanço (“adjusting events” ou acontecimentos após a data

do balanço que dão origem a ajustamentos) são reflectidos nas demonstrações financeiras.

Os eventos após a data do balanço que proporcionam informação sobre condições ocorridas

após a data do balanço (“non adjusting events” ou acontecimentos após a data do balanço

que não dão origem a ajustamentos) são divulgados nas demonstrações financeiras, se forem

considerados materiais.

4 FLUXOS DE CAIXA

Para efeitos da demonstração dos fluxos de caixa, caixa e seus equivalentes inclui numerário,

depósitos bancários imediatamente mobilizáveis (de prazo inferior ou igual a três meses) e

aplicações de tesouraria no mercado monetário, líquidos de descobertos bancários e de

outros financiamentos de curto prazo equivalentes. Caixa e depósitos bancários em

31/12/2011 e 31/12/2010 detalha-se conforme se segue:

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

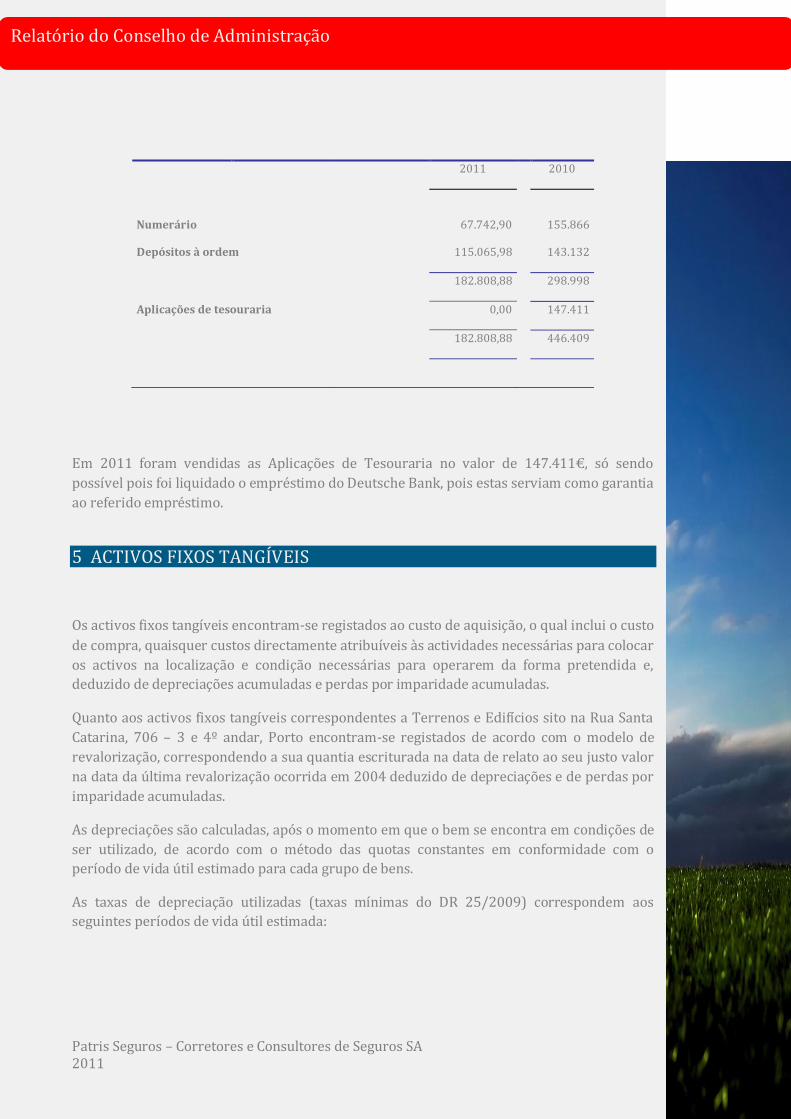

2011 2010

Numerário 67.742,90 155.866

Depósitos à ordem 115.065,98 143.132

182.808,88 298.998

Aplicações de tesouraria 0,00 147.411

182.808,88 446.409

Em 2011 foram vendidas as Aplicações de Tesouraria no valor de 147.411€, só sendo

possível pois foi liquidado o empréstimo do Deutsche Bank, pois estas serviam como garantia

ao referido empréstimo.

5 ACTIVOS FIXOS TANGÍVEIS

Os activos fixos tangíveis encontram-se registados ao custo de aquisição, o qual inclui o custo

de compra, quaisquer custos directamente atribuíveis às actividades necessárias para colocar

os activos na localização e condição necessárias para operarem da forma pretendida e,

deduzido de depreciações acumuladas e perdas por imparidade acumuladas.

Quanto aos activos fixos tangíveis correspondentes a Terrenos e Edifícios sito na Rua Santa

Catarina, 706 – 3 e 4º andar, Porto encontram-se registados de acordo com o modelo de

revalorização, correspondendo a sua quantia escriturada na data de relato ao seu justo valor

na data da última revalorização ocorrida em 2004 deduzido de depreciações e de perdas por

imparidade acumuladas.

As depreciações são calculadas, após o momento em que o bem se encontra em condições de

ser utilizado, de acordo com o método das quotas constantes em conformidade com o

período de vida útil estimado para cada grupo de bens.

As taxas de depreciação utilizadas (taxas mínimas do DR 25/2009) correspondem aos

seguintes períodos de vida útil estimada:

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

VIDA ÚTIL

Classe de bens Anos Taxas

Edifícios 100 1%

Equipamento Transporte 8 12,50%

Equipamento Administrativo 3-20 5%-16,66%

Outros Activos 16 6.25%

As vidas úteis e método de depreciação dos vários bens são revistos anualmente. O efeito de

alguma alteração a estas estimativas é reconhecido prospectivamente na demonstração dos

resultados.

As despesas de manutenção e reparação (dispêndios subsequentes) que não são susceptíveis

de gerar benefícios económicos futuros adicionais são registadas como gastos no período em

que são incorridas.

O ganho (ou a perda) resultante da alienação ou abate de um activo fixo tangível é

determinado como a diferença entre o justo valor do montante recebido na transacção ou a

receber e a quantia líquida de amortizações acumuladas, escriturada do activo e é

reconhecido em resultados no período em que ocorre o abate ou a alienação.

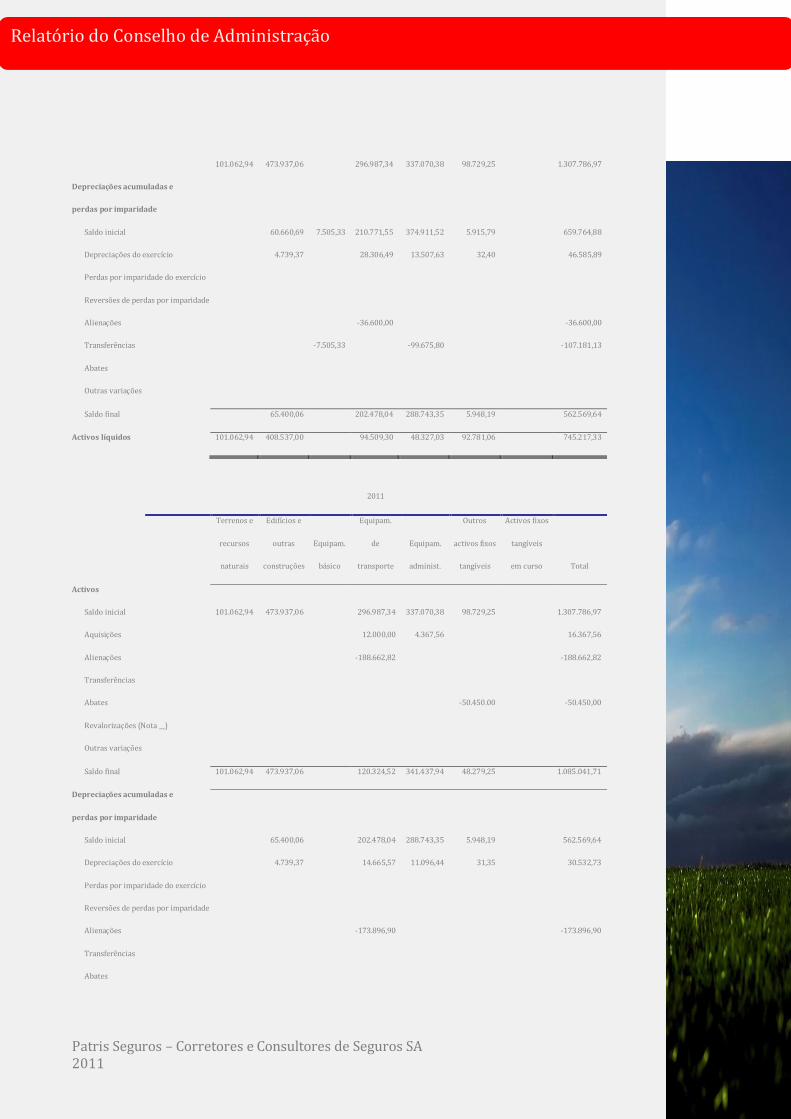

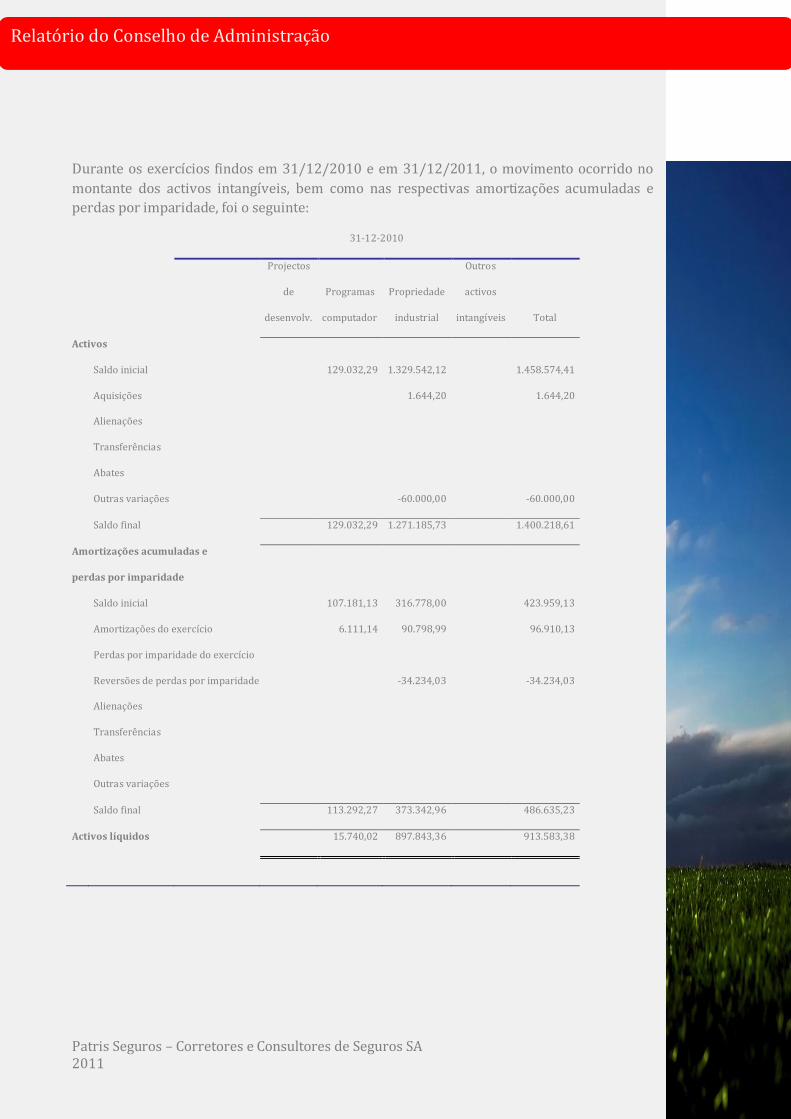

Durante os exercícios findos em 31/12/2010 e em 31/12/2011 o movimento ocorrido na

quantia escriturada dos activos fixos tangíveis, bem como nas respectivas amortizações

acumuladas e perdas por imparidade acumuladas, foi o seguinte:

2010

Terrenos e Edifícios e Equipam. Outros Activos fixos

recursos outras Equipam. de Equipam. activos fixos tangíveis

naturais construções básico transporte administ. tangíveis em curso Total

Activos

Saldo inicial 101.062,94 473.937,06 7.913,63 345.787,34 451.423,44 98.729,25 1.478.853,66

Aquisições 6.765,70 6.765,70

Alienações -48.800,00 -48.800,00

Transferências -7.913,63 -121.118,76 -129.032,39

Abates

Revalorizações (Nota __)

Outras variações

Saldo final 101.062,94 473.937,06 296.987,34 337.070,38 98.729,25 1.307.786,97

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

101.062,94 473.937,06 296.987,34 337.070,38 98.729,25 1.307.786,97

Depreciações acumuladas e

perdas por imparidade

Saldo inicial 60.660,69 7.505,33 210.771,55 374.911,52 5.915,79 659.764,88

Depreciações do exercício 4.739,37 28.306,49 13.507,63 32,40 46.585,89

Perdas por imparidade do exercício

Reversões de perdas por imparidade

Alienações -36.600,00 -36.600,00

Transferências -7.505,33 -99.675,80 -107.181,13

Abates

Outras variações

Saldo final 65.400,06 202.478,04 288.743,35 5.948,19 562.569,64

Activos líquidos 101.062,94 408.537,00 94.509,30 48.327,03 92.781,06 745.217,33

2011

Terrenos e Edifícios e Equipam. Outros Activos fixos

recursos outras Equipam. de Equipam. activos fixos tangíveis

naturais construções básico transporte administ. tangíveis em curso Total

Activos

Saldo inicial 101.062,94 473.937,06 296.987,34 337.070,38 98.729,25 1.307.786,97

Aquisições 12.000,00 4.367,56 16.367,56

Alienações -188.662,82 -188.662,82

Transferências

Abates -50.450.00 -50.450,00

Revalorizações (Nota __)

Outras variações

Saldo final 101.062,94 473.937,06 120.324,52 341.437,94 48.279,25 1.085.041,71

Depreciações acumuladas e

perdas por imparidade

Saldo inicial 65.400,06 202.478,04 288.743,35 5.948,19 562.569,64

Depreciações do exercício 4.739,37 14.665,57 11.096,44 31,35 30.532,73

Perdas por imparidade do exercício

Reversões de perdas por imparidade

Alienações -173.896,90 -173.896,90

Transferências

Abates

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

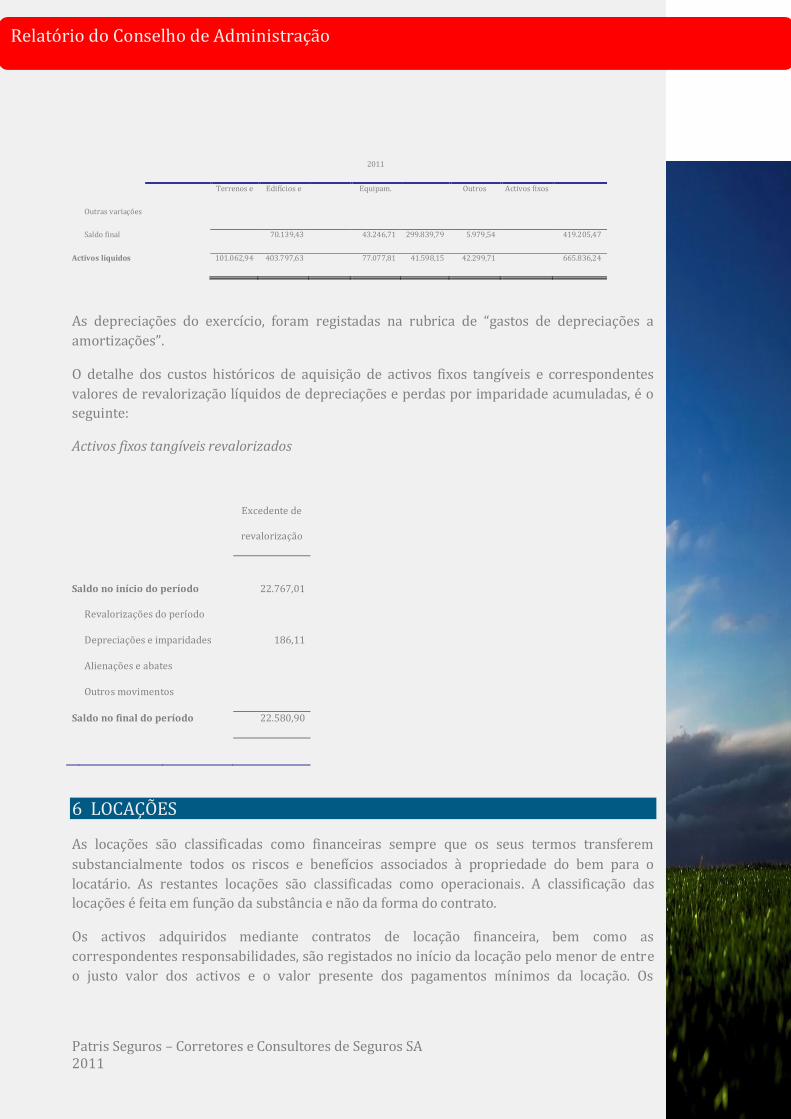

2011

Terrenos e Edifícios e Equipam. Outros Activos fixos

Outras variações

Saldo final 70.139,43 43.246,71 299.839,79 5.979,54 419.205,47

Activos líquidos 101.062,94 403.797,63 77.077,81 41.598,15 42.299,71 665.836,24

As depreciações do exercício, foram registadas na rubrica de “gastos de depreciações a

amortizações”.

O detalhe dos custos históricos de aquisição de activos fixos tangíveis e correspondentes

valores de revalorização líquidos de depreciações e perdas por imparidade acumuladas, é o

seguinte:

Activos fixos tangíveis revalorizados

Excedente de

revalorização

Saldo no início do período 22.767,01

Revalorizações do período

Depreciações e imparidades 186,11

Alienações e abates

Outros movimentos

Saldo no final do período 22.580,90

6 LOCAÇÕES

As locações são classificadas como financeiras sempre que os seus termos transferem

substancialmente todos os riscos e benefícios associados à propriedade do bem para o

locatário. As restantes locações são classificadas como operacionais. A classificação das

locações é feita em função da substância e não da forma do contrato.

Os activos adquiridos mediante contratos de locação financeira, bem como as

correspondentes responsabilidades, são registados no início da locação pelo menor de entre

o justo valor dos activos e o valor presente dos pagamentos mínimos da locação. Os

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

pagamentos de locações financeiras são repartidos entre encargos financeiros e redução da

responsabilidade, de modo a ser obtida uma taxa de juro constante sobre o saldo pendente

da responsabilidade.

Os pagamentos de locações operacionais são reconhecidos como gasto numa base linear

durante o período da locação. Os incentivos recebidos são registados como uma

responsabilidade, sendo o montante agregado dos mesmos reconhecido como uma redução

do gasto com a locação, igualmente numa base linear.

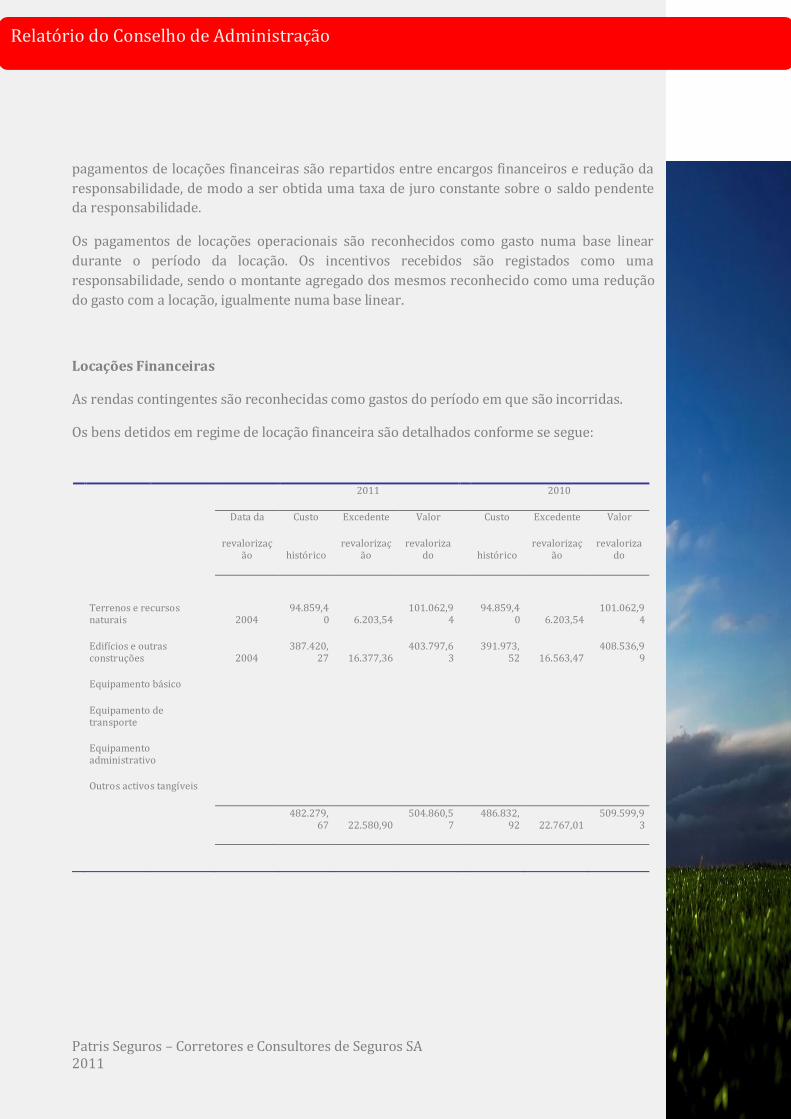

Locações Financeiras

As rendas contingentes são reconhecidas como gastos do período em que são incorridas.

Os bens detidos em regime de locação financeira são detalhados conforme se segue:

2011 2010

Data da Custo Excedente Valor Custo Excedente Valor

revalorizaç

ão histórico revalorizaç

ão revaloriza

do histórico revalorizaç

ão revaloriza

do

Terrenos e recursos naturais 2004

94.859,40 6.203,54

101.062,94

94.859,40 6.203,54

101.062,94

Edifícios e outras construções 2004

387.420,27 16.377,36

403.797,63

391.973,52 16.563,47

408.536,99

Equipamento básico

Equipamento de transporte

Equipamento administrativo

Outros activos tangíveis

482.279,

67 22.580,90 504.860,5

7 486.832,

92 22.767,01 509.599,9

3

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

2011 2010

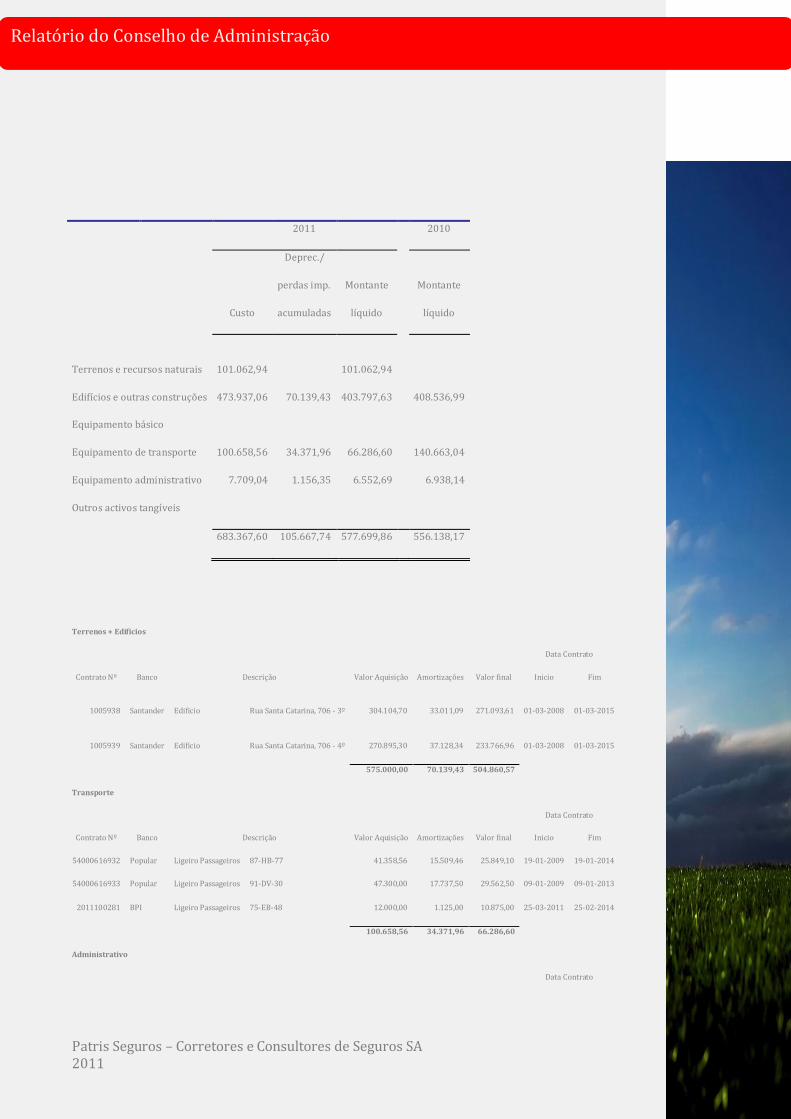

Deprec./

perdas imp. Montante Montante

Custo acumuladas líquido líquido

Terrenos e recursos naturais 101.062,94 101.062,94

Edifícios e outras construções 473.937,06 70.139,43 403.797,63 408.536,99

Equipamento básico

Equipamento de transporte 100.658,56 34.371,96 66.286,60 140.663,04

Equipamento administrativo 7.709,04 1.156,35 6.552,69 6.938,14

Outros activos tangíveis

683.367,60 105.667,74 577.699,86 556.138,17

Terrenos + Edificios

Data Contrato

Contrato Nº Banco Descrição Valor Aquisição Amortizações Valor final Inicio Fim

1005938 Santander Edificio Rua Santa Catarina, 706 - 3º 304.104,70 33.011,09 271.093,61 01-03-2008 01-03-2015

1005939 Santander Edificio Rua Santa Catarina, 706 - 4º 270.895,30 37.128,34 233.766,96 01-03-2008 01-03-2015

575.000,00 70.139,43 504.860,57

Transporte

Data Contrato

Contrato Nº Banco Descrição Valor Aquisição Amortizações Valor final Inicio Fim

54000616932 Popular Ligeiro Passageiros 87-HB-77 41.358,56 15.509,46 25.849,10 19-01-2009 19-01-2014

54000616933 Popular Ligeiro Passageiros 91-DV-30 47.300,00 17.737,50 29.562,50 09-01-2009 09-01-2013

2011100281 BPI Ligeiro Passageiros 75-EB-48 12.000,00 1.125,00 10.875,00 25-03-2011 25-02-2014

100.658,56 34.371,96 66.286,60

Administrativo

Data Contrato

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Contrato Nº Banco Descrição Valor Aquisição Amortizações Valor final Inicio Fim

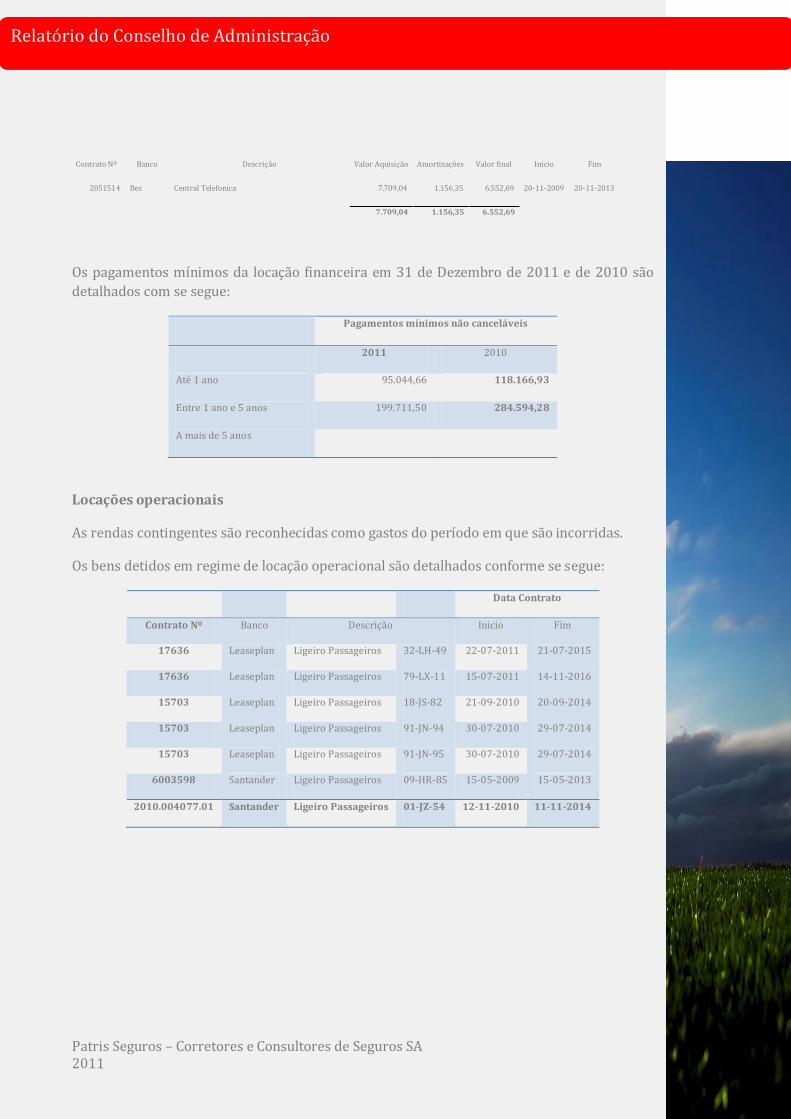

2051514 Bes Central Telefonica 7.709,04 1.156,35 6.552,69 20-11-2009 20-11-2013

7.709,04 1.156,35 6.552,69

Os pagamentos mínimos da locação financeira em 31 de Dezembro de 2011 e de 2010 são

detalhados com se segue:

Pagamentos mínimos não canceláveis

2011 2010

Até 1 ano 95.044,66 118.166,93

Entre 1 ano e 5 anos 199.711,50 284.594,28

A mais de 5 anos

Locações operacionais

As rendas contingentes são reconhecidas como gastos do período em que são incorridas.

Os bens detidos em regime de locação operacional são detalhados conforme se segue:

Data Contrato

Contrato Nº Banco Descrição Inicio Fim

17636 Leaseplan Ligeiro Passageiros 32-LH-49 22-07-2011 21-07-2015

17636 Leaseplan Ligeiro Passageiros 79-LX-11 15-07-2011 14-11-2016

15703 Leaseplan Ligeiro Passageiros 18-JS-82 21-09-2010 20-09-2014

15703 Leaseplan Ligeiro Passageiros 91-JN-94 30-07-2010 29-07-2014

15703 Leaseplan Ligeiro Passageiros 91-JN-95 30-07-2010 29-07-2014

6003598 Santander Ligeiro Passageiros 09-HR-85 15-05-2009 15-05-2013

2010.004077.01 Santander Ligeiro Passageiros 01-JZ-54 12-11-2010 11-11-2014

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

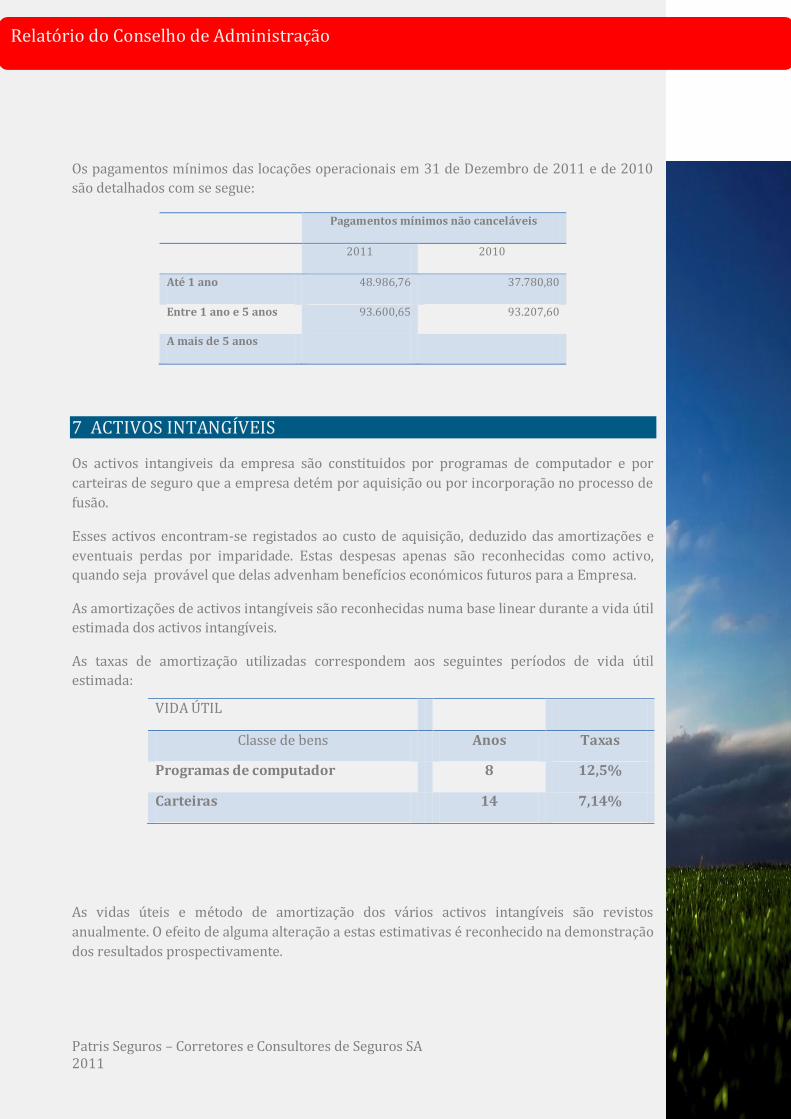

Os pagamentos mínimos das locações operacionais em 31 de Dezembro de 2011 e de 2010

são detalhados com se segue:

Pagamentos mínimos não canceláveis

2011 2010

Até 1 ano 48.986,76 37.780,80

Entre 1 ano e 5 anos 93.600,65 93.207,60

A mais de 5 anos

7 ACTIVOS INTANGÍVEIS

Os activos intangiveis da empresa são constituidos por programas de computador e por

carteiras de seguro que a empresa detém por aquisição ou por incorporação no processo de

fusão.

Esses activos encontram-se registados ao custo de aquisição, deduzido das amortizações e

eventuais perdas por imparidade. Estas despesas apenas são reconhecidas como activo,

quando seja provável que delas advenham benefícios económicos futuros para a Empresa.

As amortizações de activos intangíveis são reconhecidas numa base linear durante a vida útil

estimada dos activos intangíveis.

As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil

estimada:

As vidas úteis e método de amortização dos vários activos intangíveis são revistos

anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração

dos resultados prospectivamente.

VIDA ÚTIL

Classe de bens Anos Taxas

Programas de computador 8 12,5%

Carteiras 14 7,14%

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Durante os exercícios findos em 31/12/2010 e em 31/12/2011, o movimento ocorrido no

montante dos activos intangíveis, bem como nas respectivas amortizações acumuladas e

perdas por imparidade, foi o seguinte:

31-12-2010

Projectos Outros

de Programas Propriedade activos

desenvolv. computador industrial intangíveis Total

Activos

Saldo inicial 129.032,29 1.329.542,12 1.458.574,41

Aquisições 1.644,20 1.644,20

Alienações

Transferências

Abates

Outras variações -60.000,00 -60.000,00

Saldo final 129.032,29 1.271.185,73 1.400.218,61

Amortizações acumuladas e

perdas por imparidade

Saldo inicial 107.181,13 316.778,00 423.959,13

Amortizações do exercício 6.111,14 90.798,99 96.910,13

Perdas por imparidade do exercício

Reversões de perdas por imparidade -34.234,03 -34.234,03

Alienações

Transferências

Abates

Outras variações

Saldo final 113.292,27 373.342,96 486.635,23

Activos líquidos 15.740,02 897.843,36 913.583,38

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

31-12-2011

Projectos Outros

de Programas Propriedade activos

desenvolv. computador industrial intangíveis Total

Activos

Saldo inicial 129.032,29 1.271.185,73 1.400.218,61

Aquisições 1.611,73 1.611,73

Alienações

Transferências

Abates

Outras variações

Saldo final 130.644,12 1.271.185,73 1.211.684,35

Amortizações acumuladas e

perdas por imparidade

Saldo inicial 113.292,27 373.342,96 486.635,23

Amortizações do exercício 6.199,81 90.798,99 96.998,80

Perdas por imparidade do exercício 111.229,81 111.229,81

Reversões de perdas por imparidade

Alienações

Transferências

Abates

Outras variações

Saldo final 119.492,08 575.371,27 504.717,85

Activos líquidos 11.152,04 695.814,46 706.966,50

Além das amortizações efectuadas às carteiras de seguros, considerando uma vida útil de 14

anos, a Empresa anualmente avalia as carteiras de forma a averiguar se estas se encontram

em imparidade. Esta avaliação é efectuada anualmente através da análise da rendibilidade

que a empresa obtém em cada uma das carteiras.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

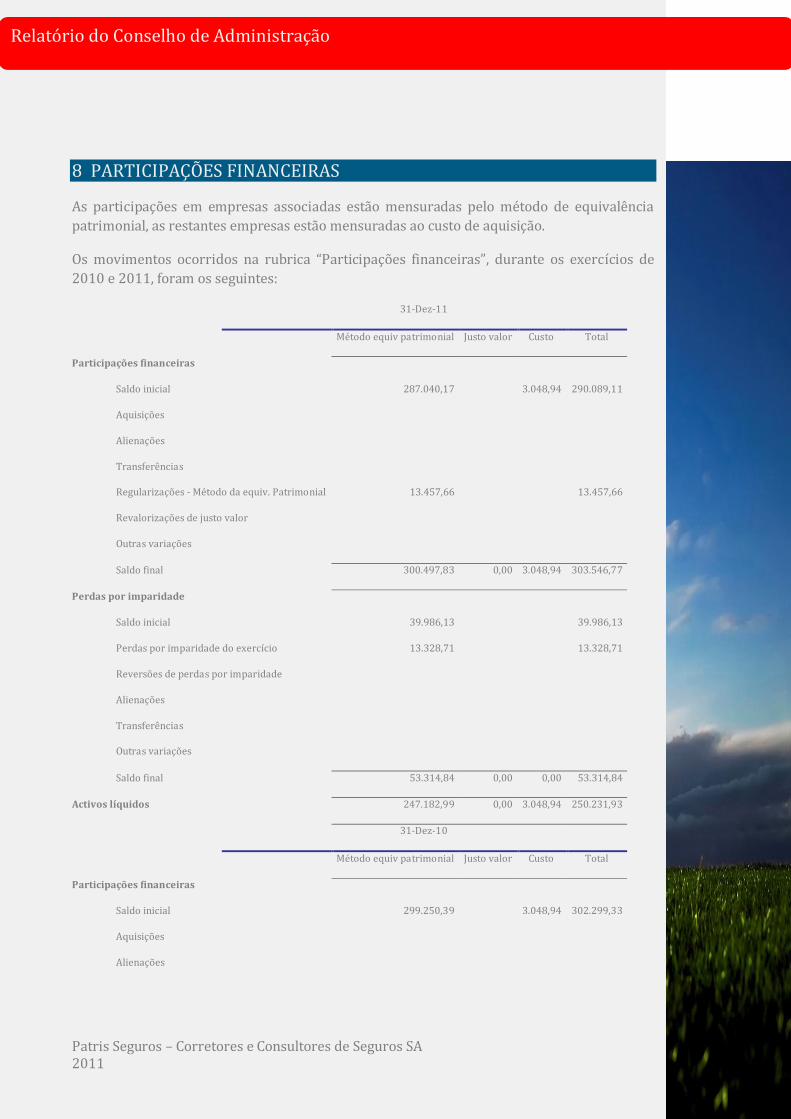

8 PARTICIPAÇÕES FINANCEIRAS

As participações em empresas associadas estão mensuradas pelo método de equivalência

patrimonial, as restantes empresas estão mensuradas ao custo de aquisição.

Os movimentos ocorridos na rubrica “Participações financeiras”, durante os exercícios de

2010 e 2011, foram os seguintes:

31-Dez-11

Método equiv patrimonial Justo valor Custo Total

Participações financeiras

Saldo inicial 287.040,17 3.048,94 290.089,11

Aquisições

Alienações

Transferências

Regularizações - Método da equiv. Patrimonial 13.457,66 13.457,66

Revalorizações de justo valor

Outras variações

Saldo final 300.497,83 0,00 3.048,94 303.546,77

Perdas por imparidade

Saldo inicial 39.986,13 39.986,13

Perdas por imparidade do exercício 13.328,71 13.328,71

Reversões de perdas por imparidade

Alienações

Transferências

Outras variações

Saldo final 53.314,84 0,00 0,00 53.314,84

Activos líquidos 247.182,99 0,00 3.048,94 250.231,93

31-Dez-10

Método equiv patrimonial Justo valor Custo Total

Participações financeiras

Saldo inicial 299.250,39 3.048,94 302.299,33

Aquisições

Alienações

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

31-Dez-11

Método equiv patrimonial Justo valor Custo Total

Transferências

Regularizações - Método da equiv. Patrimonial -12.210,22 -12.210,22

Revalorizações de justo valor

Outras variações

Saldo final 287.040,17 0,00 3.048,94 290.089,11

Perdas por imparidade

Saldo inicial 26.657,42 26.657,42

Perdas por imparidade do exercício 13.328,71 13.328,71

Reversões de perdas por imparidade

Alienações

Transferências

Outras variações

Saldo final 39.986,13 0,00 0,00 39.986,13

Activos líquidos 247.054,04 0,00 3.048,94 250.102,98

A Empresa está a reconhecer perdas por imparidade da carteira de seguros que detém da

“DC – Mediação de Seguros, SA”.

Em 31/12/2011 e em 31/12/2010 a empresa evidenciava os seguintes investimentos em

subsidiárias:

31-12-2011

Capital Total de Resultado % Proporção Montante

Sede Activo Passivo próprio rendimentos líquido detida no resultado registado

Subsidiárias:

DC Anadia 230.557 116.536 114.021 140.896 13472,48 99,89% 13.457,66 13.457,66

13.457,66 13.457,66

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

31-12-2011

Capital Total de Resultado % Proporção Montante

Sede Activo Passivo próprio rendimentos líquido detida no resultado registado

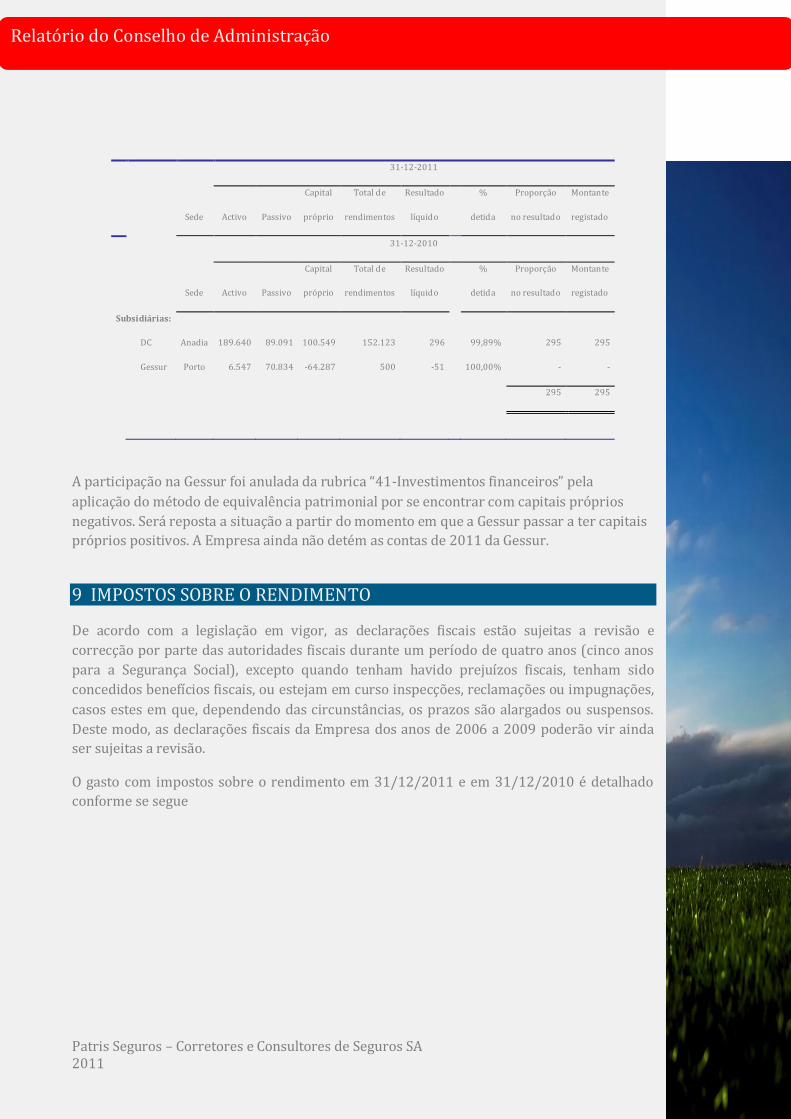

31-12-2010

Capital Total de Resultado % Proporção Montante

Sede Activo Passivo próprio rendimentos líquido detida no resultado registado

Subsidiárias:

DC Anadia 189.640 89.091 100.549 152.123 296 99,89% 295 295

Gessur Porto 6.547 70.834 -64.287 500 -51 100,00% - -

295 295

A participação na Gessur foi anulada da rubrica “41-Investimentos financeiros” pela

aplicação do método de equivalência patrimonial por se encontrar com capitais próprios

negativos. Será reposta a situação a partir do momento em que a Gessur passar a ter capitais

próprios positivos. A Empresa ainda não detém as contas de 2011 da Gessur.

9 IMPOSTOS SOBRE O RENDIMENTO

De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e

correcção por parte das autoridades fiscais durante um período de quatro anos (cinco anos

para a Segurança Social), excepto quando tenham havido prejuízos fiscais, tenham sido

concedidos benefícios fiscais, ou estejam em curso inspecções, reclamações ou impugnações,

casos estes em que, dependendo das circunstâncias, os prazos são alargados ou suspensos.

Deste modo, as declarações fiscais da Empresa dos anos de 2006 a 2009 poderão vir ainda

ser sujeitas a revisão.

O gasto com impostos sobre o rendimento em 31/12/2011 e em 31/12/2010 é detalhado

conforme se segue

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Período 2011 Período 2010

Demonstração dos resultados

Outras rubricas do

capital próprio

Totais Demonstração dos resultados

Outras rubricas do

capital próprio

Totais

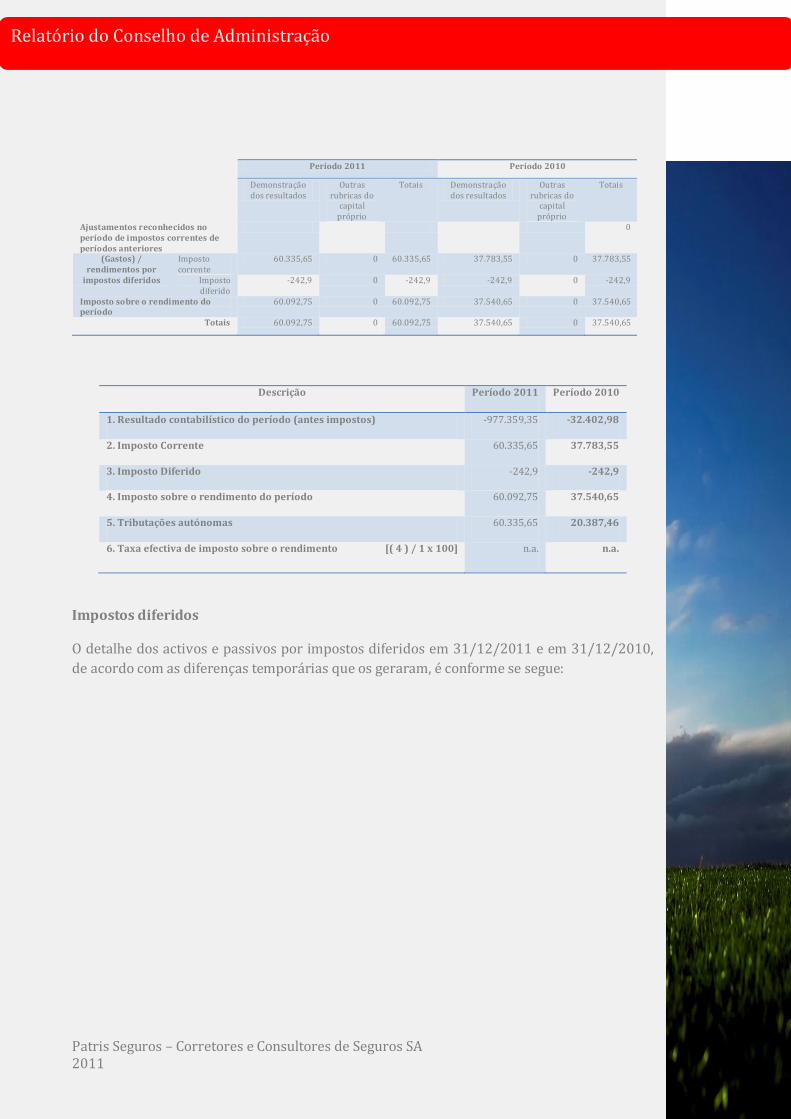

Ajustamentos reconhecidos no período de impostos correntes de períodos anteriores

0

(Gastos) / rendimentos por

impostos diferidos

Imposto corrente

60.335,65 0 60.335,65 37.783,55 0 37.783,55

Imposto diferido

-242,9 0 -242,9 -242,9 0 -242,9

Imposto sobre o rendimento do período

60.092,75 0 60.092,75 37.540,65 0 37.540,65

Totais 60.092,75 0 60.092,75 37.540,65 0 37.540,65

Descrição Período 2011 Período 2010

1. Resultado contabilístico do período (antes impostos) -977.359,35 -32.402,98

2. Imposto Corrente 60.335,65 37.783,55

3. Imposto Diferido -242,9 -242,9

4. Imposto sobre o rendimento do período 60.092,75 37.540,65

5. Tributações autónomas 60.335,65 20.387,46

6. Taxa efectiva de imposto sobre o rendimento [( 4 ) / 1 x 100] n.a. n.a.

Impostos diferidos

O detalhe dos activos e passivos por impostos diferidos em 31/12/2011 e em 31/12/2010,

de acordo com as diferenças temporárias que os geraram, é conforme se segue:

Patris Seguros – Corretores e Consultores de Seguros SA 2011

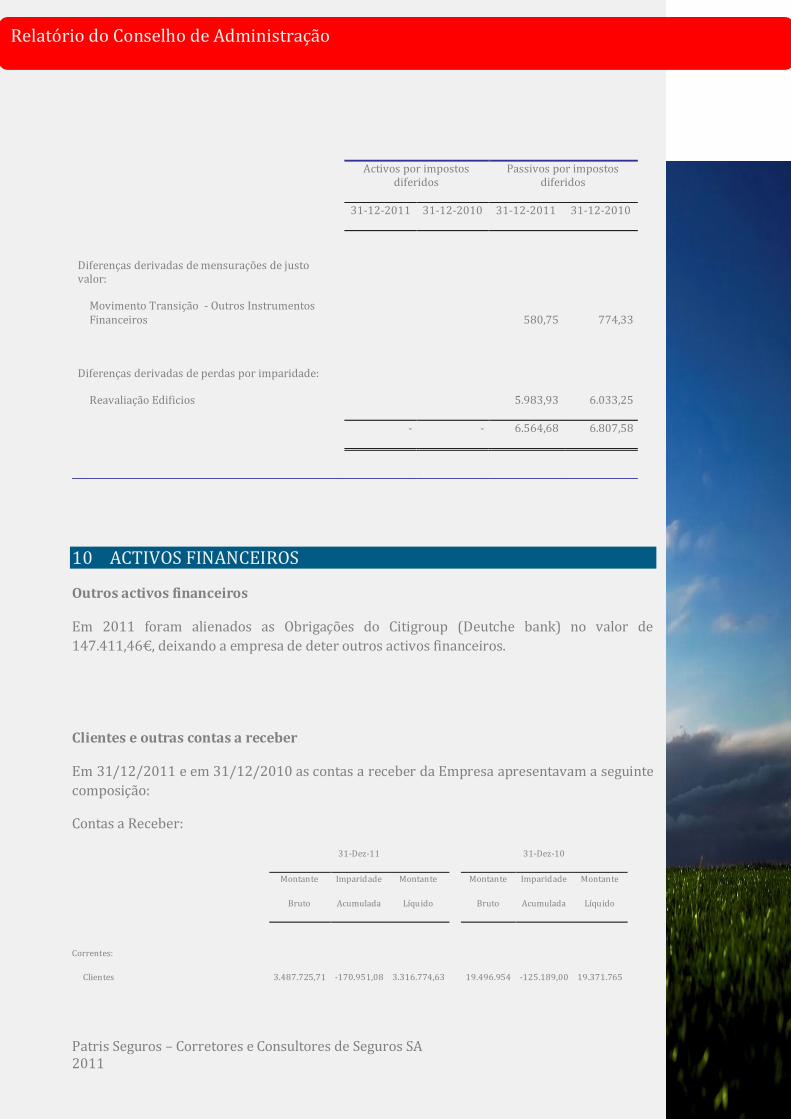

Relatório do Conselho de Administração

Activos por impostos

diferidos Passivos por impostos

diferidos

31-12-2011 31-12-2010 31-12-2011 31-12-2010

Diferenças derivadas de mensurações de justo valor:

Movimento Transição - Outros Instrumentos Financeiros 580,75 774,33

Diferenças derivadas de perdas por imparidade:

Reavaliação Edificios 5.983,93 6.033,25

- - 6.564,68 6.807,58

10 ACTIVOS FINANCEIROS

Outros activos financeiros

Em 2011 foram alienados as Obrigações do Citigroup (Deutche bank) no valor de

147.411,46€, deixando a empresa de deter outros activos financeiros.

Clientes e outras contas a receber

Em 31/12/2011 e em 31/12/2010 as contas a receber da Empresa apresentavam a seguinte

composição:

Contas a Receber:

31-Dez-11 31-Dez-10

Montante Imparidade Montante Montante Imparidade Montante

Bruto Acumulada Líquido Bruto Acumulada Líquido

Correntes:

Clientes 3.487.725,71 -170.951,08 3.316.774,63 19.496.954 -125.189,00 19.371.765

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Outras contas a receber

Pessoal 5.929,84 5.929,84 1.897 1.897

Devedores por acréscimos de rendimentos 99.474,80 99.474,80 88.537 163463

Fornecedores (companhias) 98.404,37 -80.605,30 17.799,37 719.763 -80.605,30 639.158

Outros Devedores 179.154,49 179.154,49 218.145 218.145

382.963,50 -80.605,30 302.358,50 1.028.342 -80.605,30 1.022.663

3.870.689,51 -251.556,38 3.619.133,13 20.525.296 -205.794,30 20.394.427

11 DIFERIMENTOS

Em 2011 e em 2010 as rubricas de “Diferimentos” apresentavam a seguinte composição:

2011 2010

Activo

Assistência Software 48,6 821

Seguros 7.059,73 9.093

Renting/ALD 1.288,05 582

Outros 6,75 182

Juros 2.753,25

11.156,38 10.678

Passivo

Fee Gestão da Carteira 7.500,00 7.500

Outros 3,34 67

7.503,34 7.567,00

12 INSTRUMENTOS DE CAPITAL PRÓPRIO

Capital social

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Em 31/12/2010 o capital da empresa, totalmente subscrito e realizado era constituído por

117.952 acções com o valor nominal de 5,00 Euros, cada.

Em 28/11/2011 foi feita a incorporação de Prestações Suplementares de capital, com a

emissão de 190.000 novas acções. Ficando com 307.952 acções no valor nominal 5,00 Euros

cada.

De seguida, na mesma data, foi efectuada uma redução de capital social no valor de

589.760,00 Euros para cobertura de prejuízos extinguindo 117.852 acções.

Ainda na mesma data, foi feito um aumento de capital de 325.000,00€ com a emissão de

65.000 novas acções.

O capital da empresa em 31/12/2011 é de 1.275.000,00€, distribuído por 255.000 acções no

valor de 5,00 Euros cada.

Total

Número de acções no início do período 117.952

Novas emissões no período

- Incorporação de Prestações Suplementares 190.000

-Entrada de dinheiro 65.000

Outros movimentos - Cobertura de Prejuízos (117.952)

Saldo final 255.000

13 PASSIVOS FINANCEIROS

Fornecedores e outros passivos financeiros

Em 31/12/2011 e em 31/12/2010 as rubricas de “Fornecedores” e de “Outros passivos

financeiros” apresentavam a seguinte composição:

2011 2010

Fornecedores

Fornecedores, conta corrente 3.171.740,17 18.482.860

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

Fornecedores, títulos a pagar - -

3.171.740,17 18.482.860

Outros passivos financeiros

Pessoal 55.191,32 18.951

Credores por acréscimos de gastos 206.005,77 237.768

Outros Credores 79.563,46 40.361

Clientes 293,62 984.135

341.054,17 1.281.214

3.512.794,34 19.764.074

O saldo pendente ao pessoal refere-se ao seguinte:

2011 2010 Observações

Remuneração a pagar -15.887,88 -7.223 Pago em Janeiro 2012 Ferias/sub ferias rescisoes de contratos

Outras operações (seguros) -219,43 -375

Outras operações a Debito

Outras operações a Credito -250,01 -642

Indemnizações -38.834,00 -8.814 Pago em Janeiro 2012

-55.191,32 -17.054

Os valores pendentes a 31.12.11 já foram regularizados em 2012.

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

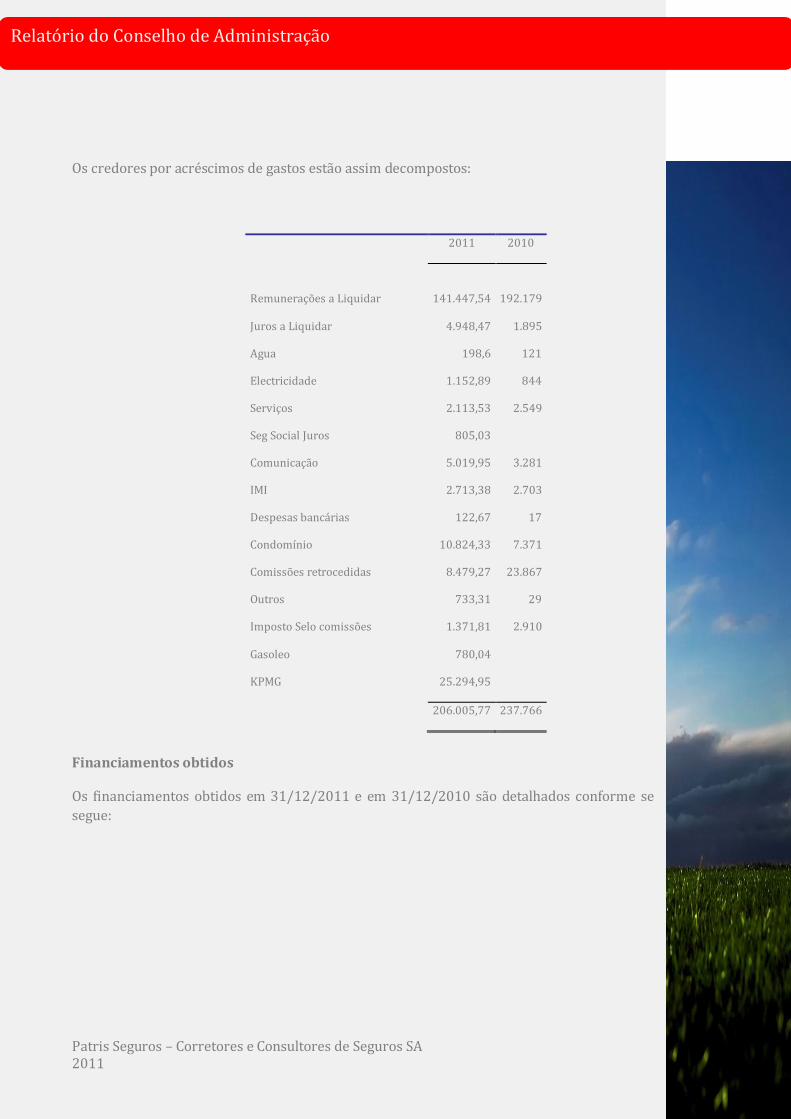

Os credores por acréscimos de gastos estão assim decompostos:

Financiamentos obtidos

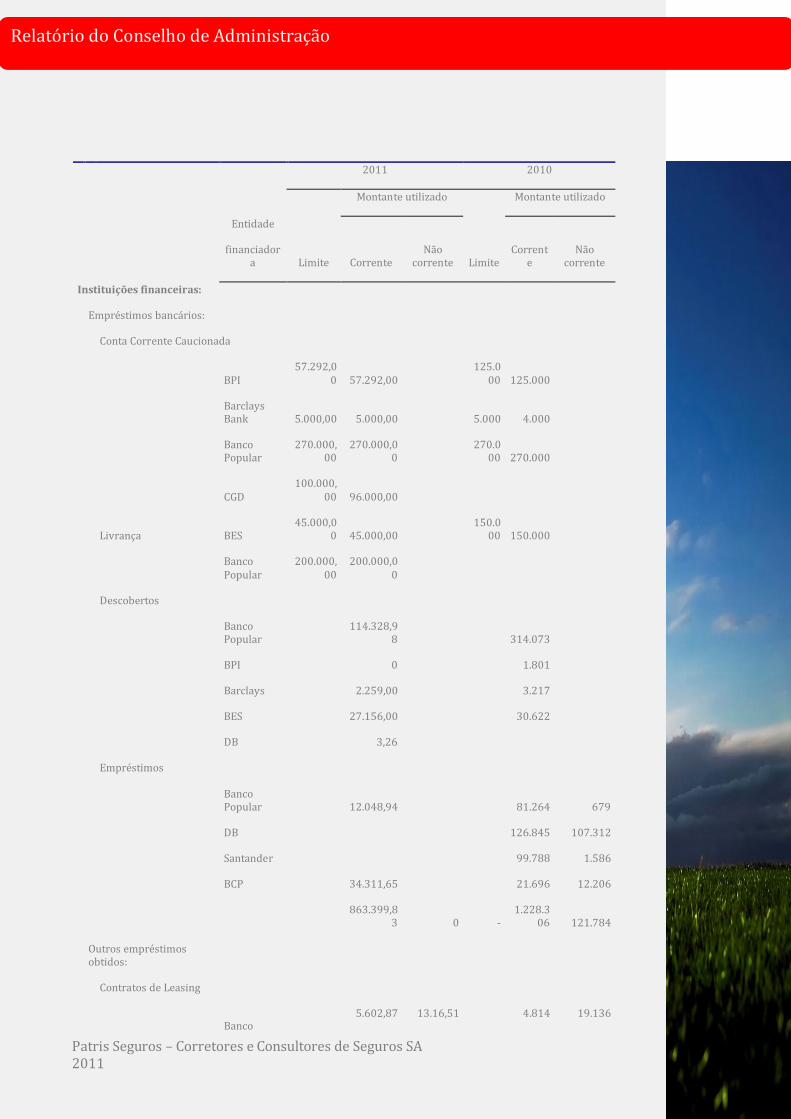

Os financiamentos obtidos em 31/12/2011 e em 31/12/2010 são detalhados conforme se

segue:

2011 2010

Remunerações a Liquidar 141.447,54 192.179

Juros a Liquidar 4.948,47 1.895

Agua 198,6 121

Electricidade 1.152,89 844

Serviços 2.113,53 2.549

Seg Social Juros 805,03

Comunicação 5.019,95 3.281

IMI 2.713,38 2.703

Despesas bancárias 122,67 17

Condomínio 10.824,33 7.371

Comissões retrocedidas 8.479,27 23.867

Outros 733,31 29

Imposto Selo comissões 1.371,81 2.910

Gasoleo 780,04

KPMG 25.294,95

206.005,77 237.766

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

2011 2010

Montante utilizado Montante utilizado

Entidade

financiador

a Limite Corrente Não

corrente Limite Corrent

e Não

corrente

Instituições financeiras:

Empréstimos bancários:

Conta Corrente Caucionada

BPI 57.292,0

0 57.292,00 125.0

00 125.000

Barclays Bank 5.000,00 5.000,00 5.000 4.000

Banco Popular

270.000,00

270.000,00

270.000 270.000

CGD 100.000,

00 96.000,00

Livrança BES 45.000,0

0 45.000,00 150.0

00 150.000

Banco Popular

200.000,00

200.000,00

Descobertos

Banco Popular

114.328,98 314.073

BPI 0 1.801

Barclays 2.259,00 3.217

BES 27.156,00 30.622

DB 3,26

Empréstimos

Banco Popular 12.048,94 81.264 679

DB 126.845 107.312

Santander 99.788 1.586

BCP 34.311,65 21.696 12.206

863.399,8

3 0 - 1.228.3

06 121.784

Outros empréstimos obtidos:

Contratos de Leasing

Banco

5.602,87 13.16,51 4.814 19.136

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

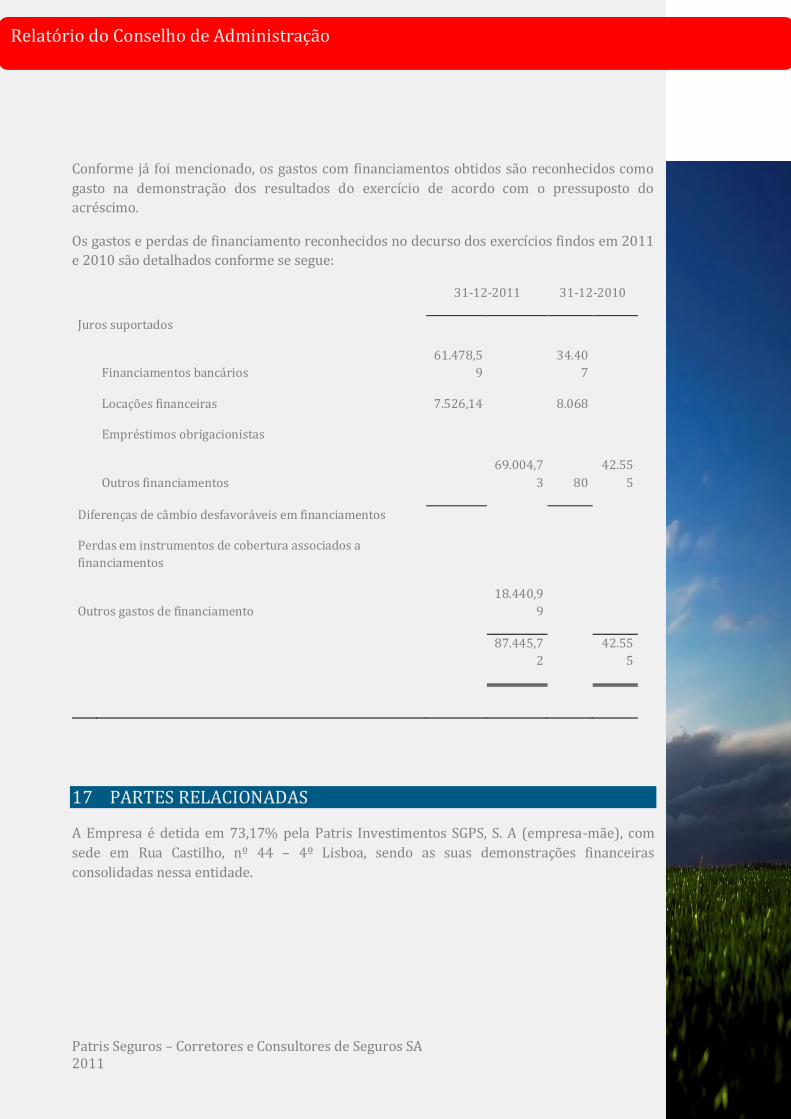

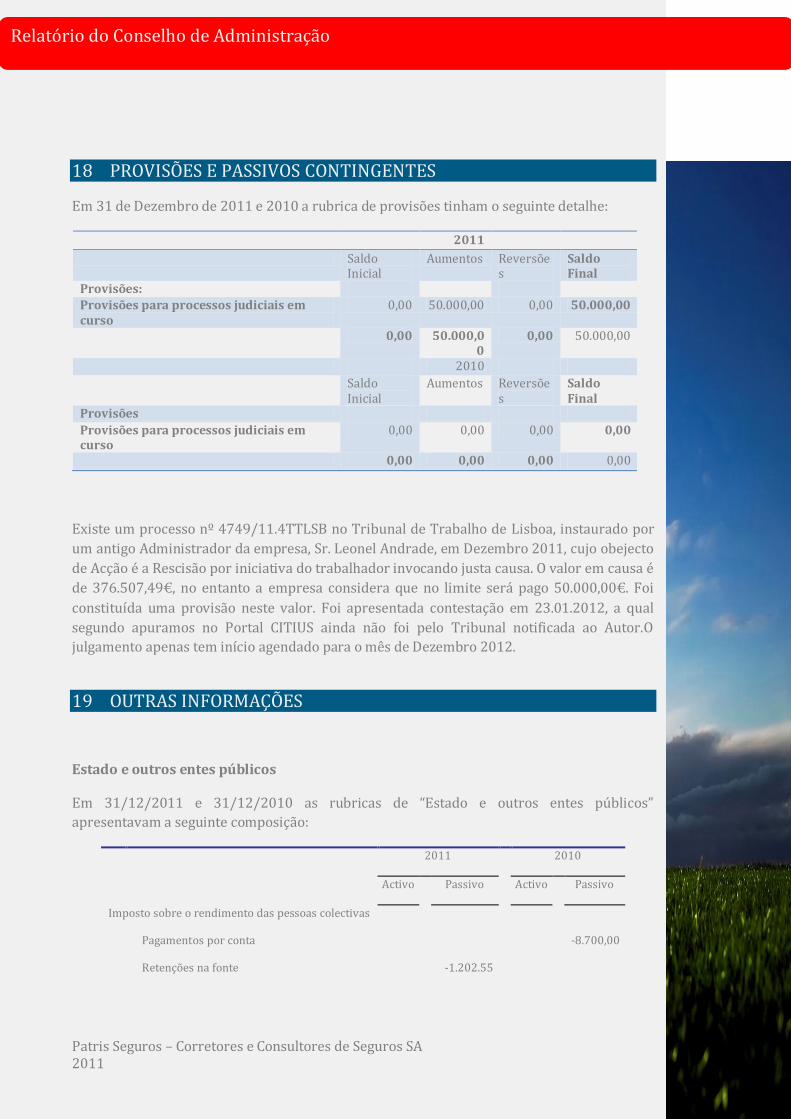

Para garantia dos financiamentos obtidos pela locadora TOTTA – CREDITO ESPECIALIZADO

– INSTITUIÇÃO FINANCEIRA DE CREDITO, S.A, foram subscritas pela empresa uma livrança

em branco.

Para garantia do financiamento obtido pela locadora BANCO POPULAR PORTUGAL, S.A, foi

subscrita pela empresa uma livrança em branco.

Para garantia do empréstimo bancário junto do BANCO POPULAR PORTUGAL, S.A., foi

subscrita pela empresa uma livrança em branco.

14 RÉDITO

O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito

reconhecido está deduzido do montante de devoluções, descontos e outros abatimentos e

não inclui IVA e outros impostos liquidados relacionados com a venda.

O rédito proveniente da prestação de serviços é reconhecido com base na percentagem de

acabamento da transacção/serviço, desde que todas as seguintes condições sejam satisfeitas:

O montante do rédito pode ser mensurado com fiabilidade; É provável que benefícios económicos futuros associados à transacção fluam para a

Empresa; Os custos incorridos ou a incorrer com a transacção podem ser mensurados com

fiabilidade; A fase de acabamento da transacção/serviço pode ser mensurada com fiabilidade.

O rédito proveniente dos juros é reconhecido utilizando o método do juro efectivo.

O rédito reconhecido pela Empresa em 2011 e em 2010 é detalhado conforme se segue:

31-12-2011 31-12-2010

Venda de bens

Prestação de serviços 1.678.022,54 2.338.340

Royalties

Juros obtidos 5.670,58 5.726

Dividendos

Patris Seguros – Corretores e Consultores de Seguros SA 2011

Relatório do Conselho de Administração

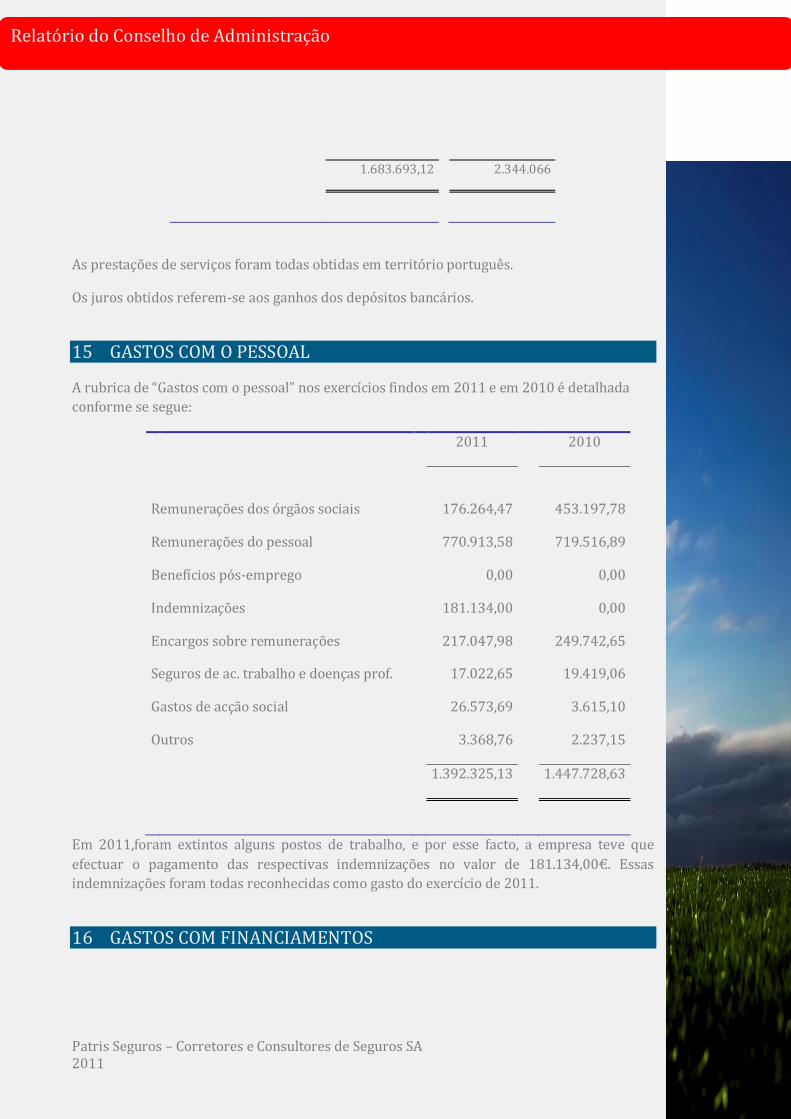

1.683.693,12 2.344.066

As prestações de serviços foram todas obtidas em território português.

Os juros obtidos referem-se aos ganhos dos depósitos bancários.

15 GASTOS COM O PESSOAL

A rubrica de “Gastos com o pessoal” nos exercícios findos em 2011 e em 2010 é detalhada

conforme se segue:

2011 2010

Remunerações dos órgãos sociais 176.264,47 453.197,78

Remunerações do pessoal 770.913,58 719.516,89

Benefícios pós-emprego 0,00 0,00

Indemnizações 181.134,00 0,00

Encargos sobre remunerações 217.047,98 249.742,65