Embed Size (px)

Citation preview

Como planear o futuro financeiro

Bárbara Barroso 21 de Janeiro de 2015

A chave do sucesso está na educação financeira!

A chave do sucesso está na educação financeira!

Pensamento

“Quando vires alguém com fome não lhe dês um peixe. Dá-‐lhe uma cana, e

ensina-‐o a pescar”. Provérbio Chinês

A chave do sucesso está na educação financeira!

Auto-‐análise

Se deixasse hoje de trabalhar, por algum

moEvo, quantos meses conseguiria sobreviver, mantendo o seu nível actual de

despesas?

A chave do sucesso está na educação financeira!

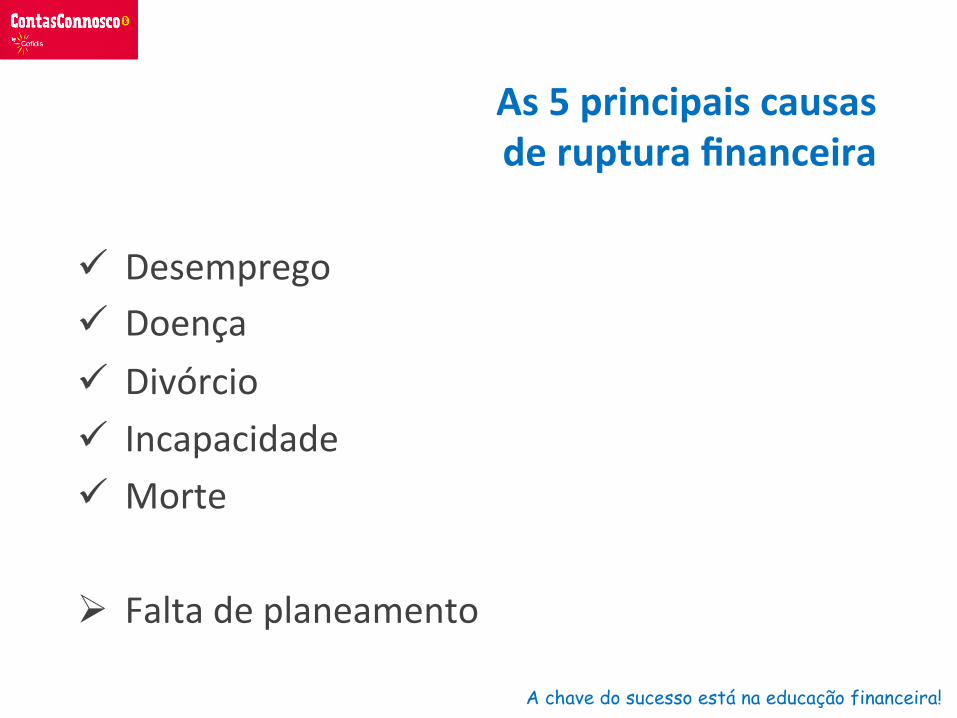

As 5 principais causas de ruptura financeira

ü Desemprego ü Doença ü Divórcio ü Incapacidade ü Morte

Ø Falta de planeamento

A chave do sucesso está na educação financeira!

A importância do tempo

ü Tempo (contra) = No caso, por exemplo, de alargamento de prazo dos emprés<mos vai acabar por pagar mais juros.

ü Tempo (a favor) – Quanto mais cedo começar a poupar ou a inves<r, mais juros conseguirá acumular e aumentar o seu dinheiro.

A chave do sucesso está na educação financeira!

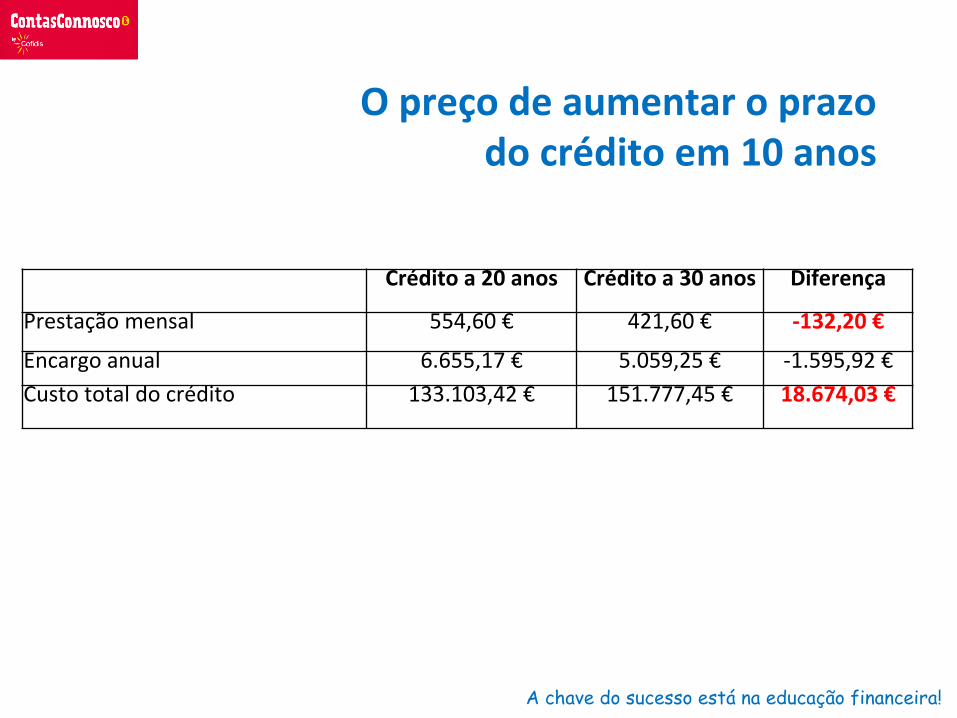

O preço de aumentar o prazo do crédito em 10 anos

Crédito a 20 anos Crédito a 30 anos Diferença

Prestação mensal 554,60 € 421,60 € -‐132,20 €

Encargo anual 6.655,17 € 5.059,25 € -‐1.595,92 € Custo total do crédito 133.103,42 € 151.777,45 € 18.674,03 €

A chave do sucesso está na educação financeira!

CHECK UP IdenEficação da situação financeira

A chave do sucesso está na educação financeira!

Faça um ‘check up’ às suas finanças

Pense no seu orçamento como uma empresa

ü Faça um mapa de receitas e despesas ü Avalie os seus ativos e passivos

A chave do sucesso está na educação financeira!

PLANEAMENTO FINANCEIRO Definir uma estratégia

A chave do sucesso está na educação financeira!

A fórmula é simples:

Ou ganha mais ou gasta menos

Se conseguir conciliar ambas estará

no caminho para o seu sucesso financeiro!

A chave do sucesso está na educação financeira!

Pague-‐se a si em primeiro lugar

A chave do sucesso está na educação financeira!

As 3 regras de ouro para iniciar a sua poupança

1. Pague-‐se a si em primeiro lugar 2. Poupe pelo menos 10% do que ganha todos os

meses 3. Crie um fundo de emergência para prevenir

imprevistos: ter dinheiro suficiente para cobrir entre três a seis meses de despesas

A chave do sucesso está na educação financeira!

Quanto devo poupar?

ü Se poupar 10% já seria bom ü Faça o seguinte exercício:

ü Quantas horas tenho de trabalhar para conseguir essa poupança? ü Resposta: 49 minutos diários, ou seja, cerca de 18

horas por mês, se contabilizarmos 8 horas de trabalho diário durante 22 dias úteis mensais.

ü Trabalha pouco mais de dois dias por mês para conseguir a sua poupança e os restantes 20 dias são para pagar as contas. Dá que pensar, não dá?

A chave do sucesso está na educação financeira!

A importância de definir os objecEvos

Diferentes ciclos de vida ü 25-‐ 35 anos ü 35 – 45 anos ü 45 – 55 anos ü 55 – 65 anos ü A par<r dos 65

A chave do sucesso está na educação financeira!

INVESTIR Ponha o dinheiro a render

A chave do sucesso está na educação financeira!

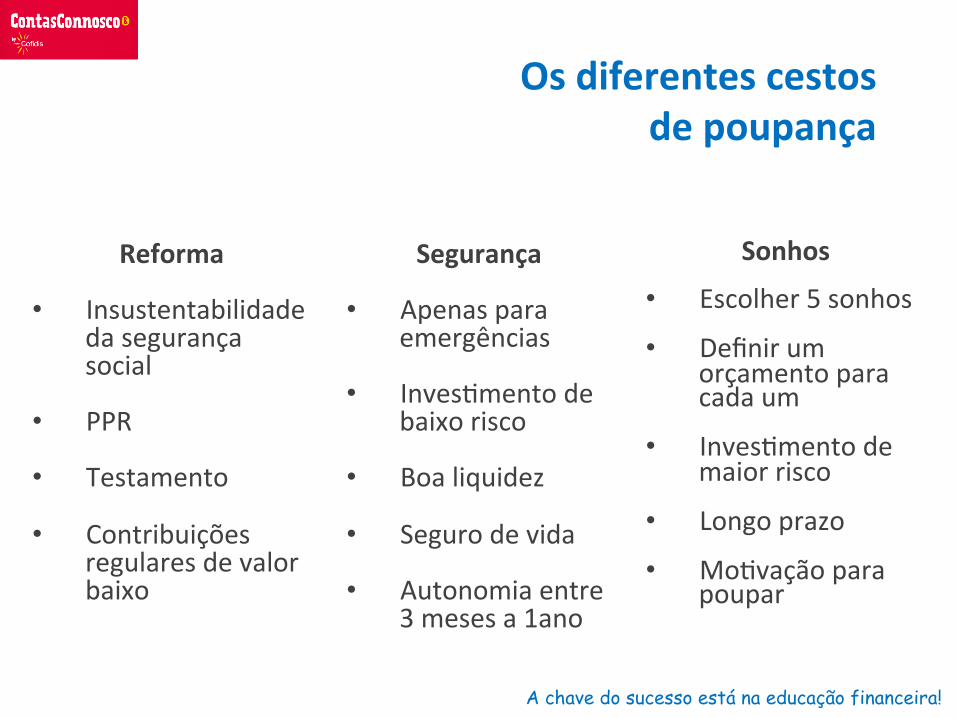

Os diferentes cestos de poupança

Reforma • Insustentabilidade

da segurança social

• PPR

• Testamento

• Contribuições regulares de valor baixo

Segurança • Apenas para

emergências

• Inves<mento de baixo risco

• Boa liquidez

• Seguro de vida

• Autonomia entre 3 meses a 1ano

Sonhos • Escolher 5 sonhos

• Definir um orçamento para cada um

• Inves<mento de maior risco

• Longo prazo

• Mo<vação para poupar

A chave do sucesso está na educação financeira!

Ponha o dinheiro a render

Ao ter o dinheiro debaixo do colchão ou parado no banco está a perder valor

Inflação A diferença entre uma pessoa que poupa e outra que investe é que o inves<dor aumenta a riqueza. Pense no longo prazo. Porque razão quando pensamos em comprar uma casa conseguimos pensar a 30 ou a 40 anos e não o fazemos quando se trata de poupar?

A chave do sucesso está na educação financeira!

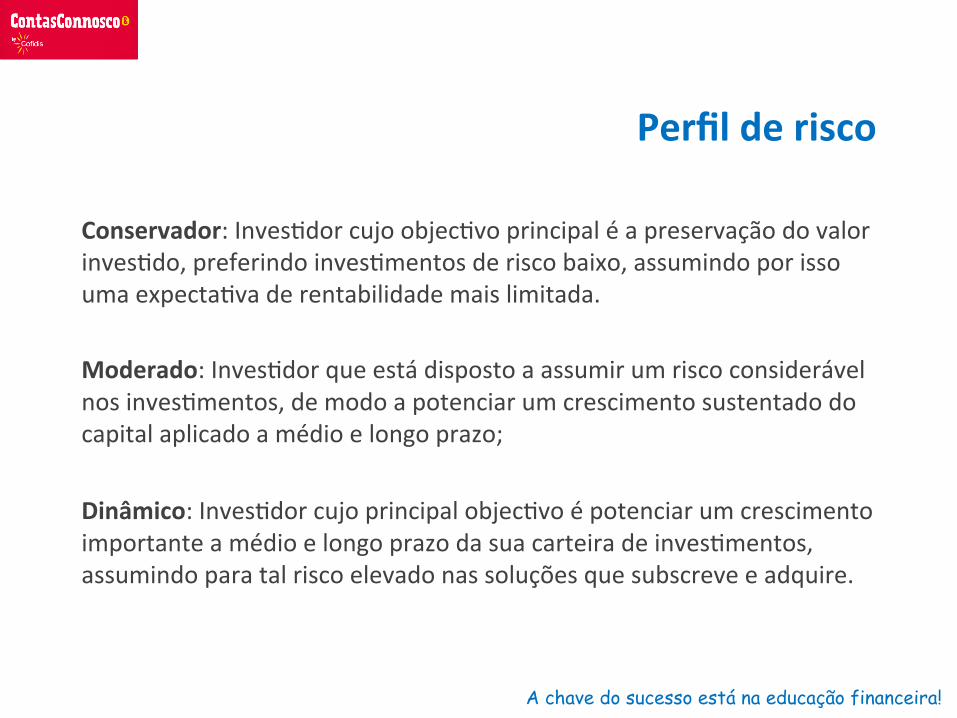

Perfil de risco

Conservador: Inves<dor cujo objec<vo principal é a preservação do valor inves<do, preferindo inves<mentos de risco baixo, assumindo por isso uma expecta<va de rentabilidade mais limitada. Moderado: Inves<dor que está disposto a assumir um risco considerável nos inves<mentos, de modo a potenciar um crescimento sustentado do capital aplicado a médio e longo prazo; Dinâmico: Inves<dor cujo principal objec<vo é potenciar um crescimento importante a médio e longo prazo da sua carteira de inves<mentos, assumindo para tal risco elevado nas soluções que subscreve e adquire.

A chave do sucesso está na educação financeira!

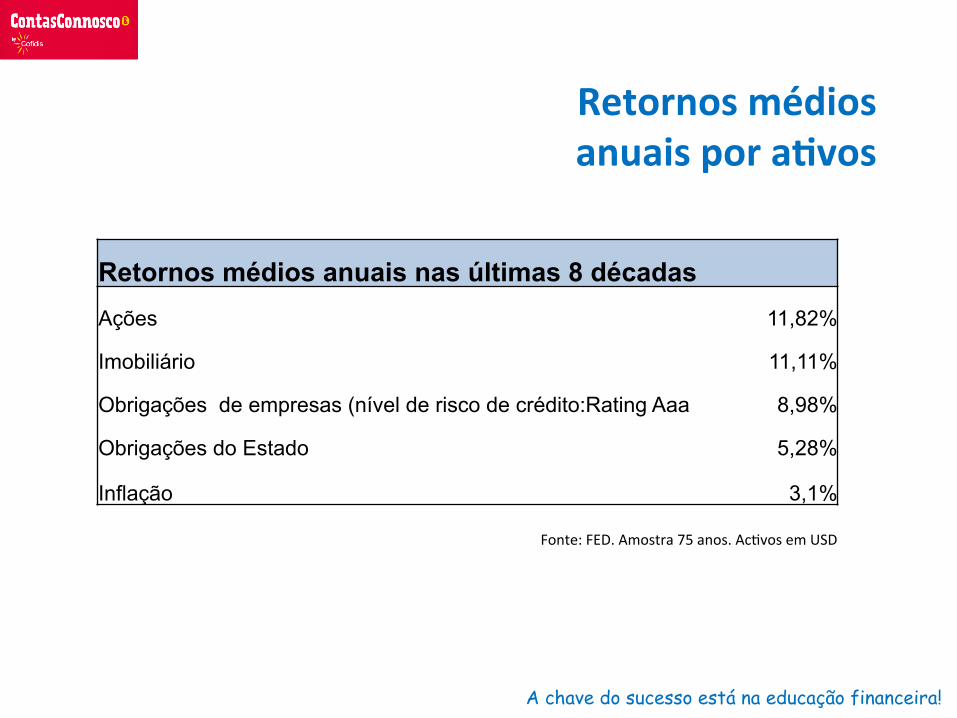

Retornos médios anuais por aEvos

Retornos médios anuais nas últimas 8 décadas Ações 11,82%

Imobiliário 11,11%

Obrigações de empresas (nível de risco de crédito:Rating Aaa 8,98%

Obrigações do Estado 5,28%

Inflação 3,1%

Fonte: FED. Amostra 75 anos. Ac<vos em USD

A chave do sucesso está na educação financeira!

Crescimento composto

1 0,10 € 2 0,20 € 3 0,40 € 4 0,80 € 5 1,60 € 6 3,20 € 7 6,40 € 8 12,80 € 9 25,60 €

10 51,20 € 11 102,40 € 12 204,80 € 13 409,60 € 14 819,20 € 15 1.638,40 € 16 3.276,80 € 17 6.553,60 € 18 13.107,20 €

0

2000

4000

6000

8000

10000

12000

14000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

A chave do sucesso está na educação financeira!

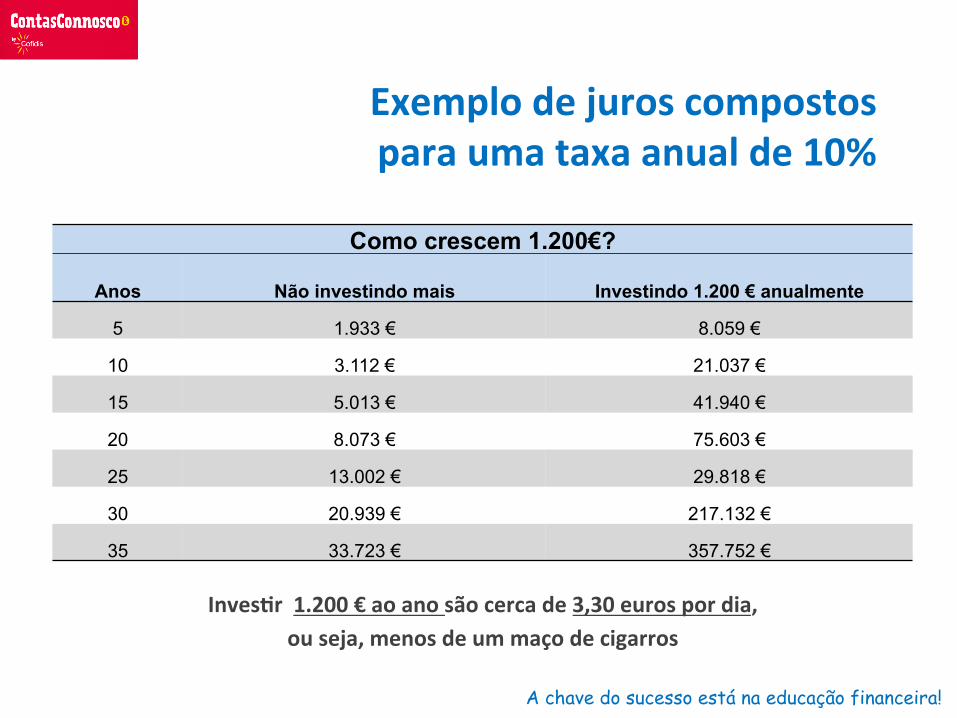

Exemplo de juros compostos para uma taxa anual de 10%

Como crescem 1.200€?

Anos Não investindo mais Investindo 1.200 € anualmente

5 1.933 € 8.059 €

10 3.112 € 21.037 €

15 5.013 € 41.940 €

20 8.073 € 75.603 €

25 13.002 € 29.818 €

30 20.939 € 217.132 €

35 33.723 € 357.752 €

InvesEr 1.200 € ao ano são cerca de 3,30 euros por dia, ou seja, menos de um maço de cigarros

A chave do sucesso está na educação financeira!

Pensamentos finais

ü Aumente a sua literacia financeira

ü Invista apenas nos a<vos que conhece

ü Ponha o seu dinheiro a trabalhar para si e aproveite mais a vida

ü Reestruture a sua situação financeira.

ü Comece já o seu plano de ação das suas finanças pessoais

A chave do sucesso está na educação financeira!

Boas Poupanças e Bons inves<mentos!

Obrigada

![[TÍTULO DA APRESENTAÇÃO] PLANEAR A ADAPTAÇÃO DA … · [TÍTULO DA APRESENTAÇÃO] PLANEAR A ADAPTAÇÃO DA CIDADE ÀS ALTERAÇÕES CLIMÁTICAS PAULO PRAZERES PAIS DIRETOR DO](https://img.document.onl/doc/110x75/5fdb65bd5b361f133e773371/ttulo-da-apresentafo-planear-a-adaptafo-da-ttulo-da-apresentafo.jpg)