Embed Size (px)

Citation preview

Localiza Rent a Car e o Mercado de Capitais

Dezembro de 2005

FIEMG / APIMEC-MG

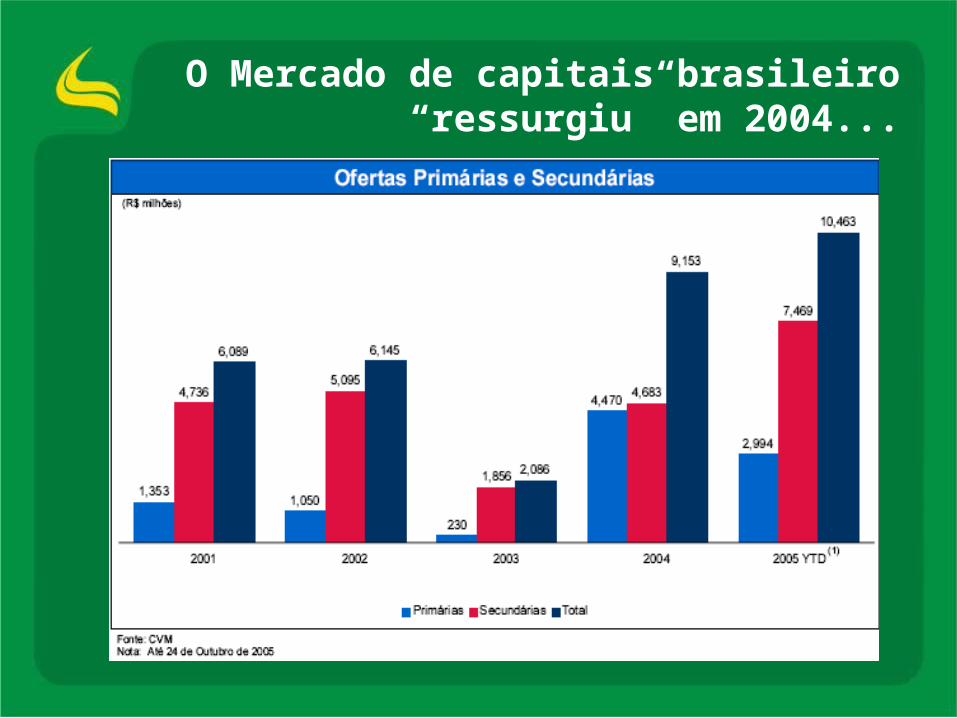

O Mercado de capitais brasileiro “ressurgiu” em 2004...

... com inúmeras aberturas de capital

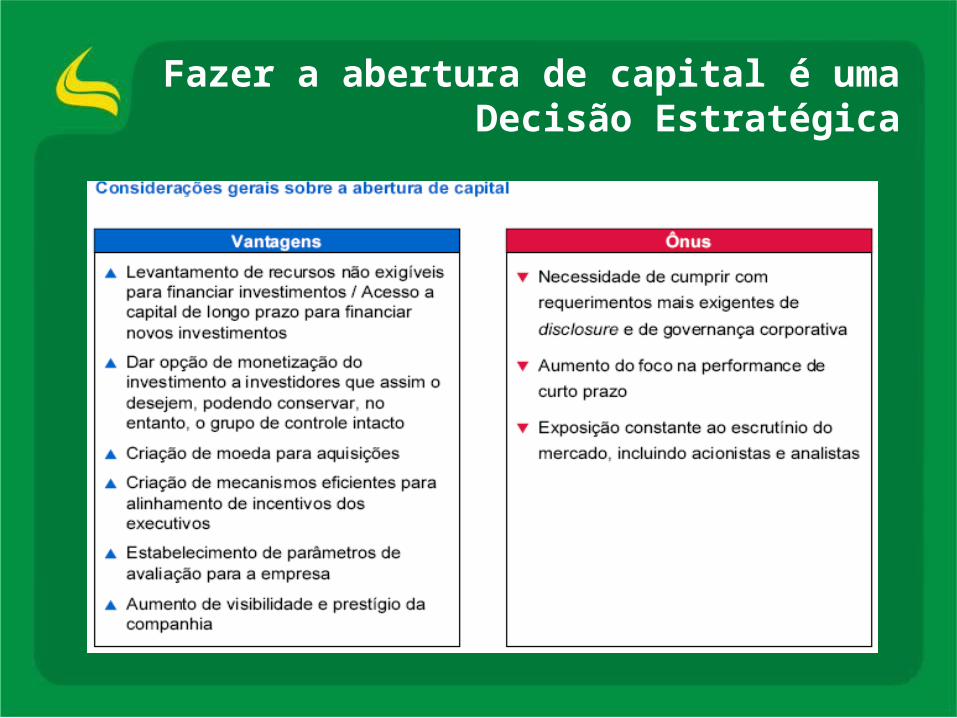

Fazer a abertura de capital é umaDecisão Estratégica

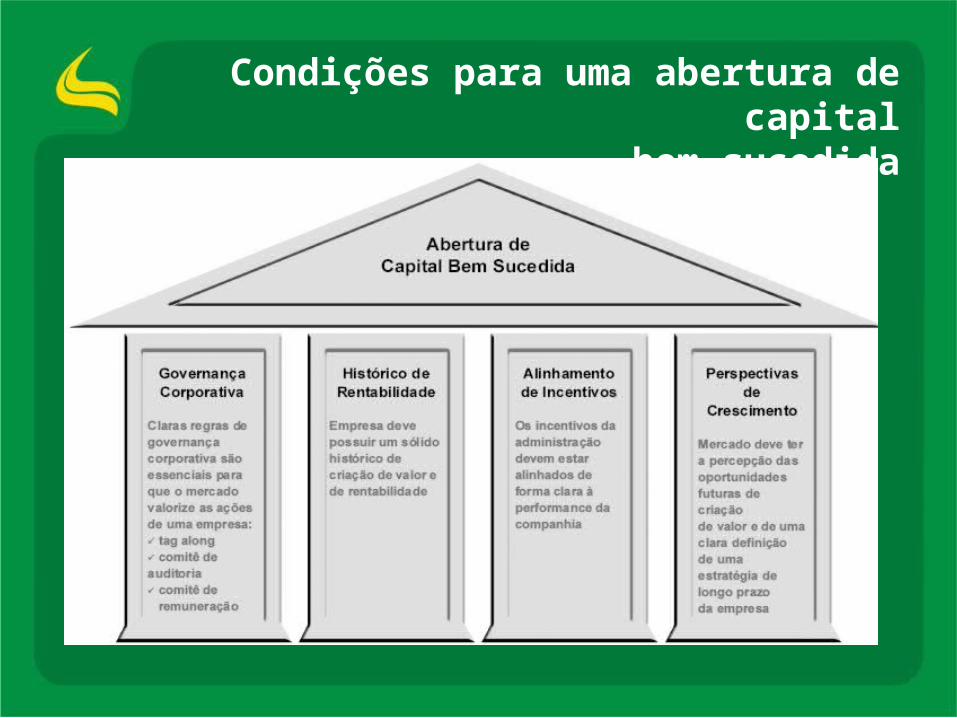

Condições para uma abertura de capitalbem sucedida

Listagem no Novo Mercado tornou-se prática de mercado para os IPO’s brasileiros

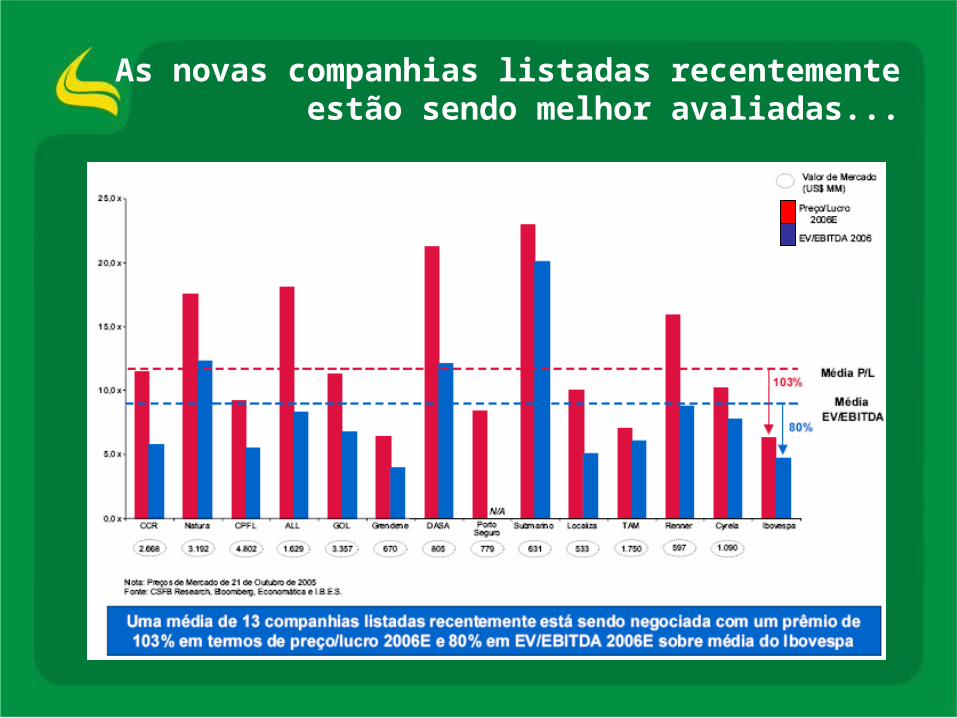

As novas companhias listadas recentementeestão sendo melhor avaliadas...

Base típica de uma empresade capital aberto

Localiza: a maior valorização de 2005

Liquidez: 36ª ação mais negociada da Bolsa de Valores

Localiza Rent a Car

é a locadora de carros regional

mais competitiva do mundo

Destaques do histórico

Fundada em 1973 com uma frota de 6 fuscas usados

Inícia a expansão geográfica

70’s 80’s 90’s 00’s Intensiva

expansão geográfica

Em 1981, já era a maior empresa de aluguel de carros no Brasil por número de agencias

Em 1983, inicia suas atividades de franchising no Brasil

Inicia operação de venda de carros usados ao consumidor final

Expande o franchising para outros países da América Latina

Em 1997, DLJ private equity adquire 33,3% da Companhia

Ainda em 1997, emite US$100 milhões em Senior Notes

Cria empresa especializada em gestão de frotas

Consolida sua plataforma e modelo de negócios

Atinge vendas de mais de R$600 mi e EBITDA de mais de R$200 mi

Oferta Pública de Debêntures de R$350 milhões

Oferta Pública Inicial - Bovespa/ Novo Mercado

7 283

(1) No fim da década de 70 e em 30 de setembro de 2005

No de Agências (1)

Leasing Private Equity Senior Notes Debêntures Oferta Pública

Debêntures

Valor da emissão Valor da emissão : : R$ 350.000.000,00R$ 350.000.000,00

Data da emissãoData da emissão :: 01/04/2005 01/04/2005

VencimentoVencimento : : 01/04/2010 – 05 anos01/04/2010 – 05 anos

EspécieEspécie : : garantia flutuantegarantia flutuante

GarantiaGarantia : : cleanclean

ColocaçãoColocação ::20/05/0520/05/05

100% valor de face100% valor de face

remuneração de 108,50% do CDIremuneração de 108,50% do CDI

Localiza - Ações

Oferta Oferta : 21.477.500 ações 100% secundárias : 21.477.500 ações 100% secundárias

Green ShoeGreen Shoe :até 3.221.625 :até 3.221.625

Vendedores Vendedores : Private Equity e Gerência (50% Stock Option) : Private Equity e Gerência (50% Stock Option)

Valor UnitárioValor Unitário : R$ 11,50 : R$ 11,50

Lock-upLock-up :180 dias :180 dias

Analistas Analistas : Gustavo Hungria (Banco Pactual) : Gustavo Hungria (Banco Pactual)

: Luis Otávio (CSFB): Luis Otávio (CSFB)

: Bernardo Carneiro (Banco Santander): Bernardo Carneiro (Banco Santander)

: Marcus Macedo (Unibanco): Marcus Macedo (Unibanco)

Visão GeralC

ore

Bus

ines

sSu

ppor

t

Maior operadora no Brasil, com 96 agências próprias Segmentos: Individuals, Corporate, Travel Industry,

Replacement, Mini Lease Maior frota no Brasil: 17.961 carros

Maior operadora no Brasil, com frota de 12.119 Aproximadamente 240 clientes corporativos

Presença em 6 países: Brasil, Argentina, Equador, México, Paraguai e Uruguai

187 agências franqueadas, com uma frota de 7.200 carros

13 pontos de venda localizados nas maiores cidades brasileiras 14.846 carros vendidos até o terceiro trimestre de 2005 78.5% carros vendidos para consumidor final

Agenda

Vantagens Competitivas

Destaques Financeiros

Oportunidades

Aluguel de carros

Frota

Franchising Venda de Seminovos

Sinergia: Redução de Custos, Venda Cruzada e Poder de Barganha

Vantagens Competitivas

Plataforma Integrada

de Negócios

Maior Distribuição

Maior Frota

Gerenciamento de receitas

Imagem de marca forte

LIderança

Vantagens Competitivas

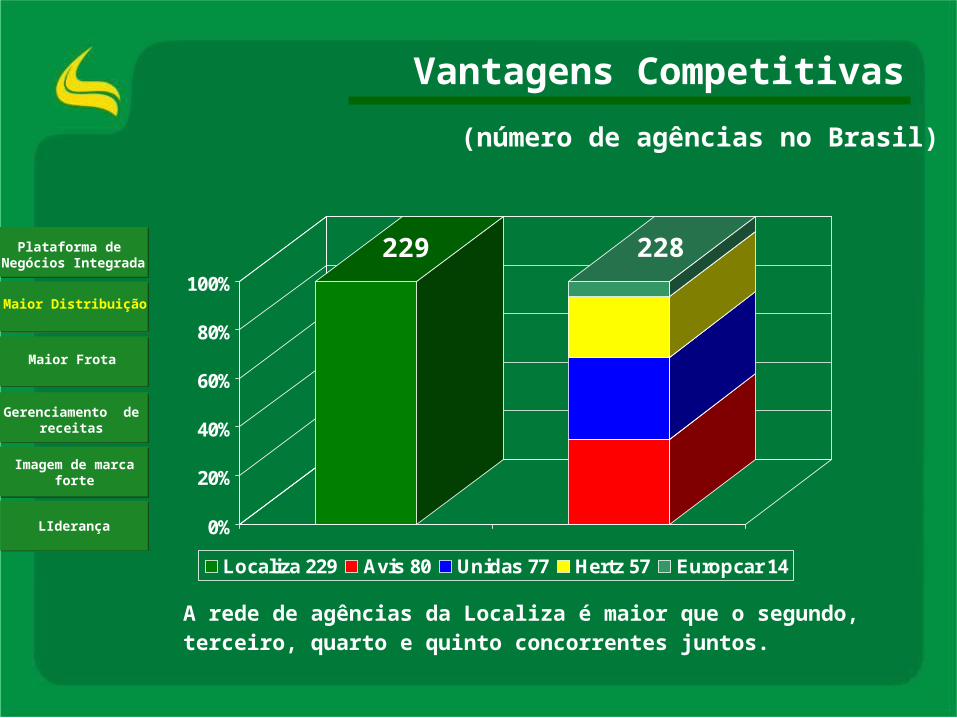

283 Agências

6 Países

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Gerenciamento de receitas

Imagem de marca forte

Vantagens Competitivas

A rede de agências da Localiza é maior que o segundo, terceiro, quarto e quinto concorrentes juntos.

(número de agências no Brasil)

0%

20%

40%

60%

80%

100%

Localiza 229 Avis 80 Unidas 77 Hertz 57 Europcar 14

228229Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Gerenciamento de receitas

Imagem de marca forte

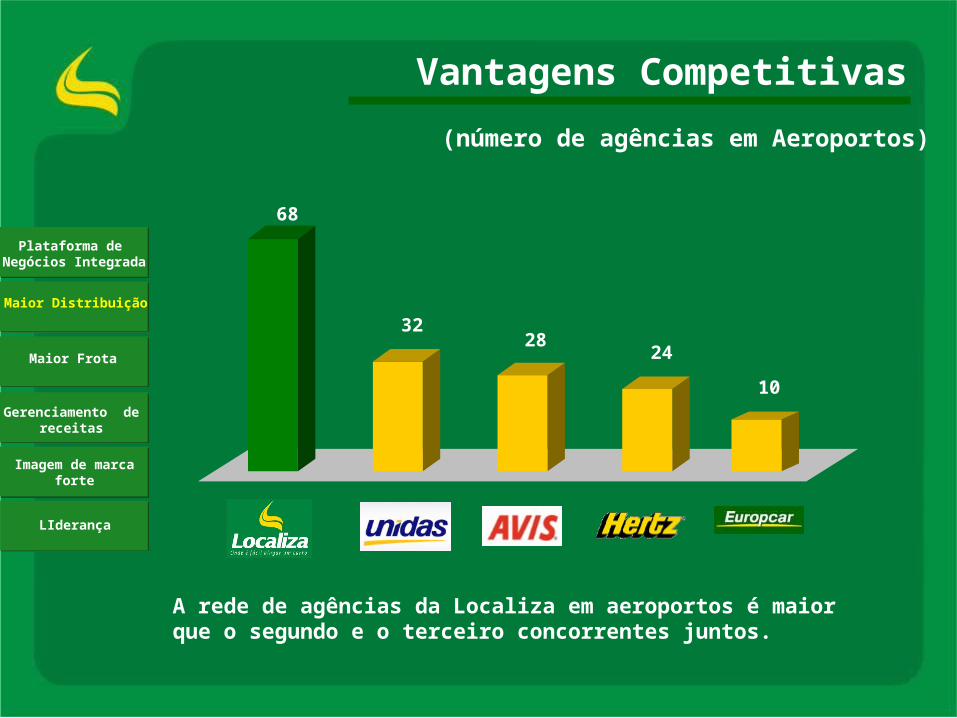

Vantagens Competitivas

A rede de agências da Localiza em aeroportos é maior que o segundo e o terceiro concorrentes juntos.

(número de agências em Aeroportos)

68

3228 24

10

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Gerenciamento de receitas

Imagem de marca forte

Vantagens Competitivas

A maior frota da América Latina

37.280 carros

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Gerenciamento de receitas

Imagem de marca forte

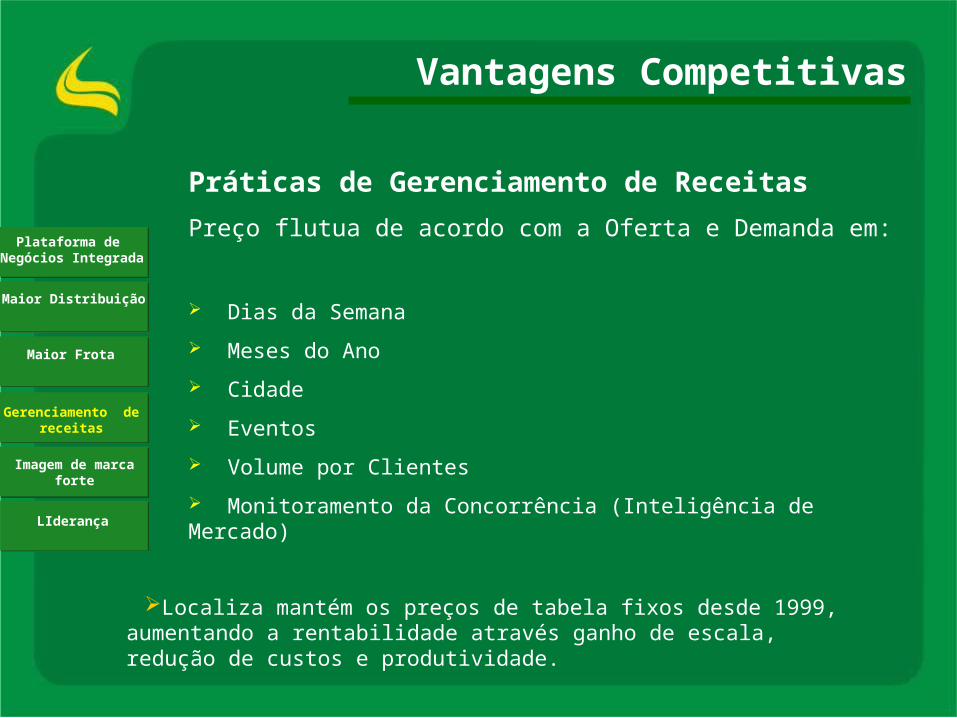

Localiza mantém os preços de tabela fixos desde 1999, aumentando a rentabilidade através ganho de escala, redução de custos e produtividade.

Vantagens Competitivas

Práticas de Gerenciamento de ReceitasPreço flutua de acordo com a Oferta e Demanda em:

Dias da Semana

Meses do Ano

Cidade

Eventos

Volume por Clientes

Monitoramento da Concorrência (Inteligência de Mercado)

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Gerenciamento de receitas

Imagem de marca forte

Vantagens Competitivas

Gerenciamento

de Receitas

Imagem de marca forte

Localiza é reconhecida como “Top of Mind” pela: Satisfação do Consumidor

Qualidade dos Serviços

Forte presença em todo o território nacional

Comportamento ético de alto padrão

Sólido Desempenho Financeiro

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

LIderança

Vantagens CompetitivasInstalações

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

Gerenciamento de Receitas

Imagem de marca forte

LIderança

Management

Vantagens Competitivas

Programa Fidelidade

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

Gerenciamento de Receitas

Imagem de marca forte

LIderança

Management

Vantagens Competitivas

Serviço de Transporte

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

Gerenciamento de Receitas

Imagem de marca forte

LIderança

Management

Competitive AdvantagesHand held

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

Gerenciamento de Receitas

Imagem de marca forte

LIderança

Management

Curitiba - PR

São Carlos - SP

Brasília -DF

Vantagens Competitivas

Gerência estável Decisões rápidas Profundo conhecimento do negócio

Plataforma de Negócios Integrada

Maior Distribuição

Maior Frota

Gerenciamento de Receitas

Imagem de marca forte

LIderança

Management

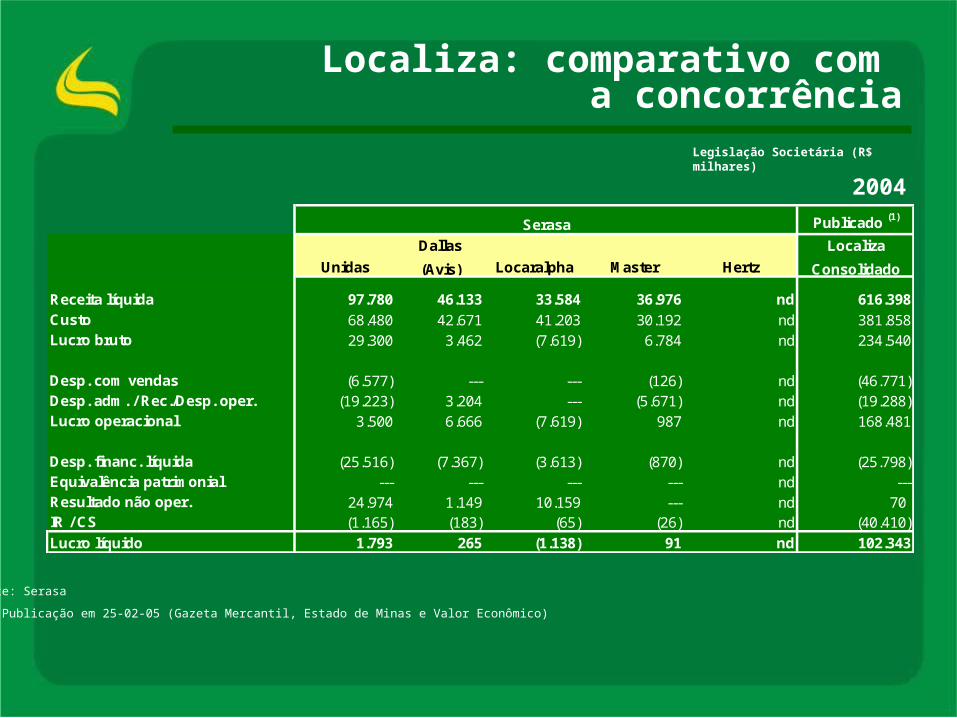

Localiza: comparativo com a concorrência

Legislação Societária (R$ milhares)

2004

Fonte: Serasa

(1) Publicação em 25-02-05 (Gazeta Mercantil, Estado de Minas e Valor Econômico)

Publicado (1)

UnidasDallas (Avis) Locaralpha Master Hertz

Localiza Consolidado

Receita líquida 97.780 46.133 33.584 36.976 nd 616.398Custo 68.480 42.671 41.203 30.192 nd 381.858Lucro bruto 29.300 3.462 (7.619) 6.784 nd 234.540

Desp. com vendas (6.577) --- --- (126) nd (46.771)Desp. adm. / Rec./Desp. oper. (19.223) 3.204 --- (5.671) nd (19.288)Lucro operacional 3.500 6.666 (7.619) 987 nd 168.481

Desp. financ. líquida (25.516) (7.367) (3.613) (870) nd (25.798)Equivalência patrimonial --- --- --- --- nd ---Resultado não oper. 24.974 1.149 10.159 --- nd 70IR / CS (1.165) (183) (65) (26) nd (40.410)Lucro líquido 1.793 265 (1.138) 91 nd 102.343

Serasa

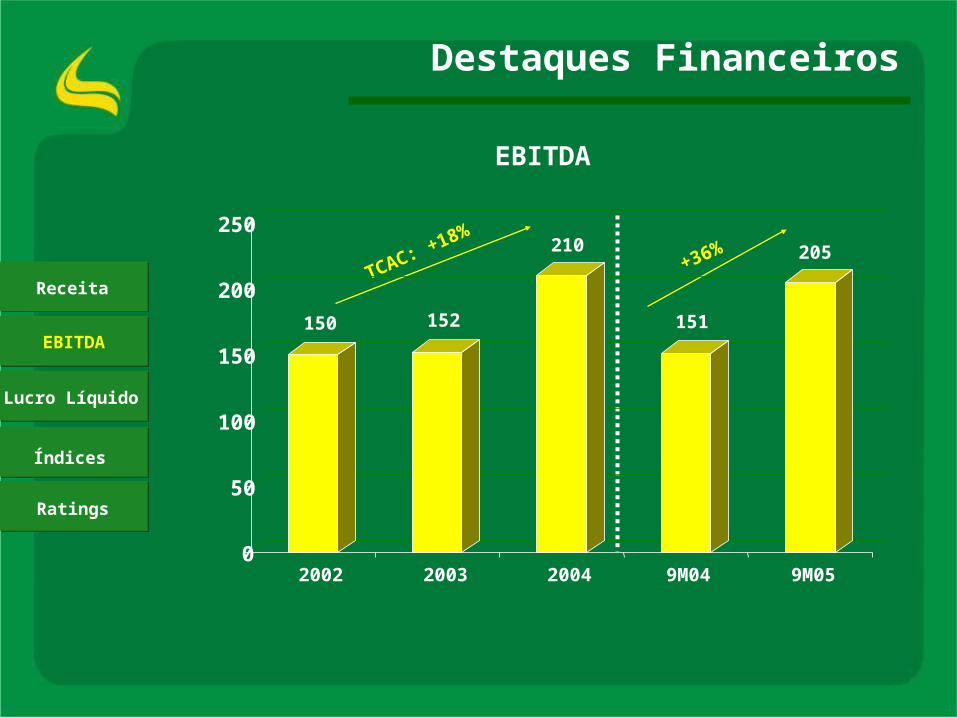

Destaques Financeiros

Receita

EBITDA

Lucro Líquido

Índices

Ratings

477532

634

443

653TCAC: +15%

+47%

Receita Líquida

0

100

200

300

400

500

600

700

2002 2003 2004 9M04 9M05

Destaques Financeiros

Receita

EBITDA

Lucro Líquido

Índices

Ratings

150 152

210

151

205TCAC: +18%

+36%

EBITDA

0

50

100

150

200

250

2002 2003 2004 9M04 9M05

0

50

100

150

200

250

300

2002 2003 2004 2005*

Destaques Financeiros

Receita

EBITDA

Lucro Líquido

Índices

Ratings

EBITDA e Margem EBITDA

149,8 152,5

210

274

31,4% 28,7%

33,1%

32,0%

* EBITDA anualizado

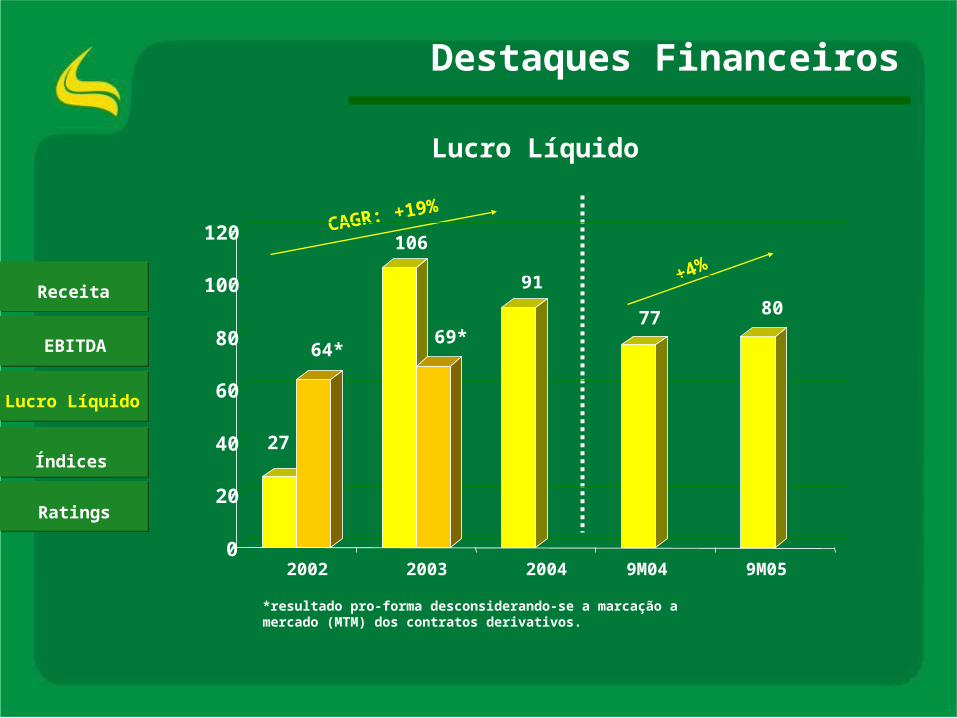

Destaques Financeiros

Receita

EBITDA

Lucro Líquido

Índices

Ratings

27

106

91

77 80

CAGR: +19%

+4%

64* 69*

Lucro Líquido

0

20

40

60

80

100

120

2002 2003 2004 9M04 9M05

*resultado pro-forma desconsiderando-se a marcação a mercado (MTM) dos contratos derivativos.

Destaques Financeiros

* anualizado** excluindo ajuste de MTM

Receita

EBITDA

Lucro Líquido

Índices

Ratings

31/12/02 31/12/03 31/12/04 30/09/05

Dívida Líquida / EBITDA 1,32 0,57 1,34 1,28

Dívida Líquida / Frota 0,56 0,22 0,46 0,49

Dívida líquida / Patrimônio Líquido 1,01 0,36 0,96 0,95

EBITDA* / Despesas Financeiras Líquidas**

5,57 4,70 6,41 3,72

Ativos Líquidos e flexíveis1 p.p. amplia em 1,2 MM o lucro antes de imposto1 p.p de redução da taxa de juros amplia em 4 MM o lucro antes de imposto

Destaques Financeiros

Standard & PoorsbrA – cenário positivo

Receita

EBITDA

Lucro Líquido

Índices

Ratings

Boas oportunidades de

negócio surgem à

medida que a economia

brasileira cresce

Oportunidades

34%

20%10%

18%

10%8%

Mercado Consolidado no EUA: cinco empresas = 92%

Fonte: Fleet Central. Dados de 2004

Empresas locais

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

PIB

Oportunidades

2001 = 72%

Seis grupos = 72%

41%

15%13%

5%

5%

10%

11%28%

18%16%

8%

6%

11%

13%

Empresas locais

Consolidação

PIB

Tráfego nos Aeroportos

Expansão do Crédito

Replacement

Consolidação na Europa: 6 empresas

1999 = 59%

Oportunidades

Consolidation

GDP

Airport Traffic

Credit Expansion

Replacement

69%

16%

7% 4% 4%

Empresas Locais

Localiza

UnidasAvis Hertz

Consolidação no Brasil em 2004: quatro empresas = 31%

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

PIB

Oportunidades

Consolidação

PIB

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

69%

16%

7%4% 4%

Empresas Locais

Localiza

Unidas Avis Hertz

Consolidação no Brasil em 2004: quatro empresas = 31%

Número de locadoras de carrosTCAC = -11%

0

0,5

1

1,5

2

2,5

3

2002 2003 2004

2.511 2.340 1.985

Oportunidades

Expansão Vertical Expansão Horizontal

Consolidação

PIB

Tráfego Aeroportuário

Expansão do Crédito

Reposição

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

PIB

Oportunidades

Consolidation

GDP

Airport Traffic

Credit Expansion

Replacement

Expansão Horizontal

Consolidação

Oportunidades

O segmento de Car Rental da

Localiza tem crescido em média

4 x o PIB nos últimos 5 anos

Consolidação

PIB

Tráfego Aeroportuário

Expansão do Crédito

Reposição

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

PIB

PIB

Oportunidades

O tráfego em aeroportos

cresceu 19% (2005/2004) com a

presença das empresas aéreas

low cost-low fare.

Consolidação

PIB

Tráfego Aeroportuário

Expansão do Crédito

Reposição

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Reposição

PIB

Tráfego nos Aeroportos

Oportunidades

55,4 milhões de cartões de crédito emitidos pelas principais bandeiras

23 milhões de usuários de cartões de crédito

Pagamento em até 10 vezes

Consolidação

PIB

Tráfego Aeroportuário

Expansão do Crédito

Reposição

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Reposição

PIB

Expansão de Crédito

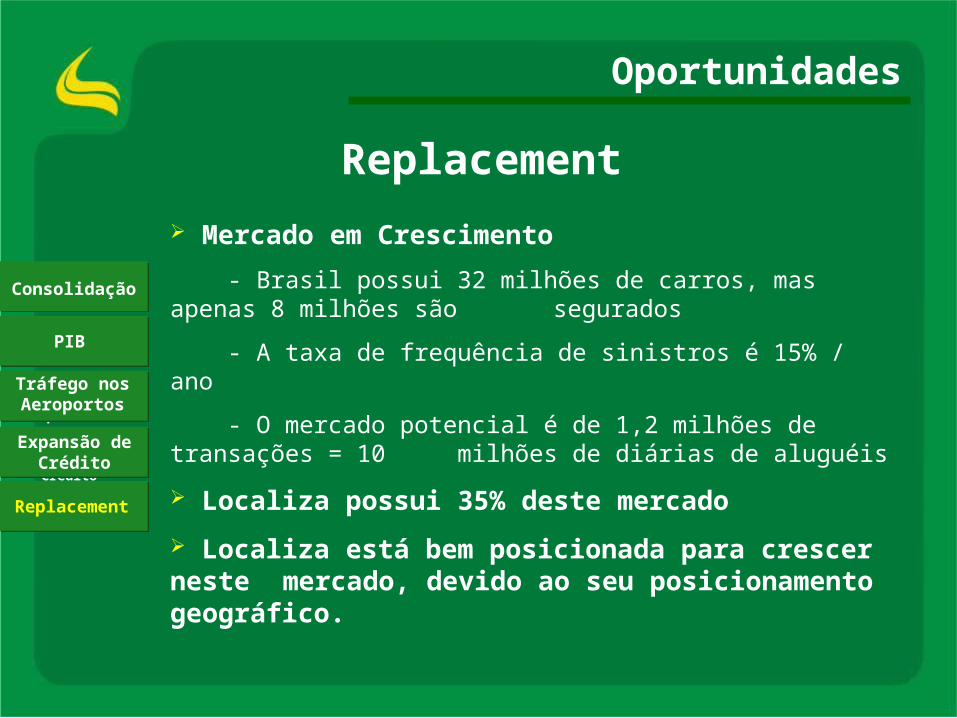

Oportunidades

Mercado em Crescimento - Brasil possui 32 milhões de carros, mas apenas 8 milhões são

segurados

- A taxa de frequência de sinistros é 15% / ano

- O mercado potencial é de 1,2 milhões de transações = 10 milhões de diárias de aluguéis

Localiza possui 35% deste mercado Localiza está bem posicionada para crescer neste mercado, devido ao seu posicionamento geográfico.

Consolidação

PIB

Tráfego Aeroportuário

Expansão do Crédito

Reposição

Consolidação

Tráfego nos Aeroportos

Expansão de Crédito

Replacement

PIB

Replacement

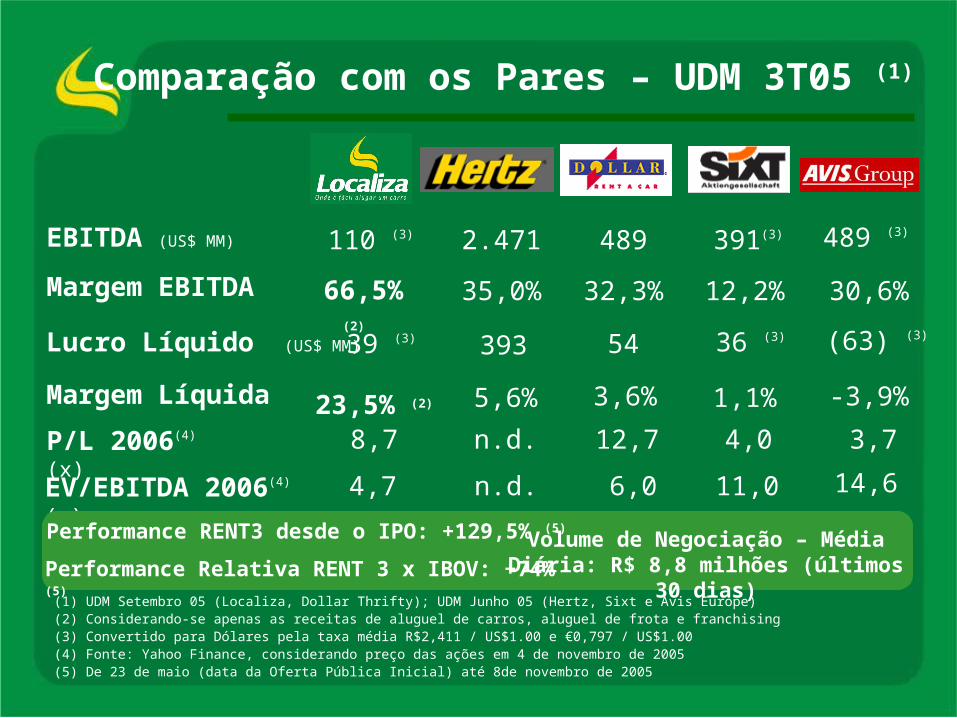

Comparação com os Pares – UDM 3T05 (1)

Lucro Líquido (US$ MM)

EBITDA (US$ MM)

Margem EBITDA

P/L 2006(4) (x)

Margem Líquida

39 (3)

110 (3)

8,7 4,0

12,2%

1,1%

54

489

12,7

32,3%

3,6%

393

2.471

n.d.

35,0%

5,6%3,7

30,6%

-3,9%

EV/EBITDA 2006(4) (x) 4,7 11,06,0n.d. 14,6

(1) UDM Setembro 05 (Localiza, Dollar Thrifty); UDM Junho 05 (Hertz, Sixt e Avis Europe)(2) Considerando-se apenas as receitas de aluguel de carros, aluguel de frota e franchising(3) Convertido para Dólares pela taxa média R$2,411 / US$1.00 e €0,797 / US$1.00(4) Fonte: Yahoo Finance, considerando preço das ações em 4 de novembro de 2005(5) De 23 de maio (data da Oferta Pública Inicial) até 8de novembro de 2005

Performance RENT3 desde o IPO: +129,5% (5)

Performance Relativa RENT 3 x IBOV: +74% (5)

Volume de Negociação – Média Diária: R$ 8,8 milhões (últimos 30 dias)

489 (3)

(63) (3)

391(3)

36 (3)

66,5% (2)

23,5% (2)

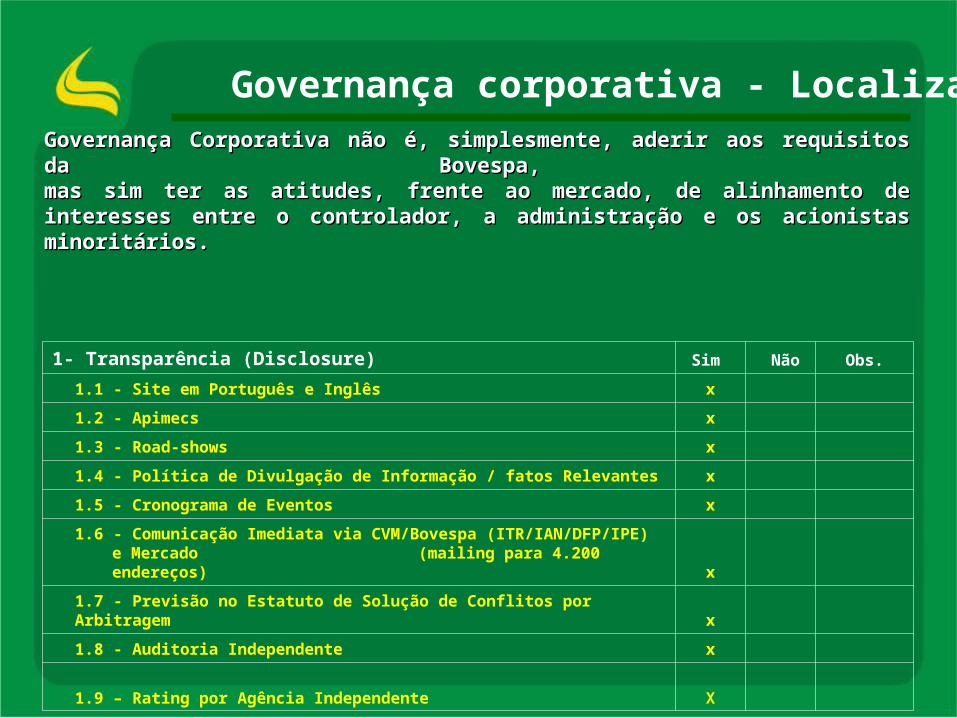

1- Transparência (Disclosure) Sim Não Obs.

1.1 - Site em Português e Inglês x

1.2 - Apimecs x

1.3 - Road-shows x

1.4 - Política de Divulgação de Informação / fatos Relevantes x

1.5 - Cronograma de Eventos x

1.6 - Comunicação Imediata via CVM/Bovespa (ITR/IAN/DFP/IPE) e Mercado

(mailing para 4.200 endereços) x

1.7 - Previsão no Estatuto de Solução de Conflitos por Arbitragem x

1.8 - Auditoria Independente x

1.9 – Rating por Agência Independente X

Governança corporativa - Localiza

Governança Corporativa não é, simplesmente, aderir aos requisitos da Bovespa, Governança Corporativa não é, simplesmente, aderir aos requisitos da Bovespa, mas sim ter as atitudes, frente ao mercado, de alinhamento de interesses entre o mas sim ter as atitudes, frente ao mercado, de alinhamento de interesses entre o controlador, a administração e os acionistas minoritários.controlador, a administração e os acionistas minoritários.

2 - Equidade (Fairness) Sim Não Obs.

2.1 - Código de Ética x

2.2 - Adesão ao Novo Mercado x

2.3 - Tag-Along ( 100% ) x

2.4 - Dividendos ( Não Temos Programa Automático de

Reinvestimento ) x

2.5 - Free-Float ( Mínimo de 25% das Ações em Circulação ) x

2.6 - Capital Dividido Apenas em Ações Ordinárias x

2.7 – Adesão à Câmara de Arbitragem x

Governança corporativa - Localiza

3 - Prestação de Contas ( Accountability ) Sim Não Obs.

3.1 - Conselho Fiscal Instalado x Previsto

3.2 – Conselho de Administração composto de 5 a 9 Membros (Mas a Maioria Não é Independente) x

3.3 - Prazo de Mandato de um Ano com Reeleição x

3.4 - Componentes do Conselho de Administração Eleitos pelos Acionistas Minoritários x

3.5 - Conselheiros Independentes Altamente Qualificados x (1/3)

3.6 – Conselho de Administração com Atividades Normatizadas em Regimento Interno x Projeto

3.7 - Relatório Anual Especifica a Participação dos Administradores no Capital da Sociedade x

3.8 - Relatório Anual Especifica a Remuneração Individual ou Agregada dos Administradores x

3.9 - Possuímos Demonstrações Financeiras em Padrão Internacional x

3.10 - Auditoria, Controles Internos ( COSO ) x Projeto

3.11 - O Principal Executivo é Avaliado Anualmente pelo Conselho de Administração Em Andamento

3.11.1 – O Conselho de Administração Aprova a Avaliação da Diretoria Em Andamento

3.11.2 – O Conselho de Administração Faz sua Auto-avaliação e a Avaliação Individual dos Conselheiros Em Andamento

3.12 - Remuneração da Diretoria é Estruturada de Forma a Vincular-se aos Resultados da Empresa x

3.13 - Os Cargos de Principal Executivo da Empresa e Presidente do Conselho de Administração são Ocupados por Pessoas Diferentes x

3.14 - Disponibilização de:

3.14.1 - Contratos com Partes Relacionadas x

3.14.2 - Acordos de Acionistas x

3.14.3 - Programas de Opções de Ações x

Governança corporativa - Localiza

4 - Conformidade (Compliance) Sim Não Obs.

4.1 - Cumprimos Normas Reguladoras Expressas nos Estatutos

Sociais, Regimentos Internos e Instituições Legais do País x

4.2 - Comitês

4.2.1 - Comitê de Ética x

4.2.2 - Comitê de Divulgação x

4.2.3 - Comitê de Auditoria x

Governança corporativa - Localiza

Ganhador do Troféu ANEFAC de Transparência 2005

Rent 3

37,74% Free Float and foreign investors participation of roughly 85%Performance RENT3 since IPO: +129,5% (1)

Relative Performance RENT 3 x IBOV: +74% (1)

Average Volume of R$ 8,8 million - last 30 days

Target price of R$33.00*

(1) From May 23 (IPO date) until December 1, 2005 * Pactual Consumer Sector Report as of November 24, 2005

RENT3 X IBOVESPA

101112131415161718192021222324252627

Pric

e

0

5

10

15

20

25

30

35

40

Vol

ume

(R$

thou

sand

)

Volume RENT3 RENT3 IBOVESPA

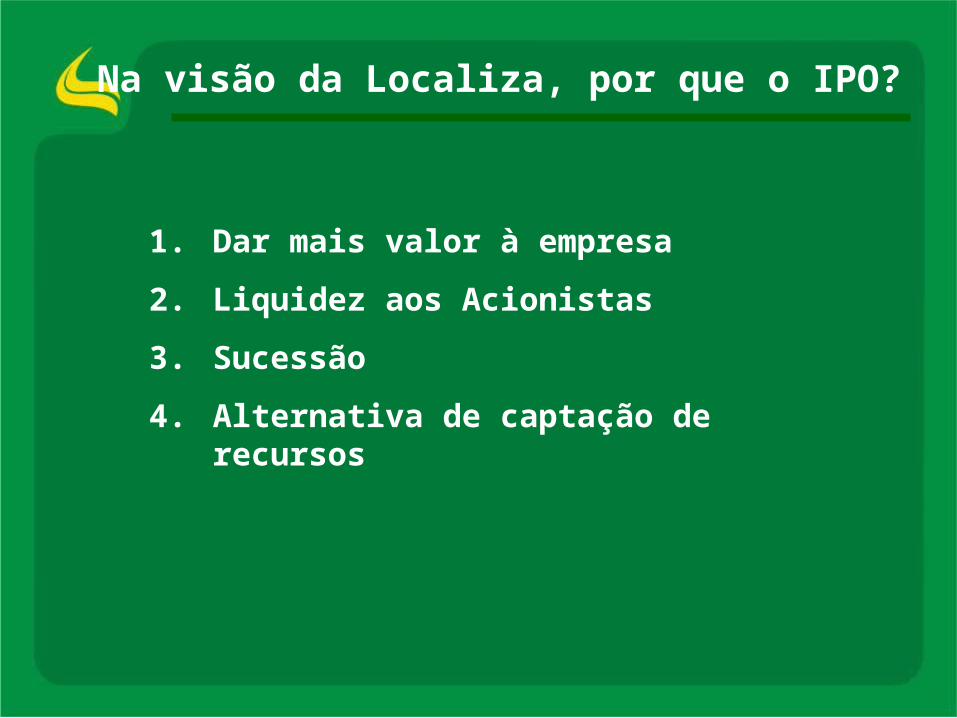

Na visão da Localiza, por que o IPO?

1. Dar mais valor à empresa2. Liquidez aos Acionistas3. Sucessão4. Alternativa de captação de recursos

Site de RI

Localiza.

A oportunidade

que você

estava esperando.

Muito obrigado!

![Cartilha Ambiental FIEMG[1]](https://img.document.onl/doc/110x75/55cf96cf550346d0338de8c8/cartilha-ambiental-fiemg1.jpg)