Embed Size (px)

Citation preview

COLEÇÃO SINOPSES PARA CONCURSOS

Direito TFibutário

COORDENADOR DA COLEÇÃO

LEONARDO DE MEDEIROS GARCIA

AUTOR:

ROBERVAL ROCHA

COLEÇÃO SINOPSES PARA CONCURSOS

Direito TFibutário

2014

l)JI EDITORA 10 ' JusPODIVM www.editorajuspodivm.com.br �

1 ); I EDITORA f )UsPODIVM 10

www.editorajuspodivm.com.br � Rua Mato Grosso, 175 - Pituba, CEP: 41830-151 - Salvador - Bahia Tel: (71) 3363-8617 / Fax: (71) 3363-5050 • E-mail: [email protected]

Conselho Editorial: Antônio Gidi, Dirley da Cunha )r., Leonardo de Medeiros Garcia, Fredie Didier Jr., José Henrique Mouta, José Marcelo Vigliar, Marcos Ehrhardt Júnior, Nestor Távora, Robério Nunes Filho, Roberval Rocha Ferreira Filho, Rodolfo Pamplona Filho, Rodrigo Reis Mazzei e Rogério Sanches Cunha.

Capa: Rene Bueno e Daniela Jardim (www.buenojardim.com.br)

Diagramação: Caetê Coelho (caete1984@gm ail.com)

Todos os direitos desta edição reservados à Edições JusPODIVM.

Copyright: Edições jusPODIVM

É terminantemente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem a expressa autorização do autor e da Edições JusPODIVM. A violação dos direitos autorais caracteriza crime descrito na legislação em vigor, sem prejuízo das sanções civis cabíveis.

ROBERVAL ROCHA

Sobre

os autor

• Mestre em Direito, Universidade Católica de Pernambuco. • Bacharel em Direito, Universidade Federal de Pernambuco. • Professor de Graduação e Pós-graduação em Direito Tributário e Financeiro. • Organizador da série Principais Ju lgamentos. • Coautor do livro Supremo Tribunal Federal: súmulas organizadas por assun

to, anotadas e comentadas. • Coautor do livro Superior Tribunal de J ustiça: súmulas organizadas por as

sunto, anotadas e comentadas.

5

li Sumário

COLEÇÃO SINOPSES PARA CONCURSOS......................................................................... 27

GUIA DE LEITURA DA COLEÇÃO..................................................................................... 29

LISTA DE ABREVIATURAS............................................................................................... 31

APRESENTAÇÃO .......................................................................................................... 35

Capítulo 1 DIREITO lRIBUTÁRIO..................................................................................................... 37

i . Definição... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2. Relação com outros ramos do direito..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3. Atividade financeira do Estado ................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4. Fontes do direito tributário ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.1. Constituição... . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................................... 43

4.2. Lei complementar ...... .... .. . . ..... .... .... . .. . . .... .. . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.3. Lei ordinária.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . ............... 45

4.3.i. Iniciativa de lei em matéria tributária... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... 45

4.p. Atos do Poder Executivo federal majoradores de alíquotas de tributos... . . . . . .................. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4.4. Lei delegada .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...... . . . . . . . . . . . . . . . . . . . . . . . . 47 4.5. Medida provisória ..... .. . . . . . . . . . . . . .. . . ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4.6. Tratado internacional .... .. . . . . . . . . . . . .. . . . .. . .. . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

4.7. Decreto legislativo .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . ......................... . .. . . . . . . . . . . . . . . . . . . . 51

4.8. Convênio .... . . . . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . ............. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... 52

4.9. Norma regulamentar.... ........ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . 52

4.10. Norma complementar. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

4.11. Efeitos decorrentes da observância às normas complementares ... . . . . . . 55

5. Legislação tributária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Capítulo li lRIBUTO....................................................................................................................... 57 L Definição..... .. . ... . . ... . ... . ... . . ... . .. . ... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

LL Natureza jurídica .... . .. . . .. . . . .. . . ... . . . . . . . . . . . . . . . . . . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

7

ROBERVAL ROCHA

i.2. Denominação ..... .... . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . .. ........... ..... ..... . . . . .. . . . . . . .. . .. ........ 60

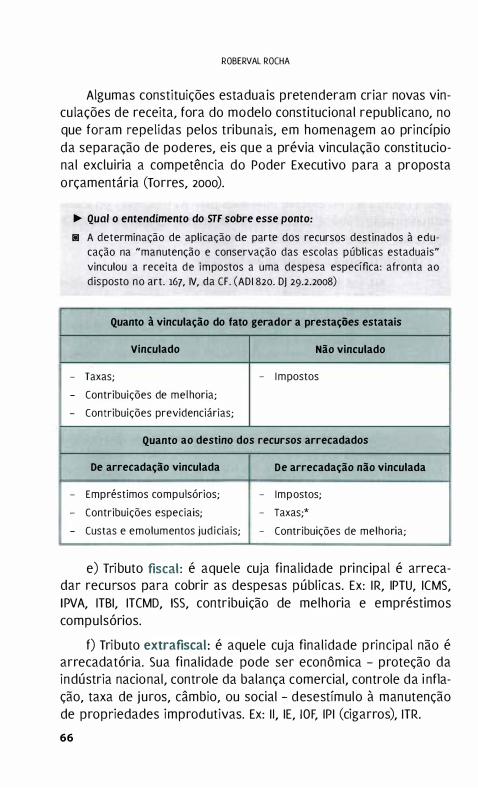

i.3. Destinação..... . . . . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ . . . . . . . . . . . . . . . . . . . . . . . . . . 61 i.4. Características dos tributos quanto à sua finalidade .... . . . . . . . . . . . . . . . . . . . . . . . . . . 61 i.5. Classificações relevantes de tributo ..... . . . . . . . . . . . . . . . . . . . . .. . .... ... . . . . . . . . . . . . . . . .. . . . . . . 63

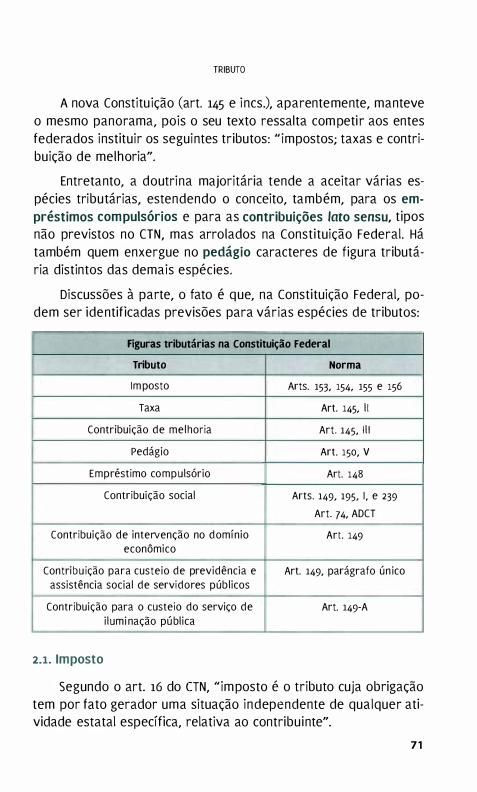

2. Tipologia ..... ... . ... . ... ... . . ... . . .. . . . . . . . . . . ... . ... . ... ... . . . .. . . . . . . .................. . . . . . . . . . . . . . . . . . ............. 70 2.i. Imposto ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71 2.2. Taxa... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . ... ... . . . . . . .. . . . .. ... ... ..... . .. . . .. . . . . . ... . . . ................. 73

2.2.i. Conceito..... . . . ... . . . . . . . . . .... .. . . .. . ..... .... . . .. . .. . .. . .. . .... ..... . .... . . . . . . . . . . . . .. . .. .. . .. . . . 73 2.2.2. Vedação de base de cálculo idêntica à de impostos ................... 77

2.2.3. Tipologia das taxas .... . . . . . . . . . . . . . . . . . . . . . . . . . . ....................... . . . . . . . . . . . . . . . . . . . . . . 78 2.2.4. Taxa decorrente da prestação de serviço público........................ 79

2.2.5. Distinção entre taxa e preço público... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ......... 81, 2.2.6. Custas e emolumentos..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83 2.2.7. Taxa relativa ao exercício regular do poder de polícia .... . . . . . . . . . . . . 84

2.3. Contribuição de melhoria. . ...... . . . . . . . . .... . . .. . . . . . .. . . . . ... . . . . ... .... . ... . ... . .. . . . . . . . . . . . . . . . 86

2.4. Empréstimo compulsório.. . . . . . . . . . . . ............. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 2.5. Contribuições especiais . ........ . ... . ... ... ...... . . . . . . . . . . . . . . . .. . .. .. . ... . ... . .... . .. . . . . . . . . . . . . . . 91 2.6. Pedágio.................. . . . . . . . . . . . . . . . . . . . .................................................................... 91

Capítulo Ili

PRINCÍPIOS DO DIREITO TRIBUTÁRIO............................................................................. 93

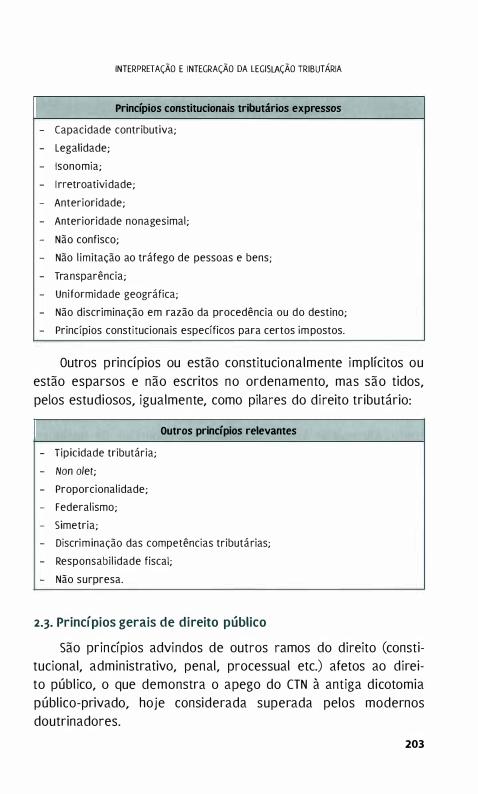

i. Definição.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 2. Princípios constitucionais gerais ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 3. Princípios constitucionais tributários expressos.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

3.L Capacidade contributiva ........ ... . ... . .. . .. .. .. .. . . .. . . . . ... .... . ... . . .. . . .. . . .. . . ................. 95

8

p. Legalidade.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . .. .... . . . . . . . . . . . . . . . . . . . . . . . . . . 96 p.i. Conteúdo do princípio da legalidade..... . . . . . . . . . . . . . . . . . . . . . . . . . . . ............. 96

p.i.i. Lei ordinária ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... . ........ .... .... . .. . . . . . . ... 96 p.i.2. Lei ordinária específica ............................. . . . . . . . . . . . . . . . . . . .. . .. . . 97 p.i.3. Lei complementar ... . . . . .. . ... . . . . . . . . . .. .. . . . .. . . . .... ... ..... .... .... .... . ... . 98 p.i.4. Medida provisória ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .................... 98 p.i.5. Lei delegada .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . ................. . . . . . . . . . . . . . . . . . . . . . .. . . 99

p.2. Exceções ao princípio da legalidade .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............ 99 3.3. Isonomia .... . . . . . . . ..... .. .. .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............. 101 3.4. I rretroatividade ..... . . . . . . . . . . . . . . . . . . ... ... . .. . . . . . . . . . . . ............ . . . . . . ....... ................. ... ... 102

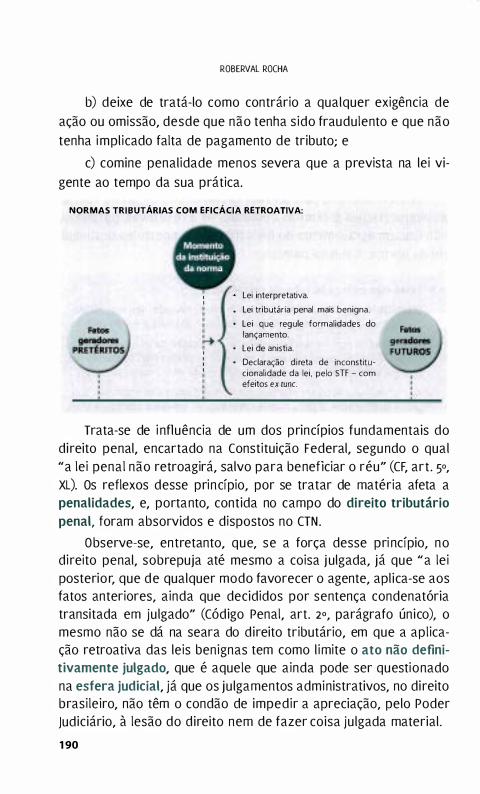

3.4.i. Normas tributárias retroativas ...... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ ...... 103 3.4.i .i . Lei interpretativa.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... 104

SUMÁRIO

3.4.1.2. Lei tributária penal mais benigna. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

3.4.1.3. Lei instrumental.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

3.4.i.4. Lei de anistia .. . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

3.4.i.5. Declaração direta de inconstitucionalidade de lei, pelo STF, com efeitos "ex tunc" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

3.5. Anterioridade... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

3.5.i. Exceções ao princípio da anterioridade ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

3.5.2. Distinção do princípio da anualidade ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

3.6. Anterioridade nonagesimal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

3.7. Vedação ao confisco ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 10

3.8. Não limitação ao tráfego de pessoas e bens... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 14

3.9. Transparência .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 15

3 .10. Uniformidade geográfica ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

3.11. Não discriminação em razão da procedência ou do destino... . . . . . . . . . . . . . . 117

4. Outros princípios relevantes ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 18

4.i. Tipicidade tributária ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

4.2. "Non olet" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

4.3. Proporcionalidade .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 19

4.4. Federalismo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

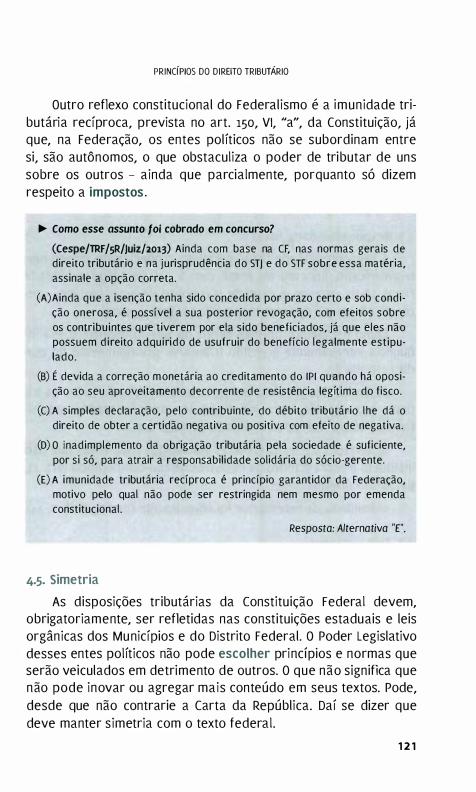

4.5. Simetria ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

4.6. Discriminação das competências tributárias .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

4.7. Responsabilidade fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

4.8. Não surpresa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

4.9. Direito adquirido .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

5. Princípios constitucionais específicos a certos impostos .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

Capítulo IV SISTEMA CONSmUCIONAL TRIBUTÁRIO ........................................................................ 125

i. Competência tributária ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... . . . . . . . . . . . . . . . . . . . . . . 125

2. Capacidade tributária ativa ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

2.1. Atribuição delegável .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

2.2. Atribuição não legislativa... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

2.3. Privilégios processuais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

2.4. Atribuição revogável .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

2.5. Atribuição a pessoa jurídica de direito privado ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130

3. Tipologia da competência tributária... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

3.L Competência comum .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

9

ROBERVAL ROCHA

p. Competência privativa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

3.3. Competência cumulativa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

3-4· Competência residual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

3.5. Competência extraordinária ........................................................................... 134

3.5.i. Iminência ou guerra externa ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

3.5.2. Impostos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

3.5.3. Compreendidos ou não na competência da União .. . . . . . . . . . . . . . . . . . . . . 134

3.5-4. Supressão gradual.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

4. Atribuição constitucional de competências tributárias ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

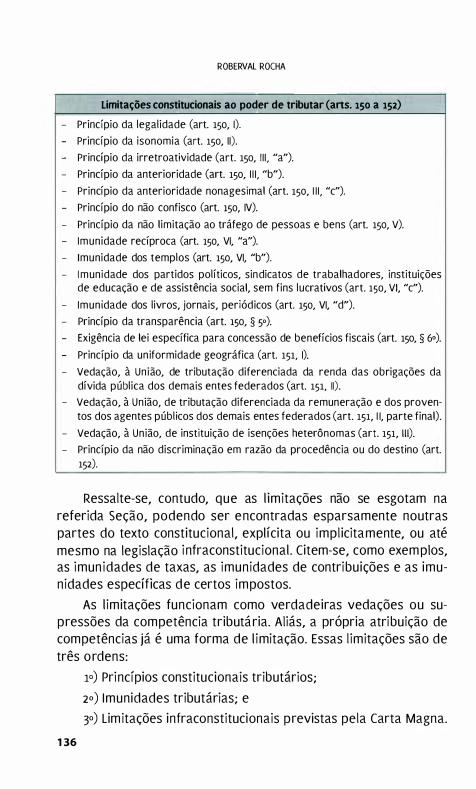

5. Limitações constitucionais ao poder de tributar... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

5.i. Princípios constitucionais tributários ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

5.2. Imunidades ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

5.3. Limitações infraconstitucionais ao poder de tributar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

6. Normas gerais de direito tributário... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138

7. Repartição de receitas tributárias ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

7.i. Sistemática de repartição... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

7.Ll. Receitas não repartidas... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

7.i.2. Repartição direta.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

7.i.2.i. Da União para os Estados e o Distrito Federal .. . . . . . . . . . . . . . . 145

ri.2.2. Da União para os municípios .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

7.i.2.3. Dos Estados para os municípios... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

7.i.3. Repartição indireta. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

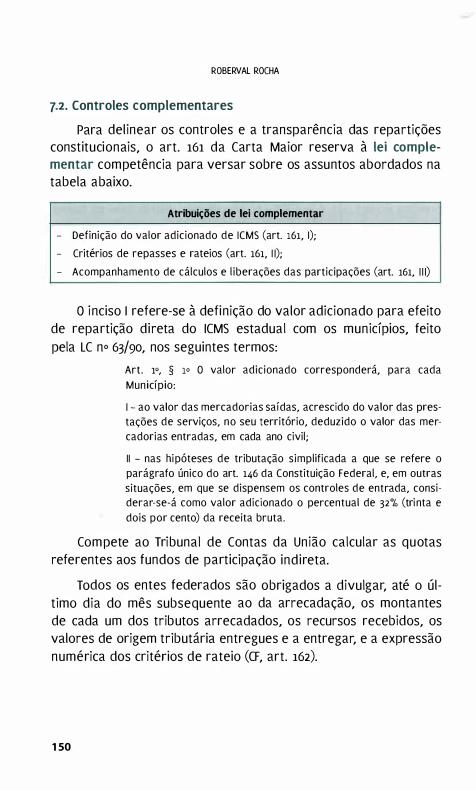

7 .2. Controles complementares .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

Capítulo V

IMUNIDADE TRIBUTÁRIA............................................................................................... 151 1. Definição. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151

2. Distinção entre imunidade, isenção e não incidência .. . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

2.i. Não incidência .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

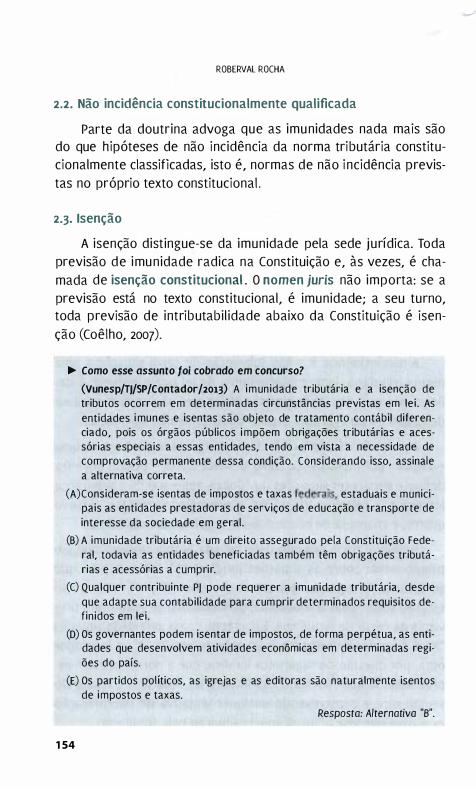

2 .2 . Não incidência constitucionalmente qualificada .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154

2.3. Isenção ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154

2.4. "Isenção constitucional" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

3. Tipologia das imunidades... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

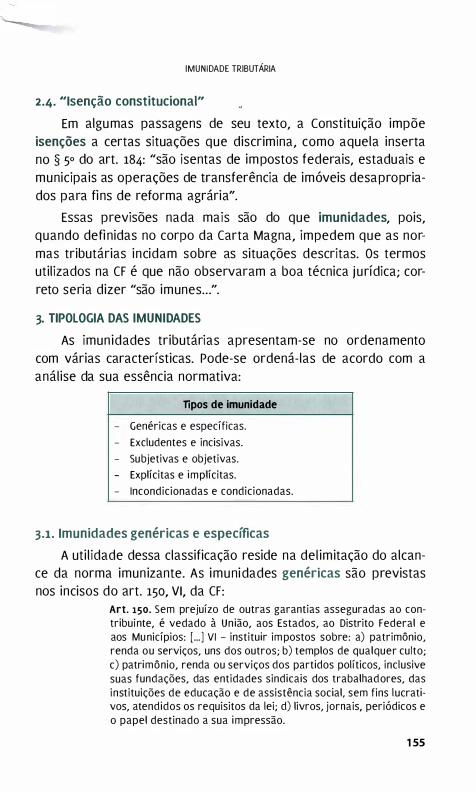

3.i . Imunidades genéricas e específicas ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

p. Imunidades excludentes e incisivas ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

3.3. Imunidades subjetivas e objetivas .. . . .. . . . . . . . . . . . . .. . . . . . . .. . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . 157

3.4. Imunidades explícitas e implícitas .. . . . . . . . . . . . . . . . . . . . . . .. . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

1 0

SUMÁRIO

3.5. Imunidades incondicionadas e condicionadas..... . . . . .. . . . . . . ........... . . ... .... .... 159

4. Imunidades em espécie... . . . . . . . . . . . . . . . .................................................................... 160

4.L Imunidade recíproca ...... . .. . . . . . .. . . . . . . ... . .. . . . ... . . . . . . . . . . . .. . . .. . . .. . . . . . . . .. . . . . . . .. . . . . . . . . . . . 160

4.i.i. Extensão da imunidade recíproca às autarquias e às fundações públicas... . .. . . . . . . . .. . . . . . .. .. . . . . . . . . . . .. . . . . . . . .. . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . 162

4.1.2. Restrições ao alcance da imunidade recíproca .. . . . . . . . . . . . . . . . . . . . . . . . . . . 163

4.2. Imunidade dos templos.................................... .......................................... 165

4.3. Imunidades genéricas .... . . . . . . . . . . . . . . . . . . . . . . . . . . .... .... . . . . . .... .... .... .. .. . .. . . .. . . . . . . . . . . . . . . . 166

4.3.i. Imunidade dos partidos políticos e de suas fundações.... . . . . . . . . . . . 168

4.3.2. Imunidade das entidades sindicais dos trabalhadores ............... 168

4.3.3. Imunidade das institu ições de educação e de assistência social, sem fins lucrativos ......... ........... . . ... .... ............... 168

4.4. Imunidade dos livros, jornais, periódicos e papel de sua impressão .. 17º

4.5. Imunidade das músicas nacionais ............ . ............ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... 171

4.6. Imunidades de taxas e de contribuições.... ...................... . . . . .................... 171

4.6.i. Imunidade de taxas .... . . . . . . .. . . ... . ... ..... . . . . . . . . . . ... . . ... . .. . .. .. . ... . . .. . . . . . . ....... 172

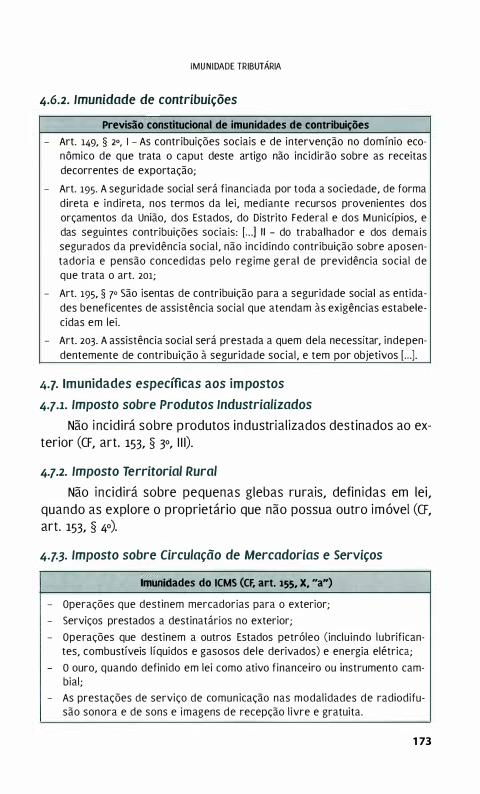

4.6.2. Imunidade de contribuições..... .. ... . .. . . .. . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . ... . .. . . . . . 173

4-7- Imunidades específicas aos impostos......... . .... . .. . .... . .... ............................ 173

4.p. Imposto sobre Produtos Industrializados ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

4.7.2. Imposto Territorial Rural ....... .. . ... . . . . . . . . .. . . . . . . ... . ... . .. . . . . . . ... . . . . . .. . .... .. . . . . 173

4.7.3. Imposto sobre Circulação de Mercadorias e Se rviços.................. 173

4.7.4. Imposto sobre Serviços .... . . . . . . . . .... .. . . .... . .. . . .. . ..... .. . ......... .... . .... .. . . . . . .. 174

4-7-5- Imposto sobre Transmissão "inter vivos" de Bens Imóveis .. . . . . . . . 174

4.7 .6. Tributação exclusiva pelo ICMS, l i e IE ... . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . ... 17 4

4.7.7. Quaisquer impostos ......... .. . . . . . . . . . . . . . . . . . . . . . . . . . . ............ ...... .................. 175

Capítulo VI

VIGÊNCIA E APLICAÇÃO DA LEGISLAÇÃO mlBUTÁRIA .................................................... 177

i. Validade .. ... . . . . . . . . . . ... . . . . . . . . . . . . . . . . . . ....... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

2. Vigência .............. ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . .. ... . . . . . . . ....... . . . . . . . . . . . . . . . ... ........................ 178

2.i. Vigência espacial .... ............. . . . . . . . . . .... .... ......... . .. . . .. . .... . .... .... . .... . . . . . . . . . .. . . . . . . . . . 179

2.2. Vigência temporal ..... . . .. . . . . . . . . . . . . . . .. . ................................... . . . . . . . . . . . . . . . . . . . . .. . ... 179

3. Eficácia ....... . ........ . ................. . . . . . . . . . . . . . . . . ....... .. .. . . . .................................................. 181

3.1. Conceitos gerais ..... . . . . . . . . . . . . . . ...... ... . . . . . .... . .. .. . . . . . . .......................................... 181

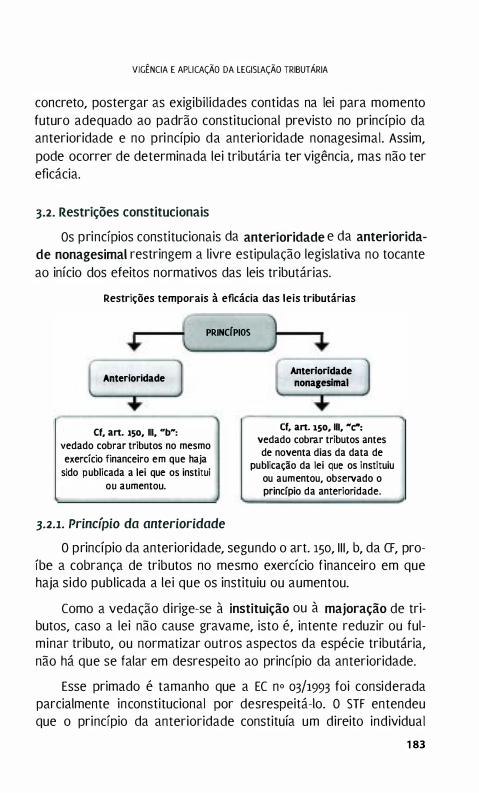

p. Restrições constitucionais........................................................................... 183

3.2.i. Princípio da anterioridade .... . . . . . . . . . . . . . . . . . . . . . . . . . ....... .... ..... . . . ........ ... . . . 183

p.2. Princípio da anterioridade nonagesimal ..... ........................... . . . . . . . . 185

1 1

ROBERVAL ROCHA

4. Aplicação . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186

4.1. Aplicação imediata .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

4.2. Aplicação retroativa ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

4.2.i. Retroatividade da lei interpretativa ............................................... 188

4.2.2. Retroatividade benigna .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

Capítulo VII

INTERPRETAÇÃO E INTEGRAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA ........................................ 193

i. Interpretação ... . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193

L L Interpretação litera l .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195

1.2. Interpretação benigna ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

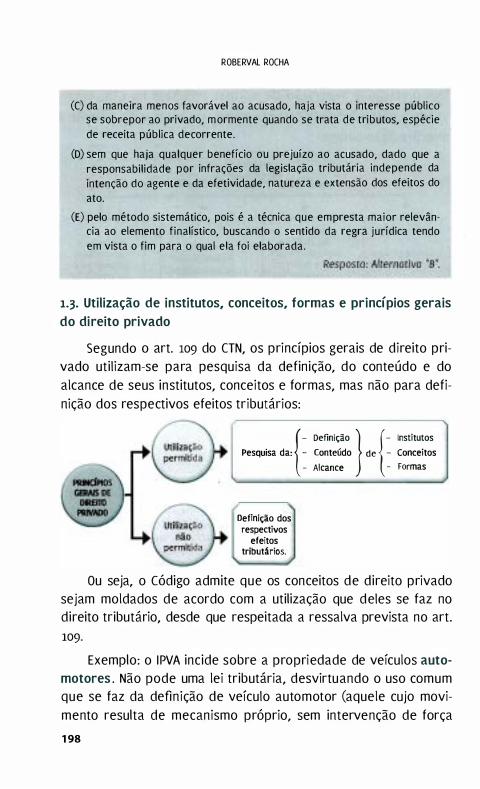

i.3. Utilização de institutos, conceitos, formas e princípios gerais do direito privado... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

2. Integração ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200

2.i. Analogia.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

2.2. Princípios gerais de direito tributário ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202

2-3. Princípios gerais de direito público ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

2.4. Equidade ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

Capítulo VIII

OBRIGAÇÃO TRIBUTÁRIA............................................................................................... 207 i. Definição e natureza jurídica .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

1.1. Conceitos gerais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

i.2. Natureza jurídica "ex lege" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208

2. Obrigação principal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 210

3. Obrigação acessória .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 210

3.i. Mitigação do princípio da reserva legal .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211

p. Natureza jurídica da obrigação acessória .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

3.3. "Conversão" em obrigação principal .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

4. Fato gerador ... . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

4.i. Momento da ocorrência do fato gerador... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

4.2. Norma geral antielisão .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218

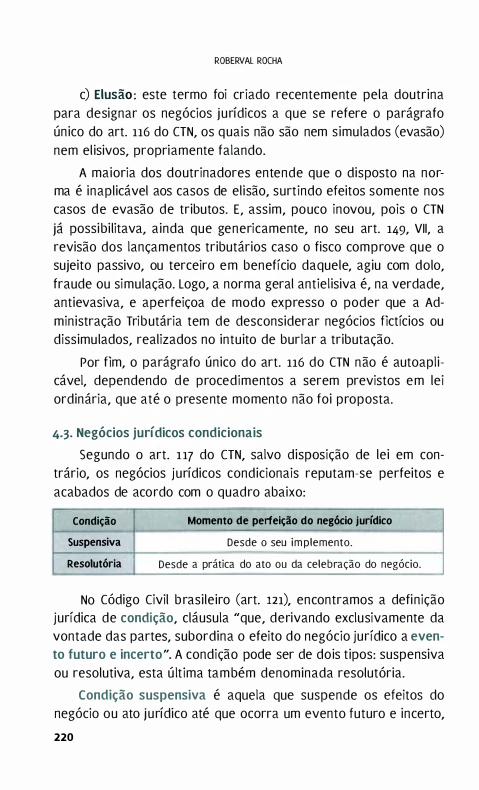

4.3. Negócios jurídicos condicionais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220

4.4. Princípio do "non olet" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221

4.5. Presunções, indícios e ficções.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223

5. Tipologia da sujeição .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

1 2

5.i. Sujeito ativo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

5.i.i. Conceitos gerais.... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

SUMÁRIO

5.1.2. Desmembramento territorial do ente tributante ... . . . . . . . . . . . . . . . . . . . . . . . 226

5.2. Sujeito passivo.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227

5.2.i. Sujeito passivo da obrigação principal .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227

5.2.2. Não oposição de convenções particulares contra o fisco... . . . . . . . . . 229

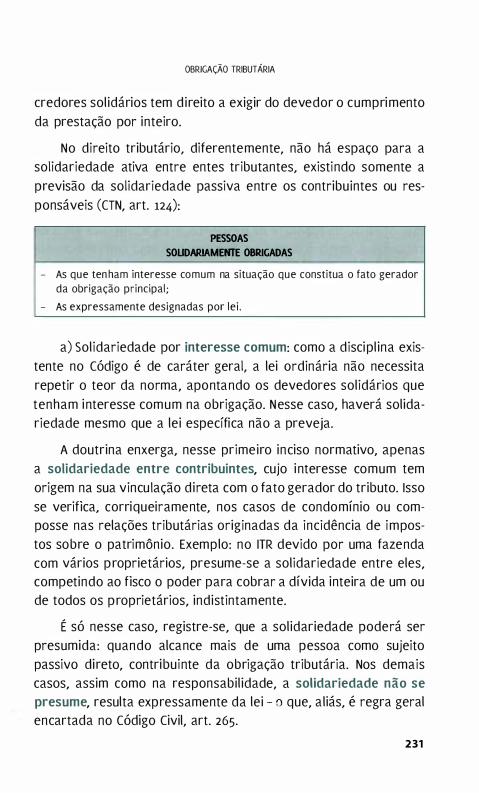

6. Solidariedade .. . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230

6.1. Benefício de ordem... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232

6.2. Efeitos da solidariedade .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233

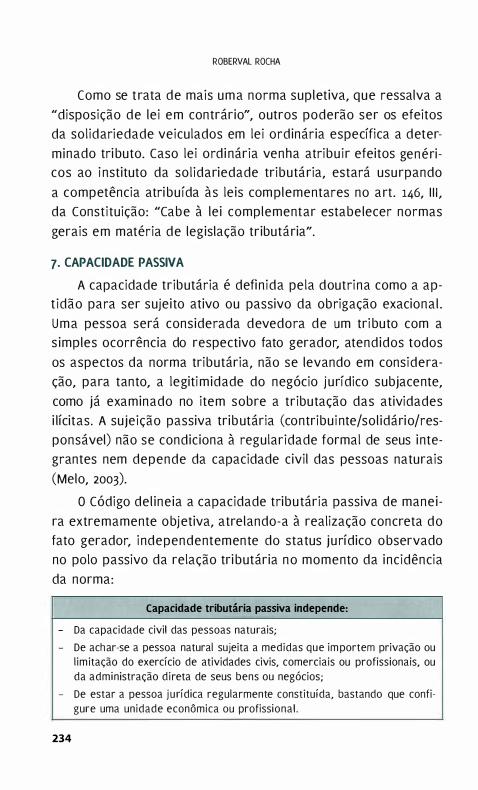

7. Capacidade passiva ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234

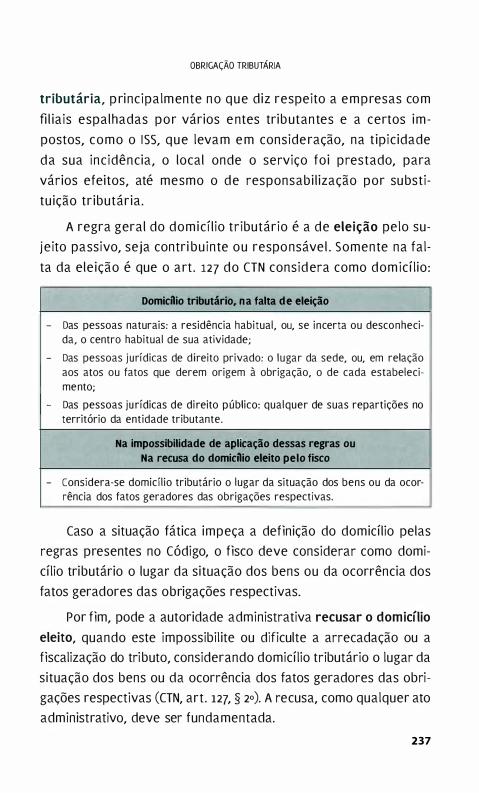

8. Domicílio tributário .. . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236

Capítulo IX RESPONSABILIDADE TRIBUTÁRIA................................................................................... 239

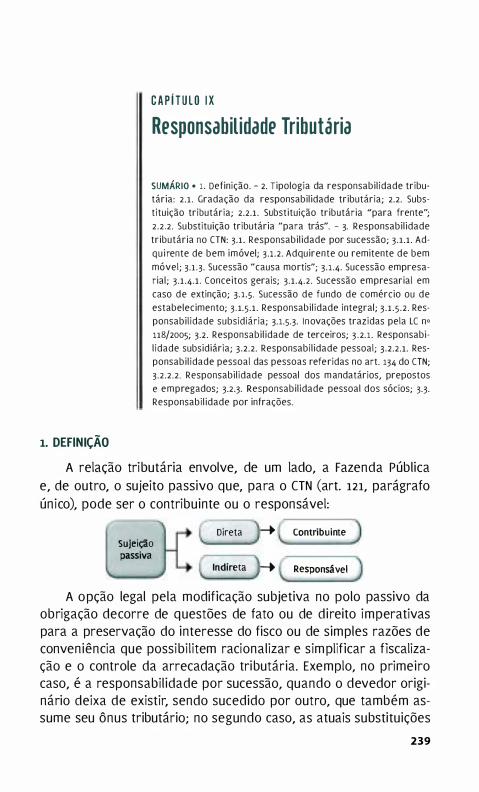

1. Definição... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

2. Tipologia da responsabilidade tributária.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241

2.i. Gradação da responsabilidade tributária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242

2.2. Substituição tributária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

2.2.i. Substituição tributária "para frente" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244

2.2.2. Substituição tributária "para trás"... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247

3. Responsabilidade tributária no CTN .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248

3.i. Responsabilidade por sucessão ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . 248

3.Ll. Adquirente de bem imóvel.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 249

3.i.2. Adquirente ou remitente de bem móvel .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251

3.i.3. Sucessão "causa mortis" .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252

3.i.4. Sucessão empresarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255

3.1.4.L Conceitos gerais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255

3.i.4.2. Sucessão empresarial em caso de extinção ... . . . . . . . . . . . . . . . . . 257

p.5. Sucessão de fundo de comércio ou de estabelecimento ... . . . . . . . . . 257

3.i.5.i. Responsabilidade integral.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259

3.i.5.2. Responsabilidade subsidiária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259

3.i.5.3. Inovações trazidas pela LC n° 118/2005............................. 260

p. Responsabilidade de terceiros .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262

p.i. Responsabilidade subsidiária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262

3.2.2. Responsabilidade pessoal .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263

p.2.i. Responsabilidade pessoal das pessoas referidas no art. 134 do CTN .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265

p.2.2. Responsabilidade pessoal dos mandatários, prepostos e empregados ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266

p.3. Responsabilidade pessoal dos sócios.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266

3.3. Responsabilidade por infrações ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269

1 3

ROBERVAL ROCHA

Capítulo X LANÇAMENTO TRIBUTÁRIO ........................................................................................... 271

i. Definição e natureza jurídica .. . . . ... . . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271

1.i. Competência privativa .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... 272

1.2. Procedimento administrativo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272

i.3. Verificação da ocorrência do fato gerador ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273

i.4. Determinação da matéria tributável .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 4

i.5. Cálculo do montante do tributo devido... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274

i.6. Identificação do sujeito passivo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 4

1.7· Aplicação da penalidade cabível . .............................................................. 274

i.8. Atividade vinculada e obrigatória .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275

i.9. Expressão monetária do lançamento ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275

2. Legislação aplicável .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276

2.i. Retroatividade benigna ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277

2.2. Regras procedimentais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277

2.3. Impostos lançados por período certo de tempo .. . . . . . . . . . . . . . . . . . . . . . . .. . .... . ... . 278

3. Modificação dos critérios jurídicos de lançamento .. . . \.................................. 279

4. Modalidades de lançamento .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281

4.1. Lançamento de ofício... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281

4.1.l. Arbitramento ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283

4.i.2. Auto de infração ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

4.2. Lançamento por declaração .. ... . . . . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 285

4.2.i. Conceitos gerais.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 285

4.2.2. Distinção entre lançamentos: por homologação e por declaração .. . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 287

4.3. Lançamento por homologação ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 287

4.4. Crédito constituído sem lançamento... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 290

5. Hipóteses de alteração do lançamento ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 291

Capítulo XI CRÉDITO TRIBUTÁRIO.................................................................................................... 295

i. Definição........ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295

2. Natureza jurídica: as teorias monista e dualista .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295

3. Autonomia .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 296

4. Constituição definitiva ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297

4.1. Lançamento regularmente notificado ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297 4.2. Julgamento definitivo das objeções que impedem a

exigibilidade do crédito administrativo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298

5. Exigibilidade ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 300

14

SUMÁRIO

Capítulo XII

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO........................................................................... 303

L Modalidades ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

1.1. Conceitos gerais .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

i.2. Cumprimento de obrigações acessórias... . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . 305

2. Moratória .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

2.i. Definição . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

2.2. Reserva de lei.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307

2.3. Classificação... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307

2.3.i. Moratória em caráter geral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307

2.p. Moratória em caráter individual.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308

2.4. Requisitos ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

2.5. Créditos abrangidos ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310

2.6. Vedação à concessão do benefício ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310

3. Depósito do montante integral .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310

3.i. Depósito judicial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

p. Depósito recursai .. . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313

4. Reclamações e recursos no processo administrativo tributário ... . ... . . . . . . . . . . . . . 314

5. Parcelamento .. . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316

6. Concessão de medida liminar ou de tutela antecipada ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 318

Capítulo XIII

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO .....................•••............•...•..•......•••......•..•.•.•.•...•..... 321

L Modalidades de extinção ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322

2. Pagamento ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... . . . . . . . . . . . . . . . . . . . . 323

2.i. Local e tempo ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .... . . . . . . . . . . . . . . . . . . . . . 324

2.2. Desconto .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324

2.3. Mora ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324

2.4. Meios de pagamento .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325

2.5. Imputação de pagamento ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326

2. Homologação do pagamento antecipado ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 328

3. Prazos extintivos do crédito tributário... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 329

3.i. Conceitos gerais .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 329

p. Prescrição e decadência no direito privado .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 330

3-3. Prescrição e decadência no CTN .. . . . . . . . . . . . . . . . ... . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

4. Decadência. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . 333

4.i. Conceito ... . . . . ... . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

1 5

ROBERVAL ROCHA

4.2. Contagem do prazo decadencial .... . . . .. . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ......... ..... 334

4.2.i. Primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado ....... . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ 334

4.2.2. Da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento .... . ... . . . . . . . . . . . . . . . . . . . . . . . .... . .... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............ 335

4.2.3. Da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado ...... .. . . . . . . . . .. .. . . . . . . .. . . . ....... . . .. ... . . . . . . . . . . . . .. .. . . . . . 336

4.2.4. Da data do fato gerador, para os tributos sujeitos a homologação ............................. ... . . . . ... . ... . ... . ... . . ... . ... . .. . . . . . . . . . . . . . . . . . . . . . 337

4.2.5. Prazos decadenciais para os tributos sujeitos a homologação do lançamento... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............. .. 338

5. Prescrição ............ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

5.i. Conceito .... . . . . . .... ..... . ........ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .... . .. 339

5.i. Início do prazo de prescrição .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

5.2. Interrupção do prazo prescricional... . . . . . . . . . . . .. . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342

5.2.i. Despacho do juiz que ordenar a citação em execução fiscal ..... . 342

5.2.2. Protesto judicial .... . . . . . . . . . ............. ... . ..... ... ............ . . . . . . .. . . . . . . . . . . . . . . . . . .. . . . 344

5.2.3. Qualquer ato judicial que constitua em mora o devedor. ..... .. . . .. 344

5.2.4. Qualquer ato inequívoco, ainda que extrajudicial, que importe reconhecimento do débito pelo devedor.... . . . . . . . . . . . . . . . . . . . 345

5.3. Suspensão do prazo prescricional ...... .. . . . .. . .. . . . .. . . . . . . . . . . . . . . . ........................ 345

5.3.i. Hipóteses de suspensão da exigibilidade do crédito tributário.. 346

5-3.2. Anulação, por motivo de dolo ou simulação, de moratória, parcelamento, remissão, isenção e anistia concedidos em caráter individual .... .. . . . .. .... . ... . . . .. . .. . ... . . . . . . . . . . . . . . . .. . . 346

5-4- Casos de suspensão do prazo prescricional inaplicáveis em matéria tributária .... . . .. . . ... . . . . . . . . . . . . . . . . ... . . . .. . . ... . ... . ... . ... . .. . . ... . ... . ... . . . . . ... . ... . . .. . . 348

5.4.i. A inscrição do crédito tributário em dívida ativa...... .... .. . . .... .. . . . .. . 348

5.4.2. A suspensão do prazo prescricional na nova Lei de Falências ... 349

5.5. Prescrição intercorrente ... . . ... . ... . . .. . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . .. ...... . . . . . . . . . . . . . . 350

5.5.i. Prescrição intercorrente no processo administrativo.... . . . . . . . . . . . . . . . 350

5.5.2. Prescrição intercorrente no processo executivo fiscal ................. 350

6. Compensação .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . ...... . . ... . ... . ... . ... . ... . ... . . ... . .. . . .. . ... . . .. . . .. . . . .. . . 35 1

6.1. Conceitos gerais .... . . .. . . ..... . . . . . . . . . . . . . .. . . . . . . ........ . ... ....... . ........ . ... . .... .... . ... .... . .... 351

6.2.i. Impostos não cumulativos ................................. . . . . . . . . . . .. . . . . . . . . . . .. . . . .. . 353

6.2.2. Precatórios judiciais ......................................................................... 354

1 6

SUMÁRIO

6.2.3. Vedação à compensação .......... ...................... . . ... . ... . . ... ................... 354

7. Transação ... . . . . . . . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . . . . . . ... ... . ... . ...... . ....... . 355

8. Remissão .... . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . .... ... ... ..... .... .... ... . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 357

8.1. Limitações à remissão ........ . . . . . .... .... .... .... ..... ....... ... .... . ... .... . .... ... .... .... ....... . 357

8.2. Hipóteses de cabimento .... . . . . . . . . . . . . . . . . . .... . .... . . . . .. ... . . .. . ..... ........ . .. . .. . .... .... ..... 359

8.3. Anulação da remissão concedida ......................................... . . ................... 359

9. Dação em pagamento em bens imóveis....... .... . ........ ...... .... .... .... .... ... . .... . ... ... .. 360

10. Conversão de depósito em renda .................................................... .. . . . . . . . . . . . . . . 362

11. Consignação em pagamento .............................................................................. 363

12. Decisão administrativa irreformável .. ............................................................... 365

13. Decisão judicial passada em julgado ............ . ... ... ................... .......................... 366

14. Modalidades de extinção não previstas no CTN .............................................. 367

14.i. Confusão .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . ... . ..... .. . ... . .. .. .... . ...... .. . . ... . .. .. . .. . . .. . .. . ... . . .. . . . . . 367

14.2. Impossibilidade de cumprimento da obrigação ...................................... 368

14.3. Novação. ..... . . . ... . .. . . .. . ... . ... . ... . . ... . .. . . ... . . .. . . ... ................................................... 368

Capítulo XIV REPETIÇÃO DO INDÉBITO .............................................................................................. 369

1. Definição e natureza jurídica ...... . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . 369

2. Hipóteses de restituição. ........... ........................ . ......................... . . ..................... 370

3. Restituição de tributos indiretos.... . . . . . . . . . . . . . . . . . ............. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 371

3.1. Conceitos gerais .... . . . . . .. . . . . . . . .. . .... ............ .... . ... ............ ... . ...... . . ....... . ... ... . . . . ... 371

3.2. Critério identificador da repercussão. .................................. . . . . . . . . . . . . . . . . . . . . 373

4. Restituição dos acréscimos legais...................................................................... 375

4.i. Juros sobre o indébito ................................................................................ 375

4.2. Atualização monetária do indébito ........................................................... 376

5. Restituição na substituição tributária "para frente" ................................... ... .. 377

6. Extinção do direito à restituição ................................................. . ...................... 377

6.1. Conceitos gerais .......... ... . .... . ................ .... .... .... . ... . ... ........... . .... ... . ............... 377

6.2. Regra interpretativa da LC 118/2005 .......................................................... 379

6.3. Prazo para anular ato administrativo denegatório .............................. 381

6.4. Restituição de tributos inconstitucionais ................................................... 384

7. Restituição de débitos prescritos ...................................................................... 386

8. Restituição de IRRF ... . . . . . . . . . . . . . . . . .. . . . . . . ... . . . . . . . . . . . . . .. . . . .. . . . . .. . . .. . .. ..... . .. ..... .. ....... . .... . . . . 387

Capítulo XV EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ............................................................................. 389

i. Definição.... . . . . . . . . . . . . . . .... .... ....... .... .... . .... .. . . .... .. . . . ............................. . ...................... 389

1 7

ROBERVAL ROCHA

1.1. Cumprimento de obrigações acessórias....... . ... . .. . .... . . ... . . .. . . . . . . . ... . ... . ..... ... 390

i.2. Limitações às leis instituidoras de benefícios fiscais .... ......... .. . .. .. ..... . ... . . 390

i.2.1. Limitações constitucionais............... . . . . . . . . .. . . .. . . . . . . ... . . . . . . .. . . .. . . . . . . . ....... 391

i.2.i.i. Princípio da legalidade... ............... ....... ... . . . . . . . . ................... 391

i.2.i.2. Vedação de concessão de isenções heterônomas.......... 391

i.2.i.3. Vedação de tratamento diferenciado às empresas públicas e às sociedades de economia mista. 393

1.2.1.4. Vedação de creditamento para o ICMS ... .. . . . . . . . . . . . . . . . . . . . . . . . 394

i.2.i.5. Transparência orçamentária.. .......... .. .... ...... . ......... ... . ....... . 394

u.2. Limitação da Lei de Responsabilidade Fiscal ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394

2. Isenção ..... . . . . . . . . .. . . . . . . . . . . . . . . . . . . .. .. . . . . . . . ..... . . . ... ... . . . . . .. . . .. . . .. . . .. . . . . . . . . . . . . . . . . . . . . . ......... . . ... . 395

2.i. Definição e natureza jurídica ..... . . . . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ ........ . .. 395

2.2. Isenção e princípios constitucionais tributários ... . . . . . . . . . . . . . . . . . . . . . . . . .. . .. .. ... .. 396

2.2.i. Isenção e isonomia .... . . . . . . . . . . . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .......... 396

2.2.2. Isenção e uniformidade geográfica. ...... . . . . . .. . .. .. . . .. . ... . . . . . . ... . . . . . . . . . .. . 396

· 2.3. Tipologia ........ .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... .... .......... .. ... 397

2.3.i. Conceitos doutrinários .... . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . .. .. . . . .. ... .... .... . .. . . . .. . .. . 397

2.p. Isenção em caráter individual.... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 398

2.3.3. Isenção "por contrato" ......... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .......... .. . . . 400

2-4. Caráter não extensivo da isenção.. . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. . . . . . . . . . 401

2.5. Revogabilidade ....... .. . . . . . . . . . . . . . . . . . . . . . . . . . . ... ........ .. . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402

2.5.i. Conceitos gerais. ... . . . . .. .. . . . . . . . . . . . . . . . ... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402

2.5.2. Revogação e princípio da anterioridade .. ............. . . . . .................... 404

2.6. Distinção de outros institutos... . . .. . . ... . . . . . . . . . . . . . . . . . . . . . . . . ... ......... . . .. . ... . . .. ... . . . . . . 405

2.6.i. Distinção da não incidência ...... . ..... . . . .... ....... ................... ... . . . . . .... . ... 405

2.6.2. Distinção da imunidade ............ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .................... 406

2.6.3. Distinção da "alíquota zero" .............. . . . . . . . . . . . . . ............. .... . . . ... ......... 406

2.6.4. Distinção da "isenção constitucional" ............................................ 407

3. Anistia ............. . ..... . . . . . . . . . . . . . . . ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... ... ..... .... .... . . . .... .... . ... . .... .... 407

3.i. Definição e natureza jurídica ..... ... . . . . . . ... .. . . ..................... ... . . .. . . .. . . ... . . . . . . . . . . . 407

p. Vedação à concessão ................................................................................. 408

3.3. Tipologia ... . . . . . . . . . .. . . .. . . .. . . . . . . . . . . . . ... . . .. .... ... . . . . . . . . . . . . . . . . . . . . . . . .. . .. . . . . .. . ....... . ... ......... 408

3.3.i. Anistia em caráter geral .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ... .. .. . . . ............ . . . . ........ 408

3.3.2. Anistia em caráter limitado ......... . . . . . . . . . . . . . . . . . .. . ........... ... . . . .. .. . . . ........ 409

Capítulo XVI GARANTIAS E PREFER�NCIAS DO CRÉDITO TRIBUTÁRIO................................................. 411

1 8

SUMÁRIO

1. Garantias ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . ..................................................... 411

1.1. Responsabilidade patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ......... 412

i.2. Bens impenhoráveis por determinação legal ... . . .. . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . .. 412

i.3. Presunção relativa de fraude ............... . . . . . ..... . . . ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414

i.4. Indisponibilidade de bens e direitos ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 417

2. Preferências ................................................................................. ........................ 418

2.i. Preferência geral do crédito tributário ........................... . . . . . . . . . . . . . . . . . . . . . . . . . . 419

2.2. Preferência em caso de falência ......................... .. . . . . . . .. . . . . . . . . . . . . . . . . . . . . . .. . . . . . 419

2.2.i. Créditos extraconcursais.............................................. ....... . .......... . . 419

2.2.2. Multas tributárias ................ ....... .. ........ . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . ............ 421

2.3. Inventário, arrolamento, liquidação de pessoa jurídica ......................... 422

2.4. Não sujeição a concurso e a habilitação .......... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423

2.4.i. Conceitos gerais. ...... . . .... ... . ........ . ....... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... .. .... .... . .. 423

2.4.2. Penhora de bens ..... . . ........................ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424

2.5. Concurso de preferências .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 425

2.6. Quitação ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . ......... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 426

Capítulo XVII

ADMINISTRAÇÃO TRIBUTÁRIA ....................................................................................... 427

L Introdução ..... . . . . . . . . . . . . . . . ... . ... . .... ... . . ... . . .. . . . . . .. . .......... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 427

2. Fiscalização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . ........ . . . . . . . . . . . . .. . . . . . . . ................. 428

2.i. Alcance ..... .. . . . . . . . . . . . . . . . . . . .. . . . .. . . . . . . . ................... . . . . . . .. . .. . ... . . .. . .. .. . .... . .. . .. . . . . ... . . . .. 428

2.2. Limites aos poderes da fiscalização............................ . . . . . . . . . . . . . . . . . . . . . . . . . .... . 429

2.2.i. Inviolabilidade do estabelecimento ........ .. . . .. . . ... . . . . . .. . . . .................. 431

2.2.2. Sigilo de correspondência ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433

2.2.3. Direito ao silêncio............................. . . . . . . . . . . . . . ... . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 434

2.2-4. Constrição oblíqua para o pagamento de tributos... . . . . . . . . . . . . . . . . . . . . 434

2.3. Conservação dos livros de interesse da fiscalização ... . . . . . . . . . . . . . . . . . . . . . . . . . . . 435

2.4. Termo de início de ação fiscal .. . .. . . ... . . .. . . . . . . . . . . . . ............... . . . . . . . . . . . . . . . . . . . . . . . . . . 435

2.4. i . Consequências da lavratura ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435

2-4.2. Prazo máximo para conclusão da fiscalização ... . . . . . . . . . . . . . . . . . . . . . . . . . . . 436

2.5. Intimações escritas... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . .. . .... .. .. ..... 437

2.5.L Dever de informar............................ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 437

2.5.2. Sigilo bancário.... . . . . . . ... . . . . ................. . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 437

2.6. Permuta de informações entre Fazendas Públicas .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 439

2.6.1. Prova emprestada............... ..... ... ..... ..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 440

2.6.2. Permuta internacional de informações . . . . . .. . . .................. . . . . . . . . .. . . . . . 441

1 9

ROBERVAL ROCHA

2-7- Requisição de forças públicas.............. ...................................................... 441

3. Sigilo tributário ...... . ... . . .. . . . . . . .. .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..................... 442

p. Ressalvas ao sigilo tributário ... . . ... . .. . . . . . . . .. . .. . . .. . .. . . . . . . ... . . .. . . .. . ... . .. . .... . . . . . .. . . . 443

p. Não submissão ao sigilo tributário ... . . . . . . . . . . . . .. . . .... ........ .... ....... . .. . ... . . .. . . .. . . . 443

4. Dívida ativa ..... . .. . . . . . . . .. ... . . . .. . ... . .. . . . . . . . . . . .. . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................ 445

4.i. Definição .. . . . . . . . . . . . . ... .... . . . . . . ... . . .. ... . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 445

4.2. Consequências da inscrição em dívida ativa.... . . . . . . . . . . . .. . . . . . . . . . . ................. 446

4.2.i. Exequibilidade .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . .. . . . . . . . . . . . . . . . . ... . ... . . . . . 446

4.2.2. Presunção de certeza e liquidez... . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . .. ................ 448

4.2.3. Não suspensão do prazo prescricional.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 449

4.3. Requisitos da certidão de dívida ativa .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 449

5. Certidão negativa ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . . . . . .. . . . . . . .. . . . . . . . . . . . . 450

5.i. Prazo para expedição... .. . . . . . . . . . . . . . . . ...... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............ 451

5.2. Certidão positiva com efeito de negativa.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 451

5.3. Certidão expedida com dolo ou fraude ...... .. . . . . . . .. . . . . . . . .. . . . . . . . .. .. . ... ... . . . . . . . . 453

6. Disposições finais do CTN .... . .. . . . . . . . . . . . . . . . . .. . . . .. ... . . ... . ... . .. . .. . . . .. . ... . . .. .. . . . . . . . . .. . ......... 454

Capítulo XVIII INFRAÇÕES E DELITOS TRIBUTÁRIOS.............................................................................. 455 i. Tipologia das infrações tributárias ... . . . . . . . . .. . .. . ... . .. . . . . . . . . . . .... .................. . ............ 455

2. Direito tributário penal e direito penal tributário . . ....... ..... ... . . . . .. . . . .. . . . . . . . . . . . . . . . 456

3. Tipologia das sanções tributárias ................. .... . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .... .. .. .. . . .. . .... 456

3.L Interpretação benigna das sanções tributárias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 458

p. Limite à imposição de penalidades pecuniárias.. . . . . . . . . . . . .................. . . . . . . . 459

4. Responsabilidade por infrações tributárias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. .. . . .. . . . . . . . . . . .. 460

4.i. Responsabilidade pessoal do agente .. . . . . . . . . . . . . . . . . . . . . . . . . . . .... . . . . .. ... .. . . .. . . . . . . . . 460

4.2. Denúncia espontânea .... . . . . . . . . ... . . .. . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . ... ...................... ....... 461

4.2.i. Observações sobre a denúncia espontânea ................................. 463

4.2.i.i. Pedido de parcelamento não configura denúncia espontânea ... . . . . . . . . . . . . . . . . . . . ................................... 463

4.2.i.2. Exclusão da multa moratória pela denúncia espontânea .... . . . . . . . .......... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... . ........ ... . 464

4.2.i.3. Inaplicabilidade a tributos homologados "declarados" . 464

4.2.1.4. Inaplicabilidade à obrigação acessória .... . . . . . . . . . . . . . . . . . . . . . . . . 465

5. Delitos tributários .... . . . . . . ............... . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . .. . . . . . . . . . . . . . . . . . 466

20

5.i. Tipologia dos delitos tributários ... . . . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466

5.i.i. Crimes contra a ordem tributária praticados por particulares ... 466

5.i.2. Crimes contra a ordem tributária praticados por funcionários públicos .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .... . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . 468

5.i.3. Apropriação indébita previdenciária .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 469

SUMÁRIO

5.i.4. Sonegação de contribuição previdenciária... . . . . . . . . . . . . . . . . . . . . . . . . . .... . .. . 470

5.2. Extinção da punibilidade ................... . ............. . . . . . . . . . . . . . . . . . . .... . .... . . . . .......... .. 472

5.2. i. Lei 10.684/2003 .................................................................................. 473

5.2.i.1. Retroação benéfica ................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473

5.2.u. Novação da dívida ...... . . . .. ... . . . . . . . . . . . . . . . ... . .. . ... . . ... . .. . . ... . .. . . .. . . . 47 4

5.3. lnexigibilidade de conduta diversa .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... .. . . . ..... 475

5.4. Princípio da insignificância ... . . . . . . . ... . . . .. ....... . .... ........ .... . ... ..... .... ... . .... ... . ... ... 475

5.5. Condição objetiva de punibilidade ....... ...... .............. . ............. . . ... ... . ... ...... 476

5.6. Inadmissibilidade de denúncia genérica .................................................. 477

Capítulo XIX

IMPOSTOS FEDERAIS .................................................................................................... 479 L Imposto de importação .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... 479