Embed Size (px)

Citation preview

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

0

Como Organizar as Finanças

5 Passos Para Criar um Orçamento, Aumentar Sua Poupança,

Acabar com as Dívidas com Metas Reais, Sem Entender Nada de

Finanças Pessoais [Garantido].

www.ecimples.com.br | 15MinD | Cláudio Brites Alves

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

1

Copyright © 2015, Ecimples Contabilidade e Consultoria, Todos os direitos reservados e protegidos pela Lei 9.610 de 19/02/1998.

Site www.ecimples.com.br | E-mail [email protected] | Autor: Cláudio Brites Alves

Nenhuma parte desse eBook, sem autorização prévia por escrito do autor, poderá ser reproduzida ou transmitida sejam quais forem os meios

empregados: eletrônicos, mecânicos, fotográficos, gravação ou quaisquer outros. Ajude a acabar com a pirataria.

Importante:

Mesmo com muito esforço e longas horas de trabalho destinadas a esse eBook, pode haver erros de digitação ou até problemas de entendimento.

Quando isto ocorrer, sinta-se à vontade para entrar em contato através do meu email. Terei grande satisfação em lhe ajudar.

O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos citados, utilizando-os apenas para ilustrações, nem assume

nenhuma responsabilidade por eventuais perdas (quais quer que sejam) oriundas do uso deste material. Toda e qualquer decisão tomada após a

leitura deste livro digital é de única e exclusiva responsabilidade do leitor.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

2

Índice

Antes de mais nada... 3 Discurso de Nelson Mandela 3 Como está a sua situação financeira 3 Mapa da inadimplência por região 4 Taxa de inadimplência por faixa de idade 5 Por que você deve ler este livro? 6 Processo baseado na metodologia GOODD 8 Sobre o autor, uma pequena história... 11

G de Gerar 13 Introdução – Gerar 13

O método GOODD começa pelo G de Gerar. 16 Planilhas listas de checagem 17 Objetivo em Gerar as lista de checagem 25 Como funcionam as listas de checagem 27 Fechamento – Gerar 31

Relação entre as listas e os orçamentos 32

O de Organizar 33 Introdução para Organizar 33

O que são níveis de controle? 35 Planilhas de Controle - organizar 37 Objetivo Organizar 50

Tipos de orçamentos 52 Orçamento x grupos 53 Tipos de grupos que geram entradas no seu orçamento 54 Tipos de grupos que geram saídas 56 Evolução da dívida do cheque especial 60

Como funciona – Organizar as listas de controle 63 Entradas / receitas 63 Saídas / despesas 65 Lista de Bancos Lista de Dívidas 67

Fechamento – Organizar 72

O de Operar 76 Introdução – Operar 76

Como eu posso ter independência financeira ou até ser rico? 76

Ausência de planejamento 78 Ausência de controle financeiro 78 Compras por impulso. 78

Planilhas Operar Orçamentos 81 Os 4 orçamentos 81 Visão resumida dos orçamentos 88

Objetivo em Operar o Orçamento. 89 Como está seu resultado por orçamento 90 Validar seu estado financeiro atual 90 Inserir suas metas financeiras 90

Como funciona Operar o Orçamento 90 Alavancagem e acompanhamento. 91 1.ª coluna orçado (campo valor) 94 2.ª coluna meta 97 Matriz de saldos x orçamentos 98 3.ª coluna realizado 103 Como lançar compras realizadas com cartão de crédito. 104

Fechamento – Operar os Orçamentos 104

D de Definir 109 Introdução – Definir 109

A força do hábito 109 Comprometimento. 110

Planilhas para Definir 111 Objetivo para Definir 111

Criando uma causa 111 Como funciona Definir 112

Cumpra 112 Quem foi Napoleon Hill? 114

O master mind 114 Um objetivo principal definido 114 A confiança em si mesmo 115 O hábito de economizar 115 Iniciativa e liderança 115 A imaginação 115 O entusiasmo 115 Autocontrole 115 Hábito de fazer mais do que a obrigação 116

Uma personalidade atraente 116 Pensar com exatidão 116 A concentração 116 A cooperação 116 Fracasso 116 A tolerância 116 Praticando a regra de ouro 117

Fechamento – Definir 117 O homem que desistiu cedo demais. 117

D de Dicas 119 Introdução – Dicas e Soluções 119

O hábito fatal ao sucesso 119 Criar hábitos que geram educação financeira. 120 Aprenda a dizer não 120 Pague a você mesmo, primeiro 121 As três causas principais que fazem falhar um orçamento 122 Mantenha seu orçamento em um local fácil de ser visto e lembrado 123 Mantenha-se ocupado quando sair do trabalho. 124 Não realize saques altos na sua conta bancária e nem realize mais que um saque por semana 124 O que fazer quando receber seu salário 124 As grandes armadilhas do dinheiro fácil. 125 Negociação financeira 127 09 erros comuns e as dicas para uma boa mesa de negociação 128 Pequenas mudanças que ajudam a economizar 129 Planilha de cálculo de parcelas 131 O efeito do marketing bem feito 133 Não existe milagre para limpar o nome 134 Resumo para não cair na armadilha das dívidas 134 Como programar sua aposentadoria 135 Previdência privada como funciona 137

Agradecimentos 140

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

3

Discurso de Nelson Mandela “Nosso grande medo não é o de que sejamos incapazes.

Nosso maior medo é que sejamos poderosos além da medida. É nossa luz, não nossa escuridão, que mais nos amedronta.

Nos perguntamos: "Quem sou eu para ser brilhante, atraente, talentoso e incrível?" Na verdade, quem é você para não ser tudo isso?...Bancar o

pequeno não ajuda o mundo. Não há nada de brilhante em encolher-se para que as outras pessoas não se sintam inseguras em torno de você.

E à medida que deixamos nossa própria luz brilhar, inconscientemente damos às outras pessoas permissão para fazer o mesmo.”

Nelson Mandela em seu discurso de posse, em 1994.

Como está a sua situação financeira Tempos difíceis na economia brasileira, e o pior que nem sabemos quanto tempo essa crise vai durar.

O que sabemos é que tem atingido duramente as pessoas, empresas, comércio, indústria etc. aumentando o desemprego e prejudicando a

realização dos nossos sonhos de um futuro melhor e financeiramente estável.

Por isto é muito importante que você cuide das suas finanças pessoais, do seu orçamento doméstico e, principalmente, tente meios comprovados e

fáceis para acabar ou diminuir as suas dívidas, aplicando corretamente o que sobrar, para não prejudicar o seu futuro e/ou o da sua família.

De acordo com levantamentos realizados, por diversos órgãos, muitas pessoas estão fazendo uso do cartão de crédito, cheque especial e

empréstimos para cobrir despesas domésticas, aumentando, e muito, o grau de endividamento e / ou diminuição da tão suada poupança.

A população brasileira está mais endividada em 2015 do que esteve nos últimos anos. Prova disso é que o nível de inadimplentes no comércio já

cresceu neste ano mais do que em 2014. Grandes redes já apontam que a inadimplência no final deste ano irá superar o número atingido no final do

ano passado.

A Antes de Mais Nada...

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

4

Você sabia que a região Norte e Centro-Oeste são as regiões com maior número de pessoas endividadas. São 31% e 26% da população,

respectivamente.

Avaliando a taxa de inadimplência por capitais, Manaus, no Amazonas, é a mais inadimplente: 38,1%, seguida de perto por Porto Velho (RO),

com 37,2%, e Macapá (AP), com 36,4% - todas na região Norte do país. Segundo estudos, Manaus e outras capitais das regiões Norte e Nordeste

tendem a ter inadimplência mais alta pois possuem renda per capita menor que a de capitais do Centro-Sul.

MAPA DA INADIMPLÊNCIA POR REGIÃO

“A região que concentra mais inadimplentes é a Norte, Atingindo 31,1% da população,

seguida pelo Centro-Oeste, com 26,4%. Em seguida, vem a região Sudeste (24,5%) e a Nordeste (23,6%). Segundo economistas da

Serasa Experian, o interior do Nordeste possui baixo índice de inadimplência pois grande parte dessa população ainda não

possui acesso ao crédito, o que resulta em poucos endividados em relação ao tamanho

da população. A região Sul é a que menos apresenta inadimplentes: 22,4% da

população se encontram nessa situação.”

“Quando são avaliadas as dívidas atrasadas há mais de 90 dias e com valores acima de R$

200,00, os inadimplentes totalizam 35 milhões de pessoas, o equivalente a 24,5% da população.”

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

5

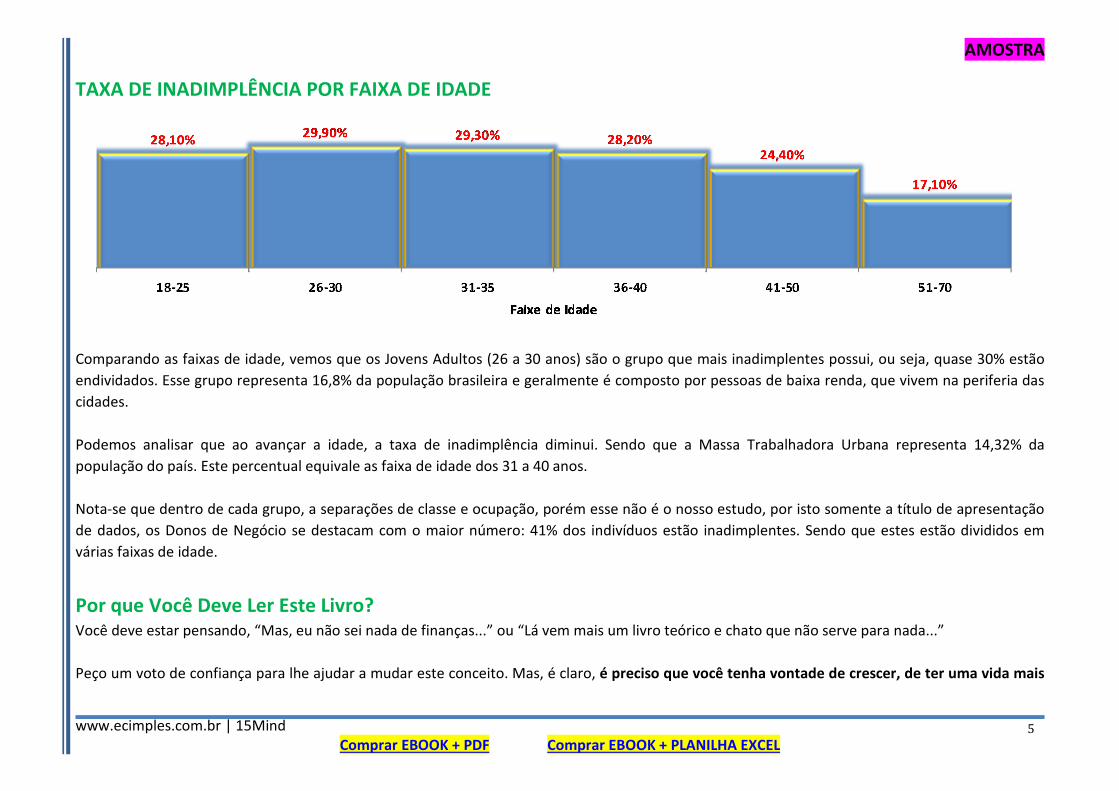

TAXA DE INADIMPLÊNCIA POR FAIXA DE IDADE

Comparando as faixas de idade, vemos que os Jovens Adultos (26 a 30 anos) são o grupo que mais inadimplentes possui, ou seja, quase 30% estão

endividados. Esse grupo representa 16,8% da população brasileira e geralmente é composto por pessoas de baixa renda, que vivem na periferia das

cidades.

Podemos analisar que ao avançar a idade, a taxa de inadimplência diminui. Sendo que a Massa Trabalhadora Urbana representa 14,32% da

população do país. Este percentual equivale as faixa de idade dos 31 a 40 anos.

Nota-se que dentro de cada grupo, a separações de classe e ocupação, porém esse não é o nosso estudo, por isto somente a título de apresentação

de dados, os Donos de Negócio se destacam com o maior número: 41% dos indivíduos estão inadimplentes. Sendo que estes estão divididos em

várias faixas de idade.

Por que Você Deve Ler Este Livro? Você deve estar pensando, “Mas, eu não sei nada de finanças...” ou “Lá vem mais um livro teórico e chato que não serve para nada...”

Peço um voto de confiança para lhe ajudar a mudar este conceito. Mas, é claro, é preciso que você tenha vontade de crescer, de ter uma vida mais

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

6

confortável financeiramente e, principalmente, acreditar que...

Não existe Mágica!

O que demostraremos neste e-book são Técnicas e Modelos testados e com resultados de melhoria nas finanças pessoais de quase 80 % das

pessoas que utilizaram o método, após os primeiros 6 meses, em consultorias e treinamentos realizados pela Ecimples Contabilidade e Consultoria e

vamos trabalhar ao máximo para que você se sinta motivado a cada página.

Por isto continue a ler este e-book e descubra que depois de ter um modelo de controle funcional e entender como organizar os orçamentos,

somente dependerá de você e de suas decisões, a realização de seus sonhos. Lembrando que eles podem estar parados por causa, principalmente,

de problemas financeiros.

Você pode escolher duas opções para trabalhar seu orçamento a partir dessa leitura:

a) O e-book mais planilhas em pdf para impressão e preenchimento e cálculo também manual, mais suporte via e-mail.

b) O e-book mais uma super planilha eletrônica no Excel (aqui você não precisar calcular nada, a planilha faz tudo), mais suporte via grupo

fechado no facebook, ou e-mail.

Você Sabia Que Enquanto Lê Esse E-Book Está Ajudando Instituições Como O Hospital Irmã Dulce (Salvador/Bahia) E Outras

Instituições De Apoio E Ajuda Aos Necessitados? Isso Por Que Doaremos 20% Do Total Das Vendas Deste E-Book.

DICA: Fazer o controle do orçamento familiar, ao invés de apenas o seu (pessoal), tem uma vantagem: ao juntar o ganho de todos da casa, fica mais

fácil manter o controle sobre os gastos da família e fazer o dinheiro render mais.

Dialogar e fazer que todos estejam convencidos da importância de controlar o $$... é essencial.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

7

Para isto é quase obrigatório conhecer e aplicar métodos comprovados, que façam quase todo o trabalho de

análise da sua situação financeira, através de planilhas, modelos e procedimentos prontos para serem

utilizados. Bastando para você apenas preencher o modelo com as informações solicitadas, sem necessidade

de ser um “expert em finanças ou planilhas”.

E é exatamente isto que você aprenderá e conseguirá realizar após ler esse e-book que a Ecimples

Contabilidade e Consultoria e a 15Mind trazem para você.

“Não devemos ter medo das novas ideias!

Elas podem significar a diferença entre o triunfo e o fracasso”. Napoleon Hill

E para provar que não estamos de brincadeira, fomos o mais direto possível e conseguimos dividir esse e-book em apenas cinco passos.

Desta forma, GOODD é o bom modelo para resolver o seu problema de orçamento doméstico e resume-se neste passo a passo abaixo:

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

8

Processo Baseado na Metodologia GOODD

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

9

1º Passo = G de Gerar – Aqui você irá ser conduzindo aos conceitos básicos de finanças e orientado sobre quais são as informações relevantes para melhorar seu controle das finanças. Por isto você irá GERAR, previamente, os documentos comprovatórios de pagamento das despesas e altamente necessários para que você possa prosseguir e ter sucesso em sua jornada. 2º Passo = O de Organizar – Agora de posse das informações e documentos relevantes para formação da sua situação financeira, você irá ORGANIZAR de forma prática e rápida estes dados, incluindo os valores nas planilhas orçamentárias, possibilitando a criação da sua situação financeira atual. 3º Passo = O de Operar – Depois de organizar as informações, você terá acesso a 4 níveis de orçamentos e os impactos que cada um deles causam nas suas finanças. Você deve criar metas para cada mês e para cada despesa ou receita. Será necessário que você assuma o controle da situação para poder OPERAR no dia a dia, seu orçamento. Realizando os lançamentos das despesas e das receitas, gerando desta forma, um fluxo contínuo e real de informações. 4º Passo = D de Definir – Após visualizar sua situação atual. Você terá que DEFINIR seu comprometimento para cumprir com seus objetivos, ou seja, cortar despesas e aumentar receita, de forma que seu controle financeiro não se perca, nem que você se desmotive. Para isso, recomendo que você crie uma causa nobre para motivar a guarda e registo dos comprovantes das despesas, depois escreva seu sonho (pode ser simples) em uma folha de papel, mas que hoje você não consegue realizar nas condições atuais. Por último disponibilizarei um pequeno resumo para você ter uma boa ideia de um dos livros de Napoloen Hill (eu recomendo - utilizei diversas citações neste e-book). 5º Passo = D de Dicas – No último capítulo você terá acesso a DICAS sobre gestão pessoal financeira e administrativa, abordando temas sobre cartão de crédito, empréstimos financeiros, aposentadoria, tabela para cálculo de juros compostos e muito mais. Tentamos criar um padrão no repasse das informações e por isto capa Capítulo tem o mesmo formato por isto cada um deles foram divididos em 5 tópicos. Segue formato utilizado em cada um dos Passos demonstrado neste e-book:

1. Introdução a. Serão apresentadas informações relacionadas ao tema e o que esperar do capítulo.

2. Planilha Modelo

a. Apresentação de uma ou mais planilhas que serão utilizadas no capítulo.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

10

3. Objetivo

a. Descrever o porquê de você utilizar determinada planilha e para que serve a mesma.

4. Como funciona a. Um passo a passo de como você deve preencher a planilha e quais dúvidas podem ocorrer neste momento.

5. Fechamento

a. Resumo e conclusão do que foi visto no capítulo.

Desejamos que esta leitura retorne com grandes e positivos resultados para você.

Após ler este e-book, mesmo sendo um modelo testado e comprovado, você pode e deve adaptá-lo ao seu modo de pensar e agir.

Não se limite a ele e nem a nenhum outro modelo, pois é a sua motivação

e seu jeito de trabalhar que irá definir o seu sucesso.

Por isto, entender o processo de separar despesas por categorias, grupos e orçamentos é o mais importante passo que você pode dar.

Depois você pode adaptar ou criar sua própria planilha ou modelo de controle.

Caso, você ache necessário.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

11

Sobre o Autor Uma pequena história... Mesmo tendo estudado administração de empresas e desde cedo trabalhando na área financeira, nem sempre fui um expert em finanças pessoais, ou em criação de planilhas, porque acreditava que minha competência para gerir empresas era suficiente para gerir minhas finanças. Ledo engano! Eu era um gerente de operações de um multinacional e tinha 27 anos, era casado e já tinha duas filhas. Foi nessa época que percebi como fazia falta não ter um orçamento bem definido. Tinha um ótimo salário, mas não conseguia poupar muito, pois a cada promoção, ficava vislumbrado e aumentava minhas despesas proporcionalmente ao aumento. Porém, tudo estava para mudar quando a empresa que eu trabalhava, começou a passar por dificuldades financeiras. Depois de quase 5 anos de empresa, os salários começaram a atrasar e a situação ficou tão feia que cheguei a ficar 5 meses sem receber um centavo. O mercado baiano não estava bem, por isto não conseguia mudar de emprego e assim minhas economias foram diminuindo, diminuindo até zerar. Somente quando tive que vender meu apartamento para pagar algumas dívidas, percebi a real necessidade de controlar bem as finanças pessoais e principalmente, de poupar quando podemos. Foi durante este período que comecei a pensar em modelos de orçamentos e planilhas, lia muitos livros e acabei criando minhas próprias planilhas de controle (as quais deram origem ao método GOODD), quando já estava com um novo emprego, detalhe, com um salário muito mais baixo, era preciso fazer o dinheiro render e pagar as dívidas até poder me estabelecer de novo. Depois de algum tempo estava de novo sem dívidas, mesmo ganhando menos que antes e comecei a ensinar amigos e familiares a tratar melhor seu dinheiro.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

12

Em 2012 meu perfil no Linkedin ficou entre os 1% mais acessados do mundo, pois disponibilizei gratuitamente algumas planilhas de controle financeiro, gerando mais de 10.000 acessos e downloads. Com essa motivação extra, fiz consultorias, treinamentos, vídeos etc. e sempre obtive bons resultados com aqueles que tinham a determinação e desejo de mudar. Até hoje continuo a controlar rigorosamente meu orçamento e tento sempre mostrar a todos o quanto é importante ter o controle e quais as consequências dessa decisão: viagens Internacionais, veículos novos, intercâmbio internacional para minhas filhas etc., ou seja, todo meu esforço de controlar minhas finanças possibilitou ter paz, tranquilidade e poder realizar meus sonhos. Por isto, posso afirmar que qualquer um pode errar e esta mesma pessoa pode se corrigir em qualquer situação ou ambiente, porque o importante não é quanto você ganha e sim, se você tem o hábito de economizar. Desejo que este livro possa realmente criar em você a inspiração necessária para assumir as rédeas da sua vida financeira, iniciando pela criação e acompanhamento do seu orçamento pessoal / doméstico.

Muita paz e Sucesso para você.

Cláudio Brites Alves Coach e Palestrante

Diretor - Ecimples Contabilidade e Consultoria Criador do blog: Doutores de Sucesso (lançamento em Setembro/15)

Idealizador: 15MinD – 15 Minutos por Dia. (lançamento em Setembro/15)

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

13

Introdução – Gerar

“O triunfo é uma questão de esforço individual, mas somente quanto o decidirmos por nós mesmos o que é que desejamos, e para isso ocorrer,

implica o emprego da imaginação. Daí por diante, para triunfar, trata-se de induzir os outros à cooperação, de maneira hábil e inteligente.”

A lei do Triunfo - Napoleon Hill

Você provavelmente conhece alguém que tentou aplicar conceitos tirados de livros para melhorar suas finanças pessoais, ou construir um

orçamento doméstico, e que desistiu pouco tempo depois.

Geralmente, isto ocorre por que houve uma desmotivação por parte do leitor, pelos seguintes motivos:

� O leitor não consegue ter algo concreto ao final da leitura, como por exemplo, uma meta visualmente possível.

� Os livros são teóricos e chatos,

� Não possuem modelos práticos,

� Utilizam termos específicos de finanças para explicar fórmulas complicadas,

� Que obrigatoriamente, se faz necessário um computador para realizar as tarefas,

� E por fim, é necessário ter conhecimentos mais do que básico sobre finanças, controles e informática.

Por isto, lamentavelmente, há uma crença de que uma boa educação financeira, no Brasil, está restrita a pessoas que fazem cursos superiores na

área financeira ou que gastam grandes quantias com cursos específicos.

Qual o Resultado deste pensamento?

Não é comum as famílias conversarem no âmbito familiar sobre poupança, gastos por impulso, planejamento familiar, orçamento doméstico,

aposentadoria etc, pois, mesmo sendo assuntos importantes, aparentam tão complexos e complicados, que deixamos de lado e preferimos

conversar sobre a novela ou jogo de futebol.

Mas, posso lhe afirmar que isto não é verdade... Este assunto é fácil e simples...

G de Gerar

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

14

Qualquer pessoa pode e deve aprender como criar seu orçamento para atingir seus sonhos e, principalmente, ter acesso a ferramentas de fácil

manuseio que ajudem nesta questão.

“Um analista experimentado já declarou que seria capaz de dizer, de forma muito precisa, examinando o orçamento mensal de um homem, que

espécie de vida esse homem leva; além disso, tirará o máximo de informações do item “diversões”. Lei do triunfo – Napoleon Hill

Então, você está pronto para começar a mudar, e para melhor, o seu futuro financeiro?

A 1ª primeira tarefa é descobrir onde você está e como você se sente hoje em relação ao seu pensamento financeiro e sobre seu orçamento

doméstico ou pessoal.

Responda as 5 perguntas abaixo e depois analise as suas respostas friamente.

1. Você sabe quanto tem de saldo em sua(s) conta(s) de banco(s) sem olhar no extrato gerado pelo próprio banco?

2. Qual o valor e nome da maior despesa que você teve no mês passado? O que gerou ela?

3. Quanto você gastou no mês passado para manter sua casa, sem precisar listar agora no papel todas as despesas, para descobrir o resultado?

4. Em que você gastou exatamente no mês passado o dinheiro que aparece como SAQUE, em seu extrato bancário?

5. Quanto você está prevendo gastar em um item como despesas de supermercado no próximo mês e até o final do ano?

Note que tratamos aqui, alguns conceitos de finanças básicas em cada pergunta:

Pergunta 1. Acompanhamento do Saldo (Disponível para uso imediato).

Pergunta 2. Controle das despesas (Que mais impactam no orçamento).

Pergunta 3. Histórico das despesas (Por Categoria).

Pergunta 4. Gestão de recursos (Controle de valores em Espécie).

Pergunta 5. Criação de orçamento (Planejamento Futuro).

Se você conseguiu responder cada pergunta com dados reais e concretos, isto quer dizer que você está no caminho certo para a realização dos seus

sonhos.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

15

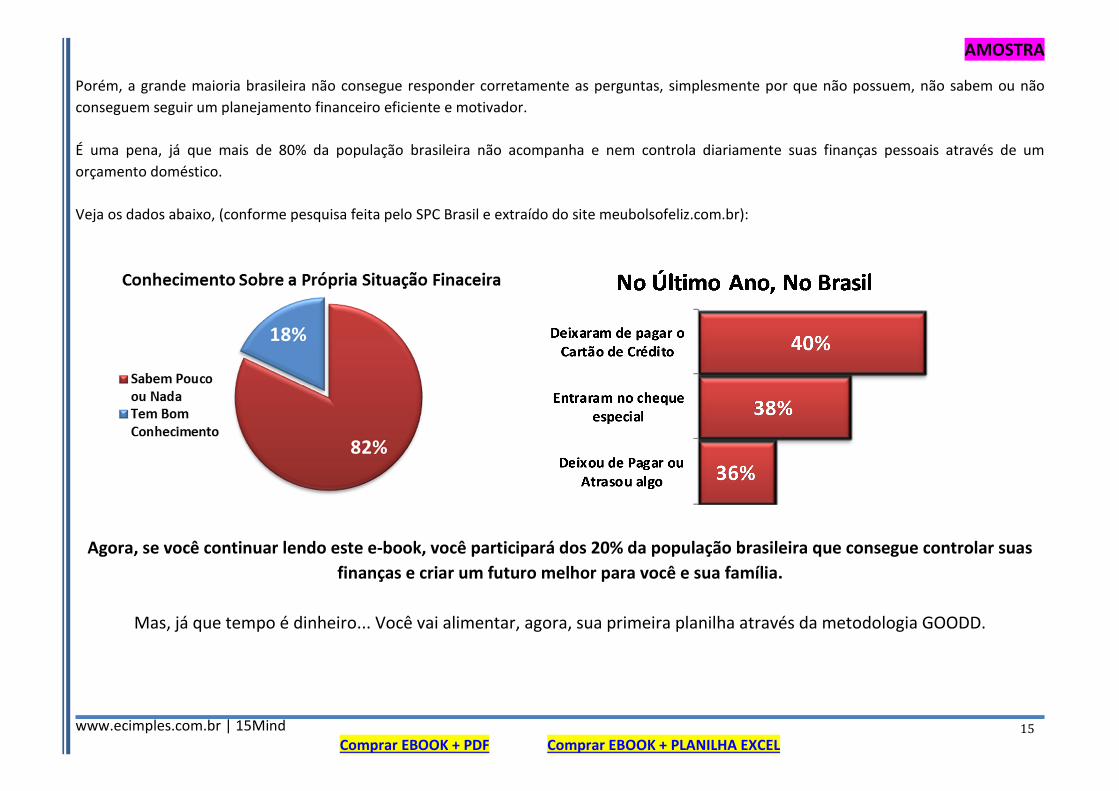

Porém, a grande maioria brasileira não consegue responder corretamente as perguntas, simplesmente por que não possuem, não sabem ou não

conseguem seguir um planejamento financeiro eficiente e motivador.

É uma pena, já que mais de 80% da população brasileira não acompanha e nem controla diariamente suas finanças pessoais através de um

orçamento doméstico.

Veja os dados abaixo, (conforme pesquisa feita pelo SPC Brasil e extraído do site meubolsofeliz.com.br):

Agora, se você continuar lendo este e-book, você participará dos 20% da população brasileira que consegue controlar suas

finanças e criar um futuro melhor para você e sua família.

Mas, já que tempo é dinheiro... Você vai alimentar, agora, sua primeira planilha através da metodologia GOODD.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

16

O Método GOODD começa pelo G de GERAR. Este passo serve para checar a origem das informações e dados que você precisará ter disponível, para conseguir criar o reflexo do seu estado

financeiro atual, ou seja, você terá condições de criar o seu DIAGNÓSTICO e escolher o caminho certo que deve ser tomado para aumentar sua

poupança e diminuir suas dívidas.

Esta fase é muito importante e você precisa de foco e vontade para Finaliza-la.

Muitas pessoas acham este 1º Passo o divisor entre o sucesso e o fracasso deste processo de retomada do controle financeiro pessoal, pois como

informado, você precisará buscar dados e informações manualmente e muitas vezes, que estão perdidas.

Eu acredito que se você já está lendo este texto, então é capaz de conseguir passar

pela fase mais trabalhosa do nosso processo.

Depois desta pequena introdução, você terá que começar a buscar os documentos comprovatórios dos pagamentos das despesas.

Observações:

� Não pule este 1º Passo.

� Antes de começar a ler o 2º passo é necessário que você tenha concluído o 1º Passo.

� Tente finalizar este passo em 3 (três) dias, ou no máximo em 5 (cinco) dias.

� Envolva a família! Informe que este processo você está fazendo é como se fosse uma brincadeira de procurar e depois de unir as informações,

tipo um quebra cabeça. Explique o ganho que poderão ter ao iniciar o ato de planejar o futuro, ou seja, poder realizar os sonhos que precisam

de suporte financeiro para serem concluídos.

“O esforço só é expresso em recompensa, quando uma pessoa se recusa a desistir” Napoleon Hill

Então, mãos a obra...

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

17

Planilhas Listas de Checagem

Logo abaixo estão suas planilhas de LISTA DE CHECAGEM.

São 9 listas de checagem, sendo que cada uma compreende uma categoria de despesas.

Não se assuste se não você entender, neste momento, como elas devem ser preenchidas ou como funcionam. É apenas uma apresentação do

modelo, pois irei lhe explicar nos próximos tópicos o objetivo e como ela funciona detalhadamente.

Imprima todas as planilhas agora, ou deixe disponível com fácil acesso para começar o preenchimento. Note que, com a exceção da 1ª LISTA, a qual é

sobre informação, todas as outras são listas apenas de saídas, ou seja, de despesas. A lista de receita será revisada no próximo passo.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

18

Lista de Checagem – EXTRATOS

Mês

Passado

Mês

Retrasado

Extrato Banco 1 Extrato com Saldo

Extrato Banco 2 Extrato com Saldo

Extrato

Extrato

Extrato

Extrato

Extrato

Extrato Cartão de Crédito 1 Fatura Mensal

Extrato Cartão de Crédito 2 Fatura Mensal

Extrato

Extrato

Extrato

Extrato

Extrato

Extrato

Categoria ItemDocumento

ComprovatórioMédia ou

Valor p/

Orçamento

QUANDO

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

19

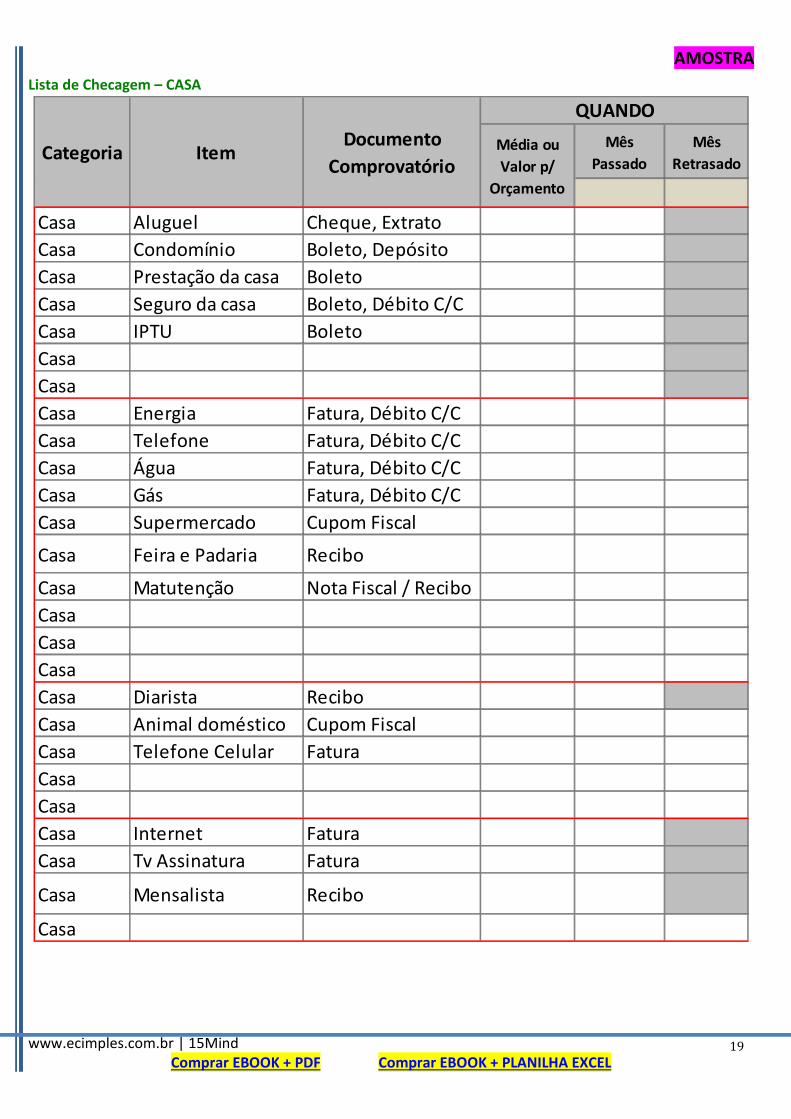

Lista de Checagem – CASA

Mês

Passado

Mês

Retrasado

Casa Aluguel Cheque, Extrato

Casa Condomínio Boleto, Depósito

Casa Prestação da casa Boleto

Casa Seguro da casa Boleto, Débito C/C

Casa IPTU Boleto

Casa

Casa

Casa Energia Fatura, Débito C/C

Casa Telefone Fatura, Débito C/C

Casa Água Fatura, Débito C/C

Casa Gás Fatura, Débito C/C

Casa Supermercado Cupom Fiscal

Casa Feira e Padaria Recibo

Casa Matutenção Nota Fiscal / Recibo

Casa

Casa

Casa

Casa Diarista Recibo

Casa Animal doméstico Cupom Fiscal

Casa Telefone Celular Fatura

Casa

Casa

Casa Internet Fatura

Casa Tv Assinatura Fatura

Casa Mensalista Recibo

Casa

Categoria ItemDocumento

ComprovatórioMédia ou

Valor p/

Orçamento

QUANDO

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

25

Objetivo em Gerar as Lista de Checagem A Planilha LISTA DE CHECAGEM foi criada com a finalidade de ajudar você a validar se conseguiu levantar todos os dados básicos para criar seu

orçamento e consequentemente, controlar suas finanças pessoais.

Geralmente serão relacionadas somente as informações que ocorrem rotineiramente. Exemplo, comprar uma TV nova não é um item da lista de

CASA. É uma meta, em que deverá economizar para comprar e não um lançamento mensal de despesas.

Estas listas serão usadas para preencher todas as outras planilhas do Método GOODD.

São 9 LISTAS DE CHECAGEM disponibilizadas para que você as preencha com os dados e informações solicitadas.

Cada LISTA DE CHECAGEM é dividida em 4 colunas, Categoria, Item, Documento Comprovatório e Quando:

Abaixo você encontra a explicação e a análise do que compõe cada coluna.

Coluna CATEGORIA

Serve para incluir os 9 grandes grupos que iremos analisar e utilizar para separar os tipos de listas e criar orçamentos, são eles:

1. Extratos – São os documentos que podem ajudar na identificação das despesas pelo seu valor, data e forma de pagamento.

2. Casa – Despesas que envolvam sua residência.

3. Saúde e Cuidados Pessoais – Despesas que envolvem a Saúde Física e Mental e o Bem Estar direta ou indiretamente.

4. Educação – Despesas que envolvem a formação obrigatória ou não.

5. Transporte – Despesas que envolvam o deslocamento das pessoas que residem sua residência.

6. Vestuário – Despesas que envolvam o vestuário das pessoas que residem sua residência.

7. Diversão / Outras – Despesas relacionadas à Diversão.

8. Tarifas / Assinaturas – Despesas relacionadas a tarifas bancárias, assinaturas de livros e revistas e anuidades de cartões de crédito, de

fidelidade etc.

Mês

Passado

Mês

RetrasadoCategoria Item

Documento

ComprovatórioMédia ou

Valor p/

Orçamento

QUANDO

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

26

9. Dívidas – Tudo aquilo que foi levantado para pagar uma despesa das outras listas e que gerou um pagamento futuro, exemplos: empréstimos,

cartão de crédito, carnês, etc.

Coluna ITEM

É a relação com os nomes daquilo que você está procurando, ou seja, pode ser o nome da despesa, um documento, o contra cheque etc.

Assim, tudo aquilo que estiver descrito na lista, será o mínimo necessário de documentos para você utilizar na construção do seu orçamento e

controle financeiro.

Coluna DOCUMENTO COMPROVATÓRIO

É a comprovação do pagamento da Coluna ITEM, isto significa que são as notas fiscais, os boletos, as faturas, o extrato bancário, contratos etc. Tudo

que você pagou deverá estar comprovado e tudo que estiver na lista precisa deste documento, para afirmar o valor e a data de vencimento.

Cada documento comprovatório do pagamento da despesa irá lhe informar os dados necessários para incluir no seu orçamento como, por exemplo:

Valor Pago, a Data de Vencimento, quando houve o Reajuste, o Valor da Multa e Juros se for pago em atraso, Do que se trata o pagamento etc.

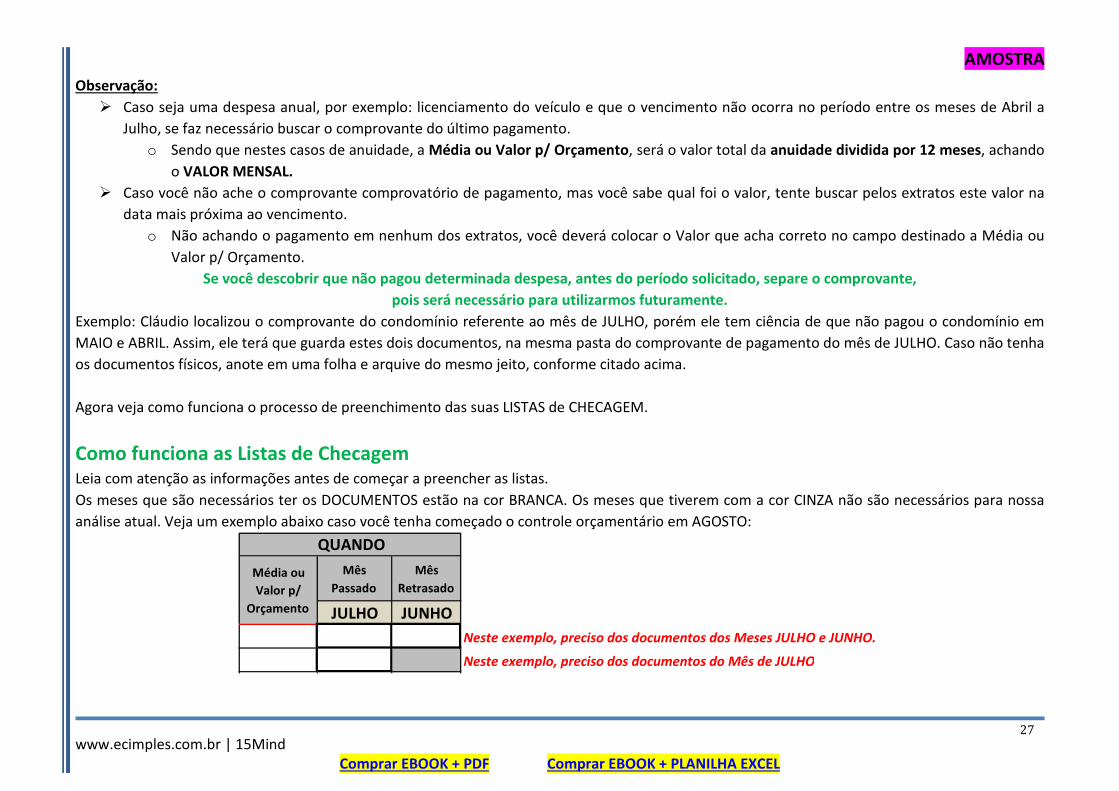

Coluna QUANDO

Está coluna informará quais os meses que você necessita ter os Documentos Comprovatórios para poder realizar o cálculo da média mensal,

possibilitando estimar seus gastos futuro.

Esta coluna está dividida em 3 sub colunas:

a. Média ou Valor p/ Orçamento – Será o valor que irá para o Orçamento, e deve ser calculado em função dos documentos dos dois meses

anteriores, achando a média, ou do mês anterior, que será igual ao valor para orçamento.

b. Mês Passado – Seria o mês anterior ao que você está analisando.

c. Mês Retrasado – Seria o mês anterior ao 1º mês (Passado), citado no tópico b.

Exemplo:

Se você está iniciando seu controle orçamentário no dia 04 de AGOSTO, então o mês Passado será JULHO e o mês Retrasado será JUNHO.

Veja o modelo preenchido abaixo:

Mês

Passado

Mês

Retrasado

Julho Junho

Média ou

Valor p/

Orçamento

QUANDO

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

27

Observação:

� Caso seja uma despesa anual, por exemplo: licenciamento do veículo e que o vencimento não ocorra no período entre os meses de Abril a

Julho, se faz necessário buscar o comprovante do último pagamento.

o Sendo que nestes casos de anuidade, a Média ou Valor p/ Orçamento, será o valor total da anuidade dividida por 12 meses, achando

o VALOR MENSAL.

� Caso você não ache o comprovante comprovatório de pagamento, mas você sabe qual foi o valor, tente buscar pelos extratos este valor na

data mais próxima ao vencimento.

o Não achando o pagamento em nenhum dos extratos, você deverá colocar o Valor que acha correto no campo destinado a Média ou

Valor p/ Orçamento.

Se você descobrir que não pagou determinada despesa, antes do período solicitado, separe o comprovante,

pois será necessário para utilizarmos futuramente.

Exemplo: Cláudio localizou o comprovante do condomínio referente ao mês de JULHO, porém ele tem ciência de que não pagou o condomínio em

MAIO e ABRIL. Assim, ele terá que guarda estes dois documentos, na mesma pasta do comprovante de pagamento do mês de JULHO. Caso não tenha

os documentos físicos, anote em uma folha e arquive do mesmo jeito, conforme citado acima.

Agora veja como funciona o processo de preenchimento das suas LISTAS de CHECAGEM.

Como funciona as Listas de Checagem Leia com atenção as informações antes de começar a preencher as listas.

Os meses que são necessários ter os DOCUMENTOS estão na cor BRANCA. Os meses que tiverem com a cor CINZA não são necessários para nossa

análise atual. Veja um exemplo abaixo caso você tenha começado o controle orçamentário em AGOSTO:

Mês

Passado

Mês

Retrasado

JULHO JUNHO

Neste exemplo, preciso dos documentos dos Meses JULHO e JUNHO.

Neste exemplo, preciso dos documentos do Mês de JULHO

Média ou

Valor p/

Orçamento

QUANDO

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

32

Relação entre as Listas e os Orçamentos

• Sobrevivência

• Complementar

• Opcional

• Dívidas

• Metas

• Acompanhamento

• Preenchimento

• Entradas / Receitas

• Saídas / Despesas

• Bancos

• Dívidas

•Extratos

•Casa

•Saúde e Cuidado Pessoal

•Educação

•Transporte

•Vestuário

•Diversão e Outras

•Tarifas e Assinaturas

•Dívidas Listas de Checagem

Listas de Controle

OrçamentosAnálises

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

33

Introdução para Organizar

“A derrota que hoje parece despedaçar no teu coração será no futuro, apenas uma ondulação entre as vagas de outras

experiências no oceano de tua vida.” Napoleon Hill

Quantas vezes ouvimos falar que “Organização é tudo...”?

Imagine que se para as empresas, grandes ou pequenas, dois dos maiores fatores que levam ao Sucesso, são: Planejamento e Organização...

Como você acha que deve tratar suas próprias finanças? Apenas como uma obrigação?

Em minha opinião a Organização é tão fundamental para o seu sucesso financeiro que deve ser tratada por você como uma...

LEI (IMUTÁVEL)

Ou seja, temos que ser organizados para que possamos:

� Achar qualquer documento necessário para comprovar algo,

� Saber o valor de cada uma das despesas,

� Poder realizar análise do passado,

� Criar gráficos para planejar o futuro,

� Poder realizar nossos sonhos e os da nossa família

� E tem que ser tudo de forma simples e prática.

O De ORGANIZAR

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

34

Uma pesquisa nacional realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) revela que a falta de disciplina é o principal empecilho para um

planejamento adequado do orçamento pessoal. Segundo o estudo, quatro em cada dez consumidores (37%) não se consideram pessoas organizadas

financeiramente e 69% dos entrevistados admitem sentir algum tipo de dificuldade para realizar o controle de suas receitas, despesas e

investimentos.

Isto prova o quanto a população tem que aprender sobre orçamentos e controles automatizados.

Assim, quando geramos as informações corretamente, quando temos um livro que fornece um passo a passo e um modelo de controle

orçamentário testado e comprovado que funciona, não é necessário ser um expert das finanças para construir e manter suas finanças pessoais em

ordem.

Mas, sempre é bom lembrar que existem diversas formas de criar orçamentos domésticos ou fluxos financeiros e que se for um processo sério que

envolva técnicas reais e concretas, e se houver vontade de mudança por parte do leitor, provavelmente a pessoa terá sucesso na sua tomada de

decisão.

Porém, qualquer uma das formas disponíveis precisam de 2 coisas básicas e primordiais...

INFORMAÇÃO e COMPROVANTES dos PAGAMENTOS

Por isto, que você dedicou um Passo inteiro para Gerar as informações e dados necessários para iniciar a organização do seu orçamento.

Veja o que a psicanalista Dra. Vera Rita de Mello Ferreira - representante brasileira na Associação Internacional de Pesquisa e Psicologia Econômica,

acha sobre força de vontade para começar a fazer o que tem que ser feito HOJE.

“Criando Riqueza: Doutora Vera, quais são as armadilhas da mente que mais nos atrapalham?

Dra Vera - Um dos primeiros inimigos das nossas boas escolhas - sejam elas financeiras ou não - é a crença infundada na nossa força de vontade

futura, que é um tipo de inércia. A força de vontade e o auto controle são ações que precisam ser executadas no momento em que são pensadas. Só

que pensamos assim “hoje eu estou morrendo de preguiça, mas amanha eu faço”. Qual o problema aí? Você não se dá conta de que amanhã você

não vai fazer, porque da mesma forma que você não fez hoje, amanhã você também vai ter preguiça.

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

35

Criando Riqueza: Como isso pode prejudicar decisões ligadas ao nosso dinheiro?

Dra Vera - Dois exemplos bem simples: quando adiamos a decisão de montar uma planilha de controle dos gastos, ou quando postergamos aquela

ligação para o banco, questionando uma cobrança indevida no nosso cartão de crédito. Estamos falando de ações simples, capazes de serem

realizadas, mas que adiamos e adiamos…

Há ainda um terceiro caso: muitas pessoas vivem dilemas em relação à poupança. Ou adiam o início do hábito de poupar ou investem de forma pouco

racional. Podem estar “carecas” de saber que a poupança rende pouco e que a inflação está comendo seu dinheiro, mas deixam a aplicação quieta e

não fazem nada a respeito disso”. http://www.criandoriqueza.com.br/criandoriqueza/freud-explica-por-que-voce-nao-ganha/.

Sendo assim, pegue as pastas / envelopes com as LISTAS DE CHECAGEM e vamos agora tratar NESTE EXATO MOMENTO uma por uma.

O, de ORGANIZAR. Nesse 2º Passo você vai ORGANIZAR as informações das 9 LISTAS DE CHECAGEM em um novo nível. E o nome deste novo nível é: CONTROLE.

Essa fase também é tão importante quanto a primeira, mas agora você deve redobrar sua atenção para incluir os dados solicitados de forma correta

em cada campo.

O que são Níveis de Controle? São as informações tidas como “base” para criar nosso orçamento. Se parecem com as LISTAS DE CHECAGEM, porém são compostas por mais dados

e possuem listas internas, as quais são essenciais para preencher os tipos de orçamentos que você vai criar.

Os 4 NÍVEIS DE CONTROLE são:

1. Entradas = (composto por 5 Listas)

2. Saídas = (composto por 8 Listas)

3. Bancos = (composto por 2 Listas)

4. Dívidas = (composto por 4 Listas)

Como sei que você está pronto e motivado para mudar sua atual situação financeira, vamos demonstrar agora, como separar e inserir as

informações originadas no 1º Passo nas LISTAS DE CONTROLES.

Observações:

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

36

� Os Passos 1 e 2 serão realizados apenas neste primeiro momento e / ou no início de cada ano.

o Isto significa que quando você desejar criar um novo orçamento terá que GERAR ou apenas analisar o que já foi feito e ORGANIZAR as

informações para o seu novo projeto.

� Não pule este 2º Passo. Antes de começar a ler o 3º passo é necessário que você tenha concluído o 2º Passo.

� Tente finalizar este passo em 4 (quatro) dias, ou no máximo em 8 (oito) dias.

� Envolva a família e fale que este processo você está fazendo é como se fosse uma brincadeira de caça valores, ou seja, preencher os valores

em cada campo corretamente.

o Sempre explique o ganho que poderão ter ao iniciar o ato de planejar o futuro, ou seja, poder realizar os sonhos que precisam de

suporte financeiro para tal.

“O esforço só é expresso em recompensa, quando

uma pessoa se recusa a desistir” Napoleon Hill

Então, como você já sabe... Mãos a Obra...

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

51

Relação entre Orçamentos > Grupos > Categorias > Itens

1º Degrau

2º Degrau

3º Degrau 4º Degrau

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

52

Tipos de Orçamentos

Temos quatro níveis de Orçamento. São eles:

1. Sobrevivência – São os as receitas e despesas que você precisa construir para ter o mínimo possível de conforto e conseguir, literalmente,

sobreviver.

a. Note que em RECEITAS somente existem neste tipo de orçamento, pois elas são a base de toda a construção de suas despesas..

2. Complementar – São as despesas que vão lhe ajudar a crescer como pessoa e profissional e que muitas vezes, podem ser ajustadas

conforme a situação financeira.

3. Optativo – São as despesas que não impactam em sua sobrevivência ou em seu crescimento.

a. Algumas delas são necessárias em vários momentos de nossa vida, mas podem ser reduzidas drasticamente, ou até cortadas que

não irão impactar no curto prazo.

4. Dívidas – São as saídas que você vai chamar de “Problemão”. Geralmente, são criadas para suprir financeiramente o “buraco” em algum

orçamento anterior.

a. Segundo o Serasa, os maiores causadores de dívidas são o Cartão de Crédito e o Cheque Especial. E 65% das pessoas

entrevistadas, informarão que poderiam ter evitado o endividamento.

Conclusão: As compras que geraram o endividamento devem ter ido para o orçamento OPTATIVO e provavelmente foram gerados através da

Cultura do Imediatismo, que é tão comum no Brasil.

“Seis em cada dez (56%) entrevistados chegaram ao fim do último mês sem ter conseguido poupar nenhum centavo. Na avaliação dos especialistas do

SPC Brasil, a constatação é reflexo da “cultura do imediatismo” que conduz o pensamento de boa parte dos brasileiros. De cada dez entrevistados,

pelo menos quatro (36%) admitem que costumam adquirir produtos mesmo não tendo condições de gastar, ainda que eventualmente.

Do universo de entrevistados, 30% reconhecem ter comprado, nos últimos três meses, algum bem que fez com que excedessem seu limite financeiro.

Nesse quesito, os itens líderes de parcelamento são as roupas e calçados (63%), eletrônicos (58%) e eletrodomésticos (44%).”

http://www.valor.com.br/empresas/3410286/oito-em-cada-dez-brasileiros-nao-sabem-controlar-proprias-contas

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

53

ORÇAMENTO x GRUPOS Antes de iniciar a explicação de cada grupo, é interessante entender a ligação de cada um ao seu respectivo tipo orçamento. Ao analisar o gráfico

abaixo, você perceberá como funciona esta relação.

Sobrevivência

Entradas

Mensais e Constantes

Não Constantes

Poupança e Investimento

SaídasFixas - Essenciais

Variáveis - Essenciais

ComplementarApoio

Opcional Luxo

DívidasPassivo

ORÇAMENTOS GRUPOS SUBGRUPOS

AMOSTRA

www.ecimples.com.br | 15Mind Comprar EBOOK + PDF Comprar EBOOK + PLANILHA EXCEL

54

Pensamos em criar uma relação entre nosso modo de gerar despesas e a Teoria das Necessidades Humanas de Maslow. Esta teoria separou nossas

necessidades em uma pirâmide sendo a base à necessidade de sobrevivência e o topo a de auto realização. Abaixo, separamos e relacionamos os

tipos de orçamentos dentro da Pirâmide de Maslow.

Importante: Esta comparação não é validada cientificamente.

Foi apenas um conceito que utilizamos para construir nosso modelo orçamentário.

Tipos de GRUPOS que geram ENTRADAS no seu Orçamento Neste grupo você incluirá todos os lançamentos que possibilite pagar as despesas. Note que não estou falando de Empréstimos, Cartões de Créditos

e Cheque Especial. E sim de entradas oriundas da sua remuneração pelas suas horas destinadas ao labor.

Auto Realizaçã

o

• Ex. Auto Estima, Confiança, Respeito dos outros, etc.

Estima -Necessidades secundárias

• Ex. Amizade, Relacionamento etc.

Sociais -Necessidades secundárias

• Ex. Segurança do família, emprego etc.

Segurança - Necessidades Primárias

• Ex. Comida, Água Moradia, etc.

Fisiológicas - Necessidades Primárias

OPTATIVO – Gastos motivados pela propaganda e

necessidade de demonstrar algo ou de sentir emoções.

COMPLEMENTAR – Gastos motivados pela vontade de

crescer e que ajudam as relações sociais.

SOBREVIVÊNCIA –

Gastos necessários para nos mantermos dignamente

vivos e dispostos a crescer e ser feliz.

ORÇAMENTOS Exemplos das necessidades