Embed Size (px)

Citation preview

Planejamento e gestão de projeto cultural no ProAC

Introdução

Considerações iniciais

Execução e gestão de projetos no ProAC

Prestação de Contas

Vedações legais e sanções previstas em lei

Considerações Iniciais

Formas de apoio: Editais/Concursos - recursos orçamentários da Secretaria de

Cultura: apoio por meio da seleção pública de projetos cuja premiação é proveniente de recursos orçamentários da Secretaria de Estado da Cultura – aporte direto pelo Poder Público – Fundo Estadual de Cultura;

Incentivo Fiscal (ICMS) - recursos obtidos com patrocínio de

contribuintes do ICMS : apoio por meio de patrocínio(s) de contribuintes habilitados do ICMS a projetos previamente aprovados pela Secretaria de Estado da Cultura.

Programa de Ação Cultural – ProAC (Lei nº 12.268/06)

O ProAC - Programa de Ação Cultural:

Instituído pela Lei 12.268, de 20 de fevereiro de 2006, com dispositivos regulamentado pelos Decretos 54.275 de 27 de abril de 2009 e 51.944 de 29 de junho de 2007 e demais resoluções.

Proac ICMS é o principal mecanismo de apoio à cultura do

Governo do Estado de São Paulo. Funciona por meio de renúncia fiscal e destina 0,2% do total arrecadado no Estado com o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) à produção cultural.

Recursos obtidos com patrocínio de contribuintes do ICMS - Incentivo Fiscal (ICMS)

No ProAC-ICMS, utilizando-se de recursos públicos (via renúncia fiscal do ICMS), as empresas (previamente habilitadas na Secretaria da Fazenda) escolhem, dentre os projetos previamente autorizados, aqueles em que desejam aportar recursos provenientes do imposto devido por suas empresas.

A empresa (contribuinte) que participar do programa poderá aproveitar-se de benefício fiscal, creditando-se do valor integral destinado ao patrocínio.

Proponente e Quantidade de Projetos

Poderão apresentar projetos para obtenção de patrocínio com recursos do

Proac/ICMS:

• Pessoas físicas - o próprio artista ou detentor de direitos sobre o seu conteúdo. – Apenas 01 projeto.

• Pessoas jurídicas (com ou sem fins lucrativos) - tendo obrigatoriamente seu objeto social como de natureza cultural. – Apenas 02 projetos.

* Para qualquer das modalidades, o proponente, deverá ter sua sede ou residência no Estado de São Paulo, há no mínimo 2 (dois) anos.

* Não poderão ser proponentes os órgãos e entidades da administração pública direta ou indireta, em todos os níveis, podendo ser apenas beneficiárias, ou seja, poderão participar do projeto cedendo espaços, acervos, equipamentos, etc.

Limites de aporte e Percentuais de abatimento O limite individual de abatimento é fornecido pela Secretaria de Finanças,

com base no total pago pelo contribuinte (previamente cadastrado na SEFAZ) no exercício anterior. O abatimento deverá respeitar os seguintes limites (Decreto 53.838/08):

Percentual de Abatimento do ICMS Apuração de Imposto Anual

3% Igual ou inferior a R$ 50.000.000,00

Valor fixo de R$ 1.500.000,00, acrescido do valor resultante da aplicação do percentual de 0,05% sobre o montante que exceder R$ 50.000.000,00

Se o contribuinte tiver apurado imposto anual a recolher superior a R$ 50.000.000,00 e igual ou inferior a R$ 100.000.000,00 Exemplo R$ 60.000.000,00 R$ 1.500.000,00 + (10.000,00 x 0,05%) = 5.000,00 Total R$ 1.505.000,00

Valor fixo de R$ 1.525.000,00, acrescido do valor resultante da aplicação do percentual de 0,01% sobre o montante que exceder R$ 100.000.000,00

Se o contribuinte tiver apurado imposto anual a recolher superior a R$ 100.000.000,00 Exemplo 110.000.000,00 R$ 1.525.000,00 + (10.000.000,00 x 0,01%)= 1.000,00 Total R$ 1.526.000,00

Segmentos e Valores dos Projetos – Resolução SC nº 50/2012

I – Artes plásticas, visuais e design – R$ 500.000,00; II – Bibliotecas, arquivos e centros culturais – R$ 250.000,00; III – Cinema – R$ 800.000,00; IV – Circo – R$ 400.000,00; V – Cultura Popular – R$ 400.000,00; VI – Dança – R$ 500.000,00; VII – Eventos Carnavalescos e Escolas de Samba – R$ 300.000,00; VIII – Hip – Hop – R$ 100.000,00; IX – Literatura – R$ 250.000,00; X – Museu – R$ 500.000,00; XI – Música – R$ 500.000,00; XII – Ópera – R$ 600.000,00; XIII – Patrimônio Histórico e Artístico – R$ 500.000,00; XIV – Pesquisa e Documentação – R$ 150.000,00; XV – Teatro – R$ 600.000,00; XVI – Vídeo – R$ 200.000,00; XVII – Bolsas de estudos para cursos de caráter cultural ou artístico, ministrados em instituições nacionais ou internacionais sem fins lucrativos – R$ 75.000,00; XVIII – Programas de Rádio e de Televisão com finalidades cultural, social e de prestação de serviços à comunidade – R$ 300.000,00; XIX – Projetos Especiais – primeiras obras, experimentações, pesquisas, publicações, cursos, viagens, resgate de modos tradicionais de produção, desenvolvimento de novas tecnologias para as artes e para a cultura e preservação da diversidade cultural – R$ 300.000,00; XX – Restauração e Conservação de bens protegidos por órgão oficial de preservação – R$ 1.000.000,00; XXI – Recuperação, Construção e Manutenção de espaços de circulação da produção cultural no Estado – R$ 1.000.000,00.

Segmentos e Valores dos Projetos – Resolução SC nº 50/2012

O valor determinado no inciso II (Bibliotecas, arquivos e centros culturais) e X (Museu) poderá ser de até R$ 1.500.000,00 (um milhão e quinhentos mil reais) desde que:

• o proponente seja entidade pública ou privada sem fins lucrativos e que possua o Certificado de Regularidade Cadastral de Entidade – CRCE, expedido pela Corregedoria Geral de Administração conforme disposto no Decreto nº 57.501, de 8 de novembro de 2011;

• os recursos sejam destinados a Planos Anuais de Atividades, ficando vedada a utilização de recursos para custeio das despesas fixas de entidades;

• a entidade desenvolva atividades culturais diversificadas, de modo permanente e há pelo menos 02 (dois) anos de forma contínua;

• a entidade promova a prestação pública de contas, sujeitas à auditorias e que tenha em sua estrutura um Conselho de Administração ou equivalente.

* No caso de proponente Pessoa Física ou anuente cooperado o limite será a metade dos valores acima determinados.

Projetos não contemplados – Art. 3º, Decreto 54.275/09

I - eventos de rua pré-carnavalescos;

II - publicações de livros sobre edificações não tombadas por órgão de patrimônio histórico, autoajuda, comportamento, desenvolvimento e treinamento de pessoas, meio ambiente, estudos educacionais, recursos hídricos, sociologia, vida animal e cursos profissionalizantes;

III - exposições de artes visuais em galerias e espaços comerciais;

IV - festas beneficentes;

V - shows em rodeios e exposições agropecuárias;

VI - eventos culturais cujo título contenha somente o nome de um patrocinador;

VII - apresentações de artistas internacionais, com exceção de música instrumental ou erudita, teatro e dança;

VIII - palestras e cursos de temas não relacionados diretamente com atividades culturais;

IX - projetos de cunho religioso ou institucional, que veiculem propaganda de produtos, marcas, instituições, empresas, órgãos ou entidades da administração pública, de qualquer esfera de governo, ou países;

X - projetos de conteúdo sectário ou segregacionista atinente a raça, cor, sexo e religião.

*Também não poderão receber patrocínios, projetos voltados para atender circuitos ou coleções particulares e que não tenham na arte e na cultura uma de suas atribuições principais.

Etapas de um Projeto no ProAC

Cadastramento do Proponente – Site e

Físico (em até 60 dias do cadastramento no

site).

Análise do cadastro de proponente pela SEC

Aprovação do cadastro de proponente

Cadastro do Projeto – Site e Físico (em até 60 dias do cadastramento

no site).

Análise Técnica na Reunião da Comissão de Análise de Projetos –

CAP (prazo máximo de 90 dias)

Aprovado – Publicação no

DOE

Indeferido – Recurso em 15

dias

Diligência – Resposta em 60

dias

Abertura das Contas e Captação de Recursos

Os recursos financeiros captados por meio do incentivo fiscal deverão ser depositados e movimentados em contas correntes bancárias vinculadas a cada um dos projetos aprovados, mantidas em instituição financeira indicada pela Secretaria da Cultura – Banco do Brasil. Para cada projeto deverão ser abertas, duas contas correntes bancárias, pelo proponente, após autorização escrita da Secretaria de Cultura: • Captação/Bloqueada: destinadas à captação dos recursos; • Movimento: destinada à movimentação dos recursos. A transferência de recursos entre a conta captação e a conta movimento, será realizada pela Secretaria da Cultura, a pedido do proponente, após captação de, ao menos, 35% do valor aprovado para captação. * Obrigatoriedade de aplicação financeira dos recursos captados, enquanto não utilizados.

Prazo de Captação dos Recursos e Execução do Projeto

• Prazo de Captação: o projeto possuirá validade para captação de recursos até o encerramento do exercício imediatamente seguinte àquele em que for aprovado, sem possibilidade de prorrogação.

• Prazo de execução: sendo necessária a alteração do prazo de execução (prorrogação), esta deverá ser solicitada formalmente, antes do término do prazo anterior.

Alterações do Projeto

• Após aprovação do projeto, o proponente deverá executá-lo de acordo com o que foi apresentado e aprovado pelo ProAC;

• Toda e qualquer alteração do projeto aprovado, deverá ser previamente solicitado e aprovado pela Secretaria;

• As alterações não poderão atingir o objeto do projeto; nesse caso novo projeto deverá ser apresentado.

Alterações do Projeto - Remanejamento

É o art. 20 da Resolução SC nº 96/2011 que dispõe sobre as alterações na planilha orçamentária (remanejamento de recursos).

• Alterações que não ultrapassem 20% (vinte por cento) do valor de cada item e que não alterem o valor total do projeto aprovado: independem de prévia autorização da CAP.

• Alterações que ultrapassem 20% (vinte por cento) de qualquer item, ainda que não altere o valor total do projeto aprovado: deverão ser submetidas à prévia autorização da CAP. Para tanto, o proponente deverá encaminhar por escrito, em tempo hábil, solicitação da alteração desejada.

* É possível a inclusão de novos itens no orçamento do projeto aprovado, desde que autorizado pela CAP e desde que não resultem na alteração do valor total aprovado do projeto.

Alterações do Projeto - Complementação

A complementação do valor aprovado para o projeto (valor autorizado para captação) somente será possível:

• Nos casos em que não extrapole o limite de valor de segmento;

• Desde que autorizado pela CAP, após solicitação por escrito do proponente.

Alterações do Projeto - Redução

Também é permitido ao proponente solicitar a redução do valor aprovado para o projeto, desde que:

• Tal redução não comprometa a execução do projeto e;

• Seja autorizada pela CAP, após solicitação do proponente.

Alterações do Projeto – Mudança de Local de Realização

Poderá o proponente solicitar a alteração do local de realização do projeto, sendo que tal alteração deve contemplar: • manifestação de anuência do responsável pelo novo local de

realização; • planilha orçamentária adequada à nova realidade, mesmo que não

haja alteração do valor aprovado;

• cronograma de execução atualizado;

* Ainda que não constitua exigência legal, é recomendável que tal solicitação também contemple a anuência dos patrocinadores.

Alterações do Projeto – Mudança de Proponente

Não é autorizado, no âmbito do ProAC, a alteração do proponente de projeto cultural, vez que os projetos apresentados são diretamente vinculados ao proponente que os apresentou.

PRESTAÇÃO DE CONTAS

Trâmite da análise das Prestações de Contas

Apresentação da prestação de contas

Análise do Objeto Análise Financeira

Conclusão da análise da prestação de contas

Aprovação

Diligencia

Rejeição

(recurso – 15 dias)

Prestação de Contas

Manual - http://www.cultura.sp.gov.br/StaticFiles/SEC/proac/Manual%20-

%20Vers%C3%A3o%20Final%20Nov2011.pdf

Os documentos deverão ser ordenados para prestação de contas na

seguinte sequência:

- Nota de conferencia (2 vias não encadernadas)

• Caso não seja o próprio proponente a realizar a entrega da Prestação de Contas, o

seu portador deverá apresentar procuração com firma reconhecida, RG e CPF;

• Relatório de Atividades e Metas;

• Certidão de Regularidade válida do Conselho Regional de Contabilidade do

Contador Responsável;

• Formulários para Prestação de Contas, devidamente preenchidos e assinados (6

anexos disponíveis no endereço www.cultura.sp.gov.br);

• Documentos e informes referentes à Execução Financeira;

• Documentos fiscais (Comprovantes de Despesas);

Prestação de Contas

Documentação

• Termos de Encerramento da Conta Bloqueio e da Conta Movimento;

• Material de Divulgação;

• Comprovantes de realização da Contrapartida, que foi apresentada pelo

proponente/responsável, quando da propositura do Projeto;

• Produto cultural resultante do projeto (se for o caso).

Prestação de Contas

Documentação – aspectos gerais

Os Anexos 1 a 6, “Nota de Conferência” e “Relatório de Atividades e Metas” deverão estar assinadas pelo proponente e pelo contador

Todas as folhas deverão estar numeradas sequencialmente no canto inferior direito, encadernadas em formato A4, montadas com duas perfurações (modelo “arquivo”)

Organização dos documentos por ordem cronológica, em função das datas de emissão

A “Nota de Conferência” deverá ser entregue à parte, (não encadernada aos demais documentos), em 2 vias, devidamente datada e assinada pelo proponente/responsável pelo projeto e pelo contador, juntamente com a prestação de contas

Apresentação de procuração com firma reconhecida + cópia do documento de identidade (RG) e do CPF do procurador

Prestação de Contas

Comprovação do cumprimento do Objeto

Produto cultural: encaminhar unidade do produto cultural resultante do projeto (etiquetado com o nome e o número do Certificado de Aprovação do Projeto)

Comprovante de doação: no caso de produção de CDs, livros, revistas, jornais, catálogos de arte e obras de referência - comprovante de recebimento por parte dos beneficiários dos bens culturais com identificação do beneficiário e assinatura ou RG (em papel timbrado da instituição beneficiada)

Comprovantes da realização de evento cultural: cartazes, folders, convites, flyers, ingressos, matérias em jornais, revistas e televisão (clipping), vídeos ou fotos com legendas, que comprovem a realização de evento cultural

Declaração, assinada pelo responsável pelo local de realização do evento, em papel timbrado da instituição

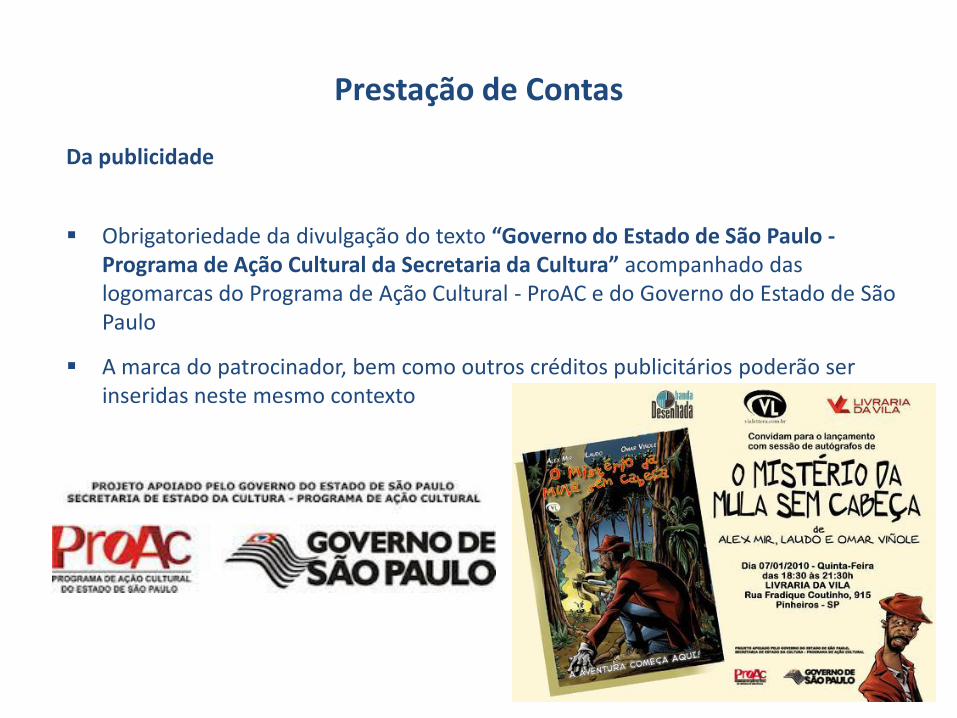

Prestação de Contas

Da publicidade

Obrigatoriedade da divulgação do texto “Governo do Estado de São Paulo - Programa de Ação Cultural da Secretaria da Cultura” acompanhado das logomarcas do Programa de Ação Cultural - ProAC e do Governo do Estado de São Paulo

A marca do patrocinador, bem como outros créditos publicitários poderão ser inseridas neste mesmo contexto

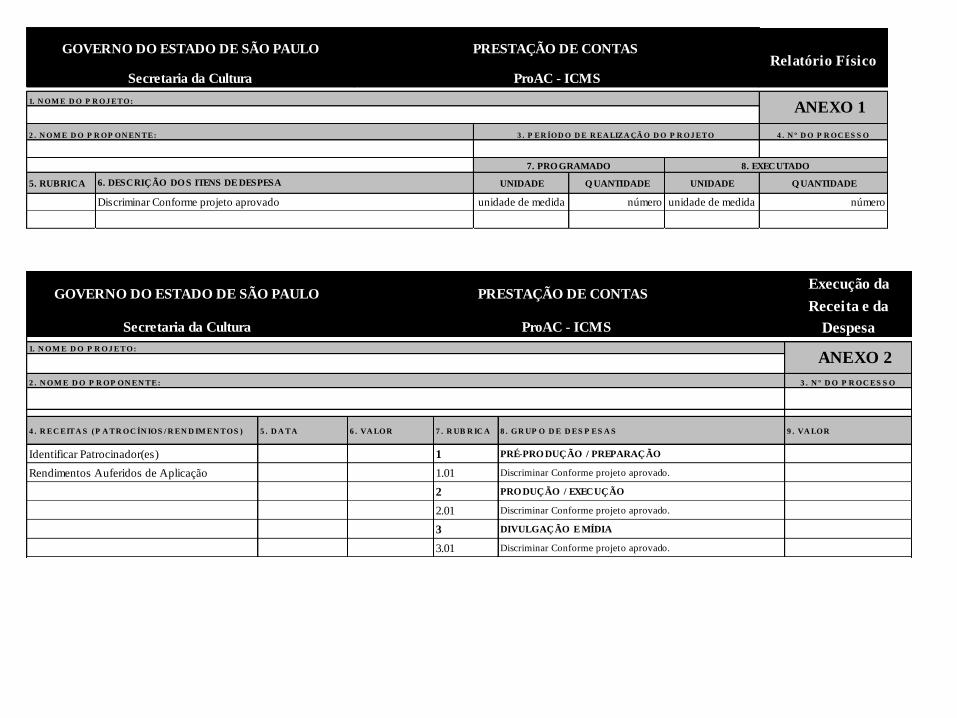

Prestação de Contas

Questões financeiras e contábeis

Anexo 1 – Relatório Físico - ICMS;

Anexo 2 - Execução de Receita e Despesa;

Anexo 3 - Execução das Despesas;

Anexo 4 - Relação de Pagamentos;

Anexo 5 - Lançamentos Agrupados;

Anexo 6 - Conciliação Bancária.

Relatório Físico

4 . N º D O P R OC ES S O

5. RUBRICA UNIDADE Q UANTIDADE UNIDADE Q UANTIDADE

unidade de medida número unidade de medida número

7. PRO GRAMADO

Discriminar Conforme projeto aprovado

8. EXECUTADO

6. DESCRIÇÃO DO S ITENS DE DESPESA

ANEXO 1

2 . N OM E D O P R OP ON EN TE:

1. N OM E D O P R OJ ETO:

GOVERNO DO ESTADO DE SÃO PAULO

Secretaria da Cultura

PRESTAÇÃO DE CONTAS

ProAC - ICMS

3 . P ER ÍOD O D E R EA LIZA ÇÃ O D O P R OJ ETO

Execução da

Receita e da

Despesa

2 . N OM E D O P R OP ON EN TE: 3 . N º D O P R OC ES S O

4 . R EC EITA S (P A TR OC ÍN IOS / R EN D IM EN TOS ) 5 . D A TA 6 . VA LOR 7 . R UB R IC A 8 . GR UP O D E D ES P ES A S 9 . VA LOR

Identificar Patrocinador(es) 1 PRÉ-PRO DUÇÃO / PREPARAÇÃO

Rendimentos Auferidos de Aplicação 1.01 Discriminar Conforme projeto aprovado.

2 PRO DUÇÃO / EXECUÇÃO

2.01 Discriminar Conforme projeto aprovado.

3 DIVULGAÇÃO E MÍDIA

3.01 Discriminar Conforme projeto aprovado.

1. N OM E D O P R OJ ETO:

ANEXO 2

GOVERNO DO ESTADO DE SÃO PAULO

Secretaria da Cultura

PRESTAÇÃO DE CONTAS

ProAC - ICMS

Execução da Despesa

3. Nº DO PROCESSO

4. ITEM 5. GRUPO DE DESPESAS 6.ORÇADO (EM REAIS) 7.EXECUTADO (EM REAIS) 8.VARIAÇÃO (EM REAIS)

1 PRÉ-PRODUÇÃO / PREPARAÇÃO 0,00

2 PRODUÇÃO / EXECUÇÃO 0,00

3 DIVULGAÇÃO E MÍDIA 0,00

4 DESPESAS ADMINISTRATIVAS 0,00

5 IMPOSTOS / TAXAS / CONTRIBUIÇÕES / SEGUROS 0,00

6 ELABORAÇÃO E AGENCIAMENTO 0,00

PRESTAÇÃO DE CONTAS

ProAC - ICMS

2. NOME DO PROPONENTE:

GOVERNO DO ESTADO DE SÃO PAULO

Secretaria da Cultura

1. NOME DO PROJETO: ANEXO 3

4. ITEM 5. RUBRICA 6. CREDO R 7. CNPJ/CPF 8. CHEQ UE/O B 9. DATA 10. TIT.CRÉDITO 11. DATA 12. VALO R

001 2.03 Santiago da Silva Junior ME 08.045.828/0001-78 Doc.888719 10/08/07 NF .687 26/07/07 120,00

002 2.03 Discriminado na Planilha de Lançamentos Agrupados CNPJ´s Diferentes Doc.888129 10/08/07 NF´s Dt. diferentes 279,00

003 5.01 Discriminado na Planilha de Lançamentos Agrupados Doc.888130 11/08/07 Impostos Dt. diferentes 300,00

3 . N º D O P R OC ES S O2 . N OM E D O P R OP ON EN TE:

Secretaria da Cultura

ANEXO 4

Relação de PagamentosPRESTAÇÃO DE CONTAS

ProAC - ICMS

1. N OM E D O P R OJ ETO:

GOVERNO DO ESTADO DE SÃO PAULO

4 . ITEM 5 . R UB R IC A 6 . C R ED OR 7 . C N P J / C P F 8 . C HEQUE / OB 9 . D A TA 10 . TIT. C R ÉD ITO 11. D A TA 12 . VA LOR

02 2.03.03 07.449.049/0001-75 NF.002961 26/07/07 69,00

02 2.03.03 00.632.180/0001-24 NF.006046 28/07/07 75,00

02 2.03.03 04.233.051/0001/14 NF.004298 20/07/07 135,00

279,00

03 5.1 DARF 12/08/07 150,00

03 5.1 DAMSP 11/08/07 50,00

03 5.1 GPS 13/08/07 100,00

300,00

1. N OM E D O P R OJ ETO:

2 . N OM E D O P R OP ON EN TE:

ANEXO 5

3 . N º D O P R OC ES S O

GOVERNO DO ESTADO DE SÃO PAULO

Secretaria da Cultura

Lançamentos AgrupadosPRESTAÇÃO DE CONTAS

PorAC - ICMS

888.129 10/08/07

FRR Prestação de serviço EPP

Determinada Empresa LTDA - ME

Elcin Golveia ME

Total Ted.

Total Doc

DAMSP-Prefeitura de São Paulo

INSS

888.130 11/08/07

Secretaria da Receita Federal

Secretaria da Cultura

3 . N º D O P R OC ES S O

4 . B A N C O 6 . N UM ER O C / C

8. VALO RES EM R$

8.1

8.2

9.111. VALO RES EM R$

13. VALO RES EM R$

15. VALORES EM R$

-

12. MENO S

Fundo Estadual de Cultura ou Transferência para outro projeto

9. SALDO ATUAL .......................................................................................10. MAIS

Rendimentos de Aplicação

14. SALDO APÓS CONCILIAÇÃO DOS VALORES PENDENTES ................................

O Campo 15 tem que ser igual a ZERO

GOVERNO DO ESTADO DE SÃO PAULOConciliação Bancária

PRESTAÇÃO DE CONTAS

ProAC - ICMS

1. N OM E D O P R OJ ETO: ANEXO 6

7.1. CRÉDITOS ........................................................................................

7. ESPECIFICAÇÃO DO S TÍTULO S / LANÇAMENTO S

7.2. DÉBITOS ...........................................................................................

2 . N OM E D O P R OP ON EN TE:

5 . A GÊN C IA

Prestação de Contas

Saldo residual do projeto:

a) recolhido ao Fundo Estadual de Cultura , no prazo máximo de 30 dias contados do encerramento da execução do projeto

b) Possibilidade de transferência para conta corrente bancária vinculada a outro projeto já aprovado

Após as contas terem sido zeradas, deverá ser providenciado o “Termo de Encerramento de Conta Corrente” – TECC, da conta bloqueio e movimento, ou Declaração emitida pelo Banco informando que as duas contas estão encerradas, assinada pelo gerente da unidade das contas, emitidos pela agência do Banco do Brasil, que deverá ser anexado à prestação de contas.

Prestação de Contas

Transferência de saldo para outro projeto

Necessárias 3 cartas para a movimentação:

a) Carta do proponente solicitando e autorizando a transferência da sua conta para outro projeto aprovado (valor exato e nomes do projeto e do proponente para o qual os recursos serão transferidos), assinada pelo Proponente.

b) Carta do Proponente autorizando a transferência de recursos de outro projeto para o seu, constando valor exato, nomes do projeto e do proponente que transferem os recursos.

c) Carta do Patrocinador autorizando esta transferência, também constando o valor e os nomes dos projetos envolvidos. Assinada pelo representante legal (ou procurador autorizado).

Prestação de Contas

Formas de pagamento

cheque nominal ao favorecido (PF/PJ), procurando emitir um cheque para cada “título/boleto”

TED/DOC, com os devidos comprovantes

transferência eletrônica nos caixas (cartão da conta corrente) ou pela internet, desde que devidamente comprovada com xérox do comprovante de transferência

Prestação de Contas

Preenchimento das Notas Fiscais

referência ao projeto (Nome do Projeto e número ProAC - o nº do seu certificado)

preenchimento completo de todos os campos da nota fiscal, de forma legível, com quantidade, valores unitários e total

Prestação de Contas

Comprovantes de Despesas – Pessoa Jurídica

Apresentação de Documento Fiscal (Nota Fiscal ou Fatura), nos seguintes termos:

- emitido em nome do proponente

- ter data compatível ao período de realização do projeto (após o primeiro aporte na conta movimento)

- trazer a indicação do nome e do número (nº do certificado) do projeto aprovado

- especificar o material adquirido ou serviço prestado de acordo com rubrica aprovada

- quando for o caso, apresentar as indicações dos valores das retenções e respectivos comprovantes de pagamentos

Atenção: as notas originais deverão ser guardadas por 5 anos.

Prestação de Contas

Comprovantes de Despesas – Pessoa Física

Recibos de pagamento de autônomos – RPA deverão:

- ter data compatível ao período de realização do projeto;

- nome completo

- documento de identificação e CPF do prestador do serviço

- endereço

- Guia de Recolhimento de Pagamento sobre Serviços – GRPS (INSS)

- Documento de Arrecadação da Receita Federal – DARF (IRPF)

- o proponente deverá recolher a alíquota vigente de INSS (parte do empregador) sobre o pagamento à Pessoa Física

- Imposto sobre Serviços (Prefeitura) ISS

- especificação dos serviços prestados

- contrato com artistas e técnicos em espetáculos de diversões conforme estabelecido na Lei nº 6533, de 1978

Prestação de Contas

Despesas

Despesas com transporte

recibos de táxi, passagens aéreas e rodoviárias, tickets de pedágio, taxas de embarque, relativos a deslocamentos e viagens

O proponente deverá apresentar, juntamente com cada passagem, o nome do passageiro e sua respectiva função no projeto

Despesas de pequeno valor

Os documentos referentes a pagamentos de pequenas despesas de valores inferiores a R$ 50,00 (cinquenta reais), cujo total não exceda a 1% do valor do projeto aprovado no ProAC, poderão ser aceitos mediante declaração feita pelo proponente, explicando e justificando qual o vínculo dos mesmos para a realização do projeto

Prestação de Contas

Despesas

Elaboração e agenciamento – 10%

Despesas administrativas – 15%

Despesas com divulgação – 20%

Movimentação dos recursos – captação de 35%

Despesas sujeitas a reprovação

- recibos de depósitos bancários, notas de balcão, pedidos e tíquetes de caixa;

- documentos nos quais a discriminação dos produtos ou serviços seja genérica e as informações estejam ilegíveis ou rasuradas;

- documentos cujo preenchimento ou apresentação esteja em desconformidade com o previsto na legislação.

Prestação de Contas

Extratos bancários

Deverão ser apresentados extratos bancários referentes à conta utilizada para a movimentação dos recursos do projeto

Desde o período compreendido entre a primeira liberação de recursos e o último pagamento

Estornos ou movimentações feitas pelo Banco - proponente deverá apresentar documento explicativo para esclarecer eventuais ajustes

Prestação de Contas

Aplicação Financeira

Os rendimentos auferidos devem ser comprovados por demonstrativo bancário

Os rendimentos deverão ser aplicados integralmente no projeto

Alteração no orçamento do projeto

Limite de 20% do valor de cada rubrica dos grandes grupos de despesa e não altere o valor total do projeto aprovado, não necessitará de autorização da CAP

As alterações superiores a 20% deverão ser solicitadas formalmente à Secretaria por escrito

Prestação de Contas

Prazo de execução

Obrigatoriedade de emissão de documentos fiscais dentro do prazo de execução

Não serão aceitos custos com multas, juros ou atualizações monetárias referentes a pagamentos e recolhimentos fora do prazo

Vedação ao pagamento de notas fiscais emitidas antes da data do recebimento da primeira parcela ou parcela única dos recursos incentivados

As solicitações de alteração do prazo de execução (prorrogação) deverão ser formalizadas por escrito e submetidas à aprovação do Diretor do Programa de Ação Cultural.

Prestação de Contas

Captação

A validade para captação de recursos encerra-se no exercício imediatamente seguinte aquele em que for aprovado

O prazo de captação dos recursos do projeto será iniciado a partir da publicação de sua aprovação no Diário Oficial do Estado

Contrapartida RESOLUÇÃO SC Nº 48, DE 03 DE AGOSTO DE 2012

Contrapartida: a oferta de um conjunto de ações visando garantir o mais amplo acesso da população em geral ao produto cultural gerado (democratização de acesso)

Deve contemplar: a ação específica proposta, a definição do público alvo, estimativa de atendimento e estratégia de publicização da oferta cultural, garantindo sua ampla divulgação, além de outros aspectos específicos

Deverá apresentar na PC:

Relatório de Atividades

Comprovante de doação (timbrado e original), informação sobre o projeto e quantidade de itens doados

Materiais comprobatórios de gratuidade e/ou oferta do produto a preços populares: cartazes, folders, convites, flyers, borderôs, matérias em jornais, revistas e televisão (clipping), vídeos ou fotos com legendas

Declarações que comprovem a realização do evento (papel timbrado, assinadas pelos representantes legais dos locais, nome do projeto, número do Certificado de Incentivo, o número de sessões, a data e hora)

Prestação de Contas

Cancelamento do projeto

Projetos aprovados que não realizaram a abertura da conta – enviar declaração afirmando que as contas não foram abertas e que solicita o cancelamento do projeto

Projetos aprovados que realizaram a abertura das contas e não captaram recursos - deverão comparecer a agência e solicitar comprovantes de encerramento das contas bloqueio e movimento, bem como trazer extrato das duas contas evidenciando que as contas estão zeradas e formalizado o cancelamento do projeto via oficio

Projetos aprovados que tem contas abertas, captaram, mas não foram liberados - oficio solicitando e autorizando a transferência do valor para o Fundo Estadual da Cultura ou a outro projeto (numero da conta e valor que irá ser transferido ) – solicitar à agência os comprovantes de encerramento das contas bloqueio e movimento e extrato das duas contas evidenciando que as contas estão zeradas. Deverá ser enviado oficio cancelando o projeto.

Prestação de Contas

Inadimplência

não poderão celebrar qualquer outro ajuste ou receber recursos do Governo do Estado por um período de 5 anos

- utilizar indevidamente os recursos em finalidade diversa do aprovado para o projeto;

- não apresentar, no prazo devido, todos os documentos exigidos para a prestação de contas;

- não apresentar a documentação comprobatória hábil;

- não concluir o projeto previsto no cronograma de atividades;

- não apresentar o produto resultante do projeto aprovado;

- não divulgar o apoio institucional do Governo do Estado de São Paulo - Programa de Ação Cultural da Secretaria da Cultura e de seus símbolos, durante a execução do projeto e/ou no produto final do projeto.

Prestação de Contas

Inadimplência

não apresentação da prestação de contas em tempo hábil ou tiver suas contas rejeitadas estará sujeito à suspensão da análise (e arquivamento) de outros projetos que estejam em tramitação

O proponente inadimplente poderá estar sujeito a uma ou mais sanções abaixo:

- suspensão da análise (e arquivamento) de outros projetos que estejam em tramitação

- devolução do valor integral ou parcial, conforme decisão do Departamento de Fomento à Cultura

- comunicação do fato à Secretaria de Estado da Fazenda e/ou à Procuradoria da Fazenda Estadual

- instauração de processo perante o Tribunal de Contas do Estado de São Paulo

Prestação de Contas

Inadimplência

- impedimento de apresentar novo projeto por um período de 5 anos

- sem prejuízo das sanções criminais e civis cabíveis

- inscrição no CADIN Estadual – Cadastro Informativo dos Créditos não Quitados de Órgãos e Entidades Estaduais

ProAC

VEDAÇÕES NO PROAC

Lei nº 12.268, de 20 de fevereiro de 2006

Artigo 9 º - Fica vedada a utilização dos recursos do Incentivo Fiscal de que trata o artigo 6 º para projetos em que seja beneficiária a empresa patrocinadora, bem como seus proprietários, sócios ou diretores, seus cônjuges e parentes em primeiro grau.

§ 1 º - A utilização de recursos na forma prevista no “caput” deste artigo sujeitará a empresa patrocinadora ao cancelamento dos benefícios desta lei, com prejuízo dos valores eventualmente já depositados.

§ 2 º - O disposto no “caput” deste artigo não se aplica aos projetos de conservação ou restauração de bens protegidos por órgão público.

ProAC

VEDAÇÕES NO PROAC

Lei nº 12.268, de 20 de fevereiro de 2006

Artigo 11 – Os recursos consignados no orçamento anual da Secretaria de Estado da Cultura, previstos no inciso I do artigo 3 º desta lei – “Recursos Orçamentários”, têm como finalidades o apoio à pesquisa, criação e circulação de obras e atividades artísticas e culturais por meio de:

I – projetos artísticos e culturais propostos por pessoas físicas ou jurídicas, com ou sem fins lucrativos, e que tenham residência ou sede no Estado;

II – programas públicos estabelecidos em leis municipais que, por meio de concursos públicos, destinem recursos no orçamento do município para projetos de artistas e produtores culturais locais.

Parágrafo único – Fica vedada a concessão dos recursos de que trata o “caput” deste artigo a:

1. obras, produtos, eventos ou quaisquer projetos destinados a circuitos ou coleções particulares;

(...)

ProAC

INADIMPLÊNCIA DO PROPONENTE

Resolução SC Nº 96, de 22 de Novembro de 2011 - regulamenta os dispositivos da Lei nº 12.268, de 20 de fevereiro de 2006, que instituiu o Programa de Ação Cultural - ProAC

DOS CASOS DE INADIMPLÊNCIA

Artigo 33 - O proponente será declarado inadimplente quando:

I – utilizar indevidamente os recursos em finalidade diversa do projeto aprovado;

II – não apresentar, no prazo exigido, o relatório de prestação de contas total;

III – não apresentar a documentação comprobatória hábil;

IV – não concluir o projeto previsto no cronograma de atividades;

V – não apresentar o produto resultante do projeto aprovado; e

VI – não divulgar o apoio institucional do Governo do Estado de São Paulo - Programa de Ação Cultural da Secretaria da Cultura, bem como de seus símbolos e logotipos, conforme orientação da Assessoria de Comunicação da SEC.

ProAC

SANÇÕES AO PROPONENTE

Resolução SC Nº 96, de 22 de Novembro de 2011

Artigo 34 - O proponente, pessoa física ou jurídica, que não prestar contas do projeto, ou que tiver suas contas rejeitadas, ou ainda, for considerado inadimplente nos termos do artigo 33 supra, ficará sujeito aos seguintes procedimentos e sanções:

I - suspensão da análise e arquivamento de outros projetos que estejam em tramitação na UFDPC;

II - comunicação do fato à Secretaria de Estado da Fazenda e à Procuradoria Geral do Estado;

III – inscrição no Cadastro Informativo dos Créditos não Quitados de Órgãos e Entidades Estaduais – CADIN Estadual;

IV - devolução do valor integral ou parcial, conforme decisão da UFDPC;

V - instauração de processo perante o Tribunal de Contas do Estado de São Paulo; e

V - impedimento de apresentar novo projeto por um período de 05 (cinco) anos, sem prejuízo das sanções criminais e civis cabíveis.

Parágrafo Único: As sanções e procedimentos determinadas neste artigo serão aplicadas proporcionalmente à gravidade das infrações cometidas.

ProAC

OBSERVAÇÕES GERAIS

Patrocinadores não poderão participar dos direitos patrimoniais ou na receita resultante da veiculação, comercialização ou disponibilização pública do projeto cultural ou produto dele resultante.

O patrocinador poderá ser beneficiado tão somente com a publicidade de sua participação no projeto e/ou na forma como previsto na Legislação pertinente, ainda, em que deverão ser inseridas as logomarcas do Governo do Estado e Secretaria da Cultura.

Prestação de Contas

Local de entrega

A ser apresentada por proponente ou procurador

Endereço:

Secretaria de Estado da Cultura

Unidade de Fomento e Difusão Cultural – UFDPC

Departamento de Fomento à Cultura – DFC

Programa de Ação Cultural

Rua Mauá nº 51, 2º andar, sala 244, Bairro Luz

CEP 01028-900, São Paulo

Necessidade de agendar um horário - (11) 2627-8269

Segunda a sexta-feira, das 10 às 16 horas

As notas originais serão conferidas com as cópias

Originais deverão ser arquivadas por 5 anos

LEGISLAÇÃO – ProAC/SP

• Lei nº 12.268 de 20/02/2006; • Decreto nº 54.275 de 27/04/09; • Decreto SF nº 51.944 de 29/06/2007; • Resoluções SC nº 96 de 22/11/2011;

• Resolução SC nº 48, de 03/08/2012 – Contrapartidas

• Resolução SC nº 49, de 03/08/2012 - Parâmetros de precificação

• Resolução SC nº 50, de 03/08/2012 - Limite de valores por segmento

• Resolução SC nº 51, de 03/08/2012 - Atualização de dados cadastrais

SITES DE REFERÊNCIA www.cultura.sp.gov.br/portal/site/SEC