Embed Size (px)

Citation preview

Divulgação dos Resultados do 4T0826 de março de 2009

4T08

Comentários

Divulgação

de Resultados

2

4T08

Eventos Recentes

Divulgação

de Resultados

Rating MRV

• Standard and Poors: brA+/estável – Melhor rating atribuído às empresas de construção civil do Brasil...

Programa de ADR

• Banco depositário: Deutsche Bank Trust Company Americas• Tipo de Programa: Nível 1• Mercado: Estados Unidos• Quantidade de Ações por ADR: 2 MRVE3 para 1 ADR

Debêntures

• Seguro - Prêmio baixo em relação à segurança/liquidez

Ajustes relativos a Lei 11.638/07: Uniformidade = Transparência

Pacote do Governo

• A CEF é o operador da política habitacional

• Parceria

3

4T08

MRV: a maior e melhor plataforma de baixa renda do Brasil

Divulgação

de Resultados

30 anos de atuação em baixa renda

... ausência de projetos cancelados

Melhor...Maior...

... melhor retorno sobre Patrimônio Líquido

15,8% *

... Banco de Terrenos

de R$ 9,0 bilhões em

Dez-2008

... R$2.533,0 milhões

em Lançamentos em

2008

... R$1.544,2 milhões

em Vendas Contratadas

em 2008

4

... 10.343 unidades

produzidas em 2008 e

194 canteiros de obra

no fim do ano de 2008

* Lucro líquido de 2008 dividido pelo patrimônio líquido médio de 2008

4T08Divulgação

de Resultados

Desempenho Operacional e Financeiro

Banco de Terrenos

Lançamentos

Vendas Contratadas

Receita Operacional Líquida

Lucro Bruto

Indicadores de Produtividade

EBITDA

Lucro Líquido

Endividamento

Guidance

5

Desempenho

Operacional e Financeiro 4T08

10,0 10,1 9,9 9,5 9,0

dez/07 mar/08 jun/08 set/08 dez/08

Landbank %MRV (em R$ bilhões)

-10%

... por faixa de preço em dez/08

% permuta / custo do terreno% custo do terreno / VGV

... em 31 de dezembro de 2008:

• Banco de Terrenos de R$8.991,2 milhões• 90.990 unidades potenciais• Preço médio de R$98,8 mil (foco na baixa renda)

Banco de Terrenos (%MRV)

20%

72% 8%Até R$80.000

De R$80.001 a R$150.000

Acima de R$150.000

6

Permuta26%

Caixa74%

8%

4T08

... por faixa de preço em 2008

... em 2008:

• Lançamento de 155 novos empreendimentos• VGV de R$2.533 milhões com 23.474 unidades• 83% dos lançamentos de unidades com preçomédio até R$150 mil.

Lançamentos (%MRV): R$536,2 milhões no 4T08

Desempenho

Operacional e Financeiro

11%72%

17%Até R$ 80.000

De R$ 80.001 a R$ 150.000

Acima de R$ 150.000

7

1.199,9

2.533,0

513,2 536,2

2007 2008 4T07 4T08

%MRV (R$'Milhões)111%

4%

4T08

Lançamentos (%MRV)

Desempenho

Operacional e Financeiro

Distribuição dos lançamentos porfonte de financiamento em 2008

(número de unidades)Evolução dos Lançamentos por tipo de

financiamento

8

28,5%

78,4%

57,9%

79,0%88,2% 92,7%

71,5%

21,6%

42,1%

21,0%11,8% 7,3%

2007 2008 1T08 2T08 3T08 4T08

Crédito Associativo (CEF) Financ. Bancário

FGTS52%

SBPE48%

4T08

... em 2008:

• Total de R$1.544,2 milhões em vendas contratadas• 14.500 unidades vendidas• Velocidade de vendas média de 10% ao mês

Vendas Contratadas (%MRV): R$298,4 milhões no 4T08

Desempenho

Operacional e Financeiro

... por faixa de preço em 2008

22%

60%

18%Até R$ 80.000

De R$ 80.001 a R$ 150.000

Acima de R$ 150.000

9

717,0

1.544,2

249,8 298,4

2007 2008 4T07 4T08

%MRV (R$'Milhões)

115%

19%

4T08

Vendas Contratadas (%MRV)

Desempenho

Operacional e Financeiro

Distribuição das vendas financiadaspor fonte de recurso em 2008

(número de unidades)

17,1%

33,9%

12,7%19,8%

45,5%

67%

69,7%

56,8%

78,2%71,6%

45,2%23%

13,2% 9,2% 9,2% 8,6% 9,3% 10%

2007 2008 1T08 2T08 3T08 4T08

Crédito Associativo (CEF) Financ. Bancário

MRV / Pagto durante a obra

Evolução das Vendas por tipo definanciamento

10

FGTS53%

SBPE47%

4T08

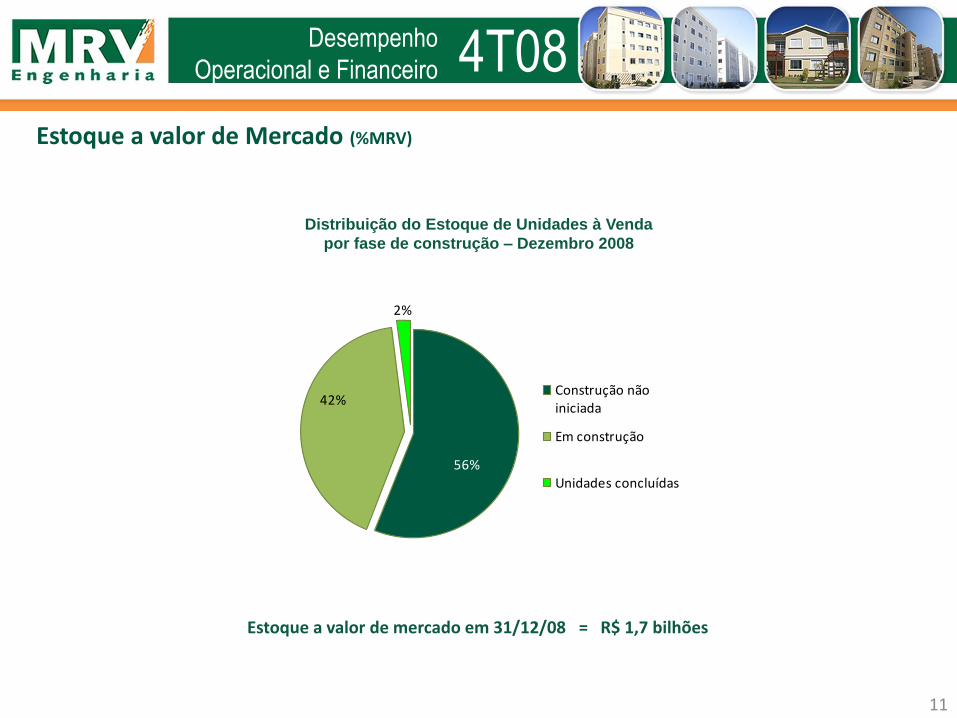

Estoque a valor de Mercado (%MRV)

Desempenho

Operacional e Financeiro

11

Distribuição do Estoque de Unidades à Venda

por fase de construção – Dezembro 2008

56%

42%

2%

Construção não iniciada

Em construção

Unidades concluídas

Estoque a valor de mercado em 31/12/08 = R$ 1,7 bilhões

4T08Desempenho

Operacional e Financeiro

Receita Operacional Líquida (em R$ milhões)

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

399,6

1.110,7

2007 2008

178,0%

2008 x 2007

Após ajustes Lei 11.638/07

12

128,9

297,0

4T07 4T08

130,3%

4T08Desempenho

Operacional e Financeiro

Lucro Bruto (em R$ milhões) e Margem Bruta (%)

146,2

420,6

36,6%37,9%

2007 2008

187,8%

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

2008 x 2007

Após ajustes Lei 11.638/07

13

54,7

114,2

42,4%

38,5%

4T07 4T08

108,8%

Desempenho

Operacional e Financeiro 4T08

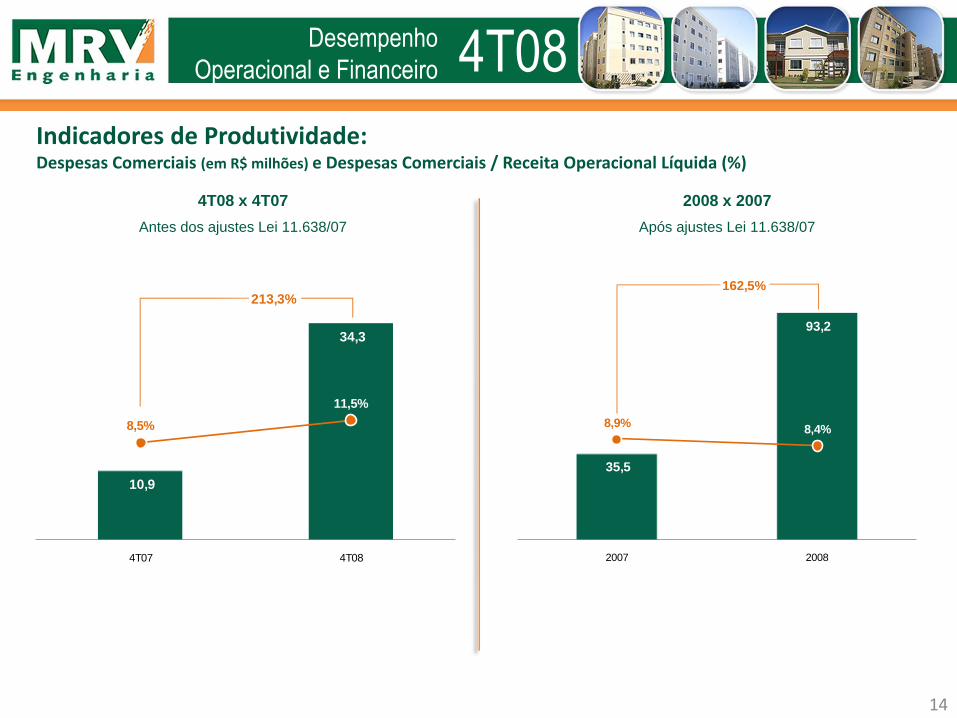

Indicadores de Produtividade:Despesas Comerciais (em R$ milhões) e Despesas Comerciais / Receita Operacional Líquida (%)

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

2008 x 2007

Após ajustes Lei 11.638/07

14

10,9

34,3

8,5%

11,5%

4T07 4T08

213,3%

35,5

93,2

8,9%8,4%

2007 2008

162,5%

Desempenho

Operacional e Financeiro 4T08

Indicadores de Produtividade:Despesas Gerais e Administrativas (em R$ milhões) e Despesas Gerais e Administrativas / Receita Operacional Líquida (%)

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

2008 x 2007

Após ajustes Lei 11.638/07

15

19,5

21,2

15,1%

7,1%

4T07 4T08

9,0%

63,6

86,3

15,9%

7,8%

2007 2008

35,7%

Desempenho

Operacional e Financeiro 4T08

EBITDA (em R$ milhões) e Margem EBITDA (%)

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

2008 x 2007

Após ajustes Lei 11.638/07

16

32,9

67,7

25,5%22,8%

4T07 4T08

105,9%

76,9

272,6

19,3%

24,5%

2007 2008

254,4%

Desempenho

Operacional e Financeiro 4T08

Lucro Líquido (em R$ milhões) e Margem Líquida (%)

4T08 x 4T07

Antes dos ajustes Lei 11.638/07

2008 x 2007

Após ajustes Lei 11.638/07

17

45,4

50,1

35,2%

16,9%

4T07 4T08

10,3%

87,1

231,0

21,8% 20,8%

2007 2008

165,2%

Desempenho

Operacional e Financeiro 4T08

Resultados a apropriar

18

em R$ milhões

dez/08 set/08

Receita bruta de vendas a apropriar 991,6 892,9

(-) Custo de unidades vendidas a apropriar (505,8) (454,0)

Resultado a apropriar 485,8 438,9

Margem do resultado a apropriar % 49,0% 49,2%

Desempenho

Operacional e Financeiro 4T08

Caixa e Endividamento

em R$ milhões

dez/08

Debêntures 304,3

Financiamento à construção 95,0

Outros 30,1

Dívida total 429,5

(-) Disponibilidades 150,1

Dívida Líquida 279,4

Dívida Líquida / Patrimônio Líquido 18,0%

19

68,3

56,9

104,0 100,2 100,0

2009 2010 2011 2012 2013

Cronograma de Vencimento da Dívida

Total de financiamento à construçãocontratado em 2008 = R$ 390 milhões

Volume sacado no ano = R$ 94 milhões

4T08

Guidance 2008

20

Divulgação

de Resultados

Guidance Realizado

VGV (%MRV) - R$ milhões 2.500 ~ 2.800 R$2.533,0

Vendas (%MRV) - R$ milhões 1.800 ~ 2.000 R$1.544,2

Margem Bruta % 40% ~ 44% 40,2%

Margem EBITDA % 24% ~ 28% 24,7%

Margem Líquida % 21% ~ 25% 21,6%

Nota: indicadores de desempenho econômico antes dos ajustes da Lei 11.638/07

4T08

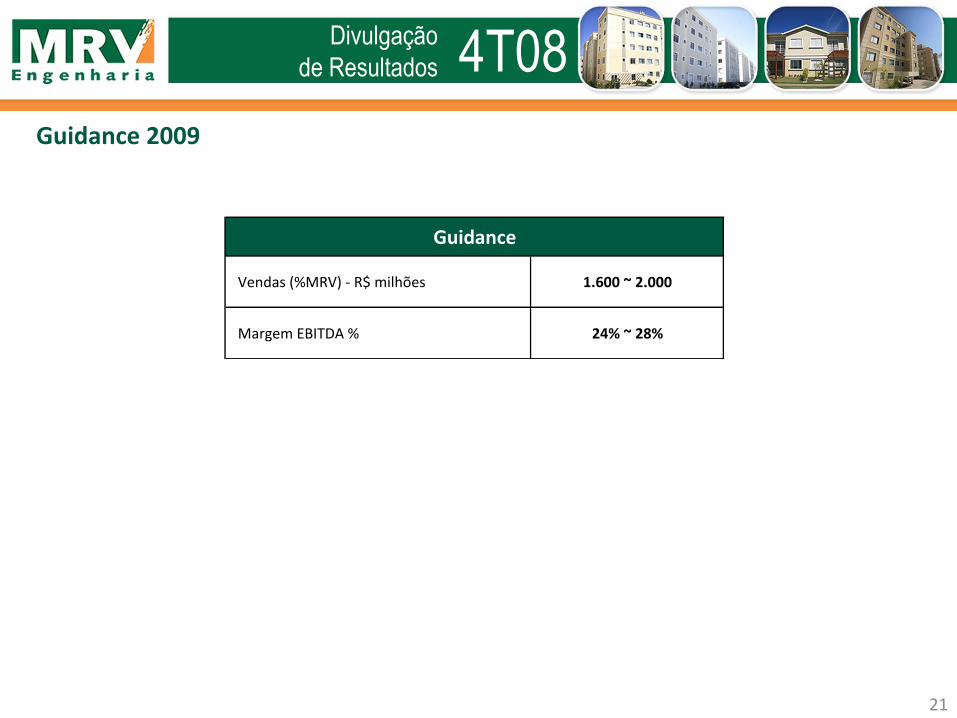

Guidance 2009

21

Divulgação

de Resultados

Guidance

Vendas (%MRV) - R$ milhões 1.600 ~ 2.000

Margem EBITDA % 24% ~ 28%

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e asexpectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "estima","projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que essas declarações prospectivas se baseiemem pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e incertezas, e são feitas levando em conta as informaçõesàs quais a MRV Engenharia atualmente tem acesso. Esta apresentação está atualizada até o final do 4T08 e a MRV Engenharia não seobriga a atualizá-la mediante novas informações e/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza poroperações ou decisões de investimento tomadas com base nas informações contidas nesta apresentação.

O EBITDA, de acordo com o Ofício Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas) financeiraslíquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. O EBITDA é utilizadocomo uma medida de desempenho pela administração da Companhia e não é uma medida adotada pelas Práticas ContábeisBrasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e não deve ser considerado como umsubstituto para o lucro líquido, como indicador do desempenho operacional da MRV ou como substituto para o fluxo de caixa, nemtampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e permitir umacomparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é uma medida estabelecida deacordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou Princípios Contábeis Norte-Americanos (USGAAP) e pode ser definido e calculado de maneira diversa por outras companhias.

4T08Divulgação

de Resultados

Aviso

22

Leonardo CorrêaDiretor Vice Presidente Executivo, Financeiro e de Relações com Investidores

Mônica SimãoDiretora Financeira

Tel.: (31) 3348-7150

E-mail: [email protected]

www.mrv.com.br/ri

4T08Divulgação

de Resultados

Contatos

23