Embed Size (px)

Citation preview

11

Resultados 1T10

Villa Flora – Segmento Econômico

2

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Taisdeclarações têm como base e suposições de nossa Administração e informações a que a Companhiaatualmente têm acesso. Declarações sobre eventos futuros incluem informações sobre nossasintenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho deAdministração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informaçõessobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas,seguidas ou que incluem as palavras “acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”,“pretende”, “planeja”, “estima” ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos,incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, decircunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para osacionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declaraçõescom relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão alémda nossa capacidade de controle ou previsão.

Aviso Importante

Resultados 1T10

3

Heitor Cantergiani

CEO

Principais Destaques do Período

Leonardo Diniz

Diretor Comercial

Desempenho Operacional

Cássio Audi

CFO e DRI

Desempenho Financeiro

Agenda

4

Desempenho Operacional

Lançamentos totais de R$ 722 milhões (R$ 571 milhões parte Rossi), 350% superior ao 1T09

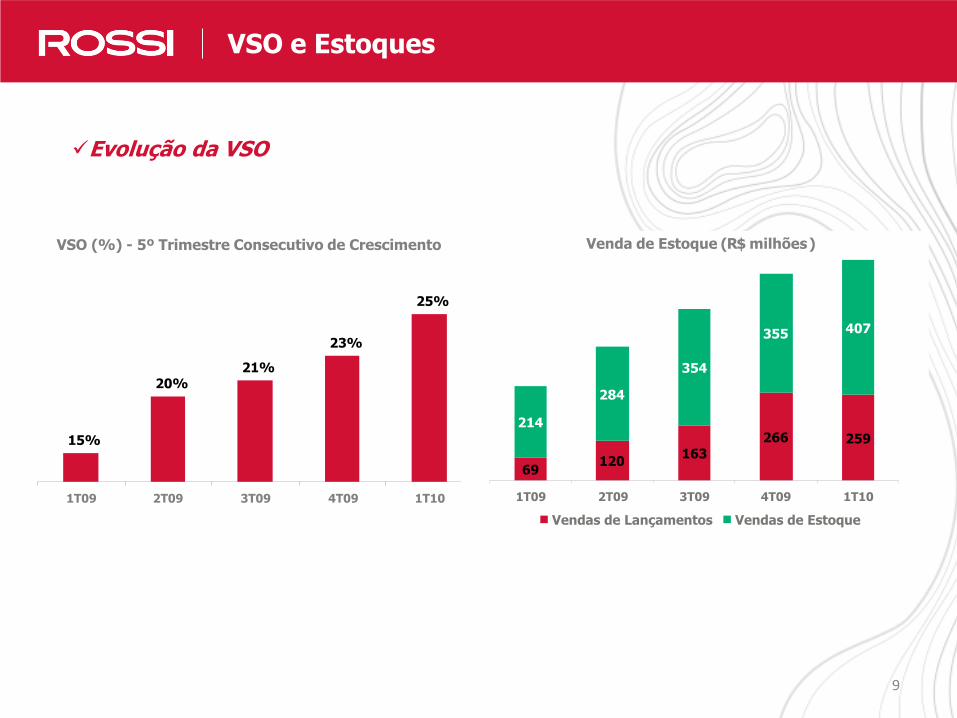

VSO de 25% 5° trimestre consecutivo de crescimento

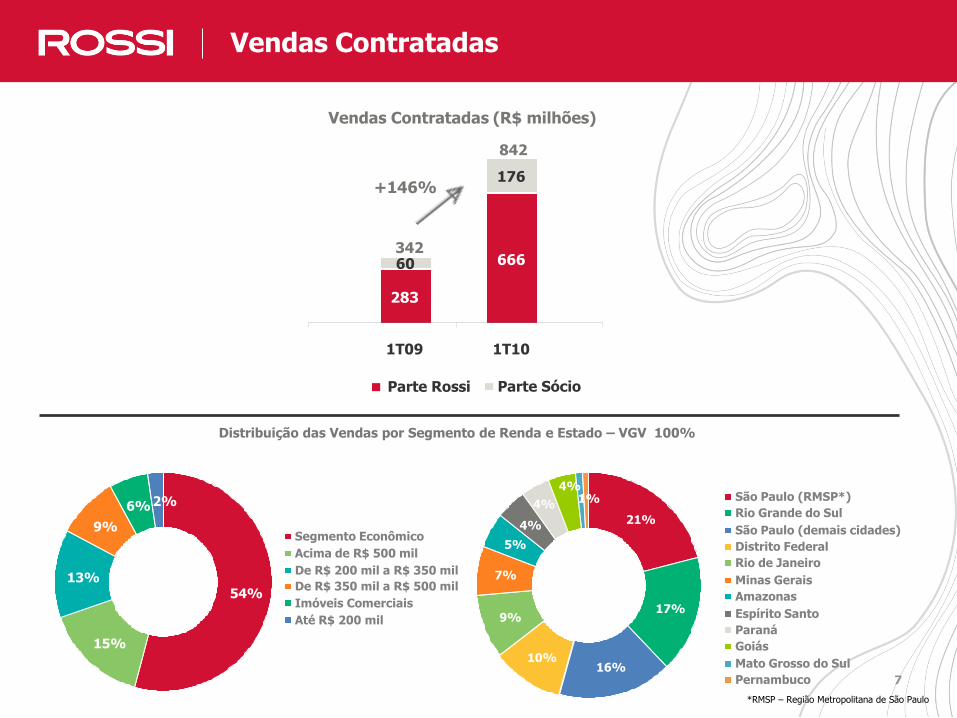

Vendas contratadas totais de R$ 842 milhões, 146% superior ao 1T09

Vendas contratadas parte Rossi atingem R$ 666 milhões, 136% maior que 1T09

Segmento Econômico

VGV lançado (parte Rossi) de R$ 417 milhões, 358% maior que 1T09, representando 73% do total

lançado

Velocidade de Vendas (VSO) record de 37,4%

Vendas dos lançamentos (Parte Rossi) no 1T10 chegam a 51% do VGV lançado ( Parte Rossi)

Vendas totais de R$ 456,7 milhões (R$ 368,3 milhões parte Rossi)

Desempenho Financeiro

Aumento de 126% no Lucro líquido (vs. 1T09), atingindo R$ 64 milhões

Margem Líquida de 13,1% no 1T10 (aumento de 3,5 p.p vs. 1T09)

EBITDA atinge R$ 109 milhões e cresce 110% em relação ao 1T09

Margem EBITDA atinge 22,1% vs. 17,5% no 1T09 (aumento de 4,6 p.p)

ROE Ajustado anualizado (¹) atinge 16,2% no trimestre

¹) ROE Ajustado anualizado excluindo follow on, adicionando o cash burn do trimestre.

Destaques do 1T10

555

Lançamentos e Vendas

Villa Flora – Segmento Econômico

6

72%

23%

5%

Segmento Econômico

Convencional

Imóveis Comerciais

Nossos Resultados em Números

Distribuição dos Lançamentos por Segmento de Renda e Estado – VGV 100%

Lançamentos

91

417

18

102

1T09 1T10

VGV Lançamentos (R$ milhões) -Segmento Econômico

Parte Rossi Parte Sócio

+376%

109

519

VGV Lançamentos ( R$ milhões )

143

571

151

18

1T09 1T10

Parte Rossi Parte Sócio

161

+350%

722

27%

14%

14%9%

8%

8%

7%

6%

5%3%

São Paulo (demais cidades)

Rio Grande do Sul

São Paulo (RMSP*)

Distrito Federal

Espírito Santo

Goiás

Minas Gerais

Mato Grosso do Sul

Amazonas

Ceará

*RMSP – Região Metropolitana de São Paulo

6

+378%

7

54%

15%

13%

9%

6% 2%

Segmento Econômico

Acima de R$ 500 mil

De R$ 200 mil a R$ 350 mil

De R$ 350 mil a R$ 500 mil

Imóveis Comerciais

Até R$ 200 mil

21%

17%

16%10%

9%

7%

5%

4%

1%4%

4%São Paulo (RMSP*)

Rio Grande do Sul

São Paulo (demais cidades)

Distrito Federal

Rio de Janeiro

Minas Gerais

Amazonas

Espírito Santo

Paraná

Goiás

Mato Grosso do Sul

Pernambuco

283

66660

176

1T09 1T10

Vendas Contratadas (R$ milhões)

Parte Rossi Parte Sócio

+146%

342

842

Vendas Contratadas

Distribuição das Vendas por Segmento de Renda e Estado – VGV 100%

*RMSP – Região Metropolitana de São Paulo

7

8

Real Estate Market: Industry and Company OverviewAlguns lançamentos de sucesso no trimestre

Gragoatá Bay Residênciais

Niterói - RJ

318 unidades 86% vendido)

VGV % Rossi: R$ 106 milhões

Lançamento: Nov/09

Rossi Jardins Praças Residenciais

Belo horizonte - MG

132 unidades (80% vendido)

VGV % Rossi: R$ 23 milhões

Lançamento: Dez/09

Rossi Ideal Cores de Mogi

Mogi das Cruzes - SP

Lançamento Jan/10 – 80% vendido

Speciale

Gama - DF

140 unidades (60% vendido)

VGV % Rossi: R$ 19 milhõesLançamento: Nov/09

Rossi Ipiranga One

São Paulo - SP -

180 unidades (100% vendido)

VGV % Rossi: R$ 36 milhõesLançamento: Mar/10

Gragoatá Bay Residênciais

Niterói - RJ

318 unidades 86% vendido)

VGV % Rossi: R$ 106 milhões

Lançamento: Nov/09

Rossi Ideal Pitangueiras

Hortolândia -

176 unidades (84% vendido)

VGV % Rossi: R$ 10 milhões

Lançamento: Mar/10

TotalitéSão José do Rio Preto - SP

208 unidades (68% vendido)

VGV % Rossi: R$ 22,5 milhões

Lançamento: Out/09

Rossi Ideal Vila das Acácias

- MG

240 unidades (90% Vendido)

VGV % Rossi: R$ 16 milhões

Lançamento: Mar/10

Rossi Jardins Praças Residenciais

Belo horizonte - MG

132 unidades (80% vendido)

VGV % Rossi: R$ 23 milhões

Lançamento: Dez/09

Rossi Passeio Residencial

Porto Alegre - RS

384 unidades (97% vendido)

VGV % Rossi: R$ 86 milhões

Lançamento: Mar/10

Rossi Ideal Cores de Mogi

Mogi das Cruzes - SP

Rossi Ideal Cores de Mogi

Mogi das Cruzes - SP

Rossi Ideal Águas Claras e Vitória Régia

Campinas - SP

400 unidades (99% vendido)

VGV % Rossi: R$ 19 milhões

Lançamento: Dez/09

Rossi Ideal Laranjeiras

Hortolândia - SP

176 unidades (88% vendido)

VGV % Rossi: R$ 10 milhões

Lançamento: Mar/10

SP

Uberlândia

320 unidades (72% Vendido)

Lançamento: Jan/10VGV % Rossi: R$ 19 milhões

9

Nossos Resultados em Números

Evolução da VSO

VSO e Estoques

VSO (%) - 5º Trimestre Consecutivo de Crescimento

23%

21% 20%

15%

25%

1T09 2T09 3T09 4T09 1T10

Venda de Estoque (R$ milhões)

69120

163

266 259

214

284

354

355 407

1T09 2T09 3T09 4T09 1T10

Vendas de Lançamentos Vendas de Estoque

10

Banco de terrenosR$ milhões

Seg.Econ.

AtéR$ 200 mil

R$ 200 mil aR$ 350 mil

R$ 350 mil aR$ 500 mil

Acima de R$ 500 mil

Comercial Lot. Total

Amazonas 189 59 214 66 118 646

Bahia 94 879 479 1.452

Ceará 219 174 104 498

Distrito Federal 973 25 69 567 1.633

Espírito Santo 694 105 799

Goiás 925 925

Mato Grosso do Sul 45 45

Minas Gerais 2.253 171 2.424

Pernambuco 92 92

Rio de Janeiro 979 359 124 906 88 26 2.483

Rio Grande do Norte 205 82 82 286

Rio Grande do Sul 1.739 988 479 3.206

São Paulo (Demais cidades)

1.884 135 2.343 1.762 862 231 798 8.015

São Paulo (RMSP)

366 163 404 322 1.255

Total 10.659 577 4.953 3.413 2.230 1.129 798 23.760

Distribuição 45% 2% 21% 14% 9% 5% 3% 100%

Expertise Rossi e Diferenciais Competitivos

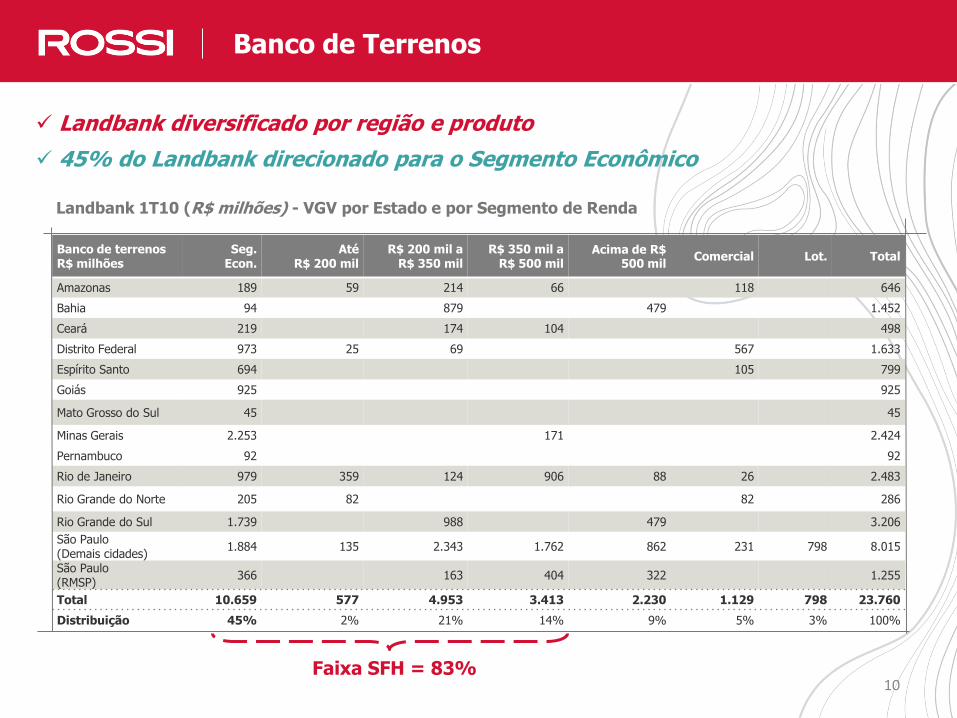

Landbank diversificado por região e produto

45% do Landbank direcionado para o Segmento Econômico

Landbank 1T10 (R$ milhões) - VGV por Estado e por Segmento de Renda

Banco de Terrenos

Faixa SFH = 83%

11

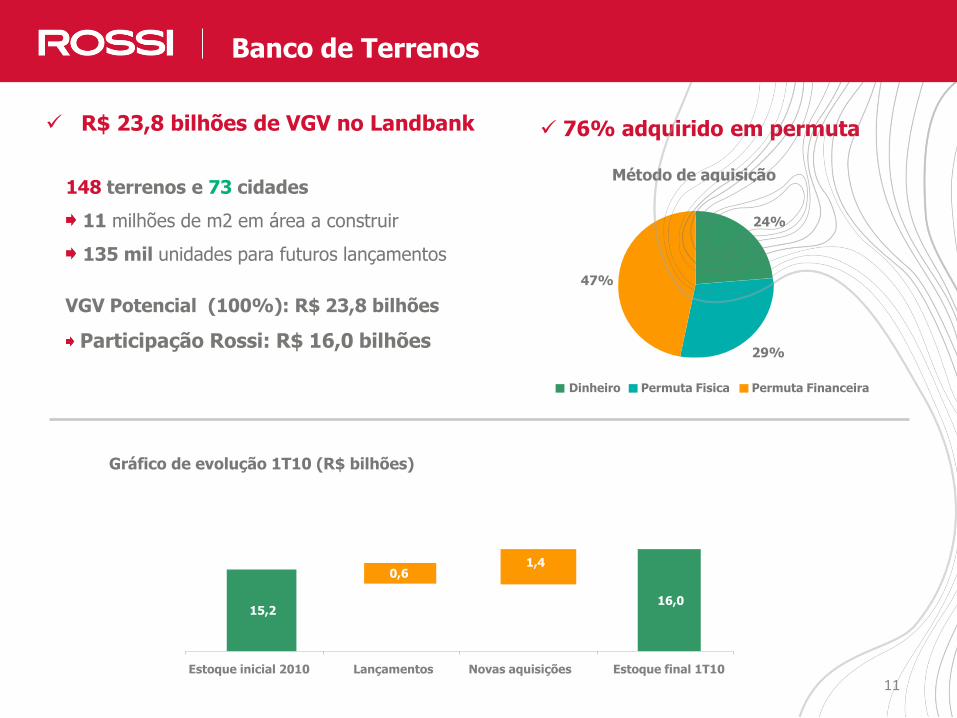

VGV Potencial (100%): R$ 23,8 bilhões

Participação Rossi: R$ 16,0 bilhões

148 terrenos e 73 cidades

11 milhões de m2 em área a construir

135 mil unidades para futuros lançamentos

Expertise Rossi e Diferenciais CompetitivosExpertise Rossi e Diferenciais CompetitivosBanco de Terrenos

R$ 23,8 bilhões de VGV no Landbank

Método de aquisição

24%

29%

47%

Dinheiro Permuta Fisica Permuta Financeira

Gráfico de evolução 1T10 (R$ bilhões)

16,0 15,2

0,6 1,4

Estoque inicial 2010 Lançamentos Novas aquisições Estoque final 1T10

76% adquirido em permuta

12

Breakdown das Vendas

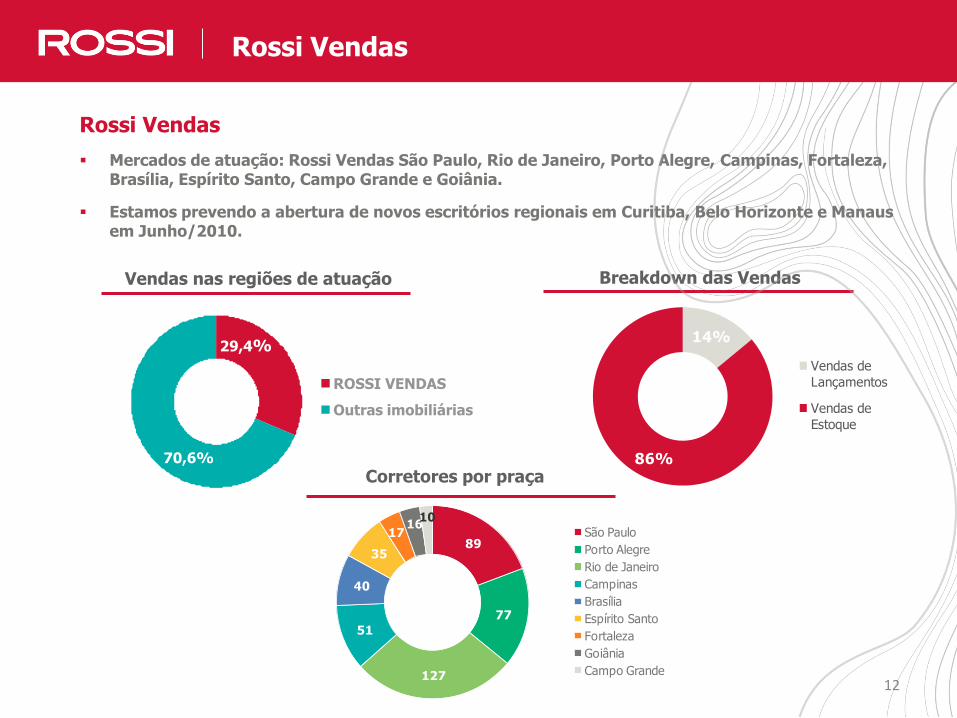

Rossi Vendas

Mercados de atuação: Rossi Vendas São Paulo, Rio de Janeiro, Porto Alegre, Campinas, Fortaleza, Brasília, Espírito Santo, Campo Grande e Goiânia.

Estamos prevendo a abertura de novos escritórios regionais em Curitiba, Belo Horizonte e Manaus em Junho/2010.

Vendas nas regiões de atuação

Rossi Vendas

14%

86%

Vendas de

Lançamentos

Vendas de

Estoque

Corretores por praça

89

77

127

51

40

35

1716

10

São Paulo

Porto Alegre

Rio de Janeiro

Campinas

Brasília

Espírito Santo

Fortaleza

Goiânia

Campo Grande

70,6%

29,4%

ROSSI VENDAS

Outras imobiliárias

13

Rossi Ideal

Lojas Rossi Ideal

Fotos do 1º feirão Minha Casa minha vida em Uberlândia/MG:

As Lojas Rossi Ideal tem uma média de 9.000 visitas por trimestre, média de 100 visitas por dia.

14141414

Destaques Financeiros

15

Destaques Resultados

(¹) ROE Ajustado anualizado excluindo follow on, adicionando o cash burn do trimestre.

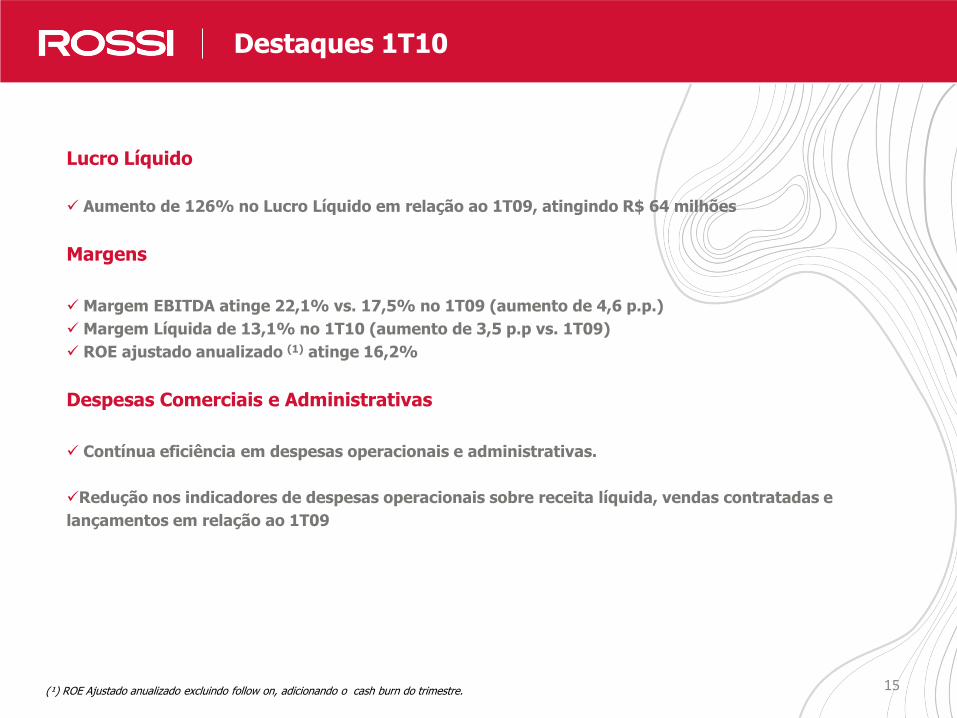

Lucro Líquido

Aumento de 126% no Lucro Líquido em relação ao 1T09, atingindo R$ 64 milhões

Margens

Margem EBITDA atinge 22,1% vs. 17,5% no 1T09 (aumento de 4,6 p.p.)

Margem Líquida de 13,1% no 1T10 (aumento de 3,5 p.p vs. 1T09)

ROE ajustado anualizado (1) atinge 16,2%

Despesas Comerciais e Administrativas

Contínua eficiência em despesas operacionais e administrativas.

Redução nos indicadores de despesas operacionais sobre receita líquida, vendas contratadas e

lançamentos em relação ao 1T09

Destaques 1T10

16

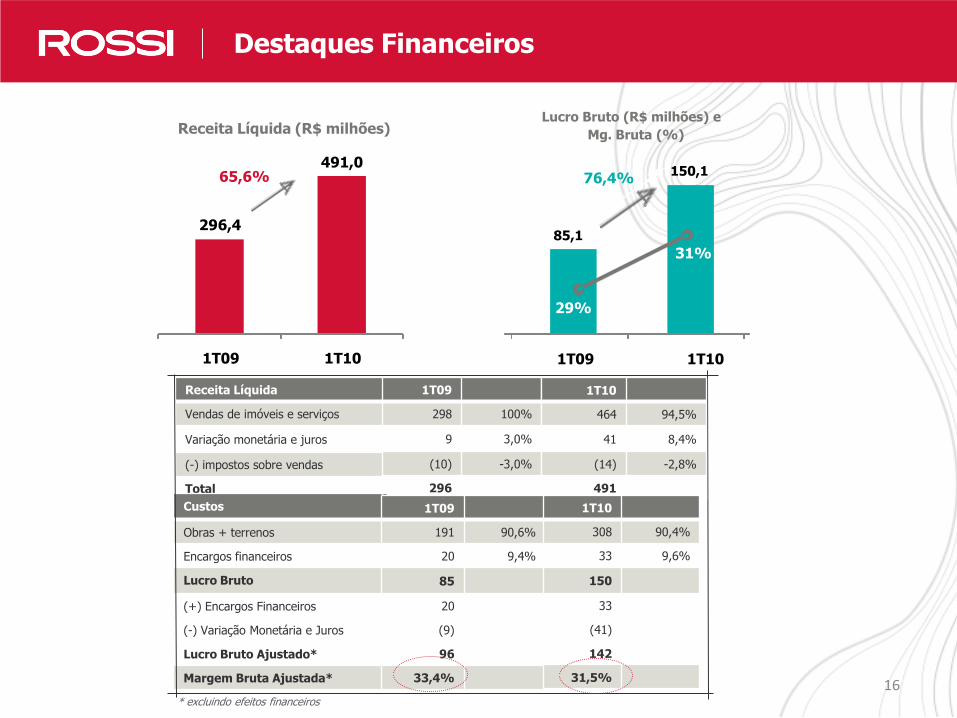

Nossos Resultados em NúmerosDestaques Financeiros

85,1

150,1

1T09 1T10

Lucro Bruto (R$ milhões) e

Mg. Bruta (%)

76,4%

29%

31%

Receita Líquida

Vendas de imóveis e serviços

Variação monetária e juros

(-) impostos sobre vendas

Total

Custos

Obras + terrenos

Encargos financeiros

Lucro Bruto

(+) Encargos Financeiros

(-) Variação Monetária e Juros

Lucro Bruto Ajustado*

Margem Bruta Ajustada*

* excluindo efeitos financeiros

296,4

491,0

1T09 1T10

Receita Líquida (R$ milhões)

65,6%

1T09

298 100%

9 3,0%

(10) -3,0%

296

1T10

464 94,5%

41 8,4%

(14) -2,8%

491

1T09

191 90,6%

20 9,4%

85

20

(9)

96

33,4%

1T10

308 90,4%

33 9,6%

150

33

(41)

142

31,5%

17

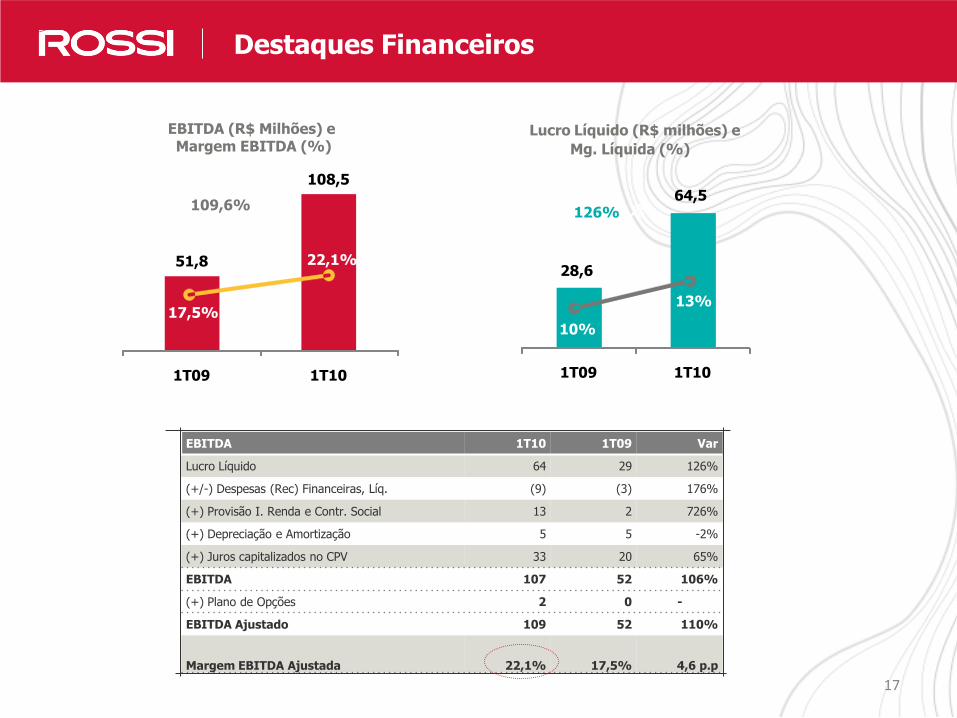

EBITDA 1T10 1T09 Var

Lucro Líquido 64 29 126%

(+/-) Despesas (Rec) Financeiras, Líq. (9) (3) 176%

(+) Provisão I. Renda e Contr. Social 13 2 726%

(+) Depreciação e Amortização 5 5 -2%

(+) Juros capitalizados no CPV 33 20 65%

EBITDA 107 52 106%

(+) Plano de Opções 2 0 -

EBITDA Ajustado 109 52 110%

Margem EBITDA Ajustada 22,1% 17,5% 4,6 p.p

Nossos Resultados em NúmerosDestaques Financeiros

51,8

108,5

1T09 1T10

EBITDA (R$ Milhões) eMargem EBITDA (%)

17,5%

22,1%

109,6%

28,6

64,5

1T09 1T10

Lucro Líquido (R$ milhões) e

Mg. Líquida (%)

10%

13%

126%

18

Despesas Operacionais 1T10 1T09 Var.

Administrativas 33 24 39%

Comerciais35 26 33%

Administrativas/Receita Líquida 6,8% 8,1% -1,3 p.p.

Comerciais/Receita Líquida 7,1% 8,8% -1,7 p.p.

Administrativas/Vendas Contratadas (% Rossi)5,0% 8,5% -3,5 p.p.

Comerciais/Vendas Contratadas (% Rossi)5,2% 9,3% -4,0 p.p.

Administrativas/Lançamentos (% Rossi)5,8% 16,7% -10,9 p.p.

Comerciais/Lançamentos (% Rossi)6,1% 18,3% -12,2 p.p.

Nossos Resultados em Números

Contínua eficiência em despesas comerciais e administrativas

Despesas Administrativas e Comerciais

8,1% 6,8%

8,8% 7,1%

1T09 1T10 Comerciais/Receita Líquida

Administrativas/Receita Líquida

8,5% 5,0%

9,3%

5,2%

1T09 1T10 Comerciais/Vendas Contratadas (% Rossi)

Administrativas/Vendas Contratadas (% Rossi)

-1,7pp

-1,3pp

-4,0p

-3,5pp

Despesas Operacionais

As despesas operacionais apresentaram queda em relação a receita líquida, vendas contratadas e aos lançamentos

19

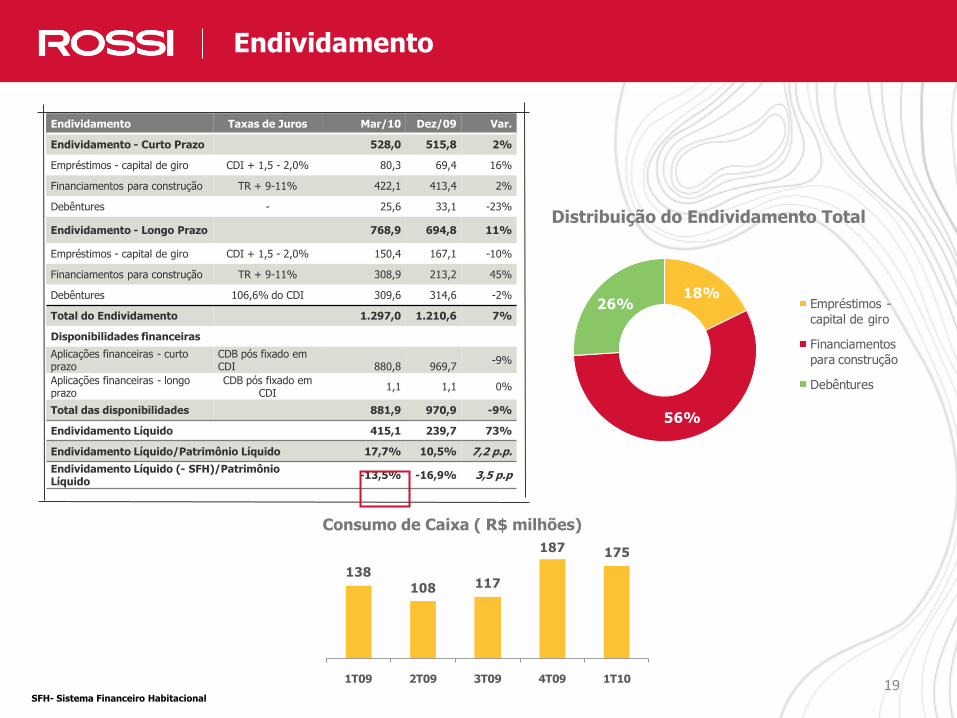

Endividamento Taxas de Juros Mar/10 Dez/09 Var.

Endividamento - Curto Prazo 528,0 515,8 2%

Empréstimos - capital de giro CDI + 1,5 - 2,0% 80,3 69,4 16%

Financiamentos para construção TR + 9-11% 422,1 413,4 2%

Debêntures - 25,6 33,1 -23%

Endividamento - Longo Prazo 768,9 694,8 11%

Empréstimos - capital de giro CDI + 1,5 - 2,0% 150,4 167,1 -10%

Financiamentos para construção TR + 9-11% 308,9 213,2 45%

Debêntures 106,6% do CDI 309,6 314,6 -2%

Total do Endividamento 1.297,0 1.210,6 7%

Disponibilidades financeiras

Aplicações financeiras - curto prazo

CDB pós fixado em CDI 880,8 969,7

-9%

Aplicações financeiras - longo prazo

CDB pós fixado em CDI

1,1 1,1 0%

Total das disponibilidades 881,9 970,9 -9%

Endividamento Líquido 415,1 239,7 73%

Endividamento Líquido/Patrimônio Líquido 17,7% 10,5% 7,2 p.p.

Endividamento Líquido (- SFH)/Patrimônio Líquido

-13,5% -16,9% 3,5 p.p

Nossos Resultados em NúmerosEndividamento

Distribuição do Endividamento Total

Consumo de Caixa ( R$ milhões)

SFH- Sistema Financeiro Habitacional

18%

56%

26% Empréstimos -

capital de giro

Financiamentos

para construção

Debêntures

138

108 117

187 175

1T09 2T09 3T09 4T09 1T10

20

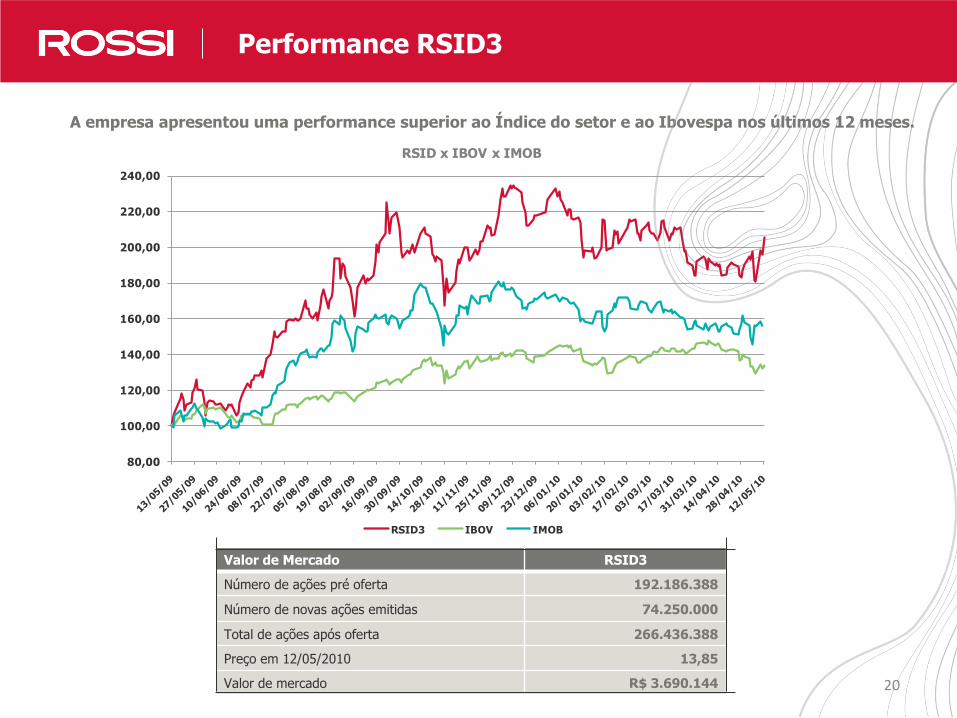

NossosResultados em NúmerosPerformance RSID3

Valor de Mercado RSID3

Número de ações pré oferta 192.186.388

Número de novas ações emitidas 74.250.000

Total de ações após oferta 266.436.388

Preço em 12/05/2010 13,85

Valor de mercado R$ 3.690.144

80,00

100,00

120,00

140,00

160,00

180,00

200,00

220,00

240,00

RSID x IBOV x IMOB

RSID3 IBOV IMOB

A empresa apresentou uma performance superior ao Índice do setor e ao Ibovespa nos últimos 12 meses.

21

Cássio Elias AudiCFO e Diretor de Relações com Investidores

Carolina BurgGerente de Relações com [email protected]. (55 11) 3759-7516

Equipe de RIContatos

222222

Perguntas e Respostas