Embed Size (px)

Citation preview

Fundada em 1999

C O N T E X T O N A C I O N A LE I N T E R N A C I O N A L

M E R C A D O D O F I T N E S S

2

Mercado Portuguêsem 2015

730 MIL

MEMBROS

1.365 GINÁSIOS

286MILHÕES EUROS

RECEITAS

20.000 STAFFPROJEÇÕES

BARÓMETRO AGAP 2016

+13%

+5%

3

Mercado Portuguêsem 2015

2+500 M2 ( 9%) vs CADEIAS ( 39%)

VELOCIDADES

TOP 10 = 30%QUOTA DE MERCADO

ATRAÇÃO DE MERCADO

69% NEGÓCIO PT NULO OU <2%

PREÇO MÉDIO36€

PERSONAL TRAINING

Atividades oferecidas

84% 82%

94%

71%

25%

12%

8%

35%

28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Máquinas demusculação

Equipamentocardiovascular

Aulas degrupo

Área de treinofuncional

Piscina Desportoscom bola

Desportos deraquete

Sauna Spa /Tratamento

wellness

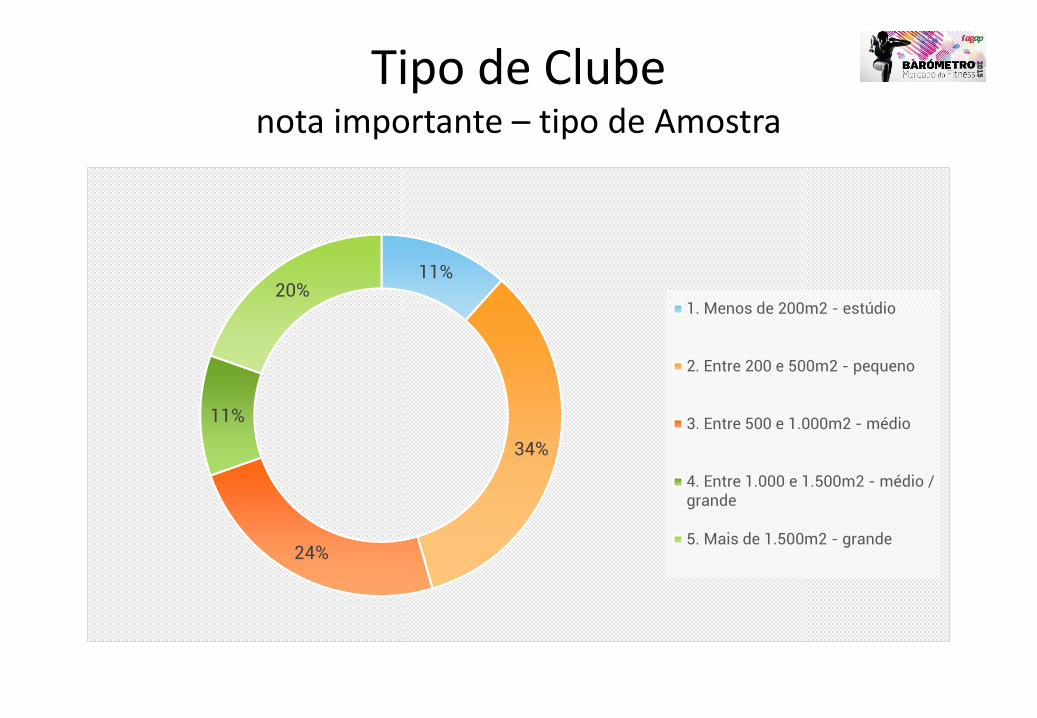

Tipo de Clubenota importante – tipo de Amostra

11%

34%

24%

11%

20%1. Menos de 200m2 - estúdio

2. Entre 200 e 500m2 - pequeno

3. Entre 500 e 1.000m2 - médio

4. Entre 1.000 e 1.500m2 - médio /grande

5. Mais de 1.500m2 - grande

Variação de Clientes Período 2013-2105

0%

10%

20%

30%

40%

50%

60%

70%

2013 2014 2015AUMENTOU 30% 53% 61%

BAIXOU 52% 26% 29%

IGUAL 16% 21% 10%

24% 19% 13%

Variação de Sócios Ativos (2015 vs 14)

Clubes independentes

29%

61%

10%

DIMINUIU CRESCEU SEM VARIAÇÃO

Cadeias

72%

19%

9%

CRESCEU DIMINUIU SEM VARIAÇÃO

Variação de faturação(2015 vs 14)

Clubes independentes

10%

12%

33%

25%

20%

1. Diminuição > 7,5% 2. Diminuição 2,5 - 7,5%3. Sem variação (-2,5: 2,5%) 4. Aumento 2,5 - 7,5%5. Aumento > 7,5%

Cadeias

9%3%

21%

27%

40%

1. Diminuição > 7,5% 2. Diminuição 2,5 - 7,5%3. Sem variação (-2,5: 2,5%) 4. Aumento 2,5 - 7,5%5. Aumento > 7,5%

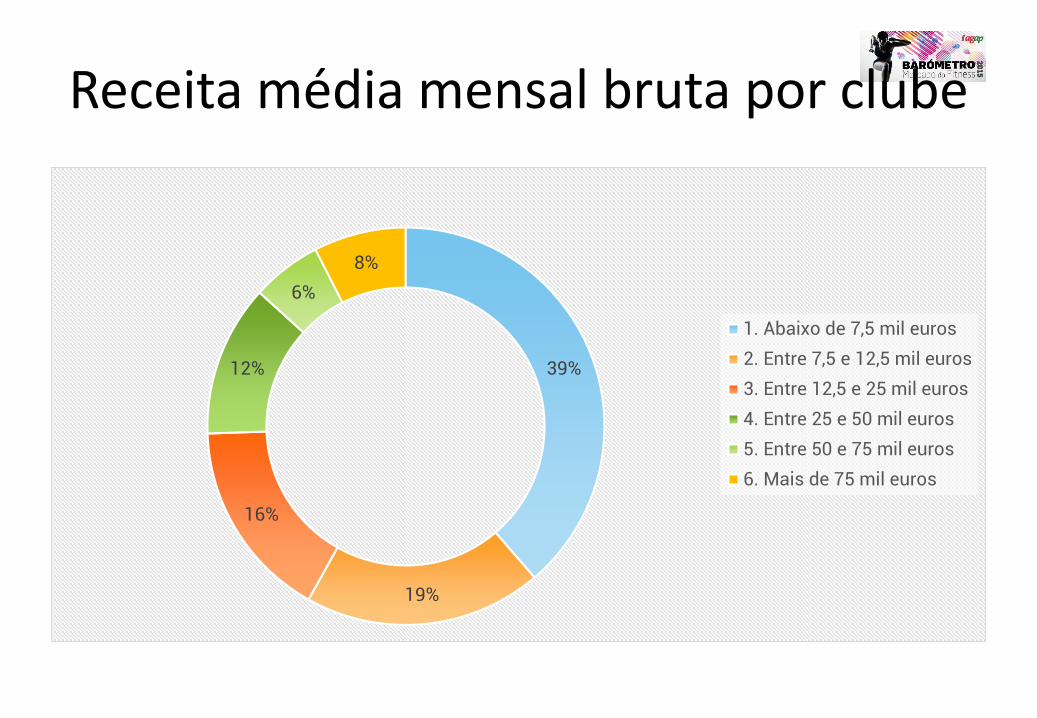

Receita média mensal bruta por clube

39%

19%

16%

12%

6%

8%

1. Abaixo de 7,5 mil euros

2. Entre 7,5 e 12,5 mil euros

3. Entre 12,5 e 25 mil euros

4. Entre 25 e 50 mil euros

5. Entre 50 e 75 mil euros

6. Mais de 75 mil euros

Preço Médio (€)

2011: 46

2012: 39

2013: 35,68

2014: 36,70

2015: 36,10

42,22

33,1735,54 35,08

39,75

1. Menos de 200m2- estúdio

2. Entre 200 e500m2 - pequeno

3. Entre 500 e1.000m2 - médio

4. Entre 1.000 e1.500m2 - médio /

grande

5. Mais de 1.500m2- grande

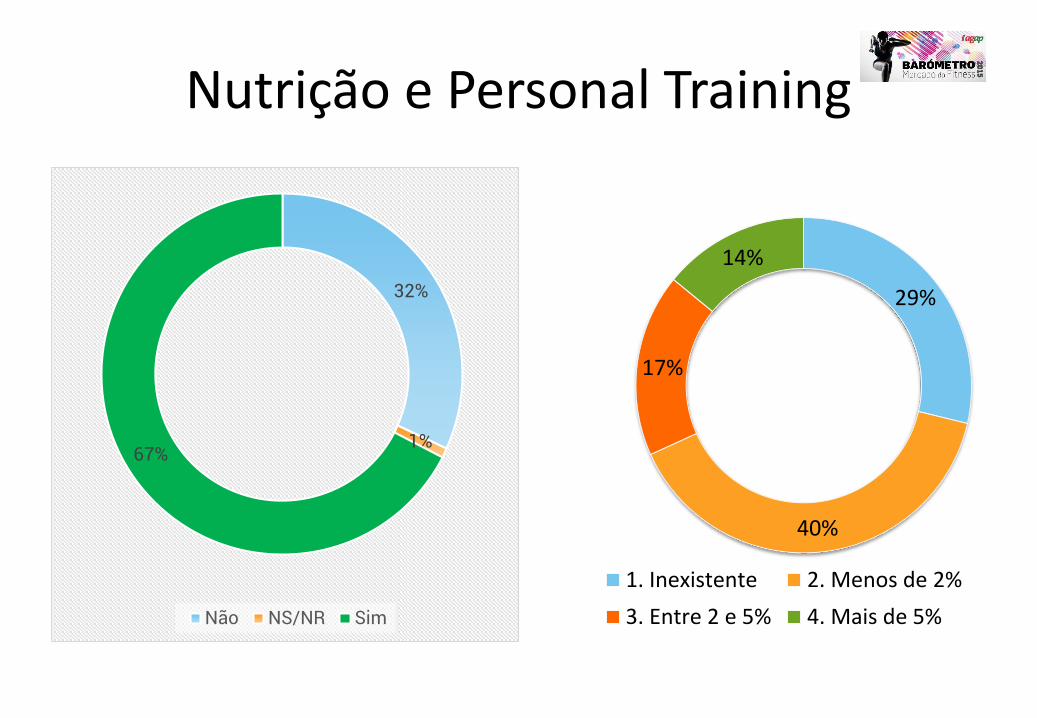

Nutrição e Personal Training

32%

1%67%

Não NS/NR Sim

29%

40%

17%

14%

1. Inexistente 2. Menos de 2%

3. Entre 2 e 5% 4. Mais de 5%

+3,9%

+4,9%

Mercado Europeude Fitness

52,4MILHÕES

MEMBROS

51.200 INST. DESP.

26,7MM EUROS

RECEITAS

STAFF400.000

+3,0%

MAIORES OPERADORES EUROPEUS

Nº CLUBES CLIENTES

RECEITAS (MM)

PREÇO MÉDIO

Nº SOCIOS POR CLUBE

McFit (AL, ES, IT, AUS, PL) 223 1.300.000 312 (4) 20 5.830

HealthCity/Basic-Fit (NL, BNL, ES, IT) 330 1.000.000 300 (5) 25 3.030

Virgin Active (UK, PT, ES, IT) 146 560.000 498 (1) 74 3.836

Health & Fitness Nordic (NO, FIN, SU) 188 487.000 363 (3) 62 2.590

David Lloyd (UK, BL, NL, ES, IRL) 96 450.000 403 (2) 75 4.688

Fitness World (DK) 150 450.000 130 24 3.000

Fitness First (UK, AL) 162 442.000 242 (6) 46 2.728

Pure Gym (UK) 90 420.000 85 17 4.667

SportCity (NL, UK, BE, PL) 92 400.000 88 18 4.348

Clever Fit (AL, NL, AUS) 192 370.000 92 21 1.927

European Health & Fitness Report 2015

THE LEISURE DATABASE COMPANYUK LOW COST

2014 2015

Facilities: 250 (73 in 2011)

Members: 920.000Memberships: 17,99£19% market share

Facilities: 319Members: 1.300.000Memberships: 18,23£24% market share

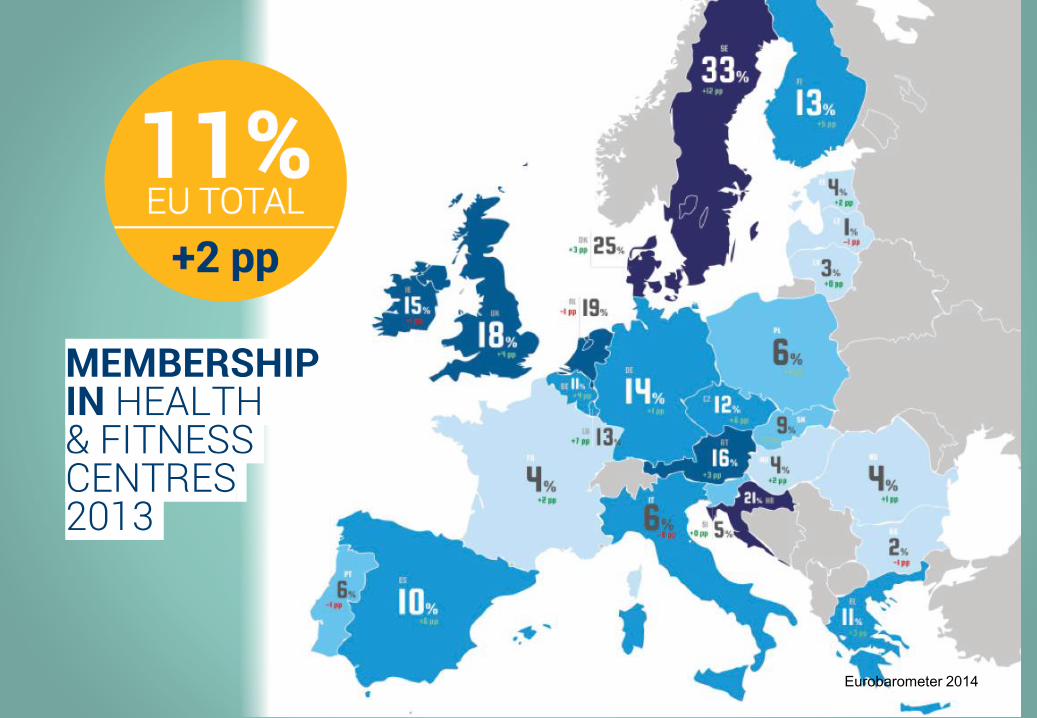

MEMBERSHIPIN HEALTH & FITNESS CENTRES2013

Eurobarometer 2014

17

67%

14%

32%

18%

18%

28%

18

19%

11%

15%

26%

33%

7%

OTIMISMO80% dos empresários europeus têm boas perspetivas!

BOUTIQUES

100%

PREMIUM

38% 48%

MID MARKET

57% 38%

LOW COST

86%

10%

DISRUPÇÕES DE MERCADO

Low Cost, Premium budgetFranchising

Boxes & Studios (EMS)

FidelizaçãoAgregadores

WearablesApp’s

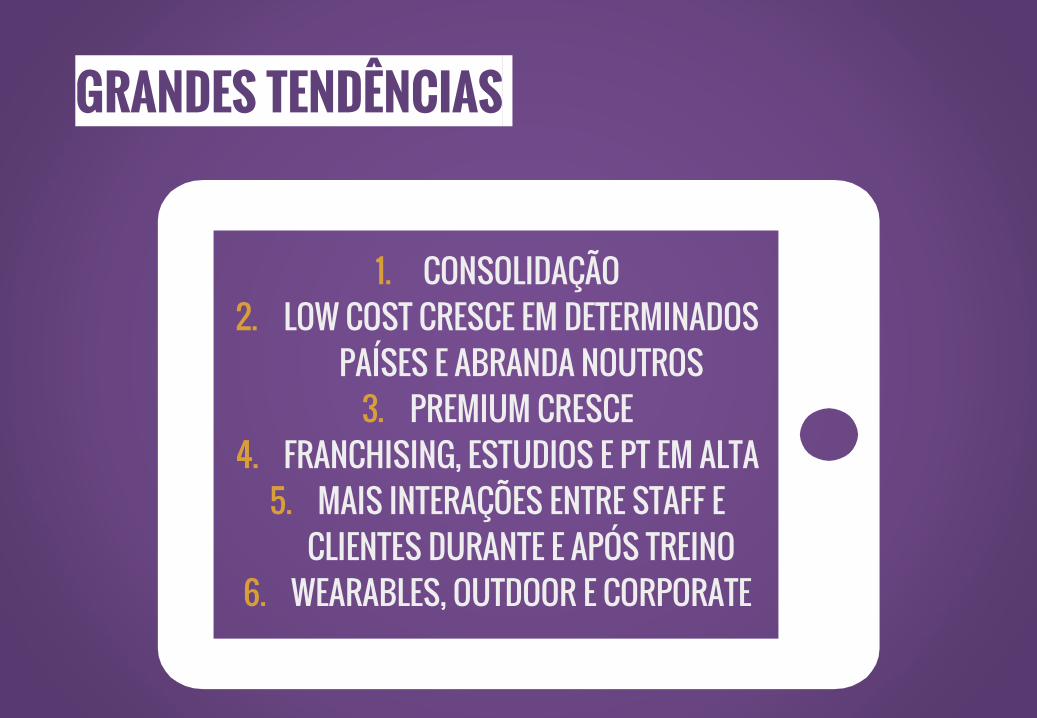

GRANDES TENDÊNCIAS

1. CONSOLIDAÇÃO2. LOW COST CRESCE EM DETERMINADOS

PAÍSES E ABRANDA NOUTROS3. PREMIUM CRESCE

4. FRANCHISING, ESTUDIOS E PT EM ALTA5. MAIS INTERAÇÕES ENTRE STAFF E

CLIENTES DURANTE E APÓS TREINO6. WEARABLES, OUTDOOR E CORPORATE

◇ Reais preocupações com a saúde;

◇ Crescente consciência dos benefícios de estilos de vida saudáveis;

◇ Aumento constante do número de instalações;

◇ Intensificação da concorrência;

◇ O rápido crescimento do baixo custo (volume);

◇ Proliferação de modelos de negócios inovadores;

◇ Rápido ritmo de mudança nos negócios;

◇ Pressão sobre a rendibilidade;

◇ Forte concorrência de soluções não-clubes

(APP, wearables, streaming).

ASSIM VAI O MUNDO DO FITNESS...

Leque de Serviços

Inte

rva

lo d

e P

reç

os

The Pure GymMcFitSports Direct

Micro gymsYoga studiosMedical approach clubsBarrys BootcampSoul Cycle

Virgin ActiveHolmes PlacePublic facilities

Equinox premium clubsArsenal

CurvesAnytimeMid-market

• High Price• Specialist• Service oriented• Reduced Cost• High standards/

quality

VivaGymAltaFit

• Average price• Average

quality and quantity

• Digital• App’s• Wearables

• Low cost hybrid• Some orientation• Complimentary

services on demand

• Good locations

• All inclusive club• Vast offer of

activities• Social amenities

• Premium service / luxury

• High price• Exclusive

• Pure low cost• No staff• 24 hours• Virtual classes

MAPA ESTRATÉGICO

1.000.000de praticantes em

ginásios até final da legislatura

A NOSSA AMBIÇÃO

Mais pessoas, mais ativas, mais frequentemente