Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

Procedimentos Contábeis e Pontos de

Atenção no Controle por Subcontas

Elaborado por:

André Eduardo Marcelli

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Agosto/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Programa da PalestraConceituação de planos de contas e plano de contasreferencial; A importância do plano de contas para asempresas; Entendendo a Lei nº 12.973/2014 - tornaobrigatório controle em subcontas; IN RFB nº 1515/2014 -Detalhamento do uso das subcontas; Quais empresasestão obrigadas a implantação das subcontas;Procedimentos contábeis e pontos de atenção no controledas subcontas; Interação do plano de contas com oscontroles fiscais; Tratamento das diferenças no Livro deapuração do lucro real.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

1. Introdução

“Dispõe sobre a determinação e o pagamento do imposto sobre a renda eda contribuição social sobre o lucro líquido das pessoas jurídicas,disciplina o tratamento tributário da Contribuição para o PIS/Pasep e daCofins no que se refere às alterações introduzidas pela Lei nº 12.973, de13 de maio de 2014, e dá outras providências.”

Lei 11.638/07

(CPC)

Lei 11.941/09

(RTT)

IN RFB1.397/13

Lei 12.973/14

(Extinção RTT)

IN RFB1.515/14

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

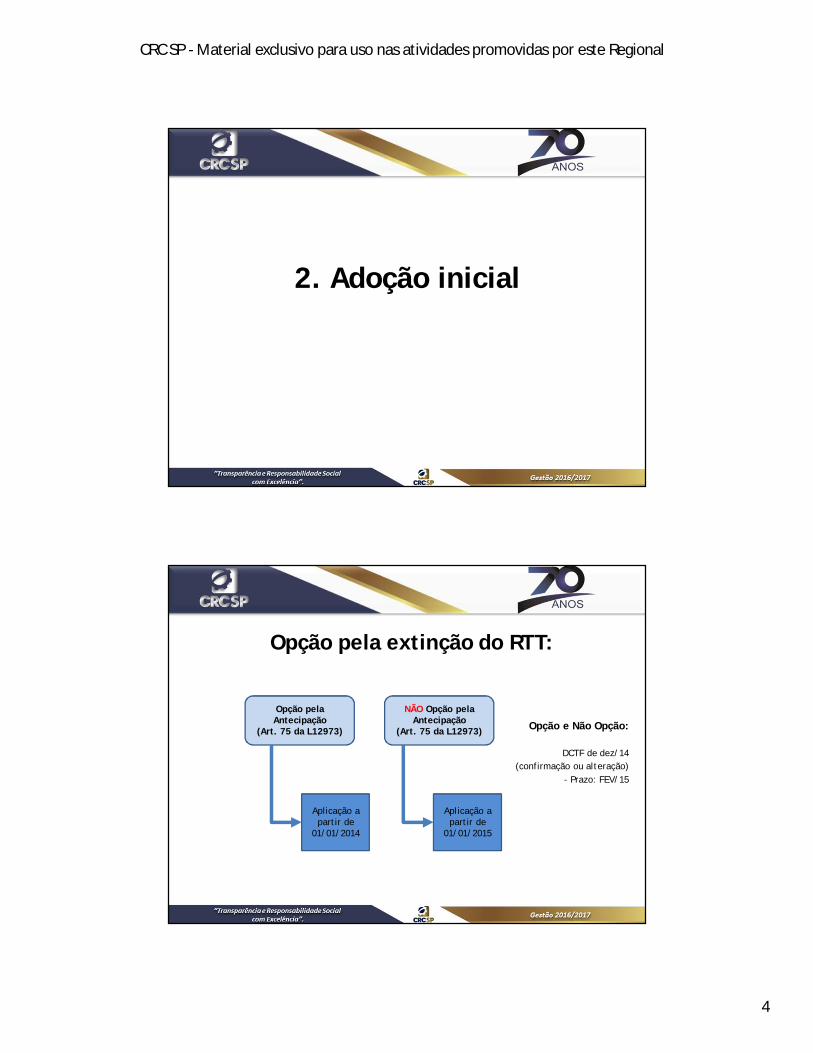

2. Adoção inicial

Opção pela extinção do RTT:

Opção pela Antecipação

(Art. 75 da L12973)

NÃO Opção pela Antecipação

(Art. 75 da L12973)

Aplicação a partir de

01/01/2014

Opção e Não Opção:

DCTF de dez/14 (confirmação ou alteração)

- Prazo: FEV/15

Aplicação a partir de

01/01/2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Descrição Até 2013 Após 2013

Dividendos Balanço fiscal ou Societário

Balanço Societário

JCP Balanço fiscal ou Societário

Balanço Societário

Equiv. Pat. Balanço fiscal ou Societário

Balanço Societário

Opção pela Antecipação

(Art. 75 da L12973)

Descrição Até 2014 Após 2014

Dividendos Balanço Societário(Risco)

Balanço Societário

JCP Balanço fiscal ou Societário

Balanço Societário

Equiv. Pat. Balanço fiscal ou Societário

Balanço Societário

NÃO Opção pela Antecipação

(Art. 75 da L12973)

Atenção: IN 1.397 (Lucros Calculados em 2014):Dividendos Isentos somente c/ base no Balanço “Fiscal”

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

3. Plano de ContasControle Subconta

Plano de Contas ReferencialO plano de contas é um dos instrumentos fundamentais para acontabilidade e, juntamente com a correta classificação doslançamentos contábeis, proporciona maior qualidade nasinformações e na análise que os usuários desenvolverão a partir dasdemonstrações e dos relatórios contábeis.Muito provavelmente a Receita Federal também deve ter pensadodesta maneira quando instituiu o Plano de Contas Referencial.Na verdade são O(s) Plano(s) de Conta(s) Referencial (is) visto queestão segregados de acordo com o tipo de entidade (PJ em geral,Instituições Financeiras ou Entidades Imunes/Isentas) e com oregime de tributação.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Importância do Plano de Contas Referencial

Consideramos relevante alertar para a importância da corretaestruturação do Plano de Contas Referencial no Registro I051,que tem por finalidade estabelecer uma relação (DE-PARA) entreas contas analíticas do plano de contas da pessoa jurídica e umplano de contas padrão (referencial).

Muitas empresas não dão a devida atenção a esta correlaçãoentre o plano de contas da empresa e o plano de contasreferencial. Em verdade, um “DE-PARA” mal feito gera distorçõesno balanço e na DRE, podendo colocar a empresa em situação derisco perante a fiscalização.

A subconta não altera as informações societárias. Não cria dois ativos ou passivos distintos. A subconta somente destaca a diferença entre a base

fiscal e a base societária relativa a determinado ativo oupassivo.

(...) É útil, inclusive, para se determinar o ativo ou passivofiscal diferido. A soma dos valores das subcontas com osaldo da conta do ativo ou passivo a está vinculada,resultará no valor do ativo ou passivo mensurado deacordo com as regras societárias.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Exemplo:Abertura de outro nível no Plano de Contas1.2.01.0003 Terrenos1.2.01.0003.01 AVJ Terrenos

ERRADO!1.2.01.0003 Terrenos1.2.01.0004 Veículos1.2.01.0005 AVJ Terrenos = SUBCONTAO controle por subcontas não pode ser substituído por controle em livros auxiliares.

4. Obrigações Acessórias

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

OPTANTES pela antecipação (adoção em 2014):

2014 2015ECD ECDECF ECF

Demonstrativo: ECD x Fcont (2014)

Demonstrativo: ECD x Fcont (2015)

Controle em subcontas (opcional)

Controle em subcontas

NÃO OPTANTES pela antecipação (vigência em 2015):

2014 2015FCONT FCONT

ECD ECDECF ECF

Demonstrativo: ECD x Fcont (2015)

Controle em subcontas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

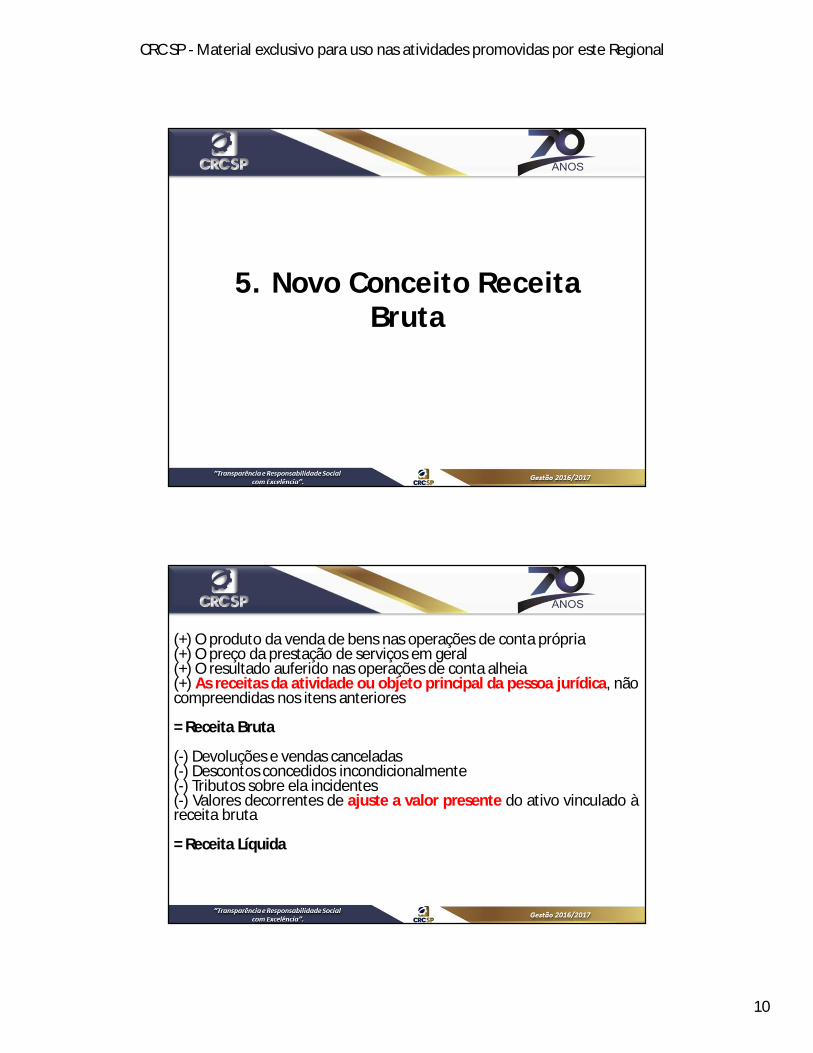

5. Novo Conceito Receita Bruta

(+) O produto da venda de bens nas operações de conta própria(+) O preço da prestação de serviços em geral(+) O resultado auferido nas operações de conta alheia(+) As receitas da atividade ou objeto principal da pessoa jurídica, nãocompreendidas nos itens anteriores

= Receita Bruta

(-) Devoluções e vendas canceladas(-) Descontos concedidos incondicionalmente(-) Tributos sobre ela incidentes(-) Valores decorrentes de ajuste a valor presente do ativo vinculado àreceita bruta

= Receita Líquida

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

6. Ajuste a valor presente (AVP) do ativo

Apuração do IRPJ e CSLL:

AVP s/ Receita Bruta: Adição

Receita Financeira: Exclusão

Apuração de PIS/COFINS:

AVP s/ Receita Bruta: não deduz da base de cálculo

Receita Financeira (AVP): não tributa

Controle na Parte B do LALUR

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Exemplo de AVP do Ativo:

Venda de equipamento em 12/03/2015 por R$ 120.000 pararecebimento em 30/06/2016.

Valor presente do Recebível em 12/03/2015: R$ 100.000.

Juros a apropriar em 2015 e 2016: R$ 13.000 e R$ 7.000,respectivamente.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

7. Ajuste a valor presente (AVP) do passivo

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Regras da Lei 12.973/14 - MOMENTO DE RECONHECIMENTO NO LUCRO REALI- o bem for revendido, no caso de aquisição a prazo de bem pararevenda;II - o bem for utilizado como insumo na produção de bens ou serviços, nocaso de aquisição a prazo de bem a ser utilizado como insumo naprodução de bens ou serviços;III - o ativo for realizado, inclusive mediante depreciação, amortização,exaustão, alienação ou baixa, no caso de aquisição a prazo de ativo nãoclassificável nos incisos I e II do caput;IV - a despesa for incorrida, no caso de aquisição a prazo de bem ouserviço contabilizado diretamente como despesa; eV - o custo for incorrido, no caso de aquisição a prazo de bem ou serviçocontabilizado diretamente como custo de produção de bens ou serviços.(...)

• Atenção: Nas hipóteses previstas nos incisos I, II e III do caput, os valoresdecorrentes do ajuste a valor presente deverão ser evidenciadoscontabilmente em subconta vinculada ao ativo.

Apuração do IRPJ e CSLL:

Despesa Financeira: Adição

Depreciação da Subconta de Equipamentos: Exclusão

Apuração de PIS/COFINS:

Despesa Financeira: Sem Efeito

Depreciação da Subconta de Equipamentos: Não reduzCréditos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

*A soma do saldo da subconta como saldo da conta do ativo ou passivo a que a subconta estávinculada resultará no valor do ativo ou passivo mensurado de acordo com as disposições daLei nº 6.404, de 1976. (art. 33, §1º da IN nº 1.515)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

8. Ajuste a valor justo (AVJ)

A Lei nº 12.973/14 e a IN 1.515/14autorizam o diferimento da tributaçãodos ganhos (e perdas) desde que osvalores sejam evidenciados em“subcontas”.

O ganho (ou perda) evidenciadocontabilmente em subcontas” serácomputado no lucro real na medida queo ativo é realizado.

AVJ não é tributável pelo PIS e pelaCOFINS

Controle na Parte B doLalur

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Exemplo:

Aquisição de imóvel em 02/02/2015 por R$ 100.000classificado como propriedade para investimento.

Após reconhecimento inicial, imóvel passar a sermensurado pelo valor justo.

Valor justo em 31/12/2015: R$ 120.000. Imóvel vendidoem 2016: R$ 120.000.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

9. Depreciação

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

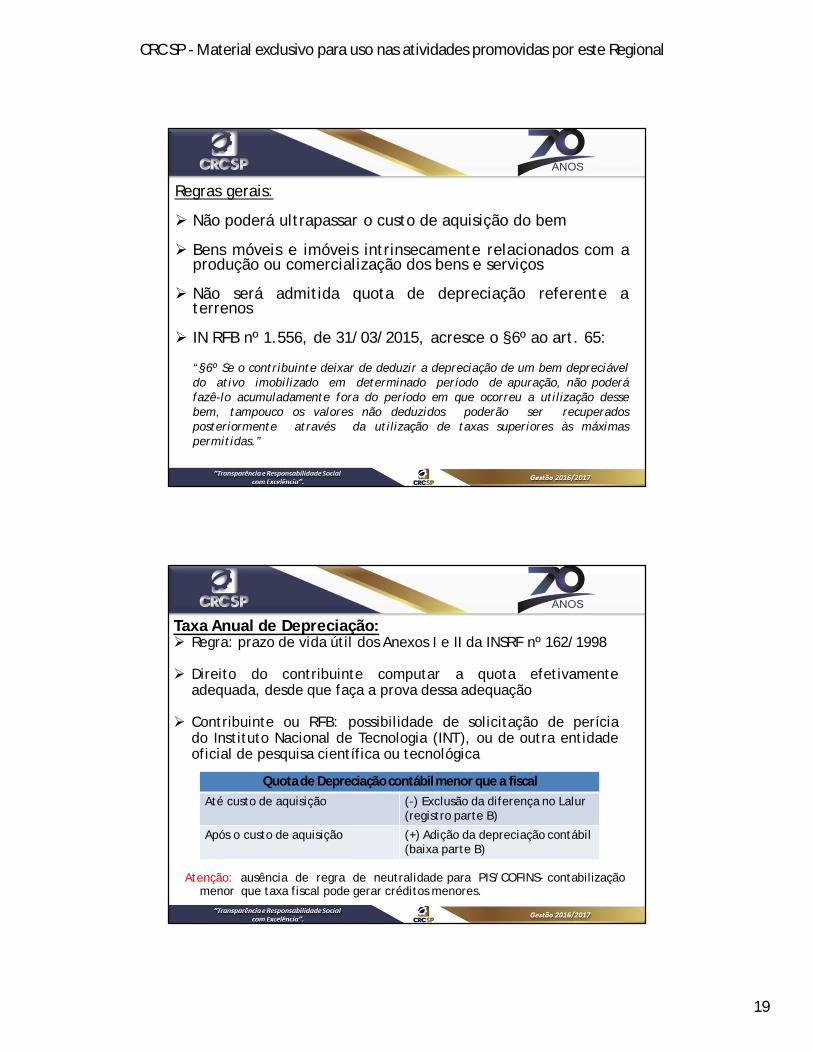

Regras gerais:

Não poderá ultrapassar o custo de aquisição do bem

Bens móveis e imóveis intrinsecamente relacionados com aprodução ou comercialização dos bens e serviços

Não será admitida quota de depreciação referente aterrenos

IN RFB nº 1.556, de 31/03/2015, acresce o §6º ao art. 65:

“§6º Se o contribuinte deixar de deduzir a depreciação de um bem depreciáveldo ativo imobilizado em determinado período de apuração, não poderáfazê-lo acumuladamente fora do período em que ocorreu a utilização dessebem, tampouco os valores não deduzidos poderão ser recuperadosposteriormente através da utilização de taxas superiores às máximaspermitidas.”

Taxa Anual de Depreciação: Regra: prazo de vida útil dos Anexos I e II da INSRF nº 162/1998

Direito do contribuinte computar a quota efetivamenteadequada, desde que faça a prova dessa adequação

Contribuinte ou RFB: possibilidade de solicitação de períciado Instituto Nacional de Tecnologia (INT), ou de outra entidadeoficial de pesquisa científica ou tecnológica

Quota de Depreciação contábil menor que a fiscal Até custo de aquisição (-) Exclusão da diferença no Lalur

(registro parte B)

Após o custo de aquisição (+) Adição da depreciação contábil (baixa parte B)

Atenção: ausência de regra de neutralidade para PIS/COFINS- contabilizaçãomenor que taxa fiscal pode gerar créditos menores.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

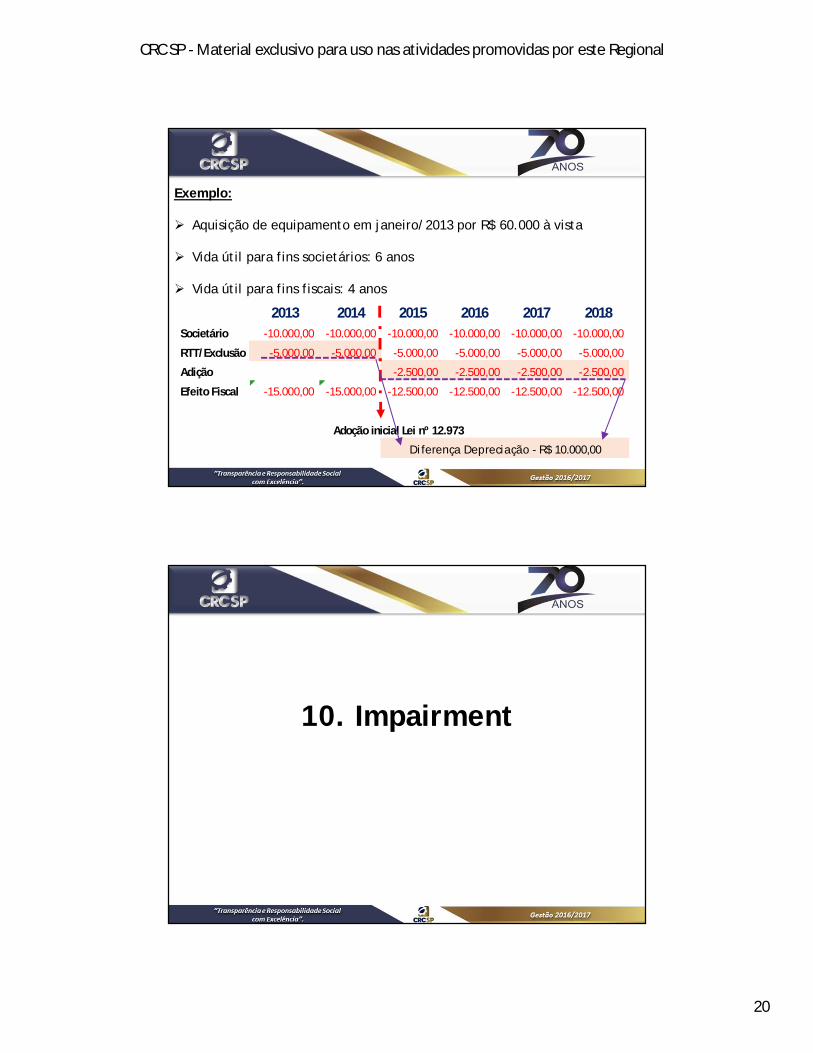

Exemplo:

Aquisição de equipamento em janeiro/2013 por R$ 60.000 à vista

Vida útil para fins societários: 6 anos

Vida útil para fins fiscais: 4 anos

2013 2014 2015 2016 2017 2018Societário -10.000,00 -10.000,00 -10.000,00 -10.000,00 -10.000,00 -10.000,00

RTT/Exclusão -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00 -5.000,00

Adição -2.500,00 -2.500,00 -2.500,00 -2.500,00

Efeito Fiscal -15.000,00 -15.000,00 -12.500,00 -12.500,00 -12.500,00 -12.500,00

Adoção inicial Lei nº 12.973

Di ferença Depreciação - R$ 10.000,00

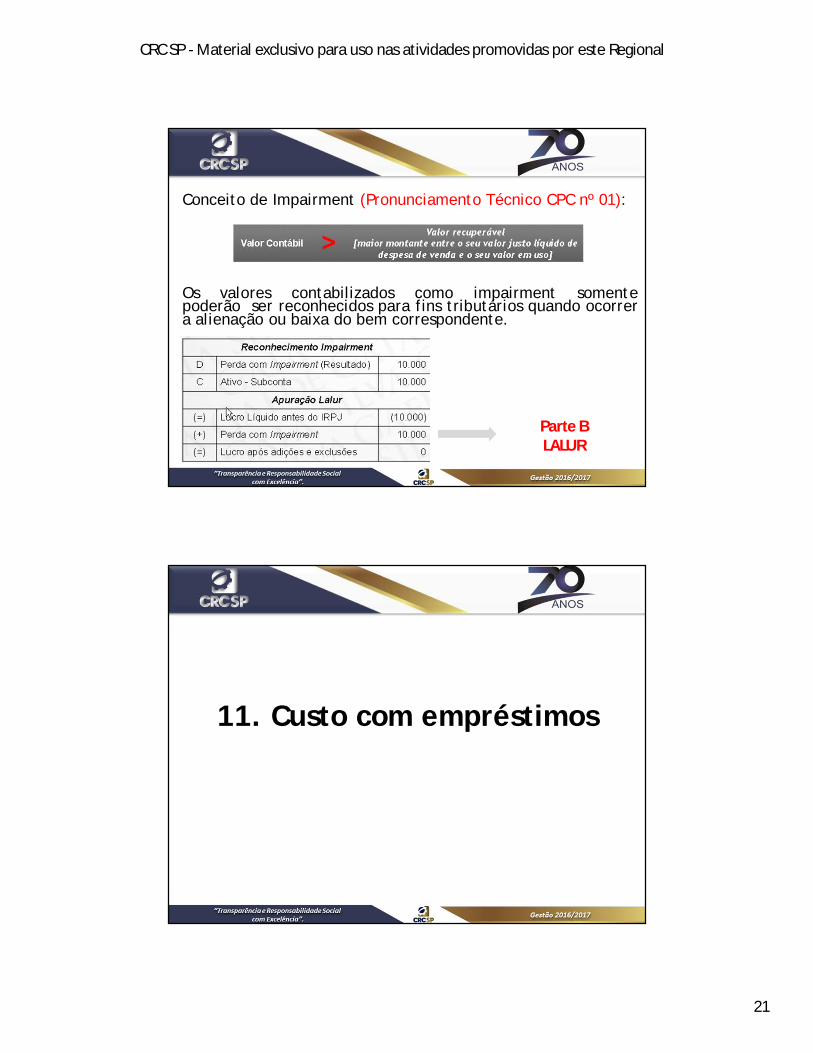

10. Impairment

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Conceito de Impairment (Pronunciamento Técnico CPC nº 01):

Os valores contabilizados como impairment somentepoderão ser reconhecidos para fins tributários quando ocorrera alienação ou baixa do bem correspondente.

Parte B LALUR

11. Custo com empréstimos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

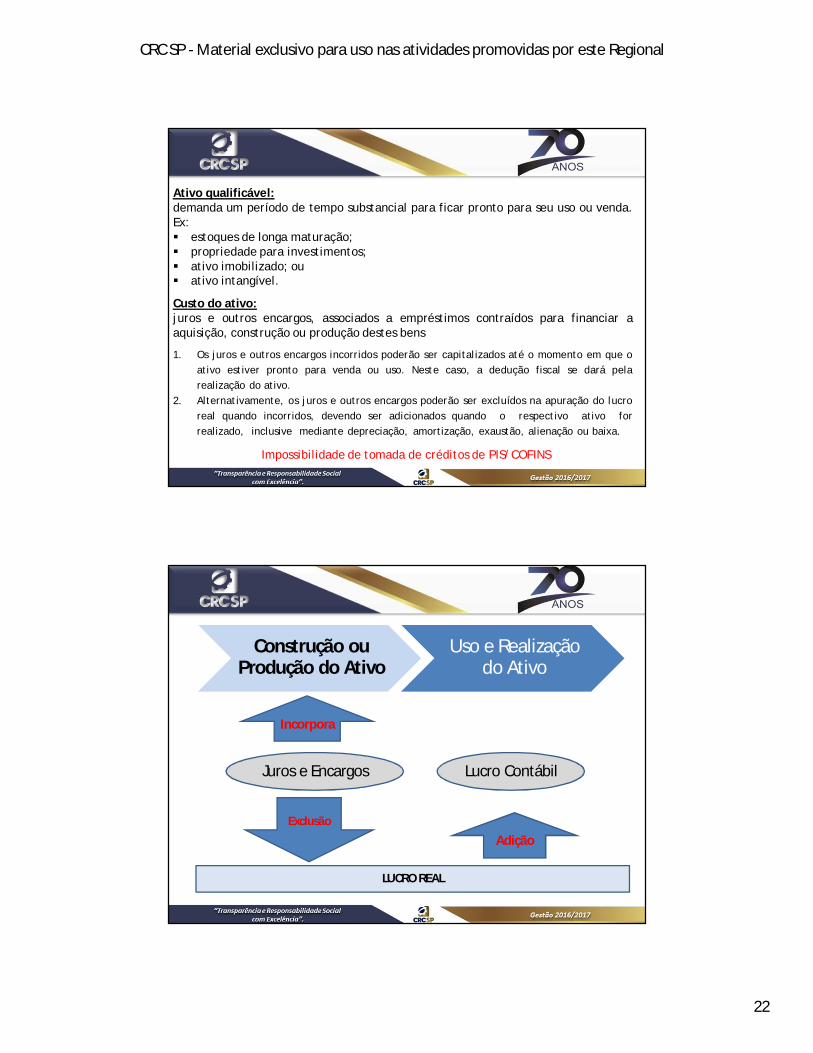

Ativo qualificável:demanda um período de tempo substancial para ficar pronto para seu uso ou venda.Ex: estoques de longa maturação; propriedade para investimentos; ativo imobilizado; ou ativo intangível.

Custo do ativo:juros e outros encargos, associados a empréstimos contraídos para financiar aaquisição, construção ou produção destes bens

1. Os juros e outros encargos incorridos poderão ser capitalizados até o momento em que oativo estiver pronto para venda ou uso. Neste caso, a dedução fiscal se dará pelarealização do ativo.

2. Alternativamente, os juros e outros encargos poderão ser excluídos na apuração do lucroreal quando incorridos, devendo ser adicionados quando o respectivo ativo forrealizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa.

Impossibilidade de tomada de créditos de PIS/COFINS

Construção ou Produção do Ativo

Uso e Realização do Ativo

LUCRO REAL

Lucro Contábil

Adição

Juros e Encargos

Incorpora

Exclusão

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

12. Arrendamento mercantil financeiro

O leasing financeiro é a operação de arrendamentomercantil que transfere ao arrendatário substancialmentetodos os riscos inerentes ao uso do bem arrendado., comoobsolescência tecnológica, desgastes, etc.

Qual a diferença entre o leasing financeiro e oleasing operacional?

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Arrendamento mercantil financeiro a modalidade em que:I - as contraprestações e demais pagamentos previstos no contrato,devidos pela arrendatária, sejam normalmente suficientes para que aarrendadora recupere o custo do bem arrendado durante o prazocontratual da operação e, adicionalmente, obtenha um retorno sobreos recursos investidos ;

II - as despesas de manutenção, assistência técnica e serviçoscorrelatos a operacionalidade do bem arrendado sejam deresponsabilidade da arrendatária;

III - o preço para o exercício da opção de compra seja livrementepactuado, podendo ser, inclusive, o valor de mercado do bemarrendado."

Arrendamento mercantil operacional a modalidade em que:

I - as contraprestações a serem pagas pela arrendatária contemplamo custo de arrendamento do bem e os serviços inerentes à suacolocação a disposição da arrendatária, não podendo o valorpresente dos pagamentos ultrapassar 90% (noventa por cento) docusto do bem;

II - o prazo contratual seja inferior a 75%(setenta e cinco porcento)do prazo de vida útil econômica do bem;

III - o preço para o exercício da opção de compra seja o valor demercado do bem arrendado. IV - não haja previsão de pagamento devalor residual garantido."

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Arrendamento Mercantil - Financeiro

Deve-se reconhecer para fins de apuração do Lucro Real , o resultadorelativo à operação de Arrendamento Mercantil proporcionalmente aovalor de cada contraprestação durante o período de vigência docontrato.

Aplica-se as operações que há transferência Dos riscos e benefíciosreferentes ao ativo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

LALUR LUCRO LÍQUIDO CONTÁBIL R$ 2.807.032, 15 (+) ADIÇÕES Depreciação no Período R$ 67.000,00 Encargos Financeiros Apropriados R$ 89.302,00 (-) EXCLUSÕES Valores Pagos – Contraprestação R$ 390.234,00 = LUCRO REAL R$ 2.572.830,15

14. Juros sobre o capital próprio

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Contas do PL: capital social; reservas de capital; reservas de lucros;ações em tesouraria; e prejuízos acumulados.

Ajustes de Av. Patrimonial

Patrimônio Líquido

Não considera ajuste de avaliaçãopatrimonial.

Cálculo efetuado sobre balançosocietário.

A dedução dos JCP somente poderáocorrer no ano-calendário a que serefere o lucro do qual são decorrentes(vedação de JCP retroativo)

Exclusão via LALUR, se nãocontabilizado como despesa