Embed Size (px)

Citation preview

ALÍQUOTAS DE 4% ICMSALÍQUOTAS DE 4% ICMSPARA MERCADORIASPARA MERCADORIAS

IMPORTADAS IMPORTADAS

INSTRUTORAINSTRUTORAVALÉRIA RITTVALÉRIA RITT

1.REGRAS GERAIS1.REGRAS GERAISA Resolução do Senado Federal nº A Resolução do Senado Federal nº

13/2012, estabeleceu que, a 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota partir de 1º.01.2013, a alíquota do ICMS nas operações do ICMS nas operações interestaduais com bens e interestaduais com bens e mercadorias importados do mercadorias importados do exterior será de 4% (quatro por exterior será de 4% (quatro por cento).cento).

De acordo com o Decreto n. De acordo com o Decreto n. 49.982/12, publicado no Diário 49.982/12, publicado no Diário Oficial do Estado do Rio Grande Oficial do Estado do Rio Grande do Sul de 27 de dezembro de do Sul de 27 de dezembro de 2012, a partir de 1º de janeiro de 2012, a partir de 1º de janeiro de 2013, as operações 2013, as operações interestaduais com mercadorias interestaduais com mercadorias importadas ou com conteúdo de importadas ou com conteúdo de importação superior a 40%importação superior a 40%

deverão ser tributadas pelo deverão ser tributadas pelo ICMS mediante aplicação da ICMS mediante aplicação da alíquota interestadual de 4%, alíquota interestadual de 4%, em atendimento ao disposto em atendimento ao disposto na Resolução n. 13, do na Resolução n. 13, do Senado Federal, e Ajuste Senado Federal, e Ajuste SINIEF n. 19/12, publicado SINIEF n. 19/12, publicado no DOU de 09/11/12.no DOU de 09/11/12.

2.2. Aplicação da nova alíquota para Aplicação da nova alíquota para empresas comerciais e industriais.empresas comerciais e industriais.

--A nova alíquota do ICMS de A nova alíquota do ICMS de 4% aplica-se nas operações 4% aplica-se nas operações interestaduaisinterestaduais, após o , após o desembaraço aduaneiro das desembaraço aduaneiro das mercadorias ou bens que:mercadorias ou bens que:

a)a) não tenham sido submetidos a não tenham sido submetidos a processo de industrialização;processo de industrialização;

b) ainda que submetidos a b) ainda que submetidos a qualquer processo de qualquer processo de transformação, beneficiamento, transformação, beneficiamento, montagem, acondicionamento, montagem, acondicionamento, reacondicionamento, renovação reacondicionamento, renovação ou recondicionamento, resultem ou recondicionamento, resultem em mercadorias ou bens com em mercadorias ou bens com Conteúdo de Importação Conteúdo de Importação superior a 40% (quarenta por superior a 40% (quarenta por cento).cento).

3. Cálculo do Conteúdo de 3. Cálculo do Conteúdo de Importação.Importação.

Entende-se como Conteúdo de Entende-se como Conteúdo de Importação o percentual Importação o percentual correspondente ao quociente entre correspondente ao quociente entre o valor da parcela importada do o valor da parcela importada do exterior e o valor total da operação exterior e o valor total da operação de saída interestadual da de saída interestadual da mercadoria ou bem submetido a mercadoria ou bem submetido a processo de industrialização.processo de industrialização.

Considera-se:Considera-se:a) valor da parcela importada do a) valor da parcela importada do

exterior, o valor da importação que exterior, o valor da importação que corresponde ao valor da base de corresponde ao valor da base de cálculo do ICMS incidente na operação cálculo do ICMS incidente na operação de importação (conforme previsto no de importação (conforme previsto no art. 16, III, do RICMS/RS);art. 16, III, do RICMS/RS);

b) valor total da operação de saída b) valor total da operação de saída interestadual, o valor total do bem ou interestadual, o valor total do bem ou da mercadoria incluídos os tributos da mercadoria incluídos os tributos incidentes na operação própria do incidentes na operação própria do remetente.remetente.

O Conteúdo de Importação O Conteúdo de Importação deverá ser recalculado deverá ser recalculado sempre que, após sua última sempre que, após sua última aferição, a mercadoria ou aferição, a mercadoria ou bem objeto de operação bem objeto de operação interestadual tenha sido interestadual tenha sido submetido a novo processo submetido a novo processo de industrialização.de industrialização.

EXEMPLOEXEMPLO

Exemplo:Conteúdo de ImportaçãoExemplo:Conteúdo de Importação

VALOR DA IMPORTAÇÃO (Mercadoria VALOR DA IMPORTAÇÃO (Mercadoria e impostos, taxas, contribuições e e impostos, taxas, contribuições e despesas despesas aduaneiras) ....................................2.aduaneiras) ....................................2.500,00 500,00

VALOR DA OPERAÇÃO DE SAÍDA VALOR DA OPERAÇÃO DE SAÍDA INTERESTADUAL..........3.800,00 INTERESTADUAL..........3.800,00 (incluído o valor do IPI)(incluído o valor do IPI)

2.500,00 / 3.800,00 = 65,79%2.500,00 / 3.800,00 = 65,79%

4. Operações e mercadorias 4. Operações e mercadorias excluídas da alíquota de 4%.excluídas da alíquota de 4%.

A nova alíquota não se aplica:A nova alíquota não se aplica: a) aos bens e mercadorias a) aos bens e mercadorias

importados do exterior que não importados do exterior que não tenham similar nacional, tenham similar nacional, conforme lista editada pelo conforme lista editada pelo Conselho de Ministros da Câmara Conselho de Ministros da Câmara de Comércio Exterior (Camex) – de Comércio Exterior (Camex) – ver lista no endereço eletrônico: ver lista no endereço eletrônico: http://www.camex.gov.br/publihttp://www.camex.gov.br/public/arquivo/arq1353602886.pdf;c/arquivo/arq1353602886.pdf;

b) aos bens produzidos em b) aos bens produzidos em conformidade com os processos conformidade com os processos produtivos básicos (PPB) de que produtivos básicos (PPB) de que tratam o Decreto-Lei Federal nº tratam o Decreto-Lei Federal nº 288/67, e as leis Federais nos 288/67, e as leis Federais nos 8.248/91, 8.387/91, 10.176/01 8.248/91, 8.387/91, 10.176/01 e 11.484/07;e 11.484/07;

c) às operações que destinem c) às operações que destinem gás natural importado do gás natural importado do exterior e outras unidades da exterior e outras unidades da FederaçãoFederação

5. Obrigações 5. Obrigações Acessórias:Acessórias:

5.1. Ficha de Conteúdo de 5.1. Ficha de Conteúdo de Importação – FCI - Vigência a Importação – FCI - Vigência a partir de 1º de maio de 2013partir de 1º de maio de 2013

Conforme a Cláusula Quarta do Ajuste Conforme a Cláusula Quarta do Ajuste Sinief 19/2012, no caso de operações Sinief 19/2012, no caso de operações com bens ou mercadorias importados com bens ou mercadorias importados que tenham sido submetidos a que tenham sido submetidos a processo de industrialização, o processo de industrialização, o contribuinte industrializador deverá contribuinte industrializador deverá preencher a Ficha de Conteúdo de preencher a Ficha de Conteúdo de Importação – FCI (conforme modelo ao Importação – FCI (conforme modelo ao Ajuste Sinief 19/12), na qual deverá Ajuste Sinief 19/12), na qual deverá constar:constar:

I - descrição da mercadoria ou bem I - descrição da mercadoria ou bem resultante do processo de resultante do processo de industrialização;industrialização;

II - o código de classificação na II - o código de classificação na Nomenclatura Comum do MERCOSUL - Nomenclatura Comum do MERCOSUL - NCM/SH;NCM/SH;

III – código do bem ou da mercadoria;III – código do bem ou da mercadoria;

IV - o código GTIN (Numeração IV - o código GTIN (Numeração Global de Item Comercial), Global de Item Comercial), quando o bem ou mercadoria quando o bem ou mercadoria possuir;possuir;

V – unidade de medida;V – unidade de medida;VI – valor da parcela importada do VI – valor da parcela importada do

exterior;exterior;VII – valor total da saída VII – valor total da saída

interestadual;interestadual;VIII – conteúdo de importação VIII – conteúdo de importação

calculado nos termos da cláusula calculado nos termos da cláusula quartaquarta

Observação: modelo da Observação: modelo da FCI pode ser consultada FCI pode ser consultada no Anexo Único do no Anexo Único do Ajuste SINIEF n.º Ajuste SINIEF n.º 19/2012.19/2012.

Essa ficha somente será exigida a Essa ficha somente será exigida a partir de 1º de maio de 2013, em partir de 1º de maio de 2013, em decorrência do disposto no Ajuste decorrência do disposto no Ajuste SINIEF n. 27/2012, DOU de 24 de SINIEF n. 27/2012, DOU de 24 de dezembro de 2012.dezembro de 2012.

Dados para preenchimento da Dados para preenchimento da Nota Nota Fiscal Eletrônica Nfe.Nota Nota Fiscal Eletrônica Nfe.

O contribuinte deverá informar no campo O contribuinte deverá informar no campo "INFORMAÇÕES COMPLEMENTARES" da "INFORMAÇÕES COMPLEMENTARES" da NFe, por mercadoria ou bem, o valor da parcela NFe, por mercadoria ou bem, o valor da parcela importada e o Conteúdo de Importação ou o importada e o Conteúdo de Importação ou o valor da importação do correspondente item da valor da importação do correspondente item da NF-e com a expressão: "Resolução do Senado NF-e com a expressão: "Resolução do Senado Federal nº 13/2012, Valor da Parcela Importada Federal nº 13/2012, Valor da Parcela Importada R$ ________, Conteúdo de Importação ___%, R$ ________, Conteúdo de Importação ___%, Valor da Importação R$ ____________".Valor da Importação R$ ____________".

O contribuinte deverá manter sob sua O contribuinte deverá manter sob sua guarda pelo prazo decadencial os guarda pelo prazo decadencial os documentos comprobatórios do valor da documentos comprobatórios do valor da importação ou, quando for o caso, do importação ou, quando for o caso, do cálculo do Conteúdo de Importação, cálculo do Conteúdo de Importação, contendo no mínimo:contendo no mínimo:

a) a descrição das matérias-primas, a) a descrição das matérias-primas, materiais secundários, insumos, partes e materiais secundários, insumos, partes e peças, importados ou que tenham peças, importados ou que tenham Conteúdo de Importação, utilizados ou Conteúdo de Importação, utilizados ou consumidos no processo de consumidos no processo de industrialização, informando, ainda;industrialização, informando, ainda;

1 - o código de classificação na NBM/SH-1 - o código de classificação na NBM/SH-NCM;NCM;

2 - o código GTIN (Numeração Global de 2 - o código GTIN (Numeração Global de Item Comercial), quando o bem ou Item Comercial), quando o bem ou mercadoria possuir esse código;mercadoria possuir esse código;

3 - as quantidades e os valores;3 - as quantidades e os valores;

b) o Conteúdo de Importação, calculado b) o Conteúdo de Importação, calculado nos termos RICMS, Livro I, art. 26, III, "b", nos termos RICMS, Livro I, art. 26, III, "b", notas 01 a 03.notas 01 a 03.

Na impossibilidade de se determinar o Na impossibilidade de se determinar o valor da importação ou do Conteúdo de valor da importação ou do Conteúdo de Importação, o contribuinte poderá Importação, o contribuinte poderá considerar o valor da última importação.“considerar o valor da última importação.“

Estas orientações produzem efeitos a Estas orientações produzem efeitos a partir de 1º de janeiro de 2013.partir de 1º de janeiro de 2013.

--Novos CST - Código de Situação Novos CST - Código de Situação Tributária.Tributária.

Em decorrência da nova alíquota do Em decorrência da nova alíquota do ICMS, nas operações interestaduais ICMS, nas operações interestaduais com mercadorias importadas, o com mercadorias importadas, o Governo Estadual publicou o Decreto Governo Estadual publicou o Decreto n. 49.929/12, DOE de 03/12/12, no qual n. 49.929/12, DOE de 03/12/12, no qual foi divulgada a nova Tabela “A”, do foi divulgada a nova Tabela “A”, do Código de Situação Tributária – CST Código de Situação Tributária – CST para ser utilizada a partir de 1º de para ser utilizada a partir de 1º de janeiro de 2013, contendo a seguinte janeiro de 2013, contendo a seguinte redação:redação:

Tabela A - Origem da Mercadoria ou Tabela A - Origem da Mercadoria ou ServiçoServiço

0 - Nacional, exceto as indicadas nos 0 - Nacional, exceto as indicadas nos

códigos 3 a 5códigos 3 a 5 1 - Estrangeira - Importação direta, exceto 1 - Estrangeira - Importação direta, exceto

a indicada no código 6 a indicada no código 6 2 - Estrangeira - Adquirida no mercado 2 - Estrangeira - Adquirida no mercado

interno, exceto a indicada no código 7interno, exceto a indicada no código 7

3 - Nacional, mercadoria ou bem com Conteúdo 3 - Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% (quarenta por de Importação superior a 40% (quarenta por cento)cento)

4 - Nacional, cuja produção tenha sido feita em 4 - Nacional, cuja produção tenha sido feita em

conformidade com os processos produtivos conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/67 e básicos de que tratam o Decreto-Lei nº 288/67 e as Leis nºs 8.248/91, 8.387/91, 10.176/01 e as Leis nºs 8.248/91, 8.387/91, 10.176/01 e 11.484/0711.484/07

5 - Nacional, mercadoria ou bem com Conteúdo 5 - Nacional, mercadoria ou bem com Conteúdo

de Importação inferior ou igual a 40% (quarenta de Importação inferior ou igual a 40% (quarenta por cento)por cento)

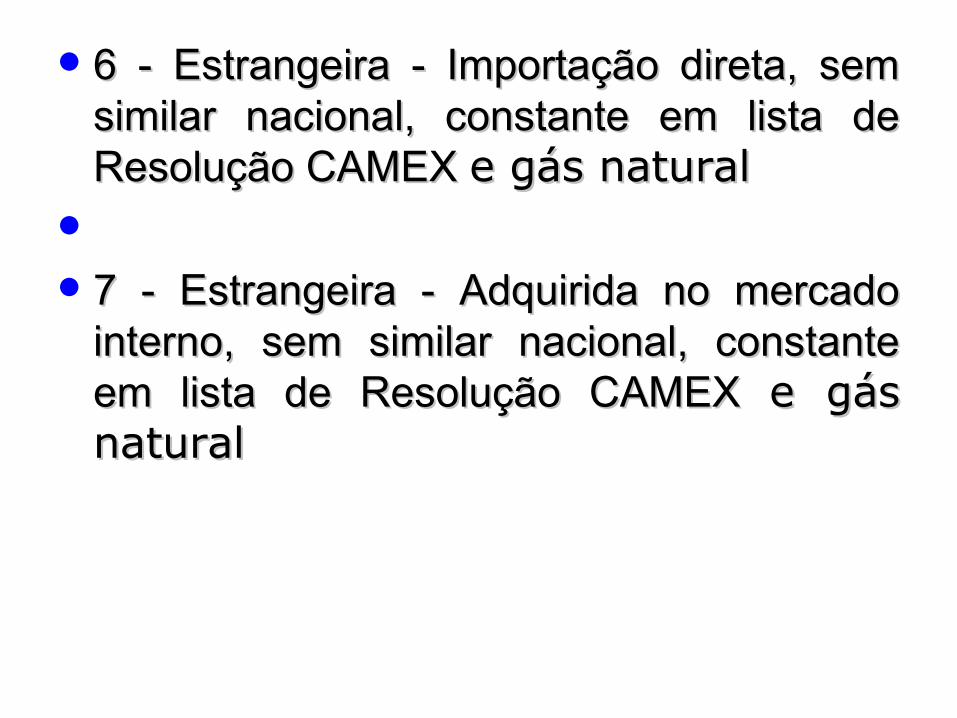

6 - Estrangeira - Importação direta, sem 6 - Estrangeira - Importação direta, sem similar nacional, constante em lista de similar nacional, constante em lista de Resolução CAMEX Resolução CAMEX e gás naturale gás natural

7 - Estrangeira - Adquirida no mercado 7 - Estrangeira - Adquirida no mercado

interno, sem similar nacional, constante interno, sem similar nacional, constante em lista de Resolução CAMEX em lista de Resolução CAMEX e gás e gás naturalnatural

Exemplos:Exemplos: 1) Na hipótese de uma empresa de São Paulo 1) Na hipótese de uma empresa de São Paulo

importar mercadoria do exterior e vender para importar mercadoria do exterior e vender para uma empresa gaúcha e essa, por sua vez, uma empresa gaúcha e essa, por sua vez, vender para um cliente de Santa Catarina serão vender para um cliente de Santa Catarina serão utilizados os seguintes códigos CST:utilizados os seguintes códigos CST:

a) venda de SP para RS: 100a) venda de SP para RS: 100 b) venda do RS para SC: 200 b) venda do RS para SC: 200

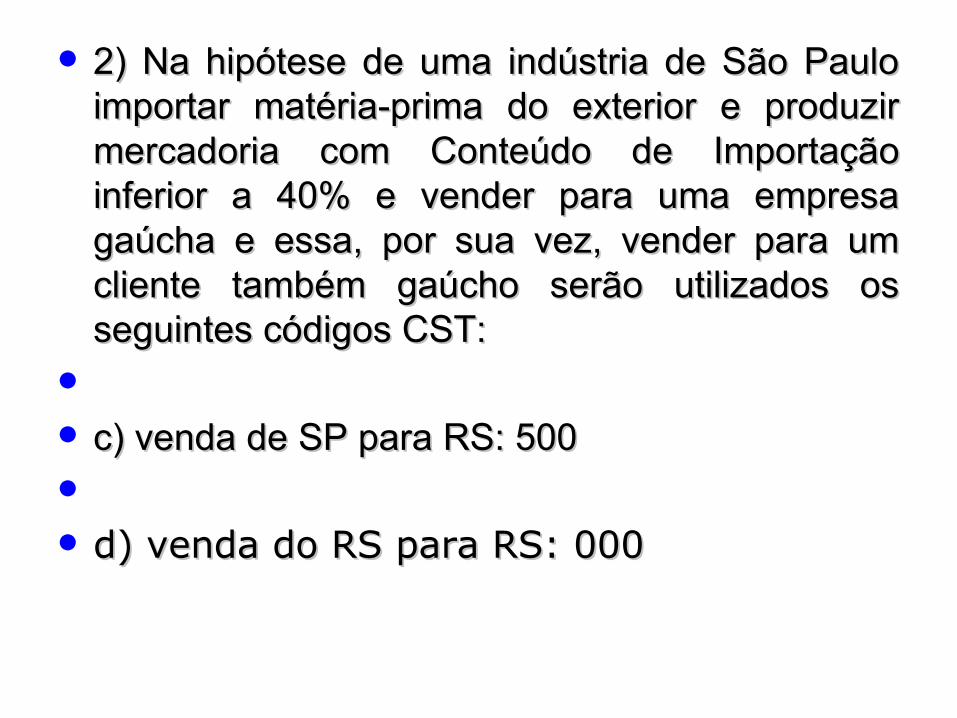

2) Na hipótese de uma indústria de São Paulo 2) Na hipótese de uma indústria de São Paulo importar matéria-prima do exterior e produzir importar matéria-prima do exterior e produzir mercadoria com Conteúdo de Importação mercadoria com Conteúdo de Importação inferior a 40% e vender para uma empresa inferior a 40% e vender para uma empresa gaúcha e essa, por sua vez, vender para um gaúcha e essa, por sua vez, vender para um cliente também gaúcho serão utilizados os cliente também gaúcho serão utilizados os seguintes códigos CST:seguintes códigos CST:

c) venda de SP para RS: 500c) venda de SP para RS: 500 d) venda do RS para RS: 000 d) venda do RS para RS: 000

Salienta-se que não houve alteração Salienta-se que não houve alteração na Tabela “B” do Código de Situação na Tabela “B” do Código de Situação Tributária - CST, conforme Tributária - CST, conforme disposições do Apêndice VII do disposições do Apêndice VII do RICMS/RS, Decreto n. 49.929/2012 RICMS/RS, Decreto n. 49.929/2012 e Nota Técnica n. 5/2012.e Nota Técnica n. 5/2012.

Validação da NFe com os novos Validação da NFe com os novos CSTs - NOTA TÉCNICA 5/2012.CSTs - NOTA TÉCNICA 5/2012.

6. Aplicação dos Benefícios 6. Aplicação dos Benefícios Fiscais.Fiscais.

A partir de 1º de janeiro de 2013, A partir de 1º de janeiro de 2013, não se aplicam as reduções de base não se aplicam as reduções de base de cálculo previstas no art. 23 do de cálculo previstas no art. 23 do Livro I do RICMS/RS e o crédito Livro I do RICMS/RS e o crédito presumido de que trata o art. 32 do presumido de que trata o art. 32 do Livro I do RICMS/RS às operações Livro I do RICMS/RS às operações interestaduais com bem ou interestaduais com bem ou mercadoria importados do exterior mercadoria importados do exterior sujeitas à alíquota de 4% (quatro por sujeitas à alíquota de 4% (quatro por cento), conforme previsto no inciso cento), conforme previsto no inciso III do art. III do art.

26, exceto se de sua aplicação em 31 de 26, exceto se de sua aplicação em 31 de dezembro de 2012 resultar carga tributária dezembro de 2012 resultar carga tributária menor que 4% (quatro por cento), menor que 4% (quatro por cento), hipótese em que deverá ser mantida a hipótese em que deverá ser mantida a carga tributária prevista nessa data.carga tributária prevista nessa data.

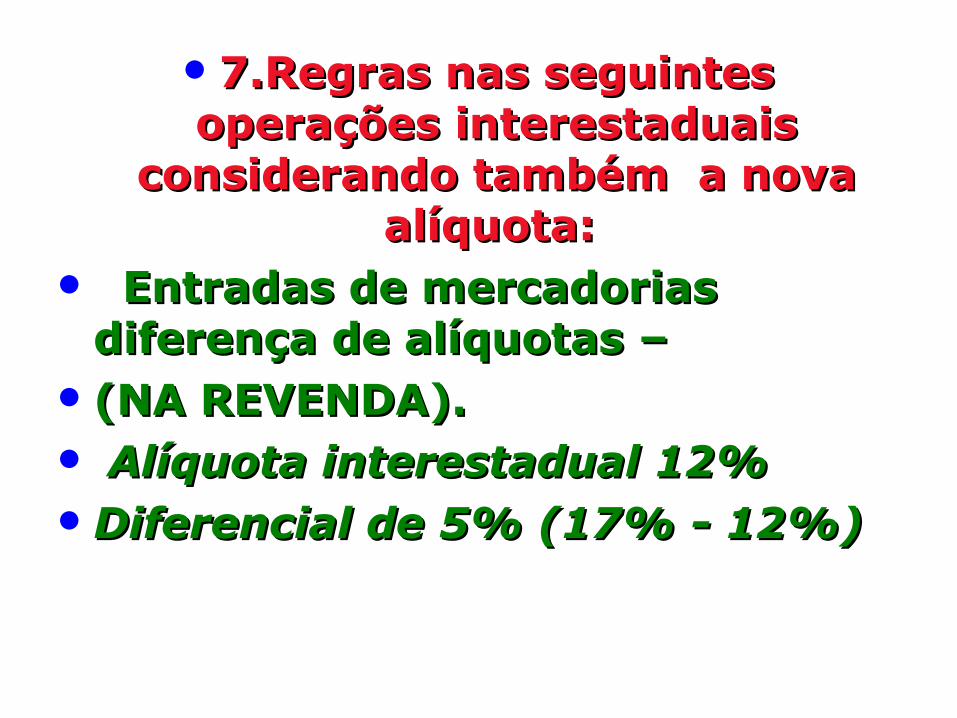

7.Regras nas seguintes 7.Regras nas seguintes operações interestaduais operações interestaduais

considerando também a nova considerando também a nova alíquota: alíquota:

Entradas de mercadorias Entradas de mercadorias diferença de alíquotas – diferença de alíquotas –

(NA REVENDA).(NA REVENDA). Alíquota interestadual 12% Alíquota interestadual 12% Diferencial de 5% (17% - 12%)Diferencial de 5% (17% - 12%)

Formação do custo de aquisição de Formação do custo de aquisição de mercadoriasmercadorias

Valor total das mercadorias Valor total das mercadorias Alíquota interestadual 12%Alíquota interestadual 12% Valor total da compra 100,00Valor total da compra 100,00 Valor do crédito de ICMS 12,00 Valor do crédito de ICMS 12,00 Custo de aquisição 88,00 Custo de aquisição 88,00 ( 100,00 – 12,00 ) ( 100,00 – 12,00 )

Alíquota interestadual 4% Tanto na Alíquota interestadual 4% Tanto na aquisição de INDUSTRIA ou comercio aquisição de INDUSTRIA ou comercio

DIFERENCIAL DE 13% ( 17% - 4%)DIFERENCIAL DE 13% ( 17% - 4%) Formação do custo de aquisição de Formação do custo de aquisição de

mercadoriasmercadorias Valor total das mercadorias Valor total das mercadorias Alíquota interestadual 4%Alíquota interestadual 4% Valor total da compra 100,00Valor total da compra 100,00 Valor do crédito de ICMS 4,00 Valor do crédito de ICMS 4,00 Custo de aquisição 96,00 ( 100,00 – 4,00 ) Custo de aquisição 96,00 ( 100,00 – 4,00 )

Diferencial para mercadorias Diferencial para mercadorias destinadas a destinadas a uso/consumo/imobilizadouso/consumo/imobilizado

Considerando alíquota Considerando alíquota interestadual 12%interestadual 12%

Determinado contribuinte do Rio Grande Determinado contribuinte do Rio Grande do Sul adquire 100 canetas para uso do Sul adquire 100 canetas para uso próprio, no valor total de R$ 200,00, de próprio, no valor total de R$ 200,00, de outro contribuinte estabelecido no Estado outro contribuinte estabelecido no Estado de São Paulo.de São Paulo.

Então, temos:Então, temos: a) dados da nota fiscal de aquisição: a) dados da nota fiscal de aquisição: a.1) valor da operação: R$ 200,00; a.1) valor da operação: R$ 200,00; a.2) alíquota da operação interestadual: a.2) alíquota da operação interestadual:

12%; 12%; a.3) valor do ICMS: R$ 24,00; a.3) valor do ICMS: R$ 24,00;

b) cálculo do diferencial de alíquota: b) cálculo do diferencial de alíquota: b.1) alíquota interna: 17%; b.1) alíquota interna: 17%; b.2) percentual equivalente à b.2) percentual equivalente à

diferença entre as alíquotas interna e diferença entre as alíquotas interna e interestadual: 17% - 12% = 5%; interestadual: 17% - 12% = 5%;

b.3) base de cálculo do diferencial de b.3) base de cálculo do diferencial de alíquotas: R$ 200,00; alíquotas: R$ 200,00;

b.4) diferencial de alíquota: R$ b.4) diferencial de alíquota: R$ 200,00 x 5% = R$ 10,00. 200,00 x 5% = R$ 10,00.

Considerando nova alíquota Considerando nova alíquota interestadual 4%interestadual 4%

Determinado contribuinte do Rio Grande do Sul Determinado contribuinte do Rio Grande do Sul adquire 100 canetas para uso próprio, no valor adquire 100 canetas para uso próprio, no valor total de R$ 200,00, de outro contribuinte total de R$ 200,00, de outro contribuinte estabelecido no Estado de São Paulo.estabelecido no Estado de São Paulo.

Então, temos:Então, temos: a) dados da nota fiscal de aquisição: a) dados da nota fiscal de aquisição: a.1) valor da operação: R$ 200,00; a.1) valor da operação: R$ 200,00; a.2) alíquota da operação interestadual: 4%; a.2) alíquota da operação interestadual: 4%; a.3) valor do ICMS: R$ 8,00; a.3) valor do ICMS: R$ 8,00;

b) cálculo do diferencial de alíquota: b) cálculo do diferencial de alíquota: b.1) alíquota interna: 17%; b.1) alíquota interna: 17%; b.2) percentual equivalente à diferença b.2) percentual equivalente à diferença

entre as alíquotas interna e interestadual: entre as alíquotas interna e interestadual: 17% - 4% = 13%; 17% - 4% = 13%;

b.3) base de cálculo do diferencial de b.3) base de cálculo do diferencial de alíquotas: R$ 200,00; alíquotas: R$ 200,00;

b.4) diferencial de alíquota: R$ 200,00 x b.4) diferencial de alíquota: R$ 200,00 x 13% = R$ 26,00. 13% = R$ 26,00.

Nas entradas interestaduais sujeitas Nas entradas interestaduais sujeitas a Substituição Tributária:a Substituição Tributária:

Considerando a alíquota de 12% produto Considerando a alíquota de 12% produto Nacional Nacional

(usar MVA INTERESTADUAL DE 12%)(usar MVA INTERESTADUAL DE 12%)MVA ORIGINAL: 44% = 0.44

Alíquota Intra – (Alíquota interna no Estado de destino): 17% = 0,17

Alíquota Inter – (Alíquota interestadual da operação): 12% = 0,12

MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde:

I - “MVA ST original” é a margem de valor agregado prevista na legislação do Estado de destino da mercadoria;

II -“ALQ inter” é o coeficiente II -“ALQ inter” é o coeficiente correspondente à alíquota interestadual correspondente à alíquota interestadual aplicável à operação;aplicável à operação;

III – “ALQ intra” é o coeficiente III – “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao correspondente à alíquota interna ou ao percentual de carga tributária efetiva, percentual de carga tributária efetiva, quando este for inferior à alíquota interna, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da praticada pelo contribuinte substituto da unidade federada de destino.unidade federada de destino.

( 1+0,44 ) x ( 1 – 0,12 ) / ( 1 - 0,17 ) – 1 = ( 1+0,44 ) x ( 1 – 0,12 ) / ( 1 - 0,17 ) – 1 = 1,44 x 0,88 /0,83 – 1 = 1,44 x 0,88 /0,83 – 1 = 1,2672 /0,83 – 1 =1,2672 /0,83 – 1 = 1,5267 – 1 = 1,5267 – 1 = 0,5267 X 100 ( percentual) = 52,67%0,5267 X 100 ( percentual) = 52,67%

Exemplo: Empresa do RS adquirindo Exemplo: Empresa do RS adquirindo mercadoria de SC mercadoria de SC

Valor das mercadorias 1.000,00Valor das mercadorias 1.000,00 ICMS próprio : 120,00ICMS próprio : 120,00 Base de cálculo ICMS ST : 1.526,70Base de cálculo ICMS ST : 1.526,70 Alíquota interna 17%Alíquota interna 17% ICMS ST : 139,54ICMS ST : 139,54 Total da NF-e 1.139,54Total da NF-e 1.139,54

Considerando alíquota de 4% produto Considerando alíquota de 4% produto importado conforme RESOLUÇÃO importado conforme RESOLUÇÃO 13/201213/2012

(USAR MVA INTERESTADUAL DE 4%)(USAR MVA INTERESTADUAL DE 4%) Dados:Dados: MVA ORIGINAL: 44% = 0.44MVA ORIGINAL: 44% = 0.44 Alíquota Intra – (Alíquota interna no Estado de Alíquota Intra – (Alíquota interna no Estado de

destino): 17% = 0,17destino): 17% = 0,17 Alíquota Inter – (Alíquota interestadual da Alíquota Inter – (Alíquota interestadual da

operação): 4% = 0,04operação): 4% = 0,04 MVA ajustada = [(1+ MVA ST original) x (1 - MVA ajustada = [(1+ MVA ST original) x (1 -

ALQ inter) / (1- ALQ intra)] -1”, onde:ALQ inter) / (1- ALQ intra)] -1”, onde:

I - “MVA ST original” é a margem de valor I - “MVA ST original” é a margem de valor agregado prevista na legislação do Estado agregado prevista na legislação do Estado de destino da mercadoria;de destino da mercadoria;

II -“ALQ inter” é o coeficiente II -“ALQ inter” é o coeficiente correspondente à alíquota interestadual correspondente à alíquota interestadual aplicável à operação;aplicável à operação;

III – “ALQ intra” é o coeficiente III – “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao correspondente à alíquota interna ou ao percentual de carga tributária efetiva, percentual de carga tributária efetiva, quando este for inferior à alíquota interna, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da praticada pelo contribuinte substituto da unidade federada de destino.unidade federada de destino.

( 1+0,44 ) x ( 1 – 0,04) / ( 1 - 0,17 ) – 1 = ( 1+0,44 ) x ( 1 – 0,04) / ( 1 - 0,17 ) – 1 = 1,44 x 0,96/0,83 – 1 = 1,44 x 0,96/0,83 – 1 = 1,3824 /0,83 – 1 =1,3824 /0,83 – 1 = 1,6655 – 1 = 1,6655 – 1 = 0,6655 X 100 ( percentual) = 66,55%0,6655 X 100 ( percentual) = 66,55%

Exemplo : Empresa do RS adquirindo Exemplo : Empresa do RS adquirindo mercadoria de SC mercadoria de SC

Valor das mercadorias 1.000,00Valor das mercadorias 1.000,00 ICMS próprio : 40,00ICMS próprio : 40,00 Base de cálculo ICMS ST : 1.665,50Base de cálculo ICMS ST : 1.665,50 Alíquota interna 17%Alíquota interna 17% ICMS ST : 243,14ICMS ST : 243,14 Total da NF-e 1.243,14Total da NF-e 1.243,14 Diferença Maior = 1.243,14 - 1.139,54 = Diferença Maior = 1.243,14 - 1.139,54 =

103,60103,60

Analise do reflexo destas alterações em Analise do reflexo destas alterações em relação ao crédito fiscal das empresas relação ao crédito fiscal das empresas

adquirentes.adquirentes.

Deste modo concluímos : Deste modo concluímos :

Se o fornecedor mantiver o mesmo preço Se o fornecedor mantiver o mesmo preço de venda ,de venda ,

o custo de aquisição de aquisição para o o custo de aquisição de aquisição para o adquirente ficará maior adquirente ficará maior

Para tornar o produto com o mesmo custo Para tornar o produto com o mesmo custo de aquisição para o adquirente , o preço de aquisição para o adquirente , o preço de compra deverá sofrer desconto .de compra deverá sofrer desconto .

Agradeço a participação de Agradeço a participação de todos!todos!

ObrigadaObrigada

VALÉRIA RITTVALÉRIA RITT